viii journÉes d’Éducation financiÈre pour les … · mesurant les avantages et les...

TRANSCRIPT

Intervenant :

Centre :

Date :

VIII JOURNÉES D’ÉDUCATION FINANCIÈRE POUR LES JEUNES

TABLE DES MATIÈRES

1. L’ÉDUCATION FINANCIÈRE

2. LE PROJET EDUFINET

3. LE BUDGET FAMILIAL

4. INDICATEURS ÉCONOMIQUES ET FINANCIERS

5. LE SYSTÈME FINANCIER ET LES PRINCIPAUX

PRODUITS

VIII JOURNÉES D’ÉDUCATION

FINANCIÈRE POUR LES JEUNES

Éducation

financière

Réalité

quotidienne

Objectif journées :

Expliquer le monde économique et financier aux

jeunes.

IMPORTANCE CROISSANTE DES

CONCEPTS ÉCONOMIQUES ET

FINANCIERS

•Titrisation

•In

flat

ion

des

act

ifs

•Burden sharing

•SLE

•Bancarisation des casisses

•Credit Default Swaps

•Default

•Taxation fiscale

•LTV

•Scrip

•Déficit publique

•Guerra del pasivo

•DTAs

•BEPS

•ORLTC

DISTRIBUTION DES PUBLICATIONS

VIII JOURNÉES D’ÉDUCATION FINANCIÈRE

POUR LES JEUNES

Guide financière 5ª édition

Bande dessinée “ Éducation financière à la cité ”

1 exemplaire par centre

15.000 clés USB 1 pour élève

Contenus accessibles sur www.edufinet.com

ÉDUCATION FINANCIÈRE ET SPORT

Possibilité

d’assister à un

match d’Unicaja

Baloncesto

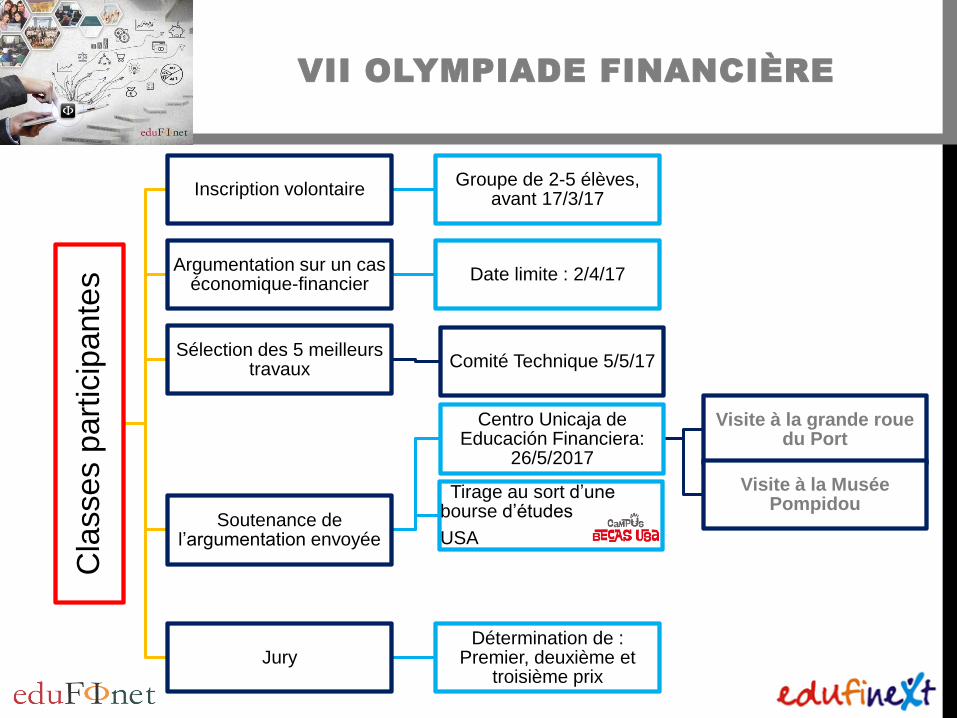

VII OLYMPIADE FINANCIÈRE C

lasses p

art

icip

an

tes

Inscription volontaire Groupe de 2-5 élèves,

avant 17/3/17

Argumentation sur un cas économique-financier

Date limite : 2/4/17

Sélection des 5 meilleurs travaux Comité Technique 5/5/17

Soutenance de l’argumentation envoyée

Centro Unicaja de Educación Financiera:

26/5/2017

Visite à la grande roue du Port

Visite à la Musée Pompidou

Tirage au sort d’une bourse d’études

USA

Jury Détermination de :

Premier, deuxième et troisième prix

PRIX

Premier prix Deuxième prix Troisième prix

École

TV LG 24 ‘’

Professeur

iPad Air 2 16Gb

Portable HP15,6’’

iPad mini-2 16Gb

Élèves

iPhone SE 16Gb

iPad Air 2 16Gb

iPad mini-2 16Gb

TABLE DES MATIÈRES

1. L’ÉDUCATION FINANCIÈRE

2.

3.

4.

5.

QU’EST-CE QUE C’EST

L’ÉDUCATION FINANCIÈRE ?

• Amélioration des connaissances des produits, concepts et risques financiers

1. CONNAISSANCE ET COMPRÉHENSION EN MATIÈRE FINANCIÈRE

• Développement d’habilités permettant à la personne de mieux satisfaire ses propres intérêts para rapport aux services financiers

2. COMPÉTANCES : UTILIISATION DES CONNAISSANCES

DANS SON PROPRE INTÉRÊT

• Prise de décisions orientée à améliorer le propre bien-être financier de la personne, en mesurant les avantages et les inconvénients

3. CHOIX INFORMÉS :

RESPONSABILITÉ FINANCIÈRE

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

Programme pilote

d’éducation financière en

3ème ESO

Résultats du rapport PISA 2012,

publiés le 9 juillet 2014

Financial Education for Youth

The role of schools

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

Position Pays Score moyen

1er Chine (Shanghai) 603

2ème Belgique (Flandre) 541

3ème Estonie 529

4ème Australie 526

5ème Nouvelle-Zélande 520

6ème République tchèque 513

7ème Pologne 510

8ème Lettonie 501

Score moyen des payss OCDE: 500

9ème États-Unis 492

10ème Russie 486

11ème France 486

12ème Slovénie 485

13ème Espagne 484

14ème Croatie 480

15ème Israël 476

16ème Slovaquie 470

17ème Italie 466

18ème Colombie 379

Nb d’élèves évalués ≈ 29.000

Nb de pays participants : 18

Rapport PISA

OCDE

1 étudiant sur 6

n’obtient pas le

niveau basique de

compréhension

dans les matières

financières

RÉSULTATS

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

• 1) Multitude de produits financiers.

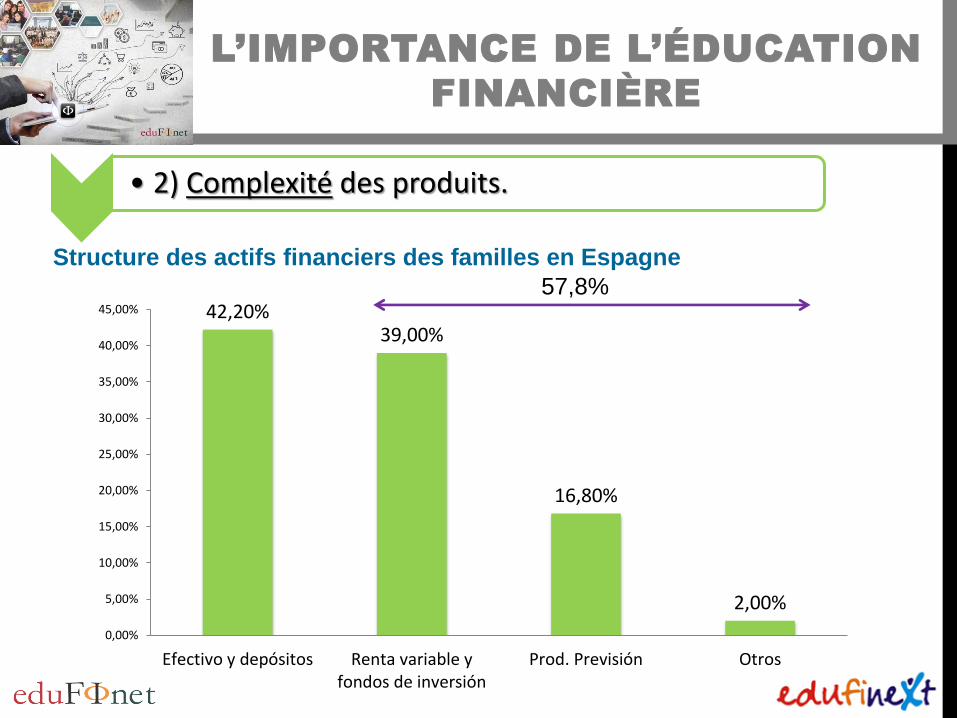

• 2) Complexité des produits.

• 3) Les consommateurs manquent d’information et de conseil

Difficulté dans la

prise de décisions

financières

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

Difficulté dans la

prise de décisions

financières

• 1) Multitude de produits financiers.

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

42,20% 39,00%

16,80%

2,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

Efectivo y depósitos Renta variable yfondos de inversión

Prod. Previsión Otros

• 2) Complexité des produits.

Structure des actifs financiers des familles en Espagne

57,8%

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

• 3) Les consommateurs manquent d’information et de conseil

Difficulté dans la

prise de décisions

financières

L’IMPORTANCE DE L’ÉDUCATION

FINANCIÈRE

Cycle de vie d’une personne

Bénéfices de

l’éducation financière

pour les jeunes

Comprehénsion de la valeur de l’argent

Planification du budget et nécessités d’épargne et d’investissement

Préparation pour vivre de manière indépendante

Connaissance des produits et services financiers

Edad 18 65

Revenus

•Livrets d’épargne • Cartes

•Prêts •Comptes courants •Dépôts •Cartes •Revenu variable •Revenu fixe

•Prêt hypothécaire inversé

•Plans de retraite •Assurances

TABLE DES MATIÈRES

1.

2. LE PROJET EDUFINET

3.

4.

5.

LE PROJET EDUFINET

Exercice RSE

Transmettre des connaissances relatives au système financier

Promouvoir la culture financière

Contribuant à :

Dans les rapports

financiers des

citoyens

PROMOTION DE LA : Transparence Sécurité Responsabilité

OBJECTIFS

Élaboration Guide Didactique

• Internet • Livre

• Simple

• Clair

• Objectif

• Système financier

• Produits et services financiers

Aperçu

Information pour la prise de décisions personnelles

Augmenter l’autonomie personnelle

de l’usager des services financiers

WWW.EDUFINET.COM

Jeux

CO

NT

EN

US

EX

PO

SIT

IFS

Profil Edufinet

sur Facebook et

Recherche

Glossaire

Consultations

Nouveautés

Simulateurs

Souscription

et contact

Collectifs

Bibliothèque

Cours d’introduction sur

l’éducation financière

WWW.EDUFINET.COM/EDUFINEXT

Table de matières

Nouvelles

Jeux

Téléchargement gratuit de

la BD « Éducation

financière à la cité »

Accès aux vidéos

sélectionnés de

l’Olympiade

financière

Accord de collaboration

entre Unicaja et la

Délégation Territoriale

d’Éducation à Málaga.

Résumé de VI Olympiade

financière

VIII Journées d’éducation

financière 2016-2017

VII Olympiade financière

WWW.EDUFINET.COM/EDUFINEXT

BANDE

DESSINÉE

OLYMPIADES

JOURNÉES

PORTAIL

INTERNET

DOCUMENTS

ET TEXTES DE

DIVULGATION

TABLE DES MATIÈRES

1.

2.

3. LE BUDGET FAMILIAL

4.

5.

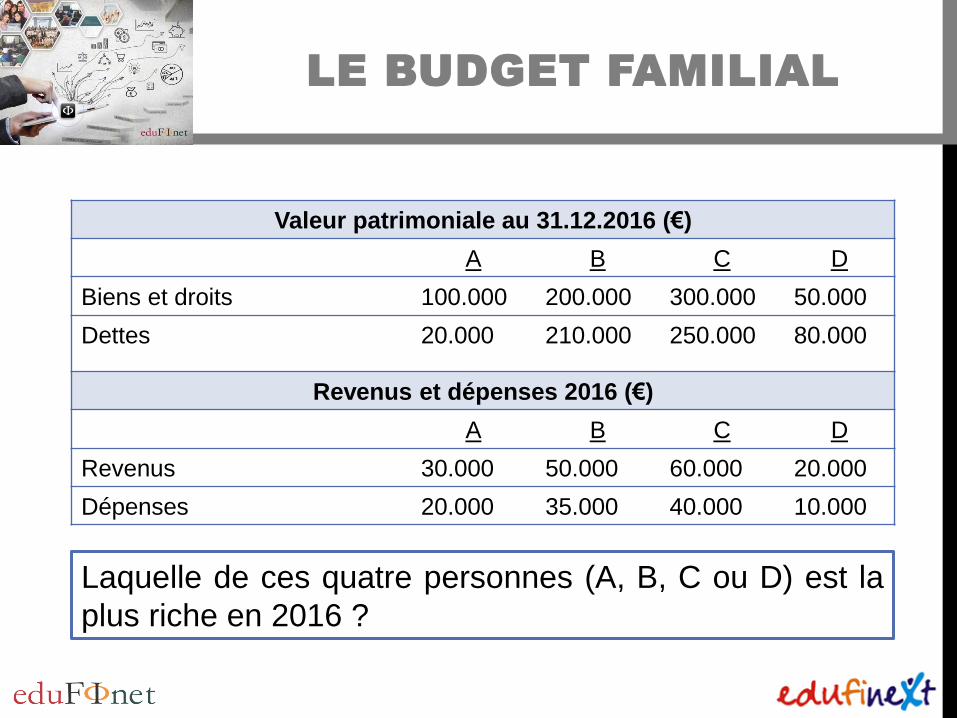

LE BUDGET FAMILIAL

Valeur patrimoniale au 31.12.2016 (€)

A B C D

Biens et droits 100.000 200.000 300.000 50.000

Dettes 20.000 210.000 250.000 80.000

Revenus et dépenses 2016 (€)

A B C D

Revenus 30.000 50.000 60.000 20.000

Dépenses 20.000 35.000 40.000 10.000

Laquelle de ces quatre personnes (A, B, C ou D) est la

plus riche en 2016 ?

LE BUDGET FAMILIAL

Le budget familial nous permet de

1. Connaître les ressources

disponibles et en quoi

dépense-t-on l’argent

2. Contrôler les revenus et les

dépenses

3. Faire des prévisions

•Salaires

•Pensions

•Rendement des investissements

REVENUS (R) •Prêts (Mensualité)

•Impôts

•Dépenses familiales

Éducation

Télécommunications

Transport

Énergie maison

Habillement

Alimentation

Loisir

•Assurances

•Plans d’épargne retraite

DÉPENSES (D)

(R) - (D) = SOLDE BUDGETAIRE Si (R)>(D) = Excédent Si (R)=(D) = Équilibre

Si (R)<(D) = Déficit

LE BUDGET FAMILIAL

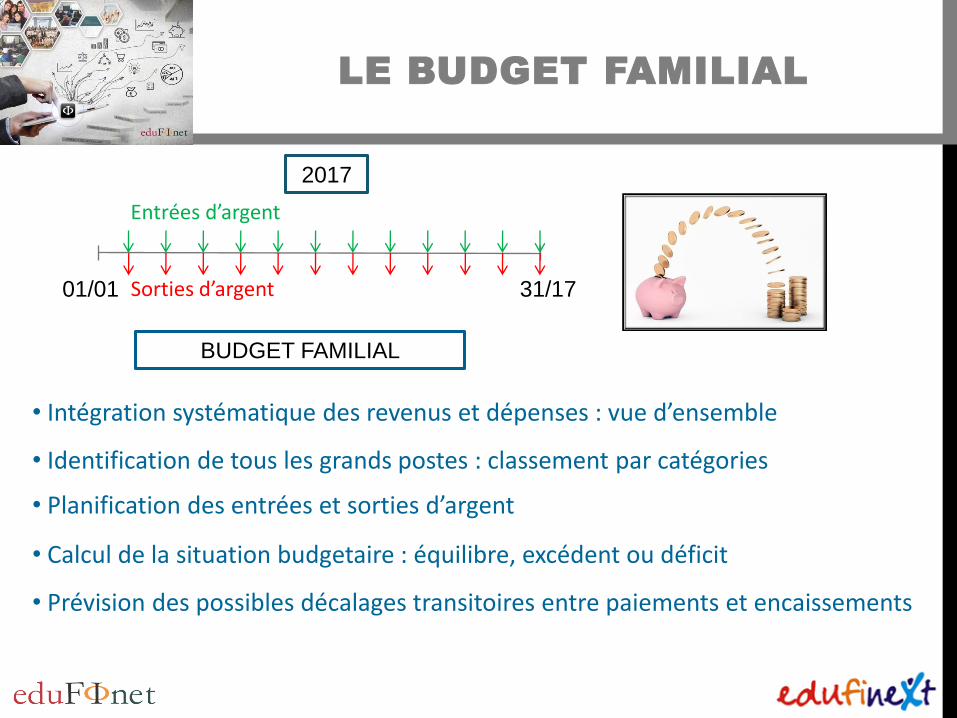

• Intégration systématique des revenus et dépenses : vue d’ensemble

01/01 31/17

2017

Entrées d’argent

Sorties d’argent

BUDGET FAMILIAL

• Identification de tous les grands postes : classement par catégories

• Planification des entrées et sorties d’argent

• Calcul de la situation budgetaire : équilibre, excédent ou déficit

• Prévision des possibles décalages transitoires entre paiements et encaissements

LE BUDGET FAMILIAL

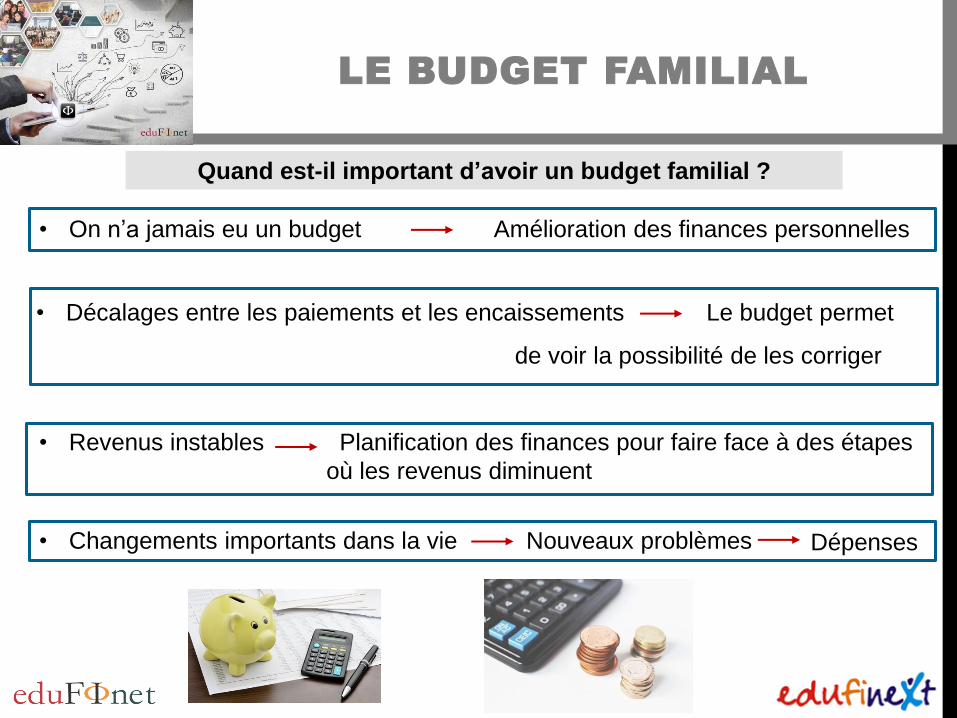

• On n’a jamais eu un budget Amélioration des finances personnelles

• Décalages entre les paiements et les encaissements Le budget permet

de voir la possibilité de les corriger

• Revenus instables Planification des finances pour faire face à des étapes

où les revenus diminuent

• Changements importants dans la vie Nouveaux problèmes Dépenses

Quand est-il important d’avoir un budget familial ?

LE BUDGET FAMILIAL

Comment élaborer un budget ?

• Identifier de façon détaillée les revenus et dépenses

Revenus et dépenses

• Vérification périodique des revenus et dépenses

• Incidence des impôts

• Frais accessoires

Quantification

• Revenus ≠ Encaissements

• Dépenses ≠ Paiements

Fixer les dates des encaissements et des paiements

LE BUDGET FAMILIAL

Revenus

Dépenses

31.12.2016 Richesse1

31.12.2017 Richesse2

Année 2017

variable « flux » – entrées d’argent pendant une période déterminée

variable “ stock ”

Patrimoine à une date déterminée

LE BUDGET FAMILIAL

ACTIF PASSIF

• Véhicules

• Prodits financiers

• Compte courant

• Actions

• Revenu fixe

• Fonds

d’investissement

• Plan d’épargne

retraite

• Logement

• Prêt hypothécaire

• Prêt personnel

FLUX D’ENTRÉES ET SORTIES PATRIMOINE

ENTRÉES

SORTIES

• Salaire

• Pension

• Rendement des investissement

• Prêts

• Impôts

• Retenues

• Dépenses familiales

• Assurances

• Plans d’épargne retraite

Si entrées > sorties épargne

(Compte de résultat) (Bilan)

↑ Actif ↓ Passif

LE BUDGET FAMILIAL

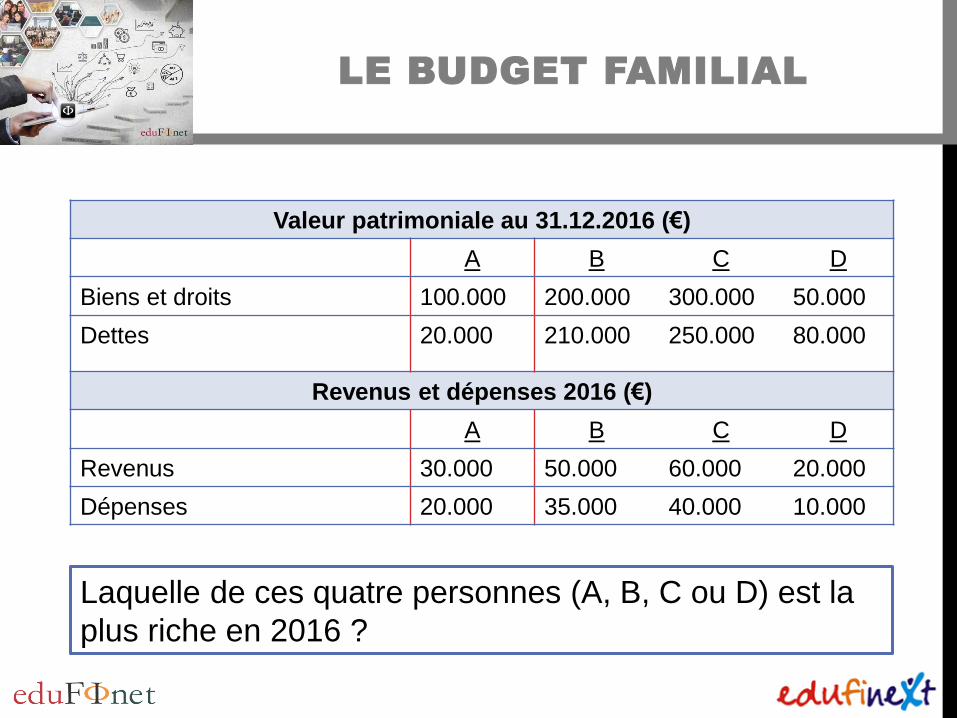

Valeur patrimoniale au 31.12.2016 (€)

A B C D

Biens et droits 100.000 200.000 300.000 50.000

Dettes 20.000 210.000 250.000 80.000

Revenus et dépenses 2016 (€)

A B C D

Revenus 30.000 50.000 60.000 20.000

Dépenses 20.000 35.000 40.000 10.000

Laquelle de ces quatre personnes (A, B, C ou D) est la

plus riche en 2016 ?

LE BUDGET FAMILIAL

Valeur patrimoniale au 31.12.2016 (€)

A B C D

Biens et droits 100.000 200.000 300.000 50.000

Dettes 20.000 210.000 250.000 80.000

Revenus et dépenses 2016 (€)

A B C D

Revenus 30.000 50.000 60.000 20.000

Dépenses 20.000 35.000 40.000 10.000

Laquelle de ces quatre personnes (A, B, C ou D) est la

plus riche en 2016 ?

TABLE DES MATIÈRES

1.

2.

3.

4. INDICATEURS ÉCONOMIQUES ET FINANCIERS

5.

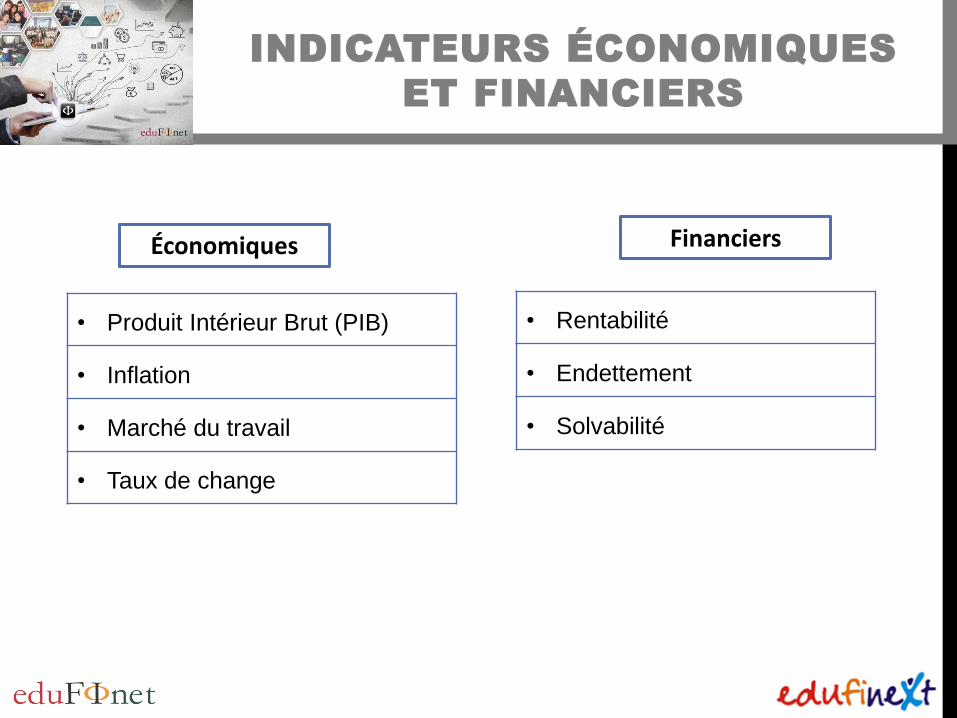

INDICATEURS ÉCONOMIQUES

ET FINANCIERS

Économiques Financiers

• Produit Intérieur Brut (PIB)

• Inflation

• Marché du travail

• Taux de change

• Rentabilité

• Endettement

• Solvabilité

INDICATEURS ÉCONOMIQUES

PRODUIT INTÉRIEUR BRUT

(PIB) INFLATION

MARCHÉ DU TRAVAIL TAUX DE CHANGE

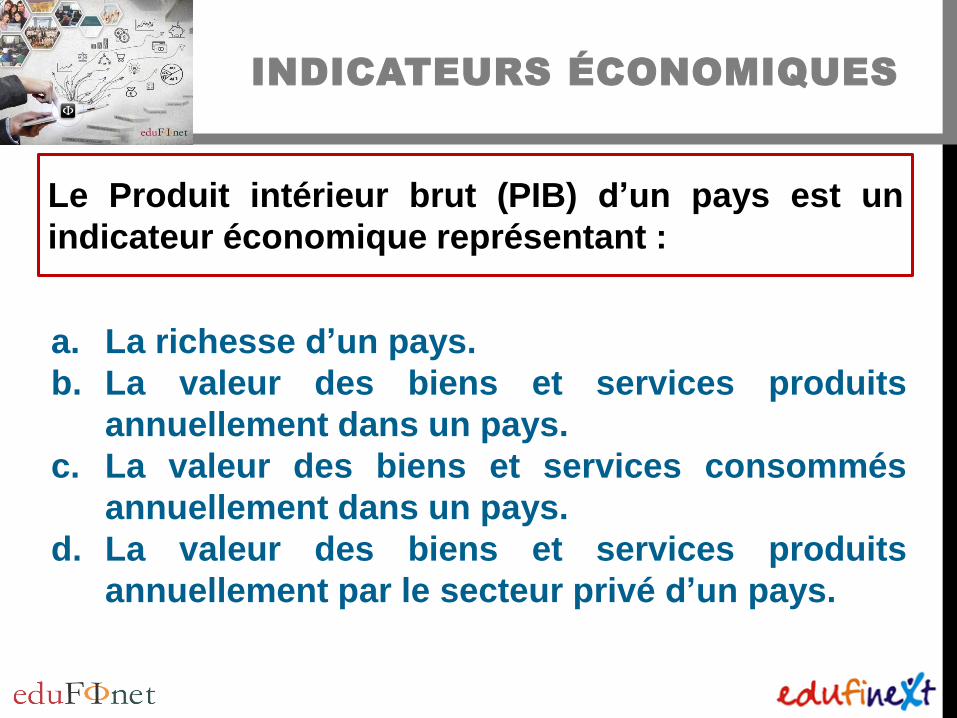

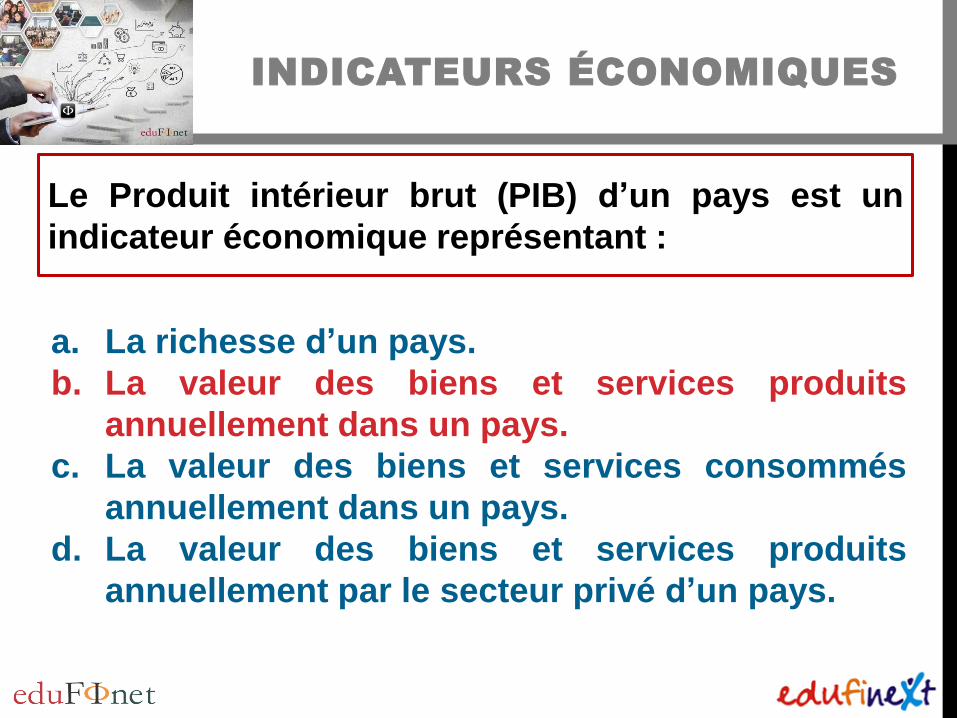

a. La richesse d’un pays.

b. La valeur des biens et services produits

annuellement dans un pays.

c. La valeur des biens et services consommés

annuellement dans un pays.

d. La valeur des biens et services produits

annuellement par le secteur privé d’un pays.

Le Produit intérieur brut (PIB) d’un pays est un

indicateur économique représentant :

INDICATEURS ÉCONOMIQUES

INDICATEURS ÉCONOMIQUES

PIB en 2015

Position Économie Millions de dollars (en

termes réels)

1 États-Unis 17.946.996,00

2 Chine 10.866.444,00

3 Japon 4.123.257,61

4 Allemagne 3.555.772,43

5 Royaume Uni 2.848.755,45

6 France 2.421.682,38

7 Indie 2.073.542,98

8 Italie 1.814.762,86

9 Brésil 1.774.724,82

10 Canada 1.550.536,52

11 Corée du sud 1.377.873,11

12 Australie 1.339.539,06

13 Russie 1.326.015,10

14 Espagne 1.199,057,34

15 Mexique 1.144.331,34

Définition PIB : Valeur de l’activité productive

Pendant une certaine période

Dans un pays ou zone géographique

Agents résidents (nationaux et étrangers).

Seulement les biens et services finals.

Source : Banque Mondiale

Récession : diminution au moins pendant deux mois consécutifs

Source : INE

Espagne)

a. La richesse d’un pays.

b. La valeur des biens et services produits

annuellement dans un pays.

c. La valeur des biens et services consommés

annuellement dans un pays.

d. La valeur des biens et services produits

annuellement par le secteur privé d’un pays.

Le Produit intérieur brut (PIB) d’un pays est un

indicateur économique représentant :

INDICATEURS ÉCONOMIQUES

a. La richesse d’un pays.

b. La valeur des biens et services produits

annuellement dans un pays.

c. La valeur des biens et services consommés

annuellement dans un pays.

d. La valeur des biens et services produits

annuellement par le secteur privé d’un pays.

Le Produit intérieur brut (PIB) d’un pays est un

indicateur économique représentant :

INDICATEURS ÉCONOMIQUES

INDICATEURS ÉCONOMIQUES

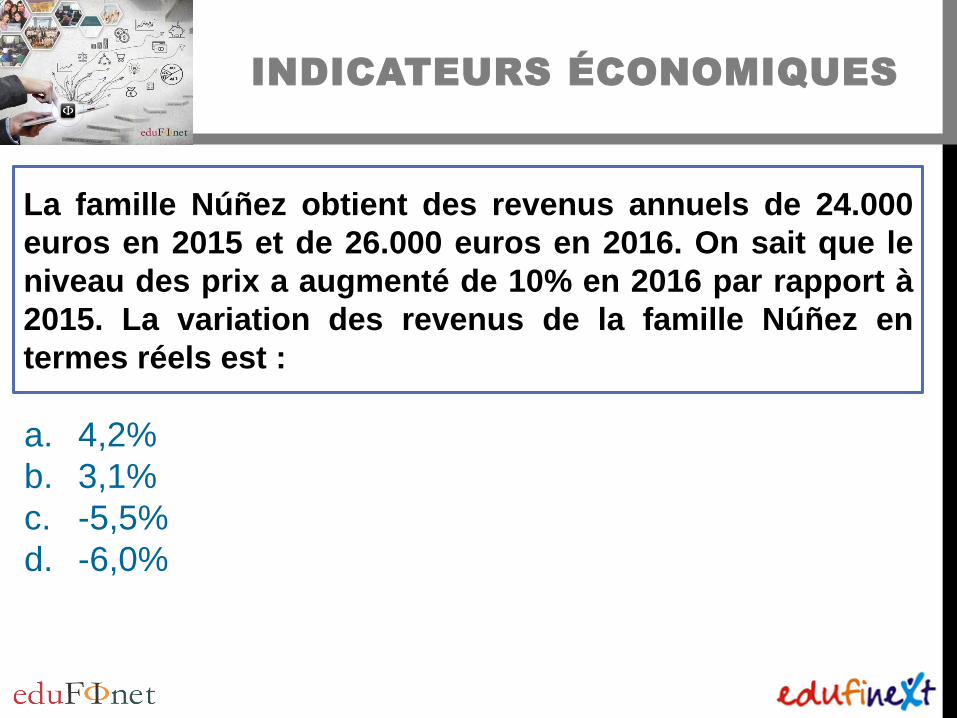

La famille Núñez obtient des revenus annuels de 24.000

euros en 2015 et de 26.000 euros en 2016. On sait que le

niveau des prix a augmenté de 10% en 2016 par rapport à

2015. La variation des revenus de la famille Núñez en

termes réels est :

a. 4,2%

b. 3,1%

c. -5,5%

d. -6,0%

INDICATEURS ÉCONOMIQUES

INFLATION

Exemple de calcul de l’IPC

•Augmentation durable des prix d’une économie. •Il y a plusiers indicateurs d’infaltion, le plus utilisé étant l’IPC

2016 2017

Biens

Consom

mation

annuelle

para

famille

Prix (€) Prix (€)

Alimentation 40% 3.000 1.200 3.050 1.220

Habillement 15% 1.500 225 1.600 240

Transport 25% 2.000 500 2.050 513

Loisir 20% 2.000 400 2.050 410

100% Prix moyen

pondéré

(PMP)

2.325 Prix moyen

pondéré

(PMP)

2.383

2.325 = 100 2.383 = x

x = 2.383* 100

2.325

102,47 x =

2,47%

INDICATEURS ÉCONOMIQUES

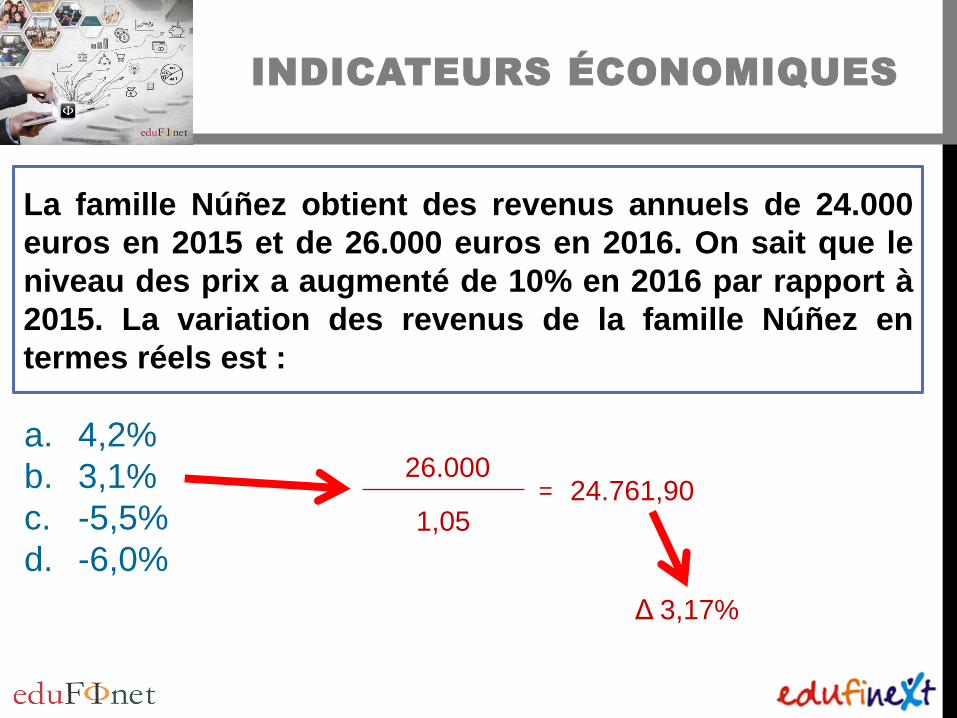

La famille Núñez obtient des revenus annuels de 24.000

euros en 2015 et de 26.000 euros en 2016. On sait que le

niveau des prix a augmenté de 10% en 2016 par rapport à

2015. La variation des revenus de la famille Núñez en

termes réels est :

a. 4,2%

b. 3,1%

c. -5,5%

d. -6,0%

INDICATEURS ÉCONOMIQUES

a. 4,2%

b. 3,1%

c. -5,5%

d. -6,0%

26.000

1,05 = 24.761,90

Δ 3,17%

La famille Núñez obtient des revenus annuels de 24.000

euros en 2015 et de 26.000 euros en 2016. On sait que le

niveau des prix a augmenté de 10% en 2016 par rapport à

2015. La variation des revenus de la famille Núñez en

termes réels est :

INDICATEURS ÉCONOMIQUES

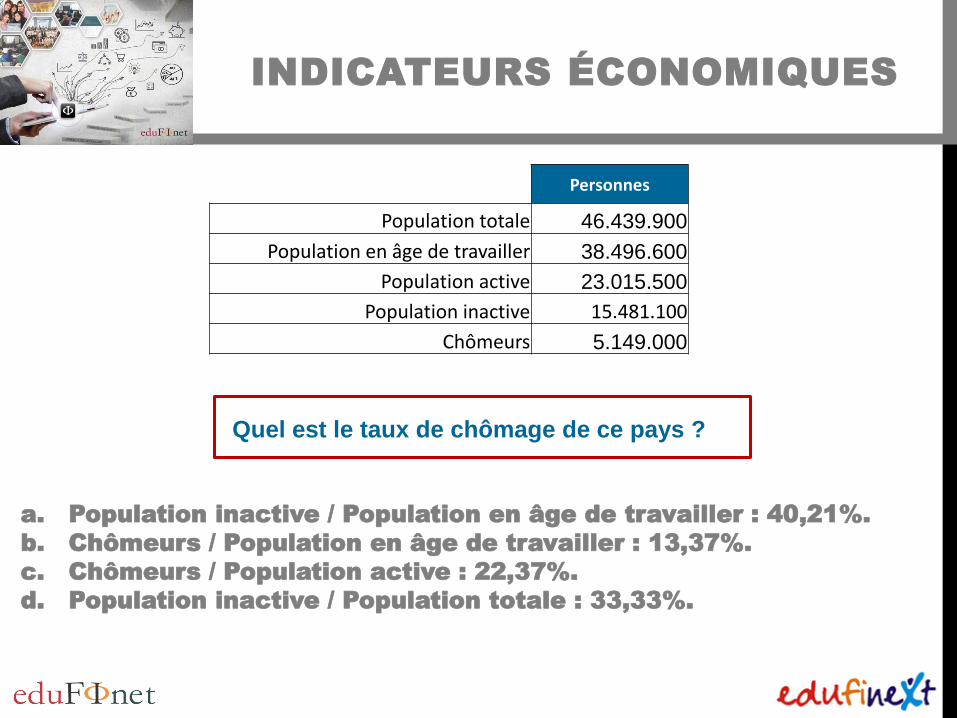

Personnes

Population totale 46.439.900

Population en âge de travailler 38.496.600

Population active 23.015.500

Population inactive 15.481.100

Chômeurs 5.149.000

a. Population inactive / Population en âge de travailler : 40,21%.

b. Chômeurs / Population en âge de travailler : 13,37%.

c. Chômeurs / Population active : 22,37%.

d. Population inactive / Population totale : 33,33%.

Quel est le taux de chômage de ce pays ?

INDICATEURS ÉCONOMIQUES

POPULATION TOTALE

POPULATION EN ÂGE DE TRAVAILLER

POPULATION PAS EN ÂGE DE TRAVAILLER (<16 ANS)

POPULATION ACTIVE

POPULATION INACTIVE

POPULATION OCCUPÉE

CHÔMEURS

SALARIÉS

NON-SALARIÉES

À LA RECHERCHE DU PREMIER

EMPLOI

AYANT TRAVAILLÉ

AVANT

RETRAITÉS

ÉTUDIANTS

AUTRES GROUPES

Fuente: Banco Mundial

Position Économie

Taux de

chômage

2016

1 Espagne 20,1%

2 Italie 11,7%

3 France 9,9%

4 Brézil 8,2%

4 Canada 6,8%

7 Australie 5,8%

8 Russie 5,4%

5 États-Unis 4,9%

6 Royaume Uni 4,9%

9 Allemagne 4,2%

12 Chine (2014) 4,0%

11 Mexique 3,9%

13 Inde (2014) 3,6%

15 Corée du Sud

(2014) 3,5%

14 Japon 3,2%

MARCHÉ DU TRAVAIL

INDICATEURS ÉCONOMIQUES

Personnes

Population totale 46.439.900

Population en âge de travailler 38.496.600

Population active 23.015.500

Population inactive 15.481.100

Chômeurs 5.149.000

a. Population inactive / Population en âge de travailler : 40,21%.

b. Chômeurs / Population en âge de travailler : 13,37%.

c. Chômeurs / Population active : 22,37%.

d. Population inactive / Population totale : 33,33%.

Quel est le taux de chômage de ce pays ?

INDICATEURS ÉCONOMIQUES

Personnes

Population totale 46.439.900

Population en âge de travailler 38.496.600

Population active 23.015.500

Population inactive 15.481.100

Chômeurs 5.149.000

a. Population inactive / Population en âge de travailler : 40,21%.

b. Chômeurs / Population en âge de travailler : 13,37%.

c. Chômeurs / Population active : 22,37%.

d. Population inactive / Population totale : 33,33%.

Quel est le taux de chômage de ce pays ?

INDICATEURS ÉCONOMIQUES

a. Il est préférable d’acheter des livres parce que le prix de

la livre par rapport à l’euro augmentera.

b. Il est préférable d’acheter des euros parce que le prix de

l’euro par rapport aux livres augmentera.

c. Il est préférable de ne pas acheter des livres ou euros

parce que le prix des deux monnaies sera affecté par le

Brexit.

d. Aucune de ces réponses n’est correcte.

Les études récentes

indiquent que le taux de

change euro – livre sterling

augmentera à cause du

Brexit. Ça veut dire que :

INDICATEURS ÉCONOMIQUES

ET FINANCIERS

Définition

iPhone 6S

Royaume Uni

539£

Taux de change : 1,105 £/€

Espagne

650€

= 595,6€

Le taux de change est le coût d’une devise en termes d’autre.

Où l’iPhone coûte

plus cher ?

Coût de l’iPhone au Royaume Uni =

TAUX DE CHANGE

539£ x 1,105 £/€

INDICATEURS ÉCONOMIQUES

a. Il est préférable d’acheter des livres parce que le prix de la

livre par rapport à l’euro augmentera.

b. Il est préférable d’acheter des euros parce que le prix de

l’euro par rapport aux livres augmentera.

c. Il est préférable de ne pas acheter des livres ou euros parce

que le prix des deux monnaies sera affecté par le Brexit.

d. Aucune de ces réponses n’est correcte.

Les études récentes

indiquent que le taux de

change euro – livre sterling

augmentera à cause du

Brexit. Ça veut dire que :

INDICATEURS ÉCONOMIQUES

a. Il est préférable d’acheter des livres parce que le prix de la

livre par rapport à l’euro augmentera.

b. Il est préférable d’acheter des euros parce que le prix de

l’euro par rapport aux livres augmentera.

c. Il est préférable de ne pas acheter des livres ou euros parce

que le prix des deux monnaies sera affecté par le Brexit.

d. Aucune de ces réponses n’est correcte.

Les études récentes

indiquent que le taux de

change euro – livre sterling

augmentera à cause du

Brexit. Ça veut dire que :

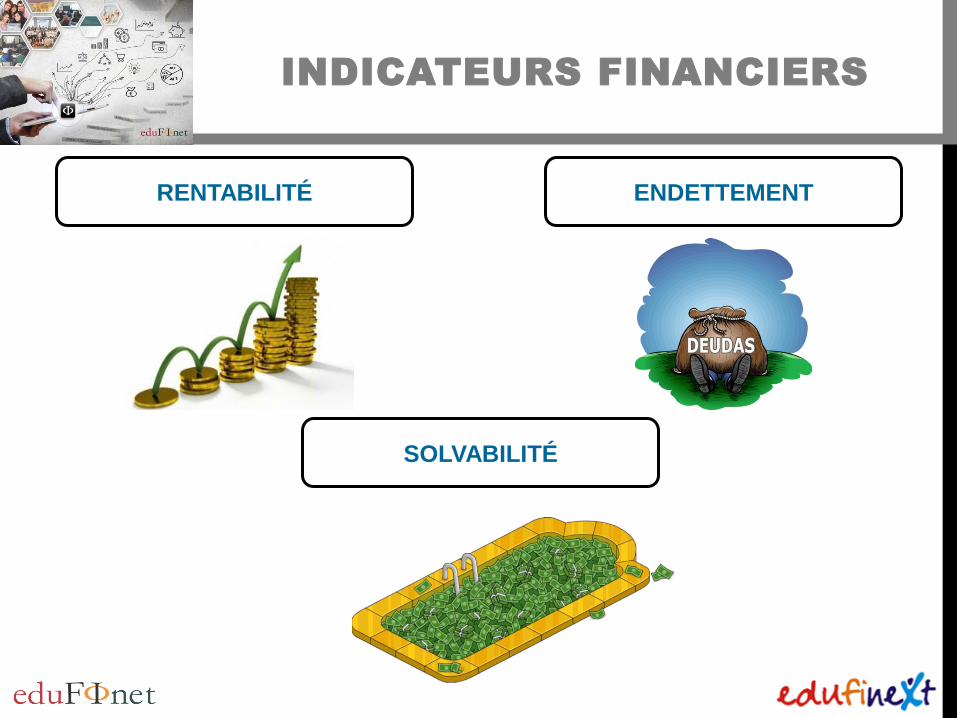

INDICATEURS FINANCIERS

RENTABILITÉ ENDETTEMENT

SOLVABILITÉ

INDICATEURS FINANCIERS

Bilan (2015) Compte de résultat (2015)

Actif courant 61.831 91.847

Actif non courant 110.343 125.319

TOTAL ACTIF 172.174 217.166

Passif courant 65.591 77.081

Passif non courant 64.053 86.524

Valeur nette (VN) 42.530 53.561

TOTAL PASSIF + VN 172.174 217.166

*Chiffres en millions d’euros

Ventes 92.175 149.467

Coût de la marchandise (74.043) (117.624)

MARGE BRUT 18.132 31.843

Dépense d’exploitation (8.520) (20.795)

RÉSULTAT OPÉRATIF (EBITDA) 9.612 11.048

D’autres dépenses d’exploitation (19) 1.691

RÉSULTAT D’EXPLOITATION (EBIT) 9.593 12.739

Résultats financiers (369) 5

RESULTATS AVANT IMPÔTS 9.224 12.744

Impôt sur le bénéfices (2.828) (4.033)

RÉSULTAT NET DE L’EXCERCICE 6.396 8.711 *Chiffres en millions d’euros

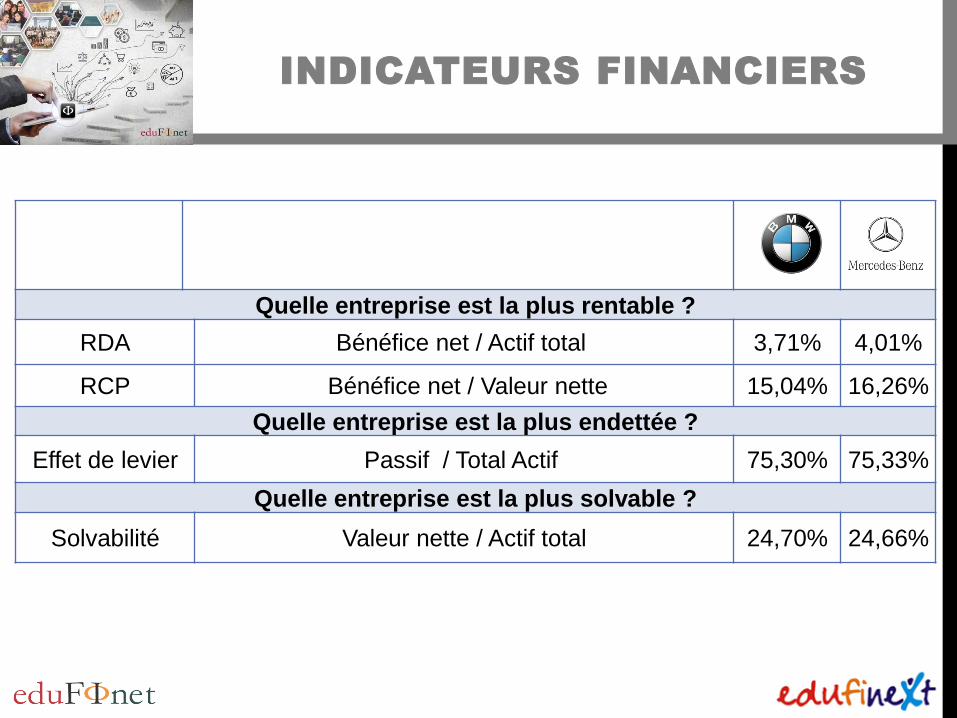

INDICATEURS FINANCIERS

Quelle entreprise est la

plus rentable ?

a) BMW

b) Mercedes-Benz

Quelle entreprise es la

plus endettée ?

Quelle entreprise est la

plus solvable ?

a) BMW

b) Mercedes-Benz

a) BMW

b) Mercedes-Benz

Actif courant 61.831 91.847

Actif non courant 110.343 125.319

TOTAL ACTIF 172.174 217.166

Passif courant 65.591 77.081

Passif non courant 64.053 86.524

Valeur nette (VN) 42.530 53.561

TOTAL PASSIF + VN 172.174 217.166

*Chiffres en millions d’euros

Ventes 92.175 149.467

Coût de la marchandise (74.043) (117.624)

MARGE BRUT 18.132 31.843

Dépense d’exploitation (8.520) (20.795)

RÉSULTAT OPÉRATIF (EBITDA) 9.612 11.048

D’autres dépenses d’exploitation (19) 1.691

RÉSULTAT D’EXPLOITATION (EBIT) 9.593 12.739

Résultats financiers (369) 5

RESULTATS AVANT IMPÔTS 9.224 12.744

Impôt sur le bénéfices (2.828) (4.033)

RÉSULTAT NET DE L’EXCERCICE 6.396 8.711

*Chiffres en millions d’euros

INDICATEURS FINANCIERS

Quelle entreprise est la plus rentable ?

RDA Bénéfice net / Actif total 3,71% 4,01%

RCP Bénéfice net / Valeur nette 15,04% 16,26%

Quelle entreprise est la plus endettée ?

Effet de levier Passif / Total Actif 75,30% 75,33%

Quelle entreprise est la plus solvable ?

Solvabilité Valeur nette / Actif total 24,70% 24,66%

INDICATEURS FINANCIERS

Quelle entreprise est la plus rentable ?

RDA Bénéfice net / Actif total 3.71% 4,01%

RCP Bénéfice net / Valeur nette 15,04% 16,26%

Quelle entreprise est la plus endettée ?

Effet de levier Passif / Total actif 75,30% 75,33%

Quelle entreprise est la plus solvable ?

Solvabilité Valeur nette / Actif total 24,70% 24,66%

TABLE DES MATIÈRES

1.

2.

3.

4.

5. LE SYSTÈME FINANCIER ET LES PRINCIPAUX

PRODUITS

RÔLE DU SYSTÈME FINANCIER

FOURNISSEURS

DE RESSOURCES

FINANCIÈRES

DEMANDEURS DE

RESSOURCES

FINANCIÈRES

INSTITUTIONS

BANCAIRES OU

DE CRÉDIT

INTERMEDIATION FINANCIÈRE

ORGANISMES DE

PLACEMENT

COLLECTIF

MARCHÉS

DÉSINTERMEDIATION FINANCIÈRE

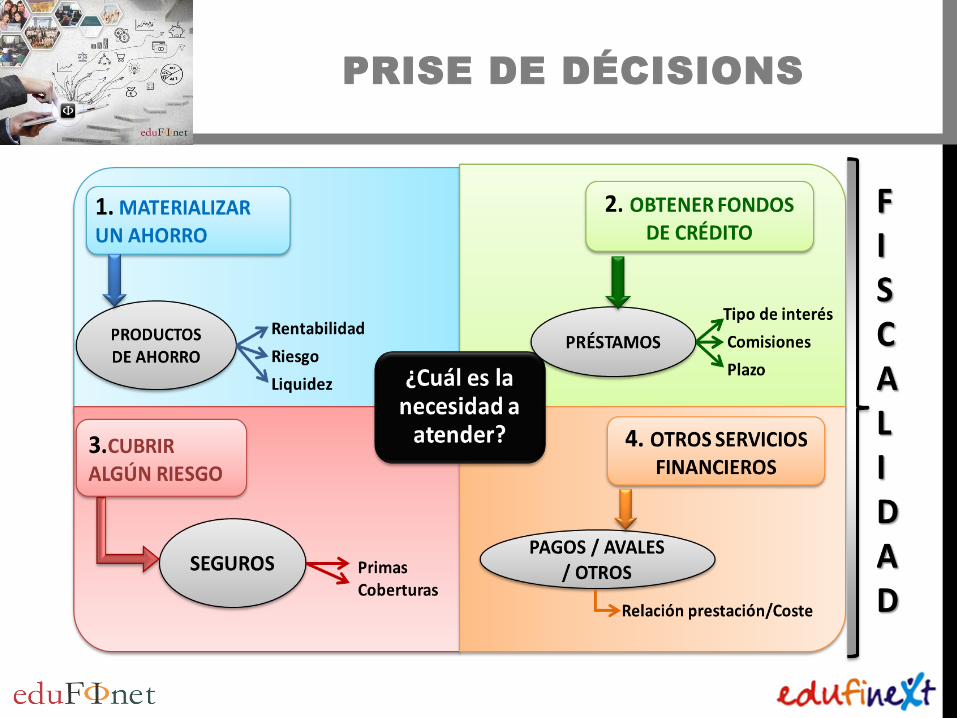

PRISE DE DÉCISIONS

VARIABLES À PRENDRE EN

COMPTE AVEC LES PRODUITS

D’ÉPARGNE

RENTABILITÉ

RISQUE

LIQUIDITÉ

TERME

Quel est le

rendement obtenu

du capital investi ?

Puis-je

disposer de

mon argent

investi à tout

moment ?

Quels sont les risques

encourus ?

-Solvabilité de

l’établissement

-Capital investi

-Intérêts à recevoir

Pendant

quelle

période ?

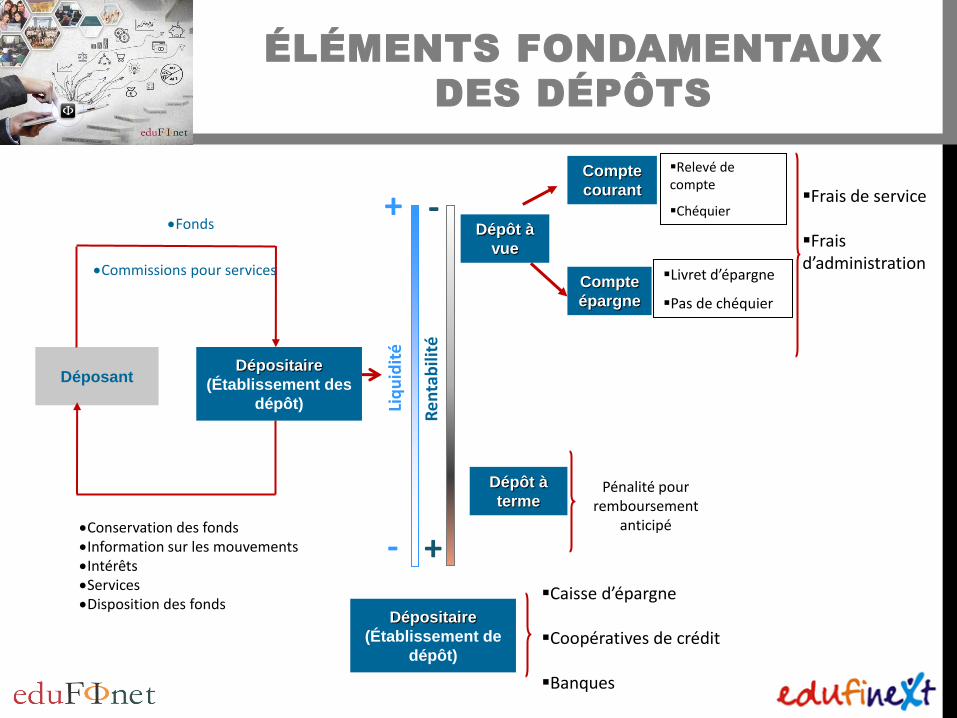

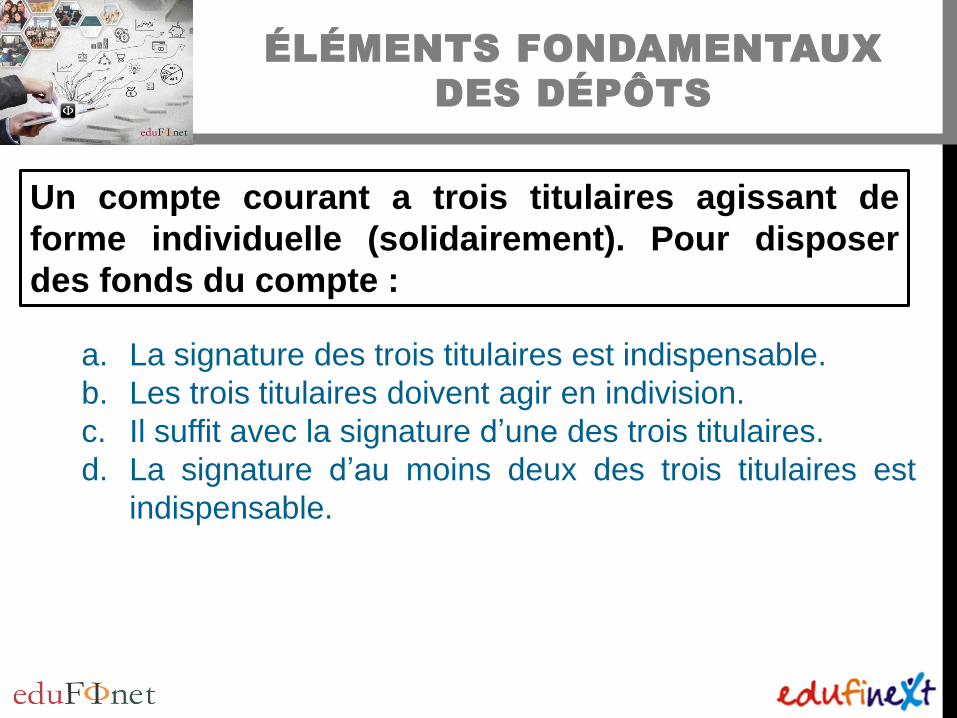

ÉLÉMENTS FONDAMENTAUX

DES DÉPÔTS

Un compte courant a trois titulaires agissant de

forme individuelle (solidairement). Pour disposer

des fonds du compte :

a. La signature des trois titulaires est indispensable.

b. Les trois titulaires doivent agir en indivision.

c. Il suffit avec la signature d’une des trois titulaires.

d. La signature d’au moins deux des trois titulaires est

indispensable.

ÉLÉMENTS FONDAMENTAUX

DES DÉPÔTS

Commissions pour services

Déposant Dépositaire

(Établissement des

dépôt)

Fonds

Conservation des fonds Information sur les mouvements Intérêts Services Disposition des fonds

+

-

-

+

Liq

uid

ité

Re

nta

bili

té

Dépôt à

terme

Dépôt à

vue

Pénalité pour remboursement

anticipé

Compte

épargne

Compte

courant

Relevé de compte

Chéquier

Livret d’épargne

Pas de chéquier

Frais de service

Frais d’administration

Dépositaire

(Établissement de

dépôt)

Caisse d’épargne

Coopératives de crédit

Banques

ÉLÉMENTS FONDAMENTAUX

DES DÉPÔTS

Titulaires

TITULARITÉ DES DÉPÔTS

INDIVIDUEL

COTITULARITÉ

SOLIDAIRE

CONJOINT

N’importe

quel titulaire

peut en

disposer

Tous ou

quelques

titulaires

doivent signer

à la fois

Titulaire

DIS

PO

SIT

ION

DU

DÉ

PÔ

T

Mandataire Seulement pour quelques opérations (ex. retrait de fonds...)

Titulaire ou mandataire d’un dépôt, c’est la même chose ?

Titulaire Toutes les facultés : opérer, modifier les conditions du contrat, annulation du contrat...

Proprietaire du solde déposé

Mandataire Seulement quelques opérations : (Ex. retraite de fonds...)

Pas propriétaire du solde déposé

ÉLÉMENTS FONDAMENTAUX

DES DÉPÔTS

Un compte courant a trois titulaires agissant de

forme individuelle (solidairement). Pour disposer

des fonds du compte :

a. La signature des trois titulaires est indispensable.

b. Les trois titulaires doivent agir en indivision.

c. Il suffit avec la signature d’une des trois titulaires.

d. La signature d’au moins deux des trois titulaires est

indispensable.

ÉLÉMENTS FONDAMENTAUX

DES DÉPÔTS

Un compte courant a trois titulaires agissant de

forme individuelle (solidairement). Pour disposer

des fonds du compte :

a. La signature des trois titulaires est indispensable.

b. Les trois titulaires doivent agir en indivision.

c. Il suffit avec la signature d’une des trois titulaires.

d. La signature d’au moins deux des trois titulaires est

indispensable.

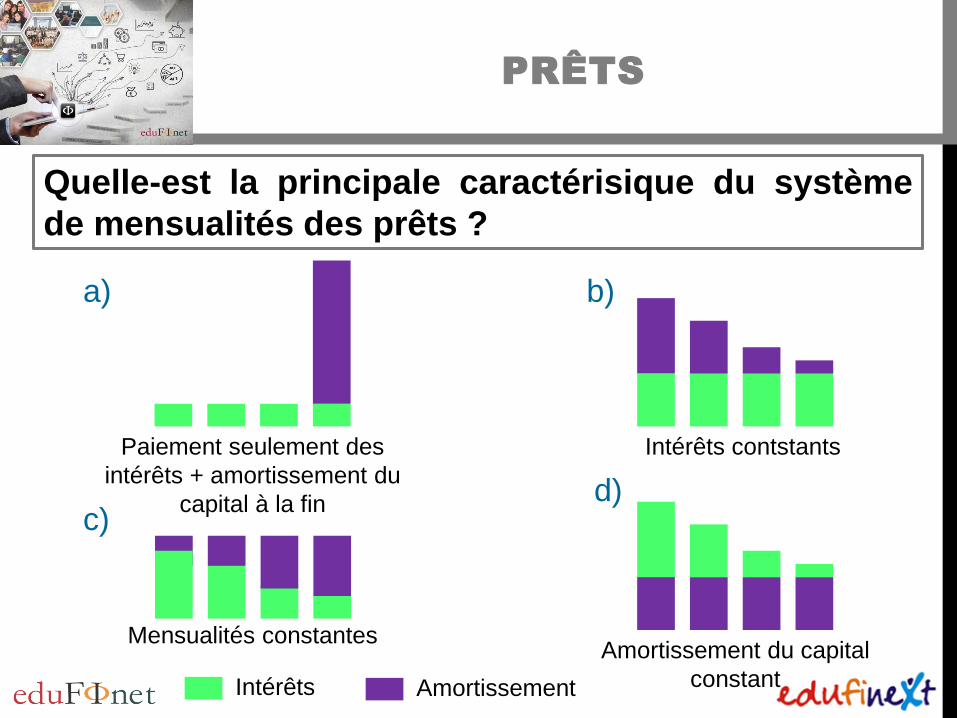

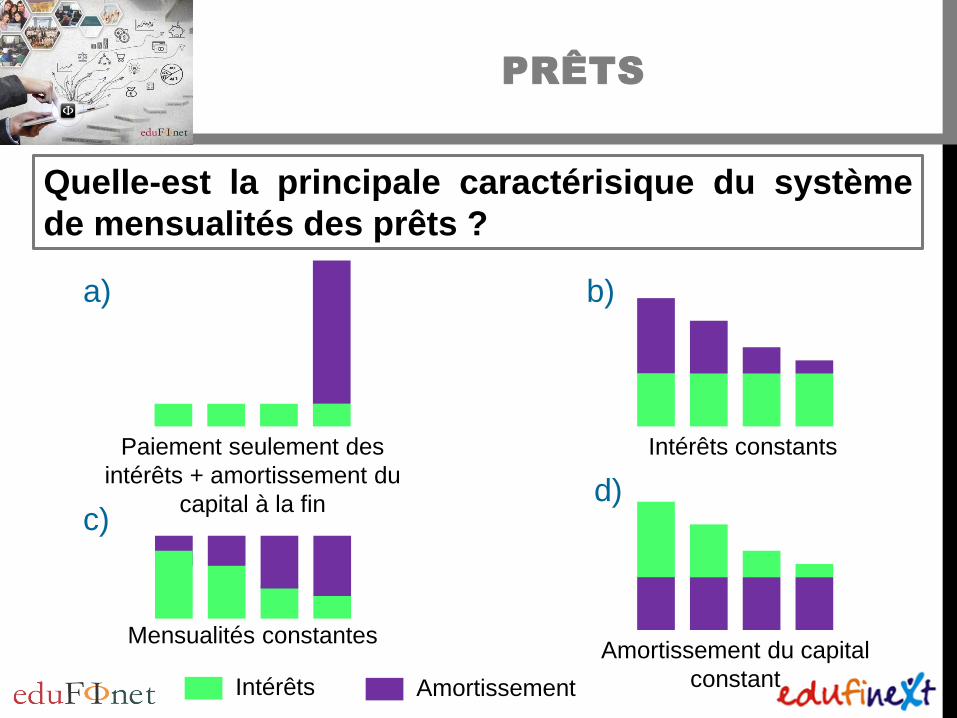

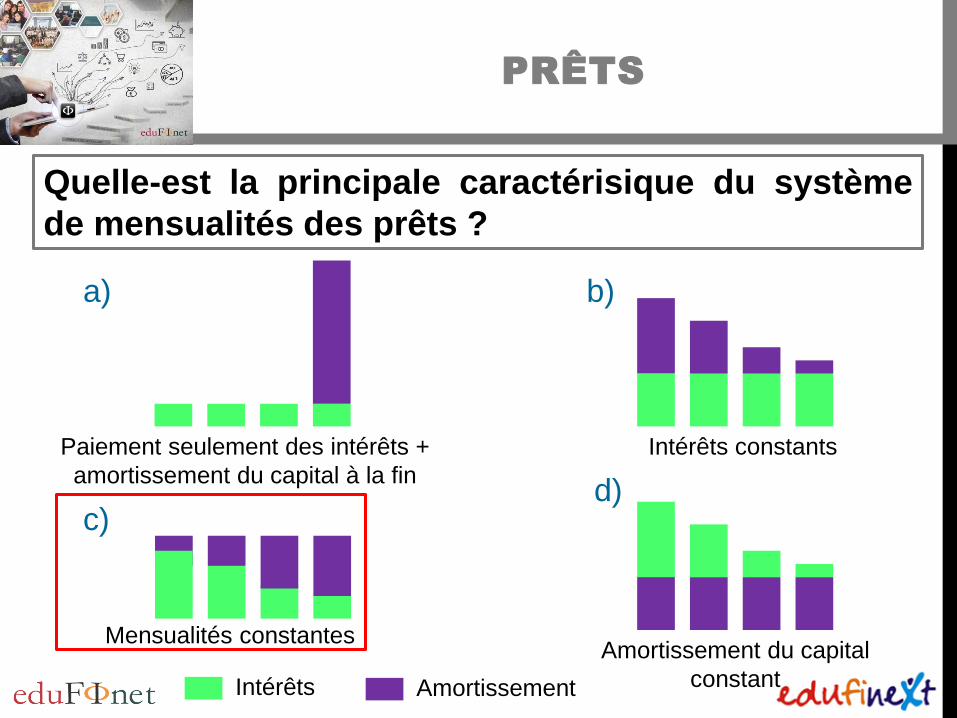

PRÊTS

Quelle-est la principale caractérisique du système

de mensualités des prêts ?

Paiement seulement des

intérêts + amortissement du

capital à la fin

Mensualités constantes

Intérêts contstants

Amortissement du capital

constant Intérêts Amortissement

a) b)

c) d)

PRÊTS

Montant du prêt

Durée

Possible allégement fiscal

Remboursement total capital Commissions

initiales Impôts et frais de constitution

Mensualité de remobursement = Capital + intérêts

Formalisation de l’opération

PRÊTS

Que voulons-nous financer avec le crédit ?

Qué dois-je prendre en

compte ?

Taux d’intérêt En général : taux d’intérêt fixe

Montant En général < 60.000€ Pas > 80% valeur de l’immeuble

Commissions et frais (Impôts)

Frais de dossier, annulation, ouverture…

Frais d’ouverture, annulation, registre, notaire, évaluation…

Durée Court et moyen terme ( 10 ans)

Long terme (> 20 ans)

TAE Coût réel de l’opération

En géneral: taux variable • Référence utilisée • Différentiel • Date de révision

PRÊT AVEC GARANTIE

PERSONNELLE

PRÊT AVEC GARANTIE

HYPOTHÉCAIRE

Taux personnel > hypothécaire

PRÊTS

Quelle-est la principale caractérisique du système

de mensualités des prêts ?

Paiement seulement des

intérêts + amortissement du

capital à la fin

Mensualités constantes

Intérêts constants

Amortissement du capital

constant Intérêts Amortissement

a) b)

c) d)

PRÊTS

Quelle-est la principale caractérisique du système

de mensualités des prêts ?

Paiement seulement des intérêts +

amortissement du capital à la fin

Mensualités constantes

Intérêts constants

Amortissement du capital

constant Intérêts Amortissement

a) b)

c) d)

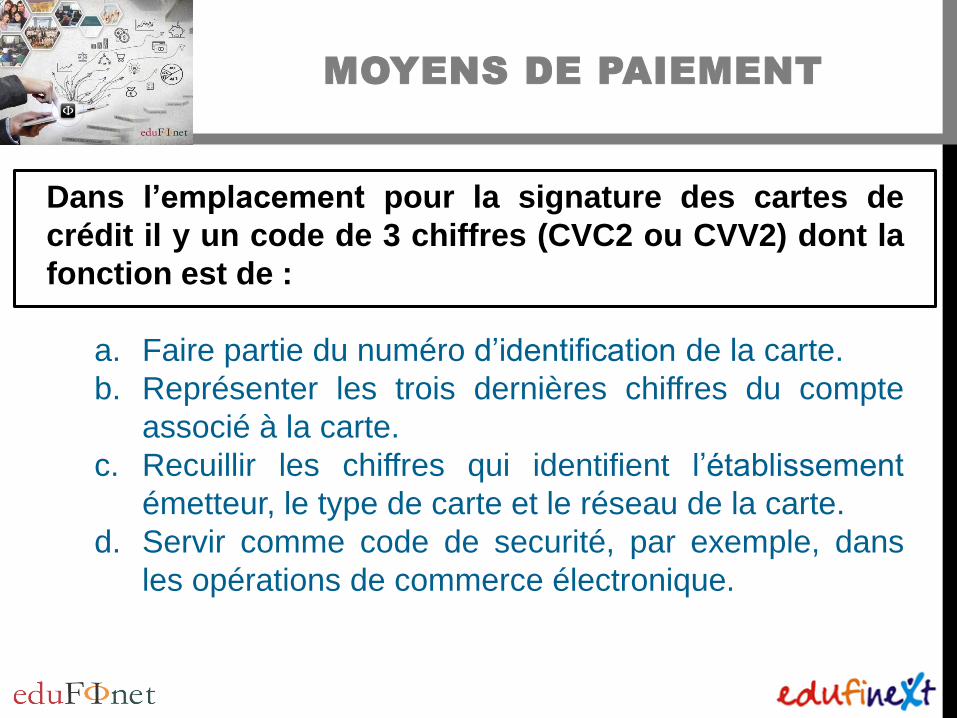

MOYENS DE PAIEMENT

Dans l’emplacement pour la signature des cartes de

crédit il y un code de 3 chiffres (CVC2 ou CVV2) dont la

fonction est de :

a. Faire partie du numéro d’identification de la carte.

b. Représenter les trois dernières chiffres du compte

associé à la carte.

c. Recuillir les chiffres qui identifient l’établissement

émetteur, le type de carte et le réseau de la carte.

d. Servir comme code de securité, par exemple, dans

les opérations de commerce électronique.

MOYENS DE PAIEMENT

Concept Instruments de paiement remplaçant les billets et les monnaies :

cartes, virements, documents commerciaux (lettre de change,

chèque, effet).

Cartes

Crédit : crédit autorisé pour en

disposer

Prépayées : Utilisation limitée au montant versé au préalable sur la

carte

Virtuelle : Demande d’une carte bancaire virtuelle pour

chaque achat sur Internet

Débit : débit immédiat du

compte

Moyen de

paiement habituel :

Cartes

MOYENS DE PAIEMENT

Date de validité

Puce électronique

•Visa •Mastercard

Logo établissement émetteur

Résau national

1234 5678 9012 3456

Nom du titulaire de la carte

Mois/An Marque internationale

•Euro 6000 •4B •Servired

PAN 16 chiffres (uniques)

Signature CVV2

Coordonnées de l’émetteur

Bande magnétique

Code pour opérations de commerce électronique (3 chiffres)

Contactless

MOYENS DE PAIEMENT

Dans l’emplacement pour la signature des cartes de

crédit il y un code de 3 chiffres (CVC2 ou CVV2) dont la

fonction est de :

a. Faire partie du numéro d’identification de la carte.

b. Représenter les trois dernières chiffres du compte

associé à la carte.

c. Recuillir les chiffres qui identifient l’établissement

émetteur, le type de carte et le réseau de la carte.

d. Servir comme code de securité, par exemple, dans

les opérations de commerce électronique.

MOYENS DE PAIEMENT

Dans l’emplacement pour la signature des cartes de

crédit il y un code de 3 chiffres (CVC2 ou CVV2) dont la

fonction est de :

a. Faire partie du numéro d’identification de la carte.

b. Représenter les trois dernières chiffres du compte

associé à la carte.

c. Recuillir les chiffres qui identifient l’établissement

émetteur, le type de carte et le réseau de la carte.

d. Servir comme code de securité, par exemple, dans

les opérations de commerce électronique.

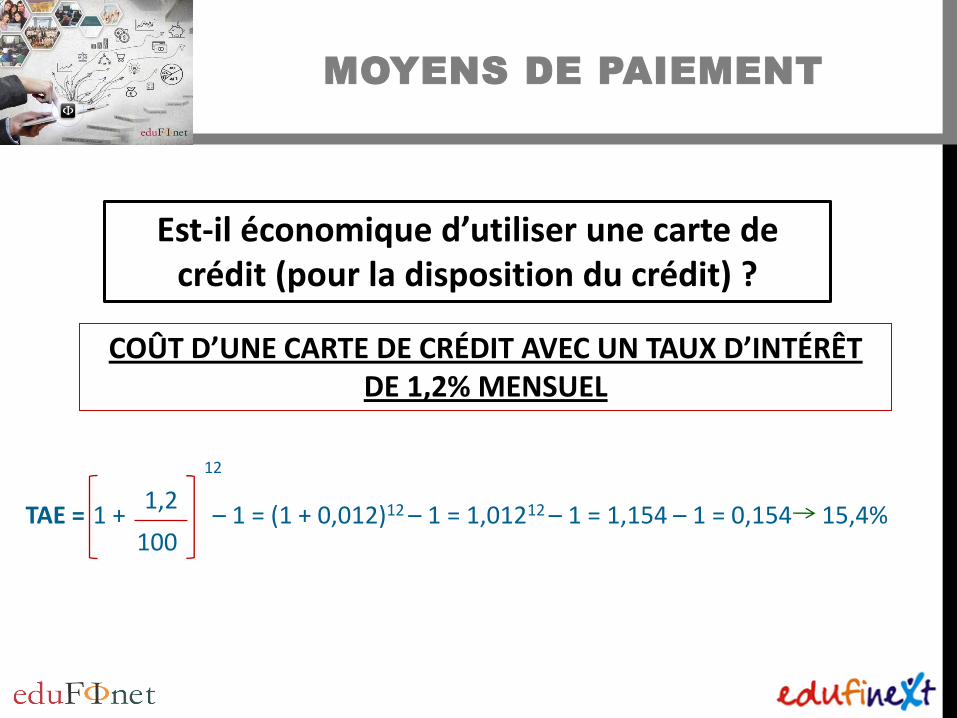

MOYENS DE PAIEMENT

Est-il économique d’utiliser une carte de crédit (pour la disposition du crédit) ?

COÛT D’UNE CARTE DE CRÉDIT AVEC UN TAUX D’INTÉRÊT DE 1,2% MENSUEL

TAE = 1 + 1,2

100

12

– 1 = (1 + 0,012)12 – 1 = 1,01212 – 1 = 1,154 – 1 = 0,154 15,4%

Intervenant :

Centre :

Date :

VIII JOURNÉES D’ÉDUCATION FINANCIÈRE POUR LES JEUNES