une certaine idÉe du conseil au service …©jeuner... · présentation du cabinet ... ‒ la...

TRANSCRIPT

AILANCY I 1 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

UNE CERTAINE IDÉE DU CONSEIL AU

SERVICE DES BANQUES ET

INSTITUTIONS FINANCIÈRES

Présentation du cabinet – Avril 2015

Advisory for Leadership & Consistency

LA BLOCKCHAIN Dans quelle mesure la technologie révolutionnaire Blockchain, peut-

elle remettre en cause les business model basés sur un tiers de

confiance ? 12 avril 2016

AILANCY I 2 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

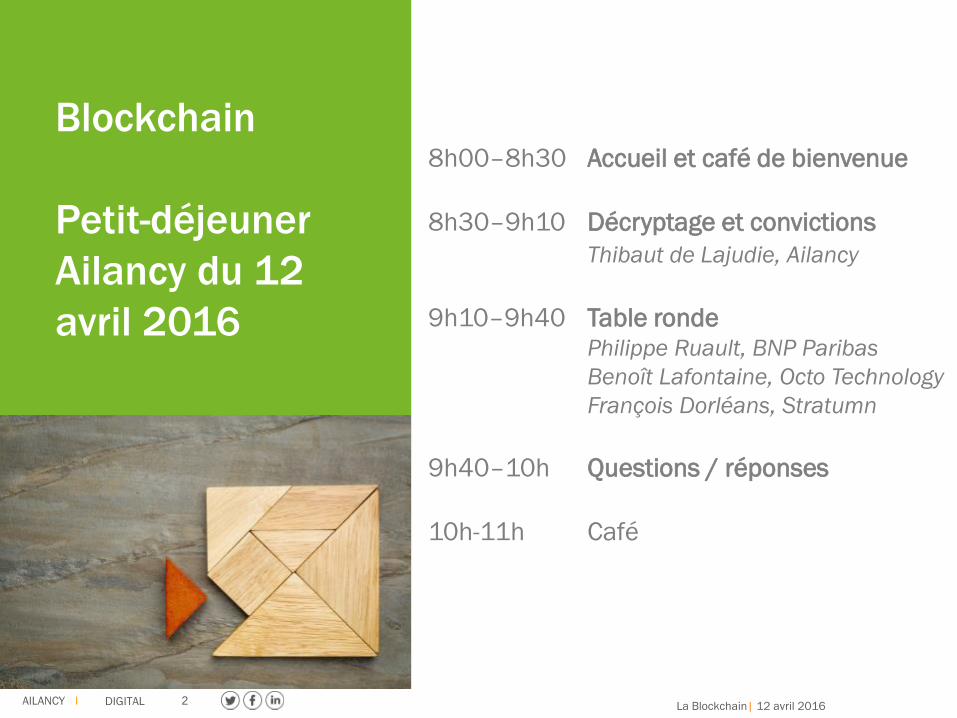

Blockchain

Petit-déjeuner

Ailancy du 12

avril 2016

8h00–8h30 Accueil et café de bienvenue

8h30–9h10 Décryptage et convictions

Thibaut de Lajudie, Ailancy

9h10–9h40 Table ronde Philippe Ruault, BNP Paribas

Benoît Lafontaine, Octo Technology

François Dorléans, Stratumn

9h40–10h Questions / réponses

10h-11h Café

AILANCY I 3 DIGITAL La Blockchain| 12 avril 2016

Les promesses associées à la

technologie Blockchain

• La Blockchain aura-t-elle le même pouvoir

disruptif sur les banques et les assureurs que

Uber et Airbnb sur les taxis et l’hôtellerie ?

• Entre info et intox, les mécanismes de la

blockchain méritent d’être appréhendés pour

anticiper si une révolution aussi puissante que

celle liée à l’arrivée d’internet se prépare !

AILANCY I 4 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

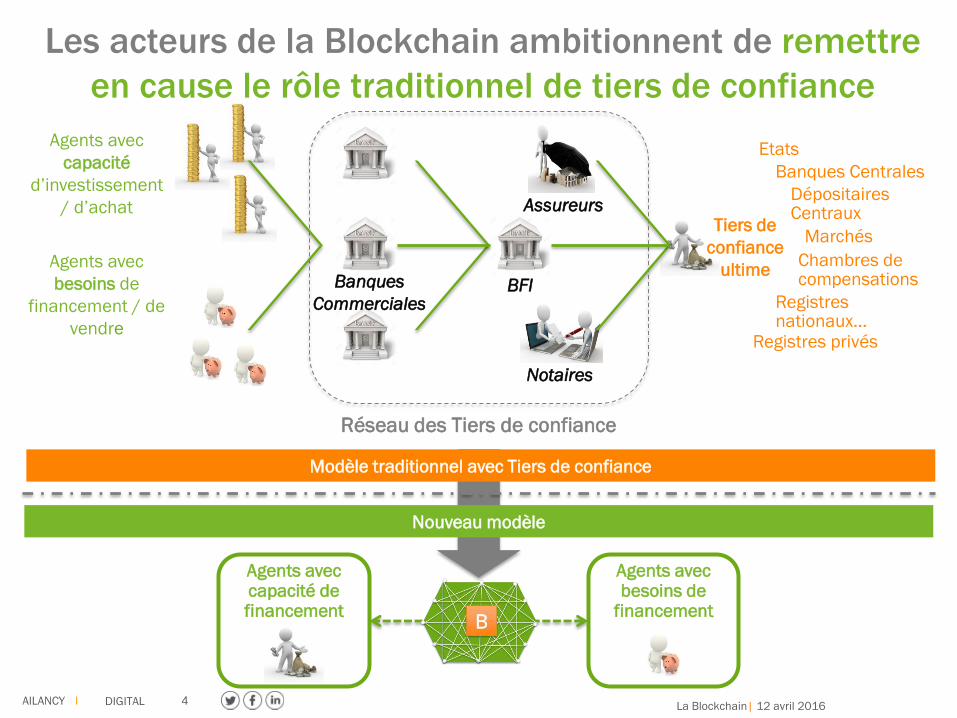

Les acteurs de la Blockchain ambitionnent de remettre

en cause le rôle traditionnel de tiers de confiance

Réseau des Tiers de confiance

Agents avec capacité de financement

Agents avec besoins de

financement

Etats

Banques Centrales

Dépositaires Centraux

Marchés

Chambres de compensations

Registres nationaux…

Registres privés

Agents avec

capacité

d’investissement

/ d’achat

Agents avec

besoins de

financement / de

vendre

Tiers de

confiance

ultime BFI

Assureurs

Notaires

Banques

Commerciales

Modèle traditionnel avec Tiers de confiance

Nouveau modèle

AILANCY I 5 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

Le potentiel de rupture apporté par la Blockchain est

identifié dans tous les secteurs de l’économie et

particulièrement dans le secteur financier…

Utilizing the blockchain is a natural digital evolution

for managing physical securities

Les grands livres distribués sont sur le point de transformer de

nombreuses industries, depuis le secteur bancaire jusqu’aux transports

de marchandises en passant par l’Internet des objets

Jim Zemlin

Fondation Linux

Directeur exécutif

Nous allons profiter de l’ordonnance sur la réglementation financière,

chargée de dépoussiérer les bons de caisse et créer des minibons, pour

expérimenter sur la blockchain

Emmanuel Macron

Ministre de l’économie

Robert Greifeld

NASDAQ

Chief Executive

Money at its core is simply a ledger for keeping track

of debts, and bitcoin is truly the best iteration of a

universal ledger we’ve ever seen

John Reed

CITIBANK

Former CEO

Blockchain technology will not only change the way we do payments, it

will change the whole trading and settlement topic

Oliver Bussmann

UBS

CIO

Toutes les opportunités ouvertes par Bitcoin n’ont pas encore

été explorées. Nous cherchons à investir dans ce secteur

Minh Q Tran,

Axa Strategic Ventures

Associé

AILANCY I 6 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

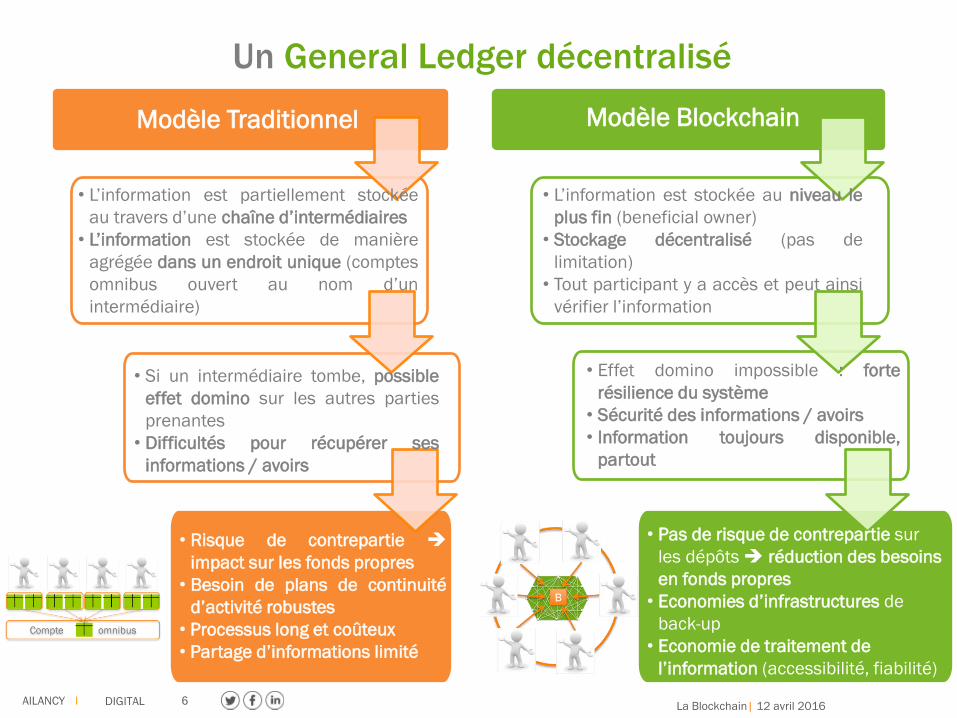

Un General Ledger décentralisé

de)

• L’information est partiellement stockée

au travers d’une chaîne d’intermédiaires

• L’information est stockée de manière

agrégée dans un endroit unique (comptes

omnibus ouvert au nom d’un

intermédiaire)

• Si un intermédiaire tombe, possible

effet domino sur les autres parties

prenantes

• Difficultés pour récupérer ses

informations / avoirs

• L’information est stockée au niveau le

plus fin (beneficial owner)

• Stockage décentralisé (pas de

limitation)

• Tout participant y a accès et peut ainsi

vérifier l’information

• Risque de contrepartie

impact sur les fonds propres

• Besoin de plans de continuité

d’activité robustes

• Processus long et coûteux

• Partage d’informations limité

• Pas de risque de contrepartie sur

les dépôts réduction des besoins

en fonds propres

• Economies d’infrastructures de

back-up

• Economie de traitement de

l’information (accessibilité, fiabilité)

• Effet domino impossible : forte

résilience du système

• Sécurité des informations / avoirs

• Information toujours disponible,

partout

Modèle Blockchain Modèle Traditionnel

AILANCY I 7 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

de)

• L’émetteur doit réaliser un contrôle de

provision, risque de tirage sur la masse

• Accord immédiat sur les termes mais contrôle

de provision réalisé dans un délai plus ou

moins long et possibilité de ne pas libérer une

partie des engagements

• Incertitude sur la date réelle à laquelle

les avoirs seront reçus

• Ventes à découvert possibles, risque de

tirage sur la masse

•Délai de R/L variable

•Risque de non exécution des conditions

•Double dépense impossible

• Transactions irrévocables

• Validation quasi temps réel par TOUS

•Smart Contract : des conditions

d’exécution automatiques peuvent être

intégrées à la transaction

•Risque de contrepartie

•Risque en cas de réemploi d’un produit

tant qu’il n’a pas été réglé/livré

• Pas de risque de contreparties & réemploi

immédiat des produits/avoirs baisse des

besoins en fonds propres

•Pas de vente à découvert

•Disponibilité quasi immédiate

•Respect des conditions

Modèle Blockchain Modèle Traditionnel

…des transactions irrévocables sans possibilité de double dépense

?

AILANCY I 8 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

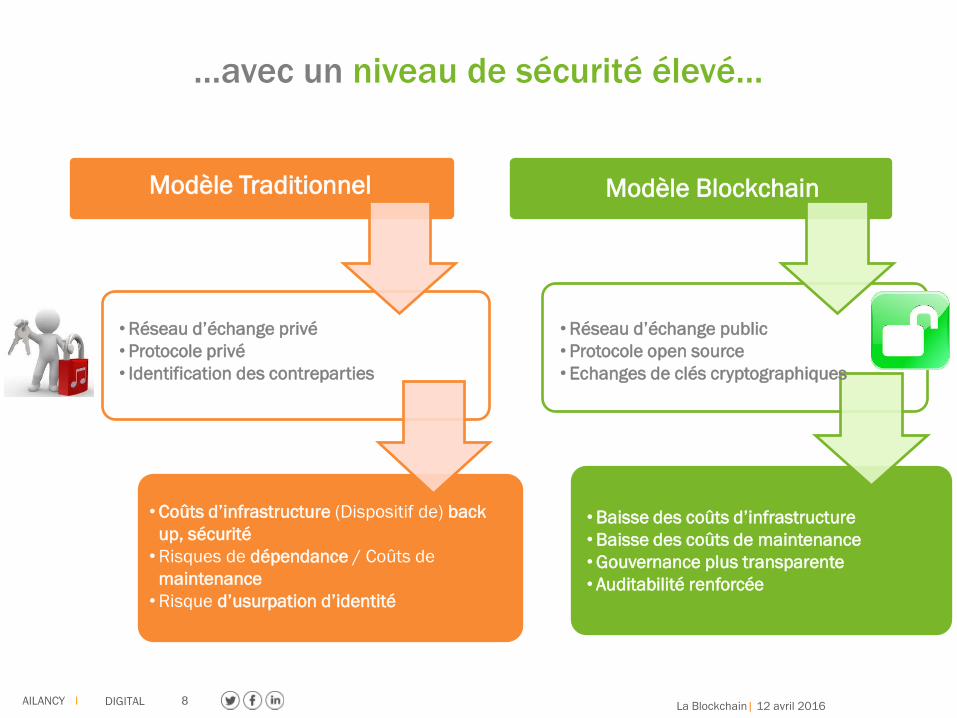

de)

•Réseau d’échange privé

•Protocole privé

• Identification des contreparties

•Réseau d’échange public

•Protocole open source

•Echanges de clés cryptographiques

•Coûts d’infrastructure (Dispositif de) back

up, sécurité

•Risques de dépendance / Coûts de

maintenance

•Risque d’usurpation d’identité

•Baisse des coûts d’infrastructure

•Baisse des coûts de maintenance

•Gouvernance plus transparente

• Auditabilité renforcée

Modèle Blockchain Modèle Traditionnel

…avec un niveau de sécurité élevé…

AILANCY I 9 DIGITAL La Blockchain| 12 avril 2016

Les freins à un essor rapide et les

perspectives de résolution

• Les principales limites des Blockchain

actuelles

• L’émergence de nouveaux protocoles

AILANCY I 10 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

De nombreux freins existent à une généralisation de

l’utilisation de la Blockchain dans les paiements et

sur d’autres classes d’actifs

Comment répondre aux exigences liées à :

‒ La protection des données (CNIL) ?

‒ La lutte anti-blanchiment ? La problématique KYC ?

‒ La protection des investisseurs (EMIR, MiFID 2…) ?

‒ L’identification des contreparties des transactions ?

Quelles économies sont à espérer ?

Pour quels coûts de mise en œuvre et de « running » ?

Quelles solutions pour rentabiliser de tels changements technologiques ?

Quelle est la capacité à modéliser des business cases complexes ?

Comment avoir confiance en une technologie si peu éprouvée ?

Comment augmenter la capacité de traitement des transactions, en l’état

insuffisante par rapport aux standards bancaires habituels ?

Comment se prémunir contre une entité qui contrôlerait plus de 50% du réseau ?

AILANCY I 11 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

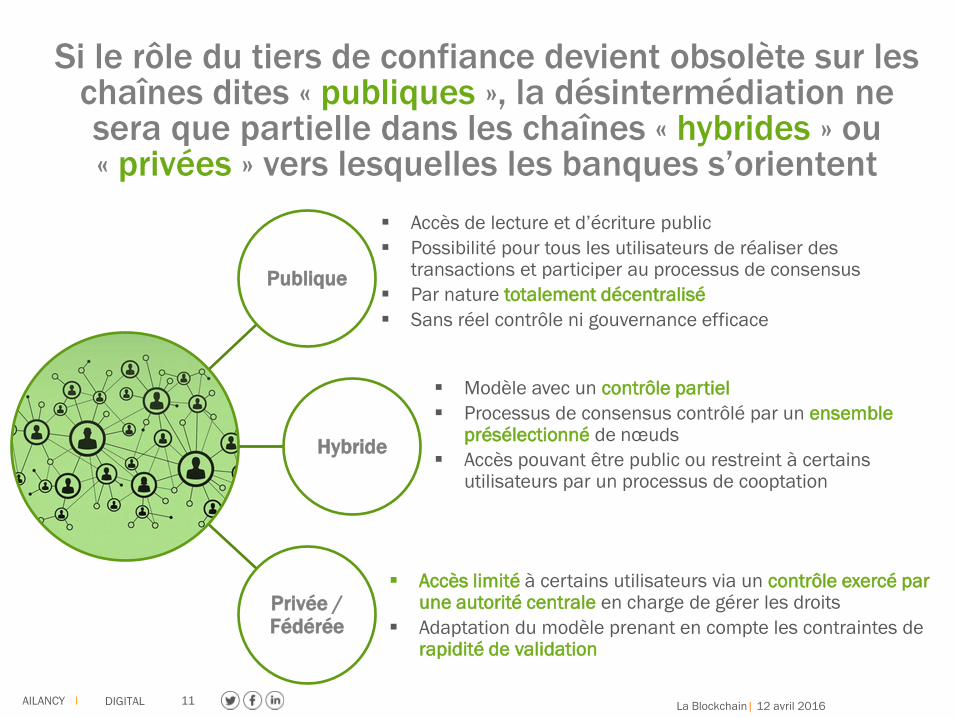

Si le rôle du tiers de confiance devient obsolète sur les chaînes dites « publiques », la désintermédiation ne sera que partielle dans les chaînes « hybrides » ou « privées » vers lesquelles les banques s’orientent

Accès de lecture et d’écriture public

Possibilité pour tous les utilisateurs de réaliser des transactions et participer au processus de consensus

Par nature totalement décentralisé

Sans réel contrôle ni gouvernance efficace

Publique

Hybride

Modèle avec un contrôle partiel

Processus de consensus contrôlé par un ensemble présélectionné de nœuds

Accès pouvant être public ou restreint à certains utilisateurs par un processus de cooptation

Privée / Fédérée

Accès limité à certains utilisateurs via un contrôle exercé par une autorité centrale en charge de gérer les droits

Adaptation du modèle prenant en compte les contraintes de rapidité de validation

AILANCY I 12 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

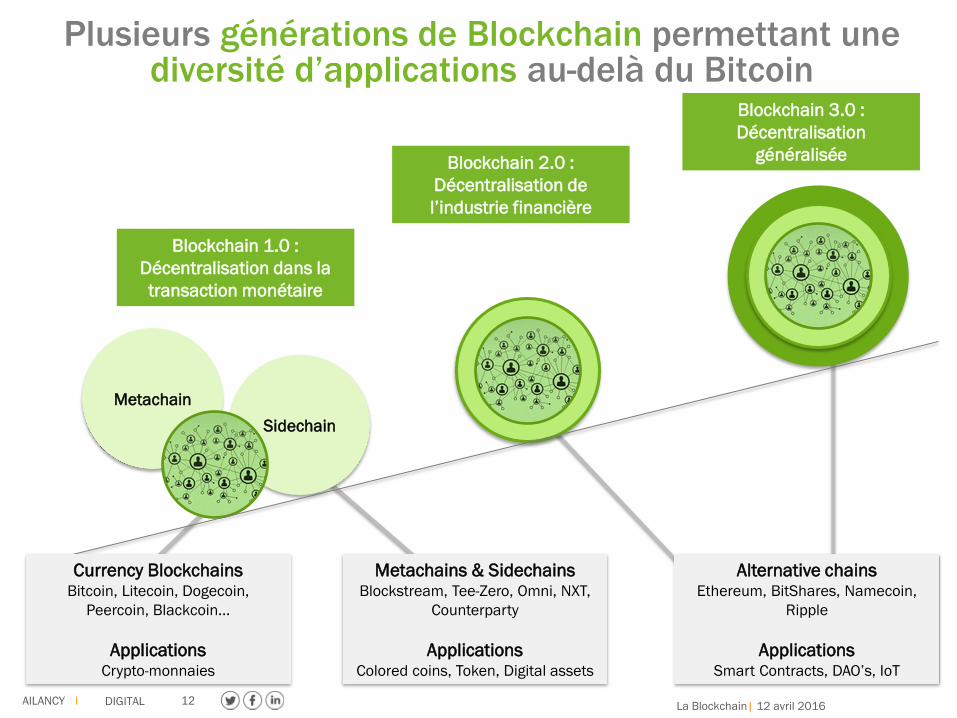

Plusieurs générations de Blockchain permettant une diversité d’applications au-delà du Bitcoin

Metachain

Sidechain

Blockchain 1.0 :

Décentralisation dans la

transaction monétaire

Blockchain 2.0 :

Décentralisation de

l’industrie financière

Blockchain 3.0 :

Décentralisation

généralisée

Currency Blockchains Bitcoin, Litecoin, Dogecoin,

Peercoin, Blackcoin…

Applications Crypto-monnaies

Alternative chains Ethereum, BitShares, Namecoin,

Ripple

Applications Smart Contracts, DAO’s, IoT

Metachains & Sidechains Blockstream, Tee-Zero, Omni, NXT,

Counterparty

Applications Colored coins, Token, Digital assets

AILANCY I 13 DIGITAL La Blockchain| 12 avril 2016

Quels impacts sur les business

models actuels ?

• Les principaux bénéficiaires devraient être les

acteurs se situant aux extrémités de la chaîne de

valeur (acheteurs, vendeurs, investisseurs,

émetteurs)

• Les intermédiaires doivent se repositionner sur les

fonctions à valeur ajoutée

AILANCY I 14 DIGITAL La Blockchain| 12 avril 2016

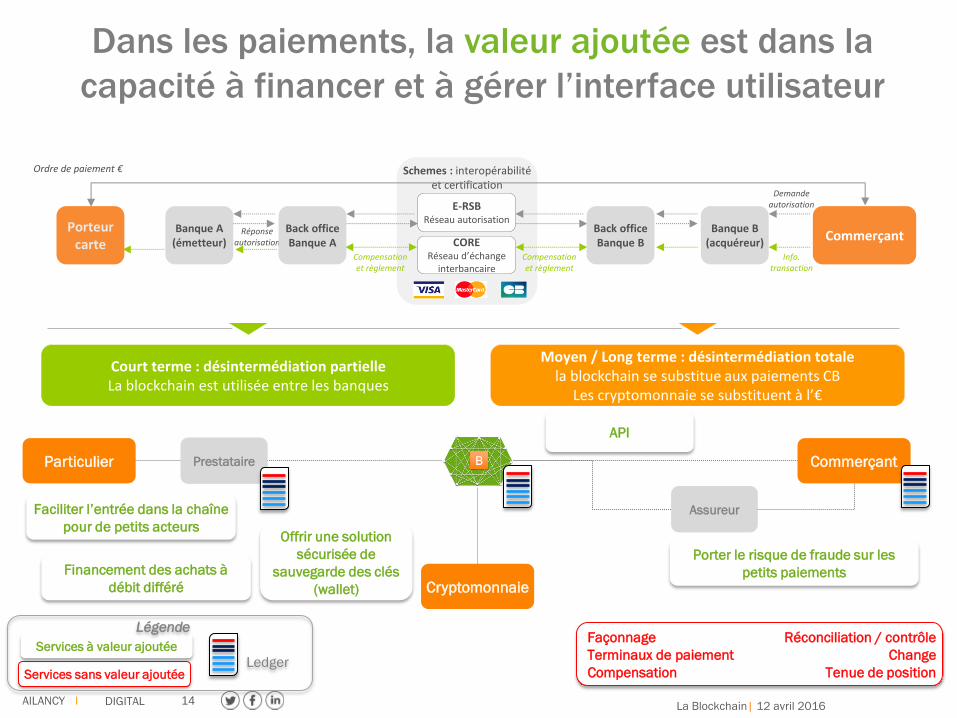

Dans les paiements, la valeur ajoutée est dans la

capacité à financer et à gérer l’interface utilisateur

Court terme : désintermédiation partielle La blockchain est utilisée entre les banques

Moyen / Long terme : désintermédiation totale la blockchain se substitue aux paiements CB

Les cryptomonnaie se substituent à l’€

Porteur carte

Banque A (émetteur)

Schemes : interopérabilité et certification

E-RSB Réseau autorisation

CORE Réseau d’échange

interbancaire

Banque B (acquéreur)

Commerçant

Ordre de paiement €

Demande autorisation

Réponse autorisation

Info. transaction

Compensation et règlement

Compensation et règlement

Back office Banque A

Back office Banque B

Particulier

Façonnage Réconciliation / contrôle

Terminaux de paiement Change

Compensation Tenue de position

Commerçant Prestataire

Faciliter l’entrée dans la chaîne

pour de petits acteurs

Assureur

Porter le risque de fraude sur les

petits paiements

Services sans valeur ajoutée

Services à valeur ajoutée

Cryptomonnaie

Légende

Ledger

Offrir une solution

sécurisée de

sauvegarde des clés

(wallet)

Financement des achats à

débit différé

API

AILANCY I 15 DIGITAL La Blockchain| 12 avril 2016

Tout un écosystème autour des cores protocoles s’est développé sur la chaîne de valeur des paiements

Source Ailancy® Janvier 2016

Les plateformes d’échange

Les portefeuilles Les marchands / processeurs de paiement

Cryptomonnaies Bitcoin Litcoin Ripple Darkcoin Dogecoin Peercoin Mastercoin Ether NXT Counterparty XCP

Les mineurs Protocoles

AILANCY I 16 DIGITAL La Blockchain| 12 avril 2016

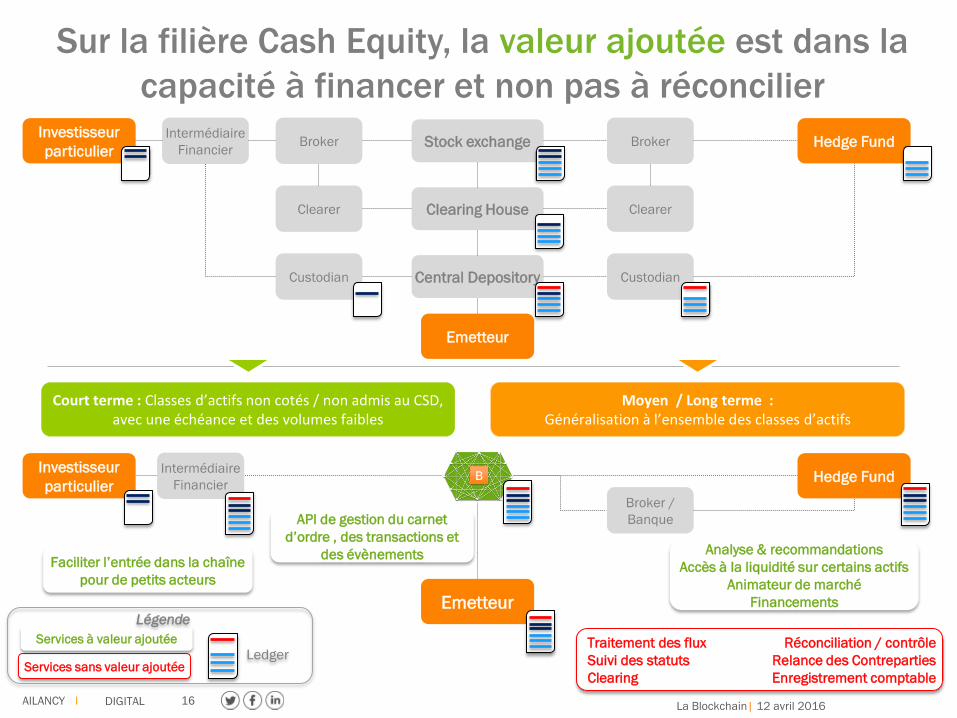

Investisseur

particulier

Intermédiaire

Financier Stock exchange Hedge Fund Broker Broker

Clearer Clearer Clearing House

Investisseur

particulier

Traitement des flux Réconciliation / contrôle

Suivi des statuts Relance des Contreparties

Clearing Enregistrement comptable

Sur la filière Cash Equity, la valeur ajoutée est dans la

capacité à financer et non pas à réconcilier

Custodian Custodian Central Depository

Emetteur

Hedge Fund Intermédiaire

Financier

Faciliter l’entrée dans la chaîne

pour de petits acteurs

Broker /

Banque

Analyse & recommandations

Accès à la liquidité sur certains actifs

Animateur de marché

Financements

API de gestion du carnet

d’ordre , des transactions et

des évènements

Services sans valeur ajoutée

Services à valeur ajoutée

Emetteur Légende

Ledger

Court terme : Classes d’actifs non cotés / non admis au CSD, avec une échéance et des volumes faibles

Moyen / Long terme : Généralisation à l’ensemble des classes d’actifs

AILANCY I 17 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

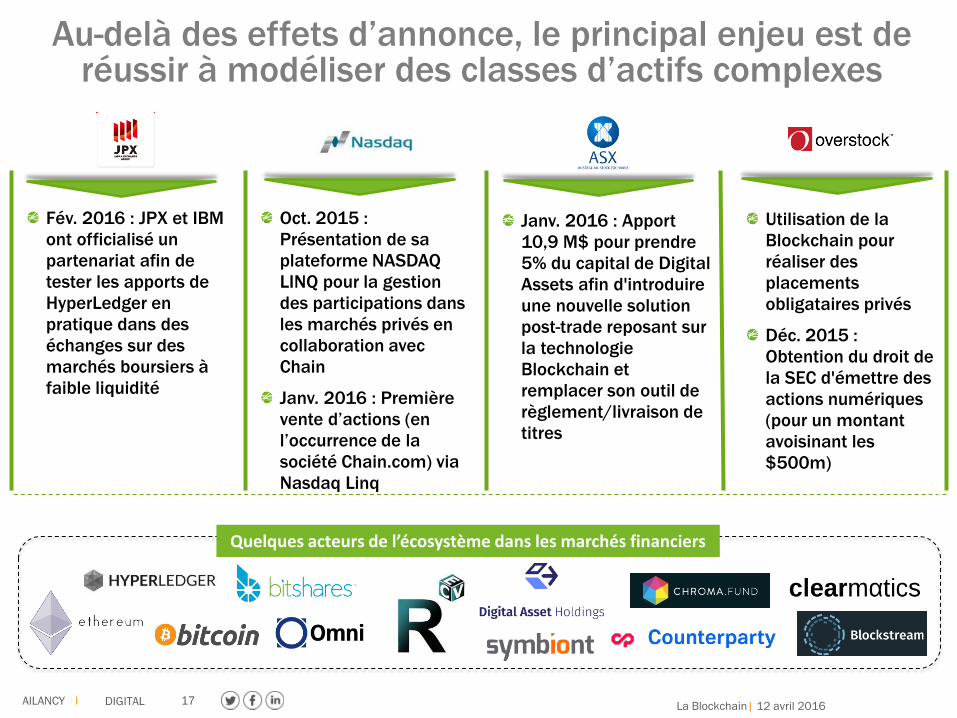

Au-delà des effets d’annonce, le principal enjeu est de réussir à modéliser des classes d’actifs complexes

Fév. 2016 : JPX et IBM

ont officialisé un

partenariat afin de

tester les apports de

HyperLedger en

pratique dans des

échanges sur des

marchés boursiers à

faible liquidité

Oct. 2015 :

Présentation de sa

plateforme NASDAQ

LINQ pour la gestion

des participations dans

les marchés privés en

collaboration avec

Chain

Janv. 2016 : Première

vente d’actions (en

l’occurrence de la

société Chain.com) via

Nasdaq Linq

Janv. 2016 : Apport

10,9 M$ pour prendre

5% du capital de Digital

Assets afin d'introduire

une nouvelle solution

post-trade reposant sur

la technologie

Blockchain et

remplacer son outil de

règlement/livraison de

titres

Utilisation de la

Blockchain pour

réaliser des

placements

obligataires privés

Déc. 2015 :

Obtention du droit de

la SEC d'émettre des

actions numériques

(pour un montant

avoisinant les

$500m)

Quelques acteurs de l’écosystème dans les marchés financiers

AILANCY I 18 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

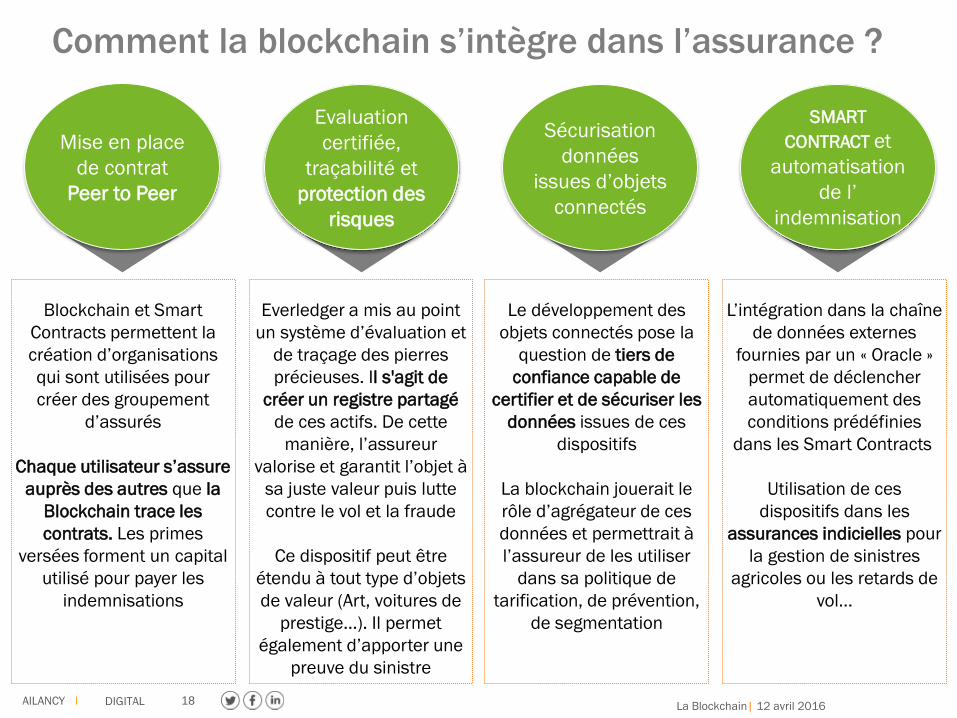

Comment la blockchain s’intègre dans l’assurance ?

Mise en place

de contrat

Peer to Peer

Blockchain et Smart

Contracts permettent la

création d’organisations

qui sont utilisées pour

créer des groupement

d’assurés

Chaque utilisateur s’assure

auprès des autres que la

Blockchain trace les

contrats. Les primes

versées forment un capital

utilisé pour payer les

indemnisations

Evaluation

certifiée,

traçabilité et

protection des

risques

Everledger a mis au point

un système d’évaluation et

de traçage des pierres

précieuses. Il s'agit de

créer un registre partagé

de ces actifs. De cette

manière, l’assureur

valorise et garantit l’objet à

sa juste valeur puis lutte

contre le vol et la fraude

Ce dispositif peut être

étendu à tout type d’objets

de valeur (Art, voitures de

prestige…). Il permet

également d’apporter une

preuve du sinistre

Sécurisation

données

issues d’objets

connectés

Le développement des

objets connectés pose la

question de tiers de

confiance capable de

certifier et de sécuriser les

données issues de ces

dispositifs

La blockchain jouerait le

rôle d’agrégateur de ces

données et permettrait à

l’assureur de les utiliser

dans sa politique de

tarification, de prévention,

de segmentation

SMART

CONTRACT et

automatisation

de l’

indemnisation

L’intégration dans la chaîne

de données externes

fournies par un « Oracle »

permet de déclencher

automatiquement des

conditions prédéfinies

dans les Smart Contracts

Utilisation de ces

dispositifs dans les

assurances indicielles pour

la gestion de sinistres

agricoles ou les retards de

vol…

AILANCY I 19 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

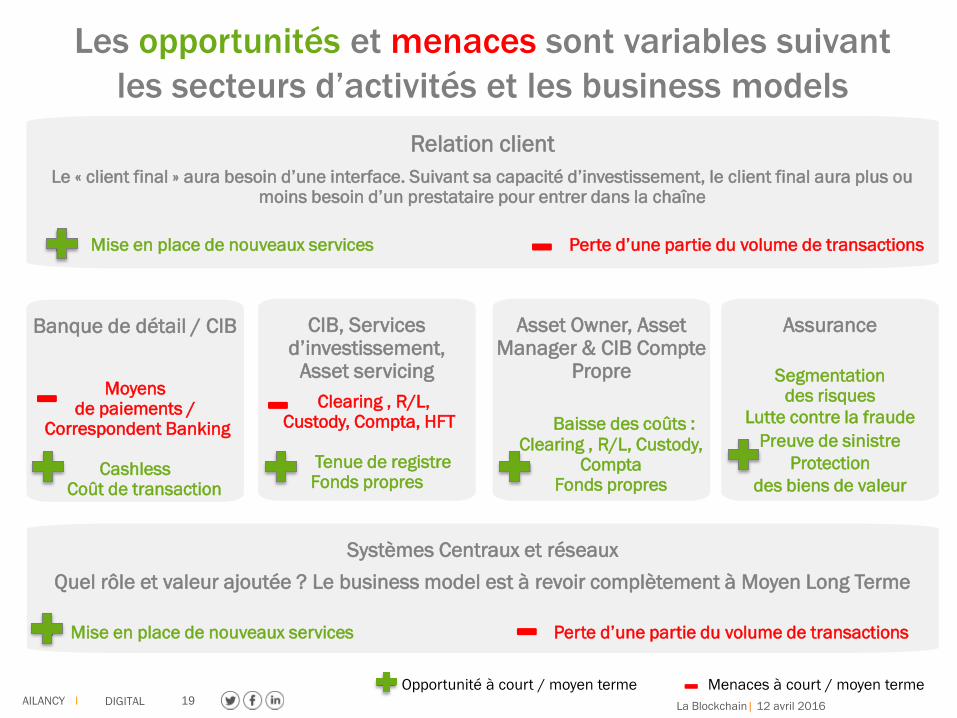

Les opportunités et menaces sont variables suivant

les secteurs d’activités et les business models

Banque de détail / CIB

Moyens de paiements /

Correspondent Banking

Cashless Coût de transaction

Asset Owner, Asset Manager & CIB Compte

Propre

Baisse des coûts : Clearing , R/L, Custody,

Compta Fonds propres

CIB, Services d’investissement,

Asset servicing

Clearing , R/L, Custody, Compta, HFT

Tenue de registre

Fonds propres

Opportunité à court / moyen terme Menaces à court / moyen terme

Systèmes Centraux et réseaux

Quel rôle et valeur ajoutée ? Le business model est à revoir complètement à Moyen Long Terme

Mise en place de nouveaux services Perte d’une partie du volume de transactions

Relation client

Le « client final » aura besoin d’une interface. Suivant sa capacité d’investissement, le client final aura plus ou moins besoin d’un prestataire pour entrer dans la chaîne

Mise en place de nouveaux services Perte d’une partie du volume de transactions -

-

- -

-

Assurance

Segmentation des risques

Lutte contre la fraude

Preuve de sinistre

Protection

des biens de valeur

AILANCY I 20 DIGITAL La Blockchain| 12 avril 2016

Comment se préparer face aux

changements à venir ?

AILANCY I 21 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

Que faut-il faire à court terme et comment le faire ?

Quels sont les coûts, délais et contraintes de mise en œuvre et les risques

d’exécution ?

Quelles actions mettre en place pour mitiger les risques ? Avec quel ordre de

priorité ?

Quels sont les processus core business impactés par la technologie Blockchain ?

Quels sont les risques et les opportunités par rapport à mon business model ?

Ave

z-vo

us r

ép

on

du

à c

es q

ue

sti

on

s ?

Comment organiser et réaliser un POC Blockchain et sur quel protocole ?

Comment organiser la montée en compétence de mes équipes ?

AILANCY I 22 DIGITAL La Blockchain| 12 avril 2016

Tous à vos smartphones pour un

mini quizz !

AILANCY I 23 DIGITAL La Blockchain| 12 avril 2016

Table ronde

• Philippe Ruault, Chief Digital Officer, BNP Paribas

Securities Services

• Benoît Lafontaine, Chief Technical Officer, OCTO

Technologies

• François Dorléans, Co-founder et COO, Stratumn

AILANCY I 24 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

Notre métier consiste à vous aider à

construire le futur de vos métiers et de vos

organisations.

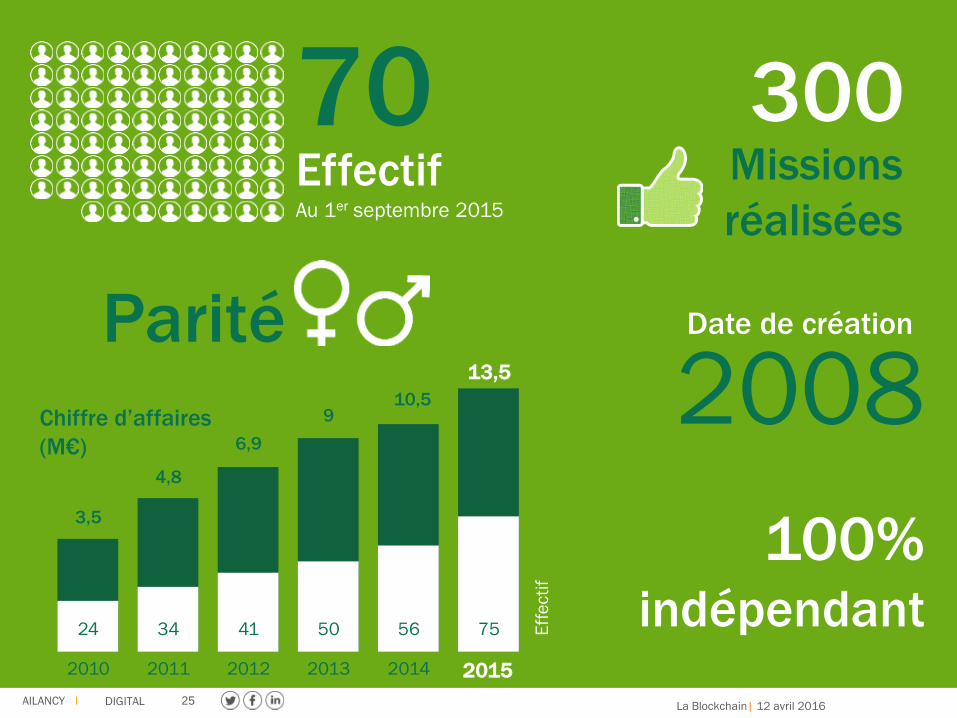

Avec plus de 360 missions réalisées

depuis sa création en 2008, Ailancy

s'inscrit comme votre partenaire privilégié

pour relever vos enjeux métiers,

accompagner vos réflexions stratégiques

et opérationnelles et mener à bien vos

projets core-business de transformation ou

à forte complexité.

Un cabinet de conseil

en organisation

et management

spécialisé dans

l’industrie financière

AILANCY I 25 DIGITAL La Blockchain| 12 avril 2016

75

13,5

2015

56

10,5

2014

50

9

2013

41

6,9

2012

34

4,8

2011

24

3,5

2010

Chiffre d’affaires

(M€)

Eff

ecti

f

70 Effectif Au 1er septembre 2015

2008 Date de création

300 Missions

réalisées

100% indépendant

Parité

AILANCY I 26 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

Le cabinet compte aujourd’hui huit associés, tous

dotés d'une forte expérience du conseil dédié à

l'industrie financière, et disposant d’expertises

métiers marquées et diversifiées.

Leurs expériences et leur complémentarité sont de

vrais atouts appréciés par nos clients.

Ce « partnership » ouvert s’inscrit dans une logique

participative, de partage des savoir-faire et de

proximité.

Cela se traduit entre autres par un partage des

responsabilités et des actions de développement et

de fonctionnement du cabinet entre les associés et

le management senior, ou encore, une réelle

implication des associés dans les missions et la

formation des consultants.

Forte expérience Complémentarité

Partage des savoir-faire

Formation

8 associés

AILANCY I 27 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

Une connaissance intime des métiers de la banque et de l’assurance nous permet de

vous aider pour relever vos principaux enjeux

Services d’Investissement

Banque d’Investissement

Assurance

Banque de Détail

Elaborer la stratégie de

développement

Conduire des grands projets de

transformation

Améliorer la compétitivité de

l’organisation

S’adapter aux contraintes

règlementaires

AILANCY I 28 DIGITAL La Blockchain| 12 avril 2016 DIGITAL La Blockchain| 12 avril 2016

Ils nous font confiance

AILANCY I 29 DIGITAL La Blockchain| 12 avril 2016

Retrouvez la version

électronique de

notre étude sur

notre site web en

flashant ce QR

code.

Retrouvez la version

électronique de

notre étude sur

notre site web en

flashant ce QR

code.

Retrouvez la version

électronique de

notre étude sur

notre site web en

flashant ce QR

code.

Retrouvez toutes

nos publications sur

www.ailancy.com/

Quelques publications Ailancy

PRIIPS : Vers une uniformisation de l’information relative aux produits

bancaires et d’assurance

Les Agrégateurs et outils de gestion de budget « PFM » :

Quels enjeux pour les acteurs bancaires face aux fintechs ?

Adopte un Banquier ! L’entrée en relation à l’heure du digital

AILANCY I 30 DIGITAL La Blockchain| 12 avril 2016

Les rédacteurs

NOUS CONTACTER

Adrien FLEDERICK, Consultant Senior

Fixe : +33 (0)1 80 18 11 70

Mobile : +33 (0)6 85 37 99 14

David LEVY, Consultant

Fixe : +33 (0)1 80 18 11 69

Mobile : +33 (0)6 50 53 66 73

Ilham NASSOR, Consultante

Fixe : +33 (0)1 80 48 15 63

Mobile : +33 (0)7 50 88 15 62

Thibaut de LAJUDIE, Associé

Fixe : +33 (0)1 80 18 11 65

Mobile : +33 (0)6 60 59 21 31

Isabelle LE TOUX, Manager

Fixe : +33 (0)1 80 18 11 75

Mobile : +33 (0)6 32 41 88 94

AILANCY

32, rue de Ponthieu – 75008 Paris

Tel : +33 (0)1 80 18 11 60

www.ailancy.com