schÉma dÉpartemental d’amÉnagement … · 3 . zones de chalandise des principaux pôles...

TRANSCRIPT

SCHSCHÉÉMA DMA DÉÉPARTEMENTAL PARTEMENTAL DD’’AMAMÉÉNAGEMENT COMMERCIALNAGEMENT COMMERCIAL

‐‐

DDÉÉPARTEMENT DE LPARTEMENT DE L’’EURE EURE ‐‐

Rapport : Diagnostic – Prospective ‐

Scénarii

Juillet 2012

2

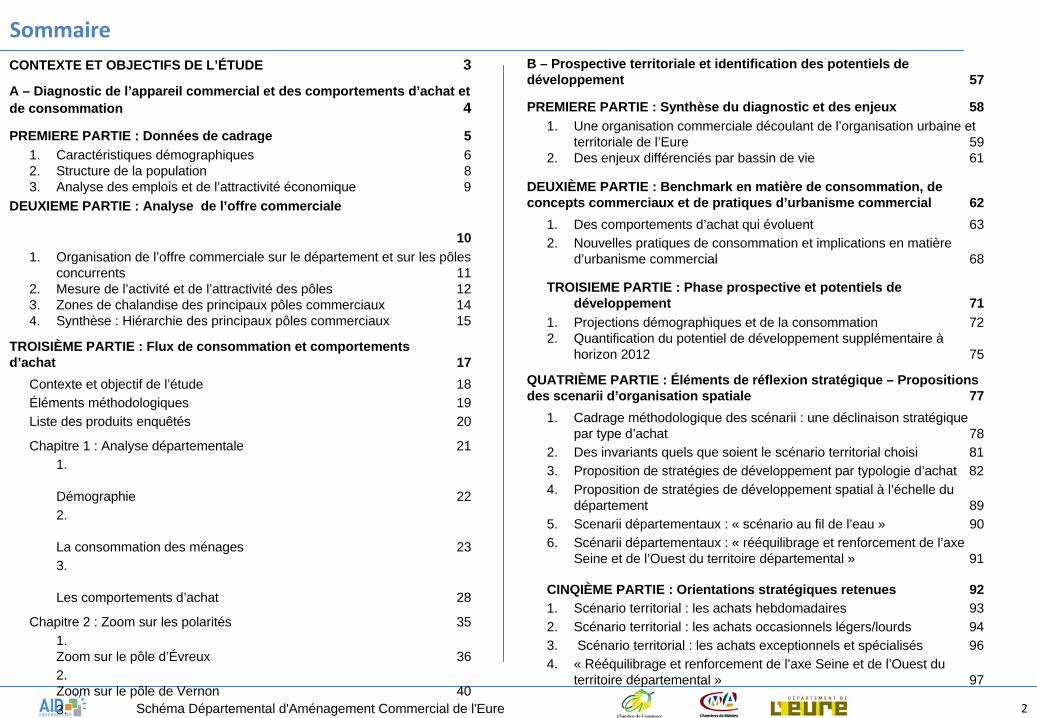

CONTEXTE ET OBJECTIFS DE L’ÉTUDE 3

A – Diagnostic de l’appareil commercial et des comportements d’achat et de consommation 4

PREMIERE PARTIE : Données de cadrage 51. Caractéristiques démographiques 62. Structure de la population 83. Analyse des emplois et de l’attractivité économique 9

DEUXIEME PARTIE : Analyse de l’offre commerciale

101 . Organisation de l’offre commerciale sur le département et sur les pôles

concurrents 112. Mesure de l’activité et de l’attractivité des pôles 123 . Zones de chalandise des principaux pôles commerciaux 144 . Synthèse : Hiérarchie des principaux pôles commerciaux 15

TROISIÈME PARTIE : Flux de consommation et comportements d’achat 17

Contexte et objectif de l’étude 18Éléments méthodologiques 19Liste des produits enquêtés 20

Chapitre 1 : Analyse départementale 211.

Démographie 222.

La consommation des ménages 233.

Les comportements d’achat 28

Chapitre 2 : Zoom sur les polarités 351. Zoom sur le pôle d’Évreux 362. Zoom sur le pôle de Vernon 403.

Sommaire

2Schéma Départemental d'Aménagement Commercial de l'Eure

B – Prospective territoriale et identification des potentiels de développement 57

PREMIERE PARTIE : Synthèse du diagnostic et des enjeux 581. Une organisation commerciale découlant de l’organisation urbaine et

territoriale de l’Eure 592. Des enjeux différenciés par bassin de vie 61

DEUXIÈME PARTIE : Benchmark en matière de consommation, de concepts commerciaux et de pratiques d’urbanisme commercial 62

1. Des comportements d’achat qui évoluent 632. Nouvelles pratiques de consommation et implications en matière

d’urbanisme commercial 68

TROISIEME PARTIE : Phase prospective et potentiels de développement 71

1 . Projections démographiques et de la consommation 722. Quantification du potentiel de développement supplémentaire à

horizon 2012 75

QUATRIÈME PARTIE : Éléments de réflexion stratégique – Propositions des scenarii d’organisation spatiale 77

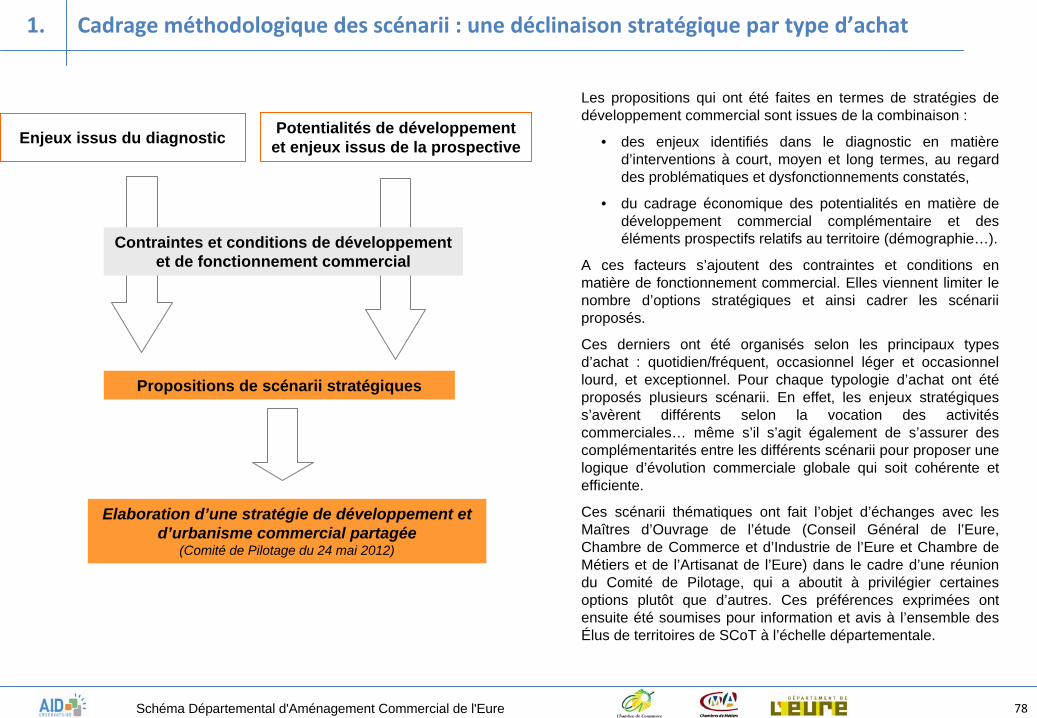

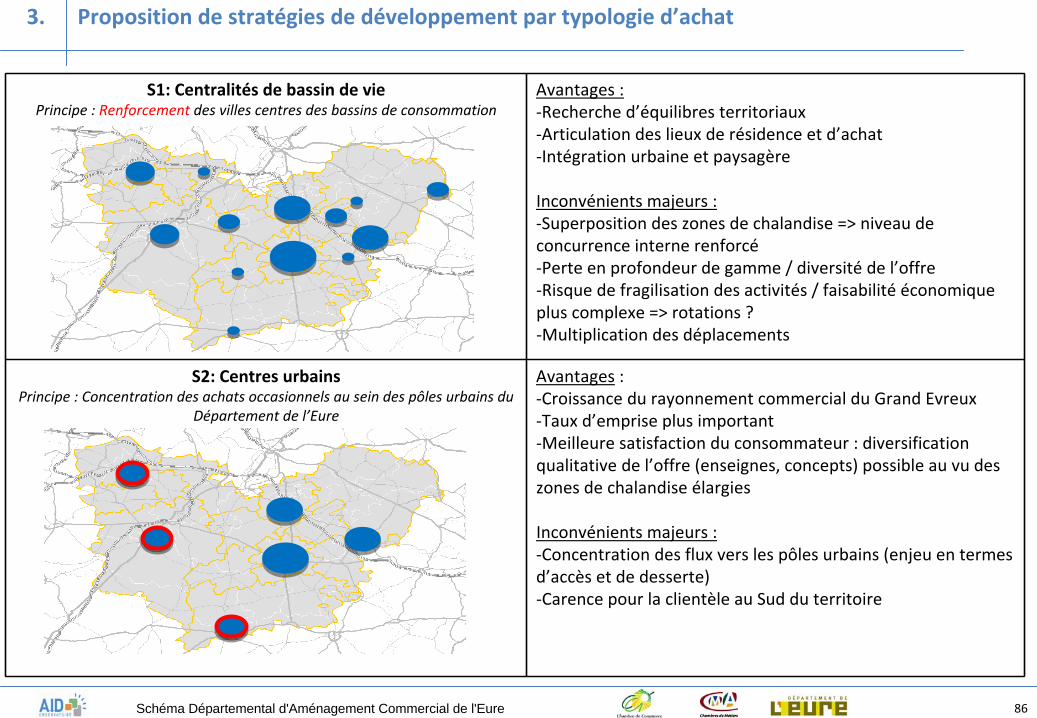

1. Cadrage méthodologique des scénarii : une déclinaison stratégique par type d’achat 78

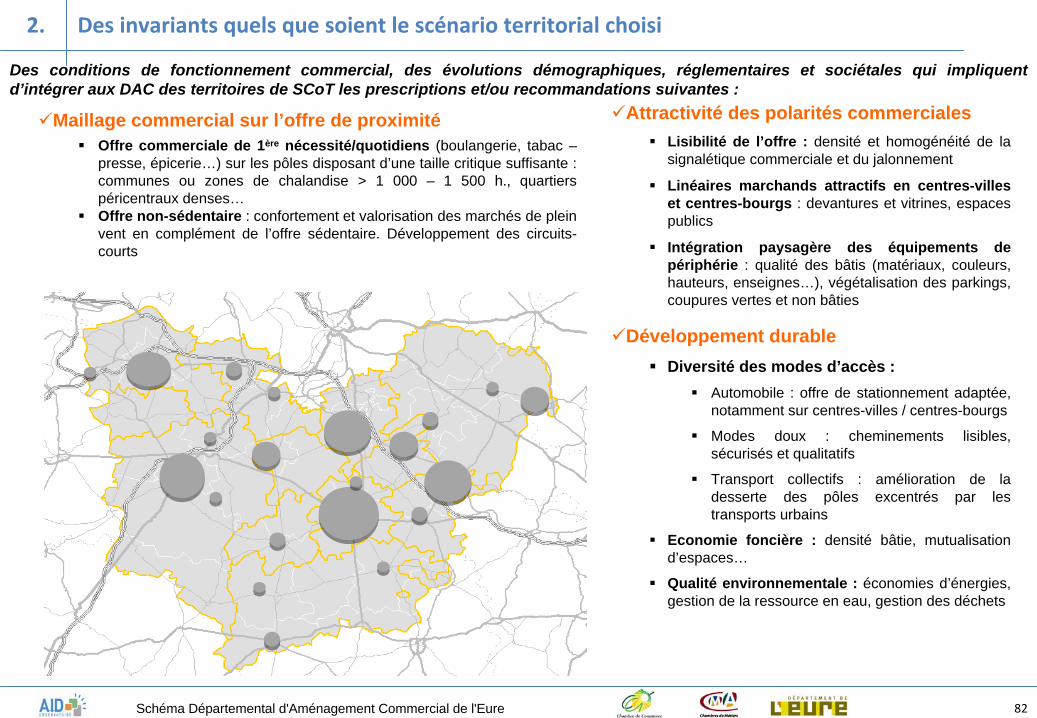

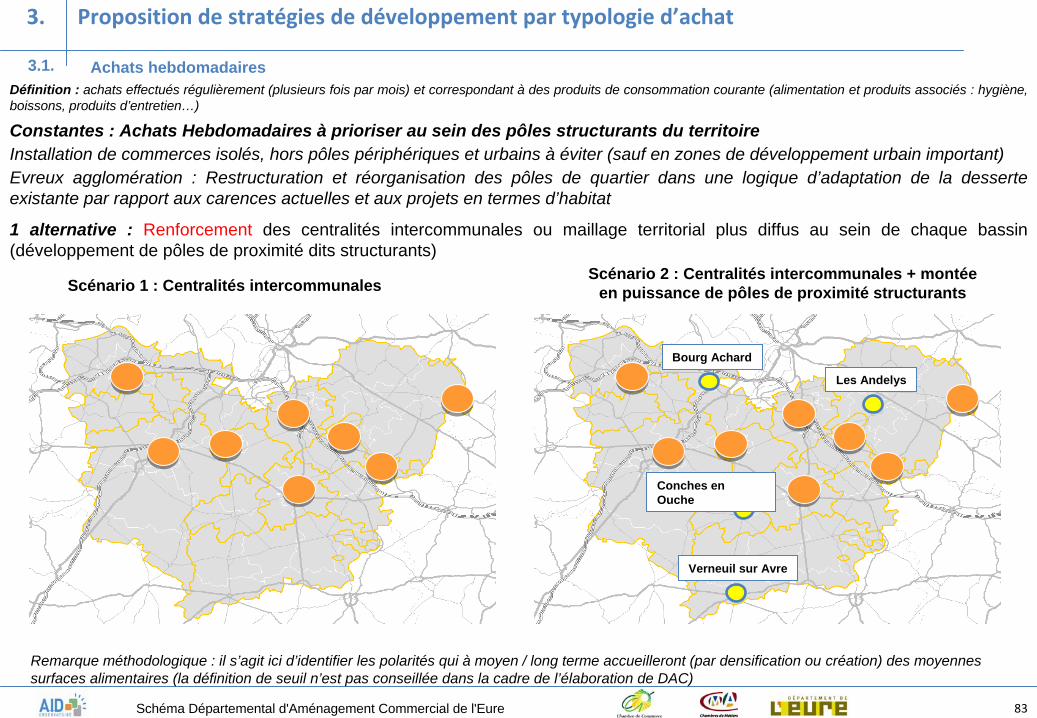

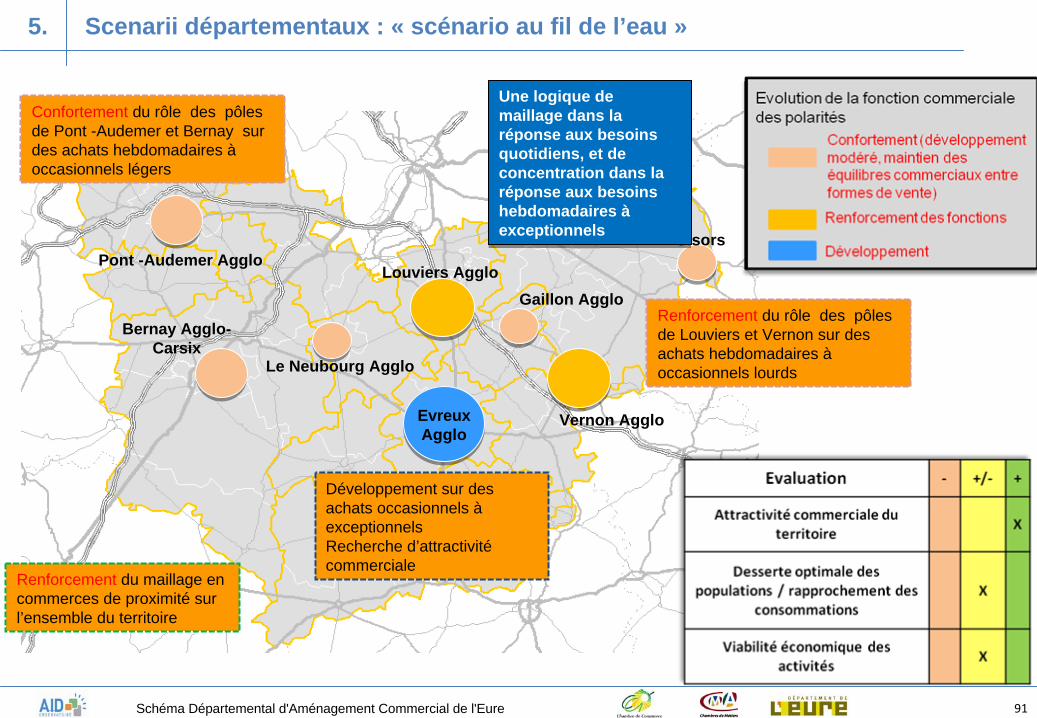

2. Des invariants quels que soient le scénario territorial choisi 813. Proposition de stratégies de développement par typologie d’achat 824. Proposition de stratégies de développement spatial à l’échelle du

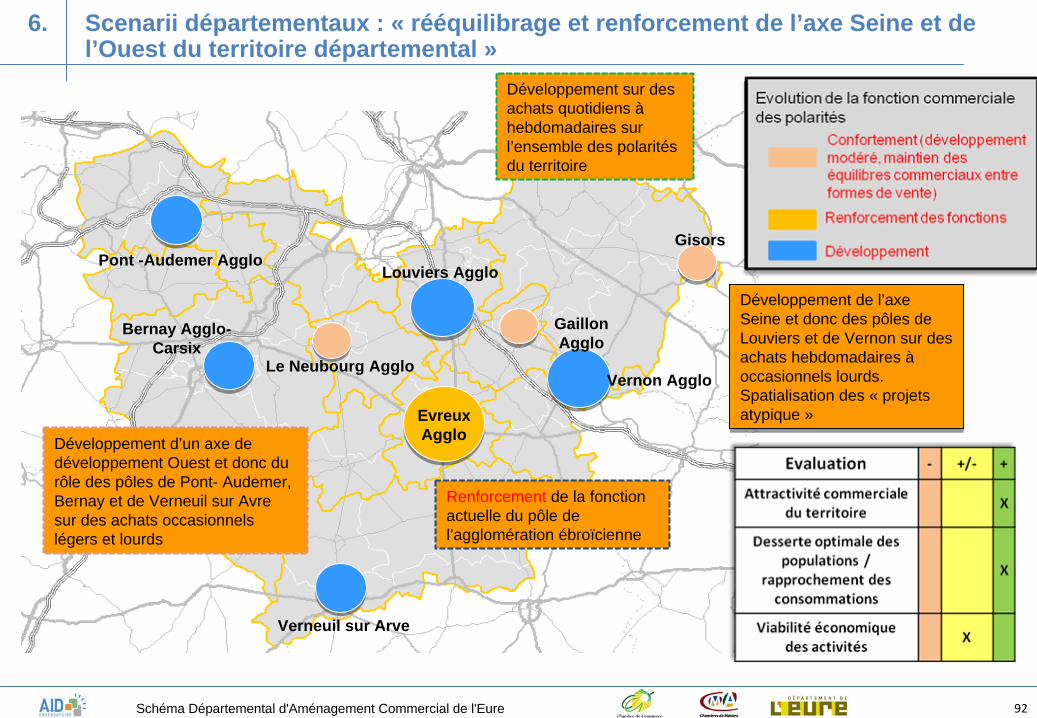

département 895. Scenarii départementaux : « scénario au fil de l’eau » 906. Scénarii départementaux : « rééquilibrage et renforcement de l’axe

Seine et de l’Ouest du territoire départemental » 91

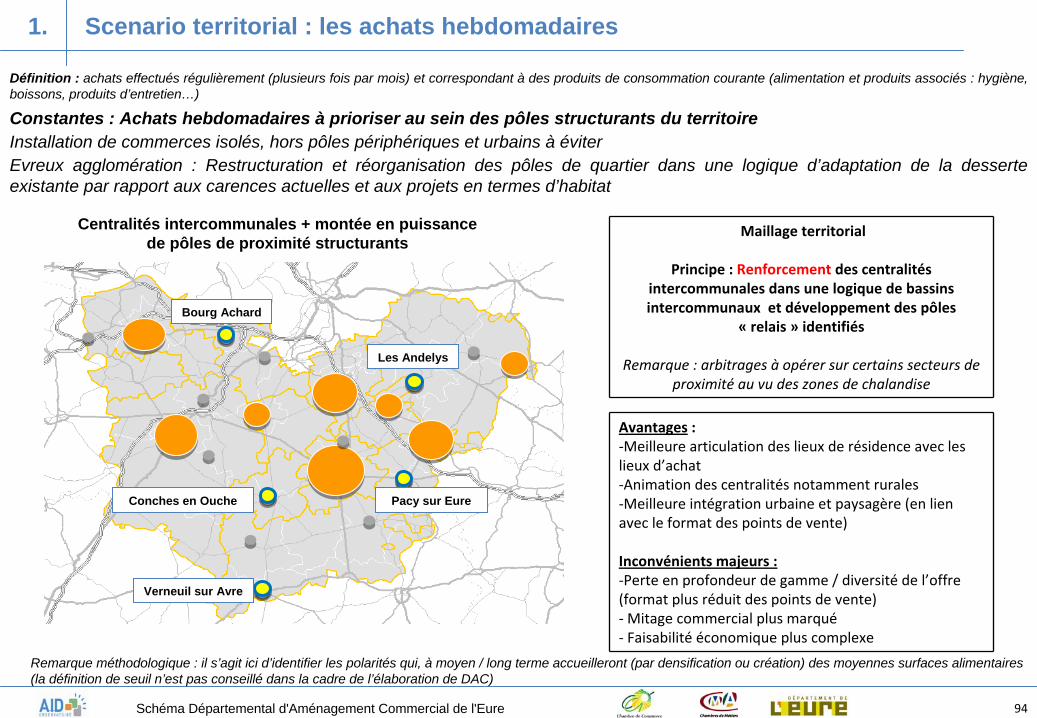

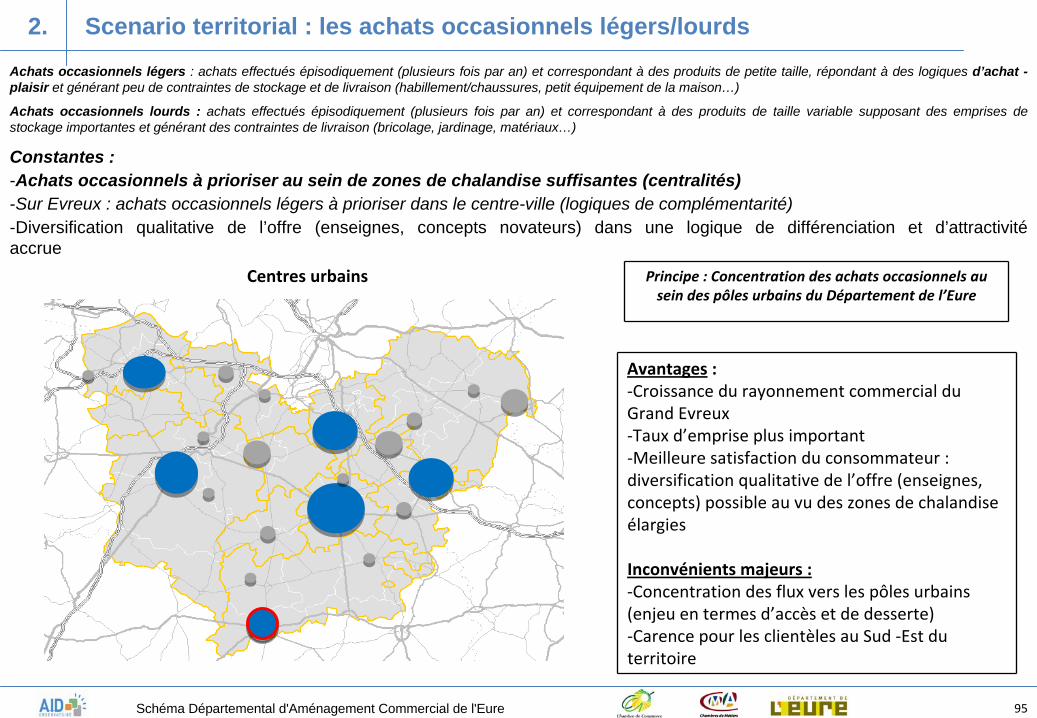

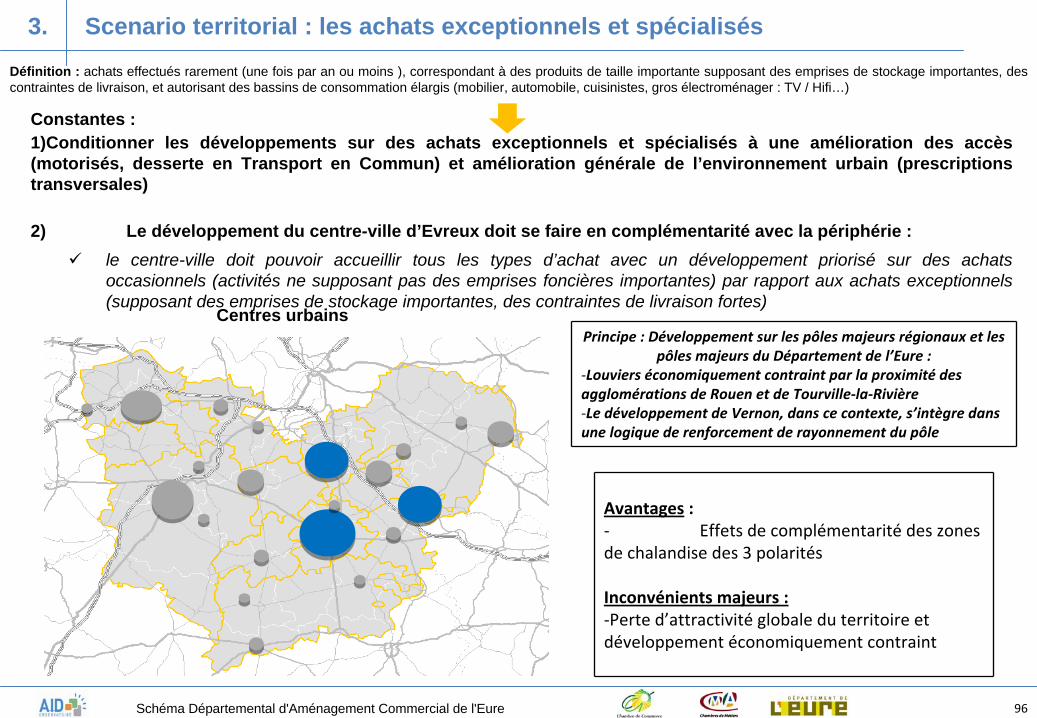

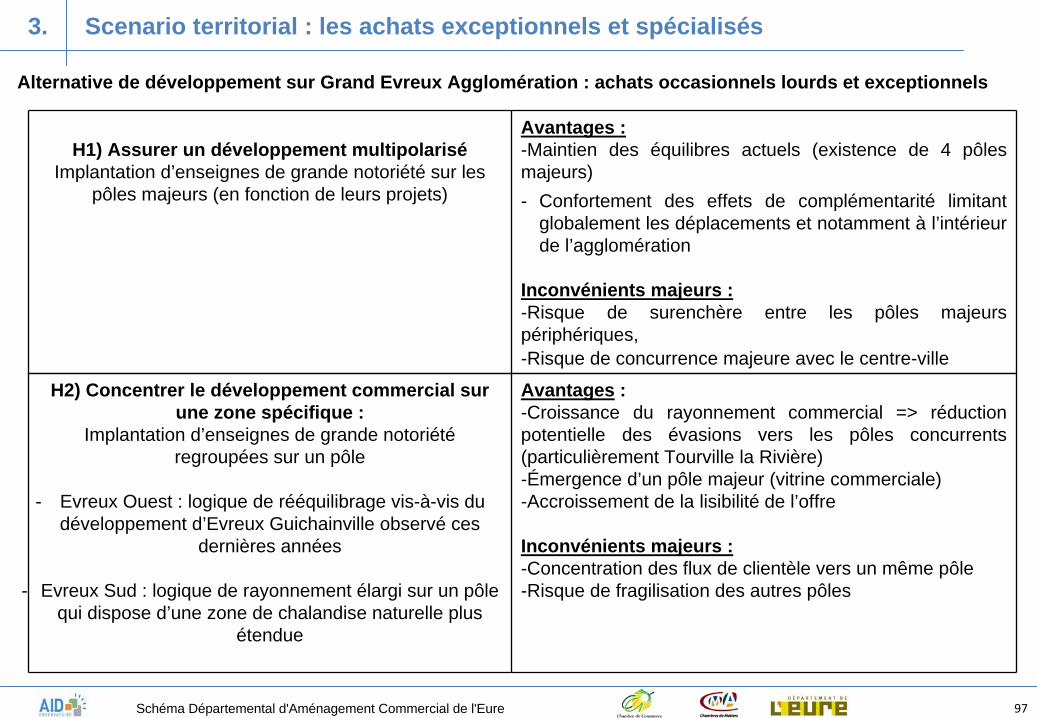

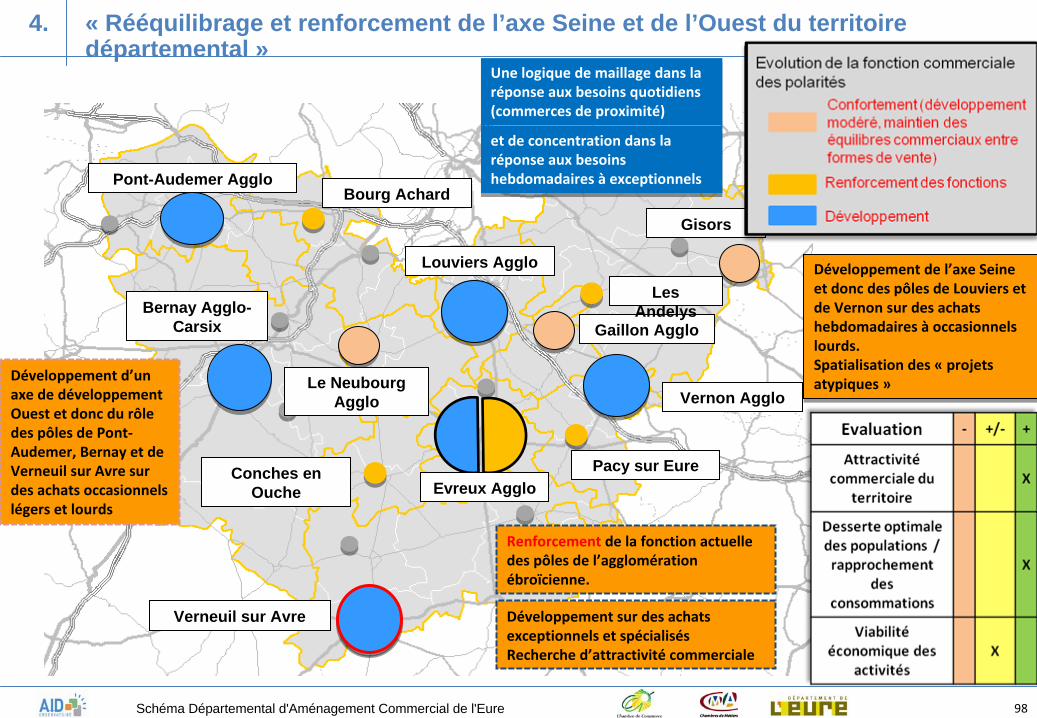

CINQIÈME PARTIE : Orientations stratégiques retenues 921. Scénario territorial : les achats hebdomadaires 932. Scénario territorial : les achats occasionnels légers/lourds 943. Scénario territorial : les achats exceptionnels et spécialisés 964. « Rééquilibrage et renforcement de l’axe Seine et de l’Ouest du

territoire départemental » 97

3

Soucieux d’orienter le développement commercial du Département de l’Eure de manière équilibrée et en cohérence avec les orientations globales définies notamment dans les SCoT, la Chambre de Commerce et d’Industrie, la Chambre de Métiers et de l’Artisanat et le Conseil Général de l’Eure souhaitent proposer un dispositif cohérent pour accompagner les collectivités.

Ce dispositif vise à élaborer les premières préconisations servant d’outil d’analyse et d’aide à la décision au travers de l’élaboration d’un Schéma Départemental d’Aménagement Commercial.

Ce Schéma devra donc tenir compte des orientations propres à chaque territoire, soit les 10 territoires de SCoT présents sur le Département de l’Eure associé au territoire du Nord Ouest de l’Eure.

Il s’avère donc nécessaire d’élaborer des hypothèses prospectives avec l’appui des acteurs locaux en charge du commerce, des acteurs techniques et des partenaires associés.

Par ailleurs, ce document prospectif d’orientation du développement commercial doit tenir compte des spécificités du territoire. En effet, le périmètre d’intervention comprend 10 territoires de SCoT et le Pays de Risle Estuaire, chacun ayant des dynamiques propres, qu’elles soient démographiques, économiques ou sociales.

Les orientations du futur Schéma Départemental d’Aménagement Commercial ainsi élaborées devront donc à la fois tenir compte des orientations définies dans les documents stratégiques en vigueur, des spécificités de chaque territoire et des attentes des partenaires associés.

Contexte et objectifs de l’étude

3Schéma Départemental d'Aménagement Commercial de l'Eure

En conséquence et pour répondre à ces objectifs globaux et aux enjeux opérationnels, le cabinet AID Observatoire propose une méthodologie s’appuyant sur :

•La réalisation d’un diagnostic de territoire afin d’établir un panorama complet du fonctionnement commercial actuel à l’échelle du département et de mesurer les dysfonctionnements existants ainsi que les besoins induits en termes de renforcement marchand. Ainsi, ce diagnostic comprendra :

une analyse quantitative et qualitative de l’offre commerciale sur les principaux pôles marchands,

une analyse des comportements d’achat et de consommation des ménages du département, ainsi qu’une valorisation du potentiel commercial de l’Eure.

•La formulation de scénarii stratégiques de développement commercial qui :

tient compte des évolutions prévisibles et envisageables à court et à moyen termes sur le Département de l’Eure,

répond à l’ensemble des enjeux identifiés préalablement,

vise à réduire les dysfonctionnements constatés dans l’état des lieux,

propose des hypothèses de développement commercial équilibré à l’échelle du territoire,

met en valeur les atouts sur lesquels il convient de s’appuyer pour assurer le développement de l’attractivité du territoire,

constitue un outil d’aide à la décision à destination des acteurs politiques locaux.

A A ‐‐

Diagnostic de lDiagnostic de l’’appareil commercial et des appareil commercial et des comportements dcomportements d’’achat et de consommationachat et de consommation

4Schéma Départemental d'Aménagement Commercial de l'Eure

PREMIERE PARTIE

Données de cadrage

5Schéma Départemental d'Aménagement Commercial de l'Eure

6 6Schéma Départemental d'Aménagement Commercial de l'Eure

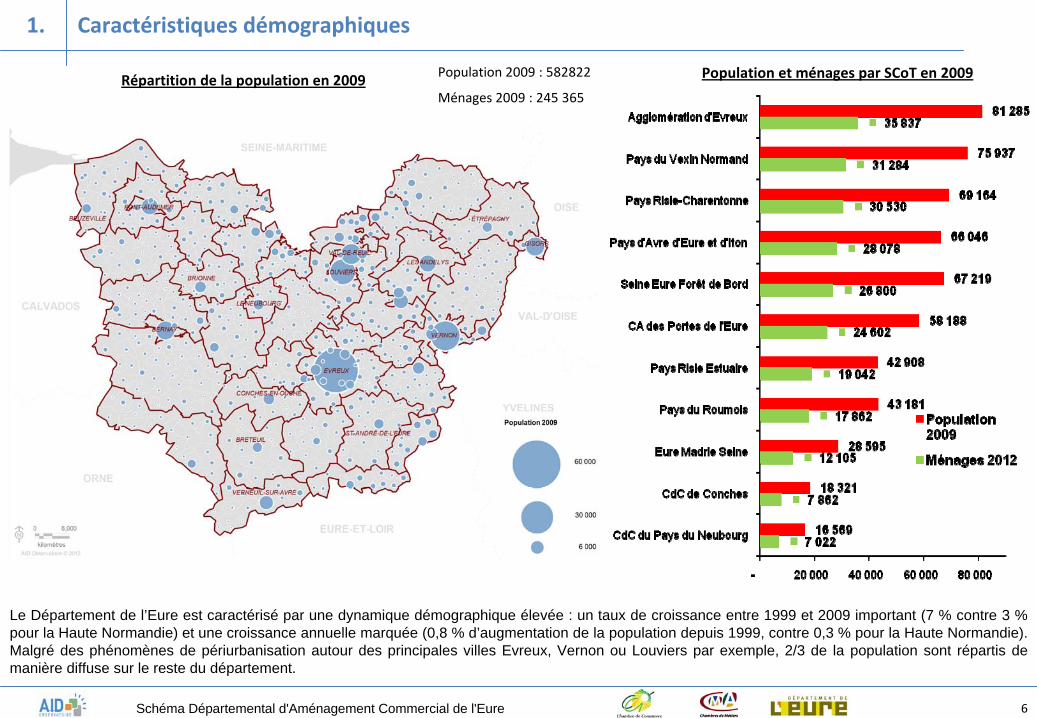

Caractéristiques démographiques1.

Population et ménages par SCoT en 2009Répartition de la population en 2009

Le Département de l’Eure est caractérisé par une dynamique démographique élevée : un taux de croissance entre 1999 et 2009 important (7 % contre 3 % pour la Haute Normandie) et une croissance annuelle marquée (0,8 % d’augmentation de la population depuis 1999, contre 0,3 % pour la Haute Normandie). Malgré des phénomènes de périurbanisation autour des principales villes Evreux, Vernon ou Louviers par exemple, 2/3 de la population sont répartis de manière diffuse sur le reste du département.

Population 2009 : 582822

Ménages 2009 : 245 365

7 7Schéma Départemental d'Aménagement Commercial de l'Eure

Caractéristiques démographiques1.

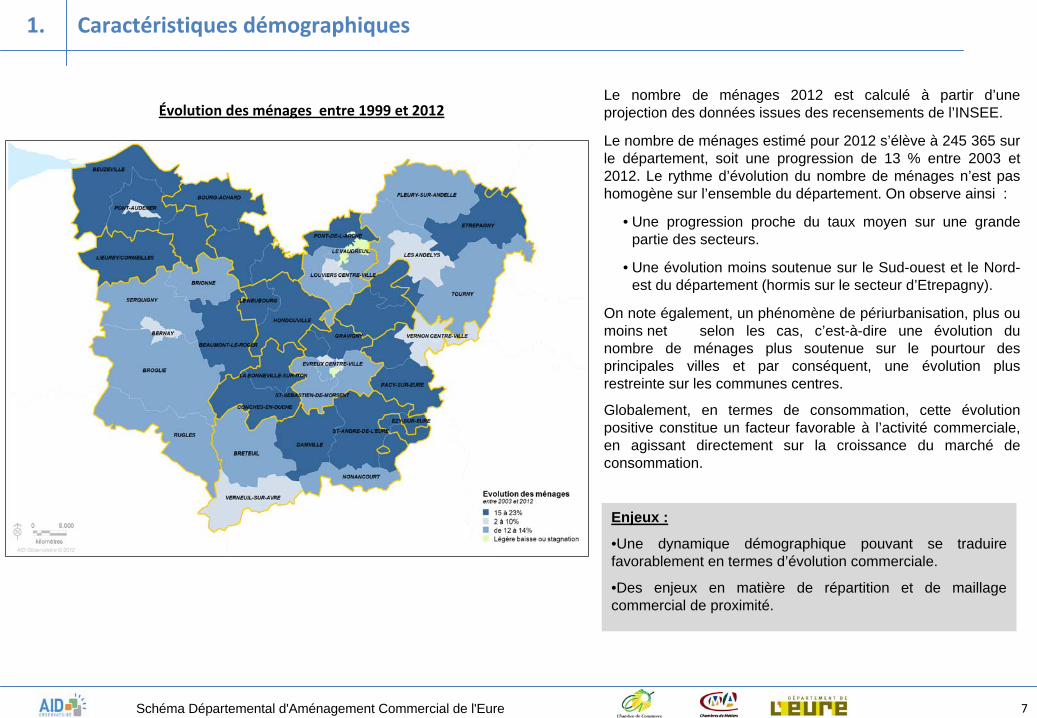

Évolution des ménages entre 1999 et 2012

Enjeux :

•Une dynamique démographique pouvant se traduire favorablement en termes d’évolution commerciale.

•Des enjeux en matière de répartition et de maillage commercial de proximité.

Le nombre de ménages 2012 est calculé à partir d’une projection des données issues des recensements de l’INSEE.

Le nombre de ménages estimé pour 2012 s’élève à 245 365 sur le département, soit une progression de 13 % entre 2003 et 2012. Le rythme d’évolution du nombre de ménages n’est pas homogène sur l’ensemble du département. On observe ainsi :

• Une progression proche du taux moyen sur une grande partie des secteurs.

• Une évolution moins soutenue sur le Sud-ouest et le Nord- est du département (hormis sur le secteur d’Etrepagny).

On note également, un phénomène de périurbanisation, plus ou moins net selon les cas, c’est-à-dire une évolution du nombre de ménages plus soutenue sur le pourtour des principales villes et par conséquent, une évolution plus restreinte sur les communes centres.

Globalement, en termes de consommation, cette évolution positive constitue un facteur favorable à l’activité commerciale, en agissant directement sur la croissance du marché de consommation.

8

L’analyse de la structure de la population met en avant :

• Une taille moyenne des ménages élevée sur le département par rapport à la moyenne France : 2,37 personnes contre 2,2 personnes.

• Une population relativement jeune sur l’ensemble du département. On compte par exemple 75 personnes âgées de 60 ans et plus, pour 100 personnes âgées de moins de 20 ans sur le département, contre 81 sur la Haute Normandie.

• Une population vieillissante plus présente sur le sud ouest du département.

8Schéma Départemental d'Aménagement Commercial de l'Eure

Structure de la population2.

Age de la population en 2008

Age de la population 2008 Eure Haute‐Normandie France

Part des ‐

de 20 ans 27 % 26 % 25 %

Part des + de 60 ans 20 % 21 % 21 %

Indice de vieillissement 75 81 86

Enjeux :

•Des caractéristiques démographiques favorables en termes de consommation et plus particulièrement en termes de comportements de consommation.

•Des enjeux forts en termes de desserte commerciale de proximité.

9 9Schéma Départemental d'Aménagement Commercial de l'Eure

Analyse des emplois et de l’attractivité

économique3.

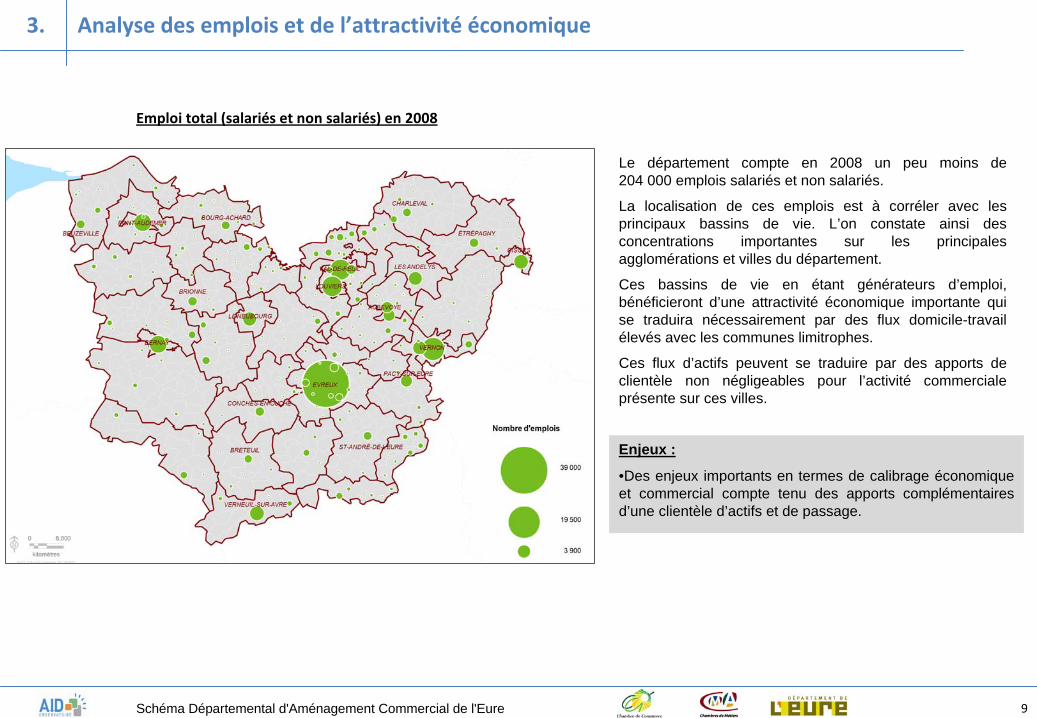

Emploi total (salariés et non salariés) en 2008

Le département compte en 2008 un peu moins de 204 000 emplois salariés et non salariés.

La localisation de ces emplois est à corréler avec les principaux bassins de vie. L’on constate ainsi des concentrations importantes sur les principal es agglomérations et villes du département.

Ces bassins de vie en étant générateurs d’emploi, bénéficieront d’une attractivité économique importante qui se traduira nécessairement par des flux domicile-travail élevés avec les communes limitrophes.

Ces flux d’actifs peuvent se traduire par des apports de clientèle non négligeables pour l’activité commerciale présente sur ces villes.

Enjeux :

•Des enjeux importants en termes de calibrage économique et commercial compte tenu des apports complémentaires d’une clientèle d’actifs et de passage.

DEUXIEME PARTIE

Analyse de l’offre commerciale

10Schéma Départemental d'Aménagement Commercial de l'Eure

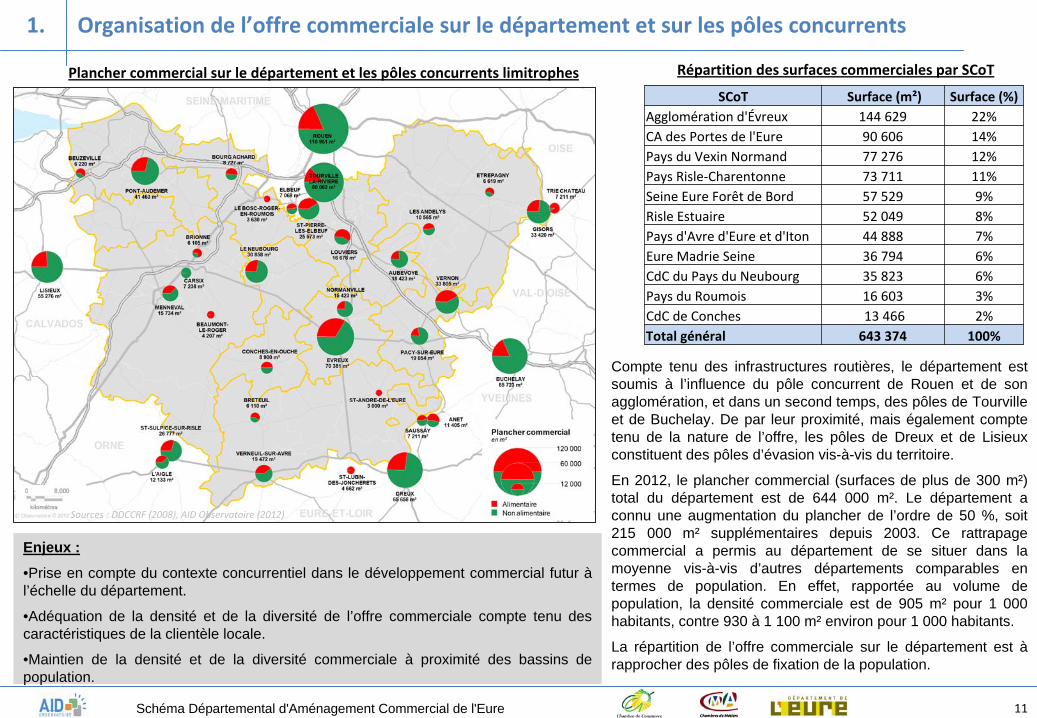

1111Schéma Départemental d'Aménagement Commercial de l'Eure

Compte tenu des infrastructures routières, le département est soumis à l’influence du pôle concurrent de Rouen et de son agglomération, et dans un second temps, des pôles de Tourville et de Buchelay. De par leur proximité, mais également compte tenu de la nature de l’offre, les pôles de Dreux et de Lisieux constituent des pôles d’évasion vis-à-vis du territoire.

En 2012, le plancher commercial (surfaces de plus de 300 m²) total du département est de 644 000 m². Le département a connu une augmentation du plancher de l’ordre de 50 %, soit 215 000 m² supplémentaires depuis 2003. Ce rattrapage commercial a permis au département de se situer dans la moyenne vis-à-vis d’autres départements comparables en termes de population. En effet, rapportée au volume de population, la densité commerciale est de 905 m² pour 1 000 habitants, contre 930 à 1 100 m² environ pour 1 000 habitants.

La répartition de l’offre commerciale sur le département est à rapprocher des pôles de fixation de la population.

Enjeux :

•Prise en compte du contexte concurrentiel dans le développement commercial futur à l’échelle du département.

•Adéquation de la densité et de la diversité de l’offre commerciale compte tenu des caractéristiques de la clientèle locale.

•Maintien de la densité et de la diversité commerciale à proximité des bassins de population.

Plancher commercial sur le département et les pôles concurrents limitrophes

Organisation de l’offre commerciale sur le département et sur les pôles concurrents1.

SCoT Surface (m²) Surface (%)Agglomération d'Évreux 144 629 22%CA des Portes de l'Eure 90 606 14%Pays du Vexin Normand 77 276 12%Pays Risle‐Charentonne 73 711 11%Seine Eure Forêt de Bord 57 529 9%Risle Estuaire 52 049 8%Pays d'Avre d'Eure et d'Iton 44 888 7%Eure Madrie Seine 36 794 6%CdC du Pays du Neubourg 35 823 6%Pays du Roumois 16 603 3%CdC de Conches 13 466 2%Total général 643 374 100%

Répartition des surfaces commerciales par SCoT

Sources : DDCCRF (2008), AID Observatoire (2012)

1212Schéma Départemental d'Aménagement Commercial de l'Eure

Mesure de l’activité

et de l’attractivité

des pôles 2.

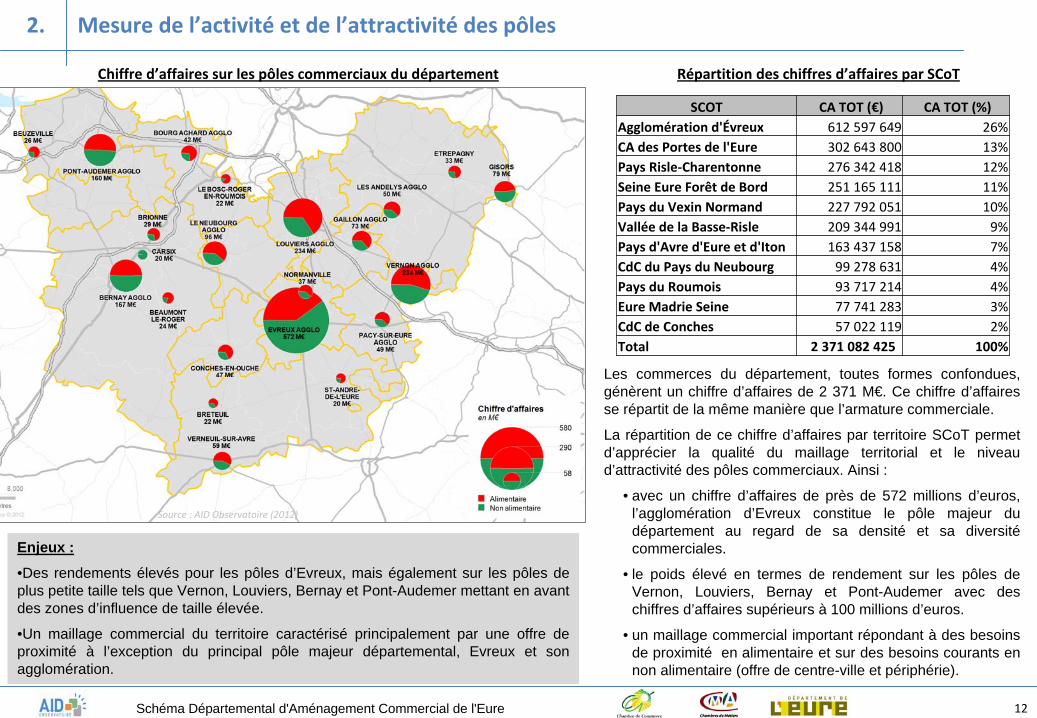

Chiffre d’affaires sur les pôles commerciaux du département

SCOT CA TOT (€) CA TOT (%) Agglomération d'Évreux 612 597 649 26%CA des Portes de l'Eure 302 643 800 13%Pays Risle‐Charentonne 276 342 418 12%Seine Eure Forêt de Bord 251 165 111 11%Pays du Vexin Normand 227 792 051 10%Vallée de la Basse‐Risle 209 344 991 9%Pays d'Avre d'Eure et d'Iton 163 437 158 7%CdC du Pays du Neubourg 99 278 631 4%Pays du Roumois 93 717 214 4%Eure Madrie Seine 77 741 283 3%CdC de Conches 57 022 119 2%Total 2 371 082 425 100%

Répartition des chiffres d’affaires par SCoT

Les commerces du département, toutes formes confondues, génèrent un chiffre d’affaires de 2 371 M€. Ce chiffre d’affaires se répartit de la même manière que l’armature commerciale.

La répartition de ce chiffre d’affaires par territoire SCoT permet d’apprécier la qualité du maillage territorial et le niveau d’attractivité des pôles commerciaux. Ainsi :

• avec un chiffre d’affaires de près de 572 millions d’euros, l’agglomération d’Evreux constitue le pôle majeur du département au regard de sa densité et sa diversité commerciales.

• le poids élevé en termes de rendement sur les pôles de Vernon, Louviers, Bernay et Pont-Audemer avec des chiffres d’affaires supérieurs à 100 millions d’euros.

• un maillage commercial important répondant à des besoins de proximité en alimentaire et sur des besoins courants en non alimentaire (offre de centre-ville et périphérie).

Source : AID Observatoire (2012)

Enjeux :

•Des rendements élevés pour les pôles d’Evreux, mais également sur les pôles de plus petite taille tels que Vernon, Louviers, Bernay et Pont-Audemer mettant en avant des zones d’influence de taille élevée.

•Un maillage commercial du territoire caractérisé principalement par une offre de proximité à l’exception du principal pôle majeur départemental, Evreux et son agglomération.

13

Composition communale des pôles :

BERNAY : BERNAY, MENNEVALEVREUX : ARNIERES SUR ITON, EVREUX, GRAVIGNY, GUICHAINVILLE, ST SEBASTIEN DE MORSENT, VIEIL EVREUX (LE)LOUVIERS : DAMPS (LES), LOUVIERS, HAYE LE COMTE (LA), IGOVILLE, INCARVILLE, LERY, PINTERVILLE, PONT DE L ARCHE, VAL DE REUIL, VAUDREUIL (LE)PONT-AUDEMER : MANNEVILLE SUR RISLE, PONT-AUDEMER, ST GERMAIN VILLAGE, ST MARDS DEBLACARVILLE, TOUTAINVILLEVERNON : ST JUST, ST MARCEL, ST PIERRE D’AUTILS, VERNON

13Schéma Départemental d'Aménagement Commercial de l'Eure

Chiffre d’affaires par famille de produits Chiffre d’affaires par forme de vente

La répartition du chiffre d’affaires par famille de produits n’est pas similaire sur l’ensemble des pôles majeurs. L’activité du pôle d’Evreux tire son chiffre d’affaires majoritairement de l’activité non alimentaire (60%) contrairement aux autres pôles. Le pôle de Louviers se distingue par une activité alimentaire plus importante en proportion que sur les autres pôles au détriment des activités pour l’équipement de la personne et de la maison.Les activités par forme de vente sont relativement homogènes entre les pôles. On constate néanmoins une part de marché du commerce de moins de 300 m² plus importante sur le pôle de Vernon que sur les autres pôles.

Mesure de l’activité

et de l’attractivité

des principaux pôles2.

1414Schéma Départemental d'Aménagement Commercial de l'Eure

Zones de chalandise des principaux pôles commerciaux3.

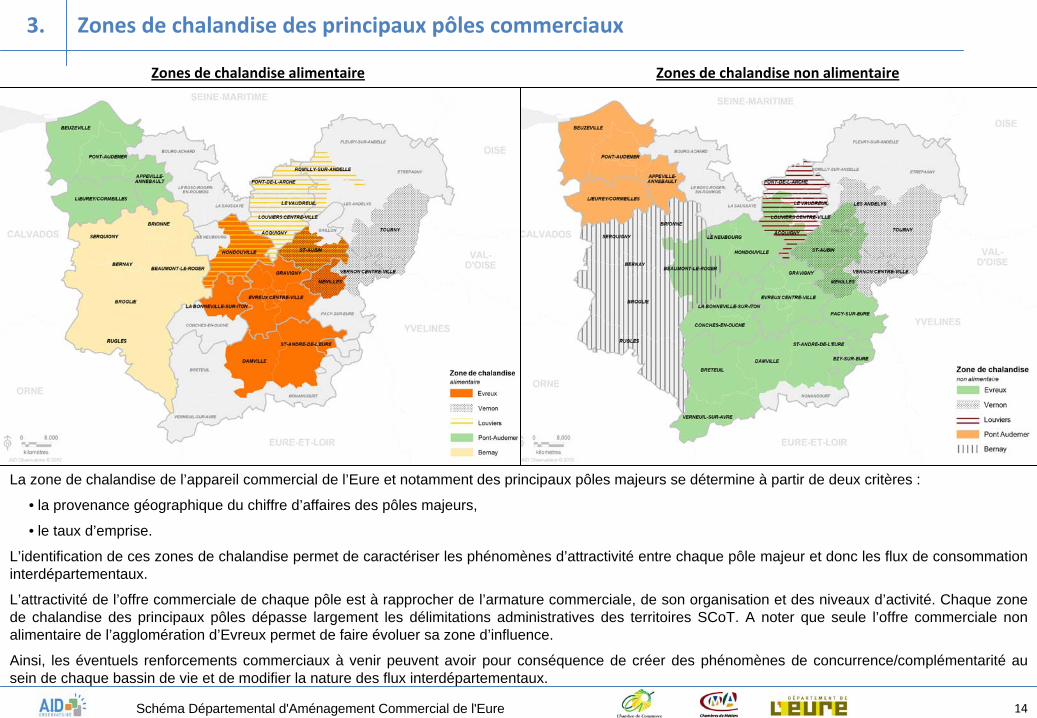

La zone de chalandise de l’appareil commercial de l’Eure et notamment des principaux pôles majeurs se détermine à partir de deux critères :

• la provenance géographique du chiffre d’affaires des pôles majeurs,

• le taux d’emprise.

L’identification de ces zones de chalandise permet de caractériser les phénomènes d’attractivité entre chaque pôle majeur et donc les flux de consommation interdépartementaux.

L’attractivité de l’offre commerciale de chaque pôle est à rapprocher de l’armature commerciale, de son organisation et des niveaux d’activité. Chaque zone de chalandise des principaux pôles dépasse largement les délimitations administratives des territoires SCoT. A noter que seule l’offre commerciale non alimentaire de l’agglomération d’Evreux permet de faire évoluer sa zone d’influence.

Ainsi, les éventuels renforcements commerciaux à venir peuvent avoir pour conséquence de créer des phénomènes de concurrence/complémentarité au sein de chaque bassin de vie et de modifier la nature des flux interdépartementaux.

Zones de chalandise alimentaire Zones de chalandise non alimentaire

1515Schéma Départemental d'Aménagement Commercial de l'Eure

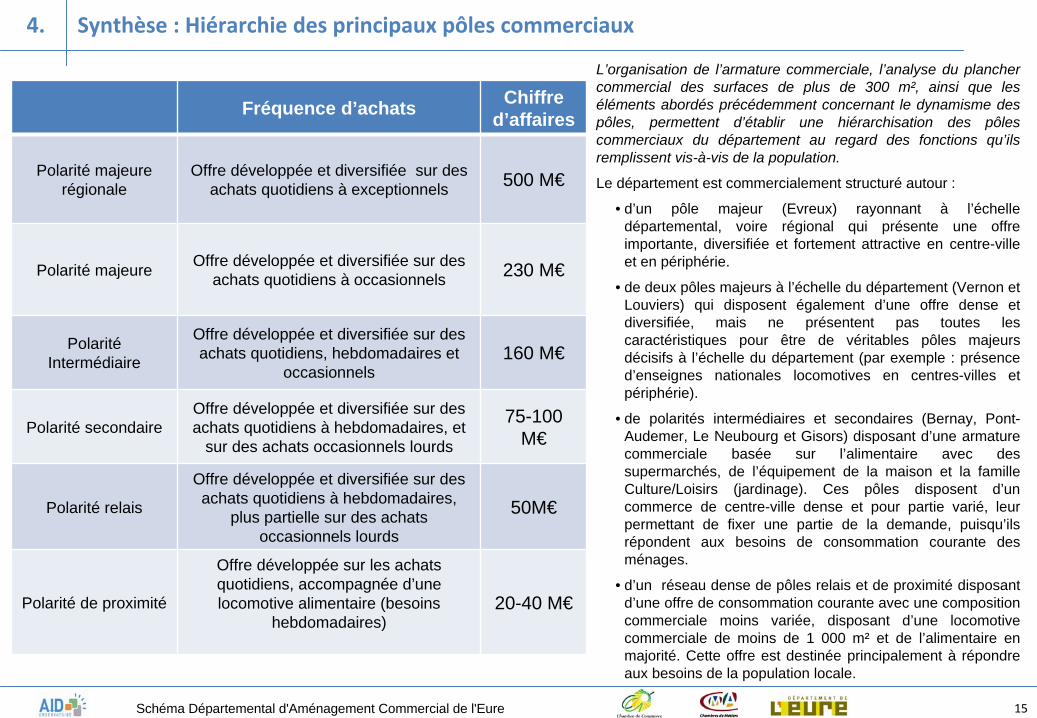

Fréquence d’achats Chiffre d’affaires

Polarité majeure régionale

Offre développée et diversifiée sur des achats quotidiens à exceptionnels 500 M€

Polarité majeure Offre développée et diversifiée sur des achats quotidiens à occasionnels 230 M€

Polarité Intermédiaire

Offre développée et diversifiée sur des achats quotidiens, hebdomadaires et

occasionnels160 M€

Polarité secondaireOffre développée et diversifiée sur des achats quotidiens à hebdomadaires, et

sur des achats occasionnels lourds

75-100 M€

Polarité relais

Offre développée et diversifiée sur des achats quotidiens à hebdomadaires,

plus partielle sur des achats occasionnels lourds

50M€

Polarité de proximité

Offre développée sur les achats quotidiens, accompagnée d’une locomotive alimentaire (besoins

hebdomadaires)20-40 M€

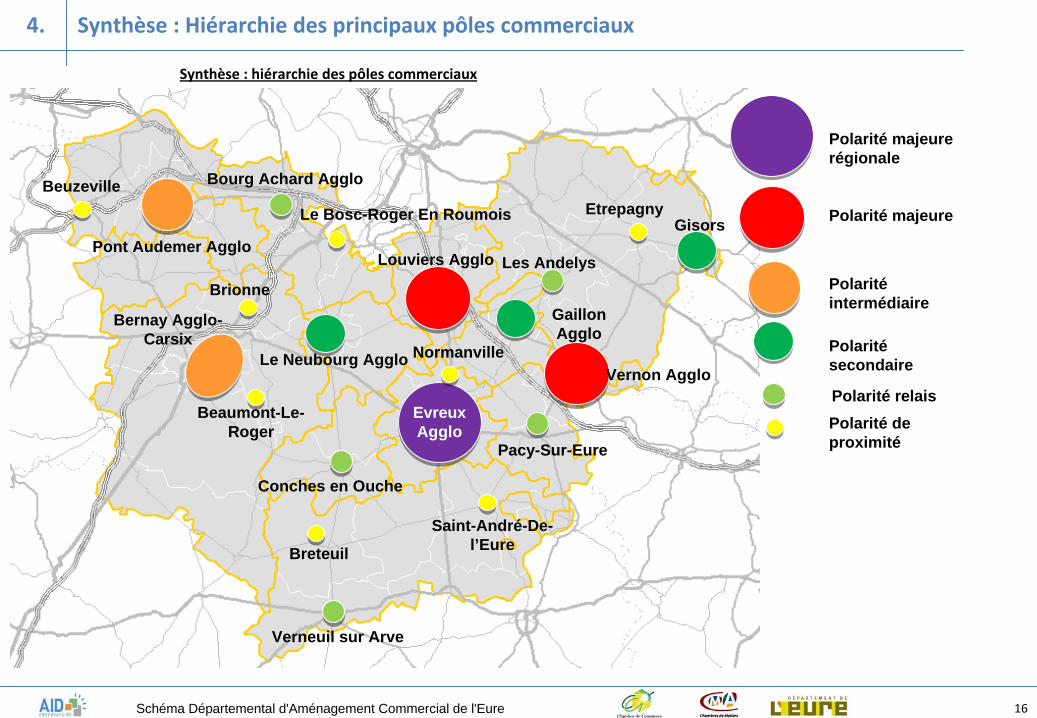

Synthèse : Hiérarchie des principaux pôles commerciaux4.

L’organisation de l’armature commerciale, l’analyse du plancher commercial des surfaces de plus de 300 m², ainsi que les éléments abordés précédemment concernant le dynamisme des pôles, permettent d’établir une hiérarchisation des pôles commerciaux du département au regard des fonctions qu’ils remplissent vis-à-vis de la population.

Le département est commercialement structuré autour :

• d’un pôle majeur (Evreux) rayonnant à l’échelle départemental, voire régional qui présente une offre importante, diversifiée et fortement attractive en centre-ville et en périphérie.

• de deux pôles majeurs à l’échelle du département (Vernon et Louviers) qui disposent également d’une offre dense et diversifiée, mais ne présentent pas toutes les caractéristiques pour être de véritables pôles majeurs décisifs à l’échelle du département (par exemple : présence d’enseignes nationales locomotives en centres-villes et périphérie).

• de polarités intermédiaires et secondaires (Bernay, Pont- Audemer, Le Neubourg et Gisors) disposant d’une armature commerciale basée sur l’alimentaire avec des supermarchés, de l’équipement de la maison et la famille Culture/Loisirs (jardinage). Ces pôles disposent d’un commerce de centre-ville dense et pour partie varié, leur permettant de fixer une partie de la demande, puisqu’ils répondent aux besoins de consommation courante des ménages.

• d’un réseau dense de pôles relais et de proximité disposant d’une offre de consommation courante avec une composition commerciale moins variée, disposant d’une locomotive commerciale de moins de 1 000 m² et de l’alimentaire en majorité. Cette offre est destinée principalement à répondre aux besoins de la population locale.

1616Schéma Départemental d'Aménagement Commercial de l'Eure

Polarité majeure régionale

Polarité majeure

Polarité intermédiaire

Polarité secondaire

Polarité relaisPolarité de proximité

Beuzeville

Pont Audemer Agglo

Bourg Achard Agglo

Le Bosc-Roger En Roumois GisorsEtrepagny

Les AndelysBrionne

Bernay Agglo-Carsix

Verneuil sur Arve

Breteuil

Conches en Ouche

Saint-André-De- l’Eure

Pacy-Sur-Eure

Vernon AggloLe Neubourg Agglo

Beaumont-Le- Roger

EvreuxAgglo

Louviers Agglo

Normanville

Gaillon Agglo

Synthèse : Hiérarchie des principaux pôles commerciaux4.

Synthèse : hiérarchie des pôles commerciaux

TROISIEME PARTIE

Flux de consommation et comportements d’achat

17Schéma Départemental d'Aménagement Commercial de l'Eure

18

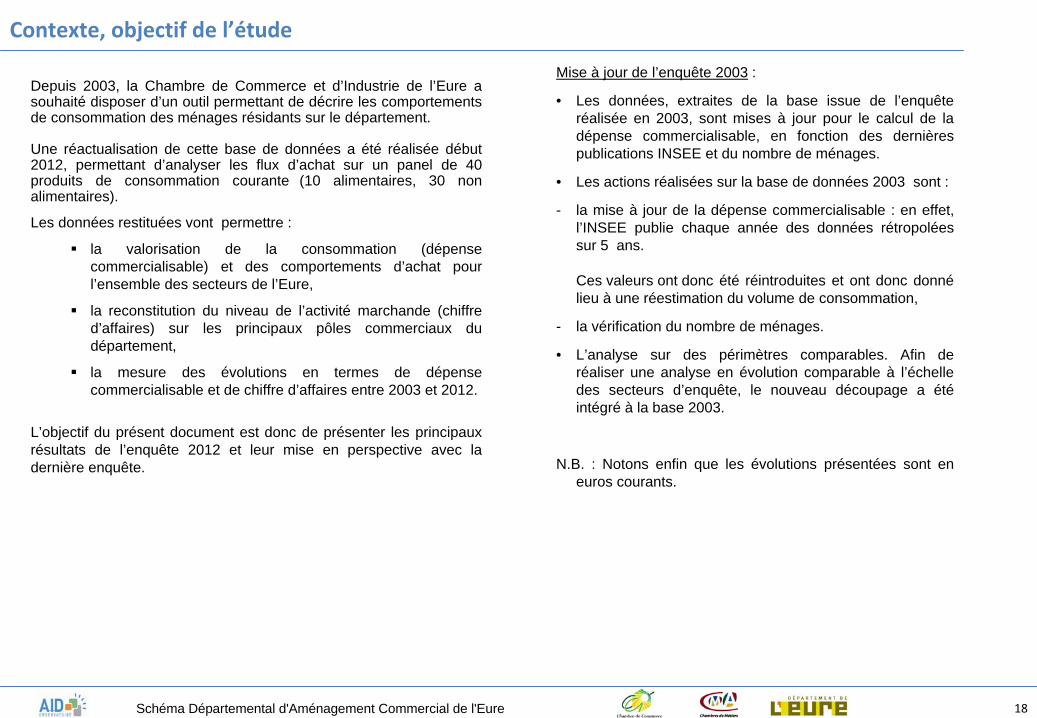

Depuis 2003, la Chambre de Commerce et d’Industrie de l’Eure a souhaité disposer d’un outil permettant de décrire les comportements de consommation des ménages résidants sur le département.

Une réactualisation de cette base de données a été réalisée début 2012, permettant d’analyser les flux d’achat sur un panel de 40 produits de consommation courante (10 alimentaires, 30 non alimentaires).

Les données restituées vont permettre :

la valorisation de la consommation (dépense commercialisable) et des comportements d’achat pour l’ensemble des secteurs de l’Eure,

la reconstitution du niveau de l’activité marchande (chiffre d’affaires) sur les principaux pôles commerciaux du département,

la mesure des évolutions en termes de dépense commercialisable et de chiffre d’affaires entre 2003 et 2012.

L’objectif du présent document est donc de présenter les principaux résultats de l’enquête 2012 et leur mise en perspective avec la dernière enquête.

Contexte, objectif de l’étude

18Schéma Départemental d'Aménagement Commercial de l'Eure

Mise à jour de l’enquête 2003 :

• Les données, extraites de la base issue de l’enquête réalisée en 2003, sont mises à jour pour le calcul de la dépense commercialisable, en fonction des dernières publications INSEE et du nombre de ménages.

• Les actions réalisées sur la base de données 2003 sont :

- la mise à jour de la dépense commercialisable : en effet, l’INSEE publie chaque année des données rétropolées sur 5 ans.

Ces valeurs ont donc été réintroduites et ont donc donné lieu à une réestimation du volume de consommation,

- la vérification du nombre de ménages.

• L’analyse sur des périmètres comparables. Afin de réaliser une analyse en évolution comparable à l’échelle des secteurs d’enquête, le nouveau découpage a été intégré à la base 2003.

N.B. : Notons enfin que les évolutions présentées sont en euros courants.

19

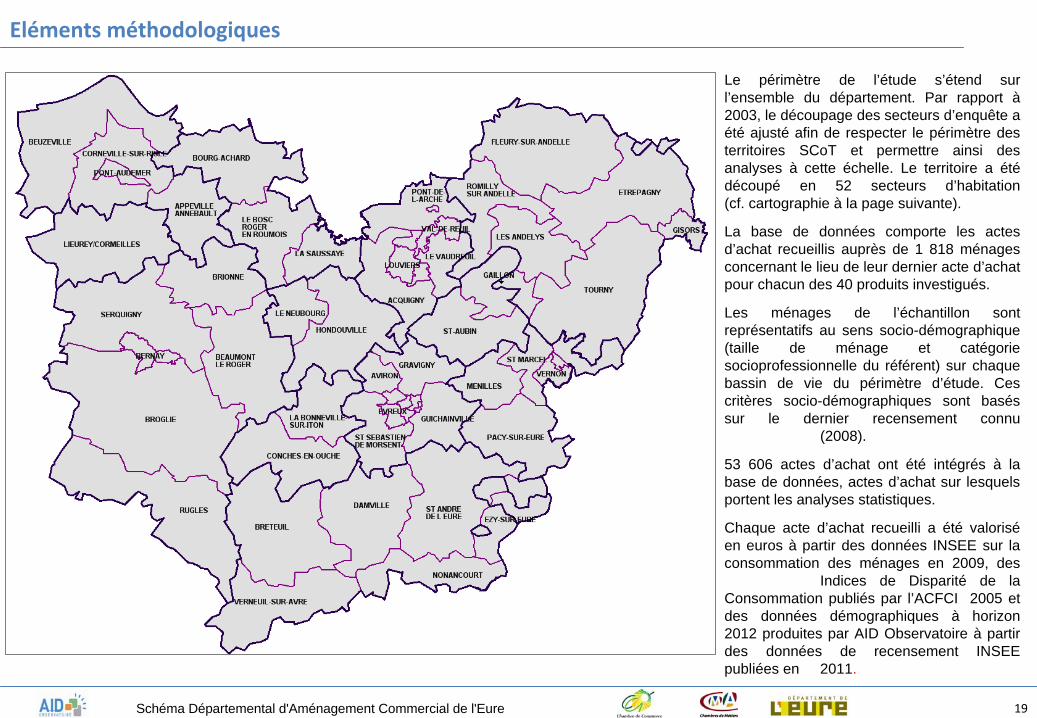

Le périmètre de l’étude s’étend sur l’ensemble du département. Par rapport à 2003, le découpage des secteurs d’enquête a été ajusté afin de respecter le périmètre des territoires SCoT et permettre ainsi des analyses à cette échelle. Le territoire a été découpé en 52 secteurs d’habitation (cf. cartographie à la page suivante).

La base de données comporte les actes d’achat recueillis auprès de 1 818 ménages concernant le lieu de leur dernier acte d’achat pour chacun des 40 produits investigués.

Les ménages de l’échantillon sont représentatifs au sens socio-démographique (taille de ménage et catégo rie socioprofessionnelle du référent) sur chaque bassin de vie du périmètre d’étude. Ces critères socio-démographiques sont basés sur le dernier recensement connu

(2008).

53 606 actes d’achat ont été intégrés à la base de données, actes d’achat sur lesquels portent les analyses statistiques.

Chaque acte d’achat recueilli a été valorisé en euros à partir des données INSEE sur la consommation des ménages en 2009, des

Indices de Disparité de la Consommation publiés par l’ACFCI 2005 et des données démographiques à horizon 2012 produites par AID Observatoire à partir des données de recensement INSEE publiées en 2011.

Eléments méthodologiques

19Schéma Départemental d'Aménagement Commercial de l'Eure

20

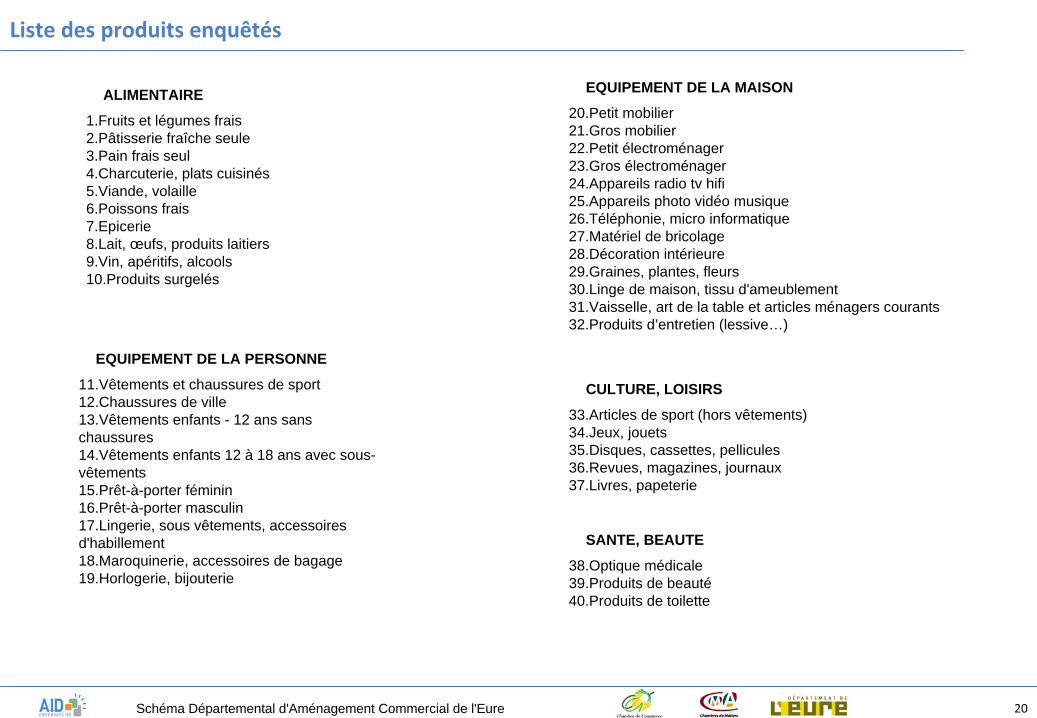

Liste des produits enquêtés

ALIMENTAIRE

1.Fruits et légumes frais2.Pâtisserie fraîche seule3.Pain frais seul4.Charcuterie, plats cuisinés5.Viande, volaille6.Poissons frais7.Epicerie8.Lait, œufs, produits laitiers9.Vin, apéritifs, alcools10.Produits surgelés

EQUIPEMENT DE LA PERSONNE

11.Vêtements et chaussures de sport12.Chaussures de ville13.Vêtements enfants - 12 ans sans chaussures14.Vêtements enfants 12 à 18 ans avec sous- vêtements15.Prêt-à-porter féminin16.Prêt-à-porter masculin17.Lingerie, sous vêtements, accessoires d'habillement18.Maroquinerie, accessoires de bagage19.Horlogerie, bijouterie

EQUIPEMENT DE LA MAISON

20.Petit mobilier21.Gros mobilier22.Petit électroménager23.Gros électroménager24.Appareils radio tv hifi25.Appareils photo vidéo musique26.Téléphonie, micro informatique27.Matériel de bricolage28.Décoration intérieure29.Graines, plantes, fleurs30.Linge de maison, tissu d'ameublement31.Vaisselle, art de la table et articles ménagers courants32.Produits d’entretien (lessive…)

CULTURE, LOISIRS

33.Articles de sport (hors vêtements)34.Jeux, jouets35.Disques, cassettes, pellicules36.Revues, magazines, journaux37.Livres, papeterie

SANTE, BEAUTE

38.Optique médicale39.Produits de beauté40.Produits de toilette

20Schéma Départemental d'Aménagement Commercial de l'Eure

Chapitre 1 - Analyse départementale

21Schéma Départemental d'Aménagement Commercial de l'Eure

22

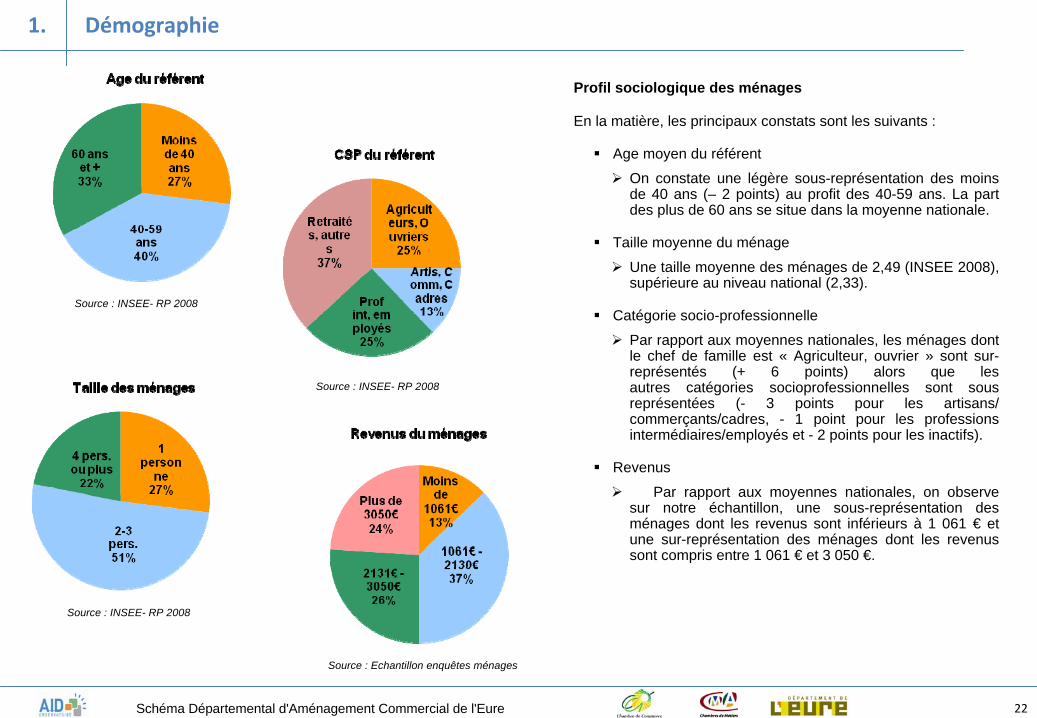

1.

Démographie

Profil sociologique des ménages

En la matière, les principaux constats sont les suivants :

Age moyen du référent

On constate une légère sous-représentation des moins de 40 ans (– 2 points) au profit des 40-59 ans. La part des plus de 60 ans se situe dans la moyenne nationale.

Taille moyenne du ménage

Une taille moyenne des ménages de 2,49 (INSEE 2008), supérieure au niveau national (2,33).

Catégorie socio-professionnelle

Par rapport aux moyennes nationales, les ménages dont le chef de famille est « Agriculteur, ouvrier » sont sur- représentés (+ 6 points) alors que les autres catégories socioprofessionnelles sont sous représentées (- 3 points pour les artisans/ commerçants/cadres, - 1 point pour les professions intermédiaires/employés et - 2 points pour les inactifs).

Revenus

Par rapport aux moyennes nationales, on observe sur notre échantillon, une sous-représentation des ménages dont les revenus sont inférieurs à 1 061 € et une sur-représentation des ménages dont les revenus sont compris entre 1 061 € et 3 050 €.

Source : INSEE- RP 2008

Source : INSEE- RP 2008

Source : INSEE- RP 2008

Source : Echantillon enquêtes ménages

22Schéma Départemental d'Aménagement Commercial de l'Eure

23

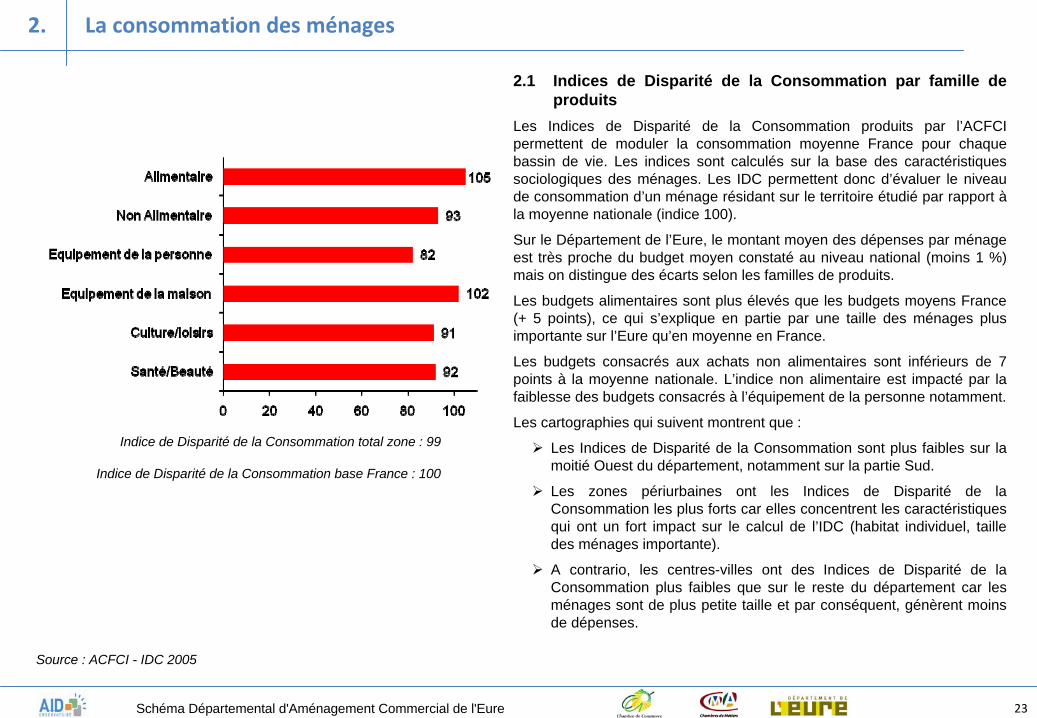

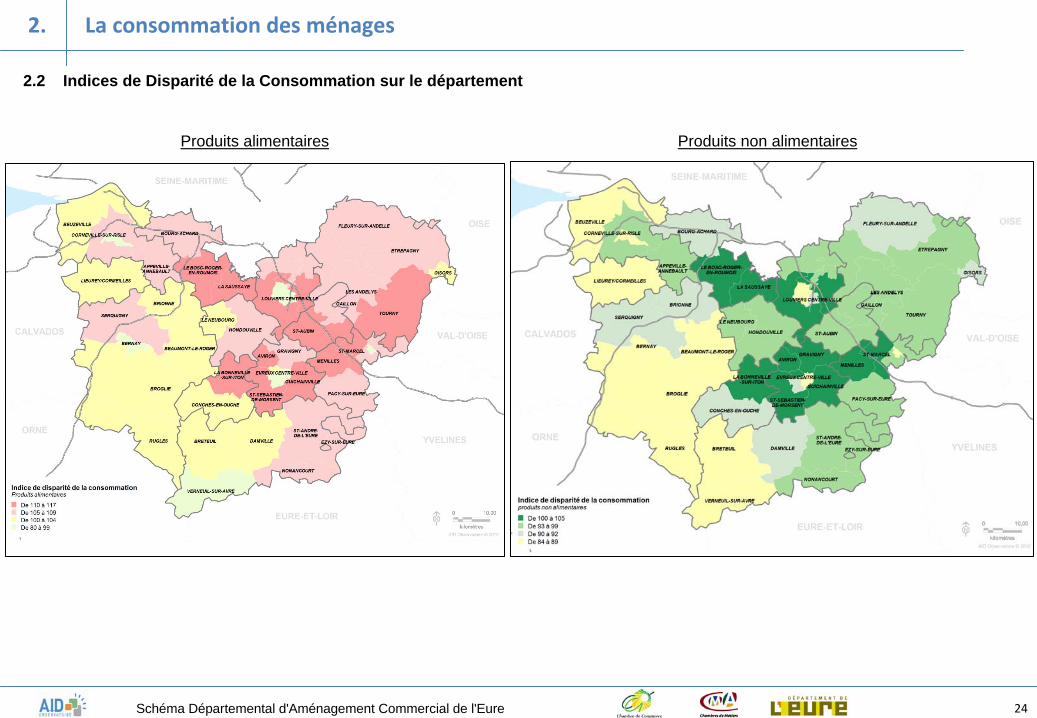

Indice de Disparité de la Consommation base France : 100

Indice de Disparité de la Consommation total zone : 99

2.1 Indices de Disparité de la Consommation par famille de produits

Les Indices de Disparité de la Consommation produits par l’ACFCI permettent de moduler la consommation moyenne France pour chaque bassin de vie. Les indices sont calculés sur la base des caractéristiques sociologiques des ménages. Les IDC permettent donc d’évaluer le niveau de consommation d’un ménage résidant sur le territoire étudié par rapport à la moyenne nationale (indice 100).

Sur le Département de l’Eure, le montant moyen des dépenses par ménage est très proche du budget moyen constaté au niveau national (moins 1 %) mais on distingue des écarts selon les familles de produits.

Les budgets alimentaires sont plus élevés que les budgets moyens France (+ 5 points), ce qui s’explique en partie par une taille des ménages plus importante sur l’Eure qu’en moyenne en France.

Les budgets consacrés aux achats non alimentaires sont inférieurs de 7 points à la moyenne nationale. L’indice non alimentaire est impacté par la faiblesse des budgets consacrés à l’équipement de la personne notamment.

Les cartographies qui suivent montrent que :

Les Indices de Disparité de la Consommation sont plus faibles sur la moitié Ouest du département, notamment sur la partie Sud.

Les zones périurbaines ont les Indices de Disparité de la Consommation les plus forts car elles concentrent les caractéristiques qui ont un fort impact sur le calcul de l’IDC (habitat individuel, taille des ménages importante).

A contrario, les centres-villes ont des Indices de Disparité de la Consommation plus faibles que sur le reste du département car les ménages sont de plus petite taille et par conséquent, génèrent moins de dépenses.

Source : ACFCI - IDC 2005

2.

La consommation des ménages

23Schéma Départemental d'Aménagement Commercial de l'Eure

24

2.2 Indices de Disparité de la Consommation sur le département

Produits alimentaires Produits non alimentaires

24Schéma Départemental d'Aménagement Commercial de l'Eure

2.

La consommation des ménages

25

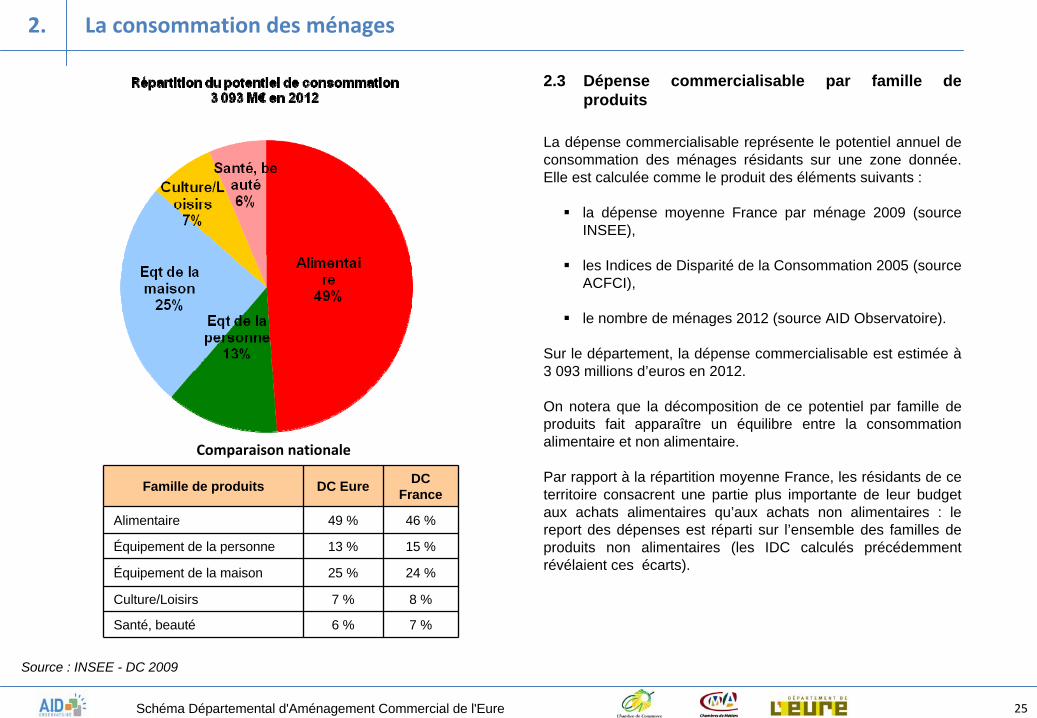

Famille de produits DC Eure DC France

Alimentaire 49 % 46 %

Équipement de la personne 13 % 15 %

Équipement de la maison 25 % 24 %

Culture/Loisirs 7 % 8 %

Santé, beauté 6 % 7 %

Comparaison nationale

2.3 Dépense commercialisable par famille de produits

La dépense commercialisable représente le potentiel annuel de consommation des ménages résidants sur une zone donnée. Elle est calculée comme le produit des éléments suivants :

la dépense moyenne France par ménage 2009 (source INSEE),

les Indices de Disparité de la Consommation 2005 (source ACFCI),

le nombre de ménages 2012 (source AID Observatoire).

Sur le département, la dépense commercialisable est estimée à 3 093 millions d’euros en 2012.

On notera que la décomposition de ce potentiel par famille de produits fait apparaître un équilibre entre la consommation alimentaire et non alimentaire.

Par rapport à la répartition moyenne France, les résidants de ce territoire consacrent une partie plus importante de leur budget aux achats alimentaires qu’aux achats non alimentaires : le report des dépenses est réparti sur l’ensemble des familles de produits non alimentaires (les IDC calculés précédemment révélaient ces écarts).

Source : INSEE - DC 2009

25Schéma Départemental d'Aménagement Commercial de l'Eure

2.

La consommation des ménages

26

2.4 Évolution de la Dépense commercialisable par famille de produits

Depuis 2003, la dépense commercialisable globale progresse en euros courants de 29 %, soit un surplus de près de 700 M€.

Deux principaux facteurs expliquent cette évolution :

-la hausse du nombre de ménages de 13 % (sur la période 2003- 2012),

-l’augmentation de 14 % des dépenses induites par le taux d’inflation et l’évolution de la consommation traduisant des arbitrages différents dans les produits consommés, l’évolution des revenus…

La progression des dépenses est plus soutenue sur le marché des produits alimentaires, 32 % contre 26 % sur le marché non alimentaire.

Sur le marché non alimentaire, la progression la plus soutenue s’observe sur la famille « santé/beauté ». Le poste « optique médicale » explique cette hausse, en effet, les ventes en valeur et en volume ont fortement augmenté depuis 2003 (vieillissement de la population, augmentation de l’utilisation des écrans…).

Évolution de la dépense commercialisableentre 2003 - 2012

26Schéma Départemental d'Aménagement Commercial de l'Eure

2.

La consommation des ménages

27

Pour les familles d’« équipement de la personne » et de « culture/loisirs », l’évolution de la dépense commercialisable est essentiellement liée à l’évolution du nombre de ménages sur la période :

-Sur le marché de l’équipement de la personne, l’ensemble des postes de consommation (hormis les chaussures, la maroquinerie et la puériculture) a connu un ralentissement des ventes en valeur depuis 2008, lié à la forte baisse des prix. Les ventes en volume ont augmenté mais les montants dépensés par les ménages ont diminué.

-Sur la famille « culture/loisirs », on observe une forte baisse des ventes en valeur pour les postes « téléphonie, micro informatique » et « disques, cassettes, DVD ». Pour le premier poste, la baisse s’explique par la diminution des prix. Pour les « disques, cassettes, DVD », la baisse s’explique en grande partie par des phénomènes comportementaux : dématérialisation des supports, écoute de la musique en ligne (Deezer, You tube, radio en ligne), visionnage des films en streaming, téléchargement illégal.

27Schéma Départemental d'Aménagement Commercial de l'Eure

2.

La consommation des ménages

28

3.

Les comportements d’achat

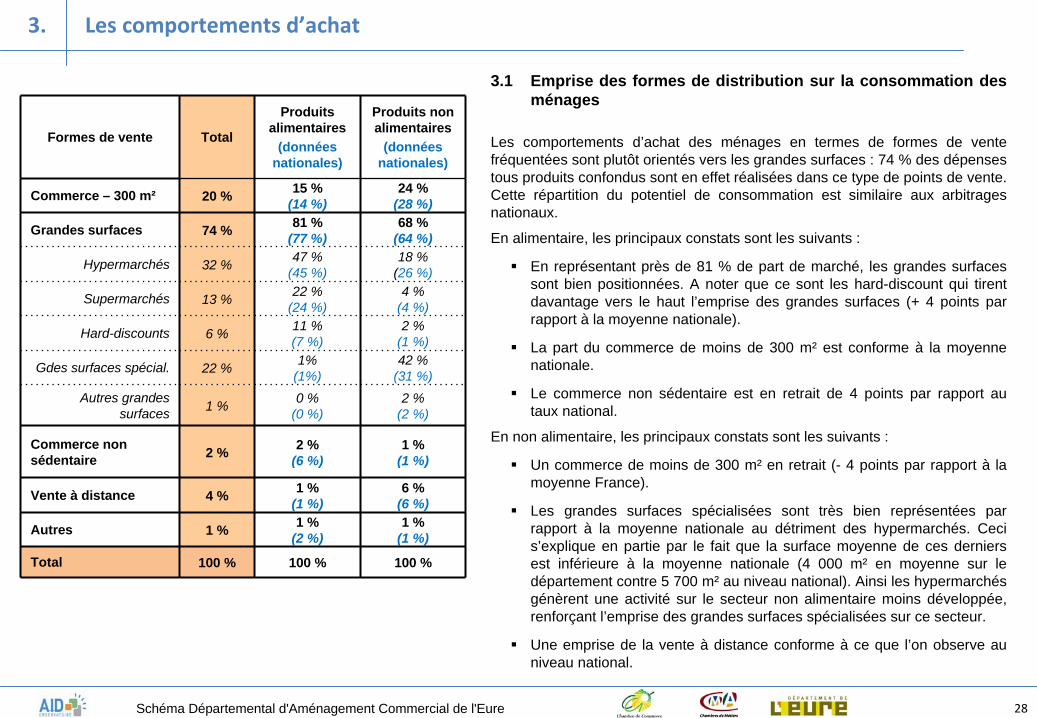

Formes de vente Total

Produits alimentaires

(données nationales)

Produits non alimentaires

(données nationales)

Commerce – 300 m² 20 % 15 %(14 %)

24 %(28 %)

Grandes surfaces 74 % 81 %(77 %)

68 %(64 %)

Hypermarchés 32 % 47 %(45 %)

18 %(26 %)

Supermarchés 13 % 22 %(24 %)

4 %(4 %)

Hard-discounts 6 % 11 %(7 %)

2 %(1 %)

Gdes surfaces spécial. 22 % 1%(1%)

42 %(31 %)

Autres grandes surfaces 1 % 0 %

(0 %)2 %

(2 %)

Commerce non sédentaire 2 % 2 %

(6 %)1 %

(1 %)

Vente à distance 4 % 1 %(1 %)

6 %(6 %)

Autres 1 % 1 %(2 %)

1 %(1 %)

Total 100 % 100 % 100 %

3.1 Emprise des formes de distribution sur la consommation des ménages

Les comportements d’achat des ménages en termes de formes de vente fréquentées sont plutôt orientés vers les grandes surfaces : 74 % des dépenses tous produits confondus sont en effet réalisées dans ce type de points de vente. Cette répartition du potentiel de consommation est similaire aux arbitrages nationaux.

En alimentaire, les principaux constats sont les suivants :

En représentant près de 81 % de part de marché, les grandes surfaces sont bien positionnées. A noter que ce sont les hard-discount qui tirent davantage vers le haut l’emprise des grandes surfaces (+ 4 points par rapport à la moyenne nationale).

La part du commerce de moins de 300 m² est conforme à la moyenne nationale.

Le commerce non sédentaire est en retrait de 4 points par rapport au taux national.

En non alimentaire, les principaux constats sont les suivants :

Un commerce de moins de 300 m² en retrait (- 4 points par rapport à la moyenne France).

Les grandes surfaces spécialisées sont très bien représentées par rapport à la moyenne nationale au détriment des hypermarchés. Ceci s’explique en partie par le fait que la surface moyenne de ces derniers est inférieure à la moyenne nationale (4 000 m² en moyenne sur le département contre 5 700 m² au niveau national). Ainsi les hypermarchés génèrent une activité sur le secteur non alimentaire moins développée, renforçant l’emprise des grandes surfaces spécialisées sur ce secteur.

Une emprise de la vente à distance conforme à ce que l’on observe au niveau national.

28Schéma Départemental d'Aménagement Commercial de l'Eure

29

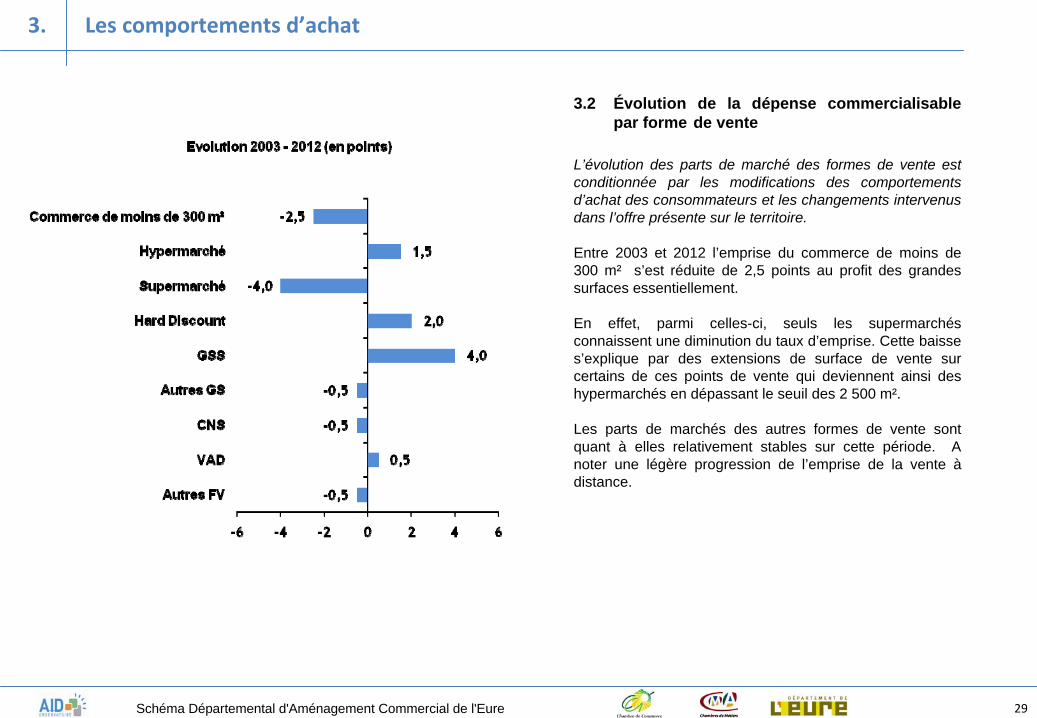

3.2 Évolution de la dépense commercialisable par forme de vente

L’évolution des parts de marché des formes de vente est conditionnée par les modifications des comportements d’achat des consommateurs et les changements intervenus dans l’offre présente sur le territoire.

Entre 2003 et 2012 l’emprise du commerce de moins de 300 m² s’est réduite de 2,5 points au profit des grandes surfaces essentiellement.

En effet, parmi celles-ci, seuls les supermarché s connaissent une diminution du taux d’emprise. Cette baisse s’explique par des extensions de surface de vente sur certains de ces points de vente qui deviennent ainsi des hypermarchés en dépassant le seuil des 2 500 m².

Les parts de marchés des autres formes de vente sont quant à elles relativement stables sur cette période. A noter une légère progression de l’emprise de la vente à distance.

29Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Les comportements d’achat

30

Taux d’évasion hors du département

3.3 Évasion par famille de produits

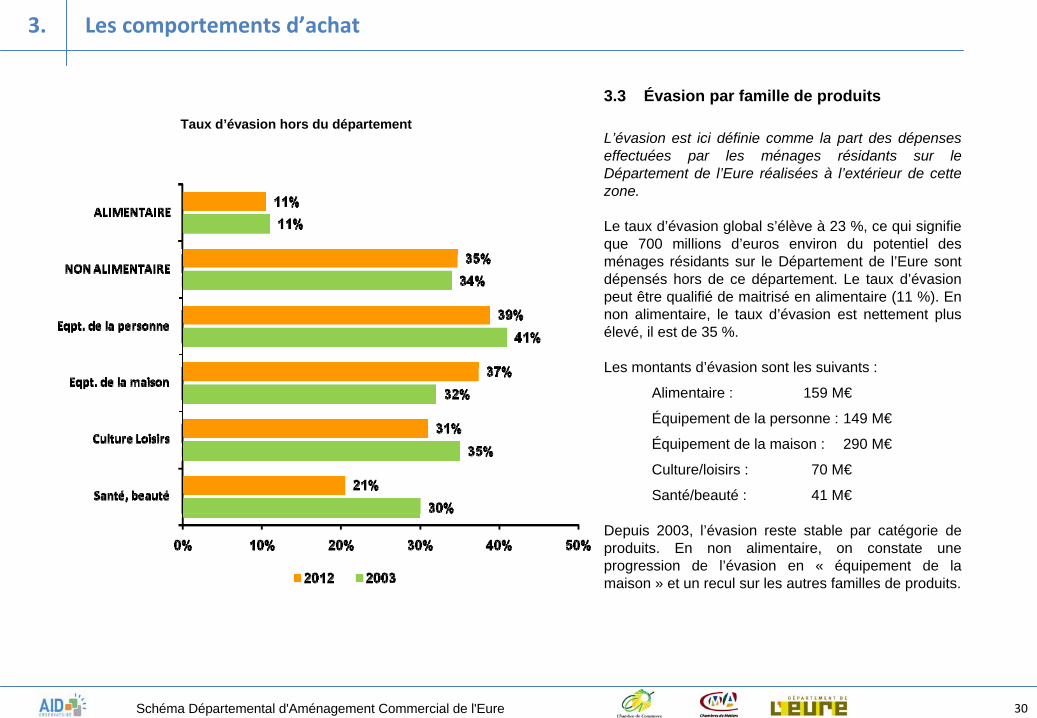

L’évasion est ici définie comme la part des dépenses effectuées par les ménages résidants sur le Département de l’Eure réalisées à l’extérieur de cette zone.

Le taux d’évasion global s’élève à 23 %, ce qui signifie que 700 millions d’euros environ du potentiel des ménages résidants sur le Département de l’Eure sont dépensés hors de ce département. Le taux d’évasion peut être qualifié de maitrisé en alimentaire (11 %). En non alimentaire, le taux d’évasion est nettement plus élevé, il est de 35 %.

Les montants d’évasion sont les suivants :

Alimentaire : 159 M€

Équipement de la personne : 149 M€

Équipement de la maison : 290 M€

Culture/loisirs : 70 M€

Santé/beauté : 41 M€

Depuis 2003, l’évasion reste stable par catégorie de produits. En non alimentaire, on constate une progression de l’évasion en « équipement de la maison » et un recul sur les autres familles de produits.

30Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Les comportements d’achat

31

Cadre 1

Cadre 2

Cadre 3 Cadre 4

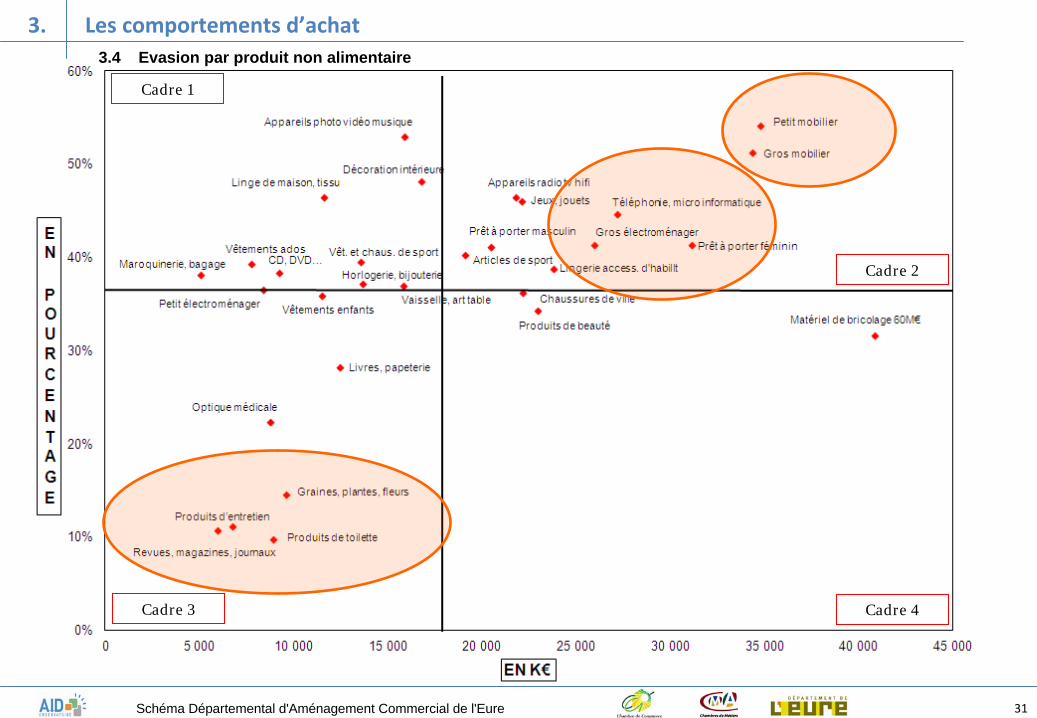

3.4 Evasion par produit non alimentaire

31Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Les comportements d’achat

32

Le graphique en « nuage de points » de la page précédente présente les évasions commerciales (dépenses des ménages de l’Eure réalisées hors du département) pour les produits non alimentaires.L’axe des ordonnées indique les taux d’évasion (en part de dépense commercialisable) tandis que l’axe des abscisses présente les montants d’évasion correspondants (en milliers d’euros).

Ainsi on retrouve :

• Dans le cadre 3, les produits pour lesquels le taux d’évasion est dans la norme aussi bien en part absolue que relative. Il est donc difficile de réduire l’évasion sur ces produits car ils risquent de ne pas générer un potentiel de développement suffisant. Les produits les plus concernés sont effectivement des produits de proximité (graines, plantes, fleurs/revues, magazines, journaux/produits de toilette et produit d’entretien).

• Dans les cadres 1 et 4, les produits générant soit un taux d’évasion élevé soit un montant d’évasion élevé mais pas les deux simultanément. Il est donc possible de travailler sur ces produits en complément ou en amélioration d’activités existantes a priori.

• Dans le cadre 2, les produits où l’on observe à la fois des montants et des taux d’évasion importants. C’est sur ces produits particulièrement, pour lesquels les évasions sont considérées comme anormales, que l’on pourrait envisager le développement d’une offre adaptée. Toutefois, il faut noter que certains des produits les plus concernés (téléphonie, micro informatique et l’habillement féminin) sont les plus sujets à l’évasion par la vente à distance. Les taux les plus forts s’observent pour le mobilier, ce qui s’explique en partie par l’installation du magasin Ikea à Tourville.

32Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Les comportements d’achat

33

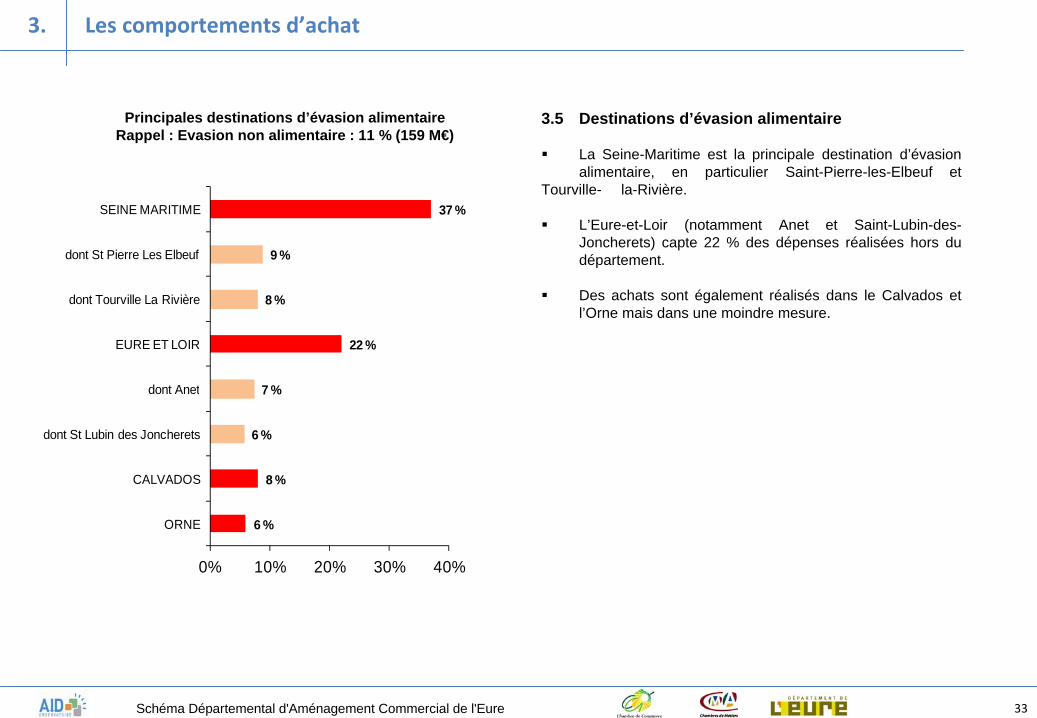

37 %

9 %

8 %

22 %

7 %

6 %

8 %

6 %

0% 10% 20% 30% 40%

SEINE MARITIME

dont St Pierre Les Elbeuf

dont Tourville La Rivière

EURE ET LOIR

dont Anet

dont St Lubin des Joncherets

CALVADOS

ORNE

Principales destinations d’évasion alimentaireRappel : Evasion non alimentaire : 11 % (159 M€)

3.5 Destinations d’évasion alimentaire

La Seine-Maritime est la principale destination d’évasion alimentaire, en particulier Saint-Pierre-les-Elbeuf et

Tourville- la-Rivière.

L’Eure-et-Loir (notamment Anet et Saint-Lubin-des- Joncherets) capte 22 % des dépenses réalisées hors du département.

Des achats sont également réalisés dans le Calvados et l’Orne mais dans une moindre mesure.

33Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Les comportements d’achat

34

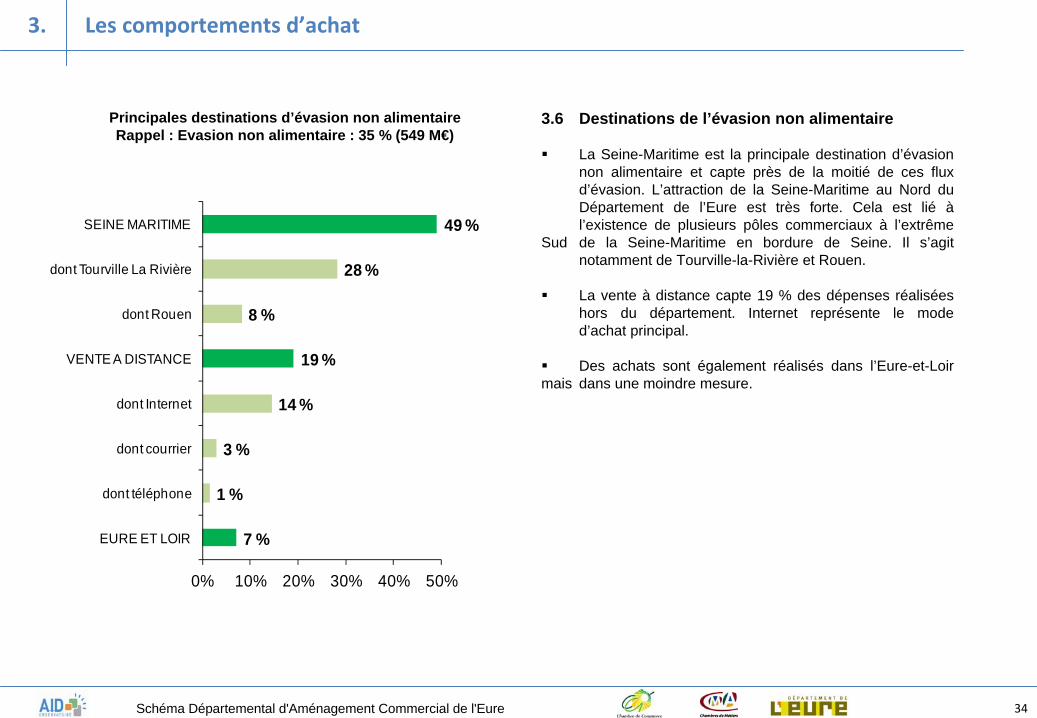

49 %

28 %

8 %

19 %

14 %

3 %

1 %

7 %

0% 10% 20% 30% 40% 50%

SEINE MARITIME

dont Tourville La Rivière

dont Rouen

VENTE A DISTANCE

dont Internet

dont courrier

dont téléphone

EURE ET LOIR

Principales destinations d’évasion non alimentaireRappel : Evasion non alimentaire : 35 % (549 M€)

3.6 Destinations de l’évasion non alimentaire

La Seine-Maritime est la principale destination d’évasion non alimentaire et capte près de la moitié de ces flux d’évasion. L’attraction de la Seine-Maritime au Nord du Département de l’Eure est très forte. Cela est lié à l’existence de plusieurs pôles commerciaux à l’extrême

Sud de la Seine-Maritime en bordure de Seine. Il s’agit notamment de Tourville-la-Rivière et Rouen.

La vente à distance capte 19 % des dépenses réalisées hors du département. Internet représente le mode d’achat principal.

Des achats sont également réalisés dans l’Eure-et-Loir mais dans une moindre mesure.

34Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Les comportements d’achat

Chapitre 2 – Zoom sur les polarités

35Schéma Départemental d'Aménagement Commercial de l'Eure

36

1.

Zoom sur le pôle d’Evreux

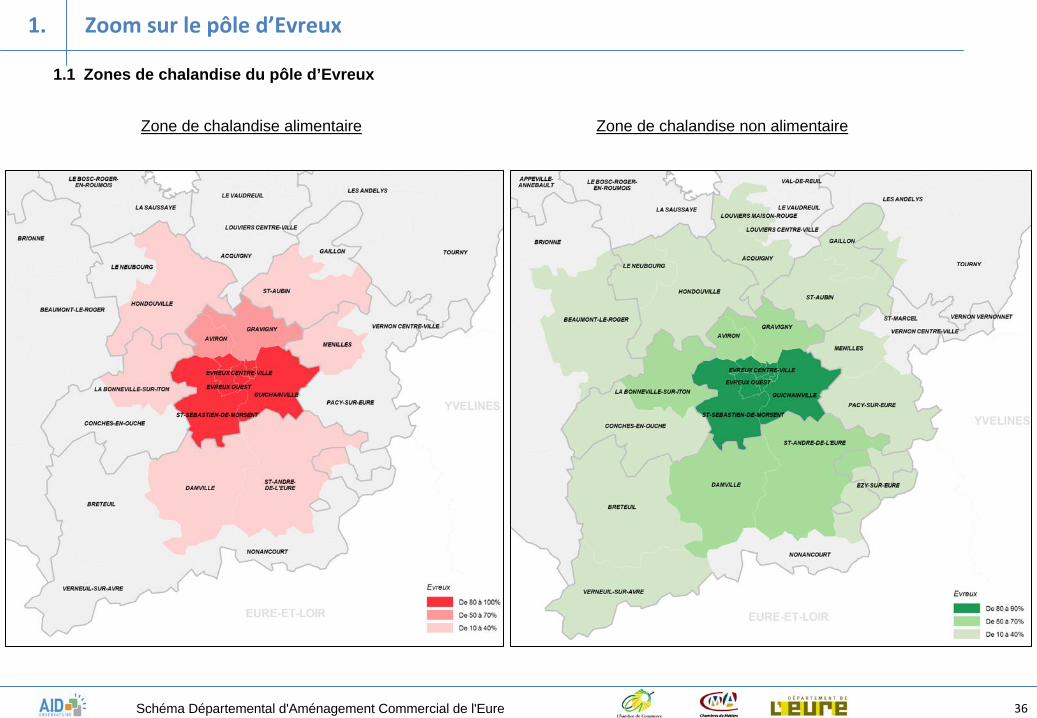

1.1 Zones de chalandise du pôle d’Evreux

Zone de chalandise alimentaire Zone de chalandise non alimentaire

36Schéma Départemental d'Aménagement Commercial de l'Eure

37

En alimentaire, la zone de chalandise du pôle d’Evreux comprend les bassins de vie dont l’emprise est supérieure à 10 %. Cette zone se décompose en trois niveaux :

• Une zone primaire (69 491 habitants), avec une emprise comprise entre 83 % et 99 %, constituée de la ville d’Evreux et des secteurs de Saint-Sébastien-de-Morsent et de Guichainville.

• Une zone secondaire avec une emprise entre 50 et 56 %, qui comprend les secteurs d’Aviron et de Gravigny au Nord du pôle d’Evreux (11 794 habitants).

• Une zone tertiaire (emprise entre 17 et 37 %) qui s’élargit sur les secteurs au Nord et au Sud du pôle, soit une population de 56 273 habitants. A noter que cette zone se superpose en partie à la zone de chalandise tertiaire des pôles de Vernon et de Louviers.

Au total, la zone de chalandise alimentaire regroupe 137 558 habitants, soit 2,1 fois la population du pôle d’Evreux. Ainsi, ce périmètre permet de reconstituer 95 % du chiffre d’affaires du pôle.

Le périmètre de la zone de chalandise non alimentaire couvre le périmètre de la zone de chalandise alimentaire, avec une extension sur des secteurs périphériques. Cette zone de chalandise compte 252 104 habitants et se décompose de la manière suivante :

• Une zone primaire (emprise entre 77 et 87 %) dont le périmètre est identique à la zone alimentaire primaire, soit une population de 69 491 habitants.

• Une zone secondaire (emprise entre 53 et 64 %) qui comprend la zone secondaire alimentaire et une partie de la zone tertiaire. Elle s’élargit sur des secteurs périphériques Nord et Sud, soit une population 41 213 habitants.

• Une zone tertiaire (emprise entre 10 et 40 %) qui s’élargit sur des secteurs périphériques, soit une population de 141 400 habitants. A noter que cette zone se superpose en partie à la zone de chalandise tertiaire des pôles de Vernon et de Louviers.

Au total, le potentiel de consommation de la zone de chalandise s’élève à 1 063 M€ et se décompose par famille de produits de la façon suivante :

• Alimentaire 359 M€• Équipement de la personne 172 M€• Équipement de la maison 343 M€• Culture/loisirs 101 M€• Hygiène, produits de beauté 88 M€

37Schéma Départemental d'Aménagement Commercial de l'Eure

1.

Zoom sur le pôle d’Evreux

38

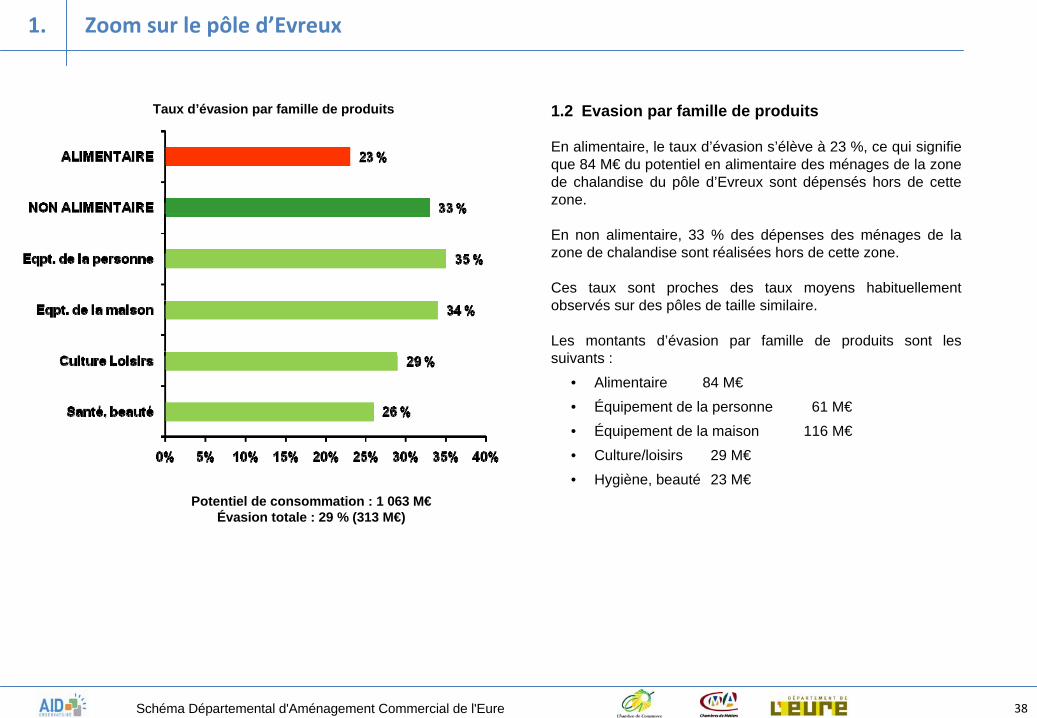

Potentiel de consommation : 1 063 M€Évasion totale : 29 % (313 M€)

1.2 Evasion par famille de produits

En alimentaire, le taux d’évasion s’élève à 23 %, ce qui signifie que 84 M€ du potentiel en alimentaire des ménages de la zone de chalandise du pôle d’Evreux sont dépensés hors de cette zone.

En non alimentaire, 33 % des dépenses des ménages de la zone de chalandise sont réalisées hors de cette zone.

Ces taux sont proches des taux moyens habituellement observés sur des pôles de taille similaire.

Les montants d’évasion par famille de produits sont les suivants :

• Alimentaire 84 M€• Équipement de la personne 61 M€• Équipement de la maison 116 M€• Culture/loisirs 29 M€• Hygiène, beauté 23 M€

Taux d’évasion par famille de produits

38Schéma Départemental d'Aménagement Commercial de l'Eure

1.

Zoom sur le pôle d’Evreux

39

Destinations d’évasion non alimentaire33 % (229 M€)

27 %

11 %

11 %

23 %

15 %

19 %

15 %

2 %

2 %

10 %

7 %

0% 10% 20% 30% 40% 50%

RESTE EURE

dont agglo de Vernon

dont agglo de Louviers

SEINE MARITIME

dont Tourville La Rivière

VENTE A DISTANCE

dont Internet

dont courrier

dont téléphone

EURE ET LOIR

YVELINES

1.3 Principales destinations d’évasion en non alimentaire

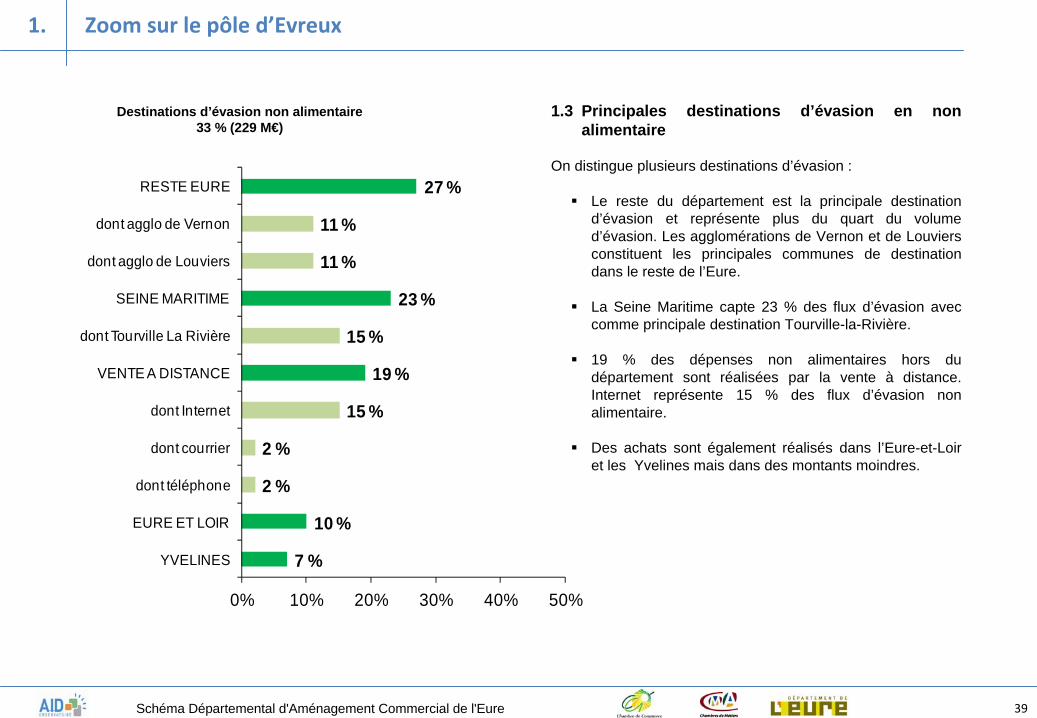

On distingue plusieurs destinations d’évasion :

Le reste du département est la principale destination d’évasion et représente plus du quart du volume d’évasion. Les agglomérations de Vernon et de Louviers constituent les principales communes de destination dans le reste de l’Eure.

La Seine Maritime capte 23 % des flux d’évasion avec comme principale destination Tourville-la-Rivière.

19 % des dépenses non alimentaires hors du département sont réalisées par la vente à distance. Internet représente 15 % des flux d’évasion non alimentaire.

Des achats sont également réalisés dans l’Eure-et-Loir et les Yvelines mais dans des montants moindres.

39Schéma Départemental d'Aménagement Commercial de l'Eure

1.

Zoom sur le pôle d’Evreux

40

2.

Zoom sur le pôle de Vernon

2.1 Zones de chalandise du pôle de Vernon

Zone de chalandise alimentaire Zone de chalandise non alimentaire

40Schéma Départemental d'Aménagement Commercial de l'Eure

41

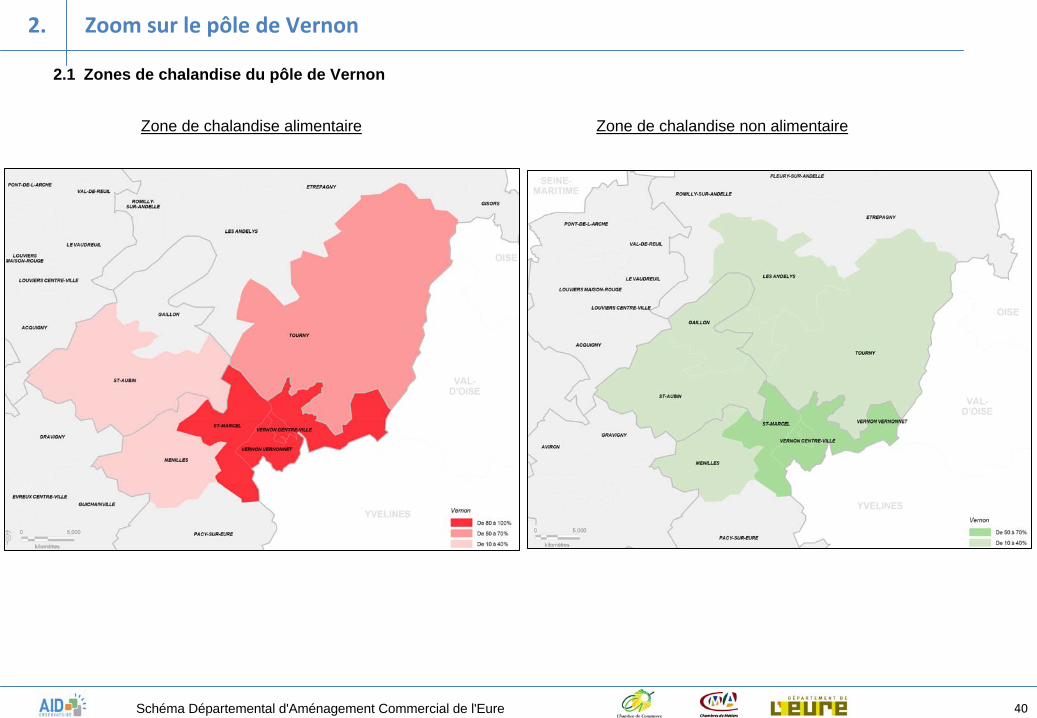

En alimentaire, la zone de chalandise du pôle de Vernon comprend les bassins de vie dont l’emprise est supérieure à 10 %. Cette zone se décompose en trois niveaux :

• Une zone primaire (38 200 habitants) avec une emprise comprise entre 87 % et 96 %, centrée sur les secteurs de Vernon et Saint-Marcel.

• Une zone secondaire avec une emprise de 50 %, qui comprend le secteur de Tourny (14 876 habitants).

• Une zone tertiaire (emprise entre 18 et 21 %) qui s’élargit sur les secteurs de Saint-Aubin et Menilles à l’Ouest du pôle, soit une population de 17 880 habitants. A noter que le secteur de Saint-Aubin est à cheval entre les zones tertiaires des pôles de Vernon et d’Evreux.

Au total, la zone de chalandise alimentaire regroupe 70 956 habitants, soit 2,2 fois la population du pôle de Vernon. Ainsi, ce périmètre permet de reconstituer 92 % du chiffre d’affaires du pôle.

Le périmètre de la zone de chalandise non alimentaire couvre le périmètre de la zone de chalandise alimentaire, avec une extension sur des secteurs périphériques Nord. Cette zone de chalandise compte 98 974 habitants et se décompose de la manière suivante :

• Une zone primaire (emprise entre 60 et 68 %) dont le périmètre est identique à la zone alimentaire primaire soit une population de 38 200 habitants.

• Une zone secondaire (emprise entre 13 et 40 %) qui s’élargit sur des secteurs périphériques Nord et Ouest, soit une population 60 774 habitants. A noter que cette zone se superpose en partie à la zone de chalandise tertiaire du pôle d’Evreux.

Au total, le potentiel de consommation de la zone de chalandise s’élève à 457 M€ et se décompose par famille de produits de la façon suivante :

• Alimentaire 184 M€• Équipement de la personne 67 M€• Équipement de la maison 133 M€• Culture/loisirs 39 M€

• Hygiène, produits de beauté 34 M€

41Schéma Départemental d'Aménagement Commercial de l'Eure

2.

Zoom sur le pôle de Vernon

42

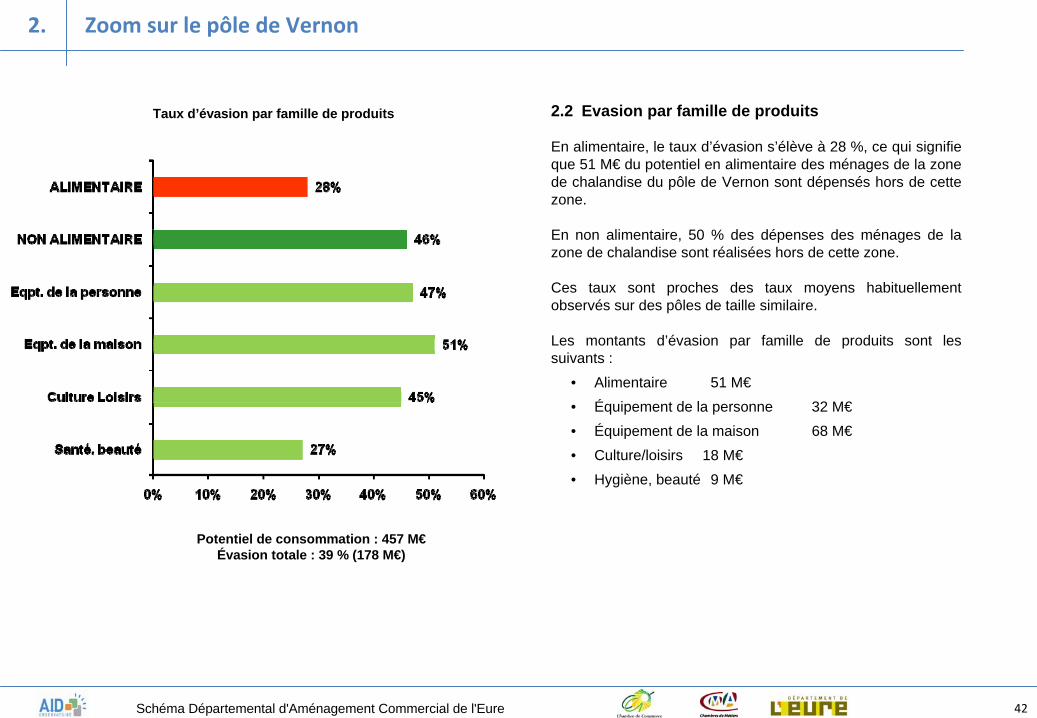

Potentiel de consommation : 457 M€Évasion totale : 39 % (178 M€)

2.2 Evasion par famille de produits

En alimentaire, le taux d’évasion s’élève à 28 %, ce qui signifie que 51 M€ du potentiel en alimentaire des ménages de la zone de chalandise du pôle de Vernon sont dépensés hors de cette zone.

En non alimentaire, 50 % des dépenses des ménages de la zone de chalandise sont réalisées hors de cette zone.

Ces taux sont proches des taux moyens habituellement observés sur des pôles de taille similaire.

Les montants d’évasion par famille de produits sont les suivants :

• Alimentaire 51 M€• Équipement de la personne 32 M€• Équipement de la maison 68 M€• Culture/loisirs 18 M€• Hygiène, beauté 9 M€

Taux d’évasion par famille de produits

42Schéma Départemental d'Aménagement Commercial de l'Eure

2.

Zoom sur le pôle de Vernon

43

Destinations d’évasion non alimentaire40 % (181 M€)

2.3 Principales destinations d’évasion en non alimentaire

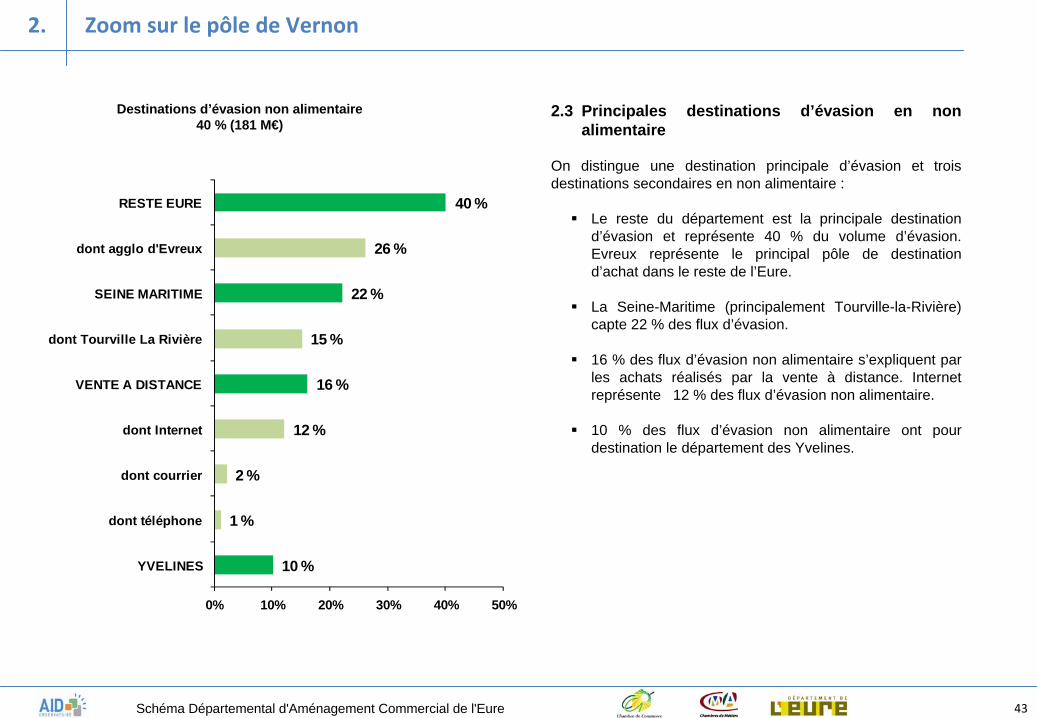

On distingue une destination principale d’évasion et trois destinations secondaires en non alimentaire :

Le reste du département est la principale destination d’évasion et représente 40 % du volume d’évasion. Evreux représente le principal pôle de destination d’achat dans le reste de l’Eure.

La Seine-Maritime (principalement Tourville-la-Rivière) capte 22 % des flux d’évasion.

16 % des flux d’évasion non alimentaire s’expliquent par les achats réalisés par la vente à distance. Internet représente 12 % des flux d’évasion non alimentaire.

10 % des flux d’évasion non alimentaire ont pour destination le département des Yvelines.

40 %

26 %

22 %

15 %

16 %

12 %

2 %

1 %

10 %

0% 10% 20% 30% 40% 50%

RESTE EURE

dont agglo d'Evreux

SEINE MARITIME

dont Tourville La Rivière

VENTE A DISTANCE

dont Internet

dont courrier

dont téléphone

YVELINES

43Schéma Départemental d'Aménagement Commercial de l'Eure

2.

Zoom sur le pôle de Vernon

44

3.1 Zones de chalandise du pôle de Louviers

Zone de chalandise alimentaire Zone de chalandise non alimentaire

3.

Zoom sur le pôle de Louviers

44Schéma Départemental d'Aménagement Commercial de l'Eure

45

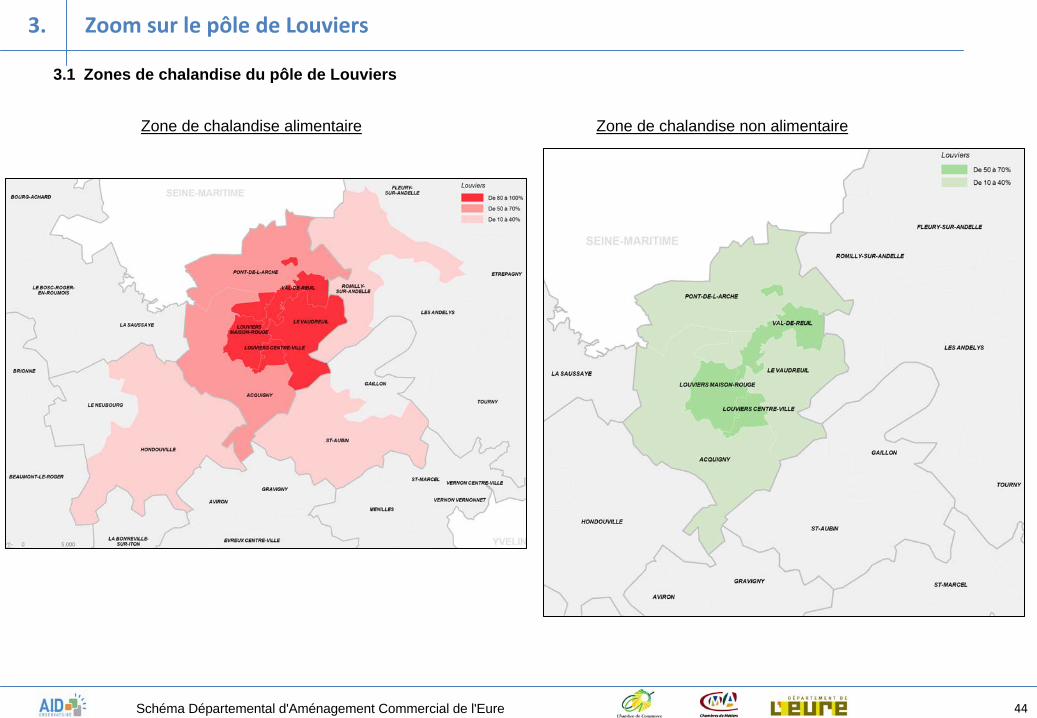

En alimentaire, la zone de chalandise du pôle de Louviers comprend les bassins de vie dont l’emprise est supérieure à 10 %. Cette zone se décompose en trois niveaux :

• Une zone primaire (41 547 habitants) avec une emprise comprise entre 80 % et 96 % qui comprend les secteurs de Louviers, de Val-de-Reuil et de Le Vaudreuil.

• Une zone secondaire avec une emprise entre 61 % et 67 %, qui comprend les secteurs de Pont-de-l’Arche et d’Acquigny (25 672 habitants).

• Une zone tertiaire (emprise entre 14 % et 17 %) qui s’élargit sur les secteurs périphériques, soit une population de 29 189 habitants. A noter que cette zone se superpose en partie à la zone de chalandise tertiaire des pôles d’Evreux et de Vernon.

Au total, la zone de chalandise alimentaire regroupe 96 408 habitants, soit 2,1 fois la population du pôle de Louviers. Ainsi, ce périmètre permet de reconstituer 94 % du chiffre d’affaires du pôle.

Le périmètre de la zone de chalandise non alimentaire ne couvre pas la totalité du périmètre de la zone de chalandise alimentaire, seulement les zones primaire et secondaire. Cette zone de chalandise compte 67 219 habitants et se décompose de la manière suivante :

• Une zone primaire (emprise entre 51 et 60 %) qui comprend les secteurs de Louviers et de Val-de-Reuil, soit une population de 29 097 habitants.

• Une zone secondaire (emprise entre 19 et 37 %) composée des secteurs de Le Vaudreuil, d’Acquigny et de Pont-de- l’Arche, soit une population 38 122 habitants.

Au total, le potentiel de consommation de la zone de chalandise s’élève à 423 M€ et se décompose par famille de produits de la façon suivante :

• Alimentaire 243 M€• Équipement de la personne 43 M€• Équipement de la maison 88 M€• Culture/loisirs 26 M€

• Hygiène, produits de beauté 23 M€

45Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Zoom sur le pôle de Louviers

46

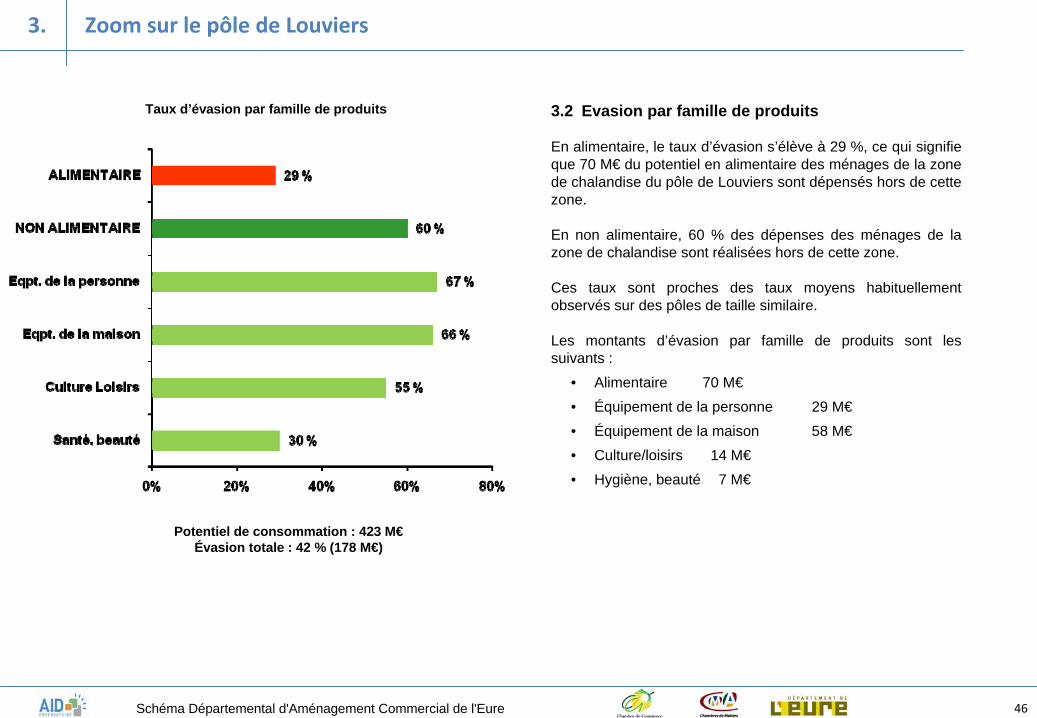

Potentiel de consommation : 423 M€Évasion totale : 42 % (178 M€)

3.2 Evasion par famille de produits

En alimentaire, le taux d’évasion s’élève à 29 %, ce qui signifie que 70 M€ du potentiel en alimentaire des ménages de la zone de chalandise du pôle de Louviers sont dépensés hors de cette zone.

En non alimentaire, 60 % des dépenses des ménages de la zone de chalandise sont réalisées hors de cette zone.

Ces taux sont proches des taux moyens habituellement observés sur des pôles de taille similaire.

Les montants d’évasion par famille de produits sont les suivants :

• Alimentaire 70 M€• Équipement de la personne 29 M€• Équipement de la maison 58 M€• Culture/loisirs 14 M€• Hygiène, beauté 7 M€

Taux d’évasion par famille de produits

46Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Zoom sur le pôle de Louviers

47

Destinations d’évasion non alimentaire60 % (108 M€)

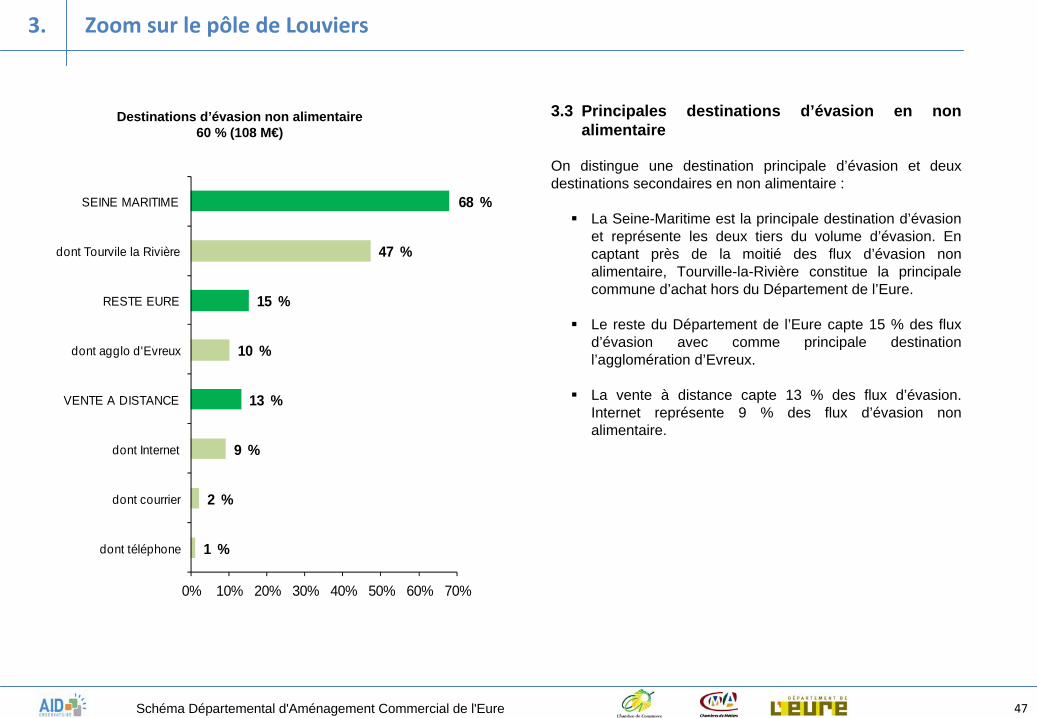

3.3 Principales destinations d’évasion en non alimentaire

On distingue une destination principale d’évasion et deux destinations secondaires en non alimentaire :

La Seine-Maritime est la principale destination d’évasion et représente les deux tiers du volume d’évasion. En captant près de la moitié des flux d’évasion non alimentaire, Tourville-la-Rivière constitue la principale commune d’achat hors du Département de l’Eure.

Le reste du Département de l’Eure capte 15 % des flux d’évasion avec comme principale destination l’agglomération d’Evreux.

La vente à distance capte 13 % des flux d’évasion. Internet représente 9 % des flux d’évasion non alimentaire.

68 %

47 %

15 %

10 %

13 %

9 %

2 %

1 %

0% 10% 20% 30% 40% 50% 60% 70%

SEINE MARITIME

dont Tourvile la Rivière

RESTE EURE

dont agglo d'Evreux

VENTE A DISTANCE

dont Internet

dont courrier

dont téléphone

47Schéma Départemental d'Aménagement Commercial de l'Eure

3.

Zoom sur le pôle de Louviers

48

4.

Zoom sur le pôle de Bernay

4.1 Zones de chalandise du pôle de Bernay

Zone de chalandise alimentaire Zone de chalandise non alimentaire

48Schéma Départemental d'Aménagement Commercial de l'Eure

49

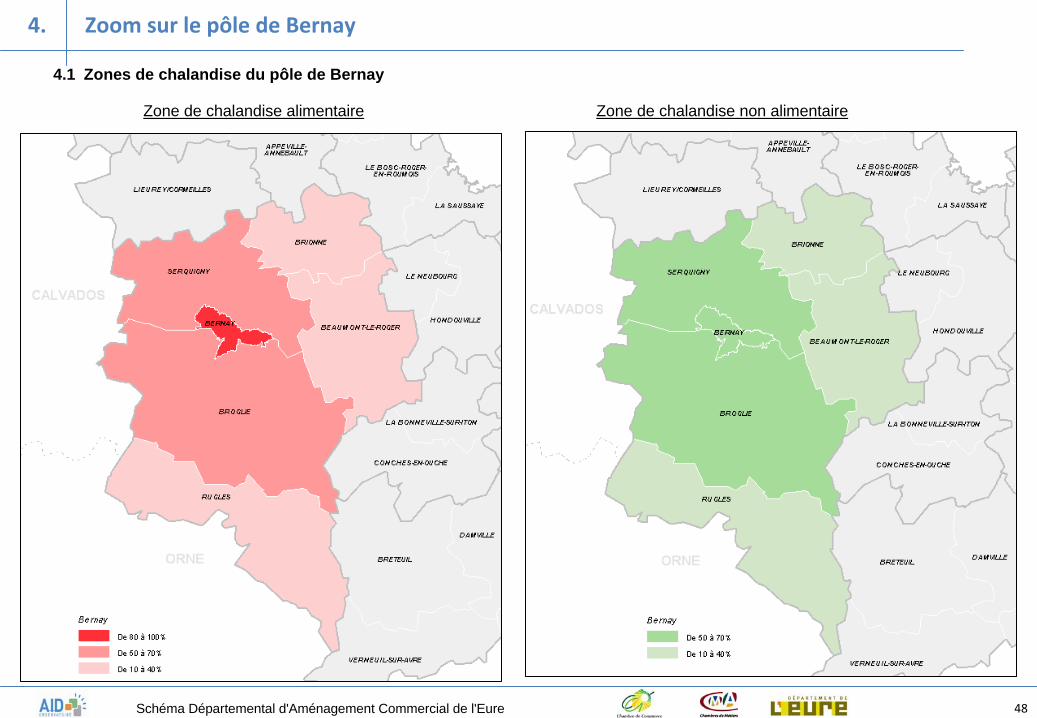

En alimentaire, la zone de chalandise du pôle de Bernay comprend les bassins de vie dont l’emprise est supérieure à 10 %. Cette zone se décompose en trois niveaux :

• Une zone primaire (10 480 habitants) avec une emprise de 87 %, centrée sur le secteur de Bernay.

• Une zone secondaire avec une emprise de 56 %, qui comprend les secteurs de Broglie et Serquigny (27 228 habitants).

• Une zone tertiaire (emprise entre 11 et 17 %) qui s’élargit sur les secteurs à l’Est et au Sud du pôle, soit une population de 31 456 habitants.

Au total, la zone de chalandise alimentaire regroupe 69 164 habitants, soit 5,9 fois la population du pôle de Bernay. Ainsi, ce périmètre permet de reconstituer 93 % du chiffre d’affaires du pôle.

Le périmètre de la zone de chalandise non alimentaire couvre le périmètre de la zone de chalandise alimentaire. Cette zone de chalandise compte donc 69 164 habitants et se décompose de la manière suivante :

• Une zone primaire (emprise entre 48 et 69 %) qui comprend l’ensemble de la zone alimentaire primaire et secondaire, soit une population de 37 708 habitants.

• Une zone secondaire (emprise entre 17 et 25 %) qui correspond au périmètre de la zone alimentaire tertiaire, soit une population 31 456 habitants.

Au total, le potentiel de consommation de la zone de chalandise s’élève à 370 M€ et se décompose par famille de produits de la façon suivante :

• Alimentaire 184 M€• Équipement de la personne 44 M€• Équipement de la maison 93 M€

• Culture/loisirs 26 M€• Hygiène, produits de beauté 23 M€

49Schéma Départemental d'Aménagement Commercial de l'Eure

4.

Zoom sur le pôle de Bernay

50

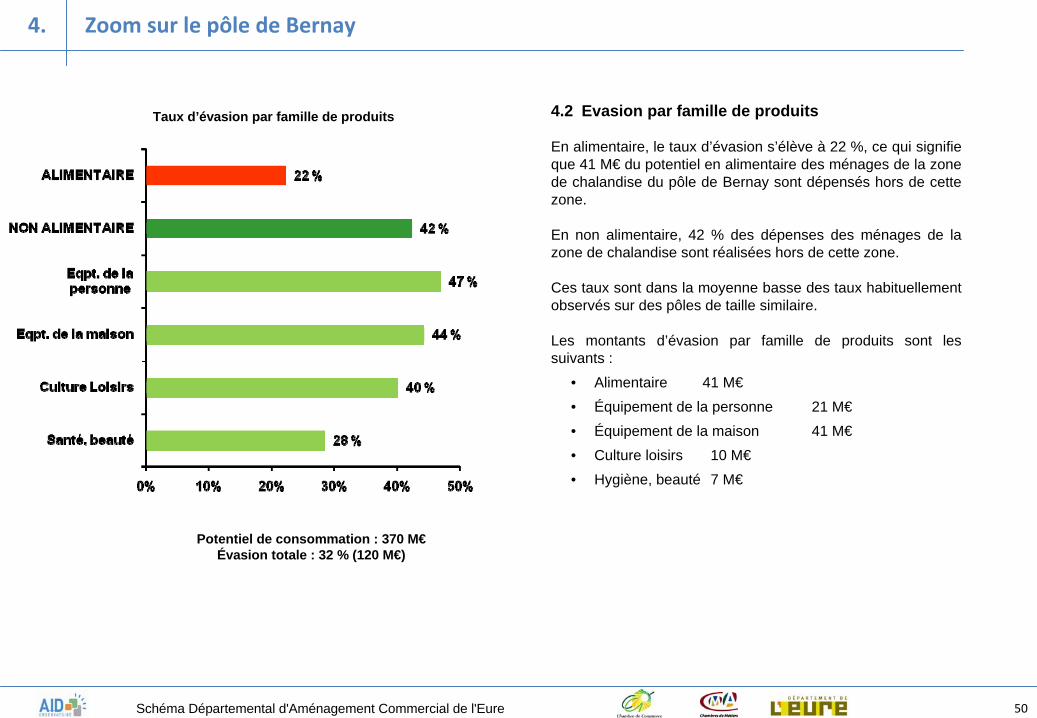

Potentiel de consommation : 370 M€Évasion totale : 32 % (120 M€)

4.2 Evasion par famille de produits

En alimentaire, le taux d’évasion s’élève à 22 %, ce qui signifie que 41 M€ du potentiel en alimentaire des ménages de la zone de chalandise du pôle de Bernay sont dépensés hors de cette zone.

En non alimentaire, 42 % des dépenses des ménages de la zone de chalandise sont réalisées hors de cette zone.

Ces taux sont dans la moyenne basse des taux habituellement observés sur des pôles de taille similaire.

Les montants d’évasion par famille de produits sont les suivants :

• Alimentaire 41 M€• Équipement de la personne 21 M€• Équipement de la maison 41 M€• Culture loisirs 10 M€• Hygiène, beauté 7 M€

Taux d’évasion par famille de produits

50Schéma Départemental d'Aménagement Commercial de l'Eure

4.

Zoom sur le pôle de Bernay

51

Destinations d’évasion non alimentaire42 % (79 M€)

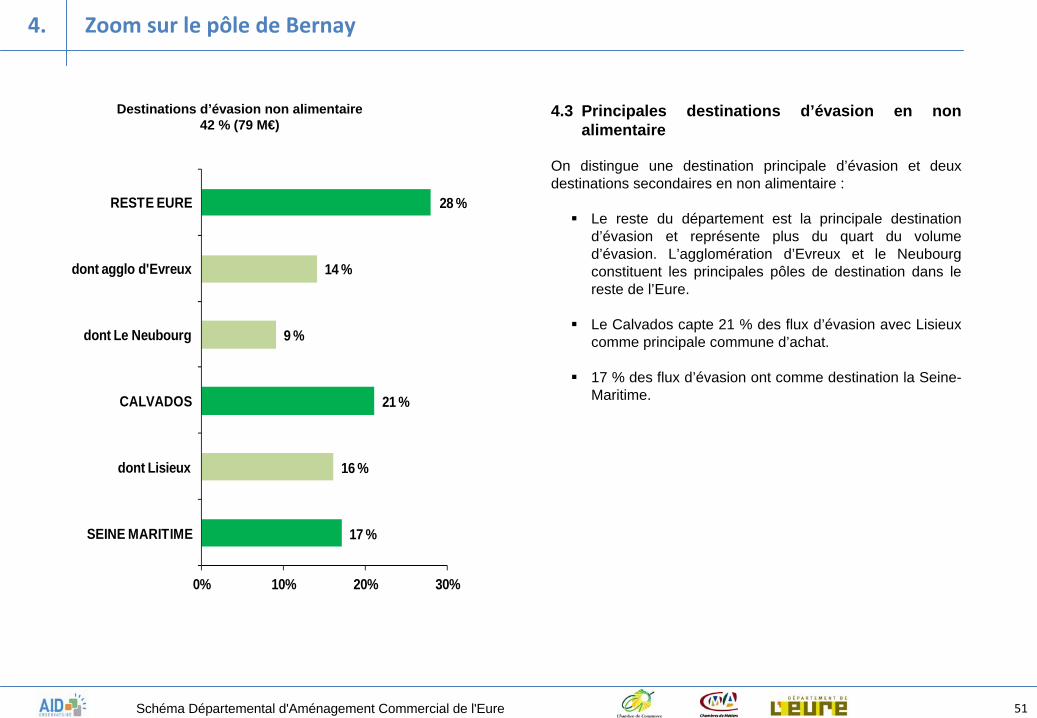

4.3 Principales destinations d’évasion en non alimentaire

On distingue une destination principale d’évasion et deux destinations secondaires en non alimentaire :

Le reste du département est la principale destination d’évasion et représente plus du quart du volume d’évasion. L’agglomération d’Evreux et le Neubourg constituent les principales pôles de destination dans le reste de l’Eure.

Le Calvados capte 21 % des flux d’évasion avec Lisieux comme principale commune d’achat.

17 % des flux d’évasion ont comme destination la Seine- Maritime.

28 %

14 %

9 %

21 %

16 %

17 %

0% 10% 20% 30%

RESTE EURE

dont agglo d'Evreux

dont Le Neubourg

CALVADOS

dont Lisieux

SEINE MARITIME

51Schéma Départemental d'Aménagement Commercial de l'Eure

4.

Zoom sur le pôle de Bernay

52

5.

Zoom sur le pôle de Pont‐Audemer

5.1 Zones de chalandise du pôle de Pont-Audemer

Zone de chalandise alimentaire Zone de chalandise non alimentaire

52Schéma Départemental d'Aménagement Commercial de l'Eure

53

En alimentaire, la zone de chalandise du pôle de Pont-Audemer comprend les bassins de vie dont l’emprise est supérieure à 10 %. Cette zone se décompose en deux niveaux :

• Une zone primaire (19 869 habitants) avec une emprise comprise entre 91 et 94 %, composée des secteurs de Pont-Audemer et de Corneville-sur-Risle.

• Une zone secondaire avec une emprise comprise entre 24 et 35 % composée des secteurs périphériques Lieurey/Cormeilles, Beuzeville et Appeville-Annebault (32 713 habitants).

Au total, la zone de chalandise alimentaire regroupe 52 582 habitants, soit 3,9 fois plus que la population du pôle de Pont-Audemer. Ainsi, ce périmètre permet de reconstituer 95 % du chiffre d’affaires du pôle.

Le périmètre de la zone de chalandise non alimentaire couvre le périmètre de la zone de chalandise alimentaire. Cette zone de chalandise compte donc 52 582 habitants et se décompose de la manière suivante :

• Une zone primaire (emprise de 79 %) centrée sur le secteur de Pont-Audemer, soit une population de 10 153 habitants.

• Une zone secondaire (emprise de 68 %) composée par le secteur de Corneville-sur-Risle, soit une population 9 716 habitants.

• Une zone tertiaire (emprise entre 32 et 36 %) dont le périmètre correspond à celui de la zone secondaire alimentaire, soit une population de 32 713 habitants.

Au total, le potentiel de consommation de la zone de chalandise s’élève à 285 M€ et se décompose par famille de produits de la façon suivante :

• Alimentaire 142 M€• Équipement de la personne 34 M€• Équipement de la maison 71 M€• Culture/loisirs 20 M€• Hygiène, produits de beauté 18 M€

53Schéma Départemental d'Aménagement Commercial de l'Eure

5.

Zoom sur le pôle de Pont‐Audemer

54

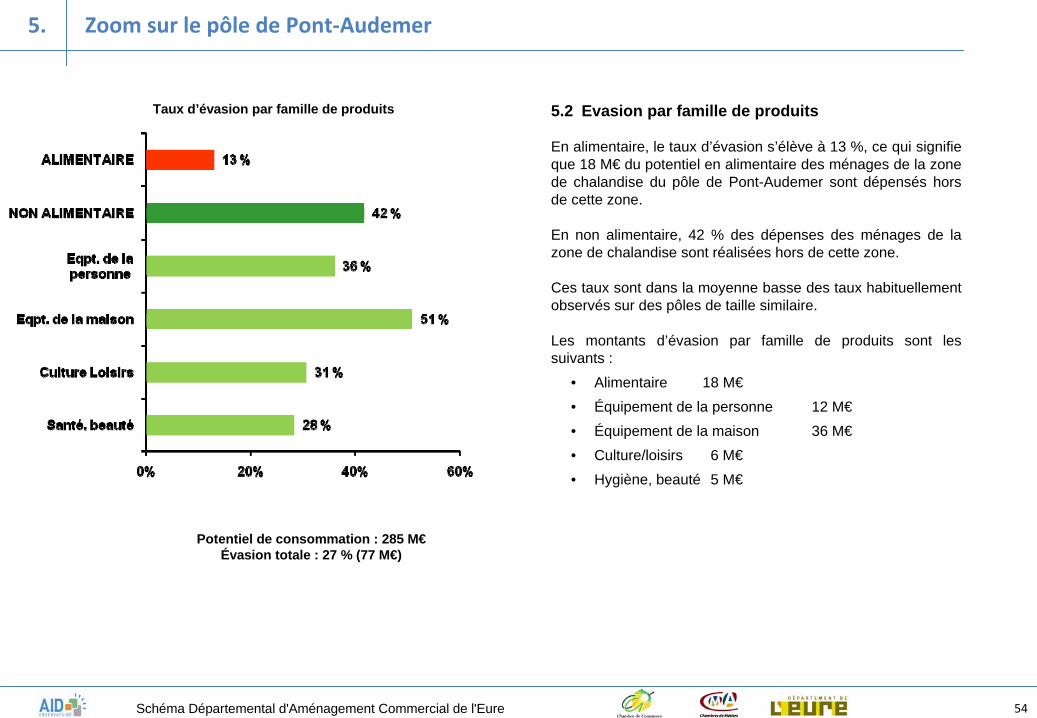

Potentiel de consommation : 285 M€Évasion totale : 27 % (77 M€)

5.2 Evasion par famille de produits

En alimentaire, le taux d’évasion s’élève à 13 %, ce qui signifie que 18 M€ du potentiel en alimentaire des ménages de la zone de chalandise du pôle de Pont-Audemer sont dépensés hors de cette zone.

En non alimentaire, 42 % des dépenses des ménages de la zone de chalandise sont réalisées hors de cette zone.

Ces taux sont dans la moyenne basse des taux habituellement observés sur des pôles de taille similaire.

Les montants d’évasion par famille de produits sont les suivants :

• Alimentaire 18 M€• Équipement de la personne 12 M€• Équipement de la maison 36 M€• Culture/loisirs 6 M€• Hygiène, beauté 5 M€

Taux d’évasion par famille de produits

54Schéma Départemental d'Aménagement Commercial de l'Eure

5.

Zoom sur le pôle de Pont‐Audemer

55

Destinations d’évasion non alimentaire42 % (60 M€)

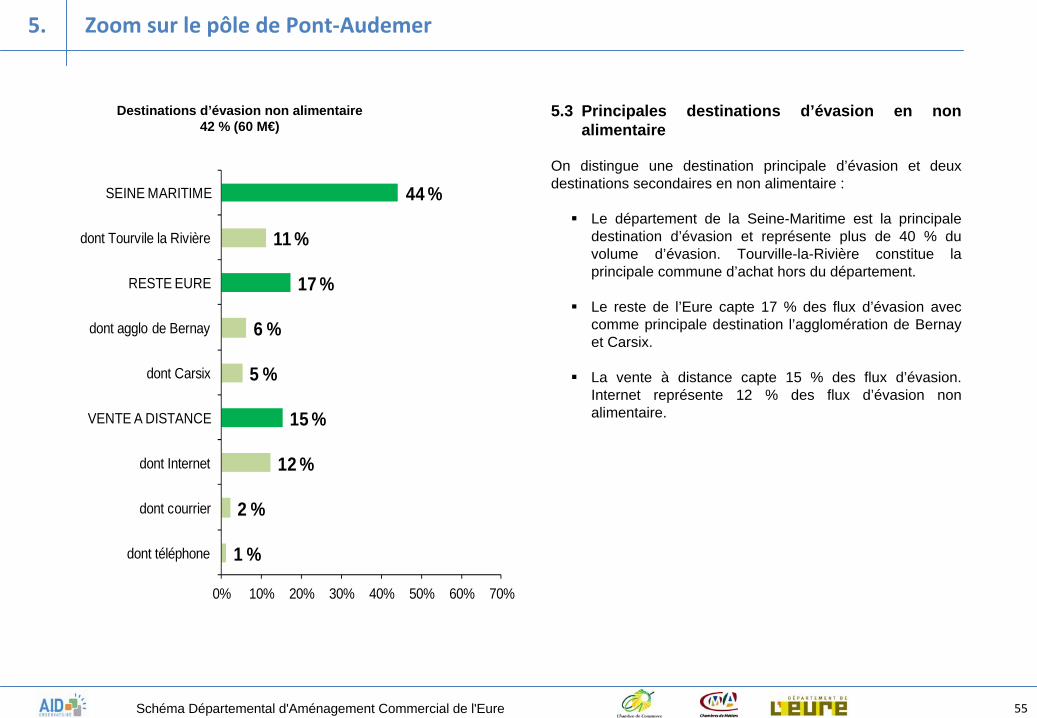

5.3 Principales destinations d’évasion en non alimentaire

On distingue une destination principale d’évasion et deux destinations secondaires en non alimentaire :

Le département de la Seine-Maritime est la principale destination d’évasion et représente plus de 40 % du volume d’évasion. Tourville-la-Rivière constitue la principale commune d’achat hors du département.

Le reste de l’Eure capte 17 % des flux d’évasion avec comme principale destination l’agglomération de Bernay et Carsix.

La vente à distance capte 15 % des flux d’évasion. Internet représente 12 % des flux d’évasion non alimentaire.

44 %

11 %

17 %

6 %

5 %

15 %

12 %

2 %

1 %

0% 10% 20% 30% 40% 50% 60% 70%

SEINE MARITIME

dont Tourvile la Rivière

RESTE EURE

dont agglo de Bernay

dont Carsix

VENTE A DISTANCE

dont Internet

dont courrier

dont téléphone

55Schéma Départemental d'Aménagement Commercial de l'Eure

5.

Zoom sur le pôle de Pont‐Audemer

56

6.

SYNTHESE

Un développement démographique soutenu : un nombre de ménages qui augmente de 13 % entre 2003 et 2012.

Un potentiel de consommation estimé à 3 093 millions d’euros sur le département (une progression de 29 % depuis 2003).

Les ménages réalisent une large part de leurs achats dans les grandes surfaces (près des ¾ du potentiel de consommation), comme constaté en 2003. On observe un léger retrait de la part de marché du commerce de moins de 300 m² entre 2003 et 2012 au profit des grandes surfaces spécialisées essentiellement.

Le taux d’évasion du Département de l’Eure s’élève à 23 %, ce qui signifie qu’environ 700 M€ du potentiel de consommation des ménages de l’Eure sont dépensés hors du département. L’évasion tous produits confondus est stable depuis 2003 avec des disparités selon les familles de produits.

Deux destinations d’évasion principales en non alimentaire :

Le département de la Seine Maritime

La vente à distance

Le maillage territorial des pôles commerciaux permet de distinguer cinq pôles majeurs, des pôles secondaires et des pôles relais.

56Schéma Départemental d'Aménagement Commercial de l'Eure

BB‐‐

Prospective territoriale et identification Prospective territoriale et identification des potentiels de ddes potentiels de dééveloppementveloppement

57Schéma Départemental d'Aménagement Commercial de l'Eure

PREMIERE PARTIE

Synthèse du diagnostic et des enjeux

58Schéma Départemental d'Aménagement Commercial de l'Eure

5959Schéma Départemental d'Aménagement Commercial de l'Eure

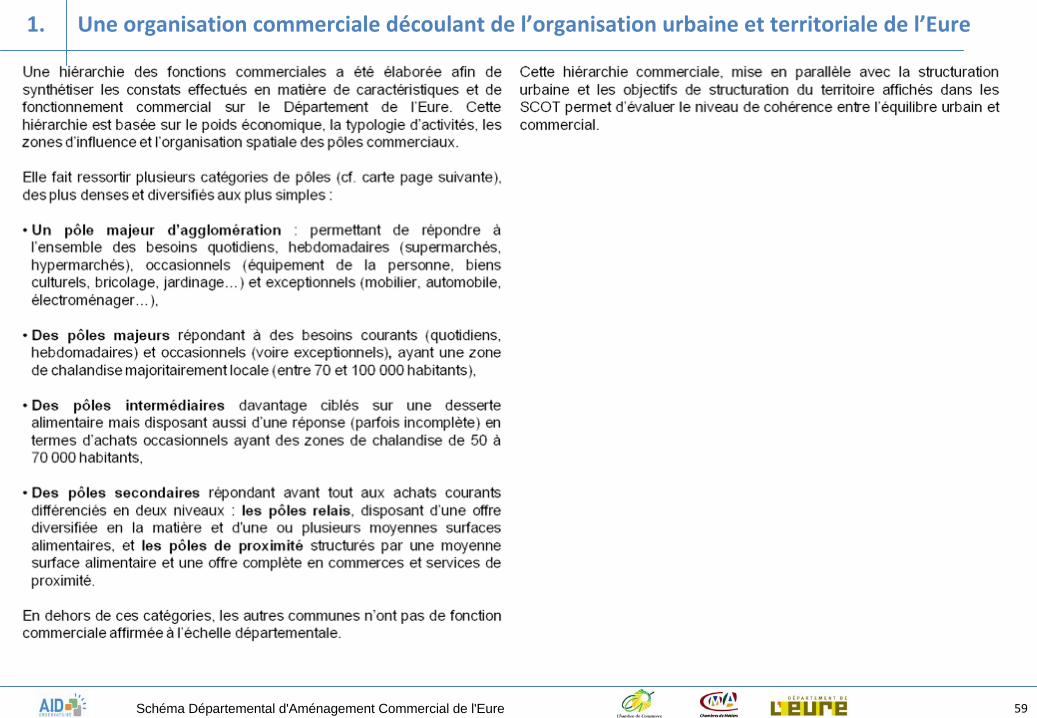

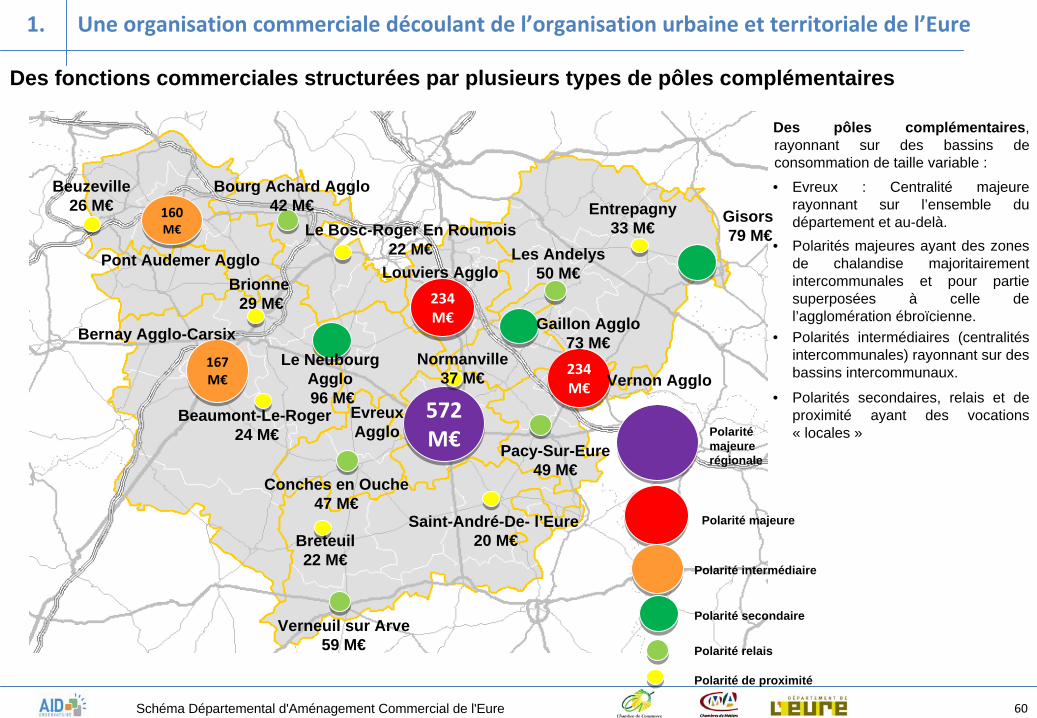

Une organisation commerciale découlant de l’organisation urbaine et territoriale de l’Eure1.

60

Polarité majeure régionale

Polarité majeure

Polarité intermédiaire

Polarité secondaire

Polarité relais

Polarité de proximité

572

M€

572

M€

234

M€

234

M€

234

M€

234

M€

160

M€

160

M€

167

M€

167

M€

Beuzeville 26 M€

Pont Audemer Agglo

Bourg Achard Agglo 42 M€

Le Bosc-Roger En Roumois 22 M€

Gisors 79 M€

Entrepagny 33 M€

Les Andelys 50 M€

Brionne 29 M€

Bernay Agglo-Carsix

Verneuil sur Arve 59 M€

Breteuil 22 M€

Conches en Ouche 47 M€

Saint-André-De- l’Eure 20 M€

Pacy-Sur-Eure 49 M€

Vernon AggloLe Neubourg

Agglo 96 M€

Beaumont-Le-Roger 24 M€

EvreuxAgglo

Louviers Agglo

Normanville 37 M€

Gaillon Agglo 73 M€

Des fonctions commerciales structurées par plusieurs types de pôles complémentaires

Des pôles complémentaires, rayonnant sur des bassins de consommation de taille variable :

• Evreux : Centralité majeure rayonnant sur l’ensemble du département et au-delà.

• Polarités majeures ayant des zones de chalandise majoritairement intercommunales et pour partie superposées à celle de l’agglomération ébroïcienne.

• Polarités intermédiaires (centralités intercommunales) rayonnant sur des bassins intercommunaux.

• Polarités secondaires, relais et de proximité ayant des vocations « locales »

60Schéma Départemental d'Aménagement Commercial de l'Eure

Une organisation commerciale découlant de l’organisation urbaine et territoriale de l’Eure1.

61

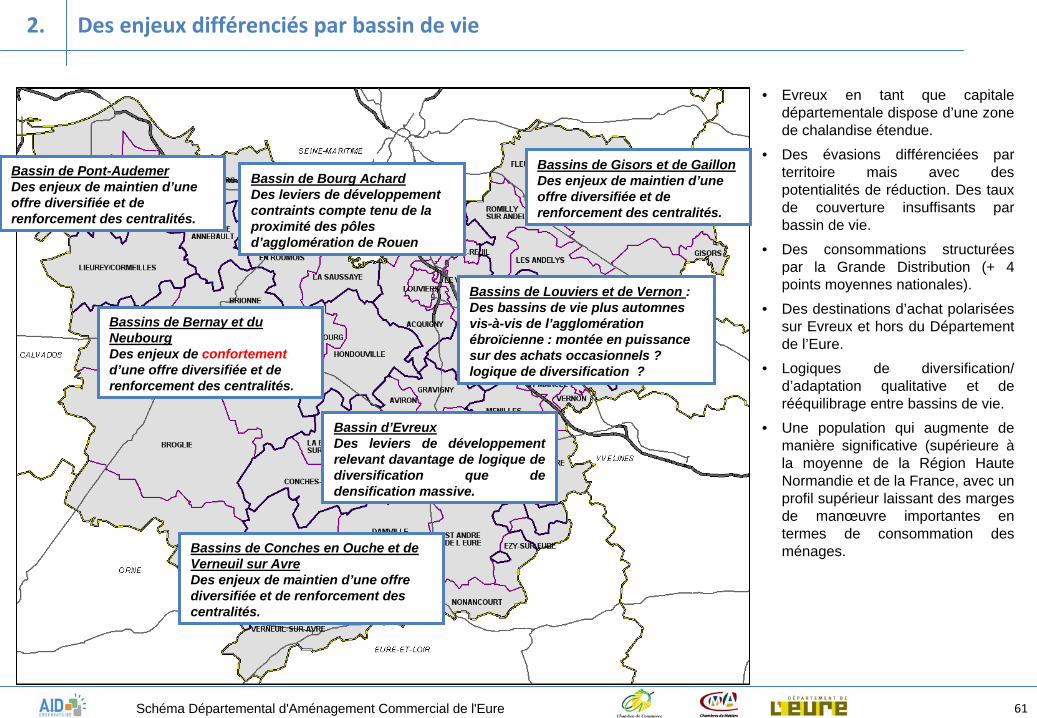

• Evreux en tant que capitale départementale dispose d’une zone de chalandise étendue.

• Des évasions différenciées par territoire mais avec de s potentialités de réduction. Des taux de couverture insuffisants par bassin de vie.

• Des consommations structurées par la Grande Distribution (+ 4 points moyennes nationales).

• Des destinations d’achat polarisées sur Evreux et hors du Département de l’Eure.

• Logiques de diversification/ d’adaptation qualitative et de rééquilibrage entre bassins de vie.

• Une population qui augmente de manière significative (supérieure à la moyenne de la Région Haute Normandie et de la France, avec un profil supérieur laissant des marges de manœuvre importantes en termes de consommation des ménages.Bassins de Conches en Ouche et de

Verneuil sur AvreDes enjeux de maintien d’une offre diversifiée et de renforcement des centralités.

Bassin d’EvreuxDes leviers de développement relevant davantage de logique de diversification que de densification massive.

Bassin de Pont-AudemerDes enjeux de maintien d’une offre diversifiée et de renforcement des centralités.

Bassins de Louviers et de Vernon : Des bassins de vie plus automnes vis-à-vis de l’agglomération ébroïcienne : montée en puissance sur des achats occasionnels ? logique de diversification ?

Bassins de Bernay et du NeubourgDes enjeux de confortement d’une offre diversifiée et de renforcement des centralités.

Bassin de Bourg Achard Des leviers de développement contraints compte tenu de la proximité des pôles d’agglomération de Rouen

Bassins de Gisors et de GaillonDes enjeux de maintien d’une offre diversifiée et de renforcement des centralités.

61Schéma Départemental d'Aménagement Commercial de l'Eure

Des enjeux différenciés par bassin de vie2.

DEUXIEME PARTIE

Benchmark en matière de consommation, de concepts commerciaux et de pratiques d’urbanisme

commercial

62Schéma Départemental d'Aménagement Commercial de l'Eure

6363Schéma Départemental d'Aménagement Commercial de l'Eure

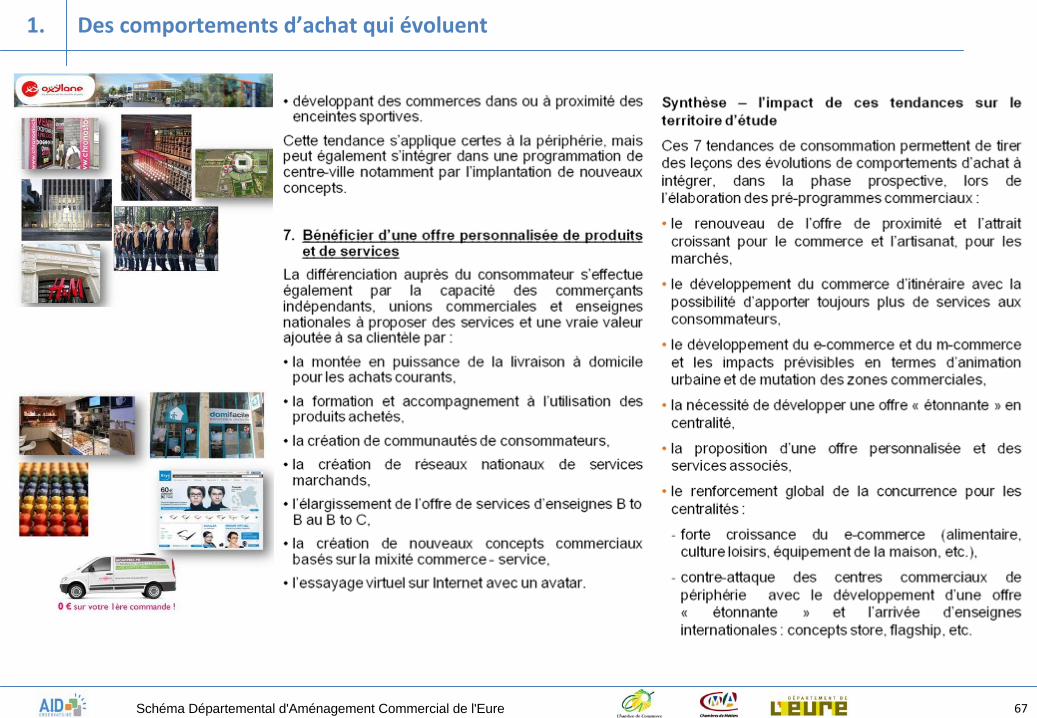

Des comportements d’achat qui évoluent1.

1. Privilégier la proximité et la simplicité des achats

2. Gagner du temps

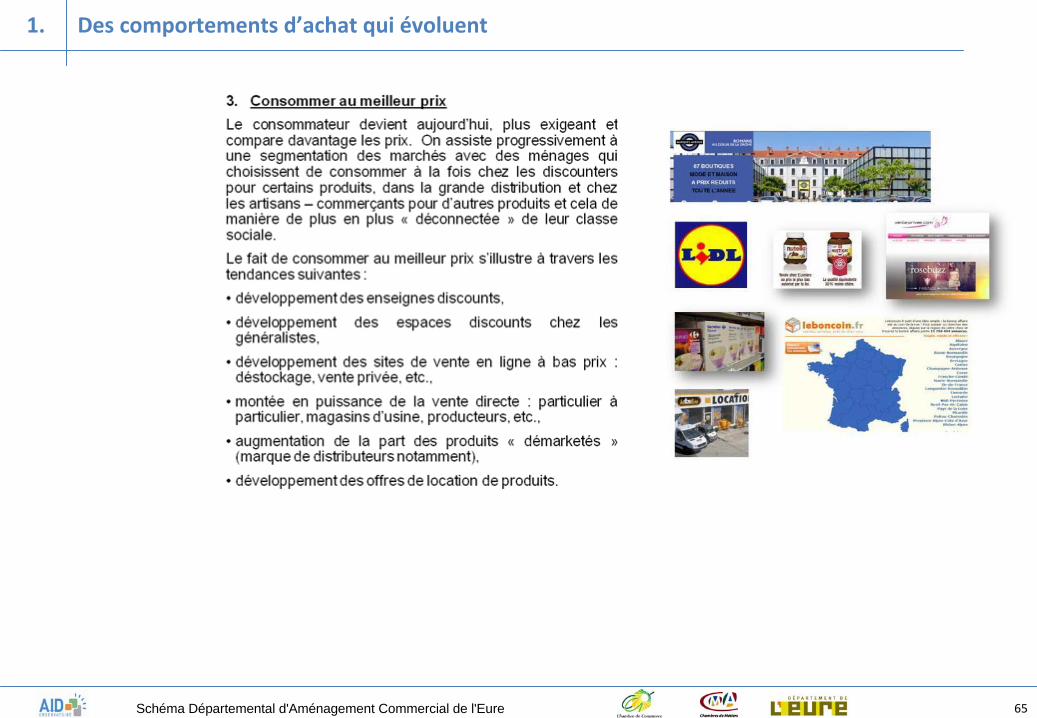

3. Consommer au meilleur prix

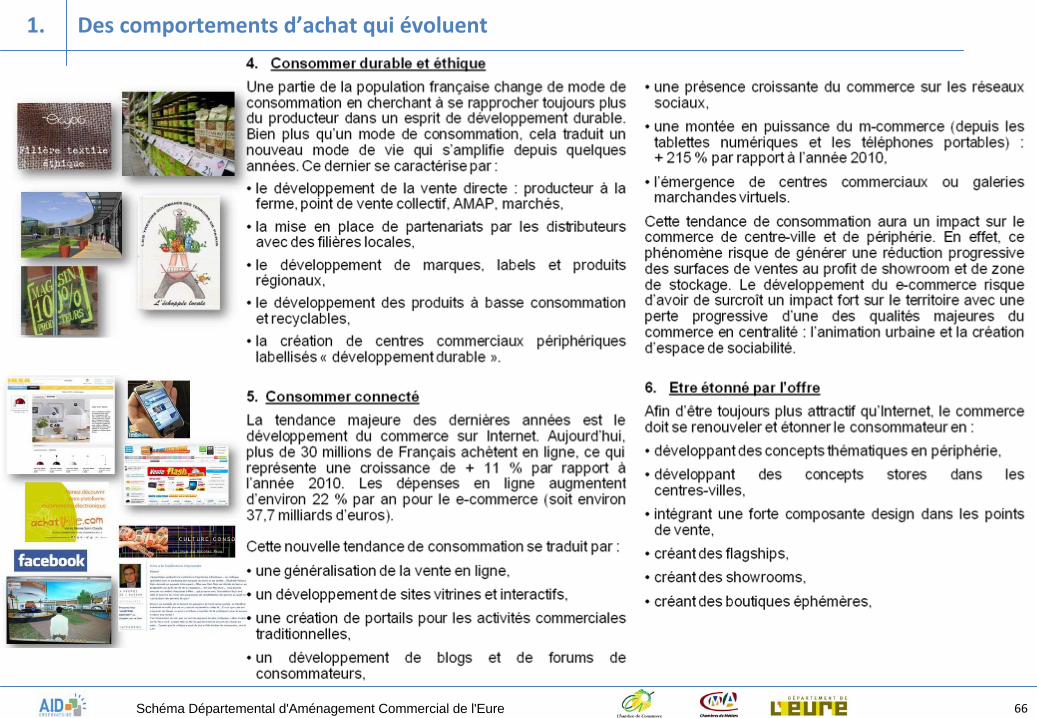

4. Consommer durable et éthique

5. Être internaute avant d’être consommateur

6. Être étonné par l’offre

7. Bénéficier d’une haute qualité de service

Evolution du comportement du consommateur – 7 tendances clés

6464Schéma Départemental d'Aménagement Commercial de l'Eure

Des comportements d’achat qui évoluent1.

6565Schéma Départemental d'Aménagement Commercial de l'Eure

Des comportements d’achat qui évoluent1.

6666Schéma Départemental d'Aménagement Commercial de l'Eure

Des comportements d’achat qui évoluent1.

6767Schéma Départemental d'Aménagement Commercial de l'Eure

Des comportements d’achat qui évoluent1.

68

• 16 200 m² de commerces pour 53 activités• principales enseignes : Match, Fnac, H&M, Zara…• 627 places de parking souterrain• positionnement : équipement de la personne (30 activités)

• 10 300 m² de commerces pour 24 activités• principales enseignes : Leclerc, H&M, Séphora …• 258 places de parking souterrain• positionnement en équipement de la personne (13 activités)

• 27 000 m² de commerces pour 81 activités• principales enseignes : Monoprix, C&A, Fnac, Go Sport…• 900 places de parking• positionnement équipement de la personne (51 activités)

Exemples de nouvelles formes de développement commercial – centres‐villes

Aire urbaine d’Amiens: 272 000 habitants

68Schéma Départemental d'Aménagement Commercial de l'Eure

Nouvelles pratiques de consommation et implications en matière d’urbanisme commercial2.

Dunkerque CC Centre Marine (aire urbaine : 265 000 habitants)

Le Havre CC Espace Coty (aire urbaine : 288 000 habitants)

Valenciennes CC Place d’Armes (aire urbaine : 400 000 habitants)

69

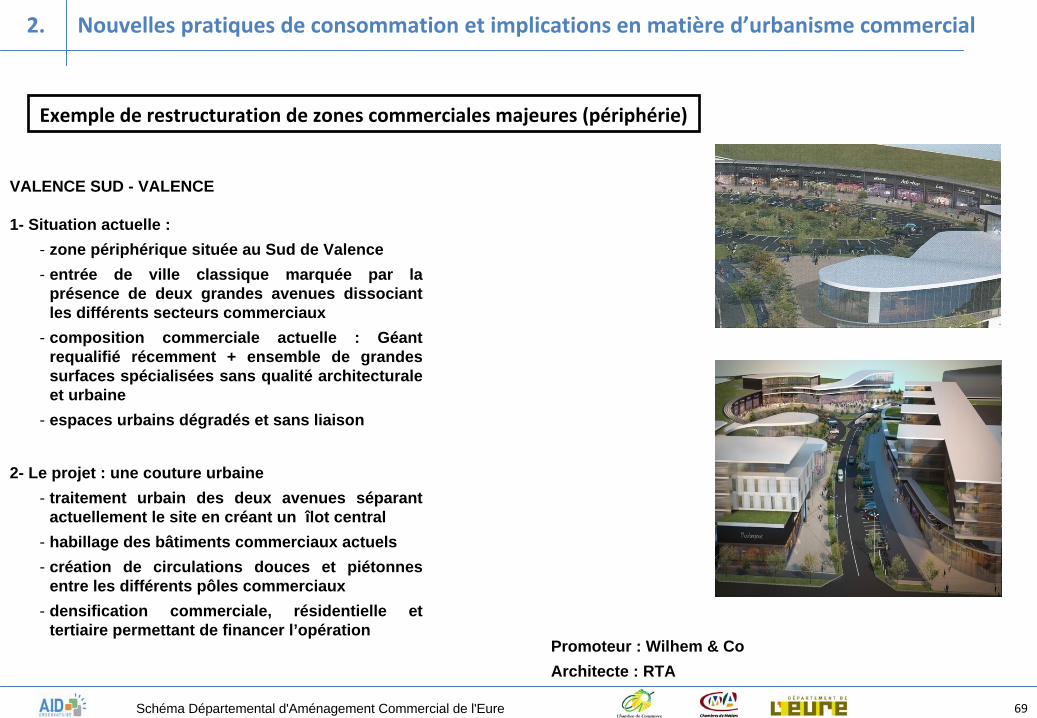

Exemple de restructuration de zones commerciales majeures (périphérie)

VALENCE SUD - VALENCE

1- Situation actuelle : - zone périphérique située au Sud de Valence- entrée de ville classique marquée par la

présence de deux grandes avenues dissociant les différents secteurs commerciaux

- composition commerciale actuelle : Géant requalifié récemment + ensemble de grandes surfaces spécialisées sans qualité architecturale et urbaine

- espaces urbains dégradés et sans liaison

2- Le projet : une couture urbaine- traitement urbain des deux avenues séparant

actuellement le site en créant un îlot central- habillage des bâtiments commerciaux actuels- création de circulations douces et piétonnes

entre les différents pôles commerciaux- densification commerciale, résidentielle et

tertiaire permettant de financer l’opérationPromoteur : Wilhem & CoArchitecte : RTA

69Schéma Départemental d'Aménagement Commercial de l'Eure

Nouvelles pratiques de consommation et implications en matière d’urbanisme commercial2.

70

Exemples de bonnes pratiques environnementales des zones commerciales

Objectifs

•

Améliorer l’offre de transport pour

la clientèle « captive » des transports

(personnes âgées, publics non

motorisés …)

•

Rendre l’offre attractive pour

attirer d’autres clientèles, aussi bien

pour la clientèle que pour les salariés

Objectifs

•Encourager les usagers des

quartiers aux déplacements piétons

de proximité

•Améliorer l’accessibilité

pour les

personnes à

mobilité

réduite

•

Objectifs

•Répondre aux besoins d’espace des commerces,

tout en maîtrisant les emprises foncières

•Inscrire l’offre commerciale dans la ville des

courtes distances

Objectifs

•Inscrire les nouveaux projets commerciaux dans

une ambiance de quartier

•Fortement requalifier les commerces existants

Objectifs

•Profiter des vastes emprises

commerciales pour développer une

production énergétique à partir des

énergies renouvelables

•Les commerces d’une taille

supérieure à 1000 m²

(construction ou

réhabilitation) sont soumis à

l’obligation légale d’une étude de

faisabilité

d'approvisionnement en

énergie (loi 2008)

Longuenesse (62)

Rodez (12)

Centre commercial Les Atlantes, Saint Pierre des

Corps (37)

Leclerc, Saint Aunès (34)Angers(49)

70Schéma Départemental d'Aménagement Commercial de l'Eure

Nouvelles pratiques de consommation et implications en matière d’urbanisme commercial2.

TROISIEME PARTIE

Prospective territoriale et potentiels de développement

71Schéma Départemental d'Aménagement Commercial de l'Eure

7272Schéma Départemental d'Aménagement Commercial de l'Eure

Projections démographiques et de la consommation 1.

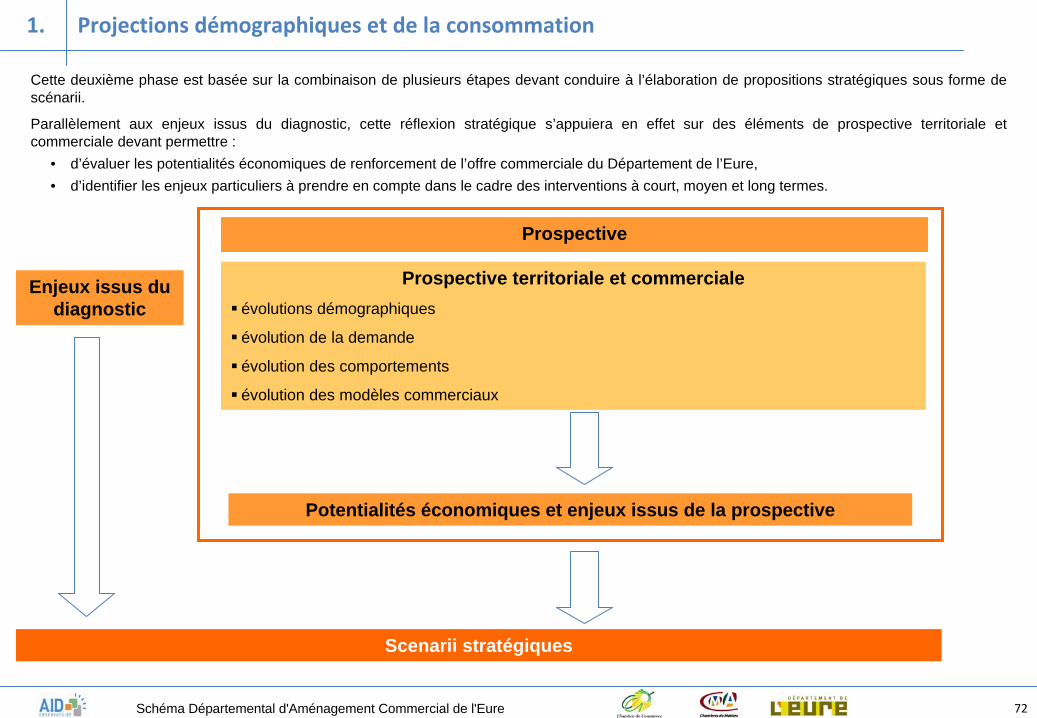

Cette deuxième phase est basée sur la combinaison de plusieurs étapes devant conduire à l’élaboration de propositions stratégiques sous forme de scénarii.

Parallèlement aux enjeux issus du diagnostic, cette réflexion stratégique s’appuiera en effet sur des éléments de prospective territoriale et commerciale devant permettre :

• d’évaluer les potentialités économiques de renforcement de l’offre commerciale du Département de l’Eure,• d’identifier les enjeux particuliers à prendre en compte dans le cadre des interventions à court, moyen et long termes.

Enjeux issus du diagnostic

Scenarii stratégiques

Prospective

Prospective territoriale et commerciale

évolutions démographiques

évolution de la demande

évolution des comportements

évolution des modèles commerciaux

Potentialités économiques et enjeux issus de la prospective

73

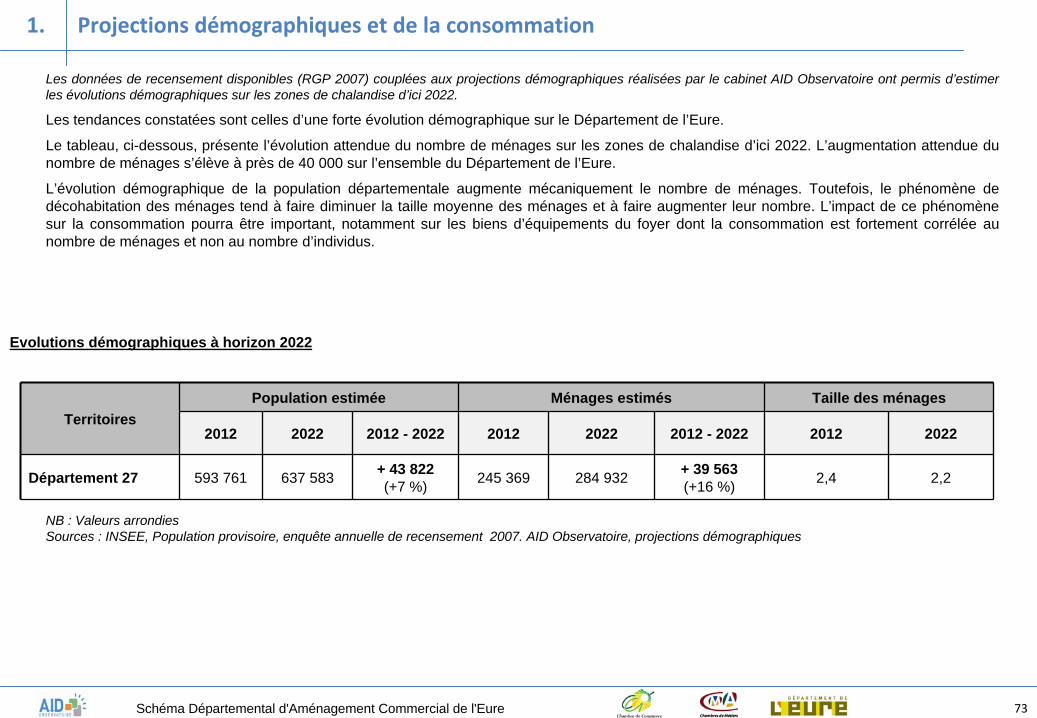

NB : Valeurs arrondiesSources : INSEE, Population provisoire, enquête annuelle de recensement 2007. AID Observatoire, projections démographiques

TerritoiresPopulation estimée Ménages estimés Taille des ménages

2012 2022 2012 - 2022 2012 2022 2012 - 2022 2012 2022

Département 27 593 761 637 583 + 43 822(+7 %) 245 369 284 932 + 39 563

(+16 %) 2,4 2,2

73Schéma Départemental d'Aménagement Commercial de l'Eure

Evolutions démographiques à horizon 2022

Projections démographiques et de la consommation 1.

Les données de recensement disponibles (RGP 2007) couplées aux projections démographiques réalisées par le cabinet AID Observatoire ont permis d’estimer les évolutions démographiques sur les zones de chalandise d’ici 2022.

Les tendances constatées sont celles d’une forte évolution démographique sur le Département de l’Eure.

Le tableau, ci-dessous, présente l’évolution attendue du nombre de ménages sur les zones de chalandise d’ici 2022. L’augmentation attendue du nombre de ménages s’élève à près de 40 000 sur l’ensemble du Département de l’Eure.

L’évolution démographique de la population départementale augmente mécaniquement le nombre de ménages. Toutefois, le phénomène de décohabitation des ménages tend à faire diminuer la taille moyenne des ménages et à faire augmenter leur nombre. L’impact de ce phénomène sur la consommation pourra être important, notamment sur les biens d’équipements du foyer dont la consommation est fortement corrélée au nombre de ménages et non au nombre d’individus.

74

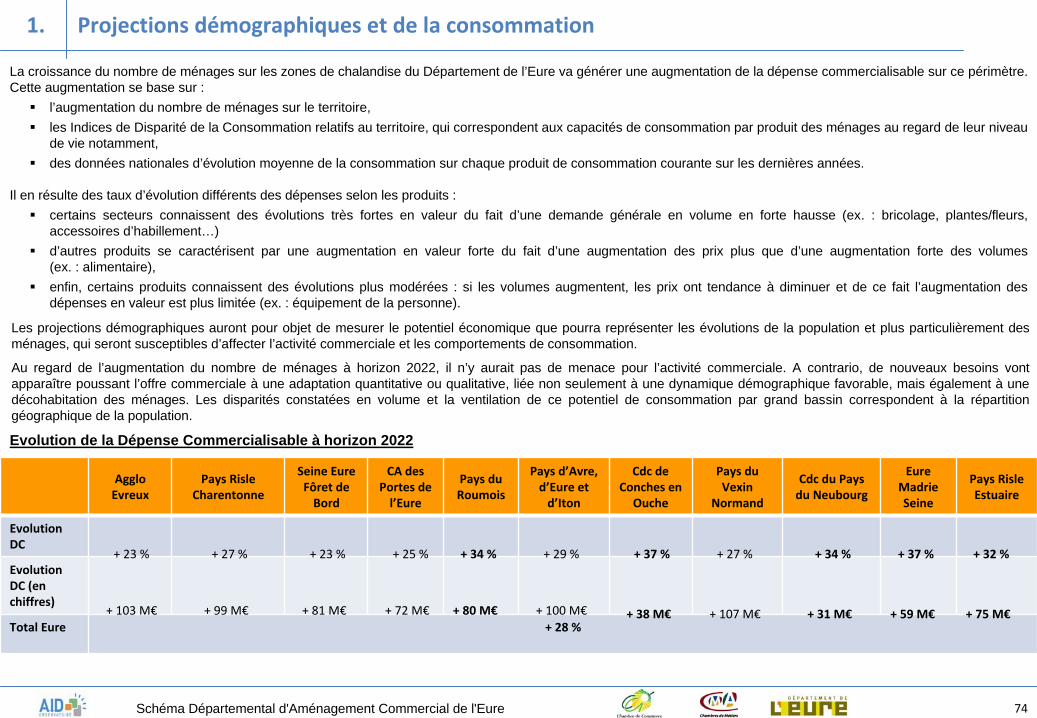

Evolution de la Dépense Commercialisable à horizon 2022

Agglo

Evreux

Pays Risle

Charentonne

Seine Eure

Fôret de

Bord

CA des

Portes de

l’Eure

Pays du

Roumois

Pays d’Avre,

d’Eure et

d’Iton

Cdc de

Conches en

Ouche

Pays du

Vexin

Normand

Cdc du Pays

du Neubourg

Eure

Madrie

Seine

Pays Risle

Estuaire

Evolution

DC

Evolution

DC (en

chiffres)

Total Eure + 28 %

+ 23 % + 27 % + 23 % + 25 % + 34 % + 29 % + 37 % + 27 % + 34 % + 37 % + 32 %

+ 103 M€ + 99 M€ + 81 M€ + 72 M€ + 80 M€ + 100 M€ + 38 M€ + 107 M€ + 31 M€ + 59 M€ + 75 M€

74Schéma Départemental d'Aménagement Commercial de l'Eure

Projections démographiques et de la consommation 1.

Les projections démographiques auront pour objet de mesurer le potentiel économique que pourra représenter les évolutions de la population et plus particulièrement des ménages, qui seront susceptibles d’affecter l’activité commerciale et les comportements de consommation.

Au regard de l’augmentation du nombre de ménages à horizon 2022, il n’y aurait pas de menace pour l’activité commerciale. A contrario, de nouveaux besoins vont apparaître poussant l’offre commerciale à une adaptation quantitative ou qualitative, liée non seulement à une dynamique démographique favorable, mais également à une décohabitation des ménages. Les disparités constatées en volume et la ventilation de ce potentiel de consommation par grand bassin correspondent à la répartition géographique de la population.

La croissance du nombre de ménages sur les zones de chalandise du Département de l’Eure va générer une augmentation de la dépense commercialisable sur ce périmètre. Cette augmentation se base sur :

l’augmentation du nombre de ménages sur le territoire,

les Indices de Disparité de la Consommation relatifs au territoire, qui correspondent aux capacités de consommation par produit des ménages au regard de leur niveau de vie notamment,

des données nationales d’évolution moyenne de la consommation sur chaque produit de consommation courante sur les dernières années.

Il en résulte des taux d’évolution différents des dépenses selon les produits :

certains secteurs connaissent des évolutions très fortes en valeur du fait d’une demande générale en volume en forte hausse (ex. : bricolage, plantes/fleurs, accessoires d’habillement…)

d’autres produits se caractérisent par une augmentation en valeur forte du fait d’une augmentation des prix plus que d’une augmentation forte des volumes (ex. : alimentaire),

enfin, certains produits connaissent des évolutions plus modérées : si les volumes augmentent, les prix ont tendance à diminuer et de ce fait l’augmentation des dépenses en valeur est plus limitée (ex. : équipement de la personne).

7575Schéma Départemental d'Aménagement Commercial de l'Eure

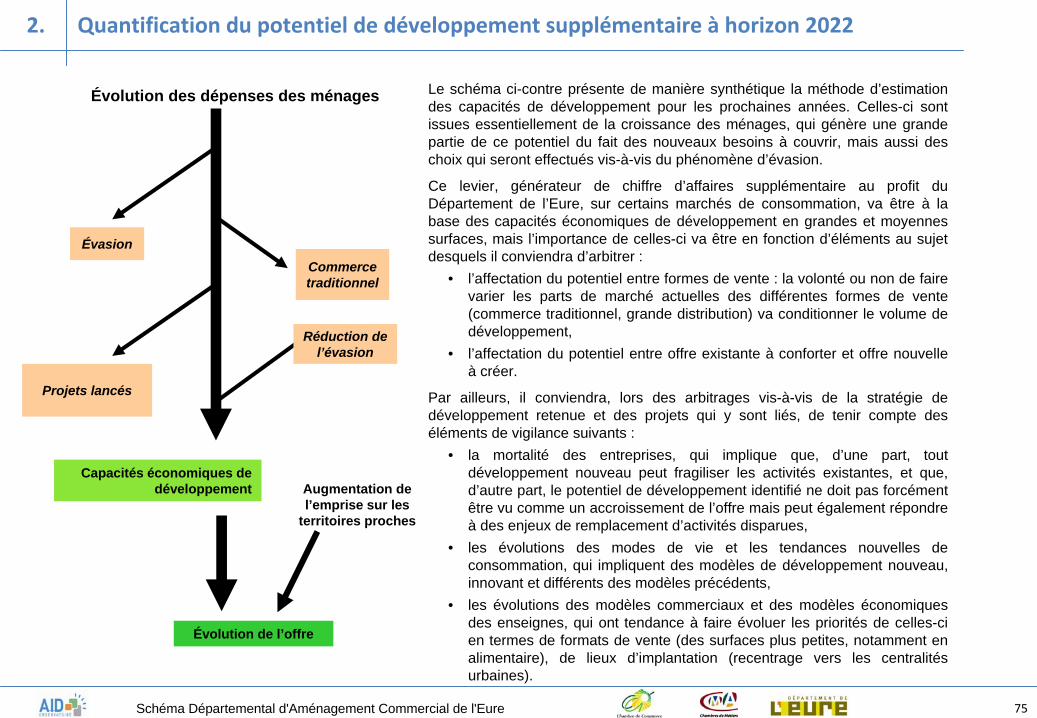

Quantification du potentiel de développement supplémentaire à horizon 20222.

Capacités économiques de développement

Évolution de l’offre

Augmentation de l’emprise sur les

territoires proches

ÉvasionCommerce traditionnel

Projets lancés