rÉsultats annuels 2011 groupe sncf · lgv rhin rhône : maintenance et opérations liées à la...

TRANSCRIPT

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

11

6 DECEMBRE 2011

RESULTATS 1ER SEMESTRE 20111

1

RÉSULTATS ANNUELS 2011 GROUPE SNCF

GROUPE SNCFRÉSULTATS ANNUELS 201116 FÉVRIER 2012

GUILLAUME PEPY, PRÉSIDENT DAVID AZÉMA, DIRECTEUR GÉNÉRAL DÉLÉGUÉ ALAIN PICARD, DIRECTEUR FINANCIER

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

2

REMARQUES PRÉALABLES

2010 PRO FORMA

Les éléments financiers des activités Téoz et Lunéa, antérieurement rattachés à la branche SNCF Voyages sont affectés depuis le 1er janvier 2011 aux comptes de la branche SNCF Proximités et consolidés avec ceux de l’activité Intercités pour constituer l’activité conventionnée Trains d’Equilibre du Territoire (Intercités).

Afin de faciliter la comparaison avec 2011, les comptes des activités Téoz et Lunéa ont été affectés comptablement au titre de 2010 à la branche SNCF Proximités.

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

3

SOMMAIRE

CHAPITRE 1CONTEXTE ET FAITS MARQUANTS DE L’ANNEE 2011

CHAPITRE 2COMPTES DU GROUPE

CHIFFRES CLÉSDU CHIFFRE D’AFFAIRES AU RÉSULTAT NETSITUATION FINANCIÈRE

CHAPITRE 3MISE EN PERSPECTIVE 2007-2011

CHAPITRE 4PERSPECTIVES

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

44

CONTEXTE ET FAITS MARQUANTS DE L’ANNEE 2011

SNCFCOMPTES ANNUELS 201116 FEVRIER 2012

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

5

Production industrielle et PIB en volume Union européenne - évolution trimestre/trimestre-1 données CVS

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Production industrielle Union Européenne

PIB volume Union Européenne

90

100

110

120

130

140

150

160

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Commerce mondial(volume)

PIB OCDE (volume)

+5,8%

+1,9%+3,1%

-3,8%

-12,1%

+14,1%

LA CRISE FINANCIÈRE PERTURBE LA REPRISE ÉCONOMIQUE …

PRODUCTION INDUSTRIELLE ET CROISSANCE DU PIB EN EUROPE

L’activité économique européenne, soutenue par les politiques de relance, repart à la hausse dès la mi-2009.

Pourtant, l’endettement de certains Etats membres et la crise de l’Euro contrarient la reprise. Ce « choc de confiance » limite la croissance en 2011 à 1,6% contre +1,8% en 2010.

En France, la séquence de croissance du PIB est de -2,7% en 2009, +1,5% en 2010 et +1,7% en 2011 (estimé).

ÉVOLUTION DU PIB ET DU COMMERCE MONDIAL

La croissance des échanges mondiaux reste forte en 2011 (+5,8%) après une sortie de crise vigoureuse en 2010.

L’OCDE révise la croissance mondiale à 1,9% en 2011.

BASE 100 EN 2000

2009 2010 2011e-4,2% +1,8% +1,6%

PIB % t/t-1 : % croissance trimestrielle Prod. Industrielle % t/t -1: % croissance trimestrielle

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

6

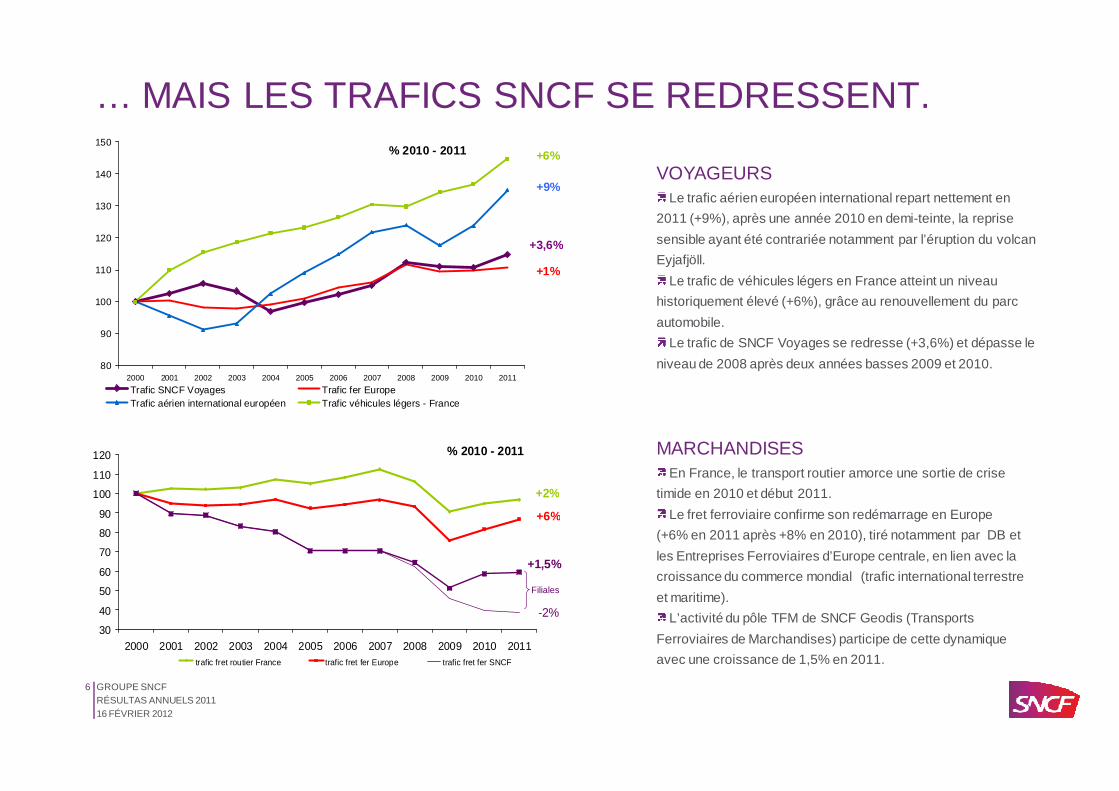

… MAIS LES TRAFICS SNCF SE REDRESSENT.

VOYAGEURSLe trafic aérien européen international repart nettement en

2011 (+9%), après une année 2010 en demi-teinte, la reprise

sensible ayant été contrariée notamment par l’éruption du volcan

Eyjafjöll.

Le trafic de véhicules légers en France atteint un niveau

historiquement élevé (+6%), grâce au renouvellement du parc

automobile.

Le trafic de SNCF Voyages se redresse (+3,6%) et dépasse le

niveau de 2008 après deux années basses 2009 et 2010.

MARCHANDISESEn France, le transport routier amorce une sortie de crise

timide en 2010 et début 2011.

Le fret ferroviaire confirme son redémarrage en Europe

(+6% en 2011 après +8% en 2010), tiré notamment par DB et

les Entreprises Ferroviaires d’Europe centrale, en lien avec la

croissance du commerce mondial (trafic international terrestre

et maritime).

L’activité du pôle TFM de SNCF Geodis (Transports

Ferroviaires de Marchandises) participe de cette dynamique

avec une croissance de 1,5% en 2011.

80

90

100

110

120

130

140

150

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Trafic SNCF Voyages Trafic fer EuropeTrafic aérien international européen Trafic véhicules légers - France

% 2010 - 2011 +6%

+9%

+3,6%

+1%

30

40

50

60

70

80

90

100

110

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011trafic fret routier France trafic fret fer Europe trafic fret fer SNCF

+2%

+6%

+1,5%

Filiales

% 2010 - 2011

-2%

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

7

SNCF INFRA HORS DCF

Signature de la convention d’entretien 2011 sur des bases assainies avec Réseau Ferré de France (RFF)

Mise en place du plateau commun avec RFFsur les sujets de maintenance et d’optimisation de la performance opérationnelle

LGV Rhin Rhône : maintenance et opérations liées à la mise en service le 11 décembre

Intensification des travaux d’investissements

Constitution le 30 juin de New Systra,nouveau groupement d’ingénierie française rassemblant Systra, Inexia et Xelis

Signature des statuts Railenium(Institut Européen de Recherche Technologique dédié à l’infrastructure ferroviaire)

DIRECTION DE LA CIRCULATION FERROVIAIRE (DCF)

1ère année pleine de la convention de gestion du trafic et des circulations ferroviaires(pour 3 ans) mettant à l’équilibre le résultat de la DCF

Montée en charge des commandes centralisées du réseauCCR de Lyon et Dijon

FAITS MARQUANTS 2011SNCF INFRA

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

8

FAITS MARQUANTS 2011SNCF PROXIMITES

CADRE INSTITUTIONNEL ET LÉGISLATIF

Rapport Grignon (18 mai) : recommandations sur l’ouverture à la concurrence du transport ferroviai re régional

Convention particulière État – Région Île de France (26 septembre) : fixation de l’enveloppe de financement des opérations de transport en commu n sur les prochaines années

Schéma Directeur d'Accessibilité (11 octobre) : convention de 1,4 Md€ entre le STIF (Syndicat des Transporteurs d’Île-de-France), la région IDF, RFF et SNCF

LES CONTRATS

Contrat Trains d’Équilibre du Territoire (Intercités) avec l’Etat : mise en œuvre au 1er janvier

Keolis France : renouvellement des contrats de Lyon et Lille et gains des réseaux d’Aix Provence, d’Orléans, de Metz et d’Épinal

Keolis International :

renouvellement de la franchise ferroviaire Owl pour Eurobahn en Allemagne

prolongement de 3 ans de la franchise anglaise Transpennine et gain du contrat Nottingham (tramway)

gain du contrat Gold Coast (tramway) en Australie et renforcement de la position aux États-unis avec le rachat de l’opérateur Tectrans

Mise en service de deux nouveaux tram-trains : Nantes-Clisson en juin et Esbly-Crécy en juillet

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

9

FAITS MARQUANTS 2011SNCF VOYAGES

DÉPLOIEMENT DES PLANS D’ACTION VISANT À AMÉLIORER LA QUALITÉ DE SERVICE ET LA SATISFACTION DES CLIENTS AVEC NOTAMMENT

Lancement des projets Impact Sud-Est et Atlantique : forte amélioration de la régularité TGV (90,5% de TGV à l’heure)

Généralisation du programme SNCF Assistance

Evolution de l’Engagement Horaire Garanti pour améliorer l’indemnisation des clients

MISE EN SERVICE RÉUSSIE EN DÉCEMBRE DU TGV RHIN RHÔNE

POURSUITE DU DÉVELOPPEMENT À L’INTERNATIONAL DE LA BRANCHE

Acquisition de 26% du capital de l’opérateur ferroviaire autrichien Westbahn (1ères circulations en décembre)

Fin du partenariat Artesia avec Trenitalia et mise en service par SNCF en décembre d’une offre TGV Paris Milan

SUCCÈS COMMERCIAUX ET POURSUITE DU DÉVELOPPEMENT DES NOUVEAUX SERVICES ET DE L’INNOVATION COMMERCIALE

VSC : premier site de e-commerce mobile et iDTGV él u « Service client de l'année »

Succès de la carte « 12-30 ans »

Amélioration de l’information à bord (contrôleurs é quipés smartphone)

Croissance de +10 % en moyenne sur les principaux services TGV(bagages à domicile, Junior&Cie, TGV Family)

Assouplissement de l’encadrement règlementaire des tarifs TGV

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

10

FAITS MARQUANTS 2011SNCF GEODIS

GEODIS

Poursuite du développement commercial et de l’innovation dans la Messagerie en France :

Lancement de Distripolis : nouvelle logistique urbaine du dernier kilomètre plus soucieuse de l’environnement (démarche du Grenelle)

Alliance entre Geodis et Kiala, 1er réseau de relais en Europe avec 5 pays couverts, pour proposer à leurs clients une offre globale de transport et de livraison en r elais de proximité

Opérations d’acquisitions limitées en taille qui viennent compléter l’Offre Globale - One Source Logistics, organisateur de transports routiers aux US, - Pharmalog, logisticien dans le secteur pharmaceutique et Activité de livraisons de nuit

FRET SNCF

Poursuite du déploiement du schéma directeur pour un nouveau Transport Écologique de Marchandises et mise en place du dispositif Multi-Lots Multi-Client s

Organisation d’une table ronde le 30 mai réunissant tous les acteurs du fret ferroviaire avec identification des points de blocage et des mesures destinées à lever à court terme les freins au développement du fret ferroviaire (objectif de 25% de transports alternatifs à la route en 2022)

MULTIMODAL

Développement du pôle multimodal : intégration de Lorry-Rail

Lorry-Rail : lancement des trains longs de 850 mètres

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

1111

FAITS MARQUANTS 2011GARES & CONNEXIONS

OUVERTURE DES NOUVELLES GARES DE LA LIGNE LGV RHIN RHÔNEBesançon Franche-Comté TGV et Belfort-Montbéliard TGV et ouverture du Hall 2 de Paris Gare de Lyon, 1ère phase de rénovation de Lyon Part Dieu, inauguration de Bordeaux Saint Jean (4 ans de travaux).

DÉVELOPPEMENT DE NOUVEAUX SERVICES UTILES AUX VOYAGEURScommerces multi services et du quotidien, Pôle emploi (bientôt à Dreux), signature d’un accord avec Regus (leader mondial des espaces de travail flexibles), pour le développement d’ici 2014 de centres d’affaires dans 7 gares.

DÉVELOPPEMENT DES PÔLES D’ÉCHANGES MULTIMODAUX (PEM)cofinancés par les Régions, les villes, les communautés d’agglomération, les Conseils Généraux et SNCF

SIGNATURE D’UN PROTOCOLE D’ÉTUDE AVEC RFF ET LA SOCIÉTÉ DE GRAND PARISpour les 30 gares d’interconnexion avec le réseau du grand Paris

TRAVAUX EN COURS DE L’ARAF (Autorité de Régulation des Activités Ferroviaires) sur les règles de la séparation comptable, au sein de SNCF, de l’activité de gestion des gares de voyageurs

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

12

AUTRES FAITS MARQUANTS 2011

SERVICE ANNUEL 2012 ET TRAVAUX SUR LE RÉSEAUTrès forte mobilisation des équipes en 2011 pour la préparation du cadencement, l’organisation et la réalisation des travaux sur le réseau. Impact lourd des travaux de modernisation du réseau sur l’exploitation.

• ASSISES DU FERROVIAIRE (SEPT.-DÉC.)Remise des conclusions des 4 commissions et présentation des mesures retenues par le Gouvernement sur la gouvernance et l’économie du ferroviaire. Projet opérationnel d’unification du gestionnaire d u Réseau Ferré National , rassemblant tout ou partie des fonctions exercées actuellement par RFF, l’ensemble de la DCF et de SNCF INFRA.

• CRÉATION D’ECOMOBILITÉ VENTURES1ère société d’investissement d’industriels dédiée à la mobilité durable, entre Orange, PSA Peugeot Citroën, Total et SNCF

LGV MAROCAINELancement des travaux en septembre et protocole d’accord entre SNCF et ONCF (Chemins de Fer marocain) pour la création d’un Institut de formation aux métiers ferroviaires

SEAFRANCEPlacement en redressement judiciaire en 2011 et prononciation de sa liquidation judiciaire le 16 novembre. Déconsolidation de la compagnie des comptes du groupe SNCF en 2011.

• DÉGRADATION DE LA NOTE DE LA DETTE LONG TERME DE SNCFPar Moody’s en juillet 2011 de « AAA » à « Aa1 » et par Standard & Poor’s en janvier 2012 de «AA+ » à « AA »

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

1313

COMPTES DU GROUPE CHIFFRES CLÉS

SNCFCOMPTES ANNUELS 201116 FEVRIER 2012

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

14

Réel 2011

% CA

Réel 2010

% CA

Effets périmètre et change sur

2011

Chiffre d'affaires 32 645 30 466 2 178 7,2% 430 1 748 5,8%

Marge opérationnelle (MOP) 3 020 9,3% 2 163 7,1% 857 39,6% -33 890 41,2%

Résultat opérationnel courant (ROC) 1 255 3,8% 531 1,7% 724 -56 780

Résultat opérationnel (ROP) 821 2,5% 1 409 4,6% -588 -56 -532

Résultat financier -359 -1,1% -358 -1,2% 0 -3 2

Résultat net récurrent (1) 664 2,0% 231 0,8% 433 -37 470

Résultat net - Part du groupe 125 0,4% 697 2,3% -571 -37 -534

CAF 2 148 1 431 716

Investissements nets -2 364 -2 127 -238

Cessions 478 533 -55

Cash flow libre 261 -162 424

Endettement financier net 8 329 8 499 -170

Réel 2011 à périmètre et change constants vs

Réel 2010 Réel 2011 vs Réel 2010

CHIFFRES CLÉS GROUPEEN M€

(1) Résultat Net Récurrent : résultat net retraité des éléments non récurrents

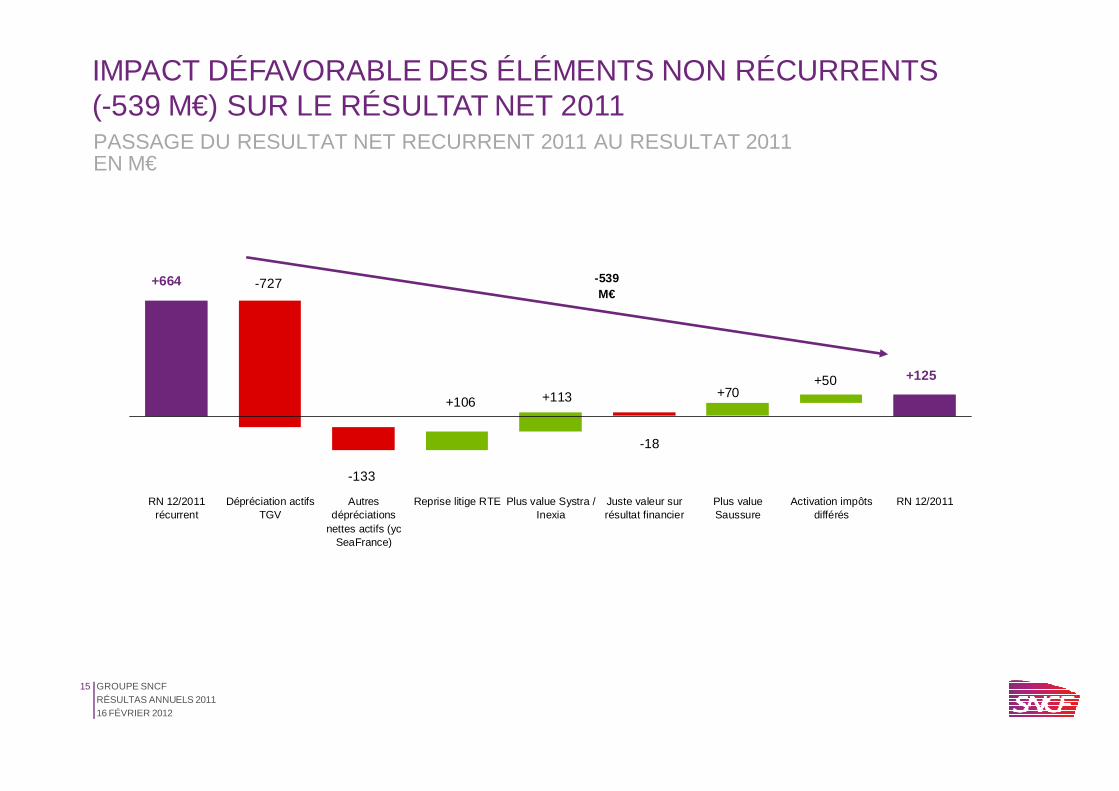

POURSUITE DU REDRESSEMENT DU RÉSULTAT RÉCURRENTDES ÉLÉMENTS NON RÉCURRENTS PÉNALISENT LE RÉSULTAT NET

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

15

PASSAGE DU RESULTAT NET RECURRENT 2011 AU RESULTAT 2011 EN M€

IMPACT DÉFAVORABLE DES ÉLÉMENTS NON RÉCURRENTS (-539 M€) SUR LE RÉSULTAT NET 2011

RN 12/2011récurrent

Dépréciation actifsTGV

Autresdépréciations

nettes actifs (ycSeaFrance)

Reprise litige RTE Plus value Systra /Inexia

Juste valeur surrésultat financier

Plus valueSaussure

Activation impôtsdifférés

RN 12/2011

+664

+125

-727

+106

+50

-133

+113

-18

+70

-539 M€

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

16

DÉPRÉCIATION LIMITÉE DES ACTIFS TGV EN 2011 GRÂCE À LA STABILISATION DE L’ÉVOLUTION DES PÉAGES AU-DELÀ DE 2013

Les actifs TGV représentent une valeur de 4,5 Mds€ d ans les comptes de SNCF à fin 2011

La profitabilité de l’activité TGV a sensiblement b aissé depuis 2008 et devrait continuer à se dégrade r en 2012 et en 2013 compte tenu notamment de la trajectoire des péages d’infrastructure.

Sur la période 2008-2011, le taux de marge opérationnelle sur chiffre d’affaires (MOP/CA) est passé de 22% à 14%. Cette dégradation s’explique principalement par la hausse des péages d’infrastructure entre 2008 et 2011 (+36%) et des impôts et taxes, du fait de la création de la Contribution de Solidarité Territoriale (100 M€ en 2010 puis 90 M€ en 2011). Sur la même période, le chiffre d’affaires n’a progressé que de 13%. Hors péages et impôts et taxes, le taux de MOP/CA est resté stable.

L’évolution des péages TGV en 2012 devrait être limitée à l’inflation ferroviaire, suite à la décision prise par l’ARAF d’aligner la tarification des circulations TGV sur ligne classique sur celle des autres trains, mais la hausse reprend dès le DRR 2013 : +130 M€ par rapport à 2012 dont 75 M€ d’inflation ferroviaire et 55 M€ de majoration (et +30 M€ en 2014 du fait du lissage sur 24 mois de la formule de calcul de l’inflation ferroviaire).

Malgré la maitrise des charges et la dynamique comm erciale, la trajectoire à venir des péages d’infras tructure ne permet donc plus de justifier la valeur des acti fs.

En conséquence, en application des normes comptable s en vigueur, une dépréciation de 700 millions d’eu ros des actifs TGV est inscrite dans les comptes 2011 a vec une incidence mécanique sur le résultat net du Groupe.

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

1717

COMPTES DU GROUPE DU CHIFFRE D’AFFAIRES AU RÉSULTAT NET

SNCFCOMPTES ANNUELS 201116 FEVRIER 2012

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

18

883

6 855 6 579

5 132

7 377 6 905

11 196

5 182

8 890

1 134 1 166

SNCF Infra SNCFProximités

SNCFVoyages

SNCFGeodis

Gares &Connexions

Groupe

5 295

12 324

7 279

9 427

24 882

30 466

32 645

TOUTES LES BRANCHES SONT EN CROISSANCE PAR RAPPORT À 2010 AVEC OU SANS EFFET PÉRIMÈTRE

Effet périmètre et change 2011 vs 2010

-119 M€

+324 M€

-35 M€

+247 M€

+430 M€

ÉVOLUTION DU CHIFFRE D’AFFAIRES PAR BRANCHE 2009 – 2010 – 2011 EN M€

Réel 2009Réel 2010 proforma Réel 2011

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

19

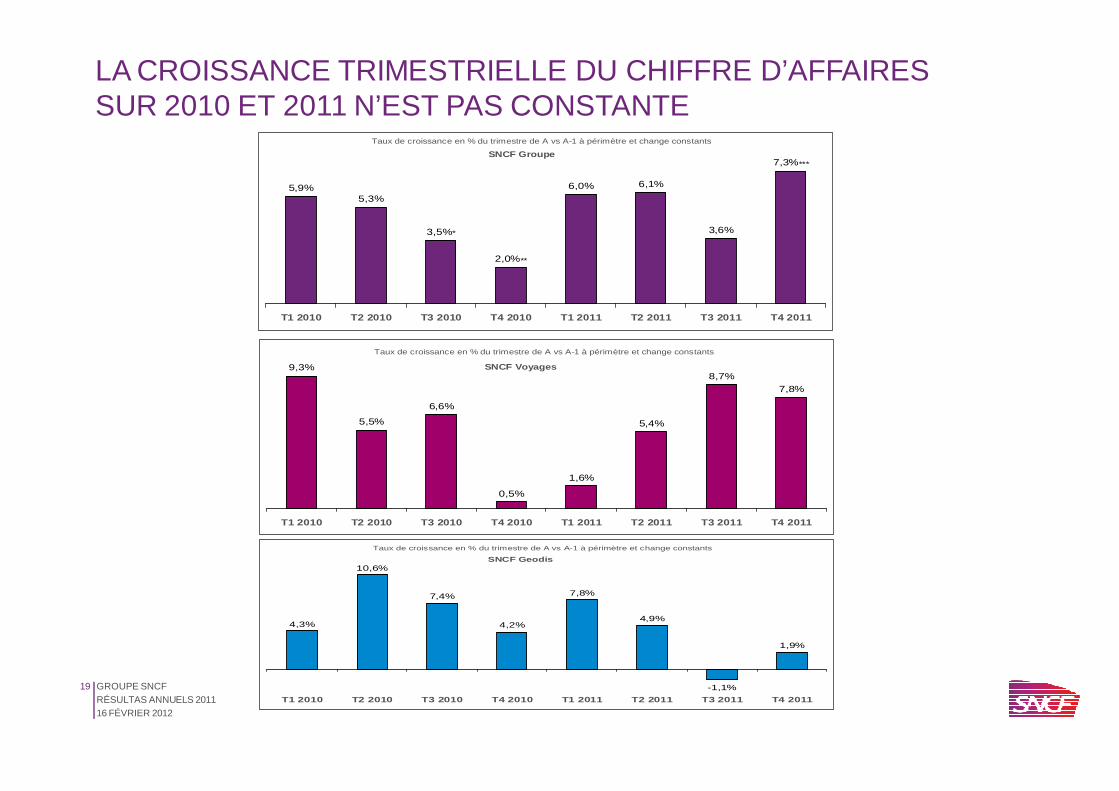

LA CROISSANCE TRIMESTRIELLE DU CHIFFRE D’AFFAIRES SUR 2010 ET 2011 N’EST PAS CONSTANTE

4,3%

10,6%

7,4%

4,2%

7,8%

4,9%

-1,1%

1,9%

T1 2010 T2 2010 T3 2010 T4 2010 T1 2011 T2 2011 T3 2011 T4 2011

Taux de croissance en % du trimestre de A vs A-1 à périmètre et change constants

SNCF Geodis

5,9%5,3%

6,0% 6,1%

3,6%

7,3%***

2,0%**

3,5%*

T1 2010 T2 2010 T3 2010 T4 2010 T1 2011 T2 2011 T3 2011 T4 2011

Taux de croissance en % du trimestre de A vs A-1 à périmètre et change constants

SNCF Groupe

9,3%

5,5%

6,6%

0,5%

1,6%

5,4%

8,7%

7,8%

T1 2010 T2 2010 T3 2010 T4 2010 T1 2011 T2 2011 T3 2011 T4 2011

Taux de croissance en % du trimestre de A vs A-1 à périmètre et change constants

SNCF Voyages

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

20

CA Réel 12/2010proforma

Effet périmètre Effet change Branche SNCFInfra

Branche SNCFProximités

Branche SNCFVoyages

Branche SNCFGeodis

Branche Gares &Connexions

FCP & éliminterbranches

CA Réel 12/2011

+5,8%+1 748 M€

à périmètre et change constants

30 466

+232

+4,6%

32 645+804

+7,2%

+408

+5,9%

+291

+3,3%

+32

+2,9% -19

+7,2%+2 178 M€

+417 +13

CHIFFRE D’AFFAIRES GROUPE 2011 : 32,6 MDS€, EN PROGRESSION DE +7,2% (À CHANGE ET PÉRIMÈTRE CONSTANTS +5,8%)

Croissance de +5,8% à change et périmètre constants dont +1,3% liés aux accords contractuels avec RFF et l’Etat et +4,5% liés à la progression de l’activité dont près de 30% à l’international.SNCF Infra : +4,6 % liée aux accords contractuels.SNCF Proximités : +7,2 % portée par Keolis pour près d’un tiers (+6,2%) dont 60% à l’international, par TER pour plus d’un tiers (+7,6%) par les produits du trafic (+8,2%) et par Intercités pour près d’un quart (+20,6% dont +208 M€ par la nouvelle convention TET). Croissance modérée de Transilien (+4,0%) avec hausse de +3,6% des produits du trafic. Hausse des produits du trafic de la Branche de +4,8% avec un trafic en hausse de +2,4%.SNCF Voyages : +5,9%. Le CA est tiré par une croissance dynamique des produits du trafic de l'activité TGV domestique (5,8%) et des offres internationales (+6,5%), portée par une croissance de 3,8% du nombre de voyageurs.SNCF Geodis : +3,3% tirée par les activités Messagerie (+5,0%), Logistique (+5,8%) et SCO (+6,8%) de Geodis (avec retrait des activités Freight Forwarding de -1,4% et Route de -2,7%), par les transporteurs ferroviaires (+18,7%) et par les gestionnaires d’actifs (+9,1%). Fret SNCF est en recul de -1,2%. La croissance sur la branche est portée principalement par le 1er semestre 2011 (+6,3% à fin juin 2011).Gares & Connexions : +2,9%. Les 2/3 du CA proviennent de redevances d’accès aux gares payées par les transporteurs.

ÉVOLUTION DU CHIFFRE D’AFFAIRES 2010 – 2011EN M€

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

21

PASSAGE DU CHIFFRE D’AFFAIRES À LA MARGE OPÉRATIONNELLE 2011- 2010EN M€

* Evolution des péages de +7,8 % à change et périmètre constants hors impact garantie de recette péages RFF

Réel 2011 Réel 2010

Effets périmètre et change sur

2011

Chiffre d'affaires 32 645 30 466 2 178 7,2% 430 1 748 5,8%

Charges de personnel -12 603 -12 154 -449 3,7% -140 -309 2,6%

Autres charges et produits -10 896 -10 355 -540 5,2% -248 -292 2,8%

Péages * -3 817 -3 679 -138 3,8% -33 -105 2,8%

Energie de traction et carburants -1 205 -1 043 -162 15,5% -36 -126 12,1%

Impôts et taxes -1 104 -1 072 -32 3,0% -6 -25 2,4%

Marge opérationnelle (MOP) 3 020 2 163 857 39,6% -33 890 41,2%

% CA 9,3% 7,1%

Réel 2011 à périmètre et change constants vs

Réel 2010

Réel 2011 vs Réel 2010

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

22

ÉVOLUTION COMPARÉE DES CHARGES D’EXPLOITATION (MOP) ET DU CHIFFRE D’AFFAIRES GROUPE 2010 – 2011(HORS EFFET PÉRIMÈTRE ET CHANGE )EN % D’ÉVOLUTION

MAÎTRISE DES CHARGES D’EXPLOITATION ENDOGÈNES EN 2011 QUI PROGRESSENT 2 FOIS MOINS VITE QUE LE CA (2,7% VS 5,8%)

Hors Geodis, les charges d’exploitation endogènes progressent de +3,2% pour une progression de chiffre d’affaires de +6,8%

12,1%

5,8%2,8%

2,4%

2,6%

3,0%

2,8%

2,7%

Chiffre d'affaires

Péages

Impôts et taxes

Charges de personnel

Énergie / carburant

Autres charges

Total Charges d'exploitation

Charges exploitation endogènes

7,8%

Charges endogènes : charges de personnel + autres charges

Évolution péages y compris charge à payer garantie de recette péages RFF

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

23

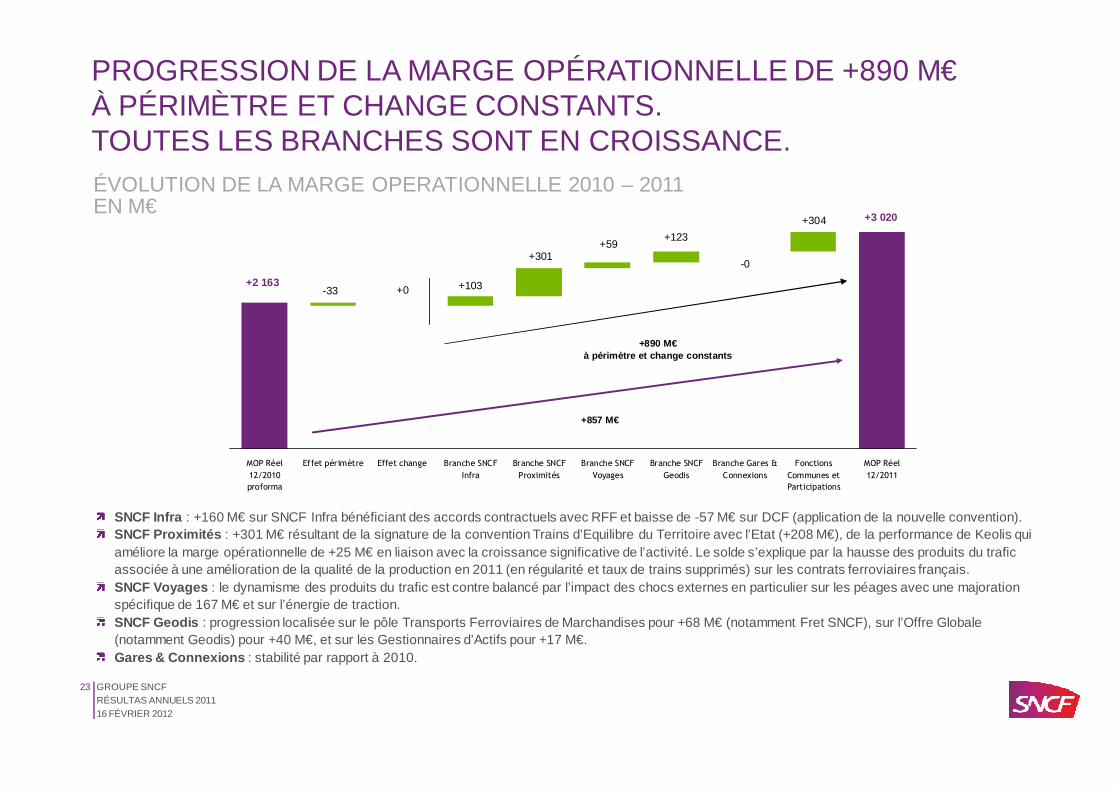

ÉVOLUTION DE LA MARGE OPERATIONNELLE 2010 – 2011EN M€

PROGRESSION DE LA MARGE OPÉRATIONNELLE DE +890 M€À PÉRIMÈTRE ET CHANGE CONSTANTS.TOUTES LES BRANCHES SONT EN CROISSANCE.

SNCF Infra : +160 M€ sur SNCF Infra bénéficiant des accords contractuels avec RFF et baisse de -57 M€ sur DCF (application de la nouvelle convention). SNCF Proximités : +301 M€ résultant de la signature de la convention Trains d’Equilibre du Territoire avec l’Etat (+208 M€), de la performance de Keolis qui améliore la marge opérationnelle de +25 M€ en liaison avec la croissance significative de l’activité. Le solde s’explique par la hausse des produits du trafic associée à une amélioration de la qualité de la production en 2011 (en régularité et taux de trains supprimés) sur les contrats ferroviaires français.SNCF Voyages : le dynamisme des produits du trafic est contre balancé par l’impact des chocs externes en particulier sur les péages avec une majoration spécifique de 167 M€ et sur l’énergie de traction.SNCF Geodis : progression localisée sur le pôle Transports Ferroviaires de Marchandises pour +68 M€ (notamment Fret SNCF), sur l’Offre Globale (notamment Geodis) pour +40 M€, et sur les Gestionnaires d’Actifs pour +17 M€. Gares & Connexions : stabilité par rapport à 2010.

MOP Réel

12/2010

proforma

Effet périmètre Effet change Branche SNCF

Infra

Branche SNCF

Proximités

Branche SNCF

Voyages

Branche SNCF

Geodis

Branche Gares &

Connexions

Fonctions

Communes et

Participations

MOP Réel

12/2011

+2 163-33 +0 +103

+301+59

+123

-0

+304 +3 020

+890 M€à périmètre et change constants

+857 M€

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

24

313 490 555

SNCF Geodis hors TFM

- 94 - 120

369

1 042

- 49

164 136

- 162

659

1 007

104 175

229

73

738

1 020

237 175

SNCF Infra TET (Intercités +Teoz)

SNCF Proximités horsTET

SNCF Voyages horsTeoz

SNCF Geodis Gares & Connexions

- 386 - 318 - 363

TFM

Réel 2009Réel 2010 proforma Réel 2011

ÉVOLUTION DE LA MARGE OPÉRATIONNELLE PAR BRANCHE 2009 – 2010 – 2011EN M€

MARGE OPÉRATIONNELLE DES 3 FOYERS DE PERTE QUASIMENT À L’ÉQUILIBRE (-17 M€) EN 2011, EN AMÉLIORATION DE +396 M€ PAR RAPPORT À 2010

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

25

2 3042 591

1 688

2 163

3 020

2007 2008 2009 2010 2011

23 56025 188 24 882

30 46632 645

2007 2008 2009 2010 2011

TAUX DE MARGE OPÉRATIONNELLE EN 2011 EN AMÉLIORATION PAR RAPPORT À 2010 ET 2009 MAIS ENCORE INSUFFISANT POUR COUVRIR LES INVESTISSEMENTS

ÉVOLUTION DU CHIFFRE D’AFFAIRES *EN M€

ÉVOLUTION DE LA MOP EN M€

A périmètre et change constants +5,3% -3,9% +4,1% +5,8%

% MOP / CA 9,8% 10,3% 6,8% 7,1% 9,3%

+6,9% -1,2% +22,4% +7,2%

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

26

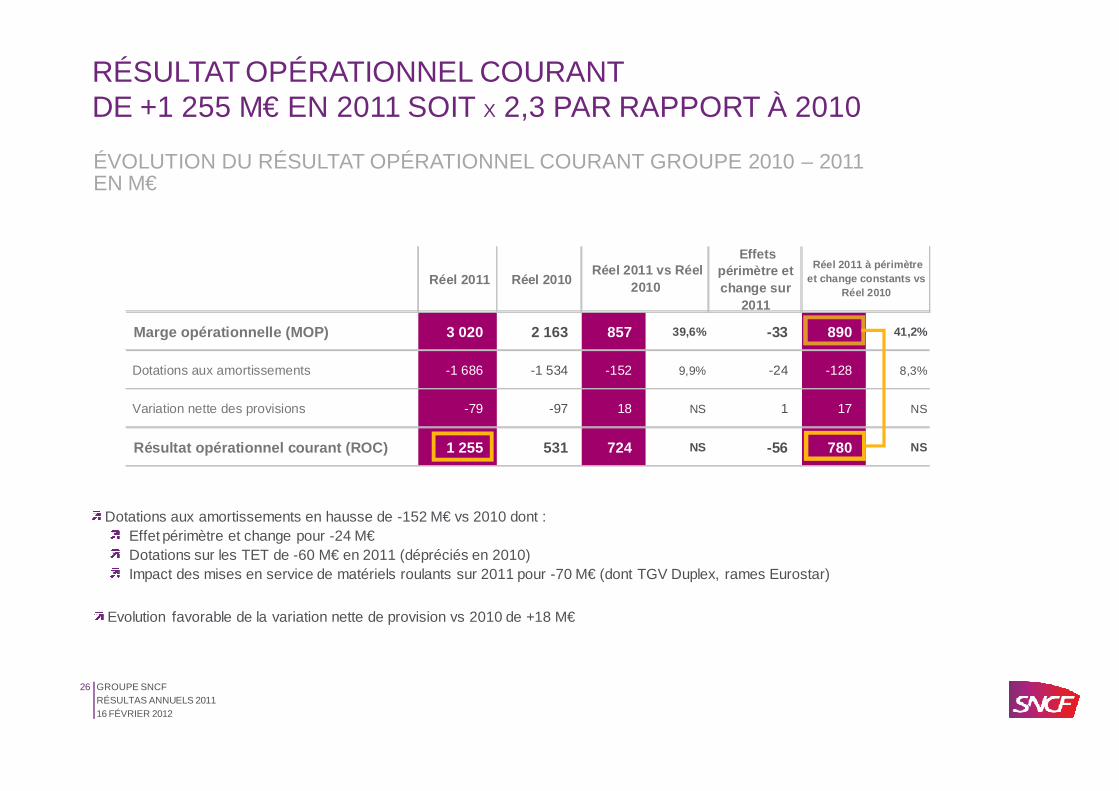

ÉVOLUTION DU RÉSULTAT OPÉRATIONNEL COURANT GROUPE 2010 – 2011 EN M€

RÉSULTAT OPÉRATIONNEL COURANT DE +1 255 M€ EN 2011 SOIT X 2,3 PAR RAPPORT À 2010

Dotations aux amortissements en hausse de -152 M€ vs 2010 dont :Effet périmètre et change pour -24 M€Dotations sur les TET de -60 M€ en 2011 (dépréciés en 2010)Impact des mises en service de matériels roulants sur 2011 pour -70 M€ (dont TGV Duplex, rames Eurostar)

Evolution favorable de la variation nette de provision vs 2010 de +18 M€

Réel 2011 Réel 2010

Effets périmètre et change sur

2011

Marge opérationnelle (MOP) 3 020 2 163 857 39,6% -33 890 41,2%

Dotations aux amortissements -1 686 -1 534 -152 9,9% -24 -128 8,3%

Variation nette des provisions -79 -97 18 NS 1 17 NS

Résultat opérationnel courant (ROC) 1 255 531 724 NS -56 780 NS

Réel 2011 à périmètre et change constants vs

Réel 2010

Réel 2011 vs Réel 2010

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

27

ÉVOLUTION DU RÉSULTAT OPÉRATIONNEL GROUPE 2010 – 2011EN M€

RÉSULTAT OPÉRATIONNEL DU GROUPE DE +821 M€ À FIN 2011 EN BAISSE DE -532 M€ PAR RAPPORT À 2010 À PÉRIMÈTRE ET CHANGE CONSTANTS

Résultat de cession d’actifs de +406 M€ à findécembre 2011 dont :Plus value de cession New Systra : +113 M€Logement : +114 M€ (notamment baux à la construction aux sociétés HLM)Autres cessions immobilières +155 M€ dont Charolais / Saussure +70 M€, immeuble de Levallois +18 M€Cession de droits de propriété intellectuelle de logiciels à RFF (+24 M€)

Résultat de cession d’actifs en baisse de -448 M€ principalement du fait : de la revalorisation de titres antérieurement détenus en 2010 (-586 M€) dont Ermewa, Keolis, Eurostarde la plus value de cession new Systra en 2011 (+113 M€)

Dépréciation pour pertes de valeur de -840 M€ à fin décembre 2011 dont :

Dépréciation des actifs SNCF Voyages : -727 M€(dont -700 M€ sur TGV)Dépréciation des actifs de SNCF Infra : -83 M€Dépréciation nette des actifs SNCF Geodis : -27 M€(transporteurs ferroviaires, transport multimodal, matériel roulant Fret SNCF, reprise de dépréciation wagons…)

Réel 2011 Réel 2010

Effets périmètre et change sur

2011

Résultat opérationnel courant (ROC) 1 255 531 724 NS -56 780 NS

Pertes de valeur -840 23 -863 NS 0 -863 NS

Résultat de cession d'actifs 406 855 -448 NS 0 -448 NS

Résultat opérationnel (ROP) 821 1 409 -588 NS -56 -532 NS

Réel 2011 à périmètre et change constants vs

Réel 2010

Réel 2011 vs Réel 2010

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

28 ROC 2011 Dépréciations d'actifs Plus value Systra / Inexia Saussure Logements RH Autres résultats decession d'actifs

ROP 2011

1 255

821

-840

+114

+110

+113+70

ROC 2010 proforma Reprise nette dedépréciations actifs

TET

Dépréciations d'actifs Plus-value Ermewa Plus-value Keolis Plus-value Eurostar Cession lignes HT àRTE

Autres résultats decession d'actifs

ROP 2010 proforma

531

1 409

+356 -333

+145

+167

+190

+273 +80

FORTES VARIATIONS DES ÉLÉMENTS NON RÉCURRENTS ENTRE 2010 ET 2011

2010EN M€

éléments non récurrents : -657 M€

éléments non récurrents : +688 M€

2011EN M€

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

29

ÉVOLUTION DU RÉSULTAT NET PART DU GROUPE 2010 – 2011EN M€

RÉSULTAT NET PART DU GROUPE DE +125 M€ À FIN 2011

Résultat financier de -359 M€, stable par rapport à 2010 avec une stabilité du coût de l’endettement financier net à -271 M€

Autres : amélioration de +217 M€dont amélioration de +220 M€ du résultat des activités abandonnées dont -20 M€ de mise à juste valeur des actifs de Seafrance en 2011 vs -240 M€ sur Seafrance en 2010 (dont -46 M€ de résultat net et -194 M€ de dépréciation d’actifs)

Impôt sur les sociétés de -295 M€ en hausse de -221 M€ dont : Hausse de -117 M€ de l’IS externe sur le périmètre d’intégration fiscale en 2011 du fait de la nouvelle législation sur les déficits fiscaux reportablesHausse de -80 M€ de la Taxe sur le Résultat des Entreprises Ferroviaires (-155 M€ en 2011 vs -75 M€ en 2010)Hausse de l’IS externe sur les filiales non intégrées fiscalement (-35 M€)Impact favorable des impôts différés : +33 M€ dont +50 M€d’activation en 2011 de reports déficitaires sur le périmètre d’intégration fiscale

* Autres : résultat des activités abandonnées, quote-part de résultat des S.M.E, intérêts minoritaires

Réel 2011 Réel 2010

Effets périmètre et change sur

2011

Résultat opérationnel (ROP) 821 1 409 -588 NS -56 -532 NS

Résultat financier -359 -358 0 0,1% -3 2 -0,6%

Impôts sur les sociétés -295 -95 -201 NS 20 -221 NS

Taux d'impôt apparent 64% 9%

Autres * -42 -259 217 NS 1 217 NS

Résultat net - Part du groupe 125 697 -571 NS -37 -534 NS

Réel 2011 vs Réel 2010

Réel 2011 à périmètre et change constants vs

Réel 2010

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

3030

COMPTES DU GROUPE SITUATION FINANCIÈRE

SNCFCOMPTES ANNUELS 201116 FEVRIER 2012

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

31

ÉVOLUTION DU CASH FLOW LIBRE GROUPE 2009 – 2010 – 2011 EN M€

CASH FLOW LIBRE GROUPE +261 M€ EN 2011 AVEC UNE CAF COUVRANT 91% DES INVESTISSEMENTS

1 499 1 431

2 148

221 533 478

- 491

- 162

261

- 2 364 - 2 212 - 2 127

Réel 2009 Réel 2010 Réel 2011

CAF Invest/ Cessions Cash Fonds flow propres libre

CAF Invest/ Cessions Cash Fonds flow propres libre

CAF Invest/ Cessions Cash Fonds flow propres libre

Taux de couverture par CAF

91 %

Taux de couverture par CAF

67 %

Taux de couverture par CAF

68 %

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

32

2 1,9

2,3 2,2 2,1

2,4

2,9 3

3,7

3,33,1

2,9

2006 2007 2008 2009 2010 2011

ÉVOLUTION DE L’INVESTISSEMENT 2006-2011 EN MDS€

* Y compris les investissements financés par les Autorités Organisatrices de Transports

Investissements SNCF (sur fonds propres)

Investissements au total *

UN NIVEAU CONSTANT ET ÉLEVÉ D’INVESTISSEMENTS DEPUIS 2006 :18,9 MDS€ SUR 6 ANS, DONT PRÈS DE 13 MDS€ SUR FONDS PROPRES SNCF

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

33

SNCF VOYAGES : 786 M€6 rames TGV 2 niveaux, interopérables et affichage de la navigation embarquée5 rames TGV 2 niveaux

SNCF PROXIMITÉS : 513 M€26 rames Francilien pour Transilien20 rames TER (Automotrice Grande Capacité pour la région Nord Pas de Calais)11 Tram-Trains (6 Dualis pour Est Lyonnais et 5 pour Nantes Clisson)

SNCF INFRA : 106 M€Transformation de locomotives

SNCF GEODIS : 385 M€Locomotives Geodis, Ermewa et STVA assurent le renouvellement de leur parc de véhicules et matériel roulant

GARES & CONNEXIONS : 135 M€Aménagement et modernisation des garesdont Paris Lyon, St Lazare, gares Rhin/Rhône Besançon et Bellegarde

2 923 M€ INVESTIS EN 2011 DONT 2 364 M€ SUR FONDS PROPRES

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

34

PROGRESSION DU CASH FLOW LIBRE PAR RAPPORT À 2010

PORTÉE PAR SNCF GEODIS, SNCF PROXIMITÉS ET SNCF INFRAÉVOLUTION DU CASH FLOW LIBRE * PAR BRANCHE 2009 – 2010 – 2011EN M€

* Cash flow libre contributif au Groupe (après neutralisation des acquisitions / cessions intra-groupe)

- 254

- 70 - 37

- 604

17

- 56 - 20

119

- 552

- 2

49

137

- 43

- 411

- 7

SNCF Infra SNCF Proximités SNCF Voyages SNCF Geodis Gares & Connexions

- 536

- 619

- 494

TFM

83

- 68

67

SNCF Geodis hors TFM

DontDont

Réel 2009Réel 2010 proforma Réel 2011

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

35

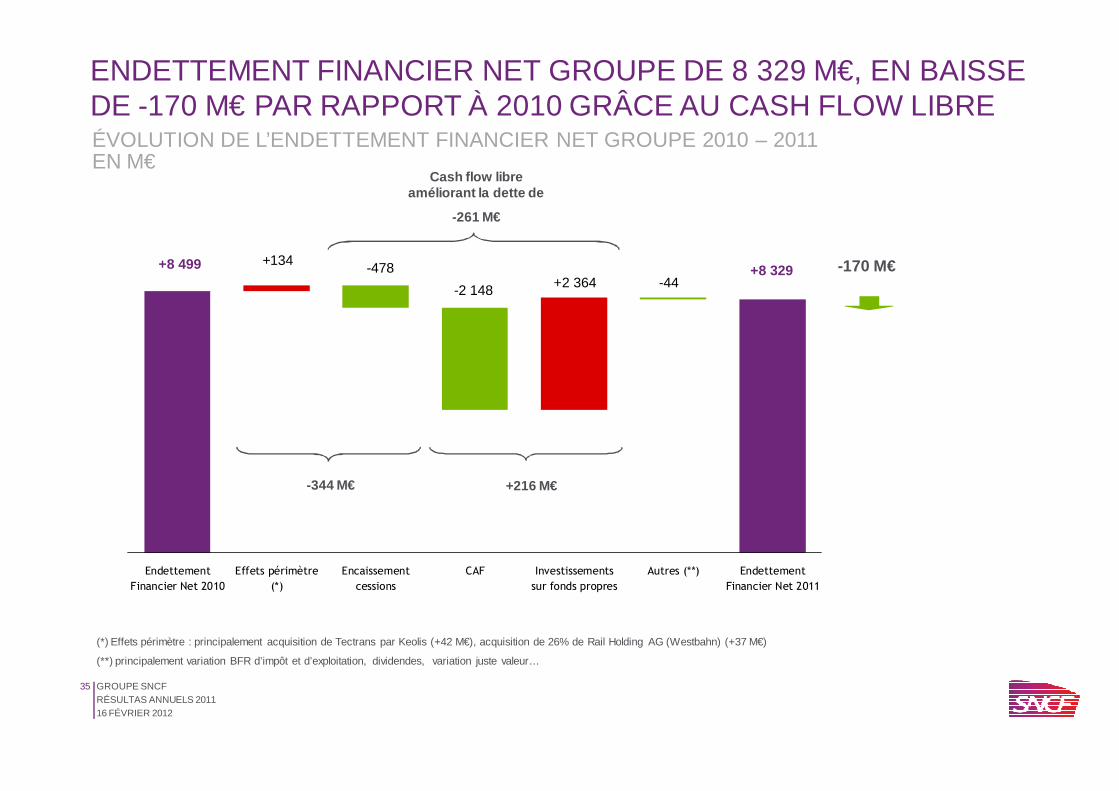

ÉVOLUTION DE L’ENDETTEMENT FINANCIER NET GROUPE 2010 – 2011EN M€

ENDETTEMENT FINANCIER NET GROUPE DE 8 329 M€, EN BAISSE DE -170 M€ PAR RAPPORT À 2010 GRÂCE AU CASH FLOW LIBRE

-344 M€ +216 M€

Cash flow libre améliorant la dette de

-261 M€

-170 M€

(*) Effets périmètre : principalement acquisition de Tectrans par Keolis (+42 M€), acquisition de 26% de Rail Holding AG (Westbahn) (+37 M€)

(**) principalement variation BFR d’impôt et d’exploitation, dividendes, variation juste valeur…

Endettement

Financier Net 2010

Effets périmètre

(*)

Encaissement

cessions

CAF Investissements

sur fonds propres

Autres (**) Endettement

Financier Net 2011

+8 499 +134 -478

-2 148 +2 364 -44+8 329

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

36

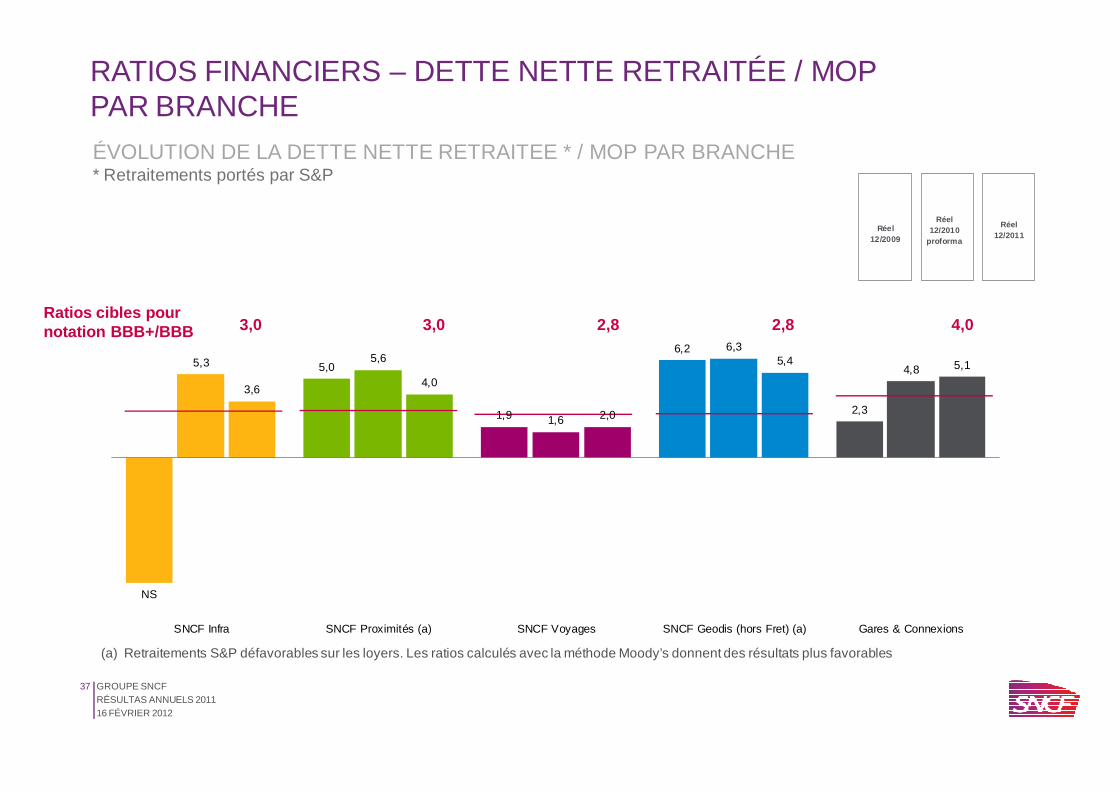

RATIOS FINANCIERS GROUPE : GEARING 2011 : 1,2 STABLE VS 2010 ; RATIO DETTE NETTE RETRAITÉE / MOP : 4,7 EN AMÉLIORATION VS 2010 (6,6)

DETTE NETTE / FONDS PROPRES (GEARING)

- Gearing 2011 de 1,2stable par rapport à fin décembre 2010

DETTE NETTE RETRAITEE * / MOP

- Ratio de 4,7 pour le Groupe en 2011 : baisse par rapport à fin 2010 du fait de l’amélioration de la MOP et la baisse de la dette

- Hors Fret SNCF et hors recapitalisation, le ratio 2011 se situe à 3,1 vs 4,7 pour le Groupe

* Retraitements S&P défavorables sur les loyers. Les ratios calculés avec la méthode Moody’s donnent des résultats plus favorables.

1,1

1,2 1,2

Réel 2009 Réel 2010 Réel 2011

6,6

4,74,3

3,1

Réel 12/2010 Réel 12/2011

Groupe

Hors Fret SNCF et hors recapitalisation

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

37

5,0

1,9

6,2

2,3

5,3 5,6

1,6

6,3

4,84,0

2,0

5,4 5,1

NS

3,6

SNCF Infra SNCF Proximités (a) SNCF Voyages SNCF Geodis (hors Fret) (a) Gares & Connexions

RATIOS FINANCIERS – DETTE NETTE RETRAITÉE / MOP PAR BRANCHE

ÉVOLUTION DE LA DETTE NETTE RETRAITEE * / MOP PAR BRANCHE* Retraitements portés par S&P

(a) Retraitements S&P défavorables sur les loyers. Les ratios calculés avec la méthode Moody’s donnent des résultats plus favorables

3,0 3,0 2,8 2,8 4,0

Réel 12/2011

Réel 12/2010

proforma

Réel 12/2009

Ratios cibles pour notation BBB+/BBB

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

3838

MISE EN PERSPECTIVE 2007-2011

SNCFCOMPTES ANNUELS 201115 FEVRIER 2012

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

39

24 882

30 46632 645

25 18823 560

2007 2008 2009 2010 2011

EVOLUTION CHIFFRE D’AFFAIRES, MOP, CASH FLOW LIBRE GROUPE 2007-2011

3 020 / tx : 9,3%

2 163 / tx : 7,1%1 688 / tx : 6,8%

2 591 / tx : 10,3%2 304 / tx : 9,8%

2007 2008 2009 2010 2011

CHIFFRE D’AFFAIRES GROUPE EN M€

MOP GROUPE EN M€

Casf flow libre Groupe (M€)

158

-82

-491

-162

261

2007 2008 2009 2010 2011

CASH FLOW LIBRE GROUPEEN M€

Réel 2007 : données proformaRéel 2008 à 2011 : données publiées

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

40

EVOLUTION RÉSULTAT NET ET RÉSULTAT NET RÉCURRENT GROUPE 2007-2011

Réel 2007 : données proformaRéel 2008 à 2011 : données publiées

664

231

3

530

724

2007 2008 2009 2010 2011

RÉSULTAT NET GROUPE EN M€ Résultat Net Groupe (M€)

1 117

575

-980

697

125

2007 2008 2009 2010 2011

RÉSULTAT NET RÉCURRENT GROUPE EN M€

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

41

1 856

2 043

1 4991 431

2 1482 056

2 277 2 2122 127

2 364

2007 2008 2009 2010 2011

358

152221

533478

2007 2008 2009 2010 2011

EVOLUTION CAF, INVESTISSEMENTS NETS, CESSIONS GROUPE 2007-2011

Réel 2007 : données proformaRéel 2008 à 2011 : données publiées

-200

-234

-713 -695

-2178,7% / CA

9.0% / CA 8,9% / CA7.0% / CA

7,2% / CA

CAFInvestissements nets

ÉVOLUTION CAF / INVESTISSEMENTS NETS EN M€

ENCAISSEMENT DES CESSIONS EN M€

Casf flow libre Groupe (M€)

158

-82

-491

-162

261

2007 2008 2009 2010 2011

CASH FLOW GROUPEEN M€

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

42

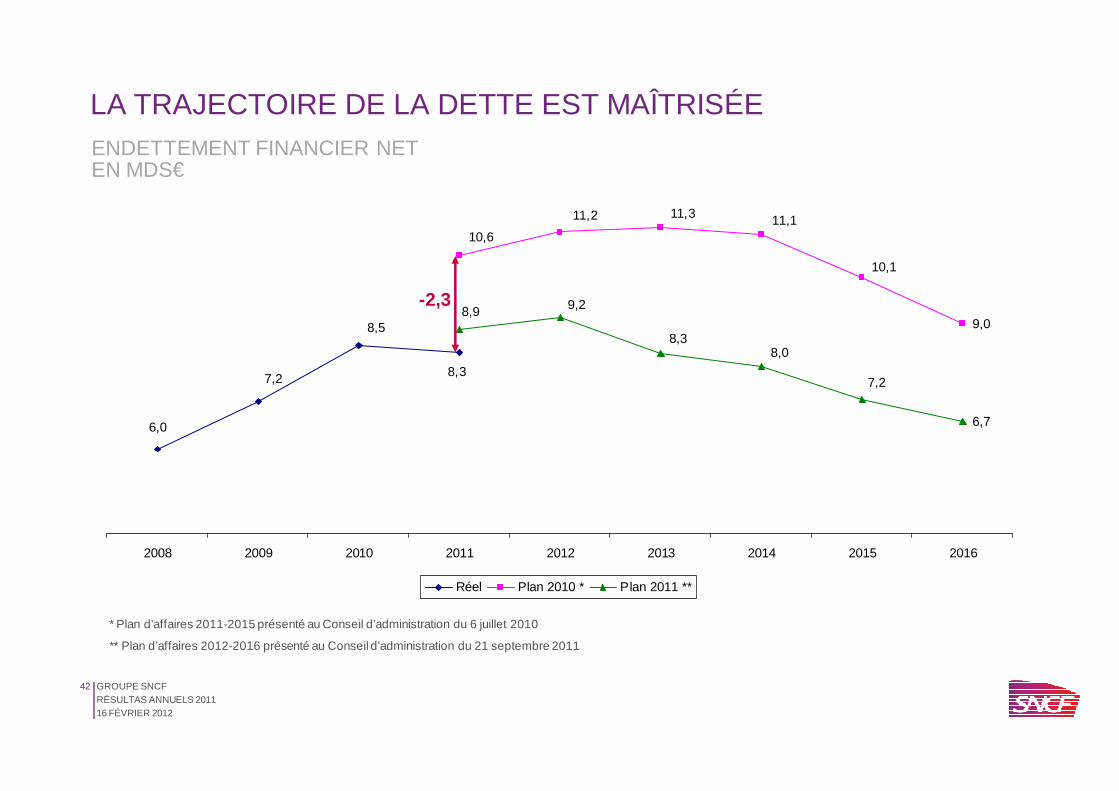

9,0

6,7

8,3

8,5

7,2

6,0

10,6

11,2 11,3

10,1

11,1

7,2

8,08,3

9,28,9

2008 2009 2010 2011 2012 2013 2014 2015 2016

Réel Plan 2010 * Plan 2011 **

LA TRAJECTOIRE DE LA DETTE EST MAÎTRISÉE ENDETTEMENT FINANCIER NET EN MDS€

* Plan d’affaires 2011-2015 présenté au Conseil d’administration du 6 juillet 2010

** Plan d’affaires 2012-2016 présenté au Conseil d’administration du 21 septembre 2011

-2,3

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

4343

PERSPECTIVES

SNCFCOMPTES ANNUELS 201115 FEVRIER 2012

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

44

PERSPECTIVESCONJONCTURE

Les dernières prévisions sur 2012 confirment le ralentissement économique sur la zone Euro et les incertitudes restent importantes compte tenu de la crise de la dette, du cours des matières premières et des évolutions des principales devises et taux d’intérêts.

SERVICES AUX CLIENTS Adaptation des moyens au contexte du service annuel 2012 pour répondre aux besoins des voyageurs (renfort de la sûreté et de l’accueil des clients). Le niveau d’activité des transporteurs ferroviaires en France sera affecté par l’importance du programme des travaux d’infrastructure intégrés dans le Service Annuel 2012.

DIFFICULTÉS STRUCTURELLES : Poursuite du règlement méthodique de toutes les difficultés structurelles :

l’aboutissement du Schéma Directeur pour un Nouveau Transport Ecologique de Marchandises ;l’établissement d’un modèle économique pérenne de l’activité TGV ;la garantie de l’équité concurrentielle pour l’ensemble des entreprises ferroviaires.

Poursuite de la maîtrise des coûts et l’optimisation des investissements

DISCIPLINE FINANCIERESi le Groupe est légèrement en avance sur son plan de marche visant à revenir à une situation financière durablement soutenable,globalement comme pour chacune de ses branches, à échéance 2015, l’objectif reste d’atteindre au plus vite un taux de marge opérationnelle du Groupe sur chiffre d’affaires estimé entre 10 à 12%, pour couvrir les besoins récurrents d’investissements,indispensables à la qualité de service et au développement.

ASSISES DU FERROVIAIRELe grand débat national autour de l’avenir du transport ferroviaire français qui s’est tenu durant l’automne 2011 aura permis de poser les bases d’une réforme globale et cohérente du ferroviaire qui pourrait être lancée prochainement. Néanmoins, les évolutionsqu’elles tracent sont en train d’être retravaillées par les différentes parties prenantes. Dans ce contexte, SNCF défend en particulier sa vision en faveur de l’unification des métiers du gestionnaire d’infrastructure au sein du groupe SNCF, opérateur pivot, au service de la performance opérationnelle et économique du système.

GROUPE SNCFRÉSULTAS ANNUELS 201116 FÉVRIER 2012

4545

6 DECEMBRE 2011

RESULTATS 1ER SEMESTRE 201145

45

MERCI DE VOTRE ATTENTION

SNCFCOMPTES ANNUELS 201115 FEVRIER 2012