reporting fiscal international et fonds … · - eenf actives décrites au 4 du b du vi de...

TRANSCRIPT

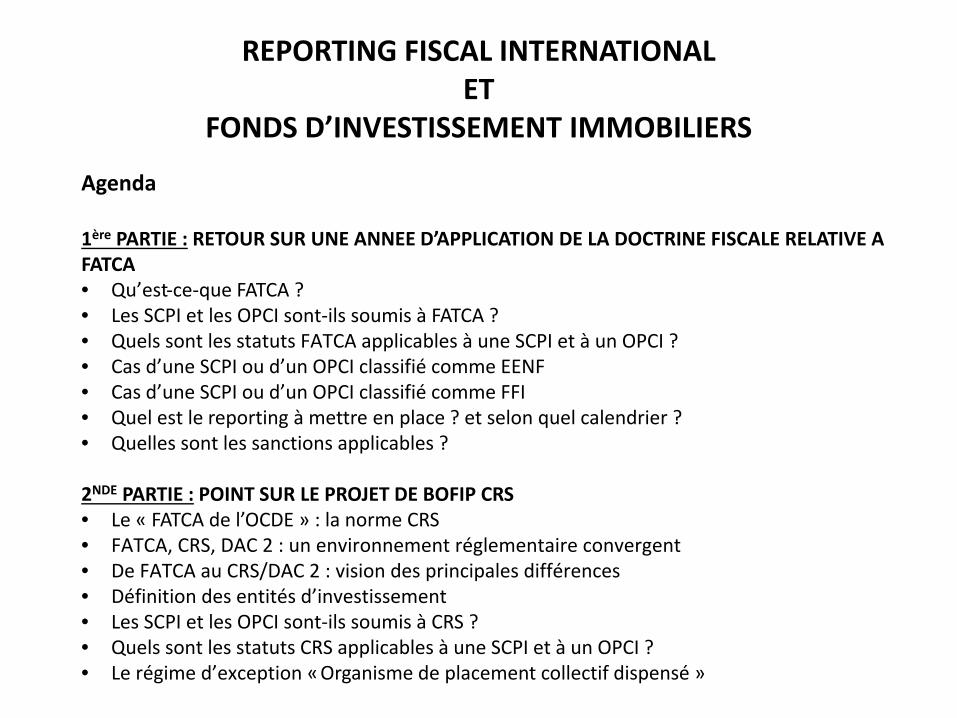

REPORTING FISCAL INTERNATIONALET

FONDS D’INVESTISSEMENT IMMOBILIERS

Retour sur une année d’application de la doctrine fiscale relative à FATCAet

Point sur le projet de BOFIP CRS

Mardi 5 juillet 2016

AVERTISSEMENT

La présente présentation a été réalisée pour servir de support au titre d’une réunion d’information, au bénéfice exclusif des adhérents de l’ASPIM. Elle repose sur les différents textes en vigueur à leur date de présentation. La présente présentation ne saurait être conçue ni comme une consultation, ni comme une opinion juridique ou fiscale.Les éléments d’information qu’elle contient ne sauraient être en aucun cas considérés comme engageant l’ASPIM.

REPORTING FISCAL INTERNATIONALET

FONDS D’INVESTISSEMENT IMMOBILIERS

Agenda

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA • Qu’est-ce-que FATCA ?• Les SCPI et les OPCI sont-ils soumis à FATCA ?• Quels sont les statuts FATCA applicables à une SCPI et à un OPCI ?• Cas d’une SCPI ou d’un OPCI classifié comme EENF• Cas d’une SCPI ou d’un OPCI classifié comme FFI• Quel est le reporting à mettre en place ? et selon quel calendrier ?• Quelles sont les sanctions applicables ?

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS• Le « FATCA de l’OCDE » : la norme CRS• FATCA, CRS, DAC 2 : un environnement réglementaire convergent• De FATCA au CRS/DAC 2 : vision des principales différences• Définition des entités d’investissement• Les SCPI et les OPCI sont-ils soumis à CRS ?• Quels sont les statuts CRS applicables à une SCPI et à un OPCI ?• Le régime d’exception «Organisme de placement collectif dispensé »

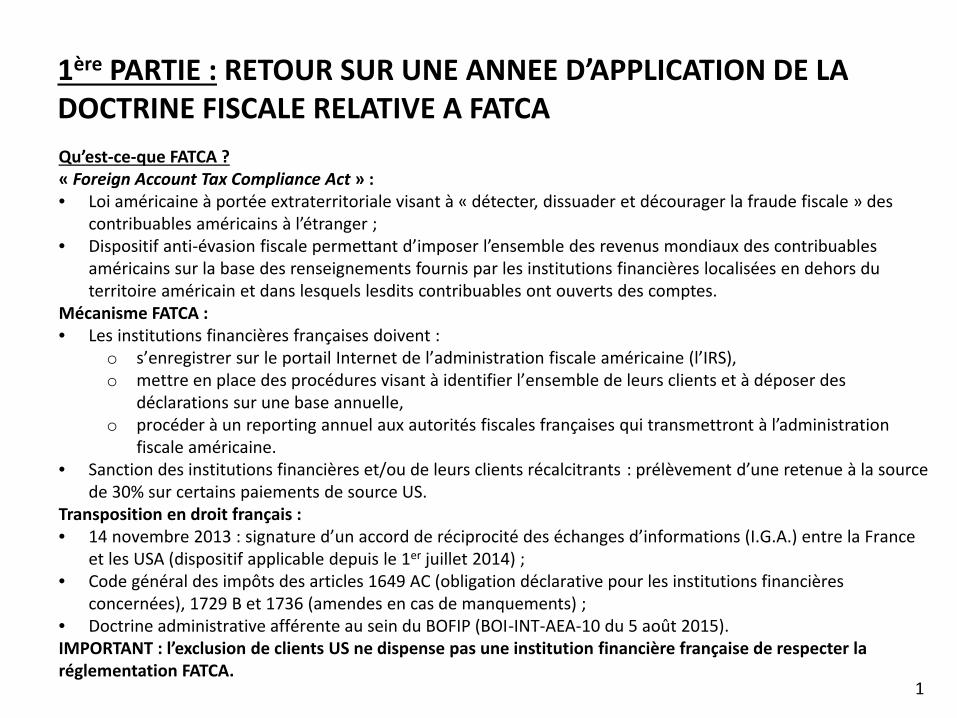

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA Qu’est-ce-que FATCA ?« Foreign Account Tax Compliance Act » :• Loi américaine à portée extraterritoriale visant à « détecter, dissuader et décourager la fraude fiscale » des

contribuables américains à l’étranger ;• Dispositif anti-évasion fiscale permettant d’imposer l’ensemble des revenus mondiaux des contribuables

américains sur la base des renseignements fournis par les institutions financières localisées en dehors du territoire américain et dans lesquels lesdits contribuables ont ouverts des comptes.

Mécanisme FATCA :• Les institutions financières françaises doivent :

o s’enregistrer sur le portail Internet de l’administration fiscale américaine (l’IRS),o mettre en place des procédures visant à identifier l’ensemble de leurs clients et à déposer des

déclarations sur une base annuelle, o procéder à un reporting annuel aux autorités fiscales françaises qui transmettront à l’administration

fiscale américaine.• Sanction des institutions financières et/ou de leurs clients récalcitrants : prélèvement d’une retenue à la source

de 30% sur certains paiements de source US.Transposition en droit français :• 14 novembre 2013 : signature d’un accord de réciprocité des échanges d’informations (I.G.A.) entre la France

et les USA (dispositif applicable depuis le 1er juillet 2014) ;• Code général des impôts des articles 1649 AC (obligation déclarative pour les institutions financières

concernées), 1729 B et 1736 (amendes en cas de manquements) ;• Doctrine administrative afférente au sein du BOFIP (BOI-INT-AEA-10 du 5 août 2015).IMPORTANT : l’exclusion de clients US ne dispense pas une institution financière française de respecter la réglementation FATCA.

1

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

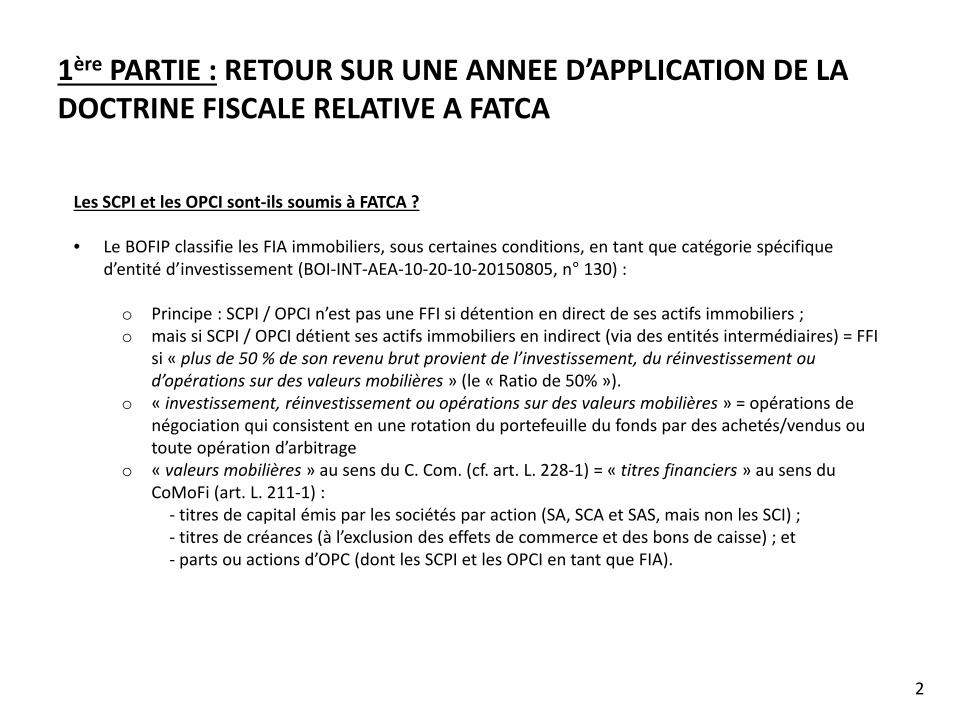

Les SCPI et les OPCI sont-ils soumis à FATCA ?

• Le BOFIP classifie les FIA immobiliers, sous certaines conditions, en tant que catégorie spécifique d’entité d’investissement (BOI-INT-AEA-10-20-10-20150805, n° 130) :

o Principe : SCPI / OPCI n’est pas une FFI si détention en direct de ses actifs immobiliers ; o mais si SCPI / OPCI détient ses actifs immobiliers en indirect (via des entités intermédiaires) = FFI

si « plus de 50 % de son revenu brut provient de l’investissement, du réinvestissement ou d’opérations sur des valeurs mobilières » (le « Ratio de 50% »).

o « investissement, réinvestissement ou opérations sur des valeurs mobilières » = opérations de négociation qui consistent en une rotation du portefeuille du fonds par des achetés/vendus ou toute opération d’arbitrage

o « valeurs mobilières » au sens du C. Com. (cf. art. L. 228-1) = « titres financiers » au sens du CoMoFi (art. L. 211-1) :

- titres de capital émis par les sociétés par action (SA, SCA et SAS, mais non les SCI) ;- titres de créances (à l’exclusion des effets de commerce et des bons de caisse) ; et- parts ou actions d’OPC (dont les SCPI et les OPCI en tant que FIA).

2

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

Quels sont les statuts FATCA applicables à une SCPI et à un OPCI ?

Pour les SCPI :• En général détiennent leurs actifs immobiliers en direct => classification en tant qu’« Entité étrangère

non financière » (dite « EENF ») serait à retenir• Une SCPI ne peut détenir des titres d’autres SCPI ou d’OPCI que dans la limite de 10% de la valeur

vénale de son patrimoine, il serait fort probable que le Ratio de 50% ne soit pas dépassé.

Pour les OPCI :• OPCI détenant leurs actifs immobiliers en direct (idem SCPI) => classification en EENF serait à retenir• OPCI détenant leurs actifs immobiliers en indirect (via des entités intermédiaires) :

o Si ces entités émettent des valeurs mobilières: analyse des revenus de l’OPCI : si le Ratio de 50% est dépassé, la classification en FFI serait à retenir ;

o Si ces entités émettent des titres qui ne sont pas des valeurs mobilières (cas des SCI): la classification en EENF serait applicable.

NB : si dans la chaine d’entités intermédiaires, une seule de ces entités émet des valeurs mobilières, alors une analyse des revenus de l’OPCI sera nécessaire.Exemple : une SA est présente dans une chaine de détention de SCI entre l’OPCI et le(s) bien(s) immobilier(s)).

3

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

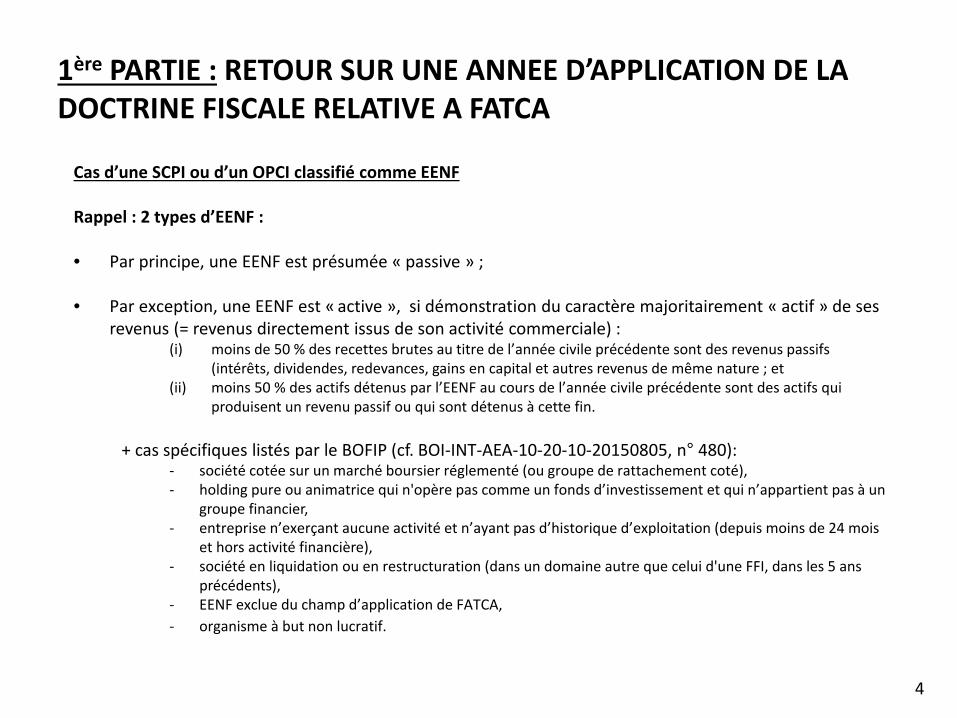

Cas d’une SCPI ou d’un OPCI classifié comme EENF

Rappel : 2 types d’EENF :

• Par principe, une EENF est présumée « passive » ;

• Par exception, une EENF est « active », si démonstration du caractère majoritairement « actif » de ses revenus (= revenus directement issus de son activité commerciale) :

(i) moins de 50 % des recettes brutes au titre de l’année civile précédente sont des revenus passifs (intérêts, dividendes, redevances, gains en capital et autres revenus de même nature ; et

(ii) moins 50 % des actifs détenus par l’EENF au cours de l’année civile précédente sont des actifs qui produisent un revenu passif ou qui sont détenus à cette fin.

+ cas spécifiques listés par le BOFIP (cf. BOI-INT-AEA-10-20-10-20150805, n° 480):- société cotée sur un marché boursier réglementé (ou groupe de rattachement coté), - holding pure ou animatrice qui n'opère pas comme un fonds d’investissement et qui n’appartient pas à un

groupe financier,- entreprise n’exerçant aucune activité et n’ayant pas d’historique d’exploitation (depuis moins de 24 mois

et hors activité financière),- société en liquidation ou en restructuration (dans un domaine autre que celui d'une FFI, dans les 5 ans

précédents),- EENF exclue du champ d’application de FATCA,- organisme à but non lucratif.

4

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

Cas d’une SCPI ou d’un OPCI classifié comme EENF

Conséquences pratiques de cette distinction :

• Pour les EENF passives : indiquer les nom, adresse et numéro d’identification fiscale (TIN) de chaque bénéficiaire effectif américain de la EENF dans les formulaires W8 BEN E / auto-certifications ; et

• Pour les EENF actives : uniquement certifier leur statut FATCA via ces formulaires sans avoir à déclarer leurs actionnaires/porteurs américains.

Qualification des loyers d’un immeuble :

Les loyers sont par principe des revenus passifs, sauf si ils correspondent à une activité commerciale, à savoir que l’immeuble sous-jacent présente un caractère professionnel

=> Distinction en fonction de la destination de l’immeuble :o si SCPI / OPCI détient en direct un immeuble à caractère résidentiel ou des immeubles

présentant majoritairement un tel caractère : SCPI / OPCI devrait être qualifié d’EENF passive ; ou

o si SCPI / OPCI détient en direct un immeuble à caractère commercial ou des immeubles présentant majoritairement un tel caractère : SCPI / OPCI devrait être qualifié d’EENF active.

4

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

Dans le cas d’une SCPI ou d’un OPCI classifié comme FFI

Les fonds d’investissement peuvent bénéficier du statut spécifique « allégé » d’« Institutions financières réputées conformes » (en application du II de l’annexe II de l'IGA), et en particulier celui d’« Organismes de placement collectif (B, C et D du II de l’annexe II de l'accord FATCA) » (cf. BOI-INT-AEA-10-20-10-20150805, n° 360) :

• Si toutes leurs parts/actions sont détenus par ou par l’intermédiaire de :- bénéficiaires effectifs dispensés de déclaration ;- EENF actives décrites au 4 du B du VI de l’annexe I de l’accord FATCA ;- personnes américaines qui ne sont pas des personnes américaines déterminées ;- institutions financières qui ne sont pas des institutions financières non participantes ; ou- personnes physiques non américaines.

• Ou si leurs actions/parts sont détenues : au porteur ( = titres inscrits auprès de l’intermédiaire financier choisi par le porteur de parts) ;

ou au nominatif administré ( = conservation et gestion courante du compte titres assurées par un

intermédiaire financier).NB : si actions/parts détenues au nominatif pur : le régime allégé des OPC n’est pas applicable => SCPI/OPCI doit accomplir les obligations d’identification et de déclaration dans les conditions prévues par la législation FATCA au titre des comptes financiers.

Avantage du régime allégé d’OPC : la SCPI/l’OPCI est dispensé d’accomplir les obligations d’identification de ses investisseurs US Persons et de déclaration auprès de l’IRS. 5

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

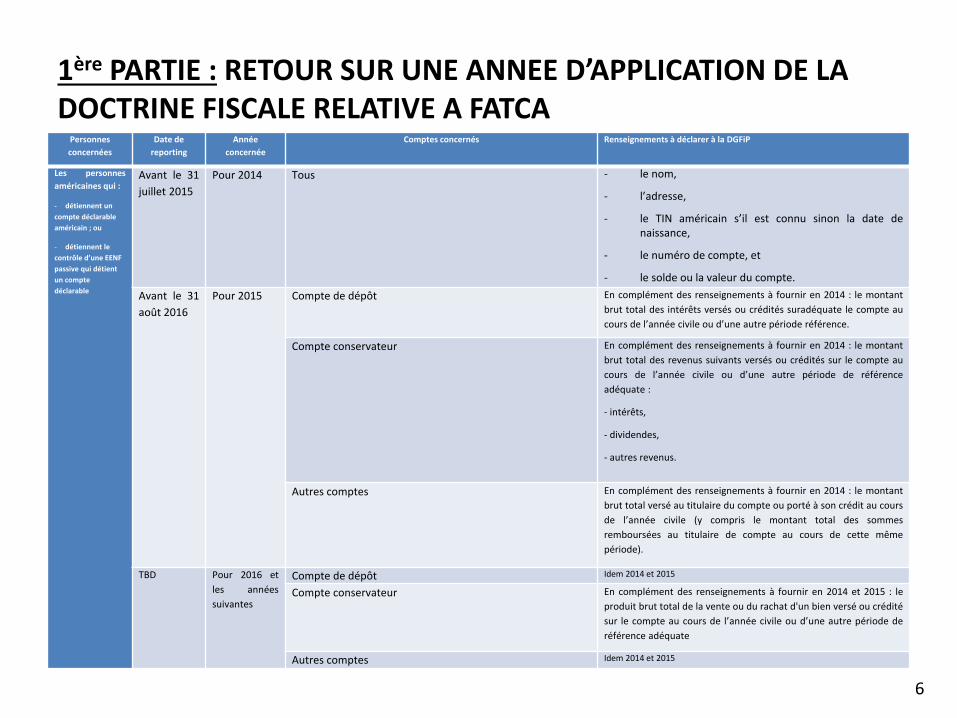

Personnes concernées

Date de reporting

Année concernée

Comptes concernés Renseignements à déclarer à la DGFiP

Les personnesaméricaines qui :

- détiennent un compte déclarable américain ; ou

- détiennent le contrôle d’une EENF passive qui détient un compte déclarable

Avant le 31juillet 2015

Pour 2014 Tous - le nom,

- l’adresse,

- le TIN américain s’il est connu sinon la date denaissance,

- le numéro de compte, et

- le solde ou la valeur du compte.Avant le 31août 2016

Pour 2015 Compte de dépôt En complément des renseignements à fournir en 2014 : le montantbrut total des intérêts versés ou crédités suradéquate le compte aucours de l’année civile ou d’une autre période référence.

Compte conservateur En complément des renseignements à fournir en 2014 : le montantbrut total des revenus suivants versés ou crédités sur le compte aucours de l’année civile ou d’une autre période de référenceadéquate :

- intérêts,

- dividendes,

- autres revenus.

Autres comptes En complément des renseignements à fournir en 2014 : le montantbrut total versé au titulaire du compte ou porté à son crédit au coursde l’année civile (y compris le montant total des sommesremboursées au titulaire de compte au cours de cette mêmepériode).

TBD Pour 2016 etles annéessuivantes

Compte de dépôt Idem 2014 et 2015

Compte conservateur En complément des renseignements à fournir en 2014 et 2015 : leproduit brut total de la vente ou du rachat d'un bien versé ou créditésur le compte au cours de l’année civile ou d’une autre période deréférence adéquate

Autres comptes Idem 2014 et 2015

6

1ère PARTIE : RETOUR SUR UNE ANNEE D’APPLICATION DE LA DOCTRINE FISCALE RELATIVE A FATCA

Quelles sont les sanctions applicables?

• En cas de défaut de déclaration ou déclaration tardive :o Amende de 150 euros par déclaration ;o Amende de 200 euros par compte déclarable comportant des informations omises ou erronées.

• En cas d’omissions ou erreurs portant sur les comptes déclarables :Application d'une amende égale à 200 euros par compte déclarable comportant une ou plusieurs informations omises ou erronées.

• En cas de non-conformité avérée et persistante :Application d’une retenue à la source, dont le taux est fixé à 30 %, appliquée aux flux financiers de source US perçus sur ces comptes

7

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

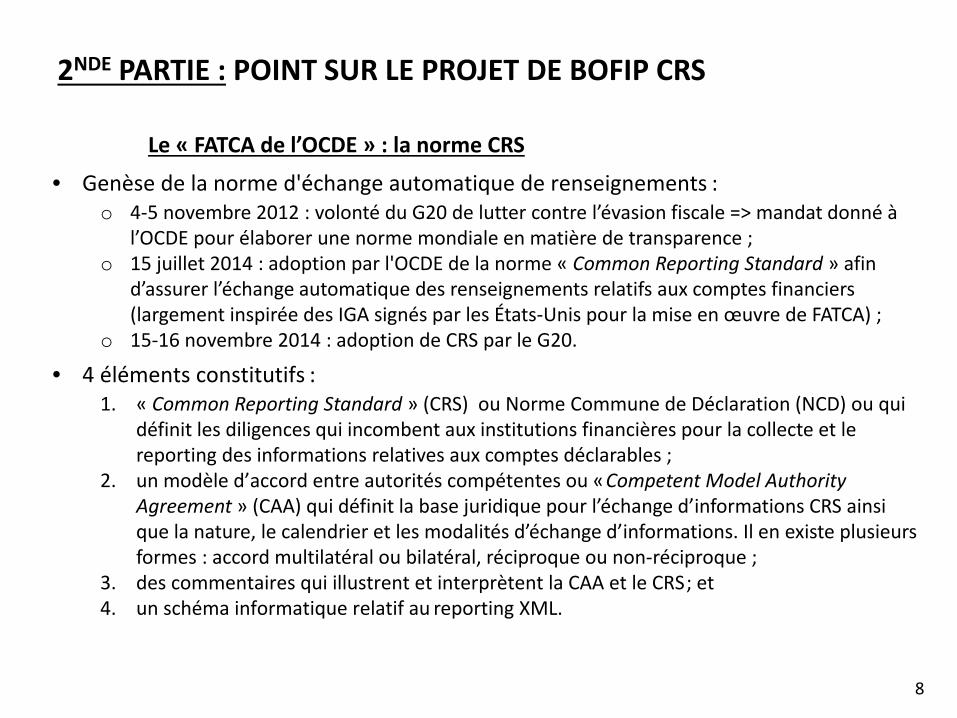

Le « FATCA de l’OCDE » : la norme CRS

• Genèse de la norme d'échange automatique de renseignements :o 4-5 novembre 2012 : volonté du G20 de lutter contre l’évasion fiscale => mandat donné à

l’OCDE pour élaborer une norme mondiale en matière de transparence ;o 15 juillet 2014 : adoption par l'OCDE de la norme « Common Reporting Standard » afin

d’assurer l’échange automatique des renseignements relatifs aux comptes financiers (largement inspirée des IGA signés par les États-Unis pour la mise en œuvre de FATCA) ;

o 15-16 novembre 2014 : adoption de CRS par le G20.

• 4 éléments constitutifs :1. « Common Reporting Standard » (CRS) ou Norme Commune de Déclaration (NCD) ou qui

définit les diligences qui incombent aux institutions financières pour la collecte et le reporting des informations relatives aux comptes déclarables ;

2. un modèle d’accord entre autorités compétentes ou «Competent Model AuthorityAgreement » (CAA) qui définit la base juridique pour l’échange d’informations CRS ainsi que la nature, le calendrier et les modalités d’échange d’informations. Il en existe plusieurs formes : accord multilatéral ou bilatéral, réciproque ou non-réciproque ;

3. des commentaires qui illustrent et interprètent la CAA et le CRS; et4. un schéma informatique relatif au reporting XML.

8

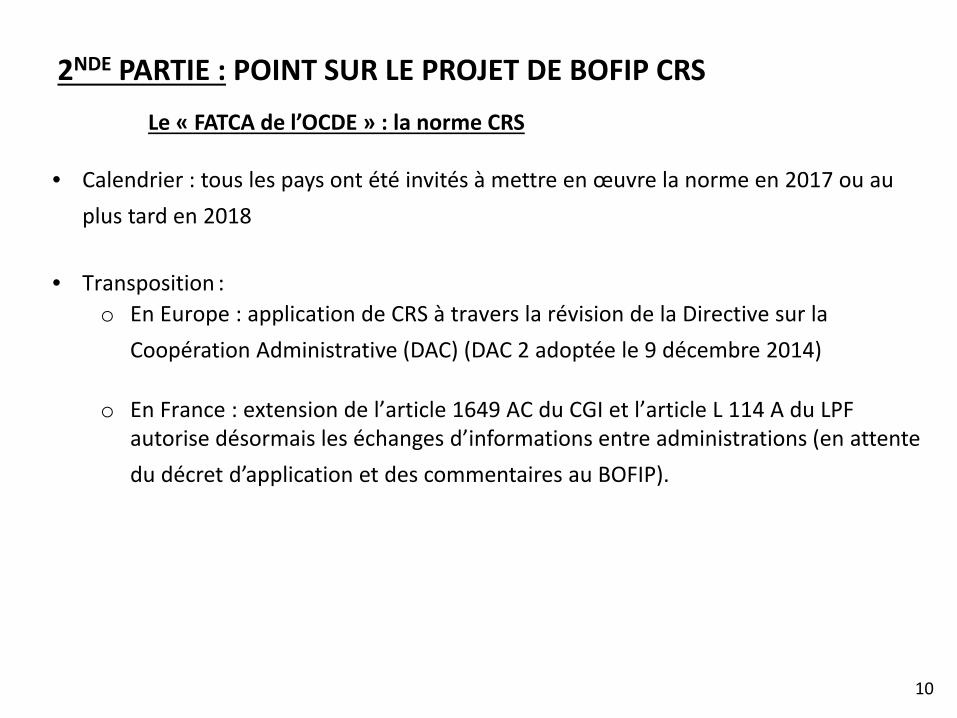

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRSLe « FATCA de l’OCDE » : la norme CRS

• Calendrier : tous les pays ont été invités à mettre en œuvre la norme en 2017 ou au plus tard en 2018

• Transposition :o En Europe : application de CRS à travers la révision de la Directive sur la

Coopération Administrative (DAC) (DAC 2 adoptée le 9 décembre 2014)

o En France : extension de l’article 1649 AC du CGI et l’article L 114 A du LPF autorise désormais les échanges d’informations entre administrations (en attente du décret d’application et des commentaires au BOFIP).

10

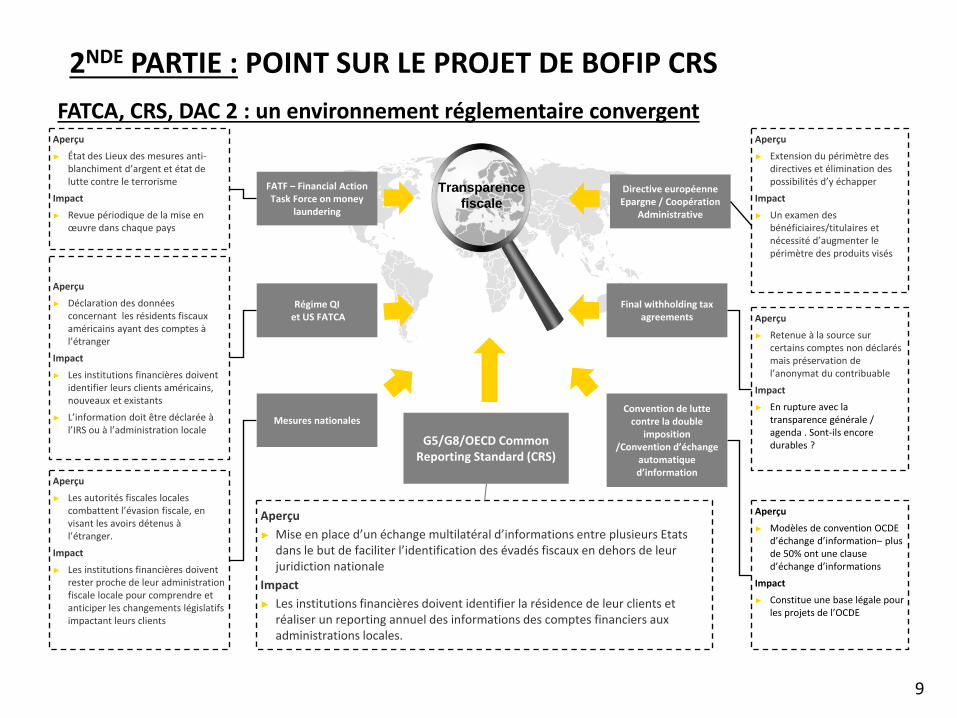

FATCA, CRS, DAC 2 : un environnement réglementaire convergent

FATF – Financial Action Task Force on money

laundering

Directive européenne Epargne / Coopération

Administrative

Final withholding taxagreements

Régime QIet US FATCA

Transparence fiscale

Aperçu► Extension du périmètre des

directives et élimination des possibilités d’y échapper

Impact► Un examen des

bénéficiaires/titulaires et nécessité d’augmenter le périmètre des produits visés

Aperçu► État des Lieux des mesures anti-

blanchiment d’argent et état de lutte contre le terrorisme

Impact► Revue périodique de la mise en

œuvre dans chaque pays

Aperçu► Déclaration des données

concernant les résidents fiscaux américains ayant des comptes à l’étranger

Impact ► Les institutions financières doivent

identifier leurs clients américains, nouveaux et existants

► L’information doit être déclarée à l’IRS ou à l’administration locale

Aperçu► Les autorités fiscales locales

combattent l’évasion fiscale, en visant les avoirs détenus à l’étranger.

Impact ► Les institutions financières doivent

rester proche de leur administration fiscale locale pour comprendre et anticiper les changements législatifs impactant leurs clients

Aperçu► Retenue à la source sur

certains comptes non déclarés mais préservation de l’anonymat du contribuable

Impact► En rupture avec la

transparence générale / agenda . Sont-ils encore durables ?

Aperçu► Modèles de convention OCDE

d’échange d’information– plus de 50% ont une clause d’échange d’informations

Impact► Constitue une base légale pour

les projets de l’OCDE

Convention de lutte contre la double

imposition/Convention d’échange

automatique d’information

Mesures nationales

G5/G8/OECD Common Reporting Standard (CRS)

Aperçu► Mise en place d’un échange multilatéral d’informations entre plusieurs Etats

dans le but de faciliter l’identification des évadés fiscaux en dehors de leur juridiction nationale

Impact ► Les institutions financières doivent identifier la résidence de leur clients et

réaliser un reporting annuel des informations des comptes financiers aux administrations locales.

ACG Management– OCDE Norme Commune de Déclaration

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

9

De FATCA au CRS/DAC 2 : vision des principales différences

• Cartographie des entités / comptes – A l’image de FATCA : nécessité d’identifier les entités qui sont institutions financières (ou non) et des produits qui sont

des comptes financiers (ou non). Seules les institutions financières qui disposent de comptes financiers doivent mettre en œuvre l’ensemble des diligences CRS/DAC22

• Enregistrement et obtention d’un code GIIN– Contrairement à FATCA : absence d’enregistrement et d’obtention d’un code GIIN

• Nomination d’un Responsible Officer– Contrairement à FATCA : absence d’obligation de désigner un RO

• Identification des clients/investisseurs (nouveaux et stocks)– A l’image de FATCA : nécessité d’identifier tous les clients/investisseurs. Toutefois, il n’y a pas de formulaire

« standard » du type W8/W9.

• Déclaration– A l’image de FATCA : une déclaration par institution financière à déposer

• Retenue à la source• Contrairement à FATCA : absence de retenue à la source. Mais dans le cadre du CRS/DAC22, les entités

d’investissement du 2nd type situées dans des juridictions non-partenaires doivent être traités comme des Passive NFFE.

• Repapering– Similaire à FATCA (sans toutefois le sujet de la retenue à la source)

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

11

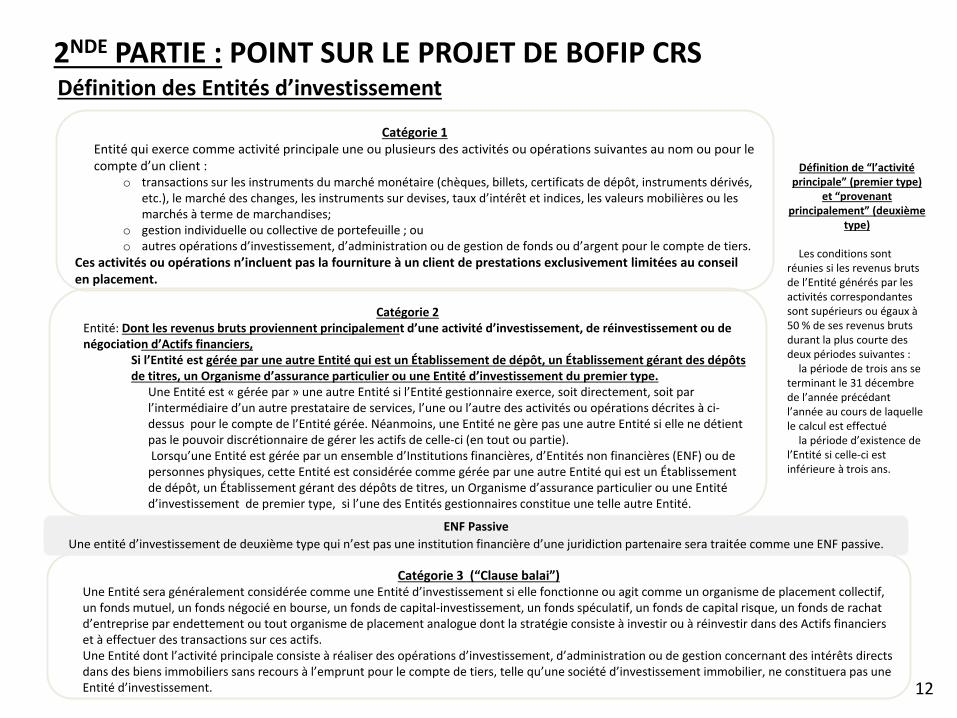

Définition des Entités d’investissement

Catégorie 1► Entité qui exerce comme activité principale une ou plusieurs des activités ou opérations suivantes au nom ou pour le

compte d’un client :o transactions sur les instruments du marché monétaire (chèques, billets, certificats de dépôt, instruments dérivés,

etc.), le marché des changes, les instruments sur devises, taux d’intérêt et indices, les valeurs mobilières ou les marchés à terme de marchandises;

o gestion individuelle ou collective de portefeuille ; ouo autres opérations d’investissement, d’administration ou de gestion de fonds ou d’argent pour le compte de tiers.

Ces activités ou opérations n’incluent pas la fourniture à un client de prestations exclusivement limitées au conseil en placement.

Catégorie 2► Entité: Dont les revenus bruts proviennent principalement d’une activité d’investissement, de réinvestissement ou de

négociation d’Actifs financiers, ► Si l’Entité est gérée par une autre Entité qui est un Établissement de dépôt, un Établissement gérant des dépôts

de titres, un Organisme d’assurance particulier ou une Entité d’investissement du premier type. ► Une Entité est « gérée par » une autre Entité si l’Entité gestionnaire exerce, soit directement, soit par

l’intermédiaire d’un autre prestataire de services, l’une ou l’autre des activités ou opérations décrites à ci-dessus pour le compte de l’Entité gérée. Néanmoins, une Entité ne gère pas une autre Entité si elle ne détient pas le pouvoir discrétionnaire de gérer les actifs de celle-ci (en tout ou partie).

► Lorsqu’une Entité est gérée par un ensemble d’Institutions financières, d’Entités non financières (ENF) ou de personnes physiques, cette Entité est considérée comme gérée par une autre Entité qui est un Établissement de dépôt, un Établissement gérant des dépôts de titres, un Organisme d’assurance particulier ou une Entité d’investissement de premier type, si l’une des Entités gestionnaires constitue une telle autre Entité.

Définition de “l’activitéprincipale” (premier type)

et “provenantprincipalement” (deuxième

type)

►Les conditions sont réunies si les revenus bruts de l’Entité générés par les activités correspondantes sont supérieurs ou égaux à 50 % de ses revenus bruts durant la plus courte des deux périodes suivantes :►la période de trois ans se terminant le 31 décembre de l’année précédant l’année au cours de laquelle le calcul est effectué ►la période d’existence de l’Entité si celle-ci est inférieure à trois ans.

Catégorie 3 (“Clause balai”)► Une Entité sera généralement considérée comme une Entité d’investissement si elle fonctionne ou agit comme un organisme de placement collectif,

un fonds mutuel, un fonds négocié en bourse, un fonds de capital-investissement, un fonds spéculatif, un fonds de capital risque, un fonds de rachat d’entreprise par endettement ou tout organisme de placement analogue dont la stratégie consiste à investir ou à réinvestir dans des Actifs financiers et à effectuer des transactions sur ces actifs.

► Une Entité dont l’activité principale consiste à réaliser des opérations d’investissement, d’administration ou de gestion concernant des intérêts directs dans des biens immobiliers sans recours à l’emprunt pour le compte de tiers, telle qu’une société d’investissement immobilier, ne constituera pas une Entité d’investissement.

ENF PassiveUne entité d’investissement de deuxième type qui n’est pas une institution financière d’une juridiction partenaire sera traitée comme une ENF passive.

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

12

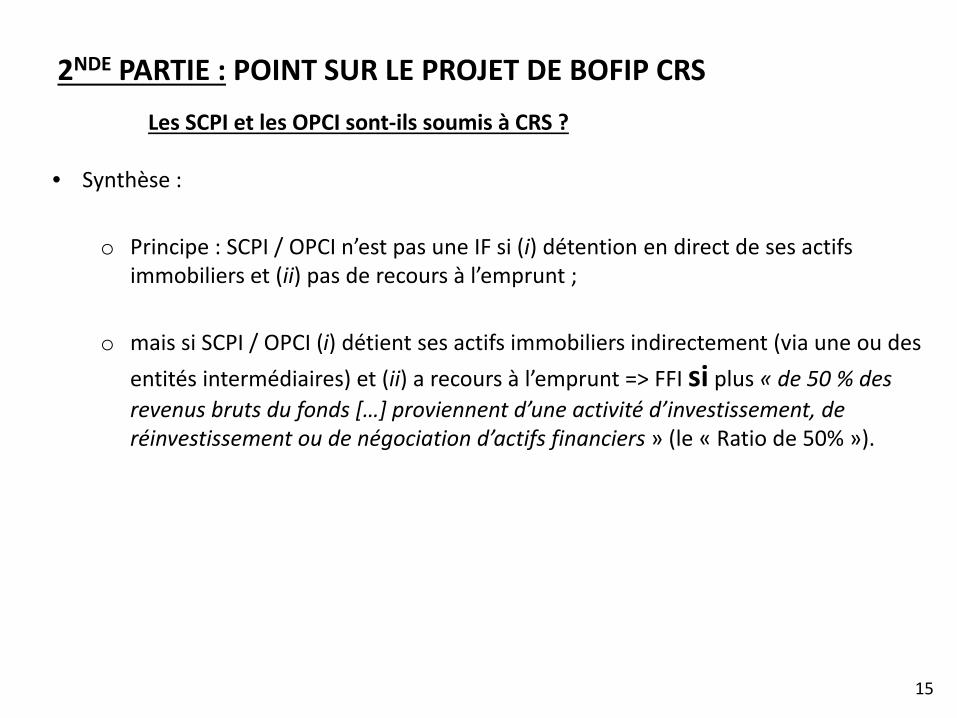

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRSLes SCPI et les OPCI sont-ils soumis à CRS ?

• Principe : une « entité d’investissement » est une « institution financière déclarante » soumise à CRS (« IF »)

• Une « entité d’investissement de seconde catégorie » = « toute entité dont les revenus bruts proviennent à titre principal d’une activité d’investissement, de réinvestissement ou de négociation d’actifs financiers, gérée par une autre entité qui est […] une entité d’investissement » (projet de BOI-INT-AEA-20-10-10-10-20151211, n°140 et 150)

• Notion d’actif financiero « un élément identifiable du patrimoine d’une personne ou d'une entité ayant une

valeur économique positive qui est détenu sur un compte auprès d’une institution financière. Il désigne : un titre (Exemple : titre représentant une part du capital dans une société de capitaux, une part ou un droit de jouissance dans une société de personnes comptant des associés ou dans une société en commandite par actions cotée en bourse, ou un trust, une obligation – garantie ou non – ou un autre titre de créance), […] »

o Cependant, « un actif financier ne peut pas désigner un intérêt direct dans un bien immobilier sans recours à l’emprunt » (projet de BOI-INT-AEA-20-10-10-10-20151211, n°80)

13

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

Les SCPI et les OPCI sont-ils soumis à CRS ?

• Exception : le BOFIP exclu les fonds immobiliers, sous certaines conditions, de la catégorie des entités d’investissement de seconde catégorie (BOI-INT-AEA-10-20-10-20150805, n° 130) : « les actifs du fonds […] consistent exclusivement en des intérêts directs dans des biens immobiliers sans recours à l’emprunt […]. Même s’il est géré par le gestionnaire de portefeuille, [et si] moins de 50 % des revenus bruts du fonds […] proviennent d’une activité d’investissement, de réinvestissement ou de négociation d’actifs financiers. » (projet de BOI-INT-AEA-20-10-10-10-20151211, n° 140 et 150) ;

• « Exemple 3 » : fonds d’investissement immobilier géré par une institution financièreo « une entité dont l’activité principale consiste à réaliser pour le compte de tiers

des opérations d’investissement, d’administration ou de gestion concernant des intérêts directs dans des biens immobiliers sans recours à l’emprunt, telle qu’une société d’investissement immobilier, ne constituera pas une entité d’investissement » (projet de BOI-INT-AEA-20-10-10-10-20151211, n°170).

14

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRSLes SCPI et les OPCI sont-ils soumis à CRS ?

• Synthèse :

o Principe : SCPI / OPCI n’est pas une IF si (i) détention en direct de ses actifs immobiliers et (ii) pas de recours à l’emprunt ;

o mais si SCPI / OPCI (i) détient ses actifs immobiliers indirectement (via une ou des entités intermédiaires) et (ii) a recours à l’emprunt => FFI si plus « de 50 % des revenus bruts du fonds […] proviennent d’une activité d’investissement, de réinvestissement ou de négociation d’actifs financiers » (le « Ratio de 50% »).

15

2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

Quels sont les statuts CRS applicables à une SCPI et à un OPCI ?

Pour les SCPI :• En général détiennent leurs actifs immobiliers en direct : classification en tant

qu’« Entité non financière » (dite « ENF ») serait à retenir ;• une SCPI ne peut détenir des actifs financiers (titres d’autres SCPI ou d’OPCI) que dans

la limite de 10% de la valeur vénale de son patrimoine et n’a que rarement recours à l’emprunt, il serait très fort probable que le Ratio de 50% ne soit pas dépassé.

Pour les OPCI :• OPCI détenant leurs actifs immobiliers en direct et n’ayant pas recours à l’emprunt

(idem SCPI) : classification en ENF serait à retenir ; et• OPCI détenant leurs actifs immobiliers en indirect (via des entités intermédiaires):

classification en FFI serait à retenir si plus « de 50 % des revenus bruts du fonds […] proviennent d’une activité d’investissement, de réinvestissement ou de négociation d’actifs financiers ».

16

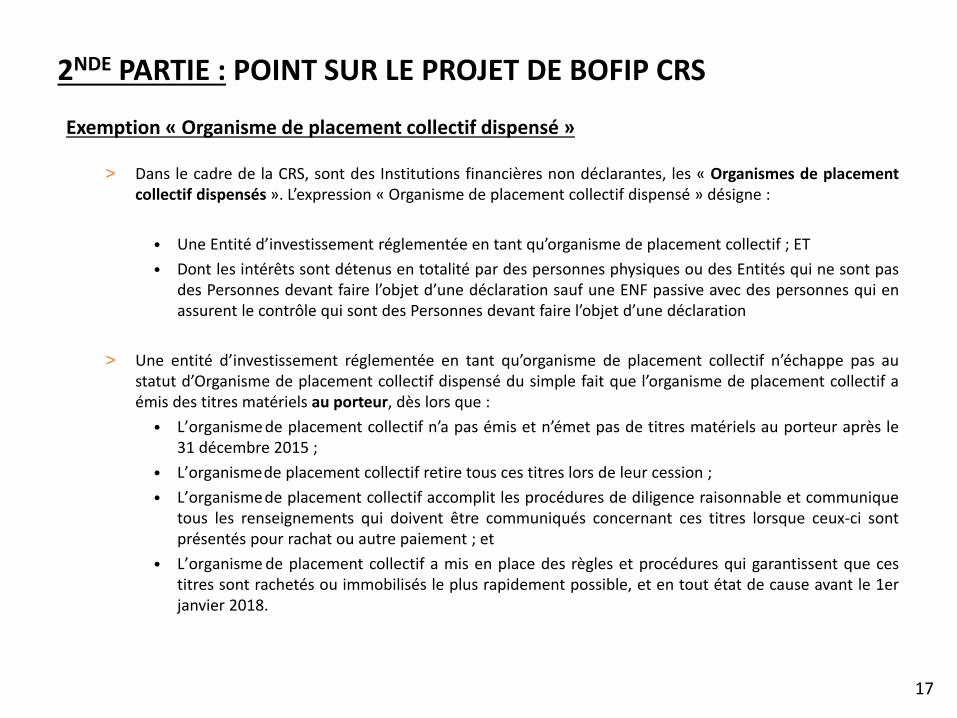

Exemption « Organisme de placement collectif dispensé »

> Dans le cadre de la CRS, sont des Institutions financières non déclarantes, les « Organismes de placementcollectif dispensés ». L’expression « Organisme de placement collectif dispensé » désigne :

• Une Entité d’investissement réglementée en tant qu’organisme de placement collectif ; ET• Dont les intérêts sont détenus en totalité par des personnes physiques ou des Entités qui ne sont pas

des Personnes devant faire l’objet d’une déclaration sauf une ENF passive avec des personnes qui enassurent le contrôle qui sont des Personnes devant faire l’objet d’une déclaration

> Une entité d’investissement réglementée en tant qu’organisme de placement collectif n’échappe pas austatut d’Organisme de placement collectif dispensé du simple fait que l’organisme de placement collectif aémis des titres matériels au porteur, dès lors que :

• L’organisme de placement collectif n’a pas émis et n’émet pas de titres matériels au porteur après le31 décembre 2015 ;

• L’organismede placement collectif retire tous ces titres lors de leur cession ;• L’organismede placement collectif accomplit les procédures de diligence raisonnable et communique

tous les renseignements qui doivent être communiqués concernant ces titres lorsque ceux-ci sontprésentés pour rachat ou autre paiement ; et

• L’organisme de placement collectif a mis en place des règles et procédures qui garantissent que cestitres sont rachetés ou immobilisés le plus rapidement possible, et en tout état de cause avant le 1erjanvier 2018.

A/ Régime des fonds d’investissementExemptions applicables à certains fonds (suite)2NDE PARTIE : POINT SUR LE PROJET DE BOFIP CRS

17