quelle forme choisir pour sa gestion active - ist | accueil · qu’est ce que la gestion active ?...

TRANSCRIPT

Quelle forme choisir�

� pour sa gestion active ?

IST INSIGHT Genève

Le 9 octobre 2014

Qu’est ce que la gestion active ?

• Définition de Wikipédia

La «gestion d'actifs», sous entendu d'actifs financiers (aussi appelée

«gestion du portefeuille» ou «asset management»), est une activité qui

consiste à gérer les capitaux (détenus en propre ou confiés par un

investisseur tiers ) dans le respect des contraintes réglementaires et

contractuelles, en appliquant les consignes et/ou politiques

d'investissements définies par le détenteur des actifs gérés, pour en tirer le

meilleur rendement possible en fonction d'un niveau de risque choisi.

� On pensera donc à un mandat de gestion confié à un établissement

spécialisé sur la base d’un contrat régissant ses libertés / contraintes.

Mais encore ?

Qu’est ce que la gestion active ?

Mais est-ce tout ?

• Mandats de gestion auprès d’un établissement spécialisé

• Gestionnaires

– Sélection de titres (bottom-up)

– Implémente des vues macro (top-down)

– pondérations différentes des composantsd’un indice (active indexing)

– Petits positionnements différents (par rapport à un indice)jugés optimaux dans un indice (semi-active)

– Application d’un processus prédéfini (gestion quantitative)

– �

– Mixte de ces stratégies

Que fait une institution de prévoyance ?

Qu’est ce que la gestion active ?

– Mandats de gestion auprès d’un établissement spécialisé

– Gestionnaires

• Institution de prévoyance

– Définition de la politique de placement

– Déviation volontaire par rapport à l’allocation stratégique (choix tactique)

– Choix de gérants en portefeuille

• selon des biais / thèmes spécifiques

• selon une stratégie (quantitative, top-down, hybride, interne, �)

� Toute IP fait de la gestion active, sous différentes formes et à différents

niveaux

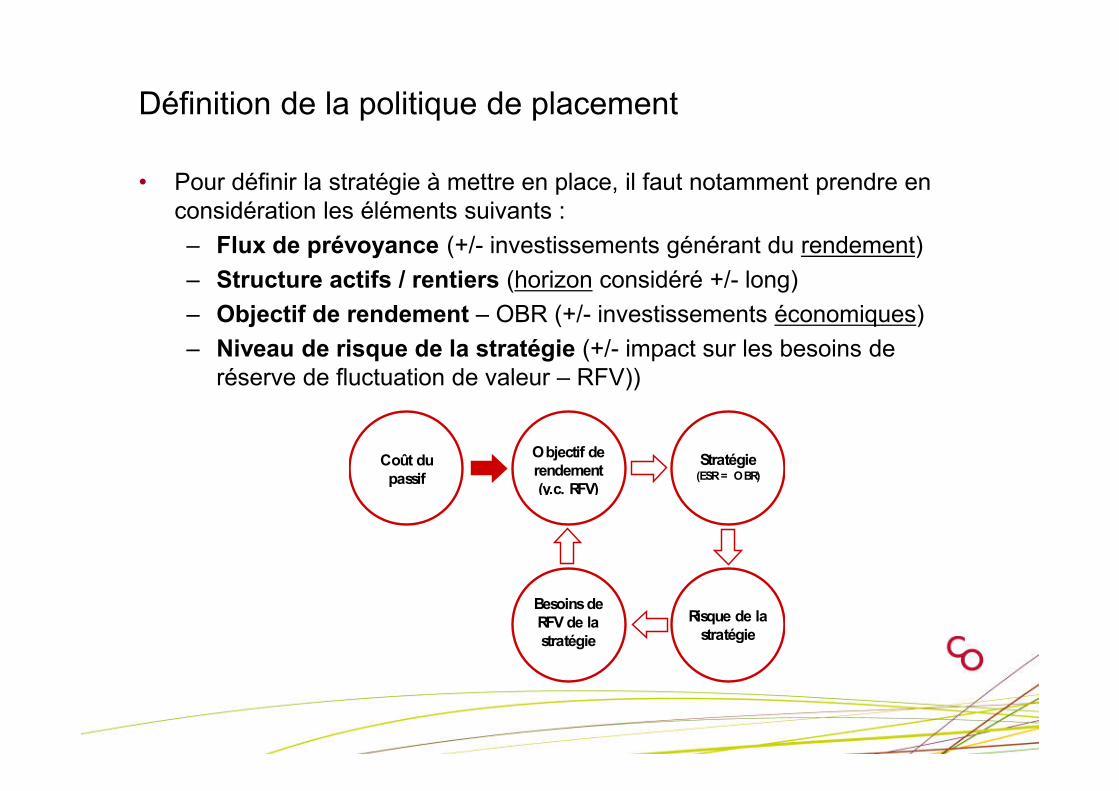

Définition de la politique de placement

• Pour définir la stratégie à mettre en place, il faut notamment prendre en

considération les éléments suivants :

– Flux de prévoyance (+/- investissements générant du rendement)

– Structure actifs / rentiers (horizon considéré +/- long)

– Objectif de rendement – OBR (+/- investissements économiques)

– Niveau de risque de la stratégie (+/- impact sur les besoins de

réserve de fluctuation de valeur – RFV))

Coût du

passif

Objectif de

rendement

(y.c. RFV)

Besoins de

RFV de la

stratégie

Risque de la

stratégie

Stratégie (ESR = OBR)

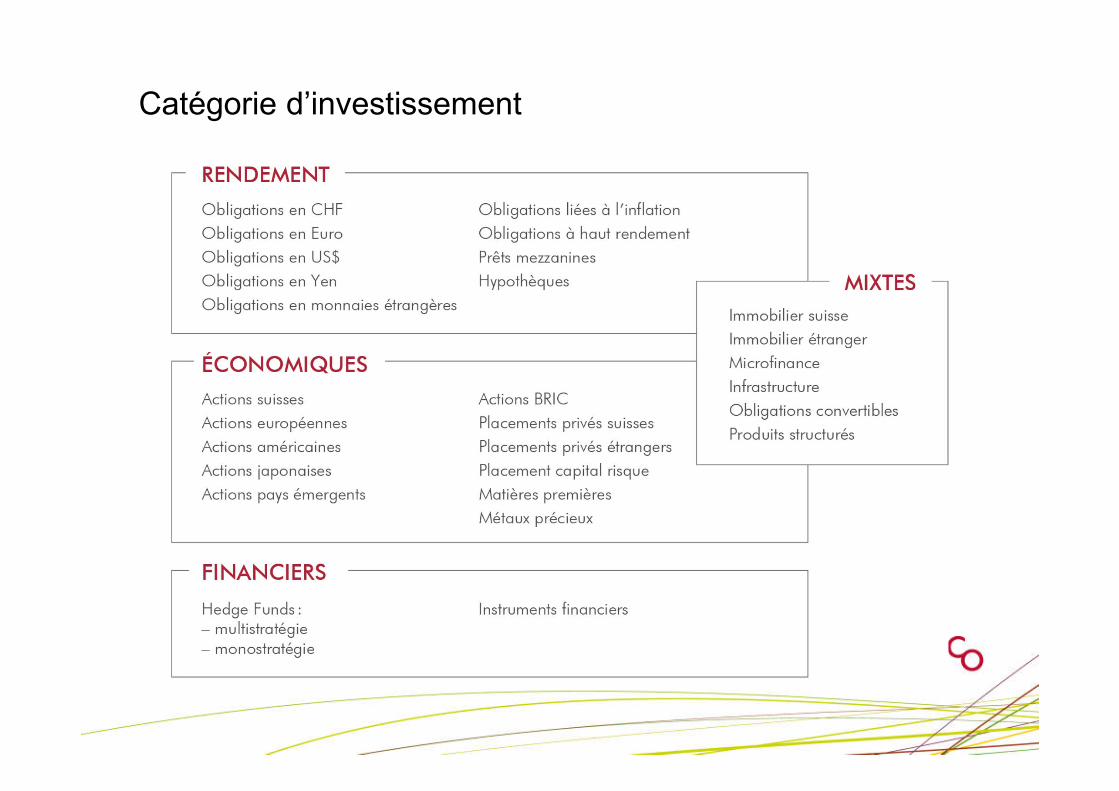

Catégorie d’investissement

Espérance de rendement / risque par classe d’actif

Liquidités 1

Obligations en CHF 2

Hypothèques 3

Obligations étrangères 4

Actions suisses 5

Actions européennes 6

Actions étrangères 7

Private Equity 8

Matières premières 9

Fonds de Hedge Funds 10

Micro Finance 11

Obligations convertibles 12

Fonds immobilier étrangers 13

Fondations immobilières suisses 141

2

3

4

5 6

7

8

9

10

11

12

13

14

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0%

Choix tactiques

• Manque d’opportunités ponctuelles

– Univers de taux faibles

– Investissements impossibles ailleurs pour le moment

• Détection d’une opportunité

– Relance économique

– Alternative d’investissement

• Détection d’un risque

– Récession économique

– Bulle immobilière

• Besoins

– Sortie de flux importants prévue prochainement

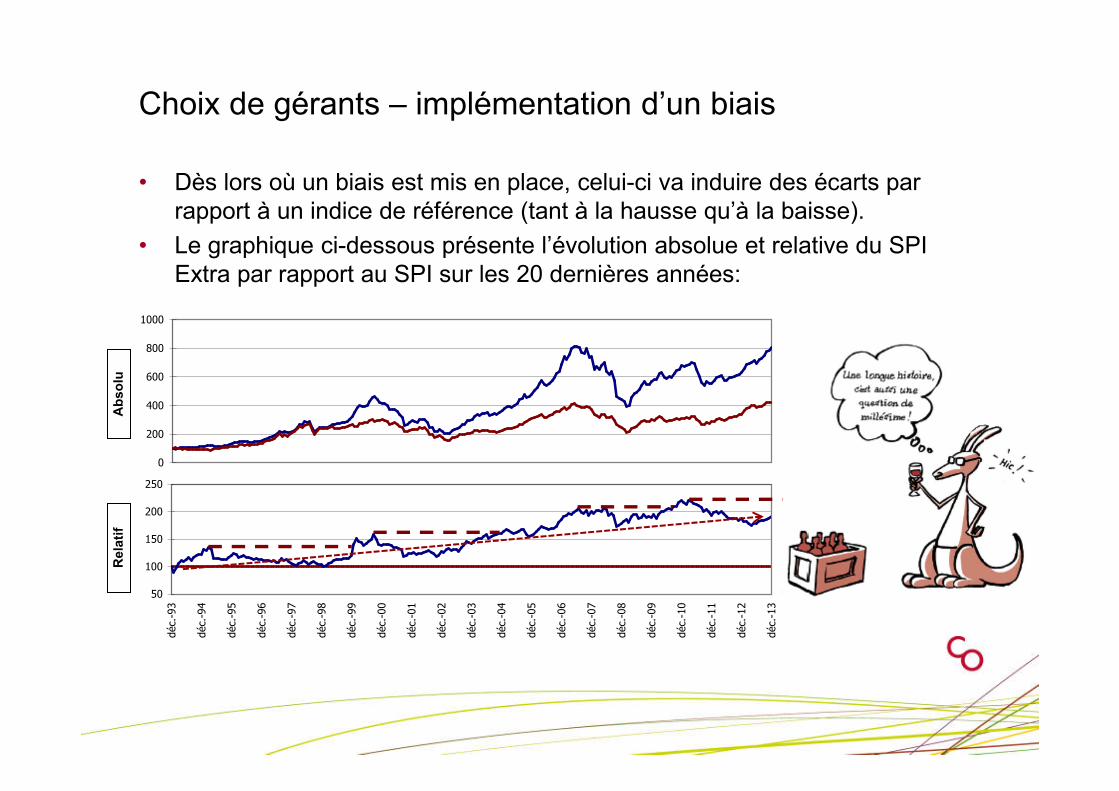

Choix de gérants – implémentation d’un biais

• Dès lors où un biais est mis en place, celui-ci va induire des écarts par

rapport à un indice de référence (tant à la hausse qu’à la baisse).

• Le graphique ci-dessous présente l’évolution absolue et relative du SPI

Extra par rapport au SPI sur les 20 dernières années:

0

200

400

600

800

1000

Ab

so

luR

ela

tif

50

100

150

200

250

déc.-93

déc.-94

déc.-95

déc.-96

déc.-97

déc.-98

déc.-99

déc.-00

déc.-01

déc.-02

déc.-03

déc.-04

déc.-05

déc.-06

déc.-07

déc.-08

déc.-09

déc.-10

déc.-11

déc.-12

déc.-13

Choix de gérants – implémentation d’un biais

• L’objectif de la mise en place d’un biais est d’apporter de la plus-value sur

le long terme dans la classe d’actif concernée impliquant généralement un

risque plus élevé.

Période janv.94 déc.13

Ratios sur les données historiques

Performance totale 319.63% 703.27%

Performance annualisée 7.43% 10.98%

Volatilité annualisée 15.33% 16.35%

Max Draw-down -35.2% -38.6%

% mois Top 43.3% 56.7%

Beta 0.82

Corrélation 0.77

Sharpe Ratio 0.37 0.56

Tracking Error 0.11

Information Ratio 0.32

SPI SPI Extra

Choix de gérants – implémentation d’un biais

• Compte tenu de ce risque plus important, ce biais sera en principe intégrer

comme placement satellitaire (petite proportion) dans le portefeuille.

Période janv.94 déc.13

Ratios sur les données historiques

Performance totale 319.63% 404.77%

Performance annualisée 7.43% 8.43%

Volatilité annualisée 15.33% 14.87%

Max Draw-down -35.2% -36.0%

% mois Top 43.3% 56.7%

Beta 0.95

Corrélation 0.98

Sharpe Ratio 0.37 0.45

Tracking Error 0.03

Information Ratio 0.32

SPI 75% SPI et 25% SPI Extra

0

200

400

600

Ab

so

luR

ela

tif

50

75

100

125

150

déc.-93

déc.-94

déc.-95

déc.-96

déc.-97

déc.-98

déc.-99

déc.-00

déc.-01

déc.-02

déc.-03

déc.-04

déc.-05

déc.-06

déc.-07

déc.-08

déc.-09

déc.-10

déc.-11

déc.-12

déc.-13

Choix de gérants – implémentation d’un thème

• La gestion durable: coûts ou

opportunités?

– Une idée reçu sur la gestion durable

est que celle-ci à un coût additionnel

pour les investisseurs.

– En fait ceci est même l’inverse

puisqu’à long terme le

développement durable

représenterait une réelle économie

d’argent, des opportunités

d’investissement et des créations

d’emploi.

Choix de gérants – implémentation d’un thème

• Le graphique ci-dessous présente l’évolution absolue et relative du MSCI

World par rapport au FTSE Environmental sur les 14 dernières années:

40

60

80

100

120

140

Ab

so

luR

ela

tif

80

90

100

110

120

130

140

déc.99

déc.00

déc.01

déc.02

déc.03

déc.04

déc.05

déc.06

déc.07

déc.08

déc.09

déc.10

déc.11

déc.12

déc.13

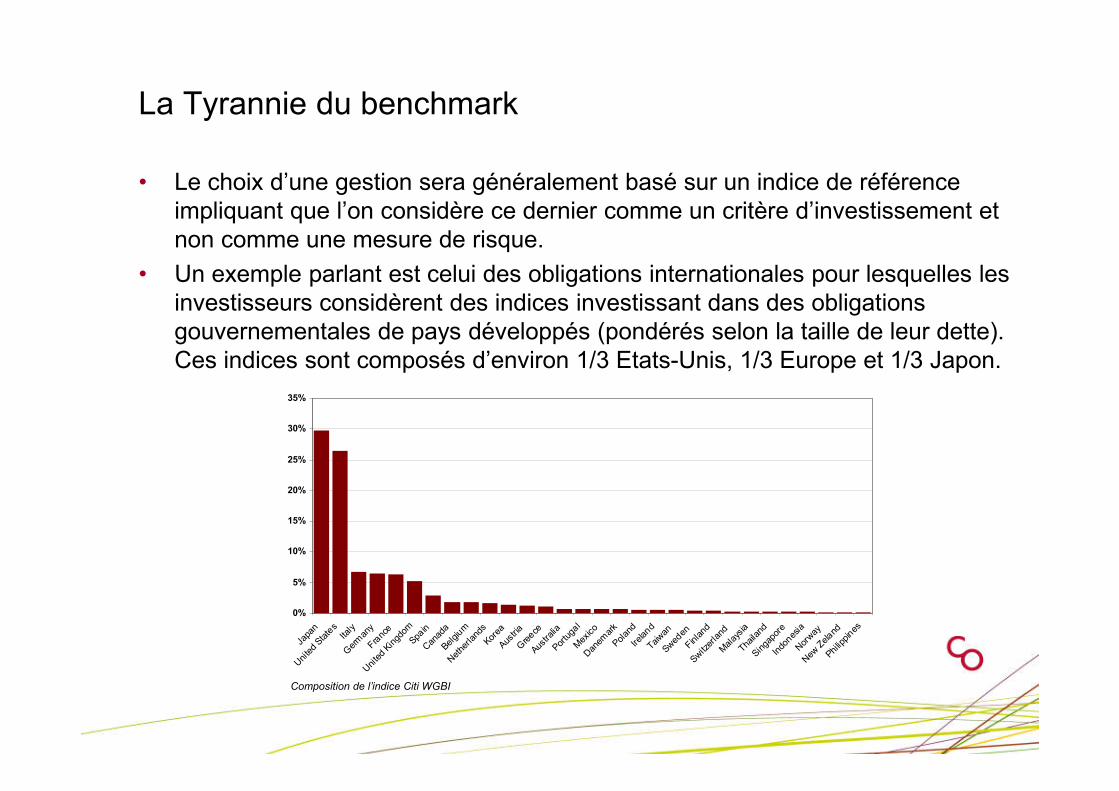

La Tyrannie du benchmark

• Le choix d’une gestion sera généralement basé sur un indice de référence

impliquant que l’on considère ce dernier comme un critère d’investissement et

non comme une mesure de risque.

• Un exemple parlant est celui des obligations internationales pour lesquelles les

investisseurs considèrent des indices investissant dans des obligations

gouvernementales de pays développés (pondérés selon la taille de leur dette).

Ces indices sont composés d’environ 1/3 Etats-Unis, 1/3 Europe et 1/3 Japon.

0%

5%

10%

15%

20%

25%

30%

35%

Japa

n

Uni

ted

State

sIta

lyG

erm

any

Franc

e

Uni

ted

Kingd

omSpa

inC

anad

aBel

gium

Net

herla

nds

Korea

Austri

aG

reece

Austra

liaPor

tuga

lM

exic

oD

anem

ark

Polan

dIre

land

Taiw

anSw

eden

Finla

nd

Switz

erla

ndM

alay

sia

Thaila

ndSin

gapo

reIn

dones

iaN

orw

ay

New

Zel

andPhi

lippi

nes

Composition de l’indice Citi WGBI

La Tyrannie du benchmark

• Les niveaux de dettes des pays développés sont à des niveaux très élevés.

Tandis que ceux des pays émergents sont à des niveaux plus raisonnables.

Source: Pictet Asset Management

9.1 12

.1 18.9

21.2

21.8

22.1

24.7 29

.3 33.4

34.1

35.3

36.6

37.7

37.7

38.0

39.5

39.5

40.6

41.0

41.5

41.8

44.7

46.1

49.8

51.3

51.3

51.4

53.4

54.1 58.7 65

.5 72.1

75.1

75.6 79.3

79.4

81.8 85.8 89.5

91.2 99

.8 104.

9

109.

5

115.

5

117.

3 127.

8

176.

7

214.

3

0

50

100

150

200

Rus

sia

Chi

le

Bul

garia

Peru

Vene

zuel

a

Chi

na

Indo

nesi

a

Aust

ralia

Kore

a

Emer

gin

g

Mex

ico

Ukr

aine

Turk

ey

Rom

ania

Swed

en

Switze

rlan

d

Sout

h Af

rica

Col

ombi

a

Taiw

an

Arge

ntin

a

Thai

land

Nor

way

Den

mar

k

Pola

nd

Cze

ch R

epub

lic

New

Zea

land

Mal

ays

ia

Finl

and

Phili

ppin

es

Bra

zil

Indi

a

Net

herlan

ds

Spai

n

Aust

ria

Hun

gary

Egyp

t

Ger

man

y

Can

ada

UK

Fran

ce

Bel

gium US

Adva

nced

Port

ugal

Irel

and

Ital

y

Gre

ece

Japa

n

2012 General Government Debt (% GDP) - Emerging economies

2012 General Government Debt (% GDP) - Advanced economies

Maastricht Criteria (60%)

%GDP

Exercice / cas pratique

La Tyrannie du benchmark

Si vous étiez investi dès l’origine,

auriez-vous craqué et vendu ce

gestionnaire ?

La Tyrannie du benchmark

La Tyrannie du benchmark

• Comparaison d’un gestionnaire par rapport à son indice de référence (en

relatif).

-

20

40

60

80

100

120

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Benchmark Gestionnaire

Qui est prêt à investir demain

dans ce gestionnaire ?

La Tyrannie du benchmark

La Tyrannie du benchmark

• Comparaison d’un gestionnaire en actions suisses par rapport à son indice de

référence (en relatif).

-

20

40

60

80

100

120

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Benchmark Gestionnaire

Et maintenant ?

La Tyrannie du benchmark

-

100

200

300

400

500

600

700

800

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Benchmark Gestionnaire (Taux fixe de 8,5%)

Gestion quantitative ou qualitative ?

Gestion quantitative: Quels sont les risques & avantages

• Risques

– Mauvais résultat en cas de positionnement incorrect (le risque

inhérent à ces produits n’est pas toujours bien perçu au moment

de l’investissement)

– Réaction à un mouvement ponctuel des marchés (Fukushima)

– Les modèles peuvent être assez complexes (difficile de

compréhension, transparence)

– Les performances passées ne sont pas garantes des performances

futures (sur base historique, un modèle sera forcément performant)

– Eventuels dépassements des marges d’allocation

• Avantages

– Performance plus intéressante si le modèle a vu juste

– Rapidité dans les interventions et sans émotivité

– Diversification par rapport à une gestion traditionnelle

Comment choisir ses véhicules de placement ?

? ? ?

Que faut-il notamment regarder avant d’investir ?

• Analyse des performances historiques / Espérance de rendement

• Risque historique / escompté

• Comparaison par rapport au peer group

• Frais

– de gestion

– High Water Mark

– Hurdle rate

• Respect des critères du Conseil de fondation

• Liquidités (délai de sortie)

• Horizon d’investissement

• Qualification du gestionnaire / de l’équipe de gestion

• Philosophie de gestion

• Risques inhérents au produit

• Contrôle / gestion des risques

Contact

Adrien Koehli Directeur

Gestion institutionnelle

CONINCO Explorers in finance SA

Quai Perdonnet 5

Case postale

1800 Vevey 1

T 021 925 00 33

F 021 925 00 34