présentation destinée t4 11 aux investisseurs 2011 analyst...contrôle, y compris l'état de...

TRANSCRIPT

16 décembre • 2011

11Présentation destinée aux investisseurs

T4

6 décembre 2011

26 décembre • 2011

Mise en garde concernant les déclarations prospectives

Les communications publiques de la Banque de Montréal comprennent souvent des déclarations prospectives, écrites ou verbales. Le présent document contient de telles déclarations, qui peuvent aussi figurer dans d'autres documents déposés auprès des organismes de réglementation des valeurs mobilières canadiens ou de la Securities and Exchange Commission des États-Unis ou dans d'autres communications. Toutes ces déclarations sont énoncées sous réserve des règles d'exonération de la loi américaine intitulée Private Securities Litigation Reform Act of 1995, et des lois canadiennes sur les valeurs mobilières applicables, et elles sont conçues comme des déclarations prospectives aux termes de ces lois. Les déclarations prospectives peuvent comprendre notamment des observations concernant nos objectifs et nos priorités pour l'exercice 2012 et au-delà, nos stratégies ou actions futures, nos cibles, nos attentes concernant notre situation financière ou le cours de nos actions et les résultats ou les perspectives de notre exploitation ou des économies canadienne et américaine.

De par leur nature, les déclarations prospectives exigent la formulation d'hypothèses et comportent des risques et des incertitudes. Il existe un risque appréciable que les prévisions, pronostics, conclusions ou projections se révèlent inexacts, que nos hypothèses soient erronées et que les résultats réels diffèrent sensiblement de ces prévisions, pronostics, conclusions ou projections. Nous conseillons aux lecteurs du présent document de ne pas se fier indûment à ces déclarations, étant donné que les résultats réels, les conditions, les actions ou les événements futurs pourraient différer sensiblement des cibles, attentes, estimations ou intentions exprimées dans ces déclarations prospectives, en raison d'un certain nombre de facteurs.Les résultats futurs ayant trait aux déclarations prospectives peuvent être influencés par de nombreux facteurs, notamment la situation économique générale et la conjoncture des marchés dans les pays où nous sommes présents, la léthargie, la volatilité ou l'illiquidité des marchés financiers et/ou du crédit, les fluctuations des taux d'intérêt et de change, les changements de politique monétaire, budgétaire ou économique ou de celle concernant les taux d'intérêt, l'intensité de la concurrence dans les secteurs géographiques et les domaines d'activité dans lesquels nous œuvrons, les changements de législation ou des attentes ou exigences des organismes de supervision, incluant les exigences et les directives relatives au capital et aux liquidités, les procédures judiciaires ou démarches réglementaires, l'exactitude ou l'exhaustivité de l'information que nous obtenons sur nos clients et nos contreparties, notre capacité de mettre en œuvre nos plans stratégiques, de conclure des acquisitions et d'intégrer les entreprises acquises, les estimations comptables critiques, les risques opérationnels et infrastructurels, la situation politique générale, les activités des marchés financiers internationaux, les répercussions de guerres ou d'activités terroristes sur nos activités, les répercussions de maladies sur les économies locales, nationales ou mondiale, les répercussions de perturbations des infrastructures publiques telles que les perturbations des services de transport et de communication et des systèmes d'alimentation en énergie ou en eau et les changements technologiques.

En ce qui concerne l'opération visant M&I, ces facteurs incluent, sans toutefois s'y limiter : la possibilité que les avantages prévus de l'opération, à savoir augmenter notre revenu net et influer autrement sur celui-ci, élargir notre présence en Amérique du Nord et réaliser des synergies, ne puissent se concrétiser dans les délais prévus, voire jamais, à cause de l'évolution de la conjoncture et des conditions de marché, des taux d'intérêt et de change, de la politique monétaire, des lois et règlements (incluant les changements aux exigences en matière de capital) et leur application et du degré de concurrence dans les zones géographiques et les secteurs dans lesquels les activités regroupées sont désormais menées; le risque de ne pas pouvoir intégrer rapidement et efficacement les activités de M&I à BMO; le risque lié à la réputation et la réaction des clients de M&I relativement à l'opération; le fait que la direction doive consacrer beaucoup de temps aux questions relevant de l'intégration et de la restructuration; et l'accroissement du risque de fluctuation des taux de change. Une part importante des activités de M&I consistait à accorder des prêts ou à consentir d'autres ressources à des entreprises spécifiques, dans des secteurs ou régions précis. Des événements imprévus touchant ces emprunteurs, secteurs ou régions pourraient nuire fortement aux résultats de nos établissements intégrés aux États-Unis. Notre prévision selon laquelle les économies de coûts annuelles provenant de l'intégration de M&I à BMO seront de plus de 300 millions de dollars américains est fondée sur l'hypothèse voulant que les changements aux activités commerciales, à l'infrastructure de soutien et à la dotation en personnel seront conformes à nos projets et que nos attentes concernant les volumes d'affaires seront comblées. Notre projection selon laquelle l'acquisition de M&I augmentera le résultat par action rajusté en 2012 repose sur l'hypothèse voulant que les résultats pour cet exercice seront ceux auxquels nous nous attendons, compte tenu des résultats obtenus depuis l'acquisition, sur nos prévisions quant à la conjoncture et sur les économies qui devraient être réalisées grâce à l'intégration et à la restructuration de cette entreprise en 2012.

Nous tenons à souligner que la liste de facteurs qui précède n'est pas exhaustive. D'autres facteurs pourraient influer défavorablement sur nos résultats. Pour de plus amples renseignements, le lecteur peut se reporter aux pages 30 et 31 du Rapport de gestion 2011 de BMO, qui décrivent en détail certains facteurs clés susceptibles d'influer sur les résultats futurs de la Banque de Montréal. Les investisseurs et les autres personnes qui se fient à des déclarations prospectives pour prendre des décisions àl'égard de la Banque de Montréal doivent tenir soigneusement compte de ces facteurs, ainsi que d'autres incertitudes et événements potentiels et de l'incertitude inhérente aux déclarations prospectives. La Banque de Montréal ne s'engage pas à mettre àjour les déclarations prospectives, verbales ou écrites, qui peuvent être faites, à l'occasion, par elle-même ou en son nom, sauf si la loi l'exige. L'information prospective contenue dans le présent document est présentée dans le but d'aider nos actionnaires àcomprendre notre situation financière aux dates indiquées ou pour les périodes closes à ces dates ainsi que nos priorités et objectifs stratégiques, et peut ne pas convenir à d'autres fins.

Aux fins du calcul de l'incidence pro forma de Bâle III sur notre capital réglementaire et nos ratios de capital réglementaire, nous avons présumé que notre interprétation des règles proposées et annoncées par le Comité de Bâle sur le contrôle bancaire (CBCB) en date des présentes et que les modèles que nous avons utilisés pour évaluer ces exigences concorderaient avec les exigences définitives qui seront promulguées par le CBCB et le Bureau du surintendant des institutions financières Canada (BSIF). Nous avons également présumé que les changements proposés à l'égard des déductions du capital, des actifs pondérés en fonction des risques, du traitement du capital réglementaire pour les instruments de capital-actions autres que des actions ordinaires (à savoir les instruments de capital faisant l'objet d'une clause de droits acquis) et des ratios de capital réglementaire minimums seraient adoptés dans leur version proposée par le CBCB et le BSIF. De plus, nous avons présumé que les instruments de capital existants qui ne respectent pas Bâle III, mais qui respectent Bâle II, pourraient être entièrement pris en compte dans ces estimations. L'incidence intégrale des propositions de Bâle III a été quantifiée d'après notre situation financière et nos positions à risque au 31 octobre ou le plus près possible de cette date. L'incidence des changements attribuables aux IFRS repose sur l'analyse que nous en avons faite à ce jour, telle qu'elle est présentée sous la rubrique Passage aux Normes internationales d'information financière de la section intitulée Modifications futures de conventions comptables - IFRS de notre Rapport de gestion 2011 ainsi que plus loin dans le présent document. Aux fins de la présentation de notre prévision selon laquelle nous serons en mesure de refinancer certains de nos instruments de capital à l'avenir, au moment requis, le cas échéant, pour respecter les exigences en matière de capital réglementaire, nous avons présumé que les facteurs échappant à notre contrôle, y compris l'état de la conjoncture économique et des marchés financiers, n'entravera pas notre capacité de le faire.

Les hypothèses relatives au comportement des économies canadienne et américaine ainsi que sur la conjoncture de marché globale et leur effet combiné sur nos activités sont des facteurs importants dont nous tenons compte dans l'établissement de nos priorités stratégiques, de nos objectifs et de nos attentes à l'égard de nos activités. Pour élaborer nos prévisions en matière de croissance économique, en général et dans le secteur des services financiers, nous utilisons principalement les données économiques historiques fournies par les administrations publiques du Canada et des États-Unis et leurs agences.Mesures non conformes aux PCGR

Mesures non conformes aux PCGR

Pour évaluer ses résultats, la Banque de Montréal utilise à la fois des mesures conformes aux PCGR et des mesures non conformes aux PCGR. Les lecteurs sont prévenus que les résultats et autres mesures rajustés en fonction de critères autres que les PCGR n'ont pas une signification standard selon les PCGR et sont difficilement comparables avec des mesures similaires qu'utilisent d'autres entreprises. Le rapprochement des mesures conformes aux PCGR et des mesures non conformes aux PCGR, ainsi que les raisons de leur utilisation, peuvent être trouvés dans le communiqué sur les résultats du quatrième trimestre de 2011 de la Banque de Montréal et dans le Rapport de gestion 2011 de la Banque de Montréal, qui sont accessibles sur son site Web à cette adresse : www.bmo.com/relationsinvestisseurs.

Les montants ou mesures non conformes aux PCGR comprennent notamment les ratios de productivité et de levier, le revenu et d'autres mesures présentés sur une base d'imposition comparable (bic), des montants présentés après déduction des impôts applicables, ainsi que le revenu net, les revenus, la dotation à la provision pour pertes sur créances, le résultat par action, le RCP et le ratio de productivité rajustés et d'autres mesures rajustées qui excluent l'incidence de certains éléments comme les coûts d'intégration, l'amortissement d'actifs incorporels liées à l'acquisition et des charges pour la couverture du risque de change.

La Banque de Montréal fournit des données complémentaires sur ses secteurs d'activité combinés afin de faciliter la comparaison avec les banques de son groupe de référence.

Déclarations prospectives et mesures non conformes aux PCGR

36 décembre • 2011

Bill DownePrésident et chef de la direction

BMO Groupe financier

Aperçu stratégique T4T4T4T4 11111111

6 décembre 2011

46 décembre • 2011

La marque est à la base de notre stratégie clientèle.

Une orientation client inébranlableRenforcer la croissance d'un revenu net de qualitésupérieure dans toutes les activités liées aux services bancaires aux particuliers et aux entreprises en Amérique du Nord, en nous concentrant sur la prestation de la meilleure expérience client du secteur et en améliorant la productivité de notre exploitation et de notre force de vente.

2011 : une année de progrès

Accélérer la croissance de nos activités de gestion de patrimoine en aidant nos diverses clientèles à atteindre tous leurs objectifs en matière de gestion de patrimoine tout en continuant d'investir dans nos opérations àl'échelle nord-américaine et internationale.

Développer des relations plus approfondies avec les clients dans notre secteur des marchés financiers afin d'accroître notre revenu net et de dégager un RCP solide tout en maintenant un équilibre risque-rendement approprié.

Prendre de l'expansion dans des marchés mondiaux ciblés afin de répondre aux besoins en constante évolution de nos clients, d'accroître nos capacités et d'attirer une nouvelle clientèle.

Maintenir une culture orientée vers la clientèle, le rendement élevé et les employés.

Maximiser la force de notre marque pour stimuler la croissance.

Introduction de BMO Harris Bank.

Rester concentrés sur notre stratégie et nos clients.Les acquisitions ont fortement contribuéà augmenter notre clientèle.

Un leadership plus fort.

Maintenir une culture qui soutient notre plan stratégique et qui est profondément enracinée dans toute l'organisation.

Priorités stratégiques

1

2

3Maintenir une culture de l'excellence

45

Aperçu stratégique • 6 décembre • 2011

56 décembre • 2011

Résultats financiers

Croissance du revenu de 20 % au quatrième trimestre, grâce aux acquisitions; le revenu d'exploitation et le revenu net rajustés proviennent des activités de détail dans une proportion de plus de 80 %.

Pour l'exercice 2011, croissance du revenu net rajusté de 15 % et croissance du revenu de 10 %.

Revenu avant la dotation à la provision et les impôts de 5,1 milliards de dollars pour l'exercice, soit un nouveau sommet.

BMO est toujours bien capitalisé; ratio pro forma selon Bâle III de 6,9 %.2

Les résultats financiers du quatrième trimestre ont contribué à notre bonne performance en 2011.

62,464,8Ratio de productivité (%)

3 281850Revenu net

15,314,3RCP (%)

13 4673 610Revenu

5,261,34RPA ($)

3 266897Revenu net

Après rajustement1

Ex. 2011T4 11

1,27

2 425

290

3 881

5,29

8 605

857

13 718

RPA ($)

Frais

Dotation à la provision pour pertes sur créances

Revenu

En millions de dollars canadiens, sauf indication contraire

1 Les éléments exclus des résultats du quatrième trimestre de 2011 aux fins du calcul des résultats rajustés ont totalisé 47 millions de dollars après impôts, à savoir un avantage net de 107 millions après impôts relevant d'éléments liés au crédit et ayant trait au portefeuille de prêts de Marshall & Ilsley Corporation (M&I) qui a été acquis (incluant un revenu net d'intérêts de 271 millions, déduction faite de dotations à la provision pour pertes sur créances de 98 millions), des coûts d'intégration et de restructuration de l'entreprise acquise totalisant 53 millions (35 millions après impôts) et une imputation de 34 millions (25 millions après impôts) au titre de l'amortissement des actifs incorporels liés à toutes les acquisitions. Pour plus de détails sur les résultats rajustés et les mesures non conformes aux PCGR du quatrième trimestre de 2011 et de l'exercice 2011, voir la page 24 du communiqué sur les résultats du quatrième trimestre de 2011 de BMO et les pages 34 et 94 du Rapport de gestion 2011 de BMO.

2 Estimations basées sur les règles de Bâle III annoncées pour 2019 et sur l'incidence de l'adoption des IFRS. Pour de plus amples renseignements sur les hypothèses et les facteurs utilisés dans nos calculs, voir les pages 6 et 14 du communiqué sur les résultats du quatrième trimestre de 2011 de la Banque de Montréal et la section Gestion globale du capital du Rapport de gestion annuel de BMO, aux pages 61 à 65.

Aperçu stratégique • 6 décembre • 2011

66 décembre • 2011

PE Canada PE États-Unis($ US)

Groupe Gestion privée

BMOMarchés des capitaux

* Le revenu net de PE États-Unis est en dollars américains; celui des autres groupes est en dollars canadiens. Croissance du revenu net de PE en dollars canadiens selon les états financiers de 4 %.

Résultats des groupes d'exploitation

20112010

En millions de dollars canadiens, sauf indication contraire

20112010 20112010 20112010

Revenu net des groupes d'exploitation pour l'exercice*

1640

205460

816

1701

359 518

920

Croissancesur 1 an10 % 75 % 13 % 13 %

1 495 1 643

1 Remarque : Les mesures rajustées ne sont pas conformes aux PCGR. Voir la diapositive no 2 de ce document, les pages 34 et 94 du Rapport de gestion 2011 de BMO et la page 23 du communiqué sur les résultats du quatrième trimestre de 2011 de BMO.

Rajusté1

394223

528466

Rajusté1Perte réelle*

1 640 1 701

Aperçu stratégique • 6 décembre • 2011

76 décembre • 2011

Marchés nord-américains

43 500

8,5

39,2

1 816,7

IL, WI, MN, KS, MO, IN

États-UnisCanada

41 450

10,1

2,4

99,0

AtlantiqueCentreOuest

44 000

8,0

21,3

931,8

46 850

5,9

10,7

584,5

Revenu annuel moyen ($)

Taux de chômage (%)

Population (millions)

PIB (milliards $)

Source : BMO Études économiques, 2 décembre 2011

Le bas niveau des taux d'intérêt, la fermeté des prix des produits de base et la reprise progressive de la demande aux États-Unis devraient soutenir la croissance.

Le taux de chômage au Canada est de 7,4 %.

Les données récentes concernant les États-Unis sont encourageantes; dans le Midwest, la croissance devrait être légèrement supérieure à la moyenne nationale.

Aux États-Unis, le taux de chômage est de 8,6 %.

Aperçu stratégique • 6 décembre • 2011

86 décembre • 2011

T4 11Résultats financiers

6 décembre 2011

Tom FlynnVice-président à la direction et

chef des financesBMO Groupe financier

96 décembre • 2011

T4 2011 - Faits saillants

Le revenu net rajusté a augmenté de 14 % sur un an, bénéficiant d'un trimestre complet de résultats des activités acquises de M&I.

Les résultats de PE Canada reflètent la croissance continue (mais plus faible) des volumes de la plupart des produits.Les résultats de PE États-Unis reflètent l'avantage résultant des activités acquises.Croissance continue des secteurs d'activité sous-jacents du groupe GP.Les résultats de BMO MC sont moins élevés en raison de la conjoncture des marchés.

Les activités acquises de M&I ont ajouté 148 millions de dollars au revenu net rajusté au quatrième trimestre.Le RPA rajusté a augmenté de 1 %, en raison des actions émises pour l'acquisition.Le revenu net selon les états financiers a augmenté de 21 % sur un an.Les éléments de rajustement au cours du trimestre (tous après impôts) étaient les suivants :

Des éléments de crédit liés au portefeuille de prêts acquis de 107 millions de dollars; des coûts d'intégration et de restructuration de (35) millions de dollars; et l'amortissement, au montant de (25) millions de dollars, des actifs incorporels liés aux acquisitions.

Les résultats du quatrième trimestre reflètent l'exécution de la stratégie et les avantages de la diversification.

Revenu Revenu net RPA RCP Productivité Levier

d'exploitation

Dotation à la provision

spécifique pour pertes sur créances

Ratio des capitaux propres

ordinaires(Bâle II)

Résultats selon les états financiers 3 881 millions $ 897 millions $ 1,34 $ 14,3 % 62,5 % 0,2 % 210 millions $ 9,6 %

Résultats rajustés 3 610 millions $ 850 millions $ 1,27 $ 13,5 % 64,8 % (4,4 %) 192 millions $ 9,6 %

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

Résultats financiers • 6 décembre • 2011

106 décembre • 2011

Exercice 2011 - Faits saillants

Niveau record pour le revenu net selon les états financiers, le RPA et le revenu net de chacun des groupes d'exploitation.Revenu net rajusté de 3,3 milliards de dollars, soit une hausse de 15 % sur un an, et croissance à deux chiffres dans chaque groupe :

PE Canada : 1 710 millions de dollars, soit une hausse de 4 % ou de 10 % en tenant compte des pertes réelles.PE États-Unis : 394 millions de dollars américains, soit une hausse notable sur un an. Abstraction faite de l'entreprise acquise, la hausse est de 13 %.Groupe GP : 528 millions de dollars, soit une hausse de 13 %.BMO MC : 920 millions de dollars, soit une hausse de 13 %.

Hausse du RPA rajusté de 10 % sur un an.L'acquisition de M&I a ajouté 180 millions de dollars au revenu net rajusté.Forte contribution de 5,1 milliards de dollars avant la dotation à la provision et les impôts, selon les états financiers, soit une hausse de 11 % sur un an. Les résultats du portefeuille de prêts se sont améliorés par rapport à l'an dernier.Le revenu net selon les états financiers a augmenté de 16 % sur un an.Les éléments de rajustement au cours de l'exercice (tous après impôts) étaient les suivants :

Des éléments de crédit liés au portefeuille de prêts acquis de 107 millions de dollars; des coûts d'intégration et de restructuration de (84) millions; l'amortissement, au montant de (54) millions, des actifs incorporels liés aux acquisitions; une baisse de 30 millions de la provision générale liée à M&I; une charge de (14) millions au titre de la couverture du risque de change liée à l'acquisition de M&I.

Bonne performance pour l'exercice, grâce à une croissance à deux chiffres du revenu global et de tous les groupes d'exploitation.

Revenu Revenu net RPA RCP Productivité Levier

d'exploitation

Dotation à la provision

spécifique pour pertes sur créances

Ratio des capitaux propres

ordinaires(Bâle II)

Résultats selon les états financiers 13 718 millions $ 3 266 millions $ 5,26 $ 15,3 % 62,7 % (1,1) % 819 millions $ 9,6 %

Résultats rajustés 13 467 millions $ 3 281 millions $ 5,29 $ 15,3 % 62,4 % (1,0) % 801 millions $ 9,6 %

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

Résultats financiers • 6 décembre • 2011

116 décembre • 2011

Hausse du revenu rajusté du 4e trimestre de 12 % sur un an.La hausse de 16 % du RNI reflète les résultats de l'entreprise acquise, les hausses dans l'ensemble de nos services de détail, partiellement contrebalancées par la baisse des revenus de négociation liés aux taux d'intérêt et les marges de BMO MC.

La hausse de 8 % des RAI est due principalement à l'entreprise acquise, facteur partiellement contrebalancé par le recul des revenus de négociation de BMO MC.

Abstraction faite de M&I, le revenu a diminué de 4,1 %, dont 1,0 % à cause de l'affaiblissement du dollar américain. Recul de BMO MC, augmentation dans tous les autres secteurs d'activité.

Sur trois mois, hausse du revenu rajusté de 10 % au 4e trimestre.M&I a apporté 390 millions à la hausse (résultats de tout le 4e trimestre, comparativement à 26 jours de résultats au 3e trimestre).

La hausse a été atténuée par la baisse des revenus de BMO MC.

Sur trois mois, le revenu a diminué de 2 %, abstraction faite de M&I. Le renforcement du dollar américain a accru la croissance du revenu de 1 %.

Hausse du revenu du 4e trimestre de 20 % sur un an selon les états financiers,en grande partie grâce à M&I.

1 610 1 627 1 631 1 700 1 869

1 619 1 719 1 597 1 5821 741

T4 T1 T2 T3 T4

Revenu

RNI

RAI

Revenu total rajusté de la Banque (millions $ CA)

Forte croissance du revenu sur un an

3 229 3 346 3 228 3 282

20112010

6,3 % 10,6 % 5,9 % 12,9 % 11,8 % Croissance sur un an

3 610

Sur un an, la MNI rajustée et excluant les activités de négociation a diminué de 20 pdb, en raison du rétrécissement des marges de BMO MC et de PE Canada et de la baisse du RNI des Services d'entreprise. Ces diminutions ont été atténuées par une hausse dans PE États-Unis, due àune meilleure composition du portefeuille de prêts, à l'augmentation des dépôts et à l'incidence positive de l'acquisition de M&I.Sur trois mois, la MNI rajustée et excluant les activités de négociation a baissé de 5 pdb, en raison du rétrécissement des marges de BMO MC et de PE Canada et de la baisse du RNI des Services d'entreprise. Ces diminutions ont été atténuées par une hausse dans PE États-Unis, due àl'incidence positive de l'acquisition de M&I.Au 4e trimestre de 2011, la MNI selon les états financiers a étéaugmentée de 26 pdb par un avantage lié au rajustement au titre des pertes sur créances de M&I.

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

Résultats financiers • 6 décembre • 2011

Marge nette d'intérêts(pdb)

20112010

205178

189182189

214219236234

227

T4 T1 T2 T3 T4

MNI

MNI (rajustée et excluant les activités de négociation)

126 décembre • 2011

Frais autres que d'intérêtsLa croissance sur un an résulte en grande partie des acquisitions.

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

1 Ratio de productivité selon les états financiers de 62,5 %.2 Constitué des postes Communications, Taxes d'affaires et impôts sur le capital, Honoraires, Déplacements et expansion des affaires et Autres.

Frais autres que d’intérêts (millions $) T4 10 T3 11 T4 11 Sur 3 mois

+(-)Sur 1 an

+(-)

Selon les états financiers 2 023 2 111 2 425 (15 %) (20 %)

Rajustés 2 012 2 041 2 338 (15 %) (16 %)

Selon les états financiers (excluant M&I) 2 023 1 974 2 040 (3,4 %) (0.9 %)

Sur un an, les frais autres que d'intérêt rajustés du 4e trimestre ont augmenté de 16 %, en grande partie en raison des acquisitions.

Les frais du 4e trimestre excluant M&I ont augmenté de 1 % sur un an et de 3 % sur 3 mois.

Sur 3 mois, la hausse est due aux frais liés au personnel, aux investissements dans les activités et au renforcement du dollar américain (ce renforcement a entraîné une hausse des frais de 1,1 %).

Les frais liés aux entreprises acquises (M&I et LGM) s'élèvent à315 millions de dollars ou à 13 % des frais rajustés.

Au 4e trimestre de 2011, le ratio de productivité rajusté1 s'établit à64,8 %, soit une hausse par rapport au ratio de 62,2 % inscrit au 3e trimestre, hausse due principalement à l'affaiblissement de la conjoncture des marchés financiers.

513 483 483 457 569

213 185 213 215249

166 158 163 167195138 177 178 167

180382 434 369 373

385

600 599 583 662

760

T4 T1 T2 T3 T42010 2011

2 338

Total des frais autres que d'intérêts rajustés de la Banque

(millions $ CA)

2 012 2 036 1 989 2 041

Résultats financiers • 6 décembre • 2011

Frais informatiques

Rémunération liée au rendement

Avantages sociaux

Bureaux

Salaires

Autres2

136 décembre • 2011

Bonne contribution des activités acquises de M&I

Contribution de M&I au revenu net

Après rajustement(millions $ CA)

T2 11 T3 11 T4 11 Ex. 2011

PE États-Unis - 30 112 142Groupe GP - 4 10 14BMO MC - (1) 2 1Services d’entreprise (incluant T&O) - (1) 24 23

Total de la Banque - 32 148 180

Selon les états financiers (millions $ CA)

T2 11 T3 11 T4 11 Ex. 2011

PE États-Unis - 26 97 123Groupe GP - 4 6 10BMO MC - (1) 2 1Services d’entreprise (incluant T&O) (25) (39) 97 33

Total de la Banque (25) (10) 202 167

Bonne performance des groupes d'exploitation,soit 124 millions de dollars, incluant 112 millions de PE États-Unis et 10 millions du groupe GP.

Les résultats des groupes d'exploitation reflètent les éléments suivants :

Les dotations à la provision pour pertes sur créances établies en fonction des pertes prévues.

Le revenu net d'intérêts basé sur les taux contractuels des prêts et des dépôts.

L’amortissement des frais liés aux éléments incorporels (T4 : amortissement de 27 millions de dollars avant impôts, 18 millions après impôts).

Les résultats des Services d'entreprise incluent les éléments suivants :

Un avantage après impôts de 107 millions de dollars pour des éléments liés au crédit.

Des frais d'intégration et de restructuration (T4 : (53) millions de dollars avant impôts, (35) millions après impôts).

Les différences entre les pertes prévues et les pertes réelles, selon la méthode de calcul des pertes prévues utilisée par BMO.

Des éléments de trésorerie résiduels et l’amortissement des valeurs comptabilisées dans le revenu, sans incidence significative au cours du trimestre.

Environ 1,5 milliard de dollars américains d'actifs immobiliers douteux, qui ont été acquis lors de la conclusion de la transaction.

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

Revenu net rajusté de 148 millions de dollars au 4e trimestre de 2011

Résultats financiers • 6 décembre • 2011

146 décembre • 2011

Incidence du rajustement au titre des pertes sur créances

La comptabilisation du rajustement au titre des pertes sur créances a produit un revenu de 271 millions de dollars, une dotation à la provision pour pertes sur créances de 98 millions et un revenu net de 107 millions pour le trimestre.

Revenu net d'intérêts

68110b) Portion du rajustement correspondant à la reprise dans le RNI liée au remboursement intégral de prêts

Avant impôts(millions $)

Après-impôts(millions $)

a) Portion du rajustement amortie par imputation au RNI à titre de rendement accru sur le portefeuille 161 99

Dotation à la provision pour pertes sur créancesc) Dotations à la provision spécifique sur les prêts acquis (18) (11)

d) Augmentation de la provision générale (80) (49)

Incidence sur le revenu net 173 107

a) Amortissement d'une partie du rajustement au titre des pertes sur créances sur la durée de vie du portefeuille de prêts productifs acquis.

Le rendement accru provenant de l'amortissement au fil du temps devrait être à peu près contrebalancé par les dotations à la provision pour pertes sur créances.

b) Le RNI lié aux remboursements reflète les gains découlant de l'obtention d'un remboursement supérieur à la valeur comptable des prêts.

Le revenu variera d'un trimestre à l'autre.

c) Des dotations à la provision spécifique seront établies à mesure que les pertes se produiront.Les dotations sont relativement peu élevées au 4e trimestre de 2011, étant donné l'examen minutieux dont le portefeuille a fait l'objet au moment de la conclusion de la transaction.

d) La provision générale sera établie en fonction des besoins.

Résultats financiers • 6 décembre • 2011

156 décembre • 2011

Capital et actif pondéré en fonction des risquesNotre assise financière est solide.

1 Le ratio des capitaux propres ordinaires correspond aux capitaux propres attribuables aux actionnaires ordinaires, moins les déductions de capital selon Bâle II, divisés par l'actif pondéré en fonction des risques. On l'appelle aussi le ratio du capital ordinaire de 1re catégorie.

2 Estimations basées sur les règles de Bâle III annoncées pour 2019 et sur l'incidence de l'adoption des IFRS. Pour de plus amples renseignements sur les hypothèses et les facteurs utilisés dans nos calculs, voir les pages 6 et 14 de notre communiqué sur les résultats du quatrième trimestre de 2011 et la section Gestion globale du capital aux pages 61 à 65 du Rapport de gestion annuel de BMO.

Bâle II 2010 2011

Ratio des capitaux propres ordinaires (%)1 10,3 9,6

Ratio du capital de 1re catégorie (%) 13,5 12,0

Ratio du capital total (%) 15,9 14,9

Actif pondéré en fonction des risques (milliards $) 161 209

Bâle III 2 (pro forma au 31 octobre 2011)

Ratio des capitaux propres ordinaires (%) 6,9

Ratio du capital de 1re catégorie (%) 9,1

Capital de 1re catégorie et capitaux propres attribuables aux actionnaires

ordinaires selon Bâle II

18,8 19,1 19,223,6 24,5

T4 T1 T2 T3 T4

Capital de 1re catégorie (milliards $)Capitaux propres ordinaires (milliards $)

21,7 21,5 21,924,3 25,1

20112010

Résultats financiers • 6 décembre • 2011

Nous sommes bien positionnés pour satisfaire aux exigences de Bâle III en matière de capital.

Les ratios demeurent solides après l'acquisition, le ratio des capitaux propres ordinaires s'établissant à 9,6 % selon la méthode de Bâle II.

Sur un an, l'actif pondéré en fonction des risques a augmentéprincipalement en raison de l'acquisition de M&I, facteur atténuépar la baisse de l'actif pondéré en fonction des risques en monnaie d'origine.

166 décembre • 2011

Baisse du revenu de 131 millions de dollars ou de 16 % sur un an, en raison de l'affaiblissement des marchés et de conditions plus volatiles.Revenu net de 149 millions de dollars, soit une baisse de 65 millions sur un an.BMO a été nommé négociant principal par la Réserve fédérale de New York.

La croissance du revenu a plus que doublé sur un an, grâce aux acquisitions.Revenu net rajusté de 171 millions de dollars américains, soit une hausse de 122 millions sur un an; hausse de 11 millions ou de 25 % en excluant M&I.Revenu net de 155 millions de dollars américains.Ratio de productivité rajusté de 57,3 %.Les résultats incluent la contribution de l’entreprise acquise pour un trimestre complet.

Groupes d'exploitation – Bref aperçu

PE Canada PE États-UnisCroissance du revenu de 1,1 % sur un an.Croissance du revenu net de 1,5 % sur un an.Croissance des volumes de la plupart des produits sur un an.Marge nette d'intérêts de 288 pdb – baisse de 11 pdb sur un an et de 4 pdb sur trois mois.Ratio de productivité de 52,6 %.La croissance des volumes a ralenti.

Croissance du revenu de 18 % sur un an; en excluant le secteur de l'assurance, la croissance est de 23 % sur un an.Hausse du revenu net de 13 % sur un an.Abstraction faite du secteur de l'assurance, le revenu net a progressé de 20 % sur un an.Sur un an, les actifs sous administration et sous gestion ont progressé de 158 milliards de dollars, à 422 milliards.

Les acquisitions de M&I et LGM y sont pour 148 milliards dans cette progression.

Malgré des conditions difficiles sur les marchés d'actions, la croissance se poursuit dans l'ensemble de nos secteurs d'activitésauf celui de l'assurance.

Groupe Gestion privée BMO Marchés des capitaux

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

* Selon la méthode que BMO utilise aux fins de la présentation des résultats sectoriels, les pertes sur créances prévues sont imputées chaque trimestre aux groupes d'exploitation suivant leur quote-part de telles pertes. L'écart entre les charges trimestrielles calculées en fonction des pertes sur créances prévues et les dotations à la provision trimestrielles requises, compte tenu des pertes réelles, de même que les changements à la provision générale, est porté au débit ou au crédit des Services d'entreprise.

Résultats financiers • 6 décembre • 2011

176 décembre • 2011

PE États-Unis793

GP699

Canada –Entreprises

580

Produits denégociation

442

Banqued'affaires etservices auxsociétés et

Autres263

Canada –Particuliers

958

PE Canada 427

PE États-Unis173

Groupe GP150

BMO MC149

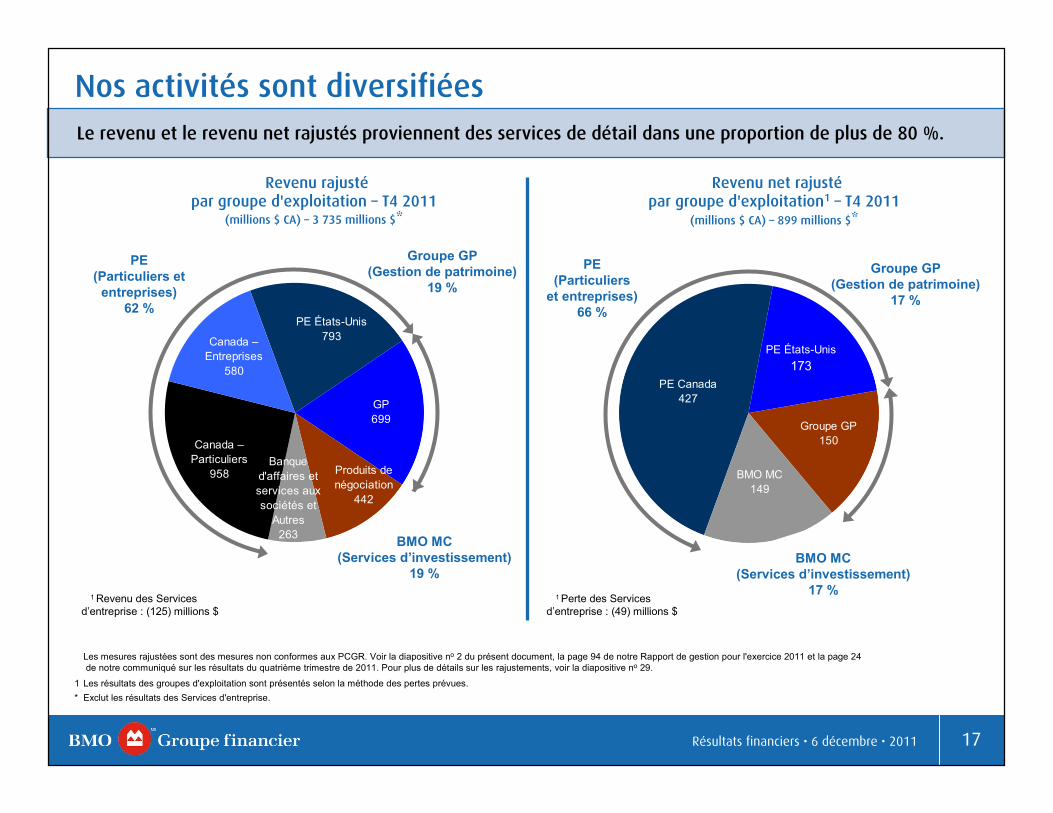

Nos activités sont diversifiéesLe revenu et le revenu net rajustés proviennent des services de détail dans une proportion de plus de 80 %.

PE (Particuliers et

entreprises)62 %

Revenu rajustépar groupe d'exploitation – T4 2011

(millions $ CA) – 3 735 millions $*

PE (Particuliers

et entreprises)66 %

Revenu net rajustépar groupe d'exploitation1 – T4 2011

(millions $ CA) – 899 millions $*

Groupe GP (Gestion de patrimoine)

17 %

BMO MC (Services d’investissement)

17 %

Groupe GP (Gestion de patrimoine)

19 %

1 Perte des Services d’entreprise : (49) millions $

BMO MC (Services d’investissement)

19 %1 Revenu des Services

d’entreprise : (125) millions $

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

1 Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues.* Exclut les résultats des Services d'entreprise.

Résultats financiers • 6 décembre • 2011

186 décembre • 2011

299 300 293 292 288

T4 T1 T2 T3 T4

2011

Services bancaires Particuliers et entreprises – Canada

2010

Marge nette d’intérêts(pdb)

Selon les états financiers(millions $) T4 10 T3 11 T4 11 Sur 3 mois

+(-)Sur 1 an

+(-)

Revenu – Particuliers 961 951 958 1 % (0) %

Revenu – Entreprises 560 576 580 1 % 3 %

Revenu 1 521 1 527 1 538 1 % 1 %

Frais 788 788 810 (3) % (3) %

Revenu net 418 432 424 (2) % 1 %

Productivité (%) 51,7 51,6 52,6

La croissance des volumes a été ralentie par la diminution de la marge nette d'intérêts et la hausse planifiée des dépenses d'initiatives.

Revenu net de l'exercice 2011 de 1,7 milliard de dollars, soit une hausse de 10 % selon la méthode des pertes réelles, et de 4 % selon les états financiers.

Ratio de productivité de 51,9 %.

Faits saillants du quatrième trimestre

Sur un an, le revenu a augmenté grâce à la croissance des volumes des services aux particuliers et des services aux entreprises, atténuée par la diminution de la marge nette d'intérêts.

Sur un an, les frais ont augmenté comme prévu, en raison des investissements.

Sur trois mois, le revenu net a diminué, en raison de l'augmentation planifiée des dépenses liées à des initiatives.

La marge nette d'intérêts a perdu 4 points de base sur trois mois, en raison de la baisse des marges sur les dépôts et des frais de refinancement des prêts hypothécaires.

* Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues. Voir la note 26, à la page 167 des états financiers annuels consolidés et audités 2011 de BMO.

Résultats financiers • 6 décembre • 2011

196 décembre • 2011

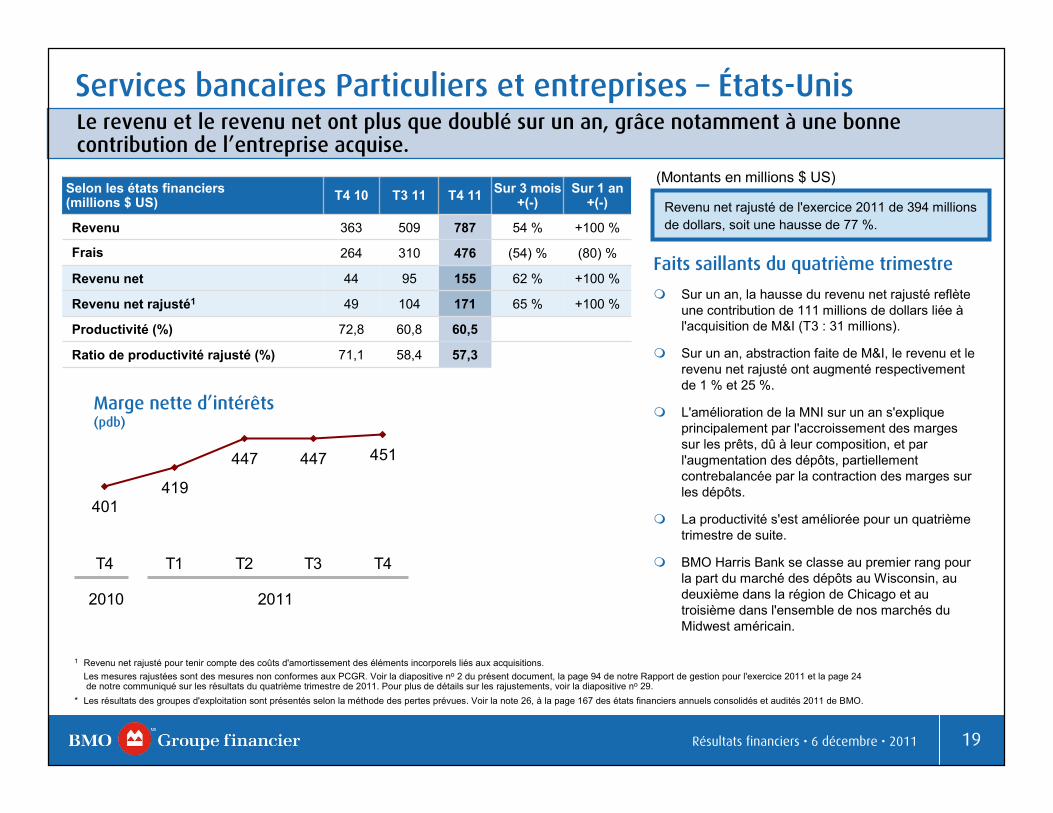

Faits saillants du quatrième trimestre

Sur un an, la hausse du revenu net rajusté reflète une contribution de 111 millions de dollars liée àl'acquisition de M&I (T3 : 31 millions).

Sur un an, abstraction faite de M&I, le revenu et le revenu net rajusté ont augmenté respectivement de 1 % et 25 %.

L'amélioration de la MNI sur un an s'explique principalement par l'accroissement des marges sur les prêts, dû à leur composition, et par l'augmentation des dépôts, partiellement contrebalancée par la contraction des marges sur les dépôts.

La productivité s'est améliorée pour un quatrième trimestre de suite.

BMO Harris Bank se classe au premier rang pour la part du marché des dépôts au Wisconsin, au deuxième dans la région de Chicago et au troisième dans l'ensemble de nos marchés du Midwest américain.

Selon les états financiers (millions $ US) T4 10 T3 11 T4 11 Sur 3 mois

+(-)Sur 1 an

+(-)

Revenu 363 509 787 54 % +100 %

Frais 264 310 476 (54) % (80) %

Revenu net 44 95 155 62 % +100 %

Revenu net rajusté1 49 104 171 65 % +100 %

Productivité (%) 72,8 60,8 60,5

Ratio de productivité rajusté (%) 71,1 58,4 57,3

401419

447 447 451

T4 T1 T2 T3 T4

2010

Services bancaires Particuliers et entreprises – États-Unis

Marge nette d’intérêts(pdb)

Le revenu et le revenu net ont plus que doublé sur un an, grâce notamment à une bonne contribution de l’entreprise acquise.

2011

1 Revenu net rajusté pour tenir compte des coûts d'amortissement des éléments incorporels liés aux acquisitions.Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

* Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues. Voir la note 26, à la page 167 des états financiers annuels consolidés et audités 2011 de BMO.

(Montants en millions $ US)

Revenu net rajusté de l'exercice 2011 de 394 millions de dollars, soit une hausse de 77 %.

Résultats financiers • 6 décembre • 2011

206 décembre • 2011

160 167 169

277 272

104 109 115

152 150

T4 T1 T2 T3 T4

Groupe Gestion privée

2010

ASG/ASA (milliards $)

ASA

ASG

Croissance du revenu net de 13 % sur un an; de 20 % en excluant le secteur de l'assurance.

264 276

Faits saillants du quatrième trimestre

La contribution des services de gestion de patrimoine de M&I s'établit à 6 millions de dollars américains pour le revenu net, et à 10 millions de dollars américains pour le revenu net rajusté.Si on exclut le secteur de l'assurance, le revenu net a augmenté de 20 % sur un an, grâce à la croissance de l'ensemble de nos secteurs d'activité.Le revenu net du secteur de l'assurance a diminué sur un an et il a augmenté sur trois mois, principalement en raison de l'incidence des fluctuations des taux d'intérêt à long terme sur les passifs attribuables aux titulaires de police.Sur un an, les frais ont augmenté de 23 %, ou de 3,2 % après rajustement pour exclure l'incidence des acquisitions, en raison surtout de la hausse des frais liés aux revenus.Sur trois mois, les frais ont augmenté de 12 %, ou de 0,5 % après rajustement pour exclure l'incidence des acquisitions. Sur un an, l'actif sous gestion et sous administration (ASG/ASA) a augmenté de 158 milliards de dollars, grâce aux acquisitions.2011

284

Selon les états financiers(millions $) T4 10 T3 11 T4 11 Sur 3 mois

+(-)Sur 1 an

+(-)

Revenu 593 617 699 13 % 18 %

Frais 417 461 514 (12) % (23) %

Revenu net 129 120 144 21 % 13 %

Revenu net des activités d’assurance 43 19 41 +100 % (2) %

Groupe GP excluant le revenu net des activités d’assurance 86 101 103 2 % 20 %

Ratio de productivité (%) 70,3 74,7 73,5

429 422

Revenu net de 518 millions de dollars pour l'exercice 2011, soit une hausse de 13 %; abstraction faite du secteur de l'assurance, la hausse est de 31 %.

* Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues. Voir la note 26, à la page 167 des états financiers annuels consolidés et audités 2011 de BMO.

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

Résultats financiers • 6 décembre • 2011

216 décembre • 2011

BMO Marchés des capitaux

Les résultats du quatrième trimestre ont subi les effets de la situation des marchés.

Selon les états financiers (millions $) T4 10 T3 11 T4 11 Sur 3 mois

+(-)Sur 1 an

+(-)

Revenus des produits de négociation 500 508 442 (13) % (12) %

Revenus des services de banques d’affaires 336 329 263 (20) % (22) %

Revenu 836 837 705 (16) % (16) %

Frais 463 458 488 (7) % (5) %

Revenu net 214 279 149 (46) % (30) %

Faits saillants du quatrième trimestre

Le revenu net a diminué sur un an et sur trois mois, en raison de l'affaiblissement des marchés et de leur volatilité.

La baisse du revenu est attribuable principalement aux éléments suivants :

La baisse des revenus de négociation et des secteurs sensibles aux taux d'intérêt, partiellement compensée par la hausse des commissions sur titres.

La diminution des commissions sur les fusions et acquisitions, les prêts et les prises fermes et la baisse des gains sur titres.

Les frais ont augmenté sur un an et sur trois mois, en raison de la hausse des frais liés au personnel, partiellement attribuable à l'investissement dans l'embauche stratégique.

Le revenu net de l'exercice 2011 s'élève à 920 millions de dollars, soit une hausse de 13 %; le RCP est solide à 20,4 %.

* Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues. Voir la note 26, à la page 167 des états financiers annuels consolidés et audités 2011 de BMO.

Résultats financiers • 6 décembre • 2011

2010 2011

Rendement des capitaux propres (%)

Exercice complet

12,8

25,521,421,9

20,1 18,720,4

T4 T1 T2 T3 T4 2010 2011

226 décembre • 2011

Services d'entreprise L'amélioration du revenu net rajusté sur un an est due principalement aux dotations à la provision pour pertes sur créances.

(39)(47)22– Spécifique

Selon les états financiers (millions $) T4 10 T3 11 T4 11

Revenu (bic)1 (96) (197) 146Dotation à la provision pour pertes sur créances2

– Générale -- -- 80Frais 82 106 134Revenu net (68) (130) 24

Sur un an, le revenu net rajusté a augmenté de 20 millions de dollars.Les revenus ont diminué principalement en raison de la hausse des coûts de financement résiduels et des coûts liés aux liquidités supplémentaires, facteurs atténués par une diminution de la compensation selon la bic des groupes et par l'incidence de l'acquisition de M&I sur les taux d'intérêt.Le montant des dotations à la provision pour pertes sur créances a diminué de 79 millions de dollars, grâce à la baisse des dotations imputées aux Services d'entreprise aux termes de la méthode de provisionnement en fonction des pertes prévues qu'utilise BMO.

Sur trois mois, le revenu net rajusté a augmenté de 43 millions de dollars.Les revenus ont augmenté de 64 millions de dollars, principalement grâce à la hausse des revenus de titrisation et à divers éléments de moindre importance.Le montant des dotations à la provision pour pertes sur créances a diminué, grâce à la baisse des dotations imputées aux Services d'entreprise aux termes de la méthode de provisionnement en fonction des pertes prévues qu'utilise BMO.Les frais ont augmenté principalement en raison de l’entreprise acquise.

Les rajustements comprennent les éléments suivants (tous après impôts) :Des éléments liés au crédit concernant le portefeuille de prêts acquis de 107 millions de dollars, composés d'un revenu net d'intérêts avant impôts de 271 millions et d'une hausse de la dotation à la provision pour pertes sur créances de 98 millions liée au portefeuille acquis, incluant une hausse de 80 millions de la provision générale.Des coûts d'intégration et de restructuration de 35 millions de dollars.

(57)(47)22– Spécifique

Après rajustement(millions $) T4 10 T3 11 T4 11

Revenu (bic)1 (96) (189) (125)Dotation à la provision pour pertes sur créances2

– Générale -- -- --Frais 82 53 81Revenu net (69) (92) (49)

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

1 Voir la section Mesures non conformes aux PCGR sur la diapositive no 2 de la présentation des résultats du quatrième trimestre de 2011 destinée aux investisseurs et la section Base d'imposition comparable des Remarques à l'intention du lecteur dans les Données financières complémentaires du quatrième trimestre de 2011.

2 Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues. Voir la note 26, à la page 167 des états financiers annuels consolidés et audités 2011 de BMO.

Résultats financiers • 6 décembre • 2011

236 décembre • 2011

20 28121 880 Autres

Millions $ Prestations de

retraite

Capitaux propresCapitaux propresCapitaux propresCapitaux propresSelon les états financiers

de l'ex. 2010 et les PCGR du Canada

Consolidation

Capitaux propres Capitaux propres Capitaux propres Capitaux propres Solde d'ouverture

selon les IFRS

Titrisation d’actifs

↓↓↓↓ 1 219 ↓↓↓↓ 188

Incidence sur les capitaux propres attribuables aux actionnaires ordinaires au 1er novembre 2010, date de la transition1

↓↓↓↓ 104 ↓↓↓↓ 88

Réduction de 1 599 millions de dollars

Adoption des IFRS

1 Estimation préliminaire; l'incidence au 31 octobre 2011, à la suite du passage aux IFRS, ne devrait pas être considérablement différente.

Remarque : Conversion du montant net des investissements dans des établissements à l'étranger : comptabilisation en une seule fois de notre perte nette dans les bénéfices non répartis; montant précédemment classé dans le cumul des autres éléments du résultat étendu. Aucune incidence sur le total des capitaux propres ou du capital.

L'incidence globale sur les capitaux devrait être d'environ 50 points de base et s’étaler sur cinq trimestres.Prestations de retraite et autres avantages sociaux futurs – Comptabilisation en une seule fois de nos pertes et gains actuariels reportés dans les bénéfices non répartis. Les pertes et gains futurs seront amortis dans la charge de retraite sur la période résiduelle prévue de service des employés actifs, conformément à la pratique actuelle selon les PCGR du Canada.Titrisation d'actifs – Nous sommes tenus de constater au bilan les prêts montés par la Banque et vendus à des programmes de titrisation.Consolidation des EDDV – Incidence nette de la consolidation de certaines EDDV incluant notre entité canadienne de protection de crédit, nos entités de gestion de placements structurés au Royaume-Uni et notre entité de titrisation américaine des clients.

Résultats financiers • 6 décembre • 2011

246 décembre • 2011

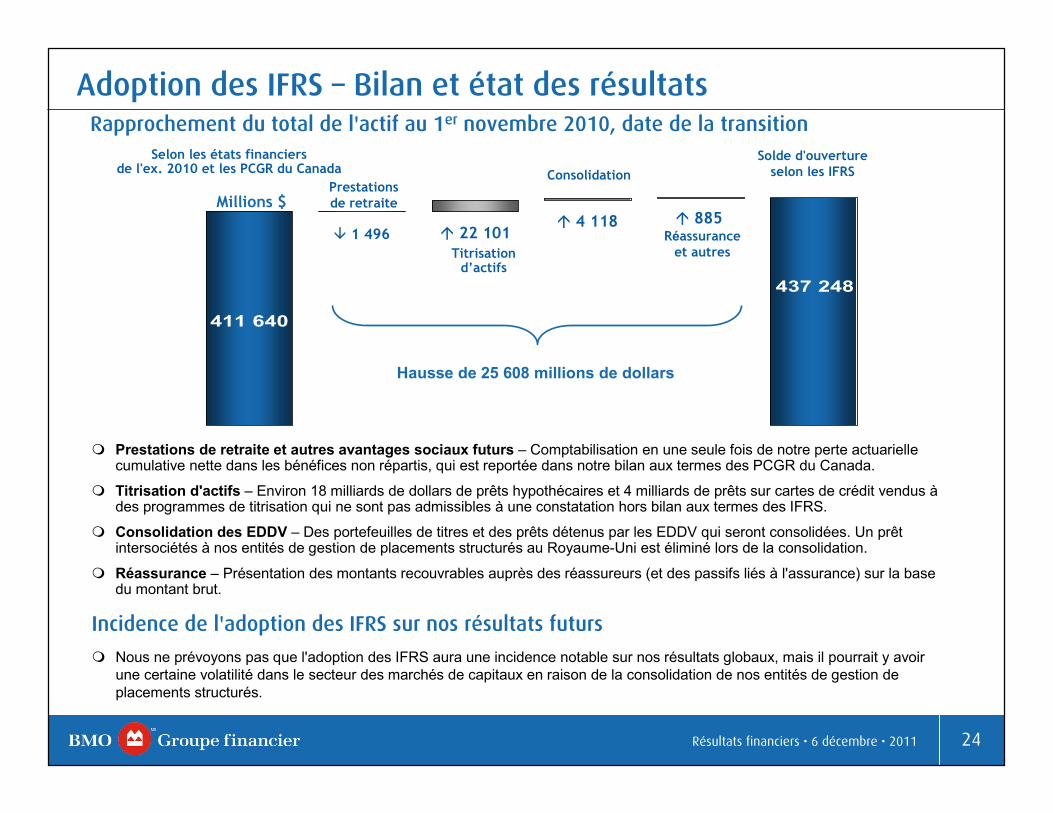

411 640

437 248

Titrisationd’actifs

Millions $Prestations de retraite

Selon les états financiers de l'ex. 2010 et les PCGR du Canada Consolidation

Solde d'ouvertureselon les IFRS

1 496 22 101

Prestations de retraite et autres avantages sociaux futurs – Comptabilisation en une seule fois de notre perte actuarielle cumulative nette dans les bénéfices non répartis, qui est reportée dans notre bilan aux termes des PCGR du Canada.

Titrisation d'actifs – Environ 18 milliards de dollars de prêts hypothécaires et 4 milliards de prêts sur cartes de crédit vendus àdes programmes de titrisation qui ne sont pas admissibles à une constatation hors bilan aux termes des IFRS.

Consolidation des EDDV – Des portefeuilles de titres et des prêts détenus par les EDDV qui seront consolidées. Un prêt intersociétés à nos entités de gestion de placements structurés au Royaume-Uni est éliminé lors de la consolidation.

Réassurance – Présentation des montants recouvrables auprès des réassureurs (et des passifs liés à l'assurance) sur la base du montant brut.

Rapprochement du total de l'actif au 1er novembre 2010, date de la transition

Hausse de 25 608 millions de dollars

Adoption des IFRS – Bilan et état des résultats

8854 118Réassurance

et autres

Nous ne prévoyons pas que l'adoption des IFRS aura une incidence notable sur nos résultats globaux, mais il pourrait y avoir une certaine volatilité dans le secteur des marchés de capitaux en raison de la consolidation de nos entités de gestion de placements structurés.

Incidence de l'adoption des IFRS sur nos résultats futurs

Résultats financiers • 6 décembre • 2011

256 décembre • 2011

Revenu net annuel des groupes

Revenu net, selon les états financiers(millions $)

2010 2011+/(-)

$ %PE Canada 1 640 1 701 61 3,7PE États-Unis 214 355 141 65,8

Total de PE 1 854 2 056 202 10,9Groupe Gestion privée 460 518 58 12,7BMO Marchés des capitaux 816 920 104 12,8Services d’entreprise (320) (228) 92 28,8Total de la Banque 2 810 3 266 456 16,2

Revenu net rajusté(millions $) 2010 2011

+/(-)$ %

PE Canada 1 646 1 710 64 3,9PE États-Unis 233 390 157 67,4

Total de PE 1 879 2 100 221 11,8Groupe Gestion privée 466 528 62 13,4BMO Marchés des capitaux 817 920 103 12,6Services d’entreprise (320) (267) 53 16,6Total de la Banque 2 842 3 281 439 15,5

Les mesures rajustées sont des mesures non conformes aux PCGR. Voir la diapositive no 2 du présent document, la page 94 de notre Rapport de gestion pour l'exercice 2011 et la page 24 de notre communiqué sur les résultats du quatrième trimestre de 2011. Pour plus de détails sur les rajustements, voir la diapositive no 29.

* Les résultats des groupes d'exploitation sont présentés selon la méthode des pertes prévues. Voir la note 26, à la page 167 des états financiers annuels consolidés et audités 2011 de BMO.

Résultats financiers • 6 décembre • 2011

266 décembre • 2011

Éléments choisis du bilanSolde net moyen des prêts et acceptations (milliards $)

T4 10 T1 11 T2 11 T3 11 T4 11

Prêts à tempérament et autres prêts aux particuliers 50,6 51,5 51,8 54,5 59,3

Prêts hypothécaires autres qu’à l’habitation 7,8 7,5 7,1 6,4 7,9

Prêts hypothécaires à l’habitation 47,9 49,9 50,6 53,8 56,7

Prêts sur cartes de crédit 3,3 3,4 3,0 2,0 2,3

Prêts aux entreprises et aux administrations publiques 60,0 58,6 58,5 62,3 77,5

Engagements de clients aux termes d’acceptations et provisions pour pertes sur créances

5,8 5,4 5,3 5,3 5,5

Total 175,4 176,3 176,3 184,3 209,2

Solde moyen des dépôts(milliards $) T4 10 T1

11T2 11

T3 11 T4 11

Entreprises et administrations publiques 128,6 136,7 134,4 142,8 161,2

Particuliers 99,2 98,1 97,6 104,7 121,5

Banques, aux fins d’activités de négociation 20,4 19,7 20,2 22,1 23,1

Total 248,2 254,5 52,2 269,6 305,8

Hausse des prêts sur un an de 33,8 milliards de dollars, principalement due à l'acquisition d'activités de M&I au montant de 29,8 milliards de dollars américains. Abstraction faite des activités acquises :

PE Canada : hausse de 6,9 milliards de dollars, favorisée par l'augmentation des volumes des prêts aux particuliers et des prêts hypothécaires et par celle des prêts aux entreprises.

PE États-Unis : baisse de 1,0 milliard de dollars américains due principalement aux soldes des prêts hypothécaires et sur valeur domiciliaire.

Marchés des capitaux : baisse de 2,3 milliards de dollars dans les secteurs des prêts aux entreprises et aux administrations publiques.

Sur un an, progression des dépôts de 57,6 milliards de dollars, due principalement aux activités acquises de M&I, au montant de 34,3 milliards de dollars américains. Abstraction faite des activités acquises :

PE Canada : hausse de 4,3 milliards de dollars, soit 2,9 milliards pour les dépôts d’entreprises et 1,4 milliard pour les dépôts de particuliers.

Hausse des dépôts d'entreprises et d'administrations publiques de 19,3 milliards de dollars.

BMO MC : 9,4 milliards de dollars

PE États-Unis : 3,2 milliards de dollars américains

Services d'entreprise : 3,5 milliards de dollars

Résultats financiers • 6 décembre • 2011

276 décembre • 2011

Services bancaires Particuliers et entreprises – Canada – Soldes des produits et part de marchéParticuliers

Sur un an, le solde total des prêts aux particuliers a augmenté de 5,3 % et celui des dépôts de particuliers, de 1,9 %.La part du marché des dépôts a diminué sur un an, mais est restée stable sur trois mois. La part du marché des prêts a diminué sur un an et sur trois mois.

Entreprises Le solde des dépôts d'entreprises a augmenté au cours des 10 derniers trimestres; sur un an, la progression est de 3,1 milliards de dollars ou de 9,3 %.Nous conservons le deuxième rang pour la part du marché des prêts aux entreprises.Sur trois mois, la part du marché des prêts aux entreprises a diminué, reflétant l'inclusion des prêts hypothécaires multirésidentiels dans le solde total des prêts (auparavant exclus) par un participant. Cette mesure a eu un effet négatif sur les parts de marché de tous les participants.

CartesSur un an, les soldes des particuliers ont augmenté de 1,0 %.Les soldes des entreprises ont diminué sur un an et sur trois mois.

Part de marché (%) 1 T4 10 T1 11 T2 11 T3 11 T4 11

Total des prêts aux particuliers1 11,1 11,2 11,1 11,1 11,0

Dépôts de particuliers1 11,8 11,7 11,6 11,7 11,7

Fonds d’investissement1 13,.4 13,4 13,5 13,4 13,4

Prêts aux entreprises –0 $ – 5 millions $2 20,3 20,3 20,2 20,2 19,5

Sources : Fonds d'investissement : IFIC; prêts aux particuliers, prêts hypothécaires à l'habitation et dépôts de particuliers : BSIF (auparavant, la source était la Banque du Canada).1 Les données sur la part des services aux particuliers sont émises par le BSIF; les données sur la part des fonds d'investissement sont émises par l'IFIC en fonction d'un décalage

de deux mois (T4 11 : août 2011).2 Les données sur la part des prêts aux entreprises (banques) sont émises par l'ABC en fonction d'un décalage d'un trimestre civil (T4 11 : juin 2011).

Résultats financiers • 6 décembre • 2011

Particuliers : prêts et dépôts (milliards $)Moyenne

64,9 65,3 65,5 65,8 66,4

36,4 37,3 38,0 39,1 40,3

66,6 66,1 66,1 67,0 67,8

T4 10 T1 11 T2 11 T3 11 T4 11

Prêts aux particuliersPrêts hypothécaires à l’habitationDépôts des particuliers

Entreprises : prêts, acceptations et dépôts (milliards $) – Moyenne

33,1 34,7 34,8 35,8 36,2

37,8 37,936,7 37,836,7

T4 10 T1 11 T2 11 T3 11 T4 11

Dépôts d’entreprisesPrêts et acceptations

Cartes (milliards $) – Moyenne

7,4 7,5 7,2 7,4 7,5

1,7 1,7 1,6 1,7 1,6

T4 10 T1 11 T2 11 T3 11 T4 11

Particuliers Entreprises

286 décembre • 2011

Prêts hypothécaires (milliards $)

9,7 9,8

4,5 4,34,5

T4 10 T1 11 T2 11 T3 11 T4 11

Services bancaires particuliers et entreprises – États-Unis – Soldes des produits

Prêts automobiles indirects (milliards $)

4,94,3 4,44,4 5,1

T4 10 T1 11 T2 11 T3 11 T4 11

Tous les montants sont en milliards de dollars américains. Prêts sur valeur domiciliaire (milliards $)

8,0 7,8

4,7 4,64,8

T4 10 T1 11 T2 11 T3 11 T4 11

Prêts aux entreprises (milliards $)

30,5 29,9

9,9 10,411,0

T4 10 T1 11 T2 11 T3 11 T4 11

Dépôts d'entreprises (milliards $)

23,1

11,2 12,111,9

24,9

T4 10 T1 11 T2 11 T3 11 T4 11

Dépôts de particuliers (milliards $)

33,6

15,8 16,115,9

33,2

T4 10 T1 11 T2 11 T3 11 T4 11

Particuliers (sur un an)

Les prêts hypothécaires ont augmenté de 5,3 milliards de dollars, grâce à une contribution de 5,6 milliards de M&I, contrebalancée principalement par l'amortissement des prêts en cours dans le portefeuille existant et la vente de nouveaux prêts sur le marché secondaire.

Le solde des prêts automobiles indirects a augmentéde 0,8 milliard de dollars, dont 0,6 milliard provenant de M&I, le solde des nouveaux prêts dans le portefeuille existant étant légèrement supérieur à celui des prêts remboursés.

Le solde des prêts sur valeur domiciliaire a augmentéde 3,0 milliards de dollars, M&I ayant apporté une contribution de 3,4 milliards, laquelle a étécontrebalancée principalement par une baisse du portefeuille existant due aux prêts remboursés par les clients, tandis que le solde des nouveaux prêts a diminué en raison de la baisse de la valeur globale des maisons.

Le solde des dépôts de particuliers a augmentéde 17,4 milliards de dollars grâce à M&I, la hausse des dépôts de base que nous détenions avant l’acquisition ayant été contrebalancée par les dépôts à terme que nous détenions avant l’acquisition et qui sont arrivés àéchéance.

Les prêts sur cartes de crédit s'élèvent à 0,3 milliards de dollars au quatrième trimestre de 2011, et les autres prêts aux particuliers représentant 0,2 milliard ne sont pas représentés dans les tableaux.

Entreprises (sur un an)La croissance des prêts aux entreprises (excluant l'amortissement des prêts en cours dans le portefeuille existant et M&I) se chiffre à 1,3 milliard de dollars ou à20 % depuis le début de l'exercice, sur une base moyenne, tandis que les dépôts se maintiennent à des niveaux records.

Le solde du portefeuille de prêts de base aux entreprises de M&I a diminué, reflétant le cours normal des affaires et les remboursements saisonniers.

Résultats financiers • 6 décembre • 2011

296 décembre • 2011

Éléments de rajustement

271-271--Constatation d’une portion du rajustement au titre des pertes sur créances du portefeuille de prêts acquis de M&I

167-167--Constatation d’une portion du rajustement au titre des pertes sur créances du portefeuille de prêts acquis de M&I

(18)-(18)--Dotations à la provision spécifique pour pertes sur créances du portefeuille de prêts acquis de M&I

Dotation à la provision pour pertes sur créances

Éléments de rajustement – avant impôts(millions $) T4 10 T3 11 T4 11 Ex. 2010 Ex. 2011

Revenu net d’intérêtsCouverture du risque de change inhérent à l’acquisition de M&I - (9) - - (20)

Frais autres que d'intérêts

Coûts d'intégration et de restructuration de M&I - (53) (53) - (131)

Amortissement des actifs incorporels liés aux acquisitions (11) (17) (34) (36) (70)

Augmentation de la provision générale pour pertes sur créances - - (80) - (38)

Économie (charge) d’impôts découlant de ce qui précède 2 29 (39) 4 (9)

Éléments de rajustement – après impôts(millions $) T4 10 T3 11 T4 11 Ex. 2010 Ex. 2011

Couverture du risque de change inhérent à l’acquisition de M&I - (6) - - (14)

Coûts d'intégration et de restructuration de M&I - (32) (35) - (84)

Amortissement des actifs incorporels liés aux acquisitions (9) (12) (25) (32) (54)Dotations à la provision spécifique pour pertes sur créances du portefeuille de prêts acquis de M&I - - (11) - (11)

Augmentation de la provision générale pour pertes sur créances - - (49) - (19)

Éléments de rajustement du revenu net (9) (50) 47 (32) (15)

Incidence sur le RPA ($) (0,02) (0,09) 0,07 (0,06) (0,03)

Les résultats rajustés tiennent compte des éléments ci-dessous.

Résultats financiers • 6 décembre • 2011

306 décembre • 2011

T4 11

6 décembre 2011

Surjit RajpalVice-président à la direction et

chef de la gestion globale des risquesBMO Groupe financier

Examen des risques

316 décembre • 2011

États-Unis2

29 %

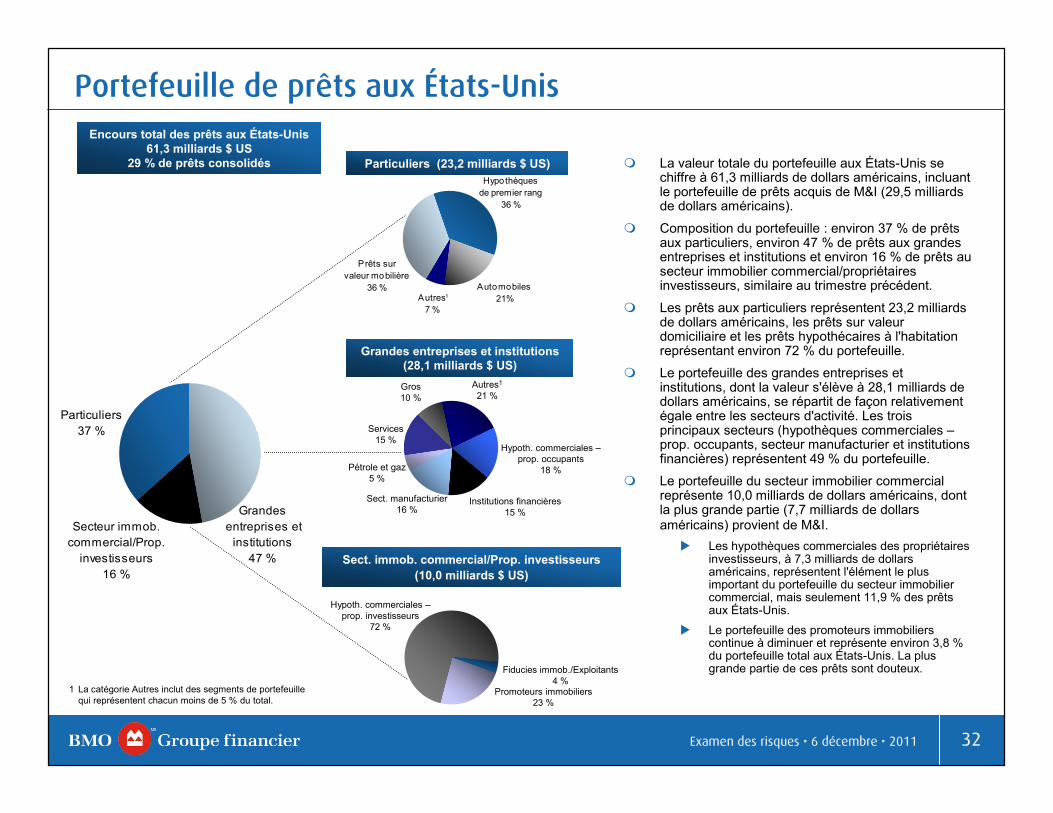

Canada67 %

Autres pays1

4 %

1 La catégorie Autres pays comprend des prêts de 8 milliards de dollars qui ne sont pas représentés dans les graphiques par segments et par secteurs d'activité.2 Comprend un portefeuille de prêts d'environ 29 milliards de dollars acquis de M&I.3 Les autres prêts aux entreprises incluent des segments de portefeuille qui représentent chacun moins de 5 % du total.

Canada(139 milliards $ CA)

États-Unis(61 milliards $ CA)

Par secteurs d’activitéPar segmentsRépartition géographique (208 milliards $ CA)

Le portefeuille de prêts est bien diversifié par segments et par secteurs d'activitéLes portefeuilles sont bien diversifiés au Canada et aux États-Unis. Le portefeuille de prêts acquis de M&I représente environ 14 % du total des prêts. Les Services bancaires PE représentent la majorité des prêts.

Les portefeuilles des services de détail sont essentiellement constitués de prêts garantis : dans des proportions de 87 % au Canada et de 96 % aux États-Unis.Les prêts hypothécaires à l'habitation au Canada (environ 42 milliards de dollars) représentent environ 7,5 % du marché canadien des prêts hypothécaires à l'habitation (environ 563 milliards).

Hypoth. commerciales –prop. occupants

8 %

Secteur immob. commercial/Prop. investisseurs

16 %

Secteur immob.commercial/Prop. investisseurs

6 %

BMO MC8 %

Prêts hypothécairesà l’habitation

30 %

Prêts hypothécairesà l’habitation

13 %

BMO MC7 %

Sect. manufacturier8 %

Particuliers23 %

Particuliers33 %

Services5 %

Autres – Entreprises3

26 %

PE Particuliers64 %

PE Entreprises29 %

PE Particuliers36 %

PE Entreprises56 %

Gros5 % Autres – Entreprises3

13 %

Services7 %

Sect. financier7 %

Examen des risques • 6 décembre • 2011

326 décembre • 2011

Automobiles21 %

Hypothèquesde premier rang

36 %

Prêts survaleur mobilière

36 %Autres

7 %

Grandes entreprises et

institutions47 %

Particuliers37 %

Secteur immob. commercial/Prop.

investisseurs 16 %

Sect. immob. commercial/Prop. investisseurs(10,0 milliards $ US)

Hypoth. commerciales –prop. investisseurs

72 %

1 La catégorie Autres inclut des segments de portefeuille qui représentent chacun moins de 5 % du total.

1

La valeur totale du portefeuille aux États-Unis se chiffre à 61,3 milliards de dollars américains, incluant le portefeuille de prêts acquis de M&I (29,5 milliards de dollars américains).

Composition du portefeuille : environ 37 % de prêts aux particuliers, environ 47 % de prêts aux grandes entreprises et institutions et environ 16 % de prêts au secteur immobilier commercial/propriétaires investisseurs, similaire au trimestre précédent.

Les prêts aux particuliers représentent 23,2 milliards de dollars américains, les prêts sur valeur domiciliaire et les prêts hypothécaires à l'habitation représentant environ 72 % du portefeuille.

Le portefeuille des grandes entreprises et institutions, dont la valeur s'élève à 28,1 milliards de dollars américains, se répartit de façon relativement égale entre les secteurs d'activité. Les trois principaux secteurs (hypothèques commerciales –prop. occupants, secteur manufacturier et institutions financières) représentent 49 % du portefeuille.

Le portefeuille du secteur immobilier commercial représente 10,0 milliards de dollars américains, dont la plus grande partie (7,7 milliards de dollars américains) provient de M&I.

Les hypothèques commerciales des propriétaires investisseurs, à 7,3 milliards de dollars américains, représentent l'élément le plus important du portefeuille du secteur immobilier commercial, mais seulement 11,9 % des prêts aux États-Unis.

Le portefeuille des promoteurs immobiliers continue à diminuer et représente environ 3,8 % du portefeuille total aux États-Unis. La plus grande partie de ces prêts sont douteux.

Portefeuille de prêts aux États-Unis

Hypoth. commerciales –prop. occupants

18 %

Particuliers (23,2 milliards $ US)

Grandes entreprises et institutions (28,1 milliards $ US)

Sect. manufacturier16 %

Gros10 %

Services15 %

Autres1

21 %

Institutions financières15 %

Pétrole et gaz5 %

Fiducies immob./Exploitants4 %

Promoteurs immobiliers23 %

Examen des risques • 6 décembre • 2011

Encours total des prêts aux États-Unis61,3 milliards $ US

29 % de prêts consolidés

336 décembre • 2011

Exposition aux pays européens

Pays1

(millions $ CA)Prêts2 Titres2

Opérations de type mise en pension3

Dérivés4 Exposition totale

Banques Sociétés États souverains5 Total Banques Sociétés États

souverains5 Total Total Banques Sociétés États souverains5 Total

Grèce-Irlande-Italie-Portugal-Espagne(2 %)

77 50 0 127 0 28 10 38 0 38 0 0 38 203

Zone euro (50 %)(excluant la Grèce, l’Irlande, l’Italie, le Portugal et l’Espagne)

553 543 0 1 096 110 56 3 544 3 710 6 241 7 4 252 5 064

Reste de l’Europe (48 %) 545 360 0 905 418 40 3 008 3 466 18 334 35 24 393 4 782

Toute l’Europe 1 175 953 0 2 128 528 124 6 562 7 214 24 613 42 28 683 10 049

L'exposition directe de BMO à la Grèce, à l'Irlande, à l'Italie, au Portugal et à l'Espagne relève essentiellement de banques à l'égard de produits de financement du commerce et de produits de négociation. L'exposition, qui se chiffre à 203 millions de dollars, demeure peu élevée. Par ailleurs, notre filiale irlandaise est tenue de maintenir des réserves d’environ 163 millions de dollars (non incluses dans les chiffres ci-dessus) à la banque centrale d'Irlande.

Notre exposition directe aux autres pays de la zone euro totalisait environ 5,1 milliards de dollars, dont une proportion d'environ 91 % a trait à des contreparties situées dans des pays auxquels Moody's et S&P ont attribué une cote de Aaa ou AAA.

Notre exposition directe au reste des pays européens totalisait environ 4,8 milliards de dollars, dont une tranche de 98 % est liée à des contreparties dans des pays auxquels Moody’s et S&P ont attribué une cote de Aaa ou AAA.

Une partie importante de notre exposition à des États souverains a trait à des produits à court terme négociables en espèces.

Notre exposition à des banques a trait à des instruments de négociation à cour terme, à des titres de créance à court terme, à des positions sur dérivés, àdes lettres de crédit et à des garanties.

1 La zone euro regroupe les 17 pays qui partagent la même devise, l'euro. Le reste de l'Europe inclut le Royaume-Uni.2 Les prêts comprennent les prêts financés, les produits de financement du commerce et les engagements non financés de 715 millions de dollars. Les titres comprennent les produits en espèces, les investissements

des activités d'assurance et les titres de crédit négociables (équivalant aux positions nettes de compensation en compte).3 Les opérations de type mise en pension sont toutes effectuées avec des contreparties qui sont des banques. Les expositions correspondent à l'exposition brute actuelle, avec les compensations liées aux garanties.4 Les dérivés sont évalués à la valeur de marché et comprennent les compensations. Pour les contreparties dont un soutien du crédit est en vigueur, les compensations sont liées aux garanties. Le montant total des

compensations liées aux garanties est de 1,03 milliard de dollars.5 L'en-tête États souverains comprend les produits en espèces de banques garantis par des États.

Examen des risques • 6 décembre • 2011

346 décembre • 2011

Agriculture28 %

Commerce de détail11 %

Sect. manufacturier20 %

Secteur immob. commercial/

Prop. investisseurs17 %

Secteur f inancier24 %

Particuliers23 %

Services7 %

États-Unis69 %

Canada31 %

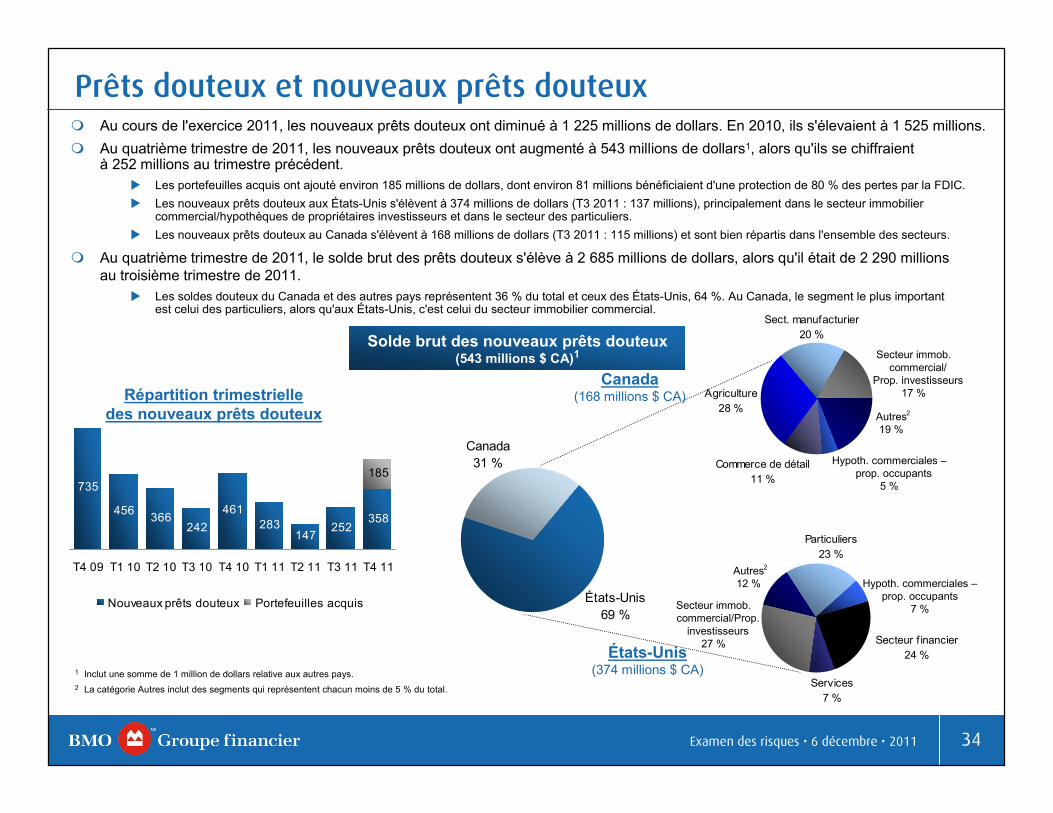

Prêts douteux et nouveaux prêts douteuxAu cours de l'exercice 2011, les nouveaux prêts douteux ont diminué à 1 225 millions de dollars. En 2010, ils s'élevaient à 1 525 millions.Au quatrième trimestre de 2011, les nouveaux prêts douteux ont augmenté à 543 millions de dollars1, alors qu'ils se chiffraient à 252 millions au trimestre précédent.

Les portefeuilles acquis ont ajouté environ 185 millions de dollars, dont environ 81 millions bénéficiaient d'une protection de 80 % des pertes par la FDIC.Les nouveaux prêts douteux aux États-Unis s'élèvent à 374 millions de dollars (T3 2011 : 137 millions), principalement dans le secteur immobilier commercial/hypothèques de propriétaires investisseurs et dans le secteur des particuliers. Les nouveaux prêts douteux au Canada s'élèvent à 168 millions de dollars (T3 2011 : 115 millions) et sont bien répartis dans l'ensemble des secteurs.

Au quatrième trimestre de 2011, le solde brut des prêts douteux s'élève à 2 685 millions de dollars, alors qu'il était de 2 290 millions au troisième trimestre de 2011.

Les soldes douteux du Canada et des autres pays représentent 36 % du total et ceux des États-Unis, 64 %. Au Canada, le segment le plus important est celui des particuliers, alors qu'aux États-Unis, c'est celui du secteur immobilier commercial.

1 Inclut une somme de 1 million de dollars relative aux autres pays.2 La catégorie Autres inclut des segments qui représentent chacun moins de 5 % du total.

Canada(168 millions $ CA)

États-Unis(374 millions $ CA)

Secteur immob. commercial/Prop.

investisseurs27 %

Hypoth. commerciales –prop. occupants

7 %

735

456 366242

461283

147252

185

358

T4 09 T1 10 T2 10 T3 10 T4 10 T1 11 T2 11 T3 11 T4 11

Nouveaux prêts douteux Portefeuilles acquis

Répartition trimestrielle des nouveaux prêts douteux

Hypoth. commerciales –prop. occupants

5 %

Solde brut des nouveaux prêts douteux(543 millions $ CA)1

Examen des risques • 6 décembre • 2011

2Autres19 %

2Autres12 %

356 décembre • 2011

Segments de portefeuille(par secteurs d’activité) – (millions $ CA)

T4 2010

T3 2011

T4 2011

Particuliers – PE Canada 119 135 130

Entreprises – PE Canada 27 26 28

Total de PE Canada 146 161 158

Particuliers – PE États-Unis 64 47 39

Entreprises – PE États-Unis 66 4 30

Total de PE États-Unis 130 51 69

Groupe GP 6 (2) 2

Marchés des capitaux 16 7 10Services d’entreprise1 - 19 9Pertes sur actifs titrisés2 (45) (62) (56)

Dotations à la provision spécifique rajustées 192

Acquisition de M&I - - 18

Dotations à la provision spécifique 253 174 210

Changement à la provision générale - - 80

Total de la dotation à la provision pour pertes sur créances 253 174 290

Pour l'exercice 2011, les dotations à la provision spécifique ont diminué à 819 millions de dollars, alors qu'elles s'élevaient à 1 049 millions en 2010.

Pour le quatrième trimestre de 2011, les dotations à la provision spécifiques s'élèvent à 210 millions de dollars, alors qu'elles étaient de 174 millions au trimestre précédent.

Les principaux facteurs de la hausse sont les dotations de PE États-Unis (abstraction faite de M&I), qui se chiffrent à 69 millions de dollars (T3 2011 : 51 millions) et le portefeuille de prêts acquis de M&I qui se chiffre à 18 millions.

Les dotations de PE Canada ont diminué à 158 millions de dollars, alors qu'elles s'élevaient à 161 millions au trimestre précédent.

Les dotations de BMO Marchés des capitaux demeurent peu élevées, à 10 millions de dollars.

La hausse de 80 millions de dollars de la provision générale est liée au portefeuille de prêts acquis de M&I.

Dotations à la provision pour pertes sur créances

1 Les données des Services d'entreprise incluent des prêts garantis par des biens immobiliers transférés au troisième trimestre de 2011 et qui étaient auparavant comptabilisés dans les résultats des services aux entreprises de PE États-Unis. Les données des périodes antérieures n'ont pas été retraitées.

2 Les chiffres du segment des particuliers de PE Canada incluent des pertes liées à des actifs titrisés, qui sont comptabilisées en tant que réduction du revenu autre que d'intérêts des Services d'entreprise, et non comme dotation à la provision pour pertes sur créances dans l'état des résultats, et qui se chiffrent à 212 millions de dollars pour l'exercice 2011 (203 millions pour l'exercice 2010).

Examen des risques • 6 décembre • 2011

Répartition trimestrielle

386 333249 214 253 248 187 174

80

210

(42)

T4 09

T1 10

T2 10

T3 10

T4 10

T1 11

T2 11

T3 11

T4 11

Dotations à la provision généraleDotations à la provision spécifique

366 décembre • 2011

Autres2

18 %

Cartes25 %

Transports6 %

Particuliers39 %

Canada : Les dotations ont augmenté légèrement à 102 millions de dollars (T3 11 : 94 millions, T4 10 : 98 millions), les deux plus importants secteurs étant ceux des prêts aux particuliers et des services de cartes. Les dotations du portefeuille des entreprises sont bien diversifiées.

États-Unis : Les dotations ont augmenté à 108 millions de dollars (T3 11 : 80 millions, T4 10 : 156 millions). Le segment des particuliers représente la plus grande partie des dotations, tandis que les institutions financières et le secteur immobilier commercial sont les éléments les plus importants du portefeuille des entreprises et grandes entreprises. Le portefeuille acquis de M&I représente environ 18 millions de dollars de dotations à la provision spécifique.

Particuliers29 %

Prêts hypothécairesà l'habitation

20 %

Cartes8 %

Secteur f inancier17 %

Canada49 %

États-Unis51 %

États-Unis3

(108 millions $ CA)

Canada (102 millions $ CA)

Répartition des dotations à la provision spécifique1

1 Exclut des pertes liées à des actifs titrisés du segment des particuliers de PE Canada, qui s'élevaient à 56 millions de dollars et qui sont présentées en tant que réduction du revenu autre que d'intérêts des Services d'entreprise.