problématique de financement des pme au...

TRANSCRIPT

9e Congrès de l’Académie de l’Entrepreneuriat et de l’Innovation

ENTREPRENEURIAT RESPONSABLE : PRATIQUES ET ENJEUX THEORIQUES

Nantes, France, 20-22 mai 2015

Problématique de financement des PME au Sénégal

Pape Madické DIOP

Docteur en sciences de gestion

BEM Dakar

BP : 25208 Dakar Fann-Sénégal

(221) 33 869 82 81

Soyibou NDAO

Chargé de Programme – Finances /

Responsable du programme de labellisation des PME

ADEPME-Dakar

BP 333 Dakar Fann-Sénégal

(221) 33 869 70 91

Jean-Paul TCHANKAM

Professeur Senior

CEPN-CNRS / Kedge Business School Bordeaux

680, cours de la Libération

33405 Talence Cedex

05 56 84 22 85

Résumé

Cet article fait un diagnostic des problèmes de financement des PME au Sénégal. A partir

d'une analyse de l'environnement institutionnel sénégalais et de la structure des petites et

moyennes entreprises, les auteurs mettent en évidence les contraintes qui entravent les

relations Banque-PME. Ils analysent les solutions mises en œuvre pour y remédier et font des

propositions pour une amélioration du dispositif d'accompagnement.

Mots clés: financement - asymétrie d'information - intermédiation informationnelle – relation

PME-Banque.

Introduction

Deux visions totalement parallèles et semblant toutes deux inflexibles se sont toujours

opposées quant à la question du financement des PME. Qu’il s’agisse de la PME ou de la

banque, chacun de ces deux acteurs localise l’origine de la difficulté chez l’autre. En effet, le

chef d’entreprise considère que les banques érigent des critères sévères liés aux ratios

stratégiques de l’entreprise. De même, les garanties demandées sont importantes et les taux

d’intérêts élevés. Parallèlement, les banques soutiennent que les PME présentent des

insuffisances liées à leur organisation interne : l’absence d’états financiers certifiés et

d’informations fiables sont un frein à l’accès au crédit. Elles entraînent aussi un coût élevé du

suivi. En 2003 le gouvernement avait invité l’ensemble des parties à se rencontrer autour

d’une grande Concertation Nationale sur le Crédit afin de trouver des solutions pour remédier

à cette situation. Cette concertation a été ponctuée par l’élaboration d’un plan d’actions

comportant soixante-cinq (65) mesures opérationnelles qui, si elles étaient appliquées,

devraient (ou auraient dû) permettre aux PME sénégalaises d’avoir un accès plus facile aux

différentes sources de financement. Une demi-douzaine d’années plus tard, force est de

constater que la situation n’a pas beaucoup évolué. Ce constat d’échec relatif a été corroboré

par diverses études qui ont été menées par la suite. Ainsi, en 2005, une enquête a été réalisée

sur le climat des affaires au Sénégal (Enquête sur le Climat des Investissements) prenant en

compte notamment la question de l’accès des entreprises aux financements. Il ressort de cette

étude que 64,5 % des enquêtés se préoccupent du coût des financements et 55,4% évoquent

des difficultés d’accéder au financement. La persistance du problème a conduit l'Etat à

instruire le Ministère de l’Economie et des Finances d’organiser une seconde concertation.

Cette seconde concertation qui s’est tenue en mars 2010 a permis la création d'un tiers acteur

(l'ADEPME) pour solutionner le problème. L'objet de cette étude est de faire un diagnostic

clair et précis des problèmes de financement au Sénégal. Deux interrogations guident notre

réflexion. Quelles sont les obstacles inhérents au financement des PME au Sénégal ? La

labellisation mis en place par l'ADEPME permet-elle de les éradiquer ?

1 Les contraintes liées à l'environnement institutionnel

Lorsque nous évoquons les contraintes liées à l’environnement institutionnel, nous faisons

référence à tous les facteurs de blocage qui empêchent les prêteurs d’avoir un accès

relativement facile à des ressources de refinancement à un coût faible, ou à toutes les entraves

qu'ils peuvent rencontrer dans l’octroi du crédit. Ces contraintes ont essentiellement trait à

l’environnement dans lequel évoluent les banques et établissements financiers. La BCÉAO1

est l’organe suprême du dispositif bancaire de l’UÉMOA2 et constitue de ce fait la banque de

premier rang au Sénégal, et dans les autres pays membres de l’Union. A ce titre, elle organise

la surveillance de l‘activité bancaire compte tenu de la Loi cadre portant sur la réglementation

bancaire dans l’UÉMOA, texte de base du dispositif de supervision bancaire. Ce texte

s’inspire des principes fondamentaux édictés par le Comité de Bâle, déclinés en vingt-cinq

(25) principes de base et qui sont, selon ce comité, indispensables pour qu’un système

prudentiel soit efficace. Les principes fondamentaux suivants ont été retenus par le Comité de

Bâle : conditions préalables à un contrôle bancaire efficace (principe 1) ; agrément et structure

de propriété (principes 2-5) ; réglementations et exigences prudentielles (principes 6-15) ;

méthodes de contrôle bancaire permanent (principes 16-20) ; exigences en matière

d'information (principe 21) ; pouvoirs institutionnels des autorités prudentielles (principe 22) ;

activité bancaire transfrontière (principes 23-25). Outre l'énoncé des principes, le document

de Bâle précise, à l'intention des autorités de contrôle, les différentes méthodes d'application

possibles de ces principes.

La Loi portant sur la réglementation bancaire au sein de l’Union a été rendue opérationnelle et

complétée par un certain nombre de textes légaux ou réglementaires à savoir : la convention

portant sur la création de la Commission bancaire, entrée en application le 1er octobre 1990 ;

le décret relatif au classement, à la forme juridique et aux opérations des établissements

financiers (pris entre 1984 et 1992, selon les pays de l'UMOA3) ; le plan comptable bancaire

(PCB), entré en vigueur le 1er janvier 1996 ; le dispositif prudentiel applicable aux banques et

établissements financiers de l'UMOA, réaménagé par le Conseil des ministres au cours de sa

session du 17 juin 1999 et entré en application depuis le 1er janvier 2000. La bonne

application de tous ces textes s’impose aux banques qui font l’objet d’un contrôle sur papier et

présentiel de la part de la Commission bancaire, l'organe communautaire chargé d'assurer le

contrôle des banques et établissements financiers. Le dispositif prudentiel, adopté par le

Conseil des Ministres de l’Union, tient ainsi compte des nouvelles exigences internationales

en matière de supervision bancaire. Il recouvre globalement trois domaines : les conditions

d’exercice de la profession ; la réglementation des opérations effectuées par les banques et

établissements financiers ; les normes de gestion de ces institutions. Ce dernier point constitue

le cadre régissant l’activité de crédit de la banque. En effet, il définit un certain nombre de

1 BCÉAO : Banque centrale des États de l’Afrique de l’Ouest 2 UÉMOA : Union économique et monétaire ouest-africaine 3 UMOA : Union monétaire ouest-africaine

ratios à respecter et qui constituent selon les banquiers des contraintes certaines à leur activité.

Deux de ces ratios permettront de caractériser les remarques formulées par les banques. Il

s’agit du ratio de couverture des risques et du coefficient de couverture des emplois à moyen

et long terme par des ressources stables.

Les nouvelles dispositions de Bâle 2 avec le ratio McDonough, définissent une mesure plus

pertinente du risque de crédit, avec en particulier la prise en compte de la qualité de

l'emprunteur. Ainsi, le ratio de couverture des risques du dispositif prudentiel définit-il des

pondérations selon le risque associé à la contrepartie. Quatre principales catégories de

pondérations des contreparties ont été identifiées : pondération à 0% (pour les créances liées à

l’État et à ses démembrements) ; pondération à 20% (pour les créances et titres garantis par

l’État ou ses démembrements) ; pondération à 50% (pour des prêts hypothécaires de premier

et de deuxième ordres ou des crédits bénéficiant de l’accord de classement de la BCÉAO) ;

pondération à 100% (pour les autres, et notamment les prêts aux PME non assis sur une

garantie hypothécaire). Ce ratio contraint les banques à réclamer aux PME une garantie

hypothécaire afin d’éviter d’avoir à provisionner. En effet, l’instruction n°94-05 de la

BCÉAO, relative à la comptabilisation et au provisionnement des engagements en souffrance,

considère que « les risques privés non couverts par des garanties réelles doivent être

provisionnés à 100%, au cours de l'exercice pendant lequel les créances sont déclassées en

créances douteuses ou litigieuses ». Ainsi, au-delà de la nécessite pour la banque de couvrir

ses engagements, celle-ci se voit contrainte de réclamer à la PME une garantie réelle. Or, le

marché du crédit sénégalais dispose normalement d’outils pouvant permettre à la banque de

garantir son prêt sans pour autant recourir à une sûreté réelle. Il s’agit notamment des produits

d’assurance et en particulier de l’assurance-crédit ou le cautionnement.

Quant au coefficient de couverture des emplois à moyen et long termes par des ressources

stables, il correspond à ce qui est communément appelé ratio de transformation financière. Il

suppose que, pour accorder un crédit à moyen et long termes, les banques doivent au préalable

disposer de ressources de durée au moins équivalente. Dans un marché caractérisé par une

épargne longue très faible et un accès très difficile à d’autres types de ressources longues, les

banques, pour respecter ce ratio, sont obligées de s’en tenir à des prêts à court terme. Cette

situation n’est pas de nature à permettre aux PME de financer leurs investissements ce qui

implique des délais pouvant aller jusqu’à cinq ans, voire beaucoup plus. La rigueur de cette

norme est telle que son application semble toujours partielle au niveau des banques. D’une

manière générale, la réglementation bancaire plus contraignante vis-à-vis des prêts à la PME

concourt à en faire une cible peu attractive pour les banques.

Une autre contrainte liée à l’environnement et qui affecte sérieusement les banques concerne

le cadre judiciaire. Cet environnement judicaire est lié aux contraintes touchant à

l’organisation et au fonctionnement de la justice. Ainsi, la seconde Concertation nationale sur

le crédit a identifié un certain nombre de contraintes relatives au cadre judiciaire. Il s’agit,

entre autres :du manque de spécialisation de magistrats et de l’absence de chambres ou

tribunaux spécialisés dans les matières financières et commerciales ; de la longueur des

procédures judiciaires car le recouvrement des créances contentieuses pose un problème au

Sénégal, selon le rapport de la mission du PESF (Programme d'évaluation du secteur

financier), réalisée en 2004, 22% des créances contentieuses des banques commerciales ont

plus de 10 ans d’existence et 35% ont entre 5 et 10 ans ; de la lenteur dans l’exécution des

décisions de justice ; de l’usage abusif du règlement préventif et du concordat ; des longs

délais d’enregistrement des garanties ou sûretés et des lenteurs dans l’obtention des droits

réels au niveau des conservations foncières.

Enfin, il existe un problème non négligeable lié à la difficulté qu’ont les Structures financières

décentralisées et autres structures de financement spécialisées (crédit-bail), plus encore que

les banques, à accéder aux ressources de la BCÉAO. En effet, les SFD sont obligées dans

certains cas de recourir à un refinancement par du crédit bancaire à des taux pouvant atteindre

9%. Elles sont en général également tenues d’ouvrir un compte de dépôt à terme (DAT) afin

de couvrir leurs demandes de financement. Cette situation entrave la marge de manœuvre de

ces institutions et limite leur capacité à se positionner en acteurs du financement de

l’investissement de la PME. Les SFD ont d’autres contraintes limitant leur intervention dans

le segment PME de leurs clients potentiels. En effet, le financement des investissements

suppose de disposer de ressources longues. Or, les SFD disposent d’une clientèle aux

capacités d’épargne relativement faibles. Les ressources des SFD sont majoritairement

composées des dépôts des clients qui sont généralement à vue. La forte volatilité qui

caractérise ces fonds n’autorise pas les SFD à les utiliser pour des crédits investissements en

faisant jouer la transformation financière. Enfin, les capacités des SFD en matière d’analyse

de dossiers de crédit PME et de prise en compte des besoins spécifiques à cette clientèle sont

relativement limitées. En effet, ces structures ont pris l’habitude de prêter sur la base du

chiffre d’affaires confié par les membres. De nombreuses mutuelles de crédit définissent le

potentiel ou la capacité d’endettement du demandeur de crédit essentiellement à partir du

chiffre d’affaires déposé. Si cette méthode peut être efficace pour un petit commerçant, elle

est totalement inadaptée pour analyser un dossier de crédit d’une PME. Pour cette dernière, il

est essentiel de déterminer au moins les niveaux de rentabilité et de solvabilité que le seul

chiffre d’affaire déposé ne saurait définir.

2 Les contraintes propres à l'entreprise

En effet, lorsque le banquier évoque la confiance à accorder à l’emprunteur, cela suppose

qu’il puisse être en mesure d’évaluer autant les capacités techniques et managériales de

l’entité en question mais également la propension qu’elle a eue ou peut avoir à faire face à ses

engagements à bonne date. Il est donc nécessaire que l’entité emprunteuse puisse disposer

d’un système d’information à même de permettre à ses partenaires d’avoir une idée plus

précise sur son historique d’activité. Or, dans le cas des PME, il faut dire que le système

d’information est généralement défaillant. Ce système d’information de gestion doit

normalement commencer par la formalisation de l’entreprise. Du point de vue de la législation

en vigueur au Sénégal, cela consiste d’abord, pour l’entreprise, à s’immatriculer au Registre

du commerce et du crédit mobilier (RCCM) et à disposer d’un Numéro d’identification

nationale des entreprises et des activités (NINEA). A la suite de ce premier niveau de

formalisation, l’entreprise se doit de mettre en place un cadre organisationnel lui permettant

de recenser toutes les informations pertinentes qui faciliteront la bonne connaissance du

niveau d’activité de l’entreprise et de mesurer ses performances. Dans la pratique, nous

remarquons avec l’« Étude sur l’offre et la demande de financement des PME au Sénégal »

commanditée par la Direction des petites et moyennes entreprises et réalisée par le cabinet

VA Conseils en avril 2010, que le niveau de formalisation des entreprises sénégalaises

demeure très faible. D’après cette étude, la base de données NINEA du Sénégal comptait en

août 2008 une population d’environ 258 159 entités. Toutefois, dans son édition de 2008, la

Base de données économiques et financières (BDÉF), publiée par l’ANSD (Agence nationale

de la statistique et de la démographie, 2009), fait état de 5 547 entreprises répertoriées par le

Centre unique de collecte de l'information (CUCI) de l’ANSD. Il s’agit des entreprises ayant

produit et déposé leurs états financiers pour l’exercice 2008. Cette situation n’est pas de

nature à faciliter la collecte et l’analyse d’informations sur les PME.

L’évaluation d’une PME, de même que celle de ses capacités à mener à bien un projet

d’investissement, ne peuvent se mesurer qu’à l’aune de ses performances passées. Or, cette

mesure est rendue impossible, sinon extrêmement difficile, par l’absence ou la fiabilité de

documents comptables. Ce manque de lisibilité renforce le manque de confiance des banques

qui se traduit au mieux par un crédit ayant un coût de traitement de dossier élevé et un taux

d’intérêt pouvant paraître excessif afin de faire face à ce risque, voire au pire, par un refus

parfois non signifiée à la PME.

L’analyse du projet, objet de la demande de financement, peut prendre deux directions selon

la nature dudit projet. Lorsqu’il s’agit pour la banque de financer un besoin en fonds de

roulement, l’analyse peut porter essentiellement sur l’historique des mouvements du compte

qui permet de renseigner sur le chiffre d’affaires confié par l’entreprise. Même si cette

méthode peut être contestée, elle est relativement objective et s’appuie sur les flux de

paiements de l’entreprise réellement observés par la banque. Elle peut être complétée par

l’analyse du compte d’exploitation prévisionnelle et du plan de trésorerie. Par contre, lorsqu’il

s’agit de financer un projet structurant, c'est-à-dire un projet d’investissement, l’analyse de la

banque doit nécessairement s’appuyer sur d’autres éléments. Et c’est la quête de ce type

d’informations qui est généralement coûteuse. Le banquier mettra alors en balance le coût de

l’information et ses espérances de gains en cas de financement du projet. Si ces derniers sont

modestes, l’incitation à rechercher l’information pertinente peut se révéler faible. Le risque

existe alors que de nombreux projets ne soient pas financés.

Un autre facteur de risque, source de contrainte pour le financement des besoins des PME, est

leur difficulté d'accès aux marchés locaux et internationaux. Malgré les avantages qui leur

sont octroyés par le Code des marchés publics (Ministère de l’économie et des finances, 2007)

et la Loi d’orientation pour la promotion des petites et moyennes entreprises (Direction des

petites et moyennes entreprises, 2008), elles ont toujours beaucoup de mal à bénéficier de la

commande publique. D’abord, une caution est souvent réclamée pour concourir ; ensuite, les

procédures de réponses aux appels d’offre sont souvent complexes et conduisent au

détachement d’un personnel spécifique dans les grandes entreprises ; enfin, les compétences

réclamées par les marchés sont souvent très nombreuses. Ces quelques points expliquent les

difficultés rencontrées par les PME pour accéder aux marchés publics.

Par ailleurs, une analyse de l’évolution de la balance des paiements du Sénégal fait apparaitre

une dégradation continue du solde extérieur. Ainsi en 2008, les importations ont globalement

augmenté de 514,9 milliards de FCFA alors que les exportations ne progressaient que de

185,7 milliards de FCFA. Cette situation est liée au manque de compétitivité des PME qui,

certes, est due en partie à la non implication des banques dans leur financement, mais qui en

même temps constitue un indicateur pour le secteur bancaire. Il s’agit donc d’un cercle

vicieux pour les PME.

Un autre élément très important dans la relation PME – banques et qui semble constituer un

déterminant fondamental dans la décision d’octroi de crédit est la garantie de crédit. Comme

nous l’évoquions plus haut, le dispositif prudentiel de la BCÉAO recommande aux banques

de se couvrir grâce à une garantie hypothécaire lorsqu’un prêt est accordé à une PME. Le

caractère systématique de la demande de garantie, spécialement de l’hypothèque et non de

garantie réelle, constitue également l’un des grands freins à l’accès au crédit. Ce mécanisme

permet certes à la banque de ne pas provisionner en cas de défaillance de la PME mais ne

constitue pas réellement une couverture efficace dans la mesure où la réalisation des garanties

s’avère souvent coûteuse en argent et en temps avec des procédures pouvant facilement

atteindre plus de 600 jours.

Enfin, un dernier élément de contrainte des PME est leur faible capitalisation. L’importance

du niveau des fonds propres de la PME peut être un élément d’information quant au degré

d’engagement des propriétaires. Malheureusement, la plupart des PME sont constituées avec

un niveau de capital ne dépassant pas le minimum légal. Ainsi lorsqu’une PME disposant

d’un capital d’un million sollicite un crédit qui dépasse la cinquantaine de millions pour

financer son investissement, il est difficile pour la banque de suivre. L’accès aux ressources

longues devient dès lors très difficile pour la PME. L'asymétrie d'information serait pour de

nombreux auteurs la source principale de ces nombreuses contraintes.

A ceci s'ajoutent les phénomènes de l’« anti-sélection » ou « sélection adverse » et du

« hasard moral » ou « aléa moral ». L’aléa moral est lié à l’absence d’une connaissance

parfaite par le principal du comportement de l’agent après la signature du contrat. L’une des

premières applications de cette théorie a été le domaine de l’assurance. L’observation y a été

qu’à la conclusion du contrat les assurés ont tendance à se comporter d’une manière

relativement plus risquée que dans une situation de non assurance où ils doivent supporter

toutes les conséquences négatives de leur prise de risque. L’aléa moral est donc lié à un

changement de comportement ex-post de l’agent. Dans une relation de crédit, le refus de

payer ou toute autre situation non liée à un état de la nature mais plutôt à un manque de

volonté de l’emprunteur ayant pour conséquence d’empêcher le prêteur de recouvrer sa

créance peut être classé dans ce cadre. La sélection adverse quant à elle résulte d’une

information de qualité et/ou de quantité imparfaite. Dans ce cas précis, le principal ne dispose

pas de toutes les caractéristiques liées à l’agent et qui lui permettent de fonder son jugement.

Cela le conduit à faire de mauvais choix soit sur le bon contractant soit sur le bon produit.

Dans une relation de crédit, toute la question pour le prêteur consiste à choisir le bon

emprunteur ; cela n’est souvent pas le cas car il peut difficilement observer le risque initial

que constitue l’emprunteur.

3 Les solutions envisageables

Pour ce qui est de l’aléa moral, des réponses pratiques ont été apportées notamment par les

compagnies d’assurance qui, devant une telle situation, ont choisi de procéder à une

couverture partielle d'assurance qui expose l'agent à certains risques financiers. Ainsi, les

compagnies d’assurance prévoient une franchise à la charge de l’assuré en cas de sinistre. Il

s’agit de la part des frais annuels couverts par l’assurance que l’assuré prend entièrement à sa

charge. L’intérêt de la franchise est qu’elle permet à l’assureur de limiter son exposition au

risque d’aléa moral dans la mesure où l’assuré subira, d’une certaine manière, une perte

financière en cas de sinistre. S’agissant des problèmes de sélection adverse, Akerlof a proposé

dès 1970 une théorie sur les signaux comme réponse au problème d’anti sélection. Afin de

bien saisir l’importance de la théorie des signaux, il convient de comparer la situation

précédemment décrite à celle de concurrence pure et parfaite chère à Léon Walras. Dans ce «

monde », l’information est jugée disponible, gratuite et immédiate pour tous et les agents

économiques peuvent, en faisant jouer leur rationalité parfaite, prendre la meilleure décision.

Toutefois, les développements de la théorie économique ont porté, tant sur la rationalité des

agents économiques - rationalité limitée de Simon (1955) ou finance comportementale avec la

théorie des perspectives de Kahneman et Tversky (1979) - que sur la disponibilité d’une

information transparente et immédiatement disponible. C’est sur ce dernier point qu’intervient

Akerlof (1970) avec son « marché des tacots » pour expliquer l’importance de la diffusion

d’information par les agents les mieux informés.

Dans son célèbre article de 1970 qui lui a valu le prix Nobel, « The Market for “Lemons” :

Quality Uncertainity and the Market Mechanism », Akerlof (1970) démontre que le prix n’est

pas nécessairement synonyme de bonne ou mauvaise qualité du produit. Pour ce faire, il prend

le cas du marché des véhicules d’occasion où se retrouvent acheteurs (sous-informés) et

vendeurs (qui disposent d’une bonne connaissance sur la qualité réelle de leurs véhicules). La

forte incertitude des acheteurs quant à la qualité des véhicules fait qu’ils cherchent à en payer

le prix le moins cher possible. Les prix sont ainsi tirés à la baisse ce qui décourage les

propriétaires de véhicules de bonne qualité. En effet, le prix d’équilibre va s’établir à un

niveau inférieur au minimum fixé par ces derniers propriétaires. Akerlof (1970) estime qu’à

terme ces agents risquent de quitter le marché, dans lequel ne resterons que les voitures de

mauvaise qualité, ce qui peut occasionner la disparition du marché. Dès lors, il s’avère

nécessaire pour les propriétaires de voitures de bonne qualité d’émettre des signaux pouvant

renseigner sur la qualité de leurs biens afin de rassurer les clients. Sont ainsi apparues les

garanties d’achat qui protègent les acheteurs pendant une certaine durée. Plus récemment,

Spence (1973) s’est aussi penché sur la question en se focalisant sur les moyens à mettre en

œuvre par les agents (partie informée) pour faciliter leurs interactions avec le « principal » (la

partie sous-informée). Les premiers ont intérêt à produire une information sous forme de

signal à envoyer au principal. Les entreprises ont, par exemple, intérêt à faire de la publicité

afin de donner des signaux sur l’excellence de la qualité des produits qu’elles mettent sur le

marché. Dans un autre registre, il considère que les diplômes servent à envoyer un signal aux

employeurs sur le degré de sérieux, d’application ou d’intelligence du demandeur d’emploi.

Cette théorie reprise dans le domaine de la relation de crédit est à la base de la littérature sur

la production d’informations financières par les entreprises ou des tiers afin de rassurer leurs

partenaires d’affaires en particulier les banques et autres organismes de financement. Elle

explique l’importance des structures intermédiaires telles que les agences de notation qui

contribuent à l’établissement d’un équilibre sur les niveaux d’information entre ces deux

catégories d’agents. Les agences de notation sont des institutions indépendantes qui

apprécient le niveau de solvabilité financière d’une entreprise, d’un État, d’une collectivité

publique ou encore celle d’une opération financière. La notation financière vise, en effet, à

caractériser le risque associé à un emprunteur par une mesure du risque de non

remboursement de ses dettes.

La question de la qualité de l’information disponible sur la PME est importante pour la

banque car elle lui sert de base pour apprécier et évaluer le risque propre à la PME. Il s’agit,

en effet, d’un risque spécifique qu’il convient de distinguer du risque lié au projet sur lequel

porte la demande de financement pour permettre, de ce fait, à la banque de se focaliser sur ce

dernier risque. Les petites et moyennes entreprises inspirent à leurs partenaires financiers une

grande aversion liée non pas à une rentabilité insuffisante mais à une incertitude marquée sur

leur capacité à rendre leurs activités pérennes. La certitude sur leur capacité à produire des

informations s’inscrivant dans la durée est déterminante pour l’appréciation du risque PME au

niveau de la banque. Or l’acquisition d’une telle information est difficile et coûteuse pour la

banque surtout lorsqu’on raisonne à l’échelle de la PME donc d’une multiplicité de dossiers

de faibles montants. La faiblesse des montants en jeu, à l'unité, face à des coûts de transaction

relativement élevés et une qualité parfois contestable et surtout difficilement appréciable à

partir des méthodes standard font que le recours à un organisme spécialisé dans l’évaluation

du risque PME à travers une approche multicritères spécifique à la PME s’avère indispensable

pour la banque. Ce cadre d'appréciation du risque PME rénové pour mieux dessiner

l'intermédiation informationnelle s'inscrit dans le prolongement des travaux sur la diversité

des entreprises.

Cette conception théorique de la PME ne facilite guère l’analyse opérationnelle qui est

beaucoup plus portée sur l’unicité que sur la diversité. Toutefois, elle a l’avantage de mieux

renseigner sur la situation réelle de la firme en ce sens qu’elle va au-delà des cadres standards

de coordination de l’action collective des agents économiques que sont le marché et la firme.

Cette approche, en épousant le cadre défini par la théorie des conventions, s’intéresse aux

liens entre les calculs des agents économiques et les règles permettant ces calculs. Là où la

théorie économique standard considère ces règles de calcul comme des données exogènes, la

théorie des conventions en fait son principal objet d’étude. Salais et Storper (1993)

considèrent que cette multiplicité de modes de coordination est liée à l’incertitude qui existe

entre les biens faisant l’objet d’un échange. En effet, Salais et Storper (1993) considèrent

deux facteurs de différenciation des produits. Le premier élément est lié à la nature même des

produits alors que le second concerne le processus de production. Ainsi, une distinction peut

être faite entre produits génériques et produits dédiés, une deuxième entre une production

standard et une production spécialisée et enfin une troisième entre marché prévisible et

marché incertain. Le produit générique correspond à celui qui est anonyme alors que le

produit dédié est destiné à un segment de la demande clairement identifié. La production est

dite standard lorsqu’elle n’exige aucune compétence technique spécifique et est spécialisée

quand le savoir-faire et la compétence de l’employé sont indispensables à sa réalisation.

Enfin, le marché prévisible correspond à une situation de risque ; autrement dit il est possible

de recourir aux probabilités pour estimer l’occurrence de certains événements à partir des

statistiques issues de l’observation. Par contre, dans un marché incertain, cette

"probabilisation" s’avère impossible. Les deux auteurs utilisent la combinaison des deux

premiers facteurs pour définir quatre mondes différents de production qui permettent de

déterminer les conventions qui sont nécessaires pour concrétiser l'ancrage d'une entreprise

dans un monde particulier de production. Il s’agit du monde marchand (entre le produit dédié

et la production standard ; autrement dit les produits y sont standard mais dédié à un

demandeur bien défini) ; du monde industriel (c’est le monde de la production de masse avec

des produits à la fois génériques et faisant appel à des processus de production de type

standard) ; du monde interpersonnel entre le produit dédié et la production spécialisée (dans

ce monde de production, les produits sont fabriqués selon des compétences et savoirs

spécialisés propres à des personnes ou à des firmes données et répondent aux besoins de

demandeurs spécifiés) ; du monde immatériel: celui de la création, notamment les

technologies de l’information et de la communication ; le produit y est générique et la

production spécialisée.

Une évaluation du risque PME ne peut être pertinente si elle ne peut saisir toute cette diversité

caractérisant le monde dans lequel évoluent les PME. En effet, l’appréciation de sa situation

nette tout comme l’évaluation de ses projets de développement nécessitent la prise en compte

de la spécificité du monde de production dans lequel évolue la PME afin d’apprécier la

pertinence de ses choix. Or, les méthodes d’analyse standard ne permettent pas de prendre en

compte cette spécificité de la PME. Par conséquent, il est important pour une bonne

appréciation de la qualité de l’entreprise, à côté des critères quantitatifs dont l’analyse

financière est l’élément central, de considérer des facteurs qualitatifs permettant une bonne

analyse des risques PME. Pour ce qui concerne l’intermédiation d’information, il s’agit, non

seulement, de se fonder sur ces deux critères mais aussi de s’inscrire dans le cadre des quatre

mondes de production identifiés notamment par Salais et Storper (1993).

Ainsi, l’analyse quantitative commence par une identification du monde de production auquel

appartient la PME. Ensuite, il s’agit d’identifier le modèle de rentabilité correspondant au

monde de production de la firme. En effet, les auteurs4 considèrent que la rentabilité d’une

entreprise, voire la manière par laquelle elle cherche à être rentable, est liée à la nature des

produits qu’elle développe en rapport avec le mode d’organisation de sa production et la

nature de la demande qui lui est adressée (Levratto et Paranque, 2002). Partant de ces mondes

de production, ce sont deux modèles de rentabilité qu’ils identifient, liés pour le premier, aux

relations de l’entreprise avec son marché et, pour le second, à l’organisation de sa production.

Enfin, l’analyste apprécie la qualité de l’entreprise relativement au modèle de rentabilité

correspondant.

L’analyse qualitative, quant à elle, s’intéresse à l’aspect strictement économique de

l’entreprise avec notamment un accent sur la nature des produits et sur les différents modèles

de production que sont les modèles spécialisé et standardisé. Il est, toutefois, important que

l'ensemble des acteurs, à savoir la petite ou moyenne entreprise et ses partenaires, puissent

s’approprier cet outil pour que l’analyse qualitative soit réellement performante et ait un

impact sur l’évolution de leur relation, en particulier l’accès des PME au crédit bancaire. En

effet, la « note informationnelle » doit être un référent lorsqu’il s’agit d’apprécier la qualité

d’une PME, mais elle doit également avoir un impact sur les conditions bancaires afin

d’inciter les PME à constamment améliorer leurs modes de gestion et leur politique de

diffusion d’informations. Conçu de façon aussi rigoureuse, le système d’intermédiation, qui

4 Il s’agit de Nadine Levratto et de Bernard Paranque qui ont réalisé l’essentiel des études sur la question

auxquelles nous avons pu avoir accès.

suppose un organisme indépendant et fiable pour produire de la connaissance pertinente sur la

PME peut être un véritable outil d’aide à la décision. C’est précisément l’une des principales

justifications au programme de labellisation des PME sénégalaises initié par l’ADEPME.

4 La labellisation des PME, pour une meilleure gestion des risques bancaires au Sénégal

La labellisation est définie comme un processus d’amélioration de l’éligibilité de la PME au

financement bancaire ou autres par un renforcement du management, de la lisibilité de

l’entreprise dans son secteur et du monitoring (Ndiaye Diack, 2006). Cet outil d’aide à la

décision est non seulement un mécanisme efficace pour pallier l’asymétrie d’information

entre les PME et leurs partenaires d’affaires, notamment financiers, mais aussi un puissant

levier de sécurisation du crédit accordé aux PME.

L'ADEPME a travaillé sur un questionnaire qui regroupe le monde de production de la PME,

le mode d’organisation de la PME, le mode de gestion des différentes ressources de la PME

(humaines, matérielles, technologiques, informationnelles et financières), la nature et

l’intensité de la concurrence à laquelle la PME est confrontée, la notoriété de la PME. Au

final, la note obtenue par la PME, suite à l’exploitation du questionnaire établi par cet

organisme, offre une évaluation de la qualité de la PME à partir d’une information sur le

monde de production de la PME (analyse de son positionnement, appréciation de l’adéquation

entre les structures productives financières et organisationnelles de la PME avec son marché).

L’appréciation du cadre opérationnel permettant d’organiser le système d’intermédiation

informationnelle est s’articulée autour de trois points : la procédure de formation de la note

informationnelle, l’identification des destinataires potentiels de la note, l’acteur devant jouer

le rôle d’intermédiaire.

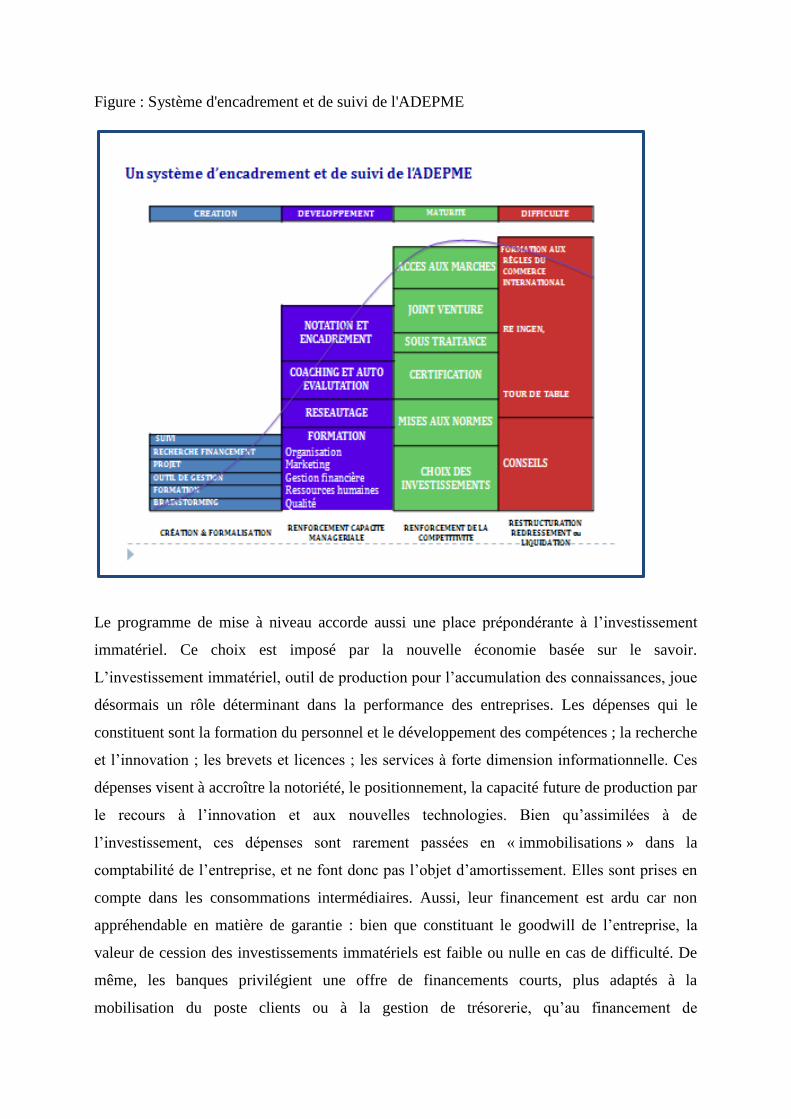

Le programme proposé par l'ADEPME épouse parfaitement les différentes phases du cycle de

vie de l’entreprise. Il s’agit des phases allant de la création à la situation de difficultés en

passant par les phases de croissance et de maturité (Tableau 1). A chacune de ces phases, la

question du financement des activités de l’entreprise se pose avec acuité. L’Agence a, ainsi,

cherché à développer des réponses adaptées à ce problème, de concert avec ses partenaires

que sont les banques et les PME. A ce propos le président de l’Association sénégalaise des

professionnels de banques et établissements financiers (APBÉF) et directeur général de la

Caisse nationale de crédit agricole du Sénégal (CNCAS) qualifie l’action de l’ADEPME

comme celle d’un intervenant permettant à « deux inconnus passant tous les jours l’un à côté

de l’autre de mieux se connaître afin de travailler ensemble ».

Figure : Système d'encadrement et de suivi de l'ADEPME

Le programme de mise à niveau accorde aussi une place prépondérante à l’investissement

immatériel. Ce choix est imposé par la nouvelle économie basée sur le savoir.

L’investissement immatériel, outil de production pour l’accumulation des connaissances, joue

désormais un rôle déterminant dans la performance des entreprises. Les dépenses qui le

constituent sont la formation du personnel et le développement des compétences ; la recherche

et l’innovation ; les brevets et licences ; les services à forte dimension informationnelle. Ces

dépenses visent à accroître la notoriété, le positionnement, la capacité future de production par

le recours à l’innovation et aux nouvelles technologies. Bien qu’assimilées à de

l’investissement, ces dépenses sont rarement passées en « immobilisations » dans la

comptabilité de l’entreprise, et ne font donc pas l’objet d’amortissement. Elles sont prises en

compte dans les consommations intermédiaires. Aussi, leur financement est ardu car non

appréhendable en matière de garantie : bien que constituant le goodwill de l’entreprise, la

valeur de cession des investissements immatériels est faible ou nulle en cas de difficulté. De

même, les banques privilégient une offre de financements courts, plus adaptés à la

mobilisation du poste clients ou à la gestion de trésorerie, qu’au financement de

l’investissement matériel ou au renforcement des fonds propres et, à plus juste titre encore,

qu'au financement des besoins immatériels. Ainsi, la majeure partie des entreprises éligibles

au programme éprouve des difficultés réelles à convaincre le secteur bancaire de financer leur

plan de mise à niveau.

L’ADEPME garantit le succès de ses programmes et, apporte une caution supplémentaire aux

PME grâce à un encadrement de qualité. Cette caution permet à ces dernières de répondre aux

exigences du banquier afin de solutionner leur problème d’accès au financement. Le

programme de labellisation a été conçu en s’appuyant sur deux instruments, notamment :

- un outil d’évaluation de la capacité de la PME à faire face à ses engagements

financiers, à savoir la grille d’évaluation des PME qui utilise des techniques de

cotation (analyse financière selon les critères bancaires) et de notation (analyse

statistique, scoring) ; Parallèlement à ces éléments quantitatifs, l’évaluation de la PME

s’appuie également sur des appréciations qualitatives rendues possibles grâce à

l’intervention d’experts aux domaines d’activités assez complémentaire (ingénieurs

électromécaniciens, agroalimentaires, de spécialistes en processus de production,

marketing, en organisation, ou finance d’entreprise, économistes) ;

- un dispositif de monitoring permettant à la banque d’orienter une bonne partie des

PME financées vers l’ADEPME qui en assure le suivi. Ce dispositif intervient d’abord

pour suivre et encadrer les PME financées afin de s’assurer de la bonne utilisation des

fonds qui leur sont alloués. Ensuite, il permet de suivre régulièrement la PME financée

afin d’anticiper sur les facteurs de défaillance.

Conclusion

En définitive, la meilleure réponse au problème d’asymétrie informationnelle qui limite

l’accès des PME au financement, est l’existence d’un troisième acteur aux côtés de la

structure de financement et de la PME. Ce tiers acteur s’appuie sur une bonne connaissance

de la PME, sur une méthode d’appréciation du risque réel lié au crédit et sur un système

performant de suivi adapté à cette classe d’entreprises. Pour ce faire, un engagement fort de

l’État est nécessaire, ainsi qu'une grande synergie des actions afin de mettre en place un cadre

cohérent de prise en charge des besoins de la PME. Il convient toutefois de rappeler que les

établissements financiers ne constituent pas l'unique source de financement pour les PME.

D'autres sources de financement ont déjà fait l'objet de nombreux travaux. Le lecteur intéressé

peut se référer aux travaux de Kauffmann (2005) ; Lefilleur (2008) ; Ondel'ansek (2010).

Gandja, Estay et Tchankam (2015).

Bibliographie

Agence nationale de la statistique et de la démographie (2009), Base de données économiques

et financières : 2008 : version provisoire, Dakar : Ministère de l’économie et des finances.

Akerlof G.A. (1970), « The Market for "Lemons": Quality Uncertainty and the Market

Mechanism », Quarterly Journal of Economics, vol. 84, no3, pp: 488-500.

Direction de la monnaie et du crédit (2003), Rapport sur la Concertation nationale sur le

crédit, Dakar : Ministère de l’économie et des finances.

Direction des petites et moyennes entreprises (2008), Loi d’orientation n°2008-29 du 28

juillet 2008 relative à la promotion et au développement des petites et moyennes entreprises,

Dakar : Ministère des mines, de l’industrie et des PME.

Direction des petites et moyennes entreprises (2010) : Étude sur l’offre et la demande de

financement des PME au Sénégal, Dakar : Ministère des mines, de l’industrie et des PME.

Fall F.S. (2011), « La complémentarité banque/microfinance dans les économies en

développement : une perspective théorique », Revue d'Economie Industrielle, N°133, pp: 31-

56

Gandja S.V, Estay C et Tchankam J.P. (2015), «Alternative finance for micro-enterprises : a

foundation for sustainable development or just humanitarian aid ?, Strategic Change, 24, 33-

47».

Jensen M.C. et Meckling W.H. (1976), « Theory of the Firm: Managerial Behavior, Agency

Costs and Ownership Structure », Journal of Financial Economics, vol. 3, n°4, pp: 305-360.

Kahneman D. et Tversky A. (1979), « Prospect Theory: an Analysis of Decision under

Risk », Econometrica, vol. 47, n°2. Pp: 263-292.

Lefilleur J. (2008) « Comment améliorer l'accès au financement pour les PME d'Afrique

subsaharienne ? Afrique contemporaine, 2008/3, n°227, p153-174 ».

Levratto N. et Paranque B. (2002), « L'intermédiation informationnelle : un dispositif au

service de la pérennité des petites entreprises », Séminaire IDHÉ (Institutions et dynamiques

historiques de l'économie), Ecole normale supérieure de Cachan, Cachan, 21 octobre 2002.

Ministère de l’économie et des finances du Sénégal (2007), Code des marchés publics :

rapport de présentation, Dakar : Ministère de l’économie et des finances.

Ndiaye Diack K. (2006), « Comment l’ADEPME peut-elle faciliter l’accès au financement

bancaire des PME du Sénégal ?», 49e session CÉFÉB (Centre d’études financières,

économiques et bancaires), Marseille : CÉFÉB.

Ondel'ansek (2010), « Les contraintes de financement des PME en Afrique : le rôle des

registres de crédit », Thèse de doctorat, Montréal, Québec, Canada, décembre 2010.

Salais R. et Storper M. (1993), Les mondes de production : enquête sur l’identité économique

de la France, Paris : Éd. De l’École des hautes études en sciences sociales.

Simon H.A. (1955), «A Behavioral Model of Rational Choice », Quarterly Journal of

Economics, vol. 69, n°1, pp: 99-118.

Spence A.M. (1973), « Job Market Signaling », Quarterly Journal of Economics, vol. 87, n°3,

pp: 355-374.

Torrès O. (2011), « Proxémies financiers des PME » Revue Française de Gestion, Vol 4,

n°213, pp: 189-204.