normes d'audit suisses (nas) - sam vuilleumier audit suisses...sommaire _____ vi sommaire...

TRANSCRIPT

Normesd'audit suisses

(NAS)

Edition 2004

Chambre fiduciaire

Chambre suisse des experts comptables,fiduciaires et fiscaux

Sommaire__________________________________________________________________________________

VI

Sommaire

Avant-propos III

Membres de la Commission d'audit V

Liste des abréviations IX

Glossaire XI

Comparaison des termes français – allemands – anglais XXI

Comparaison avec les anciennes Normes d'audit XXX

Introduction aux Normes d'audit suisses (NAS) 1

100-199 Introduction

NAS 120 Cadre conceptuel des Normes d'audit suisses (NAS) 6

200-299 Responsabilités

NAS 200 Objectif et principes généraux en matière d'audit d'états financiers 16

NAS 210 Termes et conditions de la mission d'audit 30

NAS 220 Contrôle qualité dans l'audit 53

NAS 230 Documentation des travaux 79

NAS 240 Fraude et erreur – Responsabilité de l'auditeur 87

NAS 250 Prise en compte des textes législatifs et réglementaires dans l'audit des états financiers 130

Sommaire__________________________________________________________________________________

VII

NAS 260 Communication des questions touchant à l'audit avec les responsables de la gestion et du contrôle 146

NAS 290 Devoirs de l'organe de révision légal en cas de perte de capital et desurendettement 160

300-399 Planification des travaux

NAS 300 Planification des travaux 177

NAS 310 Connaissance des activités et de l'environnement de l'entreprise 184

NAS 320 Caractère significatif en matière d'audit 194

400-499 Contrôle interne

NAS 400 Évaluation du risque et contrôle interne 201

NAS 401 Audit réalisé dans l’environnement de la technologie del’information et de la communication 222

NAS 402 Facteurs à considérer pour l'audit d’entreprises faisant appel à des services bureaux (externalisation) 230

500-599 Éléments probants

NAS 500 Éléments probants 238

NAS 501 Éléments probants – Remarques complémentaires sur certains points 247

NAS 505 Confirmations de tiers dans l’audit 257

NAS 510 Missions initiales – Soldes d'ouverture 271

NAS 520 Procédures analytiques 277

NAS 530 Sondages en audit et autres méthodes de sélection d'échantillons 285

NAS 540 Audit des estimations comptables 312

NAS 545 Audit des évaluations en juste valeur et des informations fournies les concernant 322

Sommaire__________________________________________________________________________________

VIII

NAS 550 Parties liées 353

NAS 560 Événements postérieurs à la clôture 361

NAS 570 Continuité de l'exploitation (Going Concern) 369

NAS 580 Déclarations de la direction à l'auditeur 396

600-699 Utilisation des travaux d'autres professionnels

NAS 600 Utilisation des travaux d'un autre auditeur 410

NAS 610 Examen des travaux de l'audit interne 418

NAS 620 Utilisation des travaux d'un expert 426

700-799 Conclusions de l'audit et rapports

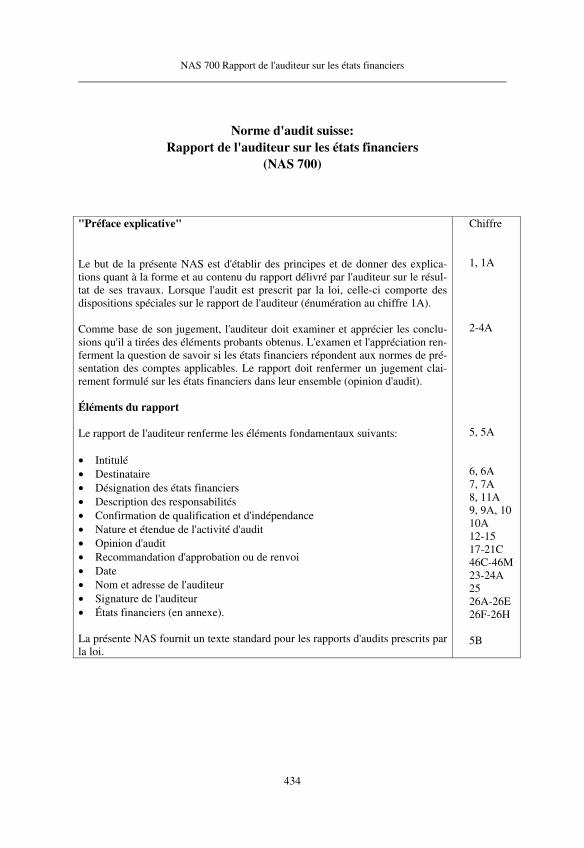

NAS 700 Rapport de l'auditeur sur les états financiers 434

NAS 710 Données comparatives 545

NAS 720 Autres informations présentées dans des documents contenantdes états financiers audités 559

800-899 Domaines spécialisés

NAS 800 Rapport de l'auditeur sur des missions d'audit spéciales 566

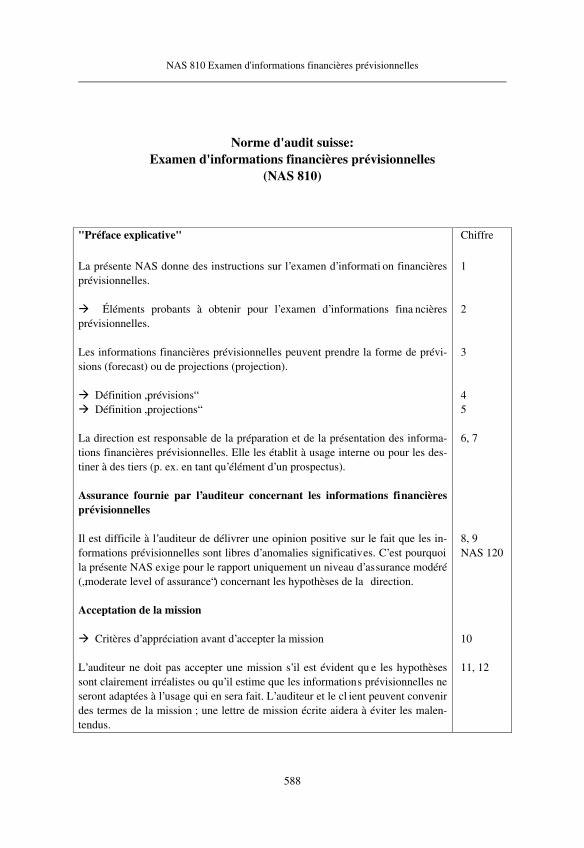

NAS 810 Examen d'informations financières prévisionnelles 588

900-999 Services connexes

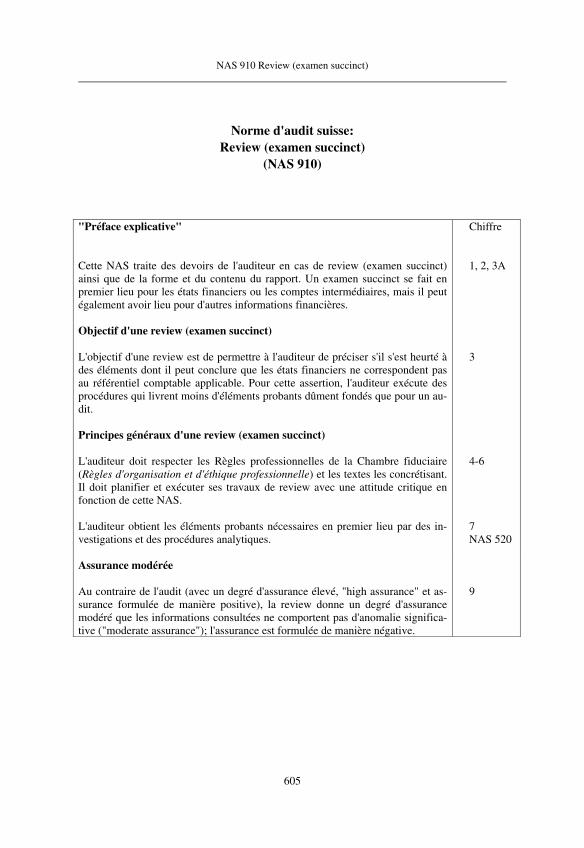

NAS 910 Review (examen succinct) 605

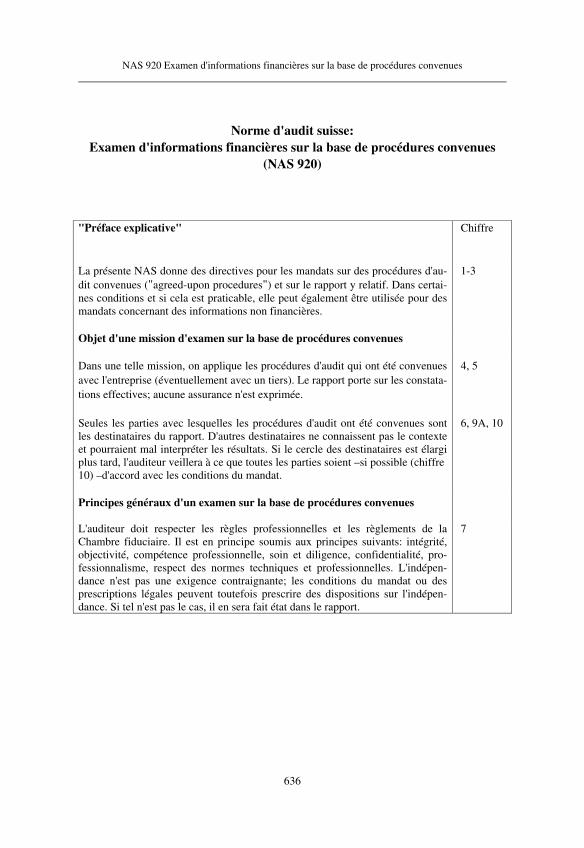

NAS 920 Examen d'informations financières sur la base de procédures convenues 636

NAS 930 Missions de compilation d'informations financières 649

NAS 120 Cadre conceptuel des NAS

6

Norme d'audit suisse: Cadre conceptuel des Normes d'audit suisses (NAS)

(NAS 120)

"Préface explicative"

Les Normes d'audit suisses (NAS) sont publiées par la Chambre fiduciaire. Elles fixent les concepts et les méthodes pour l’audit des états financiers et les presta-tions connexes (cf. ci-dessous) et revêtent un caractère obligatoire pour les membres de la Chambre. Les NAS ne s'appliquent en revanche pas aux presta-tions de conseil, telles que conseil fiscal, conseil d'entreprise ou conseil finan-cier.

Normes de présentation des comptes applicables

Les normes de présentation des comptes applicables comprennent

• dans tous les cas: les prescriptions légales, statutaires et contractuelles applicables aux entreprises et

• en outre (de manière facultative ou selon les prescriptions): un référentiel complet de présentation des comptes visant à donner une image fidèle du patrimoine, de la situation financière et des résultats ("true and fair view" ou "fair presentation in all material respects").

De tels référentiels sur la base du principe de "true and fair view" sont (pour ne citer que les principaux) les International Financial Reporting Standards (IFRS),les Recommandations relatives à la présentation des comptes (Swiss GAAP RPC) et les US Generally Accepted Accounting Principles (US GAAP).

Liste des caractéristiques d'une présentation des comptes donnant une image fidèle du patrimoine, de la situation financière et des résultats de l'entreprise.

Les prescriptions du Code des obligations exigent une présentation des comptes donnant "un aperçu aussi sûr que possible du patrimoine et des résultats de la so-ciété" (art. 662a al. 1 CO).

Chiffre

1

5

3A

3B

3D

3C

NAS 120 Cadre conceptuel des NAS

7

Audit et prestations connexes, niveau d'assurance

Les prestations connexes à l'audit sont la review (examen succinct), les procédu-res d'audit convenues (agreed-upon procedures) ainsi que la compilation d'in-formations financières (compilation). Le concept des NAS fixe des méthodes de travail différentes de par leur nature et leur ampleur pour ces différents services de contrôle. Il en résulte des opinions d'audit différentes et, par conséquent aussi, un niveau d'assurance différent de l'auditeur.

Vue d'ensemble: prestations d'audit et leur niveau d'assurance

AuditOn délivre une assurance de niveau élevé (mais pas absolu) que les informations financières ne comportent pas d'anomalies significatives et que les normes de présentation des comptes sont respectées. Par conséquent, l'assertion du réviseur est formulée de manière positive (les informations concordent avec ....).

Examen succinct On délivre une assurance d'un niveau modéré que les informations financières ne comportent pas d'anomalies significatives et que les normes de présentation des comptes sont respectées. Par conséquent, l'assertion de l'auditeur est formulée de manière négative ("Nous ne sommes pas tombés sur des faits d'où l'on peut conclure que les informations ne concordent pas avec ....").

Procédures convenues L'auditeur n'exprime aucune assurance; il établit simplement un rapport sur des faits relevés en rapport avec les procédures d'audit convenues.

Mission de compilation d'informations financières (Compilation)L'auditeur recueille des informations financières et les reproduit sous une forme compréhensible. Ces informations ne doivent pas être vérifiées; on ne donne ni une assurance ni on ne communique des constatations particulières.

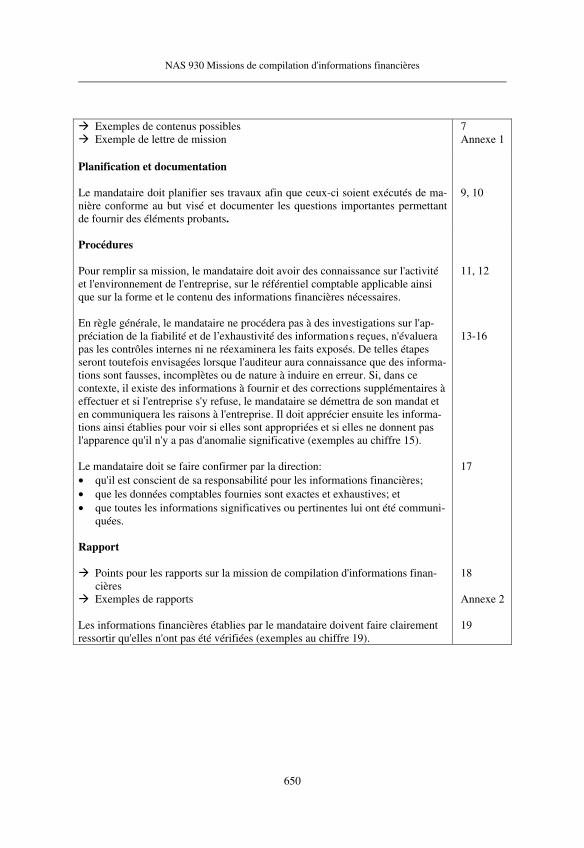

4

4

7,1311-12

814-16

9,17

10,18

NAS 200 Objectif et principes généraux en matière d'audit d'états financiers

16

Norme d'audit suisse: Objectif et principes généraux en matière d'audit

d'états financiers (NAS 200)

"Préface explicative"

Objectif d'un audit

L'objectif de l'audit d'états financiers est de délivrer une opinion pour savoir si les états financiers comportent des anomalies significatives et s'ils sont établis conformément aux normes de présentation des comptes applicables.

L'audit d'états financiers ne s'étend au respect des prescriptions légales que si ces prescriptions déterminent la présentation des comptes. En revanche, l'audit ne comporte pas de recherche systématique de violations de la loi.

Dans les cas où l'audit est prescrit par la loi, d'autres éléments sont réglés en de-hors de l'objet de l'audit (p. ex. destinataires du rapport de l'auditeur ou autres objets de l'audit tel que l'emploi du bénéfice).

L'opinion de l'auditeur n'offre aucune garantie de la pérennité de l'entreprise ou d'une gestion efficace et rentable de celle-ci par sa direction.

L'auditeur examine s'il est approprié que la direction de l'entreprise fonde les états financiers sur les prémices de la poursuite de l'exploitation.

Principes généraux régissant un audit

L'auditeur doit respecter le Code of Ethics de l'International Federation of Ac-countants (IFAC) et les règles édictées par la Chambre fiduciaire (Règles d'or-ganisation et d'éthique professionnelles). En dehors de ces normes, les prescrip-tions légales, les NAS et éventuellement des dispositions statutaires et contrac-tuelles sont déterminantes.

Chiffre

2-2B

2BNAS 240 NAS 250

2C

3

NAS 570

4, 4A

5

NAS 200 Objectif et principes généraux en matière d'audit d'états financiers

17

L'auditeur doit adopter une attitude critique pendant toute la procédure d'audit. Les confirmations de la direction de l'entreprise ne doivent pas être reprises tel-les quelles et se substituer à l'obtention d'éléments probants suffisants.

Étendue des travaux d'audit, assurance raisonnable

L'étendue d'un audit ressort de l'application (obligatoire) des NAS, des prescrip-tions légales et éventuellement statutaires et contractuelles.

Grâce à l'audit, on doit constater avec une assurance raisonnable que les états fi-nanciers ne comportent pas d'anomalies significatives. Cependant, des facteurs peuvent également aller à l'encontre de ce concept de l'assurance raisonnable, comme l'utilisation de procédures de sélection, les faiblesses inhérentes de sys-tèmes, les marges d'appréciation, etc.

Procédures d'audit prescrites par la loi

Le Code des obligations comporte des obligations sur l'audit des états financiers d'une SA aux articles 727 ss CO. La loi exige de déterminer si la comptabilité, les comptes annuels ainsi que la proposition d'emploi du bénéfice au bilan ré-pondent à la loi et aux statuts. Elle comporte en outre des dispositions sur le rap-port et sur l'obligation d'information en cas de violation de la loi.

Il existe en outre des dispositions sur l'audit des comptes consolidés (art. 731a CO), des comptes annuels d'une Sàrl (art. 819 al. 2 CO) et d'une coopérative (art. 906 ss CO). Pour cette dernière, il existe des particularités avec l'examen de la gestion (qui n'est toutefois pas un contrôle d'opportunité) et, dans certains cas, avec l'examen de la liste des porteurs de parts.

La Loi fédérale sur la prévoyance professionnelle, vieillesse, survivants et inva-lidité comporte, avec son ordonnance d'exécution, des dispositions sur l'établis-sement du rapport et l'obligation d'information en cas de non-respect des textes et de situation particulière (art. 53 al. 1 LPP et art 35 et 36 OPP 2).

D'autres dispositions se trouvent dans les règlements publiés par le SWX Swiss Exchange sur la base de la Loi sur les bourses.

Enfin, des lois spéciales régissent l'audit dans les banques, les négociants en va-leurs mobilières, les fonds de placement, les compagnies d'assurance et les mai-sons de jeu. Les NAS n'abordent pas les particularités de ces branches.

6

7

8-11A

11C, 11D

11E-11G

11H

11I

11J

NAS 200 Objectif et principes généraux en matière d'audit d'états financiers

18

Responsabilité

La responsabilité de l'auditeur consiste à exprimer, sur la base de son audit, une opinion sur les états financiers. En revanche, la direction de l'entreprise est res-ponsable de la comptabilité, de l'établissement et de la publication des états fi-nanciers, de même que de la communication d'éléments de la présentation des comptes méritant d'être relevés, par exemple obligation de divulgation d'élé-ments touchant les cours dans la Loi sur les bourses

Tableau: Obligations légales de l'auditeur

Tableau: Dispositions relatives aux auditeurs

12

Annexe

Annexe

NAS 210 Termes et conditions de la mission d'audit

30

Norme d'audit suisse: Termes et conditions de la mission d'audit

(NAS 210)

"Préface explicative"

Cette NAS donne des instructions sur les termes et conditions de la mission d'audit d'états financiers. Les parties doivent se mettre d'accord sur les termes de la mission et les consigner dans une lettre de mission d'audit.

Chiffre

1, 2

Cette NAS s'applique par analogie à des services connexes. Pour les audits pres-crits légalement, dont l'objectif, l'étendue ainsi que les obligations de l'auditeur sont réglées par la loi, une lettre de mission aura une teneur d'information utile pour le mandant.

3, 4

Élection et mandat de l'auditeur

Pour les audits prescrits par la loi, celle-ci définit également l'organe qui doit élire l'auditeur (p. ex. assemblée générale d'une SA, conseil de fondation d'une institution de prévoyance). Dans une SA, l'auditeur doit faire parvenir à cet or-gane une déclaration d'acceptation écrite, nécessaire pour l'inscription au Regis-tre du commerce. La réélection peut être acceptée tacitement

4A, 4B

L'auditeur élu conclut le mandat d'audit avec l'entreprise qui le lui confie ou avec des tiers. Avant d'accepter l'élection ou la réélection, il convient de déterminer si l'éligibilité, l'aptitude et l'indépendance ainsi que les conditions relatives à l'en-treprise qui confie le mandat sont bien remplies.

4C, 4D

Lettre de mission d'audit

Il est dans l'intérêt du client et de l'auditeur qu'une lettre de mission soit préparée afin d'éviter tout malentendu et de fausses attentes sur la mission. Cette lettre confirme l'acceptation du mandat, décrit l'objectif et l'étendue de l'audit, la res-ponsabilité de l'auditeur et la forme du rapport. Ces informations peuvent égale-ment être présentées dans une offre précédemment à l'octroi du mandat.

5, 5A

Le contenu et la forme de la lettre de mission peuvent varier d'un client à l'autre.

Exemple de points de contenu possibles

6

6-9

NAS 210 Termes et conditions de la mission d'audit

31

On notera tout spécialement dans la lettre de mission que l'audit ne comporte pasde recherche systématique d'actes délictueux ou d’autres violations de la loi.

Si les états financiers sont établis en conformité avec un référentiel donné de présentation des comptes, mention en sera faite dans la lettre de mission.

Audits récurrents

Lors d'audits récurrents, l'auditeur doit déterminer s'il doit modifier les termes et conditions de la mission ou les rappeler au client.

6ANAS 240 NAS 250

6B

10-11A

Acceptation d'une modification de la mission

En cas de modification d'une mission d'audit commencée en une prestationconnexe (p. ex. suite à des malentendus), l'auditeur doit déterminer l'opportunité d'une telle modification en respectant les prescriptions légales. On tiendra no-tamment compte des conséquences d'une limitation éventuelle de l'étendue de la mission d'audit. Les modifications dues à des informations incorrectes, incom-plètes ou contraires à la loi, figurant dans les comptes annuels, ne sont pas accep-tables.

12-14

L'auditeur doit convenir avec le client des changements à apporter à la mission. 17

Si l'auditeur ne veut pas donner son accord à un changement de la mission (p. ex. car cela équivaudrait à restreindre de manière non justifiée l'étendue de la mis-sion) et s'il ne peut pas mener à terme la mission initiale, il doit interrompre la mission et examiner s'il existe une obligation d'informer des tiers des motifs de son retrait.

Exemples de lettre de mission

18

Annexe

NAS 220 Contrôle qualité dans l'audit

53

Norme d'audit suisse: Contrôle qualité dans l'audit

(NAS 220)

"Préface explicative"

Cette NAS donne des instructions pour le contrôle qualité dans l'audit en général et pour les travaux délégués aux membres travaillant sur la mission. Ces instruc-tions doivent être appliquées à la fois pour la société d'audit dans son ensemble et pour chaque mission.

Société d'audit

La société d'audit doit mettre en oeuvre des principes et des procédures de contrôle qualité afin de s'assurer que tous les audits sont réalisés selon les NAS. La mise en oeuvre dépendant de divers facteurs, les procédures suivies par la so-ciété d'audit peuvent être différentes.

Le contrôle qualité d'une société d'audit comporte habituellement plusieurs points.

Exemples de moyens et de mesures de contrôle qualité.

Mission d'audit prise isolément

Le responsable de mandat doit appliquer les procédures de contrôle qualité qui sont adaptées à une mission d'audit prise isolément. Il s'agit en particulier de la stratégie d'audit, du programme d'audit, de la délégation de travaux aux collabo-rateurs en fonction de leurs compétences, y compris les informations (p. ex. sur les particularités du secteur d'activité et de la présentation des comptes de l'en-treprise, p. ex. les instructions, la supervision et le calendrier).

Le responsable de mandat et les collaborateurs investis de responsabilités de su-pervision exercent différentes fonctions.

Chiffre

1, 2

4, 5, 7

6

6

8-13

14

NAS 220 Contrôle qualité dans l'audit

54

Exemples de fonctions de supervision

Exemples de travaux de revue

Des collaborateurs de l'audit qui ne sont pas impliqués dans la mission peuvent être appelés à intervenir pour des procédures supplémentaires, notamment dans le cas de missions d'audit volumineuses et complexes.

14

15, 16

17

NAS 230 Documentation des travaux

79

Norme d'audit suisse: Documentation des travaux

(NAS 230)

"Préface explicative"

Cette NAS donne des instructions sur la documentation dans le cadre de l'audit d'états financiers. Le terme "documentation" désigne les dossiers de travail pré-parés par l'auditeur ou que l'auditeur a obtenus et conservés dans le cadre de la réalisation de l'audit.

Les dossiers de travail facilitent la planification, la réalisation et la supervision des travaux d'audit et consignent les éléments probants obtenus.

Forme et contenu des dossiers de travail

Les dossiers de travail renferment des informations relatives à la planification et à l'exécution de l'audit et documentent les raisonnements de l'auditeur sur toutes les questions importantes nécessitant l'exercice d'un jugement ainsi que les conclusions qui en découlent. L'étendue des dossiers de travail est laissée à l'ap-préciation de l'auditeur. La règle concernant la nature et le volume des dossiers de travail est qu'un autre auditeur, non concerné par l'audit, puisse comprendre l'étendue des travaux effectués et la base des décisions de principe prises, sans entrer dans les détails de l'audit.

Les dossiers de travail ne sauraient se substituer aux documents comptables de l'entreprise.

L'utilisation de dossiers de travail standardisés (p. ex. check-lists, modèles de textes) et de documents établis par l'entreprise peut améliorer l'efficacité de l'au-dit.

Critères de détermination pour la forme et le contenu des dossiers de travail

Liste de contenus possibles

Chiffre

1-3

4

6, 7

14

9, 10

8

11-12

NAS 230 Documentation des travaux

80

Conservation et propriété des dossiers de travail

L'auditeur doit adopter des procédures appropriées garantissant la confidentialité et la sécurité des dossiers de travail et leur conservation.

Les dossiers de travail sont la propriété de l'auditeur. Il ne peut être tenu de les éditer que lorsqu'il y est invité par le juge, dans le cadre de son devoir de témoi-gnage.

13, 13A

14, 14A

NAS 240 Fraude et erreur – Responsabilité de l'auditeur

87

Norme d'audit suisse: Fraude et erreur –

Responsabilité de l'auditeur (NAS 240)

"Préface explicative"

Cette norme donne des instructions sur l'obligation de l'auditeur d'envisager des fraudes et des erreurs.

Il n'appartient pas à l'auditeur de rechercher systématiquement des fraudes.

Définition et caractéristiques des fraudes et des erreurs

Les fraudes (ci-après parfois les "délits") et les erreurs peuvent conduire à des anomalies significatives dans les états financiers.

Chiffre

1

2A

3

Les erreurs ne sont pas intentionnelles. Les délits sont des actes relevant du droit pénal, commis sciemment par des membres de la direction, des collaborateurs et/ou des tiers pour obtenir de manière injustifiée des avantages illégaux.

Deux types de délits sont importants pour l'auditeur: la présentation des comptes délictueuse (p. ex. falsification d'enregistrements, omission intentionnée d'infor-mations importantes, utilisation erronée intentionnelle de principes d'établisse-ment des comptes) ainsi que détournements d'actifs.

4

5, 6

Obligations des responsables de la gestion et du contrôle ainsi que de la direction

La responsabilité première pour éviter ou détecter des délits et des erreurs appar-tient à la direction de l'entreprise. Celle-ci doit établir un environnement de contrôle et des principes d'entreprise et veiller à ce qu'ils garantissent une activité régulière.

10-12

NAS 240 Fraude et erreur – Responsabilité de l'auditeur

88

Responsabilité de l'auditeur

Un audit doit donner suffisamment de sécurité sur le fait que les états financiers dans leur ensemble ne comportent pas d'anomalies significatives.L'auditeur ne peut pas obtenir d'assurance absolue car, en raison des limites inhérentes à l'audit (procédures dans des sondages, limites d'efficacité des contrôles internes, marges d'appréciation, etc.), il existe le risque que des anomalies significatives ne soient pas détectées dans les états financiers, même si l'on procède conformément aux NAS. Ce risque est proportionnel au nombre de personnes participant au délit et est d'autant plus élevé lorsque ces dernières procèdent de manière raffinée et dis-simulée.

Pour ces raisons, la détection subséquente d'anomalies significatives sur la base de délits ou d'erreurs ne signifie pas que l'auditeur n'a pas exécuté correctement ses travaux.

L'auditeur doit aborder et exécuter son travail en faisant preuve d'esprit critique. Il veille aux éléments qui augmentent le risque d'anomalies significatives dans les états financiers sur la base de délits ou d'erreurs.

Lors de la planification de l'audit, l'auditeur doit s'entretenir avec l'équipe d'audit du degré d'exposition de l'entreprise aux anomalies sur la base de délits ou d'er-reurs. En même temps, il interrogera la direction pour savoir si elle a connais-sance de délits ou d'erreurs, ce qu'elle pense de leur existence possible et quelles sont les mesures qu'elle a prises pour sauvegarder sa propre responsabilité. L'au-diteur interrogera, d'une part, la direction et examinera, d'autre part, si et dans quelle mesure il doit aborder également le thème des délits et des erreurs avec les responsables de la gestion et du contrôle.

Risque d'audit

Pour estimer le risque d'audit (éléments: risque inhérent, risque de contrôle et risque de non-détection selon la NAS 400 Évaluation du risque et contrôle in-terne, chiffre 3), l'auditeur appréciera s'il existe certains facteurs de risque qui pourraient déclencher des fraudes (présentation des comptes délictueuse ou dé-tournement).

Exemples de facteurs de risques de délits possibles

La question de savoir si et dans quelle mesure de tels facteurs constituent effec-tivement un risque doit rester ouverte d'une manière générale et être laissée à l'appréciation professionnelle du réviseur.

13-16

17

18

20, 21

22-27

30

NAS 400 31-34

Annexe 1

35, 36

NAS 240 Fraude et erreur – Responsabilité de l'auditeur

89

Suivant le résultat de ses estimations, le réviseur s'en remettra au plan d'audit, le modifiera ou l'élargira (p. ex. exécution de contrôles approfondis ciblés) pour ramener le risque de non-détection à un niveau acceptable.

Exemples de conséquences de l'estimation de facteurs de risques pour l'audit

Procédures à mettre en œuvre lorsque les circonstances font app araître un risque d'anomalie

Si des circonstances laissent à penser que les états financiers peuvent comporter une anomalie résultant d'un délit ou d'une erreur (cf. annexe 3), l'auditeur effec-tuera des opérations d'audit pour confirmer ou infirmer les soupçons.

Exemples de circonstances laissant à penser à des fraudes ou des erreurs pos-sibles

39-41

Annexe 2

42-45

Annexe 3

Examen d'une anomalie identifiée en tant qu'élément indicatif d'une fraude possible

Lorsque l'auditeur a constaté une anomalie dans les états financiers, il doit se demander s'il s'agit là d'un signe de délit. Si tel est le cas, il en appréciera les conséquences pour d'autres aspects de son audit.

46, 47

Évaluation, prise en compte et conséquences des anomalies dans le rapport de l'auditeur

L'auditeur doit apprécier les répercussions d'anomalies significatives sur l'audit dans son ensemble et sur son rapport.

Documentation

L'auditeur doit documenter aussi bien les facteurs de risque de délits existants que la manière dont il les a appréhendés.

Déclarations de la direction

L'auditeur doit obtenir des déclarations écrites de la direction également sur le thème des délits et des erreurs. La direction ne doit pas reconnaître seulement sa responsabilité pour les états financiers, mais également pour la prévention et la détection de délits et d'erreurs. La confirmation comprendra les points suivants:

48NAS 700

49, 50

51-54NAS 580

NAS 240 Fraude et erreur – Responsabilité de l'auditeur

90

Points de confirmation dans la déclaration de la direction

Communication

Lorsque l'auditeur constate une anomalie en raison de délits, de délits suspectés ou d'erreurs, il doit communiquer en temps utile avec le service compétent. Il lui appartiendra de décider dans le cas concret de qui il s'agit, à l'intérieur et éven-tuellement à l'extérieur de l'entreprise. Il y a lieu de tenir compte du fait qu'en cas d'anomalies sur la base de délits (suspectés), les critères de seuil significatif habi-tuels ne doivent pas être appliqués simplement car un cas de délit ne constitue, la plupart du temps, pas un événement isolé et que le cercle de personnes et des services impliqués peut être sensiblement plus grand que ce que l'on suppose au premier abord.

Les informations sur les déficiences significatives du contrôle interne doivent normalement être communiquées à la direction ainsi qu'aux responsables de la gestion et du contrôle.

Si l'intégrité ou l'honnêteté de la direction ou des responsables de la gestion et du contrôle est mise en doute, l'auditeur fera en général appel à un conseiller juridi-que pour déterminer la procédure à suivre.

51

56-65NAS 260 68, 68A

65, 66

67

Impossibilité de poursuivre la mission d'audit

Il peut y avoir des circonstances empêchant l'auditeur de poursuivre sa mission (cf. exemples au chiffre 70). L'auditeur doit définir les conséquences appropriées aux circonstances et envisager, le cas échéant, d'interrompre sa mission.

69-72

En cas d'interruption de la mission, il appartiendra de décider quelles sont les informations que l'auditeur actuel devra transmettre à un nouvel auditeur pro-posé.

73-75

NAS 250 Prise en compte des textes législatifs et réglementaires dans l'audit des états financiers

130

Norme d'audit suisse: Prise en compte des textes législatifs et réglementaires

dans l'audit des états financiers (NAS 250)

"Préface explicative"

Le non-respect de dispositions légales et autres par l'entreprise peut influen-cer de manière importante les états financiers.

Le non-respect de prescriptions légales ou autres est désigné dans cette NAS par "non-respect". Ce terme recouvre les violations de la loi, des ordonnan-ces, des statuts, des contrats, etc. Une violation peut être intentionnelle ou non, constituer un acte ou une omission et être commise par la direction de l’entreprise ou par des collaborateurs. Seuls des spécialistes peuvent juger s’il y a ou non un cas de non-respect.

Les prescriptions ont un rapport différent avec la comptabilité (prescriptions directes sur les états financiers avec rapport direct ou effet uniquement, p. ex. par l'intermédiaire d’amendes ou de peines conventionnelles).

Responsabilité de la direction

La direction de l’entreprise est tenue de veiller au respect des dispositions. Elle peut prendre différentes mesures pour ce faire.

Exemples de moyens en vue de prévenir et de détecter des cas de non-respect

Considérations de l’auditeur

L’auditeur n’est pas responsable de la prévention du non-respec t des textes. En cas d'anomalies significatives résultant de tels cas, il existe le risque de non-détection, même si le travail est correctement réalisé et que l'auditeur fait preuve de sens critique.

Chiffre

2

3-4

5

9

10

11-13

NAS 250 Prise en compte des textes législatifs et réglementaires dans l'audit des états financiers

131

Si des dispositions légales particulières exigent de l’auditeur un examen et une confirmation du respect de certaines d'entre elles, l'auditeur devra plani-fier et exécuter des procédures correspondantes et établir le rapport en conséquence.

Pour planifier l’audit, l’auditeur doit acquérir une connaissan ce générale du cadre légal et réglementaire dans lequel s'inscrit l'entreprise et son secteur d'activité, et déterminer dans quelle mesure elle s'y conforme.

Exemples de procédures d'audit à cet égard

Pour respecter les dispositions se répercutant directement sur les états finan-ciers (p.ex. traitement des impôts sur le bénéfice ou des charges de pré-voyance professionnelle), l’auditeur doit obtenir suffisamment d’éléments probants. S’il l'a fait et si les procédures d'audit sont exécutées en vertu du chiffre 18 (interrogation de la direction de l'entreprise et consultation de la correspondance avec les autorités de surveillance et autres en cause), il ne sera pas nécessaire de procéder à des vérifications supplémentaires sur le contrôle des dispositions dans la mesure où il n'existe pas d'indices contrai-res. Cela dépasserait l'étendue d'un audit.

L’auditeur doit demander une confirmation à la direction de l’e ntreprise afin que tous les cas de non-respect connus lui soient communiqués.

Procédure à appliquer lors de la détection du non-respect des textes

Si l’auditeur a connaissance d’un cas de non-respect, il doit e n apprécier les conséquences sur les états financiers (évaluation, publication, aptitude à poursuivre l’exploitation).

En présence d'un cas de non-respect supposé, l’auditeur doit documenter ses connaissances et discuter de la situation avec la direction. Si la situation n’est pas suffisamment clarifiée, l’auditeur doit prendre contact avec d’autres per-sonnes en sauvegardant le secret professionnel (p. ex. avec le conseiller juri-dique de l’entreprise ou avec un spécialiste en criminalité économique d’une société d’audit).

En présence d'un cas de non-respect grave et dissimulé, l’auditeur doit exa-miner quelles peuvent être les autres répercussions sur la mission (crédibilité de la direction et donc fiabilité des autres informations reçues, fiabilité des déclarations d’intégralité, etc.).

14, 14A

15-17

17, 18

19, 20

21, 24

23

26-27ANAS 570

28, 29

31

NAS 250 Prise en compte des textes législatifs et réglementaires dans l'audit des états financiers

132

Rapport en cas de non-respect

Les cas de non-respect constatés – notamment ceux qui sont inte ntionnels et graves – doivent être communiqués aussi rapidement que possible à l'ins-tance compétente (normalement par écrit et en règle générale au niveau hié-rarchique supérieur).

On demandera également conseil à un juriste en ce qui concerne la procédure à suivre et la détermination du/des destinataire(s), notamment si la communi-cation nécessaire à des tiers (p. ex. autorités de surveillance) peut générer un conflit d'intérêts du fait de l'obligation du secret professionnel. Pour les au-dits prescrits par la loi, les lois prescrivent la façon de procéder pour diffé-rentes formes juridiques.

Si le cas de non-respect n'est pas intégré ni présenté correctement dans les états financiers, il pourra être nécessaire de délivrer une opinion d'audit avec réserve, voire de refuser l'opinion. Si l'auditeur est empêché, en relation avec des cas de non-respect, d’obtenir des éléments probants suffisants, il doit en-visager de renvoyer les états financiers en raison de restrictions de l’étendue de l’audit.

Les cas de non-respect peuvent contraindre l’auditeur à envisager de se reti-rer de la mission. Ce qui est déterminant, c'est la situation dans le cas concret; en cas de doute, on envisagera de prendre contact avec un conseiller juridique. La question particulièrement délicate en cas de changementd’auditeur consiste à savoir si et dans quelle mesure l’auditeu r en poste est limité par le secret professionnel et peut donner des informations à un suc-cesseur proposé sur le thème des "cas de non-respect". Dans de tels cas aussi, il est recommandé de prendre contact avec un conseiller juridique.

Liste d’indices de cas de non-respect possibles

32-34BNAS 260 38

35, 36 NAS 700

40, 40A

Annexe

NAS 260 Communication des questions touchant à l'audit avec les responsables de la gestion et du contrôle

146

Norme d'audit suisse: Communication des questions touchant à l'audit avec

les responsables de la gestion et du contrôle (NAS 260)

"Préface explicative"

Cette NAS donne des instructions sur la façon dont l'auditeur doit communiquer des constatations importantes touchant à l'audit avec les responsables de la ges-tion et du contrôle (p. ex. direction et conseil d'administration d'une SA). En re-vanche, elle ne s'occupe pas de la communication de l'auditeur avec d'autres per-sonnes ou services, tels que les associés à l'assemblée générale ou les offices de surveillance.

Personnes concernées

L'auditeur doit déterminer à qui il doit communiquer les éléments importants ti-rés de l'audit. On ne peut pas fixer d'une manière générale qui sont ces personnes en détail; cela dépend de la forme juridique (cf. annexe), de la structure (p. ex. existence d'un comité d'audit, dispositions du règlement d'organisation), du sec-teur d'activité et des dispositions légales (p. ex. art. 729b CO) ainsi que celles relevant du droit de la surveillance. Suivant le contenu des constatations d'audit, l'élément à communiquer peut s'adresser à plusieurs échelons de fonctions.

Chiffre

1

5-8, 17

Il est recommandé de fixer les modalités de la communication (forme, éléments, cercle des destinataires) dans la lettre de mission.

Questions sur lesquelles porte la communication

Exemples d'éléments importants à communiquer

Moment et forme de la communication

L'auditeur doit communiquer les questions susceptibles d'être d'intérêt dans un délai approprié, ce qui est particulièrement important lorsque l'entreprise doit rapidement prendre des mesures.

9NAS 210

11

13, 14

NAS 260 Communication des questions touchant à l'audit avec les responsables de la gestion et du contrôle

147

La communication avec les responsables peut être verbale ou écrite. En cas d'éléments importants, l'auditeur peut juger opportun de confirmer par écrit la teneur de sa communication verbale. Si la communication est uniquement ver-bale, il en confirme le contenu sous forme d'un compte-rendu de l'entretien.

Rapport explicatif selon l'art. 729a CO

Pour les sociétés anonymes dont les comptes annuels doivent être audités par des réviseurs particulièrement qualifiés, l'organe de révision (art. 729a CO) ou le ré-viseur des comptes consolidés (art. 731a al. 2 CO) établissent un rapport séparé à l'attention du conseil d'administration, à savoir le rapport explicatif. Si le réviseur des comptes consolidés est en même temps organe de révision, il peut être judi-cieux de satisfaire cumulativement aux deux obligations en matière de rapport, c'est-à-dire de tout regrouper dans un seul document.

L'auditeur doit décider quels sont les faits à communiquer dans la "lettre de re-commandations" à la direction et quels sont ceux à indiquer dans le rapport ex-plicatif au conseil d'administration. Si les éléments à communiquer pour ces deux niveaux de fonction sont les mêmes, le rapport explicatif peut être bref. Dans ce cas, la lettre de recommandations sera également communiquée au conseil d'administration (ou au comité d'audit).

Secret professionnel

L'article 730 CO oblige l'organe de révision et le réviseur des comptes consoli-dés à sauvegarder le secret des affaires; la violation de ces obligations peut en-traîner des conséquences pénales. Il peut en résulter un conflit de situation pour l'auditeur, dans lequel il sera alors opportun de demander conseil à un conseiller juridique.

Responsables de la gestion et du contrôle selon la loi

15, 16

17A, 17B

17B

17C

20, 20A

Annexe

NAS 290 Devoirs de l'organe de révision légal en cas de perte de capital et de surendettement

160

Norme d'audit suisse: Devoirs de l'organe de révision légal en cas de perte de capital

et de surendettement (NAS 290)

"Préface explicative" Lettre

La présente NAS donne des instructions sur les devoirs de l'organe de révision d'une société anonyme en cas de perte de capital et de surendettement (art. 725 CO) Elle doit présenter les risques dans l'optique de l'organe de révision et don-ner des instructions sur la façon d'agir en temps opportun et la manière technique appropriée.

Sur la base de la définition de termes importants (lettres B-H), les thèmes sui-vants sont expliqués dans la NAS:

• calcul de la perte de capital • obligations d'information et de surveillance • bilans intermédiaires • postposition• mesures d'assainissement • information du juge.

Calcul de la perte de capital

La NAS montre sur quelle base et comment on doit calculer la perte de capital dans le sens de l'article 725 al. 1 CO.

Obligations d'information et de surveillance

Si le conseil d'administration ne satisfait pas à ses obligations en vertu de l'article 725 al. 1 CO (convocation d'une assemblée générale d'assainissement), l'organe de révision doit informer dans le sens de l'article 729b al. 1 CO (remarque). Le fait que le conseil d'administration ne répond pas à ses obligations ne constitue en général pas un cas d'application de la convocation de l'assemblée générale par l'organe de révision dans le sens de l'article 699 al. 1 CO.

A-N

O, P

Q-U

NAS 290 Devoirs de l'organe de révision légal en cas de perte de capital et de surendettement

161

L'organe de révision n'est pas tenu de surveiller en permanence la situation fi-nancière d'une entreprise. Les obligations d'agir imposées par la loi en cas de "crainte justifiée d'un surendettement" ne concernent, en vertu de l'article 725 al. 2 CO, que le conseil d'administration et non l'organe de révision. Si l'organe de révision reçoit des informations claires et précises de services compétents de l'entreprise selon lesquels celle-ci est manifestement surendettée, il rappelle le conseil d'administration à ses obligations et avise éventuellement le juge lorsque le conseil d'administration omet de le faire.

Bilans intermédiaires

Pour la révision des bilans intermédiaires selon l'article 725 al. 2 CO, l'organe de révision se verra accorder, dans certains cas, une procédure simplifiée. Dans le rapport y relatif, l'organe de révision doit s'exprimer clairement pour dire si la société est surendettée. En cas d'incertitude d'évaluation, il doit concrétiser en chiffres son appréciation dans l’évaluation.

Postposition

Si les bilans intermédiaires audités confirment le surendettement, le conseil d'administration devra aviser le juge à moins qu'un créancier n'accorde une post-position suffisante. L'organe de révision doit être convaincu que la postposition est suffisante tant sur le plan qualitatif que quantitatif. La NAS donne des ins-tructions dans ce sens.

Mesures d'assainissement

Le conseil d'administration peut, en cas de surendettement, omettre d'aviser le juge lorsque la société peut être assainie immédiatement (élimination du suren-dettement grâce à des mesures d'assainissement réalisables à court terme et ayant une incidence immédiate sur le bilan). Sinon, la décision sur la continuité de l'exploitation est laissée au juge. Il n'appartient pas à l'organe de révision de s'ex-primer sur les perspectives de succès des plans d'assainissement dans l'optique d'un ajournement de faillite. En revanche, il doit, compte tenu de son obligation d'information subsidiaire selon l'article 729b al. 2 CO, apprécier les mesures fi-nancières à court terme visant à supprimer le surendettement.

V-AA

BB-FF

GG

NAS 290 Devoirs de l'organe de révision légal en cas de perte de capital et de surendettement

162

Information du juge

Le devoir premier du conseil d'administration consiste à aviser le juge du suren-dettement. L'organe de révision ne fera usage de son obligation d'information subsidiaire que si le conseil d'administration n'agit pas et que le surendettement est manifeste. Il résulte de la subsidiarité de l'obligation d'information que l'or-gane de révision doit tout d’abord accorder au conseil d'administration un délai approprié pour aviser le juge. On examinera dans chaque cas si le délai est ap-proprié, mais celui-ci ne devrait en général pas dépasser quatre à six semaines à partir de la constatation du surendettement manifeste.

HH-NN

NAS 300 Planification des travaux

177

Norme d'audit suisse: Planification des travaux

(NAS 300)

"Préface explicative"

Cette NAS donne des instructions sur la planification d'un audit dans le sens d'un audit récurrent; le processus de planification sera élargi pour un premier audit.

Planification du travail

La planification permet de garantir que l'audit peut être exécuté de manière ci-blée et professionnelle, ainsi qu'en respectant les impératifs de calendrier. L'im-portance de la planification dépend en premier de la taille et du secteur d'activité de l'entreprise ainsi que des connaissances de l'auditeur sur l'entreprise et son en-vironnement. Normalement, l'auditeur s'entretient avec les organes de direction et de contrôle (p. ex. coordination des travaux d'audit avec l'audit interne) dès la phase de planification pour préparer les différents thèmes.

Plan d'audit

L'auditeur doit élaborer et documenter un plan d'audit décrivant l'approche et l'étendue de l'audit et la conduite de celui-ci. Les critères déterminants pour le plan d'audit sont l'environnement, le système comptable, le contrôle interne, la situation en matière de risques, le caractère essentiel, les procédures d'audit, l'or-ganisation de l'audit et d'autres aspects tels que la continuité de l'exploitation, par exemple.

Aspects principaux du plan d'audit

Le plan d'audit (et, partant, le programme de travail) avec toute la documentation seront remaniés pendant l'audit, si nécessaire.

Chiffre

1-3

4-7

8

NAS 570

9

12

Programme de travail

L'auditeur doit élaborer et documenter un programme de travail à partir du plan d'audit. Ce programme sert de base à l'exécution de l'audit.

9, 10

NAS 310 Connaissance des activités et de l'environnement de l’entreprise

184

Norme d’audit suisse: Connaissance des activités et de l'environnement

de l’entreprise (NAS 310)

"Préface explicative"

Les événements, transactions et pratiques peuvent avoir des répercussions consi-dérables sur les états financiers d'une entreprise et donc aussi sur l'audit et le rapport. Des connaissances de l'activité et de l'environnement d'une entreprise sont dès lors importantes, notamment dans la phase de planification et surtout pour apprécier les risques.

Chiffre

1-3NAS 300 NAS 400

La recherche d'informations sur l'activité et l'environnement de l'entreprise est un processus continu. Avant d'accepter une mission, l'auditeur doit rassembler des informations préliminaires, les élargir et les actualiser au fur et à mesure après l'acceptation de la mission.

4-7

Les connaissances peuvent provenir de sources diverses et être utiles pour appré-cier les différents éléments importants.

Exemples de sources de connaissances sur l'activité et l'environnement de l'entreprise

Exemples d'éléments importants qui ne peuvent être appréciés sans connais-sance de l'activité et de l'environnement de l'entreprise

8-10

8

10

Le responsable de mandat doit s'assurer que le niveau de connaissances de tous les collaborateurs impliqués sur la mission est suffisant pour un audit régulier. L'auditeur apprécie si les états financiers dans leur ensemble correspondent à ses connaissances de l'entreprise.

Exemples de facteurs d'appréciation importants dans l'activité et l'environ-nement d'une entreprise

11, 12

Annexe

NAS 320 Caractère significatif en matière d'audit

194

Norme d'audit suisse: Caractère significatif en matière d'audit

(NAS 320)

"Préface explicative"

Cette NAS donne des instructions sur le concept du "caractère significatif".

Chiffre

1

La définition du terme "caractère significatif" selon l'International Financial Re-porting Standards Board (IASB Framework paragraphe 30) se trouve au chiffre 3.

3

Caractère significatif

L'estimation du caractère significatif en relation avec des assertions dans les états financiers relève du jugement professionnel de l'auditeur. Une anomalie peut – outre le caractère significatif quantitatif – être importante é galement sur le plan qualitatif. Un élément peut être important, indépendamment du montant, en rela-tion avec des fraudes. Certaines anomalies dont le montant est minime peuvent toutefois avoir cumulativement des répercussions sensibles sur les états finan-ciers.

4-6

Le caractère significatif se rapporte tant aux états financiers pris dans leur en-semble qu'au niveau des soldes, des catégories de transactions et des informa-tions données.

7

Lien entre caractère significatif et risque d'audit

L'évaluation du caractère significatif concernant des soldes de comptes et des catégories de transactions spécifiques aide l'auditeur à définir les éléments à contrôler et à fixer les procédures d'audit.

Le caractère significatif est inversement proportionnel au risque d'audit: plus le seuil de signification est élevé, plus le risque d'audit est faible et inversement.

9

10-10BNAS 400

NAS 320 Caractère significatif en matière d'audit

195

Si le seuil de signification varie, on tiendra compte de la variation du risque d'audit en résultant par une adaptation de la nature et de l'étendue des procédures d'audit (exemple dans 10A et 10B).

L'évaluation du caractère significatif et du risque d'audit peut évoluer entre la planification initiale de la mission et l'évaluation des résultats des procédures d'audit. Ceci peut résulter d'une évolution des circonstances ou des connaissan-ces de l'auditeur au fur et à mesure de l'audit.

11

Le cumul des anomalies non corrigées comprend les anomalies détectées par l'auditeur ainsi que la meilleure appréciation possible (p. ex. par extrapolation) des anomalies non détectées en détail. Suivant le caractère significatif de ce cumul, les états financiers correspondent ou non aux normes de présentation des comptes applicables. Si le cumul d'anomalies non corrigées est important, l'audi-teur invitera la direction à corriger les états financiers ou essaiera, en élargissant les procédures d'audit, de parvenir à la conclusion que le cumul des anomalies non corrigées est négligeable.

12-15

NAS 400 Évaluation du risque et contrôle interne

201

Norme d'audit suisse: Évaluation du risque et contrôle interne

(NAS 400)

"Préface explicative"

Cette NAS donne des instructions sur la compréhension des systèmes compta-bles et de contrôle interne ainsi que du risque d'audit et de ses éléments (risque inhérent, risque de contrôle et risque de non-détection). C'est uniquement si l'au-diteur a des connaissances dans ces domaines qu'il pourra développer un plan d'audit efficace et ramener le risque d'audit à un niveau acceptable.

Chiffre

1, 2, 9, 10

La NAS donne les définitions suivantes: Risque d'audit Risque inhérent Risque de contrôle Risque de non-détection Système comptable Système de contrôle interne

345678

Risque inhérent

Lors de l'élaboration du plan d'audit, l'auditeur doit évaluer le risque inhérent au niveau des états financiers dans leur ensemble et, dans l'élaboration du pro-gramme de travail, en tenir compte pour apprécier les assertions retenues pour les soldes et catégories de transactions importants.

11

Facteurs de détermination pour l'évaluation du risque inhérent

Systèmes comptables et de contrôle interne

Les systèmes comptables et de contrôle interne visent à un enregistrement, à un déroulement et à une présentation correctes de toutes les transactions d'une en-treprise. Mais, en raison des limites inhérentes (exemples au chiffre 14), ils ne peuvent donner à la direction l'assurance formelle qu'elle a atteint ses objectifs de contrôle.

12

13, 14

NAS 400 Évaluation du risque et contrôle interne

202

Pour obtenir des connaissances sur le fonctionnement des systèmes comptables et de contrôle interne, l'auditeur peut sélectionner certaines transactions et les suivre à travers tout le système (sondages). De tels sondages ne sont en soi pas encore une raison suffisante pour considérer le risque de contrôle autrement qu'élevé.

15

La nature et l'étendue des procédures mises en œuvre par l'audi teur pour com-prendre les systèmes comptables et de contrôle interne varient en fonction de dif-férents critères (exemples aux chiffres 16, 17 et 20).

16-20

Risque de contrôle

Si l'auditeur a acquis une compréhension des systèmes comptables et de contrôle interne, il doit apprécier le risque de contrôle. Celui-ci doit être considéré comme élevé lorsque les systèmes comptables et de contrôle interne ne sont pas appré-ciés par l'auditeur (p. ex. parce qu'il ne le veut pas pour des raisons d'efficacité) ou l'appréciation fait ressortir que leur efficacité est insuffisante.

21-24

La connaissance obtenue des systèmes comptables et de contrôle interne ainsi que l'estimation du risque de contrôle doivent être documentés.

25, 26

Les éléments probants sur l'efficacité des systèmes comptables et de contrôle in-terne sont obtenus par des tests de procédures (exemples au chiffre 30).

Les tests de procédures doivent être conçus et appliqués de façon à tenir compte de manière appropriée des particularités (p. ex. variations saisonnières du vo-lume des transactions, changement de personnel au niveau des compétences,modifications en cours d'exercice des mécanismes de contrôle ou questions dans le domaine IT).

Plus l'évaluation du risque de contrôle est faible, plus l'auditeur devra pouvoir démontrer que les systèmes comptables et de contrôle interne sont correctement conçus et fonctionnent de manière efficace.

27-30

32, 33, 37

31

Certains types d'éléments probants sont plus fiables que d'autres.

L'auditeur peut décider d'effectuer des tests de procédures intercalaires avant la fin de l'exercice. Il devra toutefois réfléchir s'il peut s'y fier pour le reste de l'exercice ou si des éléments probants complémentaires sont nécessaires.

35, 36 NAS 500 38

Lien entre l'évaluation des risques inhérents et des risques de contrôle

Le risque inhérent et le risque de contrôle sont souvent étroitement liés. Dans ce cas, on a une appréciation plus fiable du risque d'audit si l'estimation du risque inhérent est combinée à celle du risque de contrôle.

40

NAS 400 Évaluation du risque et contrôle interne

203

Risque de non-détection

L'estimation du risque inhérent et du risque de contrôle influence la nature et l'étendue des contrôles approfondis. Ces derniers sont opérés dans le but d'abais-ser le risque de non-détection à un niveau acceptable – et donc le risque d'audit dans son ensemble. Il subsiste un certain risque de non-détection même pour un contrôle à 100% car la plupart des éléments probants réunis par l'auditeur conduisent davantage à des déductions qu'à des certitudes.

41

Le risque de non-détection est inversement proportionnel au cumul des risques inhérents et des risques de contrôle. Lorsque les risques inhérents et ceux liés au contrôle sont élevés, il convient de fixer un niveau de risque de non-détection faible afin de réduire le risque d'audit à un niveau acceptable faible. Lorsque les risques inhérents et ceux liés au contrôle sont faibles, l'auditeur peut accepter un niveau de risque de non-détection plus élevé tout en réduisant le risque d'audit à un niveau acceptable faible.

Illustration sur les liens entre risques inhérents/risques de contrôle et risques de non-détection

43

Annexe

L'estimation du risque inhérent et du risque de contrôle ne doit pas être fixée à un niveau si bas que des contrôles approfondis ne soient plus nécessaires. L'audi-teur doit toujours mettre en œuvre des contrôles approfondis po ur les catégories de transactions et les soldes de comptes significatifs.

45

L'évaluation des composants du risque d'audit peut évoluer au cours d'un audit. En cas de besoin, l'auditeur modifiera les contrôles approfondis en fonction de la nouvelle évaluation des risques.

46

Risque d'audit dans les petites entreprises

Pour délivrer une opinion sans réserve, l'auditeur doit obtenir pour les petites en-treprises le même degré d'assurance que pour les grandes entreprises. Toutefois, il n'est pas possible d'appliquer aux petites entreprises les mêmes contrôles inter-nes qu'aux grandes. Ils sont alors souvent remplacés par d'autres procédures, par exemple par des contrôles plus approfondis du management.

48

Communication des déficiences relevées

Les déficiences constatées dans la conception ou le fonctionnement des systèmes comptables et de contrôle interne doivent être communiquées aussi rapidement que possible à la direction, au niveau de responsabilité approprié. Cette commu-nication s'effectue en général par écrit; si elle est verbale, elle doit être documen-tée dans les dossiers de travail. L'auditeur doit indiquer qu'il ne fait état que des déficiences relevées et que son travail ne vise pas à apprécier l'aptitude du contrôle interne pour les buts de la direction de l'entreprise.

49

NAS 401 Audit réalisé dans un environnement informatique

222

Norme d'audit suisse: Audit réalisé dans l’environnement de la technologie de

l’information et de la communication (NAS 401)

"Préface explicative"

Cette NAS donne des instructions sur un audit réalisé dans l'environnement de la technologie de l'information et de la communication (IT), peu importe que les systèmes soient exploités par l'entreprise ou par un tiers. L'utilisation de l’IT ap-porte des changements dans le traitement, la mémorisation et la communication des informations financières. Pour l'auditeur, ce sont surtout les domaines sui-vants qui sont influencés: appréciation des systèmes comptables et de contrôle interne, de la situation des risques ainsi que de la planification et de l'exécution des procédures d'audit.

Capacités et compétences

L'auditeur doit posséder des connaissances spécifiques en IT pour appréhender les conséquences dans les secteurs mentionnés en introduction. Il demandera éventuellement l'aide d'un professionnel possédant ces compétences.

Chiffre

1-3

4NAS 620

Planification, évaluation du risque

Si l'auditeur veut développer une approche d'audit efficace, il doit comprendre l'importance et la complexité des processus de traitement informatisé dans les applications informatiques de la comptabilité de même que l'environnement IT avec tous les risques contenus dans les procédures et dans l'environnement.

Exemples de facteurs d'appréciation pour les procédures et l'environnementIT.

Procédures d'audit

Les objectifs spécifiques d'audit restent identiques, que les données comptables soient traitées manuellement ou par IT. Toutefois, l'efficacité de l'audit exige de tenir compte du degré du traitement informatique. Pour beaucoup d'applications IT, il peut être difficile pour l'auditeur, voire impossible, de se procurer certaines données à des fins d'inspection, d'enquête ou de confirmation sans utiliser l'in-formatique.

5-10NAS 300 NAS 310

6, 7, 9, 10

12

NAS 402 Facteurs à considérer pour l'audit d'entreprises faisant appel à des services bureaux (externalisation)

230

Norme d'audit suisse: Facteurs à considérer pour l'audit d'entreprises

faisant appel à des services bureaux (externalisation) (NAS 402)

"Préface explicative"

Cette NAS donne des instructions à un auditeur dont le client fait appel à un ser-vice bureau. L'auditeur doit évaluer l'incidence de l'utilisation d'un service bu-reau sur les systèmes comptables et de contrôle interne du client.

Chiffre

1-3NAS 400

Éléments à prendre en compte par l'auditeur

Un service bureau peut exécuter des transactions sous sa propre responsabilité ou ne faire qu'enregistrer des transactions et traiter des données. L'auditeur doit constater à quel point les activités du service bureau sont importantes pour le client et quelle en est la signification pour l'audit. (Liste des aspects pour cette appréciation au chiffre 5). Si, en examinant ces aspects, l'auditeur parvient à la conclusion que l'estimation du risque de contrôle ne dépend pas des contrôles du service bureau, il ne sera pas utile d'appliquer cette NAS.

Si l'auditeur conclut en revanche que les activités du service bureau ont une inci-dence significative sur l'entreprise et affectent en conséquence l'audit, il doit ras-sembler des informations suffisantes pour comprendre les systèmes comptables et de contrôle interne et fixer le risque de contrôle à un niveau maximum, ou fai-ble si des tests de procédure sont réalisés.

L'obtention de ces informations est possible de la manière suivante:• le rapport de l'auditeur du service bureau ("autre auditeur") donne suffi-

samment d'informations; • l'autre auditeur est chargé d'effectuer certaines procédures; et• l'auditeur se procure les informations auprès du service bureau lui-même.

4, 5

7

8-10

NAS 402 Facteurs à considérer pour l'audit d'entreprises faisant appelà des services bureaux (externalisation)

231

Rapport de l'auditeur du service bureau

Lorsque l'auditeur du client utilise un rapport de l'auditeur du service bureau, il doit examiner la nature et la teneur de ce rapport.

Suivant la nature et l'étendue du rapport de l'auditeur du service bureau (exem-ples au chiffre 12), il peut tirer un profit différent pour l'obtention de la compré-hension requise des systèmes comptables et de contrôle interne du service bu-reau. Ainsi, les éléments probants et en fin de compte l'estimation du risque de contrôle varient suivant le rapport de l'autre auditeur.

L'autre auditeur peut être chargé de certaines procédures dont le résultat pourra être utilisé par l'auditeur. De telles procédures peuvent être convenues entre l'au-diteur et le client avec le service bureau et l'autre auditeur.

Si l'auditeur utilise un rapport de l'autre auditeur, il ne fera habituellement pas de référence dans son propre rapport à celui de l'autre auditeur.

11

12-16

17

18

NAS 500 Éléments probants

238

Norme d'audit suisse: Éléments probants

(NAS 500)

"Préface explicative"

L'auditeur doit réunir des éléments probants suffisants et adéquats pour docu-menter son opinion. Ces éléments sont obtenus à partir d'une combinaison de tests de procédures et de contrôles approfondis, mais dans bien des cas unique-ment par des contrôles approfondis.

Les éléments probants sont constitués à la fois par des documents justificatifs et des documents comptables ainsi que des informations provenant d'autres sour-ces.

Chiffre

1-6

4

Éléments probants suffisants et adéquats

Les adjectifs "suffisant" et "adéquat" sont indissociables; suffisant s'applique à l'étendue et adéquat à la qualité des éléments probants. L'auditeur n'examine ha-bituellement pas toutes les informations disponibles; il essaie toutefois d'obtenir des éléments probants de sources différentes en vue d'une certaine assertion dans les états financiers.

Le jugement de l'auditeur pour déterminer si les éléments probants sont suffi-sants et adéquats dépend de plusieurs facteurs.

Les tests de procédures donnent à l'auditeur des indications sur l'estimation du risque de contrôle alors que les contrôles approfondis étayent en général les as-sertions dans les états financiers (exemples sur des assertions au chiffre 13). Par assertion sous-tendant l'établissement des états financiers, on entend l'existence d'un actif, d'un engagement ou d'un événement, son évaluation, son intégralité et sa délimitation périodique, de même que sa présentation ou d'autres publications dans les états financiers.

L'auditeur obtient des éléments probants sur les systèmes comptables et de contrôle interne, sur la manière dont ceux-ci sont conçus et fonctionnent afin d'empêcher, de déceler et de corriger des anomalies significatives.

7, 8

9

10, 12, 13

11

NAS 500 Éléments probants

239

La qualité des éléments probants dépend aussi bien de leur source (interne ou externe) que de leur nature (verbale ou écrite).

Si les éléments probants émanant de sources différentes se corroborent, l'auditeur obtient une certitude de jugement plus élevée. En cas de jugements contradictoi-res, l'auditeur doit exécuter des procédures supplémentaires afin d'écarter la contradiction.

L'auditeur tiendra compte du rapport entre les coûts liés à l'obtention d'éléments probants et l'utilité des informations ainsi réunies. Toutefois, les difficultés et les coûts engagés ne constituent pas une raison pour omettre des procédures jugées nécessaires.

Si l'auditeur a des doutes sur une assertion significative sous-tendant l'établisse-ment des états financiers et s'il ne peut pas l'écarter par des éléments probants, une opinion sans réserve ne sera normalement pas possible.

15, 16

17

18NAS 700

19-25

Procédures d'obtention d'éléments probants

Les éléments probants peuvent être obtenus selon différentes méthodes, à savoir: inspection, observation, demande de renseignements, confirmation, calcul et procédures analytiques.

NAS 501 Éléments probants – Remarques complémentaires sur certains poin ts

247

Norme d'audit suisse: Éléments probants – Remarques complémentaires

sur certains points (NAS 501)

"Préface explicative"

En complément à la NAS 500, cette NAS donne des instructions sur les éléments probants dans les domaines de l'inventaire physique, des demandes d'information concernant les procès et le contentieux, l'évaluation et les informations données sur les immobilisations financières ainsi que sur les informations sectorielles.

Chiffre

1-3

Présence à l'inventaire physique des stocks

La prise d'inventaire physique des stocks a lieu en général au moins une fois par an. Si les stocks sont importants pour les états financiers, l'auditeur doit obtenir des éléments probants suffisants et adéquats sur leur présence et leur état en as-sistant à cette prise d'inventaire. Si cela n'est pas possible, il doit effectuer des comptages physiques à un autre moment. Si cela n'est pas réalisable, il aura re-cours à des procédures alternatives.

L'auditeur analyse les instructions d'inventaire de la direction, observe la façon de procéder des collaborateurs et procède lui-même à des comptages par son-dage. En outre, il tient également compte de la procédure de délimitation à la date d'inventaire. Si la prise d'inventaire n'a pas lieu à la date de clôture, l'audi-teur examine la procédure de mise à jour à ladite date de clôture.

Lorsque l'inventaire est effectué sous la surveillance et le contrôle d'un tiers, l'auditeur obtiendra en général une confirmation directe de ce dernier.

4-8

9-17

18

Demandes d'information concernant les procès et le contentieux

Les procès et le contentieux impliquant une entreprise doivent être mentionnés et/ou provisionnés dans les états financiers. L'auditeur doit mettre en œuvre des procédures pour identifier de tels procès et contentieux. Ces procédures peuvent consister à s'entretenir avec la direction, à examiner les procès-verbaux du conseil d'administration ou à examiner les comptes de charges.

31, 32

NAS 501 Éléments probants – Remarques complémentaires sur certa ins points

248

Lorsque des procès ou du contentieux ont été identifiés ou que l'auditeur soup-çonne leur existence, ce dernier doit demander que des informations lui soient communiquées directement par les conseillers juridiques de l'entreprise. Cela se fait par demande écrite (à rédiger par l'entreprise) et, dans les situations particu-lièrement complexes, également par des entretiens complémentaires.

Si la direction refuse d'autoriser l'auditeur à communiquer avec les avocats ou que l'avocat refuse de donner le renseignement, l'auditeur fournira généralement un rapport avec réserve pour cause de limitation dans l'étendue des travaux d'au-dit.

33-36

37NAS 700

Évaluation et informations données sur les immobilisations financières

Lorsque les immobilisations financières revêtent une importance significative dans les états financiers, l'auditeur doit déterminer si l'entreprise est en mesure de conserver à long terme ses immobilisations financières et si elle en est également capable. La volonté correspondante est en général documentée dans la déclara-tion d'intégralité.

38, 39

Informations sectorielles

Lorsque des informations sectorielles revêtent une importance significative dans les états financiers, l'auditeur doit réunir des éléments probants suffisants et adé-quats. Il apprécie les informations sectorielles uniquement en rapport avec les états financiers pris dans leur ensemble et n'est pas tenu d'appliquer des procédu-res d'audit comme s'il devait exprimer une opinion sur ces seules informations sectorielles.

L'examen des informations sectorielles se fait habituellement par des procédures analytiques. En outre, l'auditeur discute les bases des informations sectorielles avec la direction de l'entreprise et apprécie si ces indications correspondent au référentiel comptable applicable.

42, 43

44, 45

NAS 505 Confirmations de tiers dans l'audit

257

Norme d'audit suisse: Confirmations de tiers dans l'audit

(NAS 505)

"Préface explicative"

En décidant si des confirmations de tiers sont nécessaires, l'auditeur prend en compte le caractère significatif de la position, son estimation du risque d'audit ainsi que les éléments probants possibles résultant d'autres procédures.

La demande de "confirmation de tiers dans l'audit" est une procédure visant à obtenir et à évaluer des éléments probants à partir d'une communication directe avec un tiers en réponse à une demande d'information. Les confirmations ne sont toutefois pas limitées à des soldes, mais peuvent également renfermer d'autres informations (exemples au chiffre 5).

Chiffre

1-3

4-6

Lien entre la procédure de confirmations de tiers et l'évaluation par l'audi-teur du risque inhérent et du risque de contrôle

La nature et l'étendue des contrôles approfondis, tels que les confirmations de tiers, dépendent de l'estimation du risque inhérent et du risque de contrôle (cf. "Préface explicative" NAS 400 sur les éléments du risque d'audit). Même pour un risque faible, on ne peut pas renoncer complètement à des contrôles appro-fondis. Lorsque le risque inhérent et le risque de contrôle sont élevés, des confirmations peuvent être un moyen efficace pour obtenir des éléments pro-bants suffisants et adéquats.

7-11

Assertions visées par la procédure de confirmations externes

Les confirmations externes livrent en général un élément probant important sur l'existence de soldes, de droits et d'obligations ou sur leur saisie périodique. En revanche, pour les questions d'évaluation, on envisagera la plupart du temps d'autres procédures d'audit.

12-16

Forme de la demande de confirmation

L'auditeur définit la forme des demandes de confirmations de tiers pour satisfaire à l'objectif spécifique d'audit. Il prend en compte les expériences des années pré-cédentes et inclut dans la demande des informations de nature à augmenter la quote-part de retour. Les demandes de confirmations incluent en général l'autori-sation donnée aux tiers par l'entreprise de fournir l'information demandée.

17-19

NAS 505 Confirmations de tiers dans l'audit

258

Utilisation de la demande de confirmation positive ou négative

L'auditeur peut utiliser la demande de confirmation, dite positive ou négative, ou une combinaison des deux. La confirmation positive demande au tiers consulté de répondre à l'auditeur dans tous les cas; en revanche, la confirmation négative demande au tiers consulté de ne répondre que s'il n'est pas d'accord. Les deman-des de confirmations négatives apportant en général moins d'assurance, elles ne seront recommandées que dans des situations particulières (exemples au chiffre 23).

20-24

Opposition de la direction

Lorsque la direction de l'entreprise refuse une confirmation de tiers à l'auditeur, celui-ci doit examiner la situation pour savoir s'il existe des raisons valables pour fonder un tel refus. Si les raisons sont incompréhensibles, l'auditeur examine s'il pourrait y avoir un indice de fraude; il prévoit en outre des procédures alternati-ves pour obtenir des éléments probants suffisants et adéquats. On examinera en outre si et dans quelle mesure cette restriction de l'étendue de l'audit peut avoir une incidence sur le rapport.

25-27NAS 700

Caractéristiques des tiers consultés

En sélectionnant les tiers, l'auditeur tient compte de leurs connaissances, de leur indépendance et de leur capacité à donner des informations ainsi que de la possi-bilité que ce tiers pourrait être enclin à donner des réponses inexactes.

28, 29

Processus de confirmations de tiers

Lors de la mise en œuvre de procédures de confirmations de tier s, l'auditeur doit surveiller le processus de sélection, d'établissement et d'expédition des demandes de façon que les réponses obtenues ne soient biaisées par suite de l'interception ou de l'altération des demandes adressées ou des réponses reçues. En l'absence de réponse à des demandes positives, il essaie généralement d'obtenir une ré-ponse à l'aide d'une seconde demande. S'il n'y parvient pas, il met en œuvre des procédures d'audit alternatives telles que l'examen des encaissements postérieurs, de la correspondance ou d'autres documents.

30-33

Lorsque l'auditeur, une fois le processus de confirmation terminé, parvient à la conclusion qu'il n'y a pas d'éléments probants suffisants et adéquats, il doit met-tre en œuvre des procédures complémentaires. Il sera alors amen é à considérer dans son jugement les raisons et la fréquence des écarts dans les confirmations.

34, 35

NAS 505 Confirmations de tiers dans l'audit

259

Confirmations de tiers à une date antérieure à la date de clôture

Pour des raisons pratiques, l'auditeur peut décider, en tenant compte du risque inhérent et du risque de contrôle, de procéder aux demandes de confirmations de tiers à une date antérieure à la date de clôture. Comme pour tous les autres tra-vaux, l'auditeur s'interroge sur la nécessité d'obtenir des éléments probants com-plémentaires pour la période restant à courir jusqu'à la date de clôture.

37

NAS 510 Missions initiales – Soldes d'ouverture

271

Norme d'audit suisse: Missions initiales – Soldes d'ouverture

(NAS 510)

"Préface explicative"

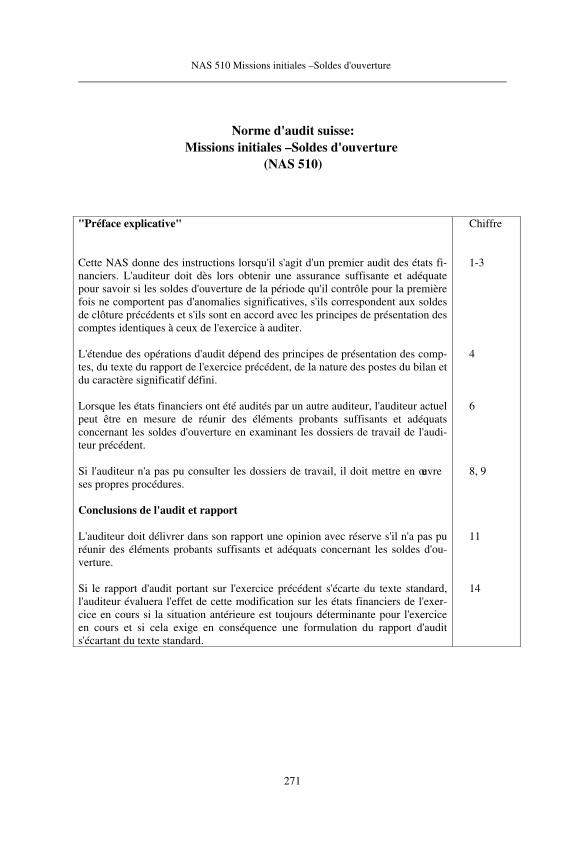

Cette NAS donne des instructions lorsqu'il s'agit d'un premier audit des états fi-nanciers. L'auditeur doit dès lors obtenir une assurance suffisante et adéquate pour savoir si les soldes d'ouverture de la période qu'il contrôle pour la première fois ne comportent pas d'anomalies significatives, s'ils correspondent aux soldes de clôture précédents et s'ils sont en accord avec les principes de présentation des comptes identiques à ceux de l'exercice à auditer.

Chiffre

1-3

L'étendue des opérations d'audit dépend des principes de présentation des comp-tes, du texte du rapport de l'exercice précédent, de la nature des postes du bilan et du caractère significatif défini.

4

Lorsque les états financiers ont été audités par un autre auditeur, l'auditeur actuel peut être en mesure de réunir des éléments probants suffisants et adéquats concernant les soldes d'ouverture en examinant les dossiers de travail de l'audi-teur précédent.

Si l'auditeur n'a pas pu consulter les dossiers de travail, il doit mettre en œuvre ses propres procédures.

6

8, 9

Conclusions de l'audit et rapport

L'auditeur doit délivrer dans son rapport une opinion avec réserve s'il n'a pas pu réunir des éléments probants suffisants et adéquats concernant les soldes d'ou-verture.

Si le rapport d'audit portant sur l'exercice précédent s'écarte du texte standard, l'auditeur évaluera l'effet de cette modification sur les états financiers de l'exer-cice en cours si la situation antérieure est toujours déterminante pour l'exercice en cours et si cela exige en conséquence une formulation du rapport d'audit s'écartant du texte standard.

11

14

NAS 520 Procédures analytiques

277

Norme d'audit suisse: Procédures analytiques

(NAS 520)

"Préface explicative"

Cette NAS donne des instructions sur les procédures analytiques dans le cadre de l'audit des comptes annuels. Les procédures analytiques désignent l'analyse de tendances et de ratios significatifs et comprennent l'examen des variations et des examens de cohérence.

Chiffre

1-3

Les procédures analytiques se basent sur des comparaisons (p. ex. comparaisons avec des budgets ou des ratios du secteur). Il peut s'agir de comparaisons sim-ples, mais aussi d'analyses à l'aide de méthodes statistiques.

4-6

Les procédures analytiques sont utilisées pour la planification de l'audit, les contrôles approfondis et dans la phase finale de l'audit.

7

Procédures analytiques appliquées dans la planification de l'audit

Les procédures analytiques appliquées lors de la planification de l'audit se fon-dent à la fois sur des données financières et non financières. Elles aident l'audi-teur à mieux comprendre l'activité de l'entreprise et à mieux estimer les risques.

8-9

Procédures analytiques utilisées comme contrôles approfondis

Dans les contrôles approfondis, les contrôles analytiques soutiennent les contrô-les de détail. Si l'on utilise des procédures analytiques comme contrôles appro-fondis, on tiendra compte de toute une série de facteurs.

10, 11

12

NAS 530 Sondages en audit et autres méthodes de sélection d'échantillons

285

Norme d'audit suisse: Sondages en audit et autres méthodes de sélection d'échantillons

(NAS 530)

"Préface explicative" Chiffre

La présente NAS donne des instructions sur les sondages en audit et autres mé-thodes de sélection d’échantillons. L’auditeur déterminera, en planifiant les pro-cédures d’audit, quelles sont les méthodes de sondage appropriées pour atteindre les objectifs des opérations d’audit.

La NAS comporte les définitions suivantes, provenant principalement du do-maine de la statistiques:

• Sondages en audit/échantillonnage • Erreur• Erreur ponctuelle • Population• Risque d’échantillonnage, degré et niveau de sécurité • Exemple sur les risques d’échantillonnage et le niveau de sécurité• Risque lié à la non-sélection d’un échantillon • Unité d’échantillonnage • Méthode d’échantillonnage statistique • Stratification • Erreur tolérable.

1, 2

345677A89101112, 12A

Éléments probants

Les éléments probants sont obtenus par une combinaison judicieuse de contrôles approfondis et de tests de procédures.

Tests de procédures

Les tests de procédures sont effectués lorsque l’auditeur envisage d’estimer le risque de contrôle en rapport avec une assertion donnée autrement qu’"élevée". Les sondages en audit se prêtent aux tests de procédures lorsque le contrôle révèle l'évidence de preuves suffisantes (p. ex. initiales du responsable du crédit sur une facture de vente indiquant l’autorisation de différer un paiement).

13

14, 16 NAS 400

NAS 530 Sondages en audit et autres méthodes de sélection d'échantillons

286

Contrôles approfondis

Les contrôles approfondis sont soit des contrôles détaillés ou des opérations d’audit analytiques. Pour les contrôles détaillés, on peut util iser des échantillon-nages ou d’autres méthodes de sélection d’échantillons pour vér ifier les asser-tions concernant un montant (p. ex. existence de créances) ou procéder à une es-timation indépendante (p. ex. valeur de stocks non courants).

17

Risques à prendre en compte lors de la collecte d’éléments probants