lettre de mission d'audit

TRANSCRIPT

ANNEXE E

EExxeemmppllee ddee lleettttrree ddee mmiissssiioonn

Les lecteurs sont mis en garde contre l'utilisation de l'exemple suivantcomme modèle universel. Pour tout audit, la lettre de mission doitêtre adaptée aux exigences et conditions particulières de la mission. Les auditeurs proposent parfois des lettres de mission qui soulignentdavantage les responsabilités du client que celles de l'auditeur. Les clientsdoivent s'assurer que les responsabilités de l'auditeur sont suffisammentdétaillées, en se référant éventuellement aux termes de référence ou àla proposition de l'auditeur, comme le montre l'exemple ci-dessous.

[Entête du cabinet d'audit]

Date

Institution Essor Adresse

À l'attention de : [Nom de la personne habilitée au recrutement des auditeurs]

Madame, Monsieur,

Vous nous avez demandé de procéder à l'audit du bilan de l'institution de microfi-nance Essor au 31 décembre 1997, ainsi que du compte de résultat et du tableau deflux de trésorerie pour l'exercice clos à cette date. Par cette lettre, nous avons le plai-sir de vous confirmer notre acceptation et notre compréhension de cette mission.Notre audit aura pour objectif d'exprimer une opinion sur ces états financiers. M. (Mme)[nom du partenaire] sera responsable des services exécutés pour l'institution Essor.

Il sera de la responsabilité de M. (Mme) [nom de l'associé] de garantir un servicede qualité à Essor. [Il (elle) sera assisté par (noms des autres associés et assistantset description de leur statut respectif ).] Lorsqu'il (elle) le jugera nécessaire, M.(Mme) [nom de l’associé] fera appel à d'autres personnes ayant une connaissancespécialisée, dans ce service ou un autre de notre cabinet, pour l'assister dans l'exé-cution de nos services.

Outre l'audit et le rapport sur les états financiers annuels d'Essor pour l'exerciceclos au 31 décembre 1997, qui constituent le service défini par cette lettre de mis-sion, nous serons heureux de vous aider à résoudre toutes questions éventuelles,qui pourront apparaître au cours de l'année. Nous espérons donc qu'Essor fera

31

appel aux services de M. (Mme) [nom de l’associé], chaque fois que la direction es-timera qu'il (elle) peut utilement lui apporter son aide.

Nous effectuerons cette mission selon les termes et conditions fixés dans la pré-sente lettre, et conformément aux termes de référence (document annexé A) et ànotre proposition d'audit (document annexé B).

Audit des états financiers

Nous procéderons à l'audit selon les Normes internationales d'audit (ISA) [ou lesnormes ou pratiques nationales applicables]. Ces normes requièrent que l'audit soitplanifié et réalisé en vue d'obtenir l'assurance raisonnable que les états financiersne comportent pas d'anomalie significative. Un audit consiste à examiner, sur labase de tests, les éléments justifiant les montants et informations contenues dansles états financiers. Un audit consiste également à apprécier les principes comp-tables suivis et les estimations significatives retenues par la direction, ainsi que laprésentation des états financiers dans leur ensemble.

Du fait même du recours à la technique des tests et d'autres limites inhérentes à l'au-dit, ainsi qu'aux limites inhérentes à tout système comptable et de contrôle interne,le risque de non-détection d'une anomalie significative ne peut être éliminé.

Responsabilité de la direction d'Essor

Nous vous rappelons que la direction d'Essor est responsable de la préparation desétats financiers et des informations communiquées. Cette responsabilité impliquela tenue d'une comptabilité et d'un système de contrôle interne adéquats, la défi-nition et l'application de politiques comptables, et des mesures de protection des ac-tifs de l'institution. Dans le cadre de notre audit, nous demanderons à la directionune lettre d'affirmation confirmant les déclarations faites au cours de notre mission.

Nous formulerons des demandes de renseignements spécifiques auprès de la directionsur les déclarations contenues dans les états financiers. Dans le cadre de nos procé-dures d'audit, nous demanderons à la direction de nous fournir une lettre d'affirma-tion reconnaissant sa responsabilité dans la préparation des états financiers et confir-mant certaines déclarations faites au cours de notre mission. Les réponses à ces demandesde renseignements, et les déclarations écrites de la direction requises par les normesd'audit généralement reconnues, font partie des éléments probants sur lesquels nousnous appuierons pour exprimer notre opinion sur les états financiers d'Essor.

Rapport d'audit

L'objectif de notre audit est d'exprimer une opinion sur la sincérité de la présen-tation des états financiers d'Essor, dans tous leurs aspects significatifs, conformé-

32 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

ment aux principes d'audit généralement reconnus. Notre capacité à exprimerune opinion et la formulation de notre opinion dépendront des faits et circons-tances à la date de notre rapport. Si, pour une raison quelconque, nous ne sommespas en mesure d'achever notre mission ou d'émettre une opinion, ou si nousn'avons pas exprimé d'opinion, nous pourrons renoncer à formuler une opinion,ou à fournir un rapport relatif à cette mission. Si nous ne sommes pas en mesured'achever notre mission, ou si notre rapport nécessite des modifications, les rai-sons en seront exposées à la direction et au comité d'audit d'Essor.

Note à la direction

Outre notre rapport d'audit sur les états financiers, nous vous remettrons unelettre distincte résumant les déficiences majeures que nous aurons relevées dans lesystème comptable et de contrôle interne.

Autres communications faites durant la mission

Parallèlement à la planification et à la réalisation de notre mission, les normes ISArequièrent que nous communiquions certains faits au comité d'audit. Nous in-formerons directement le comité d'audit de toute erreur, irrégularité, ou actefrauduleux.

Coordination de l'audit

L'exécution et l'achèvement de notre mission sont programmés de la manière sui-vante : [insérer le calendrier de la mission].

Le document annexé C décrit l'appui que nous attendons de votre personnel, enparticulier en ce qui concerne la préparation des calendriers de missions et desanalyses de comptes. L'exécution en temps voulu de ces tâches facilitera l'achèvementde notre mission.

Honoraires

Nos honoraires sont calculés sur la base d'un taux horaire variant selon le niveaude responsabilité, auquel s'ajoutent les frais divers engagés (comme les frais de dé-placement, de bureau, et de communication téléphonique). Les détails sont four-nis dans le document annexé B. Nous estimons que le total de nos honorairespour cette mission se monte à [donner le montant], plus les frais divers. Selon lecalendrier de notre mission, nos honoraires seront approximativement facturésde la manière suivante : [insérer le calendrier de facturation]. Nous vous infor-merons immédiatement de tout événement pouvant affecter de manière signifi-cative notre estimation.

EXEMPLE DE LETTRE DE MISSION 33

Nous comptons sur l'entière coopération de votre personnel afin qu'il mette ànotre disposition les registres comptables, les documents et autres informations né-cessaires à notre audit.

Si les termes présentés ci-dessus obtiennent votre accord, et si les services proposéscorrespondent à votre compréhension de notre mission d'audit, veuillez signer àl'endroit indiqué, et nous retourner l'exemplaire ci-joint de cette lettre.

(signature)Nom et fonctionCabinet d'audit XYZ

Acceptée pour le compte de Institution Essor, par :

(signature)Nom et fonctionDate

34 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

ANNEXE F

EExxeemmppllee ddee lleettttrreedd’’aaffffiirrmmaattiioonn ddee llaa ddiirreeccttiioonn

[entête de l'institution]

Date

Cabinet d'audit XYZAdresse

À l'attention de [nom de l'associé]

Madame, Monsieur,

Cette lettre d'affirmation s'inscrit dans le cadre de votre audit des états financiersde l'institution Essor pour l'exercice clos au 31 décembre 1997, visant à exprimerune opinion selon laquelle les états financiers donnent une image fidèle et sincère(ou « présentent sincèrement, dans tous leurs aspects significatifs ») de la situationfinancière de l'institution Essor au 31 décembre 1997, ainsi que du résultat deses activités et des flux de trésorerie pour l'exercice clos à cette date, conformémentà [indiquer le référentiel comptable identifié].

Nous vous confirmons, au mieux de nos connaissances et en toute bonne foi, lesdéclarations suivantes, faites durant votre mission.

1. Nous sommes responsables de la présentation sincère, dans les états financiers[consolidés], de la situation financière, des résultats des activités, des flux detrésorerie, et des fonds propres de l'institution, conformément aux principescomptables généralement reconnus.

2. Nous vous avons présenté tous les livres comptables, toute la documentationafférente et tous les procès verbaux des assemblées d'actionnaires et du conseild'administration.

3. Nous n'avons connaissance d'aucune irrégularité concernant la direction oules employés qui jouent un rôle important dans la définition et le fonction-nement des systèmes comptables et de contrôle interne, susceptible d'avoirune incidence significative sur les états financiers.

35

4. Nous confirmons l'exhaustivité des informations fournies concernant les par-ties liées.

5. Nous confirmons que les états financiers ne contiennent pas d'anomalies si-gnificatives, ni d'omissions.

6. Essor s'est conformée à toutes les dispositions des accords contractuels dontle non-respect pourrait avoir une incidence significative sur les états finan-ciers. Nous n'avons connaissance d'aucune violation des exigences des auto-rités de contrôle susceptible d'avoir un effet significatif sur les états financiers.

7. Les éléments suivants ont été correctement enregistrés et, le cas échéant, uneinformation appropriée a été donnée dans les annexes aux états financiers :

● identité des parties liées, soldes et opérations entre parties liées ;● pertes dues aux engagements de vente et d'achat ;● accords et options de rachat d'actifs vendus précédemment ;● actifs donnés en garantie ;● accords avec d'autres établissements financiers impliquant des soldes com-

pensatoires, ou autres accords impliquant des restrictions sur les soldes detrésorerie, la ligne de crédit, ou autres accords similaires ;

● instruments financiers avec une concentration importante de risques decontrepartie (sur crédits individuels et de groupe) ;

● ensemble des crédits à remboursement compromis ;● crédits qui, en raison des difficultés financières de l'emprunteur, ont été re-

structurés afin d'accorder une réduction ou un différé du remboursementdes intérêts ou du principal.

8. Essor est propriétaire de tous ses actifs, et aucun n'a été nanti ou hypothéquéou fait l'objet de sûretés, à l'exception de ceux mentionnés dans l'annexe X desétats financiers.

9. Nous avons enregistré ou présenté de manière appropriée toutes les dettes,réelles et potentielles, et nous avons indiqué dans l'annexe X des états finan-ciers toutes les garanties accordées aux tiers.

10. À l'exception de ce qui est décrit dans l'annexe X aux états financiers, aucunévénement postérieur à la clôture ne s'est produit nécessitant une rectifica-tion des états financiers ou une information dans les annexes desdits états.

11. L'annexe X des états financiers présente tous les faits (c'est-à-dire les condi-tions, événements, et principaux plans de gestion) que nous estimons perti-nents pour juger de la capacité de l'institution Essor à poursuivre ses activités.

12. Essor est responsable de la définition et du maintien d'un niveau satisfaisantde provisions pour créances douteuses, et des estimations utilisées pour dé-terminer ce niveau. La direction considère que les provisions sont suffisantespour couvrir le montant actuel estimé des pertes sur créances irrécouvrablesdu portefeuille de crédits, à la date du [date figurant sur les états financiers].

36 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

13. La direction a utilisé des estimations dans la préparation des états financiersconformément aux principes comptables généralement reconnus. Essor a pré-senté, dans les états financiers, toutes les estimations susceptibles d'être mo-difiées à court terme et dont la modification peut avoir des effets significatifssur les états financiers.

Veuillez agréer, Monsieur, Madame, nos meilleures salutations,

(signature)

NomDirecteur généralInstitution Essor

EXEMPLE DE LETTRE D’AFFIRMATION DE LA DIRECTION 37

ANNEXE G

EExxeemmppllee ddee rraappppoorrtt dd’’aauuddiitteett dd’’ééttaattss ffiinnaanncciieerrss

Le rapport d'audit et les états financiers donnés en exemple dans lespages suivantes sont ceux de l'institution de microfinance Essor, une or-ganisation non gouvernementale fictive qui offre des services financiers(crédits et comptes d'épargne) et non financiers (formation) aux micro-entrepreneurs et aux ménages. Les états financiers présentés comportentplus de détails que ceux de la plupart des institutions de microfinance.Cela est volontaire. Cependant, nous avertissons les lecteurs de ce guideque cet exemple ne pourra pas être systématiquement pris comme modèle.Les normes ou la réglementation nationales en matière d'audit et decomptabilité peuvent imposer des règles différentes, qui sont prioritaires.

Aux actionnaires et membres du conseil d'administration de l'institution de mi-crofinance Essor :

Nous avons audité le bilan ci-joint de l'institution de microfinance Essor aux 31décembre 1997 et 1996, ainsi que le compte de résultat, les fonds propres et lesflux de trésorerie pour les exercices clos à ces dates. Ces états financiers relèventde la responsabilité de la direction de l'institution. Notre responsabilité consisteà exprimer une opinion sur ces états financiers sur la base de notre audit.

Nous avons effectué notre audit conformément aux Normes internationales d'au-dit (ou aux normes ou pratiques nationales applicables). Ces normes requièrentque l'audit soit planifié et réalisé en vue d'obtenir l'assurance raisonnable que lesétats financiers et les annexes ne comportent pas d'anomalies significatives. Unaudit consiste à examiner, sur la base de tests, les éléments justifiant les montantsprésentés dans les états financiers. Un audit consiste également à évaluer les prin-cipes comptables appliqués et les estimations significatives faites par la direction,ainsi que la présentation des états financiers dans leur ensemble. Nous estimonsque notre audit constitue une base raisonnable à l'expression de notre opinion.

À notre avis, les états financiers donnent une image fidèle et sincère de (ou « pré-sentent sincèrement, dans tous leurs aspects significatifs ») la situation financièrede l'institution Essor aux 31 décembre 1997 et 1996, ainsi que du résultat de sesopérations et de ses flux de trésorerie pour les exercices clos à ces dates, conformé-ment aux Normes comptables internationales.

Nom du cabinet d'audit externeDateAdresse

39

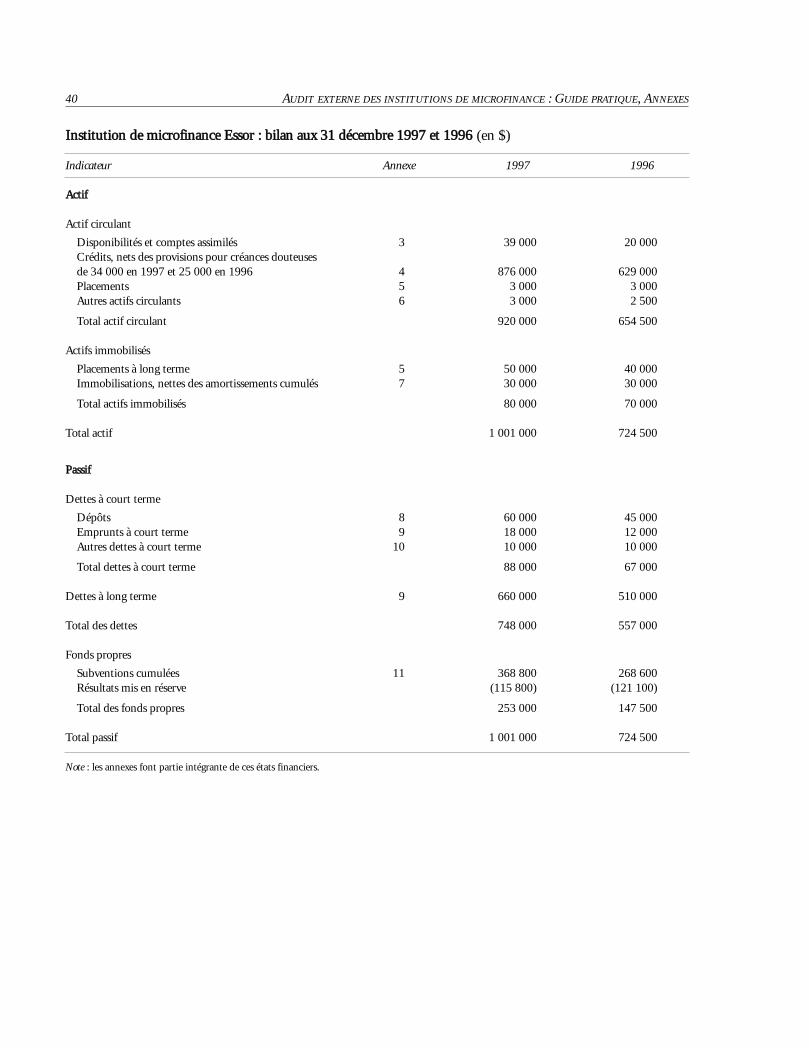

IInnssttiittuuttiioonn ddee mmiiccrrooffiinnaannccee EEssssoorr :: bbiillaann aauuxx 3311 ddéécceemmbbrree 11999977 eett 11999966 (en $)

Indicateur Annexe 1997 1996

AAccttiiff

Actif circulant

Disponibilités et comptes assimilés 3 39 000 20 000Crédits, nets des provisions pour créances douteusesde 34 000 en 1997 et 25 000 en 1996 4 876 000 629 000Placements 5 3 000 3 000Autres actifs circulants 6 3 000 2 500

Total actif circulant 920 000 654 500

Actifs immobilisés

Placements à long terme 5 50 000 40 000Immobilisations, nettes des amortissements cumulés 7 30 000 30 000

Total actifs immobilisés 80 000 70 000

Total actif 1 001 000 724 500

PPaassssiiff

Dettes à court terme

Dépôts 8 60 000 45 000Emprunts à court terme 9 18 000 12 000Autres dettes à court terme 10 10 000 10 000

Total dettes à court terme 88 000 67 000

Dettes à long terme 9 660 000 510 000

Total des dettes 748 000 557 000

Fonds propres

Subventions cumulées 11 368 800 268 600Résultats mis en réserve (115 800) (121 100)

Total des fonds propres 253 000 147 500

Total passif 1 001 000 724 500

Note : les annexes font partie intégrante de ces états financiers.

40 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

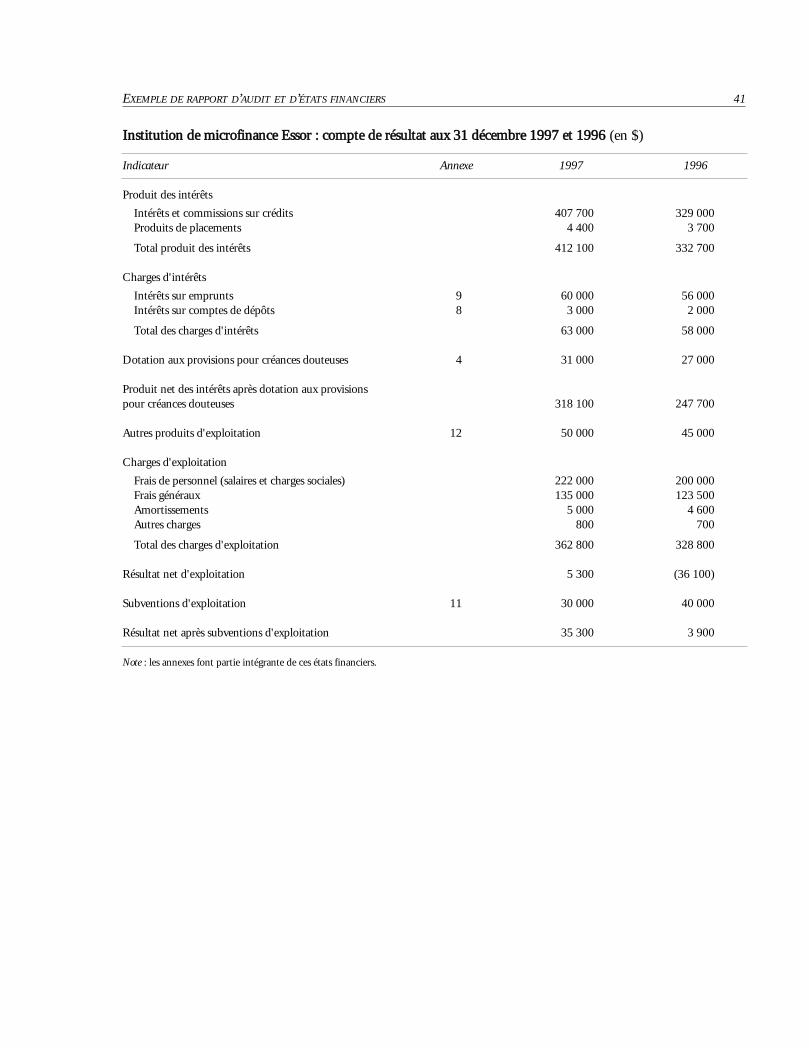

IInnssttiittuuttiioonn ddee mmiiccrrooffiinnaannccee EEssssoorr :: ccoommppttee ddee rrééssuullttaatt aauuxx 3311 ddéécceemmbbrree 11999977 eett 11999966 (en $)

Indicateur Annexe 1997 1996

Produit des intérêts

Intérêts et commissions sur crédits 407 700 329 000Produits de placements 4 400 3 700

Total produit des intérêts 412 100 332 700

Charges d'intérêts

Intérêts sur emprunts 9 60 000 56 000Intérêts sur comptes de dépôts 8 3 000 2 000

Total des charges d'intérêts 63 000 58 000

Dotation aux provisions pour créances douteuses 4 31 000 27 000

Produit net des intérêts après dotation aux provisionspour créances douteuses 318 100 247 700

Autres produits d'exploitation 12 50 000 45 000

Charges d'exploitation

Frais de personnel (salaires et charges sociales) 222 000 200 000Frais généraux 135 000 123 500Amortissements 5 000 4 600Autres charges 800 700

Total des charges d'exploitation 362 800 328 800

Résultat net d'exploitation 5 300 (36 100)

Subventions d'exploitation 11 30 000 40 000

Résultat net après subventions d'exploitation 35 300 3 900

Note : les annexes font partie intégrante de ces états financiers.

EXEMPLE DE RAPPORT D’AUDIT ET D’ÉTATS FINANCIERS 41

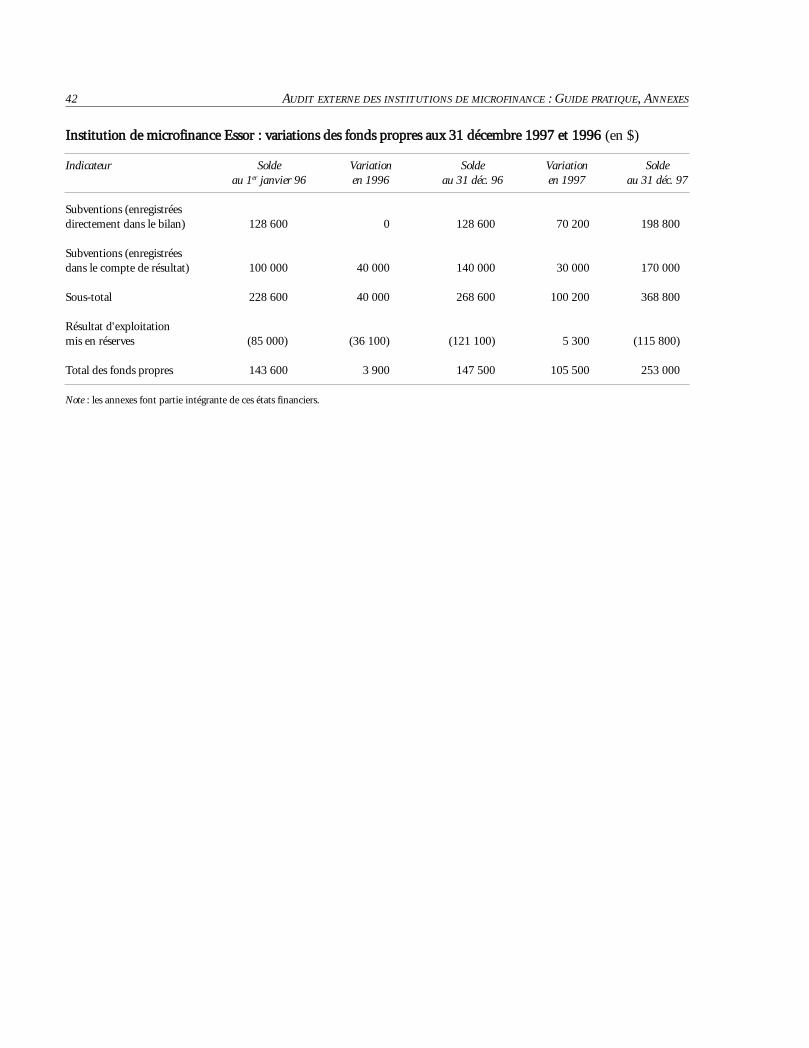

IInnssttiittuuttiioonn ddee mmiiccrrooffiinnaannccee EEssssoorr :: vvaarriiaattiioonnss ddeess ffoonnddss pprroopprreess aauuxx 3311 ddéécceemmbbrree 11999977 eett 11999966 (en $)

Indicateur Solde Variation Solde Variation Soldeau 1er janvier 96 en 1996 au 31 déc. 96 en 1997 au 31 déc. 97

Subventions (enregistréesdirectement dans le bilan) 128 600 0 128 600 70 200 198 800

Subventions (enregistréesdans le compte de résultat) 100 000 40 000 140 000 30 000 170 000

Sous-total 228 600 40 000 268 600 100 200 368 800

Résultat d'exploitationmis en réserves (85 000) (36 100) (121 100) 5 300 (115 800)

Total des fonds propres 143 600 3 900 147 500 105 500 253 000

Note : les annexes font partie intégrante de ces états financiers.

42 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

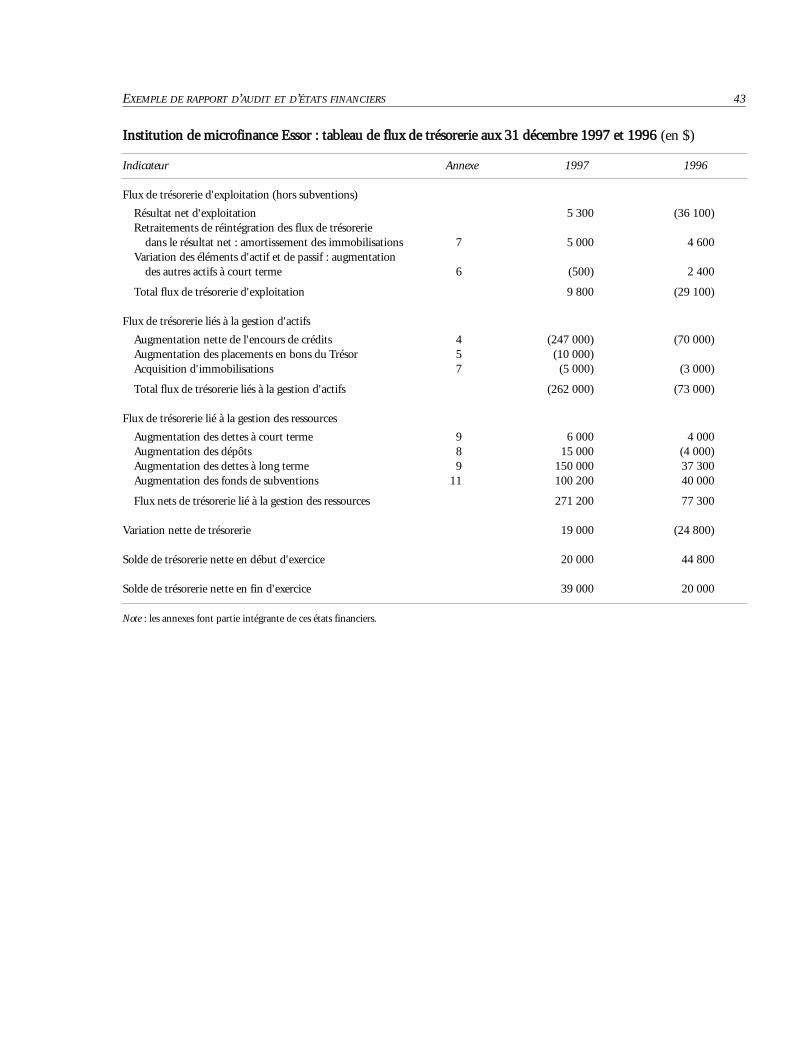

IInnssttiittuuttiioonn ddee mmiiccrrooffiinnaannccee EEssssoorr :: ttaabblleeaauu ddee fflluuxx ddee ttrrééssoorreerriiee aauuxx 3311 ddéécceemmbbrree 11999977 eett 11999966 (en $)

Indicateur Annexe 1997 1996

Flux de trésorerie d'exploitation (hors subventions)

Résultat net d'exploitation 5 300 (36 100)Retraitements de réintégration des flux de trésorerie

dans le résultat net : amortissement des immobilisations 7 5 000 4 600Variation des éléments d'actif et de passif : augmentation

des autres actifs à court terme 6 (500) 2 400

Total flux de trésorerie d'exploitation 9 800 (29 100)

Flux de trésorerie liés à la gestion d'actifs

Augmentation nette de l'encours de crédits 4 (247 000) (70 000)Augmentation des placements en bons du Trésor 5 (10 000)Acquisition d'immobilisations 7 (5 000) (3 000)

Total flux de trésorerie liés à la gestion d'actifs (262 000) (73 000)

Flux de trésorerie lié à la gestion des ressources

Augmentation des dettes à court terme 9 6 000 4 000Augmentation des dépôts 8 15 000 (4 000)Augmentation des dettes à long terme 9 150 000 37 300Augmentation des fonds de subventions 11 100 200 40 000

Flux nets de trésorerie lié à la gestion des ressources 271 200 77 300

Variation nette de trésorerie 19 000 (24 800)

Solde de trésorerie nette en début d'exercice 20 000 44 800

Solde de trésorerie nette en fin d'exercice 39 000 20 000

Note : les annexes font partie intégrante de ces états financiers.

EXEMPLE DE RAPPORT D’AUDIT ET D’ÉTATS FINANCIERS 43

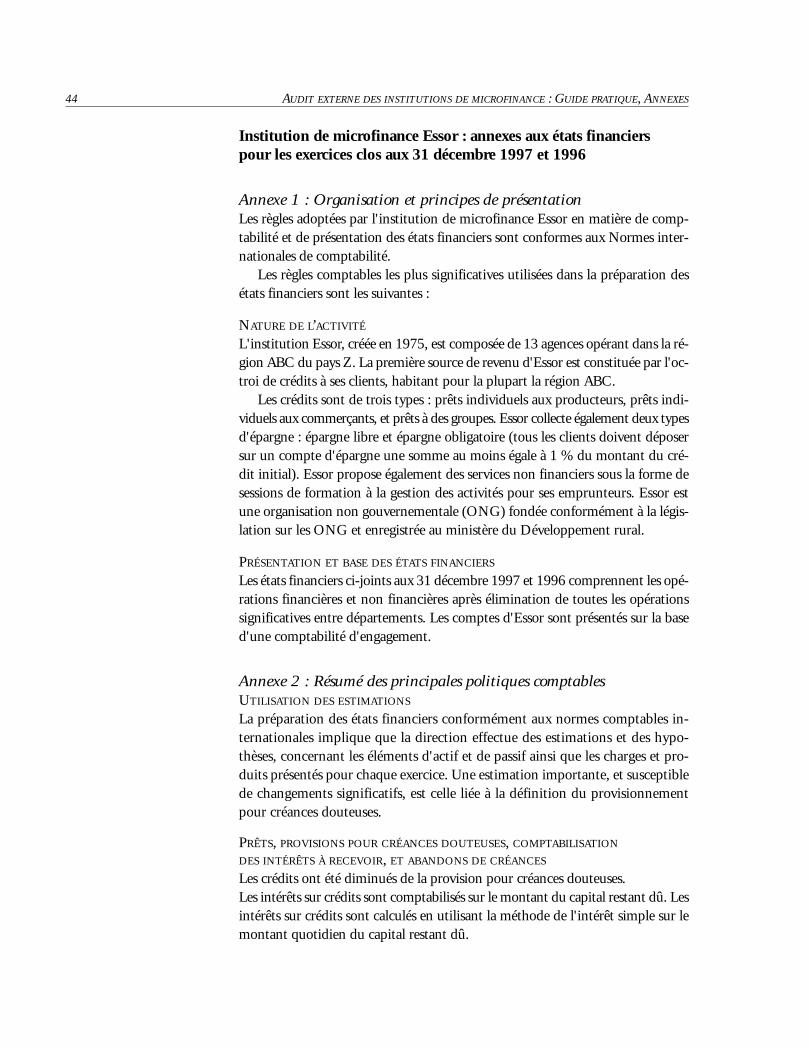

Institution de microfinance Essor : annexes aux états financierspour les exercices clos aux 31 décembre 1997 et 1996

Annexe 1 : Organisation et principes de présentationLes règles adoptées par l'institution de microfinance Essor en matière de comp-tabilité et de présentation des états financiers sont conformes aux Normes inter-nationales de comptabilité.

Les règles comptables les plus significatives utilisées dans la préparation desétats financiers sont les suivantes :

NATURE DE L’ACTIVITÉ

L'institution Essor, créée en 1975, est composée de 13 agences opérant dans la ré-gion ABC du pays Z. La première source de revenu d'Essor est constituée par l'oc-troi de crédits à ses clients, habitant pour la plupart la région ABC.

Les crédits sont de trois types : prêts individuels aux producteurs, prêts indi-viduels aux commerçants, et prêts à des groupes. Essor collecte également deux typesd'épargne : épargne libre et épargne obligatoire (tous les clients doivent déposersur un compte d'épargne une somme au moins égale à 1 % du montant du cré-dit initial). Essor propose également des services non financiers sous la forme desessions de formation à la gestion des activités pour ses emprunteurs. Essor estune organisation non gouvernementale (ONG) fondée conformément à la légis-lation sur les ONG et enregistrée au ministère du Développement rural.

PRÉSENTATION ET BASE DES ÉTATS FINANCIERS

Les états financiers ci-joints aux 31 décembre 1997 et 1996 comprennent les opé-rations financières et non financières après élimination de toutes les opérationssignificatives entre départements. Les comptes d'Essor sont présentés sur la based'une comptabilité d'engagement.

Annexe 2 : Résumé des principales politiques comptablesUTILISATION DES ESTIMATIONS

La préparation des états financiers conformément aux normes comptables in-ternationales implique que la direction effectue des estimations et des hypo-thèses, concernant les éléments d'actif et de passif ainsi que les charges et pro-duits présentés pour chaque exercice. Une estimation importante, et susceptiblede changements significatifs, est celle liée à la définition du provisionnementpour créances douteuses.

PRÊTS, PROVISIONS POUR CRÉANCES DOUTEUSES, COMPTABILISATION

DES INTÉRÊTS À RECEVOIR, ET ABANDONS DE CRÉANCES

Les crédits ont été diminués de la provision pour créances douteuses.Les intérêts sur crédits sont comptabilisés sur le montant du capital restant dû. Lesintérêts sur crédits sont calculés en utilisant la méthode de l'intérêt simple sur lemontant quotidien du capital restant dû.

44 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

La pertinence de la provision pour créances douteuses est évaluée régulière-ment par la direction. Les facteurs considérés pour cette évaluation sont : la taillede l'encours, les pertes constatées dans le passé, les conditions économiques etleurs effets sur la clientèle, la situation financière des clients individuels, et la per-formance des crédits individuels par rapport aux termes du contrat. La dotationaux provisions pour créances douteuses imputée aux charges est fondée sur l'esti-mation faite par la direction du montant nécessaire pour absorber les pertes.

Chaque trimestre, la direction fait une dotation aux provisions afin de main-tenir à un niveau adéquat le provisionnement pour créances douteuses. L'adéquationdes provisions pour créances douteuses est déterminée en appliquant des pour-centages définis aux encours de chaque catégorie de la balance âgée, comme lemontre l'exemple ci-dessous :

Situation du crédit Provision (pourcentage)

1 à 30 jours de retard 030 à 60 jours de retard 1060 à 90 jours de retard 2590 à 180 jours de retard 50> 180 jours de retard 100

Comme Essor n'est pas un intermédiaire financier agréé, sa politique de provision-nement n'est pas fondée sur la réglementation nationale mais sur l'analyse des per-formances historiques du portefeuille des crédits en retard, classés par anciennetéselon les mêmes catégories de retard. Les pertes (abandons de créances) sont passéesen déduction des provisions pour créances douteuses lorsque la direction estime quele principal ne sera vraisemblablement pas recouvré. Les crédits dont le retard est supé-rieur à un an sont automatiquement passés en perte chaque trimestre.

Essor comptabilise les intérêts sur ses crédits dès qu'ils sont courus. Si un cré-dit est en retard, sur le principal ou les intérêts, depuis 90 jours ou plus, Essorstoppe automatiquement la comptabilisation des intérêts à recevoir et soustrait desproduits tous les intérêts non versés qui ont été comptabilisés. Les intérêts perçussur un crédit dont on ne comptabilise pas les intérêts à recevoir sont employés à ré-duire le montant du principal ou, si la direction estime que le principal est recou-vrable, enregistrés selon les principes de la comptabilité de caisse. Un crédit est denouveau soumis à la comptabilisation des intérêts à recevoir, lorsque le client l'a remisà jour et s'est conformé aux conditions du contrat pendant une période suffisante,et que la direction n'a plus de doute quant à la recouvrabilité du crédit.

PLACEMENTS

Les placements sont enregistrés au coût historique ou à la valeur du marché, seloncelui qui est le moins élevé. Les placements à court terme sont facilement négo-ciables et ne vont pas au-delà d'un an. La direction a la capacité et l'intention dedétenir les placements à court terme et long terme jusqu'à leur échéance.

EXEMPLE DE RAPPORT D’AUDIT ET D’ÉTATS FINANCIERS 45

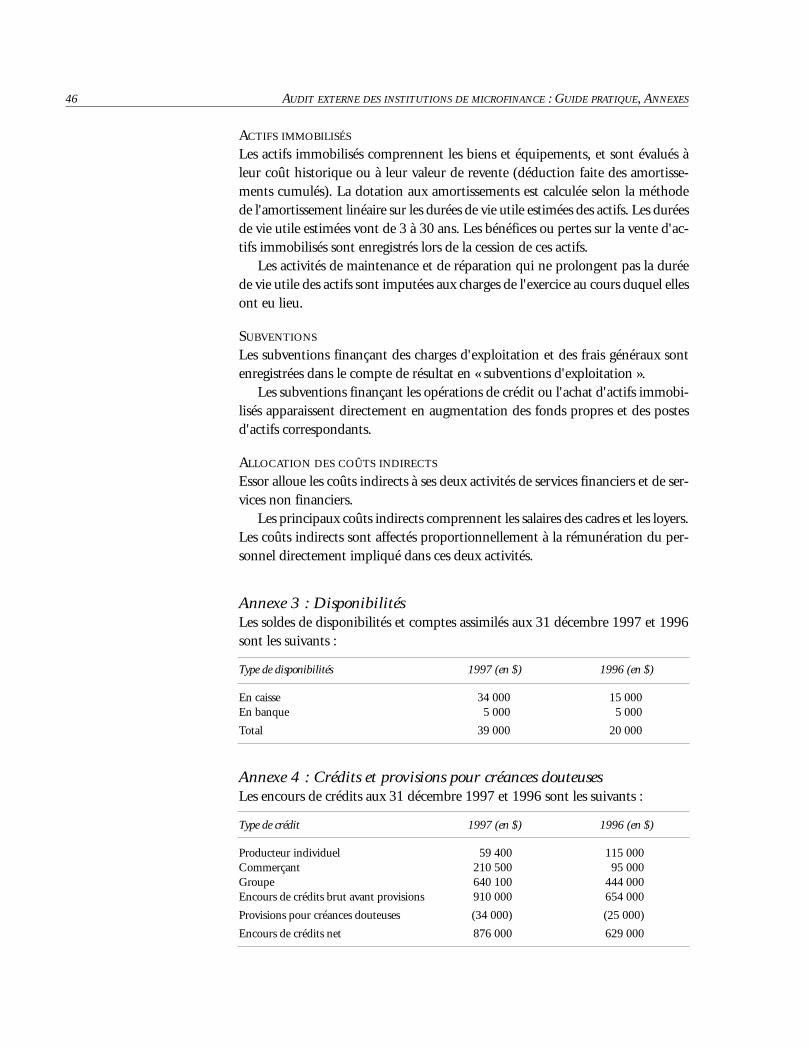

ACTIFS IMMOBILISÉS

Les actifs immobilisés comprennent les biens et équipements, et sont évalués àleur coût historique ou à leur valeur de revente (déduction faite des amortisse-ments cumulés). La dotation aux amortissements est calculée selon la méthodede l'amortissement linéaire sur les durées de vie utile estimées des actifs. Les duréesde vie utile estimées vont de 3 à 30 ans. Les bénéfices ou pertes sur la vente d'ac-tifs immobilisés sont enregistrés lors de la cession de ces actifs.

Les activités de maintenance et de réparation qui ne prolongent pas la duréede vie utile des actifs sont imputées aux charges de l'exercice au cours duquel ellesont eu lieu.

SUBVENTIONS

Les subventions finançant des charges d'exploitation et des frais généraux sontenregistrées dans le compte de résultat en « subventions d'exploitation ».

Les subventions finançant les opérations de crédit ou l'achat d'actifs immobi-lisés apparaissent directement en augmentation des fonds propres et des postesd'actifs correspondants.

ALLOCATION DES COÛTS INDIRECTS

Essor alloue les coûts indirects à ses deux activités de services financiers et de ser-vices non financiers.

Les principaux coûts indirects comprennent les salaires des cadres et les loyers.Les coûts indirects sont affectés proportionnellement à la rémunération du per-sonnel directement impliqué dans ces deux activités.

Annexe 3 : DisponibilitésLes soldes de disponibilités et comptes assimilés aux 31 décembre 1997 et 1996sont les suivants :

Type de disponibilités 1997 (en $) 1996 (en $)

En caisse 34 000 15 000En banque 5 000 5 000

Total 39 000 20 000

Annexe 4 : Crédits et provisions pour créances douteusesLes encours de crédits aux 31 décembre 1997 et 1996 sont les suivants :

Type de crédit 1997 (en $) 1996 (en $)

Producteur individuel 59 400 115 000Commerçant 210 500 95 000Groupe 640 100 444 000Encours de crédits brut avant provisions 910 000 654 000

Provisions pour créances douteuses (34 000) (25 000)

Encours de crédits net 876 000 629 000

46 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

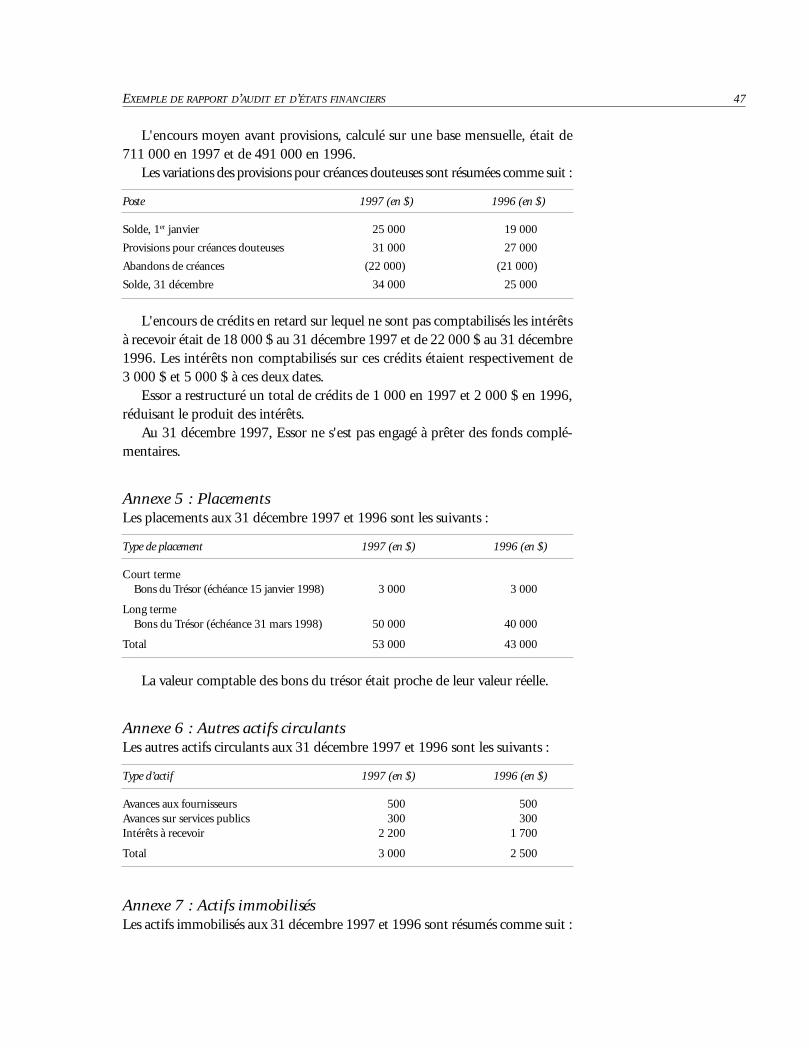

L'encours moyen avant provisions, calculé sur une base mensuelle, était de711 000 en 1997 et de 491 000 en 1996.

Les variations des provisions pour créances douteuses sont résumées comme suit :

Poste 1997 (en $) 1996 (en $)

Solde, 1er janvier 25 000 19 000

Provisions pour créances douteuses 31 000 27 000

Abandons de créances (22 000) (21 000)

Solde, 31 décembre 34 000 25 000

L'encours de crédits en retard sur lequel ne sont pas comptabilisés les intérêtsà recevoir était de 18 000 $ au 31 décembre 1997 et de 22 000 $ au 31 décembre1996. Les intérêts non comptabilisés sur ces crédits étaient respectivement de3 000 $ et 5 000 $ à ces deux dates.

Essor a restructuré un total de crédits de 1 000 en 1997 et 2 000 $ en 1996,réduisant le produit des intérêts.

Au 31 décembre 1997, Essor ne s'est pas engagé à prêter des fonds complé-mentaires.

Annexe 5 : PlacementsLes placements aux 31 décembre 1997 et 1996 sont les suivants :

Type de placement 1997 (en $) 1996 (en $)

Court termeBons du Trésor (échéance 15 janvier 1998) 3 000 3 000

Long termeBons du Trésor (échéance 31 mars 1998) 50 000 40 000

Total 53 000 43 000

La valeur comptable des bons du trésor était proche de leur valeur réelle.

Annexe 6 : Autres actifs circulantsLes autres actifs circulants aux 31 décembre 1997 et 1996 sont les suivants :

Type d’actif 1997 (en $) 1996 (en $)

Avances aux fournisseurs 500 500Avances sur services publics 300 300Intérêts à recevoir 2 200 1 700

Total 3 000 2 500

Annexe 7 : Actifs immobilisésLes actifs immobilisés aux 31 décembre 1997 et 1996 sont résumés comme suit :

EXEMPLE DE RAPPORT D’AUDIT ET D’ÉTATS FINANCIERS 47

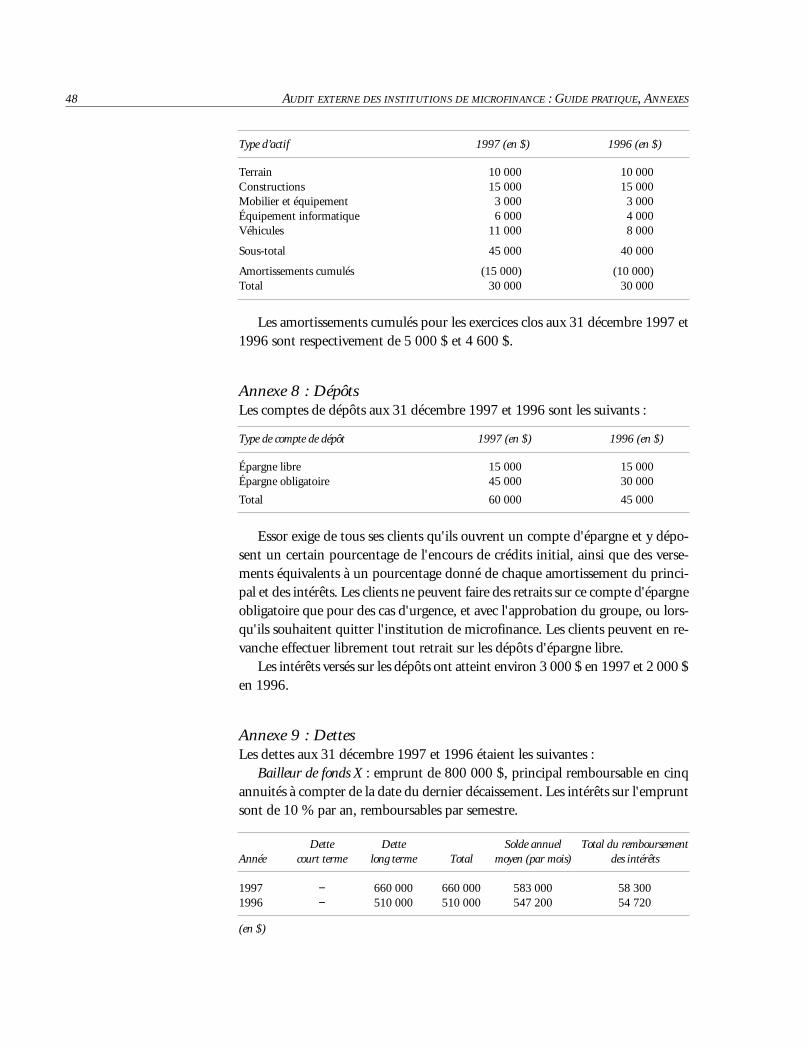

Type d’actif 1997 (en $) 1996 (en $)

Terrain 10 000 10 000Constructions 15 000 15 000Mobilier et équipement 3 000 3 000Équipement informatique 6 000 4 000Véhicules 11 000 8 000

Sous-total 45 000 40 000

Amortissements cumulés (15 000) (10 000)Total 30 000 30 000

Les amortissements cumulés pour les exercices clos aux 31 décembre 1997 et1996 sont respectivement de 5 000 $ et 4 600 $.

Annexe 8 : DépôtsLes comptes de dépôts aux 31 décembre 1997 et 1996 sont les suivants :

Type de compte de dépôt 1997 (en $) 1996 (en $)

Épargne libre 15 000 15 000Épargne obligatoire 45 000 30 000

Total 60 000 45 000

Essor exige de tous ses clients qu'ils ouvrent un compte d'épargne et y dépo-sent un certain pourcentage de l'encours de crédits initial, ainsi que des verse-ments équivalents à un pourcentage donné de chaque amortissement du princi-pal et des intérêts. Les clients ne peuvent faire des retraits sur ce compte d'épargneobligatoire que pour des cas d'urgence, et avec l'approbation du groupe, ou lors-qu'ils souhaitent quitter l'institution de microfinance. Les clients peuvent en re-vanche effectuer librement tout retrait sur les dépôts d'épargne libre.

Les intérêts versés sur les dépôts ont atteint environ 3 000 $ en 1997 et 2 000 $en 1996.

Annexe 9 : DettesLes dettes aux 31 décembre 1997 et 1996 étaient les suivantes :

Bailleur de fonds X : emprunt de 800 000 $, principal remboursable en cinqannuités à compter de la date du dernier décaissement. Les intérêts sur l'empruntsont de 10 % par an, remboursables par semestre.

Dette Dette Solde annuel Total du remboursementAnnée court terme long terme Total moyen (par mois) des intérêts

1997 − 660 000 660 000 583 000 58 3001996 − 510 000 510 000 547 200 54 720

(en $)

48 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

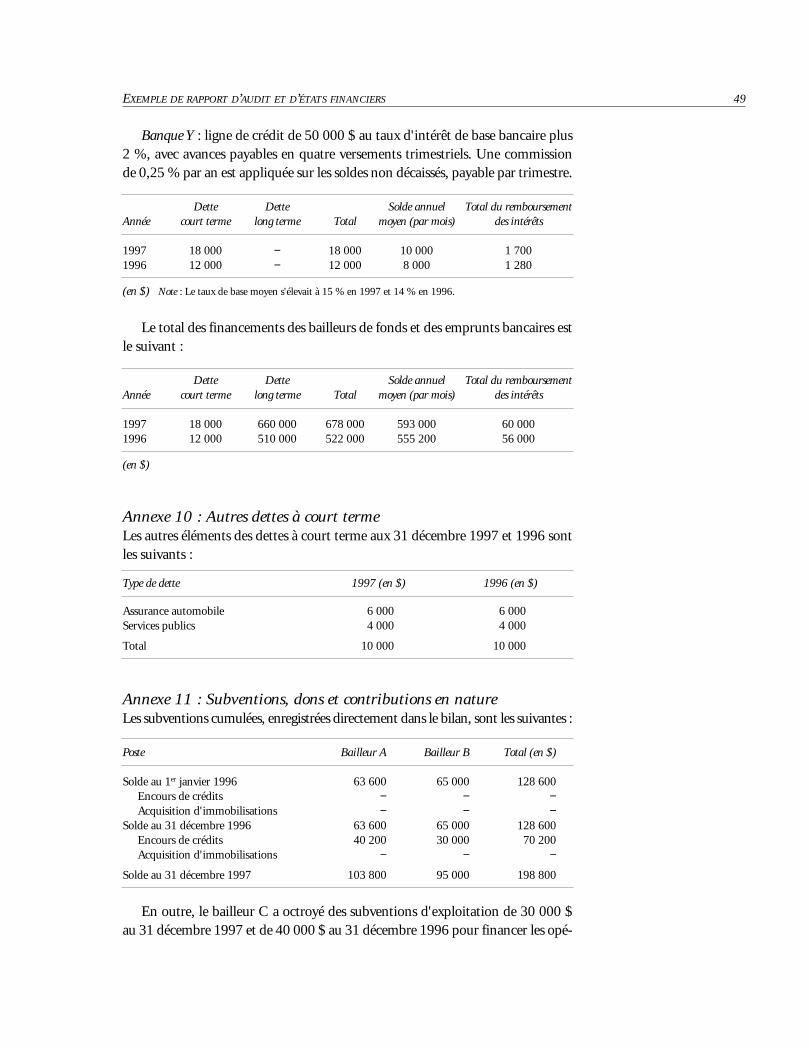

Banque Y : ligne de crédit de 50 000 $ au taux d'intérêt de base bancaire plus2 %, avec avances payables en quatre versements trimestriels. Une commissionde 0,25 % par an est appliquée sur les soldes non décaissés, payable par trimestre.

Dette Dette Solde annuel Total du remboursementAnnée court terme long terme Total moyen (par mois) des intérêts

1997 18 000 − 18 000 10 000 1 7001996 12 000 − 12 000 8 000 1 280

(en $) Note : Le taux de base moyen s'élevait à 15 % en 1997 et 14 % en 1996.

Le total des financements des bailleurs de fonds et des emprunts bancaires estle suivant :

Dette Dette Solde annuel Total du remboursementAnnée court terme long terme Total moyen (par mois) des intérêts

1997 18 000 660 000 678 000 593 000 60 0001996 12 000 510 000 522 000 555 200 56 000

(en $)

Annexe 10 : Autres dettes à court termeLes autres éléments des dettes à court terme aux 31 décembre 1997 et 1996 sontles suivants :

Type de dette 1997 (en $) 1996 (en $)

Assurance automobile 6 000 6 000Services publics 4 000 4 000

Total 10 000 10 000

Annexe 11 : Subventions, dons et contributions en natureLes subventions cumulées, enregistrées directement dans le bilan, sont les suivantes :

Poste Bailleur A Bailleur B Total (en $)

Solde au 1er janvier 1996 63 600 65 000 128 600Encours de crédits − − −Acquisition d'immobilisations − − −

Solde au 31 décembre 1996 63 600 65 000 128 600Encours de crédits 40 200 30 000 70 200Acquisition d'immobilisations − − −

Solde au 31 décembre 1997 103 800 95 000 198 800

En outre, le bailleur C a octroyé des subventions d'exploitation de 30 000 $au 31 décembre 1997 et de 40 000 $ au 31 décembre 1996 pour financer les opé-

EXEMPLE DE RAPPORT D’AUDIT ET D’ÉTATS FINANCIERS 49

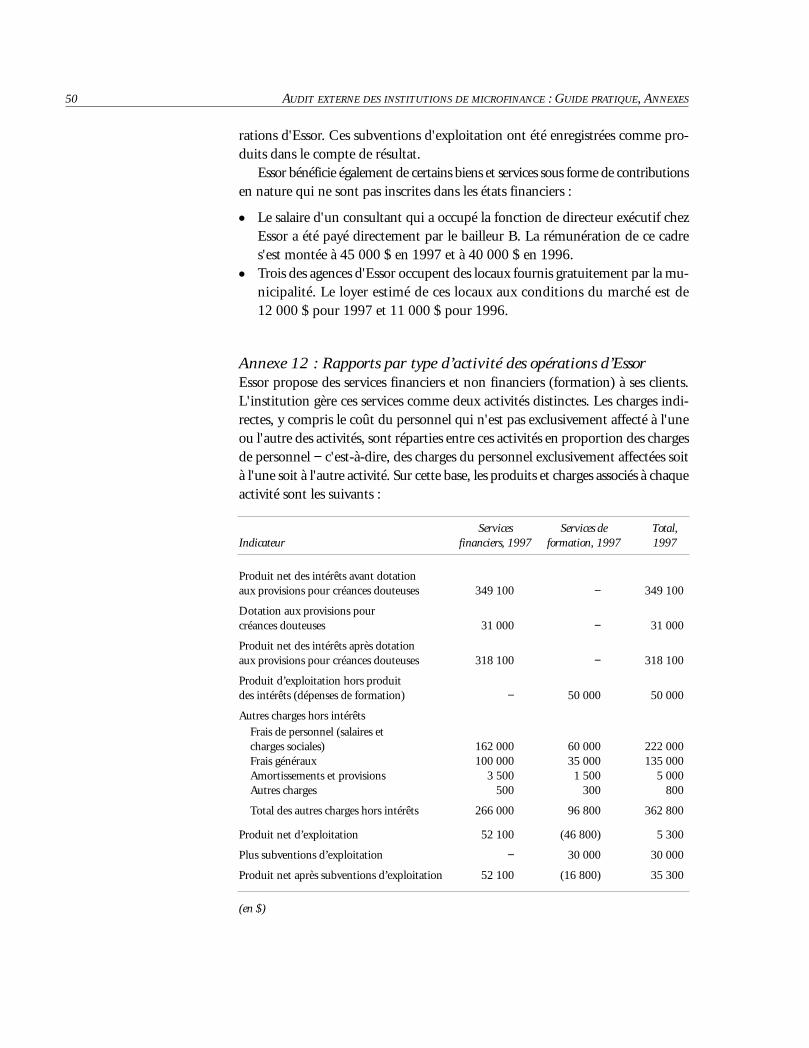

rations d'Essor. Ces subventions d'exploitation ont été enregistrées comme pro-duits dans le compte de résultat.

Essor bénéficie également de certains biens et services sous forme de contributionsen nature qui ne sont pas inscrites dans les états financiers :

● Le salaire d'un consultant qui a occupé la fonction de directeur exécutif chezEssor a été payé directement par le bailleur B. La rémunération de ce cadres'est montée à 45 000 $ en 1997 et à 40 000 $ en 1996.

● Trois des agences d'Essor occupent des locaux fournis gratuitement par la mu-nicipalité. Le loyer estimé de ces locaux aux conditions du marché est de12 000 $ pour 1997 et 11 000 $ pour 1996.

Annexe 12 : Rapports par type d’activité des opérations d’EssorEssor propose des services financiers et non financiers (formation) à ses clients.L'institution gère ces services comme deux activités distinctes. Les charges indi-rectes, y compris le coût du personnel qui n'est pas exclusivement affecté à l'uneou l'autre des activités, sont réparties entre ces activités en proportion des chargesde personnel − c'est-à-dire, des charges du personnel exclusivement affectées soità l'une soit à l'autre activité. Sur cette base, les produits et charges associés à chaqueactivité sont les suivants :

Services Services de Total,Indicateur financiers, 1997 formation, 1997 1997

Produit net des intérêts avant dotationaux provisions pour créances douteuses 349 100 − 349 100

Dotation aux provisions pourcréances douteuses 31 000 − 31 000

Produit net des intérêts après dotationaux provisions pour créances douteuses 318 100 − 318 100

Produit d’exploitation hors produitdes intérêts (dépenses de formation) − 50 000 50 000

Autres charges hors intérêtsFrais de personnel (salaires etcharges sociales) 162 000 60 000 222 000Frais généraux 100 000 35 000 135 000Amortissements et provisions 3 500 1 500 5 000Autres charges 500 300 800

Total des autres charges hors intérêts 266 000 96 800 362 800

Produit net d’exploitation 52 100 (46 800) 5 300

Plus subventions d’exploitation − 30 000 30 000

Produit net après subventions d’exploitation 52 100 (16 800) 35 300

(en $)

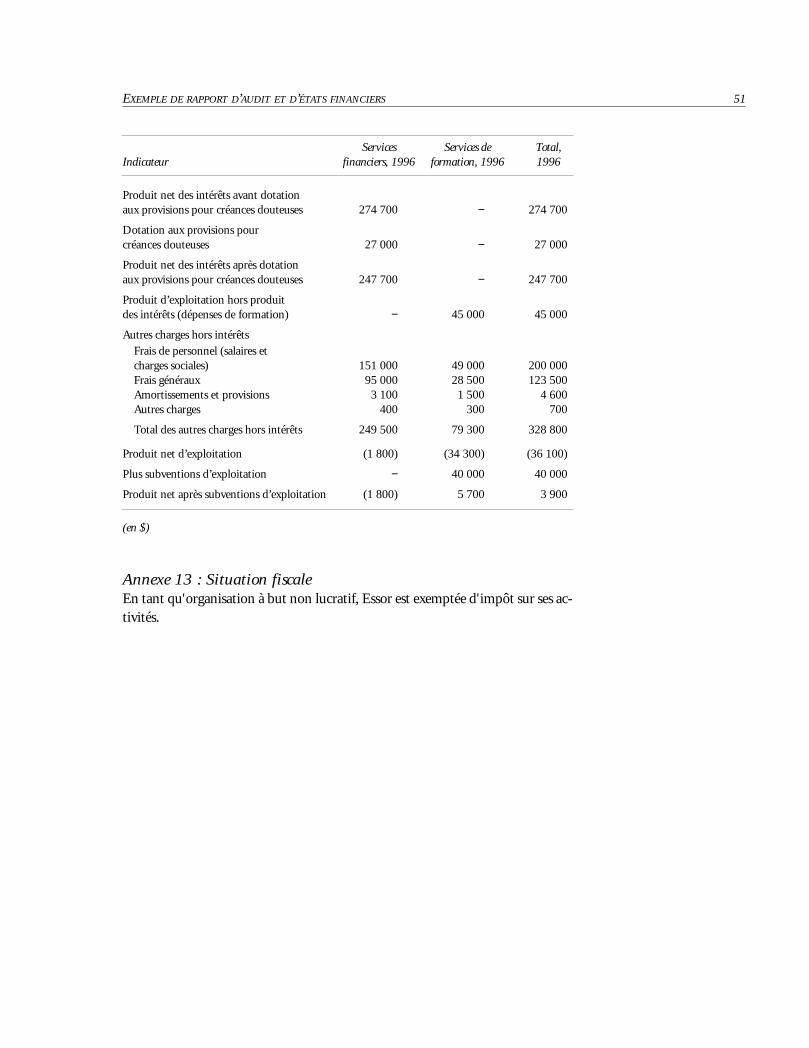

50 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

Services Services de Total,Indicateur financiers, 1996 formation, 1996 1996

Produit net des intérêts avant dotationaux provisions pour créances douteuses 274 700 − 274 700

Dotation aux provisions pourcréances douteuses 27 000 − 27 000

Produit net des intérêts après dotationaux provisions pour créances douteuses 247 700 − 247 700

Produit d’exploitation hors produitdes intérêts (dépenses de formation) − 45 000 45 000

Autres charges hors intérêtsFrais de personnel (salaires etcharges sociales) 151 000 49 000 200 000Frais généraux 95 000 28 500 123 500Amortissements et provisions 3 100 1 500 4 600Autres charges 400 300 700

Total des autres charges hors intérêts 249 500 79 300 328 800

Produit net d’exploitation (1 800) (34 300) (36 100)

Plus subventions d’exploitation − 40 000 40 000

Produit net après subventions d’exploitation (1 800) 5 700 3 900

(en $)

Annexe 13 : Situation fiscaleEn tant qu'organisation à but non lucratif, Essor est exemptée d'impôt sur ses ac-tivités.

EXEMPLE DE RAPPORT D’AUDIT ET D’ÉTATS FINANCIERS 51

ANNEXE H

EExxeemmppllee ddee nnoottee àà llaa ddiirreeccttiioonn

Le terme « note à la direction » désigne le document écrit adressé àla direction d'une institution de microfinance, identifiant les déficiencessignificatives du contrôle interne, proposant des recommandationsd'amélioration, et notifiant les autres problèmes survenus durantl'audit, que l'auditeur souhaite porter à sa connaissance et à celle ducomité d'audit de l'institution.Une note à la direction peut identifier un certain nombre de faiblessespotentielles du système de contrôle, dont certaines sont énumérées dansl'encadré H.1. Un exemple de note à la direction fait suite à l'encadré.L'auditeur doit normalement solliciter et prendre en considération lescommentaires de la direction sur une version préliminaire de la noteà la direction, avant de rédiger la lettre sous sa forme définitive pourla présentation au comité d'audit.

ENCADRÉ H.1Faiblesses potentielles du système de contrôle, pouvant êtrementionnées dans une note à la direction

Liquidités

● Pas de séparation des tâches● Retard dans la préparation et l'examen des rapprochements bancaires● Sécurité physique insuffisante des avoirs en caisse● Insuffisance du processus de supervision des contrôles de caisse effectués par les

guichetiers● Défauts dans le rapprochement entre comptes interbancaires et comptes de com-

pensation

Placements

● Pas de séparation des tâches● Manque d'autorisations appropriées de vente et d'achat● Non-respect des décisions du conseil d'administration relatives aux placements

ou à la politique de placement● Calcul incorrect des bénéfices ou pertes sur les ventes● Sécurité physique des placements insuffisante

Crédits

● Pas de séparation des tâches● Vérifications non satisfaisantes dans le processus d'octroi des crédits● Respect insuffisant des politiques et procédures de l'institution● Absence de politiques de suivi immédiat des crédits en retard, ou non-respect de

ces politiques(Suite de l’encadré page suivante).

53

54 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

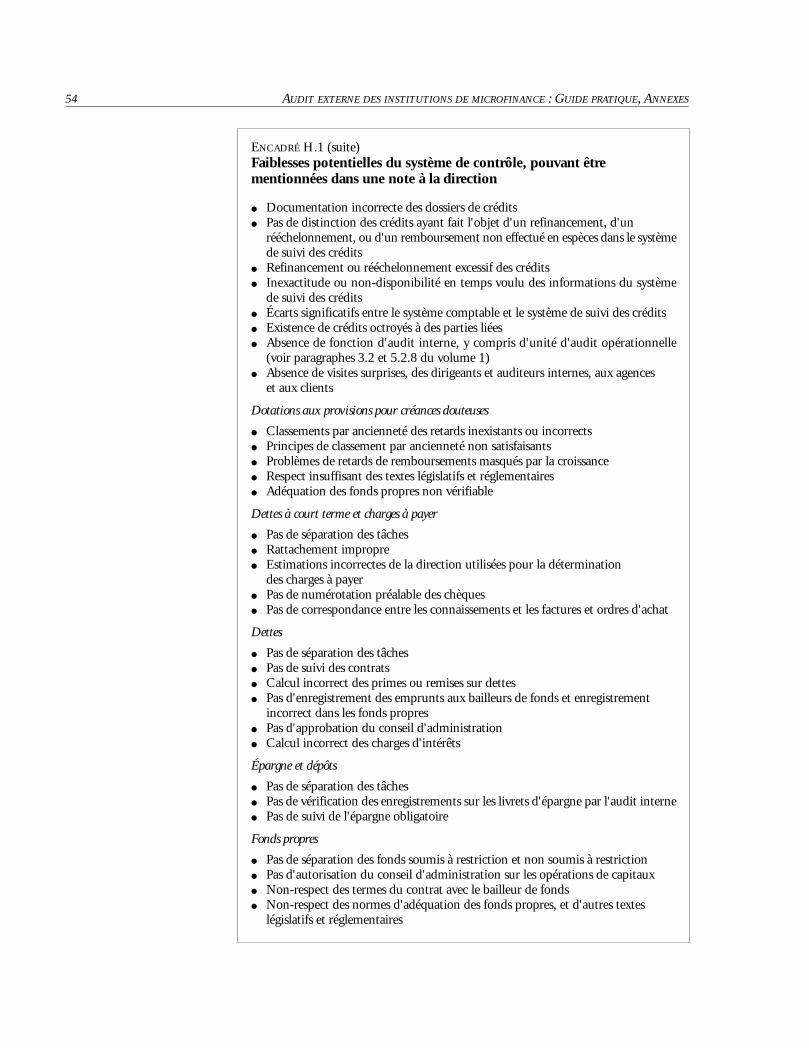

ENCADRÉ H.1 (suite)Faiblesses potentielles du système de contrôle, pouvant êtrementionnées dans une note à la direction

● Documentation incorrecte des dossiers de crédits● Pas de distinction des crédits ayant fait l'objet d'un refinancement, d'un

rééchelonnement, ou d'un remboursement non effectué en espèces dans le systèmede suivi des crédits

● Refinancement ou rééchelonnement excessif des crédits ● Inexactitude ou non-disponibilité en temps voulu des informations du système

de suivi des crédits● Écarts significatifs entre le système comptable et le système de suivi des crédits● Existence de crédits octroyés à des parties liées ● Absence de fonction d'audit interne, y compris d'unité d'audit opérationnelle

(voir paragraphes 3.2 et 5.2.8 du volume 1)● Absence de visites surprises, des dirigeants et auditeurs internes, aux agences

et aux clients

Dotations aux provisions pour créances douteuses

● Classements par ancienneté des retards inexistants ou incorrects● Principes de classement par ancienneté non satisfaisants● Problèmes de retards de remboursements masqués par la croissance● Respect insuffisant des textes législatifs et réglementaires● Adéquation des fonds propres non vérifiable

Dettes à court terme et charges à payer

● Pas de séparation des tâches● Rattachement impropre● Estimations incorrectes de la direction utilisées pour la détermination

des charges à payer● Pas de numérotation préalable des chèques● Pas de correspondance entre les connaissements et les factures et ordres d'achat

Dettes

● Pas de séparation des tâches● Pas de suivi des contrats● Calcul incorrect des primes ou remises sur dettes● Pas d'enregistrement des emprunts aux bailleurs de fonds et enregistrement

incorrect dans les fonds propres● Pas d'approbation du conseil d'administration● Calcul incorrect des charges d'intérêts

Épargne et dépôts

● Pas de séparation des tâches● Pas de vérification des enregistrements sur les livrets d'épargne par l'audit interne● Pas de suivi de l'épargne obligatoire

Fonds propres

● Pas de séparation des fonds soumis à restriction et non soumis à restriction● Pas d'autorisation du conseil d'administration sur les opérations de capitaux● Non-respect des termes du contrat avec le bailleur de fonds● Non-respect des normes d'adéquation des fonds propres, et d'autres textes

législatifs et réglementaires

EXEMPLE DE NOTE À LA DIRECTION 55

ENCADRÉ H.1 (suite)Faiblesses potentielles du système de contrôle, pouvant êtrementionnées dans une note à la direction

Produits et charges

● Activité enregistrée dans la mauvaise période● Enregistrement incorrect du produit des intérêts● Pas d'élimination des intérêts reçus des agences dans la procédure de consolidation● Enregistrement incorrect des subventions du bailleur de fonds reçues en retard● Comptabilisation incorrecte des actifs immobilisés● Achats enregistrés comme charges● Taux horaires de rémunération incorrects● Existence possible d'employés « fantômes »● Nombreux liens familiaux entre les salariés

Systèmes d'information de gestion

● Incapacité du système à gérer un nombre important d'opérations● Erreurs de programmation conduisant à des distorsions de l'information financière● Faiblesses dans les procédures de contrôle d'accès et autres mesures de sécurité● Pas de plan de récupération en cas de sinistre● Pas de stockage externe des disquettes ou cassettes de sauvegarde

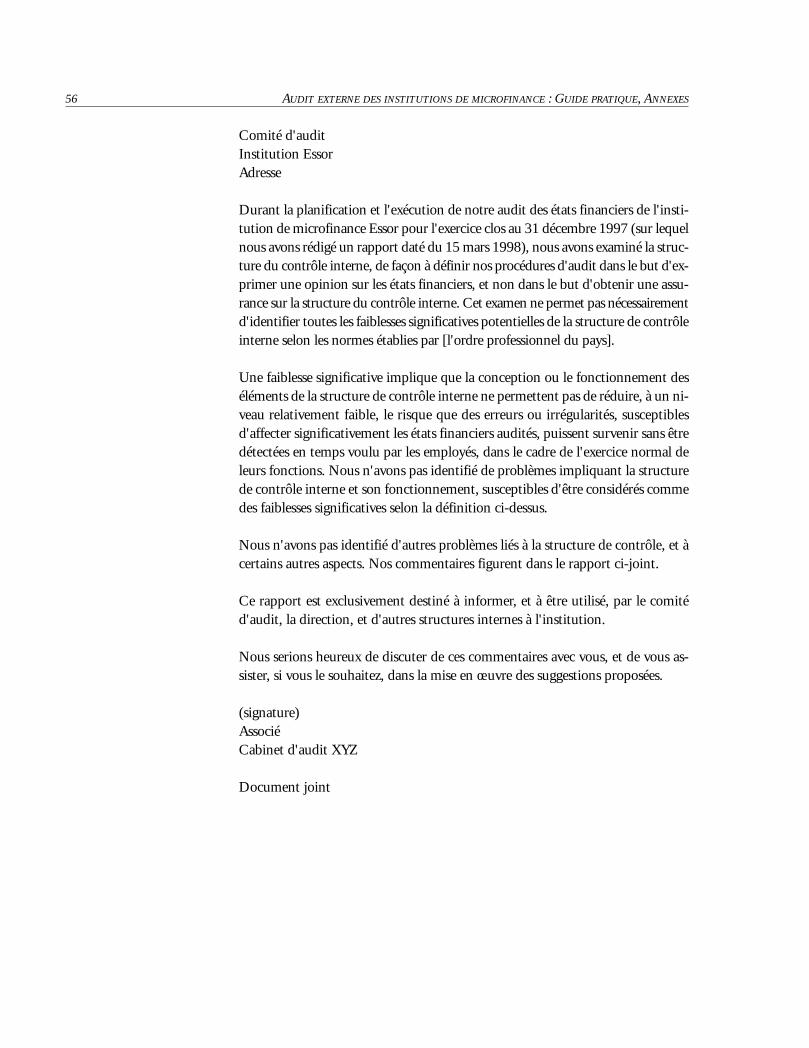

Comité d'auditInstitution EssorAdresse

Durant la planification et l'exécution de notre audit des états financiers de l'insti-tution de microfinance Essor pour l'exercice clos au 31 décembre 1997 (sur lequelnous avons rédigé un rapport daté du 15 mars 1998), nous avons examiné la struc-ture du contrôle interne, de façon à définir nos procédures d'audit dans le but d'ex-primer une opinion sur les états financiers, et non dans le but d'obtenir une assu-rance sur la structure du contrôle interne. Cet examen ne permet pas nécessairementd'identifier toutes les faiblesses significatives potentielles de la structure de contrôleinterne selon les normes établies par [l'ordre professionnel du pays].

Une faiblesse significative implique que la conception ou le fonctionnement deséléments de la structure de contrôle interne ne permettent pas de réduire, à un ni-veau relativement faible, le risque que des erreurs ou irrégularités, susceptiblesd'affecter significativement les états financiers audités, puissent survenir sans êtredétectées en temps voulu par les employés, dans le cadre de l'exercice normal deleurs fonctions. Nous n'avons pas identifié de problèmes impliquant la structurede contrôle interne et son fonctionnement, susceptibles d'être considérés commedes faiblesses significatives selon la définition ci-dessus.

Nous n'avons pas identifié d'autres problèmes liés à la structure de contrôle, et àcertains autres aspects. Nos commentaires figurent dans le rapport ci-joint.

Ce rapport est exclusivement destiné à informer, et à être utilisé, par le comitéd'audit, la direction, et d'autres structures internes à l'institution.

Nous serions heureux de discuter de ces commentaires avec vous, et de vous as-sister, si vous le souhaitez, dans la mise en œuvre des suggestions proposées.

(signature)AssociéCabinet d'audit XYZ

Document joint

56 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

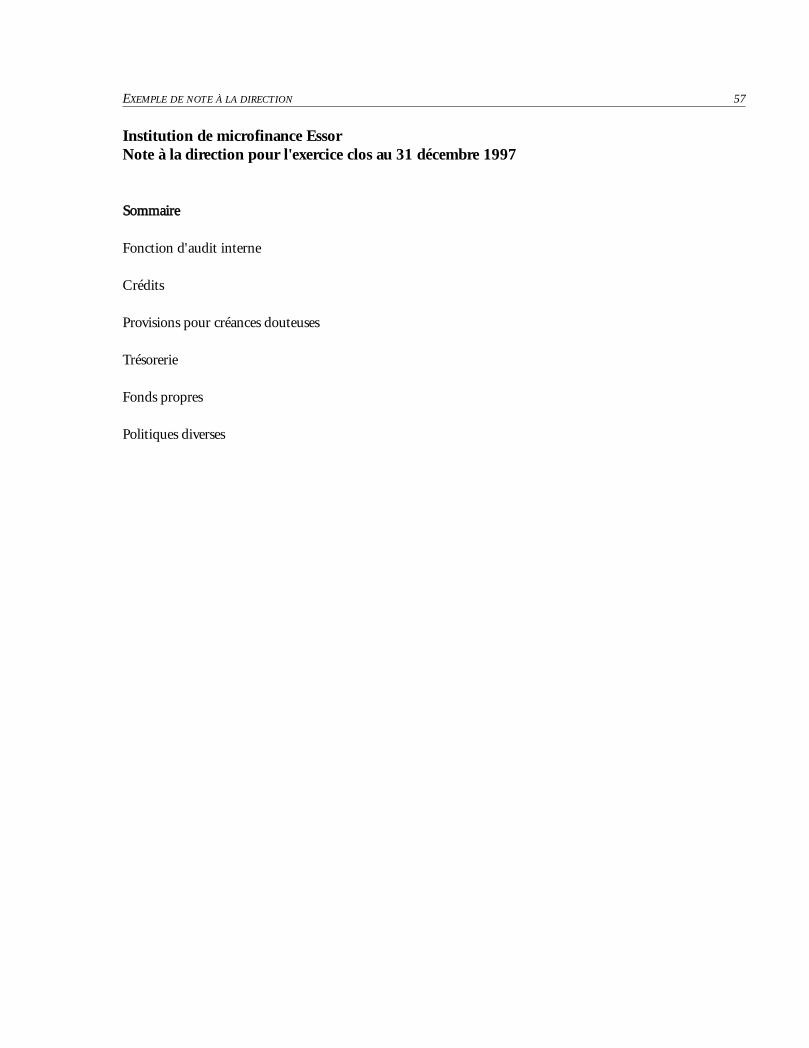

Institution de microfinance EssorNote à la direction pour l'exercice clos au 31 décembre 1997

SSoommmmaaiirree

Fonction d'audit interne

Crédits

Provisions pour créances douteuses

Trésorerie

Fonds propres

Politiques diverses

EXEMPLE DE NOTE À LA DIRECTION 57

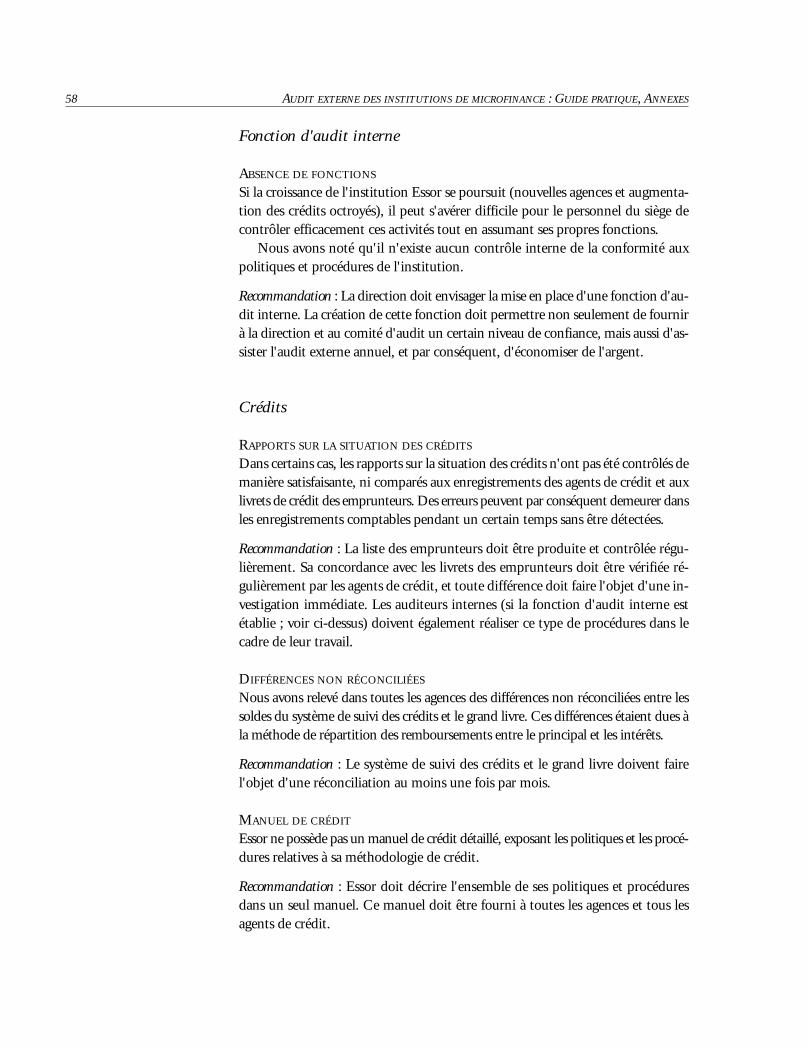

Fonction d'audit interne

ABSENCE DE FONCTIONS

Si la croissance de l'institution Essor se poursuit (nouvelles agences et augmenta-tion des crédits octroyés), il peut s'avérer difficile pour le personnel du siège decontrôler efficacement ces activités tout en assumant ses propres fonctions.

Nous avons noté qu'il n'existe aucun contrôle interne de la conformité auxpolitiques et procédures de l'institution.

Recommandation : La direction doit envisager la mise en place d'une fonction d'au-dit interne. La création de cette fonction doit permettre non seulement de fournirà la direction et au comité d'audit un certain niveau de confiance, mais aussi d'as-sister l'audit externe annuel, et par conséquent, d'économiser de l'argent.

Crédits

RAPPORTS SUR LA SITUATION DES CRÉDITS

Dans certains cas, les rapports sur la situation des crédits n'ont pas été contrôlés demanière satisfaisante, ni comparés aux enregistrements des agents de crédit et auxlivrets de crédit des emprunteurs. Des erreurs peuvent par conséquent demeurer dansles enregistrements comptables pendant un certain temps sans être détectées.

Recommandation : La liste des emprunteurs doit être produite et contrôlée régu-lièrement. Sa concordance avec les livrets des emprunteurs doit être vérifiée ré-gulièrement par les agents de crédit, et toute différence doit faire l'objet d'une in-vestigation immédiate. Les auditeurs internes (si la fonction d'audit interne estétablie ; voir ci-dessus) doivent également réaliser ce type de procédures dans lecadre de leur travail.

DIFFÉRENCES NON RÉCONCILIÉES

Nous avons relevé dans toutes les agences des différences non réconciliées entre lessoldes du système de suivi des crédits et le grand livre. Ces différences étaient dues àla méthode de répartition des remboursements entre le principal et les intérêts.

Recommandation : Le système de suivi des crédits et le grand livre doivent fairel'objet d'une réconciliation au moins une fois par mois.

MANUEL DE CRÉDIT

Essor ne possède pas un manuel de crédit détaillé, exposant les politiques et les procé-dures relatives à sa méthodologie de crédit.

Recommandation : Essor doit décrire l'ensemble de ses politiques et procéduresdans un seul manuel. Ce manuel doit être fourni à toutes les agences et tous lesagents de crédit.

58 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

Dotations aux provisions pour créances douteuses

ERREURS DE CALCUL

Nous avons relevé des erreurs mineures dans le calcul des dotations aux provi-sions pour créances douteuses. Ceci semble dû à un manque de coordination entreagents de crédit et comptables des agences, dans le processus de déterminationdu montant des dotations.

Recommandation : Le département de comptabilité doit participer activement auprocessus de provisionnement pour créances douteuses. Un examen minutieuxdes comptes et des évaluations doit être réalisé afin de s'assurer que les dotationsaux provisions et les abandons de créances ne puissent pas être manipulés.

Trésorerie

COMPTES COURANTS

Les comptes courants du siège et des agences n'ont pas été régulièrement récon-ciliés. Ce défaut, qui implique d'enregistrer les opérations dans des comptes d'at-tente pour faciliter la consolidation, est attribué à une communication insuffi-sante entre les bureaux.

Recommandation : Les comptes courants doivent être réconciliés chaque mois.

RAPPROCHEMENTS BANCAIRES

Deux chèques, s'élevant à X [montant], refusés en août 1997 car ils n'étaient pasapprovisionnés, et n'ayant pas été annulés dans les enregistrements comptablesau 31 décembre 1997, figuraient dans la réconciliation du compte de crédits.

Recommandation : Les comptes bancaires réconciliés doivent être identifiés et ra-pidement soldés. Tout poste d'ajustement récurrent doit faire l'objet d'une in-vestigation par la direction.

SÉPARATION DES TÂCHES

La séparation des tâches n'est pas satisfaisante dans certaines agences. Par exemple,une même personne occupe les fonctions d'agent de crédit et de caissier.

Recommandation : Essor doit veiller à la séparation des tâches relatives au traite-ment comptable des opérations et à la manipulation des actifs. Un contrôle adé-quat du respect des politiques et procédures est requis.

EXEMPLE DE NOTE À LA DIRECTION 59

Fonds propres

CLASSIFICATION DES CAPITAUX SOUMIS À RESTRICTION ET NON SOUMIS À RESTRICTION

Les fonds d'Essor ne sont pas classés selon qu'ils sont soumis ou non à restriction,comme l'imposent les normes comptables promulguées par [nom de l'instance].Ce point a fait l'objet de discussions avec la direction d'Essor, qui a accepté de seconformer à la pratique recommandée. En raison du manque de temps, les étatsfinanciers n'ont pas pu être révisés de façon à appliquer cette recommandation.

Recommandation : Essor doit présenter ses prochains états financiers conformémentaux recommandations ci-dessus.

Politiques diverses

ALLOCATION DES COÛTS

Comme indiqué dans les annexes aux états financiers, Essor alloue ses coûts in-directs aux services financiers et services non financiers proportionnellement à larémunération totale versée au personnel selon le temps consacré à l'un ou à l'autretype de service. Bien que cette méthode d'allocation ne soit pas extrêmement pré-cise, elle est raisonnable au vu des circonstances, dans la mesure où elle ne distordpas significativement les charges des services respectifs, et où un système plus so-phistiqué serait trop coûteux pour l'institution Essor, compte tenu de sa taille.

POLITIQUES RELATIVES AU PORTEFEUILLE DE CRÉDITS

Il est demandé, dans les termes de référence de l'audit, que des commentaires spé-cifiques soient faits sur les politiques de provisionnement pour créances douteuses,d'abandons de créances, et d'annulation des intérêts à recevoir comptabilisés surdes créances douteuses. Ces politiques sont décrites dans les annexes 2 et 4 aux étatsfinanciers. Nous les considérons comme raisonnables étant donné la situationd'Essor, et ils sont appliqués de façon cohérente dans la pratique.

Recommandation : Aucune.

60 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES

ANNEXE I

BBiibblliiooggrraapphhiiee

CGAP (Consultative Group to Assist the Poorest), « Les taux d'intérêt applicablesaux microcrédits », 1996, Étude spéciale 1. Secrétariat du CGAP, World Bank,1818 H Street N.W., Room Q 4022, Washington, DC 20433, USA ; tél. : +1(202) 473-9594 ; fax : +1 (202) 522-3744 ; courrier électronique : [email protected] ; site internet : http://www.cgap.org

CGAP, « Anatomie d'une opération de microfinancement », 1997, Focus no 9.Secrétariat du CGAP, World Bank, 1818 H Street N.W., Room Q 4022, Washington,DC 20433, USA ; tél. : +1 (202) 473-9594 ; fax : +1 (202) 522-3744 ; courrierélectronique : [email protected] ; site internet : http://www. worldbank.org/html/cgap/cgap.html

CGAP, « Imputation des coûts pour les institutions de microfinancement », 1998a,Étude spéciale 2. Secrétariat du CGAP, World Bank, 1818 H Street N.W., RoomQ 4022, Washington, DC 20433, USA ; tél. : +1 (202) 473-9594 ; fax : +1 (202)522-3744 ; courrier électronique : [email protected]

CGAP, Format for the Appraisal of Microfinance Institutions, 1998b, World Bank,1818 H Street N.W., Room Q 4022, Washington, DC 20433, USA ; tél. : +1 (202)473-9594 ; fax : +1 (202) 522-3744 ; courrier électronique : [email protected][à paraître en français].

CHRISTEN Robert Peck, Banking Services for the Poor : Managing for FinancialSuccess, 1997, Accion International, 733 15th St. N.W., Suite 700, Washington,DC 20004, USA ; tél. : +1 (202) 393-5113 ; fax +1 (202) 393-5115 ; site internet :http://www.accion.org

HOLTMAN Martin et MOMMARTZ Rochus, Technical Guide for Analyzing theEfficiency of Credit-Granting Non-Governmental Organizations (NGOs), 1996,Saarbrücken : Verlag für Entwicklungspolitik Saarbrücken GmbH ; tél. : (0 68 93)98 60 94 ; courrier électronique : [email protected]

IASC (International Accounting Standards Committee), International AccountingStandards Handbook 1996, 1996, 167 Fleet Street, London EC4A 2ES, RoyaumeUni ; tél. : +44 (171) 353-0565 ; fax : +44 (171) 353-0562.

IDB (Inter-American Development Bank), The Technical Guide for the Analysis ofMicroenterprise Finance Institutions, 1994, Microenterprise Unit, 1300 New YorkAvenue N.W., Washington, DC 20577, USA ; courrier électronique : sds/mic/@iadb.org

INTERNATIONAL FEDERATION OF ACCOUNTANTS, International Standards on Auditing(ISA), 1993, 535 Fifth Avenue, 26th floor, New York, NY 10017, USA ;

61

tél. : +1 212-286-9344 ; fax : +1 212-286-9570 ; site internet : http://www.ifac.org[Traduction française disponible : Normes internationales d'audit, IFAC].

SAWYER Lawrence B., DITTENHOFER Mortimer A. et SCHEINER James H., Sawyer'sInternal Auditing : The Practice of Modern Internal Auditing, 1996, 4th ed. Instituteof Internal Auditors, 249 Maitland Avenue, Altamonte Springs, FL 32701-4201,USA ; tél. : +1 (407) 830-7600 ; fax : +1 (407) 831-5171 ; courrier électronique :[email protected] ; site internet : http://www.theiia.org

SEEP Network, Financial Ratio Analysis of Micro-Finance Institutions, 1995, PactPublications, 777 United Nations Plaza, New York, NY 10017, USA ; tél. : +1 (212)697-6222 ; courrier électronique : [email protected] ; site internet : www.pact-pub.com

WATERFIELD Charles et DUVAL Ann, CARE Savings and Credit Sourcebook, 1997, PactPublications, 777 United Nations Plaza, New York, NY 10017, USA ; tél. : +1 (212)697-6222 ; courrier électronique : [email protected] ; site internet : www.pact-pub.com

WATERFIELD Charles et RAMSING Nick, Systèmes d'information de gestion pour les ins-titutions de microfinance - Guide pratique, traduction française, 1999, Gret (pour leCGAP), 211-213 rue Lafayette, 75010 Paris, France ; tél. : 33 (0)1 40 05 61 61 ;fax : 33 (0)1 40 05 61 10 ; courrier électronique : [email protected] ; site internet :http://www.gret.org

62 AUDIT EXTERNE DES INSTITUTIONS DE MICROFINANCE : GUIDE PRATIQUE, ANNEXES