ministere des finances direction generale … · 1 ministere des finances direction generale du...

TRANSCRIPT

1

MINISTERE DES FINANCES DIRECTION GENERALE DU TRESOR

(DIRECTION GENERALE DE LA COMPTABILITE)

Projet de cahier des charges relatif à

l'acquisition et la mise en service d'une application de paiement de masse au niveau

du Trésor public (Solution logicielle, matérielle et de services)

Version finale

1

SOMMAIRE

I. Objectifs 4

II. Description de l'existant 4 2.1. Présentation de la Direction Générale de la Comptabilité (DGC) 4 2.1.1. Présentation générale 4 2.1.2. Missions 5 2.1.3. Organisation 5 2.2. Présentation du Système d’Information du Trésor (SIT) 7 2.2.1. Aspect logiciel 7 2.2.2. Aspect télécommunication 9

III. Contexte général 10

3.1. Environnement technique actuel 10 3.2. Description du Système actuel de paiement de la DGC 11 3.2.1. Le chèque 11 3.2.2. Le virement 12 3.2.3. L’effet de commerce 13

IV. Description de la solution cible 13

4.1. Rappel 13 4.2. Spécifications techniques de l’Application Paiement

de Masse (APM) 14 4.3. Prescriptions techniques sommaires de l’APM de la DGC 16 4.4. Architecture globale de l’APM de la DGC 16 4.5. Sécurisation de l’APM 18

V. Spécifications fonctionnelles de l’APM 18 5.1. Traitement en Trésorerie 18 5.2. Traitement en Centrale 20 5.2.1. Echanges entre le SIP (APM centrale) et les APM locales 20 5.2.2. Echanges entre le SIP (APM centrale) et ATCI (via UAP) 21 5.2.3. Echanges entre le SIP (APM centrale) et les sites de secours 21 5.3. Fonctionnalités supplémentaires 22 5.4. Modules de l’APM 23 5.5. Synthèse de l’Application Paiement de Masse 25 5.5.1. Schéma d’architecture globale 25 5.5.2. Sécurité des systèmes d’information 27 5.5.3. Administration centralisée 27 5.6. Commentaires 27

VI. Instructions aux soumissionnaires 28 6.1. Point de contact 29 6.2. Délais 29 6.3. Termes et conditions 29 6.3.1. Objet de l’appel d’offres 29 6.3.2. Participation de l’appel d’offres 31 6.3.3. Caution de soumission 31 6.3.4. Modification ou retrait des offres 31

2

6.3.5. Documents constitutifs de l’offre 32 6.3.6. Eclaircissements apportés au dossier de l’appel d’offres 32 6.3.7. Présentation des offres 33 6.3.8. Date limite de dépôt des offres 33 6.3.9. Délai de validité des offres 34 6.3.10. Langue de l’offre 34 6.3.11. L’ouverture des plis 34 6.3.12. Evaluation des offres 34 6.3.13. Notification de l’attribution du marché 36 6.3.14. Acceptation des clauses et conditions 36

ANNEXES 37 Annexe 1 : Logiciels 38 Annexe 2 : Matériels 40 Annexe 3 : Prestations de services 48 Annexe 4 : Les sites pour la livraison des équipements

et la réalisation des prestations 52 Annexe 5 : Terminologie 54 Annexe 6 : Architecture générale du système de paiement de masse 61 Annexe 7 : Réponses aux exigences du cahier des charges 62

3

CAHIER DES PRESCRIPTIONS TECHNIQUES

4

I. OBJECTIFS : La modernisation du Système de Paiement de la DGC permettra au Trésor Public de participer directement au Système de Télé compensation Interbancaire Algérien; cette solution matérielle et logicielle inclut aussi les prestations de mise en œuvre associées, de sorte à couvrir tous les besoins actuels et futurs du Trésor Public en matière de paiement avec comptabilisation et contrôle Interne. Il s’agit de mettre en place une application à intégrer au Système d‘Information du Trésor avec des possibilités d’accès sécurisés. Cette application devra répondre notamment aux exigences suivantes :

- Permettre au Trésor Public, à l’instar des banques algériennes, de disposer de toutes les fonctionnalités de paiement offertes par la place bancaire ;

- Respecter à cet effet les normes bancaires algériennes ainsi que les

dispositions légales et réglementaires en la matière ;

- Répondre aux besoins de sécurité et de performance attendus des utilisateurs directs ou indirects de l’Application de Paiement de Masse ;

- Assurer l’interopérabilité avec les systèmes de paiement de la Banque

d’Algérie (ATCI et ARTS) ainsi qu’avec ses Centrales d’incidents de paiement ;

- Disposer de solutions évolutives et garantir leur pérennité ;

- Veiller à l’unicité de l’information, l’intégrité des données et leur mise à jour

autant que possible en temps réel ;

- Fournir une traçabilité des opérations pour faciliter leur audit ;

- Limiter au maximum les développements spécifiques ;

- Utiliser la langue française pour l’exploitation de la solution avec possibilité d’édition des états en langue Arabe.

II. Description de l’existant

2.1. Présentation de la Direction Générale de la Comptabilité (DGC)

2.1.1. Présentation générale

La Direction Générale de la Comptabilité (DGC) est l’une des Directions Générales du Ministère des Finances. Elle est constituée d’une administration centrale, sise au siège du Ministère des Finances et de services extérieurs constituant, avec les receveurs des impôts, des douanes et des domaines, le réseau du Trésor public qui comprend :

Une Agence Comptable Centrale du Trésor (ACCT) ;

U U 4 6

2.1.2 La D

- D- D

m- D

co- D- D- D

do

2.1.3 a) S

La

-----

LapaNded’

13 DirectioUne TrésoUne Tréso48 Trésore619 Trésor

2. Mission

Direction G

’élaborer le’entrepren

moderniser e centralisomptables e concevo’assurer l’a’initier et domaine de

3. Organis

Structures

a DGC est

- La directi- La directi- La directi- La directi- La directi

a DGC disarticulier (ovembre 2es finance’études.

ons Régionorerie Centorerie Princeries de Wreries Com

ns

énérale de

es règles edre toute ales service

ser, de conet budgéta

oir et de géanimation de proposee compéten

sation de

Centrales

t composée

ion de la réion de la mion des coion de l’infoion de l’adm

spose d’un(pour plus2007, ports JO de la

nales du Trrale TC

cipale TP ilaya TW

mmunales T

e la Compt

et les procéaction, études du Trésnsolider et daires ;

érer le systèet l’évaluat

er tout textence.

la DGC

s de la DGC

e de cinq (

églementatmodernisatinsolidationormatique ministratio

ne inspectis de détaant organi

a RADP N°

résor (DRT

TCm.

tabilité du m

édures relade ou rech

sor et à norde produir

ème d’infotion de l’ace législatif

C :

(5) directio

tion et de lion et de lans comptab; n des moy

ion des seails lire leisation de ° 75 du 2 d

T) ;

ministère d

atives à la herche visarmaliser lese les inform

ormation ductivité de sou réglem

ns :

l’exécutiona normalisables et fina

yens et des

ervices com Décret El’administr

décembre

des Financ

comptabilant à dévels systèmesmations fin

u Trésor ; es serviceentaire rele

n comptableation compancières ;

s finances.

mptables rExécutif nration cent2007) et d

ces est cha

ité ; lopper et às comptab

nancières,

es extérieuevant de s

e des budgptables ;

.

régie par un° 07-364 trale du m

de deux dir

5

argée :

à bles ;

rs; son

gets ;

un texte du 28

ministère recteurs

b) S

LaR(A

Lechra

---

Ains

Structures

a DGC diRégionales ACCT).

es postes hèques et attachées a

- La Direct- La Direct- La Direct

si que les o

AgencCentra

TréCe

Décentral

spose d’udu Trésor

comptabled’effets de

aux Directi

tion Génération Génération Généra

opérations

ACCT ce Comptable ale du Trésor

TC ésorerie entrale

isées de la

n réseau r (DRT) et

es de la DGe commercons Centra

ale des Imale des Doale du Dom

de paieme

DRT d'Direction Rdu Tréso

TPTrésoPrinc

a DGC :

de 50 Trét d’une Ag

GC reçoivece des Recales du Mi

mpôts (DGI)ouanes (DGmaine Nati

ent concern

DGCDirection Gde la Comp

'Alger Regionale r d'Alger

P orerie ipale

ésoreries gence Com

ent pour recettes desnistère des

) ; GD) ; onal (DGD

nant les co

CGénérale ptabilité

TW Trésorerie

Wilaya

TCmTrésore

Commun

rattachéesmptable Ce

ecouvreme Régies Fs finances

DN) ;

omptes par

e de a

rie ale

D

rég

T

C

s à 13 Direntrale du

ent les reminancièresà savoir :

rticuliers.

DRT (12 autresregions) Directions

gionales du Trés

TW Trésorerie d

Wilaya

TCmtrésorerie

Communale

6

rections Trésor

mises de s (RRF),

s

sor

e

e

7

2.2. Présentation du Système d’Information du Trésor (SIT)

2.2.1. Aspect logiciel

a) Ancien système ou système actuel

Actuellement le Trésor fonctionne avec des applications développées avec Informix 4gl sous système d’exploitation Linux Redhat5. Chaque application possède sa propre base de données sans interfaçage entre elles.

Pour répondre à des besoins ponctuels (de nouveaux états, prise en charge de certains comptes,…) d’autres applications, appelés satellites, ont été développées avec différents outils (clipper, delphi, access,..).

b) Nouveau système

Le nouveau système d’information est un ensemble de modules applicatifs du métier comptable partageant une base de données unique sous Oracle 10g. C’est un système homogène permettant le traitement des opérations comptables de bout en bout (depuis leur exécution par les Trésoreries de la wilaya (TW), Trésorerie Centrale (TC) Trésorerie Principale (TP) jusqu’à leur centralisation au niveau de l’ACCT).

Les opérations générées par la Banque d’Algérie dans le cadre de sa représentation pour le Trésor public auprès du Centre de Pré compensation Interbancaire (CPI), sont prises en charge (chargement et comptabilisation) au niveau du module «portefeuille».

pension Comptabilité

Serveur de secoursApplications+BD

Informix

DépenseRecouvrementPortefeuille

Consolidation des écritures ACCT

Trésorerie

8

Le SIT cible sera comme suit :

Avant d’atteindre le SI cible, le Trésor public est passé par une solution intermédiaire lui permettant de répondre aux besoins urgents notamment la prise en charge des opérations de télé compensation via la Banque d’Algérie (voir solution intermédiaire).

Module Portefeuille du SIT: a. Le module Portefeuille décentralisé est déployé en parallèle avec l’ancien

système au niveau de 48 postes comptables (reste les Trésoreries centrale et principale), les tests sont concluants, à l’exception de certaines remarques de forme.

b. La finalisation du reste des modules, sauf pension, se fera graduellement.

Trésorerie de Wilaya N°48

Banque

Trésorerie centrale

Trésorerie de Wilaya N°1

Trésorerie Principale

Dépense

Portefeuille

Recouvrement

Pension

Comptabilité

Comptabilité

Comptabilité

Pension

Comptabilité

Système d’Information cible :

Agence Comptable centrale du trésor

d’Algérie (RTGS)

BDD

Comptabilité Générale

Comptabilité é du TR5

Fonctionnement

Equipement

Comptes de Transferts

Centralisation

Lien secours

BDD SIT

Oracle

Dépense

Portefeuille

Recouvrement

Pension

BDD SIT

Oracle

SIP - UAP Télé compensation

Copie Portefeuille(Caisse MF)

Portefeuille

Recouvrement

Dépense

BDD SIT

Oracle

Portefeuillele

Dépense

Recouvrement

BDD SIT

Oracle

Il est

2.2.2

Lacoda

Po

Pe

Co

t prévu à te

2. Aspect té

a DGC disomptables ans le sché

L’ensemble d

ComptabilitéGénérale

Trésorerie de Wila

Dépense

ortefeuille

Recouvrement

ension

omptabilité

erme une v

élécommu

spose de et l’admin

éma ci-des

es états produits par la t

é Comptabilit

TR5

ya

BDD SIT Oracle

BDD informix

Application B.A

version du

unication

son proprnistration cssous :

Système d’Inf

résorerie à destination de

Trésoreri

té du Fonctionn

Dépense

Portefeuille

Recouvremen

Pension

Comptabilité

u SIT centra

:

re réseau centrale en

formation : Soluti

e l’ACCT à savoir les TR

e de Wilaya

BDD

nement Equipem

t BDD SIT Oracle

BDD informi

ApplicationB.A

alisé et en

étendu (W technolog

ion intermédiaire

R6,TR5,NC13,NC14,Les

Agenc

ment Comptes transferts

e

x

c

Copie (Caisse

Portefeuille

Recouv

Comptabilit

Dépense

Applica

temps rée

WAN) reliagie IPMPLS

balances…

ce Comptable central

Trésorerie centrale

de Centralisat

portefeuille e MF)

vrement

té

e

BDDSIT Orac

ation B.A

BDDInfor

BDInf

BIn

BDInf

el.

ant les 51 S. Comme

e du trésor

tion

Trésor

D

cle

D rmix

DD for

BDD nfor

DD for

Portefeuil

Dépense

Pension

Transfert

Prêt

Comptab

Appl

9

postes e illustré

Banque d’Algérie(RTGS)

erie Principale

Lien secou

lle

ilité

ication B.A

BDSITOra

urs

DD T acle

10

Il est prévu la mise en œuvre de liaisons WIMAX comme secours au réseau WAN filaire.

III. Contexte général :

3.1. Environnement technique actuel A l’instar de toutes les banques de la place, le Trésor Public, représenté par la Direction Générale de la Comptabilité (DGC), participe directement au Système ARTS par sa plate-forme installée à l’ACCT (Agence Comptable Centrale du Trésor) pour transmettre et recevoir des virements dont le montant est égal ou supérieur à 1 million de DA ainsi que les virements urgents. De même, le Trésor public a été intégré en 2006 dans le Système Algérian Télé compensation inter bancaire (ATCI) comme participant indirect. A cet égard la Banque d’Algérie (BA) assure dans le système de télé compensation interbancaire (ATCI) la présentation des opérations de la DGC grâce à une Convention Banque d’Algérie –Direction Générale de la Comptabilité. En tant que participant indirect au système ATCI, les Trésoreries de Wilaya (TW) de la DGC remettent les opérations de paiement (essentiellement les chèques pour le recouvrement de la recette publique) aux succursales de la Banque d’Algérie (SBA) de la wilaya correspondante afin de les soumettre au Système ATCI. Les remises à l’aller « compensation » des TW se font sous forme de support électronique (CD-ROM) accompagnés des chèques à dématérialiser par les SBA ainsi que de bordereaux listant et récapitulant les chèques à présenter au Système ATCI. Ces CD-ROM sont produits à partir d’une application fournie par la Banque d’Algérie (BA). Les rejets des opérations présentées et les opérations de retour « compensation » se font de la même manière via les CD-ROM avec les chèques rejetés ou à régler. Les retours « compensation » concernent les données correspondant aux les chèques tirés sur les comptes ouverts auprès des TW par les entités domiciliées au niveau de la DGC à savoir :

- Chèque jaune pour les particuliers ; - Chèque vert pour les notaires ; - Chèque bleu pour les organismes publics.

Les virements dont le montant est inférieur à 1 million de DA sont traités suivant le même processus d’échange de CD-ROM entre les TW et la SBA. Certes le système d’échanges de supports « papier » et «électronique» mis en place entre les Succursales de la BA et les Trésoreries de Wilaya (TW) de la DGC, a permis de respecter les normes imposées au dénouement des opérations télé compensées par notamment :

- la dématérialisation des chèques au niveau des succursales de la BA ;

11

- la formation et le perfectionnement du personnel des TW ; - la réorganisation des services des TW pour répondre aux exigences des

échanges de papiers à l’aller compensation et de CD-Rom en retour compensation.

Toutefois l’absence de traitement de « bout-en - bout » et la double rupture des échanges électroniques entre :

- les recettes des régies financières (DGI, DGD, DGDN,..) ou les trésoreries communales et les TW,

- les TW et les succursales de la BA, génèrent de longs délais dus à l’acheminement des documents sans compter les retards occasionnés éventuellement par les erreurs de saisie ou les rejets d’opérations, ce qui allonge d’autant le temps mis par le dénouement du règlement de la dépense publique ou du recouvrement de la recette publique ainsi que celui des opérations sur les comptes domiciliés au trésor des notaires, organismes et fonctionnaires.

A cet égard et pour éliminer les inconvénients précités, la DGC a décidé de la mise en œuvre d’une Application de Paiement de Masse (APM) à intégrer au Système d’Information du Trésor, dont l’organisation du projet est inspirée de celle adoptée par les Banques et Algérie Poste pour participer directement au Système ATCI. 3.2. Description du système actuel de paiement de la DGC (Trésor public)

Il s’agit de présenter succinctement le système de paiement actuel de paiement de la DGC (Trésor Public)

Le système de paiement actuel de la DGC traite sur les 5 instruments offerts par la place bancaire (chèque, virement, effet de commerce, carte et prélèvement) que les 3 premiers instruments cités à savoir : 3.2.1 : Le chèque : en aller et retour compensation

a) chèques remis pour aller compensation : il s’agit des vignettes remises par :

(i) les Recettes des Régies Financières (RRFs) et le Trésoreries Communales

(TCs) en règlement de divers impôts, droits et taxes. Les vignettes de chaque remettant sont accompagnées d’un bordereau récapitulatif arrêté et signé par celui-ci.

Après vérification par les services de Trésorerie de la Wilaya, une saisie est faite pour éditer des bordereaux de « remise aller » avec tous les renseignements exigés par la Succursale de BA et transmis à cette dernière avec les vignettes pour procéder à leur dématérialisation.

En retour à J+3 de la BA, la liste des mouvements comportant les RIO (Référence Interbancaire d’Opération) des chèques est communiquée à la

(ii

b) C

Tea

Lin

c) Cp

3.2.2

En aréaligrav

L’ap

TW remaccomp

i) les titula

Leurs ctraiteme

Les vigdomiciliarejetées

Chèques reTrésor préset images accompagn

Les servicenformatiqu

Chèques dpar le circu

2 : Le vire

aller compsée par la

vés sur CD

plication e

mettante avpagné des

aires de co

chèques tirent que ci-d

gnettes noataires cons sont retou

eçus en resentés par

des chèné d’une lis

es de la TWue (« chèqu

u Trésor tiit de télé c

ment

pensation, BA est uti-ROM et re

est exploité

vec une nvignettes a

ompte dom

rés sur lesdessus.

on rejetéencernés paurnées aux

etour de cr les Banquques télé ste des op

W exploitenues automa

rés sur d’acompensat

une applicilisée par laemis à la s

ée pour trai

note compoacceptées

micilié au Tr

s banques

es sont aar le servicx remettan

compensatues. Un cd

compensérations re

nt sur PC leatisés ») ré

autres TW tion et font

cation infoa TW poursuccursale

iter les vire

ortant les et rejetées

résor (CNA

et Algérie

cheminéesce de mesnts.

tion : il s’ad-rom comsés est reetour.

e CD-ROMéalisé par

remis au gl’objet d’u

rmatique (r saisir les

e de la BA p

ements reç

éventuels s.

AS, EPA, N

e Poste su

s vers lessagerie AM

agit de chèportant lesemis par

M à part à lla BA.

guichet : ilsn transfert

(« viremenordres de pour être té

çus en reto

de rejet ;

Notaires, e

ubissent le

s établissME. Les vi

èques tiréss fichiers dla BA à

l’aide d’un

s ne passet de dépen

nts automavirement q

télé compe

our compen

12

le tout

etc.…) :

e même

sements ignettes

s sur le données

la TW

logiciel

ent pas se.

atisés ») qui sont

ensés.

nsation.

3.2.3

Il s’aune l’éch L’effdonnconc N.B.cartecible

IV. De

4.1.

L’ApphysdocuprofipourCom

a) S

L’stno

3 : L’effet

agit actuellbanque d

héance en

fet de comnées éleccernée.

. : les prélèe bancairee.

scription

Rappel

pplication dsiques (chèuments d’ait d’échangr procurer

mptabilité le

Simplifica

’automatisatandardisaombre et le

de comme

ement des’une entrecompensa

mmerce estctroniques

èvements ) ne sont p

de la solu

de Paiemeèques, effeaccompagnges électror aux tréses avantag

ation des p

ation des tion qui l’aeur comple

erce

s obligationprise impo

ation pour r

t traité de et l’ache

et les tranpas traités

ution cible

ent de Maets de comnement) pooniques desoreries c

ges suivant

procédure

opérationsaccompagexité.

ns cautionortatrice) àrèglement

façon hybeminement

nsactions mactuellem

e

asse (APMmmerce, virour le traitee fichiers concernéets :

es et réduc

s de paiemgne, simpli

nées des dà présenter.

bride par àt de la v

monétiquesent mais s

M) vise la rements, aement desde données de la

ction des

ment et leufie les pro

douanes (tr au plus t

à la fois la valeur (pa

s (paiemensont à prév

suppressioainsi que les opérationes et d’imaDirection

risques d

ur télé comocédures e

traite avalitard 8 jour

transmissapier) à l’

nts ou retrvoir par la s

on des éces CD-Romns de paiemages scanGénérale

’erreurs :

mpensationen réduisa

13

sée par rs avant

sion des ’agence

raits par solution

changes m et les ment au nérisées

de la

n, par la ant leur

14

b) Réduction du délai de recouvrement des valeurs :

L’informatisation du traitement, conduite parallèlement à la dématérialisation des moyens de paiements, entraîne une réduction des délais d’échanges de ces moyens de paiements et une garantie du respect de ces délais. In fine, les entités en relation avec la DGC disposeront d’un outil permettant un dénouement rapide de leurs opérations de paiement ou de recouvrement.

c) Sécurisation des échanges

La dématérialisation des moyens de paiements, conjuguée à la sécurisation des échanges du Système ATCI réduit les risques d’erreurs ou de malversations dans les échanges du Trésor Public avec le secteur bancaire.

4.2. Spécifications techniques de l’Application de Paiement de Masse

Conformément à la décision prise pour la participation directe du Trésor Public au Système ATCI et sachant qu’une telle décision concerne également toutes les Régies Financières (DGI, DGD, DGDN,..), les Trésoreries Communales pour leurs paiements (dépenses ou recettes) ainsi que les organismes ou particuliers domiciliés (établissements publics, notaires et fonctionnaires), la Direction Générale de la Comptabilité a opté pour la démarche suivante :

- Traiter toutes les opérations de paiement (les chèques, les virements et les

effets de commerce ainsi qu’en option les prélèvements et les transactions monétiques) ordonnées ou reçues par les titulaires de comptes domiciliés à la DGC ;

- Prendre en charge le recouvrement de la recette publique actuellement

sous traité par les Succursales de la Banque d’Algérie qui procèdent à la dématérialisation des chèques remis par les Trésoreries de Wilaya et présentent les opérations de paiement à la télé compensation (cf. 3.1 ci-dessus).

- Introduire trois (3) recettes de régies financières (DGE de la Direction

Générale des Impôts, Recette des Douanes du Port et de l’Aéroport d’Alger) comme guichets déportés de la Trésorerie de la Wilaya d’Alger (TWA) pouvant dématérialiser les chèques et effets de commerce et les présenter à la télécompensation via la TWA ou directement au site central. Les autres opérations de paiement par virement, carte ou prélèvement sont également à prévoir.

Le présent cahier des charges consiste à concrétiser cette démarche qui permet une appropriation effective du nouveau système par les services des postes comptables de la Direction Générale de la Comptabilité. Toutefois l’introduction de trois (3) guichets déportés de la trésorerie de la wilaya d’Alger permet de dématérialiser les chèques reçus par des recettes à volumétrie importante. Cette solution offre l’avantage d’un traitement automatique de bout en bout qui élimine

15

l’acheminement de valeurs papiers et surtout les difficultés de réconciliation des opérations de paiement tout en réduisant le délai de leur dénouement.

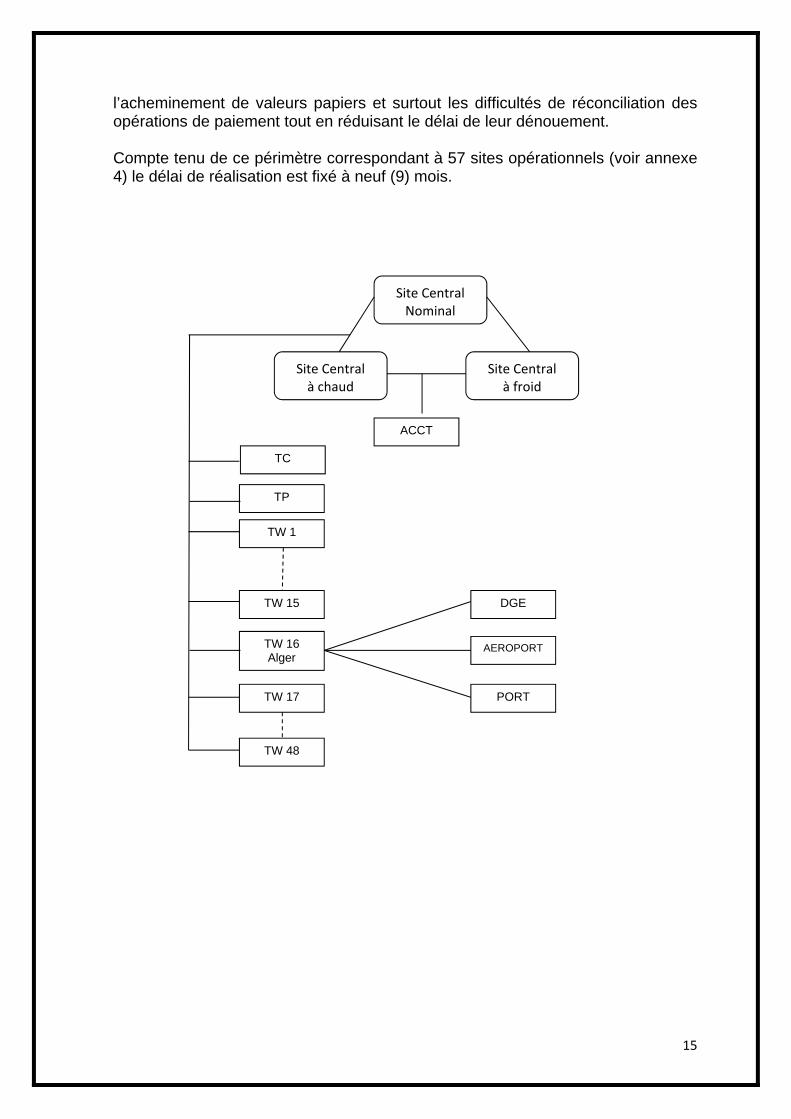

Compte tenu de ce périmètre correspondant à 57 sites opérationnels (voir annexe 4) le délai de réalisation est fixé à neuf (9) mois.

Site Central Nominal

Site Central à chaud

Site Central à froid

TW 16 Alger

TW 1

TW 15

TW 17

TW 48

DGE

AEROPORT

PORT

ACCT

TC

TP

16

4.3. Prescriptions techniques sommaires de l’APM de la DGC

Afin d’atteindre les objectifs suscités, l’Application de Paiement de Masse introduit un nouveau processus, visant à automatiser le traitement des opérations de paiement. Ce processus de dématérialisation doit permettre la constitution de bases de valeurs numérisées (données et images scannérisées) et ainsi offrir des services en matière de recherche et de visualisation de valeurs, de contrôle systématique et par échantillonnage.

Les opérations traitées doivent être enregistrées au sens comptable dans le Système d’Information du Trésor.

L’Application de Paiement de Masse aura pour fonction d’échanger (transmettre et recevoir) les opérations de paiement (données et images scannérisées) avec le Système ATCI de Télé compensation via l’UAP (plate-forme de raccordement) dès leur enregistrement Comptable dans le SIT (Système d’Information du Trésor). Elle prendra en compte les réponses du Système ATCI (Compte-rendu Aller Compensation).

L’Application de Paiement de Masse doit permettre le stockage centralisé et le traitement des enregistrements des valeurs reçues (Retour Compensation) des confrères (opérations interbancaires) et des valeurs internes au Trésor (opérations de paiement intra bancaire).

Les traitements à automatiser se divisent en plusieurs catégories notamment :

- Le traitement de numérisation dans la Trésorerie, - Les préparations et contrôles des informations saisies, - La gestion des échanges avec le Système d’Information du Trésor, - Le traitement Aller compensation, - La gestion des échanges avec l’UAP (Plate-forme de Raccordement au

Système de Télé compensation ATCI), - Les traitements Retour compensation.

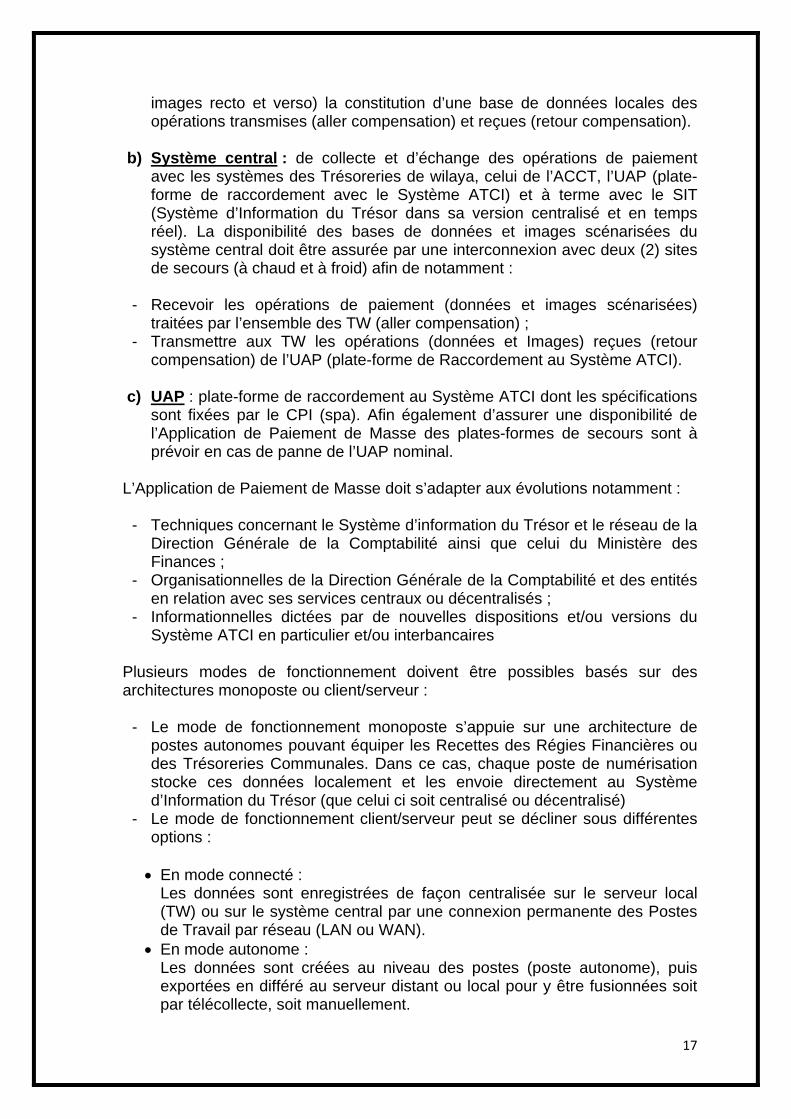

4.4. Architecture globale de l’Application de Paiement de Masse de la DGC

L’APM est une solution logicielle et matérielle composée de trois (3) systèmes :

a) Système local : à installer au niveau des Trésoreries de wilaya composé :

- D’un serveur (PC) contenant l’application APM locale ; - Deux (2) serveurs de stockage (NAS) pour la sauvegarde de la base de

données Oracle (réplication hardware, voir illustration à la page 26 du cahier des prescriptions techniques) ;

- D’une imprimante laser ; - D’un lecteur scanner de chèques et d’effets de commerce ; - D’un logiciel de pilotage du scanner et de traitement des opérations de

paiement (chèque, effet de commerce, virement, prélèvement et carte en option). Cette solution doit permettre outre la numérisation (données et

17

images recto et verso) la constitution d’une base de données locales des opérations transmises (aller compensation) et reçues (retour compensation).

b) Système central : de collecte et d’échange des opérations de paiement

avec les systèmes des Trésoreries de wilaya, celui de l’ACCT, l’UAP (plate-forme de raccordement avec le Système ATCI) et à terme avec le SIT (Système d’Information du Trésor dans sa version centralisé et en temps réel). La disponibilité des bases de données et images scénarisées du système central doit être assurée par une interconnexion avec deux (2) sites de secours (à chaud et à froid) afin de notamment :

- Recevoir les opérations de paiement (données et images scénarisées)

traitées par l’ensemble des TW (aller compensation) ; - Transmettre aux TW les opérations (données et Images) reçues (retour

compensation) de l’UAP (plate-forme de Raccordement au Système ATCI).

c) UAP : plate-forme de raccordement au Système ATCI dont les spécifications sont fixées par le CPI (spa). Afin également d’assurer une disponibilité de l’Application de Paiement de Masse des plates-formes de secours sont à prévoir en cas de panne de l’UAP nominal.

L’Application de Paiement de Masse doit s’adapter aux évolutions notamment :

- Techniques concernant le Système d’information du Trésor et le réseau de la

Direction Générale de la Comptabilité ainsi que celui du Ministère des Finances ;

- Organisationnelles de la Direction Générale de la Comptabilité et des entités en relation avec ses services centraux ou décentralisés ;

- Informationnelles dictées par de nouvelles dispositions et/ou versions du Système ATCI en particulier et/ou interbancaires

Plusieurs modes de fonctionnement doivent être possibles basés sur des architectures monoposte ou client/serveur :

- Le mode de fonctionnement monoposte s’appuie sur une architecture de

postes autonomes pouvant équiper les Recettes des Régies Financières ou des Trésoreries Communales. Dans ce cas, chaque poste de numérisation stocke ces données localement et les envoie directement au Système d’Information du Trésor (que celui ci soit centralisé ou décentralisé)

- Le mode de fonctionnement client/serveur peut se décliner sous différentes options :

• En mode connecté :

Les données sont enregistrées de façon centralisée sur le serveur local (TW) ou sur le système central par une connexion permanente des Postes de Travail par réseau (LAN ou WAN).

• En mode autonome : Les données sont créées au niveau des postes (poste autonome), puis exportées en différé au serveur distant ou local pour y être fusionnées soit par télécollecte, soit manuellement.

18

Il est possible de fonctionner en mode connecté au niveau du serveur local et de transmettre en télécollecte pour le système central.

Cette possibilité est indispensable dans le cadre d’une défaillance des communications avec le Système d’Information du Trésor.

En résumé, l’architecture de l’Application de Paiement de Masse se compose de trois (3) systèmes interconnectés localement ou à distance à savoir :

- Un système local installé en Trésorerie de wilaya afin de permettre une

saisie de proximité avec numérisation des valeurs stockées localement pour une meilleure sûreté de fonctionnement (base locale) en interaction avec le SIT local ;

- Un système central (dont la disponibilité est assurée par des backups) doté d’une base centralisée pour collecter et échanger les données et images reçues des Trésoreries (aller compensation) et de l’UAP (retour compensation) avec une interaction avec le SIT local et à terme avec le SIT central ;

- Une UAP également backupée en liaison avec le Système ATCI et le système central de l’Application de Paiement de Masse et à terme avec le SIT centralisé.

4.5. Sécurisation de l’Application de Paiement de Masse

Outre les redondances des liaisons télécoms et équipements informatiques pour assurer la disponibilité de l’APM, les accès à ses différents modules ainsi que les flux échangés doivent être sécurisés par un dispositif de certification électronique permettant de garantir :

- L’authentification : des utilisateurs, - La confidentialité : des échanges, - L’Intégrité : des contenus, - La non répudiation : des messages envoyés ou reçus, - L’audit : des opérations traitées par les modules et leurs utilisateurs.

V. Spécifications fonctionnelles de l’Application de Paiement de Masse :

5.1. Traitement en Trésorerie de Wilaya

Le rôle de l’Application de Paiement de Masse (APM) au niveau de la Trésorerie de Wilaya est de fournir une saisie de proximité des opérations de paiement déposées (chèques, effets de commerce, ordre de virement,…..désignées ci-après par « remise ») par les usagers de ses services (à savoir les titulaires de comptes de Trésor, les recettes des régies financières et des trésoreries communales) aux postes comptables (à savoir TWs, TC, TP et ACCT). Les traitements sont notamment les suivants :

- a) Saisie d’une remise : il s’agit de procéder à la vérification des opérations du

remettant avec les normes bancaires « dossier » (conformité de numéro de

19

compte, signature, date, nombre d’opérations, montant en lettres et en chiffres,…) et de les soumettre à leur numérisation (scanérisation des chèques ou effets, enregistrement des opérations au travers du module concerné de l’APM,….) ;

- b) Validation de la remise : il s’agit de confirmer la concordance des résultats

de la saisie de la remise avec les opérations déposées par le remettant notamment le nombre et la totalisation des opérations à télécompenser ;

- c) Impression d’un bordereau de remise : il s’agit d’accuser réception des

opérations à télécompenser sous réserve de bonne fin de leur exécution par les confrères (Banques et Algérie Poste) concernés ;

- d) Stockage des images et données : il s’agit de mettre en stock les

opérations remises et validées avant leur transfert vers le site central et ce, par exploitation des modules concernés de l’APM ;

- e) Exploitation (Sauvegarde, Historique, Purge, Consultation, Impression,

….) : il s’agit d’utiliser les modules appropriés de l’APM en fonction des opérations concernées (chèques, effets de commerce, virement,…) et de état en matière de traitement ou de dénouement ;

- f) Sécurité (accès, piste d’audit,…) : il s’agit de s’assurer pour chaque module

du bon profil de l’intervenant en matière de saisie, de validation, et d’administration sur les différents modules de l’APM avec un enregistrement de toutes les actions effectuées par l’intervenant dûment identifié ;

- g) Aller compensation : il s’agit, en fonction des sessions de télécompensation

arrêtées, de procéder aux transferts vers le site central des opérations remises et validées ainsi que des éventuels rejets des opérations reçues en retour compensation ;

- h) Retour compensation (Contrôle des signatures, des provisions, RIB, rejet

éventuel,…) : il s’agit au niveau de la Trésorerie de Wilaya de traiter les opérations reçues du site central concernant les chèques tirés par les titulaires de compte domicilié au niveau de la Trésorerie, les virements en faveur de ces titulaires ou des recettes des régies financières. Les contrôles doivent être menés avant rejet éventuel par aller compensation et comptabilisation par le SIT ;

- i) Echanges avec le Système d’Information du Trésor (comptabilisation,

acquittement...) : il s’agit, pour toute opération à présenter en aller compensation ou reçue en retour de compensation, de la soumettre au SIT pour son contrôle (spécimen de signature, provision, ….) et sa comptabilisation.

Tels sont les traitements de base attendus de l’APM au niveau local, il est entendu que l’application proposée doit également permettre la restitution des diverses statistiques par instrument (chèque, effet, virement,…), les incidents de paiement et leur suivi ainsi que toutes les informations nécessaires à un audit des

20

opérations par remettant ou exploitant. Un outil (module ou utilitaire) doit également être fourni par l’APM pour l’automatisation des échanges avec le module portefeuille du SIT de la Trésorerie de Wilaya ainsi qu’avec le site central de l’APM. En outre la gestion de ces échanges doit pouvoir être surveillée par des points de contrôle permettant d’indiquer aux utilisateurs de l’APM le statut de chaque opération et son évolution dans le système (saisi, validé, mis en stock, présenté en compensation,…). La possibilité de déporter la dématérialisation doit être offerte pour la mise en place d’un guichet distant de la Trésorerie de Wilaya au niveau d’une grande recette de régie financière (impôts, douanes,..) ou une grande trésorerie communale.

5.2. Traitement en Central

Le rôle de l’Application de Paiement de Masse en central est la collecte des opérations de paiement des postes comptables et leur routage vers l’UAP, et l’information de l’Agence Comptable Centrale du Trésor des soldes de compensation pour règlement.

La possibilité de disposer au niveau central des mêmes fonctionnalités que celles des systèmes des TW est à offrir afin d’assurer le cas échéant des services de secours (service bureau) pour les postes comptables situés dans la région algéroise (TP, TC, TW d’Alger et l’Agence Comptable Centrale du Trésor). Le système central de l’APM (désigné par SIP : système d’Information des Paiement) doit assurer les échanges d’opérations en aller et retour compensation avec :

- les systèmes locaux de l’APM au niveau des Trésoreries de Wilaya (voir

point : 5.1 ci-dessus) ;

- les plateformes de raccordement (UAP) avec le Système de télé compensation Interbancaire ATCI (voir point 5.2.2 ci-dessous) ;

- les systèmes de secours à chaud et à froid pour assurer par réplication et

sauvegarde respectivement la continuité de service et la reprise d’activité. 5.2.1. Echanges entre le SIP (APM centrale) et les APM locales

Le SIP joue le rôle de serveur pour les échanges avec les systèmes des Trésoreries dont les opérations à compenser sont à exécuter par des transferts de fichier FTP sécurisés pour lesquels des répertoires sont prévus pour télécharger :

- les opérations « aller compensation » constituées par les remises saisies et validées par l’APM locale ;

- les opérations « retour compensation » reçues des confrères (banques et Algérie poste) ;

- les rejets d’opérations sont inclus respectivement dans les allers ou retours compensations selon leur émission par la DGC ou son confrère.

21

5.2.2. Echanges entre le SIP (APM centrale) et ATCI (via UAP) Conformément aux spécifications techniques du système ATCI, le SIP communique avec l’UAP par des répertoires partagés en fonction des flux (fichiers) échangés notamment :

a) les flux monétaires, comme par exemple :

- Lot d’opérations ou de rejets d’opération (flux CRL), - Compte Rendu de Contrôle de lot (flux CRC), - Compte Rendu d’Intégration de lot (flux CRL), - Compte Rendu Aller Compensation (flux CRA), - Lot Retour Compensation ou de rejets d’opération (flux CRO), - Lot de rejets (d’opérations ou de rejets d’opération) suite à l’inversion de la

compensation (flux CRJ). - …..,

b) Les flux techniques, comme par exemple :

- Demande d’Initialisation (INITR),: - Réponse à la demande d’initialisation (INITA), - Des flux d’alarme (ALARM),

c) Les autres flux, comme par exemple :

- Échéancier de Règlement (flux ECHEA) - Synthèses Aller (flux SYNTI), - Synthèses Retour (flux SYNTO), - Synthèses de Règlement (flux SYNTR). - Statistiques Aller (STATI), - Statistiques Retour (STATO).

Le SIP (APM centrale) utilise des commandes codifiées pour notamment :

- Contrôle d’un Lot (mot clé CRLOT), - Intégration d’un Lot (mot clé INLOT), - Annulation d’un Lot (mot clé ANLOT), - Génération d’une ICOM1 (mot clé ICOM1), - Génération d’une ICOM2 (mot clé ICOM2), - Transfert d’un fichier d’images (mot clé IMAGE), - Transfert d’un fichier d’information (mot clé MINFO).

Ces commandes pour exécuter des différents flux sont délivrées sur le logiciel du CPI à installer sur l’UAP et restent à assurer pour les échanges avec le SIP.

5.2.3. Echanges entre le SIP (APM centrale) et les sites de secours :

La réplication synchrone et asynchrone des données et images est à assurer respectivement sur le site à chaud de sorte à assurer une continuité de services et sur le site à froid pour une reprise d’activité en cas de panne majeure du site nominal et de secours à chaud.

22

5.3. Fonctionnalités supplémentaires :

Fonctionnalité 01 : Le système central de l’Application de Paiement de Masse doit pouvoir assurer les transferts inter Trésoreries. Il s’agit d’offrir la possibilité de procéder entre les TW à des opérations sécurisées de paiement notamment par virements, chèques ou effets ; pour les 2 derniers instruments cités, ils feront l’objet d’une numérisation : les données bancaires et de gestion de l’opération concernée seront échangées sous forme d’un enregistrement normalisé de données et d’une image scannérisée comme pour les opérations échangées en télé compensation. Il s’agit dans ce cas d’opérations de paiement entre deux entités domiciliées dans le Trésor Public ; ces opérations sont dites « non compensables » c’est-à-dire qu’elles ne transitent pas par le CPI, elles sont reçues d’une Trésorerie (poste comptable « origine ») puis routées par le SIP vers la Trésorerie (poste comptable « destination ») concernée par l’opération considérée. Actuellement ces opérations sont gérées par transfert (courrier postal), où les pièces comptables ainsi qu’un bordereau récapitulatif des opérations sont envoyés au poste comptable de destination, cette même opération doit être automatisée, c.a.d : numérisation des pièces comptables et utilisation du réseau (SIP) pour l’acheminement du transfert.

Fonctionnalité 02 : Une interface est à proposer entre la plateforme ARTS (virements de gros montants et urgents) installée à l’ACCT pour automatiser le retour des messages MT reçus de la Banque d’Algérie au format Swift vers les Trésoreries de Wilaya (TW).

L’interface proposée devra assurer, après une analyse syntaxique des MT, leur conversion en fichiers « plats » pour faciliter leur exportation vers l’Application de Paiement de Masse et leur prise en charge dans la gestion des comptes du module « portefeuille » du Système d’information du Trésor ainsi que leur comptabilisation. Les possibilités de traiter les ordres de virements de gros montants ou urgents des TW sont à offrir par ladite interface ou une interface à prévoir pour l’aller TW vers l’ACCT. Un projet ARMT (Automatisation des Retours des Messages Type) a été développé par la DGC pour router les virements ARTS reçus de l’ACCT vers la Trésorerie concernée, une base de données oracle centrale a été utilisée au niveau de l’ACCT et des bases de données locales sont installées aux niveaux de chaque poste comptable pour le stockage des MTs relatifs aux virements Il s’agit donc de s’interfacer avec cette application pour récupérer les virements ARTS et de les traiter au même titre que les virement ATCI Cette seconde fonctionnalité permet au SIP de traiter les deux types de virements ATCI et ARTS tant en aller qu’en retour.

Fonctionnalité 03 : L’Application de Paiement de Masse au niveau de la Trésorerie doit pouvoir traiter les opérations de paiement remises sous forme électronique sur support amovible (FLASH DISC, CD-ROM, DVD, ..) ou

23

télétransmises par EDI (échanges de données informatisées) ou par FTP (transfert de fichiers).

Un système central d’EDI (Echange de Données Informatisées) sécurisé est à proposer pour recevoir ou transmettre respectivement les ordres ou avis de paiement. Cette fonctionnalité consiste donc à mettre un dispositif permettant un échange électronique d’opérations de paiement entre les services de la DGC et leurs usagers soit par une remise de proximité (support amovible) ou à distance (par Internet). Le dispositif doit contrôler le respect du format d’enregistrements des opérations définis par les normes bancaires et fournir un feed-back de conformité des opérations et de leur exécution ou de leur rejet en cas de non-conformité (envoi de relevé dans les 2 cas). 5.4. Modules de l’APM :

En plus des modules d’administration, de consultation et de dématérialisation des chèques et effets de commerce, l’Application de Paiement de Masse doit pouvoir traiter les allers et retours compensation de tous les instruments de paiement :

a) Chèque : avec tous les contrôles de métier (notamment consultation du SIT pour conformité des signatures et existence de provisions au retour compensation) et le rapprochement permanent entre les vignettes transmises ou reçues avec respectivement les allers et retours compensation hormis les rejets;

b) Virement : avec tous les contrôles de métier (notamment consultation du SIT

en vue de s’assurer de la conformité des signatures et de l’existence de provisions à l’aller compensation) ;

c) Effets de commerce : avec tous les contrôles de métier (notamment la prise

en compte des échéances pour l’aller et retour compensation et vérification respectivement de l’envoi des valeurs papier et de leur réception) ;

d) Prélèvement : avec tous les contrôles de métier (notamment existence d’une

autorisation de prélèvement et du n° national d’émetteur) cet instrument doit être paramétrable pour répondre à des besoins futurs de la DGC ;

e) Carte : certes optionnel mais à prévoir paramétrable pour répondre à

d’éventuels besoins comme émetteur de cartes ou acceptant TPE.

Ces modules doivent respecter les conditions fixées par les normes bancaires algériennes et par les spécifications du système ATCI en matière présentation des opérations et de représentation (pour le chèque et l’effet de commerce) ainsi que les dispositifs de scellement des données et images mis en place par le Centre de Pré compensation Interbancaire.

24

De même, les modules de l’APM doivent satisfaire aux exigences internes de la DGC notamment :

- Recherche ou impression (sur tous types d’imprimantes) d’opérations, de remises ou de bordereaux selon divers critères de sélection (n° de compte, nom du client, montant, date,..) ;

- Stockage de données ou images des opérations émises ou reçues pour faciliter les demandes d’information des services internes ou externes ;

- Exploitation de sauvegarde, d’historique ou de purge pour assurer la continuité ou la reprise des activités ;

- Contrôle de signature par un accès au référentiel détenu par le Porte feuille (PF) du Système d’Information du Trésor (SIT) ;

- Acceptation ou rejet des opérations en fonction des soldes des comptes tenus par le module portefeuille du SIT ;

- Comptabilisation et acquittement des opérations par les règles de gestion du SIT ;

- Sécurité des accès aux systèmes et applicatifs pour assurer l’intégrité et la confidentialité des informations ;

- Piste d’audit pour retracer à tout moment les actions effectuées par les utilisateurs ;

- Maintien de la cohérence des bases de données en cas d’arrêt brutal du système (principe commit roll back) ;

- Suivi du retour des vignettes (chèques Trésor), en comparaison avec le fichier retour compensation, reçu du Centre de Pré compensation Interbancaire.

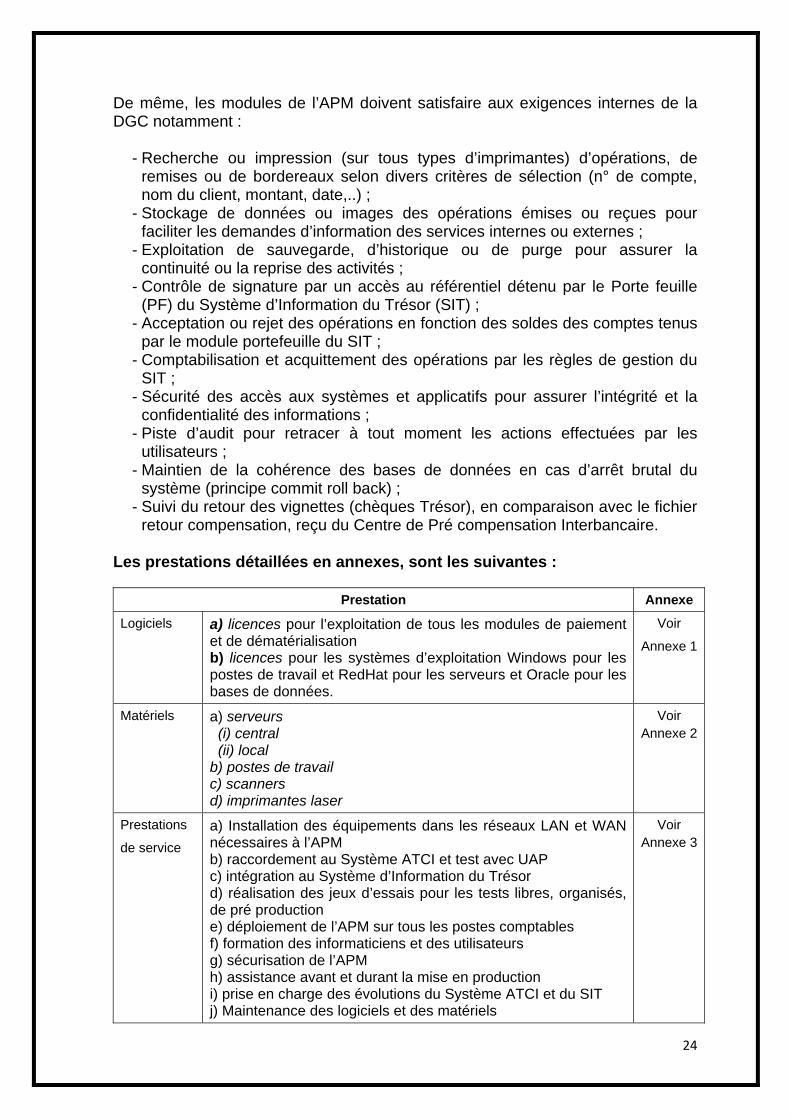

Les prestations détaillées en annexes, sont les suivantes :

Prestation Annexe

Logiciels a) licences pour l’exploitation de tous les modules de paiement et de dématérialisation b) licences pour les systèmes d’exploitation Windows pour les postes de travail et RedHat pour les serveurs et Oracle pour les bases de données.

Voir

Annexe 1

Matériels a) serveurs (i) central (ii) local b) postes de travail c) scanners d) imprimantes laser

Voir Annexe 2

Prestations

de service a) Installation des équipements dans les réseaux LAN et WAN nécessaires à l’APM b) raccordement au Système ATCI et test avec UAP c) intégration au Système d’Information du Trésor d) réalisation des jeux d’essais pour les tests libres, organisés, de pré production e) déploiement de l’APM sur tous les postes comptables f) formation des informaticiens et des utilisateurs g) sécurisation de l’APM h) assistance avant et durant la mise en production i) prise en charge des évolutions du Système ATCI et du SIT j) Maintenance des logiciels et des matériels

Voir Annexe 3

5.5.

5.5.1 Au n

L’Arcaprè

Synthè

1. Schéma

niveau cen

chitecture ès :

se de l’Ap

a d’archite

tral l’archit

interne d

pplication

ecture glo

tecture esq

des sites c

Paiement

obale

quissée de

centraux e

t de Masse

e l’APM se

est représ

e

présente c

sentée da

comme sui

ns le sch

25

it :

héma ci

26

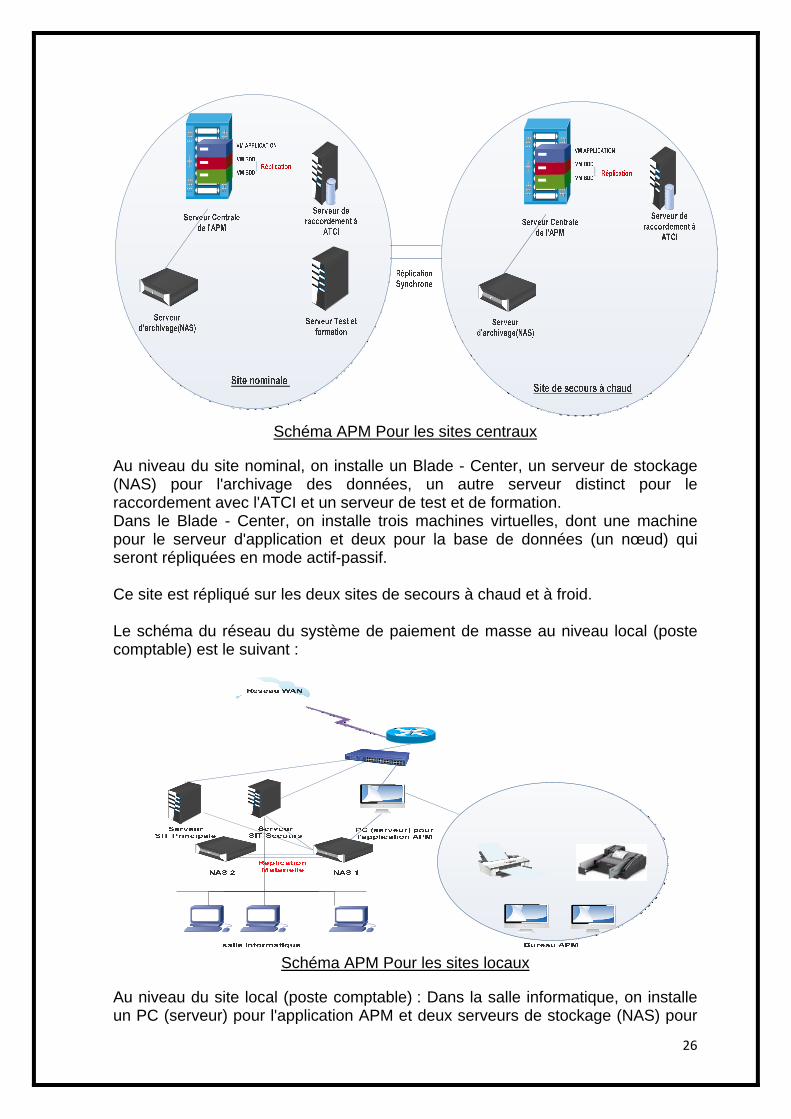

Schéma APM Pour les sites centraux

Au niveau du site nominal, on installe un Blade - Center, un serveur de stockage (NAS) pour l'archivage des données, un autre serveur distinct pour le raccordement avec l'ATCI et un serveur de test et de formation. Dans le Blade - Center, on installe trois machines virtuelles, dont une machine pour le serveur d'application et deux pour la base de données (un nœud) qui seront répliquées en mode actif-passif. Ce site est répliqué sur les deux sites de secours à chaud et à froid. Le schéma du réseau du système de paiement de masse au niveau local (poste comptable) est le suivant :

Schéma APM Pour les sites locaux

Au niveau du site local (poste comptable) : Dans la salle informatique, on installe un PC (serveur) pour l'application APM et deux serveurs de stockage (NAS) pour

27

la sauvegarde de la base de données oracle, qui sont répliqués (en utilisant l’applicatif de réplication du NAS).

Dans la salle APM, on installe deux postes de travail (un poste de dématérialisation et un poste de contrôle et validation), un scanner de chèques & effets et une imprimante laser. 5.5.2. Sécurité des systèmes d’information Les dispositifs de sécurité porteront notamment sur : • La sécurité physique ; • La sécurité des réseaux ; • La sécurité des accès aux systèmes et applications ; • La continuité et reprise des activités ; • Le contrôle de conformité.

5.5.3. Administration centralisée Elle consiste notamment à : • Gérer les échanges Aller et Retour compensation ; • Contrôler les protections et sécurités ; • Activer les solutions de backup des systèmes et télécoms ; • Superviser les liens et les échanges avec le système de télé compensation ; • Surveiller l’état du réseau des Trésoreries, • Fournir les statistiques sur les opérations télé compensées et les rapports de

gestion.

5.6. Commentaires

5.6.1. Le soumissionnaire peut, s’il le souhaite, présenter en option d’autres solutions qu’il juge plus optimales.

5.6.2. Tous les serveurs (au sens machine) décrits ci-après doivent pouvoir être

insérés dans une armoire à serveurs sous forme de racks. 5.6.3. La liste de serveurs qui suit n’est pas limitative. D’autres serveurs peuvent

être proposés par le soumissionnaire si celui-ci présente une solution différente.

5.6.4. Le soumissionnaire peut proposer des formations qu’il jugerait utile à la

maîtrise du système objet du présent cahier des charges.

28

INSTRUCTIONS AUX SOUMISSIONNAIRES

29

VI. INSTRUCTIONS AUX SOUMISSIONNAIRES 6.1. POINT DE CONTACT Les réponses, questions et demandes de renseignements complémentaires doivent être adressées au comité de pilotage. 6.2. DELAIS Les étapes et le calendrier suivants sont fournis pour aider les soumissionnaires à la gestion de cet appel offres. Publication de l’appel d’offres M*

Date d’échéances pour toutes les questions et demandes de renseignements écrites des soumissionnaires.

M+1

Réponses aux soumissionnaires. Questions et demandes de renseignements par les institutions Algériennes.

M+2

Date limite de présentation des réponses finales d’appels d’offres

M+2,5

Démonstrations M+4

Notification de la décision finale (estimée) M+6

La signature du contrat (estimée) M+7 * M : Mois de référence 6.3. TERMES ET CONDITIONS

6.3.1. OBJET DE L’APPEL D’OFFRES La Direction Générale du Trésor (DGT) lance le présent appel d’offres ouvert pour l’acquisition et la mise en service d’une application de paiement de masse (solution de logiciels, matériels et services) pour la modernisation des systèmes de Paiement de Masse au niveau des services de la Direction Générale de la Comptabilité –Ministère des Finances– et ce, conformément aux informations contenues dans les Termes de Référence.

Les fournitures et les prestations à réaliser tant au niveau central (site principal hébergeant le système central de l’application) qu’au niveau local dans les services déconcentrés du trésor, portent sur ce qui suit :

A- LOGICIELS : il s’agit de fournir une Application de Paiement de Masse conforme aux normes bancaires algériennes. Cette application permet au trésor public à travers son réseau de comptables de présenter directement ses opérations de paiement au système de télé-compensation interbancaire (ATCI). La solution devra assurer :

- La dématérialisation de chèques et effets de commerce ;

30

- La réception et l’émission d’opérations de télé compensation ; - La sécurisation des informations échangées avec scellement des données et

images ; - La journalisation des opérations traitées ; - La réplication et la sauvegarde de données et images.

(Voir détails Annexe 1).

B- MATERIELS : Il s’agit des matériels indispensables au bon fonctionnement des logiciels, notamment :

- Serveurs centraux ; - Plateforme de raccordement (UAP) au système ATCI ; - Serveurs de stockage (NAS) ; - Postes de travail ; - Scanner de chèques et effets de commerce ; - Imprimantes.

(Voir détails Annexe 2).

C- SERVICES : il s’agit des prestations de services liées à la bonne exécution

des logiciels et matériels notamment :

- Le déploiement de la solution tant au niveau central qu’au niveau local ; - La formation des utilisateurs et informaticiens sur la solution ; - Le support de maintenance des logiciels et matériels.

(Voir détails Annexe 3). Le soumissionnaire indiquera le délai global de la livraison des fournitures et des prestations ainsi que le planning de chaque prestation à savoir :

- Les logiciels et leur mise en service ; - Les matériels et leur installation ; - Les autres services et leur déroulement.

Le soumissionnaire précisera l’organisation à mettre en place pour conduite et la gestion de projet ainsi que le plan d’assurance qualité incluant les procédures et modes opératoires concernant :

- La préparation de l’environnement, installation et configuration des équipements et des logiciels, en plus des tests d’intégration et de mise en œuvre ;

- La documentation comprenant les recueils techniques (d’exploitation et de paramétrage de l’ensemble des logiciels), les manuels d’utilisation des matériels et les guides pour les exploitants de l’application ;

- La gestion documentaire de tous les rapports d’étapes de réalisation du projet. ;

- Les procédures d’audit et de contrôle qualité.

31

Le soumissionnaire doit présenter sa gestion du projet notamment :

- L’étude, le lancement et le cadrage ; - Le Pilotage et la planification des travaux ; - Le plan de communication ; - Le transfert des compétences ; - L’assistance technique post-projet : type hotline, help desk ou autres.

Le présent appel d’offres est régi par l’accord de conversion de dettes en projets de développement entre la République Algérienne Démocratique et Populaire et le Royaume d’Espagne conclu le 22 juin 2006. 6.3.2. PARTICIPATION A L’APPEL D’OFFRES Ne peuvent soumissionner que les sociétés espagnoles spécialisées et qualifiées en situation régulière vis-à-vis des organismes fiscaux et reconnues aptes à exécuter pleinement les obligations définies par le présent cahier des charges et qui ne tombent pas sous les coups d’une interdiction légale telle que :

- Interdiction pénale ; - Faillite ; - Incapacité judiciaire ; - Tentative de corruption et manœuvre frauduleuse.

6.3.3. CAUTION DE SOUMISSION Chaque soumissionnaire est tenu de constituer une caution de soumission qui ne pourrait en aucun cas être inférieure à 01% du montant global de l’offre. Cette caution sera constituée sous forme d’un dépôt de garantie au niveau d’une banque de premier rang, l’attestation fera foi. La caution de soumission non retenue et qui n’introduit pas de recours est restituée (1) jour après la date de publication de l’avis d’attribution provisoire du marché, celle de l’attributaire du marché sera libérée à la date de la mise en place de caution de bonne exécution. Toute offre non accompagnée d’une caution de soumission sera écartée systématiquement par l’administration. 6.3.4. MODIFICATION OU RETRAIT DES OFFRES Aucune modification ni retrait ne pourra être acceptée après la remise et l’enregistrement des offres. Le retrait de son offre par un soumissionnaire après le dépôt, entrainera automatiquement la confiscation de la caution de soumission.

32

6.3.5. DOCUMENTS CONSTITUTIFS DE L’OFFRE L’offre de chaque soumissionnaire doit comprendre :

1. L’offre technique ; 2. L’offre financière.

1 – L’offre technique : Elle doit comporter les pièces suivantes :

- Présentation du soumissionnaire ; - Copie certifiée conforme du registre de commerce ; - Statuts de l’entreprise ou société certifiés conformes ; - Bilan des trois dernières années certifié par un comptable agrée ; - Références professionnelles authentiques ; - Références bancaires (attestation délivrée par la banque) ; - Casier juridique du soumissionnaire lorsqu’il s’agit d’une personne physique,

et du gérant ou du Directeur Général de l’Entreprise ; - Déclaration à souscrire remplie, datée et signée ; - Enveloppe fermée contenant l’original de la caution de soumission ; - Toute documentation prouvant l’origine et les performances des

équipements, ainsi que les normes des logiciels ; - Liste des intervenants, leur CV et des références sur la maitrise du français ; - Planning de délai de livraison, l’installation et de mise en service des

matériels et logiciels proposés.

NB : Aucune référence à un montant ou prix ne doit figurer dans l’offre technique. Les offres doivent êtres présentées par configuration complète, telles que figurant au cahier des charges des prescriptions techniques. 2 – L’offre financière : Elle doit comporter les pièces suivantes :

- Soumission remplie datée et signée ; - Bordereau des prix unitaires : coût expert / jour; - Devis estimatif et quantitatif.

L’offre financière doit être libellée en Dinars Algérien. Les travaux sont exonérés d’impôts.

6.3.6. ECLAIRCISSEMENTS APPORTES AU DOSSIER DE L’APPEL D’OFFRES Tout soumissionnaire désirant obtenir des éclaircissements sur le dossier d’appel d’offres peut notifier sa requête à la Direction Générale du Trésor par écrit, télex, télégramme envoyé à l’adresse de celle-ci telle quelle est indiquée dans l’appel d’offres. Les clarifications et informations transmises à un souscripteur sont adressées aux autres souscripteurs.

33

6.3.7. PRESENTATION DES OFFRES Le soumissionnaire est tenu de présenter trois plis distincts, composés de :

- Pli 01 : Une offre technique dans une première enveloppe fermée, portant en plus de son nom et adresse, la mention « Offre Technique » ;

- Pli 02 : Une offre financière, dans la deuxième enveloppe fermée, portant en plus de son nom et adresse, la mention « Offre Financière » ;

- Pli 03 : La caution de soumission dans une troisième enveloppe fermée, portant en plus de son nom et adresse, la mention « caution de soumission » placée à l’intérieur du pli n°01 (l’offre technique).

Les deux plis séparés (01 et 02) doivent être placés, pour leur part, dans une enveloppe anonyme dûment cachetée et fermée, portant la mention suivante :

APPEL D’OFFRES RESTREINT N°01/MF/DGT/2016 - A NE PAS OUVRIR-

Deux (02) exemplaires en français devront être déposés à l’adresse suivante :

MINISTERE DES FINANCES

DIRECTION GENERALE DU TRESOR

Immeuble Ahmed FRANCIS, Zone «D» bureau 5084

5éme étage BEN AKNOUN, ALGER

Et un (01) exemplaire en espagnol à l’Administration Espagnole

MINISTERIO DE ECONOMIA Y COMPETITIVIDAD

DIRECTION GENERALE DU TRESOR

Paseo de la Castellana 162, Planta 13, Despacho 20

28046 Madrid

6.3.8. DATE LIMITE DE DEPÔT DES OFFRES La date limite de dépôt des offres est fixée à 60 jours à 12h00 à compter de la première parution de l’avis dans le site web du Ministère de l’Economie de l’Espagne. Au cas le dernier jour coïncide avec un week-end ou jour férié, l’ouverture des plis se fera le jour ouvrable suivant à 12h00.

34

6.3.9. DELAI DE VALIDITE DES OFFRES Les offres resteront valables pendant une durée de quatre vingt dix (90) jours à compter de la date d’ouverture des plis.

6.3.10. LANGUE DE L’OFFRE L’offre préparée par le soumissionnaire ainsi que toute correspondance, et tous documents concernant l’offre échangée entre le soumissionnaire et l’administration, seront rédigés en langue française.

6.3.11. L’OUVERTURE DES PLIS La procédure d’ouverture des plis se déroulera en deux phases : - Phase 01: Ouverture des plis technique ; - Phase 02 : Ouverture des plis financiers des seules offres jugées

techniquement conformes, et retenues par la commission d’évaluation des offres.

Les deux séances d’ouverture des plis sont publiques, les soumissionnaires ou leurs représentants mandatés peuvent y assister. Toutefois, seuls les soumissionnaires dont les offres techniques ont été retenues seront conviés pour assister à l’ouverture des plis des offres financières. Le dernier jour de la date limite de dépôt des offres à 12h00, aura lieu l’ouverture des plis technique. Durant cette première séance, seuls les plis techniques seront ouverts. Une deuxième séance pour l’ouverture des plis des offres financières sera programmée ultérieurement à une date précise.

6.3.12. EVALUATION DES OFFRES Cette évaluation se fera sur la base des critères et systèmes de pondération arrêtés dans le présent cahier des charges, les critères de choix déterminants seront appréciés en fonction de la qualité des prestations et produits et leurs performances, des coûts proposés et toutes les références justifiant la qualification du soumissionnaire. L’analyse des offres techniques sera sanctionnée par l’octroi d’une note technique pour chaque offre et dont une valeur minimum constitue un seuil d’exclusion. Les offres retenues techniquement par la commission d’évaluation des offres feront l’objet d’une autre ouverture de plis concernant le volet financier, l’analyse portera uniquement sur le montant, et le classement se fera du moins disant au plus disant. Les soumissionnaires pour lesquels l’offre technique a été retenue devront, avant l’évaluation financière, consacrer une journée au niveau de

35

l’administration centrale du Ministère des Finances pour la présentation de leur prototype des équipements et logiciels, ceci en collaboration avec la structure concernée de la Direction Générale du Trésor.

1. Analyse Technique : (à titre indicatif) • Note technique maximum : 70 points. • Note technique minimum : 40 points.

Cette note est attribuée selon les critères suivants :

Critères de sélection

Pondération

Critères techniques - Adéquation des solutions proposées

(produits+services) par rapport aux besoins émis. - Expériences et références de réalisation de

projets similaires. - Qualité et nombre du personnel proposé pour la

réalisation du projet, et leur maitrise du français. - Service après vente dans le cadre de la garantie - Délai de réalisation

70

25

10

15

10

10

Critères Financiers - Coût

30

30

Total Général 100

2. Analyse financière :

2-1 – Analyse du coût des matériels livrés, installés et mis en service Offre moins disant : note maximum 30 points

Autre offre = 30 points * Offre moins disant Offre considérée

Offre considérée Une note globale résultant de la combinaison des notes techniques et financières sera attribuée à chaque soumissionnaire.

36

6.3.13. NOTIFICATION DE L’ATTRIBUTION DU MARCHE Le service contractant informera la partie espagnole du soumissionnaire retenu (classé premier) par écrit et que sa soumission à été acceptée. Cette notification fera l’objet d’un avis d’attribution du marché qui sera insérée, et cela est possible, dans les mêmes organes de presse qui ont assuré la publication de l’avis d’appel d’offres avec les précisions suivantes :

- Soumission retenue ; - Montant de l’offre ; - Délais de réalisation.

Le soumissionnaire qui conteste le choix opéré par le service contractant, peut introduire auprès du Ministère des Finances- Direction Générale du Trésor un recours dans les cinq (05) jours ouvrables qui suivent la date de publication de l’avis d’attribution provisoire.

6.3.14. ACCEPTATION DES CLAUSES ET CONDITIONS Le présent cahier des charges devra être retourné à la Direction Générale du Trésor signé et toutes les pages doivent être paraphées. Fait à Alger…………………….

Lu et accepté

37

ANNEXES

38

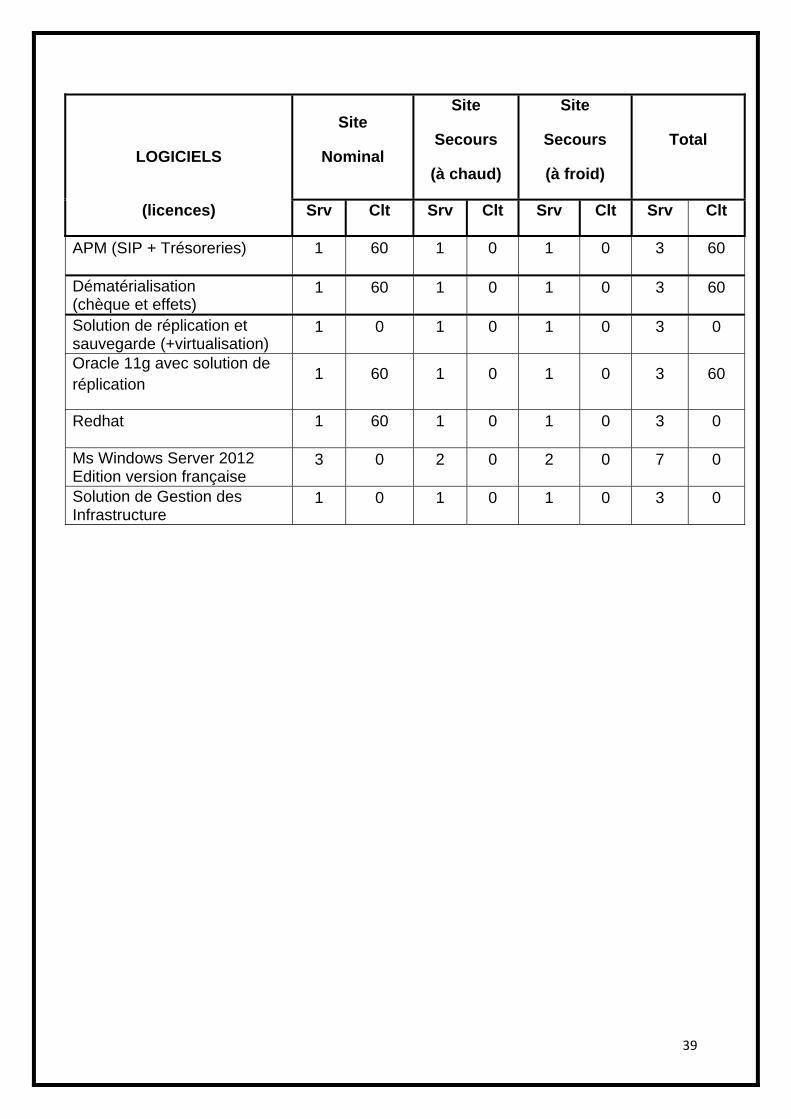

ANNEXE 1 Logiciels

Ce sont tous les applicatifs nécessaires à l’APM pour saisir, contrôler, traiter, stocker, consulter, sécuriser, transférer,… les données et images concernant les opérations de paiement, leurs comptabilisations et statistiques ; ces logiciels sont de plusieurs types :

(i) « Logiciel d’application » conçu de manière à remplir des fonctions opérationnelles ou techniques spécifiques à l’Application de Paiement de Masse notamment la dématérialisation des chèques et effets de commerce en particulier et le traitement des opérations de paiement en général en assurant des interfaces avec les utilisateurs et informaticiens chargés de l’exploitation ou de l’administration du système de paiement de la DGC.

(ii) « Logiciel système » qui fournit aux matériels et autres composants sur

lesquels fonctionne l’Application de Paiement de Masse les instructions voulues pour leur exploitation et leur gestion ainsi que les système d’exploitation, de communications, de gestion de réseau ou autres utilitaires.

(iii) « Logiciel polyvalent » qui supporte les activités de développement

bureautique et logiciel gestion de bases de données génériques ou de développement d’applications.

Ces logiciels peuvent être « standardisés » ou « personnalisés » selon le niveau d’adaptation requis par la DGC notamment pour l’Application de Paiement de Masse dont les codes « source » (c’est-à-dire les structures de bases de données, dictionnaires, programmes ou toute autre représentation symbolique nécessaire à sa compilation, son exécution et sa maintenance) doit faire l’objet d’un projet d’accord contrat d’en tiercement à proposer par le soumissionnaire et dont les modalités (de mise à jour des versions, de disponibilité de l’exécutable, de remise des sources …) arrêtées lors de la phase négociation. Le choix de la DGC se portera plus sur les logiciels simplement paramétrables ou légèrement adaptables que sur les spécifiquement développables. Quant aux logiciels système et polyvalent, le soumissionnaire doit disposer des autorisations de leurs éditeurs pour la fourniture des licences correspondantes. Les logiciels objet du projet Application de Paiement de Masse sont notamment :

a) Les droits d’exploitation de tous les modules de paiement et de dématérialisation tant au niveau central qu’en local. b) Les licences pour les systèmes d’exploitation Windows pour les postes de travail et RedHat pour les serveurs et Oracle pour les bases de données. c) Licences Windows serveur pour l’UAP.

39

LOGICIELS

Site

Nominal

Site

Secours

(à chaud)

Site

Secours

(à froid)

Total

(licences) Srv Clt Srv Clt Srv Clt Srv Clt

APM (SIP + Trésoreries) 1 60 1 0 1 0 3 60

Dématérialisation (chèque et effets)

1 60 1 0 1 0 3 60

Solution de réplication et sauvegarde (+virtualisation)

1 0 1 0 1 0 3 0

Oracle 11g avec solution de réplication 1 60 1 0 1 0 3 60

Redhat 1 60 1 0 1 0 3 0

Ms Windows Server 2012 Edition version française

3 0 2 0 2 0 7 0

Solution de Gestion des Infrastructure

1 0 1 0 1 0 3 0

40

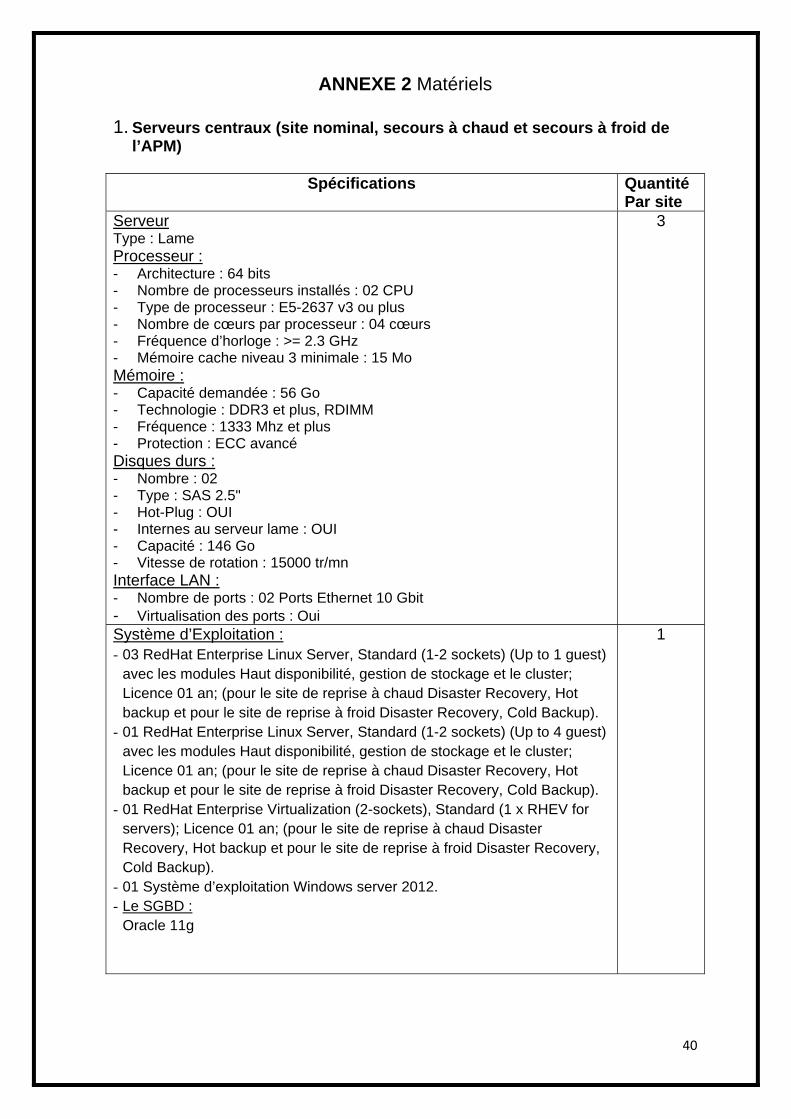

ANNEXE 2 Matériels

1. Serveurs centraux (site nominal, secours à chaud et secours à froid de l’APM)

Spécifications Quantité

Par site Serveur Type : Lame Processeur : - Architecture : 64 bits - Nombre de processeurs installés : 02 CPU - Type de processeur : E5-2637 v3 ou plus - Nombre de cœurs par processeur : 04 cœurs - Fréquence d’horloge : >= 2.3 GHz - Mémoire cache niveau 3 minimale : 15 Mo Mémoire : - Capacité demandée : 56 Go - Technologie : DDR3 et plus, RDIMM - Fréquence : 1333 Mhz et plus - Protection : ECC avancé Disques durs : - Nombre : 02 - Type : SAS 2.5" - Hot-Plug : OUI - Internes au serveur lame : OUI - Capacité : 146 Go - Vitesse de rotation : 15000 tr/mn Interface LAN : - Nombre de ports : 02 Ports Ethernet 10 Gbit - Virtualisation des ports : Oui

3

Système d’Exploitation : - 03 RedHat Enterprise Linux Server, Standard (1-2 sockets) (Up to 1 guest)

avec les modules Haut disponibilité, gestion de stockage et le cluster; Licence 01 an; (pour le site de reprise à chaud Disaster Recovery, Hot backup et pour le site de reprise à froid Disaster Recovery, Cold Backup).

- 01 RedHat Enterprise Linux Server, Standard (1-2 sockets) (Up to 4 guest) avec les modules Haut disponibilité, gestion de stockage et le cluster; Licence 01 an; (pour le site de reprise à chaud Disaster Recovery, Hot backup et pour le site de reprise à froid Disaster Recovery, Cold Backup).

- 01 RedHat Enterprise Virtualization (2-sockets), Standard (1 x RHEV for servers); Licence 01 an; (pour le site de reprise à chaud Disaster Recovery, Hot backup et pour le site de reprise à froid Disaster Recovery, Cold Backup).

- 01 Système d’exploitation Windows server 2012. - Le SGBD :

Oracle 11g

1

41

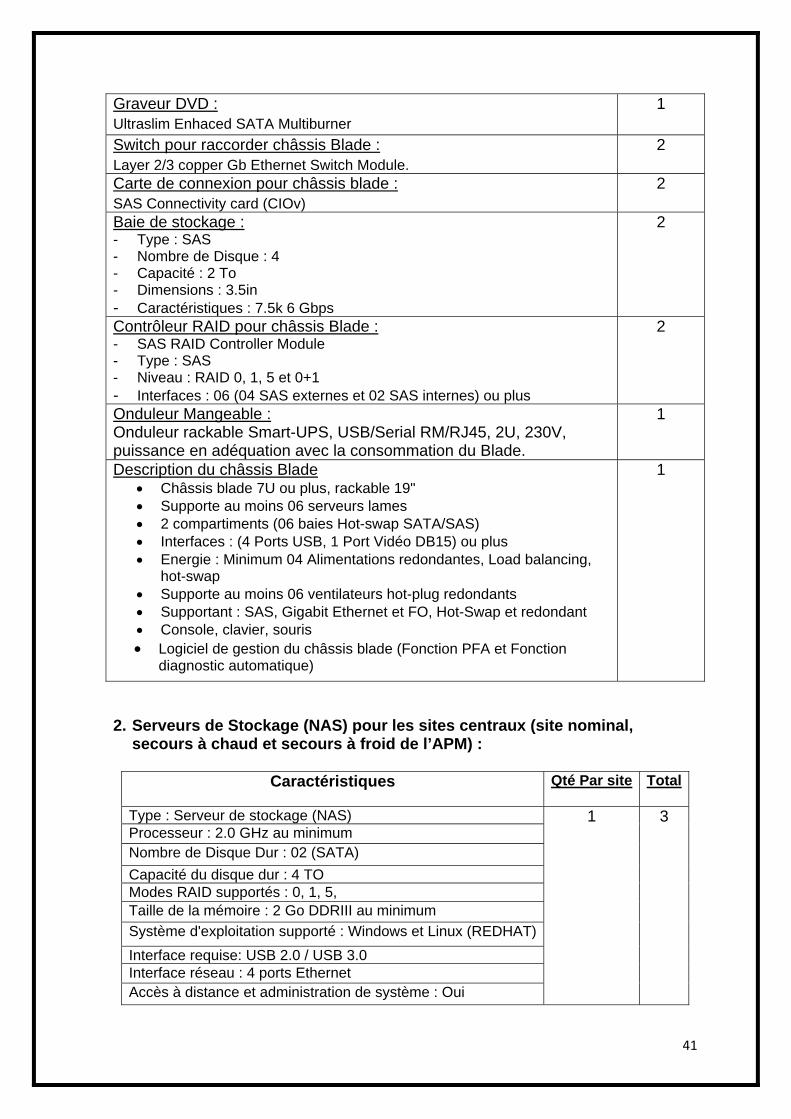

2. Serveurs de Stockage (NAS) pour les sites centraux (site nominal, secours à chaud et secours à froid de l’APM) :

Caractéristiques Qté Par site Total

Type : Serveur de stockage (NAS) 1 3 Processeur : 2.0 GHz au minimum Nombre de Disque Dur : 02 (SATA) Capacité du disque dur : 4 TO Modes RAID supportés : 0, 1, 5, Taille de la mémoire : 2 Go DDRIII au minimum Système d'exploitation supporté : Windows et Linux (REDHAT)Interface requise: USB 2.0 / USB 3.0 Interface réseau : 4 ports Ethernet Accès à distance et administration de système : Oui

Graveur DVD : Ultraslim Enhaced SATA Multiburner

1

Switch pour raccorder châssis Blade : Layer 2/3 copper Gb Ethernet Switch Module.

2

Carte de connexion pour châssis blade : SAS Connectivity card (CIOv)

2

Baie de stockage : - Type : SAS - Nombre de Disque : 4 - Capacité : 2 To - Dimensions : 3.5in - Caractéristiques : 7.5k 6 Gbps

2

Contrôleur RAID pour châssis Blade : - SAS RAID Controller Module - Type : SAS - Niveau : RAID 0, 1, 5 et 0+1 - Interfaces : 06 (04 SAS externes et 02 SAS internes) ou plus

2

Onduleur Mangeable : Onduleur rackable Smart-UPS, USB/Serial RM/RJ45, 2U, 230V, puissance en adéquation avec la consommation du Blade.

1

Description du châssis Blade • Châssis blade 7U ou plus, rackable 19" • Supporte au moins 06 serveurs lames • 2 compartiments (06 baies Hot-swap SATA/SAS) • Interfaces : (4 Ports USB, 1 Port Vidéo DB15) ou plus • Energie : Minimum 04 Alimentations redondantes, Load balancing,

hot-swap • Supporte au moins 06 ventilateurs hot-plug redondants • Supportant : SAS, Gigabit Ethernet et FO, Hot-Swap et redondant • Console, clavier, souris • Logiciel de gestion du châssis blade (Fonction PFA et Fonction

diagnostic automatique)

1

42

3. Serveurs UAP (plateforme de raccordement au CPI à installer au niveau du site nominal, du site de secours à chaud et du site de secours à froid de l’APM)

Désignation Qté Par site

TOTAL

Serveur raccordement à ATCI (UAP): • Format : Tour, avec kit de montage en rack; • Processeur : 2 CPU Intel Xéon Quadcore E5-2609,

2.40 GHz, cache 12 MB ; • Mémoire RAM : 3x2 GB ; DDR3, 1333 Mhz, ECC

avancé ; • Baie de disques internes : 04 HDD : 146 G0 et plus ;

SAS; 3.5in; 15 000 tr/min ; Hot Plug • Contrôleur RAID Hardware, RAID 0,1, 5 et 0+1 • Graveur DVD • Lecteur RDX 320 GB externe USB 3.0 / Hi-Speed

avec 05 cartouches RDX 320 GB et plus • Ecran 19 " • Clavier + souris • Contrôleur Vidéo • 02 Interface Réseau (1Gb/s) (minimum) • Port Série • Interface Graphique • Ports USB • Alimentation redondante Hotplug • Compatibilité Windows server et linux redhat • 01 Système d’exploitation Windows server 2012.

1 3

Serveur test et formation raccordement à ATCI (UAP):

• Format : Tour, avec kit de montage en rack; • Processeur : 2 CPU Intel Xéon Quadcore E5-2609,

2.40 GHz, cache 12 MB ; • Mémoire RAM : 3x2 GB ; DDR3, 1333 Mhz, ECC

avancé • Baie de disques internes : 04 HDD : 146 G0 ; SAS;

3.5in; 7.500 tr/min ; Hot Plug • Contrôleur RAID Hardware, RAID 0,1, 5 et 0+1 • Graveur DVD • Lecteur RDX 320 GB externe USB 3.0 / Hi-Speed

avec 05 cartouches RDX 320 GB et plus • Ecran 19 " • Clavier + souris • Contrôleur Vidéo • 02 Interface Réseau (1Gb/s) (minimum) • Port Série • Interface Graphique • Ports USB • Alimentation redondante Hotplug • Compatibilité Windows server et linux Redhat. • 01 Système d’exploitation Windows server 2012.

1 1

43

• Le SGBD Oracle : Migration d’Oracle vers version 11g. • CFT : Migration du CFT vers version CFT 2.7.1 • Les applicatifs UAP : Migration des applicatifs UAP vers la version V04 compatible

avec la version d’Oracle 11g et Windows server 2008/2012. Les équipements des sites centraux sont disposés dans des armoires pour serveurs à fournir (une armoire pour les équipements réseau et une seconde armoire pour les serveurs). Les caractéristiques minimales sont citées dans le tableau ci-dessous :

Caractéristiques Quantité par site

• Armoire de Brassage 42U 19" (L X P X H : 600 mm X 1000 mm X 2000 mm) ;

• Charge utile 500 Kg ; • Porte avant vitrée avec cadre en acier, offrant une

ouverture à 180° ; • Equipée d’une poignée tournante à serrure ; • Porte arrière ; • Passage de câbles avec balais en haut et en bas ; • Equipée de 2 étagères ou plus, pour charges lourdes ; • 02 ventilateurs au minimum ; • Equipée de Bandeau d’alimentation à 8 prises électriques

19" avec interrupteur.

02

44

4. Serveurs Locaux (Trésoreries de Wilaya) :

Désignation Qté par Poste comptable

TOTAL

Caractéristiques Type : PC (serveur pour l'application APM) Boitier : Format desktop - Faible encombrement - design compact - ouverture facile Processeur : Intel Core i3. 3,3 GHz Capacité de mémoire vive : 04 Go Capacité du disque dur : 500 Go Graveur DVD : DVD +/- RW Ports d'entrées/sorties : Ports USB : 6 (04 USB Façade arrière et 02 USB à l’avant)

Réseau Rj45 : Gigabit Ethernet 10/100/1000 Sortie carte graphique : VGA ou/et DVI

Système d'exploitation et logiciels : 1 licence RedHat Enterprise Linux Server, Standard avec module gestion de stockage; Licence 01 ans. Le SGBD: Oracle 11g Ecran LED: Format 17″ Souris : Technologie OPTIQUE Interface: USB Clavier: Interface USB Model: AZERTY Alimentation électrique : Tension/fréquence 220V/50Hz Aux normes Algériennes Câbles et accessoires

1 60

5. Serveurs de Stockage (NAS) :

Caractéristiques Qté Par site Total Type : Serveur de stockage (NAS) 02 102 Processeur : 2.0 GHz au minimum Nombre de Disque Dur : 03 (SATA) Capacité du disque dur : 2 TO Modes RAID supportés : 0, 1, 5, Taille de la mémoire : 2 Go DDRIII au minimum Système d'exploitation supporté : Windows et Linux (REDHAT) Interface requise : USB 2.0 / USB 3.0

Interface réseau : 4 ports Ethernet Accès à distance et administration de système : Oui

45

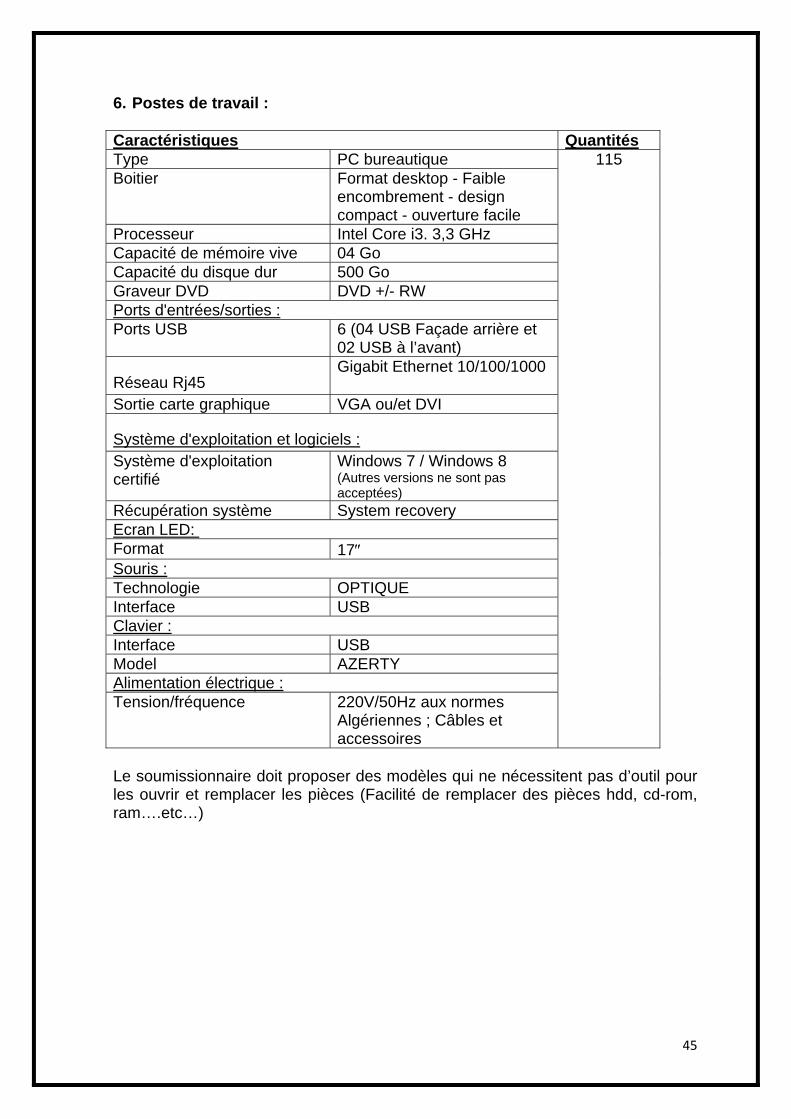

6. Postes de travail :

Caractéristiques Quantités Type PC bureautique 115 Boitier Format desktop - Faible

encombrement - design compact - ouverture facile

Processeur Intel Core i3. 3,3 GHz Capacité de mémoire vive 04 Go Capacité du disque dur 500 Go Graveur DVD DVD +/- RW Ports d'entrées/sorties : Ports USB 6 (04 USB Façade arrière et

02 USB à l’avant)

Réseau Rj45 Gigabit Ethernet 10/100/1000

Sortie carte graphique VGA ou/et DVI

Système d'exploitation et logiciels : Système d'exploitation certifié

Windows 7 / Windows 8 (Autres versions ne sont pas acceptées)

Récupération système System recovery Ecran LED: Format 17″ Souris : Technologie OPTIQUE Interface USB Clavier : Interface USB Model AZERTY Alimentation électrique : Tension/fréquence 220V/50Hz aux normes

Algériennes ; Câbles et accessoires

Le soumissionnaire doit proposer des modèles qui ne nécessitent pas d’outil pour les ouvrir et remplacer les pièces (Facilité de remplacer des pièces hdd, cd-rom, ram….etc…)

46

7. Scanners de chèques et effets :

Caractéristiques Quantités Dimension document L x h (en mm)

230 x 110 Grammage 60 à 120g/m2

60

Sécurisation Lecture OCR B Cameras 2 (recto verso)

Résolution image 200 dpi à 256 niveaux de gris ou couleur

Compression groupe IV JPEG, bitmap, TIFF Vitesse de lecture 100 dpm Bac d’entrée alimentation automatique Détection double Infrarouge

1 (100 documents)

Bac de sortie documents scannés assurant tri

2 (50 documents)

Endossement par imprimant jet d’encre

1 à 4 ligne avec logo et signature

Intégration Windows Serveur, Windows 7 Redhat

Interface avec poste de travail USB Tension/fréquence 220V/50Hz aux normes

Algériennes ; Câbles et accessoires