mÉmoire professionnel de management...

TRANSCRIPT

Laurent LAVILLE TPromotion 2003 3ème cycle Contrôle de Gestion et Pilotage d’entreprise

MÉMOIRE PROFESSIODE MANAGEMENT SPÉC

Comm

Mr SITBON

Date Limite de remise du document

03 novembre 2003

NNEL IALISÉ

LA PERFORMANCE DES ACHATS

ent mesurer les économies d’achats groupe réalisées par une entreprise internationale ?

VEOLIA ENVIRONNEMEN

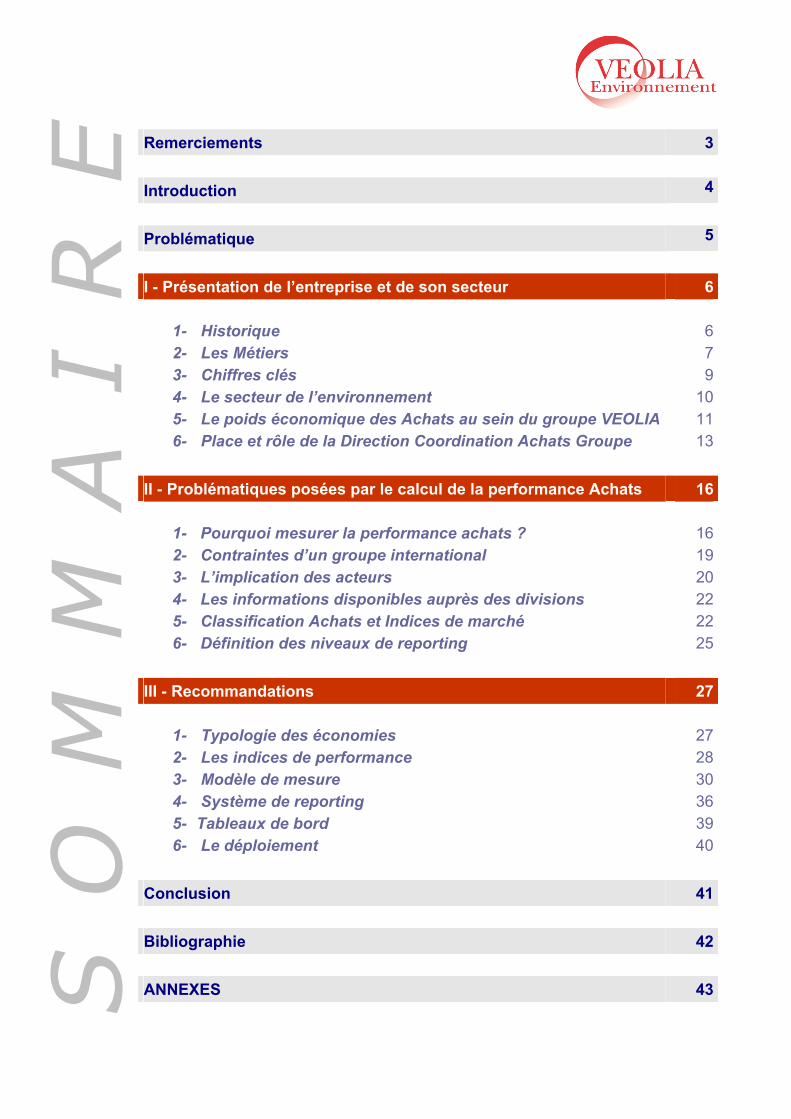

Remerciements 3 Introduction 4 Problématique 5 I - Présentation de l’entreprise et de son secteur 6

1- Historique 62- Les Métiers 73- Chiffres clés 94- Le secteur de l’environnement 105- Le poids économique des Achats au sein du groupe VEOLIA 116- Place et rôle de la Direction Coordination Achats Groupe 13

II - Problématiques posées par le calcul de la performance Achats 16

1- Pourquoi mesurer la performance achats ? 162- Contraintes d’un groupe international 193- L’implication des acteurs 204- Les informations disponibles auprès des divisions 225- Classification Achats et Indices de marché 226- Définition des niveaux de reporting 25

III - Recommandations 27

1- Typologie des économies 272- Les indices de performance 283- Modèle de mesure 304- Système de reporting 365- Tableaux de bord 396- Le déploiement 40

Conclusion 41 Bibliographie 42 S O

M M

A I

R E

ANNEXES 43

REMERCIEMENTS

J’adresse mes sincères remerciements à Pierre PARISOT et à toute son équipe de la direction Coordination des Achats Groupe pour leur accueil, leur aide pendant mon stage et la patience dont ils ont fait preuve.

Je témoigne également, tout particulièrement, ma reconnaissance à Paul SITBON, mon maître de stage, pour ses conseils et son aide.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 3

Introduction Aujourd’hui, la fonction Achat gagne en importance au sein de l'entreprise. Les compagnies veulent réduire leurs coûts de production, accroître leur rentabilité et se donner une plus grande capacité de réponse aux besoins du marché. Elles réalisent que faire du sourcing, développer sa base fournisseur, obtenir des avantages concurrentiels de ses fournisseurs partenaires exige un savoir-faire qui est l’apanage d’hommes de l’art : les acheteurs. Les missions de l'acheteur ont dépassé la recherche du meilleur prix. La productivité d'un service achats dépend de la fiabilité des fournisseurs. L'acheteur devient garant de la qualité du produit et du service, des délais de fabrication et de livraison, de la capacité du fournisseur à innover. Dans un système de production cloisonné, de type flux tendu, l'incapacité pour un fournisseur à satisfaire les commandes est lourde de conséquences. Le rôle des achats acquiert ainsi une véritable valeur stratégique. L'autre évolution marquante de la fonction est l'implication de plus en plus fréquente des acheteurs plus en amont, dès la phase de définition du produit. L'acheteur devient expert. Cependant, il s'agit avant tout d'un métier de commercial, où recherche des fournisseurs, négociation et formalisation des aspects contractuels ont toujours une place primordiale. Au sein d’un groupe international constitué d’un nombre important de filiales, l’envergure des achats prend tout son essor, et il devient question de mettre en place une stratégie achats groupe. Dans une telle organisation, il est alors possible de réaliser des économies d’échelle importantes. Seulement, couvrir des achats sur un périmètre international n’est pas toujours évident au vu de la complexité de certains matériels et de la présence du fournisseur sur les lieux d’implantations. Il est souvent nécessaire pour un groupe qui veut manager ses achats de créer un département capable de pouvoir recenser les besoins, mettre en relation les acheteurs des pays concernés et coordonner ces actions afin d’optimiser les processus et d’obtenir des achats performants et efficients. Réaliser des économies au sein d’un groupe est un enjeu essentiel. Le poids du groupe permet de bénéficier d’un pouvoir de négociation plus important, de faire bénéficier les filiales de conditions de prix plus favorables, d’être plus exigeant envers son fournisseur et de synchroniser les différents plans d’actions pour produire les résultats attendus. Il est alors primordial de posséder un outil de calcul simple, clair et efficace afin d’avoir tous les éléments en main pour piloter la performance achats. Ce mémoire est réalisé dans le but de comprendre comment on peut à travers une Direction Coordination Achats calculer de manière globale cette performance à travers les divisions du groupe.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 4

Problématique Dans un département Achats Groupe, il est indispensable de pouvoir mesurer et évaluer la performance réalisée par les acheteurs et ainsi montrer que l’organisation a un effet positif sur la rentabilité. Seulement, la notion de résultat en achat est, en effet, complexe. Considéré rapidement et, de surcroît, par des acteurs externes à la fonction, le résultat se confond fréquemment avec une variation de prix. Mais même cette réponse, pourtant simple dans sa formulation, pose problème et n’est pas aussi évidente qu’il y paraît au prime abord. La mesure de la performance achats doit pouvoir s’effectuer en isolant les différents effets dus, et dont la fonction achats n’a pas la maîtrise : effet devise, effet volume, effet mix produits, pour ne citer que l’essentiel. L’effet résiduel représente alors la performance de la négociation de l’acheteur. Seulement cette méthode ne peut s’appliquer qu’à des achats récurrents. Le manager achats, comme la direction générale, ont besoin d’une vision globale de la performance. La problématique qui se pose alors à la société est de construire un modèle de calcul des économies qui soit homogène, c'est-à-dire qui réponde aux exigences des contrats signés, qui soit simple, clair et accepté par toutes les divisions du groupe. Autant de critères auxquels il n’est pas toujours facile de trouver une réponse commune. Ce mémoire tente de poser les principes fondateurs d’une méthode de mesure des économies achats groupe capable de pouvoir apprécier et de juger de la performance des Achats. Afin d’illustrer cette méthode, l’argumentation est construite à partir d’une situation réelle vécue en entreprise. Le groupe choisi est VEOLIA Environnement, leader dans les services à l’environnement. En 2002, le groupe a mis en place une direction Coordination Achats Groupe afin de pouvoir piloter ses achats. Ce mémoire est composé de trois parties. La première présente le contexte dans lequel s’est déroulé cette mission au sein de Veolia. La deuxième partie est consacrée aux problématiques posées par la mise en place du calcul de la performance dans le groupe. Enfin, la dernière partie permet de mettre en avant les recommandations pour toute entreprise désireuse de mettre en place un système de calcul des économies d’achats groupe.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 5

I - Présentation de l’entreprise et de son secteur 1 - Historique La Compagnie Générale des Eaux ( CGE ) est créée en 1853. D'abord centrée sur la distribution de l'eau, son activité s'élargit rapidement au traitement des eaux usées. Jusqu'au milieu du XXe siècle, la société connaît une forte croissance sur son métier historique, aussi bien en France qu'à l'étranger. Au cours des années 1960, la Compagnie Générale des Eaux accroît son intervention dans les services à l'environnement, prolongement logique de son action. En 1967, elle s'implique dans les métiers de la propreté et exploite ses premières usines d'incinération et de compostage des déchets ménagers. Au début des années 1980, la société élargit son champ d'action par l'acquisition de la Compagnie Générale de Chauffe (rebaptisée Dalkia), spécialiste de la gestion énergétique, et de la CGEA (qui deviendra Connex et Onyx). Cette diversification s'accompagne d'un développement international dans toutes ses activités. 1997 voit la création de Global Environnement, une structure unique pour la gestion industrielle multiservice. L'année suivante, la Compagnie Générale des Eaux devient Vivendi. Au sein de ce groupe, le pôle Environnement regroupe l'ensemble des activités de services à l'environnement : Vivend(propreté), Dalkia (énergie) et Connex (transport). Ces transformations permettent au groupe de poursuivre sa croissanacquiert US Filter, première société dans le domaine de l'eau aux EtLe 20 juillet 2000, l'action de Vivendi Environnement est introduParis et au printemps suivant à la Bourse de New York. 2002 : La participation de Vivendi Universal, actionnaire majoritairréduite à seulement 20% suite aux problèmes financiers de ce derni Mai 2003 : Changement de nom du groupe, Vivendi Environnementdevient Veolia Environnement. Veolia Environnement continue aujourd’hui à renforcer ses équiporganisation. En annexe 1 : Implantations phares de Veolia Environnement

ESM-A Mémoire de Management spécialisé 6

i Water (eau), Onyx

ce. En 1999, Vivendi ats-Unis. ite à la Bourse de

e dans le capital, est er.

es et structurer son

Laurent LAVILLE

2 - Les Métiers Veolia Environnement, leader mondial des services à l'environnement, est présent sur les cinq continents. La compagnie apporte des solutions sur-mesure aux industriels comme aux collectivités. Pour cela, elle s’appuie sur quatre divisions qui constituent les quatre métiers principaux de Veolia Environnement.

STRUCTURE DU GROUPE ( Position et chiffre d’affaires )

a) La gestion de l'eau avec Veolia Water Née du rapprochement de la Générale des Eaux et d'US Filter, Veolia Water est n°1 mondial dans le secteur de l'eau. La compagnie est représentée par 78.000 collaborateurs à travers le monde et dessert 110 millions d'habitants. Veolia Water intervient à toutes les étapes du cycle de l'eau qu’elle considère comme un produit de haute technologie : - gestion déléguée de distribution d'eau potable - fourniture de systèmes et d'équipements de traitement de l'eau - ingénierie, conception ou construction d'installations FCC – Eau et propreté Partenaire espagnol de Veolia Environnement depuis trois ans, FCC est l’une des plus importantes entreprises espagnoles avec un effectif total de 56.000 personnes. Cotée à la Bourse de Madrid, FCC opère dans plusieurs domaines : elle est le leader de la propreté en Espagne avec une part de marché estimée à 43% et un acteur important du secteur de l’eau et de celui de la construction.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 7

b) La gestion des déchets avec Onyx Onyx, leader européen de la gestion de la propreté et présent sur tous les continents, est un opérateur capable de proposer ses services dans l'ensemble de la filière propreté. La société est représentée par 73.000 collaborateurs à travers le monde et dessert 70 millions d'habitants. Son activité s’articule autour de 3 pôles : - La collecte des déchets ( en 2000, 30 millions de tonnes de déchets collectés ) ; - Le traitement & la valorisation des déchets ( en 2000, 30 millions de tonnes de déchets traités ) - Le recyclage des déchets c) La gestion énergétique avec Dalkia Leader européen dans les services énergétiques, Dalkia gère plus de 250 réseaux de chauffage urbain et compte plus de 40.000 clients à travers le monde. Avec un effectif total de 40.000 personnes à travers le monde, son activité touche : - La gestion thermique - Les services industriels - "Facilities management" - EDF : A la suite d’un accord du 4 décembre 2000 signé entre VEOLIA et EDF prévoyant le rapprochement de leurs activités dans le secteur des services énergétiques, Dalkia est contrôlé à 66% par VEOLIA et à 34% par EDF. Ce rapprochement ouvre des perspectives de développement, en raison de la complémentarité des compétences industrielles et de l’amélioration de l’offre ( prestation globale qui intègre la fourniture de l’énergie et les services à l’énergie ). d) La gestion des transports de voyageurs avec Connex Premier exploitant privé européen de transport public de voyageurs, Connex est spécialiste de la gestion déléguée de service public et dessert plus de 4.000 collectivités dans le monde. Près de 37.000 collaborateurs assurent le transport de plus d'un milliard de voyageurs par an, aussi bien dans : - le transport public de voyageurs ; - le transport à destination des industriels ; - et, le transport touristique.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 8

3- Chiffres clés

Evolution du chiffre d'affaires consolidé(en milliards d'euros)

26,26

29,1330,08

2000 2001 2002

Répartition du chiffre d'affaires 2002 par division

44,2% Eau

20,4% Propreté

15,2% Services Energétiques

11,4% Transport

8,8% FCC

La part de la division Eau dans le chiffre d’affaires consolidé diminue en 2002 (44,2%) par rapport à 2001 (46,8%) sous l’effet notamment des cessions d’activités non stratégiques effectuées durant l’année.

Le chiffre d’affaires consolidé est en hausse de 3,3% par rapport à l’exercice 2001. Hors activités non stratégiques cédées durant l’année ou en cours de cession, il progresse de 5,9% (+7,2% à taux de change constant )

Capacité d'autofinancement (en millions d'euros)

1953

24552780

2000 2001 2002

Endettement Net ( en millions d'euros )

13188

14283

13066

2000 2001 2002

La capacité d’autofinancement a de nouveau fortement progressé (+13% en 2002, et + 2,6% en 2001)

Evolution du résultat net récurrent part du Groupe( en millions d'euros )

342

420 429

2000 2001 2002

La progression observée du résultat net récurrent en 2002 témoigne, à la fois de la solidité des résultats des activités, en dépit d’un environnement économique difficile et de la réussite du renforcement de la situation financière.

ESM-A Mémoire de Management spécialisé

Au cours de 2002, VE tout en maintenant un niveau d’investissements significatifs a renforcé sa structure financière et a diminué son endettement net, grâce aux cessions d’actifs non stratégiques et à l’augmentation de capital réalisée en août.

Effectif total géréau 31 décembre( en milliers de personnes )

295

302

269

2000 2001 2002

,

L’effectif moyen pondéré consolidé du Groupe était de 257 000 en 2002 se comparant à 239 000 en 2001, et à 215 000 en 2000.

Laurent LAVILLE 9

4- Le secteur de l’environnement Evolution du secteur Le secteur de l’Environnement est caractérisé par les fonctions diverses de fabrication de biens et d’outils de mesure, de construction et d’installation d’équipements, d’exploitation de services, d’études, d’ingénierie et de conseil sur les sous-secteurs des déchets, de l’eau et effluents liquides, de l’air et des émissions atmosphériques, des sols et sous-sols et des nuisances sonores. Les suites des dommages récents causés à l’environnement ( tempête de 1999, l’Erika, le Prestige… ), largement médiatisés, concourent à l’augmentation de la pression sociale, qui, avec la réglementation et la concurrence, contribuent à la croissance du secteur. Les marchés de l’environnement restent pour l’année 2002 en progression, mais leur évolution est particulièrement sensible aux aléas de la conjoncture, le ralentissement de la croissance économique entraînant souvent un affaiblissement des préoccupations écologiques. En terme d’évolution technologique, l’année 2003 se présente comme un prolongement des activités de ces dernières années. L’ensemble des sous-secteurs de l‘environnement sont concernés, même si des accents thématiques se dégagent plus particulièrement. Ils concernent : - L’utilisation d’outils informatiques visant à soutenir la gestion ou la décision sur les différents secteurs environnementaux en terme de reporting et/ou d’aides à la décision, notamment pour l’évaluation des risques industriels, naturels et sanitaires. - L’importance des outils de mesures, de contrôle et d’analyse, pour lesquels les avancées techniques réalisées trouvent aujourd'hui des applications en matière de métrologie environnementale. - L’impact croissant des biotechnologies appliquées à l’environnement.

Politique de développement durable Créé lors de l’arrivée de Jacques Chirac à la tête du gouvernement, le ministère de l’écologie et du développement durable montre une véritable préoccupation des politiques concernant les modes de production et de consommation qui peuvent être perpétués sans dégrader l'environnement humain ou naturel. Trois "piliers" fondent les décisions et les pratiques du développement durable : - l’environnement, - l’économie, - et le social.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 10

La politique de Veolia Environnement s’inscrit dans cette logique en fondant ses principes sur un management environnemental opérationnel, une politique sociale active et ambitieuse ainsi que sur la gestion des risques industriels et environnementaux. Chaque année, le groupe publie un rapport sur le développement durable où est détaillée sa politique en la matière. La Concurrence Le secteur de l’environnement se trouve en France dans une situation d’oligople. Trois grands acteurs se partagent 90% du marché :

- VEOLIA Environnement - SUEZ - SAUR Environnement

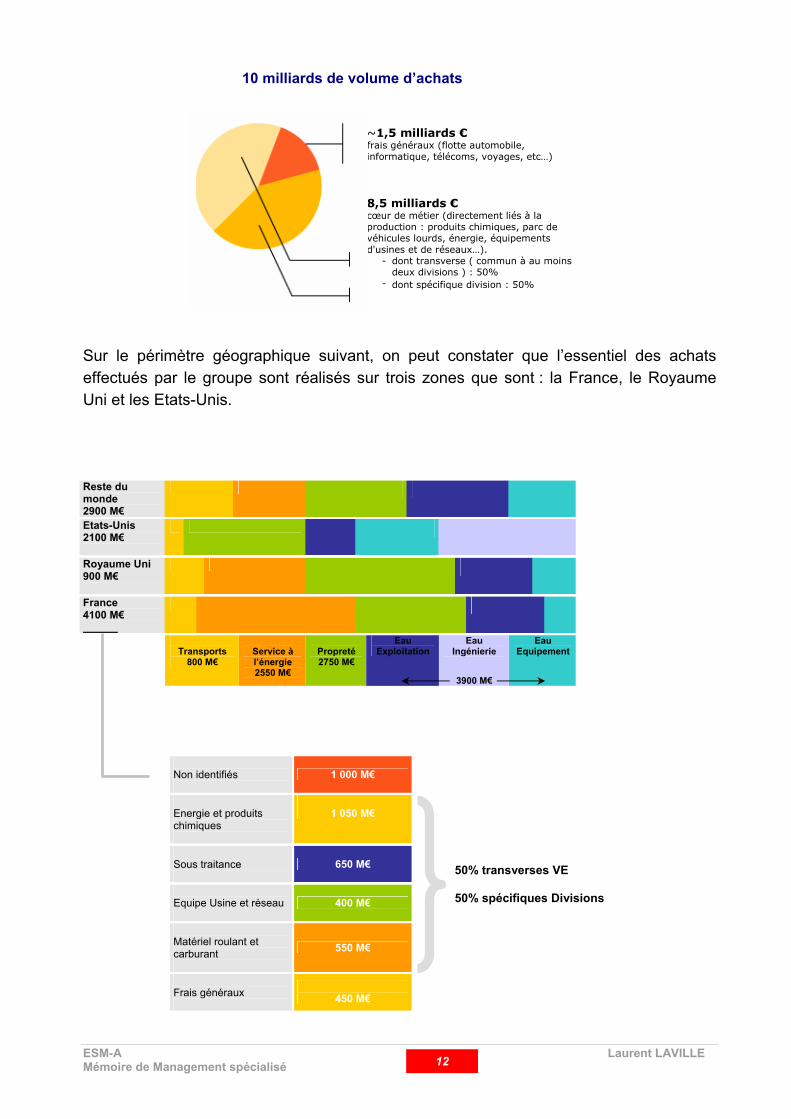

Peu de grands groupes étrangers, à l’exception notable de RWE en Allemagne, ont émergé dans le métier global de l’environnement. SUEZ Suez se place sur le secteur de l’eau avec Ondeo, la propreté avec Sita et l’énergie avec Tractebel. Elle ne détient aucune activité de transport. Le Groupe Suez se trouve dans une situation où elle doit se recentrer sur ses activités stratégiques. Il vient de mettre en place un plan de cession d’actifs et un plan d’économie drastique afin de revenir à une situation financière plus saine. Actuellement, Suez détient une dette d’environ 26 milliards d’euros pour un chiffre d’affaires de 40 milliards d’euros. Une partie de son plan d’actions concerne notamment la mise en place d’une politique achats rigoureuse qui passe par la réduction des coûts unitaires par effet de levier sur les volumes, la rationalisation de la base fournisseur et la réduction des coûts d’achat et de la commande. SAUR Environnement Saur se place sur le secteur de l’eau, la propreté et l’énergie. Filiale à 100% du groupe Bouygues, les trois quarts du chiffre d’affaires de Saur est réalisé en France. Le reste se partage surtout entre l’Amérique latine, l’Afrique et l’Asie. Le groupe est beaucoup moins présent que Veolia et Suez au niveau international. Les dettes du groupe s’établissent à 586 millions d’euros pour un chiffre d’affaires de 2,5 milliards d’euros. 5- Le poids économique des Achats au sein du groupe VEOLIA Aujourd’hui le volume des achats du groupe avoisine les 10 milliards d’euros. Une action forte de tous les acteurs sur ce poste du compte d’exploitation est reconnue comme un levier stratégique pour améliorer les marges et renforcer la compétitivité, en complément des efforts pour accroître la facturation client ou pour renforcer la productivité.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 11

Sur le périmètre géographique suivaneffectués par le groupe sont réalisés sUni et les Etats-Unis. Reste du monde 2900 M€

Etats-Unis 2100 M€

Royaume Uni 900 M€

France 4100 M€ Détails

Transports

800 M€

Service à l’énergie 2550 M€

Propreté 2750 M€

Non identifiés

1 000

Energie et produits chimiques

1 050

Sous traitance

650 M

Equipe Usine et réseau

400 M

Matériel roulant et carburant

550 M

Frais généraux

450 M

ESM-A Mémoire de Management spécialisé

~1,5 milliards € frais généraux (flotte automobile, informatique, télécoms, voyages, etc…) 8,5 milliards € cœur de métier (directement liés à la production : produits chimiques, parc de véhicules lourds, énergie, équipements d'usines et de réseaux…).

- dont transverse ( commun à au moins deux divisions ) : 50%

- dont spécifique division : 50%

10 milliards de volume d’achats

t, on peut constater que l’essentiel des achats ur trois zones que sont : la France, le Royaume

Eau Exploitation

Eau Ingénierie

3900 M€

Eau Equipement

M€

M€

€

€

€

€

50% transverses VE 50% spécifiques Divisions

Laurent LAVILLE 12

Le poste achats de Veolia Environnement représente aujourd’hui près d’1/3 du chiffre d’affaires. La volonté de la Direction du groupe est de pouvoir agir sur ce poste en construisant une structure capable de piloter ses achats en appliquant une politique de cohérence dans un groupe encore neuf et pas encore mature sur les fonctionnalités des accords cadres. Le pilotage des achats passe par l’atteinte d’objectifs ambitieux qui ne peuvent être réalisés que par la maîtrise des achats à l’aide d’indicateurs adaptés. Pour piloter les achats, l’un des outils nécessaires est un tableau de bord complet, précis, simple et clair qui va permettre deux choses :

- de disposer des données sur les familles d’achats pour améliorer la performance achats ( travaux acheteurs ) ;

- de donner la visibilité sur ces familles aux Directeurs Achats et aux Managers

Opérationnels, pour leur permettre de comprendre les enjeux et de soutenir les actions achats lancées.

6- Place et rôle de la Direction Coordination Achats Groupe (DCAG) Le poste achat étant reconnu comme un poste à fort levier stratégique au sein du groupe, il était nécessaire de créer un service dédié capable de pouvoir élaborer des plans d’actions et coordonner ces actions auprès des divisions du groupe. La création de la DCAG s’inscrit dans ce dessein. Ce département a été créé courant 2002 et a commencé à prendre son essor à partir de début 2003. La place de la DCAG au sein de la structure Veolia Environnement est organisée d’une part en quatre divisions chacune exerçant un métier et représentée au Directoire et d’autre part, en fonctions transverses représentées au niveau central de l’entreprise. Chaque fonction transverse est en relation avec son unité correspondante dans chaque division. La direction coordination des Achats Groupe fait partie des fonctions transverses et s’intègre dans la fonction économique et financière de Veolia Environnement. Elle est directement sous l’autorité d’Henri Proglio, Président du Directoire. Voir l’organigramme en annexe 2

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 13

Le rôle de la DCAG La DCAG a pour objectif de développer et renforcer «l'état d'esprit achat», et les «fonctions achats» dans le périmètre du Groupe, aux fins d'optimiser les achats de produits et services, dans une vision globale d'action sur toutes les composantes de l'acte d'achat. L’essentiel du travail de la DCAG est de conclure de nouveaux accords cadre en bénéficiant du pouvoir de négociation du groupe. Un accord cadre est un document qui fixe contractuellement les modalités ( prix, délais, etc.. ) d’exécution des commandes particulières d’un produit défini, qui seront ultérieurement passées en référence de ce contrat. Exemple : l’achat de bus pour l’activité Connex. La division a signé un accord avec un fournisseur pour bénéficier de tarifs commerciaux avantageux dans l’achat de bus en France, sur une durée d’un an. La direction achat groupe de Veolia Environnement s’est donnée pour tâche de : Promouvoir un mode d'organisation de la fonction achats dans Veolia Environnement simple et compatible avec la culture du Groupe. Le principe retenu est celui d'un fonctionnement « en réseau », animé par une cellule de coordination légère. Les acheteurs sont dans les divisions, par exception dans la cellule centrale pour certaines catégories d'achats, essentiellement frais généraux (flotte automobile, informatique, achats de personnel intérimaire en France). Pour les achats transverses " cœur de métier ", intéressant plusieurs divisions, un responsable leader ( encore appelé lead buyer ) de famille d'achats sera désigné pour conduire la politique d'achat dans l'ensemble de VE sur un périmètre géographique défini. Les achats " cœur de métier " spécifiques aux divisions restent du ressort exclusif des acheteurs des divisions. Piloter la politique d'achats transversaux " cœur de métier " Ces familles d'achat transverses intéressant plus d'une division, souvent trois, quelquefois deux, assez fréquemment les quatre (comme les familles d'achat " frais généraux ", par nature totalement transverses dans VE) - représentent près de la moitié du volume des achats cœur de métier " de VE. Leur identification, bien engagée sur la France pour les familles les plus importantes, est à peine commencée, dans les autres pays, sauf au Royaume-Uni et aux Etats-Unis.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 14

Inspirer et développer une vision internationale dans Veolia Environnement. Le terrain privilégié de cette ligne d'action est évidemment l'échange des " bonnes pratiques ", et de certaines procédures ou outils ; certains pays étant plus avancés que d'autres, mais aucun ne pouvant se prévaloir d'une " supériorité " sur les autres dans tous les domaines. Elle favorisera les occasions de rencontre entre acheteurs de différents horizons géographiques. L'élargissement de la vision internationale des achats aux pays hors Union Européenne et hors Etats-Unis (Europe de l'Est, Asie Pacifique, Amérique Latine) devrait faire émerger l'opportunité de nouveaux sourcings, concernant des fournisseurs compétitifs dont la qualité et la fiabilité auraient été testées par les filiales des divisions dans ces pays. Assurer la convergence et la cohérence des procédures et des outils dans Veolia Environnement pour tout ce qui concerne la fonction achat. L'un des points fondamentaux est l'élaboration de procédures de reporting qui sont - sauf quelques secteurs particuliers - quasi inexistantes, et pourtant indispensables pour mesurer l'efficacité de la fonction achat (laquelle est aujourd'hui de ce fait largement sous-estimée) et pour apporter les mesures correctives nécessaires. L'obstacle de l'hétérogénéité des systèmes d'information comptable conduira à développer dans un premier temps des lignes de reporting " rustiques " ; les objectifs de gains devront progressivement être budgétés. La connexion entre comptabilité et suivi/contrôle des achats sera progressivement assurée par le développement d'outils d'e-procurement, qui, comme d'autres outils (extracteur, catalogues, etc…) représentent des investissements lourds qui devront être mûrement réfléchis, sélectionnés, et développés à coût partagé. Développer chez les responsables Achats de Vivendi Environnement un sentiment d'appartenance à une même fonction et à un même groupe. Corollaire potentiel des actions précédentes ce résultat sera en outre recherché par la mise en place d'un système de communication professionnelle (Intranet Achat Vivendi Environnement) et le développement d'un effort de formation interne (visant les acheteurs, mais aussi les gestionnaires de commandes et d'approvisionnement) s'appuyant sur les moyens de l'Institut d'Environnement Urbain.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 15

II - Problématiques posées par le calcul de la performance Achats 1- Pourquoi mesurer la performance achats ? L’enjeu de la DCAG est d’assurer la convergence et la cohérence des procédures et des outils au sein de Veolia Environnement pour tout ce qui concerne la fonction achat. L'un des points fondamentaux est l'élaboration de procédures de reporting qui sont - sauf quelques secteurs particuliers - quasi inexistantes, et pourtant indispensables pour mesurer l'efficacité de la fonction achat (laquelle est aujourd'hui de ce fait largement sous-estimée) et pour apporter les mesures correctives nécessaires. Nous pouvons dégager quatre points qui nous permettent de comprendre pourquoi il est nécessaire de mesurer la performance au sein de Veolia Environnement.

1. Amélioration de la prise de décision La mesure de la performance peut mener à améliorer la prise de décisions en rendant la performance et les résultats visibles auprès des opérationnels. Il est difficile de développer des plans d'amélioration de performance sans comprendre quels sont les points sur lesquels l'exécution des contrats fait défaut. Le système de mesure va permettre d’évaluer les économies générées de manière continue et de soutenir directement l'activité de prise de décision par le management.

2. Meilleure communication La mesure de la performance a comme conséquence une meilleure communication à travers la chaîne d'approvisionnements, notamment dans les fonctions achats des divisions entre les départements, avec les fournisseurs et les acheteurs. Par exemple, un acheteur doit clairement communiquer ses attentes à ses fournisseurs. Ces mesures, qui quantifient la performance du fournisseur, reflètent les objectifs d’économies annoncés par les lead buyers.

3. Obtenir un feedback des performances Le système de mesure fournit l'opportunité d’un retour d’information, qui va permettre de soutenir la prévention ou la correction des problèmes identifiés pendant le processus de reporting. Ce retour d’informations fournit également des éléments pertinents qui vont permettre d’apprécier de quelle manière un acheteur, un département, une équipe, ou un fournisseur répond à ses objectifs sur une période donnée.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 16

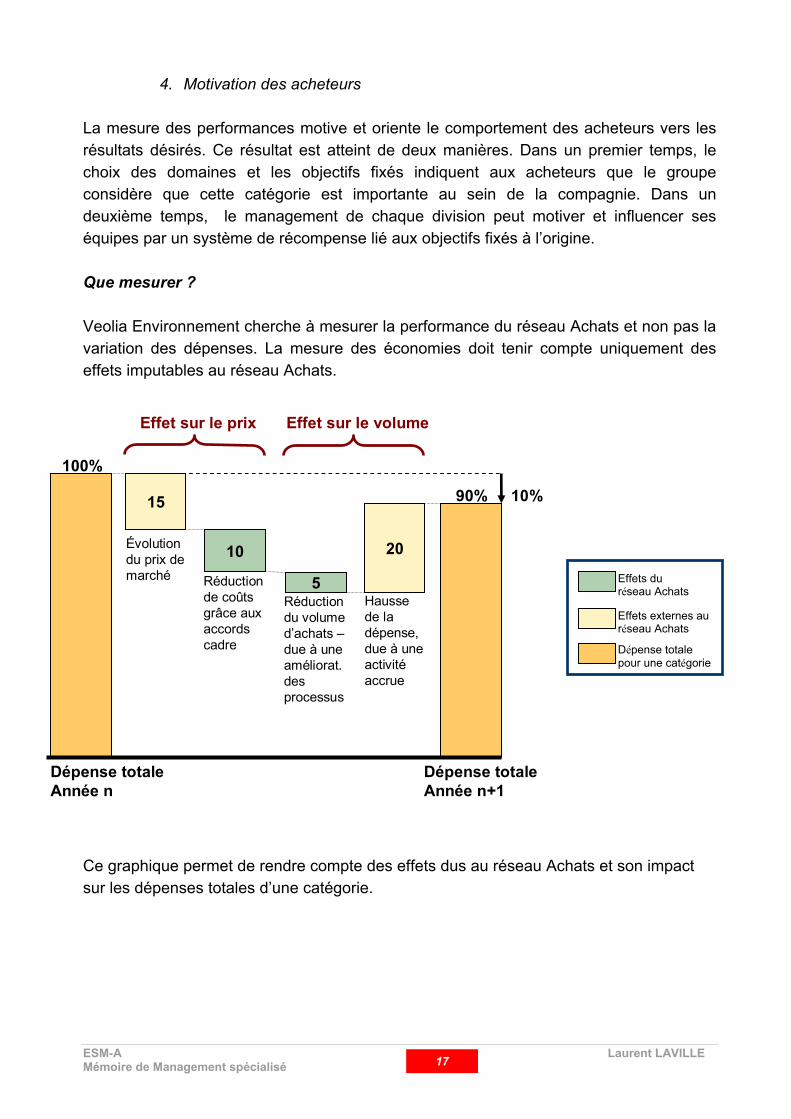

4. Motivation des acheteurs La mesure des performances motive et oriente le comportement des acheteurs vers les résultats désirés. Ce résultat est atteint de deux manières. Dans un premier temps, le choix des domaines et les objectifs fixés indiquent aux acheteurs que le groupe considère que cette catégorie est importante au sein de la compagnie. Dans un deuxième temps, le management de chaque division peut motiver et influencer ses équipes par un système de récompense lié aux objectifs fixés à l’origine. Que mesurer ? Veolia Environnement cherche à mesurer la performance du réseau Achats et non pas la variation des dépenses. La mesure des économies doit tenir compte uniquement des effets imputables au réseau Achats.

Effet sur le prix Effet sur le volume

Ce graphique permet de rendre compte des effets dus au réseau Achats et son impact sur les dépenses totales d’une catégorie.

Effets du réseau Achats

Effets externes auréseau Achats

Dépense totale pour une catégorie

15

5

10 20

100%

90%

Dépense totaleAnnée n

Dépense totaleAnnée n+1

Évolution du prix de marché Réduction

de coûts grâce aux accords cadre

Réduction du volume d’achats –due à une améliorat.des processus

Hausse de la dépense, due à une activitéaccrue

10%

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 17

Les accords cadre La performance Achats va être mesurée au niveau des accords cadre. Il existe plusieurs niveaux de management des accords cadre représentés par le schéma suivant :

1. Une dimension Corporate qui regroupe les Directions Achats Corporate Division ainsi que la Direction Coordination Achats de Veolia Environnement 2. Les plates-formes Pays impliquent les Directeurs des Achats de chaque Division dans le pays ainsi qu’un représentant de Veolia Environnement 3. Les structures Corporate Division destinées à permettre à chaque Division de coordonner ses achats à une échelle globale, en particulier pour les achats métiers spécifiques 4. Division Pays représente la Direction des Achats d’une Division dans un pays 5. La ‘cinquième dimension’ représente des achats transverses Divisions faisant l’objet d’approches internationales.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 18

2- Contraintes d’un groupe international Mesurer une performance achats est loin d’être simple. Voici une liste de problèmes qui risquent d’apparaître dans la mesure et l’évaluation de la performance Le volume des données et les données erronées Avoir trop de données est le problème le plus commun qu’une entreprise puisse rencontrer avec son système de mesure. Beaucoup de données peuvent encombrer l’utilisateur de chiffres qui lui sont d’aucune utilité. Un deuxième et plus sérieux problème concerne les données auxquelles les directeurs achats prêtent attention. Le système de mesure peut en effet avoir été choisi en raison de l’historique du succès d’un contrat. En fait, les indicateurs que les directeurs suivent peuvent parfois être en conflit avec des mesures utilisées dans d'autres divisions ou secteurs opérationnels. Il faut obtenir un accord sur les données analysées. Les mesures réalisées sur du court terme Beaucoup de petites et moyennes entreprises réalisent leurs mesures sur du court terme. Typiquement les seules données qu'elles rassemblent sont des données financières. Dans un département achat, cela signifierait que l’on s’attache seulement à un instant donné aux charges de travail réalisées et aux activités d'approvisionnements, tout en ignorant les mesures stratégiques prises par les managers ou des mesures prises sur le long terme. Le manque de détail Parfois les données rapportées par les opérationnels sont tellement résumées qu’elles rendent l'information inutilisable. Une mesure mensuelle qui rend compte seulement de la qualité des produits d’un fournisseur risque de manquer probablement de détails. Un directeur d'approvisionnement voudra savoir quels sont les types de défauts spécifiques, ce que ces défauts coûtent à l’entreprise, et la qualité des produits du fournisseur sur le long terme. Construire des indicateurs non objectifs Malheureusement, beaucoup de mesures conduisent à un comportement qui n'est pas attendu ou dont on n’a pas besoin. Si des acheteurs sont mesurés sur le nombre d'ordres d'achat écrits, alors ils peuvent très bien dédoubler des ordres entre les fournisseurs pour produire autant d'ordres d'achat que possibles. Une partie de cet effet est due au fait que la mesure du travail intellectuel est difficile. Cependant, les entreprises veulent toujours rechercher les facteurs qui peuvent être mesurés et rapportés. Toutefois, ce ne sont pas toujours de bons indicateurs.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 19

Mesures de l’implication des acheteurs Le problème avec la mesure concernant l’implication des acheteurs est qu’il n’y aucune garantie que l’implication mesurée est véritablement concrète et mènera aux résultats désirés. Le succès de la mise en place d’accord cadre dans un groupe passe par la motivation des acheteurs. Ce sont les opérationnels qui agissent directement sur le terrain et qui vont utiliser ces accords cadre. Le rôle de la DCAG est de convaincre les acheteurs de toutes les divisions d’appliquer les accords cadre négociés pour le compte du groupe. L’importance de l’implantation du groupe dans le monde Il est en effet très difficile de créer un système de mesure de la performance lorsqu’on est en présence d’un nombre d’entités important. Veolia Environnement dans son premier modèle de mesure ne s’intéressera qu’aux trois premières zones en terme de chiffre d’affaires, c'est-à-dire la France, l’Angleterre et les Etats-Unis. 3- L’implication des acteurs Afin d’avoir un système de calcul accepté par toutes les divisions, il est nécessaire d’impliquer un maximum d’acteurs. Une coordination achats a le rôle de fédérer l’ensemble des fonctions achats de toutes les divisions sur les pratiques aux normes groupe. Seulement, ce service ne doit en aucun cas se substituer aux fonctions achats des divisions. Il faut impliquer les acheteurs en amont dans le processus de mise en place de la performance achats.

La dynamique des groupes de travail

Afin de tenir compte des avis de chaque division, il est nécessaire de créer des groupes de travail. Ces groupes doivent être constitués au minimum d’un acheteur de chaque division. Le mieux est d’avoir plusieurs acheteurs et si possible venant de régions différentes. C’est important dans le sens où lorsque les divisions ne sont pas encore matures dans un système achat groupe il faut pouvoir tenir compte des fonctionnements achats de toutes les régions. Lors des réunions, il est nécessaire d’avoir au minimum un acteur par division car on risque de devoir expliquer à nouveau le système à la prochaine réunion ou alors devoir rencontrer l’acheteur dans sa division ; sorti du contexte du groupe de travail les réactions et les remarques ne seront alors pas les mêmes.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 20

Pris dans une réunion de travail, l’acheteur comprend qu’il faut arriver à un système commun et quelquefois il faut faire des concessions par rapport au mode de fonctionnement de sa division. Lorsqu’on le rencontre dans sa division, il défend sa division et essaie de tourner le système à son avantage. Le rythme des réunions doit rester soutenu. Ce n’est pas la fonction principale des acheteurs de participer à ses réunions et afin de soutenir leur attention et de les garder réactifs au sujet il ne faut pas trop espacer les réunions; sinon ils risquent d’oublier ce qui a été dit à la dernière réunion et cela risque de retarder le projet. Enfin il faut se garder de prendre en compte tous les avis des acheteurs. Le but est de créer un système de calcul accepté par tous les acheteurs. Il faut trouver un compromis et trouver des axes communs pour que le système soit homogène et cohérent. De plus, le système doit être simple et compris par tous. A partir du moment où l’on prend en compte les desiderata de chaque acheteur, cela tend à complexifier le système. Implication du « Top Management » Dès qu’un premier système de calcul apparaît, il est important d’intégrer assez rapidement les directeurs achats et les directeurs de divisions afin d’avoir leur avis et surtout une validation de leur part. Même si ce sont les acheteurs de leur division qui ont décidé des axes de construction du système, il est nécessaire d’avoir leur validation car hiérarchiquement ce sont eux qui doivent prendre la décision d’accepter ou pas le modèle de calcul des économies proposé. Un système non validé risque d’être rejeté lors de sa mise en place s’ils n’ont pas été directement impliqués. Implication des contrôleurs de gestion division Il faut essayer dans la mesure du possible d’impliquer les contrôleurs de gestion division. Ils vont faire partie du processus de validation du calcul des économies par la suite. Il est donc nécessaire qu’ils soient informés du système mis en place par la DCAG pour le calcul des économies afin qu’ils puissent contrôler de manière précise et efficace. Leur rôle est très important car il faut que le système soit contrôlé par un tiers externe à la fonction achats afin de crédibiliser le calcul des économies générées par les accords cadre.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 21

4- Informations disponibles auprès des divisions Il est nécessaire de bien vérifier toutes les informations disponibles au sein de chaque division. Chaque division doit s’assurer qu’elle a pour chaque contrat un reporting des dépenses réalisées. Aujourd’hui, les acheteurs de chaque division ne travaillent pas de la même façon et ne possèdent pas tous les mêmes niveaux d’informations. Une fois les informations disponibles identifiées, il devient plus aisé de travailler sur un système commun à toutes les divisions. Cela tend évidemment à simplifier le système alors que certaines divisions pourraient créer des systèmes plus précis, mais dans le cadre d’un groupe il faut tendre vers un objectif commun en prenant en compte le mieux possible les spécificités de chaque métier. 5- Classification Achats et Indices de marché Classifier, c'est affecter chaque article à une famille contenant tous les articles se "comportant de la même façon" selon des critères permettant de piloter la performance achat. La classification est donc un élément clé du tableau de bord achat, du pilotage du panel fournisseurs, de l'analyse de la dérive achats et de l'organisation achats elle-même. Elle se décompose en plusieurs niveaux. Le niveau le plus élémentaire de la classification achat représente la maille la plus fine à laquelle chaque transaction d'achat est attachée. L'utilisation de la classification comme axe de reporting permettra, par exemple, d'analyser dans un référentiel commun et unique, les valeurs achats respectives entre les différentes entités d'un groupe et ainsi d'identifier les synergies potentielles. De plus, à un niveau donné de la classification, peut être associé un panel de fournisseurs. Par ce biais, il est possible de suivre et d'analyser la structuration du panel fournisseurs et de mettre en œuvre les actions nécessaires à sa rationalisation. Deux approches de classification coexistent. L'approche externe est fondée sur des standards. Elle facilite naturellement la communication avec les fournisseurs sous réserve toutefois que le standard soit suffisamment développé dans le domaine d'activité du groupe. Une question plus essentielle encore est de savoir si ce standard est pertinent en termes d'analyse de la performance achat. En effet, les standards du marché sont généralement conçus comme des dictionnaires. En s'inspirant des deux grandes façons de construire des plans de comptes, on peut dire qu'ils sont plus par "nature" (ce que c'est) que par "destination" (ce à quoi ça sert). C'est pourquoi, on voit des groupes adopter des classifications internes et communiquer avec leurs fournisseurs en utilisant une classification standard comme pivot de traduction.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 22

L'arborescence de navigation est une notion orientée utilisateurs. C’est une façon de naviguer à travers le catalogue pour arriver à ce que l'on cherche. Elle est donc susceptible d'être très différente de la classification. Certains groupes toutefois prennent le parti de ne pas utiliser cette arborescence. Pour ces groupes, toute recherche se fait dans un moteur de recherche. Au sein de Veolia Environnement existe un intranet Achats qui permet de mettre en ligne pour tous les acheteurs du groupe les accords cadre. C’est une base de connaissance qui permet à tout acheteur de pouvoir utiliser ces accords cadre. Le mode de navigation pour trouver un accord se fait par moteur de recherche.

La classification Achats de Veolia Environnement a été créée en tenant compte des métiers respectifs de chaque division. Elle a notamment été très difficile à réaliser car les 4 métiers de Veolia ne sont pas forcément les mêmes dans tous les pays. Un exemple très simple est celui de Connex. Cette société a une activité de transport qui comporte aussi bien du bus que du train. Il se trouve qu’en France le métier du train n’étant pas libéralisé, Connex n’a que très peu d’activité sur le territoire. Par contre, en Angleterre et en Allemagne, il s’agit de l’essentiel de l’activité de Connex, l’activité bus étant très minime. Cette particularité est importante car il faut que la classification représente de manière la plus large possible tous les types d’achat du groupe. Il convient donc d’analyser la classification non seulement par division mais surtout par division-pays afin de prendre en compte les activités des divisions dans tous les pays où elles se trouvent.

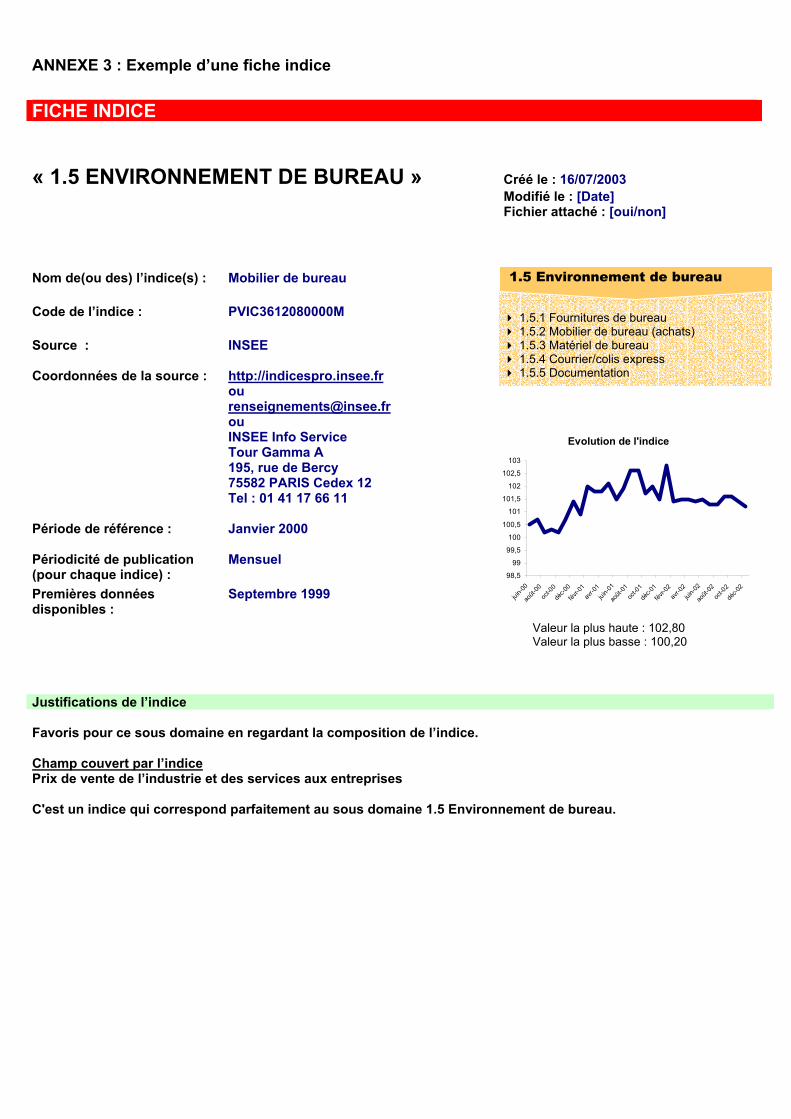

L’arborescence de navigation de Veolia se fait selon les terminologies suivantes : Domaine, sous domaine, famille, sous famille. Exemple d’une classification Veolia

Domaine

6

Familles

Sous Domaine

ESM-A Mémoire de Management spéc

Achats Généraux

.2 Environnement de bureau

6.2.1 Fournitures de bureau 6.2.2 Mobilier de bureau 6.2.3 Matériel de bureau

6.2.3.1 Photocopieur 6.2.3.2 Télécopieur 6.2.3.3 Machine à affranchir 6.2.3.4 Autres

6.2.4 Courrier/colis express 6.2.5 Documentation

Sous familles

Laurent LAVILLE ialisé 23

La classification des achats est un élément constitutif de la mesure de la performance achat et représente le niveau le plus fin de définition des actions de stratégies achat. En général, la dérive achat est calculée manuellement à partir d'éléments fournis par les systèmes achats. Enfin, chaque acheteur est responsable d'un ensemble de famille et donc d'une partie du panel de fournisseurs : définition de la stratégie achat par famille, établissement des objectifs, gestion du panel de fournisseurs, gestion des évolutions de la classification dont il a la charge. L'organisation achat s'appuie donc sur cette classification. La classification est un élément central du système car chaque accord cadre du groupe doit absolument être rattaché à la maille la plus fine. Il est donc utile d’avoir une classification complète et pour ne pas se retrouver avec des accords sans familles auxquelles les affecter. Corrélation entre la classification et les indices d’évolution de prix du marché La classification et les indices sont les deux plus gros chantiers dans une direction coordination groupe. Elément important du système du calcul, elle sont très compliquées et très longues à mettre en place pour plusieurs raisons. La première raison est la complexité des différents métiers du groupe. Il est très difficile de trouver une classification commune au sein d’un groupe qui présente des métiers avec des de grandes spécificités. Veolia Environnement a utilisé une société de consulting pour réaliser une première classification commune. Puis à mesure du temps, les divisions se sont rendues compte qu’il y avait des familles mal positionnées ou des familles manquantes. Cette classification est donc évolutive. C’est la première cause de changement toutefois il en existe une deuxième tout aussi importante. La deuxième cause concerne les indices. En effet, comme nous l’avons vu plus haut, il est nécessaire de relier des indices à des sous domaines. Pour cela, on recherche des indices de familles, on évalue leur tendance et on choisit un indice représentatif d’un sous domaine. Seulement, il arrive que certains indices ne soient pas corrélés. Il faut donc sortir la famille. Cela oblige à créer un sous domaine ou à reclasser la famille ce qui n’est pas toujours évident. Un autre problème concerne la logique indicielle. Il va être difficile d’expliquer à un acheteur que son contrat sur les vannes par exemple va être ajusté économiquement avec un indice de pompes.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 24

On constate en effet deux logiques contradictoires :

- une logique de classification achats : on regroupe les produits par catégorie. - Une logique indicielle : on regroupe les produits qui suivent la même tendance.

Ces deux logiques ne sont pas nécessairement corrélées ce qui peut poser des problèmes. La solution choisie par Veolia est de choisir un indice par sous domaine. Par défaut, ce même indice sera affecté à chaque famille. Aujourd’hui, il est trop compliqué au sein de Veolia de suivre un indice par famille. Toutefois, dans le futur le système devra être capable de pouvoir le faire ; c’est une évolution à envisager. Recherche d’indices Trouver des indices est difficile surtout lorsqu’il s’agit de trouver des indices à l’étranger. Concernant Veolia, nous nous sommes tournés vers les trois zones les plus importantes : la France, l’Angleterre et les Etats-Unis. Il faut se tourner vers des organismes gouvernementaux. On trouve notamment aux Etats-Unis FedStats, en Angleterre National Statistics et en France l’INSEE. C’est un travail long et de longue haleine qui demande de la rigueur et une bonne connaissance des métiers pour pouvoir juger de la pertinence du choix de tel ou tel indice.

6- Définition des niveaux de reporting Afin de pouvoir calculer une performance achat, il est tout d’abord nécessaire de connaître précisément les niveaux d’agrégation du système. Concernant Veolia Environnement, nous pouvons représenter ce niveau de détail par le graphique suivant :

Tous Domaines

Domaine

Division (Corporate)

Division pays

Division par entités (régions/filiales)

Pays (cumul des divisions pays)

Contrat

Sous-

Domaine

Groupe Lead-buyer

Points de consolidation

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 25

Ce schéma fait ressortir plusieurs niveaux de reporting. Nous pouvons en ressortir trois :

- le premier niveau concerne les entités du groupe : il est nécessaire de pouvoir établir la performance achats selon qu’il s’agisse du groupe, d’une division tout pays, d’une division-pays ou encore par entités.

- Le deuxième niveau concerne les contrats et leur niveau dans la classification : la

performance concerne en tout premier lieu un contrat. Toutefois, il est intéressant de pouvoir constater sur tous les contrats d’une famille, d’un sous domaine ou encore d’un domaine son poids dans la catégorie.

- Enfin, le troisième niveau est un niveau lead-buyer : cela signifie qu’il a un reporting global de son contrat car c’est lui qui l’a mis en place et qui doit le suivre de manière précise.

Ces éléments sont importants au niveau du calcul de la performance car le système devra être capable de calculer les performances pour chaque niveau opérationnel. La problématique posée est la suivante : faut-il calculer la performance pour tous les niveaux d’agrégation ? et quels vont être les destinataires des tableaux de bord ?

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 26

III - Recommandations 1- Typologie des économies L’objectif du système de mesure des économies est de mesurer l’impact global du réseau Achats pour toutes les structures opérationnelles et tous les points de consolidation (catégories d’achats…) Nous pouvons distinguer trois types d’économies : 1- Réduction des coûts directs

– Économies d’échelles – Changement de la structure de Fournisseurs – Renégociation des accords – Consolidation des volumes

2- Amélioration des produits

– Standardisation – Substitution – Amélioration de la qualité/durée de vie des produits – Management de la demande

3- Amélioration des processus

– Réduction des coûts de transaction – Optimisation des processus d’administration, de livraison – Réduction des stocks

Au sein de Veolia Environnement, seule la partie réduction des coûts directs est aujourd’hui traitée car elle constitue l’essentiel de l’économie. De plus, le groupe ne maîtrise pas les deux autres types. La première impression du management est que ces économies sont marginales et ne constituent pas pour le moment la part la plus importante des gains générés. L’amélioration des produits et l’amélioration des processus feront toutefois l’objet d’un calcul qui devra être largement justifié par l’acheteur et contrôlé de façon très sérieuse afin de l’inclure dans le calcul de la performance. Ces calculs seront complètement indépendants de ceux concernant les réductions de coûts directs des accords cadres. Ils s’intégreront dans une partie appelée « Autres Actions Achats ».

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 27

La réduction des coûts directs La réduction des coûts directs est constituée principalement par la négociation des accords cadres. Dans cette typologie d’économies nous pouvons la subdiviser en deux parties : - Les économies récurrentes Les économies récurrentes sont constitués des gains réalisés par les accords cadres. Ces sont des gains qui reviennent chaque année dans le temps. Exemple : un contrat apporte un gain de 30% chaque année sur un contrat de 3 ans. Le gain est récurrent car il revient chaque année. Dans les économies récurrentes, nous pouvons trouver aussi des économies supplémentaires. Ces économies sont récurrentes mais ne font pas partie d’un calcul. Cette notion a été intégrée notamment pour ce qui concerne les remises de fin d’année, encore appelées remises arrières. Ces remises n’apparaissent qu’en fin d’année et constitue un gain immédiat calculé par le fournisseur. Nous verrons que cette notion est importante plus tard dans le calcul de la performance achat. - Les économies spots Les économies spots sont des économies réalisées une seule fois dans l’année. Les achats spots sont des achats réalisés une fois dans l’année et ne sont en général réalisés que lorsque la demande est importante et que l’effort effectué par le fournisseur pourrait être plus conséquent compte tenu du volume engagé. Exemple : en fin d’année le fournisseur donne une remise de 15% à son client compte tenu du chiffre d’affaire généré pendant l’année. Toutefois ces économies seront déclarées dans les autres actions achats. L’important est de bien distinguer quels sont les achats faisant partie des accords cadres et ceux qui ne le sont pas. 2- Indices de performance L’indice de performance représente le niveau de performance d’un contrat cadre. Dans l’optique du calcul de la performance, il est très intéressant de pouvoir comparer la performance réalisée par un acheteur avec la performance du marché. Cela permet de pouvoir réajuster la politique achat envers un fournisseur compte tenu des mouvements économiques du marché.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 28

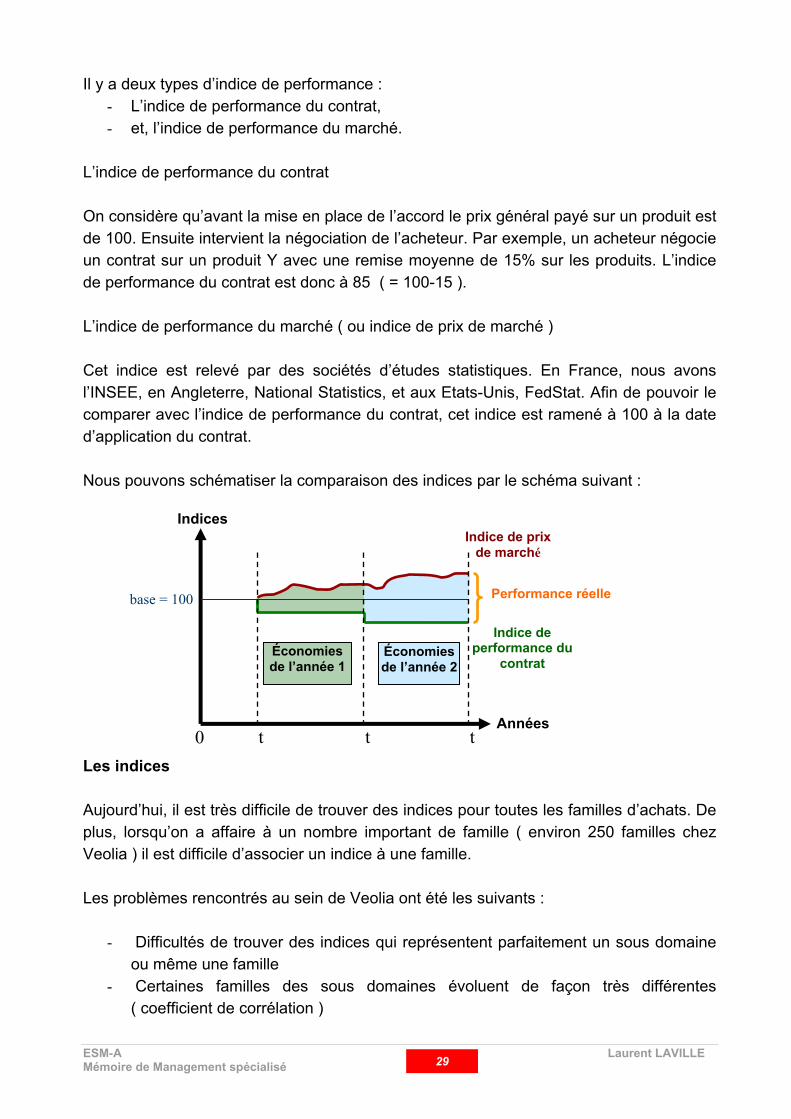

Il y a deux types d’indice de performance : - L’indice de performance du contrat, - et, l’indice de performance du marché.

L’indice de performance du contrat On considère qu’avant la mise en place de l’accord le prix général payé sur un produit est de 100. Ensuite intervient la négociation de l’acheteur. Par exemple, un acheteur négocie un contrat sur un produit Y avec une remise moyenne de 15% sur les produits. L’indice de performance du contrat est donc à 85 ( = 100-15 ). L’indice de performance du marché ( ou indice de prix de marché ) Cet indice est relevé par des sociétés d’études statistiques. En France, nous avons l’INSEE, en Angleterre, National Statistics, et aux Etats-Unis, FedStat. Afin de pouvoir le comparer avec l’indice de performance du contrat, cet indice est ramené à 100 à la date d’application du contrat. Nous pouvons schématiser la comparaison des indices par le schéma suivant :

Indices Indice de prix

de marché

Performance réelle base = 100

Indice de performance du

contrat Économies Économies de l’année 1 de l’année 2

Années t tt0

Les indices Aujourd’hui, il est très difficile de trouver des indices pour toutes les familles d’achats. De plus, lorsqu’on a affaire à un nombre important de famille ( environ 250 familles chez Veolia ) il est difficile d’associer un indice à une famille. Les problèmes rencontrés au sein de Veolia ont été les suivants :

- Difficultés de trouver des indices qui représentent parfaitement un sous domaine ou même une famille

- Certaines familles des sous domaines évoluent de façon très différentes ( coefficient de corrélation )

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 29

- Plusieurs indices peuvent convenir à un sous domaine - Aucun indice sur la catégorie sous-traitance

L’enjeu est toutefois de trouver des indices qui se rapprochent au plus près des familles voire des sous familles. Les solutions sont les suivantes :

- Dans le cas où les indices évoluent de façon très différentes, il est nécessaire de subdiviser le sous domaine en autant d’indices distincts.

- Lorsque plusieurs indices conviennent pour un sous domaine et qu’un seul ne peut pas représenter ce sous domaine, il est possible de créer un indice composite.

- Pour la catégorie sous-traitance, il a été pris comme critère de base l’évolution du prix de la main d’œuvre dans le secteur visé attaché à un indice de produit. Où suivant le service, un indice de salaire est pris comme seul référence. La main d’œuvre est une composante essentielle de la sous-traitance.

Une fois ces indices trouvés, il sera possible de constituer une base de données d’indice avec pour principal attrait de présenter toutes les caractéristiques de ces indices et servir d’outil aux acheteurs. En annexe 3, voici un exemple de fiche indice. 3- Modèle de mesure Dans cette partie du mémoire est présentée une solution de calcul des économies achats. Modèle global Deux informations sont nécessaires pour calculer les accords cadre : - Combien avons nous dépensé sur cet accord cadre ? - Quel est le pourcentage de gains moyens par catégorie/entité que génère cet accord ? Comment obtenir les dépenses sur accords cadre ? La solution la plus simple pour récupérer les dépenses est de demander un reporting par entité à chaque fournisseur. Cette pratique permet d’avoir de façon directe et détaillée les informations pour toutes les entités et en même temps la demande de reporting est contractualisée, ce qui oblige le fournisseur à présenter des documents conformes à la réalité sous peine d’annulation pure et simple du contrat. Compte tenu des systèmes d’informations radicalement différents, voire inexistants dans certaines entités, il était difficile de demander à chaque entité de chaque division un reporting tous les trois mois des dépenses effectuées pour chaque contrat cadre. La DCAG aurait été submergée de papiers et il aurait été difficile de consolider les chiffres par la suite. Le système doit rester simple et administré par un nombre minimum de personnes.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 30

Le pourcentage de gains par accord cadre Ce pourcentage de gain est calculé par chaque « lead buyer » lors de la contractualisation. Il représente un gain moyen que représente le contrat. Ce pourcentage présente des inconvénients dans le sens où sur un catalogue de 1000 produits il peut y avoir 500 pourcentages différents négociés. Seulement, il est quasi impossible, sauf d’avoir un système d’informations performant et homogène pour toutes les divisions, de suivre autant d’articles. Toutefois, ce n’est pas ici l’objet de la mesure. Ce qu’on veut mesurer c’est une performance moyenne des accords cadres négociés avec les fournisseurs. Pour calculer la performance d’un contrat, c'est-à-dire les économies générées, il nous faut donc deux informations primaires :

- les dépenses réalisées par l’accord, - et le pourcentage de gains moyen réalisé sur le contrat.

Il est alors possible avec ces deux informations de calculer la performance pour une année donnée. Il faut pour calculer la performance passer par deux étapes La première consiste à calculer une dépense théorique. Cette dépense représente le prix que l’on aurait payé si il n’y avait pas eu l’accord. Cette dépense théorique se traduit mathématiquement de la façon suivante :

( ) Théorique DépenseGain%1

Réelle Dépense=

−

La deuxième étape est de calculer le pourcentage réel du gain entre l’indice de performance du contrat et l’indice de marché correspondant. Le calcul se fait simplement par différence entre l’indice de marché et l’indice de performance.

Ecart indiciel = Indice de prix de marché – Indice de performance

Grâce aux deux éléments calculés ci-dessus, nous pouvons calculer l’économie générée.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 31

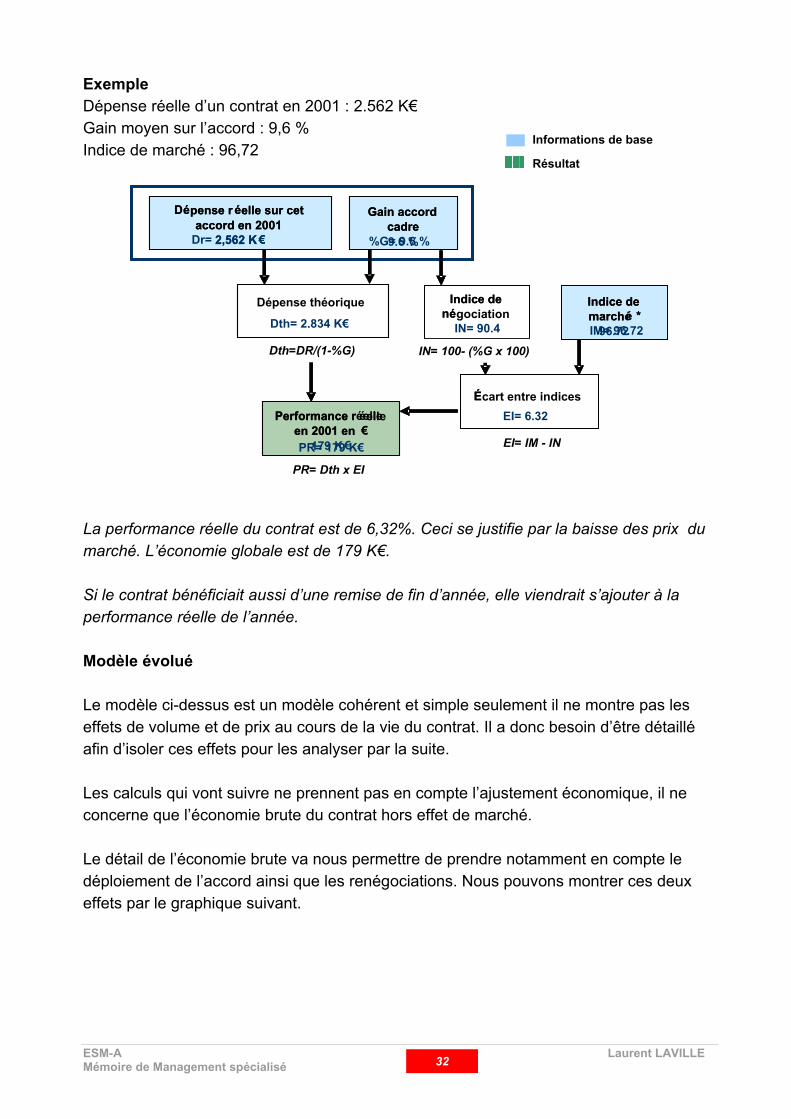

Exemple Dépense réelle d’un contrat en 2001 : 2.562 K€ Gain moyen sur l’accord : 9,6 %

Informations de base Indice de marché : 96,72

La performance réelle du contrat est de 6,32%. Ceci se justifmarché. L’économie globale est de 179 K€. Si le contrat bénéficiait aussi d’une remise de fin d’année, elperformance réelle de l’année. Modèle évolué Le modèle ci-dessus est un modèle cohérent et simple seuleeffets de volume et de prix au cours de la vie du contrat. Il a afin d’isoler ces effets pour les analyser par la suite. Les calculs qui vont suivre ne prennent pas en compte l’ajusconcerne que l’économie brute du contrat hors effet de marc Le détail de l’économie brute va nous permettre de prendre ndéploiement de l’accord ainsi que les renégociations. Nous peffets par le graphique suivant.

Gain accord Gain accord cadrecadre9.6 %%G= 9.6 %

DD é é pense r pense r ééelle sur cet elle sur cet accord en 2001 accord en 2001

2,562 KDr= 2,562 K € €

Indice de Indice de Dépense théoriquennéégociation

Dth= 2,834 K€ IN= 90.4

Dth=DR/(1-%G) IN= 100- (%G x 1

cart ÉÉPerformance r éellePerformance réelle E

€€en 2001 en en 2001 en E179 K€PR= 179 K€

PR= Dth x EI

ESM-A Mémoire de Management spécialisé 32

Résultat

ie par la baisse des prix du

le viendrait s’ajouter à la

ment il ne montre pas les donc besoin d’être détaillé

tement économique, il ne hé.

otamment en compte le ouvons montrer ces deux

Indice de Indice de march é marché * *

96.72 IM= 96.72 00)

entre indices I= 6.32

I= IM - IN

Laurent LAVILLE

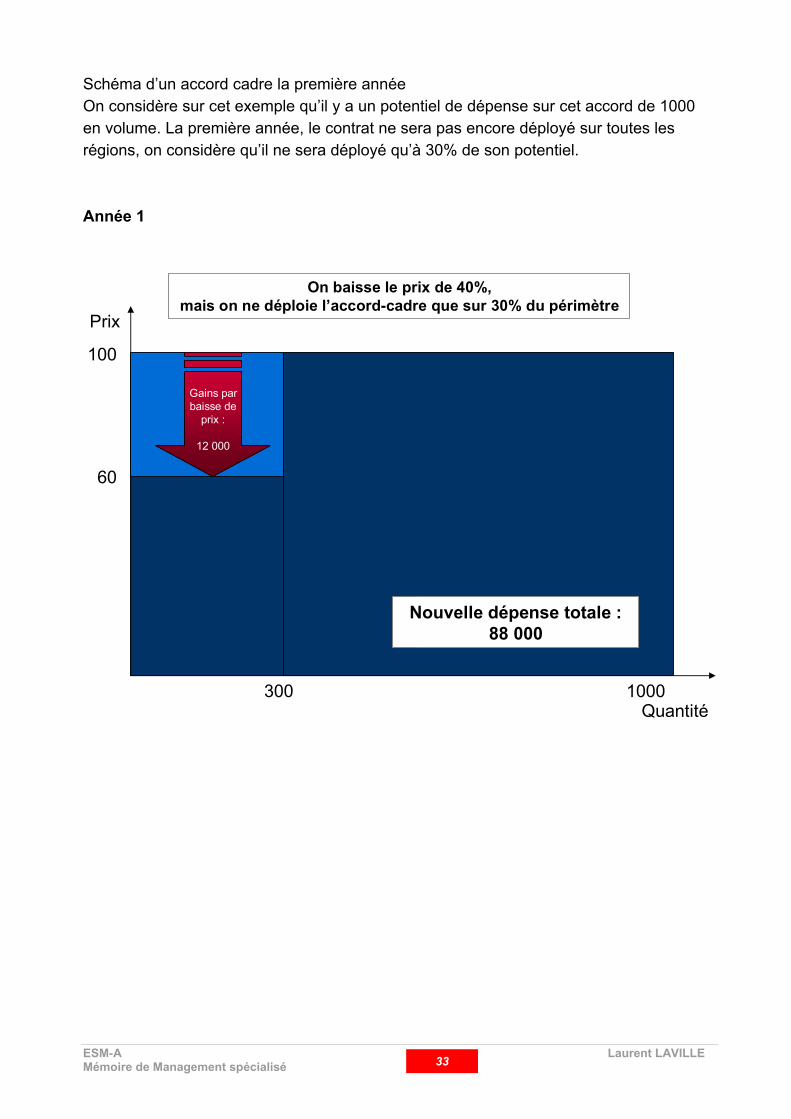

Schéma d’un accord cadre la première année On considère sur cet exemple qu’il y a un potentiel de dépense sur cet accord de 1000 en volume. La première année, le contrat ne sera pas encore déployé sur toutes les régions, on considère qu’il ne sera déployé qu’à 30% de son potentiel. Année 1

Prix

100

1000Quantité

60

On baisse le prix de 40%, mais on ne déploie l’accord-cadre que sur 30% du périmètre

300

Dépense totale : 100 000

Nouvelle dépense totale : 88 000

Gains par baisse de

prix :

12 000

Gains par baisse de

prix :

12 000

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 33

L’année 2, l’acheteur réussit à faire baisser son prix de 20% de plus que le prix précédent et l’application de l’accord s’étend à une quantité de 600.

On baisse le prix de 20% supplémentaires…et on augmente l’application de l’accord-cadre à 60% du périmètrePrix

100 B

Economie sur le volume Economie sur le volume d’achats (quantités) en d’achats (quantités) en

variation de l’origine à P1 variation de l’origine à P1 : :

18 00012 000

60 Economie à Economie à C

Economie sur le volume Economie sur le volume volume d’achat volume d’achat (quantités) (quantités) d’achats (quantités) en d’achats (quantités) en constant de constant de variation de P1 à P2 : variation de P1 à P2 :

A l’année N l’année N 18 0006 0006 000 6 000 40

dépense totale initiale : ouvelle dépense totale : Nouvelle dépense totale : N88 0002 00064 0008

300 600 1000Quantité

Nous pouvons constater trois effets : La partie A concerne le gain supplémentaire du à la renégociation sur le volume de l’année dernière La partie B calcule le gain réalisé par l’extension du volume sur le prix de l’année antérieure. La partie C calcule le gain supplémentaire réalisé par l’extension du volume et le gain perçu entre l’année 2 et l’année 1. Pourquoi calculer ces types d’économies ? Toutes les divisions ont leur spécificité et, leur maturité dans les achats n’est pas à niveau égal. Pour exemple, Veolia Water est très avancé dans les méthodes de reporting des dépenses. Ils disposent d’outils informatiques évolués qui leur permettent à partir des facturations émises de pourvoir consolider les données et recréer les reportings des fournisseurs. Dans le calcul de leurs économies, ils ne prennent en compte que la partie A et C. Ils ne prennent que ces deux parties car leurs contrats sont largement déployés et ils n’ont pas besoin de connaître les gains réalisés sur des volumes supplémentaires qui sont très marginaux.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 34

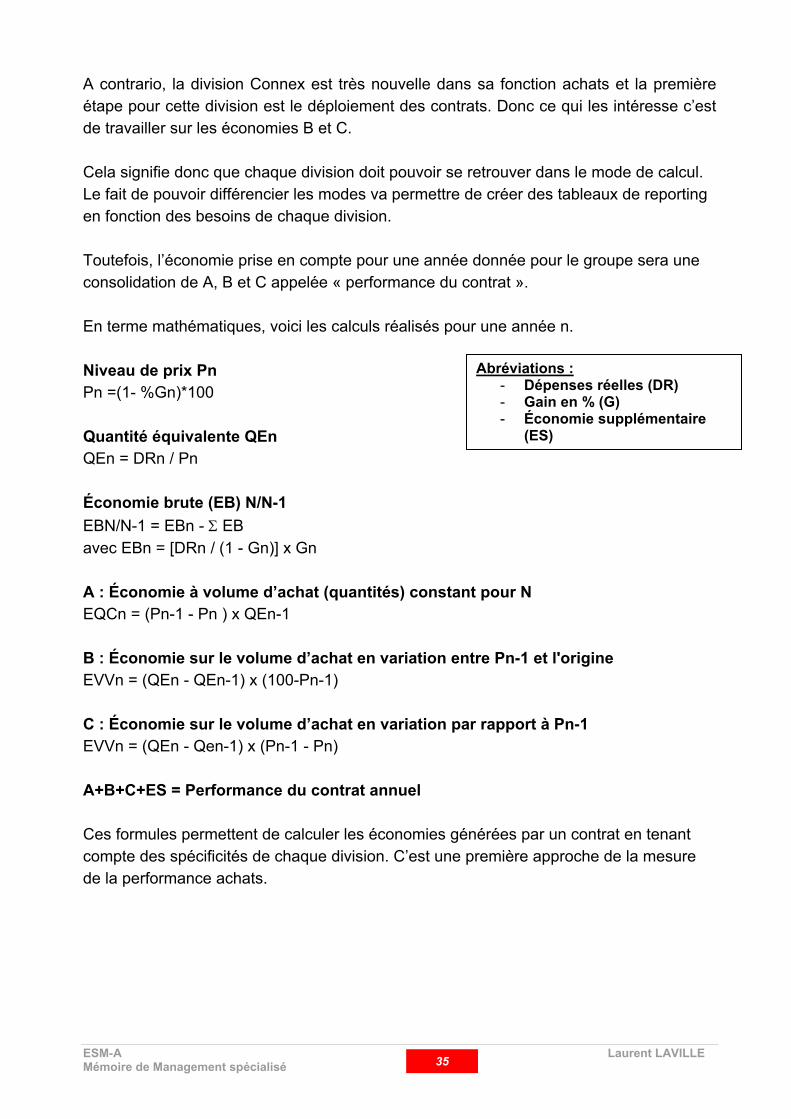

A contrario, la division Connex est très nouvelle dans sa fonction achats et la première étape pour cette division est le déploiement des contrats. Donc ce qui les intéresse c’est de travailler sur les économies B et C. Cela signifie donc que chaque division doit pouvoir se retrouver dans le mode de calcul. Le fait de pouvoir différencier les modes va permettre de créer des tableaux de reporting en fonction des besoins de chaque division. Toutefois, l’économie prise en compte pour une année donnée pour le groupe sera une consolidation de A, B et C appelée « performance du contrat ». En terme mathématiques, voici les calculs réalisés pour une année n.

Abréviations : - Dépenses réelles (DR) - Gain en % (G) - Économie supplémentaire

(ES)

Niveau de prix Pn Pn =(1- %Gn)*100 Quantité équivalente QEn QEn = DRn / Pn Économie brute (EB) N/N-1 EBN/N-1 = EBn - Σ EB avec EBn = [DRn / (1 - Gn)] x Gn A : Économie à volume d’achat (quantités) constant pour N EQCn = (Pn-1 - Pn ) x QEn-1 B : Économie sur le volume d’achat en variation entre Pn-1 et l'origine EVVn = (QEn - QEn-1) x (100-Pn-1) C : Économie sur le volume d’achat en variation par rapport à Pn-1 EVVn = (QEn - Qen-1) x (Pn-1 - Pn) A+B+C+ES = Performance du contrat annuel Ces formules permettent de calculer les économies générées par un contrat en tenant compte des spécificités de chaque division. C’est une première approche de la mesure de la performance achats.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 35

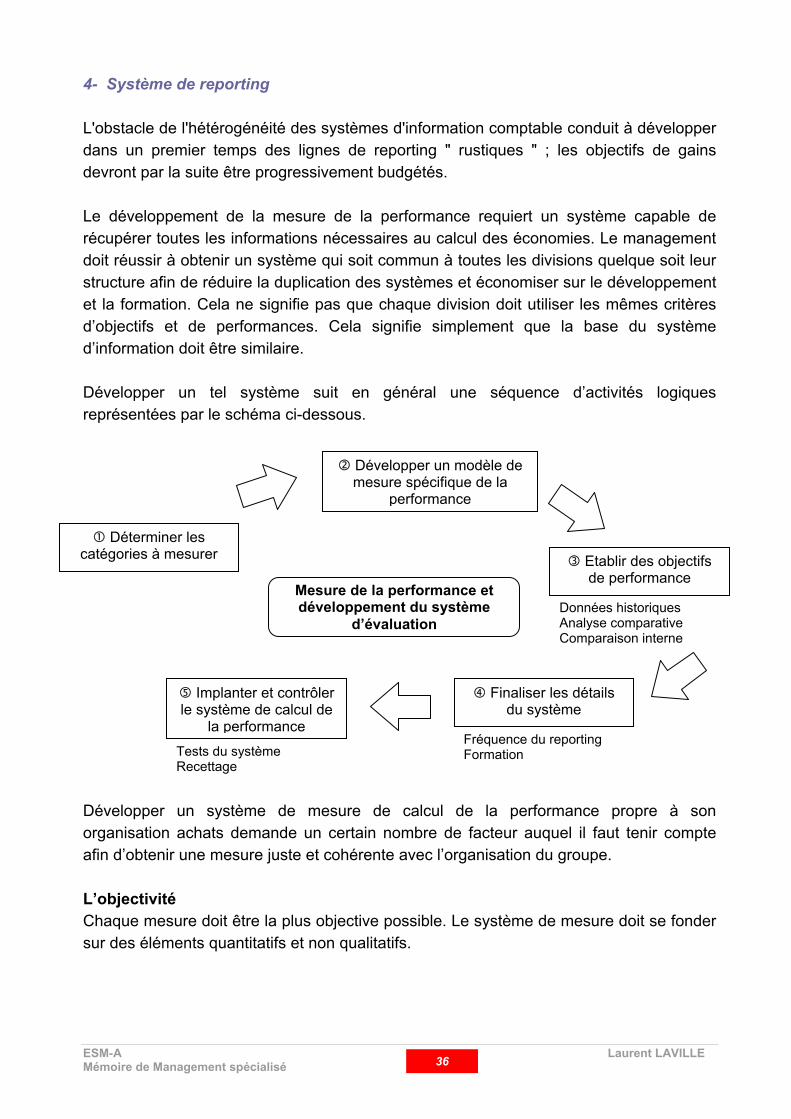

4- Système de reporting

L'obstacle de l'hétérogénéité des systèmes d'information comptable conduit à développer dans un premier temps des lignes de reporting " rustiques " ; les objectifs de gains devront par la suite être progressivement budgétés. Le développement de la mesure de la performance requiert un système capable de récupérer toutes les informations nécessaires au calcul des économies. Le management doit réussir à obtenir un système qui soit commun à toutes les divisions quelque soit leur structure afin de réduire la duplication des systèmes et économiser sur le développement et la formation. Cela ne signifie pas que chaque division doit utiliser les mêmes critères d’objectifs et de performances. Cela signifie simplement que la base du système d’information doit être similaire. Développer un tel système suit en général une séquence d’activités logiques représentées par le schéma ci-dessous.

Données historiques Analyse comparative Comparaison interne

Fréquence du reporting Formation

Implanter et contrôler le système de calcul de

la performance

Finaliser les détails du système

Etablir des objectifs de performance

Développer un modèle de mesure spécifique de la

performance

Déterminer les catégories à mesurer

Mesure de la performance et développement du système

d’évaluation

Tests du système Recettage

Développer un système de mesure de calcul de la performance propre à son organisation achats demande un certain nombre de facteur auquel il faut tenir compte afin d’obtenir une mesure juste et cohérente avec l’organisation du groupe. L’objectivité Chaque mesure doit être la plus objective possible. Le système de mesure doit se fonder sur des éléments quantitatifs et non qualitatifs.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 36

Claire et simple Les acheteurs de toutes les divisions doivent comprendre le système de mesure de manière parfaite et sans ambiguïté. La communauté des acheteurs doit appréhender la signification de chaque mesure de performance, adhérer aux objectifs de performance associés à la mesure et comprendre l’enjeu à accomplir. Utilisation des données disponibles et fiables Un système de mesure cohérent utilise des données disponibles et fiables. Si la mesure requiert des données difficiles à obtenir ou non disponibles, la probabilité d’utiliser une mesure sur une base homogène et solide décline. Le coût de la donnée ne doit pas venir diminuer le bénéfice potentiel de la mesure de la performance. Charge administrative la plus faible possible Le système ne doit pas être administrée par une armée de collaborateurs. Il doit pouvoir fonctionner avec un minimum d’intervention de la part des administrateurs du système. Un système directement relié aux objectifs de l’organisation D’autres fonctions objectives peuvent influencer les achats. Pour faire coexister les buts et les objectifs, le management achats doit développer des stratégies et des plans d’actions. Finalement, le management achats doit développer un système de mesure qui évalue la performance des activités demandant l’accomplissement des stratégies et des plans d’actions élaborés. Les mesures serviront d’indicateurs de progression des achats groupe. L’implication des acheteurs La participation commune de tous les acheteurs est importante. Chaque responsable achats doit participer au développement du système de mesure. De cette manière, ils se sentent impliqués dès la conception du modèle de mesure ce qui permettra à terme à ce que le système soit intégré plus vite dans les divisions du groupe. La dynamique du système Le système de mesure doit être dynamique ce qui signifie qu’il doit être suivi régulièrement, revu de manière périodique afin de savoir si le système reste cohérent avec l’organisation de la fonction achats du groupe, et enfin capable de détecter de nouvelles source d’économies. Non manipulable Les acheteurs ne doivent pas s’approprier le système dans le but de l’influencer et finalement fausser le calcul de la performance. Il est nécessaire d’avoir une autorité externe à la fonction achats capable de valider les gains réalisés par les acheteurs. Idéalement, un contrôleur achats dans chaque division pourrait assumer parfaitement ce rôle.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 37

La solution retenue par Veolia est d’avoir un infocentre composé d’une base de données des contrats disponibles à l’ensemble de la communauté acheteurs et d’une base de données reporting associés. Cet ensemble compose une énorme base de données qui permettra à partir d’un outil d’extraction de pouvoir restituer des tableaux de bord. Le schéma en annexe 4 est une représentation globale du système. Remarques sur la méthode de calcul Nous pouvons constater qu’avec la méthode de calcul montrée ci-dessus que l’essentiel des économies est réalisé lors de la première année. En effet, lors de la première année on ne peut calculer qu’une économie globale puisqu’on ne détient pas l’information sur les quantités et les prix pratiqués auparavant. De plus, la première année du contrat c’est l’essentiel des grandes structures qui vont utiliser ces contrats donc il est normal d’avoir un montant important. Ensuite, les montants vont diminuer fortement car il s’agit simplement d’étendre le contrat aux autres entités. On constatera simplement des hausses de volume et quelques fois des variations de prix. Pour aller plus loin dans l’analyse, il faudrait analyser cette variation de volume car elle peut provenir de quatre sources importantes : - d’une meilleure implémentation du contrat, liée à une action du réseau achats : plus le contrat est utilisé par des entités, plus il y a de variations de volume. - d’un niveau d’activité plus élevé : des ventes importantes et une croissance externe accrue favorisent la variation de volume. - d’une amélioration des processus ou de la qualité des produits : certaines actions peuvent mener à faire évoluer les volumes par exemple une baisse des stocks. - au pire d’une dérive des opérationnels. Seulement Veolia Environnement ne peut dans son premier système réaliser cette analyse aussi finement. Il serait nécessaire d’avoir des outils élaborés et avoir une connaissance et une pratique très poussée des systèmes de reporting achats pour obtenir ce résultat. Le choix du groupe a été de dire que l’on constate une variation de volume mais qu’on ne sait pas l’expliquer, autre que mathématiquement. Seul, l’acheteur par son expérience et sa connaissance du terrain est capable de dire à quoi est due cette variation de volume.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 38

5- Tableaux de bord Une fois la mesure effectuée, il est indispensable de pouvoir visualiser les résultats dans un tableau de bord. A quoi ce tableau de bord va-t-il servir ? Il va tout d’abord permettre d’analyser une réalité économique, de contrôler, suivre et analyser une situation à un moment donné. Ces qualités doivent être nombreuses :

- Lisible, clair : le tableau de bord devra pouvoir être lisible par tous les acheteurs de toutes les divisions.

- Synthétique et pertinent : il doit seulement présenter les chiffres importants et être approprié à la situation. Les chiffres clés doivent immédiatement être visible.

- Exploitable : il doit devenir un outil indispensable pour les acheteurs. Ce tableau de bord doit leur permettre de manager leurs contrats et se rendre immédiatement compte des mouvements de prix afin de pouvoir corriger ces fluctuations pour ne pas pénaliser le groupe.

Quels sont les niveaux de consolidation à respecter ? Le niveau de consolidation à respecter doit être le même que celui émis par les fournisseurs ( voir schéma p.25 ). Ce sont les directeurs achats qui choisiront le niveau qui les intéressent. Par exemple, un directeur achats d’une division peut sortir pour sa division un reporting le contrat X pour les trimestres 1 et 2 de l’année 2002. Le système devra permettre à l’utilisateur de choisir ses niveaux de reporting afin de pouvoir cibler des actions. Par famille, il doit être possible de sortir un reporting qui devra présenter les éléments suivants :

- les dépenses réalisées, - les typologies d’économies ( vu plus haut ), - l’ajustement économique, - le total des économies générées.

Il est possible d’effectuer plusieurs niveaux d’analyses. Le type de contrat peut être un accord-cadre ou une autre action achat. Il est possible de faire une analyse générale du contrat qui nous permet simplement d’avoir la performance globale du contrat ou alors d’avoir une analyse ciblée sur des typologies d’économies.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 39

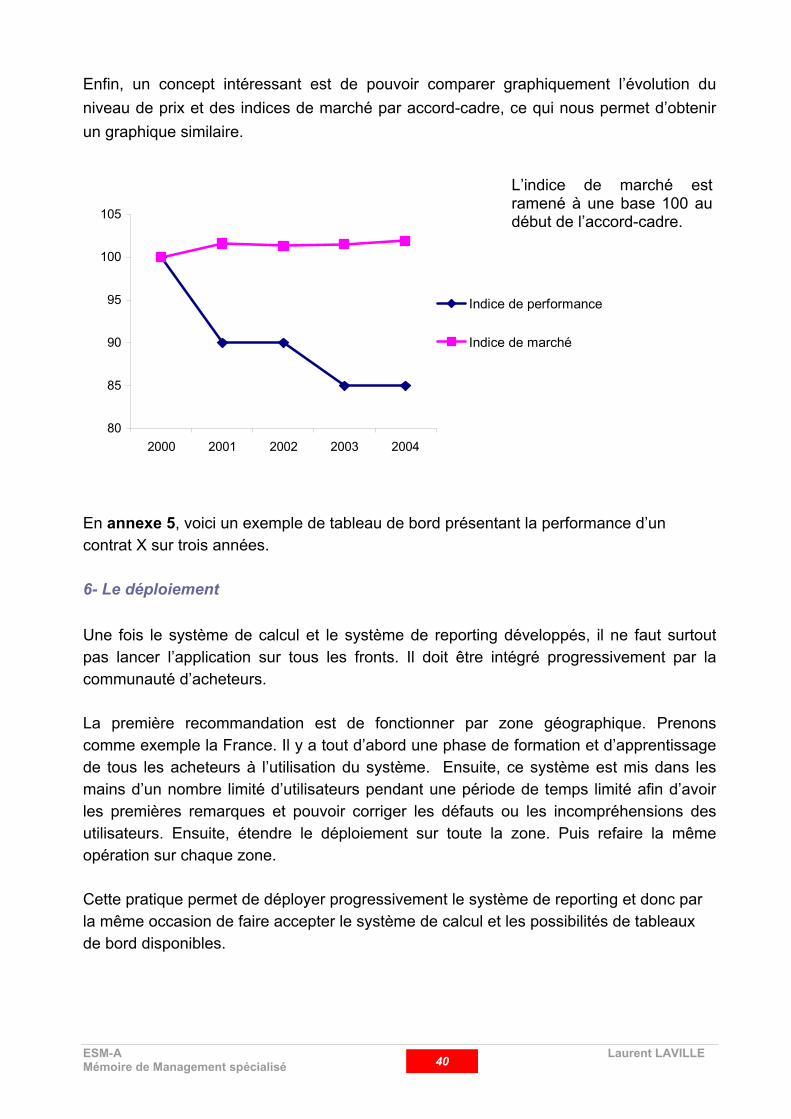

Enfin, un concept intéressant est de pouvoir comparer graphiquement l’évolution du niveau de prix et des indices de marché par accord-cadre, ce qui nous permet d’obtenir un graphique similaire.

80

85

90

95

100

105

2000 2001 2002 2003 2004

Indice de performance

Indice de marché

L’indice de marché est ramené à une base 100 au début de l’accord-cadre.

En annexe 5, voici un exemple de tableau de bord présentant la performance d’un contrat X sur trois années. 6- Le déploiement Une fois le système de calcul et le système de reporting développés, il ne faut surtout pas lancer l’application sur tous les fronts. Il doit être intégré progressivement par la communauté d’acheteurs. La première recommandation est de fonctionner par zone géographique. Prenons comme exemple la France. Il y a tout d’abord une phase de formation et d’apprentissage de tous les acheteurs à l’utilisation du système. Ensuite, ce système est mis dans les mains d’un nombre limité d’utilisateurs pendant une période de temps limité afin d’avoir les premières remarques et pouvoir corriger les défauts ou les incompréhensions des utilisateurs. Ensuite, étendre le déploiement sur toute la zone. Puis refaire la même opération sur chaque zone. Cette pratique permet de déployer progressivement le système de reporting et donc par la même occasion de faire accepter le système de calcul et les possibilités de tableaux de bord disponibles.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 40

CONCLUSION Le système de mesure de la performance achats doit directement soutenir les objectifs stratégiques fixés par le top management. Un système de mesure qui oriente le comportement et l'activité à contre-courant de ces objectifs est contreproductif et peut causer plus de mal que de bien. Nous pouvons retenir qu’avant toute chose le système de mesure de la performance doit être un outil de pilotage de la fonction achats. Il doit permettre aux acheteurs d’avoir une vision claire et détaillée de la performance de leurs contrats et des économies générées. Ce système de mesure doit être simple afin d’être compréhensible par le plus grand nombre mais il doit aussi être efficace et avoir la capacité à évoluer dans le temps. Un besoin évident existe pour créer des systèmes de mesure sensibles au changement. Les sociétés exigent également de plus en plus des mesures qui se concentrent sur des résultats plutôt que sur des activités spécifiques. En outre, les managers doivent avoir la capacité de distinguer les bonnes des mauvaises pratiques achats, ainsi que d’avoir une vue globale sur les résultats générés. Un système de mesure bien développé peut aider à fournir cette distinction. A l’instar de certains outils consacrés aux fonctions commerciales comme le Customer Relationship Management ( CRM ), il reste encore à inventer les outils pour la fonction achats. A l’évidence, ni les ERP ni les places de marché ne répondent concrètement à ce besoin. En revanche les technologies existent. Il suffit d’utiliser la même que celle des concepteurs de CRM. De toute façon, la problématique essentielle ne réside pas dans les enjeux techniques. Un lit d’Internet et un zeste de business intelligence ( ensemble des disciplines liées à la décision ) suffiront. C’est de cette manière que Veolia Environnement s’est construit son propre système de mesure. Une base de données intranet et un extracteur de données suffisent à créer un système de reporting. Le marché n’offre aujourd’hui aucune solution complète. Elles sont souvent trop orientées métiers et sont peu adaptables. La définition du contenant fixera le niveau d’exigences et de compétitivité bien plus que la tuyauterie. Je suis convaincu que l’élaboration d’un tel outil participerait de manière significative à l’avènement et au développement d’un World Class Purchasing, c'est-à-dire l’utilisation des meilleures pratiques achats.

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 41

BIBLIOGRAPHIE Livres Le Management des Achats, Jean Claude Castagnos et Didier Retour, Edition Presse Universitaire de Grenoble Purchasing and Supply Chain Management ( 2nd Edition ), Monczka Trent Handfield, SOUTH WESTERN – Thomson Learning Edition Articles et sites internet Article de Hubert d'Hondt intitulé « e-Approvisionnement et système de pilotage, quelle classification produits ? » dans le journal du Net, www.journaldunet.com Documentation LRA ( Les Relations Affaires ), www.lra.fr Contact avec le coordinateur de programme de l’EIPM - European Institute of Purchasing Management, www.eipm.org Intranet Achats du groupe Veolia Environnement Documentation Rapport annuel 2001 et 2002 de Veolia Environnement Documents du département Direction Coordination Achats Groupe

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 42

ANNEXES

ESM-A Laurent LAVILLE Mémoire de Management spécialisé 43

ANNEXE 1 : Carte d’implantation

Les

Imp

lan

tati

on

s p

hare

s d

e V

eo

lia E

nvir

on

nem

en

t

ANNEXE 2 : Organigramme

La place de la Direction Coordination Achats Groupe au sein de Veolia Environnement DIRECTION GENERALE

Fonctions Transverses du groupe

Direction es risques

Assurances d - Direction

Financière Direction

Audit

Direction Coordination

Achats Groupe

12 personnes = 1 directeur DCAG 1 Adjoint 2 Assistantes 6 acheteurs métiers 2 contrôleurs de gestion achats

Fonction Economique et Financière

Direction Ressources Humaines

Direction es MarchéIndustriels