memoire en vue de l'obtention du diplÔme...

TRANSCRIPT

CENTRE AFRICAIN D'ETUDES SUPL fEURES

MEMOIRE EN VUE DE L'OBTENTION DU DIPLÔME D'ÉTUDES SUPERIEURES SPECIALISEES

EN GESTION HOSPITALIÈRE

l ère Promotion 2002/2003 1

Présenté et soutenu par: Dr BAMBA 0/ MOHAMED

M0052GH07

II U~ I ID IIU II 1

•

Sous la direction de: Mr Moussa Yazi Professeur

permanent au CESAG

1111

DEDICACE

Je dédie ce travail :

- A la mémoire de mon père que Dieu l'entoure de sa miséricorde.

- A ma mère : puisse Dieu vous accorde longue vie.

- A mon épouse pour sa patience, sa compréhension dont elle a toujours fait preuve, et

qui m'ont beaucoup aidé dans ce travail. Puisse Dieu lui accorde longue vie.

- A mes frères et sœurs : que ce travail soit pour eux un témoignage d'affection.

- A mes confrères et amis de CESAG: les jours que nous avons passés ensemble m'ont

beaucoup marqué, je leur souhaite une vie professionnelle pleine de succès .

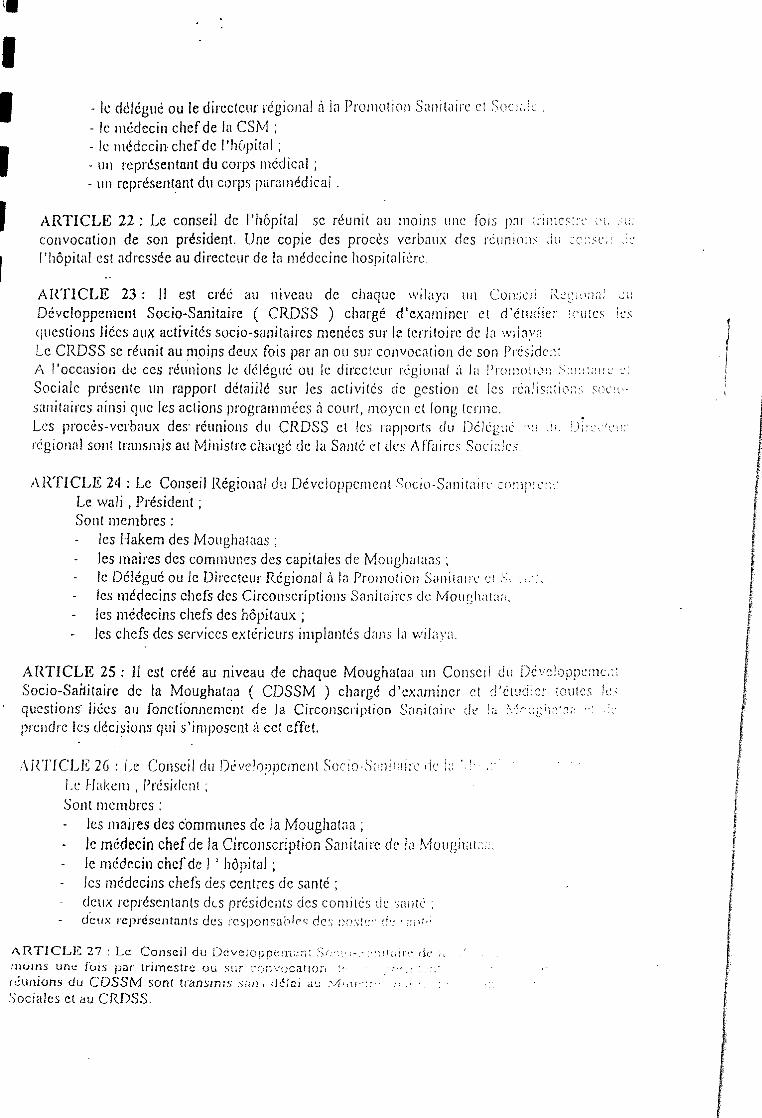

- A mon ami Khouna ould Daougui et son épouse que Dieu vous accorde bonheur et

réussite dans votre vie professionnelle.

1

REMERCIEMENTS

- A la Banque Mondiale pour le financement de cette formation.

- A Monsieur le Professeur Isselmou ould Khalifa directeur de la DMH, pour son appui

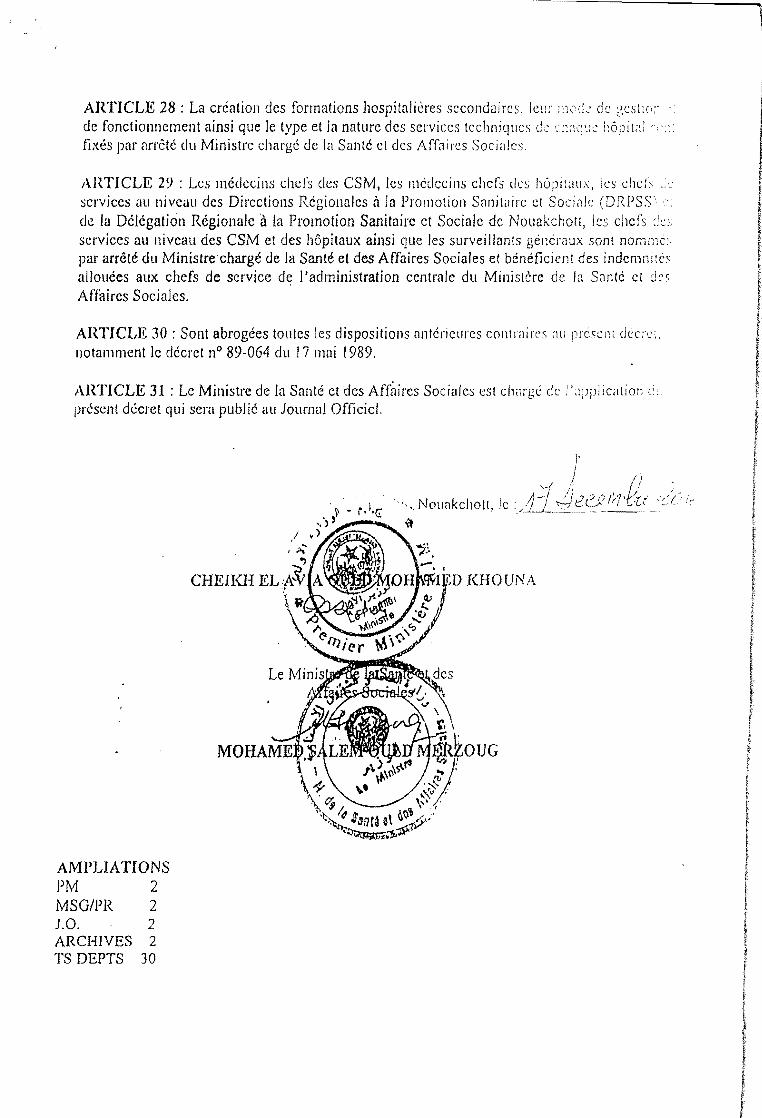

durant toute la formation.

- A Monsieur Mo Mena pour sa qualité humaine et sa disponibilité.

A Monsieur Moussa Yazi , qui a accepté d'encadrer ce travail La clarté de se:-.

conseils nous a beaucoup aidé.

- A Madame Codjia Laurence pour ses conseils et ses remarques toujours pertinentes

- A monsieur le professeur Mamadou Gueye, nous sommes très sensibles à l'honneur

que vous avez fait en acceptant dejuger ce modeste travail malgré d'innombrables

charges .Vos qualités humaines, votre assiduité et votre ardeur, font de vous l'exempic

à suivre. Veuillez trouver ici, le témoignage de notre reconnaissance et notre grande

gratitude.

- A tous les professeurs de CESAG qui m'ont enseigné.

A tous ceux qui ont contribué de prés ou de loin à ce travail.

Plan

~1flt()])lJ(:1rl()~-------------------------------------------------------------------------------------~2

I-PR()BLEMA TIQlJE

!-Description du contexte général-----------------------------------------------------------.05

2-C>bjectifs---------------------------------------------------------------------------------------.07

3-lntérêt et Démarche de 1 'étude-------------------------------------------------------------.08

II- (:()~TEXTE ET <:ADRE I>E L'ETUDE

!-Présentation de la wila ya---------------------------------------------------------------------1 0

2-Présentation de J'hôpital régional-----------------------------------------------------------1 l

2-1- Missions---------------------------------------------------------------------------------- ---1 !

2-2-C>bjectifs-------------------------------------------------------------------------------------l l

2-3-C>rganisation--------------------------------------------------------------------------------12

2-4-Ressources-----------------------------------------------------------------------------------16

m-<:AI>RE THE()RIQUE A-Revue de la littérature ----------------------------------------------------------------------20

1-Définitions des concepts---------------------------------------------------------------------20

l-I-Définition du budget -----------------------------------------------------------------------20

1-2-Définition de la gestion budgétaire------------------------------------------------------ 21

2-Les objectifs de 1 a gestion budgétaire----------------------------------------------------- 21

3-Les avantages de la gestion budgétaire--------------------------------------------------- 21

4-Les conditions de la gestion budgétaire--------------------------------------------------

5-Le processus de la gestion budgétaire----------------------------------------------------- 23

B-Méthodologie de la recherche---------------------------------:-----------------------------30

1-M odéle d'analyse---------------------------------------------------------------------------30

· ~-Méthode de col!:ect::" de~ d8:.~é~5"· ·--· -------· -----------------------------------------11

IV -PRESENTATION ET ANALYSE DES RESULTATS

1-Présenta ti on des résultats--------------------------------------------------------------------34

2-Anal y se des résultats-------------------------------------------------------------------------40

V- PROPOSITION D'UN NOUVEAU SYSTEME DE GESTION BUDGETAIRE.

1-LA fixation du calendrier--------------------------------------------------------------------------- --4"'

2-L'élaboration du budget------------------------------------------------------------------------------+"

3-L' éxecution du budget------------------------------------------------------------------------------ --17

4-Le contrôle budgétaire--------------------------------------------------------------------------------4 7

VI- Recommandations

1-Recommendations pour une meilleure planification--------------------------------------------49

2-Recommendations pour une élaboration du budget------------------------------------------·----50

3-Recommendations pour améliorer 1 'exécution budgétaire---------------------------------------51

4-Recommendations pour améliorer le contrôle budgétaire----------------------------------------52

CONCLUSION ------------M--------------------------------8------------------------~~-~p--------54

BffiLIOGRAPHIE

ANNEXES

Liste des Abréviations

-CH : Conseil de l'hôpital

-CHI : Chirurgie

-CS : Centre de santé

-DGI :Direction de Gestion et d'Investissement

-DPCS :Direction de la Planification et de Coopération

-DRPSS :Directeur Régional de la Promotion Sanitaire et Sociale

-DSS :Conseil de développement soci- sanitaire

-HR : Hôspital Regional

-LABO: Laboratoire

··-MED: Médicine

-MSAS:Ministère de la santé et des Affaires sociales

-OPH:Ophtalmologie

-PED:Pediatrie

-POAS:Plan Opérationnel de l'Action Sanitaire

-PS :Poste de Santé

-RX :Radiologie

-SG:Surveillant général

-STO:Stomatologie

-USB :Unité de Santé de Base

Il INTRODUCTION GENERALE Il

INTRODUCTION GENERALE

Dans un contexte où les ressources ne sont pas seulement rares mais aussi insuffisantes

et devant 1 'évolution croissante des besoins des populations et leurs exigences en matières de

qualités des prestations sanitaires offertes, une bonne gestion des ressources financières

disponibles est nécessaire.

Pour améliorer les performances des hôpitaux régionaux, 1 'Etat Mauritanien a mis en

place un système de recouvrement des coûts avec une augmentation substantielle de leur

budget de fonctionnement. Malgré ces efforts, le système hospitalier reste très peu performant

et constitue toujours un milieu hostile au malade ; depuis l'accueil, les consultations, les

conditions d'hospitalisation et le traitement. Heureusement il y'a eu une pme de conscience

très rapidement que certains problèmes de ces structures hospitalières régionales sont liés.

surtout à la mauvaise gestion des ressources disponibles qui a pour conséquence directe •

-Le gaspillage des moyens nécessaires pour Je bon fonctionnement de l'hôpital ,

-Le problème de stockage ( insuffisance ou surplus des materiels el produits

consommables ) ;

-Le détournement des ressources de recouvrement des coûts par certains agents.

Ces problèmes précités constituent parfois un blocage pour certaines activités

nécessaires au bon fonctionnement de la structure.

Donc il est évident que l'un de meilleur outil de prévision pour palier ces insuffisances

est le budget mais pour que celui-ci soit efficace, il est de nécessité de respecter Je processus

de son élaboration, son exécution et son contrôle.

L'exécution rationnelle de ces trois phases de gestion budgétaire est une condition pour

toute structure hospitalière qui tient à réaliser de façon efficiente ses objectifs et répondre aux

besoins sanitaires de sa population.

La présente étude se porte sur la gestion budgétaire au niveau de l'hôpital d' Aleg et

>~ 'articu!é autour de s~x points qd sc;1~ !es suivants ·

-Premièrement nous alloœ presenter la problematique du sujet,

- La deuxième partie concerne le contexte et cadre de 1 'étude,

- La troisième partie traite le cadre théorique de 1 'étude,

-La quatrième partie concerne la présentation et analyse des résultats,

-Dans la cinquième p:atie nous allons proposer un nouveau système de gesl)()n

budgétaire adapté à l'hôpital.

-Enfin la sixième partie concerne les recommandations

f

!-PROBLEMATIQUE

I. PRO BLE MA TIQUE

!-Description du contexte général :

En Mauritanie la politique de soms de santé primaire a bénéficié largement de l'apport des

partenaires du développement ces dernières années et a donné des résultats très satisfaisants

surtout en matière de prévention (vaccination etc.) au niveau des structures périphériques tels

que les cases de santé et centres de santé. Néanmoins les hôpitaux sont laissés en dehors de ce

système parce que les décideurs de cette politique jugent que leur poids pèse lourdement sur

le budget de la santé . Cette marginalisation est à l'origine d'Wl dysfonctionnement total de

ces structures hospitalières. Vu la place qu'occupe l'hôpital dans la pyramide sanitaire et dans

le soucis de répondre aux exigences en matière de soins de santé de population Je Ministère

de la Santé et des Affaires Sociales a jugé utile de se lancer dlps le processus de la reforme

hospitalière des établissements publics afin d'accomplir les missfons qui leurs sont assignée:;

La réalisation de cette reforme demande de procéder à une restructuration des structùre.s

hospitalières régionales et leur passage d'une organisation d'adn.inistration se basant sur une

logique réglementaire à celle d'une autonomie permettant d'atteindre les objectifs des

performances tout en garantissant les réalisations de ces missions publiques. Mais pour opérer

un tel changement il convient de résoudre d'abord un certain nombre des problèmes

empêchant ces hôpitaux régionaux de fonctionner normalement :

•non fonctionnalité des services ;

• prestations de mauvaise qualité;

•démotivation du personnel du fait de leurs rémunérations faibles ce qui répercute sur

les usagers et bien sûr sur la qualité des soins ;

• insatisfaction des usagers.

Les causes de ces problèmes sont :

a- L'absence d'un cadre réglementaire défini~sant clairement les missions et les fonctions des

hôpitaux régionaux. En effet L'hôpital jusqu'à présent est considéré comme un service

d'une administration centrale chargé d'appliquer les directives et d'utiliser les crédits qui

lui sont affectés.

1

b- L'absence d'un outil de gestion budgétaire efficace du au fait que :

• Beaucoup des chefs de services ne perçoivent pas l'importance du budget .

•La gestion budgétaire reste uniquement l'affaire du Médecin chef et le gestionnaire

alors que les chefs des services ce n'est pas leur préoccupetion.

•Le médecin chef n'est pas impliqué dans tout le processus d•élaboration du budget état

car l'arbitrage et la consolidation se font au niveau central.

•L'exécution des dépenses est soumise à l'approbation du wali qui est l'ordonnateur du

budget sauf pour les recettes de recouvrements des coûts.

•L'évaluation des moyens nécessaires pour la réalisation des activités reste empirique

•Le suivi et le contrôle budgétaire se limitent à une inspection du niveau centrale sans

mesures correctives.

c- Insuffisance des moyens :

-humains, le déficit concerne aussi bien la compétence et le nombre.

financiers : les subventions financières de l'état allouées aux hôpitaux sont très

insuffisantes et les procédures de leurs décaissements sont également Jourdes et

complexes.

matériel et équipement, qw sont souvent insuffisants ou obsolètes avec une absence

d'une maintenance appropriée.

Ainsi des solutions peuvent être proposées ·

» La mise en place d'une planification stratégique et opérationnelle c'est à dire

un projet d'établissement à long terme.

» La mise en place d'un budget à court terme qui constitue un instrument capital

de gestion prévisionnelle car il permet de définir les moyens matériels et humains

nécessaires pour réaliser les objectifs.

La seconde solution semble la mieux adaptée à la situation actuelle de l'hôpital régional

d' Aleg.

2-0bjectifs

2-1-0bjectif général:

Concevoir un nouveau système budgétaire au niveau de l'hÔJ)ital régional d' Aleg pour une

utilisation rationnelle des ressources mises à sa disposition.

2-2- Objectifs spécifiques :

2-2-1- Evaluer l'importance du budget au niveau de l'hôpital à travers sa perception par les

chefs des services.

2-2-2- Diagnostiquer le système actuel de gestion budgétaire à savoir :

a- l'analyse des procédures et techniques utilisées actuellement au niveau de l'hôpital pour

1' élaboration du budget. Un tel objectif sera étudié à travers :

•le niveau d'implication des différents responsables dans cette élaboration du budget :

•la compatibilité des objectifs fixés et les caractéristiques de 1' environnement externe

et interne de l'hôpital ;

•la cohérence de la planification et les objectifs fixés par la structure;

•les respects des différentes étapes du processus budgétaire.

b-l'analyse des procédures et techniques utilisées pour le suivi de contrôle budgétaire.

2-3- Proposer un nouveau système budgétaire adapté à l'hôpital régional d' Aleg

1

3.Intérê et Démarche de l'étude

3.1 Intérêt de l'étude

C'est l'amélioration de la gestion rationnelle des ressources mises à la disposition de

l'hôpital. Ceci est nécessaire non seulement pour une production des soins de qualite mais

ausst pour l'imJ)ulsion de cette structure vers la décentralisation qui suppose l'autonomie

financière mais pour que celle ci soit efficace pour améliorer le fonctionnement de

l'hôpital il faut une bonne gestion budgétaire.

3.2 . La démarche de l'étude

Pour la réalisation de nos différents objectifs nous allons

•Utiliser la collecte des informations à travers des entrevues libres avec les différents

chefs services de l'hôpital et à travers également le questionnaire écrit ainsi que

l'exploitation des rapports financiers (Bon de commande, état de dépenses, po as

etc ... )

• Présenter les résultats obtenus ;

• Analyser les résultats ;

•Proposer un système de gestion budgétaire pour l'hôpital régional;

•Faire des recommandations.

Nous signalons que cette étude se limite uniquement au budget de fonctionnement courant

c'est à dire les dépenses et les recettes.

8

1 ll. CONTEXTE ET CADRE DE L'ETUDE 1

'

!-Presentation de la wilaya du Brakna

La wilaya du Brakna est une région située au carrefour de deux axes Nouakchott-Kaédi ct

Nouakchott-Néma. C'est une région à vocation agro-pastorale faisant une large frontière avec

le Sénégal et s'étendant sur une superficie de 66000 Km2, soit 6% de la superficie du pays Sa

population est estimée à 240137 habitants, avec une densité de 7,4 habitants (données de

recensement et de l'habitat. C'est une population très mobile et inégalement répartie sur les

cinq Moughataa (départements) suivantes:

- ALEG 70.290 HBTS.

-BOGHE

- MAKHTA-LAHJAR

-BABABE

-M'BAGNE

55.792 HBTS.

41.480 HBTS.

39.376 HBTS.

32.220 HBTS.

Le système sanitaire est calqué sur le système national avec une pyramide à quatre niveaux

- Hôpital régional

- Centre de santé

- Poste de santé

- Unité de santé de Base

La couverture sanitaire de la wilaya est :

- IHR

- 06CS

- 40PS

- 89USB

Les pathologies les plus fréquentes en 2002 au niveau de la wilaya sont (source : DRPSS) :

- le paludisme représente 38%

- les infections respiratoires 28%

- les diarrhées 12%

10

2- La présentation de l'hôpital régional :

Il se trouve au niveau de la capitale régillJlale, construit en 1978, réhabi 1 ité en 1998 sur

financement de l'IDA et en 2002 par l'ambassade des USA.

C'est un établissement à caractère public non autonome régi par le décret n° 140-2000 en date

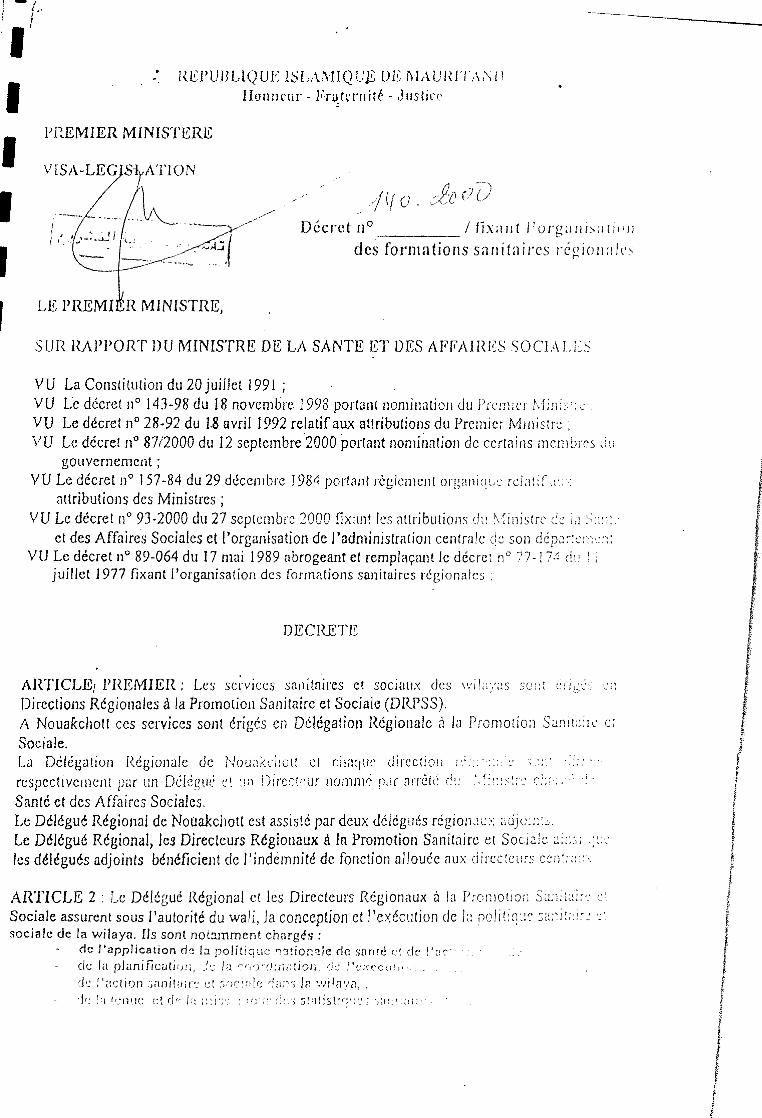

du 17/12/2000 fixant les organisations des formations sanitaires régionales (voir annexe n°1)

Il possède une capacité de 50 lits et dessert une population de 24013 7 habitants. Sa position

géographique lui permet de jouer un grand rôle dans la prise en charge des urgences et des

maladies courantes.

2-l- Missions de l'hôpital1 :

Les missions qui lui sont attribuées sont .

- la production des soins de qualité

- la prise en charge des urgences et des maladies courantes

- la prise en charge des indigents

- la formation continue du personnel

- la recherche opérationnelle

2-2-0bjectifs de l'hôpita12

- Améliorer la qualité des prestations des services.

- Améliorer la prise en charge des urgences.

- Réduire de 50% le nombre des évacuations sanitaires sur Nouakchott d'ici fin 2004 ..

- Diminuer le taux de mortalité infantile hospitalière de 48%o à 30%o d'ici fin 2004.

- Offrir des soins de qualité avec un coût accessible à la population.

1 Source ; hôpital régional d' Aleg 2 Source ; hôpital régional d' Aleg

l l

2-3-0rganisation de l'hôpital

L'hôpital régional d' Aleg, pour bien mener les missions qui lui sont confiées, est organise

comme suit:

a- le conseil de l'hôpital :

Ce conseil a un rôle consultatif, il est présidé par le wali (gouverneur)ou le Hakem (le préfet)

il est composé des membres suivants :

- le maire de commune.

- Le directeur général à la promotion sanitaire et sociale (DRPSS).

- Le médecin chef de l'hôpital.

- Le médecin chef de la circonscription sanitaire médicale.

- Un représentant du corps médical.

- Un représentant du corps paramédical.

b-les services administratifs :

Le médecin chef: il occupe le poste du directeur et a comme rôle de :

• Veiller à la bonne conduite de 1' hôpital.

• Gérer et contrôler les crédits et matériels de 1' hôpital

• Tenir les statistiques sanitaires à jour.

Le gestionnaire :

Il est secondé dans ses tâches par deux caissières dont l'une s'occupe de la vente des

médicaments et l'autre des prestations des services.

Le gestionnaire quant à lui il est chargé de :

• La gestion des recettes générées par des prestations de serv1ces et la vente des

médicaments essentiels et les crédits de 1 'état ;

• Le paiement du personnel ;

• La liquidation des dépenses ;

• Ca gestion de la cuisine, de la buanderie et de la maintenance,

• Le surveillant général . (services des ressources humaines).

12

1

Il a un rôle surtout administratif (gest;on du personnel) :

- les congés

- les permissions

- la répartition du personnel sur les services

- l'organisation des soins.

c- Services médico-techniques :

Ils sont composés des services suivants :

• Service de médecine.

• Service de pédiatrie.

• Service de gynéco-obstétrique.

• Service de radiologie et de l'imagerie.

• Service de laboratoire.

• Service de stomatologie (non fonctionnel).

• Service d'ophtalmologie (non fonctionnel).

• Service de kinésithérapie (non fonctionnel).

• Service de chirurgie (non fonctionnel).

d- Services de soutien logistique :

• Service de la cuisine (non fonctionnel).

• Service de la buanderie (non fonctionnel).

• Service de la morgue (non fonctionnel).

13

1 t

~-&-'.'o:.1i<i.t,

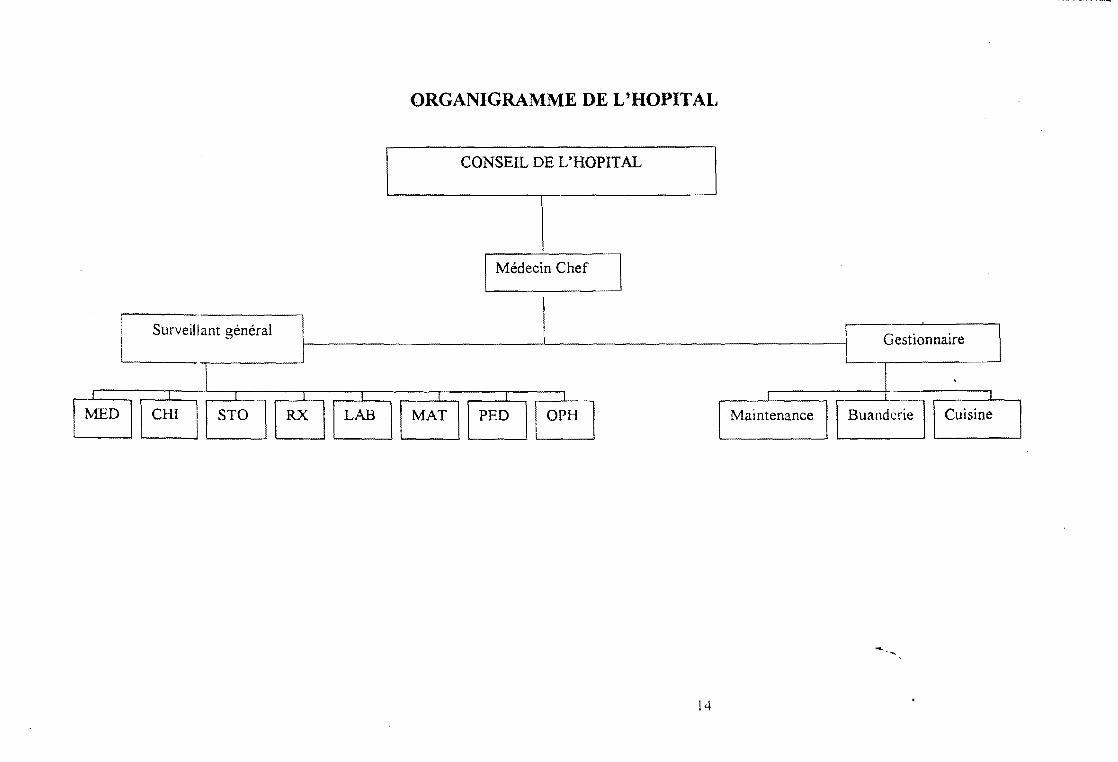

ORGANIGRAMME DE L'HOPITAL

CONSEIL DE L'HOPITAL

1 Médecin Chef 1

1 Surveillant général Gestionnaire 1

~~ ~~c~ l Maintenance Buanderie Cuisine 1 ~~isi~~ J

-- ....

14

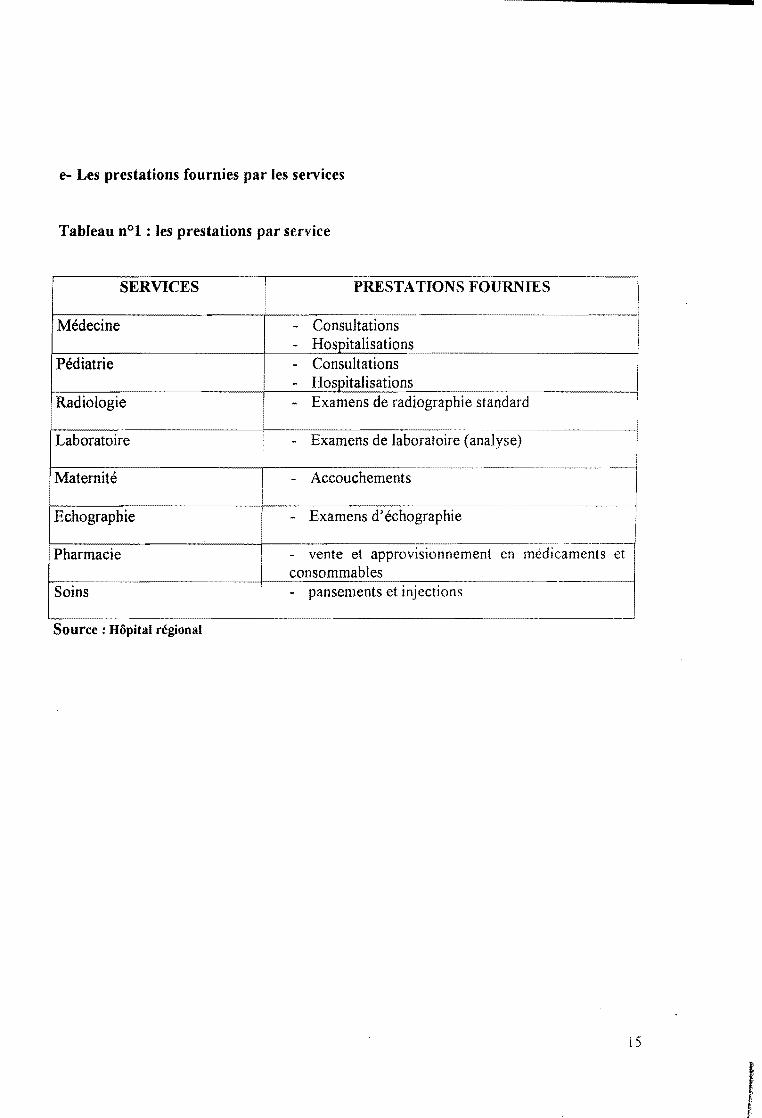

e- Les prestations fournies par les services

Tableau n°l : les prestations par service

SERVICES PRESTATIONS FOURNIES

Médecine - Consultations - Hospitalisations

Pédiatrie - Consultations - Hospitalisations

Radiologie - Examens de radiographie standard

Laboratoire - Examens de laboratoire (analyse)

Maternité - Accouchements

Echographie - Examens d'échographie

Pharmacie 1 - vente et approvisionnement en médi' consommables

Soins - pansements et injections

Source : Hôpital régional

15

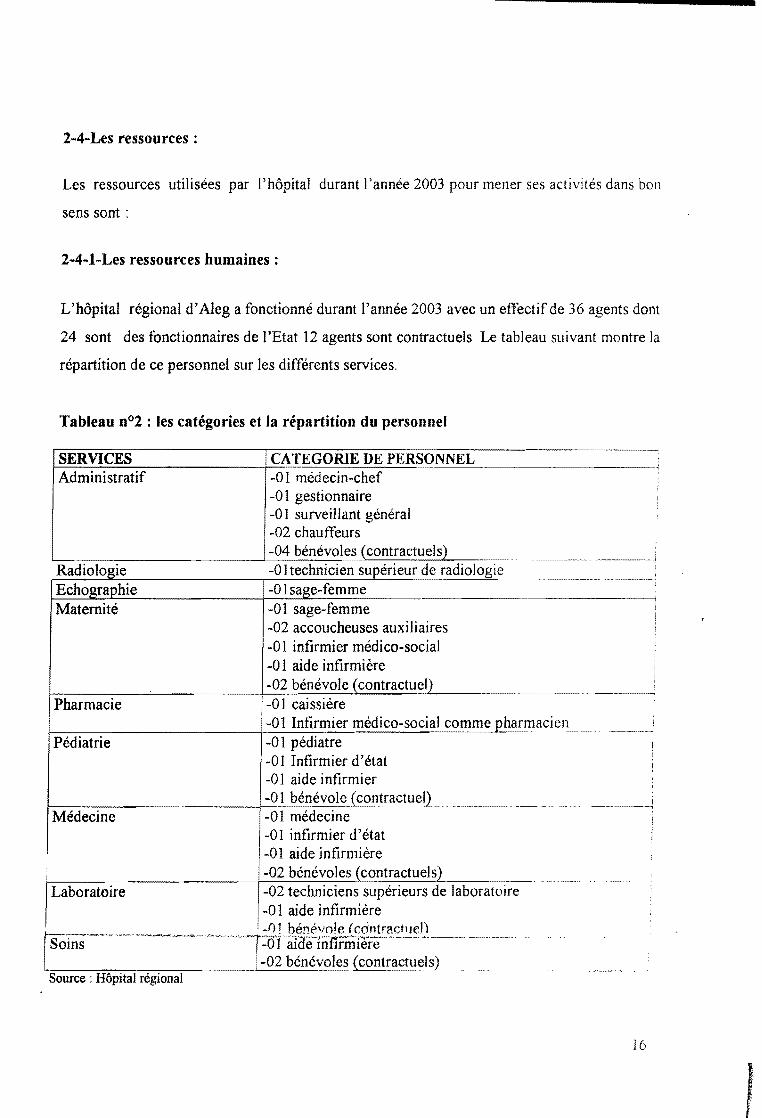

2-4-Les ressources :

Les ressources utilisées par 1' hôpital durant 1 'année 2003 pour mener ses activités dans bon

sens sont :

2-4-1-Les ressources humaines :

L'hôpital régional d' Aleg a fonctionné durant l'année 2003 avec un effectif de 36 agents dont

24 sont des fonctionnaires de l'Etat 12 agents sont contractuels. Le tableau suivant montre la

répartition de ce personnel sur les différents services.

Tableau n°2 : les catégories et la répartition du personnel

SERVICES CATEGORIE DE PERSONNEL : Administratif -01 médecin-chef

-01 gestionnaire -01 surveillant général -02 chauffeurs

f---·-:-:---:---,----~----+--0_4_be-:' n_éc-:-v-:o_le_s~~<_co_n:-t:-ra_c_tu-:e_ls""')-:-::--:---:-~ ~~ -·--·------..; R d. 1 1 01 hn. . d d. 1

! a 10 ogte :- tee tcten supeneur e ra 10 ogte Echographie -01 sage-femme '

Maternité -01 sage-femme -02 accoucheuses auxiliaires -01 infirmier médico-social -01 aide infirmière -02 bénévole (contractuel) '

Pharmacie -01 caissière -01 Infirmier médico-social comme Eharmacien ___________ ~

Pédiatrie -0 1 pédiatre ! -01 Infirmier d'état ! -01 aide infirmier -01 bénévole ( co~!ractuel)

·-~----·····------~~-!

Médecine -01 médecine 1

-01 infirmier d'état !

-01 aide infirmière -02 bénévoles (contractuels)

-~ --~----~~·--

Laboratoire -02 techniciens supérieurs de laboratoire -01 aide infirmière

1 ' n'\ r r. 1 -

16

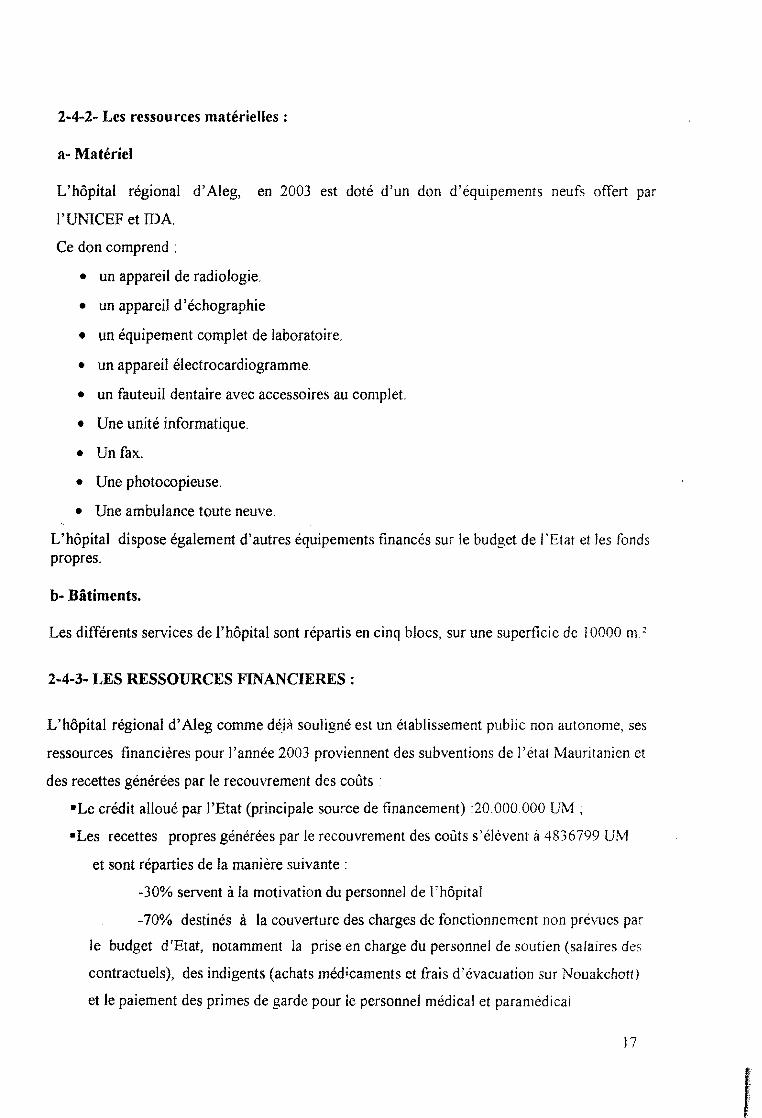

2-4-2- Les ressources matérielles :

a- Matériel

L'hôpital régional d'Aleg, en 2003 est doté d'un don d'équipements neufs offert par

l'UNICEF et IDA

Ce don comprend :

• un appareil de radiologie.

• un appareil d'échographie

• un équipement complet de laboratoire.

• un appareil électrocardiogramme.

• un fauteuil dentaire avec accessoires au complet.

• Une unité informatique.

• Un fax.

• Une photocopieuse.

• Une ambulance toute neuve.

L'hôpital dispose également d'autres équipements financés sur le budget de l'Etat et les fonds propres.

b- Bâtiments.

Les différents services de l'hôpital sont répartis en cinq blocs, sur une superficie de 1 0000 m2

2-4-3- LES RESSOURCES FINANCIERES :

L'hôpital régional d' Aleg comme d~ià souligné est un établissement public non autonome, ses

ressources financières pour l'année 2003 proviennent des subventions de l'état Mauritanien et

des recettes générées par le recouvrement des coûts :

•Le crédit alloué par l'Etat (principale source de financement) :20.000.000 UM ;

•Les recettes propres générées par le recouvrement des coûts s'élèvent à 4836799 UM

et sont réparties de la manière suivante :

-30% servent à la motivation du personnel de l'hôpital

-70% destinés à la couverture des charges de fonctionnement non prévues par

le budget d'Etat, notamment la prise en charge du personnel de soutien (salaîres des

contractuels), des indigents (achats médicaments et frais d'évacuation sur Nouakchott)

et le paiement des primes de garde pour le personnel médical et paramédical

17

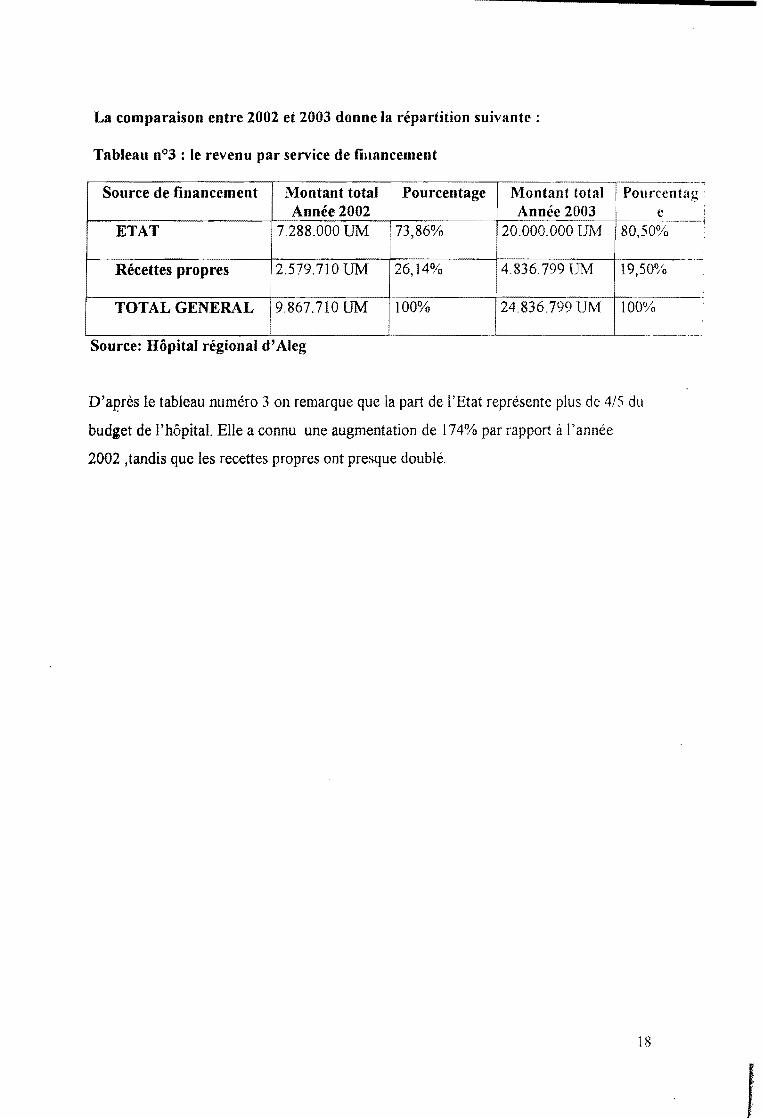

La comparaison entre 2002 et 2003 donne la répartition suivante :

Tableau n°3 : le revenu par service de financement

Source de financement Montant total Année 2002

Pourcentage 1 Montant total • Année 2003

1 Pourcentag e !

ETAT 7.288.000 UM 173,86% 120.000.000 UM 80,50%

i i

Récettes propres 2.579.710 UM 26,14% 14.836.799 UM 19,50% '

' 1

TOTAL GENERAL !9.867.710 UM 100% 100% 124.836.799 UM

. ~~~-~--------~-

Source: Hôpital régional d' Aleg

D'après le tableau numéro 3 on remarque que la part de l'Etat représente plus de 4/5 du

budget de l'hôpital. Elle a connu une augmentation de 174% par rapport à l'année

2002 ,tandis que les recettes propres ont presque doublé.

18

Il III-CADRE THEORIQU~ Il

1

A-Revue de littérature

Avant d'étudier la gestion budgétaire il convient de passer en revue d'abord les différent~

concepts souvent utilisés et les objectifs de la gestion budgétaire.

1- définitions des concepts :

Il est important de donner une définition d'abord aux concepts utilisés souvent dans la

technique budgétaire

1-1- Définition du budget:

);> Le mot budget est très répandu dans les différents milieux depuis l'échelle de l'Etat

jusqu'au particulier.

Ainsi, selon le dictionnaire (Larousse) le mot budget est un ensemble prévu annuellement

des dépenses et des recettes de l'Etat, d'une collectivité, d'un service public ou d'une

entreprise; ensemble des dépenses d'une famille ou d'un particulier.

La définition suivante limite le rôle du budget au Direction ce qui sûrement lui fait perdre

son efficacité car le budget est l'affaire de tous.

« Le budget est un ensemble coordonné de prévisions qw permet de connaître par

anticipation, quelques résultats considérés comme résultats clés» .

);> Abdellatif a définit le budget également comme · « la synthèse financière des plans

d'actions qui ont été retenus».

Il inscrit ainsi le budget dans un cadre plus général dépassant la simple prévision

);> Selon Alain Mikol, Hervé Stolowy (année 1993, page : 185) « le budget est une

prévision chiffrée d'un programme d'actions permettant d'atteindre par des moyens définis

les objectifs de l'établissement».

D'après cette définition on note que le budget peut s'exprimer en termes monétaires (valeurs)

comme il peut aussi s'exprimer en quantités à produire, c'est à dire les quantités à vendre

quant cela est possible.

A travers les différentes définitions citées ci-dessus nous retenons la dernière qui semble la

mieux placée pour répondre à notre étude tout en insistant sur la notion de prévision, car

celle-ci_ est une nécessité d'ordre technique à toute organisation qui veut estimer ses dépenses

et ses recettes à l'avance qui est même le but de la procédure budgétaire

•

20

1-2- Définition de la Gestion budgétaire :

La gestion budgétaire a connu une évolution très importante au mveau des entreprises

européennes au début pour s'étendre par la suite à certains pays africains.

Il existe plusieurs définitions selon les auteurs dont nous citons quelques-uns

D'après J.Mayer4, la gestion budgétaire peut être définie comme suit : «la gestion budgétaire

s'appuie sur des prévisions, en fonctions des conditions intérieures et extérieures de

1' étabJissement. A partir de ces prévisions les responsables reçoivent après accord, des

attributions-programmes et moyens pour une durée limitée en valeur (et en quantité si

possible), un rapprochement a lieu régulièrement entre ces budgets et les réalisations afin de

mettre en reliefles différences qui en découlent. L'explication et l'exploitation de ces écarts.

constituent le contrôle budgétaire >>.

Cette définition fait sortir les trois étapes principales que l'on rencontre dans toute gestion

budgétaire à savoir, la prévision, la budgétisation et le contrôle

2;. Les objectifs de la gestion budgétaire

Ces objectifs sont :

./ Assurer une meilleure allocation des ressources

./ Permettre la réalisation des activités pour atteindre les objectifs fixes

./ Définir les objectifs à court terme

./ Assurer ]a coordination des activités

3- Avantages de la gestion budgétaire:

La gestion budgétaire est un système de pilotage à court terme, applicable à toutes les

structures. Son intérêt principal est l'utilisation rationnelle des ressources pour réaliser les

activités

Elle possède plusieurs avantages :

~ La coordination des différents sous systèmes puisque le réseau du budget qui

s'entend à tous les aspects àe l'organî;;;atJon <1ussi oien proau.::tifs '"''"" ,!r.~mc.er;;; ~M·'-"··

4Jean Mayer, gestion budgétaire, bordas man:tgement 1984 p 18

21

une consolidation des actions chiffrées dans « le budget général» et la présentation de

document de synthèse prévisionnel cohérent avec le plan opérationnel.

~ La motivation des responsables, celle-ci est d'autant plus importante que le

budget est négocié par les différents acteurs.

~ La simulation du budget, celle-ci est devenue possible grâce à l'informatisation

des procédures d'élaboration des budgets qui permettent de tester plusieurs hypothèses

de budgétisation. A noter que cet aspect revêt de plus en plus d'importance vu

l'incertitude et la complexité des marchés actuels.

~ La maîtrise des activités nécessaires pour la réalisation des objectifs fixés.

~ Le contrôle des réalisations par rapport aux prévisions ;

La décentralisation au niveau de tous les services de 1 'entreprise.

Dans son ouvrage intitulé la dynamique de contrôle de gestion5 Abdellatif Khemakhem

déclarait : « 1' intérêt de la méthode budgétaire est indéniable 1 'engouement qui se

manifeste aujourd'hui en sa faveur se trouve largement justifié dans de nombreux cas par

une rentabilité meilleure une production accrue, une compétitivité améliorée»

4- Les conditions de mise en place de Ja gestion budgétaire :

La mtse en place d'une gestion budgétaire appelle au préalable certaines conditions que nous

résumons comme suit :

4 .1.1 'élaboration des règles de gestion précises.

4.2.la cohérence entre la gestion budgétaire et la Direction générale de l'hôpital .ce qui se

traduit par la mi-se en œuvre des budgets qui permettront à la structure de s'assurer de

l'application de sa politique générale.

4.3.le découpage de la structure en centre responsabilités .c'est une forme d'organisation

courante qui consiste à subdiviser la structure en plusieurs parties dont chacune assure

une mission et des tâches spécifiques en vue d'atteindre les objectifs fixés: exemple les

différents services d'un hôpital . service de Médecine, service de chirurgie. service de

pédiatrie, service de Radiologie. service Lthf' .. ?.!oir~ etr Tm1s œc;; serviœ renrésentcnt

tes différents centres de responsabilités de 1 'hôpital

4.4.La mise en place d'un système de comptabilité simple et fiable

22

Les données de la comptabilité sont très utiles pour faire 1 'analyse des écarts entre les

réalisations et les prévisions et elles permettent un meilleur contrôle du budget.

4.5.l'implication des différents acteurs dans le processus budgétaire à S<l\'Oir

1' élaboration , J'exécution et le contrôle du budget

Cette participation motive davantage les acteurs et renforce leur adhésion a la

réalisation des objectifs fixés et à l'utilisation rationnelle des ressources mise à la

disposition de la structure.

4.6.la mise au point et le respect du calendrier qui fixe les étapes de la construction du

budget.

4.7.I'existence d'une équipe de coordination chargée de ressembler les données, les

valoriser et de les présenter.

5 -Processus de la gestion budgétaire.

Ce processus comprend trois composantes qui sont :

-1' élaboration du budget ;

-l'exécution du budget ;

-le contrôle du budget.

5.1. l'élaboration du budget

Si on suppose que la structure est relativement décentralisée et que la préparation du budget

est l'occasion d'établir un dialogue entre les principaux responsables de la structure, le cycle

peut comprendre les étapes suivantes:

5.1.1.Etude et Analyse de l'environnement :

Cette phase concerne les données suivantes :

- A 1 'intérieure de l'établissement ( capacité, quantités, rendements. ressources

financières).

- AL' extérieur de 1 'établissement ( marché, concurrence ... )

Les informations ainsi recueillies vont permettre à l'hôpital de définir les objectifs

prÎgf'itairiÎI;.. Ce!les - .:;i constit~ent !e point de dép~rt rie tont~:: gestion hlld(létaire. car les

prévisions nécessaires à la budgétisation dépendent de ces objectifs

5 AbdellatifKhemakhem, la dynamique du contrôle de gestion, DUNOD, 2èm• Edition, pl32

23

•

5.1.2.La fixation des objectifs annuels :

Les objectifs doivent être compatibles avec les mission assignées à l'hôpital et les orientations

données par le conseil administration et 1 'évolution externe et interne de la structure

Les objectifs de chaque service doivent non seulement être réalistes, réalisable, mesurables.

pertinents flexibles mais doivent aussi absolument s'inscrire dans les objectifs globaux de

1 'établissement et dans un calendrier des activités.

5.1.3.La lettre d'orientation générale:

C'est à travers cette lettre que la Direction générale de l'hôpitallance le processus budgétaire

de l'exercice à venir. Elle est adressée au début du mois de juillet à tous les chefs des services

Cette lettre comprend :

•Les objectifs généraux de l'hôpital .

•Les procédures budgétaires et les normes à respecter.

•Le calendrier budgétaire.

•Les principes et normes budgétaire.

5.1.4.Le pré - budget :

Le cadre budgétaire étant défini, une première simulation des résultats doit être réalisée au

niveau de la structure avant d'élaborer les budgets par services.

Le but de ce pré-budget6 est« d'éviter que la construction des budgets détailles par centre de

responsabilité, ne soit anarchique et de conduire à un budget général qui ne serait que la

consolidation des budgets particuliers, élaborés de manière autonome parfois sans référence

aux objectifs de l'hôpital ))

S.l.S.La consolidation des budgets :

Au terme des différentes négociations, les budgets fonctionnels sont arrêtés et consolidés

Ainsi on obtient le budget de synthèse. Celui-ci est analysé par la direction générale de la

structure. Si les résultats obtenus sont conformes aux objectifs recherchés le budget de

-"Ynthèsé est adopté: dans le ca~ cor>traire l':'l~ r~spnr~c;~hleR sont invités il. rectifier certains

aspects de leur budget.

6 Moussa Yazi, année acadénùque 2002-2003 ? Gestion budgétaire et contrôle de gestion, p15

1

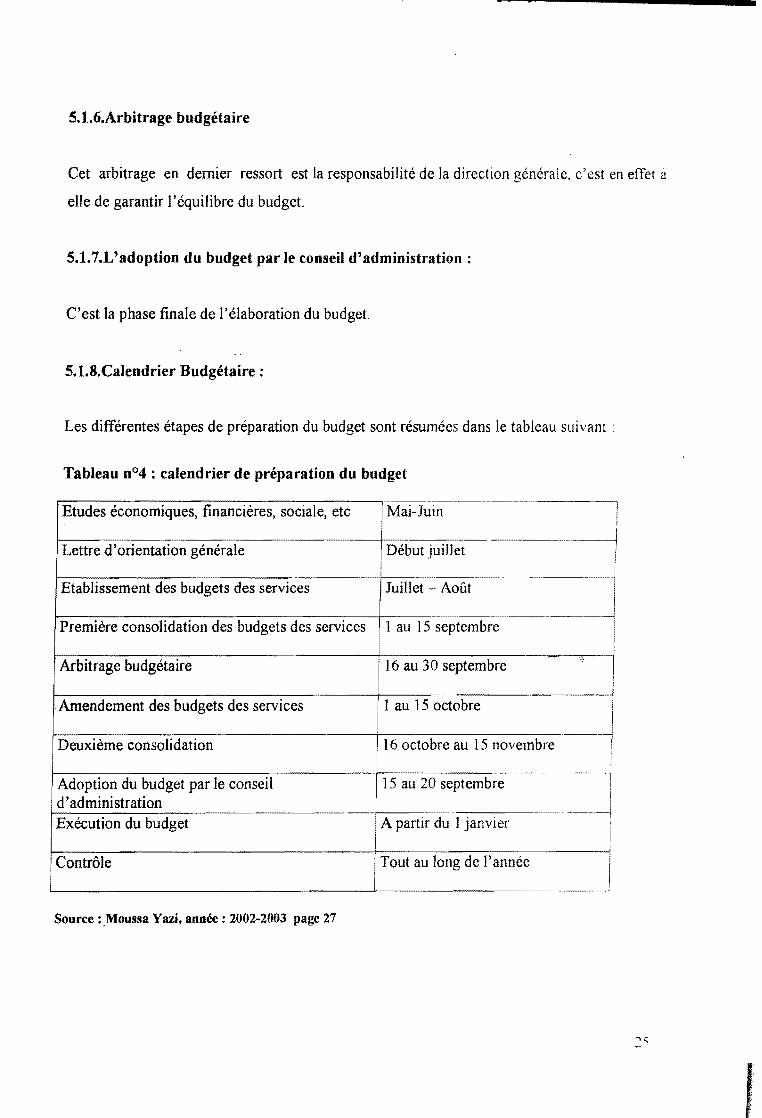

5.1.6.Arbitrage budgétaire

Cet arbitrage en dernier ressort est la responsabilité de la direction générale. c'est en effet a

elle de garantir l'équilibre du budget.

5.1.7.L'adoption du budget par le conseil d'administration:

C'est la phase finale de 1' élaboration du budget.

5.1.8.Calendrier Budgétaire:

Les différentes étapes de préparation du budget sont résumées dans le tableau suivant •

Tableau n°4 : calendrier de préparation du budget

Etudes économiques, financières, sociale, etc Mai-Juin

Lettre d'orientation générale Début juillet

-Etablissement des budgets des services Juillet Août

Première consolidation des budgets des services 1 au 15 septembre

Arbitrage budgétaire 16 30 l)l;f.ILI;;lliUI Ç

_,

.Amendement des budgets des services 1 au 15 octobre

·-Deuxième consolidation 16 octobre au 15 novembre

Adoption du budget par le conseil 1

20 ;:,cplcmbJ d'administration ;

Exécution du budget 'A du 1 janvier 1

Contrôle Tout au long de l'année

Source :_Moussa Yazi, année: 2002-2003 page 27

5.1.9.Les méthodes utiJisées pour faire ces prévisions :

Les prévisions des volumes d'activités de l'hôpital ( consultations hospitalisations, soins,

actes chirurgicaux), des investissements et des approvisionnements sont souvent difficiles et

aléatoires. Néanmoins, il existe certaines méthodes qui, peuvent nous donner des résultats

satisfaisants.

En effet, selon Mme Dossouvi7 : « on utilise généralement les méthodes statistiques qui

permettent de faire des anticipations à partir de certaines variables »

Elles consistent à faire une extrapolation des activités passées sur les activités futures.

Nous pouvons citer quelques-unes de ces méthodes :

•Les méthodes des moyens mobiles7

Elles consiste à regrouper les valeurs et à prendre les moyennes

Elle doit tenir compte des circonstances imprévues ( fermeture d'un service, panne d'un

appareil ... )

•La méthode de TREND8 :

Le principe de cette méthode peut se définir comme l'étude du<< développement d'un

phénomène en fonction du temps». L'utilisation de cette méthode pour la prev1s1on repose

sur deux idées :

- le passé montre un développement ordonné. En reprenant les données statistiques d'un

phénomène économique, en fonction du temps, les points sont alignés suivant une droite ou

une courbe. Il est souvent nécessaire d'éliminer les accidents.

- le futur se présente comme une extrapolation.

•Les méthodes endogènes :

Elles consistent à analyser les activités antérieures, parmi ces méthodes on trouve :

La méthode basée sur la moyenne qui consiste à prendre la moyenne des activités annuelles

antérieures .En général cette méthode donne des bons résultats mais à condition que le

montant de l'activité soit fluctuant c'est à dire sans tendance nette ni à la hausse ni à la baisse

7 Mme Dossouvi née Brahim Julienne, analyse de la Gestion Budgetaire des Formations Sanitaires du 13cnin, Ann.X l9CJ4-

l996' p21

8 Jean Mayer ,la Gestion Budgétaire, année 19 56,p72

26

•Les méthodes exogènes:

Elles consistent à examiner statistiquement les activités en tenant compte des

variations externes.

5.2. L'exécution du budget.

C'est une phase très importante qui demande la mise en place des règles de gestion précises

relatives aux recettes et aux dépenses :

5.2.1. Procédures de recouvrement des recettes.

Les différentes étapes de cette phase sont :

•le patient se présente au niveau du bureau d'entrée, où il doit payer .

•le caissier fait l'enregistrement du patient (nom, numéro d'ordre et le montant

payé ), et remplit trois souches dont une qu'elle garde; et les deux autres sont

délivrées au patient.

• le patient se présente au niveau de service concerné, et remet au responsable

de service une souche de payement . Ce dernier après enregistrement du

patient, classe cette souche.

•Le caissier principal : «arrête la caisse, établie la situation quotidienne de la

caisse (recettes & dépenses ) et la transmet avec les reçus au service financier

qui la transmet, après vérification, au service de comptabilité pour imputation

au journal caisse 9 ».

5.2.2. Procédures des dépenses :

Elles reposent sur les étapes suivantes :

•Le service demandeur exprime ses besoins par l'intermédiaire d'une demande

numérotée et signée par le chef de service concerné. Cette demande sera envoyée au

responsable administratif

------------~····-

9 Procédure de Gestion Financière volume2, chapitre ll année pl7

27

1

•Le responsable administratif rédige un bon de commande à partir d'un carnet de

souche pré-numeroté et le transmet au responsable financier.

•Le responsable financier fait l'état du budget à partir du bon de commande des

fournitures et le transmet au service financier qui vérifie la cohérence avec le bon de

commande. Le directeur de l'hôpital certifie celui-ci et le comptable paie après avoir

émargé la fiche d'engagement.

En comptabilité publique, ces opérations comprennent deux phases :

a) la phase d'administration :

- L'engagement: c'est l'acte qui crée une dépense par exemple, une commande de fourniture

adressée au fournisseur ...

- La liquidation, c'est la constatation des services faits, elle doit vérifier la réalité de la

dépense.

- L'ordonnancement c'est l'acte par lequel l'ordonnateur donne conformément aux résultats

de la liquidation, l'acte de payer la dette au créancier.

b) La phase du payement:

- Le paiement est un acte qui se traduit par la remise de fonds au créancier. Il peut se fàire

soit par virement soit par chèque.

5.3. Contrôle budgétaire :

Le mot contrôle signifie « vérification » selon la définition donnée par le dictionnaire

(Larousse).

Jean Mayer10, le définit comme: «La comparaison entre prévisions et réalisations».

Le contrôle budgétaire est une phase capitale de la gestion budgétaire . Sans contrôle le budget

perd complètement son intérêt.

Le contrôle budgétaire consiste à une comparaison permanente entre les résultats réalisés et

les prévisions chiffrés dans les budgets.

Il consiste également à vérifier si les objectifs fixés ont été atteints et les moyens utilisés sont

ceux qui étaient prévus.

Pour l.'aoolication de ce contrôle budgétaire, il convient d'observer certains pnnc1pes a

savoir:

-L'établissement du budget pour une période toujours la même (exercice comptable)

10 Jean Mayer, Gestion budgétaire, bordas management 1984 p2R

28

-Le rapprochement du budget et de la réalité de façon systématique,

- L'étude et analyse séparées des budgets partiels.

Ainsi le contrôle budgétaire va permettre d'analyser les résultats obtenus et les comparer aux

prévisions.

La méthode usuelle de contrôle repose sur le calcul et l'analyse des écarts entre les éléments

prévus et les éléments constatés. On fait ressortir les écarts les plus caractéristiques. Cette

méthode appelée «contrôle par exception >) se pratique en fixant des pourcentages limites

acceptables: Ecart /Prévisionx 100 < e (e= seuil critique).

Seuls les écarts qui dépassent ce seuil critique devront être analysés et expliqués dans le but

d'améliorer à la fois la gestion et la prévision.

Au cas ou il y'a un dérapage budgétaire (excès des dépenses ou insuffisance des recettes par

rapport aux budgets prévisionnels) on doit prendre les mesures correctrices nécessaires.

Selon Jean Mayer11 les écarts ne doivent être communiqués qu'aux responsables concernés.

Les directions impliquées dans ce contrôle budgétaire sont :

-La Direction Générale

-Les services responsables

-Les services de contrôle de gestion

-La comptabilité

L'efficacité du système budgétaire dépend de la façon dont est mené le contrôle budgétaire

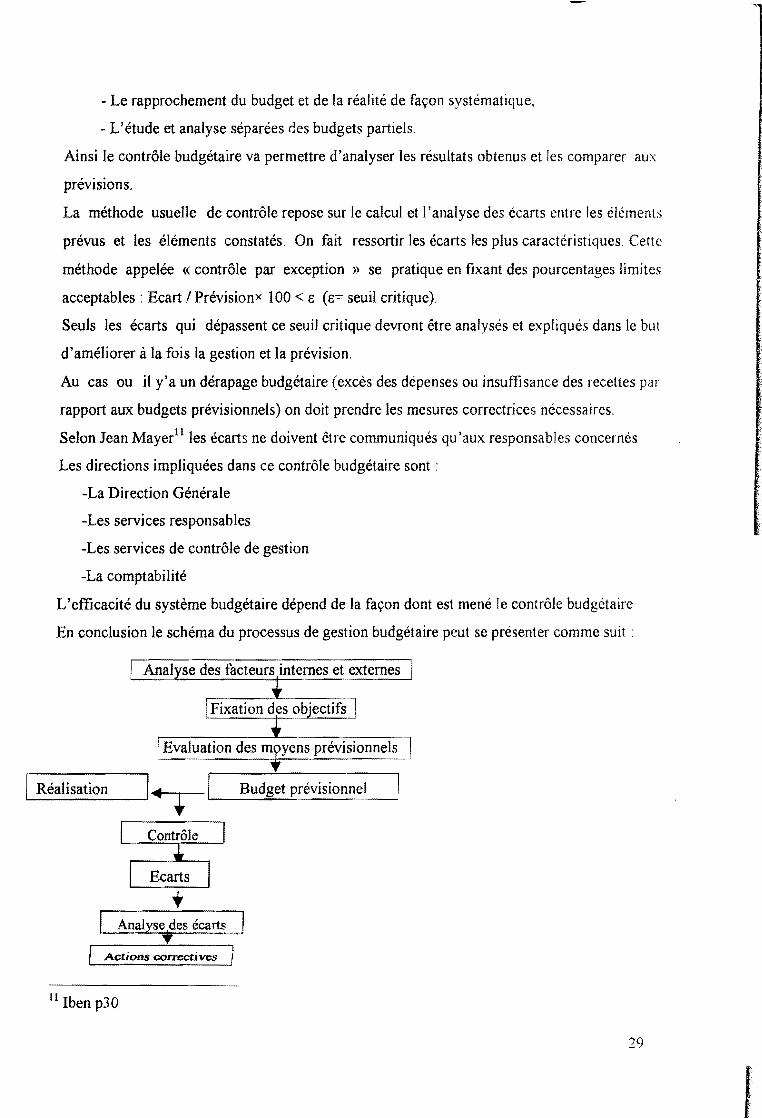

En conclusion le schéma du processus de gestion budgétaire peut se présenter comme suit •

se des facteurs internes et externes

Evaluation des rn yens prévisionnels

~R_é_a_li_sa_t_io_n __ _,J T ._I __ B_u_d ... g,_e_t "-pr_é_v_is_io_n_n_e_l_~

Analyse..; es_ écarts J Actions correctives 1

11 !ben p30

29

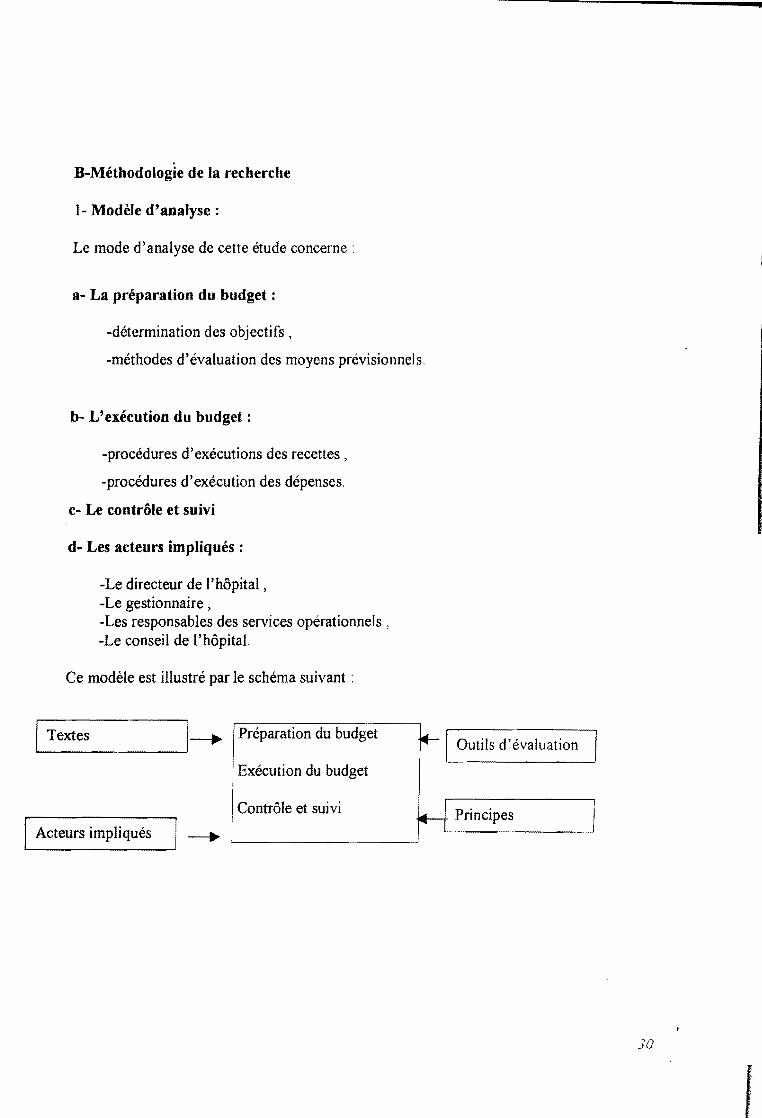

' B-Méthodologie de la recherche

1- Modèle d'analyse:

Le mode d'analyse de cette étude concerne :

a- La préparation du budget :

-détermination des objectifs ,

-méthodes d'évaluation des moyens prévisionnels.

b- L'exécution du budget :

-procédures d'exécutions des recettes,

-procédures d'exécution des dépenses.

c- Le contrôle et suivi

d- Les acteurs impliqués :

-Le directeur de l'hôpital, -Le gestionnaire , -Les responsables des services opérationnels, -Le conseil de 1 'hôpital.

Ce modèle est illustré par le schéma suivant :

/----.. Préparation du budget ~--------------~

Textes Outils d:évaluation

Exécution du budget

Contrôle et suivi Principes Acteurs impliqués ____..

JO

2. Méthode de collecte de données

Elle consiste à une analyse documentaire et à des entretiens libres et des questionnaires écrits

qui sont adressés aux agents concernés.

Cette collecte des données a eu lieu entre décembre 2003 et Janvier 2004.

a-L' analyse documentaire :

Elle concerne les documents disponibles à l'hôpital :

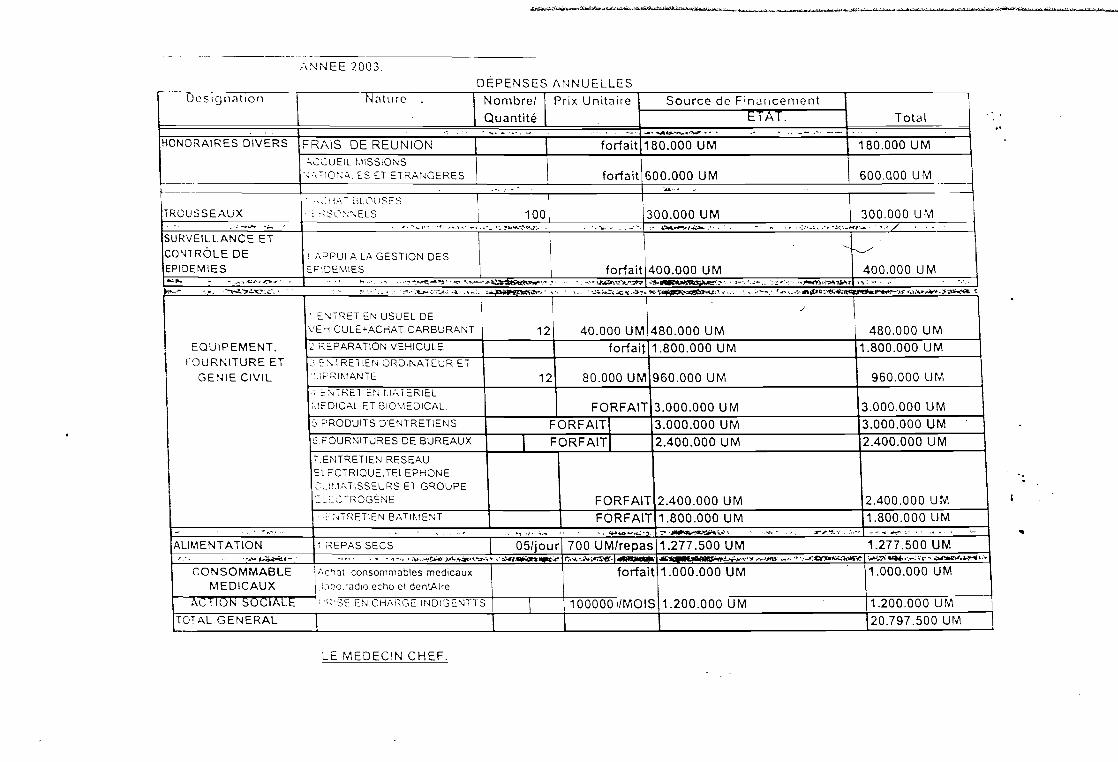

-Budget prévisionnel pour l'année 2003 (voir annexe n°2),

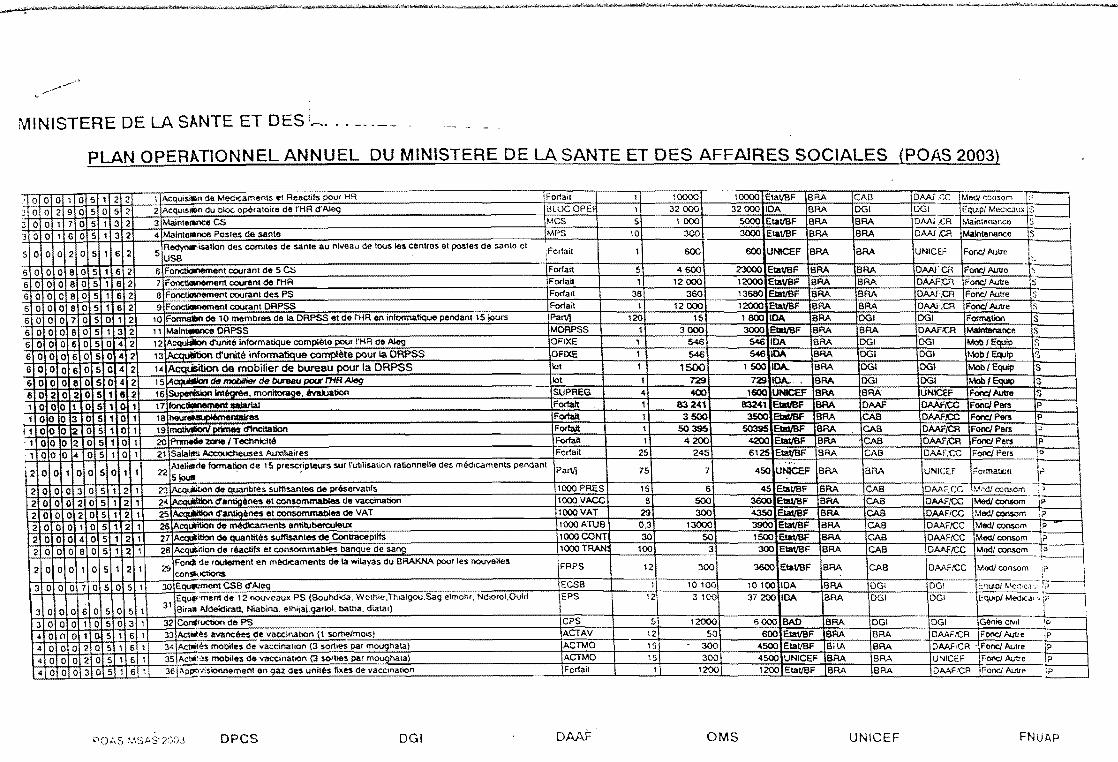

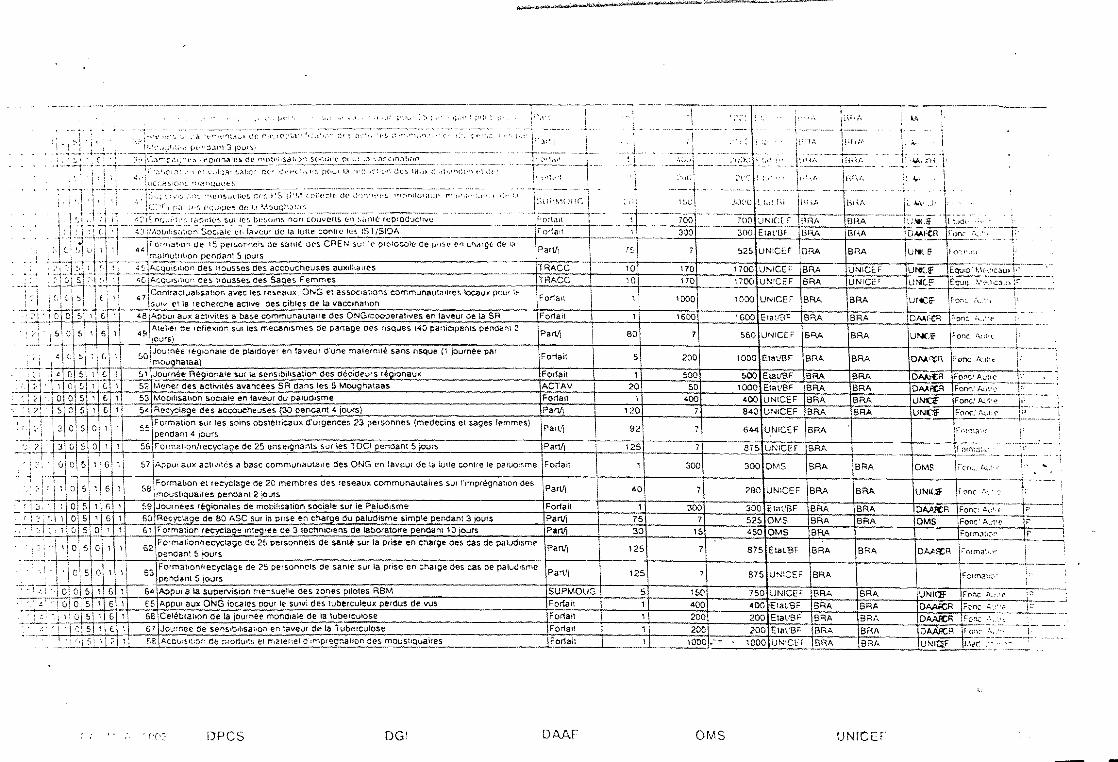

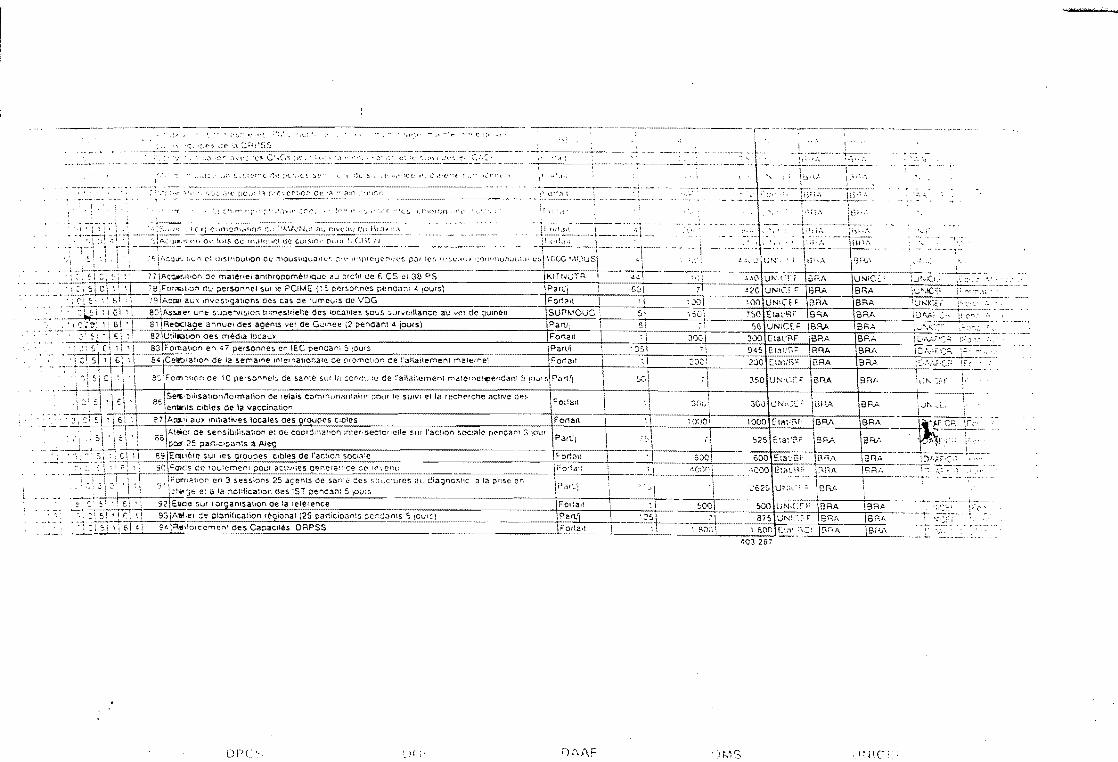

-Plan opérationnel des activités sanitaires(POAS) pour l'année 2003(voir annexe n°3).

-Situation des recettes entre le mois de juillet 2003 et le mois de décembre 2003,

- Quittances.

Les informations ainsi recueillies nous donnent une idée sur les procédure utilisées à l'hôpital

pour la préparation du budget et 1 'exécution des recettes.

b-Le questionnaire écrit:

Nous l' avons adressé dans des envdoppes fermées aux différents agents censés jouer un rôle

dans le système budgétaire. Il s'agit de:

-Gestionnaire :responsable financier;

-Chefs des services directement impliqués dans les activités

les données collectées concernent :

-la perception du budget,

-les objectifs du budget ,

-1 'exécution des dépenses,

-le contrôle et suivi.

Toutes les personnes soumises aux questionnaires ont répondu à 100%.

c-Entretiens :

Les entretiens ont été également menés auprès des agents censés être concernés par le

processus budgétaire :

- le médecin chef :premier responsable de la structure,

31

- le gestionnaire,

-les chefs des services,

-le DRPSS (Directeur Régional la Promotion Sanitaire et Sociale),

-certains responsables du niveau central :Le Directeur de la Planification et de

Coopération Sanitaire( DPCS) et le Directeur Administratif et Financier(DAF)

Les données ainsi recueillies nous enseignent sur les procédures utilisées actuellement dans

le processus budgétaire.

~ l

IV- Présentation et Analyse des résultats

1 f

1

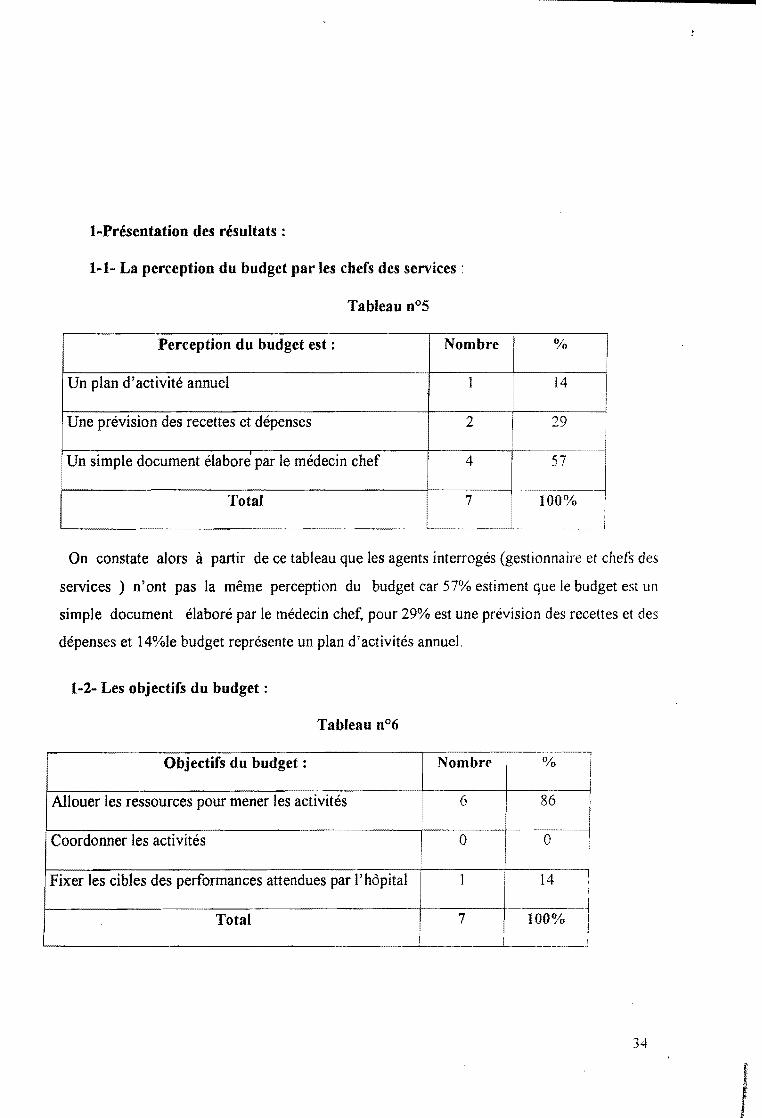

1-Présentation des résultats :

1-1- La perception du budget par les chefs des services :

Tableau n°5

Perception du budget est : Nombre % 1

Un plan d'activité annuel 1

1

14

Une prévision des recettes et dépenses 2 1 29

-·-

Un simple document élabore par le médecin chef 4 57

Total 7 100%

1

On constate alors à partir de ce tableau que les agents interrogés (gestionnaire et chefs des

services ) n'ont pas la même perception du budget car 57% estiment que le budget est un

simple document élaboré par le médecin chef, pour 29% est une prévision des recettes et des

dépenses et 14%le budget représente un plan d'activités annuel.

1-2- Les objectifs du budget :

Objectifs du budget : 1

····-----, Nombre 0/o

1 l

Allouer les ressources pour mener les activités 6 86 1

1 Coordonner les activités 0 0 !

!

Fixer les cibles des performances attendues par 1' hôpital 1 14 i 1

Total 7 100% 1 1 l

1 1

34

J

La majorité des responsables interrogés 86% estiment que 1 'objectif du budget est d'allouer

des ressources pour mener les activités, 14% pensent que c'est fixer les performances

attendues par l'hôpital. Selon ces résultats il apparaît que la plupart des agents connaissent

1 'objectif du budget qui est 1' allocation des ressources.

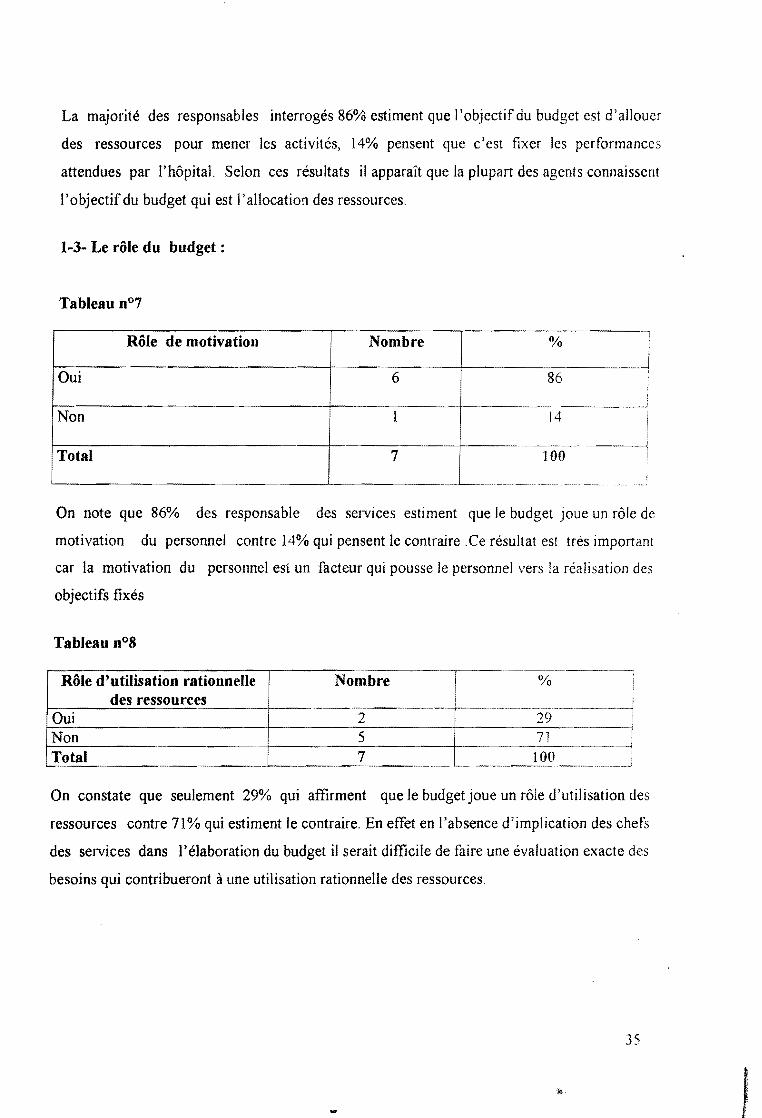

1-3- Le rôle du budget :

Rôle de motivation Nombre o;o

Oui 6 86

! Non 1 14

-------Total 7 100

' ·~-·--·~-------

On note que 86% des responsable des servtces estiment que le budget joue un rôle de

motivation du personnel contre 14% qui pensent le contraire .Ce résultat est très important

car la motivation du personnel est un facteur qui pousse le personnel vers !a réalisation des

objectifs fixés

Tableau n°8

Rôle d'utilisation rationnelle Nombre o;o : des ressources

Oui 2 29 !

Non 5 71 : Total 7 100 i

On constate que seulement 29% qui affirment que le budget joue un rôle d'utilisation des

ressources contre 71% qui estiment le contraire. En effet en l'absence d'implication des chefs

des services dans l'élaboration du budget il serait difficile de faire une évaluation exacte des

besoins qui contribueront à une utilisation rationnelle des ressources.

35

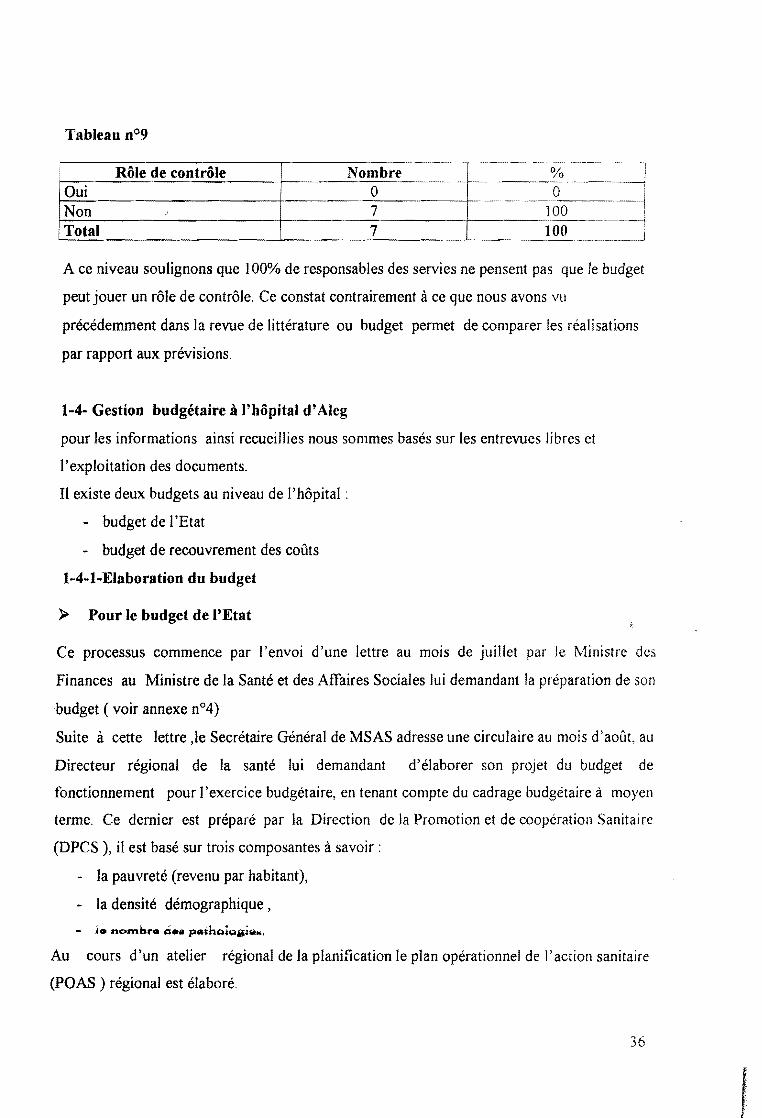

1 Rôle de contrôle Nombre o;o

Oui 0 0 Non ) 7 100 Total 7 100

A ce niveau soulignons que 100% de responsables des servies ne pensent pas que le budget

peut jouer un rôle de contrôle. Ce constat contrairement à ce que nous avons vu

précédemment dans la revue de littérature ou budget permet de comparer les réalisations

par rapport aux prévisions.

l-4- Gestion budgétaire à l'hôpital d' Aleg

pour les informations ainsi recueillies nous sommes basés sur les entrevues libres et

1 'exploitation des documents.

Il existe deux budgets au niveau de l'hôpital :

- budget de 1 'Etat

- budget de recouvrement des coûts

l-4-l-Eiaboration du budget

.> Pour le budget de l'Etat ~-

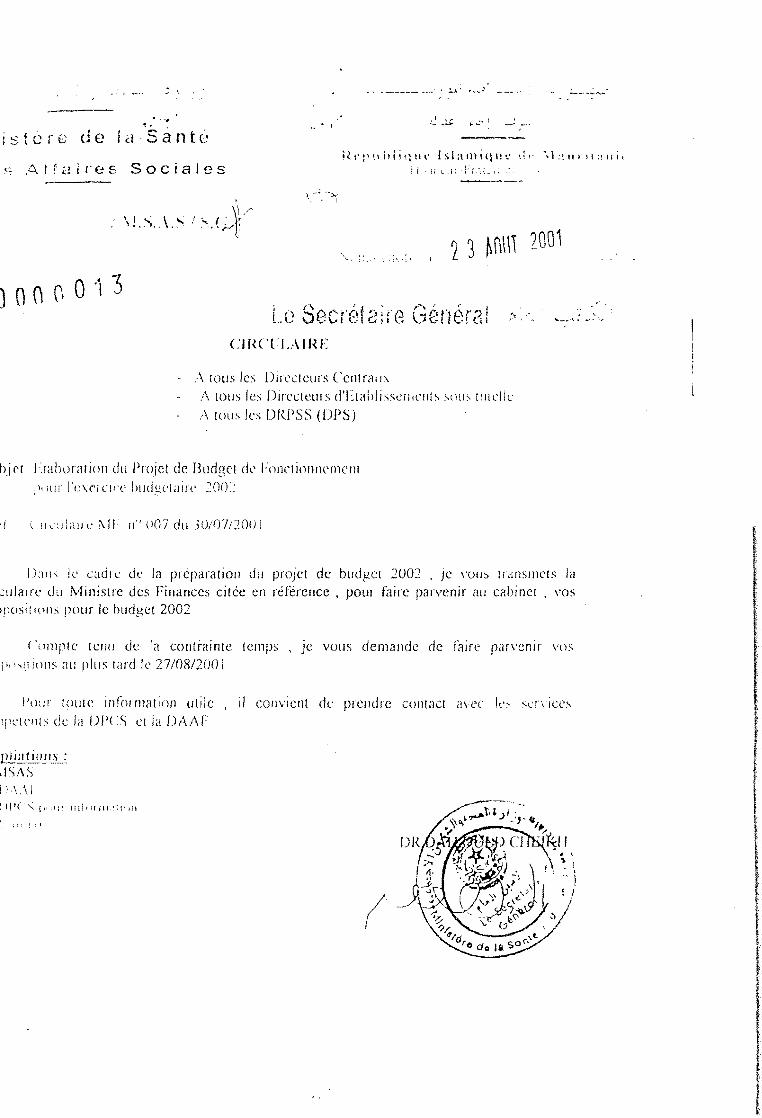

Ce processus commence par l'envoi d'une lettre au mois de juillet par le Ministre des

Finances au Ministre de la Santé et des Affaires Sociales lui demandant la préparation de son

budget (voir annexe n°4)

Suite à cette lettre ,le Secrétaire Général de MSAS adresse une circulaire au mois d'août au

Directeur régional de la santé lui demandant d'élaborer son projet du budget de

fonctionnement pour 1 'exercice budgétaire, en tenant compte du cadrage budgétaire à moyen

terme. Ce dernier est préparé par la Direction de la Promotion et de coopération Sanitaire

(DPCS ), il est basé sur trois composantes à savoir :

- la pauvreté (revenu par habitant),

- la densité démographique ,

Au cours d'un atelier régional de la planification le plan opérationnel de 1 'action sanitaire

(POAS ) régional est élaboré.

36

1

A cet atelier régional participent

-Les DRPSS,

-Les médecins chefs des moughataa,

-Le médecin chef de l'hôpital,

-Un représentant de la DGI,

-Les partenaires impliqués dans la région,

-Membre du conseil de développement socio -sanitaire (CDSS).

A la suite de cet atelier est élaboré le budget régional y compris celui del 'hôpital régional ; et

ce budget sera soumis à J'approbation du conseil de développement social sanitaire au mois

de décembre.

Un deuxième atelier d'arbitrage est tenu au niveau central où participent les Directeurs

centraux, les Directeurs régionaux de la Promotion sanitaire et sociale (DRPSS) et les

bailleurs de fonds sans la présence des Médecins chefs des hôpitaux régionaux.

Après la phase de vote par le parlement, le budget retourne au Ministère de la Santé et des

Affaires Sociales; ceci vers le début de l'année, ensuite le Secrétaire général de MSAS qui est

l'administrateur des crédits fait la notification des crédits

Nous allons chercher à connaître si les facteurs externes ou internes (Menaces et

Opportunités) de l'hôpital sont connus par les chefs des services et s'ils sont associés à la

fixation des objectifs.

Ainsi 80% des chefs des services interrogés ont déclaré ignorer les menaces et les

opportunités dans lesquelles se trouve l'hôpital ; 20% estiment qu'elles sont connues mais de

façon insuffisante car elles se limitent à l'expression des besoins de fonctionnement de la

structure en tenant compte seulement du contexte épidémiologique (nombre des pathologies)

et démographique (densité de la population).

Tous les chefs des services interrogés ont déclaré qu'ils ne sont pas associés à la fixation des

objectifs car ceux-ci sont définis de façon unilatérale par Je médecin chef et ils ne sont pas

déterminés à partir des objectifs à moyen et long terme.

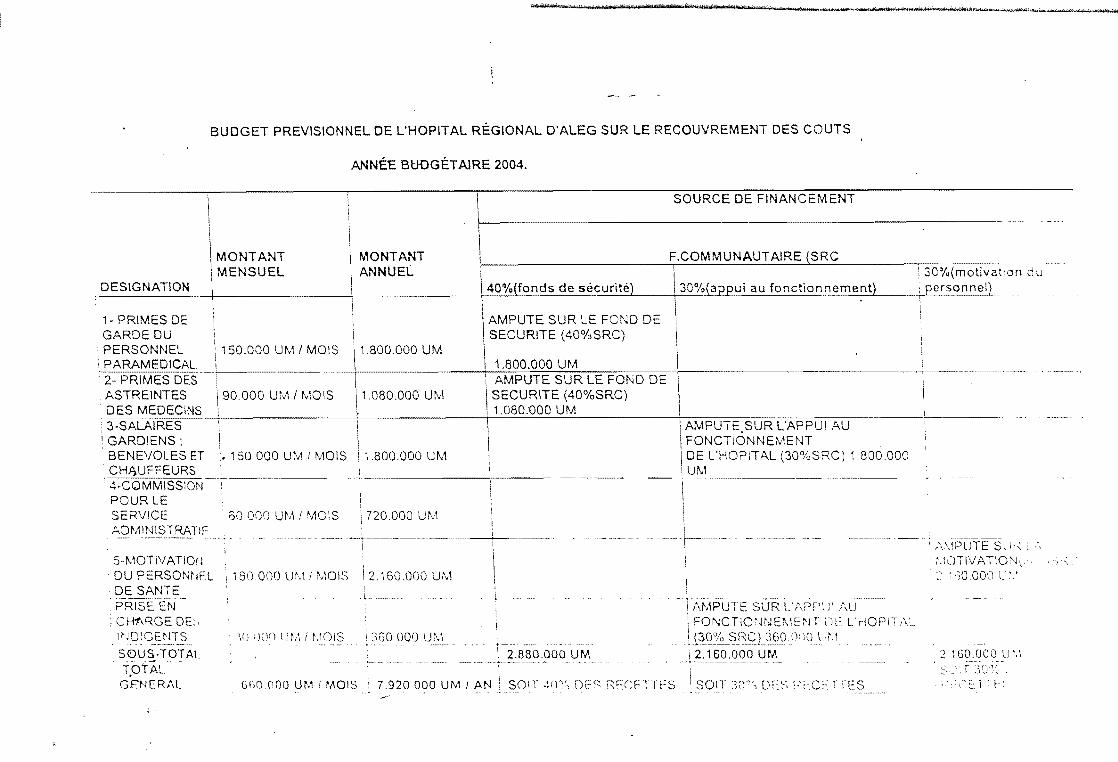

}> Pour le budget de recouvrement de coût :

L'élaboration du budget de recouvrement de coût se fait au mois de février lors d'une réunion

sur convocation de Médecin chef. cette réunion dure deux jours et y assistent le gestionnaire

et le surveHlam général (SO).

Le gestionnaire présente la situation financiè1 e des recettes et dépenses, le surveillant général

présente les besoins des services et les problèmes du personnel (motivation ... )

37

L'évaluation des moyens prévisionnels se fait selon la méthode de forfait et ne tien~s

compte ni des activités antérieures des services opérationnels ni des objectifs fixés' de

l'hôpital (voir annexe n°5).

1-4-2- Exécution du budget

Nous allons étudier :

-Les procédure de perception des recettes de recouvrement des coûts

-Les procédures d'exécution des dépenses

a- Les procédures de perception des recettes de recouvrement des coûts :

Les recouvrements des coûts concernent les examens de radiologie et des laboratoires, les

accouchements, les consultations, les lits d'hospitalisation et les médicaments.

La perception des recettes se fait au niveau d'un guichet central ou il y a deux caissières

l'une s'occupe des recettes de médicaments et l'autre des prestations des services. Mais au

moment de notre passage au service il avait une seule caissière qui nous a déclaré qu'elle a

des problèmes pour s'occuper à la fois des recettes des médicaments et des services.

Pour les recettes des prestations des services, la caissière en registre le nom et le prénom

du malade qui reçoit en contre partie une quittance qui comporte son nom et prénom et le

montant payé. Le versement des recettes se fait au gestionnaire qui cumule à la fois le rôle

de comptable , du caissier et de dépensier. Le médecin chef nous a justifié ce cumul par Je

manque du personnel.

La périodicité du versement des recettes est très élastique car la caissière dispose d'un

coffre fort dans lequel elle garde les recettes pendant deux à trois jours avant de faire Je

versement au gestionnaire contre une décharge Ceci selon le gestionnaire n'a jamais posé

problème de gestion

b-Procédure d'exécution des dépenses

}i> Pour le budget Etat :

Le. gestionnaire rédige un bon qu'il soumet à la signature de Médecin chef Et il

envoie ce bon au Fournisseur pour la livraison des fournitures.

• • -38

1

Ce dernier fait la facturation en trois exemplaires qu'il dépose avec le bon de commande

pour la signature du Médecin chef, de DRPSS et du Wali. Ainsi donc après le visa du

Wali qui est l'ordonnateur du budget, le trésorier paie le Fournisseur.

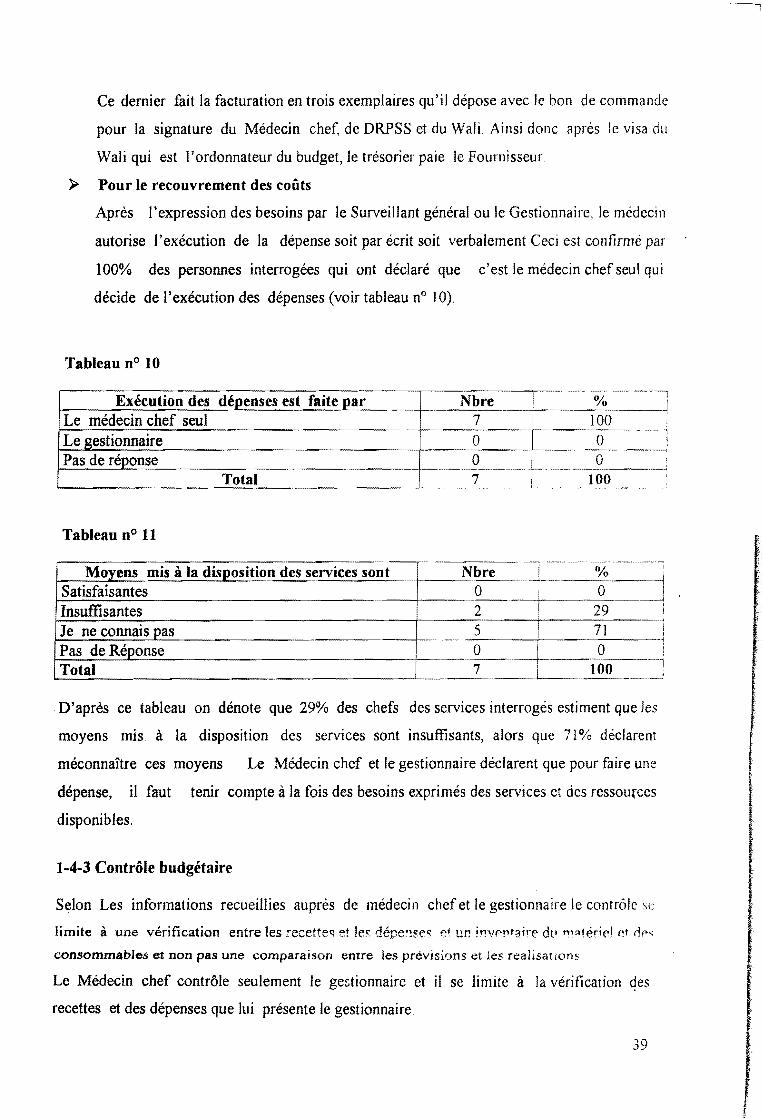

};> Pour le recouvrement des coûts

Après l'expression des besoins par le Surveillant général ou le Gestionnaire, le médecin

autorise l'exécution de la dépense soit par écrit soit verbalement Ceci est confirmé par

100% des personnes interrogées qui ont déclaré que c'est le médecin chef seul qui

décide de l'exécution des dépenses (voir tableau n° 10).

Tableau n° 10

Exécution des déJ!enses est faite par Nb re % Le médecin chef seul 7 1 100

-~--·

Le gestionnaire 0 0 Pas de réponse 0 0 . - ··-·-·

Total 7 100

1

j

i

.. L. __ --

Tableau n° 11

Moyens mis à la disposition des services sont Nb re % Satisfaisantes 0 0 Insuffisantes 2 29 Je ne connais pas 5 71

Pas de Réponse 0 0 Total 7 100

D'après ce tableau on dénote que 29% des chefs des services interrogés estiment que les

moyens mis à la disposition des services sont insuffisants, alors que 71% déclarent

méconnaître ces moyens Le Médecin chef et le gestionnaire déclarent que pour faire une

dépense, il faut tenir compte à la fois des besoins exprimés des services et des ressources

disponibles.

1-4-3 Contrôle budgétaire

Selon Les informations recueillies auprès de médecin chef et le gestionnaire le contrôle se

limite à une vérification entre les recette<; et le<: dépe:-!ses et un !~ver>tairr dt• ,.::.térie! ~t rlP~

consommables et non pas une comparaison entre les prévisions et les rèalisations

Le Médecin chef contrôle seulement le gentionnaire et il se limite à la vérification des

recettes et des dépenses que lui présente le gestionnaire

39

i

l

Le gestionnaire contrôle les caissières en comparant les nombres des quittances coupées ct le

montant correspondant.

La supervision de la pharmacie se fait par une équipe de la DRPSS et se limite à une

constatation de balance c'est à dire les écarts entre les recettes théoriques des médicamems

vendues et les recettes effectives.

2- Analyse des résultats

~ Pour la perception du budget par les chefs des services :

Cette perception n'est pas la même pour tous le personnel Ceci n'est pas surprenant car le

budget reste 1 'affaire uniquement du Médecin chef et du gestionnaire et les chefs des

services n'ont pas une idée précise sur la façon dont il est préparé, décidé et exécuté.

~ Le rôle du budget:

Il semble que la majorité des chefs des services connaissent objectif du budget qui est

l'allocation des ressources ainsi que son rôle de motivation du personnel. Ceci est très

important car il pousse vers la réalisation des objectifs fixés par la structure cependant 71%

des personnes interrogées ne connaissent pas son rôle dans l'utilisation rationnelle des

ressources car en l'absence de l'implication des chefs services à l'évaluation des moyens

exacts pour faire les activités il serait difficile d'assurer une utilisation rationnelle des

ressources.

~ L'élaboration budgétaire :

- L'élaboration du budget ne tient pas compte des menaces et des opportunités dans

lesquels se trouve l'hôpital Ceci constitue une grande faiblesse que l'hôpital doit relever.

- Tous les chefs services interrogés ont déclaré qu'ils ne sont pas associés à la fixation des

objectifs car ils sont définis de façon unilatérale par le Médecin chef et ne sont pas

déterminés à partir des objectifs à moyen et long terme Ceci constitue un point faible pour

la structure puisque tous les responsables doivent connaître les objectifs de 1' organisation

et ceux spécifiques à leurs services pour la réalisation des résultats prévus.

- Le pré- budget établi par le Médecin chef seul ne respecte pas les détails par service et

par'p;-~stations. Elle cor..siste è. une exp:~"s..:ion, rfP<: bP.«nins glnh:1ux de l'hô~ital et n'émane

pas des services hospitaliers et des centres dépenses.

Le budget global n'est pas établi à partir des budget différents services Ceci est copfirmé

par tous le chefs de service interrogés à 100% Ce qui peut avoir un impact négatif sqr

40

l'évaluation correctes des moyens à mobiliser pour réaliser les objectifs de chaque

service. En effet des expériences vécues dans la gestion du budget ont montré qu'un

responsable seul ne peut pas élaborer un budget puisqu'il est impossible de maîtriser

toutes les données nécessaires. Chaque responsable quel que soit son niveau hiérarchique

est mieux placé pour évaluer les moyens nécessaires à la réalisation de ses activités.

- La première consolidation se fait par le directeur régional et son staff (Directeur de

l'hôpital et les Médecins chefs des centre de santé) en présence d'un représentant du

MSAS qui n'est pas spécialiste en gestion. Ceci constitue une faiblesse de l'hôpital.

- Le Médecin chef une fois élabore son budget ne le soumet à son staff directeur de

l'hôpital. .Cet arbitrage se fait au niveau inter-régional et concerne le budget global de la

région . L'élaboration unilatérale du budget par le médecin chef et 1 'absence d'arbitrage

au niveau de la structure peuvent conduire à :

• une baisse de performance de 1 'hôpital ;

• un conflit inter- chefs des services

la deuxième consolidation se fait au niveau du MSAS en présence des responsables (

SG, Directeurs centraux, des DRPSS et des partenaires au développement en l'absence

de médecin chef de 1' hôpital.

)'> Exécution du budget :

Comme nous l'avons déjà signalP. cette exécution concerne les recettes des prestations des

services et les dépenses :

a- l'exécution des recettes :

La présence d'un seul guichet central au niveau de l'hôpital pour la perception des frais

des prestations de services est pratique pour situer la responsabilité et éviter les

dérapages. Cependant nous jugeons que le cumul de certaines tâches va en l'encontre

d'une bonne gestion budgétaire tels que les cas de la caissière qui s'occupe à la fois des

recettes des médicaments et des prestations. Il en est de même pour le gestionnaire qui

cumule une responsabilité comptable et financière.

b- l'exécution des dépenses:

Toutes les dépenses effectuées sur !es recette~ ::!e !'ecouvreme!lt de~ cn1)t<; <;mlt signées OM

le Médecin chef, ce qui constitue un point fort dans la structure En effet pour une bonne

gestion budgétaire, le responsable financier ne doit pas faire des dépenses sans la visa de

l'ordonnateur.

41

Cependant nous pouvons noter deux points faibles :

-Premièrement la non association des chefs des service~ opérationnels à l'évaluation

des besoins dés le départ, ce qui a pour conséquence des dépenses fantaisistes parfois

-Deuxième les dépenses du budget Etat font intervenir à la fois des signatures de

DRPSS et le wali, cette procédure est très lourde et peut parfois perturber les activités des

services.

)- Contrôle budgétaire :

La façon dont est fait ce contrôle budgétaire n'est pas pratique, car il n'implique pas tous les

chefs des services et l'analyse des écarts se limite à une comparaison entre les recettes et les

dépenses et non entre les réalisations et les prévisions.

L'analyse de cette enquête et notre expérience durant la période de stage nous ont permis de

noter un certain nombre de faiblesses et des forces de l'hôpital :

)- Les faiblesses :

+L'absence d'une planification à long et moyen terme de l'hôpital ;

+ 1' absence de Médecin chef de comité d'arbitrage du budget ;

+ toutes les dépenses relatives au budget Etat exigent la signature du DRPSS et du

Wali;

+ la non implication des chefs des services dans la fixation des objectifs, l'élaboration et

le contrôle du budget ;

+ le budget global n'émane pas des budgets des différents services ;

+ 1' absence des relations entre les objectifs fixés et le budget établi ;

+les chefs des services ignorent les moyens de leurs services;

+ absence des critères objectifs concernant l'estimation des besoins ;

+ manque du personnel compétent en gestion budgétaire ;

• la gestion séparée du budget état et les recettes de recouvrement des coûts ;

+absence d'un système de contrôle efficace;

+absence d'une comptabilité analytique pour le calcul des coûts réels des prestations; .

• ab!eOCè!l de partfOJpatiOrt COJ'nrtluncn.f~Oiro dana io @IDIIfÎQn C:nU:f,SQ~fittJ'jô ,

+le cumul des certaines tâches incompatibles (caisse de recettes er depenses . la

comptabilité);

+ absence d'un contrôle budgétaire ;

42

»- les forces :

la réhabilitation de l'hôpital,

Formation de médecin chef en gestion hospitalière ,

la signature des dépenses à la fois par Médecin chef ( Ordonnateur ) et le

gestionnaire ( exécuteur ).

43

VI- PROPOSITION D'UN SYSTEME BUDGETAIRE POUR L'HOPITAL

Le système budgétaire suivant que nous proposons doit permettre à l'hôpital d'utiliser de

façon efficiente les moyens financiers mis à sa disposition afin d'atteindre les objectifs fixés ·

1. La fixation du calendrier

Entre les mois de Mai et Juin de chaque année doit commencer la préparation du budget.

Et le projet définitif du budget doit être soumis à l'approbation du conseil de l'hôpital au plus

tard le 20 décembre.

2. L'élaboration du budget

L'élaboration du budget repose sur les étapes que nous citerons ci-dessous •

• Analyse de l'environnement interne et externe de l'hôpital,

• Une lettre d'orientation écrite par le Médecin chef à tous les chefs des services,

• L'élaboration du pré-budget par le Médecin chef et le gestionnaire,

• L'élaboration de budgets partiels par chaque responsable de service,

• L'élaboration du budget global de l'hôpital à partir de ces prévisions. Ce travail est fait

par le Médecin Chef et le Gestionnaire ,

• Détermination des moyens •

Il s'agit d'évaluer les dépenses et les recettes de l'hôpital. L'estimation de ces prévisions se

fait en fonction des activités à mener pour la réalisation des objectifs fixés •

Cette estimation de prévisions de dépenses est souvent difficile. Néanmoins pour assurer leur ~

efficacité on peut se baser d'une part sur les consommations passées des activités tonnues et

répétitives, d'autre part sur les nouveaux programmes envisagées (extrapolation)

45

l

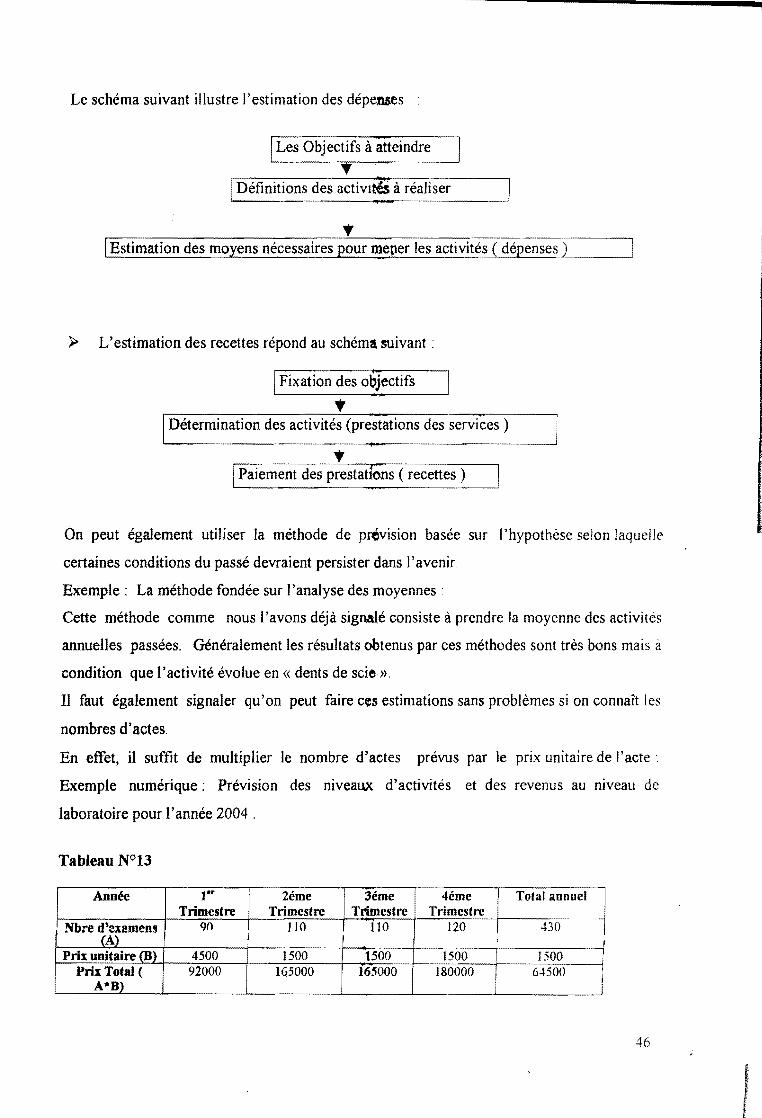

Le schéma suivant illustre l'estimation des dépenses

1 Définitions des activ1~ à réaliser J

• 1 Estimation des moyens nécessaires pour meper les activités (dépenses)

);> L'estimation des recettes répond au schéma suivant :

1 Fixation des o~J.ectifs

• Détermination des activités (prestations des services )

• 1 Paiement des prestat~s ( recettes 0

On peut également utiliser la méthode de p~vision basée sur l'hypothèse selon laquelle

certaines conditions du passé devraient persister dans 1 'avenir.

Exemple: La méthode fondée sur l'analyse des moyennes:

Cette méthode comme nous l'avons déjà signalé consiste à prendre la moyenne des activités

annuelles passées. Généralement les résultats obtenus par ces méthodes sont très bons mais à

condition que 1 'activité évolue en « dents de scie ».

Il faut également signaler qu'on peut faire ces estimations sans problèmes si on connaît les

nombres d'actes.

En effet, il suffit de multiplier le nombre d'actes prévus par le prix unitaire de l'acte:

Exemple numérique: Prévision des niveaux d'activités et des revenus au niveau de

laboratoire pour l'année 2004 .

Tableau N°13

Année lor 2éme 3éme 4éme Total annuel Trimestre Trimestre Trimestre Trimestre

···-

Nbre d,examens 90 llO llO 120 430 (A)

' 1

! Prix unitaire (B) 4500 1500 1500 1500 1 1500 Prix Total ( 92000 IG5000 165000 180000

1 64500 1

A*B) 1

! i

46

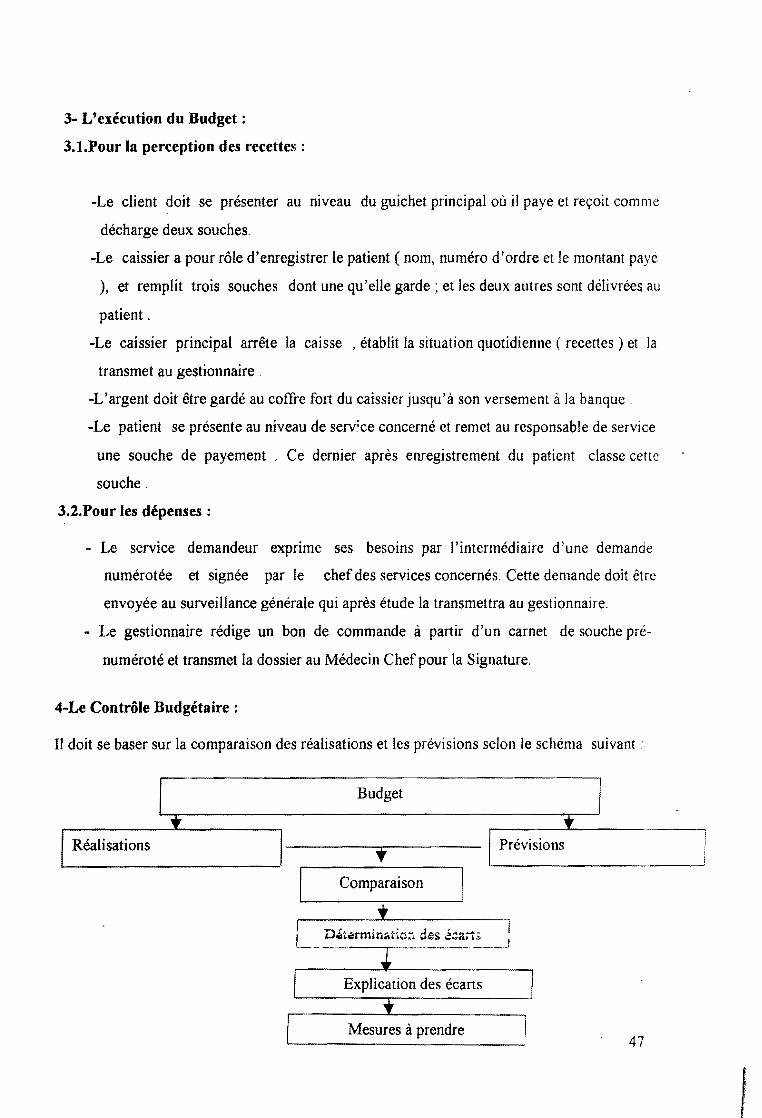

3- L'exécution du Budget:

3.1.Pour la perception des recettes :

-Le client doit se présenter au mveau du guichet principal où il paye et reçoit comme

décharge deux souches.

-Le caissier a pour rôle d'enregistrer le patient (nom, numéro d'ordre et le montant payé

), et remplit trois souches dont une qu'elle garde; et les deux autres sont délivrées au

patient.

-Le caissier principal arrête la caisse , établit la situation quotidienne ( recettes ) et la

transmet au gestionnaire .

-L'argent doit être gardé au coffre fort du caissier jusqu'à son versement à la banque.

-Le patient se présente au niveau de serv;ce concerné et remet au responsable de service

une souche de payement . Ce dernier après enregistrement du patient classe cette

souche.

3.2.Pour les dépenses :

- Le service demandeur exprime ses besoins par l'intermédiaire d'une demande

numérotée et signée par le chef des services concernés. Cette demande doit être

envoyée au surveillance générale qui après étude la transmettra au gestionnaire.

- Le gestionnaire rédige un bon de commande à partir d'un carnet de souche pré

numéroté et transmet la dossier au Médecin Chef pour la Signature.

4-Le Contrôle Budgétaire :

Il doit se baser sur la comparaison des réalisations et les prévisions selon le schéma suivant :

Budget 1

-----....... -------1 Prévisions ~----------------------· ~---------------------~

Réalisations

Comparaison

J ..... f • • d f

' woitilrmmatiOï. · as ~.:art~ 1 ·--~-0- _,....._.__" ____ , -----'

Explication des écarts

Mesures à prendre 47

VI- RECOMMANDATIONS

f

VI. 1. Recommandation pour une meilleure Planification

Il faut mettre en place une panification à moyen et à long terme efficace en tenant compte de

l'environnement externe et interne ainsi que les forces et faiblesses de l'hôpital

Le plan d'action élaboré doit:

+ définir les différentes stratégies choisies

+ fixer les objectifs à atteindre

+ évaluer les moyens nécessaires à mettre en œuvre pour la réalisation des objectifs fixés

+ situer les responsabilités

+ décrire les résultats attendus

La cohérence de cette planification avec la politique Nationale de Santé est une condition

pour la mise en place d'une bonne gestion budgétaire.

Les objectifs à court terme (budget) doivent découler des objectifs à moyen et à court terme

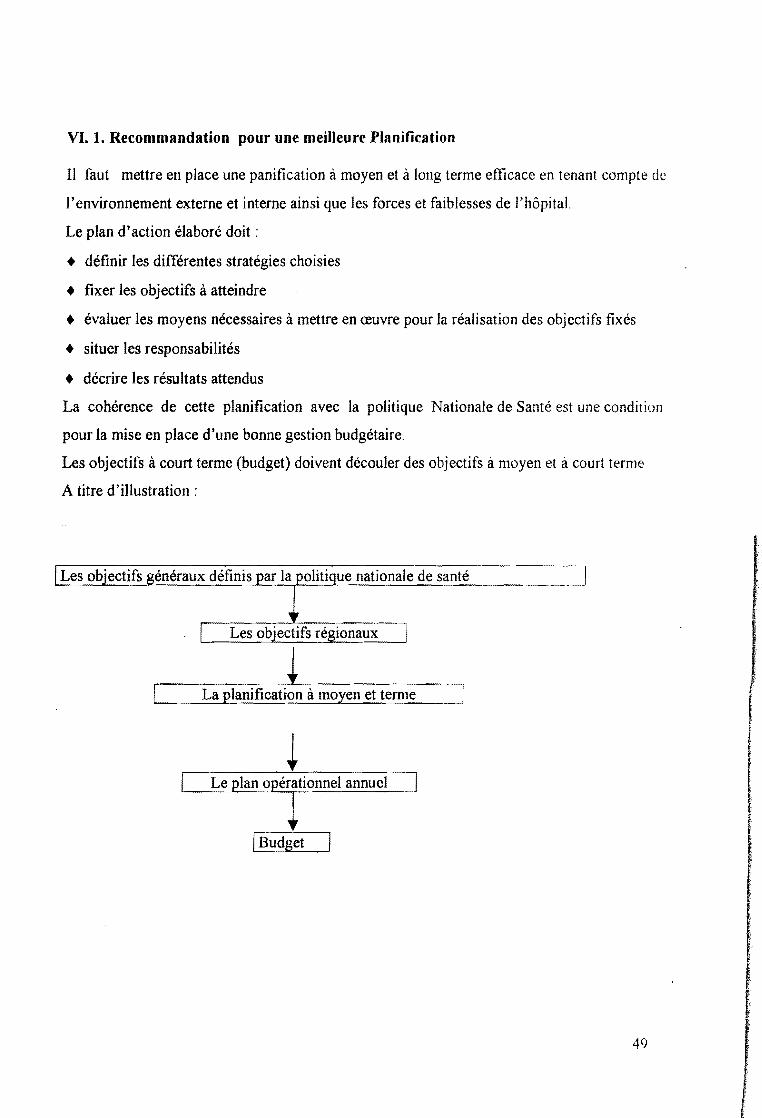

A titre d'illustration :

1 Les objectifs généraux définis par la politi ue nationale de santé

ionaux

La planification à moyen et terme

Le plan o érationnel annuel

(!§dg et

49

;••

VI.2- Recommandation pour une élaboration du budget

Il faut :

2. !.Déduire du plan à moyen et long terme le plan d'action à court terme (une année) en

tenant compte des objectifs fixés et des moyens financiers, humains, techniques pour atteindre

ces objectifs.

2.2.S'assurer de la compatibilité des objectifs fixés et les budgets établis.

2.3Jmpliquer les différents acteurs dans l'élaboration du budget et les responsabiliser.

Cette intégration motive d'avantage le personnel et le pousse vers l'atteinte des objectifs

fixés.

2.4.Préciser les rôles des différents acteurs :

;;.. Le médecin chef

Il doit :

Elaborer le pré-budget (budget partiel) et le communiquer à tous les chefs des services.

Adresser la lettre d'orientation à tous les chefs des services.

Analyser la synthèse du budget global et s'assurer de sa cohérence avec le plan

opérationnel de l'hôpital.

VeiJier sur les grandes orientations définies par l'Etat et le conseil de l'hôpital (CH).

S'assurer de la compatibilité entre les objectifs et la mission de 1 'hôpital.

Arbitrer l'allocation des ressources aux différents services

Présenter le budget global à l'approbation du conseil hôpital.

;;.. Conseil de l'hôpital

n doit:

- Fixer les grandes orientations budgétaires de l'année à venir avant le lancement du

processus budgétaire. Ces orientations vont permettre de cadrer le budget en fixant les

objectifs et les contraintes de l'hôpital.

Adopter le budget global.

> Le$ ~hefs des gervic~! (cent'!"e'l des res~ons!lhilitéll) ~

Ils doivent élaborer leurs propres budgets en collaboration avec leurs membres d'équipe

pour une estimation correcte et objective des besoins nécessaires à la réalisàtion des

.~-· objectifs.

50

1

~ Le gestionnaire

Il doit :

- veiller sur le respect des procédures et des méthodes budgétaires (égalité des recettes ct

dépenses).

- faire la synthèse des différents budgets des services et la présenter au médecin chef

- participer à l'élaboration des budgets des services.

2.5.Former le gestionnaire sur les techniques de gestion budgétaire :

La compétence et la formation du gestionnaire est un élément fondamental pour une

bonne gestion budgétaire.

2.6.Former les responsables des services sur les techniques d'élaboration du budget Ceci est

indispensable si on veut améliorer la gestion budgétaire.

2.7. Evaluer les recettes et les dépenses:

-Mettre en place un système comptable (comptabilité générale et analytique) et un

système d'informations (environnement, données épidémiologiques, etc .. },

-Tenir compte des événements particuliers pour l'exercice à venir (panne d'un appareiL

acquisition d'un nouveau matériel ,fermeture momentanée d'un service),

-Faire le calcul pour chaque prestation.

VI -3-Recommandations pour améliorer l'exécution budgétaire

I1 faut :

3. !.Prendre le Médecin chef comme ordonnateur du budget ,

3.2.Mettre en place une comptabilité analytique pour la détermination des coûts directs des

différentes charges nécessaires pour le bon fonctionnement des services

3.3. Encourager l'utilisation des moyens pour réaliser les objectifs prévus et lutter contre leur

utilisation pour d'autres fins.

3.4.Faire participer les responsables des services à l'exécution de leurs propres moyens. Ceci

peut aider à l'utilisation efficace des moyens pour exécuter correctement les activités.

3.5.Encourager le système d'un seul guichet central pour limiter les dérapages.

51

VI. 4 . Recommandations pour améliorer le contrôle budgétaire

Il faut :

4.1.Créer une cellule de contrôle interne dépendant directement du Médecin chef

4.2.Faire le contrôle tout au long de l'année.

4.3.Scinder le budget dans l'année par mois pour faciliter le suivi du plan d'action.

4.4.Assurer une communication rapide des renseignements non seulement à la Direction

mais aussi aux Agent responsables.

4.5.Redynamiser le conseil de l'hôpital et l'impliquer davantage dans la gestion budgétaire

car jusqu'à présent son rôle se limite à l'approbation du budget globaL

4.6.Faire le point régulièrement sur l'exécution du budget et sur la situation de la trésorerie.

4.7 Impliquer au moins trois personnes dans toute opération (dépense)

-celui qui engage la dépense (service destinataire).

-celui qui paie la dépense (le gestionnaire ),

-celui qui contrôle le Médecin chef

52

CONCLUSION

Conclusion

Les revendications croissantes des populations en matières des soins (qualité, accessibilité,

sécurité ... ) et les contraintes de plus en plus importantes sur le budget imposent à l'hôpital la

recherche d'un nouveau mécanisme de gestion budgétaire efficace qui lui permettra d'utiliser

de façon rationnelle les ressources mises à sa disposition .La gestion budgétaire est 1 'un des

meilleur outil pour atteindre cet objectif.

A cet effet nous avons essayé à travers cet étude de proposer un système de gestion

budgétaire et de faire certaines recommandations concernant ses trois composantes à savoir .

- l'élaboration

- 1' exécution

- le contrôle

La mise en œuvre de ces propositions dans l'hôpital régional d' Aleg implique un changement

très important dans son organisation avec une mobilisation des moyens humains, matériels et

financiers suffisants. En outre une politique de décentralisation poussée et élargie de ces

moyens est une conditionne essentielle en attendant la mise en place de reforme

hospitalière .

Enfin malgré les problèmes que nous avons rencontrés concernant surtout l'insuffisance des

· documents financiers et la méfiance du personnel de tout ce qui est relatif au budget ,cet étude

peut servir comme une base pour la recherche future d'amélioration de gestion budgétaire

dans les hôpitaux régionaux en Mauritanie afin répondre aux besoins sanitaires des4

populations.

54

BffiLIOGRAPHIE

1-0UVRAGES

1- ABDELLATIFKHEMAKHEM,

La dynamique du contrôle de gestion DUNOD ,2 éme édition 1982, p 13 2

2- Alain Fayol et Daniel Pernot,

Comptabilité générale de l'Entreprise, p 375-376

3- ALAIN MIKOL et HERVE STOLOWY,

Comptabilité analytique et Contrôle de gestion ,DUNDO Edition, 1993 p 185

4- BENOTT

Revue économique , année 1956 , p 6

5 -MADAME DOSSOUVI née BRAHIM JULIENNE

Analyse de la Gestion Budgétaire des Formations sanitaire du Benin année : 1994. 1994

5- JEANMAYER

Gestion budgétaire 1956 ,p72, nouveau tirage 1984 p 18

6- Pierre Lauzet et Robert Teller

Contrôle de Gestion budgets 7 erne Edition , p25

8 - Procédure de Gestion Financière, volume 2 chapitre II année 1997

9 - Didier NIEWWIADOWSKI

~s FlNA.NCliS .PIDLIQUES (DROIT FINANCIER) DE LA REPUBLIQlJE ISL.A. .. MIQI JE

DE MAURITANIE , Volume 2, 1985 , p 223 - 224

ll- INTERNET ET Cours

10- MOUSSA Y AZI

Année académique 2002-2003 Gestion Budgétaire et Contrôle de Gestion, p35

11- Google . Corn

budget 2000-2001 : la gestion budgétaire et les coopérations hospitalières régionales

12 -11/02/2004 pl

13- http:// www .ch- peau. Fr/ fonctionnement/ fionction.htm, 11/02/2004

14- Google. Corn. Optimiser son budget 11/02 /2004

15 -File:// A:/ Gestion % 20 budgétaire.htm 04/10/2003

16- Google .corn .prise en charge des dépenes par 4 collectivités 11/12/2004

17. htt:// europa. En Int 1 comm 1 budget 1 éxécution/ exécution. Fr httm 11102/04

1

ANNEXE 1

1 ~

1

1 r

1 , i 1

1

1

f t

1

1-(' 1 1 1

IŒPUBLIQUE ISLAi\-liQUE DE i\lAUHIT:\,\11 Honneur- Frqtçmité- Justice

Pl:..EMIER MINISTER.E

1 , /(/ 0 . :1~} eD Décret 11° 1 lïx:lll t l1 org:1 n r.s;J r Ill JI

1 des formations snnitnircs régio!l:lll'~

SUT< RAPPORT DU MINISTRE DE LA SANTE ET DES AFFAIHES SOCIALE:::