mémoire en vue de l’obtention du diplôme de … mix-marketing ou 4p ... pour calculer les coûts...

TRANSCRIPT

Enseignement de Promotion et de Formation Continue de l’Université Libre

de Bruxelles et de la Chambre de Commerce de Bruxelles

Mémoire en vue de l’obtention du diplôme de

baccalauréat en comptabilité : option gestion

Une boisson BIO pas comme les autres…

Nataliia Velikanova/Ivanova

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 2

Etude de faisabilité

.

… Le goûter, c’est l’adopter… !

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 3

Table de matières

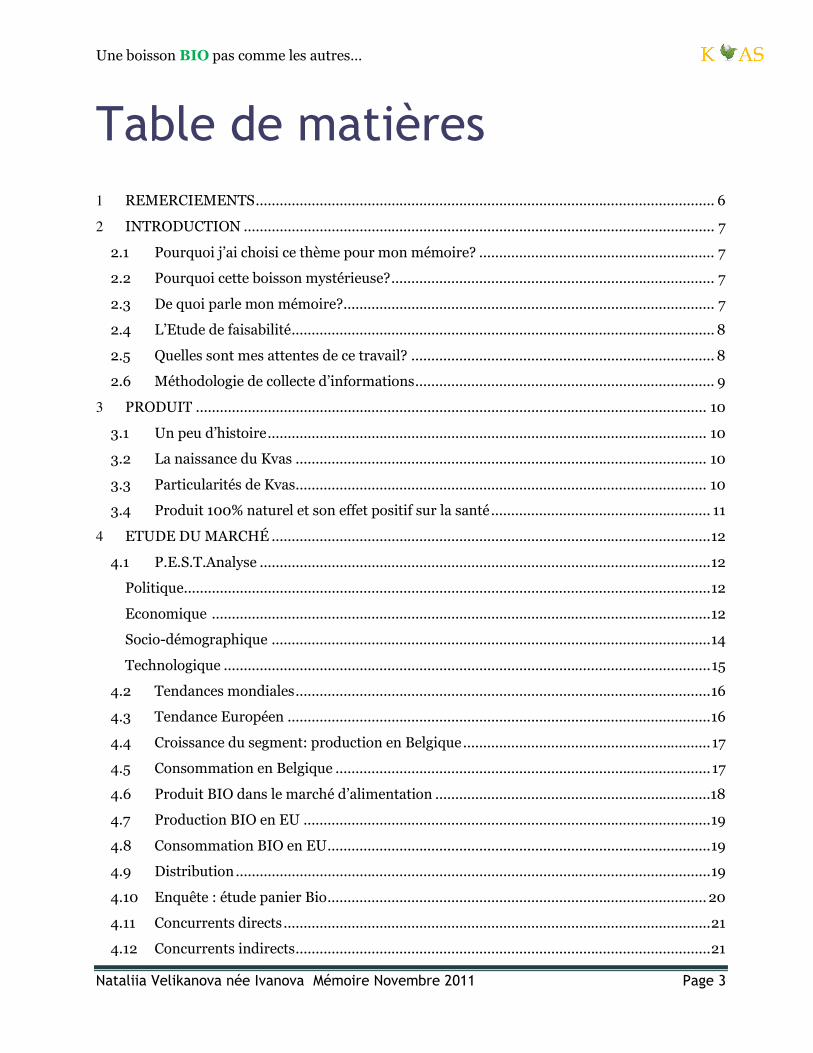

1 REMERCIEMENTS ................................................................................................................... 6

2 INTRODUCTION ...................................................................................................................... 7

2.1 Pourquoi j’ai choisi ce thème pour mon mémoire? ........................................................... 7

2.2 Pourquoi cette boisson mystérieuse? ................................................................................. 7

2.3 De quoi parle mon mémoire? ............................................................................................. 7

2.4 L’Etude de faisabilité .......................................................................................................... 8

2.5 Quelles sont mes attentes de ce travail? ............................................................................ 8

2.6 Méthodologie de collecte d’informations ........................................................................... 9

3 PRODUIT ................................................................................................................................ 10

3.1 Un peu d’histoire .............................................................................................................. 10

3.2 La naissance du Kvas ....................................................................................................... 10

3.3 Particularités de Kvas ....................................................................................................... 10

3.4 Produit 100% naturel et son effet positif sur la santé ....................................................... 11

4 ETUDE DU MARCHÉ .............................................................................................................. 12

4.1 P.E.S.T.Analyse ................................................................................................................. 12

Politique .................................................................................................................................... 12

Economique ............................................................................................................................. 12

Socio-démographique .............................................................................................................. 14

Technologique .......................................................................................................................... 15

4.2 Tendances mondiales ........................................................................................................ 16

4.3 Tendance Européen .......................................................................................................... 16

4.4 Croissance du segment: production en Belgique .............................................................. 17

4.5 Consommation en Belgique .............................................................................................. 17

4.6 Produit BIO dans le marché d’alimentation .....................................................................18

4.7 Production BIO en EU ...................................................................................................... 19

4.8 Consommation BIO en EU ................................................................................................ 19

4.9 Distribution ....................................................................................................................... 19

4.10 Enquête : étude panier Bio ............................................................................................... 20

4.11 Concurrents directs ........................................................................................................... 21

4.12 Concurrents indirects ........................................................................................................ 21

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 4

4.13 Conclusion ........................................................................................................................ 22

5 SEGMENTATION ET POSITIONNEMENT ........................................................................... 23

5.1 Segmentation ................................................................................................................... 23

5.2 Positionnement du produit .............................................................................................. 23

5.3 Part de marché potentiel .................................................................................................. 24

5.4 Mix-marketing ou 4P ....................................................................................................... 25

Produit ......................................................................................................................................... 25

Prix .............................................................................................................................................. 26

Promotion ................................................................................................................................... 27

Place ............................................................................................................................................ 27

5.5 Analysis F.F.P.M. (S.W.O.T) ............................................................................................ 27

5.6 Conclusion: on continue ou on abandonne ? ................................................................... 28

6 PROCESSUS DE LA FABRICATION ...................................................................................... 29

6.1 Et si on fabrique ............................................................................................................... 29

6.2 Processus de la fabrication ............................................................................................... 29

6.3 Matériel nécessaire pour la fabrication ............................................................................ 30

7 ANALYSE FINANCIERE .......................................................................................................... 31

7.1 Coût de lancement ............................................................................................................. 31

7.2 Budget de vente ................................................................................................................. 31

7.3 Budget de production ....................................................................................................... 33

7.4 Budget d’achat .................................................................................................................. 35

7.5 Machines et masse salariale ............................................................................................. 36

7.6 Coût de revient ................................................................................................................. 38

7.7 Tableau d’amortissement ................................................................................................. 44

7.8 Bilan provisoire ................................................................................................................ 46

7.9 Seuil de rentabilité ........................................................................................................... 49

7.10 Trésorerie .......................................................................................................................... 51

7.11 Opportunités et menaces ................................................................................................. 53

Opportunités ............................................................................................................................ 53

Menaces ................................................................................................................................... 53

Conclusion ............................................................................................................................... 53

8 UNE SOCIETE OU UNE ENTREPRISE INDIVIDUELLE ? ................................................... 54

Estimation d’investissement nécessaire : de combien de capital mon entreprise a-t-elle besoin ? .................................................................................................................................... 54

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 5

Faut-i-il du capital externe ? ................................................................................................... 54

Quel type de société choisir (Pour et Contre) ? ....................................................................... 54

8.1 Conclusion ........................................................................................................................ 55

9 REVE OU REALITE ? .............................................................................................................. 56

10 ANNEXES .............................................................................................................................57

11 BIBLIOGRAPHIE ET WEBOGRAPHIE .............................................................................. 58

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 6

1 REMERCIEMENTS

Je tiens à remercier toutes les personnes ayant contribué à ma formation.

D’une part, tout le corps professoral de l’Université pour son investissement durant mes

trois années d’étude.

D’autre part, toutes les personnes qui m’ont apporté leur soutien tout au long de ce

parcours d’études.

Ma reconnaissance va plus particulièrement à mes parents, qui m’ont soutenue

constamment malgré la distance qui nous sépare.

MERCI !

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 7

2 INTRODUCTION

2.1 Pourquoi j’ai choisi ce thème pour mon mémoire? Depuis toujours, j’ai adoré cette boisson au goût un peu aigre-sucré, tellement

rafraîchissante qu’on sent presque immédiatement l’énergie entrer dans le corps. A mon

arrivée en Belgique, j’ai voulu trouver cette boisson ou son équivalent, mais en vain.

Alors, j’ai commencé à me poser la question « Pourquoi ne pas la fabriquer ici ? » Cette

question me revenait en tête de plus en plus souvent.

Quand vint le temps de rédiger mon mémoire, mon choix fut vite fait. J’ai décidé de

profiter de cette occasion pour prendre comme thème et faire connaître au public

européen cette boisson sublime appelée Kvas.

2.2 Pourquoi cette boisson mystérieuse?

Je pourrais écrire des pages à propos de Kvas, mais par respect de votre temps, chers

lecteurs, et vu que ce n’est pas le sujet principal de mon mémoire, je serai courte :

- Kvas a bon goût ;

- Kvas est bon pour la santé ;

- Le goûter, c’est l’adopter.

2.3 De quoi parle mon mémoire?

Il s’agit d’une étude de faisabilité du projet suivant : la fabrication et la commercialisation

d’une boisson Bio qui n’existe pas encore sur le marché européen.

Je ferai l’analyse du marché et des dernières tendances. J’étudierai les spécificités du

marché des boissons non alcoolisées en Belgique. J’établirai la segmentation et le

positionnement de mon produit sur le marché belge. Et pour terminer, je calculerai en

détail tous les coûts et profits, y compris le plan financier.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 8

2.4 L’Etude de faisabilité

L'étude de faisabilité dans la gestion de projets est une étude qui tend à prouver que le

projet est techniquement faisable et économiquement rentable. Dans une optique plus

large, on distingue les volets suivants dans une étude de faisabilité : étude technique,

commerciale, économique, juridique et d'organisation. Cette étude se base sur une

consultation des maîtres d’œuvre potentiels, sur la comparaison des propositions

techniques et des scénarios financiers possibles ainsi que sur l'analyse des

environnements d'affaire et l'historique des projets similaires.

L'étude de faisabilité sera utilisée lors de la rédaction du Plan d’affaire de l'entreprise en

démarrage ou lors de l'analyse d'affaire du projet qui seront présentés avec le calcul du

retour sur investissement (R.O.I.) aux commanditaires et/ou investisseurs du projet en

vue d'obtenir son approbation et/ou son financement. Elle doit aussi permettre de

réduire le risque par l'amélioration (et non par l'accroissement) de l'information dont

dispose le décideur. On doit voir cette étape de la gestion de projet comme un processus

dynamique où interagissent les constituants (on pourrait parler d'études de faisabilité) et

dont la finalité est de proposer des options aux décideurs. Parmi les choix possibles, il y a

la possibilité de décider de réaliser le projet ou de le rejeter. Mais il existe aussi la

possibilité de procéder à d'autres démarches de recherches d'informations additionnelles

ou de proposer des modifications au projet.1

2.5 Quelles sont mes attentes de ce travail?

Le but de mon mémoire est de répondre aux trois questions suivantes :

1) Est-ce que ce projet est rentable ?

2) Combien d’investissement mon entreprise nécessitera-t-elle ?

3) Combien de fonds propres dois-je estimer ?

1 Source: F. Belzile, J-Y Lajoie et B. Urly. Modèle interactif pour le pilotage des études de faisabilité de projets industriels Pour consultation. http://www.cadresetpartenaires.com/Cours_MGP_Article_Modele_d_aide_a_la_Decision_en_Faisabilite_Belzile_Francis_et_al_1995.pdf

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 9

2.6 Méthodologie de collecte d’informations

La méthodologie utilisée pour atteindre les objectifs et recueillir l’information s’est

déroulée en deux parties distinctes.

D’abord, une recherche documentaire pointue, ensuite, la finalisation avec le traitement.

Lors de la recherche documentaire, il s’agit de recourir à des sources internes et externes

de données déjà existantes. Comme par exemple Internet ou des ouvrages, des bases de

données d’Institutions et autres.

Les données chiffrées pour calculer les coûts de revient de la boisson ont été trouvées en

consultant les sites des fournisseurs qui offrent des produits proches de Kvas et en

demandant par la suite des devis chez les fabricants de machines dont j’aurai besoin.

La finalisation consiste à regrouper l’entièreté des résultats positifs et négatifs et à les

traiter. Cette analyse sera la base d’une matrice reprenant les forces, les faiblesses, les

menaces et les opportunités actuellement présentes dans notre contexte. Ce qui

permettra une évaluation d’un point de vue profitabilité et faisabilité suivie de toutes

recommandations pertinentes.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 10

3 PRODUIT

3.1 Un peu d’histoire

Kvas est une boisson très ancienne. Les premières boissons de ce type sont

apparues en Egypte au 3ème millénaire avant J.C. On peut trouver des

descriptions de boissons qui ressemblent à Kvas chez Hippocrate, Hérodote et Pline

l'Ancien. Kvas à base de fruits était connu à Babylone.

En Russie, les premières mentions de Kvas datent de l’année 989. Au XVe siècle, il y avait

plus de cinq cents recettes de Kvas. L’art de la fabrication de Kvas commença à

disparaitre au XIXe siècle, à l’époque où commença l’industrialisation en Russie.

3.2 La naissance du Kvas

Comment Kvas est-il né ? Il arriva un jour par accident que de l’eau fuie

dans un pot où se trouvait le grain. Le grain a germé et, pour ne pas le

perdre, les gens l’ont séché et moulu. Ils ne sont pas arrivés à obtenir du pain, mais ils ont

obtenu du malt.

Pour ne pas le jeter, ils ont fait tremper le malt dans l'eau bouillante, l’ont laissé aigrir,

obtenant ainsi le premier Kvas.

A partir de là, on a commencé à faire du Kvas avec tout ce qui tombait sous la main : des

baies, des fruits, du miel, des biscottes de seigle, du chou, de la betterave, du jus du

bouleau etc. La fantaisie des gens est illimitée !

3.3 Particularités de Kvas

Kvas est une boisson fermentée, naturellement pétillante, à base de céréales. Il peut être

très légèrement alcoolisé ou 100% sans alcool. Il est actuellement très populaire en

Russie, en Ukraine et en Biélorussie.

Le Kvas classique se prépare à base d’un extrait spécial de céréales biologiques au levain

naturel.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 11

En remplaçant l’extrait de céréales par des extraits de fruits ou des herbes, on obtient

d’autres goûts.

Le Kvas permet également de remplacer le vin ou le vinaigre dans les sauces.

3.4 Produit 100% naturel et son effet positif sur la santé

Le Kvas se fabrique à partir de céréales 100% biologiques. Le procédé spécifique de

lactofermentation provoque une combinaison unique des vitamines et des minéraux, qui

a un effet stimulant sur le corps. Le Kvas est riche en vitamine B, B2, PP.

Il augmente l’appétit. Le métabolisme se charge d’une flore intestinale saine, le sang est

purifié et l’échange cellulaire stimulé. L’action revitalisante améliore les performances, la

résistance et augmente la vitalité.

On constate que le Kvas diminue l’envie de prendre des boissons alcoolisées.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 12

4 ETUDE DU MARCHÉ

4.1 P.E.S.T.Analyse

Politique

Malgré la crise politique, il est évident que la Belgique possède un très bon profil vu les

risques très faibles comme on peut le voir ci-dessous. C’est valable tant pour Bruxelles

que pour la Flandre ou la Wallonie. 2

Risques politiques

Risques commerciaux

Faibles

Elevés

Faibles

Elevés

Economique 3

PIB par régions 4

« En termes de PIB c'est la Flandre qui est première au classement ensuite, la région de

Bruxelles-Capitale et la Wallonie en fin de classement.

Par-contre le PIB/habitants est le plus élevé à Bruxelles (le + élevé d'Europe. Pour

l'instant, la Wallonie à un retard accumulé important par rapport à la Flandre, mais la

Wallonie n'est pas une région pauvre : le salaire annuel moyen est plus élevé que la

moyenne Européenne, car beaucoup de Wallons travaillent à Bruxelles.

2 www.delcredere.be consulté le 13.10.2011 3 http://fr.wikipedia.org/wiki/%C3%89conomie_de_la_Belgique 4 http://fr.wikipedia.org/wiki/

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 13

PIB par région (2006)

Région de Bruxelles-Capitale Région flamande Région wallonne Total

€60,865 milliards €171,2 milliards €73,8 milliards €305,8 milliards

Notons toutefois que les différences de productivité en Belgique, selon une étude de la

KUL[37], s'expliquent surtout en fonction du secteur d'activité (pour 97 %), et peu en

fonction des différences régionales Wallonie-Flandre (qui interviennent pour seulement

3 %).

Note: en prenant en compte les populations, on obtient des chiffres plus parlants:

PIB/hab par région (2006)

Région de Bruxelles-Capitale Région flamande Région wallonne

€61,353 Euro/hab €28.554 Euro/hab €21.909 Euro/hab

Donc, sans même tenir compte des nombreux travailleurs bruxellois qui contribuent

statistiquement au PIB de la Région flamande (habitants de communes de la périphérie

bruxelloise), la Région flamande est sensiblement moins riche que le reste du Royaume.

Il serait donc intéressant que des études nous montrent comment la Région flamande

peut, au vu de ces chiffres, prétendre être contributeur excédentaire à la solidarité

nationale, alors que le système fiscal est le même sur l'ensemble de la fédération.

Enfin, il est important de noter que la Fédération Wallonie-Bruxelles représente 2/3 du

territoire et doit donc faire face à des frais liés aux surfaces et distances (routes, voies

navigables, transports publics, cadastre, ...) alors que les clefs de répartition

budgétaires ne tiennent compte que des seules populations.

Taux de chômage par régions

Le taux de chômage en Wallonie est en moyenne le double de celui de la Flandre. En

février 2011, le taux de chômage s'établissait à 5 % en Flandre, à 11,7 % en Wallonie et à

20,6 % à Bruxelles.

Les bassins liégeois et hennuyers (provinces de la région wallonne) avoisinent les 20 %

de chômage.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 14

Il est aussi important de signaler que le haut taux de chômage de Bruxelles s'explique en

partie par la coupure administrative entre la ville-région et son hinterland économique,

gros pourvoyeur d'emplois. Par exemple, toute l'activité aéroportuaire de la ville est

située en Flandre.

Cependant l'ensemble du pays, mais plus particulièrement les grands centres

économiques tel que Anvers, Bruxelles, Liège, Bruges, Charleroi, Gand connaissent un

manque de main d'œuvre pour certaines fonctions hautement qualifiées. En cause

l'inadéquation entre l'éducation et les demandes des entreprises, mais aussi les

problèmes de mobilité dans ces villes. »5

Taux de Chômage par Région (février 2011)

Région de Bruxelles-Capitale Région flamande Région wallonne Total

19,3 % 5 % 11,7 % 7,6 %

Socio-démographique 6

5 http://fr.wikipedia.org/wiki/ 6 http://fr.wikipedia.org/wiki/D%C3%A9mographie_de_la_Belgique#Chiffres_de_2000)

Population 11 007 020 (2011) habitants

Densité de la population 341 hab./km²

Taux de croissance de la population 0,13 %

Âge médian (population totale) - Hommes - Femmes

40,9 ans 39,6 ans 42,1 ans

Structure par âge - 0-14 ans - 15-64 ans - 65 ans et plus

16,7 % 65,9 % 17,4 %

Rapport de masculinité (population totale) - À la naissance - Moins de 15 ans

0,96 homme/femme 1,05 homme/femme 1,04 homme/femme

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 15

Technologique

« L'industrie technologique, secteur qui emploie actuellement 275 000 personnes,

s'attend à une croissance de la production de 5,5 % dans le secteur, contre 6,5 % en

2010.

Selon les prévisions de la Banque nationale, les investissements dans le secteur vont

augmenter de 21 %, pour un montant de 1,4 milliard d’euros. Des chiffres un peu trop

optimistes pour Agoria, qui table plutôt sur une croissance des investissements de 10 %.

70 % des entreprises du secteur technologique ont déclaré qu'elles voulaient engager du

personnel cette année. Mais la pénurie de main-d’œuvre qualifiée se fait déjà sentir.

Au cours des dernières années, la Belgique a dépassé l'Allemagne et est devenue le pays

où les coûts salariaux sont les plus élevés. Et malheureusement, ce n'est plus compensé

par nos scores élevés en matière de productivité. Si elle veut rester compétitive,

l'industrie belge doit absolument valoriser l'innovation, plus particulièrement au sein

des PME. Et explorer davantage de nouveaux horizons, car la rentabilité des nouveaux

marchés est un peu plus élevée. Seulement, la capacité d'innover d'un pays est

compromise lorsqu'il se sépare de son secteur productif et qu'une industrie

technologique avancée est indispensable pour payer le déficit extérieur et maintenir le

standard de vie de la population. En clair, rien ne sert de se concentrer sur l'innovation

si celle-ci ne voisine pas avec la fabrication.

Les réseaux de distribution vont me fournir l’eau, le gaz et l’électricité.

- 15-64 ans - 65 ans et plus

1,02 homme/femme 0,70 homme/femme

Part de la population urbaine 97,2 %

SOURCE : http://fr.wikipedia.org/wiki/D%C3%A9mographie_de_la_Belgique#Chiffres_de_2000)

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 16

La raréfaction des ressources naturelles est clairement une menace car leur prix va plus

que probablement augmenter dans les années à venir. »7

4.2 Tendances mondiales

« Selon le dernier bilan de la production et de la consommation biologiques dans le

monde, World of Organic Agriculture 2007 (en), la valeur totale des ventes d'aliments

et de boissons biologiques a augmenté de 43 % entre 2002 et 2005 pour atteindre 25,5

milliards d’euros en 2005. L’étude prévoyait que ces ventes atteindraient 30,9 milliards

d'euros en 2006.

Bien que l'agriculture biologique soit pratiquée dans la plupart des pays du monde, ce

bilan montre que la consommation est encore concentrée en Europe et en Amérique du

Nord, des régions qui sont actuellement sous-approvisionnées ».8

4.3 Tendance Européen

Le « World of Organic Agriculture 2007 » estime que les ventes européennes de produits

biologiques se situaient entre 13 et 14 milliards d’euros en 2005. Avec des ventes

annuelles de 3,9 milliards d’euros, l'Allemagne est le plus grand marché pour les produits

bio, suivie par l’Italie et la France avec: 2,4 et 2,2 milliards d’euros de chiffre d’affaires

respectivement.

La croissance annuelle du marché des produits biologiques se situe entre 10% et 15 %,

alors que la part des produits biologiques dans l’ensemble du marché alimentaire

européen est passée de 0,5% en 1997 à 4 % en 200.9

7 http://www.references.be/carriere/technique-production-l%E2%80%99industrie-technologique-sur-un-feu-de-braise 8 http://ec.europa.eu/agriculture/organic/

9 http://ec.europa.eu/agriculture/organic/

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 17

4.4 Croissance du segment: production en Belgique

« Au 1er janvier 2011, la Wallonie comptait 884 agriculteurs bio. En un an, plus de 100

Producteurs ont fait le choix de rejoindre cette filière. Cela représente une

augmentation de 13,5% du nombre de producteurs ! Si on remonte un peu dans le

temps, on remarque que le nombre de producteurs a doublé entre 2003 et

2010, soit en 7 ans.

La progression de la superficie agricole consacrée au bio, elle aussi enregistre une très

forte progression entre 2009 et 2010: +19,1%. La superficie sous contrôle bio

atteint aujourd’hui 44 878 ha, soit 6,02% (5,1 en 2009) de la surface agricole utile en

Wallonie.

En 2005, elle était de 20 361 ha ; la superficie agricole consacrée au bio a donc plus

que double en cinq ans !

En Flandre, la progression est plus timide, elle est de 5,6% entre 2009 et 2010 pour le

nombre de fermes et 4,4% au niveau de la surface. La surface agricole bio en Belgique

est de 48 700 ha. » 10

4.5 Consommation en Belgique

« Le chiffre d’affaires total du bio (uniquement alimentaire) a atteint en Belgique en

2010 : 421 millions d’euros (source GfK). En 2009, il était de 350 millions d’euros. Soit

une augmentation spectaculaire de 20%. Elle s’explique par un nombre toujours

plus élevé de consommateurs de produits bio (+4,7%), par un montant dépensé en bio

par habitant plus élevé (+ 13%) et par une fréquence d’achat moyenne plus élevée

(+12,8%).

Si on prend les trois dernières années, la consommation totale de produits bio est passé

de 245 millions à 420 millions d’euros, soit +72% !

10 www.bioforum.be (Le Bio en chiffres 2011 (annexe 2))

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 18

En 2010 la dépense annuelle en produits bio est de 38,2 euros par habitant. 89,6% des

Belges ont acheté au moins un produit bio. En 2008, ils étaient 79,2% soit une

progression de 10 points en deux ans. 18% de la population belge sont des

acheteurs fréquents de produits bio, c’est à dire qu’ils achètent au moins un produit

bio tous les 10 jours. Ces 18% sont responsables à eux seuls de 78% des dépenses

totales en produits bio.

Les produits alimentaires bio d’origine végétale représentent 58% de la consommation,

les produits laitiers 15% et les produits d’origine animale 26,6%. »11

4.6 Produit BIO dans le marché d’alimentation

« La part de marché du bio sur base des dépenses des ménages en produits alimentaires

représente 1,8% en 2010 contre 1,5% en 20092. Ceci dit, la PDM varie fortement d’une

11 www.bioforum.be (Le Bio en chiffres 2011 (annexe 2))

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 19

catégorie à l’autre : 20,9% de PDM pour les substituts de viandes, 8,3% de PDM pour les

oeufs, 4,8% de PDM pour les légumes, 3% de PDM pour le pain, 2,7% de PDM pour les

fruits et 1,2% pour la viande. Le prix du bio reste en moyenne 30% plus cher que les

produits conventionnels. On observe que la différence se stabilise au fil des ans. » 12

4.7 Production BIO en EU

« En 2009, la surface cultivée en bio dans l’Union Européenne (27) a augmenté de

8%. L’Autriche fait figure de leader avec 18,5% de sa surface agricole convertie au bio.

Elle devance la Suède (12,5%) et l’Estonie (10,5%). La moyenne européenne est de

4,7%. La plus grande surface en agriculture biologique se trouve en Espagne avec

1.106.684 ha. » 13

4.8 Consommation BIO en EU

« En Europe, le marché bio représente 14,5 milliards d’euros (2009). 80% de ce montant

est dépensé par les consommateurs de 4 pays : L’Allemagne, le Royaume Unis, la

France et l’Italie. La part de marché du bio est la plus importante au Danemark

(7,2%) et en Autriche (6%). La Belgique se trouve à la neuvième place avec 1,5%

(2009). » 14

4.9 Distribution15

La grande distribution (grande distribution classique, hard discounters et super

marchés de proximité) représente 61,5 % de l’écoulement des produits alimentaires bio.

Les magasins bio représentent 30,8%, les marchés 4,3% et la vente à la ferme : 3,4%.

12 www.bioforum.be (Le Bio en chiffres 2011 (annexe 2)) 13 http://www.bioforum.be/fr/pdf/37-Le_Bio_en_chiffres_2011.pdf 14 www.bioforum.be (Le Bio en chiffres 2011 (annexe 2)) 15 www.bioforum.be (Le Bio en chiffres 2011 (annexe 2))

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 20

TYPE REPARTITION 2009 REPARTITION 2010 EVOLUTION

Supermarchés 49.20% 45.8% -3.4

Supermarché de proximité 10.10% 11.80% +1.7

Magasins spécialisés 30% 30.80% +0.8

Vente à la ferme 3.30% 3.40% +0.1

Marchés 4.60% 4.30% -0.3

Hard Discount 2.70% 3.90% +1.2

4.10 Enquête : étude panier Bio Le site web « Nature et Progrès Belgique » offre beaucoup d’information sur

le thème « vert ». J’ai trouvé intéressant de montrer ici les résultats d’un sondage à

propos des critères que les consommateurs jugent importants lors de leurs achats.

Voici le résultat :

l'origine

(31.1%)

la catégorie

(0.2%)

le prix

(7.4%)

l'aspect

(4.1%)

la saison

(17.6%)

la fraîcheur

(10.2%)

le label bio

(21.3%)

la connaissance du producteur

(8.0%)

Source : http://www.natpro.be/sondage.php?p1selection=7&p1showresults=1&x=61&y=16

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 21

Le label Bio est le deuxième paramètre important, juste au-dessous de l’origine du

produit.

4.11 Concurrents directs

Il n’y a pas de concurrents directs, puisqu’il n’y pas de boisson exactement pareille en

Belgique ou dans d’autres pays européens. Néanmoins, on peut trouver en petite quantité

des bouteilles importées de Russie. Mais ces produits importés contiennent des

conservateurs. Or l’idée de « mon » Kvas, c’est d’utiliser la « technologie à l’ancienne » et

de n’utiliser que des matières bio sans conservateurs, bien évidemment.

4.12 Concurrents indirects

Comme concurrents indirects, on peut citer tous les établissements qui offrent des

boissons BIO non alcoolisées.

Parmi les produits étudiés pendant la préparation du mémoire, les trois marques ci-

dessous sont les plus proches de Kvas puisque ces boissons sont fabriquées par

fermentation de matières premières naturelles, tout comme Kvas.

1. BIONADE16

BIONADE GmbH est une entreprise allemande familiale spécialisée dans la production

de boissons rafraîchissantes biologiques et sans alcool. Elle a commencé à vendre ces

boissons en Belgique il y a cinq ans environ. D’abord, via les magasins de meubles Ikea,

puis via le magasin Bio-Planet. Chez Ikea, on en trouve deux gammes (sureau et

naturelle) pour 2.50 euros (0.33cl)

Chez Bio-Planet, on peut déjà trouver quatre gammes (sureau, litchi, herbes et

gingembre/orange) pour 1.15 Euro (0.33cl)17

2. KOMBUCHA

16 www.bionade.com 17 http://www.bioplanet.be/bioplanet/index.jsp

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 22

C’est une boisson fermentée à base de kombucha. Actuellement, on peut trouver différents

fournisseurs et les prix varient de 2.95 euros la bouteille de 0.75cl (chez Delhaize) à 4.15 euros la

bouteille de 0.75cl (EVERYONE, chez Bio-Planet). On peut trouver quatre gammes différentes.

(thé vert, roiboos, menthe, gingembre).

3. SERUPAN

Serupan est une boisson qui provient de l’extrait de pain biologique. Fabriquée par une

entreprise en Allemagne, cette boisson est vendue en Belgique dans les magasins Bio-

Planet au prix de 2.75 euros pour 0.75cl

4.13 Conclusion

Dans le monde entier, et particulièrement en Europe, de plus en plus de consommateurs

choisissent d'acheter des aliments et des boissons biologiques.

Les statistiques montrent que la consommation de produits bio est en hausse et ce, pour

différentes raisons : goût des aliments savoureux et authentiques, volonté de contribuer à

la protection de l'environnement et des ressources naturelles, au bien-être animal et à

l’amélioration des conditions de vie dans les communautés rurales.

Le segment « BIO » est constamment à la hausse, tant dans la production que dans la

consommation. Même pendant la crise financière, la consommation des produits Bio a

augmenté ces trois dernières années de +72% ! La tendance reste positive tant sur le

marché belge que sur le marché européen. J’estime qu’il y a énormément de

potentiel pour mon produit.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 23

5 SEGMENTATION ET POSITIONNEMENT

5.1 Segmentation

Afin d’identifier mes consommateurs potentiels, mon choix s’est porté sur

des critères tels que l’âge, le sexe et la profession des répondants.

Comme clients pour mon produit, je vois les gens intéressés par l’amélioration de leur

santé, les gens qui préfèrent des produits naturels, sans conservateurs.

Le produit sera vendu principalement dans les magasins Bio. Comme les produits bio

sont en général 30% plus chers que d’autres, les gens qui vont acheter ces produits

doivent avoir en principe un revenu de moyen à haut. Je vais donc exclure de mon

« public cible » les jeunes, les étudiants et les gens qui commencent une carrière

professionnelle.

Je vais également exclure les gens de moins de trente-cinq ans, car, en général, on

commence à penser à sa santé à partir de trente-cinq ans environ.

Je vais exclure aussi les gens pensionnés, à ce stade de mon étude, en tout cas.

Je pense que ma clientèle potentielle comptera plus de femmes que d’hommes car, dans

la plupart des cas, c’est la femme qui gère les achats du ménage. Néanmoins, je pense que

les hommes vont représenter de 35% à 45% de la clientèle.

Donc, mon public cible sera les hommes et les femmes entre 35 et 55 ans.

La cible pourrait être élargie au fil du temps selon le succès du concept.

5.2 Positionnement du produit

Dans cette étude, j’ai repris les concurrents indirects cités dans le Chapitre 4.12 et je les ai

comparés par rapport à deux caractéristiques :

• Prix aux consommateurs (échelle 1-5)

• Qualité du produit : combinaison du goût et effet positif sur la santé (échelle 1-5)

Voici la matrice obtenue :

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 24

Le diagramme ci-dessous nous montre le positionnement de chaque produit (voir image

1).

Kvas est bien positionné par rapport aux concurrents. Il existe une niche vide, que Kvas

peut occuper.

5.3 Part de marché potentiel

Pour le calcul de mon potentiel de vente, je reprendrai deux éléments : l’existence de

produits Bio et la diaspora russe en Belgique, qui connait et apprécie ce produit.

PRODUIT PRIX (1-5) GOUT/QUALITE (1-5)

BIONADE 4.24 EUR/L 4 2

KOMBUCHA 4.15 EUR/L 3 3

SERUPAN 2.75 EUR/L 1 2

KVAS 4.10 EUR/L 3 3

PRIX

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 25

Comme mentionné dans l’analyse PEST, la population totale en Belgique est de 11

millions d’habitants, dont 65% entre quinze et soixante-quatre ans => ce qui représente

7.150 millions d’habitants.

L’étude nous montre que chaque belge dépense en moyenne 38.2 euros par an =>

273.130 millions d’euros (7.150 millions d’habitants x 38.2 euros). Supposons que le

segment de la boisson représente 15% d’achat bio => 40.900 millions d’euros. En restant

pessimiste, si on ne veut conquérir que 1% du marché, cela va nous donner un potentiel

de 410.000 d’euros.

Deuxième élément pris en compte : la communauté russe en Belgique et à l’étranger.

En 2007, on compte environ 80.000 Russes vivant en Belgique.18

Supposons que 10% achètent une bouteille par mois, cela nous donne un potentiel de

96.000 bouteilles par an. En prenant le prix moyen de 2.5 euros, on obtient une vente

potentielle de 240.000 euros par an.

Donc, au total, on a un potentiel de vente de 650.000 euros et cela uniquement pour la

Belgique.

5.4 Mix-marketing ou 4P

Produit

Le produit est une promesse faite par la firme de satisfaire un besoin, généralement

moyennant un prix à payer par l'utilisateur.19

Comme produit, je vais proposer une boisson Bio à base de malt de céréales (classique). Il

aura deux packagings : 0.75cl et 0.33cl. Selon les recherches, j’ai constaté que les

bouteilles de 0.33cl seront davantage vendues que celles de 0.75cl. J’estime donc la

répartition de la fabrication comme suit : 55% de bouteilles de 0.33cl et 45% de

bouteilles de 0.75cl.

18http://blogrtbf.typepad.com/auquotidien/2008/02/les-communauts.html 19http://fr.wikipedia.org/wiki/Politique_de_produit

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 26

Comme packaging, j’ai choisi des bouteilles « champagne » puisque Kvas est une boisson

fermentée assez gazeuse ; il y aura donc pression sur la bouteille et le bouchon. La

bouteille de champagne m’a paru idéale. Le seul aspect négatif est le coût de vidange

élevé.

Je souhaite commencer directement avec trois gammes :

Kvas classique, Kvas à la menthe, Kvas à l’airelle.

La production du Kvas classique constituera 60% de la production totale, 20% étant

réservés à chacune des deux autres gammes.

Prix

Le prix final au consommateur variera de 1.70 euro (bouteille de 0.33cl) à 3.10 euros

(bouteille de 0.75cl) , ce qui le situe au milieu de l’échelle par rapport à la concurrence.

Il variera également selon les points de vente (ex. magasin bio, foire, station d’essence) à

cause du taux de marge des différents distributeurs.

Après recherches approfondies, j’estime que les marges des distributeurs seront les

suivantes :

Gamme Production Gamme Production

Classique 60% Classique 60%

Avec l'airelle 20% Avec l'airelle 20%

Avec menthe 20% Avec menthe 20%

Total: 100% Total: 100%

IMAGE 2

Bouteille 0.33cl Bouteille 0.75cl

Etablissement Margin % d'interm

Vente Lukoil (BE) 20%

Vente magasin russe (BENELUX & GER) 15%

Vente Bio-Planet (BENELUX & GER) 12%

Vente petits magasins bio (BENELUX & GER) 15%

Vente via foire bio 0%

Vente via internet 0%

Vente "action groupon" (2xAN) 50%

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 27

Promotion

Comme c’est un produit destiné à être vendu dans des endroits bien spécifiques, je

n’envisage pas de publicités destinées au grand public (comme des panneaux

publicitaires en rue, des spots à la télévision, etc.).

Par contre, il faudra proposer des brochures explicatives concernant Kvas, rédigées en

trois langues officielles au moins et distribuées avec Kvas dans les magasins BIO.

Pour faire connaitre le produit, on peut envisager une ou deux actions par an via

Groupon.20

Le développement du site web sera également nécessaire.

Place

Pour la fabrication et le stockage du produit, il me faudra un espace couvert d’environ

150 m2 (bureau compris). Pour trouver un espace industriel à prix abordable, la région

wallonne me paraît la meilleure solution.

5.5 Analysis F.F.P.M. (S.W.O.T)

Forces Possibilities

- Qualité des produits et services

fournis.

- Nouveau produit : pas de

concurrence direct

- Prix attractif

- Un marché cible favorable en général

- Niche vide existe

- Possibilité de développement en exportant

vers d’autres pays EU

20www.groupon.be

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 28

Faiblesses Menaces

- Nouveau produit : inconnu sur

le marché

- Budget limité

- Facile à copier

5.6 Conclusion: on continue ou on abandonne ?

L’étude marketing montre que : (1) il existe une niche vide pour mon produit, (2) que le

prix se situe au milieu des prix des concurrents et est considéré comme plutôt attractif

pour les consommateurs, (3) qu’il existe, dans la perspective la plus pessimiste, une

demande potentielle de 650.000 euros par an en Belgique, ce qui ne représente que 1%

du marché potentiel.

Donc, jusqu’à présent, l’étude montre que ce projet a des possibilités.

Ma conclusion à ce stade : je vais continuer ma recherche et passer à l’étude quantitative.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 29

6 PROCESSUS DE LA FABRICATION

6.1 Et si on fabrique

J’ai intitulé ainsi ce chapitre parce que j’ai envisagé au début deux possibilités: fabriquer

Kvas localement ou intervenir comme distributeur, l’importer de Russie et le vendre en

Europe avec une plus-value. Pendant mes recherches dans le cadre du présent mémoire,

j’ai décidé d’abandonner l’idée d’importer pour privilégier mon idée initiale de produit

BIO. Nous n’allons donc envisager ci-après que l’option unique : fabrication.

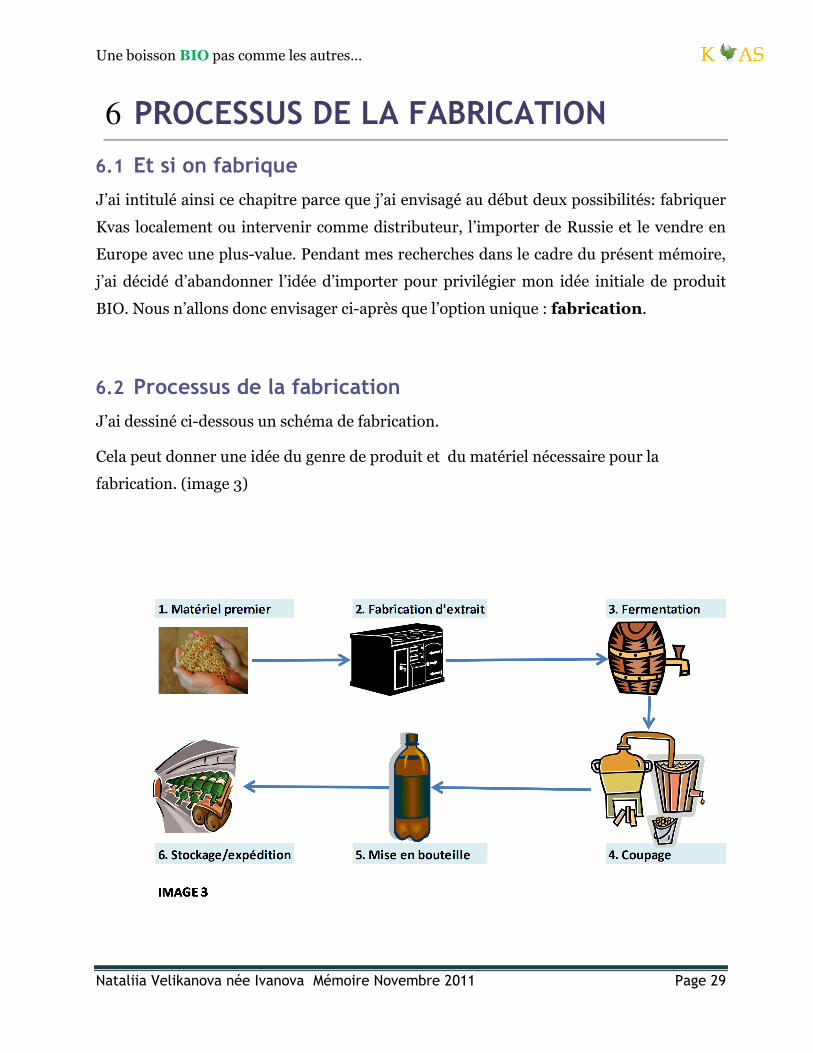

6.2 Processus de la fabrication

J’ai dessiné ci-dessous un schéma de fabrication.

Cela peut donner une idée du genre de produit et du matériel nécessaire pour la

fabrication. (image 3)

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 30

6.3 Matériel nécessaire pour la fabrication

L’avantage de ce bisness c’est qu’on n’a pas besoin beaucoup d’investissement dans le

matériel. Pour la production il me faudra :

- Appareille de fermentation

- Contanaire du dosage

- Fût(s) de fermentation

- Fourreau

- Machine à étiquettes

- Machine remplissage de bouteilles

- Machine de bouchage

- Four

Concernant le matériel premier, il faudra:

- Malte Bio

- Farine d'orge Bio,

- Levure Bio

- Du sucre

- De la menthe et de l’airelle

- De l’eau

Pour l’emballage, il faut envisager :

- Bouteille

- Étiquette

- Une pièce métallique servant à maintenir un bouchon sur le goulot d’une

bouteille.

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 31

7 ANALYSE FINANCIERE

7.1 Coût de lancement

Comme coût de lancement, il faut compter des frais ordinaires nécessaires à la

création de toute entreprise (frais de notaire, frais d’inscription dans la base de carrefour

d’entreprises), mais aussi des frais liés à la spécificité du domaine. Dans mon cas, ce sont

de frais d’inspection par la société Sertisys21 pour être certifié comme producteur « Bio ».

Mes frais principaux seront :

Frais de notaire, banque de carrefour d’entreprises : 2.500 euros

Licence pour commercialiser le produit : 2.500 euros

Frais de brevet (valable en Belgique) : 650 euros

Certification « Bio » (estimation des frais) : 1.290 euros

Location de bureau et magasin : 600 euros/mois

Meubles de bureau : 2.000 euros

Frais de Recherche et Développement : 500 euros

Stock initial de matière première : 64.438 euros

7.2 Budget de vente

Grâce au calcul préalable du marché potentiel effectué au cours du chapitre 5, on connait

le chiffre de 650.000 euros/an (prix pour les consommateurs).

En appliquant la matrice de la marge selon l’établissement cité dans le chapitre 5.4.

« Mix-marketing ou 4P » « Prix », le chiffre d’affaires potentiel pour mon entreprise (prix

consommateur-marge du magasin) est de 85% de 650.000 euros, soit 552.500 euros, ce

qui donne en quantité environ 250.000 bouteilles par an, potentiel pour le marché

belge.

21 www.sertisys.be

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 32

En tenant compte de la capacité des machines, du coût de la main d’œuvre et de la vente

potentielle, j’arrive au budget suivant :

Estimation des ventes pour la première année :

La première année, je vais commencer par vendre Kvas uniquement en Belgique. Je

pense vendre 62.300 bouteilles de 0.75cl et 128.250 bouteilles de 0.33cl par an. Donc,

190.550 bouteilles au total, qui représentent 76% de mon potentiel.

La deuxième année :

Pour la deuxième année, j’envisage de vendre 78.920 bouteilles de 0.75cl et 162.768

bouteilles de 0.33cl, donc une croissance de 27% par rapport à l’année précédente.

J’envisage de commencer à vendre en Allemagne et en Espagne, étant donné que ce sont

les plus grands consommateurs en Europe.

La troisième année :

Ventes par an: ANNEE 1 (bouteille 0.75L)Prix de revientPrix de vente hors TVA Qte estim. Part vs TTL Sales Prix Consommateur hors TVA TVA Prix Consommateur TTC

Vente Lukoil (BE) 2.38 3,650 6% 2.98 0.62 3.60

Vente magasins russes (BENELUX & GER) 2.32 9,125 15% 2.73 0.57 3.30

Vente Bio-Planet (BENELUX & GER) 2.40 21,900 35% 2.73 0.57 3.30

Vente petits magasins bio (BENELUX & GER) 2.32 21,900 35% 2.73 0.57 3.30

Vente via foire bio 2.73 250 0% 2.73 0.57 3.30

Vente via internet 2.60 5,475 9% 2.60 0.55 3.15

Vente "action groupon" (2xAN) 1 - 0% 2.60 0.55 3.15

Ventes par an: ANNEE 1 (bouteille 0.33L)Prix de revientPrix de vente hors TVA Qte estim. Part vs TTL Sales Prix Consommateur TVA Prix Consommateur TTC

Vente Lukoil (BE) 1.46 7,300 12% 1.82 0.38 2.20

Vente magasins russes (BENELUX & GER) 1.48 25,550 41% 1.74 0.37 2.11

Vente Bio-Planet (BENELUX & GER) 1.53 43,800 70% 1.74 0.37 2.11

Vente petits magasins bio (BENELUX & GER) 1.48 43,800 70% 1.74 0.37 2.11

Vente via foire bio 1.70 500 1% 1.70 0.36 2.06

Vente via internet 1.70 7,300 12% 1.70 0.36 2.06

Vente "action groupon" (2xAN) - 0% 0.00 0.00

Ventes par an: ANNEE 2 (bouteille 0.75L)Prix de revientPrix de vente (2.5% augm) Qte estim. Augmentation % vs LY Prix Consommateur* TVA Prix Consommateur TTC

Vente Lukoil (EU) 2.44 4,015 10% 3.05 0.64 3.69

Vente magasin russe (EU) 2.38 11,406 25% 2.80 0.59 3.39

Vente Bio-Planet (EU) 2.46 28,470 30% 2.80 0.59 3.39

Vente petits magasins bio (EU) 2.38 28,470 30% 2.80 0.59 3.39

Vente via foire bio 2.80 263 5% 2.80 0.59 3.39

Vente via internet 2.67 6,296 15% 2.67 0.56 3.22

Vente "action groupon" (2xAN) 1 - 0 2.67 0.56 3.22

Ventes par an: ANNEE 2 (bouteille 0.33L)Prix de revientPrix de vente (2.5% augm) Qte estim. Augmentation % vs LY Prix Consommateur* TVA Prix Consommateur TTC

Vente Lukoil (EU) 1.49 8,030 10% 1.87 0.39 2.26

Vente magasin russe (EU) 1.52 31,938 25% 1.78 0.37 2.16

Vente Bio-Planet (EU) 1.57 56,940 30% 1.78 0.37 2.16

Vente petits magasins bio (EU) 1.52 56,940 30% 1.78 0.37 2.16

Vente via foire bio 1.74 525 5% 1.74 0.37 2.11

Vente via internet 1.74 8,395 15% 1.74 0.37 2.11

Vente "action groupon" (2xAN) - 0 0.00 0.00 0.00

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 33

Pour la troisième année, j’envisage une vente de 103.985 bouteilles de 0.75cl et 209.071

bouteilles de 0.33cl, ce qui donne une augmentation globale de 32% par rapport à l’année

précédente. Je planifie de vendre Kvas vers d’autres pays européens.

Le diagramme ci-dessous montre une évaluation de production pour les trois premières

années (voir image 4). On constate une croissance constante de 30% en moyenne. La

troisième année, les ventes sont estimées à 67% par rapport à l’année initiale N1.

7.3 Budget de production

Pour soutenir le budget de vente, il faudra établir le budget de production.

Ventes par an: ANNEE 3 (bouteille 0.75L)Prix de revientPrix de vente (3.0% augm) Qte estim. Augmentation % vs LY Prix Consommateur** TVA Prix Consommateur TTC

Vente Lukoil (EU & USA) 2.51 4,417 10% 3.14 0.66 3.80

Vente magasin russe (EU & USA) 2.45 13,117 15% 2.88 0.61 3.49

Vente Bio-Planet (EU & USA) 2.54 38,435 35% 2.88 0.61 3.49

Vente petits magasins bio (EU & USA) 2.45 39,858 40% 2.88 0.61 3.49

Vente via foire bio 2.88 289 10% 2.88 0.61 3.49

Vente via internet 2.74 7,870 25% 2.74 0.58 3.32

Vente "action groupon" (2xAN) - 0% 0.00 0.00

Ventes par an: ANNEE 3 (bouteille 0.33l)Prix de revientPrix de vente (3.0% augm) Qte estim. Augmentation % vs LY Prix Consommateur** TVA Prix Consommateur TTC

Vente Lukoil (EU & USA) 1.54 8,672.40 8% 1.92 0.40 2.32

Vente magasin russe (EU & USA) 1.56 36,728 15% 1.84 0.39 2.22

Vente Bio-Planet (EU & USA) 1.62 75,730 33% 1.84 0.39 2.22

Vente petits magasins bio (EU & USA) 1.56 76,869 35% 1.84 0.39 2.22

Vente via foire bio 1.79 578 10% 1.79 0.38 2.17

Vente via internet 1.79 10,494 25% 1.79 0.38 2.17

Vente "action groupon" (2xAN) - 0% 0.00 0.00 0.00

IMAGE 4

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 34

Pour vendre la quantité budgétée, voici le budget de la production pour les trois

premières années :

J’estime qu’il est nécessaire d’avoir en stock une certaine quantité de produit fini.

En comparant mon activité à celle de la concurrence, j’ai pris comme objectif : 1.2 MOH

(month on hand), calculé comme suit :

Montant du stock produit fini du mois N

----------------------------------------------------

Montant moyen des ventes des douze derniers mois

Dans mon cas, le stock est évalué par la méthode de coût moyen pondéré.

Mon calcul montre que mon résultat va légèrement varier par rapport à mon objectif

initial de 1.2 MOH mais ce sera dans des limites acceptables.

1 ere année

0.75L 330 bouteilles/jour 6,270 bouteilles/mois 75,240 bouteilles/année

0.33L 614 bouteilles/jour 11,666 bouteilles/mois 139,992 bouteilles/année

TOTAL 944 bouteilles/jour 17,936 bouteilles/mois 215,232 bouteilles/année

2eme année (+35% pour 0.33L & +20% pour 0.75L)

0.75L 396 bouteilles/jour 7,524 bouteilles/mois 90,288 bouteilles/année

0.33L 829 bouteilles/jour 15,751 bouteilles/mois 189,012 bouteilles/année

TOTAL 1225 bouteilles/jour 23,275 bouteilles/mois 279,300 bouteilles/année

3 eme année (+60% pour 0.33L & +50% pour 0.75%)

0.75L 594 bouteilles/jour 11,286 bouteilles/mois 135,432 bouteilles/année

0.33L 950 bouteilles/jour 18,050 bouteilles/mois 216,600 bouteilles/année

TOTAL 1544 bouteilles/jour 29,336 bouteilles/mois 352,032 bouteilles/année

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 35

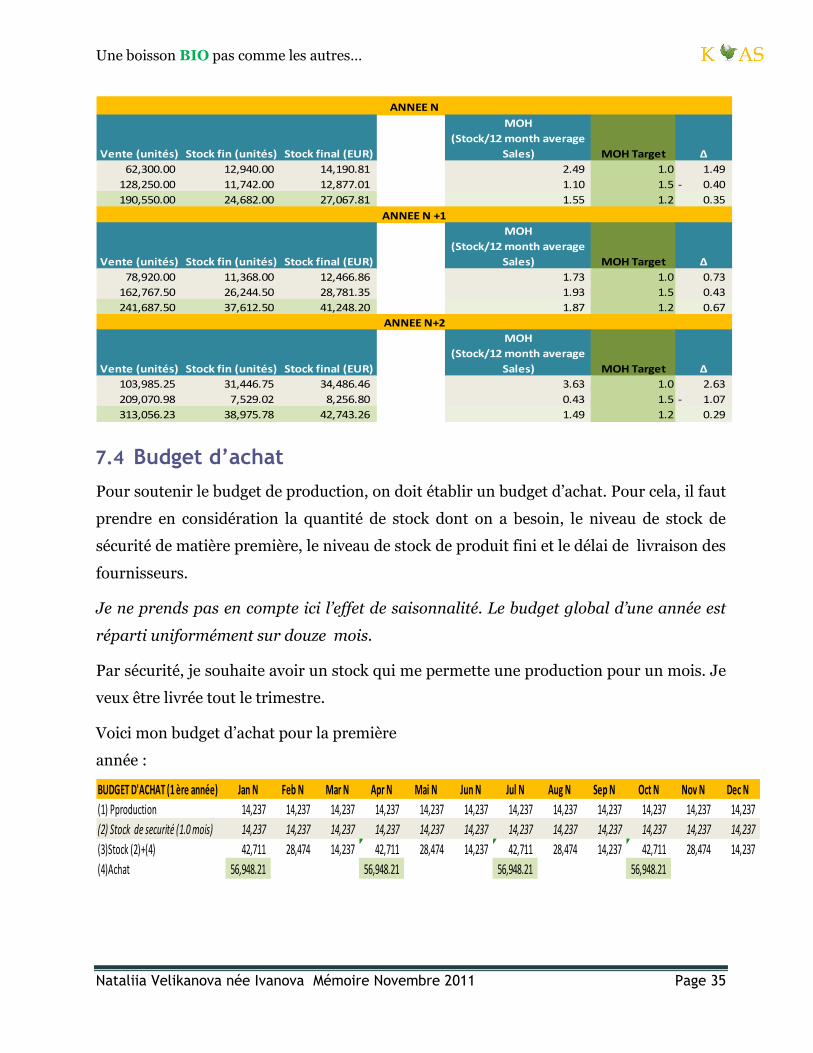

7.4 Budget d’achat

Pour soutenir le budget de production, on doit établir un budget d’achat. Pour cela, il faut

prendre en considération la quantité de stock dont on a besoin, le niveau de stock de

sécurité de matière première, le niveau de stock de produit fini et le délai de livraison des

fournisseurs.

Je ne prends pas en compte ici l’effet de saisonnalité. Le budget global d’une année est

réparti uniformément sur douze mois.

Par sécurité, je souhaite avoir un stock qui me permette une production pour un mois. Je

veux être livrée tout le trimestre.

Voici mon budget d’achat pour la première

année :

Vente (unités) Stock fin (unités) Stock final (EUR)

MOH

(Stock/12 month average

Sales) MOH Target ∆

62,300.00 12,940.00 14,190.81 2.49 1.0 1.49

128,250.00 11,742.00 12,877.01 1.10 1.5 0.40-

190,550.00 24,682.00 27,067.81 1.55 1.2 0.35

Vente (unités) Stock fin (unités) Stock final (EUR)

MOH

(Stock/12 month average

Sales) MOH Target ∆

78,920.00 11,368.00 12,466.86 1.73 1.0 0.73

162,767.50 26,244.50 28,781.35 1.93 1.5 0.43

241,687.50 37,612.50 41,248.20 1.87 1.2 0.67

Vente (unités) Stock fin (unités) Stock final (EUR)

MOH

(Stock/12 month average

Sales) MOH Target ∆

103,985.25 31,446.75 34,486.46 3.63 1.0 2.63

209,070.98 7,529.02 8,256.80 0.43 1.5 1.07-

313,056.23 38,975.78 42,743.26 1.49 1.2 0.29

ANNEE N

ANNEE N +1

ANNEE N+2

BUDGET D'ACHAT (1 ère année) Jan N Feb N Mar N Apr N Mai N Jun N Jul N Aug N Sep N Oct N Nov N Dec N

(1) Pproduction 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237

(2) Stock de securité (1.0 mois) 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237 14,237

(3)Stock (2)+(4) 42,711 28,474 14,237 42,711 28,474 14,237 42,711 28,474 14,237 42,711 28,474 14,237

(4)Achat 56,948.21 56,948.21 56,948.21 56,948.21

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 36

Pour réaliser mon budget de production, il me faut chaque mois de la matière première

pour un montant de 14.237 euros (1). Si je veux garder un stock de sécurité d’un mois (2),

je dois passer une commande pour 56.948,21 euros tous les trois mois (4).

Pour la deuxième année, on estime une croissance de vente de 27%. Pour produire

autant, il faudra de la matière première pour un montant de 18.411 euros(1) par mois au

lieu de 14.237 euros. Comme, au début du mois de janvier N+1, on a déjà pour 14 .237

euros en stock, il faut commander pour un montant de 64.438,47 euros (4). Pour les trois

prochaines commandes, il faut envisager 73.643,97 euros.

Pour la troisième année, il faudra compter 23.938 euros par mois pour sécuriser la

production.

7.5 Machines et masse salariale

Pour pouvoir fabriquer la quantité prévue dans notre budget de production, je dois

fabriquer 450L de Kvas par jour. En fonction de la répartition des bouteilles de 0.33cl et

de 0.75 cl, je dois produire la première année 330 bouteilles de 0.75cl et 614 bouteilles de

0.33cl par jour.

BUDGET D'ACHAT (2 ème année) Jan N+1 Feb N+1 Mar N+1 Apr N+1 Mai N+1 Jun N+1 Jul N+1 Aug N+1 Sep N+1 Oct N+1 Nov N+1 Dec N+1

(1) Pproduction 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411

(2) Stock de securité (1.0 mois) 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411 18,411

(3)Stock (2)+(4) 60,265 41,854 23,443 55,233 36,822 18,411 55,233 36,822 18,411 55,233 36,822 18,411

(4)Achat 64,438.47 73,643.97 73,643.97 73,643.97

BUDGET D'ACHAT (3 ème année) Jan N+2 Feb N+2 Mar N+2 Apr N+2 Mai N+2 Jun N+2 Jul N+2 Aug N+2 Sep N+2 Oct N+2 Nov N+2 Dec N+2

(1) Pproduction 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938

(2) Stock de securité (1.0 mois) 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938 23,938

(3)Stock (2)+(4) 78,255 54,317 30,380 71,813 47,875 23,938 71,813 47,875 23,938 71,813 47,875 23,938

(4)Achat 83,781.59 95,750.39 95,750.39 95,750.39

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 37

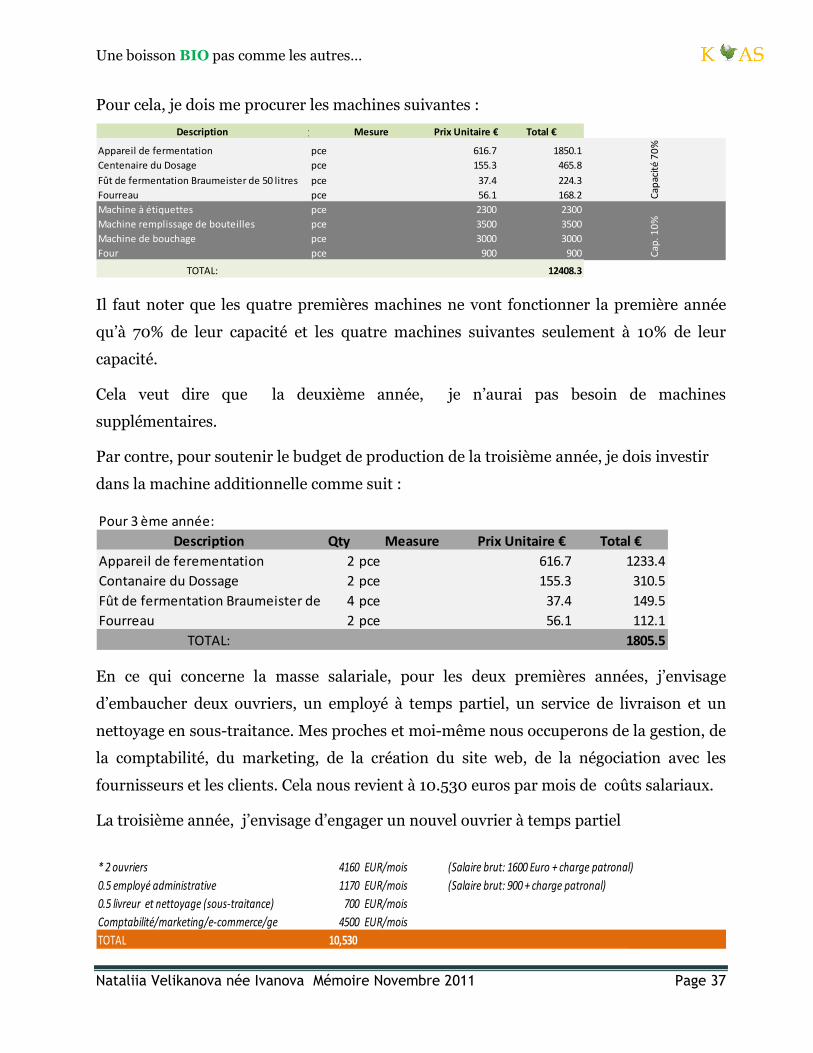

Pour cela, je dois me procurer les machines suivantes :

Il faut noter que les quatre premières machines ne vont fonctionner la première année

qu’à 70% de leur capacité et les quatre machines suivantes seulement à 10% de leur

capacité.

Cela veut dire que la deuxième année, je n’aurai pas besoin de machines

supplémentaires.

Par contre, pour soutenir le budget de production de la troisième année, je dois investir

dans la machine additionnelle comme suit :

En ce qui concerne la masse salariale, pour les deux premières années, j’envisage

d’embaucher deux ouvriers, un employé à temps partiel, un service de livraison et un

nettoyage en sous-traitance. Mes proches et moi-même nous occuperons de la gestion, de

la comptabilité, du marketing, de la création du site web, de la négociation avec les

fournisseurs et les clients. Cela nous revient à 10.530 euros par mois de coûts salariaux.

La troisième année, j’envisage d’engager un nouvel ouvrier à temps partiel

Description Qty Mesure Prix Unitaire € Total €

Appareil de fermentation pce 616.7 1850.1

Centenaire du Dosage pce 155.3 465.8

Fût de fermentation Braumeister de 50 litres pce 37.4 224.3

Fourreau pce 56.1 168.2

Machine à étiquettes pce 2300 2300

Machine remplissage de bouteilles pce 3500 3500

Machine de bouchage pce 3000 3000

Four pce 900 900

TOTAL: 12408.3

Ca

pa

cité

70

%C

ap

. 1

0%

Pour 3 ème année:

Description Qty Measure Prix Unitaire € Total €

Appareil de ferementation 2 pce 616.7 1233.4

Contanaire du Dossage 2 pce 155.3 310.5

Fût de fermentation Braumeister de 50 litres4 pce 37.4 149.5

Fourreau 2 pce 56.1 112.1

TOTAL: 1805.5

* 2 ouvriers 4160 EUR/mois (Salaire brut: 1600 Euro + charge patronal)

0.5 employé administrative 1170 EUR/mois (Salaire brut: 900 + charge patronal)

0.5 livreur et nettoyage (sous-traitance) 700 EUR/mois

Comptabilité/marketing/e-commerce/gestion 4500 EUR/mois

TOTAL 10,530

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 38

7.6 Coût de revient

Pour calculer mon prix de revient, la première étape était de lister tout le matériel

nécessaire à la fabrication d’une unité de Kvas. Kvas sera fabriqué en bouteilles de 0.75cl

et 0.33cl.

Il y aura trois gammes pour commencer : Kvas classique, Kvas à la menthe et Kvas à

l'airelle.

Pour la fabrication, il me faudra comme matière première pour une bouteille de 0.75cl :

Autres frais :

Et pour une bouteille de 0.33cL :

Description Qty mesure Prix Unitaire € Total €

Farine d'orge kg 0.1 0.00

Le malt kg 0.4 0.018604651

Levure kg 100 0.058139535

Sucre kg 0.3 0.01744186

Le menthe kg 1 0.001395349

L'Airelle kg 1 0.001395349

Bouchon pièce 0.1 0.1

Pièce métallique servant à maintenir un bouchon sur le goulot d'une bouteillepièce 0.1 0.1

Etiquette pièce 0.01 0.01

Bouteille "à la champagne" pièce 0.75 0.75

TOTAL CLASSIQUE: 1.06

TOTAL MENTHE: 1.04

TOTAL L'Airelle : 1.04

Description Qty mesure Prix Unitaire € Total €

Electricité (electrabel.be) MWh 3.76 0.00874186

Gaz MWh 0.86 0.000171429

l'Eau m3 3.6 0.0324

TOTAL: 0.04

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 39

Ce sont des coûts directs.

En plus, on a les coûts indirects comme loyer, salaires, frais de voiture, amortissement,

etc.

En regroupant tous les coûts, on obtient le résultat suivant (Pour calculer les coûts pour

la production de bouteilles de 0.33cl et 0.75cl, j’ai pris la même proportion que pour la

production c.à.d.. 55% pour les bouteilles de 0.75cl et 45% pour les bouteilles de 0.33cl):

La première année :

Description Qty mesure Prix Unitaire € Total €

Farine d'orge 0.005 kg 0.1 0.00

Le malt 0.020 kg 0.4 0.008186047

Levure 0.000 kg 100 0.025581395

Sucre 0.026 kg 0.3 0.007674419

Le menthe 0.001 kg 1.000 0.000613953

L'Airelle 0.001 kg 1.000 0.000613953

Bouchon 1 pièce 0.1 0.1

Pièce métallique servant à maintenir un bouchon sur le goulot d'une bouteille1 pièce 0.1 0.1

Etiquette 1 pièce 0.01 0.01

Bouteille "à la champagne" 1 pièce 0.4 0.4

TOTAL CLASSIQUE: 0.65

TOTAL MENTHE: 0.64

TOTAL L'Airelle : 0.64

Description Qty mesure Prix Unitaire € Total €

Electricité (electrabel.be) 0.0023 MWh 3.76 0.00874186

Gaz 0.0002 MWh 0.86 0.000171429

l'Eau 0.003 m3 3.6 0.0108

TOTAL: 0.02

Charges Indirects (0.75cl) Description Achat Production Distribution Total

Rémunération 2,835 45,354 8,504 56,692

Amortissement 172 2,746 515 3,432

Loyer 198 3,168 594 3,960

Inspections 121 1,928 362 2,410

Electricité/Tel/Internet 132 2,112 396 2,640

Frais marketing 83 1,320 248 1,650

Voiture (essence) 149 2,376 446 2,970

Charge supletive - -

Charge finacier - -

TTL 3,688 59,004 11,063 73,755

Charges directs (0.75cl) Achat MP 79,404 3,108 82,513

TTL 83,092 62,112 11,063 156,268

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 40

On calcule le prix de revient :

Les charges vont augmenter au cours de la deuxième année (les coûts de matières

premières augmentent, les salaires augmentent) :

Charges Indirects (0.33cl) Description Achat Production Distribution Total

Rémunération 2,319 37,108 6,958 46,385

Amortissement 140 2,247 421 2,808

Loyer 162 2,592 486 3,240

Inspections 99 1,578 296 1,972

Electricité/Tel/Internet 108 1,728 324 2,160

Frais marketing 68 1,080 203 1,350

Voiture (essence) 122 1,944 365 2,430

Charge supletive - -

Charge finacier - -

TTL 3,017 48,276 9,052 60,345

Charges directs (0.33cl) Achat MP 91,440 2,760 94,200

TTL 94,457 51,036 9,052 154,545

0.75l (55%) 0.35l (45%)

(1) Coût d'achat 83,092 (1) Coût d'achat 94,457

(2 )Coût d'achat + var stock MP 77,967 (2 )Coût d'achat + var stock MP 85,346

(3)Coût de la production (1+2) 140,079 (3)Coût de la production (1+2) 136,381

(4) Coût de la prod + var stock PF 125,888 (4) Coût de la prod + var stock PF 123,504

(5)Coût distibution 11,063 (5)Coût distibution 9,052

(6) Coût de revient (4+5) 136,952 (6) Coût de revient (4+5) 132,556

Charges Indirects (0.75cl) Description Achat Production Distribution Total

Rémunération 3,404 54,467 10,213 68,083

Amortissement 172 2,746 515 3,432

Loyer 202 3,231 606 4,039

Inspections 44 703 132 879

Electricité/Tel/Internet 133 2,123 398 2,653

Frais marketing 83 1,320 248 1,650

Voiture (essence) 149 2,376 446 2,970

Charge supletive - -

Charge finacier - -

TTL 4,185 66,966 12,556 83,707

Charges directs (0.75cl) Achat MP 96,238 3,767 100,006

TTL 100,424 70,733 12,556 183,713

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 41

On calcule le prix revient pour la deuxième année :

La troisième année, les frais seront considérablement augmentés car, outre

l’augmentation « naturelle » du coût des matières premières, il y aura des

investissements pour les nouvelles machines et l’engagement d’un nouvel ouvrier à ½

temps.

Charges Indirects (0.33cl) Description Achat Production Distribution Total

Rémunération 2,785 44,564 8,356 55,705

Amortissement 140 2,247 421 2,808

Loyer 165 2,644 496 3,305

Inspections 36 575 108 719

Electricité/Tel/Internet 109 1,737 326 2,171

Frais marketing 68 1,080 203 1,350

Voiture (essence) 122 1,944 365 2,430

Charge supletive - -

Charge finacier - -

TTL 3,424 54,790 10,273 68,488

Charges directs (0.33cl) Achat MP 124,694 3,763 128,457

TTL 128,118 58,553 10,273 196,945

0.75l (55%) 0.35l (45%)

(1) Coût d'achat 100,424 (1) Coût d'achat 128,118

(2 )Coût d'achat + var stock MP 98,921 (2 )Coût d'achat + var stock MP 125,447

(3)Coût de la production (1+2) 169,654 (3)Coût de la production (1+2) 184,000

(4) Coût de la prod + var stock PF 171,378 (4) Coût de la prod + var stock PF 168,096

(5)Coût distibution 12,556 (5)Coût distibution 10,273

(6) Coût de revient (4+5) 183,934 (6) Coût de revient (4+5) 178,369

Charges Indirects (0.75cl) Description Achat Production Distribution Total

Rémunération 4,704 75,260 14,111 94,075

Amortissement 179 2,861 536 3,576

Loyer 206 3,296 618 4,120

Inspections 59 941 176 1,176

Electricité/Tel/Internet 134 2,144 402 2,680

Frais marketing 3 44 8 55

Voiture (essence) 83 1,320 248 1,650

Charge supletive - -

Charge finacier - -

TTL 5,367 85,865 16,100 107,332

Charges directs (0.75cl) Achat MP 144,357 5,651 150,008

TTL 149,724 91,516 16,100 257,340

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 42

On calcule le prix de revient pour la troisième année :

Maintenant, je peux calculer le prix de revient d’une unité et en estimer le prix de vente.

Cela va me permettre d’estimer mes chiffres d’affaires pour les trois premières années.

Pour la première année on estime chiffres d’affaire comme suite :

Charges Indirects (0.33cl) Description Achat Production Distribution Total

Rémunération 3,849 61,576 11,546 76,970

Amortissement 146 2,341 439 2,926

Loyer 169 2,697 506 3,371

Inspections 48 770 144 962

Electricité/Tel/Internet 110 1,754 329 2,193

Frais marketing 2 36 7 45

Voiture (essence) 68 1,080 203 1,350

Charge supletive - -

Charge finacier - -

TTL 4,391 70,253 13,173 87,817

Charges directs (0.33cl) Achat MP 142,894 4,313 147,206

TTL 147,285 74,566 13,173 235,023

0.75l (55%) 0.35l (45%)

(1) Coût d'achat 149,724 (1) Coût d'achat 147,285

(2 )Coût d'achat + var stock MP 147,734 (2 )Coût d'achat + var stock MP 148,296

(3)Coût de la production (1+2) 239,251 (3)Coût de la production (1+2) 222,862

(4) Coût de la prod + var stock PF 217,231 (4) Coût de la prod + var stock PF 243,386

(5)Coût distibution 16,100 (5)Coût distibution 13,173

(6) Coût de revient (4+5) 233,331 (6) Coût de revient (4+5) 256,559

Ventes par an: ANNEE 1 (bouteille 0.75L)

Prix de

revient

Prix de

vente

hors TVA Qte estim.

Part vs

TTL Sales

Prix

Consommateur

hors TVA TVA

Prix

Consommateur

TTC CA Profit brut

Vente Lukoil (BE) 1.82 2.38 3,650 6% 2.98 0.62 3.60 8,687.00 2,044.00

Vente magasins russes (BENELUX & GER) 1.82 2.32 9,125 15% 2.73 0.57 3.30 21,174.56 4,567.06

Vente Bio-Planet (BENELUX & GER) 1.82 2.40 21,900 35% 2.73 0.57 3.30 52,612.56 12,754.56

Vente petits magasins bio (BENELUX & GER) 1.82 2.32 21,900 35% 2.73 0.57 3.30 50,818.95 10,960.95

Vente via foire bio 1.82 2.73 250 0% 2.73 0.57 3.30 682.50 227.50

Vente via internet 1.82 2.60 5,475 9% 2.60 0.55 3.15 14,235.00 4,270.50

Vente "action groupon" (2xAN) 1.82 1.30 - 0% 2.60 0.55 3.15 - -

Ventes par an: ANNEE 1 (bouteille 0.33L)

Prix de

revient

Prix de

vente

hors TVA Qte estim.

Part vs

TTL Sales

Prix

Consommateur

hors TVA TVA

Prix

Consommateur

TTC CA Profit brut

Vente Lukoil (BE) 0.95 1.46 7,300 12% 1.82 0.38 2.20 10,628.80 3,693.80

Vente magasins russes (BENELUX & GER) 0.95 1.48 25,550 41% 1.74 0.37 2.11 37,788.45 13,515.95

Vente Bio-Planet (BENELUX & GER) 0.95 1.53 43,800 70% 1.74 0.37 2.11 67,066.56 25,456.56

Vente petits magasins bio (BENELUX & GER) 0.95 1.48 43,800 70% 1.74 0.37 2.11 64,780.20 23,170.20

Vente via foire bio 0.95 1.70 500 1% 1.70 0.36 2.06 850.00 375.00

Vente via internet 0.95 1.70 7,300 12% 1.70 0.36 2.06 12,410.00 5,475.00

Vente "action groupon" (2xAN) - 0% 0.00 0.00 - -

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 43

La deuxième année, j’estime une augmentation moyenne de 2% du coût de la matière

première, qui influence l’augmentation du prix du produit.

La troisième année, j’envisage une augmentation moyenne de 3% du coût de la matière

première par rapport à l’année précédente.

Mes chiffres d’affaires sont en augmentation constante grâce à l’augmentation du volume

de vente, mais il y a aussi une petite influence de l’augmentation du coût de revient et

éventuellement des ventes.

Ventes par an: ANNEE 2 (bouteille 0.75L)

Prix de

revient

Prix de

vente

hors TVA Qte estim.

Part vs

TTL Sales

Prix

Consommateur

(+2%)

hors TVA TVA

Prix

Consommateur

TTC CA Profit brut

Vente Lukoil (EU) 2.04 2.44 4,015 10% 3.05 0.64 3.69 9,794.59 1,615.26

Vente magasin russe (EU) 2.04 2.38 11,406 25% 2.80 0.59 3.39 27,129.91 3,893.18

Vente Bio-Planet (EU) 2.04 2.46 28,470 30% 2.80 0.59 3.39 70,106.24 12,107.35

Vente petits magasins bio (EU) 2.04 2.38 28,470 30% 2.80 0.59 3.39 67,716.25 9,717.37

Vente via foire bio 2.04 2.80 263 5% 2.80 0.59 3.39 734.54 199.78

Vente via internet 2.04 2.67 6,296 15% 2.67 0.56 3.22 16,779.51 3,952.83

Vente "action groupon" (2xAN) 1.33 - 0% 2.67 0.56 3.22 - -

Ventes par an: ANNEE 2 (bouteille 0.33L)

Prix de

revient

Prix de

vente

hors TVA Qte estim.

Part vs

TTL Sales

Prix

Consommateur

(+2%)

hors TVA TVA

Prix

Consommateur

TTC CA Profit brut

Vente Lukoil (EU) 0.94 1.49 8,030 10% 1.87 0.39 2.26 11,983.97 4,406.13

Vente magasin russe (EU) 0.94 1.52 31,938 25% 1.78 0.37 2.16 48,416.45 18,277.30

Vente Bio-Planet (EU) 0.94 1.57 56,940 30% 1.78 0.37 2.16 89,366.19 35,632.39

Vente petits magasins bio (EU) 0.94 1.52 56,940 30% 1.78 0.37 2.16 86,319.62 32,585.82

Vente via foire bio 0.94 1.74 525 5% 1.74 0.37 2.11 914.81 419.37

Vente via internet 0.94 1.74 8,395 15% 1.74 0.37 2.11 14,628.29 6,706.00

Vente "action groupon" (2xAN) - 0% 0.00 0.00 0.00 - -

Ventes par an: ANNEE 3 (bouteille 0.75L)

Prix de

revient

Prix de

vente

hors TVA Qte estim.

Part vs

TTL Sales

Prix

Consommateur

+3%)

hors TVA TVA

Prix

Consommateur

TTC CA Profit brut

Vente Lukoil (EU & USA) 1.72 2.51 4,417 10% 3.14 0.66 3.80 11,097.27 3,488.24

Vente magasin russe (EU & USA) 1.72 2.45 13,117 15% 2.88 0.61 3.49 32,135.38 9,536.25

Vente Bio-Planet (EU & USA) 1.72 2.54 38,435 35% 2.88 0.61 3.49 97,482.72 31,265.30

Vente petits magasins bio (EU & USA) 1.72 2.45 39,858 40% 2.88 0.61 3.49 97,646.83 28,976.92

Vente via foire bio 1.72 2.88 289 10% 2.88 0.61 3.49 832.23 334.76

Vente via internet 1.72 2.74 7,870 25% 2.74 0.58 3.32 21,603.61 8,044.14

Vente "action groupon" (2xAN) - 0% 0.00 0.00 - -

Ventes par an: ANNEE 3 (bouteille 0.33l)

Prix de

revient

Prix de

vente

hors TVA Qte estim.

Part vs

TTL Sales (+3%) TVA

Prix

Consommateur

TTC CA Profit brut

Vente Lukoil (EU & USA) 1.18 1.54 8,672 8% 1.92 0.40 2.32 13,330.97 3,058.66

Vente magasin russe (EU & USA) 1.18 1.56 36,728 15% 1.84 0.39 2.22 57,349.29 13,845.45

Vente Bio-Planet (EU & USA) 1.18 1.62 75,730 33% 1.84 0.39 2.22 122,422.75 32,721.61

Vente petits magasins bio (EU & USA) 1.18 1.56 76,869 35% 1.84 0.39 2.22 120,027.43 28,977.40

Vente via foire bio 1.18 1.79 578 10% 1.79 0.38 2.17 1,036.48 352.44

Vente via internet 1.18 1.79 10,494 25% 1.79 0.38 2.17 18,833.92 6,404.25

Vente "action groupon" (2xAN) - 0% 0.00 0.00 0.00 - -

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 44

Par contre, le ratio bénéfice brut vs CA est en diminution la troisième année. Il faut savoir

qu’il y aura l’achat de machines supplémentaires et l’engagement d’un ouvrier, ce qui va

augmenter les coûts, d’où diminution de ce ratio. Mais la croissance est attendue pour

l’année 4 (voir graphe ci-dessous).

7.7 Tableau d’amortissement

Materiel roulant, meuble du bureau et frais d’etablissement seront amortis sur 5 ans,

méthode linéaire sauf machines et outilage qui seront amortis en 10 ans.

Meuble du bureau (amortissement linéaire 5 ans)

Année Valeur Amortissement Valeur Comptable

N0 2,000 400 1,600

N1 1,600 400 1,200

N2 1,200 400 800

N3 800 400 400

N4 400 400 -

N5

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 45

Materiel roulant (amortissement linéaire 5 ans)

Année Valeur Amortissement Valeur Comptable

N0 20,000 4,000 16,000

N1 16,000 4,000 12,000

N2 12,000 4,000 8,000

N3 8,000 4,000 4,000

N4 4,000 4,000 -

N5

Machines et outillage (amortissement linéaire 10 ans)

Année Valeur Amortissement Valeur Comptable

N0 12,408 1,241 11,167

N1 11,167 1,241 9,927

N2 9,927 1,241 8,686

N3 8,686 1,241 7,445

N4 7,445 1,241 6,204

N5 6,204 1,241 4,963

N6 4,963 1,241 3,722

N7 3,722 1,241 2,482

N8 2,482 1,241 1,241

N9 1,241 1,241 -

N10

Machines et outillage (3éme annéé) (amortissement linéaire 5 ans)

Année Valeur Amortissement Valeur Comptable

N2 1,805.50 361.10 1,444.40

N3 1,444 361 1,083.30

N4 1,083 361 722.20

N5 722 361 361.10

N6 361 361 -

N7 14,237

Frais d'etablissement (amortissement linéaire 5 ans)

Année Valeur Amortissement Valeur Comptable

N0 2,500 500 2,000

N1 2,000 500 1,500

N2 1,500 500 1,000

N3 1,000 500 500

N4 500 500 -

N5

Une boisson BIO pas comme les autres…

Nataliia Velikanova née Ivanova Mémoire Novembre 2011 Page 46

7.8 Bilan provisoire

Année 1. Début d’activité. Pour que je puisse commencer l’activé, il faudra au préalable :

- S’inscrire auprès de la Banque-Carrefour des Entreprises, plus acte notarial

- Acheter les machines

- Acheter la marchandise première.

Voici comment le bilan va se présenter après ces opérations :

R&D (amortissement linéaire 5 ans)

Année Valeur Amortissement Valeur Comptable

N0 500 100 400

N1 400 100 300

N2 300 100 200

N3 200 100 100

N4 100 100 -

N5

37,408 170,000

I. Frais d'etablissement 2,500 I. Capital 170,000

II. Immobimisations incorporelles 500 II. Primes d'emission