mémoire de stage - cyberdoc.univ-lemans.frcyberdoc.univ-lemans.fr/memoires/2014/economie/m2/... ·...

TRANSCRIPT

Mémoire de Stage Le Marketing Digital, nouvel enjeu stratégique des

Assurances : le cas d’AXA Thema

Faculté de droit, des Sciences Economiques et de Gestion. Master 2 management des PME-PMI et des Affaires Internationales

Année : 2013-2014

Enseignant- Conseil : Mr PANTIN LAOUIMRI Kamélia

1

Remerciements La réalisation de ce présent mémoire n’aurait pu être possible sans la participation des nombreuses

personnes ayant contribué de près ou de loin à son élaboration. Je souhaite donc leur exprimer mes

plus sincères remerciements.

Tout d’abord, merci à Monsieur Francis Ruggirello de m’avoir donné la chance d’effectuer mon stage

de fin d’études au sein de son équipe Marketing.

Je remercie Arnaud Delacour mon tuteur de stage de m’avoir permis de travailler sur un projet

passionnant et d’actualité qu’est la refonte du site web www.axathema.fr et de l’extranet Thema et

d’avoir eu une démarche pédagogique tout au long de mon stage.

De même je remercie les nombreux contributeurs rencontrés dans le cadre professionnel, qui m’ont

permis d’alimenter ma réflexion et de constituer la matière de ce document.

A mes collègues : Corinne Fontaine et Christine Depalle qui m’ont conseillées et orientées dans mon

travail. Quand le professionnel touche l’affectif, à Claire Chanteloup pour son regard critique, sa

volonté de réussir et son ambition qui m’ont poussé à donner une autre dimension à ce travail et à

Benjamin Giroux pour son humour indescriptible. Sans leur apport, ce mémoire revêtirait un aspect

bien différent.

Aux professeurs du Master PME-PMI, une équipe pédagogique qui grâce à leurs cours, m’ont permis

de mieux cerner mon projet professionnel et à Mr Pantin qui a été présent et disponible tout au long de

cette période d’élaboration. La qualité d’écoute et des cours dispensés ont également contribués à ce

travail, mais aussi à nourrir ma vocation pour le marketing.

A l’ensemble de mes proches qui m’ont encouragé, accompagné et ont fait preuve d’un soutien

indéfectible, notamment à mes amis qui m’ont permis de prendre un peu de recul et d’avoir un autre

regard sur ce travail.

Enfin, je tiens à remercier ma famille qui m’a toujours soutenu : à mes parents qui m’ont apporté la

confiance en moi nécessaire pour arriver jusqu’ici, qui ont tout donné pour que je sois meilleure, à mes

frères qui ont toujours cru en moi et enfin à ma meilleure amie qui a vécue avec moi cette aventure qui

est la Fac et qui sans elle tout aurait été différent.

A vous tous, un grand merci.

2

Sommaire

1ere partie : Présentation de la structure d’accueil

1. Le Groupe AXA ....................................................................................................................... p6

1.1. Historique de l’entreprise ........................................................................................................p6 1.2. Sa vocation .............................................................................................................................p7 1.3. Les chiffres clés .......................................................................................................................p9

2. AXA France ..........................................................................................................................p11

3. Pole Epargne et Wealth Management .................................................................................p14

3.1. Sa mission ............................................................................................................................p14 3.2. Trois segments commerciaux (Gestion privée / Thema/ Partenaires Bancaires) .................p14

4. Focus sur ma direction d’accueil .....................................................................................p16

4.1. Relation B to B .....................................................................................................................p16 4.2. Les partenaires .......................................................................................................................p17

4.2.1. Les Banques .....................................................................................................................p17 4.2.2. Les CGPI ..........................................................................................................................p17

5. Le service marketing ........................................................................................................p17

5.1. Les enjeux pour le service marketing pour 2014 ...................................................................p17 5.2. Mes missions .........................................................................................................................p18

2eme partie : Conduire le développement d'une stratégie digitale au sein d'une entreprise d'assurance : étude du cas du groupe AXA et de ses projets extranet et site web.

1. En quoi le digital peut être un élément moteur pour AXA Thema ? ...............................p19 2. Les constats ...........................................................................................................................p19

2.1. Le marché de l’assurance : un secteur très concurrentiel ...........................................p19 2.2. Le besoin de l’information et surtout de son immédiateté ..........................................p20 2.3. L’importance du packaging ........................................................................................p21

3. Le projet Glucoz : nouveau site internet + Extranet .................................................................p22

3.1. Définir les bases du projet ....................................................................................................p22 3.2. La définition du contenu et des objectifs posées à la réalisation............................................p23 3.3. Etat de l’existant et contraintes posées à la réalisation .........................................................p24 3.4. L’arborescence .......................................................................................................................p26 3.5. La home page .........................................................................................................................p27 3.6. La charte graphique ................................................................................................................p29

3

4. Développement d’une application pour Smartphone et Tablette ............................................p30 4.1. Introduction ...........................................................................................................................p31 4.2. Le marché du web mobile .....................................................................................................p31

4.2.1. L’évolution du marché ................................................................................................p31 4.2.2. L’histoire du web mobile ............................................................................................p31 4.2.3. Les origines du téléphone portable .............................................................................p31

4.3. Le marketing du web mobile .................................................................................................p34 4.3.1. Le site mobile ..........................................................................................................p34 4.3.2. Définition d’un site web mobile .............................................................................p34 4.3.3. Comment créer son site web mobile ........................................................................p34 4.3.4. Quels sont les avantages et inconvénients d’un site web mobile ............................p35

4.4. Les différents types d’applications ........................................................................................p37 4.5. L’application native ..............................................................................................................p38

4.5.1. Quels sont les intérêts d’un point de vue annonceur ? ............................................p38 4.5.2. Comment développer une application native et quels coûts faut-il prévoir ? ........p39

4.6. L’application web ou Web App en HTML5 ..........................................................................p40

4.6.1. Qu’est-ce qu’une application web ? ........................................................................p40 4.6.2. Quels sont les intérêts d’un point de vue annonceur? .............................................p40 4.6.3. Quels sont les avantages d’une application web (Web App)? ................................p42 4.6.4. Quels sont les inconvénients d’une application web ? ............................................p43 4.6.5. Quelles sont les bonnes pratiques en matière d’application web ? .........................p43 4.6.6. Comment bien choisir entre site web mobile, Application native et Application web

pour proposer la meilleure expérience client ? .......................................................p44

5. Les ventes de tablettes numériques en France ..........................................................................p45

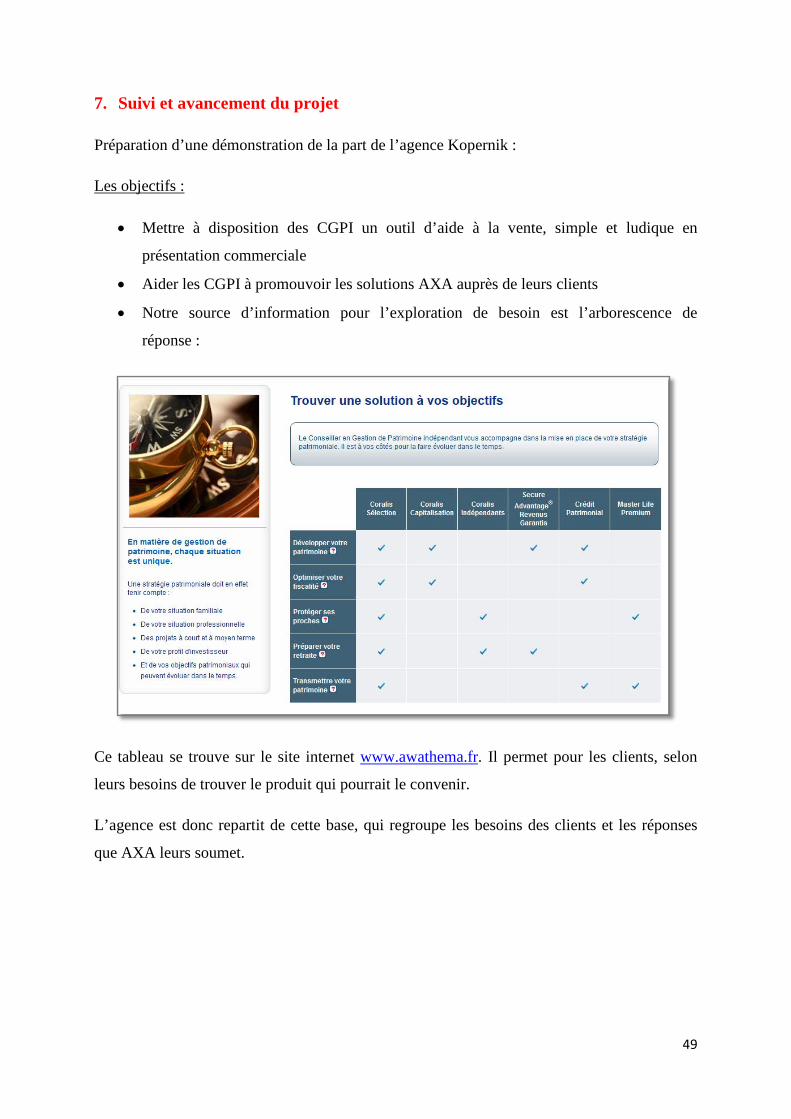

6. Mise en pratique ...........................................................................................................................p47

6.1. Création d’une cellule en test en interne ................................................................................p47

7. Suivi et avancement du projet .......................................................................................................p49

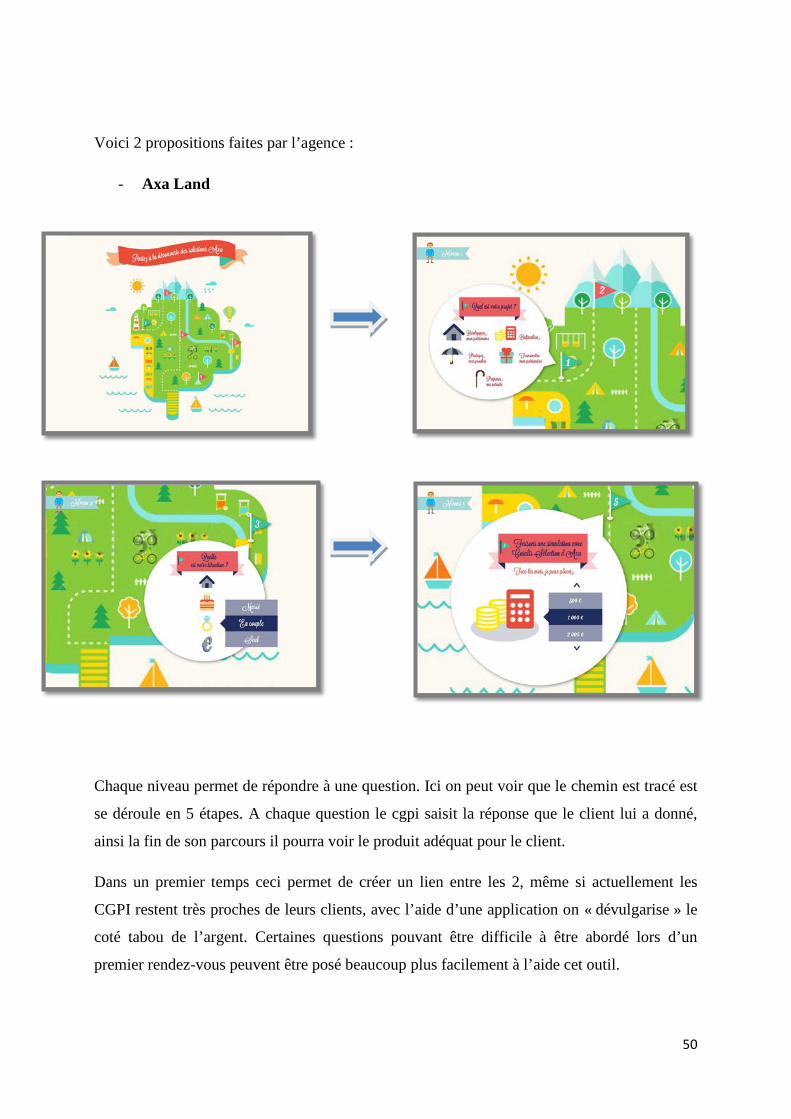

Conclusion ...........................................................................................................................................p53

Synthèse professionnelle ....................................................................................................................p54

Bibliographie ......................................................................................................................................p55

Annexe ................................................................................................................................................p56

4

Introduction

« Rien n’est permanent, sauf le changement », Héraclite d’Ephèse.

Dans le cadre de mon Master en Mangement des PME-PMI et des Affaires Internationales,

j’ai assistée à différents cours théoriques et du commencer un stage de fin d’études d’une

durée de 6 mois.

Pour compléter ma formation, j’ai décidée d’entreprendre mes recherches dans le secteur du

Marketing, secteur dans lequel je me projette et qui m’a toujours intéressée.

Mon intégration au sein du Service marketing d’AXA Thema m’a permis d’entrevoir

différents sujets et ainsi d’explorer différents pistes pour mon mémoire. Le choix du sujet est

très important car il doit être susceptible d’intéresser tant le rédacteur que son auditoire.

Pour ma part, j’ai choisi de traiter un sujet autour d’un thème très en vogue en ce moment à

savoir le digital. A partir de ce thème, j’ai pu croiser avec le besoin de l’entreprise qui est de

rebâtir son empreinte web, en passant par la refonte de l’extranet et de son site web. La

naissance de ce besoin fut décelée grâce à la genèse du projet d’équipement des commerciaux

de tablettes grand format tactiles.

En effet pour rendre opérationnel ce chantier, il a fallu revoir tout l’équipement web en y

apportant une touche de nouveauté afin de se démarquer et de créer un petit « Buzz » dans

l’univers très conventionnel des Assurances.

Ce chantier m’a permis dés que j’ai commencé mes premières recherches d’observer deux

phénomènes : le premier est que le monde du digital est en forte croissance et que les

internautes l’ont déjà adopté au quotidien ; le deuxième est que le marketing adapté à celui-ci,

offre de nombreuses possibilités pour toucher ces utilisateurs mais reste sous exploité à

l’heure actuelle par les entreprises.

Mon mémoire déploie la problématique suivante : Conduire le développement d'une

stratégie digitale au sein d'une entreprise d'assurance : étude du cas du groupe AXA et de

ses projets extranet et site web.

5

Dans un premier temps je vais présenter la structure d’accueil ainsi que ses besoins en termes

de digital et dans un second temps développer les chantiers sur lesquels j’ai été amené à

travailler c’est-à-dire la refonte des sites web et la création d’une Web App.

Je terminerais par une conclusion révélant les différentes ouvertures sur mon sujet en

apportant une touche personnelle y développant mon regard tout au long de ce stage.

6

1ere partie : Présentation de la structure d’accueil

1. Le Groupe AXA 1.1. Historique de l’entreprise

L’histoire d’AXA France est totalement imbriquée dans celle du groupe AXA.

Société Anonyme présidée actuellement par Henri de Castries, et ce, depuis mai 2000, le

groupe AXA représente un chiffre d’affaires global de 91 milliards d’euros et 163 000

collaborateurs à travers le monde.

AXA a été constitué en 1986, mais ses activités remontent à 1852. La société AXA trouve son

origine dans l’association de plusieurs entreprises : Drouot, les Mutuelles Unies (1985), puis

la Providence et Le Secours (1986). C’est au cours du séminaire de Ténéré en 1986, que les

bases d’un groupe unique nommé AXA sont jetées.

La fusion en 1989 avec les Assurances du Groupe de Paris (AGP) et la prise de contrôle de la

holding la Compagnie du Midi, érige AXA au rang de deuxième compagnie d’assurance

française sous la houppe de son fondateur et PDG, Claude Bébéar.

Au début des années 1990, AXA étend son activité à l’international avec plusieurs

acquisitions aux Etats-Unis et dans la région Asie-Pacifique. En 1996, la fusion avec l’UAP

propulse AXA au 1er rang de l’assurance. Sa présence à l’étranger est encore renforcée à

partir de cette période grâce à des acquisitions et des joint-ventures en Grande-Bretagne, au

Japon, aux Etats-Unis, en Asie et en Europe de l’Est.

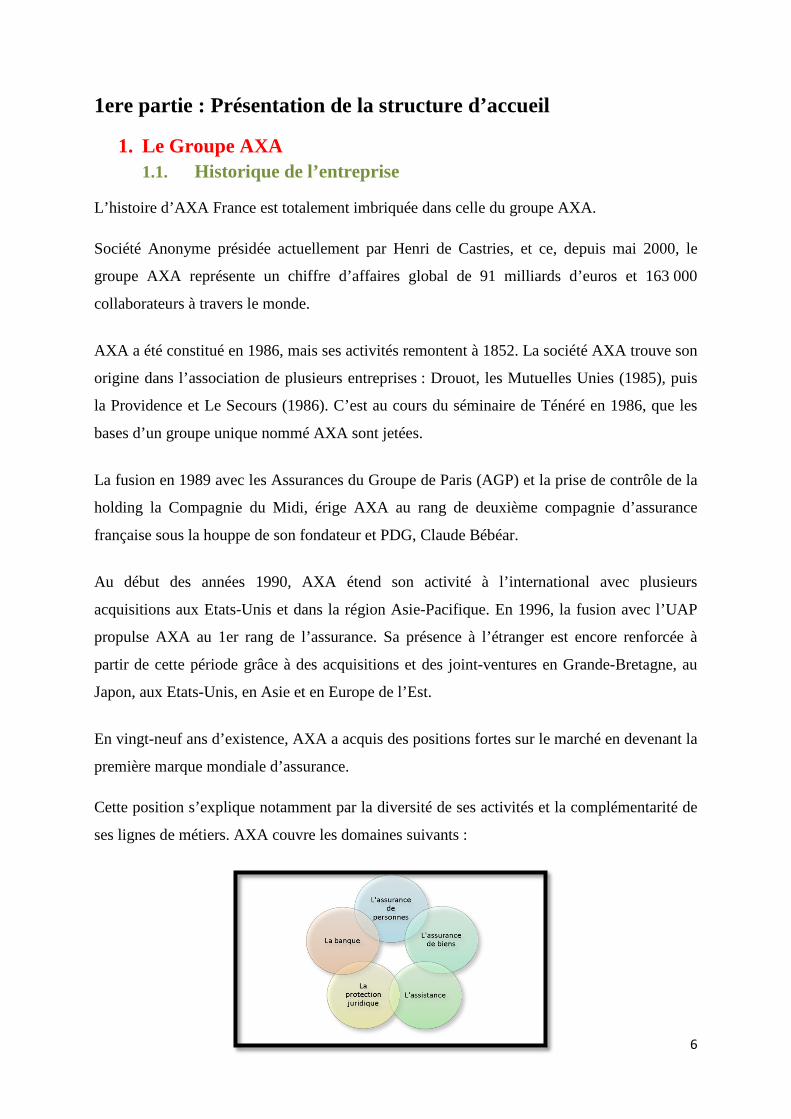

En vingt-neuf ans d’existence, AXA a acquis des positions fortes sur le marché en devenant la

première marque mondiale d’assurance.

Cette position s’explique notamment par la diversité de ses activités et la complémentarité de

ses lignes de métiers. AXA couvre les domaines suivants :

7

Le savoir-faire acquis tout au long de ces années, conforte AXA dans son ambition de devenir

la société préférée.

Les valeurs du groupe que sont l’esprit d’équipe, le respect de la parole donnée, l’innovation,

le réalisme et le professionnalisme tendent vers ce but, tout en gardant pour principale cible le

bénéfice du client.

1.2. Sa vocation

AXA a pour mission d'aider les clients particuliers à vivre plus sereinement chaque étape de

leur vie, d'aider les entreprises et les professionnels à entreprendre plus sereinement.

En tant qu'entreprise dont l'activité consiste à protéger les personnes, AXA a la responsabilité

de tirer parti des compétences, des ressources et de l’expertise des risques, pour construire une

société plus forte et plus sûre.

Pour réaliser cette mission, AXA s’engage à réinventer son métier afin de se différencier et de

gagner la confiance de nos principales parties prenantes.

• Activité dommages

L'activité dommages regroupe les assurances de dommages aux biens :

• automobile, habitation

• et de responsabilité civile et professionnelle.

Elle couvre une large gamme de produits et de services

destinée à notre clientèle de particuliers et d'entreprises. Les

services d'assistance font également partie de cette activité

dommages, qui recouvre enfin une activité d'assurance

internationale pour les grandes entreprises européennes, ainsi

que quelques lignes spécialisées, comme les assurances

marine et aviation.

Mieux comprendre l'assurance dommages

L'assurance est une opération par laquelle un client paie une prime ou une cotisation à un

assureur pour se couvrir en cas de survenance d'un sinistre (incendie, accident, vol, etc.).

L'ensemble des primes collectées par l'assureur permet de régler les dommages subis par ses

assurés, ainsi que ses frais de fonctionnement.

8

Activité vie, épargne, retraite

Les contrats individuels et collectifs d'assurance vie distinguent

d'un côté des produits d'épargne et de retraite et de l'autre des

produits de prévoyance et de santé. Les premiers répondent au

besoin de se constituer un capital pour financer l'avenir, un projet

ou préparer sa retraite. Les seconds couvrent les risques qui

portent atteinte à la personne dans son intégrité, sa santé ou son

existence. AXA offre également à ses clients particuliers, dans

certains pays, une gamme simple de produits et de services

bancaires complémentaires à notre offre d'assurance.

.

• Activité gestion d'actifs

L'activité gestion d'actifs place et gère les

investissements des sociétés d'assurance du

Groupe et de leurs clients, ainsi que ceux de

tiers, particuliers ou entreprises. L'objectif est

d'obtenir le meilleur rendement possible des

fonds placés, en fonction du niveau de risque et

de l'horizon d'investissement choisis.

L'ensemble de nos expertises nous permet de

concevoir des solutions ou produits

d'investissement qui répondent aux besoins et

contraintes spécifiques de nos clients, en

investissant dans différentes classes d'actifs.

Mieux comprendre la gestion d'actifs

La gestion d'actifs place et gère les investissements de clients particuliers ou institutionnels,

comme la trésorerie ou les fonds de retraite des entreprises, ou encore les actifs des sociétés

d'assurance. La gestion d'actifs recouvre un certain nombre d'expertises, principalement liées

aux classes d'actifs : actions, obligations, hedge funds, private equity ou encore immobilier.

9

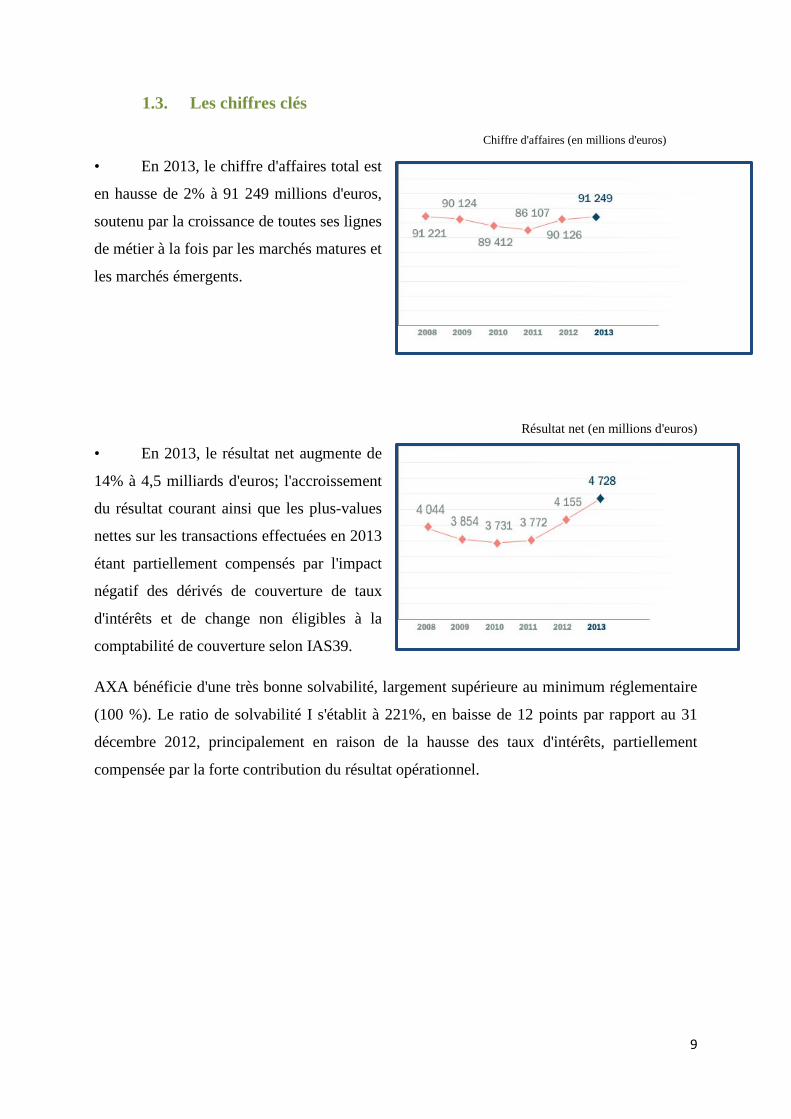

1.3. Les chiffres clés

AXA en Chiffre d'affaires (en millions d'euros)

• En 2013, le chiffre d'affaires total est

en hausse de 2% à 91 249 millions d'euros,

soutenu par la croissance de toutes ses lignes

de métier à la fois par les marchés matures et

les marchés émergents.

Résultat net (en millions d'euros) • En 2013, le résultat net augmente de

14% à 4,5 milliards d'euros; l'accroissement

du résultat courant ainsi que les plus-values

nettes sur les transactions effectuées en 2013

étant partiellement compensés par l'impact

négatif des dérivés de couverture de taux

d'intérêts et de change non éligibles à la

comptabilité de couverture selon IAS39.

AXA bénéficie d'une très bonne solvabilité, largement supérieure au minimum réglementaire

(100 %). Le ratio de solvabilité I s'établit à 221%, en baisse de 12 points par rapport au 31

décembre 2012, principalement en raison de la hausse des taux d'intérêts, partiellement

compensée par la forte contribution du résultat opérationnel.

10

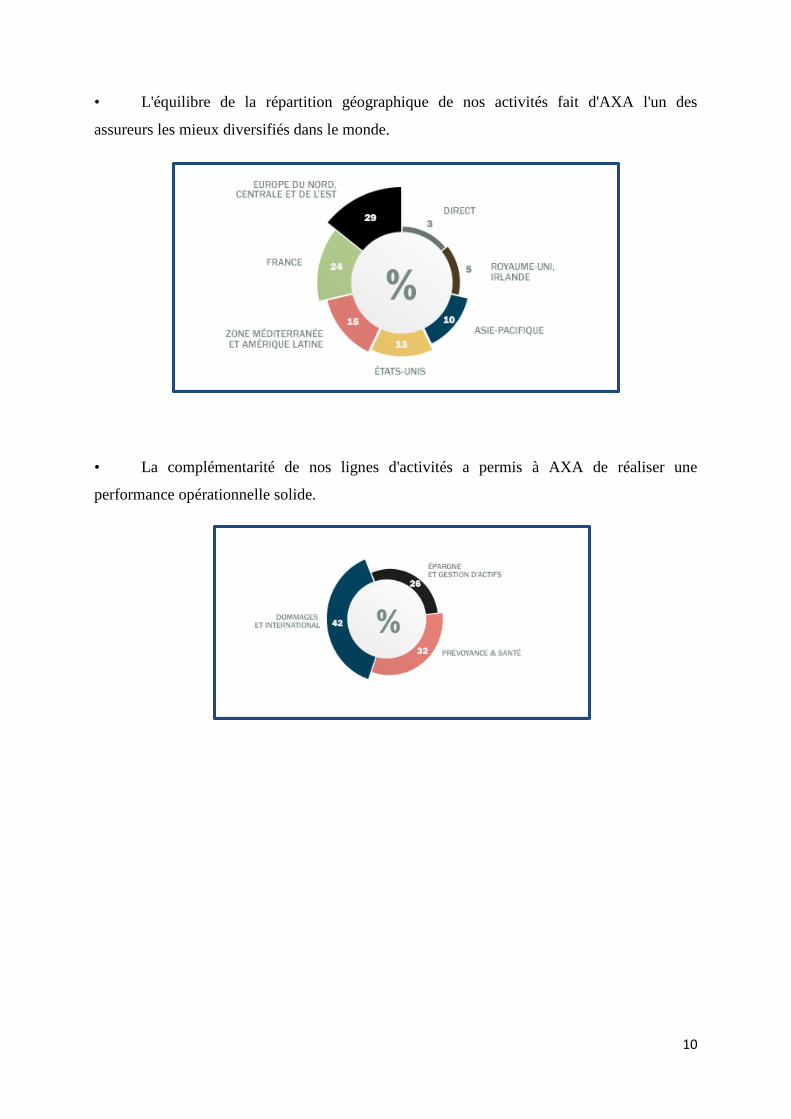

• L'équilibre de la répartition géographique de nos activités fait d'AXA l'un des

assureurs les mieux diversifiés dans le monde.

• La complémentarité de nos lignes d'activités a permis à AXA de réaliser une

performance opérationnelle solide.

11

2. AXA France

AXA France est aujourd'hui la société d'assurance la plus connue dans l'Hexagone. Elle est

leader de la protection financière, avec une notoriété qui s'explique notamment par ses 9

millions de clients ainsi que par l'étendue et la qualité de ses forces de vente et de ses

collaborateurs salariés.

AXA France accompagne et conseille ses clients, qu’ils soient particuliers, professionnels,

entreprises à chaque instant de leur vie et de leur développement. Leader dans son secteur

d’activité, elle apporte des réponses à leurs différents besoins en produits et services :

• Assurance vie

• Assurance dommages

• Banque

• Assistance

• Protection juridique

• Santé et prévoyance

• Transmission de patrimoine

Depuis le 1er janvier 2004, le nom commercial AXA France est juridiquement constitué de

deux sociétés anonymes et de trois mutuelles :

• AXA France IARD : les contrats d’assurance de dommages des particuliers, des

entreprises et des professionnels.

• AXA France VIE : les contrats d’assurance vie individuelle, les contrats en

prévoyance et retraite (Plan Epargne Retraite), dont Axa Wealth Management fait

partie.

• AXA Assurance IARD mutuelle

• AXA Assurance VIE mutuelle

• AXA Courtage Assurance Vie mutuelle

12

En France et au niveau d’AXA, il existe deux entités opérationnelles pour gérer la relation

client :

• AXA Particuliers/Professionnels qui assure l’animation de tous les réseaux de

distribution et la gestion des relations avec plus de 8 millions de clients sur le marché

des particuliers et des professionnels, pour toute la gamme des produits et services

d’assurance et de protection financière : assurance dommages, assurance vie,

assurance santé, assistance, protection juridique, produits et services bancaires et de

gestion privée.

• AXA Entreprises qui assure la présence active d’AXA et anime tous les distributeurs

sur le marché des Entreprises. Elle est composée de deux filières métiers (Dommages

et Assurances Collectives) et d’une filière commerciale constituée d’apporteurs

d’affaires (Agents Généraux et Courtiers).

Sa mission est d’aider ses clients à gérer et à transmettre leur patrimoine, à préparer leur

retraite, à protéger leurs biens, leurs proches et leur activité, mais également à assurer leurs

dépenses de santé et à développer leur épargne.

En 2008, l’Entreprise adopte une nouvelle signature de marque : Réinventons notre métier. Ce

choix illustre le positionnement d’AXA France, compagnie innovante à l’écoute d’un monde

qui change. Aujourd’hui, elle continue d’investir dans la qualité de ses offres et de ses

services pour répondre toujours mieux aux besoins de ses clients.

AXA France propose une gamme complète de produits et de services d’assurance, de

prévoyance, d’assistance, de banque et d’épargne. Sa mission : permettre à chacun de vivre

sereinement grâce à des solutions adaptées.

13

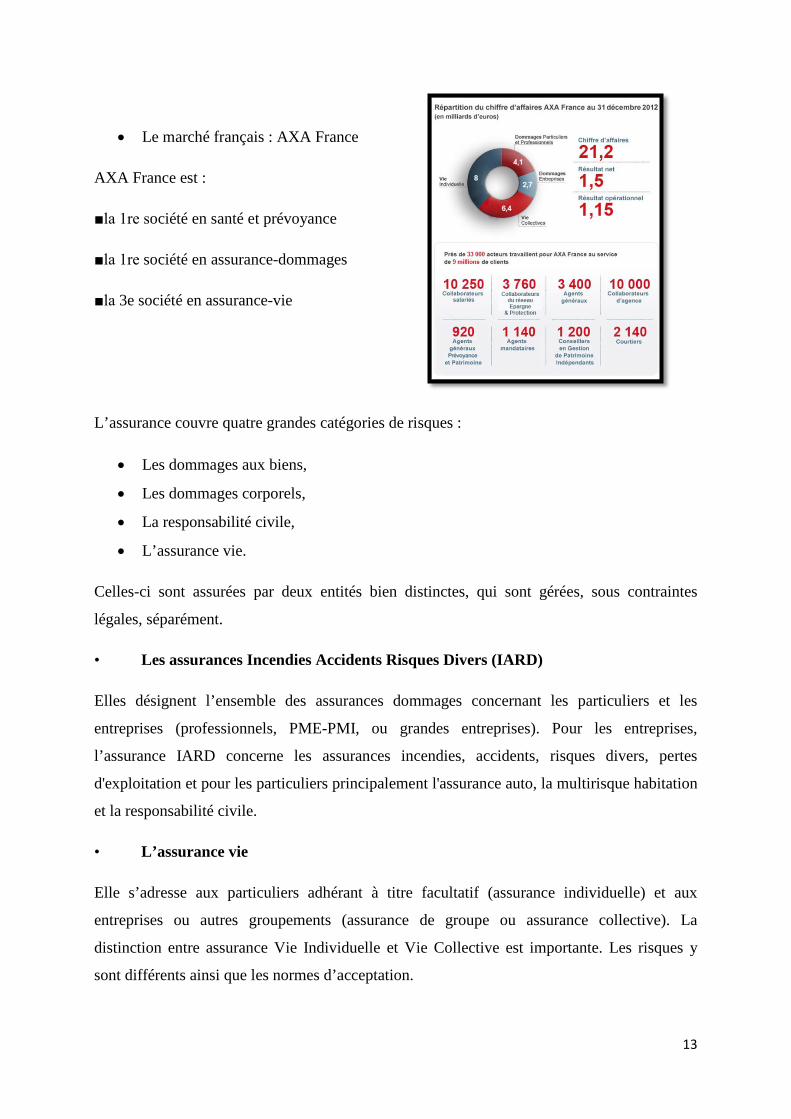

• Le marché français : AXA France

AXA France est :

■la 1re société en santé et prévoyance

■la 1re société en assurance-dommages

■la 3e société en assurance-vie

L’assurance couvre quatre grandes catégories de risques :

• Les dommages aux biens,

• Les dommages corporels,

• La responsabilité civile,

• L’assurance vie.

Celles-ci sont assurées par deux entités bien distinctes, qui sont gérées, sous contraintes

légales, séparément.

• Les assurances Incendies Accidents Risques Divers (IARD)

Elles désignent l’ensemble des assurances dommages concernant les particuliers et les

entreprises (professionnels, PME-PMI, ou grandes entreprises). Pour les entreprises,

l’assurance IARD concerne les assurances incendies, accidents, risques divers, pertes

d'exploitation et pour les particuliers principalement l'assurance auto, la multirisque habitation

et la responsabilité civile.

• L’assurance vie

Elle s’adresse aux particuliers adhérant à titre facultatif (assurance individuelle) et aux

entreprises ou autres groupements (assurance de groupe ou assurance collective). La

distinction entre assurance Vie Individuelle et Vie Collective est importante. Les risques y

sont différents ainsi que les normes d’acceptation.

14

3. Pole Epargne et Wealth Management

3.1. Sa mission

AXA Wealth Management est la structure de gestion de patrimoine haut de gamme d'AXA

France. Créée en 2003 sous le nom de Direction de la Gestion Privée et des Partenariats

Financiers (D.G.P.P.F.), elle adopte la dénomination AXA Wealth Management en octobre

2010. Elle compte plus de 23 milliards d'actifs sous gestion et 450 collaborateurs.

Leur mission est de mettre à disposition des clients privés d’AXA France, l’expertise

institutionnelle du Groupe AXA en matière de gestion d’actifs (près de 900 milliards d’actifs

gérés) sous forme de gestion sous mandat, de gestion conseillée et de fonds dédiés, dans un

style de gestion délibérément prudentiel.

AXA Wealth Management présente la particularité de travailler avec tous les modes de

distributions de services financiers en France :

• Réseaux propriétaires d'AXA France (Agents Généraux, Commerciaux Salariés,

Agents Prévoyance et Patrimoine), et courtiers généralistes sous la marque AXA

Gestion Privée.

• Conseillers en Gestion de Patrimoine Indépendants (C.G.P.I.) sous la marque AXA

Thema.

• Banques de gestion de fortune sous la marque AXA Wealth Management.

3.2. Trois segments commerciaux (Gestion privée / Thema/ Partenaires Bancaires)

• Gestion privée : est dédiée aux clients fortunés des réseaux d'AXA France

(Agents Généraux, Agents Patrimoine et Prévoyance, Réseaux salariés) et courtiers

généralistes. Elle compte plus de 5 000 clients et connait un rythme de croissance très rapide

depuis sa création en 2003.

15

• Thema :

Au sein d’AXA France, AXA Thema est exclusivement dédiée aux Conseillers en Gestion de

Patrimoine Indépendants (CGPI). Depuis 1993, AXA Thema a pour vocation de proposer une

offre englobant des solutions d’assurance, de gestion d’actifs, bancaires, immobilières et de

prévoyance.

Au service de ses Partenaires, AXA Thema a plusieurs missions :

• Concevoir de nouveaux produits

• Mettre à disposition des supports financiers au travers d’une sélection rigoureuse

• Proposer des outils d’analyse et de suivi des contrats

AXA Thema s’attache également à accompagner les CGPI sur des montages patrimoniaux

innovants et parfois complexes en leur apportant :

• Le soutien d’experts juridiques et patrimoniaux

• Des formations validantes pour l’exercice de leur profession tout au long de l’année

Les équipes d’AXA Thema gèrent au quotidien les contrats souscrits. En accord avec le

Partenaire, elles apportent dans les meilleurs délais une qualité de traitement contrôlée.

• Partenaires Bancaires :

La direction des Partenariats Bancaires et Financiers est l’entité d’AXA France dédiée à la

clientèle gestion de fortune et private banking. Forte d’une offre large (assurance vie, épargne

financière, crédit, prévoyance, variable annuities), la Direction des Partenariats Bancaires et

Financiers accompagne les banques privées dans le développement de leur activité.

L’activité auprès des partenaires bancaires et financiers réunit plus de 80 collaborateurs

autour des fonctions commerciales, back office et middle office.

16

4. Focus sur ma direction d’accueil

AXA Wealth Management est une direction à part entière au sein du groupe AXA. Elle

dispose de sa propre direction qui comprend :

• Un service de gestion,

• Un service technique,

• Un service marketing et communication,

• Un service expertise et qualité,

• Un service ingénierie financière,

• Un service distribution et formation

• Un service d’affaires générales et déontologie

La mission d’AXA Wealth Management est de développer la présence d’AXA sur le marché

porteur de l’épargne et de la gestion de patrimoine.

4.1. Relation B to B Au sein de Thema, l’environnement est caractérisé de B to B. En effet, des commerciaux au

sein d’AXA mettent en avant les produits aux CGPI qui eux peuvent les commercialiser

auprès de leurs clients potentiels. Le service marketing a pour mission de réaliser les

documents commerciaux et les imprimés nécessaires afin d’aider les commerciaux.

17

4.2. Les partenaires

4.2.1. Les Banques

Axa Thema travaillent en collaboration avec des banques. En effet AXA est connu pour son

cœur de métier qui est l’assurance, sachant que les banques ne disposent pas de produits

avancées sur l’assurance notamment l’assurance de personnes, on peut leurs proposer des

contrats en co-branding. Ceci permet d’une part à la banque de pouvoir commercialiser de

l’assurance avec l’appui d’un grand groupe et d’autre part pour AXA d’être en quête d’une

clientèle potentiel qui pourraient être intéresser par d’autre produit AXA.

4.2.2. Les CGPI

Un conseiller en gestion de patrimoine, gestionnaire de patrimoine ou gestionnaire de fortune

est un professionnel se spécialisant en conseil et gestion de patrimoine privé et qui intervient

dans la gestion de patrimoine individuel ou familial, incluant le patrimoine fiduciaire ou

d'entreprise. Ce rôle peut être décisionnel ou consultatif, selon l'entente de services

professionnels. Il conseille ses clients fortunés sur leurs finances, en leur préconisant

notamment de placer une partie de leur argent dans diverses opérations boursières.

5. Le service marketing

5.1. Les enjeux pour le service marketing pour 2014

A mon arrivée plusieurs projets étaient sur le point de commencer avec différentes

contraintes. En effet une des contraintes est le budget dédiée pour la création qui d’année en

année diminue ce qui contraint AXA Thema à innover avec moins de moyen.

Un des projets le plus important est le volet digital. Cette quête vers cette digitalisation se

justifie par plusieurs besoins :

• D’une part on économise en impression

• D’autre part l’offre qui est commercialiser au sein d’AXA connait le même fond

depuis plus de 20 ans ce qui pousse les marqueteurs d’AXA à innover en terme de

forme, d’aspects afin de rendre le packaging attirant tout en gardant le même produit.

18

Concernant justement cette offre, qui est la même, AXA décide d’organiser des « temps fort »

sur 2-3 mois afin de stimuler la vente de ce produit auprès du CGPI. Bien évidemment le

CGPI peut toucher une commission supplémentaire suite à la vente de ce produit.

Pour surfer sur la vague du digital, AXA veut équiper ses commerciaux de tablettes grandes

formats en y intégrant une web-application qui permettrait de pouvoir se connecter via la

tablette directement à l’extranet d’AXA.

Ce projet va constituer la base de mon mémoire, en effet pour la réalisation à bien de ce

projet, il a fallu faire la refonte de l’extranet et du site web Thema en y apportant une touche

de nouveauté.

5.2. Mes missions

Dès mon arrivée, j’ai pu aborder différentes missions exercées par mon service. En effet j’ai

pu découvrir le concept des « Conférences Thématiques », formations validantes sur 2 jours

avec la participation de différentes sociétés de gestion.

Une initiation à l’outil de communication interne : la Newsletter, de manière hebdomadaire

afin de pouvoir communiquer sur différentes informations internes mais aussi sur les chiffres

et l’actualité économique. Un autre outil utilisé est la réalisation de la lettre Partenaires

Bancaires, document disponible en PDF dynamique, cette lettre traite différent sujet financiers

que juridiques, elle met en avant aussi certains produits d’AXA.

Le plus gros projet auquel j’ai participé fut la refonte de l’extranet et du site AXA Thema. En

effet étant en période de digitalisation, AXA Thema met un point d’honneur sur l’ère du

numérique afin de pouvoir mieux équiper nos collaborateurs.

Voulant équiper nos commerciaux de tablettes ayant une application leur permettant d’accès

directement au site et extranet en trop autre, il a fallu dans un premier temps revoir

l’architecture des sites et leurs donner un coup de nouveauté.

19

2eme section : Conduire le développement d'une stratégie digitale

au sein d'une entreprise d'assurance : Etude du cas du groupe

AXA et de ses projets extranet et site web.

1. En quoi le digital peut être un élément moteur pour AXA Thema ?

Le marché actuel connait des modifications qui poussent les entreprises à se mettre en phase

avec celles-ci. Dans le domaine de l’assurance qui constitue un secteur très ancien, la part

d’innovation reste faible, en effet la formulation d’une nouvelle offre est de plus en plus lente,

du coup les entreprises se retrouvent dans une situation où il est nécessaire de « donner un

coup de neuf à la présentation de leurs produits ».

Dans le cadre de ma problématique, j’ai pu reprendre 3 constats fondamentaux qui ont été

appuyés par diverses œuvres.

2. Les constats

2.1. Le marché de l’assurance : un secteur très concurrentiel

En France, le marché des assurances représente un chiffre d’affaires de 142 milliards d’euros,

ce qui le place parmi les premiers marchés mondiaux. Il est le 4ème marché mondial en

assurance vie (le 2ème européen) et le 5ème marché mondial en assurances de dommages (le

3ème européen).

Le secteur des assurances emploie plus de 200 000 salariés, répartis dans presque 500 sociétés

établies en France. Ce chiffre ne tient pas compte des nombreuses personnes travaillant dans

les assurances et qui ne sont pas salariées (certains courtiers, experts…). La concentration du

marché français de l’assurance, depuis longtemps ouvert à la concurrence interne et externe,

est comparable à la moyenne européenne. Ce marché est affecté par des distorsions de

concurrence, qui frappent directement ou indirectement les assurés. Certains intervenants (la

Poste, les Mutuelles du Code de la mutualité, les institutions de prévoyance) bénéficient

encore de privilèges, fiscaux notamment.

Les premières années du XXIème siècle ont été, pour le secteur des assurances, extrêmement

difficiles. En effet, à des catastrophes industrielles et naturelles exceptionnelles, se sont

ajoutés les attentats du 11 septembre et une crise boursière importante.

20

Pourtant, les assureurs français ont su réagir de manière efficace à cette période de crises et

ont pu conserver la confiance des français. C’est pourquoi, aucune société d’assurance

française n’a été mise en difficulté, contrairement à certaines entreprises européennes. Depuis

quelques années, le secteur des assurances améliore ses résultats et renforce sa solvabilité.

La première zone d’activité des assureurs français à l’international est l’Union Européenne.

La part moyenne détenue par les groupes français avoisinait 5% en 2003. Afin d’apporter une

réflexion approfondie sur le marché des assurances en Europe, a été créé en 1953 le Comité

Européen des Assurances (CEA). Le but de ce comité est d’instaurer un cadre règlementaire

adapté à l’évolution du marché des assurances et de lutter contre les restrictions législatives

qui entravent l’exercice des activités internationales d’assurance en Europe. Le siège du CEA

se situe à Paris.

Aux Etats-Unis, les assureurs français se concentrent surtout sur l’assurance vie. Enfin, en

Asie, les sociétés d’assurances françaises comptent une soixantaine d’implantations dans 12

pays, dont Singapour, la Corée du Sud et la Chine1.

Cette étude met en lumière clairement le poids de ce secteur d’activité. L’assurance s’impose

dans le monde et montre que ses faiblesses touchent l’aspect réglementaire et législatif.

2.2. Le besoin de l’information et surtout de son immédiateté

Actuellement, nous sommes dans une société ou le besoin de l’information est omniprésent.

D’une part par la télévision ou par la presse, le consommateur s’informe, se renseigne ou se

cultive via différents canaux d’informations. Aujourd’hui le phénomène qui pousse les

entreprises à être à l’ère du temps : c’est le digital.

En effet, la majeure partie des consommateurs utilisent des moyens numériques au quotidien

pour faciliter leurs vies, via par exemple l’utilisation de tablette ou de téléphone portable. Ce

besoin d’être à l’une de l’information traduit une norme, elle passe aussi par le faite que de

plus en plus d’entreprise désire savoir les attentes de leurs clients finaux plus rapidement ou

du moins ou de les déceler plus tôt afin de mieux les traduire.

1 D’après une étude porté par Finance Innovation sur le thème « l’innovation dans

l’assurance ».

21

Pourquoi ? La réponse la plus pertinente serait de dire que les entreprises utilisent ce mode de

communication afin de se différencier même si au final en utilisant le même outil, elles

s’alignent sur une même ligne stratégique.

La vraie question à se poser est comment utiliser un moyen de communication tout en

essayant de se différencier de la concurrence ? Dans le monde des assurances, l’offre est quasi

identique d’une entreprise à une autre, concernant AXA Thema, son offre date au moins de 20

ans ! Comment faire pour stimuler le marché avec une offre identique ? La solution réside

dans la forme de cette offre, la présenter différemment, avec une nouvelle présentation, on

attire le client et attise ainsi sa curiosité.

2.3. L’importance du packaging

De nombreuses études ont montrées l’important du packaging dans les différents secteurs

d’activités. Connu dans le monde de la grande distribution via les produits de consommation,

il est aussi présent dans le monde des assurances.

En effet, le design, quand il est utilisé avec les différentes phases de sa méthodologie, est une

véritable arme pour les entreprises. C’est avant tout un outil stratégique. Il permet d’intervenir

sur les concepts fondamentaux comme l’image de marque, l’identité de marque et plus

largement sur le positionnement. Grâce à l’utilisation de formes, de couleurs, de typographies,

le design jongle avec les signes et donnent du sens au produit, au logotype, au packaging.2

Il permet de jouer avec la valeur perçue d’une marque en suscitant des émotions chez le

consommateur. Couplé avec l’analyse de marché et tous les outils utilisés, il permet d’innover

en explorant d’autres solutions.

Dans notre cas, le packaging va passer par des visuels, un code de couleurs à respecter, un

slogan permettant de communiquer d’une seule voix.

L’initiative de se lancer dans la course du digital est de proposer un nouveau contenant tout en

gardant le même contenu.

2 D’après l’ouvrage, « Packaging toutes les étapes du concept au consommateur »de Uvroy,

Poussieau et Le Nan

22

Son importance réside dans le faite que grâce à une présentation attirante, le client pourra être

intéressé par le produit et ainsi le tester ou dans le cas des produits d’AXA Thema y souscrire.

L’innovation pour AXA Thema est de créer le « Buzz », de faire parler d’elle ainsi de se

positionner dans le TOP de l’innovation.

3. Le projet Glucoz : Nouveau site Internet + Extranet

3.1. Définir les bases du projet

Cette première étape va nous permettre de définir l’ensemble des fondements-objectifs,

ressources, motivations et temps disponible sur lesquels nous appuyer pour la création et la

mise en place de notre stratégie digitale.

Cela nous donnera une ligne directrice bien tracé à laquelle nous tenir pour prendre toutes nos

décisions.

Il faut dans un premier temps lister notre idée de projet c’est-à-dire savoir réellement ce que

l’on veut et les limites qui lui sont fixés. Ensuite il est nécessaire de s’intéresser à nos

objectifs, pourquoi entamer un réel projet digital ? Quel en est le but ?

En matière de ressources, comme toute entreprise qui souhaite faire une refonte de son pack

web, il est fortement recommandé d’avoir une enveloppe budgétaire dédié. En effet le

marketing 3.0 est aujourd’hui un effet de mode qui demande du temps, du développement et

surtout de l’argent. Il faut être prêt à débourser une somme non négligeable mais qui sera

amortie bien évidemment avec le temps et l’impact que cela aura engendré.

Il faut mettre en place un reporting reprenant les statistiques, cela nous permet de les étudier

et ainsi d’étudier le comportement de l’utilisateur. En effet ses statistiques sont source de

solutions à nos interrogations. La vision de chaque utilisateur, d’un échantillon, va nous

permettre de mettre en lumière certains axes d’amélioration.

23

3.2. La définition du contenu et des objectifs posées à la réalisation

Il faut commencer par la conception d’un cahier des charges. C’est un document contractuel

qui est établi entre nous et le prestataire chargé de la réalisation du site internet, il est avant

tout l’expression du besoin de l’entreprise. Le rédacteur doit se mettre dans la peau de

l’internaute pour décrire ce qu’il souhaite en termes d’informations et de fonctionnalités. Le

cahier des charges peut être rédigé avec un vocabulaire simple et compréhensible par tous.

Il est constitué de :

• Une présentation de l’agence

• Une description de l’activité et de l’entreprise • L’historique du projet web • Les interlocuteurs • Une description globale du projet • Un déroulé fonctionnel • Planning • Budget

Il faut savoir que d’autres dépenses entre en compte hormis la création et le développement.

En effet on peut aussi ajouter l’hébergement, lieu où on souhaite stocker le site internet.

Il existe différents hébergements:

• Hébergement mutualisé : c’est un serveur mis à disposition de plusieurs clients et sites internet.

• Hébergement dédié : permet d’avoir à disposition un serveur uniquement pour le site internet

Il y aussi les mises à jour et la sauvegarde à ajouter au devis.

Il faut garder notre objectif en tête qui est de concevoir une solution fonctionnelle et en phase avec les attentes et usages de notre cible.

24

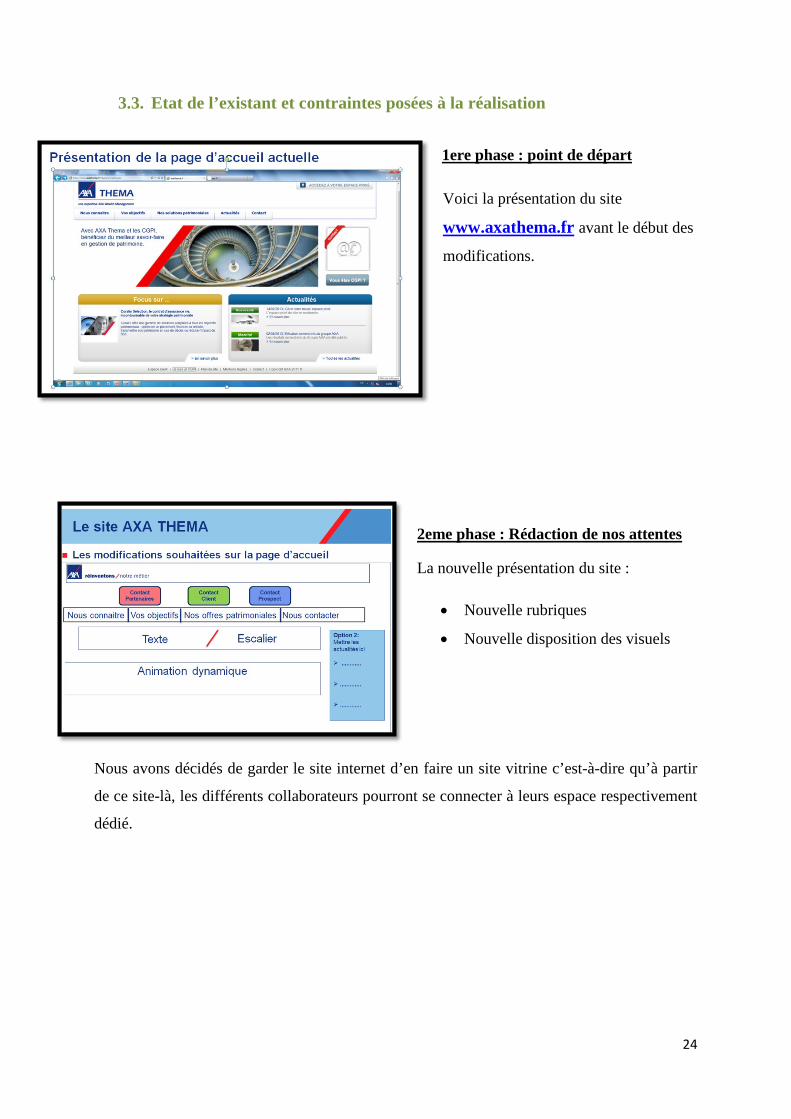

3.3. Etat de l’existant et contraintes posées à la réalisation

1ere phase : point de départ Voici la présentation du site

www.axathema.fr avant le début des

modifications.

2eme phase : Rédaction de nos attentes

La nouvelle présentation du site :

• Nouvelle rubriques

• Nouvelle disposition des visuels

Nous avons décidés de garder le site internet d’en faire un site vitrine c’est-à-dire qu’à partir

de ce site-là, les différents collaborateurs pourront se connecter à leurs espace respectivement

dédié.

25

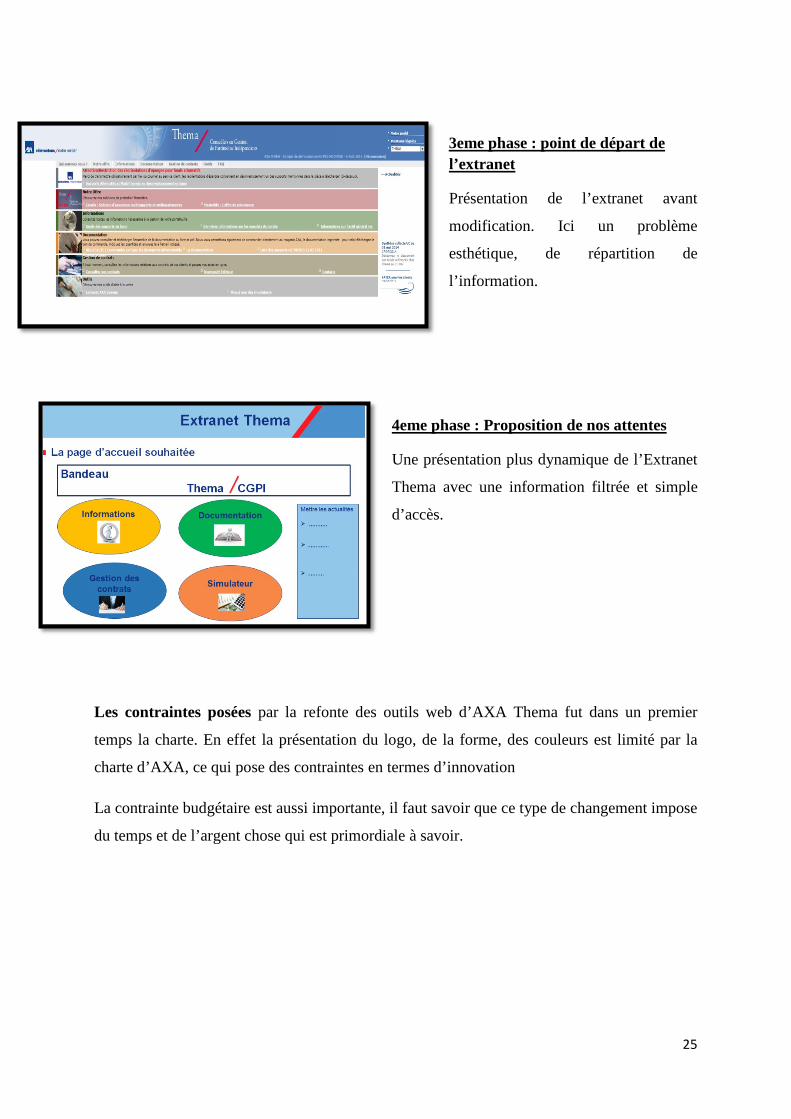

3eme phase : point de départ de l’extranet

Présentation de l’extranet avant

modification. Ici un problème

esthétique, de répartition de

l’information.

4eme phase : Proposition de nos attentes

Une présentation plus dynamique de l’Extranet

Thema avec une information filtrée et simple

d’accès.

Les contraintes posées par la refonte des outils web d’AXA Thema fut dans un premier

temps la charte. En effet la présentation du logo, de la forme, des couleurs est limité par la

charte d’AXA, ce qui pose des contraintes en termes d’innovation

La contrainte budgétaire est aussi importante, il faut savoir que ce type de changement impose

du temps et de l’argent chose qui est primordiale à savoir.

26

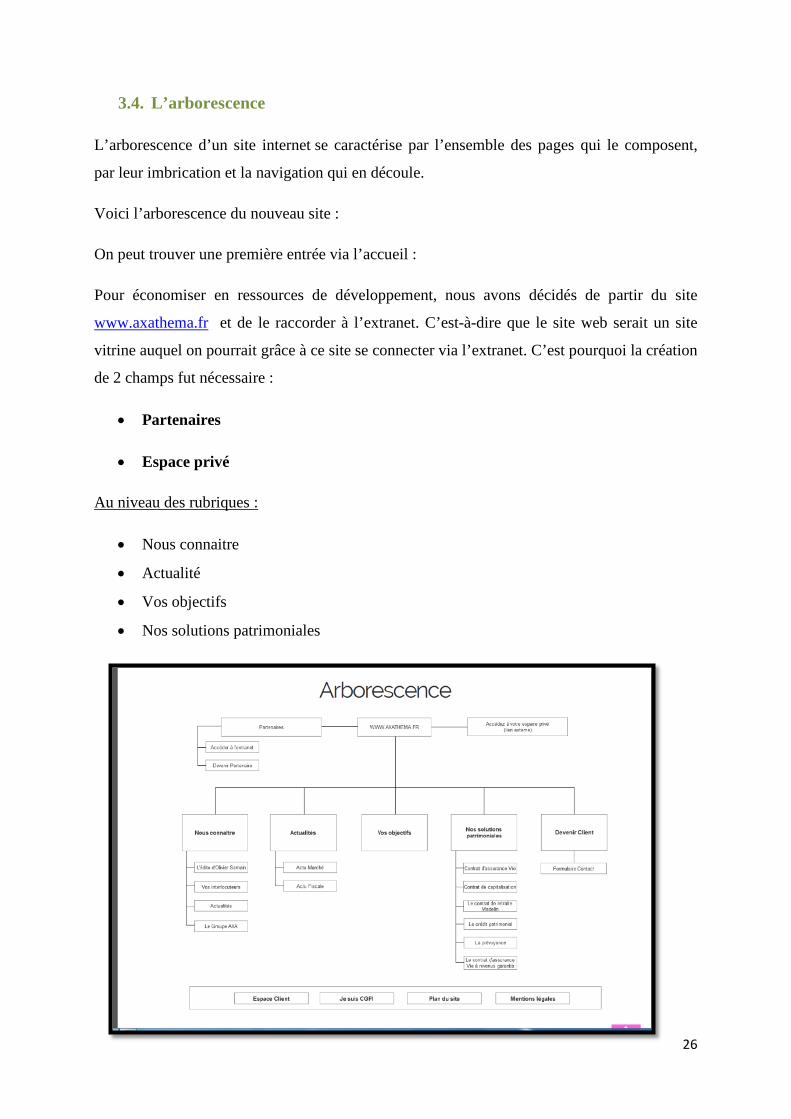

3.4. L’arborescence

L’arborescence d’un site internet se caractérise par l’ensemble des pages qui le composent,

par leur imbrication et la navigation qui en découle.

Voici l’arborescence du nouveau site :

On peut trouver une première entrée via l’accueil :

Pour économiser en ressources de développement, nous avons décidés de partir du site

www.axathema.fr et de le raccorder à l’extranet. C’est-à-dire que le site web serait un site

vitrine auquel on pourrait grâce à ce site se connecter via l’extranet. C’est pourquoi la création

de 2 champs fut nécessaire :

• Partenaires

• Espace privé

Au niveau des rubriques :

• Nous connaitre

• Actualité

• Vos objectifs

• Nos solutions patrimoniales

27

L’idée était de partir sur des rubriques plutôt simple et facile d’accès. En effet étant sur le site,

même un client X peut se rendre sur le site et ainsi voir son contenu d’où la nécessite de filtrer

l’information, et ainsi de dédier l’information privé qu’a l’extranet pour éviter toute

redondance.

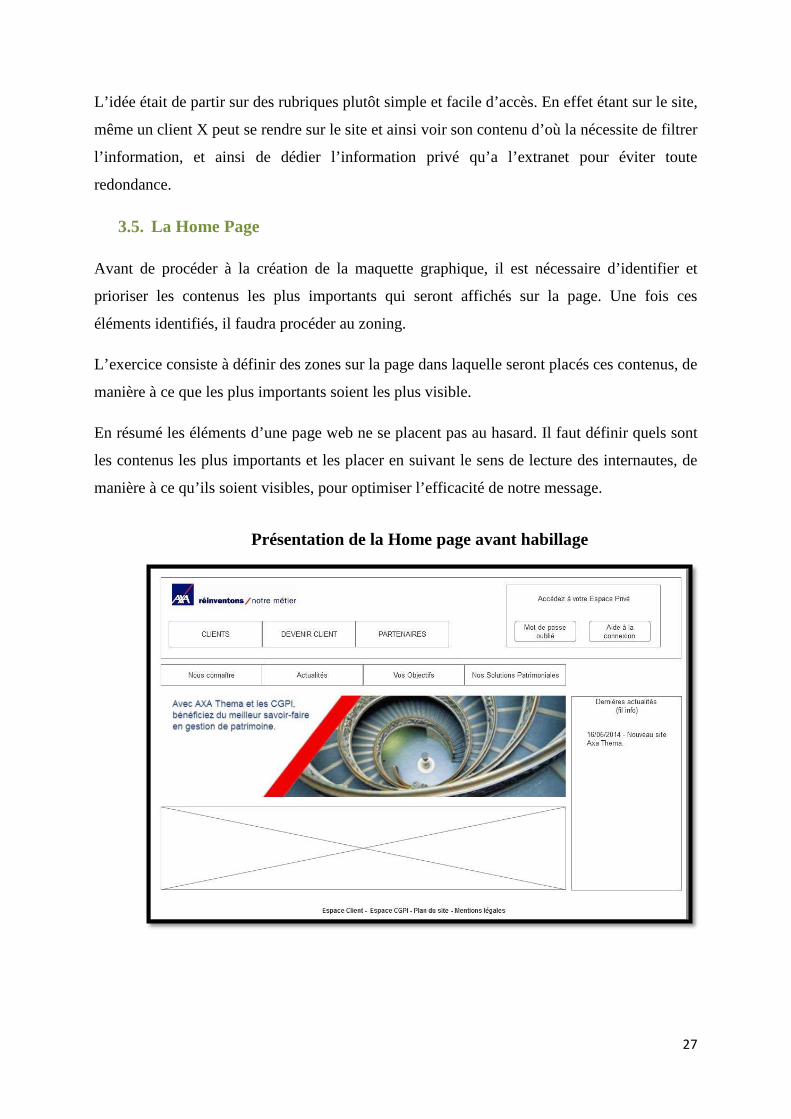

3.5. La Home Page

Avant de procéder à la création de la maquette graphique, il est nécessaire d’identifier et

prioriser les contenus les plus importants qui seront affichés sur la page. Une fois ces

éléments identifiés, il faudra procéder au zoning.

L’exercice consiste à définir des zones sur la page dans laquelle seront placés ces contenus, de

manière à ce que les plus importants soient les plus visible.

En résumé les éléments d’une page web ne se placent pas au hasard. Il faut définir quels sont

les contenus les plus importants et les placer en suivant le sens de lecture des internautes, de

manière à ce qu’ils soient visibles, pour optimiser l’efficacité de notre message.

Présentation de la Home page avant habillage

28

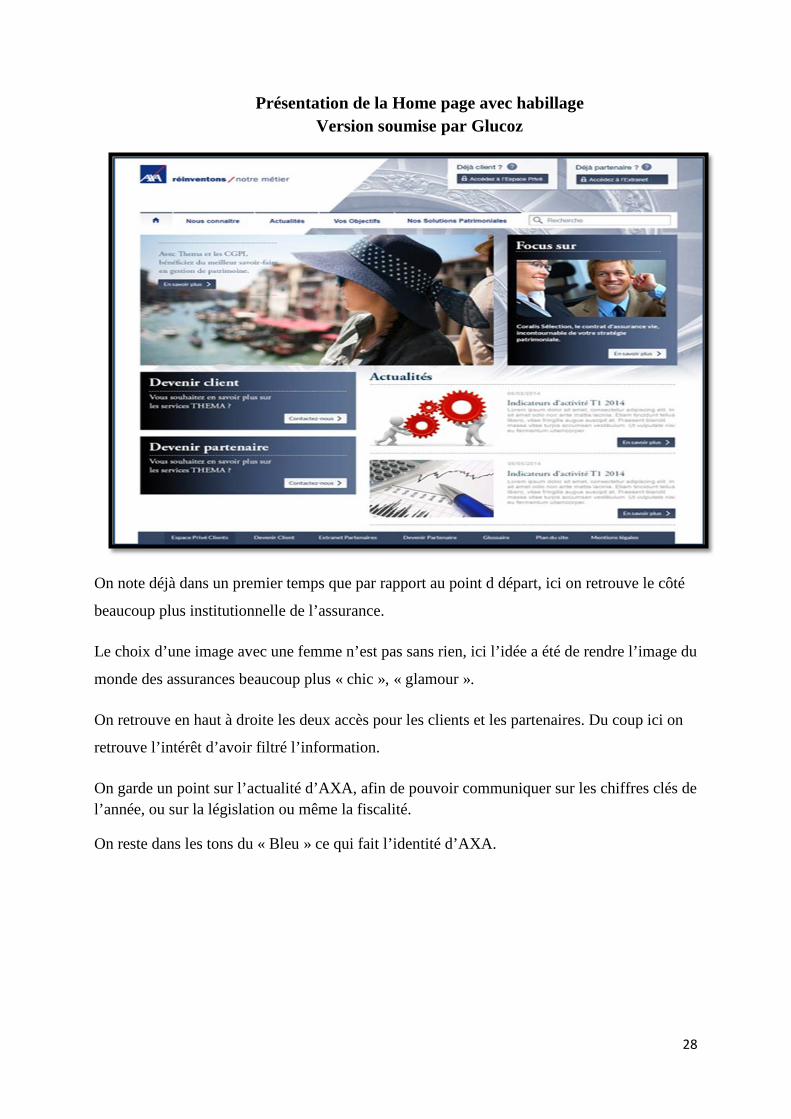

Présentation de la Home page avec habillage Version soumise par Glucoz

On note déjà dans un premier temps que par rapport au point d départ, ici on retrouve le côté

beaucoup plus institutionnelle de l’assurance.

Le choix d’une image avec une femme n’est pas sans rien, ici l’idée a été de rendre l’image du

monde des assurances beaucoup plus « chic », « glamour ».

On retrouve en haut à droite les deux accès pour les clients et les partenaires. Du coup ici on

retrouve l’intérêt d’avoir filtré l’information.

On garde un point sur l’actualité d’AXA, afin de pouvoir communiquer sur les chiffres clés de l’année, ou sur la législation ou même la fiscalité.

On reste dans les tons du « Bleu » ce qui fait l’identité d’AXA.

29

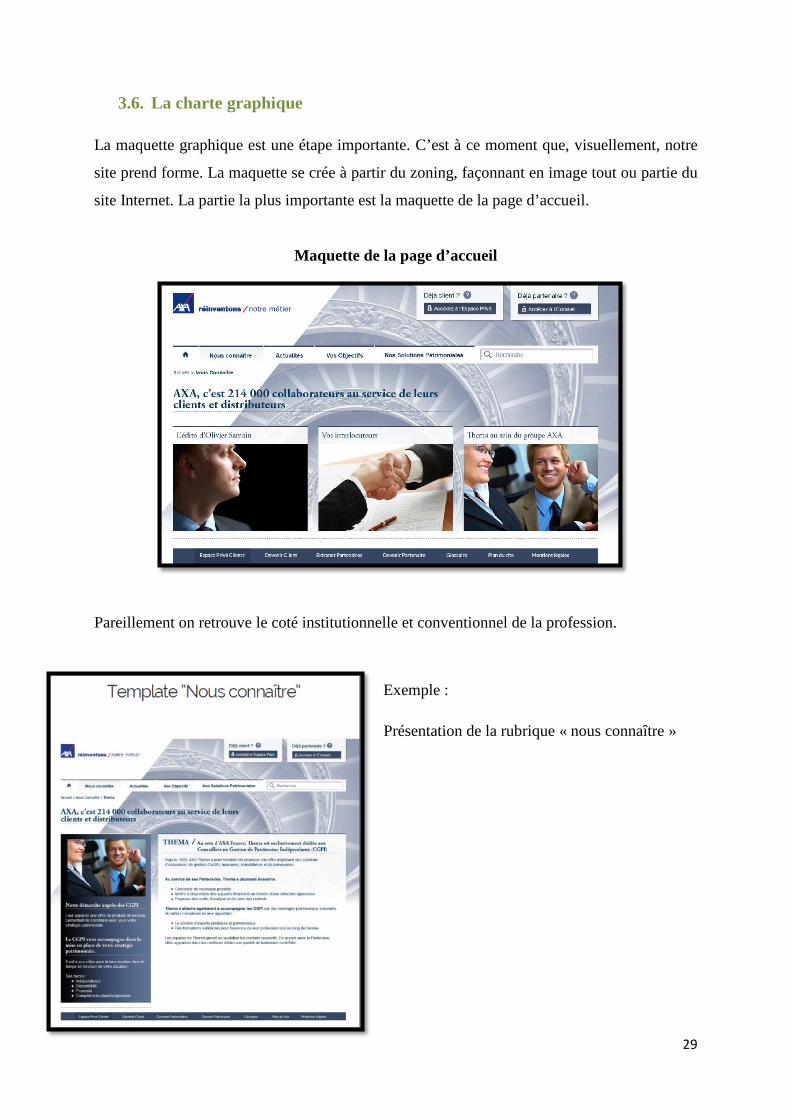

3.6. La charte graphique

La maquette graphique est une étape importante. C’est à ce moment que, visuellement, notre

site prend forme. La maquette se crée à partir du zoning, façonnant en image tout ou partie du

site Internet. La partie la plus importante est la maquette de la page d’accueil.

Maquette de la page d’accueil

Pareillement on retrouve le coté institutionnelle et conventionnel de la profession.

Exemple :

Présentation de la rubrique « nous connaître »

30

4. Développement d’une application pour Smartphone et Tablette.

4.1. Introduction

S’il y a bien une chose associée dans l’imaginaire commun au site web et à leur

rentabilisation, c’est la publicité. Avec une forte croissance depuis ses débuts, en parallèle de

celle d’Internet, la publicité en ligne est devenue un plier majeur de la monétisation sur le

Web. C’est une véritable institution.

Un nombre important des sites et de blogs reposent d’ailleurs majoritairement ou

intégralement, sur les revenus générés par l’affichage de bannières publicitaires (énorme

source de rentabilisation). Il faut dire que depuis son lancement le marché de la publicité sur

Internet a atteint des proportions considérables.

Depuis l’émergence des Smartphones, le marché de la téléphonie mobile a totalement évolué.

Aujourd’hui, les nouveaux terminaux mobiles permettent de naviguer sur Internet, de

consulter ses e-mails ou encore de consulter ses comptes bancaires. Mais ils ont également

introduit un nouvel usage : les applications mobiles, des programmes adaptés et optimisés

pour les Smartphones qui se téléchargent et s’exécutent directement depuis le téléphone.

Porté par le lancement de l’IPhone en 2007, qui s’est imposé comme l’un des terminaux

mobiles de référence, puis par la mise en place du système d’exploitation Android de Google,

le marché des applications mobiles est en pleine expansion. Il devrait représenter jusqu’à 35

milliard de dollars en 2014 d’après une étude de l’International Data Corporation.

Mais les applications mobiles sont aussi un formidable nouveau terrain de jeu pour les

éditeurs de site web et les bloggeurs, qui trouvent avec ce support des possibilités d’extension

nouvelles et des moyens de générer des revenus supplémentaires. Car les nouvelles

fonctionnalités, propres à ces applications apportent des manières innovantes de produire, de

présenter ou de générer du contenu et de la valeur.

31

4.2. Le marché du web mobile

Afin de mieux appréhender le marché du web mobile, il est important de comprendre

comment s’est construit ce marché à travers son évolution et ses innovations et d’anticiper les

futures tendances. Par ailleurs, il est essentiel de pouvoir déterminer les acteurs d’aujourd’hui

et de demain et d’étudier les profils des utilisateurs (les mobinautes) afin de comprendre leurs

attentes et d’anticiper leurs comportements.

4.2.1. L’évolution du marché

La mise en perspective de l’évolution du marché, à travers l’histoire du web mobile et l’essor

des services embarqués aux Smartphones, s'impose pour comprendre les enjeux du web

mobile à venir.

4.2.2. L’histoire du web mobile

Le web mobile est né de la convergence du web et du téléphone portable. Il convient donc

d’expliquer l’évolution parallèle de ces deux marchés qui aboutissent au marché du web

mobile.

4.2.3. Les origines du téléphone portable

Les origines du téléphone portable remontent à la technologie radio qui a été développée à

partir des années 1940. En effet, les téléphones portables utilisent des ondes

électromagnétiques, tout comme le réseau pour la radio, la Télévision et les autres réseaux de

communication dédiés aux gendarmes ou aux ambulanciers. En 1947, Bell Labs invente les

cellules hexagonales pour les téléphones, ce qui permet de transmettre et recevoir des signaux

dans trois directions.

L’invention du téléphone mobile est généralement attribuée au Docteur Martin Cooper, alors

directeur de la recherche et du développement chez Motorola. Il serait le premier à avoir passé

un appel sur un téléphone cellulaire en avril 1973. Il fallut pourtant attendre encore plusieurs

années pour que les téléphones soient suffisamment miniaturisés pour pouvoir être qualifiés

de « mobiles ».

32

La première génération de téléphone mobile (notée 1G) possédait un fonctionnement

analogique et était relativement volumineux. Il s’agissait principalement des standards

suivants:

- AMPS (Advanced Mobile Phone System), apparu en 1976 aux Etats-Unis, constitue le

premier standard de réseau cellulaire.

- TACS (Total Access Communication System) est la version européenne du modèle AMPS.

- ETACS (Extended Total Access Communication System) est une version améliorée du

standard TACS développé au Royaume-Uni utilisant un nombre plus important de canaux de

communication.

Les réseaux cellulaires de première génération ont été rendus obsolètes avec l’apparition

d’une seconde génération entièrement numérique (notée 2G).

C’est en 1983 que Motorola a lancé aux États-Unis le premier véritable téléphone portable

: le Motorola DynaTAC 8000X. Ce téléphone extrêmement léger pour l’époque a nécessité 15

années de développement avec l’aide du Dr Martin Cooper et plus de 100 millions de dollars

en coûts de recherche.

Ce n’est qu’au début des années 1990 que les téléphones cellulaires sont devenus assez petits

et assez bon marché pour intéresser le consommateur moyen.

Grâce aux réseaux 2G, il est possible de transmettre la voix ainsi que des données numériques

de faible volume, par exemple des messages textes (SMS, pour Short Message Service) ou

des messages multimédias (MMS, pour Multimedia Message Service).

La norme GSM (Global System for Mobile Communications) permet un débit maximal de 9,6

kbps. Des extensions de cette norme ont été mises au point afin d’en améliorer le débit.

En 1991, le Bi-Bop faisait son apparition, et ce fût le début de la révolution des mobiles en

France même si les possesseurs étaient encore peu nombreux. A cette époque, le Bi-Bop

pouvait émettre et recevoir des appels (cette dernière faculté étant réservée aux détenteurs de

l’option Bi-Bop Réponse), à condition d’être à proximité d’une borne publique et de s’être

déclaré sur la borne.

33

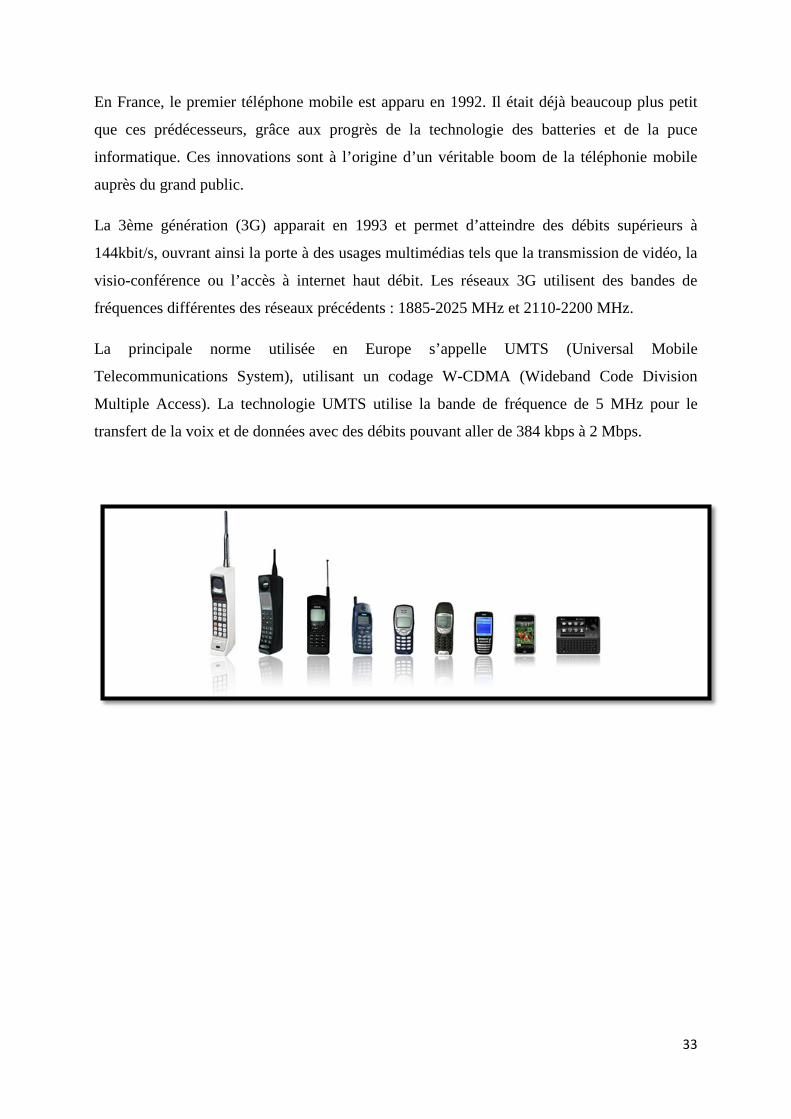

En France, le premier téléphone mobile est apparu en 1992. Il était déjà beaucoup plus petit

que ces prédécesseurs, grâce aux progrès de la technologie des batteries et de la puce

informatique. Ces innovations sont à l’origine d’un véritable boom de la téléphonie mobile

auprès du grand public.

La 3ème génération (3G) apparait en 1993 et permet d’atteindre des débits supérieurs à

144kbit/s, ouvrant ainsi la porte à des usages multimédias tels que la transmission de vidéo, la

visio-conférence ou l’accès à internet haut débit. Les réseaux 3G utilisent des bandes de

fréquences différentes des réseaux précédents : 1885-2025 MHz et 2110-2200 MHz.

La principale norme utilisée en Europe s’appelle UMTS (Universal Mobile

Telecommunications System), utilisant un codage W-CDMA (Wideband Code Division

Multiple Access). La technologie UMTS utilise la bande de fréquence de 5 MHz pour le

transfert de la voix et de données avec des débits pouvant aller de 384 kbps à 2 Mbps.

34

4.3. Le marketing du web mobile

Après avoir introduit le marché du mobile, il est nécessaire de développer le marketing qui s’y

applique.

4.3.1. Le site web mobile

Nous allons définir dans un premier temps ce qu’est un site web mobile, puis nous verrons

comment le développer ? Quels sont ses avantages, ses inconvénients et les bonnes pratiques?

4.3.2. Définition d’un site web mobile

Il s’agit d’un site spécifiquement dédié aux Smartphones et aux tablettes numériques et qui

prend en compte les caractéristiques techniques de ces terminaux. Une étude publiée par le

cabinet de recherche Flurry en juin 2011 montre que le temps passé sur Internet via les

applications mobiles des Smartphones et des tablettes a pour la première fois dépassé celui

que les internautes passent sur le Web via les ordinateurs de bureau et les ordinateurs

portables. L’Internet mobile a pris le dessus et désormais, les annonceurs se doivent de

proposer leurs contenus sur une version mobile.

Heureusement, le web mobile est annoncé comme l’avenir du web avec notamment l’arrivée

du langage HTML5 qui ouvre encore plus de possibilités techniques et des perspectives de

nouveaux usages.

4.3.3. Comment créer son site web mobile?

Développer un site Web mobile consiste à développer du Web avec des styles CSS adaptés à

une résolution d’écran plus petite.

Rappelons que la résolution de référence pour l’internet « classique » est de 768×1024 pixels.

Pour le mobile, ça parait simple et pourtant c’est là que les problèmes commencent, étant

donné la variété des terminaux.

Il existe trois « standards » de résolutions pour couvrir toutes les possibilités sur les

Smartphones :

- 320×420 (largeur x hauteur en position portrait)

- 240×320 (largeur x hauteur en position portrait)

- 240×260 (largeur x hauteur en position portrait)

35

Certains appareils tels que l’iPhone 3 et l’iPhone 4 ont des résolutions non standards.

320×480 pixels pour le premier et 640×960 pixels pour le second. Pour autant la taille

physique de l’écran est la même à savoir 3,5 pouces. Ce qui change entre les deux c’est la

densité de pixels par dpi3 qui améliore la netteté du contenu dans toutes les tailles.

Les tablettes tactiles de type iPad, affiche une largeur 768 pixels (en position portrait) et 720

pixels en paysage. Ce qui permet de retrouver une version classique en position paysage.

Grâce à l’arrivée du CSS3 il est désormais possible d’adapter le design d’un site web de

manière conditionnelle à des types de terminaux et à des résolutions d’écrans différentes. Des

styles CSS différents vont alors s’appliquer aux éléments HTML en fonction du type de

terminal utilisé.

4.3.4. Quels sont les avantages et inconvénients d’un site web mobile?

Tout d’abord le développement d’un site web mobile est « universel », c'est-à-dire

directement accessible par tous les terminaux. Si une version web HTML mobile est bien

conçue, elle s’affichera en principe de façon optimale et identique sur tous les terminaux.

De plus, contrairement à une application propriétaire que l’on doit soumettre à l’App Store

pour approbation, le site web mobile peut être mis à disposition immédiatement, une fois

finalisé, en toute indépendance. Il n’y a donc aucun délai d’attente et aucun risque de refus

par la plateforme qui valide les applications.

Ce choix est économique vis-à-vis du coût de développement. Puisqu’il n’y a qu’un seul site

web à développer, il n’est pas nécessaire comme pour une application de doubler les efforts

comme c’est le cas lorsqu’une application doit être déployée sur iOS et sur Android.

Sans compter que les taux horaires pour un développeur web sont souvent inférieurs à ceux

d’un développeur d’application.

L’aspect économique se traduit aussi par le fait que les App Stores touchent des commissions

sur les abonnements payants des annonceurs. Ainsi, par exemple, sur BlackBerry App World

il faut reverser 30% du chiffre d’affaires à RIM sur chaque vente d’application réalisée. Ce

qui diminue d’autant la marge.

3 Unité de mesure indiquant la quantité de points maximum repérables sur une longueur de 1 pouce (2,54 cm).

36

Par ailleurs, un site web mobile ne requiert que peu de stockage sur le terminal utilisé, ce qui

permet de conserver de l’espace disque pour d’autres fichiers. On s’aperçoit très vite que

lorsqu’on accumule les applications, la mémoire disponible pour la musique ou la vidéo peut

finir par faire défaut.

Lorsque le site évolue, l’utilisateur peut immédiatement bénéficier des mises à jour, sans

délais, ni quelconque approbation d’un App Store, ni d’intervention du côté du mobinaute.

Enfin, un site web mobile couplé à de bonnes compétences en référencement organique

(SEO) permet d’être bien référencé par Google et apporte potentiellement plus d’utilisateurs

qu’une application sur un store propriétaire.

En termes d’inconvénients, la liste me semble bien plus courte. L’essentiel étant de faire

connaitre l’URL du site et d’inciter le mobinaute à le taper entièrement sur son navigateur en

espérant qu’il ne fasse pas de faute de frappe. Même si le lien peut être placé dans les favoris

pour faciliter l’accès direct, la rapidité d’accès (une seule pression sur l’icône) n’est pas

comparable avec une application native disposée sur son bureau.

Par ailleurs, malgré la puissance du HTML5 et CSS3, certaines fonctions du téléphone ne sont

pas utilisables tels que le GPS ou la webcam.

En conclusion, le développement de site web mobile s’avère sensiblement complexe à cause

de la multitude des terminaux mais il offre de nombreux avantages (dont son caractère

d’accessibilité sur n’importe quel téléphone, et son développement plus économique comparé

aux applications) et visiblement peu d’inconvénients. Il permet d’adresser le marché des

mobinautes en forte croissance. Dans ce contexte toujours de plus en plus concurrentiel,

comment se passer d’une telle poche de croissance ? Peut-être par l’intermédiaire

d’application native ou de Web App.

37

4.4. Les différents types d’application

Aujourd’hui il faut faire la différence entre les 2 grands types d’applications existantes :

• Les applications natives : elles sont spécialement développées pour un système

d’exploitation mobile (iOS d’Apple, Android de Google etc.) et, comme un logiciel,

elles se téléchargent puis s’exécutent à partir du téléphone.

• Les Web App : elles sont consultables sur mobile à partir d’un navigateur Internet et

sont créées avec des langages de programmation classiques web (HTLM, CSS, etc.).

A ne pas confondre avec un site optimisé pour mobile qui est simplement une version dont les

dimensions et les visuels ont été configurés pour les écrans des terminaux mobiles.

Chaque type d’application a ses avantages et

ses inconvénients. Les Web App présentent,

du fait de l’utilisation des langages web, des

coûts de développement moins élevés.

Cependant même si le langage HTLM5

améliore les possibilités de développement,

elles ne peuvent pas encore utiliser toutes les

fonctions intégrées aux Smartphones

(notification push, caméra etc.). Directement

accessible à partir d’une URL, les Web App demandent néanmoins une connexion 3G ou wifi

pour pouvoir être utilisées.

De leurs côté, les applications natives ont l’avantage

d’être spécialement développées et donc configurés pour

un système d’exploitation en particulier. Elles peuvent

donc en exploiter toutes les fonctionnalités et porter

l’expérience utilisateur à des niveaux plus élevés. Elles

sont téléchargeables à partir d’une plateforme de

téléchargement spécifique (App Store, Android

Maret….) et n’auront pas obligatoirement besoin d’une

connexion pour fonctionner. Les couts de

développement sur mesure seront par contre plus élevés.

38

Aujourd’hui, la plupart des applications développées sont des applications mobiles natives.

Néanmoins, c’est un peu dire qu’en matière de mobile, les tendances peuvent évoluer

rapidement.

4.5. L’application native

L’application native fait partie des nombreux leviers dont disposent les annonceurs pour

diffuser leurs contenus à travers les Smartphones et les tablettes numériques.

Qu’est-ce qu’une application native et quels sont les chiffres clés du marché ? Quels sont les

intérêts d’un point de vue annonceur ? Comment développer une telle application et quels

coûts faut-il prévoir ? Quels sont les avantages, inconvénients et les bonnes pratiques ?

4.5.1. Quels sont les intérêts d’un point de vue annonceur ?

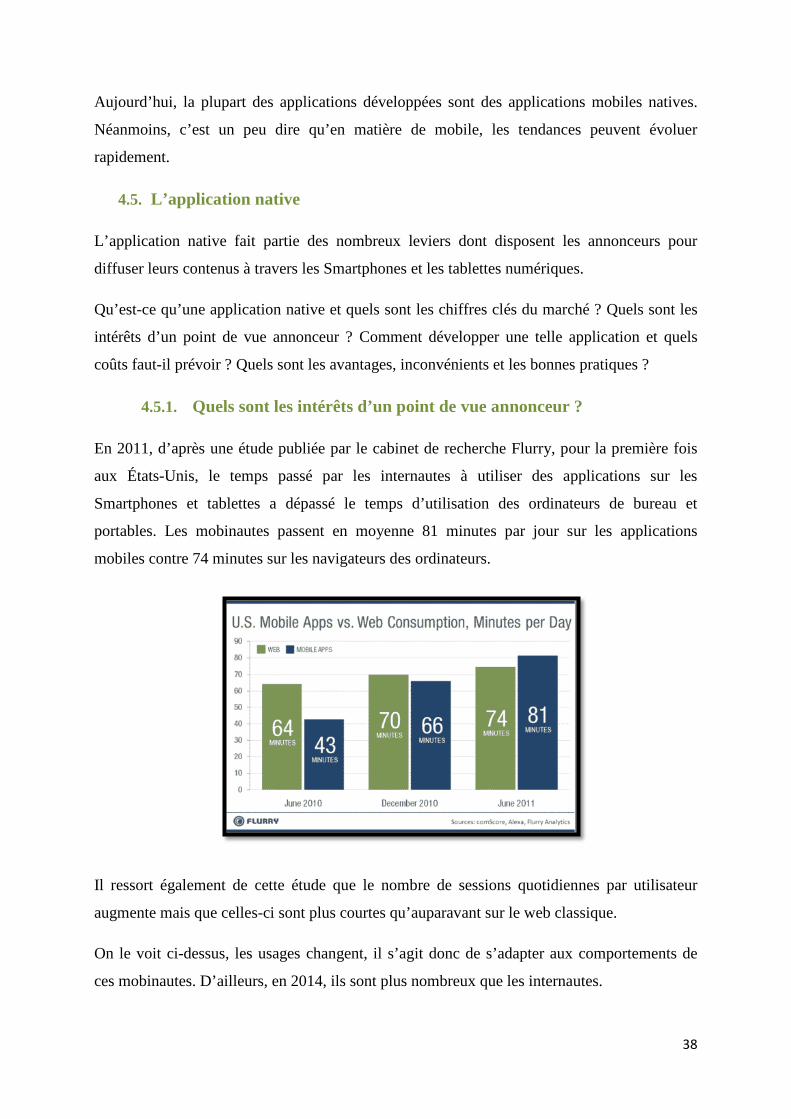

En 2011, d’après une étude publiée par le cabinet de recherche Flurry, pour la première fois

aux États-Unis, le temps passé par les internautes à utiliser des applications sur les

Smartphones et tablettes a dépassé le temps d’utilisation des ordinateurs de bureau et

portables. Les mobinautes passent en moyenne 81 minutes par jour sur les applications

mobiles contre 74 minutes sur les navigateurs des ordinateurs.

Il ressort également de cette étude que le nombre de sessions quotidiennes par utilisateur

augmente mais que celles-ci sont plus courtes qu’auparavant sur le web classique.

On le voit ci-dessus, les usages changent, il s’agit donc de s’adapter aux comportements de

ces mobinautes. D’ailleurs, en 2014, ils sont plus nombreux que les internautes.

39

Développer une application mobile permet de proposer aux mobinautes la possibilité de

consulter du contenu avec un format optimisé pour leurs terminaux. De plus, ce sont des

objets dont on ne peut plus se passer, on les garde toujours à proximité, c’est ce qui en fait un

outil de marketing relationnel entre la marque et son client. De surcroit, contrairement à

d’autres leviers marketing, l’application est perçue comme non intrusive, puisque c’est

l’utilisateur lui-même qui choisit de la télécharger. Enfin, c’est aussi un outil de fidélisation et

de vente. En effet, eBay, le site de vente en ligne, estime qu’en 2014, 40 % de son chiffre

d’affaires s’est fait via un mobile.

4.5.2. Comment développer une application native et quels coûts faut-il

prévoir ?

L'iPhone a longtemps constitué la priorité des développeurs d'applications mobiles. Avec la

montée en puissance de la concurrence, notamment Android à présent leader mondiale, il

devient nécessaire de cibler plusieurs systèmes.

Il existe des « frameworks4 » permettant de développer une application dans un seul langage

pour ensuite le déployer sur les différents terminaux mobiles du marché : Cet aspect reste très

technique :

-Rhomobile : écrit en Ruby et dédié aux applications mobiles natives.

-PhoneGap : basé sur le trio HTML + CSS + Javascript, et dédié aux applications « native »

pour les périphériques fonctionnant sur iOS, Android, Windows Mobile, PalmOS, Blackberry,

Bada et SymbianOS.

-Appcelerator : un peu moins complet que PhoneGap au niveau des compatibilités avec les

terminaux mobiles, mais permet de compiler son application réalisée en HTML + CSS +

JavaScript pour les terminaux Android et iOS. Il permet également de réaliser des

applications Linux, Mac et Windows.

4 Un framework est un ensemble cohérent de composants logiciels structurels, qui sert à créer les fondations ainsi que les grandes lignes de tout ou d’une partie d'un logiciel (architecture).

40

4.6. L’application web ou Web App en HTML5

Comme annoncé précédemment, l’application web (aussi appelée Web App) constitue un

troisième levier dont disposent les annonceurs pour diffuser leurs contenus à travers les

terminaux mobiles. Dans un contexte où la fragmentation des systèmes d’exploitation mobiles

augmente mécaniquement le coût de développement et d’évolution des applications natives, la

Web App semble pouvoir relever ce défi à la fois budgétaire et technologique de la

convergence multi-écrans.

4.6.1. Qu’est-ce qu’une application web ?

Une application Web est un logiciel applicatif manipulable grâce à un navigateur Web. En

d’autres termes, il s’agit d’un site mobile enrichi dont l’ergonomie est de meilleure qualité

afin de rivaliser avec celle obtenue via les applications mobiles.

Les comptes email en ligne, Twitter, Facebook, ou encore Google documents sont des

exemples de Web-Apps. L’accès à l’application se fait depuis tout appareil connecté au web.

Après l’engouement franc et massif pour les applications mobiles, lancé notamment par l’App

Store pour l’iPhone, on peut voir arriver une petite révolution : le HTML5.

Il s’agit d’une évolution majeure du code HTML permettant de nouvelles choses :

l’intégration de Widgets, la lecture de vidéo ou d’audio sans module complémentaire, la

simplification de la création d’applications web, la description des données présentes sur la

page, afin d’en simplifier le référencement par les moteurs de recherche, mais aussi la

consultation de contenu hors connexion.

On peut noter de nombreux nouveaux attributs (exemple, le « daggrable » qui permet

d’insérer le glisser coller) et nouvelles balises (exemple « Vidéo » pour insérer du contenu

vidéo en streaming).

Bien que toujours en cours de spécification par le W3C, le HTML5 est d’ores et déjà intégré

dans les navigateurs web les plus récents. On y adjoint souvent, par abus de langage, des

technologies annexes telles que CSS3 (pour Cascading Style Sheet version 3) qui permet,

dans sa nouvelle version, des animations et transitions d’éléments visuels fluides dans les

pages web.

41

L’HTML5 n’est pas un pack complet disponible à une date butoir. Il s’agit d’une multitude

de petits modules qui sont élaborés et développés séparément. Par conséquent, certains sont

déjà disponibles et d’autres le seront plus tard.

On constate également que les navigateurs ne sont pas tous au même stade de compatibilité.

Firefox 4.0 est le premier navigateur supportant 100% de ces fonctions.

Je pense qu’HTML5 va s’imposer petit à petit comme « LA » référence pour les applications

mobiles.

4.6.2. Quels sont les intérêts d’un point de vue annonceur?

Le mobile entre dans les usages avec notamment deux renouvellements de mobile sur trois

qui se traduisent par l’adoption d’un Smartphone, sans compter les ventes de tablettes

numériques.

Ce n’est pas encore une tendance « mass-market », pourtant on constate que le smartphone est

entré dans les usages des early-adopters pour ce qui est de consulter des horaires, réserver des

places de spectacle, faire une recherche ou procéder à de petits achats.

Les annonceurs doivent adapter leurs propositions de valeur. Jusqu’à présent, il fallait arbitrer

entre site optimisé pour la navigation mobile ou « Application Native ». Le choix aboutissait

le plus souvent à une application dédiée dès lors que l’entreprise visait la fidélisation client.

Ensuite, il fallait arbitrer de nouveau pour décider sur quelle plateforme on lancerait la-dite

application. Cela revient à choisir entre iOS, Android, WindowsPhone, Bada et les autres…

Désormais, grâce à la Web App développé en HTML5, il est possible de créer une application

« universelle » capable de s’exécuter sur n’importe quel Smartphones.

De plus, une application Web sera toujours accessible, par exemple les tous premiers sites

Web sont toujours utilisables. En revanche, une application native est liée à une plateforme et

aux devices5 qui l’utilisent, sa durée de vie est donc au maximum celle de la plateforme, et

souvent des problèmes de rétrocompatibilité limitent sa durée de vie à quelques années.

L’expérience utilisateur proposée par ces applications « universelles » n’est certes pas encore

à la hauteur de celle proposée par des applications natives mais l’écart tend à se réduire.

5 Anglicisme utilisé couramment dans le langage informatique et internet, pour désigner tous les dispositifs, appareils ou accessoires qui complètent votre ordinateur. www.l’internaute.fr

42

Les mobinautes ont des préférences en fonction du type de tâche entre une application native

ou une Web App. L’achat en ligne, les recherches et le divertissement sont plutôt réservés à la

Web App, tandis que la gestion des données, l’information et la navigation se font via les

applications natives. Un point important à prendre en compte du côté des annonceurs.

4.6.3. Quels sont les avantages d’une application web (Web App)?

Les avantages d’une Web App développée en HTML5 et CSS3 sont nombreux.

L’avantage majeur est que la Web App en HTML 5 n’a pas besoin d’utiliser d’autres

composants comme Adobe Flash, Google Gears, ou Microsoft Silverlight. Le HTML5 peut,

tout seul, afficher des vidéos, des extraits sonores, intégrer le drop and drag. Cela le rend

consultable par n’importe quel terminal, quel que soit son constructeur ou son OS. Il n’y a

donc plus besoin de créer une application par Smartphone ou par OS. Les coûts de

développements sont réduits (d’autant que les taux horaires d’un développeur HTML5 sont,

en général, inférieurs à un taux horaires d’un développeur d’application native) et de surcroit

plus rapides à délivrer.

Par ailleurs, l’annonceur est indépendant vis-à-vis de sa Web App. Il ne subit pas le contrôle

permanent des plateformes d’applications (App Store, Android Market, …). Il garde le

contrôle de son business model et ne doit pas verser 30% de commission à Apple et 10% à

Android Market à chaque achat. Cet aspect est très important pour les éditeurs de presse qui

ne tarderont certainement pas à choisir le HTML5.

De plus, une Web App s’installe aussi facilement via le navigateur web du Smartphone que

via l’App Store ou l’Android Market. Une fois installée, elle s’ouvre comme une application,

à la différence que la Web App s’ouvre dans le navigateur web du téléphone. Cependant, cela

reste quasiment transparent pour la plupart des utilisateurs. Elle propose de s’ajouter en favori

sur le bureau (elle sera directement accessible depuis le bureau comme les applications

mobiles) et a la particularité d’être disponible sur plusieurs plateformes.

43

4.6.4. Quels sont les inconvénients d’une application web ?

A ce jour, tout n’est pas encore possible avec HTML5, et comme indiqué plus haut, tous les

modules ne sont pas encore finalisés par le W3C. En effet, si la géolocalisation est tout à fait

possible en HTML5, la réalité augmentée, la boussole, le gyroscope ou la visio-conférence

sont encore des domaines réservées pour quelques années aux applications natives.

4.6.5. Quelles sont les bonnes pratiques en matière d’application web ?

Il convient de reprendre les standards d’ergonomie du Web et d’adapter l’interface aux

différents téléphones selon deux axes :

- Adapter l’interface à la taille de l’écran du téléphone/Smartphone. Il faut notamment prévoir

une détection du terminal et attribuer une feuille de style propre à chaque navigateur ou taille

d’écran.

- Adapter les fonctionnalités de l’application aux possibilités techniques du navigateur. La

recommandation, pour qu’une Web App puisse offrir une expérience optimum sur chaque

device, consiste à faire du « progressive enhancement ». Il s’agit de partir d’une approche

orientée document (HTML sans JavaScript), bien gérée par tous les navigateurs, et qui assure

un ensemble minimum de fonctionnalités quel que soit l’utilisateur qui consulte l’application.

Puis aller vers une approche orientée interaction et comportement, en adaptant le site aux

possibilités disponibles sur le navigateur qui consulte l’application.

Il est préférable de ne pas faire du spécifique pour chaque navigateur, mais d’optimiser

l’application pour des fonctionnalités : choisir une implémentation standard, et n’activer cette

fonctionnalité que si le navigateur la supporte.

Par ailleurs, il ne faut pas chercher à faire une Web App avec une interface reproduisant le

comportement d’une application native car c’est techniquement complexe et on perd

rapidement la compatibilité avec de nombreux navigateurs. Mais il faut également tenir

compte du fait que chaque plateforme cherche à se différencier en proposant une ergonomie

native différente.

44

Dans ce contexte, faire une application web avec une ergonomie native pose deux problèmes :

- Reproduire l’ergonomie propre à chaque plateforme nécessite des développements

spécifiques.

- Reproduire le comportement d’une application iPhone sur chaque plateforme aboutit à un

résultat décevant pour les utilisateurs des autres plateformes.

Enfin, pour tester une Web App sur de multiples navigateurs, il faut utiliser un « agent

utilisateur ». Il s’agit d’un pluggin que l’on installe, notamment sur FireFox, qui permet de

simuler la navigation avec tous types de navigateurs et de vérifier ainsi l’ergonomie et le

fonctionnement de son développement.

4.6.6. Comment bien choisir entre site web mobile, Application native et

Application web pour proposer la meilleure expérience client ?

Le choix parmi ces 3 plateformes de communication doit être le fruit d’une analyse et d’un

diagnostic reposant sur :

- D’une part, une connaissance précise des attentes et des niveaux d’équipements des

utilisateurs, des standards imposés par les offres concurrentes ;

- D’autre part, sur un diagnostic SWOT (Forces/Faiblesses/Opportunité/Menaces) de

l’utilisation de chaque technologie sur un périmètre fonctionnel comparable.

Pour choisir la solution la mieux adaptée, il faut aussi se poser les bonnes questions.

A-t-on besoin d’une fonction uniquement présente en natif (telle que la notification push)? Si

oui, il faut opter pour l’application hybride. Si non, il faut choisir le bon framework HTML5.

Pourquoi se lancer dans le web mobile? (Se démarquer de la concurrence par l’innovation ?)

A quelle population doit-on s’adresser?

Quel est le positionnement du canal mobile par rapport au canal web ou aux autres canaux?

Ce sont les réponses à ces questions et une bonne connaissance des différences techniques

entre Web App et natif qui permettront de faire le bon choix. Il est possible qu’en fonction du

contexte, les deux soient envisagés.

45

Enfin, pour avoir une présence mobile performante, il faut investir (dans des budgets, des

ressources, des compétences en interne) et se donner les moyens de réussir, car les utilisateurs

ne se contenteront pas de compromis.

5. Les ventes de tablettes numériques en France

En 2013, 6 millions tablettes tactiles ont été vendues dans l’hexagone selon le site emarketer

L’iPad, qui a ouvert ce marché, en fut évidemment le premier gagnant avec une part de

marché estimée par différents acteurs entre 90 et 95 %. La tablette apparaît comme un

complément à l’ordinateur présent dans 73,2% des foyers français, et 44,1% pour l’ordinateur

portable, selon l’étude «référence des équipements multimédias» conduite par GFK et

Médiamétrie.

L’augmentation du niveau d’équipement des foyers a fortement augmenté depuis ses 3 ans.

Des facteurs expliquent cette tendance : l’accès à internet, le premier moteur de l’équipement

des foyers (71,6% sont connectés), et la recherche de mobilité.