marchés émergents en lumière l - newsroom.roularta.benewsroom.roularta.be/static/08082016/inside...

TRANSCRIPT

19 AOÛT 2016 L’INITIÉ DE LA BOURSE

La prestation relative des marchésémergents par rapport aux mar-chés mondiaux fut dramatique

au bilan des cinq dernières années.Sur cet intervalle, le MSCI EmergingMarkets a sous-performé de pas moinsde 58% le MSCI World, une « sous-performance » d’une ampleur histo-riquement faible.En fin de compte, les Bourses des

marchés émergents sont en retrait parrapport à l’indice mondial depuis 2007,qui lui est dominé par les marchésboursiers « matures ». Ce n’est pasinhabituel. Si nous analysons la situa-tion du dernier quart de siècle, nousconstatons une belle alternance entrehausses et replis. La première périodefaste des investissements dans les paysémergents est celle de 1989 à 1994,après quoi les Bourses occidentales(période des ‘TMT’) ont repris le flam-beau. Une deuxième période clémentepour les même marchés s’est étaléeentre 2003 et 2007, principalement por-tée par la Chine et les matières pre-mières. Depuis 2007 cependant, lesBourses des marchés émergents sontclairement en retrait. Sur les douzederniers mois, l’écart s’élève à peineà 4% car depuis le début de l’année,il semble qu’un renversement de ten-dance soit amorcé. Depuis janvier eneffet, les marchés émergents ont sur-performé de 7% l’indice mondial.

Miser sur une inflexionLa faiblesse de ces marchés ne peut

bien sûr pas être considérée indépen-damment de la forte baisse des prixdes matières premières. Soutenunotamment par un redressement desprix du pétrole et d’autres matièrespremières, le MSCI Emerging Marketsa surperformé le MSCI World.En clair, les émergents ne seront plus

un investissement évident. Cela dit,

plusieurs arguments indiquent qu’ilsredeviendront une région d’investis-sement intéressante, susceptible dereprendre le flambeau des marchésmatures :• Fin de l’euphorie, atmosphère de

crise : les hausses débouchent géné-ralement sur un sentiment négatif• Forte sous-pondération : la part

dans le PIB mondial des marchésémergents continue d’augmenter, àenviron 60%, alors que celle desBourses des marchés émergents dansla capitalisation boursière mondialeest revenue sous 20%, et même vers10% au sein du MSCI World•Valorisation bon marché, très inté-

ressante : elle dépend évidemmentdes deux éléments précités ; le rapportcours/bénéfice moyen attendu pour2016 s’élève à 12,5, contre 17 pour l’in-dice mondial. Malgré un potentiel bienplus important pour les bénéfices d’en-treprises à (plus) long terme• Amélioration du tableau tech-

nique : il s’améliore enfin pour les mar-chés émergents, le processus de sortiede plancher semblant se dérouler.Nous percevons un potentiel vers 2017et peut-être au-delà.Nous souhaitons placer spécifique-

ment l’accent sur ce thème en misantpar l’intermédiaire d’un tracker surl’inflexion attendue au niveau des pré-férences des investisseurs. Nous pla-çons dès lors un ordre d’achat spéci-fique sur le tracker iShares MSCIEmerging Markets ETF (36 USD;ticker EEM ; cotation sur le NYSE sousle code ISIN US4642872349). Le trackerréplique les pondérations des princi-paux pays émergents (21% Chine,14% Corée du Sud, 12% Taïwan, 9%Inde, 7% Brésil et Afrique du Sud, 4%Mexique et Russie, etc.), et est investià 99% dans les actions des pays émer-gents. �

Marchés émergents en lumière

PORTEFEUILLE & SÉLECTION......... 2-3

Uranium Part.

7CSolarparken

Intentions d’achat et de vente

ACTIONS........................................................... 4-7

Euronav

UCB

Microsoft

Newmont Mining

OBLIGATIONS.................................................8-9

Le secteur bancaire anglais est content

CHECKLIST A ...........................................10-12

Belgique et Europe

Sommaire

7CSolarparken .....................................................2UCB..............................................................................4Microsoft .................................................................6Newmont Mining ................................................7UCB ............................................................................5Uranium Participation......................................2

Index d’actions

www.initiedelabourse.be

9 août 2016 - n° 32A45e annéeAnwerpen P509536Paraît 2 fois par semaine

Pour tout conseil en placement

� 0900/10.507 (0,5 € /min.)le vendredi de 9h30 -12h00

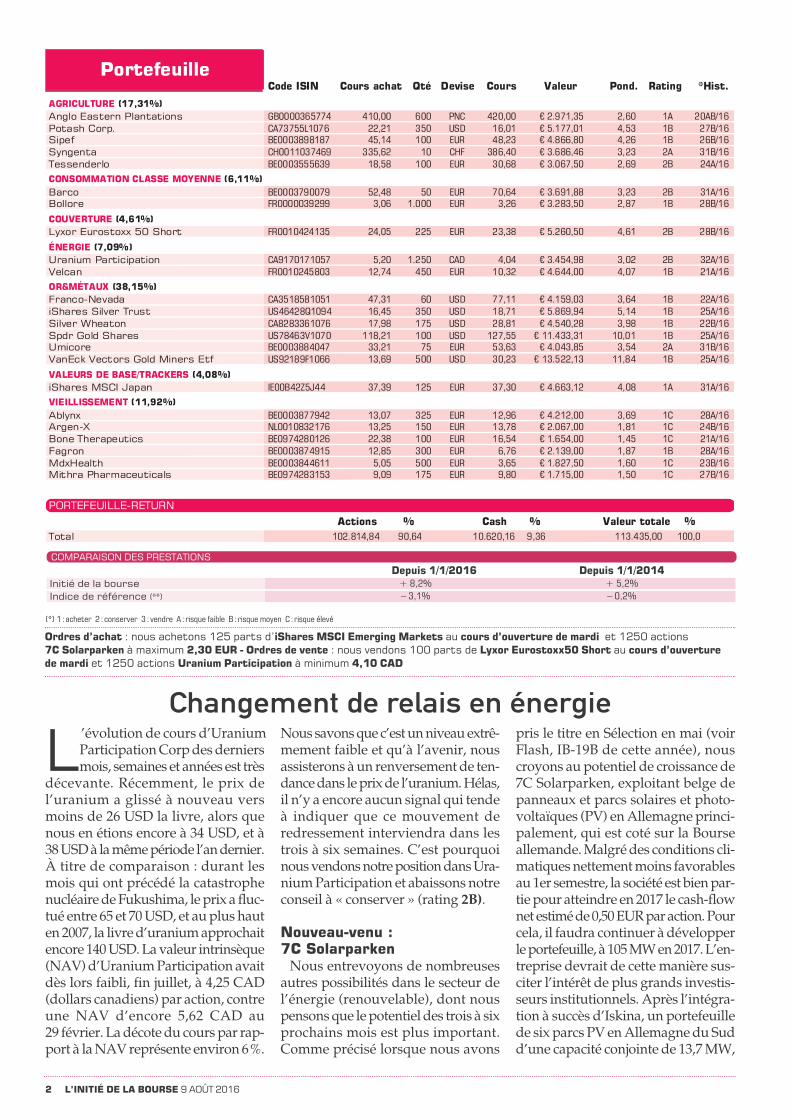

L’INITIÉ DE LA BOURSE 9 AOÛT 20162

Portefeuille

L ’évolution de cours d’UraniumParticipation Corp des derniersmois, semaines et années est très

décevante. Récemment, le prix del’uranium a glissé à nouveau versmoins de 26 USD la livre, alors quenous en étions encore à 34 USD, et à38 USD à la même période l’an dernier.À titre de comparaison : durant lesmois qui ont précédé la catastrophenucléaire de Fukushima, le prix a fluc-tué entre 65 et 70 USD, et au plus hauten 2007, la livre d’uranium approchaitencore 140 USD. La valeur intrinsèque(NAV) d’Uranium Participation avaitdès lors faibli, fin juillet, à 4,25 CAD(dollars canadiens) par action, contreune NAV d’encore 5,62 CAD au29 février. La décote du cours par rap-port à la NAV représente environ 6%.

Nous savons que c’est un niveau extrê-mement faible et qu’à l’avenir, nousassisterons à un renversement de ten-dance dans le prix de l’uranium. Hélas,il n’y a encore aucun signal qui tendeà indiquer que ce mouvement deredressement interviendra dans lestrois à six semaines. C’est pourquoinous vendons notre position dans Ura-nium Participation et abaissons notreconseil à « conserver » (rating 2B).

Nouveau-venu : 7C SolarparkenNous entrevoyons de nombreuses

autres possibilités dans le secteur del’énergie (renouvelable), dont nouspensons que le potentiel des trois à sixprochains mois est plus important.Comme précisé lorsque nous avons

pris le titre en Sélection en mai (voirFlash, IB-19B de cette année), nouscroyons au potentiel de croissance de7C Solarparken, exploitant belge depanneaux et parcs solaires et photo-voltaïques (PV) en Allemagne princi-palement, qui est coté sur la Bourseallemande. Malgré des conditions cli-matiques nettement moins favorablesau 1er semestre, la société est bien par-tie pour atteindre en 2017 le cash-flownet estimé de 0,50 EUR par action. Pourcela, il faudra continuer à développerle portefeuille, à 105 MW en 2017. L’en-treprise devrait de cette manière sus-citer l’intérêt de plus grands investis-seurs institutionnels. Après l’intégra-tion à succès d’Iskina, un portefeuillede six parcs PV en Allemagne du Sudd’une capacité conjointe de 13,7 MW,

PRESTATIEVERGELIJKINGDepuis 1/1/2016 Depuis 1/1/2014+ 8,2% + 5,2% – 3,1% – 0,2%

COMPARAISON DES PRESTATIONS

Initié de la bourseIndice de référence (**)

(*) 1 : acheter 2 : conserver 3 : vendre A : risque faible B : risque moyen C : risque élevé

Changement de relais en énergie

Ordres d’achat : nous achetons 125 parts d’iShares MSCI Emerging Markets au cours d’ouverture de mardi et 1250 actions7C Solarparken à maximum 2,30 EUR - Ordres de vente : nous vendons 100 parts de Lyxor Eurostoxx50 Short au cours d’ouverturede mardi et 1250 actions Uranium Participation à minimum 4,10 CAD

39 AOÛT 2016 L’INITIÉ DE LA BOURSE

l’accent est à nouveau placé sur la crois-sance, avec un objectif de 9 MW sup-plémentaires cette année et 10 MW en2017. Fin juin a déjà suivi l’achat d’unparc de 0,9 MW à Neubukow (Land-kreis Rostock), dans un parc PV exis-tant, géré de manière peu optimale. Etfin juillet, le projet de nouvelleconstruction Goldberg (1,75 MW) était

annoncé, en collaboration avec IBCSolar, l’un des plus importants déve-loppeurs de projets. Le rendement detels projets peut augmenter sensible-ment par la substitution de transfor-mateurs entre les anciens et les nou-veaux parcs PV, et par le rachat à meil-leur compte de concessions attribuées.Que le marché des constructions

neuves offre des opportunités d’inves-tissement intéressantes est un nouvelélément positif qui soutiendra la crois-sance dans les prochaines années. C’estpourquoi nous plaçons une limited’achat (rating 1B). Dans l’espoird’avoir une confirmation, lors de l’In-vestor Day de septembre, que la crois-sance sera solide. �

INTENTIONS D’ACHAT ET DE VENTE

Valeurs de base/trackers� iShares MSCI Japan EUR hedged ETF:nouveau-venu en portefeuille modèlepour miser sur un redressementattendu de la Bourse japonaise (*)

Protection du portefeuille� Lyxor ETF Eurostoxx50 Short: laprotection des autres lignes(européennes) est allégée à présent queles perspectives des Bourseseuropéennes se sont améliorées

Consommation de la classe moyenne despays émergents� Barco: le spécialiste de la technologiede projection avancée a publiéd’excellents résultats semestriels, cequi a hissé le cours à son plus hautniveau depuis le printemps 2013 (*)

� Bolloré: nouveau-venu en portefeuillemodèle; misons sur le potentiel del’Afrique et le redressement chezVivendi (*)

Énergie� Uranium Participation: évolution decours décevante du fait du repli sensiblede la valeur intrinsèque à 4,25 CAD paraction au 31/7 induit par la baisse duprix de l’uranium, lire ci-dessus (*)

� Velcan: chiffres annuels 2015 satisfontlargement aux attentes; la nouvelle duretard sur les projet SukaRame etMeureubo 2 est cependant regrettable;attendons annonce relative à l’énergiesolaire; position renforcée

Or & métaux� Franco-Nevada: cours à un recordhistorique du fait de la hausse du prix del’or après le Brexit; résultats Q2 le 8/8(*)

� iShares Silver Trust: tracker surl’argent, qui a reculé bien plus largementque l’or ces dernières années; est audébut d’un marché haussier; l’argenttire profit des incertitudesgrandissantes liées au Brexit

� Silver Wheaton: résultats Q2 le 10/8(0,10 versus 0,12 USD)

� SPDR Gold Shares: tracker aurifère;l’or à nouveau dans un marché haussier;la demande d’or a progressé à 1290tonnes au 1er trimestre, soutenue parles investisseurs, soit une hausse depas moins de 21%; le résultat duréférendum sur le Brexit a permis unenouvelle percée de l’or

� VanEck Vectors Gold Miners ETF:mines d’or excellent depuis le début del’année grâce au revirement du cours del’or; doublement de cours en 6 mois;nouveaux pics en raison du Brexit

Agriculture� Anglo-Eastern Plantations: nouveau-venu en portefeuille; le groupe deplantations d’huile de palme publie sesrésultats semestriels le 26/8 (*)

� Potash Corp.: résultats Q2 ont déçu, ledividende a été revu à la baisse; nous yreviendrons (*)

� Sipef: perspectives toujours favorablesà long terme; le groupe espère évoluerde 55.000 à 100.000 hectares àterme; mise sur redressement dubénéfice pour 2016

� Syngenta: chiffres semestrielsimpactés par les conditions météo etles effets de change défavorables; nousy reviendrons (*)

� Tessenderlo: à l’assemblée, nous avonseu la confirmation qu’une fusion avecPicanol n’est plus à l’ordre du jour; LucTack a relevé encore sa participationdans Tessenderlo via la sociétéSymphony Mills et Picanol

Vieillissement de la population� Ablynx: Les résultats de phase II de lamonothérapie Vobarilizumab(médicament potentiel contre l’arthriterhumatoïde) sont positifs; résultats del’étude de combinaison attendus pour lapremière moitié d’août; Bank of America

a accumulé une position supérieure à5% (*)

� Argen-x: nouveau-venu en portefeuille;les résultats positifs d’étudesprovisoires (cancer et maladiesimmunitaires) sont très prometteurs;important Investor day le 22/9 (*)

� Bone Therapeutics: traitement avecPreob donne statistiquement demeilleurs résultats en cas de fracturesà retard de guérison; trésorerie fin 1ertrimestre totalisait 30,4 millions EUR

� Fagron: cours sous pression car l’un desanciens propriétaires d’AnazaoHealth,une société américaine reprise parFagron, exige 10 à 20 millions USD de lasociété pharma, et une enquête du FBIest en cours sur l’ancien CEO de FagronAmérique du Nord Jake Jackson; nous yreviendrons (*)

� MDxHealth: accord de remboursementobtenu pour SelectMDx (test dépistagecancer de la prostate) avec FortifiedProvider Network. Nous avionsautrefois déjà la confirmation quel’utilisation et le remboursement dutest contre le cancer de la prostateConfirmMDx sont en hausse. Huit desdix principaux hôpitaux américainsspécialisés en urologie utilisent déjàConfirmMDx; l’actualité a occasionné unrebond de cours

� Mithra Pharmaceuticals: hausse decours après approbation du lancementde l’étude de phase III aux USA et auCanada pour Estelle, qui pourraitrévolutionner la contraception; haussede 2,8% de ses parts du marchéanticonceptionnel en Belgique ces douzederniers mois (*)

(*) : update(**): l’indice de référence pour la comparaison desperformances se compose de l’indice BEL20 (1/3),de l’indice Eurostoxx50 (1/3) et de l’indice MSCIWorld en USD (1/3)

(*) 1 : acheter 2 : accumuler 3 : conserver 4 : réduire 5 : vendre A : risque faible B : risque moyen C : risque élevé D : risque très élevé

NAVIGATION MARITIME

Euronav

Pour la première fois depuis 2014,l’armateur anversois a présentédes résultats trimestriels légè-

rement en deçà des attentes. Même sila fausse note provient surtout d’uneperte comptable unique de 24,2 mil-lions USD enregistrée sur le déman-tèlement annoncé en mai des quatrejoint-ventures 50/50 avec Bretta Tan-ker Holdings. Sur les quatre naviresSuezmax (capacité comprise entre150.000 et 165.000 tonnes), Euronavreprendra les deux plus jeunes – leCaptain Michael et le Maria – alorsque les deux autres reviendront àBretta Tanker Holdings. Pour com-penser la différence d’âge et comptetenu des missions en cours, Euronava versé 15,1 millions USD à Bretta. Lestarifs de transport ont baissé à partirde juin, raison pour laquelle le loyerjournalier moyen des pétroliers VLCC(Very Large Crude Carriers d’unecapacité maximale de 320.000 tonnes)est retombé à 47.864 USD au deuxièmetrimestre, en baisse de 13,9% par rap-port à l’an dernier (55.570 USD), et àcomparer aux 60.638 USD (-21,1%)enregistrés au cours d’un premier tri-mestre traditionnellement meilleur.Pour les navires Suezmax, le tarif jour-nalier moyen s’élevait à 33.119 USD,contre 41.886 USD en 2015 (-20,9%) et38.386 USD au premier trimestre (-13,7%). Sur les six premiers mois de

l’année, la moyenne journalière s’élèveà 54.156 USD (+1,5%) pour les VLCC,alors que les tarifs des Suezmax ontbaissé de 15,6%, à 35.729 USD. Audeuxième trimestre, le chiffre d’affairesa reculé de 10,6% par rapport à l’andernier, à 189,6 millions USD. Sur lepremier semestre, la baisse s’établit à2,9%, à 404,5 millions USD. Les cash-flows opérationnels (EBITDA) se sontcontractés de 5,4% à 282,4 millionsUSD, mais le deuxième trimestre a étémarqué par un repli plus net de 25,5%,à 106 millions USD. Le bénéfice net achuté de 92,4 millions USD à 40,1 mil-lions USD (-56,5%). Ce chiffre inclutla perte comptable précitée de 24,2 mil-lions USD. Sur le premier semestre,le bénéfice net a baissé de 173,2 à153,7 millions USD (-11,3%), soit de1,13 USD à 0,97 USD par action. Ledividende intérimaire sera connu le20 août (avec les résultats semestrielscomplets), sur la base d’une politique

de distribution inchangée de 80% dubénéfice récurrent (hors élémentsuniques). Les perspectives pour le troi-sième trimestre ne sont guère enga-geantes : la capacité des VLCC estréservée à 50% à 31.800 USD par jour,et celle de Suezmax est réservée à 39%à 20.900 USD par jour. Le break-even(point d’équilibre financier) se situe à27.300 USD (VLCC) et 24.000 USD(Suezmax). Les tarifs devraient seredresser à partir du quatrième trimes-tre avec le début de l’hiver dans l’hé-misphère nord. La demande de pétroleest en hausse structurelle : les prévi-sions pour 2016 et 2017 ont été relevéesde 1,2 million de barils supplémen-taires par jour à respectivement 1,4 mil-lion et 1,3 million de barils supplémen-taires. La valeur des navires neufs etd’occasion a reculé de 8% et 21% cesderniers mois. De ce fait, la valeur netteestimée de l’actif s’est contractée à envi-ron 9 EUR par action. Cette baisse offredes opportunités pour de nouvellesacquisitions ciblées. �

ConclusionLes résultats légèrement décevants etles perspectives défavorables pour letroisième trimestre ont ramené l’ac-tion à son plus bas depuis 2014. L’ac-tion reste en Sélection sur la base d’unefaible valorisation et des perspectivespositives.

Actions belges

Conseil : digne d’achatRisque : moyenRating : 1B

L’INITIÉ DE LA BOURSE 9 AOÛT 20164

SECTEUR PHARMA

UCB

Avec un repli de plus de 15%,l’action du groupe biopharma-ceutique belge figure jusqu’ici

parmi les actions les moins perfor-mantes de l’indice BEL20 cette année.Une conséquence notamment de pro-blèmes de brevets autour de Vimpat,un médicament contre l’épilepsie dontles ventes maximum sont estimées à1,2 milliard EUR d’ici à 2020. C’estVimpat, l’un des trois nouveaux médi-caments phares ou CVN (Cimzia,Vimpat et Neupro) des cinq dernièresannées, qui a porté le cours de 25 à85 EUR. Les ventes CVN étaient à nou-veau supérieures de 19% sur les sixpremiers mois de cette année, à1,12 milliard EUR. Vimpat a présentéune croissance en ligne avec cette évo-lution, avec une hausse de 18% desventes, à 379 millions EUR, ce qui estinférieur au consensus des analystesde 391 millions EUR. Qui plus est,Vimpat a battu, avec 379 millions EUR,l’ancien médicament phare Keppra,également un médicament contrel’épilepsie, dont le chiffre d’affaires(CA) s’est replié de 8%, à 354 millionsEUR, ce qui est toutefois supérieuraux prévisions moyennes des ana-lystes de 349 millions EUR. La plainted’Argentum Pharmaceuticals contrele principal brevet de Vimpat a étédéclarée irrecevable pour l’IPR (‘InterPartes Review’), une procédure plus

rapide de règlement de litiges enmatière de brevets aux États-Unis. Enprincipe, l’issue devrait être connuecette année, et l’incertitude rend ner-veux les actionnaires. Cimzia, unmédicament contre le rhumatisme etla maladie de Crohn (pic des ventesattendu de 1,5 milliard EUR) qui aaccédé l’an dernier au statut de « block-buster » (CA de 1,083 milliard EUR),poursuit sur sa lancée, avec des ventesde 602 millions EUR (nettement au-delà du consensus de 583 millionsEUR) au 1er semestre de 2016, uneaugmentation de 23% en un an. Enfin,Neupro, médicament indiqué dans letraitement de la maladie de Parkinsonet du syndrome des jambes sans repos(pic des ventes attendu de 400 millionsEUR), est en ligne avec les attentes,avec des ventes de 143 millions EURpar rapport à une estimation moyennede 145 millions EUR. Le groupe a réi-téré ses prévisions ambitieuses pour

2016 d’un CA de 4,0 à 4,1 milliardsEUR, d’un REBITDA de 970 millionsà 1,01 milliard EUR et d’un bénéficepar action compris entre 2,90 et3,20 EUR. UCB est plutôt actif enR&D : au premier semestre, il a lancédans plusieurs pays européens (Alle-magne, Royaume-Uni et Danemark)Briviciat (Brivaracetam), une thérapiede complément pour le traitement desdébuts de crises d’épilepsie chez lespatients de minimum seize ans. Ellea généré un CA de 7 millions EUR aupremier semestre. Par ailleurs, onattend l’analyse détaillée des résultatsde phase III de Romosozumab dansle traitement potentiel de l’ostéopo-rose. Les premiers résultats ont étéaccueillis avec un certain scepticismepar le marché, ce qui explique aussila moins bonne évolution de cours aupremier semestre. �

ConclusionNous avons répété l’année dernièreque l’action UCB était chère, et doncvulnérable à des nouvelles défavora-bles. La valorisation s’améliore encoreà 19 fois le bénéfice attendu pour 2016et un rapport de 13 fois la valeur d’en-treprise (EV) par rapport au cash-flowopérationnel (EBITDA). En cas d’ac-tualité positive concernant Romoso-zumab, un relèvement de conseil sui-vra. Nous préférons toujours l’actionTubize (décote de quelque 40% parrapport à UCB).

Actions belges

Conseil : conserver/attendreRisque : faibleRating : 2A

59 AOÛT 2016 L’INITIÉ DE LA BOURSE

SECTEUR TECHNO

Microsoft

Depuis le changement intervenuà la tête du groupe il y a deuxans et demi, le constructeur

américain de logiciels semble avoirretrouvé une stratégie cohérente. SousSteve Ballmer, Microsoft ne savait plusà quel saint se vouer. Les mauvaisesdécisions d’investissement s’accumu-laient. Dès sa prise de fonction, sonsuccesseur Satya Nadella a résolumentplacé l’accent sur le cloud et les servicesmobiles. Aujourd’hui, la transforma-tion de l’entreprise peut être considéréecomme un succès. Et si la réussite dunouveau modèle économique ne s’ex-prime pas encore totalement dans lesrésultats, c’est notamment la consé-quence des investissements importantset de la transition des ventes de licencesclassiques à la nouvelle formule baséesur les abonnements. En effet, la valeurtotale des abonnements cloud souscritsn’est pas immédiatement reconnuecomme chiffre d’affaires (CA). Cesmontants sont étalés sur la durée ducontrat. À la fin de l’exercice qui vientde se clôturer, les contrats enregistrésqui n’ont pas encore été repris dans leCA pesaient 25,5 milliards USD. Micro-soft est devenue un des grands nomsdu cloud en compagnie d’Amazon(AWS), Alphabet (Google), Oracle etIBM. Le CA de la plateforme cloudAzure pour les entreprises a doublésur une base trimestrielle. Les services

cloud fournis aux entreprises génèrentà présent un CA de 12,1 milliards USDsur une base annuelle, et Microsofttable sur 20 milliards USD pour 2018.Les particuliers aussi font de plus enplus appel à ces services. Au 4e trimes-tre, le segment cloud avait enregistréune croissance de 19% sur un an. Lesprévisions de bénéfice et de CA ontété largement dépassées au 4e trimes-tre, mais les marges sont en baisse enraison des investissements plus élevéset de la rentabilité plus faible des acti-vités dans le cloud. Au cours de l’exer-cice passé, la marge brute est tombéeà 61,6%, soit un recul de près de 5%par rapport à l’année précédente. Lerachat récent du réseau social profes-sionnel LinkedIn a également provo-qué quelques haussements de sourcilschez les investisseurs et les analystes.Non seulement en raison du prix élevé(26,2 milliards USD, soit 100 fois lescash-flows libres de LinkedIn), mais

aussi compte tenu du passé –pas tou-jours heureux– de Microsoft en matièred’acquisitions. LinkedIn ne contribueraen tout cas ni au bénéfice de cet exerciceni à celui du prochain. Sur l’exerciceécoulé, Microsoft a enregistré pour23,6 milliards USD de cash-flows libres,soit près de 2 milliards USD par mois !Le 30 juin, le groupe avait 113,2 mil-liards USD de liquidités en caisses.C’est 7,7 millions USD de plus qu’auterme du trimestre précédent. Si l’ontient compte d’une dette de près de54 milliards USD, il reste une positionnette de 59,6 millions USD, soit prèsde 7,6 USD par action. Cette énormetrésorerie n’est cependant que tempo-raire puisque l’acquisition de LinkedInest en grande partie réglée en cash.Microsoft profite également de sa noteAAA (la plus élevée) pour émettrepour 19,75 milliards USD de nouvellesobligations à un taux d’intérêt réduit.Au 4e trimestre, le groupe a consacré3,67 milliards USD au rachat d’actionspropres et 2,82 milliards USD au ver-sement du dividende.

ConclusionSon nouveau modèle d’affaires a remisMicrosoft sur les bons rails, même sil’acquisition de LinkedIn est un nou-veau saut dans l’inconnu et que labaisse de la rentabilité ne pourra êtreinfléchie à court terme. Après la haussedes cours, l’action affiche une valori-sation correcte, à 19 fois le bénéficeattendu.

Actions hors Europe

Conseil : conserverRisque : moyenRating : 2B

L’INITIÉ DE LA BOURSE 9 AOÛT 20166

MATIÈRES PREMIÈRES

Newmont Mining

Dopé par une situation écono-mique incertaine et l’absencede relèvement des taux, le

cours de l’or a déjà progressé de 27%depuis le début de 2016 (en dollars,USD). L’action de mine d’or moyennea fait près de cinq fois mieux, nousapprennent les rendements de l’indiceMarket Vectors Gold Miners (+123%).Le groupe américain NewmontMining, 2e producteur d’or au monde,a enregistré un gain de 145%. Il estactif sur plusieurs continents, maisson centre de gravité se trouve enAmérique du Nord (42%) et en Aus-tralie (33%). L’Afrique (16%) et l’Amé-rique du Sud (9%) suivent plus loin.Le mois dernier, on a appris la ventede la participation de 48,5% dans PTNewmont Nusa Tengara (PTNNT).Cette entreprise exploite la mine decuivre et d’or de Batu Hijau en Indo-nésie. Le produit de la transaction– environ 900 millions USD– seraaffecté à l’accélération de la mise enœuvre de projets propres. L’opérationne sera pas sans conséquence pour lesprévisions en matière de production.Pour cette année, on tablait initiale-ment sur une fourchette de 4,8 à5,3 millions. Sans Batu Hijau, les pré-visions ont été abaissées à 4,7 à 5 mil-lions d’onces. Au cours du 2e trimestrequi vient de se clôturer, la productions’est établie légèrement au-dessus des

attentes. Avec 1,29 million d’onces,elle était en hausse de 7% par rapportà l’an dernier, mais aussi supérieureà celle du 1er trimestre (1,23 milliond’onces), et ce, grâce au surcroît deproduction apporté par la mine deCripple Creek&Victor (CC&V) acquisel’an dernier et à l’amélioration des per-formances de Tanami, Kalgoorlie etAhafo. À 876 USD l’once, le coût deproduction total était en baisse de 4%par rapport à l’an dernier, mais supé-rieur à celui enregistré au 1er trimestre.Pour 2016, Newmont prévoit un coursmoyen compris entre 890 et 930 USD.Pour 2017, la fourchette est plus large :de 850 à 950 USD. Grâce à l’augmen-tation de la production associée à lahausse du cours de l’or, les cash-flowsopérationnels (EBITDA) ont progresséde 16%, à 804 millions USD. Laconstruction de la mine de Merian auSurinam est achevée à 90%. Sa miseen service est prévue avant la fin de

l’année. La mine de Long Canyon(Nevada) est terminée à 80% et seraopérationnelle au 1er semestre de l’anprochain. De ce fait, la production d’ordoit atteindre entre 4,9 et 5,4 millionsd’onces en 2017. De plus, les projetsd’extension à CC&V et Tanami (Aus-tralie) ne sont pas encore repris dansles prévisions de production. Cesextensions seront financées à partirdes free cash-flows, lesquels ontpresque quadruplé en un an à 486 mil-lions USD au 2e trimestre. De plus, lesdépenses d’investissement vont encorediminuer, de 1,1 à 1,3 milliard USDcette année à entre 900 millions et1 milliard USD en 2017. Cela permettrade réduire encore l’endettement. Le30 juin, Newmont avait 2,9 milliardsUSD en caisses, pour une dette nettede 2,7 milliards USD, soit 1 foisl’EBITDA. Le dividende est associé àl’évolution du prix de l’or. Il devraitainsi doubler à 0,05 USD sur base tri-mestrielle si l’or se maintient au-dessusde 1300 USD. �

ConclusionLes bonnes performances de l’actionsont une conséquence logique de lahausse des cash-flows et de la réduc-tion de l’endettement. Tant que le coursde l’or reste orienté à la hausse, lesperspectives de Newmont sont trèsfavorables. L’action n’est pas encoreexcessivement chère, mais la fortehausse du cours accroît le risque deprises de bénéfices intermédiaires.

Actions hors Europe

Conseil : digne d’achatRisque : moyenRating : 1B

79 AOÛT 2016 L’INITIÉ DE LA BOURSE

T rafique-t-on les chiffres ? Lesexperts avançaient pour le moisde juillet 180.000 emplois neufs

aux États-Unis. Un nombre identiqueà leurs prévisions précédentes.D’après les chiffres publiés, on auraitcréé 292.000 postes, également uneestimation, largement au-dessus desprévisions donc. Il en a été de mêmepour le mois de mai. À la publicationen juin, le pays avait créé287.000 emplois neufs. Le mois sui-vant, lors de la première révision, cenombre est tombé à 38.000.Aujourd’hui, il n’est plus que de11.000 ! Comment peut-on encore sefier à de telles statistiques ? Serait-ilpossible qu’à l’approche des électionsprésidentielles on trafiquât quelquepeu les chiffres ?Comme prévu, la Banque d’Angle-

terre a abaissé son taux directeur de0,25%, le ramenant à 0,25%. Elle a enoutre lancé son programme Term Fun-ding Scheme (TFS) de 100 milliardsde livres (GBP) destiné au systèmebancaire anglais. Les banques pour-ront obtenir des fonds pourvu qu’ellesles transmettent sous forme de créditsaux entreprises et aux ménages. Il esthors de question que les banques puis-sent les utiliser à des fins personnelles.De plus, le gouverneur Mark Carneya précisé qu’il ne baisserait jamais lestaux sous le zéro.

Catastrophe pour les fonds de pensionLe secteur bancaire anglais est

content. Il utilisera d’une manière oud’une autre ces largesses nouvelles,sans trop se préoccuper des conditionsqui lui sont assorties. Les fonds de pen-sion et autres institutionnels, par contre,déchantent. Ils font déjà face à unmanque de 945 milliards GBP et ontsignalé qu’une baisse de 0,25% destaux d’intérêt augmenterait ce manquede 70 milliards. Ils craignent que plu-sieurs fonds disparaîtront dans le cou-rant de l’année prochaine. La Banquene les a manifestement pas écoutés.

Contrairement à ce que de nombreuxéconomistes prétendent, ces mesuresne produiront pas les effets escomptés.Tout d’abord parce que la baisse esttrop petite pour changer le comporte-ment des gens. Ensuite, parce que l’oc-troi de plus de crédits n’améliorera pasla conjoncture, comme on le voit pré-sentement en Europe et au Japon. Pourque le crédit participe à la relance, il

faut obligatoirement que la confianceen l’avenir revienne. Or les mesuresannoncées n’y contribueront pas. Lesbanques centrales ne semblent toujourspas avoir compris qu’une économiene peut pas fonctionner exclusivementsur le crédit. Le TFS permettra à laBanque d’écumer les titres industrielsdisponibles sur le marché et, commele fait la Banque centrale européenne,d’abaisser artificiellement les taux d’in-térêt. Seules les entreprises de premièreimportance profiteront de l’aubaine.Pis, ces mesures risquent même d’ag-

graver la situation. Quiconque contracteun crédit doit être en mesure de le rem-bourser. Cela suppose la présence d’unflux de trésorerie favorable qui ne peutémaner que de la livraison de servicesou de productions. Sans quoi tout créditdevient une ponction parasitaire surles avoirs existants. C’est d’ailleurs cequi s’est déroulé jusqu’à présent : seulesles banques occidentales ont profitédes largesses exorbitantes.Aussi longtemps que les pays souf-

frant d’une stagnation économiquen’osent pas distribuer de l’argent direc-tement aux ménages, leur économiene se redressera jamais. En Grande-Bretagne, d’aucuns avaient espéré quela Banque d’Angleterre agirait de lasorte. Leur déception fut immense. Desaides financières par voie fiscale seraientune option tout aussi efficace, car le

Obligations

L’INITIÉ DE LA BOURSE 9 AOÛT 20168

Le secteur bancaire anglais est content

MICROSOFT A LANCÉ POUR19,75 MILLIARDS USD DENOUVELLES OBLIGATIONS,LE TROISIÈME MONTANT LEPLUS ÉLEVÉ DE L’HISTOIRE

but est d’augmenter le pouvoir d’achatdes ménages. Or cette piste n’est suiviepar aucun gouvernement actuellement,surtout pas le britannique.

Nouvelle baisse de la livreContre toute attente, les obligations

à long terme en GBP ont perdu du ter-rain. Seuls les titres d’État ont légère-ment progressé. À court terme, enrevanche, la hausse des taux étaitmanifeste. La GBP a de nouveau cédédu terrain et a clôturé la semaine enbaisse de 0,5% par rapport à l’euro(EUR). Le mouvement a toutefois étéfreiné par l’amélioration supposée del’embauche aux États-Unis.Le marché des changes n’a pas seu-

lement été secoué par les dispositionsprises par certaines banques centrales(l’anglaise et l’australienne, principa-lement), il a dû aussi s’adapter àquelques décisions économiques etpolitiques. Le dollar (USD) n’a pasprofité de l’amélioration de l’em-bauche aux États-Unis. Il a perdu 0,4%face à l’EUR. Les dispositions finan-cières décidées par le gouvernementnippon, en revanche, ont propulsé leyen (JPY) 1,9% vers le haut. La Banquecentrale australienne a réduit son tauxdirecteur de 0,25%, à 1,5%, son plusbas niveau historique. Elle espère ainsiaccélérer la reprise plutôt faiblarde dupays, qui souffre de la chute des prixdes matières premières. La mesure y

a été nettement mieux accueillie quecelle de l’Angleterre : le dollar (AUD)s’est redressé de 1,5%.

Réal brésilien : +2,75%Les tensions politiques en Afrique

du Sud ont pesé sur le rand (ZAR),qui a oscillé en fonction de l’évolutionde la situation au sein du parti ANCau pouvoir. Il a terminé la semaine enhausse de 3,1%. Le réal brésilien (BRL),soumis à des tensions similaires, agagné 2,75% du fait d’une demandeaccrue de BRL en raison des JeuxOlympiques. Le redressement tem-poraire du prix du baril a eu uneinfluence positive sur la couronne nor-végienne (NOK) et le rouble (RUB).Ils ont progressé respectivement de1,1 et 2,3%.Les obligations industrielles ont par-

tout gagné du terrain depuis que lesbanques centrales ont annoncé qu’ellesen achèteraient davantage. En EUR,les titres souverains européens à longterme ont reculé. En USD, c’étaient lesindustrielles à long terme qui per-daient du terrain. En GBP, la baisseannoncée a eu un effet pervers. Ondénombrait en effet trois fois plus detitres orientés à la baisse qu’inverse-ment. Les reculs sont toutefois restésmodiques.

Émission hors du communLe marché primaire reste submergé

d’émissions industrielles d’envergure.La semaine dernière, c’était au tourde Microsoft de lancer pour 19,75 mil-liards USD de nouvelles obligations,le troisième montant le plus élevé del’histoire. L’accueil a cependant étémitigé. Il est vrai que les émissions sesuccèdent beaucoup trop vite. Ce sontd’ailleurs les institutionnels, essentiel-lement les fonds de pension, qui lesachètent en priorité. Ils en utilisent lesrevenus dégagés par les coupons. Lasolidité de ces titres laisse toutefois àdésirer, surtout dans un environne-ment où la croissance fait défaut.Les petits porteurs n’ont toujours

rien d’appétissant à se mettre sous ladent. Mercedes-Benz (A-) en AUDest trop modique pour mériter unerecommandation. L’émission en JPYs’adresse aux institutionnels. La BERD(AAA, supranationale) lance unemprunt dans une nouvelle devise, ledram arménien (1 AMD vaut0,0019 EUR). La devise n’est pas libre-ment convertible. Partant, toute trans-action se dénoue en USD. Déconseillé.ING Bank (A+) émet un coupon nulde type allemand : émis au pair (100%)et remboursé à 280,679% au bout de30 ans, ce qui lui assure un rendementde 3,5%. L’emprunt est remboursableannuellement à un prix lui garantis-sant un rendement constant. BNPParibas (A) en EUR s’adresse aux ins-titutionnels et est déconseillée. �

99 AOÛT 2016 L’INITIÉ DE LA BOURSE

(*) A : excellent, B : médiocre, C : insatisfaisant (**) alternatif correspondant

mise à jour 07/08/2016

-1

-2

-

-

12

L’INITIÉ DE LA BOURSE 9 AOÛT 201610

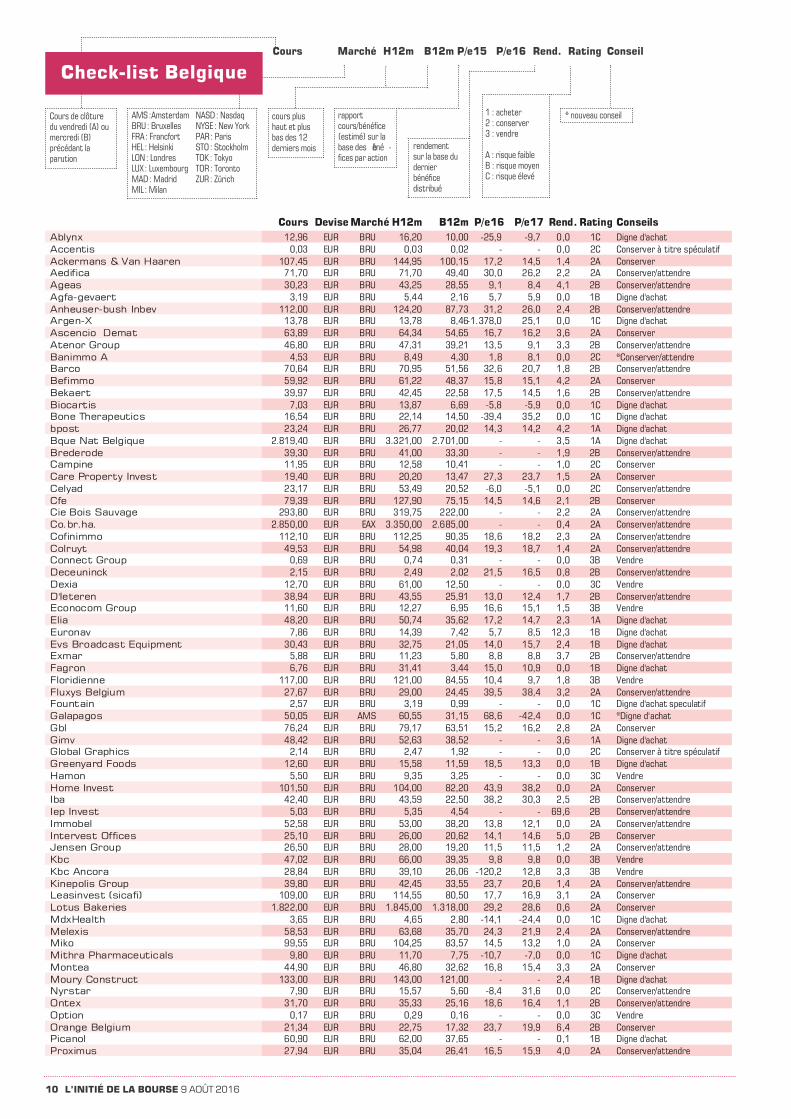

Cours Marché H12m B12m P/e15 P/e16 Rend. Rating Conseil

Cours de clôturedu vendredi (A) oumercredi (B)précédant laparution

AMS: AmsterdamBRU: BruxellesFRA: Francfort HEL: Helsinki LON: Londres LUX: Luxembourg MAD: Madrid MIL : Milan

NASD: Nasdaq NYSE: New York PAR: ParisSTO: Stockholm TOK: Tokyo TOR: Toronto ZUR: Zürich

rapportcours/bénéfice(estimé) sur labase des béné -fices par action

rendementsur la base dudernierbénéfice distribué

1 : acheter2 : conserver3 : vendre

A : risque faibleB : risque moyenC : risque élevé

* nouveau conseilcours plushaut et plusbas des 12derniers mois

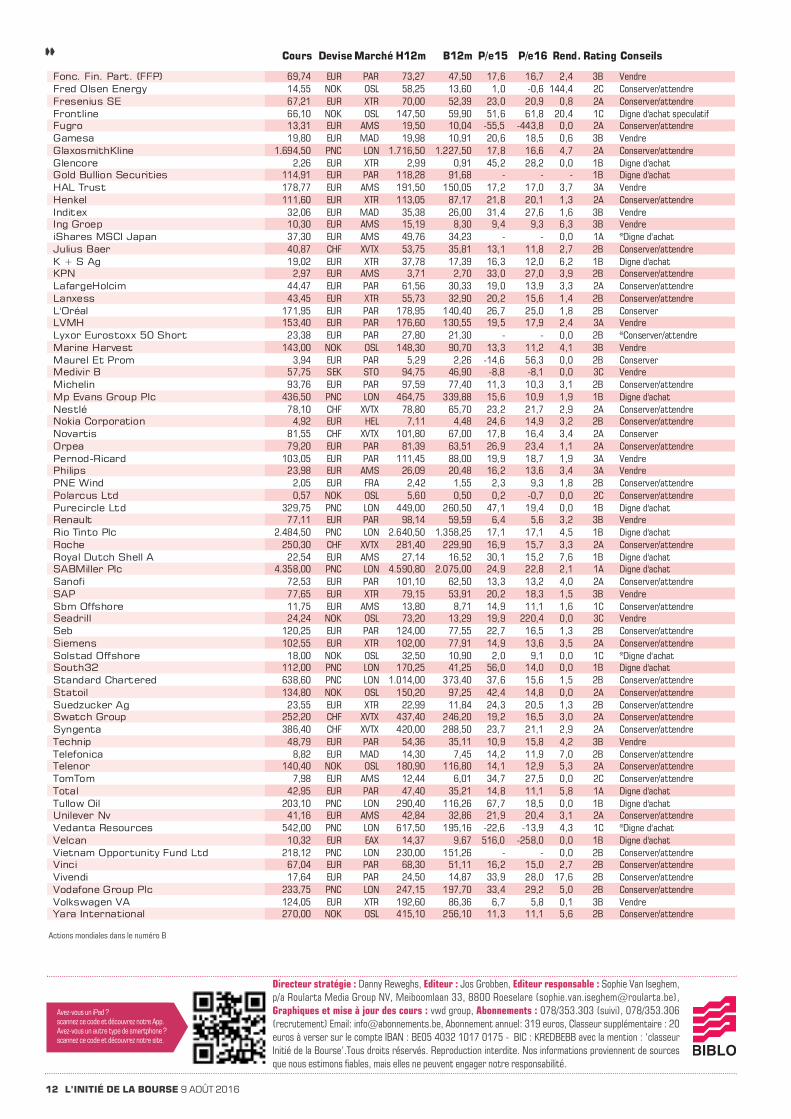

Check-list Belgique

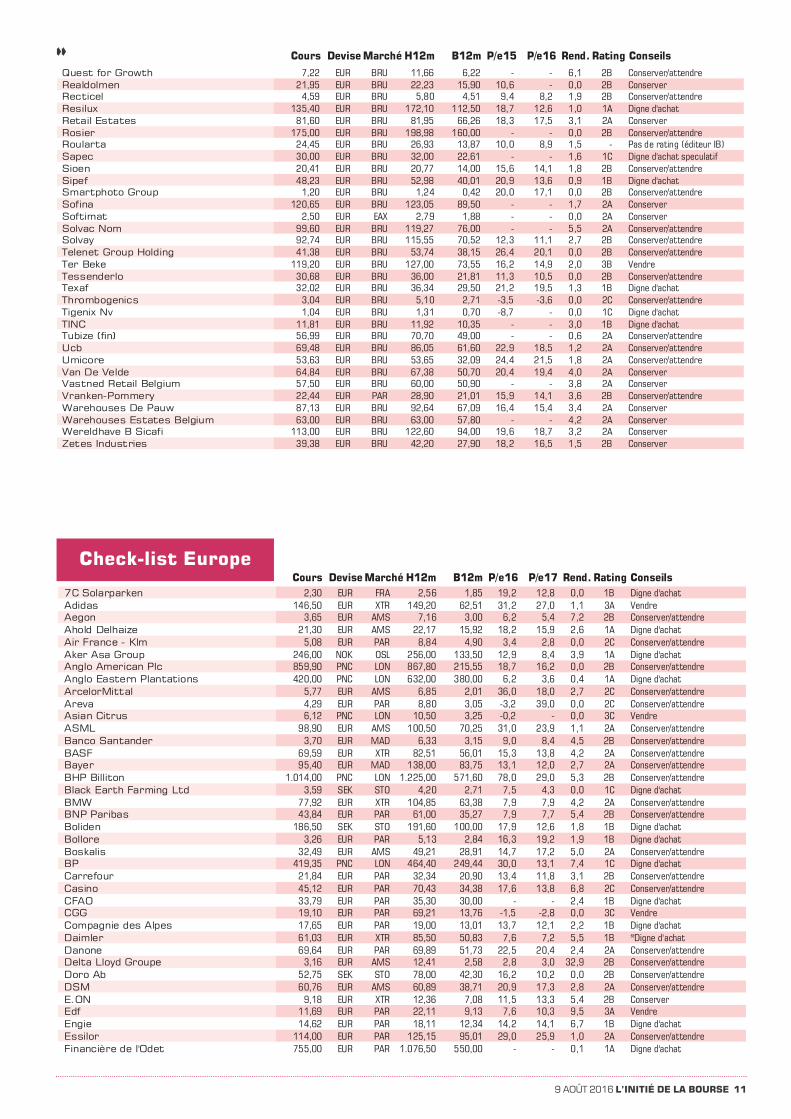

119 AOÛT 2016 L’INITIÉ DE LA BOURSE

��

Check-list Europe

L’INITIÉ DE LA BOURSE 9 AOÛT 201612

��

Actions mondiales dans le numéro B

Directeur stratégie : Danny Reweghs, Editeur : Jos Grobben, Editeur responsable : Sophie Van Iseghem,p/a Roularta Media Group NV, Meiboomlaan 33, 8800 Roeselare ([email protected]),Graphiques et mise à jour des cours : vwd group, Abonnements : 078/353.303 (suivi), 078/353.306(recrutement) Email: [email protected], Abonnement annuel: 319 euros, Classeur supplémentaire : 20euros à verser sur le compte IBAN : BE05 4032 1017 0175 - BIC : KREDBEBB avec la mention : ‘classeurInitié de la Bourse’.Tous droits réservés. Reproduction interdite. Nos informations proviennent de sourcesque nous estimons fiables, mais elles ne peuvent engager notre responsabilité.

Avez-vous un iPad ?scannez ce code et découvrez notre App.Avez-vous un autre type de smartphone ?scannez ce code et découvrez notre site.