l’utilisation de variables instrumentales pour l...

TRANSCRIPT

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

L’utilisation de variables instrumentales pourl’evaluation de politiques publiques

http ://pagesperso-orange.fr/pierre.andre01/Econometrie

Pierre [email protected]

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

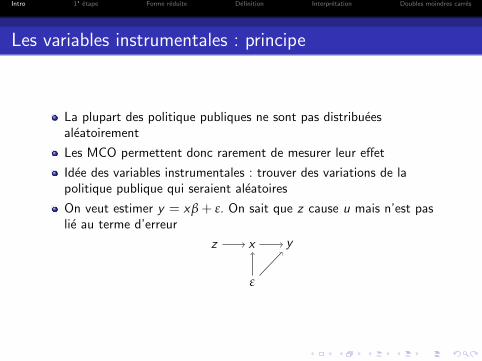

Les variables instrumentales : principe

La plupart des politique publiques ne sont pas distribueesaleatoirement

Les MCO permettent donc rarement de mesurer leur effet

Idee des variables instrumentales : trouver des variations de lapolitique publique qui seraient aleatoires

On veut estimer y = xβ + ε. On sait que z cause u mais n’est paslie au terme d’erreur

xz y

ε

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

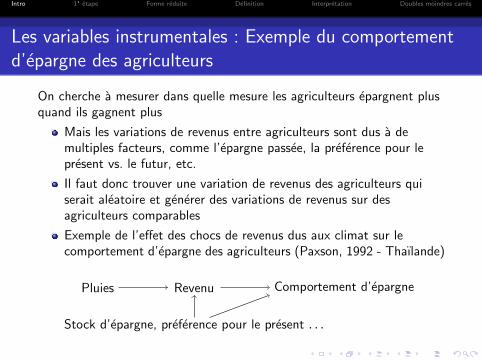

Les variables instrumentales : Exemple du comportementd’epargne des agriculteurs

On cherche a mesurer dans quelle mesure les agriculteurs epargnent plusquand ils gagnent plus

Mais les variations de revenus entre agriculteurs sont dus a demultiples facteurs, comme l’epargne passee, la preference pour lepresent vs. le futur, etc.

Il faut donc trouver une variation de revenus des agriculteurs quiserait aleatoire et generer des variations de revenus sur desagriculteurs comparables

Exemple de l’effet des chocs de revenus dus aux climat sur lecomportement d’epargne des agriculteurs (Paxson, 1992 - Thaılande)

RevenuPluies Comportement d’epargne

Stock d’epargne, preference pour le present . . .

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

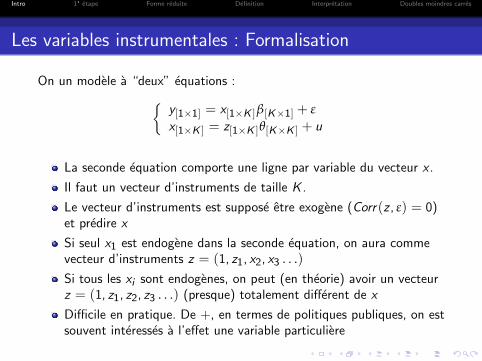

Les variables instrumentales : Formalisation

On un modele a “deux” equations :{y[1×1] = x[1×K ]β[K×1] + ε

x[1×K ] = z[1×K ]θ[K×K ] + u

La seconde equation comporte une ligne par variable du vecteur x .

Il faut un vecteur d’instruments de taille K .

Le vecteur d’instruments est suppose etre exogene (Corr(z , ε) = 0)et predire x

Si seul x1 est endogene dans la seconde equation, on aura commevecteur d’instruments z = (1, z1, x2, x3 . . .)Si tous les xi sont endogenes, on peut (en theorie) avoir un vecteurz = (1, z1, z2, z3 . . .) (presque) totalement different de x

Difficile en pratique. De +, en termes de politiques publiques, on estsouvent interesses a l’effet une variable particuliere

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

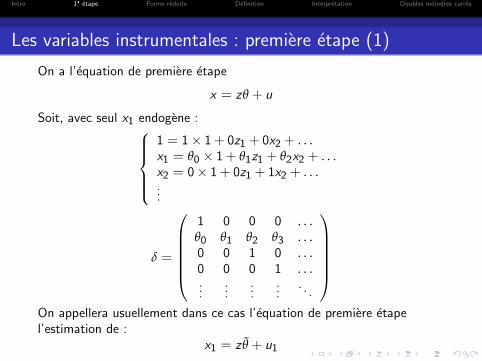

Les variables instrumentales : premiere etape (1)

On a l’equation de premiere etape

x = zθ + u

Soit, avec seul x1 endogene :1 = 1× 1 + 0z1 + 0x2 + . . .x1 = θ0 × 1 + θ1z1 + θ2x2 + . . .x2 = 0× 1 + 0z1 + 1x2 + . . ....

δ =

1 0 0 0 . . .θ0 θ1 θ2 θ3 . . .0 0 1 0 . . .0 0 0 1 . . ....

......

.... . .

On appellera usuellement dans ce cas l’equation de premiere etapel’estimation de :

x1 = z θ + u1

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

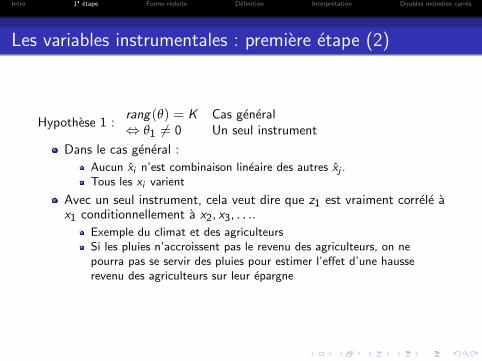

Les variables instrumentales : premiere etape (2)

Hypothese 1 :rang(θ) = K Cas general⇔ θ1 6= 0 Un seul instrument

Dans le cas general :

Aucun xi n’est combinaison lineaire des autres xj .Tous les xi varient

Avec un seul instrument, cela veut dire que z1 est vraiment correle ax1 conditionnellement a x2, x3, . . ..

Exemple du climat et des agriculteursSi les pluies n’accroissent pas le revenu des agriculteurs, on nepourra pas se servir des pluies pour estimer l’effet d’une hausserevenu des agriculteurs sur leur epargne

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

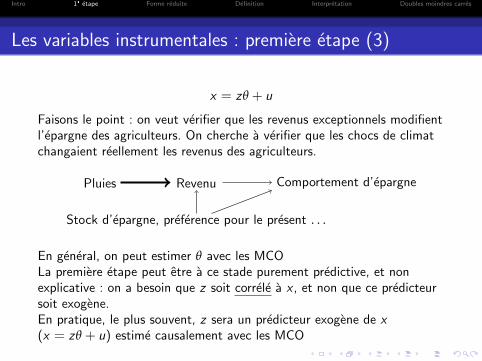

Les variables instrumentales : premiere etape (3)

x = zθ + u

Faisons le point : on veut verifier que les revenus exceptionnels modifientl’epargne des agriculteurs. On cherche a verifier que les chocs de climatchangaient reellement les revenus des agriculteurs.

RevenuPluies Comportement d’epargne

Stock d’epargne, preference pour le present . . .

En general, on peut estimer θ avec les MCOLa premiere etape peut etre a ce stade purement predictive, et nonexplicative : on a besoin que z soit correle a x , et non que ce predicteursoit exogene.En pratique, le plus souvent, z sera un predicteur exogene de x(x = zθ + u) estime causalement avec les MCO

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

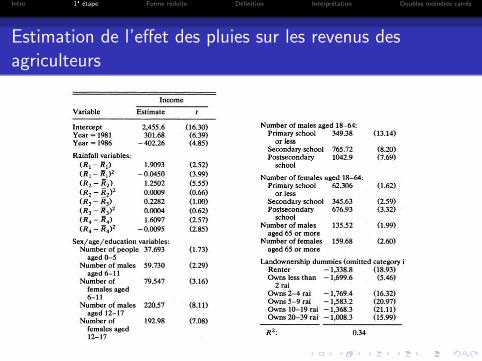

Estimation de l’effet des pluies sur les revenus desagriculteurs

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

La forme reduite

Forme structurelle du modele :

{y = xβ + εx = zθ + u

Forme reduite du modele : ⇔ y = zθβ + uβ + ε

Hypothese 2 : IE(zε) = 0On peut alors generalement facilement identifier θβ par les MCO :

u n’est pas correle a z puisqu’on n’a pas cherche a donner un senscausal a la premiere etape des MCO x = zθ + u

ε n’est pas correle a z par hypothese

L’estimation de cette premiere etape par les MCO :

Donne le signe de β si on a estime θ par les MCO auparavant

Pourrait permettre de recalculer β : on connait δ = θβ et θ.β = θ−1δ : θ est inversible

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

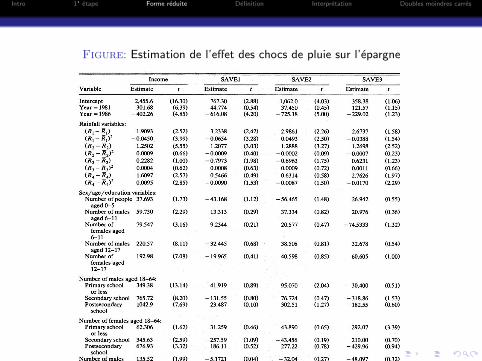

Figure: Estimation de l’effet des chocs de pluie sur l’epargne

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

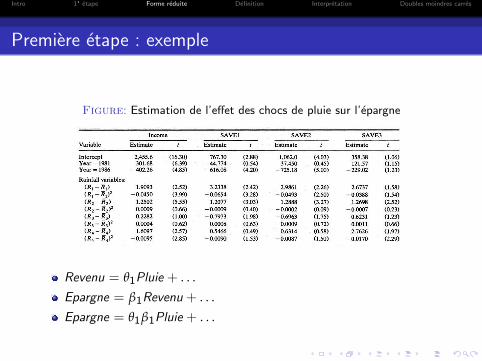

Premiere etape : exemple

Figure: Estimation de l’effet des chocs de pluie sur l’epargne

Revenu = θ1Pluie + . . .Epargne = β1Revenu + . . .Epargne = θ1β1Pluie + . . .

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

La forme reduite : conclusion

On sent qu’il est possible d’estimer le coefficient d’interet β grace a unevariation exogene de x apportee par z :

On peut mesurer θ par les MCO.

On peut mesurer δ = θβ par les MCO.

Autrement dit :

On sait de combien la pluie augmente les revenus des agriculteurs.

On sait de combien la pluie augmente l’epargne des agriculteurs.

Si les pluies ne changent pas le comportement d’epargne desagriculteurs pour d’autres raisons, on doit pouvoir trouver combienles agriculteurs epargnent pour 1 ede revenu supplementaire.

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

Les variables instrumentales : definition

On part de l’hypothese 2 : IE(zε) = 0

IE(z ′ε) = 0

⇔ IE(z ′(y − xβ)) = 0

⇔ IE(z ′y) = IE(z ′x)β

⇔ IE(z ′x)−1IE(z ′y) = β

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

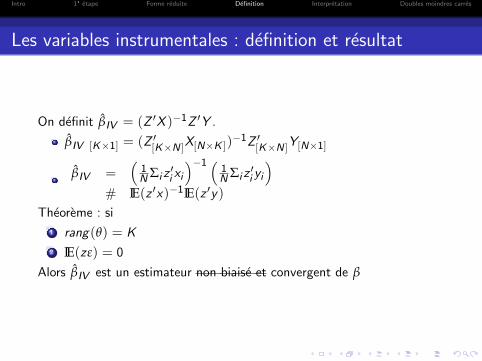

Les variables instrumentales : definition et resultat

On definit βIV = (Z ′X )−1Z ′Y .

βIV [K×1] = (Z ′[K×N ]X[N×K ])−1Z ′[K×N ]Y[N×1]

βIV =(

1N Σiz

′i xi

)−1 (1N Σiz

′i yi

)# IE(z ′x)−1IE(z ′y)

Theoreme : si

1 rang(θ) = K

2 IE(zε) = 0

Alors βIV est un estimateur non biaise et convergent de β

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

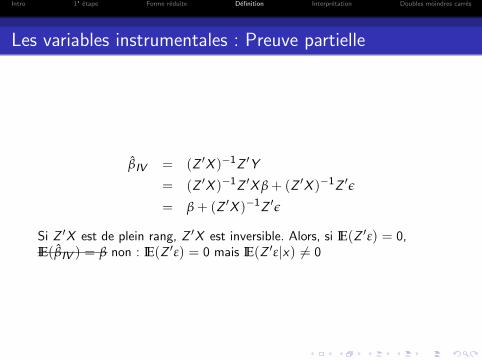

Les variables instrumentales : Preuve partielle

βIV = (Z ′X )−1Z ′Y

= (Z ′X )−1Z ′X β + (Z ′X )−1Z ′ε

= β + (Z ′X )−1Z ′ε

Si Z ′X est de plein rang, Z ′X est inversible. Alors, si IE(Z ′ε) = 0,IE(βIV ) = β non : IE(Z ′ε) = 0 mais IE(Z ′ε|x) 6= 0

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

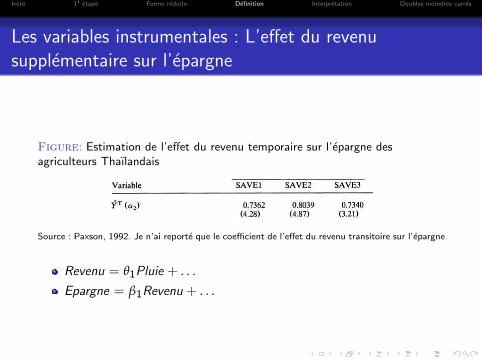

Les variables instrumentales : L’effet du revenusupplementaire sur l’epargne

Figure: Estimation de l’effet du revenu temporaire sur l’epargne desagriculteurs Thaılandais

Source : Paxson, 1992. Je n’ai reporte que le coefficient de l’effet du revenu transitoire sur l’epargne

Revenu = θ1Pluie + . . .Epargne = β1Revenu + . . .

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

Interpretation des variables instrumentales

Bien comprendre l’interpretation des variables instrumentales car c’estune des techniques indispensables en econometrie

A partir des equations en forme reduite et de premiere etape

Comme une estimation en deux etapes : prediction de X , estimationde β

Cas des traitements heterogenes

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

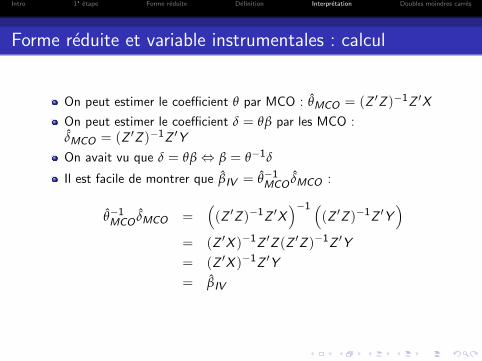

Forme reduite et variable instrumentales : calcul

On peut estimer le coefficient θ par MCO : θMCO = (Z ′Z )−1Z ′X

On peut estimer le coefficient δ = θβ par les MCO :δMCO = (Z ′Z )−1Z ′Y

On avait vu que δ = θβ⇔ β = θ−1δ

Il est facile de montrer que βIV = θ−1MCO δMCO :

θ−1MCO δMCO =

((Z ′Z )−1Z ′X

)−1 ((Z ′Z )−1Z ′Y

)= (Z ′X )−1Z ′Z (Z ′Z )−1Z ′Y

= (Z ′X )−1Z ′Y

= βIV

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

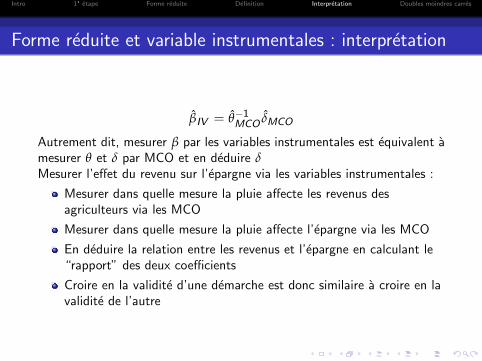

Forme reduite et variable instrumentales : interpretation

βIV = θ−1MCO δMCO

Autrement dit, mesurer β par les variables instrumentales est equivalent amesurer θ et δ par MCO et en deduire δMesurer l’effet du revenu sur l’epargne via les variables instrumentales :

Mesurer dans quelle mesure la pluie affecte les revenus desagriculteurs via les MCO

Mesurer dans quelle mesure la pluie affecte l’epargne via les MCO

En deduire la relation entre les revenus et l’epargne en calculant le“rapport” des deux coefficients

Croire en la validite d’une demarche est donc similaire a croire en lavalidite de l’autre

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

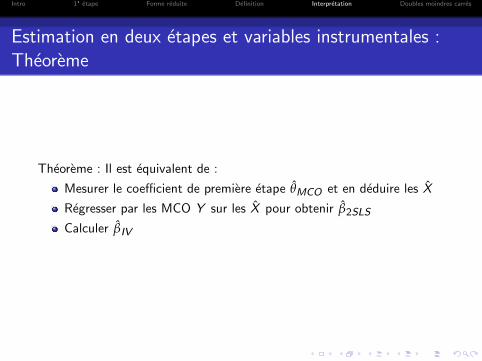

Estimation en deux etapes et variables instrumentales :Theoreme

Theoreme : Il est equivalent de :

Mesurer le coefficient de premiere etape θMCO et en deduire les X

Regresser par les MCO Y sur les X pour obtenir β2SLS

Calculer βIV

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

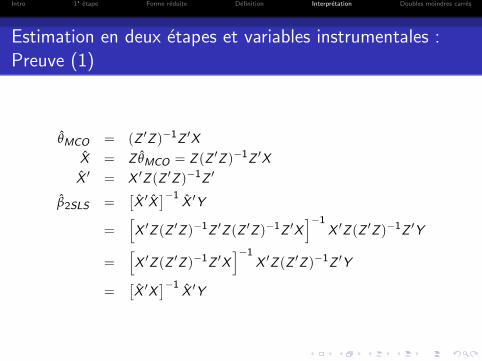

Estimation en deux etapes et variables instrumentales :Preuve (1)

θMCO = (Z ′Z )−1Z ′X

X = Z θMCO = Z (Z ′Z )−1Z ′X

X ′ = X ′Z (Z ′Z )−1Z ′

β2SLS =[X ′X

]−1X ′Y

=[X ′Z (Z ′Z )−1Z ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′Y

=[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′Y

=[X ′X

]−1X ′Y

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

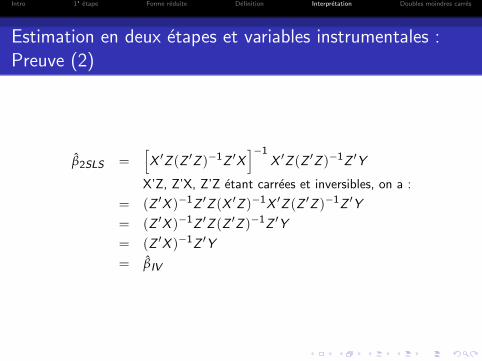

Estimation en deux etapes et variables instrumentales :Preuve (2)

β2SLS =[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′Y

X’Z, Z’X, Z’Z etant carrees et inversibles, on a :

= (Z ′X )−1Z ′Z (X ′Z )−1X ′Z (Z ′Z )−1Z ′Y

= (Z ′X )−1Z ′Z (Z ′Z )−1Z ′Y

= (Z ′X )−1Z ′Y

= βIV

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

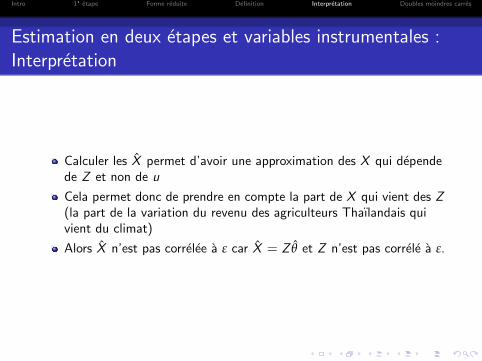

Estimation en deux etapes et variables instrumentales :Interpretation

Calculer les X permet d’avoir une approximation des X qui dependede Z et non de u

Cela permet donc de prendre en compte la part de X qui vient des Z(la part de la variation du revenu des agriculteurs Thaılandais quivient du climat)

Alors X n’est pas correlee a ε car X = Z θ et Z n’est pas correle a ε.

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

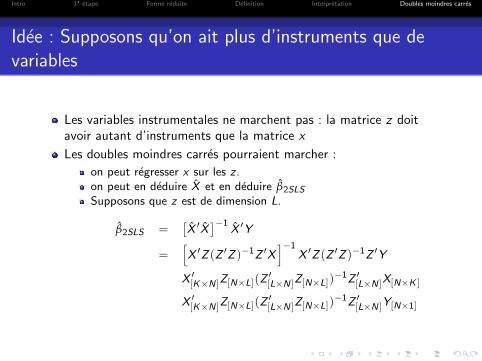

Idee : Supposons qu’on ait plus d’instruments que devariables

Les variables instrumentales ne marchent pas : la matrice z doitavoir autant d’instruments que la matrice x

Les doubles moindres carres pourraient marcher :

on peut regresser x sur les z .on peut en deduire X et en deduire β2SLS

Supposons que z est de dimension L.

β2SLS =[X ′X

]−1X ′Y

=[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′Y

X ′[K×N ]Z[N×L](Z′[L×N ]Z[N×L])

−1Z ′[L×N ]X[N×K ]

X ′[K×N ]Z[N×L](Z′[L×N ]Z[N×L])

−1Z ′[L×N ]Y[N×1]

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

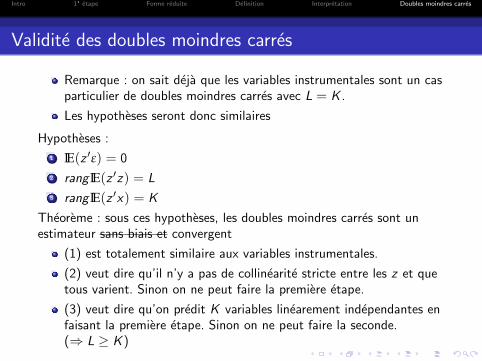

Validite des doubles moindres carres

Remarque : on sait deja que les variables instrumentales sont un casparticulier de doubles moindres carres avec L = K .

Les hypotheses seront donc similaires

Hypotheses :

1 IE(z ′ε) = 0

2 rang IE(z ′z) = L

3 rang IE(z ′x) = K

Theoreme : sous ces hypotheses, les doubles moindres carres sont unestimateur sans biais et convergent

(1) est totalement similaire aux variables instrumentales.

(2) veut dire qu’il n’y a pas de collinearite stricte entre les z et quetous varient. Sinon on ne peut faire la premiere etape.

(3) veut dire qu’on predit K variables linearement independantes enfaisant la premiere etape. Sinon on ne peut faire la seconde.(⇒ L ≥ K )

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

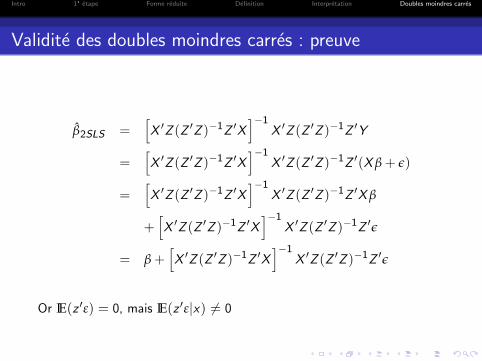

Validite des doubles moindres carres : preuve

β2SLS =[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′Y

=[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′(X β + ε)

=[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′X β

+[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′ε

= β +[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′ε

Or IE(z ′ε) = 0, mais IE(z ′ε|x) 6= 0

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

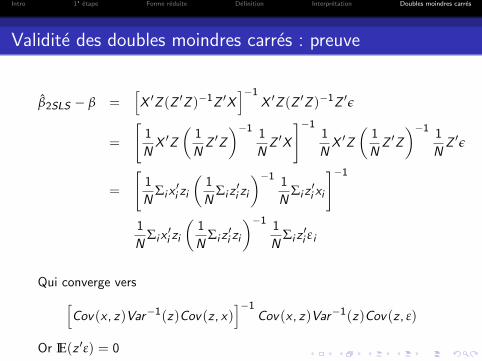

Validite des doubles moindres carres : preuve

β2SLS − β =[X ′Z (Z ′Z )−1Z ′X

]−1X ′Z (Z ′Z )−1Z ′ε

=

[1

NX ′Z

(1

NZ ′Z

)−1 1

NZ ′X

]−11

NX ′Z

(1

NZ ′Z

)−1 1

NZ ′ε

=

[1

NΣix′i zi

(1

NΣiz′i zi

)−1 1

NΣiz′i xi

]−1

1

NΣix′i zi

(1

NΣiz′i zi

)−1 1

NΣiz′i εi

Qui converge vers[Cov(x , z)Var−1(z)Cov(z , x)

]−1Cov(x , z)Var−1(z)Cov(z , ε)

Or IE(z ′ε) = 0

Intro 1° etape Forme reduite Definition Interpretation Doubles moindres carres

Doubles moindres carres : conclusion

Si on a plusieurs instruments “valables” pour une meme variableinstrumentale, pas la peine de choisir

Les Variables instrumentales sont un cas particulier des doubles moindrescarres avec autant d’instruments que de variables