l'innovation dans le secteur de la fabrication au … · la plus récente édition du manuel...

TRANSCRIPT

INSTITUTDE LA STATISTIQUEDU QUÉBEC

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

Rapport d’enquête

SCIENCE, TECHNOLOGIE ET INNOVATION

Pour tout renseignement concernant l’ISQ et les données statistiques dont il dispose, s’adresser à :

Institut de la statistique du Québec200, chemin Sainte-FoyQuébec (Québec)G1R 5T4Téléphone : 418 691-2401

ou

Téléphone : 1 800 463-4090(sans frais d’appel au Canada et aux États-Unis)

Site Web : www.stat.gouv.qc.ca

Dépôt légalBibliothèque et Archives CanadaBibliothèque et Archives nationales du Québec4e trimestre 2012ISBN 978-2-550-66755-1 (version imprimée)ISBN 978-2-550-66756-8 (PDF)

© Gouvernement du Québec, Institut de la statistique du Québec, 2012

Toute reproduction autre qu’à des fins de consultation personnelle est interdite sans l’autorisation du gouvernement du Québec. www.stat.gouv.qc.ca/droits_auteur.htm

Décembre 2012

Avec la mondialisation des marchés, les entreprises font plus que jamais face à une concurrence qui les pousse à se démarquer. Cette concurrence les incite à innover pour croître ou simplement pour maintenir leur position sur le marché. En innovant, les entreprises s’assurent non seulement de maximiser leur chance de succès, mais elles permettent à l’économie tout entière de prospérer grâce à la création d’emplois et de richesse. Dans ce contexte, la mesure de l’innovation s’avère des plus pertinentes, notamment pour les décideurs publics.

La mesure de l’innovation se fait par le biais d’enquêtes depuis le début des années quatre-vingt-dix. Au Québec comme au Canada, ces enquêtes reposent sur des concepts et définitions décrits dans le manuel d’Oslo de l’Or-ganisation de coopération et de développement économiques (OCDE). La troisième et plus récente édition de ce manuel nommée Principes directeurs pour le recueil et l’interprétation des données sur l’innovation a été réalisée conjointement par l’OCDE et la Commission européenne en 2005.

À l’origine, les enquêtes sur l’innovation se concentraient sur la mesure de l’innovation technologique, c’est-à-dire le développement de techniques de production et de produits nouveaux. Plusieurs enquêtes portant sur le sujet ont été réalisées auprès d’entreprises québécoises, notamment l’Enquête sur l’innovation 2005 de Statistique Canada qui visait le secteur de la fabrication.

Pour avoir une vue plus juste des changements qui influent sur le développement et la performance des entreprises, la plus récente édition du manuel d’Oslo a élargi la définition de l’innovation pour intégrer deux nouvelles catégories : l’innovation organisationnelle et l’innovation de commercialisation. Ces deux formes d’innovation, qualifiées de non technologiques, sont souvent complémentaires à l’innovation technologique de produits et de procédés puisqu’elles établissent des conditions propices à leur mise en œuvre au sein de l’entreprise et à leur introduction sur le marché.

Étant donné l’intérêt relativement nouveau pour la mesure de ces deux formes d’innovation, aucune enquête ne s’était encore penchée sur la question au Québec avant l’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010. C’est donc non seulement pour avoir des données récentes sur le processus d’innovation dans sa définition plus large, mais également pour fournir une première mesure de l’innovation non technologique que l’Institut de la statistique du Québec a mené l’enquête dont les résultats font l’objet de ce rapport.

Le directeur général,

Stéphane Mercier

Produire une information statistique pertinente, fiable et objective, comparable, actuelle, intelligible et accessible, c’est là l’engagement « qualité » de l’Institut de la statistique du Québec.

Avant-propos

Cette publication a été réalisée par : Geneviève Renaud, économiste Direction des statistiques économiques et du développement durable

Maxime Boucher, statisticien Direction de la méthodologie et de la qualité

Direction des statistiques économiques et du développement durable :

Pierre Cauchon, directeur

Ont collaboré à la réalisation : Danielle Laplante, édition de l’ouvrage Gabrielle Tardif, mise en page Esther Frève, révision linguistique Direction des communications

Remerciements particuliers : Marianne Bernier, économiste Direction des statistiques économiques et du développement durable

L’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010 a été coordonnée par le chargé de projet Otman M’Rabety. Cette enquête a été financée en vertu d’un partenariat fédéral-provincial comprenant l’Institut de la statistique du Québec, le ministère du Développement économique, de l’Innovation et de l’Exportation du Québec, Industrie Canada (Région du Québec), Développement économique Canada pour les régions du Québec et le ministère des Finances du Québec.

L’analyse présentée dans ce rapport fait état des principaux résultats de l’enquête pour l’ensemble du sec-teur de la fabrication au Québec. Certains résultats ventilés par taille d’établissement et par industrie sont également présentés. Pour obtenir des résultats par région administrative et par région métropolitaine de recensement (RMR), nous vous invitons à consulter le site Internet de l’Institut de la statistique du Québec à l’adresse suivante : http://www.stat.gouv.qc.ca/savoir/indicateurs/innovation/index_innovation.htm. Enfin, pour obtenir davantage de résultats ou d’information sur l’Enquête sur l’innovation dans le secteur de la fabrica-tion au Québec, 2008-2010, veuillez vous adresser à la Direction des statistiques économiques et du déve-loppement durable. Il est également possible de consulter le questionnaire d’enquête à l’adresse suivante : http://www.stat.gouv.qc.ca/savoir/sources_def/innovation/sources/Quest_innov_isq.pdf.

Pour tout renseignement concernant le contenu de cette publication, communiquer avec :

Direction des statistiques économiques et du développement durable Institut de la statistique du Québec 200, chemin Sainte-Foy, 3e étageQuébec (Québec) G1R 5T4

Téléphone : 418 691-2411 ou 1 800 463-4090

Signes conventionnels

.. Donnée non disponiblex Donnée confidentielle

– Néant ou zéron Nombre

AvertissementEn raison de l’arrondissement des données, le total dans les tableaux ne correspond pas toujours à la somme des parties.

Table des matières

FAITS SAILLANTS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

INTrODUCTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

ChAPITRE 1 POrTrAIT DE L’INNOVATION DANS LE SECTEUr DE LA FAbrICATION AU QUébEC . . . . . . . . . . . . . . . . 25

1.1 La majorité des établissements du secteur de la fabrication innovent . . . . . . . . . . . . . . . . . . . . . 25

1.2 La part des établissements qui innovent varie d’une industrie à l’autre . . . . . . . . . . . . . . . . . . . . 26

1.3 La part d’innovateurs croît avec la taille d’établissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

1.4 La plupart des établissements qui innovent introduisent plus d’un type d’innovation . . . . . . . . . . 27

1.5 Les innovateurs sont plus susceptibles d’innover à nouveau . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

1.6 La première raison pour ne pas innover provient du marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

1.7 Dans les entreprises à établissements multiples, les décisions concernant la réalisation de projets d’innovation se prennent davantage au niveau de l’entreprise . . . . . . . . . . . . . . . . . . 30

ChAPITRE 2 L’INNOVATION TECHNOLOGIQUE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.1 Un innovateur en produit sur trois a introduit un nouveau service . . . . . . . . . . . . . . . . . . . . . . . . 31

2.2 Le cinquième des produits offerts correspond à des innovations . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.3 La majorité des innovations introduites sur le marché sont rentables . . . . . . . . . . . . . . . . . . . . . 32

2.4 Six innovateurs sur dix introduisent des nouveautés sur le marché . . . . . . . . . . . . . . . . . . . . . . . 32

2.5 Une part appréciable des revenus des innovateurs provient des innovations introduites récemment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

2.6 La plupart des innovateurs en procédés mettent en oeuvre de nouvelles technologies de production . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

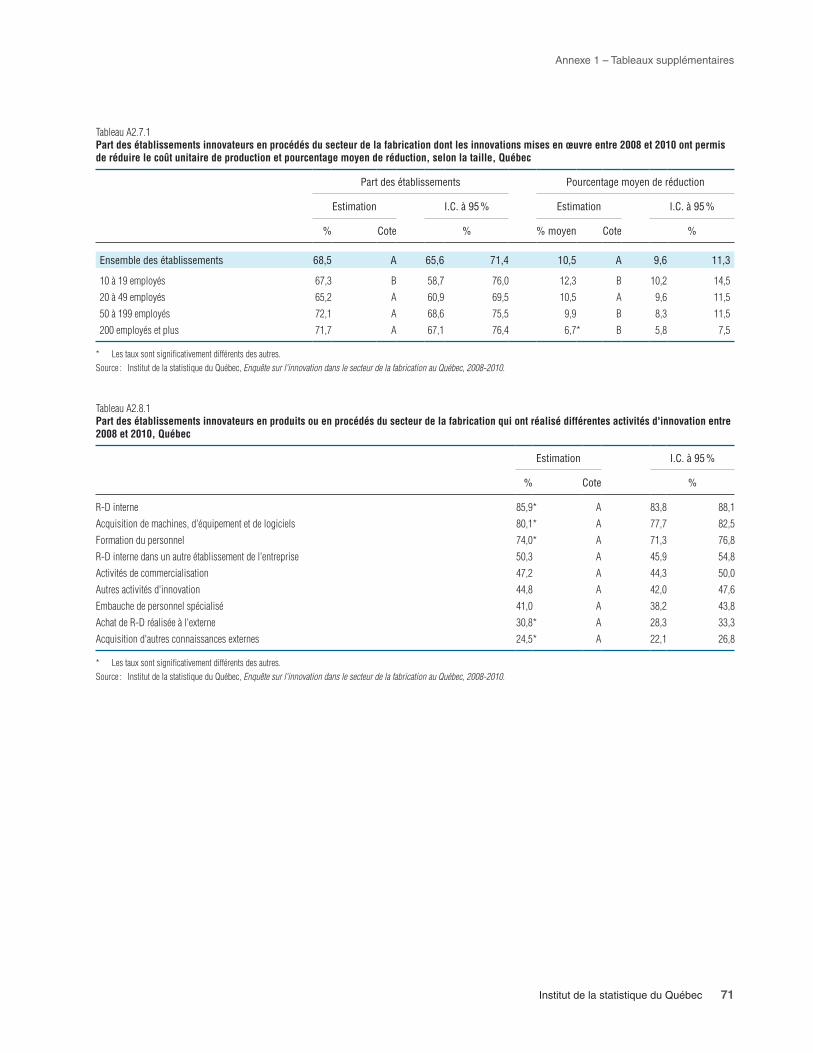

2.7 Les procédés mis en oeuvre permettent de réduire les coûts dans la majorité des établissements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2.8 La R-D est la principale activité d’innovation des innovateurs technologiques . . . . . . . . . . . . . . . 35

2.9 Les innovateurs consacrent le dixième de leurs dépenses totales à leurs activités d’innovation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

2.10 Plus d’un innovateur sur cinq utilise du financement gouvernemental pour innover . . . . . . . . . . 38

2.11 Les crédits d’impôt sont considérés comme le programme gouvernemental le plus important pour innover . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2.12 Peu d’innovateurs utilisent l’information provenant de sources institutionnelles pour innover . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2.13 Un innovateur sur cinq coopère avec d’autres organisations pour innover . . . . . . . . . . . . . . . . . 41

2.14 Les établissements atteignent généralement les objectifs qu’ils visent avec leurs innovations . . . 43

ChAPITRE 3 L’INNOVATION NON TECHNOLOGIQUE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

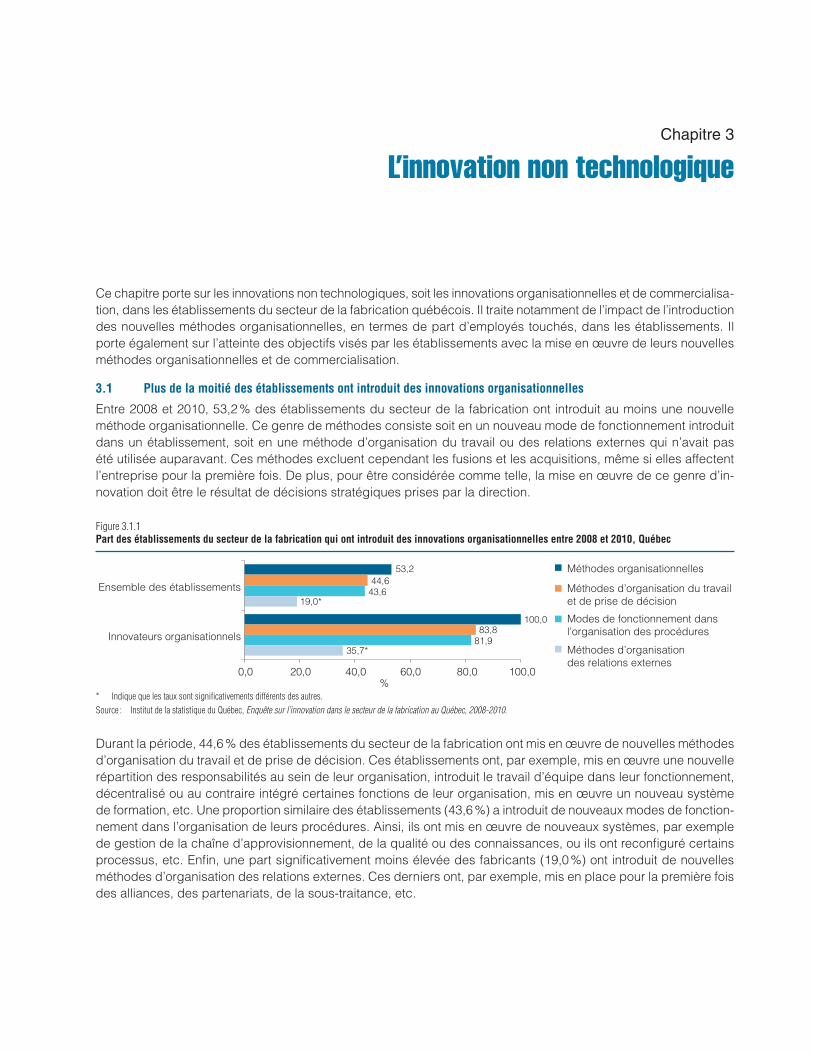

3.1 Plus de la moitié des établissements ont introduit des innovations organisationnelles . . . . . . . . 45

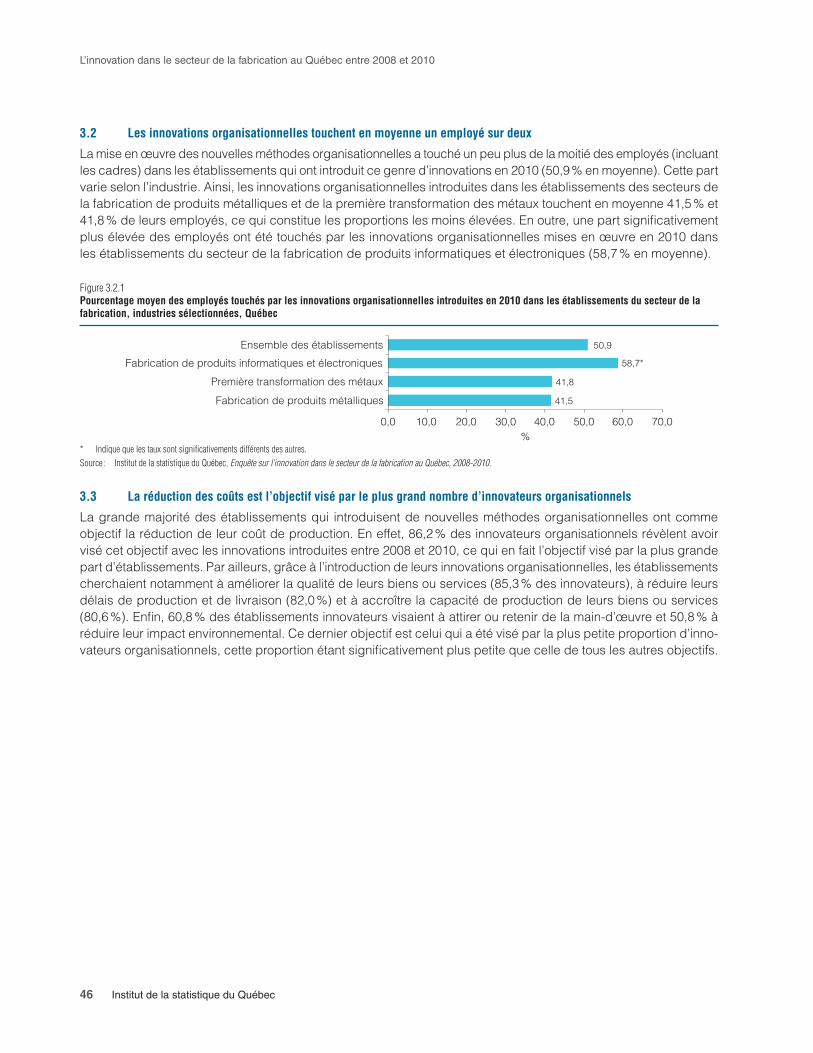

3.2 Les innovations organisationnelles touchent en moyenne un employé sur deux . . . . . . . . . . . . . 46

3.3 La réduction des coûts est l’objectif visé par le plus grand nombre d’innovateurs organisationnels . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

3.4 Plus du tiers des établissements ont introduit une innovation de commercialisation . . . . . . . . . . 48

3.5 Près de 100 % des innovateurs de commercialisation vise à augmenter ou maintenir leur part de marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

ChAPITRE 4 UNE COmPArAISON DES INNOVATEUrS ET NON-INNOVATEUrS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4.1 Les innovateurs sont de plus grande taille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4.2 Les innovateurs ont une proportion d’employés qui disposent d’un diplôme universitaire plus élevée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

4.3 Les innovateurs demandent davantage le crédit d’impôt pour la RS&DE . . . . . . . . . . . . . . . . . . 52

4.4 Les innovateurs sont proportionnellement plus nombreux à exporter . . . . . . . . . . . . . . . . . . . . . 53

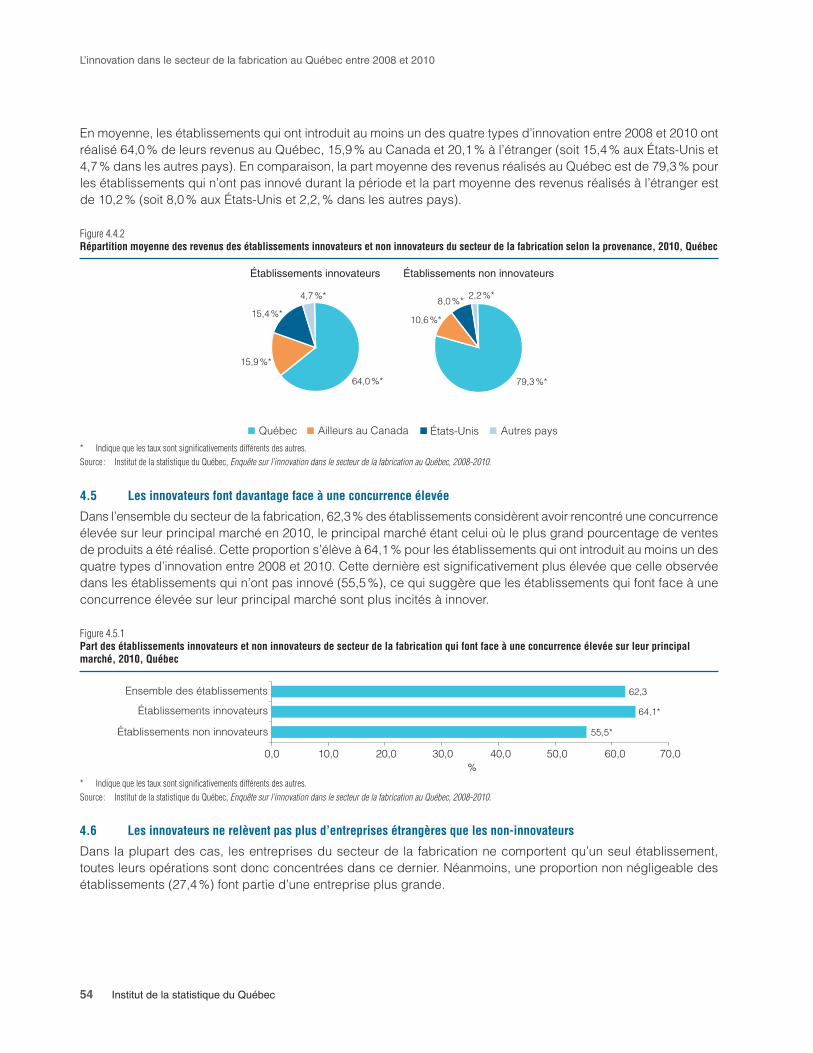

4.5 Les innovateurs font davantage face à une concurrence élevée . . . . . . . . . . . . . . . . . . . . . . . . . 54

4.6 Les innovateurs ne relèvent pas plus d’entreprises étrangères que les non-innovateurs . . . . . . 54

4.7 Pour les innovateurs relevant d’une entreprise plus grande, les décisions concernant la réalisation de projets d’innovation se prennent proportionnellement plus au niveau de l’établissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

CONCLUSION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

ANNExES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

A.1 Tableaux supplémentaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

A.2 Profil de la population . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

A.3 Méthodologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

A.4 Questionnaire de l’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

Liste des tableaux

ANNEXE 1TAbLEAUx DE réSULTATS DéTAILLéS

ChAPITRE 1POrTrAIT DE L’INNOVATION DANS LE SECTEUr DE LA FAbrICATION AU QUébEC

Tableau A1.1.1 Part des établissements du secteur de la fabrication qui ont innové entre 2008 et 2010, selon le type d’innovation, Québec . . . . . . . . . . . . . 59

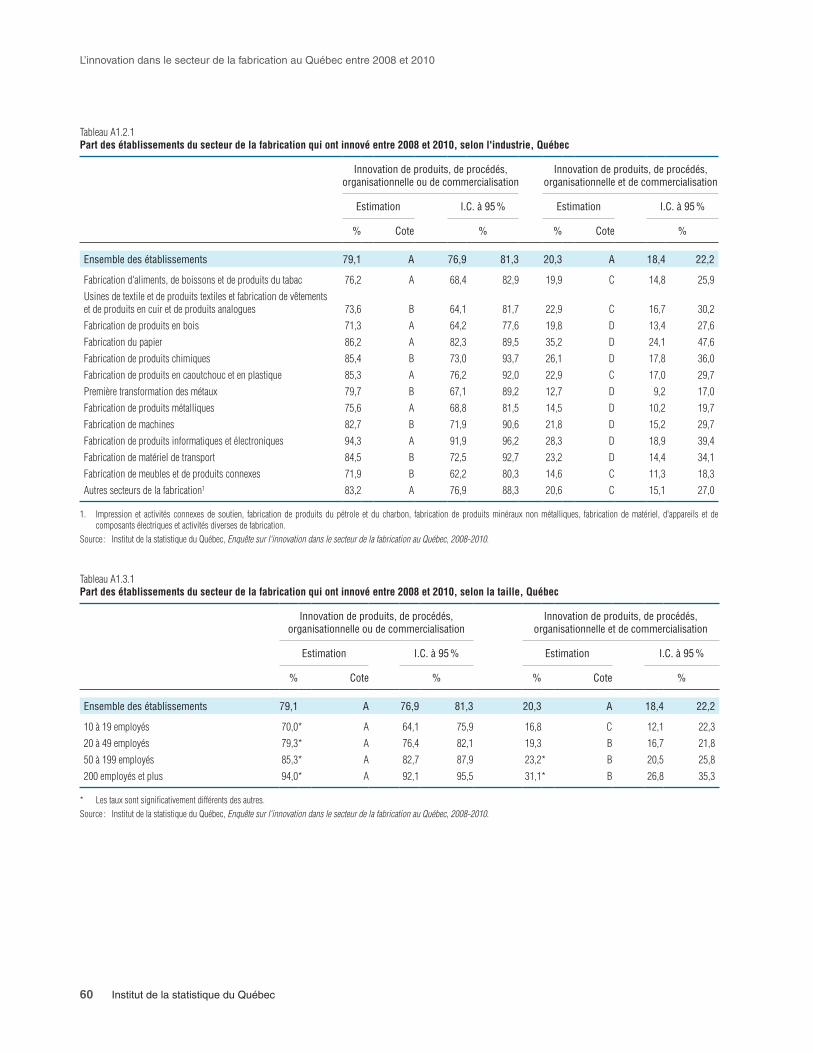

Tableau A1.2.1 Part des établissements du secteur de la fabrication qui ont innové entre 2008 et 2010, selon l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . 60

Tableau A1.3.1 Part des établissements du secteur de la fabrication qui ont innové entre 2008 et 2010, selon la taille, Québec . . . . . . . . . . . . . . . . . . . . . . . 60

Tableau A1.4.1 Part des établissements innovateurs du secteur de la fabrication qui ont introduit au moins deux types d’innovation entre 2008 et 2010, selon la taille, Québec . . . . . . . . . . . . . . . . 61

Tableau A1.4.2 Part des établissements innovateurs du secteur de la fabrication qui ont introduit au moins deux types d’innovation entre 2008 et 2010, selon le type d’innovation, Québec . . . . . . 61

Tableau A1.5.1 Part des établissements du secteur de la fabrication qui avaient une activité de développement d’innovation technologique toujours en cours à la fin de 2010 ou qui ont abandonné une telle activité entre 2008 et 2010, selon la taille et l’industrie, Québec . . . . . 62

Tableau A1.6.1 Part des établissements du secteur de la fabrication qui n’ont pas innové entre 2008 et 2010 selon la raison, Québec . . . . . . . . . . . . . . . 63

Tableau A1.6.2 Part des établissements du secteur de la fabrication qui n’ont pas innové entre 2008 et 2010, selon la raison et l’industrie, raisons sélectionnées, Québec . . . . . . . . . . . . . . . . 64

Tableau A1.7.1 Part des établissements du secteur de la fabrication relevant d’une entreprise à établissements multiples selon le niveau de prise de décision pour les projets d’innovation et le type d’innovation, 2011, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

ChAPITRE 2L’INNOVATION TECHNOLOGIQUE

Tableau A2.1.1Part des établissements du secteur de la fabrication qui ont innové en produits ou en procédés entre 2008 et 2010, selon la taille et l’industrie, Québec . . . . . . . . . . . . . . . . . 66

Tableau A2.1.2Part des établissements du secteur de la fabrication qui ont introduit des innovations de produits sur le marché entre 2008 et 2010 selon le type de produits, Québec . . . . . . . . . . . . . 67

Tableau A2.1.3Nombre moyen et médian de produits innovants introduits sur le marché par les établissements innovateurs du secteur de la fabrication entre 2008 et 2010, Québec . . . . . . . 67

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

8 Institut de la statistique du Québec

Tableau A2.2.1Proportion moyenne des produits offerts par les établissements innovateurs du secteur de la fabrication entre 2008 et 2010 qui étaient des innovations, selon la taille et l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . . . 68

Tableau A2.3.1Part des établissements innovateurs en produits du secteur de la fabrication selon le niveau de rentabilité avéré d’au moins une de leurs innovations introduites entre 2008 et 2010 et répartition moyenne des innovations selon le niveau de rentabilité, Québec . . . . . . . . . . . . . . . . . . . . . . . 68

Tableau A2.4.1Part des établissements du secteur de la fabrication qui ont introduit des innovations entre 2008 et 2010 qui étaient des nouveautés sur le marché, selon la taille et l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . . . 69

Tableau A2.5.1Pourcentage moyen du chiffre d’affaires provenant des innovations de produits introduites entre 2008 et 2010 dans les établissements innovateurs du secteur de la fabrication, selon l’industrie, 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

Tableau A2.6.1Part des établissements du secteur de la fabrication qui ont mis en œuvre des innovations de procédés entre 2008 et 2010 selon le type de procédés, Québec . . . . . . . . . . . . 70

Tableau A2.7.1Part des établissements innovateurs en procédés du secteur de la fabrication dont les innovations mises en œuvre entre 2008 et 2010 ont permis de réduire le coût unitaire de production et pourcentage moyen de réduction, selon la taille, Québec . . . . . . . . . . . 71

Tableau A2.8.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont réalisé différentes activités d’innovation entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Tableau A2.8.2Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont réalisé différentes activités d’innovation entre 2008 et 2010, selon la taille et l’industrie, activités sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 72

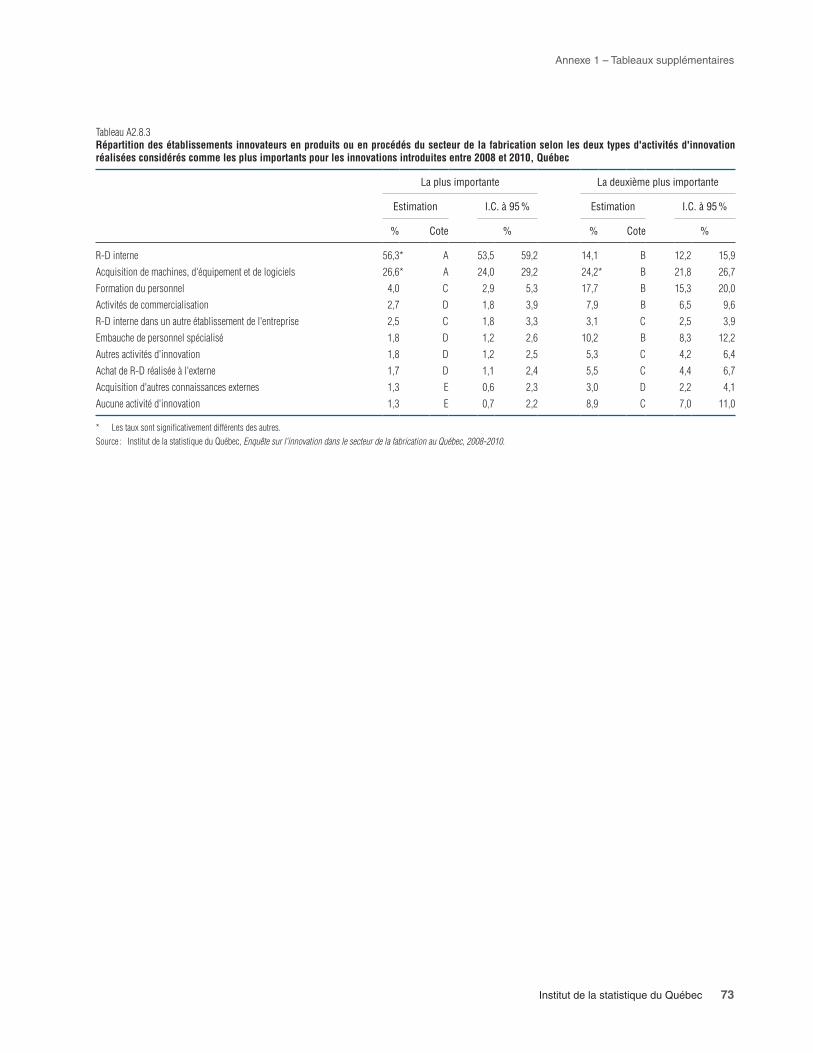

Tableau A2.8.3Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon les deux types d’activités d’innovation réalisées considérés comme les plus importants pour les innovations introduites entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

Tableaux A2.9.1 et A2.9.2Part moyenne des dépenses totales des établissements innovateurs en produits ou en procédés du secteur de la fabrication allouée à l’ensemble des activités d’innovation en 2010 et répartition des établissements selon l’importance de cette part, selon la taille et l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . . . 74

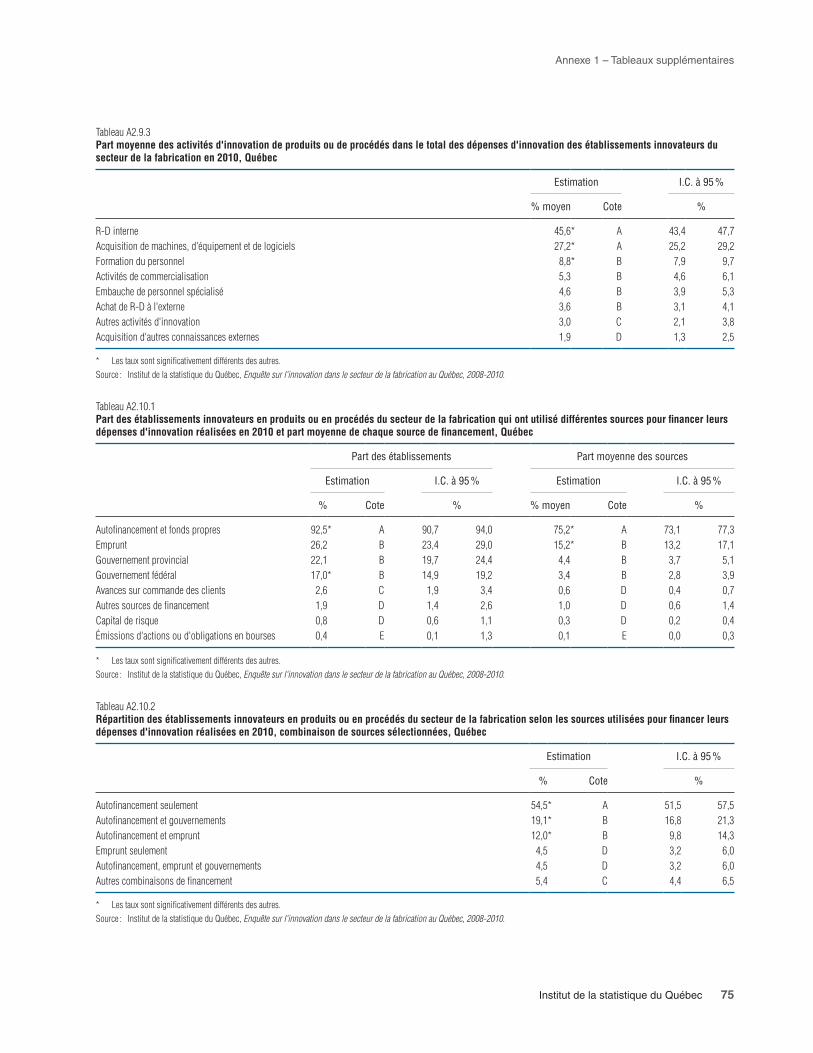

Tableau A2.9.3Part moyenne des activités d’innovation de produits ou de procédés dans le total des dépenses d’innovation des établissements innovateurs du secteur de la fabrication en 2010, Québec . . . . . . . . . . . . . 75

Tableau A2.10.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont utilisé différentes sources pour financer leurs dépenses d’innovation réalisées en 2010 et part moyenne de chaque source de financement, Québec . . . . . . . . . . . . . . . . . . . . . 75

Tableau A2.10.2Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon les sources utilisées pour financer leurs dépenses d’innovation réalisées en 2010, combinaison de sources sélectionnées, Québec . . . . . . . . . . . . 75

Liste des tableaux

Institut de la statistique du Québec 9

Tableau A2.11.1Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon les deux programmes gouvernementaux considérés comme les plus importants pour les activités d’innovation entre 2008 et 2010, Québec . . . . . . . . 76

Tableau A2.12.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont utilisé différentes sources d’information dans le cadre de leurs projets d’innovation entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

Tableau A2.12.2Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant utilisé certaines sources d’information dans le cadre de leurs projets d’innovation entre 2008 et 2010 selon l’importance accordée à la source, Québec . . . . . . . . . . . . . . . . . . . . . . . . 77

Tableau A2.13.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont coopéré avec l’externe pour des activités d’innovation entre 2008 et 2010, selon la taille et l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . . . 78

Tableau A2.13.2Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont coopéré avec l’externe pour des projets d’innovation entre 2008 et 2010 selon la raison de la coopération, Québec . . . . . . . . . . . . . . . . . . . 78

Tableau A2.13.2.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant coopéré avec l’externe pour des projets d’innovation entre 2008 et 2010 selon l’emplacement des partenaires de coopération, Québec . . . . . . . . . . . . . . . . . . . . . 79

Tableau A2.13.2.2Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant coopéré avec l’externe pour des projets d’innovation entre 2008 et 2010 selon le type de partenaire de coopération, Québec . . . . . . . . . . . . . . . . . . . . . 79

Tableau A2.13.3Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant coopéré avec l’externe pour des projets d’innovation entre 2008 et 2010 selon le partenaire de coopération le plus important, Québec . . . . . . . . . . . . . . . . . . . . 79

Tableau A.2.14.1.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont atteint, dépassé ou non atteint au moins un de leurs objectifs visés avec les innovations introduites entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . 80

Tableau A2.14.1.2Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010, Québec . . . . . . . . 80

Tableau A2.14.2Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010 selon le niveau d’atteinte des objectifs visés, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

ChAPITRE 3L’INNOVATION NON TECHNOLOGIQUE

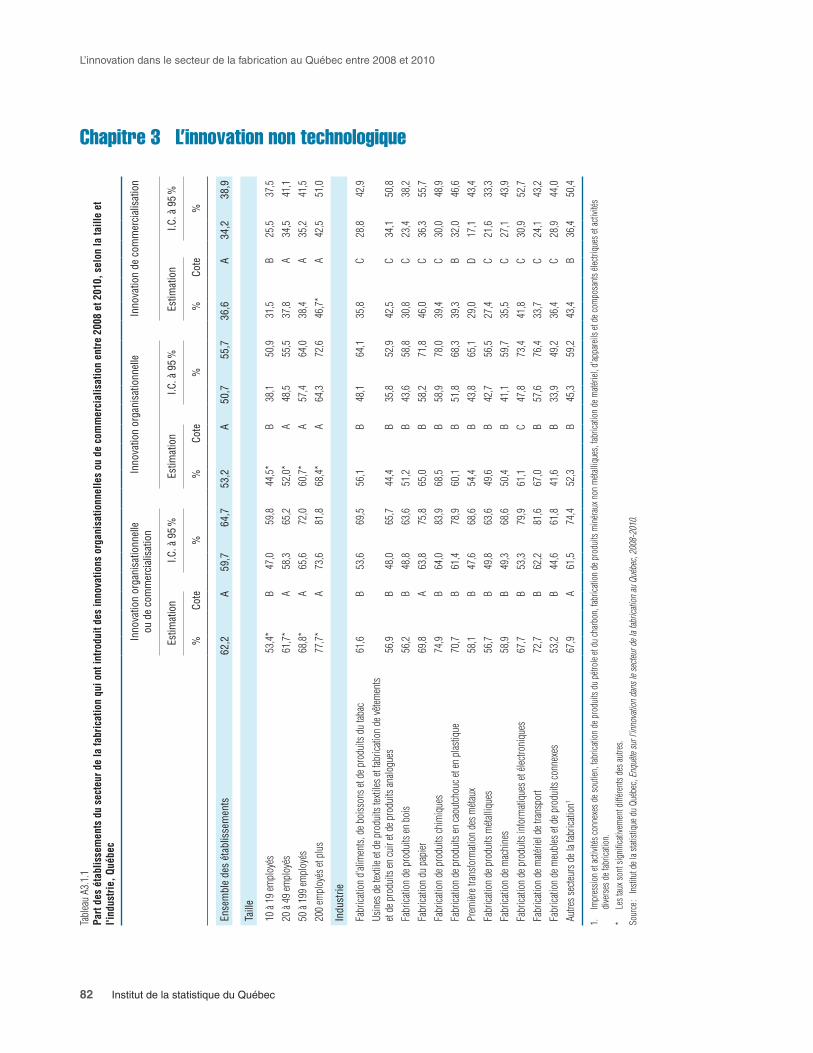

Tableau A3.1.1Part des établissements du secteur de la fabrication qui ont introduit des innovations organisationnelles ou de commercialisation entre 2008 et 2010, selon la taille et l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . . . 82

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

10 Institut de la statistique du Québec

Tableau A3.1.2Part des établissements du secteur de la fabrication qui ont mis en œuvre de nouvelles méthodes organisationnelles entre 2008 et 2010 selon le type de méthode, Québec . . . . . . 83

Tableau A3.2.1Pourcentage moyen des employés touchés par les innovations organisationnelles introduites en 2010 dans les établissements innovateurs du secteur de la fabrication, selon l’industrie, Québec . . . . . . . . . . . . . . . . . . . . . 83

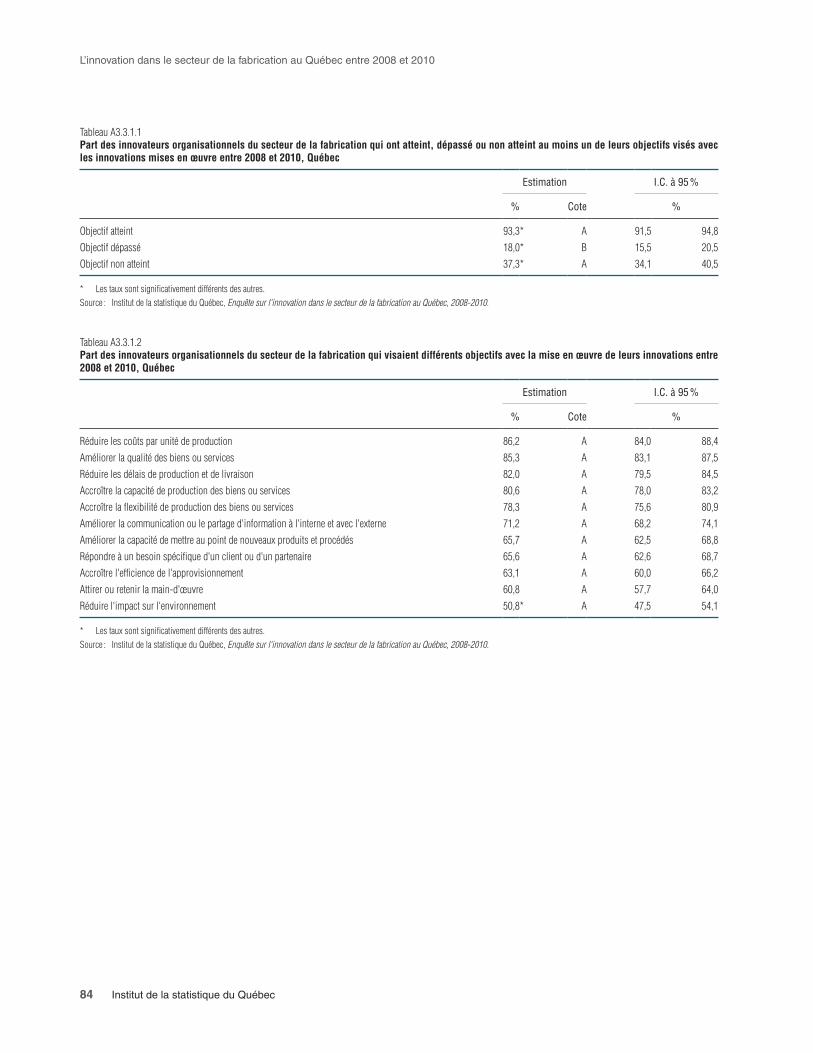

Tableau A3.3.1.1Part des innovateurs organisationnels du secteur de la fabrication qui ont atteint, dépassé ou non atteint au moins un de leurs objectifs visés avec les innovations mises en œuvre entre 2008 et 2010, Québec . . . . . . . . . . 84

Tableau A3.3.1.2Part des innovateurs organisationnels du secteur de la fabrication qui visaient différents objectifs avec la mise en œuvre de leurs innovations entre 2008 et 2010, Québec . . . . . . . . 84

Tableau A3.3.2Répartition des innovateurs organisationnels du secteur de la fabrication qui visaient différents objectifs avec la mise en œuvre de leurs innovations entre 2008 et 2010 selon le niveau d’atteinte des objectifs visés, Québec . . . . 85

Tableau A3.4.1Part des établissements du secteur de la fabrication qui ont introduit de nouvelles méthodes de commercialisation entre 2008 et 2010 selon le type de méthode, Québec . . . . . . 85

Tableau A.3.5.1.1Part des innovateurs en commercialisation du secteur de la fabrication qui ont atteint, dépassé ou non atteint au moins un de leurs objectifs visés avec les innovations introduites entre 2008 et 2010, Québec . . . . . . . . . 86

Tableau A3.5.1.2Part des innovateurs en commercialisation du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010, Québec . . . . . . . . 86

Tableau A3.5.2Répartition des innovateurs en commercialisation du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010 selon le niveau d’atteinte des objectifs visés, Québec . . . . . . . . . . . . . . . . . . 87

ChAPITRE 4UNE COmPArAISON DES INNOVATEUrS ET NON-INNOVATEUrS

Tableau A4.1.1Nombre moyen et médian d’employés dans les établissements innovateurs et non innovateurs du secteur de la fabrication, selon le type d’innovateur, 2010, Québec . . . . . . . . 88

Tableau A4.2.1Pourcentage moyen des employés à temps plein qui disposent d’un diplôme universitaire dans les établissements innovateurs et non innovateurs du secteur de la fabrication, selon le type d’innovateur, 2010, Québec . . . . . . . . 89

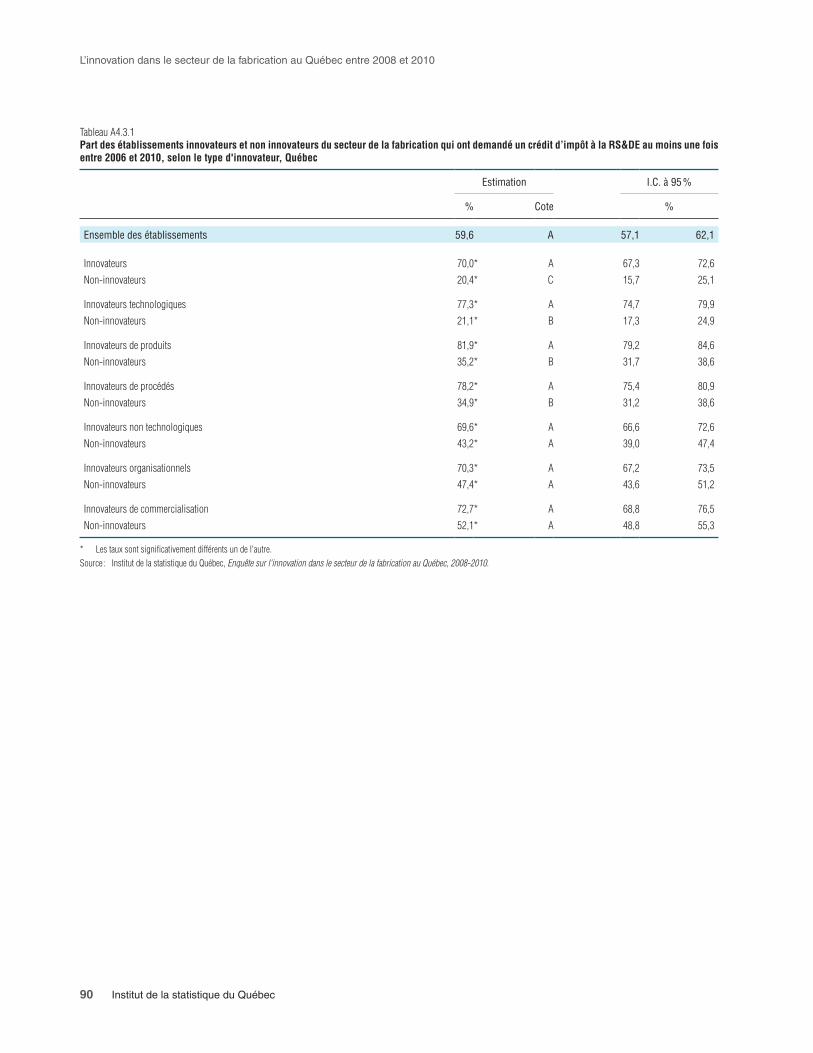

Tableau A4.3.1Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui ont demandé un crédit d’impôt à la RS&DE au moins une fois entre 2006 et 2010, selon le type d’innovateur, Québec . . . . . . 90

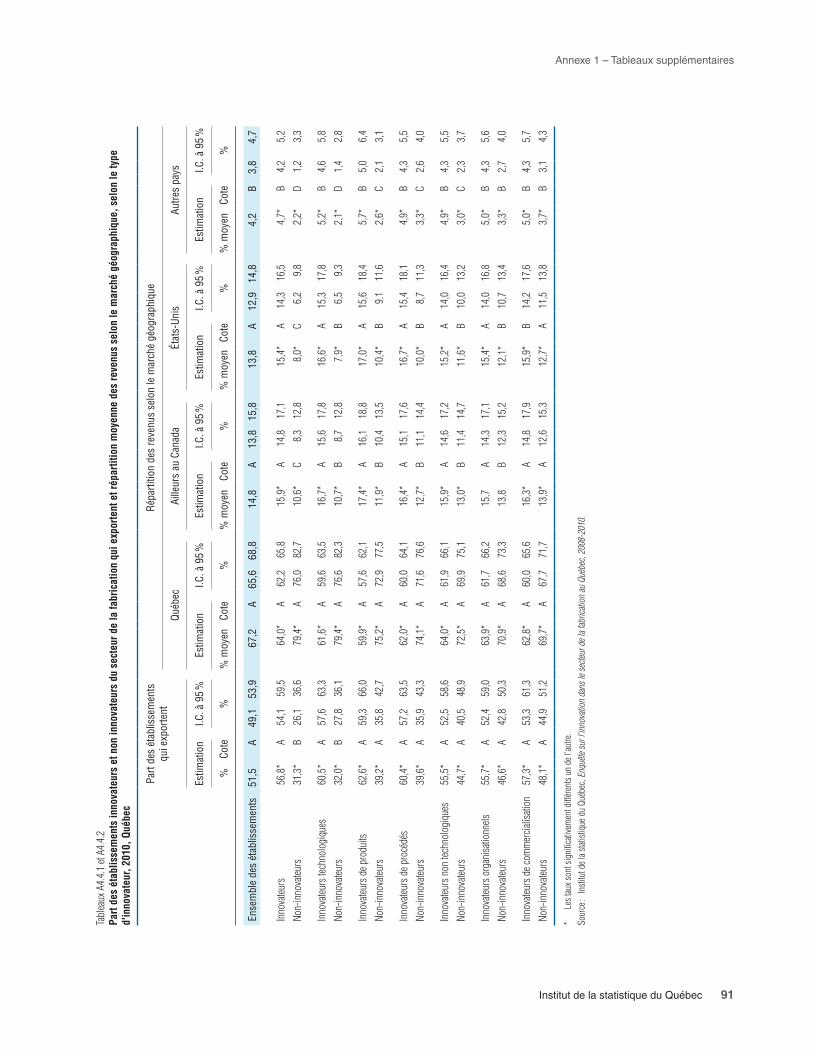

Tableau A4.4.1 et A4.4.2Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui exportent et répartition moyenne des revenus selon le marché géographique, selon le type d’innovateur, 2010, Québec . . . . . . . . 91

Tableau A4.5.1Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui font face à une concurrence élevée sur leur principal marché, selon le type d’innovateur, 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

Liste des tableaux

Institut de la statistique du Québec 11

Tableau A4.6.1Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui font partie d’une entreprise plus grande et répartition des établissements selon le lieu du siège social, selon le type d’innovateur, 2011, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

Tableau A4.6.2Part des établissements innovateurs et non innovateurs du secteur de la fabrication faisant partie d’une entreprise plus grande dont le siège social se situe à l’extérieur du Québec et à l’extérieur du Canada, selon le type d’innovateur, 2011, Québec . . . . . . . . 94

Tableau A4.7.1Répartition des établissements innovateurs et non innovateurs du secteur de la fabrication relevant d’une entreprise à établissements multiples selon le niveau de prise de décision pour la réalisation de projets d’innovation, selon le type d’innovateur, 2011, Québec . . . . . . . . . . . . . . . . . . 95

ANNEXE 2PrOFIL DE LA POPULATION

Tableau A2.1Répartition de la population de l’enquête selon la taille, l’industrie, la région administrative et la région métropolitaine de recensement, 2011, Québec . . . . . . . . . . . . . . . 97

ANNEXE 3méTHODOLOGIE

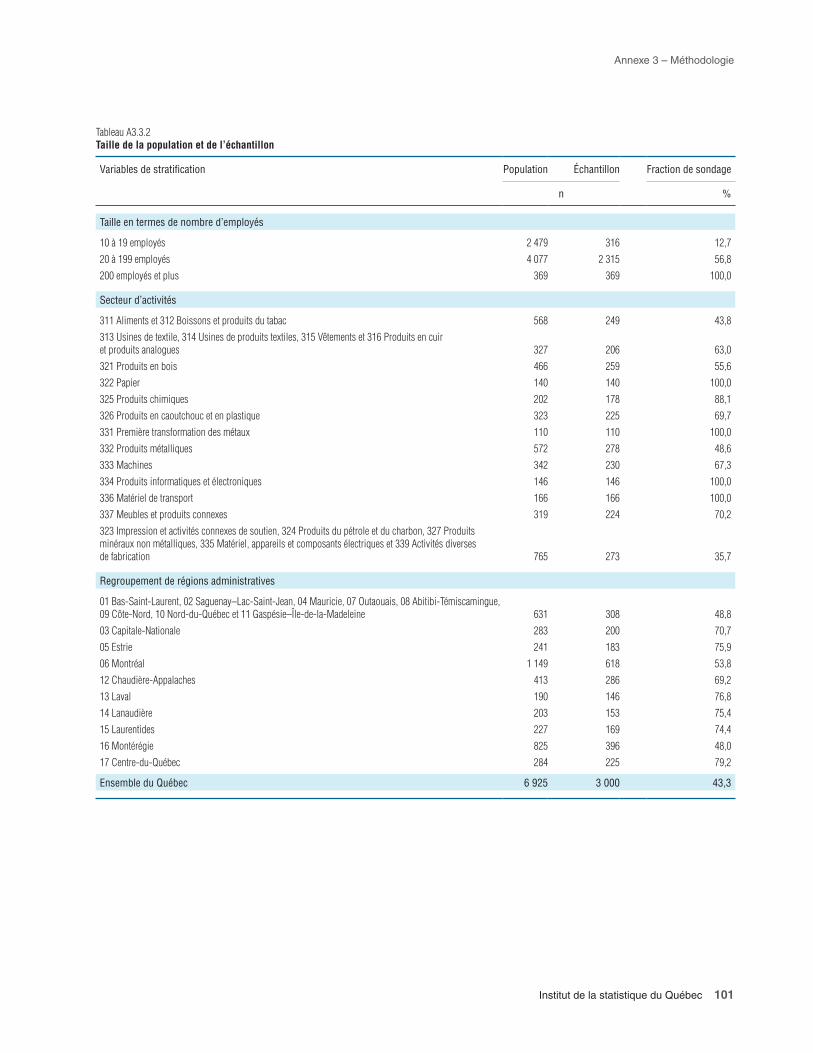

Tableau A3.3.2Taille de la population et de l’échantillon . . . . . . . 101

Tableau A3.4.4Résultats obtenus de la collecte par strate . . . . . . 104

Tableau A3.6.1Relation entre la valeur d’un coefficient de variation et la précision de l’estimation associée . . . 106

Liste des figures

ChAPITRE 1 POrTrAIT DE L’INNOVATION DANS LE SECTEUr DE LA FAbrICATION AU QUébEC

Figure 1.1.1Part des établissements du secteur de la fabrication qui ont innové entre 2008 et 2010 selon le type d’innovation, Québec . . . . . . . . . . . . . 25

Figure 1.2.1Part des établissements du secteur de la fabrication qui ont introduit au moins un des quatre types d’innovation entre 2008 et 2010, industries sélectionnées, Québec . . . . . . . . . . . . . . 26

Figure 1.3.1Part des établissements du secteur de la fabrication qui ont introduit au moins un des quatre types d’innovation entre 2008 et 2010, selon la taille, Québec . . . . . . . . . . . . . . . . . . . . . . . 26

Figure 1.4.1Part des établissements innovateurs du secteur de la fabrication qui ont introduit au moins deux types d’innovation entre 2008 et 2010, selon le type d’innovation, Québec . . . . . . 27

Figure 1.5.1Part des établissements du secteur de la fabrication qui avaient une activité de développement d’innovation technologique en cours à la fin de 2010 et part de ceux qui ont abandonné une telle activité entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Figure 1.5.2Part des établissements qui ont innové et part des établissements qui ont abandonné une activité de développement d’innovation technologique entre 2008 et 2010, industries sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 29

Figure 1.6.1Part des établissements du secteur de la fabrication qui n’ont pas innové entre 2008 et 2010 selon la raison, raisons et industries sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 29

Figure 1.7.1Part des établissements du secteur de la fabrication relevant d’une entreprise à établissements multiples selon le niveau de prise de décision pour les projets d’innovation et le type d’innovation, 2011, Québec . . . . . . . . . . 30

ChAPITRE 2 L’INNOVATION TECHNOLOGIQUE

Figure 2.1.1Part des établissements du secteur de la fabrication qui ont introduit des innovations de produits sur le marché entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Figure 2.2.1Proportion moyenne des produits offerts par les établissements innovateurs du secteur de la fabrication entre 2008 et 2010 qui étaient des innovations, industries sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 32

Figure 2.3.1Répartition moyenne des innovations de produits introduites entre 2008 et 2010 par les établissements du secteur de la fabrication selon leur rentabilité, Québec . . . . . . . . . . . . . . . . . 32

Figure 2.4.1Part des établissements du secteur de la fabrication qui ont innové en produits entre 2008 et 2010 et part d’entre eux qui ont introduit des nouveautés sur le marché, industries sélectionnées, Québec . . . . . . . . . . . . . . 33

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

14 Institut de la statistique du Québec

Figure 2.5.1Pourcentage moyen du chiffre d’affaires provenant des innovations de produits introduites entre 2008 et 2010 dans les établissements innovateurs du secteur de la fabrication, industries sélectionnées, 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Figure 2.6.1Part des établissements du secteur de la fabrication qui ont mis en œuvre des innovations de procédés entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Figure 2.7.1Part des établissements innovateurs en procédés du secteur de la fabrication dont les innovations mises en œuvre entre 2008 et 2010 ont permis de réduire le coût unitaire de production et pourcentage moyen de réduction, selon la taille, Québec . . . . . . . . . . . . . . 34

Figure 2.8.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont réalisé différentes activités d’innovation entre 2008 et 2010, Québec . . . . . . . . 35

Figure 2.8.2Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont réalisé différentes activités d’innovation entre 2008 et 2010, activités et industries sélectionnées, Québec . . . . . . . . . . . . 36

Figure 2.8.3Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon l’activité d’innovation considérée comme la plus importante pour les innovations introduites entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

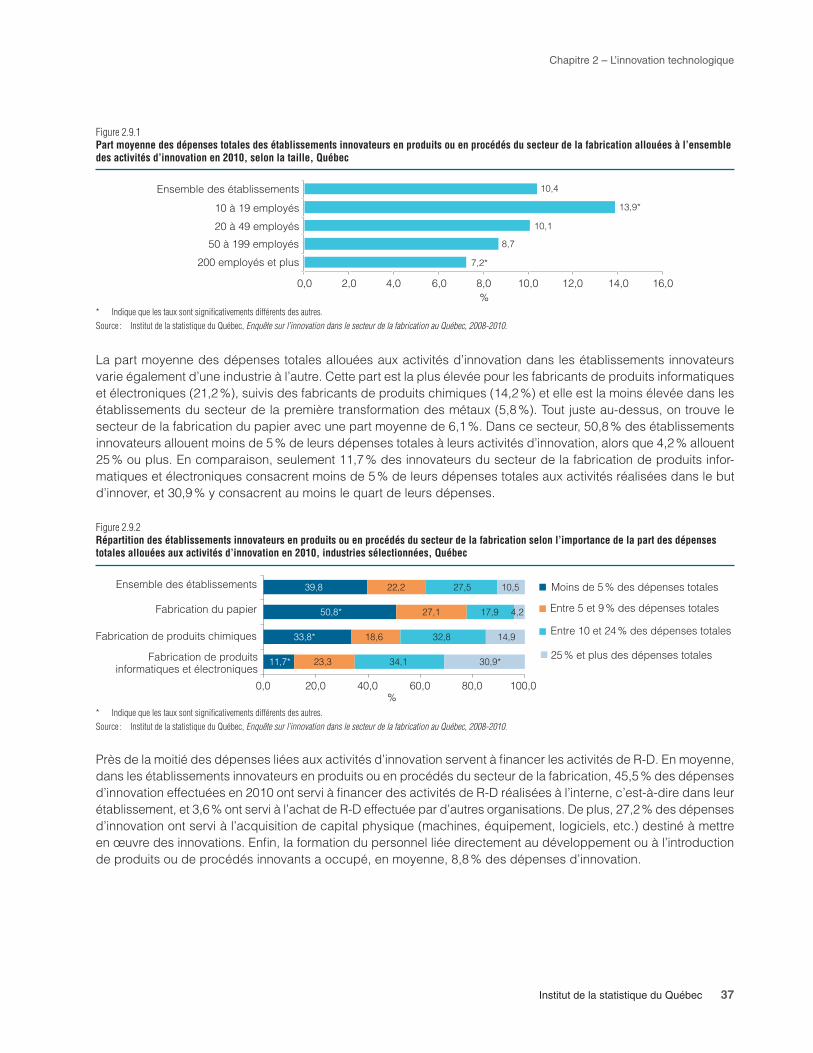

Figure 2.9.1Part moyenne des dépenses totales des établissements innovateurs en produits ou en procédés du secteur de la fabrication allouées à l’ensemble des activités d’innovation en 2010, selon la taille, Québec . . . . . 37

Figure 2.9.2Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon l’importance de la part des dépenses totales allouées aux activités d’innovation en 2010, industries sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 37

Figure 2.9.3Part moyenne des activités d’innovation de produits ou de procédés dans le total des dépenses d’innovation des établissements innovateurs du secteur de la fabrication en 2010, Québec . . . . . . . . . . . . . 38

Figure 2.10.1Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon les sources utilisées pour financer leurs dépenses d’innovation réalisées en 2010, combinaison de sources sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 39

Figure 2.11.1Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication selon le programme gouvernemental utilisé considéré comme le plus important pour les activités d’innovation entre 2008 et 2010, Québec . . . . . . . . 39

Figure 2.12.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont utilisé différentes sources d’information dans le cadre de leurs projets d’innovation entre 2008 et 2010, Québec . . . . . . . . 40

Figure 2.12.2Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant utilisé certaines sources d’information dans le cadre de leurs projets d’innovation entre 2008 et 2010 selon l’importance accordée à la source, sources sélectionnées, Québec . . . . . . . . . . . . . . . 41

Liste des figures

Institut de la statistique du Québec 15

Figure 2.13.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui ont coopéré avec l’externe pour des activités d’innovation entre 2008 et 2010, selon la taille, Québec . . . . . . . . . . . . . . . . 41

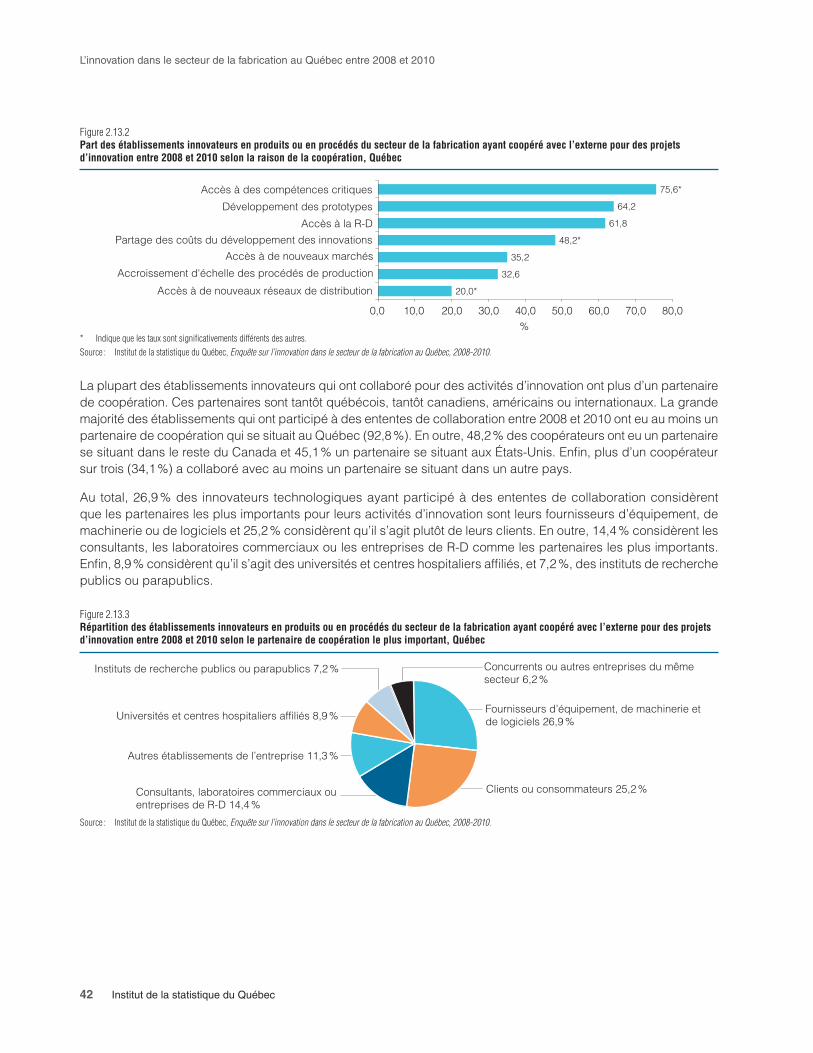

Figure 2.13.2Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant coopéré avec l’externe pour des projets d’innovation entre 2008 et 2010 selon la raison de la coopération, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Figure 2.13.3Répartition des établissements innovateurs en produits ou en procédés du secteur de la fabrication ayant coopéré avec l’externe pour des projets d’innovation entre 2008 et 2010 selon le partenaire de coopération le plus important, Québec . . . . . . . . . . . . . . . . . . . . 42

Figure 2.14.1Part des établissements innovateurs en produits ou en procédés du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . 43

Figure 2.14.2Répartition des innovateurs en produits ou en procédés du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010 selon le niveau d’atteinte, Québec . . . . . . . . . . . . . . . . . . 44

ChAPITRE 3 L’INNOVATION NON TECHNOLOGIQUE

Figure 3.1.1Part des établissements du secteur de la fabrication qui ont introduit des innovations organisationnelles entre 2008 et 2010, Québec . . . . . 45

Figure 3.2.1Pourcentage moyen des employés touchés par les innovations organisationnelles introduites en 2010 dans les établissements du secteur de la fabrication, industries sélectionnées, Québec . . . . . . . . . . . . . . . . . . . . . . 46

Figure 3.3.1Part des innovateurs organisationnels du secteur de la fabrication qui visaient différents objectifs avec la mise en œuvre de leurs innovations entre 2008 et 2010, Québec . . . . . . . . 47

Figure 3.3.2Répartition des innovateurs organisationnels du secteur de la fabrication qui visaient différents objectifs avec la mise en œuvre de leurs innovations entre 2008 et 2010 selon le niveau d’atteinte, objectifs sélectionnés, Québec . . . . . . . . . . . . . . . . . . . . . . . 48

Figure 3.4.1Part des établissements du secteur de la fabrication qui ont introduit des innovations de commercialisation entre 2008 et 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Figure 3.5.1Part des innovateurs en commercialisation du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010, Québec . . . . . 49

Figure 3.5.2Répartition des innovateurs en commercialisation du secteur de la fabrication qui visaient différents objectifs avec l’introduction de leurs innovations entre 2008 et 2010 selon le niveau d’atteinte, objectifs sélectionnés, Québec . . . . . . . . . . . . . . . . . . . . . . . 50

ChAPITRE 4 UNE COmPArAISON DES INNOVATEUrS ET NON-INNOVATEUrS

Figure 4.1.1Nombre moyen d’employés dans les établissements innovateurs et non innovateurs du secteur de la fabrication, 2010, Québec . . . . . . 51

Figure 4.2.1Pourcentage moyen des employés à temps plein qui disposent d’un diplôme universitaire dans les établissements innovateurs et non innovateurs du secteur de la fabrication, 2010, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

16 Institut de la statistique du Québec

Figure 4.3.1Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui ont demandé un crédit d’impôt à la RS&DE au moins une fois entre 2006 et 2010, Québec . . . . 52

Figure 4.3.2Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui ont demandé un crédit d’impôt à la RS&DE au moins une fois entre 2006 et 2010, selon le type d’innovation, Québec . . . . . . . . . . . . . . . . . 53

Figure 4.4.1Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui ont exporté en 2010, Québec . . . . . . . . . . . . . . 53

Figure 4.4.2Répartition moyenne des revenus des établissements innovateurs et non innovateurs du secteur de la fabrication selon la provenance, 2010, Québec . . . . . . . . . . . . 54

Figure 4.5.1Part des établissements innovateurs et non innovateurs de secteur de la fabrication qui font face à une concurrence élevée sur leur principal marché, 2010, Québec . . . . . . . . 54

Figure 4.6.1Part des établissements innovateurs et non innovateurs du secteur de la fabrication qui font partie d’une entreprise plus grande, 2011, Québec . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Figure 4.6.2Part des établissements innovateurs et non innovateurs du secteur de la fabrication faisant partie d’une entreprise plus grande dont le siège social se situe à l’extérieur du Canada, 2011, Québec . . . . . . . . . . . . . . . . . . . 55

Figure 4.7.1Répartition des établissements innovateurs et non innovateurs du secteur de la fabrication relevant d’une entreprise à établissements multiples selon le niveau de prise de décision pour la réalisation de projets d’innovation, selon le type d’innovation, 2011, Québec . . . . . . . . 56

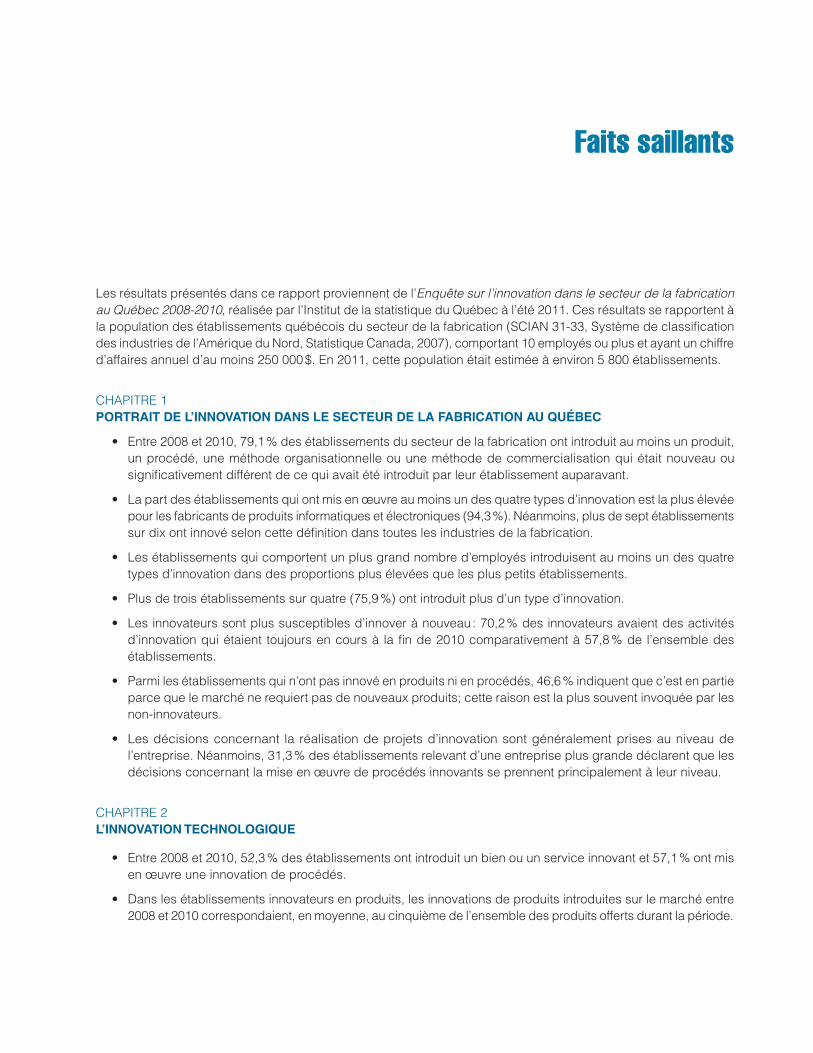

Les résultats présentés dans ce rapport proviennent de l’Enquête sur l’innovation dans le secteur de la fabrication au Québec 2008-2010, réalisée par l’Institut de la statistique du Québec à l’été 2011. Ces résultats se rapportent à la population des établissements québécois du secteur de la fabrication (SCIAN 31-33, Système de classification des industries de l’Amérique du Nord, Statistique Canada, 2007), comportant 10 employés ou plus et ayant un chiffre d’affaires annuel d’au moins 250 000 $. En 2011, cette population était estimée à environ 5 800 établissements.

ChAPITRE 1 POrTrAIT DE L’INNOVATION DANS LE SECTEUr DE LA FAbrICATION AU QUébEC

• Entre2008et2010,79,1%desétablissementsdusecteurdelafabricationontintroduitaumoinsunproduit,un procédé, une méthode organisationnelle ou une méthode de commercialisation qui était nouveau ou significativement différent de ce qui avait été introduit par leur établissement auparavant.

• Lapartdesétablissementsquiontmisenœuvreaumoinsundesquatretypesd’innovationestlaplusélevéepourlesfabricantsdeproduitsinformatiquesetélectroniques(94,3%).Néanmoins,plusdeseptétablissementssur dix ont innové selon cette définition dans toutes les industries de la fabrication.

• Lesétablissementsquicomportentunplusgrandnombred’employésintroduisentaumoinsundesquatretypes d’innovation dans des proportions plus élevées que les plus petits établissements.

• Plusdetroisétablissementssurquatre(75,9%)ontintroduitplusd’untyped’innovation.

• Lesinnovateurssontplussusceptiblesd’innoverànouveau:70,2%desinnovateursavaientdesactivitésd’innovationquiétaient toujoursencoursà lafinde2010comparativementà57,8%del’ensembledesétablissements.

• Parmilesétablissementsquin’ontpasinnovéenproduitsnienprocédés,46,6%indiquentquec’estenpartieparce que le marché ne requiert pas de nouveaux produits; cette raison est la plus souvent invoquée par les non-innovateurs.

• Lesdécisionsconcernant laréalisationdeprojetsd’innovationsontgénéralementprisesauniveaudel’entreprise.Néanmoins,31,3%desétablissementsrelevantd’uneentrepriseplusgrandedéclarentquelesdécisions concernant la mise en œuvre de procédés innovants se prennent principalement à leur niveau.

ChAPITRE 2 L’INNOVATION TECHNOLOGIQUE

• Entre2008et2010,52,3%desétablissementsontintroduitunbienouunserviceinnovantet57,1%ontmisen œuvre une innovation de procédés.

• Danslesétablissementsinnovateursenproduits,lesinnovationsdeproduitsintroduitessurlemarchéentre2008 et 2010 correspondaient, en moyenne, au cinquième de l’ensemble des produits offerts durant la période.

Faits saillants

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

18 Institut de la statistique du Québec

• Prèsdehuitinnovateursenproduitssurdix(79,0%)déclarentavoirintroduitaumoinsunproduitinnovantqui s’est avéré rentable et le tiers déclarent en avoir introduit au moins un qui s’est avéré non rentable.

• Parmiceuxquiontintroduituneinnovationdeproduitsquiétaitnouvellepourleurétablissement,61,9%ontintroduit une innovation qui était également nouvelle sur le marché.

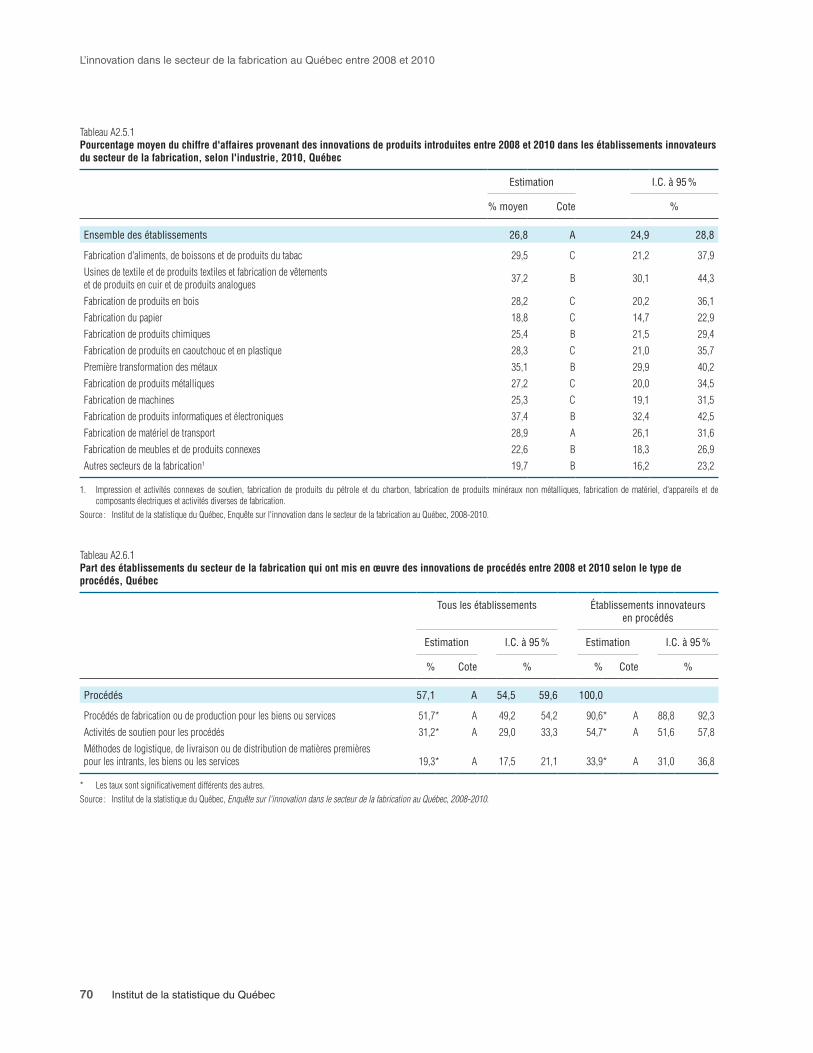

• Enmoyenne,26,8%duchiffred’affairesdesinnovateursdeproduitsde2010provenaientdesinnovationsde produits introduites sur le marché au cours des trois années précédentes.

• Dans68,5%desétablissementsayantinnovéenprocédés,lesinnovationsmisesenœuvreontpermisderéduirelecoûtunitairedeproduction;cecoûtadiminuéde10,5%,enmoyenne,suivantleurmiseenœuvre.

• Parmilesétablissementsquiontintroduitdesinnovationstechnologiques,85,9%déclarentavoirréalisédesactivitésderechercheetdéveloppement(R-D)entre2008et2010,maisseulement59,6%ontdemandéuncrédit d’impôt pour la recherche scientifique et le développement expérimental (RS&DE).

• En2010,lesinnovateurstechnologiquesontalloué,enmoyenne,10,4%deleursdépensestotalesàl’ensemblede leurs activités d’innovation, la plupart des dépenses servant à financer les activités de R-D.

• Plusd’uninnovateurtechnologiquesurcinqdéclareavoirutilisédufinancementgouvernemental,excluantles crédits d’impôt, pour financer une partie de leurs activités d’innovation.

• Sixétablissementsinnovateursenproduitsouenprocédéssurdix(60,2%)considèrentlescréditsd’impôtcomme étant le programme gouvernemental le plus important pour leurs activités d’innovation.

• Relativementpeud’innovateurstechnologiquesutilisentl’informationprovenantdesourcesinstitutionnellestelles que les centres de recherche publics et parapublics et les universités ou centres hospitaliers affiliés pour innover.

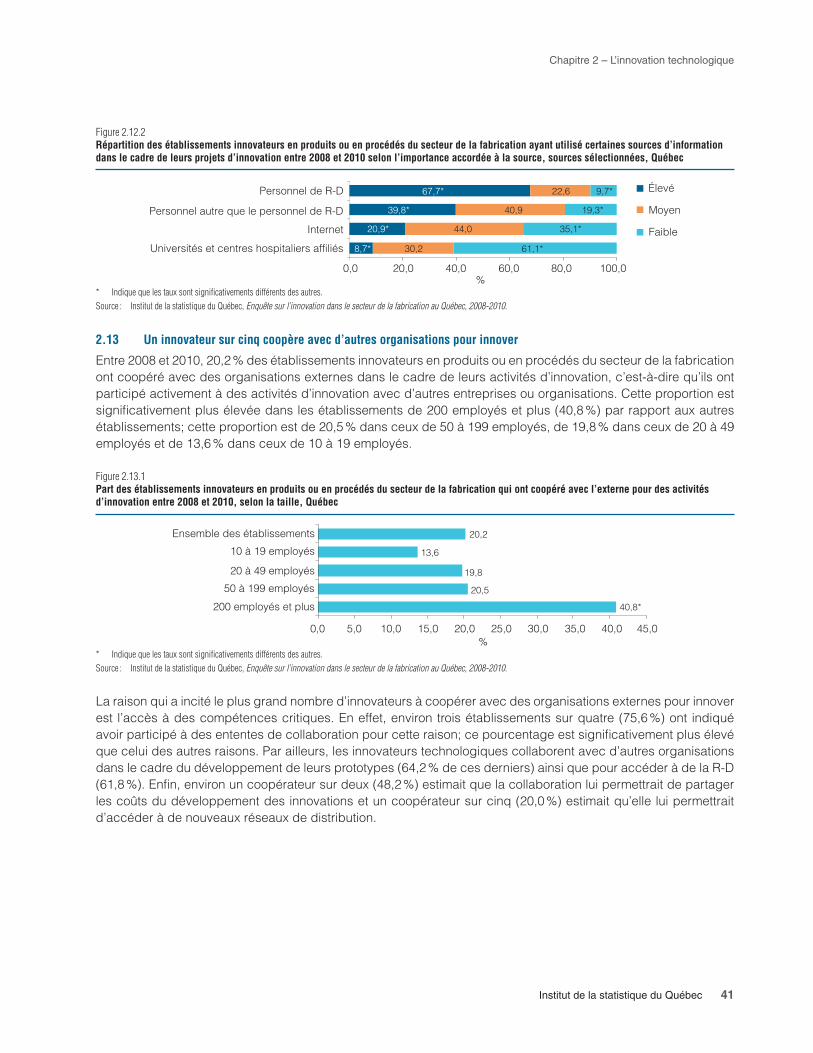

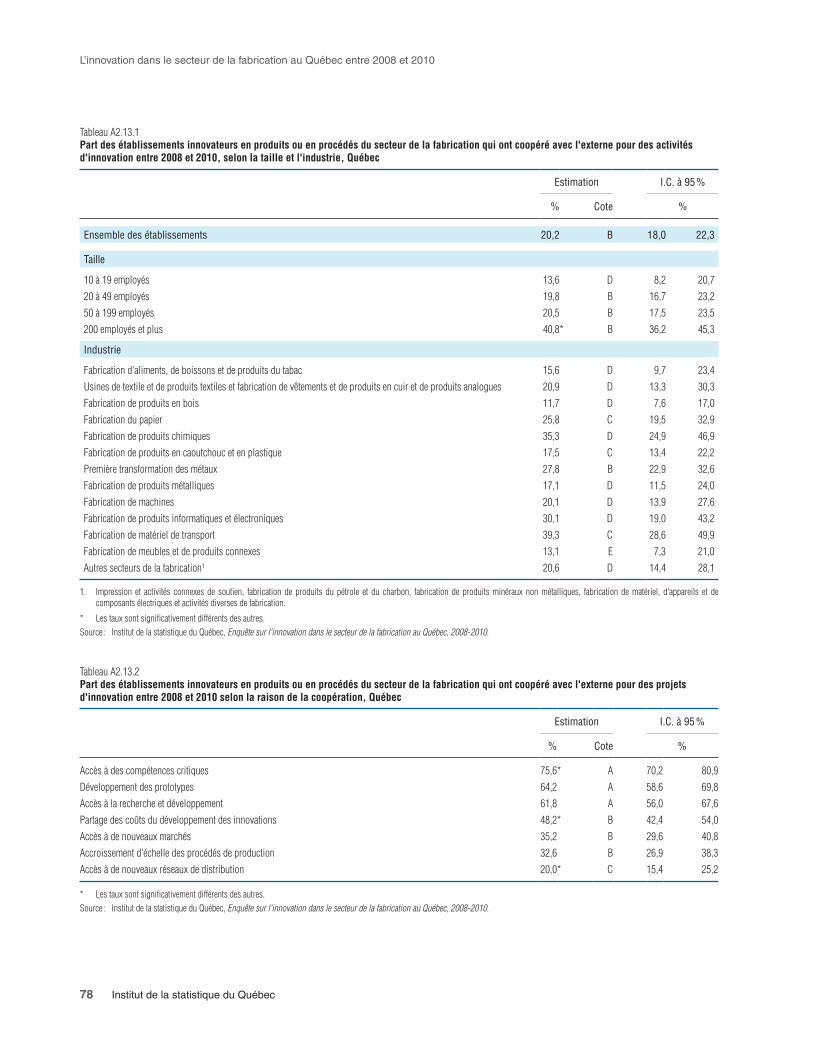

• Uninnovateurenproduitsouenprocédéssurcinqacoopéréavecd’autresentreprisesouorganisationsentre2008et2010danslecadredeleursprojetsd’innovation.Laplupartdesétablissements(75,6%)coopèrentavec d’autres organisations en partie pour accéder à des compétences critiques.

• Lesétablissementsatteignentgénéralementlesobjectifsqu’ilsvisentavecl’introductiondeleursinnovationstechnologiques.Plusdeneufétablissementssurdix(93,9%)ontatteintaumoinsundesobjectifsqu’ilss’étaientfixés;31,4%déclarentcependantqu’aumoinsundeleursobjectifsn’apasétéatteint.

• L’objectifviséparlaplusgrandeproportiond’innovateurstechnologiquesestlemaintienoul’accroissementdespartsdemarchés(88,1%desétablissements).

ChAPITRE 3 L’INNOVATION NON TECHNOLOGIQUE

• Entre2008et2010,53,2%desétablissementsontintroduitaumoinsunenouvelleméthodeorganisationnelleet36,6%ontintroduitunenouvelleméthodedecommercialisation.

• Lamiseenœuvredesinnovationsorganisationnellesatouché,enmoyenne,50,9%desemployés(incluantles cadres) dans les établissements qui ont introduit ce genre d’innovation.

• Plusdeneufinnovateursorganisationnelssurdix(93,3%)ontatteintaumoinsundesobjectifsqu’ilss’étaientfixésaveclamiseenœuvredeleursinnovations.Enrevanche,37,3%déclarentqu’aumoinsunleursobjectifsn’a pas été atteint.

Faits saillants

Institut de la statistique du Québec 19

• L’objectifviséparlaplusgrandeproportiond’innovateursorganisationnelsestlaréductiondescoûtsparunitédeproduction,86,2%d’entreeuxvisaientcetobjectifaveclesinnovationsmisesenœuvreentre2008et 2010.

• Lagrandemajoritédesinnovateursdecommercialisationontatteintaumoinsundesobjectifsvisésparlamiseenœuvredeleursinnovations(89,6%);letiers(32,8%)déclarentqu’undeleursobjectifsn’apasétéatteint.

• Laquasi-totalitédesinnovateursdecommercialisation(95,6%)visaient l’augmentationoulemaintiendeleur part de marché avec les innovations introduites entre 2008 et 2010. La majorité d’entre eux ont atteint ou dépasséleurobjectif(64,7%),cependant13,6%nel’ontpasatteint.

ChAPITRE 4 UNE COmPArAISON DES INNOVATEUrS ET NON-INNOVATEUrS

• Lesétablissementsquiontmisenœuvreaumoinsundesquatretypesd’innovationentre2008et2010comptent en moyenne significativement plus d’employés que les non-innovateurs.

• Les innovateursemploientdavantagedepersonneldisposantd’undiplômeuniversitaireparrapportauxnon-innovateurs(9,5%comparativementà5,4%).

• Lesinnovateurstechnologiquesontdemandéuncréditd’impôtàlaR-Daumoinsunefoisentre2006et2010dans une proportion significativement plus élevée que les établissements qui n’ont pas innové en produits ni enprocédés(77,3%contre21,2%).

• Lesétablissementsquiontintroduitaumoinsundesquatretypesd’innovationsontproportionnellementplusnombreuxàexporterquelesnon-innovateurs(56,8%comparativementà31,3%).

• Lapartdesétablissementsinnovateursquiconsidèrentavoirrencontréuneconcurrenceélevéesurleurprin-cipalmarchéen2010estsignificativementplusélevéequecelledesnon-innovateurs(64,1%contre55,5%).

• Lesinnovateursnesontproportionnellementpasplusnombreuxquelesnon-innovateursàfairepartied’uneentreprise plus grande.

• Pourlesinnovateursrelevantd’uneentrepriseplusgrande,lesdécisionsconcernantlaréalisationdeprojetsd’innovation se prennent plus au niveau de l’établissement comparativement aux non-innovateurs.

Contexte et objectifs de l’enquêteL’innovation fait l’objet d’enquêtes à Statistique Canada et ailleurs dans le monde depuis le début des années quatre-vingt-dix. Au cours de ces années, l’Institut de la statistique du Québec a participé à la réalisation de plu-sieurs enquêtes menées par Statistique Canada afin d’obtenir un portrait de l’innovation au Québec. La dernière enquête en liste étant l’Enquête sur l’innovation 2005 qui portait sur les établissements du secteur de la fabrication entre 2002 et 2004. En 2010, Statistique Canada a de nouveau réalisé une enquête sur l’innovation : l’Enquête sur l’innovation et les stratégies d’entreprise, 2009. Cependant lors de l’élaboration de cette enquête, il n’a pas été prévu que des résultats provinciaux soient produits, Statistique Canada ayant opté pour une représentativité industrielle plutôt que régionale. En conséquence, aucune enquête sur l’innovation comportant des résultats pour le Québec n’a été produite depuis celle réalisée en 2005. C’est donc pour obtenir des données québécoises à jour et détaillées que l’Institut de la statistique du Québec a réalisé sa première enquête sur l’innovation au cours de l’été 2011 : l’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

L’objectif principal de l’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010 consiste à mesurer l’innovation, de produits, de procédés, organisationnelle et de commercialisation, et les activités d’in-novation dans les établissements québécois du secteur de la fabrication (SCIAN 31-33, Système de classification des industries de l’Amérique du Nord, Statistique Canada, 2007) au cours de la période 2008-2010. En particulier, l’enquête vise à produire de l’information statistique sur : le type d’activités d’innovation réalisées; la poursuite et l’abandon d’activités d’innovation; les sources d’information et les programmes gouvernementaux utilisés pour innover; les pratiques de coopération en innovation; les objectifs et les retombées de l’innovation et le niveau dans l’entreprise où se prennent les décisions de réaliser des projets d’innovation. En outre, l’objectif de l’enquête consiste à produire des résultats détaillés pour plusieurs groupes d’établissements : selon trois catégories de taille d’établissement en termes de nombre d’employés1, selon 13 industries du secteur de la fabrication2 et selon un regroupement de régions administratives comportant 10 catégories3.

Cette enquête a été financée en vertu d’un partenariat fédéral-provincial comprenant l’Institut de la statistique du Québec, le ministère du Développement économique, de l’Innovation et de l’Exportation du Québec, Industrie Canada (Région du Québec), Développement économique Canada pour les régions du Québec et le ministère des Finances du Québec. Les concepts et définitions utilisés dans l’enquête sont issus de la troisième édition du manuel sur les Principes directeurs pour le recueil et l’interprétation des données sur l’innovation (aussi connu sous le nom

Introduction

1. 10 à 19 employés, 20 à 199 employés et 200 employés et plus.2. 311Alimentset312Boissonsetproduitsdutabac;313Usinesdetextile,314Usinesdeproduitstextiles,315Vêtementset316Produitsencuiret

produits analogues; 321 Produits en bois; 322 Papier; 325 Produits chimiques; 326 Produits en caoutchouc et en plastique; 331 Première transformation des métaux; 332 Produits métalliques; 333 Machines; 334 Produits informatiques et électroniques; 336 Matériel de transport; 337 Meubles et produits connexes; 323 Impression et activités connexes de soutien, 324 Produits du pétrole et du charbon, 327 Produits minéraux non métalliques, 335 Matériel, appareils et composants électriques et 339 Activités diverses de fabrication.

3. Capitale-Nationale; Estrie; Montréal; Chaudière-Appalaches; Laval; Lanaudière; Laurentides; Montérégie; Centre-du-Québec; Bas-Saint-Laurent, Saguenay–Lac-Saint-Jean, Mauricie, Outaouais, Abitibi-Témiscamingue, Côte-Nord, Nord-du-Québec et Gaspésie–Îles-de-la-Madeleine.

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

22 Institut de la statistique du Québec

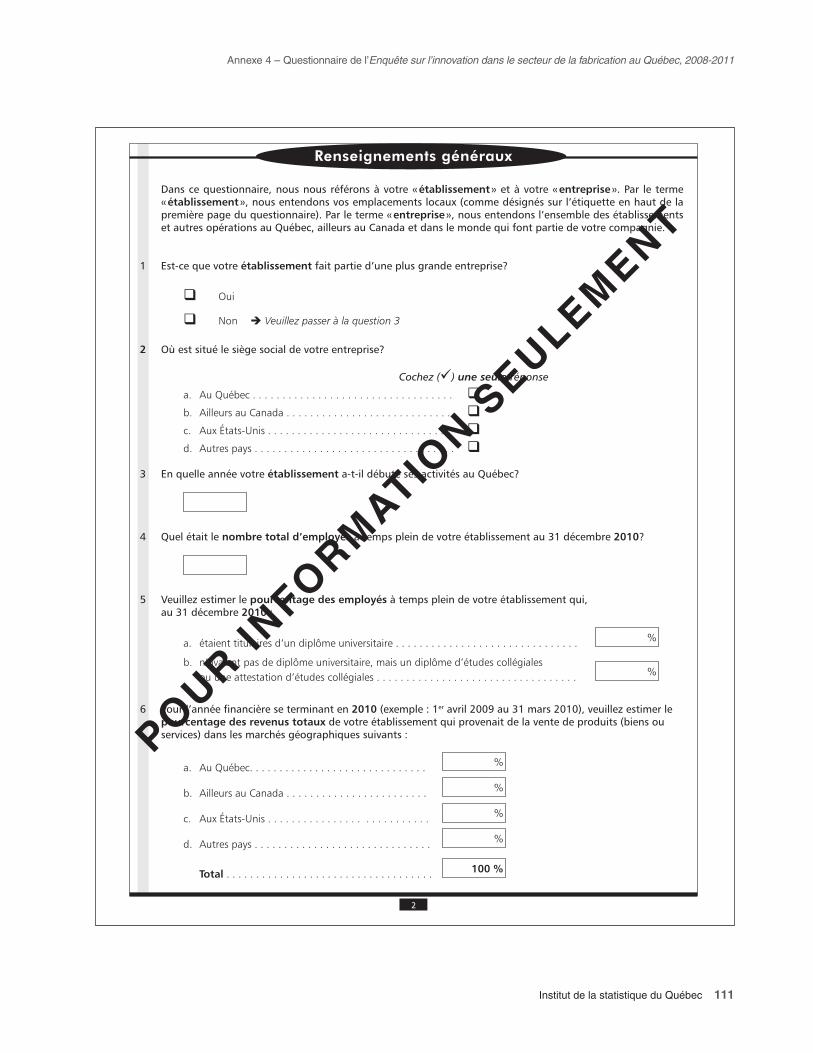

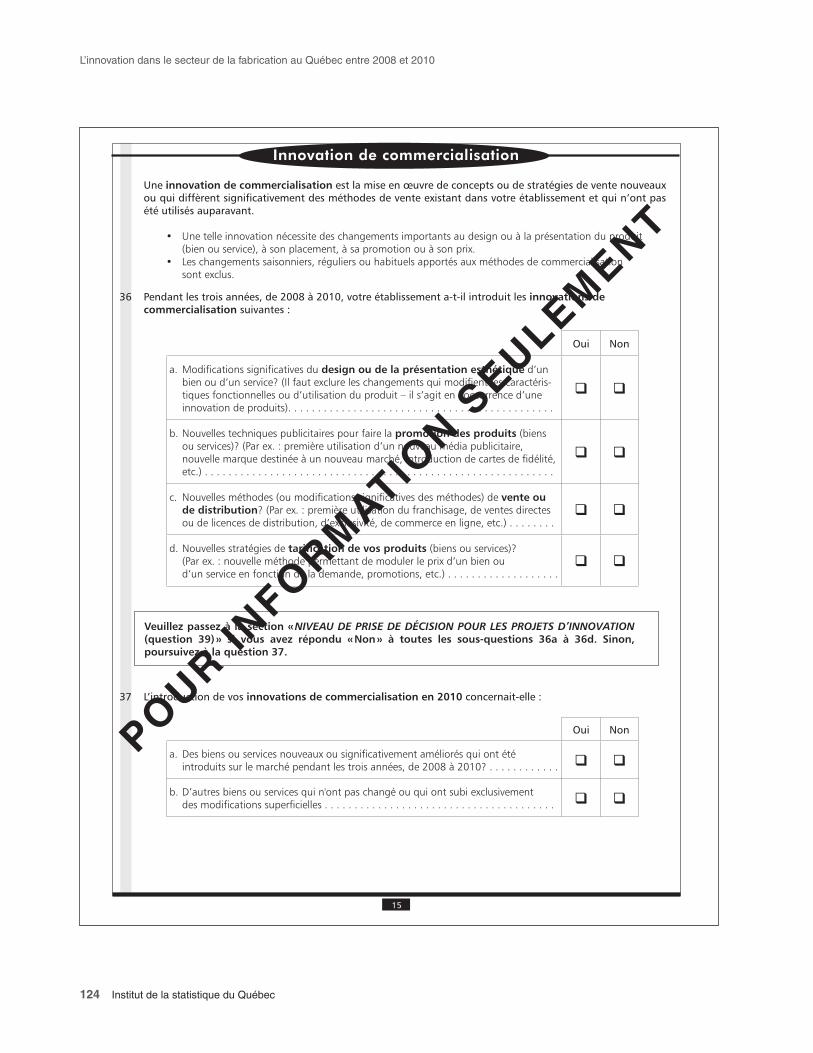

de Manuel d’Oslo), réalisé conjointement par l’Organisation de coopération et de développement économiques (OCDE) et la Commission européenne en 2005. Le questionnaire de l’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010 est annexé à ce document (annexe 4).

Interprétation des résultatsPopulation viséeL’Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010 visait les établissements du secteur de la fabrication (SCIAN 31-33) situés au Québec, comportant 10 employés ou plus et ayant un chiffre d’affaires d’au moins 250 000 $, en 2010. De plus, seuls les établissements qui étaient toujours en activité à l’été 2011, lors de la collecte des données, étaient visés. Les résultats présentés dans ce rapport ont été estimés à partir des réponses fournies par les établissements qui ont répondu à l’enquête. Grâce à la méthodologie employée, ces résultats sont représentatifs de l’ensemble de la population visée, laquelle est estimée à environ 5 800 établissements. Le profil détaillé de la population visée est présenté à l’annexe 2.

Présentation des résultatsL’analyse graphique contenue dans les chapitres 1 à 4 du rapport présente des résultats globaux pour le Québec ainsi que des résultats ventilés par taille d’établissement en termes de nombre d’employés et par industrie. Ces deux ventilations ont été préconisées, car elles exposent les résultats les plus intéressants en termes de différence d’un groupe d’établissements à l’autre. Tous les résultats présentés dans l’analyse graphique font également l’objet de tableaux détaillés à l’annexe 1 du rapport. Ces derniers présentent la cote de précision de chaque estimation ainsi que son intervalle de confiance. À noter que pour faciliter la recherche des tableaux dans l’annexe, ces derniers suivent la numérotation des figures contenues dans l’analyse graphique.

Cote de précisionLes estimations contenues dans les tableaux de résultats présentés à l’annexe 1 sont toutes accompagnées d’une cote qui mesure leur niveau de précision. Cette cote (A, B, C, D ou E) est établie en fonction de l’importance du coefficient de variation de l’estimation. Le tableau suivant présente la légende des cotes de précision utilisées, la valeur des cotes en termes de coefficient de variation de même que leur signification en termes de précision.

Cote de précision des résultats estimés

Symbole Coefficient de variation Signification

A ≤ 5 % Excellente

B 5 % < CV ≤ 10 % Très bonne

C 10 % < CV ≤ 15 % Bonne

D 15 % < CV ≤ 25 % Passable

E > 25 % Faible

Intervalles de confianceLes estimations présentées dans les tableaux de l’annexe 1 sont également accompagnées de leur intervalle de confiance(I.C.)auniveaude95%.L’intervalledeconfiancepermetdedéterminerquelavéritablevaleurdunombreoudelaproportionestiméeauneprobabilitéde95%desesituerentresesbornesinférieureetsupérieure.

Introduction

Institut de la statistique du Québec 23

Différences significativesLorsque cela était possible, des tests de différence ont été effectués pour déterminer si les proportions estimées étaient significativement différentes les unes des autres. Dans les graphiques et les tableaux de résultats détaillés, les estimations significativement différentes des autres sont annotées d’une étoile (*). En outre, en l’absence de tests de différence il a également été possible de déterminer que des estimations étaient significativement différentes des autres lorsque les intervalles de confiance ne se chevauchent pas. Celles-ci sont également marquées d’une étoile.

Organisation du rapportCe rapport compte quatre chapitres et quatre annexes. Le premier chapitre dresse le portrait de l’innovation dans le secteur de la fabrication au Québec. En particulier, il présente la part des établissements qui innovent, les liens qui existent entre les différents types d’innovation, la récurrence dans les activités d’innovation, les raisons qui expli-quent pourquoi certains établissements n’innovent pas et le niveau dans l’entreprise où se prennent les décisions d’innover. De son côté, le deuxième chapitre porte sur l’innovation technologique de produits et de procédés. Il traite notamment de l’incidence des innovations technologiques sur les établissements, des activités d’innovation réalisées par ces derniers de même que des sources d’information et des programmes gouvernementaux qu’ils utilisent, de leurs pratiques de coopération avec d’autres entreprises ou organisations et des objectifs qu’ils visent avec la mise en œuvre de leurs innovations. Le troisième chapitre traite des innovations non technologiques, soit les innovations organisationnelles et de commercialisation. Il porte notamment sur l’incidence des innovations organisationnelles sur les employés des établissements de même que sur les objectifs visés par ces derniers avec la mise en œuvre de leurs innovations organisationnelles et de commercialisation. Le quatrième chapitre présente quant à lui une comparaison de certaines caractéristiques des innovateurs et des non-innovateurs.

L’annexe 1 présente les tableaux détaillés des résultats qui font l’objet de l’analyse graphique contenue dans les chapitres 1 à 4 du rapport. L’annexe 2 dresse le profil de la population visée par l’enquête. L’annexe 3 décrit les grandes lignes méthodologiques de l’enquête et les étapes de préparation des estimations contenues dans ce rapport. Le questionnaire d’enquête, incluant la définition des concepts utilisés, est présenté à l’annexe 4.

Chapitre 1

Portrait de l’innovation dans le secteur de la fabrication au Québec

Ce chapitre présente la part des établissements du secteur de la fabrication québécois qui innovent de même que les liens qui existent entre les différents types d’innovation. De plus, il traite de la récurrence dans les activités de développement d’innovations et des raisons qui expliquent pourquoi certains établissements n’innovent pas. Enfin, il est question du niveau dans l’entreprise où se prennent les décisions d’innover.

1.1 La majorité des établissements du secteur de la fabrication innovent

Entre2008et2010,79,1%desétablissementsdusecteurdelafabricationquébécoisontintroduitaumoinsunproduit, un procédé, une méthode organisationnelle ou une méthode de commercialisation qui était nouveau ou significativement différent de ce qui avait été introduit par leur établissement auparavant. Selon les définitions utilisées pour mesurer l’innovation, le nouveau produit, procédé, méthode organisationnelle ou méthode de commercialisa-tion ou celui sensiblement amélioré n’a pas besoin d’être nouveau sur le marché pour être considéré comme une innovation, il peut avoir été développé à l’interne ou avoir été importé d’autres établissements pourvus qu’il soit nouveau pour l’établissement qui le met en œuvre. Les innovations de produits et de procédés sont considérées comme technologiques, car leur mise en œuvre repose sur le développement technologique, c’est-à-dire sur la réalisation d’activités telles que l’ingénierie ou la recherche et développement (R-D), en vue de développer les nouveaux produits et les nouvelles techniques de production. Par opposition, les nouvelles méthodes organisa-tionnelles et de commercialisation sont qualifiées de non technologiques.

Figure 1.1.1Part des établissements du secteur de la fabrication qui ont innové entre 2008 et 2010 selon le type d’innovation, Québec

* Indique que les taux sont significativements différents des autres.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

79,1*

52,3

57,1

53,2

36,6*

20,3*

0,0 20,0 40,0 60,0 80,0 100,0

Au moins un des quatre types d'innovation

Produit

Procédé

Méthode organisationnelle

Méthode de commercialisation

Les quatre types d'innovation

%

Durant la période, plus de la moitié des établissements manufacturiers ont introduit un produit, soit un bien ou un service,innovantsurlemarché(52,3%).Uneproportionlégèrementplusélevée(57,1%)amisenœuvreunprocédénouveau ou significativement amélioré, comme une technologie de production, une méthode de distribution ou une activitédesoutien.Deplus,53,2%ontintroduitunenouvelleméthodeorganisationnelle,tellequ’unnouveaumodede fonctionnement dans leur établissement ou une nouvelle méthode d’organisation du travail ou de leurs relations externes.Enfin,unpeuplusdutiersdesétablissementsontintroduituneinnovationdecommercialisation(36,6%)

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

26 Institut de la statistique du Québec

qui consiste en la mise en œuvre de concepts ou de stratégies de vente nouveaux ou qui diffèrent significativement des méthodes de vente utilisées auparavant. Par ailleurs, seulement un établissement manufacturier québécois surcinq(20,3%)amisenœuvrelesquatretypesd’innovationàlafoispendantlapériode.

1.2 La part des établissements qui innovent varie d’une industrie à l’autre

La part des établissements qui mettent en œuvre des innovations varie d’une industrie à l’autre, et ce, pour tous les types d’innovation. Ainsi, on observe que la proportion des établissements qui ont introduit au moins un des quatre typesd’innovationentre2008et2010varieentre71,3%et94,3%dépendammentdel’industrie.Telquementionnéprécédemment,cetteproportions’élèveà79,1%dansl’ensembledusecteurdelafabrication.Laproportionlaplusgrande(94,3%)setrouvedanslesecteurdelafabricationdeproduitsinformatiquesetélectroniques.Cetteproportionestsignificativementplusélevéequecelledesfabricantsdepapier(86,2%),quiconstituel’industrieavecle deuxième taux d’innovation le plus élevé. En outre, le secteur qui comporte la plus petite proportion d’innovateurs enproduits,enprocédés,enorganisationouencommercialisation(71,3%)estlafabricationdeproduitsenbois.

Figure 1.2.1Part des établissements du secteur de la fabrication qui ont introduit au moins un des quatre types d’innovation entre 2008 et 2010, industries sélectionnées, Québec

* Indique que les taux sont significativements différents des autres.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

Figure 1.3.1Part des établissements du secteur de la fabrication qui ont introduit au moins un des quatre types d’innovation entre 2008 et 2010, selon la taille, Québec

* Indique que les taux sont significativements différents des autres.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

0,0 20,0 40,0 60,0 80,0 100,0%

79,1

71,3*

86,2*

94,3*

Ensemble des établissements

Fabrication de produits en bois

Fabrication du papier

Fabrication de produits informatiques et électroniques

0,0 20,0 40,0 60,0 80,0 100,0%

79,1

70,0*

79,3*

85,3*

94,0*

Ensemble des établissements

10 à 19 employés

20 à 49 employés

50 à 199 employés

200 employés et plus

1.3 La part d’innovateurs croît avec la taille d’établissement

Dans le secteur de la fabrication, la part des établissements qui innovent est significativement plus élevée dans les établissements de plus grande taille, c’est-à-dire de 200 employés et plus. Cette observation est vraie pour tous les types d’innovation. De plus, pour certains types d’innovation on observe une croissance de la part d’innovateurs selon la catégorie de taille en termes de nombre d’employés. Ainsi, la part des établissements qui ont introduit aumoinsundesquatretypesd’innovationentre2008et2010s’élèveà94,0%danslesétablissementsde200employésetplus,comparativementàuneproportionde85,3%dansceuxde50à199employés,de79,3%dansceuxquicomptententre20et49employésetde70,0%dansceuxcomportantentre10et19employées.Cesproportions sont toutes significativement différentes l’une de l’autre.

Chapitre 1 – Portrait de l’innovation dans le secteur de la fabrication au Québec

Institut de la statistique du Québec 27

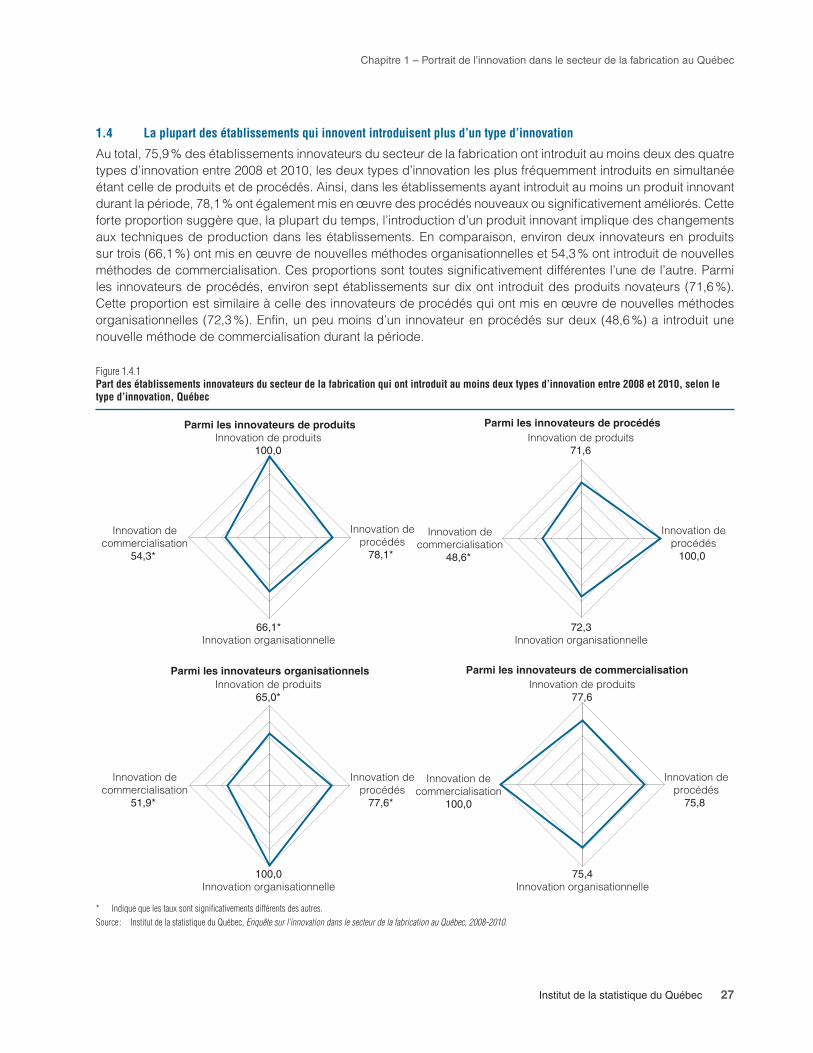

1.4 La plupart des établissements qui innovent introduisent plus d’un type d’innovation

Autotal,75,9%desétablissementsinnovateursdusecteurdelafabricationontintroduitaumoinsdeuxdesquatretypes d’innovation entre 2008 et 2010, les deux types d’innovation les plus fréquemment introduits en simultanée étant celle de produits et de procédés. Ainsi, dans les établissements ayant introduit au moins un produit innovant durantlapériode,78,1%ontégalementmisenœuvredesprocédésnouveauxousignificativementaméliorés.Cetteforte proportion suggère que, la plupart du temps, l’introduction d’un produit innovant implique des changements aux techniques de production dans les établissements. En comparaison, environ deux innovateurs en produits surtrois(66,1%)ontmisenœuvredenouvellesméthodesorganisationnelleset54,3%ontintroduitdenouvellesméthodes de commercialisation. Ces proportions sont toutes significativement différentes l’une de l’autre. Parmi les innovateursdeprocédés,environseptétablissementssurdixont introduitdesproduitsnovateurs(71,6%).Cette proportion est similaire à celle des innovateurs de procédés qui ont mis en œuvre de nouvelles méthodes organisationnelles(72,3%).Enfin,unpeumoinsd’uninnovateurenprocédéssurdeux(48,6%)aintroduitunenouvelle méthode de commercialisation durant la période.

Figure 1.4.1Part des établissements innovateurs du secteur de la fabrication qui ont introduit au moins deux types d’innovation entre 2008 et 2010, selon le type d’innovation, Québec

* Indique que les taux sont significativements différents des autres.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

Parmi les innovateurs de produitsInnovation de produits

100,0

66,1*Innovation organisationnelle

Innovation decommercialisation

54,3*

Innovation deprocédés

78,1*

Innovation de produits65,0*

100,0Innovation organisationnelle

Innovation decommercialisation

51,9*

Innovation deprocédés

77,6*

Innovation de produits71,6

72,3Innovation organisationnelle

Innovation decommercialisation

48,6*

Innovation deprocédés

100,0

Innovation de produits77,6

75,4Innovation organisationnelle

Innovation decommercialisation

100,0

Innovation deprocédés

75,8

Parmi les innovateurs de procédés

Parmi les innovateurs organisationnels Parmi les innovateurs de commercialisation

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

28 Institut de la statistique du Québec

Par ailleurs, dans les établissements ayant introduit de nouvelles méthodes organisationnelles, c’est l’innovation deprocédésquiest laplusfréquente(77,6%),suiviedel’innovationdeproduits(65,0%)etdel’innovationdecommercialisation(51,9%).Cesproportionssontégalementtoutessignificativementdifférentesunedel’autre.Enfin,les innovateurs de commercialisation ont introduit des innovations de produits dans une proportion légèrement plus grande(77,6%)parrapportauxdeuxautrestypesd’innovation,respectivement75,8%pourlesprocédésinnovantset75,4%pourlesnouvellesméthodesorganisationnelles,cetécartn’esttoutefoispassignificatif.

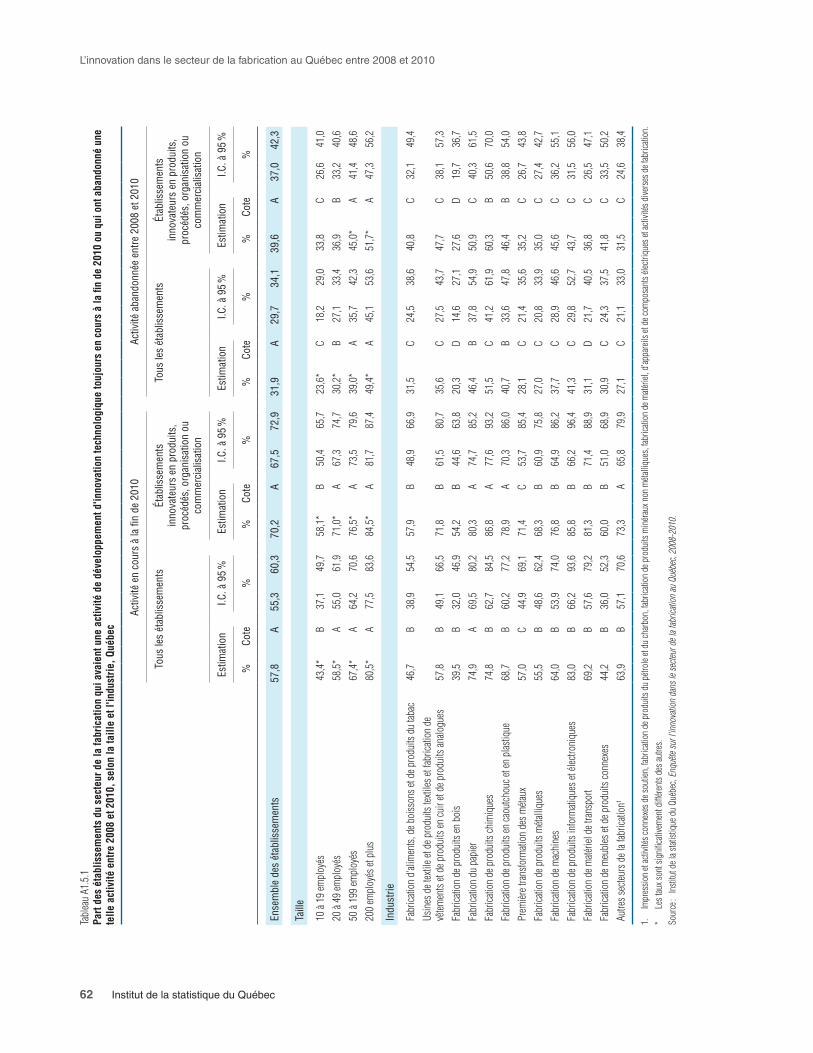

1.5 Les innovateurs sont plus susceptibles d’innover à nouveau

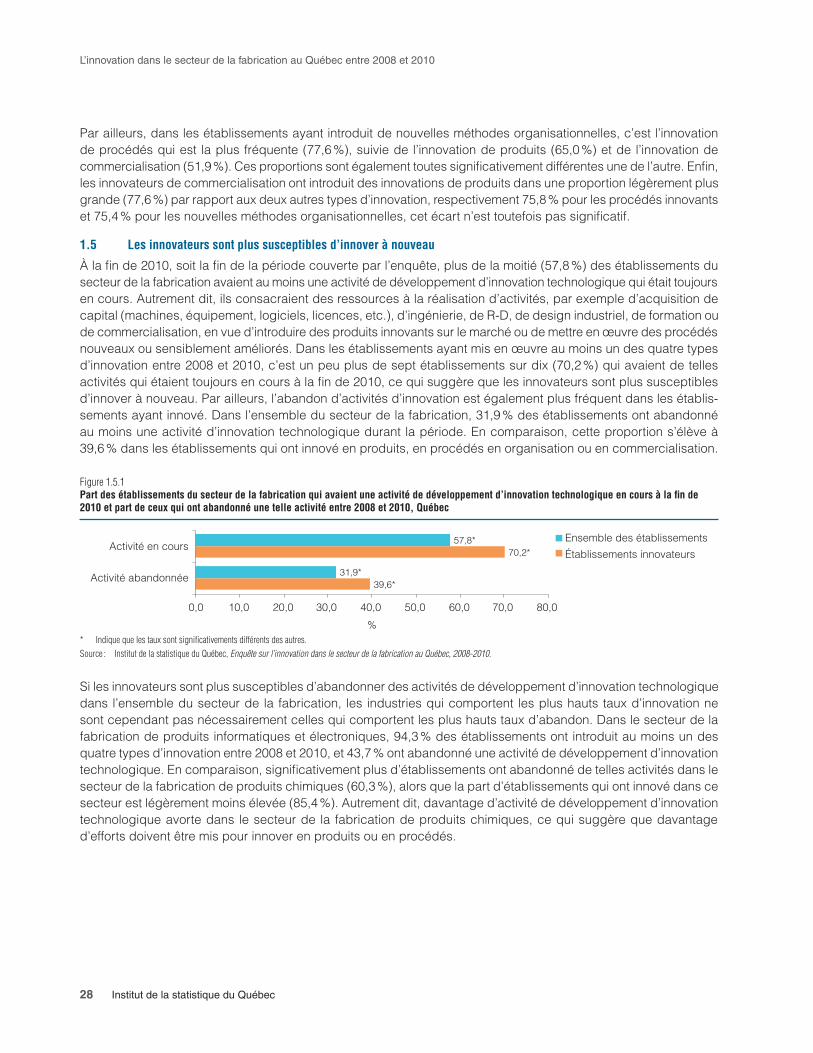

Àlafinde2010,soitlafindelapériodecouverteparl’enquête,plusdelamoitié(57,8%)desétablissementsdusecteur de la fabrication avaient au moins une activité de développement d’innovation technologique qui était toujours en cours. Autrement dit, ils consacraient des ressources à la réalisation d’activités, par exemple d’acquisition de capital (machines, équipement, logiciels, licences, etc.), d’ingénierie, de R-D, de design industriel, de formation ou de commercialisation, en vue d’introduire des produits innovants sur le marché ou de mettre en œuvre des procédés nouveaux ou sensiblement améliorés. Dans les établissements ayant mis en œuvre au moins un des quatre types d’innovationentre2008et2010,c’estunpeuplusdeseptétablissementssurdix(70,2%)quiavaientdetellesactivités qui étaient toujours en cours à la fin de 2010, ce qui suggère que les innovateurs sont plus susceptibles d’innover à nouveau. Par ailleurs, l’abandon d’activités d’innovation est également plus fréquent dans les établis-sementsayantinnové.Dansl’ensembledusecteurdelafabrication,31,9%desétablissementsontabandonnéau moins une activité d’innovation technologique durant la période. En comparaison, cette proportion s’élève à 39,6%danslesétablissementsquiontinnovéenproduits,enprocédésenorganisationouencommercialisation.

Figure 1.5.1Part des établissements du secteur de la fabrication qui avaient une activité de développement d’innovation technologique en cours à la fin de 2010 et part de ceux qui ont abandonné une telle activité entre 2008 et 2010, Québec

* Indique que les taux sont significativements différents des autres.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

57,8*

31,9*

70,2*

39,6*

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

Ensemble des établissements

Établissements innovateurs

%

Activité en cours

Activité abandonnée

Si les innovateurs sont plus susceptibles d’abandonner des activités de développement d’innovation technologique dans l’ensemble du secteur de la fabrication, les industries qui comportent les plus hauts taux d’innovation ne sont cependant pas nécessairement celles qui comportent les plus hauts taux d’abandon. Dans le secteur de la fabricationdeproduitsinformatiquesetélectroniques,94,3%desétablissementsontintroduitaumoinsundesquatretypesd’innovationentre2008et2010,et43,7%ontabandonnéuneactivitédedéveloppementd’innovationtechnologique. En comparaison, significativement plus d’établissements ont abandonné de telles activités dans le secteurdelafabricationdeproduitschimiques(60,3%),alorsquelapartd’établissementsquiontinnovédanscesecteurestlégèrementmoinsélevée(85,4%).Autrementdit,davantaged’activitédedéveloppementd’innovationtechnologique avorte dans le secteur de la fabrication de produits chimiques, ce qui suggère que davantage d’efforts doivent être mis pour innover en produits ou en procédés.

Chapitre 1 – Portrait de l’innovation dans le secteur de la fabrication au Québec

Institut de la statistique du Québec 29

1.6 La première raison pour ne pas innover provient du marché

La raison la plus fréquemment invoquée par les établissements pour expliquer qu’ils n’innovent pas en produits ni en procédés est que le marché ne requiert pas de nouveaux produits. Dans l’ensemble du secteur de la fabrication, c’est 46,6%d’entreeuxquiontinvoquécetteraison.Cependant,cetteproportionvariegrandementd’uneindustrieàl’autre.Dans les secteurs de la fabrication de produits informatiques et électroniques et de matériel de transport, seulement 23,2%desétablissementsdéclarentqueleurmarchénedemandepasdenouveauxproduits,cetteproportions’élèveà36,2%pourlesfabricantsd’aliments,deboissonsetdeproduitsdutabacetculmineà59,1%pourlesfabricantsde papier, ce qui en fait la raison la plus souvent invoquée pour ne pas innover pour ce dernier type de fabricants.

En outre, les établissements du secteur de la fabrication n’innovent pas en raison d’un manque de personnel qualifié ouderessourcesfinancières.Cesraisonssontinvoquéesparrespectivement26,6%et24,8%desnon-innovateurs.Pour les fabricants d’aliments, de boisson et de produits du tabac, le manque de personnel qualifié est la première raisonquiexpliquepourquoilesétablissementsn’innoventpas(43,7%d’entreeux.).Encomparaison,cetteraisonestinvoquéeparseulementunétablissementsursixdanslesecteurdelafabricationdepapier(16,3%).Enfin,lemanque de ressources financières explique pourquoi les établissements n’introduisent pas de nouveaux produits ouprocédéspour25,2%desfabricantsdeproduitsinformatiquesetélectroniquesetdematérieldetransport.

Figure 1.5.2Part des établissements qui ont innové et part des établissements qui ont abandonné une activité de développement d’innovation technologique entre 2008 et 2010, industries sélectionnées, Québec

* Indique que les taux sont significativements différents des autres.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

%

79,1

85,4

86,2

94,3

71,3

39,6

60,3

50,9

43,7

27,6*

0,0 20,0 40,0 60,0 80,0 100,0

Ensemble des établissements

Fabrication de produits chimiques

Fabrication du papier

Fabrication de produits informatiqueset électroniques

Fabrication de produits en bois

Ont innové

Ont abandonné une activité de développement d'innovation technologique

Figure 1.6.1Part des établissements du secteur de la fabrication qui n’ont pas innové entre 2008 et 2010 selon la raison, raisons et industries sélectionnées, Québec

* Indique que les taux sont significativements différents des autres.1. La fabrication de produits informatiques et électroniques et la fabrication de matériel de transport ont été regroupées pour éviter la confidentialité.Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

46,6

26,6

24,8

36,2

43,7

32,0

59,1*

16,3

20,8

23,2

20,4

25,2

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Le marché ne requiert pasde nouveaux produits

Manque de personnel qualifié

Manque de ressources financières

Ensemble des établissements

Fabrication d'aliments, de boissons et de produits du tabac

Fabrication du papier

Fabrication de produits informatiques et électroniques et Fabrication de matériel de transport1

%

L’innovation dans le secteur de la fabrication au Québec entre 2008 et 2010

30 Institut de la statistique du Québec

1.7 Dans les entreprises à établissements multiples, les décisions concernant la réalisation de projets d’innovation se prennent davantage au niveau de l’entreprise

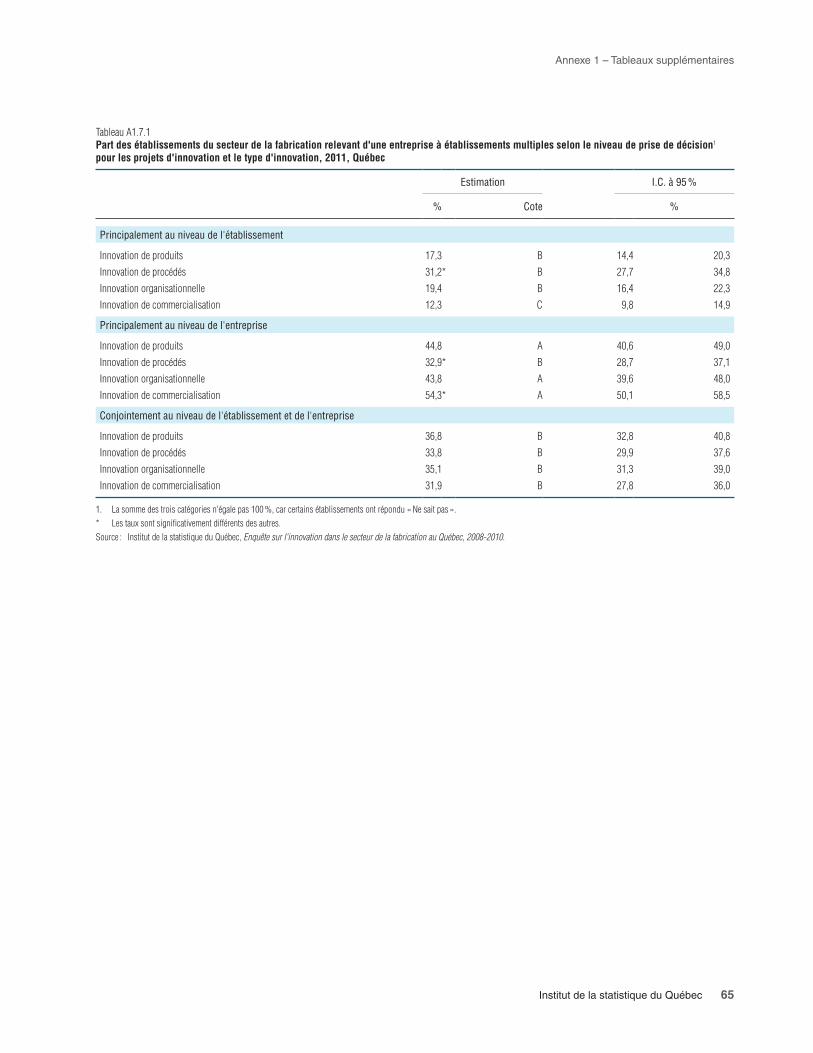

La plupart des établissements du secteur de la fabrication relèvent d’entreprises qui ne comportent qu’un seul établissement,seulement27,4%desétablissementsrelèventd’uneentrepriseplusgrande.Danscesderniers,la décision de mener des projets d’innovation peut donc se prendre au niveau de l’établissement, au niveau de l’entreprise ou conjointement entre l’établissement et l’entreprise.

Dépendamment du type d’innovation, les décisions de mener ou non des projets de développement d’innovation se prennent à des niveaux différents dans l’entreprise. Ainsi, les décisions concernant l’introduction de nouvelles méthodes de commercialisation sont celles qui sont prises au niveau de l’entreprise dans la plus grande proportion. Autotal,54,3%desétablissementsrelevantd’entreprisesàétablissementmultiplesontdéclaréquecesdécisionsétaientprisesprincipalementàceniveau,comparativementàuneproportionde44,8%pourl’innovationdeproduits,43,8%pourl’innovationorganisationnelleet32,9%pourl’innovationdeprocédés.Enoutre,seulement12,3%ontdéclaré que les décisions concernant les innovations de commercialisation étaient prises principalement au niveau de l’établissement. Ce résultat reflète sans doute le fait que la commercialisation des produits est plus à même d’affecter l’ensemble de l’entreprise, et donc peu d’entreprises décentralisent ce type de décision. À l’autre bout du spectre, ce sont les décisions concernant l’innovation de procédés qui sont le plus souvent prises au niveau de l’établissement,31,2%desétablissementsquirelèventd’uneentrepriseplusgrandedéclarentquecesdécisionssont prises principalement à leur niveau.

Figure 1.7.1Part des établissements du secteur de la fabrication relevant d’une entreprise à établissements multiples selon le niveau de prise de décision pour les projets d’innovation et le type d’innovation, 2011, Québec

* Indique que les taux sont significativements différents des autres.Note : La somme des trois catégories n’égale pas 100 %, car certains établissements ont répondu « Ne sait pas ».Source : Institut de la statistique du Québec, Enquête sur l’innovation dans le secteur de la fabrication au Québec, 2008-2010.

%

44,8

32,9*

43,8

54,3*

36,8

33,8

35,1

31,9

17,3

31,2*

19,4

12,3*

0,0 20,0 40,0 60,0 80,0 100,0

Innovation de produits

Innovation de procédés

Innovation organisationnelle

Innovation de commercialisation

Principalement au niveau de l’entreprise

Conjointement au niveau de l’établissement et de l’entreprise

Principalement au niveau de l’établissement

Chapitre 2

L’innovation technologique

Ce chapitre porte sur l’innovation technologique de produits et de procédés dans les établissements du secteur de la fabrication au Québec. Il traite notamment de la rentabilité des produits innovants introduits sur le marché et de l’impact des innovations de procédés sur les coûts des établissements. Il présente également les activités d’innovation réalisées par les établissements, leur importance en termes de dépenses et les sources utilisées pour les financer. De plus, il traite des sources d’information et des programmes gouvernementaux utilisés par les établissements pour développer de nouveaux projets d’innovation, de même que de leurs pratiques de coopération avec d’autres entreprises ou organisations. Enfin, il discute des objectifs visés par les établissements avec la mise en œuvre de leurs innovations technologiques.

2.1 Un innovateur en produit sur trois a introduit un nouveau service