les problemes lies a la mise en place du budget …

TRANSCRIPT

1

Université de Strasbourg

Ecole nationale d’administration

Juin 2016

Master spécialité Administration et finances publiques

Parcours Administration Publique Spécialisée

Soutenu par Baby VANGU-ki-NSONGO

CIP Promotion Palmyre (2015-2016)

Sous la direction de

Guy SIAT Maître de conférences en Droit public à l’Université de Strasbourg.

LES PROBLEMES LIES A LA MISE EN PLACE DU

BUDGET PROGRAMME EN REPUBLIQUE

DEMOCRATIQUE DU CONGO

2

Sommaire

INTRODUCTION ................................................................................................................................... 3

PROBLEMATIQUE ................................................................................................................................ 4

APPROCHE METHODOLOGIE ....................................................................................................... 7

CANEVAS DU TRAVAIL ................................................................................................................. 7

PREMIERE PARTIE : L’ADOPTION DU BUDGET PROGRAMME EN RD.CONGO .................... 9

I. L’instauration de l’approche programmatique ........................................................................... 9

A. De la mise en place du budget programme ............................................................................ 9

B. Du cadre institutionnel de mise en œuvre ............................................................................ 12

II. La consistance du budget programme ...................................................................................... 14

A. De la teneur de l’approche programmatique ....................................................................... 15

B. Quelques dimensions à prendre en compte dans la mise en œuvre ....................................... 18

DEUXIEME PARTIE : DIFFICULTES LIEES A LA MISE EN ŒUVRE DU BUDGET DE

PROGRAMME EN RD. Congo ............................................................................................................ 21

I. Résistance inhérente aux changements ..................................................................................... 21

A. Réticence des parties prenantes à la réforme ......................................................................... 21

B. Pesanteurs inhérentes aux changements ................................................................................ 24

II. Existence des défis et risques majeurs ....................................................................................... 27

A. Des défis majeurs à relever.................................................................................................... 27

B. Des risques essentiels à maitriser ......................................................................................... 30

CONCLUSION ET RECOMMANDATIONS ................................................................................................ 34

CONCLUSION ..................................................................................................................................... 34

RECOMMANDATIONS ........................................................................................................................ 37

Poursuivre la modernisation du cadre juridique. ............................................................................. 38

ELEMENTS DE BIBLIOGRAPHIE .................................................................................................... 40

ANNEXES ............................................................................................................................................ 43

3

REMERCIEMENTS

Je voudrais, en prologue, de ce mémoire manifester et cristalliser ma sincère reconnaissance à

toutes les personnes qui, par leurs interventions, ont participé de près ou de loin à sa rédaction.

A tout seigneur tout honneur, mes vifs remerciements s’orientent d’abord vers Monsieur Guy

SIAT pour son tutorat remarquable et pragmatique grâce auquel l’élaboration du présent travail

a été rendue possible.

Ensuite, mes remerciements s’adressent à Jacky Biongo et à mes deux enfants qui ont tous

enduré la douleur de la séparation et la souffrance de mon absence justifiées par la formation à

l’ENA dont le présent mémoire constitue un important extrant tant scientifique que symbolique.

En sus, j’exprime une profonde gratitude vis-à-vis de SAMA pour son soutien inestimable

durant tous les moments déterminants qui ont jalonné cette longue formation. Qu’elle trouve à

travers ces maigres mots l’expression de ma reconnaissance effective et indélébile.

Mes remerciements vont, de plus, en direction de mes sœurs Judith et véronique VANGU et de

mon frère Gabriel VANGU et Bernard MASSIALA pour toute l’attention dont ils m’ont

couvert durant mon séjour en France et particulièrement lors de mes fréquents séjours à Paris.

Je remercie enfin non seulement tous mes collègues de la promotion PALMYRE pour l’esprit

de famille qui a caractérisé nos relations, durant tout le temps passé ensemble à Strasbourg,

mais aussi tous les personnels de l’ENA pour leur appui et encadrement pendant toute la

scolarité 2015-2016.

4

INTRODUCTION

PROBLEMATIQUE

L’insertion de l’approche programmatique en droit budgétaire constitue un axe majeur des

politiques menées par beaucoup de nations développées en vue de mettre en œuvre une

allocation plus rationnelle des ressources publiques. Elle s’insère dans un mouvement général

de réforme de l’Etat inscrit sur les agendas gouvernementaux avec en toile de fond le passage

d’une approche juridique et technique sur le fonctionnement des administrations vers un regard

sur la pérennité des institutions publiques s’appropriant avec plus ou moins de succès les

recettes du management privé dans un contexte de mondialisation, de décentralisation,

d’intégration et de libéralisation.1

Cette nouvelle manière d’agir qualifiée « de nouvelle gestion » se caractérise par les éléments

pertinents ci-après2 :

l’introduction de la définition des résultats attendus, pourtant présente dans la gestion

classique mais avec un champ restreint, une teneur générale, abstraite et intemporelle ;

la tendance à la requalification du type de lien et rapport entre l’administration et les

usagers mais aussi entre cette première et d’autres bénéficiaires des interventions

publiques ;

l’évolution progressive de l’autonomie des services et la globalisation de leurs

ressources afin de leur permettre d’opter pour les moyens d’action qu’ils estiment plus

efficaces. Ce dernier marqueur important favorise la libération par l’Etat du pouvoir

d’initiative des agents aux fins de leur permettre de se focaliser sur les résultats à

atteindre tout en réduisant leurs obligations formelles. D’où l’idée de

l’« agencisation » de services.3

1CHEVALIER Jacques et ROUBAN Luc, Introduction, La réforme de l’Etat et la nouvelle gestion publique,

Revue française d’Administration publique, N°105/106, 2003, cité par Richard EVINA OBAM in intégration du pilotage des performances en finances publiques camerounaises, mémoire, ENA, octobre 2015, p5 2 ABATE Bernard, la nouvelle gestion publique : ce que nous avons appris, Issy-les-Moulineaux, lextenso éditions

Coll. « LGDJ » ,2e édition, 2014,153 p

3Eckert Gabriel, Réformes des Finances publiques et Modernisation de l’Administration : mélange en l’honneur

de Robert Herzog, Paris, Economica, 2010, p229 et ss, 656p

5

C’est dans cette optique qu’au début de la décennie 2000 et à la faveur de la reprise de la

coopération structurelle avec les institutions financières internationales, plusieurs études de

diagnostic du système de gestion des Finances Publiques ont été commandées par le

Gouvernement de la République Démocratique du Congo avec l'appui des partenaires au

développement.

Il s’agit notamment de deux revues des dépenses publiques en 2002 et en 2007 ainsi que de

deux évaluations de la performance du système de gestion des finances publiques selon la

méthodologie PEFA (Dépenses publiques et responsabilités Financière4 ) réalisées en 2008 et

en 2012.

Les conclusions de ces études ont relevé, de manière générale, les faiblesses ci-après du

système de gestion des Finances publiques : (i) l’obsolescence du cadre juridique et

institutionnel ; (ii) le manque de crédibilité du budget ; (iii) l’absence de cohérence entre le

budget et la stratégie nationale de développement (DSCRP.1)5 ; (iv) l’inefficacité du système

fiscal ; (v) les mauvaises procédures budgétaires ; (vi)l’inefficacité du système comptable et de

gestion de la trésorerie ;(vi)l’inefficacité du dispositif de contrôle des Finances Publiques.

En réponse aux conclusions et recommandations de ces études, le Gouvernement a pris des

dispositions institutionnelles et stratégiques qui ont abouti respectivement à la mise en place du

Comité d’Orientation de la Réforme des Finances Publiques(COREF), en 2009 et l’adoption en

mars 2010, du Plan Stratégique de la Réforme des Finances Publiques (PSRFP).

Au COREF, le Gouvernement a confié la responsabilité d’impulser, de faciliter, de coordonner

et de suivre l’exécution des réformes au sein des ministères et organismes chargés de leur mise

en œuvre.

Le PSRFP, référentiel sur base duquel le COREF pilote les réformes est bâti autour des piliers

ci-après : (i) la Réforme budgétaire ; (ii) la Réforme fiscale ; (iii) l’amélioration de la gestion

de la dépense ; (iv) la réforme de la comptabilité publique et de la gestion de la trésorerie ; (v)

la réforme du système de contrôle des finances publiques ; et (vi) la décentralisation financière.

Cinq ans après l’exécution des premières mesures préconisées par le PSRFP ,sur la base des

constats résultant des différentes revues du système de gestion des finances publiques en RD

4 En anglais «Public Expenditure AndFinancial Accountability»

5 Document de Stratégique de la Croissance et de la Réduction de la pauvreté de première génération adoptée par

le Gouvernement congolais en juillet 2006.Élaboré avec la participation de toutes les forces vives de la nation et

l’appui des Partenaires Techniques et Financiers. Ce DSCRP a décrit les objectifs et les orientations des politiques

macroéconomiques et sectorielles à mettre en œuvre pour la période 2006-2008, afin de promouvoir la croissance,

de réduire la pauvreté et de réaliser les Objectifs du Millénaire pour le Développement (OMD).

6

Congo, cette réflexion se propose d’analyser les problèmes liés au processus de mise en place

du budget Programme et ce dans le cadre du premier pilier de la stratégie du Gouvernement en

la matière à savoir : la réforme du processus budgétaire tel que dessiné par les prescrits de la

loi 11/011 du 13 juillet 2011 relative aux Finances Publiques LOFIP.

De ce faite il faudra noter, d’emblée, que dans sa démarche de structuration des programmes

budgétaires et ce conformément aux dispositions de la LOFIP6, la RD. Congo a levé l’option

d’ériger aussi en programme les politiques essentielles des institutions7 , alors qu’en France la

lolf prévoit à travers les prescriptions de l’article 5 les dotations pour les pouvoirs publics par

la définition des charges budgétaires.8

Il y’a lieu de noter par ailleurs que la classification économique dans les deux textes repose

respectivement sur sept9 (07) titres pour la LOLF et neuf10(09) pour la LOFIP. La jonction entre

la nomenclature budgétaire et comptable se réalise également au niveau des natures

économiques.

Ce qui traduit ainsi la dimension systémique des finances publiques induites par les dispositions

des deux réglementaires11 qui consacrent la consubstantialité de la gestion budgétaire et de la

gestion comptable et par delà l’imbrication de la programmation et de l’exécution et

budgétaire.12

Toutefois il faudra noter que la classification programmatique, prévue par les prescriptions de

la LOFIP, est encore en cours de structuration en RD. Congo contrairement à la France ou elle

6 Art 37 de ladite loi prévoient neuf natures des dépenses. Mais elle ne consacre aucune nature pour les budgets

des pouvoirs publics.

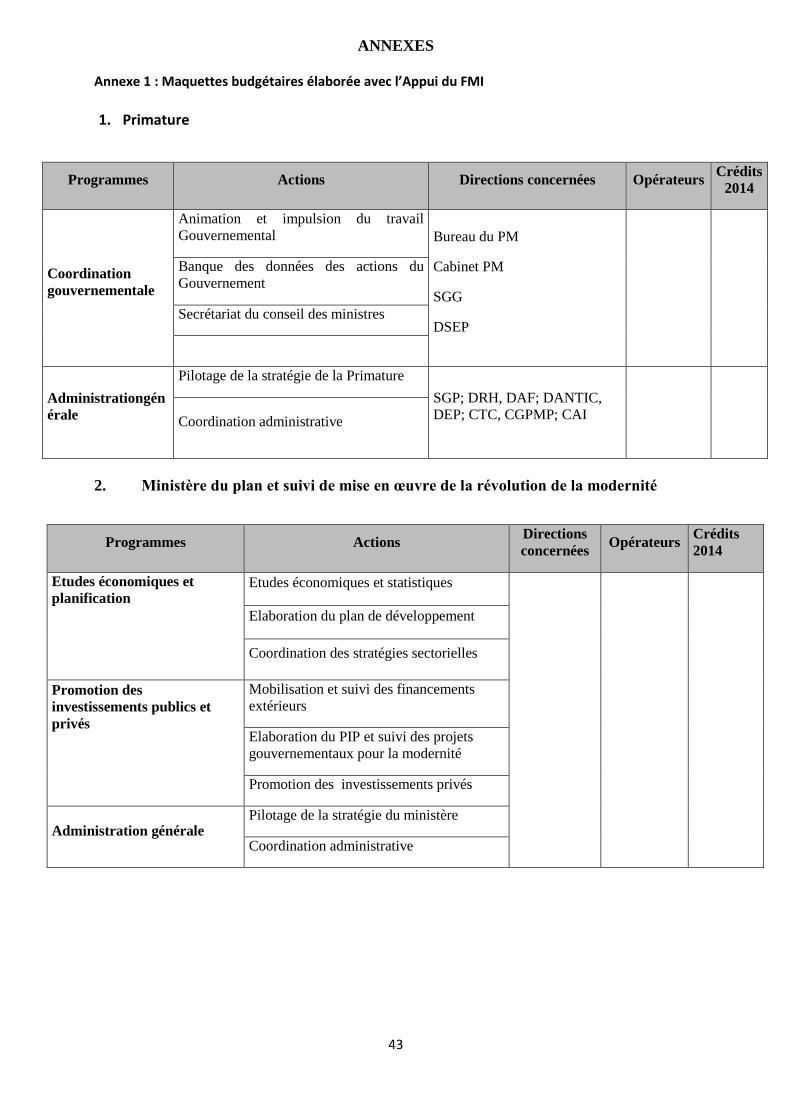

7 Cf. maquette budgétaire n°1 annexe 1

8Camby Jean-Pierre, la réforme du budget de l’Etat : la loi organique relative aux lois des finances, Paris, lextenso

édition, Coll. LGDJ, 3 éditions, 2011, p39, 422p

9 i) dette publique en capital ;(ii) frais financiers ;(iii) dépenses de personnel ;(iv) biens et matériels ;(v) dépenses

de prestations ;(vi) transferts et interventions, (vii) équipements ;(viii) construction, réfection, réhabilitation,

addition d'ouvrage et édifice, acquisition immobilière ;(ix) prêts et avances.

10(i) dotations des pouvoirs publics ; (ii) dépenses de personnel ; (iii) dépenses de fonctionnement ; (iv) charges

de la dette de l’Etat ; (v) dépenses d’investissement ; (vi) dépenses d’intervention ; (vii) dépenses d’opérations

financières.

11 A savoir le Décret 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP)

pour la France et le Décret 13/050 du 06 novembre 2013 portant nouveau Règlement Général sur la Comptabilité

Publique, pour la RD. Congo

12Catteau Damien, Droit budgétaire, comptabilité publique : LOLF et GBCP, Paris, Hachette, Education, 3 édition,

coll. les fondamentaux, 2016, 167 p

7

a été déjà mise en place en sus d’autres classifications prévues tant par la LOLF que le Décret

n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique

(GBCP)13

Néanmoins une nomenclature intégrant la classification par programme a été élaborée en 2015

et devra servir de référentiel pour l’élaboration du budget 2017.

De ce qui précède, il conviendra d’interroger d’abord les motivations qui sous-tendent

l’adoption du budget Programme en RD. Congo (I) et ensuite identifiés et décrire les difficultés

majeures inhérentes à sa mise œuvre effective (II).

APPROCHE METHODOLOGIE

La thématique faisant l’objet du présent mémoire a été développée sous une triple approche à

savoir : descriptive, analytique et historique.

Par la première dimension de cette approche, il a été décrit le contexte et l’évolution de la

réforme des finances publiques, sur la base de quelques considérations factuelles.

La seconde dimension a permis une analyse du problème sous le prisme, premièrement,

éléments essentiels déclinés par la stratégie du Gouvernement Congolais en matière de réformes

des finances publiques, particulièrement, dans le domaine de la réforme du processus budgétaire

et deuxièmement compte tenu des certaines considérations exogènes au système de gestion des

finances publiques du pays.

Sur la base de la dernière dimension, qui est historique, il a été procédé de temps à autre une

approche comparative en vue de dégager les innovations de la loi n° 11/011 du 13 juillet 2011

relative au Finances Publiques (LOFIP) par rapport à la loi financière du 23 février 1983 et

d’établir sommairement un parallèle entre cette première et la Loi Organique relative aux Lois

des Finances française (la LOLF).

CANEVAS DU TRAVAIL

Outre l’Introduction et la conclusion, cette réflexion est subdivisée en deux parties.

La première partie intitulée « l’adoption du Budget Programme en RD. Congo » comporte deux

sous-parties dont la première traite du processus de la mise en place du budget programme en

RD. Congo et la seconde s’attèle sur la consistance du concept et de l’instrument qui en découle.

13 Ministère des Finances et des comptes publics, Direction du Budget, recueil des règles de comptabilité

budgétaire de l’État, 2015, p16 ,223p, disponible sur : http://www.performance-

publique.budget.gouv.fr/actualites/2015/recueil-regles-comptabilite-budgetaire-etat, consulté le 7 juin 2016.

8

La seconde partie dénommée « les difficultés liées à la mise en œuvre du budget programme »

est autant que la première scindée en deux sous-parties. La première s‘appesantit sur les

résistances suscitées par les réformes dans le chef des parties prenantes et la seconde se focalise

sur les pesanteurs majeures qui grèvent les actions de mise en place du budget Programme.

9

PREMIERE PARTIE : L’ADOPTION DU BUDGET PROGRAMME EN RD.CONGO

I. L’instauration de l’approche programmatique

L’adoption et l’instauration du budget Programme seront abordées d’une part sur la base des

raisons et motivations qui le justifient (A) et d’autre part sur la manière dont s’organise le cadre

institutionnel de sa mise en œuvre. (B)

A. De la mise en place du budget programme

1. Origine

Le monde anglo-saxon constitue l’épicentre de la réforme de la gestion publique, dont le

concept remonte des années 1950 pour se diffuser véritablement vers les années 1980 et la

décennie 1990, dans de nombreux pays de l’OCDE.14 Ainsi, Sous le terme de new public

management, s’est inscrit un mouvement de changements extrêmement divers transcendant

souvent le simple domaine budgétaire et comptable et procédant d’une aspiration commune :

améliorer l’efficacité de la gestion publique.15La LOLF promulguée en France en 2001 et

applicable en mode plein depuis janvier 2006, s’est inspirée de ce mouvement16.

Le rayonnement de cette réflexion qui est partie du monde anglo-saxon a atteint, par le

l’intermédiaire de la France, certain pays d’Afrique francophone vers la fin de la seconde moitié

des années 1990. C’est le cas du Burkina-Faso et du Mali.

C’est dans ce contexte international que le Gouvernement de la République Démocratique du

Congo confronté à une longue crise économique (1990-2001) sur fond des multiples conflits

armés a amorcé, au début des années 2000, des réformes à caractère économique entreprises

par le Gouvernement, avec un accent sur les finances publiques. En effet les conflits armés

entravent sérieusement les objectifs de croissance et de réduction de la pauvreté plaçant ainsi

les Etats dans une position de fragilité en ce qui concerne la gouvernance.17

14Maya Bacache-Beauvallet, Où va le management public ? : Réformes de l'Etat et gestion de l'emploi public,

Paris, Terra Nova, 2016, p7, 59 p.

15 INGLEBERT Xavier, « manager avec la lolf : pratique de la gestion publique », Paris, groupe revue fiduciaire,

coll. « Réforme de l’Etat »,2e édition, 2009, p54, 409 p

16 BRAUN Gérard, « Etude comparative portant sur la réforme de l’Etat à l’Etranger », rapport d’information du

Senat n°348(31 mai 2001) fait au nom de la commission des finances, du contrôle budgétaire et des comptes

économiques de la nation ; guillaume Henri Dureau Guillaume et Silvent Franck, Gestion Publique : l’Etat et la

Performance, 2002, Presses de Science Po et éditions Dalloz, collection Amphi, 272 p

17Ghonda Ephrem, Lutte contre la pauvreté et stratégies de croissance en Afrique contribution a l’analyse de la

trajectoire des finances publiques de cinq pays africains (Benin, Cameroun, Madagascar, Mali et RD. Congo),

Mémoire, ENA CIC, 2007-2008, p18, 101p

10

Ces efforts furent accompagnées par les partenaires techniques et financiers à travers la

réalisation des études de diagnostic qui ont permis au Gouvernement d’identifier les mesures

précises à mettre en œuvre dans le cadre de la réforme du processus budgétaire afin de

moderniser le système de gestion des finances publiques du pays.

Pour faire face à cette situation, le Gouvernement a élaboré le Document Stratégique de

Croissance et de la Réduction18 de la pauvreté autour de quatre piliers.19

Les réponses aux questions relatives à chacun des piliers dépendaient, en grande partie, de la

manière dont les ressources financières devraient être mobilisées et utilisées. Dès lors, la

correction des faiblesses notables dans la gestion des finances publiques s’imposait afin de

rendre plausible la stratégie de développement et permettre sa mise en œuvre effective et

satisfaisante20.

2. Fondements textuels du budget programme en RD. Congo

La mise en place du budget programme en RD. Congo est justifiée par deux sources textuelles,

de nature strictement différente. Il s’agit du Plan Stratégique de la Réforme des Finances

Publiques, le PSRFP, et ensuite de la Loi n° 11/011 du 13 juillet 2011 relative aux finances

Publiques.

Le PSRFP adopté par le Gouvernement en mars 2010 vise un double objectif : (i) refonder

le système de gestion des finances publiques du pays dans un cadre juridique rénover et (ii)

réaffirmer la place centrale du budget dans la mise en œuvre de la politique économique et

sociale du Gouvernement et plus particulièrement dans la gestion des deniers publics tant au

niveau du pouvoir central que des entités infra nationales.

Ainsi, dans le cadre de la révision du cadre juridique sous-tendant le système de gestion des

finances publiques, le Gouvernement a jugé pertinent l’élaboration d’une nouvelle législation

18 RDC, Ministère du Plan, Document Stratégique de la Croissance et de la Réduction de la Pauvreté, p49 et ss,

juillet 2006 disponible sur : www.unicef.org consulté le 19 mai 2016

19(i) promouvoir la bonne gouvernance et consolider la paix par le renforcement des institutions ;(ii) consolider la

stabilité du cadre macro-économique ;(iii) améliorer l’accès aux services sociaux et réduire la vulnérabilité ;(iv)

combattre le VIH/SIDA et appuyer la dynamique communautaire. 20Il ne s’agissait pas simplement de faire face à des déficits conjoncturels ou aux effets induits passagers des

conflits armés et des crises politiques. Il s’agissait de répondre à la décomposition du système des finances

publiques responsable notamment de la perte de valeur de la monnaie nationale et des difficultés d’orienter les

efforts des pouvoirs publics vers les populations les plus vulnérables.

11

en matière financière et budgétaire modélisée au tour du concept de la performance de l’action

publique et reposant sur une nouvelle loi régissant les finances publiques en RD. Congo.

En effet, la nécessité de la rédaction de ce nouveau texte s’expliquait par l’inadéquation et le

déphasage constatés depuis plusieurs années entre la pratique budgétaire effective et les

dispositions de la loi financière n° 83-003 du 23 février 1983, telle que modifiée et complétée

par l’ordonnance-loi n° 87-004 du 10 janvier 1987, lesquelles fondaient la gestion des finances

publiques en RD. Congo avant le 13 juillet 2011.21

L’adoption de la LOFIP matérialise la volonté du Gouvernement visant à moderniser la

législation relative aux finances publiques afin de tenir compte des exigences de la Constitution,

de formaliser les réformes déjà entreprises, depuis 2001, et d’entrevoir toutes les perspectives

d’une gestion moderne des finances publiques.22

3. Les effets escomptés de la mise en place du Budget de programme

Grâce au budget de résultat, le Gouvernement voudrait répondre aux attentes de la nation,

souscrire aux bonnes pratiques, et asseoir la performance dans la gestion publique.

Afin d’atteindre ce triple effet attendu, le Gouvernement compte d’abord répondre aux

aspirations de la nation par la mise en place d’un système des finances publiques observant les

principes cardinaux ci-après23 :

le respect des fondamentaux de la bonne gouvernance politique24.

la gestion des finances publiques au service de la réduction de la pauvreté25.

la viabilité des finances publiques26.

21Date de la promulgation de la LOFIP.

22 Exposé de motif de la Loi n°11/011 du 13 juillet 2011 relative aux Finances Publiques, p5 23 République démocratique du Congo Ministère du Budget, Plan Stratégique de la Réforme des Finances

Publiques p14 et ss 24La refondation dont question devra conduire à un système de gestion des finances publiques qui respecte et

soutient les principes fondamentaux et l’architecture de la gouvernance politique

25Le citoyen et l’acteur de la vie économique attendent de la gestion des finances publiques la facilitation d’une

croissance forte orientée vers la lutte contre la pauvreté, la réduction des inégalités, l’accès élargi aux services de

base. 26 La vision du Gouvernement est celle d’une gestion des finances publiques qui se prévaut d’une viabilité qui

perdure. Ceci suppose et signifie que l'Etat et les institutions publiques en général, ont une capacité

d'autofinancement de leurs besoins en rapport avec l'indépendance ou l'autonomie dont ils disposent en droit

12

Ensuite, le Gouvernement ambitionne l’instauration d’un système de gestion des finances

publiques par lequel l'action publique devra se conformer aux normes internationalement

admises et qui s’inspirent des bonnes pratiques en la matière, référencées par le cadre de mesure

de la performance PEFA. Ce cadre repose sur les six dimensions ci-après 27:

crédibilité du budget28 ;

couverture et transparence 29 ;

budgétisation fondée sur les politiques publiques30 ;

prévisibilité et suivi de l’exécution du budget31 ;

comptabilité et enregistrement d’information et rapports financiers32 ;

surveillance et vérification externe33.

En fin il envisage une gestion des finances publiques plaçant la performance au centre de

l’action des pouvoirs publics, laquelle devra désormais être évaluée systématiquement en

termes d’efficacité, d’efficience et d’impact socio-économique.

B. Du cadre institutionnel de mise en œuvre

La mise en œuvre de la réforme budgétaire est un défi sans équivalent pour le Gouvernement

et nécessite la mobilisation de tous les acteurs tant politiques que techniques. La réforme ne

peut se suffire à elle-même si l’environnement politique qui l’entoure ne garantit pas la

concertation, le consensus, la cohésion et l’appropriation. En même temps, le COREF doit être

renforcé dans son rôle de coordination, d’impulsion et d’accompagnement des ministères et

services chargés d’opérationnaliser les actions des réformes.

Selon cette vision, la responsabilité du pilotage de la mise en œuvre de la LOFIP se partage à

trois niveaux à savoir : (i) le niveau politique ;(ii) le niveau technique et ; (iii) la concertation

permanente avec les partenaires techniques et financiers.

27Secrétariat PEFA, Cadre de mesure de la performance de la gestion des finances publiques, révision janvier 2011 p2

disponible sur : www.pefa.org.

28Le budget est réaliste et exécuté tel que programmé 29Le budget et l’analyse du risque fiscal sont complets, et les informations fiscales et budgétaires sont mises à la

disposition du public. 30

Le budget est préparé en prenant en compte la politique gouvernementale.

31

Le budget est mis en œuvre de façon organisée et prévisible, et des arrangements sont mis en place pour l’exercice

du suivi.

32

Des informations adéquates sont produites, maintenues et disséminées pour satisfaire les exigences du suivi de

la prise de décision, de la gestion et de la rédaction de rapports financiers.

33Des systèmes d’examen rigoureux des finances publiques et de suivi d’exécution sont mis en place.

13

1. Le pilotage politique

L'architecture institutionnelle en vigueur fait jouer au Ministre ayant les des Finances dans ses

attributions un rôle important dans le pilotage politique de la stratégie de la réforme des finances

publiques.

En collaboration étroite avec le Ministre ayant le budget dans ses attributions, il assure le suivi

et la coordination politique des actions et mesures des réformes structurelles en général et celles

des finances publiques en particulier. Il consulte, le cas échéant, les responsables des ministères

sectoriels directement ou indirectement impliqués dans la réforme des finances publiques.

Sous sa responsabilité et suivant ses orientations, le COREF élabore chaque année avec la

participation active des ministères et services, un Plan d'Actions Prioritaires qui reprend les

principales mesures et actions des réformes susceptibles d'avoir un impact significatif sur le

comportement des principaux indicateurs de gestion des finances publiques. A cet effet, il rend

compte aux instances gouvernementales, au Parlement et à la société civile sur l'état

d'avancement des réformes.

2. Le pilotage technique

Le Comité d’Orientation de la Réforme des Finances Publiques(COREF) coordonne et

supervise les actions des réformes au niveau des Ministères et services publics.

A cet effet, le COREF est chargé de34: (i) concevoir et proposer les orientations et les objectifs

des réformes des finances publiques; (ii) stimuler la concertation et les échanges sur les

questions relatives aux finances publiques, à l’intérieur comme à l’extérieur du secteur public;

(iii) donner des orientations pour le travail des équipes techniques des différents ministères et

organismes publics sur la base des politiques et des mesures retenues par le Gouvernement en

matière économique et financière; (iv) examiner et, le cas échéant, endosser les dossiers

techniques de réforme des finances publiques préparés notamment par les services compétents

de l’administration publique; (v) assurer la diffusion des réformes des finances publiques

notamment auprès des Partenaires techniques et financiers, de la société civile et du public.

Au regard de ses missions, le COREF, en collaboration avec les ministères et services, demeure

l'instance de définition des activités à mettre en œuvre dans le domaine des finances publiques

conformément aux options politiques, levées par le Gouvernement, tout en étant le point

d'entrée au niveau technique de toutes les interventions des partenaires au développement qui

34 Suivant l’article 2 de l’arrêté interministériel N°280/CAB/MIN/FINANCES/2011 et

N°047/CAB/MIN/BUDGET/2011 du 27 octobre 2011 portant création du COREF, suite à la révision l’arrêté

interministérielN°217/CAB/MIN/FINANCES/2009,N°549/CAB/MIN/PLAN/2009etN°014/CAB/MIN/BUDGE

T/2009du 17 août 2009.

14

accompagnent le Gouvernement dans ses efforts de modernisation du système de gestion des

finances publiques.

3. Le cadre de concertation permanent

Tirant les leçons des résultats de l'évaluation de la performance de la gestion des finances

publiques selon la méthodologie PEFA, conduite en juin 2012 et de l'état de la collaboration

entre le Gouvernement Congolais et les partenaires au développement appuyant les réformes

des finances publiques, il est apparu important d'envisager le renforcement et le suivi de la

stratégie de la réforme des finances publiques.

Ainsi, en septembre 2012, le Gouvernement de la République, représenté par le Ministre des

Finances, a signé avec les Partenaires techniques et financiers intervenant dans le domaine des

finances publiques (groupe inter-bailleurs finances publiques) un protocole d’accord portant

mise en place du cadre permanent de concertation et de suivi des réformes des finances

publiques.

La mise en place de ce cadre est justifiée par la nécessité de renforcer la coordination et la

concertation dans le domaine de la gouvernance économique au niveau de la réforme des

finances publiques pour garantir le suivi régulier et la réalisation effective des actions prévues

dans les différents programmes opérationnels dans le cadre de l'exécution du Plan Stratégique

de la réforme des Finances Publiques.

Ce cadre complète le dispositif institutionnel actuel en matière de pilotage politique de la

réforme des finances publiques et constitue, de ce fait, une haute instance d’arbitrage,

d’échange et d’orientation entre, d’une part, le Gouvernement de la République et, d’autre part,

les provinces, les partenaires techniques et financiers intervenant dans le domaine des finances

publiques.

II. La consistance du budget programme

Ainsi le budget programme repose tant sur un ensemble d’éléments conceptuels permettant de

saisir la quintessence de son approche (A) que sur les dimensions essentielles à appréhender

pour sa mise en place. (B)

15

A. De la teneur de l’approche programmatique

1. Description de l’instrument

Le passage d’une logique de moyens à une logique de résultats se manifeste par l’abandon de

la budgétisation par postes de dépenses35, matérialisés par des chapitres budgétaires, pour faire

place à une budgétisation par programme 36 caractérisée par une présentation axée sur la

destination des crédits.

« Cependant, si la logique générale du nouveau système consiste en une segmentation par

politiques publiques, il est nécessaire d’identifier clairement la destination précise des crédits

et de procéder à un découpage plus fin des actions entreprises dans le cadre de la mise en œuvre

d’une politique publique définie »37

A travers ce système, les réformes poursuivent la mise en place des budgets axés non plus

seulement sur les moyens mais surtout sur les objectifs qu’il s’agit d’évaluer au moyen

d’indicateurs de résultats pertinents38.

C’est sur la base de ces différentes approches que la RD. Congo modernise son cadre budgétaire

sur le choix39 opté par la LOLF française à savoir la gestion axée sur les résultats.

Le nouveau cadre budgétaire consacre une présentation des crédits qui s’effectuera suivant un

axe de destination des crédits. Il s’agit précisément d’une segmentation des finalités des

politiques publiques engagées par l’Etat. Ce qui permettra d’organiser le vote du budget autour

d’orientations touchant à ces politiques40. L’axe des finalités des politiques est structurant pour

l’ensemble des informations sur les objectifs qui devront être désormais associés au budget.41

La RD. Congo s’inscrit également dans la même philosophie.

35 Appelée généralement « line-item budgeting » dans les analyses comparatives : M.holmes, Public Expendeture

Management Handbook, Rapport, La Banque Mondiale, Washington DC, 1998 p2 36Dans ce contexte l’expression est utilisée au sens large et par opposition au budget par objectif 37 Catteau Damien, la lolf et la modernisation de la gestion publique, Paris, Dalloz, Coll. Senat, 2007,556 p 38Braun Gérard, Rapport sur une étude comparative portant sur la réforme de l’Etat à l’étranger, RIS n°348, 31

mai 2001, p28 39 Catteau Damien, la lolf et la modernisation de la gestion publique, Paris, Dalloz, Coll. Senat, 2007,556 p

40 Catteau Damien, op cit

41 Circulaire n° CMD-02-03-638 du ministre des Finances du 18 février 2002 relative à la mise en œuvre de la loi

organique du 1er août 2001 : cahier des charges pour l’élaboration des nouveaux contenus des budgets ministériels,

modifié le 30 janvier 2003, p14

16

2. Objectifs poursuivis

Globalement le Gouvernement vise l’adoption d’un cadre budgétaire crédible, exhaustif,

participatif, transparent, pluriannuel et conforme aux priorités nationales. Pour ce faire, les

principales étapes à franchir sont les suivantes42 :

renforcer la crédibilité du Budget, car Les écarts constatés entre les allocations

budgétaires et les dépenses réellement exécutées soulignent le peu d’efficacité dans la

fourniture des services, en faveur des citoyens, par l’Etat et la faiblesse du taux

d’absorption des ressources extérieures43 ;

promouvoir l'exhaustivité et la transparence du budget dans la mesure où l’absence de

budgétisation axée sur les résultats et de système intégré de gestion de des finances

publiques constituent des hypothèques majeures à une allocation optimisée des

ressources ;

assurer la cohérence entre les politiques publiques et le budget dans une perspective

pluriannuelle. En effet, les allocations de ressources sont bien fondées sur les politiques

nationales, mais l’exécution budgétaire ne tient pas vraiment compte des allocations

initiales votées par le Parlement ;

instaurer la culture de la performance dans la gestion publique, car l’efficacité des

allocations de ressources est difficile à mesurer en raison des faiblesses de la

comptabilité publique et des délais trop importants de présentation du projet de loi de

redditions des comptes44 devant l’assemblée nationale par le Gouvernement.

3. Principales innovations

Les dispositions de l’article 230 de la LOFIP accordent un différé de 7 ans afin de réunir tous

les préalables fondamentaux au basculement d’un budget de moyens vers un budget de

performance. Dans cette visée les efforts du Gouvernement ont, entre autres, porté sur les axes

ci-dessous décrits.

42Banque Mondiale, rapport sur l’évaluation de la gestion des finances publiques de la République du Congo,

secrétariat PEFA, 2012, p10 disponible sur : www.pefa.org

43Banque mondiale rapport sur la revue de la gestion des dépenses publiques et de la responsabilisation financière

« PEMFAR » de la République Démocratique du Congo, 2015, p43, 182 p

44 Correspondant à la loi de Règlement en France suivant dispositions des articles 1, 37, 41, 46, 54,61 et 64 de la

LOLF

17

Il faudra noter premièrement, le renforcement du cadre normatif concrétisé par la prise des

textes essentiels, ci- après, aux fins de permettre la mise en œuvre de la réforme budgétaire :

la Loi n°11/011 du 13 juillet 2011 relative aux Finances Publiques(LOFIP) ;

le Décret n°13/050 du 06 novembre 2013 portant Règlement Général sur la

Comptabilité Publiques ;

le Décret n°13/051 du 08 novembre 2013 portant Plan Comptable de l’Etat ;

le Décret n°13/054 du 11 novembre 2013 portant Règlement d’Administration

applicable aux comptables publics.

Deuxièmement , il convient de souligner le renforcement de l’arrimage entre le budget et les

politiques publiques traduit par l’élaboration des stratégies sectorielles et les cadres des

dépenses à moyen terme des secteurs prioritaires45 qui constituent une exigence en matière

d’élaboration des prévisions des dépenses sur les trois ans à venir dont la tranche annuelle46

est le budget.

Troisièmement, il faudra noter l’élaboration des maquettes des programmes budgétaires par le

Gouvernement. La première étape est à présent franchie, dans la démarche de l’instauration des

Budget Programme, à l'horizon 2019 conformément à la LOFIP.

A ce jour, tous les ministères (41 au total et institutions 47 ) disposent des maquettes

budgétaires48. A cet effet, il a été amorcé depuis septembre 2015 la seconde phase49 de la

transition vers le Budget Programme laquelle consiste en l’élaboration des Projets Annuels de

Performance au sein de cinq ministères et institution pilotes.50

45Secteurs considérés comme ministère et dans ce cadre il s’agit de l’agriculture, santé publique, développement

rural, enseignement primaire secondaire et professionnel et Infrastructures 46 Exposé de motif de la Loi n°11/011 du 13 juillet 2011 relative aux Finances Publiques, p6

47 Sauf la présidence et l’assemblée nationale

48 FMI Afritac-centre, compte-rendu n°15-320 de la mission d'assistance technique sur la structuration des

programmes budgétaires, Août 2015, p8 disponible sur : www.imf.org/external/np/pp/eng/2013/061013.pdf

49 FMI Afritac-Centre, compte-rendu n°15-334 de la mission d’assistance technique sur la mise en place de la

démarche de la performance, Novembre 2015, p5 disponible sur :

www.imf.org/external/np/pp/eng/2013/061013.pdf

50Hydrocarbures, agriculture, élevage et pêche ; enseignement primaire, secondaire ; infrastructures, santé et la

Cour des comptes.

18

Toutefois concernant la première étape, un travail d’identification des budgets annexes51, sur

base des dispositions de la LOFIP, en vue de leur rationalisation a été engagé. Aussi pour

respecter les périmètres ministériels des programmes, les différentes missions du FMI ont

recommandé l’identification des ministères exerçant certaines attributions similaires pour une

harmonisation pour garantir le moment une cohérence d’ensemble dans le pilotage politique de

programme par l’élaboration d’outils de transversalité.52

En quatrième lieu, il faudra noter, parallèlement et dans le même registre, la création juridique53

des Directions Administratives et Financières (DAF) qui constitue une avancée notable sur le

plan de la déconcentration de la fonction de l’ordonnancement. Cette création a concerné 12

ministères dans un premier temps.54

B. Quelques dimensions à prendre en compte dans la mise en œuvre

1. Analyse contextuelle

La réalisation des réformes s’inscrit toujours, selon Michel Bouvier, dans un cadre contextuel

complexe, conditionné par des variables locales et internationales, qui ont effectivement une

pondération importante dans le processus de prise de décision et de mise en œuvre d’activités.

Dans les pays industrialisés les approches ayant présidé au développement des telles réformes

sont différenciées : il n’existe pas de modèle standard directement reproductible, et une

adaptation est indispensable. la mise en place d’un tel système de gestion, est déjà un défi pour

les pays industrialisés, il est autant pour les pays en développement.

L’approche des problématiques liées à la réforme par les institutions peut être différente.

Ainsi : « dans certains pays anglo-saxons, la partie analytique et historique est considérée

comme superflue, il s’agit de passer immédiatement à des plans d’actions avant même d’avoir

étudié les causes et origines du problème. A l’inverse, dans certains pays latins, l’analyse est

très élaborée et pertinente mais le passage à l’acte est difficile. Une troisième voie intermédiaire

est de considérer que la dimension analytique est indispensable et que le plan d’action concrets

l’est également »55

51 Dont le nombre est estimé à plus de 1200 suivants les informations de la direction de préparation et suivi du

budget du ministère du Budget de la RD.CONGO. 52 Bouvier Michel, réforme des finances publiques, Démocratie et bonne Gouvernance, actes de la Ire université de

printemps des finances publiques du groupement des recherches en finances publiques, Paris, LGDJ, 2004, p25,

396 p 53 Arrêté n°cabmin/fp/j-ck/sga/cmrap/jsb/gmk/013/2015 du 30 juillet 2015 portant agrément provisoire des

structures standards à compétences horizontales communes à toutes les administrations centrales des Ministères,

Institutions et Services Publics. 54 Note circulaire n° cabmin/fp/j-ck/dca/gmk/004/2015 du Ministre de la Fonction Publique 55Trosa Sylvie, « la non-fatalité de l’échec » dans la revue française de l’administration publique, juillet-septembre

1998, n°87, p455-466

19

2. Disponibilité d’un plan d’actions prioritaires

C’est dans cette optique latine que les questions de la réforme des finances publiques en RD.

Congo ont été fortement problématisées à travers une stratégie56 adoptée par le Gouvernement

en 2010 et laquelle est assortie d’un Plan d’Action Triennal glissant mise à jour annuellement.

En effet, chaque année, les Ministères, Services et Institutions en charge de la mise en œuvre des

réformes au niveau opérationnel identifient un paquet minimum d’activités à inscrire dans le Plan

d’Actions Prioritaires et dont la mise en œuvre devrait concourir à l’amélioration significative des

indicateurs pertinents du système de gestion des Finances Publiques.

Les priorités inscrites dans ce document sont sélectionnées57 en tenant compte de deux échéances

majeures à savoir : (i) l’évaluation de la gestion des finances publiques selon la méthodologie

PEFA prévue en 2016 et (ii) la présentation, en mode, du budget des programmes en 2019

conformément à la Loi n°11/011 du 13 juillet 2011 relative aux Finances Publiques.

Le Plan d’Actions Prioritaires est structuré en deux parties à savoir : la partie narrative et la partie

matricielle. Le processus de son élaboration passe par les étapes ci-après :

la préparation des projets des PAP des différents piliers de la Stratégie des Réformes par les

Sous-comités Technique de Travail au sein des Institutions, Ministères et Services ;

la revue qualité du projet du PAP 2015-2017 par la coordination du COREF à travers une

vérification de la cohérence de l’ensemble des activités ;

l’estimation des coûts des activités par les membres des Sous-comités Technique de Travail

et les Partenaires Techniques et Financiers ;

la priorisation des activités.

Le Plan d’Action Prioritaire présente, suivant un cadre logique, pour chaque pilier des réformes

notamment celui relatif à la réforme budgétaire, un objectif général. Cet objectif général se décline

en objectifs spécifiques dont la réalisation nécessite l’atteinte des résultats intermédiaires à

l’occasion de la mise en œuvre des activités prévues. Les activités se décomposent en tâches et

sous-tâches.

3. Gestion et approche expérimentale du changement

L’expérience a démontré que la gestion du changement est une composante importante de la

consolidation de l’adhésion aux réformes. Car passer d’une gestion budgétaire basée sur les

« inputs » et la conformité à la performance, entraîne des changements profonds de la culture

56 Il s’agit du Plan Stratégique de la Réforme des Finances Publiques « PRSFP » décrit en introduction de ce travail 57 Concernant particulièrement le Plan d’Actions Prioritaire 2015-2017

20

de l’organisation. En effet, le système initial caractérisé par une forte centralisation au niveau

du ministère des finances, avec assez peu de marges de manœuvre pour les ministères

dépensiers, va devoir opérer une transformation profonde.58

Ce qui peut soulever initialement des craintes de risque de la part du ministère des finances du

fait que l’allégement des contrôles à priori et une plus grande marge de manœuvre pour les

ministères dépensiers vont se traduire par une certaine perte de contrôle du ministère affectant

de ce fait la stabilisation59 et les acquis de la gestion budgétaire dans leur ensemble.60

Par conséquent, pour une organisation qui doit s’auto-réformer, la gestion du changement revêt

une importance particulière. Celle-ci doit porter sur61 :

la stratégie de la réforme et la progressivité dans la mise en œuvre des actions y

relatives ;

la mise en place des institutions de pilotage des réformes et ;

la stratégie de communication et d’information.

Ainsi, la stratégie de gestion du changement devrait s’articuler autour des axes suivants62 :

la réalisation d’expériences pilotes dans un petit nombre de ministères, dont seront tirés

les enseignements permettant de guider la réforme ;

le lancement d’ateliers horizontaux prioritaires tels que le cadre de Dépenses à Moyen

terme et les nomenclatures budgétaires ;

le pilotage par l’unité chargée de la mise en place des budgets par objectifs, assistée

nécessairement de comités de coordination pluridisciplinaires pour chacun des chantiers

pilotes ;

Par ailleurs, développer une gestion budgétaire par objectifs relève en partie d'un processus

d'apprentissage par l'expérience. Il est aussi nécessaire de tenir compte du contexte administratif

et de la culture budgétaire afin de définir plus précisément un système de gestion budgétaire

adapté au contexte du pays.

Les expérimentations en RD. Congo devront être réalisées à petite échelle avant toute extension.

Conformément aux dispositions de la LOFIP, les modalités de mise en application seront

définies par une loi de finances pour chaque ministère, institution, province et entité territoriale

décentralisée, éligibles à la gestion de budgets de résultats.63

58 Bouvier Michel, Op cit p123 59 J.Diamond cité par bouvier dans réforme des finances publiques : la conduite du changement, actes de la IIIème

université de printemps des finances publiques du groupement des recherches en finances publiques, Paris, LGDJ,

2007, 315 p, p123 60 J.Diamond cité par bouvier, p123 61 Banque Internationale pour la reconstruction et le Développement Op cit, 62 Banque Internationale pour la reconstruction et le Développement Op cit idem,

63 Art 230 de la Loi n°11/011 du 13 juillet 2011 relative aux Finances Publiques

21

DEUXIEME PARTIE : DIFFICULTES LIEES A LA MISE EN ŒUVRE DU BUDGET

DE PROGRAMME EN RD. Congo

I. Résistances inhérentes aux changements

Les difficultés dans la mise en œuvre de la réforme budgétaire se traduisent en termes de

résistance et d’inertie aux changements résultant d’une part des réserves, de l’inaction ou des

attitudes peu constructives manifestées par les parties prenantes (A) et des pesanteurs grevant

le déroulement des actions réformatrices du système Budgétaire. (B)

A. Réticence des parties prenantes à la réforme

1. Refus d’adhésion des Administrations

Le montage institutionnel mis en place par le Gouvernement pour la conduite technique de la

réforme du processus budgétaire, se heurte à une forme de résistance de la part des

administrations classiques chargées d’opérationnaliser les mesures stratégiques découlant du

Gouvernement par le truchement du COREF qui en est la structure de mission en la matière.

C’est le cas, en premier lieu, du refus d’alignement observé dans le chef de la Direction des

Etudes et Planification du Ministère des finances qui estime que les missions de réformer les

finances publiques relèvent de ses compétences.

En second lieu, il convient de relever que d’autres directions essentielles de l’administration du

Ministère des finances et du Budget, perçoivent à travers le mandat du COREF un empiètement

sur leurs attributions naturelles. La Direction de la préparation et suivi du Budget ainsi que la

Direction du Contrôle Budgétaire en font partie.

De ce qui précède, il convient de relever que le retard ou la non réactivité des autorités politiques

dans le règlement de ce type des conflits occasionnent de nombreux retards dans la mise en

œuvre des activités de la réforme budgétaire. Car le passage de la réalité juridique à la réalité

administrative de la réforme dépend en majeure partie de l’existence d’une structure des

réformes ad hoc légitimée par les politiques.64

64Mordacq Franck et VERDIER Hughes, Les 10 ans de la réingénierie des processus financiers de l'Etat : quels

enseignements pour l'action publique aujourd'hui ? Revue « Gestion & finances publiques », n° 7/8, juillet-août

2015, p17, p16-21

22

2. Difficile implication des organisations de la société civile

Grâce à la réforme du processus budgétaire, le Gouvernement entend mettre en place une

gestion des finances publiques qui soit en phase avec les bonnes pratiques internationales en

matière de légitimité démocratique, de transparence et d’imputabilité.

C’est ainsi que favoriser le suivi de la gestion des finances publiques par le grand public en

accroissant la transparence dans ce domaine, aux fins de garantir l’adhésion de tous aux

nouveaux paradigmes de gestion qu’impose la réforme, demeure un objectif de premier ordre

pour le Gouvernement exprimé à travers le PSRFP.

Franck Mordacq, en introduction de son ouvrage « les finances publiques », classe ainsi parmi

les trois grands défis de la gouvernance financière au XXIe siècle, le défis de la transparence

lequel exige, des finances publiques mieux gérées par l’administration et facilement

compréhensibles par les citoyens.65

En RD. Congo, dans les faits, la situation actuelle de l’implication des Organisations de la

Société Civile OSC dans le processus budgétaire, se caractérise encore, malgré quelques petites

avancées, par plusieurs faiblesses persistantes.66

Ces faiblesses ainsi relevées constituent des sérieuses hypothèques quant à l’adhésion de la

population aux réformes et à sa compréhension des mesures édictées à cet effet par les instances

gouvernementales.

3. Attitude réservée des Partenaires au Développement

La déclaration de Paris en 2005 sur l’aide au développement énonce des principes

fondamentaux qui devront caractériser l’aide au développement en général et le rapport entre

pays donateurs et pays bénéficiaires.

Ces principes qui ont été par ailleurs réaffirmés par le Programme d’Action d’Accra portent

sur :(i) l’alignement ;(ii) l’appropriation ;(iii) l’harmonisation ;(iv) la gestion axée sur les

résultats ; (v) la responsabilité mutuelle.

65Mordacq Frank, Les finances publiques, Paris, PUF, coll. / Que sais-je, 2e édition, 2012, 27p

66(i) un manque de concertation entre le Gouvernement et la société civile sur les grandes options budgétaires ; (ii)

un manque de synergie entre la société civile et le Parlement, (iii) un manque d’accès à l’information budgétaire

et aux documents de base ayant servi à préparer le budget ;

23

L’une des règles cardinale de cette déclaration, à savoir l’alignement, voudrait que l’aide

octroyée par les pays émetteurs s’aligne sur le plan de son utilisation aux procédures des pays

récepteurs. Grosso modo, il s’agissait de promouvoir les appuis budgétaires directs au détriment

de la gestion indirecte de l’aide par les agences d’exécution interposées.

Cette première règle est assortie d’une obligation des résultats qui est la contrepartie des pays

récepteurs dont la matérialisation est la mise en place d’un système de gestion des finances

conforme au standard international, c’est-à-dire ne présentant pas de risque fiduciaire.

Ce risque fiduciaire est avéré dans le cas de la RD. Congo comme l’attestent respectivement

l’analyse des indicateurs notés dans le rapport PEFA sur l’évaluation de la performance de la

gestion des finances publiques en République démocratique du Congo réalisée en 201267 et le

rapport sur l’Examen de l’utilisation du système national de gestion financière pour les projets

d’investissement de la Banque Mondiale de 2013.

4. Insuffisance du pilotage politique

L’appropriation effective de la réforme budgétaire par les hommes politiques est un atout

majeur pour l’efficacité du processus de changement. Mais dans la plupart de cas, elle

s’apparente à une lutte d’influence politicienne pour favoriser tel ou tel projet68. Les projets

de réforme doivent s’éloigner de ce mode de fonctionnement pour aller vers une forme

d’implication plus constructive, qui consisterait par exemple à mieux expliquer les politiques

envisagées, le cadre général gouvernant l’allocation des ressources ou l’évaluation de leur mise

en œuvre. Plus la réforme sera portée et soutenue par les hommes politiques à haut niveau de

responsabilité, plus elle aura de chances d’être adoptée et effective. »69

Cette lutte d’influence dont il est question plus haut est une réalité de la conduite de la réforme

en RD. Congo. En effet, alors que le montage institutionnel confie le pilotage de l’ensemble du

PSRFP au Ministre des Finances, y compris le pilier dédié à la réforme budgétaire ,qui en est

son premier axe, les actions des réformes dans ses domaines ont connu un blocage pendant

67L’indice du risque fiduciaire permet de déterminer le niveau de performance des procédures pays dans la gestion

financières des projets d’investissement financés par les bailleurs de fonds. Il est déterminé sur base des indicateurs

PEFA n° 2,4,7,18,19,20,22,24,25,26,27 et 28 suivant la doctrine française. Pour d’autres bailleurs l’appréciation

du risque intègre outre les indicateurs PEFA d’autres facteurs telle que la corruption.

68Sharples Stephen, Tellier Charles, « Réformes des finances publiques en Afrique et nouveaux mécanismes d'aide

et d'allégement de la dette. », Afrique contemporaine 3/2007 (n° 223-224), p. 251-270 disponible sur :

www.cairn.info/revue-afrique-contemporaine-2007-3-page-251.htm, consultés le 24 mai 2016

69Sharples Stephen, Tellier Charles, op cit idem

24

plusieurs mois suite à une lutte de leadership entre le ministre des Finances et le Ministre du

budget, le second estimant être politiquement et exclusivement responsable des actions

inscrites dans ledit pilier.

Cette situation a abouti à un dédoublement des structures de pilotage, car le Ministre du budget

fort de sa qualité de vice-premier ministre, à l’époque des faits, a créé un organe de conduite de

la réforme budgétaire à côté de l’organe gouvernemental qui est le COREF et l’a doté d’une

feuille de route au mépris de l’existence d’une stratégie Gouvernementale dont le COREF était

dépositaire.

B. Pesanteurs inhérentes aux changements

Les pesanteurs, décrites ci-dessous grevant l’avancement de la mise en œuvre des activités

nécessaires à l’instauration de l’approche budgétaire programmatique sont de nature

structurelle, conjoncturelle, technique et financière.

1. Obsolescence des cadres organiques des Ministères

Les cadres organiques actuels doivent être adaptés aux exigences de la réforme. Sur cet axe, il

est nécessaire de continuer les activités déjà initiées et en cours et qui tendent à adapter les

structures du Ministère des Finances, du Ministère du Budget et des autres ministères au

nouveau contexte de la gestion.

La mise en œuvre des budgets programmes impose la réorganisation des ministères et les efforts

fournis par certains ministères notamment les ministères des Finances et du Budget en ce qui

concerne les travaux de révision de leurs cadres organiques doivent se poursuivre. Avec la

création d’une Direction Générale du Trésor et de la Comptabilité Publique au sein du Ministère

des Finances, les capacités du Trésor seront renforcées pour assurer une gestion efficiente de la

trésorerie.

Les mêmes efforts sont déployés au Ministère du Budget où les travaux de révision du cadre

organique sont très avancés et devront aboutir à la création d’une Direction Générale du Budget.

Ces efforts doivent s’étendre dans d’autres ministères selon un chronogramme bien défini par

le Ministère de la fonction publique et adopté par le Gouvernement.

L’objectif recherché est de parvenir à un système d’information qui offre une large base de

données structurées en différents modules.

2. Déficit des capacités et compétences techniques

La réussite du basculement en mode programme dépend aussi de la mise en place d’un système

de formation efficace. La formation devrait se focaliser sur la maîtrise des nouveaux concepts

par les acteurs, la diffusion de nouvelles méthodes de travail à travers les nombreux supports

25

pédagogiques (guides, notes, dépliants de formation etc.) et le développement d’une nouvelle

culture de gestion publique.

Pour y parvenir, la formation des acteurs de la gestion publique doit être considérée comme un

élément fondamental « car il n y a de richesse que d’hommes ».Les expérimentations devront

être réalisées à petite échelle avant toute extension.

Conformément aux dispositions de la LOFIP, les modalités de mise en application seront

définies par une loi de finances pour chaque ministère, institution, province et entité territoriale

décentralisée éligibles à la gestion de budgets de résultats.

3. Les limites du système comptable

La comptabilité sur base caisse permet certes, de manière consécutive, l’enregistrement

budgétaire et comptable des dépenses et recettes au moyens des recettes et du visa. Mais il n’en

demeure pas moins vrai que ce système ne soit pas pertinent pour une organisation de la

dimension de l’Etat mais plutôt adapté à une micro entreprise70.

Or la gestion des dépenses, particulièrement leur exécution, en République Démocratique du

Congo s’effectue jusqu’alors sur base caisse, ce qui ne constitue pas un atout au regard de

l’objectif gouvernemental de la mise en place de l’approche budgétaire programmatique.

Cette réalité n’est pas totalement vraie en France dans la mesure où la dépense de l’Etat est

assurée par des milliers d’acteurs en réseau (ordonnateurs, comptables) qui par la centralisation

de la comptabilité de caisse permettent de garantir l’unité financière de l’Etat.71

Par ailleurs, la gestion des finances publiques en RD. Congo, marquée par le manque

d’information sur l’exécution des budgets, ne permet pas la prise de décisions correctives au

moment opportun. Elle ne permet pas non plus la surveillance et le contrôle de l’utilisation des

fonds72.

4. Déficit de financement des actions des réformes

Pour matérialiser sa ferme volonté de moderniser son système de gestion des finances

publiques, il est indiqué que le Gouvernement augmente substantiellement la contribution du

trésor public dans la mise en œuvre des actions et mesures des réformes.

Les crédits budgétaires pour financer les réformes sont inscrits chaque année dans les lois de

finances. Pourtant aucun n'engagement n'est fait sur ces crédits. Ce qui justifie la dépendance

majeure du financement des réformes aux fonds des partenaires soumettant ainsi le processus à

70 INGLEBERT Xavier, Op cit ib idem, p45

71 INGLEBERT Xavier, Op cit ib idem, p45 72Banque Mondiale, Rapport sur l’Évaluation de la gestion des finances publiques de la République

Démocratique du Congo, Op cit p10

26

des procédures parfois très contraignantes en termes des conditionnalités avec le risque de non-

respect de certaines échéances fixé dans le chronogramme de mise en œuvre.

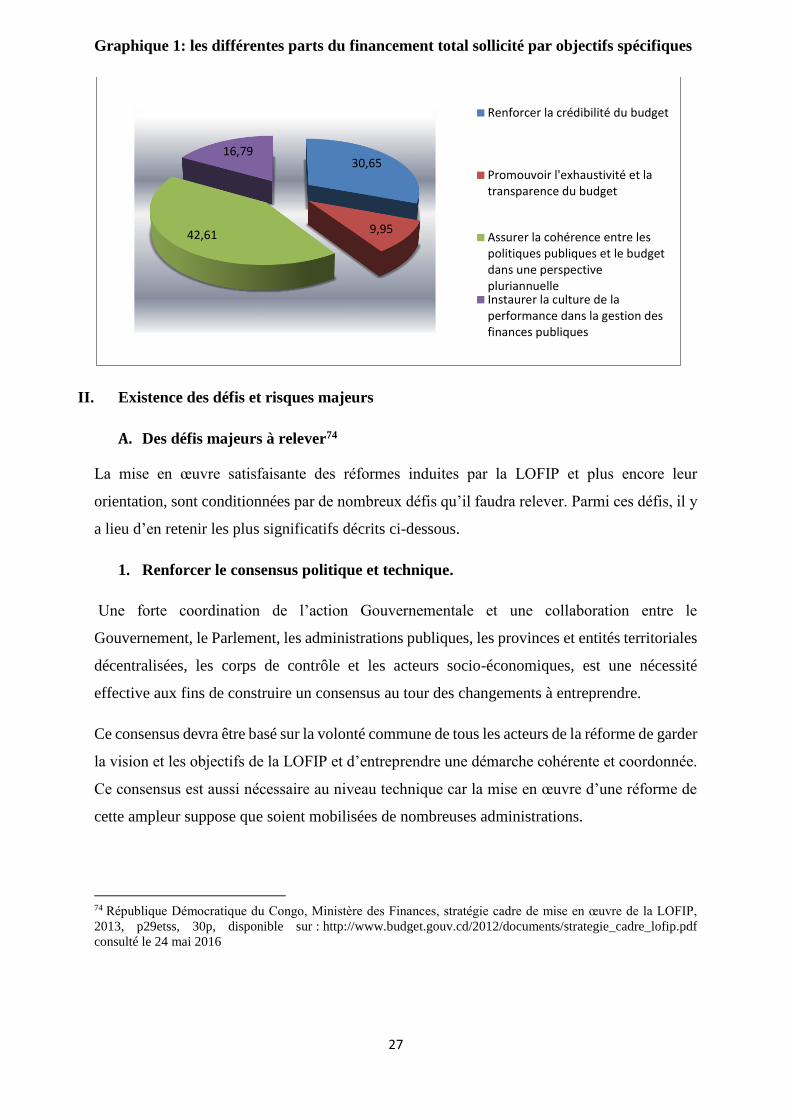

Au total, le coût des actions à mettre en œuvre pour l’atteinte des objectifs de la réforme

budgétaire ,prévu dans le Plan d’Actions 215-2017, est estimé à 37 765 758,86 USD pour la

période 2015 – 2017 dont 22 654 946,96 USD pour les actions susceptibles d’être menées en

2015, tandis que pour 2016 et 2017, il se chiffre respectivement à 9 844 758,99 et 5 266 052,91

USD

Tableau 1 : répartition du coût global entre les différents objectifs spécifiques du pilier

relatif à la réforme budgétaire

N

° Objectifs spécifiques

Financement en dollars américains

Coût total 2015 2016 2017

1. Renforcer la crédibilité et la

sincérité du budget

11 576 755,46 6 148 271,81 2 833 613,82 2 594 869,82

2. Promouvoir l'exhaustivité et la

transparence du budget

3 755 918,33 1 723 654,66 1 217 631,83 814 631,83

3.

Assurer la cohérence entre les

politiques publiques et le

budget dans une perspective

pluriannuelle

16 090 977,07 11 233 391,49 3 928 556,33 929 029,25

4.

Instaurer la culture de la

performance dans la gestion

publique

6 342 108,00 3 549 629,00 1 864 957,00 927 522,00

Total 37 765 758,86 22 654 946,96 9 844 758,99 5 266 052,91

Sources : Plan d’action Prioritaire du Plan Stratégique de la Réforme des Finances Publiques73.

73 Les informations proviennent de la version 2015-2017 de ce document qui reste par ailleurs inédit.

27

Graphique 1: les différentes parts du financement total sollicité par objectifs spécifiques

II. Existence des défis et risques majeurs

A. Des défis majeurs à relever74

La mise en œuvre satisfaisante des réformes induites par la LOFIP et plus encore leur

orientation, sont conditionnées par de nombreux défis qu’il faudra relever. Parmi ces défis, il y

a lieu d’en retenir les plus significatifs décrits ci-dessous.

1. Renforcer le consensus politique et technique.

Une forte coordination de l’action Gouvernementale et une collaboration entre le

Gouvernement, le Parlement, les administrations publiques, les provinces et entités territoriales

décentralisées, les corps de contrôle et les acteurs socio-économiques, est une nécessité

effective aux fins de construire un consensus au tour des changements à entreprendre.

Ce consensus devra être basé sur la volonté commune de tous les acteurs de la réforme de garder

la vision et les objectifs de la LOFIP et d’entreprendre une démarche cohérente et coordonnée.

Ce consensus est aussi nécessaire au niveau technique car la mise en œuvre d’une réforme de

cette ampleur suppose que soient mobilisées de nombreuses administrations.

74 République Démocratique du Congo, Ministère des Finances, stratégie cadre de mise en œuvre de la LOFIP,

2013, p29etss, 30p, disponible sur : http://www.budget.gouv.cd/2012/documents/strategie_cadre_lofip.pdf

consulté le 24 mai 2016

30,65

9,9542,61

16,79

Renforcer la crédibilité du budget

Promouvoir l'exhaustivité et latransparence du budget

Assurer la cohérence entre lespolitiques publiques et le budgetdans une perspectivepluriannuelleInstaurer la culture de laperformance dans la gestion desfinances publiques

28

Sans préjudice d’une coordination renforcée, la mobilisation autour de la réforme, d’ailleurs

nécessaire, ne doit pas donner lieu à une prolifération de structures de pilotage et de mise en

œuvre au niveau des ministères ayant la responsabilité opérationnelle.

Il est indispensable de faire l’économie de leur création et de responsabiliser davantage

l’administration. La multiplication des structures et le manque de coordination qui en résulte

est une faiblesse majeure pour la lisibilité qui risque de créer la confusion et handicaper la

réalisation des réformes. Alors que la concertation et la coordination empêchent le gaspillage

des ressources tant humaines, financières que matérielles.

Enfin, au sein des administrations, il faudra anticiper et lever les doutes qui peuvent naitre,

trouver des solutions aux résistances afin de persuader de la nécessité des réformes induites par

la LOFIP.

2. Consolider le suivi partenarial des réformes des finances publiques.

La mise en œuvre de la réforme budgétaire dépend autant de l’efficacité du pilotage technique

et stratégique que de la coordination des Partenaires Techniques et Financiers appuyant les

efforts du Gouvernement dans ce domaine. Ainsi, la concertation avec les partenaires

techniques et financiers doit garder son dynamisme, son caractère de lieu d’échange et de

partage sur les réformes en cours.

Au regard de ses attributions, le Ministre des finances est l’interface attitré entre le

Gouvernement et les partenaires au développement (institutions financières internationales)

pour toutes questions liées à la réforme des finances publiques. A ce titre, il a la responsabilité

de coordonner l’ensemble des activités des réformes.

D’où le renforcement du rôle du COREF en tant que structure de mission et organe de pilotage

au niveau technique afin de veiller à l’harmonisation des interventions des partenaires au

développement qui appuient les finances publiques et d’éviter les doubles emplois qui parfois

entrainent le gaspillage des ressources. Pour ce faire, le COREF devra être consulté sur toutes

les actions et mesures des réformes des finances publiques tel que le prescrit l’Arrêté

interministériel qui le crée.

3. Observer un minimum de discipline budgétaire.

La dernière évaluation PEFA de juin 2012 relève que la discipline budgétaire est affectée par

des contraintes majeures notamment75 :

75 Stratégie cadre de mise en œuvre de la Loi n°11/011 du 13 juillet 2001 relative aux Finances Publiques, op cit

idem p19 et ss

29

un calendrier institutionnel théoriquement précis, mais non respecté qui ne favorise pas le

processus participatif dans la préparation du budget ;

un recours insuffisant jusque-là aux instruments de prévisions et de programmation tels

que les Cadres Budgétaires à Moyen Terme et les Cadres de Dépenses à Moyen Terme

(CDMT) ;

le non-respect, malgré la mise en œuvre de manuels de procédures de qualité, des règles

établies pour l'exécution des budgets, et en particulier la limitation des recours aux

procédures exceptionnelles de dépenses ;

une insuffisante transparence au niveau de l'exécution du budget (statistiques

financières) et au niveau des contrôles (rapports de vérification) ;

le manque de surveillance des facteurs de risques de déséquilibres financiers (suivi des

instances de paiement, encadrement de l'endettement, risques imputables aux

établissements et entités publics) ;

le manque de coordination des structures de contrôle interne et le manque de

collaboration entre ces dernières et les structures de vérification externe ;

la faiblesse des vérifications externes (Cour des comptes et Parlement) sur l'exécution

des budgets.

Les différentes faiblesses énumérées ci-dessus démontrent que le passage à un système de

gestion axée sur la performance requiert avant tout le renforcement de la gestion budgétaire

classique. La réalisation de ce préalable facilitera sans doute la mise en œuvre des tous les

changements qu’imposent la LOFIP.

4. Assurer la transparence et la participation.

La transparence de toutes les étapes du cycle budgétaire et la possibilité de prendre part au

processus budgétaire sont les composantes fondamentales de la bonne gouvernance financière.

A cet effet, le code de bonnes pratiques formulé par le FMI dont les principes exposés ci-

dessous, demeure un référentiel cardinal, dans le but de promouvoir la transparence des finances

publiques76. Suivant ce référentiel :

76Leiderer Stefan et Wolff Peter, « Gestion des finances publiques : une contribution à la bonne gouvernance

financière », Annuaire suisse de politique de développement n°2 Vol. 26, 2007, Consulté le 31 mai 2016,

disponible sur : http://aspd.revues.org/142

30

Le secteur de l’administration publique doit être clairement séparé du reste de

l’économie, et la répartition des attributions entre politique et administration (ou

décision et gestion) doit être clairement définie ;

La gestion des finances publiques doit s’inscrire dans un cadre juridique et administratif

clair ;

Le public doit être pleinement informé de l’activité financière passée, présente et prévue

de l’administration publique ;

Le service public doit s’engager à diffuser en temps voulu des informations sur les

finances publiques ;

La documentation budgétaire doit préciser les objectifs en matière de finances

publiques, le cadre macroéconomique, les politiques sur lesquelles repose le budget et

les principaux aléas budgétaires identifiables ;

Les informations budgétaires doivent être présentées de manière à satisfaire aux besoins

de l’analyse des politiques et de la clarté des comptes ;

Les modalités d’exécution et de suivi des dépenses approuvées doivent être clairement

définies ;

Des rapports complets et fiables doivent être publiés dans les délais prévus et mettre en

évidence les tendances dans les finances publiques ;

Les informations relatives aux finances publiques doivent faire l’objet d’un examen

public et indépendant.

B. Des risques essentiels à maitriser

En vue de garantir le succès dans la mise en œuvre de la réforme et de minimiser la probabilité

ou les conséquences d’un événement susceptible de compromettre la réalisation satisfaisante

des activités et affecter l’atteinte du résultat ou effet attendu, le pilotage de la réforme doit

intégrer la notion des risques.

De ce fait, la démarche devra consister d’une part à l’identification, l’analyse et l’évaluation

des risques au regard de leur importance et, d’autre part, au ciblage des différentes mesures

permettant leur atténuation.

Ces risques sont classés principalement en quatre grandes catégories, à savoir : les risques

stratégiques, les risques opérationnels, les risques politiques et les risques fiduciaires.

1. Les risques stratégiques

Avec l’adoption du PSRFP et l’élaboration du document d’opérationnel qui en découle, le

Gouvernement de la RDC a levé l'option de mettre en place un système moderne de gestion des

31

finances publiques, instrument de promotion de la croissance économique inclusive et de lutte

contre la pauvreté.

Quatre ans après et au regard des comportements des indicateurs pertinents de gestion des

finances publiques tel qu'il ressort de la dernière évaluation de la performance de la gestion des

finances publiques selon la méthodologie PEFA, conduite en juin 2012, il y a lieu d'apprécier

quelques progrès qui nécessitent d'être consolidés.

En dépit de tous ces efforts, le pilotage des réformes doit tenir compte de son environnement à

la fois politique ou technique. La dégradation ou l'amélioration de cet environnement joue

défavorablement ou favorablement sur la conduite et la mise en œuvre des actions et mesures

des réformes.

Les risques stratégiques sont liés donc à la survenance des événements majeurs qui

compromettraient le pilotage politique de la stratégie de la réforme des finances publiques. Ces

risques sont liés notamment pour le cas de la RD. Congo à l’instabilité des équipes

Gouvernementales, laquelle ne garantit toujours pas la continuité de l’action précédente, et au

conflit de leadership entre certains responsables politiques ministériels.

2. Les risques opérationnels

Les risques opérationnels ou risques de sous-performance sont constitués des conditions ou

événements incertains dont la survenance, pourrait avoir un effet négatif sur la réalisation d’une

activité en termes de coûts, de financement, d’échéancier, de qualité. Ces risques sont liés

notamment au faible niveau de mobilisation des ressources intérieures ou extérieures pour le

financement des réformes.

Mais aussi, en RD. Congo, aux conflits et incompréhension entre la sphère stratégique du

pilotage de la réforme conduit par le COREF, structure de missions du Gouvernement, et le

périmètre opérationnel animé par les administrations classiques et des directions métiers.77

3. Les risques politiques

Les risques politiques sont un autre facteur à prendre en compte. Ils sous-entendent d’abord le

fait que l’instabilité politique ou d’autres problèmes de même ordre puissent mettre à mal le

processus de la réforme.

Ensuite que ces facteurs entament les fondements sur lesquels s’articulent la confiance

internationale et la crédibilité du pays lesquelles conditionnent dans la plupart de cas l’aide

77 Cf. deuxième partie du travail relatif à la résistance aux changements

32

internationale qui est une source de financement essentielle d’appui aux programmes des

réformes des pays en développement notamment la RD. Congo.

Pour le Royaume-Uni, comme d’autres bailleurs aussi, les conditions de mise en œuvre de sa

politique d’aide sont basées sur les facteurs suivants78 : l’engagement en faveur du principe de

réduction de la pauvreté ; la défense des droits de l’homme et le respect des obligations

internationales ; l’amélioration de la gestion des finances publiques ; la promotion de la bonne

gouvernance et de la transparence ; ainsi que la lutte contre la corruption. La transgression de

manière significative de l’un ou plusieurs de ces engagements, pourrait entrainer la suspension

ou la réduction de l’appui financier.

Un tel scenario prévisible dans plusieurs pays en développement et aussi plausible en RD.

Congo dont la situation globale actuelle, résultant des plusieurs années de crise politique sur

fonds de conflits armés, demeure encore fragile surtout sur le plan institutionnel.

Pour preuve, le FMI a suspendu en 2012 son programme formel avec la RD. Congo suite à

l’absence de publication, selon ses services, par le Gouvernement Congolais d’un contrat

relative à la cession de parts d’une entreprise minière appartenant au portefeuille de l’État

congolais.

Ce fait était constitutif pour le FMI d’un manquement au respect des obligations de

transparence79 incombant à la partie Congolaise dans le cadre du programme. A cet effet, une

ligne de crédits d'environ 560 millions de dollars accordée au pays, au titre des Facilités Elargies

au Crédit, fut annulée.

4. Les risques fiduciaires

A l’instar de la plupart de pays en développement, la réforme du système de gestion des finances

publiques en RD. Congo et fortement tributaire des appuis provenant des Partenaires

Techniques et Financiers, appuis dont l’importance dans le soutien des programmes à exécuter

dans ce secteur est avérée.

Selon le Département britannique pour le développement international (DFID), le risque