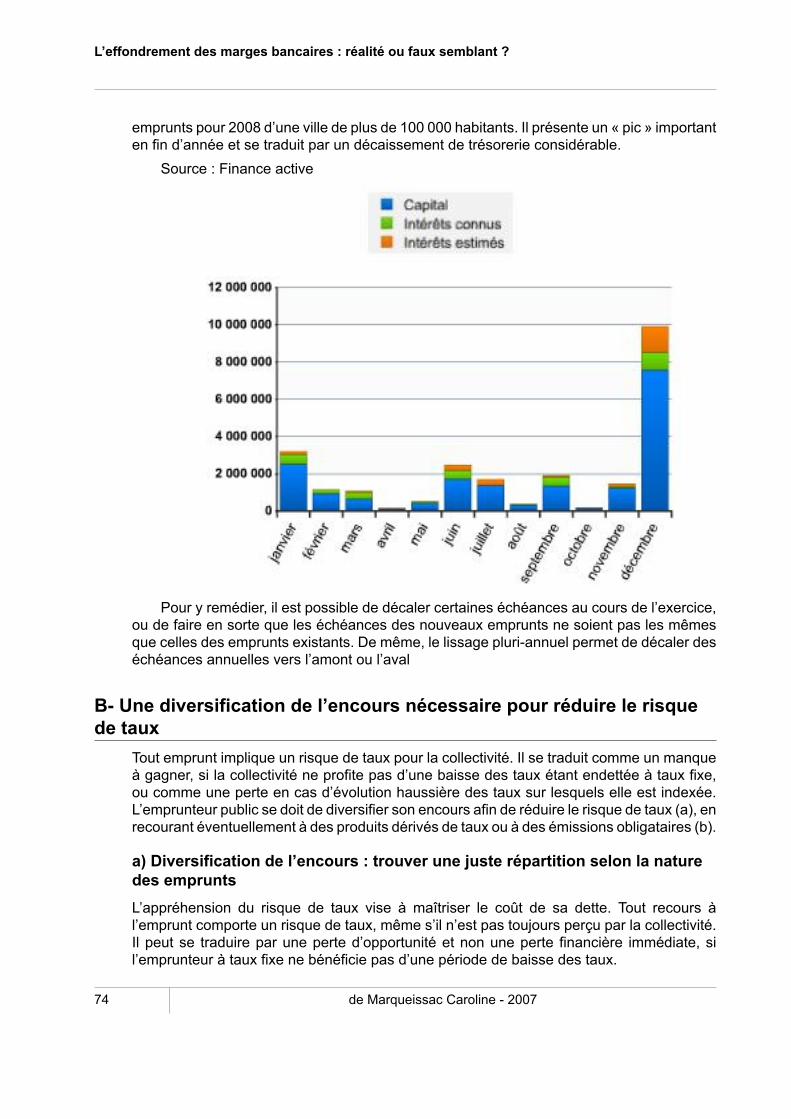

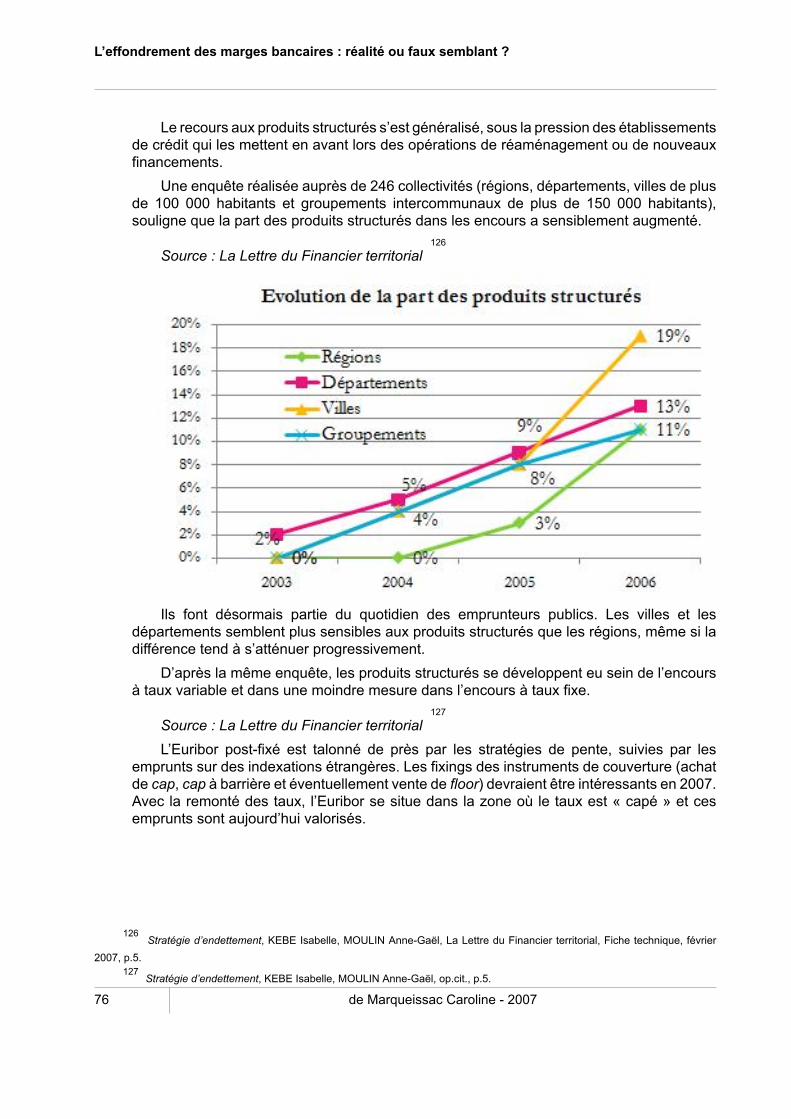

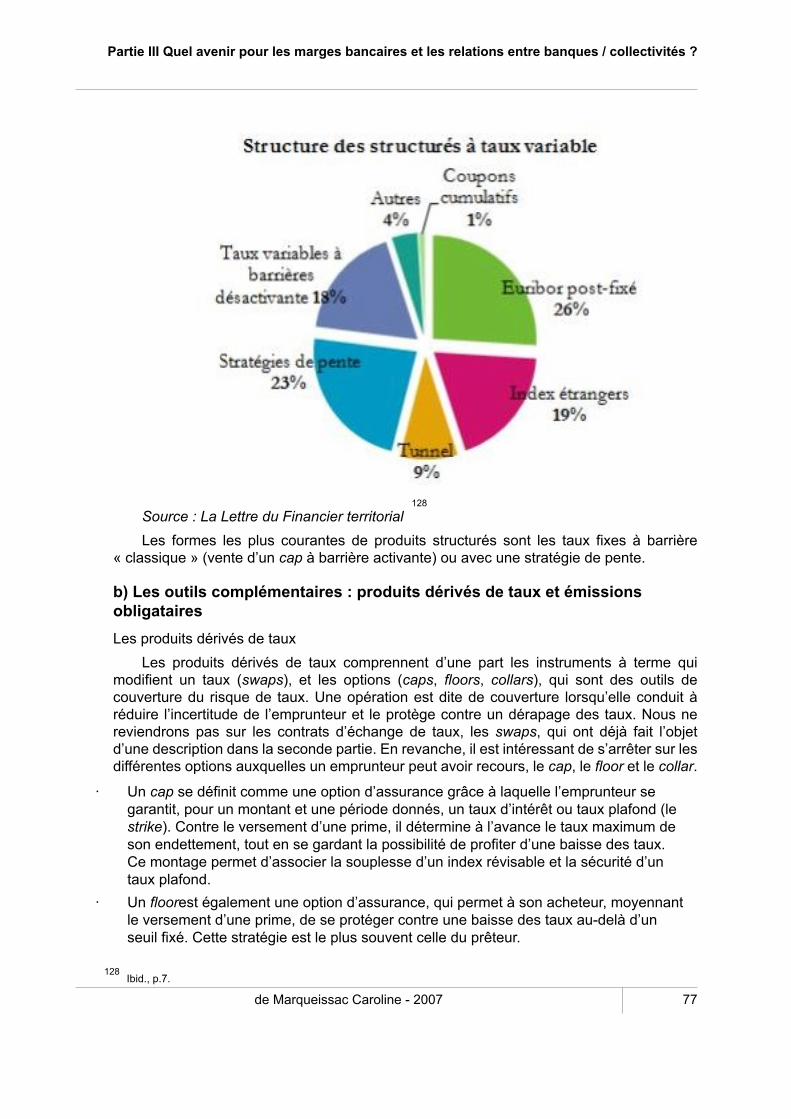

l’effondrement des marges bancaires : réalité ou faux...

TRANSCRIPT

Diplôme de Master professionnel Management du Secteur public : Collectivités et PartenairesAnnée universitaire 2006-2007

L’effondrement des marges bancaires :réalité ou faux semblant ?

Mémoire soutenu parCaroline de MarqueissacLe vendredi 7 septembre 2007

Olivier Nys, Directeur général adjoint de la Ville de Lyon, Président du jury Sandra de Pinho,Administrateur territorial, Directrice de mémoire Alain Schneider, Responsable du Pôle Services etConseils financiers de Finance Active, Maître de Stage

Table des matièresRemerciements . . 5Introduction . . 6Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des margesbancaires . . 12

1. Cadre général du recours à l’emprunt pour les premiers investisseurs publics . . 12A- Cadre juridique du recours à l’emprunt . . 12B- Présentation des marchés financiers et des taux d’intérêt . . 16

2. Des banques en quête de parts de marché sur un secteur peu risqué . . 19A- L’impact du ratio Cooke sur les marges bancaires : le nouvel attrait desinvestisseurs publics locaux . . 20B- Les conséquences d’une concurrence acharnée : une érosion progressive desmarges qui s’inscrit dans la durée . . 22

Conclusion de la première Partie . . 33Partie II A la recherche d’une rentabilité perdue : Remise en cause de l’érosion des margespar une stratégie de réamagement d’encours . . 34

1. Du prêteur au réaménageur : de l’apport de flux nouveaux à la gestion de stocks . . 34A- Une stratégie de travail régulier des encours à l’initiative du prêteur . . 35B. Etude de deux propositions de réaménagement : où les collectivités paient le prixde l’effondrement des marges . . 40

2. Les conséquences : érosion des marges ou érosion de la confiance des collectivités ?. . 46

A. Diversité des sources de rentabilité des établissements bancaires . . 46B- Mutation des relations banques / collectivités : défiance croissante des unes faceà la stratégie offensive des autres ? . . 52

Conclusion de la deuxième Partie . . 58Partie III Quel avenir pour les marges bancaires et les relations entre banques /collectivités ? . . 60

1. Des interrogations légitimes quant à la poursuite de ce mode de fonctionnement . . 60A- La pérennité de ce mode de fonctionnement en question . . 60B- Nécessité d’une réflexion sur une éventuelle balisation du marché des empruntsdes collectivités territoriales . . 65

2. La place des marges bancaires dans une démarche de gestion dynamique de la dette. . 71

A- Les instruments d’une gestion dynamique de la dette . . 71B- Une diversification de l’encours nécessaire pour réduire le risque de taux . . 74C- Ultimes recommandations adressées aux gestionnaires de la dette . . 79

Conclusion de la dernière Partie . . 80Conclusion générale . . 82Bibliographie . . 83

Ouvrages sur les finances publiques . . 83Rapports sur les finances publiques et la dette des collectivités territoriales . . 83Documents Finance active . . 83Articles . . 84

La Gazette des Communes, des Départements et des Régions . . 84

Fiches pratiques financières de la Lettre du Cadre territorial . . 85La Lettre du Cadre territorial . . 85Autres . . 85

Sites Internet . . 85Annexes . . 87

Glossaire . . 87Questionnaire adresse aux Banques . . 93

Résumé . . 96

Remerciements

de Marqueissac Caroline - 2007 5

RemerciementsJe tiens à remercier toutes les personnes qui m’ont permis de réaliser ce mémoire :

MM. Descourtieux et Chatard qui m’ont accueillie au sein de leur société Finance active ;

M. Schneider, mon responsable de stage, ainsi que tous mes collègues consultants du pôleServices et Conseils financiers, qui m’ont fait découvrir leur métier et auprès desquels j’ai purecueillir informations et conseils ;

Mlle de Pinho ma directrice de recherche, pour l’attention qu’elle a pu porter à mon travail etpour ses remarques et orientations lors de la rédaction de ce mémoire.

Je tiens également à remercier les personnes qui m’ont consacrée du temps afin de répondreà mes questions :

M. Kervran, ancien Directeur adjoint des Collectivités et des institutionnels à la Caissenationale des Caisses d’épargne ;

Mme Girard, Chargée d’affaire Grands Comptes à la Caisse d’Epargne ;

M. Desvignes, ancien Chargé d’affaire de Dexia, aujourd’hui à la Caisse d’Epargne ;

M. Quievreux, Directeur Gestion de la dette/Produits dérivés, DePfa Bank ;

M. Versini, Directeur régional de Dexia Crédit local.

M.Siwertz, Directeur des Finances de la Ville de Saint-Priest ;

J’adresse enfin mes remerciements à Mme Blanc Boge, responsable du Master, pour le soutienqu’elle apporte à ses étudiants tout au long de l’année.

L’effondrement des marges bancaires : réalité ou faux semblant ?

6 de Marqueissac Caroline - 2007

Introduction

« Une dette n’est rien si elle ne vous prive de rien ». C’est en ces termes que l’écrivainquébécois André Duval, dans son ouvrage Le Mercenaire (1961), fait le constat selon lequelune dette contractée auprès d’un tiers ne porte préjudice à l’emprunteur que si elle lui faitsupporter des frais d’une importance telle qu’ils pénalisent la mise en œuvre de tout autreprojet.

En comptabilité, une dette est l’un des éléments du passif du bilan, comprenantégalement capitaux propres et provisions. « Les passifs sont les éléments du patrimoineayant une valeur économique négative pour l'entreprise, c'est-à-dire l es obligations

de l'entreprise à l'égard d'un tiers » 1 . Il est probable ou certain qu'elles provoqueront

une sortie de ressources au bénéfice de ce tiers, sans contrepartie au moins équivalenteattendue de celui-ci.

« L’actif est un élément identifiable du patrimoine ayant une valeur économique positivepour une société, c'est-à-dire une ressource que l'entreprise contrôle du fait d'événementspassés et dont elle attend un avantage économique futur ». Cet avantage se définit commele « potentiel qu'a cet actif de contribuer, directement ou indirectement, à des flux nets detrésorerie au bénéfice de l'entreprise » 2.

La gestion actif – passif, en anglais Asset and Liability Management (ALM), existedepuis longtemps dans le secteur privé. Dans le secteur public local, la dette est un levierde financement des investissements dont l’optimisation est une préoccupation relativementrécente dans les collectivités territoriales.

Les collectivités territoriales sont des personnes morales de droit public qui ne peuventagir que dans le cadre de l’intérêt public. Elles sont régies par le Code général desCollectivités territoriales (CGCT) et s’identifient par le principe de libre administration3. Ceprincipe a été reconnu par la Constitution de 1958, dont l’article 72 alinéa 3 précise « Lescollectivités s’administrent librement par des conseils élus et dans des conditions prévuespar la Loi ». Le premier alinéa consacre l’existence de plusieurs catégories de collectivitésterritoriales, parmi lesquelles les communes, départements, régions, les collectivités à statutparticulier et les collectivités d’outre-mer, dont il est question dans cet exposé.

Avec les étapes successives de la décentralisation, amorcée en 1982 par les LoisDeferre et complétée par la Loi du 13 août 2004 relative aux Libertés et Responsabilitéslocales, les collectivités gagnent en autonomie et en compétences. Les collectivités ontacquis la liberté d’emprunter en 1982 et peuvent désormais librement recourir à l’emprunt,un mode de financement qui s’est peu à peu banalisé.

Il existe plusieurs modes de financement des investissements auxquels les collectivitéspeuvent faire appel.

∙ Le financement interne1 http://fr.wikipedia.org2 http://rfcomptable.grouperf.com/3 DANTONEL-COR Nadine, Droit des collectivités territoriales, Bréal, 2ème Ed., 2005, p.8.

Introduction

de Marqueissac Caroline - 2007 7

∙ Il repose sur l’autofinancement. Les collectivités peuvent utiliser leur épargne brute(également appelée capacité d’autofinancement ou CAF). L’épargne brute correspondà l’épargne de gestion (recettes réelles de fonctionnement moins les dépenses degestion) diminuée des charges d’intérêt.

∙ Le financement externe direct ou indirect.– Le financement externe direct signifie que les collectivités se financent

directement sur les marchés financiers. Elles peuvent aujourd’huiémettre des obligations (moyen ou long terme) et des titres à courtterme (billets de trésorerie).

– Le financement externe indirect repose sur l’intermédiationd’établissements de crédit. Il s’agit bien sûr de l’emprunt.

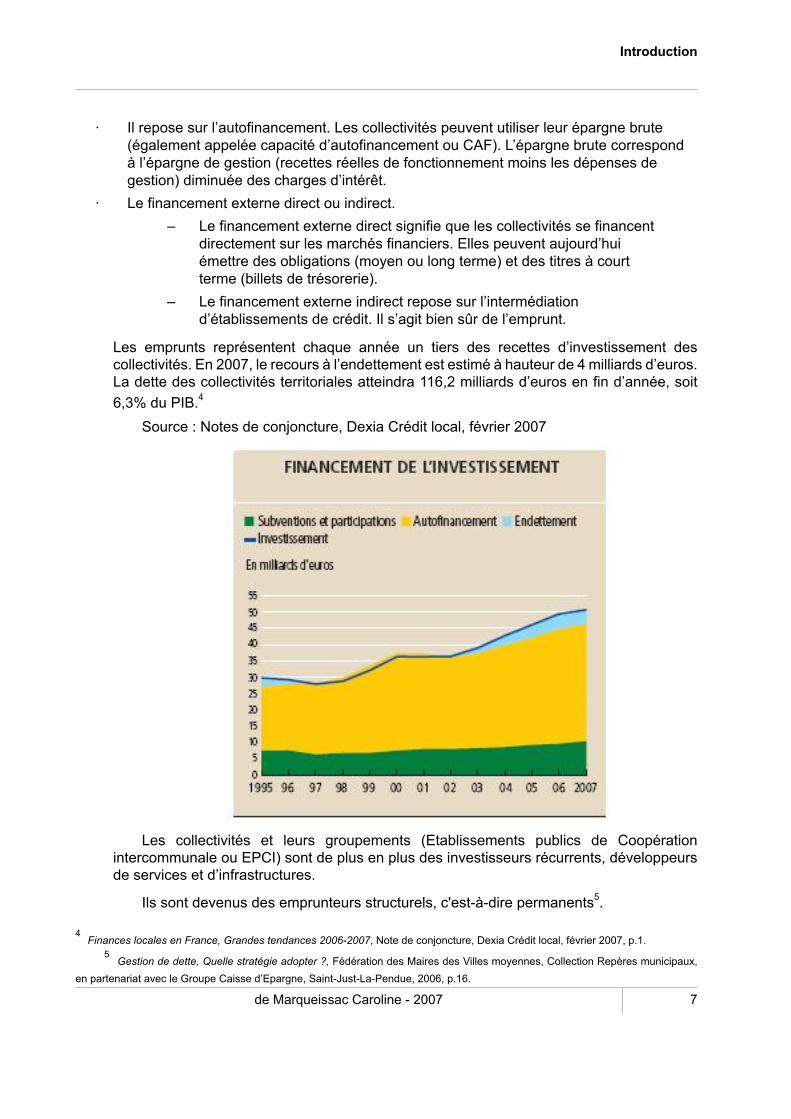

Les emprunts représentent chaque année un tiers des recettes d’investissement descollectivités. En 2007, le recours à l’endettement est estimé à hauteur de 4 milliards d’euros.La dette des collectivités territoriales atteindra 116,2 milliards d’euros en fin d’année, soit6,3% du PIB.4

Source : Notes de conjoncture, Dexia Crédit local, février 2007

Les collectivités et leurs groupements (Etablissements publics de Coopérationintercommunale ou EPCI) sont de plus en plus des investisseurs récurrents, développeursde services et d’infrastructures.

Ils sont devenus des emprunteurs structurels, c'est-à-dire permanents5.

4 Finances locales en France, Grandes tendances 2006-2007, Note de conjoncture, Dexia Crédit local, février 2007, p.1.5 Gestion de dette, Quelle stratégie adopter ?, Fédération des Maires des Villes moyennes, Collection Repères municipaux,

en partenariat avec le Groupe Caisse d’Epargne, Saint-Just-La-Pendue, 2006, p.16.

L’effondrement des marges bancaires : réalité ou faux semblant ?

8 de Marqueissac Caroline - 2007

Avec la décentralisation et les transferts massifs de compétences de l’Etat vers lescollectivités, celles-ci vont chercher à dégager des marges de manœuvre afin de faire faceà leurs nouvelles responsabilités. La gestion de la dette apparaît sous un jour nouveau.L’optimisation de la dette est désormais indispensable et un grand nombre de responsablesfinanciers se sont emparés de cette problématique. Si l’on valorise en effet les actifs d’unesociété, le passif d’une collectivité peut également être optimisé, dans la mesure où lacollectivité peut chercher à minimiser, voire réduire ses frais financiers. La dette peut êtreconsidérée comme une « matière budgétaire vivante » sur laquelle il est possible d’agir enpermanence, afin qu’elle conserve son caractère de levier de l’investissement local6.

L’emprunt est une ressource essentielle de l’investissement et en tant que telle, lescollectivités s’attachent à son prix. Le prix de l’argent est le taux d’intérêt et plus précisémentla marge sur ce taux avec laquelle la banque se rémunère.

Un taux d’intérêt est la mesure de la rentabilité pour le prêteur, ou du coût pourl’emprunteur, des flux financiers du prêt ou de l’emprunt sur une période donnée. Un empruntest un contrat passé entre deux personnes, physique ou morale, de droit public et de droitprivé. Par définition, un prêt est pour l’une ce que l’emprunt est pour l’autre.

Pourquoi raisonner en termes de marges et non de taux d’intérêt ? Le taux d’intérêt estcertes le prix auquel le prêteur vend l’argent, mais il ne fait pas apparaître immédiatementsa rémunération. Les établissements de crédit achètent sur les marchés puis vendent de laressource financière aux emprunteurs publics.

Pour comprendre les concepts de taux d’intérêt et de marge, il est nécessaire de faireappel à la représentation graphique des taux d’intérêt, soit la courbe des taux.

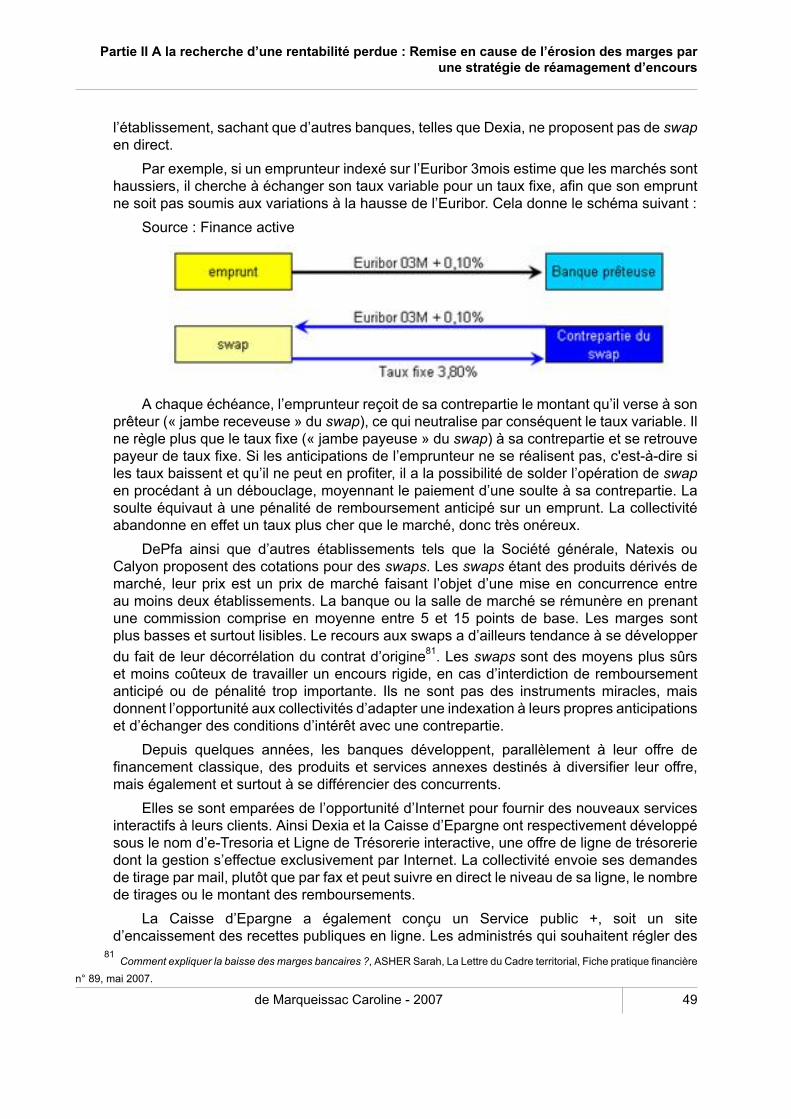

Source : Finance active

La courbe ci-dessus7 représente les taux de l’Etat (en vert), soit les conditions d’empruntdu Trésor, la meilleure signature du pays, et les taux interbancaires (en rose), soit le tauxauquel les banques s’échangent des flux financiers. La courbe des taux interbancairesest par conséquent supérieure à la courbe des taux de l’Etat (taux OAT ou Obligationassimilables du Trésor). Il s’agit des taux Euribor ou des cours de swap standard (tauxfixe contre Euribor sur 1 à 30 ans).Pour une duration donnée (durée de vie moyenne ennombre d’années d’un produit financier), le marché interbancaire paie une prime de risquepar rapport à l’Etat.

6 Ibid., p.17.7 http://www.financeactive.com

Introduction

de Marqueissac Caroline - 2007 9

Il faudrait ajouter sur ce graphique la courbe des taux payés par les collectivités, courbequi se placerait au-dessus de la courbe des taux de swap. Cette courbe résulte en effetde la courbe interbancaire à laquelle s’ajoute la marge payée par la collectivité sur l’indiceEuribor 1 an pré-fixé8.

Ce graphique correspond aux conditions financières qui prévalaient début août 2007.On constate que cette courbe est plutôt « plate », c'est-à-dire que l’écart (ou le spread) entreles taux long terme et court terme est mince. En situation dite « normale », la courbe destaux est croissante ou pentue, c'est-à-dire que les banques demandent aux emprunteursdes taux d’intérêt annuels plus élevés à long terme qu’à court terme, car le taux d’intérêtcorrespond au prix du temps et à la solvabilité d’un agent économique9.

En matière de gestion de la dette, les responsables financiers des collectivitéss’attachent donc à la comparaison des offres, tout comme le chaland qui compare le prixdes cerises d’un étalage à un autre sur un marché. A défaut de connaître le prix auquel lefournisseur vend les cerises aux commerçants, il opte pour celui qui propose les cerisesau prix le plus bas. Par contre, s’il connaît le prix de gros, il lui est loisible de calculerimmédiatement la rémunération du marchand.

On ne peut comparer immédiatement les taux des produits bancaires entre eux, car ilsdoivent faire l’objet d’un retraitement avant d’évaluer la marge sur le taux de swap connu. Lebanquier affiche en effet un taux facial ou nominal qui n’a qu’une valeur indicative. Le tauxannoncé ne garantit pas que les propositions des banques soient comparables entre elles.« Lorsque l’on achète au poids, au volume ou à la surface, le fait que toutes les propositionssoient libellées en kilogrammes, en litres ou en mètres carrés garantit a priori qu’elles sonthomogènes »10. Par conséquent, il en va de même pour le commerce de l’argent : il fautramener toutes les propositions à un étalon unique, le taux actuariel.

Le terme « actuariel » vient du mot « actuel ». Le taux actuariel correspond àune situation dans laquelle les intérêts sont post comptés annuellement, c'est-à-direcomptabilisés à terme échu chaque année, à la date anniversaire de l’emprunt (365 joursaprès réception des fonds)11. Ramener un taux au taux actuariel permet de comparer desoffres entre elles, par exemple des taux fixes dont la périodicité des échéances (mensuelles,trimestrielles, annuelles…) ou les bases de calcul des intérêts sont différentes (en Exact/Exact ou Exact/360).

La formule du taux actuariel est la suivante :Taux actuariel = (1+ taux nominal/n)^n - 1Où n représente le nombre de facturations d’intérêts dans l’année.

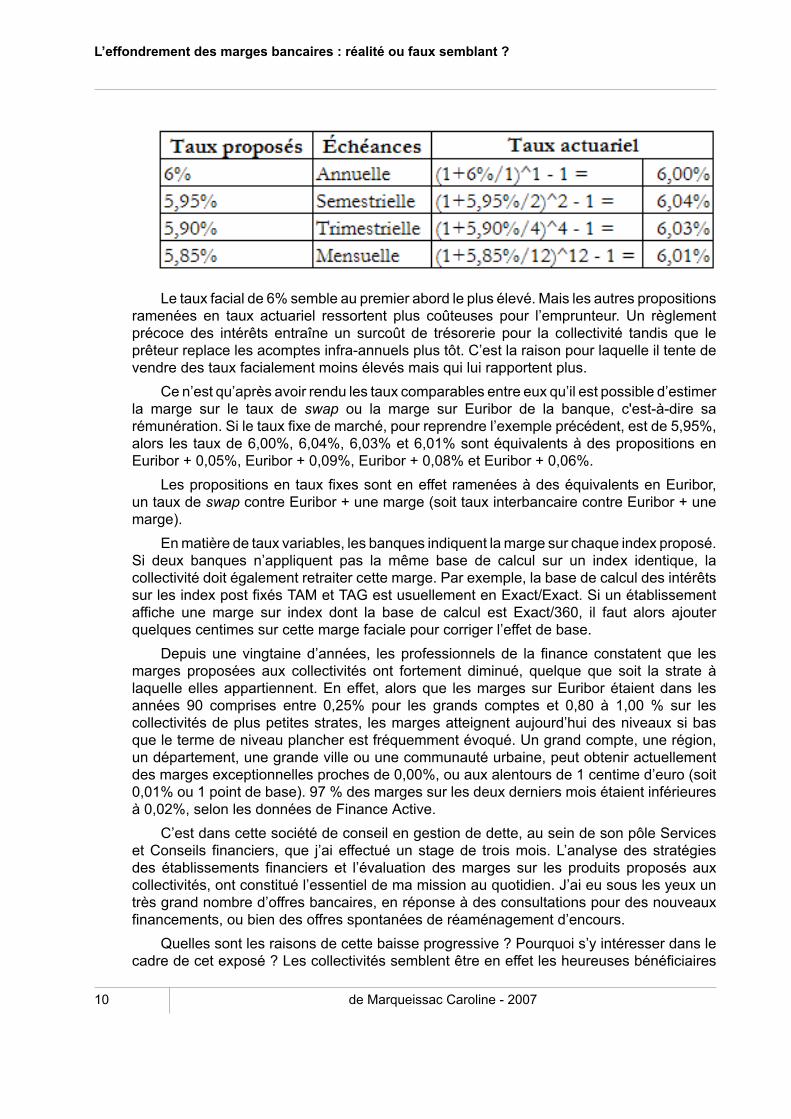

Prenons l’exemple12 d’un emprunt dont les taux sont proposés avec des échéancesannuelles ou infra-annuelles. Quel est le taux le plus intéressant ?

8 KLOPFER Michel, Gestion financière des collectivités locales, Le Moniteur, 4ème Ed. Paris, 2005, p.565.9 Ibid., p.564.10 KLOPFER Michel, Gestion financière des collectivités locales, op.cit, p.4511 Le coût du financement (1), BUFFY Thierry, La Lettre du cadre territorial, Fiche pratique financière n° 26, février 2001.12 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, La Lettre du Cadre, Essais, Voiron,

2002, p.90-91.

L’effondrement des marges bancaires : réalité ou faux semblant ?

10 de Marqueissac Caroline - 2007

Le taux facial de 6% semble au premier abord le plus élevé. Mais les autres propositionsramenées en taux actuariel ressortent plus coûteuses pour l’emprunteur. Un règlementprécoce des intérêts entraîne un surcoût de trésorerie pour la collectivité tandis que leprêteur replace les acomptes infra-annuels plus tôt. C’est la raison pour laquelle il tente devendre des taux facialement moins élevés mais qui lui rapportent plus.

Ce n’est qu’après avoir rendu les taux comparables entre eux qu’il est possible d’estimerla marge sur le taux de swap ou la marge sur Euribor de la banque, c'est-à-dire sarémunération. Si le taux fixe de marché, pour reprendre l’exemple précédent, est de 5,95%,alors les taux de 6,00%, 6,04%, 6,03% et 6,01% sont équivalents à des propositions enEuribor + 0,05%, Euribor + 0,09%, Euribor + 0,08% et Euribor + 0,06%.

Les propositions en taux fixes sont en effet ramenées à des équivalents en Euribor,un taux de swap contre Euribor + une marge (soit taux interbancaire contre Euribor + unemarge).

En matière de taux variables, les banques indiquent la marge sur chaque index proposé.Si deux banques n’appliquent pas la même base de calcul sur un index identique, lacollectivité doit également retraiter cette marge. Par exemple, la base de calcul des intérêtssur les index post fixés TAM et TAG est usuellement en Exact/Exact. Si un établissementaffiche une marge sur index dont la base de calcul est Exact/360, il faut alors ajouterquelques centimes sur cette marge faciale pour corriger l’effet de base.

Depuis une vingtaine d’années, les professionnels de la finance constatent que lesmarges proposées aux collectivités ont fortement diminué, quelque que soit la strate àlaquelle elles appartiennent. En effet, alors que les marges sur Euribor étaient dans lesannées 90 comprises entre 0,25% pour les grands comptes et 0,80 à 1,00 % sur lescollectivités de plus petites strates, les marges atteignent aujourd’hui des niveaux si basque le terme de niveau plancher est fréquemment évoqué. Un grand compte, une région,un département, une grande ville ou une communauté urbaine, peut obtenir actuellementdes marges exceptionnelles proches de 0,00%, ou aux alentours de 1 centime d’euro (soit0,01% ou 1 point de base). 97 % des marges sur les deux derniers mois étaient inférieuresà 0,02%, selon les données de Finance Active.

C’est dans cette société de conseil en gestion de dette, au sein de son pôle Serviceset Conseils financiers, que j’ai effectué un stage de trois mois. L’analyse des stratégiesdes établissements financiers et l’évaluation des marges sur les produits proposés auxcollectivités, ont constitué l’essentiel de ma mission au quotidien. J’ai eu sous les yeux untrès grand nombre d’offres bancaires, en réponse à des consultations pour des nouveauxfinancements, ou bien des offres spontanées de réaménagement d’encours.

Quelles sont les raisons de cette baisse progressive ? Pourquoi s’y intéresser dans lecadre de cet exposé ? Les collectivités semblent être en effet les heureuses bénéficiaires

Introduction

de Marqueissac Caroline - 2007 11

de la diminution du prix de l’argent. Peuvent-elles croire leurs banquiers lorsqu’ils affirmentvendre à perte ? Auquel cas pourquoi les résultats financiers des principaux prêteurs necessent-ils de croître ?

La multiplication des propositions de réaménagement d’encours suscitent plusieursinterrogations, notamment sur la nature des produits proposés et leur prix en termes demarge. La relation entre les banques et les emprunteurs publics paraît avoir profondémentévolué ces dernières années. Peut-on parler de relations d’égal à égal ?

Il devient par conséquent légitime de s’interroger : « l’effondrement des margesbancaires, est-ce une réalité ou un faux semblant ? ».

L’exposé qui suit comprend de très nombreuses citations, tirées pour l’essentiel desarticles de la presse locale dans laquelle intervient nombre de responsables financiersen collectivités, ou bien extraites des entretiens menés auprès des chargés d’affaires deplusieurs banques. Il m’a semblé en effet indispensable de confronter les points de vue enrecueillant ceux des principaux intéressés.

Ce mémoire s’articule autour de trois idées principales. Après avoir rappelé le cadrejuridique du recours à l’emprunt des collectivités territoriales, nous nous pencherons sur lesfacteurs expliquant l’évolution à la baisse des marges bancaires (Partie I).

Ces marges étant souvent réduites à peau de chagrin, il paraît de prime abordimpossible aux établissements de crédit d’assurer une rentabilité minimale. Commentrestaurent-ils leur rentabilité perdue ? Par les réaménagements d’encours qui tendent àse multiplier ces dernières années ? L’étude de deux propositions de réaménagement,complétée par les avis recueillis auprès des personnes que j’ai interviewées, nousconduirons à nous interroger sur les conséquences et l’impact d’une telle stratégie sur lesrelations entre les banques et les collectivités (Partie II).

Si le niveau des marges sur les produits classiques s’est effectivement effondré, larecherche d’une rentabilité globale par les banques se traduit par une défiance croissantedes clients. La pérennité de ce mode de fonctionnement, qui exacerbe les tensions entreprêteurs et emprunteurs, est par conséquent posée. Il conviendra enfin de replacer laquestion des marges bancaires dans une démarche de gestion dynamique de la dette(Partie III).

L’effondrement des marges bancaires : réalité ou faux semblant ?

12 de Marqueissac Caroline - 2007

Partie I Les collectivités et l’emprunt :les facteurs de l’évolution à la baissedes marges bancaires

Le constat de la baisse des marges bancaires est unanimement partagé, que ce soit par lesresponsables financiers et les professionnels de la gestion de la dette des collectivités, oupar les banquiers eux-mêmes. Faut-il croire les établissements bancaires lorsqu’ils affirmentatteindre des niveaux planchers qui ne leur permettent pas d’assurer la rentabilité de leurfonds propres et au-delà desquels ils ne peuvent descendre ?

Avant de se pencher sur les origines et les causes premières de cette situation, il estindispensable de rappeler le contexte dans lequel les relations entre les banques et lescollectivités ont émergé.

Dans un premier temps nous aborderons le cadre général du recours à l’emprunt, afinde comprendre les règles applicables aux collectivités territoriales en matière de gestionde dette, ainsi que les fondamentaux des marchés financiers (1). Puis nous souligneronsla forte attractivité des collectivités, en raison du faible risque qu’elles représentent en tantque premiers investisseurs publics, dans un contexte fortement concurrentiel (2).

1. Cadre général du recours à l’emprunt pour lespremiers investisseurs publics

En matière d’emprunt, les relations entre les banques et les collectivités sont relativementrécentes. La volonté de procéder à une évaluation de la marge prise par les banques sur lesproduits financiers s’est progressivement imposée à l’esprit des décideurs financiers. Le faitde recourir de plus en plus fréquemment à un mode de financement externe, l’emprunt, lesa conduit à examiner avec un soin grandissant les conditions financières dans lesquellesles prêts leur sont accordés.

Le cadre juridique du recours à l’emprunt par les collectivités sera dans un premiertemps exposé (A), avant de présenter les marchés financiers et les taux d’intérêts (B).

A- Cadre juridique du recours à l’empruntEn l’espace de vingt ans, les relations entre banques et collectivités ont profondémentchangé de nature. L’acte I de la décentralisation, introduit par la Loi du 2 mars 198213,constitue une date clef dans l’histoire des relations banques-collectivités. Avant 1982, lesemprunts étaient soumis à un contrôle a priori par le Préfet, soit un contrôle d’opportunité.Depuis 1982, le contrôle s’effectue a posteriori et prend le nom de contrôle de légalité.

13 Loi n°82-213 du 2 mars 1982 relative aux droits et libertés des communes, des départements et des régions, www.legifrance.gouv.fr

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 13

Après avoir évoqué l’impact des Lois Deferre en matière d’emprunt (a), nousévoquerons les règles et principes qui leur sont applicables (b).

a) Libéralisation d’un marché auparavant fortement encadré : le tournant de1982Avant 1982 : un régime de contrôle a priori et d’opportunité

Avant les Lois de décentralisation de 1982, le marché était simplifié à l’extrême. Lescollectivités étaient soumises à de nombreuses obligations pour que l’Etat puisse contrôlerles prêts qui leur étaient accordés.

∙ Elles devaient ainsi obtenir une autorisation préalable du Préfet à chaque fois qu’ellessouhaitaient emprunter auprès d’établissements privés14.Elles n’étaient pas libres dechoisir leurs prêteurs, ni les taux d’intérêt de leurs emprunts.15

∙ Les collectivités avaient la possibilité d’obtenir des prêts à taux privilégiés auprès desinstitutions financières publiques, telles que la Caisse des Dépôts et Consignations(CDC), ou encore le Crédit mutuel, à la condition que le projet d’investissementbénéficie d’une subvention étatique16.

∙ Enfin, la règle était que les collectivités affectent le produit de l’emprunt àl’investissement précis pour lequel leur demande avait été faite.

La négociation avec les banquiers n’existait pour ainsi dire pas. La préfecture exerçait satutelle sous la forme d’un contrôle a priori et d’un contrôle d’opportunité. Les collectivitésn’avaient accès qu’à un seul type de produit bancaire : un taux fixe à annuités constantes.L’évaluation de la marge des établissements bancaires ne constituait pas une préoccupationdes décideurs financiers.

Ce régime contraignant de régulation des emprunts a commencé à se libéraliser dès1976 avec la mise en œuvre de prêts globalisés accordés par la CDC à certaines communesde plus de

10 000 habitants. La règle de non affectation des recettes aux dépenses entre envigueur en 1979, mais il faudra véritablement attendre 1982 pour assister à une réformeprofonde du recours à l’emprunt.

Après 1982 : libéralisation du recours à l’empruntLa Loi de 1982 marque le coup d’envoi de la libéralisation du recours à l’emprunt

en supprimant toute forme de tutelle étatique sur les actes des collectivités territoriales.Les articles L.2336-3, L.3335-1, L.4333-1 et L.5211-26 du Code général des collectivitésterritoriales (CGCT), reconnaissent aux communes, départements, régions, ainsi qu’à leursgroupements, une liberté pleine et entière d’appréciation de l’opportunité financière. Lescollectivités peuvent donc librement recourir à l’emprunt17.

∙ Le régime d’approbation préfectorale préalable disparaît au profit d’un nouveaurégime de contrôle a posteriori.

∙ Les taux d’intérêt sont libres. Tout comme n’importe quel emprunteur, les collectivitésne peuvent contracter des emprunts au-dessus du taux de l’usure, publié tous lestrois mois par la Banque de France.

17 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.529.

L’effondrement des marges bancaires : réalité ou faux semblant ?

14 de Marqueissac Caroline - 2007

∙ Si les prêteurs traditionnels, la CDC et dans une moindre mesure le Crédit mutuel etle Crédit agricole, restent présents sur le marché, les collectivités ont désormais ledroit de choisir leur établissement prêteur.

L’impact de la libéralisation du recours à l’emprunt est d’autant plus important que les LoisDeferre18 confèrent aux collectivités des responsabilités et compétences croissantes avecla décentralisation. Les collectivités élargissent leurs domaines d’activité. Si la mission descommunes s’élargit à l’urbanisme, l’enseignement primaire, le logement, la santé et l’actionsociale, ce sont les départements qui sont les principaux bénéficiaires de ces transfertsde compétences. Ils interviennent désormais dans des domaines aussi divers que l’actionsociale et sanitaire, l’aménagement de l’espace et l’équipement (voirie, transports routiersnon urbains), l’éducation (collèges), la culture et le patrimoine. Les régions quant à elles sevoient attribuer un rôle en matière de développement économique, social et sanitaire.

Les relations des collectivités avec leurs banquiers sont aujourd’hui régies par le droitprivé et la liberté contractuelle.

b) Les règles et principes applicables aux emprunts des collectivitésCette partie aborde différents aspects des règles et principes auxquels les emprunts sontassujettis :

∙ les autorités compétentes dans la prise de décision d’emprunter et le contrôle delégalité du préfet ;

∙ les caractéristiques juridiques du contrat de prêt ;∙ l’emprunt au regard des marchés publics.

Une décision d’emprunter soumise au contrôle de légalité du PréfetLa décision de contracter un emprunt relève désormais de la compétence de

l’assemblée délibérante des collectivités territoriales. C’est à elle que revient la charge dedéterminer l’objet de l’emprunt, ses conditions financières de réalisation : le montant ducapital emprunté, le taux d’intérêt, le mode de remboursement et le type d’amortissement19.

La délibération est par conséquent l’acte par lequel l’organe délibérant décide derecourir à l’emprunt et autorise l’exécutif à signer le contrat de prêt. Elle est exécutoire deplein droit dès sa publication et sa transmission au Préfet, représentant de l’Etat. Celui-ci dispose de deux mois pour déférer devant le tribunal administratif les actes suspectésd’illégalité, afin de procéder à leur annulation.

L’assemblée délibérante a la possibilité de déléguer tout ou partie de sa compétenceen matière d’emprunt à l’organe exécutif, soit :

∙ le maire, par le conseil municipal (article L.2122-22 du CGCT) ;∙ la commission permanente ou le président, par l’assemblée départementale (article

L.3211-2 du CGCT) ;∙ la commission permanente ou le président, par l’assemblée régionale (article

L.4221-5 du CGCT) ;∙ le bureau ou le président par le conseil communautaire ou le conseil syndical (articles

L.5211-10, 5332-1 et 5711-1 du CGCT).18 Lois du 7 janvier 1983 et du 22 juillet 1983 relatives à la répartition des compétences entre les communes, les départements,les régions et l’Etat.

19 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.529.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 15

Les caractéristiques juridiques du contrat d’empruntLes contrats d’emprunt reposent pour l’essentiel sur un régime juridique hybride. Ce

sont des contrats de droit privé, mais ils restent soumis à des règles de droit public du faitdu statut particulier des emprunteurs publics locaux20. La préfecture peut en effet contesterindirectement leur légalité et les collectivités sont quant à elles confrontées aux techniquesde financement privé, relatives, par exemple, au réaménagement de la dette. Par ailleurs,les contrats d’emprunt relèvent de la compétence du juge judiciaire en cas de litige.

En tant que contrats de droit privé, les contrats d’emprunt ne peuvent faire l’objetd’un déféré. Le Préfet peut néanmoins contrôler le respect du principe de l’équilibreréel du budget21, c'est-à-dire l’affectation de cette ressource aux dépenses nouvellesd’investissement, et non au remboursement de précédents emprunts.

Les emprunts ne peuvent en aucun cas combler un déficit de la section defonctionnement, ou une insuffisance des ressources propres des collectivités, ressourcesdestinées à l’amortissement de la dette22. Ils ne peuvent financer que les projetsd’investissement des collectivités, sans pour autant être affectés à des opérationsprécises23.Le remboursement en capital de la dette est comptabilisé en dépensesd’investissement, tandis que les frais financiers, comprenant intérêts et frais annexes, sontimputés en dépenses de fonctionnement.

Le service de la dette revêt le caractère de dépense obligatoire et constitue ainsi uneforte protection pour la banque. En cas de défaillance de la collectivité, le prêteur peut eneffet exiger le paiement des échéances par une procédure d’inscription et de mandatementd’office24. Les dépenses obligatoires sont cependant limitées à la dette dite « exigible »,définie par une jurisprudence du Conseil d’Etat le 11 mars 1887. La dette est « exigible »si trois conditions sont réunies25 :

∙ la dette est liquide, c’est à dire que son montant exact a été préalablement calculé ;∙ la dette est certaine du point de vue juridique, c'est-à-dire que le contrat est

effectivement exécuté ;∙ la dette est incontestable dans son principe et son montant.

L’emprunt au regard du code des marchés publicsLa question de savoir si les emprunts des collectivités doivent être ou non soumis aux

lois et directives relatives aux marchés publics de service, a donnée lieu à de nombreuxdéveloppements et revirements de situation. En effet, les emprunts ont été assujettis aucode des marchés publics (CMP) entre février 1998 et juillet 1999, puis entre février et mai200526.

La directive européenne n° 92-50 du 18 juin 1992 portant Coordination des procéduresde passation des marchés publics, a défini les principes de publicité et de concurrence

20 Les contrats d’emprunt, La Gazette n°1867, 01/01/2007, p.1.21 Article L.1612-4 du CGCT.22 Article L.232-4 du CGCT.23 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.530.24 Ibid., p.531.25 Ibid., p.532.26 Dexia Crédit Local - Les ressources des collectivités locales 2006-2007 - Mémento guide, Editions 2006, p.492.

L’effondrement des marges bancaires : réalité ou faux semblant ?

16 de Marqueissac Caroline - 2007

s’imposant aux « pouvoirs adjudicateurs » dans la passation des marchés publics deservices. La France a tardivement transposé cette directive, et ce n’est que le 27 février 1998qu’elle adopte un décret introduisant dans le CMP les dispositions nécessaires applicablesaux « services bancaires et d’investissement et aux services d’assurance ». L’incertitudesur le régime juridique des contrats d’emprunt n’est pas levée. Il faudra attendre le décretn° 99-634 du 19 juillet 1999 pour clarifier la situation et exclure les contrats d’emprunt, leslignes de trésorerie et les émissions obligataires des procédures de mise en concurrencenationales et européennes.

Le 23 février 2005, le Conseil d’Etat réintroduit les emprunts des collectivités dans leCMP en se fondant sur un avis du Commissaire du Gouvernement. Mais trois mois plustard, la transposition d’une nouvelle directive européenne27 en droit français, par le décretdu 27 mai 2005, rend les dispositions du code non applicables « aux contrats qui ont pourobjet des services financiers relatifs à l’émission, à l’achat, à la vente et au transfert de titresou d’autres instruments financiers et à des opérations d’approvisionnement en argent ouen capital »28.

L’assouplissement de la réglementation supprime alors les contraintes auxquellesétablissements prêteurs et collectivités ont dû se plier. En effet, si les procédures de publicitépouvaient être menées rapidement, la durée de la procédure de réponse et de dépouillementdes offres s’avéraient pénalisantes pour les emprunteurs. La mobilisation rapide des fondsétait difficile et rendait délicate la possibilité de saisir des opportunités de taux sur lesmarchés financiers.

Bien que les emprunts soient exclus du CMP depuis 2005, une mise en concurrencereste effective bien qu’informelle, grâce à une circulaire du Ministère de l’Intérieur auxPréfets en date du 6 septembre 1999. Il recommande aux collectivités de « procéderdans la mesure du possible à la consultation des établissements de crédit, y comprisdes établissements étrangers, dans des conditions permettant une véritable concurrenceentre les établissements bancaires. Dans un contexte de diversification et d’élargissementde l’offre de produits bancaires, seule cette politique permettra aux collectivités localesde bénéficier des meilleures conditions disponibles tout en minimisant les risques decontentieux »29.

Après avoir évoqué le cadre juridique relatif aux contrats d’emprunt des collectivitésterritoriales, il convient de présenter les marchés financiers ainsi que les taux d’intérêts,taux à partir desquels les collectivités vont pouvoir évaluer la marge des établissementsbancaires.

B- Présentation des marchés financiers et des taux d’intérêtDepuis la fin de la Seconde Guerre mondiale, l’Etat a joué le rôle de banquier del’économie. Le système financier français évolue peu et reste marqué par la forte influencede l’administration publique. Ce système montre des signes d’essoufflement à l’orée desannées quatre-vingt face aux bouleversements de la mondialisation et à « l’accélérationdu temps financier ».30La Loi bancaire du 24 janvier 1984 est un tournant dans le système

27 Directive n°2004-18 CE, in KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.533.28 Décret n°2005-601 du 27 mai 2005, in KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.533.29 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.534.

30 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.6.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 17

financier français (a). Alors que les collectivités n’ont eu accès qu’à des emprunts à tauxfixe à annuités constantes, elles accèdent désormais à une multitude d’index, des taux àcourt terme (b) et des taux long terme (c).

a) La réforme bancaire de 1984Avec la loi bancaire de janvier 1984, le législateur a cherché à banaliser la professionen regroupant sous le terme « d’établissements de crédit » les différentes institutions.L’idée était de créer les conditions d’une véritable concurrence, de séduire les déposantssans pour autant asphyxier les emprunteurs31. Le marché financier français se décloisonneprogressivement grâce à la mise en place de passerelles entre les différents acteurs, ce quiconduit à l’instauration « d’un marché unifié de l’argent allant du jour le jour au très longterme, accessible à tous les agents économiques, au comptant et à terme, avec possibilitéd’options », d’après le Livre blanc du Ministère de l’Economie et des Finance32s.

Un marché est le lieu où se rencontrent une offre et une demande pour un bien, icil’argent. La réforme bancaire de 1984 a entraîné la disparition des prêts à taux bonifié et acontribué à instaurer un grand marché unifié de capitaux du court au moyen terme ouvert àtous les agents économiques. Le décloisonnement du marché confère une place essentielleaux mécanismes de marché permettant une régulation monétaire par les taux d’intérêt.

Le marché est composé de trois principaux compartiments reliés les uns aux autresen permanence.

Le marché interbancaireIl est réservé aux seuls professionnels du secteur bancaire. C’est la Banque centrale

européenne (BCE) qui en assure le contrôle depuis 1999 et la création de l’Unionéconomique monétaire (UEM). Le rôle de la BCE est de contrôler la quantité de monnaie encirculation (l’agrégat M3), afin de juguler l’inflation. Son taux d’intervention, le taux directeur,correspond à un niveau plancher d’intervention. Le 6 juin 2007 la Banque centrale a relevéson taux de refinancement de 3,75% à 4%.

Le taux de refinancement et les anticipations des agents économiques ont une influencedirecte sur le taux du marché au jour le jour. C’est en effet sur le marché interbancaire quese déterminent l’Eonia et l’Euribor de 1 à 12 mois33.

Le marché des titres de créances négociables (TCN)Les emprunteurs peuvent désormais se financer à court terme grâce à l’émission de

titres négociables. Ceux-ci sont des droits de créance émis pour une durée déterminée.Le marché obligataireC’est sur ce marché que se détermine les taux de rendement des obligations

assimilables du Trésor (OAT).Tout responsable financier se doit de connaître les principaux indices du marché afin

de pouvoir évaluer les propositions des banques selon les niveaux des taux du moment etde déterminer la marge prise par les établissements bancaires.

31 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.32.32 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.32

33 Idem.

L’effondrement des marges bancaires : réalité ou faux semblant ?

18 de Marqueissac Caroline - 2007

b) Les taux à court terme34

Les taux d’intérêt court terme, de 1 jour à 1 an, dépendent en grande partie de la politiquemenée par la BCE, bien qu’ils soient également déterminés par le jeu de la loi de l’offre etde la demande.

L’EONIA ou Euro Overnight Index Average (en français TEMPE, Taux européen moyenpondéré en Euros)

Il est le taux au jour le jour du marché interbancaire de la zone euro. Il est publiéquotidiennement à 19h00 à Bruxelles par la Fédération Bancaire européenne et estcalculé par une moyenne, pondérée par les volumes, des transactions consenties par 57établissements financiers de la zone euro.

Trois index découlent de l’Eonia : le T4M, le TAM et le TAG. Ce sont, comme l’Eonia,des index post-fixés.

Le T4M ou Taux mensuel du marché monétaireIl correspond à la moyenne arithmétique mensuelle des Eonia du mois précédent.Le TAM ou Taux annuel monétaireC’est le taux moyen capitalisé des douze derniers T4M. Il correspond au taux de

rendement d’un placement mensuel (T4M), renouvelé chaque fin de mois pendant 12mois.Le TAG ou Taux annuel glissantC’est le taux moyen des Eonia sur une période de 1 à 12 mois. Il se calcule par la

capitalisation des moyennes mensuelles des Eonia de la période de référence. Le TAG dudernier jour d’un mois « m » n’est autre que le TAM de ce même mois.

L’Euribor ou Euro Interbank Offered Rate (TIBEUR en français, soit le taux interbancaireen euros)

Il est aussi un index du marché monétaire. C’est le prix de l’argent pour des duréescomprises entre une semaine et un à douze mois sur le marché interbancaire de la zoneeuro. Il est publié par la BCE tous les jours à 11h00.C’est un index pré-fixé, calculé par unemoyenne des cotations fournies par les 57 établissements évoqués ci-dessus, après avoirretiré 15% des cotations les plus hautes et 15% les plus basses.

Tous les taux se terminant par « IBOR » sont des taux calculés soit à Francfort (Euribor),soit à Londres (Libor) pour le dollar US et la livre sterling, …, ou sur des places domestiquestelles que Stockholm (Stibor), Prague (Pribor)…

c) Les taux à long termeAlors que les taux d’intérêts court terme dépendent en grande partie des politiques menéespar les banques centrales, les taux long terme dépendent quant à eux des anticipationsdes agents économiques de la politique monétaire35 et de leurs prévisions sur l’évolutiondes marchés financiers. Ils se focalisent alors sur les indicateurs de la croissance à longterme. Les taux long terme sont généralement supérieurs aux indices court terme : lesagents réclament une rémunération liée en effet au manque de liquidité de leur placement,rémunération qui tient compte de l’inflation et de la diminution de la valeur de la monnaiedans le temps.

34 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.539-541.35 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.78.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 19

C’est le marché obligataire qui reflète des taux d’intérêt sur le long terme. L’Etat et lescollectivités territoriales sont les principaux émetteurs, tandis que les investisseurs sont laCaisse des Dépôts et Consignations, les particuliers, banques ou compagnies d’assurance.

Il est constitué d’un marché primaire sur lequel ont lieu les nouvelles émissionsd’obligations et d’un marché secondaire sur lequel s’échangent les obligations déjà émises,selon le jeu de l’offre et de la demande.

Les taux du marché obligataire sont les suivants :

∙ Le TME ou le Taux mensuel des emprunts d’Etat C'est le taux de rendement sur lemarché secondaire des emprunts d'Etat à taux fixe, supérieurs à 7 ans.

∙ Le TMO ou le Taux moyen du marché obligataire C’est le taux de rendementdes nouveaux emprunts émis à taux fixe, au cours du mois et pondérés par lesvolumes des obligations correspondants. Le TMO le plus souvent utilisé concerne lesemprunts du secteur public (garantis par l’Etat) et il est calculé au règlement, c'est-à-dire en intégrant les frais payés par l’émetteur.

∙ Le TEC ou Taux à échéance constante C'est le taux de rendement d'une OATfictive de 5 ans (TEC 5) ou de 10 ans (TEC 10). Il est calculé, par le Comité deNormalisation Obligataire, par interpolation linéaire des taux de rendement des deuxOAT dont la maturité encadre la période donnée.

∙ L’OAT ou l’Obligation assimilable du Trésor. Les OAT sont les instruments utiliséspar l’Etat pour emprunter sur des durées de 7 à 30 ans, et parfois même 50 ans,avec remboursement in fine, à taux fixe ou indexé. Le taux le plus souvent utilisé estl’OAT 10 ans à partir de laquelle est calculée quotidiennement le TEC 10. L’adjectif« assimilable » vient du fait que le Trésor rattache chaque nouvelle émission à uneancienne qui présente des caractéristiques identiques en termes de taux de coupon,date de règlement et de remboursement du coupon, le but étant de réduire le nombrede lignes des emprunts de l’Etat.

Les OAT sont émises sur le marché primaire mais peuvent s’échanger sur le marchésecondaire. Le cours des OAT varie inversement au niveau des taux d’intérêt : si les tauxbaissent, le cours des OAT augmente. En période de tensions sur le marché des actions,les obligations deviennent des valeurs refuge dans le cadre d’un mouvement de « flight toquality ».

De multiples index sont désormais proposés aux collectivités, les plus courants étantles index court et long terme, bien qu’il en existe de nombreux autres sur lesquels ellespeuvent se positionner.

2. Des banques en quête de parts de marché sur unsecteur peu risqué

Jusqu'au milieu des années quatre-vingt, l’univers financier des collectivités territoriales étaittrès simplifié : un seul partenaire, la Caisse des Dépôts et Consignations, un seul produit(taux fixe à annuités constantes), ainsi que des conditions de crédit bonifiées. L’ouverturedes marchés financiers constitue alors un profond tournant : à partir de 1986 les ressourcesdu Livret A s’effondrent, les ménages se tournent vers de nouvelles formes d’épargnefinancière. Les banques commerciales partent à la recherche de nouveaux clients dans

L’effondrement des marges bancaires : réalité ou faux semblant ?

20 de Marqueissac Caroline - 2007

un contexte de forte liquidité, accentué par la possibilité des entreprises de se financerdirectement sur le marché.36.

L’instauration du ratio Cooke en 1988 est l’un des premiers facteurs structurelsexpliquant le nouvel attrait des banques pour les collectivités (A). Le développementd’une concurrence acharnée et l’entrée des collectivités dans un cycle de désendettementconforte la tendance et conduit à des marges de plus en plus minces, voire nulles (B).

A- L’impact du ratio Cooke sur les marges bancaires : le nouvel attraitdes investisseurs publics locaux

Après avoir évoqué les principes et fondements du ratio Cooke (a), son incidence sur lescollectivités territoriales sera ensuite mise en lumière (b).

a) Principes et fondements du ratio CookeLe ratio Cooke est un ratio prudentiel permettant de mesurer la solvabilité desétablissements bancaires. L’objectif du comité de Bâle en 1988 était de renforcer la soliditéet la stabilité du système bancaire international par la promotion de conditions d’égalité deconcurrence entre les banques à vocation internationale. Le comité de Bâle étaient composédes banques centrales et des autorités de surveillance des dix Etats siégeant auprès dela Banque des Règlements internationaux (BRI). Le ratio, baptisé Cooke, porte le nom duprésident du comité, mais on le rencontre également sous le nom de ratio de solvabilité.Bien que la règle de solvabilité n’ait pas de portée réglementaire, un grand nombre de paysl’ont adoptée et intégrée dans leur réglementation, notamment les pays du G10 depuis 1992et plus d’une centaine d’autres37.

Le ratio Cooke est une norme de solvabilité bancaire qui définit le montant de fondspropres que chaque banque doit détenir compte tenu de son exposition sur différentescatégories d’actifs. Le calcul est effectué d’après le rapport entre les fonds propres (capitalpur) et quasi fonds propres (réserves, certaines provisions et titres subordonnés), etl’ensemble des engagements, ceux-ci étant pondérés par leur caractère plus ou moinsrisqué. Le risque pris en compte est le risque de crédit ou risque de contrepartie, c'est-à-dire le risque de perte en cas de non remboursement d’un emprunteur.

(Fonds propres + quasi fonds propres)/ Ensemble des engagements > 8%Le niveau d’exigence en fonds propres doit être supérieur à 8% des actifs pondérés.

Un taux de pondération est appliqué aux engagements qui figurent au bilan et hors bilan. Ilcorrespond à plusieurs catégories de risques inscrits au bilan38 :

∙ Une pondération de 0% pour un risque estimé nul pour les créances sur les Etat,les banques centrales et certaines collectivités des pays de l’OCDE (Allemagne,Autriche, Suède…).

∙ Cette pondération est exceptionnelle et repose d’une part sur la maîtrise par certainescollectivités de la fiscalité (pouvoir de créer l’impôt et/ou de modifier les bases fiscaleset/ou les taux) et d’autre part sur l’existence de dispositions institutionnelles réduisantle risque de défaillance39.

36 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.539-541.37 SERVE Stéphanie, Le risque financier des collectivités locales en Europe occidentale, Economica, Paris, 2006, p.77.

38 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.8.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 21

∙ Une pondération de 20% pour un risque jugé plus élevé pour les créances desbanques et de certaines collectivités locales de l’OCDE.

Les collectivités françaises ne sont pas totalement autonomes en matière de levée d’impôt,mais elles ne présentent pas les mêmes risques qu’une entreprise. Ainsi, le ratio imposeaux banques de détenir en réserve une part de 1,6¨% des crédits accordés (20% x 8%).

∙ Une pondération de 50% pour les prêts hypothécaires ;∙ Une pondération à 100% pour les crédits accordés aux entreprises ou aux particuliers

puisqu’il s’agit du risque supposé maximal.

En d’autres termes, une pondération de 0% signifie qu’une banque peut prêter à unecontrepartie sans pour autant disposer de fonds propres de sécurité. Pour un même volumeprêté et dans le cas d’une pondération à 100%, la banque doit constituer cinq fois plus defonds propres que pour un actif pondéré à 20%.

b) Le ratio Cooke et les collectivités territorialesQuelles sont les incidences du ratio Cooke sur les relations entre les banques et lescollectivités ? Elles sont de deux ordres40.

Conséquences quantitatives : les volumes prêtésPour prêter à une collectivité territoriale française, les banques n’ont besoin que de

1,6% de fonds propres, et non des 8% exigés pour un prêt à une entreprise.Le calcul est le suivant : une pondération de 20% x 8% = 1,6%Les banques ont immédiatement saisi l’intérêt que représentait cette différence de

pondération. Avec un même montant fonds propres, elles peuvent prêter cinq fois plus envolume, pour des entités présentant un risque moindre que celui des entreprises ou desparticuliers.

Conséquences qualitatives : la rémunération du prêtLa notion de rémunération des fonds propres (Return on Equity ou ROE) est l’un

des ratios essentiels de l’entreprise. Le milieu bancaire considère par exemple commeobjectif de gestion minimum une rémunération des fonds propres de 10%. C’est de mêmela rentabilité espérée par un actionnaire lorsqu’il investit dans une entreprise.

L’instauration du ratio Cooke et notamment ses niveaux de consommation de fondspropres, ont par conséquent un impact sur le niveau des marges pratiquées par les banquesauprès de leurs clients publics. Ainsi pour obtenir une rentabilité des fonds propres de 10%,un prêt reposant sur un ratio Cooke de 8% nécessite une marge bancaire de 0,80%, margequi ne tient pas compte de tous les autres frais inhérents au prêt (charges de gestion,émission du contrat…).

Un prêt accordé à une collectivité française ne réclame lui qu’une marge de 0,16% (soit20% x 8% x 10%).

L’instauration du ratio Cooke a profondément modifié le regard que les banques portentaux investisseurs publics. Il constitue ainsi une explication technique du faible niveau demarges appliquées aux collectivités, qui présentent un risque de crédit nettement inférieurà celui des particuliers et des entreprises. Les collectivités, qui ont acquis la possibilité defaire appel à des prêteurs autres que les prêteurs historiques, se tournent vers de nouveaux

40 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.9.

L’effondrement des marges bancaires : réalité ou faux semblant ?

22 de Marqueissac Caroline - 2007

partenaires bancaires, devenus d’autant plus compétitifs par la disparition des prêts à tauxprivilégiés.

B- Les conséquences d’une concurrence acharnée : une érosionprogressive des marges qui s’inscrit dans la durée

L’ouverture des marchés financiers et l’instauration du ratio Cooke ont rendu attractif, voireincontournable, le secteur public local pour un certain nombre d’établissements de crédit.La multiplication des acteurs bancaires conduit peu à peu à la complexification des offresproposées aux collectivités (a). Face à une concurrence acharnée, les banques réduisentleurs marges à peau de chagrin dans une « guerre » des prix destinée à capter les encoursdes clients (b).

a) Multiplication des acteurs bancaires et complexification des offresQuels sont les établissements présents sur le marché des collectivités ? Comment le niveaudes marges évolue-t-il face à une offre massive et une demande plus rare à la fin des années90 ?

Segmentation du marché jusqu’en 1993Les établissements de crédit ont saisi l’intérêt de consentir des prêts aux collectivités

territoriales, sans pour autant toujours appréhender avec justesse le risque qu’ellespouvaient représenter, du fait d’une mauvaise interprétation de l’article 11 de la Loi de 1982.En effet jusqu’au début des années 90, le risque « collectivité » était assimilé au risquesouverain sur l’Etat français. Les banques s’engouffrent donc sur le marché de l’empruntpublic local.

La Caisse des Dépôts et le Crédit agricole mettent un terme à leurs offres à tauxprivilégiés, qui représentaient 65% des prêts en 1982.41 Une filiale de la CDC, dénomméela Caisse d’Aide à l’Equipement des Collectivités locales (CAECL) devient en 1987 unesociété anonyme sous le nom de Crédit local de France.

Au début des années 90, la médiatisation de plusieurs cas de surendettement conduitles prêteurs à redéfinir le risque « collectivités ».Le cas le plus emblématique est celui de laville d’Angoulême qui se retrouve en situation de cessation de paiement après avoir vécu au-dessus de ses moyens. Elle ne pouvait relever sa fiscalité car les taux d’imposition étaientdéjà proches du maximum légal.

Le surendettement de Briançon et de Plan-de-Cuques sont également révélés au grandpublic en 1990, le premier après un investissement sur-calibré et le second pour avoirassumé les emprunts qu’il avait garanti à une société d’économie mixte42.

Les prêteurs prennent alors des dispositions restrictives, notamment par l’exclusionde certaines communes présentant des risques importants ou encore par la signature deprotocoles avec des emprunteurs s’engageant à maîtriser leurs dépenses.

Jusqu’en 1994, seules trois banques historiques sont présentes sur le marché : le Créditlocal de France, les Caisses d’Epargne et le Crédit agricole43.

41 Gestion active de la dette : la rentabilité démontrée d’une technicité raisonnée, La Gazette n°1556, 26/06/2000.42 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.9.43 KLOPFER Michel, Gestion financière des collectivités locales, op.cit., p.41.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 23

∙ Le Crédit local de France (CLF)

Il est issu de la CAECL originellement créée en 1966 afin de traiter les dossiers de prêts nepouvant être gérés par la CDC. Devenu une société anonyme en 1987, le CLF est privatiséen 1993 après avoir fait l’objet d’une introduction en Bourse en 1991. En 1996, le CLFfusionne

avec le Crédit communal de Belgique et donne naissance au groupe Dexia. Aujourd’huiDexia est leader auprès des collectivités françaises et s’est fortement développé àl’international. Dexia se finance sur les marchés obligataires français et international.

∙ Les Caisses d’Epargne

Ce sont les deuxièmes prêteurs du marché. Elles sont habilitées depuis 1950 à prêter ausecteur public local dans leur zone de collecte de l’épargne (Loi « Minjoz »). Les Caissesd’Epargne sont aujourd’hui un réseau composé par des sociétés locales d’équipements,sociétaires de plus d’une trentaine de Caisses régionales d’Epargne. Elles se financenten majorité par l’épargne locale. Le réseau est dirigé par la Caisse nationale des Caissesd’Epargne et de Prévoyance.

En octobre 2003, CDC Ixis, un établissement spécialisé est intégré au groupe Caissesd’Epargne afin de réaliser des montages reposant sur une forte ingénierie financière.

∙ Le Crédit agricole

Présent depuis longtemps sur le secteur public local, il est une banque de proximitécomme les Caisses d’Epargne. Il se finance par des émissions sur les marchés obligataires,émissions qui lui apportent des ressources d’adossement de ses prêts. Le Crédit agricole estle troisième prêteur sur le marché. Sa présence sur le secteur est par ailleurs renforcée parl’intermédiaire de ses filiales, la Banque de Financement et de Trésorerie (BFT) et Calyon.

Retour de la concurrence (1994-1998) et début d’un cycle de désendettement descollectivités

La concurrence se renforce à partir du milieu des années 90, et ce pour plusieursraisons :

∙ la crise économique de 1993 réduit les besoins de financement des entreprises. Lesclients publics sont de nouveaux fortement recherchés ce qui conduit à une fortebaisse des marges ;

∙ l’entrée dans un cycle de désendettement et de stagnation du volume desinvestissements locaux durant huit années consécutives ;

∙ l’émergence des émissions obligataires de grandes et moyennes collectivités, à lafaveur d’une notation directe ou indirecte ;

∙ la baisse des taux qui favorise les réaménagements des dettes anciennes à taux fixe,mal protégées par des indemnités forfaitaires ;

∙ l’entrée de nouveaux intervenants sur le marché44, notamment des banqueseuropéennes suite à la fusion des marchés des pays de la zone euro.

La Société générale est une des banques de dépôts. Elle consent des efforts importants depénétration du secteur public local, en se positionnant notamment sur les grands comptes

Parmi les banques mutualistes, le Crédit mutuel continue d’affecter 50% des fonds deson Livret bleu à des emplois d’intérêt général auxquels figurent les collectivités. Il n’a pas

L’effondrement des marges bancaires : réalité ou faux semblant ?

24 de Marqueissac Caroline - 2007

de démarche homogène sur l’ensemble du territoire, mais s’avère particulièrement présentdans certaines régions telles que Rhône-Alpes, Bretagne ou Alsace.

Le groupe BNP-Paribas intervient sur les grands comptes en financement de projetsou en prêt direct.

Les années 90 sont marquées par l’apparition de concurrents étrangers sur le marchéfrançais, avec parmi lesquelles la Caïxa de Catalunyia qui tente de s’imposer sur le marchédes produits revolving ; la Deutsche Girozentrale ou encore DePfa-Bank.

D’après Luc Croizé Pourcelet, Directeur en 2000 de la Deutsche GirozentraleInternational SA45, le marché des collectivités est brusquement passé d’un « marché captépar trois ou quatre banques françaises » à une situation proche du « délire (…) avec desdizaines de banques arrivées en masse ». Les banques allemandes ont pu proposer desmarges compétitives aux collectivités françaises, car le niveau des marges en Allemagneavait également diminué dans les décennies 70 et 80. Selon lui, l’impact de l’arrivée enmasse des banques étrangère a été double : une pression à la baisse des marges du fait dela forte concurrence, et l’apparition de produits nouveaux « les fameux prêts structurés ».

Les collectivités entrent à partir de 1996 dans une phase de huit années dedésendettement, c'est-à-dire qu’elles parviennent à amortir chaque année davantaged’encours qu’elles ne contractent de nouveaux emprunts46. Ainsi les communes voientleur capacité de désendettement (rapport entre l’encours de dette et l’épargne brute quimesure le nombre d’années nécessaires au remboursement de la dette en ne mobilisantque l’épargne), passer de 10 ans à 6,5 ans (elle est autour de deux ans pour les Conseilsgénéraux et régionaux), avec en parallèle une hausse des impôts ménages de 15%. Aprèsavoir emprunté 13 milliards d’euros en 1994, elles n’en empruntent que 11 en 1995 et 10,4en 199647.

Source : Rapport Bourdin 48

45 Gestion active de la dette : la rentabilité démontrée d’une technicité raisonnée, La Gazette n°1556, op.cit.46 Comment expliquer la baisse des marges bancaires ?, ASHER Sarah, La Lettre du cadre territorial, Fiche pratique financière

n° 89, mai 2007.47 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.15.48 BOURDIN Joël, LAIGNEL André, Les finances des collectivités locales en 2006, Observatoire des finances locales, La

Gazette, Cahier détaché n°2-38/1856, 9 octobre, p.259.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 25

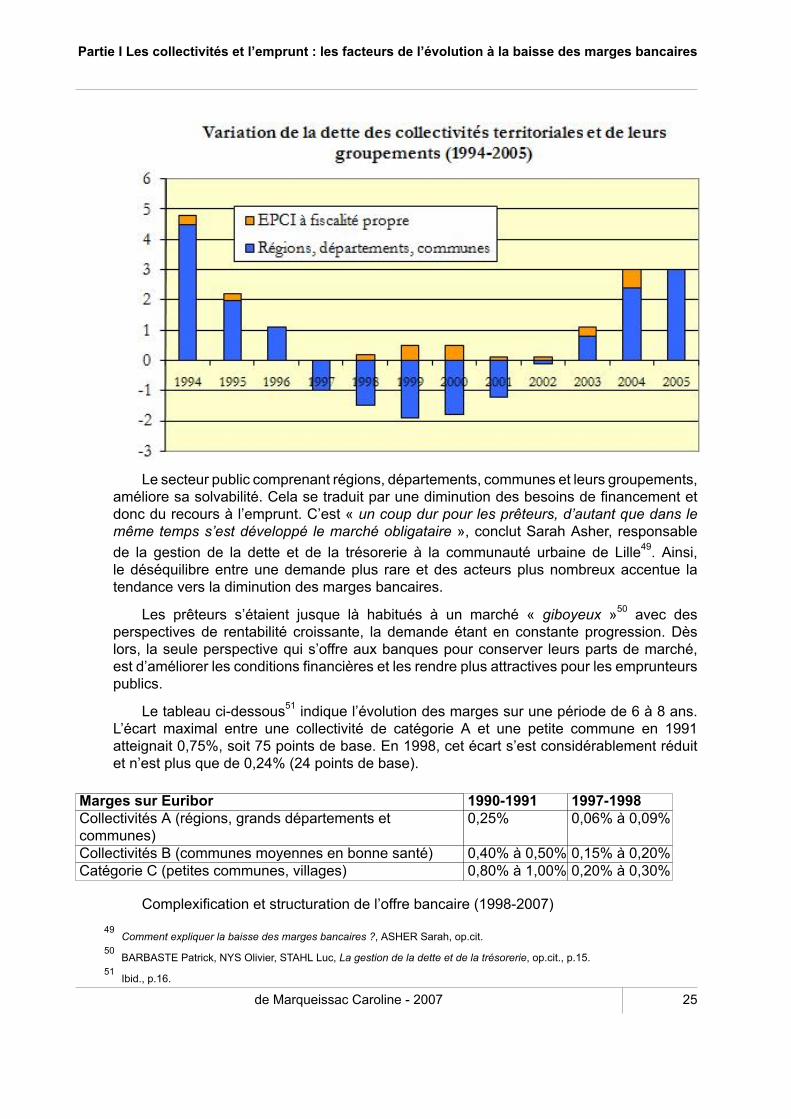

Le secteur public comprenant régions, départements, communes et leurs groupements,améliore sa solvabilité. Cela se traduit par une diminution des besoins de financement etdonc du recours à l’emprunt. C’est « un coup dur pour les prêteurs, d’autant que dans lemême temps s’est développé le marché obligataire », conclut Sarah Asher, responsablede la gestion de la dette et de la trésorerie à la communauté urbaine de Lille49. Ainsi,le déséquilibre entre une demande plus rare et des acteurs plus nombreux accentue latendance vers la diminution des marges bancaires.

Les prêteurs s’étaient jusque là habitués à un marché « giboyeux »50 avec desperspectives de rentabilité croissante, la demande étant en constante progression. Dèslors, la seule perspective qui s’offre aux banques pour conserver leurs parts de marché,est d’améliorer les conditions financières et les rendre plus attractives pour les emprunteurspublics.

Le tableau ci-dessous51 indique l’évolution des marges sur une période de 6 à 8 ans.L’écart maximal entre une collectivité de catégorie A et une petite commune en 1991atteignait 0,75%, soit 75 points de base. En 1998, cet écart s’est considérablement réduitet n’est plus que de 0,24% (24 points de base).

Marges sur Euribor 1990-1991 1997-1998Collectivités A (régions, grands départements etcommunes)

0,25% 0,06% à 0,09%

Collectivités B (communes moyennes en bonne santé) 0,40% à 0,50% 0,15% à 0,20%Catégorie C (petites communes, villages) 0,80% à 1,00% 0,20% à 0,30%

Complexification et structuration de l’offre bancaire (1998-2007)49 Comment expliquer la baisse des marges bancaires ?, ASHER Sarah, op.cit.50 BARBASTE Patrick, NYS Olivier, STAHL Luc, La gestion de la dette et de la trésorerie, op.cit., p.15.51 Ibid., p.16.

L’effondrement des marges bancaires : réalité ou faux semblant ?

26 de Marqueissac Caroline - 2007

Les prêteurs réagissent en diversifiant leurs produits. Ils se tournent alors vers desmontages et stratégies plus complexes. Comme il a été évoqué précédemment, une banquequi prête à une collectivité publique et qui souhaite obtenir une rémunération de 10% deses fonds propres est contrainte de vendre son produit avec une marge minimale de 0,16%.Avec l’érosion progressive des marges, la souscription par une région d’un emprunt indexépar exemple à Euribor + une marge de 0,06% ne permet pas à la banque d’atteindre sesobjectifs de rémunération de ses fonds propres.

Les établissements de crédit innovent et se lancent sur la voie de la sophistication.Des nouveaux produits voient le jour, « toutes sortes de prêts génétiquement modifiés àla dénomination flatteuse : prisma, (…), tip-top, taux fixe bonifié, quanto (..) » 52constituantl’essentiel de l’offre bancaire aujourd’hui. Les banques, cherchant en effet à asseoir uneposition monopolistique, inventent des produits nouveaux afin de rendre les produitsdifficilement comparables les uns par rapport aux autres.

b) Produits d’appel et marges faciales « dérisoires » : une stratégiecommerciale offensive tournée vers la conquête de nouveaux encoursAlors qu’à la fin des années 90 certains professionnels estimaient que la situation tendaitvers une stabilisation des marges, leur érosion se poursuit au même rythme, tandis queles écarts entre collectivités de strates différentes s’amenuisent. Comment s’explique lapoursuite de la tendance ? Quelles sont aujourd’hui les marges affichées dans le cadre d’unappel d’offre ?

Une reprise de l’endettement début 2003De l’avis général, les marges atteignaient déjà des niveaux planchers en 1998. D’après

Paul Roussier, alors responsable du service collectivités locales et aménagement rural àla Caisse nationale du Crédit agricole, « les banquiers [évoquaient] plutôt une stabilisationdes niveaux actuels de marge que de nouvelles baisses substantielles »53. De même,Frédéric Guillemin, directeur adjoint d’EFI Conseil-Collectivités locales, considérait que« l’élargissement de la gamme des marges [allait] s’accentuer, et [que] les mauvaisessignatures [seraient] pénalisées par ce mouvement »54. En 2000, Luc Croizé Pourcelet,directeur de la Deutsche Girozentrale International SA conclut en des termes similaires, enajoutant cependant qu’il « n’en mettrait pas [sa] main au feu, car les choses peuvent évoluerde façon tellement contraires aux prévisions »55.

Une évolution contraire aux prévisions s’est donc produite et s’est traduite par lapoursuite de l’érosion des marges. Pour quelles raisons ?

L’endettement des collectivités repart à la hausse dès 2003, mettant un terme à uncycle de huit années de désendettement. La Loi du 13 août 2004 relative aux Libertés etResponsabilités locales organise de nouveaux transferts de compétences de l’Etat vers lescollectivités territoriales. Il s’agit de l’Acte II de la décentralisation. Les transferts concernentpour l’essentiel le développement économique, les transports, l’action sociale et l’éducation.

52 Ibid., p.17.53 L’impact de l’euro sur la gestion de la dette, La Gazette n° 1446, 23/03/1998.54 Idem.55 Gestion active de la dette : la rentabilité démontrée d’une technicité raisonnée, La Gazette n°1556, op.cit.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 27

Dans un tel contexte, l’investissement des collectivités territoriales change de nature.À l’effort d’équipements « neufs » consenti dans le courant des Lois Deferre s’ajoutedésormais des investissements dits de « renouvellement » d’infrastructures.

Le tableau ci-dessous schématise la nature descompétences transférées par type de collectivités.

Source : Fédération des Maires des Villes moyennes 56

De nouvelles contraintes pèsent donc sur les collectivités, notamment la nécessitéde renouveler le patrimoine public et de faire face aux transferts de compétences.L’investissement des administrations publiques locales (au sens de la formation brute decapital fixe, soit la réalisation, l’acquisition et l’entretien de bâtiments, d’infrastructures etd’équipements neufs), a représenté 40 milliards d’euros en 2005, soit près de 2,5% duproduit intérieur brut (PIB), 10% de l’investissement de l’économie française et 70% del’investissement public civil57. C’est la raison pour laquelle les collectivités françaises sontconsidérées comme les premiers investisseurs publics. Les plus gros investisseurs restentcependant les communes, qui représentent plus de la moitié des dépenses d’équipement(53%)58 en 2005.

56 Gestion de dette, Quelle stratégie adopter ?, Fédération des Maires des Villes moyennes, op.cit. , p.9.57 RICHARD Pierre, Solidarité et Performance, Les enjeux de la maîtrise des dépenses publiques locales, La Gazette, Cahier

détaché n° 2-2/1868, 8 janvier 2007, p.246.58 RICHARD Pierre, Solidarité et Performance, Les enjeux de la maîtrise des dépenses publiques locales, op.cit., p.246.

L’effondrement des marges bancaires : réalité ou faux semblant ?

28 de Marqueissac Caroline - 2007

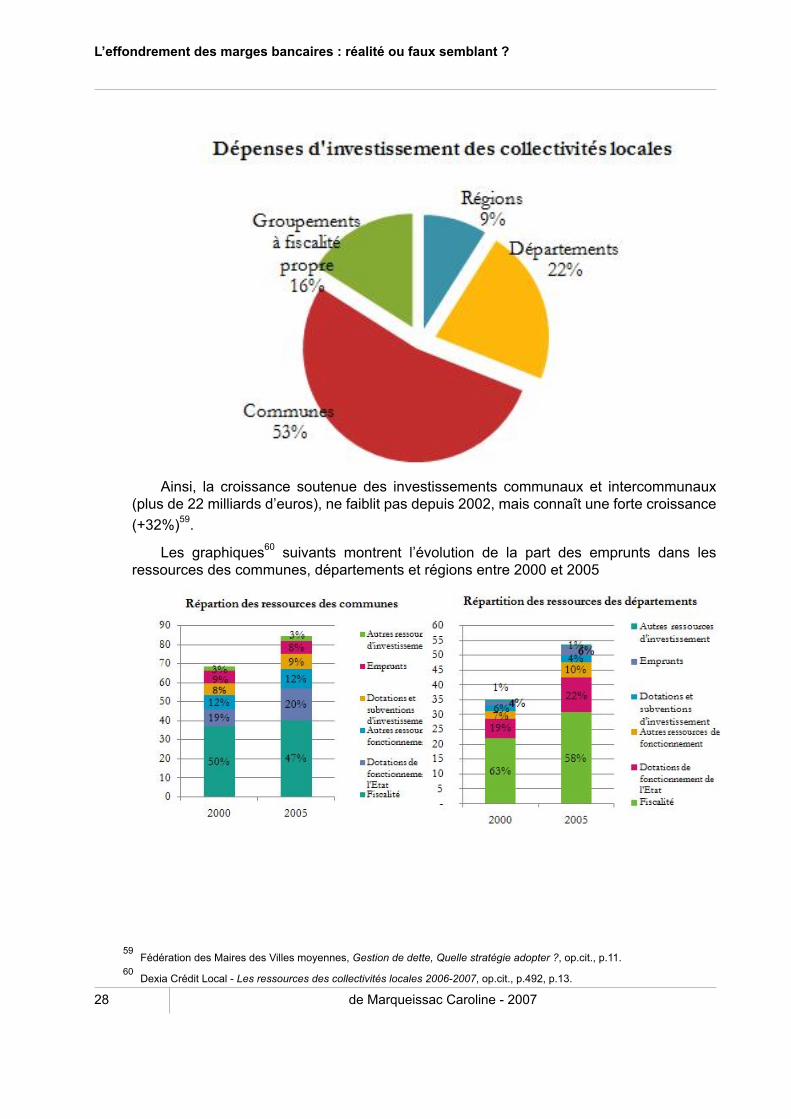

Ainsi, la croissance soutenue des investissements communaux et intercommunaux(plus de 22 milliards d’euros), ne faiblit pas depuis 2002, mais connaît une forte croissance(+32%)59.

Les graphiques60 suivants montrent l’évolution de la part des emprunts dans lesressources des communes, départements et régions entre 2000 et 2005

59 Fédération des Maires des Villes moyennes, Gestion de dette, Quelle stratégie adopter ?, op.cit., p.11.60 Dexia Crédit Local - Les ressources des collectivités locales 2006-2007, op.cit., p.492, p.13.

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 29

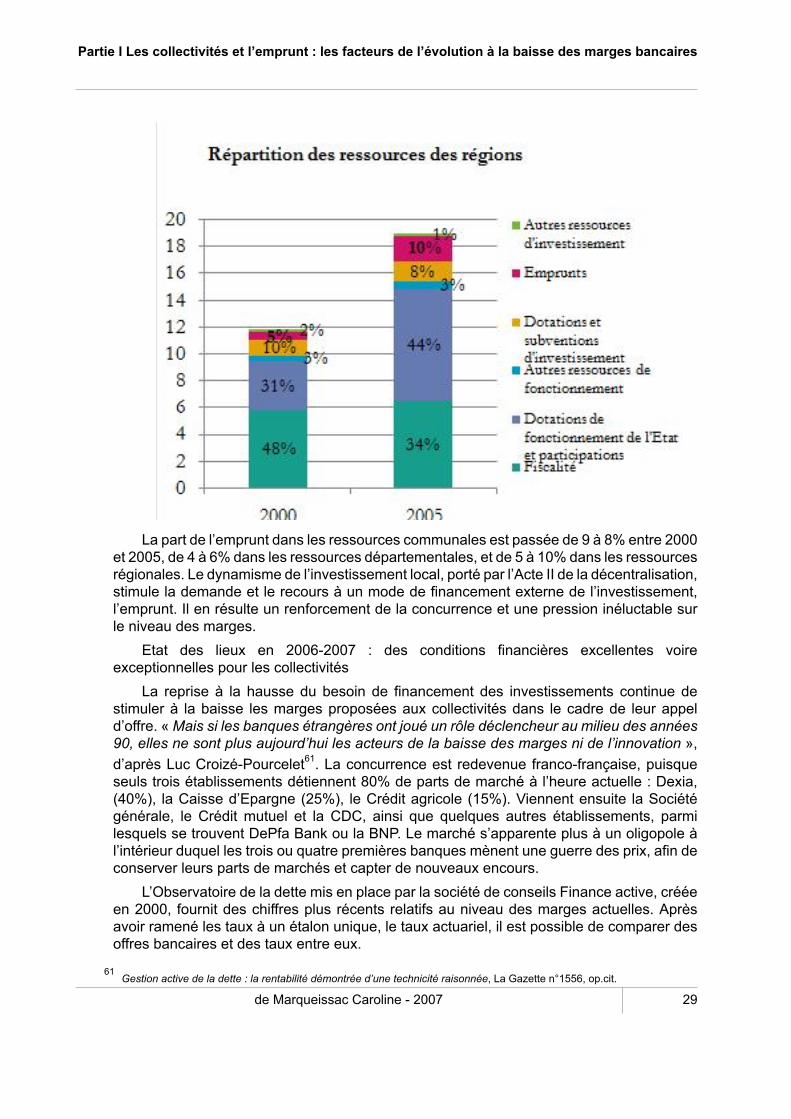

La part de l’emprunt dans les ressources communales est passée de 9 à 8% entre 2000et 2005, de 4 à 6% dans les ressources départementales, et de 5 à 10% dans les ressourcesrégionales. Le dynamisme de l’investissement local, porté par l’Acte II de la décentralisation,stimule la demande et le recours à un mode de financement externe de l’investissement,l’emprunt. Il en résulte un renforcement de la concurrence et une pression inéluctable surle niveau des marges.

Etat des lieux en 2006-2007 : des conditions financières excellentes voireexceptionnelles pour les collectivités

La reprise à la hausse du besoin de financement des investissements continue destimuler à la baisse les marges proposées aux collectivités dans le cadre de leur appeld’offre. « Mais si les banques étrangères ont joué un rôle déclencheur au milieu des années90, elles ne sont plus aujourd’hui les acteurs de la baisse des marges ni de l’innovation »,d’après Luc Croizé-Pourcelet61. La concurrence est redevenue franco-française, puisqueseuls trois établissements détiennent 80% de parts de marché à l’heure actuelle : Dexia,(40%), la Caisse d’Epargne (25%), le Crédit agricole (15%). Viennent ensuite la Sociétégénérale, le Crédit mutuel et la CDC, ainsi que quelques autres établissements, parmilesquels se trouvent DePfa Bank ou la BNP. Le marché s’apparente plus à un oligopole àl’intérieur duquel les trois ou quatre premières banques mènent une guerre des prix, afin deconserver leurs parts de marchés et capter de nouveaux encours.

L’Observatoire de la dette mis en place par la société de conseils Finance active, crééeen 2000, fournit des chiffres plus récents relatifs au niveau des marges actuelles. Aprèsavoir ramené les taux à un étalon unique, le taux actuariel, il est possible de comparer desoffres bancaires et des taux entre eux.

61 Gestion active de la dette : la rentabilité démontrée d’une technicité raisonnée, La Gazette n°1556, op.cit.

L’effondrement des marges bancaires : réalité ou faux semblant ?

30 de Marqueissac Caroline - 2007

Finance active a donc constitué une base de données à partir des informationsrecueillies auprès de ses clients et notamment des propositions bancaires qu’ils reçoivent.Les tableaux ci-dessous rassemblent les meilleures offres obtenues par les collectivitésselon leur strate, sur les mois de juin et juillet. Finance active distingue les offres en tauxfixe, les offres en taux variable, et offres relatives aux lignes de trésorerie.

Le tableau fait la distinction entre le taux facial ou nominal et le taux actuariel. Le tauxactuariel est le taux d’un emprunt dont les intérêts sont payés annuellement, à terme échu.

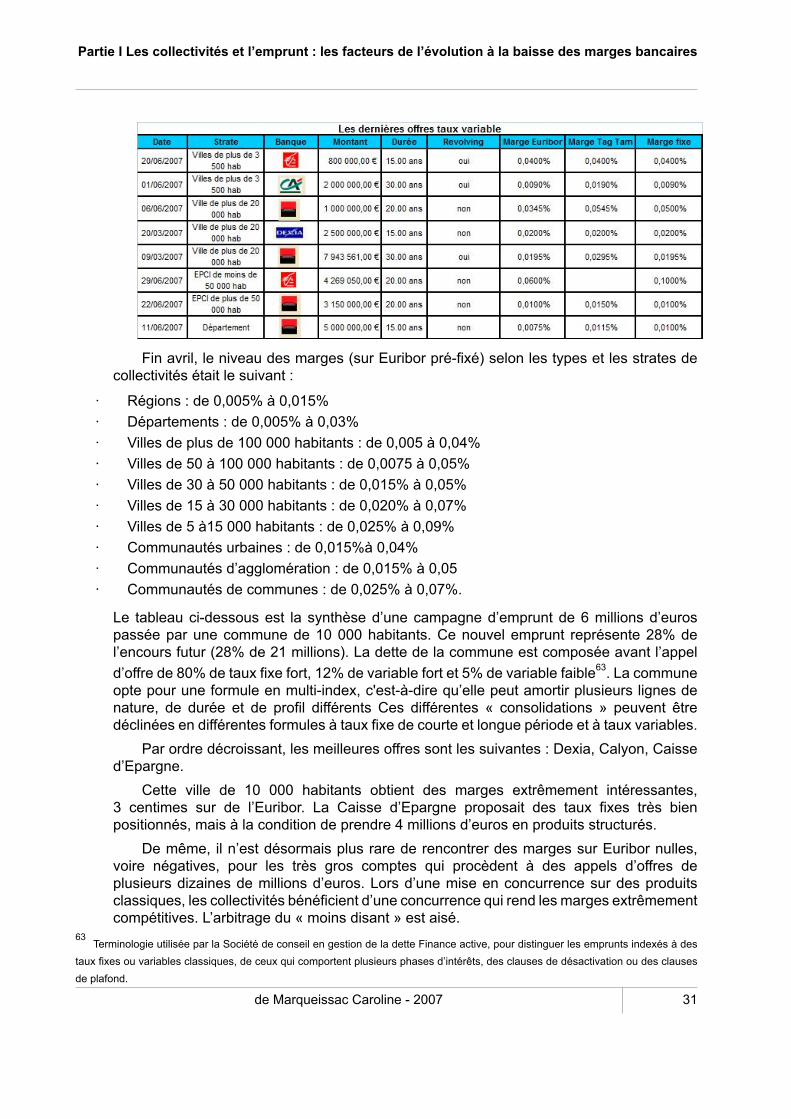

Sur les deux derniers mois, 97% des marges obtenues sont inférieures à 0,02%, 2%sont inférieures à 0,05% et 1% inférieures à 0,08%62. Le 11 juin dernier, un département aobtenu une marge sur Euribor de 1,15 centimes. L’écart de marges entre des collectivitésde strates différentes s’est réduit à peau de chagrin, en témoigne le tableau des dernièresoffres en taux variable. Un département emprunte à Euribor + 0,0075% centimes et une villede plus de 3 500 habitants emprunte à Euribor + 0,04% centimes. L’écart n’est plus que de0,0325%, soit 3,25 points de base ou centimes !

62 http://www.financeactive.com

Partie I Les collectivités et l’emprunt : les facteurs de l’évolution à la baisse des marges bancaires

de Marqueissac Caroline - 2007 31

Fin avril, le niveau des marges (sur Euribor pré-fixé) selon les types et les strates decollectivités était le suivant :

∙ Régions : de 0,005% à 0,015%∙ Départements : de 0,005% à 0,03%∙ Villes de plus de 100 000 habitants : de 0,005 à 0,04%∙ Villes de 50 à 100 000 habitants : de 0,0075 à 0,05%∙ Villes de 30 à 50 000 habitants : de 0,015% à 0,05%∙ Villes de 15 à 30 000 habitants : de 0,020% à 0,07%∙ Villes de 5 à15 000 habitants : de 0,025% à 0,09%∙ Communautés urbaines : de 0,015%à 0,04%∙ Communautés d’agglomération : de 0,015% à 0,05∙ Communautés de communes : de 0,025% à 0,07%.

Le tableau ci-dessous est la synthèse d’une campagne d’emprunt de 6 millions d’eurospassée par une commune de 10 000 habitants. Ce nouvel emprunt représente 28% del’encours futur (28% de 21 millions). La dette de la commune est composée avant l’appeld’offre de 80% de taux fixe fort, 12% de variable fort et 5% de variable faible63. La communeopte pour une formule en multi-index, c'est-à-dire qu’elle peut amortir plusieurs lignes denature, de durée et de profil différents Ces différentes « consolidations » peuvent êtredéclinées en différentes formules à taux fixe de courte et longue période et à taux variables.

Par ordre décroissant, les meilleures offres sont les suivantes : Dexia, Calyon, Caissed’Epargne.

Cette ville de 10 000 habitants obtient des marges extrêmement intéressantes,3 centimes sur de l’Euribor. La Caisse d’Epargne proposait des taux fixes très bienpositionnés, mais à la condition de prendre 4 millions d’euros en produits structurés.

De même, il n’est désormais plus rare de rencontrer des marges sur Euribor nulles,voire négatives, pour les très gros comptes qui procèdent à des appels d’offres deplusieurs dizaines de millions d’euros. Lors d’une mise en concurrence sur des produitsclassiques, les collectivités bénéficient d’une concurrence qui rend les marges extrêmementcompétitives. L’arbitrage du « moins disant » est aisé.

63 Terminologie utilisée par la Société de conseil en gestion de la dette Finance active, pour distinguer les emprunts indexés à destaux fixes ou variables classiques, de ceux qui comportent plusieurs phases d’intérêts, des clauses de désactivation ou des clausesde plafond.

L’effondrement des marges bancaires : réalité ou faux semblant ?

32 de Marqueissac Caroline - 2007

Pour ce tableau consulter la version papier au Centre de DocumentationContemporaine de l'Institut d'Etudes Politiques de Lyon

Néanmoins, les collectivités d’Outre Mer se voient appliquer une marge différente.En effet, elles sont souvent moins solvables que leurs homologues en métropole et lesétablissements financiers facturent une marge plus élevée. La fourchette s’établit entre +0,20 % pour les collectivités les plus solvables et + 0,40% pour les autres.

A la recherche de « la matière première de demain » où les encours d’aujourd’hui sontdes perspectives de réaménagements ultérieurs

Gardant à l’esprit la nécessité pour le banquier de dégager une rémunération de sesfonds propres de 10%, ce qui revient à appliquer une marge d’au moins 0,16% (sans prendreen compte les frais fixes) sur les collectivités, il semble évident qu’à de tels niveaux lesétablissements ne peuvent obtenir une rentabilité minimale de leurs fonds propres.

Les banquiers interrogés dans le cadre de ce mémoire en conviennent par ailleurs euxmêmes : seule une concurrence exacerbée les pousse à resserrer les marges à un niveaujusqu’alors jamais atteint. « Facialement les banques ne gagnent pas leur vie » reconnaîtl’un d’eux, tandis qu’un autre admet que « [qu’ils] vende(nt) à perte, en dessous du prixcoûtant ».

Les banques, dans leur discours aux responsables financiers, affirment atteindre desniveaux planchers au-delà desquels elles ne peuvent descendre. Une marge dérisoire faitmontre de leur volonté à vouloir travailler avec tel ou tel client, bien qu’elles soient, selonelles, perdantes dans l’opération. Le niveau des marges ressemble plus à un niveau defacturation dérisoire qu’à un niveau de rémunération.

Mais la banque est-elle vraiment perdante lorsqu’elle prête à une collectivité ? Qu’estce qui la pousse à proposer des produits à des prix qui ne leur permettent pas à premièrevue de dégager une rentabilité satisfaisante ?

De l’avis des personnes interrogées, les établissements bancaires souhaitent « acheterun encours, c'est-à-dire la matière première de demain ». En effet, la stratégie des banquesest tournée vers une rentabilité globale des encours. Elles acceptent de « [sacrifier] la margesur le produit. Ce qui n’est pas gagné aujourd’hui est gagné demain ».

Les produits proposés dans le cadre d’appel d’offre sont ni plus ni moins des produitsd’appel. Ils permettent aux banques de s’implanter, ou d’asseoir leur assise, au sein descollectivités avec lesquelles elles souhaitent tisser des relations susceptibles d’aboutir à desopérations leur permettant d’appliquer une nouvelle marge, d’autant plus importante que lapremière était ridicule.