le processus de convergence dans le modèle de...

TRANSCRIPT

Le processus de convergencedans le modèle de Solow

AES L3 AGE, AGT, CAI

2016-2017

Lorsque l’économie démarre avec un capital qui n’est pas celuid’état régulier (k0 6= k∗), il n’y a pas égalité entre l’épargne etl’investissement requis.

I Si l’épargne est supérieure à l’investissement requis, alorson devrait observer une augmentation du capital par tête(donc de la croissance).

I Si l’épargne est inférieure à l’investissement requis, alors ondevrait observer une diminution du capital par tête (doncune croissance négative).

On aimerait bien en savoir un peu plus sur ce processus.

Choix d’une fonction de production

Jusqu’à présent, nous n’avons ps spécifié de forme pour lafonction de production. Les conditions d’Inada suffisaient pournos démonstrations. Nous allons à présent choisir une fonctionde production. C’est la fonction de production Cobb-Douglasqui aura notre préférence 1

Yt = AKαt L

1−αt

Soit par tête :yt = Akαt

1. En fait existe d’autres mais la Cobb-Douglas rend compte de façon trèssatisfaisante du lien entre production, capital et travail empiriquement.

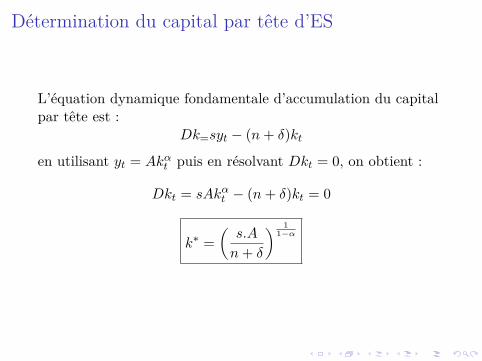

Détermination du capital par tête d’ES

L’équation dynamique fondamentale d’accumulation du capitalpar tête est :

Dk=syt − (n+ δ)kten utilisant yt = Akαt puis en résolvant Dkt = 0, on obtient :

Dkt = sAkαt − (n+ δ)kt = 0

k∗ =(s.A

n+ δ

) 11−α

Détermination de la production par tête d’ESEn remplaçant l’expression de k∗ dans la fonction de productionpar tête, on obtient :

y∗ = Ak∗α = A

(s.A

n+ δ

) α1−α

Pour bien comprendre le processus de convergence nous allonstravailler à partir de :

I L’expression Dkt = sAktα− (n+ δ)kt équation différentielle

non linéaire qu’il faudra linéariser pour la résoudre ettrouver l’évolution de kt et yt en dynamique transitoire .

I L’expression Dktkt

= sAkt(α−1) − (n+ δ) équation

différentielle non linéaire qu’il faudra également linéariserpour la résoudre afin d’établir l’équation dite deconvergence que l’on pourra tester empiriquement.

Principe de linéarisation :

Pour linéariser une fonction f(x) au voisinage de x0, on utilisele développement limité de Taylor, qui permet de trouver uneapproximation d’une fonction f(x) (pour nous Dkt et Dkt/kt)au voisinage de x0 (pour nous au voisinage de k∗).

f(x) ≈ f(x0) + f ′(x0)(x− x0)

Visualisation de la linéarisation de Dkt

Sur le graphique habituel du modèle de Solow, Dkt est donnépar la différence entre syt et (n+ δ)kt dont voici unereprésentation graphique ainsi que sa linéarisation.

Résultats de la linéarisation de Dkt :En appliquant le développement limité de taylor, il est plutôtfacile de trouver que :

Dkt ≈ −(1− α)(n+ δ)(kt − k∗)

En résolvant cette équation différentielle linéaire on peutdéterminer la trajectoire de kt connaissant une condition initialek0 :

kt = k∗ + e−(1−α)(n+δ)t(k0 − k∗)

remarque : Le terme −(1− α)(n+ δ) est appelé la vitesse deconvergence, on le notera β. Ainsi on peut réécrire ces résultatsde la façon suivante :

Dkt ≈ −β(kt − k∗)

kt = k∗ + e−βt(k0 − k∗)

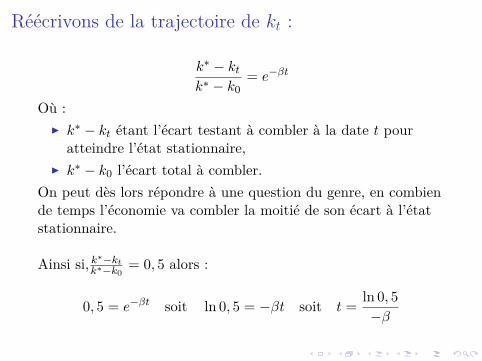

Réécrivons de la trajectoire de kt :

k∗ − ktk∗ − k0

= e−βt

Où :I k∗ − kt étant l’écart testant à combler à la date t pour

atteindre l’état stationnaire,I k∗ − k0 l’écart total à combler.

On peut dès lors répondre à une question du genre, en combiende temps l’économie va combler la moitié de son écart à l’étatstationnaire.

Ainsi si, k∗−ktk∗−k0

= 0, 5 alors :

0, 5 = e−βt soit ln 0, 5 = −βt soit t = ln 0, 5−β

Visualisation de la trajectoire de kt

On constate que kt converge asymptotiquement vers k∗ de lafaçon suivante :

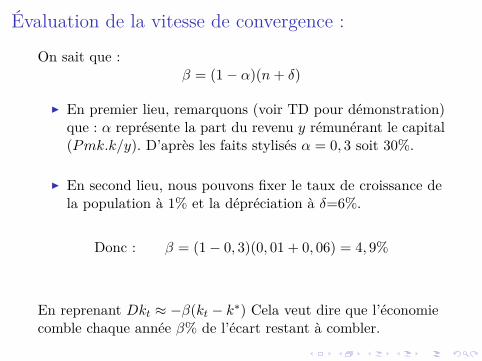

Évaluation de la vitesse de convergence :

On sait que :β = (1− α)(n+ δ)

I En premier lieu, remarquons (voir TD pour démonstration)que : α représente la part du revenu y rémunérant le capital(Pmk.k/y). D’après les faits stylisés α = 0, 3 soit 30%.

I En second lieu, nous pouvons fixer le taux de croissance dela population à 1% et la dépréciation à δ=6%.

Donc : β = (1− 0, 3)(0, 01 + 0, 06) = 4, 9%

En reprenant Dkt ≈ −β(kt − k∗) Cela veut dire que l’économiecomble chaque année β% de l’écart restant à combler.

Évaluation de la vitesse de convergence 2/2

Déduisons en combien de temps une économie aura comblé lamoitié de son écart par rapport à son état stationnaire. Il suffitde résoudre comme nous l’avons vu :

t = − ln(0.5)β

Avec les paramètres que nous avons retenu cela voudrait direqu’une économie comblerait la moitié de sont écart en :

t = ln(0.5)−β

= −−0, 6931−0, 049 ≈ 14 ans

Clairement le modèle de Solow prédit une convergence trèsrapide de l’économie vers son état régulier que l’on n’observepas empiriquement.

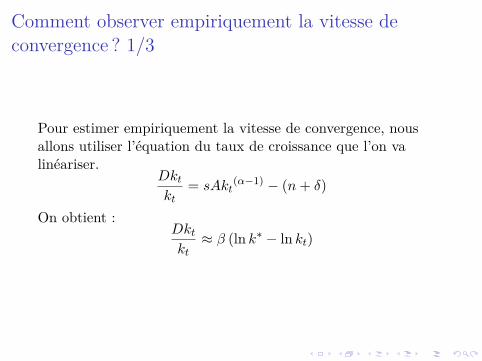

Comment observer empiriquement la vitesse deconvergence ? 1/3

Pour estimer empiriquement la vitesse de convergence, nousallons utiliser l’équation du taux de croissance que l’on valinéariser.

Dktkt

= sAkt(α−1) − (n+ δ)

On obtient :Dktkt≈ β (ln k∗ − ln kt)

Visualisation de la linéarisation :

En intégrant cette équation différentielle et en la manipulant onobtiendrait :

1t

(ln kt − ln k0) = 1− e−βt

tln k∗ − 1− e−βt

tln kt

Comme yt = Akαt , on en déduit que ; ln yt = lnA+ α ln kt soit :

ln kt = ln yt − lnAα

En remplaçant dans l’équation précédente et en simplifiant onobtient :

1t

(ln yt − ln y0) = 1− e−βt

tln y∗ − 1− e−βt

tln yt

Comment observer empiriquement la vitesse deconvergence ? 3/3

1t

(ln yt − ln y0) = 1− e−βt

tln y∗ − 1− e−βt

tln yt

On reconnait :I 1

t (ln yt − ln y0) est le taux de croissance annuel moyen del’économie entre les dates 0 et t.

I 1−e−βt

t ln y∗ est un terme constant pour t donnéOn peut donc écrire cette équation pour la testerempiriquement :

γAM0→t = a− b ln yt

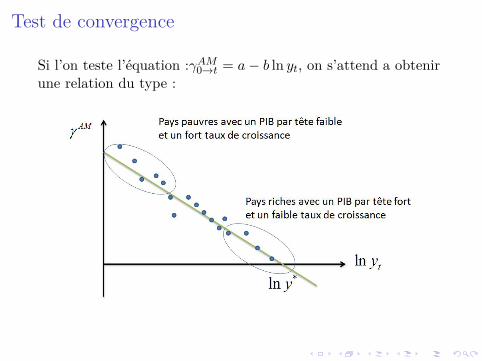

Test de convergence

Si l’on teste l’équation :γAM0→t = a− b ln yt, on s’attend a obtenirune relation du type :

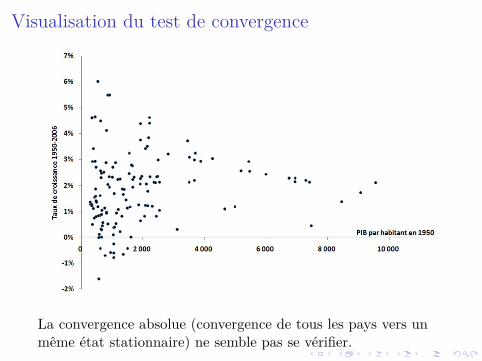

Visualisation du test de convergence

La convergence absolue (convergence de tous les pays vers unmême état stationnaire) ne semble pas se vérifier.

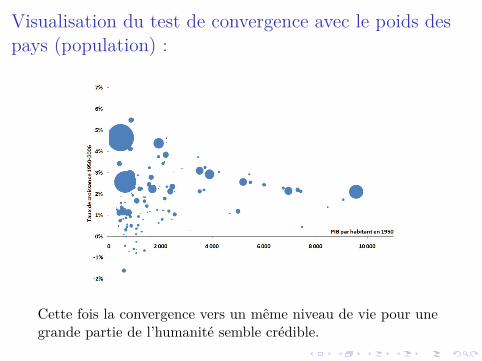

Visualisation du test de convergence avec le poids despays (population) :

Cette fois la convergence vers un même niveau de vie pour unegrande partie de l’humanité semble crédible.

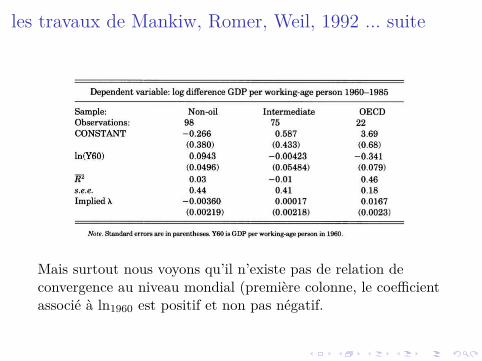

les travaux de Mankiw, Romer, Weil, 1992Mankiw, Romer et Weil en 1992 ont testé la convergenceabsolue du modèle de Solow. Pour ce faire ils testent :

ln y1985 − ln y1960 = α0 + α1 ln y1960

Pour les pays de l’OCDE ils obtiennent :

ln y1985 − ln y1960 = 3, 69− 0, 341 ln y1960

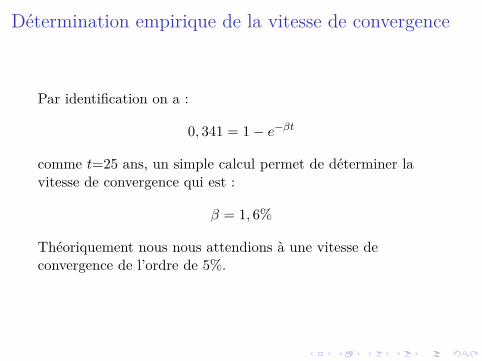

Détermination empirique de la vitesse de convergence

Par identification on a :

0, 341 = 1− e−βt

comme t=25 ans, un simple calcul permet de déterminer lavitesse de convergence qui est :

β = 1, 6%

Théoriquement nous nous attendions à une vitesse deconvergence de l’ordre de 5%.

les travaux de Mankiw, Romer, Weil, 1992 ... suite

Mais surtout nous voyons qu’il n’existe pas de relation deconvergence au niveau mondial (première colonne, le coefficientassocié à ln1960 est positif et non pas négatif.

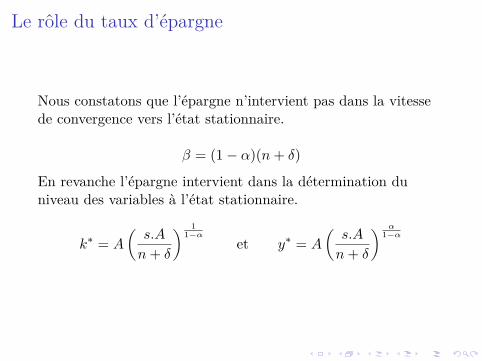

Le rôle du taux d’épargne

Nous constatons que l’épargne n’intervient pas dans la vitessede convergence vers l’état stationnaire.

β = (1− α)(n+ δ)

En revanche l’épargne intervient dans la détermination duniveau des variables à l’état stationnaire.

k∗ = A

(s.A

n+ δ

) 11−α

et y∗ = A

(s.A

n+ δ

) α1−α

Le rôle du taux d’épargne

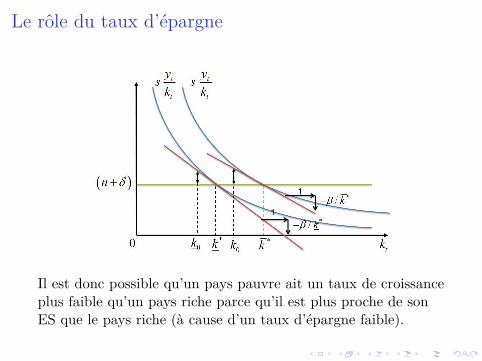

Il est donc possible qu’un pays pauvre ait un taux de croissanceplus faible qu’un pays riche parce qu’il est plus proche de sonES que le pays riche (à cause d’un taux d’épargne faible).

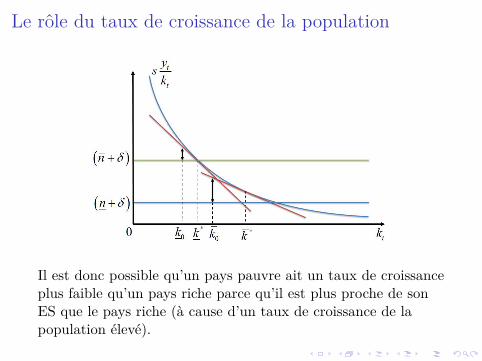

Le rôle du taux de croissance de la population

Il est donc possible qu’un pays pauvre ait un taux de croissanceplus faible qu’un pays riche parce qu’il est plus proche de sonES que le pays riche (à cause d’un taux de croissance de lapopulation élevé).

Test de la convergence conditionnelle

Dans ce cas on peut tester la convergence conditionnelle autaux d’épargne.On sait que l’équation à tester est :

1t

(ln yt − ln y0) = 1− e−βt

tln y∗ − 1− e−βt

tln yt

Par ailleurs, ln y∗ = lnA+ α1−α(ln s+ lnA− ln(n+ δ)) En

remplaçant dans l’équation du test de convergence, on peuttenir compte des différences des pays concernant les tauxd’épargne et les taux de croissance de la population.On testedonc :

γAM0→t = a+ b ln(y0) + c ln(s) + d ln(n+ δ)

Test de la convergence conditionnelle

Lorsqu’on teste :

γAM0→t = a+ b ln(y0) + c ln(s) + d ln(n+ δ)

On s’attend à avoir :I Un coefficient b < 0 (plus l’économie est pauvre plus son

taux de croissance est élevé).I Un coefficient c > 0 (plus le taux d’épargne est élevé plus la

croissance devrait être forte pour un même k0 et un mêmen

I Un coefficient d < 0 (plus le taux de croissance de lapopulation est élevé plus la croissance devrait être faiblepour un même k0 et un même taux d’épargne.

Résultats du test de convergence conditionnelle

Interprétation des résultats

2 conclusions sont favorables au modèle de Solow :1. Les coefficients portant sur le taux d’épargne et sur le taux

de croissance de la population ont bien les signes prédits etles coefficients sont très significatifs (donc fiables)

2. Les différences de taux d’épargne et de taux de croissancede la population entre les pays expliquent une large partdes disparités des revenus par tête à l’échelle mondiale(R2 = 0, 59)

Une conclusion reste défavorable au modèle de Solow :1. Avec un coefficient sur la variable ln y0 variant de −0, 14 à−0, 35 on trouve que la vitesse de convergence (varie de0, 6% à 1, 72% (rappel β = (ln(1 + b))t où b est lecoefficient estimé sur la variable ln y0 et t correspond aunombre d’années sur lequel porte le test.

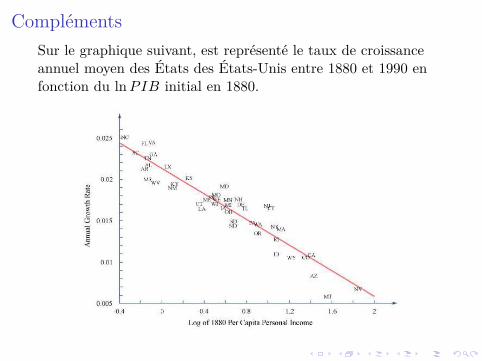

ComplémentsSur le graphique suivant, est représenté le taux de croissanceannuel moyen des États des États-Unis entre 1880 et 1990 enfonction du lnPIB initial en 1880.

Compléments

Le même graphique pour les régions européennes sur la période1950 1990.

Compléments

Le même graphique pour les préfectures du Japon sur lapériode 1930-1990.