le nuclÉaire dans la transition...

TRANSCRIPT

LE NUCLÉAIRE DANS LA

TRANSITION ÉNERGÉTIQUE

GILLES BORDIER (DEN/DS) - GILLES MATHONNIERE (DAS/I-tésé)

19 JUIN 2019

| PAGE 1CEA | 10 AVRIL 2012

10ème Journée I-tésé 2018 « Les nouvelles technologies dans la transition énergétique »

L’efficacité de la lutte contre le réchauffement climatique est une priorité, la France doit

montrer l’exemple.

En France, il est plus urgent de décarboner les transports, le chauffage et l'industrie que le

secteur électrique qui l'est déjà à 95%. Disposer d'une électricité nucléaire peu chère,

décarbonée et programmable est un atout pour une décarbonation dans ces secteurs :

Par l’accroissement de l’usage de l’électricité

Par la cogénération nucléaire, la production d’hydrogène…

Dans une logique de rééquilibrage, la loi LTECV prévoit de baisser la part du nucléaire dans

la production électrique à 50%.

Un des objectifs forts de la loi LTECV est la compétitivité économique des entreprises et la

maîtrise des dépenses en énergie des consommateurs. Cela nécessite une analyse

économique et technique approfondie des scénarios :

Chronologie d'investissements examinée sur du long terme (la durée d’exploitation d'un réacteur

nucléaire peut s’étendre jusqu’à 60 ans contre 25 à 30 pour les EnR), coût de production du parc

pendant la transition…

L’industrie nucléaire française représente 220 000 emplois directs et plus de 2600 entreprises.

DÉCARBONER LA PRODUCTION ÉNERGÉTIQUE :

CONSEQUENCES POUR LA TRANSITION ELECTRIQUE

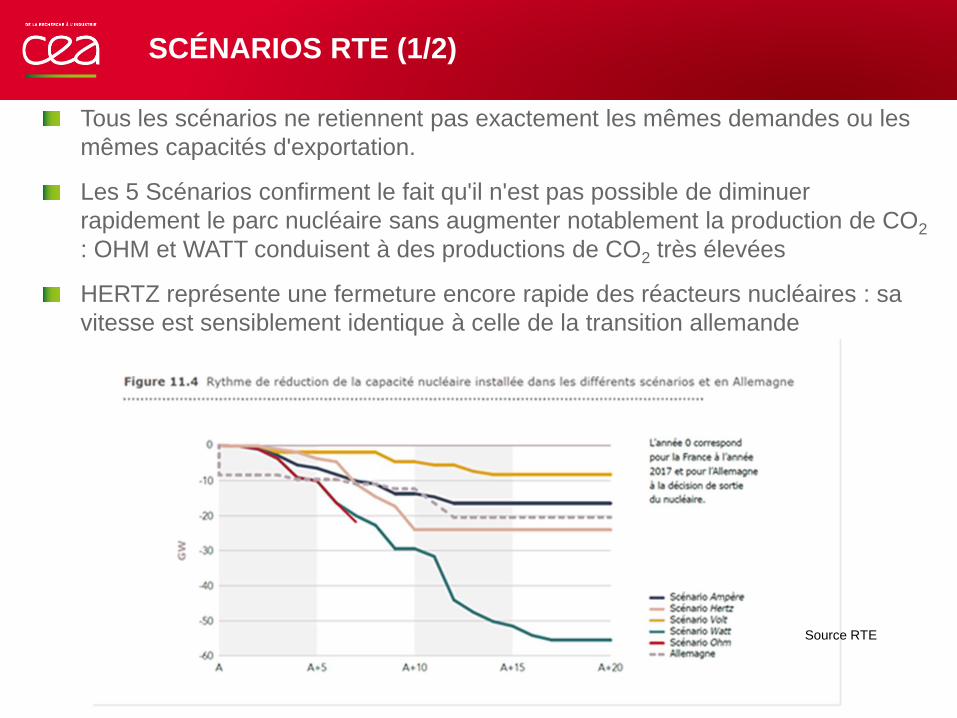

Tous les scénarios ne retiennent pas exactement les mêmes demandes ou les

mêmes capacités d'exportation.

Les 5 Scénarios confirment le fait qu'il n'est pas possible de diminuer

rapidement le parc nucléaire sans augmenter notablement la production de CO2

: OHM et WATT conduisent à des productions de CO2 très élevées

HERTZ représente une fermeture encore rapide des réacteurs nucléaires : sa

vitesse est sensiblement identique à celle de la transition allemande

SCÉNARIOS RTE (1/2)

Source RTE

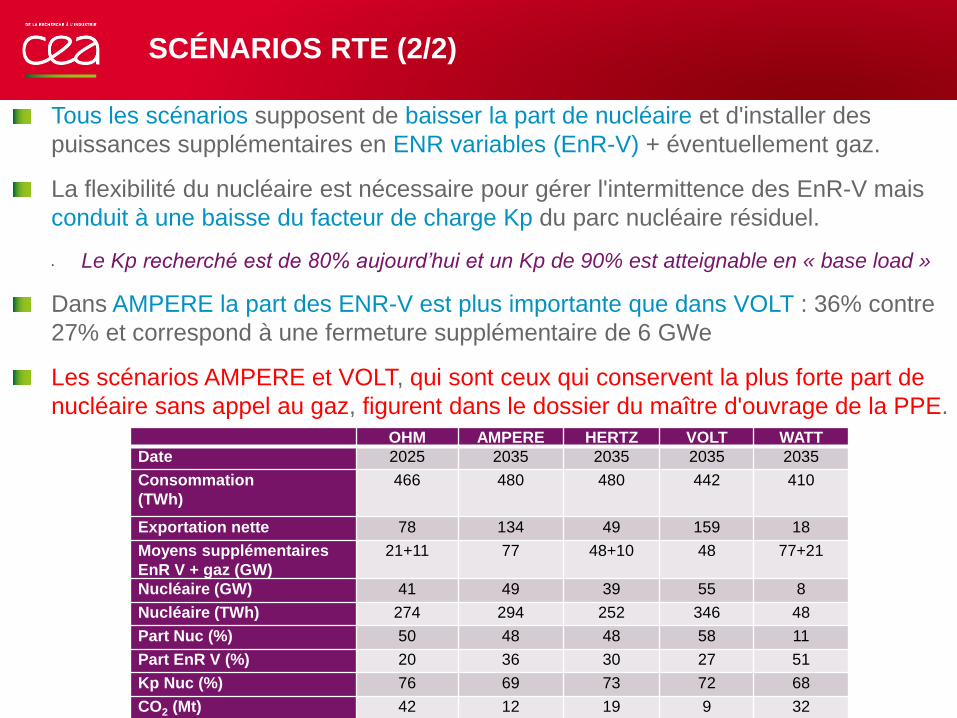

Tous les scénarios supposent de baisser la part de nucléaire et d'installer des

puissances supplémentaires en ENR variables (EnR-V) + éventuellement gaz.

La flexibilité du nucléaire est nécessaire pour gérer l'intermittence des EnR-V mais

conduit à une baisse du facteur de charge Kp du parc nucléaire résiduel.

• Le Kp recherché est de 80% aujourd’hui et un Kp de 90% est atteignable en « base load »

Dans AMPERE la part des ENR-V est plus importante que dans VOLT : 36% contre

27% et correspond à une fermeture supplémentaire de 6 GWe

Les scénarios AMPERE et VOLT, qui sont ceux qui conservent la plus forte part de

nucléaire sans appel au gaz, figurent dans le dossier du maître d'ouvrage de la PPE.

SCÉNARIOS RTE (2/2)

OHM AMPERE HERTZ VOLT WATT

Date 2025 2035 2035 2035 2035

Consommation

(TWh)

466 480 480 442 410

Exportation nette 78 134 49 159 18

Moyens supplémentaires

EnR V + gaz (GW)

21+11 77 48+10 48 77+21

Nucléaire (GW) 41 49 39 55 8

Nucléaire (TWh) 274 294 252 346 48

Part Nuc (%) 50 48 48 58 11

Part EnR V (%) 20 36 30 27 51

Kp Nuc (%) 76 69 73 72 68

CO2 (Mt) 42 12 19 9 32

Le socle nucléaire est à maintenir dans la durée mais les constantes de temps du

nucléaire et du réseau sont longues : nécessité d'une stratégie de long terme

cohérente avec les scénarios de court terme (PPE, RTE, …) et l’appui de la R&D sera

nécessaire.

Les investissements nécessaires sont à préparer : prévoir les dispositions relatives au

lancement de la construction de nouveaux réacteurs électronucléaires en France. : il

faut disposer d'une filière industrielle (supply-chain) solide et attractive pour la Gen III

à brève échéance, sans rupture après Flamanville :

• Construire une première paire d'EPR mise en service autour de 2030

• Construire d’autres EPR d'ici 2050 pour maintenir les 50% de part de production

électronucléaire (avec une diminution du coût d’investissement pouvant atteindre 30% pour

une dizaine d’EPR)

Il faut disposer d'usines du cycle et de capacités de stockage des déchets en

cohérence avec l'évolution du parc nucléaire

L’attractivité de la filière vis-à-vis des jeunes talents dépend du positionnement affiché

pour son avenir

Nécessité d’une visibilité sur la filière nucléaire à long terme et d’un

soutien pour la préparation de son futur (R&D, investissements)

BESOIN DE VISIBILITÉ SUR L’ÉNERGIE NUCLÉAIRE EN

FRANCE SUR LE LONG TERME

COEXISTENCE DES RÉACTEURS ET DES ENR

INTERMITTENTES : LES IMPACTS

| PAGE 6

• La loi LTECV prévoit une augmentation des ENR. Une conséquence est

l'augmentation du pourcentage d’ENR-V dans la production électrique.

• Le CEA pourra aider à la mettre en œuvre par ses différents secteurs de

recherche (nucléaire, stockage, solaire…) .

• La phase de transition puis de coexistence du nucléaire et d’ENR variables aura

des impacts importants, dont la prise en compte doit être un préalable :

- Impact environnemental : garder l’objectif d’une baisse du CO2 (une

augmentation même transitoire serait difficilement explicable)

- Impact financier, économique et social (investissements, fermeture de

réacteurs) : étude nécessaire

- Impact stabilité des réseaux et exploitation des réacteurs

- Impact démantèlement des réacteurs

- Impact cycle amont et aval

- Afficher la nécessité d’un programme de R&D sur les conditions de coexistence

nucléaire / ENR-V (flexibilité / manœuvrabilité du parc, stockage, vecteurs

alternatifs, économie)

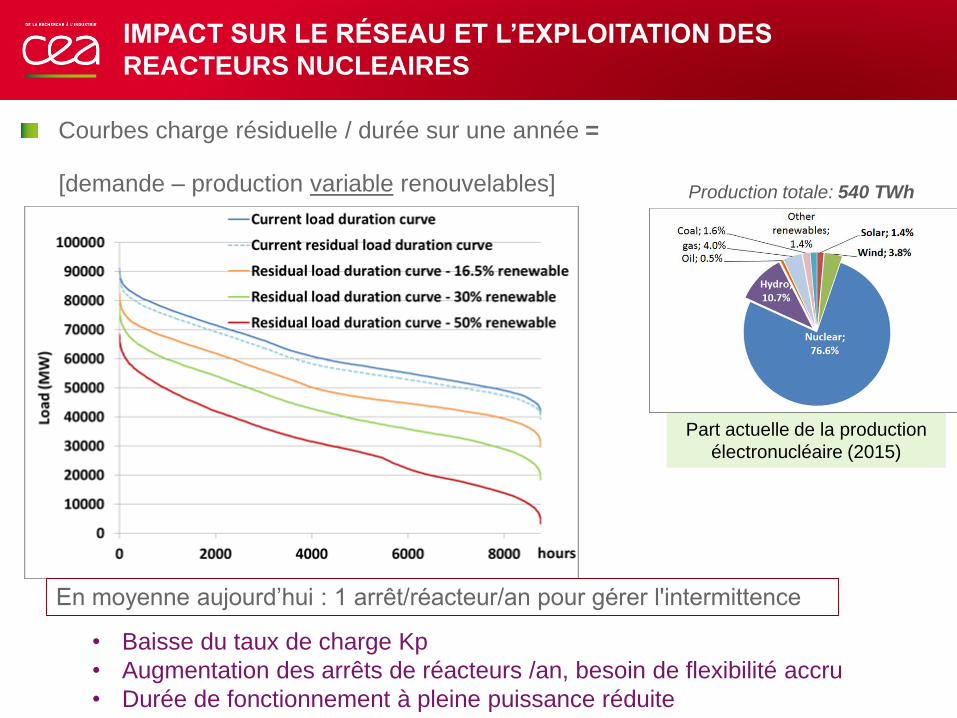

IMPACT SUR LE RÉSEAU ET L’EXPLOITATION DES

REACTEURS NUCLEAIRES

Courbes charge résiduelle / durée sur une année =

[demande – production variable renouvelables]

Part actuelle de la production

électronucléaire (2015)

Production totale: 540 TWh

En moyenne aujourd’hui : 1 arrêt/réacteur/an pour gérer l'intermittence

• Baisse du taux de charge Kp

• Augmentation des arrêts de réacteurs /an, besoin de flexibilité accru

• Durée de fonctionnement à pleine puissance réduite

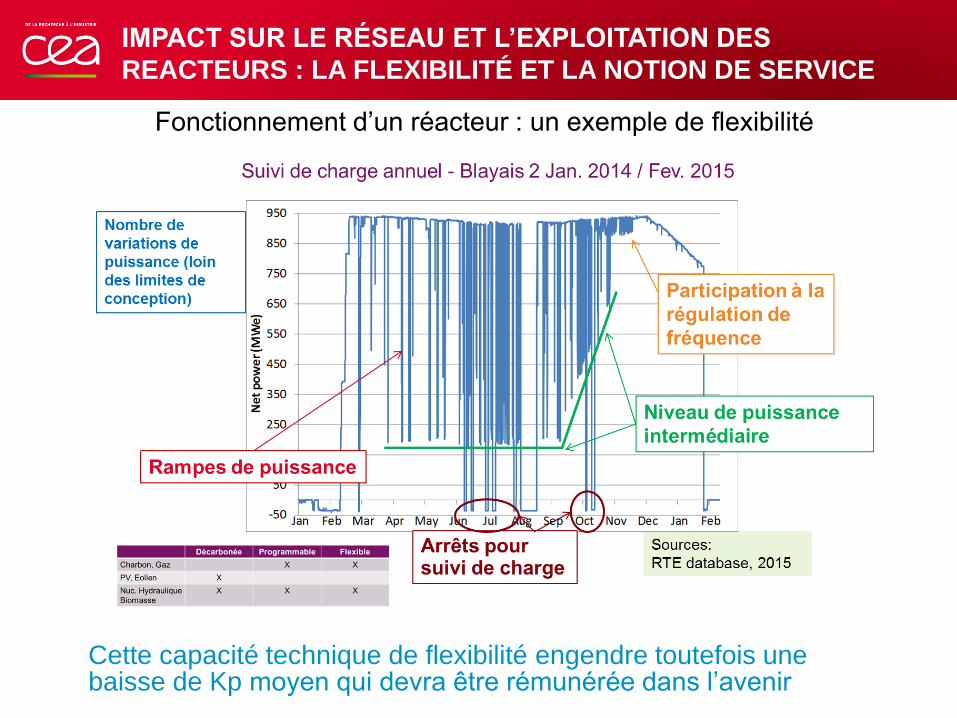

Fonctionnement d’un réacteur : un exemple de flexibilité

IMPACT SUR LE RÉSEAU ET L’EXPLOITATION DES

REACTEURS : LA FLEXIBILITÉ ET LA NOTION DE SERVICE

Cette capacité technique de flexibilité engendre toutefois une baisse de Kp moyen qui devra être rémunérée dans l’avenir

0

10

20

30

40

50

60

70

1970 1980 1990 2000 2010 2020 2030 2040 2050

900

1300

N4

Total

Ca

pa

cité

in

sta

llée

(G

we

)

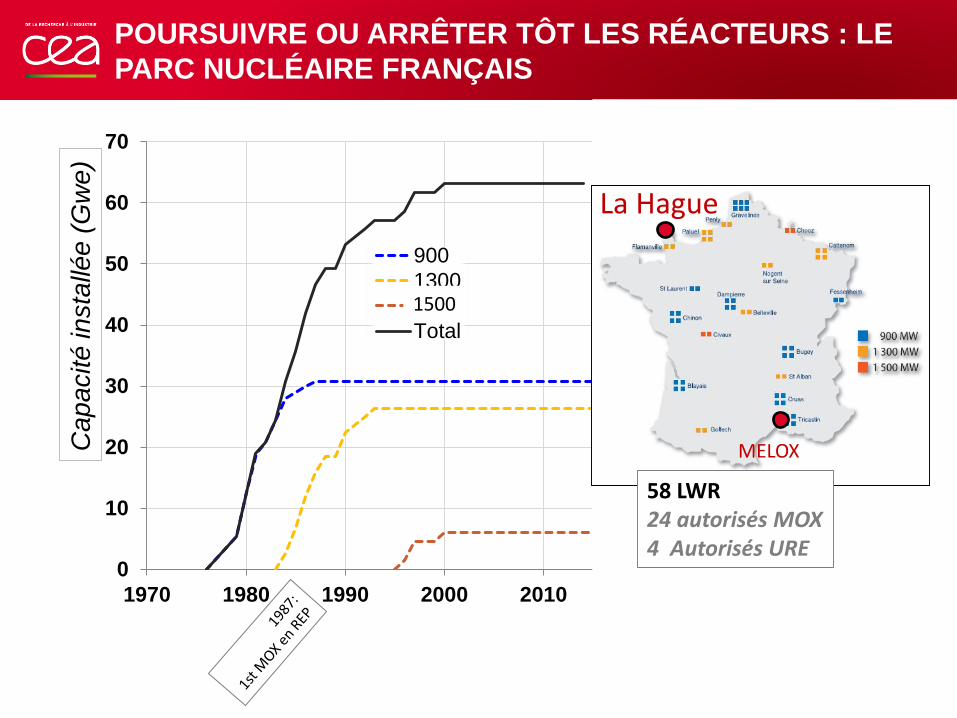

La Hague

MELOX

58 LWR24 autorisés MOX4 Autorisés URE

1500

POURSUIVRE OU ARRÊTER TÔT LES RÉACTEURS : LE

PARC NUCLÉAIRE FRANÇAIS

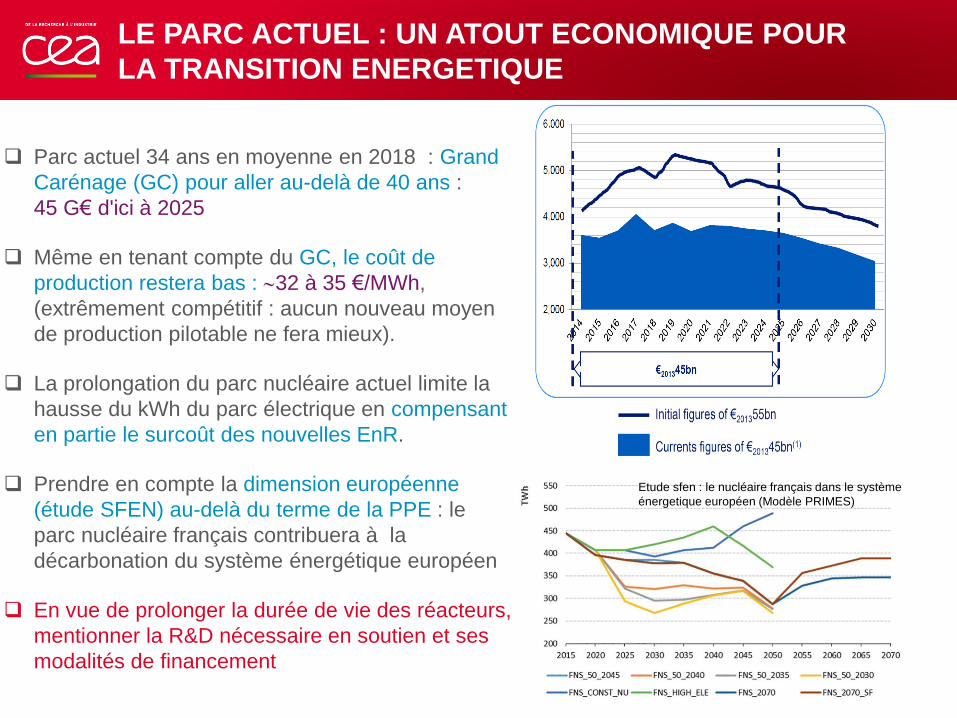

LE PARC ACTUEL : UN ATOUT ECONOMIQUE POUR

LA TRANSITION ENERGETIQUE

Parc actuel 34 ans en moyenne en 2018 : Grand

Carénage (GC) pour aller au-delà de 40 ans :

45 G€ d'ici à 2025

Même en tenant compte du GC, le coût de

production restera bas : ~32 à 35 €/MWh,

(extrêmement compétitif : aucun nouveau moyen

de production pilotable ne fera mieux).

La prolongation du parc nucléaire actuel limite la

hausse du kWh du parc électrique en compensant

en partie le surcoût des nouvelles EnR.

Prendre en compte la dimension européenne

(étude SFEN) au-delà du terme de la PPE : le

parc nucléaire français contribuera à la

décarbonation du système énergétique européen

En vue de prolonger la durée de vie des réacteurs,

mentionner la R&D nécessaire en soutien et ses

modalités de financement

Etude sfen : le nucléaire français dans le système

énergetique européen (Modèle PRIMES)

IMPACT DE L’ARRÊT ANTICIPÉ D’UNE PARTIE DES

RÉACTEURS : DURÉE DE VIE DES RÉACTEURS,

ASSAINISSEMENT ET DÉMANTÈLEMENT

| PAGE 11

- Le passage à 50% entraînera, s’il intervient à une date trop proche, un arrêt

anticipé de réacteurs (dont le fonctionnement aurait pu être prolongé : perte

économique importante)

- Le flux de réacteurs (voire d’installations du cycle) à démanteler va donc croître

plus rapidement que prévu :

- conséquences financières,

- structuration de la filière industrielle du DEM à consolider

- Impact sur le flux de déchets : nécessité d’adapter les capacités

d’entreposages (en volume et en flux) et introduire des dispositions

permettant de progresser sur la question de l’existence d’un seuil de

libération

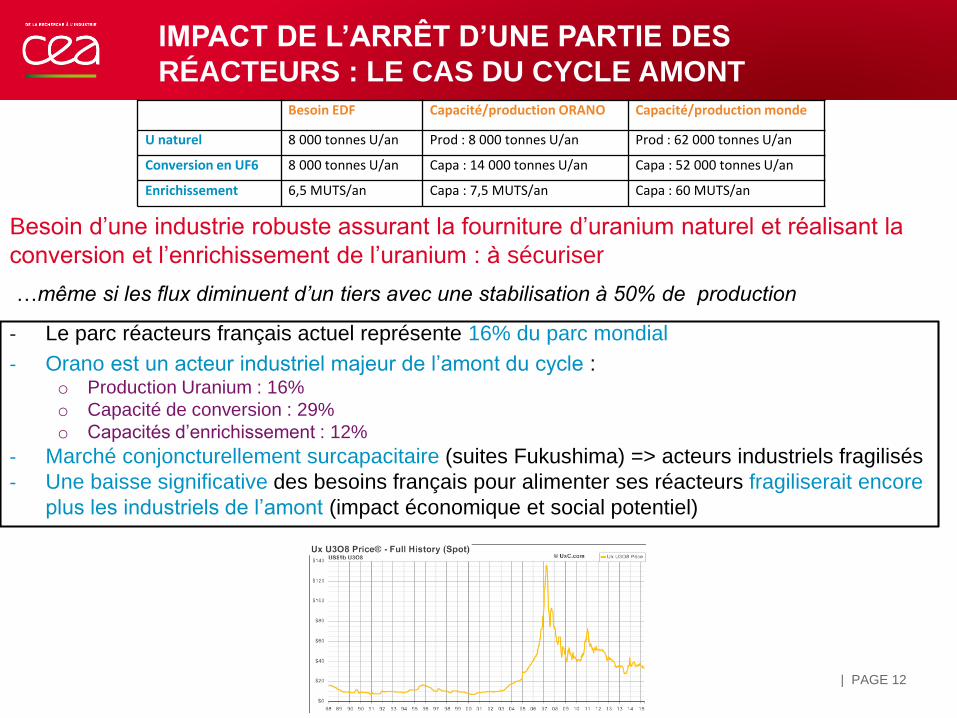

IMPACT DE L’ARRÊT D’UNE PARTIE DES

RÉACTEURS : LE CAS DU CYCLE AMONT

| PAGE 12

Besoin d’une industrie robuste assurant la fourniture d’uranium naturel et réalisant la

conversion et l’enrichissement de l’uranium : à sécuriser

…même si les flux diminuent d’un tiers avec une stabilisation à 50% de production

- Le parc réacteurs français actuel représente 16% du parc mondial

- Orano est un acteur industriel majeur de l’amont du cycle :o Production Uranium : 16%

o Capacité de conversion : 29%

o Capacités d’enrichissement : 12%

- Marché conjoncturellement surcapacitaire (suites Fukushima) => acteurs industriels fragilisés

- Une baisse significative des besoins français pour alimenter ses réacteurs fragiliserait encore

plus les industriels de l’amont (impact économique et social potentiel)

Besoin EDF Capacité/production ORANO Capacité/production monde

U naturel 8 000 tonnes U/an Prod : 8 000 tonnes U/an Prod : 62 000 tonnes U/an

Conversion en UF6 8 000 tonnes U/an Capa : 14 000 tonnes U/an Capa : 52 000 tonnes U/an

Enrichissement 6,5 MUTS/an Capa : 7,5 MUTS/an Capa : 60 MUTS/an

______ ____ ________ ___ ______ __

_____ __ ______

_______ ______

________ ______

________ ______

Cliquez pour modifier les styles du texte du

masque

Deuxième niveau

Troisième niveau

Quatrième niveau

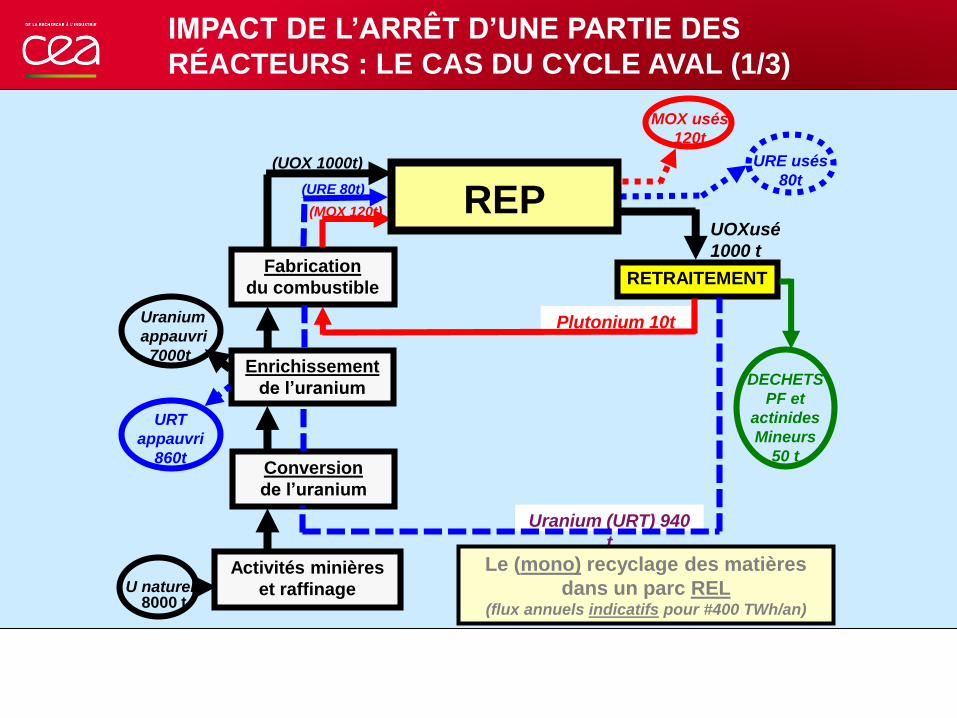

Fabrication

du combustible

Enrichissement

de l’uranium

Activités minières

et raffinage

RETRAITEMENT

DECHETS

PF et

actinides

Mineurs

50 t

UOXusé

1000 t

(UOX 1000t)

(MOX 120t)

Plutonium 10t

Uranium (URT) 940

t

MOX usés

120t

Conversion

de l’uranium

URT

appauvri

860t

Uranium

appauvri

7000t

URE usés

80t

REP

Le (mono) recyclage des matières

dans un parc REL(flux annuels indicatifs pour #400 TWh/an)

(URE 80t)

U naturel8000 t

IMPACT DE L’ARRÊT D’UNE PARTIE DES

RÉACTEURS : LE CAS DU CYCLE AVAL (1/3)

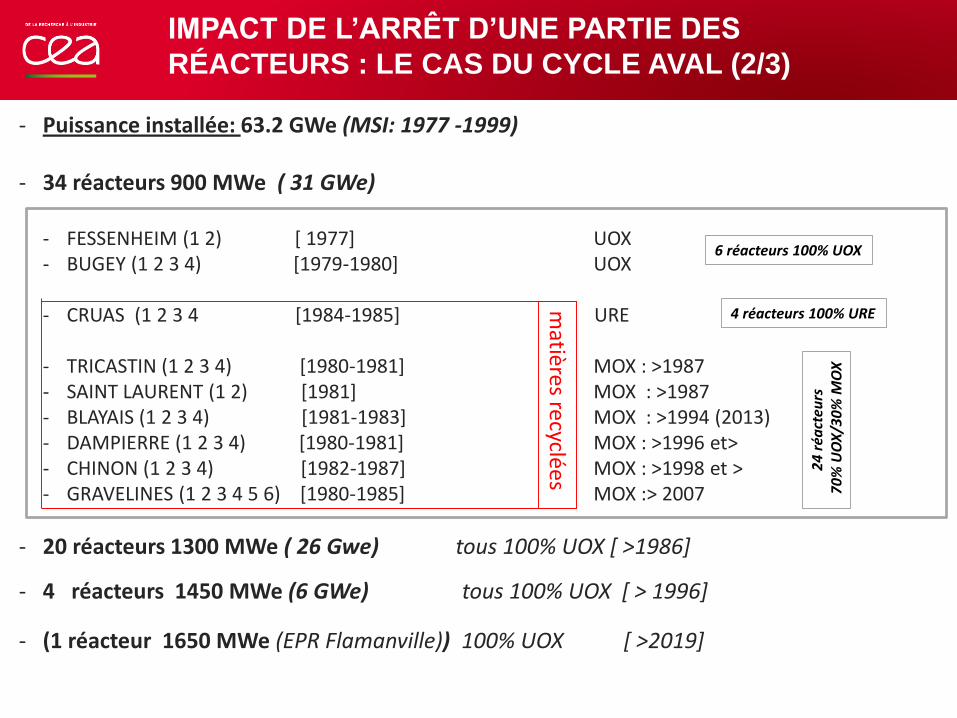

- Puissance installée: 63.2 GWe (MSI: 1977 -1999)

- 34 réacteurs 900 MWe ( 31 GWe)

- FESSENHEIM (1 2) [ 1977] UOX- BUGEY (1 2 3 4) [1979-1980] UOX

- CRUAS (1 2 3 4 [1984-1985] URE

- TRICASTIN (1 2 3 4) [1980-1981] MOX : >1987- SAINT LAURENT (1 2) [1981] MOX : >1987- BLAYAIS (1 2 3 4) [1981-1983] MOX : >1994 (2013)- DAMPIERRE (1 2 3 4) [1980-1981] MOX : >1996 et>- CHINON (1 2 3 4) [1982-1987] MOX : >1998 et >- GRAVELINES (1 2 3 4 5 6) [1980-1985] MOX :> 2007

- 20 réacteurs 1300 MWe ( 26 Gwe) tous 100% UOX [ >1986]

- 4 réacteurs 1450 MWe (6 GWe) tous 100% UOX [ > 1996]

- (1 réacteur 1650 MWe (EPR Flamanville)) 100% UOX [ >2019]

6 réacteurs 100% UOX

4 réacteurs 100% URE

24

réa

cteu

rs7

0%

UO

X/3

0%

MO

X

matières recyclée

s

IMPACT DE L’ARRÊT D’UNE PARTIE DES

RÉACTEURS : LE CAS DU CYCLE AVAL (2/3)

| PAGE 15

IMPACT DE L’ARRÊT D’UNE PARTIE DES RÉACTEURS :

LE CAS DU CYCLE AVAL (3/3 : CONCLUSION)

• La politique française est celle du traitement-recyclage du combustible usé et de la vision ultérieure d’un cycle complètement fermé, avec la mise en œuvre du principe de « parité MOX »

• Sans passage en MOX de réacteurs existants ou en construction et/ou sans construction de nouveaux réacteurs MOXés, le flux de Pu recyclable excéderait le flux consommable sous forme de MOX.

• En respectant le principe « parité MOX » la conséquence directe serait une forte diminution voir un arrêt du traitement-recyclage avec des conséquences induites :

- Entreposage puis stockage d’une partie des UOX usés (passant au statut de déchet?) : prévoir les capacités correspondantes, entreposage en piscine, entreposage à sec, puis stockage direct.

- Nécessité de veiller à la santé industrielle de La Hague et de MELOX.

- Risque de perte de compétence dans un domaine où la France a le leadership

• Solution envisageable : lancer les étapes règlementaires et techniques et pour un MOXage de nouvelles tranches : REP 900 non MOXés, REP 1300, EPR, construction de nouveaux réacteurs MOXés.

QUELLE PLACE POUR LE NUCLÉAIRE DE 4E

GÉNÉRATION?

| PAGE 16

- Pour le futur, la fermeture complète du cycle sans consommation d’uranium

naturel (ni accumulation d’actinides mineurs) n’est possible, selon l’état

actuel des technologies, que par l’utilisation de réacteurs à neutrons rapides

- Ceci suppose une stratégie de très long terme permettant de disposer de

réacteurs Gen IV industriels pour la fin du siècle, il est nécessaire de mettre

en place les étapes intermédiaires :

- pour les réacteurs (suite du programme de R&D RNR et d’ASTRID,

réacteurs de puissance intermédiaire, réacteurs de puissance

industrielle)

- pour le cycle associé.

- délais longs pour prendre en compte le REX de ces étapes

Prévoir les prochaines étapes du programme RNR et leur financement.

CONCLUSIONS

| PAGE 17

• Le parc actuel, avec sa prolongation via le Grand Carénage, est un atout pour la

transition du parc électrique sur les plans économique et technique (flexibilité) ;

l'évolution du parc doit en tenir compte et les fermetures de réacteurs ne doivent pas

être précipitées.

• La PPE traite du futur proche, mais le nucléaire et le réseau électrique sont des

sujets de long terme.

• Maintenir l'option nucléaire ouverte (Gen3 et Gen4) : maintien de la filière

industrielle Gen3 et R&D Gen4 constituent une toile de fond pour la PPE.

• En ce qui concerne l'énergie nucléaire, une attention particulière doit être portée au

cycle du combustible : l'évolution du parc nucléaire doit se faire en cohérence avec

celle des usines du cycle (question rarement abordée dans les scénarios)

• Les études plus poussées à lancer sur les questions de faisabilité technique et de

coût devront s’appuyer sur les meilleurs experts (diverses sources d’énergie,

réseaux électriques, solutions de stockage…).

SRE/DRI/DAECommissariat à l’énergie atomique et aux énergies alternatives

Centre de Saclay | 91191 Gif-sur-Yvette Cedex

T. +33 (0)1 64 5015 65| Sec. +33 (0)1 64 50 28 00

Etablissement public à caractère industriel et commercial | RCS Paris B 775 685 019

| PAGE 18

CEA | 10 AVRIL 2012