le bulletin de salaires3.e-monsite.com/.../79802667le-bulletin-de-salaire-pdf.pdfle bulletin de...

TRANSCRIPT

Le bulletin de salaire

Traitement brut, net à payer, total charges patronales… Que signifient les indications

portées sur le bulletin de salaire ? A quoi correspondent les sommes déduites du salaire brut ?

Le premier élément fondamental de la rémunération est le traitement de base, calculé

en fonction du cadre d’emploi, du grade et de l’indice majoré qui en découle.

Le traitement de base est complété par les compléments de salaire (l’indemnité de

résidence, le supplément familial de traitement et la nouvelle bonification indiciaire pour

certains emplois comportant une responsabilité ou une technicité particulière) et le régime

indemnitaire variable selon les fonctions exercées (indemnité de feu, indemnité de logement,

indemnité de responsabilité, indemnité de spécialité).

Cette rémunération brute est alors soustraite de la Contribution Sociale Généralisée

(CSG), la Contribution au Remboursement de la Dette Sociale (CRDS), de la cotisation pour

la Caisse des Allocations Familiales (CAF), de l’ensemble des prélèvements traditionnels

pour financer la Sécurité Sociale ou encore alimenter la Caisse Nationale de Retraite des

Agents des Collectivités Locales (CNRACL).

En parallèle, sont déduites les charges patronales c’est-à-dire les contributions dues

par l’employeur à différents organismes : CNRACL, Conseil National de la Fonction

Publique Territoriale, la caisse d’invalidité (ATI) …

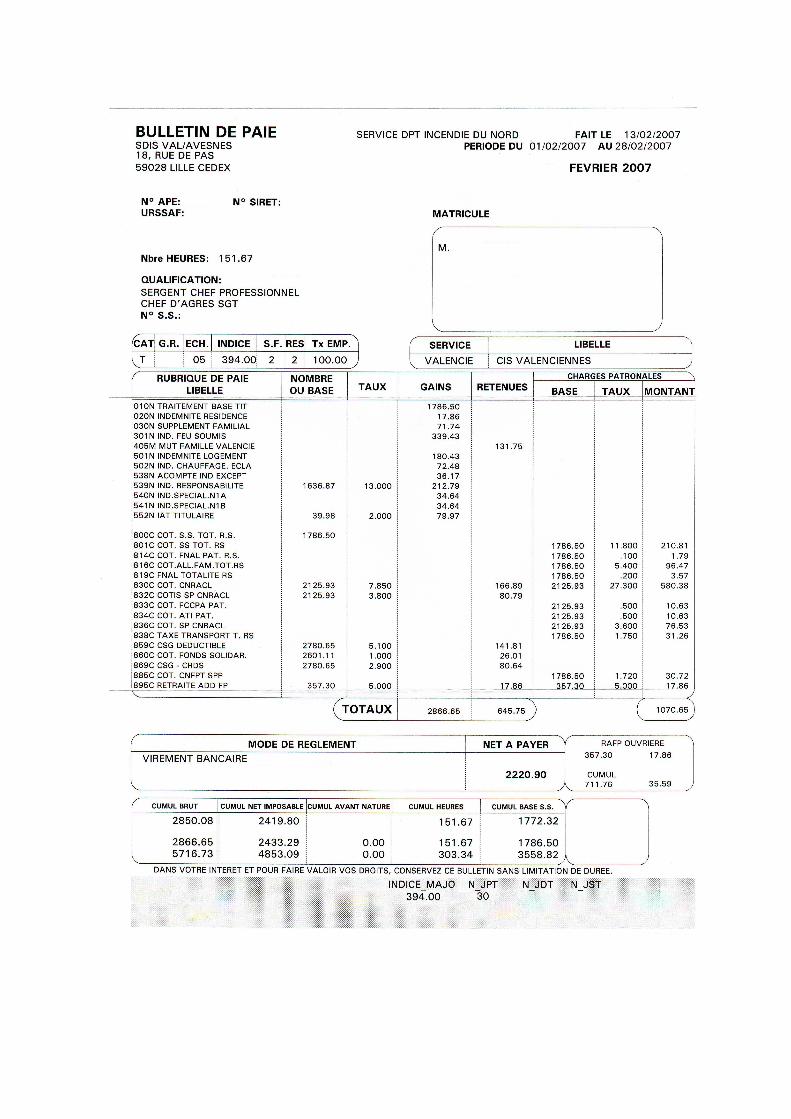

Prenons l’exemple d’un bulletin de salaire d’un sergent chef relevant du SDIS du

Nord qui peut être découpé en 3 bandes horizontales :

o La bande supérieure :

Elle rassemble les indications générales sur le service gestionnaire, les éléments

d’identification de l’agent ainsi que les facteurs qui entrent en compte dans le calcul de son

traitement : grade, indice, fraction du temps de travail :

Identification de l’agent :

Intitulé Contenu de la rubrique

Employeur libellé et coordonnées de l’employeur

Affectation de

l’agent

libellé du site géographique où l'agent travaille

SIRET immatriculation de l'établissement employeur sous lequel les cotisations

sont versées

URSSAF référence de l'organisme auquel l'employeur verse les cotisations

APE nomenclature statistique de l'activité économique de l'établissement

employeur

Matricule identification matricule de l'agent, interne à l'établissement employeur

N° Sécurité

sociale

identification nationale de l'agent (Insee)

Adresse :

Le bulletin de paie est expédié à l'adresse personnelle de l'agent.

Situation administrative de l’agent :

Intitulé Contenu de la rubrique

Grade , échelle, situation de l'agent dans son corps d'appartenance

Indice Majoré base du calcul du traitement brut

Nombre d’heures

mensuelles

nombre mensuel d'heures travaillées par l'agent

Quotité de temps

travaillé

peut être de 50 %, 60%, 70%, 80%, 90% pour un temps partiel ou de

l00% pour un temps complet

Enfant SFT correspond au nombre d'enfants à la charge de l'agent donnant lieu au

versement du supplément familial de traitement

o La zone intermédiaire :

Les 3 colonnes de gauche (« libellé, base, taux ») détaillent les éléments qui

permettront de calculer le salaire.

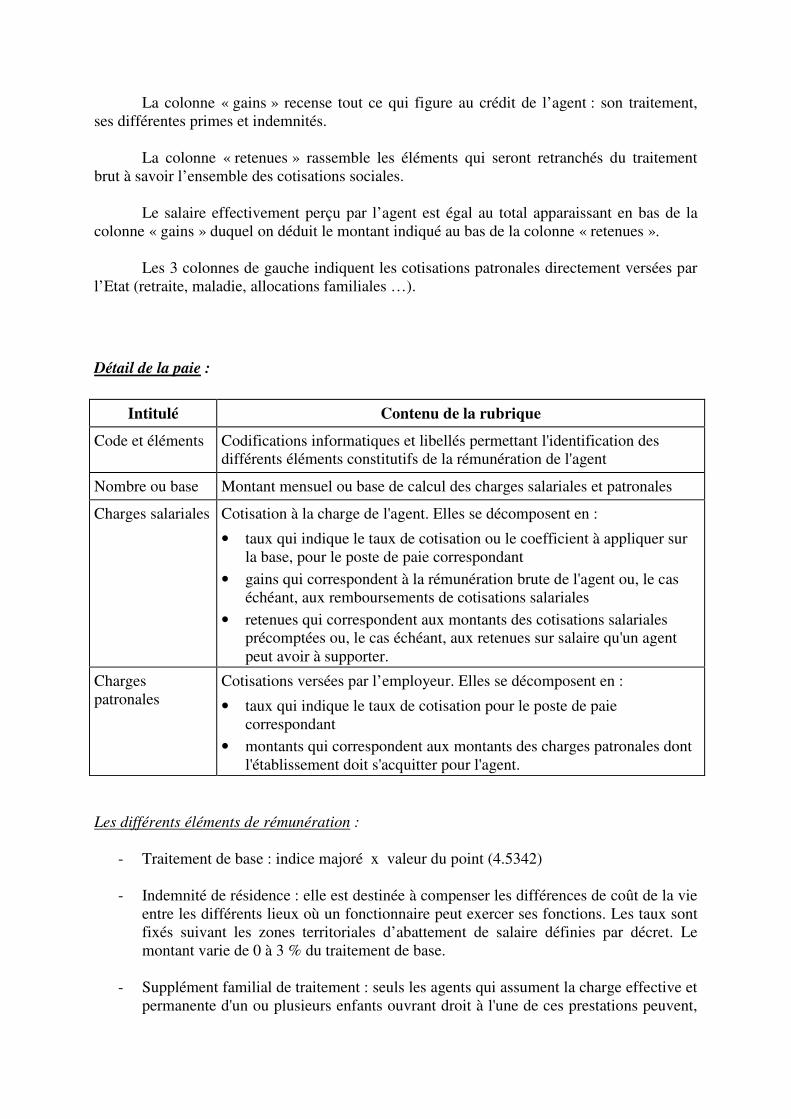

La colonne « gains » recense tout ce qui figure au crédit de l’agent : son traitement,

ses différentes primes et indemnités.

La colonne « retenues » rassemble les éléments qui seront retranchés du traitement

brut à savoir l’ensemble des cotisations sociales.

Le salaire effectivement perçu par l’agent est égal au total apparaissant en bas de la

colonne « gains » duquel on déduit le montant indiqué au bas de la colonne « retenues ».

Les 3 colonnes de gauche indiquent les cotisations patronales directement versées par

l’Etat (retraite, maladie, allocations familiales …).

Détail de la paie :

Intitulé Contenu de la rubrique

Code et éléments Codifications informatiques et libellés permettant l'identification des

différents éléments constitutifs de la rémunération de l'agent

Nombre ou base Montant mensuel ou base de calcul des charges salariales et patronales

Charges salariales Cotisation à la charge de l'agent. Elles se décomposent en :

• taux qui indique le taux de cotisation ou le coefficient à appliquer sur

la base, pour le poste de paie correspondant

• gains qui correspondent à la rémunération brute de l'agent ou, le cas

échéant, aux remboursements de cotisations salariales

• retenues qui correspondent aux montants des cotisations salariales

précomptées ou, le cas échéant, aux retenues sur salaire qu'un agent

peut avoir à supporter.

Charges

patronales

Cotisations versées par l’employeur. Elles se décomposent en :

• taux qui indique le taux de cotisation pour le poste de paie

correspondant

• montants qui correspondent aux montants des charges patronales dont

l'établissement doit s'acquitter pour l'agent.

Les différents éléments de rémunération :

- Traitement de base : indice majoré x valeur du point (4.5342)

- Indemnité de résidence : elle est destinée à compenser les différences de coût de la vie

entre les différents lieux où un fonctionnaire peut exercer ses fonctions. Les taux sont

fixés suivant les zones territoriales d’abattement de salaire définies par décret. Le

montant varie de 0 à 3 % du traitement de base.

- Supplément familial de traitement : seuls les agents qui assument la charge effective et

permanente d'un ou plusieurs enfants ouvrant droit à l'une de ces prestations peuvent,

sous réserve de règles particulières, percevoir le SFT. Il est composé d'un élément

fixe, variable selon le nombre d'enfants à charge et d'un élément proportionnel, à partir

du 2ème

enfant, calculé sur le traitement brut. Le traitement servant de base au calcul

du SFT est au moins égal à celui correspondant à l'indice majoré 449 (SFT plancher),

et au plus égal à celui correspondant à l'indice majoré 717 (SFT plafond).

Nombre d’enfants à charge Elément fixe en euros Elément proportionnel en %

1 enfant 2.29 -

2 enfants 10.67 3 %

3 enfants 15.24 8 %

Par enfant au-delà du 3ème

4.57 6 %

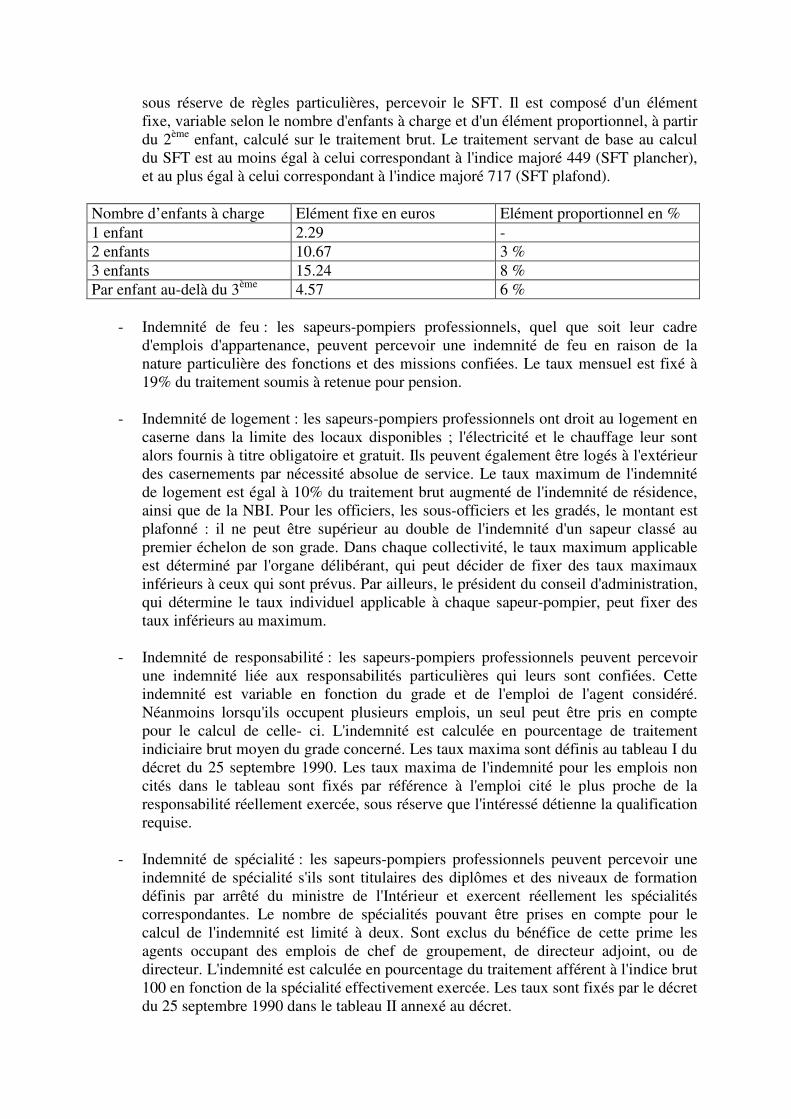

- Indemnité de feu : les sapeurs-pompiers professionnels, quel que soit leur cadre

d'emplois d'appartenance, peuvent percevoir une indemnité de feu en raison de la

nature particulière des fonctions et des missions confiées. Le taux mensuel est fixé à

19% du traitement soumis à retenue pour pension.

- Indemnité de logement : les sapeurs-pompiers professionnels ont droit au logement en

caserne dans la limite des locaux disponibles ; l'électricité et le chauffage leur sont

alors fournis à titre obligatoire et gratuit. Ils peuvent également être logés à l'extérieur

des casernements par nécessité absolue de service. Le taux maximum de l'indemnité

de logement est égal à 10% du traitement brut augmenté de l'indemnité de résidence,

ainsi que de la NBI. Pour les officiers, les sous-officiers et les gradés, le montant est

plafonné : il ne peut être supérieur au double de l'indemnité d'un sapeur classé au

premier échelon de son grade. Dans chaque collectivité, le taux maximum applicable

est déterminé par l'organe délibérant, qui peut décider de fixer des taux maximaux

inférieurs à ceux qui sont prévus. Par ailleurs, le président du conseil d'administration,

qui détermine le taux individuel applicable à chaque sapeur-pompier, peut fixer des

taux inférieurs au maximum.

- Indemnité de responsabilité : les sapeurs-pompiers professionnels peuvent percevoir

une indemnité liée aux responsabilités particulières qui leurs sont confiées. Cette

indemnité est variable en fonction du grade et de l'emploi de l'agent considéré.

Néanmoins lorsqu'ils occupent plusieurs emplois, un seul peut être pris en compte

pour le calcul de celle- ci. L'indemnité est calculée en pourcentage de traitement

indiciaire brut moyen du grade concerné. Les taux maxima sont définis au tableau I du

décret du 25 septembre 1990. Les taux maxima de l'indemnité pour les emplois non

cités dans le tableau sont fixés par référence à l'emploi cité le plus proche de la

responsabilité réellement exercée, sous réserve que l'intéressé détienne la qualification

requise.

- Indemnité de spécialité : les sapeurs-pompiers professionnels peuvent percevoir une

indemnité de spécialité s'ils sont titulaires des diplômes et des niveaux de formation

définis par arrêté du ministre de l'Intérieur et exercent réellement les spécialités

correspondantes. Le nombre de spécialités pouvant être prises en compte pour le

calcul de l'indemnité est limité à deux. Sont exclus du bénéfice de cette prime les

agents occupant des emplois de chef de groupement, de directeur adjoint, ou de

directeur. L'indemnité est calculée en pourcentage du traitement afférent à l'indice brut

100 en fonction de la spécialité effectivement exercée. Les taux sont fixés par le décret

du 25 septembre 1990 dans le tableau II annexé au décret.

- Indemnité d’administration et de technicité : sont éligibles à l'IAT les fonctionnaires

de catégorie C, et les fonctionnaires de catégorie B dont la rémunération est au plus

égale à celle qui correspond à l'indice brut 380. Le montant moyen de l'IAT est calculé

en fonction d’un montant de référence annuel, multiplié par un coefficient pouvant

varier de 1 à 8.

- Les charges sociales de l’agent :

� CNRACL : 7.85 % du traitement + prime de feu

� CNRACL SP : 3.80 % du traitement + prime de feu

� CSG : 7.5 % de 97 % de la rémunération brute

� CRDS : 0.5 % de 97 % de la rémunération brute

� Contribution solidarité : 1 % rémunération brute – cotisation CNRACL

� Retraite additionnelle : 5 % de 20 % du traitement de base

- Les charges sociales de l’employeur :

� Cotisation sécurité sociale : 11.80 % du traitement de base

� FNAL : 0.10 % du traitement de base

� Cotisation allocation familiales : 5.40 % du traitement de base

� Taxe transport : % variable (en l’espèce 1.75 %)

� Cotisation CNFPT : 1.72 % du traitement de base

� Cotisation CNRACL : 27.3 % du traitement de base + prime de feu

� Cotisation CNRACL SP : 3.6 % du traitement de base + prime de feu

� Cotisation FCCPA : 0.5 % du traitement de base + prime de feu

� Cotisation ATI : 0.5 % du traitement de base + prime de feu

� Retraite additionnelle : 5 % de 20 % du traitement de base

o La bande inférieure :

La partie inférieure du bulletin de salaire reprend les informations contenues dans la

feuille de paye actuelles et les précédentes.

Elle indique le mode de règlement, le numéro de compte et la date de paiement.

La base sécurité sociale du mois indique le montant pris en compte pour le calcul des

cotisations.

Le montant mensuel imposable représente le montant qui sera retenu pour le calcul de

l’impôt sur le revenu ; il est égal au traitement net augmenté de la CSG non déductible et de la

CRDS.

Le montant imposable pour l’année est égal à la somme des montants imposables

mensuels depuis le 1er

janvier.