la sous évaluation des titres lors de l’introduction en … pfe/ancien/selim hmaidi.pdf ·...

TRANSCRIPT

Ministère de l’Enseignement Supérieur

Université 7 Novembre Carthage

Ecole Supérieure de la Statistique

Et de l’Analyse de l’Information

Projet de fin d’études

Sujet : La sous évaluation des titres lors de l’introduction en bourse :

cas des entreprises tunisiennes.

Encadré par : Entreprise d’accueil :

Lilia Masmoudi BNA Capitaux

Responsable entreprise :

Riadh Bourjini

Elaboré par : Membres du jury :

Mohamed Selim Hmaidi Dhafer Malouche

Abdelkader Bourdiga

Zahra Ben Ammar

Lilia Masmoudi

Année universitaire : 2009/2010

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 2

A ma famille

A mes amis

Et à tous ceux qui me sont proches...

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 3

Remerciements

Je tiens à exprimer mes vifs remerciements à mon encadreur de projet Mme Lilia

MASMOUDI pour avoir dirigé ce travail, pour m’avoir soutenu tout au long du projet ainsi

que pour ses précieux conseils et pour sa bonne humeur.

Je voudrais aussi remercier M Yadh Slim (directeur général de BNA Capitaux) qui a accepté

de m’accueillir au sein de son établissement.

Mes vifs remerciements s’adressent aussi à M Riadh BOURJINI qui a facilité mon intégration

au sein de la BNA CAPITAUX et qui m’a aidé tout au long de mon travail.

Je voudrais aussi exprimer ma gratitude à tout le personnel de BNA CAPITAUX et en

particulier à ceux qui travaillent au sein du back office pour tout le soutien et toute l’aide

qu’ils m’ont apporté durant les quatre mois de stage.

Mes vifs remerciements s’adressent aussi à tous ceux qui ont contribué de prés ou de loin à

la réalisation de ce travail.

Enfin, une pensée à ma famille et à tous mes amis qui m’ont apporté un soutien moral

durant le projet.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 4

Table des matières

INTRODUCTION ................................................................................................................................7

PREMIERE PARTIE : EVALUATION D’ENTREPRISES ET INTRODUCTION EN

BOURSE ................................................................................................................................................ 8

Chapitre 1 :L’évaluation d’entreprise ..................................................................................... 9

1-Définition ..................................................................................................................... 9

2-Les enjeux .................................................................................................................... 9

3-Pourquoi évaluer ? ...................................................................................................... 9

4-En quoi consiste-elle ? ............................................................................................... 10

5-Les différentes méthodes d’évaluation .................................................................... 10

5-1-L’approche patrimoniale ............................................................................ 11

5-2-L’approche actuarielle ................................................................................ 11

5-3-L’approche des multiples(ou comparables) ............................................... 13

Chapitre 2 : L’introduction en bourse : avantages et inconvénients ................................... 14

1-Définition de l’introduction en bourse ...................................................................... 14

2-Pourquoi s’introduire en bourse ? ............................................................................ 14

a) La bourse comme moyen d’investissement ................................................. 15

b) Elargissement de l’actionnariat .................................................................... 15

c) Accroitre la notoriété de l’entreprise ........................................................... 15

d) Incitations fiscales ........................................................................................ 15

e) Impliquer le personnel dans la vie de l’entreprise ....................................... 16

f) Appliquer un système de bonne gouvernance ............................................. 16

3-Les procédures d’introduction en bourse ................................................................. 16

3-1-La procédure ordinaire ............................................................................... 16

3-2-La cession de titres ..................................................................................... 17

a) L’opération publique de vente (OPV) .............................................. 17

b) L’opération de vente à prix minimal(OPM) ..................................... 17

3-3-Augmentation de capital ............................................................................ 17

4-Mise en évidence des problèmes relatifs à l’introduction en bourse ...................... 18

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 5

4-1-La sous performance boursière : revue de la littérature ........................... 18

4-2-La sous évaluation des titres ...................................................................... 19

5-Explications théoriques de la sous évaluation .......................................................... 22

5-1-L’asymétrie de l’information ...................................................................... 22

5-2-La théorie des signaux ................................................................................ 24

5-3-La théorie de l’agence ................................................................................ 24

5-4-Le sentiment de l’investisseur .................................................................... 25

a) L’excès de confiance et le phénomène d’auto attribution ............... 25

b) Les fenêtres d’opportunité ............................................................... 25

c) Hypothèses des bulles spéculatives .................................................. 25

6-Manipulation des données comptables ...................................................................... 26

DEUXIEME PARTIE : LA SOUS EVALUATION DES TITRES DES ENTREPRISES

TUNISIENNES : ASPECTS EMPIRIQUES .................................................................................. 28

Chapitre 1 : Construction de la base de données et analyse de l’introduction en bourse en

Tunisie ................................................................................................................................... 29

1-collecte des données ................................................................................................. 29

2-Contexte et réalités du marché boursier tunisien .................................................... 29

3-Composition du marché tunisien .............................................................................. 30

4-Caractéristiques de l’introduction en bourse en Tunisie .......................................... 31

Chapitre 2 : Etude de la sous évaluation des titres .............................................................. 34

1-Echantillon ................................................................................................................. 34

2-Mesure de la sous évaluation par la rentabilité initiale ............................................ 35

3-Modélisation de la sous évaluation lors de l’introduction en bourse : tests et

résultats ................................................................................................................................ 44

3-1-Variables retenues pour l’étude ................................................................ 44

3-2-Les hypothèses de recherche relatives à la sous évaluation des titres lors

de l’introduction ................................................................................................................... 45

3-3-Présentation générale du modèle .............................................................. 46

3-4-Applications ................................................................................................ 48

a) L’échantillon global ........................................................................... 48

b) Les procédures d’introduction ......................................................... 53

c) Le rôle de l’introducteur ................................................................... 57

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 6

d) La loi de 1997 .................................................................................... 60

e) Le secteur d’activité .......................................................................... 64

4-Synthèse des résultats............................................................................................... 69

CONCLUSION .................................................................................................... 72

BIBLIOGRAPHIE ................................................................................................ 73

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 7

Introduction

L’un des principaux enseignements de la récente crise financière mondiale, c’est que le

monde de la finance d’une manière générale et celui de la bourse d’une manière particulière

était fondé sur des théories discutables et présentait certaines imperfections.

Néanmoins, la bourse demeure l’un des moyens les plus efficaces pour assainir les comptes

d’une entreprise et garantir son développement. Elle demeure aussi, l’un des moteurs de

l’économie et une opportunité pour tout investisseur désirant fructifier rapidement et

sensiblement ses gains.

De nombreuses études se sont penchées sur l’opération d’introduction en bourse et elles

ont révélé deux anomalies majeures et qui sont la sous performance de l’entreprise et la

sous évaluation des titres.

Dans la suite de notre travail nous allons nous intéresser à l’impact de l’introduction en

bourse sur les entreprises tunisiennes en étudiant plus particulièrement le phénomène de la

sous évaluation des titres en Tunisie. Le marché boursier tunisien étant un marché dit

émergeant et jeune et qui est en pleine expansion.

Ce travail se présente comme suit : dans un premier temps, nous allons nous intéresser aux

aspects théoriques relatifs à l’’introduction en bourse et nous allons effectuer une revue

littéraire concernant les anomalies relatives à cette opération d’une manière générale et la

sous évaluation des titres d’une façon particulière.

Ensuite, nous nous intéresserons aux aspects pratiques à travers l’étude des caractéristiques

du marché boursier tunisien ainsi que l’application des théories relatives à la sous évaluation

à travers l’établissement d’un modèle de régression. Enfin nous établirons les causes de la

sous évaluation des titres en Tunisie.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 8

Première partie

L’évaluation d’entreprises et l’introduction

en bourse : aspects théoriques

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 9

Chapitre 1

L’évaluation d’entreprise

Avant de commencer à parler de l’introduction en bourse, des actions et des titres des

entreprises, il est nécessaire d’évoquer l’évaluation de l’entreprise qui s’avère être une

étape primordiale avant toute introduction sur le marché des titres.

1-Définition

" Évaluer tout ou une partie d'une entreprise consiste à déterminer le prix le plus probable

auquel une transaction pourrait se conclure dans des conditions normales de marché".

(L'évaluation des entreprises, Philippe de La CHAPELLE, Economica 2002).

2-Les enjeux

La valorisation économique et financière s’avère être une étape incontournable pour offrir

des conditions favorables de développement pour une entreprise.

Néanmoins, et vu son caractère (assez) subjectif, ça reste tout de même un exercice assez

délicat à réaliser. En plus, on ne peut estimer un savoir faire et une organisation humaine

uniquement par des chiffres.

Ainsi la démarche de valorisation de l’entreprise ne peut s’affranchir du contexte dans

lequel elle a été menée.

3-Pourquoi évaluer ?

La valorisation de l’entreprise s’avère utile dans plusieurs contextes et elle peut s’effectuer

dans le cadre de :

+ L’acquisition ou la cession d’une participation au sein d’une société.

+ Les rapprochements et les restructurations de toutes sortes telles que fusions, scissions,

apport partiel d’un actif.

+ L’offre publique d’achat (OPA) ou l’offre publique d’échange (OPE).

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 10

+ L’acquisition ou la cession d’une branche d’activité, d’une filiale ou d’un actif.

+L’introduction en bourse, l’augmentation de capital ou bien l’émission d’emprunts

obligataires.

+ Les privatisations.

+ La transmission d’entreprise.

+ L’évaluation fiscale.

+ La mise en place d’un système d’intéressement de capital pour les salariés.

+ La gouvernance d’entreprise et le suivi de la valeur actionnariale.

4-En quoi consiste-t-elle ?

L’évaluation d’entreprise ne peut en aucun cas consister à appliquer des « recettes »

précises afin de trouver un chiffre qui ne signifiera rien dans l’absolu.

Evaluer une société implique donc l’adoption d’une démarche analytique globale. Cette

analyse, plus qualitative que quantitative, qui doit être menée inclut :

+Tous les éléments d’exploitation comme les marchés, les produits, la technologie, la

stratégie et le développement, les réseaux de distribution …

+ Les données financières telles que le niveau d’activité, les bilans, les comptes de résultats,

la structure financière et les engagements hors bilan.

+ Les circonstances de la transaction projetée.

5-Les différentes méthodes d’évaluation

Dans ce qui suit, les différentes méthodes d’évaluation vont être exposées. Ces méthodes

sont les plus fréquentes pour estimer la valeur d’un titre.

Dans la pratique, le prix d’introduction définit par les analystes résulte de la moyenne des

diverses valeurs calculées par toutes ces approches d’évaluation.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 11

5-1-L’approche patrimoniale

Cette méthode consiste à additionner la valeur des différents biens composant le patrimoine

d’une société et à en retrancher les dettes ou les sommes dues à autrui.

Cette approche a retrouvé, avec le développement des nouvelles méthodes de valorisation

par la rentabilité, un certain regain d’intérêt parce que son résultat s’est enrichi au regard de

ceux fourni par les autres méthodes. Du coup elle est devenue une sorte de « méthode de

validation ».

Par contre, elle se révèle particulièrement intéressante lorsqu’il s’agit d’évaluer des groupes

extrêmement complexes et composés de nombreux actifs ou filiales, ou de holdings

diversifiés.

Néanmoins sa faiblesse réside dans le fait que c’est une approche statique qui semble

inadéquate à une époque de mutation très rapide. Car on ne peut évaluer un actif sans tenir

compte de sa rentabilité future.

5-2-L’approche actuarielle

La valorisation d’une société selon une approche actuarielle est basée sur une estimation

des flux de trésorerie futurs qui seront générés, compte tenu du risque de l’actif

économique. Autrement dit, les flux de trésorerie futurs vont être actualisés à un taux,

appelé taux d’actualisation, qui reflète le risque de l’entreprise.

Nous présenterons ici les 4 méthodes les plus réputées :

Le modèle des dividendes actualisés (DDM)

Ce modèle énonce que la valeur d’une action est égale à la valeur actualisée de tous les

dividendes futurs.

Le modèle de Gordon et Shapiro

Cette méthode qui privilégie la rentabilité a été développée à partir de l’analyse des marchés

boursiers, notamment américains. On y suppose que le flux des dividendes croit chaque

année régulièrement à un taux donné.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 12

La méthode des cash flow actualisés (DCF)

Valoriser une société par la méthode des Discounted Cash Flow (DCF) revient à considérer

que la valeur économique de ses actifs opérationnels est égale à la somme des Free Cash

Flow (FCF) futurs actualisés que ceux-ci vont générer. La valeur des actifs opérationnels est

alors égale à :

V=

n

t

t

t

k

FCF

1 )1(

Où :

nFCF : Le free cash flow prévu à l’année n (

nFCF = EBE – investissement - ∆BFR)

k : est le taux d’actualisation, ou coût moyen pondéré du capital «CMPC» (où WACC :

weighted average cost of capital). Ce taux se définit comme la somme, pondérée, du coût

des capitaux propres et du coût lié à l’endettement financier à long terme.

n : le nombre d'années sur lesquelles on a établi des prévisions.

Pour calculer la valeur de l’action on procède de la manière suivante :

Cash Flow Futurs actualisés (sur la période prévisionnelle)

+ Trésorerie nette disponible de l’année en cours

+ Actualisation du cash flow ultérieur

- Dettes de l’année en cours

= Valeur globale

Valeur de l’action par DCF = Valeur globale / nombre d’actions

Les cash flows ultérieurs actualisés sont la somme des free cash flows actualisés à la dernière

année de prévision, allant de cette dernière jusqu’à l’infini. (On a supposé que les free cash

flows de cette période demeurent constants).

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 13

La méthode d’actualisation des bénéfices

Les bénéfices sont un enregistrement de la performance de l’entreprise. On peut alors les

utiliser pour évaluer la performance future et donc pour la détermination du prix de l’action.

Pour ce faire, on calcule les bénéfices futurs et ultérieurs actualisés comme dans la méthode

des DCF.

5-3-L’approche des multiples (ou comparables)

Cette approche consiste à comparer un certain nombre de sociétés similaires (le « peer

group») ou un secteur d’activité précis pour faire ressortir un certain nombre de ratios et

multiples de valorisation qui permettront d’établir une évaluation comparative de la société.

La méthode des ratios : Le PER (price-earning ratio)

Cette méthode d’évaluation apparaît comme étant la plus simple et la plus objective. En

effet, les sociétés cotées en bourse disposent à tout moment d’une valeur fournie par le

marché. Certes les cours des bourses fluctuent au jour le jour et peuvent même être assez

volatils mais on peut toujours observer des cours moyens permettant de lisser de tels

mouvements.

Cet indicateur est calculé à partir de la capitalisation boursière et du résultat net courant ou

ce qui revient au même, à partir du cours de la bourse et du bénéfice net courant par action.

En principe, plus ce rapport arithmétique est élevé, plus il est supposé traduire

l'anticipation par les investisseurs d'une forte progression du bénéfice les années suivantes.

Le PER généralement publié dans la presse est celui calculé sur le dernier bénéfice annuel

publié. Toutefois les analystes se basent souvent sur le bénéfice anticipé pour l'année en

cours.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 14

Chapitre 2

L’introduction en bourse : avantages et inconvénients

1-Définition de l’introduction en bourse

L’introduction en bourse est une opération financière qui permet la cotation d’une

entreprise sur le marché boursier.

Les cabinets d’audit et les banques introductrices s’occupent généralement des procédures

juridiques et financières relatives à cette opération. En effet c’est suite à leur évaluation

qu’est déterminé le prix d’introduction d’un titre.

Afin qu’une entreprise puisse être admise en bourse, il faut qu’elle remplisse un certain

nombre de critères. Parmi eux, on peut citer en prenant le marché tunisien comme

exemple :

+ La publication des comptes annuels certifiés sur une période de deux ans.

+ La diffusion d’au moins 10% du capital au public.

+La présentation d’un rapport d’évaluation sur les actifs de la société.

+ La disposition d’une organisation adéquate, d’un audit interne et d’un contrôle de gestion.

+La présentation des informations prévisionnelles s’étalant sur une période de 5 ans.

+ La production d’un prospectus d’admission.

2-Pourquoi s’introduire en bourse ?

Il parait légitime de s’interroger sur les raisons qui poussent une entreprise à s’introduire en

bourse. En y regardant de plus près, on se rend compte que diverses motivations les incitent

à y adhérer.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 15

a) La bourse comme moyen d’investissement

La bourse est devenue une sorte de source de financement alternative. En effet elle permet

de lever des fonds supplémentaires.

L’entreprise pourrait employer cette nouvelle manne financière soit à développer une

stratégie de croissance soit à réduire ses dettes et du coup à assainir sa situation financière.

b) Elargissement de l’actionnariat

L’introduction en bourse permet d’attirer de nouveaux investisseurs disposés à racheter aux

sortants leurs titres ou bien racheter les nouvelles actions émises.

Ainsi, cette opération assure la pérennité de la société ainsi que son développement à long

terme.

c) Accroître la notoriété de l’entreprise

L’introduction en bourse offre une exposition médiatique pour l’entreprise aussi bien sur le

plan national qu’international.

En effet, les résultats et les performances des sociétés qui sont cotées sont généralement

publiés et analysés par la presse (qu’elle soit écrite ou audiovisuelle). De plus, les

intermédiaires en bourse se chargent de relayer l’image de l’entreprise et de la valoriser

auprès de leurs clients.

Ce gain de notoriété et de crédibilité facilite également les relations de l’entreprise avec les

acteurs institutionnels du quotidien (banques, administrations ….).

d) Incitations fiscales

L’introduction d’une entreprise en bourse permet à cette dernière de bénéficier d’un statut

particulier et assez avantageux.

Ainsi, à titre d’exemple, les entreprises tunisiennes bénéficient dans un premier temps d’un

abattement fiscal allant jusqu'à 44% sur l’impôt sur les sociétés. Et cet impôt passe à 20 %

pendant les cinq ans qui suivent cette introduction.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 16

De plus, le produit de la vente des anciennes actions est exonéré d’impôts.

e) Impliquer le personnel dans la vie de l’entreprise

L’introduction puis l’évolution du cours de l’action représente un objectif commun que se

partage aussi bien l’équipe dirigeante que l’ensemble des ressources humaines appartenant

à l’entreprise.

De plus, en investissant dans leur propre entreprise, les employés s’impliquent plus dans

leur travail et dans la vie et l’activité de la société.

f) Appliquer un système de bonne gouvernance

L’introduction en bourse est l’occasion d’engager une stratégie de bonne gouvernance et de

gestion transparente des comptes de l’entreprise.

Cette transparence implique notamment un effort de communication financière ciblant les

investisseurs externes, actionnaires et même le grand public.

3-Les procédures de l’introduction en bourse

Il existe trois voies d’introduction en bourse et qui sont : l’inscription directe à la côte de la

bourse par la procédure ordinaire, la cession de titres et enfin l’augmentation du capital.

3-1-La procédure ordinaire

Elle consiste à l’inscription directe des titres de la société sur l’un des marchés de la côte de

la bourse afin d’y être négociés.

Pour cela, la société doit avoir une référence boursière et répondre aux conditions

d’admission.

L’avantage de cette technique réside dans la facilité de détermination du prix d’introduction

ainsi que dans la faiblesse des coûts. En revanche, cette procédure fait fluctuer sensiblement

le cours du titre.

Elle a surtout été utilisée au début des années 90 pour les premières introductions en

bourse mais aujourd’hui elle n’est plus d’actualité.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 17

3-2-La cession de titres

a) L’opération publique de vente (OPV)

Les actionnaires vendeurs cèdent, le jour de l’introduction, tout ou une partie du capital

qu’ils détiennent.

Cette technique est recommandée en cas d’ouverture du capital ou de privatisations

d’entreprises publiques afin de favoriser l’émergence d’un actionnariat populaire et

dynamiser le marché par l’arrivée des petits épargnants.

b) L’opération de mise en vente à prix minimal (OPM)

Cette technique est souvent utilisée dans les places boursières des pays développées (70%

des introductions dans la bourse de Paris). Elle semble convenir plus aux entreprises

moyennes.

Le jour de l’introduction, la société émettrice met à la disposition du public une quantité de

titres à un prix minimal définit auparavant. Les ordres d’achat exprimés par les investisseurs

sont centralisés par la Bourse. Cette dernière n’accepte que les ordres à cours limité

(supérieur ou égal au prix minimum proposé).

Après l’analyse de la tendance du marché, la bourse retient une fourchette de cours et

détermine celui de l’introduction. Ce cours choisi étant unique et égal à la borne inferieure

de la fourchette retenue. La demande retenue sera alors servie selon le dernier cours.

3-3- L’augmentation de capital

L’entreprise procède à la création de nouveaux titres par voie d’augmentation de capital

appelée aussi offre publique de souscription (OPS). Elle peut revêtir les formes suivantes :

+ L’action ordinaire.

+L’action à dividende prioritaire(ADP) : c’est une action qui bénéficie d’une priorité lors de la

distribution des dividendes mais ne donne pas à son détenteur le droit de vote aux

assemblées des actionnaires.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 18

+Le certificat d’investissement(CI) : résultant de la scission d’une action, le certificat

d’investissement n’en représente que les droits pécuniaires. Son titulaire est privé du droit

de vote qui fait l’objet d’un titre distinct ou certificat de vote.

4-Mise en évidence des problèmes relatifs à l’introduction en

bourse

Comme tout phénomène économique, l’introduction en bourse présente certaines

anomalies et imperfections.

De nombreuses études ont essayé de se pencher sur le sujet et enfin de compte nous

pouvons résumer les disfonctionnements de la bourse en deux problèmes majeurs :

+La sous performance des entreprises à long terme.

+La sous évaluation des titres lors de l’introduction.

Il semble alors intéressant de se pencher, plus en détails, sur ces deux problèmes et de

connaître leurs répercussions. Et surtout quelles en sont les causes ? Et pourquoi subsistent-

ils encore aujourd’hui ?

4-1-La sous performance boursière : Revue de la littérature

La bourse est connue comme étant un atout pour toute entreprise désirant se développer et

adopter une stratégie de croissance.

Néanmoins, et malgré le fait qu’elles aient utilisé des méthodes de calcul différentes,

plusieurs études et recherches ont convenu au fait qu’il y avait beaucoup de contradictions

vis-à-vis de cette idée reçue.

En effet, Jain et Kini (1994) [14] [15] ont prouvé que pendant l’année précédant

l’introduction, la performance des sociétés introduites sur le marché américain est

supérieure à celle des firmes déjà cotées et appartenant au même secteur. Cependant, ce

rapport de force s’inverse sur les trois années suivant l’introduction.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 19

Toujours concernant le marché américain, Mikkelson et al. (1997) [22] ont abouti aux

mêmes constations que celles mentionnées précédemment même si leur étude a été

réalisée sur une période plus longue (10 ans).

Toutefois, ils ont constaté que la sous performance s’accentuait plus lors de la première

année suivant l’introduction.

Les recherches de Chemmanur et al. (2007) [10] n’ont fait que confirmer ces deux études. En

effet, les auteurs ont prouvé que l’indicateur de la performance de l’entreprise (qui ici est la

productivité totale des facteurs de production) augmente pendant les cinq ans avant

l’introduction en bourse. Il atteint sa valeur la plus élevé à l’année de l’introduction et

enregistre par la suite une baisse continue durant les cinq ans suivant l’opération d’émission.

Des résultats similaires ont été observés aussi bien sur les marchés européens (Pagano et Al.

1998 [23] [24], Sentis, 2001 [32] [33]; Serve, 2004 [34] ; Carpenter et Rondi, 2004 [8] ;

Alexandre et Charreaux, 2004 [3]), que sur le marché asiatique (Cai et Wei, 1997 [7] ;Kim et

al. 2002 [16] ; Kutsuna et al. 2002 [17]).

Et ce phénomène n’est pas propre aux marchés développés puisqu’il a été aussi observé sur

des marchés émergeants. En effet, Medini et El Ghak(2010) [21] se sont intéressés de plus

près au marché tunisien. Et pour cela, ils ont étudié quatre facteurs de performance à savoir

les ratios de rentabilité et de profitabilité, les ratios d’investissement, les ratios de structure

financière et les ratios de liquidité.

Les conclusions faites à partir de cette étude (qui a pris en compte les entreprises

tunisiennes introduites en bourse entre 1995 et 2005) est que l’introduction en bourse en

Tunisie est un facteur de sous performance.

La sous performance est donc une générale dans toutes les études consultées .Qu’en est-il

de la sous évaluation des titres ?

4-2-La sous évaluation des titres

Les premières études concernant la sous évaluation des titres lors de l’introduction en

bourse, qui ont été réalisé au début des années 60, ont constaté que les introductions en

bourse enregistraient des sous évaluations systématiques.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 20

Les travaux de Ritter(1998) [27] effectués sur le marché américain au début des années 90

ont enregistré un taux de sous évaluation de 15%

Ce taux passe à 65% à la fin de la décennie (90) et atteint son maximum à cause de

l’introduction en bourse des sociétés appartenant au secteur des nouvelles technologies.

Husson et Jacquillat (1990) [13] confirment à leur tour l’existence d’une sous évaluation des

titres pour les sociétés introduites entre 1983 et 1986 sur le second marché français. Ils en

sont venus à la conclusion que le fait que le prix d’échange d’un titre sur le marché soit

supérieur à la valeur avec laquelle il a été offert aux investisseurs est une preuve de

l’anomalie des introductions en bourse.

Schatt et Broye (2001) [6] ont trouvé que pour les 192 entreprises introduites en bourse

entre 1996 et 2000 sur le nouveau marché ainsi que sur le second marché français, la sous

évaluation avoisinait les 20% au bout de cinq jours de cotation. Soit un manque à gagner

d’environ six millions de franc pour les premiers actionnaires (d’origine).

Le tableau suivant représente l’évidence internationale de ce phénomène de sous évaluation

des titres. Il met en évidence (à titre indicatif) la sous évaluation (calculée par diverses

méthodes) à l’échelle internationale d’après plusieurs études effectuées sur divers marchés

et durant des périodes différentes.

Pays Etude Période de

l’étude

Taille de

l’échantillon

Sous-

évaluation

(%)

Australie Aussenegg

(2000a)

1964-1996 67 6.5%

Belgique Rogiers et

al.(1993)

1984-1999 69 15.7%

Danemark Jakobsen et

Sorensen

(1999)

1984-1998 117 5.4%

Finlande Keloharju

(1993b)

1984-1997 102 9.9%

France Husson et

Jacquillat

(1990)

1983-1992 187 4.2%

France Darrien et

Womack

(1999)

1992-1998 264 13.2%

Allemagne Ljungqvist 1978-1999 407 27.7%

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 21

(1999)

Grèce Kazantzis et

Levis

(1995)

1987-1991 79 48.5%

Grèce Kazantzis et

Thomas

(1996)

1987-1994 129 51.7%

Hongrie Jelic et

Briston

(1999)

1990-1998 25 44%

Italie Arosio,

Guidici et

Paleari

(2000)

1985-2000 164 23.9%

Pays Bas Wessels et

Jeckinson

1982-1999 143 10.2%

Norvège Emilsen et

al.

1984-1996 68 12.5%

Pologne Aussenegg

(2000b)

1991-1998 159 33.1%

Portugal Almeida et

Dugue

(2000)

1992-1998 21 10.5%

Suède Rydqvist

(1993)

1970-1991 213 39.0%

Suisse Kunz et

Aggarwal

(1994)

1983-1989 42 35.8%

Espagne Otero et

Fernandez

(2000)

1985-1997 58 12.8%

Turquie Kiymaz

(2000)

1990-1996 263 13.1%

Grande

Bretagne

Loughran et

al. (1994)

1959-1999 2802 13.9%

Source : Gounopoulo, D (2003) p5

La sous évaluation des titres est donc le phénomène le plus connu et le plus étudié aussi

bien sur le plan théorique qu’empirique. Néanmoins, les différentes thèses qui essayent de

l’expliquer aboutissent à des résultats différents voir contradictoires. Donc il parait

intéressant de se pencher avec plus de précisions sur ces théories et d’en vérifier la véracité

pour le marché tunisien.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 22

5-Explications théoriques de la sous évaluation des titres

La sous évaluation des titres s’avère être relativement coûteuse pour les actionnaires

d’origine puisqu’elle représente un manque à gagner non négligeable.

Diverses hypothèses ont été avancées pour expliquer cette anomalie :

+ Les émetteurs et les souscripteurs n’arrivent pas à s’accorder pour fixer un prix

d’introduction adéquat.

+ Les opérations d’introduction en bourse sont délibérément sous évaluées.

+ Les investisseurs n’arrivent pas à estimer la vraie valeur du titre qui est introduit en

bourse.

Toutes ces hypothèses peuvent être résumées à travers les théories suivantes :

5-1-L’asymétrie de l’information

L’asymétrie informationnelle est basée sur le fait que certains des acteurs qui interagissent

sur le marché sont plus informés que d’autres sur certaines opérations, certaines données et

même sur le marché lui-même. Plusieurs théories et recherches ont été émises concernant

ce problème.

Le modèle de Baron (1982) [4] [5] repose sur un type d'asymétrie de l'information assez

particulier puisqu'il s'agit de celle pouvant exister entre la société qui s'introduit et son

banquier. Ainsi, il cherche à voir s'il peut exister un contrat optimal entre la firme émettrice

et son banquier sachant que :

- La firme émettrice ne peut pas observer l'effort réalisé par le banquier pour placer ses

titres. Or, la demande pour l'émission va dépendre de cet effort de distribution dans la

mesure où le banquier peut persuader les investisseurs d'acheter des titres et peut

influencer leurs anticipations à travers l'information qu'il donne sur l'introduction.

- Le banquier possède des informations privilégiées sur le marché des capitaux et donc sur le

marché futur des titres.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 23

Sachant cela, l'entreprise émettrice aura pour objectif de trouver une fonction de

compensation pour le banquier qui le poussera à augmenter son effort de placement et à

utiliser ses connaissances sur le marché des titres. Le contrat prendra donc en compte le

partage du risque entre la firme émettrice et son banquier avec une compensation payée au

banquier pour ses conseils sur le prix d'offre et pour les efforts qu'il fait pour vendre les

titres émis.

Baron arrive à conclure que, si la firme émettrice et son banquier possédaient des

informations équivalentes sur le marché des capitaux, un prix d'émission optimal pourrait

être obtenu. Par contre, si la firme émettrice ne connaît pas les conditions du marché, elle

est obligée de compenser le banquier afin de le pousser à faire état de ses informations

privilégiées. Ceci va éloigner le prix d'offre et l'effort de placement du banquier de

l'optimum trouvé précédemment.

Quand à Rock (1986) [30], il définit la sous évaluation comme étant la conséquence de

l’asymétrie informationnelle entre les investisseurs dans le processus d’introduction en

bourse.

Il aboutit à démontrer que si un investisseur non informé participe à une opération

d’introduction en bourse , il a des chances supérieures à la moyenne de recevoir des titres

qui se négocieront par la suite sur le marché a un cours inférieur au prix d’introduction. Cela

est du au manque d’informations qui poussera ce « genre » d’investisseurs à survaloriser les

titres achetés.

Cette « malédiction du gagnant » ce manifeste lors de la souscription puisque ses victimes

auront tendance à demander plus de titres que les investisseurs informés. Dans cette

logique, la sous évaluation devient un dédommagement aux investisseurs non informés en

contrepartie de leur acquisition puisqu’elle leur permet de réduire leurs pertes.

Bien que la théorie de l’asymétrie de l’information soit la plus connue et la plus utilisée, des

études ont prouvé qu’elle est devenue limitée (Ritter et Welch 2002 [28]). Il paraît donc

nécessaire de s’intéresser aux autres théories relatives à la sous évaluation.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 24

5-2- La théorie des signaux

La société émettrice lance des signaux au marché, indiquant ainsi la bonne qualité ou non de

cette émission.

Cette qualité se caractérise par le taux de rétention des nouvelles actions. En effet, en

gardant une bonne partie des titres émis sur le marché et en émettant une faible part du

capital, les actionnaires d’origine (qui sont mieux informés sur de l’état de l’entreprise )

émettent un signal positif. Ceci pourrait être interprété par les investisseurs comme un

indicateur de la bonne santé de l’entreprise et de son potentiel futur.

Ce sont les études menées par Sentis (2001) [32] [33] sur le marché principal français et

celles de Broye et Shatt (2003) [6] sur le second marché français qui ont conclu que le degré

de rétention des titres par les actionnaires d’origine permet d’atténuer le niveau de la sous

évaluation des titres.

5-3-La théorie de l’agence

Comme on l’a déjà indiqué précédemment, le souscripteur (la banque introductrice) possède

un avantage informationnel par rapport à la société émettrice concernant l’état de demande

des titres et la situation du marché. C’est pour cette raison que cette dernière lui confie la

tâche de fixer le prix lors de l’opération d’introduction en bourse.

Le conflit d’agence entre ces deux parties réside dans le fait que l’intermédiaire en bourse

tente de fixer un prix d’émission qui est inférieur aux attentes de l’émetteur.

Dans ce contexte, la sous évaluation apparaît comme étant la contrepartie de l’avantage

informationnel dont dispose les souscripteurs

Loughran et Ritter (2002) [18] [19] avancent, toujours dans le cadre de la théorie d’agence,

que les investisseurs offrent aux souscripteurs des commissions en contre partie d’émission

de titres sous évalués. C'est-à-dire qu’ils les incitent à tirer profit de leur position

avantageuse sur le marché des titres.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 25

5-4-Le sentiment de l’investisseur

Toutes les théories que l’on a déjà évoqué jusque là ont certes permis de donner des

réponses concernant la sous évaluation des titres lors l’introduction en bourse.

Néanmoins la finance comportementale nous donne une explication alternative et

supplémentaire concernant ce phénomène. On suppose donc, dans cette démarche, que les

investisseurs sont irrationnels et que certains cycles de la sous évaluation peuvent leur être

attribués. Le sentiment de l’investisseur peut prendre diverses formes et il se traduit par :

a) L’excès de confiance et le phénomène d’auto attribution

L’excès de confiance se traduit par la surestimation des connaissances tandis que le

phénomène d’auto attribution se traduit par le fait que les gens attribuent leurs succès à

leurs performances et leurs échecs à un facteur externe. Ce comportement entraine

l’accroissement de la confiance des investisseurs en cas de gains.

Les recherches faites dans ce domaine ont démontré que les titres les plus difficiles à évaluer

sont ceux qui sont le plus exposés à un excès de confiance de la part des investisseurs.

b) Les fenêtres d’opportunité

Les fenêtres d’opportunité sont des périodes pendant lesquelles le marché survalorise les

titres et que les sociétés en profitent pour réaliser leurs introductions en bourse.

Aggarwal et Rivoli (1990) [1] et Loughran et Ritter (1995) [19] ont prouvé que la sous

évaluation est due à l’émission de titres lors de périodes de surévaluation du marché.

c) Hypothèse des bulles spéculatives

Cette hypothèse suggère que les rendements anormaux positifs constatés sur le marché des

titres récemment introduits en bourse s'expliqueraient par les achats spéculatifs des

investisseurs qui n'auraient pas reçu de titres lors de l'introduction en bourse.

En d'autres termes, les prix d'offre des titres introduits seraient en rapport avec leur vraie

valeur économique, mais la spéculation s'empare de ces titres après qu'ils soient introduits

et poussent leurs prix à des niveaux déraisonnablement élevés.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 26

L'hypothèse des bulles spéculatives implique pour être vraie que les rendements anormaux

positifs soient suivis de rendements anormaux négatifs, une fois le « soufflé retombé », ce

qui ne correspond à aucune évidence empirique comme l'ont montré les différentes

recherches faites dans ce domaine.

6-La manipulation des données comptables

Dans un contexte mondial assez morose, ponctué par de nombreuses faillites et crises,

l’information comptable et financière revêt de plus en plus d’intérêt partout dans le monde.

La crédibilité de ces informations s’avère nécessaire pour établir un climat de confiance

entre les banques et les investisseurs. En fait, l’information comptable n’est que le produit

d’un long processus de traitement dont la responsabilité incombe aux dirigeants

d’entreprise.

Toutefois, les dirigeants peuvent profiter de l’asymétrie d’information en leur faveur pour

utiliser la marge de manœuvre qui leur est offerte en vue de manipuler les états financiers et

d’influencer par conséquent la perception de leur entité. Tout ceci est motivé par un appât

du gain (que ce soit un gain personnel ou pour le compte de l’entreprise).

A cet effet, la littérature admet le fait que l’introduction en bourse est facteur qui favorise

de manière significative la manipulation des résultats ( Dechow et Skinner , 2000 [11]).

Plusieurs recherches à travers le monde se sont penchées sur le sujet et on peut en

citer notamment aux Etats Unies (Aharony et al ; 1993 [2], Rangan ; 1998 [26], Teoh et al ;

1998 [35], Teoh et Wong ; 2002 [36]), au Canada (Potbriand et Breton ; 1999 [25], Carpentier

et Suret ; 2004[8]), aux Pays Bas (Roosenboom et al ; 2003 [31]), etc.

Toutes ces études ont eu des résultats divergents voir contradictoires. En effet, Carpenter et

Surret (2004) n’ont pas identifié de manipulation de résultats lors de l’introduction

d’entreprises canadiennes.

De leur part, Aharony et al (1993) montrent une faible manipulation du résultat auprès des

entreprises américaines une année avant l’introduction en bourse.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 27

De leur côté Teoh et al (1998) et Roosenboom et al (2000) montrent que respectivement les

entreprises américaines et hollandaises gèrent significativement leurs résultats l’année de

l’émission initiale.

Enfin, Chabchoub et Mrabet [9] ont démontré que les entreprises tunisiennes privées

nouvellement introduites, tout en profitant d’une asymétrie informationnelle, gèrent leurs

résultats à la hausse une année avant leur introduction. Cela est fait dans le but de signaler

aux investisseurs potentiels une meilleure performance, maximiser la valeur de leurs entités

et augmenter ainsi les gains de l’offre.

Dans toute la partie théorique, nous avons expliqué l’introduction en bourse d’une manière

générale puis on s’est intéressé aux anomalies relatives à la sous évaluation et aux théories

qui s’en rapportent.

Dans ce qui va suivre, on va essayer d’appliquer ces théories sur le marché tunisien en

essayant de comprendre les tenants et les aboutissants de l’opération d’introduction en

bourse.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 28

Deuxième partie

La sous évaluation des titres des entreprises

tunisiennes : aspects empiriques

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 29

Chapitre 1

Construction de la base de données et analyse de

l’introduction en bourse en Tunisie

Dans cette partie, nous allons nous intéresser au marché boursier tunisien. Nous allons

essayer de le décortiquer et surtout de traduire les théories, déjà exposées, en chiffres et

vérifier leur véracité.

1-Collecte des données

L’ensemble des données qui seront utilisées dans la suite du travail proviennent

essentiellement :

+ Des prospectus d’admission qui sont émis par les sociétés lors de leur introduction et qui

ont été mis à ma disposition à la BNA Capitaux.

+Des sites internet de la BVMT (Bourse des Valeur Mobilières de Tunis) ainsi que du CMF

(Conseil du marché Financier).

+ Des archives de la bourse de Tunis ainsi que du CMF.

Il est nécessaire de remarquer qu’on a eu énormément de mal à rassembler quelques

données (en particulier les plus anciennes). Et ceci est dû surtout à un manque flagrant

d’informatisation.

2-Contexte et réalités du marché boursier tunisien

La bourse de Tunis a été crée en 1969. Et bien que cette création soit relativement

ancienne, les attributions de la bourse dans le financement de l’économie sont demeurées

limitées voir insignifiantes en raison de la prédominance de l’état dans le financement de

l’économie.

Mais depuis 1988, des réformes ont été amorcé pour restructurer le marché boursier

tunisien.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 30

Mais ce n’est qu’en 1994, avec la promulgation de la loi 94-117, qu’a été entamé une réelle

organisation du marché financier afin qu’il puisse atteindre les meilleurs standards

internationaux.

3- Composition du marché tunisien.

Le marché de la bourse de Tunis a connu depuis octobre 1990, 66 introductions en bourse

dont 13 sociétés qui se sont retirées.

Le graphe suivant nous résume la fréquence des introductions depuis les années 90 jusqu'à

aujourd’hui.

2010

2009

2008

2007

2006

2005

2002

2001

1999

1998

1997

1996

1995

1994

1993

1992

1991

1990

16

14

12

10

8

6

4

2

0

Graphe 1 : répartition des introductions en bourse (1990-2010)

Ce qu’on peut retenir de ce graphique, c’est qu’en 1990 le nombre d’introductions est

relativement important (14) et ceci est dû à l’application des nouvelles lois qui encouragent

la cotation. Par contre en 2000, 2003 et 2004, on n’a connu aucune introduction.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 31

Et durant le courant de l’année 2010, il est prévu que plusieurs entreprises réputées, tel que

TUNISIANA et ENNAKL, fassent leur entrée sur le marché boursier.

Donc aujourd’hui la bourse de Tunis compte 53 sociétés cotées. Et elles sont reparties selon

des secteurs d’activité suivant la classification suivante :

+ Les sociétés financières qui sont l’ensemble des banques, assurances et services financiers.

+ Les télécommunications

+ Les services aux consommateurs regroupant les sociétés de distribution et celles de

voyages et de loisirs.

+La santé.

+Les biens de consommation qui contiennent les entreprises d’agroalimentaire et boissons,

les automobiles et équipementiers et les produits ménagers et de soin personnel.

+L’industrie qui regroupe les sociétés de bâtiment et de matériaux de construction ainsi que

les biens et services industriels.

+ Les matériaux de base qui regroupe les sociétés de chimie et de matières premières.

+ Le pétrole et gaz

4- Caractéristiques de l’introduction en bourse en Tunisie

Comme on l’a déjà indiqué précédemment, il existe trois types d’introduction en bourse :

+ La procédure ordinaire

+La cession de titres

+ L’augmentation de capital

Le graphe ci-dessous nous renseigne sur l’utilisation de ces procédures dans les opérations

d’introduction en Tunisie.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 32

4,5%

16,7%

42,4%

36,4%

cession+augment.

augment.

cession

ordinaire

Graphe2 : distribution des différentes procédures d’introduction en bourse en Tunisie (1990-

2010).

Ce qu’on remarque d’abord, c’est que les procédures de cession de capital sont les plus

employées pour l’admission en bourse des entreprises tunisiennes.

Quant à la procédure ordinaire, malgré le fait qu’elle ait été utilisée dans plus de 36% des

opérations d’introduction, elle n’est plus très en vogue (elle était surtout employée durant

les années 90).

On peut aussi remarquer que durant ces 20 dernières années, on a eu 3 cas où les

actionnaires ont procédé simultanément à une cession d’actions et une augmentation de

capital lors de l’introduction de leur entreprise.

Toutes ces introductions se font uniquement par le biais des intermédiaires en bourses qui

sont les seuls agents chargés de la négociation et de l'enregistrement des valeurs

mobilières, des droits s'y rapportant et des produits financiers sur la B.V.M.T.

Les intermédiaires en bourse peuvent, dans les conditions qui sont fixées par décret portant

statut des intermédiaires en bourse, se livrer aux opérations suivantes:

i) Le conseil financier.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 33

ii) Le démarchage financier.

iii) La gestion individuelle de portefeuille.

iv) La gestion des portefeuilles au profit d'organismes de placement collectifs

En Tunisie on compte aujourd’hui 24 intermédiaires en bourse. Et ceux qui effectuent

régulièrement des opérations d’introduction en bourse sont : Tunisie Valeurs, BNA Capitaux

et SOFIGES (qui a absorbé STB Finance, qui elle-même a fusionné avec la BDET Capitalis,

entre autres,) et MAC.

Enfin, l’introduction en bouse de Tunis peut se faire sur l’un des marchés suivants :

+ Le marché principal qui contient la quasi-totalité des sociétés cotées (plus de 95% des

sociétés cotées actuellement). Ce marché était composé en premier et second marché mais

cette distinction a été écartée à partir de 2005.

+ Le marché alternatif qui a été crée en 2007 pour permettre aux petites entreprises , ainsi

qu’aux entreprises dites « familiales » de s’ouvrir au grand public et de jouir des avantages

de la bourse. Ce marché ne contient que deux entreprises seulement.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 34

Chapitre 2

Etude de la sous évaluation des titres

Dans toute cette partie on va essayer de décortiquer et de comprendre le phénomène de

sous évaluation des titres lors de l’introduction en bourse.

1- Echantillon

Des 66 entreprises tunisiennes qui ont été introduites en bourse depuis 1990, on n’a retenu

que 40 pour la suite de l’étude.

Les entreprises qui ont été exclues sont celles qui ont eu recours à la procédure ordinaire et

cela parce que leurs prospectus d’introduction ne fournit pas les informations nécessaires

pour l’étude en question. En plus les cours pour l’année 1990 sont indisponibles.

Aussi, les deux entreprises introduites en 2010, la société TUNIS RE et les assurances SALIM,

n’ont pas été retenues parce qu’au moment de la réalisation de l’étude elles étaient en

cours d’introduction.

En fin de compte, notre échantillon rassemble des entreprises appartenant aux différents

secteurs d’activité déjà présentés et aux différents marchés de la bourse de Tunis.

Le tableau suivant résume les sociétés qui on été prises en considération :

Année d'admission Sociétés

1992 TUNISIE LEASING

1993 ICF

1994 AMS

1995

BTEI MONOPRIX PALM BEACH TUNISAIR

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 35

1996

SIMPAR CARTE ALKIMIA SPCD

1997 ATL STAR

1998 SOTETEL EL MAZRAA

1999

ATTIJARI LEASING BATAM MAGASIN GENERAL SOTUMAG SIAME SOTUVER

2001

SOTRAPIL SIPHAT STEQ ELECTROSTAR

2002 STIP SOMOCER

2005 KARTHAGO AIRLINES ASSAD GIF

2006 WIFAK ESSOUKNA SITS

2007 ADWYA SOPAT TPR

2008 PGH ARTES

2009 SERVICOM CIMENT. DE BIZERTE

Tableau1 : L’échantillon des entreprises retenues pour l’étude

2-Mesure de la sous évaluation par la rentabilité initiale

La rentabilité initiale des titres peut être définie comme étant le pourcentage de la

différence entre le cours de clôture du premier jour de cotation et le prix d’offre définit par

le prospectus d’introduction.

La formule de la mesure de la rentabilité initiale se définit comme suit :

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 36

RIi0= [𝑷𝟏𝒊

𝑷𝒊 - 1] * 100

Avec RIio : rentabilité initiale du titre i.

P1i : prix de clôture du premier jour de cotation du titre i.

Pi : prix d’offre du titre i.

Pour l’ensemble de l’échantillon, la rentabilité initiale est de 18,81% mais elle varie

sensiblement d’un secteur d’activité à un autre.

L’écart entre les entreprises est très important, puisque pour certaines la rentabilité atteint

des sommets vertigineux de 95% pour Khartago Airlines et 88% pour Palm Beach, tandis que

pour d’autres elle est nulle (Somocer) ou même négative (Servicom - 5,71%).

Les différents résultats sont résumés dans le tableau suivant (Tableau 2 : La rentabilité

initiale des différentes entreprises étudiées)

ENTREPRISE PRIX D'OFFRE

PRIX DE CLOTURE AU

PREMIER JOUR DE COTATION

RENTABILITE INITIALE DU

TITRE

BTEI 20 20,6 3,00%

ATL 15,4 15,86 2,99%

ATTIJARI LEASING 18,5 24 29,73%

WIFAK 5,6 5,45 -2,68%

PGH 5,95 8 34,45%

TUNISIE LEASING 17,85 19,6 9,80%

CARTE 28 28,84 3,00%

STAR 17 16,8 -1,18%

SOTETEL 23 26,6 15,65%

SERVICOM 3,5 3,3 -5,71%

ARTES 10,33 13 25,85%

MAGASIN GENERAL 12,5 15,56 24,48%

MONOPRIX 34 35,02 3,00%

BATAM 23 23,66 2,87%

KHARTAGO AIRLINES 4,8 9,4 95,83%

PALM BEACH 11 20,74 88,55%

SOTUMAG 15 20,1 34,00%

TUNISAIR 23,5 24,2 2,98%

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 37

ADWYA 2,55 4 56,86%

SIPHAT 10,5 15,01 42,95%

ASSAD 18,8 21 11,70%

ATELIERS MECANIQUES DU SAHEL 8,6 8,6 0,00%

GIF 15 18,24 21,60%

STEQ 15 16,6 10,67%

EL MAZRAA 13 13,2 1,54%

STIP 16,1 16,2 0,62%

SOPAT 11 10,8 -1,82%

ELECTROSTAR 16,5 17,98 8,97%

ESSOUKNA 4,7 6,53 38,94%

SIMPAR 27 27,8 2,96%

SITS 11 15,31 39,18%

SOMOCER 16,5 16,5 0,00%

CIMENTRIE DE BIZETRE 11,5 11,45 -0,43%

SIAME 17,2 30,02 74,53%

SOTUVER 13 13,3 2,31%

ALKIMIA 43 43,46 1,07%

SPCD 56 57,12 2,00%

TPR 4,2 5,2 23,81%

ICF 33,33 33,5 0,51%

SOTRAPIL 12,5 18,5 48,00%

D’un point de vue sectoriel, l’écart est tout aussi important. Puisque la rentabilité initiale

n’est que, respectivement, de 4,97% et 6,66% pour les secteurs des télécommunications et

de biens de consommation tandis qu’elle atteint (presque) 50% pour celui de la santé.

SECTEUR RENTABILITE INITIALE

SOCIETES FINANCIERES 9,89%

TELECOMMUNICATIONS 4,97%

SERVICES AUX CONSOMATEURS 34,69%

SANTE 49,91%

BIENS DE CONSOMATION 6,66%

INDUSTRIE 22,50%

MATERIAUX DE BASE 6,85%

PETROLE ET GAZ 48,00%

TOTAL 18,81%

Tableau 3 : La Rentabilité initiale sectorielle

Les théoriciens ont souvent associé la rentabilité initiale à la sous évaluation des titres. En

effet, si la rentabilité d’un titre est strictement positive cela indique que le titre en question

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 38

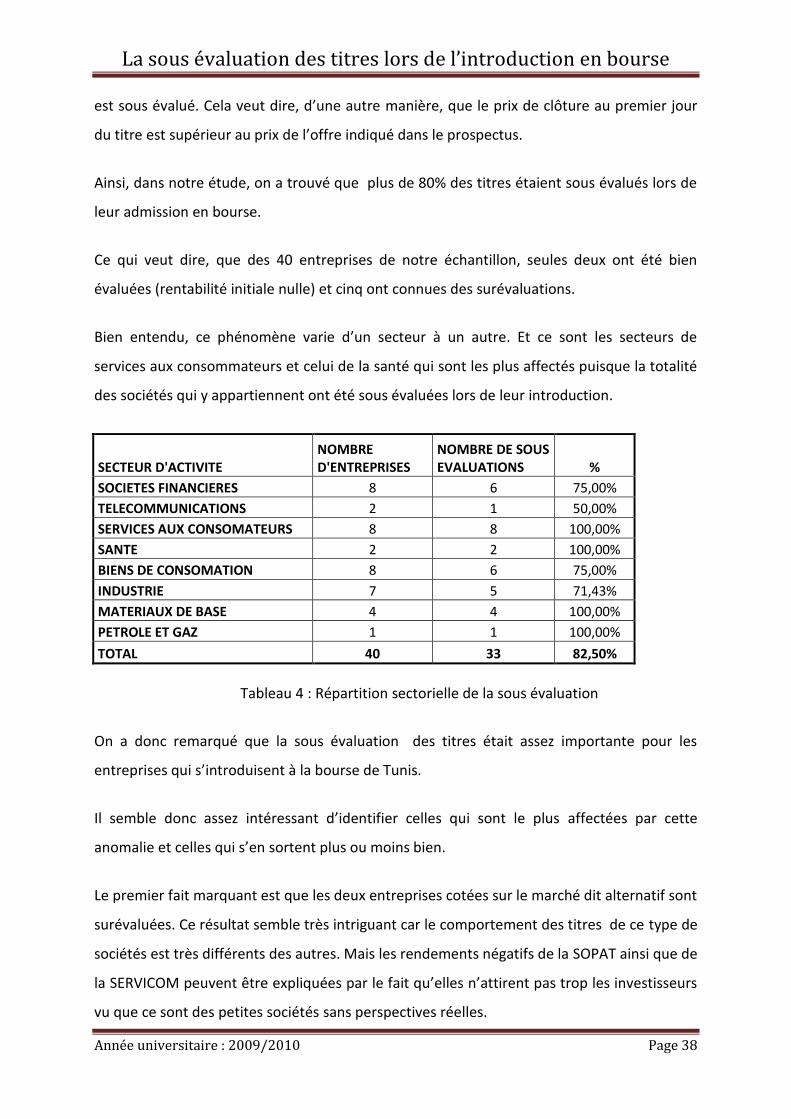

est sous évalué. Cela veut dire, d’une autre manière, que le prix de clôture au premier jour

du titre est supérieur au prix de l’offre indiqué dans le prospectus.

Ainsi, dans notre étude, on a trouvé que plus de 80% des titres étaient sous évalués lors de

leur admission en bourse.

Ce qui veut dire, que des 40 entreprises de notre échantillon, seules deux ont été bien

évaluées (rentabilité initiale nulle) et cinq ont connues des surévaluations.

Bien entendu, ce phénomène varie d’un secteur à un autre. Et ce sont les secteurs de

services aux consommateurs et celui de la santé qui sont les plus affectés puisque la totalité

des sociétés qui y appartiennent ont été sous évaluées lors de leur introduction.

SECTEUR D'ACTIVITE NOMBRE D'ENTREPRISES

NOMBRE DE SOUS EVALUATIONS %

SOCIETES FINANCIERES 8 6 75,00%

TELECOMMUNICATIONS 2 1 50,00%

SERVICES AUX CONSOMATEURS 8 8 100,00%

SANTE 2 2 100,00%

BIENS DE CONSOMATION 8 6 75,00%

INDUSTRIE 7 5 71,43%

MATERIAUX DE BASE 4 4 100,00%

PETROLE ET GAZ 1 1 100,00%

TOTAL 40 33 82,50%

Tableau 4 : Répartition sectorielle de la sous évaluation

On a donc remarqué que la sous évaluation des titres était assez importante pour les

entreprises qui s’introduisent à la bourse de Tunis.

Il semble donc assez intéressant d’identifier celles qui sont le plus affectées par cette

anomalie et celles qui s’en sortent plus ou moins bien.

Le premier fait marquant est que les deux entreprises cotées sur le marché dit alternatif sont

surévaluées. Ce résultat semble très intriguant car le comportement des titres de ce type de

sociétés est très différents des autres. Mais les rendements négatifs de la SOPAT ainsi que de

la SERVICOM peuvent être expliquées par le fait qu’elles n’attirent pas trop les investisseurs

vu que ce sont des petites sociétés sans perspectives réelles.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 39

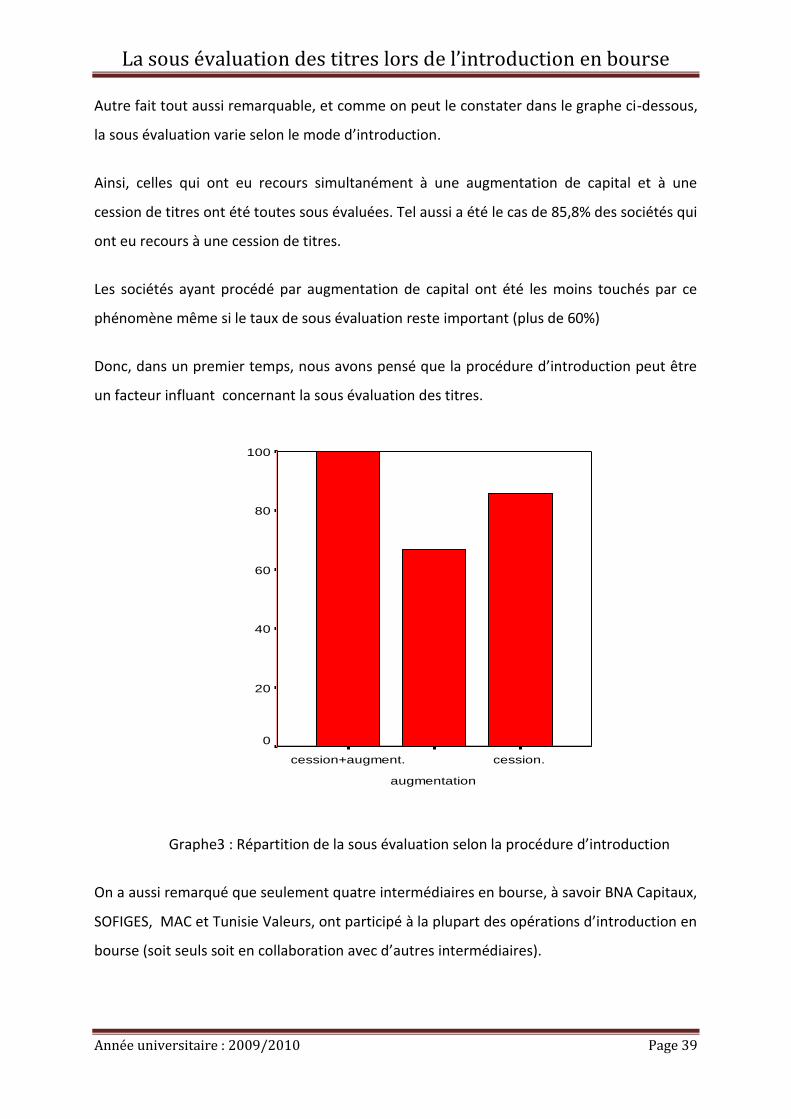

Autre fait tout aussi remarquable, et comme on peut le constater dans le graphe ci-dessous,

la sous évaluation varie selon le mode d’introduction.

Ainsi, celles qui ont eu recours simultanément à une augmentation de capital et à une

cession de titres ont été toutes sous évaluées. Tel aussi a été le cas de 85,8% des sociétés qui

ont eu recours à une cession de titres.

Les sociétés ayant procédé par augmentation de capital ont été les moins touchés par ce

phénomène même si le taux de sous évaluation reste important (plus de 60%)

Donc, dans un premier temps, nous avons pensé que la procédure d’introduction peut être

un facteur influant concernant la sous évaluation des titres.

cession.

augmentation

cession+augment.

100

80

60

40

20

0

Graphe3 : Répartition de la sous évaluation selon la procédure d’introduction

On a aussi remarqué que seulement quatre intermédiaires en bourse, à savoir BNA Capitaux,

SOFIGES, MAC et Tunisie Valeurs, ont participé à la plupart des opérations d’introduction en

bourse (soit seuls soit en collaboration avec d’autres intermédiaires).

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 40

Ainsi pour notre échantillon, elles ont contribué à l’admission de 72,5% des entreprises (soit

29 sociétés).

Concernant la sous évaluation, on remarque que toutes les entreprises que Tunisie Valeurs a

introduit ont été sous évaluées. Ce taux est aussi très important pour les entreprises

introduites par BNA Capitaux puisqu’il est de 90%. Par contre SOFIGES et MAC présentent

un taux de sous évaluation inférieur puisqu’il n’est que de, respectivement, 70% et 66,6%

mais ça reste tout de même assez conséquent.

Il est évident, donc, que l’intermédiaire en bourse joue un rôle, plus ou moins influant sur la

sous évaluation des titres lors de leur introduction. Le tableau ci-dessous résume tous ces

résultats :

INTERMEDIAIRES EN BOURSE

NOMBRE D'OPERATIONS D'INTRODUCTION

NOMBRE DE SOCIETES SOUS

EVALUEES TAUX DE SOUS EVALUATION

RENTABILITE INITIALE MOYENNE

BNA Capitaux 10 9 90,00% 15,34%

Tunisie Valeurs 5 5 100,00% 27,26%

SOFIGES 10 7 70,00% 16,27%

MAC 6 4 66,67% 35,28%

Tableau 5 : Répartition de la sous évaluation selon l’intermédiaire en bourse

Il est aussi intéressant de savoir si l’âge a un quelconque impact sur la sous évaluation des

titres lors de l’introduction en bourse.

Ainsi on remarque que les entreprises les plus jeunes, étant âgées de 15 ans au maximum

lors de l’introduction, sont les plus sous évaluées (85,8%).

Tandis que les entreprises les plus matures, étant âgées de plus de 35 ans, sont les moins

sous évaluées (77,8 %).

Donc l’âge peut être un facteur influant sur la sous évaluation.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 41

AGE NOMBRE D'ENTREPRISES %

NOMBRE DE SOUS EVALUATIONS %

RENTABILITE INITIALE

[0, 15] 14 35% 12 85,71% 24,06%

[15,35] 18 45% 15 83,33% 20,53%

PLUS DE 35 ANS 8 20% 6 75,00% 5,78%

Tableau 6 : Répartition de la sous évaluation selon l’âge

La Tunisie a connu en 1997 une refonte totale de son système comptable avec la création

du Nouveau Système Comptable Tunisien.

Cet événement est très important puisqu’il concerne toutes les entreprises tunisiennes. . En

effet, les états financiers produits par les entreprises introduites avant 1998 n’étaient que de

simples supports déterminant l’assiette de l’impôt. Ainsi, plusieurs domaines et plusieurs

nouvelles opérations et événements étaient non traités dans le plan comptable. Le nouveau

système comptable, qui est développé autour d’un cadre conceptuel, a donné un contenu

précis aux différentes composantes des états financiers et aux mécanismes de mesures et de

communication.

Donc, on va essayer de savoir, dans un premier temps, l’impact de cette réforme sur la sous

évaluation des titres lors de leur introduction en bourse.

Ce qu’on remarque c’est que le taux de sous évaluation qui était près de 85% pour les

entreprises introduites avant 1998 a chuté à 81,5% pour les entreprises qui ont été

introduites après.

DATE D'INTRODUCTION

NOMBRE D'ENTREPRISES

NOMBRE D'ENTREPRISES SOUS EVALUEES %

AVANT 1998 13 11 84,62%

APRES 1998 27 22 81,48%

Tableau 7 : Répartition de la sous évaluation avant\après 1998.

Remarque 1 : Selon les différentes études théoriques, la période de la sous évaluation peut

couvrir un, deux, dix voir même trente jours après la date d’introduction. Au-delà de cette

date, ce sont les fluctuations du marché qui déterminent le prix d’un titre.

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 42

Ainsi, d’après le tableau qui suit, on remarque qu’après 30 jours de cotation le taux de sous

évaluation reste relativement élevé (plus de 75%).

1 JOUR DE COTATION

2 JOURS DE COTATION

10 JOURS DE COTATION

20 JOURS DE COTATION

30 JOURS DE COTATION

% DE SOUS EVALUATION 82,50% 85,00% 80,00% 80,00% 75,00%

RENTABILITE 18,81% 20,55% 23,20% 26,42% 29,68%

Tableau 8 : Suivi de la sous évaluation dans le temps

La variation de la rentabilité des titres dans le temps diffère d’un secteur à un autre et elle

dépend particulièrement de l’état du marché. En effet, certains secteurs connaissent un pic

de cette rentabilité puis une chute progressive. Dans ce cadre on peut citer comme exemple

le secteur de la santé. Tandis que pour d’autres, la rentabilité des titres ne cesse

d’augmenter, comme c’est le cas du secteur des biens de consommation.

SECTEUR RENTABILITE INITIALE

RENTABILITE APRES 2 JOURS DE COTATION

RENTABILITE APRES 10 JOURS DE COTATION

RENTABILITE APRES 20 JOURS DE COTATION

RENTABILITE APRES 30 JOURS DE COTATION

SOCIETES FINANCIERES 9,89% 11,37% 14,56% 13,57% 13,42%

TELECOMMUNICATIONS 4,97% 3,66% 4,83% 1,86% 0,57%

SERVICES AUX CONSOMATEURS 34,69% 35,92% 46,78% 57,59% 63,61%

SANTE 49,91% 55,99% 29,21% 18,94% 17,87%

BIENS DE CONSOMATION 6,66% 7,40% 12,18% 17,72% 20,94%

INDUSTRIE 22,50% 24,53% 18,58% 26,02% 37,54%

MATERIAUX DE BASE 6,85% 8,05% 6,46% 7,41% 5,42%

PETROLE ET GAZ 48,00% 61,44% 115,68% 92,16% 81,92%

TOTAL 18,81% 20,55% 23,20% 26,42% 29,68%

Tableau 9 : Evolution de la rentabilité dans le temps (par secteur)

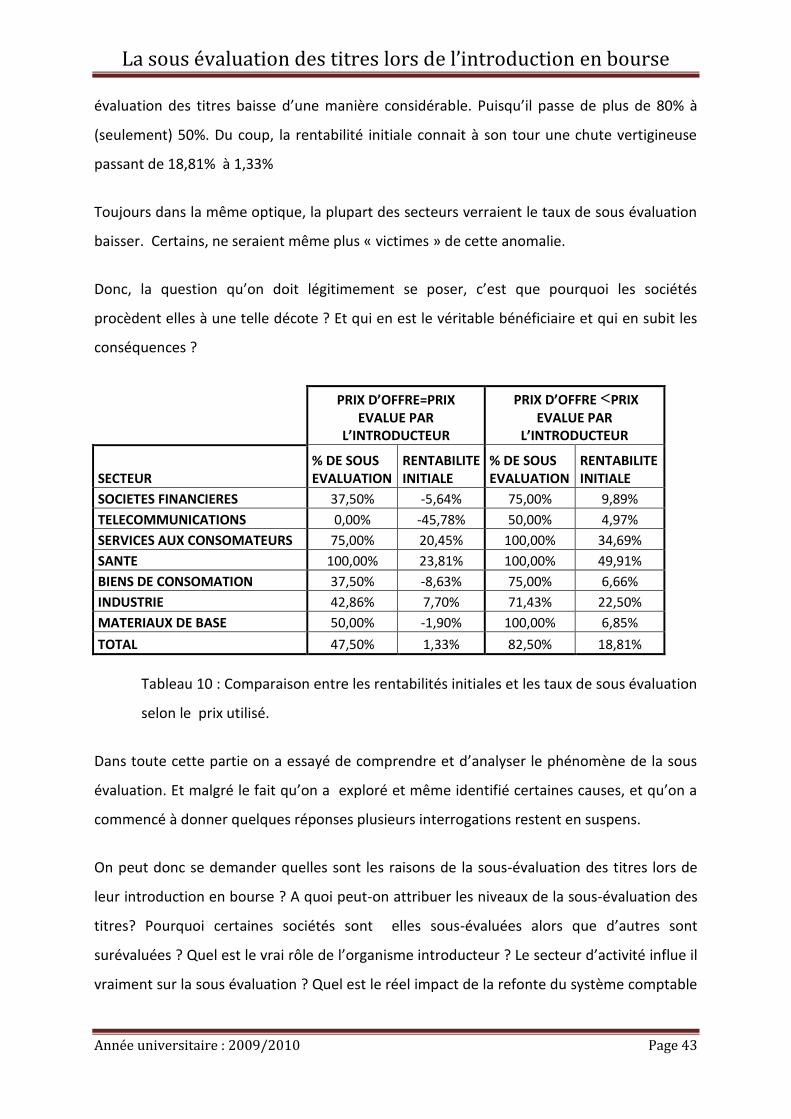

REMARQUE 2 : Lors de la lecture des différents prospectus d’introduction en bourse, nous

avons remarqué que le prix qui est défini par l’introducteur n’était pas le prix d’offre du titre.

En effet, le prix évalué de l’action est souvent décoté d’une manière assez significative.

En émettant l’hypothèse que le prix de l’action estimé par l’intermédiaire n’est pas décoté

(donc c’est ce prix là est supposé égal au prix d’offre), on se rend compte que le taux de sous

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 43

évaluation des titres baisse d’une manière considérable. Puisqu’il passe de plus de 80% à

(seulement) 50%. Du coup, la rentabilité initiale connait à son tour une chute vertigineuse

passant de 18,81% à 1,33%

Toujours dans la même optique, la plupart des secteurs verraient le taux de sous évaluation

baisser. Certains, ne seraient même plus « victimes » de cette anomalie.

Donc, la question qu’on doit légitimement se poser, c’est que pourquoi les sociétés

procèdent elles à une telle décote ? Et qui en est le véritable bénéficiaire et qui en subit les

conséquences ?

PRIX D’OFFRE=PRIX EVALUE PAR

L’INTRODUCTEUR

PRIX D’OFFRE <PRIX EVALUE PAR

L’INTRODUCTEUR

SECTEUR % DE SOUS EVALUATION

RENTABILITE INITIALE

% DE SOUS EVALUATION

RENTABILITE INITIALE

SOCIETES FINANCIERES 37,50% -5,64% 75,00% 9,89%

TELECOMMUNICATIONS 0,00% -45,78% 50,00% 4,97%

SERVICES AUX CONSOMATEURS 75,00% 20,45% 100,00% 34,69%

SANTE 100,00% 23,81% 100,00% 49,91%

BIENS DE CONSOMATION 37,50% -8,63% 75,00% 6,66%

INDUSTRIE 42,86% 7,70% 71,43% 22,50%

MATERIAUX DE BASE 50,00% -1,90% 100,00% 6,85%

TOTAL 47,50% 1,33% 82,50% 18,81%

Tableau 10 : Comparaison entre les rentabilités initiales et les taux de sous évaluation

selon le prix utilisé.

Dans toute cette partie on a essayé de comprendre et d’analyser le phénomène de la sous

évaluation. Et malgré le fait qu’on a exploré et même identifié certaines causes, et qu’on a

commencé à donner quelques réponses plusieurs interrogations restent en suspens.

On peut donc se demander quelles sont les raisons de la sous-évaluation des titres lors de

leur introduction en bourse ? A quoi peut-on attribuer les niveaux de la sous-évaluation des

titres? Pourquoi certaines sociétés sont elles sous-évaluées alors que d’autres sont

surévaluées ? Quel est le vrai rôle de l’organisme introducteur ? Le secteur d’activité influe il

vraiment sur la sous évaluation ? Quel est le réel impact de la refonte du système comptable

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 44

tunisien ? Les procédures d’introduction constituent-elles un facteur de sous évaluation des

titres ?

Les tests d’hypothèses que nous développons dans la section suivante permettront de

répondre à la majorité des questions relatives à cette anomalie boursière.

3- Modélisation de la sous évaluation lors de l’introduction en

bourse : tests et résultats.

La sous évaluation des titres en Tunisie est un fait avéré. Dans cette partie nous chercherons

à l’expliquer aux moyens de variables liées à l’entreprise, à l’opération ainsi qu’au marché.

Ensuite, nous construirons un modèle permettant d’expliquer la sous-évaluation des

entreprises à leur introduction en bourse. La validation de ce modèle repose sur un

ensemble de tests statistiques.

3-1-Variables retenues pour l’étude

On distingue deux types de variables qui seront utilisées pour ce modèle :

+ La variable à expliquer RI (rentabilité initiale) : elle représente la rentabilité initiale qui

renseigne sur le niveau de la sous évaluation des titres.

+ Les variables explicatives sont les suivantes :

- CAPITAL : est une variable qui concerne la perte des titres par les actionnaires

d’origine. Nous la calculons à partir du pourcentage du capital ouvert à lors de

l’introduction en bourse.

- AGE : cette variable sera estimée par Ln (1+âge), nous retenons dans le calcul de

l’âge la différence entre l’année de constitution de la société et l’année de son

introduction.

- REN30: c’est la rentabilité moyenne sur 30 jours de transactions après

l’introduction en bourse. Elle est calculé à partir des rentabilités journalières du

titre en question sur une période allant du 2ème jusqu’au 31ème jour de

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 45

cotation après l’admission en bourse mais sans tenir dans les calculs la rentabilité

initiale.

- VOLATILIE : elle nous renseigne sur le degré de stabilité du marché durant le

mois précédent l’introduction. Nous mesurerons cette variable à partir de l’écart-

type du rendement journalier de l’indice BVMT durant le mois précédent

l’introduction.

- SOUSCRIPT : représente le nombre de jours de souscription pour l’acquisition de

nouveaux titres. elle est mesurée par le LN (nombre de jours de souscription).

- CAPITALPRINC : est une variable qui exprime la perte (en pourcentage) par

rapport au capital total de la participation dans la société de l’actionnaire

majoritaire.

3-2- Les hypothèses de recherche relatives à la sous-évaluation des titres lors

de l’introduction

Grâce au modèle final qu’on va adopter, on va tester sur un certain nombre d’hypothèses

qui sont basées essentiellement sur les théories financières qu’on a déjà évoqué

précédemment.

H1 : Une fraction d’actions cédée (par les actionnaires d’origine) plus importante est

associée à une plus forte sous évaluation.

La rétention des titres à l’introduction en bourse par les actionnaires d’origine est

considérée comme étant un signal de la bonne qualité de l’émission. Cette variable véhicule

de l’information privée sur la valeur de l’entreprise et réduit l’asymétrie de l’information. En

retenant une fraction élevée de leurs actions (donc une faible perte de rétention), les

actionnaires d’origine, qui sont supposés mieux informés sur la distribution des flux futurs de

l’entreprise, signalent aux investisseurs que les perspectives de profitabilité sont élevées.

H2 : La sous évaluation diminue avec l’âge de l’entreprise.

Plus l’entreprise est jeune et donc immature plus l’incertitude concernant la réussite de

l’opération est grande. Le risque élevé qui pèse généralement sur ces opérations

d’introduction en bourse et pousse la sous-évaluation des titres à la hausse

La sous évaluation des titres lors de l’introduction en bourse

Année universitaire : 2009/2010 Page 46

H3 : La sous évaluation augmente avec la rentabilité suivant l’introduction.

L’incertitude, qui est un d’une manière générale, un facteur favorisant la sous évaluation

des titres, est appréhendée par la rentabilité post-introduction. Le risque concerne la

réussite de l’opération d’introduction et du projet de l’entreprise

H4 : Un marché turbulent affecte négativement la sous évaluation.

La rentabilité est une mesure de l’instabilité des cours. Un période stable se traduit par une

demande de titres élevée de la part des investisseurs par contre une période d’instabilité du

marché se traduit par une demande faible de titres. Donc, l’état du marché affecte le niveau

de la sous-évaluation des titres.

H5 : Une courte période de souscription augmente le niveau de sous évaluation des titres à

l’introduction en bourse.

La souscription à une opération d’introduction en bourse se fait sur une période bien

déterminée par le souscripteur. Une période de souscription courte oblige certains

investisseurs à effectuer leurs transactions après cette période et notamment au premier

jour de cotation.

H6 : Une fraction d’actions cédée (par l’actionnaire principal) plus importante est associée à

une forte sous évaluation.

La rétention des titres à l’introduction en bourse par l’actionnaire principal est considérée

comme étant un signal de la bonne qualité de l’émission. Puisque tant que l’actionnaire

principal gardera sa participation donc son contrôle de la société, les investisseurs

interpréteront cela comme un indicateur de la bonne santé de l’entreprise.

Cette hypothèse semble assez identique à H1 mais avec la spécificité qu’elle ne concerne

que l’actionnaire principal.

3-3 Présentation générale du modèle

La relation entre la variable expliquée (La rentabilité initiale) et les variables explicatives qui

permettraient d’expliquer la sous évaluation, est traduite suivant l’équation suivante :

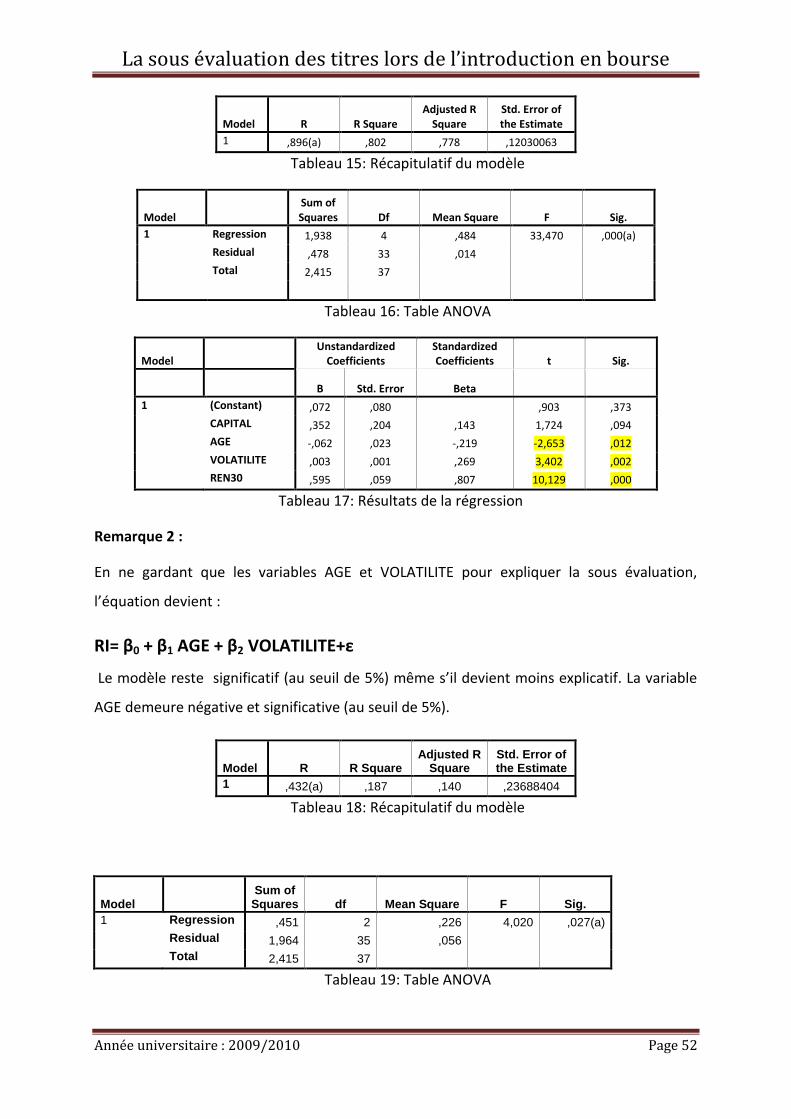

RI= β0+ β1 CAPITAL + β2 AGE + β3 REN30+ β4 VOLATILITE+β5 SOUSCRIPT+ β6

CAPITALPRINC+ε

La sous évaluation des titres lors de l’introduction en bourse