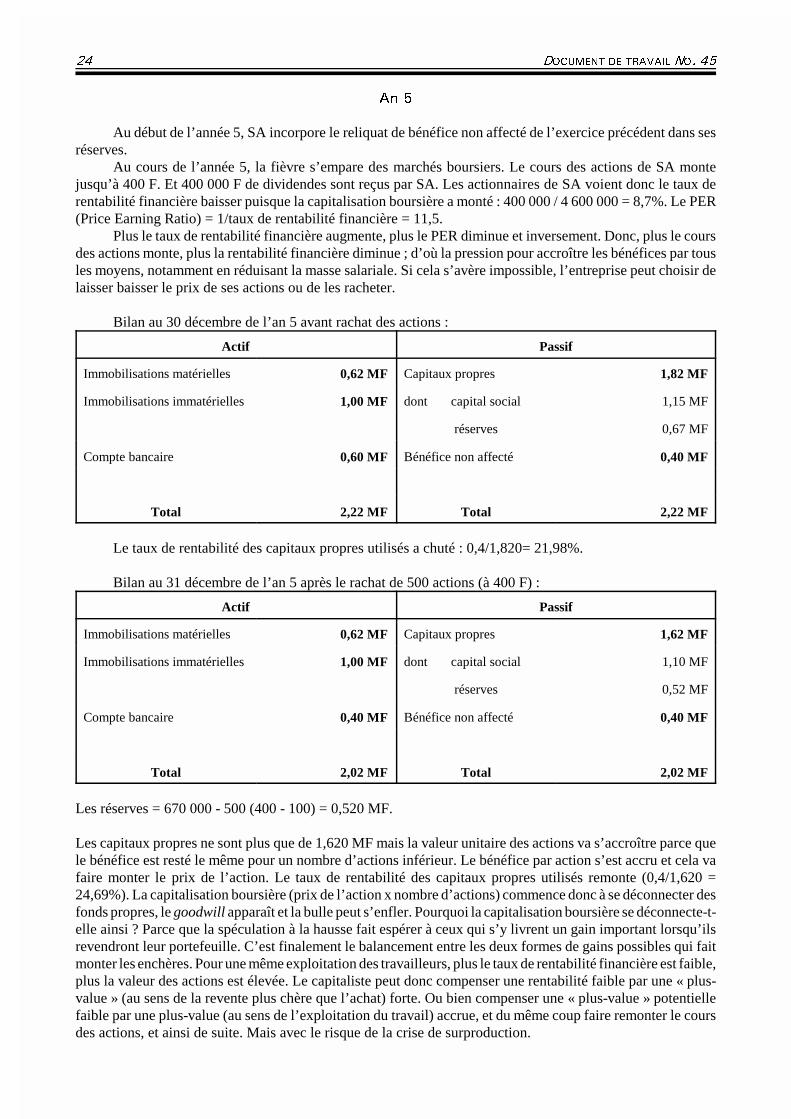

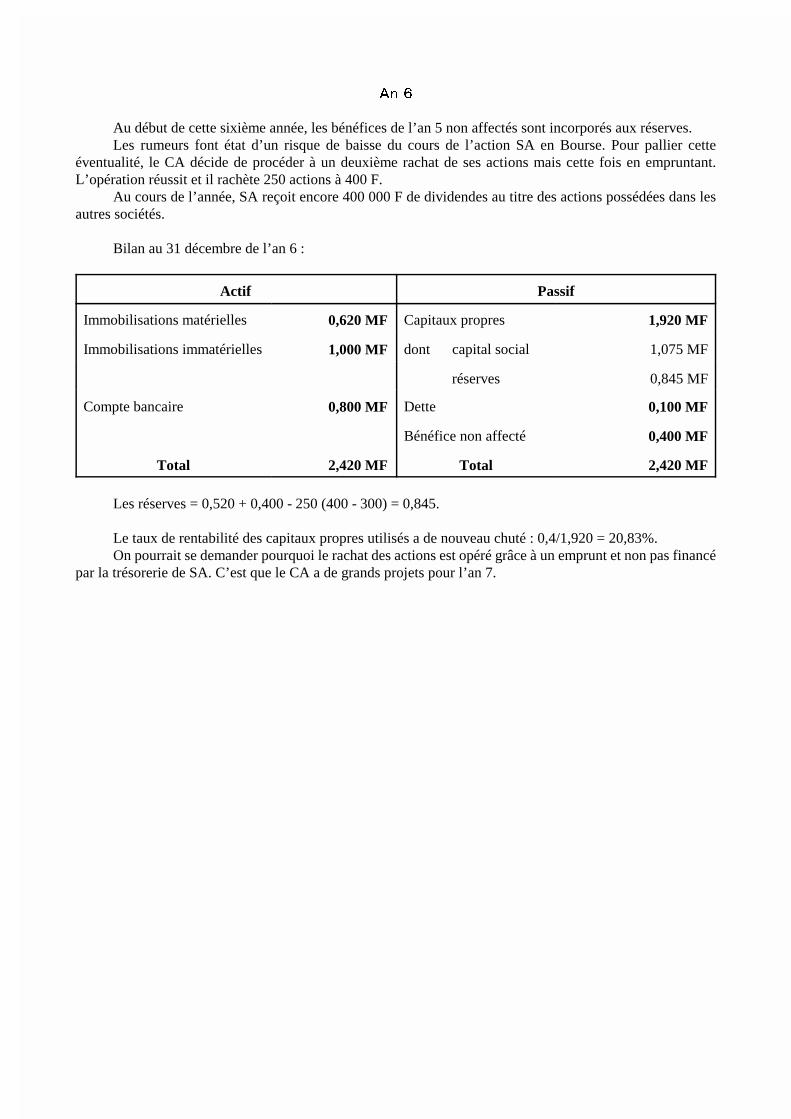

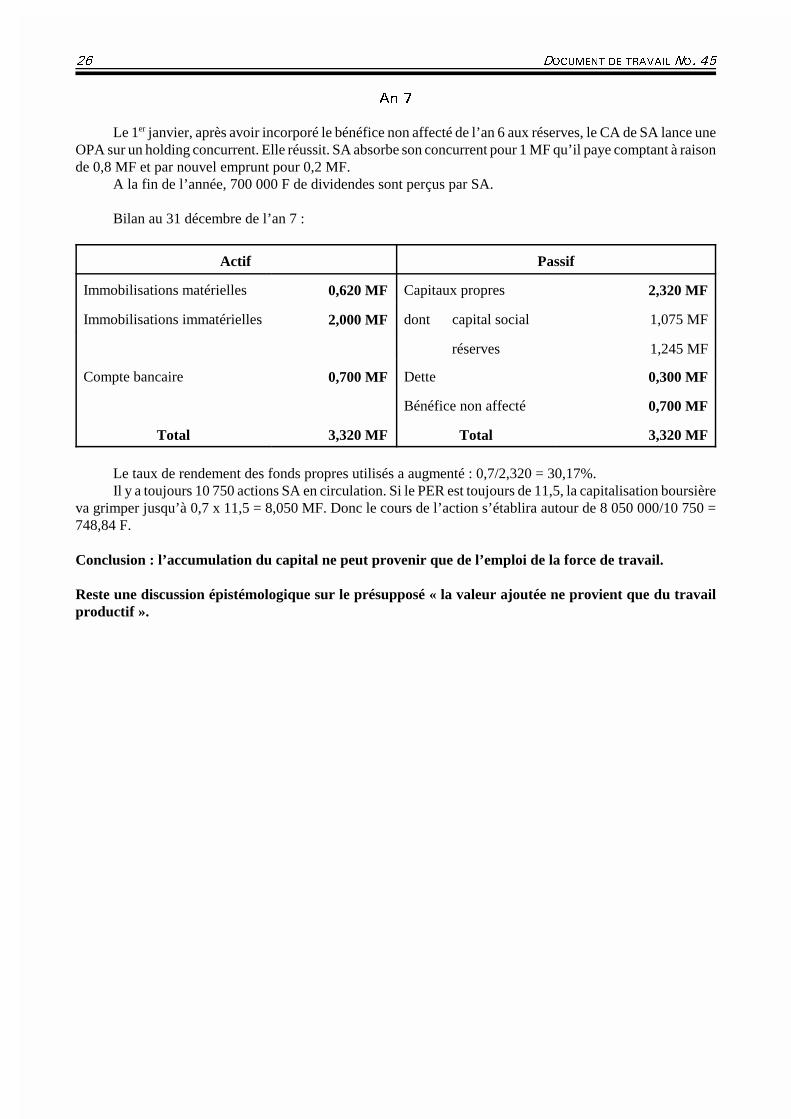

la financiarisation de l’économie et la création de valeurged.u-bordeaux4.fr/ceddt45.pdf · la...

TRANSCRIPT

La financiarisation de l’économie et la création de valeur

par

Jean-Marie HarribeyCentre d’économie du développement

Université Montesquieu-Bordeaux IV - France

������

Au cours des vingt-cinq dernières années, les relations entre les processus productifs et les processus monétaires etfinanciers ont été modifiées au point d’accréditer l’idée que la sphère financière serait devenue complètement autonome dela sphère productive. La thématique de la « création de valeur pour l’actionnaire » s’est imposée et la pression en faveur del’augmentation permanente de celle-ci reflète une double modification des rapports de forces : entre salariés et détenteursde capitaux parce que l’accroissement de la rentabilité du capital se fait au détriment de l’emploi et des salaires, et entrecapitalistes eux-mêmes parce que l’accaparement de la plus-value donne lieu à un mouvement de centralisation du capitalconsidérable par le biais de fusions et d’absorptions.

Cet article tente de réfuter la vision traditionnelle selon laquelle le capital est capable de s’auto-engendrer ainsiqu’une vision plus récente qui prétend que les croyances sont en elles-mêmes créatrices de valeur sans référence au systèmeproductif. Derrière la « création de valeur pour l’actionnaire » se dissimule en réalité un processus de modification de larépartition de la valeur créée par la force de travail. Pour le montrer, le concept de valeur captée tient une place centrale.Il permet de voir que si la distinction entre capital productif et capital financier reste pertinente, on ne peut en déduire quele second aurait acquis la possibilité de se valoriser globalement indépendamment du premier.

�������� : The Financiarisation of the Economy and the Creation of Value

Over the past twenty five years, the connection between the production process and the monetary and financialprocess have been modified up to the point to give credit to the idea that the financial field has become totally autonomousfrom the production field. The thematic of the « creation of value for the shareholder » has become uppermost and thepressure towards its permanent increase is the reflection of a double change in the forces strife : between the wage earnersand the capitalists because the increase of capital profitability occurs to the detriment of employment and wages, and alsoamong the very capitalists because the monopolizing of the surplus of value entails a centralization movement of the capitalthrough mergers and takeovers.

This paper tries to disprove the traditonal vision according to which the capital is able to self-reproduce as well asa more recent vision that the beliefs are themselves creative of value having no reference to the productive system. In fact,behind the « creation of value for the shareholder », lurks the process of modification of the distribution of value createdby the work force. In order to prove this, the concept of confiscated value holds a central position. Thus, it enables oneto see that if the distinction between the productive capital and the financial capital still has some pertinence, one cannotinfer that the latter would have been able to value itsef globally, independently from the former.

�����

���� -RXVSHYGXMSR-RXVSHYGXMSR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

���� 0E PSKMUYI JMRERGM´VI0E PSKMUYI JMRERGM´VI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21. La finance est inhérente au capitalisme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

A. Le capitalisme est une économie monétaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3B. Déconnexion apparente entre production et finance . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2. Un nouveau mode de gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4A. La «création de valeur pour l’actionnaire» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4B. Le gouvernement d’entreprise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

���� 0E PSKMUYI JMRERGM´VI IRKIRHVI�X�IPPI YRI ÙGVµEXMSR HI ZEPIYVÚ #0E PSKMUYI JMRERGM´VI IRKIRHVI�X�IPPI YRI ÙGVµEXMSR HI ZEPIYVÚ # . . . . . . . . . . . . . . . . . . . . 51. Valeur captée versus valeur ajoutée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

A. Les trois formes de captation de la valeur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6B. Essai de formulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7C. La liquidité de la valeur captée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2. Retour sur la théorie de la valeur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12A. La discussion épistémologique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12B. Loi de la valeur et production immatérielle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

���� 'SRGPYWMSR'SRGPYWMSR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

6µJµVIRGIW FMFPMSKVETLMUYIW6µJµVIRGIW FMFPMSKVETLMUYIW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

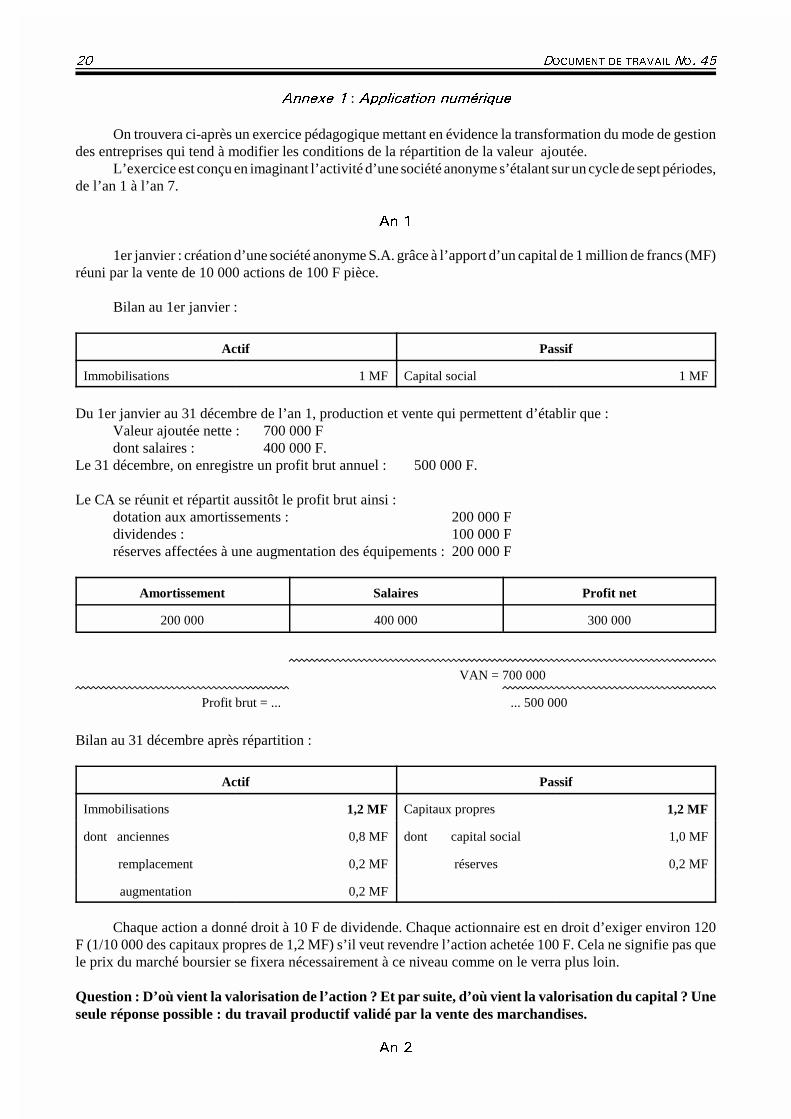

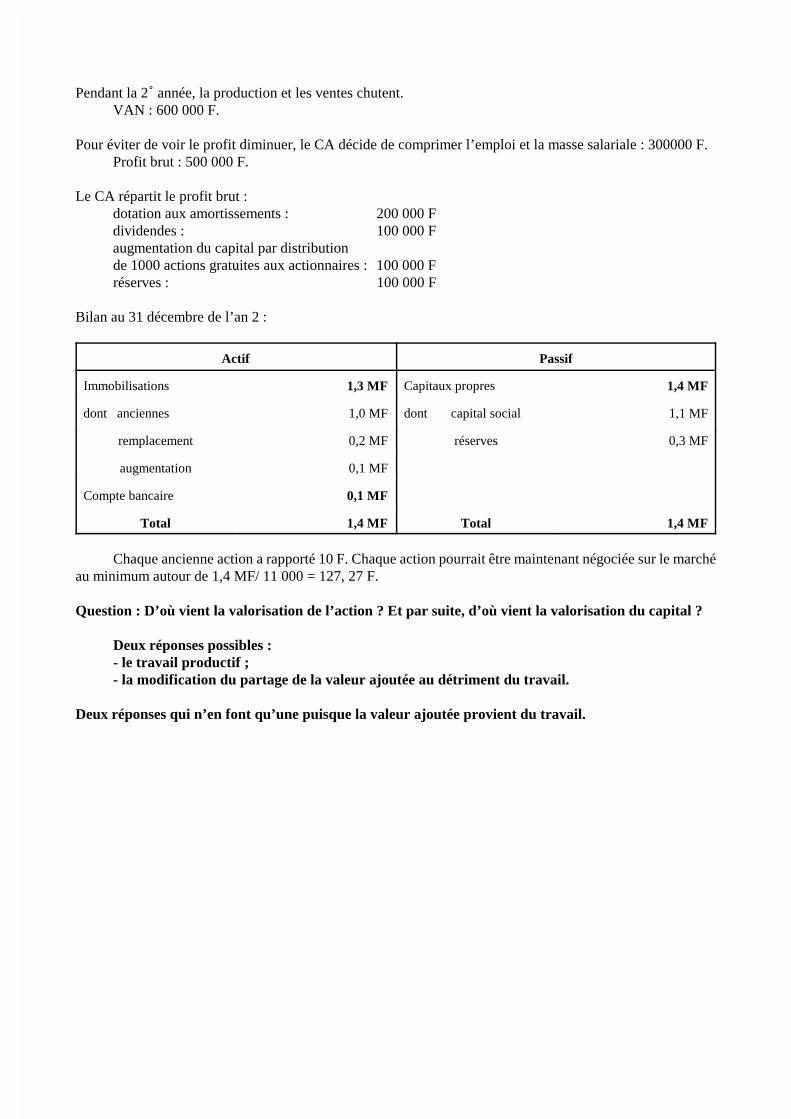

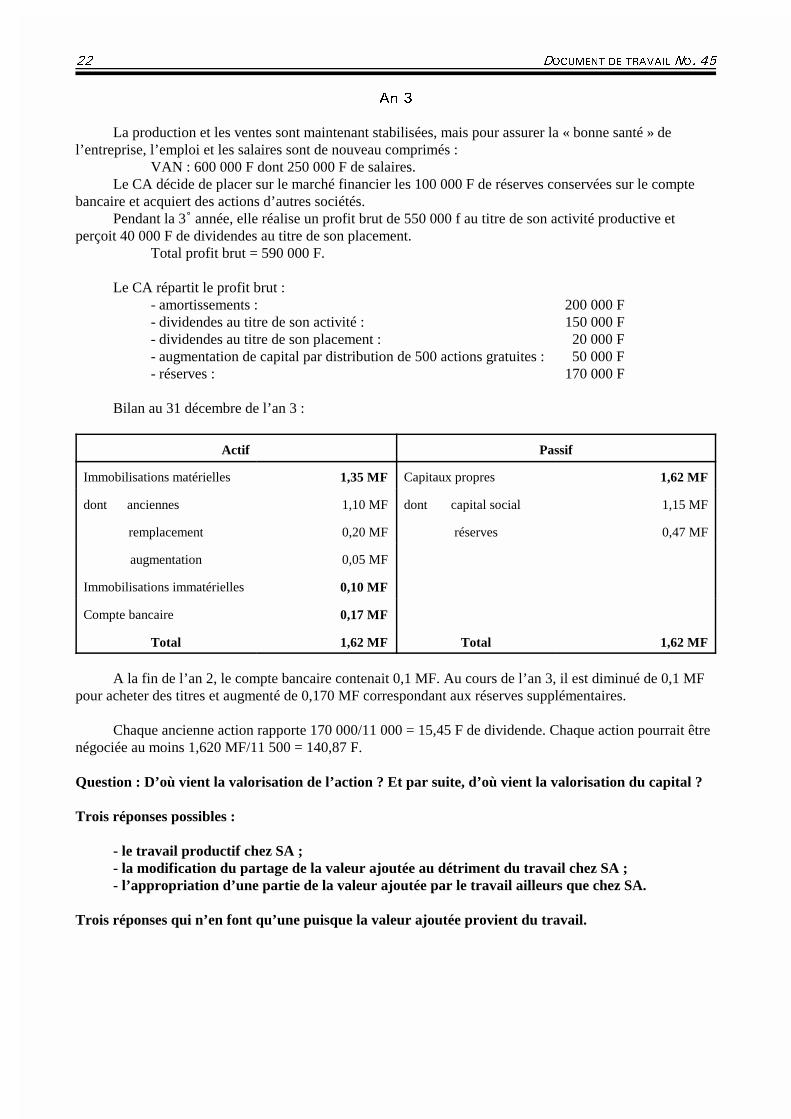

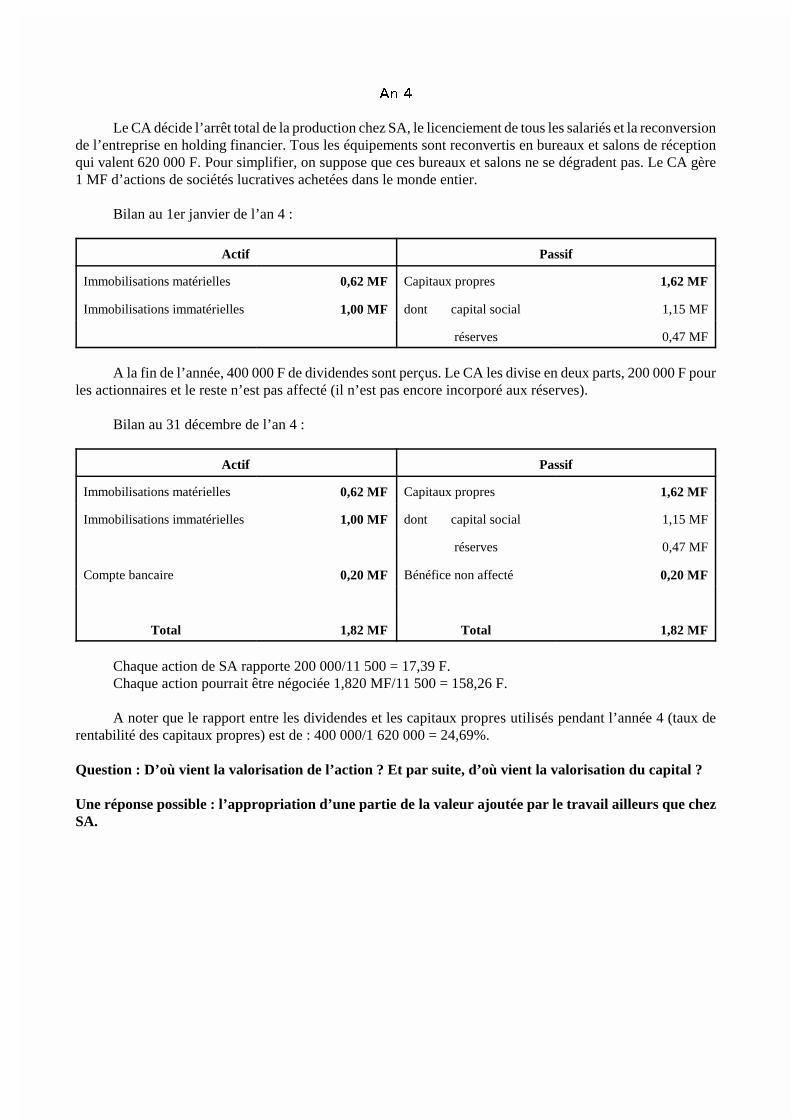

%RRI\IW%RRI\IW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

« Or, c’est dans le capital productif d’intérêt que lefétichisme du capital atteint son paroxysme avecl’idée qui attribue au produit du travail accumulé, etcela sous forme d’argent, le pouvoir, inné et secret,de créer, tel un automate, de la plus-value selon uneprogression géométrique, si bien que ce produit dutravail accumulé a (…) depuis bien longtempsescompté toute la richesse du monde pour l’éternité,comme lui appartenant et lui revenant de droit. Ici, leproduit du travail passé – voire le travail passé lui-même – est en soi porteur d’une parcelle de surtravailvivant, passé ou futur. Toutefois, nous savons que laconservation – donc également la reproduction – dela valeur des produits du travail passé est en fait, leseul résultat de son contact avec le travail vivant ;nous savons, en outre, que la domination des produitsdu travail passé sur le surtravail vivant ne peut durerplus longtemps que le système capitaliste, qui reposesur des rapports sociaux donnés, où le travail passé,autonome et tout-puissant, se dresse face au travailvivant. » Marx, Le capital, Livre III [1968, p. 1156-1157]

� ����������

Les transformations qu’a connues lecapitalisme au cours du dernier quart du XX� siècleconstituent une phase importante de son histoiremarquée par le bouleversement des systèmesd’information et de communication, par des formes etdes rythmes différents de l’accumulation menée sousle contrôle et la domination d’un capital financier envoie de mondialisation, et par un changement durapport salarial dont la montée de la précarité et duchômage, l’effritement des protections sociales et laremise en cause du compromis fordien et keynésiensont les signes les plus évidents. Les relations entreles processus productifs et les processus monétaires etfinanciers ont été modifiées au point d’accréditerl’idée que la sphère financière serait devenuecomplètement autonome de la sphère productive.Cette idée était très ancienne puisque le fond de lapensée économique néo-classique a toujours été decroire à la « productivité » du capital mais elle prendaujourd’hui une forme renouvelée avec la thématiquede la « création de valeur pour l’actionnaire ». Lapression en faveur d’une augmentation permanente dela valeur actionnariale (shareholder value) reflète unedouble modification des rapports de forces : entresalariés et détenteurs de capitaux parce quel’accroissement de la rentabilité du capital se fait audétriment de l’emploi et des salaires, et entrecapitalistes eux-mêmes parce que l’accaparement dela plus-value donne lieu à un mouvement decentralisation du capital considérable par le biais defusions et d’absorptions. Elle renvoie donc à destransformations matérielles fondamentales. Mais cette

thématique ressortit aussi à des changements profondsdans le domaine des idées que nous schématisons dela manière suivante. Dans sa version standard que l’onpeut rattacher à la théorie néo-classique traditionnelle,la coupure entre production et finance se manifesteraitpar le fait que le capital pourrait dorénavants’accumuler sans travail, s’auto-engendrer en quelquesorte1. Cette vision théorique a des prolongementspolitiques concrets puisqu’elle est à la base despropositions de recours aux fonds de pension pourfinancer les futures retraites menacées par l’évolutiondémographique dans les pays développés. Dans saversion renouvelée qui puise son inspiration dansl’école des conventions, la coupure entre productionet finance impliquerait un mécanisme de création devaleur autoréférentiel, fondé sur la croyancemajoritaire en une création de valeur précisément.

L’objet de cet article est de tenter de réfuter cesassertions en soulignant que l’autonomie du capitalfinancier n’est que relative. Par rapport à la versionstandard, il s’agira de rappeler que le capital ne peutpas s’auto-engendrer : sur le plan global, le capital nepeut s’accumuler sans être valorisé par la force detravail, c’est-à-dire sans que celle-ci soit exploitée ausens marxien du terme ; et, entre les mains de tel outel capitaliste, le capital ne peut grandir que par unprélèvement sur la plus-value sociale au prorata deson engagement ou bien que par un prélèvement surla plus-value sociale anticipée grâce à des profitsboursiers spéculatifs. Par rapport à la versionrenouvelée de la coupure entre production et finance,

1 C’est cette illusion que Marx appelait fétichismede l’argent. « Toujours est-il que le profit se présente icicomme le produit d’un rapport social et non comme lesimple produit d’une chose. (…) Dans la forme du capitalproductif d’intérêt, cela apparaît directement, sansl’intervention des actes de production et de circulation. Lecapital y apparaît comme une source mystérieuse, créatricede l’intérêt, source de son propre accroissement. La chose(argent, marchandise, valeur) est déjà en tant que telle ducapital, et le capital se révèle comme une simple chose ; lerésultat du processus de reproduction dans son ensembleapparaît comme une propriété inhérente à une chose (…)Dès lors, c’est dans le capital productif d’intérêt que cefétiche automatique trouve son expression parfaite, lavaleur qui s’engendre elle-même, l’argent qui enfantel’argent : sous cette forme, nulle cicatrice ne trahit plus sanaissance. Le rapport social se trouve achevé dans larelation d’une chose, l’argent, avec elle-même. Au lieu dela transformation réelle de l’argent en capital, c’est uneforme sans contenu qui apparaît ici. Comme dans le cas dela force de travail, la valeur d’usage de l’argent est ici sacapacité de créer de la valeur, une valeur d’échangesupérieure à celle qu’il renferme. En soi, l’argent est déjàvirtuellement de la valeur qui fructifie, et c’est comme telqu’il est prêté (…) L’argent acquiert ainsi la propriétéd’engendre de la valeur, de rapporter de l’intérêt, de lamême manière qu’il est dans la nature du poirier de donnerdes poires. » [Marx, 1968, p. 1151-1152].

� (3'91)28 () 86%:%-0 23� ��

il s’agira de montrer que la croyance – au seconddegré – en l’existence d’une convention présidant à lafixation des valeurs mobilières qui ne serait elle-même que le résultat d’une croyance, sans qu’il n’yait à aucun moment de lien avec l’état des rapportssociaux de production, est la manifestation d’unenouvelle forme de fétichisme : alors que la théorielibérale néo-classique traditionnelle considère leprofit comme le fruit d’une chose morte, tenue pourféconde – le capital –, la théorie conventionalistecourt le risque de verser dans un idéalisme absolu,lequel, sous le prétexte de ne pas se laisser abuser parde soi-disant valeurs fondamentales établies par des« marchés efficients », échouerait parce qu’il n’yaurait pas d’autre solution que d’admettre que lesmarchés financiers – par le biais de croyances –auraient un rôle de créateur de valeur. Réificationdans un cas et idéalisme dans l’autre parachèventalors la vision fétichiste du capital.

Pour étayer notre thèse, nous aurons recours àun concept très inhabituel mais qui est ici central :celui de valeur captée. En filigrane chez Marxlorsqu’il énonce la loi de la valeur qui aboutit àl’établissement de prix de production2 et lorsqu’iloppose le capital productif au capital marchand(comprenant le capital commercial et le capitalfinancier)3, ce concept est repris aujourd’hui parquelques auteurs, soit pour analyser les contradictionscontemporaines du capitalisme à la lumière de la loi

marxienne de la valeur4, soit pour critiquer lesméthodes de gestion de la corporate governancequant à l’accroissement de valeur pour lesactionnaires mais sans relier celui-ci à la productionde valeur5. Ce concept de valeur captée nouspermettra de voir que si la distinction entre capitalproductif et capital financier reste pertinente, on nepeut en déduire que le second aurait acquis lapossibilité de se valoriser indépendamment dupremier.

La phase contemporaine du développement ducapitalisme est généralement caractérisée commeétant celle de la globalisation financière. La définitionla plus répandue de la globalisation financièreconstituée par le triptyque déréglementation,désintermédiation et décloisonnement. Toutefois,cette définition ne fait pas apparaître les pointsprincipaux qui sont :

- l’intégration de l’ensemble des activitésproductives et commerciales sous l’égide de lafinance ;

- l’enrichissement financier des groupes lesplus puissants se faisant par captation de plus en plusgrande de la valeur ajoutée dont la précarisation dusalariat est un élément fondamental du dispositif.

Cette captation de la valeur est dénommée dansle langage de la finance « création de valeur » ou pluscrûment « création de valeur pour l’actionnaire ».Nous proposons d’examiner dans un premier temps enquoi consiste la logique financière qui préside auxdestinées de la planète en voie d’unification autour del’objectif de la rentabilité maximale, et dans unsecond temps de regarder si l’application de cettelogique engendre une quelconque création de valeur.

�� ��������������������

Il y a un certain risque de parler de logiquefinancière car cela pourrait laisser croire à unchangement de nature du capitalisme dans la phaserécente. Or la finance est inhérente au capitalisme.Simplement, ce système connaît aujourd’hui uneforme particulière d’accumulation privée dans

2 Marx, Le capital, Livre III, deuxième section[1968].

3 « Comme le capital commercial ne produit pas deplus-value, il est évident que la plus-value qui lui échoitsous forme de profit moyen constitue une partie de la plus-value produite par le capital productif total. Mais commentle capital commercial accapare-t-il cette quote-part de plusou de profit ? » [Marx, 1968, p. 1057]. « Le rapport ducapital marchand à la plus-value est différent de celui ducapital industriel. Celui-ci produit la plus-value ens’appropriant directement du travail d’autrui impayé. Celui-là s’approprie une partie de cette valeur, en se la faisantcéder par le capital industriel. » [Marx, 1968, p. 1065].« (…) cette espèce de capital [marchand] fonctionnecomme capital (…) , ce qui lui permet de se faire céder unepartie de la plus-value produite par le capital industriel »[Marx, 1968, p. 1066]. « (….) le profit des banquiers n’estqu’une retenue sur la plus-value puisque, au lieu de réer dela valeur, ils opèrent au moyen de valeurs déjà réalisées(…) » [Marx, 1968, p. 1091]. « (…) l’intérêt demeure enréalité ce qu’il paraît être et ce qu’il est à l’origine : une partdu profit, c’est-à-dire de la plus-value que le capitalisteactif, industriel ou commerçant – s’il emploie non pas sonpropre capital mais du capital emprunté – doit verser aupropriétaire et prêteur de ce capital. » [Marx, 1968, p.1131].

4 Le concept est plus qu’implicite chez Chesnaispuisqu’il parle de « ponction » [1994, p. 212] ; il estexplicite chez Zerbato [1999] et Harribey [1999-b et 1999-c]. Le concept était également sous-jacent aux analyses entermes d’échange inégal d’Emmanuel [1969] et d’Amin[1973-a ; 1973-b ; 1977].

5 Freeman et Liendtka [1997, p. 56] utilisent leconcept pour développer une vision de l’entreprisepartenariale ; Fitoussi [1999] dénonce la pression pourcapter toujours plus de valeur mais sans la relier à la théoriede la valeur (voir ci-dessous).

laquelle un nouveau critère de gestion tient une placegrandissante.

���� 0E JMRERGI IWX MRLµVIRXI EY GETMXEPMWQI0E JMRERGI IWX MRLµVIRXI EY GETMXEPMWQI

La finance est inhérente au capitalisme parceque le capitalisme est une économie monétaire. Ils’ensuit que la déconnexion entre la production et lafinance n’est qu’apparente et partielle.

A. Le capitalisme est une économie monétaire

La finance est inhérente à une économiemonétaire telle que le capitalisme. En son sein, lamonnaie est essentiellement l’instrument del’accumulation du capital.

D’un point de vue macroéconomique, sanscréation monétaire, l’accumulation serait impossibleparce qu’au cours d’une période le capital ne pourraitrécupérer en vendant les marchandises produites queles avances faites sous forme de salaires et d’outils deproduction. Macroéconomiquement, pour qu’un profitaccumulable puisse être réalisé, il faut que soit miseen circulation une quantité de monnaie supérieure àcelle qui correspond aux avances précédentes.

En termes marxiens, sans création monétaire,les propriétaires des moyens de production nepourraient transformer la plus-value produite par letravail en profit et donc accroître leur capital. Par lecrédit, le système bancaire anticipe le profit monétairereprésentant le « travail vivant » approprié par lecapital. Le capitalisme ne peut donc se passer definancement pour accumuler. De son côté, l’analysecircuitiste keynésienne permet de relativiserconsidérablement la thèse de Hicks du passage d’uneéconomie d’endettement à une économie de marché.

La démonstration peut être faite à partir desschémas de la reproduction de Marx.6

On désigne par c le capital constant, v le capitalvariable, r le taux de profit, α la part du profitaccumulée.

En début de période, la section 1 a reçu descommandes des sections 1 et 2 dont le montant est :

c1 + c2

la section 2 a reçu des commandes de 1 et 2 : v1 + v2

Ces commandes correspondent aux avances encapital productif des capitalistes des deux sections. Enfin de période, chacune a livré ces commandes et aperçu l’argent correspondant. Aucune des deux nepeut acheter les biens qui permettraient à l'autre de« réaliser » la plus-value que l'emploi de v1 et de v2leur a permis de créer. Il n'y aura donc pas possibilité

d'investir et d'enclencher l'accumulation. Pour quecela soit possible, il faut qu’en début de période, lesystème bancaire ait fait l’avance correspondant àl’anticipation des profits7, le montant anticipé de cesderniers étant :

r (c1 + v1 + c2 + v2)

A ce moment-là, le profit monétaire est possiblede même que la reproduction élargie puisque chaquesection a en sa possession :

1 : c1 + c2 + α r (c1 + v1 + c2 + v2)2 : v1 + v2 + (1−α) r (c1 + v1 + c2 + v2)

B. Déconnexion apparente entre production etfinance

Le capital étant du travail accumulé, l’argent est unereprésentation du travail vivant. Le capital n’a aucunecapacité en lui-même d’engendrer un supplément devaleur. Le capital ne peut s’accroître par lui-même, et,pire, s’il n’y a pas de force de travail pour le valoriser,il perd sa propre valeur. Il n’a donc aucune autonomiepar rapport au travail. C’est la raison pour laquelleMarx le considérait comme un rapport social.

C’est ainsi que la caractérisation du circuit ducapital par Marx s’applique parfaitement aux relationsexistant entre sphère financière et sphère réelle.L’argent est investi pour acheter des marchandisesutilisées comme capital productif et de la force detravail ; de nouvelles marchandises sont produitespour être vendues et récupérer un capital plus grand.

A MM P

F TM A→

→ →' '

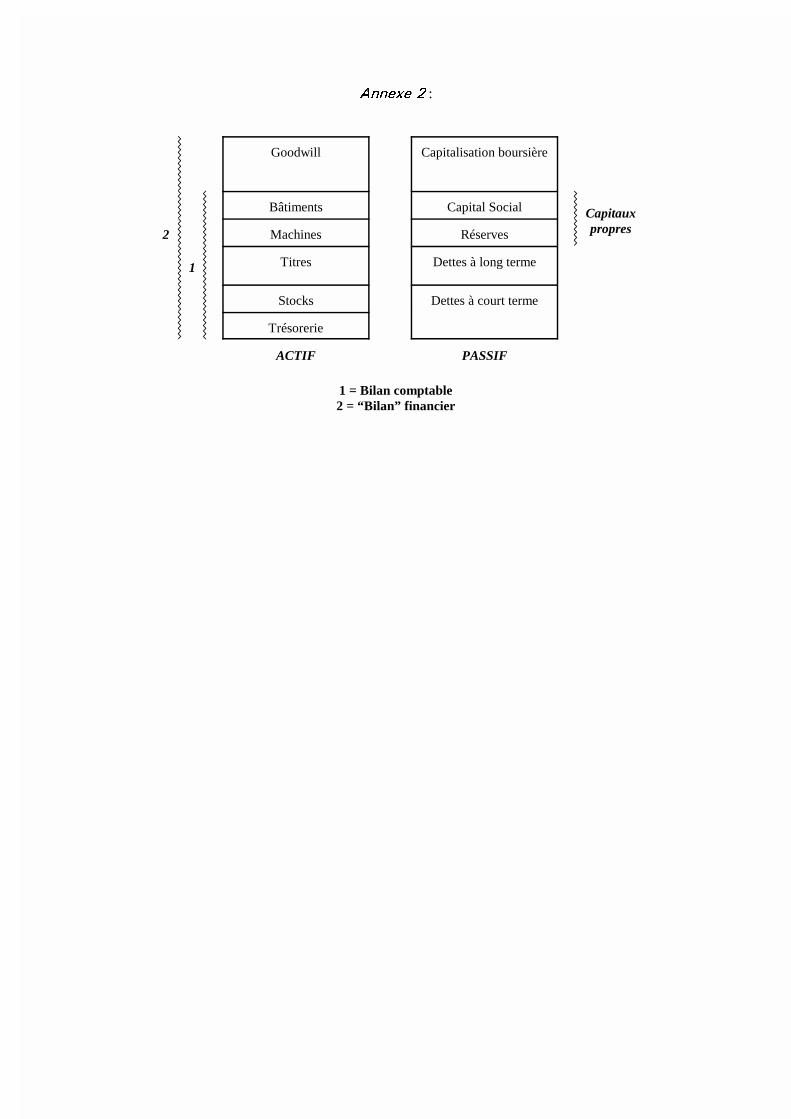

Le capital financier peut changer n fois demains par jour, cela n’enlève rien au fait que s’il veuts’accroître macroéconomiquement (et pas seulementdans les mains de tel ou tel capitaliste), alors le détourpar le système productif est indispensable. Le capitalcompté dans la capitalisation boursière et qui dépasseles capitaux propres peut être considéré comme ducapital fictif8 macroéconomiquement parlant et même

6 Marx [1965 et 1968] ; voir aussi : Amin [1973-a,p. 71-74] et Harribey [1998-a].

7 On fait abstraction ici de la vitesse de circulationde la monnaie. La levée de cette hypothèse ne gênerait pasla démonstration : il suffirait de diviser le montant desprofits anticipés par la vitesse de circulation, i.e. le nombrede fois qu’une même unité monétaire se transforme encapital-argent pendant le temps de rotation du capital.

8 « En tant que duplicata, négociables eux-mêmescomme marchandises et pouvant circuler comme valeurs-capital, ils (les titres de propriété) n’ont qu’une valeurfictive dont la hausse ou la baisse est absolumentindépendante du mouvement du capital réel qui est leurobjet. Leur valeur, c’est-à-dire leur cotation en Bourse, tend

� (3'91)28 () 86%:%-0 23� ��

microéconomiquement tant que tel ou tel capitalisten’a pas pris ses bénéfices, dans la mesure où ils nepourront pas tous à la fois réaliser cette capitalisation,c’est-à-dire vendre leurs titres simultanément.

En dépit du décalage entre les transactionspurement financières (1500 milliards de $ par jour,450000 milliards par an) et les transactionscommerciales (5000 milliards de $ par an pour unproduit mondial de 30 000 milliards), et en dépit dugonflement de bulles spéculatives assez régulièrement(la capitalisation boursière dépasse virtuellement lecapital social des sociétés : phénomène du goodwill),la déconnexion entre production et finance n’estqu’apparente : le capital a conquis une autonomietotale de mouvement mais reste dépendant du travailproductif pour son accroissement global.

Cette dépendance se manifeste de plusieursfaçons analysées en son temps par Marx : par lacontradiction entre la restriction du travail vivant et lanécessité de le mettre en œuvre pour produire de la deplus-value qui est au cœur de l’analyse des crises ; etpar la difficulté ensuite de réaliser la plus-value si lesdébouchés ne suivent pas le rythme de la productionde marchandises.

Cette dépendance du capital par rapport autravail pour l’accumulation globale explique pourquoise renforce la concurrence pour l’accaparement de lavaleur créée. Mais, et le cas est fréquent, l’apparencedes choses est prise pour leur essence : la mise enplace d’un nouveau mode de gestion des entrepriseset surtout des groupes industriels et financiers intégrésdonne, à l’échelle microéconomique, l’illusion d’unecréation de valeur.

���� 9R RSYZIEY QSHI HI KIWXMSR9R RSYZIEY QSHI HI KIWXMSR

Il se caractérise par l’adoption d’un critère quitend aujourd’hui à se généraliser : la « création devaleur pour l’actionnaire », et par sa traductioninstitutionnelle à travers le gouvernementd’entreprise.

A. La “création de valeur pour l’actionnaire”

Cette notion, née il y a près d’une dizained’années, s’est répandue très rapidement. Elle estissue des travaux de W.E. Fruhan et de A. Rappaport9

qui ont renouvelé la théorie financière. Elle a faitl’objet d’un dépôt de brevet par ses inventeurs J. Sternet G.B. Stewart10 et a été créditée immédiatement dustatut de concept quasiment scientifique. Il s’agitd’une mesure des résultats financiers de l’entrepriseà partir non pas du chiffre d’affaires ou de l’excédentd’exploitation, notions traditionnelles fournies par lacomptabilité, mais à partir du solde entre profit etrémunération des capitaux. La méthode comportedeux aspects complémentaires centrés sur l’EVA et laMVA.

L’economic value added (EVA) est égale à ladifférence entre le résultat opérationnel après impôt(ou le cash flow) et la rémunération des capitaux :En appelant P la production vendue,

p le prix de cette production,F les facteurs de production,f le prix de ces facteurs,K le capital investi,k le taux de rémunération de ce capital,r le taux de rendement économique

équivalent à : P p F f

K

⋅ − ⋅

EVA = P.p - F.f - K.k = K.r - K.k = K(r - k)

Dans le cas où l’EVA est positive, l’entrepriseest considérée comme « créatrice de valeur ». On levoit, il ne s’agit pas de considérer si de la valeurajoutée nette (VAN), au sens où on l’entend enéconomie, est apparue. En économie, la VANcomprend les salaires et les profits. Ici, l’EVA nereprésente qu’une partie du profit au senséconomique.

L’EVA ne doit pas être confondue avec le prixdes actifs financiers ni avec la rentabilité financière.

Dans la conception financière traditionnelle, leprix d’une action en tendance est considérée commeétant la valeur actualisée de tous les revenus(dividendes) qu’elle procurera dans l’avenir :

prix de l’action =R

it

tt

n

( )11 +=∑

avec R le dividende, i le taux d’actualisation et t lapériode.nécessairement à hausser avec la baisse du taux d’intérêt

dans la mesure où celle-ci – indépendante des mouvementsparticuliers du capital-argent – est la simple conséquence dela baisse tendancielle du taux de profit ; c’est là une desraisons pour laquelle cette richesse imaginaire connaît unesi grande extension dans le processus de développement dela production capitaliste. » Marx [1968, p. 1200].

9 Fruhan [1979] ; Rappaport [1986]. Voir aussiRappaport [1998].

10 Stewart [1991].

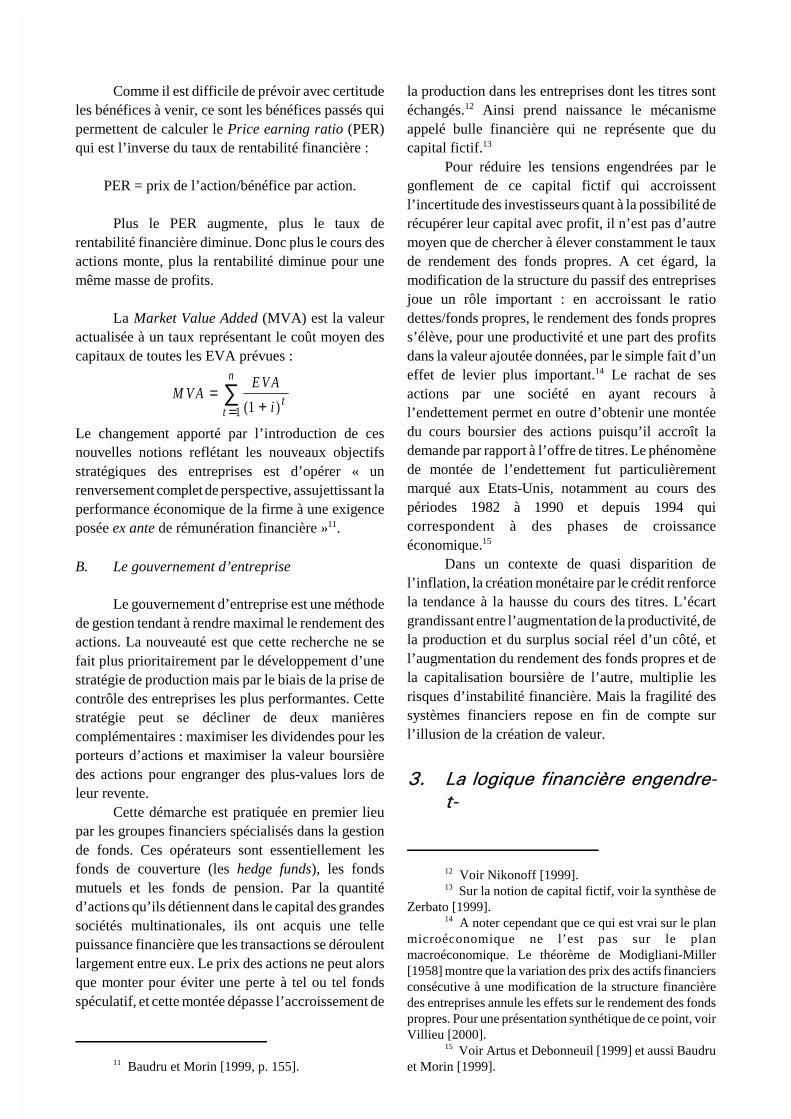

Comme il est difficile de prévoir avec certitudeles bénéfices à venir, ce sont les bénéfices passés quipermettent de calculer le Price earning ratio (PER)qui est l’inverse du taux de rentabilité financière :

PER = prix de l’action/bénéfice par action.

Plus le PER augmente, plus le taux derentabilité financière diminue. Donc plus le cours desactions monte, plus la rentabilité diminue pour unemême masse de profits.

La Market Value Added (MVA) est la valeuractualisée à un taux représentant le coût moyen descapitaux de toutes les EVA prévues :

M V AE V A

i tt

n

=+=

∑( )11

Le changement apporté par l’introduction de cesnouvelles notions reflétant les nouveaux objectifsstratégiques des entreprises est d’opérer « unrenversement complet de perspective, assujettissant laperformance économique de la firme à une exigenceposée ex ante de rémunération financière »11.

B. Le gouvernement d’entreprise

Le gouvernement d’entreprise est une méthodede gestion tendant à rendre maximal le rendement desactions. La nouveauté est que cette recherche ne sefait plus prioritairement par le développement d’unestratégie de production mais par le biais de la prise decontrôle des entreprises les plus performantes. Cettestratégie peut se décliner de deux manièrescomplémentaires : maximiser les dividendes pour lesporteurs d’actions et maximiser la valeur boursièredes actions pour engranger des plus-values lors deleur revente.

Cette démarche est pratiquée en premier lieupar les groupes financiers spécialisés dans la gestionde fonds. Ces opérateurs sont essentiellement lesfonds de couverture (les hedge funds), les fondsmutuels et les fonds de pension. Par la quantitéd’actions qu’ils détiennent dans le capital des grandessociétés multinationales, ils ont acquis une tellepuissance financière que les transactions se déroulentlargement entre eux. Le prix des actions ne peut alorsque monter pour éviter une perte à tel ou tel fondsspéculatif, et cette montée dépasse l’accroissement de

la production dans les entreprises dont les titres sontéchangés.12 Ainsi prend naissance le mécanismeappelé bulle financière qui ne représente que ducapital fictif.13

Pour réduire les tensions engendrées par legonflement de ce capital fictif qui accroissentl’incertitude des investisseurs quant à la possibilité derécupérer leur capital avec profit, il n’est pas d’autremoyen que de chercher à élever constamment le tauxde rendement des fonds propres. A cet égard, lamodification de la structure du passif des entreprisesjoue un rôle important : en accroissant le ratiodettes/fonds propres, le rendement des fonds propress’élève, pour une productivité et une part des profitsdans la valeur ajoutée données, par le simple fait d’uneffet de levier plus important.14 Le rachat de sesactions par une société en ayant recours àl’endettement permet en outre d’obtenir une montéedu cours boursier des actions puisqu’il accroît lademande par rapport à l’offre de titres. Le phénomènede montée de l’endettement fut particulièrementmarqué aux Etats-Unis, notamment au cours despériodes 1982 à 1990 et depuis 1994 quicorrespondent à des phases de croissanceéconomique.15

Dans un contexte de quasi disparition del’inflation, la création monétaire par le crédit renforcela tendance à la hausse du cours des titres. L’écartgrandissant entre l’augmentation de la productivité, dela production et du surplus social réel d’un côté, etl’augmentation du rendement des fonds propres et dela capitalisation boursière de l’autre, multiplie lesrisques d’instabilité financière. Mais la fragilité dessystèmes financiers repose en fin de compte surl’illusion de la création de valeur.

�� ������������������������������

��

11 Baudru et Morin [1999, p. 155].

12 Voir Nikonoff [1999].13 Sur la notion de capital fictif, voir la synthèse de

Zerbato [1999].14 A noter cependant que ce qui est vrai sur le plan

microéconomique ne l’est pas sur le planmacroéconomique. Le théorème de Modigliani-Miller[1958] montre que la variation des prix des actifs financiersconsécutive à une modification de la structure financièredes entreprises annule les effets sur le rendement des fondspropres. Pour une présentation synthétique de ce point, voirVillieu [2000].

15 Voir Artus et Debonneuil [1999] et aussi Baudruet Morin [1999].

� (3'91)28 () 86%:%-0 23� ��

��������������������������� �!

La transposition du concept économiquetraditionnel de valeur ajoutée ne rend pas compte duphénomène qui préside à la transformation actuelle ducapitalisme et du mot d’ordre affiché dans tous lesconseils d’administration des sociétés anonymes. Lathèse avancée ici est que, derrière la « création devaleur pour l’actionnaire », il n’y a qu’une question derépartition. Mais la démonstration de cette thèseimpose un retour aux sources de l’économie politiqueet de sa critique : la théorie de la valeur.

���� :EPIYV GETXµI:EPIYV GETXµI ZIVWYWZIVWYW ZEPIYV ENSYXµIZEPIYV ENSYXµI

Pour montrer que la soi-disant « création devaleur pour l’actionnaire » dissimule un problème derépartition de la valeur, il est nécessaire d’introduirele concept de valeur captée et d’examiner les formesqu’elle prend.

A. Les trois formes de captation de la valeur

La raison d’être fondamentale des fusions etconcentrations est de s’approprier les résultats del’activité économique des groupes industriels etfinanciers adverses. L’enrichissement d’une sociétéréussissant ses OPA et OPE16 peut donc avoir troisorigines :

- La première est les profits réalisés en son seingrâce au travail productif de ses salariés : c’estl’exploitation habituelle du travail. Cette exploitationest doublement masquée. Elle est masquée d’abordpar le fait que c’est la force de travail qui estrémunérée et non le travail lui-même. Elle estmasquée également par le décalage entre la valeur entermes de travail concret incorporé – au sens ricardien– et les prix, comme l’avaient pressenti les classiques,comme avait tenté de le montrer Marx mais demanière erronée, et comme aujourd’hui on peut ledémontrer grâce à l’algèbre matricielle. La circulationdes capitaux tend à égaliser les conditions derémunération du capital dans le monde ; il s’ensuitque les prix qui se fixent surrécompensent les secteursmodernes très capitalistiques et sanctionnent lessecteurs moins modernes parce que le taux de profits’applique à la masse de capital investie dont lastructure entre moyens de production et salaires – lacomposition organique du capital chez Marx – varied’un secteur à l’autre ; il y a donc une appropriationpar les secteurs très capitalistiques de l’équivalentmonétaire d’une quantité de travail supérieure à cellequi est incorporée dans les marchandises produites au

sein de ces secteurs, et, au contraire, un abandon parles secteurs moins capitalistiques d’une partie del’équivalent monétaire du travail incorporé dans lesmarchandises qu’ils produisent Plus une entrepriseexerce un pouvoir de monopole et possède desmoyens techniques sophistiqués, plus elle peutimposer un prix supérieur à l’équivalent monétaire dutravail concret qui est contenu dans chaque unité deses produits. C’est le contraire pour une entreprisemoins capitalistique ou en moins bonne position surle marché. La valeur ajoutée qui apparaît alors commenaissant dans un secteur dit à « haute valeur ajoutée »est en fait un mélange inextricable de valeur ajoutéedans ce secteur et de valeur captée dans d’autressecteurs par le biais des prix. Précisons que, à nosyeux, l’expression « transfert de plus-value » d’unsecteur capitaliste à l’autre, en usage dans toute lalittérature marxiste et dans Marx lui-même, estambiguë et ne convient pas. La valeur d’échangen’étant constatée qu’au moment de sa réalisationmonétaire, si la marchandise est vendue au tauxmoyen de profit, alors il y a, par le biais des prix deproduction, une fraction de l’équivalent monétaire dutravail concret effectué dans certaines branches qui setrouve être absente du prix de ces branches et présentedans le prix de certaines autres. Ce n’est donc pas untransfert d’une valeur qui préexisterait à la vente,c’est une captation d’équivalent monétaire de travail,cet équivalent ne pouvant être mis en évidence qu’aposteriori.17 Autrement dit, les prix représententl’équivalent monétaire d’une quantité de travail renduabstrait par le marché capitaliste qui est différent del’équivalent monétaire de la quantité de travailconcret. Il est important de noter que ce processusrésulte de l’application même de la loi capitaliste dela valeur.

- La deuxième origine de l’enrichissementd’une entreprise est les profits réalisés grâce au travaildes salariés dans les sociétés filiales : à l’exploitationclassique s’ajoute une captation de valeur par lesactionnaires de la multinationale suzeraine audétriment des salariés et/ou des actionnaires del’entreprise vassale.

- La troisième origine concerne les profitsréalisés en achetant et en revendant plus cher desactions – à condition qu’elles trouvent repreneurssinon la liquidité de la capitalisation boursière ne peutêtre réalisée – : il y a une captation par anticipationd’une part des profits qui résulteront demain del’activité menée dans la société dont les actions fontl’objet de spéculation aujourd’hui.18

16 Sur la suprématie du mouvement de centralisationdu capital sur celui de concentration, voir Serfati [1999].

17 Pour de plus longs développements voir Harribey[1998-a et 2000].

18 Nous laissons de côté le caractère idéologique deslouanges apportées à ce mode de gestion : « Pour créer de

B. Essai de formulation

La démonstration de la première formede captation comprend deux étapes. La première étapeest donnée par Marx avec la théorie de la plus-value.Elle ne souffre pas de faille. Sa contestationéventuelle doit porter sur son hypothèse : seule laforce de travail est productrice de valeur dans le cadrede rapports sociaux capitalistes. Nous y reviendronsplus loin19. La deuxième étape est celle dont Marx aeu l’intuition mais sans pouvoir lui donner uneformulation satisfaisante : elle est aujourd’huipossible grâce à l’algèbre matricielle.20 Il restesimplement à formuler la mesure de cette forme devaleur captée par certains capitalistes aux dépensd’autres : c’est la différence entre le prix deproduction d’une marchandise et l’équivalentmonétaire du travail incorporé dans celle-ci.21

A = matrice des coefficients techniques (n.n)p = vecteur des prix de production (1.n)l = vecteur des quantités de travail direct (1.n)w = salaire unitaire défini comme fraction de lavaleur ajoutée nette (1.1)v = vecteur des quantités de travail incorporédans chaque marchandise (1.n)

p = (1 + r) (pA + wl) = (1 + r) wl [I - (1 + r) A ] -1

v = vA + l = l (I - A)-1

p - v = (1 + r) wl [I - (1 + r) A ] -1 - l (I - A)-1

Il n’y a que dans le cas où le taux de profitserait nul, ou bien, ce qui revient au même pour leproblème traité ici, dans le cas où la compositionorganique du capital serait identique dans toutes lesbranches capitalistes, que le prix de production dechaque marchandise serait égal à l’équivalentmonétaire du travail incorporé dans celle-ci. Dans cecas exceptionnel, le vecteur des prix de productionserait égal à celui des « valeurs-travail » ricardiennes :

(1 + r) wl [I - (1 + r) A ] -1 = l (I - A)-1

si r = 0, wl [I - A ] -1 = l (I - A)-1

d’où w = 1 : les salariés recevraient toute lavaleur ajoutée nette.

Dans la réalité, le taux de profit n’est pas nul etla composition organique diffère selon les branches.La concurrence capitaliste et la tendance àl’accumulation provoquent alors la redistributiondans l’espace des prix des équivalents monétaires dutravail concret effectué dans le temps réel. Lacorrespondance biunivoque entre un système dequantités de travail et un système de prix peut êtreétablie, à ceci près que le système-travail dont ils’agit n’est pas le système des quantités de travailincorporé mais le système des quantités de travailvalidé.22 Telle est l’interprétation que l’on peutraisonnablement donner de l’énoncé marxien : lavaleur des marchandises est déterminée par le tempsde travail socialement nécessaire. De ce fait,l’appellation de valeur captée doit être entendue icidans une acception large par rapport aux deuxsuivantes. On pourrait même décider de restreindrel’utilisation de cette expression pour les deux formesstrictes ci-dessous de captation puisque la loi de lavaleur formulée dans une théorie correcte des prix deproduction rend parfaitement compte de la premièreforme de captation. Nous faisons le choix deconserver l’appellation de valeur captée même dansce cas, en précisant qu’il s’agit de la conceptionélargie.23, parcequ’au sein de la société les trois formes de captationsont à l’oeuvre simultanément en reflétant lesdifférents rapports de forces qui s’y nouent.

La deuxième forme de captation de la valeur estde type prédateur et la troisième est de type spéculatifmais elles n’existeraient pas sans la première qui est,

la valeur, une entreprise doit rechercher à la foisl’enchantement de ses clients, l’enthousiasme de sescollaborateurs et la satisfaction de ses actionnaires. »[Nassar, 1995, p. 87].

19 Dans le § 3.2.20 Entre les deux solutions pour résoudre le

problème de la « transformation » des valeurs-travail enprix de production nous choisissons celle de Duménil[1980], Foley [1982] et Lipietz [1983] face à celle deMorishima [1973]. Sur les raisons de ce choix, voirHarribey [1998-a et 2000].

21 Le vecteur p est exprimé en termes monétaires.Les vecteurs l et v doivent être exprimés également entermes monétaires par l’intermédiaire de « l’expression (ouéquivalent) monétaire des valeurs » définie comme lerapport du prix monétaire du produit brut et de la quantitéde travail utilisée. Sur cette notion, voir Gouverneur [1987,p. 48-50, p. 249, p. 261-264 ; et 1998, p. 44-45, p. 213-216]et Aglietta [1997, p. 56-64]. Précisons que l’équivalentmonétaire de l’unité de travail n’a rien à voir avec le salairede l’unité de travail puisque le premier comprend le salaireunitaire et la plus-value unitaire.

22 Voir Harribey [2000], notamment l’annexe nonpubliée et disponible sur demande.

23 Ajoutons que l’intérêt de la formalisation de cetteforme de captation de valeur au sens large n’est pas depréciser une théorie microéconomique des prix mais bien lathéorie des rapports sociaux capitalistes, lesquels ont uneexpression dans le champ économique à travers la loi de lavaleur.

� (3'91)28 () 86%:%-0 23� ��

elle, le trait dominant de l’accumulation capitaliste àtravers l’application de la loi de la valeur. Les troisprocessus d’appropriation de la valeur agissentsimultanément et exercent en retour une pressioncontre l’emploi et les salaires24, c’est-à-dire sur laproduction de plus-value elle-même. Cette pressionpour capter toujours plus de valeur est dénoncée parFitoussi, mais cet auteur ne la relie pas à la seulethéorie de la valeur susceptible d’éclaircir cettequestion puisqu’il considère le profit comme la« récompense de l’esprit d’entreprise »25, en nedistinguant pas l’origine et l’éventuelle justificationdu profit26. A première vue, on pourrait souscrire ausouhait qu’il exprime : « Pour des raisons à la foiséthiques et scientifiques, je propose donc que l’onévite d’utiliser l’expression création de valeurlorsqu’il s’agit de désigner l’activité qui consiste defaçon contrainte, et parfois désespérée, à accroître larente servie aux détenteurs du capital financier »27 ;mais ce souhait devrait être fondé en théorie : seule,la loi de la valeur de Marx comme expression desrapports sociaux capitalistes le permettrait. Or, leprocessus d’appropriation de la valeur est inhérent aucapitalisme. Quelle qu’en soit la modalité, la captationde la valeur résulte soit de la loi de la valeur elle-même (première forme de captation désignée ci-dessus) qui pousse à la concentration du capital, soitde la centralisation du capital pour profiter de laconcentration déjà réalisée ailleurs (deuxième forme),soit de l’anticipation des deux phénomènes précédents(troisième forme). Au sens large (les trois formesréunies) ou dans un sens plus ou moins strict(deuxième et/ou troisième formes), la captation devaleur n’est pas un « vol », quelque chose d’« anormal » par rapport à une situation de référence,voire d’amoral, elle est la norme du capitalisme.Simplement, la lutte pour l’appropriation de la valeursur les places financières est d’autant plus vive que lacréation de valeur voit sa progression se ralentir, et lacontradiction réside dans le fait que plus le capital semeut pour seulement disputer la valeur, plus ilcontribue à rétrécir la base dont il voudraits’accaparer.28

La mondialisation du capitalisme financier et leconsidérable accroissement des inégalités dans lemonde29 redonnent une actualité aux analysesd’Emmanuel et Amin en termes d’échange inégalentre centre et périphérie.

Considérons un modèle simple30 où centre etpériphérie produisent chacun un seul bien etdésignons par a le centre et par b la périphérie, p leprix de production, c le capital constant, w le salaire,l le travail vivant, r le taux moyen de profit. Le bienproduit au centre est un bien de production utilisé aucentre et à la périphérie.

(paca + wala)(1+r) = pa (1)(pacb + wblb)(1+r) = pb (2)

On pose le prix du bien de la périphérie égal à1 pour mettre en évidence le rapport entre les prix aucentre et à la périphérie.

(paca + wala)(1+r) = pa

(pacb + wblb)(1+r) = 1

Multiplions la première équation par lb et la secondepar lawa/wb :

(paca + wala)(1+r)lb = palb

(pacb + wblb)(1+r) lawa/wb = lawa/wb

pacalb (1+r) + walalb (1+r) = palb

pacbla(wa/wb)(1+r) + wblbla(wa/wb)(1+r) = lawa/wb

Soustrayons la première équation de la seconde :

pa [(cblawa/wb - calb )(1+r) + lb] = lawa/wb

On obtient le prix au centre :

p lw

wr c l

w

wc l l

a aa

bb a

a

ba b b

=+ − +

1

1( )( )

Le prix du bien produit au centre est fonctioncroissante du rapport du salaire au centre sur celui dela périphérie et donc de l’inégalité entre eux.

Essayons maintenant de formuler la relationentre les deux types de salaire. Pour cela, reprenonsles deux équations de départ en posant toujours pb =1 et multiplions la première par cb (1+r) et la secondepar 1 - ca (1+r) :

(paca + wala)(1+r) cb (1+r) = pacb (1+r) (1)

24 Bensaïd et Corcuff [1999] soulignent que « lethéorème de Schmidt (les profits d’aujourd’hui font lesinvestissements de demain et les emplois d’après-demain)a fait place au théorème de Michelin (les profitsd’aujourd’hui font les licenciements de demain et lesdividendes d’après-demain) ». Voir aussi Plihon [1998] etHusson [1999].

25 Fitoussi [1999].26 Sur cette distinction, voir Harribey [2000].27 Fitoussi [1999].28 Il en résulte de telles contradictions socio-

économiques que certains auteurs pourtant non critiques del’essence du capitalisme s’en émeuvent.

29 P.N.U.D. [1999].30 Ce modèle s’inspire de celui de Saigal [1973, p.

143-145] que nous modifions sur un point : les salaires sontavancés par le capital.

(pacb + wblb )(1+r) [1 - ca (1+r)] = 1 - ca (1+r) (2)

paca cb (1+r)2 + walacb (1+r)2 - pacb (1+r) = 0pacb(1+r)[1-ca(1+r)]+wblb(1+r)[1-ca(1+r)] = 1-ca(1+r)

Ajoutons les deux équations :

walacb (1+r)2 + wblb (1+r) [1 - ca (1+r)] = 1 - ca (1+r)

On obtient le salaire au centre en fonction dusalaire à la périphérie :

[ ]w w

l c r

l c r

c r

l c ra b

b a

a b

a

a b= −

− ++

+− +

+

1 1

1

1 1

1 2

( )

( )

( )

( )

Quelle que soit la valeur du taux moyen de profit, lesdeux types de salaire varient inversement l’un del’autre.

Si les capitaux constants mobilisés au centre età la périphérie sont égaux (ca = cb =c), la relationinverse précédente subsiste :

[ ]w w

l c r

l c r

c r

l c ra b

b

a a= −

− ++

+− +

+1 1

1

1 1

1 2( )

( )

( )

( )

Sans rentrer dans la grande controversethéorique ayant eu lieu au sujet de l’échange inégal,disons que celui-ci n’est certes pas seulement lerésultat des inégalités de salaires mais que cesdernières ne peuvent pas être écartées comme élémentdu problème. Au total, des prix internationaux égauxreprésentent bien des quantités de travail inégales.31

La tentative d’imposer l’introduction d’unsystème de financement des retraites par capitalisationdans les pays développés revêt une significationprécise à l’époque de la mondialisation du capitalismefinancier. L’élévation permanente du taux derendement du capital exigé par les actionnaires permetà ceux-ci de se décharger d’une grande partie de leurrisque sur les salariés mis au chômage ou sur ceuxdont l’emploi est trop menacé pour revendiquer deshausses de salaires. Mais les salariés les mieuxrémunérés ou en position de défendre efficacementleur emploi sont invités à prévoir une amélioration deleur retraite future par une ponction sur la valeurproduite par des salariés beaucoup plus mal payés.L’analyse de la patrimonialisation du capitalisme peutse généraliser. Il n’est même pas nécessaire de faireétat d’un centre et d’une périphérie. Il suffit qu’existeune inégalité significative des salaires en quelque lieuque ce soit, et donc à l’intérieur du centre même, pourque l’association capital-travail puisse prendre corpspour une fraction du salariat. Deux situationsthéoriques bien typées peuvent être distinguées :premièrement, l’actionnariat salarié se généralise dans

les pays développés et alors le salarié-actionnaire seschizophrénise puisqu’il devra constamment arbitrerentre son salaire et son emploi d’un côté et lerendement de son capital de l’autre, sauf si sonentreprise dont il détient des actions a investi dans deslieux du monde au sein desquels les salariés n’ont pasaccès à la propriété financière, ou bien, s’il est déjà àla retraite, il devra arbitrer entre son rendement etl’emploi de ceux qui, par leur activité, le nourrissent ;deuxièmement, l’actionnariat salarié reste minoritaire,mais un processus de grossissement des inégalités semet en place inexorablement.

Les mêmes conséquences négatives sontprévisibles si une part de plus en plus grande de larémunération des salariés prenait la voie de ladistribution de stocks-options. Par ce biais, seuls lessalariés les mieux situés dans la hiérarchie verraientleur rémunération augmenter réellement, ou bienl’amélioration de chacun serait proportionnelle à lasituation déjà acquise. Mais plus grave pourl’affaiblissement des solidarités salariales dans lemonde, toute amélioration de revenu pour les salariésbénéficiaires de stocks-options ne pourrait provenirque d’un prélèvement sur la valeur crééemondialement par le reste des salariés n’étant pas enmesure d’en réclamer leur part. A cet argument, il nepeut être logiquement opposé celui d’unegénéralisation de la distribution de stocks-optionsauprès des salariés du monde entier parce que tous lesrevenus ne peuvent croître simultanément d’un tauxsupérieur au taux de croissance économique.32

Il se dégage de tout cela que la prétendue« création de valeur pour l’actionnaire »représente deux phénomènes qu’il convient dedistinguer nettement sur le plan théorique.

Le premier correspond à une modification desconditions d’emploi de la force de travail permettantd’accroître sa production et/ou sa productivité de tellesorte que cet accroissement vienne nourrir, au moinsen partie, les profits. Cela peut être mis en évidenceen utilisant les concepts marxiens de plus-valueabsolue et plus-value relative ou bien par la méthodedes surplus de productivité globale de la manièresuivante33 :

EVA = P.p - F.f - K.kEVA +∆ EVA = (P + ∆ P)(p + ∆ p) - (F + ∆ F)(f + ∆ f) - (K + ∆ K)(k + ∆ k)

31 Voir Mandel [1997, p. 284].

32 La critique de la patrimonialisation du capitalismepeut être également menée à partir de la notion de salairesocialisé que développe Friot [1998 et 1999-a].

33 La démonstration suivante est tirée de Bessire[1999]. L’auteur propose dans cet article une applicationnumérique de la méthode.

�� (3'91)28 () 86%:%-0 23� ��

∆ EVA = P.p + p. ∆ P + P. ∆ p + ∆ P. ∆ p - (F.f + f. ∆ F + F. ∆ f + ∆ F. ∆ f) - (K.k + k. ∆ K + K. ∆ k + ∆ K. ∆ k) - (P.p - F.f - K.k)= p. ∆ P + P. ∆ p + ∆ P. ∆ p - (f. ∆ F + F. ∆ f + ∆ F. ∆ f) - (k. ∆ K + K. ∆ k + ∆ K. ∆ k)= (p. ∆ P - f. ∆ F - k. ∆ K) +[ ∆ p(P + ∆ P) - ∆ f(F + ∆ F) - ∆ k(K + ∆ K)]

La première parenthèse représentel’accroissement de la productivité globale desfacteurs ; le crochet représente les effets desvariations de prix :

- si les prix des marchandises varient, cela peutbénéficier soit à l’entreprise soit aux acheteurs ;

- si les prix des facteurs varient, cela bénéficiesoit à l’entreprise soit aux salariés ;

- si la rémunération du capital varie, celabénéficie soit à l’entreprise soit aux actionnaires.

Il en résulte que la variation de l’EVA nesignifie pas nécessairement une création de valeurselon que la première parenthèse l’emporte ou non surle crochet.

Le deuxième phénomène caché derrière la« création de valeur pour l’actionnaire » correspond àune simple modification de la répartition de la valeurcréée entre les capitalistes eux-mêmes, la valeur crééeétant alors considérée dans l’instant comme constante.

Il est sûr que, dans la réalité, les deux processussont à l’œuvre parallèlement, et que plus la difficultéde produire de la valeur nouvelle et de la réaliseraugmente, plus la lutte pour exiger relativementdavantage des salariés et plus celle opposant lesdétenteurs de capitaux entre eux sur les marchésboursiers sont vives.34

C. La liquidité de la valeur captée

Arrivé à ce stade de la discussion, il convientd’examiner si une théorie des mécanismesd’évaluation autoréférentielle des titres financiers estcompatible avec une analyse marxienne ducapitalisme financier. En le disant à l’envers, la valeurdes titres financiers est-elle devenue à ce point

autoréférentielle que toute référence au travailproductif est désormais inutile et de surcroît fausse ?

Dans le chapitre 12 de la Théorie générale,Keynes explique que, compte tenu de l’incertitude de« l’état de la prévision à long terme », les individusont recours à une convention pour estimer lesrendements futurs de leurs investissements : « Dans lapratique nous supposons, en vertu d’une véritableconvention, que l’évaluation actuelle du marché, dequelque façon qu’elle ait été formée, est la seulecorrecte (…) »35.

Dans un ouvrage récent qui se présente commeun prolongement de la théorie keynésienne, Orléan36

montre de façon convaincante que le marché financiera pour fonction d’assurer la liquidité des titresfinanciers représentant le capital productifimmobilisé. Mais la liquidité infinie, c’est-à-dire laliquidité pour tous les détenteurs de capitauxsimultanément, est impossible car tout vendeur abesoin d’un acheteur. C’est ce que l’auteur appelle leparadoxe de la liquidité : « Il (le paradoxe) nous ditque la préférence pour la liquidité est un désircontradictoire qui ne peut manquer de se détruire dèsl’instant qu’il est poursuivi simultanément par tous.La liquidité introduit de ce fait un écart entre larationalité individuelle et la rationalité collective. »37

Le marché se structure donc autour d’une conventionqui, à la fois, calme l’inquiétude des investisseurs dueà l’incertitude, mais en même temps estdéstabilisatrice car la volatilité est proportionnelle àla liquidité qui permet de rentabiliser les placementsà court terme.

Orléan oppose deux logiques de l’évaluationboursière. La première aboutit à une évaluation quel’auteur nomme fondamentale : la valeur de l’actionest donnée par l’anticipation des dividendesactualisés. La seconde aboutit à une évaluation qu’ilnomme spéculative : la valeur présente de l’action estfonction de sa valeur future anticipée actualisée etaussi des dividendes actualisés.

Valeur fondamentale38 =d

rt

a

tt

n ( )

( )11 +=∑

Valeur spéculative = pp

r

d

rtt

at=

++

++1

1 1

( )

où l’exposant (a) désigne l’anticipation de la variable.

Selon Orléan, au fur et à mesure que le marchédevient liquide, la valeur spéculative supplante lavaleur fondamentale parce que les détenteurs de

34 S’il fallait une confirmation comme quoi il n’y aqu’un processus de répartition à l’œuvre, on la trouveraitdans cette affirmation : « Les firmes globales ne devraientposséder ni actifs ni employés, à moins que ceux-ci neservent à garder une position dominante. » [Edmunds,1995, p. 90].

35 Keynes [1969, p. 168].36 Orléan [1999].37 Orléan [1999, p. 33-34].38 D’après Orléan [1999, p. 18 et 26].

capitaux ont les yeux fixés sur le court terme quisuffit à les combler au moindre risque. Mais, de cefait, le mode de détermination de la valeur des actifsfinanciers se transforme. En effet, la valeurspéculative est autoréférentielle car elle ne repose surrien d’autre que la croyance majoritaire en elle, selonun mécanisme de prophétie auto-réalisatrice. « Larationalité dite spéculative a pour objet les croyancesdes autres, mais elle-même est vide de toute croyancespécifique sur l’économie. »39 Ou encore : « (…) ilfaut distinguer selon que les anticipationsindividuelles portent sur l’état de l’économie ou selonqu’elles portent sur le comportement du marché. Cesont ces dernières anticipations qui déterminentl’action des investisseurs. ».40 Le corollaire de cettevision est « une idée radicalement nouvelle : lescroyances ont un rôle créateur » rompant « avec uneépistémologie naturaliste »41 et cette vision est fondéesur la confiance qui « porte alors sur l’aptitude ducapital à se valoriser et du marché à évaluercorrectement cette aptitude »42.Le point que nous voudrions discuter est le suivant :peut-on glisser du constat que le marché crée laliquidité à l’idée que le marché crée la valeurfinancière ? Notre réponse est négative tandisqu’Orléan oscille entre deux thèses qui nousparaissent incompatibles : d’une part, celle d’undétachement vis-à-vis de toute référence à l’économie,d’autre part, celle où la question économique restecentrale de manière sous-jacente.

Examinons tout d’abord la formule de la valeurspéculative ci-dessus. Premièrement, si la valeur del’action est totalement indifférente à l’état del’économie, que vient faire dans la formule ledeuxième élément correspondant au dividende perçu ?Deuxièmement, qu’est-ce qui assure del’indépendance totale du premier élément de laformule par rapport au second, c’est-à-dire del’anticipation de la valeur future de l’action parrapport au dividende perçu à la période présente ? Ondoit, à notre avis, considérer la formulation d’Orléanconcernant la valeur spéculative comme lareconnaissance implicite du maintien d’une forme derelation entre l’évaluation financière et l’économieréelle, en dépit de l’apparente déconnexion qui peutatteindre des sommets lors du gonflement des bullesspéculatives.

Cette reconnaissance prend une tournureexplicite : « Cependant, de quelques manières qu’onraisonne, il est clair que la question des profits reste

centrale. »43 Plus loin : « C’est dans cette période(1989 à 1994) que se constitue ce que j’appellerai laconvention "marché émergent" dont le Mexique estl’illustration la plus parfaite. Elle désigne ces pays envoie de développement qui ont choisi de suivre unepolitique résolument libérale marquée par une forteexpansion financière. (…) Cette convention se fondesur une analyse de long terme du capitalisme mondial.Elle fait le diagnostic que les économies émergentesont un fort potentiel de croissance, plus élevé quecelui des économies matures, que leurs besoins eninvestissements sont considérables et que lerendement du capital y est beaucoup plus élevé quedans les pays développés. Tous les éléments de cediagnostic convergent pour voir dans les économiesémergentes un nouvel eldorado ayant une marge deprogression considérable alors que les économiesdéveloppées vieillissent. On fait également valoir quel’augmentation de la part des pays émergents dans lesportefeuilles financiers permet de diminuer le risqueglobal encouru par l’investisseur. »44 Le renvoi auxindicateurs fondamentaux est également manifestepour analyser la crise de 1997 : « Le cas coréen est iciexemplaire. La forte progression de l’investissementinterne entre 1994 et 1996 cache une suraccumulationdes facteurs de production et un affaiblissementcertain de la compétitivité des chaebols. »45

Cependant, cette reconnaissance explicite de laliaison entre production et finance est perturbée pard’autres affirmations contredisant les précédentes :« On retrouve ici le caractère clos du monde de lafinance qui détermine ce que sont les fondamentauxà partir des interprétations qu’il produit. Les valeursfondamentales n’existent pas en elles-mêmes. Il n’y aque des interprétations. »46 Ici, non seulement lesfondamentaux ne déterminent plus les valeursfinancières, mais la relation est inversée : ce sont lescroyances qui vont façonner les fondamentaux, et ladétermination des croyances elles-mêmes estrenvoyée dans un monde éthéré.

Ce monde éthéré est un monde enchanté parceque le capital y a la capacité de « se »47 valoriser toutseul : « (…) si l’on doit reconnaître que le capital estla source créatrice de toute valeur, aucun capital enparticulier ne possède en lui-même la capacité del’affirmer. »48 Dès lors, la finance « travaille à lareconnaissance du capital comme source ultime de lavaleur et du marché comme son évaluation

39 Orléan [1999, p. 58-59].40 Orléan [1999, p. 73].41 Orléan [1999, p. 85].42 Orléan [1999, p. 247, souligné par nous].

43 Orléan [1999, p. 148].44 Orléan [1999, p. 152-153]. Voir aussi p. 169.45 Orléan [1999, p. 171].46 Orléan [1999, p. 183].47 Orléan [1999, p. 45 et 247]. Orléan emploie

toujours la forme pronominale et jamais la forme passive« est valorisé par ».

48 Orléan [1999, p. 245-246].

�� (3'91)28 () 86%:%-0 23� ��

pertinente. »49 Si l’on comprend bien, il est nécessairede promouvoir, d’imposer, de faire accepter pourvraie l’idée selon laquelle toute valeur procède ducapital. On a donc quitté le terrain de l’analyse pourcelui de l’idéologie.

Le fait que le taux de rendement du capital ourentabilité financière soit devenu une exigence apriori a pour conséquence de faire s’aligner larentabilité économique sur la première, comme unesorte d’« obligation de résultat »50 qui s’exprime vis-à-vis de l’entreprise qui n’a plus d’autre choix que de seretourner contre ses salariés. Le risque est doncassumé finalement par ces derniers. La « déconnexionentre les niveaux de risque et rendement »51 pour lesdétenteurs de capitaux est indéniable mais elle ne doitpas à notre sens être assimilée à une déconnexionentre l’obtention de valeur pour eux et l’activitéproductive. Si Orléan a raison de raison de direqu’une crise financière est « un processus dedestruction de la liquidité financière »52, il a tortd’affirmer qu’il s’agit d’une disparition de « richessefinancière »53. Ce qui « s’évanouit »54, lorsqu’éclate labulle, ce n’est pas de la richesse, c’est legrossissement de capital fictif précédent.

L’épistémologie naturaliste que récuse Orléans’applique à la théorie de l’efficience des marchés. Enrevanche, l’articulation entre l’état des rapports deforces entre les classes sociales et la fixation descours boursiers n’a rien de naturaliste ; elle est aucontraire sociale et historique. La thèse que nousdéfendons ici peut se résumer ainsi : le marché necrée pas la valeur ; plus précisément, le marchéfinancier ne crée pas la valeur financière, il crée laliquidité de la valeur ou la liquidité du capitalfinancier ; comme la liquidité obtenue à un momentdonné par tel ou tel capitaliste peut n’avoir rien à voiravec son capital productif immobilisé ni avec lesbénéfices qu’il en retire, ni même avec les bénéficesprobables à venir, elle doit être interprétée comme laliquidité de la captation de la valeur déjà créée ou dela captation de la valeur anticipée. Autrement dit, elletranspose dans le champ financier le rapport desforces entre capitalistes et salariés et celui entrecapitalistes eux-mêmes. Quand l’action de Michelingrimpe de 12% dans les minutes qui suivent l’annoncede 7000 suppressions d’emplois, les opérateursfinanciers anticipent une amélioration du rapports deforces en faveur des actionnaires face aux salariés etdonc une captation (au sens de l’exploitation)

supérieure de valeur. Cette transposition du rapport deforces dans la sphère financière ne doit pas êtrecomprise comme une croyance majoritaire reposantsur le néant ou sur le virtuel des croyances maiscomme une croyance – une quasi certitude ! – en lapérennité, voire en l’amélioration, du rapport deforces favorable établi. La question du rapport deforces entre les classes composant la société nousramène à la théorie de la valeur comme théorie desrapports sociaux.

���� 6IXSYV WYV PE XLµSVMI HI PE ZEPIYV6IXSYV WYV PE XLµSVMI HI PE ZEPIYV

Deux questions méritent examen avant determiner : la question épistémologique posée par la loide la valeur et la question de la prise en compte dansla loi de la valeur de l’évolution de la production versune production immatérielle.

A. La discussion épistémologique55

Nous considérons qu’il existe quatre manièresde se situer par rapport à la loi de la valeur issue de lathéorie de la valeur-travail. La première (que nousnommons T0), à laquelle nous nous opposonsradicalement, est de la refuser aux prétextes qu’ellen’expliquerait pas les prix, qu’elle ignorerait lemarché, la demande ou la rareté, qu’elle ne pourraitrendre compte de la « valeur » des ressourcesnaturelles non produites. Tous ces arguments peuventêtre réfutés et in fine ils permettent de dissimuler laraison véritable du refus de la loi de la valeur issue dela théorie de la valeur-travail. La loi de la valeur posela question des finalités de la production et la questiondu droit à l'appropriation ou au contrôle de celle-ci ;en même temps, elle fait la part trop belle auxconditions socio-historiques dans le processus deformation de la valeur: il est alors beaucoup plusdifficile de réintroduire une telle théorie dans leparadigme individualiste et utilitariste, universel etintemporel. La théorie de la valeur-utilité s'y prêtedavantage car la rationalité de l’individu se raccrochemieux à la recherche de la satisfaction par le biais del’accroissement permanent de la consommation debiens et services marchands. Le travail est au centrede la loi de la valeur, non pas essentiellement parceque techniquement toutes les richesses produites seramènent à du travail, ce qui est vrai et est déjàbeaucoup en termes heuristiques, mais parce qu’ilreprésente la nature même des rapports sociaux ausein desquels la marchandise est créée et parce qu’ilest, au sens marxien et durkheimien, le lien social quitransforme une agglomération d’individus, atomes

49 Orléan [1999, p. 249].50 Baudru et Morin [1999, p. 159].51 Baudru et Morin [1999, p. 159].52 Orléan [1999, p. 130, souligné par nous].53 Orléan [1999, p. 98, souligné par nous].54 Orléan [1999, p. 98].

55 Nous avons longuement développé les points quisuivent dans Harribey [1999-a].

isolés, en une société. Opposer théoriquement travailet marché est alors un non-sens : le marché estsimplement le lieu où s’opère cette transformation, cequi signifie que le travail abstrait est obligatoirementcelui qui est validé socialement par l’acte d’échange.

De la même manière, opposer travail et utilitéest dépourvu de signification. Le travail privé(consacré à produire telle marchandise) trouve sareconnaissance sociale par la vente sur le marché.56 Laloi de la valeur est incluse dans la loi de la rareté : letravail humain implique (au sens logique : Þ) la raretéou la croyance en la rareté : l'existence du premiersuppose l'existence de la seconde, c’est-à-dire celle-ciest la condition nécessaire de celui-là.57

En dehors de cette première attitude, il restetrois manières de se situer positivement par rapport àla loi de la valeur issue de la théorie de la valeur-travail. A notre avis, elles ne sont pas au même niveauet n’ont pas la même portée. Pour les distinguer, nousles nommons T1, T2 et T3.

La première (T1) considère que le principe dutravail comme fondement de la valeur est un postulatqui n’est pas démontrable et n’a pas à être démontré.Quand Marx part de la prémisse qu’il y anécessairement quelque chose de commun auxmarchandises pour qu’elles soient échangeables selonun certain rapport de valeurs, et qu’il constate qu’apriori il ne peut y avoir que deux caractères pouvantremplir le rôle de dénominateur, l’utilité et le travail,il écarte aussitôt le premier parce que l’utilitéconcrète d’une marchandise est toujours différente decelle d’une autre, et il ne reste alors par défaut que letravail. Or, en utilisant la méthode même de Marx, laraison qui le pousse à ne retenir que le travail commedénominateur commun, à savoir qu’il s’agit du travailabstrait et non pas du travail concret, aurait très bienpu être appliquée à l’utilité : ce n’est pas l’utilitéconcrète mais l’utilité abstraite, c’est-à-dire le faitd’être utile, qui serait décisive. Telle était la critiqueadressée par Wicksteed à Marx à la fin du siècledernier. Le parti adopté par Marx n’est défendableque parce qu’il est cohérent avec sa méthoded’analyse holiste : dès lors que la production estréalisée pour l’échange marchand, le travail estd’emblée social et est alors réductible à une duréeobjective sociale, tandis que l’utilité reste confinée àl’espace individuel et n’est pas réductible à unequelconque mesure sociale. Néanmoins, la cohérenceétant trouvée, la démarche holiste qui renvoie à une

position philosophique matérialiste se trouve à sontour mise sur la sellette. Il convient donc à notre sensde ne pas se satisfaire entièrement de cette positionT1.

La deuxième position (T2) est ce que nousappelons la version faible de la loi de la valeur issuede la théorie de la valeur-travail : elle est deconsidérer comme équivalentes la quantité de travailsocial (et donc validé) dépensé et la valeur crééependant une période. Cette version faible de la loi nepeut être contestée parce qu’elle peut être réduite àune pure convention, une identité posée au départ duraisonnement.58 Cependant, comme une théorie desrapports sociaux n’a aucune raison d’être en dehors dela nécessité de les critiquer, elle se doit de fournir uneexplication permettant d’intégrer le moteur, la finalitéultime de la reproduction de ces rapports sociauxd’exploitation, à savoir le profit. Or, cette position T2

ne le pouvant pas, il faut avoir recours à une autre.La troisième position (T3) est ce que nous

appelons la version forte de la loi de la valeur issuede la théorie de la valeur-travail : elle est de poser quela valeur créée pendant une période a pour seuleorigine le travail social dépensé. Dès lors, une théoriedu profit devient possible et nous considérons quecelle de Marx est celle-là, à condition de distinguerprofit anticipé, profit créé et profit réalisé ainsi quel’enseigne la présentation circuitiste de l’économiemonétaire de production qu’est le capitalisme.59 Lestentatives de proposer des explications du profitalternatives à celle de l’exploitation du travail restentvaines parce qu’elles sont confinées à l’espace dufétichisme de la marchandise et du rapport entre deschoses. En rompant avec l’économie politique etsurtout avec la critique de celle-ci, elles ne peuventqu’échouer sur le rivage de la science économiquemoderne néo-classique qui ne peut pas penserl’économie dans un cadre social global, qui a besoinpour légitimer la domination du capital et lamarchandisation du monde de nier les formes del’organisation et de la régulation sociales, variablesdans le temps et dans l’espace, et d’ériger celles ducapitalisme en lois économiques universelles etintemporelles. Dès lors, évidemment, le profit ne peutplus être le résultat d’une structuration socialeparticulière ; il devient, au gré des modesintellectuelles, un miracle du temps qui s’écoule, unerécompense de l’abstinence et/ou du risque tombéedes cieux, le fruit d’une matière morte tenue pourféconde, le capital technique, lui-même obtenu par lamise à disposition non gracieuse d’un capital

56 Marx s’est longuement expliqué là-dessus : voir[1965, p. 568 ; 1965, p. 607].

57 Pour Aristote, Smith, Ricardo et Marx, valeurd’échange < valeur d’usage, raisonnement que nousconsidérons comme correct ; pour les néo-classiques, valeurd’échange @ valeur d’usage, ce qui est faux.

58 Dans Harribey [1999-a], l’énoncé selon lequel lavaleur économique diminue au fur et à mesure que sontéconomisés travail et ressources entre dans ce cadre.

59 Poulon [1996] ; Harribey [1998-a et 2000].

�� (3'91)28 () 86%:%-0 23� ��

financier, ou enfin l’aubaine née de la convergence decroyances sans autre fondement que la convergence :les rapports sociaux sont ainsi réifiés.

Nous prenons le parti d’adopter la position T3

dans les conditions suivantes. Des trois positions,c’est la seule qui peut prétendre accéder au statut descientifique si l’on accepte de la soumettre au critèrepopperien de réfutabilité. Nous n’apportons pas lapreuve que seul le travail abstrait crée de la valeurmais nous acceptons que soit tentée la preuve ducontraire. En attendant cette réfutation, il est légitimede considérer qu’il n'existe qu'une seule source decréation de valeur ajoutée : le travail dont laproductivité s'élève grâce notamment à l'améliorationdu capital technique. Quels sont les éléments venantà l’appui de ce reversement de la charge de lapreuve ? D’abord, le phénomène (création de valeurajoutée), l'évolution dans le temps du phénomène(augmentation de la productivité du travail) et lescauses de cette évolution (le progrès technique et lamécanisation, l’organisation et l’intensification dutravail, la formation) doivent être clairementdistingués.60 Ensuite, à supposer que le temps pendant

lequel est mis à disposition le capital-argent justifiel'appropriation du profit, ce n'est pas le temps qui créela marchandise-contrepartie réelle du profitmonétaire. Imaginons un détour de productionimproductif : non seulement, un bien de productioninutilisé ne sert à produire aucune valeur nouvelle,mais il perd lui-même sa propre valeur puisque celle-ci ne sera jamais transmise dans celle d'un produitfinal ; transmise par quoi ? par le temps ? non, par letravail de transformation. Sans travail, le capital estdévalorisé. Imaginons un cas inverse : automatisationgénéralisée de la production des biens de productionet de celle des biens de consommation. La valeur dela production est alors nulle. Ce cas d'école est un caslimite, au sens mathématique du terme : plus laproduction s'automatise, c'est-à-dire plus laproductivité du travail tend vers l'infini, plus lesquantités produites deviennent grandes, mais plus lavaleur tend vers zéro.61 L’automatisation desprocessus de production multiplie les valeurs d’usagedont la valeur d’échange diminue.62 L'automatisationtotale ne signifiant rien d'autre que l'abondanceabsolue, voilà les lois de la valeur et de la raretéréconciliées. Enfin, cette position T3 est la seule quipermette de tirer toutes les conséquences de ladistinction fondamentale entre richesse et valeur,entre valeur d’usage et valeur.

Si nous prenons le risque d’adopter la positionT3 sous réserve de sa non-invalidation, c’est poursortir la loi de la valeur du seul champ de la prise departi philosophique et axiomatique et pour porter ladiscussion également sur le terrain de la logique en

60 Si la référence à Marx ne suffisait pas, relisonsKeynes : « Nos préférences vont par conséquent à ladoctrine pré classique que c’est le travail qui produit toutechose, avec l’aide de l’art comme on disait autrefois ou dela technique comme on dit maintenant, avec l’aide desressources naturelles, qui sont libres ou grevées d’une renteselon qu’elles sont abondantes ou rares, avec l’aide enfindes résultats du travail passé incorporés dans les bienscapitaux, qui eux aussi rapportent un prix variable suivantleur rareté ou leur abondance. Il est préférable de considérerle travail, y compris celui de l’entrepreneur et de sesassistants, comme le seul facteur de production ; latechnique, les ressources naturelles, l’équipement et lademande effective constituant le cadre déterminé où cefacteur opère. » [Keynes, 1969, p. 223)]. Que dit Keynes ?Nous le traduisons ainsi : il ne faut pas confondre lesconditions de la valeur et la valeur.

Cette observation de Keynes devrait êtreméditée par l’INSEE qui propose la définition suivante dela productivité apparente du travail : « Son évolution secalcule en faisant le rapport de l’évolution de la valeurajoutée en volume des branches à celle de l’activité (produitdes effectifs par la durée offerte du travail). Sa croissancerésulte souvent d’une plus grande consommation de capitalet le qualificatif "apparente" cherche à mettre en gardecontre la tentation de n’en attribuer la cause qu’à la seuleproductivité du travail.” [INSEE, 1987, p. 96 ; la définitionse retrouve à l’identique dans presque toutes les éditions].Résumons la seconde phrase : la croissance de laproductivité apparente du travail ne doit pas êtreentièrement attribuée à la... productivité du travail. A elleseule, cette phrase, dans laquelle le complément de nom dusujet est en même temps... complément d’agent du verbe,contient toute l’impasse théorique de la « science »

économique néo-classique.61 Voir Mandel [1964, p. 23] et, curieusement, Say

[1972, p. 334-335] . Pour un commentaire, voir Harribey[1999-a et 2000].

62 « Une quantité plus considérable de valeursd'usage forme évidemment une plus grande richessematérielle ; avec deux habits, on peut habiller deuxhommes, avec un habit, on ne peut en habiller qu'un seul,et ainsi de suite. Cependant à une masse croissante de larichesse matérielle peut correspondre un décroissementsimultané de sa valeur. Ce mouvement contradictoireprovient du double caractère du travail. L'efficacité, dansun temps donné, d'un travail utile dépend de sa forceproductive. Le travail utile devient donc une source plus oumoins abondante de produits en raison directe del'accroissement ou de la diminution de sa force productive.Par contre, une variation de cette dernière force n'atteintjamais directement le travail représenté dans la valeur.Comme la force productive appartient au travail concret etutile, elle ne saurait plus toucher le travail dès qu'on faitabstraction de sa forme utile. Quelles que soient lesvariations de sa force productive, le même travailfonctionnant durant le même temps, se fixe toujours dans lamême valeur. » [Marx, 1965, p. 574]. Voir aussi Ricardo[1992, chapitre XX, p. 289-301].

respectant les règles de celle-ci : la loi de la valeurpourra être ainsi renforcée tout en l’ouvrantpuisqu’elle intègre sa fausse ennemie, l’utilité,débarrassant celle-ci de toutes les « robinsonnades »qui lui sont attachées, créatrices d’un monde féticheet enchanté.

B. Loi de la valeur et production immatérielle

Beaucoup d’auteurs63 s’accordent pourconstater les progrès incessants de la productivité dutravail et, immédiatement après, déclarent qu’enraison de la diminution de la quantité de travailnécessaire à la production, et surtout en raison de ladiminution de la place du travail ouvrier et du travailmanuel, la notion de travail productif perd son sens.Or, ces deux affirmations mises bout à bout sontcontradictoires : soit on reconnaît que la productivitédu travail augmente et alors la diminution de laquantité de travail nécessaire en est synonyme ; soiton retient l’idée que le travail productif n’a plus desens et alors il faut abandonner tout raisonnement àpartir de la productivité du travail.