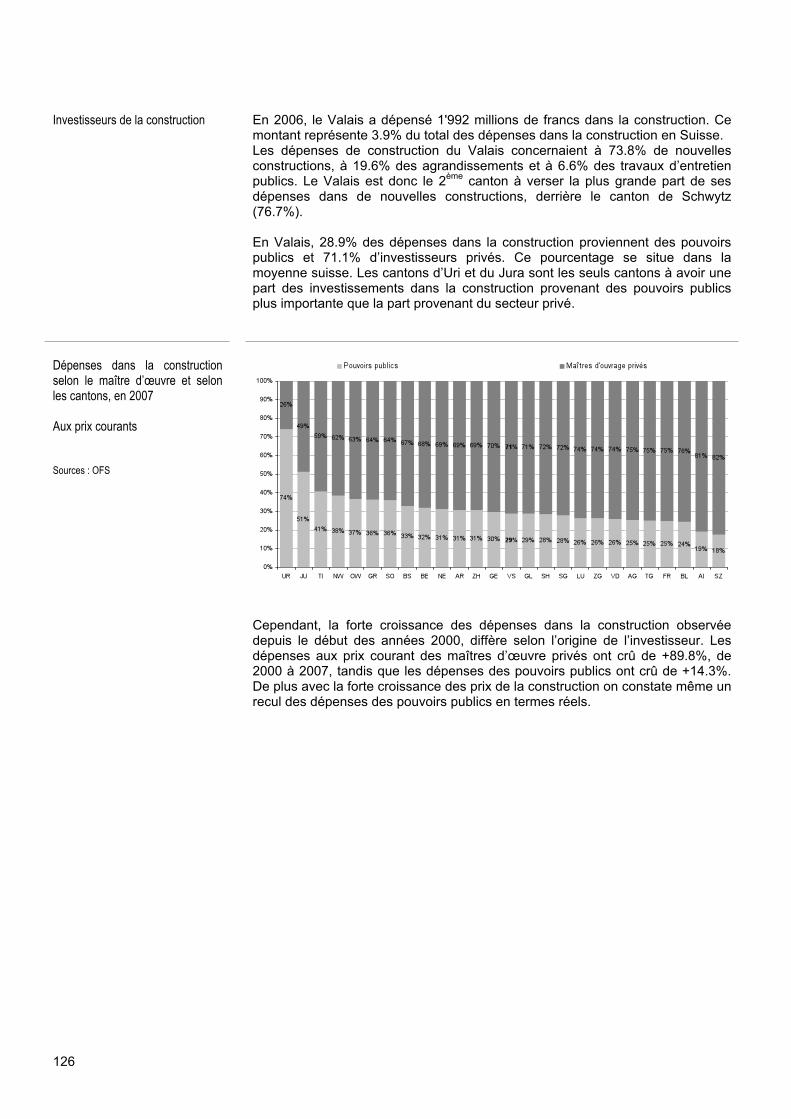

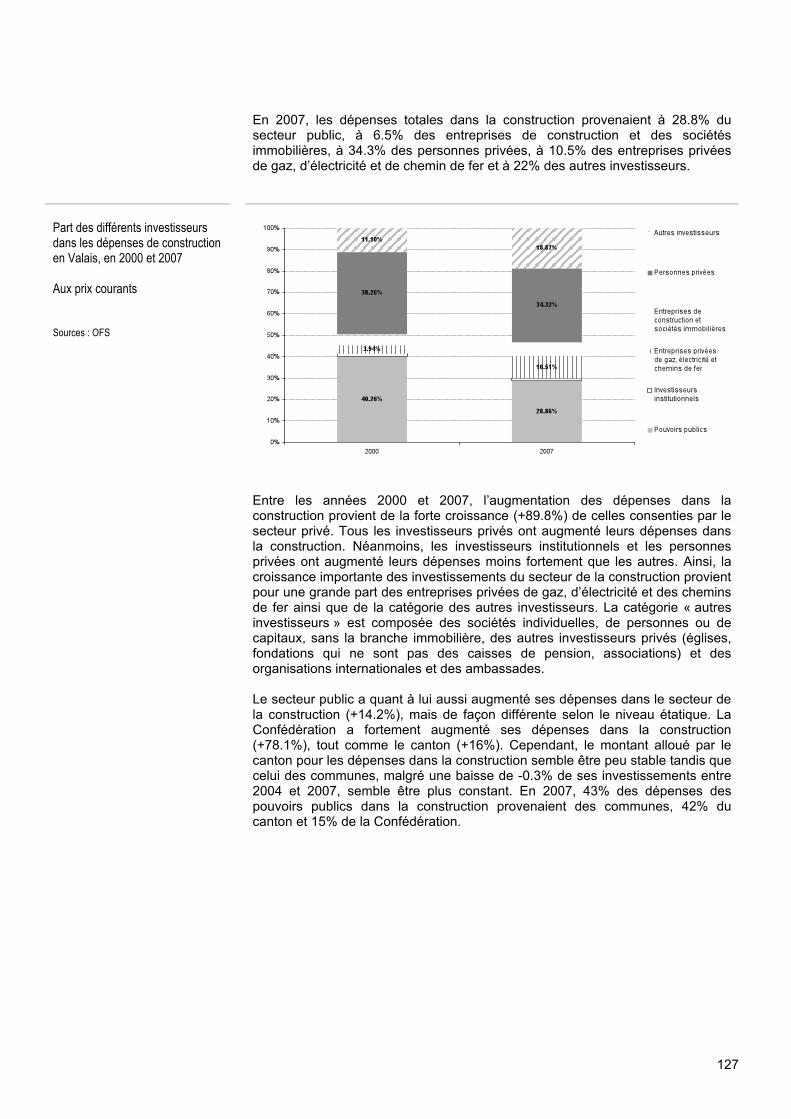

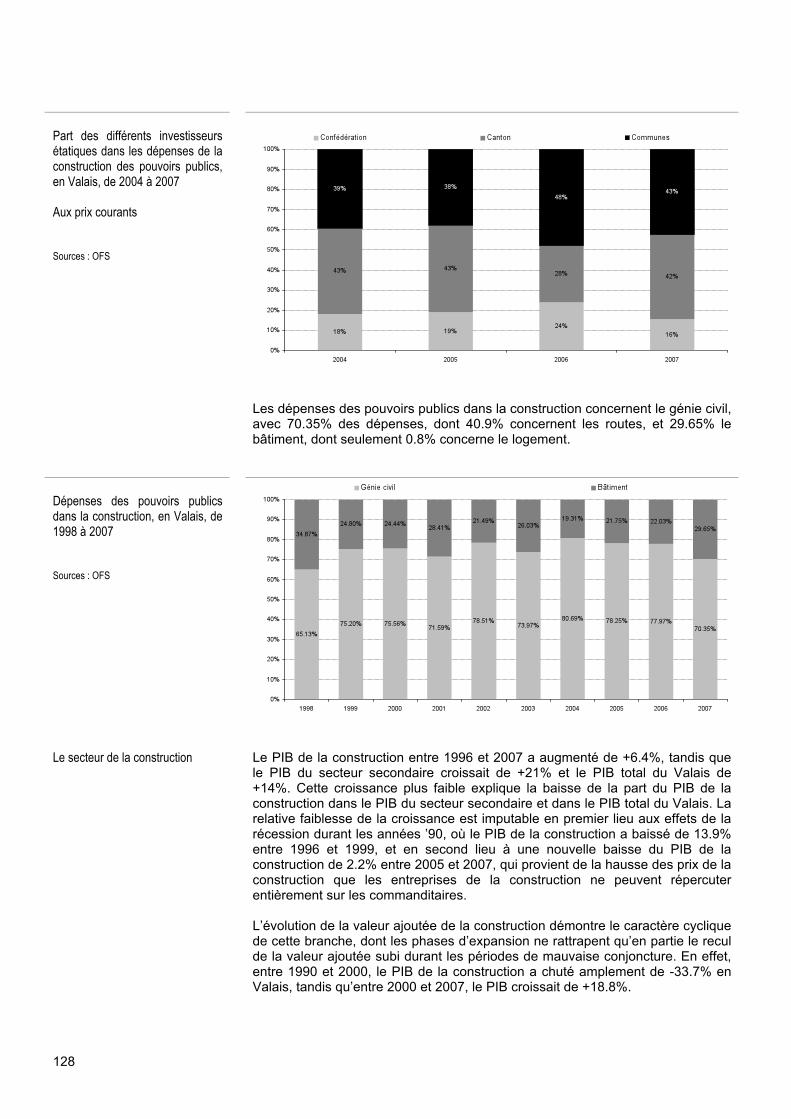

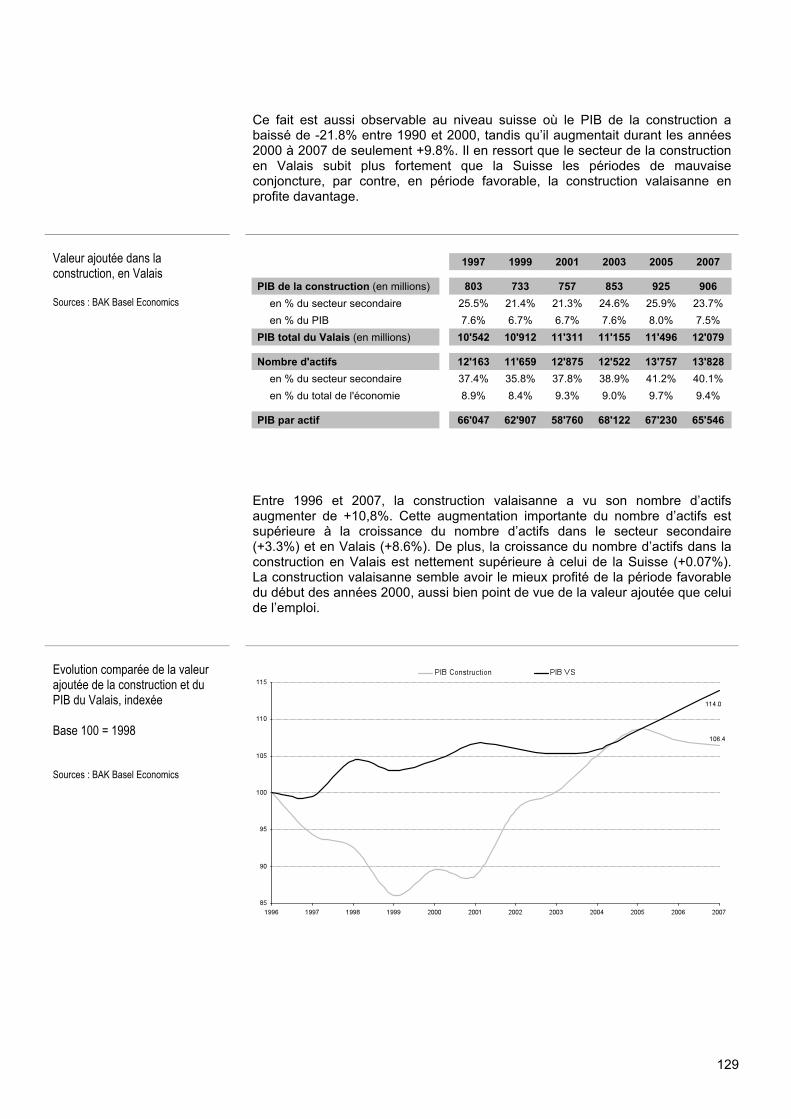

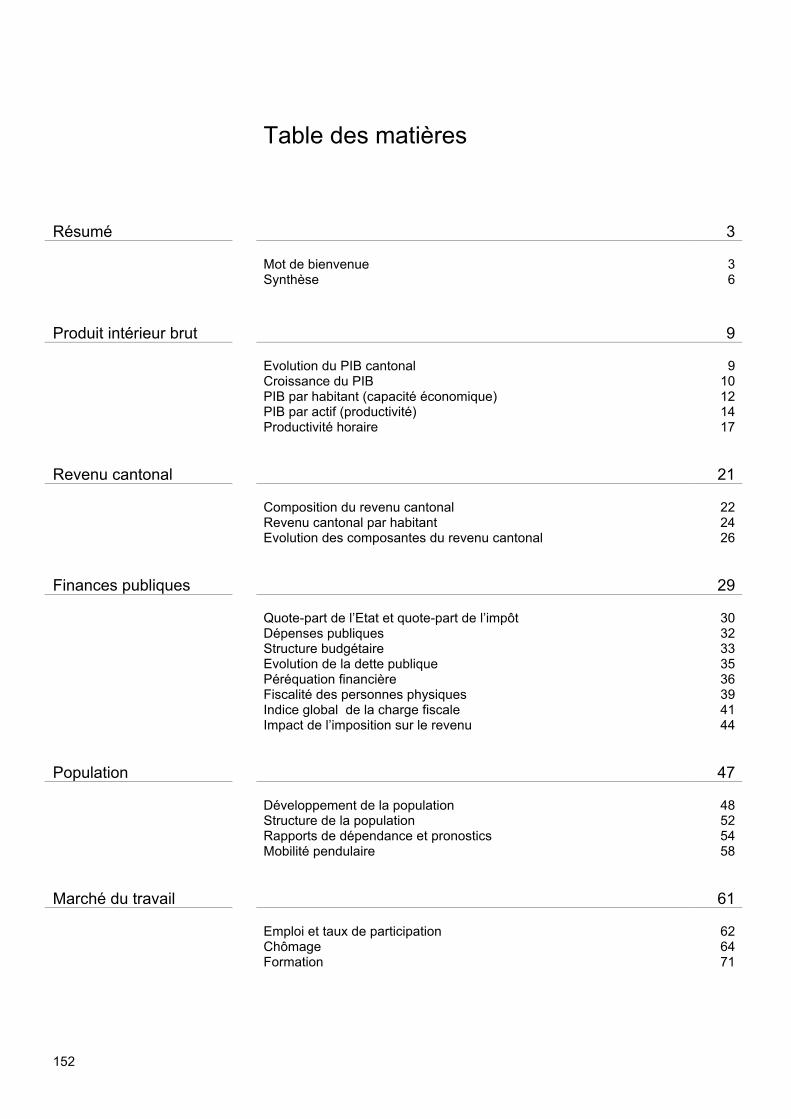

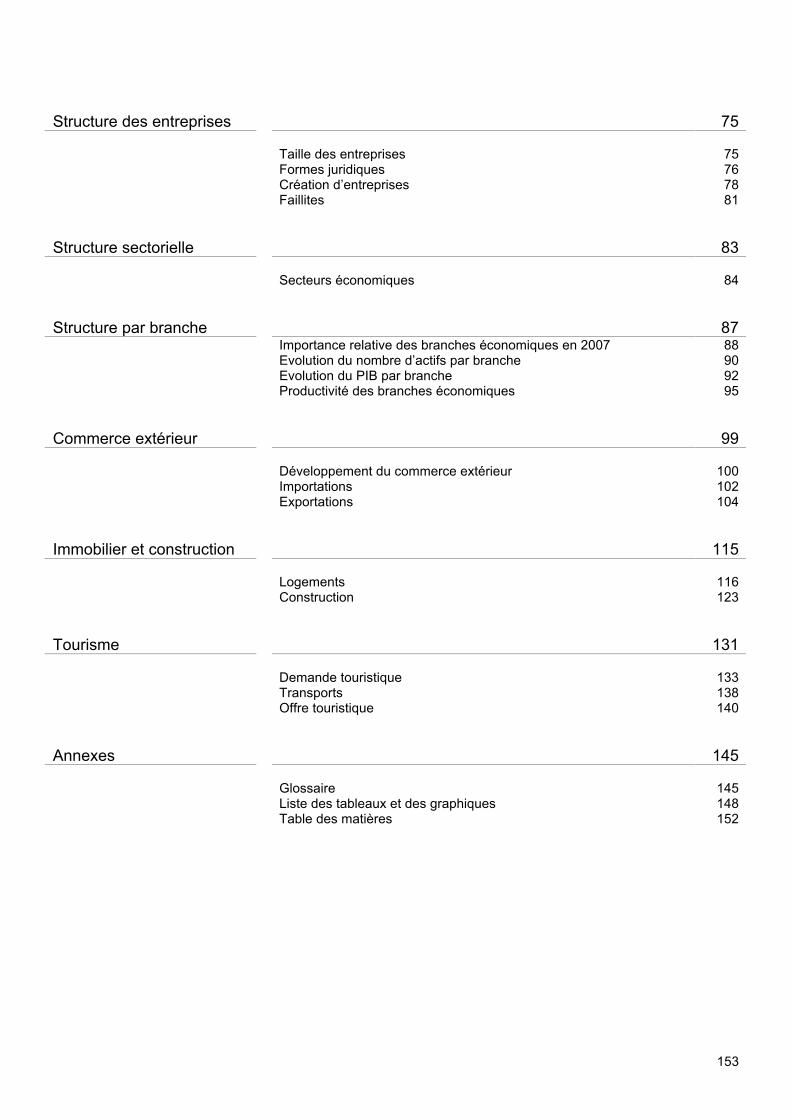

faits et chiffres - ccivalais.files.wordpress.com · collectif d’imaginer le valais de demain, de...

TRANSCRIPT

outlook.eco

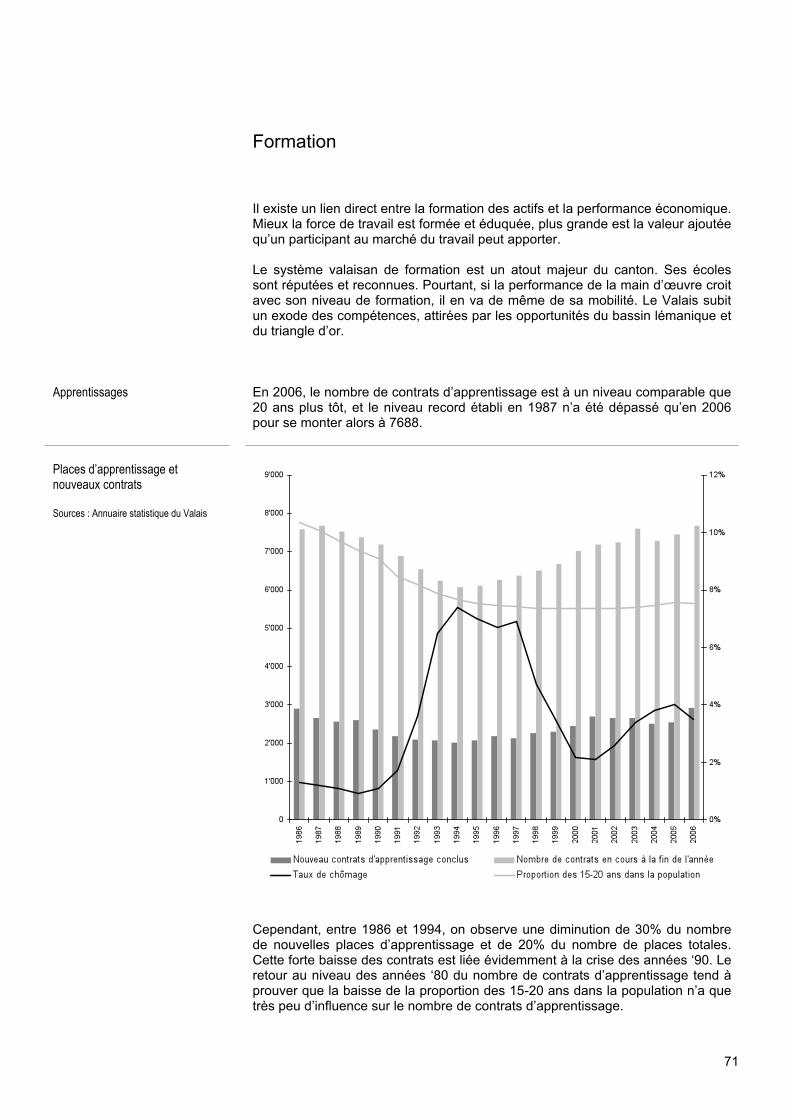

Faits et chiffres

La structure économiquevalaisanne en 2009

Chambre Valaisannede Commerce et d'Industrie

Walliser Industrie-und Handelskammer

2

Impressum

Chambre valaisanne de commerce et d’industrie Rue Pré-Fleuri 6, 1951 Sion

Tél. +41 27 327 3535 Fax +41 27 327 3536

Avec l’aimable coopération de

Banque Cantonale du Valais Département de l’économie, de l’énergie et du territoire

Loterie Romande

Rédaction

Vincent Riesen Régine Seppey Antoine Oggier

Plus d’informations

www.cci-valais.ch www.bcvs.ch

3

Survol

Bernard Bruttin Président Vincent Riesen Directeur Chambre valaisanne de commerce et d’industrie La politique économique compte

Depuis la débâcle financière de 2007, l’économie mondiale ne cesse d’encaisser des chocs jamais connus depuis le Grande Dépression des années ’30. Après une période de croissance sans précédent dans l’Histoire qui a permis de sortir des millions d’êtres humains de la pauvreté, tous les modèles de production, d’investissements mais aussi de collaboration et d’intégration se sont vus remis en question. Cette conjoncture difficile n’a pas épargné le Valais. Notre industrie a fortement souffert du repli des marchés mondiaux. Le recours massif au chômage partiel par des acteurs bien établis témoigne des craintes et des obstacles auxquels notre économie a dû faire face. Pourtant, certains secteurs ont mieux résisté, à l’image de la construction ou du commerce de détail. Car derrière le potentiel de réaction aux inévitables dégradations conjoncturelles se cachent les réalités structurelles d’une économie. Ces fondamentaux définissent les forces et les faiblesses du Canton, et donc ses opportunités de développement. Or, ces éléments sont pratiquement inconnus du public. Trop peu de Valaisans savent par exemple que nous sommes le numéro deux de la chimie suisse, après Bâle. L’illusion d’une région à l’abri des turbulences mondiales demeure tenace : notre prospérité économique est intimement liée aux performances du commerce international, du fait de la grande qualité des produits industriels manufacturés sur notre territoire. La Chambre valaisanne de commerce et d’industrie, Association faîtière de l’économie valaisanne, dédie ce document à l’approfondissement et à la propagation de nos connaissances dans ce domaine. Nous entendons donner aussi bien aux décideurs politiques et économiques qu’à nos concitoyens une information aussi précise et complète que possible sur la structure et les perspectives valaisannes. Le Valais, tout comme le reste du monde en cette période de crise profonde, est appelé à se remettre en question. Nos modèles de pensées seront-ils encore valides à l’avenir ? Nos représentations correspondent-elles à la réalité des faits ? Quels chemins emprunter pour garantir notre prospérité ? Dans la compétition que se livrent les régions pour attirer les facteurs de production – capital, travail, savoir – celles qui auront répondu aujourd’hui seront les mieux préparées demain. La croissance valaisanne s’affiche parmi les plus lentes du pays (p. 11). Le PIB n’aura progressé en 15 ans que de 13%, contre 26% en Suisse (p. 9). Notre niveau de vie ne montre pas de signe de convergence vers la moyenne nationale, au contraire. Les indices de productivité prennent chaque année de la distance par rapport à l’ensemble des autres cantons suisses (p. 20). Que cache ce déclin relatif de productivité ? Dans les chapitres qui suivent, nous vous invitons à parcourir l’ensemble des fondamentaux de l’économie valaisanne. Il ressort un certain nombre de constats. En voici quelques exemples : les travailleurs jeunes et bien formés ont tendance à quitter le canton (p. 51). Le taux de participation des femmes au marché de travail est beaucoup plus faible qu’en moyenne nationale (p. 63). La forte saisonnalité du chômage freine la formation continue pour certaines catégories de travailleurs (p. 67).

4

Ta panta rei Notre contribution

La modernisation imposée par ces défis ne sera simple ni à définir, ni à mettre en œuvre. Pourtant il est urgent de s’atteler à cette tâche. Nous avons le devoir collectif d’imaginer le Valais de demain, de simplifier les structures, de proposer des solutions créatrices. Nous devons faire preuve d’une innovation d’un genre nouveau, non technologique : de l’innovation institutionnelle. « Tout s’écoule » écrivait au VIe siècle avant J.-C.en Héraclite d'Éphèse. Même si le lit de la rivière demeure le même, l’eau qui s’y verse n’est jamais la même. Le présocratique reconnaissant déjà que le monde est en perpétuel mouvement, que ses mutations sont fréquentes et que l’Homme doit vivre en s’adaptant à ses conséquences. Nous vivons l’heure de l’accélération du changement. Le progrès technologique d’une part et l’intégration des marchés et des sociétés d’autre part ont multiplié les opportunités. Dans ce contexte de plus en plus en mouvant, l’adaptation est devenue une condition incontournable pour le maintien et le développement de notre qualité de vie. Cette évolution n’est pas nouvelle. Il suffit de regarder notre canton pour s’en convaincre. Les Valaisans, par leur ingénuité et leur créativité, ont réussi à transformer une région de montagne dangereuse et inhospitalière en un joyau brillant dans l’écrin des Alpes. Le combat d’hier, contre une nature hostile et avec des moyens rudimentaires, invite au respect et à la modestie aujourd’hui. Pourtant, entre volonté et adaptation, nos prédécesseurs ont réussi à transformer les difficultés du terrain en autant d’opportunités – à l’exemple des barrages ou des remontées mécaniques – ou de savoir-faire – comme en témoigne l’excellence de notre sauvetage en montagne ou la précision de notre industrie. Notre situation actuelle est propice au changement. Nous disposons d’un stock de capital important, sous la forme de voies de communication, d’installations hydroélectriques ou de bâti. La majorité de la force de travail n’est ni trop jeune, ni trop vieille ; elle est en pleine activité et continue à former l’épargne qui financera les investissements de demain. La formation est de bonne qualité, aussi bien dans les écoles que dans les apprentissages. Le savoir-faire valaisan est reconnu. Le développement harmonieux de l’économie compte parmi les missions statutaires principales de la Chambre valaisanne de commerce et d’industrie. Un environnement sain pour les entreprises profite à l’ensemble de la population. Un tissu économique dynamique dégage les gains en productivité qui financent les assurances sociales par exemple. Il crée les places de travail nécessaires à la réalisation de chacun, lutte efficacement contre la pauvreté et l’exclusion sociale. Il embrasse le progrès technologique et l’innovation, qui permettent de faire mieux et plus avec toujours moins, offrant une solution évidente aux problèmes environnementaux. Le document que nous vous présentons n’est que le point de départ d’un processus d’apprentissage. Cette radiographie que nous avons voulue la plus exhaustive possible montre les forces et les faiblesses de l’économie valaisanne. Elle illustre aussi par contraste les zones d’ombre qui existent encore dans notre connaissance du tissu économique – comme par exemple le manque de statistiques dans le domaine de l’énergie. Nous nous sommes en revanche montrés avare en interprétations et en propositions de solutions. Notre intention est plutôt d’ouvrir le débat à tous sur l’avenir économique de notre Canton. Nous vous souhaitons une agréable lecture.

5

Editorial

Jean-Daniel Papilloud Président de la Direction générale Banque cantonale du Valais

L’ancrage de la Banque Cantonale du Valais (BCVs) dans le Valais est évident, sa proximité reconnue et saluée, sa légitimité et son identité défendues. Seule banque valaisanne, la BCVs n’en est pas moins intégrée dans un système globalisé. L’identité de la Banque est construite sur la compétence, la pérennité, la proximité et la durabilité. Ces spécificités dictent son quotidien et voient leur pertinence confirmée par les résultats en forte progression de ces dernières années. La BCVs a étroitement contribué à l’essor économique du Valais, participant à tous les grands chantiers qui ont transformé le Valais de hier, essentiellement agricole, en canton pluri-économique d’aujourd’hui. Elle a aussi marqué de son empreinte la construction des liaisons internationales, l’assainissement de la plaine du Rhône, la modernisation et l’intensification de l’agriculture, le développement du tourisme ou encore la construction des barrages. Grâce à son rôle de proximité, la BCVs occupe la place d’un observateur privilégié des développements économiques valaisans. Soucieuse de diffuser ses informations et ses connaissances à tous les acteurs du Canton, notre Banque collabore depuis maintenant plus de dix à la publication mensuelle des rapports de l’Observatoire conjoncturel, qu’elle a fondé avec l’institut universitaire bâlois BAK Basel Economics et la Chambre valaisanne de commerce et d’industrie. Cet instrument, à la disposition de tous, a connu maintes améliorations à travers le temps. Il renseigne continuellement le public sur les perspectives, les dangers et les opportunités économiques. Le présent document offre une extension naturelle à nos travaux précédents. Il contribue au renforcement des connaissances économiques de nos concitoyens et de nos entreprises. Alors que les publications existantes de l’Observatoire conjoncturel se concentrent sur le court terme, nous avons choisi ici un point de vue plus large, qui exploite l’immense somme de données récoltées depuis une dizaine d’année. outlook.eco met ainsi bout à bout une myriade de rapports mensuels et semestriels, leur donne du sens et en fait émerger une image de la structure économique valaisanne. Le tableau peint au travers des pages suivantes montre un paysage économique riche et diversifié. Le Valais a réussi sa transformation d’une activité essentiellement rurale en une économie moderne dominée par les services et l’industrie de pointe. Notre canton abrite un grand nombre de sociétés qui se distinguent par la qualité de leurs prestations et de leurs produits, et qui font preuve d’une étonnante capacité d’innovation. Nous espérons que les renseignements qui suivent éclaireront vos choix et vos réflexions, et vous adressons nos meilleurs vœux dans ce voyage au cœur de l’économie valaisanne.

6

Résumé

Produit Intérieur Brut

Lors du pic de 2007, le PIB réel valaisan a atteint 12.9 milliards de francs, ce qui représente 2.7% de la production nationale. Le Valais croît deux fois plus lentement que la Suisse. Entre 1996 et 2007, le taux de croissance annuel moyen de l’économie valaisanne s’établit à 1.35%, contre 2.02% pour la moyenne suisse. Un actif valaisan génère en moyenne 62'700 francs de PIB (CH : 90'800 francs). La productivité des actifs valaisans a stagné (+4.2%) entre 1996 et 2007 par rapport à celle du Suisse (+15.1%).

Revenu cantonal

Le revenu du canton du Valais se montait, en 2005, à plus de 11 milliards de francs, soit 2.74% du revenu national. Avec un revenu par habitant de 38'385 francs, le Valais se situait en 2005 en avant dernière position en comparaison avec les autres cantons. La moyenne nationale est de 54'031 francs par habitant.

Finances publiques

Les dépenses du canton du Valais étaient, en 2006, de 2.23 milliards. Les recettes fiscales s’élevaient à 942.9 millions de francs. Entre 1990 et 2006, les dépenses cumulées du Canton et des communes ont augmenté de 54.9%, alors que le PIB progressait de 11.1%. Des allocations familiales élevées, des bas loyers et des primes de l’assurance-maladie basses permettent aux foyers valaisans de disposer d’un revenu disponible (indicateur RDI : 0.48) supérieur à la moyenne. Cependant, le revenu marginal de 63 centimes démontre la forte progression de l’impôt sur le revenu en Valais, ce qui réduit les avantages provenant des autres facteurs.

Population

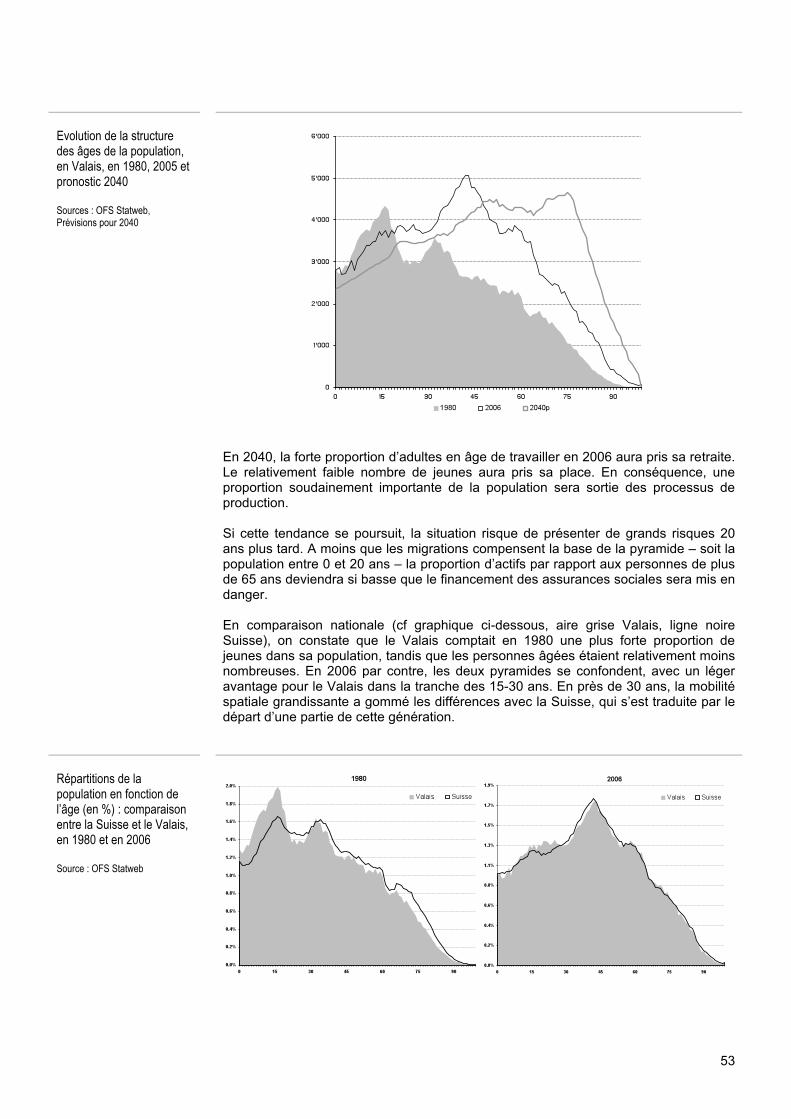

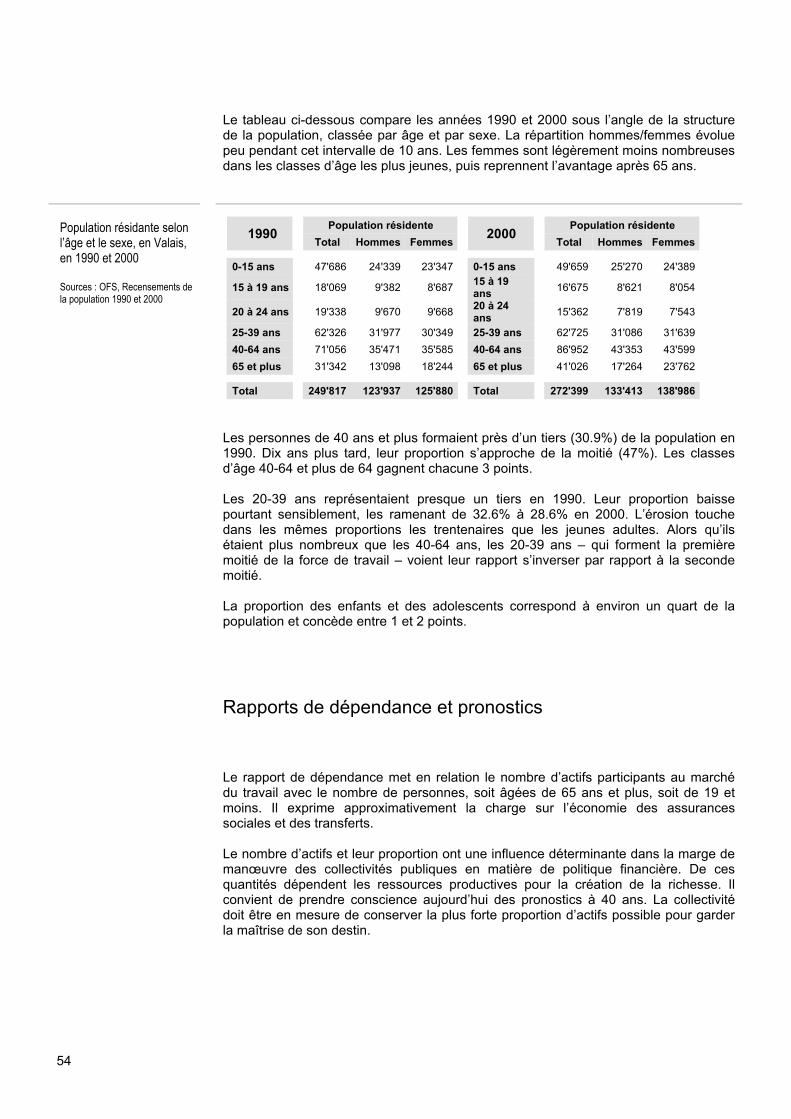

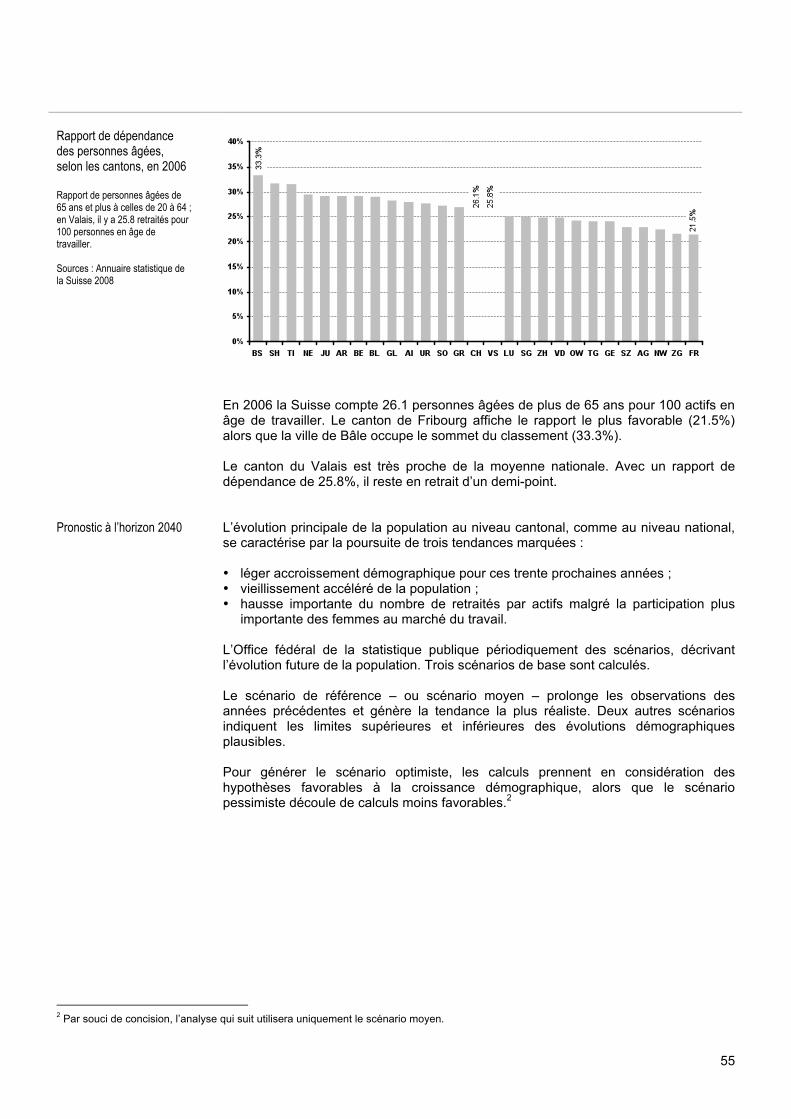

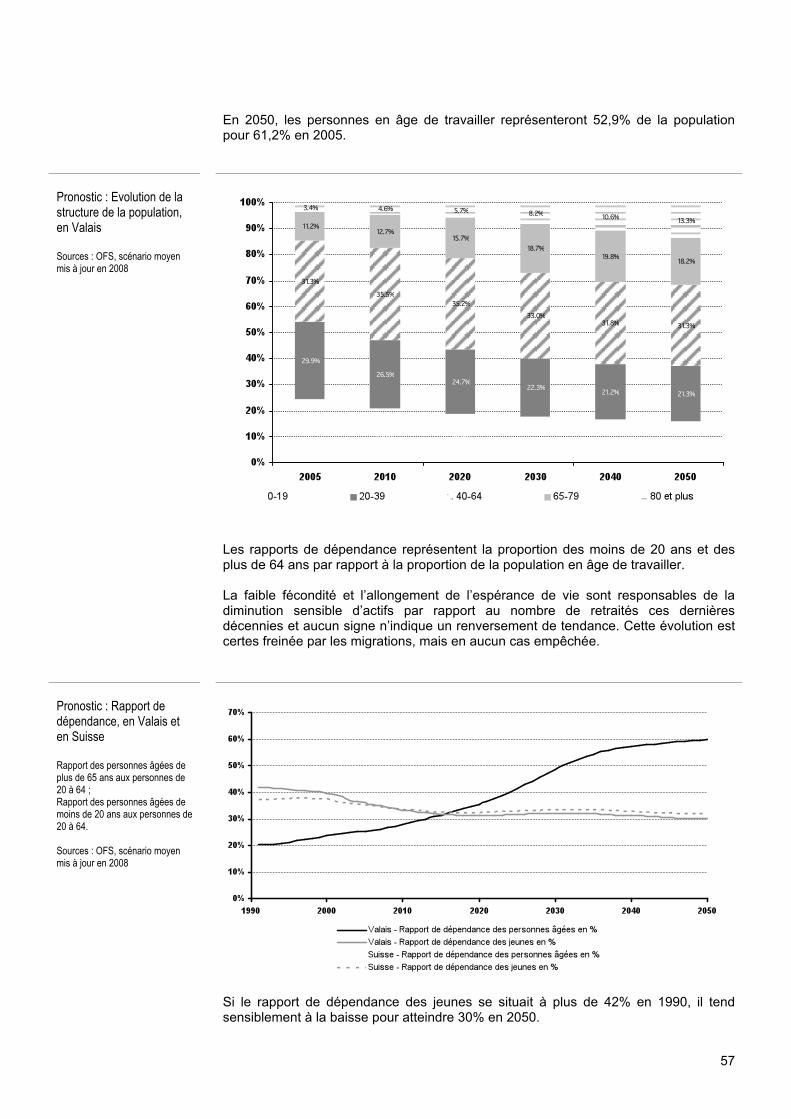

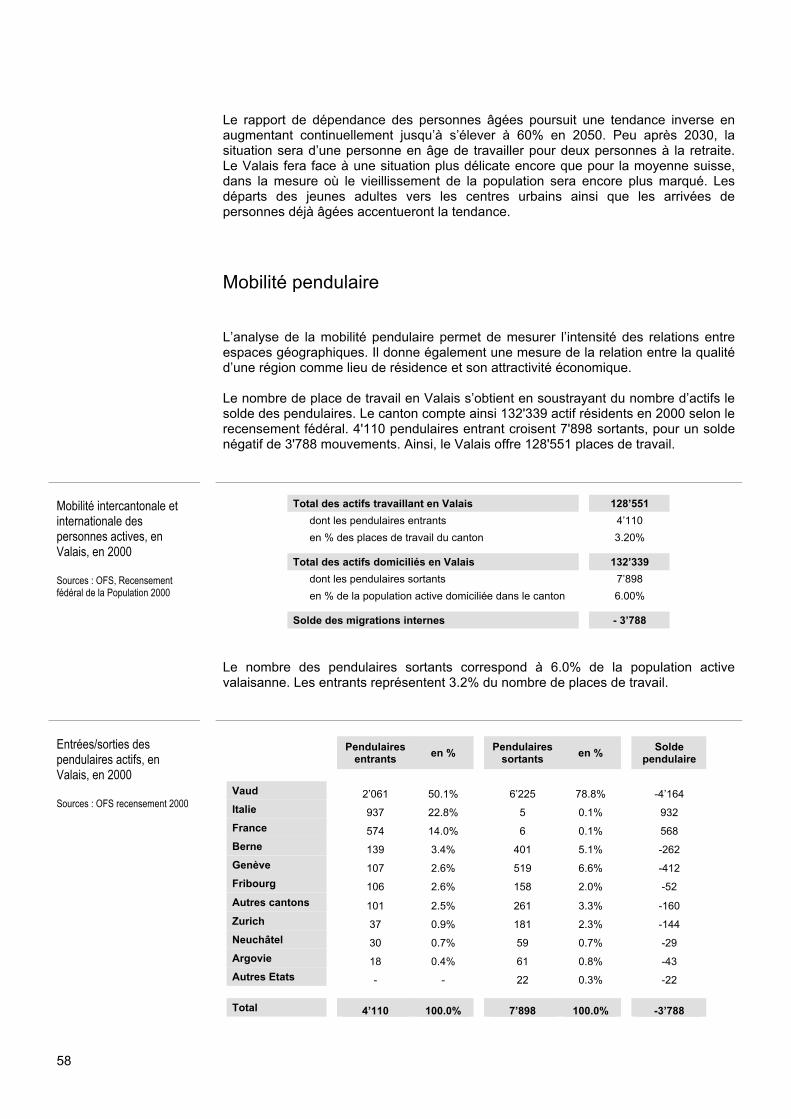

La population valaisanne a franchi la barre des 300'000 habitants. Le Valais enregistre une croissance nettement plus forte que la moyenne nationale. Cette évolution s’explique davantage par les migrations cantonales et internationales que par le solde des naissances. Le Valais connait à ce jour une situation propice puisque la majorité de sa population est en âge de travailler. Pourtant, les rapports de dépendance entre personnes âgées et actifs vont se détériorer plus fortement en Valais que dans le reste de la Suisse. En effet – outre les tendances sous-jacentes telle que l’augmentation de l’espérance de vie – on constate que les jeunes actifs ont tendance à quitter le canton, tandis que les personnes âgées de plus de 65 ans viennent s’installer en Valais.

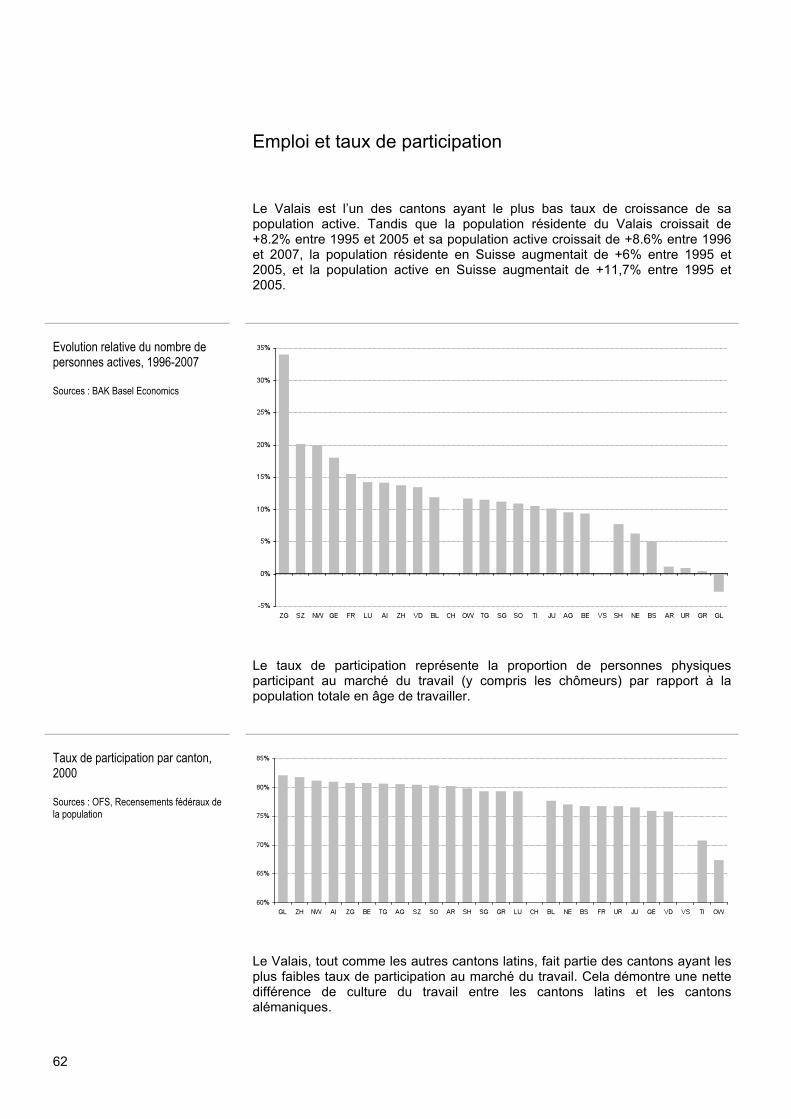

Marché du travail

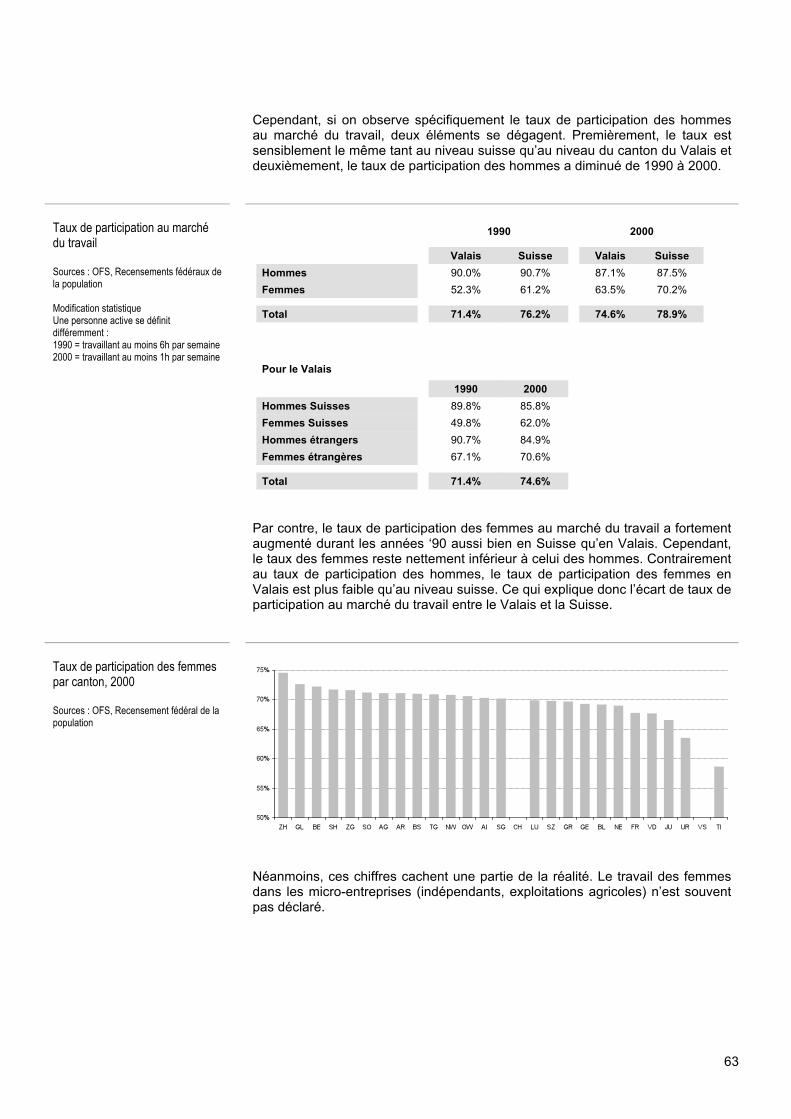

En 2007, le Valais compte 147’853 actifs pour une population totale de 294'000 habitants et un PIB de 12.9 milliards. De plus, lors du dernier recensement en 2005, l’économie valaisanne offrait 133'317 emplois en équivalant plein temps. Entre 1996 et 2007, le Valais a vu sa population active croître de 8.6 %, soit 3 points de moins que la moyenne suisse (+11.7%) Le taux de participation au marché du travail valaisan a progressé entre 1990 et 2000, passant de 71.4% à 74.6%. Malgré cela, il reste inférieur à la moyenne nationale (CH : 78.9% en 2000). Le taux de participation des femmes (63.5%) a fortement augmenté durant les années ‘90, mais est inférieur à la moyenne suisse (70.2%).

7

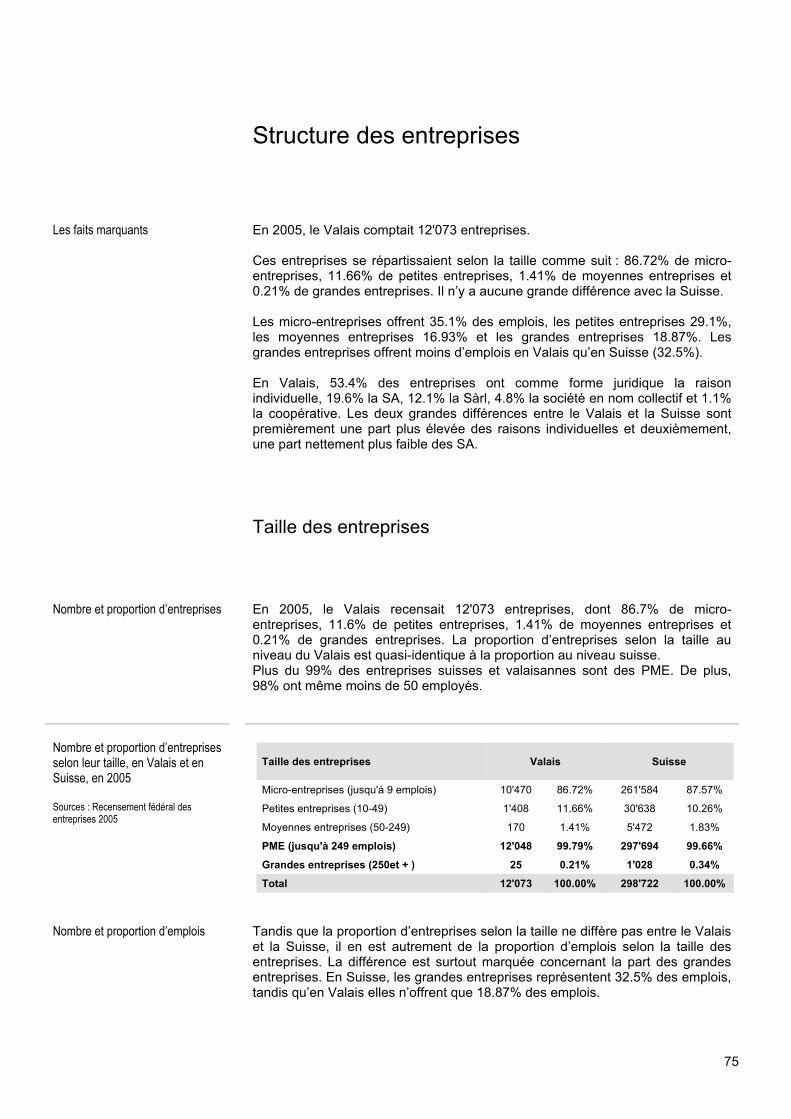

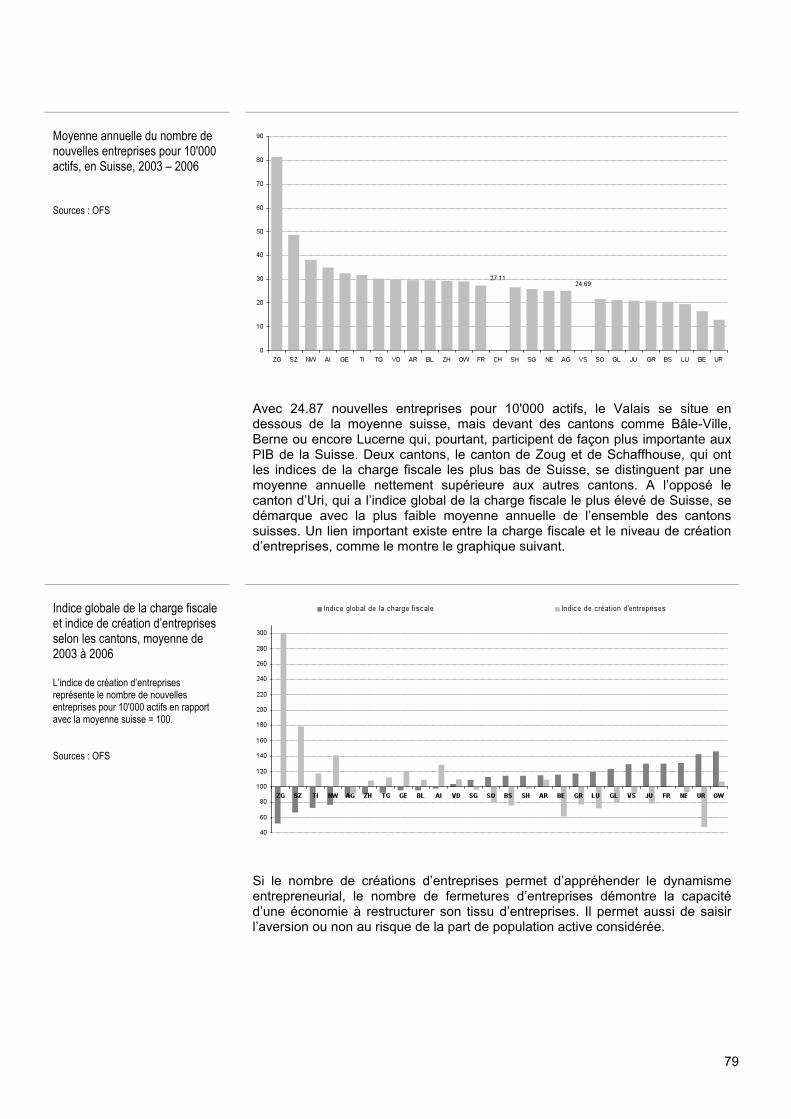

Structure des entreprises

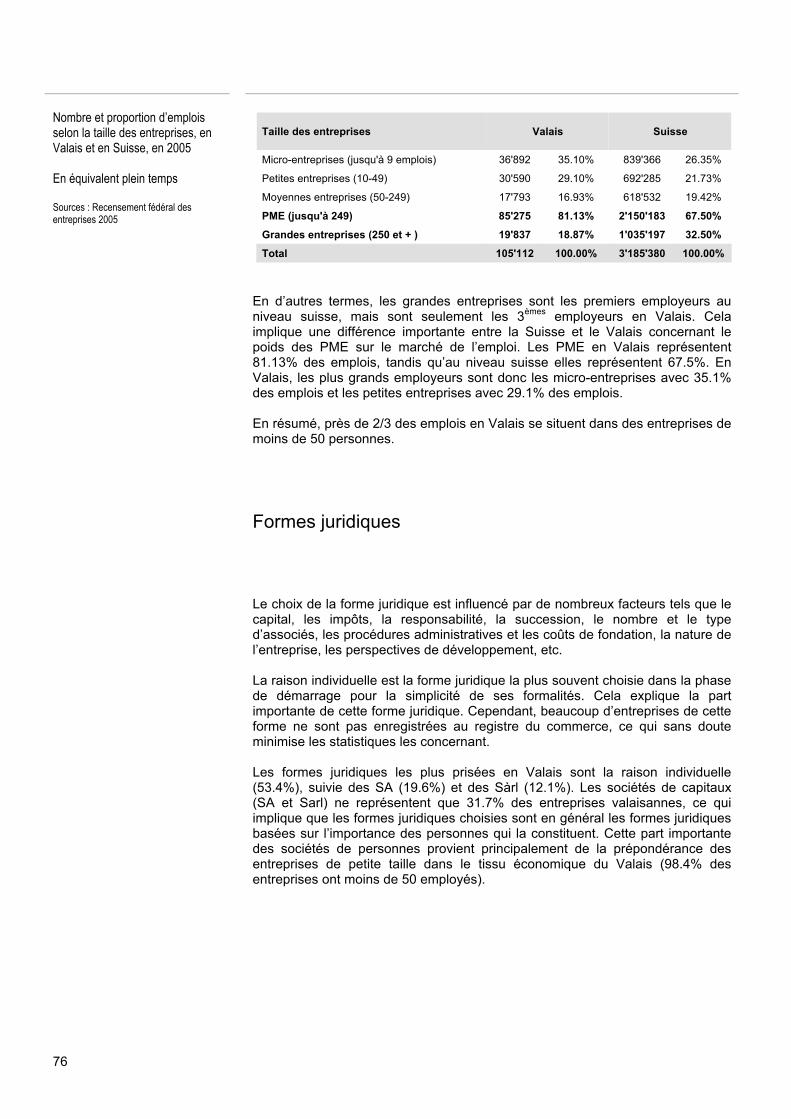

En 2005, le Valais comptait 12'073 entreprises. Ces entreprises se répartissaient selon la taille comme suit : 86.72% de micro-entreprises, 11.66% de petites entreprises, 1.41% de moyennes entreprises et 0.21% de grandes entreprises. Il n’y a aucune grande différence avec la Suisse. Les micro-entreprises offrent 35.1% des emplois, les petites entreprises 29.1%, les moyennes entreprises 16.93% et les grandes entreprises 18.87%. Les grandes entreprises offrent moins d’emplois en Valais qu’en Suisse (32.5%).

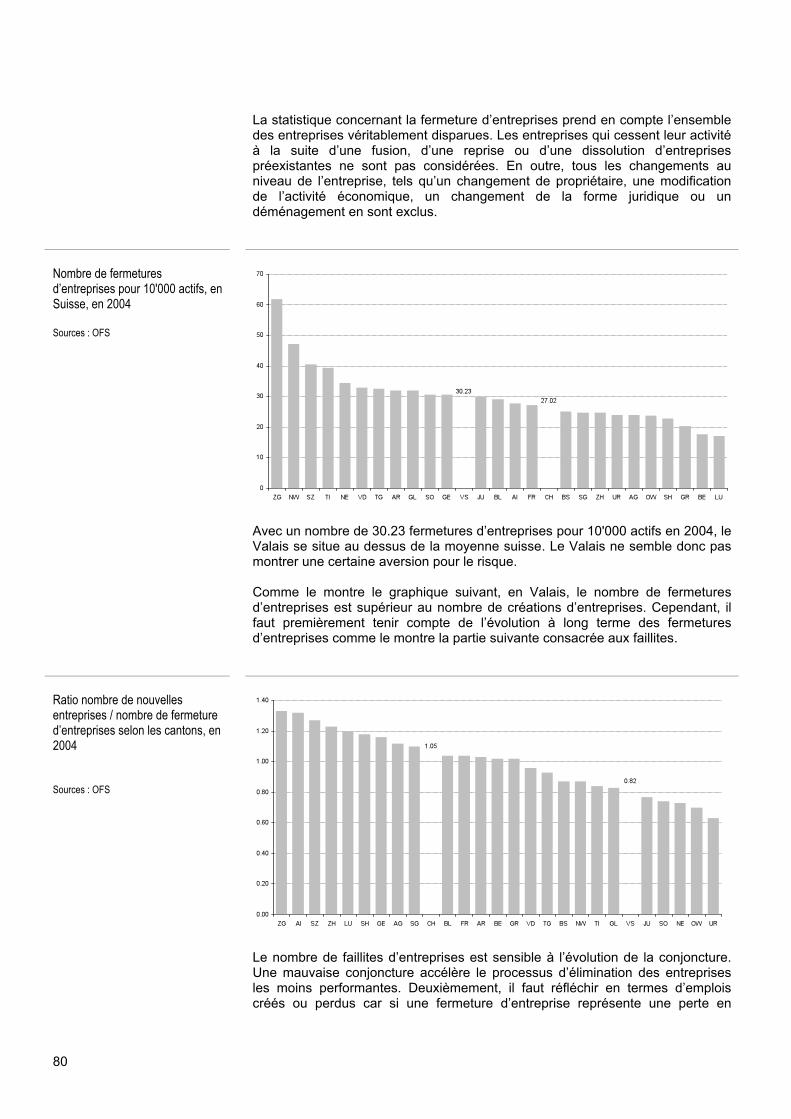

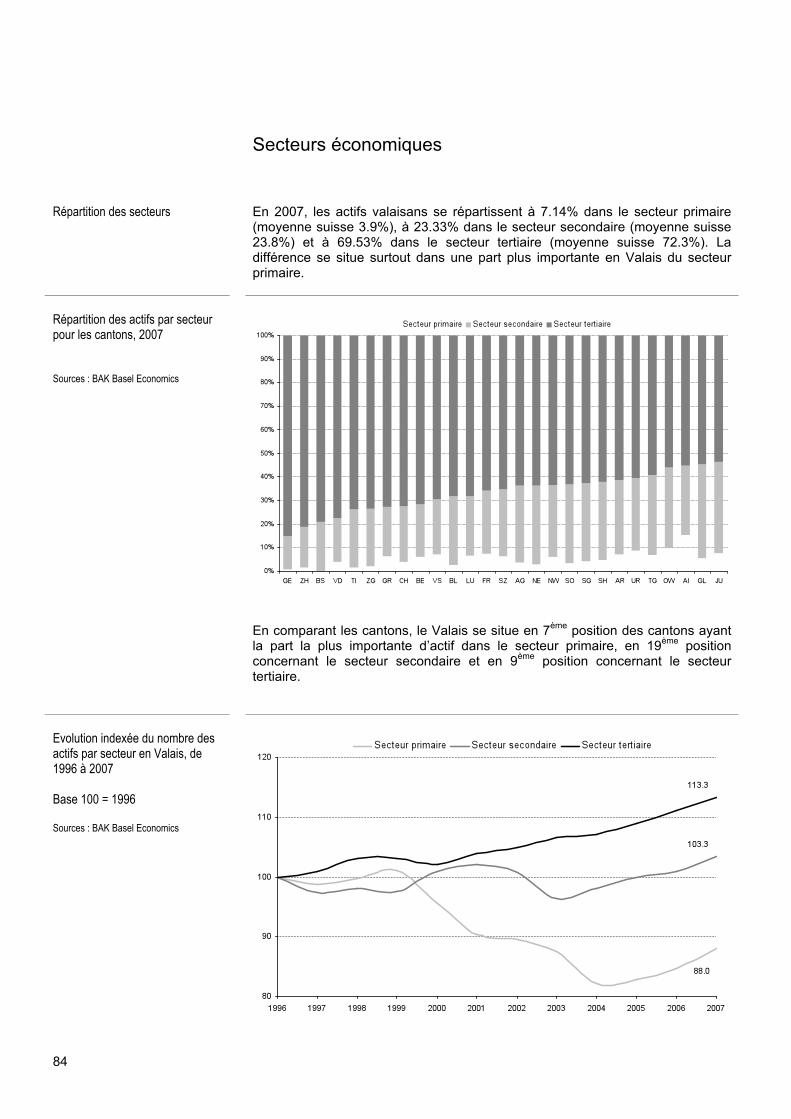

Structure sectorielle

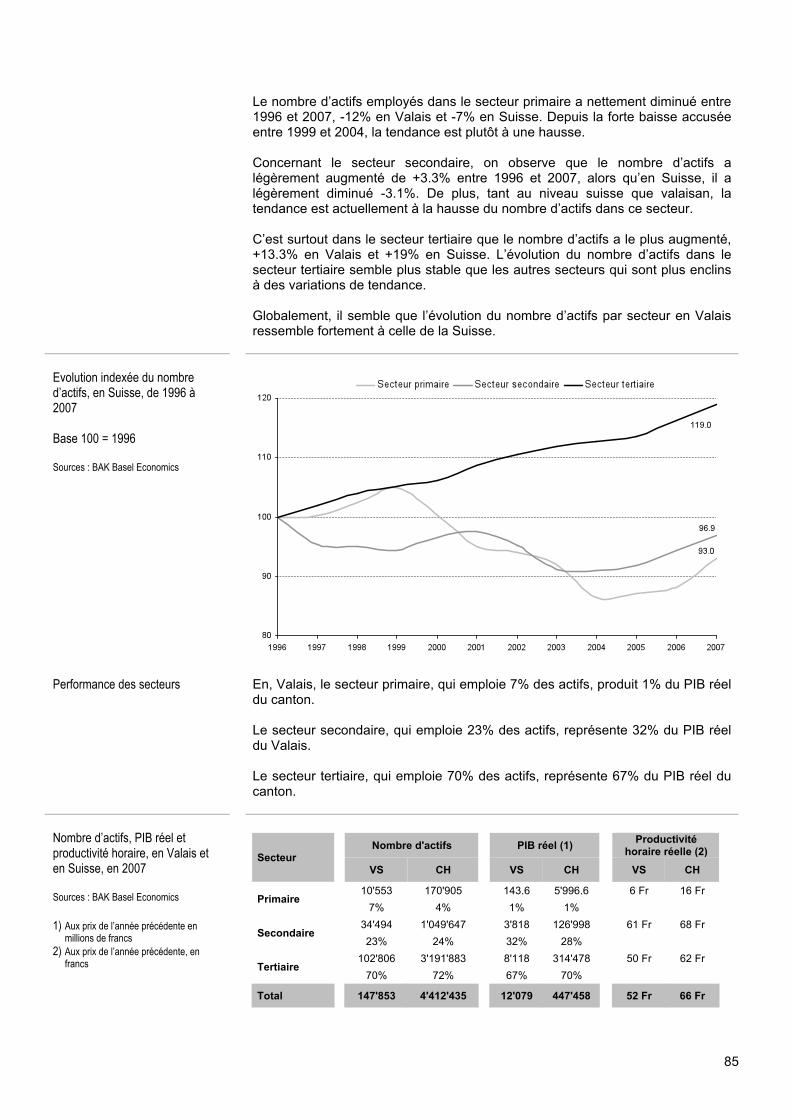

En 2007, en Valais, 7.14% des actifs sont employés dans le secteur primaire, 23.33% dans le secteur secondaire et 69.53% dans le secteur tertiaire. De 1996 à 2007, le nombre d’actifs par secteur est en forte augmentation dans le secteur tertiaire (+13.3%), en légère hausse dans le secteur secondaire (+3.3%) et en forte baisse dans le secteur primaire (-12%). En Valais, la productivité horaire réelle en 2007 était de 6 francs dans le secteur primaire (16 en Suisse), de 61 francs dans le secteur secondaire (68 en Suisse) et de 50 francs dans le secteur tertiaire (62 en Suisse).

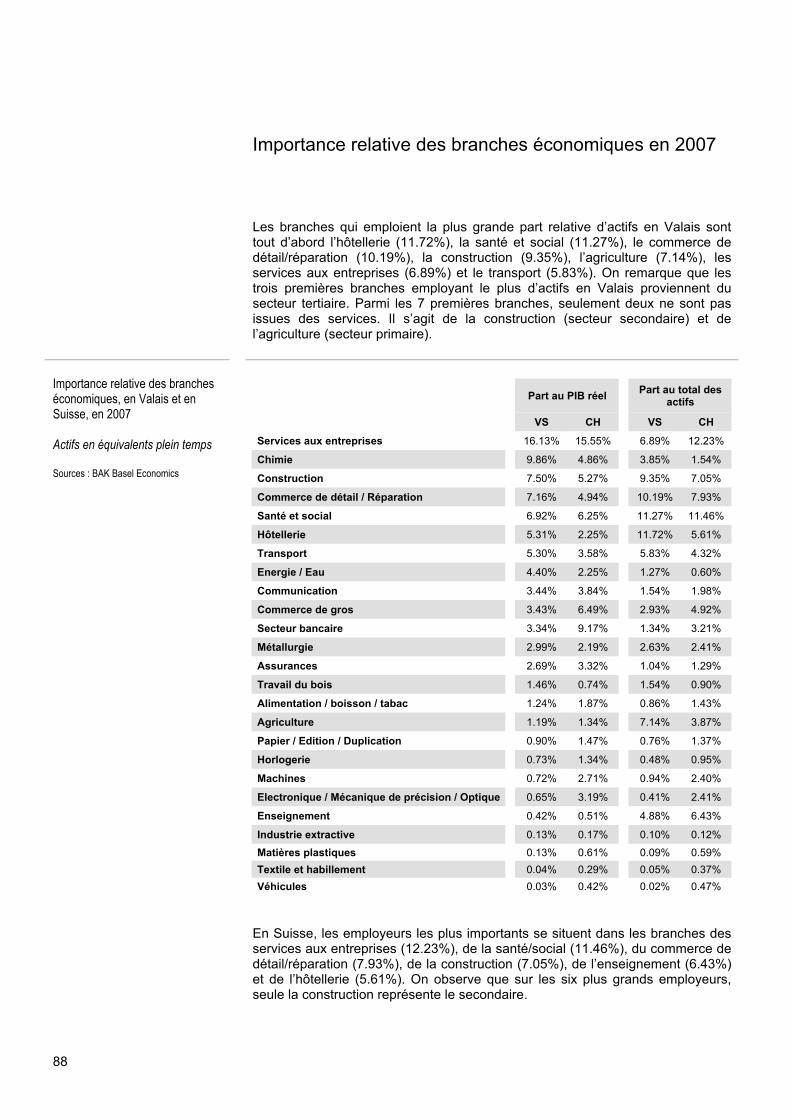

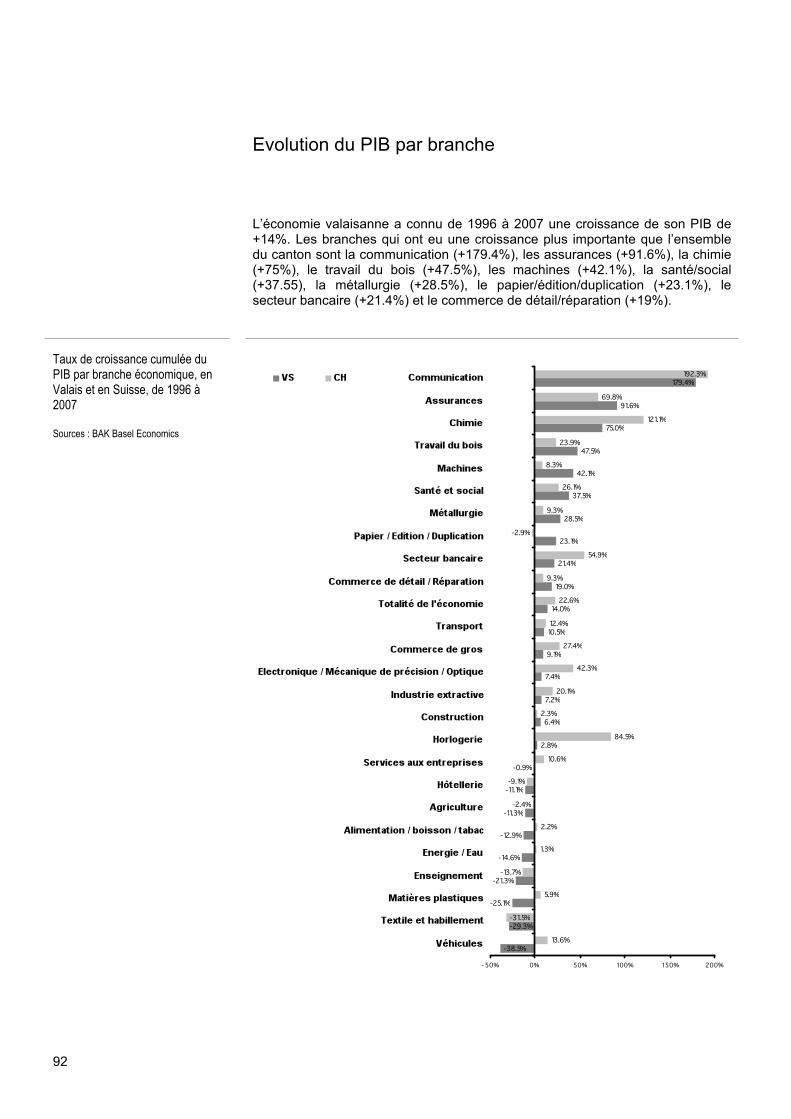

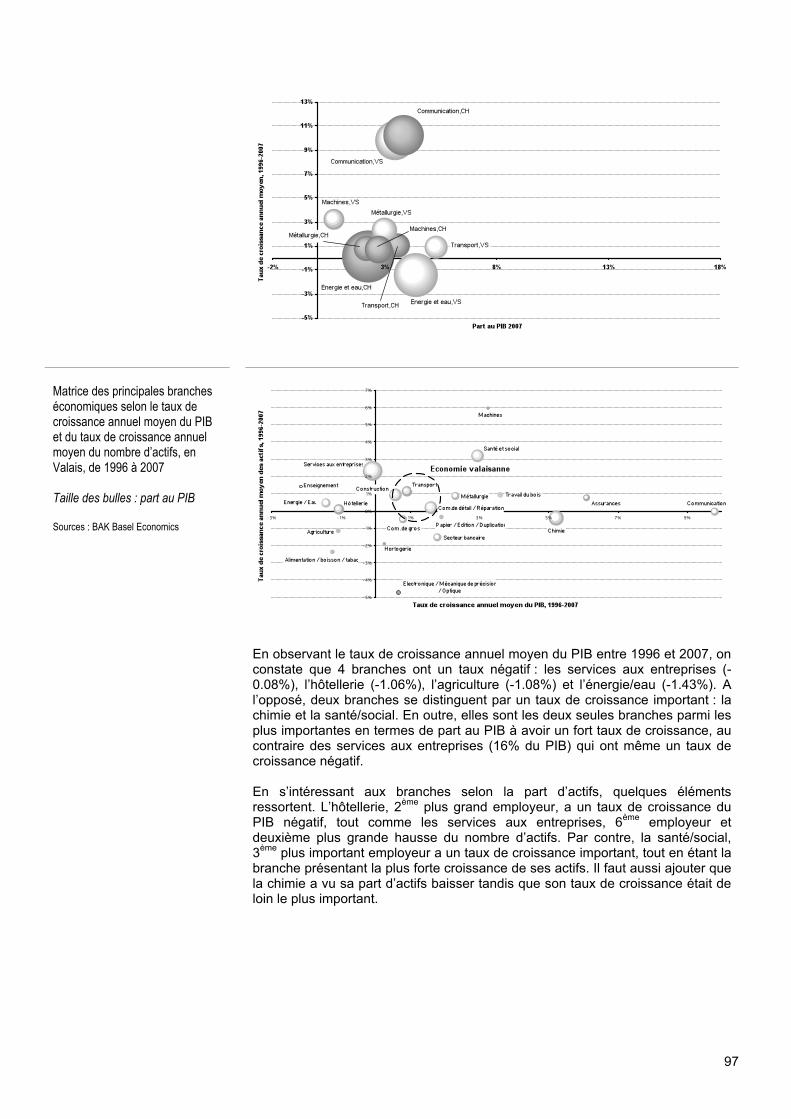

Structure par branche

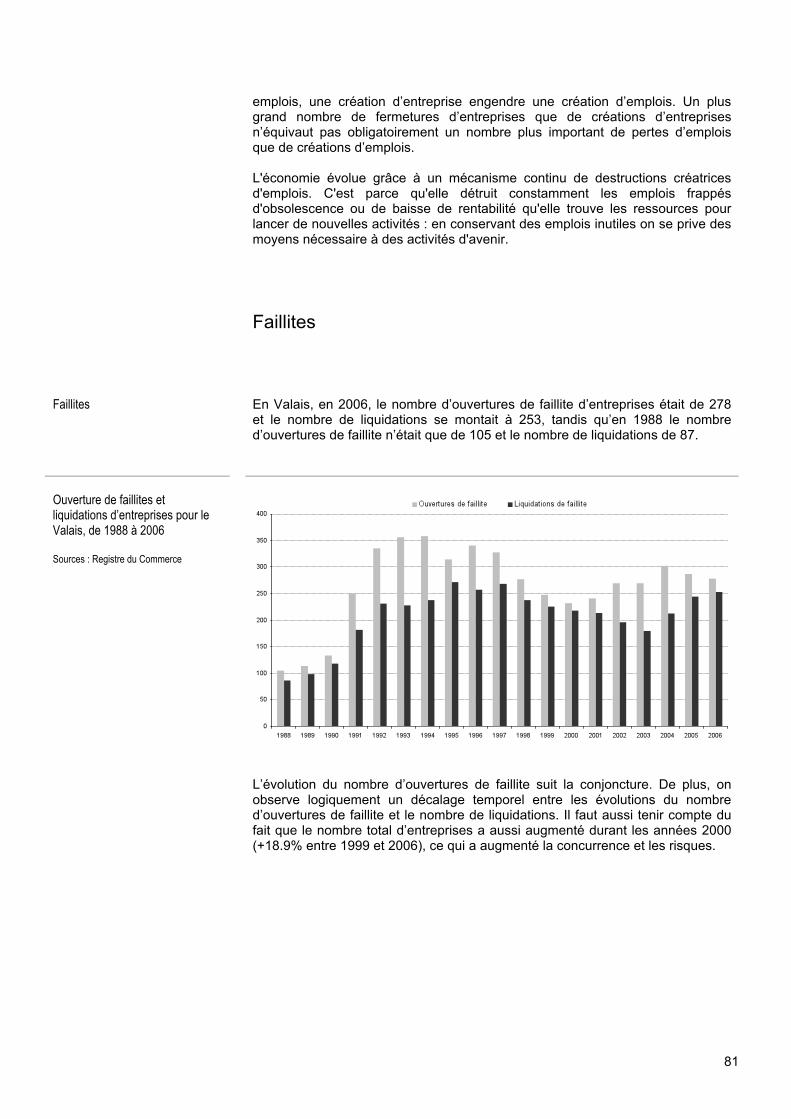

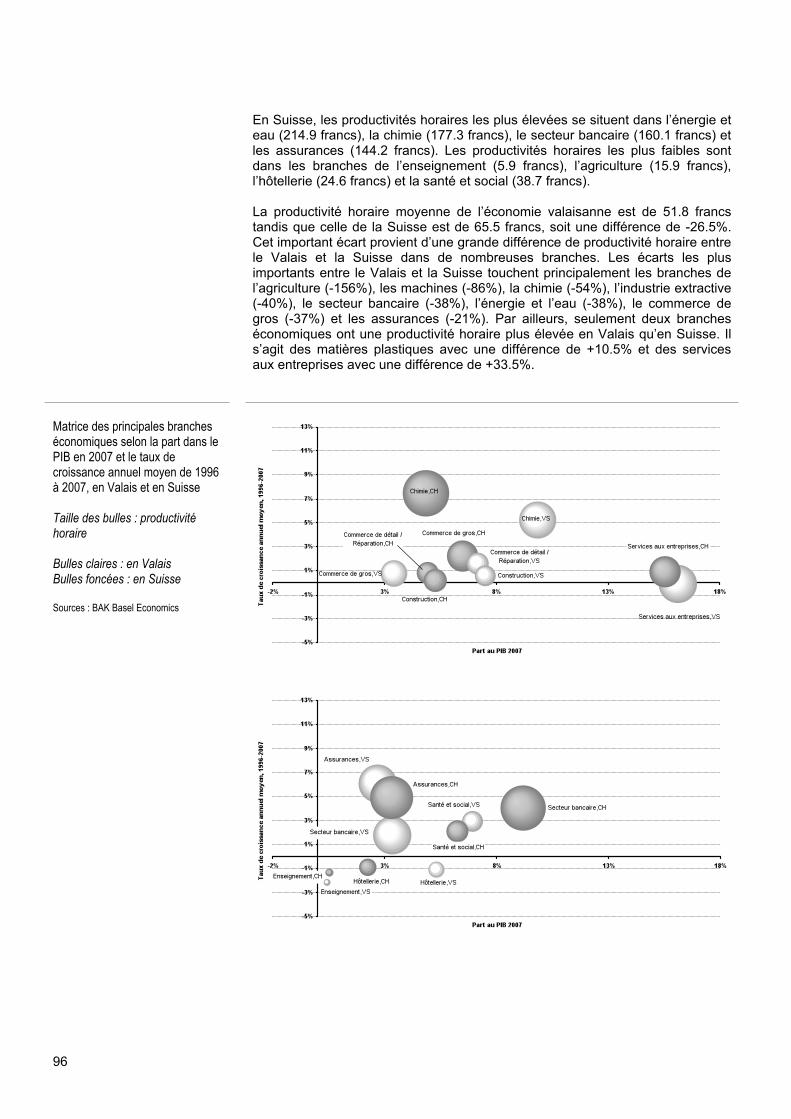

En Valais, les principales branches en termes d’actifs sont l’hôtellerie (11.72%), la santé/social (11.27%), le commerce de détail/réparation (10.19%) et la construction (9.35%). En termes de part au PIB, les plus importantes branches sont les services aux entreprises (16.13%), la chimie (9.86%), la construction (7.5%), le commerce de détail/réparation (7.16%) et la santé/social (6.92%).

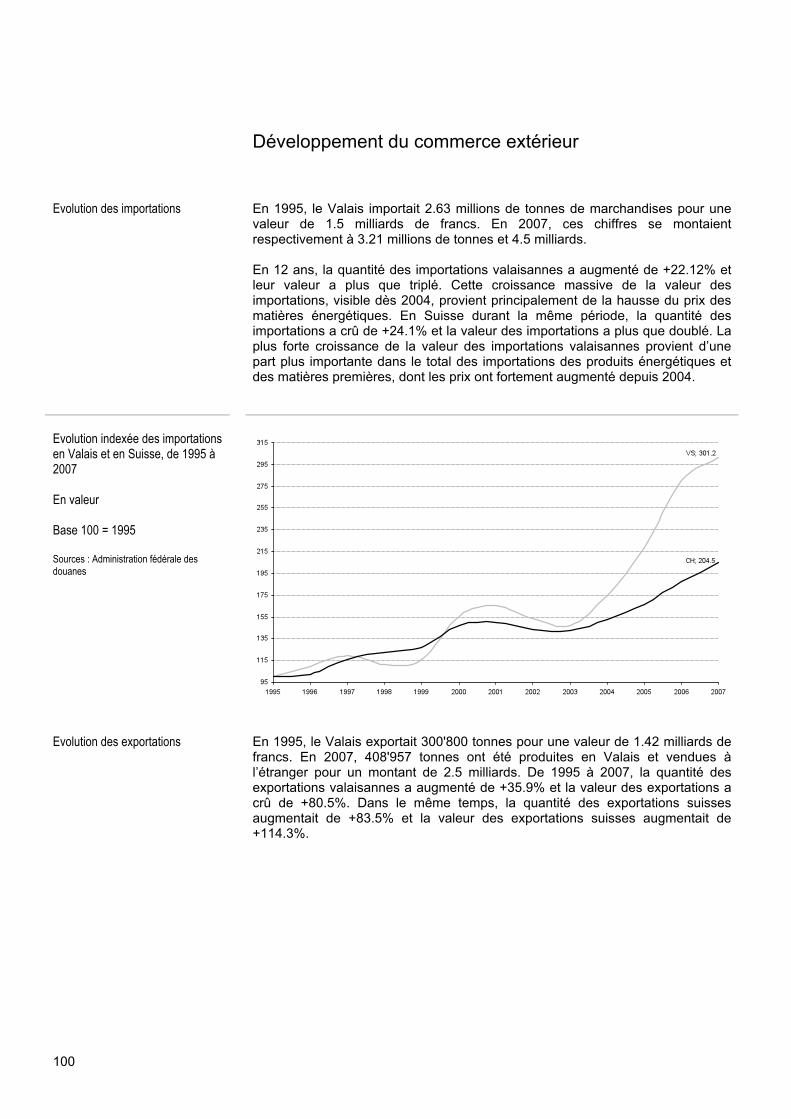

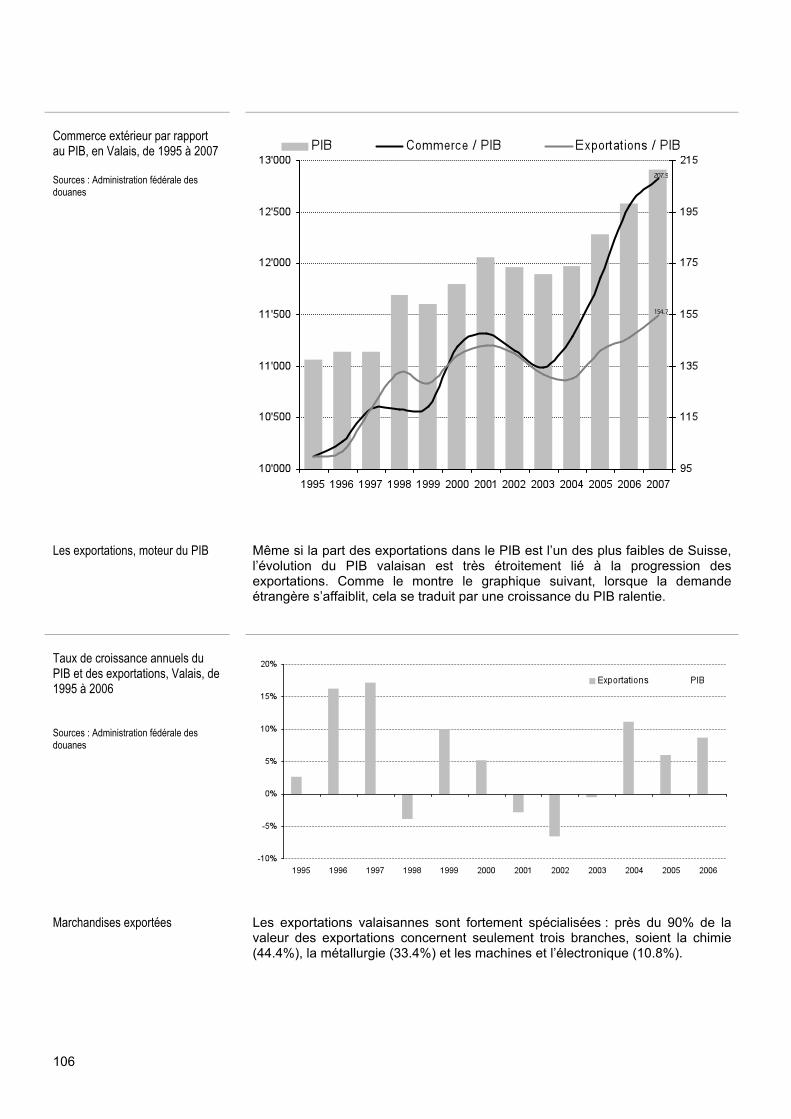

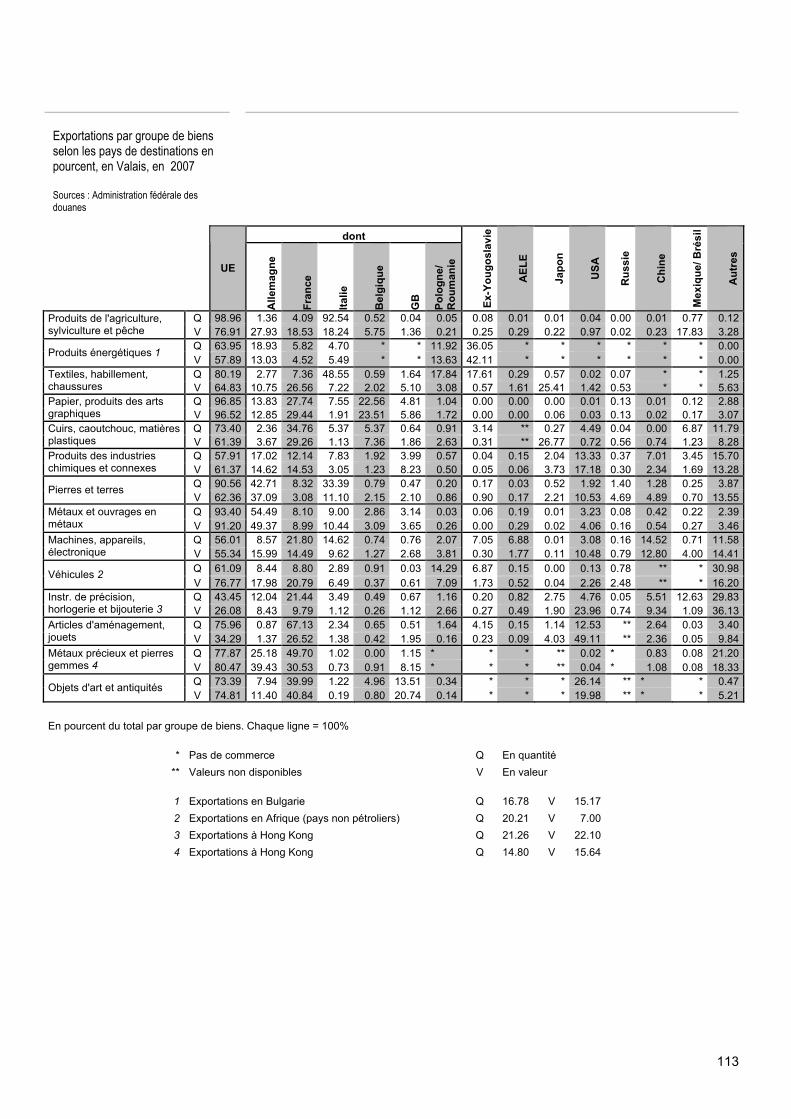

Commerce extérieur

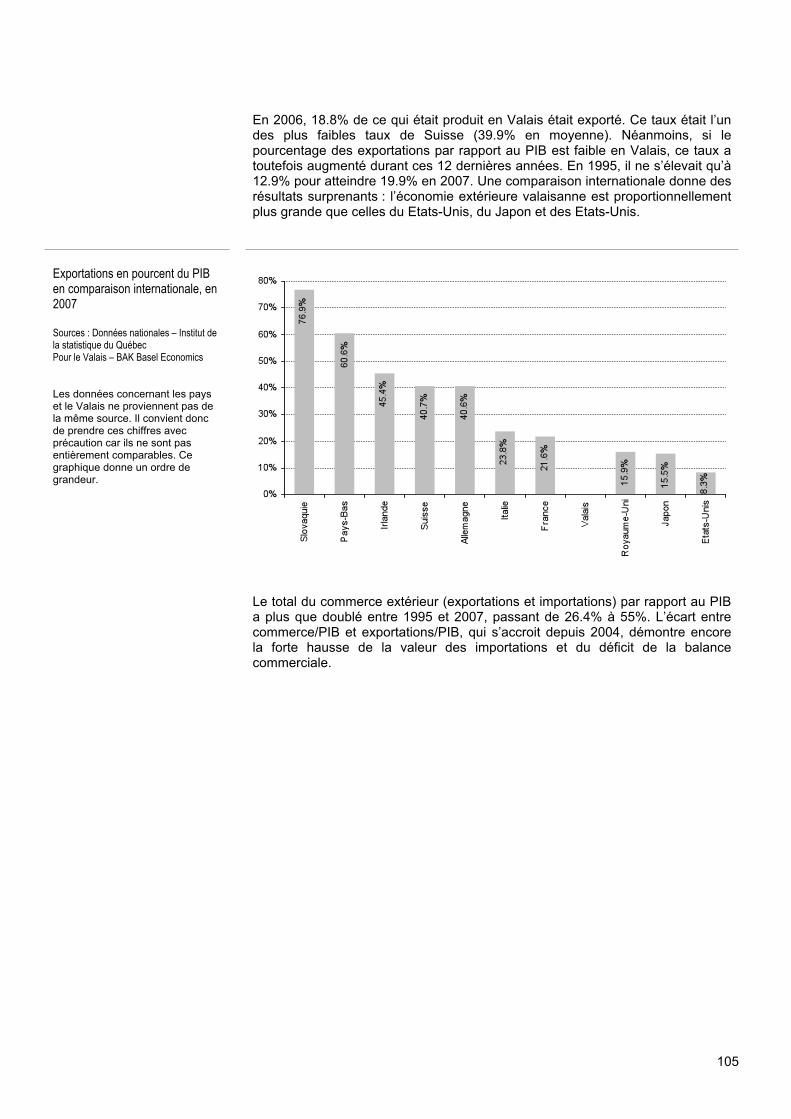

En 2007, le Valais exporte pour 2.5 milliards et importe pour 4.5 milliards de francs. Le résultat déficitaire de la balance commerciale s’explique par les hausses importantes des prix des matières premières depuis 2004, en particulier des matières énergétiques. La part relative du canton du Valais dans les exportations suisses est de 1.25%. La part de la production valaisanne exportée est de 18.8%. Bien que parmi les plus bas taux suisse, le Valais apparait mieux intégré au commerce mondial que des pays réputés pour leur ouverture économique, tels que le Japon, les Etats-Unis ou la Grande Bretagne.

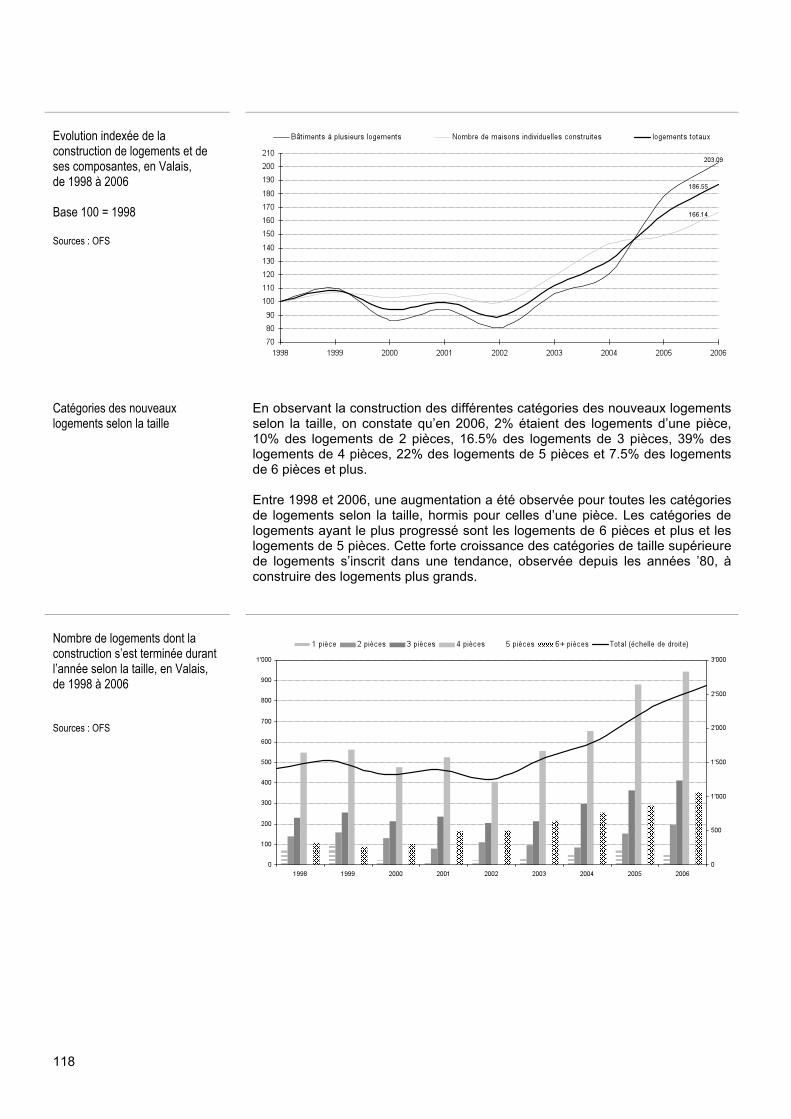

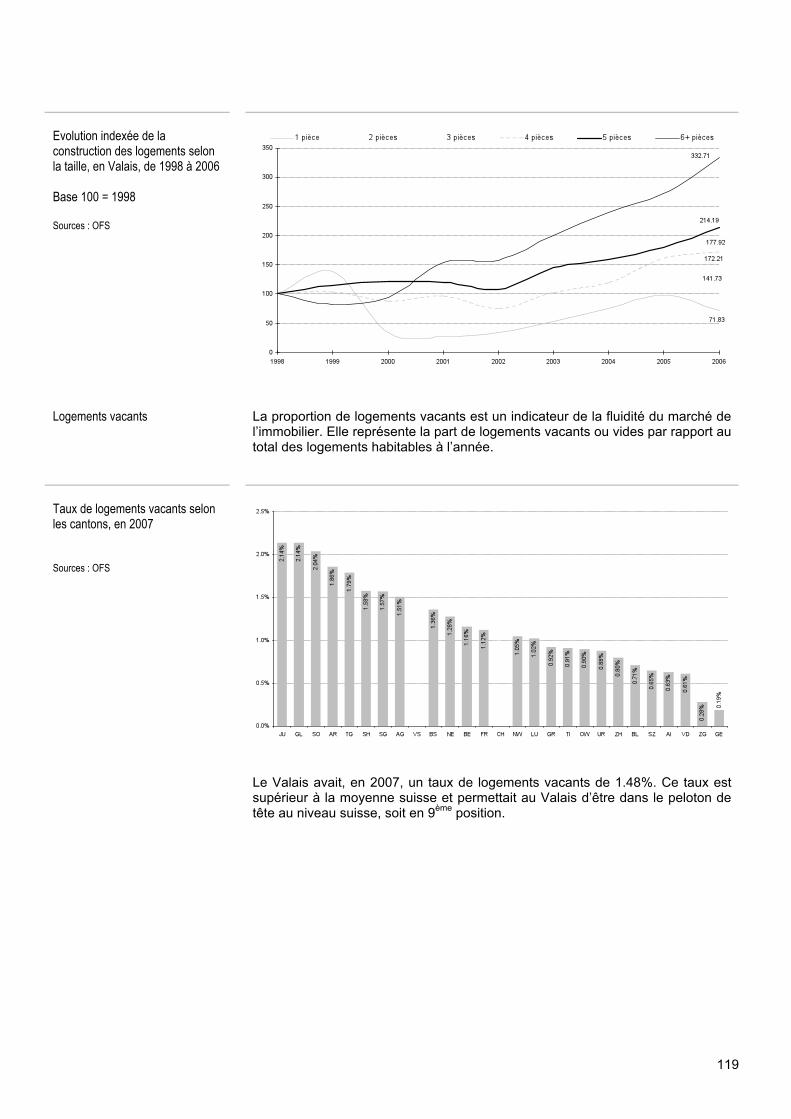

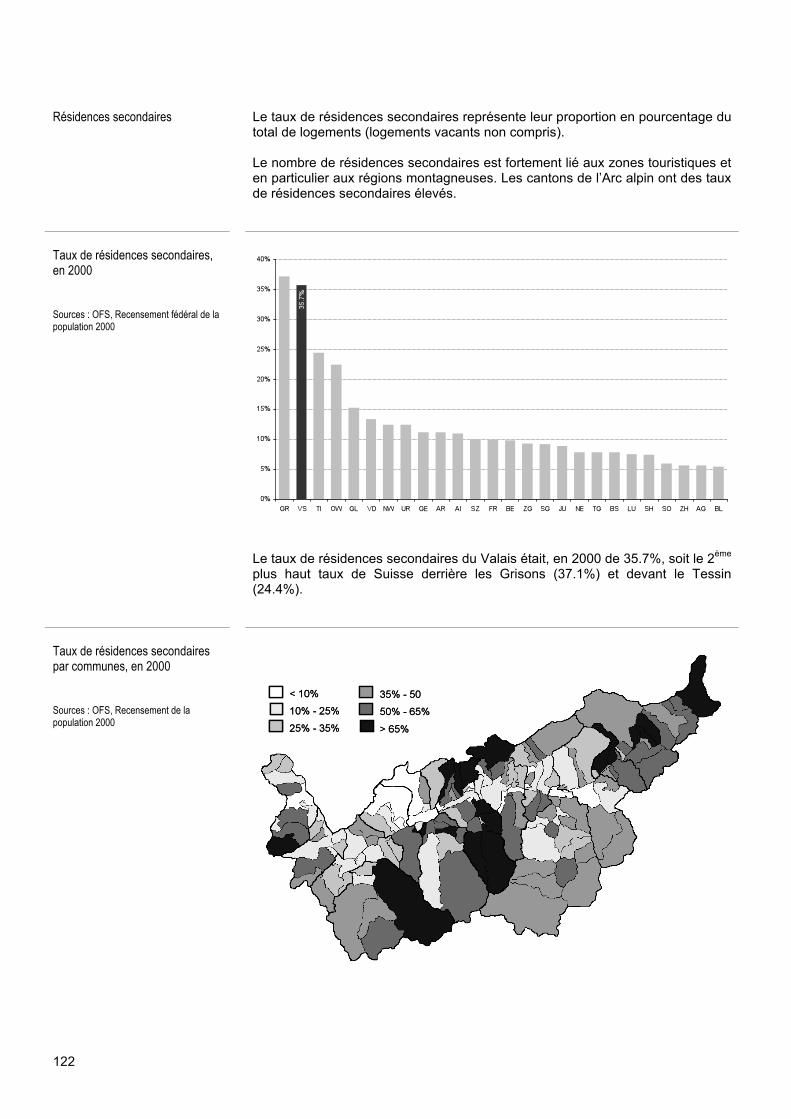

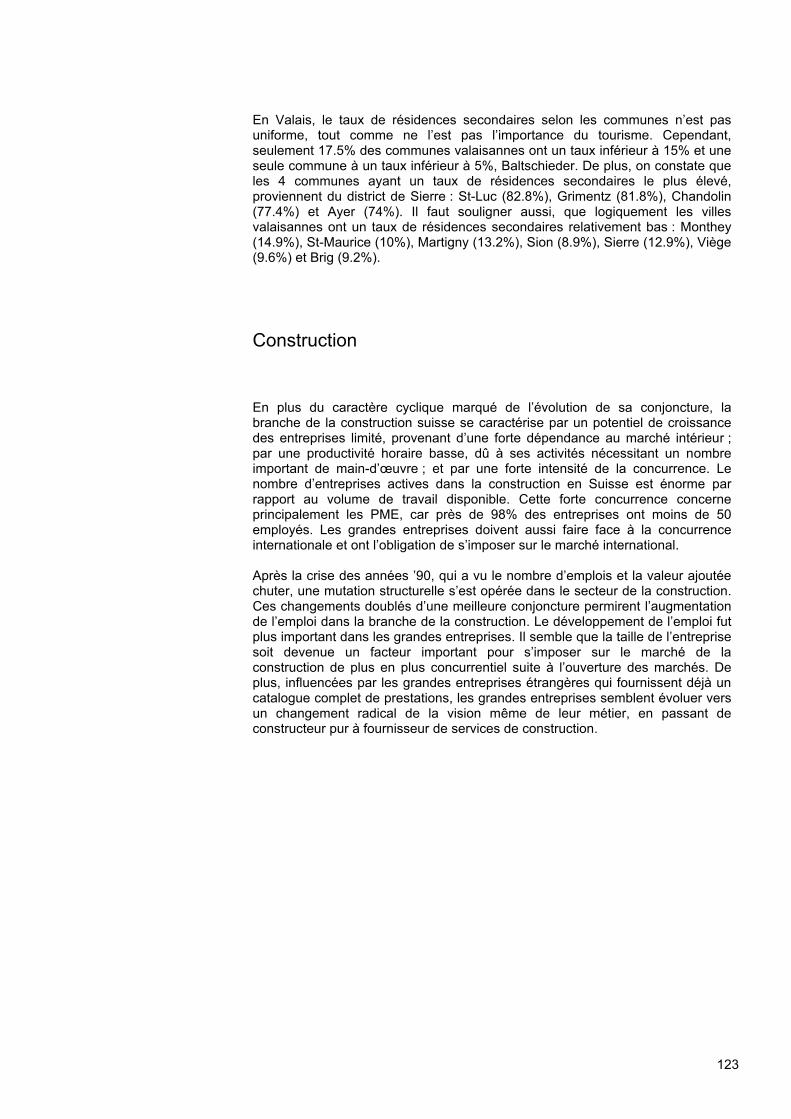

Immobilier et construction

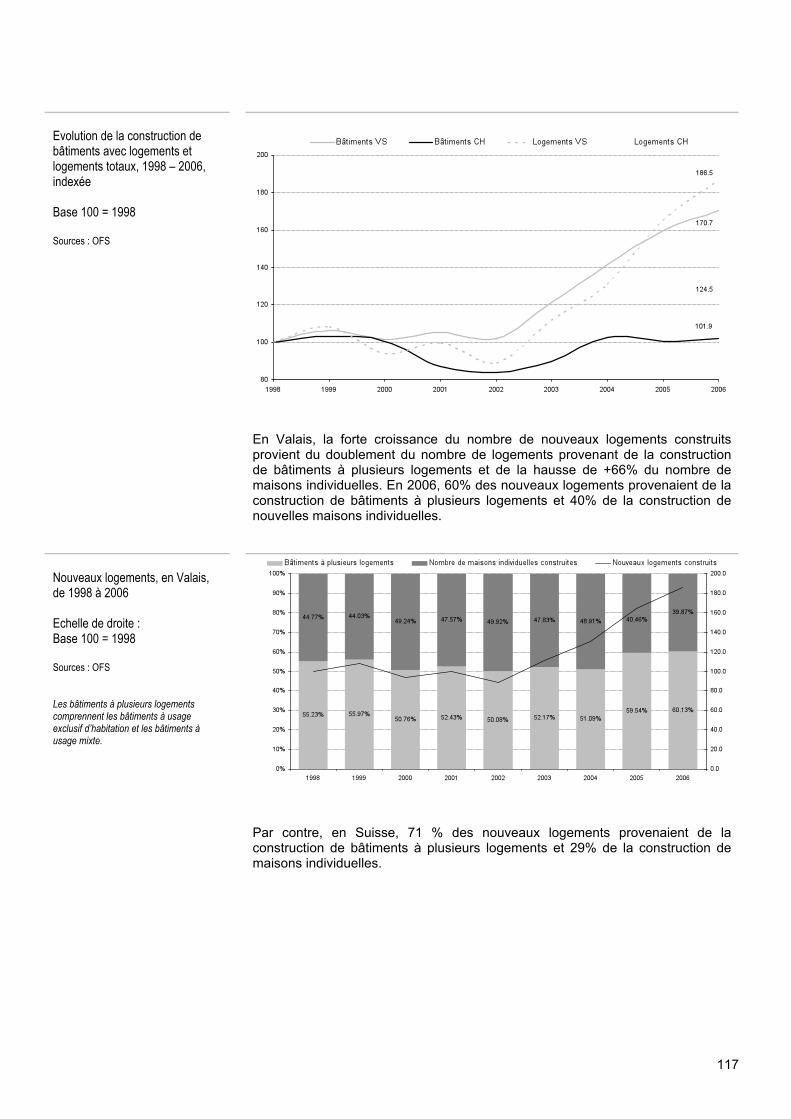

En Valais, entre 1998 et 2006, la construction de nouveaux bâtiments a augmenté en Valais de +70.7%, tandis qu’en Suisse seulement de 1.9%. Le nombre de nouveaux logements, dont la construction s’est terminée durant l’année, est passé de 751 en 1998 à 1282 en 2006, soit une progression de +86.5%. Cette hausse est nettement plus élevée qu’en Suisse (+24.5%). Le taux de logements vacants du Valais (1.48%) était, en 2007, supérieur à la moyenne suisse (1.07%). En 2003, le loyer moyen du Valais s’élevait à 890 francs et se situait en dessous de la moyenne suisse (1’116 francs).

Tourisme

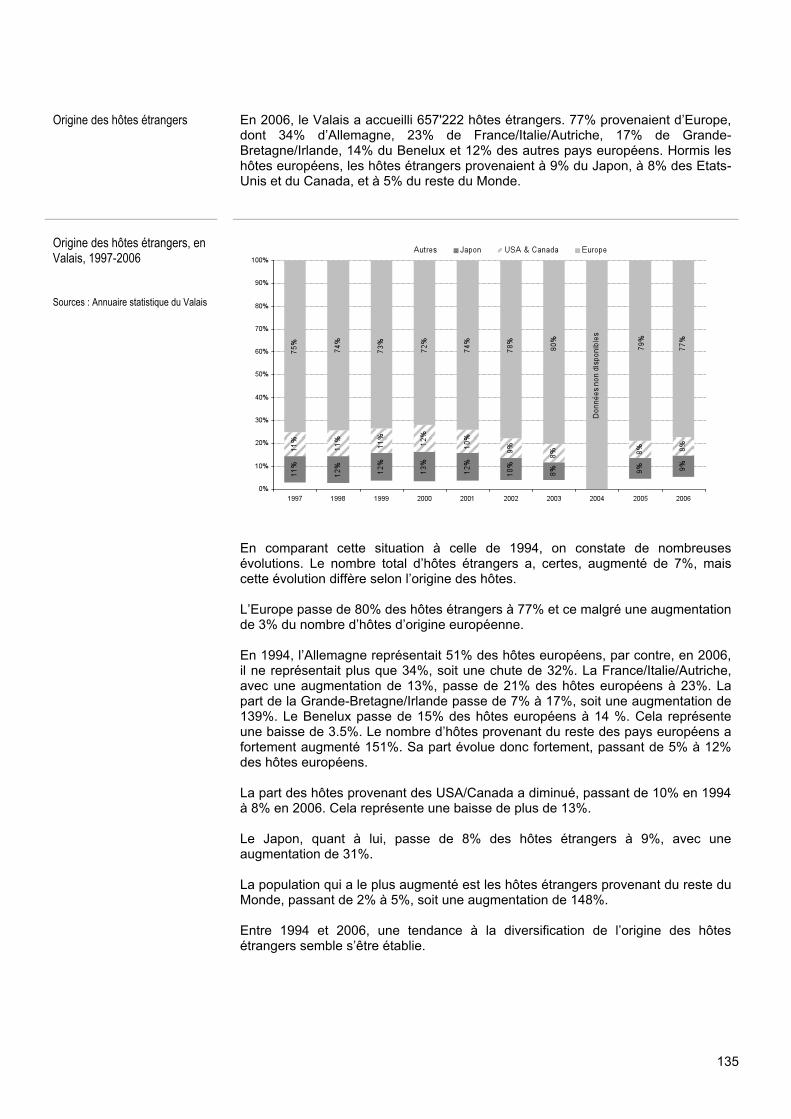

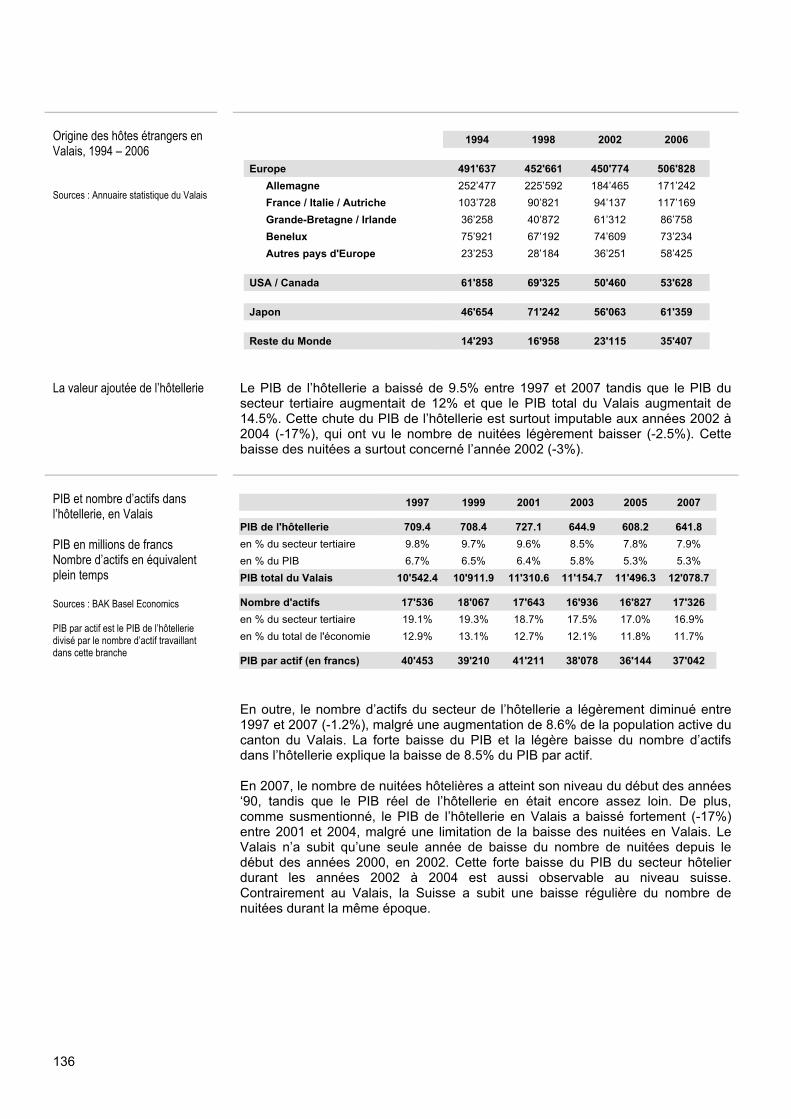

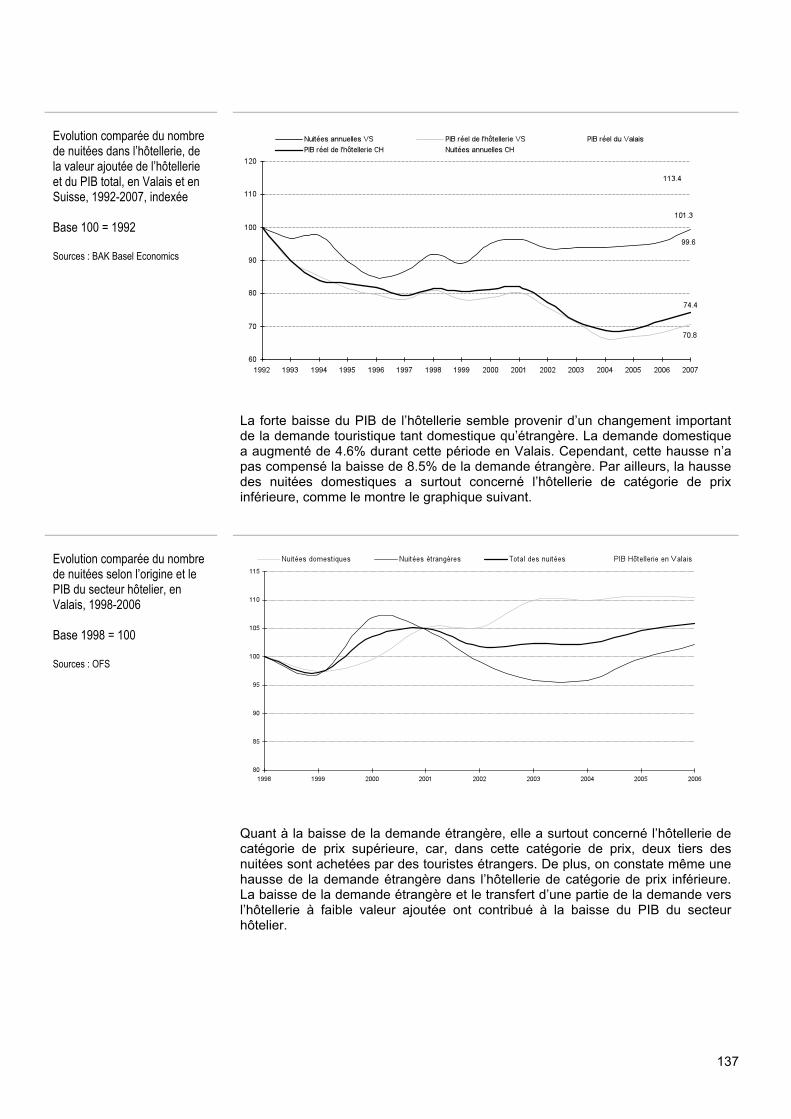

Le secteur de l’hébergement représentait, en 2007, avec un PIB de 641.8 millions de francs, 5.3% du PIB du canton du Valais. De plus, ce secteur employait 17'326 actifs, soit 11.7% des actifs du canton. Cependant, depuis 1997, on constate une baisse de -9.5% du PIB et de -1.3% des actifs dans ce secteur. En 2006, les hôtes étrangers représentaient plus de la moitié des nuitées dans l’hôtellerie. Ils provenaient 77% d’Europe, 9% du Japon, 8% des USA/Canada et 5% du reste du Monde. Les hôtes européens étaient 34% d’Allemagne, 23% de France/Italie/Autriche, 17% de Grande-Bretagne/Irlande, 14% du Benelux et 12% du reste de l’Europe.

9

Produit intérieur brut

Les faits marquants

Le PIB réel valaisan atteignait 12.9 milliards de francs en 2007, ce qui représente 2.7% de la production annuelle suisse (PIB CH en 2007 : 478.3 milliards de francs). Sur la période entre 1996 et 2007, le PIB valaisan aura crû en moyenne annuelle de 1.35%, soit bien plus lentement que l’ensemble du pays (CH : +2.02%). La tendance de long terme montre que le Valais croît moins rapidement que le reste du pays et est distancié par la moyenne nationale. Dans ce chapitre, nous nous intéressons à la production valaisanne de richesse (son PIB), et le rapportons à sa population (son PIB par habitant, qui mesure la performance économique) et au nombre de ses actifs (son PIB par actif, qui renseigne sur la productivité et l’efficacité de l’allocation des ressources productives). Enfin, nous donnons une estimation de la productivité horaire, soit la valeur moyenne d’une heure de travail fournie à l’économie valaisanne.

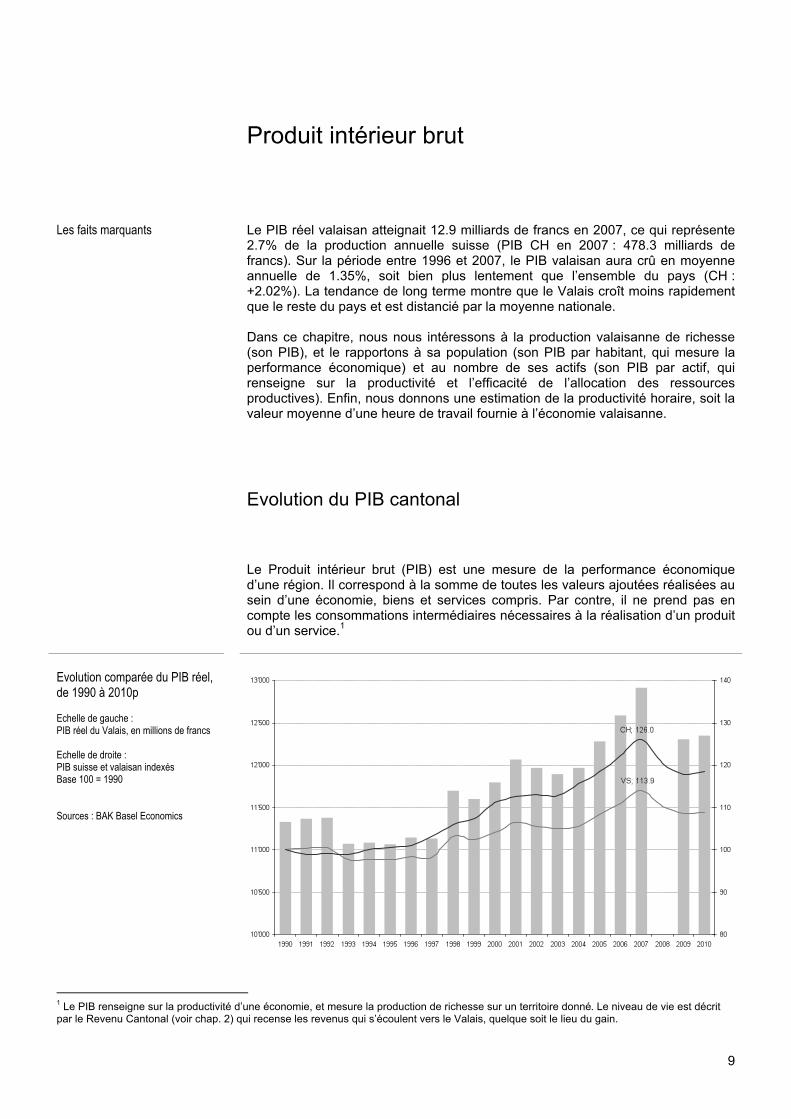

Evolution du PIB cantonal

Le Produit intérieur brut (PIB) est une mesure de la performance économique d’une région. Il correspond à la somme de toutes les valeurs ajoutées réalisées au sein d’une économie, biens et services compris. Par contre, il ne prend pas en compte les consommations intermédiaires nécessaires à la réalisation d’un produit ou d’un service.1

Evolution comparée du PIB réel, de 1990 à 2010p Echelle de gauche : PIB réel du Valais, en millions de francs Echelle de droite : PIB suisse et valaisan indexés Base 100 = 1990 Sources : BAK Basel Economics

1 Le PIB renseigne sur la productivité d’une économie, et mesure la production de richesse sur un territoire donné. Le niveau de vie est décrit par le Revenu Cantonal (voir chap. 2) qui recense les revenus qui s’écoulent vers le Valais, quelque soit le lieu du gain.

10

L’Office Fédéral de la Statistique ne mesure le PIB qu’au niveau national. Les

données régionales du PIB sont réalisées par l’institut universitaire bâlois BAK Basel Economics. En 2007, le canton du Valais crée de la richesse pour 12.9 milliards de francs. Après de nombreuses années difficiles, le PIB réel progresse considérablement depuis 2004, signe d’une conjoncture favorable. Les années ’90 s’accompagnent d’un ralentissement économique mondial, qui intervient plus tardivement en Valais, provoquant toutefois des effets qui disparaissent plus lentement. Le retard accumulé entre 1993 et 1997 par le Valais par rapport à l’économie suisse ne se comble pas malgré quelques années à fort taux de croissance. Il sera encore creusé durant la récession du début des années 2000. Alors que sur 17 ans le PIB suisse a augmenté de 26% par rapport à son niveau de 1990, le PIB valaisan connaît une progression d’à peine 14%.

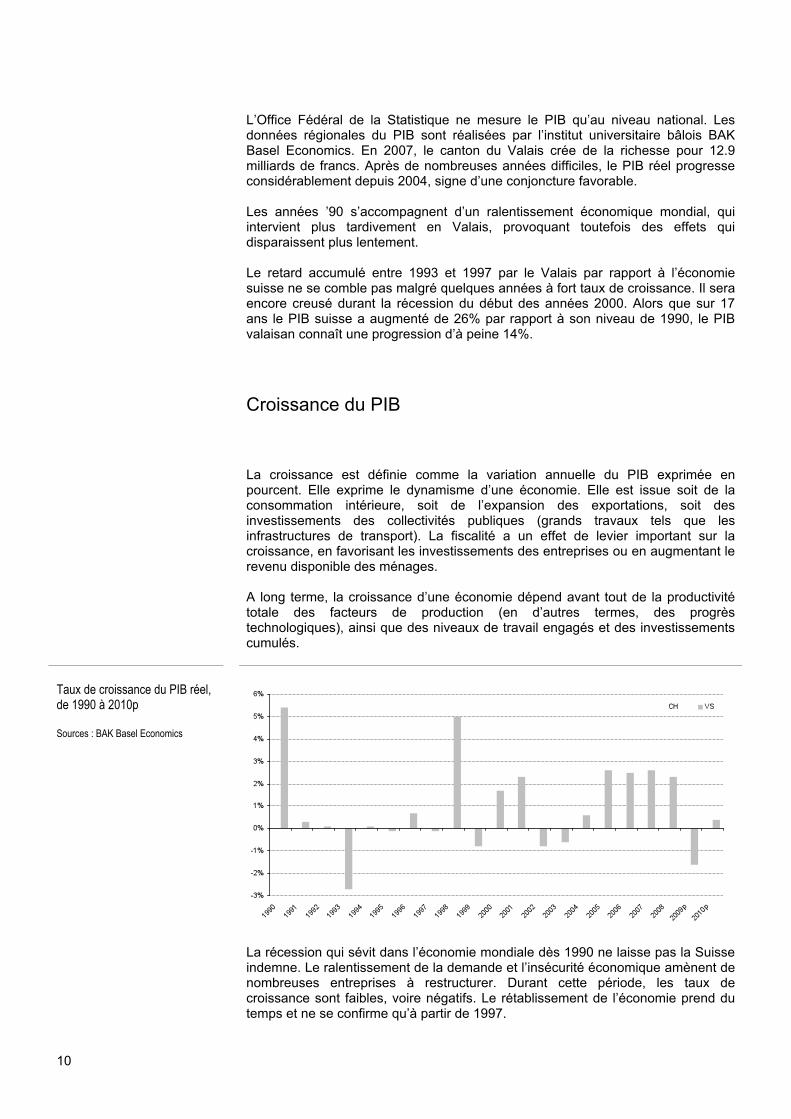

Croissance du PIB

La croissance est définie comme la variation annuelle du PIB exprimée en pourcent. Elle exprime le dynamisme d’une économie. Elle est issue soit de la consommation intérieure, soit de l’expansion des exportations, soit des investissements des collectivités publiques (grands travaux tels que les infrastructures de transport). La fiscalité a un effet de levier important sur la croissance, en favorisant les investissements des entreprises ou en augmentant le revenu disponible des ménages. A long terme, la croissance d’une économie dépend avant tout de la productivité totale des facteurs de production (en d’autres termes, des progrès technologiques), ainsi que des niveaux de travail engagés et des investissements cumulés.

Taux de croissance du PIB réel, de 1990 à 2010p Sources : BAK Basel Economics

La récession qui sévit dans l’économie mondiale dès 1990 ne laisse pas la Suisse indemne. Le ralentissement de la demande et l’insécurité économique amènent de nombreuses entreprises à restructurer. Durant cette période, les taux de croissance sont faibles, voire négatifs. Le rétablissement de l’économie prend du temps et ne se confirme qu’à partir de 1997.

11

Dès 2004, la conjoncture économique se renforce pour atteindre en Suisse des taux de croissance rarement égalés ces dernières années. La forte croissance du PIB des années 2004 à 2007 a été générée par une demande intérieure élevée et des exportations importantes.2 L’économie valaisanne arbore la même évolution durant ces dernières années. Le Valais a largement subi la récession, avec un taux de décroissance de 2.7% du PIB réel en 1993. La reprise qui suit est plus lente que pour l’ensemble du pays. Entre 1993 et 1997, le PIB stagne ou décroît et la conjoncture favorable n’apparaît que provisoirement en 1998. En 2001, malgré un environnement difficile, la croissance en Valais est supérieure à la moyenne suisse mais cette situation profitable ne dure pas. Le recul obtenu en 2002 est imputable en grande partie à la baisse des exportations. Par ailleurs, le secteur des services est également marqué par l’insécurité ressentie par les consommateurs ainsi que par la faiblesse de la demande étrangère.3 La tendance continue en 2003, où les branches exportatrices sont particulièrement touchées par la récession. L’année suivante, alors que la Suisse profite largement de la reprise, l’économie valaisanne reste en marge d’une amélioration marquée qui n’arrivera qu’en 2005. Après trois années difficiles, le PIB réel croît finalement plus fortement en Valais que dans l’ensemble du pays, stimulé par une demande étrangère vigoureuse. Cependant, malgré une bonne croissance enregistrée en 2006, le Valais reste à la traine.

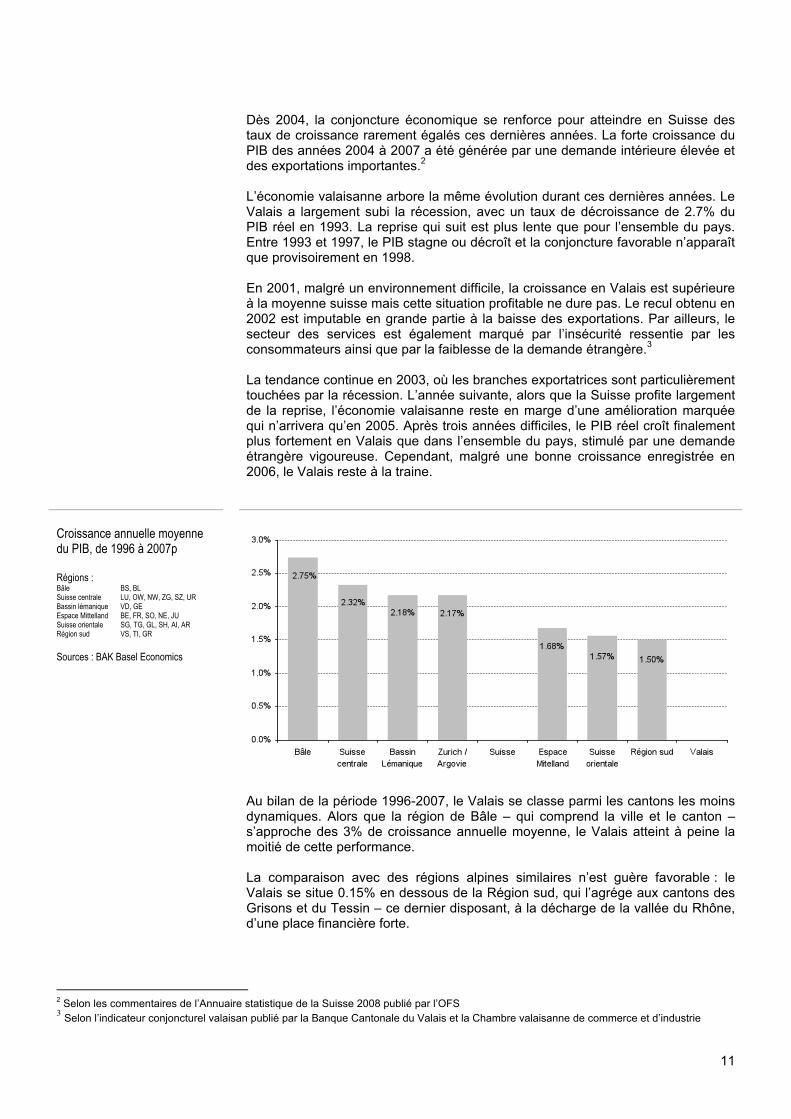

Croissance annuelle moyenne du PIB, de 1996 à 2007p Régions : Bâle BS, BL Suisse centrale LU, OW, NW, ZG, SZ, UR Bassin lémanique VD, GE Espace Mittelland BE, FR, SO, NE, JU Suisse orientale SG, TG, GL, SH, AI, AR Région sud VS, TI, GR

Sources : BAK Basel Economics

Au bilan de la période 1996-2007, le Valais se classe parmi les cantons les moins dynamiques. Alors que la région de Bâle – qui comprend la ville et le canton – s’approche des 3% de croissance annuelle moyenne, le Valais atteint à peine la moitié de cette performance. La comparaison avec des régions alpines similaires n’est guère favorable : le Valais se situe 0.15% en dessous de la Région sud, qui l’agrége aux cantons des Grisons et du Tessin – ce dernier disposant, à la décharge de la vallée du Rhône, d’une place financière forte.

2 Selon les commentaires de l’Annuaire statistique de la Suisse 2008 publié par l’OFS 3 Selon l’indicateur conjoncturel valaisan publié par la Banque Cantonale du Valais et la Chambre valaisanne de commerce et d’industrie

12

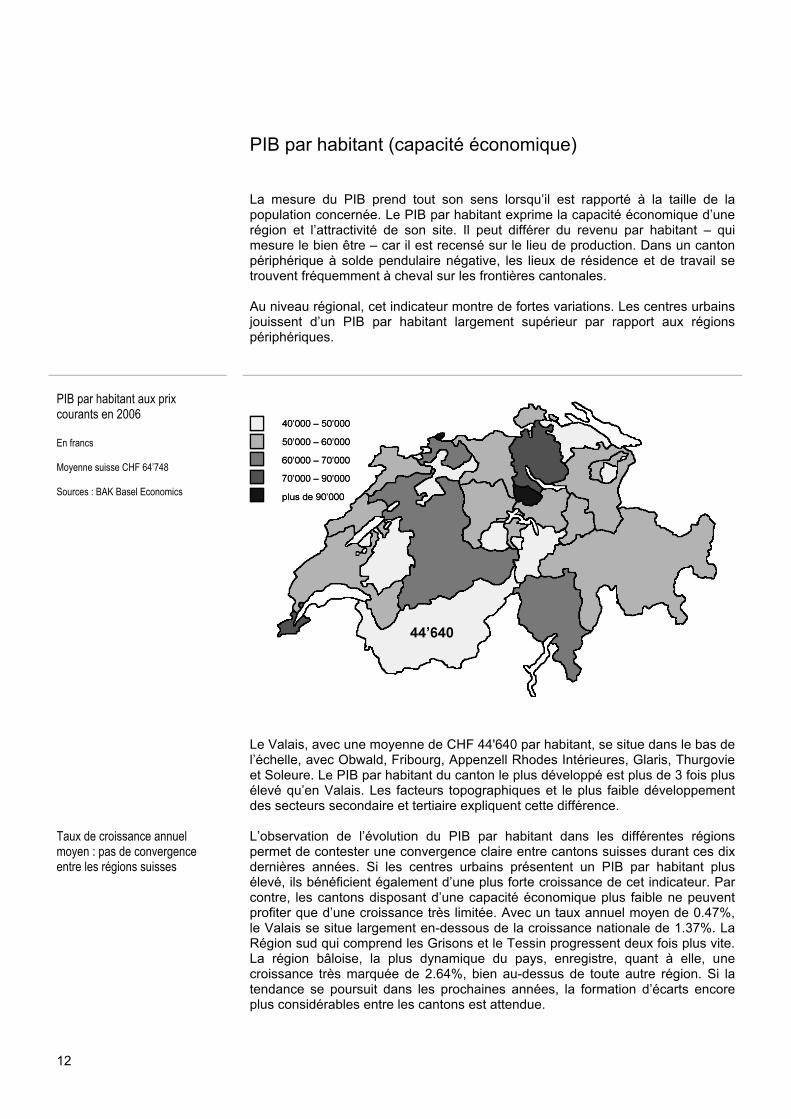

PIB par habitant (capacité économique)

La mesure du PIB prend tout son sens lorsqu’il est rapporté à la taille de la population concernée. Le PIB par habitant exprime la capacité économique d’une région et l’attractivité de son site. Il peut différer du revenu par habitant – qui mesure le bien être – car il est recensé sur le lieu de production. Dans un canton périphérique à solde pendulaire négative, les lieux de résidence et de travail se trouvent fréquemment à cheval sur les frontières cantonales. Au niveau régional, cet indicateur montre de fortes variations. Les centres urbains jouissent d’un PIB par habitant largement supérieur par rapport aux régions périphériques.

PIB par habitant aux prix courants en 2006 En francs Moyenne suisse CHF 64’748 Sources : BAK Basel Economics

Le Valais, avec une moyenne de CHF 44'640 par habitant, se situe dans le bas de l’échelle, avec Obwald, Fribourg, Appenzell Rhodes Intérieures, Glaris, Thurgovie et Soleure. Le PIB par habitant du canton le plus développé est plus de 3 fois plus élevé qu’en Valais. Les facteurs topographiques et le plus faible développement des secteurs secondaire et tertiaire expliquent cette différence.

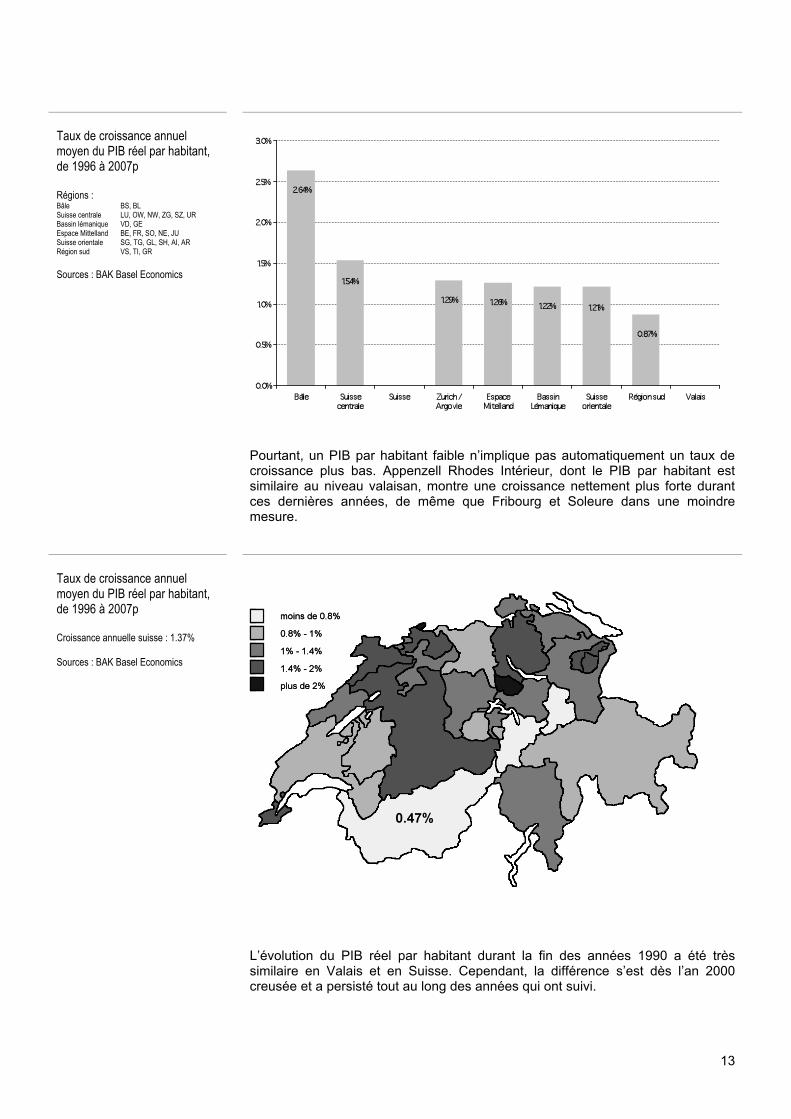

Taux de croissance annuel moyen : pas de convergence entre les régions suisses

L’observation de l’évolution du PIB par habitant dans les différentes régions permet de contester une convergence claire entre cantons suisses durant ces dix dernières années. Si les centres urbains présentent un PIB par habitant plus élevé, ils bénéficient également d’une plus forte croissance de cet indicateur. Par contre, les cantons disposant d’une capacité économique plus faible ne peuvent profiter que d’une croissance très limitée. Avec un taux annuel moyen de 0.47%, le Valais se situe largement en-dessous de la croissance nationale de 1.37%. La Région sud qui comprend les Grisons et le Tessin progressent deux fois plus vite. La région bâloise, la plus dynamique du pays, enregistre, quant à elle, une croissance très marquée de 2.64%, bien au-dessus de toute autre région. Si la tendance se poursuit dans les prochaines années, la formation d’écarts encore plus considérables entre les cantons est attendue.

13

Taux de croissance annuel moyen du PIB réel par habitant, de 1996 à 2007p Régions : Bâle BS, BL Suisse centrale LU, OW, NW, ZG, SZ, UR Bassin lémanique VD, GE Espace Mittelland BE, FR, SO, NE, JU Suisse orientale SG, TG, GL, SH, AI, AR Région sud VS, TI, GR

Sources : BAK Basel Economics

Pourtant, un PIB par habitant faible n’implique pas automatiquement un taux de croissance plus bas. Appenzell Rhodes Intérieur, dont le PIB par habitant est similaire au niveau valaisan, montre une croissance nettement plus forte durant ces dernières années, de même que Fribourg et Soleure dans une moindre mesure.

Taux de croissance annuel moyen du PIB réel par habitant, de 1996 à 2007p Croissance annuelle suisse : 1.37% Sources : BAK Basel Economics

L’évolution du PIB réel par habitant durant la fin des années 1990 a été très similaire en Valais et en Suisse. Cependant, la différence s’est dès l’an 2000 creusée et a persisté tout au long des années qui ont suivi.

14

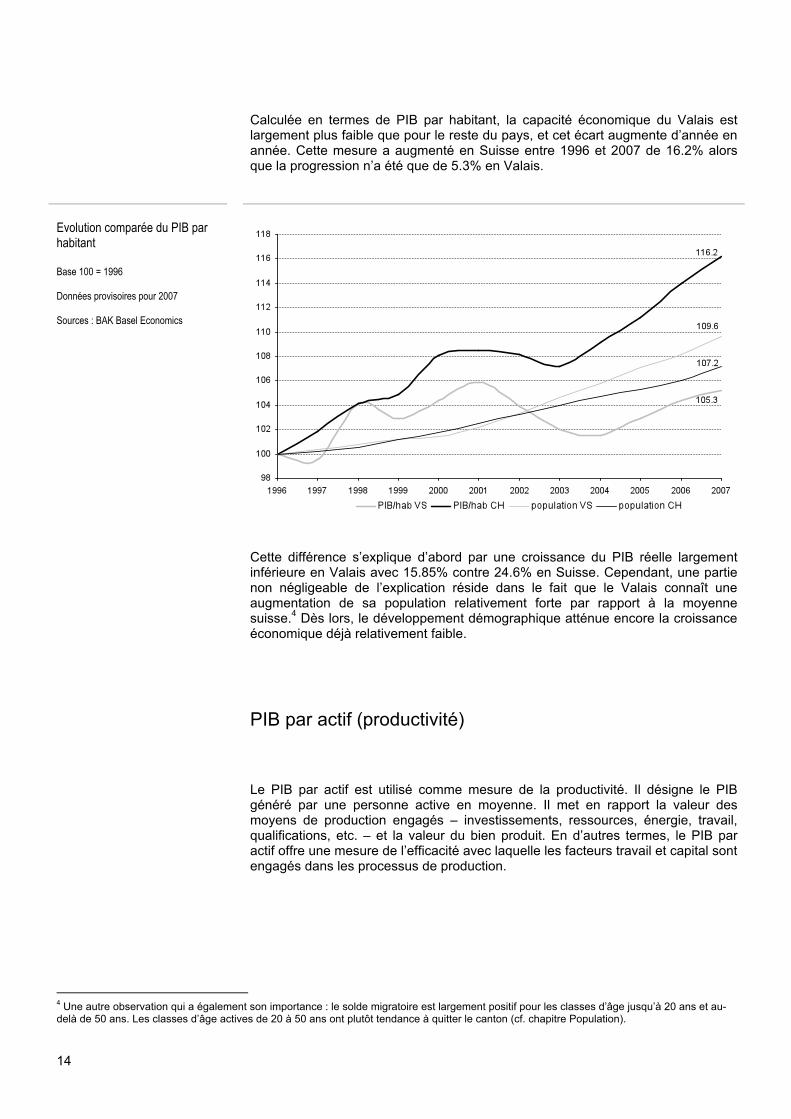

Calculée en termes de PIB par habitant, la capacité économique du Valais est

largement plus faible que pour le reste du pays, et cet écart augmente d’année en année. Cette mesure a augmenté en Suisse entre 1996 et 2007 de 16.2% alors que la progression n’a été que de 5.3% en Valais.

Evolution comparée du PIB par habitant Base 100 = 1996 Données provisoires pour 2007 Sources : BAK Basel Economics

Cette différence s’explique d’abord par une croissance du PIB réelle largement inférieure en Valais avec 15.85% contre 24.6% en Suisse. Cependant, une partie non négligeable de l’explication réside dans le fait que le Valais connaît une augmentation de sa population relativement forte par rapport à la moyenne suisse.4 Dès lors, le développement démographique atténue encore la croissance économique déjà relativement faible.

PIB par actif (productivité)

Le PIB par actif est utilisé comme mesure de la productivité. Il désigne le PIB généré par une personne active en moyenne. Il met en rapport la valeur des moyens de production engagés – investissements, ressources, énergie, travail, qualifications, etc. – et la valeur du bien produit. En d’autres termes, le PIB par actif offre une mesure de l’efficacité avec laquelle les facteurs travail et capital sont engagés dans les processus de production.

4 Une autre observation qui a également son importance : le solde migratoire est largement positif pour les classes d’âge jusqu’à 20 ans et au-delà de 50 ans. Les classes d’âge actives de 20 à 50 ans ont plutôt tendance à quitter le canton (cf. chapitre Population).

15

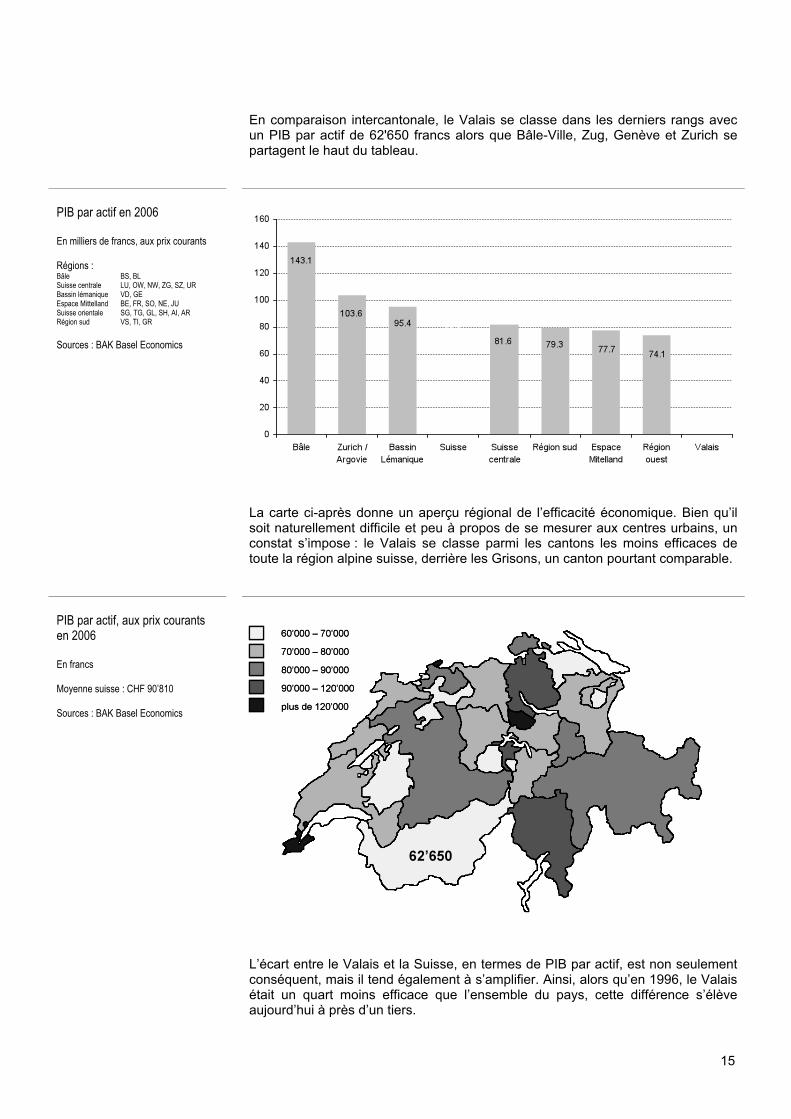

En comparaison intercantonale, le Valais se classe dans les derniers rangs avec

un PIB par actif de 62'650 francs alors que Bâle-Ville, Zug, Genève et Zurich se partagent le haut du tableau.

PIB par actif en 2006 En milliers de francs, aux prix courants Régions : Bâle BS, BL Suisse centrale LU, OW, NW, ZG, SZ, UR Bassin lémanique VD, GE Espace Mittelland BE, FR, SO, NE, JU Suisse orientale SG, TG, GL, SH, AI, AR Région sud VS, TI, GR

Sources : BAK Basel Economics

La carte ci-après donne un aperçu régional de l’efficacité économique. Bien qu’il soit naturellement difficile et peu à propos de se mesurer aux centres urbains, un constat s’impose : le Valais se classe parmi les cantons les moins efficaces de toute la région alpine suisse, derrière les Grisons, un canton pourtant comparable.

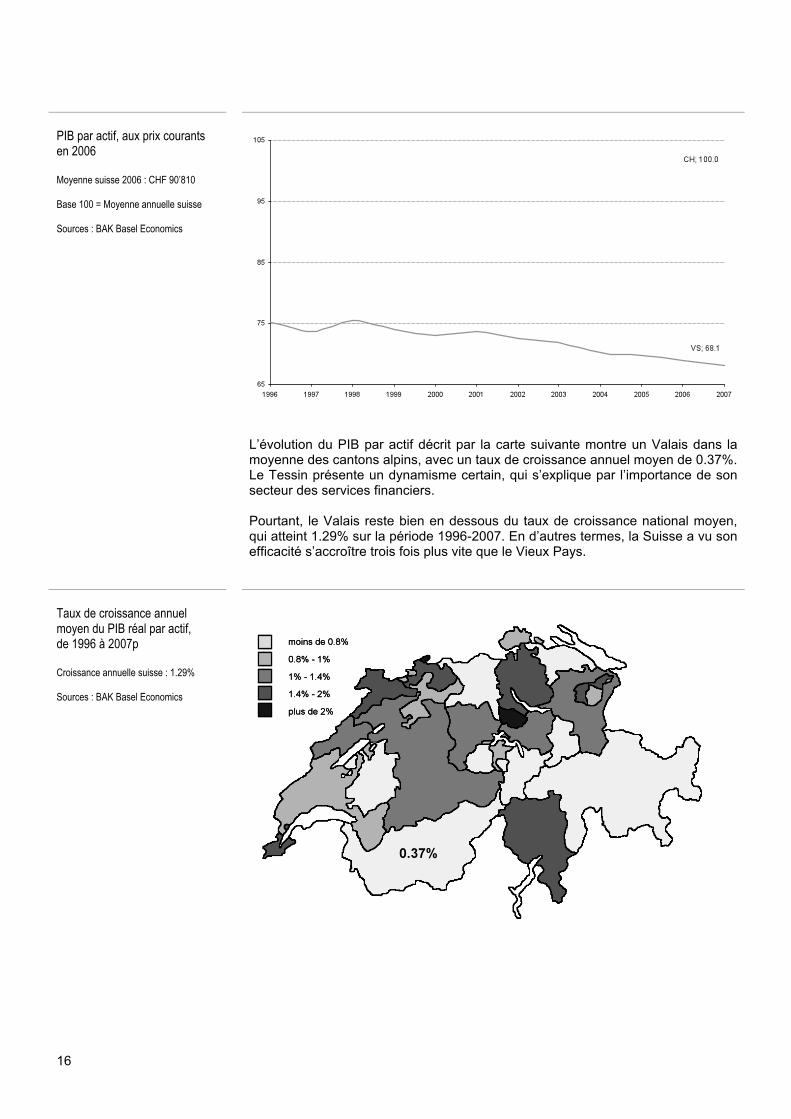

PIB par actif, aux prix courants en 2006 En francs Moyenne suisse : CHF 90’810 Sources : BAK Basel Economics

L’écart entre le Valais et la Suisse, en termes de PIB par actif, est non seulement conséquent, mais il tend également à s’amplifier. Ainsi, alors qu’en 1996, le Valais était un quart moins efficace que l’ensemble du pays, cette différence s’élève aujourd’hui à près d’un tiers.

16

PIB par actif, aux prix courants en 2006 Moyenne suisse 2006 : CHF 90’810 Base 100 = Moyenne annuelle suisse Sources : BAK Basel Economics

L’évolution du PIB par actif décrit par la carte suivante montre un Valais dans la moyenne des cantons alpins, avec un taux de croissance annuel moyen de 0.37%. Le Tessin présente un dynamisme certain, qui s’explique par l’importance de son secteur des services financiers. Pourtant, le Valais reste bien en dessous du taux de croissance national moyen, qui atteint 1.29% sur la période 1996-2007. En d’autres termes, la Suisse a vu son efficacité s’accroître trois fois plus vite que le Vieux Pays.

Taux de croissance annuel moyen du PIB réal par actif, de 1996 à 2007p Croissance annuelle suisse : 1.29% Sources : BAK Basel Economics

17

L’évolution indexée rend fidèlement compte de cette tendance. Le PIB par actif

suisse a progressé en 10 ans de 15.1 points, contre seulement 4.2 en Valais. Cette mesure est débarrassée des effets démographiques5 puisqu’elle ne prend en compte que la population active. La tendance qui se dégage pour la période 2004-2007 laisse envisager une divergence encore plus marquée pour les années à venir.

Evolution comparée du PIB par actif Base 100 = 1996 Sources : BAK Basel Economics

La baisse enregistrée entre 2001 et 2003 est un effet paradoxal de la haute conjoncture dont notre économie a bénéficié : les entreprises peu efficaces n’ont pas subi de pression suffisante pour se restructurer et un grand nombre de « poids morts » ont été maintenus. L’économie valaisanne ne s’est ainsi pas soumise au processus de destruction créatrice de Schumpeter : les crises incitent les entrepreneurs à explorer des idées nouvelles, tandis que les périodes fastes freinent l’innovation et conduisent les entreprises à devenir vieillissantes et peu rentables.

Productivité horaire

La productivité horaire du travail mesure l’efficience avec laquelle le travail est utilisé dans l’activité économique. Il représente la valeur créée par heure de travail. L'amélioration des technologies permet en premier lieu l’augmentation de la productivité horaire. Il s’agit d’un bon indice pour évaluer la diffusion dans une économie de l’innovation, qu’il s’agisse des technologies de l’information et de la communication, de machines de production récentes et de meilleurs processus. Tous les secteurs ne bénéficient pas de manière égale des nouvelles technologies. Un salon de coiffure par exemple ne tirera pas les mêmes gains en productivité qu’une entreprise de services financiers. L’évolution de la productivité horaire renseigne donc indirectement sur la nature de l’activité économique.

5 Notamment la baisse de la proportion des actifs dans la population valaisanne, pour une augmentation des moins de 20 ans et des plus de 65 ans.

18

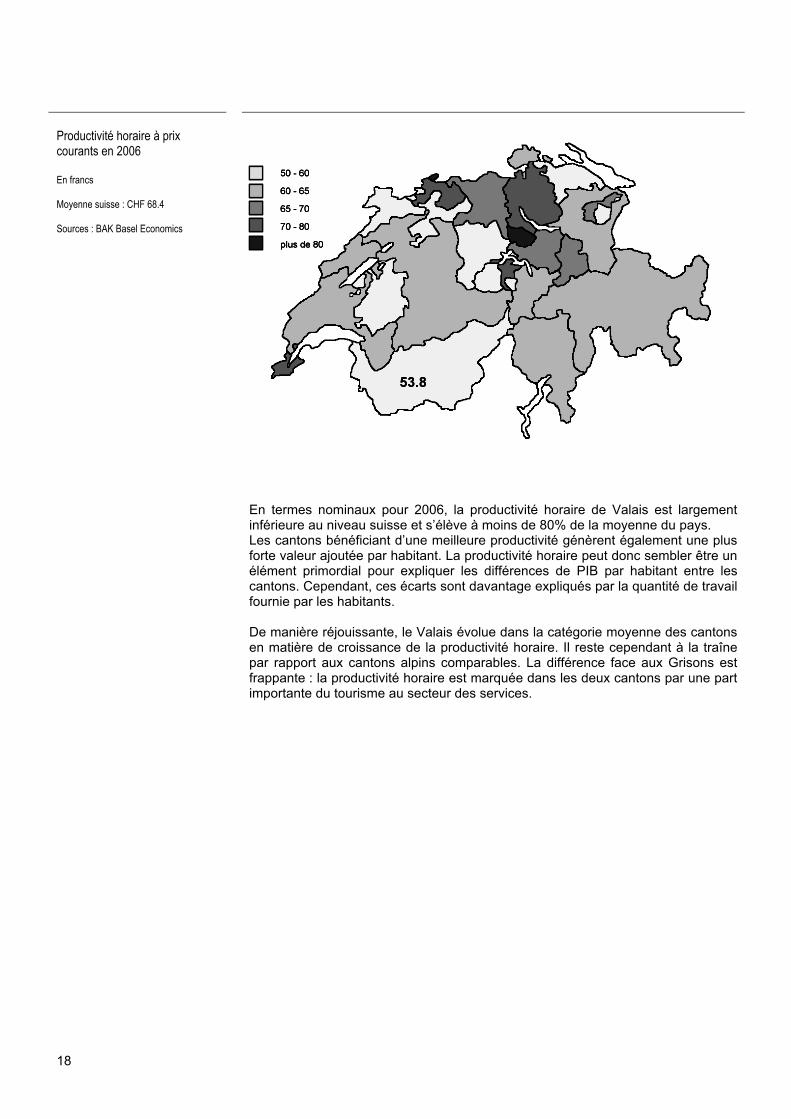

Productivité horaire à prix courants en 2006 En francs Moyenne suisse : CHF 68.4 Sources : BAK Basel Economics

En termes nominaux pour 2006, la productivité horaire de Valais est largement inférieure au niveau suisse et s’élève à moins de 80% de la moyenne du pays. Les cantons bénéficiant d’une meilleure productivité génèrent également une plus forte valeur ajoutée par habitant. La productivité horaire peut donc sembler être un élément primordial pour expliquer les différences de PIB par habitant entre les cantons. Cependant, ces écarts sont davantage expliqués par la quantité de travail fournie par les habitants. De manière réjouissante, le Valais évolue dans la catégorie moyenne des cantons en matière de croissance de la productivité horaire. Il reste cependant à la traîne par rapport aux cantons alpins comparables. La différence face aux Grisons est frappante : la productivité horaire est marquée dans les deux cantons par une part importante du tourisme au secteur des services.

19

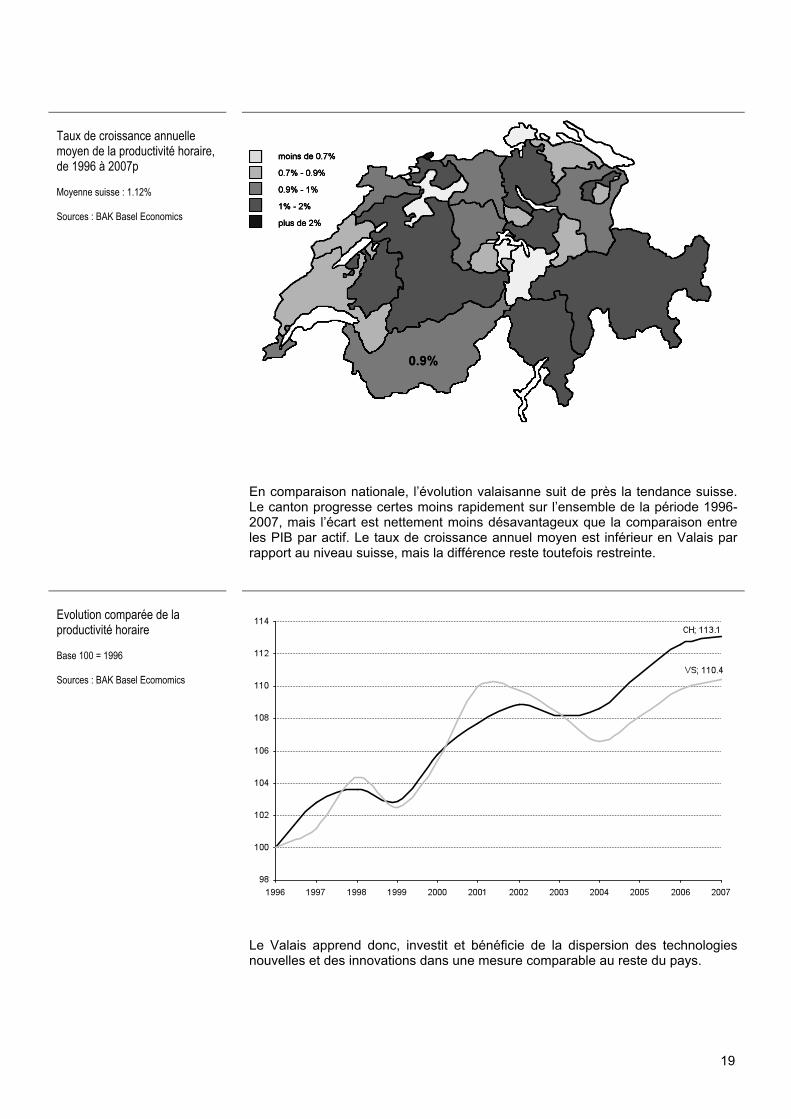

Taux de croissance annuelle moyen de la productivité horaire, de 1996 à 2007p Moyenne suisse : 1.12% Sources : BAK Basel Economics

En comparaison nationale, l’évolution valaisanne suit de près la tendance suisse. Le canton progresse certes moins rapidement sur l’ensemble de la période 1996-2007, mais l’écart est nettement moins désavantageux que la comparaison entre les PIB par actif. Le taux de croissance annuel moyen est inférieur en Valais par rapport au niveau suisse, mais la différence reste toutefois restreinte.

Evolution comparée de la productivité horaire Base 100 = 1996 Sources : BAK Basel Ecomomics

Le Valais apprend donc, investit et bénéficie de la dispersion des technologies nouvelles et des innovations dans une mesure comparable au reste du pays.

20

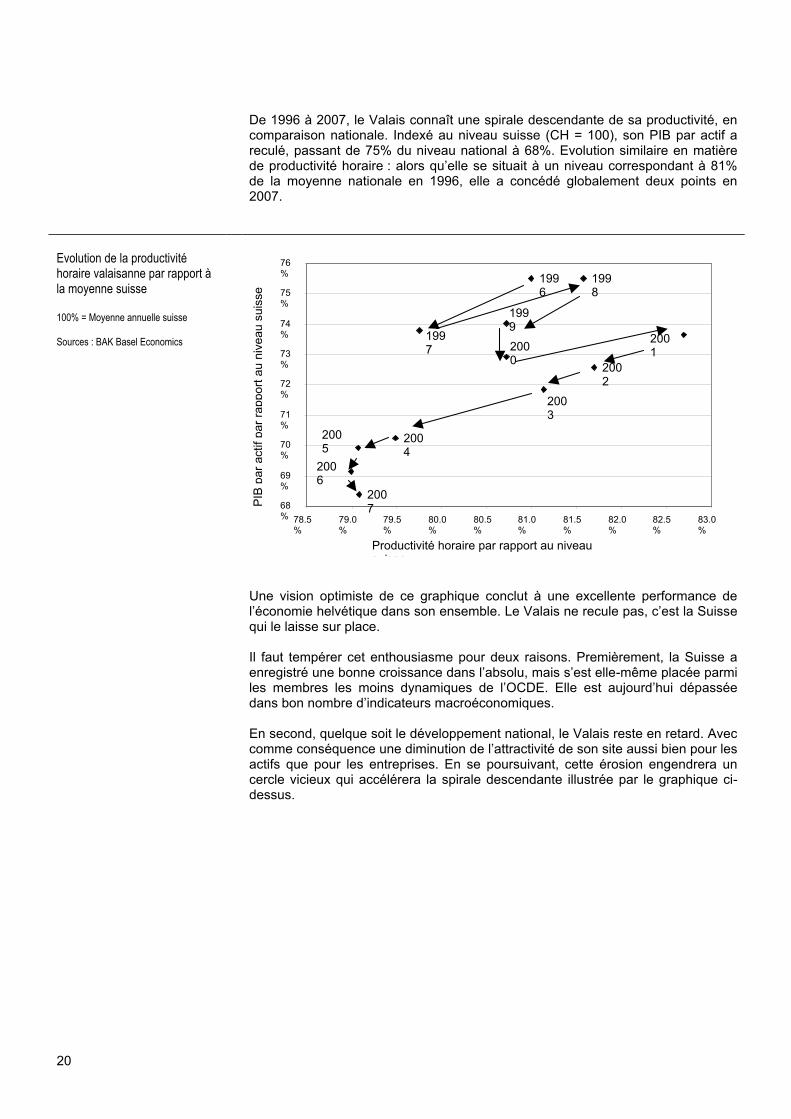

De 1996 à 2007, le Valais connaît une spirale descendante de sa productivité, en

comparaison nationale. Indexé au niveau suisse (CH = 100), son PIB par actif a reculé, passant de 75% du niveau national à 68%. Evolution similaire en matière de productivité horaire : alors qu’elle se situait à un niveau correspondant à 81% de la moyenne nationale en 1996, elle a concédé globalement deux points en 2007.

Evolution de la productivité horaire valaisanne par rapport à la moyenne suisse 100% = Moyenne annuelle suisse Sources : BAK Basel Economics

Une vision optimiste de ce graphique conclut à une excellente performance de l’économie helvétique dans son ensemble. Le Valais ne recule pas, c’est la Suisse qui le laisse sur place. Il faut tempérer cet enthousiasme pour deux raisons. Premièrement, la Suisse a enregistré une bonne croissance dans l’absolu, mais s’est elle-même placée parmi les membres les moins dynamiques de l’OCDE. Elle est aujourd’hui dépassée dans bon nombre d’indicateurs macroéconomiques. En second, quelque soit le développement national, le Valais reste en retard. Avec comme conséquence une diminution de l’attractivité de son site aussi bien pour les actifs que pour les entreprises. En se poursuivant, cette érosion engendrera un cercle vicieux qui accélérera la spirale descendante illustrée par le graphique ci-dessus.

1998

2001

2002

2003

2000

1999

1996

1997

2004

2005

2006

2007 68

%

69%

70%

71%

72%

73%

74%

75%

76%

78.5%

79.0%

79.5%

80.0%

80.5%

81.0%

81.5%

82.0%

82.5%

83.0%

Productivité horaire par rapport au niveau suisse

PIB

par

act

if pa

r rap

port

au n

ivea

u su

isse

21

Revenu cantonal

Les faits marquants

Le revenu du canton du Valais se montait, en 2005, à plus de 11 milliards de francs, soit 2.74% du revenu national. Avec un revenu par habitant de 38'385 francs, qui se composait à 91.8 % du revenu primaire des ménages, à 7.5% du revenu des sociétés de capitaux et à 0.7% du revenu du secteur public, le Valais se situait en 2005 en avant dernière position en comparaison avec les autres cantons. La moyenne nationale est de 54'031 francs par habitant. Deux grandes tendances se distinguent. D’une part, les régions urbaines profitent d’une économie plus dynamique, ce qui génère un revenu cantonal sensiblement supérieur à la moyenne. D’une autre part, les cantons dont le revenu des sociétés de capitaux est proportionnellement plus important souffrent d’une sensibilité accrue aux fluctuations conjoncturelles.

Le revenu cantonal et ses composantes

Le revenu cantonal et le PIB cantonal sont des grandeurs proches mais différentes par nature. Le PIB mesure les richesses produites à l’intérieur des frontières cantonales, selon un critère territorial. Par contre, le revenu cantonal est calculé selon un critère « national ». Le revenu cantonal représente l’ensemble des revenus gagnés en une année dans le canton ou en dehors du canton, par les personnes physiques ou morales du canton. Le revenu cantonal est la somme des différents revenus primaires. A la différence du revenu disponible, le revenu primaire inclut les transferts négatifs (impôts direct, cotisations obligatoires de la sécurité sociale, etc.), mais exclut les transferts positifs (subventions, prestations de la sécurité sociale, allocations familiales, bourses d’étude, etc..). Les différents revenus primaires composant le revenu cantonal sont :

• Revenu primaire des ménages, qui se compose de la rémunération des salariés, du revenu d’exploitation des indépendants et du revenu de la propriété et de la location d’immeubles échéant aux ménages.

• Revenu primaire des sociétés, qui se compose de l’excédent net

d’exploitation et du revenu de la propriété et de l’entreprise.

• Revenu primaire du secteur public, qui se compose du revenu de la propriété et de l’entreprise échéant à l’Etat et aux assurances sociales. De plus, on déduit du revenu primaire du secteur public les intérêts de la dette.

22

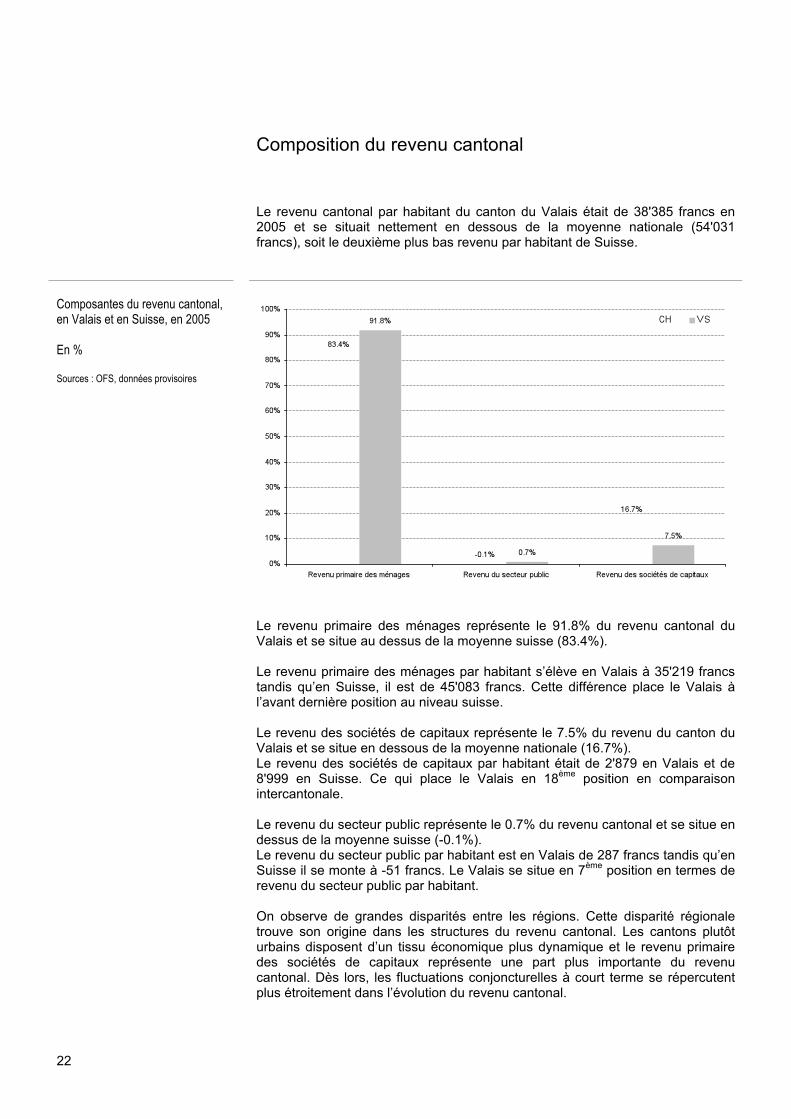

Composition du revenu cantonal

Le revenu cantonal par habitant du canton du Valais était de 38'385 francs en 2005 et se situait nettement en dessous de la moyenne nationale (54'031 francs), soit le deuxième plus bas revenu par habitant de Suisse.

Composantes du revenu cantonal, en Valais et en Suisse, en 2005 En % Sources : OFS, données provisoires

Le revenu primaire des ménages représente le 91.8% du revenu cantonal du Valais et se situe au dessus de la moyenne suisse (83.4%). Le revenu primaire des ménages par habitant s’élève en Valais à 35'219 francs tandis qu’en Suisse, il est de 45'083 francs. Cette différence place le Valais à l’avant dernière position au niveau suisse. Le revenu des sociétés de capitaux représente le 7.5% du revenu du canton du Valais et se situe en dessous de la moyenne nationale (16.7%). Le revenu des sociétés de capitaux par habitant était de 2'879 en Valais et de 8'999 en Suisse. Ce qui place le Valais en 18ème position en comparaison intercantonale. Le revenu du secteur public représente le 0.7% du revenu cantonal et se situe en dessus de la moyenne suisse (-0.1%). Le revenu du secteur public par habitant est en Valais de 287 francs tandis qu’en Suisse il se monte à -51 francs. Le Valais se situe en 7ème position en termes de revenu du secteur public par habitant. On observe de grandes disparités entre les régions. Cette disparité régionale trouve son origine dans les structures du revenu cantonal. Les cantons plutôt urbains disposent d’un tissu économique plus dynamique et le revenu primaire des sociétés de capitaux représente une part plus importante du revenu cantonal. Dès lors, les fluctuations conjoncturelles à court terme se répercutent plus étroitement dans l’évolution du revenu cantonal.

23

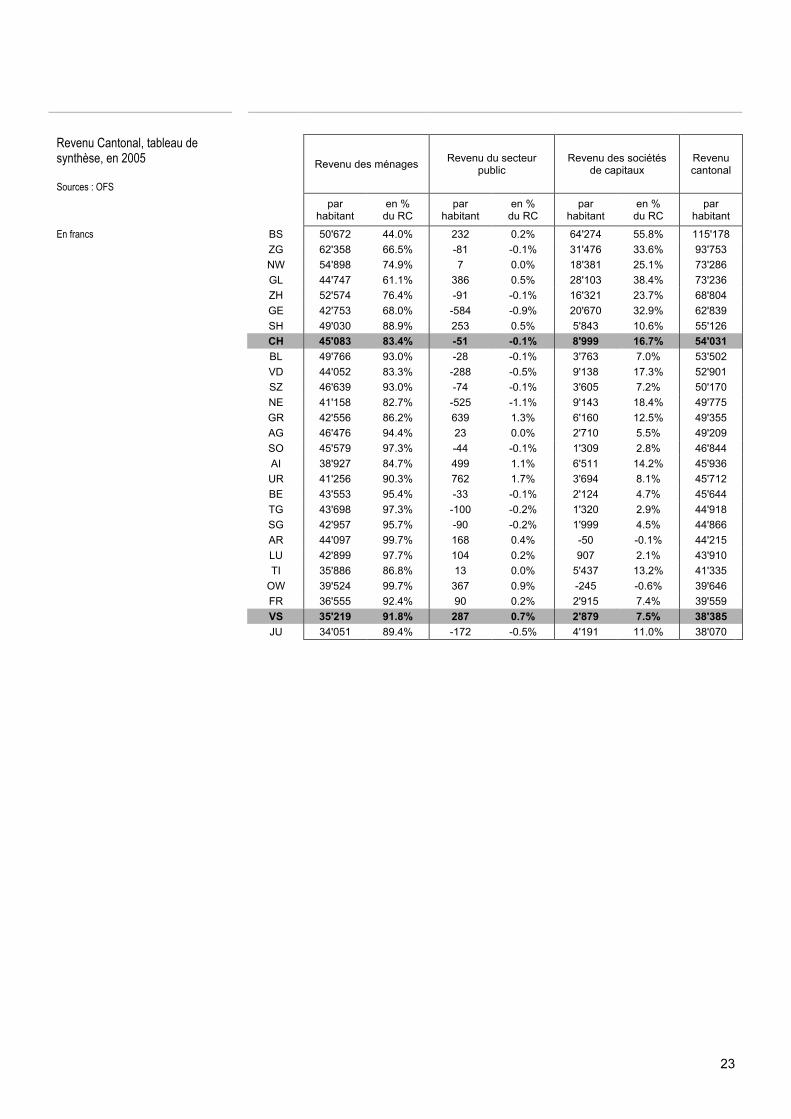

Revenu Cantonal, tableau de synthèse, en 2005 Sources : OFS

Revenu des ménages Revenu du secteur public

Revenu des sociétés de capitaux

Revenu cantonal

par habitant

en % du RC

par habitant

en % du RC

par habitant

en % du RC

par habitant

En francs BS 50'672 44.0% 232 0.2% 64'274 55.8% 115'178 ZG 62'358 66.5% -81 -0.1% 31'476 33.6% 93'753 NW 54'898 74.9% 7 0.0% 18'381 25.1% 73'286 GL 44'747 61.1% 386 0.5% 28'103 38.4% 73'236 ZH 52'574 76.4% -91 -0.1% 16'321 23.7% 68'804 GE 42'753 68.0% -584 -0.9% 20'670 32.9% 62'839 SH 49'030 88.9% 253 0.5% 5'843 10.6% 55'126 CH 45'083 83.4% -51 -0.1% 8'999 16.7% 54'031 BL 49'766 93.0% -28 -0.1% 3'763 7.0% 53'502 VD 44'052 83.3% -288 -0.5% 9'138 17.3% 52'901 SZ 46'639 93.0% -74 -0.1% 3'605 7.2% 50'170 NE 41'158 82.7% -525 -1.1% 9'143 18.4% 49'775 GR 42'556 86.2% 639 1.3% 6'160 12.5% 49'355 AG 46'476 94.4% 23 0.0% 2'710 5.5% 49'209 SO 45'579 97.3% -44 -0.1% 1'309 2.8% 46'844 AI 38'927 84.7% 499 1.1% 6'511 14.2% 45'936 UR 41'256 90.3% 762 1.7% 3'694 8.1% 45'712 BE 43'553 95.4% -33 -0.1% 2'124 4.7% 45'644 TG 43'698 97.3% -100 -0.2% 1'320 2.9% 44'918 SG 42'957 95.7% -90 -0.2% 1'999 4.5% 44'866 AR 44'097 99.7% 168 0.4% -50 -0.1% 44'215 LU 42'899 97.7% 104 0.2% 907 2.1% 43'910 TI 35'886 86.8% 13 0.0% 5'437 13.2% 41'335 OW 39'524 99.7% 367 0.9% -245 -0.6% 39'646 FR 36'555 92.4% 90 0.2% 2'915 7.4% 39'559 VS 35'219 91.8% 287 0.7% 2'879 7.5% 38'385 JU 34'051 89.4% -172 -0.5% 4'191 11.0% 38'070

24

Revenu cantonal par habitant

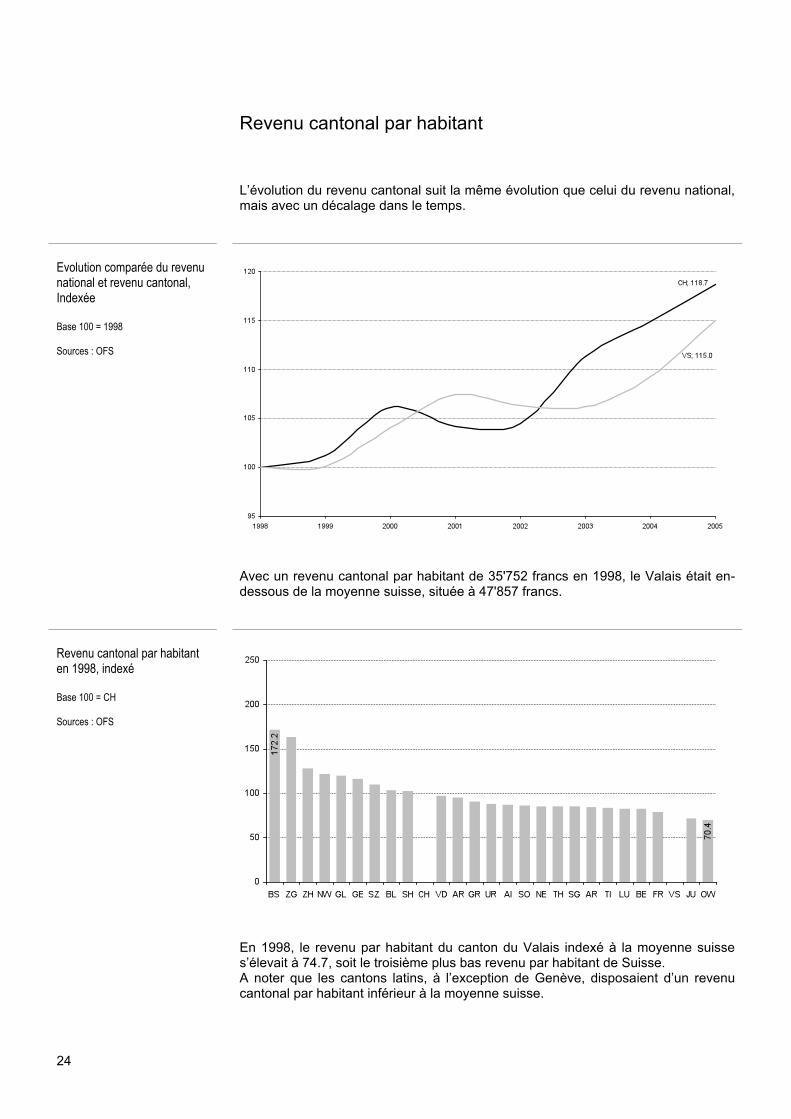

L’évolution du revenu cantonal suit la même évolution que celui du revenu national, mais avec un décalage dans le temps.

Evolution comparée du revenu national et revenu cantonal, Indexée Base 100 = 1998 Sources : OFS

Avec un revenu cantonal par habitant de 35'752 francs en 1998, le Valais était en-dessous de la moyenne suisse, située à 47'857 francs.

Revenu cantonal par habitant en 1998, indexé Base 100 = CH Sources : OFS

En 1998, le revenu par habitant du canton du Valais indexé à la moyenne suisse s’élevait à 74.7, soit le troisième plus bas revenu par habitant de Suisse. A noter que les cantons latins, à l’exception de Genève, disposaient d’un revenu cantonal par habitant inférieur à la moyenne suisse.

25

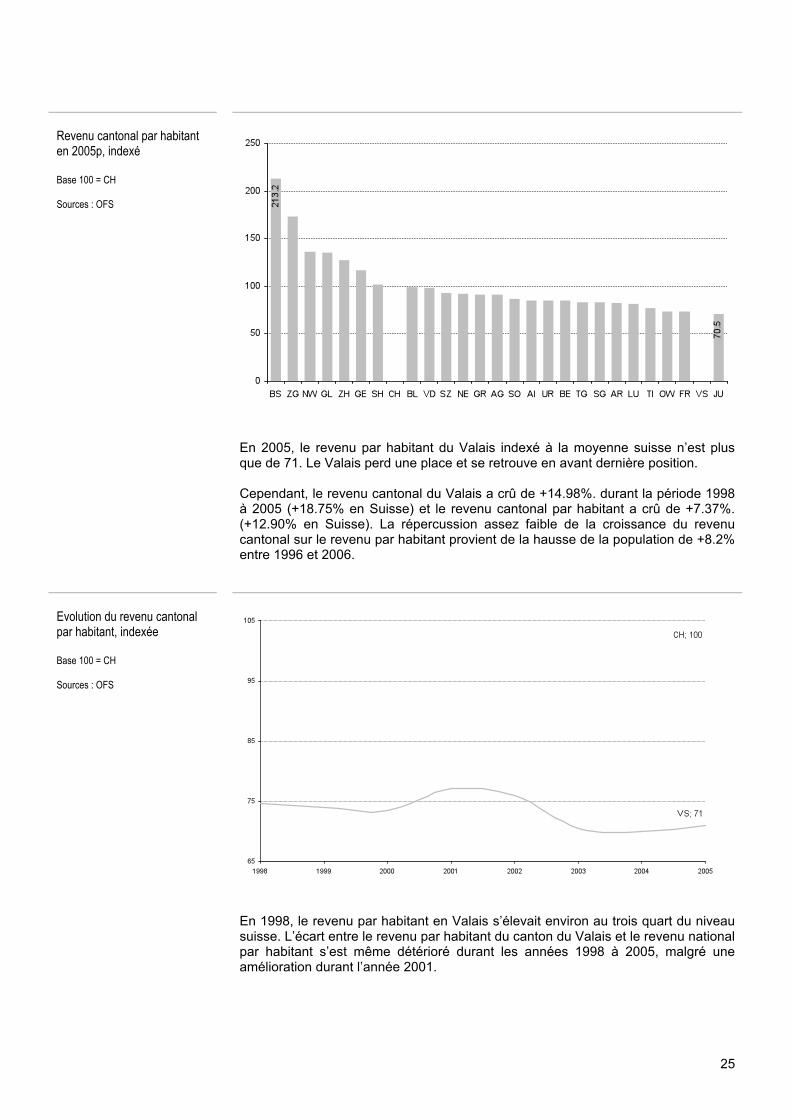

Revenu cantonal par habitant en 2005p, indexé Base 100 = CH Sources : OFS

En 2005, le revenu par habitant du Valais indexé à la moyenne suisse n’est plus que de 71. Le Valais perd une place et se retrouve en avant dernière position. Cependant, le revenu cantonal du Valais a crû de +14.98%. durant la période 1998 à 2005 (+18.75% en Suisse) et le revenu cantonal par habitant a crû de +7.37%. (+12.90% en Suisse). La répercussion assez faible de la croissance du revenu cantonal sur le revenu par habitant provient de la hausse de la population de +8.2% entre 1996 et 2006.

Evolution du revenu cantonal par habitant, indexée Base 100 = CH Sources : OFS

En 1998, le revenu par habitant en Valais s’élevait environ au trois quart du niveau suisse. L’écart entre le revenu par habitant du canton du Valais et le revenu national par habitant s’est même détérioré durant les années 1998 à 2005, malgré une amélioration durant l’année 2001.

26

Evolution des composantes du revenu cantonal

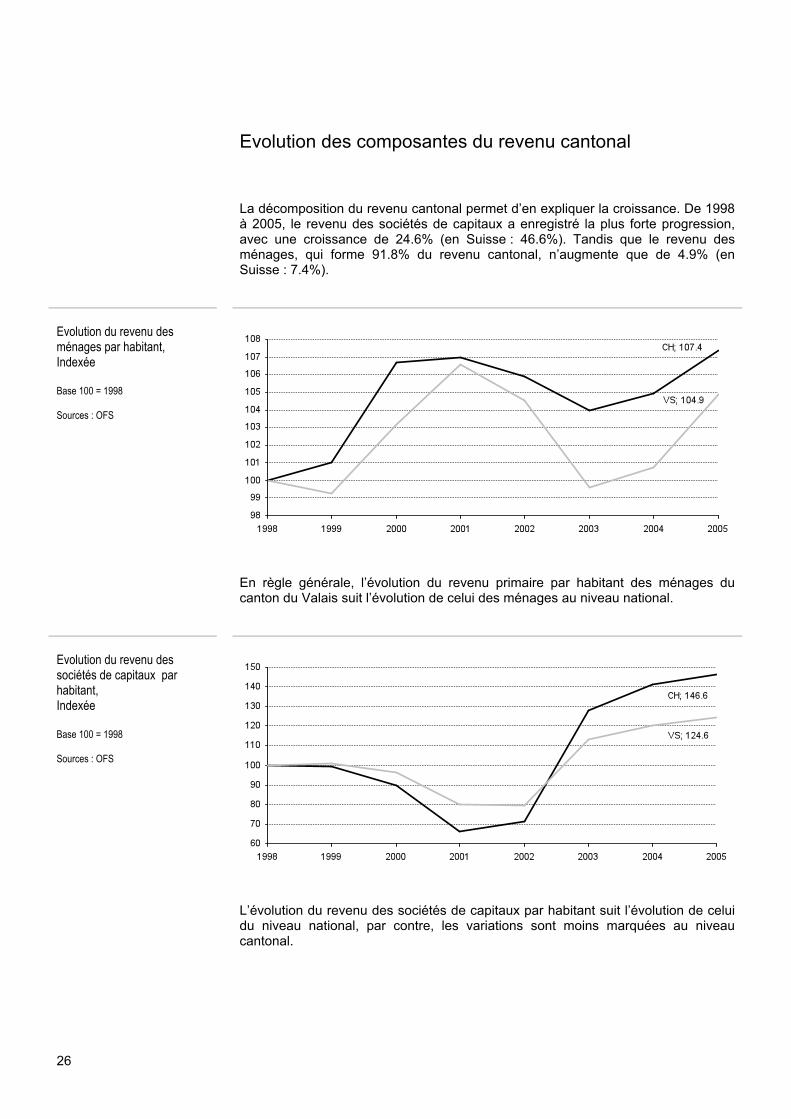

La décomposition du revenu cantonal permet d’en expliquer la croissance. De 1998 à 2005, le revenu des sociétés de capitaux a enregistré la plus forte progression, avec une croissance de 24.6% (en Suisse : 46.6%). Tandis que le revenu des ménages, qui forme 91.8% du revenu cantonal, n’augmente que de 4.9% (en Suisse : 7.4%).

Evolution du revenu des ménages par habitant, Indexée Base 100 = 1998 Sources : OFS

En règle générale, l’évolution du revenu primaire par habitant des ménages du canton du Valais suit l’évolution de celui des ménages au niveau national.

Evolution du revenu des sociétés de capitaux par habitant, Indexée Base 100 = 1998 Sources : OFS

L’évolution du revenu des sociétés de capitaux par habitant suit l’évolution de celui du niveau national, par contre, les variations sont moins marquées au niveau cantonal.

27

Evolution du revenu du secteur public par habitant, Indexée Base 100 = 1998 Sources : OFS

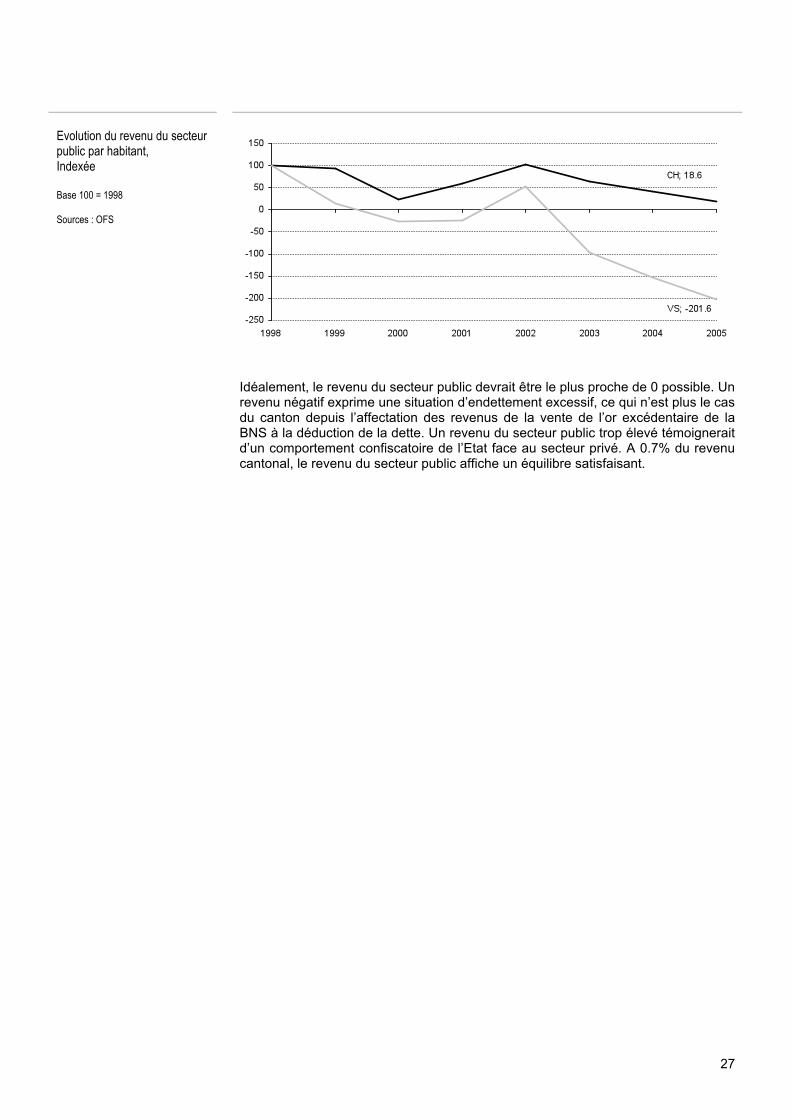

Idéalement, le revenu du secteur public devrait être le plus proche de 0 possible. Un revenu négatif exprime une situation d’endettement excessif, ce qui n’est plus le cas du canton depuis l’affectation des revenus de la vente de l’or excédentaire de la BNS à la déduction de la dette. Un revenu du secteur public trop élevé témoignerait d’un comportement confiscatoire de l’Etat face au secteur privé. A 0.7% du revenu cantonal, le revenu du secteur public affiche un équilibre satisfaisant.

29

Finances publiques

Les faits marquants

Les dépenses du canton du Valais étaient, en 2006, de 2.23 milliards. Entre 1990 et 2006, elles ont augmenté de 51.9%. Les recettes fiscales s’élevaient à 942.9 millions de francs. Elles ont progressé de 57%. En 2006, l’indice global de la charge fiscale du Valais était de 115.9, ce qui place le canton du Valais en 17ème position au niveau suisse. L’indice total de la charge fiscale des personnes physiques était de 121.3, en 18ème position au niveau suisse, et l’indice total de la charge fiscale des sociétés de 91, en 9ème position. La dette totale du Valais en 2006 était de 3.95 milliards, dont 57.4% à charge des communes et 42.6 % du canton. Entre 1990 et 2006, elle a crû de 33.41%. La nouvelle péréquation financière est rentrée en vigueur le 1er janvier 2008. Le nouveau système de transferts distingue la péréquation des ressources et la compensation des charges. La péréquation des ressources se base sur le nouvel indice des ressources (remplaçant l’ancien indice de capacité financière), qui est un coefficient représentant le potentiel de ressources d’un canton, calculé par habitant, par rapport à la moyenne nationale. Le Valais avec un indice des ressources de 69, se situe en dessous de la moyenne suisse et est considéré comme un canton à faible potentiel. Par ailleurs, Le Valais est toujours le deuxième canton bénéficiant le plus de la péréquation financière. Des allocations familiales élevées, des bas loyers et des primes de l’assurance-maladie basses permettent aux foyers valaisans de disposer d’un revenu disponible (indicateur RDI : 0.48) supérieur à la moyenne. Cependant, le revenu marginal de 63 centimes démontre la forte progression de l’impôt sur le revenu en Valais, ce qui réduit les avantages provenant des autres facteurs.

Les tâches de l’Etat et les finances publiques

Depuis plus d’un siècle, le secteur public a fortement augmenté. La principale source de l’expansion du secteur public est l’élargissement des tâches des pouvoirs publics et de son rôle dans la redistribution des richesses. Les tâches de l’Etat touchent aujourd’hui pratiquement tous les domaines de l’économie nationale. Bien évidemment, derrière l’augmentation des tâches se cache l’augmentation des dépenses. En parallèle à la progression des dépenses publiques, les recettes fiscales ont fortement crû, malgré une concurrence fiscale accrue. Cependant, n’ayant pas pu accroître aussi rapidement ses recettes fiscales, l’Etat a dû assurer une partie croissante de son financement par l’emprunt. Ce recours croissant à l’emprunt a favorisé les déficits budgétaires récurrents et par conséquent, le surendettement de certaines collectivités publiques. Depuis une dizaine d’années, on constate une certaine volonté, de la part des pouvoirs publics, à maitriser les dépenses et l’endettement publics, et à une plus grande rigueur dans la gestion des finances. C’est dans ce sens que l’équilibre budgétaire annuel s’est imposée dans la plus part des collectivités publiques en tant qu’exigence fondamentale. Cette exigence d’équilibre budgétaire annuel et de clarté permet aux impôts de jouer leur rôle de « prix » aux politiques publiques offertes et de faire coïncider le cercle des décideurs, des payeurs et des bénéficiaires.

30

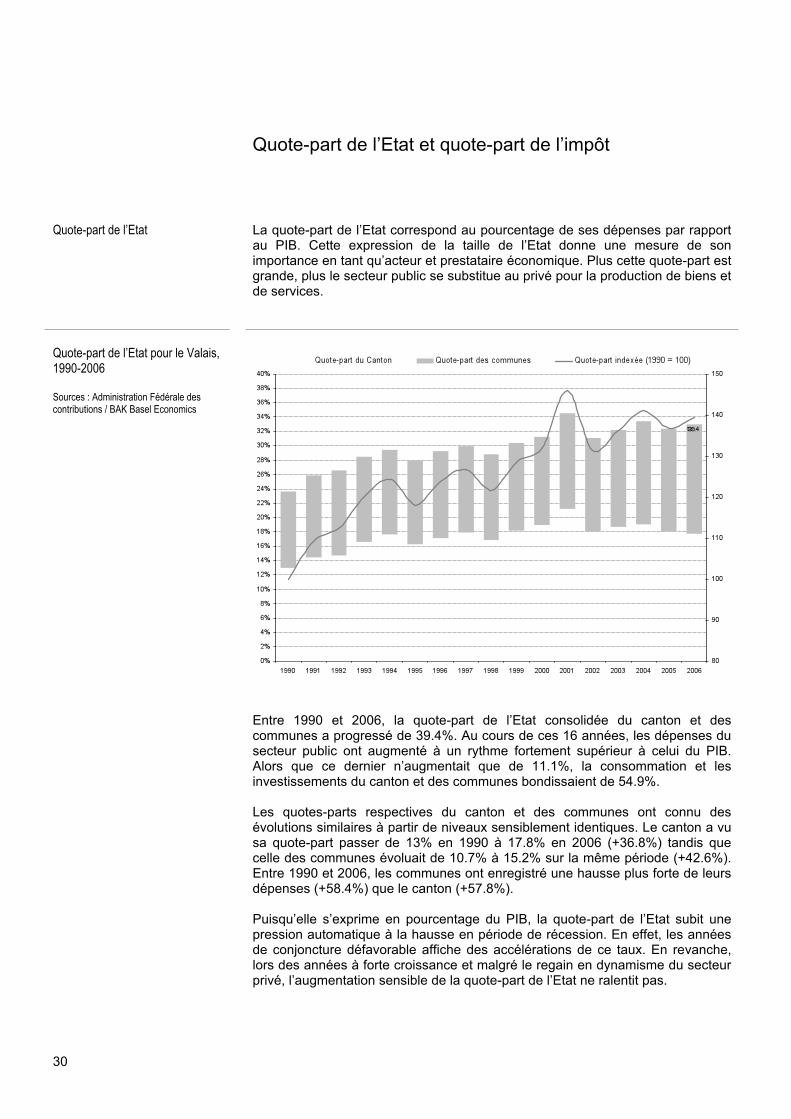

Quote-part de l’Etat et quote-part de l’impôt

Quote-part de l’Etat

La quote-part de l’Etat correspond au pourcentage de ses dépenses par rapport au PIB. Cette expression de la taille de l’Etat donne une mesure de son importance en tant qu’acteur et prestataire économique. Plus cette quote-part est grande, plus le secteur public se substitue au privé pour la production de biens et de services.

Quote-part de l’Etat pour le Valais, 1990-2006 Sources : Administration Fédérale des contributions / BAK Basel Economics

Entre 1990 et 2006, la quote-part de l’Etat consolidée du canton et des communes a progressé de 39.4%. Au cours de ces 16 années, les dépenses du secteur public ont augmenté à un rythme fortement supérieur à celui du PIB. Alors que ce dernier n’augmentait que de 11.1%, la consommation et les investissements du canton et des communes bondissaient de 54.9%. Les quotes-parts respectives du canton et des communes ont connu des évolutions similaires à partir de niveaux sensiblement identiques. Le canton a vu sa quote-part passer de 13% en 1990 à 17.8% en 2006 (+36.8%) tandis que celle des communes évoluait de 10.7% à 15.2% sur la même période (+42.6%). Entre 1990 et 2006, les communes ont enregistré une hausse plus forte de leurs dépenses (+58.4%) que le canton (+57.8%). Puisqu’elle s’exprime en pourcentage du PIB, la quote-part de l’Etat subit une pression automatique à la hausse en période de récession. En effet, les années de conjoncture défavorable affiche des accélérations de ce taux. En revanche, lors des années à forte croissance et malgré le regain en dynamisme du secteur privé, l’augmentation sensible de la quote-part de l’Etat ne ralentit pas.

31

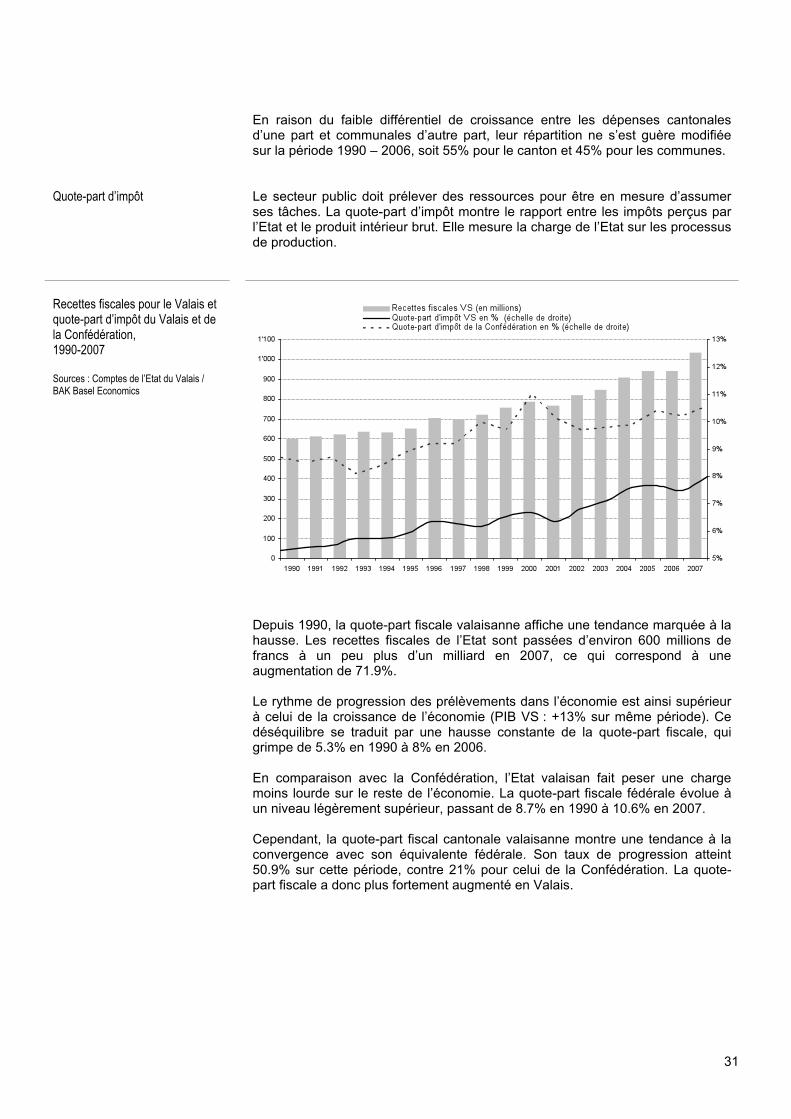

En raison du faible différentiel de croissance entre les dépenses cantonales

d’une part et communales d’autre part, leur répartition ne s’est guère modifiée sur la période 1990 – 2006, soit 55% pour le canton et 45% pour les communes.

Quote-part d’impôt

Le secteur public doit prélever des ressources pour être en mesure d’assumer ses tâches. La quote-part d’impôt montre le rapport entre les impôts perçus par l’Etat et le produit intérieur brut. Elle mesure la charge de l’Etat sur les processus de production.

Recettes fiscales pour le Valais et quote-part d’impôt du Valais et de la Confédération, 1990-2007 Sources : Comptes de l’Etat du Valais / BAK Basel Economics

Depuis 1990, la quote-part fiscale valaisanne affiche une tendance marquée à la hausse. Les recettes fiscales de l’Etat sont passées d’environ 600 millions de francs à un peu plus d’un milliard en 2007, ce qui correspond à une augmentation de 71.9%. Le rythme de progression des prélèvements dans l’économie est ainsi supérieur à celui de la croissance de l’économie (PIB VS : +13% sur même période). Ce déséquilibre se traduit par une hausse constante de la quote-part fiscale, qui grimpe de 5.3% en 1990 à 8% en 2006. En comparaison avec la Confédération, l’Etat valaisan fait peser une charge moins lourde sur le reste de l’économie. La quote-part fiscale fédérale évolue à un niveau légèrement supérieur, passant de 8.7% en 1990 à 10.6% en 2007. Cependant, la quote-part fiscal cantonale valaisanne montre une tendance à la convergence avec son équivalente fédérale. Son taux de progression atteint 50.9% sur cette période, contre 21% pour celui de la Confédération. La quote-part fiscale a donc plus fortement augmenté en Valais.

32

Dépenses publiques

Depuis 1990, les dépenses consolidées du canton et des communes ont augmenté à un rythme supérieur à la croissance du PIB. En 2006, elles avaient progressé de 54.9%, contre seulement 11.1% pour la valeur ajoutée. Il ressort de l’évolution comparée entre les dépenses et la création de richesses – mesurée par le PIB – que ces deux variables ne sont pas en relation : quelque soit la croissance de l’économie, celle des dépenses est plus rapide. Le pic enregistré en 2001 correspond aux engagements exceptionnels générés par les événements climatiques de l’automne 2000. Dès 2002, le niveau des dépenses a retrouvé son niveau antérieur mais aussi son rythme d’expansion. Entre 2002 et 2007, les dépenses de l’Etat augmentent de 13%, malgré le désendettement qui a suivi les ventes d’or excédentaire de la Banque Nationale Suisse et le soulagement des intérêts de la dette subséquent.

Dépenses gouvernementales du Valais (canton et communes) et de la Confédération, 1990 – 2006, indexées Base 100 = 1990 Sources : Administration fédérale des finances

Sur la même période, les dépenses de la Confédération ont suivi une dynamique analogue. L’Etat suisse les a vues augmenter de 65.7%, soit 11% de plus que celles des collectivités publiques valaisannes. Il convient de noter néanmoins que le PIB croissait deux fois plus rapidement en Suisse qu’en Valais pendant ce laps de temps. En conséquence, la quote-part de l’Etat valaisan a proportionnellement plus fortement augmenté.

33

Les dépenses cumulées des communes ont enregistré un rythme de progression

légèrement supérieur à celles du canton. Elles progressent de 58.4% entre 1990 et 2006, contre 51.8% pour l’Etat du Valais. Sur la même période, une comparaison avec l’ensemble des communes suisses montre que le niveau de dépenses des communes valaisannes a plus fortement augmenté : +58.4% contre +51.6%.

Evolution des dépenses des communes valaisannes et suisses, indexée Base 100 = 1990 Sources : Administration fédérale des finances Les dépenses sont définies sans la double imputation entre les communes.

Comparées à l’ensemble des communes suisses, les communes valaisannes ont pendant les années ’90 connu une hausse modérée de leurs dépenses, avec une progression de 15% entre 1990 et 1998. Dès la fin de la décennie pourtant, le rythme de croissance s’est soudain accéléré, pour dépasser celui de l’ensemble des communes suisses : entre 1999 et 2006, les dépenses communales valaisannes bondissent de 36%.

Structure budgétaire

Les dépenses de l’Etat du Valais ont presque triplé entre 1982 et 2007, en passant de 870 millions à 2.5 milliards. Cependant, certaines dépenses ont crû davantage que d’autres. Les plus fortes hausses des dépenses concernent la prévoyance sociale, (multipliées par un facteur 6), la culture et les loisirs (facteur 5) et la santé (facteur 4.75). Seules deux dépenses ont plus faiblement crû que la moyenne. Il s’agit des dépenses des finances et impôts (+47.6 %) et du trafic (+79.8 %).

34

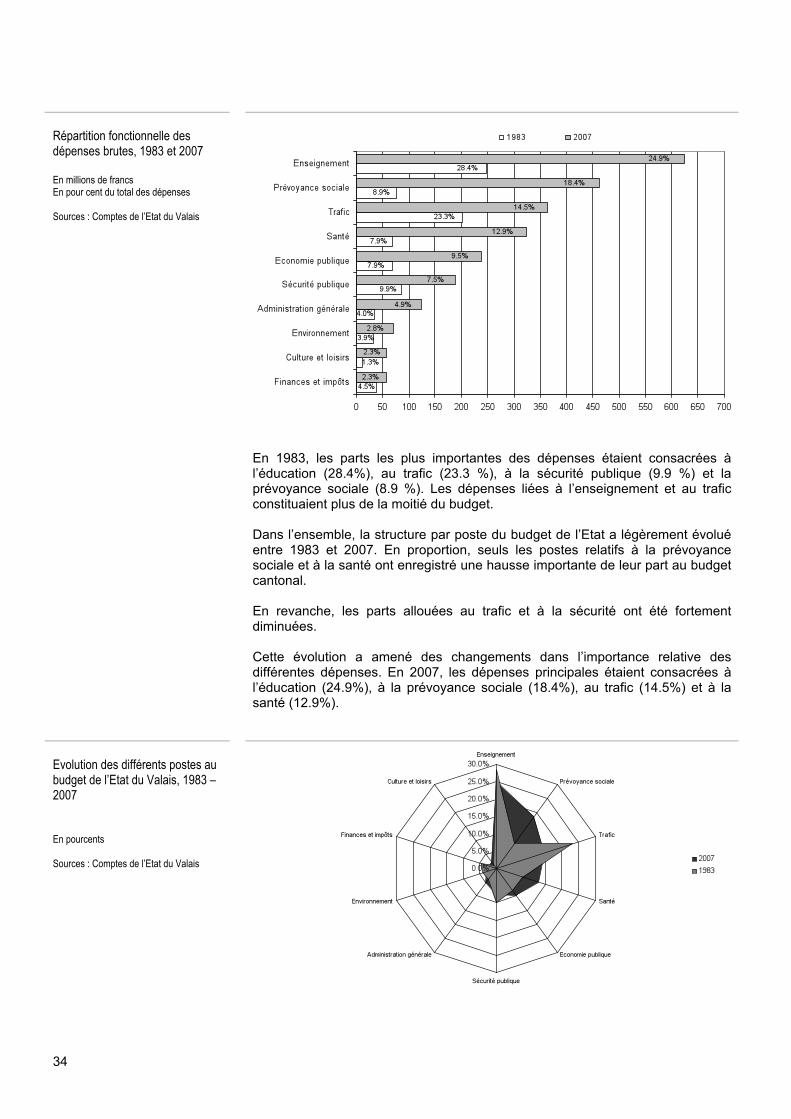

Répartition fonctionnelle des dépenses brutes, 1983 et 2007 En millions de francs En pour cent du total des dépenses Sources : Comptes de l’Etat du Valais

En 1983, les parts les plus importantes des dépenses étaient consacrées à l’éducation (28.4%), au trafic (23.3 %), à la sécurité publique (9.9 %) et la prévoyance sociale (8.9 %). Les dépenses liées à l’enseignement et au trafic constituaient plus de la moitié du budget. Dans l’ensemble, la structure par poste du budget de l’Etat a légèrement évolué entre 1983 et 2007. En proportion, seuls les postes relatifs à la prévoyance sociale et à la santé ont enregistré une hausse importante de leur part au budget cantonal. En revanche, les parts allouées au trafic et à la sécurité ont été fortement diminuées. Cette évolution a amené des changements dans l’importance relative des différentes dépenses. En 2007, les dépenses principales étaient consacrées à l’éducation (24.9%), à la prévoyance sociale (18.4%), au trafic (14.5%) et à la santé (12.9%).

Evolution des différents postes au budget de l’Etat du Valais, 1983 – 2007 En pourcents Sources : Comptes de l’Etat du Valais

35

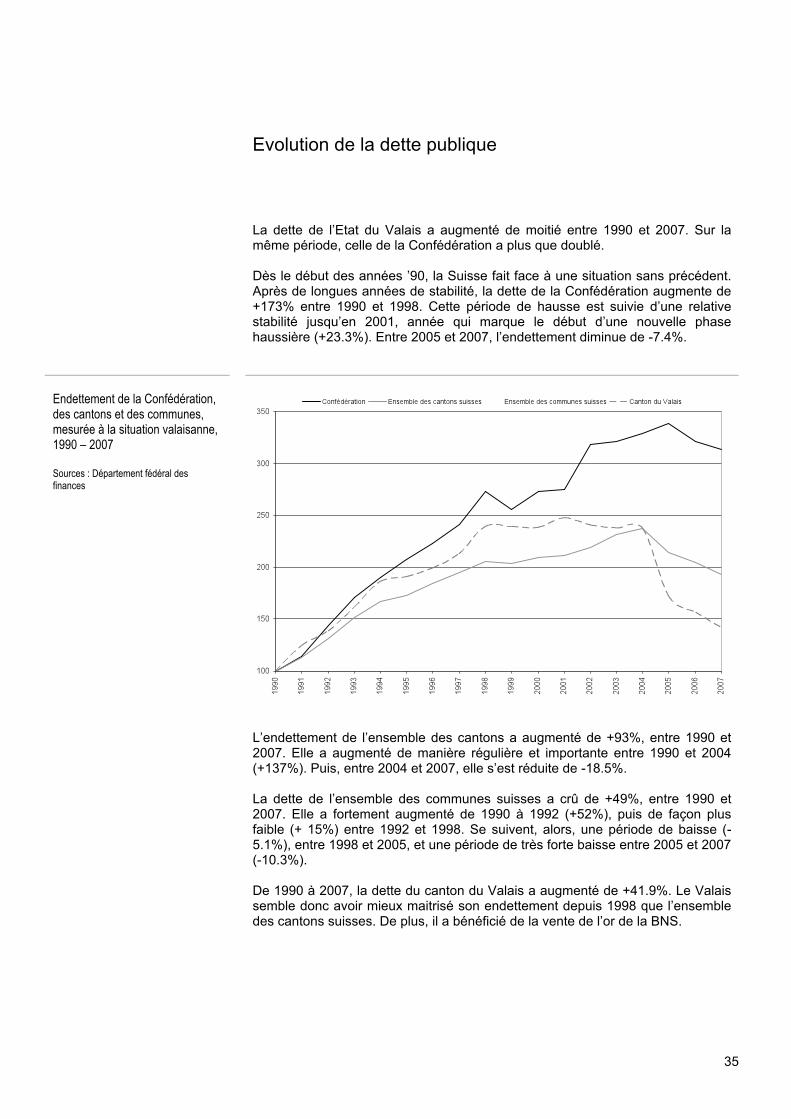

Evolution de la dette publique

La dette de l’Etat du Valais a augmenté de moitié entre 1990 et 2007. Sur la même période, celle de la Confédération a plus que doublé. Dès le début des années ’90, la Suisse fait face à une situation sans précédent. Après de longues années de stabilité, la dette de la Confédération augmente de +173% entre 1990 et 1998. Cette période de hausse est suivie d’une relative stabilité jusqu’en 2001, année qui marque le début d’une nouvelle phase haussière (+23.3%). Entre 2005 et 2007, l’endettement diminue de -7.4%.

Endettement de la Confédération, des cantons et des communes, mesurée à la situation valaisanne, 1990 – 2007 Sources : Département fédéral des finances

L’endettement de l’ensemble des cantons a augmenté de +93%, entre 1990 et 2007. Elle a augmenté de manière régulière et importante entre 1990 et 2004 (+137%). Puis, entre 2004 et 2007, elle s’est réduite de -18.5%. La dette de l’ensemble des communes suisses a crû de +49%, entre 1990 et 2007. Elle a fortement augmenté de 1990 à 1992 (+52%), puis de façon plus faible (+ 15%) entre 1992 et 1998. Se suivent, alors, une période de baisse (-5.1%), entre 1998 et 2005, et une période de très forte baisse entre 2005 et 2007 (-10.3%). De 1990 à 2007, la dette du canton du Valais a augmenté de +41.9%. Le Valais semble donc avoir mieux maitrisé son endettement depuis 1998 que l’ensemble des cantons suisses. De plus, il a bénéficié de la vente de l’or de la BNS.

36

Péréquation financière

Introduction d’un nouveau système fédéral

Le système de péréquation financière a montré ses limites durant ces dernières décennies. Malgré son volume de transfert élevé, ce système n’a pas réussi à combler les écarts financiers et économiques entre les régions. Deux inconvénients majeurs ont été largement soulignés. D’une part, les transferts entre la Confédération et les cantons, basés sur la capacité financière, n’incitaient pas les cantons à faible potentiel à augmenter l’attractivité de leur région. De plus, 75% des transferts étaient affectés directement à la réalisation de projets qui nécessitaient des prestations complémentaires de la part des cantons. Cela amenait les cantons à faible capacité financière à accroître leur budget, et donc leur charge fiscale, ce qui diminuait encore leur attractivité. D’autre part, l’ancien système de péréquation prenait en compte les facteurs topographiques et garantissait ainsi une aide importante aux cantons périphériques et alpins, mais négligeait les charges accrues des grandes villes en ce qui concerne la prévoyance sociale ou la sécurité publique. Il était donc nécessaire de créer un nouveau système plus performant et plus fiable. La nouvelle péréquation financière est entrée en vigueur le 1er janvier 2008. Sa conception vise à améliorer la répartition des tâches entre la Confédération et les cantons et à corriger les incitations inopportunes de l’ancienne péréquation. Pour atteindre ce dernier objectif, le nouveau système remplace les transferts affectés à des projets précis par des contributions à libre disposition, et augmente ainsi la responsabilité des cantons. Le nouveau système de transferts distingue la péréquation des ressources et la compensation des charges. La péréquation des ressources se base sur le nouvel indice des ressources (remplaçant l’ancien indice de capacité financière), qui reflète les potentiels de ressources pouvant être exploités du point de vue fiscal. Elle est financée conjointement par la Confédération et par les cantons à fort potentiel de ressources. Les compensations des charges, qui englobe des facteurs géo-topographiques et des facteurs sociodémographiques, sont financées intégralement par la Confédération.

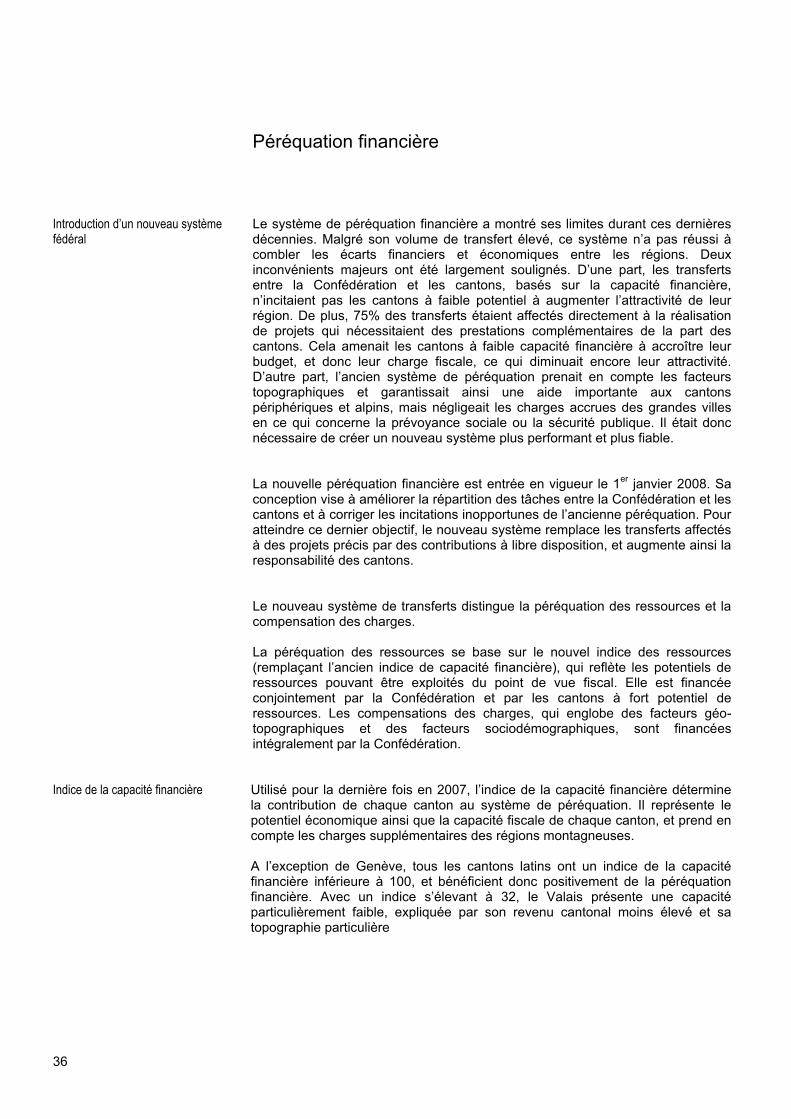

Indice de la capacité financière

Utilisé pour la dernière fois en 2007, l’indice de la capacité financière détermine la contribution de chaque canton au système de péréquation. Il représente le potentiel économique ainsi que la capacité fiscale de chaque canton, et prend en compte les charges supplémentaires des régions montagneuses. A l’exception de Genève, tous les cantons latins ont un indice de la capacité financière inférieure à 100, et bénéficient donc positivement de la péréquation financière. Avec un indice s’élevant à 32, le Valais présente une capacité particulièrement faible, expliquée par son revenu cantonal moins élevé et sa topographie particulière

37

Indice de la capacité financière des cantons, 2006 - 2007 Base 100 = CH Sources : Administration fédérale des finances

Le Valais se situe en avant-dernière position devant le canton d’Obwald (30) et derrière le canton du Jura (38). En outre, seuls huit cantons sont au dessus de la moyenne suisse.

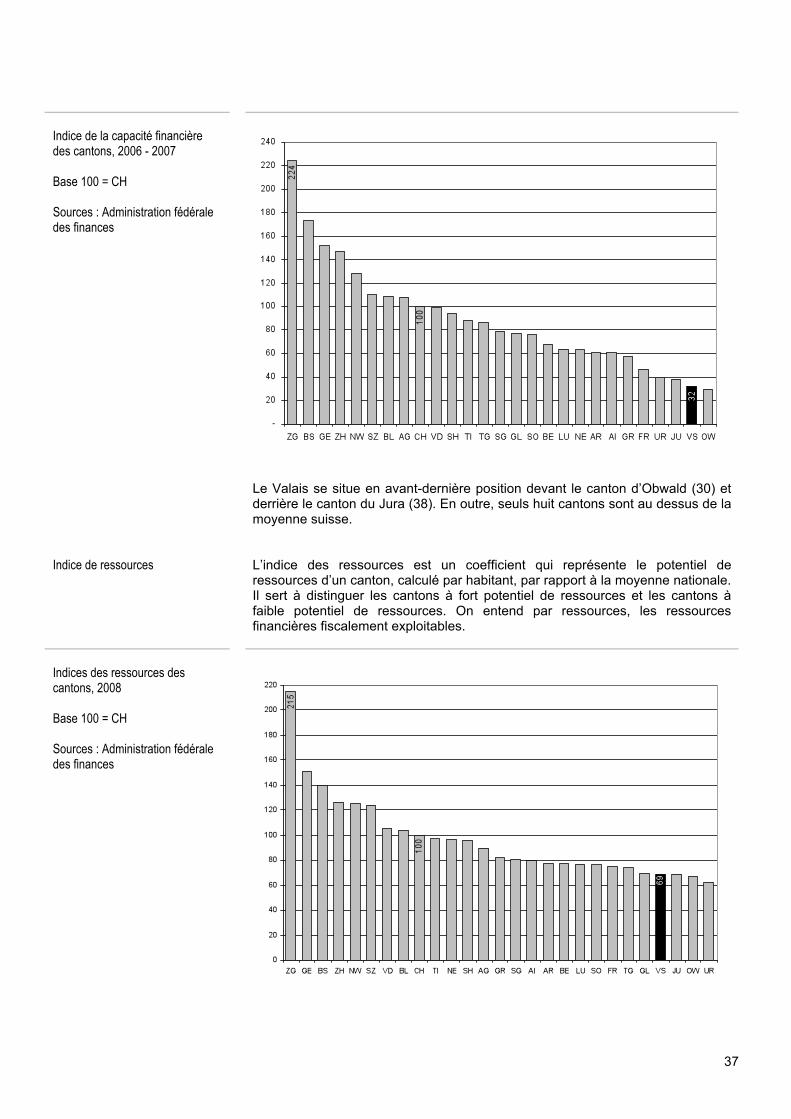

Indice de ressources

L’indice des ressources est un coefficient qui représente le potentiel de ressources d’un canton, calculé par habitant, par rapport à la moyenne nationale. Il sert à distinguer les cantons à fort potentiel de ressources et les cantons à faible potentiel de ressources. On entend par ressources, les ressources financières fiscalement exploitables.

Indices des ressources des cantons, 2008 Base 100 = CH Sources : Administration fédérale des finances

38

Le canton du Valais, avec un indice des ressources de 69, est considéré comme

un canton à faible potentiel de ressources. En comparaison aux autres cantons, le Valais a une meilleure position selon l’indice des ressources que selon l’indice de capacité financière. Il se situe devant les cantons de Uri (62), d’Obwald (67) et au même niveau que le canton du Jura.

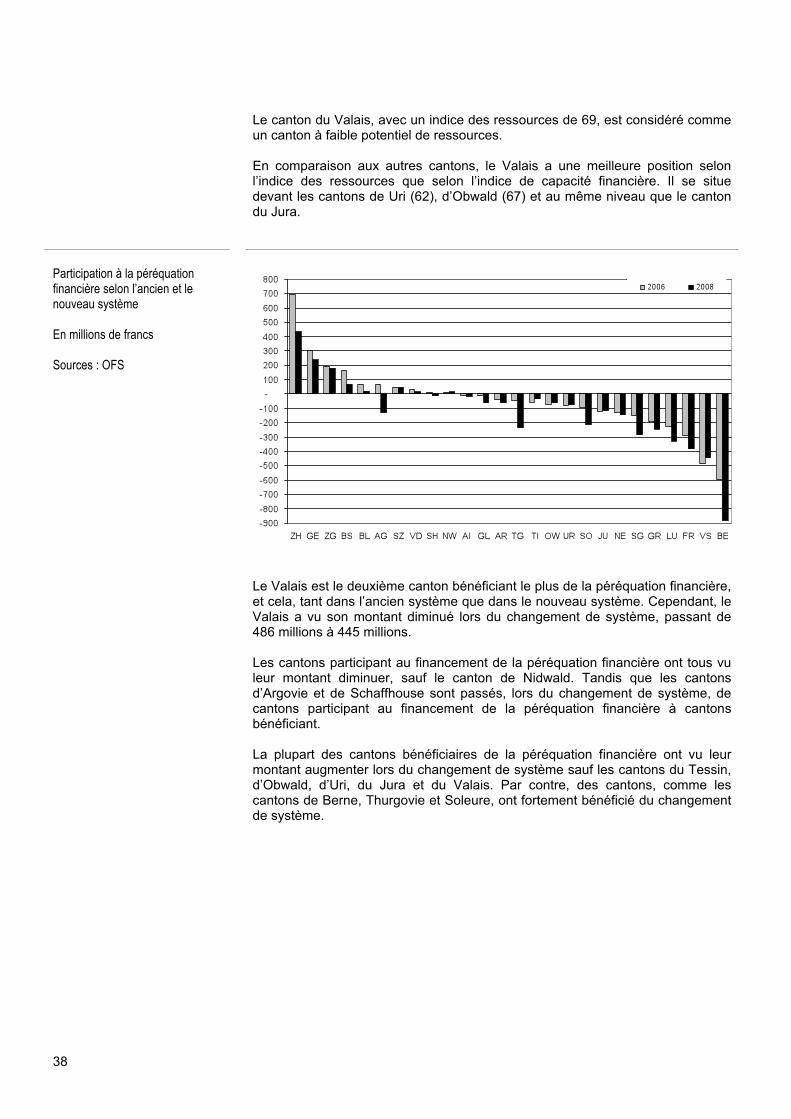

Participation à la péréquation financière selon l’ancien et le nouveau système En millions de francs Sources : OFS

Le Valais est le deuxième canton bénéficiant le plus de la péréquation financière, et cela, tant dans l’ancien système que dans le nouveau système. Cependant, le Valais a vu son montant diminué lors du changement de système, passant de 486 millions à 445 millions. Les cantons participant au financement de la péréquation financière ont tous vu leur montant diminuer, sauf le canton de Nidwald. Tandis que les cantons d’Argovie et de Schaffhouse sont passés, lors du changement de système, de cantons participant au financement de la péréquation financière à cantons bénéficiant. La plupart des cantons bénéficiaires de la péréquation financière ont vu leur montant augmenter lors du changement de système sauf les cantons du Tessin, d’Obwald, d’Uri, du Jura et du Valais. Par contre, des cantons, comme les cantons de Berne, Thurgovie et Soleure, ont fortement bénéficié du changement de système.

39

Fiscalité des personnes physiques

Impôts sur le revenu

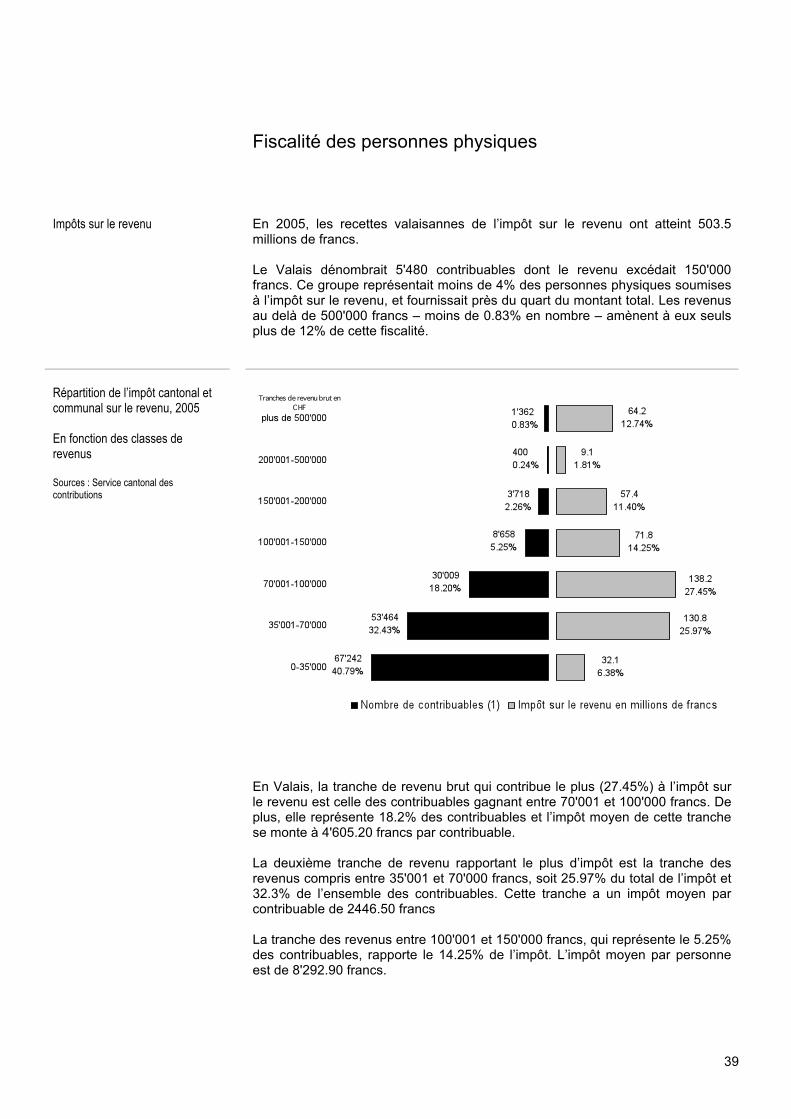

En 2005, les recettes valaisannes de l’impôt sur le revenu ont atteint 503.5 millions de francs. Le Valais dénombrait 5'480 contribuables dont le revenu excédait 150'000 francs. Ce groupe représentait moins de 4% des personnes physiques soumises à l’impôt sur le revenu, et fournissait près du quart du montant total. Les revenus au delà de 500'000 francs – moins de 0.83% en nombre – amènent à eux seuls plus de 12% de cette fiscalité.

Répartition de l’impôt cantonal et communal sur le revenu, 2005 En fonction des classes de revenus Sources : Service cantonal des contributions

En Valais, la tranche de revenu brut qui contribue le plus (27.45%) à l’impôt sur le revenu est celle des contribuables gagnant entre 70'001 et 100'000 francs. De plus, elle représente 18.2% des contribuables et l’impôt moyen de cette tranche se monte à 4'605.20 francs par contribuable. La deuxième tranche de revenu rapportant le plus d’impôt est la tranche des revenus compris entre 35'001 et 70'000 francs, soit 25.97% du total de l’impôt et 32.3% de l’ensemble des contribuables. Cette tranche a un impôt moyen par contribuable de 2446.50 francs La tranche des revenus entre 100'001 et 150'000 francs, qui représente le 5.25% des contribuables, rapporte le 14.25% de l’impôt. L’impôt moyen par personne est de 8'292.90 francs.

40

La tranche comprise entre 500'001 et 1'000'000 de francs de revenu brut

représente le 0.72 % des contribuables et le 8.4 % de l’impôt sur le revenu. L’impôt moyen est de 35’283.30 francs. La tranche entre 1'000'001 et 9'999'999 de francs de revenu brut compte 126 contribuables et représente le 2.2% de l’impôt sur le revenu. L’impôt moyen est de 88’547.55 francs. La tranche des contribuables ayant un revenu supérieur à 10'000'000 compte 39 contribuables et représente 2.14 % de l’impôt sur le revenu. L’impôt moyen est de 276’340.76 francs. La tranche entre 150'001 et 200'000 francs de revenu brut représente 2.26 % des contribuables et 11.4 % de l’impôt sur le revenu. L’impôt moyen est de 15'438.4 francs. La tranche de revenu rapportant le moins à l’impôt sur le revenu est la tranche comprise entre 200'001 et 500'000 francs. Elle représente 0.24 % des contribuables et 1.81 % de l’impôt sur le revenu. L’impôt moyen est de 22'750 francs.

Progression de l’impôt sur le revenu

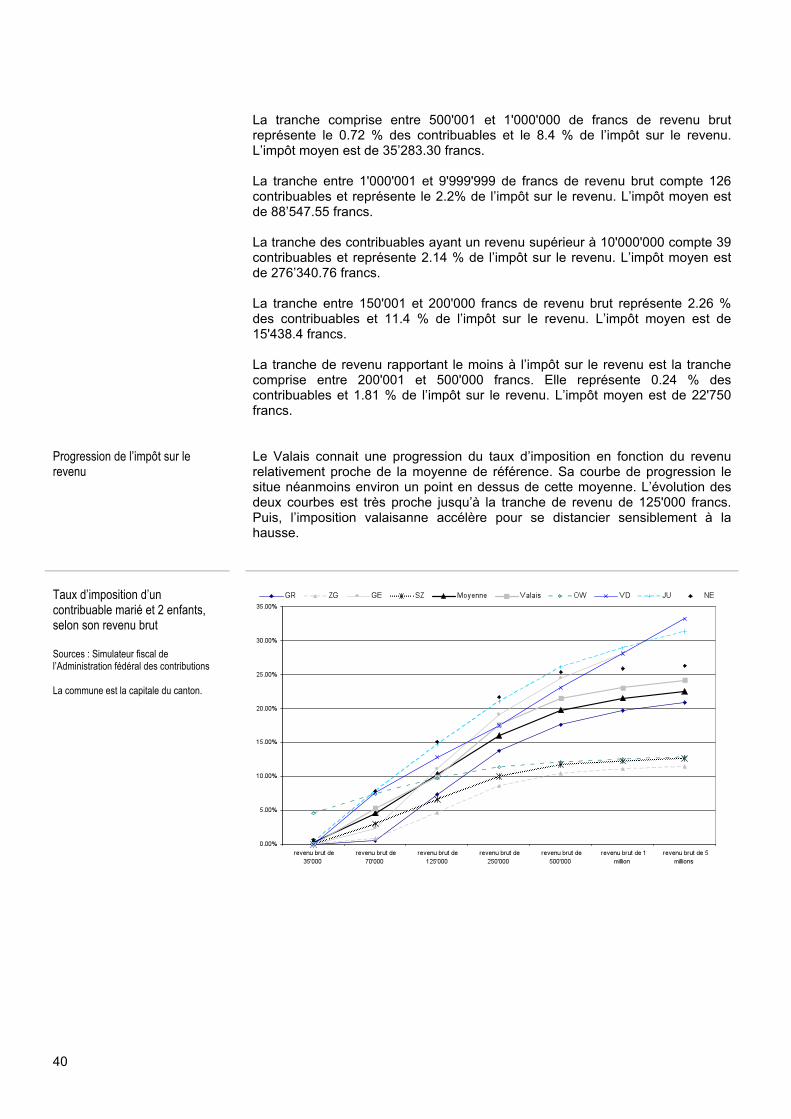

Le Valais connait une progression du taux d’imposition en fonction du revenu relativement proche de la moyenne de référence. Sa courbe de progression le situe néanmoins environ un point en dessus de cette moyenne. L’évolution des deux courbes est très proche jusqu’à la tranche de revenu de 125'000 francs. Puis, l’imposition valaisanne accélère pour se distancier sensiblement à la hausse.

Taux d’imposition d’un contribuable marié et 2 enfants, selon son revenu brut Sources : Simulateur fiscal de l’Administration fédéral des contributions La commune est la capitale du canton.

41

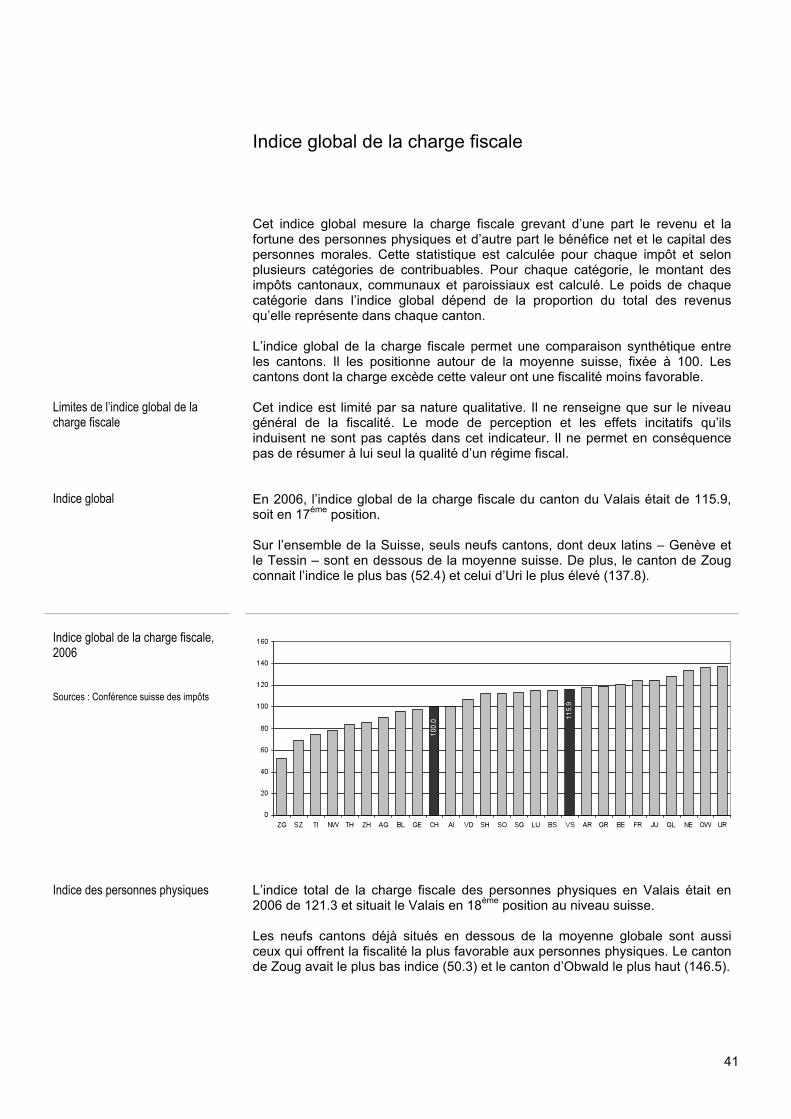

Indice global de la charge fiscale

Limites de l’indice global de la charge fiscale Indice global

Cet indice global mesure la charge fiscale grevant d’une part le revenu et la fortune des personnes physiques et d’autre part le bénéfice net et le capital des personnes morales. Cette statistique est calculée pour chaque impôt et selon plusieurs catégories de contribuables. Pour chaque catégorie, le montant des impôts cantonaux, communaux et paroissiaux est calculé. Le poids de chaque catégorie dans l’indice global dépend de la proportion du total des revenus qu’elle représente dans chaque canton. L’indice global de la charge fiscale permet une comparaison synthétique entre les cantons. Il les positionne autour de la moyenne suisse, fixée à 100. Les cantons dont la charge excède cette valeur ont une fiscalité moins favorable. Cet indice est limité par sa nature qualitative. Il ne renseigne que sur le niveau général de la fiscalité. Le mode de perception et les effets incitatifs qu’ils induisent ne sont pas captés dans cet indicateur. Il ne permet en conséquence pas de résumer à lui seul la qualité d’un régime fiscal. En 2006, l’indice global de la charge fiscale du canton du Valais était de 115.9, soit en 17ème position. Sur l’ensemble de la Suisse, seuls neufs cantons, dont deux latins – Genève et le Tessin – sont en dessous de la moyenne suisse. De plus, le canton de Zoug connait l’indice le plus bas (52.4) et celui d’Uri le plus élevé (137.8).

Indice global de la charge fiscale, 2006 Sources : Conférence suisse des impôts

Indice des personnes physiques

L’indice total de la charge fiscale des personnes physiques en Valais était en 2006 de 121.3 et situait le Valais en 18ème position au niveau suisse. Les neufs cantons déjà situés en dessous de la moyenne globale sont aussi ceux qui offrent la fiscalité la plus favorable aux personnes physiques. Le canton de Zoug avait le plus bas indice (50.3) et le canton d’Obwald le plus haut (146.5).

42

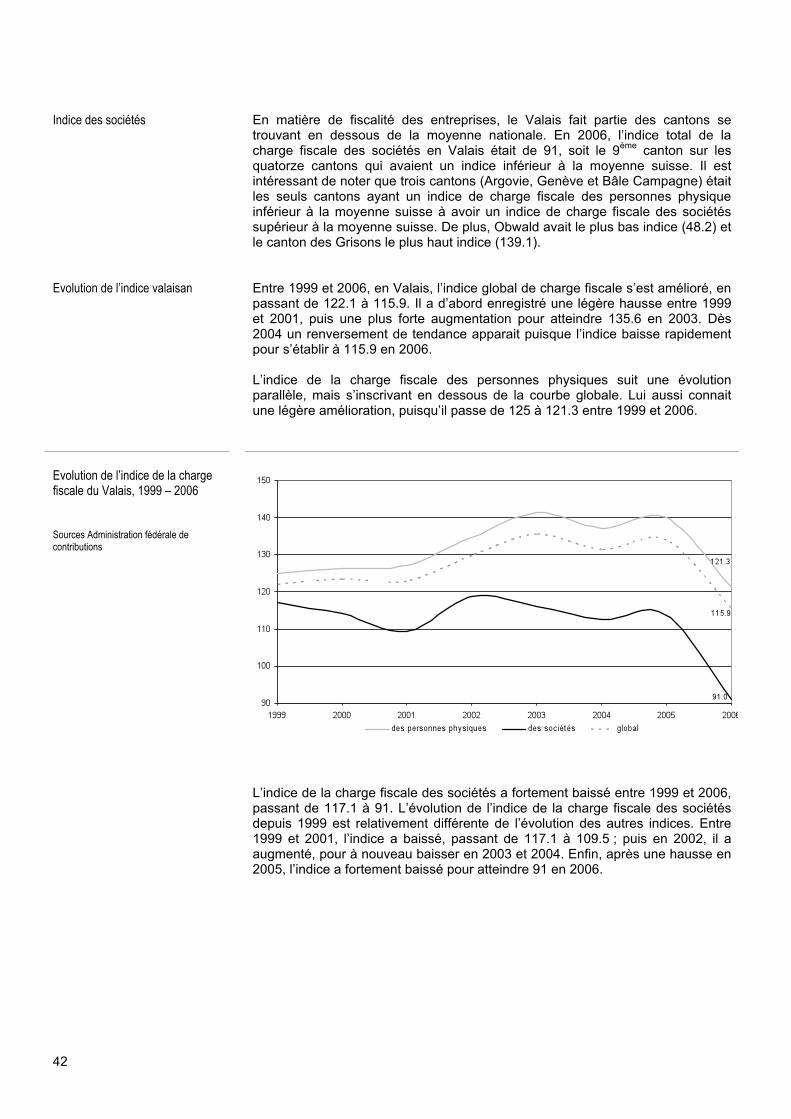

Indice des sociétés En matière de fiscalité des entreprises, le Valais fait partie des cantons se

trouvant en dessous de la moyenne nationale. En 2006, l’indice total de la charge fiscale des sociétés en Valais était de 91, soit le 9ème canton sur les quatorze cantons qui avaient un indice inférieur à la moyenne suisse. Il est intéressant de noter que trois cantons (Argovie, Genève et Bâle Campagne) était les seuls cantons ayant un indice de charge fiscale des personnes physique inférieur à la moyenne suisse à avoir un indice de charge fiscale des sociétés supérieur à la moyenne suisse. De plus, Obwald avait le plus bas indice (48.2) et le canton des Grisons le plus haut indice (139.1).

Evolution de l’indice valaisan

Entre 1999 et 2006, en Valais, l’indice global de charge fiscale s’est amélioré, en passant de 122.1 à 115.9. Il a d’abord enregistré une légère hausse entre 1999 et 2001, puis une plus forte augmentation pour atteindre 135.6 en 2003. Dès 2004 un renversement de tendance apparait puisque l’indice baisse rapidement pour s’établir à 115.9 en 2006. L’indice de la charge fiscale des personnes physiques suit une évolution parallèle, mais s’inscrivant en dessous de la courbe globale. Lui aussi connait une légère amélioration, puisqu’il passe de 125 à 121.3 entre 1999 et 2006.

Evolution de l’indice de la charge fiscale du Valais, 1999 – 2006 Sources Administration fédérale de contributions

L’indice de la charge fiscale des sociétés a fortement baissé entre 1999 et 2006, passant de 117.1 à 91. L’évolution de l’indice de la charge fiscale des sociétés depuis 1999 est relativement différente de l’évolution des autres indices. Entre 1999 et 2001, l’indice a baissé, passant de 117.1 à 109.5 ; puis en 2002, il a augmenté, pour à nouveau baisser en 2003 et 2004. Enfin, après une hausse en 2005, l’indice a fortement baissé pour atteindre 91 en 2006.

43

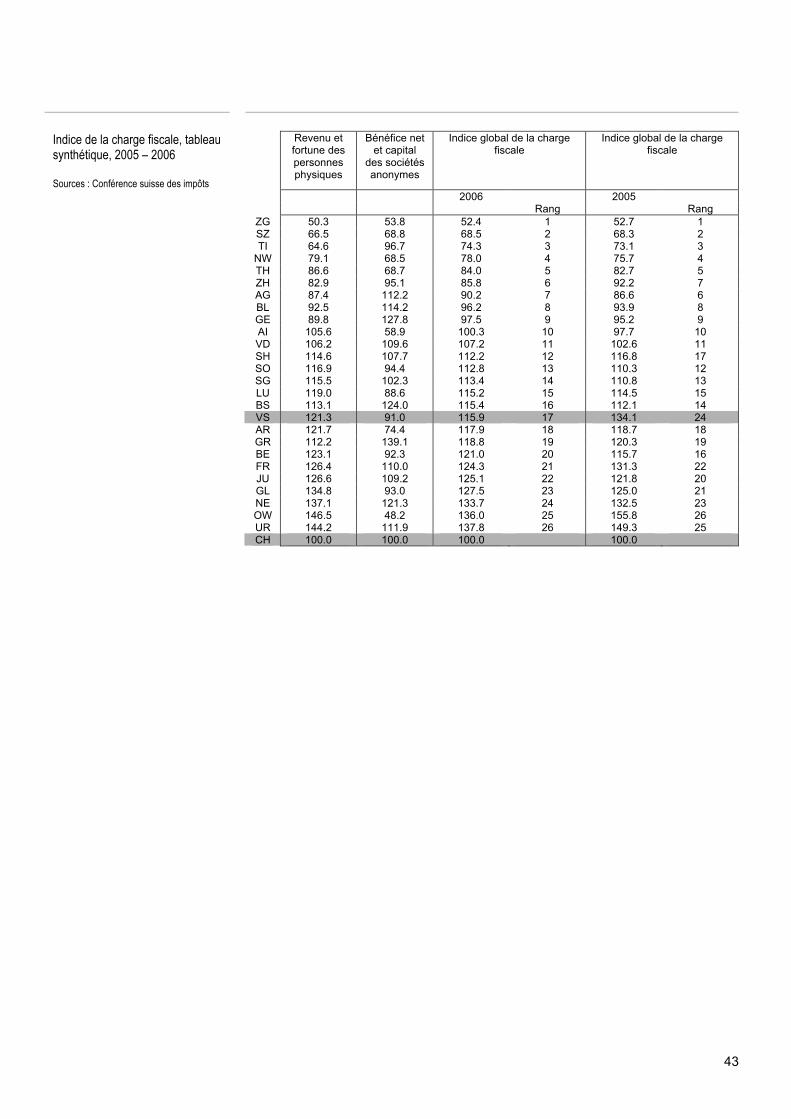

Indice de la charge fiscale, tableau synthétique, 2005 – 2006 Sources : Conférence suisse des impôts

Revenu et fortune des personnes physiques

Bénéfice net et capital

des sociétés anonymes

Indice global de la charge fiscale

Indice global de la charge fiscale

2006 2005 Rang Rang ZG 50.3 53.8 52.4 1 52.7 1 SZ 66.5 68.8 68.5 2 68.3 2 TI 64.6 96.7 74.3 3 73.1 3 NW 79.1 68.5 78.0 4 75.7 4 TH 86.6 68.7 84.0 5 82.7 5 ZH 82.9 95.1 85.8 6 92.2 7 AG 87.4 112.2 90.2 7 86.6 6 BL 92.5 114.2 96.2 8 93.9 8 GE 89.8 127.8 97.5 9 95.2 9 AI 105.6 58.9 100.3 10 97.7 10 VD 106.2 109.6 107.2 11 102.6 11 SH 114.6 107.7 112.2 12 116.8 17 SO 116.9 94.4 112.8 13 110.3 12 SG 115.5 102.3 113.4 14 110.8 13 LU 119.0 88.6 115.2 15 114.5 15 BS 113.1 124.0 115.4 16 112.1 14 VS 121.3 91.0 115.9 17 134.1 24 AR 121.7 74.4 117.9 18 118.7 18 GR 112.2 139.1 118.8 19 120.3 19 BE 123.1 92.3 121.0 20 115.7 16 FR 126.4 110.0 124.3 21 131.3 22 JU 126.6 109.2 125.1 22 121.8 20 GL 134.8 93.0 127.5 23 125.0 21 NE 137.1 121.3 133.7 24 132.5 23 OW 146.5 48.2 136.0 25 155.8 26 UR 144.2 111.9 137.8 26 149.3 25 CH 100.0 100.0 100.0 100.0

44

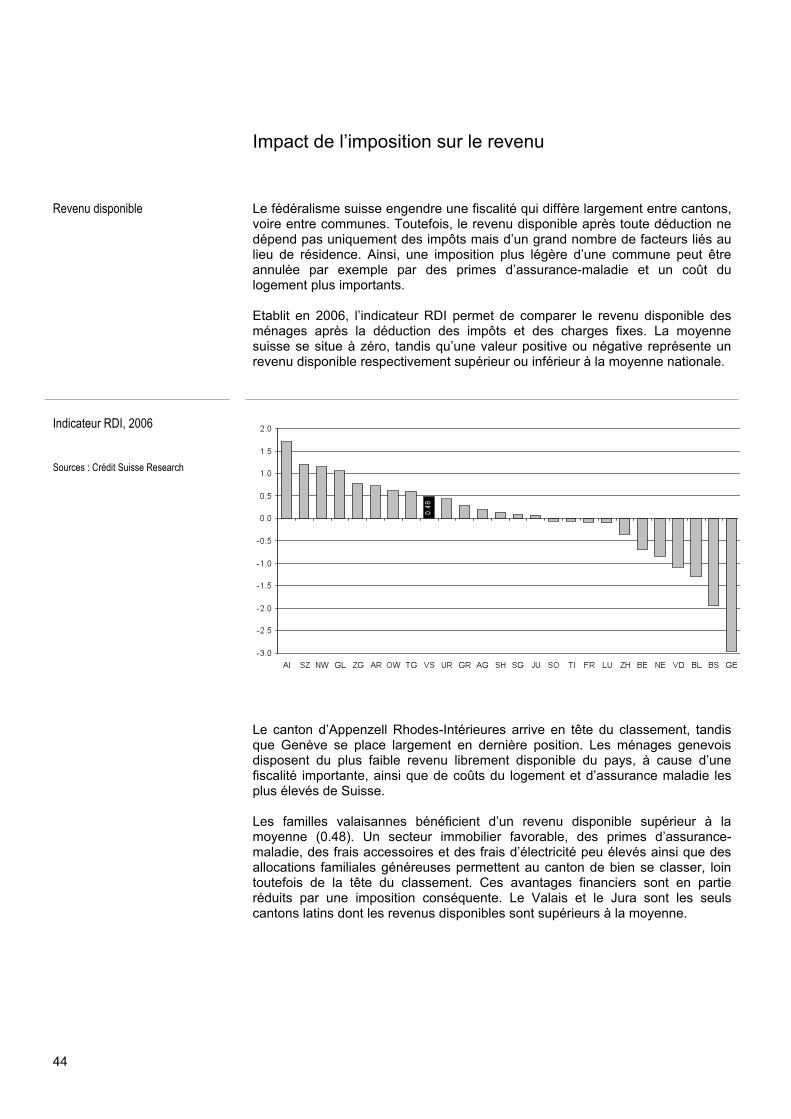

Impact de l’imposition sur le revenu

Revenu disponible

Le fédéralisme suisse engendre une fiscalité qui diffère largement entre cantons, voire entre communes. Toutefois, le revenu disponible après toute déduction ne dépend pas uniquement des impôts mais d’un grand nombre de facteurs liés au lieu de résidence. Ainsi, une imposition plus légère d’une commune peut être annulée par exemple par des primes d’assurance-maladie et un coût du logement plus importants. Etablit en 2006, l’indicateur RDI permet de comparer le revenu disponible des ménages après la déduction des impôts et des charges fixes. La moyenne suisse se situe à zéro, tandis qu’une valeur positive ou négative représente un revenu disponible respectivement supérieur ou inférieur à la moyenne nationale.

Indicateur RDI, 2006 Sources : Crédit Suisse Research

Le canton d’Appenzell Rhodes-Intérieures arrive en tête du classement, tandis que Genève se place largement en dernière position. Les ménages genevois disposent du plus faible revenu librement disponible du pays, à cause d’une fiscalité importante, ainsi que de coûts du logement et d’assurance maladie les plus élevés de Suisse. Les familles valaisannes bénéficient d’un revenu disponible supérieur à la moyenne (0.48). Un secteur immobilier favorable, des primes d’assurance-maladie, des frais accessoires et des frais d’électricité peu élevés ainsi que des allocations familiales généreuses permettent au canton de bien se classer, loin toutefois de la tête du classement. Ces avantages financiers sont en partie réduits par une imposition conséquente. Le Valais et le Jura sont les seuls cantons latins dont les revenus disponibles sont supérieurs à la moyenne.

45

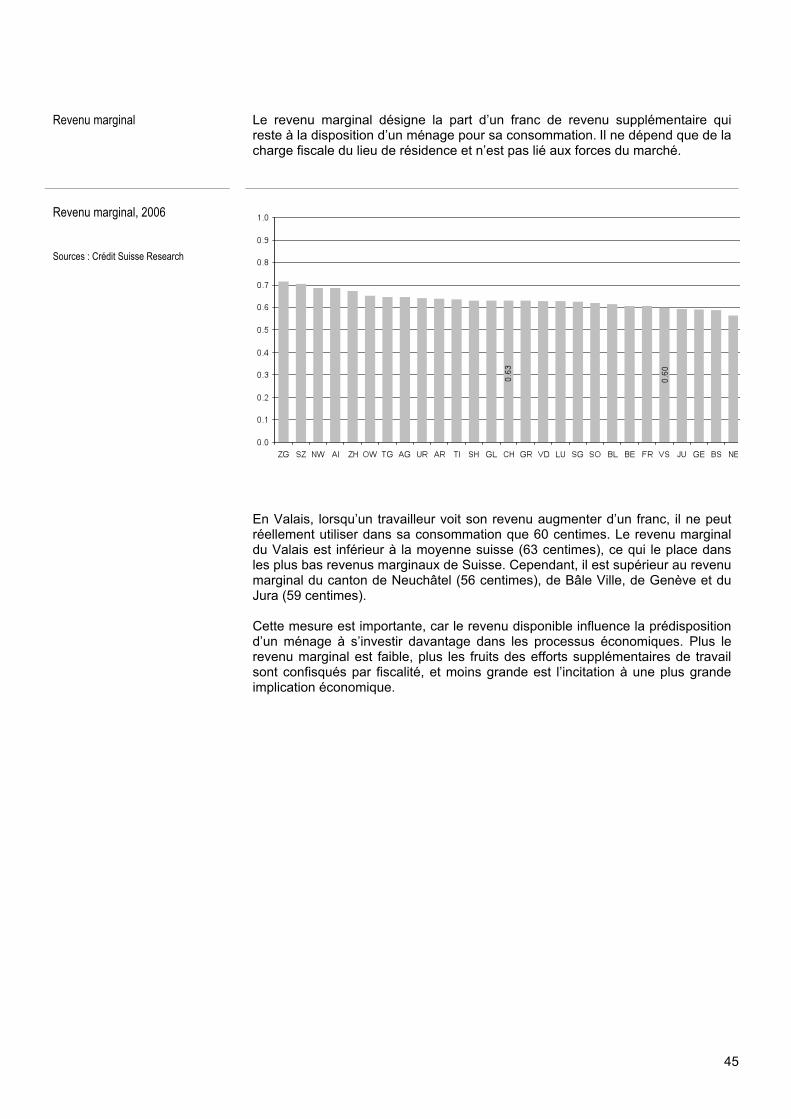

Revenu marginal Le revenu marginal désigne la part d’un franc de revenu supplémentaire qui

reste à la disposition d’un ménage pour sa consommation.Il ne dépend que de la charge fiscale du lieu de résidence et n’est pas lié aux forces du marché.

Revenu marginal, 2006 Sources : Crédit Suisse Research

En Valais, lorsqu’un travailleur voit son revenu augmenter d’un franc, il ne peut réellement utiliser dans sa consommation que 60 centimes. Le revenu marginal du Valais est inférieur à la moyenne suisse (63 centimes), ce qui le place dans les plus bas revenus marginaux de Suisse. Cependant, il est supérieur au revenu marginal du canton de Neuchâtel (56 centimes), de Bâle Ville, de Genève et du Jura (59 centimes). Cette mesure est importante, car le revenu disponible influence la prédisposition d’un ménage à s’investir davantage dans les processus économiques. Plus le revenu marginal est faible, plus les fruits des efforts supplémentaires de travail sont confisqués par fiscalité, et moins grande est l’incitation à une plus grande implication économique.

47

Population

Les faits marquants

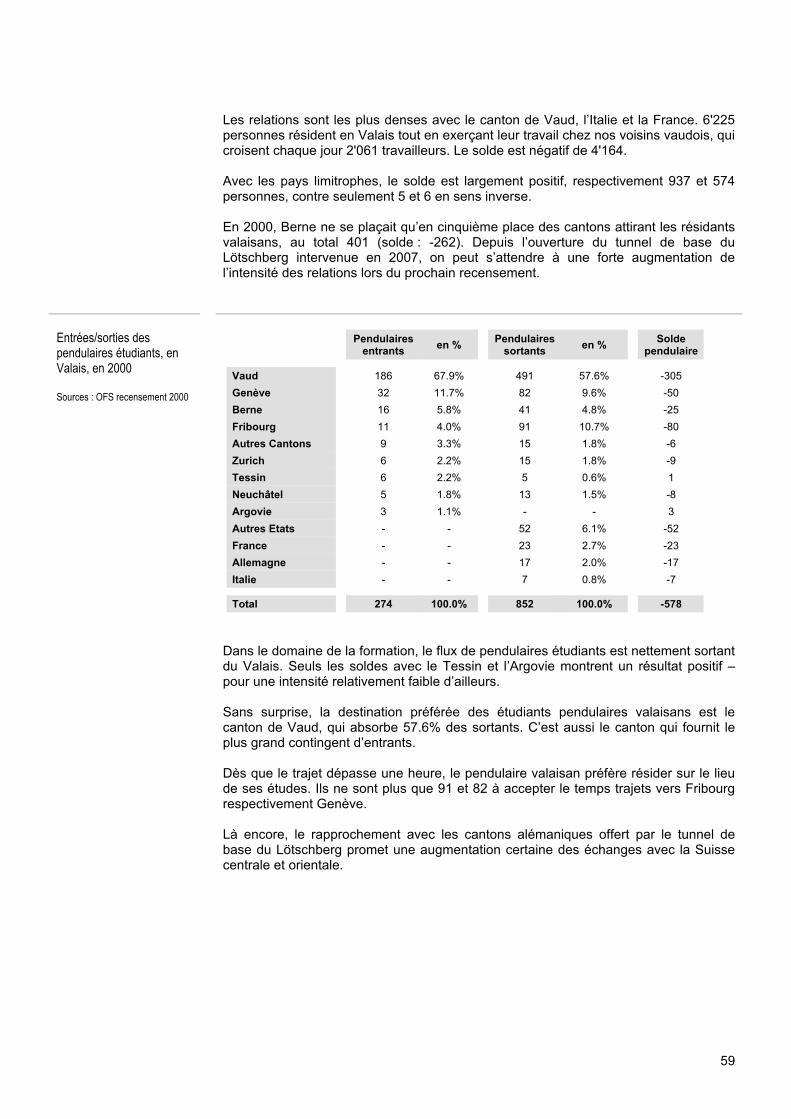

Le canton du Valais compte, en 2007, 294'608 habitants, soit 3.92% de la population totale en Suisse, ce qui le situe en 9ème position des cantons les plus peuplés de suisse. Entre 1950 et 2006, le Valais a vu sa population croître de +85%. Ce phénomène s’est accéléré durant les 10 dernières années, avec un accroissement de la population de +8.2 % entre 1996 et 2006, au dessus de la moyenne suisse (+6%). Cette croissance de la population dépend davantage des migrations internationales et intercantonales que de l’évolution des naissances. Le solde migratoire, qui représente la différence entre le nombre des immigrations et celui des émigrations, suit de façon générale l’évolution de la conjoncture économique et cela tant au niveau des migrations internationales que des migrations intercantonales. Cependant, le Valais semble être plus attractif pour les étrangers que pour les autres Confédérés. Depuis 2001, le solde migratoire intercantonal montre un surplus important. La classe d’âge la plus importante des immigrants est la tranche d’âge 40-65 ans, tandis que celle concernant l’émigration est la tranche d’âge des 24-29 ans. En 1980, les enfants âgés d’une dizaine d’année formaient la classe d’âge la plus importante de la population valaisanne. En 2006, les personnes constituant ce groupe ont environs 35 ans et constituent toujours la classe d’âge la plus importante du canton. Ce qui permet au canton du Valais d’avoir un rapport de dépendance favorable entre la classe d’âge des – de 19 ans additionnée de celle des plus de 65 ans et les actifs. Néanmoins, l’évolution entre 1980 et 2006, ainsi que les pronostics prévoient une détérioration dangereuse de la pyramide des âges. La part des moins de 40 ans dans la population totale va diminuer, en passant de 55% en 2005 à 37% en 2050, tandis que la part des plus de 65 ans va augmenter, en passant de 15% en 1995 à 32% en 2050. Par ailleurs, en 2050, la population en âge de travailler représentera 53% de la population pour 61% en 2005. Cela va entrainer une modification du rapport entre les classes d’âges dépendantes et la population active. Le rapport de dépendance des jeunes va certes diminuer pour s’établir à 30% en 2050. Cependant, le rapport de dépendance des personnes âgées augmentera fortement, passant de 25.8% en 2006 à environ 60% en 2050. Le vieillissement de la population, qui touche l’ensemble de la Suisse, sera encore plus marqué en Valais, du fait des départs des jeunes adultes vers les centres urbains, ainsi que des arrivées de personnes déjà âgées. Seules les migrations permettront de maintenir un niveau et une structure stable de la population valaisanne. Le Valais dénombrait en 2000, lors du recensement fédéral, 4'110 pendulaires entrants, soit 3.2% du nombre de places de travail cantonales, pour 7'898 pendulaires sortants, soit 6% de la population active domiciliée dans le canton. Les pendulaires entrants proviennent à 50.1% du canton de Vaud, à 22.8% d’Italie, à 14% de France et à 3.4% du canton de Berne. 78.8% des pendulaires sortants travaillent dans le canton de Vaud, 6.6% dans le canton de Genève, 5.1% dans le canton de Berne et 2% dans le canton de Fribourg. Le solde cantonal entre les entrées et les sorties des pendulaires est négatif avec l’ensemble des cantons, tandis qu’il est positif avec les pays limitrophes. Tout comme les pendulaires actifs, le solde entre les entrées et les sorties des pendulaires étudiants est négatif. Cependant, l’ouverture en 2007 du tunnel de base du Lötschberg permettra sans doute d’augmenter l’attractivité du canton.

48

Population et croissance La structure et la croissance de la population exercent une influence importante

sur le développement économique, et vice versa. Par exemple, le revenu par habitant dépend fortement de la pyramide des âges. Le nombre et le développement des actifs ainsi que leur proportion dans la population totale ont un impact aussi bien sur la productivité que sur les revenus fiscaux. En particulier, les rapports de dépendance – nombre de non-actifs à la charge d’actifs – a une influence claire sur la marge de manœuvre dans le domaine des finances publiques. Les migrations réagissent très vite à la situation économique. Le travail en tant que facteur de production, certes moins mobile que le capital, demeure un excellent indicateur de l’attractivité économique d’une région. La prospérité appelle le travail ; en revanche le chômage repousse les migrants. La prospérité économique démarre un cercle vertueux, puisque les arrivants augmentent le potentiel de marché et le développement des échanges. Le contraire est aussi vrai : une population en déclin réduit l’attractivité du site, qui provoque un exode qui peut vider complètement la région.

Développement de la population

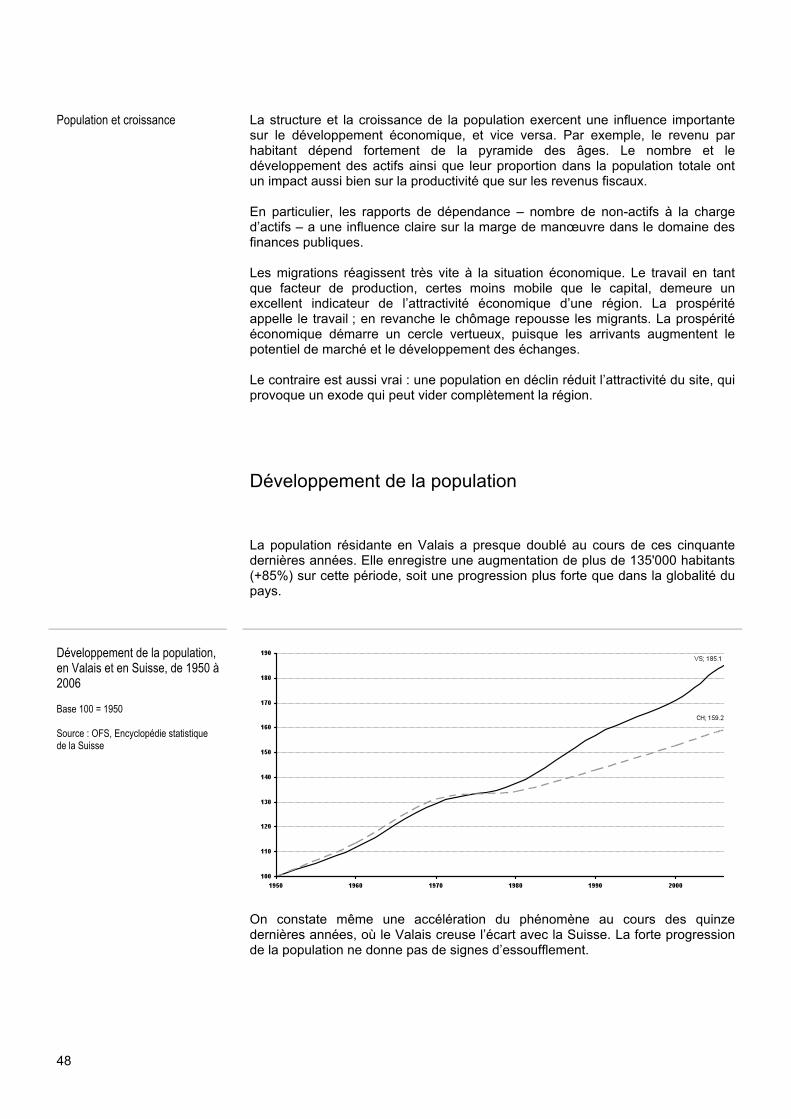

La population résidante en Valais a presque doublé au cours de ces cinquante dernières années. Elle enregistre une augmentation de plus de 135'000 habitants (+85%) sur cette période, soit une progression plus forte que dans la globalité du pays.

Développement de la population, en Valais et en Suisse, de 1950 à 2006 Base 100 = 1950 Source : OFS, Encyclopédie statistique de la Suisse

On constate même une accélération du phénomène au cours des quinze dernières années, où le Valais creuse l’écart avec la Suisse. La forte progression de la population ne donne pas de signes d’essoufflement.

49

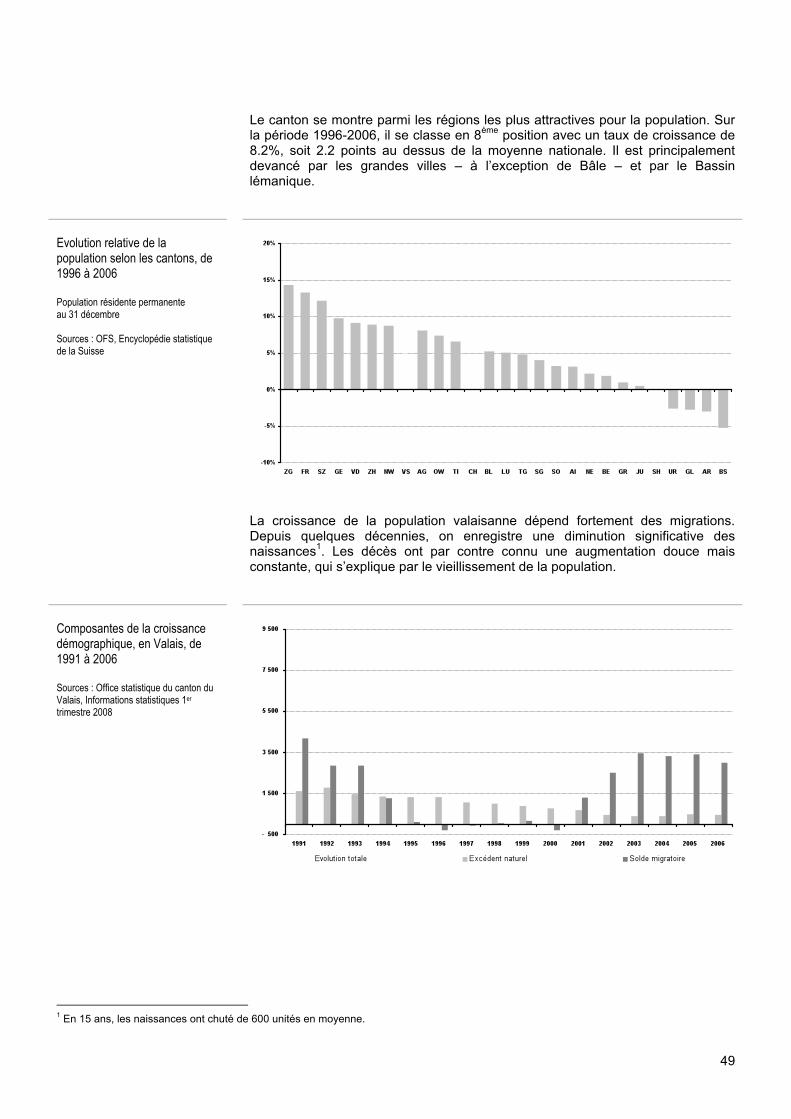

Le canton se montre parmi les régions les plus attractives pour la population. Sur

la période 1996-2006, il se classe en 8ème position avec un taux de croissance de 8.2%, soit 2.2 points au dessus de la moyenne nationale. Il est principalement devancé par les grandes villes – à l’exception de Bâle – et par le Bassin lémanique.