ecodroit chapitre 2 responsabilité

TRANSCRIPT

Chapitre 2 : La responsabilité civile

Supports : - Thierry Kirat (1999) Economie du droit, chapitre 4, pp.79 et suivantes - Robert Cooter, Thomas Ulen (2000) Law and Economics, chapitres 8 et 9

Pour aller plus loin : - Bruno Deffains (2000) "L’évaluation des règles de droit : un bilan de l’analyse économique de la responsabilité", Revue d'Economie Politique, n°6, pp.751-786 - Calabresi G. (1970) The Cost of Accidents, a Legal and Economic Analysis - Landes W.M., Posner R.A. (1987) The Economic Structure of Tort Law

Introduction

• La responsabilité civile concerne de très nombreux actes : – accidents de voiture – accidents domestiques suite à l'utilisation de produits défectueux – pollution – accidents du travail – sécurité informatique – non exécution d'un contrat – etc.

• La responsabilité civile comprend deux volets : – la responsabilité contractuelle – la responsabilité extra contractuelle

• Objectif légal = indemniser les victimes d'un préjudice – la personne jugée responsable (auteur du préjudice) doit payer des dommages

et intérêts pour les préjudices qu'elle a fait subir au plaignant (la victime).

Introduction • La responsabilité civile :

– engagée auprès des tribunaux civils par la victime (la personne qui subit le dommage) – elle doit apporter la preuve qu'une faute a été commise et lui a effectivement causé un préjudice. – Si dommage dû à force majeure ou action d'un tiers, l'auteur peut s'exonérer de sa responsabilité – montant des dommages et intérêts décidés par tribunaux civils

► La responsabilité civile = obligation de répondre du dommage que l’on a causé en le réparant en nature ou par équivalent, par le versement de dommages et intérêts

• La responsabilité pénale : – droit pénal, punition du coupable : amende, privation de liberté… – action engagée par le Ministère public (= les intérêts de la société). – peines décidés par les tribunaux pénaux

►La responsabilité pénale => droits et devoirs des personnes définis par la loi, donc à l'obligation des personnes à répondre devant la société des infractions qu'elles peuvent commettre et qui causent à un trouble à l'ordre public.

Introduction La responsabilité civile = 2 types de responsabilité :

(1) La responsabilité extra contractuelle (délictuelle ou quasi délictuelle) (art. 1382 à 1386 du code civil)

– principe du pollueur-payeur ou "qui casse paye" (« tout fait quelconque de l'homme qui cause à autrui un dommage oblige celui par la faute duquel il est arrivé à le réparer »)

– définit les cas de figure où une personne est tenue légalement de réparer un dommage dont elle a été jugée responsable (elle a commis une faute)

• Règle générale : est responsable d'un dommage celui par la faute duquel il est arrivé. • Mais situations de responsabilité sans faute, c'est pourquoi on préfère parler de

responsabilité extra contractuelle

(2) La responsabilité contractuelle : – Principe= "qui s'engage doit s'exécuter". – engagée en cas de mauvaise ou de non exécution (partielle ou totale) des obligations (de résultat ou de moyens) naissant avec l'établissement d'un contrat.

Introduction • Pourquoi une analyse économique ?

– le dommage crée en lui-même une perte de bien-être pour la victime – les accidents (domestique, circulation, environnement…)

= coût social tant au niveau des ressources détruites que des coûts d'évitement = autant de ressources en moins pour l'activité économique

– impact des décisions des juges / des autorités attribuant la responsabilité sur l'allocation des ressources

• Pour l’AED, les règles de responsabilité ont 2 objectifs : – une fonction réparatrice : compenser les victimes d'un préjudice

• déterminer qui doit compenser les victimes et à quel niveau • internaliser les coûts externes de l'activité à l'origine du préjudice

– une fonction préventive : minimiser les risques de dommages • en dissuadant les auteurs potentiels d'un préjudice • en incitant les agents économiques à adopter un comportement de précaution

Introduction

• La théorie économique se situe sur un plan différent de celui de la tradition juridique de la responsabilité civile :

– extérieure à la morale sociale / éthique – se concentre uniquement sur les coûts et le bien-être collectif

• La responsabilité civile : – un moyen de promouvoir l'efficience économique – minimisation du coût social des accidents

(= somme du coût des accidents et du coût de précaution pour éviter les accidents)

• Ce chapitre se concentre sur la responsabilité extra-contractuelle : – naît en dehors du champ des contrats / de la négociation volontaire entre les agents – regroupe les cas de figure dans lesquels une personne peut se voir obligée de

réparer un dommage qu'elle cause à autrui avec ou sans faute.

Introduction

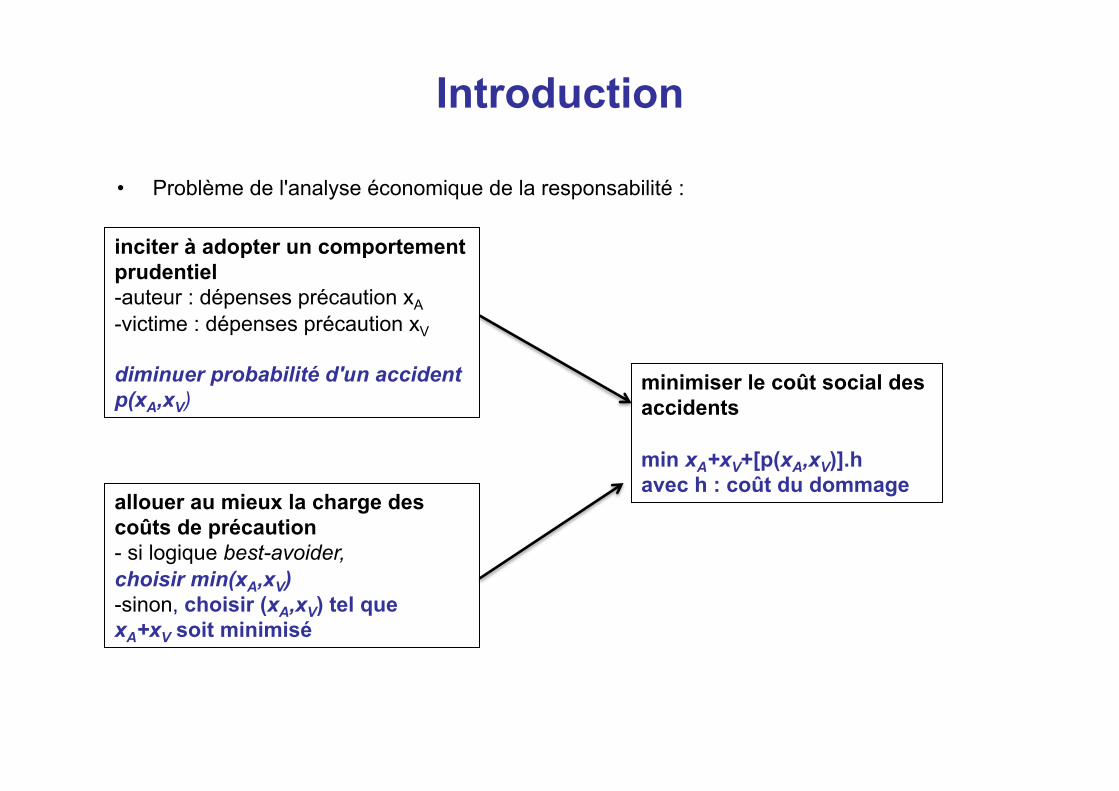

• Problème de l'analyse économique de la responsabilité :

inciter à adopter un comportement prudentiel - auteur : dépenses précaution xA - victime : dépenses précaution xV

diminuer probabilité d'un accident p(xA,xV)

allouer au mieux la charge des coûts de précaution - si logique best-avoider, choisir min(xA,xV) - sinon, choisir (xA,xV) tel que xA+xV soit minimisé

minimiser le coût social des accidents

min xA+xV+[p(xA,xV)].h avec h : coût du dommage

Responsabilité et réglementation • règles de responsabilité et réglementation (normes réglementaires)

= 2 moyens de contrôle des activités avec risques de préjudices pour les tiers

• Pour certains auteurs, règles de responsabilité = un mode de régulation plus efficace que la réglementation – la responsabilité civile = un moyen de répliquer les avantages du marché

= une solution "privée" (Peltzman, 1975)

• Or, il s'agit d'une vision simplificatrice : – plutôt une complémentarité entre la responsabilité et la réglementation

Responsabilité et réglementation • Différences ?

– responsabilité (tort liability) : régulation ex post • Diversité des formes de responsabilité : stricte, limitée, négligence… • Responsabilité engagée après que le dommage ait eu lieu

(solution "privée" au cas par cas) • Action pour réparation du dommage causé : victimes à l'initiative des poursuites • internalisation du dommage créé par le fautif = dédommagement décidé à l'issue

du procès – réglementation : régulation ex ante

• ensemble de normes, d'interdictions… influençant directement les comportements susceptibles de créer des préjudices à autrui

• Diversité des formes d'intervention publiques : solution fiscale (taxe sur les pollueurs) ; normes réglementaires (quotas, interdictions…) ; publicisation (obligations pour les firmes de révéler les informations à propos des risques)

• Objectif commun = contrôler / limiter une externalité négative créée par une activité préjudiciable

– mécanisme ex ante défini par administrations (ou via autorégulation : règles professionnelles)

– s'impose que le préjudice ait lieu ou non – si standards non respectés, sanctions inflingées même en l'absence de dommage

Responsabilité et réglementation • 4 déterminants pour comparer l'efficacité de ces deux solutions :

– asymétries informationnelles entre les acteurs privés et le régulateur • bénéfices de l'activité risquée, coûts de réduction du risque, probabilité du risque, niveau du risque

– solvabilité : les parties privées peuvent être incapables de payer pour l'ensemble du dommage causé :

• réglementation préférable

– il existe 1 probabilité que les parties n'aient pas à subir procès pour dommage créé – chacune des solutions comporte des coûts administratifs différents

• La réglementation ou les règles de responsabilité peuvent être chacune plus efficace que l'autre selon le contexte et la nature de l'activité préjudiciable.

• Nécessité d'une analyse au cas par cas

Règles de responsabilité et droits de propriété

• Une bonne part de l'activité judiciaire = attribuer des droits (entitlements) – qui détient le droit à exercer une action donnée / à être dédommagé ? – quelle forme prennent ces droits : DP, règle de responsabilité ou d'inaliénabilité ?

• Un DP confère un droit absolu, le plus souvent exclusif, et cessible – il peut exclure quiconque de l'accès ou de l'usage de la ressource ainsi protégée – droit d'usage d'une ressource, qu'elle soit un bien économique (une marchandise sujette à une

appropriation privée) ou une ressource non appropriable privativement (une ressource "libre") – rendre effective cette règle = action en justice pour obtenir une injonction à l'encontre de l'auteur

du préjudice pour qu'il mette fin à la nuisance – Pour pouvoir continuer à mener son activité (et la nuisance qu'elle provoque), l'auteur du

préjudice doit négocier un arrangement privé avec le titulaire du droit de propriété – le droit de propriété est donc échangeable

Règles de responsabilité et droits de propriété

• Une règle de responsabilité : – oblige l'utilisateur d'une ressource à indemniser le bénéficiaire de la règle – ce dernier ne peut empêcher le premier d'avoir accès et d'utiliser la ressource. – L'effectivité d'une telle règle s'appuie sur une action en justice visant à demander

des dommages et intérêts (logique d'indemnisation). – Contrairement au droit de propriété, aucun arrangement privé n'est possible entre

les agents.

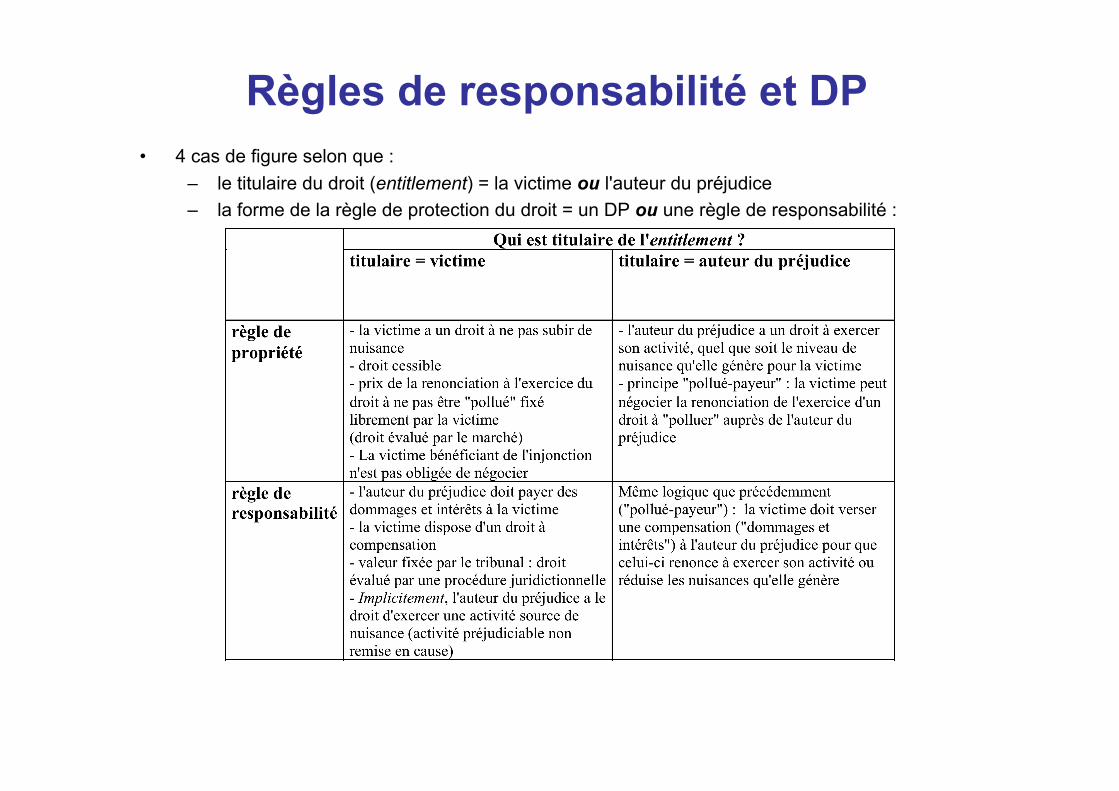

Règles de responsabilité et DP • 4 cas de figure selon que :

– le titulaire du droit (entitlement) = la victime ou l'auteur du préjudice – la forme de la règle de protection du droit = un DP ou une règle de responsabilité :

Règles de responsabilité et droits de propriété

Remarque importante : • Remise en cause de la logique du "théorème de Coase" dans le domaine de

la responsabilité civile • pas possible de rendre compatibles :

– une logique de négociation des droits (les droits sont non cessibles) – et une logique d'indemnisation (pertes de la victime compensables par les

gains de l'auteur du préjudice) • Le théorème de Coase s'applique en revanche aux droits de propriété qui

sont eux négociables et cessibles (les deux cases du haut du tableau correspondant à "règle de propriété" x "victime" ou "auteur"=titulaire)

Fonctions de la responsabilité civile

• incitation à un comportement de précaution (logique de prévention) = réduire le risque de dommages (perte de bien-être) en menaçant les auteurs de préjudices de compenser les victimes pour les préjudices qu'ils causent

• principe de compensation (logique d'indemnisation) : = compenser les victimes de dommage (mécanisme en concurrence avec l'assurance privée)

Différents types de responsabilités • L’action en responsabilité auprès des juridictions civiles appartient à la victime :

– pour obtenir réparation de son dommage, il faut que le plaignant apporte la preuve : (1) d'une faute (2) d'un préjudice ou dommage (3) d'un lien de causalité entre les deux précédentes conditions.

– pour s'exonérer de sa responsabilité, l’accusé doit démontrer que le dommage provient d'un cas de force majeure, de risques inévitables liés à la vie en société ou du fait même de la victime ou d'un tiers.

• Pour engager la responsabilité de l'auteur d'un préjudice, le tribunal doit répondre à 2 questions :

– le préjudice est-il provoqué par le comportement de l'auteur désigné par le plaignant ? • Responsabilité limitée ?

= "évènements et risques inévitables" qu'impliquerait la vie en société – la responsabilité doit-elle être basée sur le principe de la faute ?

• Responsabilité stricte ou responsabilité pour négligence

Différents types de responsabilités

4 cas de figure envisageables :

• aucune règle de responsabilité ("no liability" rule) : – le règlement des différends s'effectue à travers des arrangements purement privés (assurances). – ce mécanisme peut s'avérer particulièrement inefficient dans la plupart des cas

• la responsabilité limitée pour les risques inévitables : (en cas de force majeure, par exemple)

– l'essentiel du coût social lié au dommage (valeur du préjudice, frais de justice, etc.) supporté par la victime, son assurance ou la collectivité

• la responsabilité pour négligence : – l'agent (auteur ou victime) sera considéré comme négligent si son niveau de précaution est < à une norme donnée

• la responsabilité stricte : – l'auteur du préjudice est systématiquement responsable en cas d'accident – la majeure partie du coût social lié au dommage est donc supporté par l'auteur du préjudice – quelle que soit la prise de précaution de sa part

L'analyse économique de la responsabilité

• Objectif AED : – évaluer les incitations créées par les règles de responsabilité + impact sur le

niveau du coût social des accidents et des préjudices subis par les victimes – règles de responsabilité civile = un mode de régulation des risques liés aux

activités susceptibles de causer des dommages à la société

• Des règles juridiques qui minimisent les coûts sociaux des accidents : – coût des accidents : blessures, nuisances, traumatismes, pertes de capacités,

décès, dégâts matériels, etc – coûts d’évitement :

• ressources monétaires ou non nécessaires pour prévenir, anticiper et diminuer les accidents : énergie, temps et autres ressources appropriées

• caractère aléatoire de l’accident : chercher à prévenir l’accident ne garantit nullement qu’il ne survienne pas

►Alors que le coût de précaution est certain, la diminution du coût de l’accident est seulement probable.

L'analyse économique de la responsabilité

• Pour que l'analyse économique soit recevable en responsabilité civile, il faut que : (1) tous les coûts soient exprimables en monnaie

(évaluations monétaires des préjudices par les tribunaux), (2) les individus soient sensibles à ces coûts : plus elles leur infligent un coût élevé,

plus les individus réduisent la fréquence de leurs actions (hypothèse de rationalité) (3) les actions menées soient effectives : la survenance d'accidents effectivement

réduite si davantage de ressources sont consacrées à leur prévention

• Objectif de la responsabilité civile : – non pas éliminer tout risque d'accident (impossible) – mais obtenir le meilleur compromis entre la quantité de ressources dédiées à la réduction

du nombre d'accidents et le gain en ressources résultant de cette diminution.

• Question : qui doit investir pour obtenir le meilleur compromis ? – les auteurs ou les victimes ? – Principe = faire porter la charge du coût d'évitement sur la personne qui peut investir dans

cette activité au moindre coût (théorie du best-avoider).

Et dans les faits ?

• la responsabilité pour négligence = la forme la plus répandue

• la responsabilité stricte = limitée principalement à certaines activités (risque nucléaire, responsabilité du producteur en matière de consommation, le risque thérapeutique…).

– Toutefois, cette deuxième forme de responsabilité tend à se développer et à être promue par les économistes néoclassiques

• la responsabilité limitée : certains cas spécifiques (force majeure…) relevant plus d'une évaluation en matière d'économie publique (mutualisation, solidarité…)

La responsabilité stricte

• Principe : l'auteur d'un dommage doit systématiquement payer pour le dommage qu'il cause à autrui, qu'une faute ait été commise ou non.

– cette règle ne se fonde pas sur le comportement effectif de l'agent – mais sur le fait que son action est à l'origine du risque subi par d'autres agents.

• Créer une incitation à l'adoption d'un comportement efficient : – le coût social de l'action = coût privé (logique d’internalisation des effets externes) – son auteur prend en compte le coût externe de son activité (en plus de son coût privé) – ou adopte un comportement de précaution pour éviter le préjudice ou l'éliminer

(prise en charge du coût d'évitement du dommage)

• Ex. : un automobiliste – coût privé = l'ensemble des coûts associés au besoin de se déplacer (prix de l'automobile, coût de

l'entretien et de l'essence, prix du permis de conduire…) – coût externe = les ressources dévolues à un comportement d'évitement des risques de dommage à autrui

(conduire prudemment revient à prendre plus de temps et d'attention pour se déplacer, entretenir les dispositifs de sécurité comme les freins, le bon fonctionnement des phares, etc.)

• Enjeu = fixer un niveau d'indemnisation de la victime supérieur à ce coût externe de telle sorte que la personne ayant une activité potentiellement préjudiciable soit incitée à prendre en charge le coût externe. Dans le cas contraire, en cas de dommage, elle subirait un coût supérieur (celui de la compensation de la victime).

La responsabilité stricte

Critiques : • calcul du niveau d'indemnisation imparfait

– coût externe de l'activité potentiellement préjudiciable varie selon la nature de l'accident, du préjudice subi par la victime.

– donc mécanisme d'internalisation inefficace car indemnisation tantôt inférieure, tantôt supérieure au coût du dommage dans les accidents futurs

• une logique d'indemnisation se substituerait à une logique de responsabilisation : – le coût de la précaution repose essentiellement sur l'auteur potentiel du préjudice – et non sur les victimes potentielles – situation sous-optimale si le coût d'évitement est inférieur pour les victimes – la responsabilité stricte = un mécanisme d'assurance généralisée pour les victimes

• nature automatique de l'indemnisation • victimes incitées à minimiser leurs efforts de prise de précaution

– la responsabilité stricte = déresponsabilisation également des auteurs (potentiels) de préjudices • pas incités à supporter les coûts de précaution • en cas d'accident (même si leur probabilité diminue avec le niveau de précaution), ils seraient

tenus pour responsables dans tous les cas.

• Toutefois, vision réductrice : dans les faits, sanctions pénales + rôle assurances privées

La responsabilité pour négligence (faute)

• Article 1383 du code civil : "chacun est responsable du dommage qu'il a causé, non seulement par son fait, mais encore par sa négligence ou son imprudence".

• L'auteur d'un dommage doit payer pour le dommage qu'il cause uniquement s'il est jugé négligeant

– son niveau de précaution s'avère moindre qu'une norme de précaution fixée par la loi ou le juge (notion de due care).

• La responsabilité pour faute impose ainsi à l'auteur d'un accident de réparer le dommage causé par sa négligence :

– L'objectif n'est pas de fixer un prix correspondant à l'externalité négative causée par son comportement

– mais d'inciter les agents à se conformer à une norme de comportement – norme légalement définie par le juge, l'agence de régulation, l'Etat (normes

réglementaires), voire certaines organisations privées (syndicats professionnels)

Le cas de la précaution unilatérale ("accidents unilatéraux")

• Hypothèses (simplification) : – les parties sont neutres face au risque – hypothèse de compensation parfaite :

• l'agent jugé responsable doit payer pour l'intégralité du coût du dommage

• rarement le cas dans la réalité – seul un agent (l'auteur du dommage OU la victime) influencent le niveau du

risque ("accidents unilatéraux" ou "précaution unilatérale").

2 cas de figure : • p=p(xA) : seul l'auteur A peut influencer la probabilité de survenance de

l'accident en choisissant le niveau de précaution xA

• p=p(xV) : seule la victime V peut influencer influencer la probabilité de survenance de l'accident en choisissant le niveau de précaution xV

La précaution unilatérale • Variables :

h : le dommage créé par l'accident (= valeur monétaire du préjudice) x : le niveau de l'activité de précaution (="quantité" de précaution)

(= ressources/efforts consacrés à la précaution) xA : le niveau de précaution que l'auteur A prend en charge xV : le niveau de précaution que la victime V prend en charge

p(x) : la probabilité d'un accident (diminue avec le niveau de dépense de précaution)

1-p(x) donne donc la probabilité d'éviter un accident causant un dommage h p(x).h : le coût "probabiliste" du dommage (coût "espéré" -> espérance mathématique)

w : coût unitaire de la précaution (supposé constant) w.x : le coût de la précaution

w.xA donne donc le coût monétaire de la précaution pour l'auteur A w.xV : le coût monétaire de la précaution pour la victime V

Finalement : w.xA + p(xA).h est le coût total de l'accident pour l'auteur w.xV + p(xV).h est le coût total de l'accident pour la victime

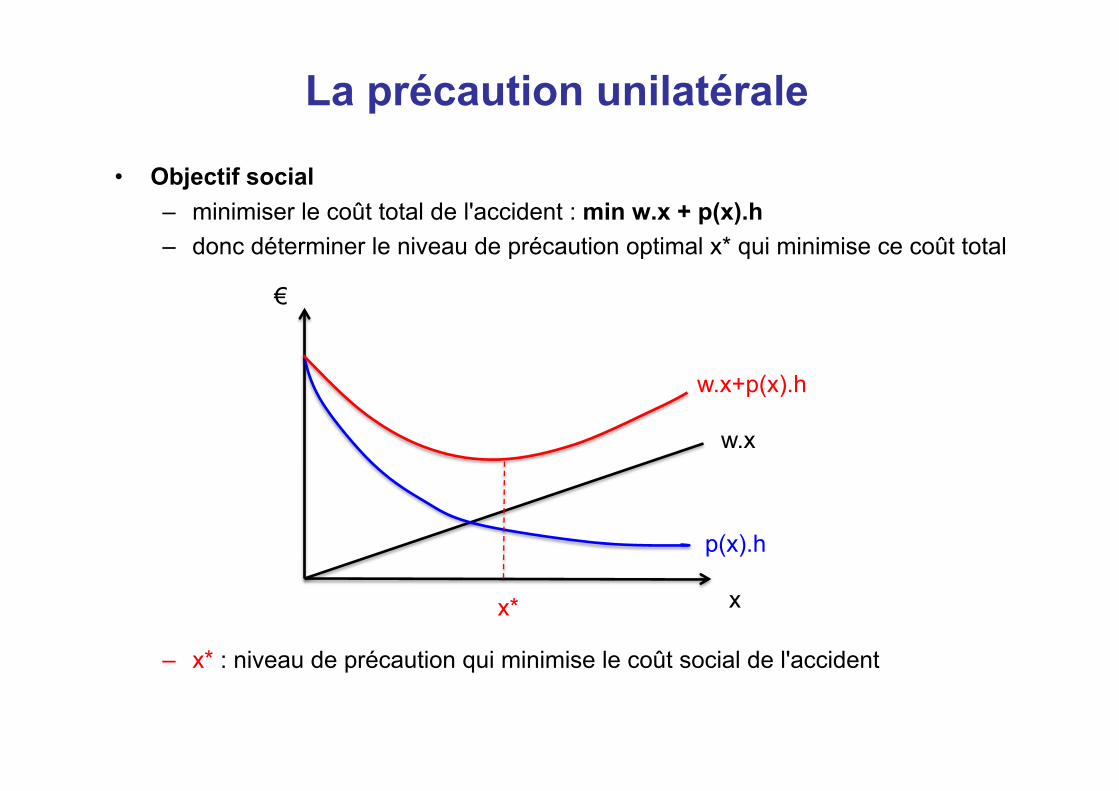

La précaution unilatérale

• Objectif social – minimiser le coût total de l'accident : min w.x + p(x).h – donc déterminer le niveau de précaution optimal x* qui minimise ce coût total

– x* : niveau de précaution qui minimise le coût social de l'accident

w.x

p(x).h

x

€

w.x+p(x).h

x*

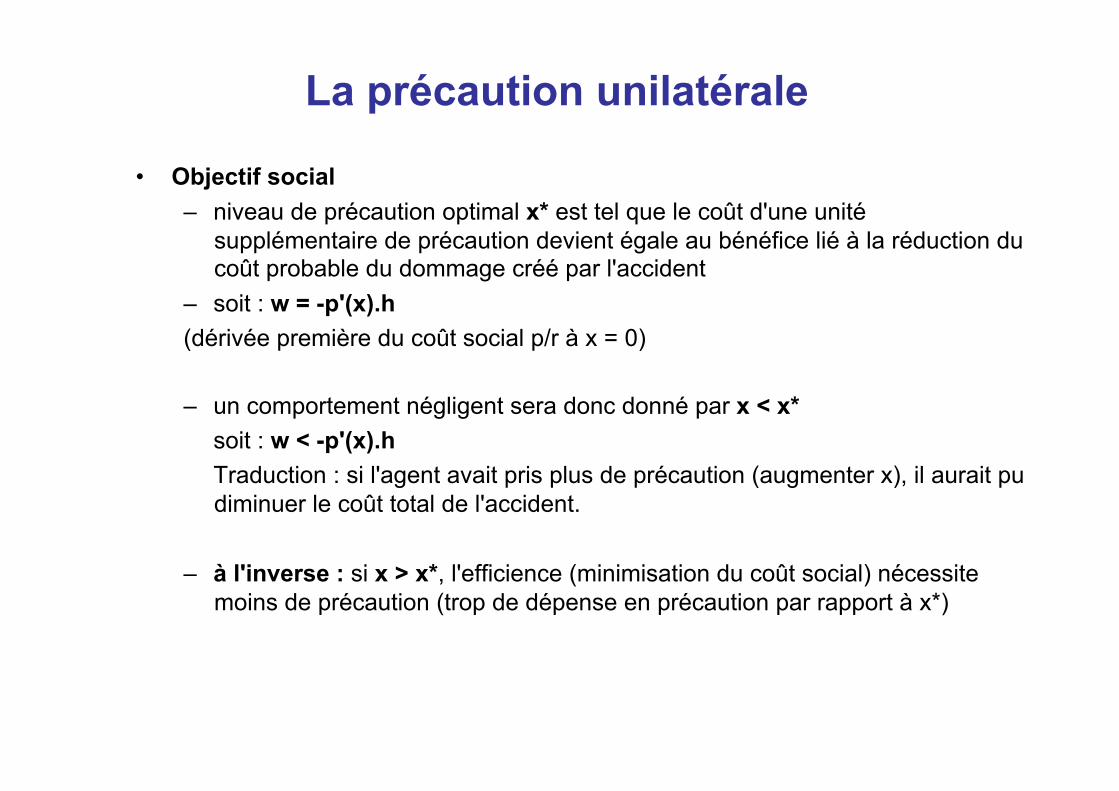

La précaution unilatérale

• Objectif social – niveau de précaution optimal x* est tel que le coût d'une unité

supplémentaire de précaution devient égale au bénéfice lié à la réduction du coût probable du dommage créé par l'accident

– soit : w = -p'(x).h (dérivée première du coût social p/r à x = 0)

– un comportement négligent sera donc donné par x < x* soit : w < -p'(x).h Traduction : si l'agent avait pris plus de précaution (augmenter x), il aurait pu diminuer le coût total de l'accident.

– à l'inverse : si x > x*, l'efficience (minimisation du coût social) nécessite moins de précaution (trop de dépense en précaution par rapport à x*)

La précaution unilatérale

• Nous allons d'abord envisager deux cas polaires :

– l'absence de responsabilité : l'auteur du préjudice est dégagé de toute responsabilité la victime doit alors prendre en charge la totalité du coût du préjudice en cas d'accident

– la responsabilité stricte : l'auteur du préjudice est pleinement responsable du préjudice l'auteur doit alors prendre en charge la totalité du coût du préjudice en cas d'accident

La précaution unilatérale

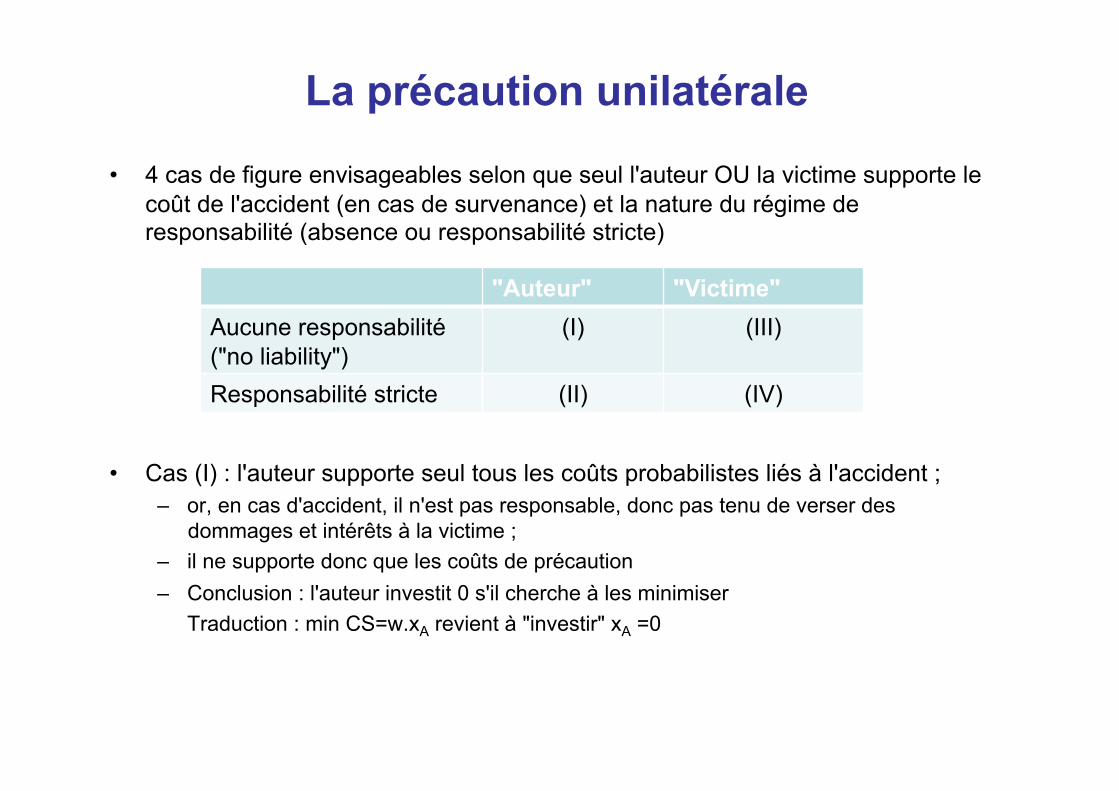

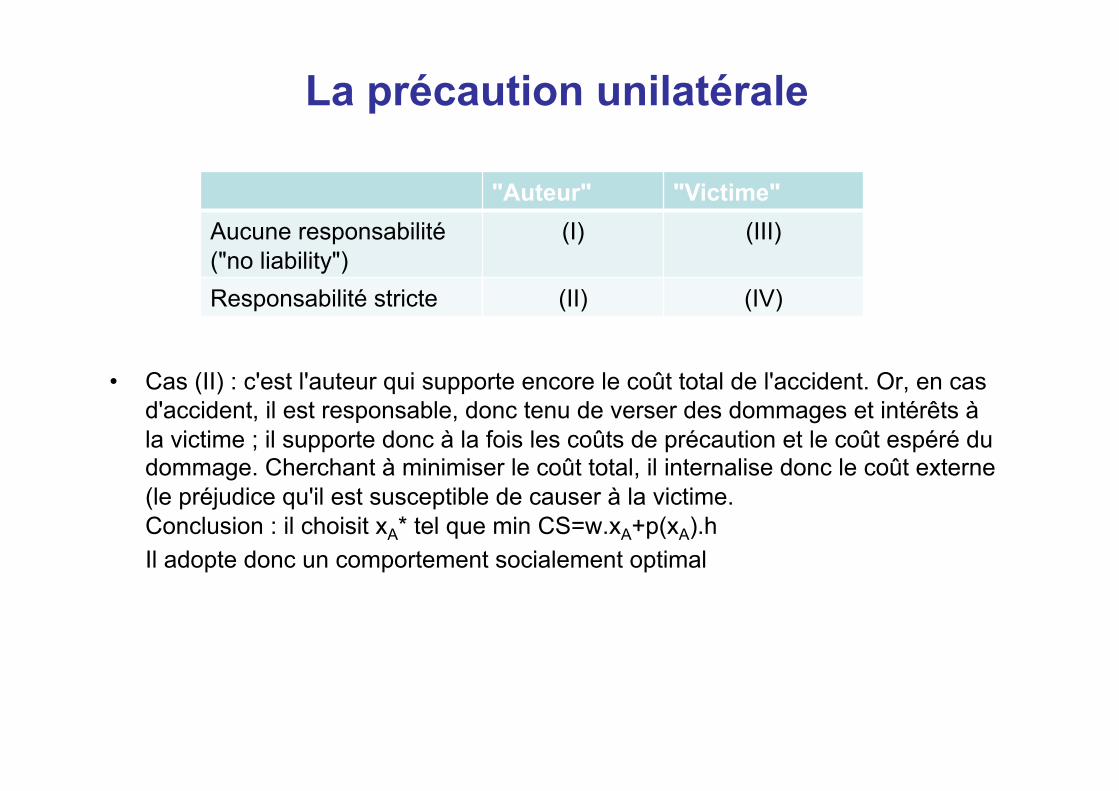

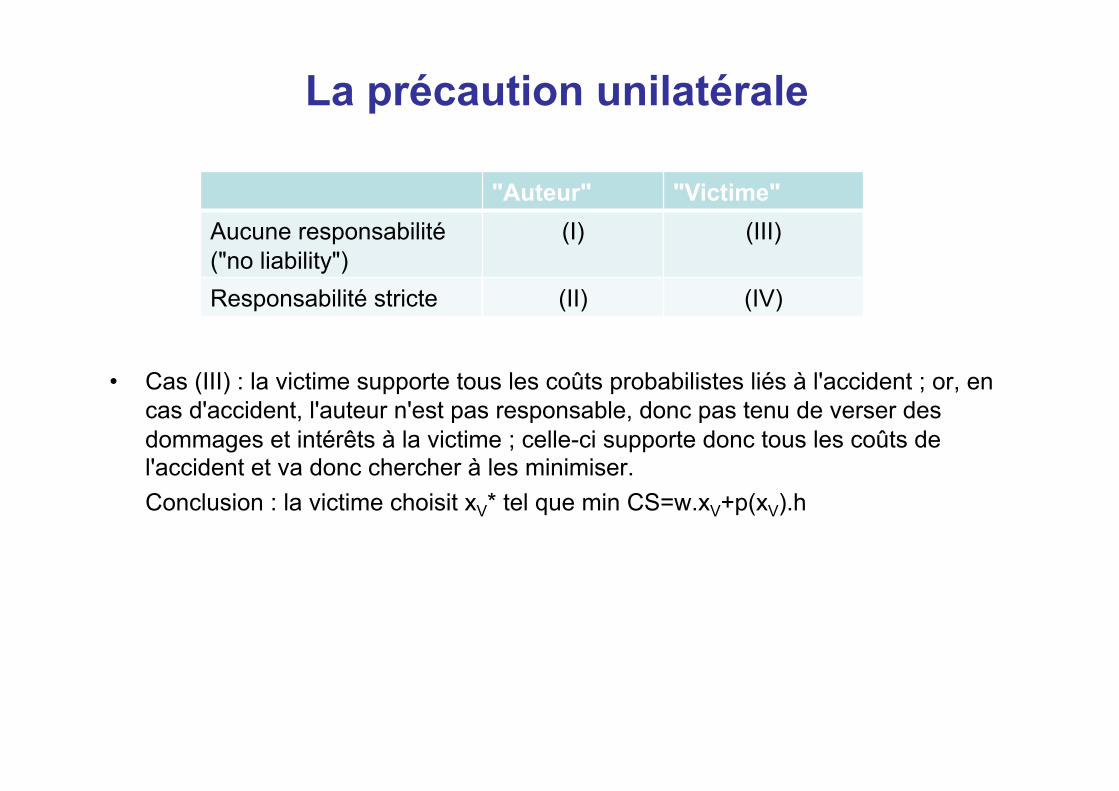

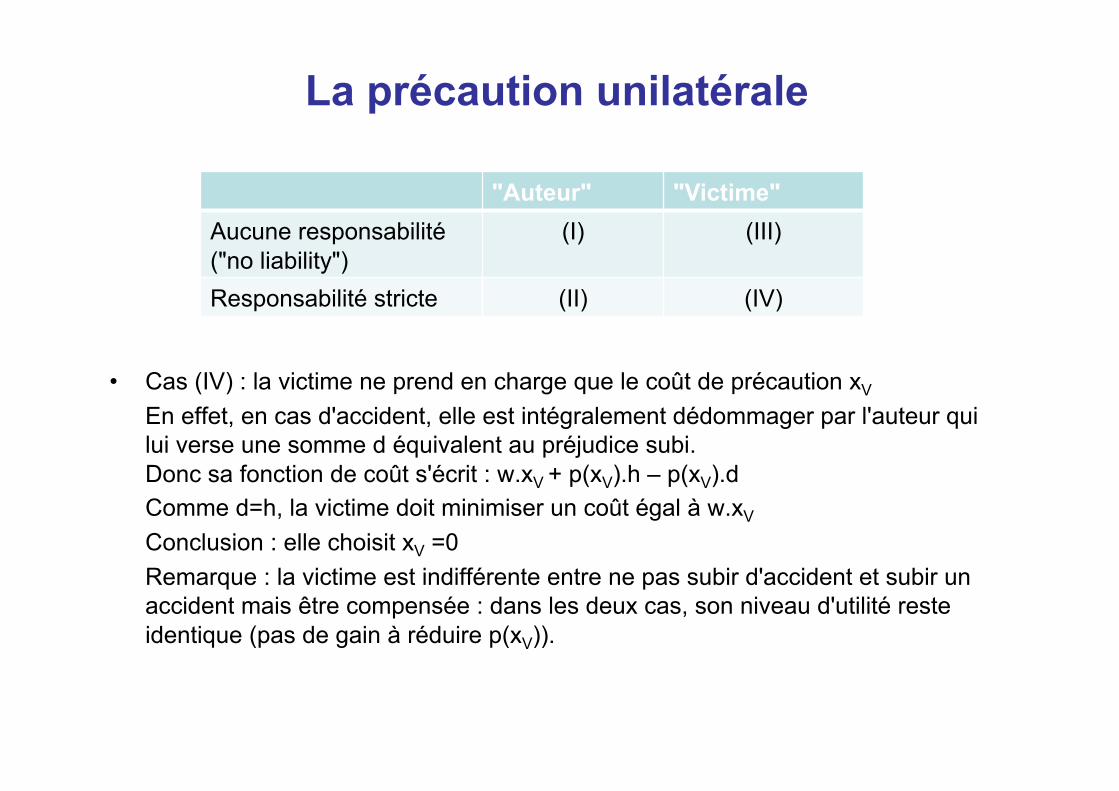

• 4 cas de figure envisageables selon que seul l'auteur OU la victime supporte le coût de l'accident (en cas de survenance) et la nature du régime de responsabilité (absence ou responsabilité stricte)

• Cas (I) : l'auteur supporte seul tous les coûts probabilistes liés à l'accident ; – or, en cas d'accident, il n'est pas responsable, donc pas tenu de verser des

dommages et intérêts à la victime ; – il ne supporte donc que les coûts de précaution – Conclusion : l'auteur investit 0 s'il cherche à les minimiser

Traduction : min CS=w.xA revient à "investir" xA =0

"Auteur" "Victime" Aucune responsabilité ("no liability")

(I) (III)

Responsabilité stricte (II) (IV)

La précaution unilatérale

• Cas (II) : c'est l'auteur qui supporte encore le coût total de l'accident. Or, en cas d'accident, il est responsable, donc tenu de verser des dommages et intérêts à la victime ; il supporte donc à la fois les coûts de précaution et le coût espéré du dommage. Cherchant à minimiser le coût total, il internalise donc le coût externe (le préjudice qu'il est susceptible de causer à la victime. Conclusion : il choisit xA* tel que min CS=w.xA+p(xA).h Il adopte donc un comportement socialement optimal

"Auteur" "Victime" Aucune responsabilité ("no liability")

(I) (III)

Responsabilité stricte (II) (IV)

La précaution unilatérale

• Cas (III) : la victime supporte tous les coûts probabilistes liés à l'accident ; or, en cas d'accident, l'auteur n'est pas responsable, donc pas tenu de verser des dommages et intérêts à la victime ; celle-ci supporte donc tous les coûts de l'accident et va donc chercher à les minimiser. Conclusion : la victime choisit xV* tel que min CS=w.xV+p(xV).h

"Auteur" "Victime" Aucune responsabilité ("no liability")

(I) (III)

Responsabilité stricte (II) (IV)

La précaution unilatérale

• Cas (IV) : la victime ne prend en charge que le coût de précaution xV

En effet, en cas d'accident, elle est intégralement dédommager par l'auteur qui lui verse une somme d équivalent au préjudice subi. Donc sa fonction de coût s'écrit : w.xV + p(xV).h – p(xV).d Comme d=h, la victime doit minimiser un coût égal à w.xV

Conclusion : elle choisit xV =0 Remarque : la victime est indifférente entre ne pas subir d'accident et subir un accident mais être compensée : dans les deux cas, son niveau d'utilité reste identique (pas de gain à réduire p(xV)).

"Auteur" "Victime" Aucune responsabilité ("no liability")

(I) (III)

Responsabilité stricte (II) (IV)

La précaution bilatérale • Précaution "jointe" : A ET V peuvent prendre précaution • On compare alors l'efficience lorsque les 2 "investissent" dans la précaution

– Le coût social devient : CS = wAxA + wVxV + p(xA,xV).h – Objectif : min CS donc déterminer (xA*>0 , xV*>0)

• Quel est le régime préférable ?

• Absence de responsabilité (no liability) ? – inefficient car l'auteur a des incitations insuffisantes, même si V efficient – donc xV ≥ xV* mais xA < xA*

• Responsabilité stricte ? – inefficient car V inefficient même si A efficient – donc xA ≥ xA* mais xV < xV*

• Conclusion : aucune des règles vues jusqu'à présent efficiente (ne permet pas xA*>0 ET xV*>0

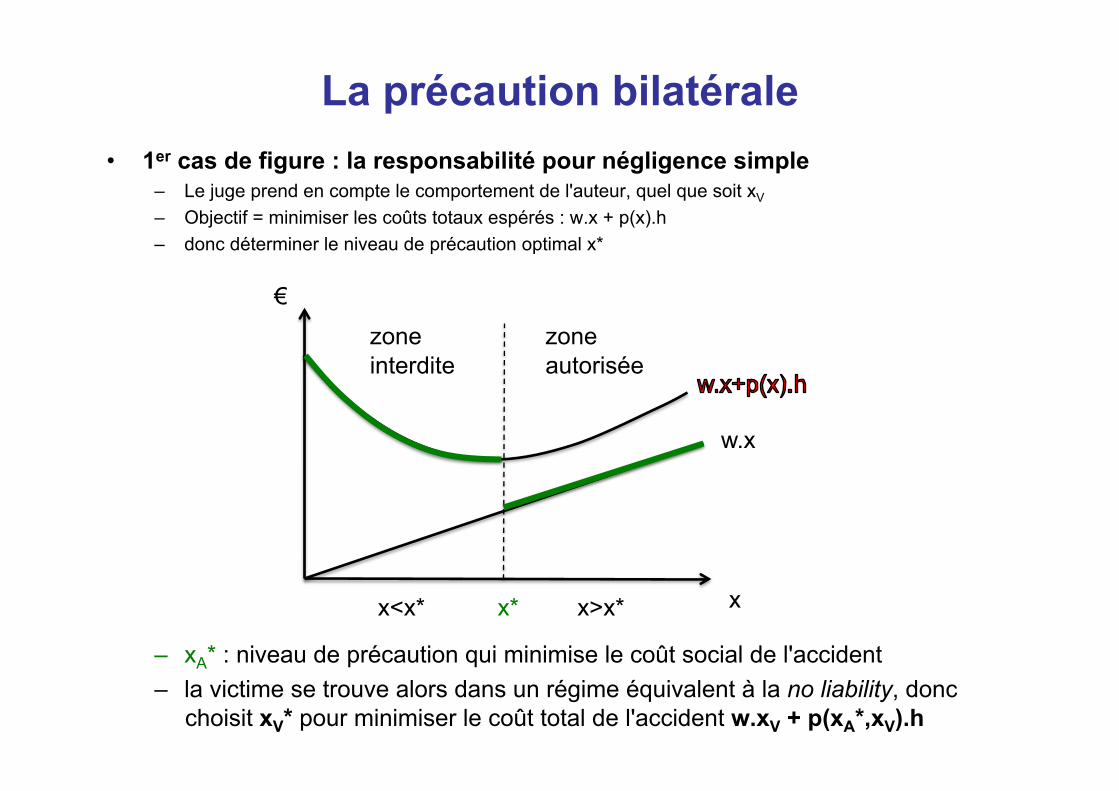

La précaution bilatérale • 1er cas de figure : la responsabilité pour négligence simple

– Le juge prend en compte le comportement de l'auteur, quel que soit xV – Objectif = minimiser les coûts totaux espérés : w.x + p(x).h – donc déterminer le niveau de précaution optimal x*

– xA* : niveau de précaution qui minimise le coût social de l'accident – la victime se trouve alors dans un régime équivalent à la no liability, donc

choisit xV* pour minimiser le coût total de l'accident w.xV + p(xA*,xV).h

w.x

zone interdite

x

€

x*

zone autorisée

x<x* x>x*

La précaution bilatérale

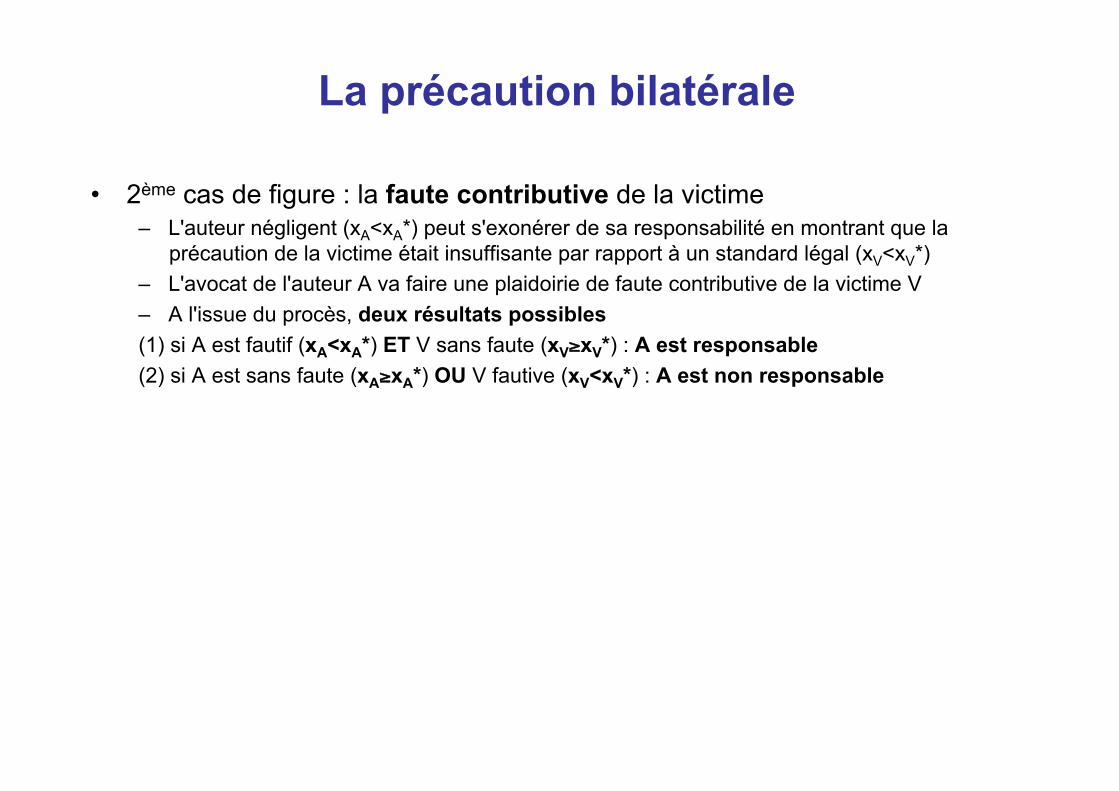

• 2ème cas de figure : la faute contributive de la victime – L'auteur négligent (xA<xA*) peut s'exonérer de sa responsabilité en montrant que la

précaution de la victime était insuffisante par rapport à un standard légal (xV<xV*) – L'avocat de l'auteur A va faire une plaidoirie de faute contributive de la victime V – A l'issue du procès, deux résultats possibles (1) si A est fautif (xA<xA*) ET V sans faute (xV≥xV*) : A est responsable (2) si A est sans faute (xA≥xA*) OU V fautive (xV<xV*) : A est non responsable

La précaution bilatérale

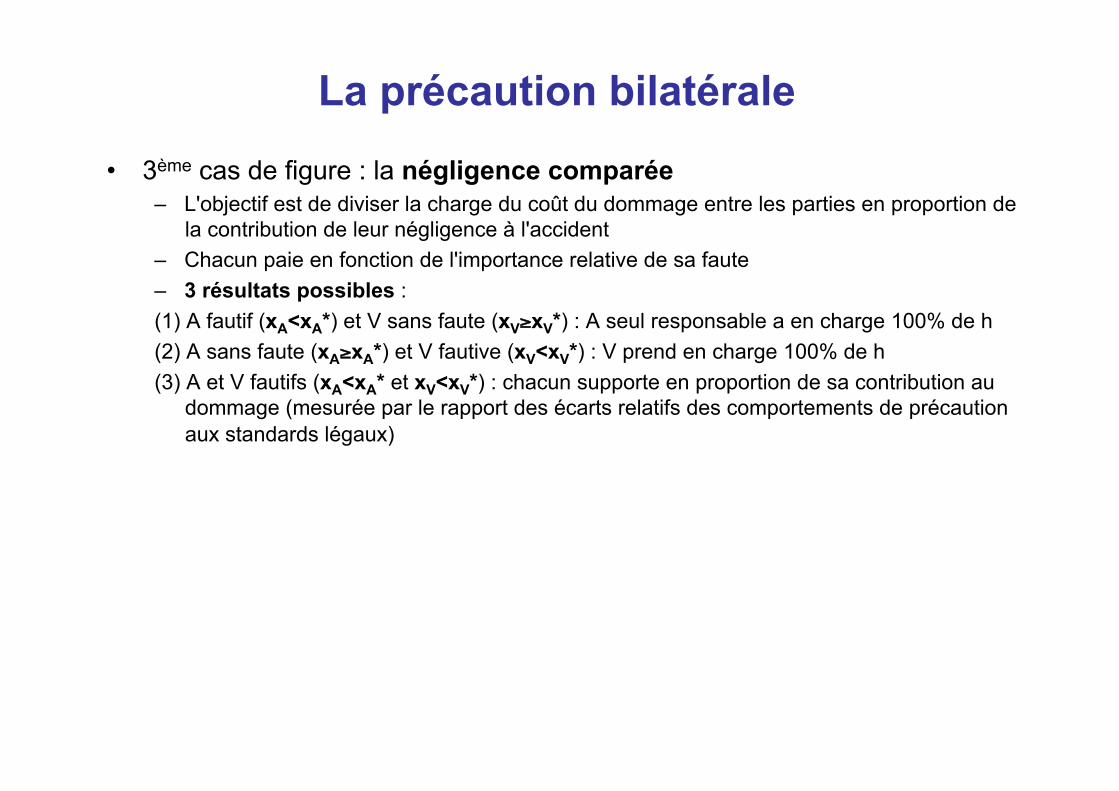

• 3ème cas de figure : la négligence comparée – L'objectif est de diviser la charge du coût du dommage entre les parties en proportion de

la contribution de leur négligence à l'accident – Chacun paie en fonction de l'importance relative de sa faute – 3 résultats possibles : (1) A fautif (xA<xA*) et V sans faute (xV≥xV*) : A seul responsable a en charge 100% de h (2) A sans faute (xA≥xA*) et V fautive (xV<xV*) : V prend en charge 100% de h (3) A et V fautifs (xA<xA* et xV<xV*) : chacun supporte en proportion de sa contribution au

dommage (mesurée par le rapport des écarts relatifs des comportements de précaution aux standards légaux)

La précaution bilatérale

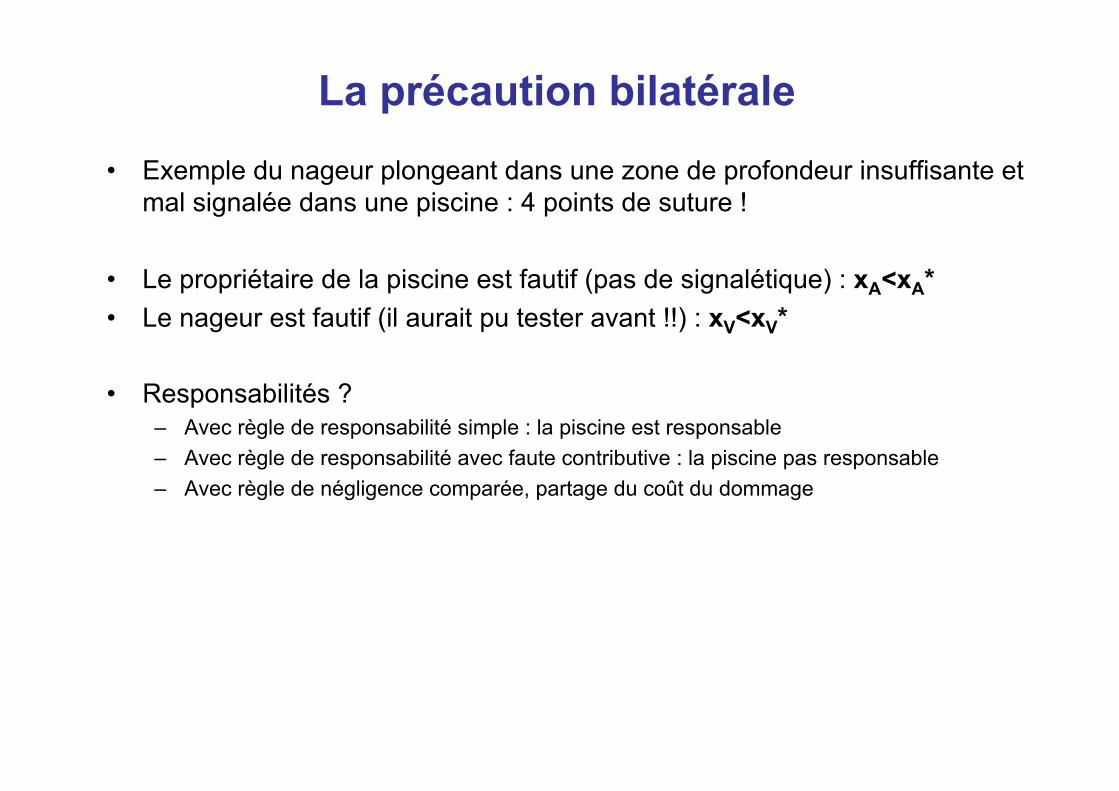

• Exemple du nageur plongeant dans une zone de profondeur insuffisante et mal signalée dans une piscine : 4 points de suture !

• Le propriétaire de la piscine est fautif (pas de signalétique) : xA<xA* • Le nageur est fautif (il aurait pu tester avant !!) : xV<xV*

• Responsabilités ? – Avec règle de responsabilité simple : la piscine est responsable – Avec règle de responsabilité avec faute contributive : la piscine pas responsable – Avec règle de négligence comparée, partage du coût du dommage

La précaution bilatérale

• Autres formes de responsabilité :

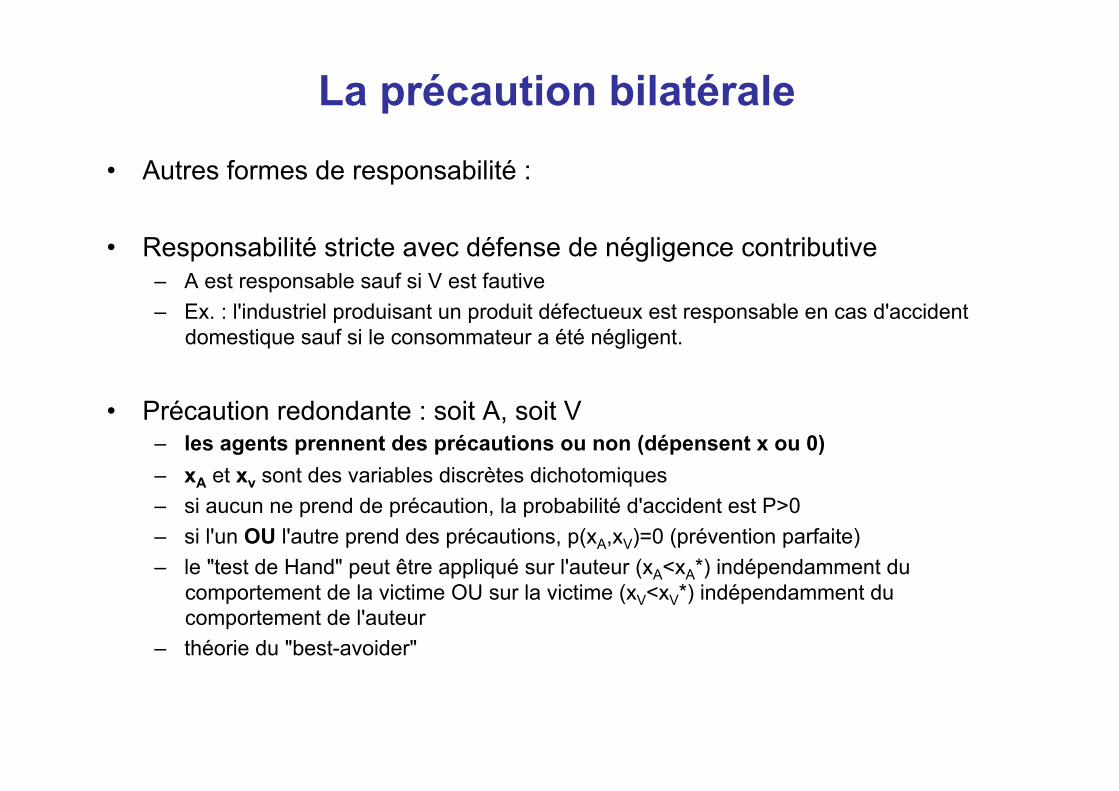

• Responsabilité stricte avec défense de négligence contributive – A est responsable sauf si V est fautive – Ex. : l'industriel produisant un produit défectueux est responsable en cas d'accident

domestique sauf si le consommateur a été négligent.

• Précaution redondante : soit A, soit V – les agents prennent des précautions ou non (dépensent x ou 0) – xA et xv sont des variables discrètes dichotomiques – si aucun ne prend de précaution, la probabilité d'accident est P>0 – si l'un OU l'autre prend des précautions, p(xA,xV)=0 (prévention parfaite) – le "test de Hand" peut être appliqué sur l'auteur (xA<xA*) indépendamment du

comportement de la victime OU sur la victime (xV<xV*) indépendamment du comportement de l'auteur

– théorie du "best-avoider"

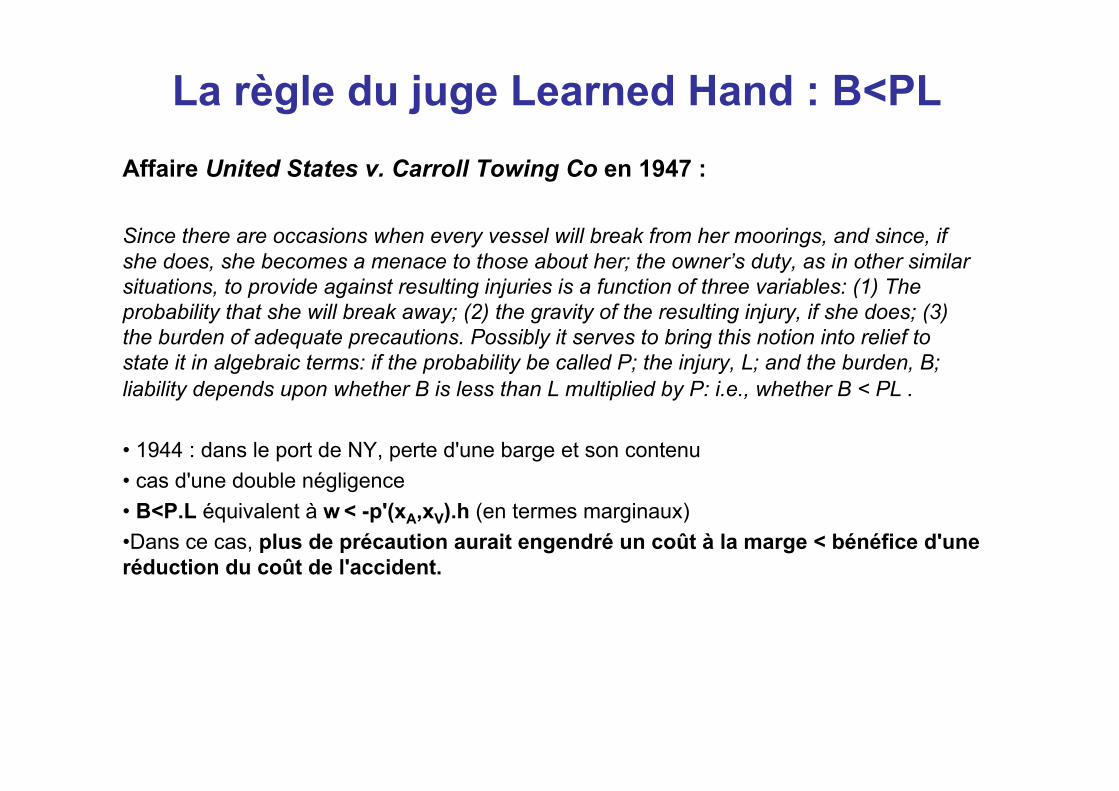

La règle du juge Learned Hand : B<PL Affaire United States v. Carroll Towing Co en 1947 :

Since there are occasions when every vessel will break from her moorings, and since, if she does, she becomes a menace to those about her; the owner’s duty, as in other similar situations, to provide against resulting injuries is a function of three variables: (1) The probability that she will break away; (2) the gravity of the resulting injury, if she does; (3) the burden of adequate precautions. Possibly it serves to bring this notion into relief to state it in algebraic terms: if the probability be called P; the injury, L; and the burden, B; liability depends upon whether B is less than L multiplied by P: i.e., whether B < PL .

• 1944 : dans le port de NY, perte d'une barge et son contenu • cas d'une double négligence • B<P.L équivalent à w < -p'(xA,xV).h (en termes marginaux) • Dans ce cas, plus de précaution aurait engendré un coût à la marge < bénéfice d'une réduction du coût de l'accident.

La règle du juge Learned Hand : B<P.L

• Formule proposée par le juge américain Billings Learned Hand en 1947 – Elle établit, sur un plan civil, la responsabilité de l'auteur d'un préjudice dans le cas

d'un régime de responsabilité pour négligence – Originalité = prendre en compte l'obligation de prise de précaution de la victime

• B<P.L : la responsabilité de l'agent est engagée si le coût de précaution B est inférieur au coût espéré de l'accident P.L

• Cette règle peut être appliquée à l'auteur ou à la victime – B devient ca ou cv

– Trois cas de figure sont a priori envisageables : 1) si ca < P.L et cv ≥ P.L, l'auteur est jugé négligent 2) si ca ≥ P.L et cv < P.L, la victime est jugée négligente 3) si ca < P.L et cv < P.L, partage des responsabilités

(la charge des dommages et intérêts est partagée en proportion du niveau de responsabilité de chacun, mesuré à partir des écarts entre c et P.L)

La règle du juge Learned Hand : B<P.L

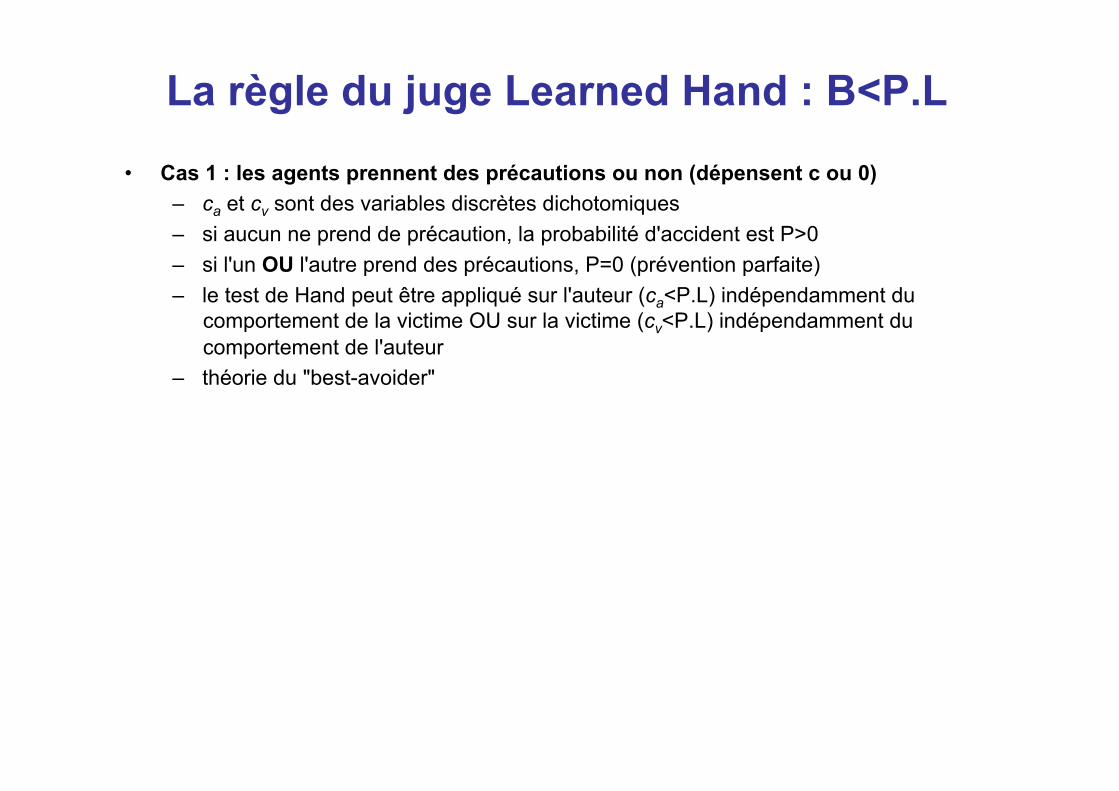

• Cas 1 : les agents prennent des précautions ou non (dépensent c ou 0) – ca et cv sont des variables discrètes dichotomiques – si aucun ne prend de précaution, la probabilité d'accident est P>0 – si l'un OU l'autre prend des précautions, P=0 (prévention parfaite) – le test de Hand peut être appliqué sur l'auteur (ca<P.L) indépendamment du

comportement de la victime OU sur la victime (cv<P.L) indépendamment du comportement de l'auteur

– théorie du "best-avoider"

La règle du juge Learned Hand : B<P.L

• Cas 2 : application conditionnelle de la règle de Hand (tests contingents sur comportement effectif)

– le test pour l'auteur (ca<P.L) est contingent à l'action/inaction de la victime – le test pour la victime (cv<P.L) est contingent à l'action/inaction de l'auteur – Supposons que :

• si aucun n'agit, P=0,1 et L=1000€, P.L=100€ • si l'auteur agit, ca=60€, P=0 • si la victime agit, cv=40€, la probabilité d'accident est divisée par 2

– Application numérique du test de Hand : • si ca=cv =0, l'auteur est jugé négligent (60€< P.L=100€) ainsi que la victime

(40€<P.L'=50$=100/2) • si ca=60€, P=0 (pas d'accident, pas de poursuite, test de Hand inutile…que la

victime agisse ou non) • si cv =40€, P=0,05, l'auteur va investir ca=50€ (P.L devenant 50$)

– Règle générale : l'auteur est négligent si, étant donné le choix de la victime (cv), une dépense incrémentale de précaution par l'auteur réduira les pertes espérées de l'accident davantage que la hausse incrémentale de dépense.

La règle du juge Learned Hand : B<P.L

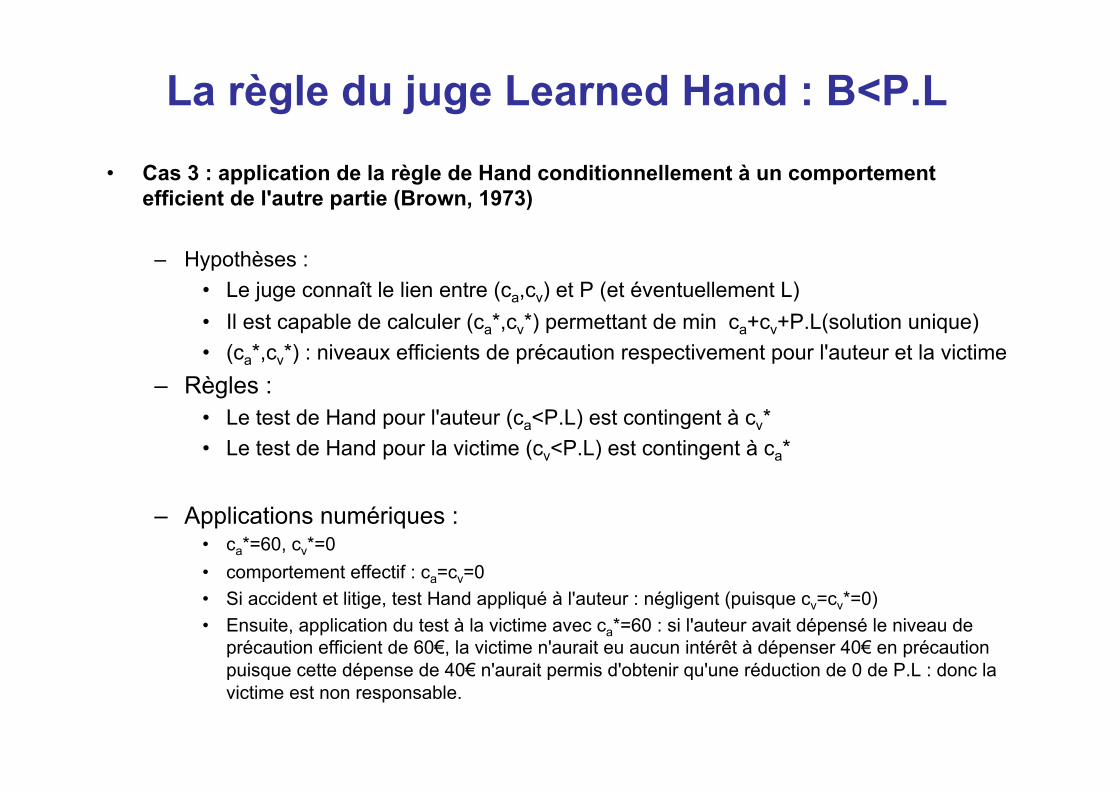

• Cas 3 : application de la règle de Hand conditionnellement à un comportement efficient de l'autre partie (Brown, 1973)

– Hypothèses : • Le juge connaît le lien entre (ca,cv) et P (et éventuellement L) • Il est capable de calculer (ca*,cv*) permettant de min ca+cv+P.L(solution unique) • (ca*,cv*) : niveaux efficients de précaution respectivement pour l'auteur et la victime

– Règles : • Le test de Hand pour l'auteur (ca<P.L) est contingent à cv* • Le test de Hand pour la victime (cv<P.L) est contingent à ca*

– Applications numériques : • ca*=60, cv*=0 • comportement effectif : ca=cv=0 • Si accident et litige, test Hand appliqué à l'auteur : négligent (puisque cv=cv*=0) • Ensuite, application du test à la victime avec ca*=60 : si l'auteur avait dépensé le niveau de

précaution efficient de 60€, la victime n'aurait eu aucun intérêt à dépenser 40€ en précaution puisque cette dépense de 40€ n'aurait permis d'obtenir qu'une réduction de 0 de P.L : donc la victime est non responsable.

La règle du juge Learned Hand : B<P.L

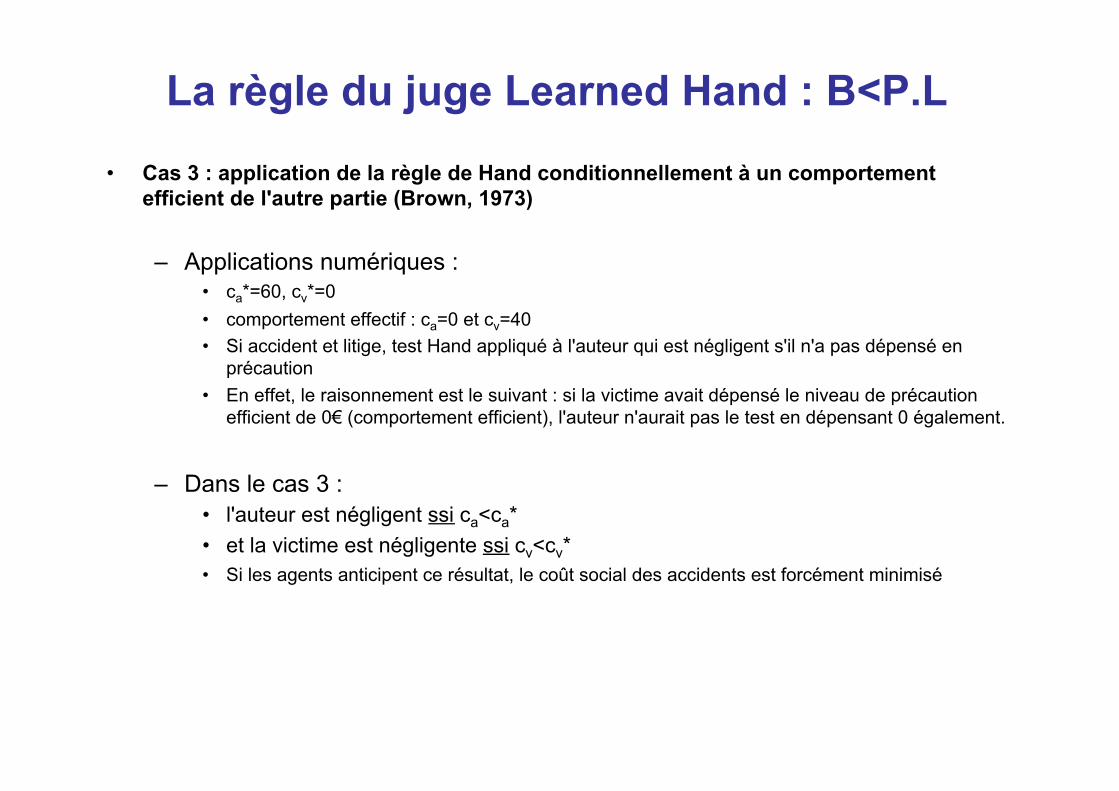

• Cas 3 : application de la règle de Hand conditionnellement à un comportement efficient de l'autre partie (Brown, 1973)

– Applications numériques : • ca*=60, cv*=0 • comportement effectif : ca=0 et cv=40 • Si accident et litige, test Hand appliqué à l'auteur qui est négligent s'il n'a pas dépensé en

précaution • En effet, le raisonnement est le suivant : si la victime avait dépensé le niveau de précaution

efficient de 0€ (comportement efficient), l'auteur n'aurait pas le test en dépensant 0 également.

– Dans le cas 3 : • l'auteur est négligent ssi ca<ca* • et la victime est négligente ssi cv<cv* • Si les agents anticipent ce résultat, le coût social des accidents est forcément minimisé

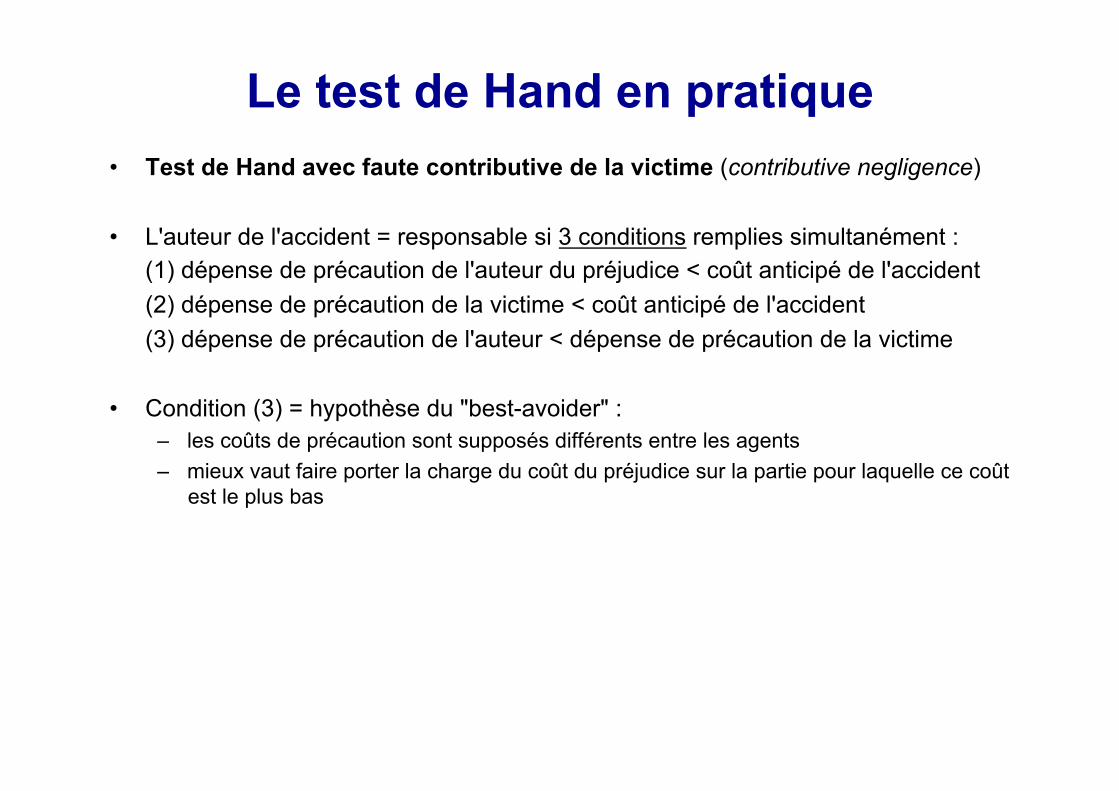

Le test de Hand en pratique • Test de Hand avec faute contributive de la victime (contributive negligence)

• L'auteur de l'accident = responsable si 3 conditions remplies simultanément : (1) dépense de précaution de l'auteur du préjudice < coût anticipé de l'accident (2) dépense de précaution de la victime < coût anticipé de l'accident (3) dépense de précaution de l'auteur < dépense de précaution de la victime

• Condition (3) = hypothèse du "best-avoider" : – les coûts de précaution sont supposés différents entre les agents – mieux vaut faire porter la charge du coût du préjudice sur la partie pour laquelle ce coût

est le plus bas

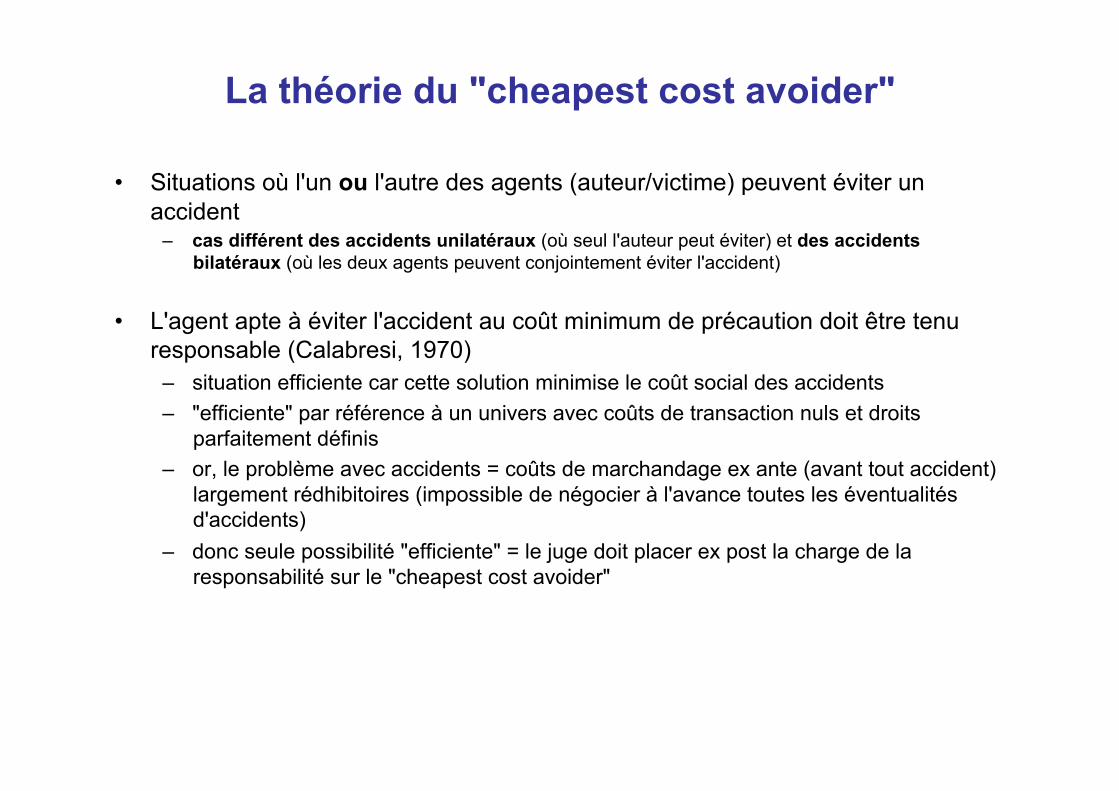

La théorie du "cheapest cost avoider"

• Situations où l'un ou l'autre des agents (auteur/victime) peuvent éviter un accident

– cas différent des accidents unilatéraux (où seul l'auteur peut éviter) et des accidents bilatéraux (où les deux agents peuvent conjointement éviter l'accident)

• L'agent apte à éviter l'accident au coût minimum de précaution doit être tenu responsable (Calabresi, 1970)

– situation efficiente car cette solution minimise le coût social des accidents – "efficiente" par référence à un univers avec coûts de transaction nuls et droits

parfaitement définis – or, le problème avec accidents = coûts de marchandage ex ante (avant tout accident)

largement rédhibitoires (impossible de négocier à l'avance toutes les éventualités d'accidents)

– donc seule possibilité "efficiente" = le juge doit placer ex post la charge de la responsabilité sur le "cheapest cost avoider"

Le rôle des assurances

• Dans les faits, les règles de responsabilité civiles se combinent avec d’autres règles et mécanismes.

• En particulier : – mécanismes assurantiels (souscription à des polices d'assurances)

• rôle des assureurs = mécanisme de gestion privée des conséquences sociales des accidents – prise en compte du niveau d'activité des agents

• Envisageons les règles de responsabilité avec ces deux données

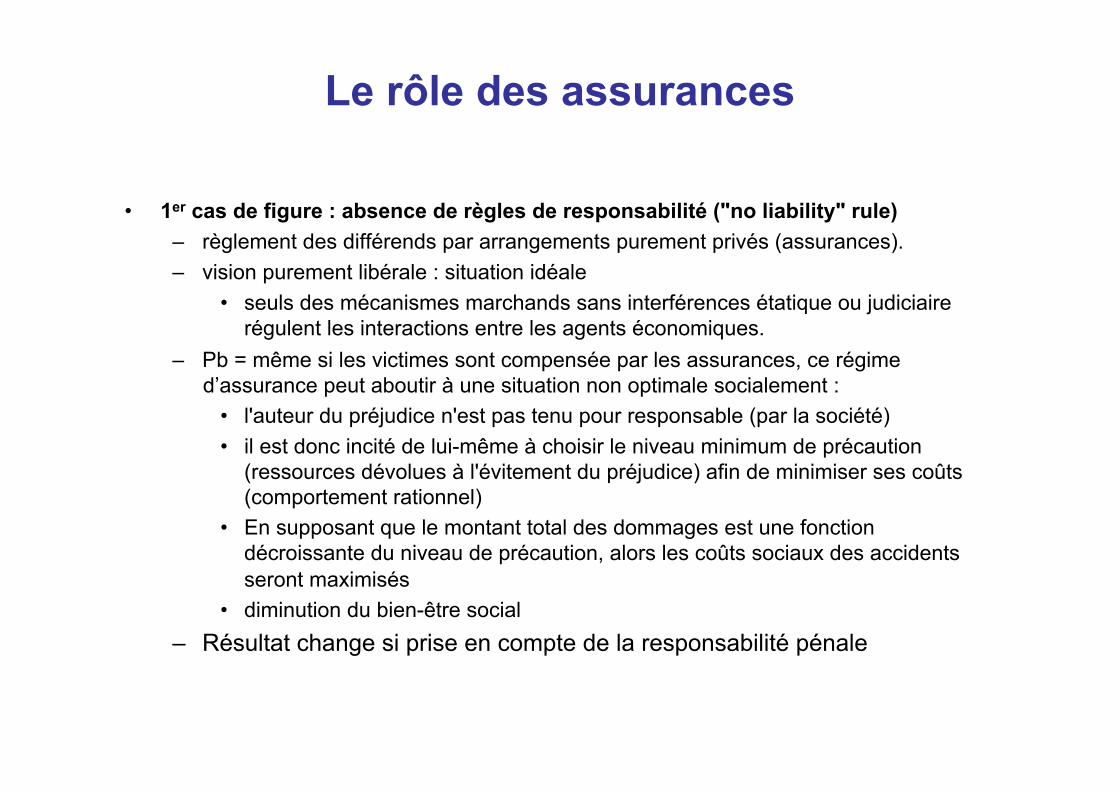

Le rôle des assurances

• 1er cas de figure : absence de règles de responsabilité ("no liability" rule) – règlement des différends par arrangements purement privés (assurances). – vision purement libérale : situation idéale

• seuls des mécanismes marchands sans interférences étatique ou judiciaire régulent les interactions entre les agents économiques.

– Pb = même si les victimes sont compensée par les assurances, ce régime d’assurance peut aboutir à une situation non optimale socialement :

• l'auteur du préjudice n'est pas tenu pour responsable (par la société) • il est donc incité de lui-même à choisir le niveau minimum de précaution

(ressources dévolues à l'évitement du préjudice) afin de minimiser ses coûts (comportement rationnel)

• En supposant que le montant total des dommages est une fonction décroissante du niveau de précaution, alors les coûts sociaux des accidents seront maximisés

• diminution du bien-être social – Résultat change si prise en compte de la responsabilité pénale

Le rôle des assurances

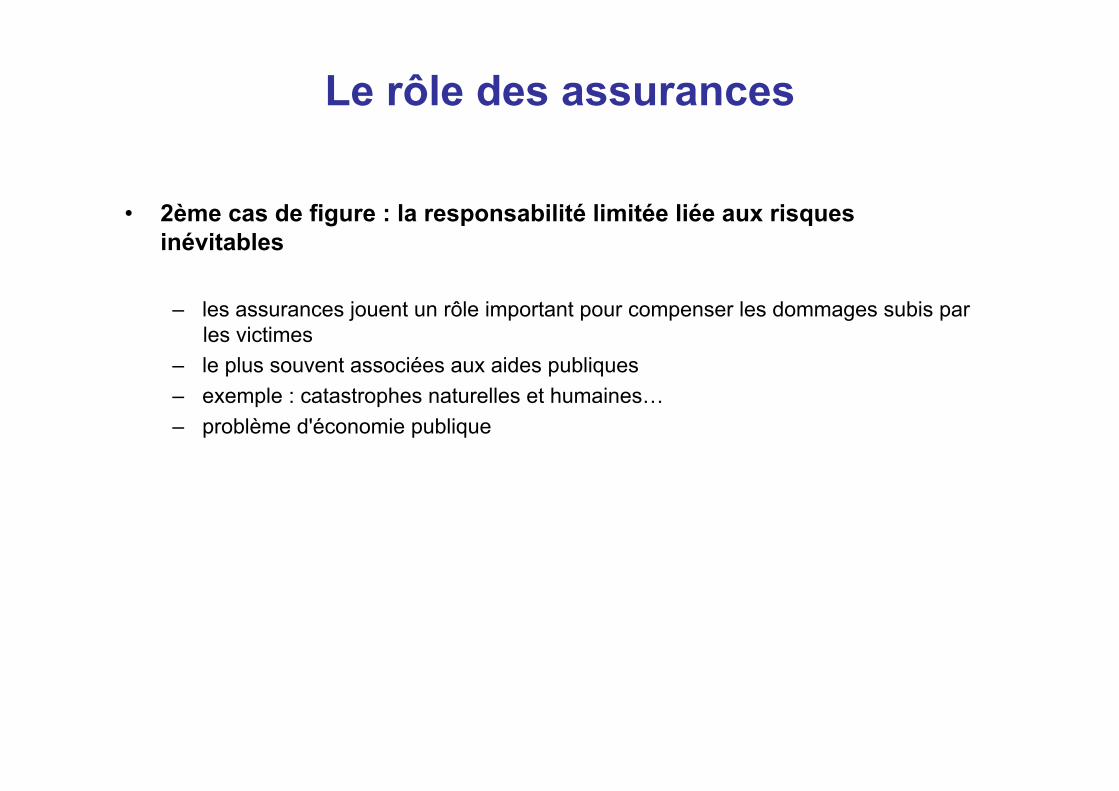

• 2ème cas de figure : la responsabilité limitée liée aux risques inévitables

– les assurances jouent un rôle important pour compenser les dommages subis par les victimes

– le plus souvent associées aux aides publiques – exemple : catastrophes naturelles et humaines… – problème d'économie publique

Le rôle des assurances • 3ème cas de figure : la responsabilité stricte

• L'auteur (potentiel) du préjudice est fortement incité à souscrire à une police d'assurance : – l'assureur indemnise la victime en cas d'accident – logique du mutualisation du risque – des primes de risque sont calculées en fonction des probabilités d'accident tenant

compte des caractéristiques de l'assuré et de la nature du risque assuré. – L'auteur supporte un coût égal à la prime d'assurance et non pas la totalité des

réparations civiles versées à la victime en cas d'accident

• En l'absence d'une réglementation spécifique, seuls les auteurs (potentiels) de préjudice seraient incités à contracter une police d'assurance :

– au niveau collectif, ils seraient les seuls à supporter in fine le coût des accidents – les victimes auraient alors une garantie d'indemnisation systématique. – problème de distorsion dans la distribution des richesses

• Un autre inconvénient majeur = l'absence d'incitations forte à l'adoption d'un comportement de précaution tant de la part des auteurs que des victimes

Le rôle des assurances

• 4ème cas de figure : la responsabilité pour négligence

• L'auteur sera incité à souscrire à une police d'assurance • mais il ne l'activera qu'en cas de comportement fautif créant une obligation de réparation

des dommages causés à la victime

• Problème = qui détermine la faute et donc le niveau de précaution qui exonère de responsabilité l'auteur du préjudice : l'autorité judiciaire ou l'assureur ?

• Supposons que ce soit le juge qui définisse la norme : – sur cette base, l'assureur fixe le montant des primes de manière à inciter l'assuré à

respecter cette norme – Deux difficultés :

• la norme peut ne pas coïncider avec x* (niveau socialement optimal de précaution) • l'assureur peut être le plus compétent pour évaluer les risques (c'est son métier et

il dispose de l'information nécessaire : « plus proche du marché des accidents » que le juge) pour définir le niveau optimal de précaution

Le rôle des assurances • Problèmes avec le raisonnement mené jusqu’à présent :

– il ne prend pas en compte une analyse des motivations et du comportement des agents qu’ils soient auteurs ou victimes d'un préjudice.

• l'auteur d'un préjudice est supposé fonder son comportement sur la base d'un calcul rationnel

• arbitrage entre le gain lié à l'activité préjudiciable, le coût anticipé des accidents et la prime d'assurance

• Pb : un automobiliste risque de faire du surplace s'il doit arbitrer entre la vitesse, la prise de risque lors du déplacement automobile et la coût de l’assurance voiture…

– le design de la police d'assurance influe également (franchises, clauses d'exclusion…)

• Résultats très différents en supposant que le comportement rationnel de l'agent est guidé par d'autres mécanismes incitatifs l :

– réglementation (le code de la route et la présence de radars) – influence des autres (le comportement des autres conducteurs…)

Plus de détails : - Kirat (1999), pp.93-94 : "La complexité des mécanismes d'indemnisation des victimes d'accidents de la

circulation automobile" - Shavell (1982, "On liability and insurance", Bell Journal of Economics) : cet économiste intègre

également l'importance de l'attitude des agents face au risque (soit indifférents, soit plus vraisemblablement sensibles au risque, adverses au risque).

Le niveau d'activité

• Une autre limite = n'envisager que l'impact des règles de responsabilité sur le comportement des agents (et donc l'incitation à prendre des précautions suffisantes pour réduire le coût social des accidents)

• Or, le niveau d'activité de l'agent générateur du risque peut également influencer positivement la probabilité de survenance d'un accident :

– accidents du travail, domestiques, de la circulation, etc. – Le risque augmente avec le nombre d'heures consécutives passées à conduire.

• La détermination de la prévention optimale requiert d'intégrer : – le niveau d'activité de l'agent générateur de risque – le bénéfice qu'il retire de cette activité.

• Deux cas de figure : précaution unilatérale et bilatérale

Le niveau d'activité (avec précaution unilatérale)

• Soient : z : le niveau d'activité = fréquence à laquelle l’individu mène son activité b(z) : le bénéfice tiré de cette activité x + p(x).h : la somme du coût lié à la précaution et de l'espérance du dommage à chaque fois que l'activité est engagée z.(x + p(x).h) donne le coût total de l'accident en fonction du niveau d'activité

• L'objectif de l'auteur potentiel du dommage = maximiser b(z) – z(x + p(x).h)

• On désigne par x* et z* les valeurs optimales pour x et z.

Le niveau d'activité (avec précaution unilatérale)

• 3 cas de figure sont envisagés selon que l'on ait ou non une règle de responsabilité et le cas échéant, une responsabilité sans faute ou pour faute

• En l'absence de responsabilité civile : – l'effort consacré à la précaution + prévention de l'accident par l'agent sera

insuffisant (x = 0) – son niveau d'activité sera excessif puisque son bénéfice sera maximisé sans tenir

compte du coût externe généré par son activité – analyse similaire au pollueur en situation de laissez-faire

• Sous un régime de responsabilité stricte : – l'agent va choisir à la fois x* et z* car ses objectifs se confondent avec ceux de la société, à

savoir maximiser b(z) – z(x + p(x).h), puisque le dédommagement du préjudice est égal à h dès lors qu'un dommage a lieu.

– son coût privé intègre le coût social de son activité : il assume la charge des préjudices anticipés des dommages que son comportement peut causer à autrui.

– optimum tant du point de vue de la prévention que de l'activité de l'agent

Le niveau d'activité (avec précaution unilatérale)

• Sous un régime de responsabilité pour négligence : – l'agent va choisir x* (le niveau de précaution optimal) comme précédemment – mais son niveau d'activité z va être excessif du point de vue du bien-être social

(z>z*) – En effet :

• si sa responsabilité n'est pas engagée en choisissant x* (pas responsable donc ne paie pas h en cas d'accident : p(x).h=0), il choisira z de manière à maximiser b(z) – zx*

• z satisfait alors b'(z) = x* – Le coût supporté par l'agent lorsqu'il augmente son niveau d'activité (conduire

plus, produire plus, etc.) = uniquement son coût de précaution x* – Or, x* est < au coût social (x* + p(x*).h)

Le niveau d'activité (avec précaution unilatérale)

• L'inefficacité de la règle de négligence à contrôler de manière optimale le niveau de l'activité ?

– les autorités judiciaires vont se prononcer sur la négligence en prenant en compte le seul niveau de précaution de l'agent

– et non sur le niveau et la nature préjudiciable de son activité – explication = difficile pour les tribunaux de déterminer :

(1) le niveau optimal d'activité z* (2) le niveau d’activité effectif z de l’auteur du préjudice

• Donc impossible définir avec précision une norme de précaution socialement optimale pour jauger le comportement des agents.

• Ex : difficile a posteriori de connaître la distance effectivement parcourue par le conducteur ayant provoqué l'accident

Le niveau d'activité avec précaution bilatérale

• Cas des "accidents bilatéraux" où le préjudice pourrait être également évité grâce à la prise de précaution de la victime

– Pris en compte du niveau de précaution y de la victime pour réduire la probabilité d'accident

• Un résultat important : si l'effort de précaution de l'un des agents diminue, il peut être efficient pour l'autre d'augmenter son niveau d'effort

• Se pose alors la question de l'efficience comparée des règles de responsabilité (laquelle va mener à l'optimum social ?).

– absence de responsabilité, • l'auteur potentiel du préjudice ne prend aucune précaution (x=0) • la victime doit alors choisit son effort de prévention afin de minimiser son coût privé • elle surinvestit dans la précaution

(gaspillage de ressource +/- important selon la capacité de chacun à éviter l’accident). – responsabilité stricte : situation opposée (c’est l’auteur qui surinvestit) – règle de négligence :

• S’il est possible de calculer les normes socialement optimales x* et y* (hypothèse forte) • équilibre obtenu efficient car impose la charge du coût de l'accident à la victime et incite

l'auteur du préjudice à choisir le niveau de précaution optimal.

Conclusion • Depuis Peltzman (1975), l’AED considère souvent les règles de responsabilité comme

une mode de régulation plus efficace que la réglementation – la responsabilité civile = un moyen de répliquer les avantages du marché – "la responsabilité civile constitue une alternative décentralisée à la réglementation des activités

risquées puisqu'elle contribue à établir des comportements particuliers ex post à travers les effets incitatifs de la règle de droit sur les comportements des agents. Lorsque les auteurs de dommages sont confrontés au coût social de leurs actions, les incitations à prendre des précautions sont optimales ex ante et les victimes sont totalement indemnisées » (Deffains, 2000)

• Or, il s'agit d'une vision simplificatrice : – plutôt une complémentarité entre la responsabilité et la réglementation :

"le régime de la responsabilité s'appuie sur des dispositions statutaires et réglementaires, qui permettent aux tribunaux de qualifier le comportement des parties en conflit (…)" (Kirat, p.95).

– formes prises par les règles de responsabilité nettement plus diversifiées que la seule opposition responsabilité stricte/responsabilité pour négligence : faute contributives, fautes comparées.

– d’où importance de perfectionner les analyses économiques de la responsabilité – enjeu = déterminer la combinaison de règles la moins inefficace selon un critère donné :

• minimalisation du coût social des accidents • mais également des coûts d'administration des règles juridiques et des normes réglementaires

Annexes

Annexe : notions juridiques (1/2) • La responsabilité civile :

– engagée auprès des tribunaux civils par la victime (la personne qui subit le dommage) – elle doit apporter la preuve qu'une faute a été commise et lui a effectivement causé un préjudice. – Si dommage <= cas de force majeure ou action d'un tiers, l'auteur de la faute peut s'exonérer de sa responsabilité

– dommages et intérêts décidés par tribunaux civils

► La responsabilité civile = obligation de répondre du dommage que l’on a causé en le réparant en nature ou par équivalent, par le versement de dommages et intérêts

• La responsabilité pénale (cf. chapitre sur l'économie du crime) : – droit pénal, punition du coupable : amende, privation de liberté… – action engagée par le Ministère public (= les intérêts de la société). – peines décidés par les tribunaux pénaux

►La responsabilité pénale => droits et devoirs des personnes définis par la loi, donc à l'obligation des personnes à répondre devant la société des infractions qu'elles peuvent commettre et qui causent à un trouble à l'ordre public.

Annexe : notions juridiques (2/2) La responsabilité civile = 2 types de responsabilité :

(1) La responsabilité extra contractuelle (délictuelle ou quasi délictuelle) (art. 1382 à 1386 du code civil)

– principe du pollueur-payeur ou "qui casse paye" (« tout fait quelconque de l'homme qui cause à autrui un dommage oblige celui par la faute duquel il est arrivé à le réparer »)

– définit les cas de figure où une personne est tenue légalement de réparer un dommage dont elle a été jugée responsable (elle a commis une faute)

• Règle générale : est responsable d'un dommage celui par la faute duquel il est arrivé. • Mais situations de responsabilité sans faute, c'est pourquoi on préfère parler de

responsabilité extra contractuelle

(2) La responsabilité contractuelle (non abordée dans ce cours, voir Cooter & Ulen) :

– Principe= "qui s'engage doit s'exécuter". – engagée en cas de mauvaise ou de non exécution (partielle ou totale) des obligations (de résultat ou de moyens) naissant avec l'établissement d'un contrat.