intro+chapitre 1 +chapitre 2

TRANSCRIPT

Sommaire

Introduction Générale .......................................................................................................... a

Chapitre I : Situation du secteur bancaire algérien et tunisien ....................................... 2

I . Situation du secteur bancaire tunisien ...................................................................... 2

I .1. Historique du secteur bancaire Tunisien ............................................................. 2

I.2. Paysage du secteur bancaire tunisien………..…………………………...………..3

I.3. Règlementation de l’activité bancaire……………………………….……..…...…5

I.4. Données sur le secteur bancaire Tunisien……………..………………….……….7

II. Situation du secteur bancaire algérien…………………..……………………….10

II.1. Historique et évolution du cadre réglementaire du secteur

bancaire Algérien………………………………………………………………. 10

II.2. Structure du secteur bancaire algérien …………………………….…………..13

II.3. Evolution de l’activité bancaire durant la période allant de 2000 à 2011 ……14

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien ..................... 20

I. Les perspectives du secteur bancaire Tunisien et les défis à relever .................... 20

I.1. Différents difficultés et inefficacité bancaires………………………………….…20

I.2. Perspectives et orientations stratégiques ………………………………..….…….22

II.Les limites et les perspectives et enjeux du secteur bancaire Algérien….….…… 25

II.1. Limites du secteur bancaire algérien…………………………………….….……25

II.2. Enjeux et perspectives ……………………………………………………….…....26

Conclusion……………………………………………………………………….………29

a

Introduction

INTRODUCITON

Dans un contexte international fragile et dans des circonstances spécifiques, la

conjoncture internationale actuelle suscite un ensemble d'interrogations concernant la

position des pays en développement et sur leurs voies stratégiques. Il est donc impératif,

d'entreprendre des actions dans les domaines économique, financier et monétaire, pour durcir

leur aptitude à anticiper les évènements, se prémunir contre les risques et à conforter la

stabilité de leurs marchés financiers et leur cadence de croissance.

Dans ce sciage, il faut une synergie et complémentarité parfaite entre un ensemble

des efforts fournis par les autorités monétaires et financière et les opérateurs de l’économie.

A ce niveau le système bancaire des pays en développement concernés dispose d’un rôle

majeur dans ces difficiles conditions afin de surmonter les difficultés et les obstacles issues

des mutations et globalisation financière internationale.

En tant qu’un acteur majeur, le système bancaire confronte une conjoncture actuelle

difficile caractérisée par des grands bouleversements qui menacent sérieusement la stabilité

du système financier et monétaire mondial aussi bien que national par le biais de

l’interdépendance des économies et des marchés.

Pour cela, les autorités monétaires essayent via les moyens qu’elles disposent de se

prémunir contre les éventuels risques qui peuvent nuire et affecter la solidité et les

performances de l’économie soit à travers la bonne application et la mise en œuvre de la

politique monétaire et le renforcement des règles prudentiels et de bonne gouvernance ainsi

via les autres instruments qu’elles disposent.

A ce niveau il faut signaler que le rôle majeur des autorités monétaires et financières

ne se limite pas à s’adapter aux mutations économiques et la conjoncture actuelle mais aussi à

rectifier les défaillances et les insuffisances liées au système bancaire. Par voie des

conséquences le système bancaire des pays en développement font face à un double défis

d’une part il est impératif de s’adapter aux réformes et à la conjoncture actuelle de système

financier et monétaire international, d’autre part rectifier les carences internes de secteur

bancaire.

Dans le cadre de ce thème d’actualité nous présenterons la situation actuelle des

secteurs bancaires Tunisien et Algérien via leurs caractéristiques, leurs cadres réglementaires,

et l’évolution des indicateurs de performance du secteur ainsi que les voies stratégiques et les

perspectives de deux secteurs bancaires tout en mettant l’accent sur les défaillances des

systèmes et leurs insuffisances.

Pour ce faire nous allons consacrer un premier chapitre ou nous allons présenter la situation

actuelle du secteur bancaire Tunisien et Algérien et dans un second chapitre nous aborderons

leurs perspectives. On bouclera notre travail par une conclusion qui tiendra compte les

orientations stratégiques communes entre les deux secteurs bancaires, aussi on présentera

quelques comparaisons entre les deux secteurs.

2

Chapitre I : Situation du secteur bancaire algérien et tunisien

CHAPITRE I : SITUATION DU SECTEUR BANCAIRE

TUNISIEN ET ALGERIEN Section I SITUATION DU SECTEUR BANCAIRE TUNISIEN

I-1 Historique du secteur bancaire Tunisien

Les racines du secteur bancaire Tunisien existait dès le 19 siècle, via l’établissement du «

Crédit Foncier d’Algérie et de Tunisie » en 1880 sous forme d’une succursale rattaché à

l’établissement financier français « la Société Centrale de Tunisie » dont le siège social était

implanté en Alger d’une part, conjugué à l’apparition de la Banque de Tunisie en 23

septembre 1884 d’autre part.

Une date assez marquante dans l’histoire du secteur bancaire tunisien à savoir

l’indépendance du pays en 1956, caractérisée par l’établissement de la Société Tunisienne des

Banques. Dès lors la STB est présentée comme la première véritable banque Tunisienne.

Deux ans après et plus précisément le 19 septembre 1958 le système bancaire tunisien a

entamé sa prise de forme via la promulgation de la loi n°58-90 portant sur la création de la

Banque Centrale de Tunis. La BCT est entrée en activité le 3 novembre 1958, elle est

désormais un établissement doté de la personnalité civile. Son rôle majeur consiste à la bonne

conduite de la politique monétaire, veiller à la bonne pratique de ses instruments, à encadrer

la circulation de la monnaie, à superviser les établissements de crédit ainsi qu’à préserver la

stabilité et la sécurité du système financier. Quelques mois plus tard, la Banque Centrale fût

créée, le Dinar Tunisien comme unité monétaire reconnue pour effectuer les transactions au

sein de l’économie. Le paysage du secteur bancaire actuel est une résultante des plusieurs

mutations et réformes réglementaires qu’on peut les résumer comme suit :

Période du Tunisification et para étatisation du secteur bancaire

C’est une période marquée essentiellement par la disparition des instituions publiques

françaises, un désossement des organismes locaux desservant le secteur traditionnel, et

prolifération de nombre des banques tunisiennes.

Dans l’ensemble, les orientations des autorités consistait à confier aux nouvelles banques

publiques des missions des structures brisé et disloqués, encourager les opérations de fusions

et d’absorptions afin de forger et d’associer les banques locales aux succursales des

établissements étrangers. Ces efforts ont eu comme conséquence, une diminution du nombre

des établissements bancaires passant de 29 en 1957 à 21 en 1959 jusqu’à 13 en 1970, et

pendant cette année la part du secteur para étatique a été de 53% du total bilan.

Période de cloisonnement du système bancaire

Cette période s’étale de 1960 jusqu’à 1970. Elle se caractérise par une séparation et

cloisonnement du secteur, suscité sous l’effet conjugué des lois 1967 et de 19761 pendant

cette phase le système bancaire s’est décomposé en trois compartiments à savoir les banques

de dépôts ou commerciales, les banques d’investissements résidentes ainsi que non résidentes.

Période de consolidation du secteur bancaire Tunisien

1 Loi n° 76-63 du 12 juillet 1976 portant encouragement d’organismes financiers et bancaires travaillant essentiellement avec les non-résidents.

3

Chapitre I : Situation du secteur bancaire algérien et tunisien

Pendant la période 1981-1986 le secteur bancaire tunisien a passé par une phase de

consolidation caractérisée par une multitude des enseignes bancaires à travers la création des

nouvelles banques de développement. En effet il y a eu des augmentations des fonds propres

et une nette hausse des ressources stable ce qui a permis de consolider les ressources.

Les trois périodes d’évolution du secteur bancaire Tunisien déjà citées explicitent des

caractéristiques communes dont principalement l’encadrement de crédit, un taux d’intérêt

assez administré et un contrôle rigoureux des changes par la Banque Centrale.

A partir 1986, un Programme d’Ajustement Structurel a été conçu par le Fonds Monétaire

International. Dès lors le secteur bancaire est doté d’une libéralisation par laquelle les banques

Tunisiennes accordent des crédits aux particuliers avec plus d’assouplissement et des

conditions allégées, contrairement aux conditions exigées auparavant pendant les deux

décennies 1970 et 1980 où les banques financent uniquement les fonctionnaires de l’Etat ou et

les particuliers qui disposent des garanties réelles suffisantes et dont le souci du

gouvernement de financer l’économie et l’infrastructure.

Vers la fin des années 90, suite à des actions des libéralisations et de déréglementations le

paysage bancaire a connu un ensemble des mutations et des changements touchant sa

structure visant principalement de rectifier aux inefficacités dues essentiellement au

surendettement des années 80 d’une part, et de réviser les positions de monopoles qui ne

servait pas les orientations stratégique de l’économie pour un pays en voie de développement.

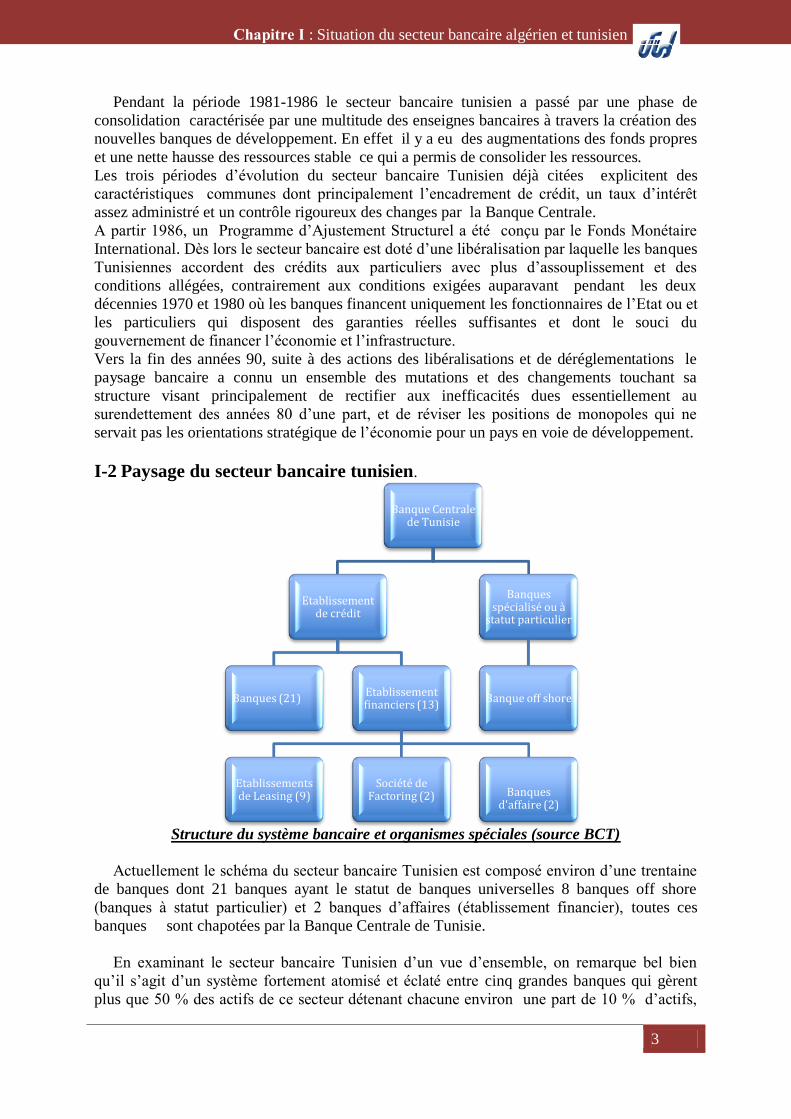

I-2 Paysage du secteur bancaire tunisien.

Structure du système bancaire et organismes spéciales (source BCT)

Actuellement le schéma du secteur bancaire Tunisien est composé environ d’une trentaine

de banques dont 21 banques ayant le statut de banques universelles 8 banques off shore

(banques à statut particulier) et 2 banques d’affaires (établissement financier), toutes ces

banques sont chapotées par la Banque Centrale de Tunisie.

En examinant le secteur bancaire Tunisien d’un vue d’ensemble, on remarque bel bien

qu’il s’agit d’un système fortement atomisé et éclaté entre cinq grandes banques qui gèrent

plus que 50 % des actifs de ce secteur détenant chacune environ une part de 10 % d’actifs,

Banque Centrale de Tunisie

Etablissement de crédit

Banques (21) Etablissement financiers (13)

Etablissements de Leasing (9)

Société de Factoring (2) Banques

d'affaire (2)

Banques spécialisé ou à

statut particulier

Banque off shore

4

Chapitre I : Situation du secteur bancaire algérien et tunisien

cinq autre banques détiennent plus de tiers du total actifs environ 34 %, et les autres banques

accaparent 15 % du total actif.

Ayant subi un ensemble de réforme de restructuration et de libéralisation, le secteur

bancaire tunisien est réorganisé tout en disposant de certaines caractéristiques concernant la

concurrence, la taille, la technologie et la distribution.

La concurrence :

Le système bancaire a connu une période d’accroissement de la concurrence suite à un

ensemble des actions de déréglementations et de libéralisation ce qui a permis à une

apparition des nouveaux produits à l’instar des produits d’épargne et des instruments de

couverture du risque de change et du risque de taux.

Ces mouvements de mutation ont généré d’une part des nouveaux métiers à savoir

l’ingénierie financière, d’autre part des nouveaux acteurs financiers tels que les établissements

spécialisés dans le financement et d’autres dans le recouvrement.

La taille

D’un point de vue de taille, les banques tunisiennes disposent d’une taille assez modeste en les

comparants à l’échelle Africaine. Le total des actifs des banques tunisiennes ne représentent que

2,76% du total actifs des banques africaines. En terme individuelle la BIAT, première banque

privé en Tunisie, occupe une place modeste en se plaçant au 45ème rang.

L’analyse du secteur bancaire tunisien révèle un surnombre et un surdimensionnement,

malgré qu’il n’arrive pas à répondre convenablement aux besoins réels de ses clients.

La technologie

Vu la concurrence accrue, la complexité des nouveaux services bancaires et l’exigence de

la clientèle en termes de qualité de service, le système bancaire tunisien a été dans l’obligation

de s’aligner à tous ces facteurs internes qu’externe, en misant sur les nouvelles technologies

de l'information et de la communication (NTIC).

A ce stade, les banques tunisiennes disposent des nouveaux modes d’information et de

communication, ainsi de distribution, à savoir le réseau de carte bancaire, le réseau

DAB/GAB, le réseau TPE, un réseau SWIFT, un réseau INTERNET et un réseau « banque à

domicile ».

L’adhésion de la Tunisie au réseau SWIFT depuis 2001 a fournis plusieurs avantages au

système bancaire. En effet grâce à l’inscription à ce réseau le système bancaire est relié

actuellement à plus de 4500 banques de 115 pays. Ce moyen de communication a facilité

l’accomplissement de certains taches pour les banques, tels que la transmissions des ordres,

des instructions et de paiement ainsi que le transfert des informations bancaires.

Etant subis des mutations au niveau du système bancaire, de l’environnement externe, et

en tenant compte du niveau concurrentiel, aujourd’hui, les banques tunisiennes sont

conscientes de l’importance des nouvelles TIC, pour cela on remarque actuellement des

grands investissements des banques dans les systèmes d’information et les progiciels dont

notamment les « Global Banking ».

5

Chapitre I : Situation du secteur bancaire algérien et tunisien

La distribution du système bancaire.

Les banques tunisiennes adoptent des stratégies de maillage de territoire en cherchant une

proximité physique pour attirer un maximum de clientèles. Le nombre des agences des

banques ne cesse d’augmenter. En plus, la consolidation des ressources s’est suivie par

l’extension du réseau de distribution de l’ensemble des banques afin de mieux répondre à

l’état de la concurrence et aux exigences des clients.

Les banques tunisiennes ont procédé en 2010 à l’ouverture de 81 nouvelles agences

portant leur nombre à 1 251. Durant ces dernières années, on assiste à une forte implantation

bancaire, ceci va nécessairement améliorer le taux de bancarisation. En effet, la densité

bancaire (nombre de la population totale / nombre des agences bancaires), s’est ainsi

appréciée pour atteindre au mi décembre 2010, un niveau de 7933 habitants par agence.

Outre, le secteur bancaire Tunisien s’est caractérisé par un taux de bancarisation le plus élevé

des pays du Maghreb Arabe, soit un taux dépassant les 50% contre 47% pour le Maroc, 34%

l’Algérie.

Dans cette optique, l’Etat vise un niveau de bancarisation de 7100 habitant par agence

bancaire jusqu’à 2014, un objectif qui reste fortement faisable vu les propensions et les

orientations stratégiques des banques.

I.3. Règlementation de l’activité bancaire a) Définition d’un établissement de crédit

En vertu de la loi N° 2001-65 du 10 Juillet 2001, relatif aux établissements des crédits

Article 2 telle que modifiée et complétée par la loi n°2006-19 du 2 mai 2006) stipule : « est

considérée comme établissement de crédit, toute personne morale qui exerce, à titre de

profession habituelle, les opérations bancaires suivantes :

La réception des dépôts du public quelles qu'en soient la durée et la forme ;

L’octroi des crédits sous toutes leurs formes ;

L’exercice, à titre d'intermédiaire, des opérations de change ;

La mise à la disposition de la clientèle et la gestion des moyens de paiement.

Un établissement de crédit a le droit d’effectuer des opérations annexes à son activité

notant par exemple le conseil, l’assistance en matière de gestion de patrimoine, et gestion

financière. Toutefois seules les banques sont habilitées à recevoir du public des dépôts quelles

que soient la durée et la forme.

b) Evolution du cadre règlementaire de l’activité bancaire en Tunisie

L’activité bancaire en Tunisie est fondée grâce à la loi n° 58-90 du 19 septembre 1958 qui

a porté sur la création et l’organisation de la Banque Centrale de Tunisie. En la date du 7

décembre 1967, la loi n° 67-50 confie sans équivoque à la BCT la responsabilité du contrôle

et de supervision bancaire, de même la BCT dispose de l’autorité d’émettre des règlements

généraux et spécifiques relatifs au contrôle prudentiel des banques.

La loi 2001-65 du 10 Juillet 2001 était une refonte de la loi bancaire de 1967. Toutefois,

elle a ignoré la segmentation des activités qui existait entre « banque de dépôt », « banque de

développement »

La loi bancaire de 2001-65 établit la distinction entre les banques d’une part (seules

autorisées à collecter les dépôts) et les établissements financiers non bancaires d’autre part.

En vertu de cette nouvelle loi, les banques de dépôts agréés par la loi bancaire de 1967

conservent leur statut de banque et ne sont plus restreintes dans leur champ d’activité.

6

Chapitre I : Situation du secteur bancaire algérien et tunisien

Les banques d’affaires créées avant juillet 2001 perdent leur statut de banque, et sont

considérées comme établissements financiers non bancaires.

Par ailleurs, les banques de développement à capitaux mixtes créées par des

conventions spécifiques se verront, si elles le souhaitent, accorder le statut de banque

universelle et par conséquent ne seront plus soumises aux restrictions dans leur champ

d’activité.

La loi n°2001-65, relative aux établissements de crédit, telle que modifiée et complétée par

la loi n°2006-19 du 2 mai 2006 a représenté une étape importante dans la restructuration du

secteur. Cette législation a permis la mise en place d’un environnement plus libéral pour

l’exercice des métiers bancaires.

Dans le but d’avoir une meilleure organisation du système financier, la loi n°94-89 du 26

juillet 1994 relative au leasing et dans son article six, a essayé de délimiter les acteurs qui

peuvent exercer l’activité de leasing à titre habituelle. En effet et en vertu de cet article, les

opérations de leasing sont considérées comme une forme des crédits prévus par la loi n°67-51

du 7 décembre 1967 réglementant la profession bancaire et les textes subséquents. Les

opérations de leasing ne peuvent être effectuées à titre d'activité habituelle que par :

- Les établissements bancaires soumis aux dispositions de la loi n°67-51 du 7 décembre

s1967 réglementant la profession bancaire et les textes subséquents ;

- Les établissements financiers prévus par l'article 2 de la loi n°67-51 du 7 décembre

1967 réglementant la profession bancaire et les textes subséquents ;

- Les établissements soumis aux dispositions de la loi n°85-108 du 6 décembre 1985

portant encouragement d'organismes financiers et bancaires travaillant essentiellement

avec les non-résidents.

Ces établissements sont soumis à la réglementation et au contrôle de la Banque Centrale de

Tunisie.

c) Apports de la loi portant création de la Banque Centrale de Tunisie et celle régissant les

établissements de crédit.

Afin de déclarer son inscription dans l’ordre mondial et dans l’objectif de s’aligner sur la

règlementation Européenne et améliorer les conditions régissant l’activité bancaire, la Tunisie

a entrepris plusieurs réformes et modifications touchant la loi portant création de la banque

centrale et celle régissant les établissements de crédit.

Amendement de la loi bancaire 2001 :

La loi relative aux établissements de crédit a fait l'objet d'importantes modifications qui ont

touchés :

l'assouplissement des conditions d'exercice de l'activité bancaire ;

le renforcement de l'assise financière des établissements de crédit ;

le renforcement des règles de bonne gouvernance ;

la clarification de la relation client banque, notamment, par l'amélioration de la qualité des services.

Fixation de la liste des services bancaires de base

En vertu de décret n°2006-1880 du 10 juillet 2006, les services de base qui doivent être

assurés par un établissement de crédit se rapportent à :

7

Chapitre I : Situation du secteur bancaire algérien et tunisien

- La gestion du compte et sa clôture ;

- La délivrance d'un relevé d'identité bancaire et son inscription sur tout relevé de

compte ;

- La domiciliation des effets de commerce et des virements bancaires ;

- L'envoi d'un relevé des opérations effectuées sur le compte à l'adresse déclarée à la

banque du titulaire du compte ;

- La réalisation des opérations d'encaissement de chèques et de virements bancaires et

postaux, ainsi que les paiements sous forme de virements ou de prélèvements ou sous

toute autre forme ;

- La réalisation des opérations de dépôt et de retrait de fonds en espèces et la délivrance

d'une carte bancaire.

Création de l'observatoire des services bancaires

L'Observatoire des services bancaires a été créé auprès de la Banque Centrale de Tunisie en

vue d'assurer : - Le suivi de la qualité des services bancaires rendus par les établissements de crédit à la

clientèle ; - la collecte de l'information et du renseignement sur les services et produits bancaires

et leur coût ; - l'établissement d'indicateurs quantitatifs permettant de mesurer le coût des services

bancaires et le degré de satisfaction de la clientèle ; - L'établissement de guides de référence pour les services bancaires en vue de les

vulgariser au public et de diffuser les meilleures pratiques en la matière dans le secteur

bancaire ;

- la prescription des recommandations aux établissements de crédit et aux médiateurs ; - L'examen des rapports des médiateurs et l'établissement d'un rapport annuel sur la

médiation bancaire. Création de la médiation bancaire

Avec respect des conditions d'exercice de l'activité de médiateur bancaire qui sont fixées

par le décret n°2006-1881 du 10 juillet 2006, et dans un optique d’amélioration de la qualité

des services bancaires chaque établissement de crédit est tenu de désigner un ou plusieurs

médiateurs chargés de l'examen des requêtes de la clientèle.

8

Chapitre I : Situation du secteur bancaire algérien et tunisien

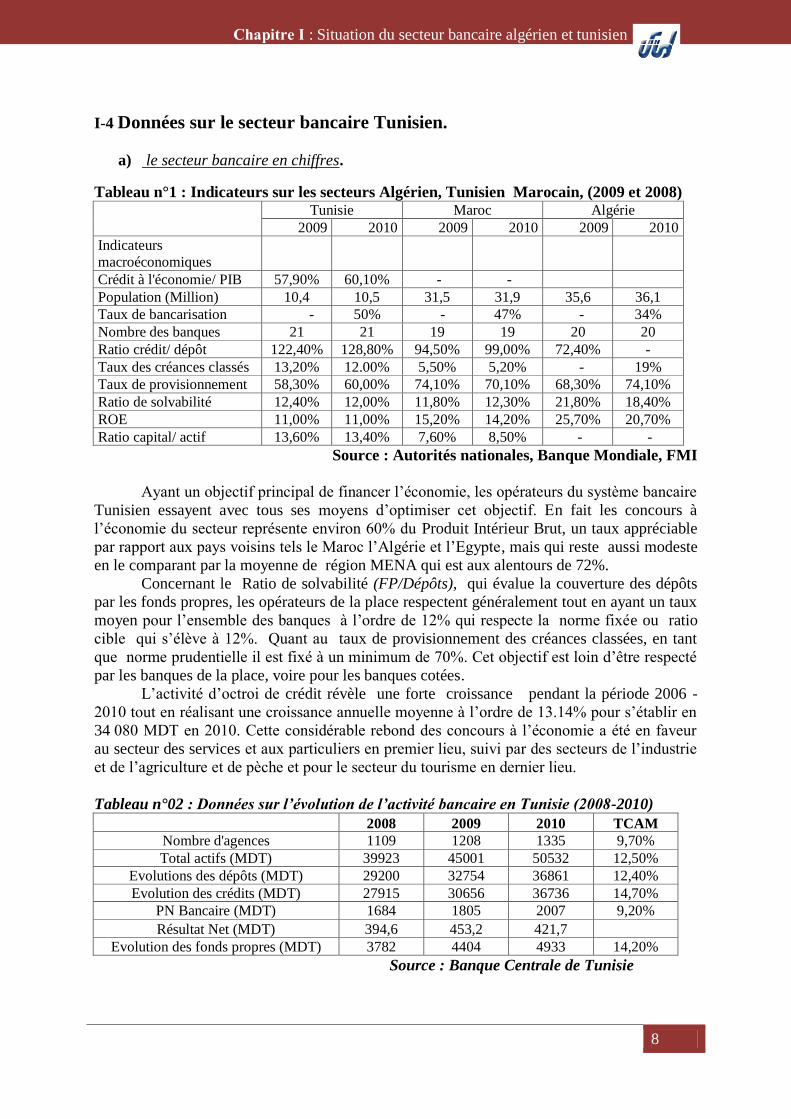

I-4 Données sur le secteur bancaire Tunisien.

a) le secteur bancaire en chiffres.

Tableau n°1 : Indicateurs sur les secteurs Algérien, Tunisien Marocain, (2009 et 2008)

Tunisie Maroc Algérie

2009 2010 2009 2010 2009 2010

Indicateurs

macroéconomiques

Crédit à l'économie/ PIB 57,90% 60,10% - -

Population (Million) 10,4 10,5 31,5 31,9 35,6 36,1

Taux de bancarisation - 50% - 47% - 34%

Nombre des banques 21 21 19 19 20 20

Ratio crédit/ dépôt 122,40% 128,80% 94,50% 99,00% 72,40% -

Taux des créances classés 13,20% 12.00% 5,50% 5,20% - 19%

Taux de provisionnement 58,30% 60,00% 74,10% 70,10% 68,30% 74,10%

Ratio de solvabilité 12,40% 12,00% 11,80% 12,30% 21,80% 18,40%

ROE 11,00% 11,00% 15,20% 14,20% 25,70% 20,70%

Ratio capital/ actif 13,60% 13,40% 7,60% 8,50% - -

Source : Autorités nationales, Banque Mondiale, FMI

Ayant un objectif principal de financer l’économie, les opérateurs du système bancaire

Tunisien essayent avec tous ses moyens d’optimiser cet objectif. En fait les concours à

l’économie du secteur représente environ 60% du Produit Intérieur Brut, un taux appréciable

par rapport aux pays voisins tels le Maroc l’Algérie et l’Egypte, mais qui reste aussi modeste

en le comparant par la moyenne de région MENA qui est aux alentours de 72%.

Concernant le Ratio de solvabilité (FP/Dépôts), qui évalue la couverture des dépôts

par les fonds propres, les opérateurs de la place respectent généralement tout en ayant un taux

moyen pour l’ensemble des banques à l’ordre de 12% qui respecte la norme fixée ou ratio

cible qui s’élève à 12%. Quant au taux de provisionnement des créances classées, en tant

que norme prudentielle il est fixé à un minimum de 70%. Cet objectif est loin d’être respecté

par les banques de la place, voire pour les banques cotées.

L’activité d’octroi de crédit révèle une forte croissance pendant la période 2006 -

2010 tout en réalisant une croissance annuelle moyenne à l’ordre de 13.14% pour s’établir en

34 080 MDT en 2010. Cette considérable rebond des concours à l’économie a été en faveur

au secteur des services et aux particuliers en premier lieu, suivi par des secteurs de l’industrie

et de l’agriculture et de pèche et pour le secteur du tourisme en dernier lieu.

Tableau n°02 : Données sur l’évolution de l’activité bancaire en Tunisie (2008-2010)

2008 2009 2010 TCAM

Nombre d'agences 1109 1208 1335 9,70%

Total actifs (MDT) 39923 45001 50532 12,50%

Evolutions des dépôts (MDT) 29200 32754 36861 12,40%

Evolution des crédits (MDT) 27915 30656 36736 14,70%

PN Bancaire (MDT) 1684 1805 2007 9,20%

Résultat Net (MDT) 394,6 453,2 421,7 Evolution des fonds propres (MDT) 3782 4404 4933 14,20%

Source : Banque Centrale de Tunisie

9

Chapitre I : Situation du secteur bancaire algérien et tunisien

Les chiffres de ce tableau corroborent les indicateurs d’évolution déjà présentés sur

l’activité du secteur bancaire en Tunisie.

b) Evolution des indicateurs d’activité des 11 banques cotées.

Les Produits d’exploitation bancaire ont vu une croissance, soit de 3.1% ou 49 MDT

atteignant ainsi 1633 MDT en 30 juin 2012, mais il s’agit encore d’une croissance plus ou

moins faible par rapport à la même période où il y a eu une croissance de 11.6%. Cette

régression est due essentiellement à la baisse des intérêts et revenus assimilés de 2,6% ou

30,6 MDT.

Au cours du la même période, les charges d’exploitation bancaire ont diminué de 7%.

Cette maîtrise est due à une baisse des intérêts encourus et charges assimilées de 7,6% ou 46,4

MDT, atteignant 563,1 MDT contre 609,5 MDT.

La forte hausse du Produit Net Bancaire de 9.6% soit 1 052.7 MDT contre 960.2 % pour la

même période de l’année précédente, ceci peut être expliqué à la forte hausse de la marge des

commissions de 18.9%.

Ainsi la structure du Produit Net Bancaire a enregistré un repli des marges d’intérêts à

l’ordre de 3.7% soit 55.2% contre 58.9%. Cette nette progression des commissions à

amélioré le degré de couverture des charges du personnel de 4,5 %, en s’établissant au taux

de 63,3% au 30 juin 2012.

En s’élevant à 492,1 MDT à fin juin 2012 contre 446,5 MDT durant la même période

de l’année passée, les charges opératoires ont enregistrés une légère hausse de 0,5% en

arrivant jusqu’à 10,2%. Le coefficient d’exploitation, (les charges opératoires / PNB), a

augmenté de 0,2%, soit 46,7% contre 46,5%.

Au cours du premier semestre 2012, le volume total des concours à l’économie a

poursuivi son ralentissement, soit 9,3% contre 18,8%. Par ailleurs il s’agit d’une légère

augmentation des dépôts de 0.2%, soit 6,3% contre 6,1%. Ces deux constats expliquent

fortement la baisse des marges d’intérêts dans la structure du PNB. Une nette améliorations

du taux de couverture des créances de 8,6% affichant une baisse de 2,5% 11,1% au premier

de l’année précédente. Quant au ratio de solvabilité s’est stabilisé au tour de 11,3% au cours

du premier semestre 2012.

10

Chapitre I : Situation du secteur bancaire algérien et tunisien

SECTION II : SITUATION DU SECTEUR BANCAIRE ALGERIEN

II-1 Historique et évolution du cadre réglementaire du secteur bancaire

Algérien Le secteur bancaire algérien s’est construit en deux phases, la première est caractérisée

par la mise en place d’un système bancaire national, quant à la deuxième par sa libéralisation

vers le secteur privé, aussi bien national qu’étranger suivant les dispositions de la loi sur la

monnaie et le crédit amorcée en 1986 et complétée par celle de 14/04/1990.

De l’indépendance jusqu’à 1986

Cette période peut être subdivisée en deux périodes. La première allant de 1962 1970

marquant l'algérianisation du secteur bancaire et d’un faible niveau d’octroi de crédits, une

période allant de 1970 à 1986 révélatrices d’un dysfonctionnement du modèle économique

adopté.

L’indépendance acquise, l’Algérie a procédé à l’établissement de sa souveraineté

monétaire. Cela s’est traduit par la création d’une monnaie nationale et de la Banque Centrale

d’Algérie par la loi n°62-19621.

Caractéristique de cette période :

- Un monopole de l’Etat

Ce monopole s’est concrétisé par la nationalisation effectuée progressivement du

secteur bancaire, essentiellement par la création :

D’établissements publics la CAD, nommé depuis 1973 BANQUE ALGERIENNE

DE DEVLOPPEMENT (BAD) et la Caisse Nationale d'Epargne et de Prévoyance

(CNEP) le 07 Mai 1963 ;

De sociétés nationales, comme c’est le cas pour la Banque Nationale d’Algérie (BNA) en 13 juin 1966 ;

Le Crédit Populaire d’Algérie (CPA) le 19 Décembre 1966 et la Banque

Extérieure d’Algérie (BEA) le 19 Octobre 1967.

La monnaie étant endogène, elle ne faisait que se soumettre aux obligations de

financement de l'économie nationale. Les caractéristiques de ce financement hasardeux sont

comme suit :

- Le Trésor public constituait le cœur même du système financier, car il assurait la

fonction de catalyseur et de pourvoyeur des ressources financières aux entreprises

publiques, son propre prolongement. Il faisait pour cela un recours massif aux avances

en compte courant à la Banque Centrale pour financer son déficit par la création

monétaire.

- Le secteur bancaire, formé par les cinq banques étatiques, fonctionnait comme un

instrument de financement du secteur public productif sans prendre en compte la

viabilité et la rentabilité des projets proposés.

- Les banques, de leur côté, pouvaient se refinancer infiniment auprès de la Banque

Centrale. Ce qui avait conduit les banques à ne pas collecter l'épargne privée à cause

du fait que le taux de réescompte était largement inférieur aux taux créditeurs des

banques.

La période 1986-1990

1 Loi n°62-144 du 13 Décembre 1962 JORA DU 31-12-1962

11

Chapitre I : Situation du secteur bancaire algérien et tunisien

Après le choc pétrolier de 1986, les autorités algériennes étaient forcées à entreprendre des

reformes structurelles ayant pour but la refonte profonde du système bancaire, en le

transférant d’un outil de financement basé sur la création monétaire génératrice d’inflation à

un mode basé sur la collecte de l’épargne.

Ces réformes ont été initié dans un première temps par « La "loi relative au régime des

banques et du crédit" de 1986 modifiée et complétée en 1988 », ces lois portées

essentiellement sur :

La redéfinition du système bancaire en deux niveaux : La Banque Centrale comme

banque des banques, lui conférant un rôle plus prépondérant, d'une part et d'autre part

les banques commerciales leur offrant l'autonomie d'octroi de crédits.

Le retrait progressif du Trésor de la sphère monétaire.

La mise en place d’un plafond de réescompte pour le financement des banques pour les inciter à collecter de l’épargne auprès du public.

Néanmoins, la vraie refonte du système bancaire a été initiée en 1990 avec la loi 90/10 du

14 avril 1990, instituant ainsi de nouveaux dispositifs financiers axés sur les règles

d'économie de marché.

La période après 1990

La loi 90/10 du 14 avril 1990 sur la monnaie et le crédit marquait un changement radical

du système bancaire, elle visait à clore un chapitre de crises d’endettement, et d’inflation et de

gestion centralisé et monopolistique, par la mise en place d’un financement de l’économie

basé sur les fonds propres et l’épargne.

Pour cela, cette loi a prévu des supports institutionnels capables de suivre ces

changements.

De ce fait, cette loi stipulait ;

L’application des normes et ratios de gestion, ayant pour but de conditionner l’accès

des entreprises au crédit à leur bonne surface financière, de la viabilité et de la

rentabilité du projet qu’elles entendent financer pour éradiquer les créances non

performantes de leur portefeuilles. On peut énumérer trois ratios ; ratios de solvabilité,

ratio de liquidité, division des risque :

La solvabilité globale limite le niveau des engagements accordés par une banque, par

référence à ses fonds propres. La somme des risques prudentiels ne doit pas dépasser 12 ,5

fois les fonds propres de la banque.

En outre, Il y a donc lieu d’établir une division des risques à prendre, sur un client

donné. Si cette limite est dépassée, le client doit être soumis à un audit pour que la banque

s’assure que le risque est correctement pris.

Les risques pris sur un même client ne doivent pas excéder le quart (25%) des fonds

propres de l’établissement

Enfin, le ratio de liquidité qui vise à ce que les banques ne tombent pas dans une situation d’illiquidité.

A cet égard, le ratio de liquidité est fixé à 0,6 ce qui signifie que les créances des banques,

sur l’ensemble de la clientèle, doivent représenter au plus 60% des dettes à court terme.

L’abandon du refinancement systématique des banques auprès de la banque centrale,

de sorte que ce refinancement n’est accepter seulement sur la base de présentation par

la banque d’effets bancable. Ainsi les banques se sont vues obliger d’adapter leur

activité de manière à la rendre éligible à la monnaie centrale.

12

Chapitre I : Situation du secteur bancaire algérien et tunisien

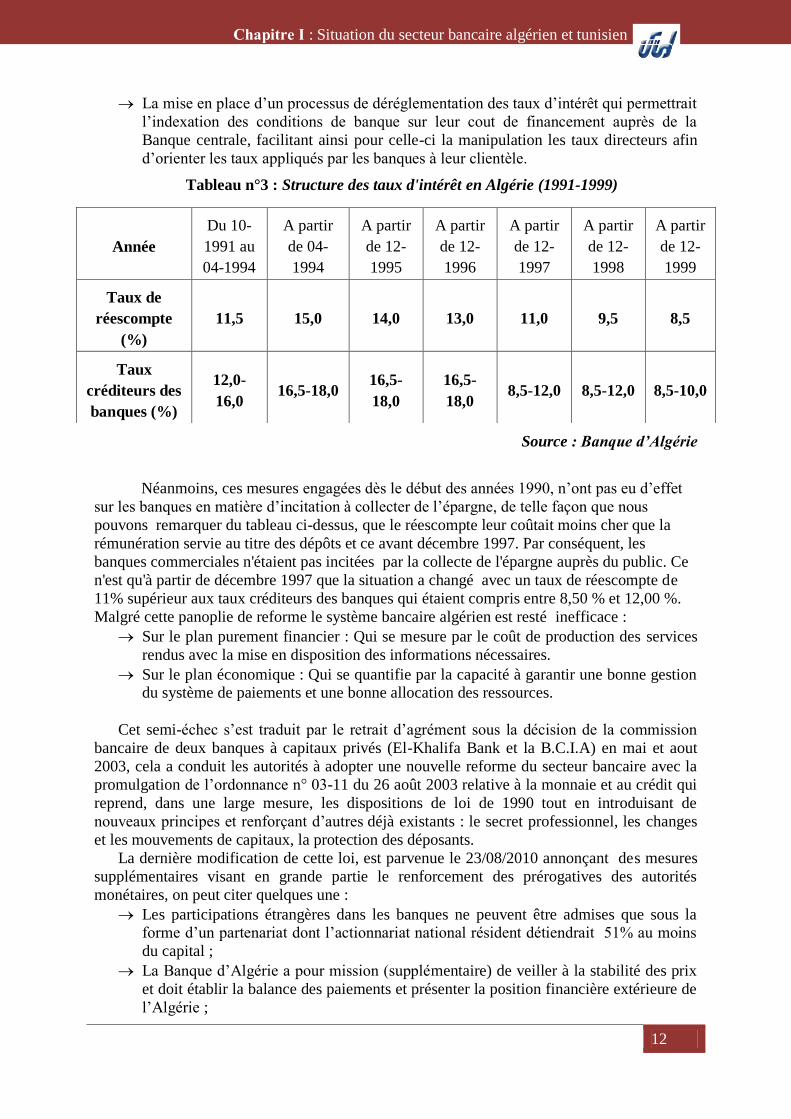

La mise en place d’un processus de déréglementation des taux d’intérêt qui permettrait

l’indexation des conditions de banque sur leur cout de financement auprès de la

Banque centrale, facilitant ainsi pour celle-ci la manipulation les taux directeurs afin

d’orienter les taux appliqués par les banques à leur clientèle.

Tableau n°3 : Structure des taux d'intérêt en Algérie (1991-1999)

Source : Banque d’Algérie

Néanmoins, ces mesures engagées dès le début des années 1990, n’ont pas eu d’effet

sur les banques en matière d’incitation à collecter de l’épargne, de telle façon que nous

pouvons remarquer du tableau ci-dessus, que le réescompte leur coûtait moins cher que la

rémunération servie au titre des dépôts et ce avant décembre 1997. Par conséquent, les

banques commerciales n'étaient pas incitées par la collecte de l'épargne auprès du public. Ce

n'est qu'à partir de décembre 1997 que la situation a changé avec un taux de réescompte de

11% supérieur aux taux créditeurs des banques qui étaient compris entre 8,50 % et 12,00 %.

Malgré cette panoplie de reforme le système bancaire algérien est resté inefficace :

Sur le plan purement financier : Qui se mesure par le coût de production des services

rendus avec la mise en disposition des informations nécessaires.

Sur le plan économique : Qui se quantifie par la capacité à garantir une bonne gestion du système de paiements et une bonne allocation des ressources.

Cet semi-échec s’est traduit par le retrait d’agrément sous la décision de la commission

bancaire de deux banques à capitaux privés (El-Khalifa Bank et la B.C.I.A) en mai et aout

2003, cela a conduit les autorités à adopter une nouvelle reforme du secteur bancaire avec la

promulgation de l’ordonnance n° 03-11 du 26 août 2003 relative à la monnaie et au crédit qui

reprend, dans une large mesure, les dispositions de loi de 1990 tout en introduisant de

nouveaux principes et renforçant d’autres déjà existants : le secret professionnel, les changes

et les mouvements de capitaux, la protection des déposants.

La dernière modification de cette loi, est parvenue le 23/08/2010 annonçant des mesures

supplémentaires visant en grande partie le renforcement des prérogatives des autorités

monétaires, on peut citer quelques une :

Les participations étrangères dans les banques ne peuvent être admises que sous la forme d’un partenariat dont l’actionnariat national résident détiendrait 51% au moins

du capital ;

La Banque d’Algérie a pour mission (supplémentaire) de veiller à la stabilité des prix

et doit établir la balance des paiements et présenter la position financière extérieure de

l’Algérie ;

Année

Du 10-

1991 au

04-1994

A partir

de 04-

1994

A partir

de 12-

1995

A partir

de 12-

1996

A partir

de 12-

1997

A partir

de 12-

1998

A partir

de 12-

1999

Taux de

réescompte

(%)

11,5 15,0 14,0 13,0 11,0 9,5 8,5

Taux

créditeurs des

banques (%)

12,0-

16,0 16,5-18,0

16,5-

18,0

16,5-

18,0 8,5-12,0 8,5-12,0 8,5-10,0

13

Chapitre I : Situation du secteur bancaire algérien et tunisien

Les banques ont l’obligation de mettre en place un dispositif de contrôle interne et de

contrôle de conformité. Dans ce dernier cas, il s’agit d’une conformité aux lois et

règlements et du respect des procédures ;

La Banque d’Algérie organise et gère une centrale des risques des entreprises.

Par ailleurs, dans le cadre de renforcement des mesures de contrôle prudentiel préconisées

par le Comité de Bâle et une situation institutionnel de la supervision bancaire mouvante,

édicté dans l’ordonnance n° 10-04 du 26 août 2010 modifiant et complétant celle de 2003,

relative à la monnaie et au crédit, la Banque d’Algérie a procédée à l’initiation du règlement

n° 11-04 du 24 mai 2011 prescrivant des actions d’adaptation et de consolidation du dispositif

prudentiel, ces dernières visent un renforcement du contrôle interne des banques et des

établissements financiers, l’encadrement des risques interbancaire et de liquidité et

l’adaptation du dispositif comptable.

II-2 Structure du secteur bancaire algérien :

a) Contexte général

Aux termes de l’année 2011, le secteur bancaire algérien se composait, de vingt-sept (27)

banques et établissements financiers ayant tous leur siège social à Alger.

Les banques et établissements financiers ayant l’agrément d’exercer se subdivise comme

suit :

- Six banques publiques (y compris la caisse d’épargne) :

- Quatorze banques privées à capitaux étrangers, dont une à capitaux mixtes ;

- Trois établissements financiers, dont deux publics ;

- Trois sociétés de leasing dont deux (02) privées ;

- Une mutuelle d'assurance agricole agréée pour effectuer des opérations de

banque ayant acquis, à la fin 2009, le statut d’établissement financier.

b) Les autorités du système bancaire

On trouve deux institutions dotées de certains pouvoirs par la législation bancaire,

afférentes à la réglementation, l’attribution d’agrément et de surveillance, il s’agit de ;

Le conseil de la monnaie et le crédit ;

La commission bancaire.

Le conseil de la monnaie et le crédit :

Cet organe se charge de la réglementation et la surveillance du secteur bancaire dans

tout ce qui a trait aux :

Conditions générales d’exercice de l’activité bancaire, en particulier le niveau du capital

minimum, les conditions d’ouverture de guichets ou l’organisation de fichiers

professionnels ;

Caractéristiques des opérations traitées par les banques et établissements financiers, notamment les conditions applicables en matière de relations avec la clientèle ;

l’organisation du marché interbancaire ;

la publicité des informations destinées aux autorités compétentes ;

les normes de gestion, en particulier les ratios prudentiels (solvabilité, division des risques, transformation, etc.) ;

14

Chapitre I : Situation du secteur bancaire algérien et tunisien

la surveillance et la sécurité des systèmes de paiement.

Mais aussi, comme la loi le stipule, " le Conseil de la Monnaie et du Crédit est investi

de pouvoirs en tant qu’autorité monétaire qu’il exerce en édictant des règlements bancaires

et financiers " (article 44 de la loi 90-10). Cet organe ainsi élabore, formule, et arrête les

objectifs et les instruments de la politique monétaire et de crédit que les structures techniques

de la Banque Centrale se chargent de les exécuter.

Commission bancaire

La Commission bancaire à la mission de s’assurer du respect par les banques et

établissements financiers de la réglementation professionnelle auxquelles elles sont éligibles.

En d’autres termes, cet organe se charge de la supervision du système bancaire par :

La surveillance des situations financières des établissements assujettis ;

L’exercice des contrôles sur pièces et sur place1 et sanctionne les éventuelles

infractions.

Ce contrôle sur pièces et sur place a été délégué depuis 2002 à une structure centrale

au sein de la Direction générale de l’inspection générale est mise en place pour prendre en

charge le renforcement du contrôle sur pièces.

Parmi ses missions, on peut citer :

Le suivi de la régularité de l’échange des informations financières provenant des

banques et les établissements financiers;

de veiller au respect permanent, par les banques et établissements financiers, des règles prudentielles et de gestion de risques prévues par le dispositif légal et

réglementaire en vigueur;

d’apporter une appréciation sur le management des banques;

Aviser la Commission bancaire de tout cas de refus de communiquer ou de fausse déclaration.

II-3 Evolution de l’activité bancaire durant la période allant de 2000 à

2011 : Dans cette partie, on s’efforce de présenter les activités de collectes de ressources et

d’octroi de crédits du secteur bancaire (Banques privées/Banques publiques) ainsi que

l’évolution de la marge bancaire durant les dernières années et enfin pour conclure nous

procéderons à l’examen de quelques indicateurs de solidité.

a) Ressources collectées

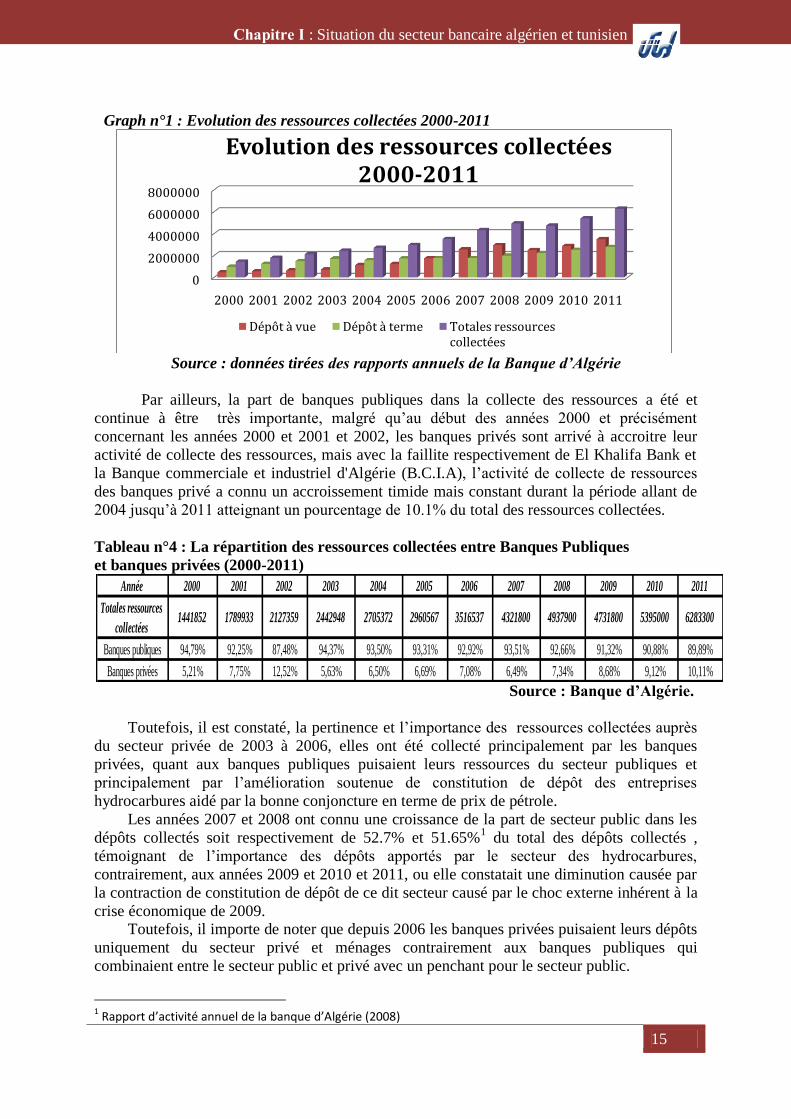

L’activité collecte des ressources a connue une expansion quasi continue comme le

montre le graphique ci-dessous durant les onze dernières années, à l’exception de 2009, où

on a constaté un ralentissement, voire une baisse de 4,2 % par rapport à 2008, dût au choc

externes inhérent à la crise économique mondiale.

15

Chapitre I : Situation du secteur bancaire algérien et tunisien

Graph n°1 : Evolution des ressources collectées 2000-2011

Source : données tirées des rapports annuels de la Banque d’Algérie

Par ailleurs, la part de banques publiques dans la collecte des ressources a été et

continue à être très importante, malgré qu’au début des années 2000 et précisément

concernant les années 2000 et 2001 et 2002, les banques privés sont arrivé à accroitre leur

activité de collecte des ressources, mais avec la faillite respectivement de El Khalifa Bank et

la Banque commerciale et industriel d'Algérie (B.C.I.A), l’activité de collecte de ressources

des banques privé a connu un accroissement timide mais constant durant la période allant de

2004 jusqu’à 2011 atteignant un pourcentage de 10.1% du total des ressources collectées.

Tableau n°4 : La répartition des ressources collectées entre Banques Publiques

et banques privées (2000-2011)

Source : Banque d’Algérie.

Toutefois, il est constaté, la pertinence et l’importance des ressources collectées auprès

du secteur privée de 2003 à 2006, elles ont été collecté principalement par les banques

privées, quant aux banques publiques puisaient leurs ressources du secteur publiques et

principalement par l’amélioration soutenue de constitution de dépôt des entreprises

hydrocarbures aidé par la bonne conjoncture en terme de prix de pétrole.

Les années 2007 et 2008 ont connu une croissance de la part de secteur public dans les

dépôts collectés soit respectivement de 52.7% et 51.65%1 du total des dépôts collectés ,

témoignant de l’importance des dépôts apportés par le secteur des hydrocarbures,

contrairement, aux années 2009 et 2010 et 2011, ou elle constatait une diminution causée par

la contraction de constitution de dépôt de ce dit secteur causé par le choc externe inhérent à la

crise économique de 2009. Toutefois, il importe de noter que depuis 2006 les banques privées puisaient leurs dépôts

uniquement du secteur privé et ménages contrairement aux banques publiques qui

combinaient entre le secteur public et privé avec un penchant pour le secteur public.

1 Rapport d’activité annuel de la banque d’Algérie (2008)

0

2000000

4000000

6000000

8000000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Evolution des ressources collectées 2000-2011

Dépôt à vue Dépôt à terme Totales ressources collectées

Année 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Totales ressources

collectées1441852 1789933 2127359 2442948 2705372 2960567 3516537 4321800 4937900 4731800 5395000 6283300

Banques publiques 94,79% 92,25% 87,48% 94,37% 93,50% 93,31% 92,92% 93,51% 92,66% 91,32% 90,88% 89,89%

Banques privées 5,21% 7,75% 12,52% 5,63% 6,50% 6,69% 7,08% 6,49% 7,34% 8,68% 9,12% 10,11%

16

Chapitre I : Situation du secteur bancaire algérien et tunisien

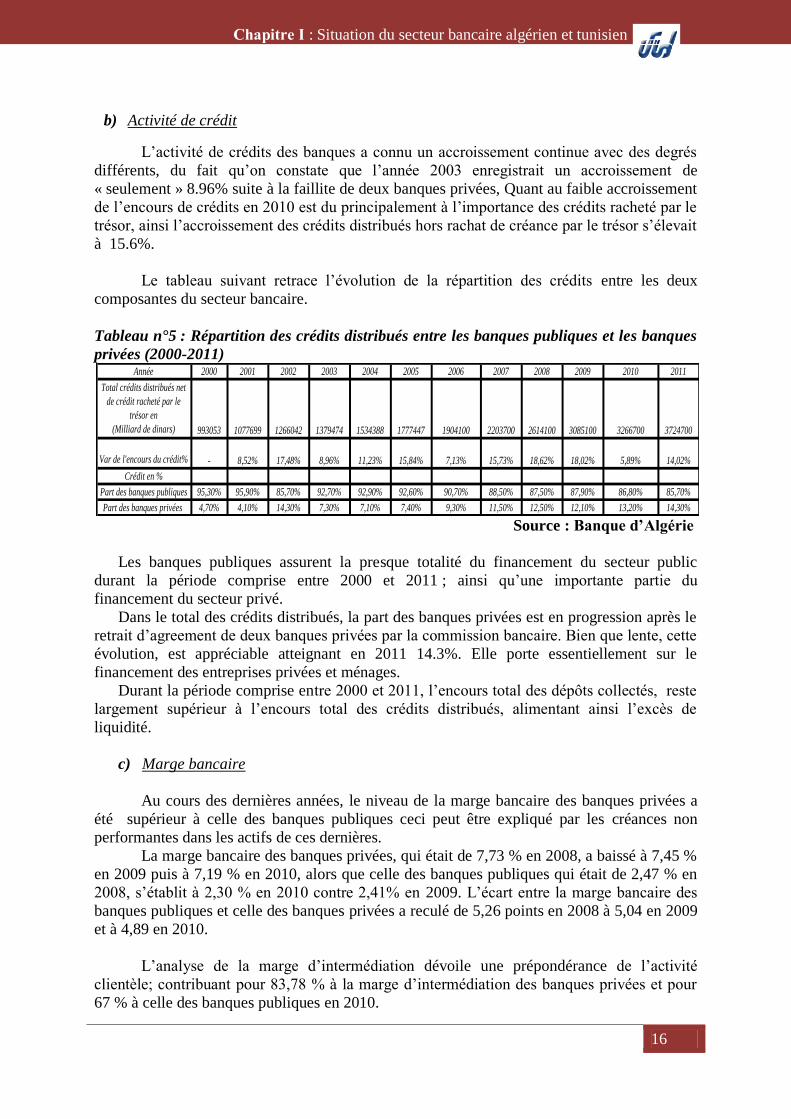

b) Activité de crédit

L’activité de crédits des banques a connu un accroissement continue avec des degrés

différents, du fait qu’on constate que l’année 2003 enregistrait un accroissement de

« seulement » 8.96% suite à la faillite de deux banques privées, Quant au faible accroissement

de l’encours de crédits en 2010 est du principalement à l’importance des crédits racheté par le

trésor, ainsi l’accroissement des crédits distribués hors rachat de créance par le trésor s’élevait

à 15.6%.

Le tableau suivant retrace l’évolution de la répartition des crédits entre les deux

composantes du secteur bancaire.

Tableau n°5 : Répartition des crédits distribués entre les banques publiques et les banques

privées (2000-2011)

Source : Banque d’Algérie

Les banques publiques assurent la presque totalité du financement du secteur public

durant la période comprise entre 2000 et 2011 ; ainsi qu’une importante partie du

financement du secteur privé.

Dans le total des crédits distribués, la part des banques privées est en progression après le

retrait d’agreement de deux banques privées par la commission bancaire. Bien que lente, cette

évolution, est appréciable atteignant en 2011 14.3%. Elle porte essentiellement sur le

financement des entreprises privées et ménages.

Durant la période comprise entre 2000 et 2011, l’encours total des dépôts collectés, reste

largement supérieur à l’encours total des crédits distribués, alimentant ainsi l’excès de

liquidité.

c) Marge bancaire

Au cours des dernières années, le niveau de la marge bancaire des banques privées a

été supérieur à celle des banques publiques ceci peut être expliqué par les créances non

performantes dans les actifs de ces dernières.

La marge bancaire des banques privées, qui était de 7,73 % en 2008, a baissé à 7,45 %

en 2009 puis à 7,19 % en 2010, alors que celle des banques publiques qui était de 2,47 % en

2008, s’établit à 2,30 % en 2010 contre 2,41% en 2009. L’écart entre la marge bancaire des

banques publiques et celle des banques privées a reculé de 5,26 points en 2008 à 5,04 en 2009

et à 4,89 en 2010.

L’analyse de la marge d’intermédiation dévoile une prépondérance de l’activité

clientèle; contribuant pour 83,78 % à la marge d’intermédiation des banques privées et pour

67 % à celle des banques publiques en 2010.

Année 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Total crédits distribués net

de crédit racheté par le

trésor en

(Milliard de dinars) 993053 1077699 1266042 1379474 1534388 1777447 1904100 2203700 2614100 3085100 3266700 3724700

Var de l'encours du crédit% - 8,52% 17,48% 8,96% 11,23% 15,84% 7,13% 15,73% 18,62% 18,02% 5,89% 14,02%

Crédit en %

Part des banques publiques 95,30% 95,90% 85,70% 92,70% 92,90% 92,60% 90,70% 88,50% 87,50% 87,90% 86,80% 85,70%

Part des banques privées 4,70% 4,10% 14,30% 7,30% 7,10% 7,40% 9,30% 11,50% 12,50% 12,10% 13,20% 14,30%

17

Chapitre I : Situation du secteur bancaire algérien et tunisien

La part de l’activité clientèle dans la marge d’intermédiation des banques privées est

restée importante au cours de la période allant de 2008 à 2010 : 83,78 % en 2010 contre 82,88

% en 2009 et 84,02 % en 2008, alors que celle des banques publiques qui avait fortement

progressé en 2009 (68,11 % contre 49,99 % en 2008) s’est stabilisée en 2010 (67 %).

En outre, il convient de noter que la marge d’intermédiation des banques publiques

concernant les opérations avec la banque centrale reste conséquente en 2010 (13,04 %)

comparativement à celle des banques privées (8,48 %).

Le contexte de surliquidité du secteur bancaire et de manque d’opportunités d’emploi

dans les opérations avec la clientèle, a fait que l’activité des banques publiques s’est orientée,

vers les opérations avec les institutions financières et, précisément, avec la banque centrale au

titre des opérations de reprise de liquidité et de facilité de dépôts rémunérés.

En définitive, la capacité des actifs productifs à générer du produit net bancaire est

plus élevée dans les banques privées que dans les banques publiques. La prédominance des

opérations avec la clientèle dans les marges d’intermédiation des banques privées, plus

rémunératrices que les opérations avec les institutions financières, et un niveau relativement

élevé, bien qu’en baisse progressive pour la banques publiques.

d) Indicateur de solidité du secteur bancaire algérien :

Comme on l’a vu ci dessus, le secteur bancaire algérien a vu l’activité des banques y

exerçant en nette progression ces dernières années, contribuant ainsi au développement de la

concurrence, aussi bien à l’échelle de la collecte des ressources qu’au niveau de la distribution

de crédits.

De ce fait, au terme de l’année 2010, le réseau bancaire comprenait 1077 agences pour les

banques publiques et 290 agences pour les banques privées regroupant 1367 guichets

bancaires, contre une répartition de 1072 et 252 regroupant 1324 guichets bancaires à fin

2009. Cette évolution lente se traduit par un taux de bancarisation représenté par le ratio

population active/guichets bancaires de l’ordre de 7900 personnes en âge de travailler par

guichet bancaire pour l’année 2010. En termes de nombre de comptes ouverts par les banques

à la clientèle (comptes actifs en dinars et devises) et par les centres de chèques postaux, le

taux de bancarisation se situe à environ 2.5 comptes par personne en âge de travailler en 2010.

Par ailleurs, le niveau de bancarisation, en termes de nombre de comptes ouverts par les

banques à la clientèle des déposants (comptes actifs en dinars et devises) et par les centres de

chèques postaux, se situe en 2010 à environ 2,5 comptes par personne en âge de travailler.

Pour ce qui est des indicateurs de solidité financière, le ratio de solvabilité des banques

publiques et privées répond et de loin aux exigences de la réglementation prudentielle en la

matière, de telle façon qu’en 2010 le ratio de solvabilité global atteignait les 23.31% (21.78%

pour les banques publiques et 29.19% pour les banques privées) contre un niveau de 22.11%

en 2009 (19.57% pour les banques publiques et 34.91% pour les banques privées).

En outre, en ce qui concerne le niveau des crédits non performants par rapport au total est en

baisse, tandis que le taux de provisionnement des créances non performantes a atteint 74.14%

contre 68.29% en 2009, attestant ainsi une meilleure gestion des risques liés aux crédits.

20

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

CHAPITRE II LES PERSPECTIVES DU SECTEUR

BANCAIRE TUNISIEN ET ALGERIEN.

SECTION I LES PERSPECTIVES DU SECTEUR BANCAIRE

TUNISIEN ET LES DEFIS A RELEVER.

I.1. Différents difficultés et inefficacité bancaires. On entamera cette section par une présentation des certaines difficultés dont le système

bancaire souffre ainsi on présentera par la suite les limites de ce secteur, et on terminera

cette section par la présentation des perspectives et les orientations stratégique de ce secteur

afin de pallier aux insuffisances.

a) Difficultés et vulnérabilité du secteur bancaire

Les difficultés qu’affiche le système bancaire et financier Tunisien aujourd’hui peuvent

influencer négativement la politique monétaire du pays, et induire par la suite des crises

économiques et un alourdissement du budget de l’Etat. C’est en fait le caractère distinctif du

paysage financier poste révolutionnaire qui révèle le déclenchement de vulnérabilité au sein

du système bancaire Tunisien. La croissance économique à travers la promotion des projets

d’investissement et l’octroi massif des crédits est réalisé au détriment de la maîtrise des

risques. Outre, les banques souffrent d’un lourd héritage d’un portefeuille de créances

irrécouvrables qui n’a fait qu’aggraver la situation et la fragilité du système bancaire.

Pénurie de liquidité bancaire

Actuellement les banques tunisiennes font face à un problème de liquidité, et tenant

compte que les banques ne font pas appel aux financements extérieurs qui vient d’accentuer la

pénurie en liquidité bancaire. De plus avec une baisse continue dans le volume de dépôts et la

demande accrue des crédits. Pour surmonter ce problème les banques ont reçu d’amples

injections de liquidités de la BCT à des taux d’intérêt réels négatifs.

Les banques sont exposées au risque de taux d’intérêt

Une mauvaise adéquation entre les ressources et les emplois en termes d’échéances, peut

exposer une banque à un risque de taux d’ampleur assez considérable. De nos jours il y a une

inadéquation assez importante d’échéances (Gap de maturité) dans les portefeuilles bancaires.

Les banques aujourd’hui accordent des crédits à moyen et à long terme qui sont financés par

des passifs à court terme (constitué principalement, mais pas uniquement, par des dépôts de la

clientèle). Une forte variation de taux peut induire les banques à un risque de taux

insupportable.

.

Le secteur du tourisme présente un risque envers le secteur bancaire.

Durant les 15 dernières années, des difficultés structurelles ont menacé la santé financière

du secteur touristique, qui s’est aggravé par l’instabilité politique qu’a provoqué une grave

récession dans le secteur. Les recettes du tourisme ayant chuté considérablement et un grand

nombre d’hôtels ont connu difficultés financières en 2011. Ceci se répercute forcement sur le

secteur bancaire qui vient de nuire à la qualité des ses actifs dont notamment les banques

publiques.

21

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

b) Défaillances du système bancaire envers les entreprises

Inefficacité des opérateurs bancaires

Le système bancaire opère dans une économie pour la quelle il est appelé à la financer. Il

est normal que si l’économie va bien, le système bancaire en profite et se renforce. Mais

quand l’économie n’est plus performante, le système bancaire en pâtit et se trouve par

conséquent affaibli.

Actuellement malgré que le système bancaire affiche globalement une certaine

performance, sous réserve les indicateurs de vulnérabilité, ce système opte pour des pratiques

qui s’interprètent d’une manière assez négative de la part des théoriciens et de la part des

chefs des entreprises.

Les crédits accordés aux entreprises du secteur productifs restent limités et dans la

plupart des cas sont des crédits de court terme, (crédit de gestion) et demeurent faibles par

rapport à d’autres pays émergents.

Aujourd’hui plusieurs entreprises souffrent des exigences des banques en termes des

garanties et qui reste fortement légitime, mais le coût exorbitants de financement reste

l’obstacle majeur pour la plupart des entreprises. En particulier, les coûts des crédits en

termes du taux d’intérêt, résultent principalement des caractéristiques de la pratique actuelle

des banques en termes de marge du taux d’intérêt. A cet égard un constat qui fait appel à

l’inquiétude pour les théoriciens mais qui parait comme évident pour les banquiers est que ces

derniers rémunèrent des dépôts à un taux supérieure au taux du marché monétaire. Par conséquent, le renchérissement des couts de ressources des banques qui se répercute via la

marge d’intermédiation envers les emprunteurs en l’occurrence les entreprises vient

d’affaiblir la capacité des ces derniers en termes de productivité et en terme de solvabilité.

Ceci peut aboutir à une économie à faible valeur ajouté incapable d’absorber le chômage.

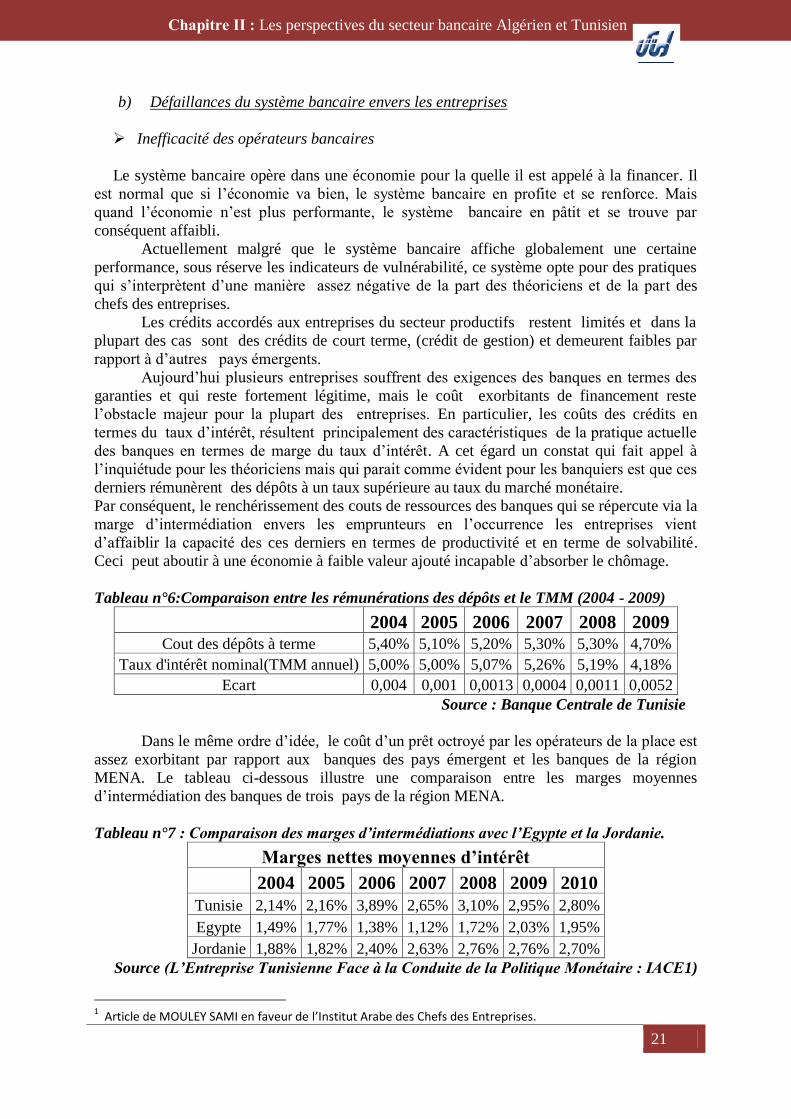

Tableau n°6:Comparaison entre les rémunérations des dépôts et le TMM (2004 - 2009)

2004 2005 2006 2007 2008 2009 Cout des dépôts à terme 5,40% 5,10% 5,20% 5,30% 5,30% 4,70%

Taux d'intérêt nominal(TMM annuel) 5,00% 5,00% 5,07% 5,26% 5,19% 4,18%

Ecart 0,004 0,001 0,0013 0,0004 0,0011 0,0052

Source : Banque Centrale de Tunisie

Dans le même ordre d’idée, le coût d’un prêt octroyé par les opérateurs de la place est

assez exorbitant par rapport aux banques des pays émergent et les banques de la région

MENA. Le tableau ci-dessous illustre une comparaison entre les marges moyennes

d’intermédiation des banques de trois pays de la région MENA.

Tableau n°7 : Comparaison des marges d’intermédiations avec l’Egypte et la Jordanie.

Marges nettes moyennes d’intérêt

2004 2005 2006 2007 2008 2009 2010

Tunisie 2,14% 2,16% 3,89% 2,65% 3,10% 2,95% 2,80%

Egypte 1,49% 1,77% 1,38% 1,12% 1,72% 2,03% 1,95%

Jordanie 1,88% 1,82% 2,40% 2,63% 2,76% 2,76% 2,70%

Source (L’Entreprise Tunisienne Face à la Conduite de la Politique Monétaire : IACE1)

1 Article de MOULEY SAMI en faveur de l’Institut Arabe des Chefs des Entreprises.

22

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

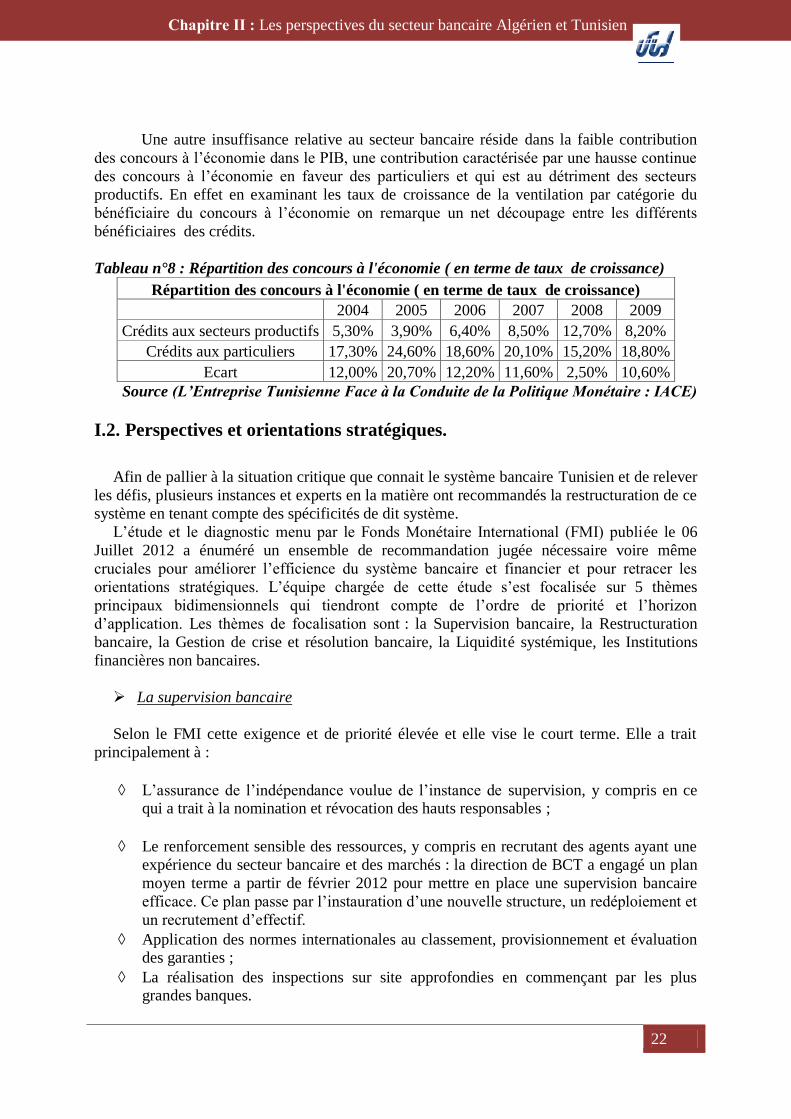

Une autre insuffisance relative au secteur bancaire réside dans la faible contribution

des concours à l’économie dans le PIB, une contribution caractérisée par une hausse continue

des concours à l’économie en faveur des particuliers et qui est au détriment des secteurs

productifs. En effet en examinant les taux de croissance de la ventilation par catégorie du

bénéficiaire du concours à l’économie on remarque un net découpage entre les différents

bénéficiaires des crédits.

Tableau n°8 : Répartition des concours à l'économie ( en terme de taux de croissance)

Répartition des concours à l'économie ( en terme de taux de croissance)

2004 2005 2006 2007 2008 2009

Crédits aux secteurs productifs 5,30% 3,90% 6,40% 8,50% 12,70% 8,20%

Crédits aux particuliers 17,30% 24,60% 18,60% 20,10% 15,20% 18,80%

Ecart 12,00% 20,70% 12,20% 11,60% 2,50% 10,60%

Source (L’Entreprise Tunisienne Face à la Conduite de la Politique Monétaire : IACE)

I.2. Perspectives et orientations stratégiques.

Afin de pallier à la situation critique que connait le système bancaire Tunisien et de relever

les défis, plusieurs instances et experts en la matière ont recommandés la restructuration de ce

système en tenant compte des spécificités de dit système.

L’étude et le diagnostic menu par le Fonds Monétaire International (FMI) publiée le 06

Juillet 2012 a énuméré un ensemble de recommandation jugée nécessaire voire même

cruciales pour améliorer l’efficience du système bancaire et financier et pour retracer les

orientations stratégiques. L’équipe chargée de cette étude s’est focalisée sur 5 thèmes

principaux bidimensionnels qui tiendront compte de l’ordre de priorité et l’horizon

d’application. Les thèmes de focalisation sont : la Supervision bancaire, la Restructuration

bancaire, la Gestion de crise et résolution bancaire, la Liquidité systémique, les Institutions

financières non bancaires.

La supervision bancaire

Selon le FMI cette exigence et de priorité élevée et elle vise le court terme. Elle a trait

principalement à :

L’assurance de l’indépendance voulue de l’instance de supervision, y compris en ce qui a trait à la nomination et révocation des hauts responsables ;

Le renforcement sensible des ressources, y compris en recrutant des agents ayant une

expérience du secteur bancaire et des marchés : la direction de BCT a engagé un plan

moyen terme a partir de février 2012 pour mettre en place une supervision bancaire

efficace. Ce plan passe par l’instauration d’une nouvelle structure, un redéploiement et

un recrutement d’effectif.

Application des normes internationales au classement, provisionnement et évaluation des garanties ;

La réalisation des inspections sur site approfondies en commençant par les plus grandes banques.

23

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

Corriger les graves carences de gestion des données en renforçant le recueil et le

traitement des données bancaires et en créant une base de données uniforme et un

formulaire normalisé.

Restructuration bancaire

Il est impératif de réaliser une évaluation indépendante approfondie du bilan des trois

principales banques publiques et définir une stratégie pour veiller à ce qu’elles fonctionnent

sur une base commerciale. Ainsi il faut définir une stratégie pour limiter la présence de l’État

dans le capital des banques aux cas où s’impose clairement une exigence d’intérêt public. De

même les restructurations devraient se traduire par un désengagement progressif et prudent de

l'Etat, un accès mesuré et contrôlé des banques étrangères au marché local et l'ouverture du

capital. Veiller à ce que les mêmes règles et règlements, y compris ceux liés à la structure de

gouvernance, s’appliquent aux banques publiques et privées : la présence de l’Etat en tant

qu’actionnaire majoritaire et/ou important, directement ou indirectement fausse les règles de

la concurrence. En effet les banques publiques qui fonctionnent mal sont recapitalisées par

l’Etat si nécessaire sans qu’il y ait un changement de la structure de gouvernance.

Gestion de crise et résolution bancaire

Il recommander d’élaborer un dispositif de gestion de crise et un régime spécial de

résolution bancaire à travers un protocole qui définit les rôles et les responsabilités des

principales institutions et autorités en cas de crise systémique, et le dispositif légal doit être

revu pour veiller à ce que ces instances soient habilitées par la loi pour entreprendre les

mesures envisagées dans le protocole d’accord. Le Ministère des Finances devrait élaborer

ainsi un mécanisme explicite de financement du sauvetage des banques systémiques.

Il faut ainsi réviser le dispositif de prêteur de dernier recours afin d’accorder des pouvoirs

spécifiques à la BCT pour alimenter les banques solvables mais illiquides dotées de garanties

suffisantes.

Un régime spécial de résolution devrait être adopté et les processus de restructuration

bancaire devraient être rationnalisés.

La BCT doit être habilitée à révoquer un agrément bancaire, à déclencher une

procédure extrajudiciaire de résolution d’une banque en difficultés, à gérer le remboursement

rapide des petits déposants, de préférence à partir d’un dispositif de garantie des dépôts, et à

liquider et recouvrer les actifs restants pour dédommager les autres déposants et les créanciers

en général.

Liquidité systémique

Appliquer une décote à toutes les garanties utilisées pour les opérations de refinancement.

Envisager de demander aux banques de ne présenter que des bons du Trésor comme garantie des injections courantes de liquidités de la banque centrale.

La BCT doit relever progressivement le coût de refinancement afin de retirer progressivement ses injections de liquidités

Institutions financières non bancaires

Réformer le marché des obligations d’État afin de créer une référence pour les prix des

24

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

produits à revenu fixe.

Intensifier la supervision du CMF

Perspectives lié à l’exploitation du secteur bancaire.

L’expansion de la bancassurance est-elle possible ?

L’assurance constitue aujourd’hui un actif assez stratégique pour les banques. Cet actif a la

faculté de pallier aux difficultés des activités bancaires, comme il peut jouer le rôle

d’amortisseur dans les comptes de résultats. En Tunisie, la bancassurance est considérée

comme un instrument de développement et de promotion. Etant mal promu et sous développé,

le marché de bancassurance pourrait être un axe de développement stratégique pour les

banques en bénéficiant d’effet de synergie via la taille du réseau bancaire et sa clientèle.

Tout en disposant des conditions favorables, les opérateurs du secteur bancaire peuvent tirer

profit en développant ce produit. Les facteurs clés de succès de cet actif dans les années à

venir seront :

Le faible niveau de pénétration de l’assurance-vie qui favorise le développement de la bancassurance vie en Tunisie : le potentiel de développement de ce produit est assez

crucial, ce qui va permettre aux banques de constituer des ressources de long terme ;

La libéralisation des autres branches de l’assurance, à savoir l’assurance sur les biens immobiliers et les risques divers;

un environnement légal et fiscal propice: la consolidation de la réglementation et des

avantages fiscaux en favorisant l’épargne individuelle constituent des facteurs du

succès de la bancassurance.

La position de la finance islamique dans le paysage actuelle

Aujourd’hui la Tunisie dispose d’un nombre très limité d’institutions exerçant l’activité de

finance islamique. Cette niche dispose d’un fort potentiel de croissance, encouragé par la

crise financière qui a diffusé une aversion envers les placements financiers conventionnels

d’une part et d’autre part par le printemps arabe, suite auquel le cabinet Ernst & Young

prévoit que les actifs islamiques peuvent atteindre les 1 100 milliards de dollars d’ici la fin

2012 dans le monde entier. Certes, la finance islamique aura des perspectives prometteuses

dans la région MENA et qui connaît aussi une croissance importante dans le monde, mais la

question demeure celle de l’apport de la finance islamique dans le cas d’un pays en transition

comme le notre.

Certes la finance islamique mérite d’être développée en Tunisie mais des principaux

variables qui manquent à savoir le cadre réglementaire et législatifs, et qui représentent le

majeur obstacle de son développement. Même en terme de compétences humaines la Tunisie,

il faut souligner que cette culture n’est pas assez répandu, sauf que récemment que cette

branche a été introduite dans le cursus universitaires.

Quant à l’expérience de la Tunisie dans le mode de finance islamique est quasi

embryonnaire, en fait sa contribution dans la mobilisation des concours à l’économie s’élève à

2.2% en 2010 un chiffre qui parait négligeable par rapport la contribution de ce type de

financement dans la zone MENA à savoir l’Emirat et l’Arabie Saoudite dans les contributions

sont respectivement à l’ordre de 42% et 60%.

25

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

Malgré la nécessité de son développement en tant que solution de la conjoncture

actuelle et en tant que moteur de croissance, l’avenir de la Finance Islamique en Tunisie

reste encore ambigu.

SECTION II : LES LIMITES ET LES ENJEUX ET PERSPECTIVES DU

SECTEUR BANCAIRE ALGERIEN.

II-1 Limites du secteur bancaire algérien : L’intermédiation financière et la financiarisation de l’économie restent assez limitées :

Prudence dans l’octroi de prêts en raison des difficultés d’évaluation des risques de

crédits ;

L’absence de fiabilité de la centrale des risques ;

Un ratio du crédit au PIB hors hydrocarbures de 39% en 20111 attestant une

intermédiation financière incapable de soutenir une croissance hors

hydrocarbures ;

Une bourse quasi-inexistante, seulement sept entreprises cotées en septembre

2011 ;

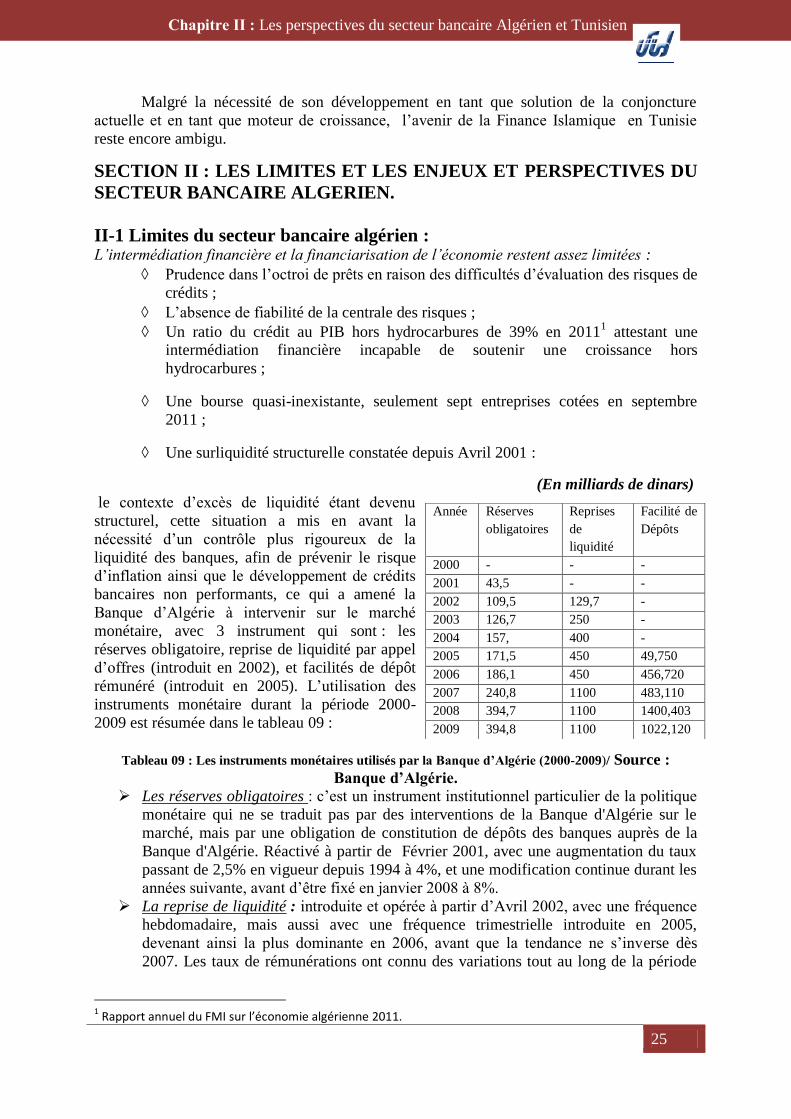

Une surliquidité structurelle constatée depuis Avril 2001 :

(En milliards de dinars) le contexte d’excès de liquidité étant devenu

structurel, cette situation a mis en avant la

nécessité d’un contrôle plus rigoureux de la

liquidité des banques, afin de prévenir le risque

d’inflation ainsi que le développement de crédits

bancaires non performants, ce qui a amené la

Banque d’Algérie à intervenir sur le marché

monétaire, avec 3 instrument qui sont : les

réserves obligatoire, reprise de liquidité par appel

d’offres (introduit en 2002), et facilités de dépôt

rémunéré (introduit en 2005). L’utilisation des

instruments monétaire durant la période 2000-

2009 est résumée dans le tableau 09 :

Tableau 09 : Les instruments monétaires utilisés par la Banque d’Algérie (2000-2009)/ Source :

Banque d’Algérie.

Les réserves obligatoires : c’est un instrument institutionnel particulier de la politique

monétaire qui ne se traduit pas par des interventions de la Banque d'Algérie sur le

marché, mais par une obligation de constitution de dépôts des banques auprès de la

Banque d'Algérie. Réactivé à partir de Février 2001, avec une augmentation du taux

passant de 2,5% en vigueur depuis 1994 à 4%, et une modification continue durant les

années suivante, avant d’être fixé en janvier 2008 à 8%.

La reprise de liquidité : introduite et opérée à partir d’Avril 2002, avec une fréquence

hebdomadaire, mais aussi avec une fréquence trimestrielle introduite en 2005,

devenant ainsi la plus dominante en 2006, avant que la tendance ne s’inverse dès

2007. Les taux de rémunérations ont connu des variations tout au long de la période

1 Rapport annuel du FMI sur l’économie algérienne 2011.

Année Réserves

obligatoires

Reprises

de

liquidité

Facilité de

Dépôts

2000 - - -

2001 43,5 - -

2002 109,5 129,7 -

2003 126,7 250 -

2004 157, 400 -

2005 171,5 450 49,750

2006 186,1 450 456,720

2007 240,8 1100 483,110

2008 394,7 1100 1400,403

2009 394,8 1100 1022,120

26

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

d’étude, atteignant en 2009, 0,75% pour la première fréquence et 1,25% pour la

deuxième.

Facilité de dépôt rémunéré : un instrument introduit en 2005, il permet aux banques

d’effectuer des dépôts à 24 heures auprès de la Banque d’Algérie, avec un taux

d’intérêt à hauteur de 0,3%, devenant l’instrument privilégié des banques en leur

offrant une large flexibilité en matière de gestion de trésorerie à court terme. Son taux

d’intérêt est, depuis 2007, de 1%.

Cependant avec les reformes engagés, certains points positifs sont à relever :

Le niveau des créances non performantes est en diminution continue depuis 2001,

témoignant d’une meilleure gestion des risques et des règles prudentielles consolidé en

2011 par règlement n° 11-03 du 24 mai 2011 initié par la Banque d’Algérie en

application des travaux de Bale qui est venu en application des travaux de Bale en matière

de gestion de risque interbancaire et de renforcement du contrôle interne, avec toutefois

un niveau relativement élevé pour les banques publiques, environnant les 19% en juin

2011, contre 24% à la fin de 2009.1

Le secteur bancaire algérien est plus au moins immunisé contre les risques liés à la crise du secteur financier de la zone euro, étant donné que les ressources des banques reposent

uniquement sur les dépôts locaux.

II-2 Enjeux et perspectives

Après avoir passé en revu l’évolution et la situation actuelle du système bancaire algérien, et ses limites, cette partie est dédié à la mise en exergue des enjeux auxquels le

secteur bancaire fait face, et les perspectives qui peuvent se présenter à lui.

La non saturation attesté par un taux de bancarisation de seulement 34% en 2010 et la

mutation quasi continue du secteur bancaire algérien devrait se traduire par une bancarisation

plus importante et par des opérations plus rapides. Ceci passe nécessairement par :

Le développement du réseau d’exploitation ;

L’adoption par les banques de politiques commerciales de proximité pour comprendre les attentes et les ambitions des clients et y répondre de façon précises.

Assurer un traitement par les autorités publiques aux banques privées égal à celui réservé aux banque publiques, afin d’éliminer les distorsions bureaucratiques et

améliorer le climat d’affaire en Algérie

Nécessité de poursuivre le processus de modernisation de l’infrastructure du système

bancaire :

Après un premier épisode réussi dans les réformes bancaires, particulièrement dans la

modernisation des systèmes de paiement par la mise en production en 2006 de deux nouveaux

systèmes de paiement interbancaires modernes, sûrs, efficaces et transparents répondant aux

critères élaborés par le Comité des systèmes de paiement et de. Il s’agit d’abord du système

de règlements bruts en temps réel de gros montants et paiements urgents appelé système

ARTS (Algeria Real Time Settlements) qui est entré en production en février 2006.

Concernant le système de télé-compensation des paiements de masse, dénommé système

1 op.cité.

27

Chapitre II : Les perspectives du secteur bancaire Algérien et Tunisien

ATCI (Algérie Télé-Compensation Interbancaire), il est en production depuis mai 2006.Dans

cette optique, des démarches sont engagées actuellement afin de redynamiser l’activité

boursière et affermir l’activité de la Banque d’Algérie, concernant la modernisation des

centrales des risques et la notation des banques de la place. Ces actions permettront dans un

futur proche la redynamisation du marché bancaire algérien et l’élever à un niveau supérieur.

Mais également, il faut œuvrer à la diversification des produits bancaires proposée

par les banques de la place, par :

la promotion des partenariats avec les institutions bancaires et financières

internationales. pour offrir à nos banques la possibilité d’acquérir de l’expérience,

notamment dans l'ingénierie financière, le montage financier des grands projets et le

développement de financement de type leasing ou capital-risque.

Le secteur public dispose aujourd'hui d'un réseau important, de la connaissance des

métiers classiques de banque, d'un personnel formé. Les banques étrangères qui

souhaiteraient investir en Algérie et apporter une technologie moderne pourraient sans doute

trouver des opportunités de partenariat avec les banques publiques algériennes.

l'introduction massive de technologies et d'ingénierie modernes, l'élargissement de la concurrence dans le secteur, le renforcement de la coopération interbancaire, la libéralisation

des marchés des services financiers, l'extension de l'intermédiation traditionnelle à

l'intervention sur les marchés de la finance directe, le développement des savoir faire.

Développement de produits islamiques :

La Part de La finance islamique en Algérie représente seulement environ 1,5% du

marché bancaire national, soit 15% du secteur privé, et elle est représentée principalement par

deux banques, il s’agit d’Al Baraka Bank et Al Salam Bank-Algeira. et ce malgré le

changement de la loi bancaire qu’il y eu en 2010, permettant aux banques de commercialiser

les produits bancaires islamiques.

Ainsi, la finance islamique semble aujourd’hui être une excellente alternative à un système

financier qui traverse une crise d’éthique.

En plus, Une analyse succincte de quelques produits classiques suffit de démontrer

que c’est le type de financement le plus approprié pour les PME surtout dans le contexte