droits et obligations des dispensateurs de...

TRANSCRIPT

DROITS ET OBLIGATIONS

des dispensateurs de formation

La profession de formateur est d’un accès facile, ouverte à toute personne physique ou morale qui a procédé à une déclaration d’activité auprès de l’administration. L’appareil de formation est donc caractérisé par une grande hétérogénéité des structures et des pratiques. Ce guide (1), composé de fiches pratiques, a pour vocation de présenter les grands principes de la législation et de la réglementation applicable aux dispensateurs de formation professionnelle et d’attirer leur attention sur les principales obligations qui régissent leur profession. Le service de la formation professionnelle et du contrôle de la DIRECCTE reste toutefois à votre disposition pour vous apporter toute information complémentaire. 1 : Guide mis à jour suite aux Loi n° 2014-288 du 5 mars 2014, Loi du 2015-992 du 17 août 2015, loi n°2016-1088 du 08 août 2016 et du décret n°2015-790 du 30 juin 2015.

SOMMAIRE 1 LES CATEGORIES D’ACTIONS DE FORMATION ............................................................................................... 4

2 LA REALISATION DES ACTIONS DE FORMATION ........................................................................................... 5

3 LA QUALITE DES ACTIONS DE FORMATION ................................................................................................... 7

4 LA DÉCLARATION D’ACTIVITÉ ....................................................................................................................... 11

5 LA PUBLICITÉ .................................................................................................................................................. 14

6 LA CONVENTION DE FORMATION PROFESSIONNELLE ................................................................................. 15

7 LE CONTRAT DE FORMATION PROFESSIONNELLE ....................................................................................... 16

8 LE CONTRAT DE SOUS TRAITANCE ................................................................................................................ 19

9 LE BILAN PEDAGOGIQUE ET FINANCIER ....................................................................................................... 20

10 LES OBLIGATIONS COMPTABLES ................................................................................................................. 21

11 LA TAXE SUR LA VALEUR AJOUTEE ............................................................................................................. 23

12 L’INFORMATION DES STAGIAIRES ............................................................................................................... 24

13 LE RÉGLEMENT INTÉRIEUR ......................................................................................................................... 25

14 L’INFORMATIONS DEMANDÉES AUX STAGIAIRES ...................................................................................... 26

15 CONVENTION COLLECTIVE NATIONALE DES ORGANISMES DE FORMATION DU 10 JUIN 1988 (étendue

par arrêté du 16 mars 1989) ............................................................................................................................ 27

16 LE CONTRÔLE DE LA FORMATION PROFESSIONNELLE .............................................................................. 28

ANNEXE 1 : LES ARTICLES DE RÉFÉRENCE: ...................................................................................................... 30

ANNEXE 2 : LE PLAN COMPTABLE ..................................................................................................................... 43

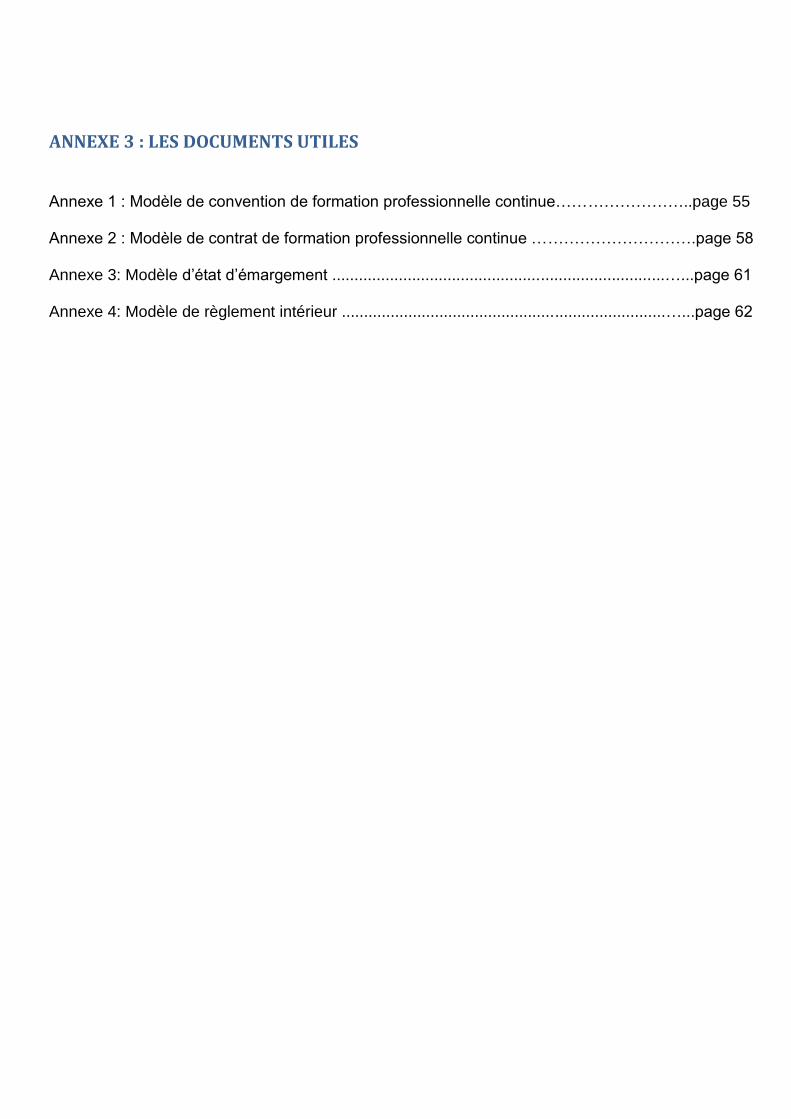

ANNEXE 3 : LES DOCUMENTS UTILES ............................................................................................................... 50

1 LES CATEGORIES D’ACTIONS DE FORMATION La définition juridique de l’action de formation permet de déterminer le champ de la formation professionnelle continue. Les différentes catégories d’actions soumises à la réglementation relative à la formation professionnelle continue sont mentionnées aux articles L. 6313-1 et L. 6313-2 à L. 6313-15 du Code du travail: 1° Les actions de préformation et de préparation à la vie professionnelle ; 2° Les actions d'adaptation et de développement des compétences des salariés ; 2° bis Les actions de promotion de la mixité dans les entreprises, de sensibilisation à la lutte contre les stéréotypes sexistes et pour l'égalité professionnelle entre les femmes et les hommes ; 3° Les actions de promotion professionnelle ; 4° Les actions de prévention ; 5° Les actions de conversion ; 6° Les actions d'acquisition, d'entretien ou de perfectionnement des connaissances ; 7° Les actions de formation continue relative à la radioprotection des personnes prévues à l'article L. 1333-11 du code de la santé publique ; 8° Les actions de formation relatives à l'économie et à la gestion de l'entreprise ; 9° Les actions de formation relatives à l'intéressement, à la participation et aux dispositifs d'épargne salariale et d'actionnariat salarié ; 10° Les actions permettant de réaliser un bilan de compétences ; 11° Les actions permettant aux travailleurs de faire valider les acquis de leur expérience ; 12° Les actions d'accompagnement, d'information et de conseil dispensées aux créateurs ou repreneurs d'entreprises agricoles, artisanales, commerciales ou libérales, exerçant ou non une activité ; 13° Les actions de lutte contre l'illettrisme et l'apprentissage de la langue française ; 14° Les actions de formation continue relatives au développement durable et à la transition énergétique (L.2015-992 du 17 aout 2015, art 182). Entre également dans le champ d'application des dispositions relatives à la formation professionnelle continue la participation d’un salarié, d’un travailleur non salarié ou d’un retraité à un jury d'examen ou de validation des acquis de l'expérience mentionné à l'article L. 3142-3-1 lorsque ce jury intervient pour délivrer des certifications professionnelles inscrites au répertoire national des certifications professionnelles dans les conditions prévues à l'article L. 335-6 du code de l'éducation (Loi n°2009-1437 du 24 novembre 2009 - art. 20 et Loi n°2016-1088 du 08 août 2016 –art 75) Attention : En application de ces principes, sont exclues du champ de la formation professionnelle continue :

- les actions de simple information générale s’adressant à un public indifférencié sans référence

précise à un poste de travail ;

- le « coaching » et le « développement personnel » ;

- le « conseil » ou l’ « audit », prestation au cours de laquelle un consultant établit des documents de

référence pour l’entreprise ;

2 LA REALISATION DES ACTIONS DE FORMATION Les actions de formation professionnelle, mentionnées aux articles L. 6313-1 du Code du travail sont réalisées conformément à un programme préétabli qui, en fonction d’objectifs déterminés, précise le niveau de connaissance préalables requis pour suivre la formation, les moyens pédagogiques, techniques et d’encadrement mis en œuvre ainsi que les moyens permettant de suivre son exécution et d’en apprécier les résultats (article L.6353-1 du code du travail). L’objectif d’une action de formation professionnelle est le but précis qu’elle se propose d’atteindre pour favoriser l’évolution des savoirs et des savoirs faire. L’objectif pédagogique s’apprécie en termes d’apprentissages. - Le programme, établi en cohérence avec les objectifs déterminés, précise le niveau de connaissance

requis pour suivre la formation et présente les différentes phases prévues, pratiques ou théoriques, et les

modalités de leur déroulement pour atteindre le but recherché.

- Les moyens pédagogiques et d’encadrement : Les méthodes pédagogiques sont laissées à

l’appréciation du formateur. Les éléments matériels support de la formation doivent être prévus et

mentionnés dans la description de l’action de formation.

- L’encadrement d’une formation se compose des personnes disposant d’une formation technique en

rapport avec le domaine de connaissances concerné et ayant la capacité de transmettre ces

connaissances.

- Le suivi de l’exécution du programme et l’appréciation des résultats : une procédure d’évaluation de

l’exécution de l’action et de son efficacité pour les bénéficiaires doit être mise en œuvre. Cela se traduit

par la production de documents tels que rapport, compte rendu, liste d’émargement.

Les actions de formation peuvent être organisées sous la forme d'un parcours comprenant, outre les séquences de formation, le positionnement pédagogique, l'évaluation et l'accompagnement de la personne qui suit la formation et permettant d'adapter le programme et les modalités de déroulement de la formation (article L.6353-1 du code du travail. Les conditions de réalisation des actions de formation sont élargies pour prendre davantage en compte le recours aux différentes modalités de formation et formes d’apprentissage et privilégier les parcours individuels de formation. Il s’agit de permettre aux prestataires de formation et aux entreprises d’ajuster leur réponse pédagogique et organisationnelle aux stagiaires. La formation peut être séquentielle. Elle peut s'effectuer en tout ou partie à distance, le cas échéant en dehors de la présence des personnes chargées de l'encadrement. Dans ce cas, le programme mentionné au premier alinéa précise : 1° La nature des travaux demandés au stagiaire et le temps estimé pour les réaliser ; 2° Les modalités de suivi et d'évaluation spécifiques aux séquences de formation ouverte ou à distance ; 3°.Les moyens d'organisation, d'accompagnement ou d'assistance, pédagogique et technique, mis à disposition du stagiaire (article L.6353-1 du code du travail). Le décret n° 2014-935 du 20 août 2014 relatif aux formations ouvertes ou à distance apporte des précisions quant aux moyens d’organisation d'accompagnement ou d'assistance, pédagogique et technique, mis à disposition du stagiaire qui suit une séquence de formation ouverte ou à distance et aux éléments établissant l’assiduité du stagiaire justifiant l’exécution de l’action de formation.

Ainsi, en cas de de formation ouverte ou à distance, le programme de formation précise : 1. Les compétences et qualifications des personnes chargées d'assister le bénéficiaire de la formation ;

2. Les modalités techniques selon lesquelles le stagiaire est accompagné ou assisté, les périodes et les

lieux mis à sa disposition pour s'entretenir avec les personnes chargées de l'assister ou les moyens dont

il dispose pour contacter ces personnes ;

3. Les délais dans lesquels les personnes en charge de son suivi sont tenues de l'assister en vue du bon

déroulement de l'action, lorsque cette aide n'est pas apportée de manière immédiate (article D.6353-3 du

code du travail)

L'assiduité du stagiaire contribue à justifier de l'exécution de l'action de formation. Pour établir l'assiduité d'un stagiaire à des séquences de formation ouvertes ou à distance, sont pris en compte : 1. Les justificatifs permettant d'attester de la réalisation des travaux exigés en application du 1° de l'article

L. 6353-1 ;

2. Les informations et données relatives au suivi de l'action, à l'accompagnement et à l'assistance du

bénéficiaire par le dispensateur de la formation ;

3. Les évaluations spécifiques, organisées par le dispensateur de la formation, qui jalonnent ou terminent la

formation (article D.6353-4 du code du travail)

A l'issue de la formation, le prestataire délivre au stagiaire une attestation mentionnant les objectifs, la nature et la durée de l'action et les résultats de l'évaluation des acquis de la formation (article L.6353-1 du code du travail). En cas de non réalisation d’action de formation En cas de contrôle d'un organisme de formation, d'un organisme qui intervient dans les actions destinées à la validation des acquis de l'expérience ou d'un organisme chargé de réaliser les bilans de compétences, lorsqu'il est constaté que des actions financées par des fonds de la formation professionnelle continue ont poursuivi d'autres buts que la réalisation d'actions relevant du champ d'application défini à l'article L. 6313-1, ces actions sont réputées inexécutées et donnent lieu à remboursement des fonds auprès de l'organisme ou de la personne qui les a financées. A défaut de remboursement dans le délai fixé à l'intéressé pour faire valoir ses observations, l'organisme mentionné est tenu de verser au Trésor public, par décision de l'autorité administrative, un montant équivalent aux sommes non remboursées. (Article L.6362-3 du code du travail).

3 LA QUALITE DES ACTIONS DE FORMATION Les organismes paritaires collecteurs (Opca et Opacif), l’Etat, les Régions, Pôle emploi ainsi que l’Agefiph s’assurent, lorsqu’ils financent une action de formation professionnelle continue, sur la base de critères définis par décret en Conseil d’Etat, de la capacité du prestataire de formation à dispenser une formation de qualité (article L.6316-1 du code du travail – L.2014-288 du 05/03/2014 art 8). Toutes les actions de formation financées par des fonds paritaires ou publics devront, à compter du 1er

janvier 2017, répondre aux critères de qualité fixés par le décret n°2015-790 du 30 juin 2015 (JO 1er juillet 2015). Certaines des dispositions du décret entrent en application le lendemain de sa publication au journal officiel (2 juillet 2015), d'autres entrent en application le 1er janvier 2017. 1. Disposition applicable à compter du 2 juillet 2015 : le contrôle de service fait

Les organismes collecteurs s'assurent de l'exécution des formations dans le cadre d'un contrôle de service fait selon des modalités qu'ils déterminent. En cas d'anomalie constatée dans l'exécution d'une action, l'organisme collecteur peut demander à l'employeur ou au prestataire de formation tout document complémentaire à ceux déjà transmis (à savoir les attestations de présence et les feuilles d'émargement notamment) pour s'assurer de la réalité de l'action qu'il finance et de sa conformité aux dispositions légales, réglementaires et conventionnelles. Le défaut de justification constitue un motif de refus de prise en charge ou de non-paiement des frais de formation. L'organisme collecteur devra effectuer tout signalement utile et étayé auprès des services de l'Etat chargés du contrôle de la formation professionnelle. (Art. R.6332-26-1 du Code du travail Décret n° 2015-790 du 30.6.15 (JO du 1.7.15)) 2. Dispositions applicables à compter du 1er janvier 2017

Le 12 janvier 2016, le ministère du travail, de l’emploi de la formation professionnelle et du dialogue social a publié un "Questions-réponses" (QR) portant sur le décret relatif à la qualité des actions de formation ( décret n°2015-790 du 30/06/2015). Destinés aux prestataires de formation, ce texte apporte des éclaircissements sur certains aspects de cette nouvelle mission confiée aux principaux financeurs de la formation professionnelle que sont l'Etat, les Régions, les Opca, les Opacif, Pôle emploi et l'Agefiph. Les actions de formation visées par le décret sont celles entrant dans le champ de la formation professionnelle continue décrites à l’article L.6313-1 du code du travail auxquelles doivent, s’adjoindre les prestations de bilans de compétences et de validation des acquis de l’expérience (QR DGEFP 12/01/2016 - question n°1). Par ailleurs, l'article L.6316-1 du Code du travail ne faisant pas de distinction entre les actions financées au titre de la contribution légale ou celles financées par les contributions conventionnelles ou volontaires, il faut considérer que les critères qualité concernent les actions de formation quelle que soit la nature de la contribution qui les financent, à savoir contribution légale, conventionnelle ou volontaire (QR DGEFP 12/01/2016 - Question 2). Les organismes sous-traitants doivent respecter les critères qualité. Les financeurs et les organismes de formation doivent donc faire preuve d’une « vigilance accrue sur les moyens et les modalités de mise en œuvre des actions » dans le cadre de la sous-traitance. Notamment, les contrats de sous-traitance doivent comporter tous les éléments utiles garantissant que la prestation respectera les critères de qualité sous la responsabilité du donneur d’ordre (QR DGEFP 12/01/2016 - Question 9)

a. Critères de la qualité des actions de formation professionnelle continue

Les critères retenus pour apprécier la qualité d'une action de formation sont les suivants :

l'identification précise des objectifs de la formation et son adaptation au public formé ;

l'adaptation des dispositifs d'accueil, de suivi pédagogique et d'évaluation aux publics des stagiaires ;

l'adéquation des moyens pédagogiques, techniques et d'encadrement à l'offre de formation ;

qualification professionnelle et la formation continue des personnels chargés des formations ;

les conditions d'information du public sur l'offre de formation, ses délais d'accès et les résultats

obtenus ;

la prise en compte des appréciations rendues par les stagiaires.

En outre, les organismes financeurs s'assurent du respect de la réglementation en vigueur en matière de formation professionnelle continue portant sur :

l'établissement d'un règlement intérieur,

les conditions de réalisation d'une action de formation (programme de formation avec mention des

prérequis, moyens pédagogiques, techniques et d'encadrement, moyens permettant de suivre

l'exécution de la formation et d'en apprécier les résultats),

les documents à remettre aux stagiaires avant l'entrée en formation,

et la garantie de la protection des libertés individuelles (toute information demandée à un stagiaire

doit avoir un lien direct et nécessaire avec l'action de formation).

(Art. R.6316-1 du Code du travail Décret n° 2015-790 du 30.6.15 (JO du 1.7.15).Entrée en vigueur 1/01/2017). Ces critères sont cumulatifs. Tous les critères doivent être examinés par l’Etat, les Régions, pôle emploi, l’Agefiph, les OPCA et les OPACIF pour permettre d’apprécier la capacité des prestataires de formation à dispenser des actions de qualité. Cependant, l’examen de tous ces critères doit être effectué en fonction de la commande du financeur. En effet, les critères eux-mêmes comprennent des éléments de souplesse, notamment les critères relatifs à l’individualisation et à l’adéquation des moyens à l’offre de formation qui sont fonction du type d’action, de la durée, du public, ou de l’innovation déployée et de l’objectif à atteindre (mise à niveau, adaptation au poste de travail, accès à la qualification) (QR DGEFP 12/01/2016 Question 10) ;

Les critères ont été définis de manière à ce que tout organisme, quelle que soit sa taille et ses modalités pédagogiques d’intervention, puisse y répondre. Les spécificités sont prises en compte notamment par les 2ème et 3ème critères : l’adaptation des dispositifs d’accueil, de suivi pédagogiques et d’évaluation aux publics de stagiaires et l’adéquation des moyens pédagogiques, techniques et d’encadrement à l’offre de formation. Le décret prévoit également la prise en compte de l’adéquation financière des prestations achetées aux besoins de formation, de l’ingénierie pédagogique déployée par le prestataire et de l’innovation des moyens utilisés (QR DGEFP 12/01/2016 - Question 11).

b. Catalogue de référence

Les organismes financeurs mentionnés à l'article L. 6316-1 inscrivent sur un catalogue de référence les prestataires de formation qui remplissent les conditions définies à l'article R. 6316-1 du code du travail: 1° Soit dans le cadre de leurs procédures internes d'évaluation ; 2° Soit par la vérification que le prestataire bénéficie d'une certification ou d'un label au sens de l'article R. 6316-3 du code du travail. Ce catalogue est mis à la disposition du public par chacun de ces organismes. (Article R.6316-2 du code du travail – Décret n° 2015-790 du 30.6.15 (JO du 1.7.15). Entrée en vigueur au 1/01/2017)

En cas de financement d’une action de formation, le prestataire de formation dont il a été vérifié qu’il respectait les critères du décret sera répertorié sur le catalogue de référence publié par le financeur. (Questions-Réponses DGEFP du 12.1.16 – question n°6). Ces catalogues visent à éclairer le public (entreprises, ménages...) en lui proposant des repères simples et utiles sur l’offre de formation. Cette liste est mise à disposition du public par chaque financeur. (Questions-Réponses DGEFP du 12.1.16 – question n°3).

c. Liste de certifications ou de labels

Le Conseil national de l'emploi, de la formation et de l'orientation professionnelle (Cnefop) établit une liste des certifications ou labels dont les exigences sont conformes aux critères qualité d'une action de formation, selon des modalités qu'il détermine. Cette liste est mise à la disposition du public. (Article R.6316-3 du code du travail – Décret n° 2015-790 du 30.6.15 (JO du 1.7.15). Entrée en vigueur au 1/01/2017)

La reconnaissance par le Cnefop, point national de référence qualité pour la France auprès de l’Union européenne, de la conformité d’un label ou d’une certification qualité aux critères de qualité définis par le décret et son inscription sur la liste mise à disposition du public est suffisante pour que la détention dudit label ou certification qualité constitue une présomption de la capacité du titulaire à dispenser une action de qualité au sens de l’article L.6316-1. Selon les modalités de délivrance des certifications qualité ou labels, cette présomption peut ne concerner qu’un périmètre ou des domaines de formation pour lesquels la certification ou le label sont délivrés. (Questions-Réponses DGEFP du 12.1.16 – question n°4).

Chaque financeur doit s’assurer de la qualité des formations qu’il finance et donc mettre en place les procédures adéquates. Dans ce cadre, il appartient aux financeurs de vérifier que les prestataires de formation remplissent les conditions du décret. Pour ce faire, la détention d’une certification ou d’un label qualité leur facilitent le travail, notamment si la certification qualité ou le label est inscrit sur la liste du Cnefop, mais la détention d’une certification qualité ou d’un label n’est pas une obligation. Lorsque le prestataire de formation ne possède ni certification qualité ni label, il devra apporter la preuve à chaque financeur concerné de sa capacité à respecter ces critères dans le cadre des démarches interne d’évaluation que ledit financeur aura mises en place. Les financeurs travaillent à la mise en place de grilles communes d’évaluation des critères qualité. Ils peuvent aussi décider de reconnaître les procédures internes d’évaluation mises en place par les autres financeurs ou de co-construire cette démarche, comme c’est actuellement le cas des Opca et des Opcacif sous l’égide du FPSPP dans le cadre du mandat confié à ce dernier par les partenaires sociaux (Copanef). (Questions-Réponses DGEFP du 12.1.16 – Question n°5). La référence aux labels et aux certifications dans les cahiers des charges facilite le travail de l’acheteur. Toutefois, elle ne doit pas pour autant conduire à limiter l’accès au marché en le réservant aux seuls détenteurs des labels ou certifications afin de ne pas heurter les règles de concurrence. Les prestataires de formation peuvent apporter par tous moyens la preuve qu’ils respectent les critères de qualité même s’ils ne sont pas certifiés ou labellisés. (Questions-Réponses DGEFP du 12.1.16 – Question n°7). Il n’existe aucune obligation de certification des formateurs. La qualification professionnelle et la formation continue des formateurs fait partie des critères d’appréciation de la capacité de l’organisme à dispenser des actions de qualité. La notion de qualification professionnelle vise la capacité du formateur à exercer son métier, appréciée à l’examen des titres et diplômes, et/ou selon l’expérience professionnelle (Questions-Réponses DGEFP du 12.1.16 – Question n° 8). Le Cnefop a rendu publique le 7 juin 2016 une première liste de certifications et labels qui respectent l’ensemble des critères mentionnés par les textes règlementaires.

d. Cohérence du coût des actions de formation

Les organismes financeurs mentionnés à l’article L.6316-1 veillent à l'adéquation financière des prestations achetées aux besoins de formation, à l'ingénierie pédagogique déployée par le prestataire, à l'innovation des moyens mobilisés et aux tarifs pratiqués dans des conditions d'exploitation comparables pour des prestations analogues. (Art. R.6316-4 du Code du travail Décret n° 2015-790 du 30.6.15 (JO du 1.7.15).

Entrée en vigueur au 1/01/2017). Les prix de la formation ne sont pas encadrés. Il est simplement demandé aux financeurs de formation de veiller à l’adéquation financière des prestations achetées aux besoins de formation, à l’ingénierie pédagogique, à l’innovation et aux tarifs pratiqués. Cela signifie la possibilité pour les financeurs de demander des précisions sur ce qui peut justifier un prix très éloigné des tarifs pratiqués pour des prestations qui semblent comparables ou lors d’une offre anormalement basse. (Questions-Réponses DGEFP du 12.1.16 – Question n° 12).

e. Informations relatives aux outils, méthodologies et indicateurs "qualité"

Les organismes financeurs doivent également mettre à disposition des organismes de formation, des entreprises et du public, des informations relatives aux outils, méthodologies et indicateurs permettant de faciliter l'appréciation de la qualité des formations dispensées. (Art. R6316-5 du Code du travail Décret n° 2015-790 du 30.6.15 (JO du 1.7.15) Entrée en vigueur au 1/01/2017) .

4 LA DÉCLARATION D’ACTIVITÉ Sont assujetties à la déclaration d’activité les personnes morales de droit privé, les personnes morales de droit public et les personnes physiques qui réalisent des actions de formation professionnelle, des actions de bilan de compétences, des actions de validation des acquis de l’expérience, visées à l’article L. 6313-1 du Code du Travail (article L. 6351-1 du Code du travail). Qui dépose un dossier de demande d’attribution d’un numéro de déclaration d’activité ? Est recevable :

L’organisme qui réalise directement des prestations de formation,

L’organisme qui ne procède par directement à la réalisation mais a recours à la sous traitance,

Le sous-traitant, s’il dépose une déclaration accompagné d’une convention reprenant toutes les

mentions obligatoires de la convention (R.6353-1du code du travail).

(Circulaire n°2011-01 du 06 janvier 2011). La déclaration s'effectue à l'aide du formulaire Cerfa n° 10782*03 (et de la notice) de déclaration d'activité dûment complété, daté et signé. Lieu de déclaration L’organisme prestataire se déclare auprès du préfet de région compétent à raison de soit du lieu du principal établissement, soit du lieu où est assurée sa direction effective, soit du lieu de son siège social. (Article R.6351-2 du code du travail) Le lieu du principal établissement est communément défini comme le lieu où s’exerce l’activité, qui correspond au lieu de l’établissement :

qui réalise le chiffres d’affaires le plus important.

où la valeur des biens fabriqués est la plus élevée.

est enregistrée la plus grande partie des commandes.

Cette définition peut aboutir à ce qu’un organisme à activités multiples s’enregistre au lieu de son principal établissement, alors même que son activité de formation est réalisée dans un autre établissement. Le lieu où est assurée la direction effective peut se définir comme celui ou sont prises les décisions concernant la gestion de l’organisme, il coïncide habituellement avec le siège social. Il en résulte que l’administration pourra accueillir une demande formulée par un organisme remplissant l’un des trois critères précités, alors même que la convention produite aura été conclue par un établissement situé en dehors de son champ de compétence territoriale. (Circulaire n°2011-01 du 06 janvier 2011).

A quel moment faut-il déclarer son activité ? Cette déclaration doit être effectuée au plus tard dans les trois mois qui suivent la conclusion de la première convention ou du premier contrat de formation professionnelle. (Article R.6351-1 du code du travail). La procédure L’imprimé de déclaration, devra être retourné en trois exemplaires, à la D.I.R.E.C.C.T.E. (Service de la formation professionnelle et du contrôle), accompagné de pièces justificatives mentionnées à l’article R.6351-5 du code du travail.

La déclaration d'activité est accompagnée des pièces justificatives suivantes :

1° Une copie du justificatif d'attribution du numéro SIREN ;

2° Le bulletin n° 3 du casier judiciaire du dirigeant pour les personnes morales ou celui du déclarant

pour les personnes physiques ;

3° Une copie de la première convention de formation professionnelle prévue à l'article L. 6351-1 ou, à

défaut, du bon de commande ou de la facture établis pour la réalisation de la prestation de formation,

conformément à l'article L. 6353-2, ou, s'il y a lieu, du premier contrat de formation professionnelle

prévu à l'article L. 6353-3 ;

4° Pour les organismes qui présentent à l'appui de leur déclaration une convention de bilan de

compétences pour un salarié, un justificatif d'inscription sur la liste mentionnée à l'article L. 6322-48 ;

5° Une copie du programme de la formation, prévu à l'article L. 6353-1, ainsi que la liste des

personnes qui interviennent dans la réalisation de l'action avec la mention de leurs titres et qualités,

du lien entre ces titres et qualités et la prestation réalisée conformément à l'article L. 6352-1 et du

lien contractuel qui les lie à l'organisme.

(Article R.6351-5 du code du travail) L'administration peut demander, pour l'appréciation de la conformité de la déclaration d'activité des éléments d’informations complémentaires. Elle peut ainsi, demander, pour l'appréciation de la conformité de la déclaration d'activité aux dispositions de l'article L. 6353-1 un justificatif relatif à la première prestation de formation réalisée, au public bénéficiaire ou à la nature de cette prestation. Elle peut aussi demander, pour l'appréciation de la conformité de cette déclaration aux dispositions de l'article L. 6352-1, un justificatif relatif aux titres et qualités des personnes qui interviennent dans la réalisation de la prestation et à la relation entre ces titres et qualités et la prestation. La demande de justificatifs complémentaires est adressée à l'organisme dans le délai de dix jours à compter de la réception des pièces mentionnées aux 1° à 5° de l’article. R.6351-5 du code du travail L'organisme dispose d'un délai de quinze jours à compter de la réception de la demande pour fournir les justificatifs. (Article R.6351-5 du code du travail) La déclaration d’activité La déclaration d'activité indique la dénomination, l'adresse, l'objet de l'activité et le statut juridique du déclarant. Le cas échéant, l'organisme mentionne dans sa déclaration les autres activités exercées (Article R.6351-4 du code du travail) Cette déclaration d’activité ne peut en aucun cas être assimilée à un agrément administratif. Le numéro délivré est un simple numéro d’identification qui devra figurer, sur les conventions ou contrats de formation professionnelle (à l’exception de la première convention ou du premier contrat), sous la forme suivante : « déclaration d’activité enregistrée sous le numéro ….auprès du préfet de région de la région Hauts de France » (article R. 6351-6 du Code du travail). Une déclaration rectificative doit être souscrite en cas de modification d’un ou de plusieurs éléments de la déclaration initiale (article L. 6351-5 du Code du travail). De même, l’organisme de formation doit informer les services compétents de son éventuelle cessation d’activité (article L. 6351-5 du Code du travail) Le refus d’attribution du numéro de déclaration d’activité. L’enregistrement de la déclaration d’activité peut être refusé de manière motivée, avec indication des modalités de recours, par décision de l’autorité administrative dans les cas suivants : 1° Les prestations prévues à la première convention de formation professionnelle ou au premier contrat de formation professionnelle ne correspondent pas aux actions mentionnées à l’article L. 6313-1 ;

2° Les dispositions du chapitre III du titre V, livre III, partie 6 du code du travail relatives à la réalisation des actions de formation ne sont pas respectées : programme, convention, bon de commande, facture, contrat de formation professionnelle; documents demandés et remis aux stagiaires. 3° L’une des pièces justificatives n’est pas produite. (Article L.6351-3 du Code du travail). L’annulation. L’enregistrement de la déclaration d’activité est annulé par décision prise par le préfet de région lorsqu’il est constaté, au terme d’un contrôle réalisé en application du 1° de l’article L. 6361-2 : 1° Soit que les prestations réalisées ne correspondent pas aux actions mentionnées à l’article L. 6313-1 ; 2° Soit que l’une des dispositions du chapitre III du titre V du livre III de la partie 6 du Code du travail relatives à la réalisation des actions de formation n’est pas respectée : programme, convention, bon de commande, facture, contrat de formation professionnelle; documents demandés et remis aux stagiaires; 3° Soit que, après mise en demeure de se mettre en conformité avec les textes applicables dans un délai fixé par décret, l’une des dispositions du chapitre II du titre V du livre III de la partie 6 du Code du travail relatives au fonctionnement des organismes de formation n’est pas respectée : personnels, règlement intérieur, comptabilité, bilan pédagogique et financier, publicité. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations. (Article L.6351-4 du Code du travail).

La caducité La déclaration devient caduque lorsque le bilan pédagogique et financier ne fait apparaître aucune activité de formation ou lorsque le bilan n’a pas été adressé à l’autorité administrative de l’État (Article L. 6351-6 du Code du travail).

Sanctions Toute infraction aux dispositions relatives à la déclaration d’activité est punie d’une amende de 4 500 euros (articles L. 6355-1 à L. 6355-5 du Code du travail). La condamnation peut être assortie, à titre de peine complémentaire, d’une interdiction d’exercer temporairement ou définitivement l’activité de dirigeant d’un organisme de formation professionnelle. Toute infraction à cette interdiction est punie d’un emprisonnement de deux ans et d’une amende de 15 000 euros. En cas de récidive, la juridiction peut, ordonner l’insertion du jugement, aux frais du contrevenant, dans un ou plusieurs journaux (article L. 6355-23 du Code du travail).

5 LA PUBLICITÉ Lorsque la publicité réalisée par un organisme de formation fait mention de la déclaration prévue à l’article L. 6351-1 du Code du travail, elle doit l’être sous la seule forme “Enregistrée sous le numéro ... Cet enregistrement ne vaut pas agrément de l’Etat” (article L. 6352-12 du Code du travail). La publicité ne doit pas faire état d’une éventuelle prise en charge par un organisme financeur des dépenses de formation (article L. 6352-13 du Code du travail). La publicité ne doit comporter aucune mention de nature à induire en erreur sur les conditions d’accès aux formations proposées, leurs contenus, leurs sanctions ou leurs modalités de financement (article L. 6352-13 du Code du travail). Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que, après mise en demeure de se mettre en conformité avec les textes applicables, les dispositions relatives à la publicité ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations. Toute infraction à la réglementation en matière de publication est punie d’une amende de 4 500 € et d’un emprisonnement d’un an (articles L. 6355-16 et L. 6355-17 du Code du travail). A noter que la condamnation à ces peines peut être assortie d’une interdiction d’exercer temporairement ou définitivement une fonction de direction au sein d’un organisme de formation. Le non-respect de cette interdiction est puni d’une amende de 15 000 euros et d’un emprisonnement de deux ans. En cas de récidive des infractions citées ci-dessus, la juridiction peut, ordonner l’insertion du jugement, aux frais du contrevenant, dans un ou plusieurs journaux (article L. 6355-23 du Code du travail).

6 LA CONVENTION DE FORMATION PROFESSIONNELLE La convention de formation professionnelle est :

Un document contractuel conclu entre une personne morale de droit public ou privé et un organisme

de formation qui doit définir leurs obligations réciproques.

Un document contractuel définissant les caractéristiques de la formation, les modalités d’exécution et

de règlement.

Les conventions, et en l’absence de convention, les bons de commande ou factures, établis pour la réalisation des actions de formation précisent :

Leur intitulé, leur nature, leur durée, leurs effectifs;

Les modalités de leur déroulement et de sanction de la formation ;

Leur prix ;

Les contributions financières éventuelles de personnes publiques.

(Article L.6353-2 et R.6353-1 du code du travail). Lorsque la formation a lieu à l’initiative du salarié avec l’accord de son employeur ou lorsqu’elle se déroule en dehors du temps de travail avec l’accord du salarié et que la formation a notamment pour objet l’obtention d’un diplôme, d’un titre à finalité professionnelle, d’un certificat de qualification professionnelle, les éléments figurant au 1° de l’article R. 6353-1 font l’objet d’une convention avec la personne qui bénéficie de la formation.(Article R.6353-2 du code du travail). Le versement d’une somme peut être prévu conventionnellement à titre de renoncement, dédit ou dédommagement résultant de l’inexécution d’une obligation. L’OPCA ne peut prendre en charge ou rembourser les sommes versées par l’employeur à ce titre. Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que les dispositions relatives à la convention de formation professionnelle continue fixées à l’article L. 6353-2 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations (article L.6351-4 du Code du travail). En cas d’inexécution totale ou partielle d’une prestation de formation, l’organisme prestataire rembourse au cocontractant les sommes indûment perçues de ce fait (article L. 6354-1 du Code du travail).

7 LE CONTRAT DE FORMATION PROFESSIONNELLE Une personne physique peut suivre une formation à ses frais. Dans ce cas, un contrat de formation professionnelle doit être conclu avant toute inscription définitive et tout règlement de frais entre le stagiaire et l’organisme de formation (article L. 6353-3 du Code du travail). A peine de nullité, ce contrat doit préciser (article L. 6353-4 du Code du travail) :

La nature, la durée, le programme et l’objet des actions de formation ;

Les effectifs concernés ;

Le niveau de connaissances requis pour suivre la formation et obtenir la qualification préparée ;

Les moyens pédagogiques et techniques mis en œuvre ;

Les modalités de contrôle des connaissances et la nature de la sanction éventuelle de la formation ;

La qualification des formateurs ;

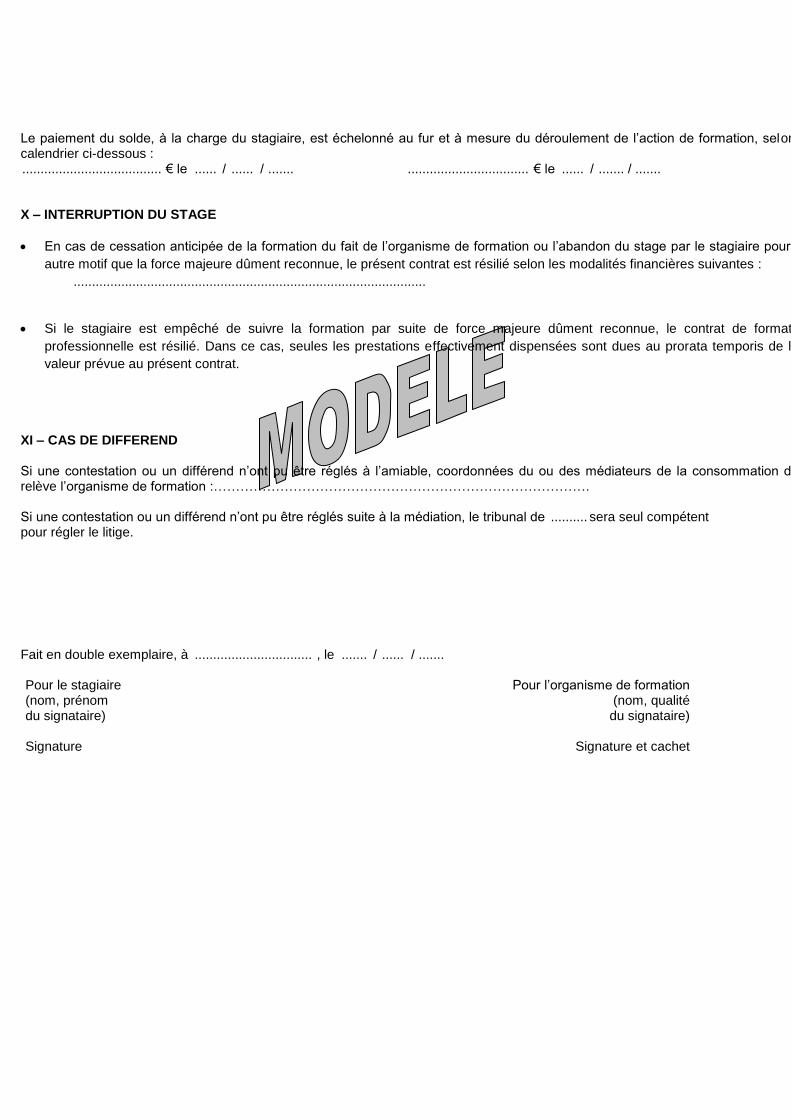

Les modalités de paiement et les conditions financières prévues en cas de cessation anticipée de la

formation ou d’abandon en cours de stage.

Délai de réflexion Le stagiaire dispose d’un délai de réflexion de dix jours à compter de la signature du contrat pour se rétracter par lettre recommandée avec accusé de réception (article L. 6353-5 du Code du travail). Aucune somme ne peut être exigée du stagiaire avant l’expiration de ce délai (article L. 6353-6 du Code du travail). La loi n° 2014-344 du 17 mars 2014 relative à la consommation (JO du 18.3.14), dite loi Hamon, comprend dans son chapitre II, diverses dispositions destinées à « améliorer l’information et renforcer les droits contractuels des consommateurs ». Ce texte, qui constitue une transposition en droit interne des dispositions de la directive 2011/83/UE du Parlement européen et du Conseil du 25 octobre 2011 relative aux droits des consommateurs, modifie notamment les règles relatives au délai de rétractation pour les contrats conclus « à distance » et « hors établissement ». Ces nouvelles dispositions concernent tous les contrats conclus après le 13 juin 2014. Le décret n° 2014-1061 du 17 septembre 2014 relatif aux obligations d’information précontractuelle et contractuelle des consommateurs et au droit de rétractation (JO 19/09/2014) est venu préciser les dispositions de la loi Hamon. Ainsi, pour les contrats conclus « à distance » et « hors établissement », le consommateur dispose d’un délai de rétractation de 14 jours, qu’il peut exercer, sans motiver sa décision et sans en supporter les frais. Le point de départ du délai de rétractation diffère selon les situations. Il court ainsi à compter du jour de la conclusion du contrat, pour les contrats de prestation de services. Qu’en est-il de l’application de cette règlementation en matière de contrat de formation professionnelle, le code du travail fixant un délai de rétractation de 10 jours ? Il faut considérer qu’il existe deux délais de rétractation distincts : • un délai de rétractation de 10 jours (article L.6353-5 du Code du travail) pour les contrats n’étant ni conclus « à distance » ni conclus « hors établissement » ; • un délai de rétractation de 14 jours (article L121-16 du Code de la consommation) pour les contrats conclus « à distance » et les contrats conclus « hors établissement ». Le point de départ du délai étant le jour de la conclusion du contrat.

Les contrats entrant dans le champ de la loi Hamon – les contrats de formation professionnelle qui sont conclus « à distance » ou « hors établissement » – doivent :

rappeler les conditions et les modalités d’exercice du droit de rétractation ;

comporter un formulaire type de rétractation, dont les conditions de présentation et les mentions ont

été fixées par le décret n° 2014-1061 du 17 septembre 2014 relatif aux obligations d’information

précontractuelle et contractuelle des consommateurs et au droit de rétractation (article L121-17 du

Code de la consommation).

Modalités de financement A l’expiration du délai de dix jours, il ne peut être demandé au stagiaire une somme supérieure à 30% du montant de l’action de formation prévu au contrat. Le solde doit être échelonné au fur et à mesure du déroulement de l’action de formation (article L. 6353-6 du Code du travail). Le médiateur de la consommation L’ordonnance n° 2015-1033 du 20 août 2015 relative au règlement extrajudiciaire des litiges de consommation achève la transposition de la directive 2013/11/UE du Parlement européen et du Conseil du 21 mai 2013 relatif au règlement extrajudiciaire des litiges de consommation et modifiant le règlement (CE) n° 2006/2004 et la directive 2009/22/CE. Depuis le 1er janvier 2016, tous les professionnels doivent s’organiser pour être en mesure de proposer un "médiateur". Cette mesure concerne notamment les prestataires de formation dès lors qu’ils contractualisent avec des particuliers : le contrat de formation professionnelle est en effet soumis au Code de la consommation. Tout consommateur a le droit de recourir gratuitement à un médiateur de la consommation en vue de la résolution amiable du litige qui l’oppose à un professionnel. A cet effet, le professionnel garantit au consommateur le recours effectif à un dispositif de médiation de la consommation. Le professionnel peut :

mettre en place son propre dispositif de médiation de la consommation ; Ou

proposer au consommateur le recours à tout autre médiateur de la consommation répondant aux

exigences du code de la consommation. (Article L152-1 du Code de la consommation).

Le professionnel communique au consommateur les coordonnées du ou des médiateurs de la consommation dont il relève, en inscrivant ces informations de manière visible et lisible sur son site internet, sur ses conditions générales de vente ou de service, sur ses bons de commande ou sur tout autre support adapté. Il y mentionne également l’adresse du site internet du ou de ces médiateurs. (Articles L.156-1 et R.156-1 du Code de la consommation). Le professionnel est également tenu de fournir cette même information au consommateur, dès lors qu’un litige n’a pas pu être réglé dans le cadre d’une réclamation préalable directement introduite auprès de ses services. (Article L156-1 du Code de la consommation). Le cas échéant, le professionnel informe le consommateur des dispositions prises pour mettre en œuvre l’article 14 du règlement (UE) n° 524/2013 du Parlement européen et du Conseil du 21 mai 2013 relatif au règlement en ligne des litiges de consommation et modifiant le règlement (CE) n° 2006/2004 et la directive 2009/22/ CE. (Article L.156-2 du Code de la consommation). Tout manquement aux articles L.156-1 et L.156-2 du code de la consommation est passible d’une amende administrative dont le montant ne peut excéder 3 000 € pour une personne physique et 15 000 € pour une personne morale dans les conditions prévues à l’article L.141-1-2. (Article L.156-3 du Code de la consommation).

Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que les dispositions relatives au contrat de formation professionnelle continue fixées aux articles L. 6353-3 à L.6353-7 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations (article L.6351-4 du Code du travail). En application des articles L. 6355-18 à L. 6355-20 du Code du travail, toute infraction aux articles L. 6353-3 à L. 6353-7 est punie d’une amende de 4 500 euros. Celle-ci peut être assortie d’une interdiction d’exercer temporairement ou définitivement l’activité de dirigeant d’un organisme de formation professionnelle.

8 LE CONTRAT DE SOUS TRAITANCE Un organisme de formation qui ne peut dispenser lui-même la formation pour laquelle il a signé une convention avec un employeur peut recourir à la sous-traitance. Un contrat de sous-traitance peut être signé entre les deux organismes de formation. Ce contrat porte sur des prestations de formation déterminées. Elles sont exécutées sous la responsabilité de l’organisme formateur, demandeur de formation, qui assure le contrôle de la qualité et du suivi de la formation, comme pour les formations qu’il dispense. Est recevable la demande d’obtention d’un numéro de déclaration d’activité d’un sous-traitant s’il dépose une déclaration accompagné d’une convention reprenant toutes les mentions obligatoires de la convention telles que prévues à l’article R.6353-1 du code du travail. (Circulaire n°2011-01 du 06 janvier 2011) Comme toutes personnes physiques ou morales concourant à la réalisation d’actions de formation, le sous-traitant demeure soumis à l’ensemble des obligations visant la formation professionnelle. L’activité d’un organisme sous-traitant, même non détenteur d’un numéro de déclaration d’activité, peut ainsi être contrôlée par le service de formation et de contrôle de la DIRECCTE. Rappel : En l’absence de sous-traitance, l’intervention doit être rémunérée sous forme de salaires. Il revient à l’URSSAF et aux tribunaux compétents d’apprécier si la prestation relève ou non d’un contrat de travail, ceci quelle que soit la forme contractuelle et le mode de rémunération convenus initialement par les cocontractants. La requalification d’un contrat de sous-traitance en contrat de travail se traduit par le redressement des charges sociales correspondantes.

9 LE BILAN PEDAGOGIQUE ET FINANCIER Le Bilan pédagogique et financier retrace l’activité de prestataire de formation pour le dernier exercice comptable clos. Aux termes des articles L.6352-11 et R.6352-22 à 24 du Code du travail, tous les prestataires de formation professionnelle, quel que soit leur statut juridique, doivent établir un bilan pédagogique et financier annuel, que l’activité soit exercée à titre principal ou accessoire, à titre individuel ou non. Le bilan pédagogique et financier (formulaire Cerfa n° 10443*12) dûment complété et signé, doit être adressé en un seul exemplaire à la Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (DIRECCTE). Pour les organismes dont l’activité est exercée à titre principal, ce document doit être accompagné du bilan comptable, compte de résultat et de l’annexe du dernier exercice clos dès que le total de produits réalisés est supérieur à 15 244 euros hors taxes. Pour les organismes à activités multiples, un compte de résultat spécifique de l’activité de formation est à joindre au bilan pédagogique et financier quel que soit le montant du chiffre d’affaires de l’activité formation. Le bilan pédagogique et financier retrace l’activité de formation (article R. 6352-22 du Code du travail) et notamment :

la répartition des fonds reçus selon leur origine,

la répartition des charges de l’organisme,

le nombre de stagiaires accueillis, le nombre d’heures stagiaires et d’heures de formation

correspondant, en fonction de la nature, du niveau de la formation et des spécialités de formation.

Publication annuelle de la liste des organismes de formation déclarés La liste des organismes déclarés et à jour de leur obligation de transmettre le bilan pédagogique et financier est rendue publique et comporte les renseignements relatifs à la raison sociale de l’organisme, à ses effectifs, à la description des actions de formation dispensées et au nombre de salariés et de personnes formées (article L. 6351-7-1 du Code du travail. (Article L.6351-7-1 du code du travail). Caducité La production d’un bilan pédagogique et financier ne faisant apparaître aucune activité ou le défaut de production de ce document entraîne automatiquement la caducité de la déclaration d’activité (article L.6351-6 du code du travail). Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que, après mise en demeure de se mettre en conformité avec les textes applicables, les dispositions relatives au bilan pédagogique fixées à l’article L. 6352-11 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations. Le défaut de production du bilan pédagogique et financier constitue une infraction pénale pouvant être sanctionnée par une amende de 4 500 euros (article L. 6355-15 du Code du travail).

10 LES OBLIGATIONS COMPTABLES Les dispensateurs de formation de droit privé sont tenus d’établir chaque année un bilan, un compte de résultat et une annexe (article L. 6352-6 du Code du travail). Ces comptes annuels sont établis selon les principes et méthodes définis au code du commerce (article D. 6352-16 du Code du travail). Les organismes à activités multiples doivent, quel que soit leur statut, suivre d’une façon distincte en comptabilité l’activité qu’ils exercent au titre de la formation professionnelle continue (articles L. 6352-7 et D. 6352-18 du Code du travail). Les dispensateurs de droit public tiennent un compte séparé de leur activité en matière de formation professionnelle continue (article L. 6352-11 du Code du travail). Par ailleurs, le plan comptable général a été adapté aux organismes de formation de droit privé (article D. 6352-17 du Code du travail) : L’arrêté du 2 août 1995 (J.O. du 12 août 1995) a approuvé les adaptations du plan comptable général des dispensateurs de formation ayant un statut de droit privé. Le plan comptable adapté s’applique à tous les organismes de droit privé, quel que soit leur statut juridique, dès lors que le chiffre d’affaires hors taxes annuel dépasse 15 245 euros et quel que soit le chiffre d’affaires hors taxes annuel de l’activité formation dans le cas d’organisme à activités multiples. Les adaptations du plan comptable général concernent certains comptes spécifiques à la formation, des annexes obligatoires supplémentaires et des lignes spécifiques dans les documents de synthèse. Désignation du commissaire aux comptes Les dispensateurs de formation, personnes morales de droit privé, sont tenus de désigner au moins un commissaire aux comptes chargé de vérifier la régularité et la sincérité des comptes lorsqu’ils dépassent, à la fin de l’année civile ou à la clôture de l’exercice, deux des trois critères suivants (article R. 6352-19 du Code du travail) :

Trois salariés en contrat de travail à durée indéterminée (moyenne des effectifs à la fin de chaque

trimestre de l’année civile ou de l’exercice comptable).

153 000 euros (H.T.) de chiffre d’affaires ;

Le montant hors taxes du chiffre d’affaires est égal au montant des ventes de produits et de services liés à l’activité formation professionnelle. Le montant des ressources est égal à celui des cotisations, subventions et produits de toute nature liée à l’activité formation professionnelle.

230 000 euros pour le total du bilan.

L’obligation de désigner un commissaire aux comptes tombe dès lors que l’organisme ne dépasse plus les seuils arrêtés ci-dessus pour deux des trois critères pendant deux années consécutives (article R. 6352-20 du Code du travail).

Rôle du commissaire aux comptes Le commissaire aux comptes est chargé de vérifier et de certifier :

la régularité des comptes, c’est-à-dire leur conformité aux lois et règlements applicables à la

comptabilité ;

la sincérité des comptes, à savoir la clarté des comptes qui doivent être établis de bonne foi.

Cette fonction est incompatible avec tous les actes ou activités de nature à porter atteinte à son indépendance vis-à-vis de la société contrôlée. A ce titre, l’expert-comptable qui, le plus souvent est également commissaire aux comptes, ne peut vérifier les comptes de sa société cliente. En effet, l’expert-comptable a pour mission de réviser, d’apprécier et d’organiser la comptabilité de l’entreprise ainsi que d’attester les comptes sociaux. Il peut aussi avoir un rôle de conseil auprès du chef d’entreprise ou de ses représentants.

Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que, après mise en demeure de se mettre en conformité avec les textes applicables, les dispositions relatives aux obligations comptables fixées aux articles L. 6352-6 à L.6352-10 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations. Toute infraction aux dispositions des articles L. 6352-6 à L. 6352-10 du Code du travail est punie d’une amende de 4 500 euros. Cette condamnation peut être assortie, à titre de peine complémentaire, d’une interdiction d’exercer temporairement ou définitivement l’activité de dirigeant d’un organisme de formation professionnelle (articles L. 6355-10 à L. 6355-14 du Code du travail).

11 LA TAXE SUR LA VALEUR AJOUTEE Conformément au code général des impôts, tous les organismes de formation (dont le chiffre d’affaires est supérieur à 27 000 euros), à l’exclusion des personnes morales de droit public, sont assujettis à la T.V.A pour toutes les actions de formation professionnelle continue qu’ils dispensent dans le cadre de la partie 6 du Code du Travail. Néanmoins, les organismes de droit privé ayant déclaré leur activité peuvent choisir d’être exonéré de la TVA pour les opérations réalisées dans le cadre de la formation professionnelle continue. Pour ce faire, l’intéressé doit souscrire une demande d’attestation au titre d’activités s’inscrivant dans le cadre de la formation professionnelle continue. Cette demande s’établit sur l’imprimé n° 3511 qui est à retirer dans les centres des impôts dont dépend l’organisme ou à télécharger sur le site : http://www.impôts.gouv.fr. Délivrance de l’attestation Le formulaire 3511 dûment renseigné en trois exemplaires et signé doit être adressé au Directeur Régional à la Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (DIRECCTE) territorialement compétent qui atteste que l’organisme est à jour en ce qui concerne ses obligations en matière de déclaration d’activité, de dépôt de ses bilans pédagogiques et financiers et qu’il exerce une activité qui entre dans le cadre de la formation professionnelle continue telle que défini par l’article L. 6313-1 du Code du Travail. Un exemplaire de cette attestation est transmis aux Services Fiscaux compétents. Date d’effet La délivrance de l’attestation entraîne l’exonération de TVA au jour de la réception par la DIRECCTE de la demande d’attestation dès lors que l’organisme de formation est à jour de ses obligations. Elle ne peut avoir d’effet rétroactif. Dès lors, le prestataire de formation ne peut plus y renoncer. L’assujettissement de nouveau à la T.V.A ne pouvant résulter que du retrait de l’attestation (instruction fiscale 3A-2-95). Retrait de l’attestation Le retrait de l’attestation est prononcé par l’administration en cas de caducité de la déclaration d’activité ou d’annulation (voir fiche déclaration d’activité). Portée de l’exonération L’exonération obtenue vaut pour les opérations effectuées dans le cadre de la formation professionnelle continue à savoir les opérations de formation continue définies à l’article L. 6313-1 du Code du travail ainsi que les prestations de services ou livraisons de biens qui leur sont étroitement liées (hébergement, repas des stagiaires, fourniture de documents pédagogiques) et ce quelle que soit la situation de ses clients au regard de la TVA. Nota : Toute autre opération éventuellement réalisée par une personne titulaire de l’attestation est imposable dans les conditions habituelles. Tel est le cas pour toutes les prestations qui ne constituent pas des opérations de formation professionnelle continue telles que définies par l’article L. 6313-1 du Code du travail et notamment la livraison de matériels qui ne présentent pas un intérêt pédagogique, la location de salles aménagées ou les prestations de conseil ou de recrutement.

12 L’INFORMATION DES STAGIAIRES

Tout organisme de formation, public ou privé, doit remettre au stagiaire avant son inscription définitive

Le programme et les objectifs de la formation,

la liste des formateurs avec la mention de leurs titres ou qualités,

les horaires,

les modalités d’évaluation de la formation,

les coordonnées de la personne chargée des relations avec les stagiaires par l’entité commanditaire de

la formation,

le règlement intérieur applicable à la formation

Ces documents sont remis au stagiaire avant son inscription définitive. Dans le cas des contrats conclus en application de l’article L. 6353-3, les informations mentionnées au premier alinéa du présent article ainsi que les tarifs, les modalités de règlement et les conditions financières prévues en cas de cessation anticipée de la formation ou d’abandon en cours de stage sont remis au stagiaire potentiel avant son inscription définitive et tout règlement de frais. Ces informations pourront être utilement regroupées dans le cadre du projet de contrat ou du livret d’accueil que fait parvenir le dispensateur au particulier concerné. Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que les dispositions relatives à l’information des stagiaires fixées à l’article L. 6353-8 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations. Les infractions aux dispositions régissant l’information des stagiaires sont passibles d’une amende de 4 500 euros pouvant être assorties d’une peine complémentaire d’interdiction d’exercer temporairement ou définitivement l’activité de dirigeant d’un organisme de formation professionnelle (articles L. 6355-22 et L. 6355-23 du Code du travail).

13 LE RÉGLEMENT INTÉRIEUR Dans les trois mois qui suivent le début de leur activité (article R. 6352-2 du Code du travail), tous les organismes de formation quel que soit leur statut doivent établir un règlement intérieur applicable aux stagiaires (articles L. 6352-3 et R. 6352-1 du Code du travail). Il est distinct de celui qui s’impose aux salariés de l’organisme. Le règlement intérieur est un document écrit comportant (article L. 6352-4 du Code du travail): 1° Les principales mesures applicables en matière de santé et de sécurité dans l'établissement ; 2° Les règles applicables en matière de discipline, notamment la nature et l'échelle des sanctions applicables aux stagiaires ainsi que les droits de ceux-ci en cas de sanction ; 3° Les modalités selon lesquelles est assurée la représentation des stagiaires pour les actions de formation d'une durée totale supérieure à cinq cents heures. Les délégués élus par les stagiaires présentent leurs réclamations concernant le déroulement du stage, les conditions d’hygiène et sécurité et l’application du règlement intérieur. Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que, après mise en demeure de se mettre en conformité avec les textes applicables, les dispositions relatives au règlement intérieur fixées aux articles L. 6352-3 à L.6352-5 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations. Les infractions aux dispositions régissant le règlement intérieur sont passibles d’une amende de 4 500 euros pouvant être assorties d’une peine complémentaire d’interdiction d’exercer temporairement ou définitivement l’activité de dirigeant d’un organisme de formation professionnelle (articles L. 6355-8 et L. 6355-9 et L. 6355-23 du Code du travail).

14 L’INFORMATIONS DEMANDÉES AUX STAGIAIRES Les informations demandées (article L. 6353-9 du Code du travail), sous quelque forme que ce soit, par un organisme de formation au candidat à un stage ou à un stagiaire ne peuvent avoir comme finalité que d’apprécier son aptitude à suivre l’action de formation qu’elle soit sollicitée proposée ou poursuivie. Ces informations doivent présenter un lien direct et nécessaire avec l’action de formation. Le candidat à un stage ou le stagiaire est tenu d’y répondre de bonne foi. Sanctions L’enregistrement de la déclaration d’activité est annulé par décision de l’autorité administrative lorsqu’il est constaté, au terme d’un contrôle réalisé, que les dispositions relatives à l’information demandées des stagiaires fixées à l’article L. 6353-9 du Code du travail ne sont pas respectées. Avant toute décision d’annulation, l’intéressé est invité à faire part de ses observations.

15 CONVENTION COLLECTIVE NATIONALE DES ORGANISMES DE FORMATION DU

10 JUIN 1988 (étendue par arrêté du 16 mars 1989) CHAMP D’APPLICATION Sont concernés les organismes assurant à titre principal, l’activité de formation de :

personnes au travail souhaitant actualiser, élargir leurs connaissances ou augmenter leurs

possibilités de promotion,

personnes à la recherche d’un emploi pour augmenter leurs chances de trouver ou de retrouver une

activité professionnelle.

Ces organismes peuvent relever notamment de l’un des codes NAF suivants : 804 C, 804 D, 913 E, à l’exception des organismes de formation dépendant d’établissements scolaires ou supérieurs (codes NAF 802 C et 803 Z sauf si leur activité principale relève de la formation professionnelle continue). Sont exclus de cette convention :

les organismes de formation créés par des organisations professionnelles d’employeurs et appliquant

soit la convention de la branche représentée par l’organisation, soit une convention de branche, soit

leur propre statut conventionnel,

les organismes dispensateurs de formation effectivement contrôlés par, ou liés statutairement à, une

entreprise qu’ils comptent pour principale cliente et appliquant le statut conventionnel ou

réglementaire de ladite entreprise,

les centres de formation d’apprentis.

Cette convention collective contient des dispositions relatives à la représentation du personnel, au contrat de travail, à la durée du travail, à la formation du personnel, au statut des formateurs, une grille de classification des emplois, un barème des salaires minimaux et un régime de prévoyance. Où consulter la convention collective ? La convention collective et les accords modificatifs sont consultables sur le site internet : www legifrance.fr.

16 LE CONTRÔLE DE LA FORMATION PROFESSIONNELLE L’Etat exerce sur les dispensateurs de formation quel que soit leur statut, un contrôle administratif et

financier (article L. 6361-2 du Code du travail) Ce contrôle porte sur l’ensemble des moyens financiers, techniques (locaux, matériel, personnel d’encadrement...) et pédagogiques (personnel enseignant, outils pédagogiques...) à l’exclusion des qualités pédagogiques mises en œuvre pour la formation professionnelle (article L. 6361-3 du Code du travail). Lors d’un contrôle, les organismes doivent être en mesure de présenter l’ensemble des documents et pièces justificatives de leur activité en matière de formation professionnelle (articles L. 6362-5 et L. 6362-6 du Code du travail). Ce sont notamment :

les livres comptables et pièces annexes (factures, DADS...),

les contrats de travail et les doubles des bulletins de paie des formateurs,

le suivi comptable distinct pour la formation en cas de pluralité d’activités,

le rapport du commissaire aux comptes lorsque prévu par la réglementation,

le règlement intérieur applicable aux stagiaires,

les conventions et contrats de formation professionnelle, contrats de sous-traitance,

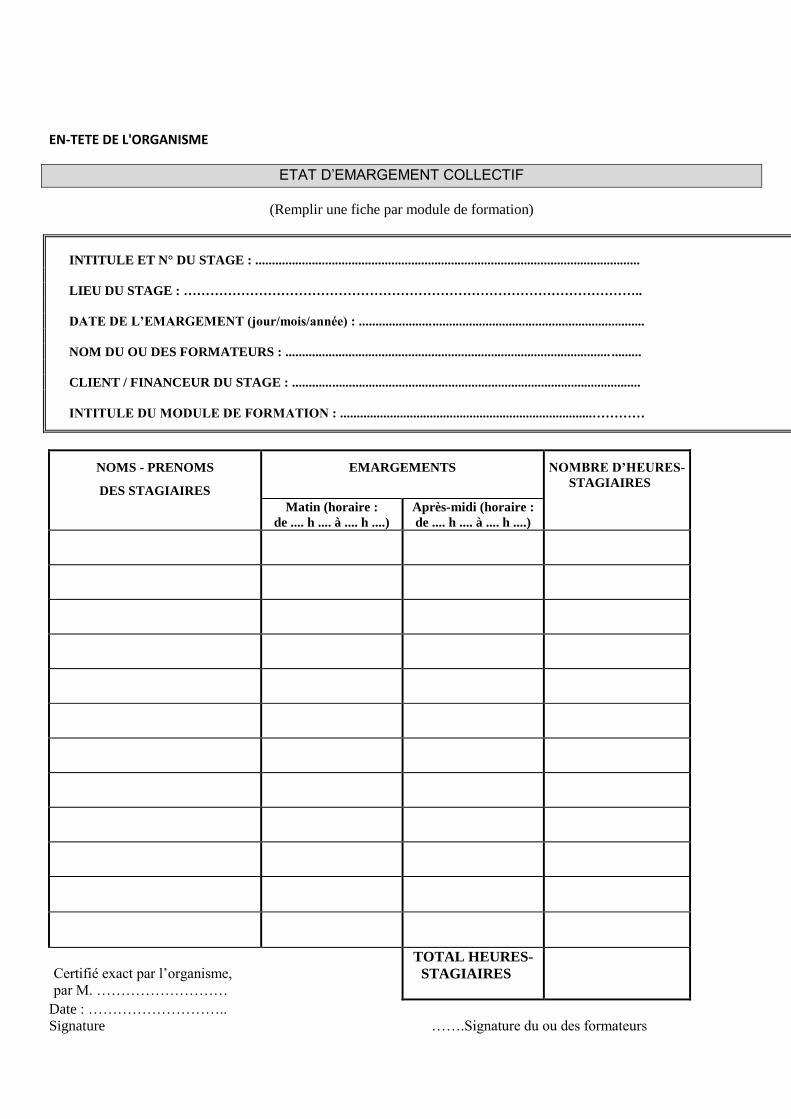

les éléments de suivi administratif des conventions: programmes et feuilles d’émargement des

stagiaires correspondant à chacune des actions, etc…

Le contrôle peut porter sur tout ou partie de l’activité, des actions de formation ou des dépenses de l’organisme (article L. 6361-3 du Code du travail). Les contrôles en matière de formation professionnelle continue peuvent être opérés soit sur place, soit sur pièces (article L. 6362-8 du Code du travail). Le refus de se soumettre aux contrôles prévus donne lieu à évaluation d’office par l’administration des sommes faisant l’objet des remboursements. La procédure d’évaluation d’office est mise en œuvre au plus tôt trente jours après l’envoi d’une mise en demeure de lever tout obstacle à l’exercice par les agents de contrôle de leurs missions. Sanctions En cas d’infraction et manquements à leurs obligations, les organismes de formation ou leurs dirigeants sont passibles de sanctions pénales et/ou administratives. 1. Sanctions pénales L’absence de déclaration d’activité, le défaut de production du bilan pédagogique et financier, les infractions relatives à la comptabilité, à l’information des stagiaires, au règlement intérieur et au contrat de formation professionnelle sont passibles d’une amende de 4 500 euros (articles L. 6355-1 à L. 6355-22 du Code du travail). La condamnation aux peines prévues aux articles L. 6355-1 à L. 6355-22 du Code du travail peut être assortie, à titre de peine complémentaire, d’une interdiction d’exercer temporairement ou définitivement l’activité de dirigeant d’un organisme de formation professionnelle. Toute infraction à cette interdiction est punie d’un emprisonnement de deux ans et d’une amende de 15 000 euros. En outre, en cas de récidive, la juridiction peut, pour l’application des peines prévues aux articles L. 6355-16 et L. 6355-17 du Code du travail ainsi qu’au deuxième alinéa du présent article, ordonner l’insertion du jugement, aux frais du contrevenant, dans un ou plusieurs journaux.

2. Sanctions administratives Pour les dépenses non rattachées ou non conformes à une activité de formation ou lorsque l’organisme ne peut justifier l’origine des produits ou la nature, la réalité et le bien-fondé des dépenses, celui-ci peut être tenu de verser au Trésor Public une somme égale au montant des dépenses non admises (article L. 6362-7 du Code du travail). En cas d’inexécution totale ou partielle d’une prestation de formation, le dispensateur de formation doit rembourser au cocontractant les sommes indûment perçues de ce fait (article L. 6354-1 du Code du Travail). En cas de non remboursement, versement des sommes non remboursées au Trésor Public (article L.6362-7-1). Le refus de se soumettre aux contrôles donne lieu à évaluation d’office par l’administration des sommes faisant l’objet des remboursements ou des versements au Trésor public. Lorsque les contrôles ont révélé l’inexécution d’actions financées par l’Etat, les collectivités locales, le fonds paritaire de sécurisation des parcours professionnels, l’institution publique mentionnée à l’article L. 5312-1, les employeurs, les OPCA, le Service de la formation professionnelle et du contrôle les en informe, chacun pour ce qui le concerne, des constats opérés. Le cas échéant, les constats opérés sont adressés au service chargé du contrôle de l’application de la législation du travail (article L. 6362-11 du Code du travail). 3. Annulation de l’enregistrement L’annulation d’une déclaration résulte de la constatation par l’administration, à la suite d’un contrôle de l’organisme déclaré, du fait qu’aucune des activités de celui-ci n’entre dans le champ de l’article L 6313-1 du Code du travail ou lorsque le prestataire ne remplit pas les conditions fixées aux articles L. 6353-1 à L.6353-9 du Code du travail ou lorsque après mise en demeure de 30 jours, le prestataire ne respecte pas les dispositions fixées aux articles L.6352-1 à L.6352-13. Les conditions de notification des constatations et de décision motivée d’annulation de la déclaration sont régies dans les conditions prévues par les articles L. 6362-9, R. 6351-9, R. 6351-11 et R. 6362-6 du Code du travail.

ANNEXE 1 : LES ARTICLES DE RÉFÉRENCE: Article L. 6313-1 du Code du travail : Les actions de formation qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue sont : 1° Les actions de préformation et de préparation à la vie professionnelle ; 2° Les actions d'adaptation et de développement des compétences des salariés ; 2° bis Les actions de promotion de la mixité dans les entreprises, de sensibilisation à la lutte contre les stéréotypes sexistes et pour l'égalité professionnelle entre les femmes et les hommes ; 3° Les actions de promotion professionnelle ; 4° Les actions de prévention ; 5° Les actions de conversion ; 6° Les actions d'acquisition, d'entretien ou de perfectionnement des connaissances ; 7° Les actions de formation continue relative à la radioprotection des personnes prévues à l'article L. 1333-11 du code de la santé publique ; 8° Les actions de formation relatives à l'économie et à la gestion de l'entreprise ; 9° Les actions de formation relatives à l'intéressement, à la participation et aux dispositifs d'épargne salariale et d'actionnariat salarié ; 10° Les actions permettant de réaliser un bilan de compétences ; 11° Les actions permettant aux travailleurs de faire valider les acquis de leur expérience ; 12° Les actions d'accompagnement, d'information et de conseil dispensées aux créateurs ou repreneurs d'entreprises agricoles, artisanales, commerciales ou libérales, exerçant ou non une activité ; 13° Les actions de lutte contre l'illettrisme et l'apprentissage de la langue française ; 14° Les actions de formation continue relatives au développement durable et à la transition énergétique. Entre également dans le champ d'application des dispositions relatives à la formation professionnelle continue la participation d’un salarié d’un travailleur non salarié ou d’un retraité à un jury d'examen ou de validation des acquis de l'expérience mentionné à l'article L. 3142-3-1 lorsque ce jury intervient pour délivrer des certifications professionnelles inscrites au répertoire national des certifications professionnelles dans les conditions prévues à l'article L. 335-6 du code de l'éducation. Article L6316-1 du Code du travail : Les organismes collecteurs paritaires agréés mentionnés à l'article L. 6332-1, les organismes paritaires agréés mentionnés à l'article L. 6333-1, l'Etat, les régions, Pôle emploi et l'institution mentionnée à l'article L. 5214-1 s'assurent, lorsqu'ils financent une action de formation professionnelle continue et sur la base de critères définis par décret en Conseil d'Etat, de la capacité du prestataire de formation mentionné à l'article L. 6351-1 à dispenser une formation de qualité. Article R6332-26 du Code du travail : Les employeurs ou les prestataires de formation adressent à l'organisme collecteur qui en fait la demande une copie des feuilles d'émargement à partir desquelles sont établies les attestations de présence ou des éléments mentionnés à l'article D. 6353-4 qui sont pris en compte pour établir l'assiduité du stagiaire qui suit une séquence de formation ouverte ou à distance. Ces feuilles d'émargement ou éléments font partie des documents que les organismes collecteurs sont tenus de produire aux agents chargés du contrôle prévu aux articles L. 6362-5 à L. 6362-7. Article R6316-1 du Code du travail Les critères mentionnés à l'article L. 6316-1 sont : 1° L'identification précise des objectifs de la formation et son adaptation au public formé ; 2° L'adaptation des dispositifs d'accueil, de suivi pédagogique et d'évaluation aux publics de stagiaires ; 3° L'adéquation des moyens pédagogiques, techniques et d'encadrement à l'offre de formation ; 4° La qualification professionnelle et la formation continue des personnels chargés des formations ; 5° Les conditions d'information du public sur l'offre de formation, ses délais d'accès et les résultats obtenus ; 6° La prise en compte des appréciations rendues par les stagiaires Les organismes financeurs s'assurent en outre du respect des dispositions des articles L. 6352-3 à L. 6352-5, L. 6353-1, L. 6353-8 et L. 6353-9.

Article R.6316-2 du Code du travail Les organismes financeurs mentionnés à l'article L. 6316-1 inscrivent sur un catalogue de référence les prestataires de formation qui remplissent les conditions définies à l'article R. 6316-1 : 1° Soit dans le cadre de leurs procédures internes d'évaluation ; 2° Soit par la vérification que le prestataire bénéficie d'une certification ou d'un label au sens de l'article R. 6316-3. Ce catalogue est mis à la disposition du public par chacun de ces organismes. Article R.6316-3 du Code du travail Les certifications ou labels dont les exigences sont conformes aux critères mentionnés à l'article R. 6316-1 sont inscrits sur une liste établie par le Conseil national de l'emploi, de la formation et de l'orientation professionnelle selon des modalités qu'il détermine. Cette liste est mise à la disposition du public. Article R.6316-4 du Code du travail Les organismes financeurs mentionnés à l'article L. 6316-1 veillent à l'adéquation financière des prestations achetées aux besoins de formation, à l'ingénierie pédagogique déployée par le prestataire, à l'innovation des moyens mobilisés et aux tarifs pratiqués dans des conditions d'exploitation comparables pour des prestations analogues. Article R.6316-5 du Code du travail Les organismes financeurs mentionnés à l'article L. 6316-1 mettent à disposition des organismes de formation, des entreprises et du public, selon des modalités qu'ils déterminent, des informations relatives aux outils, méthodologies et indicateurs permettant de faciliter l'appréciation de la qualité des formations dispensées. Article L. 6351-1 du Code du travail. Toute personne qui réalise des prestations de formation professionnelle continue au sens de l'article L. 6313-1 dépose auprès de l'autorité administrative une déclaration d'activité, dès la conclusion de la première convention de formation professionnelle ou du premier contrat de formation professionnelle, conclus respectivement en application des articles L. 6353-2 et L. 6353-3. L'autorité administrative procède à l'enregistrement de la déclaration sauf dans les cas prévus par l'article L. 6351-3. Article R.6351-1 du Code du travail. La déclaration d'activité prévue à l'article L. 6351-2 est adressée par le prestataire de formation au préfet de région compétent. Elle est complétée des pièces justificatives mentionnées à l'article R. 6351-5. Cette déclaration est effectuée au plus tard dans les trois mois qui suivent la conclusion par le prestataire de formation de la première convention ou du premier contrat de formation professionnelle. Article L. 6351-2 du Code du travail. La déclaration d’activité comprend les informations administratives d’identification du déclarant, ainsi que les éléments descriptifs de son activité. Article R.6351-2 du Code du travail L'organisme prestataire se déclare auprès du préfet de région compétent à raison soit du lieu de son principal établissement, soit du lieu où est assurée sa direction effective, soit du lieu de son siège social. Article L. 6351-3 du Code du travail L’enregistrement de la déclaration d’activité peut être refusé de manière motivée, avec indication des modalités de recours, par décision de l’autorité administrative dans les cas suivants : 1° Les prestations prévues à la première convention de formation professionnelle ou au premier contrat de formation professionnelle ne correspondent pas aux actions mentionnées à l’article L. 6313-1 ;

2° Les dispositions du chapitre III du présent titre relatives à la réalisation des actions de formation ne sont pas respectées ; 3° L’une des pièces justificatives n’est pas produite.