des pme et des territoires - etudes-economiques.credit ... · ce type de modèle tranche avec...

TRANSCRIPT

HO

RI

ZO

NS

B

AN

CA

IR

ES

–

NU

MÉ

RO

33

2

-

MA

RS

20

07

R E V U E É D I T É E P A R C R É D I T A G R I C O L E S . A .

D I R E C T I O N D E S É T U D E S É C O N O M I Q U E S

CR

ÉD

IT

AG

RI

CO

LE

S.

A.

D I R E C T I O N D E S É T U D E S É C O N O M I Q U E S

N U M É R O 3 3 2 – M A R S 2 0 0 7

Des PME et des territoiresExiste-t-il un biais anti-PME dans Bâle II ?

Opportunités et risquesd’une extension des normes IFRS aux PME

Les déterminantsd’une concurrence bancaire efficace

Le Mittelstand, un modèle en mutation

Structure du marché et banque relationnelle :l’exemple de l’Italie

Le financement des PME au Royaume-Uni

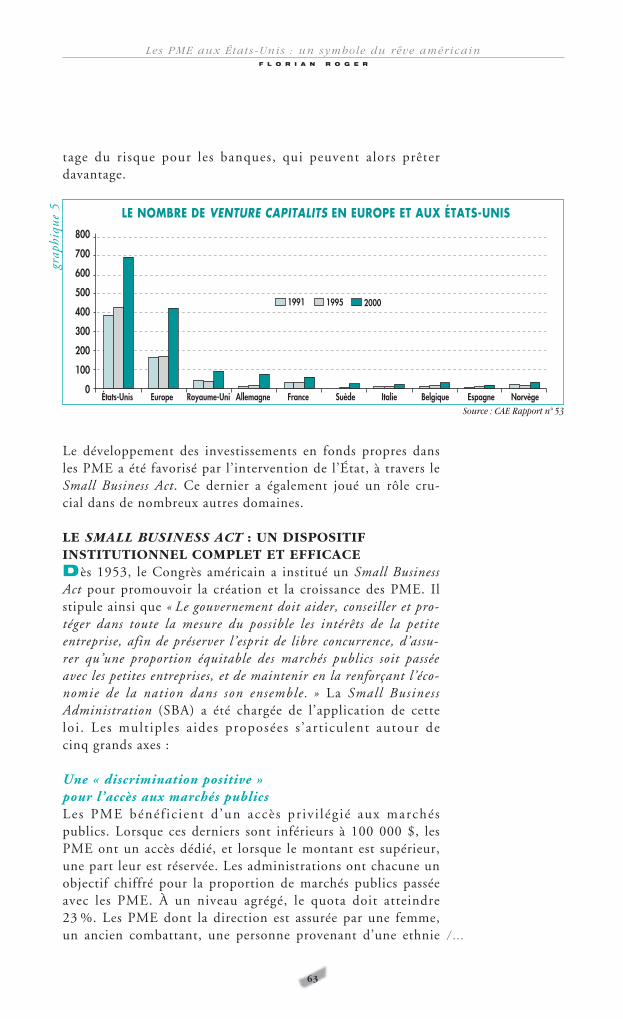

États-Unis : un symbole du rêve américain

Afrique subsaharienne :contraintes et perspectives de développement

SO

MM

AI R E

L’essentiel / Executive Summary............................................................................................... 5

Éditorial ............................................................................................................................................................................................ 7JEAN-PAUL BETBÈZECHEF ÉCONOMISTE, DIRECTEUR DES ÉTUDES ÉCONOMIQUES, CRÉDIT AGRICOLE S.A.

LES PME FACE À UN CADRE INSTITUTIONNELCHANGEANT

Existe-t-il un biais anti-PME dans Bâle II ? ........................... 11MICHEL DIETSCH, PROFESSEUR À L’IEP DE STRASBOURG

Opportunités et risques d’une extensiondes normes IFRS aux PME :le point de vue d’un banquier .......................................................................................... 19SYLVIE MARCHALCONSEILLER TECHNIQUE, DIRECTION DES ENTREPRISES, BANQUE DE FRANCE

Les déterminants d’une concurrencebancaire efficace sur le middle market .................................................... 25FLORIAN ROGER, DIRECTION DES ÉTUDES ÉCONOMIQUES, CRÉDIT AGRICOLE S.A.

H O R I Z O N S

Des PME et des

Pages 01 a 03 (Som. 332) 13/03/07 16:24 Page 2

B A N C A I R E S – N U M É R O 3 3 2 – M A R S 2 0 0 7

TOUR D’HORIZON DES PME ET DES TERRITOIRES

Le Mittelstand, un modèle en mutation .................................................................... 35FREDERIK DUCROZET, DIRECTION DES ÉTUDES ÉCONOMIQUES, CRÉDIT AGRICOLE S.A.

Structure du marché et banque relationnelle :Quels effets sur le rationnementdu crédit aux entreprises en Italie ? .......................................................................................... 43

FABRIZIO GUELPA, BANCA INTESA, RESEARCH DEPT, HEAD OF INDUSTRY AND CREDIT RESEARCH

ET VIRGINIA TIRRI, BANCA INTESA, RESEARCH DEPT, ECONOMIST

Le financement des petites et moyennesentreprises au Royaume-Uni ....................................................................................................................... 51EMMANUELLE ALLENDÉLÉGUÉE ROYAUME-UNI, RÉSEAU DES DÉLÉGATIONS À L’ÉTRANGER, CALYON LONDRES

Les PME aux États-Unis :un symbole du rêve américain ................................................................................................................ 57FLORIAN ROGER, DIRECTION DES ÉTUDES ÉCONOMIQUES, CRÉDIT AGRICOLE S.A.

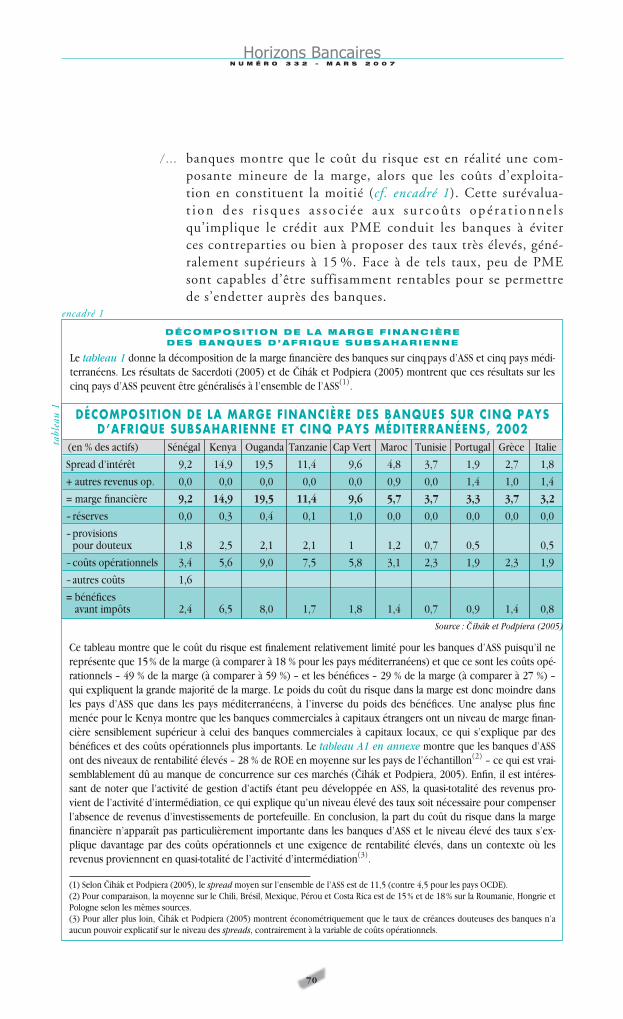

Le financement des PME en Afrique subsaharienne :contraintes et perspectives de développement ..................................................... 67JULIEN LEFILLEUR, CHARGÉ D’AFFAIRES À L’AGENCE FRANÇAISE DE DÉVELOPPEMENT

Service aux lecteurs .................................................................................................................................................................... 76

s territoires

Pages 01 a 03 (Som. 332) 13/03/07 16:24 Page 3

N U M É R O 3 3 2 – M A R S 2 0 0 7

4

DIRECTEUR DE LA PUBLICATION

J e a n - P a u l B e t b è z e

RÉDACTION EN CHEF

R é m y C o n t a m i n , F l o r i a n R o g e r

SECRÉTARIAT DE RÉDACTION

V é r o n i q u e C h a m p i o n - F a u r e

SUIVI DU FICHIER

publ ica t ion.eco@credi t -agr icole-sa . f r

CONTACTS

C r é d i t A g r i c o l e S . A .75710 Par is Cedex 15 - Fax : 01 43 23 58 60

Internet : h t tp : / /www.credi t -agr icole . f r / rubr ique : k iosque Eco

CONCEPTION - MISE EN PAGES

B l e u c o m m e u n e O r a n g e

RÉALISATION

C A G

IMPRESSION

C r é d i t A g r i c o l e S . A .

« Cette publication reflète l’opinion du Crédit Agricole à la date de sa publication, sauf mention contraire (contributeurs extérieurs). Cette opinionest susceptible d’être modifiée à tout moment sans notification. Elle est réalisée à titre purement informatif.Ni l’information contenue, ni les analyses qui y sont exprimées ne constituent en aucune façon une offre de vente ou une sollicitation commercialeet ne sauraient engager la responsabilité du Crédit Agricole ou de l’une de ses filiales.Le Crédit Agricole ne garantit ni l’exactitude, ni l’exhaustivité de ces opinions comme des sources d’informations à partir desquelles elles ont étéobtenues, bien que ces sources d’informations soient réputées fiables. Le Crédit Agricole ne saurait donc engager sa responsabilité au titre de ladivulgation ou de l’utilisation des informations contenues dans cette publication. »

Pages 04 (ours) 13/03/07 16:25 Page 4

5

N U M É R O 3 3 2 – M A R S 2 0 0 7

L’essentiel

Les petites et moyennes entreprises (PME) sont à l’origine de plus de la moi-tié de la valeur ajoutée et des emplois dans la majorité des pays développés.Elles sont essentielles à la vitalité des économies du fait de ce poids dans leschiffres nationaux et de leur implication dans le tissu productif. Les PME nepeuvent en retour s’extraire de leur environnement local. Celui-ci déterminenotamment leurs conditions de financement. Les PME ont difficilement accèsaux marchés internationaux de capitaux et se financent auprès des banques,selon des pratiques différenciées. Les normes internationales et les restructu-rations bancaires ne suffisent pas à une harmonisation. L’impact de Bâle II sur les PME dépend principalement des méthodes de cal-cul du risque effectivement adoptées par les banques. Par ailleurs, l’extensiondes normes IFRS aux PME n’aurait qu’une incidence limitée car le passage àune comptabilité en juste valeur implique a priori peu de changements pourl’évaluation de la situation financière des PME. Enfin, la consolidationbancaire a des conséquences différentes sur le fonctionnement du middlemarket en fonction des caractéristiques du marché. Les spécificités nationalessont à la fois culturelles et institutionnelles. En Allemagne, le Mittelstand entretient des relations étroites avec lesbanques. Ce tissu de PME familiales, qui a joué un rôle fondamental dans lerenouveau industriel allemand après la Seconde Guerre mondiale, s ’estnotamment développé grâce à un fort endettement. Il doit aujourd’huis’ajuster face à la mondialisation et à la concurrence internationale, maisconserve une structure largement intermédiée. En Italie, les PME se caracté-risent également par de fortes relations avec les banques, et plus celles-ci sontlongues, plus la disponibilité du crédit est importante pour l’entreprise. Ce type de modèle tranche avec l’organisation du financement des PME auRoyaume-Uni. Dans ce pays, les relations banques-PME sont plus ténues. Lesprestations bancaires se font à l’acte, avec une tarification plus élevée maisqui permet en contrepartie de gérer des niveaux de risque plus importants.Aux États-Unis, le financement des PME s’opère de la même manière, maisil est soutenu par un dispositif institutionnel efficace, le Small Business Act.En Afrique subsaharienne, c’est le déficit de dispositifs institutionnels quiconstitue le principal obstacle. Les banques ne peuvent mesurer le risque desPME du fait de trop fortes asymétries d’informations, ce qui limite leurs pos-sibilités de prêts et les empêche de pratiquer une tarification adaptée.

P. 5-6 (Essentiel Summary) 13/03/07 16:26 Page 5

6

N U M É R O 3 3 2 – M A R S 2 0 0 7

Executive Summary

Small and medium-sized enterprises account for over half the GDP andemployment in most developed countries. SMEs are essential for economicvitality, given their weight in the national economy and their involvement inthe local productive fabric. In return, SMEs cannot remove themselves fromtheir local environment, which determines , inter a l ia , their terms offinancing. SMEs do not have ready access to international capital marketsand turn to banks for financing. Lending practices differ across countries.International standards and banking sector restructuring have not achievedharmonization.The impact of Basel 2 on SMEs depends mainly on the risk calculation meth-ods actually adopted by the banks. The extension of IFRS to SMEs is expectedto have limited implications because the movement to fair-value accountingshould involve a priori few changes for the evaluation of the financial situa-tion of SMEs. Finally, banking sector consolidation has different consequencesfor the operation of the middle market, depending on the characteristics ofthe market in each country. National specificities are both cultural andinstitutional.In Germany, the Mittelstand maintains a close relationship with the banks.The fabric of family-owned SMEs, which played a fundamental role inGermany’s industrial resurgence after the second world war, expanded largelyon the s trength of high funding from banks. Today, i t must adapt toglobalization and international competition, but continues to have a largelyintermediated structure. In Italy, SMEs are also characterized by strong rela-tionships with the banks. The longer the relationship, the greater the creditavailability to the enterprise. This type of model differs from the organization of financing for SMEs in theUnited Kingdom. Relations between banks and SMEs are more tenuous inthe UK. Bank products and services are provided on a per transaction basis,with higher pricing but enabling banks to manage higher levels of risk. SMEsare financed in the same way in the United States, but with support by aneffective institutional framework, the Small Business Act. In SubsaharanAfrica, the lack of an institutional framework is painfully apparent. Stronginformational asymmetries prevent banks from measuring SME-related risks,limiting their lending possibilities and preventing them from pricing properlyfor risk.

P. 5-6 (Essentiel Summary) 13/03/07 16:26 Page 6

7

N U M É R O 3 3 2 – M A R S 2 0 0 7

E D I T O R I A L

Chers lecteurs,

Les PME sont essentielles pour la croissance etl’emploi, tout le monde le sait. Les grandes entre-prises peuvent défricher des terrains inconnus dansl’innovation et prendre plus de risques, mais encorefaut-il qu’elles soient suivies par des entreprisesmoyennes et grandes qui vont les escorter et prépa-rer les produits qu’elles vont assembler ensuite dansleurs usines. Les grandes peuvent, et de plus en plusdoivent, être précédées par ces mêmes entreprisespetites et moyennes qui vont explorer, innover,prendre des risques dans l’industrie et dans les ser-vices. Le lien entre PME, grandes entreprises etcroissance est donc essentiel, et le rôle des systèmesbancaires est ici décisif.Face aux simplifications (au moins), et bien sou-vent aux critiques, il semble donc important debien comprendre la façon dont les banques fonc-tionnent avec leurs clients entreprises de taillepetite et moyenne. Que se passe-t-il en général enEurope, et plus particulièrement en Allemagne, enItalie, au Royaume-Uni, aux États-Unis et dans lespays moins développés, sachant que l’on a examinéce qui s’est passé déjà en France dans le précédentnuméro de la revue.Cette présentation, qui compare des situations etdes stratégies, a pour base un deuxième aspect quis’impose à tous. C’est celui des ratios prudentiels

E D I T O R I A L

J E A N - P A U L B E T B È Z E

CHEF ÉCONOMISTE , D IRECTEUR DES ÉTUDES ÉCONOMIQUES , CRÉDIT AGRICOLE S .A .

/...

Pages 07 a 08 (Edito 332) 13/03/07 16:27 Page 7

N U M É R O 3 3 2 – M A R S 2 0 0 7

8

qui s’élaborent à Bâle, et des normes comptablesqui, avec le temps, s’appliqueront partout.Pour soutenir les PME et les aider à croître, ce quefont effectivement les banques, il faut donc mieuxcomprendre les environnements spécifiques danslesquels elles travaillent. Environnements juri-diques, comptables, financiers, et aussi locaux etnationaux.

/...

Pages 07 a 08 (Edito 332) 13/03/07 16:27 Page 8

9

N U M É R O 3 3 2 – M A R S 2 0 0 7

Les PME face à un cadreinstitutionnel changeant

Les PME sont par définition de petites structures.

Elles sont souvent fragiles

et leur développement dépend largement

de l’environnement institutionnel.

Quelles sont alors les conséquences de Bâle II ?

Quelles peuvent être celles des normes IFRS ?

Comment obtenir un middle market efficace ?

Page 9-10 (OUV I Chapit I) 13/03/07 16:27 Page 9

10

N U M É R O 3 3 2 – M A R S 2 0 0 7

Page 9-10 (OUV I Chapit I) 13/03/07 16:27 Page 10

11

N U M É R O 3 3 2 – M A R S 2 0 0 7

Existe-t-il un biaisanti-PME

dans Bâle II ?

L es PME risquent-elles d’être pénalisées par Bâle II ? Dansle nouveau régime de Bâle II, le montant des charges régle-mentaires en fonds propres est déterminé en fonction durisque effectif des emprunteurs et non de façon forfaitairecomme dans le régime antérieur. Le nouveau ratio de capitalrepose sur l’idée que les fonds propres bancaires doivent êtrecohérents avec le niveau de risque estimé. Un risque limitéent ra îne une fa ib le mobi l i s a t ion de fonds propres e t acontrario un risque élevé nécessite des fonds propres plusimportants. Ce changement a soulevé dès l’origine de vivesinquiétudes pour les PME. Elles se sont exprimées avec forceau début des années 2000, quand le Comité de Bâle a rendupubliques ses premières formules du ratio. Les premièressimulations d’impact montraient en effet que leur applica-tion conduisait à des charges en capital élevées, conséquencedu fait que les PME ont, en moyenne, une probabilité dedé f au t (PD) p lu s é l e vée que c e l l e de s en t r ep r i s e s p lu s /...

Les règles de Bâle II f ixent les charges réglementaires en

fonds propres en fonction du risque effectif des emprunteurs

et non de façon forfaitaire comme pour le ratio Cooke. Les

PME se caractérisent, en moyenne, par une probabil ité de

défaut plus élevée que les grandes entreprises. Toutefois,

plus l’entreprise est petite, plus sa corrélation de défaut est

considérée comme faible. L’impact de Bâle II sur le coût et la

disponibilité des crédits aux PME dépend alors de la modifica-

tion des pratiques bancaires et, en particulier, de l’application

effective d’une tarification en fonction du risque. Celle-ci n’a

pas nécessairement d’effet sur l’offre de crédit, notamment

pour les PME risquées, si une tarif ication plus proche du

risque s’accompagne d’un élargissement de l’offre de crédit.

M I C H E L D I E T S C H

PROFESSEUR À L ’ I EP DE STRASBOURG

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 11

12

/... grandes. Ces critiques ont conduit le Comité de Bâle à corri-ger l e s formules e t à aba i s se r de façon s ign i f i ca t ive l e scharges en capital requises sur les PME. Ce traitement plus favorable des PME résulte de l’introduc-tion, dans le calcul de la corrélation, de la taille des entre-prises. En effet, ce paramètre entraîne une relation inverseentre la PD et la corrélation(1). Plus l’entreprise est petite,plus la corrélation tend à être faible, puisque la PD tend àcroître à mesure que la taille diminue. Un tel ajustement estfondé sur l’idée que la corrélation entre le risque d’une entre-prise et la conjoncture est d’autant plus faible que l’entrepriseest petite. Cette hypothèse a été remise en cause par plusieursétudes empiriques qui montrent une relation plutôt positiveentre la PD et la sensibilité au risque conjoncturel. Elle anéanmoins été maintenue. En conséquence, le capital régle-mentaire couvrant le risque PME devrait, en moyenne, baissersignificativement par rapport au régime actuel.Si les exigences en fonds propres réglementaires sur les PMEdevraient baisser avec la réforme de Bâle II, le calibrage desformules est tel que les fonds propres réglementaires devraientêtre supérieurs au montant nécessaire , en termes écono-miques, pour couvrir les pertes non attendues. L’impact sur laréforme dépend alors fondamentalement de la sensibilité desbanques aux charges en capital et de leur capacité à mettre enplace une offre de crédit véritablement fonction du risque.

LE CAPITAL RÉGLEMENTAIRE DEVRAIT BAISSER,CONSÉQUENCE DE LA FAIBLESSE RELATIVEDU RISQUE MOYEN DANS LES PMEP our le risque de crédit, les formules de Bâle II figurantdans l’approche par les notations internes (Internal RatingsBased, IRB) sont dérivées d’un modèle asymptotique de risquede crédit à un facteur unique de risque (modèle dit ASFR),sous les hypothèses que le portefeuille est parfaitement diver-sifié et qu’il n’existe qu’un seul facteur de risque (Gordy,2003). Ces formules définissent le capital réglementaire detelle manière que celui-ci couvre 99,9 % des pertes poten-tiel les à horizon d’un an. Ces formules comportent troisvariables principales, dont les deux premières – la probabilitéde défaut, PD, et le taux de perte en cas de défaut, LGD –sont calculées dans l’approche IRB(2) à partir des systèmes de

N U M É R O 3 3 2 – M A R S 2 0 0 7

(1) Bâle II définit deux types de crédits aux PME : les crédits relevant de la banquede détail (inférieurs à 1M€) et les crédits corporate sur des entreprises dont lechiffre d’affaires est inférieur à 50 M€. On s’intéresse dans cet article aux seconds.(2) Dans l’approche fondation (IRBF), les banques calculent la PD pour chaqueexposition et la LGD est fixée forfaitairement à 45 %. Dans l’approche avancée(IRBA), elles calculent elles-mêmes également la LGD et la maturité.

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 12

13

Exis te - t - i l un biais ant i -PME dans Bâle I I ?M I C H E L D I E T S C H

notation internes des établissements de crédit. La troisièmevariable – la corrélation R – qui mesure la sensibilité desemprunteurs au facteur commun de risque est imposée par leComité de Bâle. Elle ne tient donc pas compte des caractéris-tiques du portefeuille des banques et notamment de sa diver-sification. Le calibrage des formules de Bâle II a été réalisé enfonction des résultats d’études quantitatives d’impact menéesen relation avec la profession bancaire dans tous les paysconcernés par la réforme. La dernière de ces études (QIS5)date de 2005.Pour mesurer l’impact de la réforme sur les charges en capitalliées aux PME, nous avons considéré une population trèsreprésentative de plus de 80 000 PME françaises dont lechiffre d’affaires est compris entre 0,75 et 50 millions d’eu-ros. La qualité de crédit de ces entreprises est mesurée à partirdes notes de risque COFACE Services(3). Pour aller à l’essen-tiel, nos résultats montrent, tout d’abord, que le taux dedéfaut bancaire est environ deux fois supérieur au taux dedéfaut légal, en moyenne. Des calculs complémentaires pré-sentés montrent également que le ratio des deux taux tendplutôt à croître avec la taille des entreprises. Le multiplicateurpermettant de passer du taux de défaut légal au taux de défautbancaire est de l’ordre de 1,6 à 1,7 dans les très petites etpetites PME (respectivement moins de 20 et 50 salariés), del’ordre de 1,9 dans les grandes PME. Cette relation avec lataille s’explique par le fait que la distance qui sépare le défautbancaire du défaut légal est beaucoup plus courte dans lespetites entreprises que dans les moyennes(4).Dans ces conditions, une estimation des charges en capitalréglementaire réalisée sur les données de cette populationrelatives à 2005 – en supposant une LGD forfaitaire à 45 % eten mesurant les dettes à partir de l’encours total des dettesfinancières au bilan – montre que ces charges devraient enmoyenne s’établir à moins de 8 % dans les PME (tableau 1),quelle que soit leur taille. Cette réduction provient de l’effetconjugué de la faiblesse relative de la PD moyenne dans lesPME et de l’ajustement en fonction de la taille sur la corréla-tion. Celui-ci tend bien à lisser les charges réglementairesmoyennes puisque la PD moyenne tend à baisser avec la taille. /...

(3) La probabilité de défaut associée à ces notes est calculée sur le défaut légal(passage en procédure collective). Pour passer aux PD bancaires au sens de Bâle II,nous avons utilisé les résultats de travaux sur la relation entre les deux formes dedéfaut. Voir M. Dietsch, Les relations entre les différentes formes de défaut ,document de travail, septembre 2003. Voir aussi les publications de la Directiondes Entreprises de la Banque de France sur le même sujet.(4) Ces travaux ont permis d’affecter des PD bancaires par note dont le détailfigure sur les graphiques de ce document.

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 13

14

La venti lat ion des charges par classe de r isque ( f igure 1)montre que celles-ci baissent de façon marquée pour les PMEles moins risquées, celles dont la PD est inférieure ou égale à0,8 %. Or ces PME représentent la grande majorité de lapopulation (figure 2). C’est là sans doute la principale expli-cation de la baisse des exigences réglementaires par rapport aurégime de Bâle I.

N U M É R O 3 3 2 – M A R S 2 0 0 7

ESTIMATION DU RATIO DE CAPITAL RÉGLEMENTAIREDANS LA POPULATION DES PME FRANÇAISES

CA Nombre d’entreprises PD bancaire Ratio réglementaireen M € moyenne estimée moyen par taille

de 0,75 à 3 48 045 2,07 6,07 %

de 3 à 15 26 749 1,76 5,91 %

de 15 à 50 7032 1,50 6,17 %

ensemble 81 826 1,92 6,03 %

Source : COFACE Services et calculs de l’auteur

tableau 1

/...

ESTIMATION DU RATIO DE CAPITAL RÉGLEMENTAIRE DANS LES PME FRANÇAISES PAR CLASSE DE RISQUE

de 3 à 15de 0,75 à 3

de 15 à 50

0PD=35% PD=15% PD=8% PD=4% PD=2,6% PD=1,4% PD=0,8% PD=0,4% PD=0,02% PD=0,003%

201816141210

8642

Source : COFACE Services et calculs de l’auteur

figu

re 1

RÉPARTITION DES PME DE LA POPULATION ÉTUDIÉE PAR CLASSE DE RISQUE

de 3 à 15de 0,75 à 3

de 15 à 50

0PD=35 % PD=15 % PD=8 % PD=4 % PD=2,6 % PD=1,4 % PD=0,8 % PD=0,4 % PD=0,02 % PD=0,003 %

18 000

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

Source : COFACE Services et calculs de l’auteur

figu

re 2

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 14

15

Exis te - t - i l un biais ant i -PME dans Bâle I I ?M I C H E L D I E T S C H

Notons que ces résultats sont cohérents avec ceux d’une simu-lation réalisée par la Commission bancaire sur l’ensemble desprêts bancaires aux PME(5). Selon cette étude, la pondérationmoyenne d’un portefeuille de créances PME atteindrait 71,4 %en approche IRB fondation, et de 67,4 % en approche IRBavancée, contre 100 % dans le régime du ratio Cooke Bâle I.

LE CAPITAL RÉGLEMENTAIRE SURESTIMELE CAPITAL NÉCESSAIRE POUR COUVRIRLES PERTES NON ATTENDUESCependant, les décisions des banques en matière d’octroi decrédit devraient plutôt être fondées sur le montant du capitaléconomique – qui intègre les vraies caractéristiques du risquedes emprunteurs et les effets de diversification de leur propreportefeuille – plutôt que sur le montant du capital réglemen-taire(6). Cette évolution vers une meilleure gestion du risqueet le développement de modèles internes de capital écono-mique est elle-même inscrite dans la logique de Bâle II etcontenue dans les intentions du pilier 2.Dès lors, la question est de savoir si les charges réglementairessont très différentes des charges qui résulteraient de l’applica-tion d’un modèle interne intégrant les corrélations mesuréessur les données de portefeuille plutôt que les corrélationsrésultant des formules de Bâle II. De nombreux travaux empi-riques montrent que les corrélations effectives sont bien infé-r ieures à cel les qui résultent de ces formules (7). Ainsi , leniveau des corrélations mesurées par ces travaux varie entre1 % et 11 % selon le niveau de risque des entreprises, alorsque la corrélation minimum admise par les formules est de8 % pour les expositions PME de la plus petite taille (5 M€)(8).Cet écart crée des différences importantes entre le capitalréglementaire et le capital économique. /...

(5) Voir « Le Traitement des engagements sur les PME dans Bâle II (CP3) », Bulletinde la Commission Bancaire, avril 2004.(6) Le capital réglementaire correspond au capital exigé par les critères de Bâle II.Il diffère du capital économique qui correspond au capital qui doit couvrir lespertes non attendues mesurées – généralement sous forme d’une VAR (Value-At-Risk) – à partir d’un modèle interne de risque de crédit.(7) Ces études utilisent une méthodologie fondée sur le modèle de risque de crédit àun facteur de risque. Voir M. Dietsch et J. Petey, “Should SME exposures be treatedas retail or corporate exposures ? A comparative analysis of default probabilitiesand asset correlations in French and German SMEs”, Journal of Banking andFinance, 2004, K. Duellman et H. Scheule, “Determinants of asset correlations ofGerman corporations and implications for regulatory capital”, Deutsche Bundes-bank, 2003, A. Hamerle, T. Liebig et D. Rösch, “Credit Risk Factor Modelling andthe Basel II IRB Approach”, Deutsche Bundesbank, 2003, et Hamerle, Liebig etRösch, “ Benchmarking Asset Correlations”, Deutsche Bundesbank, 2003.(8) Les ordres de grandeur des corrélations d’actif estimées à partir des données desmarchés d’actions sont cependant proches des valeurs des formules de Bâle II.Celles-ci ont en réalité été calibrées à partir de telles données.

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 15

16

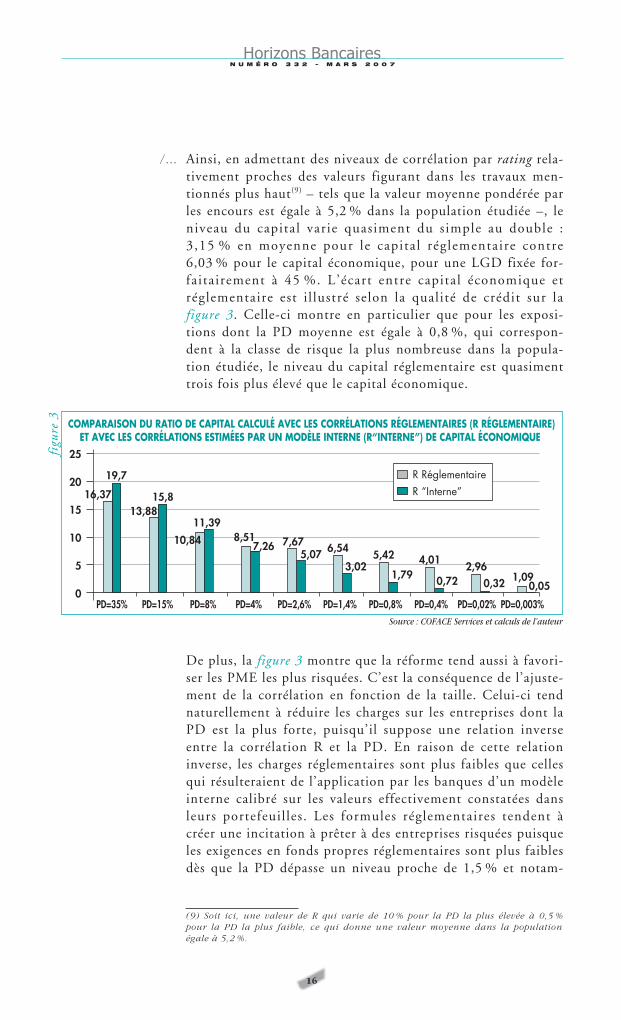

/... Ainsi, en admettant des niveaux de corrélation par rating rela-tivement proches des valeurs figurant dans les travaux men-tionnés plus haut(9) – tels que la valeur moyenne pondérée parles encours est égale à 5,2 % dans la population étudiée –, leniveau du capital varie quasiment du simple au double :3,15 % en moyenne pour le capital réglementaire contre6,03 % pour le capital économique, pour une LGD fixée for-faitairement à 45 %. L’écart entre capital économique etréglementaire est i l lustré selon la qualité de crédit sur lafigure 3. Celle-ci montre en particulier que pour les exposi-tions dont la PD moyenne est égale à 0,8 %, qui correspon-dent à la classe de risque la plus nombreuse dans la popula-tion étudiée, le niveau du capital réglementaire est quasimenttrois fois plus élevé que le capital économique.

De plus, la figure 3 montre que la réforme tend aussi à favori-ser les PME les plus risquées. C’est la conséquence de l’ajuste-ment de la corrélation en fonction de la taille. Celui-ci tendnaturellement à réduire les charges sur les entreprises dont laPD est la plus forte, puisqu’il suppose une relation inverseentre la corrélation R et la PD. En raison de cette relationinverse, les charges réglementaires sont plus faibles que cellesqui résulteraient de l’application par les banques d’un modèleinterne calibré sur les valeurs effectivement constatées dansleurs portefeuilles. Les formules réglementaires tendent àcréer une incitation à prêter à des entreprises risquées puisqueles exigences en fonds propres réglementaires sont plus faiblesdès que la PD dépasse un niveau proche de 1,5 % et notam-

N U M É R O 3 3 2 – M A R S 2 0 0 7

COMPARAISON DU RATIO DE CAPITAL CALCULÉ AVEC LES CORRÉLATIONS RÉGLEMENTAIRES (R RÉGLEMENTAIRE)ET AVEC LES CORRÉLATIONS ESTIMÉES PAR UN MODÈLE INTERNE (R“INTERNE”) DE CAPITAL ÉCONOMIQUE

15

10

5

0PD=35% PD=15% PD=8% PD=4% PD=2,6% PD=1,4% PD=0,8% PD=0,4% PD=0,02% PD=0,003%

20

25

19,7

16,37 15,813,88

11,398,51

7,26 7,675,07 6,54

3,025,42

1,794,01

0,722,96

0,32 0,051,09

10,84

R RéglementaireR “Interne”

Source : COFACE Services et calculs de l’auteur

figu

re 3

(9) Soit ici, une valeur de R qui varie de 10 % pour la PD la plus élevée à 0,5 %pour la PD la plus faible, ce qui donne une valeur moyenne dans la populationégale à 5,2 %.

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 16

17

Exis te - t - i l un biais ant i -PME dans Bâle I I ?M I C H E L D I E T S C H

ment dans la classe de risque caractérisée par une PD égale à4 % qui est une classe où les PME sont assez nombreuses,comme on l’a vu plus haut.En outre, les formules de Bâle II font également varier lescharges en capital en fonction de la valeur des pertes en cas dedéfaut LGD. Ces pertes dépendent du taux de récupération encas de défaut et ce dernier est vraisemblablement plus élevépour les PME que pour les entreprises plus grandes. En effet,la valeur des actifs rapportée au chiffre d’affaires tend à dimi-nuer nettement à mesure que la taille des entreprises diminue.Dans les PME, et notamment dans celles dont le chiffre d’af-faires est inférieur à 15 M€, l’actif est essentiellement com-posé d’actifs circulants et la part des actifs corporels – dont lavaleur marchande peut être réalisée plus rapidement – dansl’actif immobilisé tend à diminuer à mesure que la taille dimi-nue. Ces éléments laissent penser que le taux de récupérationtend, en moyenne, à être plus élevé dans les petites PME.Au total, la réforme entraîne différents effets.Tout d’abord, si les banques déterminent effectivement leuroffre de crédit aux PME en fonction des charges en capital surcette catégorie d’emprunteurs, la surcharge en capital régle-mentaire par rapport au capital économique risque de ralentirl’offre de crédit aux PME. Or les banques sont effectivementsensibles aux variations des contraintes réglementaires encapital, comme le montrent des travaux récents(10). En France,une étude de la Commission bancaire(11) montre qu’une varia-tion du capital réglementaire tend à exercer un impact signifi-catif sur la quantité de crédit au terme d’un an.Ensuite, si les banques répercutent les variations de leur capi-ta l réglementaire , la réforme du rat io de capita l devrai tcontribuer à une plus forte différenciation de la disponibilitéet du prix du crédit selon le risque. Cette différentiationdevrait toucher les emprunteurs les plus risqués, mais elleaura sans doute moins d’impact sur les PME les moins ris-quées. Une question est cependant de savoir quelle est lavaleur relative des primes couvrant les pertes non anticipéespar rapport à celles qui couvrent les pertes moyennes antici-pées et si les banques, en concurrence réelle sur le marché ducrédit, mettront effectivement en application une tarificationfine en fonction du risque.

(10) V. Oung, « Exigences de Capital et Cycles Economiques : une Étude Empiriquesur les Données Françaises », Bulletin de la Commission Bancaire, avril 2003., R.Repullo et J. Suarez, “ Loan Pricing under Basel Capital Requirements ”, Journal ofFinancial Intermediation, 2004, M. Dietsch et D. Garabiol, « Du caractère pro-cyclique du nouveau ratio de capital : une analyse empirique sur données fran-çaises », Banque et Marchés, mars 2004.(11) V. Oung, op. cité.

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 17

18

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 11 a 18 (Dietsch1) 13/03/07 16:28 Page 18

19

N U M É R O 3 3 2 – M A R S 2 0 0 7

Opportunités et risquesd’une extension

des normes IFRS aux PME :le point de vue d’un banquier

L’appl icat ion des normes IFRS à l ’ensemble des PME ne

devrait pas bouleverser les méthodes d’analyse du risque de

crédit, dans la mesure notamment où le concept sous-jacent

de juste valeur(1) demeure en l’état actuel des normes relative-

ment cantonné.

Néanmoins, sur un plan pratique, l’absence d’état comptable

normé en IFRS conduit à penser que le passage des PME aux

nouvelles normes nécessiterait de la part des banques des

efforts d’adaptation relativement importants et onéreux pour

un bénéfice escompté sans doute assez limité.

En outre, la poursuite de l’évolution des IFRS vers plus de

juste valeur pourrait à terme placer les banquiers devant le

choix de réinventer l’analyse financière ou, plus modeste-

ment, de revoir les garanties demandées aux entreprises ainsi

que leur tarification afin de se prémunir contre les éléments

d’incertitudes qui seraient alors reflétés dans les comptes.

S Y L V I E M A R C H A L

CONSE ILLER TECHNIQUE , D IRECTION DES ENTREPRISES , BANQUE DE FRANCE

(1) Le principe de juste valeur consiste à déterminer les valeurs bilancielles à partirdes données les plus pertinentes possibles soit, en général, la valeur de marché ou,en l’absence de marché, les flux de trésorerie prévisionnels.

P. 19 a 24 (Marchal2) 13/03/07 16:29 Page 19

20

/... Depuis l’exercice 2005, les groupes cotés européens présen-tent leurs comptes consolidés selon le référentiel IFRS. LesIFRS sont un ensemble de normes comptables et financièresinspirées des normes anglo-saxonnes et qui ont vocation às’imposer progressivement dans tous les pays afin de réaliserune harmonisation comptable rendue nécessaire du fait de laglobalisation des marchés financiers. Aujourd’hui, beaucoupde pays ont adopté ces normes pour leurs entreprises cotéessur un marché. La question se pose de l ’élargissement duchamp d’appl icat ion des IFRS aux autres entrepr i ses e tnotamment aux PME.En se plaçant dans cette hypothèse(2) de l’extension des IFRSaux PME, nous avons tenté de dresser un panorama desopportunités et des risques qui en découleraient dans la pra-tique d’évaluation du risque de crédit des entreprises.

UNE REMISE EN CAUSE DES SYSTÈMES ACTUELSDE TRAITEMENT DES DONNÉESCOMPTABLES ET FINANCIÈRESEn premier lieu, l’adoption des IFRS pour les PME nécessi-terait une adaptation relativement lourde des systèmes actuelsde col lecte des données. En effet , s i le banquier peut seréjouir d’une exigence accrue d’information, encore faut-ilque cette information puisse être collectée et exploitée sanscoût excessif. Or, en l’état actuel des normes IFRS, l’absenced’état comptable formalisé(3) est un obstacle à la collecte del’information. Cet obstacle pourrait être surmonté à terme parle développement des échanges de données comptables etf inancières sous forme informat i sée mais i l convient dedemeurer prudent dans la mesure où cette solution n’est pasopérationnelle à ce jour.En termes d’exploitation, le problème central que posent lesIFRS est lié à l’existence de deux modèles pour le compte derésultat : un modèle par nature et un modèle par fonction.Outre les problèmes de comparabilité issus de l’utilisation dedeux modèles différents selon les entreprises, le modèle parfonction ne permet pas le calcul de certains indicateurs utili-sés dans l’analyse, comme par exemple le résultat brut d’ex-ploitation.

N U M É R O 3 3 2 – M A R S 2 0 0 7

(2) Hypothèse pour l’instant assez théorique étant donné les difficultés d’ordre juri-dique et fiscal qui seraient à résoudre avec en ligne de mire une possible décon-nexion entre comptabilité et fiscalité ; étant donné également la résistance d’ungrand nombre de parties prenantes (cf. notes de la CCI, du MEDEF...) à cette évolu-tion.(3) Des modèles facultatifs et particulièrement synthétiques – une dizaine de lignes –des états comptables sont inclus dans les normes IAS 1 et 7.

P. 19 a 24 (Marchal2) 13/03/07 16:29 Page 20

21

Opportuni tés e t r i sques d ’une extension des normes IFRS aux PME :le point de vue d ’un banquier

S Y L V I E M A R C H A L

Par ailleurs, un grand nombre des informations supplémen-taires demandées par les IFRS sont de nature qualitative etnon quantitative. Aussi, la prise en compte de ces informationspourrait s’avérer coûteuse et pose, en outre, un problème dequalification du personnel(4) face à une information qui peuts’avérer très complexe(5). Cela étant, il convient de préciserque, la juste valeur mise à part, la complexité évoquée provientdavantage de la matière que du traitement comptable en lui-même. In fine , la question qui se pose est de savoir si lesefforts pour exploiter l’information supplémentaire fournie parles IFRS sont à la mesure des bénéfices escomptés et, en consé-quence, si l’information est vraiment utile pour l’analyste.

UN APPORT QUI N’APPARAÎT PAS DÉTERMINANTPOUR L’ÉVALUATION DU RISQUE DE CRÉDITL ’extension des normes IFRS à l’ensemble des PME amène às’interroger prioritairement sur les apports qui en sont atten-dus. En effet, si l’argument d’une harmonisation comptableinternationale semble modérément déterminant au niveau desPME, il existe peut-être au niveau des principaux utilisateursdes comptes, au rang desquels les banquiers figurent en bonneposition, des besoins que la comptabilité actuelle ne remplitpas ou de manière peu satisfaisante.Bien que perfectible en regard des besoins de l’analyse finan-cière, la comptabilité française endosse relativement bien lerôle de support à l’évaluation du risque de crédit d’une entre-prise. Dans ce cadre, les apports des normes IFRS se concen-trent pour le banquier sur quelques informations plus précisesconcernant des éléments clés de l’analyse comme les engage-ments de départ en retraite ou la location-financement ainsique sur la réconciliation entre les principes comptables descomptes sociaux et des comptes consolidés.Il est vrai que l’approche en juste valeur par opposition à celleen coût historique, qui constitue la principale différenceconceptuelle entre les normes IFRS et les normes françaises,aboutit à des valorisations dans les comptes en cohérence avecla réalité économique, notamment en cas de forte hausse desprix comme on peut en observer dans l’immobilier. Néan-moins, pour pertinente quelle soit, cette revalorisation dupatrimoine pose un problème au banquier dans la mesure où /...

(4) Tant le personnel en charge du dépouillement et du contrôle de la qualité desbilans que le personnel en charge de l ’analyse de l ’ information comptable etfinancière.(5) Information sur la comptabilisation des instruments financiers, le calcul de lacharge liée aux stocks-options, la valorisation des actifs en l’absence d’un marchéactif, la détermination des engagements de départ en retraite...

P. 19 a 24 (Marchal2) 13/03/07 16:29 Page 21

22

/... elle expose l’entreprise et avec elle ses créanciers à un retour-nement des marchés. L’idéal serait sans doute pour le ban-quier de disposer de l’information sur la juste valeur en com-plément d’un bilan établi sur des bases plus conservatrices.

UN ACCROISSEMENT POTENTIEL DE L’INCERTITUDE POUR LE BANQUIER En l’état actuel des normes IFRS, le recours à la juste valeures t en déf in i t ive de portée re la t ivement l imitée sur toutlorsque l’on se place dans le cadre de la comptabilité desPME. Dans ce contexte, l’application des IFRS aux PME nedevrait pas bouleverser l’activité d’évaluation des risques decrédit effectuée par les banques, à la réserve près, évoquée ci-dessus, de la problématique de collecte en l’absence d’uneprésentation normée des états financiers.Le référentiel IFRS n’est cependant pas stabilisé. Il repose àl’heure actuelle sur un modèle mixte entre coût historique etjuste valeur. Si cette dernière devait être généralisée, la situa-tion du banquier deviendrait assez inconfortable, ce dernier setrouvant confronté à la complexité et surtout à la subjectivitéde la valorisation en l’absence d’un prix de marché(6). Enoutre, la généralisation de la juste valeur induirait une volati-l i t é accrue des ré su l ta t s dans l a mesure où ces dernier sseraient soumis à l’influence des variations de juste valeur et,en conséquence, dépendraient de la fluctuation des marchés.Un changement comptable, pour important qu’il soit, n’in-flue pas sur la situation économique réelle d’une entreprisemais i l peut en modif ier la percept ion. Le passage à unmodèle comptable « entièrement juste valeur » (full fair value)introduirait dans les comptes la fragilité inhérente au travailde valorisation. Face à cet accroissement de l’incertitude, lebanquier pourrait réviser complètement ses modèles d’analysedu risque, mais les voies restent à trouver ; il pourrait plussimplement exiger des emprunteurs des garanties supplémen-taires ou revoir à la hausse sa tarification.

CONCLUSIONEn l’état actuel de notre perception des normes IFRS et deleurs effets attendus sur l’analyse financière, une extension del’application systématique des IFRS aux PME doit être exami-née avec une grande prudence. La prise en compte progressived’une partie des règles dans les normes françaises, commel’intégration des financements de crédit bail ou de location

N U M É R O 3 3 2 – M A R S 2 0 0 7

(6) En l’absence de marché, la valorisation d’un actif se base sur une actualisationdes flux de trésorerie prévisionnels.

P. 19 a 24 (Marchal2) 13/03/07 16:29 Page 22

23

Opportuni tés e t r i sques d ’une extension des normes IFRS aux PME :le point de vue d ’un banquier

S Y L V I E M A R C H A L

f inanc i è r e dans l e b i l an , peu t f a c i l i t e r l ’ ana ly s e . C ’ e s td’ailleurs la voie de cette intégration progressive qu’a choisiele Conseil National de la Comptabilité. Avant d’aller plusloin, une période de réflexion et d’observation s’impose enl’absence de recul sur la confrontation du référentiel IFRSavec la pratique sur le terrain et étant donné le caractère évo-lutif des IFRS(7). Cette période doit être mise à profit pourinterroger les utilisateurs des comptes sur leurs attentes, pouranalyser l’équilibre coût-bénéfice d’une extension de l’utilisa-tion des normes, pour évaluer les moyens de préserver lesavantages d’une compatibilité aussi aisée que possible entrerègles comptables et fiscales ainsi que pour s’interroger sur laviabilité d’un système comptable qui resterait en partie dual,distinguant les sociétés se finançant sur un marché des autressociétés.

(7) En dépit de la période de stabilité annoncée par l’IASB (organisme chargé del’élaboration des normes IFRS) qui prévoit qu’aucune nouvelle norme ne soitd’application obligatoire avant le 1er janvier 2009, les différents projets en cours dediscussion laissent présager de nouvelles évolutions potentiellement significativesdes IFRS.

P. 19 a 24 (Marchal2) 13/03/07 16:29 Page 23

24

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 19 a 24 (Marchal2) 13/03/07 16:29 Page 24

25

N U M É R O 3 3 2 – M A R S 2 0 0 7

Les déterminantsd’une concurrence bancaire

efficacesur le middle market

Au cours de la dernière décennie, le paysage bancaire euro-péen a connu d’importantes restructurations, notamment uneconcentration du nombre d’acteurs. L’intensité de ce mouve-ment diffère selon les pays et selon le caractère plus ou moinsintermédié des économies. Lorsque le marché devient oligopo-listique, il nourrit de nombreux débats quant à son efficacité.Il s’agit de savoir si sa concentration ne réduit pas la concur-rence que se livrent les banques. Cette question revêt uneimportance cruciale pour le financement des PME, car ces der- /...

Le degré de concentration n’est pas un critère suffisant pour

juger du niveau de concurrence entre les banques sur le

middle market. Il faut s’intéresser à la contestabilité, tradui-

sant la pression de l’environnement extérieur, et à la fluidité

du marché, déterminant l’émulation ente les compétiteurs à

l’intérieur du marché. La contestabilité est conditionnée par

les modalités d’entrée et par la perméabilité du marché. La

fluidité dépend, quant à elle, des facilités de mobilité de la

demande et de multi-bancarité. Si les critères de fluidité sont

essentiels pour stimuler la concurrence sur le middle market,

leur rôle doit être principalement dissuasif. Ils doivent ainsi

prévenir la constitution d’une rente de la part des banques

sans toutefois altérer la construction de relations longues

entre les banques et les PME. Celles-ci permettent en effet

de réduire les asymétr ies d’ informat ions entre ces deux

acteurs et sont sources d’efficacité économique.

F L O R I A N R O G E R

DIRECTION DES ETUDES ECONOMIQUES , CRÉDIT AGRICOLE S .A .

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 25

26

/... nières ont difficilement accès aux marchés des capitaux et sontdirectement dépendantes des banques. Ceci conduit plus large-ment à s’interroger sur les facteurs conditionnant la concur-rence bancaire et l’efficacité économique sur le middle market.

Quel lien entre concentration, concurrence bancaire et effica-cité économique sur le middle market ?De nombreux travaux empiriques du début des années 1990stipulaient l ’existence d’une corrélation posit ive entre leniveau de concentration des banques et leur pouvoir de mar-ché, engendrant une augmentation des taux d’intérêt des cré-dits (Berger et Hannan, 1989), conformément au modèleStructure-Conduct-Performance (SCP). Cet effet pouvaitnéanmoins se trouver atténué lorsque les gains de pouvoir demarché étaient contrebalancés par des gains d’eff icacité ,notamment grâce aux économies d’échelle et de gamme.Dans un article de 1995, Petersen et Rajan remettent plusfondamentalement en cause ce modèle et expliquent qu’unetrop vive concurrence bancaire peut se révéler néfaste aufinancement des PME. Ces dernières se caractérisent souventpar une forte opacité : données en faible quantité, souventintangibles, difficilement accessibles, absence d’audit finan-cier.. . Les banques sont alors confrontées à une situationd’asymétrie d’informations. Elles risquent de subir des phéno-mènes d’antisélection (informations cachées) et d’aléa moral(actions cachées). Face à ces risques, les banques ont deuxpossibilités : soit elles proposent des taux d’intérêt élevés, soitelles adoptent une stratégie relationnelle. Par la seconde solu-tion, en devenant un partenaire régulier de l’entreprise, labanque acquiert davantage de renseignements au fil des rela-tions contractuelles. Elle peut alors mieux appréhender sonrisque et proposer une tarification et des services plus adaptés.Cette stratégie lui permet également de lisser ses revenus dansle temps. Elle peut ainsi prêter plus et à des taux plus faibleslorsque l ’entreprise traverse des phases diff ici les, car el lepourra récolter le fruit de cet investissement par la suite. Si lemarché est trop concurrentiel, une telle répartition intertem-porelle des revenus est impossible pour la banque, car lorsquel’entreprise devient moins opaque et donc plus attractive, eller i sque d’être captée par les concurrents . Une plus forteconcentration du marché bancaire favorise alors la fidélitédans la relation entre les banques et les PME, ce qui se traduitdans le temps par une plus grande efficacité économique ausens de Pareto. A la fois la banque, qui peut mieux maîtrisersa sinistralité, et l’entreprise, qui peut bénéficier de meilleuresconditions financières à long terme, sont gagnantes.

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 26

27

Les dé terminants d ’une concurrence bancaire e f f icace sur le middle marketF L O R I A N R O G E R

Boot et Thakor (2000) nuancent les conclusions obtenues parPetersen et Rajan. Ils affirment que la concurrence engendreune diminution encore plus forte du surplus bancaire tiré desactivités transactionnelles, que des activités relationnelles. Encas de forte concurrence, les banques cherchent à différencieret à personnaliser leurs produits. Elles privilégient alors lesprêts relationnels. Shaffer (1998) réfute également la relationnégative entre concurrence et quantité de crédit offerte auxPME. Cependant, il explique que si le nombre de prêts accor-dés augmente avec la concurrence et le nombre de banques,l’agressivité concurrentielle et la multiplicité des acteurs aug-mentent la probabilité qu’un mauvais emprunteur obtienneun crédit (du fait de l’imperfection des techniques de scree-ning). C’est la malédiction du vainqueur (winner’s curse). Caoet Shi (2000) indiquent que cec i peut a lor s amener l e sbanques à ut i l i ser moins e f f icacement les techniques descreening et à proposer des taux d’intérêt plus élevés.Ces modèles théoriques conduisent à des conclusions diffé-rentes sur l’impact de la concentration. Face à ces incerti-tudes, nous avons testé l’influence de ce paramètre sur les cré-dits aux entreprises en Europe pour les années 1998-2005.Les pays européens présentent des niveaux de concentrationhétérogènes, selon le niveau de l’intermédiation bancaire,selon la structure du système bancaire (présence de banqueslocales, publiques, mutualistes), selon les réglementationsnationales, etc. (voir graphique 1). De plus, lors de la périoderécente, la consolidation bancaire ne s’est pas opérée à lamême vitesse, ni dans les mêmes proportions. /...

INDICE D’HERFINDAHL (1) POUR L’ACTIF TOTAL DES INSTITUTIONS DE CRÉDITDES PRINCIPAUX PAYS EUROPÉENS EN 2005

0,00

Alle

mag

ne

Italie

Luxe

mbo

urg

Roya

ume-

Uni

Espa

gne

Aut

riche

Irlan

de

UE UEM Fran

ce

Suèd

e

Grè

ce

Port

ugal

Pays

-Bas

Belg

ique

Finl

ande

0,500,450,400,350,300,250,200,150,100,05

Source : Banque centrale européenne

grap

hiqu

e 1

(1) Le niveau de concentration peut être apprécié à l’aide de l’indice Herfindahl-Hirschman (HHI), qui correspond à lasomme des carrés des parts de marché de chacun des établissements. Sa valeur est comprise entre 0 et 1, et générale-ment, on considère que lorsque celle-ci est inférieure à 0,1, le marché est peu concentré, lorsque celle-ci est compriseentre 0,1 et 0,18 le marché est modérément concentré et lorsque celle-ci est supérieure à 0,18, le marché est fortementconcentré.

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 27

28

/... Nos résultats suggèrent une relation positive entre le nombrede b anque s e t l a c r o i s s anc e du c r éd i t aux en t r ep r i s e s(voir annexe page 32). Toutefois, si la concentration est signi-ficative dans notre modèle, son coefficient est extrêmementfaible. Ce paramètre semble donc avoir une influence limitéesur un plan macro-économique et son interprétation est fra-gile dans ces conditions.

Les attributs d’un middle market économiquement efficace :une contestabilité effective et une fluidité dissuasive.La faible influence de la concentration obtenue pour les payseuropéens corrobore les résultats de Demirgüç-Kunt, Laevenet Levine (2004). Ces auteurs ont montré, à travers l’étude de1400 banques dans 72 pays, que la réglementation et lesmodalités d’entrée dans le secteur bancaire conditionnentdavantage la compétition entre les banques que le simpledegré de concentration. À l ’ instar de La Porta, Lopez-deSilanes, Shleifer et Vishny (1997), ils affirment que l’environ-nement légal et réglementaire joue alors un rôle essentiel. Ceparamètre détermine notamment la contestabilité des mar-chés . Comme l ’ expl ique Baumol (1982) , un marché es tcontestable, s’il n’existe pas de barrières et de coûts irrécupé-rables prohibitifs à l’entrée et à la sortie. Dans ce cas, la pres-sion des entrants potentiels vient s’ajouter à la compétitiondes producteurs déjà en place, ce qui limite les possibilités derente de ces derniers. La contestabilité permet ainsi de consi-dérer à la fois les intervenants et les postulants au marché. Ence sens, elle est certainement plus pertinente que le simpleniveau de concentration pour juger du niveau de concurrenceprévalant sur un marché. Le degré d’ouverture du marché etsa perméabilité semblent donc déterminants pour une concur-rence avivée par l’environnement extérieur.À l ’ intérieur du marché, les conditions offertes pour unemobilité de la demande sont également capitales pour la com-pétition des acteurs. Lorsque les coûts de sortie sont faibleslors des changements de banques, et que la grille tarifaire estc l a i r e pou r l e s c on sommat eu r s , c e s d e rn i e r s p euven t« arbitrer » les avantages des établissements en termes de tarifset en termes de relation. Ceci peut être renforcé par la multi-bancarité. Les entreprises utilisent alors plusieurs acteurs ban-caires simultanément pour leur financement. Cette solutionpeut leur apporter la possibilité de diversifier leurs sources def inancement, de mutual i ser le r i sque qu’e l les portent etpotentiellement d’obtenir plus de financement. Elle est doncd’autant plus utile que l’entreprise est grande et recherche unfinancement externe important. La multibancarité peut égale-

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 28

29

Les dé terminants d ’une concurrence bancaire e f f icace sur le middle marketF L O R I A N R O G E R

ment permettre de profiter des avantages comparatifs d’éta-blissements bancaires spécialisés différemment. Enfin, lesentreprises de qualité moyenne peuvent user de ce procédépour diluer l ’ information et diminuer l ’ investigation desbanques.La mobilité de la demande et la multibancarité jouent ainsiun rôle fondamental pour stimuler la concurrence entre lesbanques sur le marché et peuvent se révéler profitables auxentreprises. Néanmoins, elles peuvent également être sourced’inefficacité économique. En effet, elles diminuent les inves-tissements informationnels que peut réaliser une banque surune entreprise, puisque la banque subit une baisse de sonespérance de gains. De même, celle-ci peut moins aisémentappor te r son sout i en f inanc ie r aux ent repr i s e s lo r s de spériodes délicates, puisqu’une répartition inter-temporelle desrevenus est plus incertaine. La mobilité de la demande et lamultibancarité se révèlent paradoxalement préjudiciables aufonctionnement du middle market, car elles peuvent nuire auxrelations entre les banques et les PME et empêcher la réduc-tion des asymétries d’informations entre ces deux acteurs.Finalement, si leur présence est nécessaire pour éviter qu’unebanque ne tire de rente d’une position de créancier privilégié,leur « réalisation effective » n’est généralement pas souhai-table. La mobilité de la demande et la multibancarité, quicaractérisent la fluidité d’un marché, doivent donc avoir unrôle davantage dissuasif qu’effectif sur le middle market.Pour juger de la concurrence bancaire sur le middle market, lecritère de la concentration n’est pas suffisant. Il faut plutôtétudier la contestabilité et la « fluidité » du marché. Ce der-nier est d’autant plus concurrentiel qu’il est contestable etfluide. La fluidité, conditionnée par les possibilités de mobi-lité de la demande et de multibancarité, doit néanmoins jouerprincipalement un rôle de dissuasion. Il s’agit d’éviter l’exer-cice d’un pouvoir de marché de la part des créanciers, sansaltérer la constitution de relations durables entre les banqueset les PME. Ces dernières sont en effet essentielles pour dimi-nuer les asymétries d’informations sur le middle market etdonc pour accroître son efficacité économique. Commentpeut-on juger l’évolution du middle market français à partirde ces caractéristiques ?

Un middle market français de plus en plus concurrentiel En France, les restructurations bancaires se sont accompa-gnées d’un équilibrage des parts de marché des banques pourle crédit aux entreprises durant les années 1990. Or, lorsqueles parts de marché sont plus homogènes, le marché devient /...

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 29

30

/... normalement plus concurrentiel. La mesure de Rosse-Panzarpermet d’apprécier quantitativement la contestabil ité desmarchés. Elle correspond à la somme des élasticités du revenutotal de la banque par rapport aux prix des inputs. Elle révèlela manière dont réagit une banque face à une variation de sescoûts de production, et ainsi quel est son pouvoir de marché.Sa valeur est comprise entre zéro et un, et plus elle se rap-proche de l’unité, plus le marché est concurrentiel. Pour laFrance, les travaux de Dietsch (2005) montrent que la mesurede Rosse-Panzar est passée de 0,67 en 1993 à 0,78 en 1997.Cet indicateur plaide pour un accroissement de la concur-rence sur le marché.Ne disposant pas de données précises sur l’évolution de lamobilité de la demande, nous avons observé l’évolution de lafluidité du marché à travers l’évolution de la multibancarité.Avec le rééquilibrage des parts de marché des banques sur lemiddle market, les PME ont multiplié le nombre de leurs par-tenaires bancaires durant la seconde moitié des années 1990,pour nouer en moyenne trois relations bancaires chacune à lafin de cette période. En plus de faire jouer la concurrence etd’accroître les sources potentielles de crédit, la multibancaritéa permis aux entreprises de profiter des complémentarités desbanques françaises.Ces dernières se caractérisent par des structures de prêts diffé-renciées. Les banques mutualistes se consacrent plutôt aufinancement de l’investissement tandis que les banques com-merciales privilégient davantage le financement de la trésore-rie des entreprises. Sur la période récente, on constate néan-moins une baisse du taux d’entreprises multibancarisées.Celui-ci a en effet baissé de quatre points entre 2003 et 2005.Le taux moyen de multibancarité n’est plus que de 74 %. Deplus, les entreprises continuant à se financer auprès de plus dedeux banques ont diminué en moyenne le nombre de leurspartenaires bancaires (voir graphique 2).

Cette diminution peut difficilement s’expliquer par des res-trictions dans les possibilités de multibancarité des entre-prises, car aucune disposition récente ne semble aller dans cesens. En revanche, elle est favorisée par la conjugaison de dif-férents facteurs. La liquidité est abondante sur le marché etles entreprises peuvent obtenir plus aisément l’ensemble deleur crédit d’un seul établissement. Les banques offrent unepalette de produits de plus en plus large et peuvent ainsi satis-faire l’ensemble des besoins des entreprises. Ces dernières ontprofité de ces évolutions en arbitrant moins entre les diffé-rentes banques, ce qui indique que le marché est concurren-

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 30

31

Les dé terminants d ’une concurrence bancaire e f f icace sur le middle marketF L O R I A N R O G E R

tiel, et, au vu des éléments précédents, qu’il est économique-ment plus efficace.En conclusion, l’augmentation de la contestabilité des mar-chés et la baisse de la multibancarité suggèrent que le middlemarket est devenu plus concurrentiel et économiquement plusefficace en France lors de la période récente. /...

100 %10 %

10 %

22 %

36 %

22 %

9 %

9 %

20 %

36 %

26 %

20052003

*chiffres calculés à partir d’un échantillon représentatif de 1 500 entreprises

2 banques 4 banques 5 banques et plus

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

NOMBRE DE PARTENAIRES BANCAIRES POUR LES ENTREPRISES FRANÇAISES*

Monobancarisé 3 banques

Source : TNS Sofres

grap

hiqu

e 2

BIBL IOGRAPHIE

• BERGER A., HANNAN T., The price-concentration relationship in banking, Review of Economics and Sta-tistic, 71, 291-299. 1989

•BAUMOL W., Contestable Markets: An Uprising in the Theory of Industrial Structure, American EconomicReview, 2002

•BOOT A., THAKOR A., Can relationship banking survive competition?, The journal of finance, Volume 55n°2, 2000

•CAO M., SHI S. Screening, Bidding, and the Loan Market Tightness., European Finance Review, Volume 5,2001

•DEMIRGÜÇ-KUNT A., LAEVEN L., LEVINE R., Regulations, Market Structure, Institutions, and theCost of Financial Intermediation, Journal of Money, Credit, and Banking, 2004

•DIETSCH M., GOLITIN-BOUBAKARI V., L’évolution des relations banques-entreprises dans les années1990, Bulletin de la Commission bancaire n°27, 2002

•DIETSCH M., Financing small businesses in France, EIB Papers, Volume 8 n°2 p. 91-116, 2003

•DIETSCH M., La place de la concurrence dans l’organisation et le fonctionnement du secteur bancaire,Cour de Cassation, Cycle de conférence Droit, Economie et Justice dans le secteur bancaire, 2005

•LA PORTA, R., LOPEZ-DE-SILANES F., SHLEIFER A., VISHNY R., Legal Determinants of ExternalFinance Journal of Finance 52, 1997

•PETERSEN M., RAJAN R., The Effect of Credit Market Competition on Lending Relationships?, The Quar-terly Journal of Economics, Vol. 110 No. 2, 1995

•SHAFFER S., The winner’s Curse in Banking, The Journal of Financial Intermediation, No. 7, 1998

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 31

32

N U M É R O 3 3 2 – M A R S 2 0 0 7

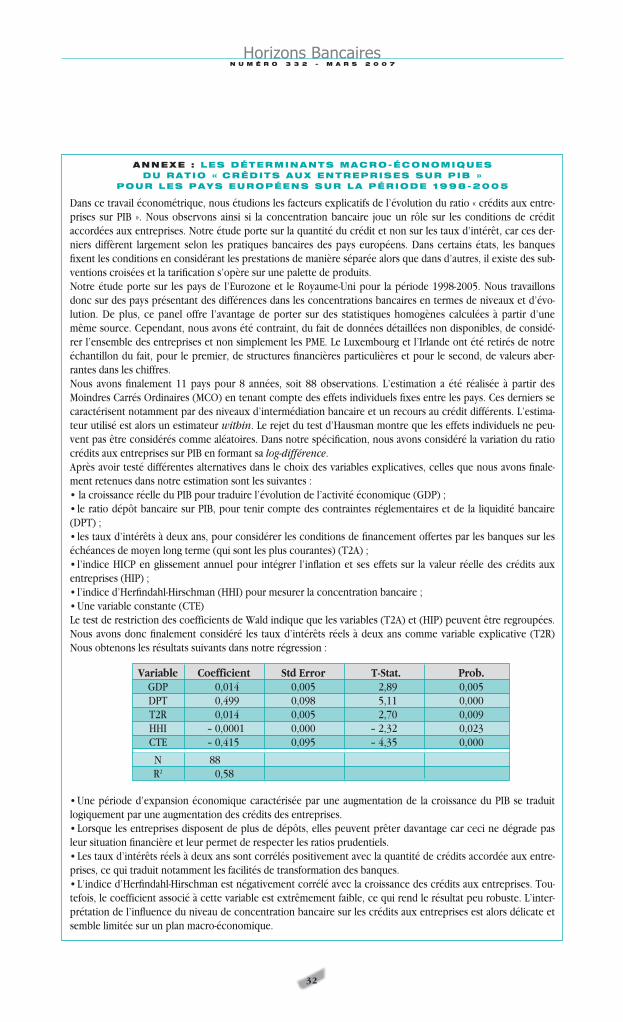

ANNEXE : LES DÉTERMINANTS MACRO-ÉCONOMIQUESDU RAT IO « CRÉDITS AUX ENTREPRISES SUR P IB »

POUR LES PAYS EUROPÉENS SUR LA PÉRIODE 1998-2005

Dans ce travail économétrique, nous étudions les facteurs explicatifs de l’évolution du ratio « crédits aux entre-prises sur PIB ». Nous observons ainsi si la concentration bancaire joue un rôle sur les conditions de créditaccordées aux entreprises. Notre étude porte sur la quantité du crédit et non sur les taux d’intérêt, car ces der-niers diffèrent largement selon les pratiques bancaires des pays européens. Dans certains états, les banquesfixent les conditions en considérant les prestations de manière séparée alors que dans d’autres, il existe des sub-ventions croisées et la tarification s’opère sur une palette de produits.Notre étude porte sur les pays de l’Eurozone et le Royaume-Uni pour la période 1998-2005. Nous travaillonsdonc sur des pays présentant des différences dans les concentrations bancaires en termes de niveaux et d’évo-lution. De plus, ce panel offre l’avantage de porter sur des statistiques homogènes calculées à partir d’unemême source. Cependant, nous avons été contraint, du fait de données détaillées non disponibles, de considé-rer l’ensemble des entreprises et non simplement les PME. Le Luxembourg et l’Irlande ont été retirés de notreéchantillon du fait, pour le premier, de structures financières particulières et pour le second, de valeurs aber-rantes dans les chiffres.Nous avons finalement 11 pays pour 8 années, soit 88 observations. L’estimation a été réalisée à partir desMoindres Carrés Ordinaires (MCO) en tenant compte des effets individuels fixes entre les pays. Ces derniers secaractérisent notamment par des niveaux d’intermédiation bancaire et un recours au crédit différents. L’estima-teur utilisé est alors un estimateur within. Le rejet du test d’Hausman montre que les effets individuels ne peu-vent pas être considérés comme aléatoires. Dans notre spécification, nous avons considéré la variation du ratiocrédits aux entreprises sur PIB en formant sa log-différence. Après avoir testé différentes alternatives dans le choix des variables explicatives, celles que nous avons finale-ment retenues dans notre estimation sont les suivantes :• la croissance réelle du PIB pour traduire l’évolution de l’activité économique (GDP) ;• le ratio dépôt bancaire sur PIB, pour tenir compte des contraintes réglementaires et de la liquidité bancaire(DPT) ;• les taux d’intérêts à deux ans, pour considérer les conditions de financement offertes par les banques sur leséchéances de moyen long terme (qui sont les plus courantes) (T2A) ;• l’indice HICP en glissement annuel pour intégrer l’inflation et ses effets sur la valeur réelle des crédits auxentreprises (HIP) ;• l’indice d’Herfindahl-Hirschman (HHI) pour mesurer la concentration bancaire ;•Une variable constante (CTE)Le test de restriction des coefficients de Wald indique que les variables (T2A) et (HIP) peuvent être regroupées.Nous avons donc finalement considéré les taux d’intérêts réels à deux ans comme variable explicative (T2R) Nous obtenons les résultats suivants dans notre régression :

•Une période d’expansion économique caractérisée par une augmentation de la croissance du PIB se traduitlogiquement par une augmentation des crédits des entreprises.•Lorsque les entreprises disposent de plus de dépôts, elles peuvent prêter davantage car ceci ne dégrade pasleur situation financière et leur permet de respecter les ratios prudentiels.•Les taux d’intérêts réels à deux ans sont corrélés positivement avec la quantité de crédits accordée aux entre-prises, ce qui traduit notamment les facilités de transformation des banques.•L’indice d’Herfindahl-Hirschman est négativement corrélé avec la croissance des crédits aux entreprises. Tou-tefois, le coefficient associé à cette variable est extrêmement faible, ce qui rend le résultat peu robuste. L’inter-prétation de l’influence du niveau de concentration bancaire sur les crédits aux entreprises est alors délicate etsemble limitée sur un plan macro-économique.

Variable Coefficient Std Error T-Stat. Prob.GDP 0,014 0,005 2,89 0,005DPT 0,499 0,098 5,11 0,000T2R 0,014 0,005 2,70 0,009HHI – 0,0001 0,000 – 2,32 0,023CTE – 0,415 0,095 – 4,35 0,000

N 88R2 0,58

P. 25 a 32 (Roger3) 13/03/07 16:30 Page 32

33

N U M É R O 3 3 2 – M A R S 2 0 0 7

Tour d’horizon des PMEet des territoires

L’organisation du financement des PME

diffère largement selon les pays.

Les dispositions réglementaires et la structure

du système bancaire sont déterminantes.

Nous vous proposons un tour d’horizon

des spécificités nationales

à travers l’Europe, les États-Unis et l’Afrique.

Page 33-34 (OUV II Chapit 2) 13/03/07 17:38 Page 33

34

N U M É R O 3 3 2 – M A R S 2 0 0 7

Page 33-34 (OUV II Chapit 2) 13/03/07 17:38 Page 34

35

N U M É R O 3 3 2 – M A R S 2 0 0 7

Le Mittelstand,un modèle en mutation

Aujourd’hui encore, le Mittelstand représente une partie cen-trale du tissu productif et reste le principal employeur outre-Rhin, tous secteurs confondus (plus de 6 millions de salariés,soit 70,8 % de l’emploi total en 2005 selon l’IfM, l’Institutfür Mittelstand). Ces PME sont particulièrement représentéesdans le secteur manufacturier, la construction, le commercede détail ou encore les services aux entreprises. Mais d’unemanière générale, le Mittelstand définit davantage un modèled’organisation qu’un secteur ou un type d’entreprises en par-ticulier. Le mode de financement des PME allemandes, basésur une relation étroite avec les banques, a été largement com-menté, copié, voire envié. Pourtant, ce modèle est partielle-ment remis en question et il est l’objet d’autant de critiqueset d’inquiétudes aujourd’hui que d’éloges par le passé. Laquestion centrale semble être celle de sa difficile adaptationaux nouvelles contraintes imposées par un environnementfinancier profondément transformé.

UN POIDS ÉCONOMIQUE MAJEURHÉRITÉ DE L’HISTOIRELe Mittelstand est indissociable du rattrapage économique del’Allemagne dans la période d’après-guerre. Ces entreprises detaille moyenne, le plus souvent familiales, se sont progressive-ment développées sur tout le territoire, jusqu’à constituer la /...

Le terme de Mit te ls tand ( l i t té ra lement « ent repr ises du

milieu ») est entré dans le langage commun, ce qui n’est pas

négligeable pour un mot de la langue de Goethe. La réputa-

tion des PME allemandes ne semble plus à faire, tant elles

ont contribué à façonner l’ensemble du paysage économique

allemand depuis la fin de la Seconde Guerre mondiale et la

phase de reconstruction qui l’a suivie.

F R E D E R I K D U C R O Z E T

DIRECTION DES ETUDES ECONOMIQUES , CRÉDIT AGRICOLE S .A .

P. 35 a 42 (Ducrozet4) 13/03/07 16:31 Page 35

36

/... colonne vertébrale de l’économie allemande. En nombre, biensûr, les PME représentent l ’extrême majorité des quelque3,4 millions d’entreprises allemandes assujetties à la TVA (en2004, 99,7 % satisfaisaient aux deux critères européens dedéfinition d’une PME [7] : un chiffre d’affaires annuel infé-rieur à 50 millions d’euros et moins de 500 salariés au total).Rapportée au chiffre d’affaires total généré sur le sol alle-mand, la part des PME tombe sous les 40 %, les grandes mul-tinationales comptant pour les 60 % restant.De petites unités industrielles relativement fragmentées, ellesont rapidement évolué tant en termes de taille que de secteursd’activité. Par comparaison avec ses voisins européens, l’Alle-magne dispose aujourd’hui d’entreprises de taille moyenneplus nombreuses (en 2003, 1,7 % des PME du Mittelstandemployaient au moins 10 salariés, contre 1 % en moyennedans l’UE des 15). C’est le secteur manufacturier et le com-merce de gros qui il lustrent le mieux cette croissance desentreprises de taille intermédiaire à partir des années 1960 et1970, probablement parce que les investissements nécessairessont plus élevés, et donc la taille critique aussi. Actuellement,on estime le pourcentage de PME dans l’industrie et dans lecommerce de gros et de détail à respectivement 20 % et 30 %.

Dans d’autres secteurs, et en particulier dans les services, cesont au contraire les entreprises de taille plus modeste dontl’activité rencontre le plus de succès, parfois sur des nichesbien spécif iques. Ainsi , l ’Al lemagne est connue pour ses« champions nationaux cachés », qui ont réussi à s’imposer surdes segments d’activité parfois très pointus, et qui font face àune concurrence moins grande de la part de grands groupesinternationaux. Enfin, les très petites entreprises (9 salariés et1 million d’euros de chiffre d’affaires au plus) occupent uneplace importante au sein du Mittelstand (90 % du nombred’entreprises environ). Le taux de sociétés unipersonnelles rap-porté au nombre total de salariés était de 10,6 % en 2005(hors secteur agricole), ce qui place l’Allemagne dans la four-chette haute de l’échantillon européen. Logiquement, la struc-ture légale choisie par la majorité des PME allemandes (70 %)est donc celle de la société unipersonnelle qui n’impose pas decontrainte légale particulière. Viennent ensuite les sociétés àresponsabilité limitée (15 %) et les partenariats (12,5 %), uncadre légal particulièrement répandu au sein du Mittelstand.En étant plus proche de leurs fournisseurs et/ou de leursclients, les PME qui concluent ce genre de contrats bénéficientd’une collaboration étroite, de transferts de savoir-faire ouencore d’une relation de sous-traitance privilégiée.

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 35 a 42 (Ducrozet4) 13/03/07 16:31 Page 36

37

Le Mittels tand , un modèle en mutat ionF R E D E R I K D U C R O Z E T

UNE POSITION TOUJOURS FAVORABLE, MAISFRAGILE, EN PARTICULIER À L’INTERNATIONALL a Bundesbank a récemment exploité une base de donnéesfinancières couvrant les performances des PME allemandessur la période 1997-2004 [3]. Les experts de la banque cen-trale relèvent que les revenus bruts des PME n’ont crû que de0,3 % par an en moyenne, contre 3,8 % pour les grandesentreprises. Néanmoins, leurs ratios de profitabilité ont évo-lué de façon plus favorable grâce à une réduction sensible deleurs coûts. Une explication fréquemment invoquée, et confir-mée par le rapport de la Bundesbank, tient à l’outsourcing decertains procédés de production pour bénéficier d’une main-d’œuvre à bas coût, mais aussi à l’augmentation du contenuen importations de la production. C’est tout le débat autourde « l’économie de bazar » [11] et une des raisons pour les-quelles l’Allemagne, malgré des salaires nominaux plus élevésque la moyenne européenne, a réussi à améliorer sa compétiti-v i té jusqu’à ( re)devenir l e premier exportateur mondia len 2003.Ces performances des PME sont d’autant plus satisfaisantesqu’elles interviennent dans un contexte globalement moinsporteur, mais e l les sont auss i le ref let de s i tuat ions trèscontrastées entre les secteurs : alors que la construction ou lecommerce de détail étaient davantage touchés par le ralentis-sement économique, d’autres secteurs, comme les services auxentreprises ou l’ingénierie informatique, trouvaient plus faci-lement des débouchés.D’une manière générale, la grande spécialisation des entre-prises allemandes est unanimement considérée comme unatout. En se positionnant sur des segments bien délimités eten mettant l’accent sur la qualité des produits et services pro-posés, les PME ont su développer des relations de confiancetant avec leurs fournisseurs qu’avec leurs clients, tant avec lesgrandes firmes allemandes et étrangères qu’avec les autoritéslocales et régionales. Bref, elles ont progressivement contribuéà instaurer une forme de stabilité dans leur environnementproche qui les caractérise encore aujourd’hui. Enfin, elles ontbénéficié du soutien des pouvoirs publics à travers les mesuressuccessives du ministère des Finances (BMWI). La dernière endate, l’Initiative pour le Mittelstand, prévoit toute une séried’avantages fiscaux et légaux qui viennent s’ajouter aux autresmesures votées par le gouvernement en direction du patronatallemand (baisse de l’impôt sur les sociétés, incitations à lacréation d’entreprises, soutien à l’innovation, etc.).Malgré tous ces avantages concurrentiels, les PME du Mittel-stand sont de plus en plus critiquées aujourd’hui. En particulier, /...

P. 35 a 42 (Ducrozet4) 13/03/07 16:31 Page 37

38

/... ce qui avait fait l’originalité et la force de leur modèle entermes de gestion et de financement semble susciter aujour-d’hui davantage d’inquiétudes.

UNE CERTAINE OPACITÉ DANS LEUR GESTIONET DES PROBLÈMES DE SUCCESSIONLes PME du Mittelstand présentent au moins deux spécifici-tés par rapport à leurs homologues européennes. D’abord, lefait qu’elles sont très nombreuses (près de 70 % de l’ensembledes entreprises allemandes en 2002 selon l’IfM) à avoir étécréées et dirigées par une seule personne ou une seule famille,parfois sur plusieurs générations. De ce point de vue, elles ontparfois la réputation d’entretenir une certaine forme d’opacitédans leur gestion et de refuser toute dilution de leurs droitsde contrôle. Ces derniers appartenant majoritairement auxfondateurs ou à leurs héritiers, le capital social de l’entreprisere s te en généra l f e rmé aux inves t i s seur s ex té r i eur s . Parailleurs, cette forte proportion de PME familiales pose deréels problèmes de succession au moment où une générationd’entrepreneurs toute entière s’apprête à prendre sa retraite,dans un pays qui vieillit plus vite que la moyenne. Selon uneétude datant de 2002 [1], plus de 50 % des dirigeants de PMEenvisageraient encore de transmettre leur entreprise à unmembre de la même famille.

UN FINANCEMENT PARFOIS CONTRAINT,SOUVENT RIGIDELa deuxième caractéristique majeure du Mittelstand est direc-tement liée à la première. Ces PME entretiennent en effet unere la t ion ét ro i te avec le s banques , ou p lutôt à une seulebanque. Elles sont en général associées à une Hausbank, unebanque publique qui se rapproche du modèle théorique debanque-industrie, tout en conservant des pratiques très spéci-fiques. Cette Hausbank établit avec elles une relation de longterme, connaît l’activité de l’entreprise en détail, participeaux comités de direction, lui propose des produits adaptés,anticipe dans le meilleur des cas les difficultés qu’elle pourraitconnaître. La principale raison de cette prépondérance du cré-dit dans le bilan des PME allemandes renvoie à l’indépen-dance des dirigeants. Si ces entreprises familiales se décidaientà émettre massivement des actions sur le marché secondaireou si elles avaient davantage recours au private equity, ellesdevraient par là même renoncer à une partie de leurs droits devote internes, mais aussi assurer une plus grande transparencedans leur gest ion et la publ icat ion de leurs résultats , cequ’elles se sont longtemps refusé à faire.

N U M É R O 3 3 2 – M A R S 2 0 0 7

P. 35 a 42 (Ducrozet4) 13/03/07 16:31 Page 38

39

Le Mittels tand , un modèle en mutat ionF R E D E R I K D U C R O Z E T

Comme le souligne l’Observatoire des PME européennes [10],le recours croissant à des sources alternatives de financementne change rien au fait que les PME restent dépendantes desbanques et que la majorité d’entre elles sont en relation avecun seul établissement (52 % des micro-entreprises, 33 % desentreprises moyennes en 2002). Un tel état de fait ne peutperdurer à l’heure d’une mise en concurrence accrue des éta-blissements bancaires européens. Par ailleurs, cette solutionparaît défavorable aux PME elles-mêmes, un degré de concur-rence insuffisant entre les banques conduisant en théorie à destaux d’intérêt plus élevés.

LA CONSÉQUENCE DE CE MODE DE FINANCEMENT :UN EQUITY GAP PARTICULIÈREMENT MARQUÉLes entreprises du Mittelstand souffriraient donc d’un equitygap, c’est-à-dire d’un niveau insuffisant de capitaux propres.En Allemagne, le ratio de capital (défini comme le rapport desfonds propres au total des actifs) est positivement corrélé à lataille des entreprises [10].Dans le cas des micro-entreprises, c’est le plus souvent lepatrimoine du dirigeant lui-même qui se substitue au capitalde l ’entreprise. Bien que leur situation soit généralementmoins préoccupante, une grande partie des entreprises detaille moyenne affichent elles aussi des ratios de capital infé-rieurs à 10 % [6], malgré une hausse sensible de la part desfonds propres depuis 10 ans [3].M a i s c e t t e f o r t e s o u s - c a p i t a l i s a t i o n e s t a v a n t t o u t l acontrepartie du niveau élevé de la dette. Ainsi, en 2005, laproport ion de crédits bancaires dans le bi lan des entre-prises allemandes dépassait 65 %, contre près de 40 % enmoyenne aux Etats-Unis et en France. Cette spécificité duMit t e l s t and r end l e s PME a l l emandes par t i cu l i è r ementdépendantes de leurs Hausbanken . Lorsque l ’act iv i té estf lorissante, cette dépendance au crédit bancaire ne posepas de problème particulier, elle permet même de réduireles coûts (la dette étant théoriquement moins chère pourl ’entreprise que l ’émission d’actions) et de bénéficier dedéductions f iscales sur le paiement des intérêts . El le estplus problématique dans une situation conjoncturellementdéfavorable, lorsque les créanciers de l’entreprise sont sus-ceptibles de demander une prime de r i sque plus é levée.Enf in , l a sous - cap i t a l i s a t ion de s PME du Mit t e l s t and ,entraînant mécaniquement un recours excessif à la dette decourt terme, semble être à l’origine d’une grande partie durationnement du crédit auquel certaines d’entre elles fontface [6]. /...

P. 35 a 42 (Ducrozet4) 13/03/07 16:31 Page 39

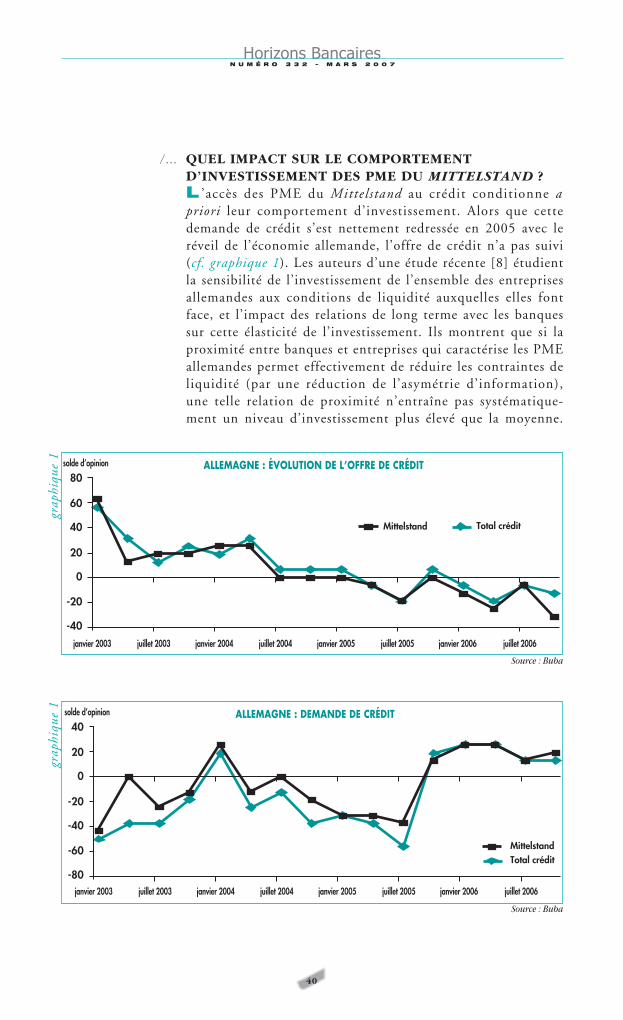

40