croire en une sortie par le haut - etudes économiques...

TRANSCRIPT

Études Économiques Groupe http://etudes-economiques.credit-agricole.com

Trimestriel – n°142 – 4e trimestre 2013

Croire en une sortie par le haut

Le marché va jouer de plusieurs thématiques au cours des prochains mois ; et il faut essayer de comprendre quelle synthèse il en fera. Du côté de la croissance, une inflexion haussière apparaît dans chacune des quatre plus importantes régions de l’économie mondiale (les États-Unis, la zone euro, la Chine et le Japon) ; mais, la visibilité reste faible sur les rythmes de croissance à attendre à l’horizon des prochains trimestres. Le premier élément fait espérer l’enclenchement d’un cercle vertueux, chaque région tirant les autres. Ce processus cumulatif serait in fine favorable à davantage de croissance et réduit les incertitudes liées au manque de visibilité.

Le resserrement monétaire n’a pas commencé. Le Japon reste en phase d’expansion, les États-Unis hésitent à ralentir leurs achats de titres, la zone euro maintient un biais baissier et la Chine ne remontera pas ses taux directeurs avant l’année prochaine.

Le paysage politique reste compliqué ; qu’il s’agisse de politique intérieure, avec une vie politique à même de se bloquer facilement aux États-Unis et la difficulté à lire les initiatives en Europe (de la faiblesse des gouvernements italien, espagnol et français aux interrogations sur la relance du processus d’intégration de la zone euro), ou d’affaires internationales (la Syrie et ce que cela dit sur les rapports de force entre grandes et super puissances). Le double risque aux États-Unis d’un quasi-arrêt du gouvernement et d’un défaut souverain durant la première moitié d’octobre illustre assez bien cette première difficulté. Le nouvel épisode de blocage du gouvernement italien de coalition en est une autre preuve. A contrario, sans doute est-il sage de ne pas surinterpréter la tentative d’ouvrir un dialogue diplomatique entre l’Iran et les États-Unis. Ne s’agit-il pas davantage d’un transfert du « cœur » des tensions internationales du Moyen-Orient vers l’Asie, que d’une réduction à proprement parler ?

Le « meilleur des mondes » combinant réglage monétaire plus accommodant que prévu, ou au moins sur plus longtemps que prévu, et amélioration sur le front de la croissance est intrinsèquement instable. La sortie se fait, soit par le haut (avec une corrélation positive entre prix des actions et taux longs, les deux étant orientés à la hausse), soit par le bas (et une corrélation plus difficile à anticiper). Nous faisons le pari de la sortie par le haut, après un quatrième trimestre sans réelle tendance de marché. Attention à court terme aux blocages pouvant provenir de Washington ; ils mettraient à mal le retour de l’appétit pour le risque. Et pourquoi ne pas croire en une initiative (largement allemande) d’accélération de l’intégration de la zone euro ? Cela créerait une préférence en faveur des actifs risqués européens.

Sommaire

Des efforts, encore des efforts ! ................................................................. 2 BCE : découplage....................................................................................... 4 Taux d’intérêt américains : la hausse va reprendre .................................. 5 Taux d’intérêt en zone euro : ce n’est pas une défaite, mais une hausse continue des taux .......................................................... 6 Taux de change : suivre le courant ............................................................ 7 Énergie : au-delà de la Syrie, les perturbations de l’offre OPEP .............. 8 Or : la hausse des prix ne devrait pas durer ............................................. 9 États-Unis : le renforcement des fondamentaux soutient la croissance ............................................................................................. 10 Japon : les Jeux olympiques de 2020 renforcent la confiance ............... 12 UEM : la malédiction du suiveur .............................................................. 13 France : vous avez dit reprise ? ............................................................... 14 Allemagne : attention à la marche ........................................................... 15 Italie : rien n’est acquis ............................................................................. 16 Espagne : un pays excédentaire.............................................................. 17 Portugal : la récession a pris fin, pour le moment ................................... 18 Royaume-Uni : la reprise se généralise .................................................. 19 Australie : tourner la page ........................................................................ 20

Nouvelle-Zélande : croissance forte et inflation faible, le scénario idéal ?..................................................................................... 20 Canada : dans l’attente de la reprise de la demande américaine .......... 21 Marchés émergents : ne jetons pas le bébé avec l’eau du bain ! .......... 22 Brésil : une bonne surprise, mais cela durera-t-il ? ................................. 23 Russie : en pleine récession .................................................................... 24 Inde : par ici la descente ! ........................................................................ 25 Chine : rebond temporaire ....................................................................... 26 Europe centrale : reprise graduelle .......................................................... 27 Turquie : de la crédibilité à la liquidité... .................................................. 27 Corée du Sud : la reprise à nouveau sur les rails ................................... 28 Mexique : des réformes, pas de résultats................................................ 28 Maroc : l’activité sectorielle marque le pas .............................................. 29 Égypte : légère détente financière ........................................................... 29 Taux d’intérêt ............................................................................................ 30 Taux de change ........................................................................................ 32 Scénario économique du Groupe Crédit Agricole S.A. ........................... 33 Matières premières ................................................................................... 35 Comptes publics ....................................................................................... 35

Zoom vidéo : Ne pas crier « reprise » trop vite

Spécial

N°142 – 4e trimestre 2013 2

Des efforts, encore des efforts !

Les indicateurs conjoncturels « verdissent » ; cela vaut pour les États-Unis, l’Europe et la Chine. Cependant, le sentiment de fragilité demeure ; la confiance est à consolider et les erreurs sont à éviter. La reprise va se construire « pas à pas » et le chemin menant à plus de visibilité reste escarpé.

Les marchés veulent croire que l’économie mondiale est en train de s’améliorer. Aux États-Unis, au-delà des soubresauts conjoncturels qui font, qu’après un deuxième trimestre finalement meilleur qu’attendu, le chiffre du troisième trimestre risque de décevoir un peu, la tendance serait à une accélération de la croissance sur la seconde partie de l’année et encore en 2014. En Europe, les chiffres du PIB du deuxième trimestre sont apparus comme une « divine surprise » et les indicateurs conjoncturels les plus récents laissent à penser que le tempo de l’activité en zone euro se maintiendrait en territoire positif sur la seconde partie de l’année. En Chine aussi, les derniers chiffres et enquêtes rassurent. Le gouvernement arriverait à maintenir la croissance au-delà de la barre des 7% l’an.

Bien sûr, on ne sort pas d’une longue période de crise structurelle, qui affecte en profondeur les équilibres bilancielles de moult agents économiques dans de nombreux pays, sans un guidage de politique économique. De fait, que ce soit en termes de communication et/ou de réglage, celui-ci a joué son rôle ; qu’il s’agisse d’un moindre resserrement des politiques budgétaires ou de l’élargissement des outils de politique monétaire (de l’assouplissement quantitatif – le quantitative easing – au guidage des anticipations de taux directeurs – le forward guidance). Les marchés ont réagi dans l’ensemble favorablement à ces évolutions et on peut penser que l’optimisme qui en a résulté s’est diffusé en partie à l’économie réelle. Il faut, toutefois, noter que celles-ci peuvent avoir certains effets induits malheureux. La récente correction baissière sur les marchés émergents trouve en partie son origine dans les annonces de changement de pied de la politique monétaire américaine.

Et puis, une fois encore, l’économie et les marchés ne sont pas isolés des interrogations géopolitiques. Les tensions au Moyen-Orient peuvent créer des craintes légitimes, avec le prix du pétrole comme courroie de transmission aux activités réelles et financières. On n’en est pas là aujourd’hui, avec l’espoir d’une sortie diplomatique à la crise syrienne. Néanmoins, toute hausse un tant soit peu ample et durable des « cours du brut » serait à même de mettre à mal les idées de reprise économique et de retour du risque sur les marchés.

Avant de conclure que tout est pour le mieux dans le meilleur des mondes, étudions plus en détail ces différents points et commençons par la dynamique de croissance en cours dans chacune des trois grandes régions du monde. Aux États-Unis, le tempo de la croissance est très certainement en territoire positif. De plus, un réglage budgétaire devenant moins restrictif justifie les anticipations d’une accélération à venir rapidement. Enfin, la consolidation du bilan des ménages et des banques donne du crédit à l’idée que cette phase de « reprise » est durable. Le « maillon faible » dans cette démonstration est sans doute la perspective d’une accélération de la croissance, ou pour mieux dire l’ampleur de celle-ci. Il y a au moins deux raisons à cela. La première est toute d’expérience. La plupart des prévisionnistes, y compris la Banque centrale, ont au cours des dernières années été trop optimistes sur les performances à venir de l’économie américaine. Pour quelles raisons ? Avant tout, par une insuffisante prise en compte de l’impact du phénomène de désendettement en cours. Mais, il est largement derrière, au moins dans le secteur privé, et donc cela devrait moins jouer à l’avenir. Une seconde raison doit toutefois être gardée à l’esprit. L’effort d’investissement des entreprises n’est vraisemblablement à l’aune, ni des reprises précédentes, ni de la différence entre rentabilité et coût du capital. Pourquoi cela est-ce durable ? À côté du comportement prudent (trop ?) des banques et de réglementations plus sévères dans beaucoup de secteurs, un manque de visibilité sur « de quoi demain sera fait » est sans doute une partie importante de l’explication. Il faut ainsi garder à l’esprit que Washington peut toujours réserver des surprises. Même si le climat est sans doute moins à la guerre ouverte entre Démocrates et Républicains, s’entendre sur le budget 2014 (l’année fiscale commence au 1

er octobre) et sur le relèvement du plafond de la dette n’est en rien

garanti. Attention aux soubresauts en termes de confiance qui peuvent en résulter.

Disons-le clairement, la « reprise » européenne est encore moins convaincante, ce qui ne veut pas dire qu’elle n’est ni réelle, ni un tant soit peu durable. Le message est plutôt celui d’une fragilité et donc d’un risque de réversibilité. Pourquoi cela ? Interrogeons-nous sur la genèse de l’amélioration conjoncturelle en cours ; on va trouver un réglage monétaire toujours accommodant, des conditions de marché en amélioration, un resserrement budgétaire en voie de relâchement et sans doute aussi une certaine forme de dynamique cyclique qui fait, qu’après une longue période de repli de l’activité (six trimestres), une correction n’est pas inattendue, sauf à s’inscrire dans une spirale dépressive.

Banques centrales, ratio bilan/PIB : la BCE se démarque

États-Unis : lente reprise de l'investissement des entreprises

0%

10%

20%

30%

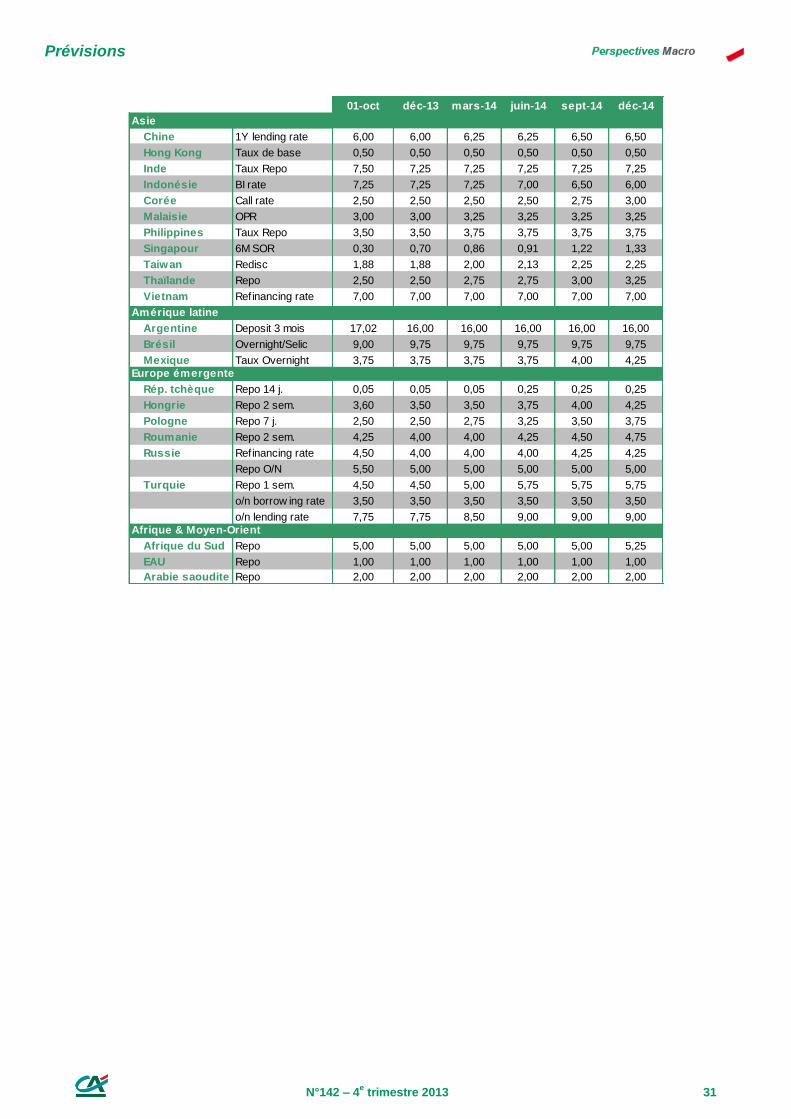

40%

50%

08 09 10 11 12 13

Fed BCE

BoE BoJ

Source : Bloomberg, Credit Agricole CIB

-60

-40

-20

0

20

40

-6

-4

-2

0

2

4

6

00 02 04 06 08 10 12

a/a

Croissance PIB Etats-Unis

Dépenses investisst entreprises (éch. dr.)Source : Bloomberg, Credit Agricole CIB

Spécial

N°142 – 4e trimestre 2013 3

Ces développements sont positifs, assurément. Peuvent-ils être perçus comme suffisants pour rassurer sur le caractère pérenne de l’inflexion en cours ? La réponse serait positive si, dans les pays périphériques, mais aussi en France, des réformes de fond étaient suffisamment engagées pour assurer d’une amélioration visible et durable de la compétitivité (coût et qualité) et de l’efficacité des secteurs productifs et des infrastructures en tout genre. La zone euro n’en est pas encore là. Sans doute doit-on accepter le diagnostic d’un simple « souffle de croissance » à l’horizon des prochains trimestres. L’évolution des coûts unitaires, la montée en gamme des productions (et donc en combinant les deux éléments le profil des profits par unité produite), sans oublier la poursuite du désendettement, tant dans le secteur privé que dans le public, seront autant de marques à repérer sur la route d’une sortie plus complète de la crise.

Les investisseurs paraissent « acheter » l’arbitrage en Chine entre moindre croissance et davantage de réformes de structure. La perspective d’une progression annuelle du PIB autour de 7%, et non plus à deux chiffres, serait le prix à payer pour changer le modèle économique et mettre la demande intérieure privée au cœur de la dynamique de croissance. Ils reconnaissent aussi l’efficacité d’un réglage conjoncturel de type stop and go, un peu similaire à celui pratiqué en Occident des années 50 aux années 70. Ce double « quitus » appelle toutefois quelques remarques. Tout d’abord, passer du « grand angle » au « téléobjectif » pour regarder l’économie chinoise modifie la perspective. Si les provinces côtières ont atteint un niveau de développement les « qualifiant » pour un changement de modèle économique, celles de l’intérieur, où vit à-peu-près 60% de la population, relèvent encore d’un schéma de développement faisant la part belle aux investissements d’infrastructures sous la houlette de l’État. Au final, ce changement de modèle, intégré à l’analyse des marchés, ne peut, au moins dans un long premier temps, n’être que partiel. Ensuite, que vont devenir les politiques de stop and go ? Dans le passé, l’inflation et une plus grande ouverture au reste du monde les ont mises à mal en Occident. Peut-on penser qu’une plus grande libéralisation du fonctionnement de l’économie chinoise, même si le phénomène doit être progressif, amoindrira leur efficacité ? La Chine est embarquée dans un changement de modèle économique. La route sera longue et sinueuse. Les investisseurs doivent se préparer à des moments de doute.

Venons-en à la politique économique. Il faut admettre que les initiatives prises, au-delà d’un accueil favorable tant par les marchés que par les opinions publiques, ont ouvert la porte vers une terra incognita dont les économistes essaient de dresser la carte. Pour ce qui est de la politique monétaire, la fragile amélioration économique aujourd’hui en marche a donc incité les banquiers centraux à « changer leur fusil d’épaule » : du quantitative easing au forward guidance. Cela crée-t-il plus de visibilité pour les acteurs économiques ? En fait, cela dépend probablement de la façon dont les anticipations des marchés sont « guidées ». Soit la Banque centrale se contente de dire qu’elle ne relèvera pas son taux directeur avant « un certain temps » ; et cela peut être lu, toutes choses égales par ailleurs, comme la marque d’un certain pessimisme sur les évolutions à venir de la croissance et de l’inflation. La première serait toujours trop faible et la seconde, encore en-deçà de l’objectif affiché. Dans ce cas, la participation des initiatives monétaires à davantage d’optimisme s’en trouve limitée. Soit, la Banque centrale conditionne le maintien de son taux directeur à un niveau bas et stable à l’atteinte de certains objectifs ; et cela devrait être lu comme une évolution ou une précision de sa fonction de réaction. Les questions vont alors tourner autour du bien fondé et de la permanence des changements apportés. Ainsi, tenter de quantifier la baisse attendue du taux de chômage aux États-Unis est-il raisonnable ?

Pour ce qui est de la politique budgétaire, le débat sur le bon réglage entre rééquilibrage des comptes publics et soutien à l’activité n’est pas clos. Comme cela a déjà été discuté ici

1, l’horizon temporel retenu et le jeu d’acteurs

(entreprises, ménages ou institutions financières ; épargnants ou emprunteurs) sont deux clés essentielles pour comprendre la préférence donnée soit à l’orthodoxie budgétaire, soit à la croissance. Un récent papier du FMI

2 éclaire la

complexité du débat. Peut-être ne faudrait-il pas grand-chose pour que celle-ci se mette à rimer avec réversibilité.

Les tensions au Moyen-Orient viennent rappeler qu’un monde sans leadership incontestable (les États-Unis ne remplissent plus pleinement ce rôle) et sans gouvernance efficace est davantage sujet aux crises ; simplement parce que les problèmes n’arrivent pas bien à être gérés et réglés à des niveaux de plus faibles tensions. C’est un risque pour une économie mondiale au tempo mal assuré.

Hervé GOULLETQUER

Indice PMI et PIB de la zone euro : timide reprise

Chine : le poids de la consommation privée progresse timidement

1 Cf. Perspectives Macro de mars 2013

2 Working Paper 13/182: Assessing the Impact and Phasing of Multi-year Fiscal Adjustment: A General framework

0

10

20

30

40

50

60

70

80

-6

-4

-2

0

2

4

08 09 10 11 12 13PIB PMI (éch. dr.)

Source : Bloomberg, Credit Agricole CIB

0

20

40

60

0

5

10

15

09 10 11 12 13

% PIB,a/a

PIBInvestissement (éch. dr.)Conso. finale (éch. dr.)

Source : Bloomberg, Credit Agricole CIB

Politique monétaire

N°142 – 4e trimestre 2013 4

BCE : découplage

Normalisation de la politique monétaire de la Fed et des taux longs, rotation de la croissance et des comportements des investisseurs en termes de marchés et de zones géographiques, risques (géo)politiques… La BCE évolue dans un environnement dont elle ne maîtrise pas tous les paramètres. Dans le meilleur des cas, elle peut favoriser un « découplage » partiel des taux d’intérêt des deux côtés de l’Atlantique, en espérant que la reprise se confirme sur le Vieux Continent.

Depuis plusieurs mois, la BCE s'efforce d'adopter un ton aussi accommodant que possible pour une Banque centrale jugée conservatrice, confrontée à une reprise économique certes fragile, mais qui semble s’élargir progressivement à la plupart des pays de la zone euro. Si la BCE suivait une fonction de réaction standard qui prévalait avant la crise, elle se laisserait la liberté d'ajuster le réglage monétaire en conséquence. Au minimum, elle adopterait probablement un ton plus neutre – les rapports mensuels de la Bundesbank et les discours de son président donnent un aperçu de la position des membres les plus hawkish du Conseil des Gouverneurs.

Au contraire, la BCE a maintenu un biais baissier et s'est engagée depuis juillet dernier à maintenir ses taux directeurs à leur niveau actuel, voire plus bas, « pendant une période de temps prolongée ». Cette forme allégée de guidage des anticipations est certes critiquable (et critiquée), mais elle marque néanmoins une nouvelle étape dans la stratégie de communication de la BCE. Cette dernière est en pleine mutation et de nouveaux ajustements sont probables, y compris à travers la publication de minutes des réunions de politique monétaire.

À court terme, l'objectif de la BCE est clairement assumé : répondre aux pressions haussières sur les taux en découplant au maximum leur évolution des deux côtés de l'Atlantique. Dans l'absolu, il semble difficile pour une Banque centrale de garder le contrôle de la partie longue de la courbe des taux. Un coup de pouce de la Fed serait le bienvenu, mais la BCE pourrait être forcée d'intervenir à nouveau. Dans ce cas, sa préférence irait, selon nous, vers des outils de gestion de la liquidité, dans le but de limiter toute remontée des taux courts jugée excessive. Une nouvelle opération de refinancement à très long terme (v-LTRO), sans être la panacée, pourrait permettre à la BCE de renforcer la crédibilité de sa forward guidance, en allongeant de facto la maturité des LTROs à trois ans, surtout si elle est offerte à taux fixe (non indexé sur le taux directeur). Idéalement, l'opération pourrait être l'occasion pour la BCE d'accroître son soutien au marché des prêts titrisés aux PME (SME ABS), en les acceptant comme collatéraux avec des décotes réduites.

Si une gestion fine de la liquidité ne suffit pas, la BCE pourrait envisager d'autres options. Une baisse des taux reste possible au moindre signe de faiblesse de la reprise. Une forme plus radicale de forward guidance conditionnant toute hausse des taux directeurs à des seuils quantitatifs semble peu probable – son efficacité dans le cas britannique est plus que discutable. La BCE pourrait lui préférer une forme de « retour aux fondamentaux » à travers son approche à deux piliers. Le pilier monétaire, en particulier, peut fournir des arguments en faveur d'un maintien de la politique de taux (quasi) zéro pendant une période de temps plus longue que ce que les marchés anticipent. La BCE peut également choisir de révéler implicitement son estimation de l'écart de production (la variable déterminante au sein de sa fonction de réaction), en insistant davantage sur les risques baissiers pesant sur la dynamique des agrégats monétaires et de crédit, et donc sur la stabilité des prix à moyen terme. Le biais baissier de la BCE permettrait ainsi d’atteindre un deuxième objectif, celui d’assurer un maintien de conditions monétaires ultra-accommodantes avant le lancement de la prochaine revue des bilans et stress tests bancaires, début 2014. Ce prochain grand test pour la zone euro sera, à nouveau, affaire d'équilibre et de crédibilité. La BCE est attendue au tournant.

Frederik DUCROZET [email protected]

Remboursements cumulés de LTROs

La forward guidance de la BCE est-elle crédible ?

0

50

100

150

200

250

300

350

400

janv.-13 mars-13 mai-13 juil.-13 sept.-13

Mds EUR LTRO 1

LTRO 2

Source : BCE, Bloomberg, Crédit Agricole CIB

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

janv.-13 mars-13 mai-13 juil.-13 sept.-13

%

1Y1Y Eonia

"forward guidance"

Taux Refi

Source : Bloomberg, CA CIB

Politique monétaire

N°142 – 4e trimestre 2013 5

Taux d’intérêt américains : la hausse va reprendre

L’économie devrait s’améliorer et la Fed va entamer son tapering (réduction des achats d’actifs), mais le virage à près de 180 degrés auquel la Fed a procédé sur le guidage des anticipations va réduire sa capacité à manipuler le marché à l’avenir. Aux niveaux actuels, nous pensons que le secteur du deux ans est très vulnérable à une remontée des taux.

Pendant de nombreuses années, la Réserve fédérale a implicitement encouragé la mise en place d’opérations de

portage, mais après trois années de manipulation de la courbe, la partie longue a craqué sous la pression générée

notamment par la nette baisse du taux de chômage. La Fed a fait de son mieux pour séparer tapering (baisse des

achats d’actifs) et tightening (hausse des taux directeurs). Le marché a compris la différence, mais il a également

compris que la Fed ne commencerait pas à réduire ses achats d’actifs, tant que l’économie ne serait pas suffisamment

solide pour supporter ce changement et que si l’économie était assez solide pour supporter un tapering, une hausse des

taux ne pouvait être très loin. Le tapering était un signal.

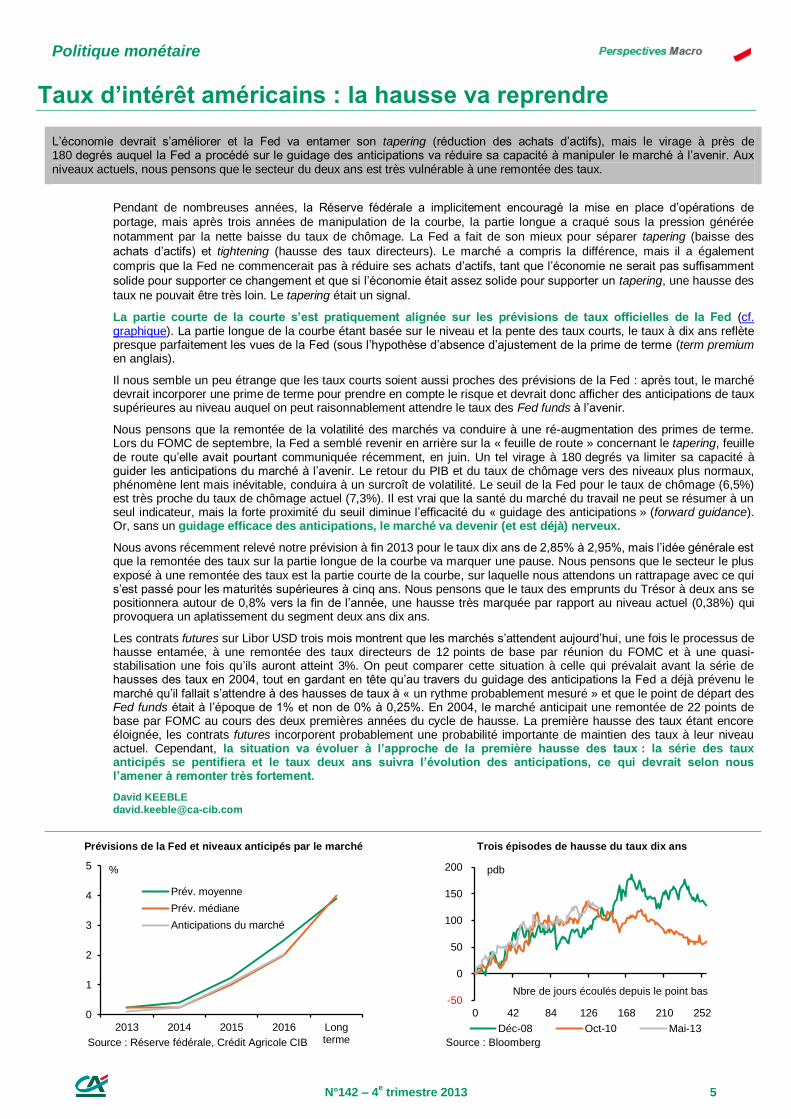

La partie courte de la courte s’est pratiquement alignée sur les prévisions de taux officielles de la Fed (cf. graphique). La partie longue de la courbe étant basée sur le niveau et la pente des taux courts, le taux à dix ans reflète presque parfaitement les vues de la Fed (sous l’hypothèse d’absence d’ajustement de la prime de terme (term premium en anglais).

Il nous semble un peu étrange que les taux courts soient aussi proches des prévisions de la Fed : après tout, le marché devrait incorporer une prime de terme pour prendre en compte le risque et devrait donc afficher des anticipations de taux supérieures au niveau auquel on peut raisonnablement attendre le taux des Fed funds à l’avenir.

Nous pensons que la remontée de la volatilité des marchés va conduire à une ré-augmentation des primes de terme. Lors du FOMC de septembre, la Fed a semblé revenir en arrière sur la « feuille de route » concernant le tapering, feuille de route qu’elle avait pourtant communiquée récemment, en juin. Un tel virage à 180 degrés va limiter sa capacité à guider les anticipations du marché à l’avenir. Le retour du PIB et du taux de chômage vers des niveaux plus normaux, phénomène lent mais inévitable, conduira à un surcroît de volatilité. Le seuil de la Fed pour le taux de chômage (6,5%) est très proche du taux de chômage actuel (7,3%). Il est vrai que la santé du marché du travail ne peut se résumer à un seul indicateur, mais la forte proximité du seuil diminue l’efficacité du « guidage des anticipations » (forward guidance). Or, sans un guidage efficace des anticipations, le marché va devenir (et est déjà) nerveux.

Nous avons récemment relevé notre prévision à fin 2013 pour le taux dix ans de 2,85% à 2,95%, mais l’idée générale est que la remontée des taux sur la partie longue de la courbe va marquer une pause. Nous pensons que le secteur le plus exposé à une remontée des taux est la partie courte de la courbe, sur laquelle nous attendons un rattrapage avec ce qui s’est passé pour les maturités supérieures à cinq ans. Nous pensons que le taux des emprunts du Trésor à deux ans se positionnera autour de 0,8% vers la fin de l’année, une hausse très marquée par rapport au niveau actuel (0,38%) qui provoquera un aplatissement du segment deux ans dix ans.

Les contrats futures sur Libor USD trois mois montrent que les marchés s’attendent aujourd’hui, une fois le processus de hausse entamée, à une remontée des taux directeurs de 12 points de base par réunion du FOMC et à une quasi-stabilisation une fois qu’ils auront atteint 3%. On peut comparer cette situation à celle qui prévalait avant la série de hausses des taux en 2004, tout en gardant en tête qu’au travers du guidage des anticipations la Fed a déjà prévenu le marché qu’il fallait s’attendre à des hausses de taux à « un rythme probablement mesuré » et que le point de départ des Fed funds était à l’époque de 1% et non de 0% à 0,25%. En 2004, le marché anticipait une remontée de 22 points de base par FOMC au cours des deux premières années du cycle de hausse. La première hausse des taux étant encore éloignée, les contrats futures incorporent probablement une probabilité importante de maintien des taux à leur niveau actuel. Cependant, la situation va évoluer à l’approche de la première hausse des taux : la série des taux anticipés se pentifiera et le taux deux ans suivra l’évolution des anticipations, ce qui devrait selon nous l’amener à remonter très fortement.

David KEEBLE

Prévisions de la Fed et niveaux anticipés par le marché

Trois épisodes de hausse du taux dix ans

0

1

2

3

4

5

2013 2014 2015 2016 Longterme

%

Prév. moyenne

Prév. médiane

Anticipations du marché

Source : Réserve fédérale, Crédit Agricole CIB

-50

0

50

100

150

200

0 42 84 126 168 210 252

pdb

Nbre de jours écoulés depuis le point bas

Déc-08 Oct-10 Mai-13

Source : Bloomberg

Politique monétaire

N°142 – 4e trimestre 2013 6

Taux d’intérêt en zone euro : ce n’est pas une défaite, mais une hausse continue des taux

La position accommodante de la Fed ne devrait pas inverser la remontée de la prime de terme des taux du G7. La reprise économique et la diminution du risque d’éclatement de la zone euro suggèrent une pentification de la courbe de taux euro, la BCE étant elle-même très accommodante. En dépit des difficultés politiques, les réformes engagées et l’aide extérieure suggèrent une poursuite de la baisse des spreads périphériques.

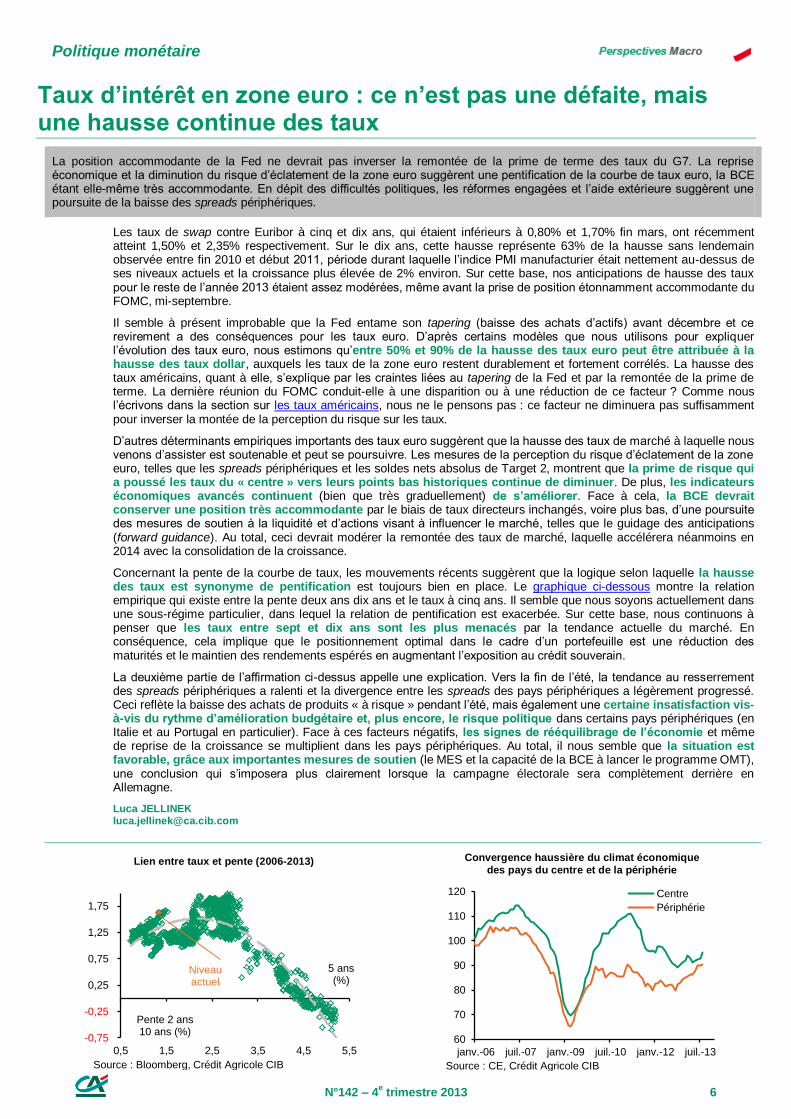

Les taux de swap contre Euribor à cinq et dix ans, qui étaient inférieurs à 0,80% et 1,70% fin mars, ont récemment atteint 1,50% et 2,35% respectivement. Sur le dix ans, cette hausse représente 63% de la hausse sans lendemain observée entre fin 2010 et début 2011, période durant laquelle l’indice PMI manufacturier était nettement au-dessus de ses niveaux actuels et la croissance plus élevée de 2% environ. Sur cette base, nos anticipations de hausse des taux pour le reste de l’année 2013 étaient assez modérées, même avant la prise de position étonnamment accommodante du FOMC, mi-septembre.

Il semble à présent improbable que la Fed entame son tapering (baisse des achats d’actifs) avant décembre et ce revirement a des conséquences pour les taux euro. D’après certains modèles que nous utilisons pour expliquer l’évolution des taux euro, nous estimons qu’entre 50% et 90% de la hausse des taux euro peut être attribuée à la hausse des taux dollar, auxquels les taux de la zone euro restent durablement et fortement corrélés. La hausse des taux américains, quant à elle, s’explique par les craintes liées au tapering de la Fed et par la remontée de la prime de terme. La dernière réunion du FOMC conduit-elle à une disparition ou à une réduction de ce facteur ? Comme nous l’écrivons dans la section sur les taux américains, nous ne le pensons pas : ce facteur ne diminuera pas suffisamment pour inverser la montée de la perception du risque sur les taux.

D’autres déterminants empiriques importants des taux euro suggèrent que la hausse des taux de marché à laquelle nous venons d’assister est soutenable et peut se poursuivre. Les mesures de la perception du risque d’éclatement de la zone euro, telles que les spreads périphériques et les soldes nets absolus de Target 2, montrent que la prime de risque qui a poussé les taux du « centre » vers leurs points bas historiques continue de diminuer. De plus, les indicateurs économiques avancés continuent (bien que très graduellement) de s’améliorer. Face à cela, la BCE devrait conserver une position très accommodante par le biais de taux directeurs inchangés, voire plus bas, d’une poursuite des mesures de soutien à la liquidité et d’actions visant à influencer le marché, telles que le guidage des anticipations (forward guidance). Au total, ceci devrait modérer la remontée des taux de marché, laquelle accélérera néanmoins en 2014 avec la consolidation de la croissance.

Concernant la pente de la courbe de taux, les mouvements récents suggèrent que la logique selon laquelle la hausse des taux est synonyme de pentification est toujours bien en place. Le graphique ci-dessous montre la relation empirique qui existe entre la pente deux ans dix ans et le taux à cinq ans. Il semble que nous soyons actuellement dans une sous-régime particulier, dans lequel la relation de pentification est exacerbée. Sur cette base, nous continuons à penser que les taux entre sept et dix ans sont les plus menacés par la tendance actuelle du marché. En conséquence, cela implique que le positionnement optimal dans le cadre d’un portefeuille est une réduction des maturités et le maintien des rendements espérés en augmentant l’exposition au crédit souverain.

La deuxième partie de l’affirmation ci-dessus appelle une explication. Vers la fin de l’été, la tendance au resserrement des spreads périphériques a ralenti et la divergence entre les spreads des pays périphériques a légèrement progressé. Ceci reflète la baisse des achats de produits « à risque » pendant l’été, mais également une certaine insatisfaction vis-à-vis du rythme d’amélioration budgétaire et, plus encore, le risque politique dans certains pays périphériques (en Italie et au Portugal en particulier). Face à ces facteurs négatifs, les signes de rééquilibrage de l’économie et même de reprise de la croissance se multiplient dans les pays périphériques. Au total, il nous semble que la situation est favorable, grâce aux importantes mesures de soutien (le MES et la capacité de la BCE à lancer le programme OMT), une conclusion qui s’imposera plus clairement lorsque la campagne électorale sera complètement derrière en Allemagne.

Luca JELLINEK [email protected]

Lien entre taux et pente (2006-2013)

Convergence haussière du climat économique

des pays du centre et de la périphérie

-0,75

-0,25

0,25

0,75

1,25

1,75

0,5 1,5 2,5 3,5 4,5 5,5

5 ans (%)

Pente 2 ans 10 ans (%)

Niveau actuel

Source : Bloomberg, Crédit Agricole CIB

60

70

80

90

100

110

120

janv.-06 juil.-07 janv.-09 juil.-10 janv.-12 juil.-13

Centre

Périphérie

Source : CE, Crédit Agricole CIB

Politique monétaire

N°142 – 4e trimestre 2013 7

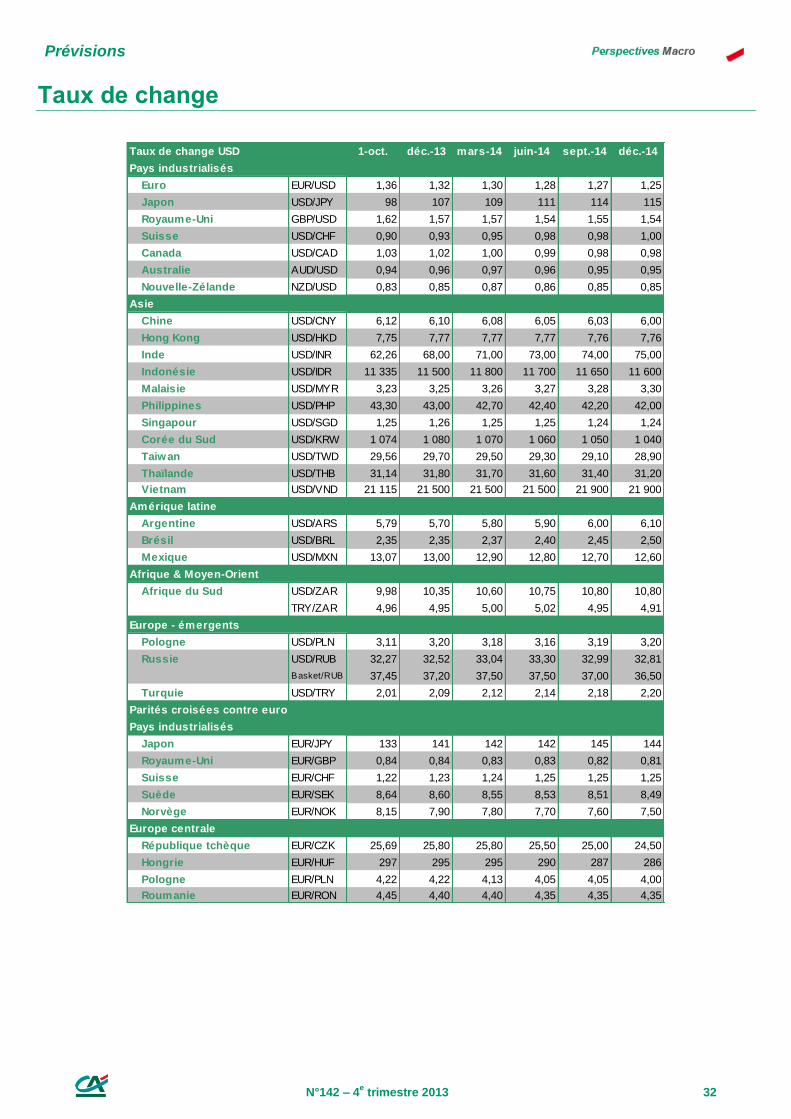

Taux de change : suivre le courant

Les investisseurs vont se montrer de plus en plus sélectifs dans les mois qui viennent et le dollar devrait sortir gagnant, malgré des risques à court terme.

Le thème qui a dominé le marché des changes au cours des derniers mois a été l’impact, direct et indirect, du tapering

(ralentissement des achats d’actifs) attendu de la Fed. Avec l’amélioration de l’activité économique aux États-Unis, le début

du tapering devient effectif, ce qui provoque une remontée des taux obligataires américains et, au final, une appréciation du

dollar, en particulier contre de nombreuses devises émergentes. La plupart des devises majeures, notamment les devises des

pays producteurs de matières premières, ont reculé face au dollar, à l’exception notable de l’euro qui s’est montré assez

résilient. De plus, l’absence d’amélioration durable de l’appétit pour le risque depuis le début de l’année a conduit à une baisse

de la demande pour les devises risquées ou à taux d’intérêt élevés. Ceci a contribué à l’appréciation du dollar, d’autant plus que

la remontée des taux américains a, par ailleurs, pesé sur l’intérêt relatif des devises à taux élevés.

La volatilité des devises a généralement suivi les variations de l’appétit pour le risque et notre indicateur composite de volatilité

implicite sur les devises majeures a augmenté depuis le début de l’année. La plupart des devises majeures se sont

cependant assez bien comportées : la volatilité la plus élevée a été observée parmi les devises émergentes et, plus

particulièrement, sur les devises de pays affichant des besoins de financement externe. En effet, des indicateurs tels que le

ratio déficit courant comparé au PIB, la dette extérieure à court terme, la couverture des importations par les réserves de

change, etc. fournissent et continueront à fournir de précieuses indications sur la vulnérabilité des devises pour les semaines et

les mois à venir.

La relation qui existait entre les différentiels de taux, l’appétit pour le risque et l’évolution des devises a disparu, mais nous

pensons que cette situation est temporaire et que cette relation va se rétablir. Face à la plupart des devises, le dollar va

bénéficier dans les mois qui viennent à la fois de la reprise cyclique (la croissance sera légèrement plus élevée) et des

perspectives de hausse des taux d’intérêt. Cela ne se fera toutefois pas sans heurts. Dans l’immédiat, la sous-performance

des obligations et des actions américaines, face aux actifs européens notamment, coïncide avec (et a peut-être même été

provoquée par) des ventes d’actions et d’obligations américaines par des investisseurs étrangers. Les grands détenteurs de

réserves, et parmi eux les Banques centrales asiatiques, ont vendu des titres du Trésor américain. Ce facteur freine le dollar

face à l’euro.

À terme, le tapering soutiendra le dollar, d’autant plus que les bilans des Banques centrales connaîtront des

trajectoires divergentes. Ceci s’appliquera tout particulièrement à l’USD/JPY : alors que la Fed réduira, puis mettra fin à

l’expansion de son bilan, la BoJ fera gonfler le sien pour atteindre son objectif d’inflation de 2%. De plus, l’écart entre les taux

obligataires américains et leurs homologues japonais s’accroîtra, ce qui obligera les investisseurs japonais à investir à l’étranger

et notamment aux États-Unis, accentuant la hausse de l’USD/JPY. En conséquence, nous sommes fortement baissiers sur

le yen, en termes de prévisions ajustées du portage. Sur les douze prochains mois, le franc suisse, l’euro et la livre sterling

ne feront pas beaucoup mieux. Le yen et le franc suisse retrouveront en partie leur rôle de devise de financement dans les mois

qui viennent, avec la remontée de l’appétit pour le risque.

Quant aux autres devises, nous pensons que les investisseurs vont se montrer de plus en plus sélectifs. Plusieurs

devises émergentes vont rester assez vulnérables dans les mois qui viennent, les fragilités extérieures continuant d’exercer une

certaine influence. Le ralentissement de la croissance dans certains pays émergents contribuera à la faiblesse de leur devise. À

cet égard, les devises des BRIC, le rand sud-africain et la livre turque sont susceptibles de baisser davantage vers la fin

de l’année. À l’inverse, les devises des pays producteurs de matières premières devraient se reprendre dans les mois qui

viennent : nous sommes nettement plus optimistes que le consensus pour certaines devises comme le dollar canadien, le dollar

australien et le dollar néo-zélandais. De manière générale, les devises « à risque » devraient finir par profiter d’une certaine

amélioration de l’appétit pour le risque (à condition que leur sensibilité au risque augmente). Le tapering de la Fed et la

remontée des taux obligataires américains suggèrent, néanmoins, que les capitaux vont continuer à quitter de nombreux pays

émergents. Ces sorties se feront à un rythme plus faible qu’au cours des derniers mois, mais limiteront le potentiel de hausse

des devises émergentes.

Mitul KOTECHA [email protected]

Prévisions ajustées du portage sur douze mois – devises majeures

Performance des devises depuis le début de l’année 2013

-13

-11

-9

-7

-5

-3

-1

1

3

5

7

9

JPY CHF EUR GBP AUD

%

Source : Bloomberg,Crédit agricole CIB

c/ USD -16

-14

-12

-10

-8

-6

-4

-2

0

2

4

JPY AUD CAD GBP CHF NZD EUR

%

Source : Bloomberg,Crédit agricole CIB

c/ USD

Énergie - Métaux

N°142 – 4e trimestre 2013 8

Énergie : au-delà de la Syrie, les perturbations de l’offre OPEP

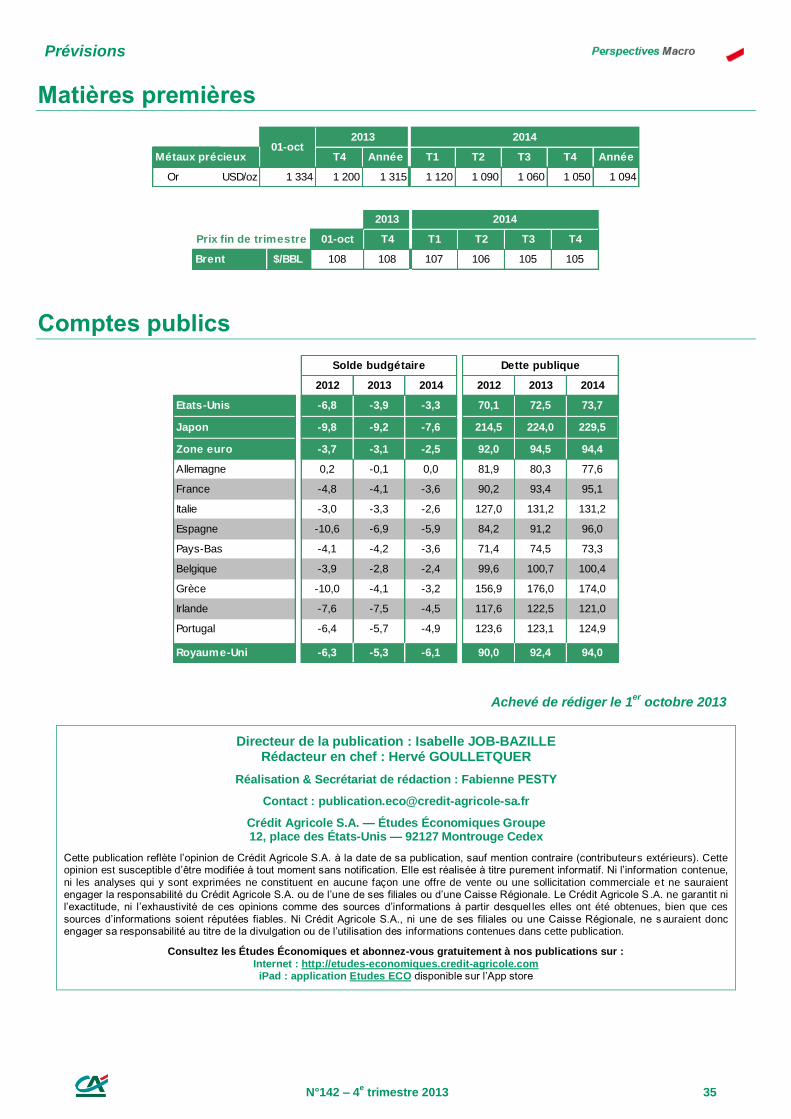

Les prix du Brent ont progressé cet été, soutenus par l’éventualité d’une intervention occidentale en Syrie et de nouvelles perturbations sur l’offre en Irak, en Libye et au Nigéria. La prime de risque liée à la Syrie a déjà diminué, mais les arrêts de production continueront de constituer un risque dans les mois qui viennent. À moyen terme, l’offre devrait cependant être amplement suffisante, en raison de la progression régulière de la production hors OPEP. Nous avons révisé nos prévisions 2014 sur les cours du Brent en hausse de 5 USD/b et tablons à présent sur un baril de Brent à 105 USD fin 2014.

L’offre de pétrole brut a été fortement perturbée cet été, avec un niveau de perturbation exceptionnellement élevé dans les pays de l’OPEP. Ces arrêts de production ont joué un rôle majeur dans la montée des prix du pétrole, un rôle probablement plus important que les développements récents en Syrie.

En Libye, des sites d’exportation et des gisements pétroliers cruciaux ont été témoins de conflits sociaux et d’affrontements, qui ont provoqué des pertes de production de plus en plus importantes au cours de l’été (jusqu’à 900 kb/j). Les causes de ces problèmes sont multiples : conflits sur les salaires, recrutement du management et tensions régionales liées à la faiblesse du gouvernement central. Ce dernier problème est structurel et même si des solutions peuvent être trouvées rapidement sur la question des salaires, la Libye reste un producteur moins fiable qu’on pouvait le supposer il y a six mois. En Irak, les perturbations affectant la production pétrolière (environ 250 kb/j en août) semblent également de plus en plus structurelles, avec une série d’attaques visant les oléoducs, des différends sur les paiements entre le gouvernement central et la région autonome du Kurdistan et des infrastructures insuffisantes pour le stockage et les pipelines. Il n’y a pas si longtemps, on attendait une hausse de la production irakienne, de 3 Mb/j début 2013 à 4 Mb/j début 2015 : cette perspective semble plus éloignée à présent.

Les sanctions visant les exportations pétrolières de l’Iran ont retiré environ 1 Mb/j des marchés, mais elles ont également conduit à une baisse de la capacité de production effective (détérioration des gisements iraniens, manque d’investissements étrangers). La capacité de production totale de l’Iran, qui était proche de 4 Mb/j avant les sanctions, n’est probablement plus que de 3,4 Mb/j, avec une production effective de 2,8 Mb/j : le potentiel de hausse de la production a clairement diminué, même en supposant une détente durable entre le nouveau gouvernement iranien et les pays occidentaux.

Dans ce contexte, et compte tenu des tensions croissantes autour de l’éventuelle intervention occidentale en Syrie évoquée fin août et début septembre, la montée des prix du pétrole vers un intervalle 110-118 USD/b était un ajustement logique. Et maintenant ? Nous pensons que la montée des cours au-dessus de 115 USD/b était liée à la menace d’une intervention militaire en Syrie. Cette menace semble à présent s’éloigner et les prix du pétrole devraient retomber dans un intervalle 105-110 USD/b, en dépit d’une production qui risque d’être irrégulière en septembre et en octobre (de nouvelles perturbations sont probables), en supposant toutefois que le climat des affaires du côté de la demande reste correct.

Malgré tout, les perturbations de l’offre dans les pays de l’OPEP restent plus importantes qu’on ne pouvait l’envisager il y a quelque temps et leur nature semble à présent plus structurelle qu’accidentelle. L’Irak, la Libye et le Nigéria, des producteurs importants, sont confrontés à des problèmes de stabilité internes importants qui affectent à la fois la production pétrolière (ce qui affecte la situation à très court terme) et l’investissement pétrolier (ce qui affecte les perspectives à plus long terme). C’est pourquoi, malgré la montée de la production hors OPEP, qui reste spectaculaire, principalement aux États-Unis, l’équilibre entre l'offre et la demande se resserre, ou plus précisément, la menace d’une offre excédentaire s’éloigne. En conséquence, nous avons révisé nos prévisions 2014 sur les cours du Brent en hausse de 5 USD/b et tablons à présent sur un baril de Brent à 105 USD fin 2014.

Nous restons cependant baissiers sur les prix du pétrole à moyen terme, compte tenu de la dynamique de l’offre hors OPEP. Le département américain de l’Énergie prévoit, par exemple, une hausse de la production hors OPEP de 1,5 Mb/j l’année prochaine (entre le troisième trimestre 2013 et le troisième trimestre 2014), un niveau en ligne avec la hausse de 1,3 Mb/j observée ces quatre dernières années, mais supérieur à la hausse attendue de la consommation, qui est d’environ 1 Mb/j. En conséquence, à moins d’une nouvelle forte baisse de la production OPEP (déjà faible actuellement), l’offre devrait facilement satisfaire la demande, ce qui conduira à une baisse des cours.

Jean-François PERRIN [email protected]

Production réelle et prévue hors OPEP

Prix du Brent, historique et prévisions

50

52

54

56

58

60

62

04 05 06 07 08 09 10 11 12 13 14

Production totale hors OPEP

Offre, Mb/j

Source : Dpt américain de l’Énergie, CA CIB

90

100

110

120

130

11 12 13 14 15Premier contrat Brent Courbe des futuresConsensus Bloomberg Prév. CA CIB

Source : Bloomberg, Crédit Agricole CIB

Énergie - Métaux

N°142 – 4e trimestre 2013 9

Or : la hausse des prix ne devrait pas durer

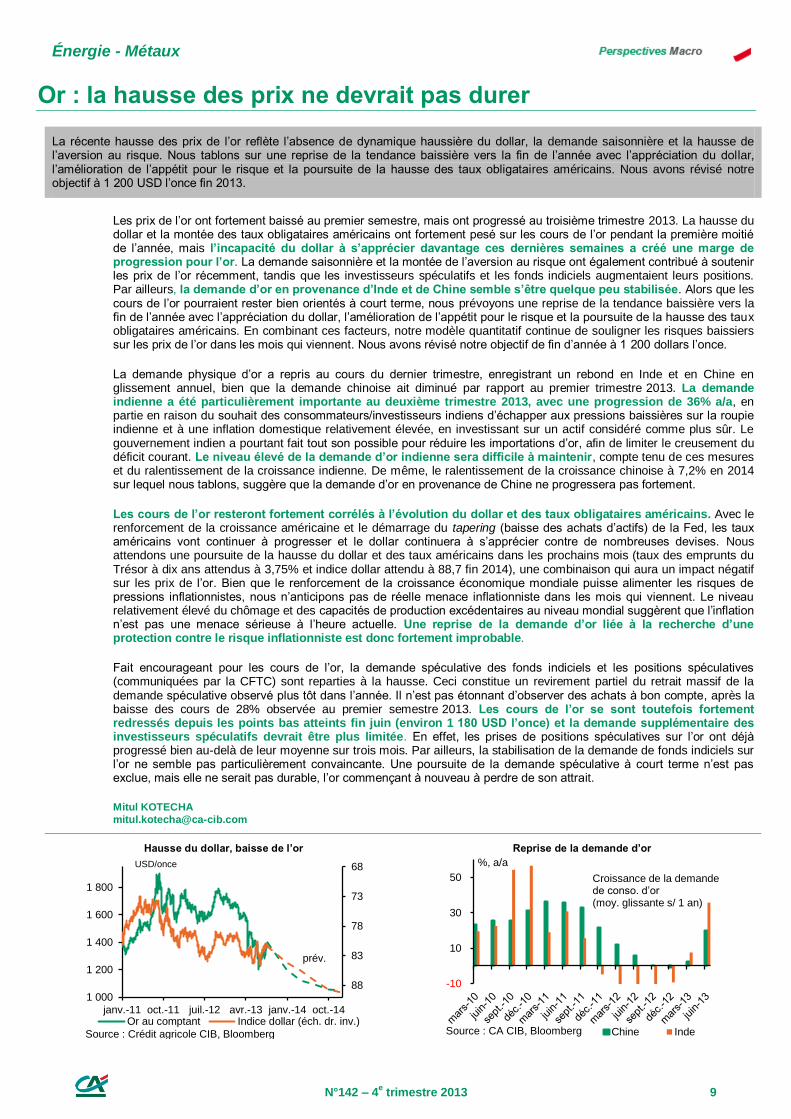

La récente hausse des prix de l’or reflète l’absence de dynamique haussière du dollar, la demande saisonnière et la hausse de l’aversion au risque. Nous tablons sur une reprise de la tendance baissière vers la fin de l’année avec l’appréciation du dollar, l’amélioration de l’appétit pour le risque et la poursuite de la hausse des taux obligataires américains. Nous avons révisé notre objectif à 1 200 USD l’once fin 2013.

Les prix de l’or ont fortement baissé au premier semestre, mais ont progressé au troisième trimestre 2013. La hausse du dollar et la montée des taux obligataires américains ont fortement pesé sur les cours de l’or pendant la première moitié de l’année, mais l’incapacité du dollar à s’apprécier davantage ces dernières semaines a créé une marge de progression pour l’or. La demande saisonnière et la montée de l’aversion au risque ont également contribué à soutenir les prix de l’or récemment, tandis que les investisseurs spéculatifs et les fonds indiciels augmentaient leurs positions. Par ailleurs, la demande d’or en provenance d’Inde et de Chine semble s’être quelque peu stabilisée. Alors que les cours de l’or pourraient rester bien orientés à court terme, nous prévoyons une reprise de la tendance baissière vers la fin de l’année avec l’appréciation du dollar, l’amélioration de l’appétit pour le risque et la poursuite de la hausse des taux obligataires américains. En combinant ces facteurs, notre modèle quantitatif continue de souligner les risques baissiers sur les prix de l’or dans les mois qui viennent. Nous avons révisé notre objectif de fin d’année à 1 200 dollars l’once.

La demande physique d’or a repris au cours du dernier trimestre, enregistrant un rebond en Inde et en Chine en glissement annuel, bien que la demande chinoise ait diminué par rapport au premier trimestre 2013. La demande indienne a été particulièrement importante au deuxième trimestre 2013, avec une progression de 36% a/a, en partie en raison du souhait des consommateurs/investisseurs indiens d’échapper aux pressions baissières sur la roupie indienne et à une inflation domestique relativement élevée, en investissant sur un actif considéré comme plus sûr. Le gouvernement indien a pourtant fait tout son possible pour réduire les importations d’or, afin de limiter le creusement du déficit courant. Le niveau élevé de la demande d’or indienne sera difficile à maintenir, compte tenu de ces mesures et du ralentissement de la croissance indienne. De même, le ralentissement de la croissance chinoise à 7,2% en 2014 sur lequel nous tablons, suggère que la demande d’or en provenance de Chine ne progressera pas fortement.

Les cours de l’or resteront fortement corrélés à l’évolution du dollar et des taux obligataires américains. Avec le renforcement de la croissance américaine et le démarrage du tapering (baisse des achats d’actifs) de la Fed, les taux américains vont continuer à progresser et le dollar continuera à s’apprécier contre de nombreuses devises. Nous attendons une poursuite de la hausse du dollar et des taux américains dans les prochains mois (taux des emprunts du Trésor à dix ans attendus à 3,75% et indice dollar attendu à 88,7 fin 2014), une combinaison qui aura un impact négatif sur les prix de l’or. Bien que le renforcement de la croissance économique mondiale puisse alimenter les risques de pressions inflationnistes, nous n’anticipons pas de réelle menace inflationniste dans les mois qui viennent. Le niveau relativement élevé du chômage et des capacités de production excédentaires au niveau mondial suggèrent que l’inflation n’est pas une menace sérieuse à l’heure actuelle. Une reprise de la demande d’or liée à la recherche d’une protection contre le risque inflationniste est donc fortement improbable.

Fait encourageant pour les cours de l’or, la demande spéculative des fonds indiciels et les positions spéculatives (communiquées par la CFTC) sont reparties à la hausse. Ceci constitue un revirement partiel du retrait massif de la demande spéculative observé plus tôt dans l’année. Il n’est pas étonnant d’observer des achats à bon compte, après la baisse des cours de 28% observée au premier semestre 2013. Les cours de l’or se sont toutefois fortement redressés depuis les points bas atteints fin juin (environ 1 180 USD l’once) et la demande supplémentaire des investisseurs spéculatifs devrait être plus limitée. En effet, les prises de positions spéculatives sur l’or ont déjà progressé bien au-delà de leur moyenne sur trois mois. Par ailleurs, la stabilisation de la demande de fonds indiciels sur l’or ne semble pas particulièrement convaincante. Une poursuite de la demande spéculative à court terme n’est pas exclue, mais elle ne serait pas durable, l’or commençant à nouveau à perdre de son attrait.

Mitul KOTECHA

Hausse du dollar, baisse de l’or

Reprise de la demande d’or

68

73

78

83

881 000

1 200

1 400

1 600

1 800

janv.-11 oct.-11 juil.-12 avr.-13 janv.-14 oct.-14

USD/once

Or au comptant Indice dollar (éch. dr. inv.)

prév.

Source : Crédit agricole CIB, Bloomberg

-10

10

30

50

%, a/a

Croissance de la demandede conso. d’or (moy. glissante s/ 1 an)

Chine IndeSource : CA CIB, Bloomberg

Amérique

N°142 – 4e trimestre 2013 10

États-Unis : le renforcement des fondamentaux soutient la croissance

Après une croissance modérée au troisième trimestre, le PIB devrait accélérer au quatrième trimestre, progressant de 2,1% sur un an. Le marché du travail continue de s’améliorer, les freins à la consommation ont diminué, la reprise du secteur de l’immobilier résidentiel se poursuit et le freinage budgétaire devrait peser moins fortement sur la croissance. L’inflation devrait rester inférieure à son objectif et la politique monétaire exceptionnellement accommodante.

Les perspectives de renforcement de la croissance aux États-Unis s’appuient sur des bases solides. Les restrictions budgétaires pèsent moins fortement sur les ménages et l’amélioration du patrimoine net des ménages continuera de soutenir la consommation. De fait, il semble qu’une grande partie du durcissement budgétaire du début d’année, qui avait pris la forme d’une hausse des impôts, a été compensée par la hausse du patrimoine des ménages, liée à la hausse des prix de l’immobilier et des marchés actions. Le patrimoine net des ménages est désormais supérieur à son niveau d’avant la « grande récession ». De plus, le désendettement observé ces dernières années et le faible niveau des taux d’intérêt ont ramené le service de la dette moyenne des ménages à des niveaux qui n’avaient plus été observés depuis le début des années 80 et les banques commencent à assouplir graduellement les conditions des emprunts hypothécaires et des crédits automobiles pour les clients ayant de bons historiques de crédit.

Les ventes de voitures continuent de progresser et ont dépassé le cap des 16 millions d’unités (en rythme annualisé) au mois d’août, une performance qui s’explique par des taux de financement attractifs, mais aussi parce que le vieillissement des véhicules en circulation (dont l’âge moyen est de onze ans) génère une demande latente importante. Les ventes ont également été soutenues par la reprise de l’immobilier résidentiel, qui a poussé les entreprises du bâtiment à acheter de nouveaux véhicules utilitaires.

Le secteur de l’immobilier résidentiel reste sur une pente ascendante. Les mises en chantier sont proches de 900 000 unités en rythme annuel, contre 741 000 unités un an plus tôt. Les ventes dans le neuf et dans l’ancien ont progressé de 16% en un an. Le prix des logements a progressé de 8% à 12% a/a, selon la mesure retenue, et les saisies immobilières ont continué de reculer. La remontée récente des taux hypothécaires a provoqué un repli assez net des refinancements.

Le taux d’un prêt hypothécaire classique à taux fixe sur trente ans a augmenté de près de 100 pdb depuis le printemps. Nous pensons que cela ralentira la reprise de l’immobilier, mais ne la remettra pas en cause. Les logements restent en effet très abordables, malgré cette hausse. Le revenu médian des ménages représente actuellement environ 160% du montant nécessaire pour obtenir un prêt permettant l’acquisition d’une maison individuelle de prix médian, avec un apport personnel de 20%. Ce chiffre a fortement baissé depuis le début de l’année, mais reste nettement au-dessus des niveaux observés au cours de la décennie passée.

Si l’on excepte les immeubles collectifs, les dépenses des entreprises en bâtiments et autres structures devraient rester faibles, les taux de vacance, bien qu’en baisse, restant élevés. L’investissement des entreprises en équipements et logiciels devrait continuer de progresser à un rythme modeste. Les livraisons et les nouvelles commandes de biens d’équipement hors défense et aéronautique (un bon indicateur des intentions d’investissement) ont atteint un palier, ce qui suggère des taux de croissance de quelques points seulement à court terme. À l’étranger, la croissance s’améliore, mais reste faible : nous ne nous attendons pas à ce que les exportations contribuent fortement à la croissance dans l’année qui vient, ce qui devrait conduire à un déficit courant d’environ 2,8% du PIB en 2014.

Le marché du travail continue de s’améliorer progressivement. Au cours de l’année écoulée, l’économie américaine a créé 184 000 emplois non agricoles par mois en moyenne et le taux de chômage a baissé à 7,7% en août, contre 8,4% un an plus tôt. Nous tablons sur une progression graduelle des embauches l’année prochaine, les entreprises constatant la solidité de la croissance de la demande agrégée. L’amélioration du marché du travail devrait toutefois amener certaines personnes à revenir sur le marché du travail, ce qui se traduira par une population active plus importante et un déclin moins rapide du taux de chômage. Le sous-emploi des ressources sur le marché du travail reste important, ce qui a contribué à une progression modérée des salaires. Ceci a contribué au maintien du ratio profits/PIB à un niveau record, mais a limité la progression du revenu des ménages.

États-Unis : la situation financière des ménages s’améliore

États-Unis : la reprise de l’immobilier résidentiel se poursuit

9,75

10,50

11,25

12,00

12,75

13,50

14,25

10 000

20 000

30 000

40 000

50 000

60 000

70 000

1985 1991 1997 2003 2009

ncvsMds USD

Patrimoine net ménages etassociations sans but lucratifService de la dette/revenusdisponibles des ménages (éch. dr.)

Source : Federal Reserve Board

75

100

125

150

175

200

225

400

800

1 200

1 600

2 000

2 400

1985 1989 1993 1997 2001 2005 2009 2013

rythme annuel,

cvs, ‘000

Mises en chantier

Indice NAR d’accessibilité à la propriété (tx fixes & variables), éch. dr.

Source : CensusBureau, NAR

Amérique

N°142 – 4e trimestre 2013 11

Le freinage budgétaire devrait peser moins fortement sur la croissance à l’avenir. Le CBO (Congressional Budget Office) a estimé que le resserrement budgétaire opéré en début d’année (via une remontée des charges sociales et les baisses automatiques des dépenses (sequester) ont probablement coûté 1,5 point de croissance en 2013. La visibilité sur la situation budgétaire qui prévaudra pour l’année fiscale 2014 (qui commence le 1

er octobre 2013) est faible. Nous

avons décrit plusieurs scénarii possibles dans notre note Budget battles begin in earnest (« la bataille budgétaire commence pour de bon »). Toutefois, parmi les différents scénarii que nous avons envisagés, nous pensons qu’une décision de court terme sera prise pour permettre de continuer à financer les dépenses discrétionnaires au niveau actuel, mais que l’incapacité à trouver un accord plus général pourrait conduire à une poursuite du sequester pour l’année fiscale 2014. Le freinage budgétaire qui en résulterait serait légèrement inférieur à la moitié de celui de l’année fiscale 2013. Nous tablons également sur un relèvement du plafond de la dette, au prix d’une bonne dose d’agitation politicienne dans le courant de l’automne.

L’inflation devrait rester sous l’objectif de 2% de la Fed cette année et l’année prochaine. La mesure de l’inflation privilégiée par la Fed est actuellement à 1,2% a/a. Nous avons évoqué plus haut l’impact du chômage sur la modération salariale, mais la recherche économique suggère que les anticipations d’inflation jouent également un rôle important dans la formation des prix. Si l’objectif de 2% de la Fed est crédible, l’inflation aura tendance à graviter autour de ce niveau dans la durée. Les anticipations d’inflation sont bien ancrées si l’on en juge par les enquêtes ou par des mesures de marché telles que l’inflation anticipée pour cinq ans dans cinq ans par les emprunts indexés du Trésor (TIPs).

La politique monétaire devrait rester fortement accommodante jusque dans le courant de l’année 2015. Notre scénario de baisse assez lente du taux de chômage et d’inflation inférieure à son objectif nous amène à penser que la Fed ne relèvera probablement pas les taux avant le deuxième semestre 2015, une prévision confortée par l’affirmation du FOMC selon laquelle « une politique monétaire fortement accommodante restera appropriée longtemps après que les achats d’actifs auront cessé et que la croissance se sera renforcée ».

Nous pensons que la Fed cherche à empêcher une forte remontée des taux longs en coupant court aux anticipations de marché d’un relèvement prochain de ses taux directeurs. Le FOMC table a priori sur un arrêt de ses achats d’actifs vers la mi-2014, mais cela dépendra bien sûr de l’évolution des données : le FOMC a indiqué qu’il n’y avait pas de plan préétabli concernant le programme d’achats d’actifs. L’affaiblissement récent des données économiques, les craintes de ralentissement de l’activité – de l’immobilier résidentiel par exemple – lié à des marchés financiers moins favorables et les inquiétudes sur les perspectives budgétaires de court terme ont amené le FOMC à considérer qu’il avait besoin, avant d’ajuster le rythme de ses achats, de davantage de signes montrant que le renforcement de l’économie sera soutenu.

L’inflation étant inférieure à l’objectif, il nous semble que la Fed conservera une politique fortement

accommodante plus longtemps qu’elle ne l’aurait fait dans un cycle de reprise normal, afin d’obtenir davantage

de résultats sur le front de l’emploi. Les membres de la Fed ont répété que « tapering is not tightening » (le

ralentissement des achats d’actifs n’est pas un relèvement des taux) et qu’ils n’anticipaient pas de relèvement des taux,

tant que le taux de chômage sera supérieur à 6,5%, que « l’inflation anticipée à un ou deux ans ne dépassera pas

l’objectif de 2% (objectif à long terme du comité) de plus de 0,5% » et que « les anticipations d’inflation à long terme

restent bien ancrées ». De plus, dans les remarques faites à l’occasion du FOMC de septembre, Ben Bernanke a

indiqué que « nous devons être très réticents à relever les taux si l’inflation reste durablement sous l’objectif et c’est l’une

des raisons qui me poussent à penser que nous pouvons faire preuve de beaucoup de patience avant de relever le taux

des Fed funds, puisque nous n’avons pas encore observé de pressions inflationnistes ».

La fonction de réaction de la Fed est devenue plus accommodante et cela transparaît clairement au travers de ses dernières prévisions économiques. Pour 2016, le FOMC prévoit une croissance de 2,5% à 3,3% (supérieure au potentiel) et une inflation vers l’objectif de 2%. La prévision médiane des membres de la Fed sur le taux des Fed funds est néanmoins de 2% en fin d’année, contre environ 4% pour le niveau d’équilibre du taux des Fed funds à long terme ; ce qui suggère un rythme de normalisation très graduel. En conséquence, le durcissement initial de la politique interviendra plus tard que cela n’aurait normalement été le cas en phase de reprise (et donc plus tard que ne l’indiquent la règle de Taylor ou ses variantes) et la montée des taux courts devrait être plus progressive.

Mike CAREY [email protected]

États-Unis : des anticipations d’inflation bien ancrées

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1,8

2,0

2,2

2,4

2,6

2008 2009 2010 2011 2012 2013

%%, a/a

Prév. médiane des économistes : tx inflationmoy. attendu dans les 5 prochaines annéesNiveau inflation ds 5 ans attenduimplicitement par les marchés (éch. dr.)

Source : FRBPhiladelphia, Federal reserveBoard

Etats-Unis (a) 2012 2013 2014

T1 T2 T3 T4

PIB 2,8 1,7 2,7 1,1 2,9 1,8 2,7

Consommation privée 2,5 2,1 2,7 2,3 2,2 2,1 2,9

Investiss., équip. & logiciels 7,6 3,2 4,1 1,6 2,9 3,0 6,8

Investissement résidentiel 12,9 13,3 17,8 12,5 13,9 6,5 16,5

Variation des stocks (b) 0,2 -0,1 0,0 42,2 63,0 51,0 40,0

Exportations nettes (b) 0,1 0,1 -0,1 -0,3 0,0 0,4 0,1

Taux d'épargne 5,6 4,0 3,3 2,3

Taux de chômage 8,1 7,5 7,0 7,7 7,5 7,3 7,3

Inflation (t/t, %) 2,1 1,8 1,9 1,7 1,4 1,6 1,6

Balance courante (% PIB) -2,7 -2,8 -2,8 -2,6 -2,8 -3,0 -3,0

(a) données annualisées (b) contribution à la croissance du PIB (en %)

2013

Asie

N°142 – 4e trimestre 2013 12

Japon : les Jeux olympiques de 2020 renforcent la confiance

Alors que les fondamentaux économiques sont robustes, le Premier ministre, Shinzo Abe, devrait bientôt faire un choix définitif sur le relèvement du taux de TVA, prévu en avril prochain. Les « initiatives de croissance » du gouvernement semblent avancer plus rapidement (c’est le cas de la baisse de l’impôt sur les sociétés, par exemple) et l’obtention de l’organisation des Jeux olympiques de 2020 devrait soutenir un peu plus la confiance.

La reprise économique se poursuit au Japon : après une croissance de 4,1% en rythme annualisé au premier trimestre, le PIB a progressé de 3,8% (chiffre révisé) en rythme annualisé au deuxième trimestre, un niveau nettement supérieur à la croissance potentielle (1%). Nous pensons que le relèvement de la TVA de 5% à 8% en avril prochain est une affaire entendue, même si le Premier ministre, Shinzo Abe, ne prendra sa décision définitive qu’à la publication par la Banque du Japon de l’enquête Tankan, attendue le 1

er octobre. Le gouvernement prévoit également de relever à

nouveau le taux de TVA, à 10%, en octobre 2015. La croissance, actuellement très élevée, devrait ralentir quelque peu, mais rester solide ; d’autant plus que l’approche du relèvement de la TVA en avril prochain va provoquer des dépenses par anticipation qui soutiendront notamment l’investissement résidentiel, la consommation de biens durables et l’investissement des entreprises. Bien sûr, les inquiétudes sur l’évolution de l’économie après la hausse de la TVA n’ont pas disparu. Nous pensons, toutefois, que la combinaison d’un stimulus budgétaire supplémentaire et d’une politique monétaire plus accommodante soutiendra l’économie au cours de l’année fiscale 2014 (octobre 2013-septembre 2014). De fait, le Premier ministre a déjà commencé à préparer des mesures budgétaires destinées à mitiger les effets négatifs que le relèvement de la TVA pourrait avoir, principalement sur les ménages. Les dépenses supplémentaires du gouvernement seront probablement comprises entre 4 000 et 5 000 milliards de yens, presque 1% du PIB, sous forme notamment d’allocations versées aux ménages modestes ou aux acheteurs de logements neufs. En conséquence, nous maintenons notre prévision de croissance à 2%, pour 2013 comme pour 2014.

L’inflation est clairement orientée à la hausse : l’inflation sous-jacente a atteint 0,7% a/a en juillet, son niveau le plus élevé depuis près de cinq ans, en nette accélération par rapport à juin (0,4%) et mai (0,0%). L’objectif de la BoJ d’une inflation à 2% n’en reste pas moins très difficile à atteindre dans un avenir proche et suppose que la BoJ maintienne une politique ultra-accommodante jusqu’à nouvel ordre. Les taux des emprunts d’État japonais (JGB) sont restés étonnamment stables au regard des nombreux facteurs susceptibles de les faire augmenter (fondamentaux économiques solides, hausse de l’inflation domestique et montée des taux obligataires américains) : le taux à dix ans japonais est tombé à 0,714% vers la fin du mois d’août, son niveau le plus bas en quatre mois. La principale explication réside dans la meilleure efficacité de la gestion du marché des emprunts d’État par la BoJ, avec notamment 1) l’impact cumulé des achats de JGB à long-terme, 2) la flexibilité des opérations de marché et 3) une communication améliorée. Cela n’est toutefois pas le seul facteur : « le retour sur le marché des JGB des fonds du secteur privé, qui dispose de réserves excédentaires » joue également un rôle important, selon nous.

Les initiatives de croissance du gouvernement, la « troisième flèche » de l’Abenomics (politique économique du Premier ministre), progressent. Les médias ont indiqué que Shinzo Abe avait demandé aux ministres concernés de commencer à étudier la question d’une baisse de l’impôt sur les sociétés, la hausse de la TVA étant quasiment acquise. L’annonce gouvernementale du 5 juin sur sa « stratégie de croissance » a déçu des marchés financiers, parce qu’elle n’abordait ni la question très attendue de la baisse de l’impôt sur les sociétés, ni celle de l’amélioration de la flexibilité du marché du travail. Nous pensons qu’il ne s’agit là que d’une question de calendrier et que ces sujets reviendront sur la table cet automne. Il est clair que de très nombreux dossiers économiques doivent encore être abordés (consolidation budgétaire, problèmes démographiques, réforme du système de sécurité sociale, revitalisation des économies régionales, réformes de la politique énergétique) : il serait prématuré d’être très optimiste à propos de l’Abenomics à ce stade. Le contexte politique est toutefois très favorable et devrait soutenir les réformes à venir. Après sa victoire écrasante lors des élections législatives en décembre dernier, le Parti libéral démocrate (PLD) a remporté une nouvelle victoire spectaculaire lors des élections sénatoriales de juillet. La coalition menée par le PLD détient désormais la majorité dans les deux chambres du Parlement et aucune élection nationale n’est prévue dans les trois années à venir : ceci donne au Premier ministre l’opportunité de mener à bien des réformes structurelles essentielles. De plus, la préparation des Jeux olympiques de 2020 à Tokyo devrait constituer un facteur de soutien supplémentaire à la confiance et à la croissance et constitue, selon nous, la quatrième flèche de l’Abenomics.

Kazuhiko OGATA Yoshiro SATO [email protected] [email protected]

Japon : croissance du PIB

-15

-10

-5

0

5

10

05 06 07 08 09 10 11 12 13

Crois. réelle (t/t, cvs, rythme annuel)

Croissance nominale (a/a)

Croissance réelle (a/a)

%

Source : Cabinet Office, CA CIB

Japon (a) 2012 2013 2014

T1 T2 T3 T4

PIB 1,9 2,0 2,0 1,0 0,9 0,6 0,8

Consommation privée 2,4 1,8 0,7 0,8 0,7 0,2 0,3

Investissement 0,0 -0,8 4,8 0,0 1,3 1,2 2,0

Variation des stocks (b) 0,0 0,2 0,1 0,0 -0,2 0,0 0,0

Exportations nettes (b) -0,7 0,2 0,3 0,4 0,2 0,0 0,1

Production industrielle 0,6 -0,4 5,7 0,6 1,5 1,7 0,8

Taux de chômage 4,4 4,0 3,7 4,2 4,0 3,9 3,8

Inflation (Core CPI, a/a, %) -0,1 0,3 2,4 -0,3 0,0 0,8 0,8

Dette publique (% PIB) 215 224 230 - - - -

(a) données annualisées (b) contribution à la croissance du PIB (en %)

2013

Europe

N°142 – 4e trimestre 2013 13

UEM : la malédiction du suiveur

Le décalage cyclique et les asymétries de performance entre pays leader, les États-Unis, et pays suiveur, la zone euro, condamnent le second à subir la politique monétaire du premier. Si le réalignement des taux d’intérêt entre les deux côtés de l’Atlantique a déjà commencé, la pleine convergence du cycle des profits et des prix des actifs paraît, en revanche, moins sûre. Dans cette reprise qui se dessine pour la fin 2013 (-0,3% en 2013) plane donc sur la zone euro le risque de conditions monétaires trop restrictives, dans un contexte d’ajustements de bilan de tous les agents encore en cours. L’ensemble laisse entrevoir une reprise cyclique très molle (+1% en 2014).

Après avoir cumulé un retard de croissance de 8% par rapport aux États-Unis depuis 2011, et alors que le cycle américain rentre dans une phase mature, la zone euro montre les premiers signes de reprise. Un tel décalage suggérerait une forte divergence entre les taux d’intérêt et une dépréciation de l’euro. Au contraire, nous observons une contagion dans la remontée des taux et aucun affaiblissement de la monnaie commune. Si la justification de telles évolutions est la réduction anticipée du décalage cyclique des deux côtés de l’Atlantique, cette réduction sera néanmoins limitée. Le réalignement potentiel du cycle des profits et des prix des actifs paraît partiel. Les timides signes de reprise du printemps se sont diffusés au cours de l’été, mais le décalage entre données d’enquête et données d’activité persiste et s’accentue. Le plus récent indicateur d’enquête, l’indice PMI de septembre, demeure pour le troisième mois consécutif dans un territoire signalant une expansion de l’activité. Mais le repli de la production industrielle en juillet (-1,5% t/t), laisse un acquis de croissance négatif au troisième trimestre 2013 (-1,3%), difficilement rattrapable par un regain même vigoureux de l’activité en août et septembre.

Le raffermissement de l’activité dans la zone euro a, certes, permis une quasi-stabilisation du taux de marge au premier trimestre 2013, mais celui-ci reste à son creux, après une baisse quasi-ininterrompue depuis le début 2012. Et si, fin 2012 l’épargne financière des entreprises est redevenue positive pour la première fois depuis deux ans, c’est que l’investissement ne cesse de se contracter. L’accumulation de richesse financière a donc pu accélérer et la richesse financière nette aussi. L’endettement bancaire continue de se contracter avec des banques peu enclines à prêter dans un environnement où le risque entreprise augmente, tandis que la demande reste asphyxiée par une activité atone. L’endettement obligataire accessible aux grandes entreprises a, néanmoins, fait remonter le taux d’endettement total à 102,8 points de PIB. Le niveau toujours élevé du le taux d’endettement bancaire, à 170,8% de la valeur ajoutée produite, empêche de parier sur la fin imminente du processus d’ajustement bilanciel. Le réalignement du cycle des profits, de l’investissement et des prix des actifs sur le cycle américain justifiant le réajustement des taux d’intérêt, paraît difficilement matérialisable dans l’immédiat.

Le recul de l’emploi et des salaires, ainsi que la ponction fiscale ont provoqué un repli du revenu disponible des ménages de la zone que le tout récent rebond en début d’année 2013 est loin de combler. Le taux d’épargne a sursauté au premier trimestre 2013, sans pour autant s’éloigner de son creux. L’investissement résidentiel a continué son ajustement à la baisse. Le patrimoine des ménages a profité certes de la meilleure valorisation boursière, mais ceci n’a pas compensé la perte de valeur côté patrimoine immobilier. Malgré la poursuite du désendettement, la richesse nette des ménages s’est encore réduite. Des ménages plus pauvres et plus prudents dans leurs investissements, autant physique que financier, n’ont pas pour préoccupation immédiate de reconstituer leur patrimoine. L’investissement résidentiel n’a pas terminé son ajustement, avec donc peu d’espoir de réactiver des effets de richesse positifs pour soutenir la reprise comme aux États-Unis. Le redémarrage des créations d’emplois sera retardé par l’important stock de chômage partiel et par la faiblesse des heures travaillées, qui justifieront d’abord une remontée de la durée du travail, avant que les premières baisses du nombre de chômeurs puissent se matérialiser à la fin de notre horizon prévisionnel.

Même si la récente décision de la Fed de retarder la normalisation de sa politique monétaire a permis à la BCE de gagner un peu de temps, la reprise fragile de la zone euro reste sous l’épée de Damoclès d’une contagion de la remontée des taux, sans que les fondamentaux de l’économie européenne aient pu s’améliorer, au point de justifier des conditions monétaires plus restrictives. L’effort d’ajustement des bilans publics se poursuit avec les marges de manœuvre prévues par le Pacte de stabilité en cas de faiblesse cyclique. Mais, cet effort est à peine suffisant pour stabiliser le ratio dette/PIB en 2014 et n’enlève pas le risque d’une nouvelle remontée des primes de risque sur le souverain de la périphérie, qui pourrait se greffer sur des taux « core » élevés, en cas de stratégie de sortie mal négociée par la Fed.

Paola MONPERRUS-VERONI [email protected]

UEM 2012 2013 2014

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

PIB -0,6 -0,3 1,0 -0,1 -0,2 -0,1 -0,6 -0,2 0,3 0,1 0,2 0,3 0,3 0,3 0,4

Consommation privée -1,4 -0,6 0,6 -0,2 -0,5 -0,2 -0,6 -0,2 0,1 -0,1 0,0 0,2 0,2 0,3 0,3

Investissement -3,7 -3,5 1,4 -1,4 -1,7 -0,9 -1,4 -2,2 0,1 0,0 0,1 0,4 0,5 0,5 0,6

Variation des stocks (a) -0,5 0,1 0,1 0,0 -0,1 -0,1 -0,1 0,4 -0,1 0,1 0,1 0,0 0,0 0,0 0,0

Exportations nettes (a) 1,6 0,6 0,4 0,3 0,6 0,3 0,1 0,0 0,2 0,1 0,1 0,0 0,1 0,1 0,1

Taux de chômage 11,4 12,3 12,5 10,9 11,3 11,5 11,8 12,0 12,1 12,4 12,5 12,5 12,5 12,5 12,4

Inflation (a/a, %) 2,5 1,5 1,4 2,7 2,5 2,5 2,3 1,9 1,4 1,4 1,4 1,2 1,4 1,5 1,5

(a) contribution à la croissance du PIB (en %)

2012 2013 2014

Europe

N°142 – 4e trimestre 2013 14

France : vous avez dit reprise ?

Avec le rebond de son activité au deuxième trimestre 2013 (+0,5% t/t, après -0,1% t/t au premier trimestre 2013), la France est sortie de récession. Malgré cette surprise positive, il est encore trop tôt pour parler de reprise durable. Nos prévisions restent prudentes pour le second semestre 2013 et tablent sur un redressement très graduel en 2014 (+0,8% en moyenne annuelle, après +0,1% en 2013).

L’accélération observée de la croissance française au deuxième trimestre (+0,5% t/t, après -0,1% t/t au premier trimestre) change-t-elle les grandes lignes de notre scénario ? Non ! Cette surprise positive relève essentiellement de facteurs temporaires (dépenses énergétiques notamment), sans remise en cause de la tendance profonde de l’activité économique. Il est encore trop tôt pour parler de reprise durable.

Nous tablons depuis plusieurs mois sur une quasi-stabilisation de l’activité en 2013, avec des prévisions comprises entre -0,1% et +0,1% en moyenne annuelle. Le signe est certes différent, mais l’histoire est identique. Contrairement à ses voisins européens (-1,9% pour l’Italie ; -1,3% pour l’Espagne et les Pays-Bas), la France échappe à une récession profonde. Malgré une conjoncture européenne dégradée, un taux de chômage en hausse depuis début 2011 (à 10,5% en métropole au deuxième trimestre 2013) et un ajustement budgétaire conséquent (38 milliards d’euros, soit 1,9 point de PIB en 2013), l’activité s’est montrée résistante, s’appuyant sur des « béquilles structurelles » solides. Le dynamisme des prestations sociales, la poursuite de la hausse du salaire par tête et le repli du taux d’épargne ont soutenu la consommation des ménages. L’absence de violent resserrement des conditions de crédit a évité une correction plus sévère encore de l’investissement. Enfin, le dosage et le ciblage des mesures d’ajustement budgétaire ont limité l’effet négatif induit sur la croissance.

Les grandes lignes du bilan économique de 2013 étant déjà bien dessinées, les regards se tournent désormais vers 2014. Un consensus s’est formé sur une croissance molle de l’activité (+0,8% en moyenne annuelle dans notre scénario). L’économie bénéficiera de l’effet positif du cycle, avec une amélioration des exportations dans un environnement européen un peu plus porteur, et un redressement progressif de l’investissement des sociétés non financières (besoins de modernisation de l’appareil productif notamment). Les entreprises profiteront de la mise en œuvre du crédit d’impôt pour la compétitivité et l’emploi (4% de la masse salariale – salaires de 1 à 2,5 SMIC – en 2014, 6% en 2015) et de diverses mesures de soutien (notamment la refonte de la fiscalité des plus-values mobilières).

Néanmoins, la capacité de rebond de l’activité est restreinte, d’une part, par des freins structurels et, d’autre part, par l’assainissement des finances publiques. Dans les phases de reprise, les limites du modèle français sont mises à nu. Les béquilles sur lesquelles l’économie s’appuie en période de basse conjoncture deviennent des freins encombrants en phase de redémarrage. Prenons l’exemple du salaire par tête : il n’a pas reculé (+1,6% prévu en 2013 et en 2014, après +2,1% en 2012), participant à la fois à la correcte tenue de la consommation privée (et donc à l’absence de récession en 2013) et au tassement de la profitabilité des entreprises françaises (et donc au déficit de compétitivité et à l’absence de rebond marqué de l’activité en 2014). Par ailleurs, l’ajustement budgétaire va se poursuivre, avec un effort structurel de 18 milliards d’euros en 2014 (soit 0,9 point de PIB). Cet effort est concentré sur les dépenses publiques (a priori 15 milliards d’euros), l’impact d’une hausse des prélèvements étant plus négatif à moyen terme sur l’activité et la croissance potentielle.