déjeuner conférence transferts de fonds - ulys.net sentation transfert... · terrorisme (lcb/ft)...

TRANSCRIPT

Déjeuner conférence

Lise Breteau Avocat au barreau de Paris

Cathie-Rosalie Joly Docteur en droit Avocat au barreau de Paris

Chargée d’enseignement à l’Université d’Aix-Marseille (Paul Cézanne)

Bruxelles, 1er février 2012

www.ulys.net www.droit-technologie.org

Transferts de fonds : Pour de bonnes pratiques

Les transferts de fonds,

au carrefour de marchés, de besoins et de règles

Un modèle économique en évolution – Une offre traditionnelle de transfert « over the counter », souvent associée à du

change – Développement d’offres alternatives, autres que le transfert de fonds

« classique », souvent associée à du change : cartes prépayées/couplées, offres associées au téléphones mobiles : ordres de transfert, alertes, etc. par SMS

Dynamisme du secteur des paiements électroniques – Recherche de solutions mobiles, instantanées, conviviales et alternatives – Le secteur du transfert de fonds est porteur d’innovation pour l’ensemble des e-

paiements

Contexte réglementaire – Des réformes réglementaires récentes – En cours de stabilisation mais toutes les réformes ne sont pas achevées

Cadre juridique

Directive 2007/64/CE du 13 novembre 2007 sur les services de paiement (DSP) – Réforme harmonisant le cadre juridique applicable à l’ensemble de l’Espace

économique européen (EEE) : 27 UE + Norvège, Liechtenstein et Islande – Transposée en Belgique par les lois des 10, 21 et 22 décembre 2009 – Complétée pour la monnaie électronique par la directive 2009/110/CE du 16

septembre 2009 (DME2), en vigueur au 1er mai 2010 mais non encore transposée en Belgique

Directive 2005/60/CE dite « 3e directive anti-blanchiment » – Transposée en Belgique – Loi du 11 janvier 1993 relative à la prévention de l’utilisation du système financier

aux fins du blanchiment de capitaux ou du financement du terrorisme, modifiée par la loi du 18 janvier 2010 (entrée en vigueur 5 février 2010)

– Notes d’information de la CTIF et de la BNB

Analyser les services

Déjeuner conférence 1er février 2012 Transferts de fonds : Pour de bonnes pratiques

Activités bancaires

- Réception de dépôts d’argent ou autres fonds remboursables - Octroi de crédits -Emission de monnaie électronique - Opérations sur base de documents papier (chèques, lettres de change, etc.)

services de paiement*

1° Versement d'espèces sur un CP 2° Retrait d'espèces sur un CP 3° Exécution d’opérations de paiement associées à un CP, par ex. prélèvement (Sepa Direct Debit), paiement carte ou dispositif similaire, virement (Sepa Credit Transfer) 4° Exécution des opérations de paiement ci-dessus lorsqu’elles sont associées à une ouverture de crédit 5° Emission et/ou acquisition de moyens de paiement ; 6° Transmission de fonds ; 7° Exécution de paiement opérateurs Telecom ou FAI - opérateur du système ou réseau agit comme intermédiaire

services « libres » ou autrement réglementés

- Certains paiements privatifs/intragroupe - Paiements par téléphone ou Internet qui ne sont pas des SP - Change manuel - …

Typologie des services réglementés

Définitions principales

Transmission de fonds : « un service de paiement pour lequel les fonds sont reçus de la part d'un payeur, sans création de comptes de paiement au nom du payeur ou du bénéficiaire, à la seule fin de transférer un montant correspondant vers un bénéficiaire ou un autre prestataire de services de paiement agissant pour le compte du bénéficiaire, et/ou pour lequel de tels fonds sont reçus pour le compte du bénéficiaire et mis à la disposition de celui-ci » (art. 4, 13) DSP transposé par la loi du 10 décembre 2009, art. 2, 14°)

Compte de paiement : « un compte qui est détenu au nom d’un ou de plusieurs utilisateurs de services de paiement et qui est utilisé aux fins de l’exécution d’opérations de paiement. » (art. 2, 8°, Loi du 10 déc. 2009) Opération de paiement : « une action, initiée par le payeur ou le bénéficiaire, consistant à verser, transférer ou retirer des fonds, indépendamment de toute obligation sous-jacente entre le payeur et le bénéficiaire. » (art. 2, 6°, Loi du 10 déc. 2009) Monnaie électronique : « valeur monétaire qui est stockée sous une forme électronique, y compris magnétique, représentant une créance sur l’émetteur, qui est émise contre la remise de fonds aux fins d’opérations de paiement (…) et qui est acceptée par une personne physique ou morale autre que l’émetteur de monnaie électronique » (art. 2 DME2)

Répondre aux obligations statutaires

Déjeuner conférence 1er février 2012 Transferts de fonds : Pour de bonnes pratiques

Typologie des acteurs

EP services de paiement + services non réglementés

EME (DME2) monnaie électronique + services de paiement + services non réglementés

Autres (bureaux de change, agents, …)

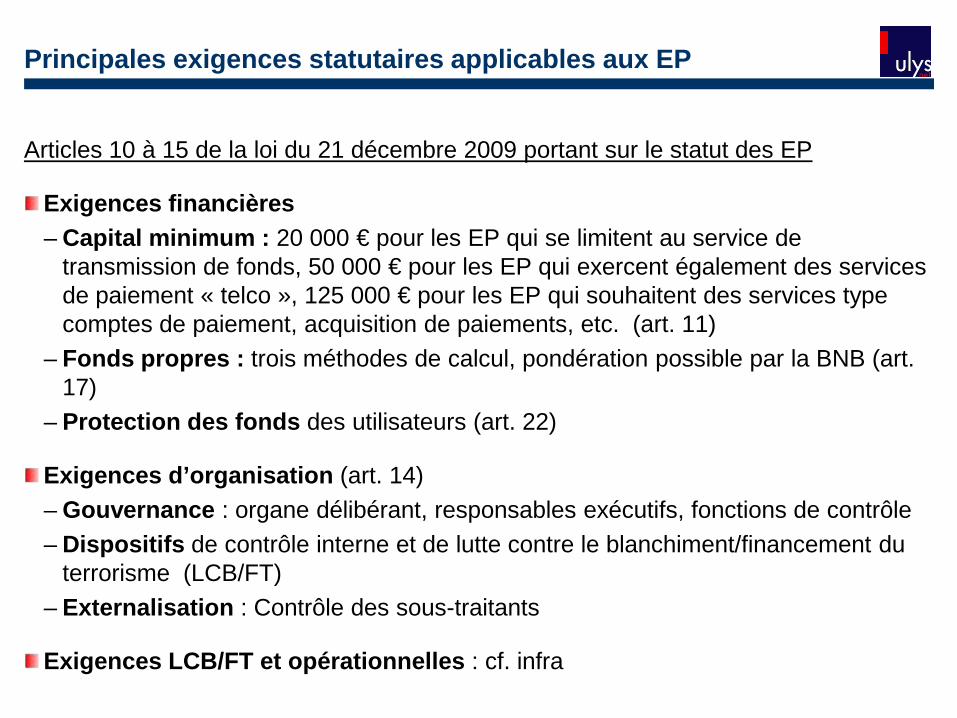

Principales exigences statutaires applicables aux EP

Articles 10 à 15 de la loi du 21 décembre 2009 portant sur le statut des EP

Exigences financières – Capital minimum : 20 000 € pour les EP qui se limitent au service de

transmission de fonds, 50 000 € pour les EP qui exercent également des services de paiement « telco », 125 000 € pour les EP qui souhaitent des services type comptes de paiement, acquisition de paiements, etc. (art. 11)

– Fonds propres : trois méthodes de calcul, pondération possible par la BNB (art. 17)

– Protection des fonds des utilisateurs (art. 22)

Exigences d’organisation (art. 14) – Gouvernance : organe délibérant, responsables exécutifs, fonctions de contrôle – Dispositifs de contrôle interne et de lutte contre le blanchiment/financement du

terrorisme (LCB/FT) – Externalisation : Contrôle des sous-traitants

Exigences LCB/FT et opérationnelles : cf. infra

Commercialisation et LCB/FT

Déjeuner conférence 1er février 2012 Transferts de fonds : Pour de bonnes pratiques

Exigences LCB/FT, pierre angulaire d’une activité pérenne

3 séries d’obligations : – Identification des clients – Traçabilité et surveillance des opérations – Traitement des opérations suspectes Obligations à répercuter dans les procédures internes, les relations avec les

partenaires et avec la clientèle

Textes (sélection) : − Loi du 11 janvier 1993 relative à la prévention de l'utilisation du système

financier aux fins du blanchiment de capitaux et du financement du terrorisme, modifiée par loi du 18 janvier 2010 transposant la directive 2005/60/CE (3e directive anti-blanchiment)

−Règlement CBFA du 23 février 2010 approuvé par arrêté royal du 16 mars 2010 −Circulaire CBFA 2010-09 du 6 avril 2010 modifiée par la circulaire CBFA-09 du

1er mars 2011

Définir les procédures internes de LCB/FT : vigilance

Créée en 1993, par la loi du 11 janvier 1993, la CTIF est au cœur du dispositif belge de lutte contre le blanchiment d'argent d'origine criminelle et le financement du terrorisme

Identification des clients, à partir de documents probants, dont il est pris copie sur support papier ou électronique – Identification des clients (art. 7 loi 1993) – Identification des bénéficiaires effectifs le cas échéant (art. 8 loi 1993) – Clients habituels : mise à jour régulière des informations

Informations requises pour l’identification – Pers. physiques – nom, prénom, lieu et date de naissance, informations pertinentes

concernant l’adresse – Pers. morales – dénomination sociale, siège social, administrateurs, pouvoir – Objet et nature de la relation d’affaires dans les deux cas

Définir les procédures internes de LCB/FT : vigilance

Question de la connaissance du bénéficiaire Article 8 de la loi du 18 janvier 2010 modifiant la loi du 11 janvier 1993 relative à la prévention de l’utilisation du système financier aux fins de blanchiment de capitaux et du financement du terrorisme : – Bénéficiaire effectif : « la ou les personnes physiques pour le compte ou au bénéfice de

laquelle ou desquelles une transaction est exécutée ou une relation d’affaires nouée ou encore la ou les personnes physiques qui possèdent contrôlent en dernier ressort le client »

Monnaie électronique, exemptions d’identification lorsque (art. 11, 4° loi de 1993): – Capacité maximale du support pas supérieur à 150 EUR (support non rechargeable) – Une limite de 2.500 EUR fixée pour le montant total des transactions sur une année civile

(support rechargeable), sauf si remboursement d’au moins 1.000 EUR/an – Exemptions non applicables en cas de soupçon – Quelle application des exemptions monnaie électronique à des services qui peuvent

s’analyser comme du transfert de fonds ?

Définir les politiques internes de LCB/FT : vigilance

Approche par les risques : classification des risques prenant en compte la dimension internationale

=> Mesures de vigilance complémentaires (notamment en présence de personnes

politiquement exposées - art. 12 §3 de la loi de 1993), renforcées en présence d’un risque élevé (art. 2, § 1er, 3 et 4 de la loi), etc.

Définir des critères financiers, géographiques, de fréquence, etc. permettant le

développement d’une offre adaptée au média employé (internet/mobile/etc.), en fonction de seuils de risque : – L’exécution d’opérations exclusivement à distance / sur prise de contact préalable – L’exécution d’opérations sous conditions plus ou moins lourdes (déclaratif, voire remise de

justificatifs via un agent, par exemple) – Evaluation régulière et mise à jour des seuils et des critères en fonction du

développement des pratiques clients

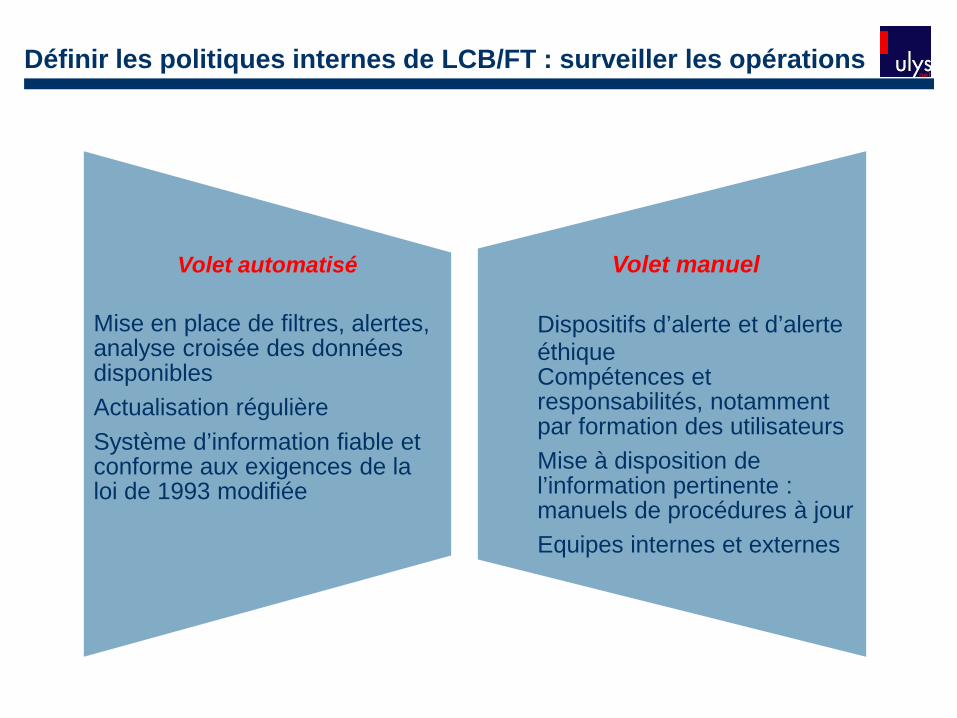

Définir les politiques internes de LCB/FT : surveiller les opérations

Volet automatisé Mise en place de filtres, alertes, analyse croisée des données disponibles Actualisation régulière Système d’information fiable et conforme aux exigences de la loi de 1993 modifiée

Volet manuel

Dispositifs d’alerte et d’alerte éthique Compétences et responsabilités, notamment par formation des utilisateurs Mise à disposition de l’information pertinente : manuels de procédures à jour Equipes internes et externes

Définir les politiques internes de LCB/FT : opérations suspectes

Traiter les opérations potentiellement suspectes

– Quel sort des fonds faisant l’objet d’une suspicion ? – Quel suivi des déclarations envoyées à la CTIF ? – Comment archiver les dossiers ?

Questionnement et enquête : Analyse manuelle, demandes d’informations complémentaires au client

Soupçon : Déclaration à la Cellule de Traitement des Informations Financières (CTIF)

Remontée d’alerte automatique

Définir les politiques internes de LCB/FT : traçabilité et contrôle

Conserver et communiquer les informations :

Traçabilité – Obligation de conserver les informations pendant une durée de cinq années (art. 13 de la loi) – Soumission à la confidentialité, au secret professionnel et à un droit d’accès restreint pour les

personnes concernées Attention aux sous-traitances portant sur ces données, du type informatique en nuage : les

contrats doivent respecter les exigences réglementaires de sécurité et de confidentialité

Contrôle – Contrôle interne – Contrôle de conformité par autorités de surveillance : FSMA, CPVP

Structurer la commercialisation

Deux réseaux soumis à des politiques distinctes – Réseau dans la sphère de l’EP, via des agents directement signés par l’établissement – Réseau international, via des partenariats, contrôle par l’établissement limité

Structuration contractuelle – Agents/super agents : quelle maîtrise du réseau d’agents par le mandant ? Qui endosse la

responsabilité du service ? – Importance des clauses de responsabilité, garantie, information, opposabilité des obligations

réglementaires, etc.

Gestion du réseau et des partenaires – Déclaration des agents – Diffusion et opposabilité des procédures internes du mandant et intégration des agents et

partenaires dans le périmètre du contrôle interne du mandant – Remontée d’informations, alertes, alertes éthiques, etc.

Gestion des flux financiers – Conditions d’encaissement par agents (compte dédié) et de reversement à l’établissement

(questions de délai, déductions de frais, etc.) – Protection des fonds des utilisateurs par l’établissement

Relations avec la clientèle

Information précontractuelle – Obligations d’information détaillées prévues dans la loi de 1993, sur les conditions

contractuelles, frais, etc.

Rédaction des conditions générales des services (loi du 10 décembre 2009) – Stipulations obligatoires dans les contrats – Conditions contractuelles obligatoires : conditions et délais d’exécution, informations, frais,

responsabilité respective des parties, règlement des litiges, obligations liées aux services de change, etc.

– Application différenciée selon les territoires et prestataires concernés, notamment en cas d’opérations réalisées en partie hors EEE

Relations avec la clientèle

Protection des données personnelles – Application combinée des réglementations anti-blanchiment, d’une part, et des

réglementations de protection de la vie privée, d’autre part : loi du 8 décembre 1992

– Accès au registre national des personnes physiques par des associations professionnelles

Merci pour votre attention ULYS, un Cabinet d’avocats moderne et humain

au service de l’innovation

Paiements et monnaie électroniques Nouvelles Technologies Propriété Intellectuelle Média, Jeux & Divertissement Droit commercial, des sociétés et de la concurrence appliqués à ces secteurs

Ulys, quatre valeurs : Spécialisé Innovant Engagé Partenaire

Domaines d’intervention :

Ulys est certifié ISO 9001:2000

France 33 rue Galilée 75116 Paris Téléphone:+ 33 (0)1 40 70 90 11 Fax:+ 33 (0)1 40 70 01 38

Belgique 224 avenue de la Couronne 1050 Bruxelles Téléphone:+ 32 (0)2 340 88 10 Fax:+ 32 (0)2 345 35 80