décision tva, n° e.t.123.798, dd. 24.01 - van hessen … · 2015-04-03 · l'exclusion de la...

TRANSCRIPT

Home > Décision TVA, n° E.T.123.798, dd. 24.01.2014

Décision TVA, n° E.T.123.798, dd. 24.01.2014

Système de caisse enregistreuse

Régime définitif 01.01.2015

Horeca

Obligations

1. Introduction

Suite à la baisse de taux de 21% à 12% pour les prestations de restaurant et de restauration (àl'exclusion de la fourniture de boissons) avec entrée en vigueur au 1er janvier 2010, un effortsupplémentaire a été demandé au secteur concernant la déclaration exacte des opérationseffectuées.

Au niveau des obligations, ce qui précède a conduit à la réglementation relative au système decaisse enregistreuse dans le secteur horeca.

Un article 21bis a été inséré dans l'arrêté royal n°1 du 30 décembre 1992 relatif aux mesurestendant à assurer le paiement de la taxe sur la valeur ajoutée en remplacement de l'article 13bis dece même arrêté royal (Moniteur belge du 31 décembre 2012 et du 20 décembre 2013, 4èmeédition). Afin d'éviter toute confusion avec l'article 13 (nouveau) de l'arrêté royal n°1, le terme"facture simplifiée" n'est plus utilisé pour l'émission de documents de contrôle.

L'article 21bis précité détermine que l'exploitant d'un établissement où sont consommésrégulièrement des repas, ainsi que le traiteur qui effectue régulièrement des prestations derestauration, sont tenus de délivrer au client, qu'il soit assujetti ou pas, le ticket de caisse prévu àl'arrêté royal du 30 décembre 2009 pour toutes les opérations qu'ils effectuent dans l'exercice deleur activité économique.

L'arrêté royal du 30 décembre 2009 fixe la définition et les conditions auxquelles doit répondre unsystème de caisse enregistreuse dans le secteur horeca (Moniteur belge du 31 décembre 2009,3ème édition, du 26 janvier 2010, du 25 juin 2013 et du 27 juin 2013).

La présente décision décrit l'impact de la législation précitée sur les assujettis actifs dans le secteurhoreca. Pour être complet, il est également fait référence à la Loi du 30 juillet 2013 relative à lacertification d'un système de caisse enregistreuse dans le secteur horeca (Moniteur belge du 28août 2013), à l'arrêté royal du 1er octobre 2013 en exécution de cette loi (Moniteur belge du 8octobre 2013, 3ème édition) et à la circulaire n° E.T. 124.747 (AGFisc n°43/2013) du 23 octobre2013 (Moniteur belge du 4 novembre 2013, 2ème édition), qui concernent principalement lesfabricants, les importateurs et les distributeurs de ces systèmes de caisses.

2. Obligations dans le secteur horeca du 1er janvier 2013 au 31 décembre 2014 inclus

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

1 of 25 09-Feb-15 8:01

(Régime de transition)

La décision n° E.T. 118.066 du 9 mars 2010 et son erratum-addendum du 11 juin 2010 ont livré unpremier commentaire succinct des modifications des obligations en matière de TVA qui sont entréesen vigueur le 1er janvier 2010. Ainsi, la décision décrit entre autres les obligations au cours de lapériode de transition qui s'étend du 1er janvier 2010 au 31 décembre 2012 compris.

Par la suite, la décision n° E.T. 123.472 du 30 novembre 2012 a prolongé la période de transition(partie 1) telle que décrite dans la décision n° E.T. 118.066 susmentionnée, jusqu'à l'entrée envigueur du système de caisse enregistreuse.

En conséquence, aucune distinction n'a dû être opérée entre les starters, les repreneurs et lesentreprises existantes au cours de la période de transition.

Pour l'année 2014, l'utilisation d'un système de caisse enregistreuse ne sera pas encore obligatoiremais il sera toutefois possible d'en utiliser un volontairement. Les personnes qui souhaitent déjàmettre un système de caisse enregistreuse en place en 2014 peuvent bénéficier de mesuressociales. Les obligations et conséquences décrites sous le point 3 de la présente décision sontapplicables en cas de mise en service volontaire d'un système de caisse enregistreuse.

2.1. Autorisations systèmes de caisse

L'article 30bis a été ajouté à l'arrêté royal n°1 (Moniteur belge du 31 décembre 2012 et du 20décembre 2013, 4ème édition) afin d'être en mesure de prévoir un certain nombre de tolérancesdurant la période de transition qui a débuté le 1er janvier 2013.

" Par dérogation à l'article 21bis, § 1er, alinéa 1er, lorsque l'exploitant d'un établissement oùsont consommés régulièrement des repas ou le traiteur qui effectue régulièrement desprestations de restauration utilise une caisse enregistreuse autre que le système de caisseenregistreuse visé à l'arrêté royal du 30 décembre 2009, il est tenu, pour la période du 1erjanvier 2013 au 31 décembre 2014, de continuer à délivrer des tickets de caisse au moyende cette caisse enregistreuse.

A défaut de disposer d'une caisse enregistreuse durant la période précitée, l'assujetti susvisédoit délivrer la note ou le reçu visés à l'article 22, § 1er, alinéa 1er, 2°.

Dès que cet assujetti met en service le système de caisse enregistreuse visé à l'arrêté royaldu 30 décembre 2009 durant cette même période, il doit délivrer un ticket de caisseconforme à l'article 2, point 4 de cet arrêté. "

L'article ci-dessus implique que les autorisations d'utilisation de caisses enregistreuses telles quevisées au chapitre VII de la circulaire n°6 du 27 avril 1999 et dans la décision n° E.T. 103.592 du 2juin 2003 peuvent continuer à être utilisées au cours de la période de transition. De nouvellesautorisations peuvent également encore être sollicitées au cours de cette période de transition.

Pour ceux qui mettent volontairement un système de caisse enregistreuse en service en 2014, cesanciens types d'autorisation expirent à la date de mise en service. Pour ceux qui ne sont pas tenusde délivrer des tickets de caisse au moyen d'un système de caisse enregistreuse et qui ne mettent

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

2 of 25 09-Feb-15 8:01

pas volontairement un système de caisse enregistreuse en service, ces autorisations expirent le 31décembre 2014.

Les assujettis tenus de délivrer des tickets de caisse au moyen d'un système de caisseenregistreuse recevront, lors de leur enregistrement, une date ultime à laquelle le système decaisse enregistreuse devra être mis en service au plus tard. Cette date ultime se situera en 2015.Par tolérance administrative, l'ancienne autorisation de ces assujettis n'expirera qu'à la date ultimeà laquelle ils doivent mettre le système de caisse enregistreuse en service.

2.2. Divers

Aux conditions fixées sous le point 18 de la circulaire n°6 du 27 avril 1999, l'obligation d'émettre undocument de contrôle ne s'applique pas à l'exploitant d'un débit de boissons (café, taverne),snack-bar, salon de thé, cafétéria, salon de consommation de glace ou de pâtisserie et autre salonde consommation, qui se limite à servir, tout au plus avec du pain, des "repas légers".

L'Administration a en outre autorisé l'exploitant d'une friterie à ne pas délivrer de document decontrôle pour autant que son exploitation réponde à l'ensemble des conditions énumérées au point19 de la circulaire précitée.

Ces tolérances administratives demeurent intégralement d'application durant la période detransition actuelle, contrairement à ce qui a été mentionné dans l'erratum - addendum à la décisionadministrative n° E.T. 118.066 du 9 mars 2010 (voir points 3.5.2. et 3.5.3. de la présente décisionpour le régime définitif).

Conformément au point 12 de la circulaire n°6 du 27 avril 1999 précitée, les exploitants debaraques foraines ainsi que les cantines d'entreprises ne doivent délivrer aucun document decontrôle. Cette décision est maintenue (voir points 3.5.4. et 3.5.5. de la présente décision pour lerégime définitif).

Les assujettis qui utilisent le régime forfaitaire prévu à l'article 56, § 1er, du Code de la TVA, etqui fournissent les services de restaurant et de restauration visés peuvent provisoirementcontinuer à appliquer ce régime comme par le passé, même si un système de caisse enregistreuseest mis volontairement en service en 2014. Il s'agit ici des exploitants de friterie, des cafetiers, desbouchers, des boulangers et des glaciers avec salon de consommation. Les assujettis concernésseront informés en temps et en heure de l'impact de l'entrée en vigueur du système de caisseenregistreuse sur leurs obligations.

Les amendes fiscales non proportionnelles fixées à la section 2, II de l'annexe à l'arrêté royal n°44du 9 juillet 2012 fixant le montant des amendes fiscales non proportionnelles en matière de taxesur la valeur ajoutée, qui concernent le système de caisse enregistreuse visé à l'arrêté royal du 30décembre 2009, sont suspendues jusqu'au 1er janvier 2015.

3. Obligations dans le secteur horeca à partir du 1er janvier 2015 (Régime définitif)

3.1. Assujettis visés

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

3 of 25 09-Feb-15 8:01

L'exploitant d'un établissement où sont régulièrement consommés des repas et le traiteur quieffectue régulièrement des services de restauration sont tenus de délivrer des tickets de caisse aumoyen d'un système de caisse enregistreuse pour toutes les opérations qu'ils effectuent dans lecadre de l'exercice de leur activité économique (article 21bis, §1er, alinéa 1er, de l'arrêté royaln°1).

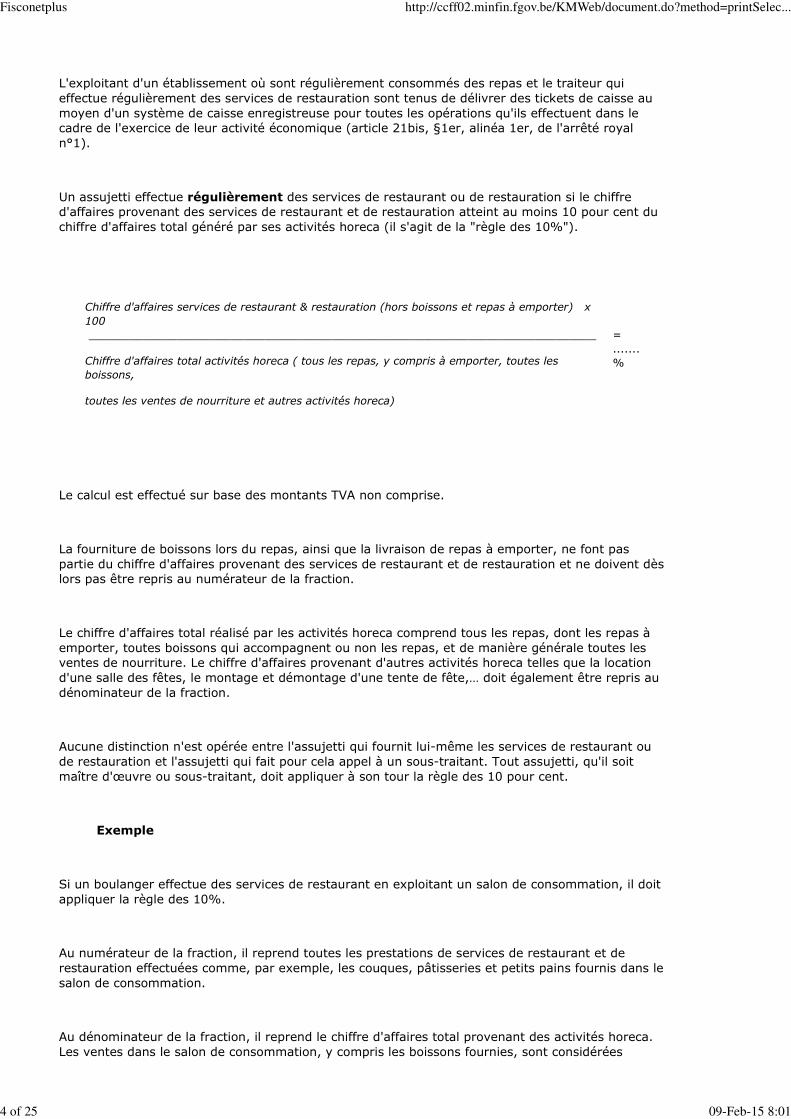

Un assujetti effectue régulièrement des services de restaurant ou de restauration si le chiffred'affaires provenant des services de restaurant et de restauration atteint au moins 10 pour cent duchiffre d'affaires total généré par ses activités horeca (il s'agit de la "règle des 10%").

Chiffre d'affaires services de restaurant & restauration (hors boissons et repas à emporter) x

100

___________________________________________________________________________

Chiffre d'affaires total activités horeca ( tous les repas, y compris à emporter, toutes les

boissons,

toutes les ventes de nourriture et autres activités horeca)

=

.......

%

Le calcul est effectué sur base des montants TVA non comprise.

La fourniture de boissons lors du repas, ainsi que la livraison de repas à emporter, ne font paspartie du chiffre d'affaires provenant des services de restaurant et de restauration et ne doivent dèslors pas être repris au numérateur de la fraction.

Le chiffre d'affaires total réalisé par les activités horeca comprend tous les repas, dont les repas àemporter, toutes boissons qui accompagnent ou non les repas, et de manière générale toutes lesventes de nourriture. Le chiffre d'affaires provenant d'autres activités horeca telles que la locationd'une salle des fêtes, le montage et démontage d'une tente de fête,… doit également être repris audénominateur de la fraction.

Aucune distinction n'est opérée entre l'assujetti qui fournit lui-même les services de restaurant oude restauration et l'assujetti qui fait pour cela appel à un sous-traitant. Tout assujetti, qu'il soitmaître d'œuvre ou sous-traitant, doit appliquer à son tour la règle des 10 pour cent.

Exemple

Si un boulanger effectue des services de restaurant en exploitant un salon de consommation, il doitappliquer la règle des 10%.

Au numérateur de la fraction, il reprend toutes les prestations de services de restaurant et derestauration effectuées comme, par exemple, les couques, pâtisseries et petits pains fournis dans lesalon de consommation.

Au dénominateur de la fraction, il reprend le chiffre d'affaires total provenant des activités horeca.Les ventes dans le salon de consommation, y compris les boissons fournies, sont considérées

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

4 of 25 09-Feb-15 8:01

comme des activités horeca. La nourriture vendue dans la boulangerie est également considéréecomme une activité horeca.

Si les 10 pour cent sont atteints, des tickets de caisse doivent être délivrés au moyen d'un systèmede caisse enregistreuse, tant pour les ventes dans le salon de consommation que pour celles dansla boulangerie. Si les 10 pour cent ne sont pas atteints, des notes ou des reçus doivent être délivrésmais uniquement pour les repas fournis et les boissons y afférentes.

Le principe est identique, par exemple, pour un boucher qui effectue des activités de restauration.

Exemple

Pour l'exploitation d'une salle des fêtes, la règle des 10 pour cent est calculée comme suit.

Lorsque l'exploitant de la salle fournit des repas au locataire de la salle des fêtes (que ce soit ounon via un traiteur), des services de restaurant et de restauration à reprendre au numérateur de lafraction sont effectués. Si l'exploitant de la salle des fêtes n'intervient pas dans les repas et que letraiteur s'arrange donc directement avec le client, il n'y a pas de services de restaurant ou derestauration dans le chef de cet exploitant.

La location de la salle des fêtes constitue une activité horeca dont le chiffre d'affaires doit êtrerepris au dénominateur de la fraction.

Exemple

Une cafétéria est exploitée au sein d'un commerce de meubles. Pour le calcul de la règle des 10pour cent, seul le chiffre d'affaires total de la cafétéria peut être repris au dénominateur de lafraction. La vente de meubles ne constitue en effet pas une activité horeca.

(L'attention est en outre attirée sur le fait que si un système de caisse enregistreuse doit être misen service, aucun ticket de caisse d'un système de caisse enregistreuse ne doit être délivré pour lavente des meubles, voir point 3.2.1. de la présente décision).

Si l'assujetti effectue occasionnellement des services de restaurant et de restauration (moins de10 pour cent du chiffre d'affaires total provient des activités horeca), il n'est pas tenu de délivrerdes tickets de caisse au moyen d'un système de caisse enregistreuse. Toutefois, il peut toujoursopter pour utiliser volontairement un système de caisse enregistreuse. Toutes les obligations quiincombent à l'assujetti qui effectue régulièrement des services de restaurant et de restauration sontégalement applicables à celui qui utilise volontairement un système de caisse enregistreuse.

3.2. Conséquences lorsque le seuil de 10 pour cent est atteint

Dès que les 10 pour cent sont atteints, l'assujetti est tenu de délivrer des tickets de caisse aumoyen d'un système de caisse enregistreuse, selon les modalités qui suivent.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

5 of 25 09-Feb-15 8:01

3.2.1. Un ticket de caisse peu importe la nature des opérations

Ce ticket de caisse doit être délivré pour toutes les opérations effectuées, quelle que soit leurnature (par exemple même pour la livraison de repas à emporter et pour la livraison ou lafourniture de boissons en dehors du cadre d'un repas).

L'attention est attirée sur le fait que des tickets de caisse ne doivent être délivrés que pour lesopérations horeca effectuées. Les opérations qui se situent en dehors de la sphère horeca etalimentaire ne sont pas visées par le système de caisse enregistreuse.

Exemple

Des activités de bien être et des activités de restaurant sont exercées dans un mêmeétablissement. Si un système de caisse enregistreuse est mis en service, il n'y a pas lieu de délivrerdes tickets de caisse pour l'activité bien-être puisqu'elle n'est pas considérée comme une activitéhoreca.

(Il est également à noter que le chiffre d'affaires provenant de l'activité bien-être ne doit être reprisni au numérateur (chiffre d'affaires des services de restaurant et de restauration), ni audénominateur (chiffre d'affaires total des activités horeca) lors de l'application de la règle des 10pour cent).

Il n'y a pas non plus lieu de délivrer de ticket de caisse au moyen du système de caisseenregistreuse pour les activités à la sortie exceptionnelles telles que la vente d'un biend'investissement.

Exemple

Une entreprise horeca qui utilise un système de caisse enregistreuse possède un véhicule desociété. En cas de vente de ce véhicule de société, aucun ticket d'un système de caisseenregistreuse ne doit être délivré pour cette opération à la sortie.

(Il est également à noter que le chiffre d'affaires résultant de cette vente ne doit être repris ni aunumérateur (chiffre d'affaires des services de restaurant et de restauration), ni au dénominateur(chiffre d'affaires total des activités horeca) lors de l'application de la règle des 10 pour cent).

Exception

La vente de nourriture et de boissons via des automates n'est pas considérée comme un service derestaurant ou de restauration. Il s'agit cependant bien d'une activité horeca dont le chiffre d'affairesdoit être repris au dénominateur de la fraction lors de l'application de la règle des 10 pour cent.

Si les 10 pour cent sont atteints, des tickets de caisse d'un système de caisse enregistreuse doiventen principe être délivrés pour toutes les activités horeca. Pour des raisons pratiques, cetteobligation ne s'étend toutefois pas aux ventes via des automates.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

6 of 25 09-Feb-15 8:01

Exception

Pour des raisons pratiques, aucun ticket de caisse d'un système de caisse enregistreuse ne doit êtredélivré à bord d'un avion. Il n'y a pas non plus lieu de délivrer de ticket de caisse d'un système decaisse enregistreuse à bord d'un bateau ou d'un train utilisé pour le transport international depassagers.

3.2.2. Un ticket de caisse peu importe la qualité du client

Il y a lieu de remarquer que, contrairement à l'article 22 de l'arrêté royal n° 1 qui prévoit que lanote ou le reçu peuvent, sous certaines conditions, être remplacés par une facture complète,l'article 21bis de l'arrêté royal n° 1 ne prévoit pas cette possibilité pour les tickets d'un système decaisse enregistreuse. Cela signifie donc que le ticket d'un système de caisse enregistreuse doittoujours être délivré et ne peut jamais être remplacé par une facture.

Le ticket de caisse doit être délivré quelle que soit la qualité du client. L'émission d'une facture nepeut jamais remplacer la délivrance d'un ticket de caisse d'un système de caisse enregistreuse, pasmême lorsque la facture est émise à l'achèvement du service ou au moment de la livraison.

Il est également à noter que l'émission d'un ticket de caisse d'un système de caisse enregistreusene peut jamais remplacer une facture.

3.2.3. Moment de la délivrance du ticket de caisse

Selon les règles ordinaires, un ticket de caisse d'un système de caisse enregistreuse doit êtredélivré au moment de l'achèvement du service ou de la livraison de biens.

Remarque

Aucun ticket de caisse d'un système de caisse enregistreuse ne doit être délivré lors de la vented'un bon ou d'un chèque cadeau relatif à des repas. La vente ne peut pas non plus être reprisedans la déclaration à la TVA étant donné que l'on ne sait pas encore contre quoi ce chèque seraéchangé. Ceci concerne ledit MPV (multy purpose voucher) qui peut être échangé contre desprestations de services et des livraisons de biens soumises à des taux de TVA différents: repas à12%, boissons à 21% et vente à emporter à 6%.

La répartition du montant par taux de TVA n'est connue que lorsque ce bon ou ce chèque estéchangé auprès de l'exploitant d'un établissement où sont consommés régulièrement des repas ouauprès d'un traiteur qui effectue des prestations de restauration. C'est à ce moment-là qu'un ticketd'un système de caisse enregistreuse doit être délivré et que l'opération doit être reprise dans ladéclaration à la TVA.

Régime dérogatoire optionnel pour les services de restauration

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

7 of 25 09-Feb-15 8:01

Pour un service de restauration, le ticket de caisse doit dès lors en principe être délivré lors del'achèvement du service, le cas échéant à l'issue de l'évènement. Dans la pratique, ce n'est pastoujours possible. C'est pourquoi l'Administration admet le régime dérogatoire suivant.

Aucun ticket de caisse d'un système de caisse enregistreuse ne doit être délivré lors del'achèvement du service lorsque ce n'est pas possible en pratique, à condition que l'opération aitété enregistrée au préalable dans le système de caisse à concurrence de la valeur de l'offre, du bonde commande ou d'une valeur estimée, et que les corrections éventuelles soient enregistrées dansle système de caisse comme première opération après l'évènement. Les deux tickets de caissedoivent être délivrés au client, le cas échéant avec la facture, au plus tard le 15ème jour du moisqui suit celui au cours duquel le service de restauration a eu lieu.

Exemple

Le traiteur reçoit un acompte de 300 EUR pour une fête de communion. Il encode l'acompte dans lesystème de caisse enregistreuse étant donné que la TVA est exigible et que cet acompte doit êtrerepris dans la déclaration à la TVA (voir point 3.2.4. de la présente décision).

Le traiteur enregistre l'opération dans le système de caisse enregistreuse avant de partir pour lafête, à concurrence de la valeur de l'offre. Pour une offre de 1000 EUR, il faut encore encoder 700EUR compte tenu de l'acompte déjà enregistré. La fête de communion est alors irrévocablementenregistrée dans le système de caisse enregistreuse.

Scénario 1:

Après la fête, le traiteur constate que l'offre de 1000 EUR était correcte. Il n'y a dès lors pas lieud'apporter une correction dans le système de caisse enregistreuse. Les deux tickets de caisse(respectivement d'une valeur de 300 et de 700 EUR) doivent être délivrés au client, par exemple àl'issue de la fête et au plus tard le 15ème jour du mois qui suit celui au cours duquel le service derestauration a été effectué. Etant donné que le client est un particulier, une facture peut être émisemais ce n'est pas obligatoire (voir point 3.2.5. de la présente décision).

Scénario 2:

Le traiteur constate que plus de personnes que prévu sont présentes à la fête de communion, cequi entraîne un supplément de 200 EUR. Après la fête, mais comme première opération suivante(par exemple le lendemain matin), le traiteur enregistre ces 200 EUR supplémentaires dans lesystème de caisse enregistreuse.

Les trois tickets de caisse (respectivement d'une valeur de 300, 700 et 200 EUR) doivent êtredélivrés au client, au plus tard le 15ème jour du mois qui suit celui au cours duquel le service derestauration a été effectué. Etant donné que le client est un particulier, une facture peut être émisemais ce n'est pas obligatoire (voir point 3.2.5. de la présente décision).

Exemple

Un traiteur s'occupe pour un assujetti d'une réception comprenant des bouchées, des boissons et leservice. Un prix forfaitaire a été fixé pour la réception d'une durée prédéterminée. Devront êtreajoutées à ce montant les éventuelles heures supplémentaires de réception, ainsi que cellesconsacrées au chargement, déchargement et transport. Une facture doit être établie pour le tout etsera soumise au client assujetti pour paiement.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

8 of 25 09-Feb-15 8:01

Le régime dérogatoire pour les services de restauration peut à nouveau s'appliquer. L'événementest encodé à l'avance dans le système de caisse enregistreuse, sur base de l'offre. Les suppléments(heures de réception supplémentaires et heures prestées pour le chargement, déchargement ettransport) sont encodés dans le système de caisse enregistreuse par la suite (comme premièreopération qui suit la réception).

Etant donné que le client est un assujetti, une facture doit être émise. Cette émission ne doitcependant avoir lieu que pour le 15ème jour du mois qui suit celui au cours duquel l'opération a eulieu (voir point 3.2.5. de la présente décision). Les deux tickets de caisse (l'offre et les corrections)doivent également être délivrés endéans ce délai et peuvent, le cas échéant, être joints à lafacture.

Exemple

Un exploitant de salle de fête atteint les 10 pour cent en appliquant la règle des 10 pour cent et estdès lors tenu d'utiliser un système de caisse enregistreuse. Dans sa salle se déroule un événementau cours duquel les boissons ne peuvent être obtenues que via des tickets boisson. L'organisateurde l'événement vend les tickets aux personnes présentes. A l'issue de l'événement, l'exploitant dela salle totalise tous les tickets boisson échangés et les porte en compte à l'organisateur. Bienqu'étant un particulier, l'organisateur désire recevoir une facture reprenant les tickets boisson.

Cette situation peut être considérée comme une activité de restauration pour laquelle le régimedérogatoire en matière de services de restauration peut être appliqué. Un ticket de caisse d'unevaleur égale au montant de l'offre (on a, par exemple, estimé que 5000 tickets seraient vendus),doit être généré à l'avance au moyen du système de caisse enregistreuse. Après avoir compté lestickets boisson, les corrections nécessaires sont encodées dans le système de caisse enregistreuse(seuls 4500 tickets ont, par exemple, été vendus). Les deux tickets de caisse doivent être délivrésau client et peuvent, le cas échéant, être joints à la facture.

Comme le client est un particulier, une facture peut être émise mais ce n'est pas obligatoire (voirpoint 3.2.5. de la présente décision).

Exemple

Un dîner est organisé avant un match dans l'espace VIP d'un stade de football. La commande portesur 480 personnes. Un prix forfaitaire a été fixé. Une heure avant le début du dîner, il y a uneréservation supplémentaire pour 5 personnes.

Le régime dérogatoire en matière de services de restauration peut être appliqué. L'offre pour les480 personnes est encodée à l'avance dans le système de caisse enregistreuse. Par la suite(comme première opération après le dîner), sont encodés les suppléments pour 5 personnes.

Si le client est un assujetti ou une personne morale non assujettie, une facture doit être émise.Cette émission ne doit cependant avoir lieu que pour le 15ème jour du mois qui suit celui au coursduquel l'opération a été effectuée (voir point 3.2.5. de la présente décision). Les deux ticketsdoivent également être délivrés et peuvent, le cas échéant, être joints à la facture.

3.2.4. Règles particulières en matière d'exigibilité

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

9 of 25 09-Feb-15 8:01

Clients particuliers: principe de l'encaissement

Lorsque les services (de restauration) sont effectués pour un particulier, la TVA ne devient exigibleque lors de l'encaissement du prix, même si une facture a été émise sur base volontaire.

Si le client n'a pas encore payé à la fin de la période de déclaration au cours de laquellel'événement a eu lieu, lors du remplissage de la déclaration, l'opération peut être portée endiminution du chiffre d'affaires provenant des rapports journaliers du système de caisseenregistreuse et c'est ce résultat qui est repris dans la déclaration à la TVA. Dans la période dedéclaration au cours de laquelle le paiement est reçu, l'opération doit à nouveau être comprise dansle chiffre d'affaires provenant des rapports journaliers du système de caisse enregistreuse afin decompléter la déclaration à la TVA.

Le prestataire de services peut également décider d'acquitter la TVA au Trésor de manière anticipéeafin de ne pas devoir procéder aux corrections précitées.

Réception d'un acompte

A strictement parler, aucun ticket de caisse d'un système de caisse enregistreuse ne doit êtredélivré lors de la réception d'un acompte car la livraison de biens n'a pas encore eu lieu ou laprestation de services n'est pas achevée. Le paiement d'un acompte rend toutefois la TVA exigibleet doit donc être repris dans la déclaration à la TVA.

En conséquence, tout acompte doit être encodé dans le système de caisse enregistreuse. Le chiffred'affaires provenant des rapports journaliers du système de caisse enregistreuse peut ainsi êtrerepris dans la déclaration périodique à la TVA, sans qu'il soit nécessaire de procéder à descorrections.

Le ticket de caisse du système de caisse enregistreuse, qui est confectionné lors de l'encodage del'acompte, doit être délivré au client. Ce ticket de caisse peut toutefois être délivré avec le ticketde caisse du système de caisse enregistreuse constatant la livraison de biens ou l'achèvement duservice.

3.2.5. Facturation

Lorsque le client est un assujetti ou une personne morale non assujettie, une facture doit toujoursêtre émise en plus du ticket de caisse du système de caisse enregistreuse, conformément à l'article53, § 2, alinéa 1er, du Code de la TVA. La délivrance d'un ticket de caisse d'un système de caisseenregistreuse ne peut dès lors jamais remplacer l'émission d'une facture.

Cette facture doit être reprise dans le facturier de sortie. Au moment de compléter la déclaration àla TVA, le montant de cette opération doit être porté en diminution du chiffre d'affaires total reprisdans le système de caisse enregistreuse afin que l'opération en question ne soit pas reprise deuxfois dans la déclaration à la TVA.

Si une note de crédit est émise pour une opération reprise dans le système de caisse enregistreuse,elle doit également être encodée dans ce système. Le total des données encodées doit en effetrestituer le chiffre d'affaires horeca exact. Au moment de compléter la déclaration à la TVA, le

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

10 of 25 09-Feb-15 8:01

montant de la note de crédit doit être ajouté au chiffre d'affaires total repris dans le système decaisse enregistreuse afin que la note de crédit ne soit pas reprise deux fois dans la déclaration à laTVA.

3.2.6. Journal des recettes

L'assujetti qui utilise un système de caisse enregistreuse et respecte l'ensemble de laréglementation en la matière est dispensé de l'obligation de tenue d'un journal des recettes parsiège d'exploitation telle que visée à l'article 14, § 2, 3°, alinéa 1er, de l'arrêté royal n°1. Lesrapports requis doivent cependant être générés chaque jour au moyen du système de caisseenregistreuse (rapport financier et rapport utilisateur quotidiens, conformément à l'article 2, point5, de l'arrêté royal du 30 décembre 2009 fixant la définition et les conditions auxquelles doitrépondre un système de caisse enregistreuse dans le secteur horeca).

Toutefois, lorsque cet assujetti exploite différents établissements, il doit continuer à tenir le journalcentralisateur visé à l'article 14, § 2, 3°, quatrième alinéa, de l'arrêté royal n°1.

3.2.7. Fin d'utilisation du système de caisse enregistreuse

Une fois qu'un assujetti a atteint les 10 pour cent, il sera toujours tenu de continuer à utiliser lesystème de caisse enregistreuse, même si son activité évolue et que le chiffre d'affaires desservices de restaurant et de restauration repasse sous la barre des 10 pour cent du chiffre d'affairesréalisé par les activités horeca.

Ce n'est que si l'activité relative aux services de restaurant et de restauration cesse complètementet définitivement qu'il ne sera plus tenu de délivrer des tickets de caisse au moyen d'un système decaisse enregistreuse.

Exemple

Un restaurant chinois fournit à la fois des repas à consommer sur place et des repas à emporter. En2015, les repas à consommer sur place ont représenté 5% du chiffre d'affaires total. Aucun ticketde caisse d'un système de caisse enregistreuse ne doit dès lors être délivré. La situation estidentique en 2016. En 2017, les repas à consommer sur place représentent 45% du chiffred'affaires total et les repas à emporter 55%. Un système de caisse enregistreuse doit dès lors êtremis en service début 2018.

Au cours de l'année 2020, l'assujetti décide de s'orienter principalement vers les repas à emporteret les repas à consommer sur place ne représentent alors plus que 2% du chiffre d'affaires annueltotal. Cet assujetti doit toutefois continuer à délivrer des tickets de caisse au moyen du système decaisse enregistreuse. L'utilisation d'un système de caisse enregistreuse ne perd son caractèreobligatoire que si l'assujetti décide de ne plus fournir de repas à consommer sur place et nepropose plus que des repas à emporter.

3.2.8. Différence avec les notes ou reçus

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

11 of 25 09-Feb-15 8:01

Lorsque le seuil de 10 pour cent n'est pas atteint, une note ou un reçu doit être délivré pour lafourniture de repas et des boissons y afférentes, conformément à l'article 22, §1er, alinéa 1er, 2°,de l'arrêté royal n°1. Contrairement au ticket de caisse d'un système de caisse enregistreuse, lanote ou le reçu ne doit donc pas être délivré pour toutes les opérations horeca effectuées.

Une note ou un reçu peut être remplacé par une facture complète pour autant que cette dernièresoit émise au client au moment de l'achèvement du service. Un ticket de caisse d'un système decaisse enregistreuse ne peut quant à lui jamais être remplacé par une facture.

Les notes ou reçus doivent être commandés auprès d'un imprimeur agréé. Les doubles des notesou reçus délivrés doivent être conservés. Les numéros des notes et reçus délivrés au cours de lajournée doivent être inscrits chaque jour au journal des recettes.

Dans un système de caisse enregistreuse, toutes les opérations effectuées sont encodées. Le ticketde caisse imprimé est délivré au client. Toutes les données sont conservées de manière irréversibledans le système de caisse enregistreuse. Le journal de recettes ne doit plus être tenu. Les rapportsexigés doivent cependant être générés chaque jour au moyen de la caisse.

3.2.9. Installation technique d'un système de caisse enregistreuse

Etant donné que l'introduction du système de caisse enregistreuse dans le secteur horeca constitueune mesure anti-fraude, il va de soi que les tentatives visant à ne pas reprendre certainesopérations dans le système de caisse enregistreuse ne sont pas admises.

Un système de caisse enregistreuse

- est un appareil utilisé pour l'enregistrement des opérations à la sortie ;

- garantit l'irréversibilité des données encodées ;

- conserve toutes les données encodées (y compris tous les enregistrements : commandes,reprises, modifications, …) dans un journal électronique ou fichier-journal ;

- est équipé d'un module qui reçoit ces données, génère des données de contrôle et conservetoutes les données pertinentes.

Si un assujetti utilise :

- à la fois un système de caisse nouveau ou existant dans lequel sont encodées en détailtoutes les commandes et qui est relié à une fonction de gestion de table et/ou de cuisine/baret

- un second système de caisse dans lequel ces enregistrements sont simplement repris pourl'impression et l'émission d'un ticket de caisse conformément à l'article 21bis, de l'arrêtéroyal n°1, les deux systèmes de caisse doivent comporter les mesures de sécurisation dusystème de caisse enregistreuse. Les opérations à la sortie sont en effet d'abord enregistréesdans le premier système puis transférées dans le second.

En outre, l'attention est attirée sur le fait que l'ensemble des systèmes de caisse utilisés, de mêmeque les données qui y sont stockées, doivent être conservés par l'assujetti conformément à l'article60, du Code de la TVA.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

12 of 25 09-Feb-15 8:01

3.2.10. Problèmes techniques

Formalités administratives en cas de problèmes techniques

Afin de s'assurer qu'un assujetti qui utilise le système de caisse enregistreuse (parce qu'il y estobligé ou de manière volontaire) puisse à tout moment remplir ses obligations fiscales, il doit, envertu de l'article 21bis, §§ 2 et 3, de l'arrêté royal n°1, agir comme suit durant toute période aucours de laquelle son système de caisse enregistreuse n'est pas en état de fonctionner :

- Il conserve une provision de notes ou reçus à l'endroit où son système de caisseenregistreuse est installé. Cette provision doit être suffisante compte tenu de l'étenduede son activité économique et disponible à compter de la date de mise en service deson système de caisse enregistreuse.

- Il informe sans délai son office de contrôle de la TVA des problèmes techniques de sonsystème de caisse enregistreuse en envoyant un e-mail à l'adresse e-mail de servicegénérale de cet office de contrôle. Il y mentionne brièvement la nature du problèmeainsi que la date et l'heure à partir desquelles plus aucun ticket de caisse correct n'a puêtre émis par le système de caisse enregistreuse. Ce message doit être envoyéendéans l'heure qui suit la survenance du problème technique. Si ce délai ne peut êtrerespecté suite à un cas de force majeure (par ex. une panne de courant généralisée),le message doit être envoyé endéans les 24 heures.

- Lors de tout problème technique empêchant la délivrance d'un ticket de caisseenregistreuse correct au moyen du système de caisse enregistreuse, une note ou unreçu doit être délivré pour chaque opération pour laquelle un ticket de caisse d'unsystème de caisse enregistreuse devrait en principe être délivré. L'attention est attiréesur le fait que durant la procédure de secours, la délivrance d'une note ou d'un reçu nepeut pas être remplacée par l'émission d'une facture, même si la facture est émise àl'achèvement du service ou au moment de la livraison.

Aucune autre solution de secours provisoire n'est admise pour la période au cours de laquelleaucune solution technique n'est trouvée.

- Lorsque le problème technique est résolu, l'assujetti doit à nouveau envoyer un e-mailendéans les 24 heures à l'adresse e-mail de service générale de son office de contrôlede la TVA. Il y mentionne la date et l'heure à partir desquelles il a à nouveau pudélivrer des tickets de caisse corrects au moyen de son système de caisseenregistreuse, la quantité des notes ou reçus délivrés et les numéros de la première etde la dernière.

- En cas de panne momentanée, par dérogation à la procédure ci-dessus, l'assujetti estautorisé à n'envoyer qu'un seul e-mail à l'adresse e-mail de service générale de sonoffice de contrôle de la TVA, en mentionnant la date de début et de fin et l'heure dedébut et de fin du problème technique, la quantité des notes ou reçus délivrés et lesnuméros de la première et de la dernière.

Si cette procédure n'est pas suivie correctement et complètement, on considère que l'assujetti n'apas délivré de document de contrôle.

En cas de problème technique à la VAT Signing Card (VSC)

L'assujetti communique sans délai tout dysfonctionnement de la VSC qui lui a été attribuée au SPFFinances et en demande le remplacement. La demande d'une VSC et sa mise hors service sonttoutes deux effectuées par le biais de l'application internet (site internet du SPF Finances :finances.belgium.be > E-services > Module d'enregistrement du système de caisse enregistreuse).

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

13 of 25 09-Feb-15 8:01

En attendant, il applique la procédure telle que décrite ci-dessus.

Dès que l'assujetti reçoit sa nouvelle VSC (de remplacement) du SPF Finances, il l'introduit sansdélai dans le FDM, ce qui déclenche l'activation unique avec code PIN.

En cas de problème technique au Fiscal Data Module (FDM)

L'assujetti informe sans délai l'administration de la mise hors service d'un FDM, de même que de lamise en service d'un nouveau FDM, par le biais de l'application internet (site internet du SPFFinances : finances.belgium.be > E-services > Module d'enregistrement du système de caisseenregistreuse).

Sur base des articles 60 et 61 du Code de la TVA, l'assujetti est tenu de conserver l'ensemble desdonnées stockées dans le FDM durant la période légale ordinaire. Il doit dès lors continuer àconserver le FDM complet.

Toutefois, afin de permettre au distributeur/fabricant d'effectuer des analyses techniques (que cesoit ou non dans le cadre de la garantie légale), le FDM peut quitter son lieu d'installation d'originepour autant que les conditions suivantes soient remplies :

- l'assujetti effectue lui-même un copie complète (automatique) des données par le biaisde l'activation du port 3 (insertion d'une carte SD) et il conserve cette carte SD comprenant les données de la période précitée ;

- l'assujetti conserve le FDM défectueux au siège d'exploitation durant une période d'unmois afin de permettre à l'administration d'effectuer elle-même une copie si ellel'estime nécessaire.

Entretemps, il applique la procédure décrite ci-dessus.

En cas de problème technique au système de caisse

L'assujetti est dans ce cas dans l'impossibilité d'enregistrer la moindre transaction via son systèmede caisse enregistreuse (sont visés l'encodage des données PLU et/ou l'impression d'un ticket decaisse valable). La solution d'un problème de ce type relève de la relation professionnelle entrel'assujetti et le vendeur/distributeur du système de caisse.

3.3. Directives pour le calcul de la règle des 10 pour cent

Chiffre d'affaires des services de restaurant & restauration (hors boissons et repas à

emporter) x 100

___________________________________________________________________________

Chiffre d'affaires total des activités horeca ( tous les repas, y compris à emporter, toutes les

boissons, toutes les ventes de nourriture et autres activités horeca)

=

.....

%

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

14 of 25 09-Feb-15 8:01

3.3.1. Plusieurs commerces horeca sous un même numéro d'identificationà la TVA

Lorsque plusieurs commerces horeca sont exploités sous le même numéro d'identification à la TVA,la règle des 10 pour cent doit être appliquée par établissement. Chaque établissement suit dès lorsson propre régime.

Cependant, s'il s'agit d'établissements liés entre eux d'un point de vue matériel, où les clients sontlibres de se déplacer entre les différents établissements sans quitter le bâtiment, la règle des 10pour cent doit être appliquée à l'ensemble des établissements.

3.3.2. Distinction entre livraisons de biens et prestations de services

L'opération qui consiste exclusivement en une livraison de nourriture et/ou de boissons, avec ousans préparation préalable, à domicile ou "à emporter", sans aucun service annexe destiné à rendrela consommation immédiate plus agréable, n'est pas considérée comme une prestation de servicesde restaurant ou de restauration. (Par exemple les repas à emporter vendus dans un restaurant, lesrepas livrés par le traiteur chez le client, sans services annexes).

Ces livraisons ne doivent pas être reprises dans le chiffre d'affaires des services de restaurant et derestauration (numérateur de la fraction) mais bien dans le chiffre d'affaires total généré par lesactivités horeca (dénominateur de la fraction) pour le calcul de la règle des 10 pour cent.

Les repas consommés sur place sont également considérés comme des livraisons de biens (à laplace de services de restaurant) s'ils répondent à l'ensemble des conditions suivantes (Questionparlementaire n° 466 de Madame Veerle Wouters du 21 juin 2012):

1. La nourriture et les boissons fournies peuvent exclusivement être consommées enplein air, que ce soit ou non sous un auvent, toit pliant, ou autre protection contre lapluie (en d'autres mots, l'établissement ne dispose pas d'un espace de consommationfermé).

2. La nourriture et les boissons fournies sont des produits et préparations standard dansl'activité exercée. La préparation est effectuée en continu et de manière régulière.

3. Les boissons et la nourriture ne sont proposées que dans des contenants ou desemballages à usage unique en papier, carton ou plastique. Les couverts sontégalement à usage unique.

4. Il n'y a pas de service à table.

Lorsqu'un établissement dispose à la fois d'un espace fermé destiné à la consommation sur place etd'une infrastructure de consommation en plein air, l'ensemble de la nourriture et des boissonsconsommées sur place constituent un service de restaurant, que la consommation ait lieu àl'intérieur ou à l'extérieur.

3.3.3. Règles de calcul spécifiques aux exploitants hôteliers

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

15 of 25 09-Feb-15 8:01

L'on distingue deux secteurs qui sont traités de manière tout à fait séparée.

1er SECTEUR : ACTIVITE HOTELIERE

Ce secteur comprend la fourniture de logements meublés -accompagnée ou non de la fourniture denourriture, de boissons ou de services accessoires- par l'exploitant d'un établissement hôtelier ousimilaire à ses hôtes LORSQU'ELLE est réglée via la note d'hôtel globale.

L'ancien régime demeure d'application dans ce secteur. Conformément à l'article 22, §1er, 1°, del'arrêté royal n°1, une note ou un reçu doit être délivré pour cette opération au moment del'achèvement du service. La note ou le reçu peut être remplacé par une facture complète au nomdu client, pour autant qu'elle soit émise au moment de l'achèvement du service.

La règle des 10% ne trouve jamais à s'appliquer dans ce premier secteur.

Remarque

Seul l'assujetti qui se limite à la fourniture de logements meublés -accompagnée ou non de lafourniture de nourriture et de boissons-, c'est-à-dire celui qui se limite aux opérations visées dansce 1er secteur qui sont toujours reprises sur la note d'hôtel globale, peut encore remplacer la noteou le reçu par un ticket généré par une caisse enregistreuse avec une autorisation visée par ladécision n° ET 103.592 du 2 juin 2003.

L'assujetti a toujours la possibilité de choisir d'utiliser volontairement le nouveau système de caisseenregistreuse pour ce secteur.

Exemple

Un hôte acquitte 2 repas via sa note d'hôtel globale : le sien et celui d'une personne qui ne résidepas dans l'hôtel. Les deux repas sont traités selon les règles du 1er secteur.

Exemple

Ce n'est pas l'hôte qui paie la note. La facture est envoyée au client effectif/donneur d'ordre. Cerégime (facture en remplacement de la note ou du reçu) n'est admis que si la facture est envoyéeau donneur d'ordre le plus rapidement possible après le check-out.

2ème SECTEUR : ACTIVITES AUTRES QUE LES ACTIVITES HOTELIERES

Au sein de ce secteur, la règle des 10% doit être appliquée afin de déterminer si l'on doit faireusage de notes ou reçus ou de tickets d'un système de caisse enregistreuse. Pour ce faire, il y alieu de calculer la fraction suivante :

Numérateur :

Les services de restaurant et de restauration (y compris les repas fournis aux non résidents del'hôtel et aux hôtes lorsque les repas ne sont pas repris dans la note d'hôtel globale)

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

16 of 25 09-Feb-15 8:01

Dénominateur :

Le chiffre d'affaires total réalisé par les activités reca.

NE font donc PAS partie du dénominateur : le logement, le petit-déjeuner, les autres repas fournisaux hôtes qui sont repris dans la note d'hôtel globale.

Si le résultat est inférieur à 10 pour cent, l'ancien régime reste d'application. Pour la fourniture derepas, il y a lieu de délivrer, au moment de l'achèvement du service, une note ou un reçu ou unefacture le remplaçant. Un système de caisse avec une autorisation visée par la circulaire n°6 du 27avril 1999 ou par la décision n° E.T. 103.592 du 2 juin 2003 n'est plus possible. Si le résultatatteint au moins 10 pour cent, un système de caisse enregistreuse doit être utilisé. Pour toutes lesopérations de ce secteur, un ticket de caisse d'un système de caisse enregistreuse doit être délivréau moment de l'achèvement du service. Ce ticket de caisse ne peut jamais être remplacé par unefacture.

A partir du moment où un système de caisse enregistreuse est utilisé, toutes les opérationseffectuées pour des non-résidents de l'hôtel doivent y être reprises.

Exemple

Un hôtel dispose d'un restaurant et d'un bar accessibles aux personnes ne résidant pas à l'hôtel.L'application de la fraction précitée indique que les 10 pour cent sont atteints. Concrètement, celasignifie que le système de caisse enregistreuse doit être utilisé dans le bar et dans le restaurant(secteur 2), mais pas dans l'hôtel (secteur 1).

Exemple

Un non résident acquitte deux repas : le sien et celui d'un résident de l'hôtel (cela ne se fait doncpas via une note d'hôtel globale). Les deux repas sont traités en suivant les règles du 2èmesecteur.

Exemple

Il arrive qu'un restaurant travaille en sous-traitance pour un hôtel. Les résidents de l'hôtel vontmanger dans le restaurant et règlent le repas via la note d'hôtel globale. Les tickets de caisse dusystème de caisse enregistreuse générés par le restaurant doivent être remis à l'hôtel. Lerestaurant est par ailleurs également tenu d'émettre une facture à l'hôtel. L'opération entre l'hôtelet son hôte fait dès lors partie du 1er secteur.

Exemple

Un service bien-être est également proposé à l'hôtel.

Tout ce qui est porté en compte via la note d'hôtel globale fait partie du 1er secteur. Les activitésbien-être portées en compte via la note d'hôtel globale suivent dès lors les règles du 1er secteur.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

17 of 25 09-Feb-15 8:01

Au sein du 2ème secteur, il y a lieu d'appliquer la règle des 10 pour cent. Le chiffre d'affairesgénéré par les services de restaurant et de restauration portés en compte via la note d'hôtel globaledoit être divisé par le chiffre d'affaires reca total. L'activité bien-être ne constitue pas une activitéhoreca et ne doit dès lors être reprise nulle part dans la fraction.

3.4. Période de référence pour le calcul du seuil de 10 pour cent

3.4.1. Entreprise existante

Pour les entreprises existantes, la période de référence est celle de l'année civile précédente.

Lorsque le seuil de 10 pour cent est atteint, l'assujetti doit lui-même procéder à son enregistrementet à celui de l'établissement concerné auprès du SPF Finances en tant qu'assujetti tenu d'utiliser unsystème de caisse enregistreuse, et ce au plus tard deux mois après l'expiration de la période deréférence. Dans les trois mois qui suivent l'expiration de la période de référence, l'assujetti doitmettre un système de caisse enregistreuse en service dans cet établissement (voir point 4 de laprésente décision pour la procédure d'enregistrement).

Exemple

Le 1er janvier 2016, la règle des 10 pour cent doit être appliquée aux données de l'année civile2015. Si les 10 pour cent sont atteints, l'assujetti doit procéder à son enregistrement et à celui deson établissement pour le 29 février 2016 au plus tard. Il doit mettre un système de caisseenregistreuse en service pour le 31 mars 2016 au plus tard.

Remarque

Etant donné que la procédure d'enregistrement (obligatoire) débutera le 1er juillet 2014, lapremière période de référence pour les entreprises existantes s'étendra du 1er juillet 2013 au 30juin 2014 inclus. Toute entreprise qui démarre ou reprend une activité avant le 1er avril 2014 estconsidérée comme une entreprise existante.

Exemple

L'activité a démarré le 1er février 2013. La première période de référence s'étend du 1er juillet2014 au 30 juin 2014 inclus.

L'activité a démarré le 1er décembre 2013. La première période de référence s'étend du 1erdécembre 2013 au 30 juin 2014 inclus.

L'activité a démarré ou a été reprise le 1er mai 2014. La première période de référence estdéterminée le 1er juillet 2014 suivant, selon le cas, les règles applicables aux assujettis quidémarrent ou aux repreneurs.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

18 of 25 09-Feb-15 8:01

3.4.2. Assujetti qui démarre son activité

Pour les assujettis qui démarrent leur activité, la première période de référence est la partierestante de l'année civile au cours de laquelle l'activité est lancée (à moins que le début de l'activitése situe au cours du dernier trimestre de l'année civile). Le pour centage doit être estimé parl'exploitant sous contrôle de l'administration (il peut, par exemple, se baser sur un business planréaliste). Ensuite, chaque année civile ultérieure a valeur de période de référence, sachant qu'unefois que le système de caisse enregistreuse est devenu obligatoire, l'exploitant ne doit en principeplus effectuer ce calcul (voir également le point 3.2.7.).

Exemple

Je lance un commerce horeca en date du 1er juillet 2015.

Le 1er juillet 2015, j'estime le pour centage pour la période du 1er juillet 2015 au 31 décembre2015 inclus.

Le 1er janvier 2016, j'utilise les chiffres réels pour la période du 1er juillet 2015 au 31 décembre2015 inclus.

Le 1er janvier 2017, j'utilise les chiffres réels de l'année civile 2016.

Si l'activité est démarrée au cours du dernier trimestre d'une année civile, la première période deréférence sera constituée de la partie restante de cette année civile ajoutée à l'année civilesuivante. Ensuite, chaque année civile ultérieure a valeur de période de référence.

Exemple

Je lance un commerce horeca en date du 1er novembre 2015.

Le 1er novembre 2015, j'évalue le pour centage pour la période du 1er novembre 2015 au 31décembre 2016 inclus.

Le 1er janvier 2017, j'utilise les chiffres réels pour la période du 1er novembre 2015 au 31décembre 2016 inclus.

Le 1er janvier 2018, j'utilise les chiffres réels de l'année civile 2017.

Remarques

- Un assujetti existant qui transforme son activité économique en activité horeca où desservices de restaurant et de restauration sont fournis est considéré comme un assujetti quidémarre son activité.

- Celui qui reprend un commerce sans application de l'article 11 du Code de la TVA estconsidéré comme un assujetti qui démarre son activité.

- Celui qui démarre une activité après le 31 mars 2014 est considéré comme un assujetti quidémarre son activité, et non comme une entreprise existante, pour déterminer la premièrepériode de référence au 1er juillet 2014.

Exemple

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

19 of 25 09-Feb-15 8:01

L'activité a débuté le 1er mai 2014. Le 1er juillet 2014, la première période de référence estdéterminée selon les règles applicables aux assujettis qui démarrent une activité. La premièrepériode de référence s'étend dès lors du 1er mai 2014 au 31 décembre 2014 inclus. Le pourcentage doit être estimé par l'exploitant, sous contrôle de l'administration.

3.4.3. Repreneur

Pour les repreneurs, la première période de référence est constituée des 12 derniers mois réaliséspar le cédant, la seconde de la partie restante de l'année civile au cours de laquelle a eu lieu lareprise (à moins que la reprise ait lieu durant le quatrième trimestre d'une année civile), et lessuivantes de chaque année civile ultérieure, sachant qu'une fois que le système de caisseenregistreuse est devenu obligatoire, l'exploitant ne doit en principe plus effectuer ce calcul (voirégalement le point 3.2.7.).

Exemple

Je reprends un commerce horeca en date du 1er juillet 2015.

Le 1er juillet 2015, j'utilise les chiffres réels pour la période du 1er juillet 2014 au 30 juin 2015inclus.

Le 1er janvier 2016, j'utilise les chiffres réels pour la période du 1er juillet 2015 au 31 décembre2015 inclus.

Le 1er janvier 2017, j'utilise les chiffres réels pour l'année civile 2016.

Si la reprise a lieu au cours du quatrième trimestre d'une année civile, la deuxième période deréférence sera constituée de la partie restante de cette année civile ajoutée à l'année civilesuivante.

Exemple

Je reprends un commerce horeca en date du 1er novembre 2015.

Le 1er novembre 2015, j'utilise les chiffres réels pour la période du 1er novembre 2014 au 31octobre 2015 inclus.

Le 1er janvier 2017, j'utilise les chiffres réels pour la période du 1er novembre 2015 au 31décembre 2016 inclus.

Le 1er janvier 2018, j'utilise des chiffres réels pour l'année civile 2017.

Remarque

- Un assujetti est considéré comme un repreneur si la reprise a lieu avec application de l'article 11du Code de la TVA. C'est le cas lorsqu'il s'agit de la cession d'une universalité de biens ou d'unebranche d'activités. Le repreneur est censé continuer la personne du cédant.

- Celui qui reprend une activité après le 31 mars 2014 est considéré comme un repreneur et noncomme une entreprise existante pour la détermination de la première période de référence au 1erjuillet 2014.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

20 of 25 09-Feb-15 8:01

Exemple

L'activité a été reprise en date du 1er mai 2014. Le 1er juillet 2014, vous déterminez la premièrepériode de référence en suivant les règles applicables aux repreneurs, c'est-à-dire au moyen desdonnées du cédant. La première période de référence courra dès lors du 1er mai 2013 au 30 avril2014 inclus.

3.5. Mesures d'exception et autorisations en matière de caisse nouvelles etexistantes

3.5.1. Exemption de l'article 44 du Code de la TVA

Les opérations qui répondent aux conditions posées par l'article 44 du Code de la TVA sontexemptées de la TVA. Les cafétérias des écoles et des hôpitaux peuvent, par exemple,éventuellement bénéficier de cette exemption. Dans ce cas, elles ne sont pas visées par laréglementation en matière de système de caisse enregistreuse.

Remarque

Le restaurant didactique exploité par une école, qui est ouvert au public et est exploité de manièrecommerciale, est, quant à lui, bien visé par la réglementation en matière de système de caisseenregistreuse.

3.5.2. Fournisseurs de repas légers

La mesure de tolérance décrite au numéro 18 de la circulaire n°6 du 27 avril 1999, en vertu delaquelle les fournisseurs de repas légers ne doivent délivrer aucun document de contrôle (voirégalement le point 2.2. de la présente décision) prend fin suite à l'introduction des systèmes decaisses enregistreuses. Les assujettis concernés doivent appliquer la règle des 10 pour cent à lapremière période de référence (voir point 3.4. de la présente décision).

Si les 10 pour cent sont atteints, l'assujetti devra mettre un système de caisse enregistreuse enservice. La mesure de tolérance précitée peut toutefois encore être appliquée jusqu'à la date ultimeà laquelle l'assujetti concerné doit mettre un système de caisse enregistreuse en service. Suite àl'implémentation par phases des systèmes de caisse enregistreuse, cette date ultime se situeradans le courant de l'année 2015.

En ce qui concerne l'assujetti qui n'atteint pas les 10 pour cent, la mesure de tolérance susviséeexpire au 1er janvier 2015. A partir de cette date, il est tenu de délivrer des notes ou reçus pourles repas fournis et les boissons y afférentes. Il peut toutefois passer volontairement à l'utilisationd'un système de caisse enregistreuse.

3.5.3. Exploitants de friterie

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

21 of 25 09-Feb-15 8:01

La mesure de tolérance visée au numéro 19 de la circulaire n°6 du 27 avril 1999, en vertu delaquelle les exploitants de friterie ne doivent délivrer aucun document de contrôle (voir égalementle point 2.2. de la présente décision) prend fin suite à l'introduction des systèmes de caissesenregistreuses. Les assujettis concernés doivent appliquer la règle des 10 pour cent à la premièrepériode de référence (voir point 3.4. de la présente décision).

Si les 10 pour cent sont atteints, l'assujetti devra mettre un système de caisse enregistreuse enservice. La mesure de tolérance précitée peut toutefois encore être appliquée jusqu'à la date ultimeà laquelle l'assujetti concerné doit mettre un système de caisse enregistreuse en service. Suite àl'implémentation par phases des systèmes de caisses enregistreuses cette date ultime se situeradans le courant de l'année 2015.

En ce qui concerne l'assujetti qui n'atteint pas les 10 pour cent, la mesure de tolérance susviséeexpire au 1er janvier 2015. A partir de cette date, il est tenu de délivrer des notes ou reçus pourles repas fournis et les boissons y afférentes. Il peut toutefois passer volontairement à l'utilisationd'un système de caisse enregistreuse.

3.5.4. Exploitants de cantines d'entreprises

Conformément au numéro 12 de la circulaire n°6 du 27 avril 1999, les cantines d'entreprises nedoivent délivrer aucun document de contrôle. Cette décision est maintenue sous le régime définitif.Pour bien comprendre la tolérance, le terme « cantines d'entreprises » est défini ci-après.

L'attention est attirée sur le fait qu'une entreprise peut être dispensée de délivrer un document decontrôle dans la cantine d'entreprise pour autant que l'ensemble des conditions suivantes soientsatisfaites :

- l'activité de l'entreprise est une activité autre qu'une activité horeca ;

- la cantine d'entreprise n'est accessible qu'aux membres du personnel de l'entreprise etéventuellement au personnel d'une entreprise liée. Des invités peuvent égalementutiliser la cantine d'entreprise dans une mesure très restreinte (un maximum de 5 pourcent du chiffre d'affaires hors TVA peut être généré par les invités) ;

- la cantine d'entreprise n'est accessible que durant les heures de travail ;

La tolérance n'est applicable que dans la relation entre une entreprise et son personnel.

3.5.5. Forains

Conformément au numéro 12 de la circulaire n°6 du 27 avril 1999, les exploitants de baraquesforaines ne doivent pas délivrer de documents de contrôle. Cette décision est maintenue sous lerégime définitif.

3.5.6. Autorisation Circulaire n° 6 du 27 avril 1999

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

22 of 25 09-Feb-15 8:01

Les assujettis qui bénéficient actuellement d'une autorisation "Circulaire 6/1999", peuvent délivrerun ticket de caisse en remplacement de la note ou du reçu. Ces autorisations sont supprimées dufait de l'introduction des systèmes de caisses enregistreuse (voir également point 2.1. de laprésente décision). Les assujettis concernés doivent appliquer la règle des 10 pour cent à lapremière période de référence (voir point 3.4. de la présente décision).

Lorsque les 10 pour cent sont atteints, l'assujetti est tenu de mettre un système de caisseenregistreuse en service. Si l'assujetti concerné dispose de l'autorisation susvisée, il peut encorel'appliquer jusqu'à la date ultime à laquelle il doit mettre un système de caisse enregistreuse enservice. En raison de l'implémentation par phases des systèmes de caisse enregistreuse, cette dateultime se situera dans le courant de l'année 2015. L'assujetti qui ne dispose pas d'une telleautorisation peut encore en faire la demande afin de pouvoir l'utiliser jusqu'à cette date ultime.

En ce qui concerne l'assujetti qui n'atteint pas les 10 pour cent, l'autorisation susmentionnée expireau 1er janvier 2015. A compter de cette date, il devra délivrer des notes ou reçus pour les repasfournis et les boissons y afférentes. Il peut aussi volontairement choisir de passer à l'utilisationd'un système de caisse enregistreuse, auquel cas il peut également bénéficier de la toléranceadministrative susmentionnée en vertu de laquelle l'ancienne autorisation n'expire qu'à la dateultime à laquelle il doit mettre un système de caisse enregistreuse en service.

3.5.7. Autorisation Décision n° E.T. 103.592 du 2 juin 2003

Les assujettis qui bénéficient actuellement d'une autorisation "Décision E.T. 103.592", peuventdélivrer un ticket de caisse en remplacement de la note ou du reçu. Ces autorisations sont (pour laplupart) supprimées du fait de l'introduction des systèmes de caisses enregistreuse (voir égalementpoint 2.1. de la présente décision et point 3.3.3. en ce qui concerne l'exception pour les hôteliers).Les assujettis concernés doivent appliquer la règle des 10 pour cent à la première période deréférence (voir point 3.4. de la présente décision).

Lorsque les 10 pour cent sont atteints, l'assujetti est tenu de mettre un système de caisseenregistreuse en service. Si l'assujetti concerné dispose de l'autorisation susvisée, il peut encorel'appliquer jusqu'à la date ultime à laquelle il doit mettre le système de caisse enregistreuse enservice. En raison de l'implémentation par phases des systèmes de caisse enregistreuse, cette dateultime se situera dans le courant de l'année 2015. L'assujetti qui ne dispose pas d'une telleautorisation peut encore en faire la demande afin de pouvoir l'utiliser jusqu'à cette date ultime.

En ce qui concerne l'assujetti qui n'atteint pas les 10 pour cent, l'autorisation susmentionnée expireau 1er janvier 2015. A compter de cette date, il devra délivrer des notes ou reçus pour les repasfournis et les boissons y afférentes. Il peut aussi volontairement choisir de passer à l'utilisationd'un système de caisse enregistreuse, auquel cas il peut également bénéficier de la toléranceadministrative susmentionnée en vertu de laquelle l'ancienne autorisation n'expire qu'à la dateultime à laquelle il doit mettre un système de caisse enregistreuse en service.

4. Procédure d'enregistrement pour les assujettis-exploitants

4.1. Enregistrement

Les assujettis qui choisissent de déjà utiliser volontairement un système de caisse enregistreuse

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

23 of 25 09-Feb-15 8:01

dans le courant de l'année 2014 peuvent s'enregistrer depuis le 1er décembre 2013. Tous lesassujettis tenus de délivrer un ticket de caisse d'un système de caisse enregistreuse en vertu del'article 21bis, de l'arrêté royal n°1, devront s'enregistrer en tant que tels entre le 1er juillet 2014et le 31 décembre 2014 au plus tard. Ceci s'applique à la fois aux entreprises existantes et à ceuxqui démarrent ou reprennent un commerce au plus tard le 31 décembre 2014.

Les assujettis qui, après le 31 décembre 2014, démarrent ou reprennent un commerce ou modifientleur activité en une exploitation où sont régulièrement prestés des services de restaurant ou derestauration, et qui sont de ce fait tenus de délivrer des tickets de caisse d'un système de caisseenregistreuse en vertu de l'article 21bis, de l'arrêté royal n°1, doivent s'enregistrer avant lecommencement, la reprise ou la modification de l'activité. La VAT Signing Card doit être demandéeà temps afin que le système de caisse enregistreuse puisse être mis en service au plus tard lors ducommencement, de la reprise ou de la modification de l'activité.

Les assujettis qui fournissent des repas de manière occasionnelle et qui, à l'issue d'une période deréférence (voir point 3.4. de la présente décision), constatent qu'ils fournissent régulièrement desrepas, doivent être enregistrés dans les deux mois qui suivent l'expiration de la période deréférence. Le système de caisse enregistreuse doit être mis en service endéans les trois mois quisuivent l'expiration de la période de référence.

L'enregistrement est effectué par le biais de l'application internet mise à disposition par le SPFFinances (site internet du SPF Finances : finances.belgium.be > E-services > Moduled'enregistrement du système de caisse enregistreuse). En cas de mauvais fonctionnement del'application, la demande d'enregistrement doit être envoyée à l'adresse e-mail :[email protected] (FR-NL).

L'assujetti doit enregistrer ses données personnelles, ainsi que celles du (des) établissement(s)concerné(s). Chaque établissement dans lequel un système de caisse enregistreuse doit être misen service doit être enregistré séparément. Cet enregistrement est nécessaire afin de pouvoirdemander une VAT Signing Card lors d'une phase ultérieure. Lors de cet enregistrement, la dateultime à laquelle l'assujetti devra mettre son système de caisse enregistreuse en service lui seracommuniquée. En raison de l'implémentation par phases des systèmes de caisse enregistreuse,cette date ultime se situera dans le courant de l'année 2015.

4.2. Acquisition du système de caisse correct

Les systèmes de caisse et les fiscal data modules seront soumis au SPF Finances par les fabricantsà des fins de contrôle. Les appareils qui satisfont à l'ensemble des exigences requises recevront uncertificat. Tous les systèmes de caisse et les fiscal data modules certifiés, ainsi que les données desfabricants concernés, seront repris sous forme de liste sur le site d'information internet du systèmede caisse enregistreuse (voir point 5 de la présente décision).

4.3. Demande d'une VAT Signing Card

Dans une deuxième phase qui débutera le 1er janvier 2014, les assujettis qui auront procédé à leurenregistrement ainsi qu'à celui de leurs établissements concernés pourront demander une VATSigning Card par le biais de la même application internet (site internet du SPF Finances :finances.belgium.be > E-services > Module d'enregistrement du système de caisse enregistreuse).En vue de compléter cette demande, il y aura lieu d'enregistrer les numéros de fabrication de lacaisse et du fiscal data module. A ce moment, l'assujetti aura dès lors soit déjà une caisse et unfiscal data module en sa possession, soit déjà reçu de son distributeur les numéros de fabrication

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

24 of 25 09-Feb-15 8:01

des appareils qui lui seront livrés.

4.4. Transfert du système de caisse enregistreuse

Si à un moment donné un assujetti décide de vendre, céder, supprimer,…son système de caisseenregistreuse ou la totalité de son activité, il est tenu d'enregistrer l'acheteur du système de casseenregistreuse via la même application internet (site internet du SPF Finances : finances.belgium.be> E-services > Module d'enregistrement du système de caisse enregistreuse). La VAT Signing Cardne peut être transmise à un autre assujetti étant donné qu'elle est personnalisée.

5. Disposition finale

De plus amples informations peuvent être obtenues sur le site internet d'informationwww.systemedecaisseenregistreuse.be .

Tous les commentaires administratifs contraires à la présente décision sont abrogés. L'attention esten particulier attirée sur la décision n° E.T.118.066 du 9 mars 2010 et sur l'erratum-addendum yrelatif du 11 juin 2010, qui sont remplacés dans leur entièreté par la présente décision.

Fisconetplus http://ccff02.minfin.fgov.be/KMWeb/document.do?method=printSelec...

25 of 25 09-Feb-15 8:01