contribution a l’amelioration de l’organisation …

TRANSCRIPT

CONTRIBUTION A L’AMELIORATION DE

L’ORGANISATION COMPTABLE

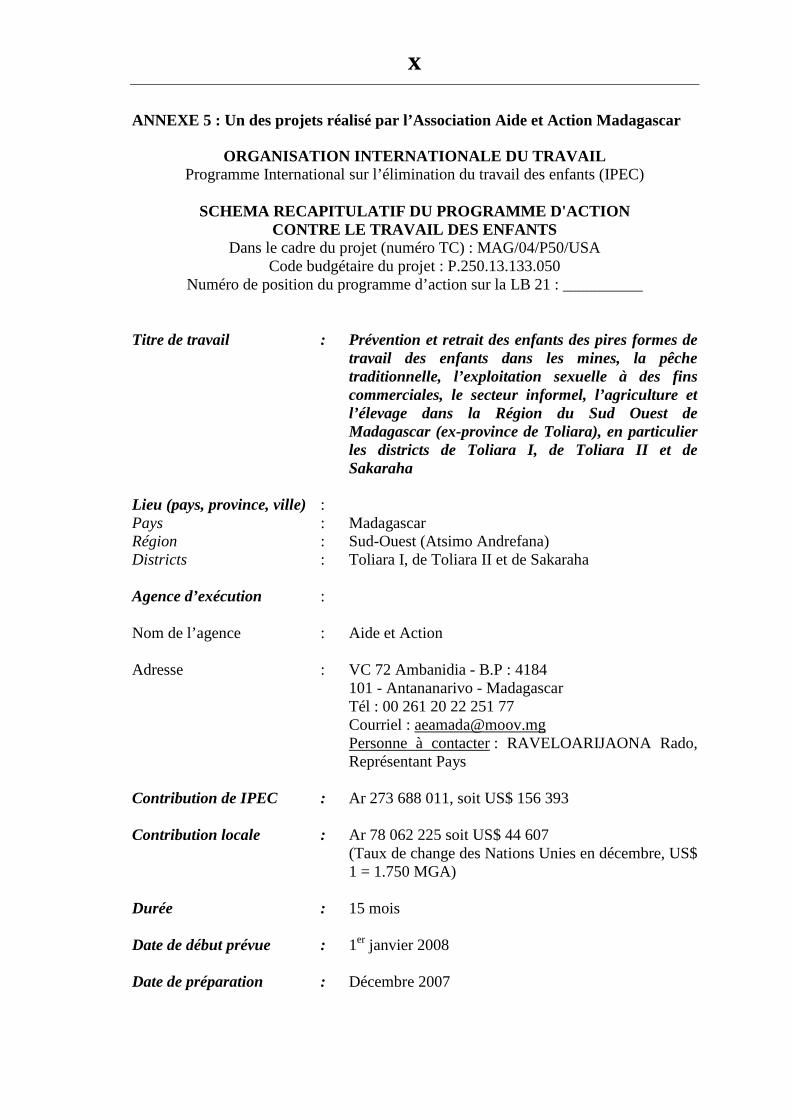

CAS : ASSOCIATION AIDE ET ACTION MADAGASCAR

REMERCIEMENTS

Je voudrais remercier le Dieu tout Puissant de m’avoir procuré la grâce, le courage, la

santé et la force ainsi que la possibilité de poursuivre le cursus de mes études

Universitaire jusqu’au bout.

Je tiens à exprimer toutes mes profondes reconnaissances à tous les responsables de la

FAC DEGS, plus précisément :

� Monsieur RANOVONA ANDRIAMARO, Maître de Conférence, Doyen de la

FAC DEGS

� Monsieur ANDRIAMASIMANANA Origène Olivier, Chef de Département

Gestion

� Madame Farasoa RAVALITERA, Directeur du Centre d’Etudes et de Recherche

en Gestion.

� Madame Haingotiana Nicole RAVOJAHARISOA Enseignant au Département

Gestion, qui a bien voulu m’encadrer dans la réalisation de ce mémoire.

� Tous les enseignants et tous les personnels administratifs.

Mes plus vifs remerciements à Monsieur Rado RAVELOARIJAONA, Représentant

pays de Aide et Action Madagascar et Monsieur Ralph RADERANDRAIBE,

Responsable Administratif et Financier de Aide et Action Madagascar, qui m’ont

accordé d’effectuer le stage dans sa direction.

Je tiens à remercier particulièrement Madame Rondro RAOELINAINA., notre

encadreur professionnel, qui m’a dirigé au cours de ce travail avec sa générosité et sa

compréhension.

Ce travail n’aurait jamais pu être réalisé sans les appuis :

• De ma famille, surtout à mes chères parents : RANDRIANARISON Edmond et

RAZAFINDRAVAO Ernestine, pour leurs efforts louables, leurs conseils et

affections, qui m’ont amené à ce stade.

• Enfin à tous ceux qui, de près ou de loin, ont contribué à la réalisation de ce

travail

SOMMAIRE

Remerciements Listes des tableaux, schémas et cartes Lexiques INTRODUCTION PREMIERE PARTIE: CONSIDERATIONS GENERALES CHAPITRE I: PRESENTATION SUCCINTE DE L’ASSOCIATION AIDE ET ACTION MADAGASCAR SECTION 1- HISTORIQUE ET SITUATION DU RESEAU SECTION 2- STRUCTURES ORGANISATIONNELLES SECTION 3- MISSIONS ET FINALITES DE L’ASSOCIATION CHAPITRE II: ORGANISATION COMPTABLE DE L’ASSOCIATIO N SECTION 1: THEORIE GENERALE SUR L’ORGANISATION COMPTABLE SECTION 2: L’ORGANISATION COMPTABLE ACTUEL DE L’ASSOCIATION AIDE ET ACTION MADAGASCAR DEUXIEME PARTIE: IDENTIFICATION ET FORMULATION DES PROBLEMES CHAPITRE I: PROBLEMES RENCONTRES AU NIVEAU DE L’ORG ANISATION COMPTABLE SECTION 1: PROBLEMES LIES A LA GESTION COMPTABLE SECTION 2: LES VARIABLES PARASITES DU SYSTEME COMPTABLE SECTION 3: LES PROBLEMES LIES A LA COMMUNICATION DES INFORMATIONS COMPTABLES CHAPITRE II: PROBLEMES RENCONTRES AU NIVEAU DU SYST EME D’INFORMATION ET DE GESTION SECTION 1: PROBLEMES AU NIVEAU DU SYSTEME INFORMATIQUE SECTION 2: PROBLEMES AU NIVEAU DE LA COLLECTE DES DONNEES TROISIEME PARTIE: SOLUTIONS ET RECOMMANDATIONS GENE RALES CHAPITRE I: SOLUTION CONCERNANT LES PROBLEMES DE L’ ORGANISATION COMPTABLE SECTION 1: AMELIORATION DE L’ORGANISATION COMPTABLE SECTION 2: AMELIORATION DU SYSTEME COMPTABLE EN PLACE SECTION 3: AMELIORATION DU SYSTEME DE COMMUNICATION CHAPITRE II: SOLUTION CONCERNANT LES PROBLEMES DE S YSTEME D’INFORMATION SECTION 1: SOLUTIONS RELATIVES AU SYSTEME INFORMATIQUE SECTION 2: SOLUTIONS RELATIVES A LA COLLECTE DES DONNEES CHAPITRE III: SOLUTIONS RETENUES ET RESULTATS ATTEN DUS SECTION 1: SOLUTIONS RETENUES SECTION 2: RESULTATS ATTENDUS ET RECOMMANDATIONS GENERALES CONCLUSION GENERALE ANNEXES BIBLIOGRAPHIE

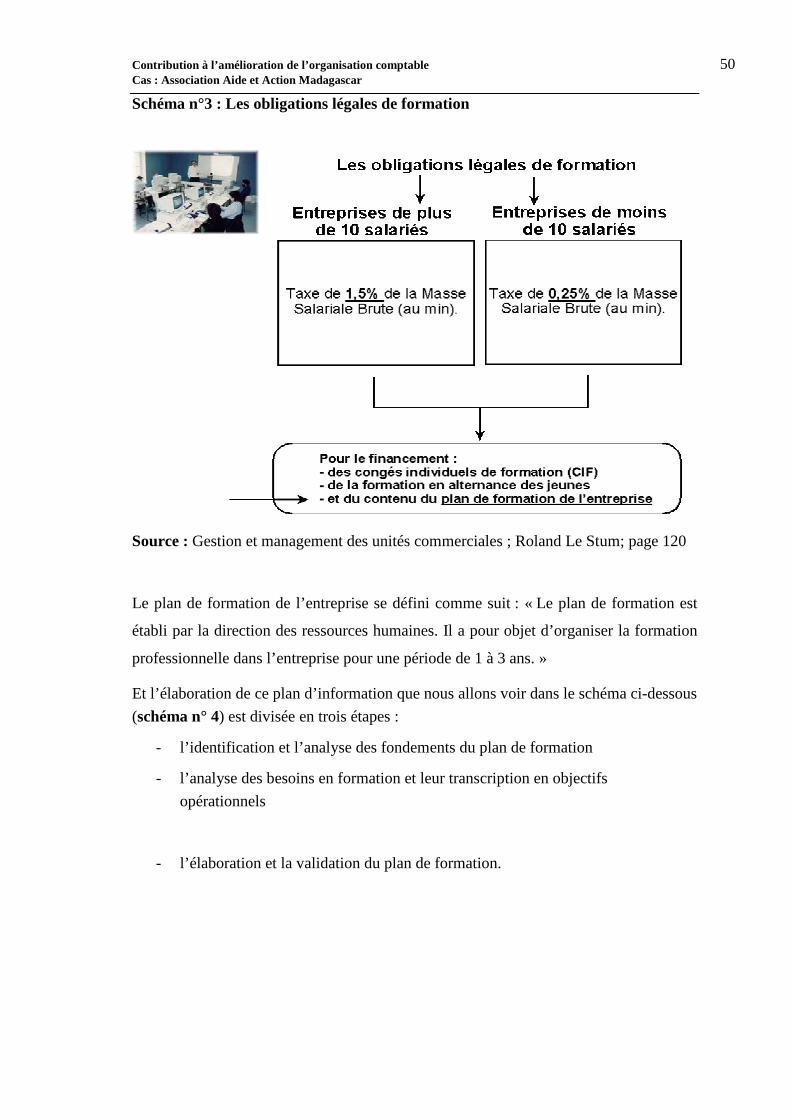

LISTE DES TABLEAUX Tableau n°1 : Journal général de l’Association Aide et Action 18 Tableau n° 2 : Les formes d’engagements 54 Tableau n°3: L’impact des technologies de l’information sur la comptabilité 58 LISTE DES SCHEMAS Schéma n°1 : Hiérarchie des budgets 16 Schéma n°2 : Circuit d’information de gestion dans l’Association Aide et Action Madagascar 19 Schéma n°3 : Les obligations légales de formation 50

Schéma n°4: L’élaboration du plan de formation 51

LISTE DES CARTES

Carte n°1 : Les pays d’intervention de Aide et Action 4

Carte n°2 : Les régions d’intervention de Aide et Action à Madagascar 41

LEXIQUE DES ABREVIATIONS AeA : Aide et Action

AAF : Assistant Administratif et Financier

AAL : Assistant Administratif et Logistique

AFC : Association Française de Comptabilité

AGR : Activités Génératrices des Revenus

CAF : Chargé d’Administration et des Finances

CD : Comité de Direction

CIR : Coordonnateur Interrégional

CIF : Congé Individuel de Formation

CR : Coordonnateur Régional

CRC : Comité de la Réglementation Comptable

CSR : Coordonnateur Sous-Réginal

CISCO : CIrconscription SCOlaire

DA : Direction Afrique

EDI : Echange des Données Informatisées

EQPT : Education de Qualité Pour Tous

ESEC : Exploitation Sexuelle des Enfants à des fins Commerciales

ETG : Etats Généraux

IAS : International Accounting Standards

IFRS : International Financial Reporting Standards

NTIC : Nouvelle Technologie de l’Information et de la Communication

ONG : Organismes Non Gouvernementaux

ORTE : Observatoire Régional du Travail des Enfants

PCG : Plan Comptable Général

RAF : Responsable Administratif et Financier

RAQE : Responsable de la Thématique Accès et Qualité de l’Education

RDE : Responsable de Développement Educatif

RDR : Responsable du Développement des Ressources

SDR : Service du Développement des Ressources

SOPE : Service des OPErations

SAF : Service Administratif et Financier

PREMIERE PARTIE :

CONSIDERATIONS GENERALES

Contribution à l’amélioration de l’organisation comptable 1 Cas : Association Aide et Action Madagascar

INTRODUCTION

La stratégie du gouvernement de la République de Madagascar privilégiait la mise en

œuvre de reformes du système éducatif pour une amélioration de la qualité de

l’éducation. Plusieurs organismes non gouvernementaux (ONG) et associations ont

contribué à la réalisation de ces objectifs en partenariat avec le Gouvernement.

Avec l’appui technique et financier des bailleurs de fonds, ces ONG et associations ont

aussi contribué à l’élaboration de la politique générale de l’Etat et à l’atteinte des

objectifs fixés.

Malheureusement, le cadre juridique et fiscal régissant les ONG et associations reste

encore en flou et les expose à des difficultés en matière de gestion financière. Cette

confusion présente des impacts sur la qualité des services fournis. Ces difficultés sont

souvent liées à la défaillance au niveau du système et gestion comptable.

C’est la raison pour laquelle nous avons choisi l’Association Aide et Action

Madagascar afin de mettre en œuvre notre contribution à l’amélioration de son

organisation comptable mise en place.

Afin de concrétiser les études théoriques durant les quatre années universitaires, nous

avons effectué une étude pratique au sein de cette Association durant trois mois.

Notre étude est axé sur : « l’amélioration de l’organisation comptable du programme

Aide et Action Madagascar».

L’intérêt de ce thème réside dans notre faculté de détecter les anomalies sur les

procédures administratives et comptables et de les améliorer par la suite.

Ce thème se fixe comme objectifs de :

• analyser l’organisation comptable de l’Association dans un cadre général,

• harmoniser les différents traitements des informations financières et comptables,

• mettre en lumière les mécanismes financiers suivant son organisation et son

évolution.

Nous espérons que les réflexions issues de ce travail et les suggestions que nous

émettrons, aideront d’une part, le public à bien assimiler le fonctionnement du système

proprement dite, et d’autre part, permettront à l’Association d’améliorer ses méthodes et

outils de gestion.

Contribution à l’amélioration de l’organisation comptable 2 Cas : Association Aide et Action Madagascar

Les problèmes particuliers sur l’amélioration de l’organisation comptable de

l’Association Aide et Action sont les méthodes d’organisation de travail non fiable et

l’absence de système d’information de gestion performante. Alors quels sont donc les

blocages à l’amélioration de cette organisation comptable?

La démarche méthodologique que nous avons adoptée pour réaliser ce travail consiste

à :

• compiler les documents relatifs à notre travail mis à notre disposition ;

• réaliser des enquêtes auprès des employés de l’Association ;

• analyser les documents comptables et financiers de cette Association ;

• effectuer des travaux pratiques auprès du service comptable et financier ;

• mener des recherches personnelles : documentation au centre de formation tel

que bibliothèque de l’Université, centre d’information…

Nous avons rencontré des diverses contraintes lors de notre stage telles que : problèmes

de temps, les moyens de collecte des informations.

Le présent travail comporte trois principales parties:

• La première partie sera réservée à une description générale de l’Association et

mettra en lumière la théorie générale sur l’outil de gestion ;

• La seconde partie traitera l’identification et la formulation des problèmes ;

• La troisième partie sera consacrée à une proposition des solutions aux problèmes

identifiés et formulera des recommandations avec les résultats escomptés.

Avant d’entrer dans l’analyse critique de la situation, abordons d’abord les

considérations générales.

Cette première partie comprend deux grands chapitres. Le premier chapitre va évoquer

la présentation succincte de l’Association Aide et Action Madagascar. Il va se focaliser

sur tout ce qui concerne l’Association. Et le second chapitre va parler de l’organisation

comptable de l’Association.

Contribution à l’amélioration de l’organisation comptable 3 Cas : Association Aide et Action Madagascar

Chapitre I : PRESENTATION SUCCINCTE DE L’ASSOCIATIO N

AIDE ET ACTION MADAGASCAR

Dans ce chapitre, nous allons faire connaissance de l’Association Aide et Action.

Premièrement, nous allons parler de l’historique et la situation du réseau de cette

Association, deuxièmement, nous allons voir brièvement ses structures

organisationnelles et enfin nous allons présenter ses principales missions et finalités.

Section 1 - HISTORIQUE ET SITUATION DU RESEAU

1-1 Historique de l’Association Aide et Action dans

le Monde

Cette section nous relate la création de l’Association Aide et Action dans le Monde.

Fondé en 1981 par Pierre-Bernard Le Bas, Aide et Action était au début une association

française dont le nom fut choisi en référence à son parrain anglais ActionAid. La

principale source de revenus de l’Association est le parrainage.

En 1990 et 1995, Aide et Action a obtenu le Prix Cristal de la transparence financière.

En 1995, l’association s’est inscrite au Comité de la Charte.

En 1998, Aide et Action a tenu les premiers Etats Généraux avec l’adoption de 15

résolutions. En 2002, Aide et Action est reconnue d'utilité publique. Les 2èmes Etats

Généraux de l’Association ont lieu en 2004 avec 12 nouvelles résolutions.

En 2006, Aide et Action a obtenu l'agrément de l'Education nationale.

Dernièrement, en 2007, Aide et Action est devenu une association internationale avec

son siège basé à Genève – Suisse.

Par sa charte, Aide et Action International, libre de tout engagement, s’engage à :

o Agir pour le respect du droit à une éducation de qualité pour tous,

particulièrement des enfants, avenir de l’humanité

Contribution à l’amélioration de l’organisation comptable 4 Cas : Association Aide et Action Madagascar

o Sensibiliser, mobiliser et influer pour que l’éducation soit un engagement

mondial

o Accompagner les populations, maîtres d’œuvre de leurs projets éducatifs

o Promouvoir une éducation ouverte sur le monde, sa diversité, ses cultures

o Développer le principe de solidarité et d’échange entre les cultures grâce au lien

du parrainage.

o Garantir la transparence des actions et de l’utilisation des ressources.

L’association intervient dans les pays suivants :

Carte n°1 : Carte du monde montrant les pays d’intervention de Aide et Action

:

Source : Manuel de procédures administratives et financières de Aide et Action

En Asie : Inde (Etats du Tamil Nadu, d’Andhra Pradesh, du Bihar, du Gujarat, du

Rajasthan, d’Orissa, d’Uttar Pradesh, d’Uttaranchal, du Madhya Pradesh, du

Maharashtra, du Bengale Occidental, du Karnataka), Sri Lanka.

En Asie du Sud Est : Cambodge, Laos, Vietnam.

Aux Caraïbes : Haïti et République Dominicaine.

En Afrique : Bénin, Burkina Faso, Guinée, Mali, Malawi, Niger, Rwanda, Sénégal,

Tanzanie, Togo, et Madagascar

Contribution à l’amélioration de l’organisation comptable 5 Cas : Association Aide et Action Madagascar

1-2 Situation du réseau à Madagascar

A Madagascar, Aide et Action a commencé son intervention après la signature de

l’Accord de siège et de coopération en date du 13 juin 1991 avec le Gouvernement de la

République de Madagascar autorisant l’établissement d’un Bureau de représentation sur

le territoire malgache.

Le premier Programme à Madagascar, appelé Mada Sud, fut ouvert en 1991 à Toliara

avec des interventions en premier lieu sur Toliara I et II dans une logique de

rééquipement du système éducatif en premier lieu pour évoluer par la suite vers un

positionnement en appui au processus de formation des enseignants.

En 1996, un second programme, appelé Mada Nord, fut ouvert à Diégo Suarez avec des

interventions dans les districts de Antsiranana I et II. Fort de l’expérience menée dans le

Sud, Aide et Action s’est investie dans l’amélioration des conditions matérielles

d’enseignement et dans l’encadrement pédagogique des enseignants en collaboration

avec les structures locales.

En 2001, un troisième programme, Mada centre, fut ouvert à Antananarivo et intervient

dans la Commune Urbaine d’Antananarivo, et dans les fokontany sis dans le Grand

Tana (Ankaraobato, Alasora, Ambohitrimanjaka). En 2005, un projet a été lancé dans la

région d’Analanjirôfo. Ce projet fut rattaché au programme Mada Centre.

En 2007, une nouvelle organisation a été mise en place avec la fusion de ces trois

Programmes en une seule organisation, avec création des trois espaces d’intervention

dont :

o L’Espace centre incluant les régions d’Analamanga et Analanjirofo,

o L’Espace nord avec les régions de DIANA et SAVA,

o L’Espace Sud avec les régions Sud Ouest, Anosy, Androy et Menabe

o

Contribution à l’amélioration de l’organisation comptable 6 Cas : Association Aide et Action Madagascar

Après avoir présenté l’historique de l’Association, nous allons aborder dans la section

suivante ses structures organisationnelles

Section 2 - STRUCTURES ORGANISATIONNELLES

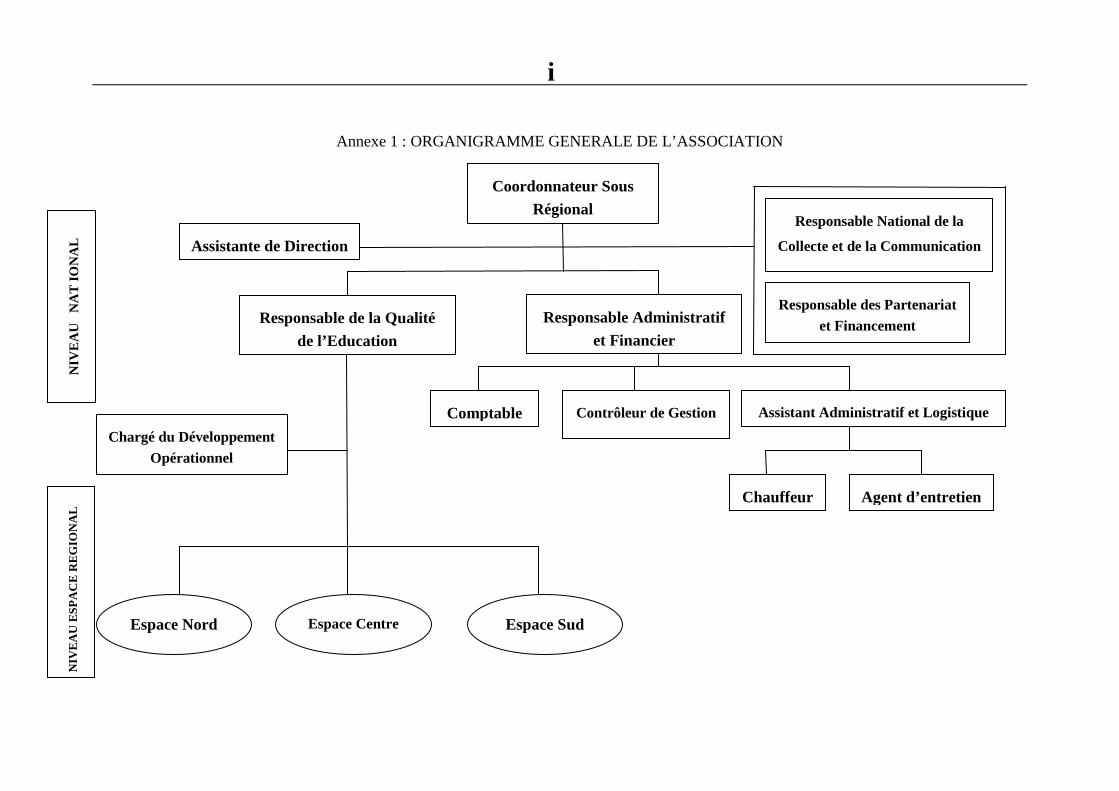

2-1 Organigramme général de l’Association

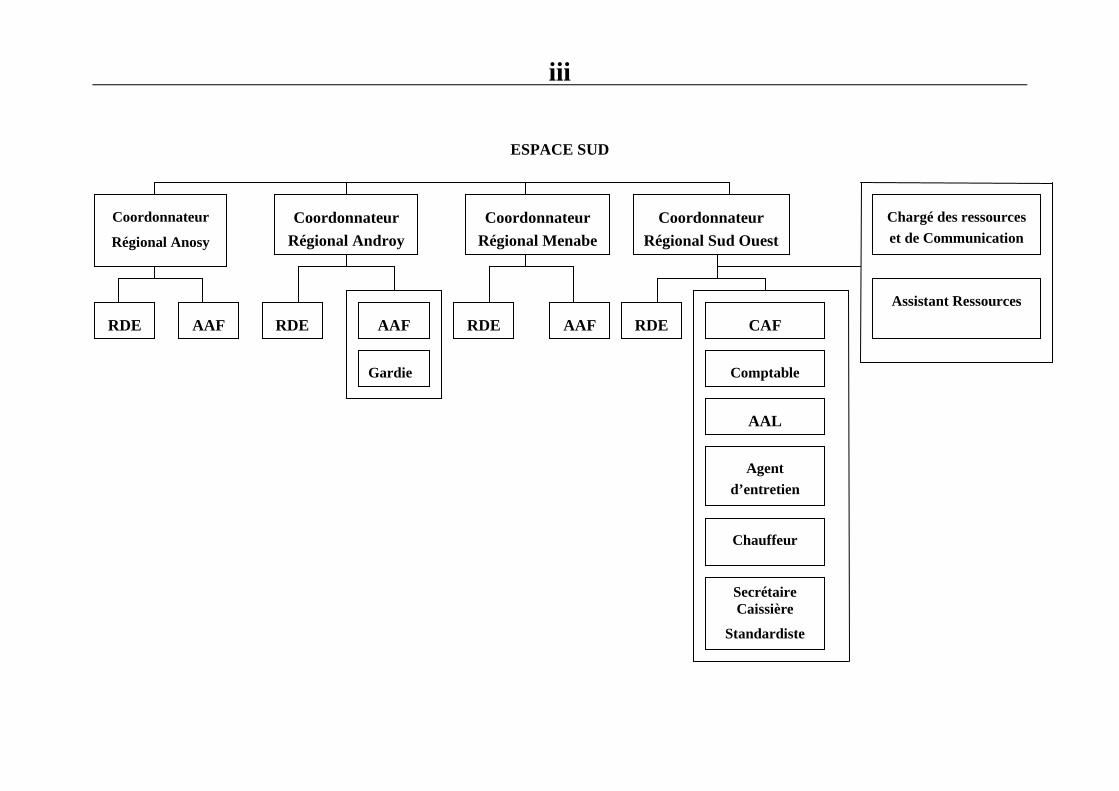

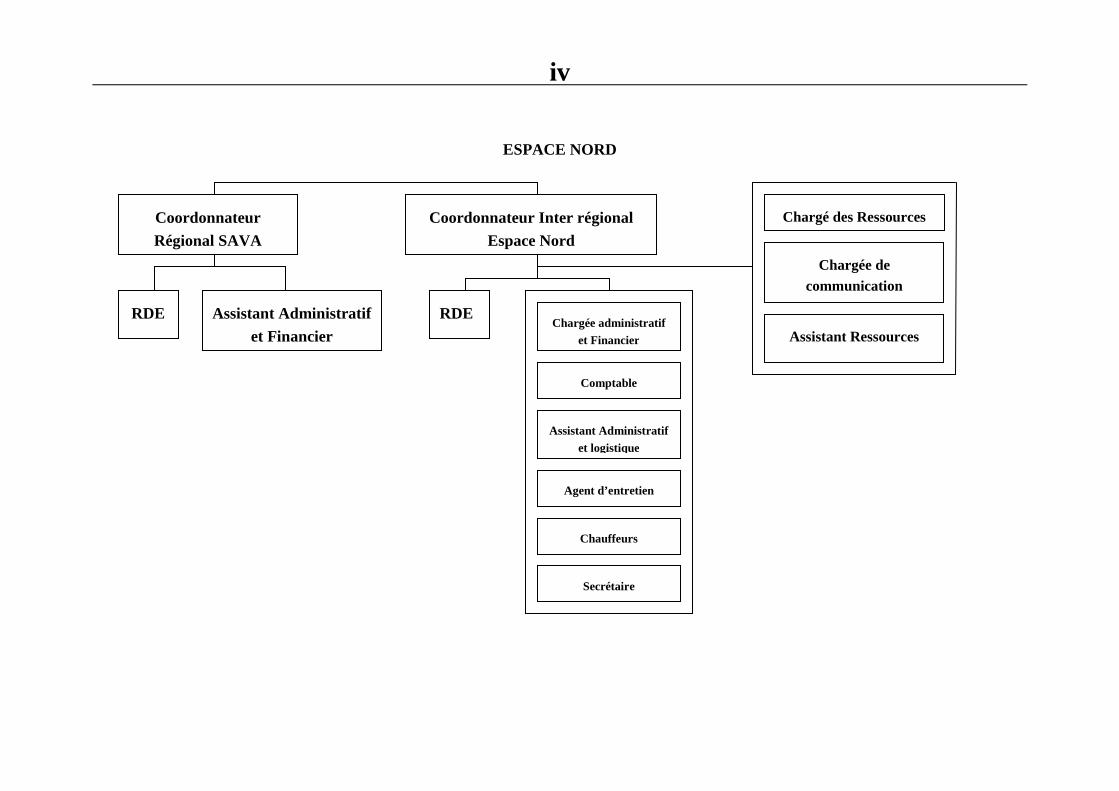

L’organigramme général de l’Association est illustré dans l’Annexe 1 de ce mémoire.

Voici quelques explications nécessaires à la compréhension de cet organigramme :

2-1-1 La Direction

Le programme est dirigé par le Coordonnateur Sous-Régional (CSR) qui a pour mission

d’assurer l’animation, la gestion globale, le développement de la sous région, la

représentation et la mise en oeuvre des orientations de Aide et Action à Madagascar. Le

CSR est placé sous la supervision directe de la Directrice Générale Internationale qui

lui délègue la représentation de Aide et Action dans les pays de la sous- région. A cet

effet, il exerce une autorité sur l’ensemble de la sous-région. Il est garant du bon

fonctionnement du Comité de Direction (CD).

2-1-2 Le Service des Opérations (SOPE)

Le SOPE est chargé d’assurer la mise en œuvre opérationnelle des projets éducatifs de

la sous-région en cohérence avec les orientations stratégiques et les engagements

contractés par la sous-région.

Il est dirigé par le Responsable de la Thématique Accès et Qualité de l’Education

(RAQE)

Contribution à l’amélioration de l’organisation comptable 7 Cas : Association Aide et Action Madagascar

2-1-3 Le Service Administratif et Financier (SAF)

Le SAF est chargé d’assurer la bonne gestion administrative et financière du

programme conformément aux procédures en vigueur et dans le respect des stratégies

opérationnelles et aux engagements contractés du programme. Il est dirigé par un

Responsable Administratif et Financier (RAF).

2-1-4 Le Service du Développement des Ressources

(SDR)

Ce service coordonne et développe les différentes activités liées au développement des

ressources : collecte au sud, parrainages, microréalisations, communication

conformément aux orientations de l’Association. Pour quelques programmes, ce service

est géré par un Responsable du Développement des Ressources (RDR), sinon, en

fonction des situations et des choix des programmes. D’autres modalités de gestion de

cette fonction existent, par exemple le rattachement direct du service au RP au Niger, ou

gestion transversale de la fonction collecte de ressources sud entre le Bénin et le Togo.

2-1-5 Le Comité de Direction (CD)

Le Comité de Direction est l’instance de pilotage du programme. Son action couvre

tous les domaines relatifs à la bonne conduite et à la bonne gestion des opérations du

Programme dans le pays d’intervention. Les domaines d’activité couverts par le CD

sont multiples : politique générale du programme, relations extérieures, gestion des

ressources humaines, organisation interne du programme…

Il assure la continuité de l’activité du programme en tant que responsable des choix, des

orientations et de la mise en oeuvre des actions dans le pays devant les instances de

l’association et en restant solidaire dans les choix opérés par le programme.

Le fonctionnement de ce comité de direction est collégial et, en matière de pilotage du

programme, les décisions sont prises de manière consensuelle.

La composition et le fonctionnement du CD se présente comme suit :

Contribution à l’amélioration de l’organisation comptable 8 Cas : Association Aide et Action Madagascar

o Le CD est composé en général du CSR et des Cadres de Direction, RAF, RAQE,

RDR dans les programmes où il s’inscrit. Les Cadres de Direction sont placés

sous la supervision du RP par délégation du Directeur Afrique, ils sont régis par

le statut unique des Cadres de Direction de la région Afrique. La Direction

Afrique se charge du recrutement de ces cadres, du suivi de leurs évaluations, de

la gestion de leurs carrières et de leur débauchage.

o Le CSR assure la présidence des réunions du CD et dirige les débats, entérine les

décisions prises après avoir pris en compte les avis de chacun des membres

o Les délibérations sont réputées valables si la réunion du CD regroupe deux

personnes. Dans ce cas, les membres présents doivent essayer de prendre l’avis

des membres absents

2-2 Fonctionnements d’une espace

L’élément central autour duquel gravite tout le fonctionnement de l’Association est

constitué par ses espaces. A partir d’eux, s’organisent les autres éléments constitutifs de

l’Association : sa structure, ses organes, ses activités.

L’organigramme de chaque espace en Annexe 2, présente les organes généralement mis

en place pour en assurer l’orientation, la direction et le contrôle des activités au niveau

de chaque zone d’intervention.

2-2-1 Le Coordonnateur Interrégional (CIR) ou

Régional (CR)

Il assure la coordination de l'équipe et des activités, la supervision administrative et

financière et la représentation de la sous région au niveau de la région.

Contribution à l’amélioration de l’organisation comptable 9 Cas : Association Aide et Action Madagascar

2-2-2 Le Responsable de Développement Educatif

(RDE)

Il est responsable de la mobilisation sociale dans la CISCO et les communes

d'intervention et dont la mission principale consiste à mobiliser les acteurs locaux et

institutionnels du système éducatif au niveau de la CISCO et des communes et à

renforcer leurs compétences pour la promotion du plan de développement éducatif au

niveau CISCO et communal.

2-2-3 Le Chargé d’Administration et des finances

(CAF) avec son équipe (comptable, AAL...) ou les

Assistants Administratifs et Financiers (AAF)

Ils assurent le volet administratif et financier de la région à différents niveaux :

• Région pour les AAF (Assistants Administratifs et Financiers)

• Espace pour les CAF (Chargé d’Administration et des finances)

2-2-4 Les Comptables

Ils sont responsables de la bonne tenue quotidienne de la comptabilité générale et du

suivi de la comptabilité analytique et budgétaire de chaque entité de l’Association dans

le respect des règles et procédures en vigueur.

Contribution à l’amélioration de l’organisation comptable 10 Cas : Association Aide et Action Madagascar

Section 3 - MISSIONS ET FINALITES DE L’ASSOCIATION

Cette dernière section de la présentation succincte de l’Association Aide et Action va se

diviser en deux parties dont :

- premièrement la définition d’une Association

- et deuxièmement les missions de l’Association.

3-1 Définition d’une Association

Selon le nouvel article 2 des statuts de l’Association adopté par l’Assemblée Générale

Extraordinaire à Paris, le 13 novembre 2004, dans le cadre des Etats Généraux (ETG

2004), « L’Association est une organisation de développement dont l’objet est de faire

progresser la cause de l’Education Pour Tous, prioritairement l’éducation de base, pour

toutes les populations, partout où elle l’estime nécessaire et réalisable, y compris les

populations migrantes ou une situation de crise, d’urgence, dont le droit fondamental à

une éducation de qualité est bafoué ou mis en péril, afin de leur permettre de choisir leur

avenir librement. Dans ce but, la sensibilisation du public est faite par tous les moyens

autorisés par la Loi, notamment par le parrainage, lien de solidarité, fondement de

l’Association ».

L’Association ne constitue pas une fin en soi, mais consiste en :

o Un moyen d’amélioration de l’éducation nationale.

o Un outil de développement de milieu centré sur la personne.

o Un outil d’amélioration des conditions de vie.

o Un lieu d’apprentissage, un outil de renforcement de la solidarité et de la

démocratie.

Contribution à l’amélioration de l’organisation comptable 11 Cas : Association Aide et Action Madagascar

3-2 Missions de l’Association

Dans l’ensemble, la mission de l’Association vise à :

o Contribuer à l’accès à une éducation de qualité pour tous dans les zones

d’intervention.

o Renforcer la prise en main par les acteurs locaux et acteurs institutionnels de

leur développement socio-éducatif.

o Contribuer au développement d’un mouvement citoyen autour de l’Education

Qualité Pour Tous (EQPT) à Madagascar.

Etant donné que notre analyse est basée sur la contribution à l’amélioration de

l’organisation comptable, il s’avère nécessaire de présenter dans le chapitre suivant

l’organisation comptable de cette Association.

Contribution à l’amélioration de l’organisation comptable 12 Cas : Association Aide et Action Madagascar

Chapitre 2 : ORGANISATION COMPTABLE DE L’ASSOCIATIO N

Autre terme de ce chapitre, nous allons voir :

• Théorie générale sur l’organisation comptable

• L’organisation comptable de l’Association Aide et Action

Section 1 – Théorie générale sur l’organisation comptable

Cette section va nous permettre de donner une définition de la comptabilité et du

système comptable ainsi que les éléments constitutifs du système comptable en générale

1-1 Définitions

1-1-1- Comptabilité

Suivant le Plan Comptable Général Malgache 2005 de l’Imprimerie Nationale (Conseil

Supérieur de la Comptabilité ;Ordre des Experts Comptables et Financiers de

Madagascar ;Institut National de la statistique): « la comptabilité est un système

d’organisation de l’information financière permettant de saisir, évaluer, enregistrer des

données de base chiffrées ou non correspondant aux opérations de l’entité et de

présenter des états financiers donnant une image fidèle de la situation financière, de la

performance et des variations de la situation financière de l’entité à la date de clôture

des comptes ».

1-1-2- Système comptable

Afin de fournir une formation satisfaisante sur le fonctionnement d’une entité, il est

nécessaire d’établir un système comptable qui facilite l’inscription en monnaie des

opérations qu’elle effectue quotidiennement.

Contribution à l’amélioration de l’organisation comptable 13 Cas : Association Aide et Action Madagascar

Le système comptable est l’organisation du travail comptable qui porte essentiellement

sur :

o Les livres et documents utilisés,

o Les différents stades de procédure,

o Les techniques utilisées pour l’établissement des documents de synthèse.

Il existe dans la pratique deux systèmes comptables, à savoir « le système classique » et

« le système centralisateur ».

Les entités qui utilisent le système comptable appliquent pour ces activités la

Comptabilité générale, la comptabilité analytique et la comptabilité budgétaire.

1-1-3 Organisation comptable

L'organisation comptable est un ensemble de procédures administratives comptables

mises en place dans l'entreprise pour satisfaire aux exigences de régularité, de sincérité,

assurer l'authenticité des écritures de façon à ce que la comptabilité puisse servir à la

fois d'instrument de mesure des droits et obligations des partenaires de l'entreprise,

d'instrument de preuve et d'information des tiers.

Pour ce faire, l'organisation comptable doit assurer :

• Un enregistrement exhaustif au jour le jour et sans retard des informations de

base ;

• Le traitement en temps opportun des données enregistrées ;

• La mise à la disposition des utilisateurs des documents requis dans les délais

légaux fixés pour leur délivrance.

Contribution à l’amélioration de l’organisation comptable 14 Cas : Association Aide et Action Madagascar

1-2 Les éléments constitutifs du système comptable

Les éléments constitutifs du système comptable concernent:

o La comptabilité générale,

o La comptabilité analytique,

o La comptabilité budgétaire.

Nous essayons d’établir ci-dessous une brève description de ces éléments

1-2-1- La comptabilité générale

La comptabilité générale a pour fonction de décrire, d’analyser et de mesurer la

situation financière d’une entité donnée et de faire ressortir selon leur nature

économique, les causes des résultats globaux d’exploitation de l’exercice et le résultat

net en tenant compte des pertes et des profits sur l’exercice antérieur.

La comptabilité générale se base sur le cadre conceptuel décrit par le Plan Comptable

Général tels les :

o Conventions comptables de base,

o Caractéristiques qualitatives de l’information financière,

o Principes comptables fondamentaux

1-2-2- La comptabilité analytique

Il existe une grande variété de définitions de la comptabilité analytique. Nous

retiendrons celle de Arnaud DIAZ selon laquelle : « Comptabilité analytique est un

pouvoir prendre les décisions de gestion les plus rationnelles possibles, le plus

rapidement possible et le plus proche possible de chaque responsable. »

Elle a pour objectifs de :

- décomposer le résultat de l’entreprise obtenu par la comptabilité

générale, par fonction, par produit, par secteur, par commande, …, pour avoir des bases

de décisions rationnelles.

Contribution à l’amélioration de l’organisation comptable 15 Cas : Association Aide et Action Madagascar

- analyser ce résultat en déterminant les différentes charges, pour faire des

choix.

- Etablir des prévisions par l’intermédiaire de budgets, pour définir et

valoriser des objectifs.

- Déterminer des écarts entre prévisions et réalisations pour engager à

temps des actions correctives.

- Evaluer certains biens du bilan, stocks de produits fabriqués,

immobilisations créées par l’entreprise.

1-2-3- La comptabilité budgétaire

La gestion budgétaire est une étape de processus de planification d’une entité. Les

étapes de planification comprennent :

o Le diagnostic,

o Le plan stratégique,

o Le plan opérationnel,

o Les budgets,

o Le contrôle.

Le système de gestion budgétaire est une méthode de gestion prévisionnelle à court

terme fondée sur l’évaluation des moyens à mettre à la disposition des responsables

pour atteindre les objectifs fixés issus du plan stratégique défini par la direction. Cette

phase est complétée par un processus de contrôle par comparaison des prévisions aux

réalisations pour tirer les écarts qui sont analysées afin de prendre les mesures qui

s’imposent. Ces mesures consistent dans :

o La recherche des responsabilités,

o La remise en cause des prévisions.

Contribution à l’amélioration de l’organisation comptable 16 Cas : Association Aide et Action Madagascar

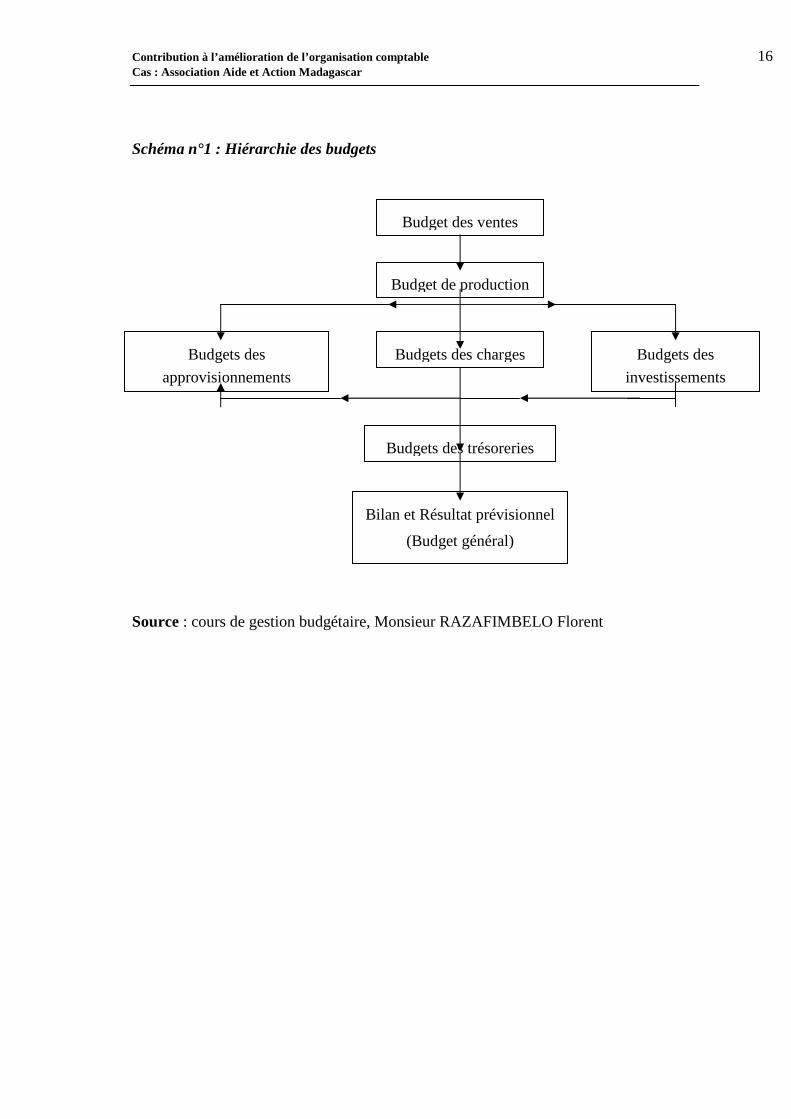

Schéma n°1 : Hiérarchie des budgets

Source : cours de gestion budgétaire, Monsieur RAZAFIMBELO Florent

Bilan et Résultat prévisionnel

(Budget général)

Budgets des trésoreries

Budgets des

investissements

Budgets des charges Budgets des

approvisionnements

Budget de production

Budget des ventes

Contribution à l’amélioration de l’organisation comptable 17 Cas : Association Aide et Action Madagascar

Section 2- L’organisation comptable actuel de l’Association Aide et

Action Madagascar

Cette section comprend une brève description des cycles comptables, une charte de

compte, les rapports financiers périodiques et les procédures de fermeture de fin

d’exercice.

D’une manière générale, les principes comptables appliqués dans la production et la

présentation des états financiers sont ceux relatifs au PCG Français N°99-01, du 16

Février 1999 par le Conseil de la Réglementation Comptable spécialement pour les

Associations, et avec ceux de la PCG 2005.

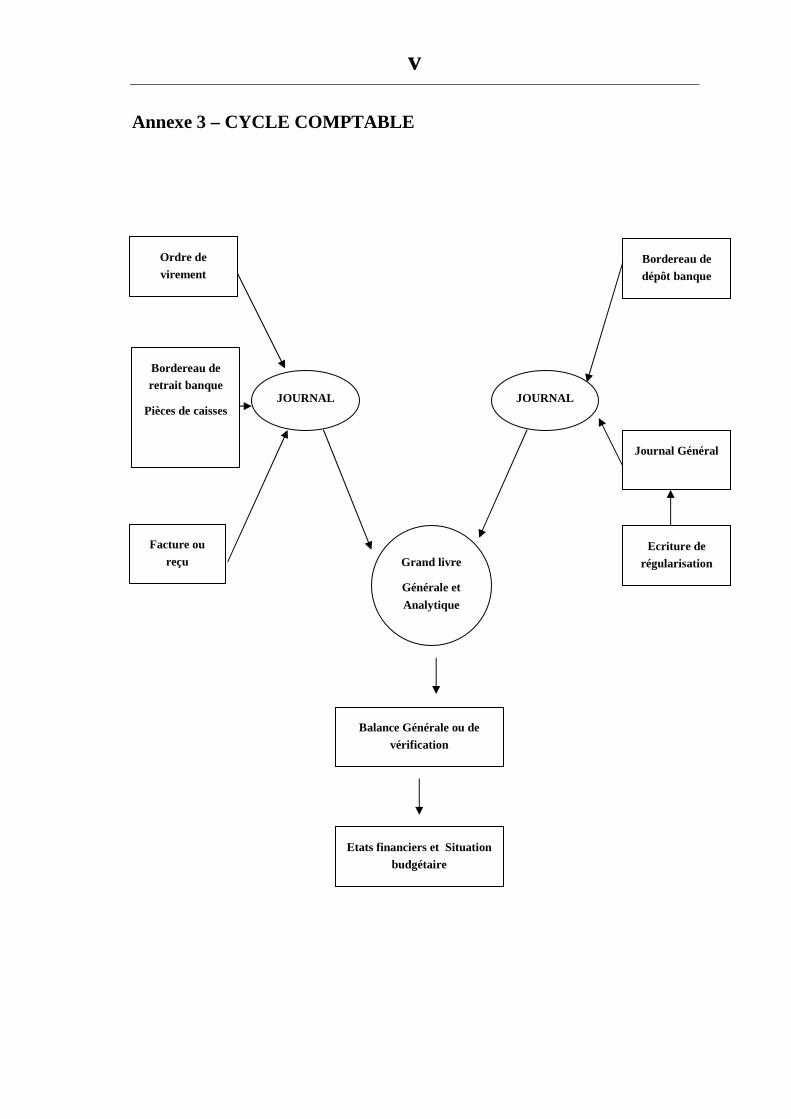

2-1 Cycles comptables

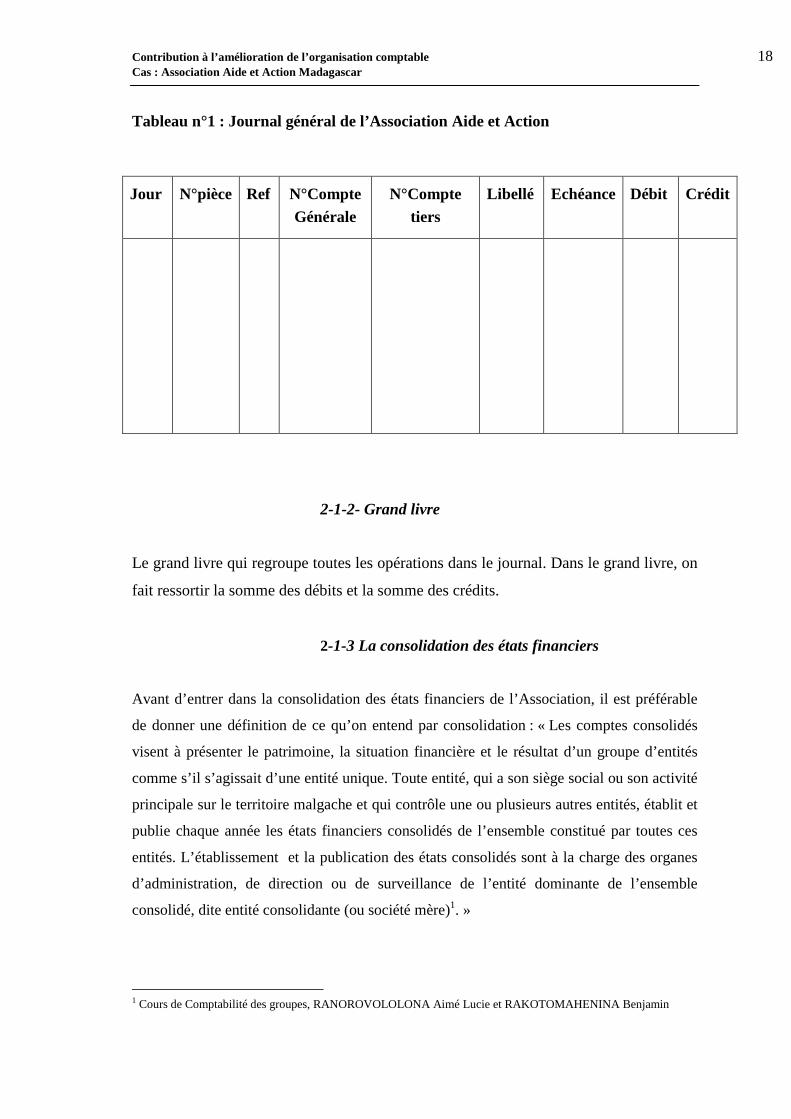

Actuellement, la comptabilité de l’Association est traitée sous logiciel SAGE SAARI.

Elle utilise un système comptable basé sur l’utilisation de grand livre et journal général.

La description graphique de ce système se trouve dans l’Annexe 3.

2-1-1- Le journal général

Ce journal enregistre chronologiquement toutes les opérations effectuées par

l’Association. Il présente le compte débité et crédité côte à côte, c'est-à-dire, chaque

mouvement fait l’objet d’un double enregistrement : l’un constate l’entrée des valeurs

dans un compte, l’autre la sortie de cette même valeur dans un autre compte.

Le journal utilisé par l’Association se présente comme suit :

Contribution à l’amélioration de l’organisation comptable 18 Cas : Association Aide et Action Madagascar

Tableau n°1 : Journal général de l’Association Aide et Action

2-1-2- Grand livre

Le grand livre qui regroupe toutes les opérations dans le journal. Dans le grand livre, on

fait ressortir la somme des débits et la somme des crédits.

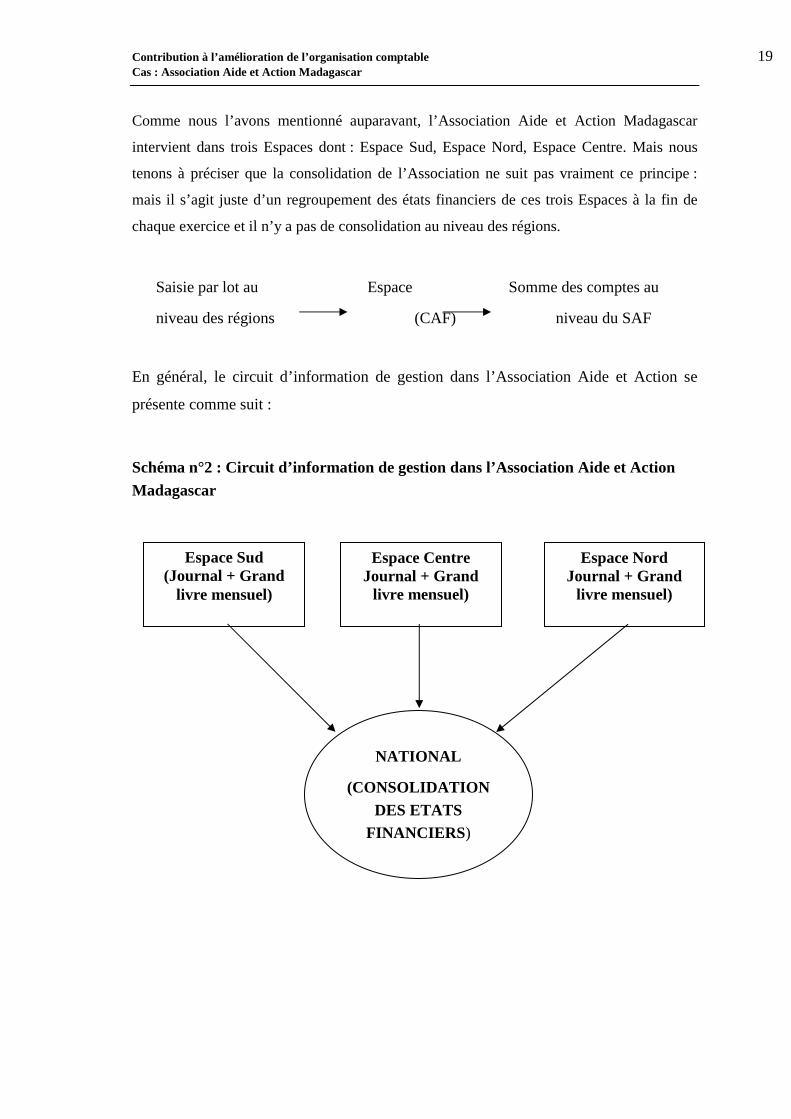

2-1-3 La consolidation des états financiers

Avant d’entrer dans la consolidation des états financiers de l’Association, il est préférable

de donner une définition de ce qu’on entend par consolidation : « Les comptes consolidés

visent à présenter le patrimoine, la situation financière et le résultat d’un groupe d’entités

comme s’il s’agissait d’une entité unique. Toute entité, qui a son siège social ou son activité

principale sur le territoire malgache et qui contrôle une ou plusieurs autres entités, établit et

publie chaque année les états financiers consolidés de l’ensemble constitué par toutes ces

entités. L’établissement et la publication des états consolidés sont à la charge des organes

d’administration, de direction ou de surveillance de l’entité dominante de l’ensemble

consolidé, dite entité consolidante (ou société mère)1. »

1 Cours de Comptabilité des groupes, RANOROVOLOLONA Aimé Lucie et RAKOTOMAHENINA Benjamin

Jour N°pièce Ref N°Compte Générale

N°Compte tiers

Libellé Echéance Débit Crédit

Contribution à l’amélioration de l’organisation comptable 19 Cas : Association Aide et Action Madagascar

Comme nous l’avons mentionné auparavant, l’Association Aide et Action Madagascar

intervient dans trois Espaces dont : Espace Sud, Espace Nord, Espace Centre. Mais nous

tenons à préciser que la consolidation de l’Association ne suit pas vraiment ce principe :

mais il s’agit juste d’un regroupement des états financiers de ces trois Espaces à la fin de

chaque exercice et il n’y a pas de consolidation au niveau des régions.

Saisie par lot au Espace Somme des comptes au

niveau des régions (CAF) niveau du SAF

En général, le circuit d’information de gestion dans l’Association Aide et Action se

présente comme suit :

Schéma n°2 : Circuit d’information de gestion dans l’Association Aide et Action Madagascar

Espace Sud (Journal + Grand

livre mensuel)

Espace Nord Journal + Grand

livre mensuel)

Espace Centre Journal + Grand

livre mensuel)

NATIONAL

(CONSOLIDATION DES ETATS

FINANCIERS )

Contribution à l’amélioration de l’organisation comptable 20 Cas : Association Aide et Action Madagascar

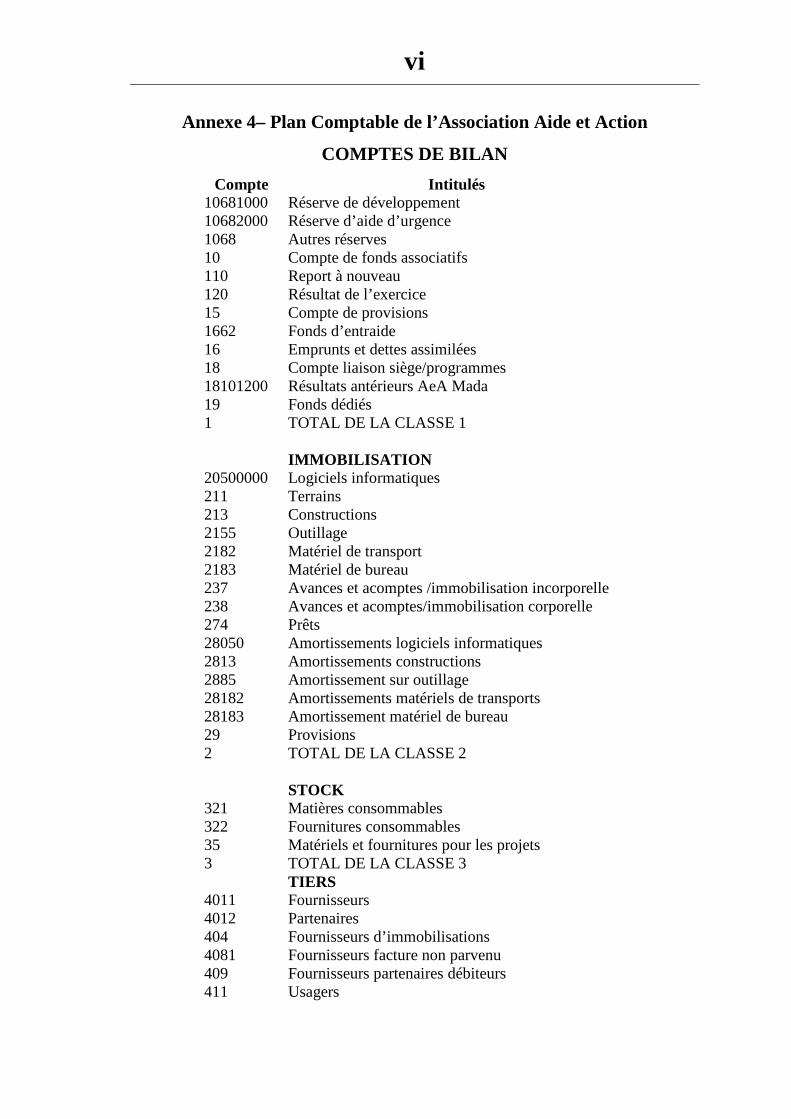

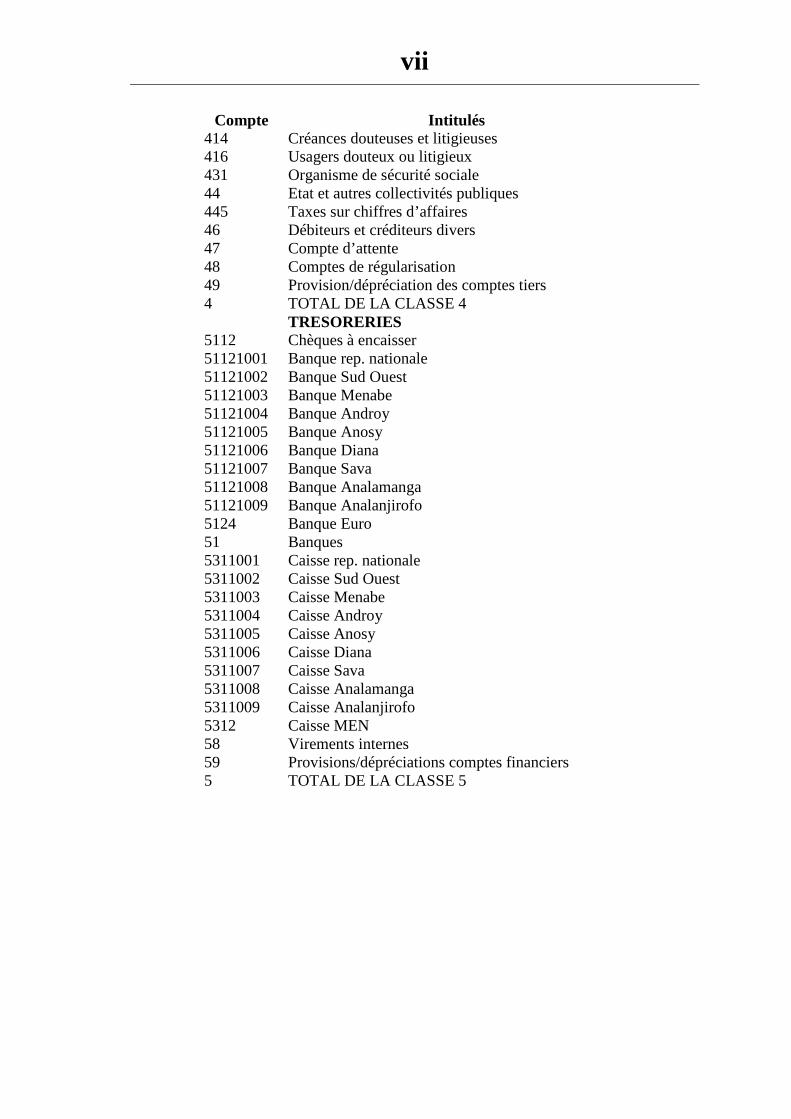

2-2 Charte des comptes ou plan comptable de

l’Association

La charte des comptes ou plan comptable proposée dans l’Annexe 4 à été établie

d’après les exigences du plan comptable Malgache 2005 et les spécifications

opérationnelles de l’Association Aide et Action. La direction, par le biais de son service

financier et contrôleur interne, devra s’assurer que cette charte évolue en fonction des

nouvelles opérations de l’Association et des nouvelles exigences du plan comptable du

pays, seule la direction de ce projet peut autoriser un changement à cette charte.

2-3 Commentaires sur l’utilisation des comptes et

méthodes comptables2

Le traitement des opérations de l’Association suit les règlements 99.01 (PCG Français)

relatif aux modalités d’établissement des comptes des Associations et 99.03 relatif à la

réécriture du Plan Comptable Général, énoncés par le Comité de la Réglementation

Comptable (C.R.C.).Il tient compte également des règles décrites par le PCG 2005.

Les règles et méthodes comptables relatives aux opérations de l’association se détaillent

ci-après.

2-3-1- Compte de capitaux

Ces comptes enregistrent les éléments de financement « permanents » de la Direction

France, des Directions régionales ou des Programmes.

Il existe des comptes spécifiques à l’Association dans cette rubrique :

2 Manuel des normes et procédures comptables, administratives, budgétaires et financières de Aide et Action

Contribution à l’amélioration de l’organisation comptable 21 Cas : Association Aide et Action Madagascar

• Comptes de liaison :

Ces comptes sont ouverts à la Direction France, aux directions régionales et dans les

programmes.

Les comptes 18XX2 à 18XX7 sont utilisés pendant l’exercice pour l’enregistrement des

opérations internes intervenant, d’une part, entre la direction Internationale et la

direction Afrique, et d’autre part, entre la direction Afrique et les programmes.

Ils présentent également des soldes réciproques d’un côté, entre la direction

Internationale et la direction Afrique, et de l’autre, entre la Direction Afrique et les

programmes.

• Les fonds dédiés :

Les fonds dédiés enregistrent à la clôture de l’exercice des ressources affectées par des

tiers financiers à des projets définis, et qui n’ont pas encore été utilisés conformément à

l’engagement pris à leur égard. Le projet défini répond à deux conditions :

o Etre conforme à la réalisation de l’objet de l’association,

o Etre clairement identifié, les coûts imputables devant être nettement

individualisés.

L’enregistrement au journal se présente comme suit :

N° compte Intitulé Débit Crédit 6894 Engagement à réaliser/Subvention

attribuée

194 Fonds dédiés

Contribution à l’amélioration de l’organisation comptable 22 Cas : Association Aide et Action Madagascar

2-3-2- Comptes d’immobilisation

Les immobilisations correspondent aux biens destinés à servir de façon durable à

l’activité de l’Association et appartenant à l’Association.

Les biens qui se consomment au premier usage (matériaux de construction,

consommables de bureau…), et ceux qui ne restent pas la propriété de l’Association

(constructions scolaires, mobiliers scolaires,…) n’ont pas le caractère

d’immobilisations.

Les immobilisations dont la valeur s’amoindrit de façon irréversible avec le temps et

l’usage font l’objet d’un amortissement, il s’agit d’une technique permettant d’étaler cet

amoindrissement sur la durée probable d’utilisation de l’immobilisation.

Pour le calcul des amortissements les règles suivantes ont été arrêtées :

o Méthode : amortissement suivant le mode linéaire c'est-à-dire en répartissant la

dépréciation de manière régulière sur la durée de vie probable d’utilisation de

l’immobilisation.

o Début : à la date de la mise en service, la première annuité d’amortissement doit

donc être calculée au « prorata temporis».

o Durée : pour assurer une homogénéité il faut déterminer des comptes des durées

normales d’amortissement ont été déterminés.

Cas spécifiques des immobilisations acquises sur financements institutionnels :

Lors de la signature de la convention comprenant une partie, la « subvention

d’investissement », elle est inscrite comme le budget de la convention dans le compte

financier en 411 en contre partie du compte produit 78312XX.

Les biens acquis sont amortis sur la durée du projet, à compter de leur date de livraison.

A la fin du projet, si le bien doit être remis à un tiers il est sorti à sa valeur 0, ce qui

n’aura pas d’impact sur le résultat.

A cet effet les amortissements des biens à acquérir sur Financements Institutionnels

doivent être pris en compte lors de l’élaboration du budget.

Contribution à l’amélioration de l’organisation comptable 23 Cas : Association Aide et Action Madagascar

2-3-3- Comptes de stocks

Les stocks représentent les biens dont l’Association est propriétaire et qui interviennent

dans ses activités soit pour être consommés au premier usage (par opposition aux

immobilisations), soit pour être revendus :

o Les matières premières : biens entrant dans la composition des biens produits

(ciment, planche, …-pour les constructions -, bois, …- pour le mobilier,…).

o Les autres approvisionnements : les matières et fournitures consommables non

incorporées dans la production (carburant, lubrifiants, …, les fournitures de

bureau si elles sont suivies en comptabilité comme des stocks),

o Les stocks de pièces de rechange : des pièces qui sont destinées à l’entretien des

immobilisations et acquises à titre de précaution (date d’utilisation non définie).

Valorisation des stocks :

Les stocks sont valorisés au prix d’achat, augmenté des frais accessoires d’achat

(commissions et courtages, coût de transport et de manutention éventuellement

nécessaires à leur mise à disposition sur leur emplacement de stockage).

Les sorties sont valorisées au coût d’achat, de l’article le plus ancien dans les stocks.

Ainsi les stocks sont évalués aux derniers coûts d’acquisition ou de production.

2-3-4- Comptes de tiers

Les comptes de la classe 4 enregistrent les opérations relatives aux dettes et aux

créances avec les tiers, en les regroupant par catégorie.

Les créances et dettes sont enregistrées dans les comptes de tiers dès qu’elles ont un

caractère certain. Dans certains cas, le produit ou la charge doit être rattaché à un autre

exercice.

Compte 4012 Partenaires

Ce compte est crédité lors de la signature des conventions avec les partenaires du

montant total prévisionnel de la convention. Lors de la signature des conventions avec

les partenaires, à chaque virement, il est débité du montant viré au partenaire. A la

clôture, il est ajusté en référence au budget prévisionnel de la convention pour

l’exercice

Contribution à l’amélioration de l’organisation comptable 24 Cas : Association Aide et Action Madagascar

Compte 411 Usagers et comptes rattachés

Ce compte est débité du montant total de la convention lors de la signature de

convention avec des financeurs institutionnels ou entreprise, (par le compte 7583xxxx).

Il est crédité à chaque virement du bailleur de fonds ou de l’entreprise. A la clôture, il

est ajusté en référence au budget prévisionnel de la convention pour l’exercice

Compte 4085 Fournisseurs Refacturation AEA France et Direction Afrique en attente

Ce compte est utilisé deux entités : les Programmes et le Direction Afrique.

• Les Programmes, pour comptabiliser les livraisons reçues de la Direction

Afrique ou d’autres programmes en attendant la refacturation trimestrielle

permettant seule de mouvementer le compte de liaison de la direction Afrique

ouvert dans les comptes du Programme (voir la procédure relative aux

opérations internes (

• La Direction Afrique pour comptabiliser les livraisons reçues d’Aide et Action

France en attendant la refacturation trimestrielle permettant seule de

mouvementer le compte de liaison d’Aide et Action internationale ouvert dans

les comptes de la Direction Afrique (voir la procédure relative aux opérations

internes

Après la refacturation, et notamment pour la clôture annuelle, ce compte doit se trouver

soldé.

2-3-5- Comptes financiers

Les comptes de la classe 5 enregistrent les opérations relatives aux trésoreries : banques

et caisses. Les liquidités disponibles en banque ou en caisse sont évaluées à leur valeur

nominale. Les comptes en devises étrangers sont convertis aux taux de clôture. Les

éventuels gains ou pertes de change résultant de la conversion sont constatés en résultat

financier.

Contribution à l’amélioration de l’organisation comptable 25 Cas : Association Aide et Action Madagascar

2-3-6- Comptes de charges

Compte 60 Achats

Le fait générateur de la comptabilisation des achats est le transfert de propriété,

correspondant en règle générale à la livraison des biens.

La distinction entre les achats stockés et les achats non stockés est expliquée dans les

commentaires sur les stocks.

Ces comptes seront ventilés en fonction des besoins de chaque entité, cependant pour

les achats de biens stockés, il convient de créer un sous compte « achat » par compte de

stocks.

Compte 63 Impôts et taxes

Ces comptes enregistrent les impôts et taxes sauf les impôts sur le résultat.

Compte 64 Charges de personnel

En fin d’exercice, il y a lieu de provisionner l’ensemble des charges correspondant à des

droits acquis par les salariés à la clôture et non encore pris en charge : congés payés

acquis, indemnités dues,…

La provision pour congés payés correspond aux congés acquis du personnel et non

encore pris. La provision est évaluée suivant les règles en vigueur dans chaque pays :

nombre de jours acquis qu’on multiplie par le salaire journalier. Les charges sociales et

fiscales correspondantes doivent également être provisionnées.

Compte 65 Subventions accordées

Ces comptes sont débités du montant des conventions signées avec les partenaires. A la

clôture sur la base des réalisés constatés par la comptabilité analytique, ils sont ajustés

par le crédit du compte 4012xxxx en cas de dépassement autorisé, par le débit du

compte 4012xxxx en cas de dépassement non autorisé et par le compte 486xxxxx en cas

de dépenses inférieures au budget annuel de la convention.

Compte 67 Charges exceptionnelles

Ces comptes doivent être utilisés de façon restrictive.

Le caractère exceptionnel s’apprécie soit par rapport à l’activité : une opération non liée

à l’activité présente un caractère exceptionnel, soit par rapport au montant inhabituel.

Contribution à l’amélioration de l’organisation comptable 26 Cas : Association Aide et Action Madagascar

Le caractère non récurrent d’une opération ne suffit pas à lui donner un caractère

exceptionnel.

2-3-7- Comptes de produits

Ces comptes n’appellent pas d’autres commentaires que ceux déjà exposés :

• Sur le caractère exceptionnel voir ci-dessus la remarque faite pour les charges exceptionnelles,

• Sur la comptabilisation du produit des cessions d’immobilisations.

2-3-8- Comptes spéciaux

Ces comptes doivent être utilisés lors de :

• l’ouverture du bilan • l’opération diverse analytique

Ainsi dans cette première partie nous avons fait connaissance avec l’Association Aide et

Action et établi les différents éléments de l’outil de gestion. En particulier, nous avons

pu examiner la comptabilité de la sous région Océan Indien de Aide et Action.

Au terme de cette première partie (généralité de l’Association Aide et Action et le

système comptable), nous voudrions souligner que notre objectif était d’améliorer

l’organisation comptable de la sous-région Océan Indien de Aide et Action. Dans la

partie suivante, nous allons donc mettre en lumière les obstacles qui pourraient

constituer un frein, afin que nous puissions avancer des propositions de solutions.

Contribution à l’amélioration de l’organisation comptable 27 Cas : Association Aide et Action Madagascar

CONCLUSION PARTIELLE

L’Association Aide et Action serve essentiellement pour le développement de

l’humanité en matière d’éducation. Le parrainage constitue sa principale source de

revenu. L’Association Aide et Action intervient à Madagascar par le biais de trois (03)

programmes : Espace Sud, Espace Nord et Espace Centre. Les Espaces forment

l’élément central de l’Association. Plus particulièrement, la mission de l’Association est

axée sur l’éducation des enfants à Madagascar. Son organisation comptable se rapporte

au PCG Français n° 99-01 du 16 Février 1999 par le CRC et du PCG 2005.

Les cycles comptables comprennent le journal général, le grand livre, la consolidation

des états financiers et auxquelles s’ajoute la charte des comptes.

DEUXIEME PARTIE : IDENTIFICATION

ET FORMULATION DES PROBLEMES

Contribution à l’amélioration de l’organisation comptable 28 Cas : Association Aide et Action Madagascar

Malgré la grandeur et la force de l’Association Aide et Action Madagascar, nous avons

constaté quand même des points négatifs à améliorer pour avoir une bonne gestion afin

d’atteindre les objectifs de l’Association.

Cette deuxième partie nous permettra de voir deux différents types de problèmes, à

savoir :

- Problèmes rencontrés au niveau de l’organisation comptable (Chapitre I)

- Problèmes rencontrés au niveau du système d’information (Chapitre II)

Nous tenons à souligner que ces deux types de problèmes pourraient constituer un

blocage au niveau de l’organisation comptable de la sous région. Ces problématiques

devraient donc mériter une attention particulière.

Chapitre I : PROBLEMES RENCONTRES AU NIVEAU DE

L’ORGANISATION COMPTABLE

Une organisation comptable inadéquate constitue l’une des causes principales de la

faillite des petites organisations dans les pays de tiers Monde. Des gestionnaires qui se

soucient peu du suivi de leurs activités constatera incontestablement tôt ou tard qu’ils

ne pourront plus faire face à leurs engagements financiers. Ces lacunes s’expliquent

souvent par la négligence ou encore par l’insuffisance d’information à leur niveau et

leur permettant de prendre impérativement les décisions.

Au terme de ce chapitre, nous allons discerner :

- Dans la première section les problèmes liés à la gestion comptable ;

- Dans la seconde section les variables parasites du système comptable

- Et en troisième section les problèmes liés à la communication des informations

comptables.

Contribution à l’amélioration de l’organisation comptable 29 Cas : Association Aide et Action Madagascar

Section 1 - PROBLEMES LIES A LA GESTION COMPTABLE

L’Association Aide et Action a mis en place un dispositif comptable lui permettant de

disposer dans des délais impartis les informations comptables respectant des principes

fondamentaux.

En fonction de cette organisation interne, ce dispositif, supervisé et coordonné par le

Responsable Administratif et Financier (RAF) comprend plusieurs comptables

disposant des compétences techniques nécessaires. Ces comptables assurent la tenue

quotidienne de la comptabilité à différents niveaux (Espace d’intervention et National).

Au niveau national, le Comptable National assure les travaux de contrôle et de

consolidation des opérations comptables de l’entité et au niveau des espaces

d’intervention, ces tâches sont assurées par les Chargés d’Administration et des

Finances.

Durant les périodes d’observation au sein du service, nous avons constaté divers

problèmes notamment dans la confection et la consolidation des états financiers de

l’Association. A titre d’exemple, citons la perte de temps dans la production des états

financiers de fin d’exercice en raison de l’inadaptabilité du logiciel comptable au besoin

de l’Association.

Le système comptable utilisé par l’Association est le SAGE comptabilité 100. Or ce

dernier ne permet pas de sortir les informations financières (« Liasse d’intégration »)

exigées par la Direction Générale de l’Association. A cet effet, des retraitements

externes devraient être opérés afin de produire ces informations selon le format

demandé d’où les risques potentiels d’erreur de report de solde.

Autres que ceux que nous avons évoqués ci-dessus, nous avons relevé également les

problèmes ci-dessous :

o Méthode d’organisation de travail non fiable ;

o Léger retard dans l’exécution des tâches ;

Nous analyserons successivement ces faiblesses.

Contribution à l’amélioration de l’organisation comptable 30 Cas : Association Aide et Action Madagascar

1-1 Méthode d’organisation de travail non fiable

Comme nous l’avons mentionné précédemment, le Comptable National assure la

comptabilisation et la consolidation des états financiers des Espaces. De ce fait, en cas

d’absence de la personne titulaire du poste (congé ou permission), les tâches sont

réalisées par le Contrôleur de gestion ou le Responsable Administratif et Financier

(RAF) et les travaux de contrôle au niveau de ces personnes sont sujets à des risques

d’omissions ou d’erreurs. Au cas où ces tâches ne seraient pas assurées, il y a

accumulation de tâches dans l’attente du retour du Comptable.

1-1-1 Routine dans l’exécution du travail

La tendance de la routine sévit le personnel du Service Administratif et Financier (SAF)

de Aide et Action faute de politique de travail bien définie. Tant que les tâches

comptables sont très nombreuses, le responsable a tendance à les exécuter avec routine.

En effet, les agents du SAF de l’Association sont contraints de respecter le délai prévu

de l’exécution des tâches comptables, malgré les éventuelles erreurs contenues dans

certaines pièces venant de certains Espaces ou commises par ces agents comptables

eux-mêmes. Cependant, il faut insister sur le principe de bonnes informations et le

principe de l’image fidèle de l’entreprise.

Le problème se pose sur l’objectif du service comptable qui est l’accomplissement à

temps des travaux sans connaître tenir compte de la qualité des informations

nécessaires.

De plus, toutes les tâches périodiques (hebdomadaire ou mensuelle) provoquent chez les

exécutants une mauvaise habitude de les traiter avec routine. Cependant, beaucoup

d’opérations se différencient seulement par leur montant.

Or, des informations brutes constituent souvent la base de la collecte d’informations,

qui nécessitent des traitements spécifiques (permettant une image fidèle de l’entreprise)

et afin de pouvoir escompter une bonne prise de décision. La routine qui peut entraîner

une désinformation n’est pas adéquate à la technique comptable moderne dans le travail.

Contribution à l’amélioration de l’organisation comptable 31 Cas : Association Aide et Action Madagascar

1-1-2 Inexécution du planning et du calendrier des

tâches

Le non respect du planning et du calendrier fait partie de la désorganisation constatée au

sein de l’Association Aide et Action Madagascar.

Le planning est l’étude de l’ordre de priorité des tâches à exécuter. La non maîtrise de

cet ordre de priorité peut entraîner une redondance des tâches ou une perte de temps ou

même un disfonctionnement des autres services.

Le calendrier concerne la date et la durée d’exécution des tâches. C’est l’emploi du

temps des employés si on peut le dire.

Le planning et le calendrier, interdépendants et utiles pour chaque tâche doivent être

étudiés ensemble. Le non suivi de ces deux outils peut entraîner une désorganisation des

travaux comptables.

En effet, au niveau du SAF, les tâches prioritaires et les tâches subsidiaires sont

confondues. Nous pouvons prendre comme exemple le cas de saisie des pièces, c’est

l’arrivée des pièces qui déclenche son exécution (l’arrivée des pièces peut être tôt ou

tard). Cela peut perturber le traitement des pièces et l’établissement des états (états des

dépenses, budget…).

Cette inexécution de planning et de calendrier perturbe les exécutants dans

l’accomplissement de leur travail. Ils deviennent stressés et ne sont plus en mesure de

suivre le rythme du travail. Ils risquent aussi de perdre leur concentration et peuvent

commettre des erreurs ou omissions entraînant une désinformation entravant une bonne

prise de décision.

1-2 Léger retard dans l’exécution des tâches

Une autre conséquence de l’absence du Comptable National se traduit par un décalage

constaté au niveau de l’exécution des tâches. En effet, l’analyse et le contrôle des

données et des documents comptables envoyés par les différents Espaces peuvent être

différée pour une durée plus ou moins équivalente à l’absence du Comptable.

Contribution à l’amélioration de l’organisation comptable 32 Cas : Association Aide et Action Madagascar

Par ailleurs, le Comptable, en raison des objectifs de résultats qui lui sont assignés,

s’organise pour rattraper le décalage dans les meilleurs délais dès son retour pour prise

de service. Donc, on enregistre finalement un léger retard.

Section 2 – LES VARIABLES PARASITES DU SYSTEME

COMPTABLE

Comme il est annoncé au tout début, l’Association Aide et Action Madagascar est

subdivisée en trois Espaces (Espace Sud, Espace Centre, Espace Nord).

A partir du circuit que nous avons déjà montré dans le schéma n°2 de la page 17, nous

allons évoquer ci-dessus les différents variables parasites qui perturbent le système

comptable au sein de l’Association. Sur ceux, quatre points sont à étudier :

- tout d’abord, l’Association rencontre des problèmes dans la saisie des informations

comptables.

- ensuite, le non respect du délai de réalisation du travail

- puis, le risque d’oubli et l’erreur d’imputation

- et enfin, nous allons parler des problèmes rencontrés au niveau du plan comptable

adopté par l’association Aide et Action.

2-1 Les problèmes rencontrés dans la saisie des

informations comptables

Toute information affectant la situation, activité et résultats de l’Association doit être

connue au moment opportun et en temps réel. Or, la réalité est toute à fait le contraire au

niveau de l’Association. En effet, en raison de l’éloignement de la zone d’activité de

chaque Espace d’intervention, il existe un décalage entre :

• le moment où le décideur déclenche son action

• celui où l’information parvient à la Direction Nationale

• et celui où elle devient parfaitement exploitable.

Cela entraîne une fausse interprétation de la situation réelle de l’Association, non

seulement en matière financière mais aussi dans la prise de décision.

Contribution à l’amélioration de l’organisation comptable 33 Cas : Association Aide et Action Madagascar

Or, les objectifs de la mise en place d’un système d’information comptable au niveau de

l’Association Aide et Action visent à:

- fournir un système d’information uniforme afin d’arriver à la bonne marche des

activités des Espaces ainsi que de permettre une meilleure assignation des

objectifs et une définition plus élaborée des stratégies à adopter au niveau de ces

Espaces.

- Classer et analyser les événements concernant leurs activités par rapport aux

objectifs qui leurs sont assignés

- Rapprocher les sources d’information avec les centres de traitement afin de bien

traiter avec rapidité les informations

- Mettre à la disposition des Espaces un outil permettant d’enregistrer

Ces objectifs ne sont pas atteints, il s’ensuit des difficultés au niveau du contrôle

effectué par le dirigeant. En effet, le Service Administratif et Financier de Aide et

Action n’arrive qu’à contrôler préliminairement toutes les opérations avant tout

enregistrement au niveau des Espaces.

Le problème majeur est celui du risque de stockage et d’embouteillage des informations

au niveau de la direction de Aide et Action. D’ailleurs, c’est dans cette direction que se

trouve le lieu de résolution des conflits, alors elle doit consacrer beaucoup de temps aux

arbitrages. Nous tenons à rappeler que l’information concernant un fait, sous toutes ses

formes, est devenue un paramètre essentiel de l’économie et de la société moderne, si

nous voulons entrer dans une société d’information.

A ne pas oublier que l’environnement peut se définir comme un ensemble de forces

extérieures qui agissent et réagissent au profit ou à l’encontre de l’entreprise. Il est donc

très important de savoir s’adapter à cet environnement qui fluctue suivant les

conjonctures existantes. A cet effet, le système d’information comptable doit être souple

et adaptable selon l’éventualité de l’environnement.

Contribution à l’amélioration de l’organisation comptable 34 Cas : Association Aide et Action Madagascar

Au sein de l’Association Aide et Action Madagascar, le système d’information ne

renseigne pas le décideur sur la modification survenue dans l’environnement de son

unité.

2-2 Le non respect du délai de réalisation du

travail

Pour chaque enregistrement des données envoyées par les Espaces, la Direction

National vérifie les imputations comptables selon les principes comptables, la

répartition analytique et le principe de partie double : TOTAL DES DEBITS = TOTAL

DES CREDITS.

En effet, si le total des débits diffère du total des crédits et s’il existe des erreurs

d’imputation, le Comptable de la Direction National doit en aviser les Espaces. Ces

derniers, à leur tour, effectuent la vérification à leur niveau (détails des calculs, nature

des enregistrements, comptes de balance …) pour s’assurer de l’exactitude de

l’opération.

Par conséquent, il y a une perte de temps considérable non seulement pour les comptables

des Espaces mais aussi pour le comptable de la Direction Nationale qui est obligé d’arrêter

ses travaux en cours pour pouvoir les aider à résoudre ce problème d’erreur. Cela implique

le retard d’exécution des autres tâches, le délai de réalisation du travail n’est pas respecté.

2-3 Le risque d’oubli et l’erreur d’imputation

2-3-1- Le risque d’oubli du comptable

Suite au non respect du délai de réalisation du travail, les comptables de chaque Espace

ainsi que le comptable de la Direction Nationale sont obligés de rattraper le temps perdu

en exécutant les autres tâches dans une courte durée. Cela entraîne l’omission de

certains comptes (charges, banque, caisse). Or, la transcription ou l’enregistrement des

comptes exige une patience et une prudence. Selon le plan comptable général

2005 : « la prudence est l’appréciation raisonnable des faits dans des conditions

d’incertitude afin d’éviter le

Contribution à l’amélioration de l’organisation comptable 35 Cas : Association Aide et Action Madagascar

risque de transfert, sur l’avenir, d’incertitudes présentes susceptibles de grever le

patrimoine ou le résultat de l’entité ». En fait, ce principe n’est pas respecté.

2-3-2- L’erreur d’imputation des comptes

Tout enregistrement comptable au niveau du journal et du grand livre doit être imputé

sur les différents comptes généraux. Or, nous constatons certains risques d’erreur ; par

exemple : après pointage du compte par l’auditeur externe ou le Comptable même, des

erreurs de comptes ont été identifiées en raison du volume des opérations imputées.

Si ces erreurs n’étaient pas identifiées à temps, cela changeait l’enregistrement

comptable effectué par le comptable dans le journal de l’Association. Or, nous savons

que tous ces enregistrements constituent les éléments de base pour pouvoir tirer le

résultat à chaque fin d’exercice, d’où une fausse interprétation de la situation réelle de

l’Association.

L’existence de ces erreurs ou omissions en fin de chaque période traduit l’inexistence de

recyclage de formation pour le personnel au niveau de l’Association Aide et Action

Madagascar. En effet, les responsables de la formation ne mettent pas en valeur ce

recyclage faute du budget d’investissement ou de programme.

2-4 Les problèmes rencontrés au niveau du plan

comptable de l’Association

Le plan comptable général (PCG) qui est considéré comme un guide donne une liste de

définitions des termes comptables, la nomenclature à utiliser, la définition du contenu

des comptes, la détermination des règles de fonctionnement, les modes d’évaluation.

Lors de notre stage au sein de Aide et Action, nous avons constaté que le plan

comptable de l’Association suit les règlements 99.01 (PCG Français) relatif aux

modalités d’établissement des comptes des Associations et 99.03 relatif à la réécriture

du Plan Comptable Général, énoncés par le Comité de la Réglementation Comptable

(C.R.C.).Il tient compte également des règles décrites par le PCG 2005. Or, le plan

comptable Malgache 2005, selon le décret n° 2004-272 du 18 Février 2004 portant sur

Contribution à l’amélioration de l’organisation comptable 36 Cas : Association Aide et Action Madagascar

l’approbation de ce plan, est cohérent avec les normes comptables internationales

« International Accounting Standards/International Financial Reporting Standards »

(IAS/IFRS). Cela présente donc quelques difficultés pour les utilisateurs de ce plan

comptable de l’Association surtout les personnes venant de l’extérieur comme les

auditeurs externes, les stagiaires,…car certains comptes ne sont pas utilisés dans notre

pays.

Nous prenons à titre d’exemple l’existence de la classe 8 dans le plan comptable de

l’Association. Or d’après notre étude théorique et selon le PCG 2005, il y a deux

comptes :

- les comptes de bilan (comptes de la classe 1 à 5)

- et les comptes de gestion (comptes de la classe 6 et 7)

Après l’analyse du non fiabilité de la méthode d’organisation de travail ainsi que des

variables parasites du système comptable, toujours dans les problèmes liés à la gestion

comptable, nous passons enfin à l’analyse des problèmes liés à la communication des

informations comptables

Contribution à l’amélioration de l’organisation comptable 37 Cas : Association Aide et Action Madagascar

Section 3 – LES PROBLEMES LIES A LA COMMUNICATION D ES

INFORMATIONS COMPTABLES

3-1 Retard dans le traitement

Suivant le circuit dans le schéma n°1, les Espaces doivent faire parvenir au Siège social

à Antananarivo les données comptables, rapports et autres documents. L’Association

Aide et Action dispose ainsi des services d’envoi de colis rapide (Colis Express, taxi-

brousse, avion ou par courrier électronique). Ces services, bien qu’affichant une

certaine régularité, encourent des perturbations de sorte que l’arrivée des documents

comptables au Siège social peut être différée de quelques jours (panne de matériels,

grève des transporteurs, annulation de vol, coupure des routes durant les saisons

cycloniques, coupure de l’électricité ou de la connexion Internet…). Ceci entraîne donc

un certain délai (d’environ une semaine au maximum), retardant ainsi le traitement par

le Siège des informations et par conséquent, empêchant la prise de décision au niveau

des instances de décision et de pilotage.

3-2 Non fiabilités des informations

Les informations non fiables peuvent perturber leurs communications et cette fiabilité

est conditionnée par les trois principes suivants :

- la simplicité : les informations doivent être présentées de manière simple afin de

gagner du temps et d’éviter l’intervention de personnel qualifié. Le respect de ce

principe diminue les risques d’erreurs et de mauvaise interprétation.

- la précision : notre objectif dans cet deuxième principe est de recueillir des

informations représentatives de la réalité, les données doivent être homogènes

dans le temps et dans l’espace.

- la rapidité : elle a pour objectif le respect de l’échéance du tableau de bord.

Ces conditions ne sont pas respectées au sein de l’Association Aide et Action

Madagascar. Nous prenons à titre d’exemple le retard dans le traitement ne permettant

pas d’obtenir des informations fiables.

Contribution à l’amélioration de l’organisation comptable 38 Cas : Association Aide et Action Madagascar

Voilà donc l’analyse critique des problèmes touchant l’organisation comptable.

Maintenant, nous passons à celle des problèmes liés au système d’information et de

gestion.

Chapitre II : PROBLEMES RENCONTRES AU NIVEAU DU

SYSTEME D’INFORMATION ET DE GESTION

Un système d’information de gestion inadéquate est l’une des causes principales de la

faillite des petites organisations dans les pays de tiers Monde. Les gestionnaires qui

négligent souvent le suivi de leurs activités, il ne faut pas qu’ils soient surpris de

constater qu’ils ne peuvent plus assumer leurs engagements financiers. Ces lacunes

s’expliquent souvent par la négligence ou encore par le manque d’information.

Rappelons que, Aide et Action gère trois (03) Espaces dispersées dans huit (08) Régions

de Madagascar, le système d’information et de communication devient donc un peu

complexe. La fonction de contrôle interne tend dès lors à ne plus être seulement

considérée comme le moyen d’assurer la conformité des états financiers, mais aussi de

bien constituer un élément de pilotage à part entière du système d’information cohérente

pour toutes les activités de l’Association.

La première question qui se pose dès qu’on parle de système d’information consiste à

savoir si les informations fournies par chaque unité de gestion sont fiables.

Par définition, informer c’est donner une forme à la matière, communiquer afin de

renseigner une personne ou un groupe sur une question donnée.

En fait, le fonctionnement du système de contrôle repose sur une bonne maîtrise des

informations, car la valeur des décisions dépend étroitement de leur qualité.

Ainsi, l’information possède une valeur d’autant plus grande qu’elle contribue à

l’atteinte des objectifs de l’Association. Un système d’information représente

l’ensemble des éléments participant à la gestion, au traitement, au transport et à la

diffusion de l’information au sein de l’Association.

Contribution à l’amélioration de l’organisation comptable 39 Cas : Association Aide et Action Madagascar

Pour ce faire, il importe tout de suite de souligner que la gestion du système

d’information pose le problème le plus fondamental dans le fonctionnement d’un

système décentralisé. Plus le problème est important et complexe, plus les conséquences

sont désastreuses.

Ainsi, en ce qui concerne AIDE et ACTION, son système d’information connaît un

problème qui résulte notamment des deux niveaux suivants :

- au niveau du système informatique ;

- au niveau de la collecte des données.

Section 1 – PROBLEMES AU NIVEAU DU SYSTEME

INFORMATIQUE

Nous allons essayer de voir ci-dessous les facteurs qui influent sur le système

d’information. Il y en a plusieurs mais les plus fréquents sont les suivants :

- l’inexistence du système intégré de gestion

- et l’absence du logiciel « ON LINE »

1-1 L’inexistence du système intégré de gestion

L’Association Aide et Action ne dispose pas encore d’un système intégré de gestion

permettant d’obtenir en temps réel les informations techniques et financières rattachées

à chaque activité financée par les bailleurs. Un retraitement des données issues du

logiciel comptable SAGE avec les données techniques des agents de terrain permet

d’obtenir ces données. Ce qui expose l’association au risque de la dépréciation de la

cohérence des fonds utilisés avec les réalisations techniques sur site.

Contribution à l’amélioration de l’organisation comptable 40 Cas : Association Aide et Action Madagascar

1-2 Absence du logiciel « ON LINE »

Faute du Logiciel « ON-LINE » accessible au niveau de chaque Espace, on ne peut pas

avoir une situation en temps réel de l’Association. La consolidation des états financiers

s’effectue mensuellement au niveau National à partir des données comptables envoyées

par Espace.

A cet effet, le suivi de la réalisation n’est effectué qu’au moment de la consolidation des

états financiers.

La dernière analyse des problèmes touchant le système d’information et de gestion de

l’Association Aide et Action concerne la difficulté dans la collecte des données

Section 2 – PROBLEMES AU NIVEAU DE LA COLLECTE

DES DONNEES

Dû à la disparité géographique des Espaces, la collecte des données entre les différents

responsables de l’organisme s’avère compliquée.

Nous allons montrer dans la carte ci-dessous les régions d’interventions de Aide et

Action à Madagascar :

- Espace Sud : régions d’Analamanga et Analanjirofo

- Espace Nord : les régions de DIANA et SAVA,

- Espace Centre : les régions Sud Ouest, Anosy, Androy et Menabe

Contribution à l’amélioration de l’organisation comptable 41 Cas : Association Aide et Action Madagascar

Carte n°2 : Les régions d’intervention de Aide et Action à Madagascar

Source : Manuel de procédures de Aide et Action Madagascar

Contribution à l’amélioration de l’organisation comptable 42 Cas : Association Aide et Action Madagascar

L’acheminement insatisfaisant des informations constitue l’un des problèmes liés à la

collecte des données au niveau des Espaces de AIDE et ACTION.

Le cadre administratif de l’Association n’a accès qu’à des données rudimentaires

concernant les zones d’influence de la Coordonnateur Inter Régionale et dans les zones

périphériques. Autrement dit, la transmission des informations qui devrait s’effectuer

par fax ou par mail se fait encore par l’intermédiaire des agents entraînant et un retard

dans l’acheminement de ces informations (problèmes de trajet des courriers, des postes,

des transports).

Les sources du problème de transmission de données sont assez nombreuses, mais celles

qui nous semblent fondamentales sont les suivantes :

� les aléas climatiques ;

� le manque de communication en temps réel.

2-1 Les aléas climatiques

Les aléas climatiques sont des accidents imprévus provoqués par le changement

climatique comme le passage des cyclones. Nous prenons à titre d’exemple la coupure

des routes à cause des éboulements ou des inondations, l’annulation des vols à cause du

mauvais temps. Alors les responsables de la transmission au niveau des Espaces

doivent tenir compte du climat de chaque région afin qu’ils puissent adapter les moyens

adéquats à la transmission des données.

Les aléas climatiques ont des répercussions considérables sur les activités de

l’Association Aide et Action. Non seulement ils provoquent une lenteur au niveau des

collectes des données mais peuvent conduire à la non disponibilité de ces données.

Suite aux problèmes causés par ces aléas climatiques, l’Association Aide et Action doit

aussi faire face à un problème qui nous semble non négligeable : le manque de

communication en temps réel.

Contribution à l’amélioration de l’organisation comptable 43 Cas : Association Aide et Action Madagascar

2-2 Manque de communication en temps réel

Comme nous l’avions déjà évoqué au début de cette section, ce manque de

communication est dû à la disparité géographique des Espaces (Espace Sud, Espace

Nord, Espace Centre). Même si l’Association dispose déjà des moyens modernes de

transmissions (téléphones, fax, Internet…), nous constatons aussi quelques retards sur

l’arrivée de la communication à cause du réseau téléphonique ou une coupure

d’électricité.

Nous prenons à titre d’exemple lors de notre stage au sein de l’Association une coupure

d’électricité à durée considérable qui ne permet pas le bon fonctionnement de son

activité même si le responsable a essayé de résoudre ce problème.

CONCLUSION PARTIELLE

Les principaux problèmes rencontrés au niveau de l’organisation comptable sont liés en

grande partie à sa gestion portant notamment sur sa confection et la consolidation des

états financiers et qui occasionnent souvent des pertes de temps. Certaines défaillances

sur la non fiabilité de la méthode d’organisation et un léger retard dans l’exécution des

tâches ont été observés. Ces défaillances proviennent de l’exécution routinière du

travail, du non respect du planning et du calendrier des tâches. Des variables parasites

du système comptable qui constituent aussi des problèmes résidant dans la saisie des

informations comptables. Des problèmes pertinents découlent de la communication des

informations comptables engendrant le retard de traitement. A tous ces problèmes

s’ajoutent ceux relatifs au système d’information et de gestion, au niveau de

l’information des données comptables et leurs collectes.

Voilà donc ce que nous pouvons constater comme problème au sein de l’Association

Aide et Action Madagascar. Mais à tout problème, il doit y avoir une solution. La

proposition des solutions possibles fait l’objet de la troisième partie.

TROISIEME PARTIE : SOLUTIONS ET

RECOMMANDATIONS GENERALES

Contribution à l’amélioration de l’organisation comptable 44 Cas : Association Aide et Action Madagascar

Nous arrivons maintenant à la troisième partie de ce mémoire qui se vise à donner les

diverses solutions possibles pour avoir une amélioration notable au niveau du système

comptable de l’Association.

Au terme de cette partie, nous allons voir :

� Dans le premier chapitre : l’amélioration de l’organisation comptable ;

� Dans le deuxième chapitre : l’amélioration du système d’information et de

gestion ;

� Dans la troisième partie : les résultats attendus et recommandations générales.

Chapitre I : SOLUTION CONCERNANT LES PROBLEMES DE

L’ORGANISATION COMPTABLE

Les solutions que nous allons proposer sont destinées à résoudre les problèmes que nous

avons décelés au cours de notre stage, en vue de l’amélioration du système et de

l’organisation comptable de l’Association.

Comme notre étude est basée sur la contribution à l’amélioration de l’organisation

comptable de l’Association, dans ce chapitre nous allons proposer les trois sections

suivantes :

- la première nous donnera l’amélioration de l’organisation comptable,

- la seconde présentera l’amélioration du système comptable en place,

- et la troisième section parlera de l’amélioration du système de communication.

Contribution à l’amélioration de l’organisation comptable 45 Cas : Association Aide et Action Madagascar