chiffre d’affaires du 3ème trimestre 2015...2015/10/21 · 21 octobre 2015 i 2faits marquants du...

TRANSCRIPT

21 octobre 2015 I 1

21 octobre 2015

Chiffre d’affaires du 3ème trimestre 2015Jacques Aschenbroich

Directeur Général

21 octobre 2015 I 2

Faits marquants du 3ème trimestre

(1) A périmètre et taux de change constants

Surperformancepar régions de

production et par pôles

d’activité

Chiffre d’affaires de 3,4 md€+12% publié

+7% à PCC (1)

Chiffre d’affaires 1ère monte de 3 md€+13% publié

+7% à PCC (1)

CA 1ère monte monde

Europe

Chine

Asie (hors Chine)

Amérique du Nord

Amérique du Sud

Croissance*

+7%

+13%

+1%

+2%

+3%

-18%*à PCC

Surperformance**

+ 6 pts

+ 8 pts

+ 6 pts

+ 1 pt

- 3 pts

+ 2 pts**vs production automobile

Chiffre d’affaires du marché du remplacement

de 0,4 md€

+6% publié

+4% à PCC (1)

21 octobre 2015 I 3

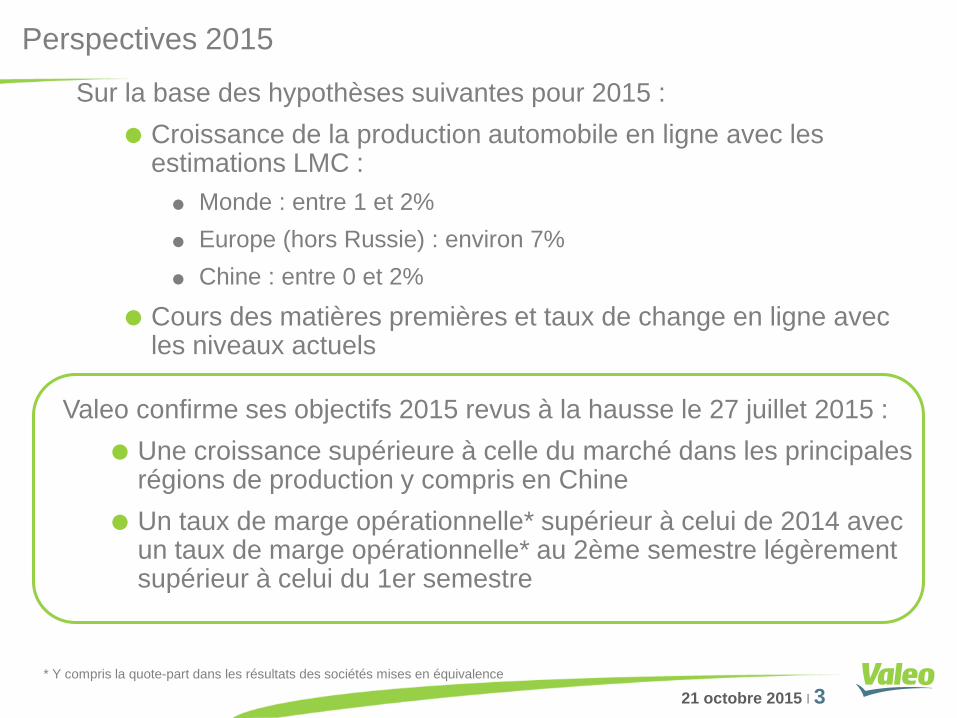

Perspectives 2015

Valeo confirme ses objectifs 2015 revus à la hausse le 27 juillet 2015 :

Une croissance supérieure à celle du marché dans les principalesrégions de production y compris en Chine

Un taux de marge opérationnelle* supérieur à celui de 2014 avec un taux de marge opérationnelle* au 2ème semestre légèrementsupérieur à celui du 1er semestre

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

Sur la base des hypothèses suivantes pour 2015 :

Croissance de la production automobile en ligne avec les estimations LMC :

Monde : entre 1 et 2%

Europe (hors Russie) : environ 7%

Chine : entre 0 et 2%

Cours des matières premières et taux de change en ligne avec les niveaux actuels

21 octobre 2015 I 4

CA de 3,4 md €, + 12% publié,

+ 7% à PCC*

CA 1ère monte, + 13% publié,

+ 7%, à PCC*, surperformance de 6 points

CA marché du remplacement, + 6% publié,

+ 4% à PCC*

*A périmètre et taux de changes constants

21 octobre 2015 I 5

3 449

10 747

T3 15 Fin Sept 15

+6%

Fin Sept 2014 9 416

Taux de change +7,7%

Périmètre +0,2%

+14%

m€

Publié

Chiffre d’affaires +12% publié, +7% à PCC*CA à fin septembre +14% publié, +6% à PCC*

+7%

T3 2014 3 069

Taux de change +5,9%

Périmètre +0,0%

+12%

A périmètre et

taux de change

constants

*A périmètre et taux de changes constants

21 octobre 2015 I 6

CA 1ère monte

2 990

9 306

T3 15 Fin Sept 15

CA 1ère monte +13% publié, +7% à PCC**Marché du remplacement +6% publié, +4% à PCC**

Marché du remplacement

+3%**

X,XXX2,516387

1 200

T3 15 Fin Sept 15

Divers

72

241

T3 15 Fin Sept 15

+15%**Publié

+7%**

Fin Sept 2014 8 076

Taux de change

+8,1%

Périmètre +0,4%

+7%*

+9%*

+13%*

+4%**

+6%*

+22%*

**A périmètre et

taux de change

constants

+5%**+15%**

+7%**

T3 2014 2 644

Taux de change

+6,4%

Périmètre 0,0%

m€

+4%** hors ventes en

provenance de Corée

+5%** hors ventes en

provenance de Corée

21 octobre 2015 I 7

Europe*CA 1ère monte** +13%

Production****+5%

Asie* hors ChineCA 1ère monte*** +2%

Production****+1%

Amérique SudCA 1ère monte** -18%

Production****-20%

Amérique NordCA 1ère monte** +3%

Production**** +6%49% du CA 1ère monte

13% du CA 1ère monte

2% du CA 1ère monte

23% du CA 1ère monte

Sousperf.

-3pts

Surperf.

+8pts

Surperf.

+1pts

Surperf.

+2pts

MondeCA 1ère monte** +7%

Production****+1%

Surperf.

+6ptsT3

13% du CA 1ère monte

Surperf.

+6ptsChine

CA 1ère monte*** +1%Production****-5%

Croissance du CA 1ère de 6 points supérieure à celle du marché

* Europe incluant Afrique;

Asie incluant Moyen Orient

** CA 1ère monte Valeo par destination

*** Opérations asiatiques locales

****Estimations LMC – production de véhicules légers

A périmètre et taux de

change constants

21 octobre 2015 I 8

JaponCA 1ère monte* -3%

Production** -4%

19% du CA Asie

CoréeCA 1ère monte* +7%

Production** +9%

23% du CA Asie

IndeCA 1ère monte*+36%

Production** +1%

4% du CA Asie

ChineCA 1ère monte* +1%

Production** -5%

49% du CA Asie

Surperf

+35pts

Surperf

+6pts

Sousperf

-2pts

Surperf

+1pt

T3

A périmètre et taux de change constants

Surperf

+4ptsAsie

CA 1ère monte* +2%

Production** -2%

26% du CA 1ère monte

*Opérations asiatiques locales

** Estimations LMC – production de véhicules légers

Croissance du CA 1ère monte de 4 points supérieure à celle du marché asiatique

21 octobre 2015 I 9

Europe*CA 1ère monte** +11%

Production****+5%

Asie* hors ChineCA 1ère monte*** +1%

Production****-1%

Amérique SudCA 1ère monte** -15%

Production****-18%

Amérique NordCA 1ère monte** +3%

Production**** +3%49% du CA 1ère monte

13% du CA 1ère monte

2% du CA 1ère monte

23% du CA 1ère monte

perf.

0pt

Surperf.

+6pts

Surperf.

+2pts

Surperf.

+3pts

MondeCA 1ère monte** +7%

Production****+1%

Surperf.

+6ptsFin Sept

13% du CA 1ère monte

Surperf.

+6ptsChine

CA 1ère monte*** +8%Production****+2%

* Europe incluant Afrique;

Asie incluant Moyen Orient

** CA 1ère monte Valeo par destination

*** Opérations asiatiques locales

****Estimations LMC – production de véhicules légers

Croissance du CA 1ère monte de 6 points supérieure à celle du marché

A périmètre et taux

de change constants

21 octobre 2015 I 10

JaponCA 1ère monte* -3%

Production** -7%

19% du CA AsieCoréeCA 1ère monte* +4%

Production** +1%

22% du CA Asie

IndeCA 1ère monte* +18%

Production** +6%

3% du CA Asie

ChineCA 1ère monte* +8%

Production** +2%

51% du CA Asie

Surperf

+12pts

Surperf

+6pts

Surperf

+3pts

Surperf

+4pts

Surperf

+4ptsAsie

CA 1ère monte* +4%

Production** 0%

26% du CA 1ère monte

Croissance du CA 1ère monte supérieure à celle du marché danstous les pays asiatiques

*Opérations asiatiques locales

** Estimations LMC – production de véhicules légers

Fin Sept

A périmètre et taux de change constants

21 octobre 2015 I 11

2015

EtatsUnis11%Mexique

11%

AmériqueSud2%

Chine13%

Asie hors Chine13%

Europe Est &

Afrique15%

EtatsUnis10%Mexique

10%

AmériqueSud3%

Chine 11%

Asie hors Chine14%

Europe Est &

Afrique15%

53% en Asie

& pays

émergents

2014

Europe

Ouest

37%

Europe

Ouest

35%54% en Asie

& pays

émergents

Fin Septembre

Positionnement géographiqueEurope de l’Ouest en baisse de 2 points

CA 1ère monte par région de production

21 octobre 2015 I 12

Américains

24%

Français* 15%

Autres6%

Portefeuille client équilibré

2015

Asian** 29%

Américains

22%

Français*16%

Autres6%

2014

* Nissan exclu

** Nissan inclus

Asiatiques**

26%

Allemands

30%

Fin Septembre

% du CA 1ère monte

Allemands

30%

Asiatiques**

25%

21 octobre 2015 I 13

CA total

à fin septembre(publié)

CA 1ère monte(à périmètre et taux de change

constants)

T3 Fin Sept

+18% +12%

+12% +8%

+12% +3%

+15% +6%Visibility

Thermal

Croissance supérieure à celle du marché danstous les Pôles d’activité

+13%

+3%

CDA*

Powertrain +6%

+8%

CDA 18%

PTS26%

THS28%

VIS28%

Groupe

10,7 md €

% du CA à fin sept

*Confort et Aide à la Conduite

21 octobre 2015 I 14

Perspectives 2015

21 octobre 2015 I 15

Perspectives 2015

Valeo confirme ses objectifs 2015 revus à la hausse le 27 juillet 2015 :

Une croissance supérieure à celle du marché dans les principalesrégions de production y compris en Chine

Un taux de marge opérationnelle* supérieur à celui de 2014 avec un taux de marge opérationnelle* au 2ème semestre légèrementsupérieur à celui du 1er semestre

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

Sur la base des hypothèses suivantes pour 2015 :

Croissance de la production automobile en ligne avec les estimations LMC :

Monde : entre 1 et 2%

Europe (hors Russie) : environ 7%

Chine : entre 0 et 2%

Cours des matières premières et taux de change en ligne avec les niveaux actuels

21 octobre 2015 I 16

Contact

Investor Relations

Thierry Lacorre43, rue Bayen

F-75848 Paris Cedex 17

France

Tel.: +33 (0) 1.40.55.37.93

Fax: +33 (0) 1.40.55.20.40

E-mail: [email protected]

Web site: www.valeo.com

21 octobre 2015 I 17

Share Information

FR FP

VLOF.PA

FR 000130338

79,462,540

ADR Data

• Ticker/trading symbol

• CUSIP Number

• Exchange

• Ratio (ADR: ord)

• Depositary Bank

• Contact at J.P. Morgan – ADR

broker relationship desk

VLEEY

919134304

OTC

1:2

J.P. Morgan

Jim Reeves

+1 212-622-2710

Share Data

• Bloomberg Ticker

• Reuters Ticker

• ISIN Number

• Shares outstanding as of September 30, 2015

21 octobre 2015 I 18

Back-up

21 octobre 2015 I 19

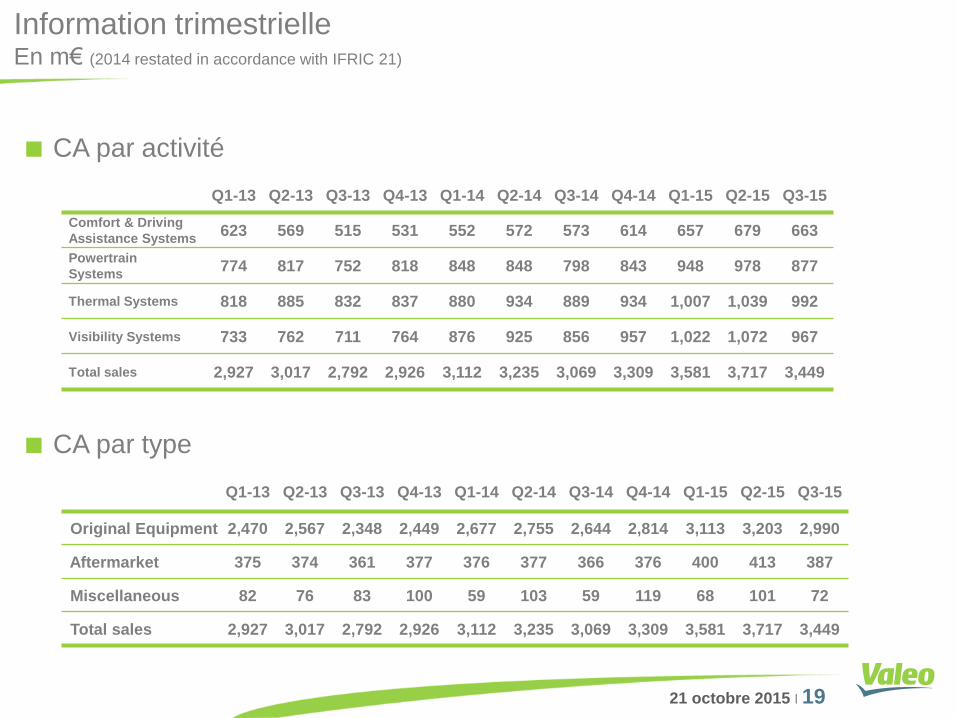

Q1-13 Q2-13 Q3-13 Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Q3-15

Original Equipment 2,470 2,567 2,348 2,449 2,677 2,755 2,644 2,814 3,113 3,203 2,990

Aftermarket 375 374 361 377 376 377 366 376 400 413 387

Miscellaneous 82 76 83 100 59 103 59 119 68 101 72

Total sales 2,927 3,017 2,792 2,926 3,112 3,235 3,069 3,309 3,581 3,717 3,449

Q1-13 Q2-13 Q3-13 Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Q3-15

Comfort & Driving

Assistance Systems623 569 515 531 552 572 573 614 657 679 663

Powertrain

Systems774 817 752 818 848 848 798 843 948 978 877

Thermal Systems 818 885 832 837 880 934 889 934 1,007 1,039 992

Visibility Systems 733 762 711 764 876 925 856 957 1,022 1,072 967

Total sales 2,927 3,017 2,792 2,926 3,112 3,235 3,069 3,309 3,581 3,717 3,449

Information trimestrielleEn m€ (2014 restated in accordance with IFRIC 21)

CA par activité

CA par type

21 octobre 2015 I 20

Systèmes de Confort et Aide à la conduite

* Estimation Valeo

+13%

+18%

663

1 999

T3 15 Fin Sept 15

+12%

+16%

Facteurs clés de croissance :

Développement de solutions pour des véhicules autonomes et connectés (Valeo est le 1er équipementier automobile à présenter un produit tel que le système d’aide à la conduite Valet Park4U®)

Changement de réglementation : caméra arrière obligatoire aux US à partir de mai 2016 (100% obligatoire en 2018)

Derniers développements de l’activité :

Vision 360° 3D autour du véhicule lancé fin 2014

Accord de coopération technologique exclusif (fusion de capteurs, caméra frontale avec laser scanner), en mars 2015, avec Mobileye

Nouvel écran de console pour le Renault Espace

Première unité de contrôle télématique lancée en 2015 et 3 autres commandes obtenues

Chiffres clé 2014 :

• CA : 2,3 md€ (18% du CA Groupe)

• EBITDA: 14,5% (22% de l’EBITDA total)

• 14 195 collaborateurs

• 25 unités de production

• 8 centres de développement

• 9 centres de recherche

Parts de marché* et concurrents :

- Aide à la conduite : Valeo n°1

Valeo + Bosch + Continental ~ 50%*

- Contrôles intérieurs : Valeo n°1

Valeo + Kostal + Tokai Rika > 25%*

Performance du CA

CA total (m€)

Variation N-1

chiffre d’affaires

publié

CA 1ère monte

Croissance à

périmètre et taux

de change constants

21 octobre 2015 I 21

Systèmes de Propulsion

*Estimation Valeo

+8%

+10%

877

2 803

T3 15 Fin Sept 15

+6%

+12%

Facteurs clé de croissance:Objectifs de réduction des émissions de CO2 et la consommation d’énergies fossiles autour de 3 axes :

« Downsizing / Downspeeding »

Boîte de vitesse automatique

« Electrification »

Derniers développements de l’activité :

“Pace award” pour l’alternateur haut rendement

Double embrayage à sec : deux lancements en Asie

Plusieurs prises de commandes pour le 48 volt en Europe et Asie

Compresseur de suralimentation électrique : démarrage de la production au T1 2016

Electronique de puissance : démarrage de la production d’un chargeur sur la Volvo XC90 et d’un onduleur sur la Renault Zoe.

Chiffres clé 2014 :

• CA : 3,3 md€ (26% du CA Groupe)

• EBITDA : 12,3% (27% de l’EBITDA total)

• 18 412 collaborateurs

• 37 unités de production

• 16 centres de développement

• 5 centres de recherche

Parts de marché* et concurrents :

- Systèmes transmission : Valeo n°2

Luk + Valeo + ZF Sachs = 45%*

- Systèmes électriques : Valeo n°1

Valeo + Denso + Bosch > 70%*

Performance du CA

CA total (m€)

Variation N-1

chiffre d’affaires

publié

CA 1ère monte

Croissance à

périmètre et taux

de change constants

21 octobre 2015 I 22

Systèmes Thermiques

*Estimation Valeo

+3%

+12%

992

3 038

T3 15 Fin Sept 15

+3%

+12%

Facteurs clé de croissance :

Solutions innovantes pour répondre aux nouvelles réglementations sur les émissions de gaz polluants et la consommation d’énergie

Solutions thermiques pour les véhicules électriques (PHEV/EV)

Derniers développements de l’activité :

Systèmes de refroidissement moteur : commandes significatives sur la nouvelle génération de radiateur à haute performance

Gestion thermique de la batterie : démarrage en production d’un refroidisseur nouvelle génération et plusieurs commandes auprès de constructeurs allemands et chinois

Condensateur d’eau : nouvelle commande auprès de constructeurs allemands sur les plateformes clés

Chiffres clés 2014 :

• CA : 3,6 md€ (26% du CA Groupe)

• EBITDA : 11,1% (26% de l’EBITDA total)

• 19 359 collaborateurs

• 44 unités de production

• 8 centres de développement

• 3 centres de recherche

Parts de marché* et concurrents :

- Systèmes thermiques : Valeo n°3

Denso + Mahle + Valeo + Hanon ~ 65%*

Performance du CA

CA total (m€)

Variation N-1

chiffre d’affaires

publié

CA 1ère monte

Croissance à

périmètre et taux

de change constants

21 octobre 2015 I 23

Systèmes de Visibilité

*Estimation Valeo

967

3 061

T3 15 Fin Sept 15

+6%

+13%

+8%

+15%

Facteurs clé de croissance :

Généralisation par les constructeurs du recours aux LED pour l’éclairage en position code, route ou diurne

Intérêt grandissant pour les systèmes d’essuyage électronisés et la technologie Aquablade®

Derniers développements de l’activité :

3 BeamAtic PremiumLED (Glare-free high beam) auprès de 3 clients

Premier BeamAtic PremiumLED (Glare-free high beam) produit en Chine

Premier phare FullLED équipant une voiture 100% chinoise

Technologie Valeo AquaBlade® et moteurs électronisés ont été choisis pour équiper la Mercedes GLE et la Tesla X

Présentation à l’IAA de la nouvelle technologie Clean4U (“Defrosting”, dégivrage automatique du pare-brise en moins d’1 min

30 et “Debugging”, élimination des insectes collés sur le pare-brise en un temps record).

Chiffres clé 2014 :

• CA: 3,6 md€ (28% du CA Groupe)

• EBITDA : 10,6% (25% de l’EBITDA total)

• 24 912 collaborateurs

• 36 unités de production

• 15 centres de développement

• 5 centres de recherche

Parts de marché** et concurrents :

- Systèmes éclairage : Valeo n°2

Koito + Valeo + Magnetti Marelli > 55%*

- Systèmes essuyage : Valeo n°1

Valeo + Bosch + Denso > 75%*

Performance du CA

CA total (m€)

Variation N-1

chiffre d’affaires

publié

CA 1ère monte

Croissance à

périmètre et taux

de change constants

21 octobre 2015 I 24

Déclaration “Safe Harbor”

Les déclarations contenues dans ce communiqué, qui ne sont pas des faits historiques, sont des « Déclarations

Prospectives » (« Forward Looking Statements »). Elles comprennent des projections et des estimations ainsi que

les hypothèses sur lesquelles celles-ci reposent, des déclarations portant sur des projets, des objectifs, des

intentions et des attentes concernant des résultats financiers, des événements, des opérations, des services

futurs, le développement de produits et leur potentiel ou les performances futures. Bien que la direction de Valeo

estime que ces Déclarations Prospectives sont raisonnables à la date de publication du présent communiqué, les

investisseurs sont alertés sur le fait que ces Déclarations Prospectives sont soumises à de nombreux éléments,

risques et incertitudes, difficilement prévisibles et généralement hors du contrôle de Valeo, qui peuvent impliquer

que les résultats et événements effectivement réalisés diffèrent significativement de ceux qui sont exprimés ou

prévus dans les Déclarations Prospectives. De tels éléments sont, entre autres, la capacité de l’entreprise à

générer des économies ou des productivités pour compenser des réductions de prix négociées ou imposées. Les

risques et incertitudes auxquels est exposé Valeo comprennent notamment les risques liés aux enquêtes des

autorités de la concurrence tels qu’identifiés dans le document de référence et ceux afférents aux actions

judiciaires qui pourraient être consécutives à de telles enquêtes, les risques liés au métier d’équipementier

automobile et au développement de nouveaux produits, les risques liés à l’environnement économique prévalant

au niveau régional ou mondial, les risques industriels et environnementaux ainsi que les risques et incertitudes

développés ou identifiés dans les documents publics déposés par Valeo auprès de l’Autorité des marchés

financiers (AMF), y compris ceux énumérés sous la section « Facteurs de Risque » du document de référence de

Valeo enregistré auprès de l’AMF le 27 mars 2015 (sous le numéro D.15-0220).

La société n’accepte aucune responsabilité pour les analyses émises par des analystes ou pour toute autre

information préparée par des tiers, éventuellement mentionnées dans ce communiqué. Valeo n'entend

pas étudier, et ne confirmera pas, les estimations des analystes et ne prend aucun engagement de mettre à jour

les « Déclarations Prospectives » afin d’intégrer tous événements ou circonstances qui

interviendraient postérieurement à la publication de ce communiqué.

21 octobre 2015 I 25