brochure du keyplan - keytrade bank · 6 définition légale : par fonds, on entend « organisme de...

TRANSCRIPT

KEYPLANLe bon plan pour faire avancer votre argent

Table de matières

Introduction 3

Les 2 règles d’or pour investir 5

Les fonds, une excellente source d’investissement 6

KEYPLAN, la solution idéale pour commencer à investir 7

Un plan pratique 8

Un plan performant 9

Un plan personnel 10

L’évolution historique de KEYPLAN 11

A chacun son KEYPLAN 12

Encore des questions ? 13

3

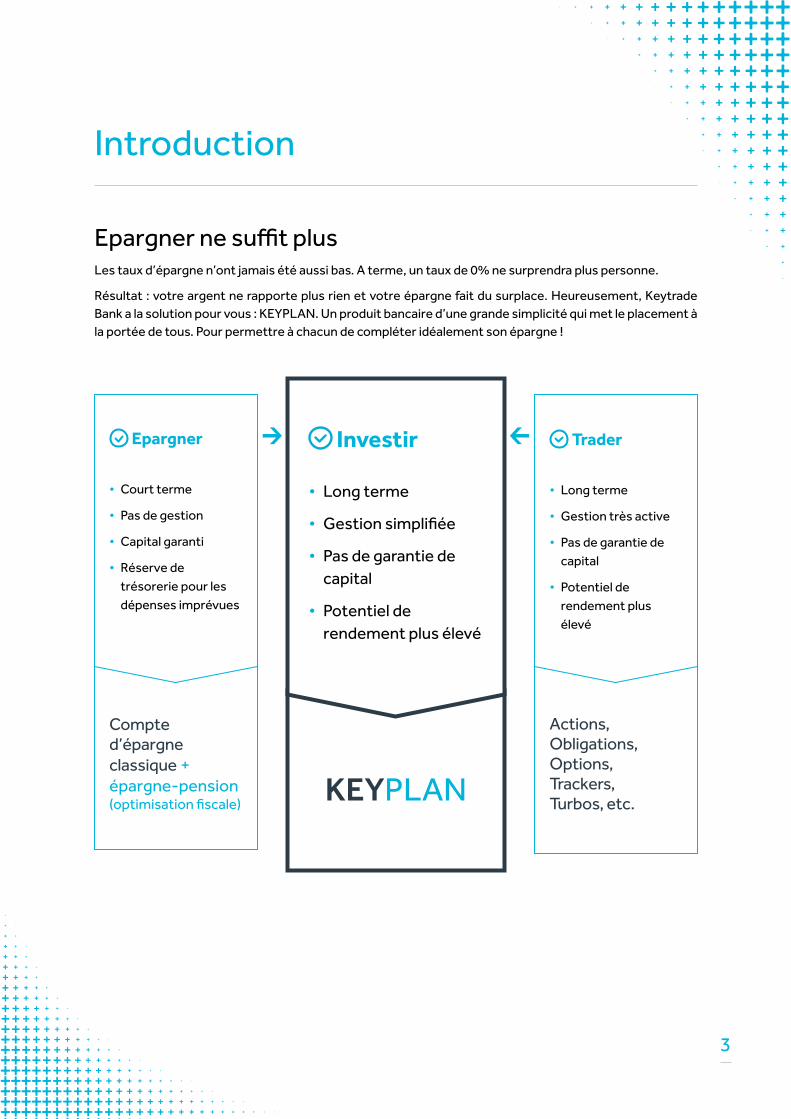

Introduction

Compte d’épargne classique + épargne-pension

(optimisation fiscale)

KEYPLAN

Actions, Obligations, Options, Trackers, Turbos, etc.

Epargner

• Court terme

• Pas de gestion

• Capital garanti

• Réserve de trésorerie pour les dépenses imprévues

Investir

• Long terme

• Gestion simplifiée

• Pas de garantie de capital

• Potentiel de rendement plus élevé

Trader

• Long terme

• Gestion très active

• Pas de garantie de capital

• Potentiel de rendement plus élevé

Epargner ne suffit plusLes taux d’épargne n’ont jamais été aussi bas. A terme, un taux de 0% ne surprendra plus personne.

Résultat : votre argent ne rapporte plus rien et votre épargne fait du surplace. Heureusement, Keytrade Bank a la solution pour vous : KEYPLAN. Un produit bancaire d’une grande simplicité qui met le placement à la portée de tous. Pour permettre à chacun de compléter idéalement son épargne !

4

Les 2 règles d’or pour investir

Trouver le bon moment pour investir n’est pas facileParfois c’est trop tôt, souvent c’est trop tard. Les marchés suivent une courbe positive ? On a tendance à acheter pour profiter de l’embellie. Les marchés sont à la baisse ? On va généralement vendre trop vite pour ne pas essuyer de pertes. Bref, on se laisse guider par ses émotions. Et ça, pour un bon investisseur, c’est le piège à éviter.

> La règle d’or n°1 : investir périodiquementSi vous commencez à investir, privilégiez la régularité. Au lieu d’investir 1x un gros montant, divisez-le et investissez-le à intervalles réguliers. Ainsi, vous nivelez les risques et vous vous assurez une croissance moyenne sur le long terme.

Les marchés vont

bien. J’achète !Les marchés vont

bien. J’achète !

Ça va de pire en

pire… je vends !

Les marchés suivent

la bonne tendance.

J’achèterais bien

car je suis certain

que les bourses vont

continuer de monter.

Chute temporaire.

Je ne veux pas de perte. Chute temporaire.

Je ne veux pas de perte.La tendance

s’améliore…

5

Les 2 règles d’or pour investir

Trouver le bon fonds dans lequel investir n’est pas facile

100%

10%

5%

25%

20%

40%

Autant le savoir, le fonds parfait n’existe pas. Pas simple en effet de trouver un seul et même fonds qui combinerait performances excep-tionnelles et diversification irréprochable. Certains vont se focaliser sur une région du monde, d’autres vont privilégier un type de produits en particulier (des actions par exemple). Mais une chose est sûre : chaque fonds aura une composition qui lui sera propre.

> La règle d’or n°2 : diversifier ses investissements

Ne mettez pas tous vos œufs dans le même panier et, selon vos choix, investissez à travers plusieurs fonds dans :

- différentes zones géographiques (Europe, USA, pays émergents, …)

- différents produits (actions, obligations, …)

- plusieurs entreprises (et pas une seule)

6

Définition légale : par fonds, on entend « organisme de placement collectif » (= OPC). L’OPC est un terme général qui désigne des institutions qui recueillent leurs moyens financiers auprès du public et dont l’activité consiste à gérer un portefeuille d’instruments financiers. Le terme « fonds » regroupe dès lors tant les sociétés d’investissement (comme les sicav ou les sicaf) que les fonds communs de placement, ainsi que leurs compartiments.

http://www.beama.be/fr/statistieken-fr/trimestrieel-fr (Belgian Asset Managers Association)

Les fonds, une excellente source d’investissement

> Qu’est-ce qu’un fonds ?Par fonds, nous entendons fonds de placement.

Soit généralement un ensemble d’actions et d’obligations acheté par un gestionnaire de fonds sur base de différents critères : zones géographiques (Europe, USA, pays émergents, …), thèmes (soins de santé, énergie solaire, …), devises ($, €, …), etc. Les plus connus : Carmignac, Franklin Templeton, …

En investissant dans un fonds ou dans plusieurs fonds (via KEYPLAN), vous bénéficiez d’une gestion professionnelle de vos avoirs et vous diversifiez automatiquement vos placements.

150

120

9006/2012 09/2012 12/2012 03/2013 06/2013 09/2013 12/2013 03/2014 06/2014 09/2014

Montant investi dans les fonds en Belgique (en milliards d’euros)

milliards d’euros

Les fonds constituent une excellente source de diversification et de rendement potentiel. C’est un moyen simple de ne pas laisser dormir son argent ! C’est pourquoi de plus en plus de Belges investissent une partie de leur portefeuille dans les fonds plutôt que de laisser leur épargne faire du surplace sur un compte d’épargne classique.

7

KEYPLAN, la solution idéale pour commencer à investir

Plus besoin de s’y connaître à fond pour investir dans les fonds.

Avec KEYPLAN, complétez votre épargne avec un plan d’investissement dans un panier de fonds prédéfini et automatisé.

Les avantages en bref :

Pratique

• Versements automatisés

• A partir de 25 €/an

• Consultable partout et à tout moment

Performant

• 0 € de frais d’entrée

• 40 fonds de qualité choisis par des experts

• Investissements diversifiés et périodiques

Personnel

• Vous choisissez parmi 3 profils

• Vous pouvez modifier votre KEYPLAN

• Vous arrêtez quand vous voulez

Idéal pour l’investisseur : - débutant ou confirmé

- en manque de temps

- qui cherche un moyen de compléter son épargne

8

> Versements automatisés : Une fois que vous avez déterminé le montant que vous voulez verser périodiquement (par mois, par trimestre, par semestre ou par an), tout se fait automatiquement. Vous ne devez plus vous en occuper, sauf si vous voulez arrêter votre KEYPLAN ou modifier les montants de vos versements. Vous pouvez compléter ces versements périodiques par des versements occasionnels, même après le démarrage de votre KEYPLAN.

> A partir de 25 €/an : Libre à chacun d’investir le montant de son choix. La sagesse populaire veut que l’on garde une épargne de précaution de 6 à 9 mois de salaire net, à adapter en fonction de votre situation privée. Et que l’on profite des optimisations fiscales comme l’épargne-pension. Au delà, tout dépend de vos projets à court ou moyen terme. Mais une chose est sûre, KEYPLAN, c’est la solution idéale pour commencer à investir.

> Consultable partout et à tout moment : Où que vous soyez, vous pouvez surveiller l’évolution de votre KEYPLAN sur tous les ordinateurs, smartphones ou tablettes que vous voulez. Sur vos terminaux mobiles, il vous suffit simplement de télécharger notre app Keytrade Bank.

Un plan pratique

• Desktop• iPhone / Android• iPad / Tablette

1000

25 €

€

(optionnel)

(minimum €25)

Résultat

J’investis

et j’ajoute

par mois

trimestresemstrean

comme montant de départ

Faites la simulation :

9

> 40 fonds de qualité choisis par des experts : Les 40 fonds présents dans l’offre KEYPLAN sont parmi les meilleurs du marché. Ils sont soigneusement choisis par des experts en bourse selon les critères suivants : la performance, le risque, la diversification (géographique et sectorielle) et la qualité du gestionnaire.

> 0 € de frais d’entrée : Contrairement à d’autres banques, Keytrade Bank ne vous facture aucun frais lors de l’ouverture d’un KEYPLAN. Et il n’y a pas non plus de frais de gestion. Quant aux frais de sortie, ils sont clairs et transparents : 0 € si vous arrêtez votre KEYPLAN après 5 ans et seulement 9,95 € par fonds présent dans votre KEYPLAN si vous l’arrêtez avant la 5ème année.

> Investissements diversifiés et périodiques : Le revenu d’un KEYPLAN n’est jamais garanti, mais sa grande force est de diminuer le risque encouru grâce au respect des 2 règles d’or : l’investissement périodique (étalement dans le temps) et la diversification des fonds (présence dans différentes régions ou secteurs).

Vous bénéficiez ainsi automatiquement d’une meilleure répartition de vos placements et d’une plus grande sécurité.

Un plan performant

10

> Vous pouvez modifier votre KEYPLAN : A tout moment, vous pouvez modifier votre KEYPLAN initial : que ce soit le montant des versements, la périodicité des versements ou même le profil. Vous pouvez même le mettre en pause. Et ce, toujours sans le moindre frais.

> Vous choisissez parmi 3 styles d’investissement :

Choisissez le style d’investissement qui vous convient le mieux parmi nos 3 options. Ces styles d’investissement se différencient notamment par leurs risques et leur rendement potentiel. Une fois le choix effectué, nous investissons le montant choisi dans une sélection de fonds triés sur le volet.

Vous vous y connaissez en fonds et vous préférez composer votre plan à la carte ? Pas de problème, vous pouvez toujours créer votre propre KEYPLAN.

> Vous arrêtez quand vous voulez : Vous pouvez arrêter votre KEYPLAN à tout moment : il vous suffit de nous demander de transférer les titres présents dans votre KEYPLAN sur votre compte-titres personnel. Si ceci se fait avant la fin de la 5ème année, vous devrez payer des frais de 9,95 € par fonds présent dans votre plan. Après la 5ème année, le transfert du montant de votre KEYPLAN sera entièrement gratuit.

Il y a 6 ans, Alix a investi dans 5 fonds différents via KEYPLAN.

Ses frais de sortie sont de

0 €

Prudent Equilibré Audacieux

Un plan personnel

Il y a 3 ans, Hubert a investi dans 3 fonds différents via KEYPLAN.

Ses frais de sortie sont de

de 29,85 € (3 x 9,95 €)

Exemples :

11

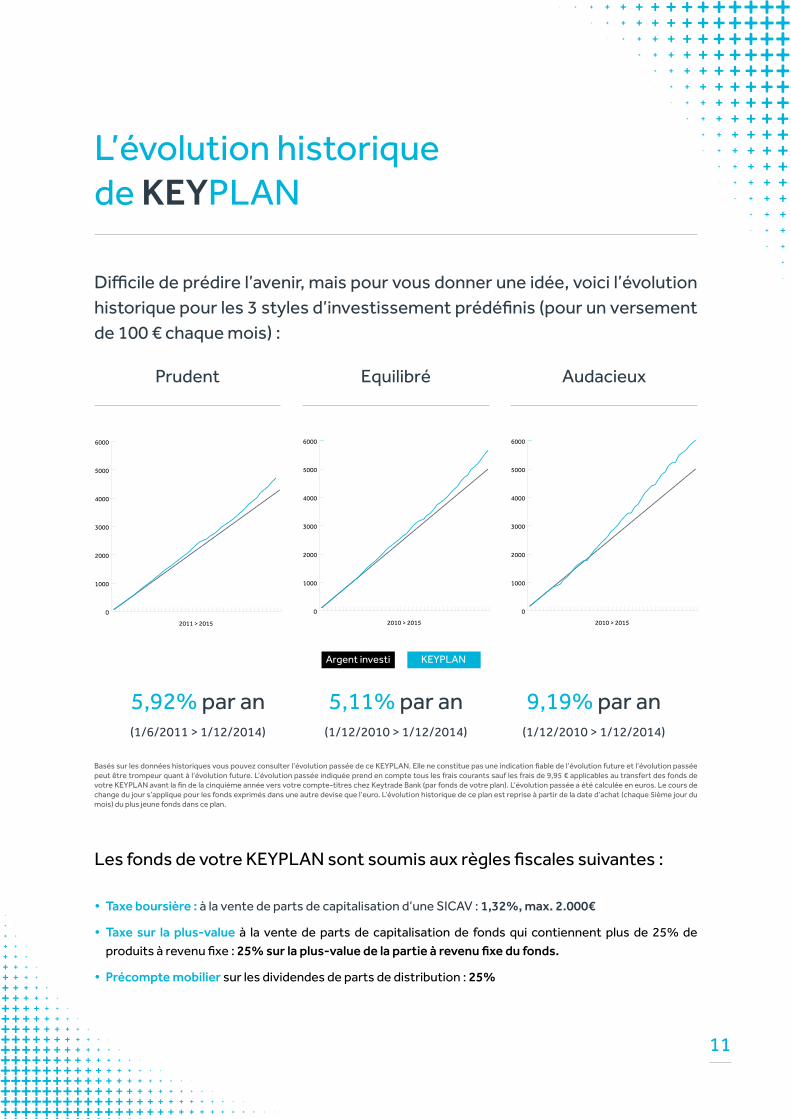

Difficile de prédire l’avenir, mais pour vous donner une idée, voici l’évolution historique pour les 3 styles d’investissement prédéfinis (pour un versement de 100 € chaque mois) :

L’évolution historique de KEYPLAN

AudacieuxPrudent Equilibré

5,92% par an (1/6/2011 > 1/12/2014)

5,11% par an (1/12/2010 > 1/12/2014)

9,19% par an (1/12/2010 > 1/12/2014)

Basés sur les données historiques vous pouvez consulter l’évolution passée de ce KEYPLAN. Elle ne constitue pas une indication fiable de l’évolution future et l’évolution passée peut être trompeur quant à l’évolution future. L’évolution passée indiquée prend en compte tous les frais courants sauf les frais de 9,95 € applicables au transfert des fonds de votre KEYPLAN avant la fin de la cinquième année vers votre compte-titres chez Keytrade Bank (par fonds de votre plan). L’évolution passée a été calculée en euros. Le cours de change du jour s’applique pour les fonds exprimés dans une autre devise que l’euro. L’évolution historique de ce plan est reprise à partir de la date d’achat (chaque 5ième jour du mois) du plus jeune fonds dans ce plan.

Les fonds de votre KEYPLAN sont soumis aux règles fiscales suivantes :

• Taxe boursière : à la vente de parts de capitalisation d’une SICAV : 1,32%, max. 2.000€

• Taxe sur la plus-value à la vente de parts de capitalisation de fonds qui contiennent plus de 25% de produits à revenu fixe : 25% sur la plus-value de la partie à revenu fixe du fonds.

• Précompte mobilier sur les dividendes de parts de distribution : 25%

0

1000

2000

3000

4000

5000

6000

2011 > 2015

0

1000

2000

3000

4000

5000

6000

2010 > 2015

0

1000

2000

3000

4000

5000

6000

2010 > 2015

Argent investi KEYPLAN

12

A chacun son KEYPLAN

Le bon plan de JuliePour les futures

études de sa fille,

Julie verse

automatiquement

50 € par mois

dans un KEYPLAN.

Le bon plan de PaulPour s’offrir le voyage de ses rêves,

Paul verse annuellement sa prime de

fin d’année dans son KEYPLAN.

Le bon plan d’EvaPour compléter sa pension,

Eva a ouvert un KEYPLAN

le jour de ses 40 ans.

13

Encore des questions ?

> Suivez un webinar sur notre site

> Plus d’infohttps://www.keytradebank.be/fr/investir/keyplan

> Contactez-nous

Nous sommes à votre service du lundi au vendredi de 9h00 à 22h00.+32 (0) 2 679 90 00

Skype ID : keytradebank.com