adressees aux contribuables au cours de l’annee 2010

TRANSCRIPT

REPUBLIQUE DU SENEGALUn Peuple - Un But - Une Foi

MINISTERE DE L'ECONOMIE ET DES FINANCES

DIRECTION GENERALE DES IMPOTS ET DES DOMAINESD.G.I.D

ETAT DES REPONSES A CARACTERE GENERAL

ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

AVIS TRES IMPORTANTLes états de réponses ont été enregistrés au

Bureau Sénégalais des Droits d'Auteurs (BSDA)sous la référence 16 624 100 707 du 10 juillet 2007

pour le compte de la Direction Générale des Impôts

et des Domaines de la République du Sénégal

Tous droits de tirage strictement réservés

Amadou BA

C onsacrant une pratique qui tend à devenir une tradition d’importance pour laDirection générale des Impôts et des Domaines, il me plaît de vous présenter

l’édition 2011 de « l’état des réponses à caractère général adressées aux contribuables ».

Les recours internes prévus par la règlementation constituent des garanties essentielles qui s’imposent à l’administration fiscale et qui lui donne l’occasion depréciser ses prises de position doctrinale et de renforcer le dialogue ainsi que la qualité du service rendu à ses usagers.

Les contribuables ont besoin de comprendre la loi fiscale pour en faire une bonneapplication en toute sécurité juridique. L’existence d’un contentieux important met enévidence la complexité d’interprétation de la loi ou le caractère difficilement applicable de certaines dispositions fiscales.

Largement sollicité pour porter mon avis sur les divergences d’appréciation des faitsconstatés et des règles appliquées en cas de contrôle, je me fais toujours un réel plaisir à apporter une réponse précise et définitive dans le seul but de renforcer lasécurité juridique du contribuable, gage d’un système fiscal équitable.

La sécurité juridique réside notamment dans la possibilité de connaître de façon certaine le régime fiscal applicable à une opération avant de la réaliser. Elle supposealors, que la réglementation qui impose les charges au contribuable soit suffisammentclaire et précise, afin qu'il puisse aisément se prévaloir de ses droits et respecter sesobligations. Le présent « état des réponses » entend y contribuer largement, à l’instar des précédentes éditions.

L’administration fiscale cherche de plus en plus à régler en amont les difficultés descontribuables. Ces derniers demandent plus de stabilité fiscale. Cette revendicationest légitime : leur développement ne peut s’envisager sans un minimum de visibilité àmoyen terme. La stabilité fiscale dépend notamment du degré d’opposabilité à l’administration de ses propres prises de position sur des questions de droit ou de fait.

Je souhaite que la présente livraison vous apporte les éclairages nécessaires à lacommune compréhension des problématiques fiscales qui ont été soulevées par lescontribuables.

MOT DU DIRECTEUR GENERALDES IMPOTS ET DES DOMAINES

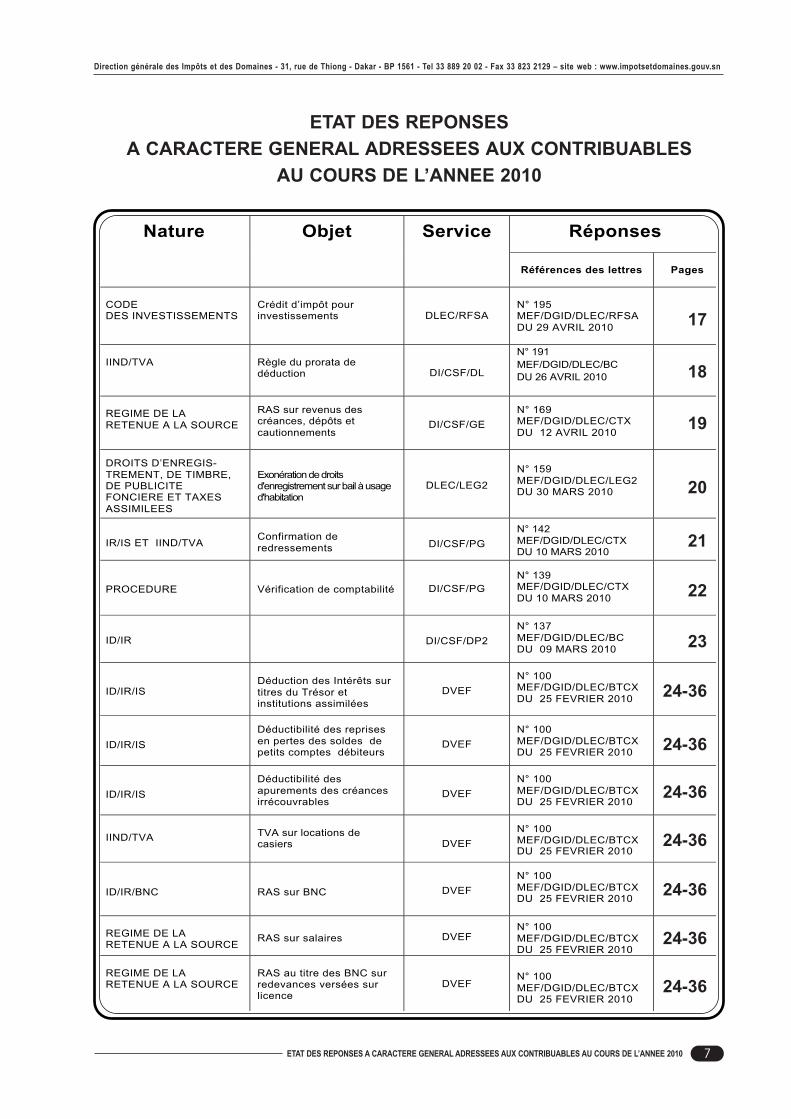

Nature

Objet

Service

Réponses

Références des lettres

Pages

CODE DES INVESTISSEMENTS

Crédit d’impôt pour investissements DLEC/RFSA

N° 195 MEF/DGID/DLEC/RFSA DU 29 AVRIL 2010

IIND/TVA

Règle du prorata de déduction DI/CSF/DL

N° 191 MEF/DGID/DLEC/BC DU 26 AVRIL 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur revenus des créances, dépôts et cautionnements

DI/CSF/GE N° 169 MEF/DGID/DLEC/CTX DU 12 AVRIL 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Exonération de droits d'enregistrement sur bail à usage d'habitation

DLEC/LEG2

N° 159 MEF/DGID/DLEC/LEG2 DU 30 MARS 2010

IR/IS ET IIND/TVA

Confirmation de redressements DI/CSF/PG

N° 142 MEF/DGID/DLEC/CTX DU 10 MARS 2010

PROCEDURE

Vérification de comptabilité DI/CSF/PG

N° 139 MEF/DGID/DLEC/CTX DU 10 MARS 2010

ID/IR

DI/CSF/DP2 N° 137 MEF/DGID/DLEC/BC DU 09 MARS 2010

ID/IR/IS

Déduction des Intérêts sur titres du Trésor et institutions assimilées

DVEF N° 100 MEF/DGID/DLEC/BTCXDU 25 FEVRIER 2010

ID/IR/IS

Déductibilité des reprises en pertes des soldes de petits comptes débiteurs

DVEF N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

ID/IR/IS

Déductibilité des apurements des créances irrécouvrables

DVEF N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

IIND/TVA

TVA sur locations de casiers DVEF

N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

ID/IR/BNC

RAS sur BNC DVEF N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur salaires DVEF

N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

REGIME DE LA RETENUE A LA SOURCE

RAS au titre des BNC sur redevances versées sur licence

DVEF N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

7

ETAT DES REPONSES

A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES

AU COURS DE L’ANNEE 2010

17

18

19

20

21

22

23

24-36

24-36

24-36

24-36

24-36

24-36

24-36

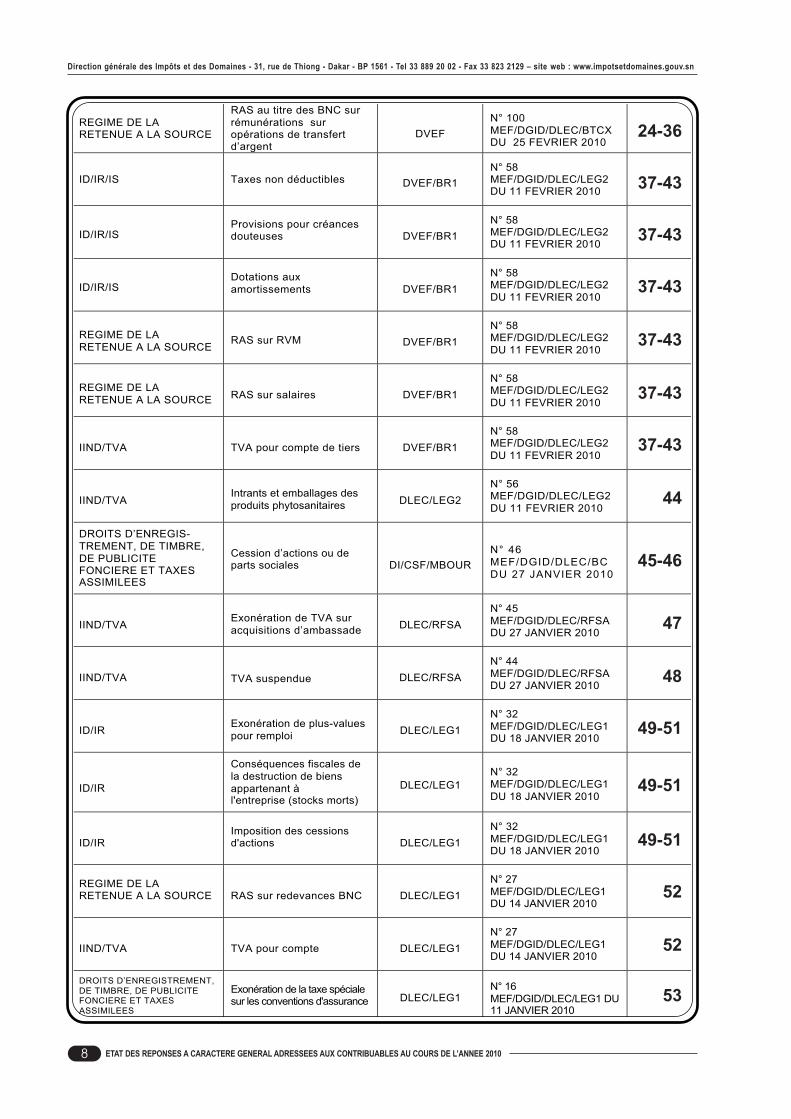

REGIME DE LA RETENUE A LA SOURCE

RAS au titre des BNC sur rémunérations sur opérations de transfert d’argent

DVEF N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

ID/IR/IS

Taxes non déductibles DVEF/BR1 N° 58 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

ID/IR/IS

Provisions pour créances douteuses

DVEF/BR1 N° 58 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

ID/IR/IS

Dotations aux amortissements

DVEF/BR1 N° 58 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM

DVEF/BR1 N° 58 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur salaires

DVEF/BR1 N° 58 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

IIND/TVA

TVA pour compte de tiers

DVEF/BR1 N° 58 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

IIND/TVA

Intrants et emballages des produits phytosanitaires

DLEC/LEG2 N° 56 MEF/DGID/DLEC/LEG2 DU 11 FEVRIER 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Cession d’actions ou de parts sociales

DI/CSF/MBOUR N° 46 MEF/DGID/DLEC/BC DU 27 JANVIER 2010

IIND/TVA

Exonération de TVA sur acquisitions d’ambassade

DLEC/RFSA N° 45 MEF/DGID/DLEC/RFSA DU 27 JANVIER 2010

IIND/TVA

TVA suspendue

DLEC/RFSA N° 44 MEF/DGID/DLEC/RFSA DU 27 JANVIER 2010

ID/IR

Exonération de plus-values pour remploi

DLEC/LEG1 N° 32 MEF/DGID/DLEC/LEG1 DU 18 JANVIER 2010

ID/IR

Conséquences fiscales de la destruction de biens appartenant à l'entreprise (stocks morts)

DLEC/LEG1 N° 32 MEF/DGID/DLEC/LEG1 DU 18 JANVIER 2010

ID/IR

Imposition des cessions d'actions

DLEC/LEG1 N° 32 MEF/DGID/DLEC/LEG1 DU 18 JANVIER 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur redevances BNC

DLEC/LEG1 N° 27 MEF/DGID/DLEC/LEG1 DU 14 JANVIER 2010

IIND/TVA

TVA pour compte

DLEC/LEG1 N° 27 MEF/DGID/DLEC/LEG1 DU 14 JANVIER 2010

DROITS D’ENREGISTREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Exonération de la taxe spéciale sur les conventions d'assurance DLEC/LEG1

N° 16 MEF/DGID/DLEC/LEG1 DU 11 JANVIER 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 20108

24-36

37-43

37-43

37-43

37-43

37-43

37-43

44

45-46

47

48

49-51

49-51

49-51

52

52

53

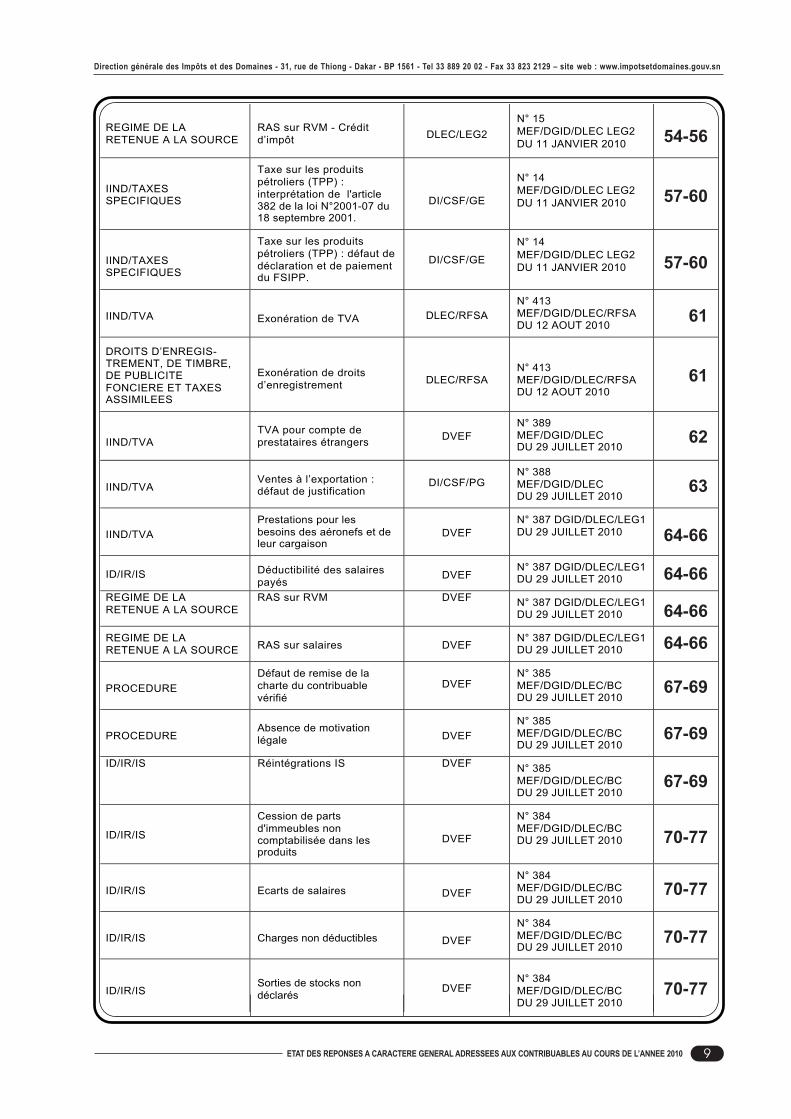

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Crédit d’impôt

DLEC/LEG2 N° 15 MEF/DGID/DLEC LEG2 DU 11 JANVIER 2010

IIND/TAXES SPECIFIQUES

Taxe sur les produits pétroliers (TPP) : interprétation de l'article 382 de la loi N°2001-07 du 18 septembre 2001.

DI/CSF/GE

N° 14 MEF/DGID/DLEC LEG2 DU 11 JANVIER 2010

IIND/TAXES SPECIFIQUES

Taxe sur les produits pétroliers (TPP) : défaut de déclaration et de paiement du FSIPP.

DI/CSF/GE

N° 14 MEF/DGID/DLEC LEG2 DU 11 JANVIER 2010

IIND/TVA

Exonération de TVA DLEC/RFSA N° 413 MEF/DGID/DLEC/RFSA DU 12 AOUT 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Exonération de droits d’enregistrement

DLEC/RFSA

N° 413 MEF/DGID/DLEC/RFSA DU 12 AOUT 2010

IIND/TVA

TVA pour compte de prestataires étrangers DVEF

N° 389 MEF/DGID/DLEC DU 29 JUILLET 2010

IIND/TVA

Ventes à l’exportation : défaut de justification

DI/CSF/PG N° 388 MEF/DGID/DLEC DU 29 JUILLET 2010

IIND/TVA

Prestations pour les besoins des aéronefs et de leur cargaison

DVEF N° 387 DGID/DLEC/LEG1 DU 29 JUILLET 2010

ID/IR/IS Déductibilité des salaires

payés DVEF

N° 387 DGID/DLEC/LEG1 DU 29 JUILLET 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM DVEF N° 387 DGID/DLEC/LEG1 DU 29 JUILLET 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur salaires

DVEF

N° 387 DGID/DLEC/LEG1 DU 29 JUILLET 2010

PROCEDURE Défaut de remise de la charte du contribuable vérifié

DVEF N° 385 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

PROCEDURE

Absence de motivation légale

DVEF N° 385 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/IR/IS Réintégrations IS DVEF N° 385 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/IR/IS

Cession de parts d'immeubles non comptabilisée dans les produits

DVEF

N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/IR/IS

Ecarts de salaires

DVEF

N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/IR/IS

Charges non déductibles

DVEF

N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/IR/IS

Sorties de stocks non déclarés

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

9

54-56

57-60

57-60

61

61

62

63

64-66

64-66

64-66

64-66

67-69

67-69

67-69

70-77

70-77

70-77

70-77

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201010

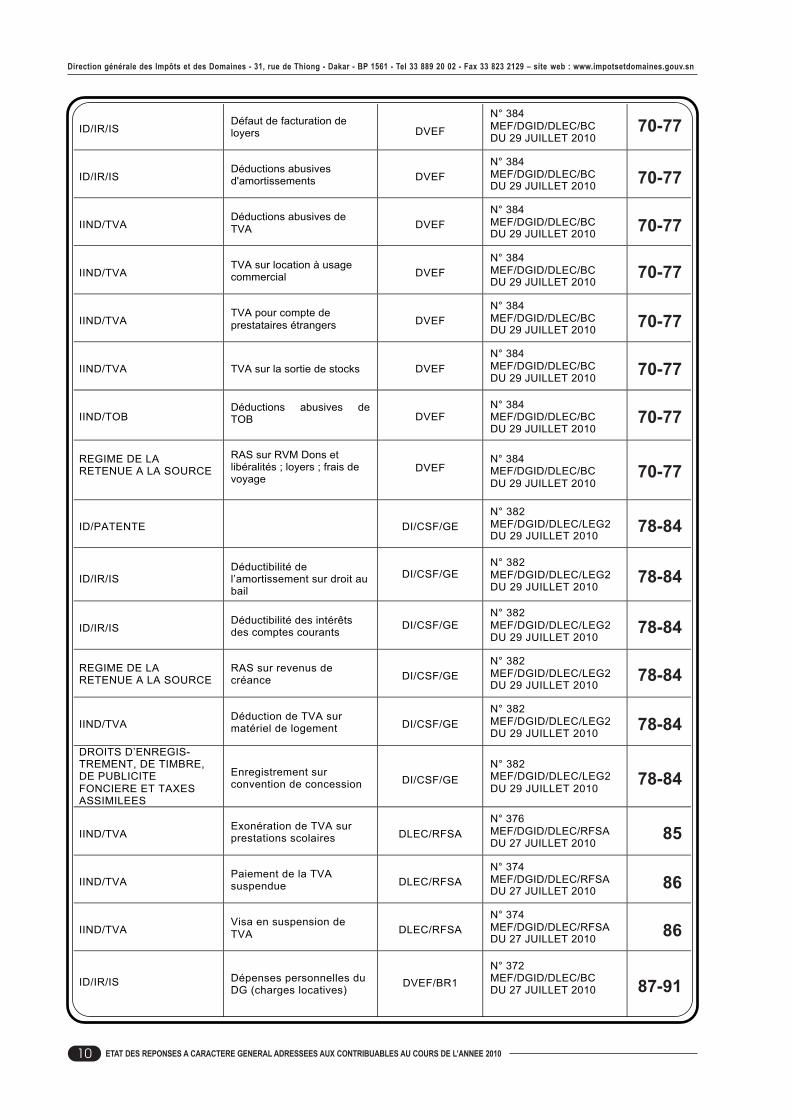

ID/IR/IS

Défaut de facturation de loyers

DVEF

N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/IR/IS

Déductions abusives d'amortissements

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

IIND/TVA

Déductions abusives de TVA

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

IIND/TVA

TVA sur location à usage commercial

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

IIND/TVA

TVA pour compte de prestataires étrangers

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

IIND/TVA

TVA sur la sortie de stocks

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

IIND/TOB Déductions abusives de TOB

DVEF N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM Dons et libéralités ; loyers ; frais de voyage

DVEF

N° 384 MEF/DGID/DLEC/BC DU 29 JUILLET 2010

ID/PATENTE

DI/CSF/GE N° 382 MEF/DGID/DLEC/LEG2 DU 29 JUILLET 2010

ID/IR/IS

Déductibilité de l’amortissement sur droit au bail

DI/CSF/GE N° 382 MEF/DGID/DLEC/LEG2 DU 29 JUILLET 2010

ID/IR/IS

Déductibilité des intérêts des comptes courants

DI/CSF/GE N° 382 MEF/DGID/DLEC/LEG2 DU 29 JUILLET 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur revenus de créance

DI/CSF/GE N° 382 MEF/DGID/DLEC/LEG2 DU 29 JUILLET 2010

IIND/TVA

Déduction de TVA sur matériel de logement

DI/CSF/GE N° 382 MEF/DGID/DLEC/LEG2 DU 29 JUILLET 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Enregistrement sur convention de concession

DI/CSF/GE

N° 382 MEF/DGID/DLEC/LEG2 DU 29 JUILLET 2010

IIND/TVA

Exonération de TVA sur prestations scolaires

DLEC/RFSA N° 376 MEF/DGID/DLEC/RFSA DU 27 JUILLET 2010

IIND/TVA

Paiement de la TVA suspendue

DLEC/RFSA N° 374 MEF/DGID/DLEC/RFSA DU 27 JUILLET 2010

IIND/TVA

Visa en suspension de TVA

DLEC/RFSA N° 374 MEF/DGID/DLEC/RFSA DU 27 JUILLET 2010

ID/IR/IS

Dépenses personnelles du DG (charges locatives)

DVEF/BR1 N° 372 MEF/DGID/DLEC/BC DU 27 JUILLET 2010

70-77

70-77

70-77

70-77

70-77

70-77

70-77

70-77

78-84

78-84

78-84

78-84

78-84

78-84

85

86

86

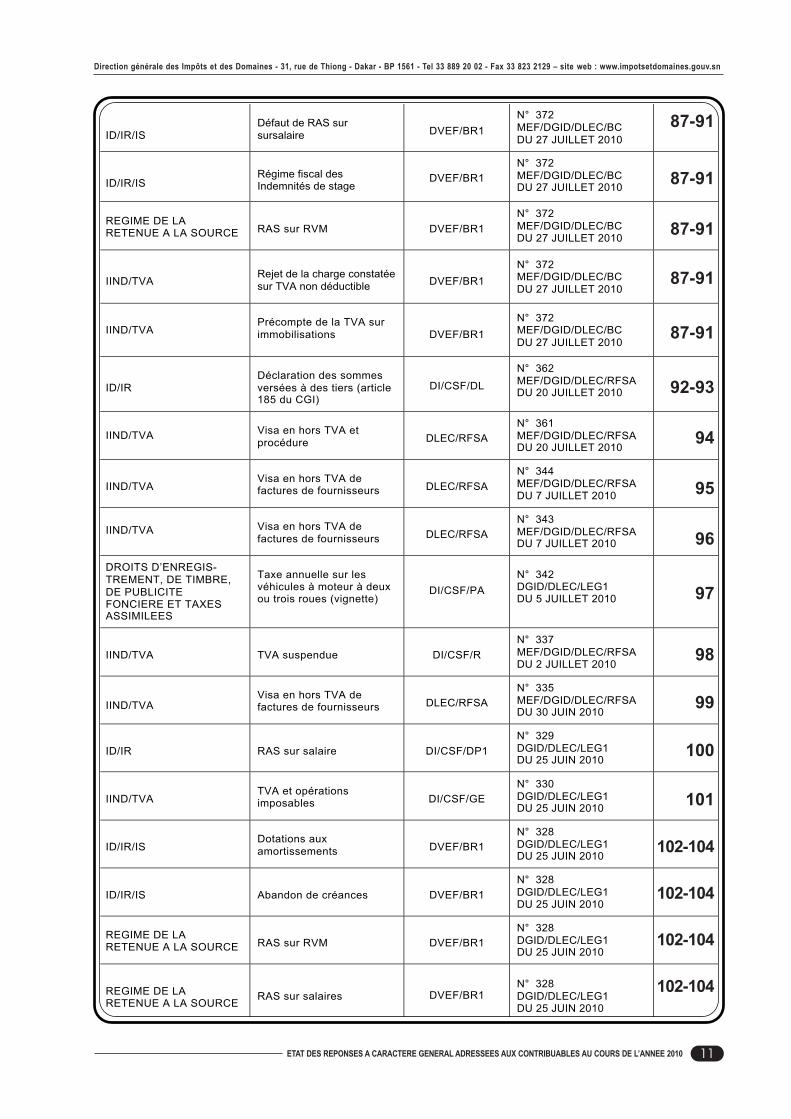

87-91

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

11

ID/IR/IS Défaut de RAS sur sursalaire DVEF/BR1

N° 372 MEF/DGID/DLEC/BC DU 27 JUILLET 2010

ID/IR/IS Régime fiscal des Indemnités de stage

DVEF/BR1 N° 372 MEF/DGID/DLEC/BC DU 27 JUILLET 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM

DVEF/BR1 N° 372 MEF/DGID/DLEC/BC DU 27 JUILLET 2010

IIND/TVA

Rejet de la charge constatée sur TVA non déductible

DVEF/BR1 N° 372 MEF/DGID/DLEC/BC DU 27 JUILLET 2010

IIND/TVA

Précompte de la TVA sur immobilisations

DVEF/BR1 N° 372 MEF/DGID/DLEC/BC DU 27 JUILLET 2010

ID/IR

Déclaration des sommes versées à des tiers (article 185 du CGI)

DI/CSF/DL

N° 362 MEF/DGID/DLEC/RFSA DU 20 JUILLET 2010

IIND/TVA

Visa en hors TVA et procédure

DLEC/RFSA N° 361 MEF/DGID/DLEC/RFSA DU 20 JUILLET 2010

IIND/TVA

Visa en hors TVA de factures de fournisseurs

DLEC/RFSA N° 344 MEF/DGID/DLEC/RFSA DU 7 JUILLET 2010

IIND/TVA Visa en hors TVA de factures de fournisseurs

DLEC/RFSA N° 343 MEF/DGID/DLEC/RFSA DU 7 JUILLET 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Taxe annuelle sur les véhicules à moteur à deux ou trois roues (vignette)

DI/CSF/PA

N° 342 DGID/DLEC/LEG1 DU 5 JUILLET 2010

IIND/TVA

TVA suspendue

DI/CSF/R N° 337 MEF/DGID/DLEC/RFSA DU 2 JUILLET 2010

IIND/TVA

Visa en hors TVA de factures de fournisseurs

DLEC/RFSA N° 335 MEF/DGID/DLEC/RFSA DU 30 JUIN 2010

ID/IR

RAS sur salaire

DI/CSF/DP1 N° 329 DGID/DLEC/LEG1 DU 25 JUIN 2010

IIND/TVA

TVA et opérations imposables

DI/CSF/GE N° 330 DGID/DLEC/LEG1 DU 25 JUIN 2010

ID/IR/IS

Dotations aux amortissements

DVEF/BR1

N° 328 DGID/DLEC/LEG1 DU 25 JUIN 2010

ID/IR/IS

Abandon de créances

DVEF/BR1

N° 328 DGID/DLEC/LEG1 DU 25 JUIN 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM

DVEF/BR1

N° 328 DGID/DLEC/LEG1 DU 25 JUIN 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur salaires

DVEF/BR1

N° 328 DGID/DLEC/LEG1 DU 25 JUIN 2010

87-91

87-91

87-91

87-91

87-91

92-93

94

95

96

97

98

99

100

101

102-104

102-104

102-104

102-104

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201012

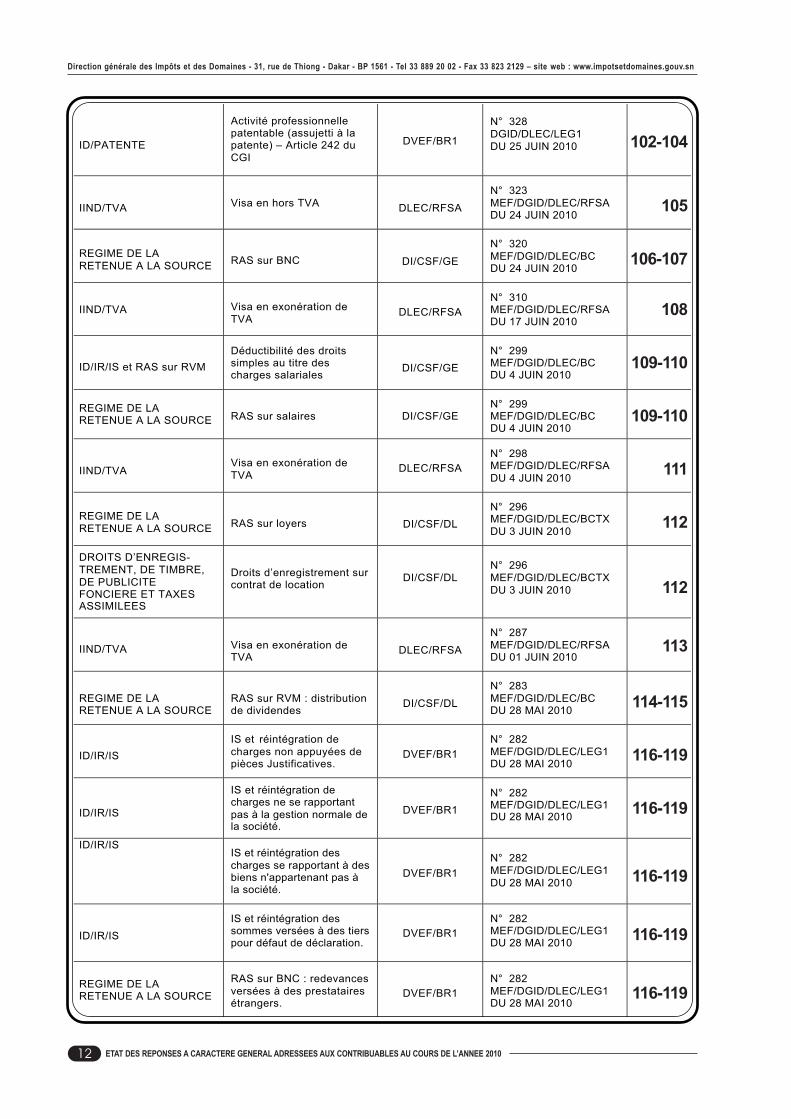

ID/PATENTE

Activité professionnelle patentable (assujetti à la patente) – Article 242 du CGI

DVEF/BR1

N° 328 DGID/DLEC/LEG1 DU 25 JUIN 2010

IIND/TVA

Visa en hors TVA

DLEC/RFSA

N° 323 MEF/DGID/DLEC/RFSA DU 24 JUIN 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur BNC

DI/CSF/GE

N° 320 MEF/DGID/DLEC/BC DU 24 JUIN 2010

IIND/TVA

Visa en exonération de TVA

DLEC/RFSA N° 310 MEF/DGID/DLEC/RFSA DU 17 JUIN 2010

ID/IR/IS et RAS sur RVM

Déductibilité des droits simples au titre des charges salariales

DI/CSF/GE N° 299 MEF/DGID/DLEC/BC DU 4 JUIN 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur salaires

DI/CSF/GE N° 299 MEF/DGID/DLEC/BC DU 4 JUIN 2010

IIND/TVA

Visa en exonération de TVA

DLEC/RFSA N° 298 MEF/DGID/DLEC/RFSA DU 4 JUIN 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur loyers

DI/CSF/DL N° 296 MEF/DGID/DLEC/BCTX DU 3 JUIN 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Droits d’enregistrement sur contrat de location

DI/CSF/DL N° 296 MEF/DGID/DLEC/BCTX DU 3 JUIN 2010

IIND/TVA

Visa en exonération de TVA

DLEC/RFSA

N° 287 MEF/DGID/DLEC/RFSA DU 01 JUIN 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM : distribution de dividendes

DI/CSF/DL

N° 283 MEF/DGID/DLEC/BC DU 28 MAI 2010

ID/IR/IS

IS et réintégration de charges non appuyées de pièces Justificatives.

DVEF/BR1 N° 282 MEF/DGID/DLEC/LEG1 DU 28 MAI 2010

ID/IR/IS

IS et réintégration de charges ne se rapportant pas à la gestion normale de la société.

DVEF/BR1 N° 282 MEF/DGID/DLEC/LEG1 DU 28 MAI 2010

ID/IR/IS IS et réintégration des charges se rapportant à des biens n'appartenant pas à la société.

DVEF/BR1 N° 282 MEF/DGID/DLEC/LEG1 DU 28 MAI 2010

ID/IR/IS IS et réintégration des sommes versées à des tiers pour défaut de déclaration.

DVEF/BR1 N° 282 MEF/DGID/DLEC/LEG1 DU 28 MAI 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur BNC : redevances versées à des prestataires étrangers.

DVEF/BR1 N° 282 MEF/DGID/DLEC/LEG1 DU 28 MAI 2010

102-104

105

106-107

108

109-110

109-110

111

112

112

113

114-115

116-119

116-119

116-119

116-119

116-119

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

13

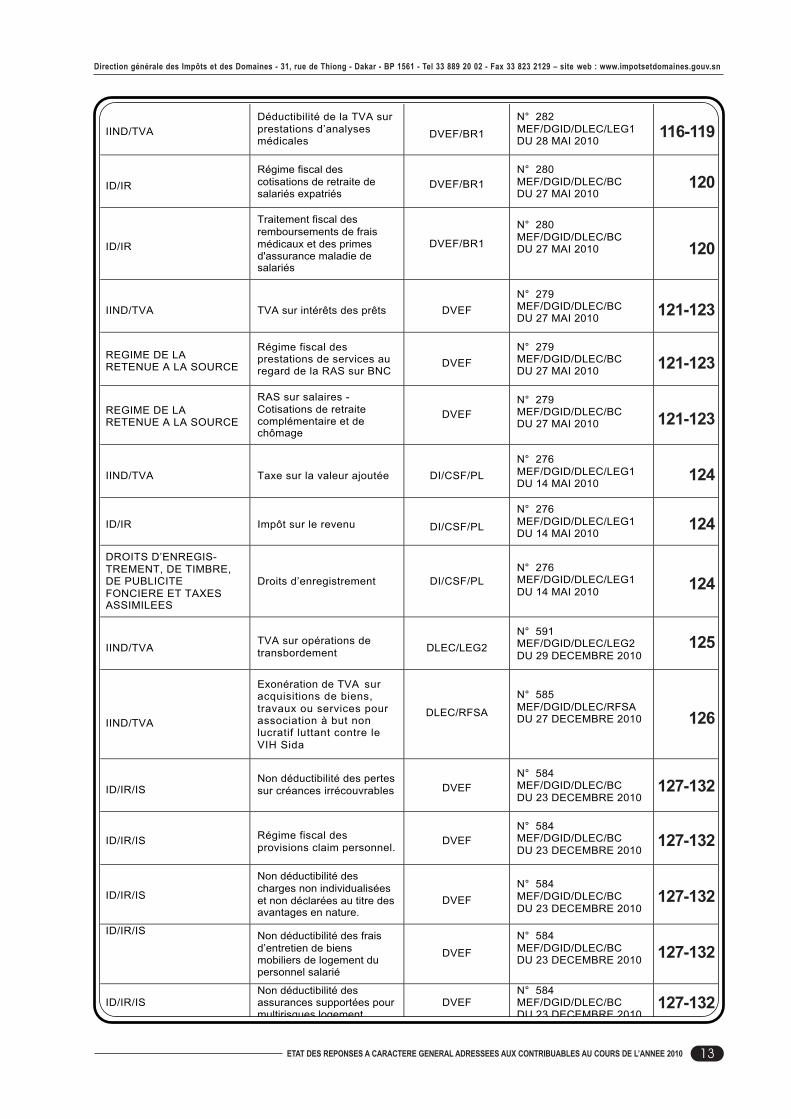

IIND/TVA Déductibilité de la TVA sur prestations d’analyses médicales

DVEF/BR1

N° 282 MEF/DGID/DLEC/LEG1 DU 28 MAI 2010

ID/IR

Régime fiscal des cotisations de retraite de salariés expatriés

DVEF/BR1 N° 280 MEF/DGID/DLEC/BC DU 27 MAI 2010

ID/IR

Traitement fiscal des remboursements de frais médicaux et des primes d'assurance maladie de salariés

DVEF/BR1

N° 280 MEF/DGID/DLEC/BC DU 27 MAI 2010

IIND/TVA

TVA sur intérêts des prêts

DVEF N° 279 MEF/DGID/DLEC/BC DU 27 MAI 2010

REGIME DE LA RETENUE A LA SOURCE

Régime fiscal des prestations de services au regard de la RAS sur BNC

DVEF N° 279 MEF/DGID/DLEC/BC DU 27 MAI 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur salaires - Cotisations de retraite complémentaire et de chômage

DVEF N° 279 MEF/DGID/DLEC/BC DU 27 MAI 2010

IIND/TVA

Taxe sur la valeur ajoutée

DI/CSF/PL N° 276 MEF/DGID/DLEC/LEG1 DU 14 MAI 2010

ID/IR

Impôt sur le revenu

DI/CSF/PL

N° 276 MEF/DGID/DLEC/LEG1 DU 14 MAI 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Droits d’enregistrement

DI/CSF/PL N° 276 MEF/DGID/DLEC/LEG1 DU 14 MAI 2010

IIND/TVA

TVA sur opérations de transbordement

DLEC/LEG2 N° 591 MEF/DGID/DLEC/LEG2 DU 29 DECEMBRE 2010

IIND/TVA

Exonération de TVA sur acquisitions de biens, travaux ou services pour association à but non lucratif luttant contre le VIH Sida

DLEC/RFSA

N° 585 MEF/DGID/DLEC/RFSA DU 27 DECEMBRE 2010

ID/IR/IS

Non déductibilité des pertes sur créances irrécouvrables

DVEF N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

ID/IR/IS

Régime fiscal des provisions claim personnel.

DVEF N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

ID/IR/IS

Non déductibilité des charges non individualisées et non déclarées au titre des avantages en nature.

DVEF N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

ID/IR/IS Non déductibilité des frais d’entretien de biens mobiliers de logement du personnel salarié

DVEF

N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

ID/IR/IS

Non déductibilité des assurances supportées pour multirisques logement

DVEF

N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

116-119

120

120

121-123

121-123

121-123

124

124

124

125

126

127-132

127-132

127-132

127-132

127-132

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201014

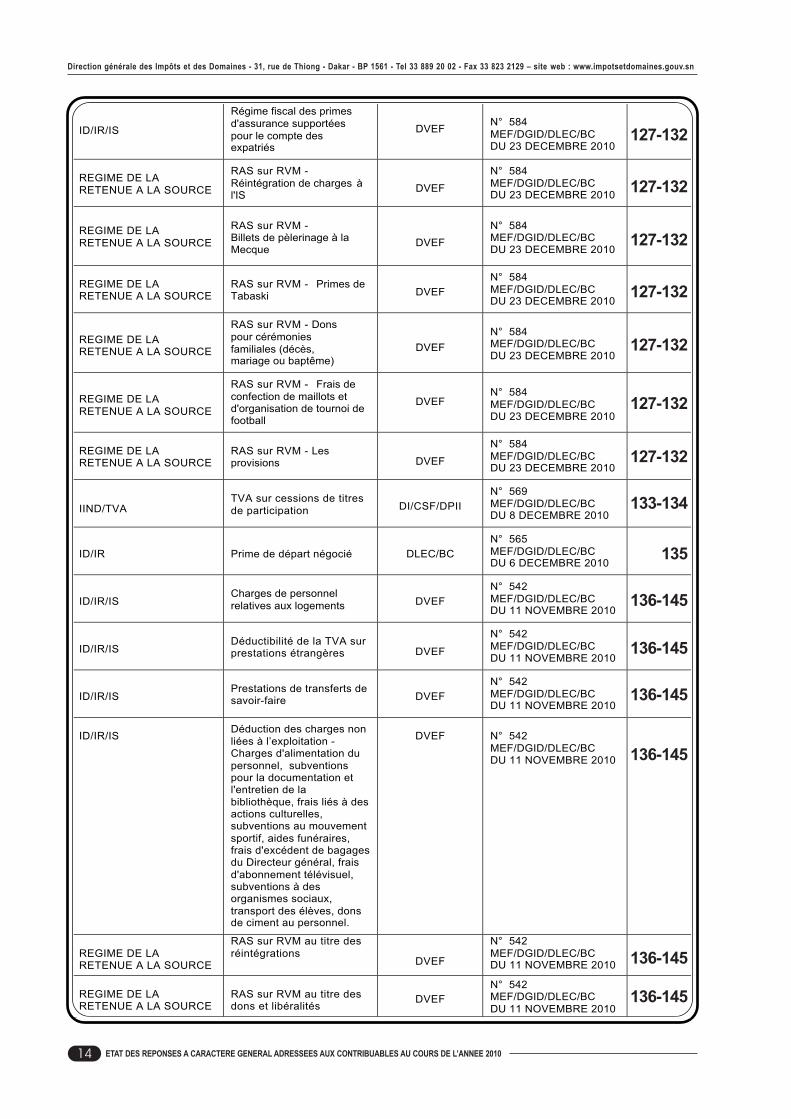

ID/IR/IS

Régime fiscal des primes d'assurance supportées pour le compte des expatriés

DVEF N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Réintégration de charges à l'IS

DVEF

N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Billets de pèlerinage à la Mecque

DVEF

N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Primes de Tabaski

DVEF N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Dons pour cérémonies familiales (décès, mariage ou baptême)

DVEF

N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Frais de confection de maillots et d'organisation de tournoi de football

DVEF N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Les provisions

DVEF

N° 584 MEF/DGID/DLEC/BC DU 23 DECEMBRE 2010

IIND/TVA

TVA sur cessions de titres de participation

DI/CSF/DPII N° 569 MEF/DGID/DLEC/BC DU 8 DECEMBRE 2010

ID/IR

Prime de départ négocié

DLEC/BC N° 565 MEF/DGID/DLEC/BC DU 6 DECEMBRE 2010

ID/IR/IS

Charges de personnel relatives aux logements

DVEF N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

ID/IR/IS

Déductibilité de la TVA sur prestations étrangères

DVEF

N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

ID/IR/IS

Prestations de transferts de savoir-faire

DVEF N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

ID/IR/IS

Déduction des charges non liées à l’exploitation - Charges d'alimentation du personnel, subventions pour la documentation et l'entretien de la bibliothèque, frais liés à des actions culturelles, subventions au mouvement sportif, aides funéraires, frais d'excédent de bagages du Directeur général, frais d'abonnement télévisuel, subventions à des organismes sociaux, transport des élèves, dons de ciment au personnel.

DVEF

N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM au titre des réintégrations

DVEF

N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM au titre des dons et libéralités

DVEF

N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

127-132

127-132

127-132

127-132

127-132

127-132

127-132

133-134

135

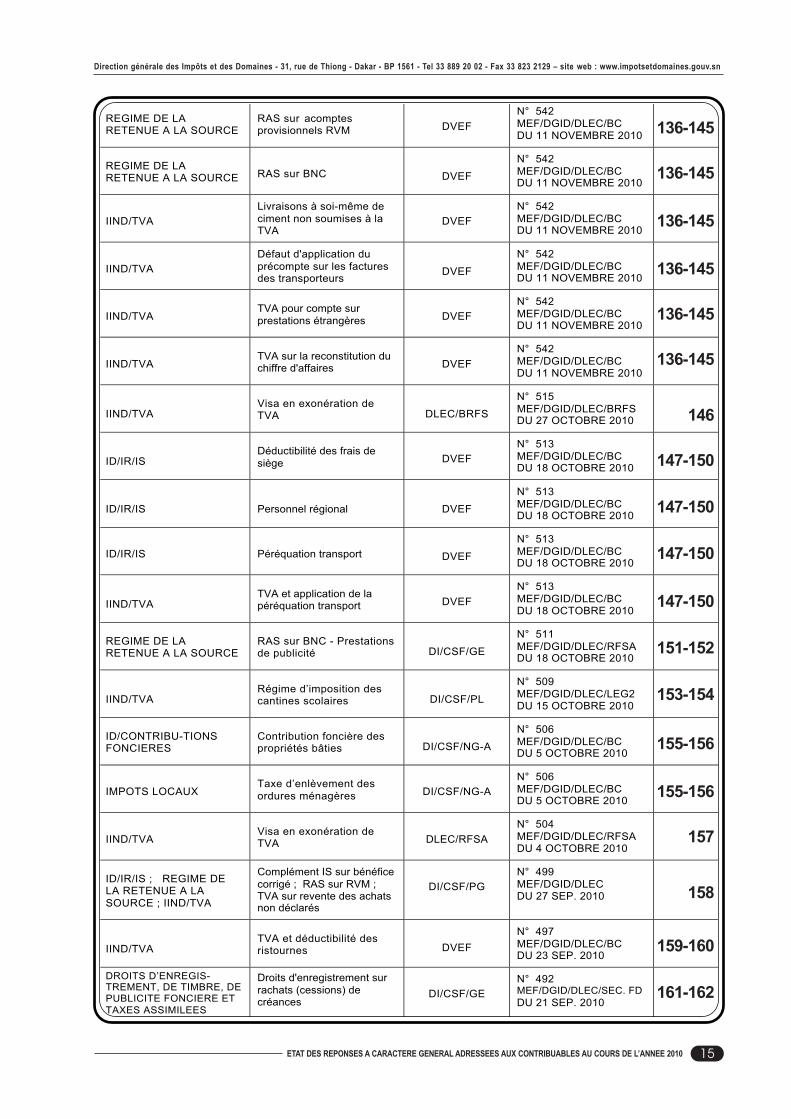

136-145

136-145

136-145

136-145

136-145

136-145

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

15

REGIME DE LA RETENUE A LA SOURCE

RAS sur acomptes provisionnels RVM

DVEF N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur BNC

DVEF

N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

IIND/TVA Livraisons à soi-même de ciment non soumises à la TVA

DVEF N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

IIND/TVA Défaut d'application du précompte sur les factures des transporteurs

DVEF

N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

IIND/TVA

TVA pour compte sur prestations étrangères

DVEF N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

IIND/TVA

TVA sur la reconstitution du chiffre d'affaires

DVEF N° 542 MEF/DGID/DLEC/BC DU 11 NOVEMBRE 2010

IIND/TVA

Visa en exonération de TVA

DLEC/BRFS

N° 515 MEF/DGID/DLEC/BRFS DU 27 OCTOBRE 2010

ID/IR/IS

Déductibilité des frais de siège

DVEF N° 513 MEF/DGID/DLEC/BC DU 18 OCTOBRE 2010

ID/IR/IS

Personnel régional

DVEF

N° 513 MEF/DGID/DLEC/BC DU 18 OCTOBRE 2010

ID/IR/IS

Péréquation transport

DVEF

N° 513 MEF/DGID/DLEC/BC DU 18 OCTOBRE 2010

IIND/TVA

TVA et application de la péréquation transport

DVEF N° 513 MEF/DGID/DLEC/BC DU 18 OCTOBRE 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur BNC - Prestations de publicité

DI/CSF/GE

N° 511 MEF/DGID/DLEC/RFSA DU 18 OCTOBRE 2010

IIND/TVA

Régime d’imposition des cantines scolaires

DI/CSF/PL

N° 509 MEF/DGID/DLEC/LEG2 DU 15 OCTOBRE 2010

ID/CONTRIBU-TIONS FONCIERES

Contribution foncière des propriétés bâties

DI/CSF/NG-A

N° 506 MEF/DGID/DLEC/BC DU 5 OCTOBRE 2010

IMPOTS LOCAUX

Taxe d’enlèvement des ordures ménagères

DI/CSF/NG-A N° 506 MEF/DGID/DLEC/BC DU 5 OCTOBRE 2010

IIND/TVA

Visa en exonération de TVA

DLEC/RFSA N° 504 MEF/DGID/DLEC/RFSA DU 4 OCTOBRE 2010

ID/IR/IS ; REGIME DE LA RETENUE A LA SOURCE ; IIND/TVA

Complément IS sur bénéfice corrigé ; RAS sur RVM ; TVA sur revente des achats non déclarés

DI/CSF/PG N° 499 MEF/DGID/DLEC DU 27 SEP. 2010

IIND/TVA

TVA et déductibilité des ristournes

DVEF N° 497 MEF/DGID/DLEC/BC DU 23 SEP. 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Droits d'enregistrement sur rachats (cessions) de créances

DI/CSF/GE N° 492 MEF/DGID/DLEC/SEC. FD DU 21 SEP. 2010

136-145

136-145

136-145

136-145

136-145

136-145

146

147-150

147-150

147-150

147-150

151-152

153-154

155-156

155-156

157

158

159-160

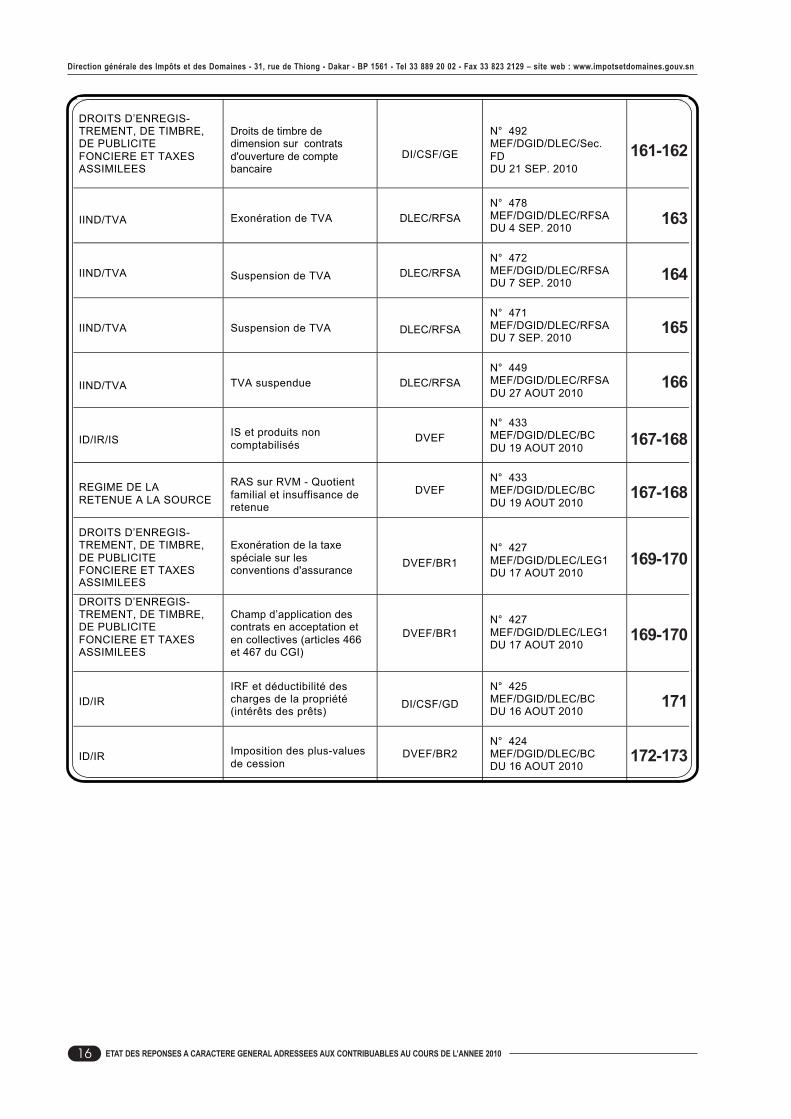

161-162

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201016

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Droits de timbre de dimension sur contrats d'ouverture de compte bancaire

DI/CSF/GE

N° 492 MEF/DGID/DLEC/Sec. FD DU 21 SEP. 2010

IIND/TVA

Exonération de TVA

DLEC/RFSA N° 478 MEF/DGID/DLEC/RFSA DU 4 SEP. 2010

IIND/TVA

Suspension de TVA

DLEC/RFSA N° 472 MEF/DGID/DLEC/RFSA DU 7 SEP. 2010

IIND/TVA

Suspension de TVA

DLEC/RFSA N° 471 MEF/DGID/DLEC/RFSA DU 7 SEP. 2010

IIND/TVA

TVA suspendue

DLEC/RFSA N° 449 MEF/DGID/DLEC/RFSA DU 27 AOUT 2010

ID/IR/IS

IS et produits non comptabilisés

DVEF N° 433 MEF/DGID/DLEC/BC DU 19 AOUT 2010

REGIME DE LA RETENUE A LA SOURCE

RAS sur RVM - Quotient familial et insuffisance de retenue

DVEF N° 433 MEF/DGID/DLEC/BC DU 19 AOUT 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Exonération de la taxe spéciale sur les conventions d'assurance

DVEF/BR1

N° 427 MEF/DGID/DLEC/LEG1 DU 17 AOUT 2010

DROITS D’ENREGIS- TREMENT, DE TIMBRE, DE PUBLICITE FONCIERE ET TAXES ASSIMILEES

Champ d’application des contrats en acceptation et en collectives (articles 466 et 467 du CGI)

DVEF/BR1

N° 427 MEF/DGID/DLEC/LEG1 DU 17 AOUT 2010

ID/IR IRF et déductibilité des charges de la propriété (intérêts des prêts)

DI/CSF/GD N° 425 MEF/DGID/DLEC/BC DU 16 AOUT 2010

ID/IR

Imposition des plus-values de cession

DVEF/BR2 N° 424 MEF/DGID/DLEC/BC DU 16 AOUT 2010

161-162

163

164

165

166

167-168

167-168

169-170

169-170

171

172-173

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

17

N° 195 MEF/DGID/DLEC/RFSA DU 29 AVRIL 2010

Objet : notification de crédit d'impôt pour investissements.

El Hadji Ibrahima DIOP

Monsieur le Directeur Général,

Par lettre visée en référence, vous sollicitez l'octroi des avantages particuliers relatifs à l'impôt sur

les bénéfices prévus par les dispositions de l'article 19 de la loi n° 2004-06 du 6 février 2004

portant Code des investissements, suite à l'agrément pour la phase d'exploitation, par lettre n°

010077 MEF du 14 octobre 2009, du projet de création de la société « ».

Après examen de votre requête, conformément aux dispositions de la circulaire ministérielle n°

153/MEF du 11 mai 2004 relative au régime de suspension de la TVA et au crédit d'impôt pour

investissements prévue par la loi n° 2004-06 du 6 février 2004 portant Code des investissements

et son décret d'application n° 2004-627 du 7 mai 2004, le montant de vos investissements

retenus est arrêté à la somme de neuf milliards huit cent soixante dix-sept millions neuf cent quatre-vingt-huit mille deux cent quatre-vingt-sept francs CFA (9.877.988.287)

En conséquence, le montant du crédit d'impôt correspondant que vous êtes autorisé à déduire de

votre bénéfice imposable à l'impôt sur les sociétés, soit 40% du montant des investissements

admis et ci-dessus arrêté, s'élève à trois milliards neuf cent cinquante et un millions cent quatre-vingt-quinze mille trois cent quinze (3.951.195.315) francs CFA (voir tableau annexé).

Je vous rappelle que le montant ainsi admis en déduction ne peut dépasser 50 % du bénéficeimposable de l'année.

Lorsque par suite de cette limitation, le montant total du crédit d'impôt n'a pu être imputé,

l'excédent est admis en déduction sur les bénéfices imposables déclarés au titre des quatre (4)

années suivant l'année 2010. Au terme de ces cinq (5) années, le reliquat non utilisé n'est ni

imputable, ni remboursable.

Une copie de la présente notification devra chaque année être annexée à votre déclaration

d'impôt sur les sociétés.

Veuillez agréer, Monsieur le Directeur Général, l'assurance de ma considération distinguée.

Ampliation : - DI (pour suivi par le CGE)

Pour le Directeur Général des Impôts et des Domaines, et par intérim, Le Directeur de la Législation,

des Etudes et du Contentieux;

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201018

Amadou BA

Monsieur,

Par lettre visée en référence, vous m'avez saisi d'un recours en arbitrage au sujet du contentieux qui

vous oppose au Centre des Services fiscaux de Dakar-Liberté, relativement au redressement qui a été

effectué à votre encontre en matière de taxe sur la valeur ajoutée, à la suite d'un contrôle sur pièces.

Le service d'assiette vous reproche de ne pas avoir appliqué la règle du prorata de déduction alors

que vous n'êtes pas assujetti à la taxe sur la valeur ajoutée que sur une partie de vos opérations.

Cependant, vous soutenez qu'en liquidant la TVA abusivement déduite, les Inspecteurs n'ont pas

bien appliqué la loi en ce sens qu'ils ont affecté le prorata calculé sur la totalité des déductions

que vous avez imputées, y compris celles portant sur les achats de matières premières.

En retour, je vous fais connaître que les termes du différend ont retenu toute mon attention et, ils

appellent de ma part les observations suivantes.

Aux termes de l'article 7, alinéa 1 de l'annexe III du livre II de la loi n°92-40 du 9 juillet 1992

portant Code général des Impôts, les entreprises qui ne sont pas assujetties à la taxe sur la valeur

ajoutée, ne sont autorisées à déduire qu'une fraction de la taxe ayant grevé les biens d'investis-

sement et les frais généraux. A la lumière de cette disposition, il apparaît clairement que la

restriction du droit à déduction tenant à la qualité d'assujetti est limitée à la TVA sur les biens

d'investissement et les frais généraux, c'est-à-dire la TVA portant sur les déductions financières.

Cette restriction s'explique par le fait que les biens d'investissement et les frais généraux ont

concouru à la réalisation de la totalité du chiffre d'affaires, celui taxable effectivement taxé ou

exonéré avec conservation du droit à déduction et celui qui est hors du champ d'application de la

TVA, autrement dit exempté.

S'agissant de la TVA grevant les achats de matières premières, constitutive des déductions

physiques, elle n'est pas soumise à la règle du prorata, mais plutôt à celle de l'affectation pour

l'exercice du droit à déduction. En vertu de cette règle, la TVA grevant les matières premières et

autres biens qui disparaissent dans le processus de production est déductible intégralement

lorsque ces biens sont affectés à la réalisation d'opérations taxables, effectivement taxées ou

exonérées avec conservation du droit à déduction, la seule restriction étant l'application du

principe du butoir selon lequel on ne peut déduire plus de TVA qu'on a collectée sur une opération.

Dès lors, il convient de liquider les droits dus conformément à la règle du prorata que, au demeurant,

les Inspecteurs ont bien rappelée dans la notification de redressement.

En conséquence, le redressement est confirmé dans le principe. Toutefois, vous vous rapprocherez

du Chef de Centre pour que les déductions, abusives soient recalculées en ne prenant en compte

que la TVA sur les biens d'investissement et les frais généraux, à l'exclusion de celle qui grève les

matières premières.

Veuillez agréer, Monsieur, l'expression de ma considération distinguée.

Ampliations : - Directeur des Impôts

- Directeur du Recouvrement

N° 191 MEF/DGID/DLEC/BC DU 26 AVRIL 2010

Objet : demande d'arbitrage.

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

19

N° 169 MEF/DGID/DLEC/CTX DU 12 AVRIL 2010

Objet : demande d'arbitrage.

Amadou BA

Monsieur le Directeur Général,

Par lettre ci-dessus référencée, vous sollicitez à nouveau mon arbitrage au sujet du contentieux

qui vous oppose au Centre des grandes entreprises, relativement à l'interprétation des dispositions

de l'article 59 de la loi n°92-40 du 9 juillet 1992 portant Code général des Impôts.

Pour rappel, des associés de votre société ont mis à la disposition de cette dernière des fonds

que vous considérez comme abondant un compte courant associé, alors que le Centre des

grandes entreprises les qualifie de prêt.

Au-delà de la controverse sur sa nature juridique, cette mise à disposition de fonds génère des intérêts

pour les déposants et soulève la question de savoir si lesdits intérêts sont imposables à la retenue à

la source sur les revenus des créances, dépôts et cautionnements prévue à l'article 58 du CGI.

A cet égard, vous considérez ces produits comme exonérés de la retenue, alors que l'administration

elle soutient qu'ils sont imposables, au motif que vous ne remplissez pas les deux conditions

cumulatives prévues par l'article 59. Par suite, elle les a recherchés en paiement de l'impôt.

En retour, je vous fais observer qu'en vertu des dispositions de l'article 59 du CGI, les intérêts, arrérages

et tous autres produits de comptes courants figurant dans les recettes provenant de l'exercice d'une

profession industrielle, commerciale ou agricole ou d'une exploitation minière ne sont exonérés de

la retenue à la source sur les revenus des créances, dépôts et cautionnement prévue à l'article 58,

que sous les conditions cumulatives que les contractants aient l'un et l'autre la qualité d'industriel,

de commerçant ou d'exploitant agricole ou minier et que les opérations inscrites au compte courant

se rattachent exclusivement à l'industrie, au commerce ou à l'exploitation des deux parties.

A la lumière de ses développements, il apparaît que les parties bénéficiaires des intérêts en tant

qu'associés ne remplissent pas les conditions ainsi rappelées. Dès lors, c'est à bon droit que le

CGE vous a réclamé les montants dus au titre de la retenue â la source sur les revenus des

créances, dépôts et cautionnements.

Toutefois, à titre exceptionnel, et tenant compte de votre bonne foi relativement à votre ignorance

du traitement fiscal de l'opération, je décide d'annuler le redressement et vous décharge

subséquemment du paiement des montants qui vous sont réclamés. Cette tolérance ne valant

que pour le passé, je vous invite à vous conformer dorénavant à l'obligation déclarative et de

versement de ladite retenue à la source.

Veuillez agréer, Monsieur le Directeur Général, l'expression de ma parfaite considération.

Ampliation : - DI

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201020

Amadou BA

Monsieur,

Par lettre visée en référence, vous m'avez saisi aux fins d'obtenir une attestation d'exonération des

droits d'enregistrement exigibles sur le contrat de location objet de votre appartement sis au ----, rue -

------ Dakar, si votre situation le permet au regard du régime d'imposition des assistants techniques.

En réponse, je vous précise que les dispositions de la loi n° 92 - 40 du 9 juillet 1992 portant Code

Général des Impôts modifiée, ne prévoient pas une telle exonération.

Par ailleurs, la convention relative au concours en personnel apporté par la France au fonctionnement

des services publics du Sénégal du 29 mars 1974 ainsi que son annexe I relative au régime fiscal des

personnels d'assistance technique n'envisagent pas non plus un tel cas de figure.

En conséquence, je suis au regret de ne pouvoir donner une suite favorable à votre requête.

Veuillez croire, Monsieur, à l'assurance de ma considération distinguée.

N° 159 MEF/DGID/DLEC/LEG2 DU 30 MARS 2010

Objet : exonération droits d'enregistrement sur bail à usage d'habitation.

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

21

N° 142 MEF/DGID/DLEC/CTX DU 10 MARS 2010

Objet : demande d'arbitrage.

Amadou BA

Monsieur,

Par lettre visée en référence, vous sollicitez mon arbitrage à propos d'un litige opposant votre

entreprise (GIE «------») au Centre des services fiscaux de Pikine-Guédiawaye, à propos de

redressements en matière d'impôt sur les sociétés (IS) et de taxe sur la valeur ajoutée (TVA), suite

à une procédure de contrôle sur pièces.

Les termes du litige ont particulièrement retenu mon attention ; en retour, je vous prie de bien

vouloir noter les observations suivantes.

Dans votre demande, vous ne contestez pas le fond des redressements, mais invoquez un vice

de procédure. En effet, vous estimez n'avoir pas reçu de confirmation, suite à la réponse que vous

aviez apportée à la notification de redressements établis à votre encontre par le service en charge

de votre dossier fiscal. Aussi, considérez-vous que c'est à tort que le service en cause a établi les

titres de perception, en méconnaissance des éléments de réponses que vous aviez apportés et

que vous considérez comme ayant été tacitement acceptés, faute de confirmation de la part de

l'administration les infirmant.

A l'inverse, le service affirme que la lettre portant confirmation de redressements vous a été

effectivement transmise à bonne date, laquelle confirmation a servi de base à l'établissement des

titres de perception, à la suite du délai légal. A l'appui de ses allégations, le service a produit les

copies des cahiers de transmission par le biais desquels les différents courriers émis vous ont été

adressés. Dès lors, il apparaît que la confirmation de redressements n° ---------- en date du 12

septembre 2008 a été envoyée, en atteste la décharge apposée par vous sur ledit cahier.

En foi de quoi je considère que la procédure qui a été suivie est tout à fait régulière. Par conséquent,

les titres de perception sont maintenus.

Je vous prie de recevoir, Monsieur, l'expression de ma considération distinguée.

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201022

N° 139 MEF/DGID/DLEC/CTX DU 10 MARS 2010

Objet : demande d'arbitrage.

Monsieur,

Par lettre visée en référence, vous sollicitez le réexamen de votre demande suite à l'arbitrage que

j'ai rendu le 5 janvier 2009 à propos d'un litige opposant votre société au Centre des services

fiscaux de Pikine-Guédiawaye, à la suite d'une procédure de vérification de votre comptabilité.

En retour, je vous fais noter que le service en cause a procédé à une nouvelle analyse de votre

dossier, à la lumière des éléments nouveaux que vous avez versé au débat et a constaté l'existence

d'un stock disponible à la clôture de l'exercice 2006 qui n'a pas été pris en compte dans la

notification de redressements. C'est ainsi que les vérificateurs sont d'avis que ce montant doit

venir en diminution des achats d'un montant de __1__ qu'ils avaient relevé par voie de recoupement

auprès de votre principal fournisseur, __2__.

En conséquence de quoi, je prononce l'abandon du chef de redressement fondé sur la minoration

du chiffre d'affaires de votre société pour l'exercice 2006.

Toutefois, je tiens à préciser que cet état de fait est imputable à la nature du système de comptabilité

("TALY") que vous tenez dans votre société qui est différent de celui prescrit par le SYSCOA-

HADA. En effet, dans votre comptabilité, vous imputez directement la valeur du stock disponible

(qui devait figurer sous la rubrique « Variations de stocks ») sur le montant des achats effectués

et inscrivez la différence au poste « Achats de marchandises ».

C'est la raison pour laquelle je vous invite, dans les délais les meilleurs, à mettre en conformité

votre système de comptabilisation avec les prescriptions légales en vigueur dans notre pays.

Je vous prie de recevoir, Monsieur, l'expression de ma considération distinguée.

Amadou BA

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

23

N° 137 MEF/DGID/DLEC/BC DU 9 MARS 2010

Objet : demande d'arbitrage.

Amadou BA

Monsieur,

Par lettre visée en référence, vous m'avez saisi d'un recours en arbitrage au sujet du contentieux qui

vous oppose au Centre des services fiscaux de Dakar-Plateau 2, relativement au redressement qui

a été effectué à votre encontre en matière d'impôt sur le revenu, à la suite d'un contrôle sur pièces.

Au cours de l'examen de vos états financiers des exercices 2004 et 2005, l'inspecteur chargé de

votre dossier fiscal a constaté que les bénéfices que vous avez déclarés sont différents de ceux

qui résultent de la mise en oeuvre des dispositions de l'article 7-II de la loi n° 92-40 du 9 juillet

1992 portant Code général des Impôts qui définit le bénéfice à partir de la méthode de la variation

de l'actif net. Par suite, il a réintégré le montant de la différence et opéré un rehaussement de

droits au titre de l'IR.

Vous avez rejeté la réintégration et le redressement subséquent au motif que l'Inspecteur n'a pas

tenu compte de votre compte de l'exploitant qui enregistre les suppléments d'apport et les

prélèvements, car selon vous la variation de l'actif est constituée de la variation des capitaux propres

augmentée des prélèvements et diminuée des apports.

En retour, je vous fais connaître que les termes de votre différend avec l'administration fiscale a

retenu toute mon attention ; ils appellent de ma part les observations suivantes :

Aux termes de l'article 7-II du CGI, le bénéfice net est constitué par la différence entre les valeurs

de l'actif à la clôture et à l'ouverture de la période dont les résultats doivent servir de base à

l'impôt, diminué des suppléments d'apports et augmentée des prélèvements effectués au cours

de cette même période par l'exploitant ou les associés selon le cas ; l'actif net lui-même s'entend

de l'excédent des valeurs d'actif sur le total formé au passif par les créances des tiers, les

amortissements et les provisions justifiées.

A la lumière des arguments visés dans les différentes correspondances qu'il vous a adressées, il

apparaît que le service a appliqué cette disposition aux bilans 2004 et 2005 en vérifiant la conformité

du bénéfice déclaré avec cette modalité de calcul. Ce faisant, les suppléments d'apports et les

prélèvements sont effectivement pris en compte, dans la mesure où le compte capital personnel

inclut le solde du compte 104, compte de l'exploitant qui enregistre les apports (au crédit) et les

prélèvements (au débit) que vous avez effectués en cours d'exercice.

Au surplus, vous n'avez pas démontré en quoi la détermination de la variation de l'actif net a omis

de prendre en compte les apports et les prélèvements.

En conséquence, je confirme le redressement.

Veuillez agréer, Monsieur, l'assurance de ma parfaite considération.

Ampliation : - DI

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201024

N° 100 MEF/DGID/DLEC/BTCX DU 25 FEVRIER 2010

Objet : demande d'arbitrage.

Monsieur le Directeur Général,

Par lettre visée en référence, vous m'avez saisi d'un recours en arbitrage au sujet du contentieux

qui vous oppose aux services de la Direction des Vérifications et Enquêtes fiscales, relativement

au redressement qui a été effectué à votre encontre en matière d'impôt sur les sociétés (IS), de

taxe sur la valeur ajoutée (TVA), de retenue à la source sur les bénéfices non commerciaux et de

retenue à la source sur les salaires, à la suite d'une vérification de comptabilité.

1- En matière d'impôt sur les sociétés

Les Vérificateurs ont réintégré des sommes à vos résultats imposables sur la base de trois chefs

de redressements :

intérêts sur titres du Trésor et institutions assimilées ; comptabilisation en pertes des soldes de

petits comptes débiteurs ; apurement de créances irrécouvrables.

1.1 Intérêts sur titres du Trésor et institutions assimilées

Les Vérificateurs vous reprochent d'avoir déduit à tort des résultats de l'exercice 2006, les

intérêts sur titres du Trésor que la ---1--- a perçus en 2005, en contradiction avec le principe de

la spécialisation des exercices. En réponse, vous soutenez que les intérêts sur titres sont

expressément exonérés, alors que ceux que vous avez perçus en 2005 n'ont pas été déduits de

façon extracomptable, cause pour laquelle ils sont imposés à tort à l'IS au titre de cette année.

Ainsi, selon vous, le fait pour votre société de les déduire des résultats de l'exercice 2006

constitue une correction symétrique qui n'a aucun effet sur les intérêts du Trésor public.

L'examen des termes de votre contradiction m'amène à vous rappeler que le principe comptable

de la spécialisation des exercices veut que les produits et les charges soient comptabilisés au

cours de l'exercice qui les a vus naître. Dans le cas d'espèce, il a été respecté par la ---1--- qui a

effectivement comptabilisé les intérêts échus dans les produits de l'exercice 2005.

Cependant, dans le cas où vous omettez de déduire ces produits de façon extracomptable pour

les soustraire à l'imposition à l'IS, le procédé le plus adéquat pour régulariser la situation est de

faire une déclaration rectificative en vertu de laquelle vous vous prévalez d'un dégrèvement

d'office. Donc, en déduisant du bénéfice imposable de l'exercice suivant (2006) une somme égale

au montant des sommes indûment imposées, c'est comme si vous aviez fait supporter à cet

exercice une charge non justifiée.

Toutefois, étant donné que la diminution de l'IS injustifiée en 2006 correspond exactement au

montant de l'IS indûment payé en 2005, il convient de reconnaître que le Trésor public n'a subi

aucun préjudice financier dans cette opération.

Dès lors, il n'y a pas lieu d'opérer un rappel de droits. Le redressement est donc abandonné.

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

25

1.2 Comptabilisation en pertes des soldes de petits comptes débiteurs

Les Vérificateurs ont rejeté des charges déductibles les reprises en pertes de soldes de comptes

au motif que votre société n'a pas épuisé toutes les voies de recours et démontré le caractère

irrécouvrable de ces créances.

Dans votre réponse, vous distinguez parmi les petits comptes débiteurs, entre les « comptes

clôturés », les « apurements de suspens » et les « apurements de charges à payer non provisionnées ».

Pour les premiers, vous précisez qu'il s'agit de comptes que la banque a décidé de clôturer, mais

pour lesquels le système informatique a enregistré automatiquement des agios indus parce qu'ils

ne correspondent à aucune contrepartie commerciale.

S'agissant des apurements de suspens, ils correspondent d'une part à des frais bancaires

supportés par la banque antérieurement provisionnés et dont la déduction est concomitante avec

la reprise de la provision, et d'autre part, à des erreurs générées par le système de télé-compense

au moment de la fusion et que vous avez annulées.

Enfin, en ce qui concerne les apurements de charges à payer non provisionnées, vous indiquez

qu'il s'agit de charges de fonctionnement (gardiennage et location) non provisionnées identifiées

après la date d'arrêté des comptes et comptabilisés au cours de l'exercice suivant. Vous ajoutez

que ces charges sont réelles et ont concouru à la réalisation d'un chiffre d'affaires soumis à l'IS.

D'emblée, je note un profond désaccord sur le contenu réel des soldes de petits comptes

débiteurs qui sont passés en pertes. En effet, alors que les Vérificateurs relèvent de petits

comptes débiteurs, vous faites état d'autres charges en sus de ces derniers. II apparaît donc que

le contentieux porte davantage sur des questions de fait que des problèmes juridiques.

Par conséquent, je vous renvoie auprès du Directeur des Vérifications et Enquêtes fiscales pour

le réexamen de ce point compte [tenu] des principes dégagés au point 1.3 sur la démarche à

adopter pour l'appréciation des conditions de déductibilité en charge des créances irrécouvrables.

1.3 Apurement de créances irrécouvrables

Les Vérificateurs ont rejeté des charges déductibles les apurements de créances irrécouvrables,

au motif que d'une part vous n'avez pas apporté la preuve de leur caractère définitivement

irrécouvrable et d'autre part vous n'avez pas épuisé toutes les voies de recours.

En réponse, vous indiquez que le caractère irrécouvrable d'une créance résulte d'une appréciation et

d'un jugement de la banque et que si l'administration décide de remettre en cause des créances

passées en charge, il lui incombe d'apporter la preuve qu'elles sont effectivement recouvrables.

Par suite, vous avez passé en revue les créances les unes après les autres et avez présenté pour

chacune d'elles les conditions de leur déductibilité en charge.

L'examen des termes du désaccord appelle de ma part les observations préalables suivantes :

La comptabilisation en charge d'une créance irrécouvrable doit être la dernière étape d'une

procédure qui doit comporter un certain formalisme.

Cette procédure est enclenchée dès que le recouvrement de la créance est compromis, soit en

raison de la mauvaise situation financière du débiteur (créance douteuse), ou de l'existence d'un

désaccord sur son principe même ou sur sa quotité (créance litigieuse). Selon le cas, le créancier

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201026

doit mettre en oeuvre certaines diligences pouvant lui permettre de recouvrer les sommes. Ce

n'est que si ces diligences sont restées infructueuses que des provisions doivent être constituées

pour faire face aux pertes pouvant résulter de telles situations. Ces provisions sont évidemment

admises en déduction pour l'assiette de l'impôt, à condition que les créances auxquelles elles

s'appliquent soient individualisées et que les évènements en cours à la clôture de l'exercice

rendent probable la perte supputée.

II faut cependant noter que la loi fiscale ne prédétermine pas la nature de ces diligences. Toujours

est-il qu'elles doivent revêtir toutes les formes prévues par l'acte uniforme de l'OHADA portant

organisation des procédures simplifiées de recouvrement et des voies d'exécution, y compris

notamment la procédure contentieuse auprès des tribunaux et la réalisation des garanties

hypothécaires, le cas échéant.

Si, malgré toutes ces actions la créance est définitivement perdue, en totalité ou en partie, le

montant en cause ou le reliquat restant à recouvrer est comptabilisé en charge en contrepartie de

la reprise de la provision devenue sans objet.

Toutefois, il faut relever que la décision de considérer comme définitivement irrécouvrable une

créance doit être appréciée en tenant compte à la fois des circonstances de l'affaire et de la

consistance du montant, si bien qu'il ne faut pas exiger dans tous les cas qu'une procédure

contentieuse auprès des tribunaux soit ouverte par le créancier. II s'agit d'observer un équilibre

entre le pouvoir d'appréciation de l'administration fiscale et l'autonomie de gestion pour éviter de

se mêler outre mesure des actes de gestion de l'entreprise.

II résulte de cette analyse que l'appréciation de la déductibilité d'une créance douteuse ou

litigieuse passée en créance irrécouvrable doit être faite de façon dynamique en tenant compte

de son historique. Aussi, les créances doivent-elles être traitées non pas en masse, mais

individuellement, sans quoi, le rejet de la charge doit intervenir dès la constitution de la provision.

Sous le bénéfice de cet éclairage, il convient d'apprécier concrètement vos créances irrécouvrables :

Année 2004

- Créance sur M. -------

Cette créance d'un montant de 467.361 Francs représentant des agios qui remontent à 2003 a

été déclassée en juin 2004, conformément au dispositif prudentiel de la ---2---. Toutefois, aucune

diligence n'est effectuée dans le sens du recouvrement, la déduction ne peut être admise.

- Créance sur M. -------

Cette créance de 45.280.089 francs qui est le reliquat de la créance initiale de 50.480.089, après

la réalisation de la garantie pour un montant de 5.200.000, est apurée à la suite de la radiation du

contentieux à la Cour d'appel où l'affaire a été jugée et de l'impossibilité d'en poursuivre le

recouvrement auprès du débiteur parti sans laisser d'adresse comme l'atteste un exploit d'huissier.

Au vu des documents présentés, il apparaît que les diligences nécessaires ont été menées, y

compris dans la phase juridictionnelle et la réalisation de la garantie. Au surplus, le débiteur est

introuvable. La déduction de la charge est donc régulière et sa réintégration est annulée.

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

27

- Créance sur l'Etude --------

Cette créance d'un montant de 506.808 constituée par les agios a été apurée suite au décès de

--------. La provision antérieurement déduite est reprise en même temps que la charge est déduite.

En raison du fait que le débiteur de nationalité française est décédé et de la modicité de la créance

pour le déclenchement d'une action à l'étranger, il y a lieu d'admettre la déductibilité de la charge.

- Créance sur ETS -----------

Cette créance d'un montant 9.799.538 correspondant au reliquat d'une créance globale de

38.194.588, dont la garantie a été réalisée à hauteur de 17.000.000 avec comptabilisation en

produit de la plus-value réalisée sur la cession de l'immeuble. Elle a fait l'objet d'apurement en

même temps que la provision antérieurement constituée est reprise. Les diligences ayant été

menées jusqu'à la mise en œuvre de la garantie, la charge est donc régulière et reconnue déductible.

- Créance sur -----------

Cette créance de 1.101.381 francs, qui est le reliquat d'une créance initiale de 10.986.637 dont

une partie est recouvrée à hauteur de 9.885.256, est apurée à la suite de l'attribution de l'immeuble

objet de la garantie à une tierce personne, la --1-- étant inscrite au 3eme rang de l'hypothèque.

La banque qui est inscrite au 1er rang a contesté l'adjudication de l'immeuble à cette personne.

Cependant, elle a été déboutée et la procédure est effectivement bouclée.

Dès lors, la décision de passer en charge le reliquat de la créance est fondée ; la réintégration est

donc annulée.

- Créance sur deux agents de la banque

Cette créance sur d'anciens agents de la banque est constituée d'une partie litigieuse du fait que

le débiteur qui a démissionné de la banque conteste son principe même et d'une partie douteuse

parce que le débiteur a abandonné son poste à la suite d'une mise en disponibilité.

Pour la partie litigieuse qui porte sur la somme de 132.617, il convient d'admettre la déductibilité

de la créance dont la modicité est un motif suffisant pour ne pas ouvrir un contentieux devant le tribunal.

La réintégration est donc annulée.

Cependant, s'agissant de la partie douteuse d'un montant de 571.966, je vous fais remarquer

qu'aucune diligence n'a été menée. En effet, vous avez tout juste joint un procès-verbal d'huissier

constatant que la personne n'était pas à son poste au moment du passage de l'officier ministériel

; ce qui n'est pas suffisant.

Le rejet de la charge est par conséquent confirmé.

- Créance sur ---b---

Cette créance d'un montant de 35.000.000 a été constituée à la suite d'une erreur de l'administration

des greffes qui a versé entre les mains de la ---b--- un déposit de l'ex ---3---.

II résulte de son historique que toutes les diligences ont été menées pour la recouvrer jusqu'à ce

qu'il soit établi que cette société et ses actionnaires de nationalité étrangère sont introuvables. II

s'y ajoute que la provision initialement constituée est reprise dans les produits.

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201028

En conséquence, la réintégration est annulée

Année 2005

- Créance sur la ------

Cette créance d'un montant de 11.644.107 est le reliquat de la créance de la banque sur cette

société pour un montant de 461.758.541 constituée d'un principal de 396.863.329 et de frais de

procédure de 64.895.212. Les garanties auxquelles les créances sont adossées ont été réalisées

et les deux immeubles ont été attribués à la ---1--- à 100 et 150 millions. L'un des immeubles a

été vendu et il a généré une plus-value de 211.758.541, après déduction des amortissements

comptabilisés. En outre, il apparaît que pour l'autre immeuble dont la procédure de vente est en

cours, une plus-value latente est prévue par une expertise immobilière.

Au regard de toutes ces considérations, il est constant que les diligences nécessaires au

recouvrement de la créance ont été menées jusqu'au bout. Par conséquent, le reliquat de créance

qui subsiste peut être considéré à bon droit comme une créance irrécouvrable et passé en charge.

La réintégration est donc annulée.

1.4 Apurement du compte pertes sur exercices antérieurs

II vous est reproché par les Vérificateurs d'avoir enregistré en pertes dans le compte 672 (Pertes

sur exercices antérieurs) des charges liées à d'autres exercices sans tenir compte de la destination

de ce compte qui est censé enregistrer les moins-values résultant d'opérations commerciales de

l'exercice antérieur et non des factures ou charges d'exercices antérieurs ayant fait l'objet d'omission

en comptabilité au cours de l'exercice du fait générateur ou d'apurements de petits comptes débiteurs.

En réponse, vous avez indiqué, avec à l'appui un extrait du plan comptable bancaire, que le

compte 672 effectivement intitulé « Pertes sur exercices antérieurs » enregistre les « pertes detoute nature concernant les exercices antérieurs ». S'agissant des pertes, vous précisez

qu'elles portent sur des contestations de soldes tranchées en faveur des clients de la banque.

Dans la confirmation, les Vérificateurs soutiennent que les charges que vous avez comptabilisées

dans le compte 672 portent sur des omissions de factures non provisionnées et des soldes de

petits comptes débiteurs.

II résulte de tous ces éléments d'appréciation et des documents présentés que, si comme vous le

prétendez, les pertes sont relatives à des contestations de soldes tranchées en faveur des clients

au cours de l'exercice concerné, elles constituent des charges et sont comptabilisés dans le

compte approprié. De ce fait, elles peuvent être admises en déduction, à la double condition

qu'elles soient justifiées et qu'il soit clairement établi qu'elles ne font pas double emploi avec les

soldes de petits comptes débiteurs soulevés au point 1.2.

En revanche, s'il s'agit de charges relatives à des factures d'exercices antérieurs dont la

comptabilisation était omise, elles ne peuvent pas être admises en déduction, conformément au

principe de la spécialité des exercices.

Par conséquent, je vous renvoie auprès du Directeur des Vérifications et Enquêtes pour un réexamen

de ce point sur la base des conditions ainsi définies.

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

29

1.5 Part non justifiée des amortissements d'immeubles de l'exercice 2004

Les Vérificateurs vous reprochent d'avoir déduit au titre de l'exercice 2004 des amortissements

des immeubles pour un montant de 89.763.575 francs alors que la dotation réelle aux amortissements

des bâtiments pour l'exercice correspond à 1.800.069 ; ils ont ainsi réintégré la différence au résultat

de l'exercice 2004.

Dans votre réponse, vous soutenez que non seulement les Vérificateurs se sont trompés sur le

montant de fa dotation réelle aux amortissements au titre des immeubles qui est de 1.575.012,

mais, ils se sont appuyés sur des comptes de bilan pour corriger le résultat. Vous précisez qu'une

erreur s'est glissée sur la présentation de la rubrique dotation aux amortissements sur la déclaration

des résultats de 2004.

En retour, je vous fais observer que pour apprécier l'exactitude des dotations aux amortissements,

il convient de se référer aux amortissements effectivement comptabilisés dans les différents

comptes d'amortissements. En effet, la colonne « amortissements » telle que présentée sur le

bilan ne renseigne pas clairement les montants déduits par nature d'immobilisations.

Dès lors, la question essentielle est de savoir si les amortissements effectivement comptabilisés

pour les différentes immobilisations correspondent aux dotations normales.

Pour apporter une réponse correcte à cette question et tirer au clair ce différend, je vous engage

à présenter aux Vérificateurs les extraits des comptes d'amortissements des immobilisations en

cause, à savoir les immeubles, les mobiliers et matériels et les frais d'établissement afin d'établir

la preuve que les amortissements comptabilisés correspondent nettement au cumul des dotations

constituées pour chacune d'elle.

1.6 La retenue à la source sur les BNC

Les Vérificateurs vous font grief d'avoir supporté la retenue à la source sur les BNC que vous avez

acquittée sur les rémunérations payées à des prestataires étrangers et de les déduire en charge.

Ils l'ont subséquemment rejetée des charges et réintégrée à vos résultats imposables des

exercices 2004 à 2007.

Dans votre réponse, vous expliquez que les conventions signées avec les prestataires mettent à

votre charge les retenues BNC et de ce point de vue, celles-ci constituent des charges déductibles.

Les vérificateurs rejettent cet argument et invoquent les dispositions de l'article 998 pour considérer

que les conventions passées entre les parties ne s'imposent pas à l'administration qui peut les

requalifier pour leur restituer leur véritable nature.

D'abord, je relève que l'article 998 vise à doter l'administration de moyen d'éviter les fraudes, les

dissimulations ou autres transferts indirects de bénéfices que les redevables pourraient cacher

derrière la liberté contractuelle. II permet également d'imposer les opérations économiques selon

leur nature, sans tenir compte de la qualification qu'en donnent les parties. Sous ce rapport, cet

article traduit en pratique l'autonomie et le réalisme du droit fiscal.

Cependant, dans l'opération d'espèce, il convient de rappeler que dans les transactions

économiques internationales, les conventions nettes de toute fiscalité sont de pratique courante.

En effet, généralement, les partenaires qui apportent le savoir-faire ou la technologie font supporter

l'impôt dont ils sont redevables sur leurs rémunérations à leur client.

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201030

Ainsi, aux termes de la circulaire d'application de la loi n°83-74 du 5 juillet 1983 complétant

certaines dispositions du Code général des impôts, relativement à l'imposition des redevances

versées à des personnes résidant à l'étranger, si une telle occurrence se présente, la taxe ainsi

supportée par le client doit être admise comme une charge déductible au même titre que la

rémunération principale.

Etant bien entendu que le montant de la retenue d'impôt supportée par le client à la place du

prestataire étranger est constitutif d'une rémunération supplémentaire qui vient en augmentation

de la base de calcul de la retenue BNC et de la taxe sur la valeur ajoutée par un procédé de

reconstitution défini dans la même circulaire.

Par conséquent la retenue BNC supportée par la ---1--- et déduite de son résultat est une charge

déductible. Le redressement est donc annulé.

1.7 Minoration de produits sur prêts accordés au personnel

Les Vérificateurs vous reprochent d'avoir minoré vos produits sur les prêts accordés au personnel qui

sont soumis à un taux d'intérêt de 1% alors que les prêts accordés à la clientèle sont rémunérés

au taux de 14%.

Vous considérez que cette pratique d'un taux concessionnel en faveur du personnel est une poli-

tique favorable aux intérêts de la banque qui fidélise ainsi ses employés. En outre vous rejetez la

corrélation que la brigade fait entre le taux d'escompte de l'Institut d'émission et le taux d'intérêt

du marché, lequel ne peut être apprécié selon vous qu'en fonction du coût de la ressource. Enfin,

vous considérez comme une immixtion dans la gestion de l'entreprise le fait pour l'administration

de remettre en cause le taux appliqué au personnel.

En retour, je vous fais observer d'abord que bien que la pratique soit irréfutablement un avantage

pour vos employés, elle ne peut pas être qualifiée d'acte anormal de gestion, du fait que la banque

y trouve un intérêt certain. Dès lors il n'y a pas lieu de rechercher une minoration de produits

imposables. II va de soi cependant, que la pratique du taux concessionnel constitue un avantage

en argent imposable entre les mains de tous les bénéficiaires

Par conséquent, le redressement est annulé.

1.8 Prime d'assurance retraite complémentaire

Les Vérificateurs ont rejeté des charges déductibles les sommes que vous avez versées pour le

compte de vos employés à la Caisse de retraite par répartition des agents d'encadrement de

l'UMOA, au motif que l'article 8 du CGI exclut des charges fiscalement déductibles les cotisations

de retraite complémentaire.

En réponse, vous indiquez que l'article 8, 5ème du CGI visé par l'administration exclut non pas les

cotisations de retraite complémentaire mais l'assurance retraite complémentaire.

Je vous fais noter d'emblée que les primes d'assurance dont la déductibilité est admise aux

termes de l'article précité sont celles qui sont destinées à couvrir des indemnités légales de fin de

carrière, de décès ou de départ à la retraite. Autrement dit, dès que la charge que l'entreprise

cherche à couvrir ne relève pas d'une obligation légale et donc ressortit au domaine de la faculté,

la cotisation est exclue. C'est la raison pour laquelle les cotisations pour couvrir la retraite

complémentaire ne sont pas déductibles.

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 2010

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

31

Or, il résulte de l'exégèse des statuts de la --------- que la caisse n'est pas un organisme obligatoire et

qu'il est même possible que les employés des institutions auxquelles l'adhésion est ouverte

puissent y adhérer à titre individuel. De cela, on peut en inférer que les avantages qu'elle octroie

à ses adhérents constituent sans nul doute une retraite complémentaire.

Dès lors, les cotisations que la banque y verse au profit de ses cadres sont exclues des charges

déductibles.

Le redressement est donc confirmé.

1.9 Les manquants de caisse

Les Vérificateurs ont rejeté la déduction des manquants de caisse au motif qu'elle fait double

emploi avec l'obligation de remboursement à laquelle sont tenues les sociétés prestataires en

vertu des clauses contractuelles.

Vous avez précisé le traitement comptable qui est fait des manquants de caisse en distinguant

entre la situation où le remboursement intervient avant l'enregistrement de la perte et celle où elle

intervient après. Dans le premier cas les écritures comptables qui portent sur des comptes de

bilan sont sans incidence sur le résultat, alors que dans l'autre schéma, les écritures qui compta-

bilisent les manquants en perte sont compensées par celles qui enregistrent le remboursement

dans les profits exceptionnels.

A l'analyse, il convient de retenir que dans cette opération, la préoccupation de l'administration

doit être de s'assurer qu'en contrepartie de la constatation de la perte, le remboursement est

comptabilisé dans les produits. A cet égard, il apparaît que le compte 77100100 profits exceptionnels

dont un extrait est joint à l'annexe 9.2 de votre requête a enregistré les remboursements reçus

des prestataires.

Toutefois, un tel schéma n'est recevable que dans le cas où la comptabilisation de la perte et la

comptabilisation du profit exceptionnel se font au cours du même exercice. Car, si tel n'est pas le

cas la déduction en charge à concurrence du manquant est faite alors que juridiquement la

banque est couverte par l'obligation de remboursement des mêmes sommes qui incombe à la

société d'intérim. La charge ainsi déduite est donc rejetée à juste titre par les Vérificateurs.

En conséquence, le redressement est confirmé.

1.10 Amendes, pénalités et condamnations

Les vérificateurs ont rejeté des charges déductibles et ont réintégré dans votre bénéfice les

amendes et pénalités qui vous ont été infligées par la BCEAO, au motif que l'article 8.11ème du

CGI exclut des charges les transactions, amendes, confiscations et pénalités de toute nature.

Je vous confirme que les transactions, amendes, confiscations et pénalités dont la déduction est

exclue pour la formation du bénéfice imposable des entreprises sont celles qui, comme au demeurant

le point 11 de l'article précité l'a clairement indiqué, sont mises à la charge des contrevenants àla réglementation des prix, du contrôle des changes, de l'assiette la liquidation et le recou-vrement des impôts, contributions, taxes et droits d'entrée, de sortie de circulation ou deconsommation ; à l'exclusion des amendes et pénalités contractuelles résultant de relations

commerciales ou celles qui sont supportées pour le non-respect de la réglementation professionnelle,

Direction générale des Impôts et des Domaines - 31, rue de Thiong - Dakar - BP 1561 - Tel 33 889 20 02 - Fax 33 823 2129 – site web : www.impotsetdomaines.gouv.sn

ETAT DES REPONSES A CARACTERE GENERAL ADRESSEES AUX CONTRIBUABLES AU COURS DE L’ANNEE 201032

telle par exemple, que les règles prudentielles de la BCEAO ou encore les pénalités contractuelles

prévues dans le cadre d'une convention commerciale quelconque.

Par conséquent le redressement est annulé.

1.11 Dons et subventions

Les Vérificateurs vous reprochent d'avoir passé en charge les dons accordés au personnel au

titre du pèlerinage à la Mecque ou aux lieux saints de la Chrétienté et les sommes qui ont été

supportées à l'occasion de cérémonies d'arbre de noël. Ils les ont réintégrés au bénéfice de la

société.

Je vous rappelle qu'en vertu d'une doctrine administrative constante, les dons faits par les

entreprises à leur personnel pour le pèlerinage sont admis en déduction de leur bénéfice dans la

limite du tarif officiel fixé par les pouvoirs publics (billet et pécule compris). Cependant, la preuve

par tout moyen probant doit être apportée que le don est effectivement utilisé à cette fin.

En ce qui concerne les subventions pour l'organisation d'arbres de noël en faveur des enfants du

personnel, il convient de s'en tenir à la doctrine de 2006 et de rejeter la charge correspondante.

Par conséquent, la réintégration de la charge est confirmée.

1.12 Autres charges non déductibles

1.12.1- Frais de séjour et de restauration du personnel étranger