3 Édition du baromÈtre de la ... - kea … · management intermédiaire direction ... dsi...

TRANSCRIPT

CASABLANCA - DÜSSELDORF - HONG KONG - LONDON - LYON - MILAN - MUNICH - NEW YORK - PARIS - ROME - SÃO PAULO - SYDNEY - VIENNA - ZURICH

RÉSULTATS DÉTAILLÉS

AVRIL 2018

3ÈME ÉDITION DU BAROMÈTRE DE LA TRANSFORMATION DU SECTEUR BANCAIRE

pour

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

1

LA MÉTHODOLOGIE

> ÉTUDE RÉALISÉE AUPRÈS D’UN ÉCHANTILLON REPRÉSENTATIF DE 800 SALARIÉS DU SECTEUR BANCAIRE

> LA REPRÉSENTATIVITÉ DE L’ÉCHANTILLON EST ASSURÉE PAR LA MÉTHODE DES QUOTAS APPLIQUÉE AUX VARIABLES SUIVANTES : SEXE ET TAILLE D’ENTREPRISE

> ECHANTILLON INTERROGÉ EN LIGNE SUR SYSTÈME CAWI (COMPUTER ASSISTED WEB INTERVIEW)

> LE TERRAIN A ÉTÉ RÉALISÉ DU 11 JUILLET AU 02 AOÛT 2017

> OPINIONWAY A RÉALISÉ CETTE ENQUÊTE EN APPLIQUANT LES PROCÉDURES ET RÈGLES DE LA NORME ISO 20252

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

2

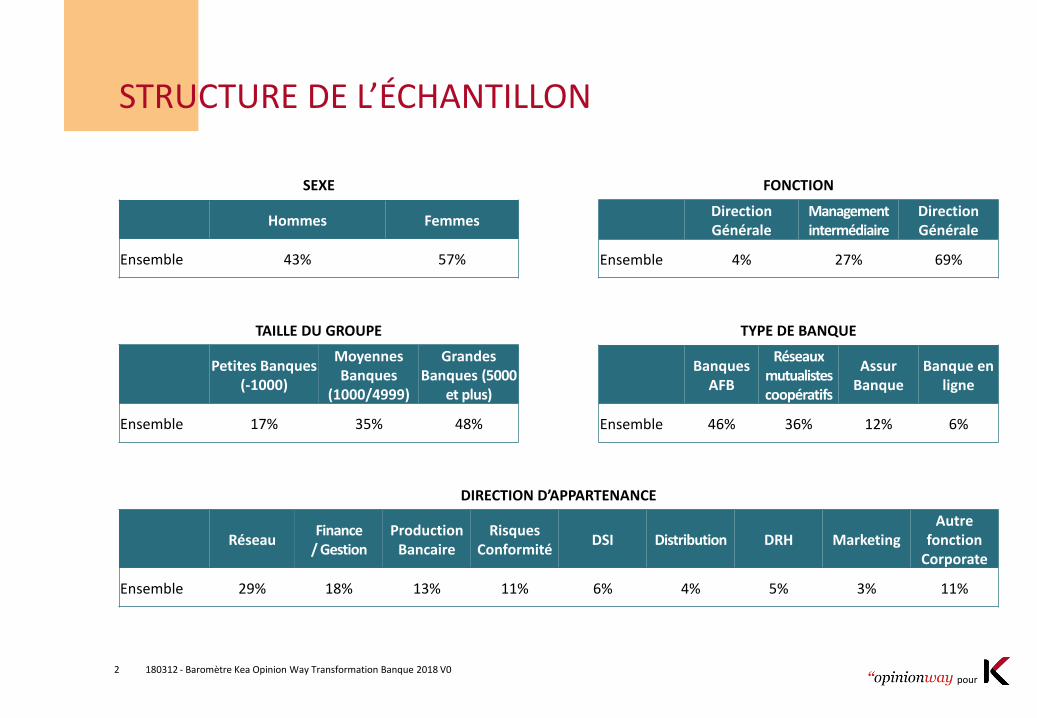

STRUCTURE DE L’ÉCHANTILLON

Hommes Femmes

Ensemble 43% 57%

Direction Générale

Management intermédiaire

Direction Générale

Ensemble 4% 27% 69%

Petites Banques (-1000)

Moyennes Banques

(1000/4999)

Grandes Banques (5000

et plus)

Ensemble 17% 35% 48%

Banques AFB

Réseaux mutualistes coopératifs

AssurBanque

Banque en ligne

Ensemble 46% 36% 12% 6%

RéseauFinance

/ GestionProduction

BancaireRisques

ConformitéDSI Distribution DRH Marketing

Autre fonction

Corporate

Ensemble 29% 18% 13% 11% 6% 4% 5% 3% 11%

SEXE FONCTION

TAILLE DU GROUPE TYPE DE BANQUE

DIRECTION D’APPARTENANCE

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

3

LES SALARIÉS DU SECTEUR BANCAIRE FACE AUX TRANSFORMATIONS DU MONDE BANCAIRE

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

4

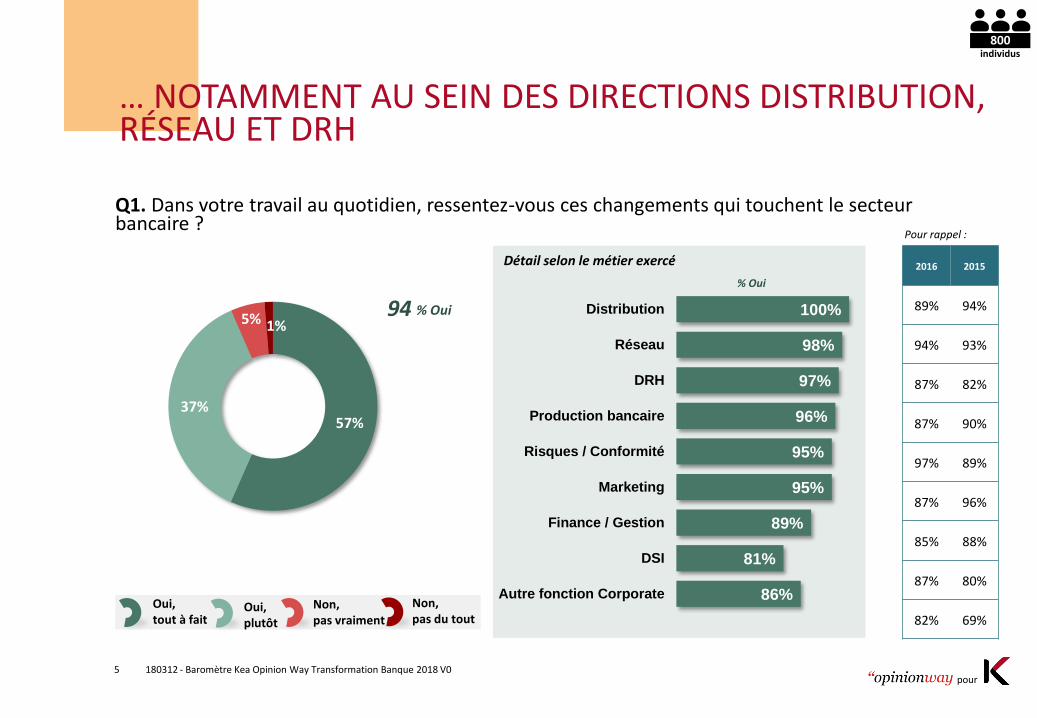

DES TRANSFORMATIONS DU SECTEUR LARGEMENT RESSENTIES PAR LES SALARIÉS…

Le monde bancaire évolue, la conjoncture économique, la baisse de rentabilité, la mise en conformité réglementaire, les nouvelles technologies et le succès des banques en ligne, autant d’éléments qui transforment en profondeur les acteurs bancaires.

Q1. Dans votre travail au quotidien, ressentez-vous ces changements qui touchent le secteur bancaire ?

57%37%

5%1%

94

6

Oui, tout à fait Non, pas du toutOui, plutôt Non, pas vraiment

% Oui

% Non

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 90%

Management intermédiaire : 95%

Collaborateur : 92%

2016 2015

89% 87%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

5

… NOTAMMENT AU SEIN DES DIRECTIONS DISTRIBUTION, RÉSEAU ET DRH

Q1. Dans votre travail au quotidien, ressentez-vous ces changements qui touchent le secteur bancaire ?

57%37%

5% 1%94 % Oui

% Oui

Détail selon le métier exercé

Oui, tout à fait

Oui, plutôt

Non, pas vraiment

Non, pas du tout

2016 2015

89% 94%

94% 93%

87% 82%

87% 90%

97% 89%

87% 96%

85% 88%

87% 80%

82% 69%

100%

98%

97%

96%

95%

95%

89%

81%

86%

Distribution

Réseau

DRH

Production bancaire

Risques / Conformité

Marketing

Finance / Gestion

DSI

Autre fonction Corporate

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

6

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque

de détailBanc-

assurranceBanque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 94% 91% 93% 96% 94% 85% 87% 94% 93% 91% 98% 86% 91% 96%

Oui, tout à fait 57% 53% 35% 66% 50% 35% 52% 59% 59% 46% 44% 46% 53% 62%

Oui, plutôt 37% 38% 58% 30% 44% 50% 35% 35% 34% 45% 54% 40% 38% 34%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

7

38%

35%

51%

54%

9%

9%

2%

1%

89%

89%

De votre établissement enparticulier

Du monde bancaire en général

Oui, une très bonne

compréhension

Non, une très mauvaise

compréhension

Oui, une assez bonne

compréhension

Non, une assez mauvaise

compréhension

% O

ui

UNE BONNE COMPRÉHENSION DES ENJEUX DE TRANSFORMATION

Q2. Avez-vous une bonne compréhension des enjeux de transformation…

Direction Générale * : 94%

Management intermédiaire : 94%

Collaborateur : 87%

Direction Générale * : 91%

Management intermédiaire : 94%

Collaborateur : 88%

2016 2015

86% 85%

87% 86%

Non réponse

individus800

* Base statistique faible, résultats à interpréter avec précautions

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

8

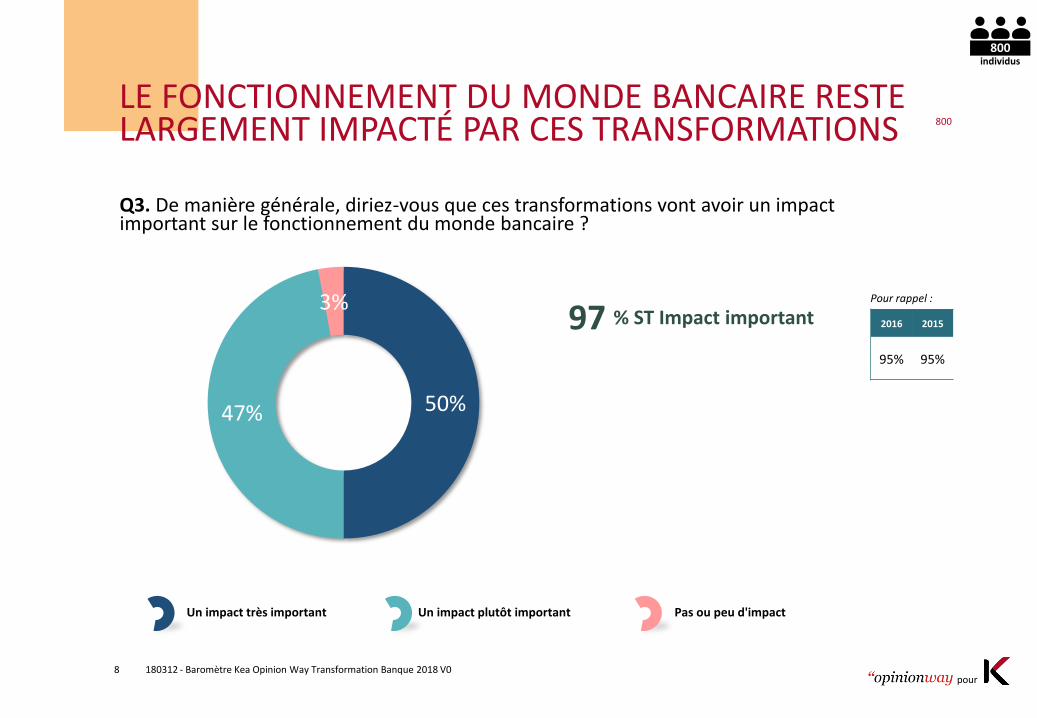

50%47%

3%

Un impact très important Un impact plutôt important Pas ou peu d'impact

LE FONCTIONNEMENT DU MONDE BANCAIRE RESTE LARGEMENT IMPACTÉ PAR CES TRANSFORMATIONS

Q3. De manière générale, diriez-vous que ces transformations vont avoir un impact important sur le fonctionnement du monde bancaire ?

800

97 % ST Impact important 2016 2015

95% 95%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

9

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque

de détailBanc-

assurranceBanque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

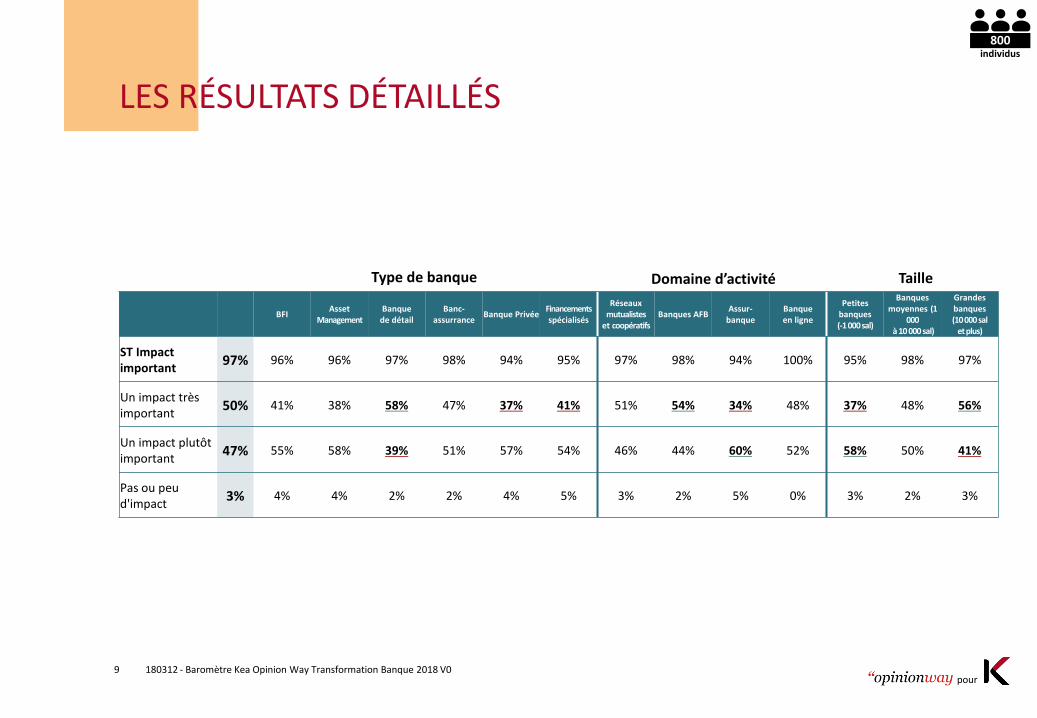

ST Impact important

97% 96% 96% 97% 98% 94% 95% 97% 98% 94% 100% 95% 98% 97%

Un impact très important

50% 41% 38% 58% 47% 37% 41% 51% 54% 34% 48% 37% 48% 56%

Un impact plutôt important

47% 55% 58% 39% 51% 57% 54% 46% 44% 60% 52% 58% 50% 41%

Pas ou peu d'impact

3% 4% 4% 2% 2% 4% 5% 3% 2% 5% 0% 3% 2% 3%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

10

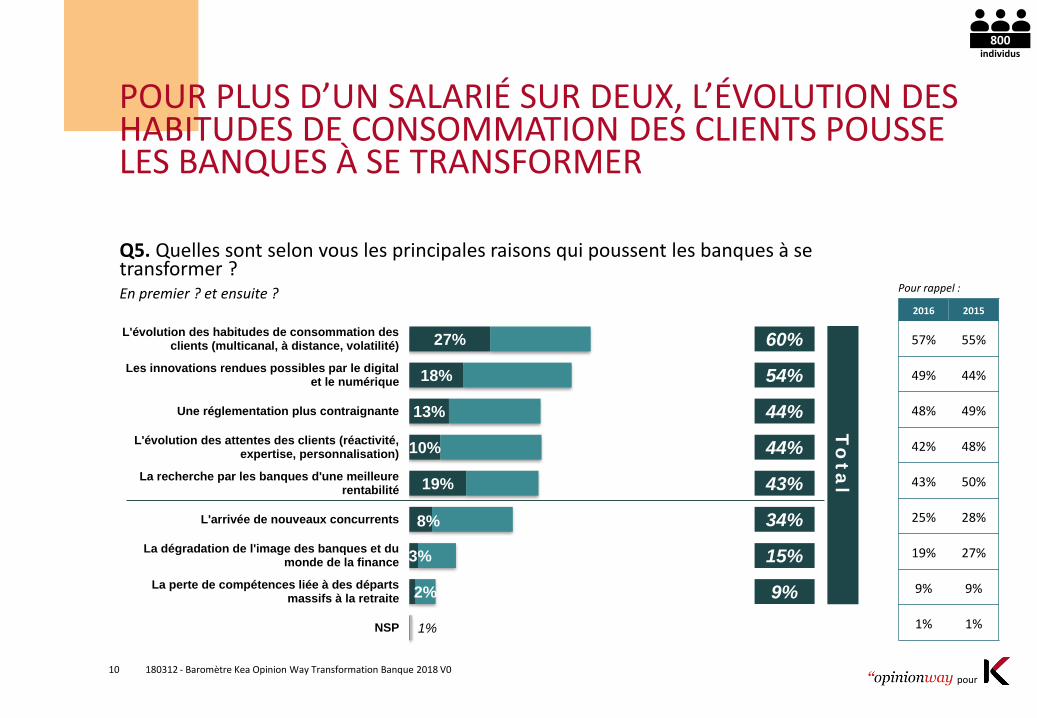

POUR PLUS D’UN SALARIÉ SUR DEUX, L’ÉVOLUTION DES HABITUDES DE CONSOMMATION DES CLIENTS POUSSE LES BANQUES À SE TRANSFORMER

Q5. Quelles sont selon vous les principales raisons qui poussent les banques à se transformer ?En premier ? et ensuite ?

27%

18%

13%

10%

19%

8%

3%

2%

1%

60%

54%

44%

44%

43%

34%

15%

9%

1%

L'évolution des habitudes de consommation desclients (multicanal, à distance, volatilité)

Les innovations rendues possibles par le digitalet le numérique

Une réglementation plus contraignante

L'évolution des attentes des clients (réactivité,expertise, personnalisation)

La recherche par les banques d'une meilleurerentabilité

L'arrivée de nouveaux concurrents

La dégradation de l'image des banques et dumonde de la finance

La perte de compétences liée à des départsmassifs à la retraite

NSP

To

ta

l

2016 2015

57% 55%

49% 44%

48% 49%

42% 48%

43% 50%

25% 28%

19% 27%

9% 9%

1% 1%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

11

LES RÉSULTATS DÉTAILLÉS

% Total BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque PrivéeFinancementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

L'évolution des habitudes de consommation des clients (multicanal, à distance, volatilité)

60% 48% 45% 68% 68% 44% 44% 68% 59% 52% 46% 49% 65% 61%

Les innovations rendues possibles par le digital et le numérique

54% 54% 42% 55% 52% 55% 56% 57% 55% 44% 53% 45% 55% 57%

Une réglementation plus contraignante

44% 49% 52% 41% 42% 48% 47% 42% 49% 30% 39% 39% 42% 47%

L'évolution des attentes des clients (réactivité, expertise, personnalisation)

44% 41% 36% 42% 54% 53% 36% 49% 40% 46% 38% 43% 42% 46%

La recherche par les banques d'une meilleure rentabilité

43% 36% 36% 46% 40% 42% 43% 41% 49% 29% 38% 41% 43% 44%

L'arrivée de nouveaux concurrents

34% 30% 25% 36% 37% 31% 34% 37% 31% 40% 34% 32% 36% 34%

La dégradation de l'image des banques et du monde de la finance

15% 26% 22% 13% 14% 18% 13% 15% 18% 11% 14% 21% 14% 14%

La perte de compétences liée à des départs massifs à la retraite

9% 10% 16% 9% 6% 12% 5% 8% 8% 11% 9% 8% 12% 7%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

12

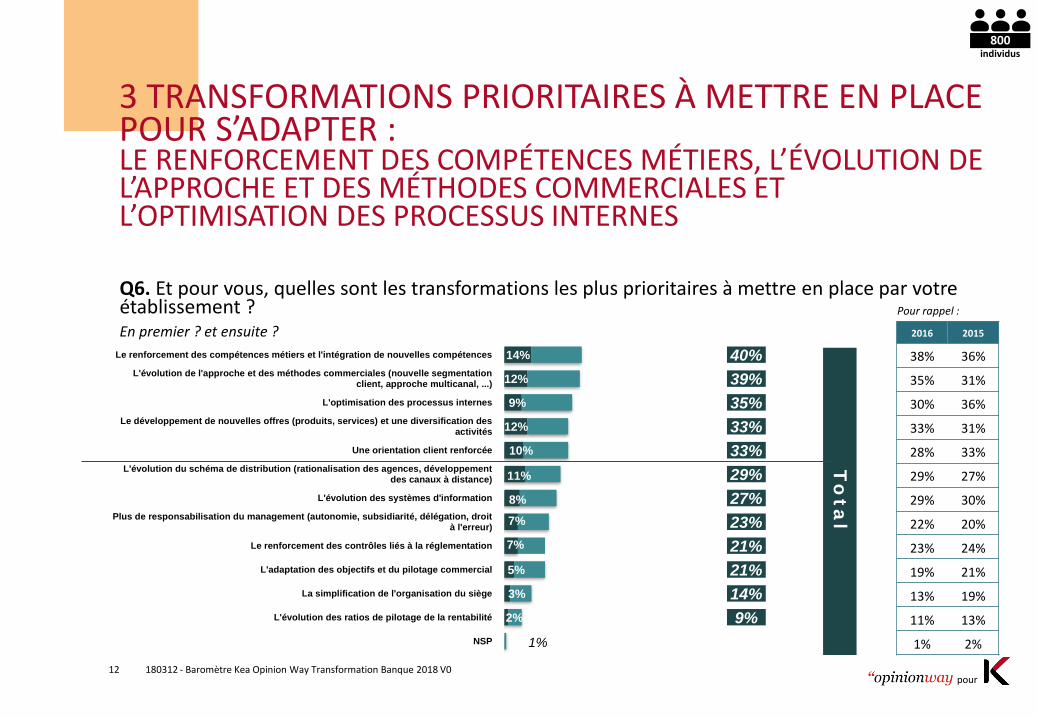

3 TRANSFORMATIONS PRIORITAIRES À METTRE EN PLACE POUR S’ADAPTER : LE RENFORCEMENT DES COMPÉTENCES MÉTIERS, L’ÉVOLUTION DE L’APPROCHE ET DES MÉTHODES COMMERCIALES ET L’OPTIMISATION DES PROCESSUS INTERNES

Q6. Et pour vous, quelles sont les transformations les plus prioritaires à mettre en place par votre établissement ?En premier ? et ensuite ?

14%

12%

9%

12%

10%

11%

8%

7%

7%

5%

3%

2%

40%

39%

35%

33%

33%

29%

27%

23%

21%

21%

14%

9%

1%

Le renforcement des compétences métiers et l'intégration de nouvelles compétences

L'évolution de l'approche et des méthodes commerciales (nouvelle segmentationclient, approche multicanal, ...)

L'optimisation des processus internes

Le développement de nouvelles offres (produits, services) et une diversification desactivités

Une orientation client renforcée

L'évolution du schéma de distribution (rationalisation des agences, développementdes canaux à distance)

L'évolution des systèmes d'information

Plus de responsabilisation du management (autonomie, subsidiarité, délégation, droità l'erreur)

Le renforcement des contrôles liés à la réglementation

L'adaptation des objectifs et du pilotage commercial

La simplification de l'organisation du siège

L'évolution des ratios de pilotage de la rentabilité

NSP

To

ta

l

1%

2016 2015

38% 36%

35% 31%

30% 36%

33% 31%

28% 33%

29% 27%

29% 30%

22% 20%

23% 24%

19% 21%

13% 19%

11% 13%

1% 2%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

13

LES RÉSULTATS DÉTAILLÉS

% Total BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque PrivéeFinancementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Le renforcement des compétences métiers

40% 32% 47% 41% 43% 36% 37% 47% 36% 38% 32% 36% 41% 40%

L'évolution de l'approche et des méthodes commerciales

39% 24% 33% 43% 39% 31% 42% 47% 34% 35% 33% 37% 43% 36%

L'optimisation des processus internes

35% 34% 32% 36% 32% 37% 36% 34% 41% 24% 20% 27% 34% 39%

Le développement de nouvelles offres

33% 35% 33% 34% 33% 30% 35% 36% 33% 31% 32% 34% 33% 34%

Une orientation client renforcée

33% 28% 25% 31% 44% 34% 33% 37% 30% 38% 28% 38% 30% 34%

L'évolution du schéma de distribution

29% 16% 17% 33% 38% 28% 20% 29% 30% 32% 22% 22% 30% 32%

L'évolution des systèmes d'information

27% 23% 32% 30% 18% 29% 26% 25% 32% 17% 16% 17% 20% 35%

Plus de responsabilisation du management

23% 22% 6% 24% 24% 18% 22% 25% 22% 16% 25% 24% 21% 23%

Le renforcement des contrôles liés à la réglementation

21% 25% 25% 19% 21% 20% 26% 15% 24% 26% 25% 18% 20% 23%

L'adaptation des objectifs et du pilotage commercial 21% 15% 16% 24% 20% 17% 19% 23% 20% 18% 19% 20% 21% 21%

La simplification de l'organisation du siège 14% 9% 6% 17% 12% 10% 15% 13% 15% 14% 12% 11% 12% 16%

L'évolution des ratios de pilotage de la rentabilité 9% 16% 9% 9% 9% 5% 6% 10% 9% 9% 4% 9% 8% 10%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

14

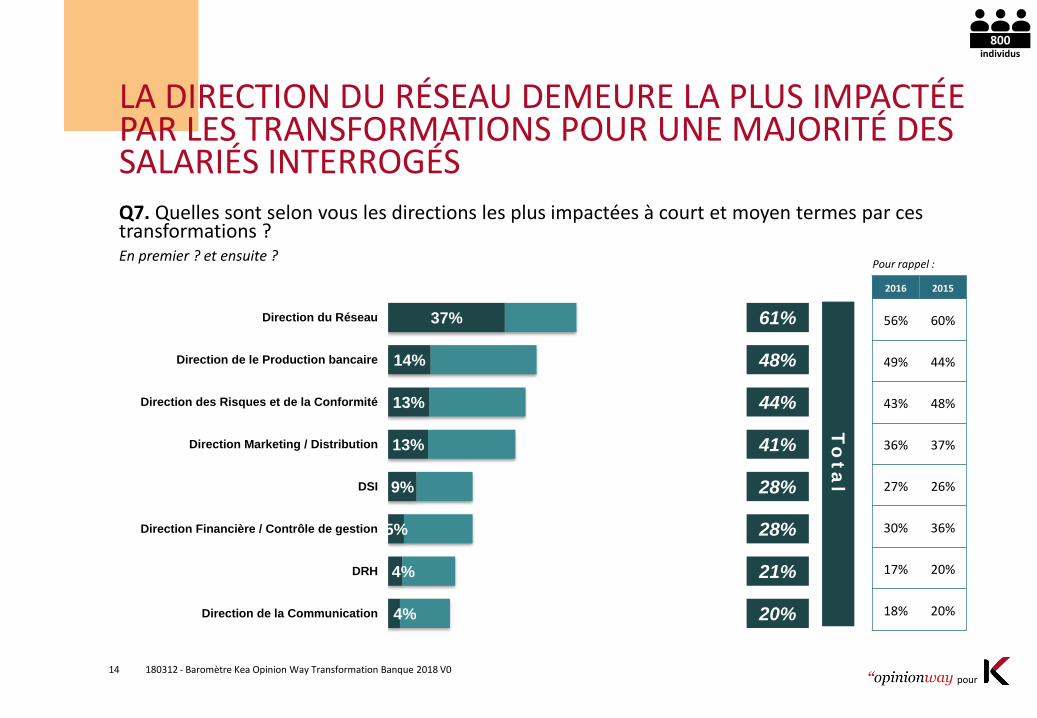

LA DIRECTION DU RÉSEAU DEMEURE LA PLUS IMPACTÉE PAR LES TRANSFORMATIONS POUR UNE MAJORITÉ DES SALARIÉS INTERROGÉSQ7. Quelles sont selon vous les directions les plus impactées à court et moyen termes par ces transformations ?En premier ? et ensuite ?

37%

14%

13%

13%

9%

5%

4%

4%

61%

48%

44%

41%

28%

28%

21%

20%

Direction du Réseau

Direction de le Production bancaire

Direction des Risques et de la Conformité

Direction Marketing / Distribution

DSI

Direction Financière / Contrôle de gestion

DRH

Direction de la Communication

To

ta

l

2016 2015

56% 60%

49% 44%

43% 48%

36% 37%

27% 26%

30% 36%

17% 20%

18% 20%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

15

LES RÉSULTATS DÉTAILLÉS

% Total BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque PrivéeFinancementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Direction du Réseau 61% 33% 30% 73% 67% 49% 44% 69% 59% 51% 39% 41% 60% 68%

Direction de le Production bancaire

48% 47% 44% 51% 40% 46% 48% 46% 52% 39% 44% 47% 44% 50%

Direction des Risques et de la Conformité

44% 48% 52% 42% 38% 53% 50% 43% 48% 38% 33% 41% 43% 45%

Direction Marketing / Distribution

41% 42% 39% 40% 48% 37% 36% 48% 35% 45% 32% 37% 43% 41%

DSI 28% 28% 32% 29% 20% 25% 34% 26% 31% 22% 22% 19% 25% 32%

Direction Financière / Contrôle de gestion

28% 26% 32% 25% 27% 37% 33% 23% 28% 33% 40% 30% 24% 29%

DRH 21% 18% 13% 25% 19% 16% 17% 24% 20% 15% 25% 18% 22% 22%

Direction de la Communication

20% 15% 26% 20% 28% 16% 10% 23% 15% 25% 27% 22% 20% 19%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

16

LE COMPORTEMENT DES ÉTABLISSEMENTS FACE À CES TRANSFORMATIONS

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

17

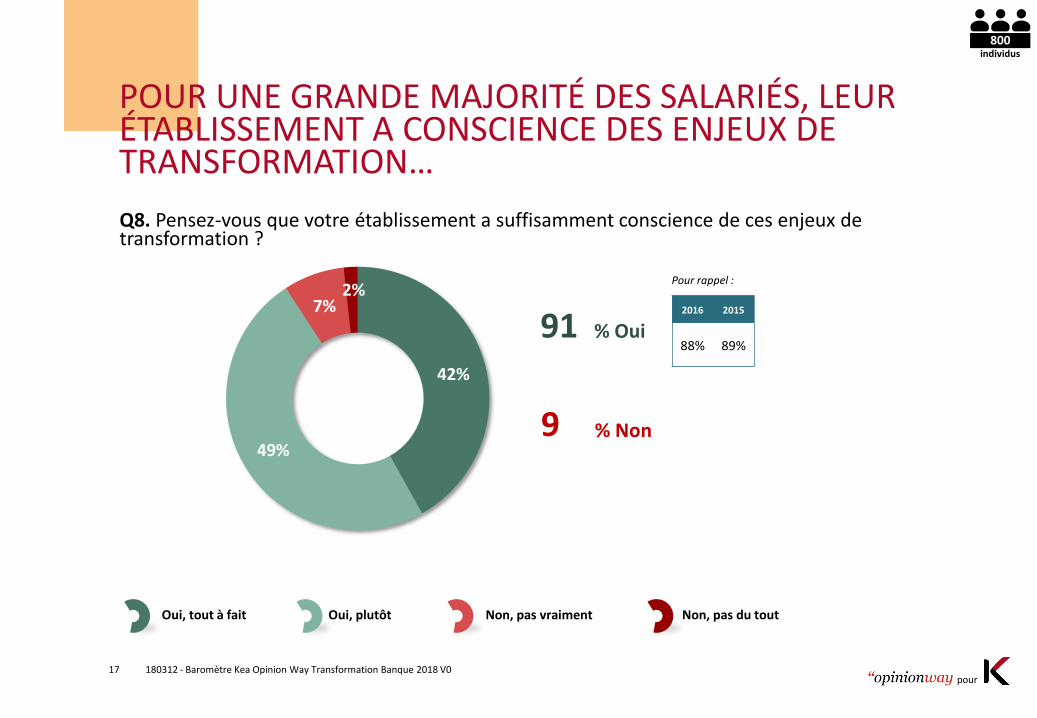

POUR UNE GRANDE MAJORITÉ DES SALARIÉS, LEUR ÉTABLISSEMENT A CONSCIENCE DES ENJEUX DE TRANSFORMATION…

Q8. Pensez-vous que votre établissement a suffisamment conscience de ces enjeux de transformation ?

42%

49%

7%2%

91

9

Oui, tout à fait Non, pas du toutOui, plutôt Non, pas vraiment

% Oui

% Non

2016 2015

88% 89%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

18

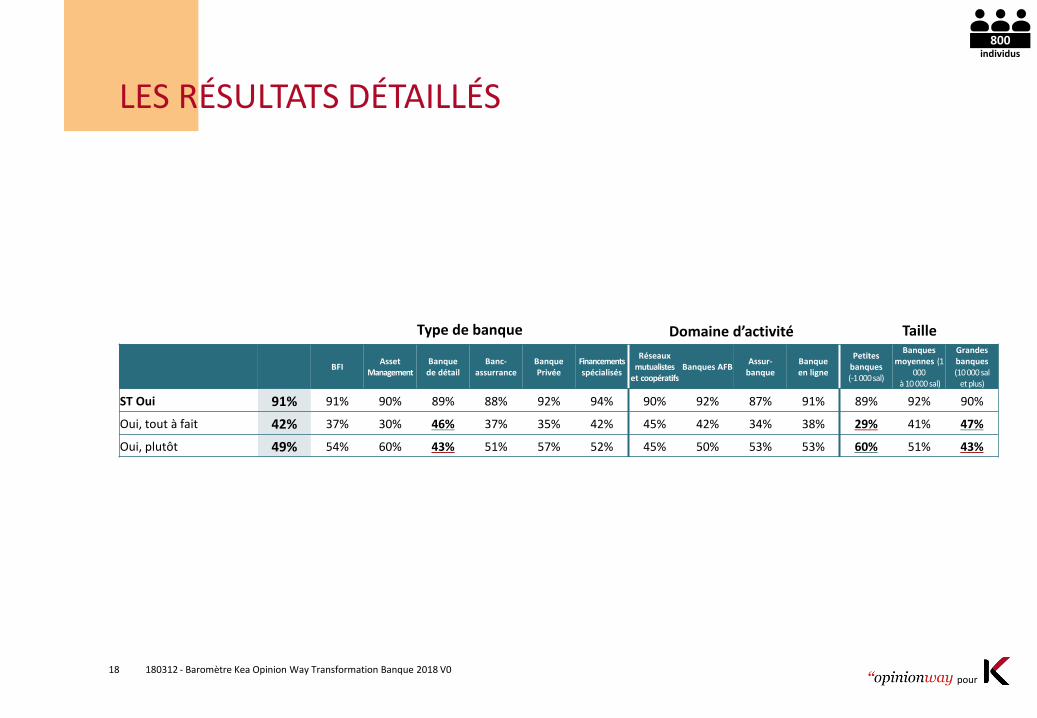

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 91% 91% 90% 89% 88% 92% 94% 90% 92% 87% 91% 89% 92% 90%

Oui, tout à fait 42% 37% 30% 46% 37% 35% 42% 45% 42% 34% 38% 29% 41% 47%

Oui, plutôt 49% 54% 60% 43% 51% 57% 52% 45% 50% 53% 53% 60% 51% 43%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

19

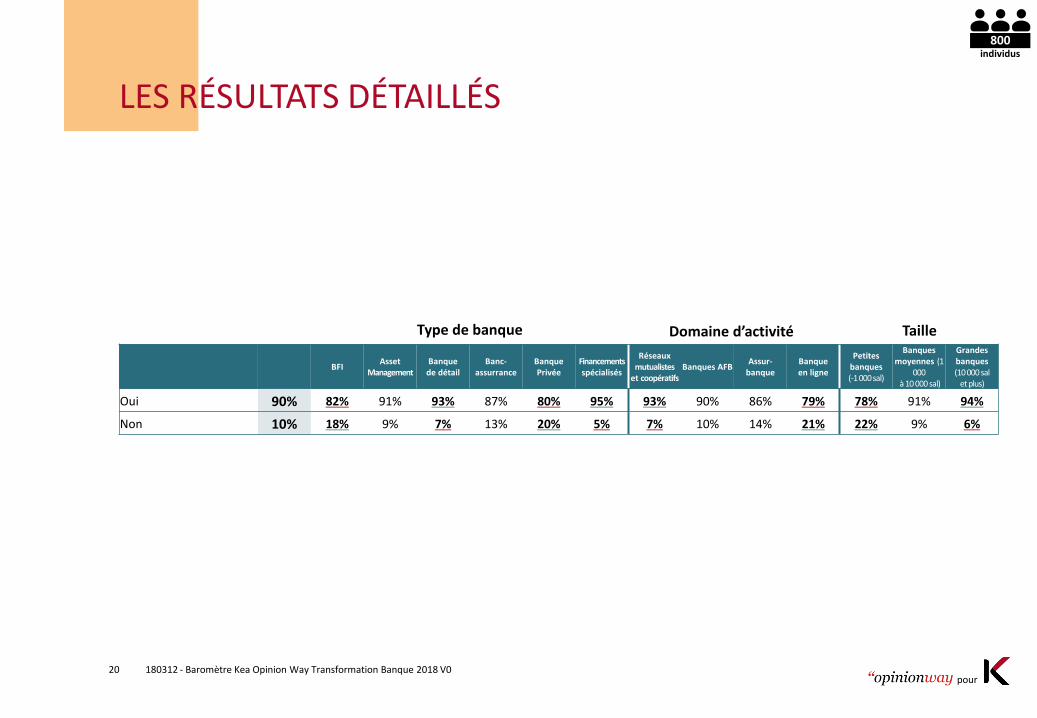

…ET MET EN PLACE DES ACTIONS POUR Y FAIRE FACE

Q9. Et votre établissement a-t-il mis en place des actions pour s’adapter face à ces enjeux de transformation ?

90%

10%

Oui

Non

2016 2015

88% 85%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

20

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Oui 90% 82% 91% 93% 87% 80% 95% 93% 90% 86% 79% 78% 91% 94%

Non 10% 18% 9% 7% 13% 20% 5% 7% 10% 14% 21% 22% 9% 6%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

21

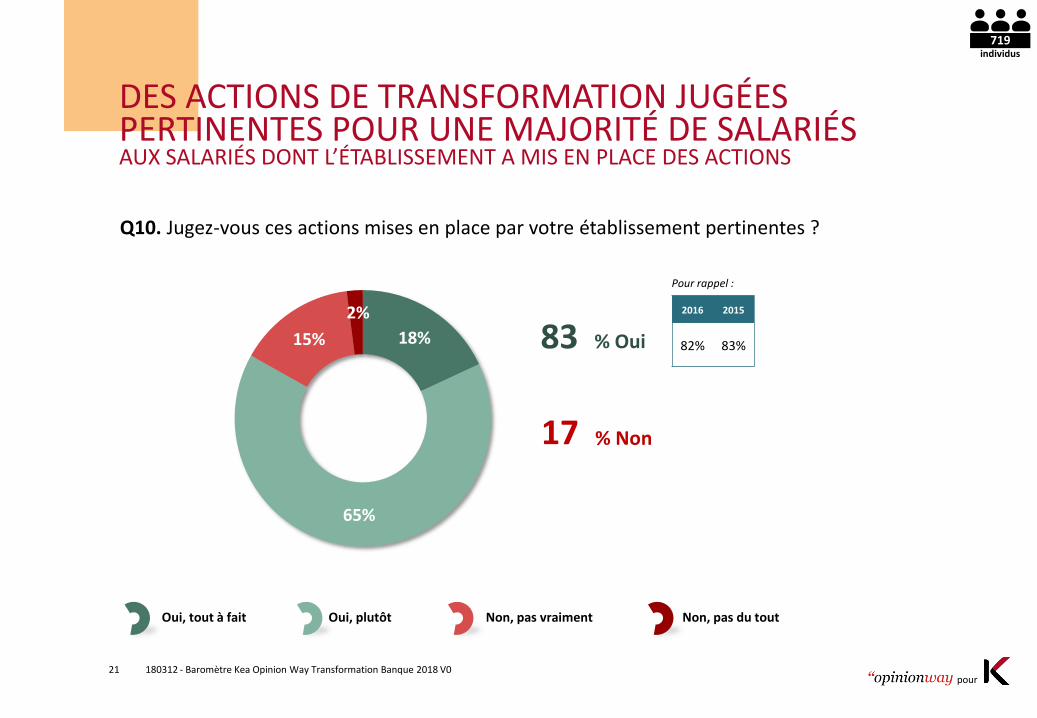

DES ACTIONS DE TRANSFORMATION JUGÉES PERTINENTES POUR UNE MAJORITÉ DE SALARIÉSAUX SALARIÉS DONT L’ÉTABLISSEMENT A MIS EN PLACE DES ACTIONS

Q10. Jugez-vous ces actions mises en place par votre établissement pertinentes ?

18%

65%

15%

2%

83

17

Oui, tout à fait Non, pas du toutOui, plutôt Non, pas vraiment

% Oui

% Non

2016 2015

82% 83%

individus719

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

22

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 83% 89% 86% 79% 86% 82% 88% 83% 80% 90% 94% 90% 84% 80%

Oui, tout à fait 18% 29% 18% 15% 20% 25% 16% 18% 18% 15% 22% 18% 21% 16%

Oui, plutôt 65% 60% 68% 64% 66% 57% 72% 65% 62% 75% 72% 72% 63% 64%

Domaine d’activitéType de banque Taille

individus719

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

23

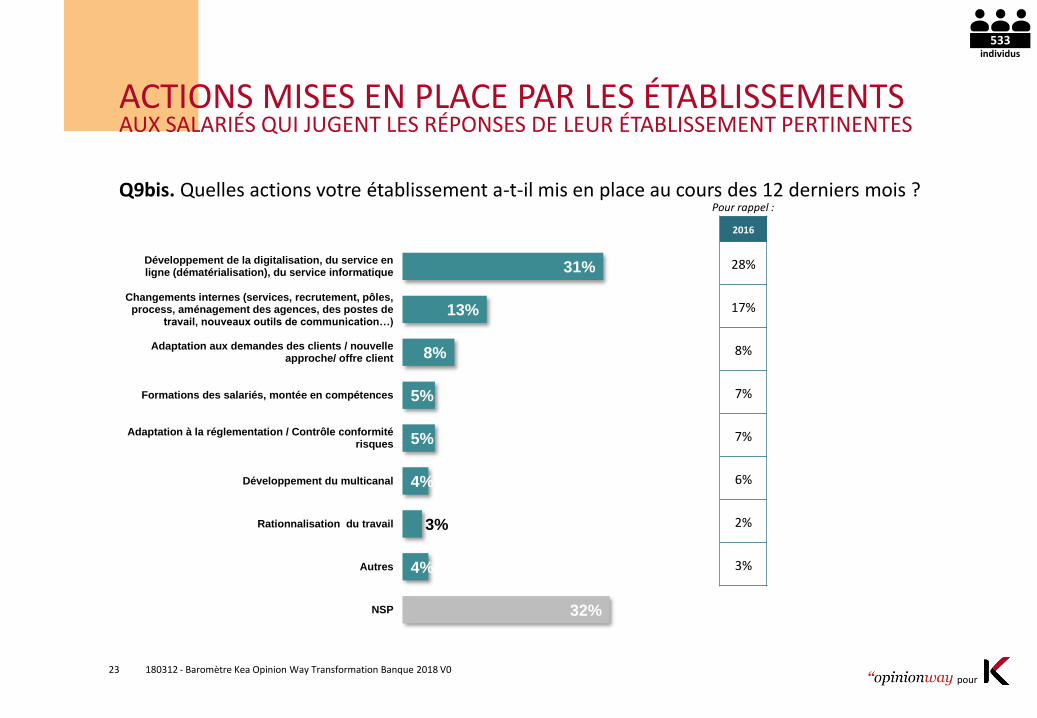

ACTIONS MISES EN PLACE PAR LES ÉTABLISSEMENTSAUX SALARIÉS QUI JUGENT LES RÉPONSES DE LEUR ÉTABLISSEMENT PERTINENTES

Q9bis. Quelles actions votre établissement a-t-il mis en place au cours des 12 derniers mois ?

31%

13%

8%

5%

5%

4%

3%

4%

32%

Développement de la digitalisation, du service enligne (dématérialisation), du service informatique

Changements internes (services, recrutement, pôles, process, aménagement des agences, des postes de

travail, nouveaux outils de communication…)

Adaptation aux demandes des clients / nouvelleapproche/ offre client

Formations des salariés, montée en compétences

Adaptation à la réglementation / Contrôle conformitérisques

Développement du multicanal

Rationnalisation du travail

Autres

NSP

2016

28%

17%

8%

7%

7%

6%

2%

3%

individus533

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

24

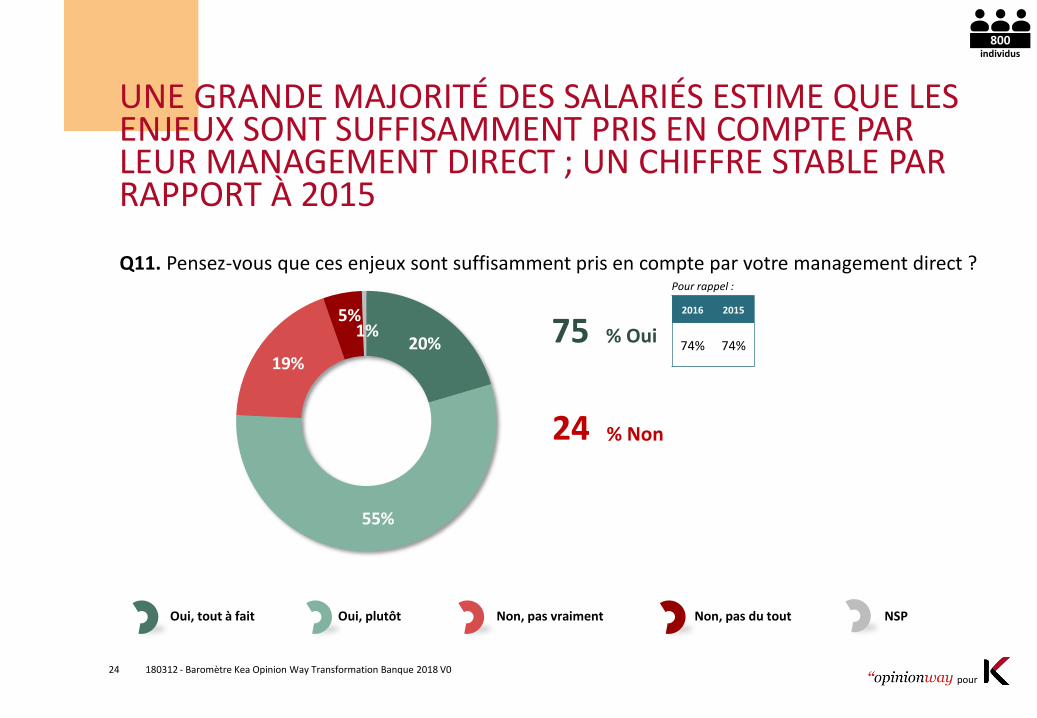

UNE GRANDE MAJORITÉ DES SALARIÉS ESTIME QUE LES ENJEUX SONT SUFFISAMMENT PRIS EN COMPTE PAR LEUR MANAGEMENT DIRECT ; UN CHIFFRE STABLE PAR RAPPORT À 2015

Q11. Pensez-vous que ces enjeux sont suffisamment pris en compte par votre management direct ?

20%

55%

19%

5%1% 75

24

NSPOui, tout à fait Non, pas du toutOui, plutôt Non, pas vraiment

% Oui

% Non

2016 2015

74% 74%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

25

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 75% 74% 91% 74% 76% 73% 79% 78% 76% 67% 74% 70% 78% 76%

Oui, tout à fait 20% 28% 16% 19% 20% 20% 22% 23% 20% 14% 23% 15% 22% 21%

Oui, plutôt 55% 46% 75% 55% 56% 53% 57% 55% 56% 53% 51% 55% 56% 55%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

26

L’IMPACT DE CES TRANSFORMATIONS SUR LES SALARIÉS ET LEUR MÉTIER

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

27

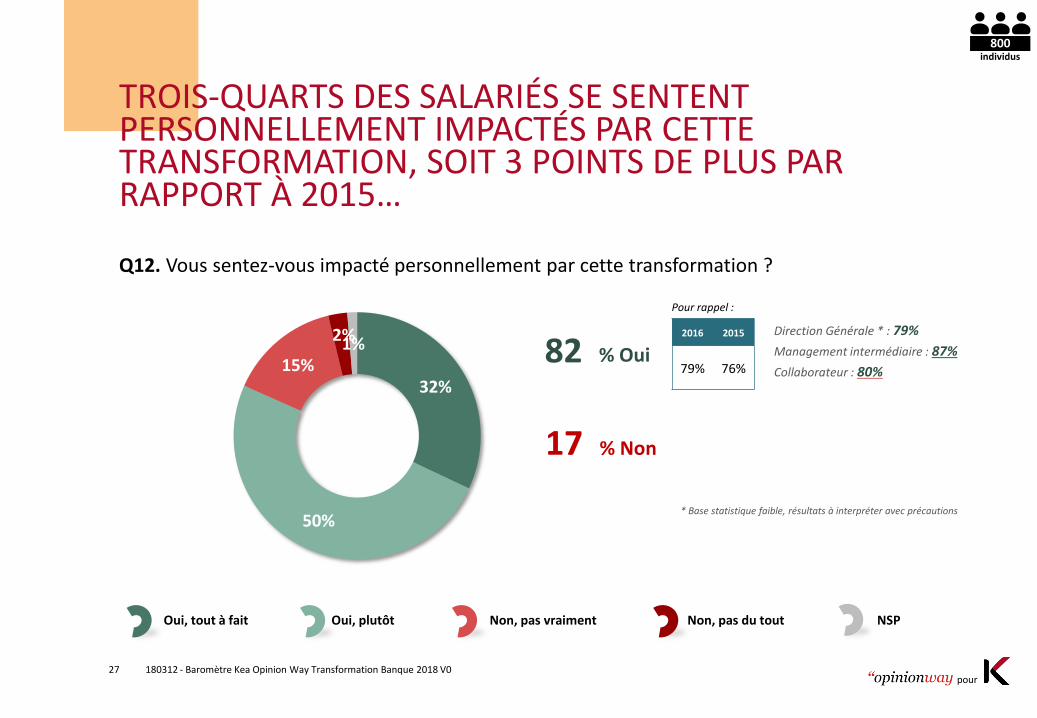

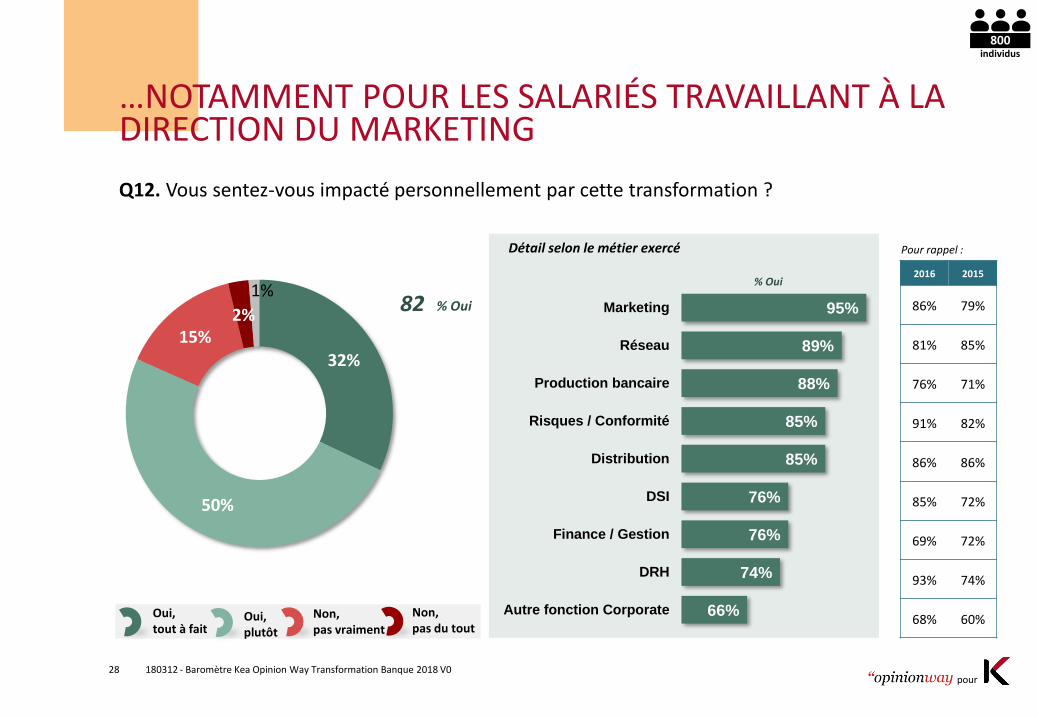

TROIS-QUARTS DES SALARIÉS SE SENTENT PERSONNELLEMENT IMPACTÉS PAR CETTE TRANSFORMATION, SOIT 3 POINTS DE PLUS PAR RAPPORT À 2015…

Q12. Vous sentez-vous impacté personnellement par cette transformation ?

32%

50%

15%

2%1% 82

17

NSPOui, tout à fait Non, pas du toutOui, plutôt Non, pas vraiment

% Oui

% Non

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 79%

Management intermédiaire : 87%

Collaborateur : 80%

2016 2015

79% 76%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

28

32%

50%

15%2%

1%82 % Oui

…NOTAMMENT POUR LES SALARIÉS TRAVAILLANT À LA DIRECTION DU MARKETING

Q12. Vous sentez-vous impacté personnellement par cette transformation ?

% Oui

Détail selon le métier exercé

95%

89%

88%

85%

85%

76%

76%

74%

66%

Marketing

Réseau

Production bancaire

Risques / Conformité

Distribution

DSI

Finance / Gestion

DRH

Autre fonction Corporate

2016 2015

86% 79%

81% 85%

76% 71%

91% 82%

86% 86%

85% 72%

69% 72%

93% 74%

68% 60%Oui, tout à fait

Oui, plutôt

Non, pas vraiment

Non, pas du tout

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

29

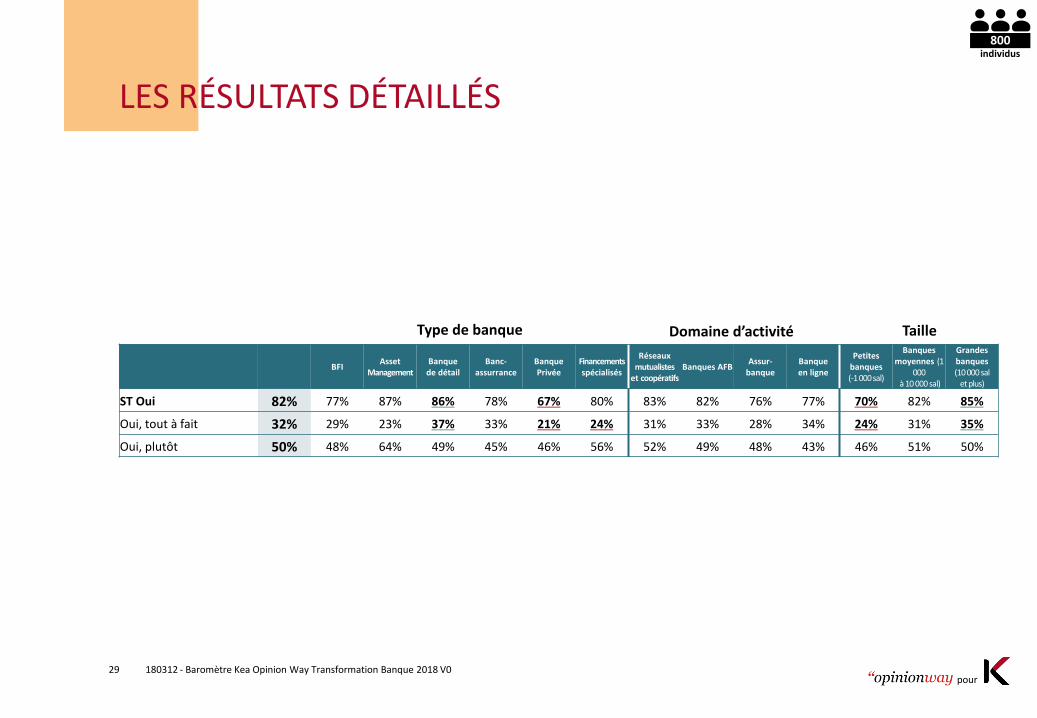

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 82% 77% 87% 86% 78% 67% 80% 83% 82% 76% 77% 70% 82% 85%

Oui, tout à fait 32% 29% 23% 37% 33% 21% 24% 31% 33% 28% 34% 24% 31% 35%

Oui, plutôt 50% 48% 64% 49% 45% 46% 56% 52% 49% 48% 43% 46% 51% 50%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

30

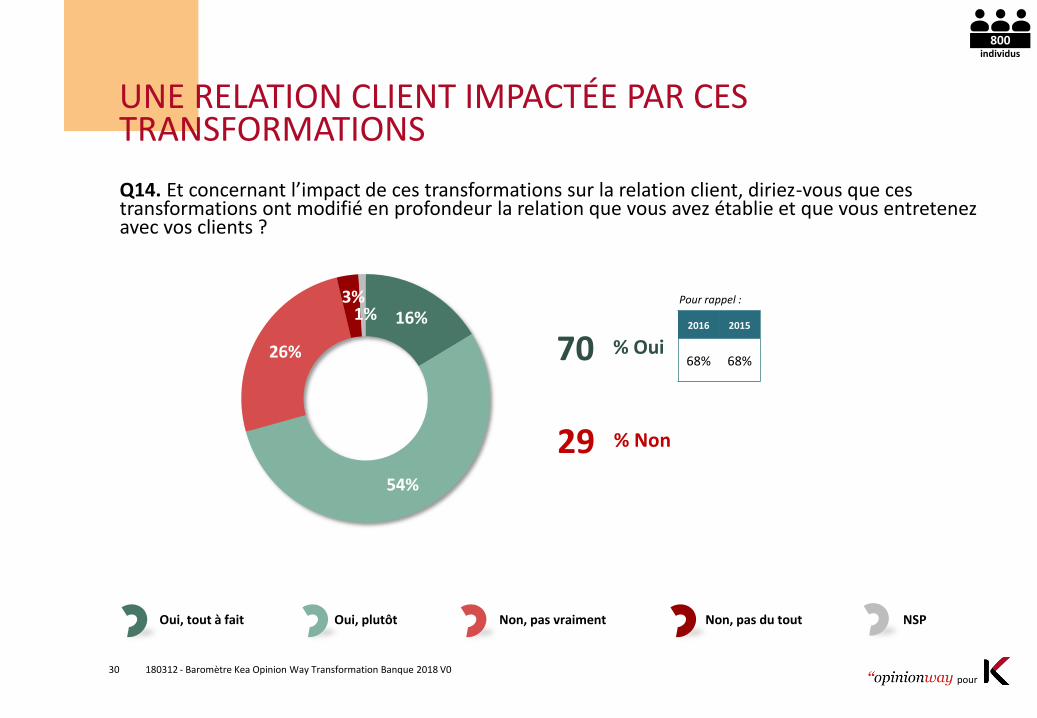

UNE RELATION CLIENT IMPACTÉE PAR CES TRANSFORMATIONS

Q14. Et concernant l’impact de ces transformations sur la relation client, diriez-vous que ces transformations ont modifié en profondeur la relation que vous avez établie et que vous entretenez avec vos clients ?

16%

54%

26%

3%1%

70

29

NSPOui, tout à fait Non, pas du toutOui, plutôt Non, pas vraiment

% Oui

% Non

2016 2015

68% 68%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

31

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 70% 70% 78% 76% 66% 61% 63% 68% 74% 68% 77% 72% 67% 73%

Oui, tout à fait 16% 12% 16% 18% 18% 19% 9% 15% 18% 14% 21% 17% 16% 16%

Oui, plutôt 54% 58% 62% 58% 48% 42% 54% 53% 56% 54% 56% 55% 51% 57%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

32

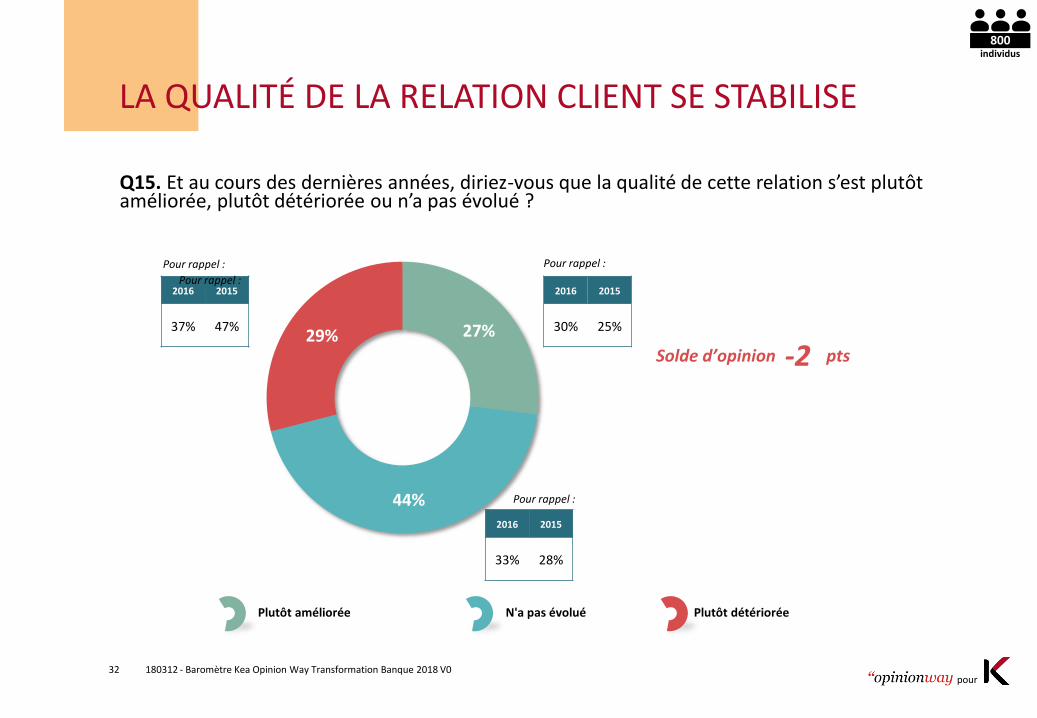

27%

44%

29%

-2

Plutôt améliorée Plutôt détérioréeN'a pas évolué

ptsSolde d’opinion

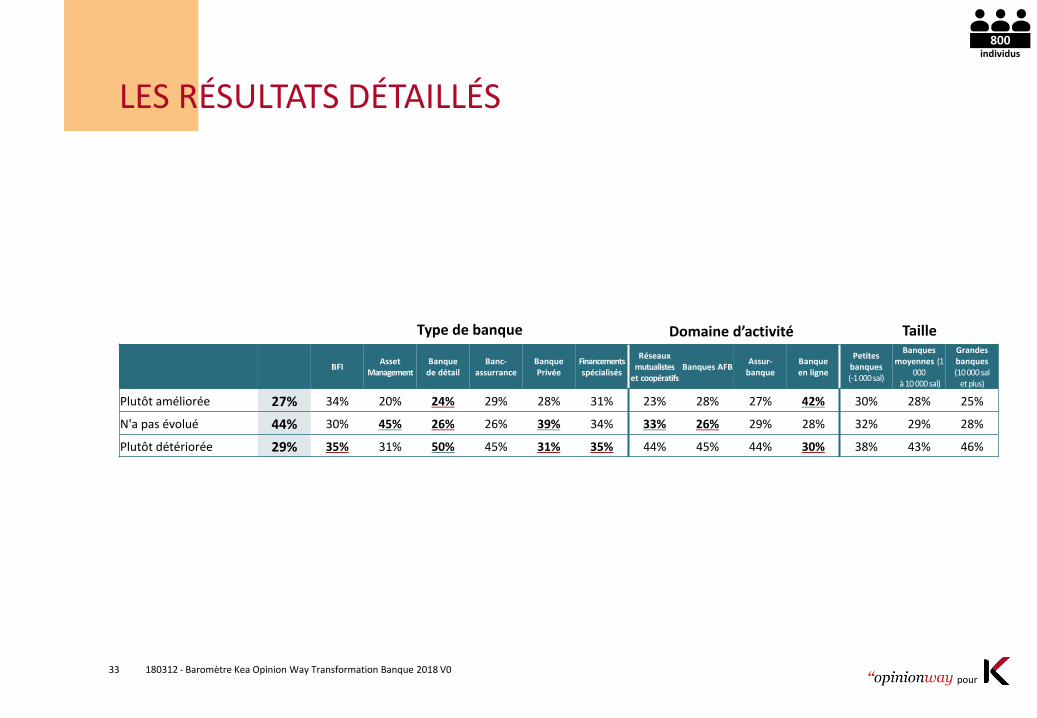

LA QUALITÉ DE LA RELATION CLIENT SE STABILISE

Q15. Et au cours des dernières années, diriez-vous que la qualité de cette relation s’est plutôt améliorée, plutôt détériorée ou n’a pas évolué ?

2016 2015

30% 25%

2016 2015

33% 28%

2016 2015

37% 47%

individus800

Pour rappel : Pour rappel :

Pour rappel :

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

33

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Plutôt améliorée 27% 34% 20% 24% 29% 28% 31% 23% 28% 27% 42% 30% 28% 25%

N'a pas évolué 44% 30% 45% 26% 26% 39% 34% 33% 26% 29% 28% 32% 29% 28%

Plutôt détériorée 29% 35% 31% 50% 45% 31% 35% 44% 45% 44% 30% 38% 43% 46%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

34

LES RAISONS PERÇUES DE L’AMÉLIORATION DE LA RELATION CLIENT AU FIL DU TEMPSAUX SALARIÉS QUI ESTIMENT QU’ELLE S’EST AMÉLIORÉE

Q13bis. Pour quelle(s) raison(s) s’est-elle améliorée ?Question ouverte – réponses spontanées

27%

22%

13%

7%

4%

4%

45%

On peut davantage communiquer avec le client(multi-canal) ce qui renforce le sentiment de

proximité / confiance

On a changé notre politique client

On connait mieux le client et ses besoins, on répondmieux à ses attentes

Nouveaux process, contrôles qualité, formation etmontée en compétences des salariés

Davantage de confiance et d'autonomie, de contrôlepour le client

Autres

NSP

2016 2015

30% 22%

20% 13%

15% 18%

9% 2%

6% 3%

4% 4%

38% 37%

individus216

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

35

LES RAISONS PERÇUES DE LA DÉGRADATION DE LA RELATION CLIENT AU FIL DU TEMPSAUX SALARIÉS QUI ESTIMENT QU’ELLE S’EST DÉGRADÉE

Q13ter. Pour quelle(s) raison(s) s’est-elle dégradée ?Question ouverte – réponses spontanées

33%

24%

14%

7%

2%

2%

1%

1%

1%

3%

28%

Les clients ont changé et sont mieux informés ce qui les rendplus exigeants et méfiants

La situation économique et socialeest trop mauvaise

Forte diminution des moyens (moins de conseillers, plus decharge de travail)

Les clients n'ont plus confiance en nous, dégradation de notreimage avec la crise

Il y a une plus grande facilité à changer de banque,concurrence accrue

L'établissement n'a pas su mettre en placeune politique de gestion de la relation client

Parce que les clients sont plus autonomeset sont moins en contact direct avec un conseiller

Parce que la réglementation bancairea changé

Manque de liquidités, difficultés financières des clients

Autre

NSP

2016 2015

28% 23%

22% 11%

13% 10%

9% 9%

2% 7%

2% 5%

2% 4%

1% 2%

1% 1%

3% 2%

21% 38%

individus350

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

36

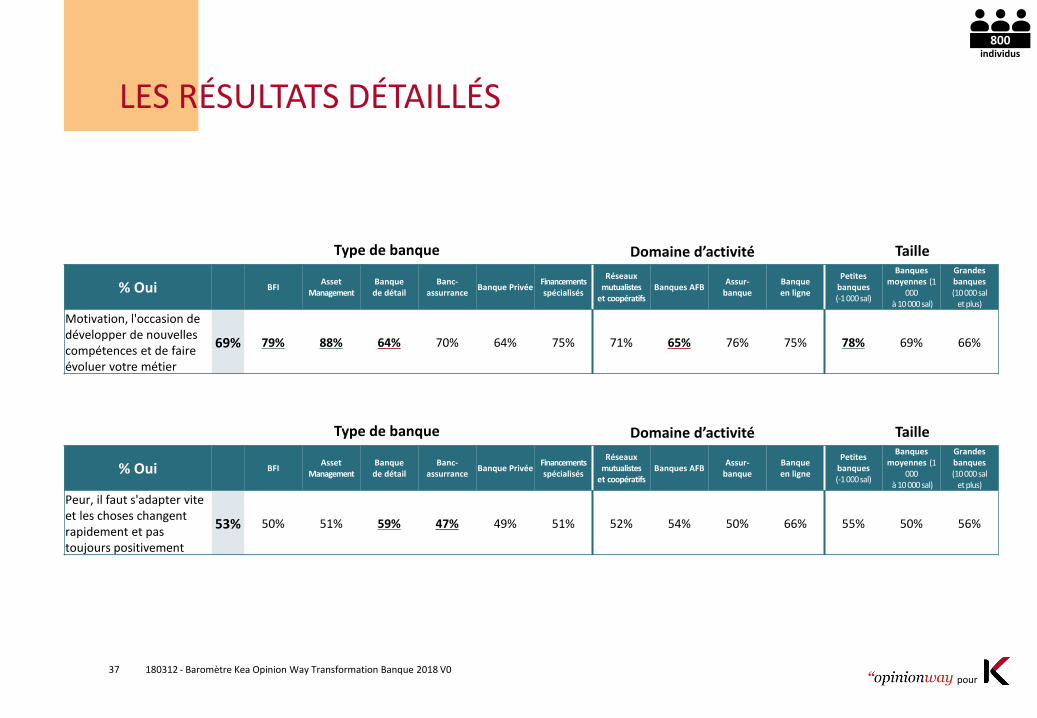

UN ENVIRONNEMENT TOUJOURS SOURCE DE MOTIVATION MAIS QUI EFFRAIE UN PEU PLUS D’UN SALARIÉ SUR DEUX

18% 51% 23% 7% 1% 69%Motivation, l'occasion de développer de nouvelles

compétences et de faire évoluer votre métier

Oui, tout à faitNon, pas du

toutNSPOui, plutôt

Non, pas

vraiment

% O

ui

Q14. Ce nouvel environnement auquel est confronté votre établissement est-il pour vous une source de … ?

14% 39% 33% 12% 2% 53%Peur, il faut s'adapter vite et les choses changent

rapidement et pas toujours positivement

Oui, tout à faitNon, pas du

toutNSPOui, plutôt

Non, pas

vraiment

% O

ui

2016 2015

69% 67%

2016 2015

52% 52%

individus800

Pour rappel :

Pour rappel :

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

37

LES RÉSULTATS DÉTAILLÉS

% Oui BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque PrivéeFinancementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Motivation, l'occasion de développer de nouvelles compétences et de faire évoluer votre métier

69% 79% 88% 64% 70% 64% 75% 71% 65% 76% 75% 78% 69% 66%

Domaine d’activitéType de banque Taille

% Oui BFIAsset

ManagementBanque

de détailBanc-

assurranceBanque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Peur, il faut s'adapter vite et les choses changent rapidement et pas toujours positivement

53% 50% 51% 59% 47% 49% 51% 52% 54% 50% 66% 55% 50% 56%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

38

UN CONTEXTE SOURCE DE MOTIVATION : LES RAISONS ÉVOQUÉESAUX SALARIÉS PARLANT DE MOTIVATION

Q14bis. Vous parlez d’une source de motivation, pour quelle(s) raison(s) ?Question ouverte – réponses spontanées

27%

14%

12%

8%

5%

5%

3%

1%

5%

39%

C'est un challenge, cela nous obligeà réapprendre notre métier et à nous adapter

Un vent de renouveau pour l'établissement, ça évite la routine etnous pousse à innover

Parce que mon métier va évoluer, se transformer. Nous seronsplus autonomes

Cela permettra une évolution de carrière (promotion,compétences, rémunération)

Parce que cela va créer une concurrence saine, une émulsionentre les établissements

Parce cela nous pousse à améliorer la relation client et lesréponses à leurs besoins

L'envie de redorer l'image de ma banque et de mon métier, sebattre pour mon établissement

Je vais participer, m'impliquer dans la modernisation de monétablissement

Autre

NSP

2016 2015

20% 26%

18% 11%

10% 3%

10% 5%

7% 1%

5% -

4% 4%

1% 1%

4% 4%

34% 41%

individus551

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

39

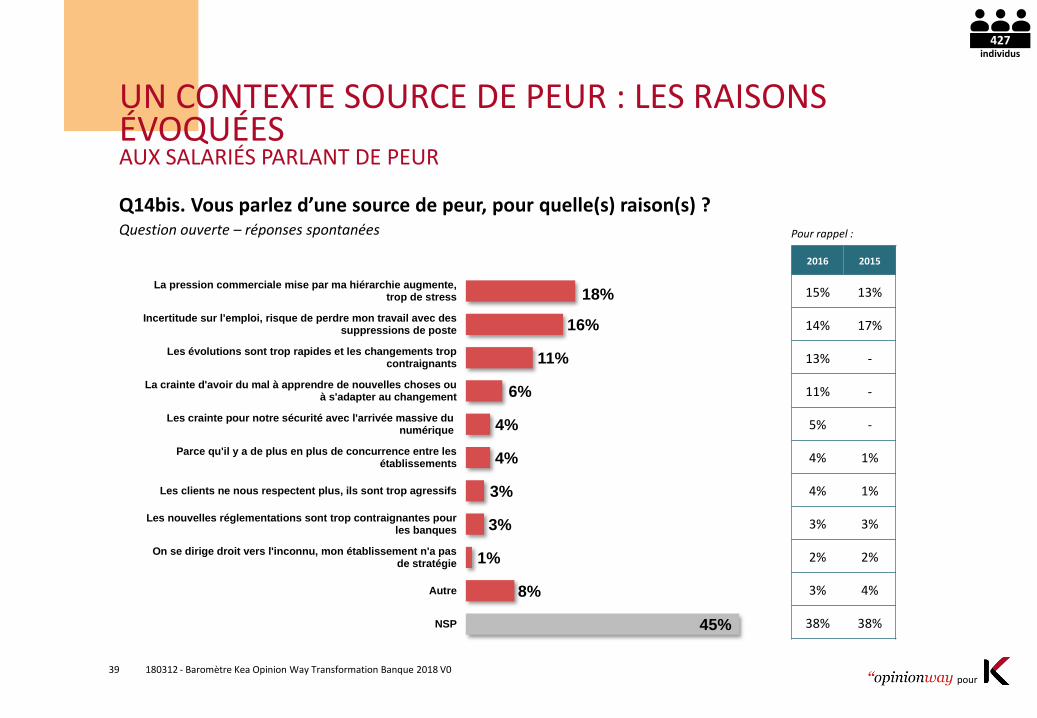

UN CONTEXTE SOURCE DE PEUR : LES RAISONS ÉVOQUÉESAUX SALARIÉS PARLANT DE PEUR

Q14bis. Vous parlez d’une source de peur, pour quelle(s) raison(s) ?Question ouverte – réponses spontanées

18%

16%

11%

6%

4%

4%

3%

3%

1%

8%

45%

La pression commerciale mise par ma hiérarchie augmente,trop de stress

Incertitude sur l'emploi, risque de perdre mon travail avec dessuppressions de poste

Les évolutions sont trop rapides et les changements tropcontraignants

La crainte d'avoir du mal à apprendre de nouvelles choses ouà s'adapter au changement

Les crainte pour notre sécurité avec l'arrivée massive dunumérique

Parce qu'il y a de plus en plus de concurrence entre lesétablissements

Les clients ne nous respectent plus, ils sont trop agressifs

Les nouvelles réglementations sont trop contraignantes pourles banques

On se dirige droit vers l'inconnu, mon établissement n'a pasde stratégie

Autre

NSP

2016 2015

15% 13%

14% 17%

13% -

11% -

5% -

4% 1%

4% 1%

3% 3%

2% 2%

3% 4%

38% 38%

individus427

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

40

60%

37%

2%1% 97 % Oui

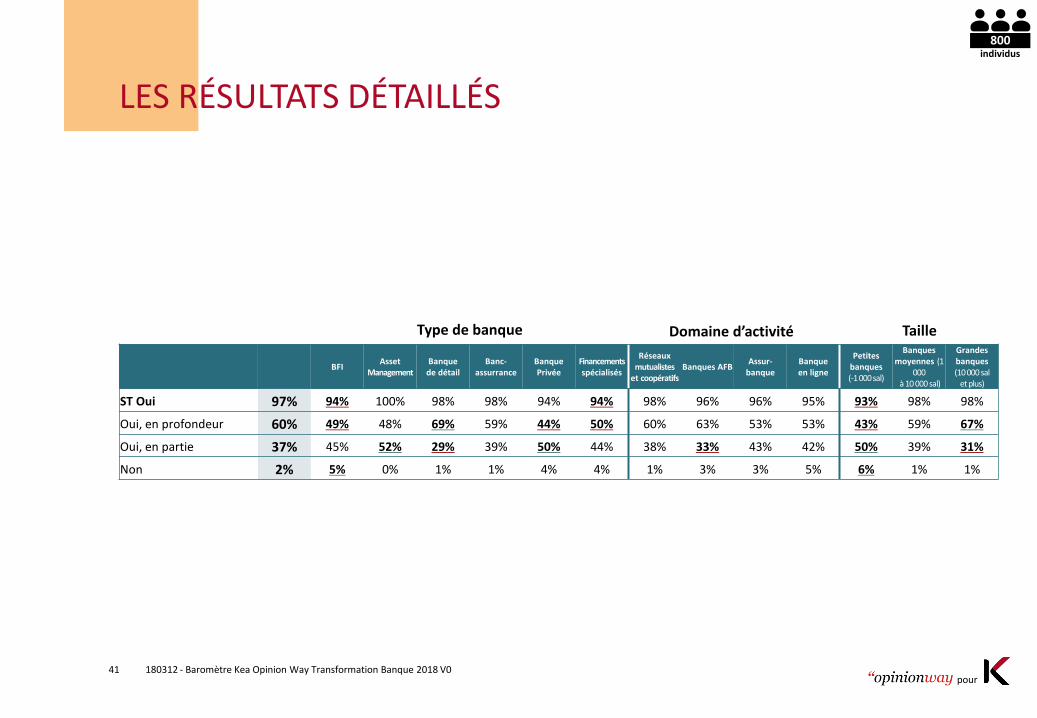

LA QUASI-TOTALITÉ DES SALARIÉS ESTIME QUE LEUR MÉTIER AURA ÉVOLUÉ DANS 10 ANS

75%

69%

58%

57%

51%

47%

46%

42%

49%

Réseau

Production bancaire

Risques / Conformité

DRH

Distribution

Marketing

DSI

Finance / Gestion

Autre fonction Corporate

Q15. D’après vous, dans 10 ans, votre métier aura-t-il évolué ?

Oui, en profondeur Oui, en partie Non

% Oui, en profondeur

Détail selon le métier exercé

2016 2015

73% 67%

59% 51%

57% 60%

68% 55%

69% 60%

69% 53%

53% 46%

48% 50%

49% 40%

2016 2015

95% 97%

individus800

Pour rappel :

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

41

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 97% 94% 100% 98% 98% 94% 94% 98% 96% 96% 95% 93% 98% 98%

Oui, en profondeur 60% 49% 48% 69% 59% 44% 50% 60% 63% 53% 53% 43% 59% 67%

Oui, en partie 37% 45% 52% 29% 39% 50% 44% 38% 33% 43% 42% 50% 39% 31%

Non 2% 5% 0% 1% 1% 4% 4% 1% 3% 3% 5% 6% 1% 1%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

42

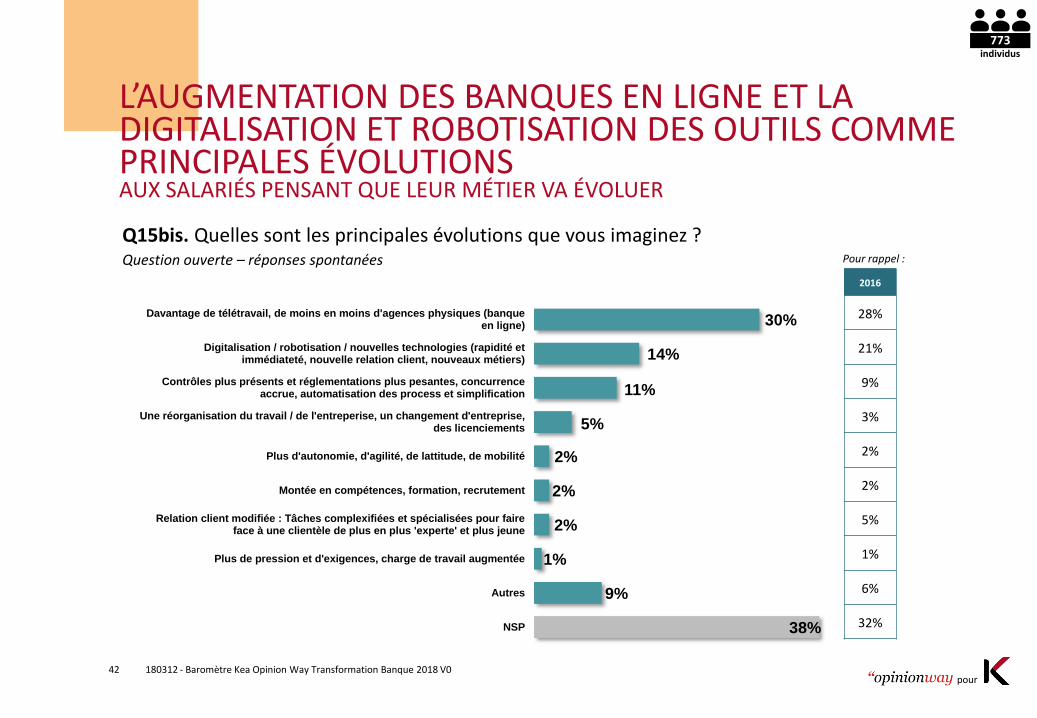

L’AUGMENTATION DES BANQUES EN LIGNE ET LA DIGITALISATION ET ROBOTISATION DES OUTILS COMME PRINCIPALES ÉVOLUTIONSAUX SALARIÉS PENSANT QUE LEUR MÉTIER VA ÉVOLUER

Q15bis. Quelles sont les principales évolutions que vous imaginez ?Question ouverte – réponses spontanées

30%

14%

11%

5%

2%

2%

2%

1%

9%

38%

Davantage de télétravail, de moins en moins d'agences physiques (banqueen ligne)

Digitalisation / robotisation / nouvelles technologies (rapidité etimmédiateté, nouvelle relation client, nouveaux métiers)

Contrôles plus présents et réglementations plus pesantes, concurrenceaccrue, automatisation des process et simplification

Une réorganisation du travail / de l'entreperise, un changement d'entreprise,des licenciements

Plus d'autonomie, d'agilité, de lattitude, de mobilité

Montée en compétences, formation, recrutement

Relation client modifiée : Tâches complexifiées et spécialisées pour faireface à une clientèle de plus en plus 'experte' et plus jeune

Plus de pression et d'exigences, charge de travail augmentée

Autres

NSP

2016

28%

21%

9%

3%

2%

2%

5%

1%

6%

32%

individus773

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

43

LES PERSPECTIVES DU SECTEUR BANCAIRE

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

44

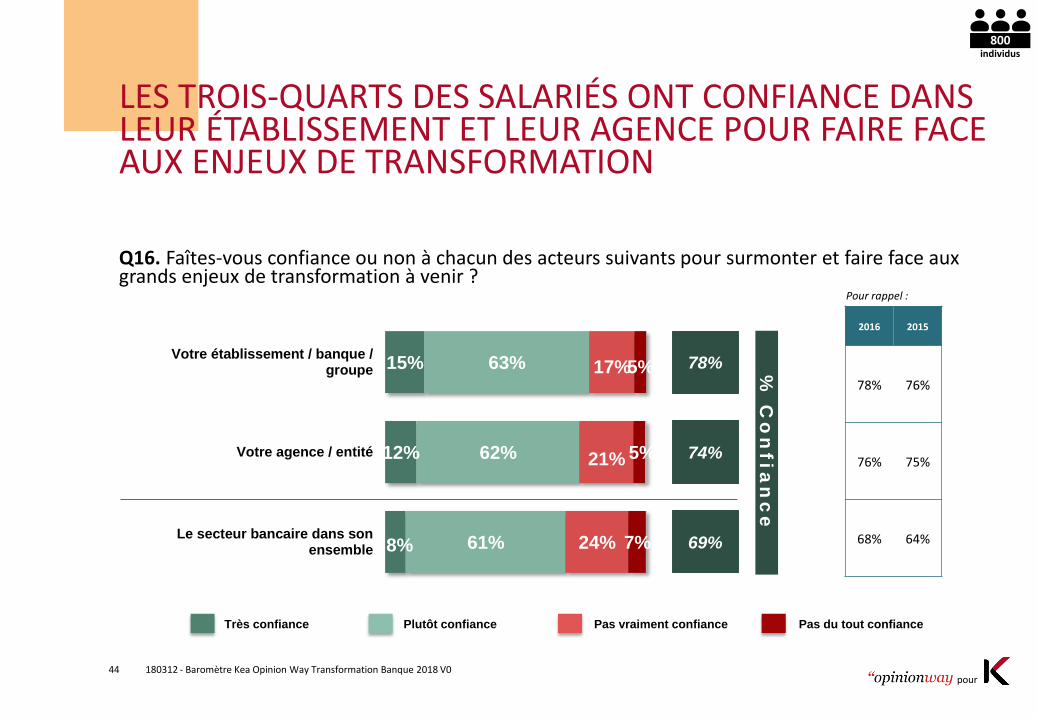

LES TROIS-QUARTS DES SALARIÉS ONT CONFIANCE DANS LEUR ÉTABLISSEMENT ET LEUR AGENCE POUR FAIRE FACE AUX ENJEUX DE TRANSFORMATION

Q16. Faîtes-vous confiance ou non à chacun des acteurs suivants pour surmonter et faire face aux grands enjeux de transformation à venir ?

15%

12%

8%

63%

62%

61%

17%

21%

24%

5%

5%

7%

78%

74%

69%

Votre établissement / banque /groupe

Votre agence / entité

Le secteur bancaire dans sonensemble

Très confiance Pas du tout confiancePlutôt confiance Pas vraiment confiance

% C

on

fia

nc

e

2016 2015

78% 76%

76% 75%

68% 64%

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

45

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Votre établissement / banque / groupe

78% 86% 81% 76% 75% 76% 83% 83% 73% 81% 81% 81% 83% 74%

Votre agence / entité 74% 83% 72% 72% 74% 71% 79% 77% 71% 75% 81% 79% 75% 72%

Le secteur bancaire dans son ensemble

69% 65% 77% 68% 67% 66% 75% 71% 66% 71% 70% 67% 74% 66%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

46

DES SALARIÉS PLUTÔT OPTIMISTES POUR L’AVENIR

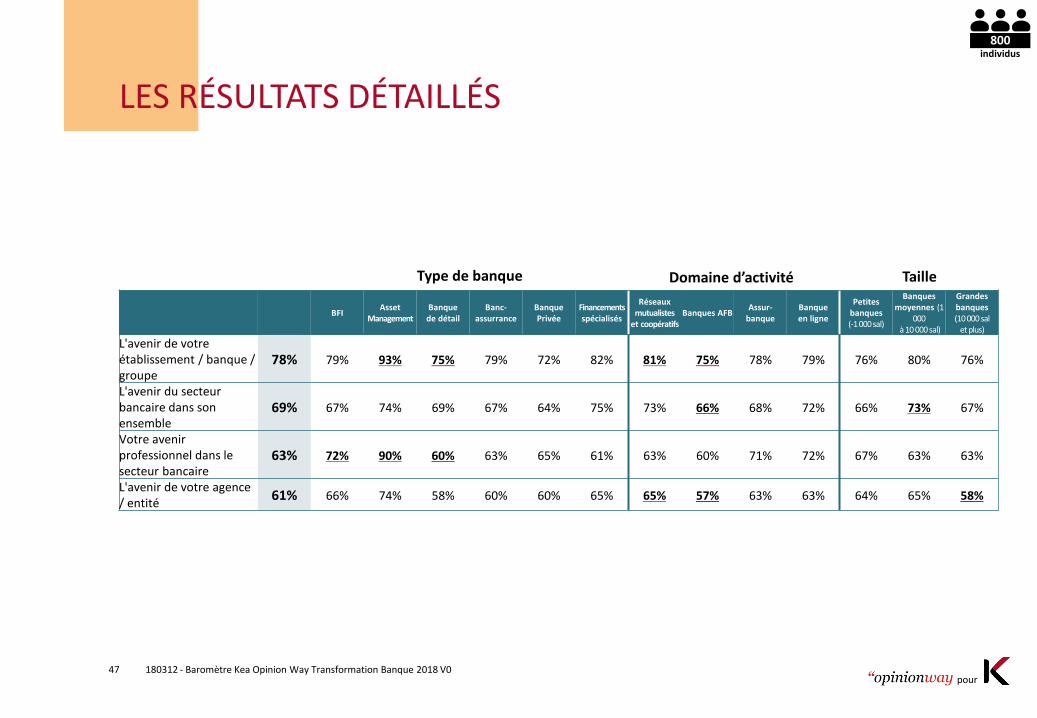

Q17. Globalement êtes-vous très optimiste, plutôt optimiste, plutôt pessimiste ou très pessimiste concernant…

16%

9%

9%

9%

62%

60%

54%

52%

18%

27%

29%

31%

3%

3%

7%

7%

1%

1%

1%

1%

78%

69%

63%

61%

L'avenir de votre établissement /banque / groupe

L'avenir du secteur bancaire dans sonensemble

Votre avenir professionnel dans lesecteur bancaire

L'avenir de votre agence / entité

Très optimiste Très pessimistePlutôt optimiste Plutôt pessimiste

% O

ptim

is

te

2016 2015

78% 78%

65% 69%

67% 68%

65% 68%

NSP

individus800

Pour rappel :

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

47

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

L'avenir de votre établissement / banque / groupe

78% 79% 93% 75% 79% 72% 82% 81% 75% 78% 79% 76% 80% 76%

L'avenir du secteur bancaire dans son ensemble

69% 67% 74% 69% 67% 64% 75% 73% 66% 68% 72% 66% 73% 67%

Votre avenir professionnel dans le secteur bancaire

63% 72% 90% 60% 63% 65% 61% 63% 60% 71% 72% 67% 63% 63%

L'avenir de votre agence / entité

61% 66% 74% 58% 60% 60% 65% 65% 57% 63% 63% 64% 65% 58%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

48

43%

45%

10% 1%1%

88 % Oui

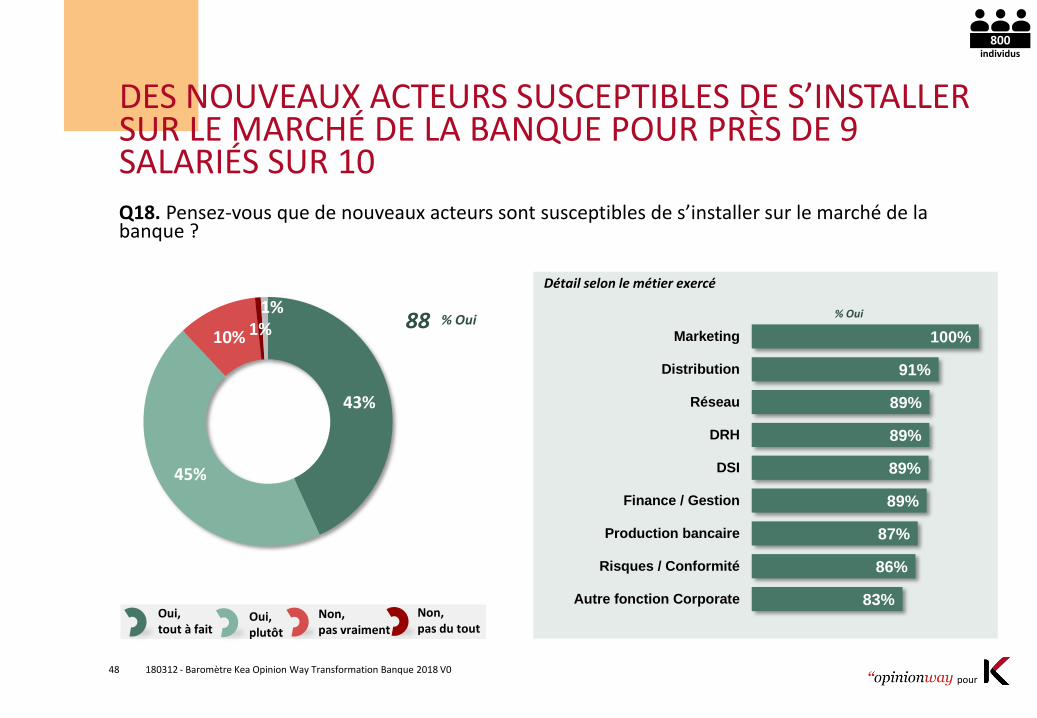

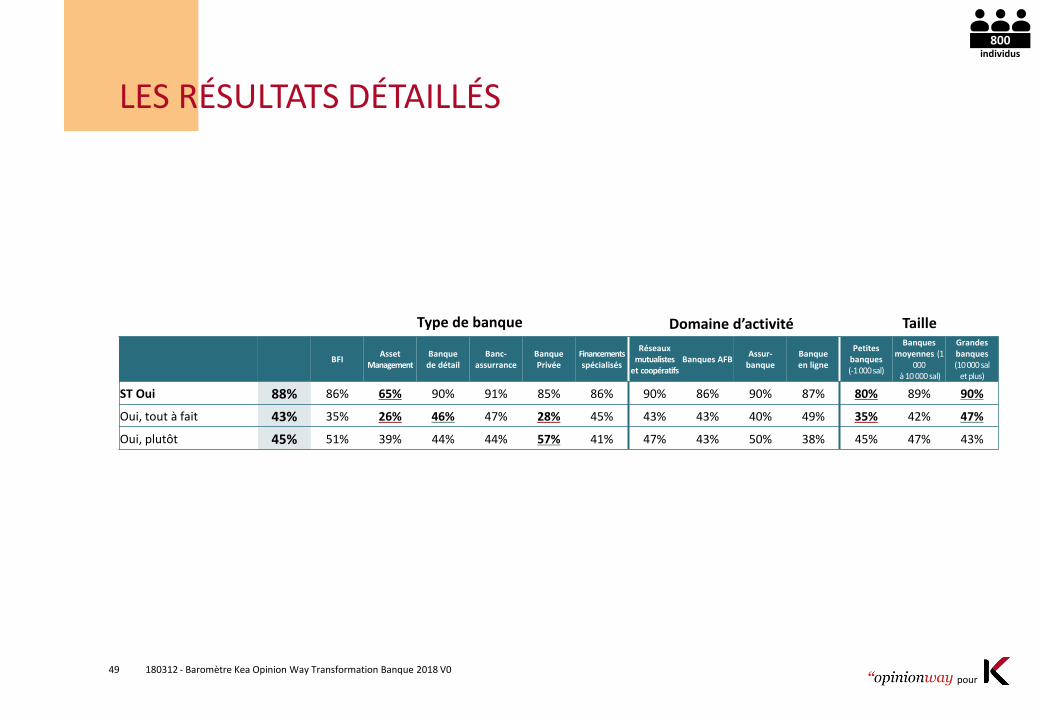

DES NOUVEAUX ACTEURS SUSCEPTIBLES DE S’INSTALLER SUR LE MARCHÉ DE LA BANQUE POUR PRÈS DE 9 SALARIÉS SUR 10Q18. Pensez-vous que de nouveaux acteurs sont susceptibles de s’installer sur le marché de la banque ?

% Oui

Détail selon le métier exercé

100%

91%

89%

89%

89%

89%

87%

86%

83%

Marketing

Distribution

Réseau

DRH

DSI

Finance / Gestion

Production bancaire

Risques / Conformité

Autre fonction CorporateOui, tout à fait

Oui, plutôt

Non, pas vraiment

Non, pas du tout

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

49

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

ST Oui 88% 86% 65% 90% 91% 85% 86% 90% 86% 90% 87% 80% 89% 90%

Oui, tout à fait 43% 35% 26% 46% 47% 28% 45% 43% 43% 40% 49% 35% 42% 47%

Oui, plutôt 45% 51% 39% 44% 44% 57% 41% 47% 43% 50% 38% 45% 47% 43%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

50

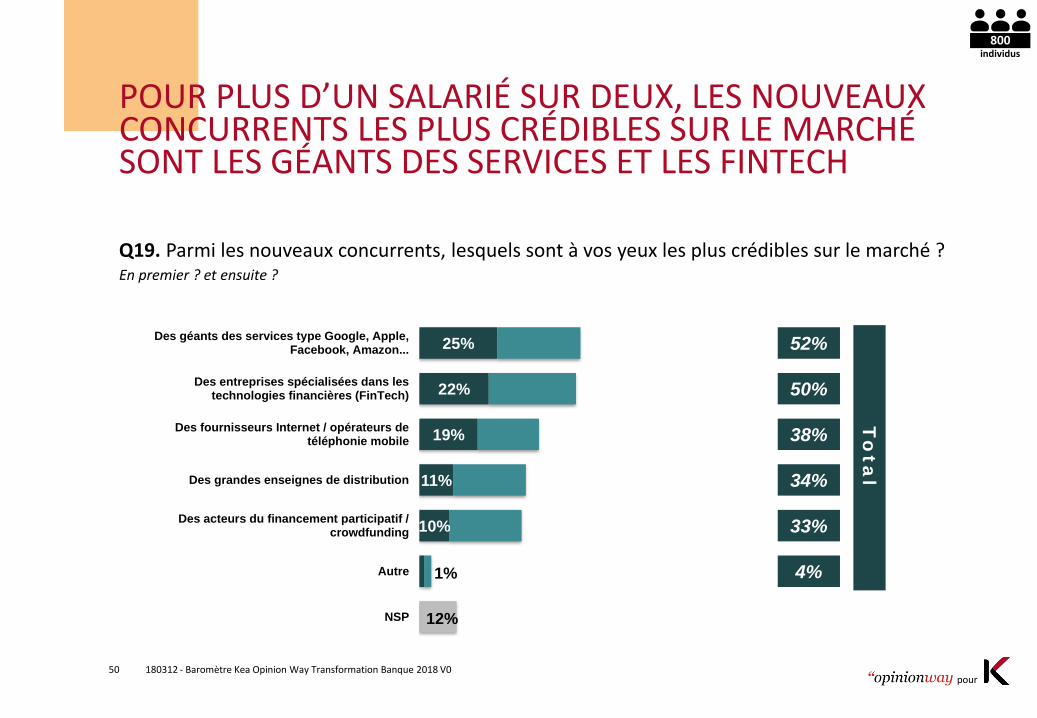

POUR PLUS D’UN SALARIÉ SUR DEUX, LES NOUVEAUX CONCURRENTS LES PLUS CRÉDIBLES SUR LE MARCHÉ SONT LES GÉANTS DES SERVICES ET LES FINTECH

Q19. Parmi les nouveaux concurrents, lesquels sont à vos yeux les plus crédibles sur le marché ?En premier ? et ensuite ?

25%

22%

19%

11%

10%

1%

12%

52%

50%

38%

34%

33%

4%

26%

Des géants des services type Google, Apple,Facebook, Amazon...

Des entreprises spécialisées dans lestechnologies financières (FinTech)

Des fournisseurs Internet / opérateurs detéléphonie mobile

Des grandes enseignes de distribution

Des acteurs du financement participatif /crowdfunding

Autre

NSP

To

ta

l

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

51

LES RÉSULTATS DÉTAILLÉS

BFIAsset

ManagementBanque de détail

Banc-assurrance

Banque Privée

Financementsspécialisés

Réseaux mutualistes

et coopératifsBanques AFB

Assur-banque

Banque en ligne

Petites banques (-1 000 sal)

Banques moyennes (1

000à 10 000 sal)

Grandes banques (10 000 sal

et plus)

Des géants des services type Google, Apple, Facebook, Amazon...

52% 49% 32% 54% 56% 47% 48% 56% 48% 49% 53% 46% 52% 53%

Des entreprises spécialisées dans les technologies financières (FinTech)

50% 53% 46% 50% 48% 54% 54% 54% 50% 49% 37% 44% 52% 52%

Des fournisseurs Internet / opérateurs de téléphonie mobile

38% 36% 22% 44% 38% 26% 31% 43% 37% 28% 42% 28% 35% 44%

Des grandes enseignes de distribution

34% 17% 19% 41% 35% 33% 27% 37% 32% 36% 29% 29% 36% 34%

Des acteurs du financement participatif / crowdfunding

33% 37% 35% 32% 31% 34% 32% 32% 33% 39% 24% 27% 35% 33%

Autre 4% 1% 7% 2% 3% 2% 5% 1% 4% 0% 7% 5% 3% 2%

Domaine d’activitéType de banque Taille

individus800

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

52

LES GRANDES ENSEIGNES DE DISTRIBUTION

DES ENTREPRISES SPÉCIALISÉES DANS LES TECHNOLOGIES FINANCIÈRES (FINTECH)

DES ACTEURS DU FINANCEMENT PARTICIPATIF / CROWDFUNDING

DES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE

DES GÉANTS DES SERVICES TYPE GOOGLE, APPLE, FACEBOOK, AMAZON…

ZOOM SUR LES NOUVEAUX CONCURRENTS

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

53

PARMI LES SALARIÉS ESTIMANT LES GRANDES ENSEIGNES DE DISTRIBUTION CRÉDIBLES SUR LE MARCHÉ, 78% AFFIRMENT QUE CELLES-CI REPRÉSENTENT UNE MENACE RÉELLE POUR LEUR ÉTABLISSEMENT

Q20. Pensez-vous que ces nouveaux concurrents représentent une menace réelle pour votre établissement ?

11%

43%24%

22%

78

Oui, à court terme

NonOui, à moyen terme Oui, à long terme

% Oui

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 100%

Management intermédiaire : 81%

Collaborateur : 77%

individus213

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

54

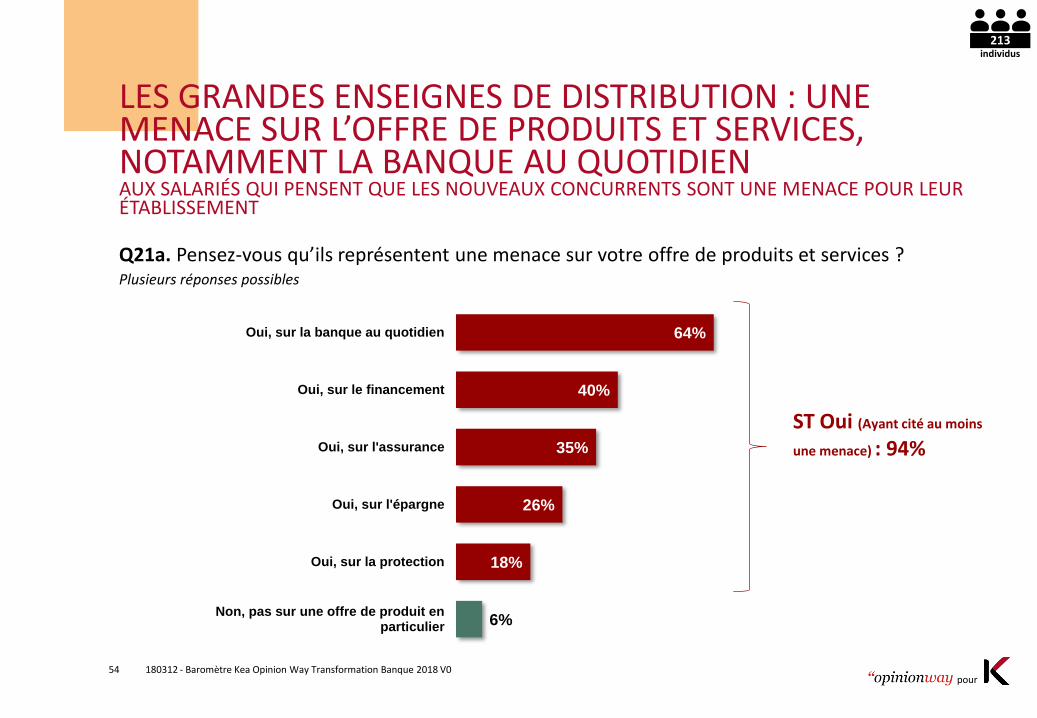

LES GRANDES ENSEIGNES DE DISTRIBUTION : UNE MENACE SUR L’OFFRE DE PRODUITS ET SERVICES, NOTAMMENT LA BANQUE AU QUOTIDIENAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21a. Pensez-vous qu’ils représentent une menace sur votre offre de produits et services ? Plusieurs réponses possibles

64%

40%

35%

26%

18%

6%

Oui, sur la banque au quotidien

Oui, sur le financement

Oui, sur l'assurance

Oui, sur l'épargne

Oui, sur la protection

Non, pas sur une offre de produit enparticulier

ST Oui (Ayant cité au moins

une menace) : 94%

individus213

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

55

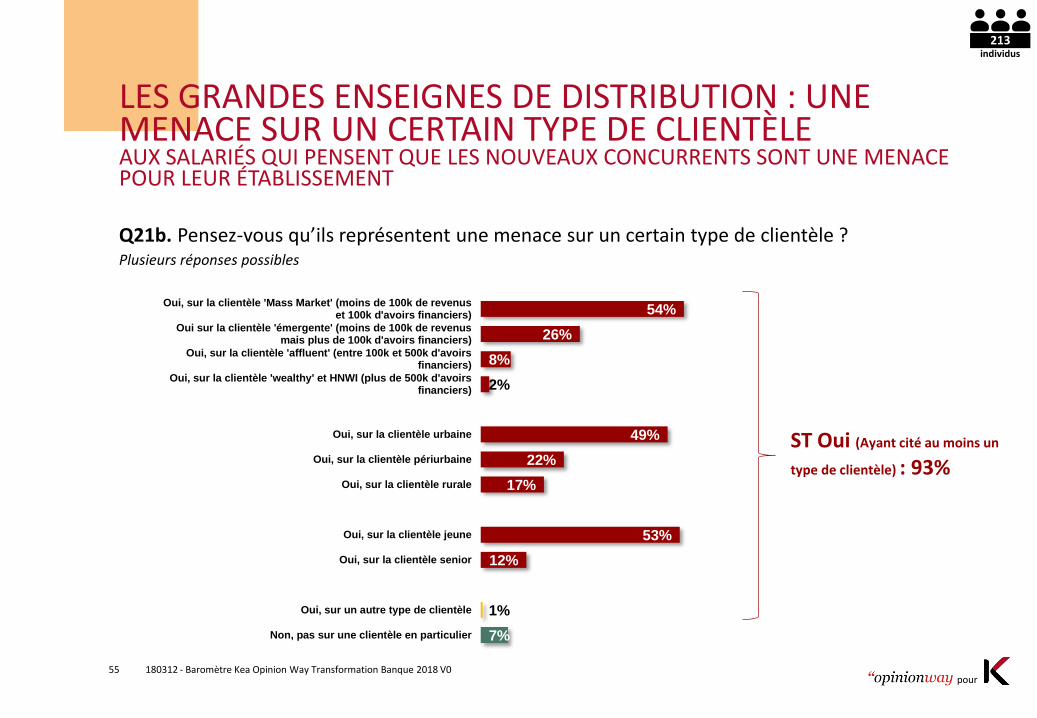

LES GRANDES ENSEIGNES DE DISTRIBUTION : UNE MENACE SUR UN CERTAIN TYPE DE CLIENTÈLEAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21b. Pensez-vous qu’ils représentent une menace sur un certain type de clientèle ? Plusieurs réponses possibles

54%

26%

8%

2%

49%

22%

17%

53%

12%

1%

7%

Oui, sur la clientèle 'Mass Market' (moins de 100k de revenuset 100k d'avoirs financiers)

Oui sur la clientèle 'émergente' (moins de 100k de revenusmais plus de 100k d'avoirs financiers)

Oui, sur la clientèle 'affluent' (entre 100k et 500k d'avoirsfinanciers)

Oui, sur la clientèle 'wealthy' et HNWI (plus de 500k d'avoirsfinanciers)

Oui, sur la clientèle urbaine

Oui, sur la clientèle périurbaine

Oui, sur la clientèle rurale

Oui, sur la clientèle jeune

Oui, sur la clientèle senior

Oui, sur un autre type de clientèle

Non, pas sur une clientèle en particulier

ST Oui (Ayant cité au moins un

type de clientèle) : 93%

individus213

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

56

77%

22%

1%

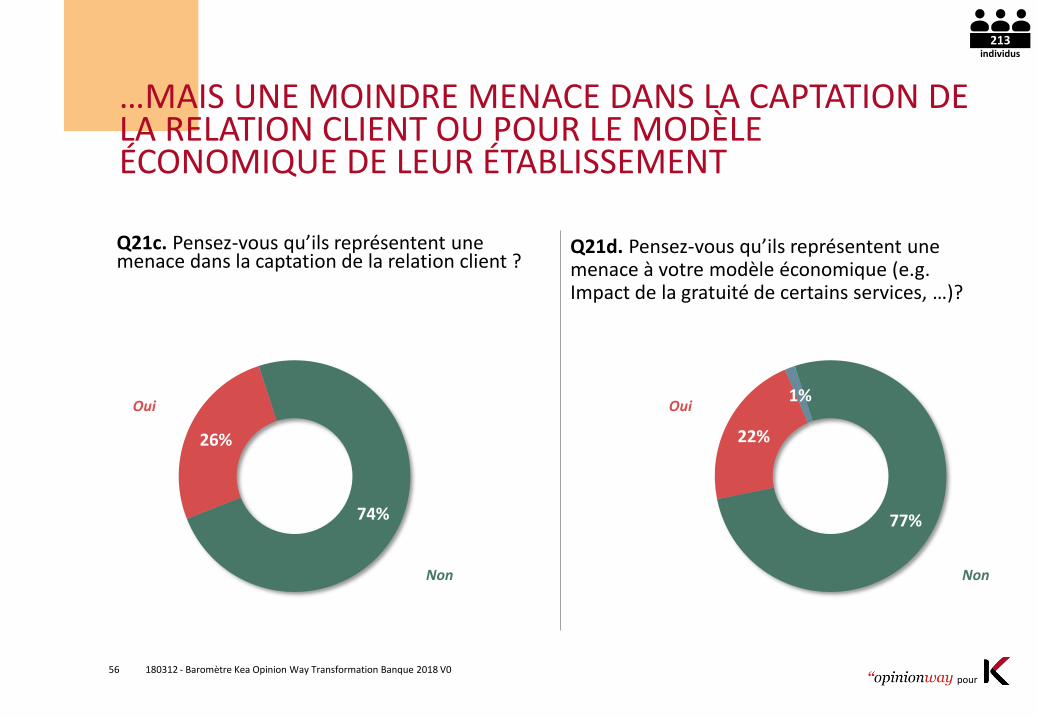

…MAIS UNE MOINDRE MENACE DANS LA CAPTATION DE LA RELATION CLIENT OU POUR LE MODÈLE ÉCONOMIQUE DE LEUR ÉTABLISSEMENT

Q21c. Pensez-vous qu’ils représentent une menace dans la captation de la relation client ?

Q21d. Pensez-vous qu’ils représentent une menace à votre modèle économique (e.g. Impact de la gratuité de certains services, …)?

74%

26%

Oui

Non

Oui

Non

individus213

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

57

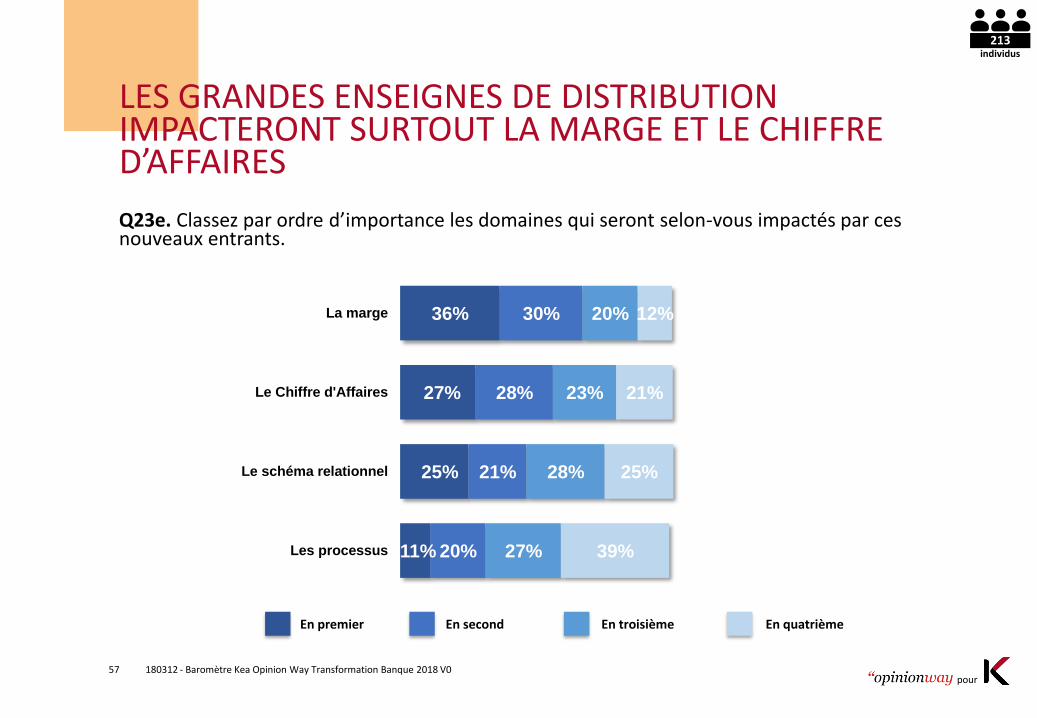

LES GRANDES ENSEIGNES DE DISTRIBUTION IMPACTERONT SURTOUT LA MARGE ET LE CHIFFRE D’AFFAIRES

Q23e. Classez par ordre d’importance les domaines qui seront selon-vous impactés par ces nouveaux entrants.

36%

27%

25%

11%

30%

28%

21%

20%

20%

23%

28%

27%

12%

21%

25%

39%

La marge

Le Chiffre d'Affaires

Le schéma relationnel

Les processus

En premier En quatrièmeEn second En troisième

individus213

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

58

LES GRANDES ENSEIGNES DE DISTRIBUTION

DES ENTREPRISES SPÉCIALISÉES DANS LES TECHNOLOGIES FINANCIÈRES (FINTECH)

DES ACTEURS DU FINANCEMENT PARTICIPATIF / CROWDFUNDING

DES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE

DES GÉANTS DES SERVICES TYPE GOOGLE, APPLE, FACEBOOK, AMAZON…

ZOOM SUR LES NOUVEAUX CONCURRENTS

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

59

PARMI LES SALARIÉS ESTIMANT LES FINTECH CRÉDIBLES SUR LE MARCHÉ, 68% AFFIRMENT QUE CELLES-CI REPRÉSENTENT UNE MENACE RÉELLE POUR LEUR ÉTABLISSEMENT

Q20. Pensez-vous que ces nouveaux concurrents représentent une menace réelle pour votre établissement ?

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 78%

Management intermédiaire : 72%

Collaborateur : 66%

13%

38%

17%

22%

10%

68

Oui, à court terme NonOui, à moyen terme Oui, à long terme

% Oui

Non réponse

individus403

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

60

LES FINTECH : UNE MENACE SUR LA BANQUE AU QUOTIDIEN ET LE FINANCEMENTAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21a. Pensez-vous qu’ils représentent une menace sur votre offre de produits et services ? Plusieurs réponses possibles

52%

47%

36%

20%

14%

7%

Oui, sur la banque au quotidien

Oui, sur le financement

Oui, sur l'épargne

Oui, sur l'assurance

Oui, sur la protection

Non, pas sur une offre de produit enparticulier

ST Oui (Ayant cité au moins

une menace) : 92%

individus403

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

61

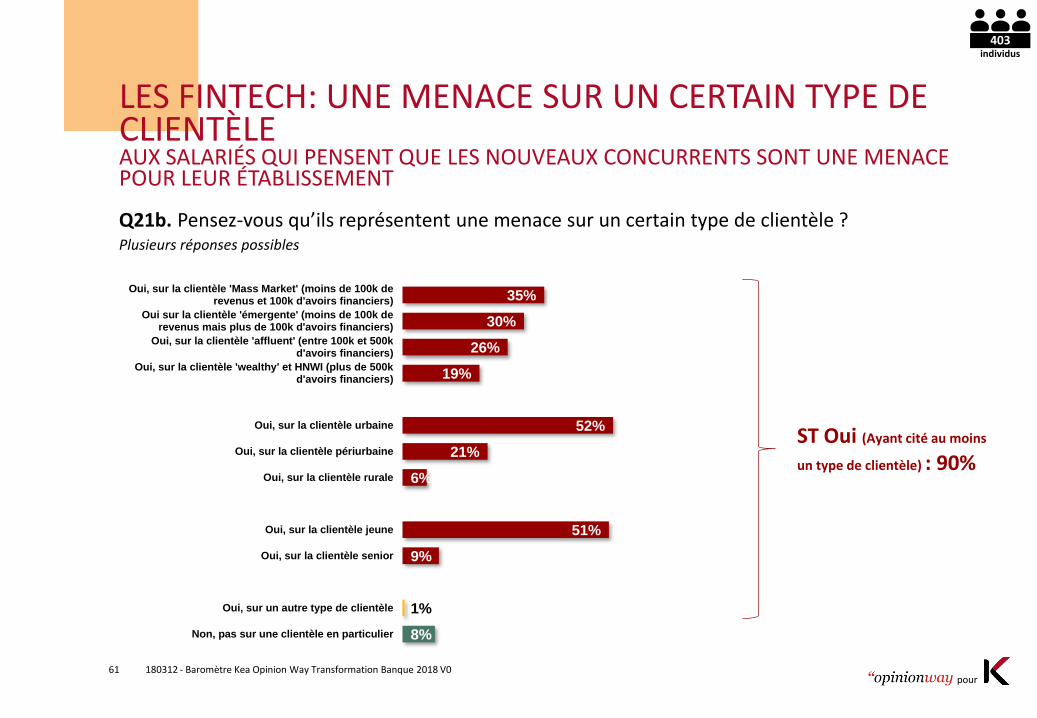

LES FINTECH: UNE MENACE SUR UN CERTAIN TYPE DE CLIENTÈLEAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21b. Pensez-vous qu’ils représentent une menace sur un certain type de clientèle ? Plusieurs réponses possibles

35%

30%

26%

19%

52%

21%

6%

51%

9%

1%

8%

Oui, sur la clientèle 'Mass Market' (moins de 100k derevenus et 100k d'avoirs financiers)

Oui sur la clientèle 'émergente' (moins de 100k derevenus mais plus de 100k d'avoirs financiers)

Oui, sur la clientèle 'affluent' (entre 100k et 500kd'avoirs financiers)

Oui, sur la clientèle 'wealthy' et HNWI (plus de 500kd'avoirs financiers)

Oui, sur la clientèle urbaine

Oui, sur la clientèle périurbaine

Oui, sur la clientèle rurale

Oui, sur la clientèle jeune

Oui, sur la clientèle senior

Oui, sur un autre type de clientèle

Non, pas sur une clientèle en particulier

ST Oui (Ayant cité au moins

un type de clientèle) : 90%

individus403

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

62

Q21c. Pensez-vous qu’ils représentent une menace dans la captation de la relation client ?

Q21d. Pensez-vous qu’ils représentent une menace à votre modèle économique (e.g. Impact de la gratuité de certains services, …)?

73%

25%

2%

80%

18%

2%

…MAIS UNE MOINDRE MENACE DANS LA CAPTATION DE LA RELATION CLIENT OU POUR LE MODÈLE ÉCONOMIQUE DE LEUR ÉTABLISSEMENT

Oui

Non

Oui

Non

individus403

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

63

LES FINTECH IMPACTERONT SURTOUT LA MARGE ET LE CHIFFRE D’AFFAIRES

Q23e. Classez par ordre d’importance les domaines qui seront selon-vous impactés par ces nouveaux entrants.

36%

24%

22%

17%

24%

31%

24%

20%

22%

22%

28%

26%

16%

22%

24%

34%

La marge

Le Chiffre d'Affaires

Le schéma relationnel

Les processus

En premier En quatrièmeEn second En troisième

individus403

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

64

LES GRANDES ENSEIGNES DE DISTRIBUTION

DES ENTREPRISES SPÉCIALISÉES DANS LES TECHNOLOGIES FINANCIÈRES (FINTECH)

DES ACTEURS DU FINANCEMENT PARTICIPATIF / CROWDFUNDING

DES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE

DES GÉANTS DES SERVICES TYPE GOOGLE, APPLE, FACEBOOK, AMAZON…

ZOOM SUR LES NOUVEAUX CONCURRENTS

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

65

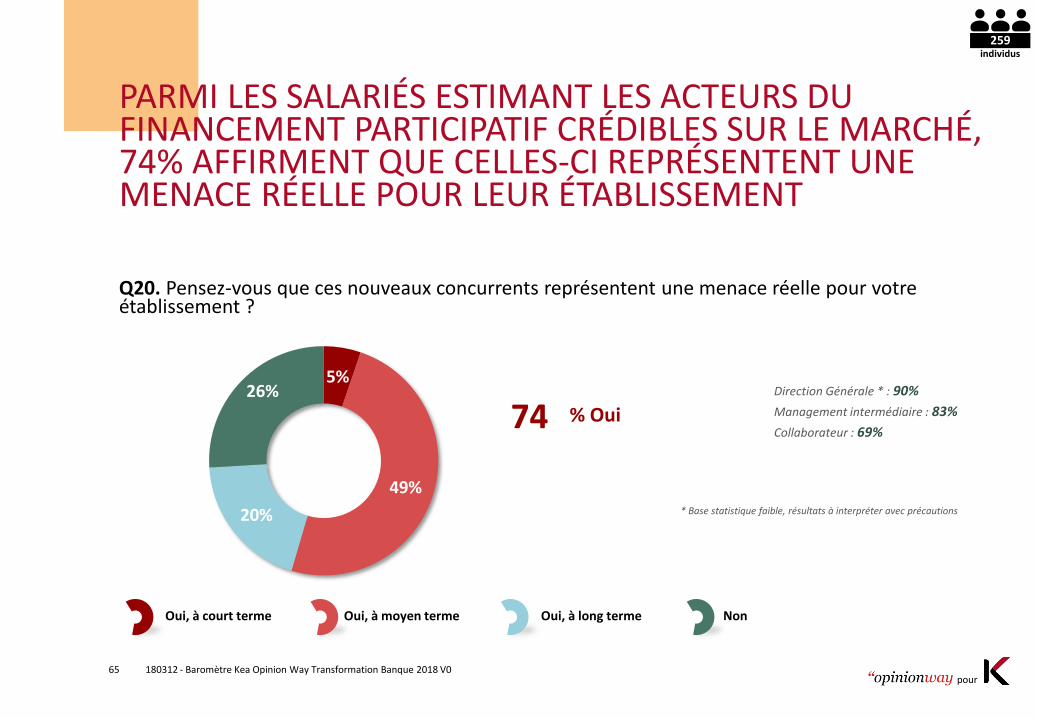

PARMI LES SALARIÉS ESTIMANT LES ACTEURS DU FINANCEMENT PARTICIPATIF CRÉDIBLES SUR LE MARCHÉ, 74% AFFIRMENT QUE CELLES-CI REPRÉSENTENT UNE MENACE RÉELLE POUR LEUR ÉTABLISSEMENT

5%

49%

20%

26%

74

Oui, à court terme NonOui, à moyen terme Oui, à long terme

% Oui

Q20. Pensez-vous que ces nouveaux concurrents représentent une menace réelle pour votre établissement ?

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 90%

Management intermédiaire : 83%

Collaborateur : 69%

individus259

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

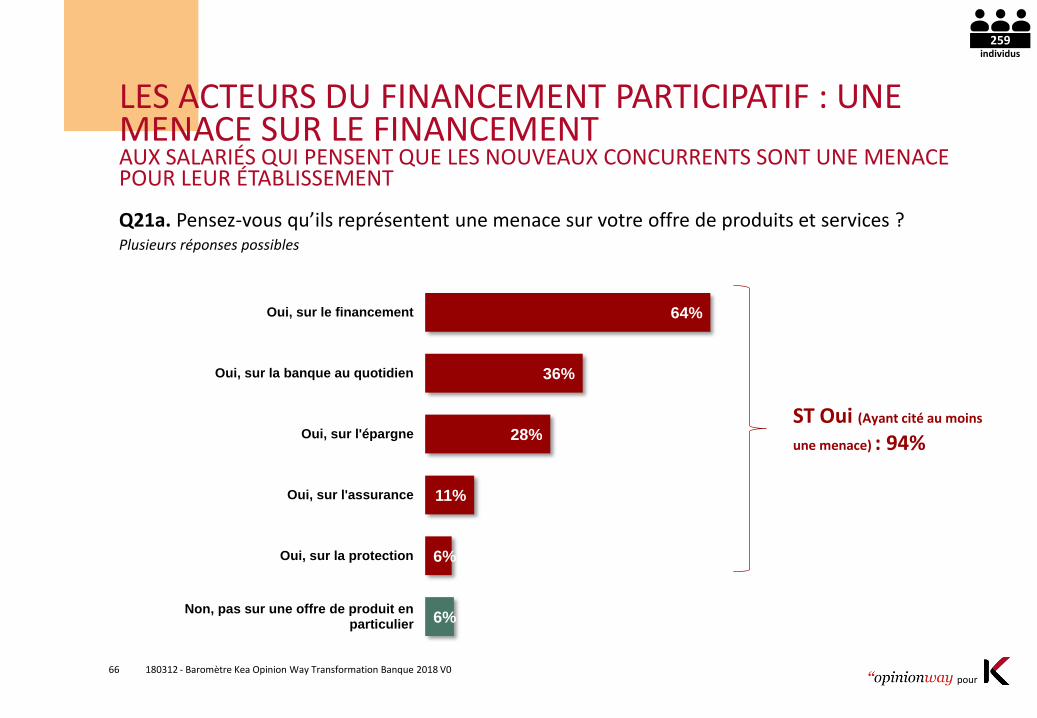

66

LES ACTEURS DU FINANCEMENT PARTICIPATIF : UNE MENACE SUR LE FINANCEMENTAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21a. Pensez-vous qu’ils représentent une menace sur votre offre de produits et services ? Plusieurs réponses possibles

64%

36%

28%

11%

6%

6%

Oui, sur le financement

Oui, sur la banque au quotidien

Oui, sur l'épargne

Oui, sur l'assurance

Oui, sur la protection

Non, pas sur une offre de produit enparticulier

ST Oui (Ayant cité au moins

une menace) : 94%

individus259

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

67

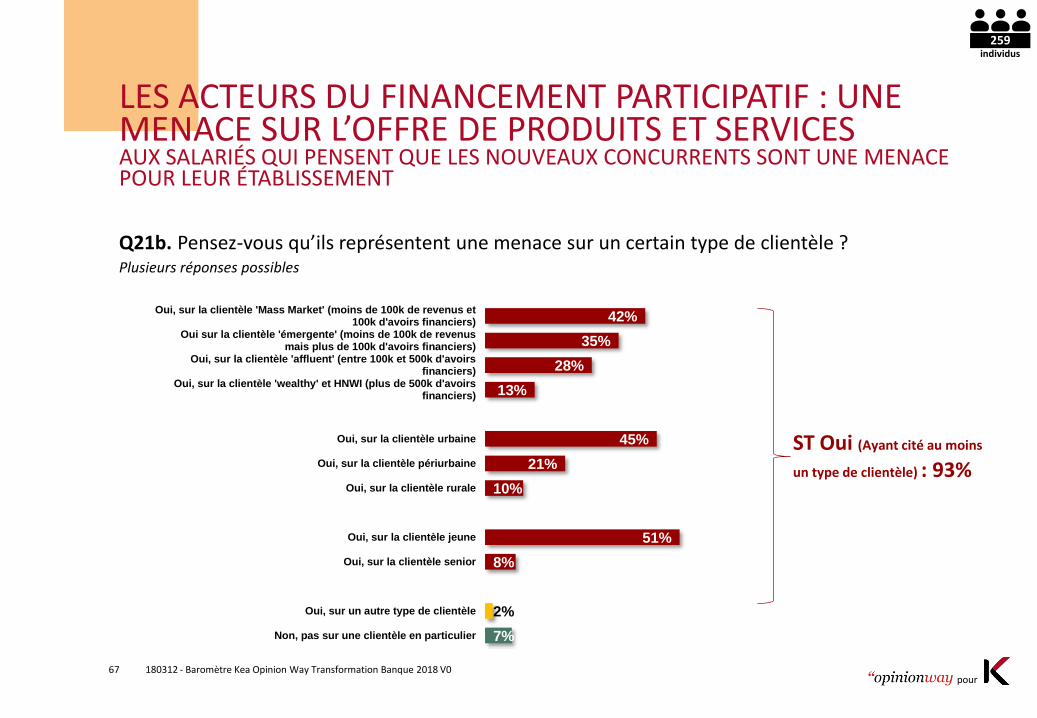

LES ACTEURS DU FINANCEMENT PARTICIPATIF : UNE MENACE SUR L’OFFRE DE PRODUITS ET SERVICESAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21b. Pensez-vous qu’ils représentent une menace sur un certain type de clientèle ? Plusieurs réponses possibles

42%

35%

28%

13%

45%

21%

10%

51%

8%

2%

7%

Oui, sur la clientèle 'Mass Market' (moins de 100k de revenus et100k d'avoirs financiers)

Oui sur la clientèle 'émergente' (moins de 100k de revenusmais plus de 100k d'avoirs financiers)

Oui, sur la clientèle 'affluent' (entre 100k et 500k d'avoirsfinanciers)

Oui, sur la clientèle 'wealthy' et HNWI (plus de 500k d'avoirsfinanciers)

Oui, sur la clientèle urbaine

Oui, sur la clientèle périurbaine

Oui, sur la clientèle rurale

Oui, sur la clientèle jeune

Oui, sur la clientèle senior

Oui, sur un autre type de clientèle

Non, pas sur une clientèle en particulier

ST Oui (Ayant cité au moins

un type de clientèle) : 93%

individus259

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

68

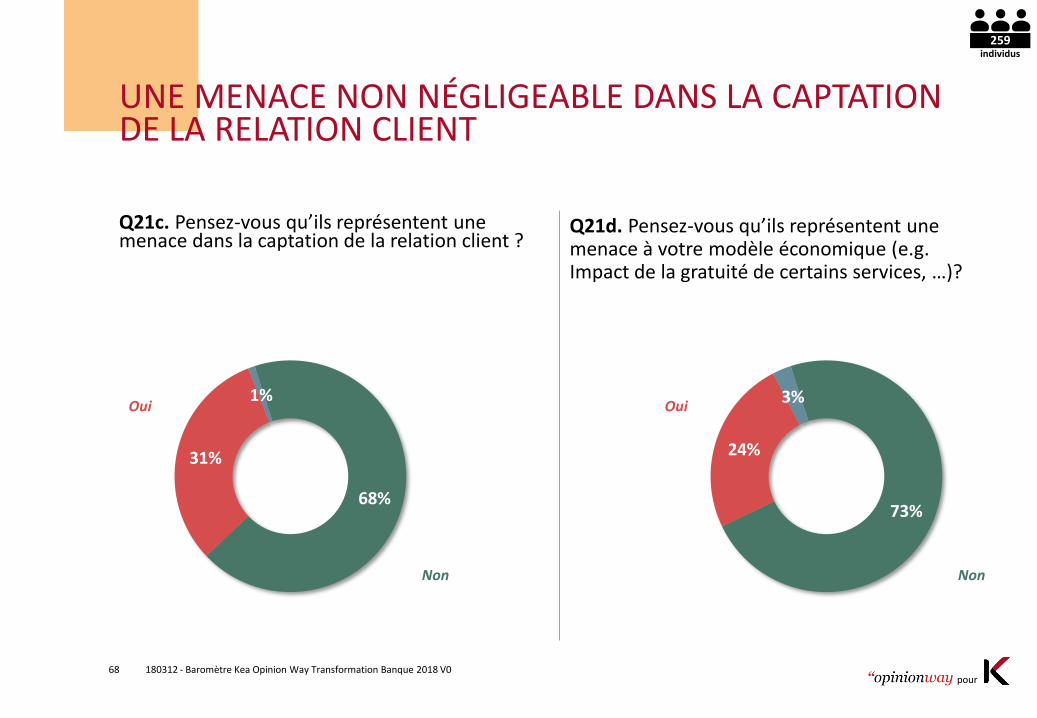

UNE MENACE NON NÉGLIGEABLE DANS LA CAPTATION DE LA RELATION CLIENT

Q21c. Pensez-vous qu’ils représentent une menace dans la captation de la relation client ?

Q21d. Pensez-vous qu’ils représentent une menace à votre modèle économique (e.g. Impact de la gratuité de certains services, …)?

68%

31%

1%Oui

Non

73%

24%

3%Oui

Non

individus259

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

69

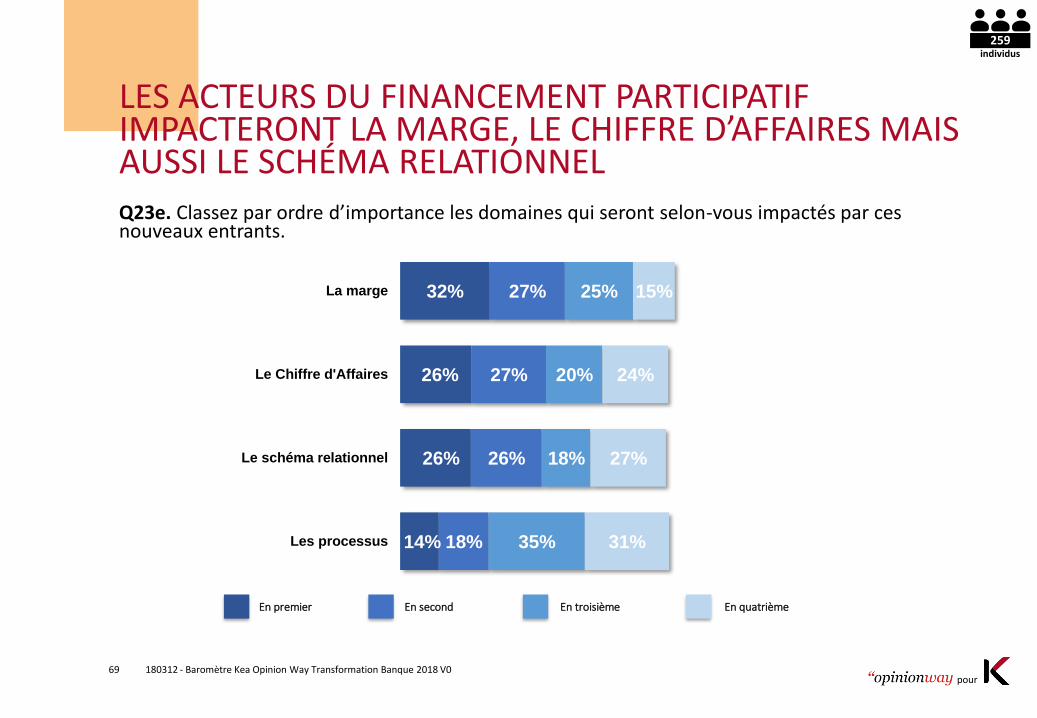

LES ACTEURS DU FINANCEMENT PARTICIPATIF IMPACTERONT LA MARGE, LE CHIFFRE D’AFFAIRES MAIS AUSSI LE SCHÉMA RELATIONNELQ23e. Classez par ordre d’importance les domaines qui seront selon-vous impactés par ces nouveaux entrants.

32%

26%

26%

14%

27%

27%

26%

18%

25%

20%

18%

35%

15%

24%

27%

31%

La marge

Le Chiffre d'Affaires

Le schéma relationnel

Les processus

En premier En quatrièmeEn second En troisième

individus259

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

70

LES GRANDES ENSEIGNES DE DISTRIBUTION

DES ENTREPRISES SPÉCIALISÉES DANS LES TECHNOLOGIES FINANCIÈRES (FINTECH)

DES ACTEURS DU FINANCEMENT PARTICIPATIF / CROWDFUNDING

DES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE

DES GÉANTS DES SERVICES TYPE GOOGLE, APPLE, FACEBOOK, AMAZON…

ZOOM SUR LES NOUVEAUX CONCURRENTS

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

71

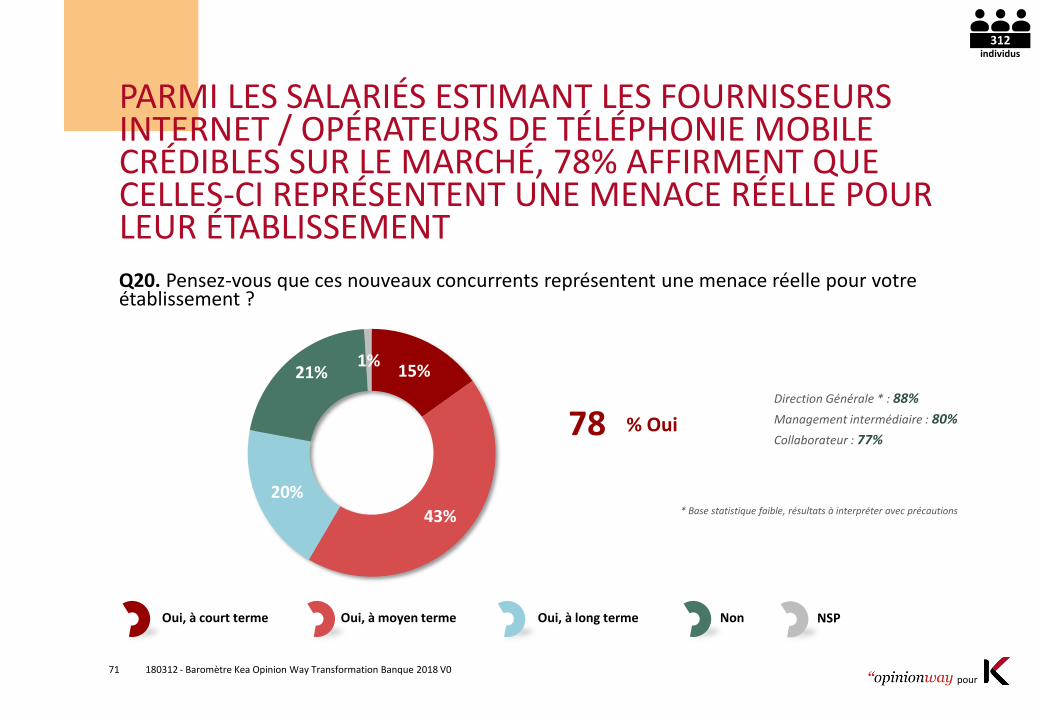

PARMI LES SALARIÉS ESTIMANT LES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE CRÉDIBLES SUR LE MARCHÉ, 78% AFFIRMENT QUE CELLES-CI REPRÉSENTENT UNE MENACE RÉELLE POUR LEUR ÉTABLISSEMENT

15%

43%

20%

21%1%

78

Oui, à court terme NonOui, à moyen terme Oui, à long terme

% Oui

Q20. Pensez-vous que ces nouveaux concurrents représentent une menace réelle pour votre établissement ?

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 88%

Management intermédiaire : 80%

Collaborateur : 77%

NSP

individus312

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

72

LES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE CONSTITUENT SURTOUT UNE MENACE SUR LA BANQUE AU QUOTIDIENAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21a. Pensez-vous qu’ils représentent une menace sur votre offre de produits et services ? Plusieurs réponses possibles

75%

31%

27%

27%

21%

7%

Oui, sur la banque au quotidien

Oui, sur l'assurance

Oui, sur le financement

Oui, sur l'épargne

Oui, sur la protection

Non, pas sur une offre de produit enparticulier

ST Oui (Ayant cité au

moins une menace) : 93%

individus312

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

73

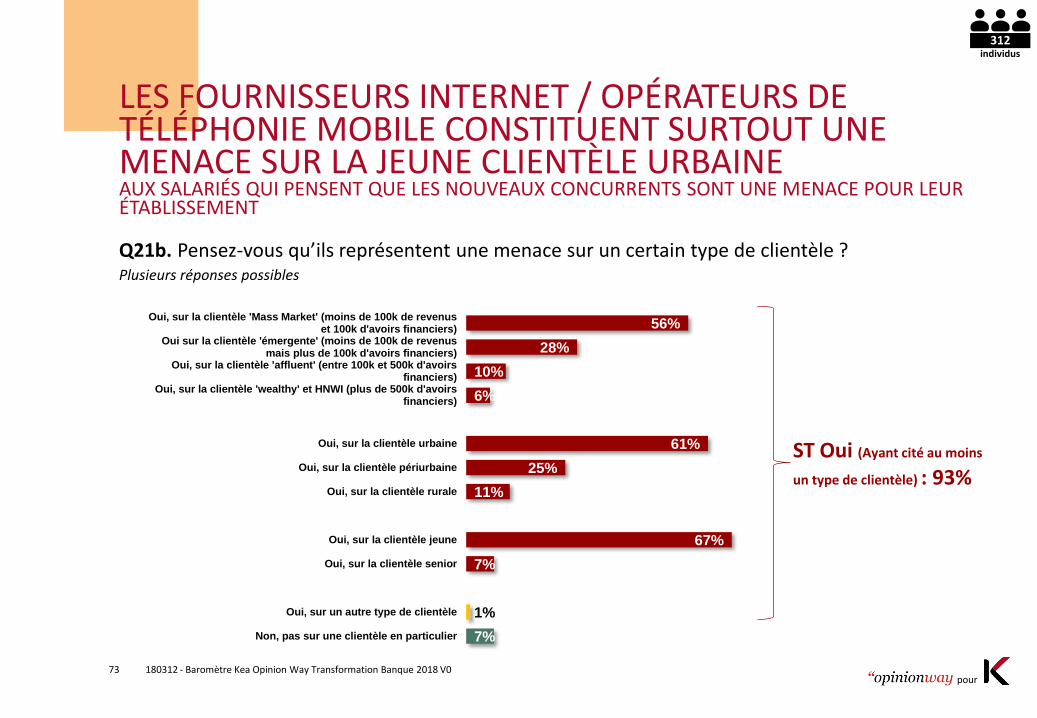

LES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE CONSTITUENT SURTOUT UNE MENACE SUR LA JEUNE CLIENTÈLE URBAINEAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21b. Pensez-vous qu’ils représentent une menace sur un certain type de clientèle ? Plusieurs réponses possibles

56%

28%

10%

6%

61%

25%

11%

67%

7%

1%

7%

Oui, sur la clientèle 'Mass Market' (moins de 100k de revenuset 100k d'avoirs financiers)

Oui sur la clientèle 'émergente' (moins de 100k de revenusmais plus de 100k d'avoirs financiers)

Oui, sur la clientèle 'affluent' (entre 100k et 500k d'avoirsfinanciers)

Oui, sur la clientèle 'wealthy' et HNWI (plus de 500k d'avoirsfinanciers)

Oui, sur la clientèle urbaine

Oui, sur la clientèle périurbaine

Oui, sur la clientèle rurale

Oui, sur la clientèle jeune

Oui, sur la clientèle senior

Oui, sur un autre type de clientèle

Non, pas sur une clientèle en particulier

ST Oui (Ayant cité au moins

un type de clientèle) : 93%

individus312

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

74

84%

15%

1%

80%

19%

1%

…MAIS UNE MOINDRE MENACE DANS LA CAPTATION DE LA RELATION CLIENT OU POUR LE MODÈLE ÉCONOMIQUE DE LEUR ÉTABLISSEMENT

Q21c. Pensez-vous qu’ils représentent une menace dans la captation de la relation client ?

Q21d. Pensez-vous qu’ils représentent une menace à votre modèle économique (e.g. Impact de la gratuité de certains services, …)?

Oui

Non

Oui

Non

individus312

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

75

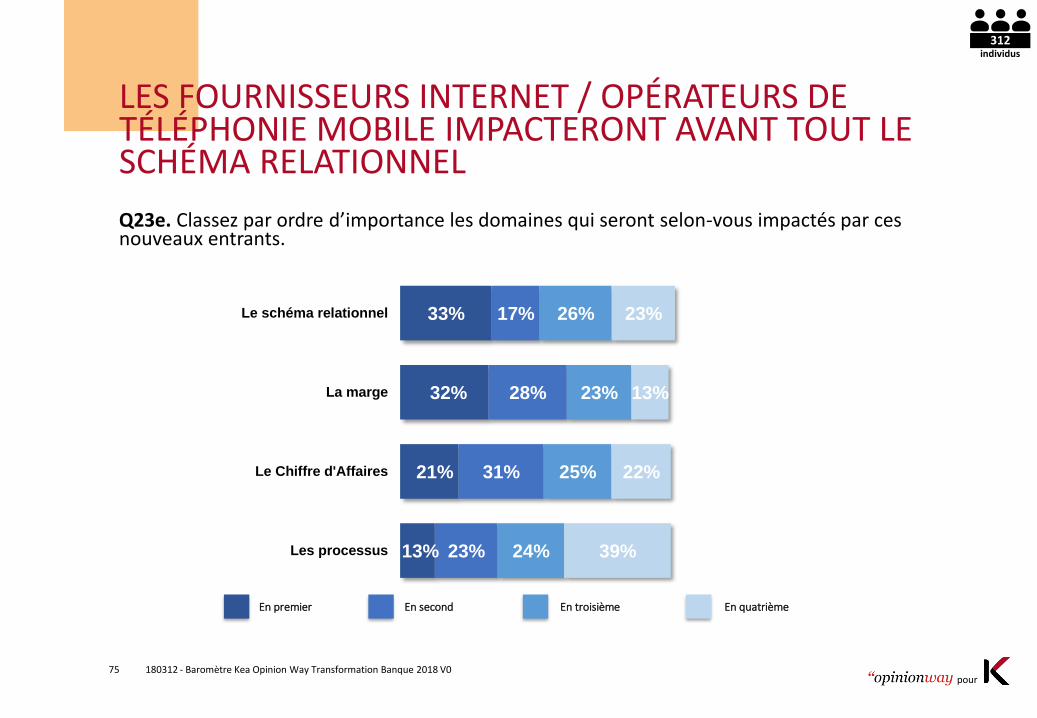

LES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE IMPACTERONT AVANT TOUT LE SCHÉMA RELATIONNEL

Q23e. Classez par ordre d’importance les domaines qui seront selon-vous impactés par ces nouveaux entrants.

33%

32%

21%

13%

17%

28%

31%

23%

26%

23%

25%

24%

23%

13%

22%

39%

Le schéma relationnel

La marge

Le Chiffre d'Affaires

Les processus

En premier En quatrièmeEn second En troisième

individus312

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

76

LES GRANDES ENSEIGNES DE DISTRIBUTION

DES ENTREPRISES SPÉCIALISÉES DANS LES TECHNOLOGIES FINANCIÈRES (FINTECH)

DES ACTEURS DU FINANCEMENT PARTICIPATIF / CROWDFUNDING

DES FOURNISSEURS INTERNET / OPÉRATEURS DE TÉLÉPHONIE MOBILE

DES GÉANTS DES SERVICES TYPE GOOGLE, APPLE, FACEBOOK, AMAZON…

ZOOM SUR LES NOUVEAUX CONCURRENTS

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

77

PARMI LES SALARIÉS ESTIMANT LES GÉANTS DES SERVICES CRÉDIBLES SUR LE MARCHÉ, 75% AFFIRMENT QUE CELLES-CI REPRÉSENTENT UNE MENACE RÉELLE POUR LEUR ÉTABLISSEMENT

11%

41%

23%

13%

12%

75

Oui, à court terme NonOui, à moyen terme Oui, à long terme

% Oui

Q20. Pensez-vous que ces nouveaux concurrents représentent une menace réelle pour votre établissement ?

* Base statistique faible, résultats à interpréter avec précautions

Direction Générale * : 78%

Management intermédiaire : 73%

Collaborateur : 75%

NSP

individus412

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

78

LES GÉANTS DES SERVICES CONSTITUENT SURTOUT UNE MENACE SUR LA BANQUE AU QUOTIDIENAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21a. Pensez-vous qu’ils représentent une menace sur votre offre de produits et services ? Plusieurs réponses possibles

65%

38%

31%

27%

24%

8%

Oui, sur la banque au quotidien

Oui, sur le financement

Oui, sur l'assurance

Oui, sur l'épargne

Oui, sur la protection

Non, pas sur une offre de produit enparticulier

ST Oui (Ayant cité au moins

une menace) : 92%

individus412

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

79

LES GÉANTS DES SERVICES CONSTITUENT SURTOUT UNE MENACE SUR LA JEUNE CLIENTÈLE URBAINEAUX SALARIÉS QUI PENSENT QUE LES NOUVEAUX CONCURRENTS SONT UNE MENACE POUR LEUR ÉTABLISSEMENT

Q21b. Pensez-vous qu’ils représentent une menace sur un certain type de clientèle ? Plusieurs réponses possibles

52%

33%

17%

7%

60%

29%

9%

68%

6%

1%

6%

Oui, sur la clientèle 'Mass Market' (moins de 100k de revenuset 100k d'avoirs financiers)

Oui sur la clientèle 'émergente' (moins de 100k de revenusmais plus de 100k d'avoirs financiers)

Oui, sur la clientèle 'affluent' (entre 100k et 500k d'avoirsfinanciers)

Oui, sur la clientèle 'wealthy' et HNWI (plus de 500k d'avoirsfinanciers)

Oui, sur la clientèle urbaine

Oui, sur la clientèle périurbaine

Oui, sur la clientèle rurale

Oui, sur la clientèle jeune

Oui, sur la clientèle senior

Oui, sur un autre type de clientèle

Non, pas sur une clientèle en particulier

ST Oui (Ayant cité au moins

un type de clientèle) : 94%

individus412

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

80

78%

21%

1%

83%

15%

2%

…MAIS UNE MOINDRE MENACE DANS LA CAPTATION DE LA RELATION CLIENT OU POUR LE MODÈLE ÉCONOMIQUE DE LEUR ÉTABLISSEMENT

Q21c. Pensez-vous qu’ils représentent une menace dans la captation de la relation client ?

Q21d. Pensez-vous qu’ils représentent une menace à votre modèle économique (e.g. Impact de la gratuité de certains services, …)?

Oui

Non

Oui

Non

individus412

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

81

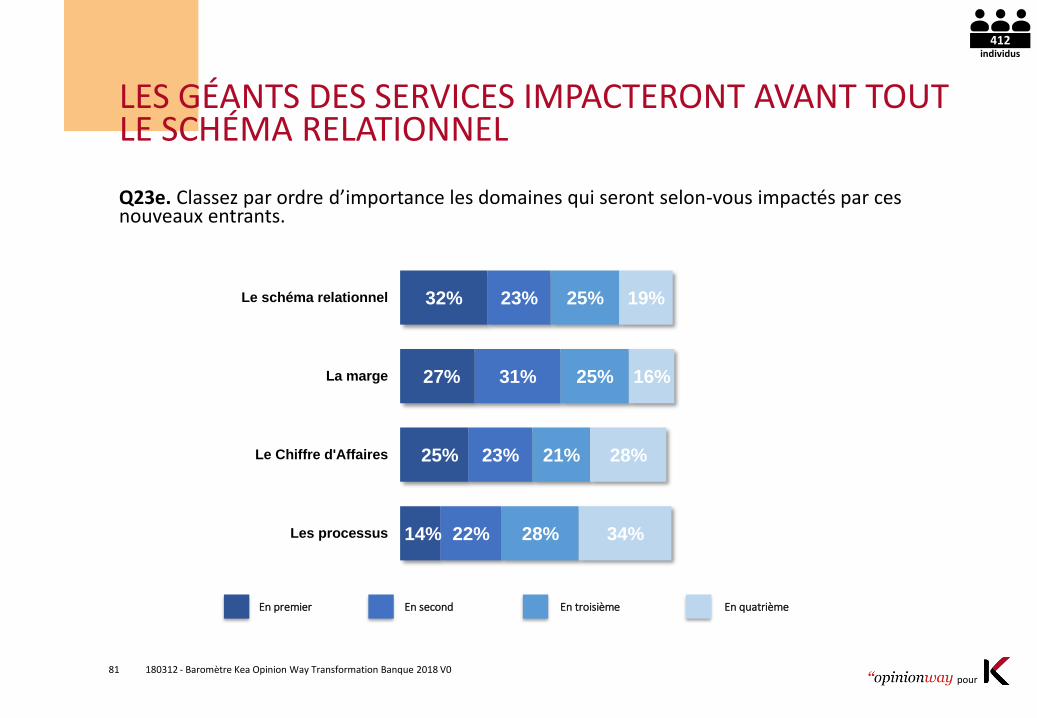

LES GÉANTS DES SERVICES IMPACTERONT AVANT TOUT LE SCHÉMA RELATIONNEL

Q23e. Classez par ordre d’importance les domaines qui seront selon-vous impactés par ces nouveaux entrants.

32%

27%

25%

14%

23%

31%

23%

22%

25%

25%

21%

28%

19%

16%

28%

34%

Le schéma relationnel

La marge

Le Chiffre d'Affaires

Les processus

En premier En quatrièmeEn second En troisième

individus412

180312 - Baromètre Kea Opinion Way Transformation Banque 2018 V0pour

82

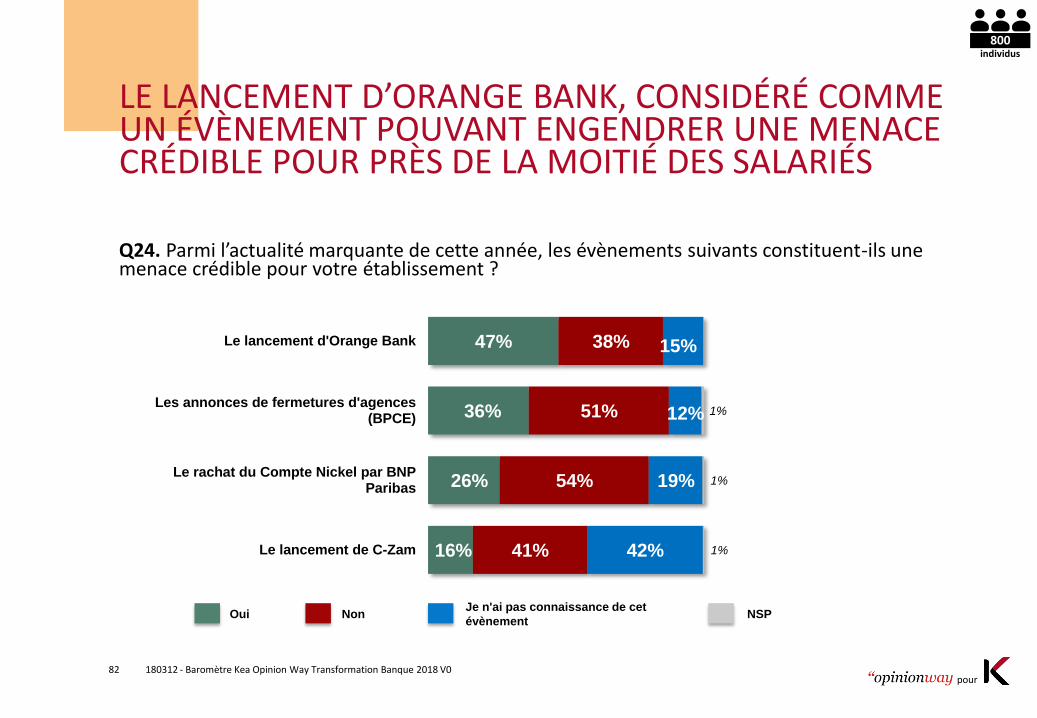

LE LANCEMENT D’ORANGE BANK, CONSIDÉRÉ COMME UN ÉVÈNEMENT POUVANT ENGENDRER UNE MENACE CRÉDIBLE POUR PRÈS DE LA MOITIÉ DES SALARIÉS

Q24. Parmi l’actualité marquante de cette année, les évènements suivants constituent-ils une menace crédible pour votre établissement ?

47%

36%

26%

16%

38%

51%

54%

41%

15%

12%

19%

42%

1%

1%

1%

Le lancement d'Orange Bank

Les annonces de fermetures d'agences(BPCE)

Le rachat du Compte Nickel par BNPParibas

Le lancement de C-Zam

Oui NSPNonJe n'ai pas connaissance de cet

évènement

individus800