2018 - limoges-metropole.fr · 2015, faisant peser un risque de déflation, l’indice des pix à...

TRANSCRIPT

Limoges Métropole – rapport d’orientations budgétaires 2018

1

RAPPORT D’ORIENTATIONS BUDGETAIRES

LIMOGES METROPOLE

2018

CONSEIL COMMUNAUTAIRE DU 15 MARS 2018

L’élaboration des budgets 2018 est marquée par la première loi de finances du quinquennat

et par la loi de programmation des finances publiques 2018-2022.

Ces textes contribuent à définir un cadre renouvelé. Le prélèvement sur les dotations pour le

redressement des finances publiques instauré entre 2014 et 2017 ne sera pas alourdi en

2018. Il aura entrainé une baisse de la DGF de 10M€ pour Limoges Métropole par rapport au

niveau de 2013, à périmètre constant.

Les contraintes restent néanmoins fortes, et beaucoup d’incertitudes subsistent. La

trajectoire de retour à l’équilibre des finances publiques repose sur un objectif d’excédent

budgétaire massif des collectivités locales, ce qui constitue à ce jour un pari ambitieux ; les

économies assignées aux collectivités locales doivent être garanties par une procédure

inédite de « contractualisation » des grandes collectivités avec l’Etat ; la suppression de la

taxe d’habitation est annoncée mais le dispositif de remplacement est à peine ébauché.

La communauté d’agglomération doit appréhender ce contexte mouvant pour adapter au

mieux une stratégie financière qui reste d’actualité : préserver des équilibres financiers

solides pour assumer les équipements structurants du territoire sans augmenter la pression

fiscale.

Le présent rapport d’orientations budgétaires présente les hypothèses retenues pour

élaborer le projet de budget 2018, ainsi que les principaux objectifs qui seront proposés.

I- Le contexte, la loi de finances et la loi de programmation

II- Les orientations 2018 pour le budget principal

III- Les orientations 2018 pour les budgets annexes

IV- Evolution des effectifs et de la masse salariale

V- Gestion de la dette

Limoges Métropole – rapport d’orientations budgétaires 2018

2

I- CONTEXTE, LOI DE FINANCES ET LOI DE PROGRAMMATION

Comme tous les ans, la loi de finances (LF) a posé des hypothèses qui constituent un

éclairage sur le contexte économique de l’exercice.

La loi de programmation des finances publiques (LPFP) 2018-2022 complète la LF en posant

la stratégie financière de l’Etat sur la durée du mandat présidentiel.

La présentation des principales dispositions de ces deux textes importants permet

d’appréhender la contrainte qui pèsera sur les finances locales dans les prochaines années.

A- L’ENVIRONNEMENT ECONOMIQUE ET FINANCIER

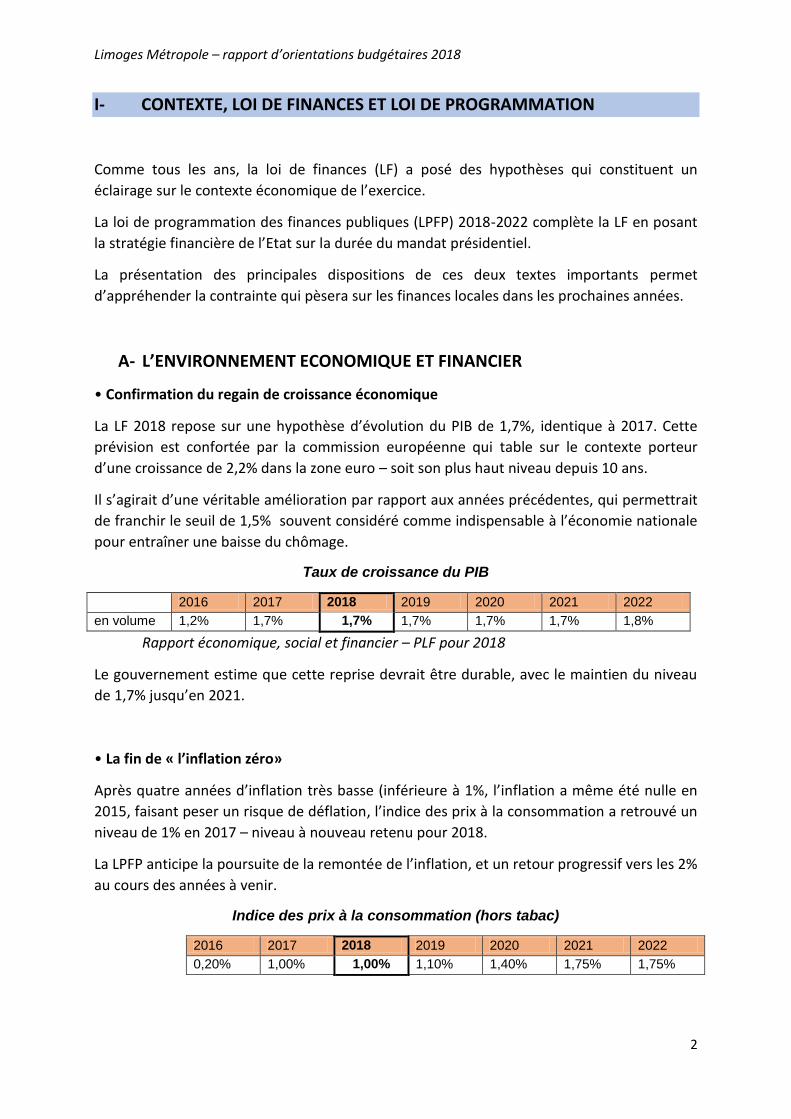

• Confirmation du regain de croissance économique

La LF 2018 repose sur une hypothèse d’évolution du PIB de 1,7%, identique à 2017. Cette

prévision est confortée par la commission européenne qui table sur le contexte porteur

d’une croissance de 2,2% dans la zone euro – soit son plus haut niveau depuis 10 ans.

Il s’agirait d’une véritable amélioration par rapport aux années précédentes, qui permettrait

de franchir le seuil de 1,5% souvent considéré comme indispensable à l’économie nationale

pour entraîner une baisse du chômage.

Taux de croissance du PIB

2016 2017 2018 2019 2020 2021 2022

en volume 1,2% 1,7% 1,7% 1,7% 1,7% 1,7% 1,8%

Rapport économique, social et financier – PLF pour 2018

Le gouvernement estime que cette reprise devrait être durable, avec le maintien du niveau

de 1,7% jusqu’en 2021.

• La fin de « l’inflation zéro»

Après quatre années d’inflation très basse (inférieure à 1%, l’inflation a même été nulle en

2015, faisant peser un risque de déflation, l’indice des prix à la consommation a retrouvé un

niveau de 1% en 2017 – niveau à nouveau retenu pour 2018.

La LPFP anticipe la poursuite de la remontée de l’inflation, et un retour progressif vers les 2%

au cours des années à venir.

Indice des prix à la consommation (hors tabac)

2016 2017 2018 2019 2020 2021 2022

0,20% 1,00% 1,00% 1,10% 1,40% 1,75% 1,75%

Limoges Métropole – rapport d’orientations budgétaires 2018

3

Il est à noter que l’indice prévisionnel ne conditionne plus l’actualisation des bases de la

fiscalité locale ; les valeurs locatives foncières sont désormais majorées en fonction de

l’évolution de l’indice des prix à la consommation harmonisé de novembre n-1 par rapport à

novembre n-2.

Pour 2018, cet indice s’élève à 1,2%.

• La remontée des taux d’intérêt se confirmerait

La reprise économique en Europe devrait favoriser un resserrement progressif de la

politique monétaire. L’hypothèse retenue en loi de finances est celle d’une remontée

continue des taux.

Hypothèses de taux d’intérêt en fin d’année

2017 2018 2019 2020 2021 2022

OAT 10 ans 1,10% 1,85% 2,60% 3,25% 3,75% 4,00%

Limoges Métropole – rapport d’orientations budgétaires 2018

4

B- LA REDUCTION DU DEFICIT ET DE LA DETTE PUBLIQUE REPOSENT

LARGEMENT SUR LES COLLECTIVITES LOCALES

1- La trajectoire globale des finances publiques

La loi de programmation assigne des objectifs très ambitieux aux collectivités locales en

matière de réduction du déficit public et de la dette publique.

Déficit public : le retour à l’équilibre suppose un excédent renforcé des collectivités

locales

La LPFP prévoit un retour à un solde public presque équilibré en 2022 (-0,3% du PIB). Il est à

noter que le budget de l’Etat resterait structurellement déficitaire (-1,8% du PIB en 2022).

L’équilibre public serait donc approché grâce à un excédent important des administrations

publiques locales (0,7%) et des administrations de sécurité sociale (0,8%).

Capacité de financement des administrations publiques, en % du PIB

En % du PIB 2016 2017 2018 2019 2020 2021 2022

Total adm. publiques -3.4% -2.9% -2.8% -2.9% -1.5% -0.9% -0.3%

Adm. pub. centrales -3.4% -3.2% -3.4% -3.9% -2.6% -2.3% -1.8%

Adm.de sécurité sociale -0.1% 0.2% 0.5% 0.8% 0.8% 0.8% 0.8% Adm. pub. locales 0.1% 0.1% 0.1% 0.1% 0.3% 0.5% 0.7%

Pour mémoire, le solde public est constitué par la différence entre la totalité des recettes

hors emprunt, et la totalité des dépenses hors remboursement d’emprunt.

Dette publique : une baisse programmée de la dette locale

La loi de programmation prévoit un accroissement de la dette de l’Etat (administrations

publiques centrales) de près de 3 points de PIB d’ici 2022.

L’objectif global de réduction de la dette publique repose donc sur une forte baisse de la

dette publique locale (- 3,6 points de PIB).

Dette des administrations publiques, en % du PIB

En % du PIB 2016 2017 2018 2019 2020 2021 2022

Total adm. publiques 96.3% 96.7% 96.9% 97.1% 96.1% 94.2% 91.4%

Adm. pub. centrales 77.3% 78.5% 79.5% 81.4% 82.0% 82.0% 81.3%

Adm.de sécurité sociale 10.1% 9.7% 9.0% 7.9% 6.8% 5.8% 4.7% Adm. pub. locales 9.0% 8.6% 8.3% 7.8% 7.2% 6.4% 5.4%

Limoges Métropole – rapport d’orientations budgétaires 2018

5

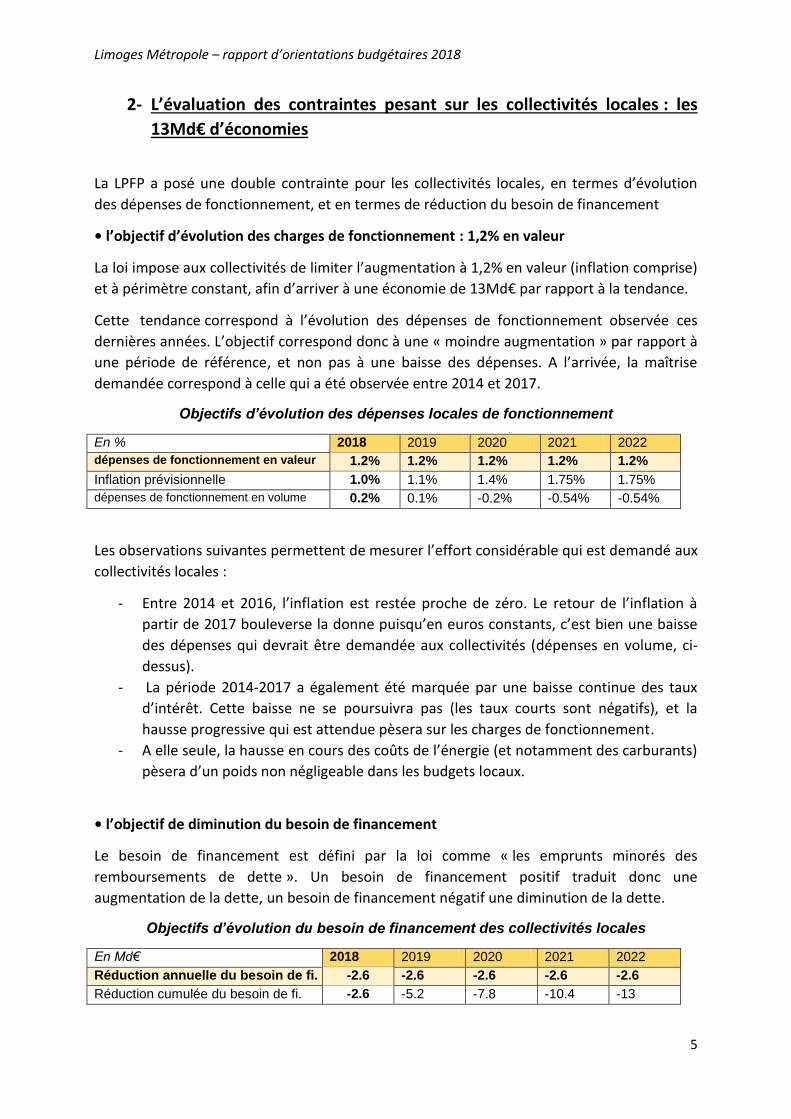

2- L’évaluation des contraintes pesant sur les collectivités locales : les

13Md€ d’économies

La LPFP a posé une double contrainte pour les collectivités locales, en termes d’évolution

des dépenses de fonctionnement, et en termes de réduction du besoin de financement

• l’objectif d’évolution des charges de fonctionnement : 1,2% en valeur

La loi impose aux collectivités de limiter l’augmentation à 1,2% en valeur (inflation comprise)

et à périmètre constant, afin d’arriver à une économie de 13Md€ par rapport à la tendance.

Cette tendance correspond à l’évolution des dépenses de fonctionnement observée ces

dernières années. L’objectif correspond donc à une « moindre augmentation » par rapport à

une période de référence, et non pas à une baisse des dépenses. A l’arrivée, la maîtrise

demandée correspond à celle qui a été observée entre 2014 et 2017.

Objectifs d’évolution des dépenses locales de fonctionnement

En % 2018 2019 2020 2021 2022

dépenses de fonctionnement en valeur 1.2% 1.2% 1.2% 1.2% 1.2%

Inflation prévisionnelle 1.0% 1.1% 1.4% 1.75% 1.75%

dépenses de fonctionnement en volume 0.2% 0.1% -0.2% -0.54% -0.54%

Les observations suivantes permettent de mesurer l’effort considérable qui est demandé aux

collectivités locales :

- Entre 2014 et 2016, l’inflation est restée proche de zéro. Le retour de l’inflation à

partir de 2017 bouleverse la donne puisqu’en euros constants, c’est bien une baisse

des dépenses qui devrait être demandée aux collectivités (dépenses en volume, ci-

dessus).

- La période 2014-2017 a également été marquée par une baisse continue des taux

d’intérêt. Cette baisse ne se poursuivra pas (les taux courts sont négatifs), et la

hausse progressive qui est attendue pèsera sur les charges de fonctionnement.

- A elle seule, la hausse en cours des coûts de l’énergie (et notamment des carburants)

pèsera d’un poids non négligeable dans les budgets locaux.

• l’objectif de diminution du besoin de financement

Le besoin de financement est défini par la loi comme « les emprunts minorés des

remboursements de dette ». Un besoin de financement positif traduit donc une

augmentation de la dette, un besoin de financement négatif une diminution de la dette.

Objectifs d’évolution du besoin de financement des collectivités locales

En Md€ 2018 2019 2020 2021 2022

Réduction annuelle du besoin de fi. -2.6 -2.6 -2.6 -2.6 -2.6

Réduction cumulée du besoin de fi. -2.6 -5.2 -7.8 -10.4 -13

Limoges Métropole – rapport d’orientations budgétaires 2018

6

La baisse cumulée du besoin de financement doit représenter 13 Md€ - implicitement, la loi

pourrait donc suggérer que ce sont les 13Md€ d’économies réalisées sur les dépenses de

fonctionnement qui vont mécaniquement entraîner la réduction du besoin de financement.

Il n’en est rien : le respect de l’objectif de limitation des dépenses de fonctionnement peut

très bien se traduire par une augmentation du besoin de financement. C’est le cas, par

exemple, si les recettes augmentent moins que les dépenses, ou si les dépenses

d’investissement augmentent plus que l’autofinancement.

La réduction du besoin de financement constitue donc bien un objectif en lui-même : il est

susceptible de faire peser une contrainte très forte sur le niveau d’investissement, car il est

en pratique très délicat de diminuer le besoin de financement sans baisser le niveau

d’investissement, à moins d’augmenter les impôts.

Il est à noter que dans la version finalement adoptée, la LPFP ne prévoit pas de sanction

pour cet objectif.

Limoges Métropole – rapport d’orientations budgétaires 2018

7

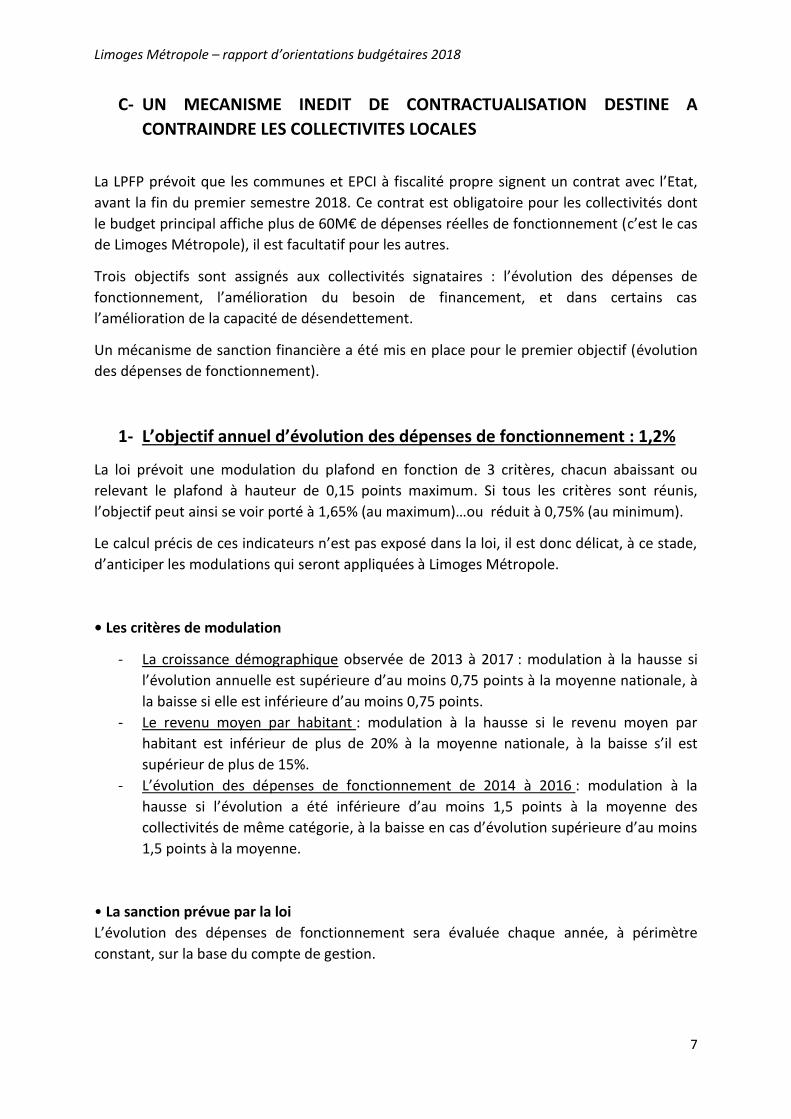

C- UN MECANISME INEDIT DE CONTRACTUALISATION DESTINE A

CONTRAINDRE LES COLLECTIVITES LOCALES

La LPFP prévoit que les communes et EPCI à fiscalité propre signent un contrat avec l’Etat,

avant la fin du premier semestre 2018. Ce contrat est obligatoire pour les collectivités dont

le budget principal affiche plus de 60M€ de dépenses réelles de fonctionnement (c’est le cas

de Limoges Métropole), il est facultatif pour les autres.

Trois objectifs sont assignés aux collectivités signataires : l’évolution des dépenses de

fonctionnement, l’amélioration du besoin de financement, et dans certains cas

l’amélioration de la capacité de désendettement.

Un mécanisme de sanction financière a été mis en place pour le premier objectif (évolution

des dépenses de fonctionnement).

1- L’objectif annuel d’évolution des dépenses de fonctionnement : 1,2%

La loi prévoit une modulation du plafond en fonction de 3 critères, chacun abaissant ou

relevant le plafond à hauteur de 0,15 points maximum. Si tous les critères sont réunis,

l’objectif peut ainsi se voir porté à 1,65% (au maximum)…ou réduit à 0,75% (au minimum).

Le calcul précis de ces indicateurs n’est pas exposé dans la loi, il est donc délicat, à ce stade,

d’anticiper les modulations qui seront appliquées à Limoges Métropole.

• Les critères de modulation

- La croissance démographique observée de 2013 à 2017 : modulation à la hausse si

l’évolution annuelle est supérieure d’au moins 0,75 points à la moyenne nationale, à

la baisse si elle est inférieure d’au moins 0,75 points.

- Le revenu moyen par habitant : modulation à la hausse si le revenu moyen par

habitant est inférieur de plus de 20% à la moyenne nationale, à la baisse s’il est

supérieur de plus de 15%.

- L’évolution des dépenses de fonctionnement de 2014 à 2016 : modulation à la

hausse si l’évolution a été inférieure d’au moins 1,5 points à la moyenne des

collectivités de même catégorie, à la baisse en cas d’évolution supérieure d’au moins

1,5 points à la moyenne.

• La sanction prévue par la loi

L’évolution des dépenses de fonctionnement sera évaluée chaque année, à périmètre

constant, sur la base du compte de gestion.

Limoges Métropole – rapport d’orientations budgétaires 2018

8

En cas de dépassement de l’objectif, la collectivité subira une « reprise financière » à

hauteur de 75% de l’écart observé, dans la limite de 2% des recettes réelles de

fonctionnement du budget principal.

Les collectivités n’ayant pas signé de contrat avec l’Etat se verront notifier l’objectif

d’évolution de dépense par le Préfet. Elles sont alors susceptibles de subir une reprise

financière égale à 100% du dépassement, dans les limites de 2% des dépenses réelles de

fonctionnement.

2- L’objectif d’amélioration du besoin de financement

Cet objectif est au moins aussi important que le précédent pour le respect de la trajectoire

très ambitieuse prévue par la LPFP en matière de déficit public et de désendettement.

Au final, la loi n’a pourtant pas prévu de sanctionner l’évolution du besoin de financement ;

elle reste donc seulement incitative à ce sujet.

3- L’objectif d’amélioration de la capacité de désendettement

La loi de programmation fixe un plafond national de référence pour la capacité de

désendettement (encours de dette/épargne brute) à hauteur de douze années pour les

communes et les EPCI à fiscalité propre.

Par contre, le mécanisme de sanction présenté au PLF en cas de dépassement (budget mis

sous la tutelle du Préfet) a été supprimé ; cette « règle d’or renforcée » reste donc elle aussi

non contraignante.

Limoges Métropole – rapport d’orientations budgétaires 2018

9

D- AUTRES MESURES DE LA LOI DE FINANCES 2018

• Réforme de la taxe d’habitation

La LF instaure une réforme de la taxe d’habitation, qui doit permettre à 80% des

contribuables de ne plus payer cet impôt. Cette mesure bouleversera profondément les

finances locales, et mérite quelques précisions :

- Il s’agit d’un dégrèvement, et non d’une exonération, c’est-à-dire que l’Etat se

substitue au contribuable : la mesure est donc neutre pour les finances des collectivités, elle

n’entraîne, en l’état, pas de perte de produit fiscal, ni perte d’autonomie fiscale.

- La mesure est progressive : le dégrèvement concernera 30% de la taxe en 2018, 65%

en 2019 et 100% en 2020.

- Le dégrèvement est effectif à taux constant : l’Etat se substituera au contribuable à

hauteur du taux 2017. Si les taux augmentent, le contribuable paiera la part d’impôt

correspondant à la hausse du taux.

- La mesure s’appliquera en fonction du revenu fiscal de référence, qui est lié au niveau

de revenu et à la composition du foyer (quotient familial). Le seuil a été fixé à 27 000€ pour

une personne seule, 43 000€ pour un couple sans enfant (deux parts).

Du point de vue des contribuables, il faut donc noter que l’exonération ne sera totale qu’en

2020, à condition que les taux n’aient pas augmenté, et à condition que le revenu fiscal de

référence n’ait pas franchi le seuil requis (sous l’effet d’une hausse de rémunération, ou de

la modification de la composition du foyer – tel le départ d’un enfant faisant « perdre » une

demi-part). La taxe « GEMAPI », qui s’analyse comme une taxe additionnelle à la TH (et à la

CFE) devrait également toujours être payée par le contribuable lorsqu’elle a été instaurée

par la collectivité.

Il est à noter que le conseil constitutionnel a validé la réforme, tout en se laissant la

possibilité de « réexaminer ces questions en fonction notamment de la façon dont sera

traitée la situation des contribuables restant assujettis à la taxe d’habitation dans le cadre

d’une réforme annoncée de la fiscalité locale ». Le gouvernement a depuis annoncé la

disparition de la taxe d’habitation à horizon 2020, annonçant une réflexion et diverses pistes

sur le sujet.

• Prorogation de la « demi-part des veuves »

Les personnes les plus défavorisées qui avaient obtenu une prolongation de leur exonération

en 2016 devaient perdre progressivement cette exonération entre 2017 et 2019 (sortie de

l’exonération « en sifflet »).

Au final, ces personnes resteront totalement exonérées jusqu’en 2019, avant d’être

entièrement dégrevées en 2020 (sauf en cas d’effet de seuil, de hausse des taux, de taxe

GEMAPI…).

La mesure pèsera sur la taxe d’habitation, puisque les compensations d’exonération ne sont

perçues qu’en n+1, sur la base du taux en vigueur en 1991.

Limoges Métropole – rapport d’orientations budgétaires 2018

10

• Stabilité de la DGF

Le montant de DGF voté en LF s’élève à 27Md€ en 2018, contre 30,8Md€ en 2017. La

différence s’explique notamment par la suppression de la part de DGF attribuée aux régions,

qui est compensée par le transfert d’une part de TVA.

A périmètre constant, la DGF est stable. Attention, cette stabilité de l’enveloppe nationale

ne signifie pas la stabilité de la dotation pour chaque collectivité : il existe des redistributions

au sein de la DGF. Pour l’essentiel, la dotation de solidarité rurale (DSR) et la dotation de

solidarité urbaine (DSU) vont augmenter, ce qui entraine en contrepartie une baisse de la

dotation forfaitaire des communes et de la dotation de compensation (DC) des EPCI. Pour

Limoges Métropole, cette redistribution devrait entraîner une perte de DC de l’ordre de

200k€.

• Gel du FPIC

Le montant global du FPIC, qui devait initialement atteindre 2% des recettes fiscales des

communes et des EPCI, sera figé pour la deuxième année consécutive à 1Md€.

Pour les ensembles intercommunaux qui perdront le bénéfice du FPIC, il existe toujours une

garantie de sortie sur 3 ans, mais les taux ont été revus à la baisse : 85% la première année

(au lieu de 90%), puis 70% (au lieu de 75%) et 50%.

Limoges Métropole étant toujours très proche de la limite d’éligibilité, il n’est pas possible à

ce jour de savoir si l’ensemble intercommunal sera éligible au FPIC en 2018.

Limoges Métropole – rapport d’orientations budgétaires 2018

11

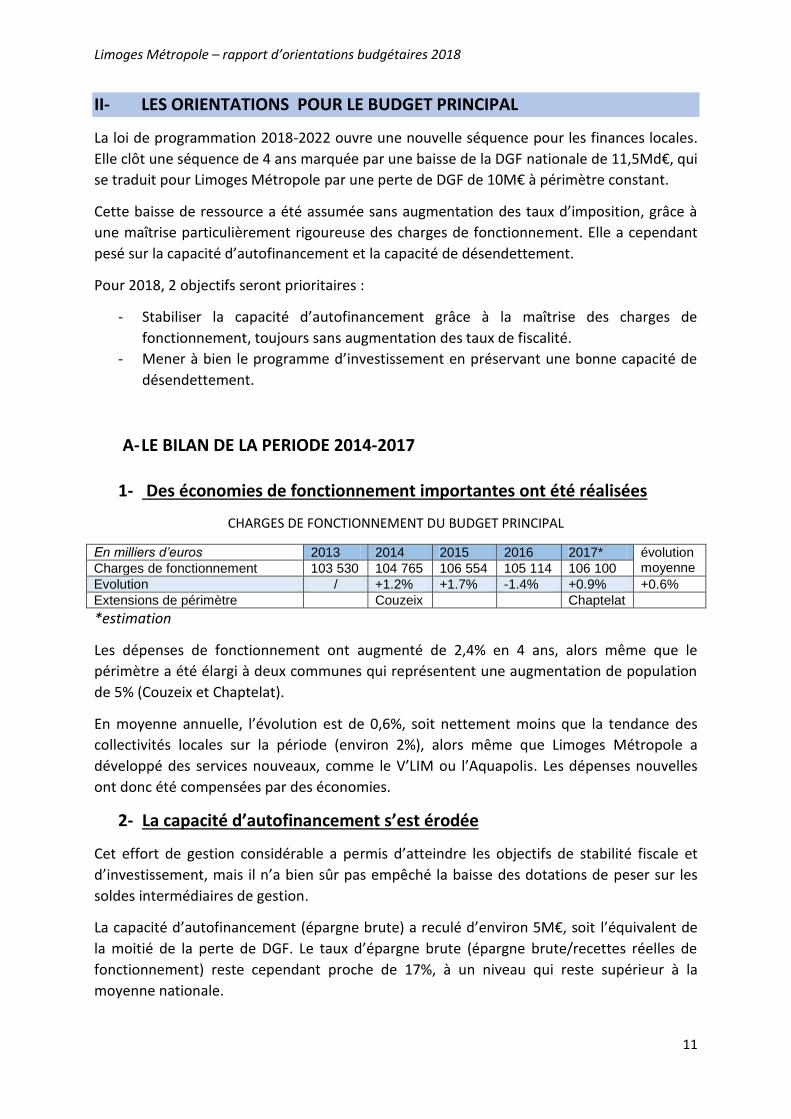

II- LES ORIENTATIONS POUR LE BUDGET PRINCIPAL

La loi de programmation 2018-2022 ouvre une nouvelle séquence pour les finances locales.

Elle clôt une séquence de 4 ans marquée par une baisse de la DGF nationale de 11,5Md€, qui

se traduit pour Limoges Métropole par une perte de DGF de 10M€ à périmètre constant.

Cette baisse de ressource a été assumée sans augmentation des taux d’imposition, grâce à

une maîtrise particulièrement rigoureuse des charges de fonctionnement. Elle a cependant

pesé sur la capacité d’autofinancement et la capacité de désendettement.

Pour 2018, 2 objectifs seront prioritaires :

- Stabiliser la capacité d’autofinancement grâce à la maîtrise des charges de

fonctionnement, toujours sans augmentation des taux de fiscalité.

- Mener à bien le programme d’investissement en préservant une bonne capacité de

désendettement.

A- LE BILAN DE LA PERIODE 2014-2017

1- Des économies de fonctionnement importantes ont été réalisées

CHARGES DE FONCTIONNEMENT DU BUDGET PRINCIPAL

En milliers d’euros 2013 2014 2015 2016 2017* évolution moyenne Charges de fonctionnement 103 530 104 765 106 554 105 114 106 100

Evolution / +1.2% +1.7% -1.4% +0.9% +0.6%

Extensions de périmètre Couzeix Chaptelat

*estimation

Les dépenses de fonctionnement ont augmenté de 2,4% en 4 ans, alors même que le

périmètre a été élargi à deux communes qui représentent une augmentation de population

de 5% (Couzeix et Chaptelat).

En moyenne annuelle, l’évolution est de 0,6%, soit nettement moins que la tendance des

collectivités locales sur la période (environ 2%), alors même que Limoges Métropole a

développé des services nouveaux, comme le V’LIM ou l’Aquapolis. Les dépenses nouvelles

ont donc été compensées par des économies.

2- La capacité d’autofinancement s’est érodée

Cet effort de gestion considérable a permis d’atteindre les objectifs de stabilité fiscale et

d’investissement, mais il n’a bien sûr pas empêché la baisse des dotations de peser sur les

soldes intermédiaires de gestion.

La capacité d’autofinancement (épargne brute) a reculé d’environ 5M€, soit l’équivalent de

la moitié de la perte de DGF. Le taux d’épargne brute (épargne brute/recettes réelles de

fonctionnement) reste cependant proche de 17%, à un niveau qui reste supérieur à la

moyenne nationale.

Limoges Métropole – rapport d’orientations budgétaires 2018

12

EVOLUTION DE L’EPARGNE DU BUDGET PRINCIPAL

En milliers d’euros 2013 2014 2015 2016 2017*

Epargne brute 26 050 25 505 24 756 21 308 21 120

Epargne nette 14 633 14 742 13 452 8 807 8 020

*estimation

3- La capacité de désendettement reste éloignée du seuil d’alerte

La capacité de désendettement (=encours de dette/épargne brute) mesure le temps

théorique qui serait nécessaire pour rembourser la dette si la collectivité y consacrait toute

sa capacité d’autofinancement.

Ce ratio donne une indication intéressante sur la faculté de la collectivité à rembourser la

dette. La loi de programmation des finances publiques lui a accordé une reconnaissance

législative en fixant un « plafond national de référence » à 12 ans. Les collectivités qui

dépassent ce plafond sont tenues de proposer une « trajectoire d’amélioration ».

La capacité de désendettement de Limoges Métropole s’est dégradée, à la fois sous l’effet

de la baisse des concours de l’Etat et en raison de la poursuite d’un programme

d’investissement ambitieux. Elle reste cependant à un niveau satisfaisant (6,3 ans soit à

peine plus de la moitié du « plafond national de référence »), qui indique un endettement

maîtrisé et soutenable.

En milliers d’euros 2013 2014 2015 2016 2017*

Encours de dette 117 971 126 209 126 344 130 361 132 703

Epargne brute 26 050 25 505 24 756 21 308 21 120

Capacité de désendettement (en années) 4,5 5,0 5,1 6,1 6,3

*estimation

B- LE FONCTIONNEMENT EN 2018 : stabiliser l’autofinancement

La DGF de Limoges Métropole devrait connaître une diminution de l’ordre de 500k€, alors

que la baisse subie annuellement ces trois dernières années approchait 3M€.

Dans ce contexte, l’objectif du budget sera de stabiliser la capacité d’autofinancement –

avec pour corollaire le respect d’un deuxième objectif : le plafond légal d’évolution des

dépenses de fonctionnement qui sera précisé dans la loi (en principe 1,2%, éventuellement

modulé en fonction de critères dont le calcul reste à préciser).

A taux de fiscalité constants, seule une forte maîtrise des charges peut permettre d’atteindre

l’objectif. La difficulté pour l’exercice est qu’il arrive après 4 exercices de gestion très

rigoureuse, où beaucoup d’économies ont déjà été réalisées.

Le tableau ci-dessous présente synthétiquement, par chapitre, les objectifs qui seront

proposés pour le budget.

Limoges Métropole – rapport d’orientations budgétaires 2018

13

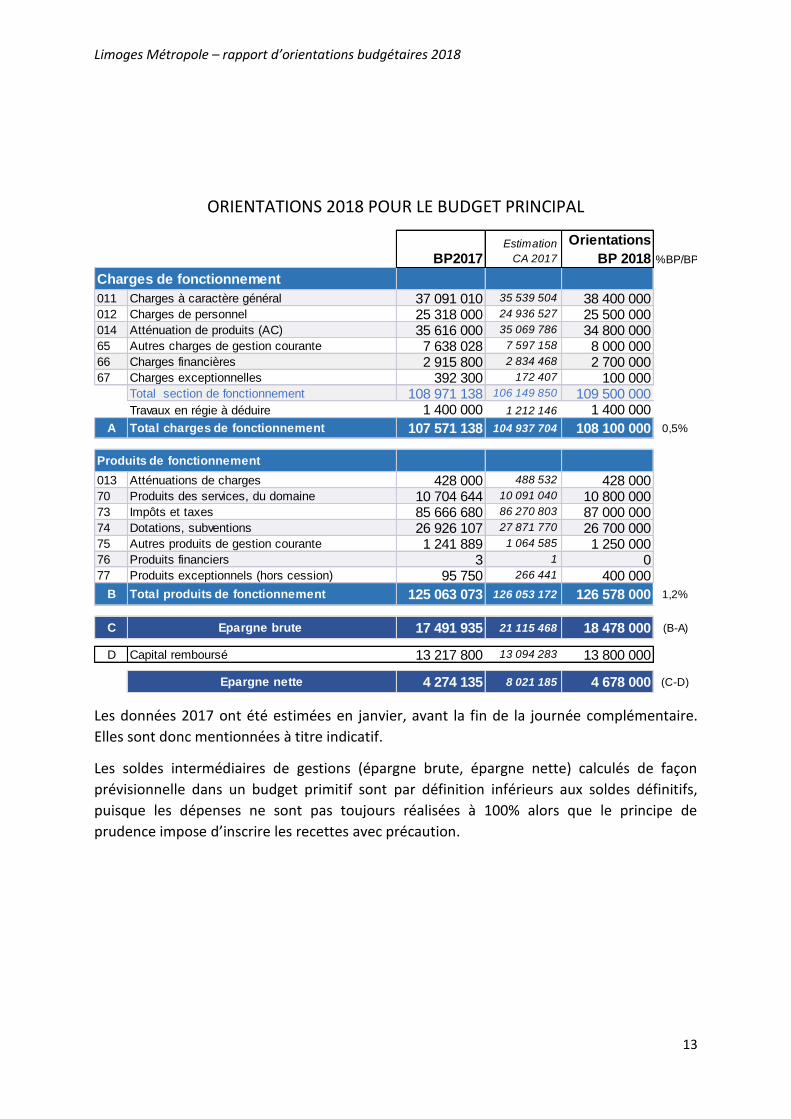

ORIENTATIONS 2018 POUR LE BUDGET PRINCIPAL

Les données 2017 ont été estimées en janvier, avant la fin de la journée complémentaire.

Elles sont donc mentionnées à titre indicatif.

Les soldes intermédiaires de gestions (épargne brute, épargne nette) calculés de façon

prévisionnelle dans un budget primitif sont par définition inférieurs aux soldes définitifs,

puisque les dépenses ne sont pas toujours réalisées à 100% alors que le principe de

prudence impose d’inscrire les recettes avec précaution.

BP2017Estimation

CA 2017

Orientations

BP 2018 %BP/BP

Charges de fonctionnement

011 Charges à caractère général 37 091 010 35 539 504 38 400 000012 Charges de personnel 25 318 000 24 936 527 25 500 000014 Atténuation de produits (AC) 35 616 000 35 069 786 34 800 00065 Autres charges de gestion courante 7 638 028 7 597 158 8 000 00066 Charges financières 2 915 800 2 834 468 2 700 00067 Charges exceptionnelles 392 300 172 407 100 000

Total section de fonctionnement 108 971 138 106 149 850 109 500 000Travaux en régie à déduire 1 400 000 1 212 146 1 400 000

A Total charges de fonctionnement 107 571 138 104 937 704 108 100 000 0,5%

Produits de fonctionnement

013 Atténuations de charges 428 000 488 532 428 00070 Produits des services, du domaine 10 704 644 10 091 040 10 800 00073 Impôts et taxes 85 666 680 86 270 803 87 000 00074 Dotations, subventions 26 926 107 27 871 770 26 700 00075 Autres produits de gestion courante 1 241 889 1 064 585 1 250 00076 Produits financiers 3 1 077 Produits exceptionnels (hors cession) 95 750 266 441 400 000

B Total produits de fonctionnement 125 063 073 126 053 172 126 578 000 1,2%

C Epargne brute 17 491 935 21 115 468 18 478 000 (B-A)

D Capital remboursé 13 217 800 13 094 283 13 800 000

Epargne nette 4 274 135 8 021 185 4 678 000 (C-D)

Limoges Métropole – rapport d’orientations budgétaires 2018

14

1- Les produits de fonctionnement en 2018

L’exercice 2017 aura marqué la quatrième année de baisse des concours financiers de l’Etat

aux collectivités. L’arrêt de la « baisse des dotations » en 2018 n’évitera cependant pas une

diminution de la dotation globale de fonctionnement (DGF) de Limoges Métropole, de

l’ordre de 450 000€.

a- La DGF diminuera moins en 2018

Deux raisons majeures expliquent la baissent attendue de la DGF : La dotation d’intercommunalité évolue en fonction du potentiel fiscal, du coefficient

d’intégration fiscal (CIF) et des valeurs de point déterminées par le Comité des finances locales. Le CIF est orienté à la baisse (35,5097% estimés en 2018 contre 36,2411% en 2017) : il s’agit en effet du rapport entre les recettes de Limoges Métropole et les recettes des communes ; si les taux communaux augmentent et que les taux de l’agglo restent stables, le CIF diminue mécaniquement - c’est le cas de figure actuel. Les attributions de compensation sont déduites des ressources communautaires avec un an de décalage (en n+2) : le retour de la compétence « éclairage public » aux communes en 2017, n’a donc pas encore d’incidence en 2018, mais entraînera par la suite une perte de DGF de l’ordre de 400k€ du fait de la baisse du CIF.

La dotation de compensation évolue chaque année suivant un écrêtement fixé par le Comité des finances locales. Sa diminution contribue à financer d’autres concours de l’Etat (notamment DSU et DSR), au sein d’une enveloppe globale fermée.

Il est à noter que le statut de communauté urbaine aurait apporté une dotation

d’intercommunalité de 12,9M€ (60€ par habitant DGF), soit un gain prévisible de 3,1M€ pour

2018.

b- Le fonds de péréquation intercommunal et communal (FPIC)

La Loi de finances pour 2018 confirme le gel de l’enveloppe globale du FPIC à hauteur de

1Md€. Si l’Ensemble Intercommunal (EI) de Limoges Métropole reste éligible, le montant du

FPIC pourrait rester proche de son niveau 2017.

2014 2015 2016 2017 2018

Dotation de base 2 831 402 € 2 828 383 € 1 184 965 € 2 926 226 € 2 854 975 €

Dotation de péréquation 7 648 151 € 7 504 176 € 2 992 900 € 7 123 927 € 6 929 774 €

Dotation de garantie - € - € 5 628 764 € - € - €

Ponction Redressement Comptes Publics 886 999 €- 3 248 105 €- 5 550 674 €- 6 678 949 €- 6 678 949 €-

Dotation d'intercommunalité 9 592 554 € 7 084 454 € 4 255 955 € 3 371 204 € 3 105 800 €

Dotation de compensation 19 432 862 € 19 008 750 € 18 640 918 € 18 130 853 € 17 924 000 €

DGF 29 025 416 € 26 093 204 € 22 896 873 € 21 502 057 € 21 029 800 €

Variation n/n-1 -10,1% -12,2% -6,1% -2,2%

Variation cumulée -10,1% -21,1% -25,9% -27,5%

Limoges Métropole – rapport d’orientations budgétaires 2018

15

Comme les années précédentes, Limoges Métropole et ses communes membres auront le

choix de répartir ce fonds soit selon une répartition de « droit commun » (calculée par

l’Etat), soit selon une répartition « dérogatoire libre » (calculée par Limoges Métropole).

Le tableau ci-dessous simule une répartition identique aux années précédentes.

N.B : la part de Limoges Métropole avait été amputée d’une fraction « haut débit » en 2016 et 2017

c- Les recettes fiscales

Les taux des 4 taxes directes locales appliqués par Limoges Métropole sont inchangés depuis la réforme de 2010 : Taxe d’habitation (TH) à 8,84% Taxe foncière sur les propriétés bâties (TFB) à 0,00% Taxe foncière sur les propriétés non bâties (TFNB) à 3,46% Cotisation foncière des entreprises (CFE) à 26,40%

Ces taux se distinguent par leur niveau particulièrement modéré, en comparaison des moyennes nationales. • La comparaison ci-dessous est extraite de l’enquête annuelle SFL Forum sur la fiscalité des grandes collectivités (panel composé de 32 EPCI avec ville-centre de +100 000 habitants) :

2014 2015 2016 2017 2018

Ensemble intercommunal 3 331 125 € 4 463 021 € 5 450 151 € 5 216 739 € 5 216 739 €

Limoges Métropole 1 051 755 € 1 458 928 € 1 559 457 € 1 591 824 € 1 704 403 €

Communes membres 2 279 370 € 3 004 093 € 3 890 694 € 3 624 915 € 3 512 336 €

Limoges Métropole – rapport d’orientations budgétaires 2018

16

• La comparaison du produit fiscal par habitant (et non plus des taux) du même panel est tout aussi parlante.

Composition du panier fiscal de Limoges Métropole (hors TEOM) :

En 2017, les recettes fiscales de Limoges Métropole ont progressé de 3,44%. Cette évolution est due à deux causes principales : L’institution d’un acompte de taxe sur les surfaces commerciales (Tascom, art.21 LFI

2017) : en 2017, les EPCI à FPU ont perçu statistiquement 130% d’une année normale de Tascom ; 2018 marquera le retour au niveau d’une année « normale ».

Limoges Métropole – rapport d’orientations budgétaires 2018

17

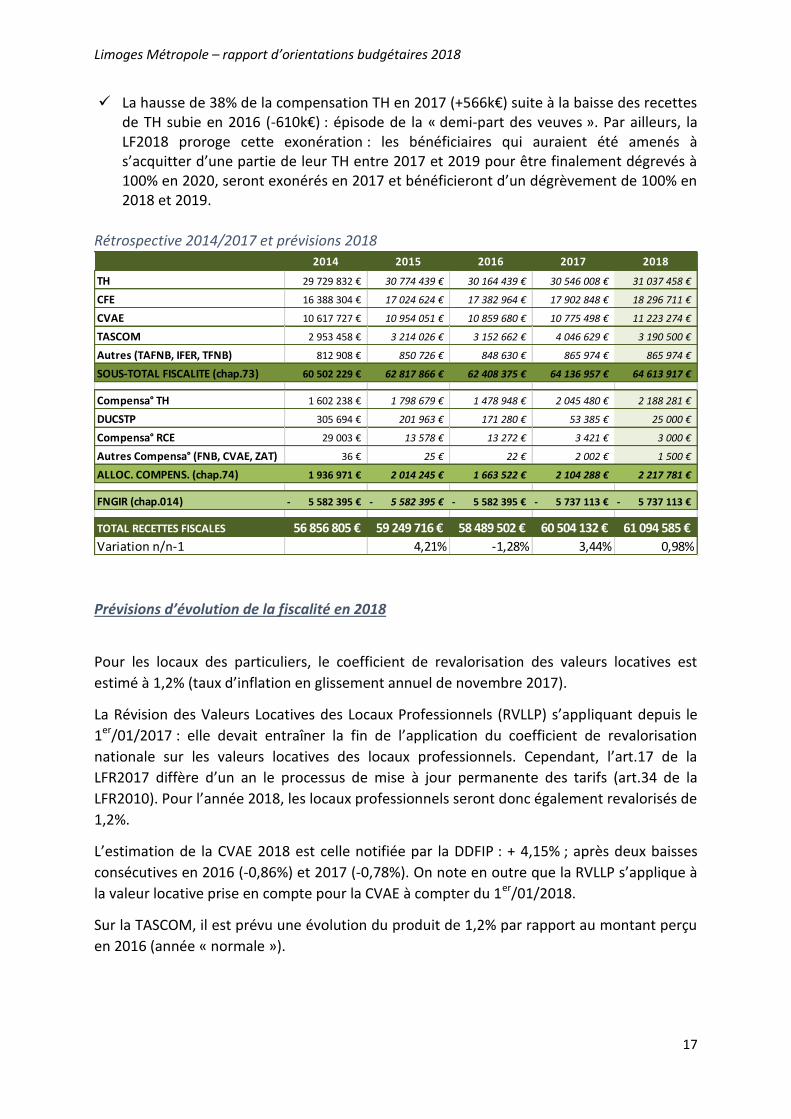

La hausse de 38% de la compensation TH en 2017 (+566k€) suite à la baisse des recettes de TH subie en 2016 (-610k€) : épisode de la « demi-part des veuves ». Par ailleurs, la LF2018 proroge cette exonération : les bénéficiaires qui auraient été amenés à s’acquitter d’une partie de leur TH entre 2017 et 2019 pour être finalement dégrevés à 100% en 2020, seront exonérés en 2017 et bénéficieront d’un dégrèvement de 100% en 2018 et 2019.

Rétrospective 2014/2017 et prévisions 2018

Prévisions d’évolution de la fiscalité en 2018

Pour les locaux des particuliers, le coefficient de revalorisation des valeurs locatives est

estimé à 1,2% (taux d’inflation en glissement annuel de novembre 2017).

La Révision des Valeurs Locatives des Locaux Professionnels (RVLLP) s’appliquant depuis le

1er/01/2017 : elle devait entraîner la fin de l’application du coefficient de revalorisation

nationale sur les valeurs locatives des locaux professionnels. Cependant, l’art.17 de la

LFR2017 diffère d’un an le processus de mise à jour permanente des tarifs (art.34 de la

LFR2010). Pour l’année 2018, les locaux professionnels seront donc également revalorisés de

1,2%.

L’estimation de la CVAE 2018 est celle notifiée par la DDFIP : + 4,15% ; après deux baisses

consécutives en 2016 (-0,86%) et 2017 (-0,78%). On note en outre que la RVLLP s’applique à

la valeur locative prise en compte pour la CVAE à compter du 1er/01/2018.

Sur la TASCOM, il est prévu une évolution du produit de 1,2% par rapport au montant perçu

en 2016 (année « normale »).

2014 2015 2016 2017 2018

TH 29 729 832 € 30 774 439 € 30 164 439 € 30 546 008 € 31 037 458 €

CFE 16 388 304 € 17 024 624 € 17 382 964 € 17 902 848 € 18 296 711 €

CVAE 10 617 727 € 10 954 051 € 10 859 680 € 10 775 498 € 11 223 274 €

TASCOM 2 953 458 € 3 214 026 € 3 152 662 € 4 046 629 € 3 190 500 €

Autres (TAFNB, IFER, TFNB) 812 908 € 850 726 € 848 630 € 865 974 € 865 974 €

SOUS-TOTAL FISCALITE (chap.73) 60 502 229 € 62 817 866 € 62 408 375 € 64 136 957 € 64 613 917 €

Compensa° TH 1 602 238 € 1 798 679 € 1 478 948 € 2 045 480 € 2 188 281 €

DUCSTP 305 694 € 201 963 € 171 280 € 53 385 € 25 000 €

Compensa° RCE 29 003 € 13 578 € 13 272 € 3 421 € 3 000 €

Autres Compensa° (FNB, CVAE, ZAT) 36 € 25 € 22 € 2 002 € 1 500 €

ALLOC. COMPENS. (chap.74) 1 936 971 € 2 014 245 € 1 663 522 € 2 104 288 € 2 217 781 €

FNGIR (chap.014) 5 582 395 €- 5 582 395 €- 5 582 395 €- 5 737 113 €- 5 737 113 €-

TOTAL RECETTES FISCALES 56 856 805 € 59 249 716 € 58 489 502 € 60 504 132 € 61 094 585 €

Variation n/n-1 4,21% -1,28% 3,44% 0,98%

Limoges Métropole – rapport d’orientations budgétaires 2018

18

Point sur la réforme de la taxe d’habitation

L’art.3 de la LF2018 instaure l’allègement progressif, sur trois ans, de la taxe d’habitation sur

les résidences principales pour 80% des ménages : les contribuables concernés se verront

appliquer un dégrèvement de 30% en 2018, de 65% en 2019 et de 100% à compter de 2020.

Conformément à la logique du dégrèvement, l’Etat compensera le manque à gagner pour les

collectivités territoriales mais dans la limite des taux et abattements en vigueur en 2017.

Par conséquent, cette décision ne doit pas impacter le produit de taxe d’habitation de la

collectivité.

La taxe GEMAPI

La loi permet aux EPCI qui sont devenus compétents en matière de gestion des milieux

aquatiques et prévention des inondations d’instaurer une nouvelle taxe (dite « GEMAPI »)

plafonnée à 40€ par habitant et répartie sur les impôts existant (taxes foncières, TH, CFE).

Pour l’instant, les coûts liés à cette nouvelle compétence apparaissent limités, et Limoges

Métropole a fait le choix de les assumer à fiscalité constante.

d- La Taxe d’enlèvement des ordures ménagères (TEOM) : affecter les économies

réalisées en matière de gestion des déchets à la capacité d’autofinancement ?

Les hypothèses d’évolution des bases de TEOM en 2018 reposent sur la revalorisation de 1,2% et sur l’évolution physique moyenne constatée sur les 2 dernières années. Des économies importantes ont été réalisées ces dernières années, (ce qui a déjà permis une baisse de la TEOM de 0,22 points en 2016) grâce à la renégociation des marchés, à la rationalisation des circuits de collecte, à la réorganisation de la gestion des bacs de déchets, à la reprise en régie des déchèteries. Le niveau atteint par ces économies peut justifier une nouvelle baisse de la TEOM. Compte tenu des contraintes financières qui pèsent sur les collectivités, et de la dégradation de la capacité d’autofinancement entraînée par la baisse des dotations, ces économies pourraient désormais être réaffectées au financement des investissements de Limoges Métropole. La TEOM est en effet une annexe de la taxe foncière, elle est donc prélevée sur la même assiette que la taxe foncière sur les propriétés bâties (TFPB). Il serait donc envisageable de baisser la TEOM et d’augmenter, dans les mêmes proportions, la taxe foncière (TFPB). L’opération aurait le mérite de soutenir la capacité d’autofinancement de Limoges Métropole sans augmenter la pression fiscale.

Limoges Métropole – rapport d’orientations budgétaires 2018

19

Les graphiques suivants illustrent ce que pourrait être une hausse d’un point du taux de taxe foncière compensé par une baisse d’un point de TEOM.

(taux moyens pondérés par les bases prévisionnelles)

2- Les charges de fonctionnement en 2018

L’objectif du budget 2018 sera une évolution des dépenses de fonctionnement inférieure à

1%, par rapport au budget primitif 2017, afin de consolider la capacité d’autofinancement et

de respecter la valeur limite de la loi de programmation des finances publiques (1,2%).

→ Les atténuations de charges représentent plus d’un tiers des dépenses réelles de

fonctionnement. Elles recouvrent surtout les attributions de compensation (AC) versées aux

communes, et le prélèvement pour le FNGIR qui résulte mécaniquement de la suppression

de la taxe professionnelle. Les marges de manœuvre sont donc presque nulles sur plus d’un

tiers du budget de fonctionnement.

La commission locale d’évaluation des transferts de charges (CLETC) s’est prononcée

en Septembre 2017 sur les dernières charges transférées, concernant l’éclairage public, la

viabilité hivernale, la promotion du tourisme, la gestion de l’aéroport Limoges Bellegarde et

les plans locaux d’urbanisme.

Limoges 12 325 397 € 12 522 706 € taux de 6,42% 10 572 129 € taux de 5,42%

Autres communes 7 370 364 € 7 538 965 € taux de 8,88% 6 689 982 € taux de 7,88%

TOTAL TEOM 19 695 761 € 20 061 671 € taux moyen pondéré de 7,17% 17 262 111 € taux moyen pondéré de 6,17%

transfert de 1pt TEOM -> TF

scenario n°2 pour 2018

à taux constant

scenario n°1 pour 2018Zones 2017

Limoges Métropole – rapport d’orientations budgétaires 2018

20

Dans la mesure où la majorité qualifiée des conseils municipaux requise pour valider

ces transferts n’a pas été atteinte, il appartient au Préfet d’arrêter le montant des charges

transférées.

Dans l’attente, les chiffres retenus dans ce rapport prennent en compte l’évaluation

réalisée par la CLETC.

→ Les charges de personnel seront à nouveau particulièrement maîtrisées, avec une

hausse de l’ordre de 0,7% par rapport au budget précédent, dans un contexte de stabilité

des effectifs.

L’évolution des effectifs et de la masse salariale est détaillée ci-après, en IV. → Les charges de gestion courantes devront prendre en compte certaines dépenses

qui n’avaient pas pu être évaluées lors du budget primitif 2017 et qui avaient fait l’objet de

décisions modificatives (charges transférées dans le cadre des PLU et de la viabilité

hivernale). Elles doivent aussi prendre en compte le retour de l’inflation à un niveau

significatif (autour de 1% en moyenne annuelle).

→ Les charges financières continuent de bénéficier du niveau toujours très bas des

taux d’intérêt. Les derniers emprunts contractés à des taux fixes proches de 1% sur 15 ans

ont permis de faire descendre le taux moyen de la dette à moins de 2%.

C- LES INVESTISSEMENTS EN 2018 : poursuivre le programme

d’équipement

1- Les dépenses d’investissement

La réalisation du programme pluriannuel d’investissement reste un objectif majeur pour

2018. Ce programme est un enjeu très fort pour l’attractivité du territoire, à travers les

équipements structurants qu’il porte, et pour l’activité qu’il représente pour le tissu

économique local.

Le programme pluriannuel d’investissement a été ajusté (ci-dessous), pour tenir compte de

l’état d’avancement des projets.

Le montant à inscrire en 2018 représente environ 45,5M€ :

Des opérations importantes doivent entrer en phase de réalisation cette année, ou

prendre de l’ampleur, notamment dans les domaines clé que sont le développement

économique et l’environnement :

- La rénovation du bâtiment central d’ESTER-technopôle (1,6M€)

- Les aménagements de zones d’activités (1,7M€ concernant la voirie, l’éclairage ou le

haut débit numérique)

- Le contrat territorial d’aménagement de l’Aurence et de l’Auzette (1,5M€)

- L’aménagement du schéma directeur vélo et le développement du V’LIM (1M€)

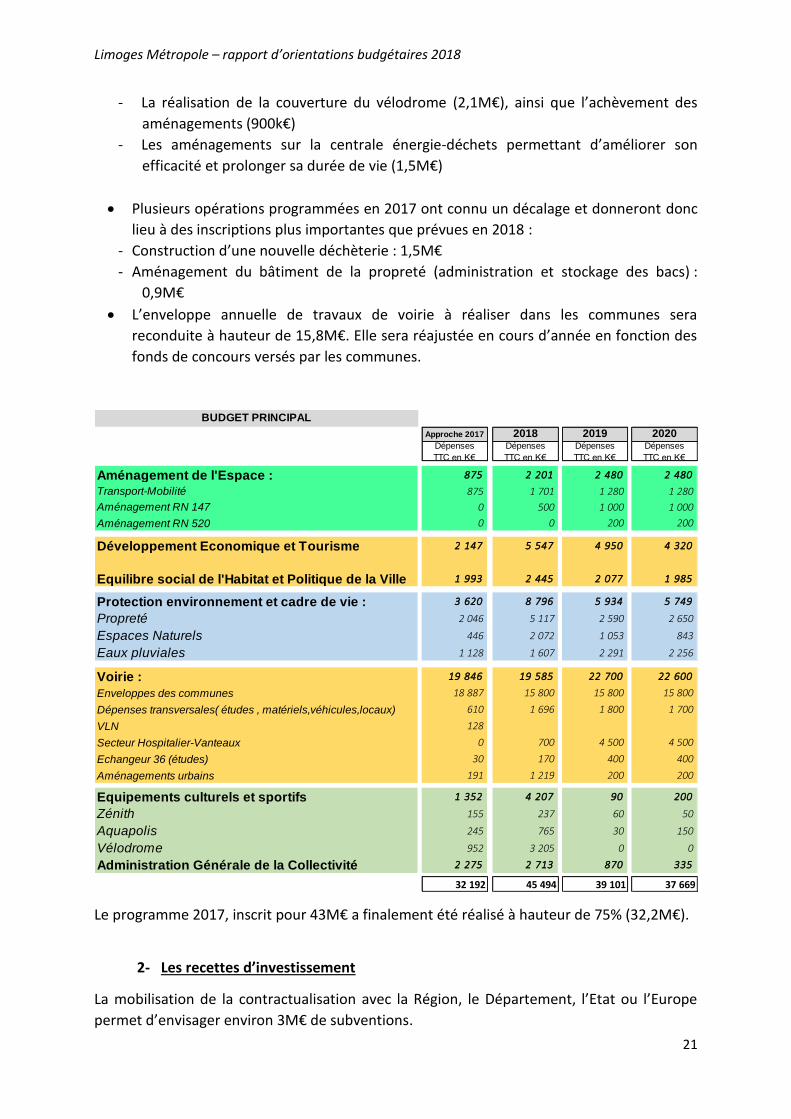

Limoges Métropole – rapport d’orientations budgétaires 2018

21

- La réalisation de la couverture du vélodrome (2,1M€), ainsi que l’achèvement des

aménagements (900k€)

- Les aménagements sur la centrale énergie-déchets permettant d’améliorer son

efficacité et prolonger sa durée de vie (1,5M€)

Plusieurs opérations programmées en 2017 ont connu un décalage et donneront donc

lieu à des inscriptions plus importantes que prévues en 2018 :

- Construction d’une nouvelle déchèterie : 1,5M€

- Aménagement du bâtiment de la propreté (administration et stockage des bacs) :

0,9M€

L’enveloppe annuelle de travaux de voirie à réaliser dans les communes sera

reconduite à hauteur de 15,8M€. Elle sera réajustée en cours d’année en fonction des

fonds de concours versés par les communes.

Le programme 2017, inscrit pour 43M€ a finalement été réalisé à hauteur de 75% (32,2M€).

2- Les recettes d’investissement

La mobilisation de la contractualisation avec la Région, le Département, l’Etat ou l’Europe

permet d’envisager environ 3M€ de subventions.

Approche 2017 2018 2019 2020Dépenses

TTC en K€

Dépenses

TTC en K€

Dépenses

TTC en K€

Dépenses

TTC en K€

875 2 201 2 480 2 480

Transport-Mobilité 875 1 701 1 280 1 280

Aménagement RN 147 0 500 1 000 1 000

Aménagement RN 520 0 0 200 200

2 147 5 547 4 950 4 320

1 993 2 445 2 077 1 985

3 620 8 796 5 934 5 749

Propreté 2 046 5 117 2 590 2 650

Espaces Naturels 446 2 072 1 053 843

Eaux pluviales 1 128 1 607 2 291 2 256

Voirie : 19 846 19 585 22 700 22 600

Enveloppes des communes 18 887 15 800 15 800 15 800

Dépenses transversales( études , matériels,véhicules,locaux) 610 1 696 1 800 1 700

VLN 128

Secteur Hospitalier-Vanteaux 0 700 4 500 4 500

Echangeur 36 (études) 30 170 400 400

Aménagements urbains 191 1 219 200 200

1 352 4 207 90 200

Zénith 155 237 60 50

Aquapolis 245 765 30 150

Vélodrome 952 3 205 0 0

2 275 2 713 870 335

32 192 45 494 39 101 37 669

Protection environnement et cadre de vie :

Equipements culturels et sportifs

Administration Générale de la Collectivité

BUDGET PRINCIPAL

Aménagement de l'Espace :

Développement Economique et Tourisme

Equilibre social de l'Habitat et Politique de la Ville

Limoges Métropole – rapport d’orientations budgétaires 2018

22

Au vu du programme d’investissement, le FCTVA pourrait représenter 7M€, et les fonds de

concours prévus sur des opérations déjà engagées approchent 1,4M€.

3- L’emprunt prévisionnel

Le besoin de financement permet d’évaluer l’emprunt d’équilibre théorique. L’emprunt réel

est ajusté au cours de l’exercice, en fonction de la reprise des résultats de l’exercice

précédent, de la variation de l’excédent global de clôture et du taux de réalisation des

dépenses d’investissement.

En 2017, 15M€ ont finalement été empruntés, l’encours a augmenté d’environ 2M€ sur le

budget principal.

En termes de capacité de désendettement, l’objectif est un plafond de 8 ans, bien inférieur

au plafond de référence fixé par la loi de programmation des finances publiques (12ans).

BP 2017Estimation

CA 2017

Orientations

BP 2018

Dépenses d'investissement* (1) 44 629 823 33 394 878 45 500 000

FCTVA 7 000 000 4 820 343 7 000 000

Subventions, participations 3 502 474 1 718 669 4 400 000

Epargne nette 4 274 135 8 021 185 4 678 000

Recettes propres d'investissement (2) 14 776 609 14 560 197 16 078 000

Besoin de financement (1-2) 29 853 214 18 834 681 29 422 000

Emprunt réalisé 15 000 000

DETTE AU 31/12 146 996 630 132 266 933 147 888 933

* y compris travaux en régie

Limoges Métropole – rapport d’orientations budgétaires 2018

23

III- LES ORIENTATIONS POUR LES BUDGETS ANNEXES

A- LE BUDGET ANNEXE DES TRANSPORTS URBAINS

1- Un budget équilibré en fonctionnement

Après plusieurs années de déséquilibre structurel, la situation a été assainie suite à la

fixation du taux de versement transport (VT) à 1,38% au 1/7/2016. A taux constant, la

recette de VT pourrait augmenter de 1,3% en 2018.

Les charges de fonctionnement doivent prendre en compte les conséquences financières du

dernier avenant au contrat de DSP, qui concerne notamment le déploiement de l’offre sur

Chaptelat et la rénovation de la grille tarifaire.

2- Un effort d’investissement soutenu à partir de 2017

Les besoins d’investissement sont importants en matière de transport, une enveloppe de

l’ordre de 12M€ pourrait être sollicitée :

- Dépenses liées aux études du BHNS et la réorganisation du réseau: 600k€

- Travaux de voirie liés aux transports : 4,5M€ dont la moitié pour La Bastide

- Véhicules de transport : 5M€ dont la moitié pour 2 trolleys articulés (initialement

prévus sur 2017)

BP2017Estimation

CA 2017

Orientations

BP 2018 %BP/BP

011 Charges à caractère général 3 515 120 3 299 515 3 500 000

012 Charges de personnel 902 200 946 664 930 000

014 Atténuation de produits 130 000 135 816 135 000

65 Autres charges de gestion courante 17 083 000 18 590 359 18 000 000

66 Charges financières 575 000 551 078 560 000

67 Charges exceptionnelles 4 000 434 4 000

A Total charges de fonctionnement 22 209 320 23 523 866 23 129 000 4,1%

73 Impôts et taxes 26 000 000 26 348 989 26 360 000

74 Dotations, subventions 1 680 430 1 680 000 1 680 000

75 Autres produits de gestion courante 600 000 506 211 465 000

77 Produits exceptionnels (hors cession) 0 10 990 0

B Total produits de fonctionnement 28 280 430 28 546 190 28 505 000 0,8%

C Epargne brute 6 071 110 5 022 324 5 376 000 (B-A)

D Capital remboursé 3 004 000 2 850 000 3 100 000

Epargne nette 3 067 110 2 172 324 2 276 000 (C-D)

Charges de fonctionnement

Produits de fonctionnement

Limoges Métropole – rapport d’orientations budgétaires 2018

24

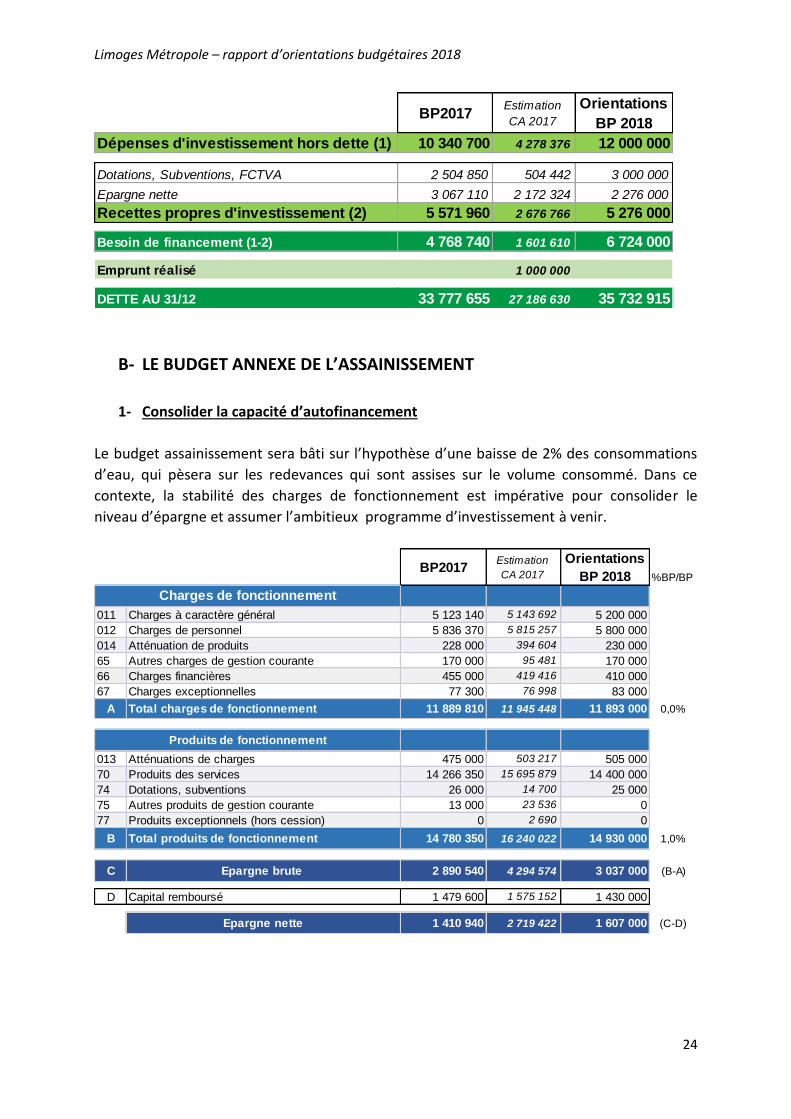

B- LE BUDGET ANNEXE DE L’ASSAINISSEMENT

1- Consolider la capacité d’autofinancement

Le budget assainissement sera bâti sur l’hypothèse d’une baisse de 2% des consommations

d’eau, qui pèsera sur les redevances qui sont assises sur le volume consommé. Dans ce

contexte, la stabilité des charges de fonctionnement est impérative pour consolider le

niveau d’épargne et assumer l’ambitieux programme d’investissement à venir.

BP2017Estimation

CA 2017

Orientations

BP 2018

Dépenses d'investissement hors dette (1) 10 340 700 4 278 376 12 000 000

Dotations, Subventions, FCTVA 2 504 850 504 442 3 000 000

Epargne nette 3 067 110 2 172 324 2 276 000

Recettes propres d'investissement (2) 5 571 960 2 676 766 5 276 000

Besoin de financement (1-2) 4 768 740 1 601 610 6 724 000

Emprunt réalisé 1 000 000

DETTE AU 31/12 33 777 655 27 186 630 35 732 915

BP2017Estimation

CA 2017

Orientations

BP 2018 %BP/BP

011 Charges à caractère général 5 123 140 5 143 692 5 200 000

012 Charges de personnel 5 836 370 5 815 257 5 800 000

014 Atténuation de produits 228 000 394 604 230 000

65 Autres charges de gestion courante 170 000 95 481 170 000

66 Charges financières 455 000 419 416 410 000

67 Charges exceptionnelles 77 300 76 998 83 000

A Total charges de fonctionnement 11 889 810 11 945 448 11 893 000 0,0%

013 Atténuations de charges 475 000 503 217 505 000

70 Produits des services 14 266 350 15 695 879 14 400 000

74 Dotations, subventions 26 000 14 700 25 000

75 Autres produits de gestion courante 13 000 23 536 0

77 Produits exceptionnels (hors cession) 0 2 690 0

B Total produits de fonctionnement 14 780 350 16 240 022 14 930 000 1,0%

C Epargne brute 2 890 540 4 294 574 3 037 000 (B-A)

D Capital remboursé 1 479 600 1 575 152 1 430 000

Epargne nette 1 410 940 2 719 422 1 607 000 (C-D)

Charges de fonctionnement

Produits de fonctionnement

Limoges Métropole – rapport d’orientations budgétaires 2018

25

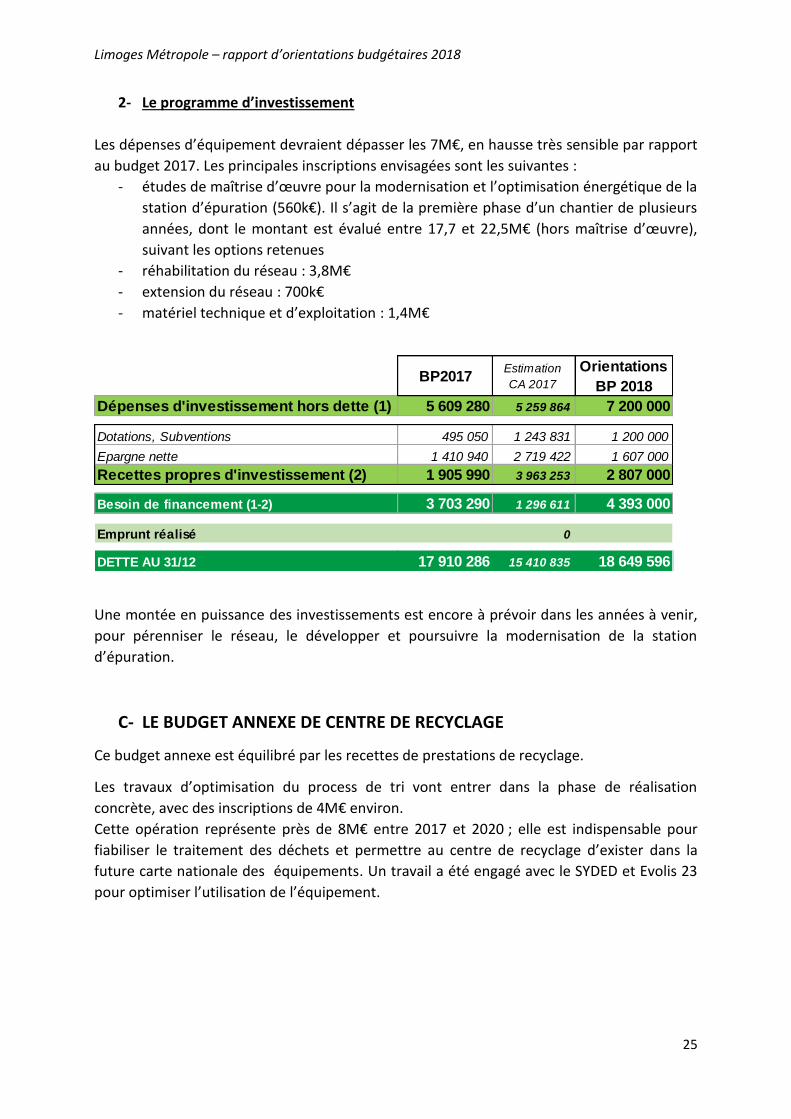

2- Le programme d’investissement

Les dépenses d’équipement devraient dépasser les 7M€, en hausse très sensible par rapport

au budget 2017. Les principales inscriptions envisagées sont les suivantes :

- études de maîtrise d’œuvre pour la modernisation et l’optimisation énergétique de la

station d’épuration (560k€). Il s’agit de la première phase d’un chantier de plusieurs

années, dont le montant est évalué entre 17,7 et 22,5M€ (hors maîtrise d’œuvre),

suivant les options retenues

- réhabilitation du réseau : 3,8M€

- extension du réseau : 700k€

- matériel technique et d’exploitation : 1,4M€

Une montée en puissance des investissements est encore à prévoir dans les années à venir,

pour pérenniser le réseau, le développer et poursuivre la modernisation de la station

d’épuration.

C- LE BUDGET ANNEXE DE CENTRE DE RECYCLAGE

Ce budget annexe est équilibré par les recettes de prestations de recyclage.

Les travaux d’optimisation du process de tri vont entrer dans la phase de réalisation

concrète, avec des inscriptions de 4M€ environ.

Cette opération représente près de 8M€ entre 2017 et 2020 ; elle est indispensable pour

fiabiliser le traitement des déchets et permettre au centre de recyclage d’exister dans la

future carte nationale des équipements. Un travail a été engagé avec le SYDED et Evolis 23

pour optimiser l’utilisation de l’équipement.

BP2017Estimation

CA 2017

Orientations

BP 2018

Dépenses d'investissement hors dette (1) 5 609 280 5 259 864 7 200 000

Dotations, Subventions 495 050 1 243 831 1 200 000

Epargne nette 1 410 940 2 719 422 1 607 000

Recettes propres d'investissement (2) 1 905 990 3 963 253 2 807 000

Besoin de financement (1-2) 3 703 290 1 296 611 4 393 000

Emprunt réalisé 0

DETTE AU 31/12 17 910 286 15 410 835 18 649 596

Limoges Métropole – rapport d’orientations budgétaires 2018

26

D- BUDGET ANNEXE DE LA GRANDE PIECE

Une parcelle du lotissement Labou Tansi a été vendue en 2017 (53 850 €). De nouvelles

cessions pourraient se réaliser en 2018 à hauteur de 870 k€.

Les travaux d’aménagement doivent se poursuivre sur la Mazelle, il est également prévu de

créer le lotissement « les Essarts Sud » ainsi qu’un bassin de rétention (1 M€).

E- BUDGET ANNEXE DES LOTISSEMENTS D’ACTIVITE ECONOMIQUE

Les parcelles de ce lotissement d’activités sont aménagées et en attente d’être vendues. Une

cession sur l’Aqueduc-Peyrilhac a été réalisée en 2017 (6 713 €).

F- BUDGET ANNEXE OCEALIM

Les travaux d’aménagement de voirie doivent se poursuivre en 2018 (420 k€).

Une extension de ce parc d’activités est en projet pour 2019.

G- BUDGET ANNEXE DE L’ATELIER RELAIS APAJH 87

La loi NOTRe a transféré à Limoges Métropole la gestion de l’atelier-relais situé sur la commune de

Verneuil sur Vienne à compter du 1/01/2017.

Les locaux sont occupés par l’association Atelier Protégé APAJH 87 dans le cadre d’un contrat de

crédit-bail : le budget annexe supporte en dépenses la charge de la dette, qui est couverte par le

loyer versé par l’APAJH 87. Un rachat anticipé du bâtiment par l’APAJH est à l’étude, ce qui

entraînerait la clôture du budget annexe.

Limoges Métropole – rapport d’orientations budgétaires 2018

27

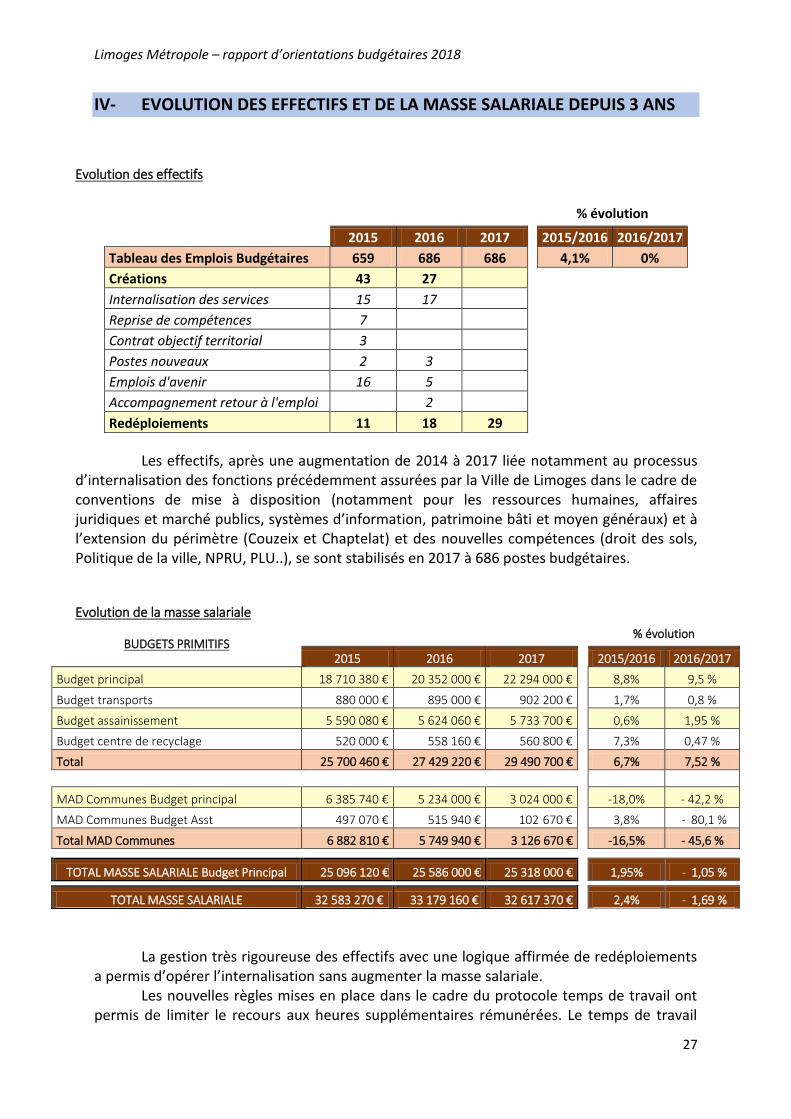

IV- EVOLUTION DES EFFECTIFS ET DE LA MASSE SALARIALE DEPUIS 3 ANS

Evolution des effectifs

% évolution

2015 2016 2017

2015/2016 2016/2017

Tableau des Emplois Budgétaires 659 686 686

4,1% 0%

Créations 43 27 Internalisation des services 15 17 Reprise de compétences 7 Contrat objectif territorial 3 Postes nouveaux 2 3 Emplois d'avenir 16 5 Accompagnement retour à l'emploi 2 Redéploiements 11 18 29

Les effectifs, après une augmentation de 2014 à 2017 liée notamment au processus d’internalisation des fonctions précédemment assurées par la Ville de Limoges dans le cadre de conventions de mise à disposition (notamment pour les ressources humaines, affaires juridiques et marché publics, systèmes d’information, patrimoine bâti et moyen généraux) et à l’extension du périmètre (Couzeix et Chaptelat) et des nouvelles compétences (droit des sols, Politique de la ville, NPRU, PLU..), se sont stabilisés en 2017 à 686 postes budgétaires.

Evolution de la masse salariale

BUDGETS PRIMITIFS

% évolution

2015 2016 2017

2015/2016 2016/2017

Budget principal 18 710 380 € 20 352 000 € 22 294 000 €

8,8% 9,5 %

Budget transports 880 000 € 895 000 € 902 200 €

1,7% 0,8 %

Budget assainissement 5 590 080 € 5 624 060 € 5 733 700 €

0,6% 1,95 %

Budget centre de recyclage 520 000 € 558 160 € 560 800 €

7,3% 0,47 %

Total 25 700 460 € 27 429 220 € 29 490 700 €

6,7% 7,52 %

MAD Communes Budget principal 6 385 740 € 5 234 000 € 3 024 000 €

-18,0% - 42,2 %

MAD Communes Budget Asst 497 070 € 515 940 € 102 670 €

3,8% - 80,1 %

Total MAD Communes 6 882 810 € 5 749 940 € 3 126 670 €

-16,5% - 45,6 %

TOTAL MASSE SALARIALE Budget Principal 25 096 120 € 25 586 000 € 25 318 000 €

1,95% - 1,05 %

TOTAL MASSE SALARIALE 32 583 270 € 33 179 160 € 32 617 370 €

2,4% - 1,69 %

La gestion très rigoureuse des effectifs avec une logique affirmée de redéploiements

a permis d’opérer l’internalisation sans augmenter la masse salariale. Les nouvelles règles mises en place dans le cadre du protocole temps de travail ont

permis de limiter le recours aux heures supplémentaires rémunérées. Le temps de travail

Limoges Métropole – rapport d’orientations budgétaires 2018

28

effectif des agents communautaires a été porté à 1 607 heures conformément au cadre légal de référence, avec la mise en place d’un nouveau protocole temps de travail, adopté dans un large consensus avec les représentants du personnel.

La Communauté d’agglomération a également poursuivi son effort de rationalisation des services communautaires avec en particulier la structuration d’un bureau d’études regroupant les effectifs dédiés à ces fonctions de la Direction de l’Assainissement et des Espaces Naturels et de la Direction des Études Techniques.

La logique de regroupement des directions communautaires au sein de locaux se poursuit également (déménagement du bureau d’études et de la Direction des Ressources Techniques) et de nouvelles étapes sont prévues pour 2018 (déménagement de la Direction de la Propreté).

L’ensemble des efforts consentis par les services et donc les agents communautaires

autour de ces objectifs de rationalisation et d’optimisation de l’organisation ont permis de dégager une enveloppe financière qui a été consacrée pour partie à un rééquilibrage du régime indemnitaire et à la mise en place des titres de restauration.

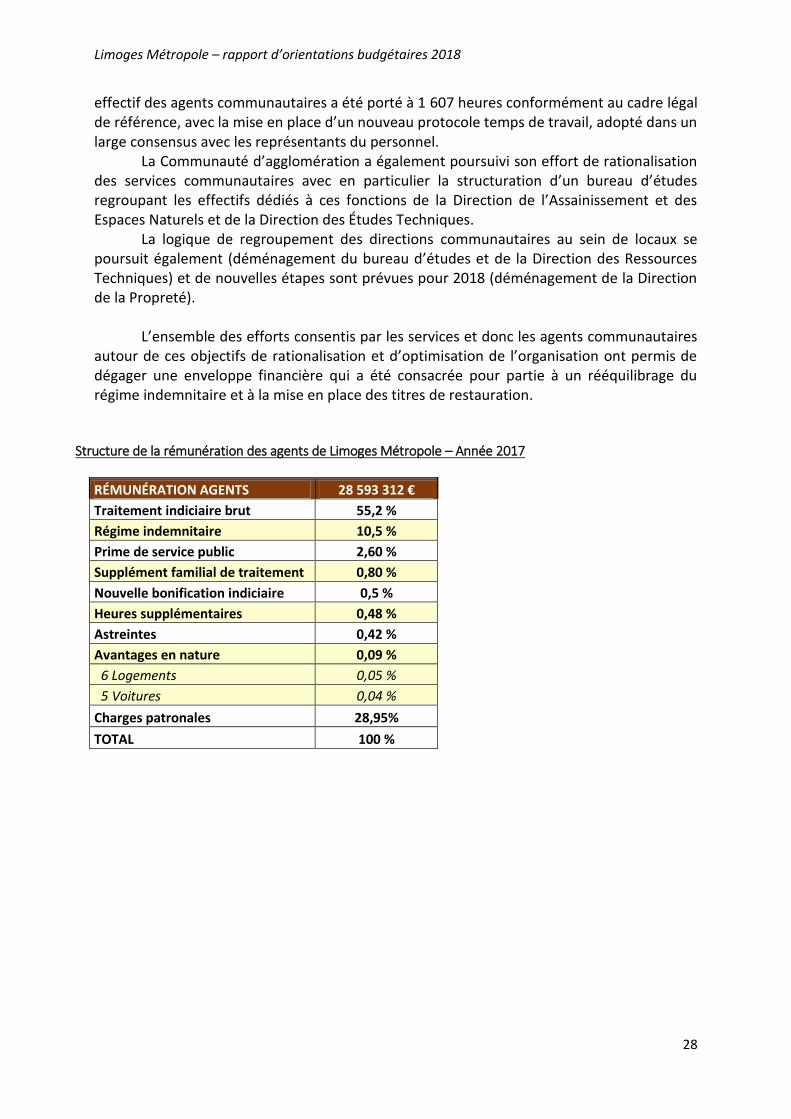

Structure de la rémunération des agents de Limoges Métropole – Année 2017

RÉMUNÉRATION AGENTS 28 593 312 €

Traitement indiciaire brut 55,2 %

Régime indemnitaire 10,5 %

Prime de service public 2,60 %

Supplément familial de traitement 0,80 %

Nouvelle bonification indiciaire 0,5 %

Heures supplémentaires 0,48 %

Astreintes 0,42 %

Avantages en nature 0,09 %

6 Logements 0,05 %

5 Voitures 0,04 %

Charges patronales 28,95%

TOTAL 100 %

Limoges Métropole – rapport d’orientations budgétaires 2018

29

V- GESTION DE LA DETTE

La dette des collectivités territoriales a été un des sujets marquants des négociations de la loi de programmation des finances publiques votée le 21 décembre 2017. Les exigences ont finalement été assouplies : bien que la trajectoire de désendettement des collectivités de 2,6 milliards d’euros par an subsiste, « le respect des objectifs » n’est plus contraignant. L’art.24 prévoit que pour les EPCI dont la capacité de désendettement dépasse 12 ans, une trajectoire d’amélioration de la capacité de désendettement doit être déterminée (sur le seul périmètre du budget principal).

A- SITUATION DE LA DETTE AU 31 DECEMBRE 2017

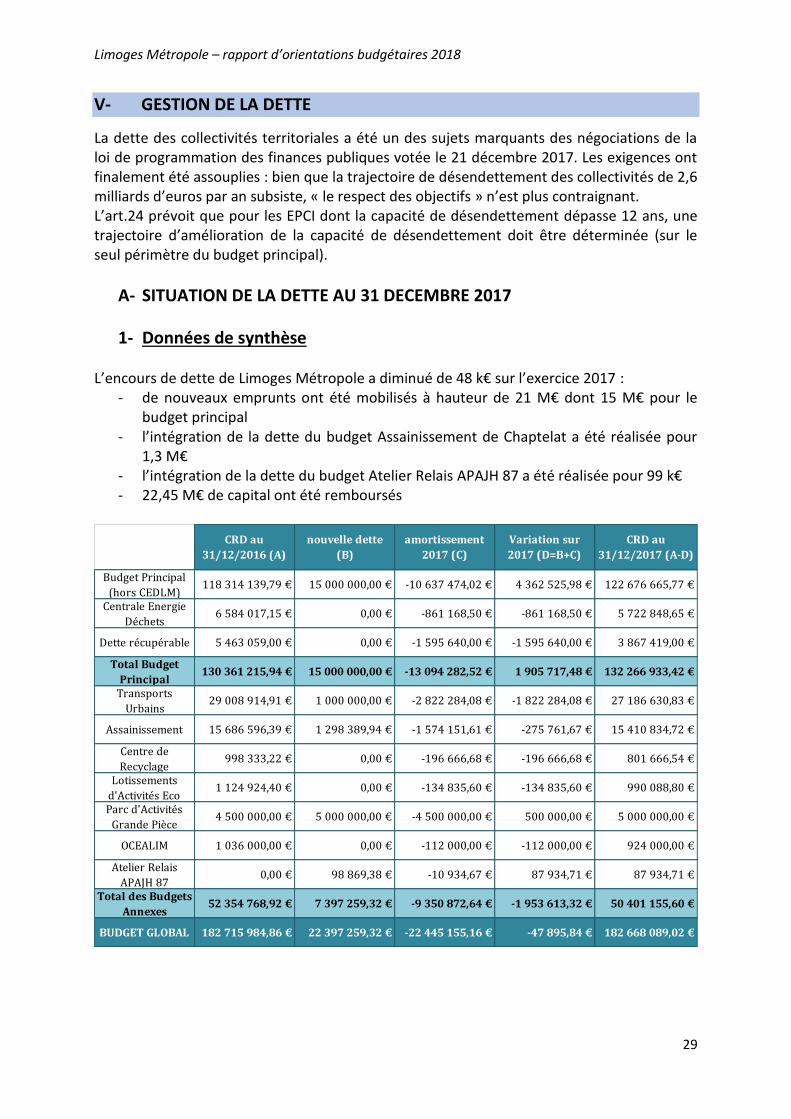

1- Données de synthèse

L’encours de dette de Limoges Métropole a diminué de 48 k€ sur l’exercice 2017 : - de nouveaux emprunts ont été mobilisés à hauteur de 21 M€ dont 15 M€ pour le

budget principal - l’intégration de la dette du budget Assainissement de Chaptelat a été réalisée pour

1,3 M€ - l’intégration de la dette du budget Atelier Relais APAJH 87 a été réalisée pour 99 k€ - 22,45 M€ de capital ont été remboursés

CRD au

31/12/2016 (A)

nouvelle dette

(B)

amortissement

2017 (C)

Variation sur

2017 (D=B+C)

CRD au

31/12/2017 (A-D)

Budget Principal

(hors CEDLM)118 314 139,79 € 15 000 000,00 € -10 637 474,02 € 4 362 525,98 € 122 676 665,77 €

Centrale Energie

Déchets6 584 017,15 € 0,00 € -861 168,50 € -861 168,50 € 5 722 848,65 €

Dette récupérable 5 463 059,00 € 0,00 € -1 595 640,00 € -1 595 640,00 € 3 867 419,00 €

Total Budget

Principal130 361 215,94 € 15 000 000,00 € -13 094 282,52 € 1 905 717,48 € 132 266 933,42 €

Transports

Urbains29 008 914,91 € 1 000 000,00 € -2 822 284,08 € -1 822 284,08 € 27 186 630,83 €

Assainissement 15 686 596,39 € 1 298 389,94 € -1 574 151,61 € -275 761,67 € 15 410 834,72 €

Centre de

Recyclage998 333,22 € 0,00 € -196 666,68 € -196 666,68 € 801 666,54 €

Lotissements

d'Activités Eco1 124 924,40 € 0,00 € -134 835,60 € -134 835,60 € 990 088,80 €

Parc d'Activités

Grande Pièce4 500 000,00 € 5 000 000,00 € -4 500 000,00 € 500 000,00 € 5 000 000,00 €

OCEALIM 1 036 000,00 € 0,00 € -112 000,00 € -112 000,00 € 924 000,00 €

Atelier Relais

APAJH 870,00 € 98 869,38 € -10 934,67 € 87 934,71 € 87 934,71 €

Total des Budgets

Annexes52 354 768,92 € 7 397 259,32 € -9 350 872,64 € -1 953 613,32 € 50 401 155,60 €

BUDGET GLOBAL 182 715 984,86 € 22 397 259,32 € -22 445 155,16 € -47 895,84 € 182 668 089,02 €

Limoges Métropole – rapport d’orientations budgétaires 2018

30

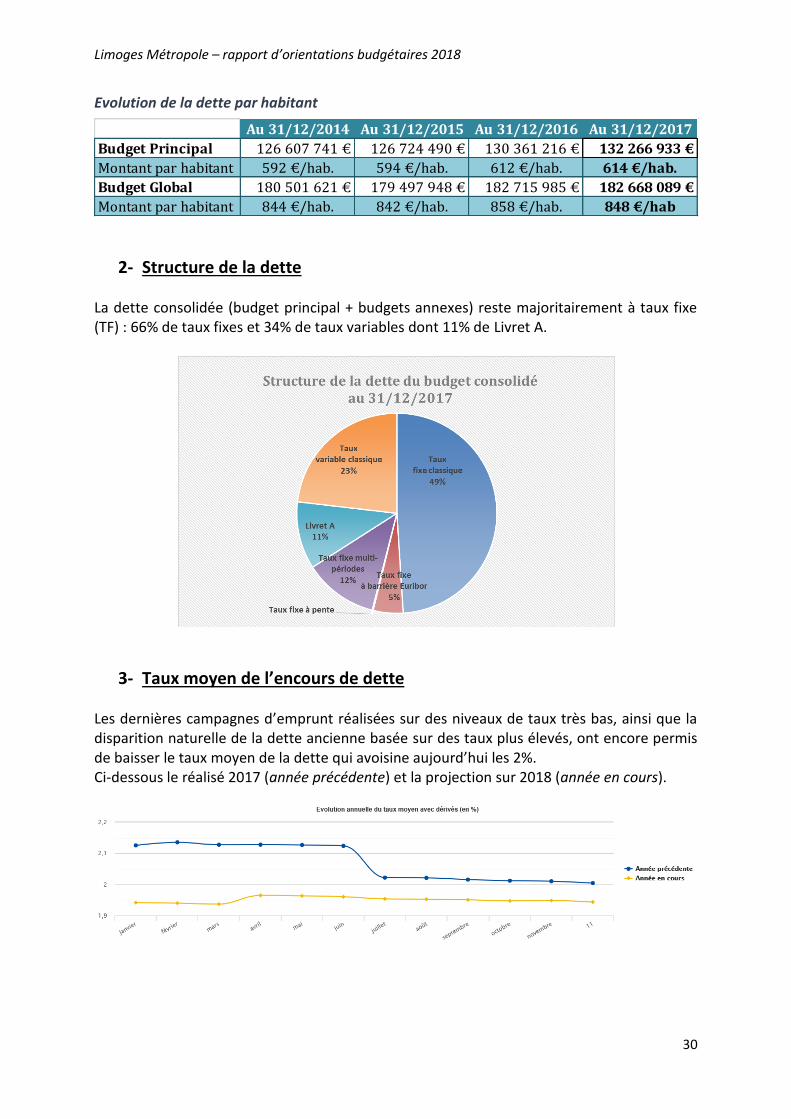

Evolution de la dette par habitant

2- Structure de la dette La dette consolidée (budget principal + budgets annexes) reste majoritairement à taux fixe (TF) : 66% de taux fixes et 34% de taux variables dont 11% de Livret A.

3- Taux moyen de l’encours de dette Les dernières campagnes d’emprunt réalisées sur des niveaux de taux très bas, ainsi que la disparition naturelle de la dette ancienne basée sur des taux plus élevés, ont encore permis de baisser le taux moyen de la dette qui avoisine aujourd’hui les 2%. Ci-dessous le réalisé 2017 (année précédente) et la projection sur 2018 (année en cours).

Au 31/12/2014 Au 31/12/2015 Au 31/12/2016 Au 31/12/2017

Budget Principal 126 607 741 € 126 724 490 € 130 361 216 € 132 266 933 €

Montant par habitant 592 €/hab. 594 €/hab. 612 €/hab. 614 €/hab.

Budget Global 180 501 621 € 179 497 948 € 182 715 985 € 182 668 089 €

Montant par habitant 844 €/hab. 842 €/hab. 858 €/hab. 848 €/hab

Limoges Métropole – rapport d’orientations budgétaires 2018

31

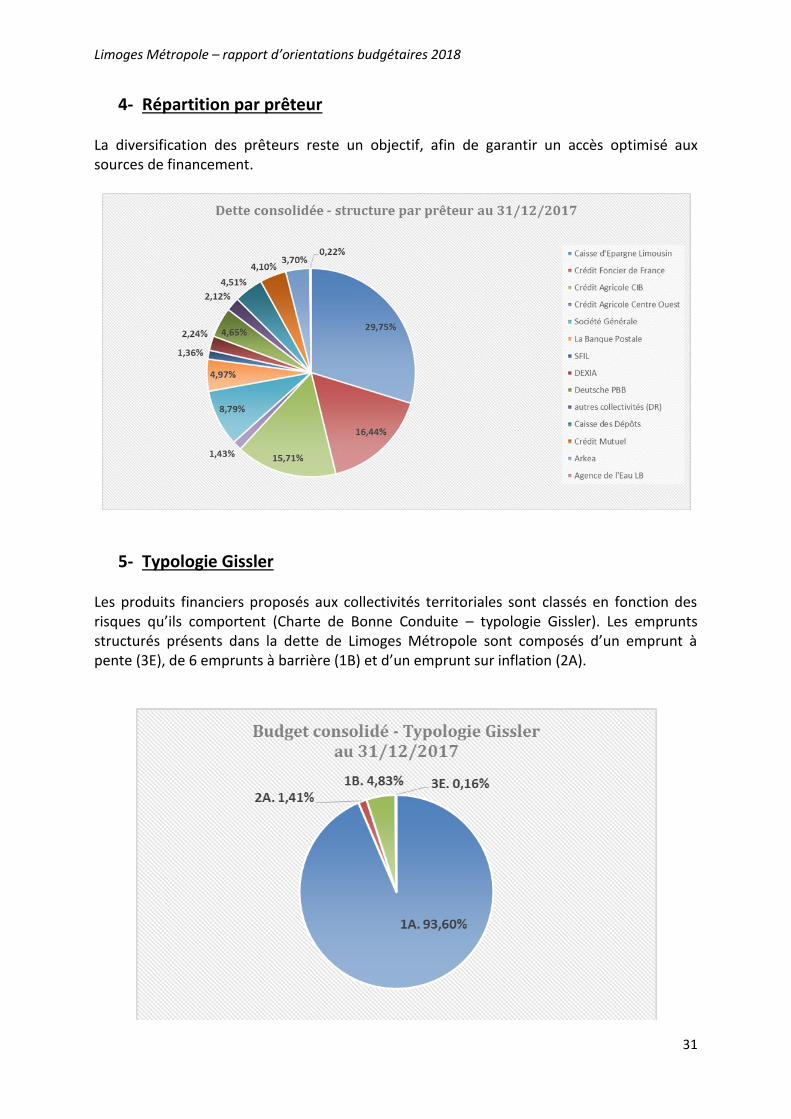

4- Répartition par prêteur La diversification des prêteurs reste un objectif, afin de garantir un accès optimisé aux sources de financement.

5- Typologie Gissler

Les produits financiers proposés aux collectivités territoriales sont classés en fonction des risques qu’ils comportent (Charte de Bonne Conduite – typologie Gissler). Les emprunts structurés présents dans la dette de Limoges Métropole sont composés d’un emprunt à pente (3E), de 6 emprunts à barrière (1B) et d’un emprunt sur inflation (2A).

Limoges Métropole – rapport d’orientations budgétaires 2018

32

B- LA GESTION DE LA DETTE EN 2017

1- Conjoncture 2017 des marchés financiers Le contexte de reprise mondiale et d’enclenchement imminent d’un cycle de resserrement des politiques monétaires de la BCE aurait pu se traduire par une franche remontée des taux longs qui ont atteint en septembre 2016 le point le plus bas jamais enregistré (TF 15 ans hors marge à 0,38%). Or la remontée s’est pour l’instant limitée en un an à 70 points de base (pb) :

Moyenne TF 15 ans hors marge sur 2016 : 0,63% (min. 0,38% - max. 1,00%) Moyenne TF 15 ans hors marge sur 2017 : 0,89% (min. 0,74% - max. 1,05%)

Evolution 2017 du taux fixe 15 ans amortissable (hors marge) :

Quant aux index de marché, ceux-ci sont toujours restés en territoire négatif : autour de -0,33% pour l’Euribor-3-mois. Evolution 2017 de l’index Euribor-3-mois :

Limoges Métropole – rapport d’orientations budgétaires 2018

33

2- Les stratégies de taux adoptés par Limoges Métropole en 2017 Depuis 3 ans les taux fixes sont privilégiés : leurs niveaux très bas, proche des 1% (marge incluse), permettent de sécuriser sur le long terme la dette de Limoges Métropole, tout en diminuant le taux moyen de l’encours. Au 31/12/2017, les taux fixes représentaient donc 66% de la dette consolidée. Entre le 01/01 et le 31/12/2017, 21 M€ ont été mobilisés :

Budget Principal 15 M€ Transports Urbains 1 M€ Parc d’Activités de la Grande Pièce 5 M€

Dans un contexte de taux longs encore très faibles, Limoges Métropole a également anticipé la contractualisation de 3 autres lignes de prêt pour une mobilisation des fonds en 2018 :

BanqueDate sign.

contrat

Date du

tirageMontant Taux payé Durée

Budget Principal 15 000 000 €

LM34 Crédit Mutuel déc-16 juin-17 3 000 000 € Taux fixe 1,05% 15 ans

LM35 Arkéa janv-17 juin-17 7 000 000 € Taux fixe 1,06% 15 ans

LM37 Société Générale août-17 déc-17 5 000 000 € Taux fixe 1,35% 15 ans

Budget Transports Urbains 1 000 000 €

TRANSP15 Caisse d'Epargne déc-16 juin-17 1 000 000 €Bi-phase : sur 5ans taux fixe 0,71%,

puis sur 10 ans taux fixe 1,15%15 ans

Budget Grande Pièce 5 000 000 €

GP02 Caisse d'Epargne déc-17 déc-17 5 000 000 € Taux fixe 0,44% 3 ans

BanqueDate sign.

contrat

Date limite

de tirageMontant Taux payé Durée

Budget Principal 8 000 000 €

LM038 Caisse d'Epargne juil-17 janv-18 3 000 000 €Bi-phase :sur 5ans taux fixe 0,88%,

puis sur 10 ans taux fixe 1,79%15 ans

LM039 Société Générale août-17 juin-18 5 000 000 € Taux fixe à 1,58% 20 ans

Budget Transports Urbains 2 000 000 €

TRANSP16 Caisse d'Epargne juil-17 janv-18 2 000 000 €Bi-phase : sur 5ans taux fixe 0,88%,

puis sur 10 ans taux fixe 1,79%15 ans

Limoges Métropole – rapport d’orientations budgétaires 2018

34

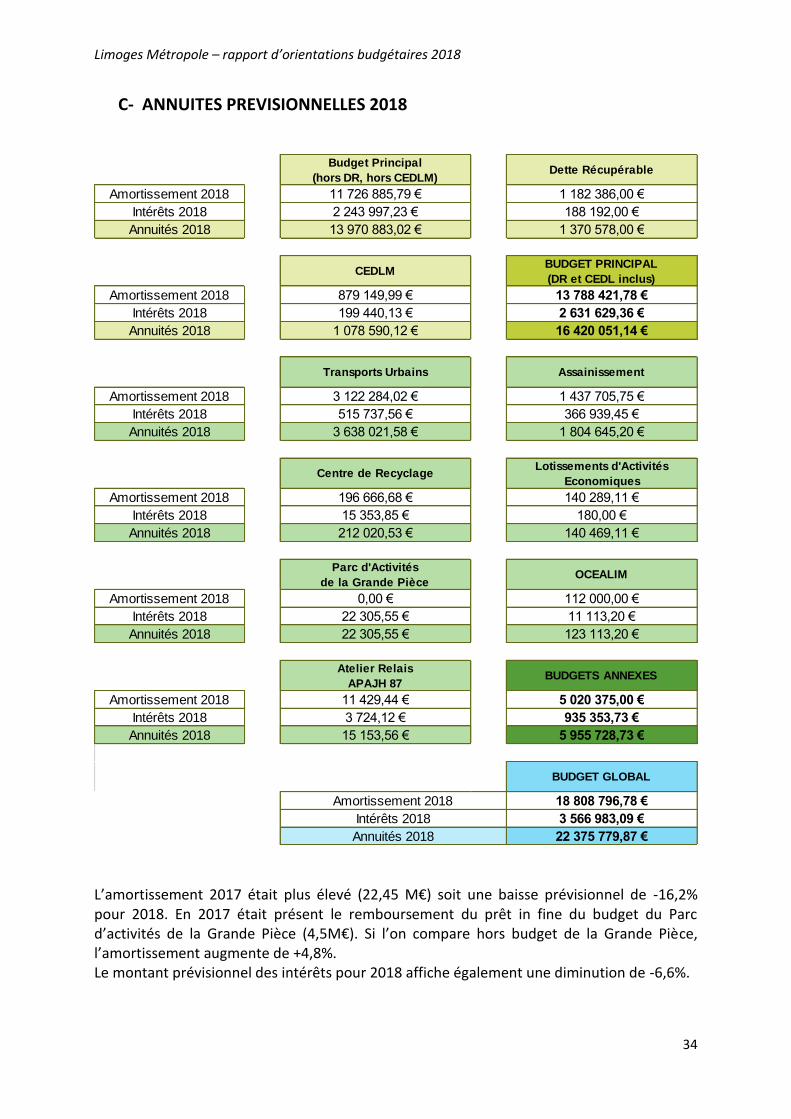

C- ANNUITES PREVISIONNELLES 2018

L’amortissement 2017 était plus élevé (22,45 M€) soit une baisse prévisionnel de -16,2% pour 2018. En 2017 était présent le remboursement du prêt in fine du budget du Parc d’activités de la Grande Pièce (4,5M€). Si l’on compare hors budget de la Grande Pièce, l’amortissement augmente de +4,8%. Le montant prévisionnel des intérêts pour 2018 affiche également une diminution de -6,6%.

Budget Principal

(hors DR, hors CEDLM)Dette Récupérable

Amortissement 2018 11 726 885,79 € 1 182 386,00 €

Intérêts 2018 2 243 997,23 € 188 192,00 €

Annuités 2018 13 970 883,02 € 1 370 578,00 €

CEDLMBUDGET PRINCIPAL

(DR et CEDL inclus)

Amortissement 2018 879 149,99 € 13 788 421,78 €

Intérêts 2018 199 440,13 € 2 631 629,36 €

Annuités 2018 1 078 590,12 € 16 420 051,14 €

Transports Urbains Assainissement

Amortissement 2018 3 122 284,02 € 1 437 705,75 €

Intérêts 2018 515 737,56 € 366 939,45 €

Annuités 2018 3 638 021,58 € 1 804 645,20 €

Centre de RecyclageLotissements d'Activités

Economiques

Amortissement 2018 196 666,68 € 140 289,11 €

Intérêts 2018 15 353,85 € 180,00 €

Annuités 2018 212 020,53 € 140 469,11 €

Parc d'Activités

de la Grande PièceOCEALIM

Amortissement 2018 0,00 € 112 000,00 €

Intérêts 2018 22 305,55 € 11 113,20 €

Annuités 2018 22 305,55 € 123 113,20 €

Atelier Relais

APAJH 87BUDGETS ANNEXES

Amortissement 2018 11 429,44 € 5 020 375,00 €

Intérêts 2018 3 724,12 € 935 353,73 €

Annuités 2018 15 153,56 € 5 955 728,73 €

BUDGET GLOBAL

18 808 796,78 €

3 566 983,09 €

22 375 779,87 €

Amortissement 2018

Intérêts 2018

Annuités 2018

Limoges Métropole – rapport d’orientations budgétaires 2018

35

D- SUIVI DES GARANTIES D’EMPRUNTS La dette garantie est soumise à trois ratios prudentiels :

- Le 1er vise à plafonner le risque encouru par la collectivité garante au regard de son budget

- Le 2ème tend à diviser le risque pris par la collectivité garante en plafonnant le montant des garanties accordées à un même organisme

- Le 3ème a vocation à partager le risque supporté par les garants du secteur public local en limitant la quotité garantie

Il est à noter que ces trois ratios ne sont pas applicables aux garanties accordées aux financements des opérations de construction/amélioration de logements sociaux. Au vu de la proportion importante de ces garanties au sein des engagements de la collectivité, ces garanties sont néanmoins intégrées aux ratios à titre informatif.

1- Plafonnement du risque Le montant total des annuités des emprunts garantis ajouté au montant des annuités de la dette propre de la collectivité ne peut excéder 50% des recettes réelles de fonctionnement (RRF) du budget : Au titre de l’exercice 2016, ce ratio était de 12,71%. Si l’on prend en compte les garanties liées aux logements sociaux, le ratio était de 13,32%.

2- Division du risque Le montant des annuités garanties au profit d’un même débiteur ne doit pas dépasser 10% du montant total des annuités susceptibles d’être garanties en application des règles du 1er ratio. Au 31 décembre 2016 les ratios étaient tels que (CA2016) :

3- Partage du risque La quotité maximale garantie par une ou plusieurs collectivités territoriales sur un même emprunt est fixée à 50%. Ce ratio peut être porté à 80% pour certaines opérations d’aménagement foncier (renouvellement urbain, activités économiques par exemple). De plus, les financements des opérations de construction/réhabilitation de logements sociaux peuvent être garantis à 100% par les collectivités territoriales.

SELI 2,18%

Limoges Habitat 2,02%

Scalis 1,20%

Dom'Aulim 0,94%

Odhac 0,27%

Nouveau Logis 0,17%

Afil 0,01%

Limoges Métropole – rapport d’orientations budgétaires 2018

36

En lien avec la Conférence Intercommunale du Logement (CIL) de Limoges Métropole qui travaille à la définition d’une nouvelle politique d’attribution des logements sociaux et qui impacte donc les réservations de logements acquises en contrepartie des garanties accordées, une nouvelle délibération « cadre » sur les garanties apportées a été votée le 30 juin 2017. Ainsi, toujours dans un souci de partage du risque, Limoges Métropole conserve sa politique d’accorder sa garantie aux financements des logements sociaux sous réserve de l’apport d’une garantie complémentaire par la commune d’implantation de l’opération égale à celle de Limoges Métropole. Etat de la dette garantie au 31/12/2017 Au cours de l’exercice 2017, Limoges Métropole a décidé de garantir 11 nouveaux emprunts contractés par des organismes de logements sociaux (OLS) pour un montant total de 7 750 189 € (=montant garanti ; le montant contracté par les OLS s’élève à 15 293 987 €). Ainsi, au 31/12/2017, Limoges Métropole garantit un total de 52,9 M€.

Organismes garantis Montants garantis

Limoges Habitat 329 000,00 €

Emprunts garantis hors logements sociaux 329 000,00 €

Dom'Aulim 10 767 137,76 €

Limoges Habitat 21 003 418,69 €

Nouveau Logis 1 009 138,22 €

ODHAC 3 106 592,85 €

SCALIS 16 607 638,75 €

Société Foncière d'Habitat et Humanisme 84 071,95 €

Emprunts garantis - logements sociaux 52 577 998,22 €

GARANTIES TOTALES 52 906 998,22 €