· web viewyash tandon (south centre, 2011) a appelé les pays du sud à développer une...

TRANSCRIPT

Déterminants et potentiel d’Intégration financière des pays de l’Afrique du Nord

Résumé :

Cette étude a essayé dans un premier temps d’identifier les principaux déterminants de l’inté-gration financière en Afrique du Nord.

Dans un second temps, sur la base du constat d’une faible intégration financière entre les sept Etats, a été évalué le potentiel d’intégration financière existant.

Une revue de littérature théorique et empirique a permis de relever les principaux arguments en faveur et en défaveur de l’intégration financière.

Une modélisation économétrique a été ensuite faite pour étudier et valider à travers un modèle GMM en panel dynamique, les différents arguments théoriques et empiriques en faveur de l’intégration financière et une analyse en composante principale a permis de construire des indicateurs composites à cet effet.

A travers des simulations et un processus d’analyse stratégique, des recommandations ont été faites pour améliorer l’intégration financière de la région.

2

Liste des abréviations :

I.D.E. : Investissements Directs Etrangers

B.A.D. : Banque Africaine de Développement

C.E.A. : Commission Economique pour l’Afrique

U.E.M.O.A. : Union Economique et monétaire Ouest Africaine

U.M.A. : Union pour le Maghreb Arabe

U.E.: Union Européenne

G.M.M.: Generalized Method of Moment

A.C.P. : Analyse en Composante Principale

C.O.M.E.S.A.: Common Market for Eastern and Southern Africa

S.A.D.C. : Southern African Developpement Community

M.E.R.C.O.S.U.R. : Marché Commun du Sud

P.I.B. : Produit Intérieur Brut

C.E.N-S.A.D : Communauté des Etats Sahélo-Sahariens

I.G.A.D: Intergovernmental Authority on Developpement

Z.L.E. : Zone de Libre échange

3

I.F.R.I.C.: International Financial Reporting Standards Interpretation Commitee

G.Z.A.L.E.: Grande Zone Arabe de libre échange

M.C.O.: Moindres Carrés Ordinaire

C.F.A.:Communauté Financière d’Afrique

4

Table des matières :

Sommaire

Introduction Générale :.............................................................................................................................110.1- La justification de la recherche :...................................................................................................120.2- Méthodologie et objectifs de la recherche :......................................................................................130.3- Présentation sommaire de l’Intégration Régionale et processus d’Intégration :.................................130.4- Les Différentes Phases de l’Intégration Régionale :...........................................................................140.5- Avantages et Inconvénients de l’Intégration Régionale :...................................................................15Chapitre 1 : Présentation du cadre théorique de l’Intégration Financière Régionale et Mesure :...........................18I- Les Arguments théoriques :....................................................................................................................18I.1- Les Arguments théoriques en faveur de l’intégration financière :....................................................................18I.2- Les Arguments théoriques en défaveur de l’Intégration financière :.................................................................20II-Les Gagnants et perdants d’une intégration financière régionale et conditions de réussite :......................................21II.1-Les Gagnants et perdants d’une intégration financière régionale :...................................................................21II.2- Conditions de réussite d’une intégration Financière :............................................................................21III-Mesure et choix d’unité de mesure de l’Intégration Financière :.................................................................22III.1- Mesure de l’Intégration Financière :.................................................................................................22III.2-Choix D’unité de mesure :..................................................................................................................25Chapitre 2 : Situation Générale des Pays de L’Afrique du Nord en matière d’Intégration Régionale (et financière en particu-lier) :....................................................................................................................................................26I- Dynamique Régionale en Afrique du Nord et Bilan institutionnel de l’UMA :.....................................................26I.1- Dynamique Régionale en Afrique du Nord :.............................................................................................26I.2- Bilan institutionnel de L’UMA :............................................................................................................27II- Principaux Résultats Obtenus dans les faits et évènements susceptibles d’impacter l’Intégration régionale :................27II.1-Principaux Résultats Obtenus dans les faits :.............................................................................................271- Résultats positifs :..........................................................................................................................272-Tentatives d’accords ayant échoués :.........................................................................................................28II.2- Evènements et réformes susceptibles d’impacter l’Intégration Régionale :......................................................281- Evènements :.................................................................................................................................282- Réformes:.....................................................................................................................................29III- Atouts régionaux d’Intégration, Entraves et causes d’ordre historique de la faible Intégration des Pays de L’Afrique du Nord :..................................................................................................................................................29III.1- Atouts Régionaux d’Intégration :.........................................................................................................29III.2- Entraves et cause d’ordre historique et coloniale de la faible intégration régionale:............................................301- Entrave :.......................................................................................................................................302-Cause d’ordre historique et coloniale :........................................................................................................31Chapitre 3 : Validation Empirique des Arguments théoriques en Faveur de l’Intégration Financière:.............................32- L’Intégration Financière à t’elle un impact sur le niveau de développement financier et la croissance économique ?..32- Existe-t-il une relation inverse ?..........................................................................................................32I-Modélisation et mesure des variables multidimensionnelles :............................................................................32I.1-Le modèle :.......................................................................................................................................32I.2- Mesure de l’indice composite de développement financier :..........................................................................33

5

Choix des Indicateurs:...........................................................................................................33 Présentation de la technique de l’Analyse en composante principale :......................................................34II-Application de l’ACP pour la construction des Indices composites de développement financier et de développement Institutionnel:.......................................................................................................................................35II.1-Application de l’ACP pour la construction de l’Indice composite de développement financier :......................35- Méthode d’interprétation :..............................................................................................................36- Interprétation des résultats :............................................................................................................36II.2- Indicateur Composite de développement Institutionnel :........................................................................37III-Estimation par la méthode des GMM en panel Dynamique :...........................................................................37III.1-Présentation de la méthode :................................................................................................................37-GMM en Différence Première:..................................................................................................................38-GMM en Système :.................................................................................................................................38III.2-Application de la méthode :.................................................................................................................391- Période d’estimation et Echantillon :.................................................................................................39Modèles Théoriques :...............................................................................................................................39- 1er Modèle : (Développement Financier).............................................................................................39- 2e Modèle : (Croissance économique).................................................................................................39- 3e Modèle : (Relation Inverse)...........................................................................................................392- Estimations et Interprétation des résultats :........................................................................................39 Interprétation des Résultats :...........................................................................................................40- 1er Modèle (Développement Financier) :.............................................................................................40Chapitre4 : Evaluation du Potentiel D’attraction D’IDE des Pays de l’Afrique du Nord :...........................................44I- Spécification du modèle et Technique d’Estimation et de simulation utilisée :............................................44I.2- Technique d’Estimation et de simulation utilisée :......................................................................................45II- Estimation :.......................................................................................................................................45III- Origine des Données utilisées et interprétation des résultats :........................................................................46III.1-Origine des Données utilisées.............................................................................................................46III.2- Interprétation des Résultats et des tests de simulation du modèle :................................................................471- Interprétation des Résultats :...............................................................................................................472-Interprétation des simulations :.................................................................................................................47I- Expériences Utiles d’Intégration régionales :..........................................................................................51 UE :.............................................................................................................................................51 ASEAN :......................................................................................................................................51 Afrique subsaharienne : L’UEMOA (une intégration à géométrie variable ou fusion).................................52II-Implications pour l’Afrique du nord :........................................................................................................53 Leçons à tirer de l’Expérience Ouest Africaine :..................................................................................53 Leçons à tirer de l’expérience Européenne :........................................................................................53 Leçon à tirer de l’expérience Asiatique :.............................................................................................53III-Proposition de pistes de stratégie pour d’Intégration régionale en Afrique du Nord :....................................54Conclusion Générale :............................................................................................................................55

6

Liste des tableaux :

Tableau 1:Variance totale Expliquée___________________________________________________________35

Tableau 2: Matrice de corrélation :____________________________________________________________35

Tableau 3:Statistiques Descriptives de l'échantillon:_______________________________________________36

Tableau 4:Résultats modèle de développement financier:___________________________________________41

Tableau 5:Résultats du modèle de croissance économique:__________________________________________42

Tableau 6:Résultats du modèle de la relation Inverse:______________________________________________42

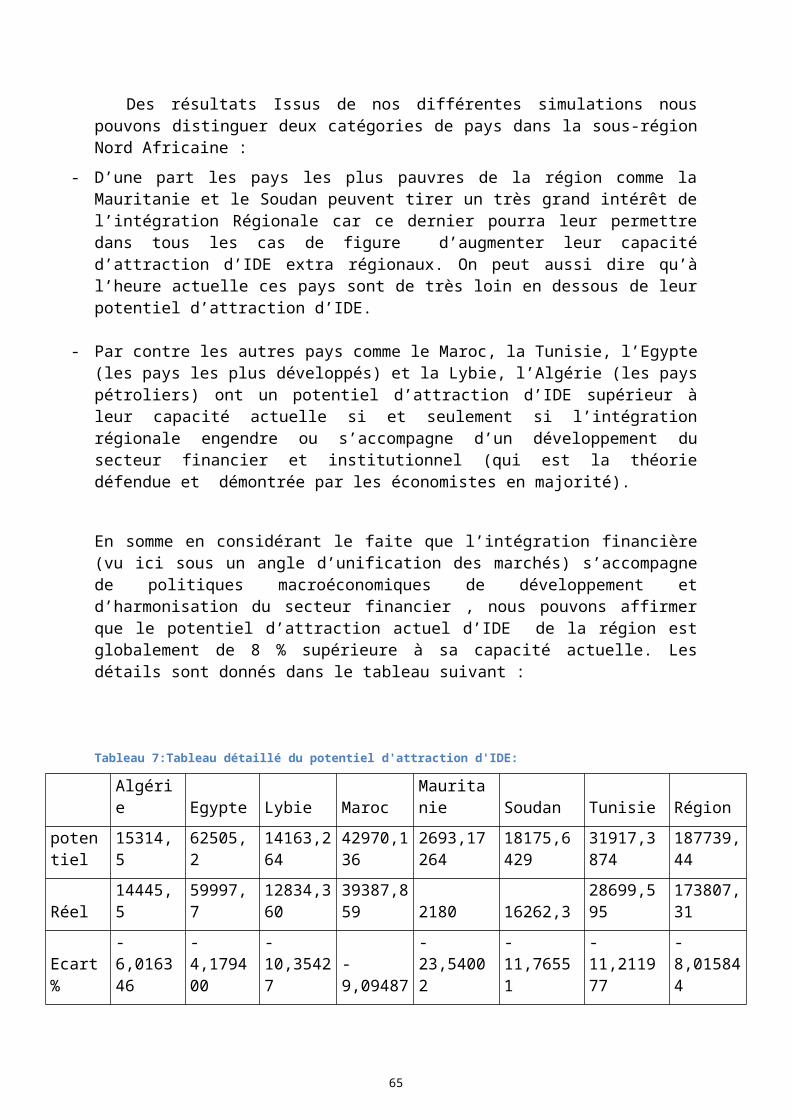

Tableau 7:Tableau détaillé du potentiel d'attraction d'IDE:__________________________________________48

Tableau 8:Résultat du modèle traditionnel des IDE à long terme :_____________________________________48

Tableau 9:Résultats des Simulations:____________________________________________________________48

Tableau 10:Indices composites:________________________________________________________________59

7

Liste des figures :Figure 1: Indicateur Kaopen (ouverture financière) des pays de l'Afrique du Nord...............................................23

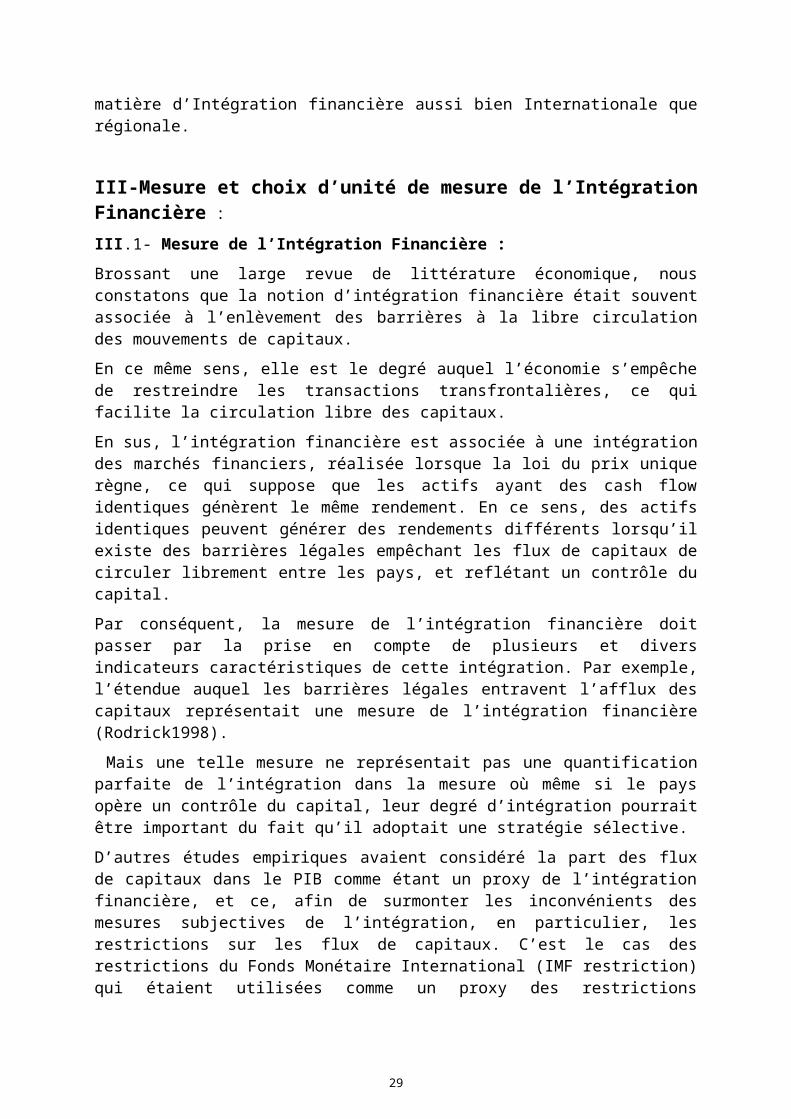

Figure 2:IDE Entrants en % de PIB des pays de l'Afrique du Nord........................................................................23

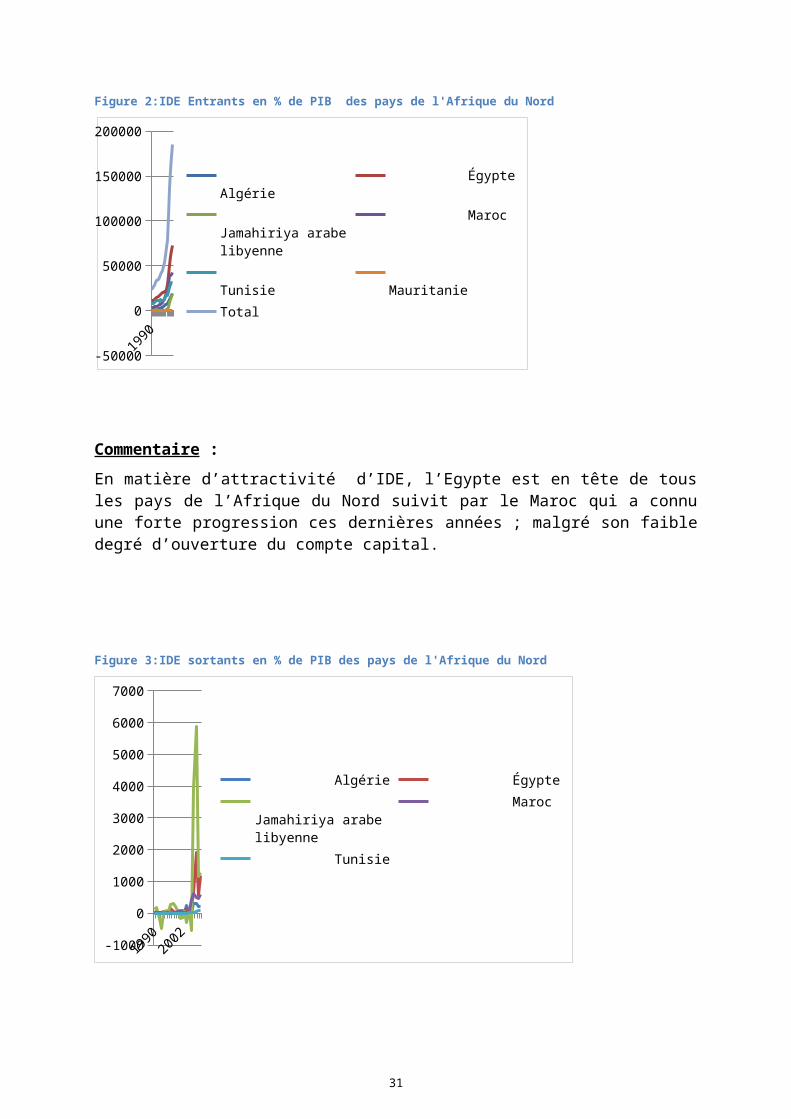

Figure 3:IDE sortants en % de PIB des pays de l'Afrique du Nord..........................................................................24

Figure 4:IDE Régionaux........................................................................................................................................24

Figure 5:M3/PIB des pays de l’Afrique du Nord....................................................................................................66

Figure 6: Ratio « Actifs des banques et institutions privées /actifs bancaires totaux » des pays de l’Afrique du Nord.....................................................................................................................................................................67

Figure 7: : Ratio « Actif des banques de dépôt/PIB » des pays de l’Afrique du Nord.............................................67

Figure 8: Ratio « Capitalisation Boursière » des pays de l’Afrique du Nord..........................................................68

Figure 9: Ratio « Indicateur d’information sur le crédit » des pays de l’Afrique du Nord.....................................68

8

Introduction Générale :

L’espoir d’obtenir un meilleur partage des risques, une allocation plus efficiente des capitaux, des investissements plus productifs et enfin une hausse du niveau de vie pousse à resserrer les liens entre les systèmes financiers du monde. La plupart des pays émergents, participent acti-vement à ce mouvement aux niveaux régional et mondial.

Par contre, si au niveau mondial, l’intégration de la plupart de ces pays dans le système fi-nancier international est déjà avancée, Au niveau régional, toutefois, l’intégration reste limi-tée.

Depuis la dernière crise financière qui a secouée l’économie mondiale, les gouvernements des pays Emergents ont affirmé leur intention de promouvoir l’intégration financière régio-nale dans le double but de réduire les facteurs de vulnérabilité et d’améliorer l’allocation de l’épargne. Une série d’initiatives, qui vont du partage de l’information à la conclusion d’ac-cords de financement ont été lancés pour accroître l’autosuffisance de ces régions. Les gou-vernements prennent aussi des mesures pour approfondir les marchés obligataires régionaux afin de diminuer le recours aux emprunts bancaires et de protéger l’économie de la région contre la volatilité des flux de capitaux provenant d’une autre partie du monde.

Yash Tandon (South centre, 2011) a appelé les pays du Sud à développer une architecture financière à l’échelle régionale.

Ainsi, dans un monde de plus en plus multipolaire, où les économies développées et celles émergentes tendent à être considérées sur un pied d’égalité, l’avenir est à un découplage des économies régionales par rapport au système économique mondial. Cela, au profit d’une inté-gration régionale accrue.

Les pays d’Afrique du Nord ont réussi certes à attirer une partie de ces capitaux étrangers mais ont pris un retard dans l’ouverture de leur compte de capital et la mise en place effective d’un processus d’Intégration financière régionale empêchant les entrepreneurs locaux d’inves-tir dans les pays étrangers et notamment à l’intérieur de cette région.

Le principal objectif de ce projet est d’étudier de façon complète la problématique de l’Inté-gration financière des pays de l’Afrique du Nord tout en tenant compte de l’impact que peut exercer certains facteurs sur la réussite et la faisabilité de celle-ci en vue d’aboutir à une solu-tion stratégique adéquate.

Pour ce faire, ce projet est subdivisé en cinq chapitres. Dans les deux premiers, nous présen-terons d’une part les éléments théoriques qui relient l’intégration financière, le régionalisme financier et la croissance économique et d’autre part nous ferons une Analyse globale de la situation des Pays de l’Afrique du Nord en matière d’Intégration Financière régionale ;

Le troisième chapitre sera consacré à l’étude économétrique et détaillée des différents déter-minants susceptibles d’influencer la réussite de l’Intégration financière des pays de l’Afrique du Nord dans un but de validation des arguments théoriques qui sous tendent l’existence et l’influence de ceux ci.

Enfin dans les deux derniers chapitres, nous ferons une estimation du potentiel d’intégration financière de chaque pays mais aussi une analyse sur cas d’expérience sera faite, dans le but de proposer des pistes pour une intégration régionale des pays de l’Afrique du Nord.

9

0.1- La justification de la recherche :

Le marché nord-africain reste l’un des moins intégrés du Continent ; Sur la période 2006-2010, le commerce global intra-régional oscillait entre 3 et 4% des échanges extérieurs de la zone (OMC, 2010).

Ainsi, dans ce contexte où l’on est encore loin de réaliser avec succès les premières étapes de l’intégration, on pourrait s’interroger sur la pertinence d’aborder les questions d’intégration financière en Afrique du Nord.

Selon nombre d’analystes, un bon "sequencinq" reste important pour réussir la construction de bloc régionaux solides et de marchés optimaux. McKinnon (1991) par exemple dit que la libéralisation des comptes du capital est une étape cruciale vers l’intégration financière et doit être la dernière d’une longue série de libéralisation et ne doit avoir lieu qu’une fois la libéralisation commerciale achevée.

Les dernières crises financières qu’a récemment connue la planète et qui s’est étendue par contagion à diverses régions dans le monde (Brésil, Argentine, Russie) ont attiré l’attention sur un élément déterminant ; c’est la nécessité de préparer un cadre adéquat à l’ouverture fi-nancière, autrement dit, la nécessité de se doter de structures propices à une transition vers une libéralisation financière saine et sans dangers, autant que la nécessité de procéder par étapes, sans précipitation et en suivant une démarche progressive.

Les exemples de la Corée du Sud, de la Malaisie, de la Chine pour les pays asiatiques et du Chili pour l’Amérique du Sud semblent édifiants et confortent cette idée de gradualisme dans le processus d’ouverture ; Puisque ces pays n’ont pas totalement livré leurs systèmes finan-ciers aux dictats de la finance mondialisée et ont opté pour une formule exclusive et alterna-tive d’ouverture financière, surnommée la libéralisation financière « protégée » qui leur a épargné les mésaventures des autres pays émergents avec l’ouverture financière.

Le contexte actuel des Pays de l’Afrique du Nord est tel que ces pays ont accompli de façon unilatérale des progrès en matière de réforme du secteur financier au cours des dernières dé-cennies.

- Le Maroc et la Tunisie ont par exemple entrepris des réformes financières au cours de la première moitié des années 90, l’Algérie et la Mauritanie au cours de la deuxième moitié et l’Égypte et la Libye au cours des premières années du nouveau millénaire.

-Ces premières réformes ont porté essentiellement sur la libéralisation des taux d’intérêt et la suppression des restrictions quantitatives, la levée des obstacles à l’entrée et à la sortie des flux de capitaux internationaux et la privatisation des banques étatiques gérées de manière inefficace.

-On peut ainsi remarquer que malgré que ces pays peinent à concrétiser la mise en place des fondamentaux de l’intégration régionale, ceux- ci ont récemment fourni d’intenses efforts pour s'intégrer aux marchés internationaux surtout en ce qui concerne le cas de l’Egypte de la Tunisie et du Maroc.

Si ces derniers pays ont pu échapper aux effets néfastes directs de la dernière crise financière qui a secouée la planète, c’est parce que leur degré d’intégration au système financier international com-parativement aux autres régions du monde n’est pas encore assez élevé ; par contre le manque d’in-

10

tégration financière régionale ne leur a pas permis la mise en place d’interventions coordonnées face aux impacts de la crise financière et de la crise économique qu’elle a générée plus tard (CEA,2011).

Ainsi, La création d’un marché financier régional devrait permettre à l’épargne régionale de financer le développement économique de cette région sans faire le détour par les pays occi-dentaux, les banques pouvant se financer auprès de ce marché régional.

Ce marché financier régional pourrait aussi contribuer à long terme à la formation d’un sys-tème monétaire Régional à l’instar de l’ancien système monétaire européen pouvant débou-cher sur une monnaie régionale unique.

0.2- Méthodologie et objectifs de la recherche :

Conscient du faite qu’il serait hâtif d’aborder la problématique de l’Intégration financière en Afrique du Nord sans chercher au préalable des solutions au problème de la faible intégration commercial et de l’absence de volonté politique (fondements et premiers maillon du proces-sus d’intégration régional ), notre étude qui peut être perçu comme une étude d’avenir va plutôt faire une analyse de la problématique en terme de potentiel d’Intégration Financière des pays de l’Afrique du Nord c'est-à-dire en attendant que ces pays ne réalisent les fonda-mentaux du processus d’Intégration régional proprement dit, nécessaire à l’enclenchement du processus régional d’intégration financière, qu’est ce qu’ils perdent en ne s’intégrant pas fi-nancièrement ? Et qu’est ce qu’ils pourraient y gagner dans l’avenir s’ils amorçaient enfin ce processus ?

Qu’est ce qui pourrait expliquer d’une part cette faible intégration régionale des pays de l’Afrique du Nord et d’autre part la priorité donné par ces derniers aux coopérations écono-miques de type Nord-Sud plutôt qu’à celles de type Sud-sud ?

Quelle stratégie d’Intégration régionale financière serait adéquate et adaptable aux pays de l’Afrique du Nord au vue des expériences des autres communautés économiques régionales ?

Existe-t-il une réelle différence en terme de gains entre les pays qui se sont engagés dans un processus d’intégration à la fois Nord-Sud et Sud-Sud et ceux qui se sont simplement engagés dans un processus d’intégration de type Nord-Sud sans l’accompagner d’une intégration Sud-Sud?

Et enfin quel est l’impact de l’absence d’un marché régional unique des pays de l’Afrique du Nord sur le degré d’attraction des IDE vers la région !?

Après avoir fait une présentation sommaire de l’Intégration Régionale et du processus d’Inté-gration, nous apporterons des réponses à ces différentes questions.

11

0.3- Présentation sommaire de l’Intégration Régionale et processus d’Inté-gration :

1- Définition :

Nous ne saurions débuter cette étude sur l’intégration financière régional en Afrique du Nord sans donner un aperçu de la problématique d’Intégration régionale.

Ainsi, Le mot « Intégration », dans le sens littéral du terme, signifie tout d’abord l’union de plusieurs éléments autonomes pour former un plus grand ensemble. Ce qui signifie, dans le contexte de notre Etude, que des Etats autonomes se réunissent au sein d’un plus grand creu-set.

Soulignons surtout le faite que ces Etats agissent par eux-mêmes et décident par eux mêmes de se mettre ensemble.

Les Etats concernés appartiennent au même espace géographique et le fondement de la coopé-ration est transcrit dans un traité écrit, qui définit clairement et de manière détaillée, le do-maine concerné par l’Intégration, ainsi que la description du processus d’Intégration tels qu’il a été voulus et conçus par les Etats membres.

Ceci étant, l’aspect relatif à l’intégration financière retenu dans notre étude tient en considéra-tion les trois aspects suivants :

-Un degré élevé d’intégration financière suppose l’absence de barrières à l’entrée susceptibles de freiner l’accès des concurrents potentiels au marché et d’empêcher l’exercice de la concur-rence.

- À l’équilibre, une intégration financière complète réduit à néant toute opportunité d’arbi-trage dans la mesure où la loi du prix unique s'applique et qui engendre une augmentation des flux de capitaux (approche orientée marché).

-Mais nous retenons et considérons aussi le faite que l’intégration est un processus complexe qui dépasse la simple collaboration et coopération initiale pour réussir à unifier les marchés et services financiers et doit se faire accompagner d’une stabilité macroéconomique nationale et de réformes du secteur financier, le tout couronné au préalable par une volonté politique ac-crue des Etats membres.

12

0.4- Les Différentes Phases de l’Intégration Régionale :

Balassa (1987) distingue cinq principales phases en ce qui concerne le processus d’Intégration Régionale ; il s’agit de :

• La zone de libre-échange (ZLE) : elle désigne un espace où sont totalement éliminées les restrictions commerciales entre les pays membres qui conservent chacun leurs propres poli-tiques commerciales vis-à-vis des pays tiers.

Les règles d'origine deviennent alors nécessaires afin de fixer les conditions dans lesquelles un article remplit les conditions pour jouir d'un accès préférentiel à la zone.

Récemment, certaines zones de libre-échange ont prévu des dispositions visant à libéraliser les règles d'investissement, le commerce des services et les marchés publics.

• L’union douanière : elle va un peu plus loin qu'une zone de libre-échange et adopte un tarif extérieur commun applicable aux pays tiers.

• Le marché commun : c’est une union douanière qui autorise également la libre circulation des facteurs de production (capitaux et main-d’œuvre) entre les pays membres.

• L’union monétaire et Financière : il s’agit d’un marché commun doté d’une monnaie unique et de la même politique monétaire.

• L’union économique : elle va au-delà du processus de l’intégration instituée par le marché commun en prenant en compte l’harmonisation de certaines politiques économiques des pays membres, notamment les politiques macroéconomiques et réglementaires.

0.5- Avantages et Inconvénients de l’Intégration Régionale :

La Banque mondiale (2008) décrit les avantages et les inconvénients éventuels de l’intégra-tion régionale comme suit :

- Avantages de l’Intégration Régionale :

• Des rendements d’échelle croissants et une concurrence accrue : L'intégration régionale élargit les marchés grâce à l'intégration des petites économies et de ce fait, elle favorise les économies d'échelle et accroît la concurrence, entraînant la baisse des prix et l'augmentation de l’offre.

13

• Les effets de commerce et de localisation : Les réductions tarifaires préférentielles dans les accords régionaux peuvent entraîner une modification de la demande et de l’offre. Les effets nets sur le revenu national dépendent des coûts des politiques alternatives d’approvisionne-ment et d’échanges vis-à-vis des pays non membres.

• Les investissements : La coopération régionale et les accords bilatéraux permettent d'attirer plus d'investissements directs étrangers (IDE) en élargissant les marchés (en particulier pour les investissements de grande taille, qui ne sont viables qu'au-dessus d'un certain montant), en réduisant les distorsions (en fonction du contenu des politiques) et en abaissant les coûts mar-ginaux de production.

• La coordination et le pouvoir de négociation collective : Les accords d'intégration régio-nale peuvent permettre aux pays concernés d'harmoniser leurs positions à l’échelle multilaté-rale, augmentant leur visibilité et renforçant éventuellement leurs pouvoirs de négociation.

• La gestion des ressources naturelles partagées : Les pays partagent de nombreux bassins versants, gisements de minéraux, ressources halieutiques et milieux naturels sensibles. Ainsi, la collaboration entre partenaires régionaux est essentielle pour garantir la gestion durable de ces ressources.

• Le verrouillage de politiques et des mécanismes d’engagement : Les accords régionaux peuvent constituer un « mécanisme » d’engagement pour le commerce intérieur ainsi que pour les autres politiques de réformes, réduisant toute probabilité de revirement de politiques. De tels mécanismes s’appliquent aux réformes tant politiques qu’économiques.

• Une plus grande résistance aux chocs : Les accords d’intégration constituent pour les pays concernés une assurance contre les chocs exogènes (chocs des termes de l’échange, conflits, modification des politiques protectionnistes par les partenaires et effets des changements cli-matiques). L’intégration peut, grâce à la modification des transactions économiques, déplacer l’origine des chocs ; également, un marché plus vaste pourrait offrir de nombreuses possibili-tés et alternatives afin de faire face aux chocs de la demande.

• La sécurité : Enfin, les accords régionaux peuvent permettre de réduire les risques du conflit au sein de la région grâce à une confiance régionale accrue, à des accords de défense commune et aussi à l’interdépendance dans les aspects clefs du développement des

14

- Inconvénients Potentiels de l’Intégration Régionale :

L’intégration régionale peut, malgré tout, comporter des risques et des coûts, allant du détour-nement des flux commerciaux à la perte des valeurs culturelles tel que énuméré ci-dessous :

• Le détournement des échanges : L’éviction des produits à faible coût en provenance des pays non membres par les produits à coût élevé des pays partenaires constitue le problème principal de plusieurs accords régionaux.

Ainsi le MERCOSUR a plus que doublé ses échanges intra-régionaux tout en réduisant de presque un-tiers les importations extrarégionales, ce qui indique une perte nette de bien-être (Cernat, 2001).

• La perte de revenus : Les accords d’intégration commerciale peuvent se traduire par une baisse des recettes douanières des pays, soit directement (à travers une réduction des droits de douane), soit indirectement (à travers une réduction des importations en provenance des pays non membres et soumises à des droits de douane). L’incidence dépend de la différence entre le niveau antérieur des droits ainsi que du volume d'échanges généré par l'accord d'intégra-tion. Ainsi, on estime que les pertes de recettes publiques dues à l'élimination des droits de douane sur les importations de l'Union européenne en vertu des accords euro-méditerranéens, s’élèveront à 2,4 % du PIB pour la Tunisie et à 2 %, pour le Maroc (Alvarez Coque et Sarris, 2003).

• Les coûts indirects : Une plus grande liberté de mouvement des personnes et des capitaux de part et d'autre des frontières peut avoir des inconvénients (fuite des capitaux et perte de la main-d’œuvre qualifiée, par exemple), qui dépendent d’une multitude de facteurs (niveau d'intégration, solidité des institutions nationales et niveau de revenu par rapport aux parte-naires régionaux).

15

Chapitre 1 : Présentation du cadre théorique de l’Intégration Financière Régionale et Mesure :

Le lien entre l’intégration financière et la croissance économique (principale motivation de toutes politiques d’Intégration) n’est pas clairement établie.

En effet, l’examen de la relation entre l’intégration financière et la croissance économique a toujours fait l’objet d’un intérêt particulier. A cet effet, de nombreuses études ont été consa-crées à cette relation pour confirmer ou infirmer l’influence qu’exercerait l’intégration finan-cière sur la croissance économique.

Il n’est pas étonnant de constater que les opinions des différents auteurs divergent sur ce pro-blème fondamental en raison de controverses apparentes quant aux conclusions théoriques.

D’aucuns affirment que les conséquences de l’intégration sur la croissance économique sont positives et donc, les pays doivent manifestement s’engager dans un processus d’ouverture financière afin de stimuler l’économie.

D’autres, cependant, défendent l’idée selon laquelle l’intégration financière ne favorise pas des gains économiques, c’est-à-dire qu’elle n’a pas d’effets significatifs sur la croissance éco-nomique et peut être source d’instabilité voir de crises financière.

L’objectif de ce chapitre consistera à faire une présentation des arguments théoriques en fa-veur et en défaveur de l’Intégration financière en générale, leur implication dans les politiques d’Intégration financières régionales et les conditions de réussite de cette dernière.

I- Les Arguments théoriques :

I.1- Les Arguments théoriques en faveur de l’intégration financière :

De nombreuses théories s’accordent à dire que l’intégration financière favorise la croissance économique. L’ouverture peut améliorer l’allocation efficiente des ressources, fournir des opportunités pour la diversification des risques et promouvoir le développement financier.

C’est le cas de McKinnon (1973) et Shaw (1973) qui ont développé une analyse mettant l’ac-cent sur le rôle du secteur financier dans la mobilisation de l’épargne et donc dans l’améliora-tion de la croissance.

En effet, ils ont démontré que la répression financière conduit à un découragement de l’épargne, un rationnement du crédit et une mauvaise allocation des ressources tandis que la libéralisation financière permettrait d’augmenter le niveau d’investissement ce qui stimule la croissance économique.

D’après ces auteurs, la répression financière est définie par l’application des taux d’intérêt très faibles voire même négatifs entraînant une baisse de l’épargne et donc une baisse de l’inves-tissement qui va nuire à la croissance économique.

C’est aussi le cas de Markusen et Venables (1999), Bailiu (2000) et Blomstrom (1991) qui stipulent que l’intégration financière peut augmenter la croissance économique grâce aux effets de "spillover” associés aux investissements directs étrangers. L’afflux des IDE est sus-

16

ceptible d’entrainer un transfert de technologies, la spécialisation dans la production, l’alloca-tion du capital et par conséquent de stimuler la croissance économique (Obstfeld, 1994 ; Ace-moglu et Zilibotti, 1997). Cette relation positive n’est valable que sous certaines conditions c’est-à-dire que les pays doivent lever certaines restrictions pour stimuler l’économie réelle.

La libéralisation du compte de capital peut accélérer la croissance économique en développant le système Financier affirment Bailiu (2000), Honig (2008), Klein et Olivei (2008). Selon les deux derniers auteurs, le bon fonctionnement du système financier intensifie la concurrence et favorise l’importation des services financiers. La libéralisation des mouvements de capitaux accroit l’efficience du secteur financier et améliore l’intermédiation globale par une bonne orientation de l’épargne vers les investissements les plus productifs et qui abaisse les risques financiers (Mathieson et Rojas-Suarez, 1992). C’est à travers un meilleur partage du risque, une bonne diversification du portefeuille des investisseurs et une meilleure allocation du capi-tal que l’intégration financière favorise la croissance (Edison et al, 2002).

Dans ce même ordre d’idées, Eichengreen (2001) opine que la libéralisation du compte de capital peut aussi augmenter la croissance économique grâce à l’effet de discipline et ce, en encourageant les gouvernements à adopter des politiques macro-économiques plus discipli-nées. La libéralisation du compte de capital n’est qu’un facteur parmi tant d’autres qui in-fluencent la croissance car certaines théories prédisent que l’intégration financière internatio-nale favorise la croissance dans les pays ayant de bonnes institutions et de bonnes politiques. Par exemple, en dépit de la jouissance d’un pays d’un développement financier élevé par rap-port aux autres pays concurrents, ce pays dispose d’un pouvoir attractif non négligeable des IDE. L’importance d’un tel pouvoir revient à la qualité des facteurs institutionnels (Beji 2010 ; Minea et Villieu, 2010).

De plus, Imbs (2004) remarque que les régions financièrement intégrées tendent à avoir de fortes fluctuations synchronisées du PIB. Il souligne aussi que la corrélation positive entre la croissance et l’intégration financière constitue un puzzle. En fait, l’intégration financière va d’abord entraîner une intensification des échanges commerciaux, ce qui permettra ensuite à chacun des pays de se spécialiser dans un secteur dans lequel il dispose d’un avantage compa-ratif. Ainsi, les pays financièrement intégrés auront tendance à se spécialiser différemment de façon à être moins synchronisés, ou opteront pour une spécialisation similaire de façon à être plus synchronisés.

S’agissant des études empiriques, Les effets de l’intégration financière sont observés sur deux déterminants principaux de la performance économique : la productivité et l’investissement (Bonfiglioli, 2008). L’auteur affirme avec véhémence, après une étude réalisée sur un échan-tillon de 70 pays sur la période 1975-1999, que l’intégration financière a un effet direct et positif sur la productivité lorsqu’elle n’affecte pas directement l’accumulation du capital.

Klein et Olivei (2008) utilisent un échantillon composé aussi bien des pays développés qu’en développement et des données se rapportant à la période 1976-1995. Les auteurs ont prouvé que la libéralisation du compte de capital affecte positivement la croissance mais seulement pour les pays industrialisés. L’indicateur de libéralisation utilisé est le share. Cette étude dif-fère des autres recherches par le fait qu’elle s’intéresse à l’impact de la libéralisation du compte de capital sur le développement financier et donc considère l’effet du développement financier sur la croissance.

Aussi, Bailliu (2000) a prouvé que la libéralisation du compte de capital améliore la crois-sance par la promotion du développement financier. En se référant à des données longitudi-nales portant sur 40 pays en développement et s’étendant sur la période 1975-1995, il analyse le rôle des flux de capitaux privés sur la croissance économique. Son étude se distingue des autres travaux empiriques déjà réalisés sur les effets d’un indicateur des mouvements de capi-

17

taux sur la croissance plutôt que sur l’incidence d’une catégorie précise, par les investisse-ments directs étrangers.

La conclusion à laquelle il aboutit est que les entrées de capitaux favorisent la croissance éco-nomique mais seulement dans les économies dont le secteur bancaire a atteint un certain ni-veau de développement.

Une autre vague d’auteurs se sont spécifiquement intéressé à l’intégration des marchés de capitaux Au niveau international ; de leurs nombreux travaux empiriques pionniers, ceux-ci ont montré que la diversification internationale réduit davantage le risque d’un portefeuille purement domestique.

En effet, aussi longtemps que les marchés financiers sont affectés par des facteurs spécifiques de risque, les corrélations entre ces marchés sont relativement faibles et les gains attendus des stratégies de diversification internationale sont importants. Par exemple, Solnik(1974) montre que si la diversification purement domestique permet, en moyenne, de réduire le risque d’un portefeuille à 27% (100% correspond au risque moyen de détention d’un titre individuel amé-ricain), la diversification internationale réduit ce risque à 11,7%.

Cependant, l’engouement récent pour la diversification internationale pourrait peut-être tendre à devenir un peu moins fort. En conséquence, les corrélations entre les marchés financiers auraient augmenté dans les dernières années, ce qui aurait réduit l’intérêt de la diversification internationale de portefeuilles. Ce raisonnement est souvent exposé dans la presse financière. De nombreux auteurs estiment que l’effet contraire peut également se produire.

I.2- Les Arguments théoriques en défaveur de l’Intégration financière :

Dans une étude, Kaminsky et Shmuckler (2002) prouvent que les pays, notamment émergents, qui n’arrivent pas à maitriser les différentes étapes de l’intégration financière et s’engagent vers une libéralisation totale de leurs systèmes financiers, peuvent être soumis à des crashs financiers. En d’autres termes, l’intégration financière devient source d’instabilité lorsque les conditions relatives à chacun des niveaux du processus d’intégration n’ont pas été complète-ment satisfaites ; et aussi lorsque les pays se précipitent vers une ouverture financière interna-tionale sans aucun système financier solide.

Pour renchérir les arguments précédents, Dooley (1998) affirme par ailleurs que l’ouverture du compte de capital facilite la fuite des capitaux et de ce fait contribue à l’affaiblissement de l’économie. Ainsi, Prasad et al (2003) remarquent que le processus de libéralisation du compte capital s’est souvent accompagné d’une vulnérabilité accrue aux crises. L’intégration financière internationale devrait en principe aider les pays à réduire l’instabilité macroécono-mique mais à un certain niveau du processus d’intégration financière, elle s’accompagne d’un accroissement de l’instabilité, selon Prasad et al (2003). Ils renchérissent encore en affirmant que la prolifération des crises financières ou monétaires dans les économies est souvent consi-dérée comme une conséquence naturelle des “douleurs de la croissance” liées à l’ouverture financière.

Enfin, Stiglitz (2000) affirme avec véhémence que “la libéralisation du compte capital n’est pas associée à un investissement croissant, et donc a une croissance rapide. Elle conduit à une plus grande instabilité, et l’instabilité a des effets défavorables sur la croissance économique”.

18

II-Les Gagnants et perdants d’une intégration financière régionale et conditions de réussite :

II.1-Les Gagnants et perdants d’une intégration financière régionale :

Selon plusieurs études, il existerait L’absence d’une unanimité quant à l’effet de l’intégration financière Régionale sur la croissance économique.

Les expériences africaines d’intégration financière régionale des années 60 et 70 (Afrique de l’Ouest et de l’Est) montrent effectivement une attraction des IDE dans les pays ou régions côtières les plus développés, disposant d’infrastructures, de main d’œuvre qualifiée (etc.).

Au niveau de l’UEMOA par exemple, Les grands gagnants seraient la Côte d’Ivoire et le Sénégal ce qui a renforcé leur rôle de pôle régional. Le grand perdant serait le Burkina Faso (perte de main d’œuvre et fuite de capitaux industriels).

Ainsi, l’effet positif de l’intégration financière régionale sur la croissance économique reste tributaire de la capacité d’absorption de chacun des pays concernés pour les investissements directs étrangers, dont les principaux aspects sont l’écart technologique, le niveau d’éducation de la force de travail, le développement financier, et la qualité institutionnelle.

Les pays les plus pauvres dans un processus d’Intégration financière régional n’auraient donc pas d’intérêt économique à l’intégration régionale sauf en cas de compensations. De nom-breuses questions méthodologiques restent posées : quelles sont les conditions initiales qui différencient les perdants des gagnants ?

Mais cette théorie ne fait pas l’objet d’unanimité chez les économistes ; pour certains, en s’in-tégrant financièrement à des économies plus puissantes, les économies plus petites et moins développées sont plus à même de participer aux flux de capitaux régionaux et mondiaux, et ainsi elles améliorent leur accès au marché, attirent les flux d'investissements directs étran-gers, renforcent les activités du secteur financier privé et augmentent les économies d'échelle (Banque mondiale, 2009).

II.2- Conditions de réussite d’une intégration Financière :

En nous basant sur les différentes théories et les faits exposés ci-dessus nous pouvons tirer un certains nombre de conclusions et remarques comme suit :

-Une Intégration financière international réussit est celle qui n’occasionne pas ou ne présente pas de risque d’instabilité financière ; et pour atteindre une telle Intégration, les pays concer-nés doivent accompagner leur Intégration financière mondiale d’une Intégration financière régionale qui pourra leur servir de bouclier anticrise en cas d’instabilité financière Internatio-nale.

-Néanmoins, l’Intégration Financière Régionale en elle même ne se résume pas uniquement à l’aboutissement d’un processus d’Intégration régionale c’est à dire qu’il ne suffit pas que le niveau d’échange commercial augmente entre des pays pour que ceux-ci s’engagent dans un processus d’Intégration financière ; mais cela nécessite de surcroit la réalisation d’un certain nombre de conditions en matière de convergence et de stabilité macroéconomique pour éviter des instabilités financière telle que :

Une certaine homogénéité entre les pays en matière de développement financier et Institu-tionnel (condition pas très stricte)

19

Une convergence en matière de normes et d’harmonisation des pays Une complémentarité économique Une stabilité macroéconomique etc. …

D’un autre coté une faible Intégration financière Internationale ne constitue pas une solu-tion anticrise ; le cas des Pays de l’Afrique du Nord lors des dernières crises en est un exemple palpable ; car si ces derniers pays ont pu éviter une contagion directe de leur sys-tème financier à cause de leur faible intégration financière mondiale, leur faible intégration régionale ne leur a pas permis la mise en œuvre d’interventions coordonnées face aux im-pacts de la crise financière et de la crise économique qu’elle a générée plus tard(CEA-AN).

Le chapitre suivant fera d’ailleurs l’objet d’une analyse complète de la situation de ces pays (Afrique du Nord) en matière d’Intégration financière aussi bien Internationale que régionale.

III-Mesure et choix d’unité de mesure de l’Intégration Financière :

III.1- Mesure de l’Intégration Financière :

Brossant une large revue de littérature économique, nous constatons que la notion d’intégra-tion financière était souvent associée à l’enlèvement des barrières à la libre circulation des mouvements de capitaux.

En ce même sens, elle est le degré auquel l’économie s’empêche de restreindre les transac-tions transfrontalières, ce qui facilite la circulation libre des capitaux.

En sus, l’intégration financière est associée à une intégration des marchés financiers, réalisée lorsque la loi du prix unique règne, ce qui suppose que les actifs ayant des cash flow iden-tiques génèrent le même rendement. En ce sens, des actifs identiques peuvent générer des rendements différents lorsqu’il existe des barrières légales empêchant les flux de capitaux de circuler librement entre les pays, et reflétant un contrôle du capital.

Par conséquent, la mesure de l’intégration financière doit passer par la prise en compte de plusieurs et divers indicateurs caractéristiques de cette intégration. Par exemple, l’étendue auquel les barrières légales entravent l’afflux des capitaux représentait une mesure de l’inté-gration financière (Rodrick1998).

Mais une telle mesure ne représentait pas une quantification parfaite de l’intégration dans la mesure où même si le pays opère un contrôle du capital, leur degré d’intégration pourrait être important du fait qu’il adoptait une stratégie sélective.

D’autres études empiriques avaient considéré la part des flux de capitaux dans le PIB comme étant un proxy de l’intégration financière, et ce, afin de surmonter les inconvénients des me-sures subjectives de l’intégration, en particulier, les restrictions sur les flux de capitaux. C’est le cas des restrictions du Fonds Monétaire International (IMF restriction) qui étaient utilisées comme un proxy des restrictions gouvernementales sur les transactions financières internatio-nales.

En ce sens, c’est l’absence ou la présence des restrictions qui détermine le degré d’intégration financière du pays en question. Or, cette manière de mesurer l’intégration présente l’inconvé-nient de ne pas bien évaluer la magnitude et l’efficacité des restrictions gouvernementales(en témoigne les deux graphiques de mesure de l’Intégration financière des pays de l’Afrique du Nord par les deux méthodes ci après).

20

Figure 1: Indicateur Kaopen (ouverture financière) des pays de l'Afrique du Nord

AlgérieEgypte

LybieMaroc

MauritanieSoudanTunisie

MalaisiePhillipinesSingapourThaillande

Vièt namLaos

Birmanie

-3 -2 -1 0 1 2 3

2010200920082007

Commentaire :

Ce Graphique nous montre qu’en Afrique du Nord, seul l’Egypte a procédé à une grande ou-verture de son compte capitale ; aussi par rapport aux pays de l’Afrique du Nord, les pays de l’Asie du Sud Est font mieux en matière d’ouverture de leur compte Capital.

Figure 2:IDE Entrants en % de PIB des pays de l'Afrique du Nord

19901992

19941996

19982000

20022004

20062008

2010

-50000

0

50000

100000

150000

200000

Algérie Égypte Jamahiriya arabe libyenne Maroc Tunisie MauritanieTotal

Commentaire :

En matière d’attractivité d’IDE, l’Egypte est en tête de tous les pays de l’Afrique du Nord suivit par le Maroc qui a connu une forte progression ces dernières années ; malgré son faible degré d’ouverture du compte capital.

21

Figure 3:IDE sortants en % de PIB des pays de l'Afrique du Nord

19901992

19941996

19982000

20022004

20062008

2010-1000

0

1000

2000

3000

4000

5000

6000

7000

Algérie Égypte Jamahiriya arabe libyenne Maroc Tunisie

Commentaire :

Force est de remarquer que la Lybie est le pays de l’Afrique du Nord qui investit le plus à l’étranger en témoigne l’existence d’un Fond Libyen d’Investissement pour l’Afrique ; reste à savoir la dimension que prendra désormais cette dynamique d’Investissement au regard des derniers changements politiques qui sont entrain de se produire en Libye.

Figure 4:IDE Régionaux

19901995

20002005

2010-200000

20000400006000080000

100000120000140000160000180000

Afrique centrale Afrique septentrionale Afrique australe Afrique occidentaleAsie orientale et Asie du Sud-Est sans la Chine

Union du Maghreb arabe (UMA)

Communauté de l'Afrique de l'Est (CAE)

Ligue des États Arabes

22

Commentaire :

Globalement on peut constater que l’Afrique du Nord est la région qui attire le plus d’IDE en Afrique ; mais les origines de ses IDE sont extra régionales pour la plupart ce qui confirme sa faible Intégration financière régionale et sa forte dépendance de l’environnement financier international surtout en ce qui concerne le cas de l’Egypte (voir évolution de la capitalisation boursière des pays en annexe3).

La matrice (entrée et sortie) des principaux flux d’IDE à l’intérieur des pays de la région(voir annexe1) d’Afrique du Nord entre 2003 et 2006 montre que ces flux sont négligeables et presque inexistants (matrice dominée par des cases vides au tableau et que l’Algérie attire relativement le plus des IDE des autres pays de la région).

Cette faiblesse des flux intra région d’Afrique du Nord est due essentiellement aux restric-tions institutionnelles qui empêchent la mobilité des capitaux.

III.2-Choix D’unité de mesure :

- L’utilisation des indicateurs de l’intégration financière n’est pas réduite seulement à se servir des indicateurs des flux mais aussi du stock.

A côté des indicateurs de flux (afflux des IDE en pourcentage du PIB, reflux des IDE en pour-centage du PIB, afflux des investissements du portefeuille en pourcentage du PIB…etc.), il y a eu l’usage de ces mêmes indicateurs en termes de stock.

Mais en dépit de la difficulté de la quantification de l’intégration financière, maintes variables caractéristiques de cette intégration étaient utilisées. En se référant à une riche revue de litté-rature, nous avons pu extraire les variables les plus importantes caractérisant l’intégration financière qui sont alternativement les variables IP (investissements de portefeuille), IDE (af-flux des investissements directs étrangers), et les FCP(Les flux de capitaux privés en pourcen-tage du PIB) comme étant proxy de l’intégration financière.

Néanmoins, vu l’indisponibilité des données en ce qui concerne certaines variables Proxy de l’intégration financière, nous serons amené à approximer l’intégration financière par les afflux d’investissement direct étranger (IDE) aussi bien entrants que sortants.

En somme, nous pouvons affirmer qu’une intégration financière régionale effective des pays de l’Afrique du Nord serait évidente à partir d’une importante attraction pour les investisse-ments directs étrangers (IDE) intra régional, du degré de contrôle du compte capital, en par-ticulier, de ses opérations du portefeuille et du crédit, et les opérations d’investissement.

23

Chapitre 2 : Situation Générale des Pays de L’Afrique du Nord en matière d’Intégration Régionale (et financière en particulier) :

Si au cours de ces dernières années, la majorité des pays de l’Afrique du Nord ont accompli des progrès remarquables dans la mise en œuvre de réformes dans le secteur financier (favo-rables à l’Intégration financière Internationale), le constat n’est pas le même en matière d’In-tégration Financière Régionale.

Le but de ce chapitre sera de faire le point de la situation des pays de l’Afrique du Nord en matière d’Intégration Régionale de façon aussi bien générale que financière.

I- Dynamique Régionale en Afrique du Nord et Bilan institutionnel de l’UMA :

I.1- Dynamique Régionale en Afrique du Nord :

Dans les faits, l’Afrique du Nord est engagée depuis la fin des années 80 dans la dynamique du régionalisme, avec notamment l’Union du Maghreb Arabe (UMA) qui regroupe cinq pays (l’Algérie, la Libye, le Maroc, la Mauritanie et la Tunisie). Plusieurs Etats de la sous-région sont par ailleurs parties prenantes à d’autres communautés économiques régionales qui pour-suivent des objectifs similaires : CEN-SAD (Libye, Maroc, Mauritanie, Tunisie) COMESA (Egypte, Libye, Soudan), IGAD (Soudan).

Deux décennies après la signature du traité de Marrakech, la zone de libre-échange de l’UMA en est encore au stade de projet. Les échanges intra UMA ne représentent que 2,3% des ex-portations totales de ses Etats membres, contre environ 9,2% pour la CEDEAO, 9,8% pour la SADC et 15,2% pour l’UEMOA. Ce taux est d’environ 19% pour le MERCOSUR, 21% pour l’ASEAN, 60% pour l’Union Européenne.

Le projet CEN-SAD, qui avait vocation de jeter une passerelle entre l’Afrique du Nord, l’Afrique de l’Ouest et une partie de l’Afrique Centrale, manque pour l’instant de visibilité, en termes de marché régional structuré et d’alternative crédible à la faiblesse des échanges intra-maghrébins (CEA-AN, 2011).

Le commerce bilatéral le plus important au sein de la sous-région est celui qui s’opère entre la Libye et la Tunisie avec un montant de l’ordre de $ 732 millions en 2004 constitués essentiel -lement de biens alimentaires et produits manufacturés tunisiens pour une valeur de $ 347 mil-lions et de combustible libyen pour une valeur de $ 385 millions.

Les flux des échanges entre l’Algérie et l’Egypte arrivent en seconde position avec un mon-tant d’environ $ 326 millions composés en majorité par les exportations égyptiennes d’un montant avoisinant $ 250 millions.

I.2- Bilan institutionnel de L’UMA :

Le Traité du Maghreb visant à créer l’Union du Maghreb arabe (UMA) fut signé par les chefs d’État le 17 février 1989 à Marrakech. Pour en assurer le suivi, six réunions au sommet se sont tenues entre 1990 et 1994 afin d’établir les principaux objectifs et buts de l’intégration de l’UMA. Lors de ces réunions, les autorités maghrébines se mirent d’accord sur la structure

24

de l’UMA ; signèrent quelques 36 conventions et accords ; et adoptèrent un programme de mise en œuvre. L’un des objectifs principaux de ce Traité concernait le développement d’une politique économique commune afin de favoriser la libre circulation des biens, services et capitaux entre les cinq États membres. En particulier, lors de la réunion au sommet de Ras Lanouf, en Libye, en 1991, une stratégie pour l’intégration économique et financière fut lan-cée. Cette stratégie visait à créer une union économique en établissant progressivement une zone de libre-échange (ZLE), une harmonisation des droits de douane et des réglementations douanières et la création d’un marché commun. Elle prévoyait également une intégration fi-nancière basée sur :

-l’harmonisation des politiques budgétaires et monétaires, des réglementations juridiques et financières, des systèmes de contrôle et des systèmes monétaires.

- Ces efforts devaient être complétés par la création d’une banque commune (Banque Maghré-bine) pour les investissements et le Commerce.

À la suite de la signature du Traité, la situation ne progressa guère.

Sur les 36 conventions, seules quelques-unes furent ratifiées et un nombre encore moins éle-vé fut mis en œuvre.

Résultat, près de 20 ans après, il n’existe aucune ZLE, et les contrôles des changes sont tou-jours en place sur les transactions de capitaux entre les cinq pays, sauf que la Libye et la Tuni-sie ont un accord bilatéral de convertibilité des devises.

II- Principaux Résultats Obtenus dans les faits et évènements susceptibles d’im-pacter l’Intégration régionale :

II.1-Principaux Résultats Obtenus dans les faits :

1- Résultats positifs :

Au rang des principaux résultats positifs obtenus au niveau régional figurent la création de la Banque d’investissement du Maghreb et de l’Union des banques centrales, la création de fonds privés pour le financement des opérations régionales dans plusieurs pays de l’UMA et la mise au point de systèmes de paiement régionaux.

Néanmoins, l’intégration financière régionale demeure faible, les banques centrales et les autres organismes de supervision financière partagent peu d’informations et les flux de capi-taux transfrontaliers dans la région sont limités.

Les forces du marché constituent également le moteur de l’intégration. Les institutions finan-cières de la région créent des filiales dans les autres pays alors que les pays européens se servent de plus en plus de la région comme tremplin pour étendre leurs activités.

25

2-Tentatives d’accords ayant échoués :

Au nombre des échecs ont peut citer :

- Un accord sur les systèmes de paiement, signé par les cinq banques centrales de l’UMA en 1991, n’a pas été appliqué par tous les pays concernés. La Banque régionale pour le commerce et l’investissement, créée au début des années 90, n’est pas pleinement opéra-tionnelle.

- Le Plan d’action de l’UMA, élaboré au début de la décennie écoulée, n’a pas été appli-qué non plus, faute de :

1) priorité

2) calendrier

3) libéralisation des échanges (contrôle des opérations de change qui affecte les échanges régionaux et l’IDE) et

4) d’institutions régionales efficaces et efficientes.

Enfin, le Secrétariat de l’UMA (Union du Maghreb Arabe) manque de réelles capacités né-cessaires pour piloter l’intégration financière régionale.

II.2- Evènements et réformes susceptibles d’impacter l’Intégration Régionale :

1- Evènements :

La vague de bouleversements politiques intervenus en 2011 a des implications complexes pour l’intégration régionale.

L’expérience commune qu’a été la quête de systèmes politiques plus ouverts peut renforcer la collaboration entre les pays sur les questions économiques et les gouvernements reconnaî-tront, peut-être, que l’ouverture et l’intégration régionale sont les moyens les plus efficaces pour atteindre le développement (BAD-2012).

Il est également possible que d’autres pays adoptent des politiques économiques plus auto-centrées, y compris le protectionnisme et des contrôles financiers accrus, pour faire face aux perturbations dues à la transition et aux demandes croissantes d'avantages économiques de la part des différents groupes d’intérêt.

Le récent conflit survenu en Libye et la reconstruction du pays pourraient poser d’autres pro-blèmes et susciter des incertitudes, mais ils pourraient aussi ouvrir de nouvelles possibilités à une Afrique du nord plus intégrée et plus prospère.

De nos jours, cependant, les relations que les pays d’Afrique du nord entretiennent avec L’Eu-rope peuvent favoriser une coopération accrue au sein de la région.

En outre, les liens étroits qui existent entre ces pays et le marché européen ont contribué à la création d’une organisation industrielle tirée par l’exportation vers l’Union européenne et ont détourné l’attention des pays d’Afrique du nord des initiatives régionales.

Au vu de tout ce qui précède, on peut s’interroger sur les véritables causes de la faible Inté-gration aussi Bien régionale que Financières des pays de l’Afrique du Nord.

26

Dans le point suivant, nous aborderons les progrès réalisés par ces pays en matière de re-forme financières (favorables à l’Intégration financière régionale dans le long terme).

2- Réformes:

La deuxième phase des réformes du secteur financier en Afrique du nord a porté essentielle-ment sur le renforcement de l’infrastructure financière, en particulier les cadres pour l’appli-cation des contrats, les systèmes de paiement et les normes d’établissement de rapports (normes de comptabilité, d’enregistrement et d’audit répondant aux exigences internatio-nales), la capacité de supervision du système bancaire et l’indépendance de la banque cen-trale.

Les programmes de réforme ont également mis l’accent sur l’appui au développement du sec-teur privé, l’amélioration de la gouvernance d’entreprise (notamment l’amélioration de la transparence et de la responsabilité, de l’information et des exigences de communication de l’information au public, et l’éducation de l’investisseur), ainsi que le renforcement des capaci-tés des institutions qui appuient le secteur financier (tribunaux du commerce, registres de ga-ranties et bureaux de référence du crédit).

Cependant, ces réformes n’ont pas permit de résoudre efficacement les problèmes d’ordre structurel et institutionnel dans les secteurs financiers de l’Afrique du nord.

L’harmonisation et la convergence des politiques financières dans les trois pays les plus déve-loppés de la région (le Maroc, l’Egypte et la Tunisie) ont contribué à la stabilité macroécono-mique de même, dans le cas de l’Algérie, du Maroc et de la Tunisie, une certaine convergence des taux de change réels effectifs s’est produite. Au contraire, l’Algérie, la Libye, le soudan et la Mauritanie sont à la traîne.

III- Atouts régionaux d’Intégration, Entraves et causes d’ordre historique de la faible Intégration des Pays de L’Afrique du Nord :

III.1- Atouts Régionaux d’Intégration :

Les divers atouts dont dispose la région offrent l’occasion d’approfondir le développement grâce à l'intégration :

La Tunisie, le Maroc et l’Égypte possèdent des secteurs privés dynamiques ainsi que des bases de production diversifiées, avec des secteurs de services en expansion, malgré la fai-blesse de leurs ressources financières.

La Libye et l'Algérie ont des excédents de capitaux et de larges marchés des biens et services, ainsi que des potentialités d’emplois pour les migrants.

Il existe de toute évidence des possibilités de tirer des avantages mutuels grâce à l’investisse-ment et aux échanges transfrontaliers entre ces deux groupes de pays.

27

Néanmoins, comme nous le savons, l’intégration régionale demeure très limitée en Afrique du nord et ces pays s’intéressent de plus en plus aux coopérations d’ordre verticales qu’horizon-tale. Qu’est ce qui peut bien expliquer cet état de chose ?

III.2- Entraves et cause d’ordre historique et coloniale de la faible intégration régionale:

1- Entraves :

L’absence de volonté politique et les préoccupations sécuritaires sont en général les facteurs clefs qui entravent l’intégration régionale en Afrique du nord.

La fermeture de la frontière algéro-marocaine depuis 1994 a effectivement divisé la région de l’Afrique du nord en deux zones géographiques distinctes et difficile à relier. Cette situation limite les échanges et les investissements entre ces deux pays directement concernés ainsi que le transit des biens et des services, de part et d'autre des frontières.

L’appui politique en faveur de l’intégration régionale en Afrique du nord n’a pas été ferme et pas souvent concluant, comme l’attestent les résultats non performants, enregistrés dans la mise en application de divers accords et décisions.

L’une des causes et conséquences de l’intégration limitée est le caractère plutôt fragmenté des initiatives régionales et l’absence d’une architecture institutionnelle unissant les sept pays d’Afrique du nord. L’Union du Maghreb arabe (UMA) regroupe tous les pays de cette région, sauf l’Égypte, qui est membre du Marché commun de l'Afrique orientale et australe (COME-SA). Tous les pays de cette région, sauf l’Algérie, font partie de la Communauté des États Sahélo-Sahariens (CEN-SAD). Ces deux organisations ont élaboré des programmes graduels et de long terme pour parvenir à l’intégration économique totale. Toutefois, ces programmes ne sont guère pris en compte dans les politiques nationales et peu de progrès ont été accomplis dans la ratification des accords régionaux.

Par contre, les sept pays ont des liens beaucoup plus étroits avec les regroupements d’autres régions. Cinq pays (à l’exclusion de la Mauritanie) se sont attachés à réaliser l’intégration au sein de la Ligue arabe à travers la Grande Zone Arabe de Libre Echange (GZALE)

Bien que ces accords commerciaux qui se chevauchent comportent des avantages, ils consti-tuent une importante entrave au développement des échanges au sein de la région, étant donné que les règles d’origine complexes qui découlent de ces accords entraînent une hausse des coûts de transaction.

28

2-Cause d’ordre historique et coloniale :

Si la domination Européenne en Afrique a fortement troublé les peuples Africains en géné-ral, le rejet de cette domination au lendemain des indépendances ne s’est pas soldé de la même manière :

En Afrique Noire, non seulement le mouvement de Négritude, fondé entre autres par Léo-pold Sédar Senghor et Aimé Césaire, s’est soldé par l'union des cultures noires à travers le monde.

Mais aussi Les frontières des Etats africains (Afrique sub-saharienne) sont en grande partie issues de la colonisation, et ne prennent que peu en compte les réalités identitaires des popu-lations depuis l'époque dite « des indépendances ».

Ceci entraina une nouvelle vision de la culture Noire africaine, tentant de dépasser les conceptions raciales ou ethnocentristes au profit d’une culture africaine unie sous le signe de la révolution ou rejet du néocolonialisme.

En Afrique du Nord par contre la réalité a été autre :

- D’abord, En 1830, débute la colonisation française au Maghreb. Viennent l'invasion de l'Al-gérie, de la Tunisie, tous deux États vassaux de l'Empire ottoman, et enfin la conquête du Ma-roc en 1912.

- Après 1945, les revendications indépendantistes se font donc jour et aboutissent à l'indépen-dance des trois pays, de façon presque simultanée, mais selon des modalités différentes.

- Dès 1956, la France négocie l'indépendance du Maroc et de la Tunisie.

- Mais c'est par la guerre, qui débute le 1er novembre 1954, que l'Algérie devient indépendante le 5 juillet 1962.

Cet état de chose fait qu’aujourd’hui les gouvernements nord-africains sont très différents et doivent faire face non seulement sur le plan interne aux oppositions démocratiques et arabo-islamistes mais aussi sur le plan externe, le rejet du néocolonialisme s’est soldé au travers du nationalisme.

Ainsi, après la proclamation de l'indépendance des divers pays, les réalisations communes apparaissent bien modestes comparativement aux coopérations d’ordre bilatérales entre colo-nisateurs et colonisés (en témoigne la motivation en rang dispersé des pays de l’Afrique du Nord à la réussite de l’Union Euro-méditerranéenne).

29

Chapitre 3 : Validation Empirique des Arguments théoriques en Faveur de l’Intégration Financière:

L’objectif de ce chapitre consistera à vérifier économétriquement les arguments Théoriques et empiriques en faveur de L’intégration financière énoncés dans le premier chapitre de notre travail.

Les principales questions méthodologiques qu’on se pose à ce niveau sont :

- L’Intégration Financière à t’elle un impact sur le niveau de développement financier et la croissance économique ?

- Existe-t-il une relation inverse ? - Quelle Différence existe-t-il entre les pays qui accompagnent leur processus d’Intégration

financière Internationale d’un processus d’Intégration financière Régionale (l’ASEAN comme exemple) et les pays qui se sont engagés dans un processus d’Intégration Internatio-nale sans pour autant s’intégrer Régionalement ?

Les études théoriques ainsi que les faits exposés dans la première partie montrent que l’Inté-gration financière est souvent accompagnée d’une forte augmentation des flux de capitaux due non seulement à l’abolition des barrières à l’entrée de capitaux ainsi qu’aux mesures de dérégulation internes mais aussi et surtout à certaines variables de stabilité macroéconomique et a un niveau de développement aussi bien financier qu’institutionnel des Etats.

I-Modélisation et mesure des variables multidimensionnelles :

I.1-Le modèle :Le modèle retenu relie une mesure de l’Intégration financière aux indicateurs de développe-ment financier et Institutionnels ainsi qu’à certaines variables de contrôle que sont : le taux d’inflation, le PIB réel par tète, l’ouverture commerciale et l’ouverture de capital. La théorie économique suggère que ces variables peuvent influencer le degré d’Intégration Financière (approché ici par les flux de capitaux entrants et sortants).

Le développement financier désigné par DF, sera mesuré par un indicateur composite de dé-veloppement financier.

Le développement Institutionnel nommé IDI sera mesuré par l’indicateur composite de déve-loppement institutionnel.

Le revenu réel par tête, désigné par REV, est mesuré par le logarithme du PIB intérieur brut réel par tète. Cette variable est utilisée en tant qu’indicateur macroéconomique d’attraction des IDE.

Le taux d’Inflation, est désigné par INF. c’est un indicateur de l’Instabilité macroéconomique. Les faits observés montrent que la sortie des flux de capitaux est souvent précédée par une phase de montée des prix.

L’ouverture du compte capital sera approché par l’indice Kaopen de Chinn et Ito et présente l’avantage de mesurer l’intensité de l’ouverture du compte capital et provient d’une base de donnée composée de plusieurs indicateur de répression financière.

30

Quand à l’ouverture commerciale (OUV) mesurée par le logarithme de la sommation des ex-portations et des importations divisés par le PIB, son choix est basé sur le fait que l’intégra-tion commerciale est considérée par plusieurs auteurs comme stimulant et étape primordiale à une intégration financière réussit.

idregion est une variable muette qui prend la valeur 1 si le pays est intégré financièrement régionalement et 0 si non.

Mais avant de passer à l’estimation de nos modèles, il serait nécessaire de mesurer certaines de nos variables à cause de leur caractère multidimensionnel; il s’agit des variables relatives au développement financier et au développement institutionnel.

I.2- Mesure de l’indice composite de développement financier :

La technique de l’Analyse de la composante principale est employée pour la construction de l’indice composite du développement financier proposé. Il s’agit d’une technique largement répandue et une des plus utilisée dans l’analyse multivariée des données.

Choix des Indicateurs:

Pour le construire, nous sélectionnons quatre indicateurs financiers, chacun ayant une caractéristique précise et étant sensible à une fonction financière. L’objectif étant que l’indice (qu’on calculera dans le point d’après) soit représentatif de plusieurs caractéristiques du développement financier.

Le choix des indicateurs a également été contraint par les variables disponibles pour un grand nombre de pays Nord Africains et qui respectent la même méthodologie de construction pour chacun d'entre eux.

Il s’agit de :

- la quantité de crédit engagée dans le secteur privé, relativisée à la taille de l’économie :

Il s’agit Précisément de la variable « Crédit domestique au secteur privé » et qui mesure la totalité de ressources privées utilisés pour financer le secteur privé, divisé par le PIB.

Dans cette variable, les ressources privées sont composées des prêts destinés aux particuliers, l'achat de titres (sans droit de participation), les crédits commerciaux (Trade crédits) et d'autres débits qui établissent un droit de remboursement.

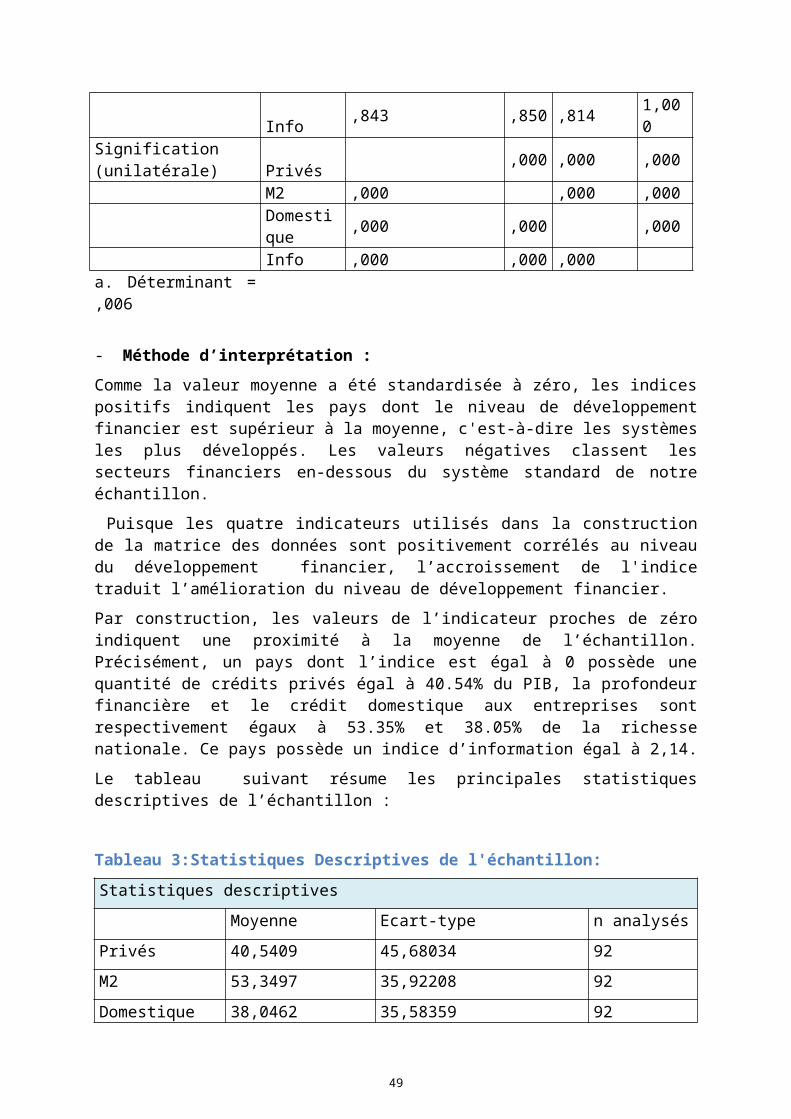

Cet indicateur est la principale mesure du développement financier et le plus employé par la littérature. Il est l'indicateur agrégé le plus direct du montant de l'activité de l’intermédiation financière vers le secteur privé. Une de ses avantages est son opposition envers les crédits émis par les institutions publiques et au financement des dépenses du gouvernement. La principale vertu de la variable est ainsi l’isolation de la sphère privée et sa mesure de la contrainte de crédit connue par les agents privés, hors gouvernement.

31

- Le crédit intérieur fourni par le secteur bancaire : inclut tous les crédits alloués aux différents secteurs de l'économie sur une base brute, à l'exception du crédit au gouvernement qui est net. Il peut donner une indication sur le degré selon lequel le secteur bancaire formel joue un rôle dans les pays de l’Afrique du Nord.

- la taille globale de l'intermédiation financière, ou la profondeur financière :

L’indicateur donne une mesure souvent utilisée par la littérature pour l'évaluation du degré de maturité financière. Il est admis que la provision des services financiers est positivement corrélée à la taille du système et en conséquence les pays possédant un agrégat M2 important par rapport au PIB offrent aux agents économiques une gamme plus extensive et diversifiée de services financiers. Les valeurs élevées de cette variable indiquent le développement financier.

- Indice d'Information :

Cette variable qui mesure la profondeur et la qualité des informations disponibles, ajoute cette dimension à notre Analyse. La variable indique précisément la qualité, les compétences et l'accessibilité des informations disponibles sur le crédit privé et publique, pour les entreprises et les ménages. L’indice d'Information varie entre 0 et 6, les valeurs élevées indiquent une meilleure disponibilité des informations, donc un cadre plus crédible et moins coûteux pour les transactions économiques.

Présentation de la technique de l’Analyse en composante principale :

Cette technique statistique permet, à partir d’un nombre relativement important des variables plus au moins corrélées entre elles, d’exhiber un nombre réduit de variables fictives orthogo-nales (indépendantes entre elles) appelées facteurs. Ceux-ci sont censés expliquer une partie importante de l’information contenue dans le groupe de variables initialement retenues.

Il est en effet plus utile (pour pouvoir interpréter simplement) et pratique (pour réaliser des tests économétriques) de travailler avec un nombre réduit de variables.

Ainsi , L’idée à la base de cette technique est de pouvoir expliquer ou rendre compte de la variance observée dans la masse de données initiales en se limitant à un nombre réduit de composantes, définies comme étant des transformations mathématiques pures et simples des variables initiales.

L’algorithme utilisé pour la détermination de ces composantes obéit à deux contraintes impor-tantes :

- Tout d’abord, à la présence d’inter corrélation très forte entre les différentes variables pour pouvoir en extraire des dimensions plus globales.

- et la première composante extraite doit correspondre à un score composite qui maximise la proportion de variance expliquée dans les variables initiales.

32

II-Application de l’ACP pour la construction des Indices composites de développement financier et de développement Institutionnel: