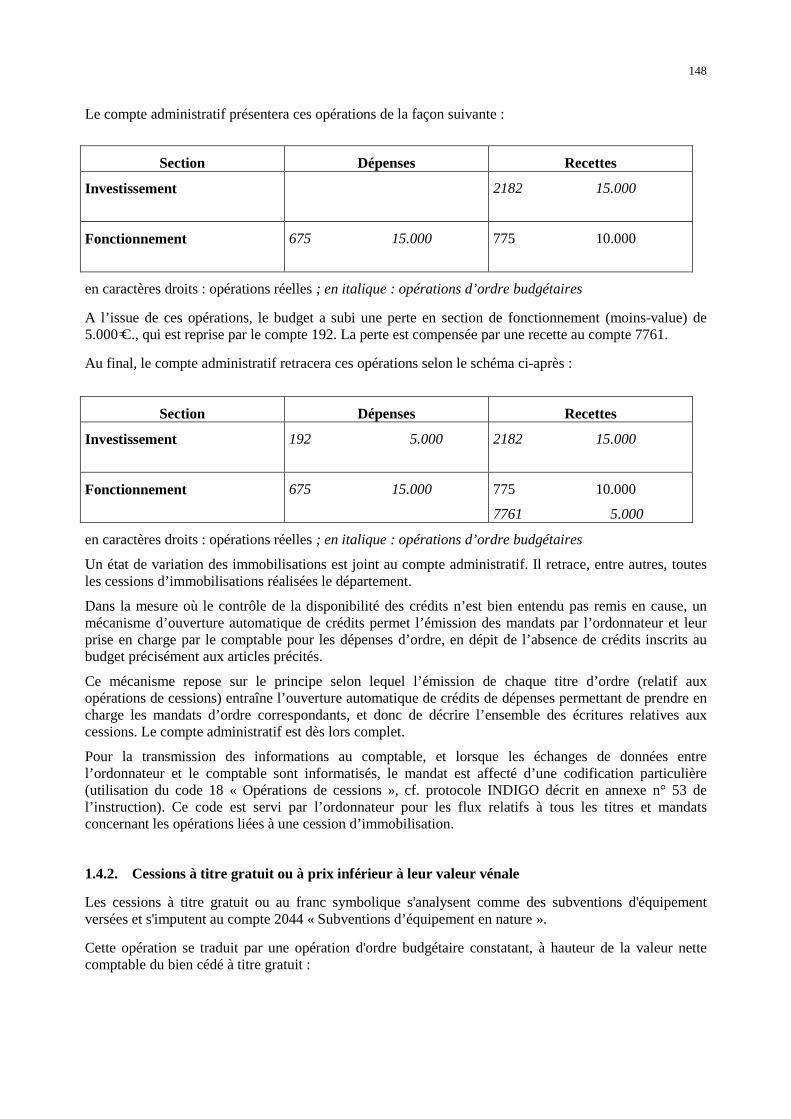

titre 3 les aspects budgetaires - collectivités … · le budget est prévu pour la durée d’un...

TRANSCRIPT

77

TITRE 3

LES ASPECTS BUDGETAIRES

78

CHAPITRE 1LE REGIME BUDGETAIRE

1. GENERALITES

Le budget du SDIS est l’acte par lequel le conseil d’administration prévoit et autorise les dépenses et lesrecettes de l’exercice. Il se matérialise par des documents sur lesquels sont indiquées les recettes prévueset les dépenses autorisées pour la période considérée. Le régime juridique des SDIS est défini aux articlesL. 1424-1 et suivants et R. 1424-1 et suivants du CGCT. Par ailleurs, les SDIS appliquent certaines règlesbudgétaires et comptables des départements par renvoi prévu aux articles L. 3241-1, R. 1424-32-1 etD. 1424-32-1 du CGCT.

1.1. L’ ANNUALITE BUDGETAIRE

1.1.1. La prévision

Le budget est prévu pour la durée d’un exercice qui commence le 1er janvier et se termine le 31 décembre.

Il peut être adopté jusqu’au 31 mars de l’exercice auquel il s’applique (ou jusqu’au 15 avril l’année durenouvellement du conseil d’administration).

Des modifications permettant d’ajuster les crédits de la section de fonctionnement peuvent être apportéesau budget par le conseil d’administration pour régler les dépenses engagées avant le 31 décembre etinscrire les crédits nécessaires à la réalisation des opérations d’ordre de chacune des deux sections dubudget ou entre les deux sections, dans le délai de vingt et un jours après la fin de l’exercice budgétaire.

Les délibérations relatives à ces modifications budgétaires doivent être transmises au représentant del’État au plus tard cinq jours après le délai limite visé ci-dessus, c’est-à-dire le 26 janvier de l’exercicesuivant (article L.1612-11 du CGCT).

Les délibérations prises après le 21 janvier ou transmises postérieurement au 26 janvier n’ont aucun effetjuridique.

1.1.2. L’exécution

Le budget s’exécute du 1er janvier au 31 décembre. Le comptable dispose du même délai pourcomptabiliser les titres de recettes et les mandats émis par l’ordonnateur.

L’article L.1612-1 du CGCT prévoit que le président du conseil d’administration est en droit, du 1er

janvier de l’exercice jusqu’à l’adoption du budget, de mettre en recouvrement les recettes et d’engager, deliquider et de mandater les dépenses de la section de fonctionnement dans la limite de celles inscrites aubudget de l’année précédente. Il est en droit de mandater les dépenses afférentes au remboursement encapital des annuités de la dette venant à échéance avant le vote du budget.

En outre, jusqu’à l’adoption du budget ou jusqu’au 31 mars, en l’absence d’adoption du budget avantcette date, le président du conseil d’administration peut, sur autorisation du conseil d’administration, quiprécise le montant et l’affectation des crédits, engager, liquider et mandater les dépensesd’investissement, dans la limite du quart des crédits ouverts au budget de l’exercice précédent, noncompris les crédits afférents au remboursement de la dette. Pour les dépenses à caractère pluriannuelincluses dans une autorisation de programme ou d’engagement votée sur des exercices antérieurs,l’exécutif peut les liquider et les mandater dans la limite des crédits de paiement prévus au titre del’exercice par la délibération d’ouverture de l’autorisation de programme ou d’engagement. Les crédits

79

correspondants, visés aux alinéas ci-dessus, sont inscrits au budget lors de son adoption. Le comptable esten droit de payer les mandats et recouvrer les titres de recettes émis dans les conditions ci-dessus.

La journée comptable du 31 décembre se prolonge fictivement jusqu’au dernier jour du mois de janvierde l’année suivante, pour suivre :

- l’exécution des opérations intéressant la section de fonctionnement, afin de permettre l’émission desmandats correspondant à des services faits au cours de l’exercice considéré et des titres de recettescorrespondant à des droits acquis au SDIS au cours dudit exercice,

- l'exécution des opérations d'ordre de chacune des deux sections.

Les crédits affectés aux dépenses de chaque exercice ne peuvent être employés à l’acquittement desdépenses d’un autre exercice. Les dépenses engagées non mandatées à la clôture de l’exercice sontimputées sur les crédits qui doivent être inscrits au budget supplémentaire de l’exercice suivant ; ellespeuvent être payées, jusqu’à ouverture de ces crédits, dans la limite des restes à réaliser des exercicesprécédents.

A cet effet, le président du conseil d’administration fait établir au 31 janvier de l’exercice suivant l’étatdes dépenses qui, engagées avant le 31 décembre de l’année précédente, n’ont pas donné lieu àmandatement avant la clôture de l’exercice. Cet état vaut ouverture provisoire de crédits.

Après le dépôt du projet de budget supplémentaire, les créances qui ne figuraient pas sur cet état nepeuvent être payées qu’au moyen de crédits nouveaux votés par le conseil d’administration.

1.1.3. La pluriannualité budgétaire : les autorisations de programme et les autorisationsd’engagement (art. L. 3312-4 et R. 1424-29 du CGCT)

Les modalités de gestion des autorisations de programme, des autorisations d’engagement et des créditsde paiement y afférents sont précisées dans le règlement budgétaire et financier du SDIS.

1.1.3.1. Les autorisations de programme et les crédits de paiement

Les dotations budgétaires affectées aux dépenses d’investissement peuvent comprendre des autorisationsde programme et des crédits de paiement. Cette procédure permet au conseil d’administration du SDIS dene pas inscrire à son budget l’intégralité d’une dépense pluriannuelle, mais les seules dépenses à régler aucours de l’exercice.

Les autorisations de programme (AP) sont définies comme la limite supérieure des dépenses pouvant êtreengagées pour le financement des investissements. Les crédits de paiement (CP) correspondent à la limitesupérieure des dépenses pouvant être mandatées durant l’exercice, pour la couverture des engagementscontractés dans le cadre des AP correspondantes.

L’équilibre budgétaire de la section d’investissement s’apprécie en tenant compte des seuls crédits depaiement.

Le programme peut être défini comme un ensemble de dépenses d’investissement à caractère annuel oupluriannuel constituées par l’acquisition ou la réalisation d’une immobilisation ou d’un grouped’immobilisation par le SDIS.

1.1.3.2. Les autorisations d’engagement et les crédits de paiement

Les dotations budgétaires affectées aux dépenses de fonctionnement peuvent comprendre desautorisations d’engagement et des crédits de paiement.

80

Cette procédure est réservée aux seules dépenses résultant de conventions, de délibérations ou dedécisions au titre desquelles le SDIS s’engage, au-delà d'un exercice budgétaire, dans le cadre del’exercice de ses compétences, à verser une subvention, une participation ou une rémunération à un tiers àl’exclusion des frais de personnel.

Les autorisations d’engagement constituent la limite supérieure des dépenses qui peuvent être engagéespour le financement des dépenses de fonctionnement précitées. Elles demeurent valables sans limitationde durée jusqu’à ce qu’il soit procédé à leur annulation. Elles peuvent être révisées.

Les crédits de paiement constituent la limite supérieure des dépenses pouvant être mandatées pendantl’année pour la couverture des engagements contractés dans le cadre des autorisations d’engagementcorrespondants.

L’équilibre budgétaire de la section de fonctionnement s’apprécie en tenant compte des seuls crédits depaiement.

1.2. L’ UNITE BUDGETAIRE

L'ensemble des dépenses et des recettes du SDIS doit figurer sur un document unique.

Néanmoins, cette règle comporte des exceptions :

� Le budget principal peut être assorti de budgets annexes qui ont pour objet de grouper lesopérations des services ayant une organisation dotée d’une autonomie relative et dont l’activité tend àproduire ou à rendre des services donnant lieu à paiement de prix. Les services gérés en budgetsannexes ont un budget et une comptabilité distincts du budget et de la comptabilité du SDIS.L’exécution de ces budgets donne lieu à émission de titres et de mandats dans le budget annexe.Ainsi, un budget annexe peut être constitué pour individualiser les activités de l’école de formationdes sapeurs pompiers.

� Pour les activités assujetties à la TVA, soit de plein droit (articles 256 et 256 B du C.G.I.), soitsur option (art. 260 A du C.G.I.), la création d’un budget annexe n’est pas obligatoire mais constitueune aide pour le suivi des opérations afin de répondre aux obligations fiscales.

Les collectivités assujetties à la T.V.A. sont en effet soumises aux obligations fiscales.

- Obligations déclaratives : la collectivité est responsable de l’établissement des diversesdéclarations exigées par les services fiscaux en matière de T.V.A. (déclaration d’existence, decessation, d’option pour l’assujettissement à la T.V.A., …).

- Obligations d’ordre comptable : l’article 201 octiès de l’annexe II au C.G.I. dispose que chaqueservice assujetti à la T.V.A. doit faire l’objet d’une comptabilité distincte s’inspirant du plancomptable général. Cette comptabilité doit faire apparaître un équilibre entre, d’une part,l’ensemble des charges du service, y compris les amortissements techniques desimmobilisations, d’autre part, l’ensemble des produits et recettes du service.

Les SDIS qui ne souhaitent pas créer de budget annexe et isoler ces opérations doivent, pour exercer leurdroit à déduction de la TVA supportée, les suivre par l’émission de séries distinctes de titres et demandats hors taxes, doivent les récapituler sur un état joint au compte administratif.

Par ailleurs, les résultats du budget principal et des budgets annexes font l’objet d’une présentationagrégée en annexe du compte administratif.(article L. 3313-1 du CGCT).

Le budget primitif peut être modifié au cours de l'exercice par d'autres décisions budgétaires. Comme lebudget primitif est un document prévisionnel, il est nécessaire pour le SDIS d’ajuster en cours d’année sesprévisions. Ces corrections s’effectuent dans le cadre de décisions modificatives, tout en respectant lesprincipes relatifs à la préparation, au vote et à l'équilibre du budget. Le budget supplémentaire est unedécision modificative.

81

1.3. L’ UNIVERSALITE BUDGETAIRE

Le budget du SDIS doit comprendre l’ensemble des recettes et des dépenses.

Cette règle suppose donc :

� La non contraction entre les recettes et les dépenses

Chacune d’entre elles doit donc figurer au budget pour son montant intégral.

� La non affectation d’une recette à une dépense

Les recettes doivent être rassemblées en une masse unique et indifférenciée couvrant indistinctementl’ensemble des dépenses.

Ainsi, les subventions d’équipement reçues par le SDIS et affectées à un équipement ou à une catégoried’équipement particulière doivent conserver leur destination.

De même, les recettes finançant une opération pour compte de tiers sont affectées à cette opération.

2. ELABORATION, VOTE ET CONTROLE DU BUDGET

Les modalités d’élaboration, de vote et de contrôle du budget des SDIS sont celles définies pour lesdépartements dans le code général des collectivités territoriales.

2.1. LE DEBAT D’ORIENTATION BUDGETAIRE

L'élaboration proprement dite du budget primitif est précédée d'une phase préalable constituée par ledébat d'orientation budgétaire.

Ce débat a lieu au plus tôt deux mois avant l'examen du budget primitif (article L 3312-1 du CGCT).

Il porte sur les orientations générales à retenir pour l'exercice ainsi que sur les engagements pluriannuelsenvisagés. Les autorisations de programme ou d’engagement et leurs révisions éventuelles sont votées parle conseil d’administration, par délibération distincte, lors de l’adoption du budget de l’exercice ou desdécisions modificatives.

Il s'insère dans les mesures d'information du public sur les affaires locales et permet aux élus d'exprimerleurs vues sur une politique budgétaire d'ensemble. Il permet également au président de faire connaître leschoix budgétaires prioritaires et les modifications à envisager par rapport au budget antérieur.

La teneur du débat d’orientation budgétaire est retracée dans une délibération distincte du conseil(circulaire n° NOR/INT/B/93/00052/C du 24 février 1993 et TA de Montpellier, 11 octobre 1995, RenéBard c/commune de Bedarieux). Le débat d'orientation budgétaire n'a pas, lui-même, de caractèredécisionnel. La délibération a seulement pour objet de prendre acte de la tenue du débat et de permettre aureprésentant de l'Etat de s'assurer du respect de la loi.

S'agissant d'un acte ne faisant pas grief, à l'instar des vœux, des recommandations ou des propositions, iln'est pas soumis au fond au contrôle de légalité. Cependant, le Conseil d'Etat a admis la recevabilité derecours invoquant des moyens de légalité externe contre les actes de cette nature, ce qui justifie l'exigenced'une délibération, même si celle-ci n'a pas de caractère décisionnel.

Le débat d’orientation budgétaire s’effectue dans les conditions prévues, pour toute délibération duconseil d’administration, par les articles L.1424-25, L.1424-29 , R. 1424-16 et R.1424-17 du CGCT.

82

2.2. ÉLABORATION DU BUDGET

Le projet de budget est préparé par le président du conseil d’administration. Ce dernier dispose à cet effetd’un certain nombre d’informations :

� les informations résultant des orientations définies par le conseil d’administration lors du débatd'orientation budgétaire ;

� les informations issues de la comptabilité des dépenses engagées, concernant les dépenses déjàengagées au 1er janvier de l’exercice ou en cours d’engagement lors de l’élaboration du budget ;

� les informations communiquées par les services de l’Etat ; lorsque le conseil d’administration n’est pasen possession de ces informations au plus tard le 15 mars de l’exercice considéré, il dispose de quinzejours à compter de leur communication effective pour arrêter le budget ; les informations concernéessont relatives aux éléments nécessaires au calcul de la dotation globale d’équipement, la variation del’indice des prix, la prévision de l’évolution des rémunérations des agents de l’Etat et le tableau descharges sociales supportées par les SDIS (article D. 1612-5 du CGCT).

2.3. PRESENTATION ET VOTE DU BUDGET

2.3.1. Présentation et modalités de vote

Le budget est présenté et voté par nature. Le budget est présenté par chapitres et articles conformément àune nomenclature unique établie par décision conjointe du ministre de l’intérieur et du ministre del’économie, des finances et de l’industrie, qui fixe également la liste des comptes à ouvrir dans lacomptabilité du payeur départemental.

Le budget est présenté par le président du conseil d’administration à son assemblée qui le vote (articleL.3312-1 et L.1424-29 du CGCT).

Lors du vote du budget, les membres du conseil d’administration doivent pouvoir, comme pour touteautre délibération, consulter les pièces et documents nécessaires à leur information (CE 23 avril 1997,Ville de Caen contre M. Paysant).

2.3.2. Transmission et publication

Comme toute délibération, le budget est exécutoire sous deux conditions :

- sa transmission au représentant de l’État;

- sa publication.

Le budget voté est transmis au représentant de l’État au plus tard quinze jours après le délai limite fixépour son adoption, c’est-à-dire le 31 mars ou le 1er juin (si le budget de l’exercice précédent a été régléd’office par le représentant de l’État) ou quinze jours après la notification des informations indispensablesà son élaboration, si cette date de notification est postérieure au 31 mars. En effet, lorsque lesinformations nécessaires à l’élaboration du budget, ne sont pas communiquées au conseil d’administrationavant le 15 mars, ce dernier dispose d’un délai de quinze jours à compter de la communication desinformations pour arrêter le budget. (article L.1612-2 du CGCT).

Le budget du SDIS est rendu public par voie d’impression.

Il est déposé au siège du SDIS pour y être mis à disposition du public dans les quinze jours suivant sonadoption ou éventuellement sa notification après règlement par le représentant de l’Etat dans ledépartement. Le public est avisé de cette mise à disposition du budget, et des documents quil’accompagnent, par tous moyens de publicité au choix du président du conseil d’administration. Lesdocuments budgétaires peuvent également être mis à disposition du public dans un lieu public.

83

Toute personne physique ou morale a le droit d’en demander communication sur place et d’en prendrecopie totale ou partielle, à ses frais, auprès du président du conseil d’administration ou des servicesdéconcentrés de l’Etat.

2.4. LE CONTROLE BUDGETAIRE

2.4.1. Procédure en cas d’absence de vote du budget

Si le budget n’est pas adopté avant le 31 mars de l’exercice auquel il s’applique, ou avant le 15 avril del’année de renouvellement des organes délibérants, le représentant de l’État dans le département saisitsans délai la chambre régionale des comptes.

Il informe l’établissement de la saisine de la chambre régionale des comptes (CRC).

Dans le délai d'un mois, la chambre régionale des comptes formule par un avis public des propositionspour le règlement du budget.

Son avis est motivé. Il est communiqué au représentant de l’Etat et à l’établissement.

La publication de l’avis de la chambre régionale des comptes est assurée, dès sa réception, sous laresponsabilité du président du conseil d’administration, par affichage ou insertion dans un bulletinofficiel.

Selon la jurisprudence du Conseil d'État (CE 10 février 1988, Commune de Brives-Charensac), l’avis dela CRC n'est pas susceptible de recours. Seul le rejet de la saisine du représentant de l’Etat, considéréecomme irrecevable ou sans objet est une décision administrative qui clôt la procédure. Elle peut donnerlieu à déféré auprès de la juridiction administrative.

Le représentant de l’Etat règle le budget et le rend exécutoire. S’il s’écarte des propositions de la CRC, ildoit motiver sa décision.

A compter de la saisine de la CRC, et jusqu’au règlement du budget par le représentant de l’Etat, leconseil d’administration ne peut adopter de délibération sur le budget de l’exercice en cours. L’exécutiondes dépenses et des recettes se poursuit, conformément aux dispositions de l’article L.1612-1 du CGCT.

Ces dispositions s’appliquent jusqu’au règlement du budget pour la section de fonctionnement et leremboursement en capital des annuités de la dette venant à échéance avant le vote du budget. Pour lesautres dépenses d’investissement, l’exécution anticipée du budget est interrompue à la date du 31 mars.

2.4.2. Procédure en cas d’absence d’équilibre réel

2.4.2.1. L’appréciation de l’équilibre réel

Conformément à l’article L.1612-4 du CGCT, le budget est en équilibre réel si les conditions suivantessont remplies :

- la section de fonctionnement et la section d’investissement sont respectivement votées en équilibre ;

- les recettes et les dépenses sont évaluées de façon sincère ;

- le prélèvement sur les recettes de la section de fonctionnement au profit de la sectiond’investissement, ajouté aux recettes propres de cette section à l’exclusion du produit des emprunts,fournit des ressources suffisantes pour couvrir le remboursement de l’annuité d’emprunt en capital àéchoir au cours de l’exercice.

Pour l’appréciation de l’équilibre tel que défini ci-dessus, il y a lieu d’entendre par « prélèvement »l’ensemble des opérations organisant un transfert entre la section de fonctionnement et la sectiond’investissement, après déduction des opérations de sens inverse, et non le seul virement de section àsection, qui n’en représente qu’une partie.

84

Ces opérations comprennent les dotations aux amortissements, qui doivent être corrigées des écritures deneutralisation (voir liste des opérations d’ordre de section à section, annexe n°40).

Les subventions, dotations et fonds de concours destinés à financer des dépenses d’équipement doiventconserver leur affectation, conforme à la volonté de la partie versante, et ne font pas partie des ressourcespropres.

Enfin, le calcul de la couverture de l’annuité d’emprunt en capital ne prend en compte que le montant del’annuité en capital à échoir au cours de l’exercice.

La sincérité du budget suppose qu’il comprenne l’intégralité des dépenses obligatoires (cf. § 2.4.3).

Par ailleurs, l’article L.3322-1 du CGCT dispose que les dépenses imprévues ne peuvent être financéespar emprunt. Le crédit ouvert au budget à ce titre sera donc intégralement couvert par des ressourcespropres.

Enfin, n’est pas considéré comme en déséquilibre un budget dont la section de fonctionnement comporteou reprend un excédent et dont la section d’investissement est en équilibre réel, après reprise pourchacune des deux sections des résultats apparaissant au compte administratif de l’exercice précédent(article L.1612-6 du CGCT).

2.4.2.2. La constatation du déséquilibre

Lorsque le budget n’est pas voté en équilibre dans les conditions fixées par l’article L.1612-4 du CGCT,le représentant de l’Etat saisit la chambre régionale des comptes (CRC) dans le délai de trente jours àcompter de la transmission du budget (article L.1612-5 du CGCT) et en informe le SDIS.

A compter de la saisine de la CRC, le conseil d’administration est dessaisi de ses pouvoirs budgétaires etne peut plus délibérer en ce domaine jusqu’au terme de la procédure, sauf pour prendre les mesures deredressement demandées par la CRC.

La CRC constate le déséquilibre, propose au SDIS, dans le délai de trente jours à compter de la saisine,les mesures nécessaires au rétablissement de l’équilibre budgétaire et demande au conseild’administration une nouvelle délibération.

Si la chambre constate que le budget a été voté en équilibre réel et qu’il n’y a pas lieu de faire despropositions, elle notifie sa décision au représentant de l’État et au SDIS. Cette décision de rejet doit êtremotivée.

Les propositions de la CRC tendant au rétablissement de l’équilibre budgétaire, portent sur des mesuresdont la réalisation relève de la seule responsabilité du SDIS.

La nouvelle délibération, rectifiant le budget initial, doit intervenir dans le délai d’un mois à compter de lacommunication des propositions de la CRC. Elle est adressée dans le délai de huit jours au représentantde l’État et à la CRC.

La CRC se prononce sur les mesures adoptées par le conseil d’administration dans un délai de quinzejours à partir de la transmission de la nouvelle délibération.

Si le conseil d’administration ne s’est pas prononcé dans le délai prescrit, ou si la délibération prise necomporte pas de mesures de redressement jugées suffisantes, le budget est réglé et rendu exécutoire par lereprésentant de l’État dans le département. Si ce dernier s’écarte des propositions formulées par la CRC,il doit motiver sa décision.

La transmission du budget à la chambre régionale des comptes a pour effet de suspendre l’exécution dubudget jusqu’au terme de la procédure.

85

Toutefois, à compter de cette transmission, le président du conseil d’administration est en droit, jusqu’àl’adoption ou au règlement du budget, de mettre en recouvrement les recettes et d’engager, de liquider etde mandater les dépenses de la section de fonctionnement dans la limite de celles inscrites au budget del’année précédente. Il est en droit de mandater les dépenses afférentes au remboursement en capital desannuités de la dette venant à échéance avant le vote du budget.

En outre, il est en droit, dans les mêmes délais, et sur autorisation du conseil d’administration, d’engager,de liquider et de mandater les dépenses de la section d’investissement dans la limite de la moitié descrédits inscrits au budget, et, pour les dépenses à caractère pluriannuel comprises dans une autorisation deprogramme ou d’engagement de les liquider et mandater dans la limite des crédits de paiement prévus autitre de l’exercice par la délibération d’ouverture de l’autorisation de programme ou d’engagement.L’autorisation préalable donnée par le conseil d’administration précise le montant et l’affectation descrédits.

Les crédits correspondants sont inscrits au budget adopté ou réglé d’office.

Le comptable est en droit de payer les mandats émis dans ces conditions.

� Conséquences sur les budgets suivants de la procédure en cas d’absence d’équilibre réel (articleL.1612 9 du CGCT)

Lorsque le budget d’un SDIS a été réglé et rendu exécutoire par le représentant de l’Etat dans ledépartement, les budgets supplémentaires afférents au même exercice sont transmis par le représentant del’État à la chambre régionale des comptes.

En outre, le vote de l’organe délibérant sur le compte administratif intervient avant le vote du budgetprimitif afférent à l’exercice suivant. Pour ce faire, le délai limite de la transmission du compte de gestiondu comptable est ramené au 1er mai.

Lorsque le compte administratif fait apparaître un déficit dans l’exécution du budget, ce déficit est reportéau budget primitif de l’exercice suivant.

Ce budget primitif, dont la limite de vote est fixé au 1er juin (ou au 15 juin l’année du renouvellement duconseil d’administration) est transmis à la chambre régionale des comptes par le représentant de l’Etatdans le département.

� La saisine du juge administratif en cas de déséquilibre du budget

� L’équilibre réel du budget constitue une condition de la légalité de la délibération qui l’approuve. Lebudget peut donner lieu à saisine du juge administratif pour illégalité d’un budget déséquilibré ouinsincère.

Une telle saisine ne peut s’effectuer de manière concurrente à la procédure légale spécifique faisantintervenir la CRC, à l’initiative du représentant de l’État. Elle ne peut être diligentée que par une personney ayant intérêt, lorsque le représentant de l’État n’a pas saisi la CRC dans le cadre de la procédure del’article L.1612-5.

Le représentant de l’État peut en revanche saisir de manière concurrente le juge administratif et le jugefinancier du même document budgétaire, à condition que ces deux saisines ne soient pas fondées sur lemême motif.

La jurisprudence administrative apprécie l’équilibre et la sincérité du budget selon les justificationsproduites (CE 9 juillet 1997, Commune de Garges-les-Gonesse), cette appréciation prenant en compte aucas par cas la situation spécifique de chaque collectivité.

86

2.4.3. Procédure en cas d’absence d’inscription d’une dépense obligatoire

Ne sont obligatoires pour les SDIS que les dépenses nécessaires à l’acquittement des dettes exigibles etles dépenses pour lesquelles la loi l’a expressément décidé (article L.1612-15 du CGCT).

Le représentant de l’État, mais également le comptable public concerné, c’est-à-dire celui du SDISdébiteur, et toute personne y ayant intérêt, peuvent saisir la chambre régionale des comptes pour qu'elleconstate qu'une dépense obligatoire n'a pas été inscrite au budget, ou l'a été pour une somme insuffisante.

La CRC opère cette constatation dans le délai d'un mois à compter de sa saisine et adresse alors au SDISune mise en demeure d’inscrire la dépense au budget.

Si dans le délai d’un mois la mise en demeure n’est pas suivie d’effet, la CRC demande au représentantde l’État d’inscrire cette dépense au budget du SDIS et propose, si besoin est, la création de ressources oula diminution des dépenses facultatives destinées à couvrir la dépense obligatoire.

Le représentant de l’État règle et rend exécutoire le budget rectifié en conséquence. Il peut s’écarter despropositions de la CRC par décision motivée.

Par ailleurs, conformément à l’article L. 1612-16 du CGCT, le représentant de l’État dans le départementpeut mandater d’office une dépense pour laquelle des crédits suffisants ont été inscrits au budget.

2.5. LE CONTROLE DE LEGALITE

Indépendamment des contrôles budgétaires précédemment décrits, les actes budgétaires (budget primitif,décisions modificatives et compte administratif) sont, comme tous les autres actes des collectivités localeset de leurs établissements publics, soumis à un contrôle de légalité, exercé par le représentant de l’État ouson délégué, dans les conditions définies par l’article L.3131-1 du CGCT.

Pour ce qui concerne les actes budgétaires, le contrôle de légalité porte notamment sur :

- la régularité du vote du conseil d’administration ;

- la réalité de l’intérêt local des dépenses ;

- les inscriptions et la présentation budgétaires, conformes aux prescriptions législatives etréglementaires.

87

88

CHAPITRE 2LES AUTORISATIONS BUDGETAIRES

L’article L. 3312-3 du CGCT dispose que les crédits sont votés par chapitre et, si le conseild’administration en décide ainsi, par article.

La jurisprudence constante du Conseil d'État n'exige pas qu'un vote formel intervienne sur chacun deschapitres ou articles du projet de budget soumis à l'assemblée (CE 18 mars 1994, Commune de Cestas).

Hors les cas où le conseil d’administration a spécifié que les crédits sont spécialisés par article, leprésident du SDIS peut effectuer des virements d’article à article à l’intérieur du même chapitre.

Par conséquent :

- si le vote est effectué au niveau du chapitre, le président du conseil d’administration peut engager,liquider et mandater les dépenses dans la limite du crédit inscrit à ce chapitre. Une nouvelledélibération du conseil d’administration est nécessaire pour modifier le montant de ce crédit. Larépartition du crédit par article ne présente qu’un caractère indicatif. Les modifications de cetterépartition ne font pas l’objet d’une notification spéciale au comptable. Toutefois, pour l’informationdu conseil d’administration, elles doivent apparaître au compte administratif ;

- si le vote est effectué par article non spécialisé, le président du conseil d’administration ne peutengager, liquider et mandater les dépenses que dans la limite du crédit de l’article. Toutefois, il peutdécider seul des virements de crédit d’article non spécialisé à article non spécialisé à l’intérieur d’unmême chapitre budgétaire. Les crédits ouverts à la suite de ces virements ne le sont régulièrementqu’après avoir fait l’objet d’une décision expresse du président du conseil d’administration notifiéeau comptable. Cette décision est un acte soumis à l'obligation de transmission au représentant del'Etat ;

- enfin, si le conseil d’administration a spécialisé le crédit d’un article, le montant et la destination dece crédit ne peuvent être modifiés que par cette même assemblée.

Par ailleurs, la procédure des dépenses imprévues autorise, dans certaines limites, le président du conseild’administration à effectuer des virements du chapitre de dépenses imprévues aux autres chapitres àl’intérieur d’une section. Pour chacune des deux sections, le crédit pour dépenses imprévues ne peut êtresupérieur à 7,5% des dépenses réelles prévisionnelles de la section. Ce crédit ne peut être employé quepour faire face à des dépenses en vue desquelles aucune dotation n'est inscrite au budget.

Le mandat afférent à la dépense imprévue est imputé sur l'article correspondant à la dépense, auquel estjointe une décision budgétaire de l'ordonnateur, transmise au représentant de l’État, et portant virement decrédit. Dès la première session qui suit l'ordonnancement de la dépense, le président du conseild’administration doit en rendre compte au conseil d’administration, pièces justificatives à l'appui.

1. LA DEFINITION DES CHAPITRES ET ARTICLES

Les chapitres et articles sont définis par référence au plan de comptes par nature. Toutefois, les chapitres« programme » et les chapitres « globalisés », ainsi que les chapitres sans exécution font l’objet d’unedéfinition spécifique indépendante du plan de comptes par nature.

L’annexe n°40 du présent Tome donne la liste des chapitres.

89

1.1. LA DEFINITION DU CHAPITRE

Pour la section de fonctionnement, le chapitre correspond au compte par nature à deux chiffres des classes6 et 7 et aux chapitres codifiés 022 et 023 (Cf. 4.3. « Les chapitres codifiés 02. ») à l’exception :

- des comptes 60 (sauf 6031), 61, 62 (sauf 621), 635 et 637 qui forment ensemble un chapitreglobalisé de dépenses intitulé « Charges à caractère général » et codifié 011 ;

- des comptes 621, 64, 631 et 633 qui forment ensemble un chapitre globalisé de dépenses intitulé« Charges de personnel et frais assimilés » et codifié 012 ;

- des comptes 6032 (en recettes), 6037 (en recettes), 609, 619, 629, 6419, 6459, 6479, 6489, quiforment ensemble un chapitre globalisé de recettes intitulé « Atténuations de charges » et codifié013 ;

- du compte 749 qui forme un chapitre globalisé de dépenses intitulé « Atténuation de produits » etcodifié 014 ;

- du chapitre 042 « Opérations d’ordre de transfert entre sections » (cf.§ 3. « Les chapitres globalisés).

Pour la section d’investissement, le chapitre correspond :

- au compte par nature à deux chiffres des classes 1 et 2 à l’exception des comptes 11, 12, 15, 19, 24,28, 29 et 204,

- au compte 204 (Cf. §. 4.1. « Le chapitre 204 »),

- aux programmes en dépenses (Cf. § 2. « Les chapitres programmes »),

- au compte 481,

- au compte 458 complétés du numéro de mandat, (Cf. § 4.2 « Les opérations pour le compte detiers »),

- aux chapitres codifiés 020, 021 et 024 (Cf. 4.3. « Les chapitres codifiés 02. »),

- aux deux chapitres globalisés 040 « Opérations d’ordre de transfert entre sections » et 041« Opérations patrimoniales » (cf. 3. « Les chapitres globalisés).

1.2. LA DEFINITION DE L’ARTICLE

A l'intérieur du chapitre, l’article correspond toujours au compte le plus détaillé ouvert au sein de lanomenclature, et pour les opérations pour le compte de tiers, du numéro d’opération.

2. LES CHAPITRES DE DEPENSES « PROGRAMME » DE LA SECTIOND'INVESTISSEMENT

2.1. PRESENTATION DE LA NOTION DE PROGRAMME

Le conseil d’administration a la possibilité d'opter pour le vote d’un ou plusieurs programmes en sectiond’investissement.

Le programme est constitué par « un ensemble d’acquisitions d'immobilisations, de travaux surimmobilisations et de frais d’études y afférents aboutissant à la réalisation d’un ouvrage ou de plusieursouvrages de même nature ».

La notion de programme :

- concerne exclusivement les crédits de dépenses,

- peut s'appliquer seulement aux équipements réalisés par le SDIS, pour son propre compte.

90

Le vote d’un programme au sein de la section d’investissement permet une souplesse accrue en terme degestion de crédits budgétaires. En effet, le contrôle des crédits n'est pas opéré au niveau habituel ducompte par nature à deux chiffres, mais à celui de l'enveloppe budgétaire globale réservée à ceprogramme par le conseil d’administration, quelle que soit l'imputation par nature des dépenses.

2.2. LA DEFINITION BUDGETAIRE DU PROGRAMME

En cas de vote de programmes, chacun de ces programmes est affecté d’un numéro librement défini par leSDIS.

Le chapitre de dépenses correspond à chaque numéro de programme ouvert.

Ce numéro est ensuite utilisé, lors du mandatement, pour identifier les dépenses se rapportant auprogramme.

A l’intérieur du programme, l’article correspond au détail le plus fin des comptes 20, 21 et 23 ouverts ausein de la nomenclature par nature.

Par conséquent, le chapitre 20 « Immobilisations incorporelles », le chapitre 21 «Immobilisationscorporelles», ainsi que le chapitre 23 «Immobilisations en cours» ne comprennent pas l'ensemble descrédits relatifs aux comptes par nature qui en composent les articles budgétaires.

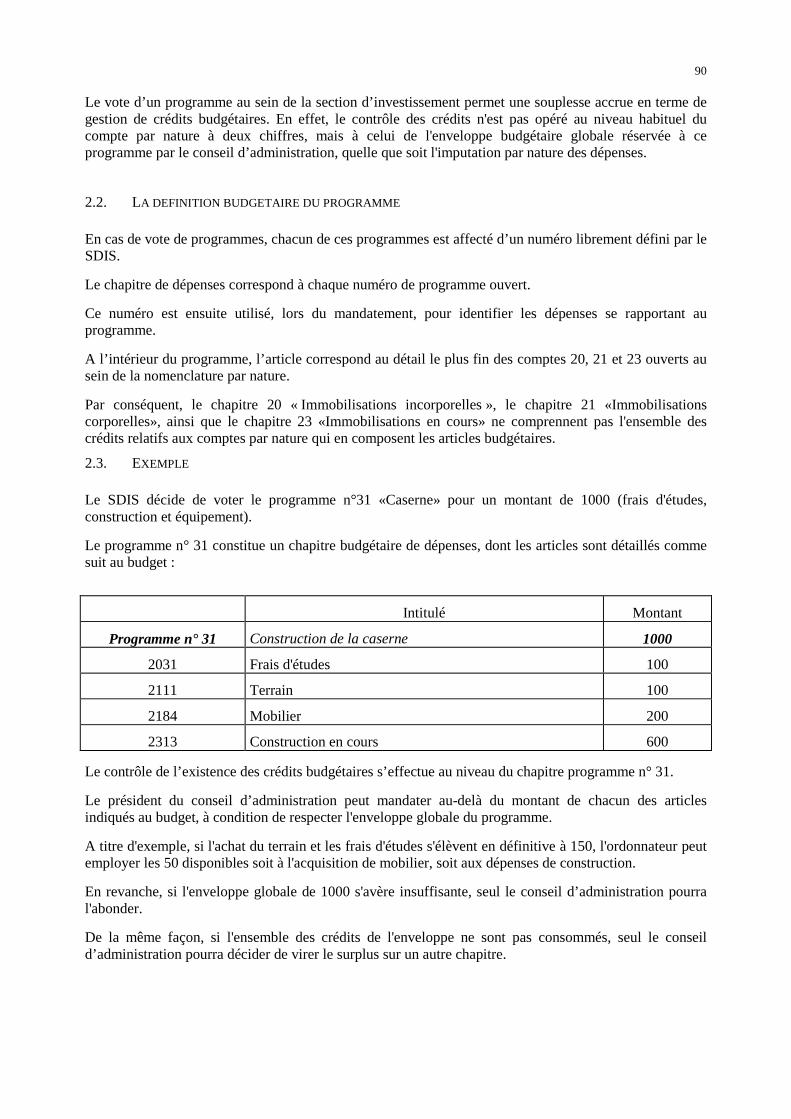

2.3. EXEMPLE

Le SDIS décide de voter le programme n°31 «Caserne» pour un montant de 1000 (frais d'études,construction et équipement).

Le programme n° 31 constitue un chapitre budgétaire de dépenses, dont les articles sont détaillés commesuit au budget :

Intitulé Montant

Programme n° 31 Construction de la caserne 1000

2031 Frais d'études 100

2111 Terrain 100

2184 Mobilier 200

2313 Construction en cours 600

Le contrôle de l’existence des crédits budgétaires s’effectue au niveau du chapitre programme n° 31.

Le président du conseil d’administration peut mandater au-delà du montant de chacun des articlesindiqués au budget, à condition de respecter l'enveloppe globale du programme.

A titre d'exemple, si l'achat du terrain et les frais d'études s'élèvent en définitive à 150, l'ordonnateur peutemployer les 50 disponibles soit à l'acquisition de mobilier, soit aux dépenses de construction.

En revanche, si l'enveloppe globale de 1000 s'avère insuffisante, seul le conseil d’administration pourral'abonder.

De la même façon, si l'ensemble des crédits de l'enveloppe ne sont pas consommés, seul le conseild’administration pourra décider de virer le surplus sur un autre chapitre.

91

3. LES CHAPITRES GLOBALISES

Des regroupements de comptes par nature présentant entre eux une certaine homogénéité économique ontété effectués, tant en section d’investissement qu’en section de fonctionnement, pour constituer deschapitres dits « globalisés ».

A la différence des chapitres « opération », les chapitres « globalisés » s’imposent à l’établissement.

3.1. POUR LA SECTION DE FONCTIONNEMENT

La section de fonctionnement comporte 6 chapitres globalisés :

- le chapitre de dépenses, intitulé « Charges à caractère général » codifié 011, qui regroupe lescomptes 60 (sauf 6031), 61, 62 (sauf 621), 635 et 637 ;

- le chapitre de dépenses, intitulé « Charges de personnel et frais assimilés » codifié 012, qui regroupeles comptes 621, 631, 633 et 64 ;

- le chapitre de recettes, intitulé « Atténuations de charges » codifié 013, qui regroupe les comptes6032 (en recettes), 6037 (en recettes), 609, 619, 629, 6419, 6459, 6479 et 6489 ;

- le chapitre de dépenses, intitulé « Atténuation de produits » codifié 014 (compte 749) ;

- Les chapitres de dépenses et de recettes 042 « Opérations d’ordre de transfert entre sections ».

Ces chapitres 042 retracent l’ensemble des dépenses et des recettes d’ordre de section à section àl’exclusion de la dépense issue du virement à la section d’investissement qui constitue une opération sansréalisation et figurant au chapitre 023.

En dépenses, ce chapitre regroupe l’ensemble des opérations d'ordre qui se traduisent par une dépense defonctionnement et une recette d’investissement. Il s’agit notamment des dotations aux amortissements,des opérations liées aux stocks mais également des opérations d'ordre mentionnées en annexe n° 40 duprésent tome ainsi que les opérations relatives à la sortie d’une immobilisation du patrimoine quiapparaissent au compte administratif. Les dépenses de ce chapitre sont toujours égales aux recettes duchapitre d’ordre 040 de la section d’investissement.

En recettes, ce chapitre regroupe l’ensemble des opérations d'ordre qui se traduisent par une recette defonctionnement et une dépense d’investissement. Il s’agit notamment des subventions ou fondsd’équipement transférés au compte de résultat, des opérations de reprises sur dotations auxamortissements mais également les opérations d'ordre mentionnées en annexe n° 40 du présent tome ainsique les moins-values de cession qui apparaissent au compte administratif. Les recettes de ce chapitre sonttoujours égales aux dépenses du chapitre d’ordre 040 de la section d’investissement.

3.2. POUR LA SECTION D’ INVESTISSEMENT

La section d’investissement comporte 4 chapitres globalisés d’ordre :

- Les chapitres de dépenses et de recettes 040 « Opérations d'ordre de transfert entre sections » ;

Ces chapitres retracent l’ensemble des dépenses et des recettes d’ordre de section à section, à l’exclusionde la recette issue du virement de la section de fonctionnement vers la section d’investissement quiconstitue une opération sans réalisation, figurant au chapitre 021.

92

En dépenses, ce chapitre regroupe l’ensemble des opérations d'ordre qui se traduisent par une dépensed'investissement et une recette de fonctionnement. Il s’agit notamment des subventions et fondsd’équipement transférés au compte de résultat, des opérations de reprise d’excédent d’investissement ensection de fonctionnement, de travaux en régie, de charges à répartir, de stocks, de neutralisationd’amortissement, mais également des autres opérations d'ordre mentionnées en annexe n° 40 du présentTome ainsi que des moins-values de cession qui apparaissent au compte administratif. Les dépenses de cechapitre sont toujours égales aux recettes du chapitre d’ordre 042 de la section de fonctionnement.

En recettes, ce chapitre regroupe l’ensemble des opérations d'ordre qui se traduisent par une recetted'investissement et une dépense de fonctionnement. Il s’agit notamment des dotations aux amortissementset des charges à répartir, des opérations de stock, mais également des autres opérations d'ordrementionnées en annexe n° 40 du présent Tome ainsi que les opérations relatives à la sortie d’uneimmobilisation du patrimoine et du transfert de la plus-value en section d’investissement qui apparaissentau compte administratif. Les recettes de ce chapitre sont toujours égales aux dépenses du chapitre d’ordre042 de la section de fonctionnement.

- Les chapitres de dépenses et de recettes 041 « Opérations patrimoniales » ;

Ces chapitres retracent l’ensemble des dépenses et des recettes d’ordre à l’intérieur de la sectiond’investissement dont la liste figure en annexe n° 40 du présent Tome.

Les opérations d’ordre à l’intérieur de la section d’investissement sont toujours égales en recettes et endépenses. Elles figurent intégralement au budget sans compensation entre elles.

4. LE TRAITEMENT DES CHAPITRES BUDGETAIRES PARTICULIER S

4.1. LE CHAPITRE 204 « SUBVENTIONS D’EQUIPEMENT VERSEES »

Ce chapitre est destiné à retracer l’ensemble des subventions d’équipement versées par le SDIS à destiers. Il regroupe l’ensemble des subdivisions du compte 204.

Par conséquent, le chapitre 20 « Immobilisations incorporelles » ne comprend pas l'ensemble des créditsrelatifs aux comptes par nature qui en composent les articles budgétaires.

4.2. LES OPERATIONS POUR LE COMPTE DE TIERS

� Les opérations réalisées pour le compte de tiers concernent des opérations d’investissement réaliséessous mandat. Chaque opération est retracée au sein d’un chapitre spécifique de la sectiond’investissement. La numérotation du chapitre est composée :

- du numéro de compte par nature 458 «Opérations d'investissement sous mandat»,

- du chiffre 1 pour les chapitres de dépenses ou du chiffre 2 pour les chapitres de recettes,

- du numéro d'opération attribué par l’établissement.

� Par exemple, l'opération sous mandat n°17 sera retracée dans les chapitres suivants :

- en dépenses, le chapitre 458117

- en recettes, le chapitre 458217.

� L'ensemble de ces chapitres ne comporte pas d’articles.

4.3. LES CHAPITRES CODIFIES 02.

Il s’agit :

� pour la section d’investissement :

- en dépenses, du chapitre 020 intitulé « Dépenses imprévues »,

93

- en recettes, du chapitre 021 intitulé « Virement de la section de fonctionnement » et du chapitre 024intitulé « Produit des cessions d’immobilisations » ;

� pour la section de fonctionnement :

- en dépenses, du chapitre 022 intitulé « Dépenses imprévues » et du chapitre 023 intitulé « Virementà la section d’investissement ».

Les chapitres 020 « Dépenses imprévues » (Section d'investissement) et 022 « Dépenses imprévues »(Section de fonctionnement) servent à abonder, par virement de chapitre à chapitre initié par le présidentdu conseil d’administration, les postes budgétaires où sont imputées les dépenses selon leur nature, ils nedonnent jamais lieu à émission de mandats.

De même, les chapitres 021 « Virement de la section de fonctionnement », 023 « Virement à la sectiond’investissement » ne donnent pas lieu à émission de titres et de mandats.

Les chapitres 020, 021, 022, 023 et 024 ne comportent pas d’articles.

Enfin, le chapitre 024 « Produits des cessions d’immobilisations » ne donne pas non plus lieu à émissionde titres et de mandats. Cette ligne a pour objet de prévoir au budget le produit des cessionsd’immobilisations en recettes de la section d’investissement. L’exécution est quant à elle constatée auxarticles où se trouvait l’immobilisation cédée et sur les articles 192, 675, 775, 6761 et 7761 dédiés auxopérations de cessions. Ces derniers ne comporteront jamais de prévisions au budget, quant aux articlesd’immobilisations, ils ne comporteront jamais de prévisions au titre des opérations de cessions (cf.également Tome I, Titre 2, Chapitre 2, le commentaires des comptes précités dédiés aux opérations decessions et dans le présent tome, Titre 3, chapitre 5 § 1.4.1 « Cessions à titre onéreux »).

5. LES LIGNES BUDGETAIRES CODIFIEES 00.

Les reports d’excédent (recettes) ou de déficit (dépenses) sont codifiés aux lignes budgétaires 001 « Solded’exécution de la section d’investissement reporté » et 002 « Résultat de fonctionnement reporté »

Ces lignes participent à l’équilibre du budget. En revanche, elles ne constituent pas des chapitresbudgétaires et ne peuvent donc faire l’objet ni de virement, ni d’émission de titres et de mandats.

107

CHAPITRE 3CONTENU ET PRESENTATION

DES DOCUMENTS BUDGETAIRES

Le budget du SDIS est l’acte par lequel le conseil d’administration prévoit et autorise les dépenses et lesrecettes de l’exercice.

Le budget comprend une partie destinée au vote des dépenses et des recettes du SDIS et une partiedestinée à l’information du conseil d’administration, nécessaire au vote.

Les documents budgétaires prévisionnels comprennent :

- le budget primitif ;

- le budget supplémentaire ;

- éventuellement une ou plusieurs décisions modificatives.

Ces documents sont établis tant pour le budget principal que pour les éventuels budgets annexes.

1. LE BUDGET PRIMITIF

1.1. LES DEPENSES ET LES RECETTES

La partie destinée au vote du conseil d’administration se décompose en une section de fonctionnement etune section d’investissement.

La section de fonctionnement retrace les dépenses et les recettes nécessaires au fonctionnement courantdes services du SDIS.

La section d'investissement retrace les dépenses et les recettes relatives à des opérations qui se traduisentpar une modification de la consistance ou de la valeur du patrimoine.

1.1.1. La section de fonctionnement

Elle comprend les dépenses et les recettes annuelles et permanentes qui peuvent être regroupées en troiscatégories :

� la première retrace les dépenses et les recettes liées à l’activité des SDIS et notamment :

- en dépenses, les charges de personnel et frais assimilés et les achats de fournitures et prestations deservice. Sont également constatées en dépenses les éventuelles atténuations de produits ;

- en recettes, les participations d’autres collectivités, organismes publics ou privés et fonds européens,ainsi que les ventes, les redevances et produits d’utilisation du domaine, les produits des servicesrendus, les locations diverses. Sont également constatées en recettes les éventuelles atténuations decharges.

� la seconde regroupe les dépenses et les recettes financières et notamment :

- en dépenses, les charges financières comprennent les intérêts des emprunts et dettes, des comptescourants et intérêts bancaires, les pertes de change ;

- en recettes, les produits financiers comprennent les produits des placements autorisés et les gains dechange constatés.

� la troisième regroupe les dépenses et les recettes exceptionnelles et notamment :

108

- en dépenses, les intérêts moratoires et pénalités sur marchés, les amendes fiscales et pénales, les donset prix accordés, et les subventions de fonctionnement exceptionnelles ;

- en recettes, les libéralités et subventions exceptionnelles reçues, et le produit des cessionsd’immobilisations.

A ces opérations s’ajoutent celles qui concourent à l’autofinancement dégagé par la section defonctionnement (amortissements, virement de la section de fonctionnement à la sectiond’investissement…), déduction faite des reprises effectuées (reprise au compte de résultat des subventionsd’investissement reçues…) (cf. 1.1.3).

Comme la section d’investissement, la section de fonctionnement peut comprendre un crédit pourdépenses imprévues.

1.1.2. La section d’investissement

Les opérations de la section d’investissement correspondent à des modifications de la valeur ou de lastructure des biens immobilisés ou immeubles et des créances et des dettes à long ou moyen terme.

Sont également inscrites à la section d’investissement certaines dépenses dont le volume constituerait unecharge trop importante pour être imputée à la section de fonctionnement en un seul exercice (Cf.commentaire du compte 481).

Elle se compose d’opérations relatives à l’équipement, d’opérations pour le compte de tiers etd’opérations financières.

1.1.2.1. Équipement

La section d’investissement comprend les dépenses relatives aux équipements, c’est-à-dire les opérationsayant trait à des équipements dont le SDIS est propriétaire ou qui lui ont été affectés ou mis à dispositionet les subventions d’équipement versées à des tiers.

Les recettes destinées à l’équipement comprennent les subventions d’équipement reçues, le recours àl’emprunt, l’autofinancement et les ressources propres.

1.1.2.2. Opérations pour compte de tiers

La section d’investissement retrace également les dépenses et les recettes relatives à la réalisation par leSDIS d’équipement pour le compte de tiers (cf. commentaires du compte 458).

1.1.2.3. Opérations financières

Ces opérations comprennent notamment le remboursement des emprunts, les dotations et subventions nonaffectées à l’équipement, les transferts entre les deux sections représentant l’autofinancement del’exercice (Cf. 1.1.3. Les transferts entre les deux sections).

Fait également partie des opérations financières le crédit pour dépenses imprévues.

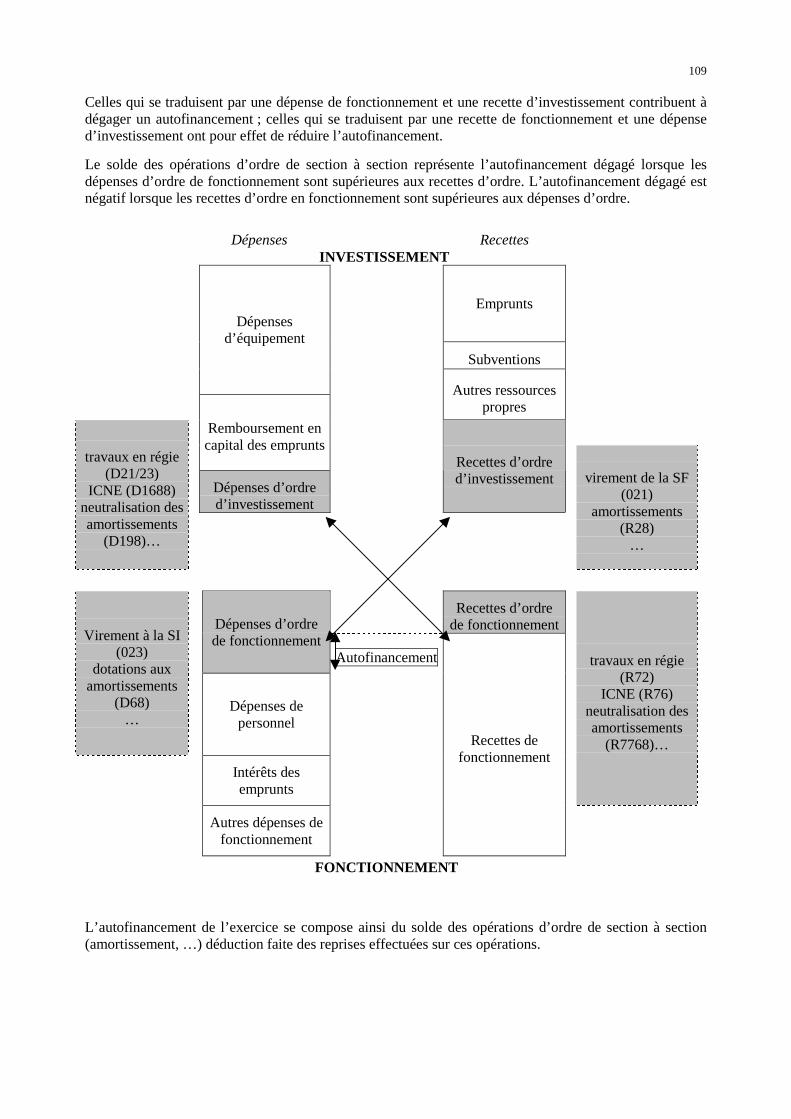

1.1.3. Les transferts entre les deux sections

Certaines opérations budgétaires se traduisent par une dépense dans l’une des deux sections, compenséepar une recette de même montant dans l’autre section, sans se traduire par un encaissement ou undécaissement.

Ces opérations, dites « opérations d’ordre de section à section », sont toujours équilibrées en dépenses eten recettes. Elles n’influent pas en conséquence sur l’équilibre global du budget, mais seulement surl’équilibre de chaque section.

109

Celles qui se traduisent par une dépense de fonctionnement et une recette d’investissement contribuent àdégager un autofinancement ; celles qui se traduisent par une recette de fonctionnement et une dépensed’investissement ont pour effet de réduire l’autofinancement.

Le solde des opérations d’ordre de section à section représente l’autofinancement dégagé lorsque lesdépenses d’ordre de fonctionnement sont supérieures aux recettes d’ordre. L’autofinancement dégagé estnégatif lorsque les recettes d’ordre en fonctionnement sont supérieures aux dépenses d’ordre.

Dépenses RecettesINVESTISSEMENT

Emprunts

Subventions

Dépensesd’équipement

Autres ressourcespropres

Remboursement encapital des emprunts

Dépenses d’ordred’investissement

Recettes d’ordred’investissement

travaux en régie(D21/23)

ICNE (D1688)neutralisation desamortissements

(D198)…

virement de la SF(021)

amortissements(R28)

…

Recettes d’ordrede fonctionnementDépenses d’ordre

de fonctionnementAutofinancement

Virement à la SI(023)

dotations auxamortissements

(D68)…

Dépenses depersonnel

Intérêts desemprunts

travaux en régie(R72)

ICNE (R76)neutralisation desamortissements

(R7768)…

Autres dépenses defonctionnement

Recettes defonctionnement

FONCTIONNEMENT

L’autofinancement de l’exercice se compose ainsi du solde des opérations d’ordre de section à section(amortissement, …) déduction faite des reprises effectuées sur ces opérations.

110

L’autofinancement dégagé par la section de fonctionnement permet d’assurer le remboursement del’annuité d’emprunt en capital à échoir dans l’exercice, et, pour le surplus, de financer des dépensesd’équipement.

Le total des opérations d’ordre de section à section est toujours équilibré. Le total des dépenses d’ordre defonctionnement correspond au total des recettes d’ordre d’investissement. Inversement, le total desrecettes d’ordre de fonctionnement correspond au total des dépenses d’ordre d’investissement.

L’annexe n° 40 du présent tome liste les principales opérations d’ordre de section à section, etnotamment :

- le virement de la section de fonctionnement à la section d’investissement ;

- les dotations aux amortissements (dépense 68, recette 28) ;

- la reprise des subventions d’investissement au compte de résultat (dépense 139, recette 777) ;

- la neutralisation des amortissements des bâtiments (dépense 198, recette 7768)

- les travaux en régie (dépense 21, 23, recette 72) ;

- les transferts de charges (dépense 481, recette 79) ;

- les dotations aux amortissements des charges transférées (dépense 68, recette 481) ;

Les opérations de cession ont une incidence sur l’autofinancement mais elles n’apparaissent qu’au compteadministratif. Il s’agit de :

- la valeur nette comptable des immobilisations cédées (dépense 675, recette 21, 26, 27) ;

- les plus-values de cession d’immobilisation (dépense 6761, recette 192) ;

- les moins-values de cession d’immobilisation (dépense 192, recette 7761).

1.2. LA PRESENTATION DES DOCUMENTS BUDGETAIRES

Le budget du SDIS est voté par nature. Les modèles de maquettes budgétaires doivent être respectés auniveau du détail qu’ils comportent, y compris pour les états annexes.

Les propositions du président sont toujours présentées au niveau de l’article, puisqu’il appartient auconseil d’administration de décider s’il entend voter le budget par chapitre ou par article.

Les SDIS peuvent se dispenser de mentionner les articles budgétaires lorsque aucun montant n’est àinscrire, dans les colonnes « pour mémoire, budget précédent », « propositions du président » ou « votedu conseil d’administration ». Les chapitres budgétaires doivent figurer, même s’ils ne sont pas servis.

Seuls peuvent être admis en plus des mentions obligatoires figurant sur les maquettes :

- de courtes notes de renvoi ou d’explication en bas de page ;

- des états annexes supplémentaires sur des aspects volontairement détaillés par l’établissement.

Les documents budgétaires se présentent toujours selon une structure identique :

� La première partie est une présentation générale destinée à l’information (tableau d’équilibre financier,balance générale du budget).

� La deuxième partie du budget comporte les éléments soumis au vote du conseil d’administration.

Cette partie du budget présente, pour chacune des deux sections :

- les modalités de vote ;

- une récapitulation des chapitres votés, intitulée « Vue d’ensemble » ;

- un détail de chacun des articles qui composent les chapitres.

� La troisième partie comprend diverses annexes destinées à l’information des élus et des tiers portantnotamment sur :

111

- l’état de la dette

- la situation patrimoniale du SDIS ;

- les engagements donnés ou reçus par le SDIS ;

- l’état du personnel ;

- la liste des organismes dans lesquels le S.D.I.S. a pris un engagement financier ;

- la signature du budget et les conditions de sa transmission. …

1.2.1. La première partie du budget : présentation générale

Cette partie se compose d’un tableau relatif à l’équilibre financier et de la balance générale du budget.

1.2.1.1. L’équilibre financier du budget

Ce tableau vise à faire apparaître l’autofinancement dégagé par la section de fonctionnement pour assurerle remboursement de l’annuité d’emprunt en capital à échoir dans l’exercice et, pour le surplus, pourfinancer des dépenses d’équipement.

Cet état présente sur deux pages en vis-à-vis les principaux agrégats de dépenses et de recettes du budget.La page de gauche de l’équilibre financier se rapporte à la section de fonctionnement et la page de droite,à la section d’investissement

Les opérations figurant dans ce tableau se répartissent en opérations réelles et mixtes et en opérationsd’ordre.

� Les opérations réelles sont celles qui donnent lieu à encaissement ou décaissement. Les dépensesimprévues sont assimilées à des opérations réelles.

� Les opérations mixtes sont celles qui, sans donner lieu à encaissement ou décaissement, se traduisentpar une dépense ou une recette de fonctionnement sans contrepartie budgétaire (exemple : provisionspour risque et pour dépréciations, variations de stocks de fournitures consommées, rattachement desproduits et des charges. Cf. infra : les opérations de section à section). La liste en est donnée en annexen°42 du présent Tome. Ces opérations sont assimilées pour la présentation budgétaire à des opérationsréelles.

� Les opérations d’ordre sont celles qui ne donnent lieu ni à encaissement ni à décaissement mais quicomportent une contrepartie budgétaire. Elles s’opèrent soit à l’intérieur de la sectiond’investissement, soit de section à section. La liste en est donnée en annexe n° 40 du présent Tome.

- Les opérations d’ordre de section à section

Elles sont regroupées au sein de chapitres globalisés d’ordre 040 en section d’investissement et 042 ensection de fonctionnement.

Elles sont toujours équilibrées en dépenses et en recettes de section à section : le total des dépensesd’investissement inscrites au 040 doit être égal à celui des recettes de fonctionnement inscrites au 042 ;inversement, le total des recettes d’investissement inscrites au 040 doit être égal à celui des dépenses defonctionnement inscrites au 042.

Ces opérations n’influent pas sur l’équilibre global du budget, mais sur l’équilibre de chacune des deuxsections. Celles qui se traduisent par une dépense de fonctionnement et une recette d’investissementcontribuent à dégager un autofinancement ; celles qui se traduisent par une recette de fonctionnement etpar une dépense d’investissement ont pour effet de réduire l’autofinancement.

Le solde des opérations d’ordre de section à section représente l’autofinancement dégagé lorsque lesdépenses sont supérieures aux recettes.

112

- Les opérations d’ordre à l'intérieur de la section d'investissement

Ces opérations sont regroupées au sein d’un chapitre globalisé d’ordre 041. Elles sont équilibrées endépenses et en recettes.

Elles correspondent à des opérations patrimoniales particulières telles que : les immobilisations reçues autitre d'un don ou d'un legs, les frais d’études et frais d’insertion suivis de réalisation, les acquisitions enviager,….

1.2.1.2. La balance générale du budget

La balance générale du budget vise à présenter, par chapitre, les dépenses et les recettes par nature, endistinguant les opérations réelles des opérations d’ordre.

1.2.2. La deuxième partie du budget : le vote du budget

Cette partie du budget présente les modalités de vote arrêtées par le conseil d’administration et, parsection, une vue d’ensemble récapitulant les chapitres votés, puis un détail par article des dépenses et desrecettes.

� Les modalités de vote :

Ce cadre indique si le budget est voté par chapitre, par article, et si des articles ont été spécialisés. Ilprécise par ailleurs s'il est fait référence pour le budget précédent aux données du budget primitif ou dubudget cumulé.

Le budget primitif de l'exercice précédent permet une comparaison des masses de dépenses impactant lescontributions financières. Le budget cumulé de l'exercice précédent permet une comparaison par rapport àl'ensemble des crédits dont l'ouverture était nécessaire au cours de l'exercice précédent.

Sont présentés successivement les chapitres de la section de fonctionnement, puis les chapitres de lasection d’investissement.

Chaque tableau présente en colonnes le rappel du budget précédent pour mémoire, les propositions duprésident et le vote du conseil d’administration.

1.2.2.1. Section de fonctionnement

� La section de fonctionnement comporte une vue d’ensemble, récapitulant les chapitres. Cette vued’ensemble distingue par ailleurs les crédits inclus dans une AE des crédits hors AE.

� Elle est suivie du détail par article de chacun des chapitres, en dépenses puis en recettes.

� Les dépenses et recettes réelles sont distinguées des dépenses et recettes d'ordre.

1.2.2.2. Section d’investissement

Elle comprend une vue d'ensemble puis le détail des chapitres.

� La vue d'ensemble présente les crédits de la section :

- en dépenses : les équipements pour lesquels sont distingués des crédits inclus dans une AP descrédits hors AP ;

- en recettes : le financement de ces équipements ;

- en dépenses et en recettes : les opérations pour compte de tiers, les opérations financières et lesopérations patrimoniales (correspondant aux opérations d'ordre à l'intérieur de la sectiond'investissement).

La vue d'ensemble est suivie du détail par article de chaque chapitre.

113

� Les dépenses d'équipements des SDIS font l’objet de deux catégories de tableaux, indiquant lesarticles :

- le tableau des dépenses d’équipement non individualisées en opérations présente les chapitres 20, 21et 23 ainsi que les articles de ces chapitres.

- un tableau récapitule les chapitres « programmes » votés par le conseil d’administration.

Chaque chapitre « programme » fait ensuite l’objet d’un tableau qui indique le détail des comptes 20, 21et 23 relatifs au programme. Il précise également si celui-ci s’insère ou non dans une autorisation deprogramme. Sont mentionnées à titre facultatif, pour information, les recettes spécifiquement affectées àces programmes.

� Les chapitres «opérations pour le compte de tiers» sont récapitulés en dépenses et en recettes. Chaquechapitre « opération pour le compte de tiers » fait ensuite l'objet, pour information, d'un tableauspécifique présentant la nature des dépenses et les financements équilibrant l'opération (financementpar le tiers ou un autre tiers, par le SDIS et le cas échéant emprunt souscrit pour le compte du tiers).

� Les opérations financières sont présentées sur une double page, en dépenses et en recettes (horsopérations d’ordre à l’intérieur de la section). Sont considérées comme opérations financières :

- en dépenses, des opérations réelles, telles que les remboursements d’emprunts et les acquisitions departicipations ; des opérations d’ordre de section à section représentant des reprises surautofinancement. Le crédit pour dépenses imprévues est assimilé à une dépense réelle.

- en recettes, les ressources propres d’origine externe (DGE et FCTVA), et les ressources propresd’origine interne correspondant à l’autofinancement de l’exercice (recettes d’ordre de section àsection).

� Un cadre spécifique permet :

- de faire apparaître le solde des opérations financières disponible pour financer les équipements duSDIS,

- de s'assurer du respect de la règle de l'équilibre réel du budget (article L.1612-4 du CGCT,cf. chapitre 1 du présent Titre) en déduisant de ce solde les charges dont le transfert eninvestissement est autorisé pour permettre leur financement par emprunt. Ces charges n’ont pas eneffet à être obligatoirement autofinancées.

� Un dernier tableau présente les opérations d’ordre à l’intérieur de la section d’investissement appeléesopérations patrimoniales. La liste des opérations d’ordre à l’intérieur de la section d’investissement estdonnée en annexe n° 40 du présent tome.

1.2.3. La troisième partie du budget : les annexes

� Cette partie du budget vise à compléter l’information des élus et des tiers sur certains élémentspatrimoniaux ou relatifs aux engagements du SDIS ainsi que sur les services non individualisés qu’ilgère. Elle comporte enfin diverses informations relatives à certaines dépenses ou recettes defonctionnement essentielles, telles que le personnel. La production de ces états est obligatoire.

� Certains éléments sont nécessaires aux membres du conseil d’administration pour aider à la prise desdécisions relatives au budget.

Les annexes au budget primitif et au compte administratif comprennent :

� les listes des organismes dans lesquels le S.D.I.S. a pris un engagement financier ;

114

� l’état de la dette du SDIS par catégories de dettes (emprunts obligataires, emprunts auprèsd’établissements de crédit, dépôts et cautionnements reçus, emprunts et dettes assortis de conditionsparticulières). Il comporte les éléments d’information relatifs aux instruments de couverture de risquesfinanciers (niveau de la garantie, rappel du déroulement antérieur du contrat) éventuellement souscritset aux crédits de trésorerie ainsi qu’une répartition de l’encours de dette selon la typologie élaborée parla charte de bonne conduite entre les établissements bancaires et les collectivités locales signée le 7décembre 2009 et annexée à la circulaire interministérielle n° NOR IOCB1015077C du 25 juin 2010 ;

� l’état des provisions constituées à la date du 1er janvier de l’exercice. Cet état est destiné à permettreau conseil d’administration d’apprécier l’opportunité de maintenir, compléter ou reprendre lesprovisions déjà constituées en fonction de l’existence et du niveau du risque ou de la dépréciationprovisionnée. Un second tableau présente les nouvelles provisions constituées (leur nature, leur objetet leur montant) ;

� l’état de répartition des charges, faisant apparaître la nature de la charge étalée, et la duréed’étalement retenue par le conseil d’administration ;

� l’état des engagements donnés par le SDIS, en ce qui concerne les contrats de crédit-bail, lessubventions en annuités ;

� les engagements reçus par le SDIS (dont les subventions en annuité éventuellement reçues) ;

� la situation des autorisations de programme et des autorisations d’engagement en cours mentionne,pour chacune d’entre elles, le montant initial, éventuellement le montant révisé, le montant desréalisations antérieures cumulées au 1er janvier de l’exercice, le montant des crédits de paiementsouverts au titre de l’exercice, et le montant des restes à financer pour les prochains exercices ;

� les méthodes comptables utilisées en matière d’amortissement ;

� le détail des chapitres d’opérations pour compte de tiers ;

� l’état du personnel ;

� la liste des organismes de regroupement auxquels adhère le SDIS ;

� la liste des établissements ou services créés par le SDIS ;

� la liste des bénéficiaires de subventions versées par le SDIS dans le cadre du vote du budget. Cetteliste précise pour chacun des bénéficiaires, l’objet et le montant de la subvention ;

� la dernière page du budget comporte les signatures des membres du conseil d’administration avecindication du détail des votes et de la date de transmission au représentant de l’État.

Lorsqu’une décision modificative ou le budget supplémentaire a pour effet de modifier le contenu del’une des annexes au budget primitif, celle-ci doit être à nouveau produite pour le vote de la décisionmodificative ou du budget supplémentaire.

Les annexes à établir au seul compte administratif sont les suivantes :

� la présentation agrégée du budget principal et des budgets annexes ;

� la liste des concours attribués par le S.D.I.S. sous forme de prestations en nature ou de subventions ;

� l’état de variation des immobilisations ;

� l’état présentant le montant de recettes et de dépenses affectées aux services assujettis à TVA qui nefont pas l’objet d’un budget annexe distinct du budget général.

115

2. LES DECISIONS MODIFICATIVES

Des impératifs juridiques, économiques et sociaux, difficiles à prévoir dans leurs conséquencesfinancières, peuvent obliger le conseil d’administration à voter des dépenses nouvelles et les recettescorrespondantes qui sont dégagées, soit par des ressources nouvelles, soit par des suppressions de créditsantérieurement votés. Ces votes interviennent dans le cadre de décisions modificatives. Les documentsqui les décrivent ne comprennent que les chapitres et articles modifiés.

Les décisions modificatives qui peuvent être votées en cours d’année résultent des virements de créditsnécessaires, de l’emploi des recettes non prévues au budget primitif, ou de dépenses ou recettes nouvellesà y inscrire.

Le budget supplémentaire fait partie des décisions modificatives ; il a pour particularité de reprendre lesrésultats de l’exercice clos.

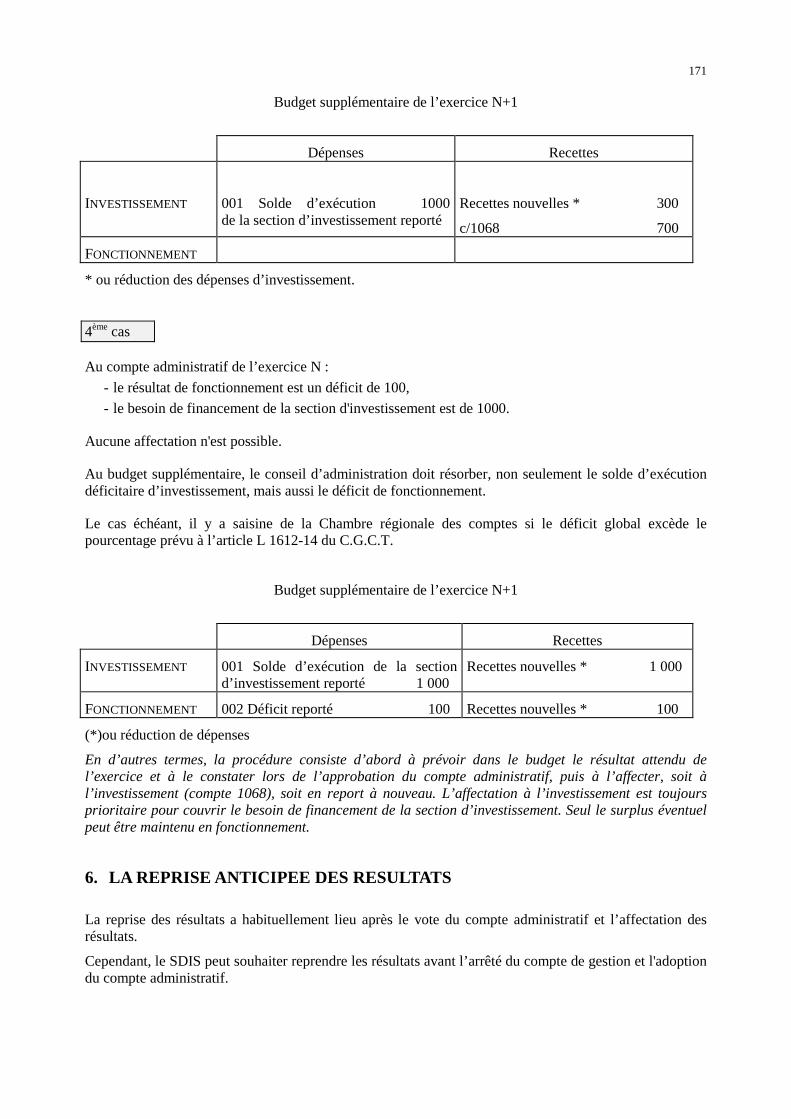

3. LE BUDGET SUPPLEMENTAIRE

Le budget supplémentaire a pour objet de reprendre les résultats de l’exercice précédent et éventuellementde décrire des opérations nouvelles.

Il ne peut être adopté qu’après le vote du compte administratif de l’exercice précédent dont il intègre lesrésultats (cf. Titre 4, chapitre1, §6 du présent Tome).

Il comprend les reports provenant de l’exercice précédent, des ajustements de recettes et de dépenses dubudget primitif du même exercice, et, éventuellement, des dépenses et des recettes nouvelles.

La reprise des résultats ne peut intervenir qu’après le vote du compte administratif (cf. Titre 3, chapitre 7du présent Tome).

Elle se traduit par :

� l'inscription des lignes budgétaires suivantes:

- 001 «solde d’exécution de la section d’investissement reporté»,

- 002 «résultat de fonctionnement reporté» ;

� ainsi que, le cas échéant, d'une recette au compte 1068

De plus, le budget supplémentaire comporte les restes à réaliser en dépenses et en recettes.

Les reports des restes à réaliser non utilisés ne font pas l’objet d’un nouveau vote du conseild’administration.

Dès que les résultats de l’exercice précédent sont connus, c’est-à-dire lorsque le conseil d’administrationa délibéré sur le compte administratif (au plus tard le 30 juin de l’année suivant la clôture de l’exercice),ils sont repris dans le budget de l’exercice en cours.

116

CHAPITRE 4L’EXECUTION BUDGETAIRE

PRINCIPES GENERAUX

Une fois voté par le conseil d’administration et rendu exécutoire, le budget permet d'exécuter les dépenseset les recettes de l'exercice.

Le Président du Conseil d’administration du SDIS, ordonnateur des dépenses et des recettes, exécute lebudget en émettant les mandats et les titres de recettes.

Les mandats et les titres de recettes sont émis au niveau le plus détaillé ouvert dans les nomenclaturesbudgétaires et comptables.

Le niveau le plus détaillé ouvert dans le plan de comptes constitue le niveau minimum et maximum quidoit figurer sur les mandats et les titres de recettes.

Tous les mandats et les titres de recettes doivent comporter l’imputation en comptabilité générale à ceniveau détaillé.

Toutefois, pour répondre à des situations particulières d’identification plus précise de certaines recettes oudépenses, des subdivisions plus fines de certains comptes, à l’intérieur de la nomenclature, pourront êtreacceptées. Cependant, ces subdivisions seront regroupées au niveau du compte « racine » auquel elles serattachent, sur les documents réglementaires produits en fin de gestion.

1. L’EXECUTION DES RECETTES

1.1. PRINCIPES

Toute créance de l’établissement fait l’objet d’un titre qui matérialise ses droits.

Ce document peut présenter des formes différentes :

- un jugement exécutoire,

- un contrat authentique.

Le plus souvent il s’agit d’un acte pris, émis et rendu exécutoire par l’ordonnateur et qui forme titre auprofit de l’établissement quelle qu’en soit la dénomination : arrêtés, baux, contrats, états de recouvrement,etc. Ces titres de recettes sont rendus exécutoires dès leur émission en application de l’article 98 de la loin° 92-1476 du 31 décembre 1992 (article L252 A du livre des procédures fiscales).

L’émission des titres est effectuée conformément aux dispositions de l’instruction interministérielle du 15mai 1981 prise pour l’application du décret n° 81.362 du 13 avril 1981 1 ; elle doit intervenir dès que lacréance peut être constatée et liquidée.

Cependant, en application des dispositions de l’article L 1611-5 du C.G.C.T., les collectivités ouétablissements publics locaux n’émettent pas de titres pour le recouvrement des créances non fiscales nonperçues au comptant lorsqu’elles n’atteignent pas un seuil fixé par décret 2.

1 Instruction interministérielle Budget / Santé / Intérieur et Environnement du 15 mai 1981, diffusée aux comptablespar l’instruction n° 81-85 MO du 2 juin 1981.

2 Seuil actuellement fixé à 5 euros (article D 1611-1 du CGCT).

117

Les sommes qui ont été encaissées sans titre par le comptable ou par un régisseur donnent lieu,postérieurement, à l’émission d’un titre de régularisation afin de constater la recette budgétaire dans lacomptabilité de l’établissement.

Des dispositions particulières ont été prévues au IV de l’article 1er de la loi n° 80-539 du 16 juillet 1980modifiée (Article 9 de la loi n° 94-504 du 22 juin 1994) en ce qui concerne la mise en recouvrement descréances résultant d’une décision juridictionnelle passée en force de chose jugée. Aux termes de cetarticle, l’ordonnateur d’une collectivité territoriale ou d’un établissement public local est tenu d’émettrel’état nécessaire au recouvrement des créances de l’espèce dans le délai de deux mois à compter de la datede notification de la décision de justice.

Faute de dresser l’état dans ce délai, le représentant de l’État adresse à la collectivité territoriale ou àl’établissement public local une mise en demeure d’y procéder dans le délai d’un mois ; à défaut, il émetd’office l’état nécessaire au recouvrement de la créance .

1.2. TITRES DE RECETTES

1.2.1. Délais d’émission et de recouvrement des titres de recettes

1.2.1.1. Prescription d’assiette

Sauf textes particuliers fixant une prescription abrégée pour certains produits, c’est la prescriptiontrentenaire de droit commun qui s’applique en ce qui concerne la mise en recouvrement des produits descollectivités et établissements publics locaux. Cette prescription, qui résulte des dispositions des articles2227 et 2262 du Code civil, est opposable à l’ordonnateur pour l’émission du titre de recettes et court àcompter du fait générateur de la créance.

1.2.1.2. Prescription relative au recouvrement

Conformément à l’article L 1617-5 3° du C.G.C.T., l’action en recouvrement des comptables publicslocaux se prescrit par quatre ans à compter de la prise en charge du titre de recette.

1.2.2. Contenu des titres de recettes exécutoires

La circulaire interministérielle du 18 juin 1998 (publiée au JO du 1er septembre 1998) définit la forme etle contenu des titres.

Le titre de recettes doit obligatoirement comporter les mentions suivantes :

- numéro d’ordre pris dans une série annuelle continue, si les besoins de l’établissement le nécessitent,des séries distinctes à l’intérieur desquelles la numérotation est continue peuvent, toutefois, êtreouvertes au sein du budget ;

- indication précise de la nature de la créance ;

- référence aux textes ou au fait générateur sur lesquels est fondée l’existence de la créance ;

- imputation budgétaire et comptable à donner au niveau le plus fin apparaissant dans la nomenclature;

- le cas échéant, numéro d’inventaire ;

- bases de la liquidation de la créance de manière à permettre au destinataire du titre d’exercer sesdroits (à défaut, le titre serait entaché d’irrégularité : Conseil d’État, 12 novembre 1975, ROBIN);

- montant de la somme à recouvrer ;

- désignation précise et complète du débiteur pour éviter toute hésitation sur son identité et faciliter lerecouvrement (pour les personnes physiques : nom, prénom, adresse) ;

- si des intérêts sont exigibles, il est nécessaire de viser le texte ou la convention sur lequel est fondéecette exigence et d’indiquer le taux et la date à partir de laquelle ils courent ;

- date à laquelle le titre est émis et rendu exécutoire ;

- mention apparente des indications suivantes figurant sur tous les volets du titre de recettes :

118

- « Titre exécutoire en application de l’article L 252 A du livre des procédures fiscales, pris, émis etrendu exécutoire conformément aux dispositions du décret n° 66-624 du 19 août 1966 modifié par ledécret n° 81-362 du 13 avril 1981 relatif au recouvrement des produits des collectivités etétablissements publics locaux ».

- indication relative aux modalités de règlement et aux délais et voies de recours. Ces mentionsdoivent obligatoirement figurer sur les volets du titre destinés au redevable et au comptable.

Les titres de recettes n’ont pas à être revêtus de la signature de l’ordonnateur.

Il est rappelé qu’en cas d’activité assujettie à la T.V.A., la facturation au redevable doit distinguer lemontant de la créance proprement dite et le montant de la T.V.A..

1.2.3. Présentation formelle des titres de recettes

Il convient de distinguer selon que le titre est individuel ou collectif.

1.2.3.1. Titres individuels

Le titre à utiliser doit être conforme au modèle type du titre annexé à la circulaire du 18 juin 1998. Ilcomporte quatre volets :

- 1er volet - Titre de recettes exécutoire formant bulletin de perception qui permet de suivre lerecouvrement de la créance ;

- 2ème volet - Titre de recettes exécutoire annexé au compte de gestion avec les pièces justifiant lesdroits de l’établissement ou la référence aux titres de créance détenus par le comptable notammentdans le cas de recettes s’exécutant en plusieurs années (baux, par exemple).

- 3ème volet - Titre de recettes exécutoire formant avis des sommes à payer destiné au débiteur ;

- 4ème volet - Titre de recettes exécutoire formant bulletin de liquidation conservé par l’ordonnateur.

Il est précisé que sous la rubrique imputation, doivent être portées les informations relatives à l’articlebudgétaire.

Cette rubrique comprend deux zones :