theme 2 – la creation de richesses et la ...¸ découverte 2 : le cas du jean 1. quel est le...

TRANSCRIPT

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

1/ 11 BTS NRC1 -–Economie

ø Découverte 1 : les limites de la croissance et du développement économique

1. Comment s’appelle le courant qui relève la nécessité d’une

articulation entre société et environnement ?

2. Qui est à l’origine de ce courant ?

3. Comment sont nommées les limites du PIB ? Proposez une définition. 4. Comment se manifeste concrètement ces limites ? 5. Quel est le raisonnement économique « de la croissance à tout prix » ? Qu’est-ce qui n’est pas envisagé ?

6. Quelles sont les conséquences de ce modèle de croissance ?

Prenez-en note les éléments qui vous aideront à compléter le schéma ci-dessous :

Notions, en plus, à faire apparaître dans le schéma : Demande de travail, production, pouvoir d’achat, chômeur, profit, , demande de biens et services

PIB =

l’Etat

ä de la demande de travail des entreprises

demande de

travail

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

2/ 11 BTS NRC1 -–Economie

ø Découverte 2 : le cas du Jean

1. Quel est le vêtement le plus porté

dans le monde ?

2. Qu’est-ce qui est nécessaire à la fabrication d’un jean ? 3. Complétez le tableau suivant :

Jean issu de la mondialisation Jean Ecologique

Processus de production

Le « puzzle » industriel mondial Le jean « made in France » Coton Coton Filature Filature Teinture Teinture Confection Délavage

Confection

Fermeture éclair

Externalités négatives pour Xi-tang en Chine capitale mondiale du Chine

Externalités positives de la marque « made in France » 1083

Investissement en France

Prix du jean

Mode de développement

4. Quels sont donc les trois grands types d’impacts négatifs imputables à notre modèle de croissance ?

Journal de 20H – David Pujadas Le 11 janvier 2016

http://www.francetvinfo.fr/monde/environnement/consommation-le-jeans-est-un-des-produits-les-plus-polluants-au-monde_1264025.html

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

3/ 11 BTS NRC1 -–Economie

ø Découverte 3 : le développement durable

Doc. 1 : définition Source : CMA http://212.43.237.181/normalisation/Fiche.aspx?chapitre_id=6&fiche_id=55

LES INSTRUMENTS POUR FAVORISER LE DEVELOPPEMENT DURABLE

Doc 2 : Les instruments fiscaux

La logique des écotaxes Les taxes liées à l’environnement obéissent au « principe pollueur-payeur » selon lequel le coût de la pollution doit être répercuté sur le prix et la production des biens et services responsables de cette pollution. Aux États-Unis, par exemple, une taxe sur les véhicules « carburivores » et gros pollueurs qui varie de US$ 1 000 à US$ 7 700 est prélevée lors de l’achat de véhicules gaspilleurs d’énergie. Et les taxes perçues sur les récipients non-réutilisables de boisson encouragent le recyclage et réduisent les volumes de déchets. Au cours des 10 dernières années, la plupart des pays de l’OCDE ont introduit des écotaxes dans leurs politiques environnementales et cela pour plusieurs raisons. Ces taxes sont relativement faciles à administrer et peuvent contribuer à lutter contre le réchauffement de la planète dans la mesure où elles encouragent à la fois l’innovation technologique et la réduction des émissions polluantes. Elles permettent aussi de remplir les caisses de l’État : les recettes fiscales liées à l’environnement représentent en moyenne près de 2 % du PIB dans les pays de l’OCDE et 6 % des recettes fiscales totales. Toutefois, il y a encore certains problèmes à résoudre. Les gouvernements ont jusqu’ici choyé l’industrie en lui accordant des exonérations et des dégrèvements fiscaux de peur que des droits ou redevances supplémentaires ne fassent fuir les entreprises vers des paradis fiscaux pour pollueurs. Résultat : les écotaxes frappent actuellement presque exclusivement les ménages et le secteur des transports. […]

Source : http://www.observateurocde.org/news/archivestory.php/aid/475/La_logique_des__E9cotaxes_.html#sthash.EEHdUhLx.dpuf

LES PRINCIPES DU DEVELOPPEMENT DURABLE

Solidarité

Dans le temps : entre les générations présentes et futures. Dans l’espace : entre le Nord et le Sud, l’Est et l’Ouest, entre régions pauvres et régions riches, entre milieu urbain et rural… Ex : l’engagement des 0,7 % du PIB pour l’Aide Publique au Développement (APD) aux pays du Sud. Actuellement, ce chiffre reste en moyenne de 0,3 %.

Précaution Lorsqu’une action ou une découverte peut entraîner des dommages, il faut évaluer les risques et, si nécessaire, prendre des mesures correctives.

Participation Les pouvoirs publics associent les citoyens aux décisions prises.

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

4/ 11 BTS NRC1 -–Economie

Doc. 3 : Les instruments règlementaires en faveur de la préservation de l’environnement

La loi de transition énergétique est publiée : Ségolène Royal appelle les citoyens à s’en saisir 18 août 2015 - Après plusieurs mois de consultations et de discussions parlementaires, la loi de transition énergétique pour la croissance verte a été publiée ce matin au Journal Officiel. Ségolène Royal appelle tous les citoyens à se saisir du texte pour permettre à la France de devenir une puissance écologique de premier plan.

A quelques mois de la Conférence Paris Climat de décembre 2015, la loi de transition énergétique pour la croissance verte concrétise les engagements de la France. La construction d’un nouveau modèle énergétique est désormais irréversible et chacun peut participer à ce mouvement :

La boîte à outils de la transition énergétique : 18 mesures concrètes pour mobiliser les citoyens

Je veux faire des économies d’énergie dans mon logement �1. Une meilleure information sur la rénovation énergétique des bâtiments Les plates-formes de la rénovation énergétique donnent aux consommateurs des conseils et des informations sur les financements, sur les artisans certifiés, sur la façon de procéder à des audits énergétiques et sur les travaux à faire. La loi fixe un cadre immédiatement applicable pour leur déploiement. N° Azur Eco-Rénov : 0810 140 240 6. Le crédit d’impôt transition énergétique est ouvert jusqu’au 31 décembre 2016 Le crédit d’impôt transition énergétique (CITE) est applicable depuis le 1er septembre 2014. Les particuliers peuvent s’engager dans des travaux de rénovation grâce au crédit d’impôt pour la transition énergétique : il est accessible à tous - propriétaires occupants comme locataires - et permettra de se voir rembourser 30% du montant des travaux de rénovation énergétique. Les travaux pris en compte s’élèvent jusqu’à 8.000 € pour une personne seule et 16.000€ pour un couple. […] Je me déplace propre 9. Frais de déplacement L’employeur participe aux frais de déplacement de ses salariés en vélo ou en vélo électrique entre le domicile et le lieu de travail. �10. Prime à la conversion Le bonus pour l’achat d’un véhicule électrique a été pérennisé et majoré depuis le 1er Avril 2015 lorsqu’il s’accompagne de la mise au rebut d’un véhicule polluant immatriculé avant le 1er janvier 2001 (date d’entrée en vigueur de la norme Euro 3 pour tous les véhicules neufs). Le bonus total peut atteindre 10 000 euros. L’achat ou la location de longue durée d’un véhicule électrique peut ainsi être aidé à hauteur de 10 000 € (6 300 € de bonus auxquels peuvent s’ajouter 3 700 € de superbonus). 9300 véhicules électriques ont été vendus à fin juillet pour 2015, soit deux fois plus qu’en 2014 à la même date. […] Je consomme durable 12. Fin des sacs plastiques à usage unique Interdiction à partir du 1er janvier 2016 de la distribution de sacs plastiques de caisse à usage unique. Interdiction à partir du 1er janvier 2017 des sacs « fruits et légumes ». Interdiction de la distribution d’ustensiles jetables de cuisine en 2020. Dès à présent, interdiction des sacs en plastique oxo-fragmentable.

Source : http://www.developpement-durable.gouv.fr/La-loi-de-transition-energetique,44347.html

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

5/ 11 BTS NRC1 -–Economie

Les autorités européennes

http://www.developpement-durable.gouv.fr/Depuis-le-1er-septembre-la-norme

Volkswagen : un million de voitures potentiellement concernées en France EXCLUSIF par Isabelle Raymond vendredi 25 septembre 2015

Un peu plus d'un million de VW ont un moteur truqué en France 11 millions de véhicules diesel ont potentiellement été truqués par Volkswagen - c'est le groupe qui le dit. Mais combien en France ? Un peu plus d'un million.

Un expert de l'analyse du secteur automobile, la société Inovev, a fait le calcul pour France Info. Un peu plus d'un million de véhicules du groupe Volkswagen sont potentiellement concernés en France. 1.068.796 très précisément. C'est le nombre de voitures vendues par le groupe allemand dans l'Hexagone entre 2009 et juin 2015 - la période incriminée - qui sont équipés du fameux moteur truqué aux Etats-Unis, à savoir le moteur à quatre cyclindres TDI de type EA189. Ce moteur diesel, on le retrouve sur une trentaine de modèles des quatre marques du groupe allemand, toutes commercialisées dans l'Hexagone, même si Volkswagen englobe 60% des ventes, Golf et Polo en tête. On trouve ensuite des Audi, A3 notamment... Skoda et Seat ne totalisant que 200.000 véhicules vendus ces six dernières années. Le constructeur allemand a admis, selon le ministre des Transports outre-Rhin, avoir aussi truqué les tests anti-pollution en Europe. Rien ne dit donc que ce million de voitures commercialisées en France n'a pas également sous le capot un moteur truqué. Joint par France Info, le groupe Volkswagen n'a pas souhaité faire de commentaire.

http://www.franceinfo.fr/actu/economie/article/scandale-volkswagen-un-peu-plus-d-un-million-de-voitures-en-france-733705

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

6/ 11 BTS NRC1 -–Economie

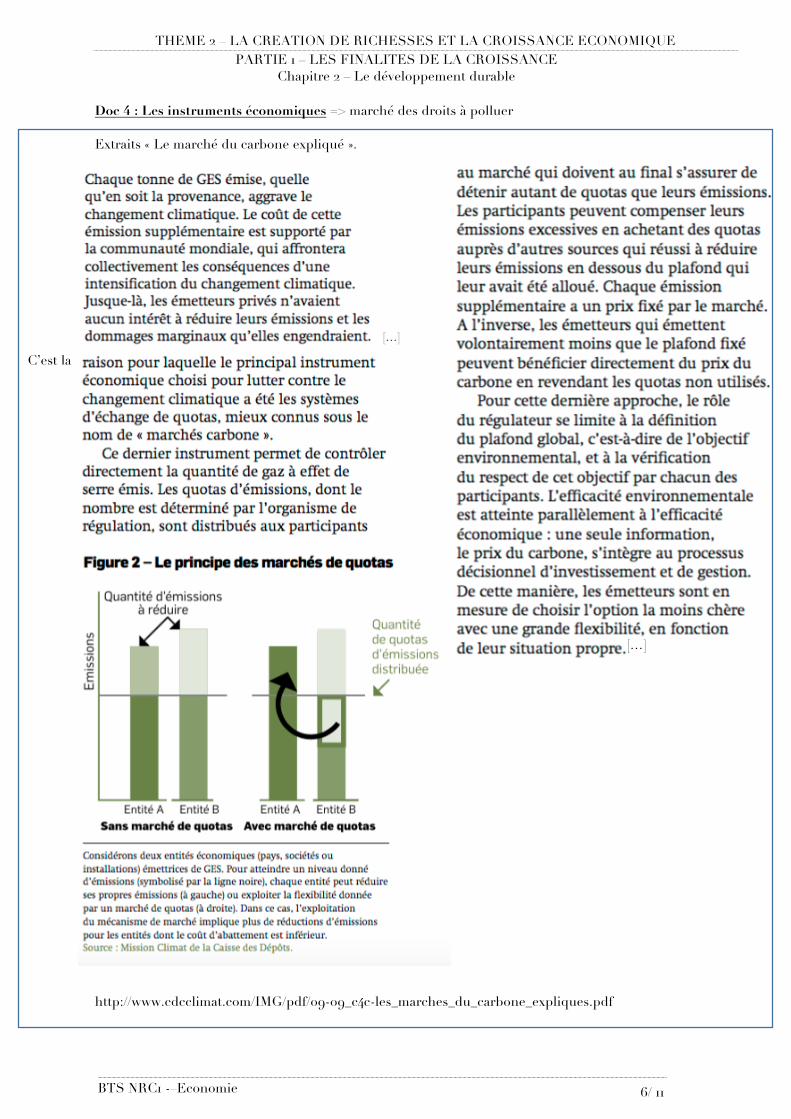

Doc 4 : Les instruments économiques => marché des droits à polluer Extraits « Le marché du carbone expliqué ».

http://www.cdcclimat.com/IMG/pdf/09-09_c4c-les_marches_du_carbone_expliques.pdf

[…]

[…]

C’est la

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

7/ 11 BTS NRC1 -–Economie

Doc 5 : Les instruments à l’échelle internationale

Climat:avantlaCOP21,lebilanmitigéduprotocoledeKyotoOlivia Lepropre14/12/15 Les parties ayant participé à la COP21 se félicitent d'un " accord historique ". Cet accord devra remplacer le " protocole de Kyoto ", signé il y a une vingtaine d'années et en vigueur depuis dix ans. L'accord de Paris doit prendre le relais du protocole de Kyoto à partir de 2020. Ce protocole de Kyoto a été adopté en 1997 lors de la COP3. Mais l'accord n'est entré en vigueur que huit ans après sa signature et n'engageait pas les plus grands pollueurs de la planète. Cet accord imposait aux pays industrialisés, et à eux uniquement, de réduire d'ici 2012 leurs émissions de gaz à effets de serre (GES) de 5,2% par rapport à 1990. L'accord devait entrer en vigueur après la ratification par 55 pays dont les émissions combinées représentent 55 % du total des émissions de 1990. L'accord ne s'appliquait pas aux grands pays émergents comme la Chine, l'Inde ou encore le Brésil. Les pays en développement devaient cependant se conformer à certaines normes environnementales. Les Etats-Unis, qui étaient à l'époque considérés comme les plus grands pollueurs de la planète, ont refusé de le ratifier en 2001, prétextant que l'accord allait à l'encontre de ses intérêts économiques. Depuis 2006, c'est la Chine qui est le premier pays émetteur de CO2 à la place des Etats-Unis, devant l'Union européenne, l'Inde, la Russie et le Japon. Le protocole de Kyoto est finalement entré en vigueur en février 2005, après la ratification par la Russie en 2004.

Dix ans après, un bilan mitigé Dix ans après son entrée en vigueur, le bilan concernant le protocole de Kyoto est mitigé. Selon des données des Nations Unies, les émissions des pays signataires du protocole ont diminué de 24 % entre 1990, l'année de référence, et 2012. Cette baisse donne l'impression que l'accord a été d'une efficacité redoutable, mais les chiffres ne sont pas aussi significatifs qu'ils en ont l'air. Premièrement, ce bilan inclut les Etats de l'ancien bloc de l'Est, dont l'économie s'est effondrée autour de 1990, entraînant une énorme chute de leurs émissions de gaz à effets de serre. […]Deuxièmement, il faut bien entendu exclure de ce bilan les Etats-Unis, qui n'ont jamais ratifié le protocole, alors qu'ils étaient les plus grands émetteurs de GES. Troisièmement, il faut aussi exclure le Canada, qui s'est retiré du protocole de Kyoto en 2011 sous la menace de sanctions après son entrée en vigueur, et qui a un des pires bilans des pays signataires (+ 18,2 de GES entre 1990 et 2012), selon Radio Canada. Si l'on fait la moyenne en tenant compte de ces facteurs, la baisse réelle des émissions des pays signataires ne serait que de 4%, et donc en deçà de l'objectif de base qui était de 5,2%. Une des erreurs principales de l'accord de Kyoto était le nombre de pays qui n'étaient pas concernés, dès le départ ou par manque de ratification. L'accord de Paris est différent sur ce point, mais pas uniquement. Les 29 articles de l'accord issu de la COP 21 n'instaurent ni "comité de contrôle du respect des dispositions", ni de mécanisme de sanction, comme le prévoyait le protocole de Kyoto. A Kyoto, les pays développés s'étaient engagés à rattraper d'éventuels dérapages dans leurs engagements en assumant une forme d'"amende" de 30 % de réduction d'émissions supplémentaire. Raison pour laquelle certains Etats, comme le Canada, se sont tous simplement retirés du processus.

L'accord de Paris est-il vraiment "juridiquement contraignant" ? L'accord issu de la COP21 est annoncé comme "juridiquement contraignant". Cette question suscite encore un débat. […] Mais l'accord de Paris est tout de même contraignant à de nombreux points de vue. Par exemple de par sa forme juridique. Il s'agit d'un protocole additionnel à la Convention-cadre des Nations unies sur les changements climatiques, ce qui lui confère une valeur de traité international. "Il ne porte pas le nom de protocole ou de traité, sans quoi il aurait dû passer devant le Congrès américain, majoritairement républicain, qui aurait empêché sa ratification, explique Matthieu Wemaëre. Mais il en a bien la force." L'accord comporte également de nombreuses obligations juridiques de résultats ou de moyens. Le texte prévoit également un mécanisme de transparence, pour vérifier les informations fournies par les pays sur leurs émissions et leurs progrès. Contrairement au protocole de Kyoto, ce mécanisme s'appliquera aux pays développés, mais aussi aux pays en développement. Pour entrer en vigueur, il devra être ratifié selon les mêmes règles que le protocole de Kyoto, à savoir par "au moins 55 pays" représentant "au moins 55 %" des émissions mondiales.

http://www.levif.be/actualite/environnement/climat-avant-la-cop21-le-bilan-mitige-du-protocole-de-kyoto/article-normal-440813.html

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

8/ 11 BTS NRC1 -–Economie

LES INSTRUMENTS POUR FAVORISER LE DEVELOPPEMENT DURABLE

Questions de compréhension sur la lecture des documents

ø Document 1 : définition du développement durable

1. Pourquoi peut-on dire que le développement durable (D.D.) présente une préoccupation intergénérationnelle ?

2. D’après le schéma du DD, la partie durable coïncide à l’intersection de quels cercles ?

ø Documents 2 à 5 : les instruments pour favoriser le développement durable

3. Quels sont les quatre grands instruments présentés pour favoriser le DD ?

4. Quel est le principe du pollueur-payeur ? (doc. 2) Taxer les pratiques dommageables

5. Comment est appliqué le principe du pollueur payeur aux USA ? (doc. 2)

6. Quels sont les avantages du principe pollueur-payeur, c’est à dire de l’éco-taxe ? (doc. 2)

7. Quels sont les inconvénients du principe pollueur-payeur, c’est à dire de l’éco-taxe ? (doc. 2)

8. Quel est l’objectif du crédit d’impôt transition énergétique ? Quelle est sa source de droit ? (doc. 3)

9. Expliquez rapidement le scandale Volkswagen en faisant référence à la norme euro 6. (doc. 3)

10. Comment fonctionne le marché carbone ? (doc. 4)

11. Quelle est la durée d’application du protocole de Kyoto ? `Quels étaient ses objectifs ? (doc. 5)

12. Quand s’appliquera l’accord de Paris ? Quel est le mécanisme de l’accord de Paris ? (doc. 5)

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

9/ 11 BTS NRC1 -–Economie

A l’aide des documents de la découverte 3, complétez ce schéma

FICHE DE REVISIONS Définitions :

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

10/ 11 BTS NRC1 -–Economie

ø Découverte 4 : les indicateurs du développement durable

ø L’empreinte écologique : manuel page 75, documents 9 et 10

ø L’indicateur de progrès véritable

Foucher – Parcours BTS

1. Identifiez les nouveaux indicateurs de richesse ?

2. En quoi se différencient-ils du PIB ?

THEME 2 – LA CREATION DE RICHESSES ET LA CROISSANCE ECONOMIQUE PARTIE 1 – LES FINALITES DE LA CROISSANCE

Chapitre 2 – Le développement durable

11/ 11 BTS NRC1 -–Economie

PLAN DE LA SYNTHESE

Le développement durable vise à concilier, par la préservation de certaines ressources, un objectif de croissance actuelle avec la satisfaction des besoins des générations futures. Désormais inscrits dans des textes internationaux, l’objectif de développement durable suppose des changements institutionnels et comportementaux profonds. Le niveau de développement durable est appréhendé à l’aide de nouveaux indicateurs. I – LA CROISSANCE SOURCE D’EXTERNALITES NEGATIVES II – UN NOUVEAU MODELE DE CROISSANCE AVEC LE DEVELOPPEMENT DURABLE

A – Définition du développement durable

B – Les politiques en faveur du développement durable

1. Les instruments règlementaires

2. Les instruments fiscaux

3. Les instruments économiques

C – Les indicateurs du développement durable III – L’INFLUENCE DES POLITIQUES DE DEVELOPPEMENT DURABLE SUR LES AGENTS ECONOMIQUES

A. A l’échelle nationale

ø Pour les ménages :

ø Pour les entreprises :

ø Pour les administrations :

B. A l’échelle européenne et internationale