taxes et redevances sur la téléphonie mobile : analyse ... · (source : prochaine analyse de...

TRANSCRIPT

Taxes et redevances sur la téléphonie mobile : analyse comparative internationalePrincipales constatations et recommandations

OctObre 2013

2

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

En dépit de la croissance généralisée de la téléphonie mobile, le coût demeure un obstacle important à l’adoption et l’utilisation accrues des services mobiles dans les marchés en développement. Une étude de référence réalisée en 2011 par la GSMA et Deloitte a montré que la taxation de la téléphonie mobile a augmenté dans plus de la moitié des 111 pays étudiés.4 La taxation des services mobiles reste un enjeu politique important.

La GSMA et Deloitte ont réalisé une autre étude approfondie sur les taxes et redevances sur la téléphonie mobile dans 19 pays qui imposent des taxes spécifiques à ce secteur. L’analyse montre que pour 10 USD de recettes de téléphonie mobile, près de 3 USD finissent dans les caisses du gouvernement sous forme de taxes, frais réglementaires ou autres charges. Ces niveaux excessifs de taxes et de redevances ne sont pas conformes aux principes de taxation établis.

IntroductionÀ l’échelle mondiale, 3,4 milliards de personnes sont abonnées à un service mobile, et on estime que les fournisseurs de services mobiles produisent 1,4 % du produit intérieur brut (PIb) mondial.1 Il a été prouvé que les services mobiles augmentent les investissements et le développement technologique, réduisent les inégalités entre les revenus et la pauvreté, et accroissent les recettes fiscales.2

• Services financiers proposés via les réseaux et les téléphones mobiles : Des services tels que les services bancaires mobiles, les paiements mobiles et d’autres services financiers sont considérés comme un élément important du développement économique, en particulier pour les communautés rurales.

• Services de santé pris en charge par les technologies mobiles : On estime que les marchés développés économisent déjà 400 milliards USD en dépenses de santé grâce à l’utilisation des mobiles et, malgré cela, il est difficile d’en surévaluer le potentiel futur. À l’heure actuelle, 84 %

de la population mondiale consomme seulement 11 % du budget de la santé et souffre de près de 95 % des pathologies.3

• Apprentissage et éducation basés sur la technologie mobile : On entend par là la formation linguistique, l’enseignement à distance pour les enseignants, le soutien aux élèves, etc.

• Informations sur le marché / services de développement agricole et rural : Large éventail de services, y compris les prévisions météorologiques, les informations sur les prix et l’accès aux services de transport.

AlorS que l’utIlISAtIon du mobIle ne ceSSe de croître, elle S’AccompAgne d’une nouvelle générAtIon de ServIceS optImISéS pAr lA technologIe mobIle. Il S’AgIt notAmment deS ServIceS SuIvAntS :

1. AtKearney (2013), ‘the Mobile economy 2013’2. the GSMA and Deloitte (2007), ‘Global mobile tax review 2006-07’ ; et Mireia Fernández-Ardèvol, ‘Mobile communication and Socio-economic Development: A Latin American Perspective’ ;

United Nations chronicle, 20113. AtKearney (2013), ‘the Mobile economy 2013’4. the GSMA, Deloitte (2011), ‘Global Mobile tax review 2011’

3

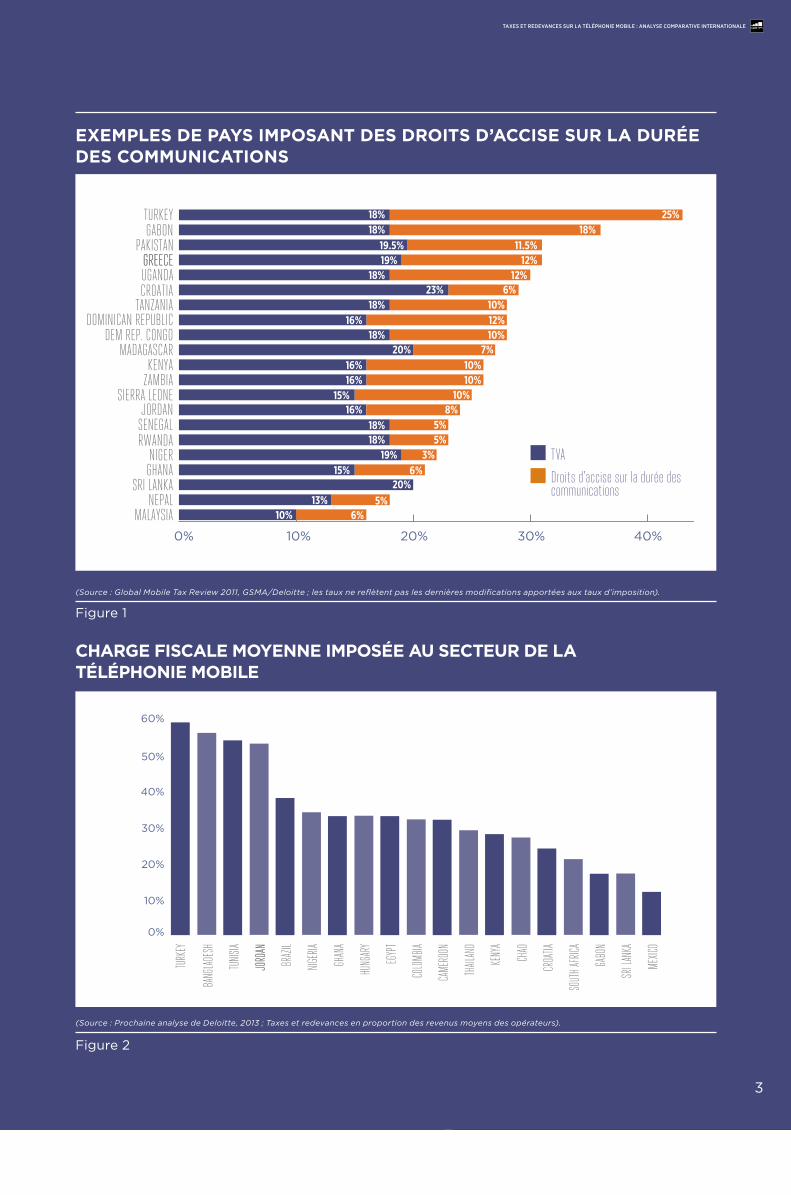

(Source : Global Mobile Tax Review 2011, GSMA/Deloitte ; les taux ne reflètent pas les dernières modifications apportées aux taux d’imposition).

(Source : Prochaine analyse de Deloitte, 2013 ; Taxes et redevances en proportion des revenus moyens des opérateurs).

chArge fIScAle moyenne ImpoSée Au Secteur de lA téléphonIe mobIle

exempleS de pAyS ImpoSAnt deS droItS d’AccISe Sur lA durée deS communIcAtIonS

Figure 1

0%

10%

20%

30%

40%

50%

60%

TURK

EY

BANG

LADE

SH

TUNIS

IA

BRAZ

IL

NIGER

IA

GHAN

A

HUNG

ARY

EGYP

T

COLO

MBIA

CAME

ROON

THAIL

AND

KENY

A

CHAD

CROA

TIA

SOUT

H AFR

ICA

GABO

N

SRI L

ANKA

MEXIC

O

JORD

ANJO

RDAN

Figure 2

18.00%18.00%

19.50%19.00%

18.00%23.00%

18.00%16.00%

18.00%20.00%

16.00%16.00%

15.00%16.00%

18.00%18.00%

19.00%15.00%

0.00%13.00%

10.00%

25.00%18.00%

11.50%12.00%

12.00%6.00%

10.00%12.00%10.00%

7.00%10.00%10.00%

10.00%8.00%

5.00%5.00%3.00%

6.00%20.00%

5.00%6.00%

0% 10% 20% 30% 40% 50%

TURKEY

PAKISTANGREECE

UGANDACROATIA

TANZANIA

DEM REP. CONGOMADAGASCAR

KENYAZAMBIA

SIERRA LEONE

SENEGALRWANDA

NIGERGHANA

MALAYSIA

VAT

Airtime Excise

0 10 20 30 40 50

0% 10% 20% 30% 40% 50%

TURKEYGABON

PAKISTANGREECEGREECEUGANDA

MADAGASCARKENYA

ZAMBIASIERRA LEONE

JORDAN

CROATIATANZANIA

DOMINICAN REPUBLICDEM REP. CONGO

SENEGALRWANDA

NIGERGHANA

SRI LANKANEPAL

MALAYSIA

19 1218 1223 618 1016 1218 1020 716 1016 1015 1016 818 518 519 315 620 13 510 6

18% 25%18%

18%

18%

18%

18%18%

18%19.5% 11.5%

12%12%

6%10%12%10%

7%10%10%

10%8%

5%5%

3%6%

20%5%

6%

19%

23%

16%

20%16%16%

16%15%

15%

13%10%

19% TVA

Droits d’accise sur la durée des communications

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

4

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

L’étude identifie quatre thèmes importants qui, pris globalement, prouvent clairement que l’actuel niveau de taxation sur la téléphonie mobile n’est pas conforme aux meilleures pratiques reconnues :

• taxation élevée sur la téléphonie mobile : La taxation des services mobiles représente plus de 30 % des recettes du secteur de la téléphonie mobile dans les 19 pays étudiés.

• ces taux élevés d’imposition ne sont pas appliqués de manière généralisée : Près de la moitié de la charge fiscale de la téléphonie mobile provient de taxes et redevances prélevées spécifiquement sur le secteur de la téléphonie mobile. Un examen de haut niveau de la conception technique de la taxation semble indiquer qu’un grand nombre de ces taxes spécifiques à la téléphonie mobile ne s’appliqueraient pas à d’autres opérateurs fournissant des services concurrents, comme par exemple aux fournisseurs VoIP (voix sur IP).

• mauvaise prise en compte des retombées : Des études de la Banque mondiale suggèrent que la plupart des marchés ont en outre la capacité importante de prélever plus d’impôts sur les « mauvais » acteurs économiques. Toutefois, lorsque l’on considère les impôts et les autres prélèvements à assiette large, la contribution apportée par la téléphonie mobile s’avère disproportionnée.

• tendance à la hausse avec un accroissement proportionnel de la charge fiscale pesant sur la téléphonie mobile : La majorité des marchés étudiés ont indiqué un accroissement de la charge fiscale au fil du temps. En général, celle-ci augmente plus rapidement que la charge fiscale générale. Cela sous-entend que l’écart au niveau de la charge fiscale entre la téléphonie mobile et le reste de l’économie ne cesse de se creuser.

Du point de vue des politiques, ces conclusions sur la taxation de la téléphonie mobile sont préoccupantes. Le secteur de la téléphonie mobile apporte une contribution majeure à la croissance économique et le coût des services est un obstacle reconnu à une utilisation plus généralisée, en particulier dans les marchés en développement.

On estime qu’une réduction d’un point de pourcentage de la charge pesant sur le haut débit mobile se traduirait par une augmentation à hauteur de 1,8 point de pourcentage du taux de pénétration et une croissance à hauteur de 0,7 point de pourcentage du PIB sur une période de cinq ans.5

Une taxation élevée influe sur les décisions des opérateurs de téléphonie mobile, en modifiant leurs incitations à investir et leur capacité à lever des capitaux à des fins de financement. L’examen de plus de 400 études différentes a révélé que, en moyenne, une augmentation de 1 % du taux de l’impôt sur les capitaux entraîne une diminution de 4 % du niveau des investissements étrangers directs.6

Soulignant bien l’importance de cette question, les études de la Banque mondiale concluent que le manque d’investissements dans le domaine de la téléphonie et des autres services publics a pour effet de réduire la croissance de 2 points de pourcentage en Afrique subsaharienne, et la productivité à hauteur de 40 %.7 Ces études indiquent également que le développement de services mobiles plus avancés, tels que le haut débit mobile, se voit entravé par le manque d’infrastructures de télécommunications fixes et les obstacles réglementaires qui prêtent à confusion.

Le niveau actuel de taxation de la téléphonie mobile n’est pas conforme aux meilleures pratiques reconnues

5. La GSMA (2012)6. Mooij and ederveen (2005), ‘explaining the Variation in empirical estimates of tax elasticities of Foreign Direct Investment’7. banque mondiale (2009), ‘transformer l’infrastructure de l’Afrique’

5

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

prIncIpeS de meIlleure prAtIque en mAtIère de tAxAtIon fondéS Sur deS ArtIcleS et deS rApportS publIéS

(Source: Deloitte, 2013)

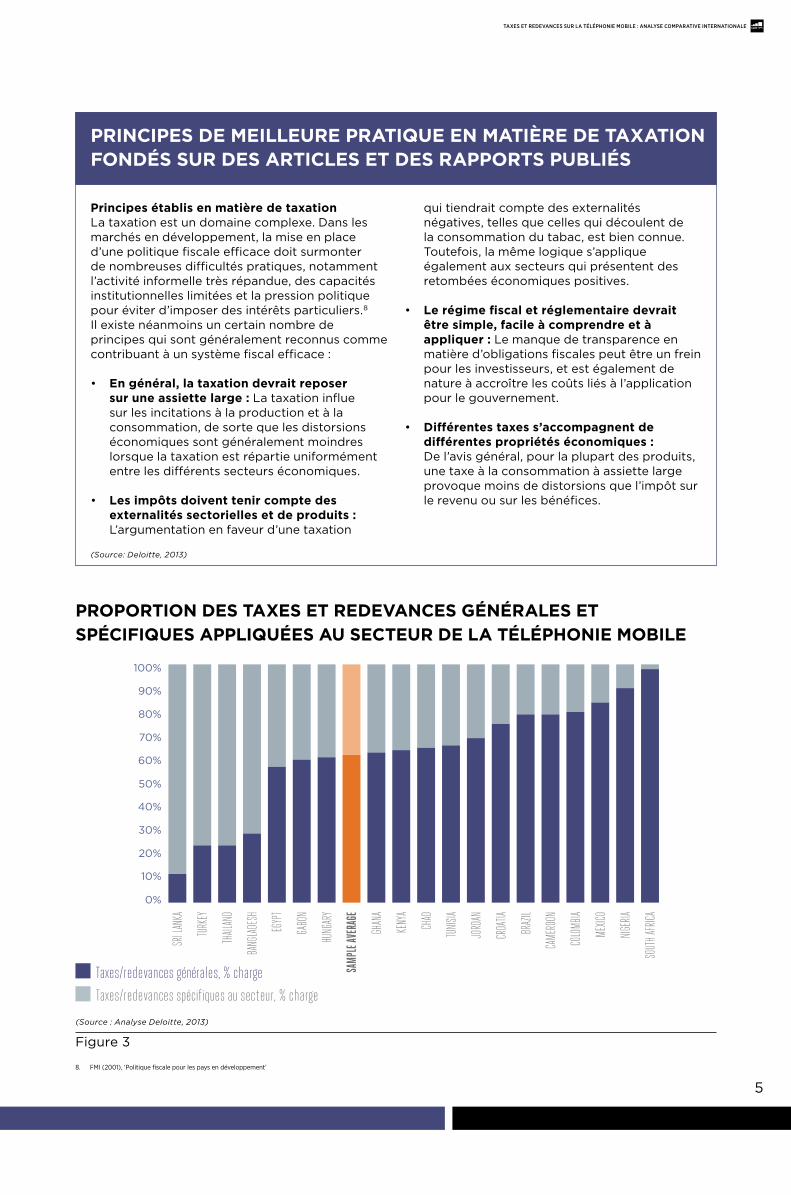

(Source : Analyse Deloitte, 2013)

proportIon deS tAxeS et redevAnceS générAleS et SpécIfIqueS ApplIquéeS Au Secteur de lA téléphonIe mobIle

principes établis en matière de taxationLa taxation est un domaine complexe. Dans les marchés en développement, la mise en place d’une politique fiscale efficace doit surmonter de nombreuses difficultés pratiques, notamment l’activité informelle très répandue, des capacités institutionnelles limitées et la pression politique pour éviter d’imposer des intérêts particuliers.8 Il existe néanmoins un certain nombre de principes qui sont généralement reconnus comme contribuant à un système fiscal efficace :

• en général, la taxation devrait reposer sur une assiette large : La taxation influe sur les incitations à la production et à la consommation, de sorte que les distorsions économiques sont généralement moindres lorsque la taxation est répartie uniformément entre les différents secteurs économiques.

• les impôts doivent tenir compte des externalités sectorielles et de produits : L’argumentation en faveur d’une taxation

qui tiendrait compte des externalités négatives, telles que celles qui découlent de la consommation du tabac, est bien connue. Toutefois, la même logique s’applique également aux secteurs qui présentent des retombées économiques positives.

• le régime fiscal et réglementaire devrait être simple, facile à comprendre et à appliquer : Le manque de transparence en matière d’obligations fiscales peut être un frein pour les investisseurs, et est également de nature à accroître les coûts liés à l’application pour le gouvernement.

• différentes taxes s’accompagnent de différentes propriétés économiques : De l’avis général, pour la plupart des produits, une taxe à la consommation à assiette large provoque moins de distorsions que l’impôt sur le revenu ou sur les bénéfices.

SRI L

ANKA

TURK

EY

THAIL

AND

BANG

LADE

SH

EGYP

T

GABO

N

HUNG

ARY

SAMP

LE AV

ERAG

E

GHAN

A

KENY

A

CHAD

TUNIS

IA

JORD

AN

CROA

TIA

BRAZ

IL

CAME

ROON

COLO

MBIA

MEXIC

O

NIGER

IA

SOUT

H AFR

ICA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Taxes/redevances générales, % charge

Taxes/redevances spécifiques au secteur, % charge

8. FMI (2001), ‘Politique fiscale pour les pays en développement’

Figure 3

6

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

Une taxation élevée sur la téléphonie mobile entraîne un certain nombre de problèmes évidents, pourtant les gouvernements sont contraints de percevoir des recettes pour pouvoir continuer à financer leurs dépenses publiques.

Dans les 19 pays étudiés dans ce rapport, les gouvernements ont perçu auprès des opérateurs de téléphonie mobile 13 539 millions USD en taxes et redevances. Cela présage à la fois d’un important défi en matière de politique et d’une belle opportunité. Si la taxation sur la téléphonie mobile est réduite, les gouvernements devront trouver d’autres moyens de percevoir des revenus importants, mais ce sera également pour eux la possibilité de favoriser de manière significative la croissance économique.

D’après les travaux d’analyse réalisés dans le cadre de cette étude, les domaines prioritaires de réforme suivants ont été identifiés :

• taxation spécifique du secteur de la téléphonie mobile : Près de 40 % des recettes fiscales issues du secteur de la téléphonie mobile proviennent d’une taxation spécifique à la téléphonie mobile. Dans certains pays, cette part était bien supérieure puisqu’elle est comprise entre 70 et 90 % au Sri Lanka, en Turquie, en Thaïlande et au Bangladesh.

Bien que certaines de ces charges se rapportent indiscutablement à des instruments réglementaires conçus pour reproduire les forces concurrentielles du marché, leur montant va bien au-delà et cela constitue une mesure d’augmentation des recettes. Des charges fiscales d’une telle ampleur sont problématiques, car elles faussent les comportements de consommation et entravent la capacité des opérateurs mobiles à financer des investissements futurs, notamment dans la mesure où elles ne s’appliquent pas équitablement aux fournisseurs de services concurrents.

L’utilisation inefficace des mesures réglementaires, à laquelle s’ajoutent des taxes et redevances élevées, peut nuire considérablement aux investissements dans le secteur de la téléphonie mobile.

• taxation de services nouveaux et émergents : La croissance des données mobiles offre au secteur la possibilité d’accroître sa valeur économique grâce à une toute nouvelle génération de produits et services, qu’il s’agisse de services de santé, d’éducation ou financiers.

Toutefois, ces services sont généralement sensibles à l’évolution des prix, surtout au moment de leur apparition. Il existe ainsi le risque qu’une taxation élevée puisse fortement retarder, voire même empêcher, les avantages qu’ils se proposent d’apporter.

Le cas pratique ci-dessous présente les avantages offerts par M-Pesa au Kenya et les premiers éléments révélant l’effet des taxes perçues sur son service.

• taxation de l’accès : Dans certains pays, des taxes et redevances sont prélevées sur l’accès des consommateurs aux services mobiles, même si celles-ci peuvent varier en termes de niveau et de nature d’un marché à l’autre. Il s’agit notamment des taxes sur les abonnements, à l’activation, des taxes et redevances sur la connexion, ainsi que des taxes et redevances sur les téléphones.

L’augmentation du coût de l’accès au réseau est largement reconnue comme étant particulièrement préjudiciable si l’on considère les retombées économiques et les augmentations de productivité que l’usage accru des services mobiles peut engendrer.

Incidences sur les politiques et priorités en matière de réforme

7

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

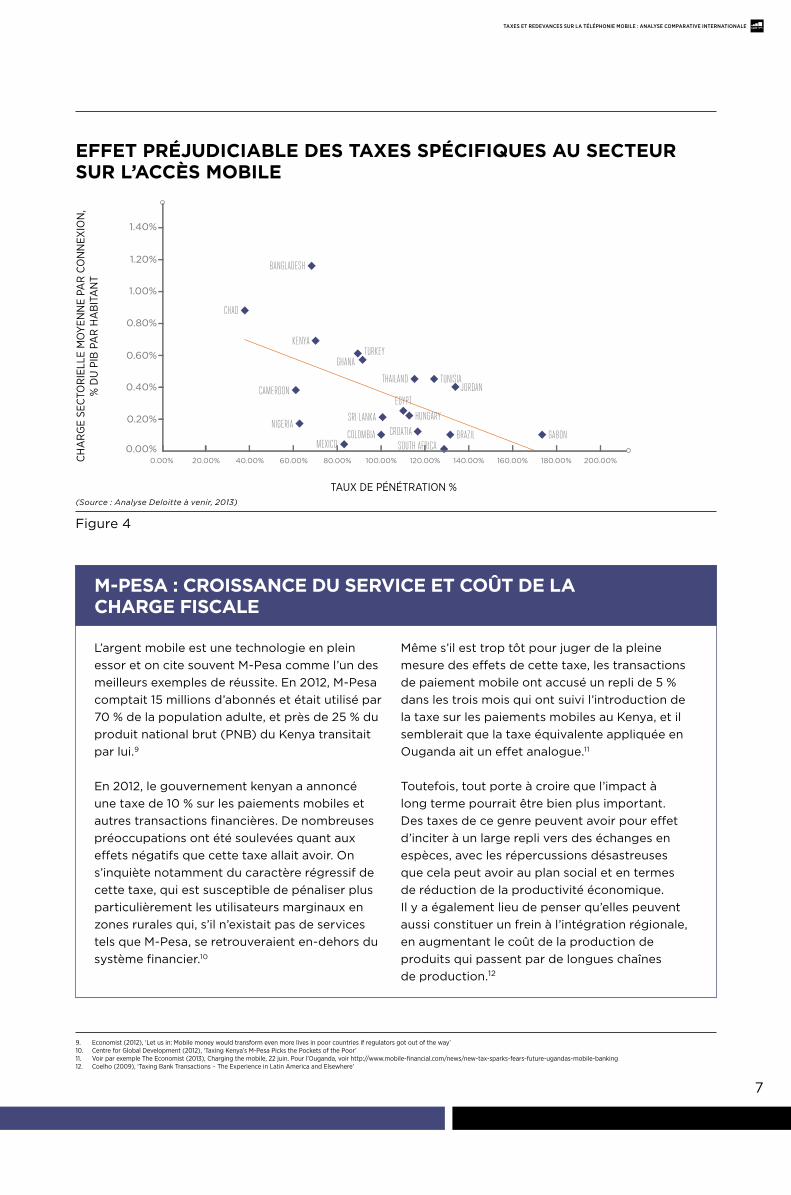

effet préjudIcIAble deS tAxeS SpécIfIqueS Au Secteur Sur l’AccèS mobIle

(Source : Analyse Deloitte à venir, 2013)

L’argent mobile est une technologie en plein essor et on cite souvent M-Pesa comme l’un des meilleurs exemples de réussite. En 2012, M-Pesa comptait 15 millions d’abonnés et était utilisé par 70 % de la population adulte, et près de 25 % du produit national brut (PNB) du Kenya transitait par lui.9

En 2012, le gouvernement kenyan a annoncé une taxe de 10 % sur les paiements mobiles et autres transactions financières. De nombreuses préoccupations ont été soulevées quant aux effets négatifs que cette taxe allait avoir. On s’inquiète notamment du caractère régressif de cette taxe, qui est susceptible de pénaliser plus particulièrement les utilisateurs marginaux en zones rurales qui, s’il n’existait pas de services tels que M-Pesa, se retrouveraient en-dehors du système financier.10

Même s’il est trop tôt pour juger de la pleine mesure des effets de cette taxe, les transactions de paiement mobile ont accusé un repli de 5 % dans les trois mois qui ont suivi l’introduction de la taxe sur les paiements mobiles au Kenya, et il semblerait que la taxe équivalente appliquée en Ouganda ait un effet analogue.11

Toutefois, tout porte à croire que l’impact à long terme pourrait être bien plus important. Des taxes de ce genre peuvent avoir pour effet d’inciter à un large repli vers des échanges en espèces, avec les répercussions désastreuses que cela peut avoir au plan social et en termes de réduction de la productivité économique. Il y a également lieu de penser qu’elles peuvent aussi constituer un frein à l’intégration régionale, en augmentant le coût de la production de produits qui passent par de longues chaînes de production.12

9. economist (2012), ‘Let us in: Mobile money would transform even more lives in poor countries if regulators got out of the way’10. centre for Global Development (2012), ‘taxing Kenya’s M-Pesa Picks the Pockets of the Poor’11. Voir par exemple the economist (2013), charging the mobile, 22 juin. Pour l’Ouganda, voir http://www.mobile-financial.com/news/new-tax-sparks-fears-future-ugandas-mobile-banking12. coelho (2009), ‘taxing bank transactions – the experience in Latin America and elsewhere’

m-peSA : croISSAnce du ServIce et coût de lA chArge fIScAle

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

0.00% 20.00% 40.00% 60.00% 80.00% 140.00% 160.00% 180.00% 200.00%100.00% 120.00%

BANGLADESH

CHAD

KENYA

CAMEROON

NIGERIA

MEXICOCOLOMBIA

SRI LANKA

GHANATURKEY

THAILAND

EGYPT

HUNGARY

CROATIASOUTH AFRICA

BRAZIL GABON

JORDANTUNISIA

tAUx De PéNétrAtION %

ch

Ar

Ge

Sec

tOr

IeLL

e M

Oy

eNN

e PA

r c

ON

Nex

ION

, %

DU

PIb

PA

r h

Ab

ItA

Nt

Figure 4

8

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

S’attaquer à ces problèmes de fiscalité va inévitablement se traduire par un manque à gagner fiscal à court terme pour les gouvernements. Il est difficile de tirer des conclusions générales concernant les solutions stratégiques qui peuvent être mises en place pour surmonter cette difficulté, chaque pays ayant à faire face à des pressions, des priorités en matière de politique et des défis qui lui sont propres. Les conclusions de ce rapport s’accordent néanmoins à retenir trois grandes options que les gouvernements devraient envisager :

1. réfléchir à d’autres solutions possibles : Par rapport à d’autres secteurs, la téléphonie mobile verse aux gouvernements un montant supérieur à la moyenne et, pour cela, il est considéré comme un « bon »acteur économique. La taxation des « mauvais » acteurs économiques offre au gouvernement la possibilité de percevoir des recettes tout en améliorant le bien-être économique du pays. Comme exemples typiques de « mauvais » acteurs économiques, on peut citer le tabac, l’alcool et la pollution de l’environnement.

Le recours accru à une politique de fiscalité générale, en particulier sur la consommation, offre également la possibilité d’augmenter les recettes sans pour autant fausser l’activité économique de manière négative. On affirme souvent que des taxes à la consommation à assiette large sont préférables à d’autres formes d’impôts. Lorsque cette approche est en but à des difficultés, il est possible de se replier sur d’autres solutions pour augmenter les recettes fiscales tout en limitant les dommages infligés à l’économie, comme par

exemple en ayant recours à des taxes foncières et immobilières.

Pour ce qui est d’augmenter les recettes fiscales à long terme, de nombreux gouvernements disposent également d’une grande marge de manœuvre qui consiste à élargir d’une part l’ampleur de l’économie formelle et d’autre part l’assiette fiscale.

2. réductions échelonnées des taxes élevées sur l’accès mobile : Pour les gouvernements, les réductions échelonnées des taxes et redevances sur l’accès mobile sont un moyen de bénéficier de la contribution économique plus soutenue de la téléphonie mobile tout en atténuant le manque à gagner fiscal à court terme. La baisse de la fiscalité spécifique au secteur sur l’accès mobile peut potentiellement s’accompagner de nombreux avantages positifs si elle se traduit par une adoption et un usage accrus des services mobiles. Un cas pratique portant sur le haut débit mobile au Brésil montre que la suppression pure et simple des taxes peut être génératrice de revenus. Le cas pratique portant sur le Kenya atteste de l’impact bénéfique que la réduction des taxes sur les téléphones peut avoir à la fois en termes de pénétration de la téléphonie mobile, d’utilisation des mobiles et de recettes de l’État.

3. S’attaquer aux problèmes à un stade précoce, surtout pour les nouveaux services : L’établissement précoce de ces structures fiscales sera bénéfique autant pour les gouvernements que pour la société en favorisant la croissance des services mobiles et en optimisant ses retombées économiques. Il existe également une autre raison tout aussi importante en faveur d’une réforme précoce de la taxation mobile : plus la valeur des services augmentera au fil du temps, plus le coût fiscal de la réforme sera élevé et difficile à gérer.

Recommandations en vue d’une réforme de la politique de taxation de la téléphonie mobile

9

Le Brésil impose une pression fiscale à la fois extrêmement complexe et élevée. Dans le cas du haut débit mobile, on estime que la taxe augmente le coût d’utilisation de 40 % et le coût moyen d’un téléphone de 57 %.

Une étude de 2012 a simulé les effets d’une diminution de la charge fiscale de 1 point de pourcentage sur le haut débit mobile en examinant l’incidence qu’elle pourrait avoir sur la pénétration de la téléphonie mobile et, dans un deuxième temps, sur la croissance du PIB.

L’étude a examiné deux différentes réponses de pénétration au changement fiscal, ainsi que trois différentes réponses du PIB à la pénétration accrue. Les conclusions générales ont été que, sur une période de cinq ans, une réduction de la charge fiscale de 1 point de pourcentage génèrerait entre 520 000 et 1 000 000 d’abonnés, ce qui représente une augmentation de l’assiette fiscale comprise entre 2 et 4 %.

D’autre part, dans tous les cas de figure envisagés, la réduction des taxes sur le haut débit mobile serait plus que compensée par les recettes fiscales supplémentaires générées par une consommation accrue du service et par la croissance économique au sens large.

CAS PrATIqUEhAut débIt mobIle Au bréSIl : lA réforme fIScAle peut être générAtrIce de revenuS13

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

10

Taxes eT redevances sur la Téléphonie mobile : analyse comparaTive inTernaTionale

Le coût de l’accès a été largement reconnu comme étant un obstacle à l’adoption et, conscient de cette réalité, le gouvernement kenyan a exempté de TVA la vente de téléphones mobiles en 2009. S’ajoutant à des réductions de prix de vente généralisées, l’exonération de la TVA a contribué à accroître l’accès à un large éventail de services mobiles ; l’utilisation du mobile a ainsi enregistré une hausse de 113 %. On a reconnu cette hausse comme étant un vecteur d’amélioration de la croissance économique, de la productivité et de l’égalité sociale/économique.

Au cours des trois années qui ont suivi, la baisse de la TVA a contribué à une augmentation des ventes de téléphones de 200 % et à un taux de pénétration compris entre 50 et 70 %. Au cours de la même période, la contribution de la téléphonie mobile à l’économie du Kenya a augmenté de près de 250 %, alors que les emplois liés au secteur de la téléphonie mobile ont progressé de 67 %.

Les récentes propositions du gouvernement visant à réintroduire la TVA dans le secteur des TIC ont provoqué un vaste mouvement de crainte autour de l’impact négatif que celle-ci pourrait avoir sur la pauvreté rurale, la pénétration de la téléphonie mobile et la croissance économique.15

13. the GSMA (2012), ‘the Impact of taxation on the Development of the Mobile broadband Sector’

14. Deloitte (2011), ‘Mobile telephony and taxation in Kenya’15. cIO (2013), ‘Kenyan government VAt on Ict will hurt the underprivi-

leged’. http://www.cio.co.ke/news/main-stories/kenyan-government-vat-on-ict-will-hurt-the-underprivileged

CAS PrATIqUEAccèS mobIle Au KenyA : leS AvAntAgeS de lA SuppreSSIon deS tAxeS Sur leS téléphoneS Au KenyA14

pour plus d’informations, veuillez contacter :Gabriel Solomon Mani Manimohanresponsable des affaires réglementaires, GSMA Directeur des politiques publiques, [email protected] [email protected]

Le prochain rapport complet par la GSMA et Deloitte sera disponible sur:

www.gsma.com/publicpolicy/tax

GSMA Head OfficeLevel 7, 5 New Street Square, New Fetter LaneLondon, EC4A 3BF, United KingdomTel: +44 (0)207 356 0600

www.gsma.com

©GSMA 2013