situation agricole du portugal - ec.europa.eu · de l'économie européenne, bien que la...

TRANSCRIPT

COMMISSION EUROPÉENNEDIRECTION GÉNÉRALE DE L’AGRICULTURE

Direction G. Analyses économiques et évaluationG.1. Analyses et conception d'ensemble

Document de travail de la DG Agriculture

Situation agricole du Portugal

PRÉFACE

Le présent document de travail a été préparé par la DG Agriculture comme rapport deréférence en accompagnement du “Rapport de la Commission sur la situation del’agriculture portugaise”, publié sous forme de Communication de la Commission auConseil et au Parlement européen [COM(2003) 359 final].

Les analyses présentées dans le rapport ont été effectuées par Francesco De Rose, NadiaGargano et Ramiro Saez, avec l’aide d’Angela Winkelhorst, de Mark Cropper et deBruno Buffaria. Le personnel de la DG Agriculture a ajouté des commentaires. Lesauteurs acceptent toute la responsabilité des erreurs qui pourraient subsister dans le texte.

I

TABLE DES MATIÈRES

1. PRÉSENTATION ÉCONOMIQUE............................................................................1

1.1. Chiffres économiques clés .................................................................................1

1.2. L’agriculture dans l’économie ...........................................................................5

2. PRODUCTION AGRICOLE.......................................................................................7

2.1. Valeurs aux prix à la production et aux prix de base.......................................10

2.2. Production agricole par région.........................................................................12

3. PRODUCTION ET CONSOMMATION..................................................................17

3.1. Cultures arables................................................................................................17

3.2. Autres cultures .................................................................................................21

3.3. Secteur animal..................................................................................................23

3.4. Limitations de la production ............................................................................27

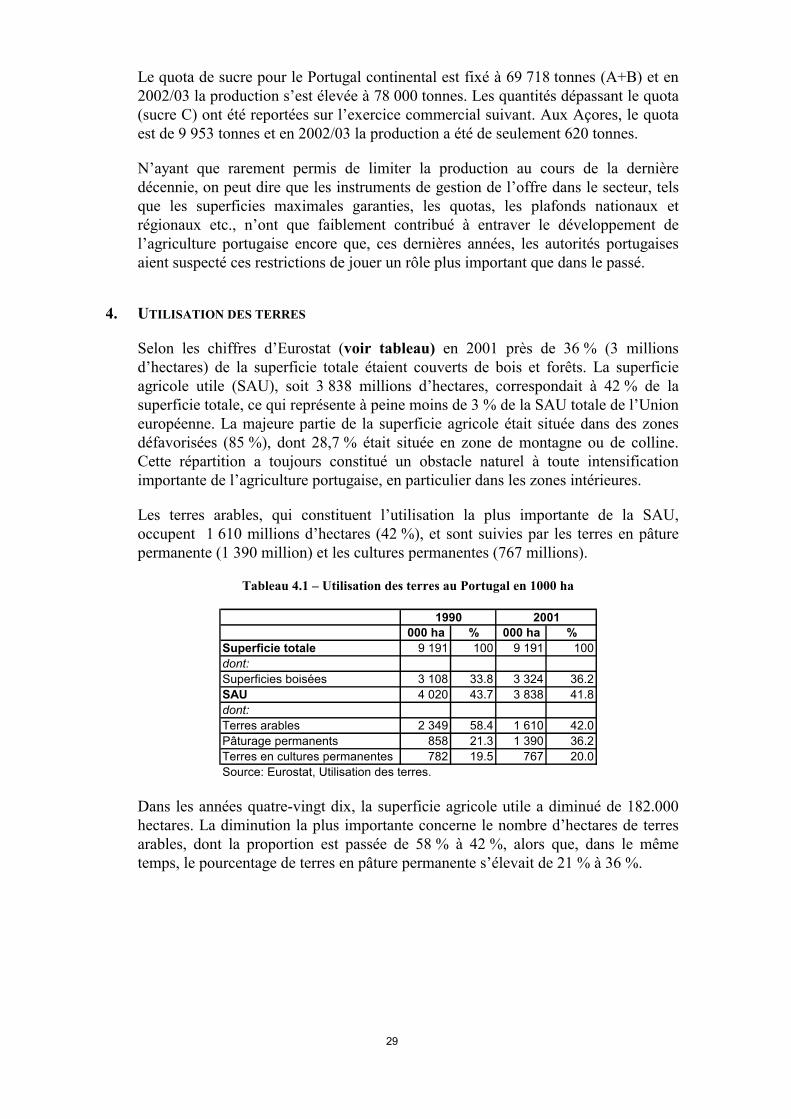

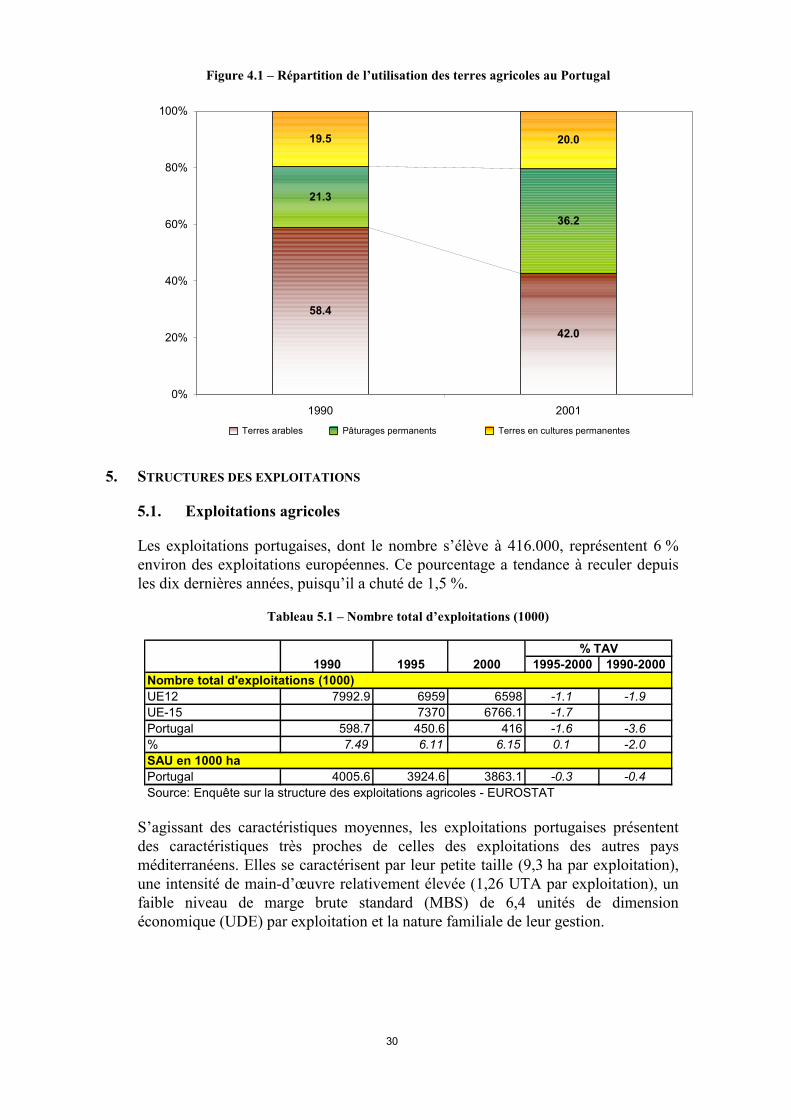

4. UTILISATION DES TERRES ..................................................................................29

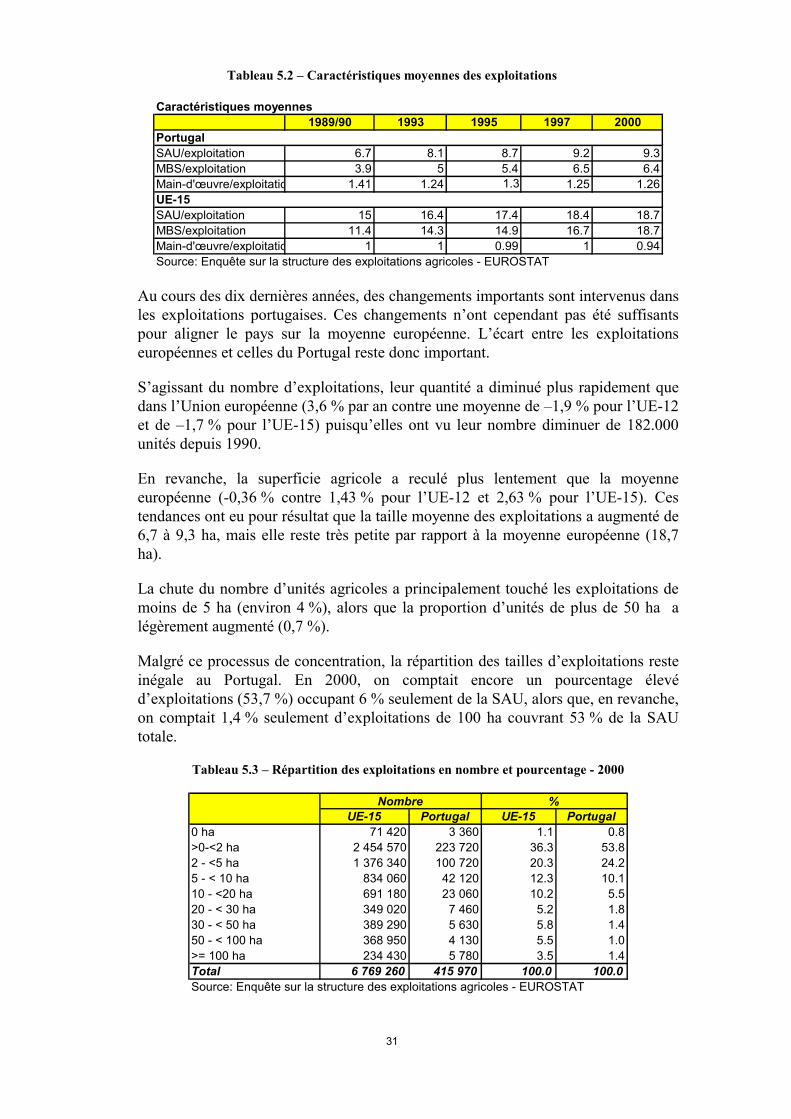

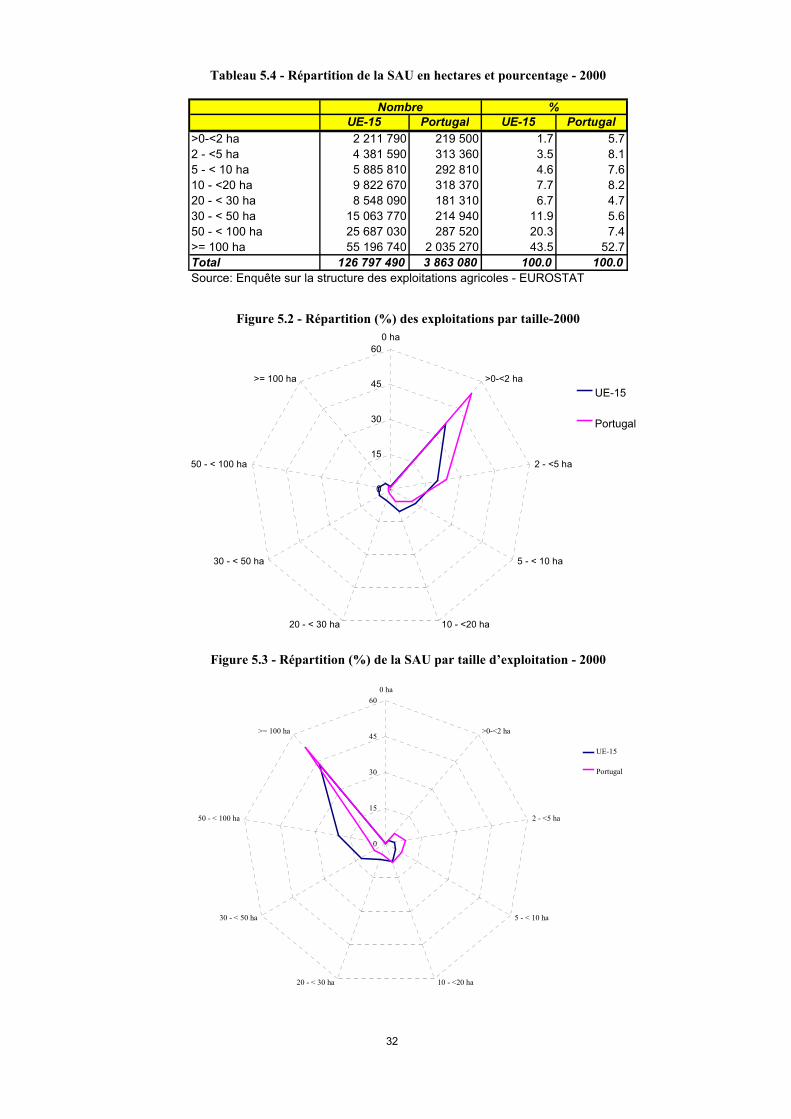

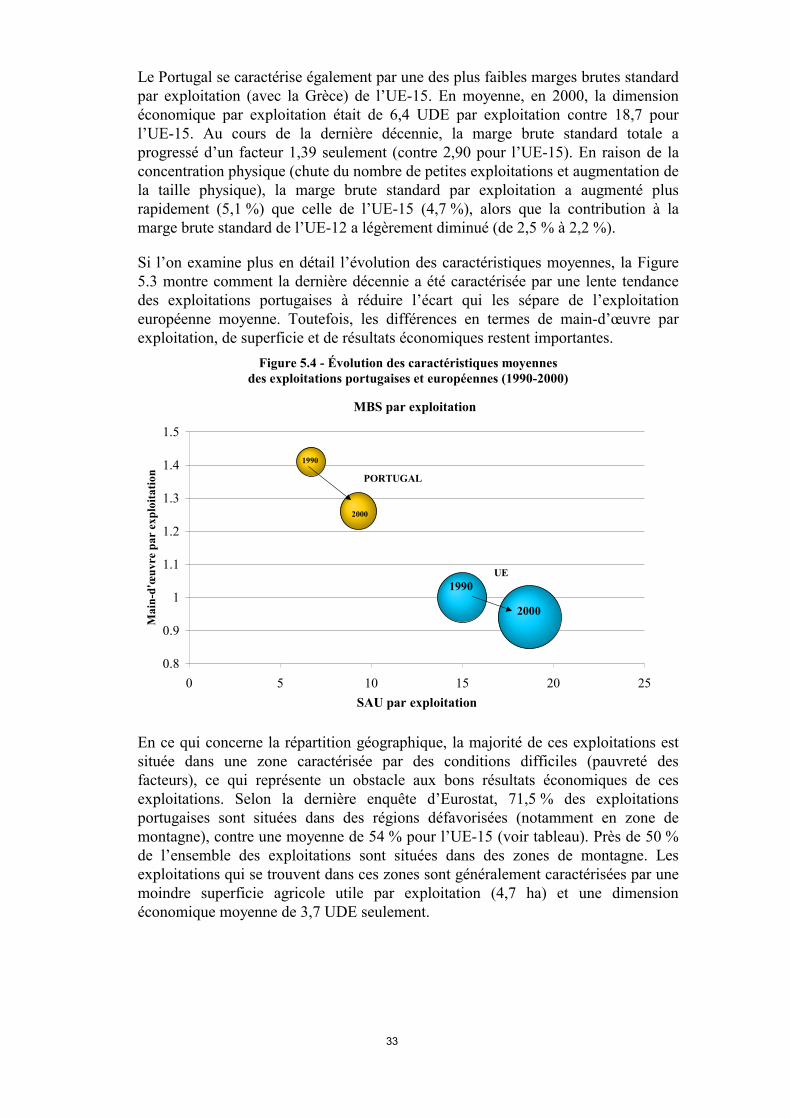

5. STRUCTURES DES EXPLOITATIONS .................................................................30

5.1. Exploitations agricoles.....................................................................................30

5.2. Main-d’œuvre ..................................................................................................35

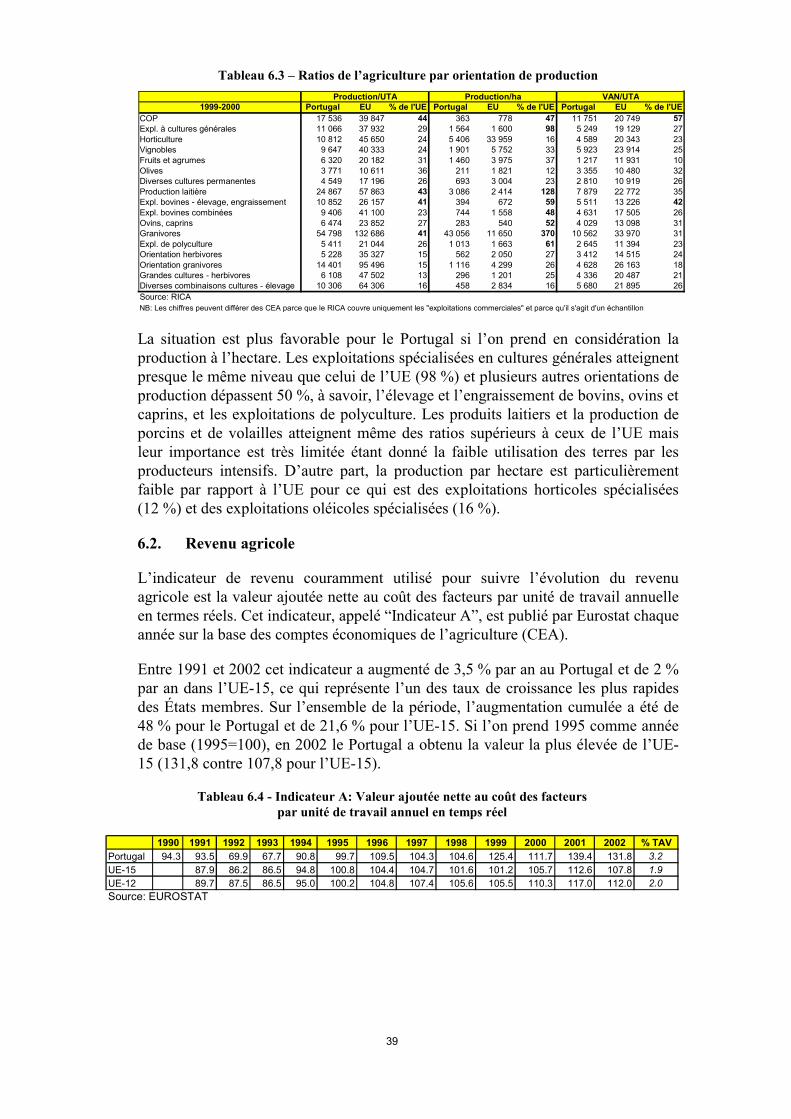

6. PRODUCTIVITÉ ET REVENU AGRICOLE ..........................................................37

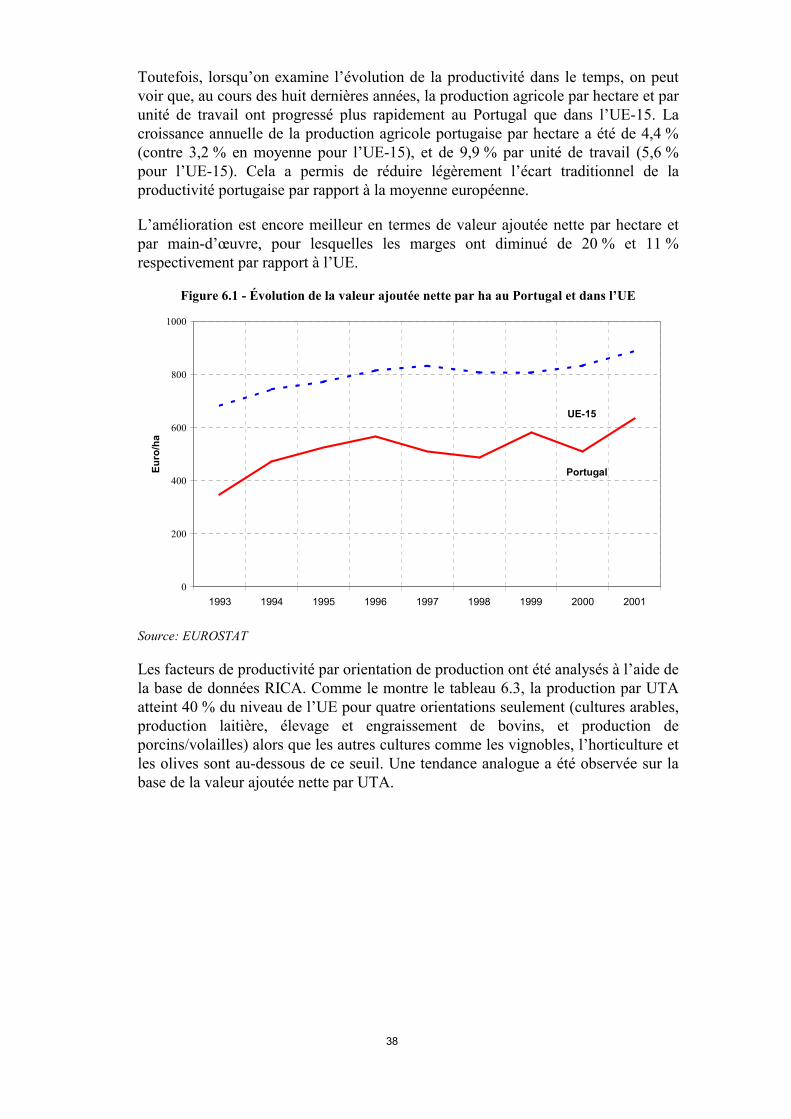

6.1. Productivité......................................................................................................37

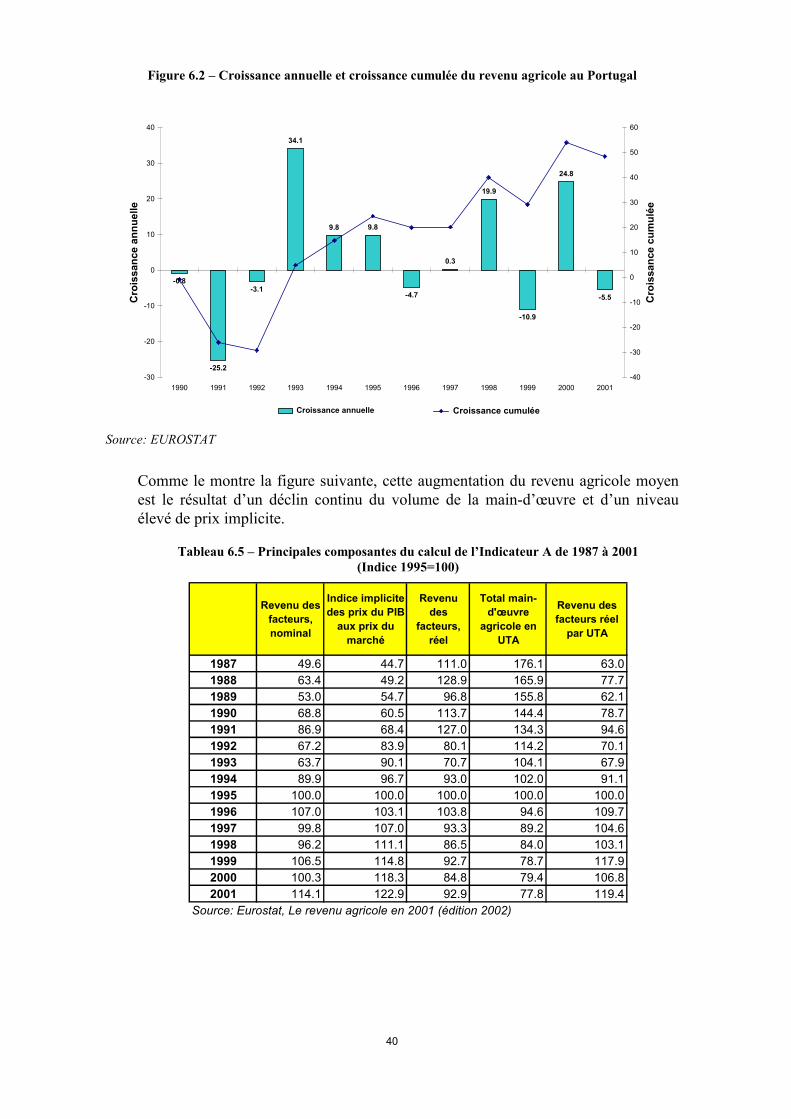

6.2. Revenu agricole ...............................................................................................39

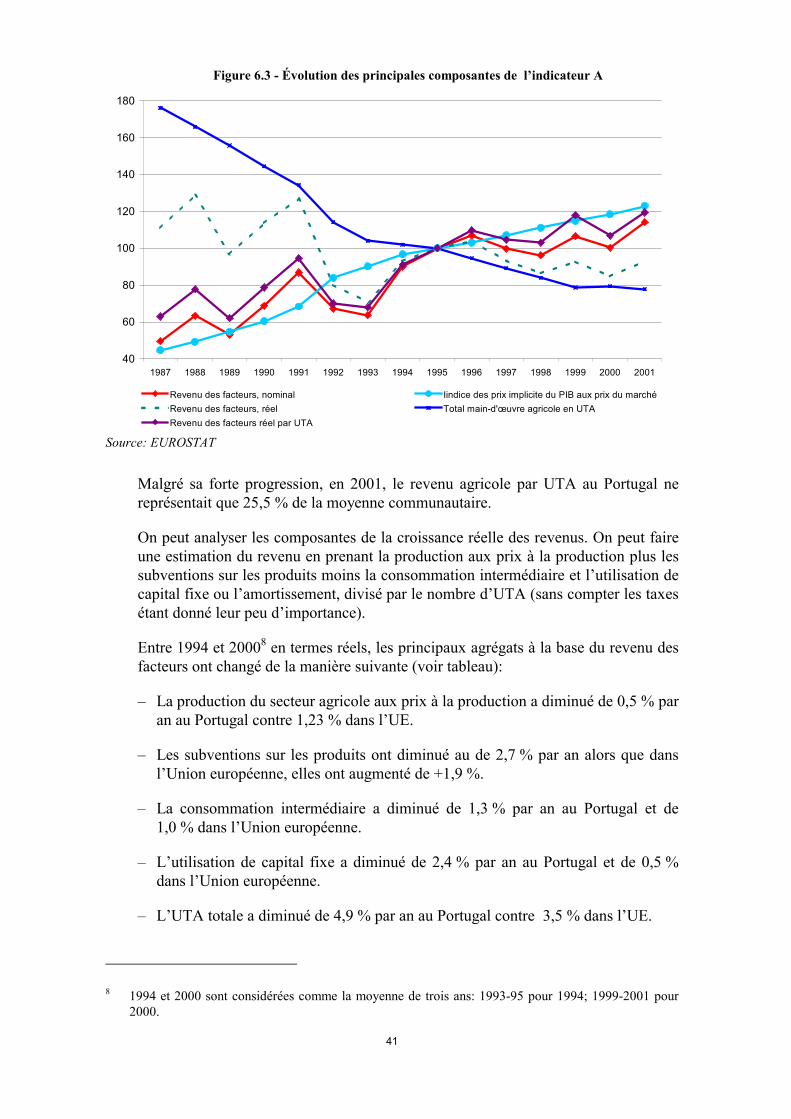

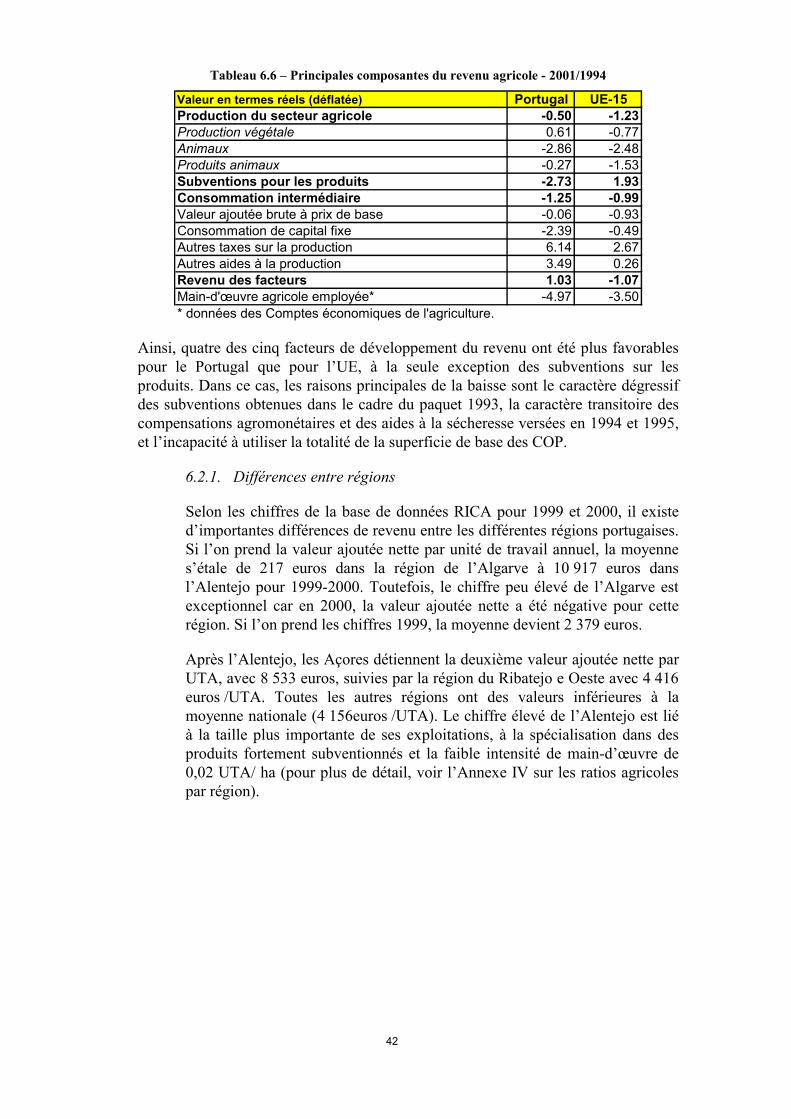

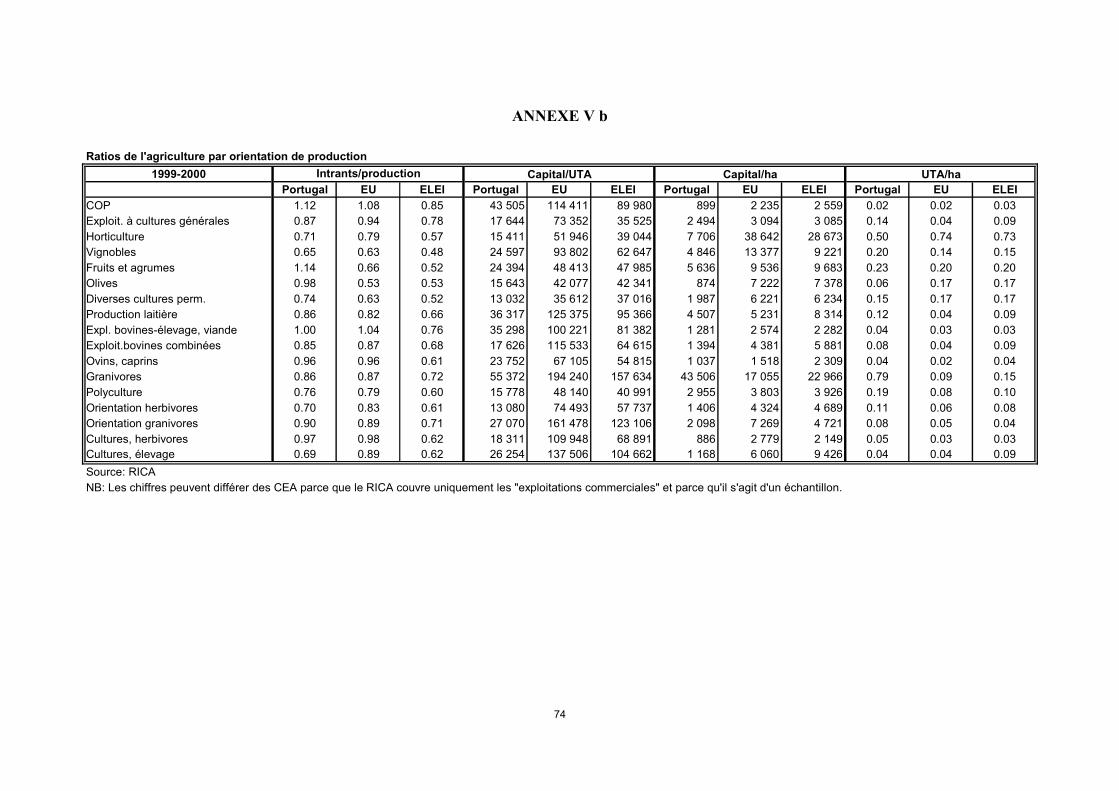

6.2.1. Différences entre régions ...................................................................42

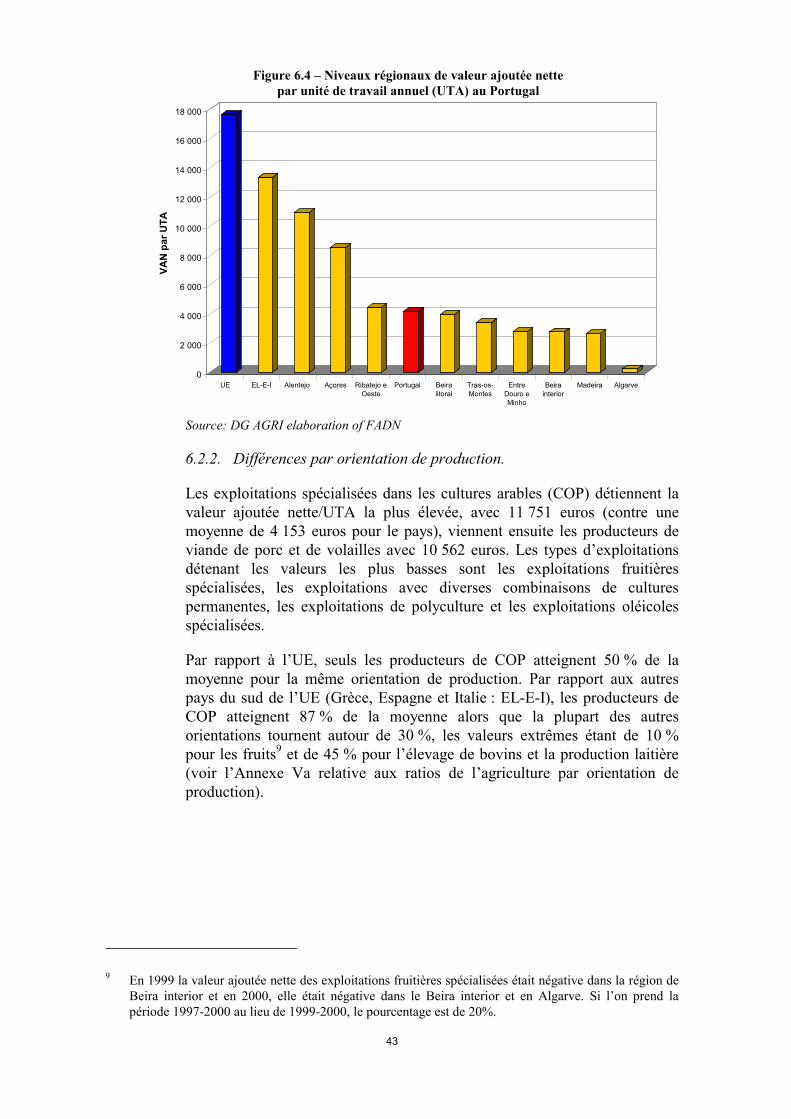

6.2.2. Différences par orientation de production. ........................................43

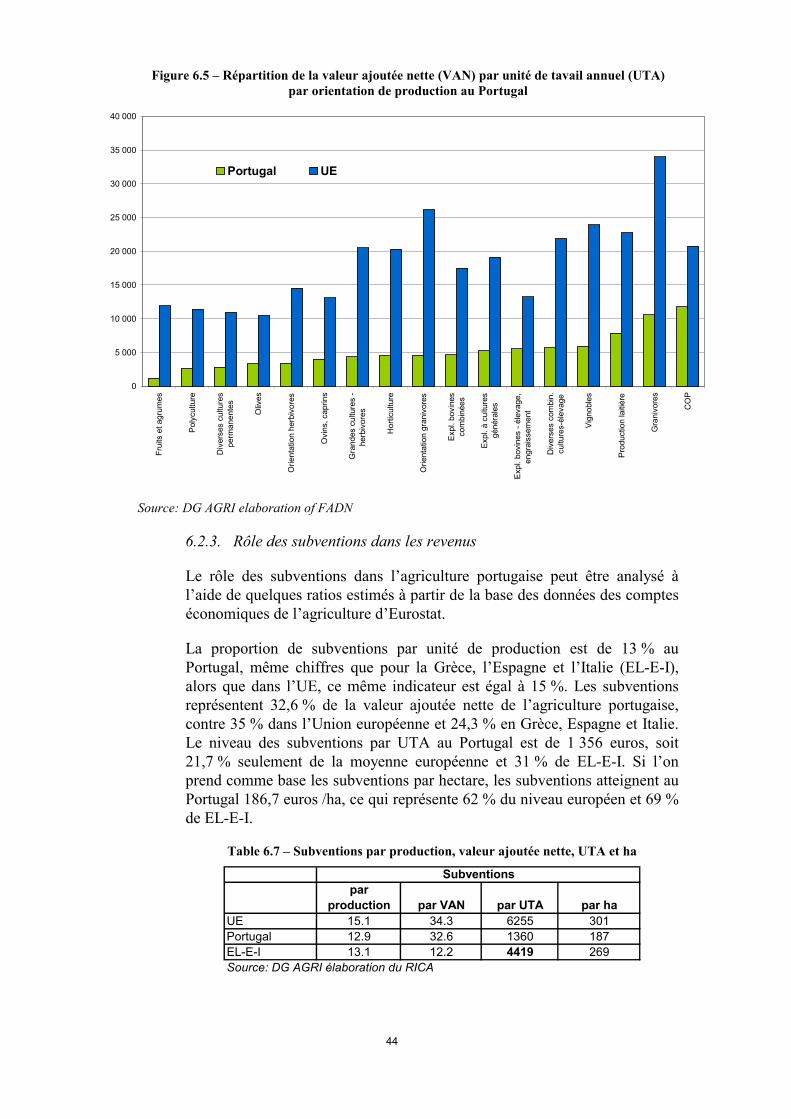

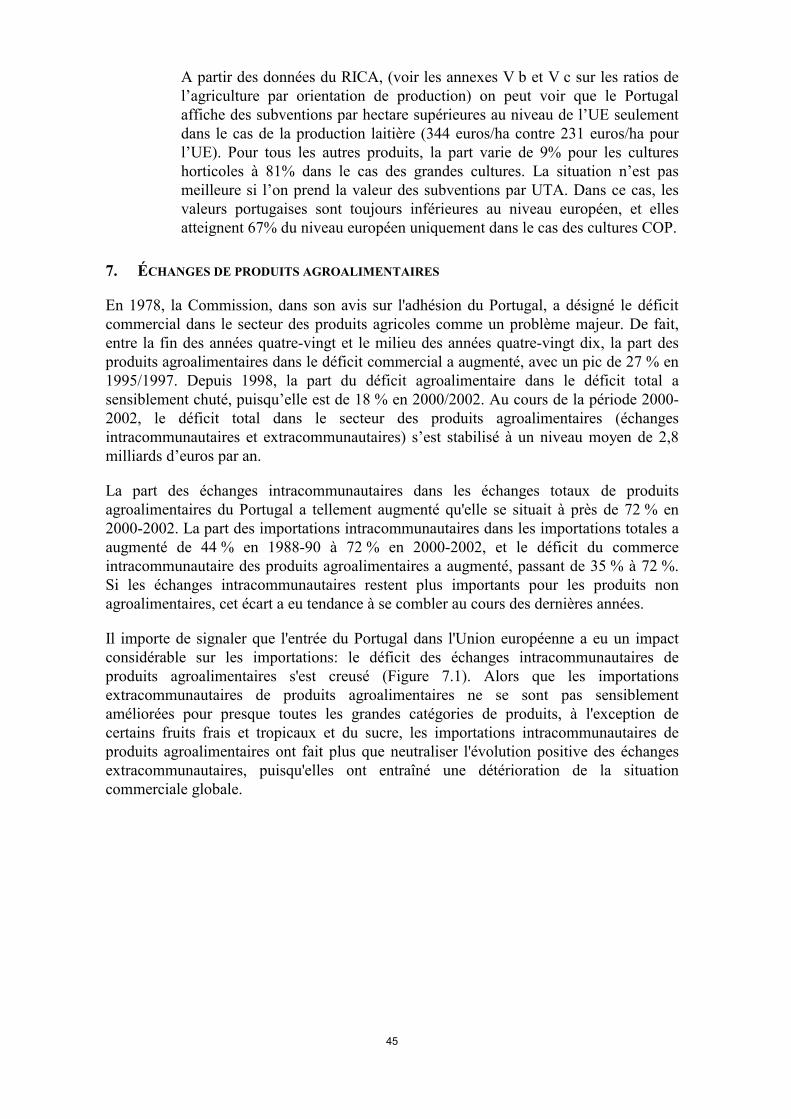

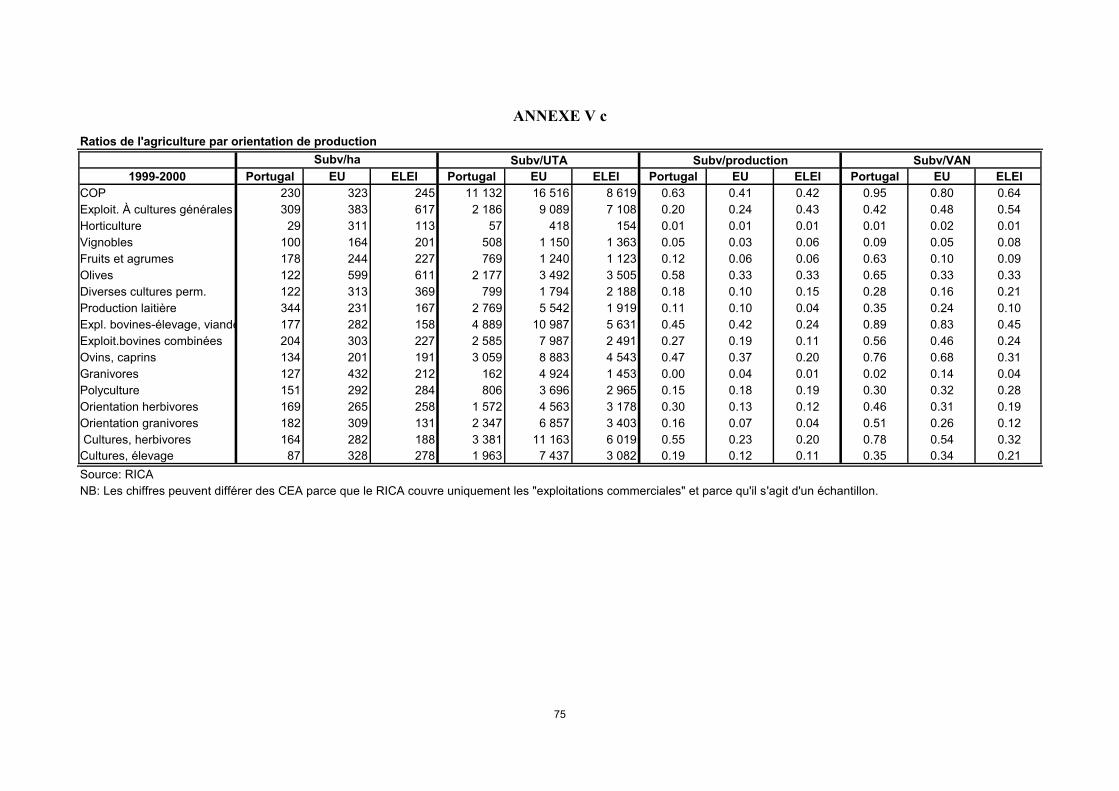

6.2.3. Rôle des subventions dans les revenus ..............................................44

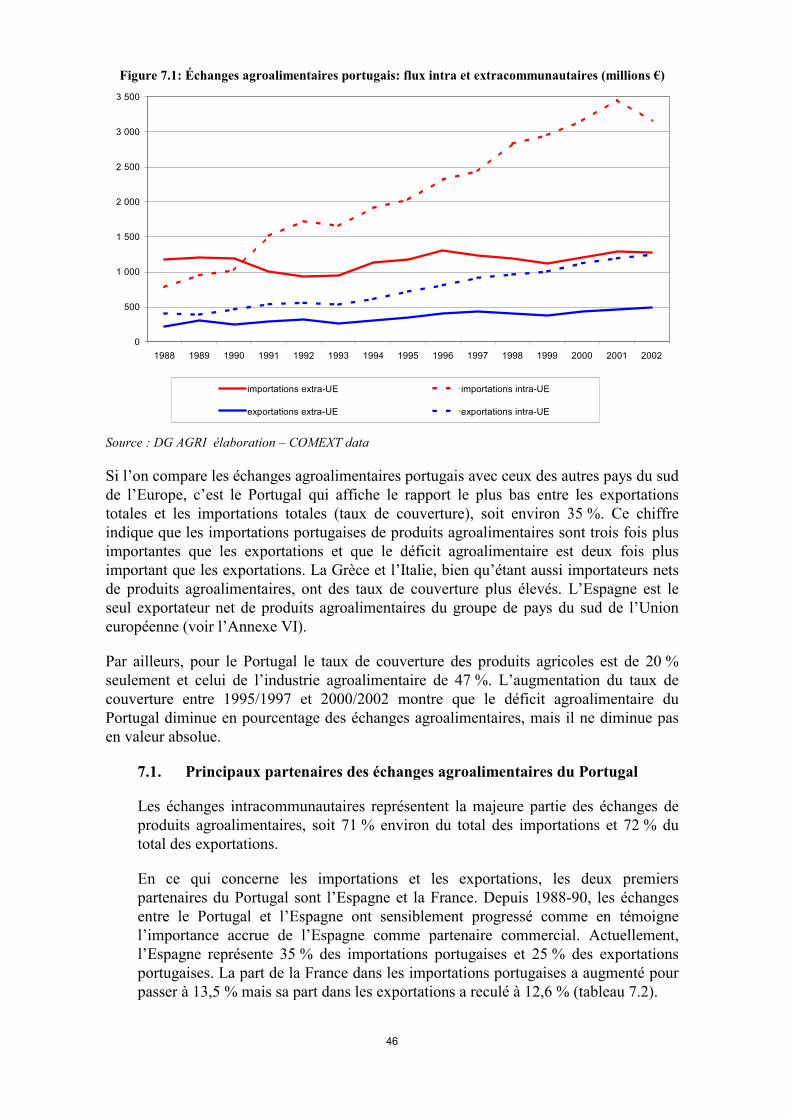

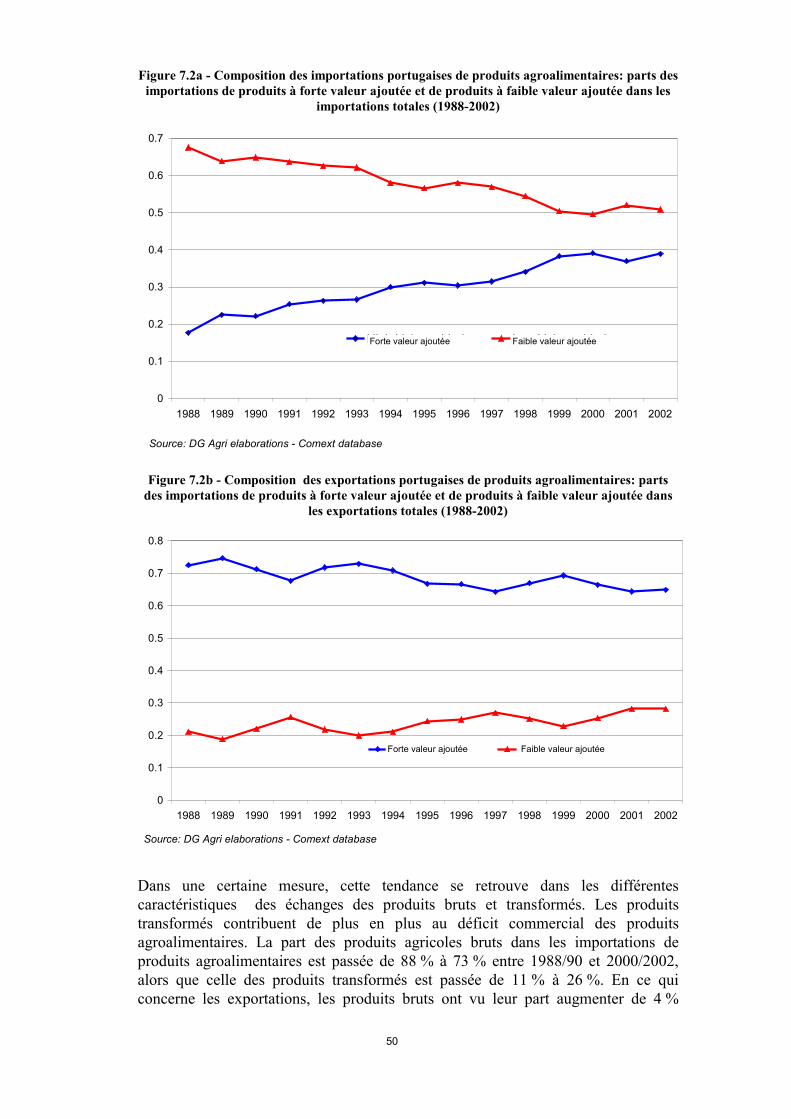

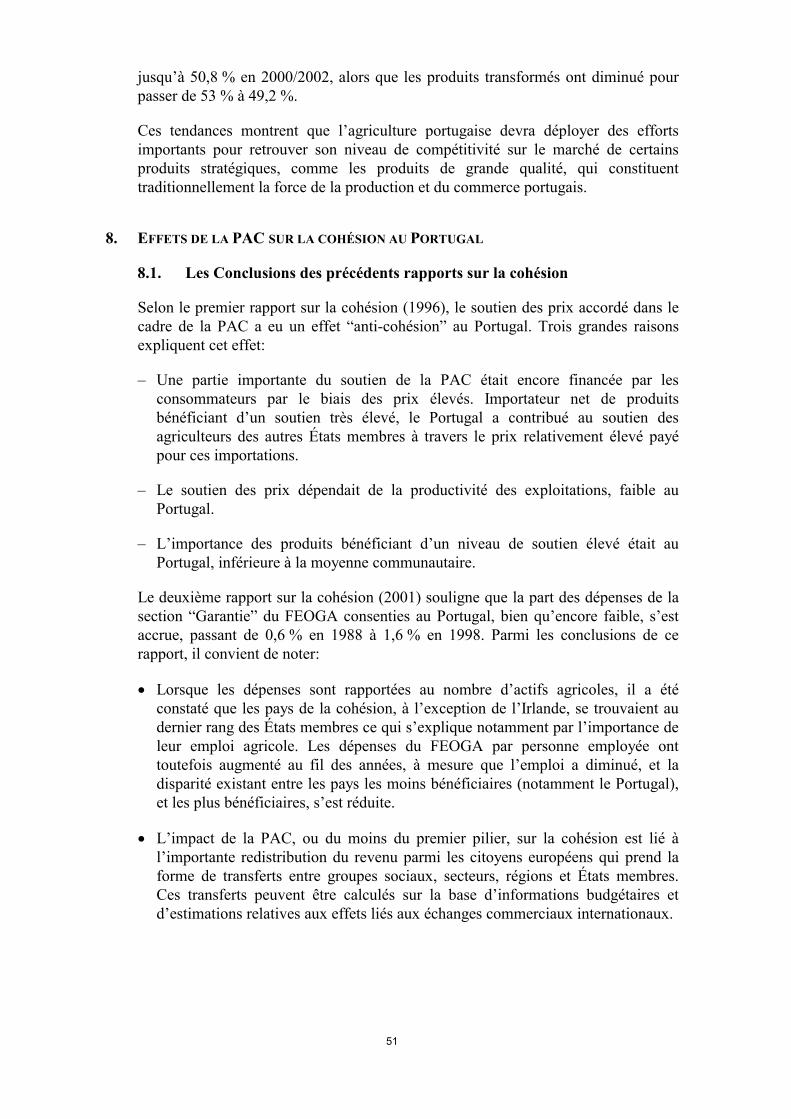

7. ÉCHANGES DE PRODUITS AGROALIMENTAIRES..........................................45

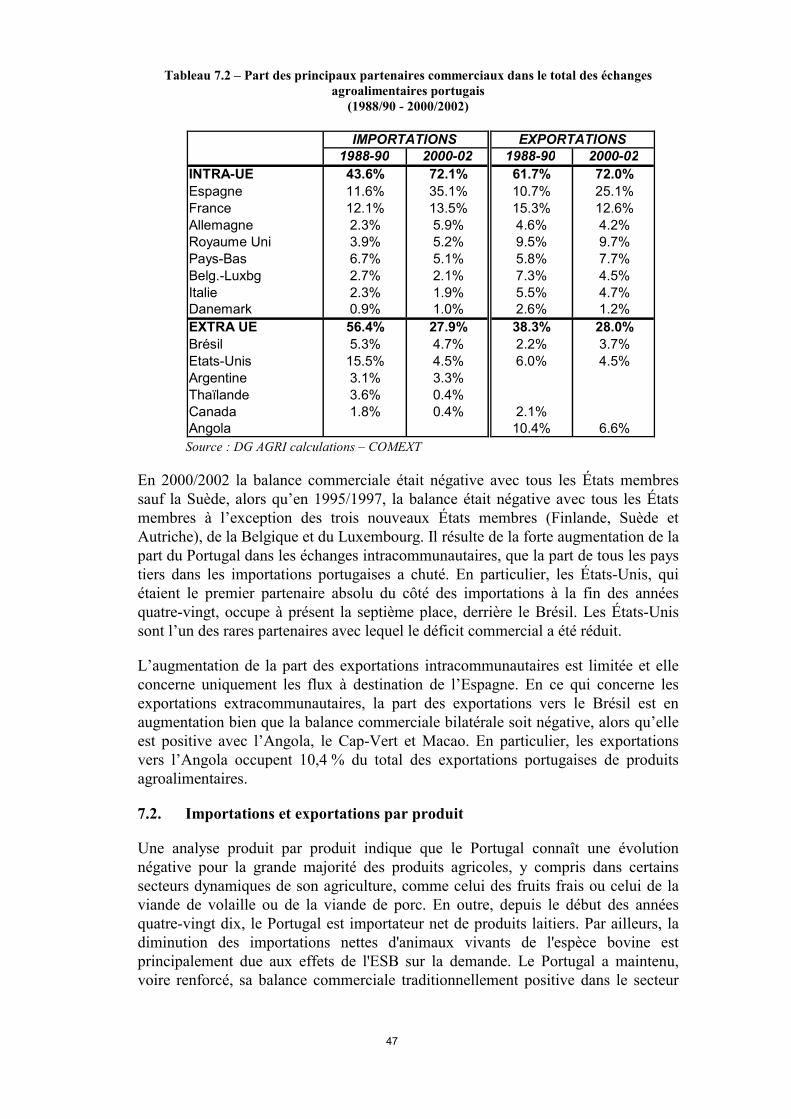

7.1. Principaux partenaires des échanges agroalimentaires du Portugal.................46

7.2. Importations et exportations par produit..........................................................47

7.3. Produits à forte valeur ajoutée contre produits à faible valeur ajoutée............49

8. EFFETS DE LA PAC SUR LA COHÉSION AU PORTUGAL...............................51

8.1. Les Conclusions des précédents rapports sur la cohésion................................51

8.2. Financement du FEOGA..................................................................................53

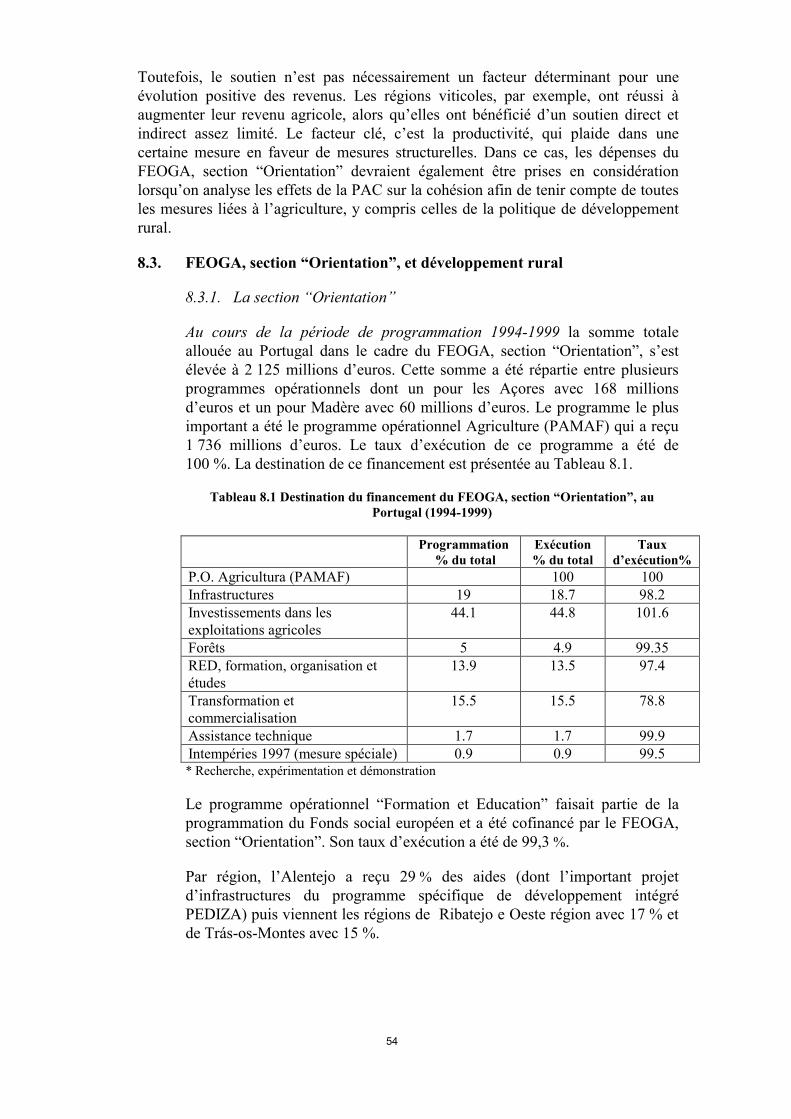

8.3. FEOGA, section “Orientation”, et développement rural .................................54

8.3.1. La section “Orientation” ....................................................................54

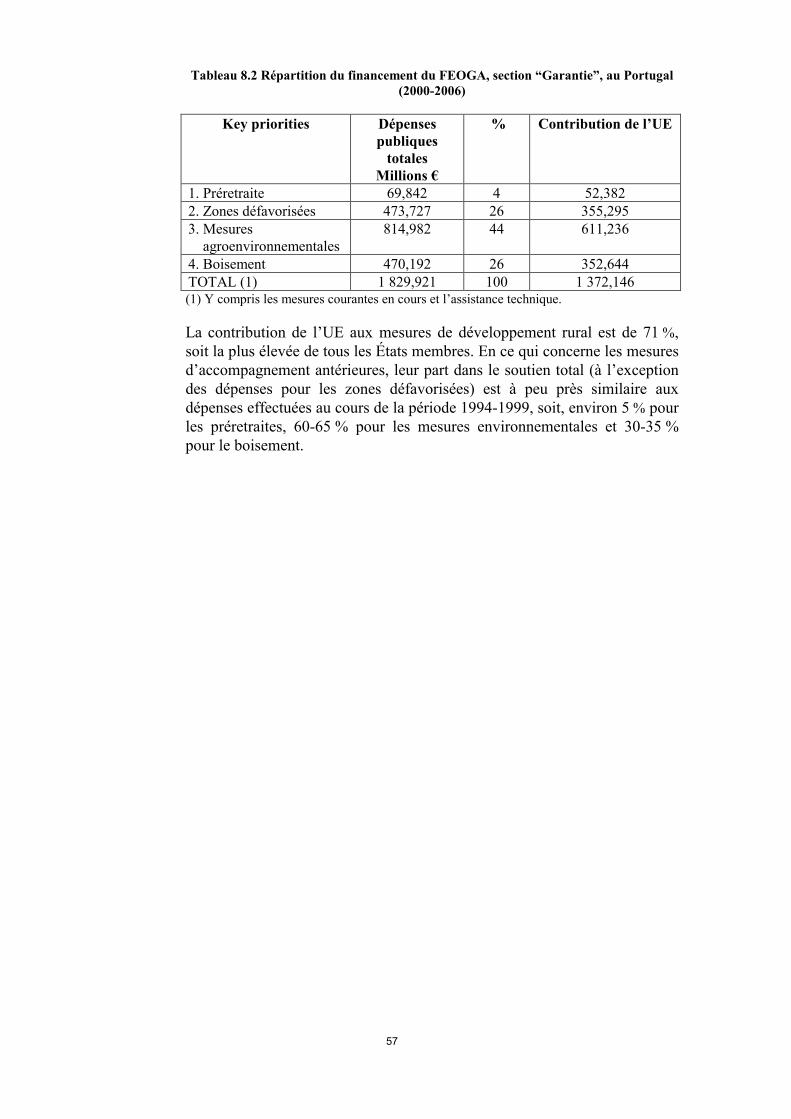

8.3.2. Développement rural (section “Garantie”) ........................................56

II

9. TRAITEMENT DIFFÉRENTIEL DE L’AGRICULTURE PORTUGAISEDANS LA PAC .........................................................................................................58

9.1. De la candidature à l’adhésion.........................................................................58

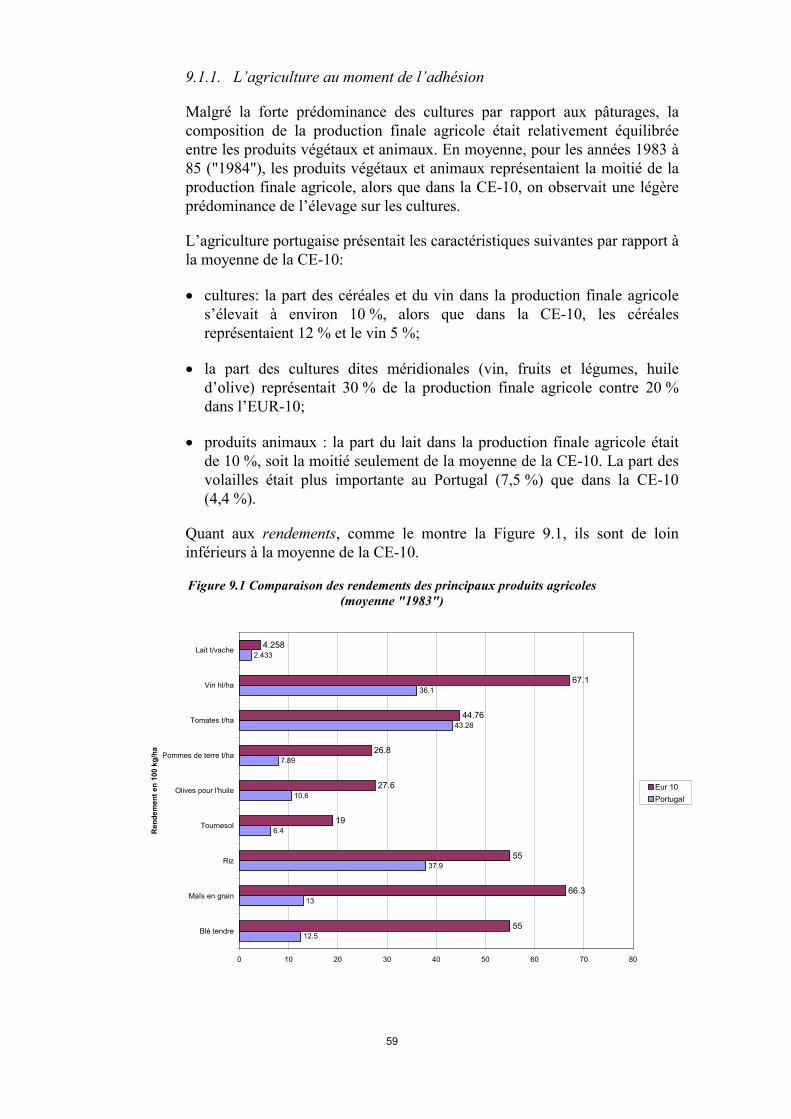

9.1.1. L’agriculture au moment de l’adhésion .............................................59

9.2. Le cadre institutionnel de l’adhésion et de la transition (1986-1993)..............61

9.2.1. Les dispositions agricoles du Traité d’adhésion ................................61

9.2.2. Adaptation des dispositions agricoles................................................64

9.2.3. Le premier paquet structurel de l’Union européenne.........................65

9.3. Intégration de fait à partir de 1993...................................................................65

9.3.1. La réforme de la PAC ........................................................................66

9.3.2. Le marché unique...............................................................................68

9.3.3. Autres mesures...................................................................................69

1

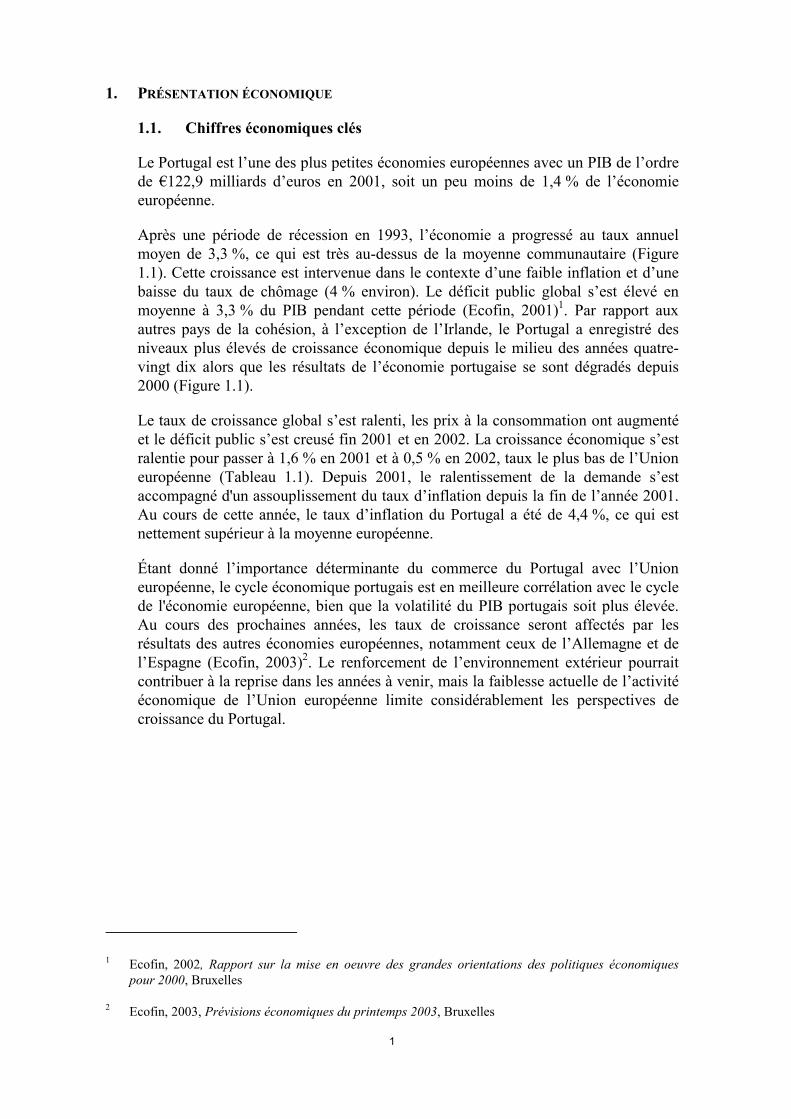

1. PRÉSENTATION ÉCONOMIQUE

1.1. Chiffres économiques clés

Le Portugal est l’une des plus petites économies européennes avec un PIB de l’ordrede €122,9 milliards d’euros en 2001, soit un peu moins de 1,4 % de l’économieeuropéenne.

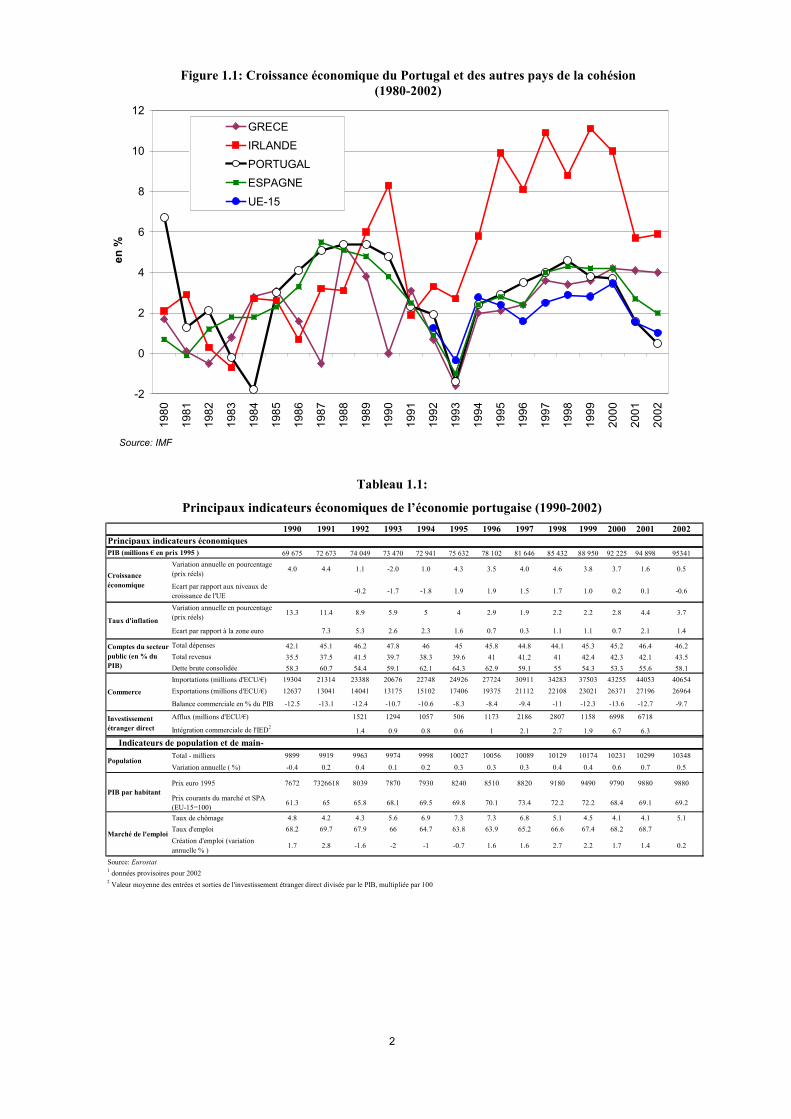

Après une période de récession en 1993, l’économie a progressé au taux annuelmoyen de 3,3 %, ce qui est très au-dessus de la moyenne communautaire (Figure1.1). Cette croissance est intervenue dans le contexte d’une faible inflation et d’unebaisse du taux de chômage (4 % environ). Le déficit public global s’est élevé enmoyenne à 3,3 % du PIB pendant cette période (Ecofin, 2001)1. Par rapport auxautres pays de la cohésion, à l’exception de l’Irlande, le Portugal a enregistré desniveaux plus élevés de croissance économique depuis le milieu des années quatre-vingt dix alors que les résultats de l’économie portugaise se sont dégradés depuis2000 (Figure 1.1).

Le taux de croissance global s’est ralenti, les prix à la consommation ont augmentéet le déficit public s’est creusé fin 2001 et en 2002. La croissance économique s’estralentie pour passer à 1,6 % en 2001 et à 0,5 % en 2002, taux le plus bas de l’Unioneuropéenne (Tableau 1.1). Depuis 2001, le ralentissement de la demande s’estaccompagné d'un assouplissement du taux d’inflation depuis la fin de l’année 2001.Au cours de cette année, le taux d’inflation du Portugal a été de 4,4 %, ce qui estnettement supérieur à la moyenne européenne.

Étant donné l’importance déterminante du commerce du Portugal avec l’Unioneuropéenne, le cycle économique portugais est en meilleure corrélation avec le cyclede l'économie européenne, bien que la volatilité du PIB portugais soit plus élevée.Au cours des prochaines années, les taux de croissance seront affectés par lesrésultats des autres économies européennes, notamment ceux de l’Allemagne et del’Espagne (Ecofin, 2003)2. Le renforcement de l’environnement extérieur pourraitcontribuer à la reprise dans les années à venir, mais la faiblesse actuelle de l’activitééconomique de l’Union européenne limite considérablement les perspectives decroissance du Portugal.

1 Ecofin, 2002, Rapport sur la mise en oeuvre des grandes orientations des politiques économiques

pour 2000, Bruxelles

2 Ecofin, 2003, Prévisions économiques du printemps 2003, Bruxelles

2

Figure 1.1: Croissance économique du Portugal et des autres pays de la cohésion(1980-2002)

-2

0

2

4

6

8

10

12

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

en %

GRECEIRLANDEPORTUGALESPAGNEUE-15

Source: IMF

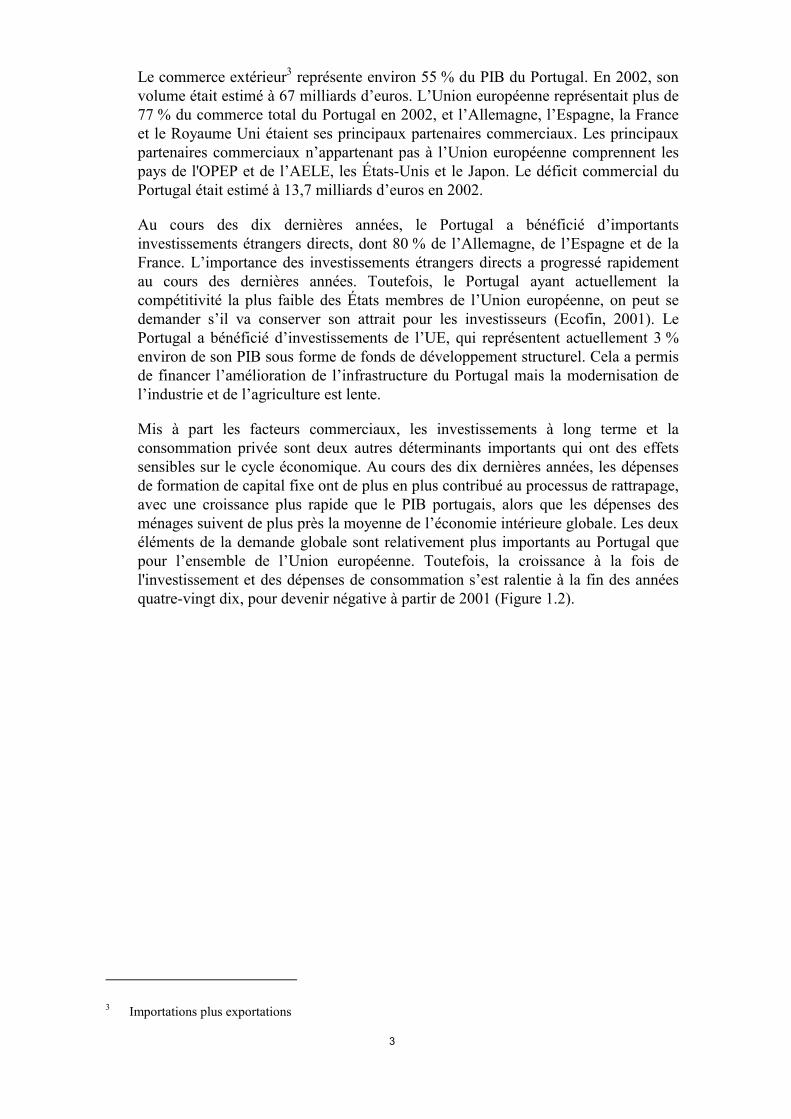

Tableau 1.1:

Principaux indicateurs économiques de l’économie portugaise (1990-2002)1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

69 675 72 673 74 049 73 470 72 941 75 632 78 102 81 646 85 432 88 950 92 225 94 898 95341Variation annuelle en pourcentage (prix réels)

4.0 4.4 1.1 -2.0 1.0 4.3 3.5 4.0 4.6 3.8 3.7 1.6 0.5

Ecart par rapport aux niveaux de croissance de l'UE

-0.2 -1.7 -1.8 1.9 1.9 1.5 1.7 1.0 0.2 0.1 -0.6

Variation annuelle en pourcentage (prix réels) 13.3 11.4 8.9 5.9 5 4 2.9 1.9 2.2 2.2 2.8 4.4 3.7

Ecart par rapport à la zone euro 7.3 5.3 2.6 2.3 1.6 0.7 0.3 1.1 1.1 0.7 2.1 1.4

Total dépenses 42.1 45.1 46.2 47.8 46 45 45.8 44.8 44.1 45.3 45.2 46.4 46.2Total revenus 35.5 37.5 41.5 39.7 38.3 39.6 41 41.2 41 42.4 42.3 42.1 43.5Dette brute consolidée 58.3 60.7 54.4 59.1 62.1 64.3 62.9 59.1 55 54.3 53.3 55.6 58.1Importations (millions d'ECU/€) 19304 21314 23388 20676 22748 24926 27724 30911 34283 37503 43255 44053 40654Exportations (millions d'ECU/€) 12637 13041 14041 13175 15102 17406 19375 21112 22108 23021 26371 27196 26964

Balance commerciale en % du PIB -12.5 -13.1 -12.4 -10.7 -10.6 -8.3 -8.4 -9.4 -11 -12.3 -13.6 -12.7 -9.7

Afflux (millions d'ECU/€) 1521 1294 1057 506 1173 2186 2807 1158 6998 6718

Intégration commerciale de l'IED21.4 0.9 0.8 0.6 1 2.1 2.7 1.9 6.7 6.3

Total - milliers 9899 9919 9963 9974 9998 10027 10056 10089 10129 10174 10231 10299 10348Variation annuelle ( %) -0.4 0.2 0.4 0.1 0.2 0.3 0.3 0.3 0.4 0.4 0.6 0.7 0.5

Prix euro 1995 7672 7326618 8039 7870 7930 8240 8510 8820 9180 9490 9790 9880 9880

Prix courants du marché et SPA (EU-15=100) 61.3 65 65.8 68.1 69.5 69.8 70.1 73.4 72.2 72.2 68.4 69.1 69.2

Taux de chômage 4.8 4.2 4.3 5.6 6.9 7.3 7.3 6.8 5.1 4.5 4.1 4.1 5.1Taux d'emploi 68.2 69.7 67.9 66 64.7 63.8 63.9 65.2 66.6 67.4 68.2 68.7Création d'emploi (variation annuelle % )

1.7 2.8 -1.6 -2 -1 -0.7 1.6 1.6 2.7 2.2 1.7 1.4 0.2

Source: Eurostat1 données provisoires pour 20022 Valeur moyenne des entrées et sorties de l'investissement étranger direct divisée par le PIB, multipliée par 100

Commerce

Investissement étranger direct

PIB (millions € en prix 1995 )Principaux indicateurs économiques

Croissance économique

Taux d'inflation

Comptes du secteur public (en % du PIB)

Indicateurs de population et de main-

Population

PIB par habitant

Marché de l'emploi

3

Le commerce extérieur3 représente environ 55 % du PIB du Portugal. En 2002, sonvolume était estimé à 67 milliards d’euros. L’Union européenne représentait plus de77 % du commerce total du Portugal en 2002, et l’Allemagne, l’Espagne, la Franceet le Royaume Uni étaient ses principaux partenaires commerciaux. Les principauxpartenaires commerciaux n’appartenant pas à l’Union européenne comprennent lespays de l'OPEP et de l’AELE, les États-Unis et le Japon. Le déficit commercial duPortugal était estimé à 13,7 milliards d’euros en 2002.

Au cours des dix dernières années, le Portugal a bénéficié d’importantsinvestissements étrangers directs, dont 80 % de l’Allemagne, de l’Espagne et de laFrance. L’importance des investissements étrangers directs a progressé rapidementau cours des dernières années. Toutefois, le Portugal ayant actuellement lacompétitivité la plus faible des États membres de l’Union européenne, on peut sedemander s’il va conserver son attrait pour les investisseurs (Ecofin, 2001). LePortugal a bénéficié d’investissements de l’UE, qui représentent actuellement 3 %environ de son PIB sous forme de fonds de développement structurel. Cela a permisde financer l’amélioration de l’infrastructure du Portugal mais la modernisation del’industrie et de l’agriculture est lente.

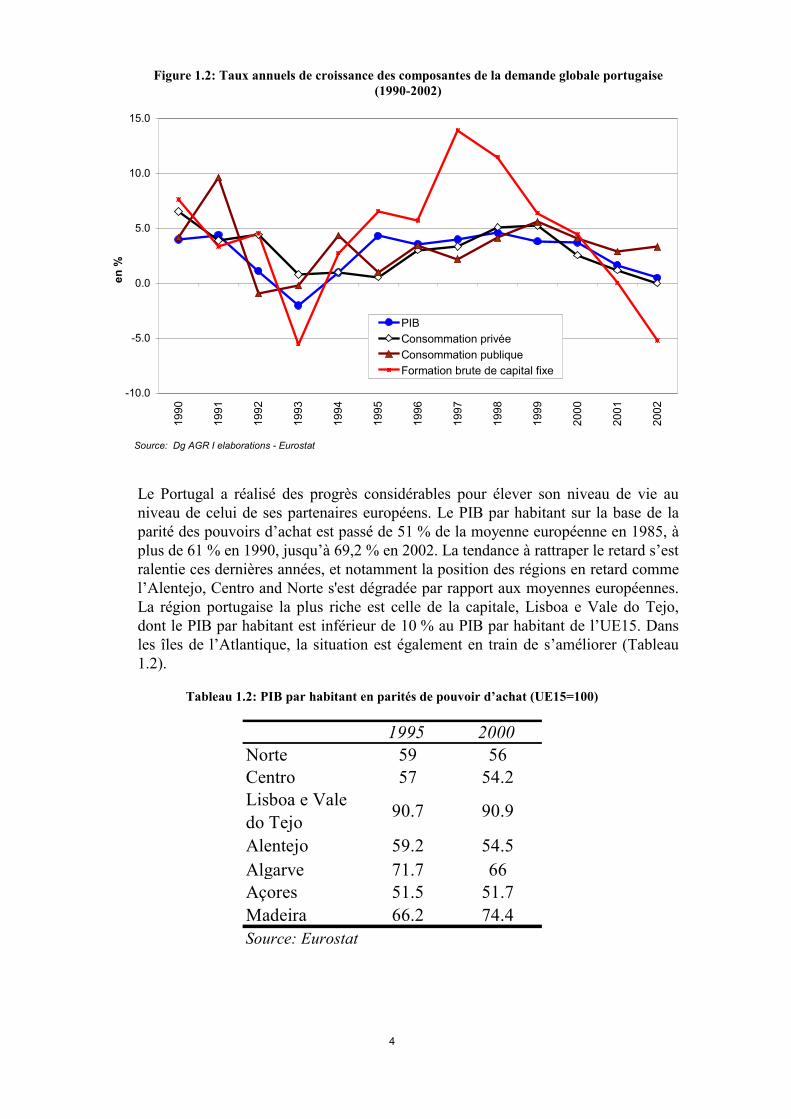

Mis à part les facteurs commerciaux, les investissements à long terme et laconsommation privée sont deux autres déterminants importants qui ont des effetssensibles sur le cycle économique. Au cours des dix dernières années, les dépensesde formation de capital fixe ont de plus en plus contribué au processus de rattrapage,avec une croissance plus rapide que le PIB portugais, alors que les dépenses desménages suivent de plus près la moyenne de l’économie intérieure globale. Les deuxéléments de la demande globale sont relativement plus importants au Portugal quepour l’ensemble de l’Union européenne. Toutefois, la croissance à la fois del'investissement et des dépenses de consommation s’est ralentie à la fin des annéesquatre-vingt dix, pour devenir négative à partir de 2001 (Figure 1.2).

3 Importations plus exportations

4

Figure 1.2: Taux annuels de croissance des composantes de la demande globale portugaise(1990-2002)

-10.0

-5.0

0.0

5.0

10.0

15.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

en %

PIBConsommation privéeConsommation publiqueFormation brute de capital fixe

Source: Dg AGR I elaborations - Eurostat

Le Portugal a réalisé des progrès considérables pour élever son niveau de vie auniveau de celui de ses partenaires européens. Le PIB par habitant sur la base de laparité des pouvoirs d’achat est passé de 51 % de la moyenne européenne en 1985, àplus de 61 % en 1990, jusqu’à 69,2 % en 2002. La tendance à rattraper le retard s’estralentie ces dernières années, et notamment la position des régions en retard commel’Alentejo, Centro and Norte s'est dégradée par rapport aux moyennes européennes.La région portugaise la plus riche est celle de la capitale, Lisboa e Vale do Tejo,dont le PIB par habitant est inférieur de 10 % au PIB par habitant de l’UE15. Dansles îles de l’Atlantique, la situation est également en train de s’améliorer (Tableau1.2).

Tableau 1.2: PIB par habitant en parités de pouvoir d’achat (UE15=100)

1995 2000Norte 59 56Centro 57 54.2Lisboa e Vale do Tejo 90.7 90.9

Alentejo 59.2 54.5Algarve 71.7 66Açores 51.5 51.7Madeira 66.2 74.4Source: Eurostat

5

Le chômage reste peu élevé, avec 4 %, soit près de la moitié de la moyenneeuropéenne. Le taux de chômage a commencé à décliner à partir de 1997 pour chuterde manière plus marquée entre 1999 et 2001. L’emploi total a augmenté depuis1996, avec une progression du taux d’emploi qui est passé à 68,7 % en 2001. Cettetendance a contribué à une légère accélération des coûts salariaux et de la main-d'œuvre, notamment dans le secteur des services. Toutefois, le marché de l’emplois’est rapidement dégradé fin 2002, où le taux de chômage a grimpé à 6,2 % auquatrième trimestre (2 % de plus que l’année précédente). Cela correspondglobalement à une décélération prononcée de la création d’emploi, qui est passée de1,4 % en 2001 à 0,2 % en 2002. La croissance de la productivité n’a quepartiellement compensé les récentes augmentations de salaires, ce qui a entraîné uneaugmentation du coût unitaire de la main-d’œuvre pour l’économie totale trèssupérieure à celle de la zone euro (Ecofin, 2003).

La raison principale du faible niveau et de la faible croissance de la productivité dela main-d’œuvre au Portugal vient probablement du niveau insuffisant d’éducationet de formation professionnelle.

1.2. L’agriculture dans l’économie

Au fil des ans, l’importance de l’agriculture dans l’économie portugaise a diminuécomme dans tous les pays industrialisés, mais elle reste élevée par rapport auxmoyennes enregistrées pour l’Union européenne.

La part de l’agriculture dans le PIB national a reculé de plus de 3 % entre 1988 et2001, pour revenir à 2,8 % en 1999-2001. La valeur ajoutée agricole est beaucoupplus irrégulière que la valeur ajoutée brute globale et, de fait, la production totale del’agriculture portugaise est l’une des plus irrégulières de l’Union européenne.

Comme dans les autres États membres de l’Union européenne, l’importance del’emploi primaire lié à l’agriculture et aux ressources naturelles a décliné, passant de21 % en 1988-90 à 10 % de la main-d’œuvre actuelle (Tableau 1.3). La relationentre l’emploi agricole et le PIB total est négative car les baisses du PIB se sontaccompagnées d’un ralentissement de la diminution de la main-d’œuvre agricole.

La contribution de l’agriculture à la formation de capital représente moins de 1 % dela formation brute de capital fixe totale, et elle suit une tendance à la baisse à longterme. L’importance de la consommation alimentaire dans la consommation finaleest également en baisse, et s’élève à 22,5 % pour la période 1999-2001. L’inflationest très nettement influencée par l’évolution du prix des denrées alimentaires,comme le montrent les événements de 2000, où les intempéries ont eu un effetnégatif sur l’offre de denrées alimentaires fraîches, ce qui a provoquél’augmentation de l’indice des prix à la consommation.

Le commerce agricole a augmenté mais moins rapidement que le commerce global.En 1988-1990, la part du commerce agricole représentait 7,8 % du commerce totalalors qu’en 2000-2002, cette part était redescendue à 6 %.

6

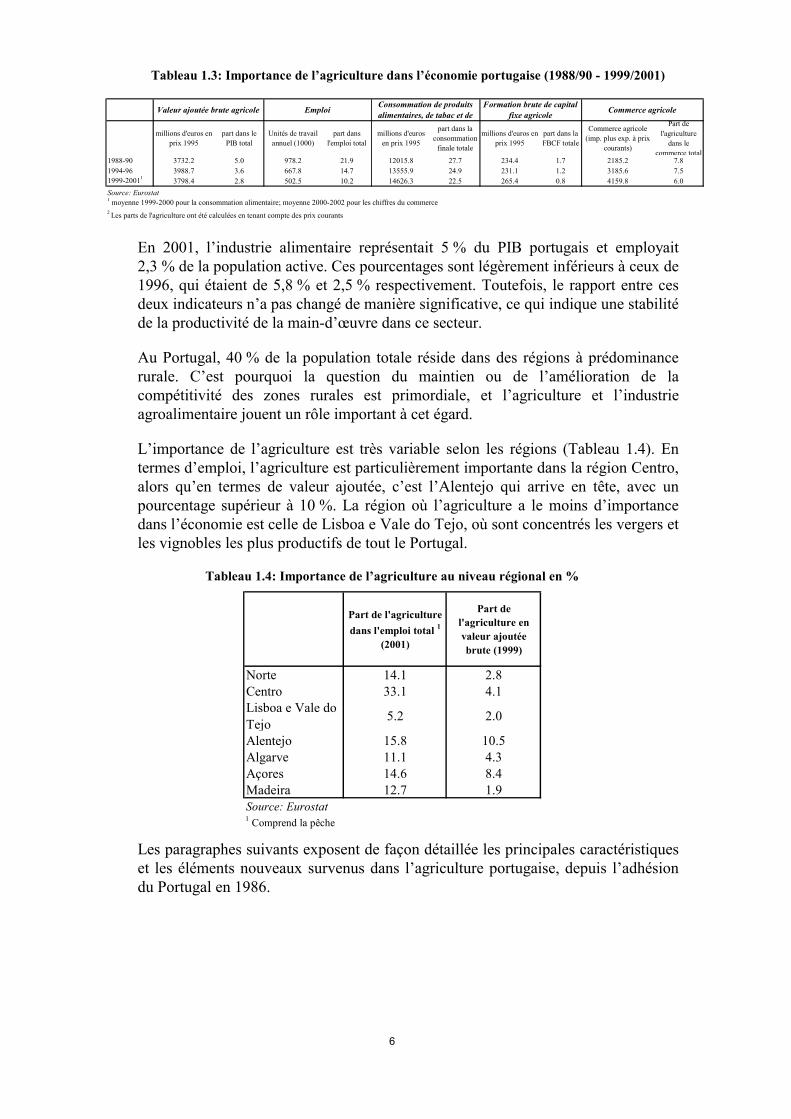

Tableau 1.3: Importance de l’agriculture dans l’économie portugaise (1988/90 - 1999/2001)

millions d'euros en prix 1995

part dans le PIB total

Unités de travail annuel (1000)

part dans l'emploi total

millions d'euros en prix 1995

part dans la consommation

finale totale

millions d'euros en prix 1995

part dans la FBCF totale

Commerce agricole (imp. plus exp. à prix

courants)

Part de l'agriculture

dans le commerce total

1988-90 3732.2 5.0 978.2 21.9 12015.8 27.7 234.4 1.7 2185.2 7.81994-96 3988.7 3.6 667.8 14.7 13555.9 24.9 231.1 1.2 3185.6 7.51999-20011 3798.4 2.8 502.5 10.2 14626.3 22.5 265.4 0.8 4159.8 6.0Source: Eurostat1 moyenne 1999-2000 pour la consommation alimentaire; moyenne 2000-2002 pour les chiffres du commerce2 Les parts de l'agriculture ont été calculées en tenant compte des prix courants

Commerce agricoleValeur ajoutée brute agricole Emploi Consommation de produits alimentaires, de tabac et de

Formation brute de capital fixe agricole

En 2001, l’industrie alimentaire représentait 5 % du PIB portugais et employait2,3 % de la population active. Ces pourcentages sont légèrement inférieurs à ceux de1996, qui étaient de 5,8 % et 2,5 % respectivement. Toutefois, le rapport entre cesdeux indicateurs n’a pas changé de manière significative, ce qui indique une stabilitéde la productivité de la main-d’œuvre dans ce secteur.

Au Portugal, 40 % de la population totale réside dans des régions à prédominancerurale. C’est pourquoi la question du maintien ou de l’amélioration de lacompétitivité des zones rurales est primordiale, et l’agriculture et l’industrieagroalimentaire jouent un rôle important à cet égard.

L’importance de l’agriculture est très variable selon les régions (Tableau 1.4). Entermes d’emploi, l’agriculture est particulièrement importante dans la région Centro,alors qu’en termes de valeur ajoutée, c’est l’Alentejo qui arrive en tête, avec unpourcentage supérieur à 10 %. La région où l’agriculture a le moins d’importancedans l’économie est celle de Lisboa e Vale do Tejo, où sont concentrés les vergers etles vignobles les plus productifs de tout le Portugal.

Tableau 1.4: Importance de l’agriculture au niveau régional en %

Part de l'agriculture dans l'emploi total 1

(2001)

Part de l'agriculture en valeur ajoutée brute (1999)

Norte 14.1 2.8Centro 33.1 4.1Lisboa e Vale do Tejo 5.2 2.0

Alentejo 15.8 10.5Algarve 11.1 4.3Açores 14.6 8.4Madeira 12.7 1.9Source: Eurostat1 Comprend la pêche

Les paragraphes suivants exposent de façon détaillée les principales caractéristiqueset les éléments nouveaux survenus dans l’agriculture portugaise, depuis l’adhésiondu Portugal en 1986.

7

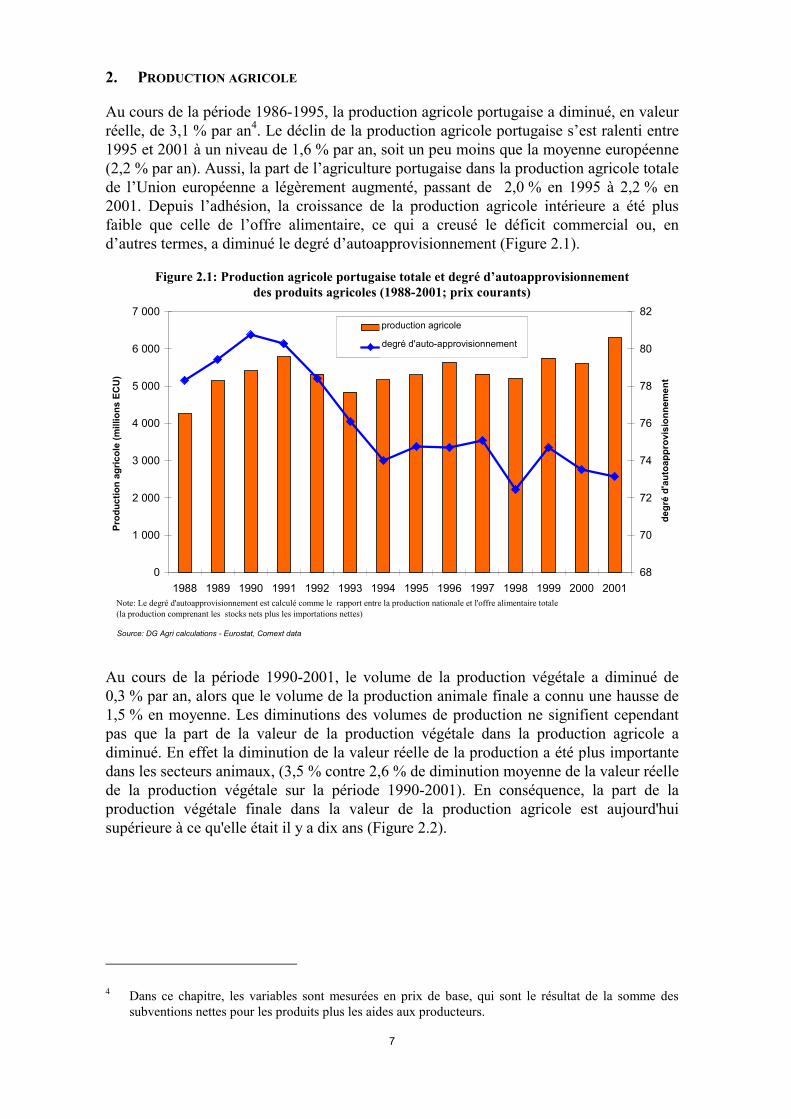

2. PRODUCTION AGRICOLE

Au cours de la période 1986-1995, la production agricole portugaise a diminué, en valeurréelle, de 3,1 % par an4. Le déclin de la production agricole portugaise s’est ralenti entre1995 et 2001 à un niveau de 1,6 % par an, soit un peu moins que la moyenne européenne(2,2 % par an). Aussi, la part de l’agriculture portugaise dans la production agricole totalede l’Union européenne a légèrement augmenté, passant de 2,0 % en 1995 à 2,2 % en2001. Depuis l’adhésion, la croissance de la production agricole intérieure a été plusfaible que celle de l’offre alimentaire, ce qui a creusé le déficit commercial ou, end’autres termes, a diminué le degré d’autoapprovisionnement (Figure 2.1).

Figure 2.1: Production agricole portugaise totale et degré d’autoapprovisionnementdes produits agricoles (1988-2001; prix courants)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Prod

uctio

n ag

ricol

e (m

illio

ns E

CU

)

68

70

72

74

76

78

80

82

degr

é d'

auto

appr

ovis

ionn

emen

t

agricultural output

degree of self-sufficiency

Source: DG Agri calculations - Eurostat, Comext data

Note: Le degré d'autoapprovisionnement est calculé comme le rapport entre la production nationale et l'offre alimentaire totale(la production comprenant les stocks nets plus les importations nettes)

production agricole

degré d'auto-approvisionnement

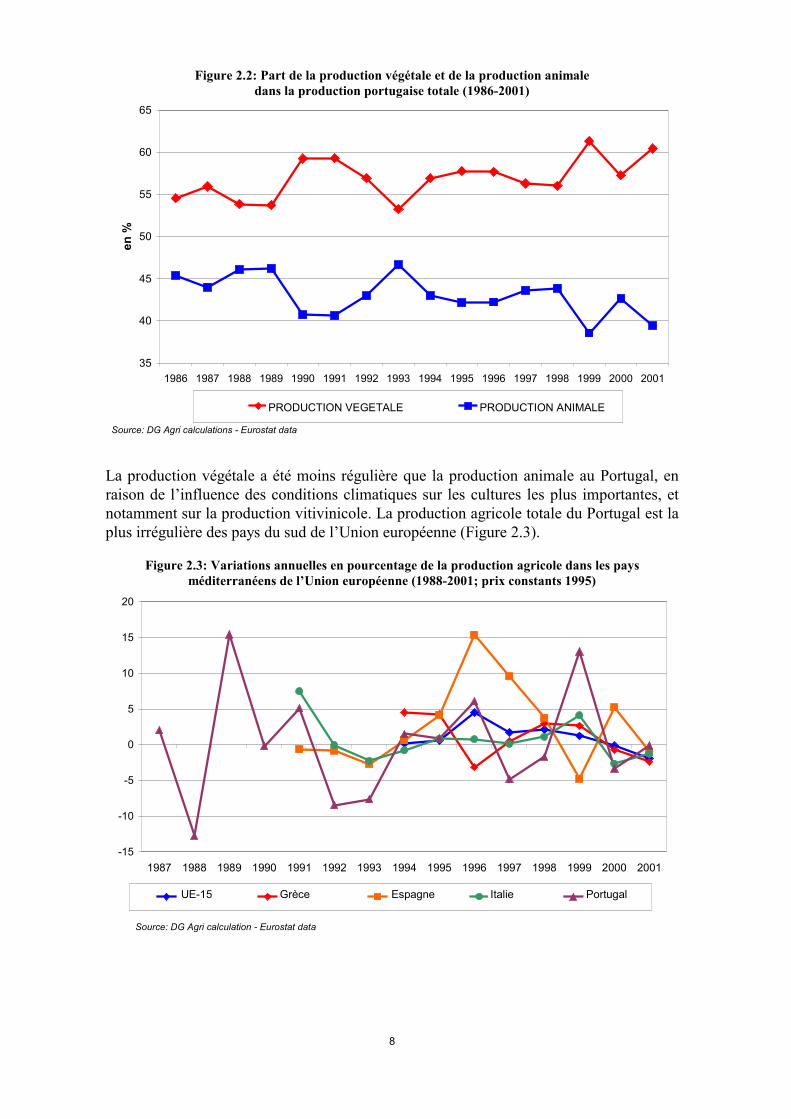

Au cours de la période 1990-2001, le volume de la production végétale a diminué de0,3 % par an, alors que le volume de la production animale finale a connu une hausse de1,5 % en moyenne. Les diminutions des volumes de production ne signifient cependantpas que la part de la valeur de la production végétale dans la production agricole adiminué. En effet la diminution de la valeur réelle de la production a été plus importantedans les secteurs animaux, (3,5 % contre 2,6 % de diminution moyenne de la valeur réellede la production végétale sur la période 1990-2001). En conséquence, la part de laproduction végétale finale dans la valeur de la production agricole est aujourd'huisupérieure à ce qu'elle était il y a dix ans (Figure 2.2).

4 Dans ce chapitre, les variables sont mesurées en prix de base, qui sont le résultat de la somme des

subventions nettes pour les produits plus les aides aux producteurs.

8

Figure 2.2: Part de la production végétale et de la production animaledans la production portugaise totale (1986-2001)

35

40

45

50

55

60

65

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

en %

CROP OUTPUT ANIMAL OUTPUT

Source: DG Agri calculations - Eurostat data

PRODUCTION VEGETALE PRODUCTION ANIMALE

La production végétale a été moins régulière que la production animale au Portugal, enraison de l’influence des conditions climatiques sur les cultures les plus importantes, etnotamment sur la production vitivinicole. La production agricole totale du Portugal est laplus irrégulière des pays du sud de l’Union européenne (Figure 2.3).

Figure 2.3: Variations annuelles en pourcentage de la production agricole dans les paysméditerranéens de l’Union européenne (1988-2001; prix constants 1995)

-15

-10

-5

0

5

10

15

20

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

EU15 Greece Spain Italy Portugal

Source: DG Agri calculation - Eurostat data

UE-15 Grèce Espagne Italie Portugal

9

Le vin, les fruits et les légumes sont les trois cultures végétales les plus importantes,puisqu’elles représentent près d’un tiers de la valeur totale de la production agricole.Dans le secteur des fruits et légumes frais, des hausses ont toutefois été enregistrées en cequi concerne la production d’agrumes et, dans une moindre mesure, de tomates. Depuis1993, la part du vin, des légumes et des fruits a progressé dans la production agricoleportugaise.

S'agissant des céréales, la production a tendance à diminuer pour de nombreux produits àl'exception du maïs et du blé dur pour lesquels les évolutions enregistrées sont positives.Malheureusement, pour le blé dur, ces développements positifs en termes de superficieset de production semblent n'avoir été que faiblement exploités par l'industrieagroalimentaire. D'autres évolutions intéressantes ont été observées dans les secteurs duriz et du tabac, qui ont connu des hausses significatives de leur production alors que,parmi toutes les cultures arables de moindre importance au Portugal, c'est la betteravesucrière, dont le niveau de production de départ était très bas, qui a enregistré laprogression la plus forte.

Dans le secteur animal, les productions de lait, de porcins, de volailles et de bovinsreprésentent, dans l'ordre décroissant, les activités les plus importantes. Le volume de laproduction porcine a connu une croissance importante alors que la production de volaillesse développe rapidement au détriment de la production bovine. Par ailleurs, en 2001, lemarché des viandes bovines ne présentait toujours aucun signe majeur de reprise après lacrise de l'ESB, qui a eu une incidence importante sur la production portugaise. En effet,malgré le léger dépassement des demandes de primes à la vache allaitante et de primesspéciales aux bovins mâles, le recul de la production bovine est la principale explicationde la diminution de la part de la production animale dans la production agricole totale auPortugal, conséquence de cette crise.

A l’inverse, la part des volailles dans la production totale est plus élevée qu’il y a dix ans.La part de la viande de porc a légèrement reculé. Au cours des dernières années, lademande de viande de porc et de volaille a continué à progresser mais, entraînant unehausse des prix réels à la production pour la viande de porc, l’évolution des prix réels desvolailles a été moins favorable, ce qui a provoqué une chute de la valeur réelle de laproduction. Sur la période 1993-2001, la consommation de volailles a augmenté de 37 %et la consommation de viandes de porc de 29 %.

L'expansion du secteur porcin et des volailles a eu une incidence positive sur la demanded'aliments pour animaux. Le secteur des cultures arables portugais n'ayant pu fournir levolume requis, cette croissance de la demande a été satisfaite par une augmentation desimportations, ce qui a entraîné une réduction du degré d’autoapprovisionnement pour lescéréales de 5 % depuis le début des années quatre-vingt dix. En outre, le degréd’autoapprovisionnement pour tous les principaux types de viandes s'est égalementdégradé puisqu'il a atteint des niveaux inférieurs à 100 % au cours des dernières années.

Dans le secteur laitier, une augmentation constante des volumes de production a étéobservée au cours de la dernière décennie bien que la crise de l'ESB ait été à l'origine decertaines perturbations au niveau de la production au cours des deux dernières années. Siles résultats économiques dans le secteur du lait n'ont pas connu de développementsignificatif malgré une augmentation des prix au cours des dernières années, le lait estl'un des rares « secteurs animaux » dont la part dans la production agricole portugaise aaugmenté.

10

2.1. Valeurs aux prix à la production et aux prix de base

Les variables des revenus et de la production agricoles peuvent être mesurées enprix à la production ou en prix de base, ces derniers représentant la somme des prixà la production et des aides directement attribuables à un produit spécifique, commeles aides du secteur des COP (céréales, oléagineux et protéagineux) ou du secteurbovin. L’analyse de la différence entre les deux types de mesure révèle descaractéristiques intéressantes de l’agriculture portugaise par rapport à l’évolution dela PAC.

Entre 1993/1995 et 1999/2001, la production agricole globale en prix à laproduction en termes réels a reculé au taux annuel de 1,2 %. La production végétalea augmenté de 0,6 % par an alors que la production animale a diminué de 2,7 %.Pour l’ensemble de l’UE, la production totale a diminué de 1,3 %, la productionvégétale de 0,8 % et la production animale de 2,3 %.

Si l’on utilise les prix de base, la production agricole globale du Portugal en termesréels a diminué de 1,0 %, la production végétale a augmenté de 0,4 % et laproduction animale a diminué de 2,6 %. Dans l’UE, la baisse a été de 0,9 % pour laproduction totale, de 0,4 % pour la production végétale et de 2,0 % pour laproduction animale.

Il faut toutefois souligner que, en volume, la production totale a progressé de 1,6 %au Portugal et de 1,4 % dans l’Union européenne. Il convient de souligner toutparticulièrement le fait que la production animale, dont la croissance en termes réelsest négative, a augmenté en volume de 2,4 %, ce qui est une indication très claire del’évolution négative des prix.

En effet, les prix réels à la production ont diminué de 2,3 % pour la productiontotale, mais de 1,3 % pour la production végétale et de 3,6 % pour la productionanimale. Les prix réels à la production ont également diminué dans l’Unioneuropéenne (au taux global de 2,4 %), mais les prix de la production végétale ontbaissé davantage que les prix de la production animale (2,6 % et 2,3 %respectivement). On peut observer les mêmes traits généraux dans l’évolutionglobale des prix de base réels.

Les principales différences entre l’évolution de la production agricole du Portugal etcelle de l’Union européenne peuvent se résumer de la manière suivante:

� La production agricole portugaise diminue un peu moins rapidement que laproduction européenne en termes de prix réels à la production mais un peu plusrapidement en termes de prix de base réels;

� La production végétale augmente modérément au Portugal et diminue dans l’UE;

� La production animale réelle diminue au Portugal plus rapidement que dansl’Union européenne;

� En termes de volume la production a augmenté un peu plus rapidement auPortugal que dans l’Union européenne;

11

� Les prix réels ont baissé moins rapidement au Portugal que dans l’Unioneuropéenne en ce qui concerne la production végétale et plus rapidement pour laproduction animale.

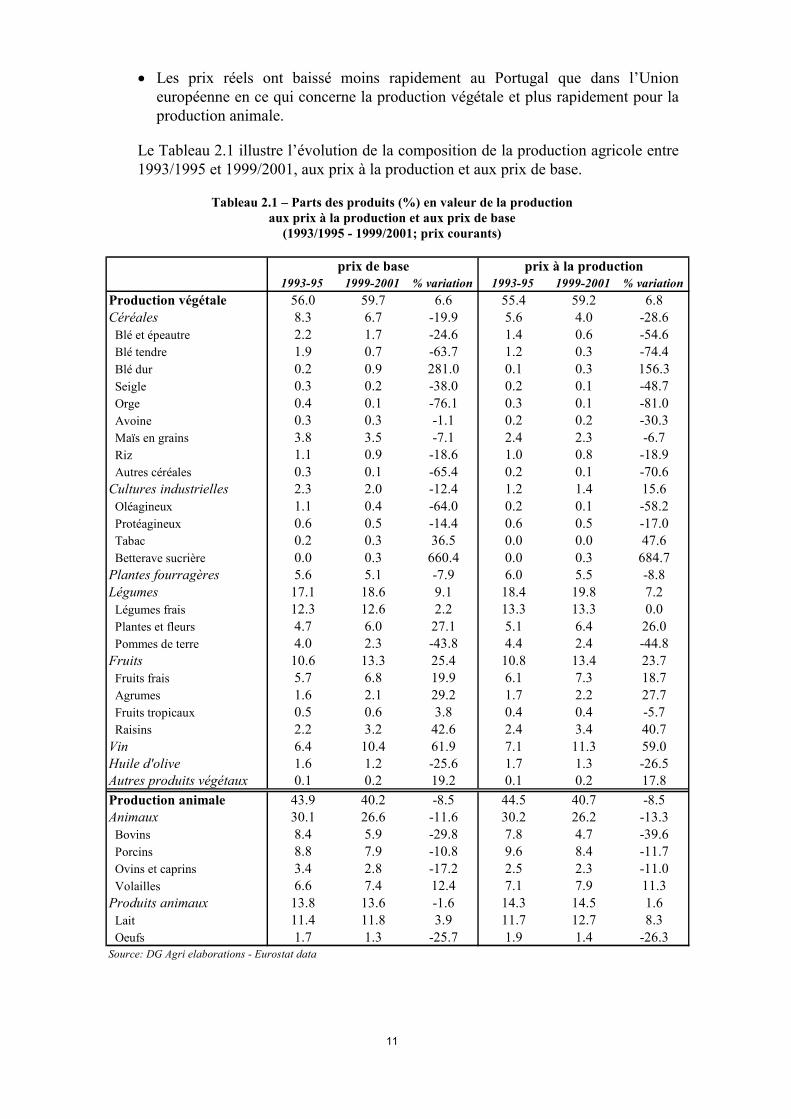

Le Tableau 2.1 illustre l’évolution de la composition de la production agricole entre1993/1995 et 1999/2001, aux prix à la production et aux prix de base.

Tableau 2.1 – Parts des produits (%) en valeur de la productionaux prix à la production et aux prix de base

(1993/1995 - 1999/2001; prix courants)

1993-95 1999-2001 % variation 1993-95 1999-2001 % variationProduction végétale 56.0 59.7 6.6 55.4 59.2 6.8Céréales 8.3 6.7 -19.9 5.6 4.0 -28.6 Blé et épeautre 2.2 1.7 -24.6 1.4 0.6 -54.6 Blé tendre 1.9 0.7 -63.7 1.2 0.3 -74.4 Blé dur 0.2 0.9 281.0 0.1 0.3 156.3 Seigle 0.3 0.2 -38.0 0.2 0.1 -48.7 Orge 0.4 0.1 -76.1 0.3 0.1 -81.0 Avoine 0.3 0.3 -1.1 0.2 0.2 -30.3 Maïs en grains 3.8 3.5 -7.1 2.4 2.3 -6.7 Riz 1.1 0.9 -18.6 1.0 0.8 -18.9 Autres céréales 0.3 0.1 -65.4 0.2 0.1 -70.6Cultures industrielles 2.3 2.0 -12.4 1.2 1.4 15.6 Oléagineux 1.1 0.4 -64.0 0.2 0.1 -58.2 Protéagineux 0.6 0.5 -14.4 0.6 0.5 -17.0 Tabac 0.2 0.3 36.5 0.0 0.0 47.6 Betterave sucrière 0.0 0.3 660.4 0.0 0.3 684.7Plantes fourragères 5.6 5.1 -7.9 6.0 5.5 -8.8Légumes 17.1 18.6 9.1 18.4 19.8 7.2 Légumes frais 12.3 12.6 2.2 13.3 13.3 0.0 Plantes et fleurs 4.7 6.0 27.1 5.1 6.4 26.0 Pommes de terre 4.0 2.3 -43.8 4.4 2.4 -44.8Fruits 10.6 13.3 25.4 10.8 13.4 23.7 Fruits frais 5.7 6.8 19.9 6.1 7.3 18.7 Agrumes 1.6 2.1 29.2 1.7 2.2 27.7 Fruits tropicaux 0.5 0.6 3.8 0.4 0.4 -5.7 Raisins 2.2 3.2 42.6 2.4 3.4 40.7Vin 6.4 10.4 61.9 7.1 11.3 59.0Huile d'olive 1.6 1.2 -25.6 1.7 1.3 -26.5Autres produits végétaux 0.1 0.2 19.2 0.1 0.2 17.8Production animale 43.9 40.2 -8.5 44.5 40.7 -8.5Animaux 30.1 26.6 -11.6 30.2 26.2 -13.3 Bovins 8.4 5.9 -29.8 7.8 4.7 -39.6 Porcins 8.8 7.9 -10.8 9.6 8.4 -11.7 Ovins et caprins 3.4 2.8 -17.2 2.5 2.3 -11.0 Volailles 6.6 7.4 12.4 7.1 7.9 11.3Produits animaux 13.8 13.6 -1.6 14.3 14.5 1.6 Lait 11.4 11.8 3.9 11.7 12.7 8.3 Oeufs 1.7 1.3 -25.7 1.9 1.4 -26.3Source: DG Agri elaborations - Eurostat data

prix de base prix à la production

12

L’évolution de la production de céréales et de viande bovine au Portugal estparticulièrement notable. Ces deux secteurs ont fait l’objet de la réforme de 1992 cequi s’est traduit par une baisse des prix et l’introduction des montantscompensatoires. Cela explique pourquoi la production mesurée en prix à laproduction occupe une part moins élevée dans la production totale que si on lamesure en prix de base. Il est toutefois plus intéressant de se pencher sur la tendanceglobale, aussi bien en prix de base qu’en prix à la production, à la diminution del’importance de ces produits, ce qui dénote un manque de dynamisme relatif parrapport aux autres secteurs.

Par ailleurs, on peut observer une progression de la part de produits tels que le vin,les fruits et les volailles, la différence notable étant que leur importance dans laproduction totale est plus élevée si on la calcule en prix à la production. On obtientce résultat avec ces produits parce qu’ils n’appartiennent pas au groupe de produitsbénéficiant d’un niveau de soutien élevé dans le cadre du régime actuel de la PAC.

Parmi le groupe de produits qui bénéficient d’une aide substantielle de la PAC, onenregistre une évolution positive pour le blé dur et le sucre, dont le niveau deproduction de départ était pourtant très bas, et pour le lait, qui est une exceptionnotable à l’intérieur de la production animale en relatif recul.

Ces chiffres suggèrent que l’agriculture portugaise ne serait pas très touchée par uneréduction globale des prix et de l’aide directe de la PAC, car la spécialisation tend àse concentrer sur les produits traditionnellement plus orientés sur le marché, commele vin et les fruits et légumes. Comme le montrent également les chapitres suivants,le renforcement de l’agriculture portugaise dépend davantage de la modernisationdes structures de production et des circuits de commercialisation, essentiellement aubénéfice de certains secteurs essentiels comme le vin et les fruits et légumes.

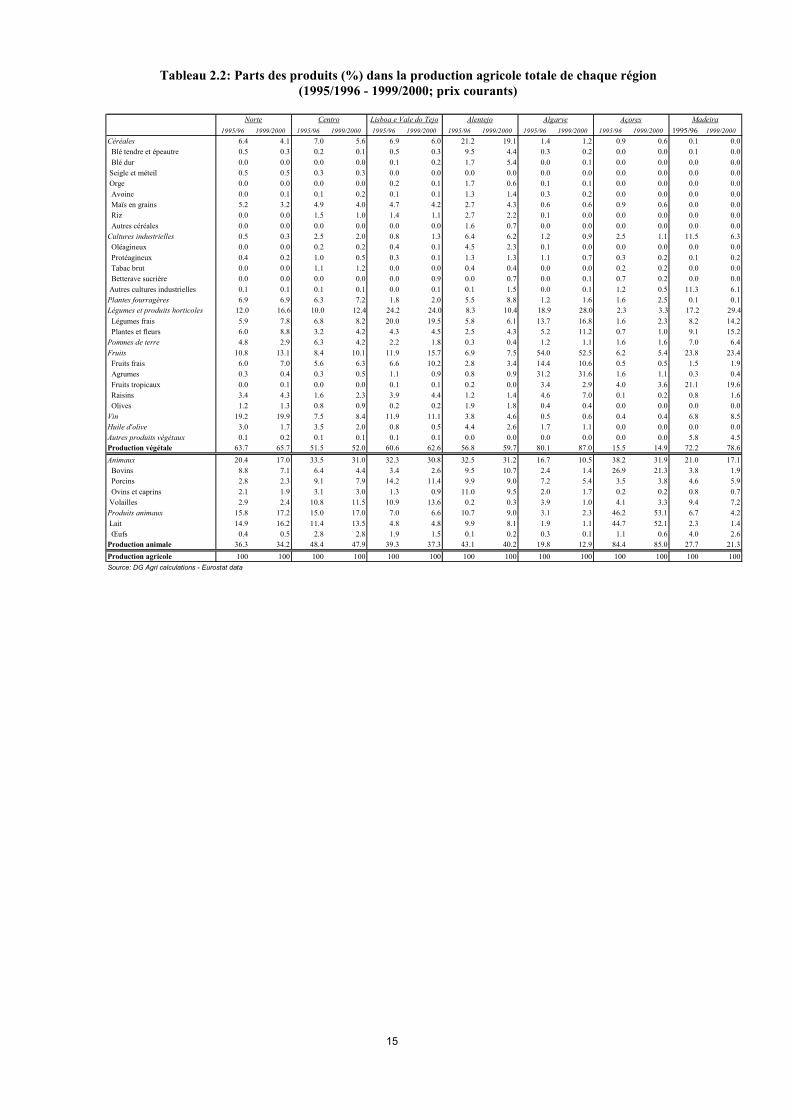

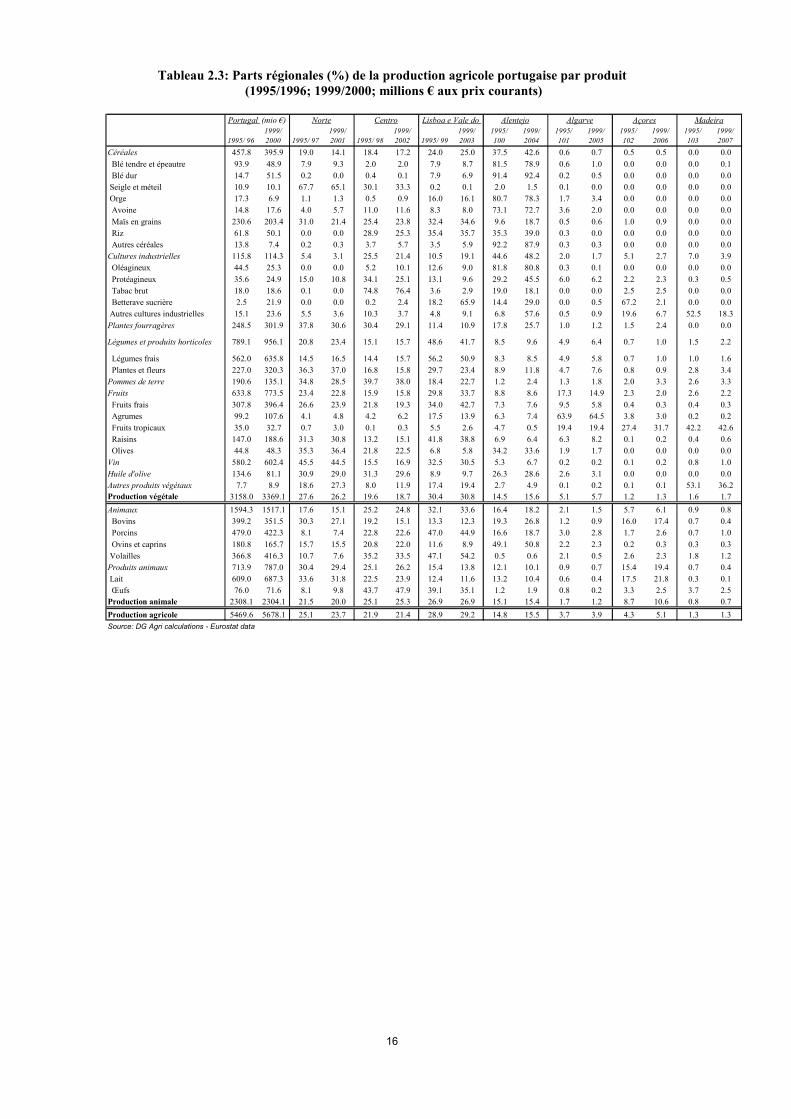

2.2. Production agricole par région

Il a été montré au chapitre 1 que c’est la région Lisboa e Vale do Tejo qui détient leniveau de PIB le plus élevé par habitant du Portugal, soit 10 % de moins que lamoyenne européenne en parités de pouvoir d’achat (Tableau 1.2). C’est aussi dans larégion Lisboa e Vale do Tejo, que l’importance de l’agriculture est la plus faible parrapport aux niveaux des autres régions portugaises, à la fois en termes de valeurajoutée et d’emploi (Tableau 1.4). Toutefois, si l’on considère les parts régionales dela production agricole portugaise, c’est la région de Lisboa e Vale do Tejo qui arriveen tête, avec une part de 29,2 % en 1999/2000, chiffre légèrement supérieur à celuide 1995/1996, (28,9 %). L’activité agricole de cette région repose sur des produits àforte valeur ajoutée et faible soutien de la PAC, principalement les fruits et légumesfrais, le vin, les porcs et les volailles. On peut noter que la part des céréales et de laviande bovine dans la production régionale, à savoir les deux produits bénéficiant duplus fort soutien de la PAC, diminue et ne dépasse pas 6 % pour les céréales et2,6 % pour la viande bovine (tableau 2.2). La région Lisboa e Vale do Tejoconcentre un peu moins du tiers de la production vitivinicole, plus de 40 % de laproduction de porcins et de fruits frais et plus de la moitié de la productionportugaise de légumes frais et de volailles (tableau 2.3).

13

Les régions Norte et Centro présentent le même caractère de spécialisation queLisboa e Vale do Tejo dans le secteur végétal, mais avec des structures différentespour ce qui est du secteur animal. Dans ces deux régions, l’agriculture occupe uneplace très importante dans l’économie locale, en particulier en ce qui concernel’emploi agricole dans la région Centro. En termes de PIB par habitant en parités depouvoir d’achat, l’écart par rapport aux moyennes de l’UE-15 est considérable (sil’on prend comme base UE = 100, la région Norte = 56 et la région Centro = 54,2) etil est en train de se creuser (tableau 1.2). Par ailleurs, la contribution de ces deuxrégions à la production agricole portugaise est en régression, la chute la plusimportante concernant la région Norte, dont la part est passée de 25,1 % en1995/1996 à 23,7 % en 1999/2000. Les légumes, les produits horticoles, les fruits(raisins compris) et le vin sont les principaux éléments du secteur végétal de cesdeux régions. La production vitivinicole est particulièrement importante dansl’économie de la région Norte, où elle représente 19,9 % de la production agricolerégionale (tableau 2.2), soit 44 % de la production totale vitivinicole portugaise.C’est aussi dans les régions Centro et Norte que se concentre la production de seigleportugais et plus de la moitié de la production d’huile d’olive. La production detabac brut dans la région Centro représente les trois quarts de la productionportugaise de tabac brut. Les plantes fourragères représentent plus de 6 % de laproduction agricole des deux régions, avec une tendance à augmenter notammentdans la région Centro. Cela est dû à un secteur laitier fort et en pleine croissance,dont la croissance a partiellement compensé la chute enregistrée dans les autressecteurs animaux. Dans la région Centro, la production de volailles augmente enimportance dans la production agricole régionale, bien que sa contribution à laproduction portugaise globale de volailles diminue (tableau 2.3).

Le PIB régional par habitant de la région de l’Alentejo est en diminution par rapportaux moyennes européennes. En 2000, le PIB par habitant était de 54,5 (EU = 100),soit le chiffre le plus faible du Portugal, derrière les Açores (tableau 1.2).L’économie agricole joue un rôle important dans l’économie régionale, aussi bien entermes de valeur ajoutée brute que d’emploi, et la contribution de l’Alentejo à laproduction agricole portugaise a augmenté de 14,8 % en 1995/1996 à 15,5 % en1999/2000. Les caractères de spécialisation de l’agriculture de l’Alentejo sontdifférents de ce qui a été observé dans les autres régions. Les céréales représententprès de 19,1 % de la production agricole régionale et plus de 40 % de la productiontotale de céréales du Portugal. La production de blé dur se concentre dans cetterégion, alors que le blé tendre, l’orge, l’avoine ainsi que les oléagineux produitsdans cette région représentent plus de 70 % des niveaux de productioncorrespondants enregistrés pour l’ensemble du Portugal. Pour ce qui est des autrescultures, une bonne partie de la production portugaise de tabac brut, de sucre, deplantes fourragères et d’huile d’olive se concentre dans l’Alentejo, avec des partsallant de 18 % (tabac) à 30 % (sucre). Les légumes occupent également une placeimportante mais leur part dans la production régionale agricole est inférieure à cellequi a été enregistrée pour les autres régions. En ce qui concerne le secteur animal , àl’inverse des autres régions, l’Alentejo montre une spécialisation régionale marquéedans le secteur de la viande, la production bovine occupant actuellement une partplus importante dans la production régionale que dans le milieu des années quatre-vingt dix. On trouve dans cette région, 27 % de la production portugaise de bovinset plus de la moitié de la production portugaise d’ovins, alors que la production devolailles est très faible. L’Alentejo se distingue des autres régions portugaises par saspécialisation dans des produits bénéficiant d’un soutien élevé de la PAC, à la fois

14

par l’intermédiaire d’instruments de soutien du marché comme le soutien des prix(lait, sucre et bovins), et de paiements directs (céréales, tabac, oléagineux, bovins etovins).

En Algarve, l’écart entre le PIB par habitant en parités de pouvoir d’achat et lamoyenne européenne est en train de se creuser. Cette région compte également uneproportion importante de travailleurs agricoles et son importance dans la productionportugaise a légèrement progressé depuis le milieu des années quatre-vingt dix.L’agriculture régionale repose essentiellement sur les fruits, et notamment laproduction régionale d’agrumes, qui couvre l’essentiel de la production portugaised’agrumes, soit plus de 60 % (tableau 2.3). Par ailleurs, les fruits tropicaux produitsdans la région de l’Algarve représentent près du quart de la production portugaise defruits tropicaux. S’agissant du secteur animal, la production laitière et la productionde bovins ont une importance régionale élevée mais peu de poids dans l’agricultureportugaise.

Les Açores et Madère ont vu leur PIB par habitant augmenter plus fortement que lacroissance moyenne de l’UE, mais la tendance actuelle à rattraper le retard parrapport aux moyennes de l’UE-15 est faible, notamment aux Açores (tableau 1.2).Ces deux régions sont particulièrement dépendantes de l’agriculture, notamment lesAçores, où le secteur primaire a une importance non seulement en termes d’emploi,mais aussi en termes de valeur ajoutée brute (tableau 1.4). C’est dans ces deuxrégions que se concentre la production portugaise de fruits tropicaux.

Le secteur laitier joue un rôle particulièrement important dans les Açores où laproduction annuelle a presque doublé au cours des dix dernières années pouratteindre un niveau de 500 000 tonnes, soit environ un quart de la productionportugaise. Néanmoins, la densité élevée en vaches laitières qui en est laconséquence exerce des pressions importantes sur l'environnement et a posé desproblèmes à d'autres secteurs agricoles. En particulier, l'augmentation du nombre devaches laitières a été à l'origine d'un excédent de viandes de vache sur le marchélocal et, par conséquent, d'un problème d'écoulement. En outre, le fait que des terresarables aient été transformées en pâtures à des fins de production laitière a entraînédes problèmes d'approvisionnement pour l'industrie sucrière locale.

15

Tableau 2.2: Parts des produits (%) dans la production agricole totale de chaque région(1995/1996 - 1999/2000; prix courants)

1995/96 1999/2000 1995/96 1999/2000 1995/96 1999/2000 1995/96 1999/2000 1995/96 1999/2000 1995/96 1999/2000 1995/96 1999/2000Céréales 6.4 4.1 7.0 5.6 6.9 6.0 21.2 19.1 1.4 1.2 0.9 0.6 0.1 0.0 Blé tendre et épeautre 0.5 0.3 0.2 0.1 0.5 0.3 9.5 4.4 0.3 0.2 0.0 0.0 0.1 0.0 Blé dur 0.0 0.0 0.0 0.0 0.1 0.2 1.7 5.4 0.0 0.1 0.0 0.0 0.0 0.0 Seigle et méteil 0.5 0.5 0.3 0.3 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 Orge 0.0 0.0 0.0 0.0 0.2 0.1 1.7 0.6 0.1 0.1 0.0 0.0 0.0 0.0 Avoine 0.0 0.1 0.1 0.2 0.1 0.1 1.3 1.4 0.3 0.2 0.0 0.0 0.0 0.0 Maïs en grains 5.2 3.2 4.9 4.0 4.7 4.2 2.7 4.3 0.6 0.6 0.9 0.6 0.0 0.0 Riz 0.0 0.0 1.5 1.0 1.4 1.1 2.7 2.2 0.1 0.0 0.0 0.0 0.0 0.0 Autres céréales 0.0 0.0 0.0 0.0 0.0 0.0 1.6 0.7 0.0 0.0 0.0 0.0 0.0 0.0Cultures industrielles 0.5 0.3 2.5 2.0 0.8 1.3 6.4 6.2 1.2 0.9 2.5 1.1 11.5 6.3 Oléagineux 0.0 0.0 0.2 0.2 0.4 0.1 4.5 2.3 0.1 0.0 0.0 0.0 0.0 0.0 Protéagineux 0.4 0.2 1.0 0.5 0.3 0.1 1.3 1.3 1.1 0.7 0.3 0.2 0.1 0.2 Tabac brut 0.0 0.0 1.1 1.2 0.0 0.0 0.4 0.4 0.0 0.0 0.2 0.2 0.0 0.0 Betterave sucrière 0.0 0.0 0.0 0.0 0.0 0.9 0.0 0.7 0.0 0.1 0.7 0.2 0.0 0.0 Autres cultures industrielles 0.1 0.1 0.1 0.1 0.0 0.1 0.1 1.5 0.0 0.1 1.2 0.5 11.3 6.1Plantes fourragères 6.9 6.9 6.3 7.2 1.8 2.0 5.5 8.8 1.2 1.6 1.6 2.5 0.1 0.1Légumes et produits horticoles 12.0 16.6 10.0 12.4 24.2 24.0 8.3 10.4 18.9 28.0 2.3 3.3 17.2 29.4 Légumes frais 5.9 7.8 6.8 8.2 20.0 19.5 5.8 6.1 13.7 16.8 1.6 2.3 8.2 14.2 Plantes et fleurs 6.0 8.8 3.2 4.2 4.3 4.5 2.5 4.3 5.2 11.2 0.7 1.0 9.1 15.2Pommes de terre 4.8 2.9 6.3 4.2 2.2 1.8 0.3 0.4 1.2 1.1 1.6 1.6 7.0 6.4Fruits 10.8 13.1 8.4 10.1 11.9 15.7 6.9 7.5 54.0 52.5 6.2 5.4 23.8 23.4 Fruits frais 6.0 7.0 5.6 6.3 6.6 10.2 2.8 3.4 14.4 10.6 0.5 0.5 1.5 1.9 Agrumes 0.3 0.4 0.3 0.5 1.1 0.9 0.8 0.9 31.2 31.6 1.6 1.1 0.3 0.4 Fruits tropicaux 0.0 0.1 0.0 0.0 0.1 0.1 0.2 0.0 3.4 2.9 4.0 3.6 21.1 19.6 Raisins 3.4 4.3 1.6 2.3 3.9 4.4 1.2 1.4 4.6 7.0 0.1 0.2 0.8 1.6 Olives 1.2 1.3 0.8 0.9 0.2 0.2 1.9 1.8 0.4 0.4 0.0 0.0 0.0 0.0Vin 19.2 19.9 7.5 8.4 11.9 11.1 3.8 4.6 0.5 0.6 0.4 0.4 6.8 8.5Huile d'olive 3.0 1.7 3.5 2.0 0.8 0.5 4.4 2.6 1.7 1.1 0.0 0.0 0.0 0.0Autres produits végétaux 0.1 0.2 0.1 0.1 0.1 0.1 0.0 0.0 0.0 0.0 0.0 0.0 5.8 4.5Production végétale 63.7 65.7 51.5 52.0 60.6 62.6 56.8 59.7 80.1 87.0 15.5 14.9 72.2 78.6Animaux 20.4 17.0 33.5 31.0 32.3 30.8 32.5 31.2 16.7 10.5 38.2 31.9 21.0 17.1 Bovins 8.8 7.1 6.4 4.4 3.4 2.6 9.5 10.7 2.4 1.4 26.9 21.3 3.8 1.9 Porcins 2.8 2.3 9.1 7.9 14.2 11.4 9.9 9.0 7.2 5.4 3.5 3.8 4.6 5.9 Ovins et caprins 2.1 1.9 3.1 3.0 1.3 0.9 11.0 9.5 2.0 1.7 0.2 0.2 0.8 0.7 Volailles 2.9 2.4 10.8 11.5 10.9 13.6 0.2 0.3 3.9 1.0 4.1 3.3 9.4 7.2Produits animaux 15.8 17.2 15.0 17.0 7.0 6.6 10.7 9.0 3.1 2.3 46.2 53.1 6.7 4.2 Lait 14.9 16.2 11.4 13.5 4.8 4.8 9.9 8.1 1.9 1.1 44.7 52.1 2.3 1.4 Œufs 0.4 0.5 2.8 2.8 1.9 1.5 0.1 0.2 0.3 0.1 1.1 0.6 4.0 2.6Production animale 36.3 34.2 48.4 47.9 39.3 37.3 43.1 40.2 19.8 12.9 84.4 85.0 27.7 21.3Production agricole 100 100 100 100 100 100 100 100 100 100 100 100 100 100Source: DG Agri calculations - Eurostat data

Algarve Açores MadeiraNorte Centro Lisboa e Vale do Tejo Alentejo

16

Tableau 2.3: Parts régionales (%) de la production agricole portugaise par produit (1995/1996; 1999/2000; millions € aux prix courants)

1995/ 961999/ 2000 1995/ 97

1999/ 2001 1995/ 98

1999/ 2002 1995/ 99

1999/ 2003

1995/ 100

1999/ 2004

1995/ 101

1999/ 2005

1995/ 102

1999/ 2006

1995/ 103

1999/ 2007

Céréales 457.8 395.9 19.0 14.1 18.4 17.2 24.0 25.0 37.5 42.6 0.6 0.7 0.5 0.5 0.0 0.0 Blé tendre et épeautre 93.9 48.9 7.9 9.3 2.0 2.0 7.9 8.7 81.5 78.9 0.6 1.0 0.0 0.0 0.0 0.1 Blé dur 14.7 51.5 0.2 0.0 0.4 0.1 7.9 6.9 91.4 92.4 0.2 0.5 0.0 0.0 0.0 0.0 Seigle et méteil 10.9 10.1 67.7 65.1 30.1 33.3 0.2 0.1 2.0 1.5 0.1 0.0 0.0 0.0 0.0 0.0 Orge 17.3 6.9 1.1 1.3 0.5 0.9 16.0 16.1 80.7 78.3 1.7 3.4 0.0 0.0 0.0 0.0 Avoine 14.8 17.6 4.0 5.7 11.0 11.6 8.3 8.0 73.1 72.7 3.6 2.0 0.0 0.0 0.0 0.0 Maïs en grains 230.6 203.4 31.0 21.4 25.4 23.8 32.4 34.6 9.6 18.7 0.5 0.6 1.0 0.9 0.0 0.0 Riz 61.8 50.1 0.0 0.0 28.9 25.3 35.4 35.7 35.3 39.0 0.3 0.0 0.0 0.0 0.0 0.0 Autres céréales 13.8 7.4 0.2 0.3 3.7 5.7 3.5 5.9 92.2 87.9 0.3 0.3 0.0 0.0 0.0 0.0Cultures industrielles 115.8 114.3 5.4 3.1 25.5 21.4 10.5 19.1 44.6 48.2 2.0 1.7 5.1 2.7 7.0 3.9 Oléagineux 44.5 25.3 0.0 0.0 5.2 10.1 12.6 9.0 81.8 80.8 0.3 0.1 0.0 0.0 0.0 0.0 Protéagineux 35.6 24.9 15.0 10.8 34.1 25.1 13.1 9.6 29.2 45.5 6.0 6.2 2.2 2.3 0.3 0.5 Tabac brut 18.0 18.6 0.1 0.0 74.8 76.4 3.6 2.9 19.0 18.1 0.0 0.0 2.5 2.5 0.0 0.0 Betterave sucrière 2.5 21.9 0.0 0.0 0.2 2.4 18.2 65.9 14.4 29.0 0.0 0.5 67.2 2.1 0.0 0.0 Autres cultures industrielles 15.1 23.6 5.5 3.6 10.3 3.7 4.8 9.1 6.8 57.6 0.5 0.9 19.6 6.7 52.5 18.3Plantes fourragères 248.5 301.9 37.8 30.6 30.4 29.1 11.4 10.9 17.8 25.7 1.0 1.2 1.5 2.4 0.0 0.0

Légumes et produits horticoles 789.1 956.1 20.8 23.4 15.1 15.7 48.6 41.7 8.5 9.6 4.9 6.4 0.7 1.0 1.5 2.2

Légumes frais 562.0 635.8 14.5 16.5 14.4 15.7 56.2 50.9 8.3 8.5 4.9 5.8 0.7 1.0 1.0 1.6 Plantes et fleurs 227.0 320.3 36.3 37.0 16.8 15.8 29.7 23.4 8.9 11.8 4.7 7.6 0.8 0.9 2.8 3.4Pommes de terre 190.6 135.1 34.8 28.5 39.7 38.0 18.4 22.7 1.2 2.4 1.3 1.8 2.0 3.3 2.6 3.3Fruits 633.8 773.5 23.4 22.8 15.9 15.8 29.8 33.7 8.8 8.6 17.3 14.9 2.3 2.0 2.6 2.2 Fruits frais 307.8 396.4 26.6 23.9 21.8 19.3 34.0 42.7 7.3 7.6 9.5 5.8 0.4 0.3 0.4 0.3 Agrumes 99.2 107.6 4.1 4.8 4.2 6.2 17.5 13.9 6.3 7.4 63.9 64.5 3.8 3.0 0.2 0.2 Fruits tropicaux 35.0 32.7 0.7 3.0 0.1 0.3 5.5 2.6 4.7 0.5 19.4 19.4 27.4 31.7 42.2 42.6 Raisins 147.0 188.6 31.3 30.8 13.2 15.1 41.8 38.8 6.9 6.4 6.3 8.2 0.1 0.2 0.4 0.6 Olives 44.8 48.3 35.3 36.4 21.8 22.5 6.8 5.8 34.2 33.6 1.9 1.7 0.0 0.0 0.0 0.0Vin 580.2 602.4 45.5 44.5 15.5 16.9 32.5 30.5 5.3 6.7 0.2 0.2 0.1 0.2 0.8 1.0Huile d'olive 134.6 81.1 30.9 29.0 31.3 29.6 8.9 9.7 26.3 28.6 2.6 3.1 0.0 0.0 0.0 0.0Autres produits végétaux 7.7 8.9 18.6 27.3 8.0 11.9 17.4 19.4 2.7 4.9 0.1 0.2 0.1 0.1 53.1 36.2Production végétale 3158.0 3369.1 27.6 26.2 19.6 18.7 30.4 30.8 14.5 15.6 5.1 5.7 1.2 1.3 1.6 1.7Animaux 1594.3 1517.1 17.6 15.1 25.2 24.8 32.1 33.6 16.4 18.2 2.1 1.5 5.7 6.1 0.9 0.8 Bovins 399.2 351.5 30.3 27.1 19.2 15.1 13.3 12.3 19.3 26.8 1.2 0.9 16.0 17.4 0.7 0.4 Porcins 479.0 422.3 8.1 7.4 22.8 22.6 47.0 44.9 16.6 18.7 3.0 2.8 1.7 2.6 0.7 1.0 Ovins et caprins 180.8 165.7 15.7 15.5 20.8 22.0 11.6 8.9 49.1 50.8 2.2 2.3 0.2 0.3 0.3 0.3 Volailles 366.8 416.3 10.7 7.6 35.2 33.5 47.1 54.2 0.5 0.6 2.1 0.5 2.6 2.3 1.8 1.2Produits animaux 713.9 787.0 30.4 29.4 25.1 26.2 15.4 13.8 12.1 10.1 0.9 0.7 15.4 19.4 0.7 0.4 Lait 609.0 687.3 33.6 31.8 22.5 23.9 12.4 11.6 13.2 10.4 0.6 0.4 17.5 21.8 0.3 0.1 Œufs 76.0 71.6 8.1 9.8 43.7 47.9 39.1 35.1 1.2 1.9 0.8 0.2 3.3 2.5 3.7 2.5Production animale 2308.1 2304.1 21.5 20.0 25.1 25.3 26.9 26.9 15.1 15.4 1.7 1.2 8.7 10.6 0.8 0.7Production agricole 5469.6 5678.1 25.1 23.7 21.9 21.4 28.9 29.2 14.8 15.5 3.7 3.9 4.3 5.1 1.3 1.3Source: DG Agri calculations - Eurostat data

Portugal (mio €) Norte Centro Lisboa e Vale do Alentejo Algarve Açores Madeira

17

3. PRODUCTION ET CONSOMMATION5

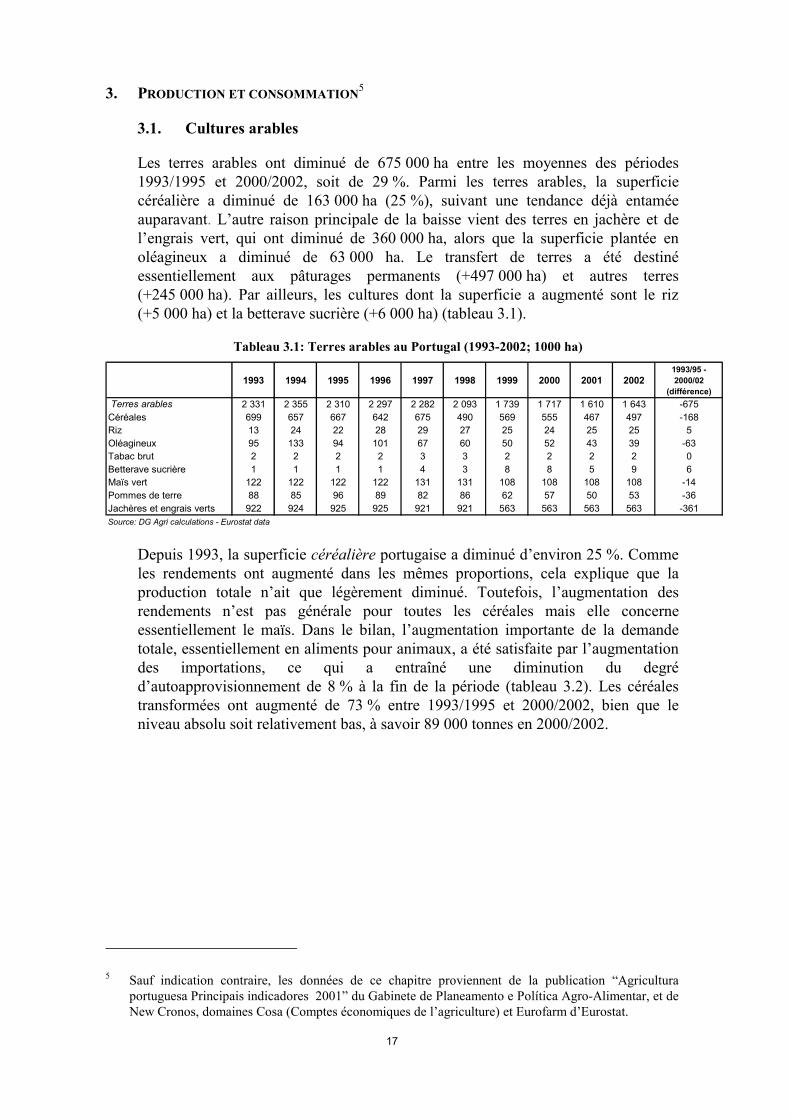

3.1. Cultures arables

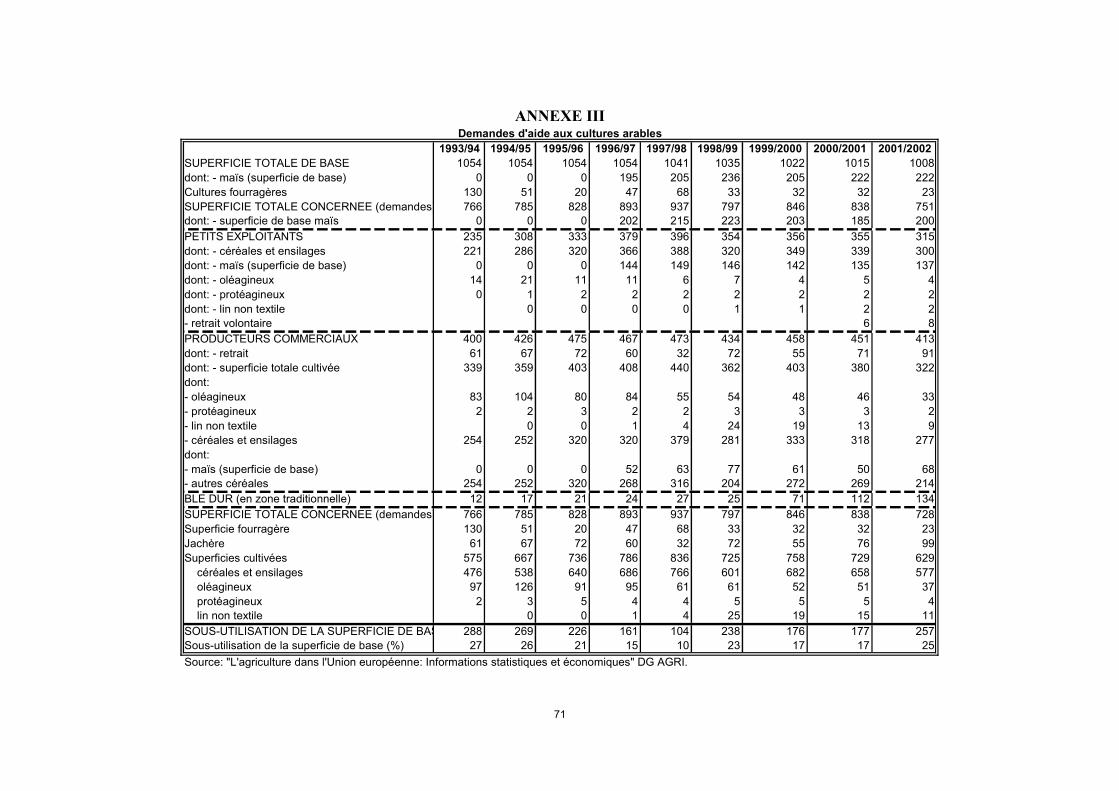

Les terres arables ont diminué de 675 000 ha entre les moyennes des périodes1993/1995 et 2000/2002, soit de 29 %. Parmi les terres arables, la superficiecéréalière a diminué de 163 000 ha (25 %), suivant une tendance déjà entaméeauparavant. L’autre raison principale de la baisse vient des terres en jachère et del’engrais vert, qui ont diminué de 360 000 ha, alors que la superficie plantée enoléagineux a diminué de 63 000 ha. Le transfert de terres a été destinéessentiellement aux pâturages permanents (+497 000 ha) et autres terres(+245 000 ha). Par ailleurs, les cultures dont la superficie a augmenté sont le riz(+5 000 ha) et la betterave sucrière (+6 000 ha) (tableau 3.1).

Tableau 3.1: Terres arables au Portugal (1993-2002; 1000 ha)

1993 1994 1995 1996 1997 1998 1999 2000 2001 20021993/95 - 2000/02

(différence) Terres arables 2 331 2 355 2 310 2 297 2 282 2 093 1 739 1 717 1 610 1 643 -675Céréales 699 657 667 642 675 490 569 555 467 497 -168Riz 13 24 22 28 29 27 25 24 25 25 5Oléagineux 95 133 94 101 67 60 50 52 43 39 -63Tabac brut 2 2 2 2 3 3 2 2 2 2 0Betterave sucrière 1 1 1 1 4 3 8 8 5 9 6Maïs vert 122 122 122 122 131 131 108 108 108 108 -14Pommes de terre 88 85 96 89 82 86 62 57 50 53 -36Jachères et engrais verts 922 924 925 925 921 921 563 563 563 563 -361Source: DG Agri calculations - Eurostat data

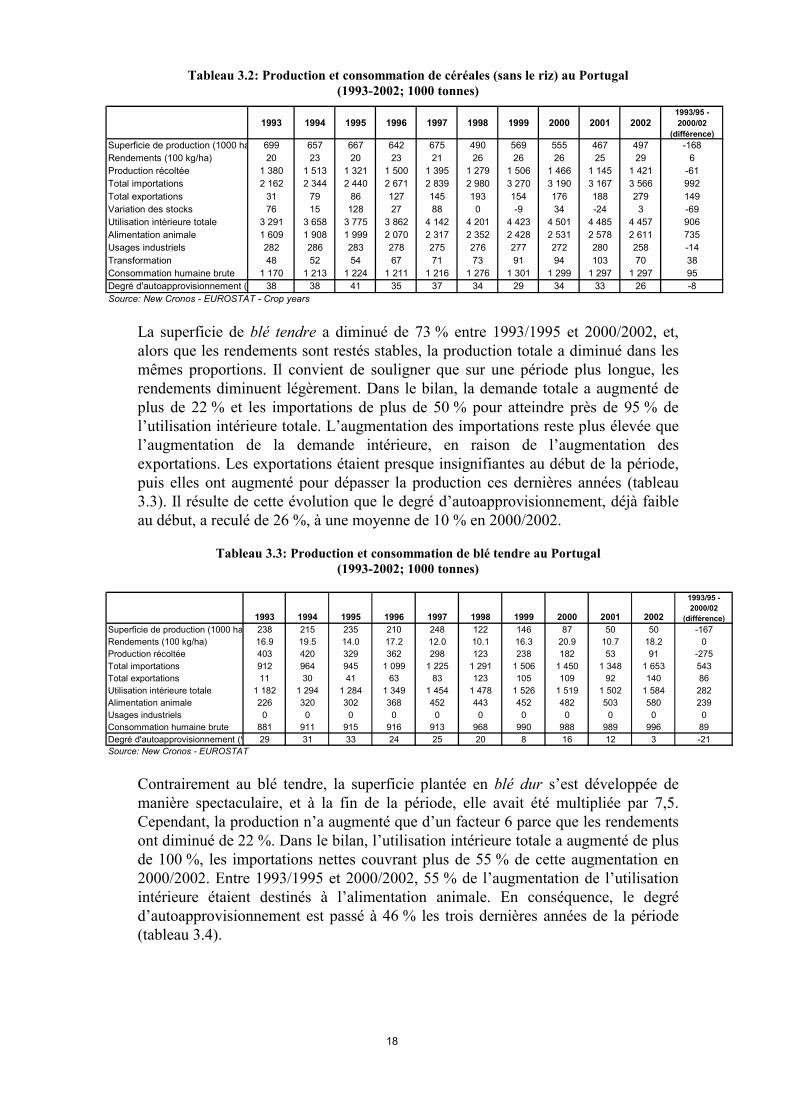

Depuis 1993, la superficie céréalière portugaise a diminué d’environ 25 %. Commeles rendements ont augmenté dans les mêmes proportions, cela explique que laproduction totale n’ait que légèrement diminué. Toutefois, l’augmentation desrendements n’est pas générale pour toutes les céréales mais elle concerneessentiellement le maïs. Dans le bilan, l’augmentation importante de la demandetotale, essentiellement en aliments pour animaux, a été satisfaite par l’augmentationdes importations, ce qui a entraîné une diminution du degréd’autoapprovisionnement de 8 % à la fin de la période (tableau 3.2). Les céréalestransformées ont augmenté de 73 % entre 1993/1995 et 2000/2002, bien que leniveau absolu soit relativement bas, à savoir 89 000 tonnes en 2000/2002.

5 Sauf indication contraire, les données de ce chapitre proviennent de la publication “Agricultura

portuguesa Principais indicadores 2001” du Gabinete de Planeamento e Política Agro-Alimentar, et deNew Cronos, domaines Cosa (Comptes économiques de l’agriculture) et Eurofarm d’Eurostat.

18

Tableau 3.2: Production et consommation de céréales (sans le riz) au Portugal(1993-2002; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 2001 20021993/95 - 2000/02

(différence)Superficie de production (1000 ha 699 657 667 642 675 490 569 555 467 497 -168Rendements (100 kg/ha) 20 23 20 23 21 26 26 26 25 29 6Production récoltée 1 380 1 513 1 321 1 500 1 395 1 279 1 506 1 466 1 145 1 421 -61Total importations 2 162 2 344 2 440 2 671 2 839 2 980 3 270 3 190 3 167 3 566 992Total exportations 31 79 86 127 145 193 154 176 188 279 149Variation des stocks 76 15 128 27 88 0 -9 34 -24 3 -69Utilisation intérieure totale 3 291 3 658 3 775 3 862 4 142 4 201 4 423 4 501 4 485 4 457 906Alimentation animale 1 609 1 908 1 999 2 070 2 317 2 352 2 428 2 531 2 578 2 611 735Usages industriels 282 286 283 278 275 276 277 272 280 258 -14Transformation 48 52 54 67 71 73 91 94 103 70 38Consommation humaine brute 1 170 1 213 1 224 1 211 1 216 1 276 1 301 1 299 1 297 1 297 95Degré d'autoapprovisionnement ( 38 38 41 35 37 34 29 34 33 26 -8Source: New Cronos - EUROSTAT - Crop years

La superficie de blé tendre a diminué de 73 % entre 1993/1995 et 2000/2002, et,alors que les rendements sont restés stables, la production totale a diminué dans lesmêmes proportions. Il convient de souligner que sur une période plus longue, lesrendements diminuent légèrement. Dans le bilan, la demande totale a augmenté deplus de 22 % et les importations de plus de 50 % pour atteindre près de 95 % del’utilisation intérieure totale. L’augmentation des importations reste plus élevée quel’augmentation de la demande intérieure, en raison de l’augmentation desexportations. Les exportations étaient presque insignifiantes au début de la période,puis elles ont augmenté pour dépasser la production ces dernières années (tableau3.3). Il résulte de cette évolution que le degré d’autoapprovisionnement, déjà faibleau début, a reculé de 26 %, à une moyenne de 10 % en 2000/2002.

Tableau 3.3: Production et consommation de blé tendre au Portugal(1993-2002; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

1993/95 - 2000/02

(différence)Superficie de production (1000 ha 238 215 235 210 248 122 146 87 50 50 -167Rendements (100 kg/ha) 16.9 19.5 14.0 17.2 12.0 10.1 16.3 20.9 10.7 18.2 0Production récoltée 403 420 329 362 298 123 238 182 53 91 -275Total importations 912 964 945 1 099 1 225 1 291 1 506 1 450 1 348 1 653 543Total exportations 11 30 41 63 83 123 105 109 92 140 86Utilisation intérieure totale 1 182 1 294 1 284 1 349 1 454 1 478 1 526 1 519 1 502 1 584 282Alimentation animale 226 320 302 368 452 443 452 482 503 580 239Usages industriels 0 0 0 0 0 0 0 0 0 0 0Consommation humaine brute 881 911 915 916 913 968 990 988 989 996 89Degré d'autoapprovisionnement (% 29 31 33 24 25 20 8 16 12 3 -21Source: New Cronos - EUROSTAT

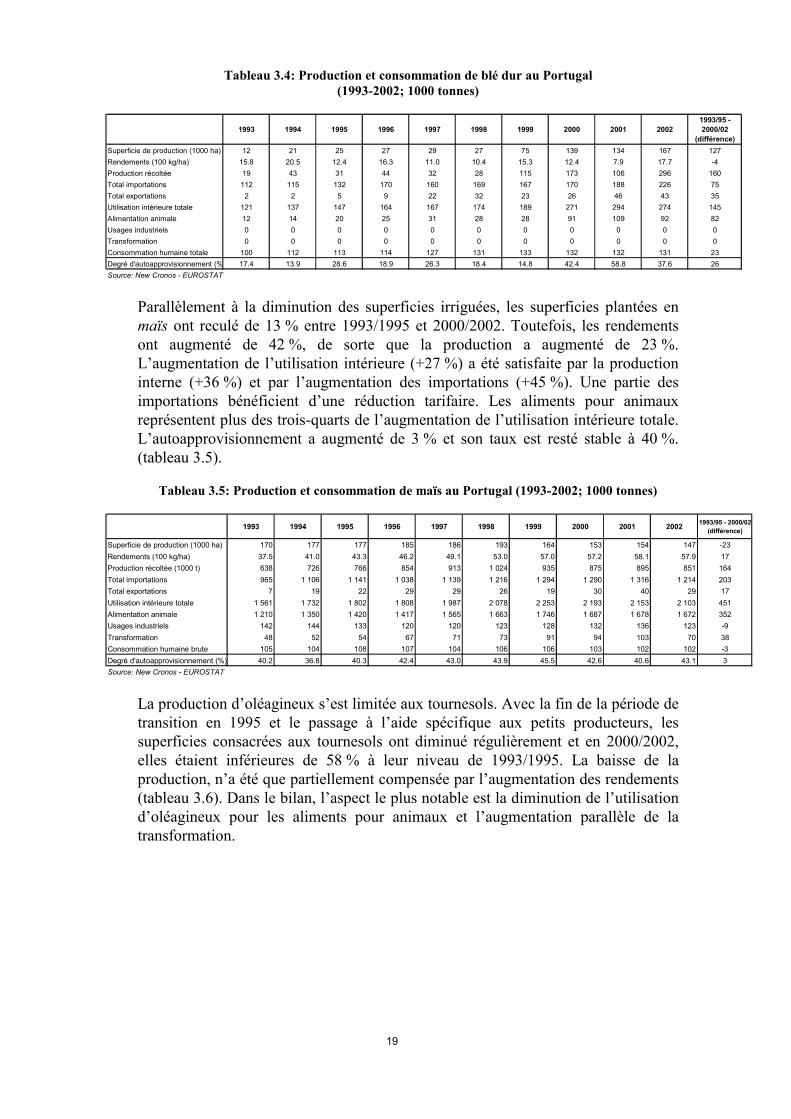

Contrairement au blé tendre, la superficie plantée en blé dur s’est développée demanière spectaculaire, et à la fin de la période, elle avait été multipliée par 7,5.Cependant, la production n’a augmenté que d’un facteur 6 parce que les rendementsont diminué de 22 %. Dans le bilan, l’utilisation intérieure totale a augmenté de plusde 100 %, les importations nettes couvrant plus de 55 % de cette augmentation en2000/2002. Entre 1993/1995 et 2000/2002, 55 % de l’augmentation de l’utilisationintérieure étaient destinés à l’alimentation animale. En conséquence, le degréd’autoapprovisionnement est passé à 46 % les trois dernières années de la période(tableau 3.4).

19

Tableau 3.4: Production et consommation de blé dur au Portugal(1993-2002; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 2001 20021993/95 - 2000/02

(différence)Superficie de production (1000 ha) 12 21 25 27 29 27 75 139 134 167 127Rendements (100 kg/ha) 15.8 20.5 12.4 16.3 11.0 10.4 15.3 12.4 7.9 17.7 -4Production récoltée 19 43 31 44 32 28 115 173 106 296 160Total importations 112 115 132 170 160 169 167 170 188 226 75Total exportations 2 2 5 9 22 32 23 26 46 43 35Utilisation intérieure totale 121 137 147 164 167 174 189 271 294 274 145Alimentation animale 12 14 20 25 31 28 28 91 109 92 82Usages industriels 0 0 0 0 0 0 0 0 0 0 0Transformation 0 0 0 0 0 0 0 0 0 0 0Consommation humaine totale 100 112 113 114 127 131 133 132 132 131 23Degré d'autoapprovisionnement (% 17.4 13.9 28.6 18.9 26.3 18.4 14.8 42.4 58.8 37.6 26Source: New Cronos - EUROSTAT

Parallèlement à la diminution des superficies irriguées, les superficies plantées enmaïs ont reculé de 13 % entre 1993/1995 et 2000/2002. Toutefois, les rendementsont augmenté de 42 %, de sorte que la production a augmenté de 23 %.L’augmentation de l’utilisation intérieure (+27 %) a été satisfaite par la productioninterne (+36 %) et par l’augmentation des importations (+45 %). Une partie desimportations bénéficient d’une réduction tarifaire. Les aliments pour animauxreprésentent plus des trois-quarts de l’augmentation de l’utilisation intérieure totale.L’autoapprovisionnement a augmenté de 3 % et son taux est resté stable à 40 %.(tableau 3.5).

Tableau 3.5: Production et consommation de maïs au Portugal (1993-2002; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 1993/95 - 2000/02 (différence)

Superficie de production (1000 ha) 170 177 177 185 186 193 164 153 154 147 -23Rendements (100 kg/ha) 37.5 41.0 43.3 46.2 49.1 53.0 57.0 57.2 58.1 57.9 17Production récoltée (1000 t) 638 726 766 854 913 1 024 935 875 895 851 164Total importations 965 1 106 1 141 1 038 1 139 1 216 1 294 1 290 1 316 1 214 203Total exportations 7 19 22 29 29 26 19 30 40 29 17Utilisation intérieure totale 1 561 1 732 1 802 1 808 1 987 2 078 2 253 2 193 2 153 2 103 451Alimentation animale 1 210 1 350 1 420 1 417 1 565 1 663 1 746 1 687 1 678 1 672 352Usages industriels 142 144 133 120 120 123 128 132 136 123 -9Transformation 48 52 54 67 71 73 91 94 103 70 38Consommation humaine brute 105 104 108 107 104 106 106 103 102 102 -3Degré d'autoapprovisionnement (%) 40.2 36.8 40.3 42.4 43.0 43.9 45.5 42.6 40.6 43.1 3Source: New Cronos - EUROSTAT

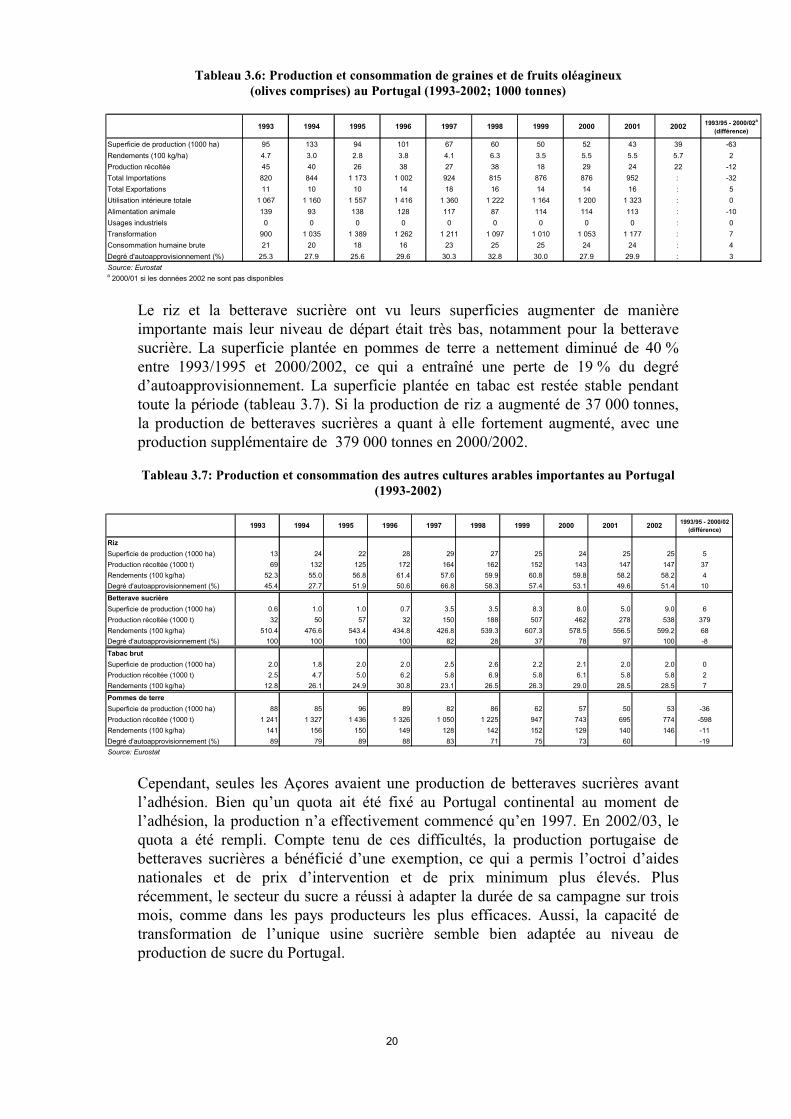

La production d’oléagineux s’est limitée aux tournesols. Avec la fin de la période detransition en 1995 et le passage à l’aide spécifique aux petits producteurs, lessuperficies consacrées aux tournesols ont diminué régulièrement et en 2000/2002,elles étaient inférieures de 58 % à leur niveau de 1993/1995. La baisse de laproduction, n’a été que partiellement compensée par l’augmentation des rendements(tableau 3.6). Dans le bilan, l’aspect le plus notable est la diminution de l’utilisationd’oléagineux pour les aliments pour animaux et l’augmentation parallèle de latransformation.

20

Tableau 3.6: Production et consommation de graines et de fruits oléagineux(olives comprises) au Portugal (1993-2002; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 1993/95 - 2000/02a

(différence)

Superficie de production (1000 ha) 95 133 94 101 67 60 50 52 43 39 -63Rendements (100 kg/ha) 4.7 3.0 2.8 3.8 4.1 6.3 3.5 5.5 5.5 5.7 2Production récoltée 45 40 26 38 27 38 18 29 24 22 -12Total Importations 820 844 1 173 1 002 924 815 876 876 952 : -32Total Exportations 11 10 10 14 18 16 14 14 16 : 5Utilisation intérieure totale 1 067 1 160 1 557 1 416 1 360 1 222 1 164 1 200 1 323 : 0Alimentation animale 139 93 138 128 117 87 114 114 113 : -10Usages industriels 0 0 0 0 0 0 0 0 0 : 0Transformation 900 1 035 1 389 1 262 1 211 1 097 1 010 1 053 1 177 : 7Consommation humaine brute 21 20 18 16 23 25 25 24 24 : 4Degré d'autoapprovisionnement (%) 25.3 27.9 25.6 29.6 30.3 32.8 30.0 27.9 29.9 : 3Source: Eurostata 2000/01 si les données 2002 ne sont pas disponibles

Le riz et la betterave sucrière ont vu leurs superficies augmenter de manièreimportante mais leur niveau de départ était très bas, notamment pour la betteravesucrière. La superficie plantée en pommes de terre a nettement diminué de 40 %entre 1993/1995 et 2000/2002, ce qui a entraîné une perte de 19 % du degréd’autoapprovisionnement. La superficie plantée en tabac est restée stable pendanttoute la période (tableau 3.7). Si la production de riz a augmenté de 37 000 tonnes,la production de betteraves sucrières a quant à elle fortement augmenté, avec uneproduction supplémentaire de 379 000 tonnes en 2000/2002.

Tableau 3.7: Production et consommation des autres cultures arables importantes au Portugal(1993-2002)

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 1993/95 - 2000/02 (différence)

RizSuperficie de production (1000 ha) 13 24 22 28 29 27 25 24 25 25 5Production récoltée (1000 t) 69 132 125 172 164 162 152 143 147 147 37Rendements (100 kg/ha) 52.3 55.0 56.8 61.4 57.6 59.9 60.8 59.8 58.2 58.2 4Degré d'autoapprovisionnement (%) 45.4 27.7 51.9 50.6 66.8 58.3 57.4 53.1 49.6 51.4 10

Betterave sucrièreSuperficie de production (1000 ha) 0.6 1.0 1.0 0.7 3.5 3.5 8.3 8.0 5.0 9.0 6Production récoltée (1000 t) 32 50 57 32 150 188 507 462 278 538 379Rendements (100 kg/ha) 510.4 476.6 543.4 434.8 426.8 539.3 607.3 578.5 556.5 599.2 68Degré d'autoapprovisionnement (%) 100 100 100 100 82 28 37 78 97 100 -8

Tabac brutSuperficie de production (1000 ha) 2.0 1.8 2.0 2.0 2.5 2.6 2.2 2.1 2.0 2.0 0Production récoltée (1000 t) 2.5 4.7 5.0 6.2 5.8 6.9 5.8 6.1 5.8 5.8 2Rendements (100 kg/ha) 12.8 26.1 24.9 30.8 23.1 26.5 26.3 29.0 28.5 28.5 7

Pommes de terreSuperficie de production (1000 ha) 88 85 96 89 82 86 62 57 50 53 -36Production récoltée (1000 t) 1 241 1 327 1 436 1 326 1 050 1 225 947 743 695 774 -598Rendements (100 kg/ha) 141 156 150 149 128 142 152 129 140 146 -11Degré d'autoapprovisionnement (%) 89 79 89 88 83 71 75 73 60 -19Source: Eurostat

Cependant, seules les Açores avaient une production de betteraves sucrières avantl’adhésion. Bien qu’un quota ait été fixé au Portugal continental au moment del’adhésion, la production n’a effectivement commencé qu’en 1997. En 2002/03, lequota a été rempli. Compte tenu de ces difficultés, la production portugaise debetteraves sucrières a bénéficié d’une exemption, ce qui a permis l’octroi d’aidesnationales et de prix d’intervention et de prix minimum plus élevés. Plusrécemment, le secteur du sucre a réussi à adapter la durée de sa campagne sur troismois, comme dans les pays producteurs les plus efficaces. Aussi, la capacité detransformation de l’unique usine sucrière semble bien adaptée au niveau deproduction de sucre du Portugal.

21

Le Portugal importe actuellement plus de 300 000 tonnes de sucre préférentiel despays ACP, ce qui correspond à peu près à sa consommation interne, alors que lesexportations sont à peu près égales à la production portugaise totale, la moitié allantaux autres États membres de l’Union européenne et l’autre moitié à des pays tiers.

3.2. Autres cultures

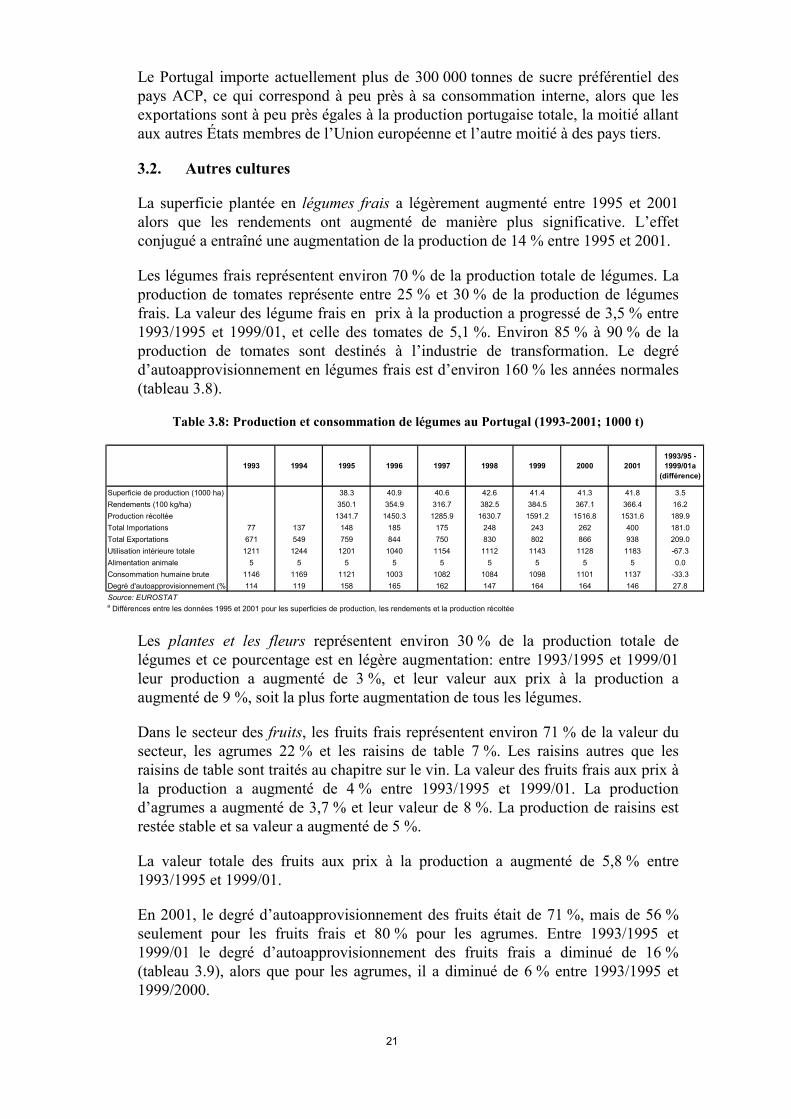

La superficie plantée en légumes frais a légèrement augmenté entre 1995 et 2001alors que les rendements ont augmenté de manière plus significative. L’effetconjugué a entraîné une augmentation de la production de 14 % entre 1995 et 2001.

Les légumes frais représentent environ 70 % de la production totale de légumes. Laproduction de tomates représente entre 25 % et 30 % de la production de légumesfrais. La valeur des légume frais en prix à la production a progressé de 3,5 % entre1993/1995 et 1999/01, et celle des tomates de 5,1 %. Environ 85 % à 90 % de laproduction de tomates sont destinés à l’industrie de transformation. Le degréd’autoapprovisionnement en légumes frais est d’environ 160 % les années normales(tableau 3.8).

Table 3.8: Production et consommation de légumes au Portugal (1993-2001; 1000 t)

1993 1994 1995 1996 1997 1998 1999 2000 20011993/95 - 1999/01a

(différence)

Superficie de production (1000 ha) 38.3 40.9 40.6 42.6 41.4 41.3 41.8 3.5Rendements (100 kg/ha) 350.1 354.9 316.7 382.5 384.5 367.1 366.4 16.2Production récoltée 1341.7 1450.3 1285.9 1630.7 1591.2 1516.8 1531.6 189.9Total Importations 77 137 148 185 175 248 243 262 400 181.0Total Exportations 671 549 759 844 750 830 802 866 938 209.0Utilisation intérieure totale 1211 1244 1201 1040 1154 1112 1143 1128 1183 -67.3Alimentation animale 5 5 5 5 5 5 5 5 5 0.0Consommation humaine brute 1146 1169 1121 1003 1082 1084 1098 1101 1137 -33.3Degré d'autoapprovisionnement (%) 114 119 158 165 162 147 164 164 146 27.8Source: EUROSTATa Différences entre les données 1995 et 2001 pour les superficies de production, les rendements et la production récoltée

Les plantes et les fleurs représentent environ 30 % de la production totale delégumes et ce pourcentage est en légère augmentation: entre 1993/1995 et 1999/01leur production a augmenté de 3 %, et leur valeur aux prix à la production aaugmenté de 9 %, soit la plus forte augmentation de tous les légumes.

Dans le secteur des fruits, les fruits frais représentent environ 71 % de la valeur dusecteur, les agrumes 22 % et les raisins de table 7 %. Les raisins autres que lesraisins de table sont traités au chapitre sur le vin. La valeur des fruits frais aux prix àla production a augmenté de 4 % entre 1993/1995 et 1999/01. La productiond’agrumes a augmenté de 3,7 % et leur valeur de 8 %. La production de raisins estrestée stable et sa valeur a augmenté de 5 %.

La valeur totale des fruits aux prix à la production a augmenté de 5,8 % entre1993/1995 et 1999/01.

En 2001, le degré d’autoapprovisionnement des fruits était de 71 %, mais de 56 %seulement pour les fruits frais et 80 % pour les agrumes. Entre 1993/1995 et1999/01 le degré d’autoapprovisionnement des fruits frais a diminué de 16 %(tableau 3.9), alors que pour les agrumes, il a diminué de 6 % entre 1993/1995 et1999/2000.

22

Tableau 3.9: Production et consommation de fruits au Portugal (1993-2002; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 2001 20021993/95 - 1999/2001a

(différence)

Fruits (sans les agrumes)Superficie (1000 ha) 158 153 151 149 138 138 136 137 137 -17.3Rendement (t/ha) 3.9 3.8 3.8 4.2 7.4 2.9 5.2 4.5 4.8 1.0Production 616 581 577 623 1015 399 704 613 655 66.0

Fruits fraisTotal Importations 228 304 324 350 396 351 465 425 529 187.7Total Exportations 23 32 37 45 77 100 38 76 94 38.7Utilisation intérieure totale 864 883 872 882 917 968 840 979 1 018 72.7Usages industriels 6 5 2 2 2 1 1 1 1 -3.3Consommation humaine brute 731 763 770 793 818 866 790 872 921 106.3Degré d'autoapprovisionnement (%) 78 71 68 65 66 76 47 67 56 -15.8

AgrumesSuperficie (1000 ha) 26.0 25.8 26.1 26.5 26.8 27.2 27.3 27.4 27.7 27.7 1.5Rendement(100kg/unité) 83.3 94.0 100.5 86.7 98.6 119.2 99.8 114.3 102.6 120.8 13.0Production 216.6 242.6 262.3 229.5 264.2 324.7 272.4 313.5 283.9 334.5 49.4Importations 31 58 65 76 83 98 97 93 : : Exportations 2 11 9 11 19 26 19 15 : : Consommation humaine brute 234 247 262 248 271 320 319 330 : : Usages industriels 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 : : Degré d'autoapprovisionnement 88.2 83.8 82.4 78.0 80.6 81.9 77.8 80.2 : : -5.8Source: Eurostata moyennes 1999/00 si les données 2001 font défaut

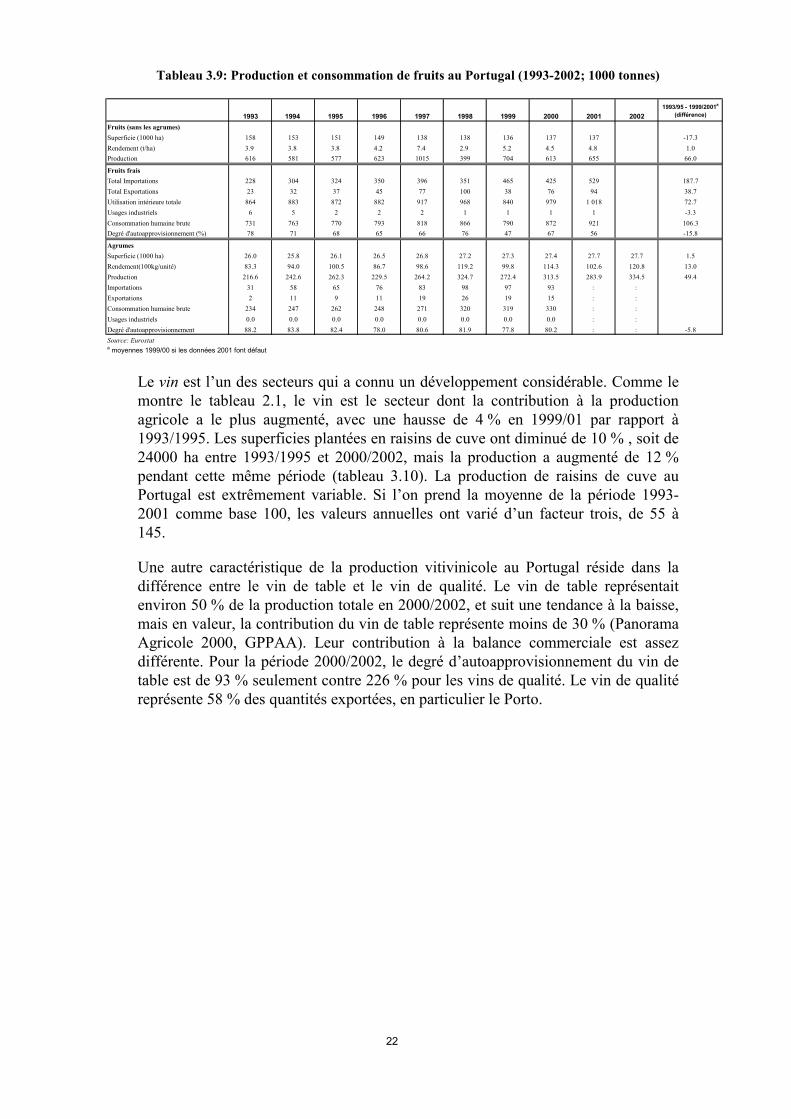

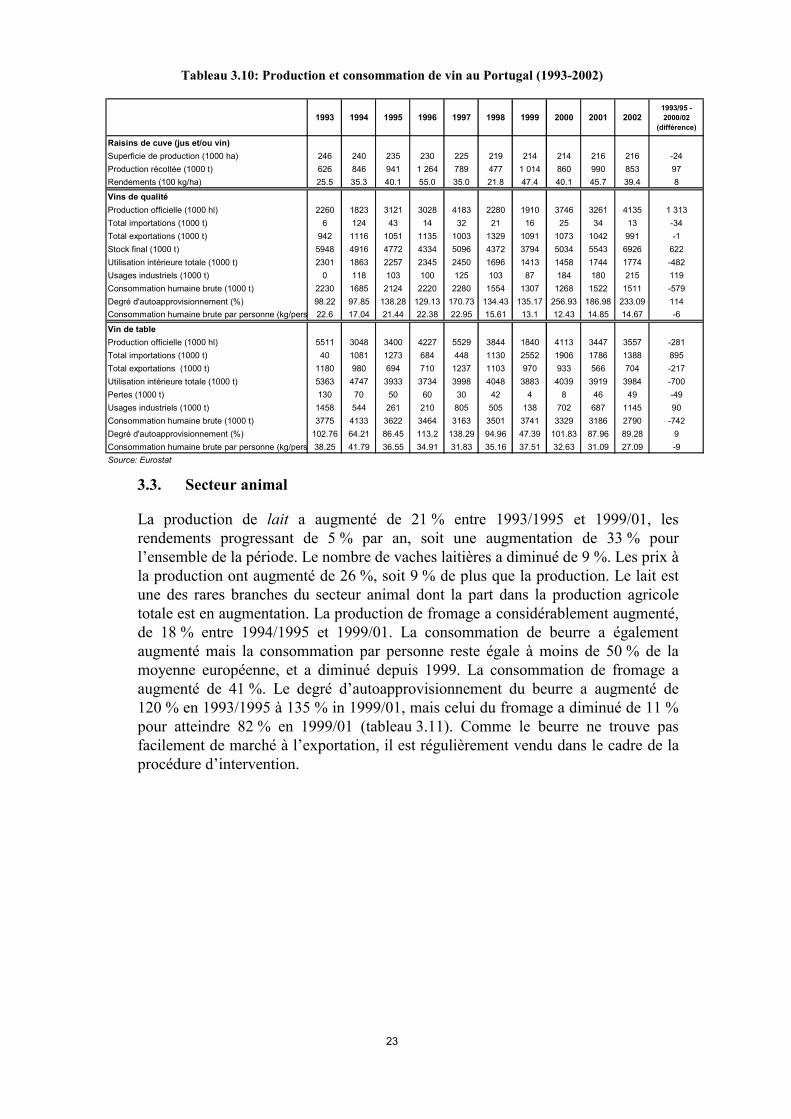

Le vin est l’un des secteurs qui a connu un développement considérable. Comme lemontre le tableau 2.1, le vin est le secteur dont la contribution à la productionagricole a le plus augmenté, avec une hausse de 4 % en 1999/01 par rapport à1993/1995. Les superficies plantées en raisins de cuve ont diminué de 10 % , soit de24000 ha entre 1993/1995 et 2000/2002, mais la production a augmenté de 12 %pendant cette même période (tableau 3.10). La production de raisins de cuve auPortugal est extrêmement variable. Si l’on prend la moyenne de la période 1993-2001 comme base 100, les valeurs annuelles ont varié d’un facteur trois, de 55 à145.

Une autre caractéristique de la production vitivinicole au Portugal réside dans ladifférence entre le vin de table et le vin de qualité. Le vin de table représentaitenviron 50 % de la production totale en 2000/2002, et suit une tendance à la baisse,mais en valeur, la contribution du vin de table représente moins de 30 % (PanoramaAgricole 2000, GPPAA). Leur contribution à la balance commerciale est assezdifférente. Pour la période 2000/2002, le degré d’autoapprovisionnement du vin detable est de 93 % seulement contre 226 % pour les vins de qualité. Le vin de qualitéreprésente 58 % des quantités exportées, en particulier le Porto.

23

Tableau 3.10: Production et consommation de vin au Portugal (1993-2002)

1993 1994 1995 1996 1997 1998 1999 2000 2001 20021993/95 - 2000/02

(différence)

Raisins de cuve (jus et/ou vin)Superficie de production (1000 ha) 246 240 235 230 225 219 214 214 216 216 -24Production récoltée (1000 t) 626 846 941 1 264 789 477 1 014 860 990 853 97Rendements (100 kg/ha) 25.5 35.3 40.1 55.0 35.0 21.8 47.4 40.1 45.7 39.4 8

Vins de qualitéProduction officielle (1000 hl) 2260 1823 3121 3028 4183 2280 1910 3746 3261 4135 1 313Total importations (1000 t) 6 124 43 14 32 21 16 25 34 13 -34Total exportations (1000 t) 942 1116 1051 1135 1003 1329 1091 1073 1042 991 -1Stock final (1000 t) 5948 4916 4772 4334 5096 4372 3794 5034 5543 6926 622Utilisation intérieure totale (1000 t) 2301 1863 2257 2345 2450 1696 1413 1458 1744 1774 -482Usages industriels (1000 t) 0 118 103 100 125 103 87 184 180 215 119Consommation humaine brute (1000 t) 2230 1685 2124 2220 2280 1554 1307 1268 1522 1511 -579Degré d'autoapprovisionnement (%) 98.22 97.85 138.28 129.13 170.73 134.43 135.17 256.93 186.98 233.09 114Consommation humaine brute par personne (kg/pers 22.6 17.04 21.44 22.38 22.95 15.61 13.1 12.43 14.85 14.67 -6

Vin de tableProduction officielle (1000 hl) 5511 3048 3400 4227 5529 3844 1840 4113 3447 3557 -281Total importations (1000 t) 40 1081 1273 684 448 1130 2552 1906 1786 1388 895Total exportations (1000 t) 1180 980 694 710 1237 1103 970 933 566 704 -217Utilisation intérieure totale (1000 t) 5363 4747 3933 3734 3998 4048 3883 4039 3919 3984 -700Pertes (1000 t) 130 70 50 60 30 42 4 8 46 49 -49Usages industriels (1000 t) 1458 544 261 210 805 505 138 702 687 1145 90Consommation humaine brute (1000 t) 3775 4133 3622 3464 3163 3501 3741 3329 3186 2790 -742Degré d'autoapprovisionnement (%) 102.76 64.21 86.45 113.2 138.29 94.96 47.39 101.83 87.96 89.28 9Consommation humaine brute par personne (kg/pers 38.25 41.79 36.55 34.91 31.83 35.16 37.51 32.63 31.09 27.09 -9Source: Eurostat

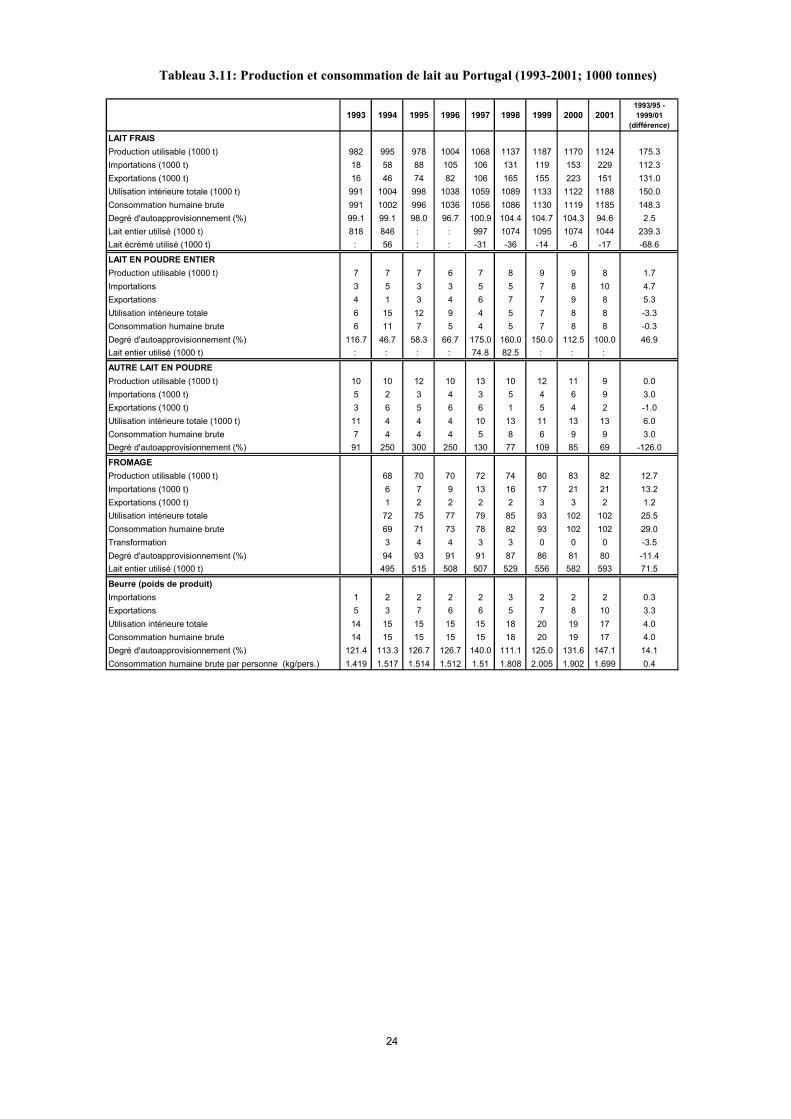

3.3. Secteur animal

La production de lait a augmenté de 21 % entre 1993/1995 et 1999/01, lesrendements progressant de 5 % par an, soit une augmentation de 33 % pourl’ensemble de la période. Le nombre de vaches laitières a diminué de 9 %. Les prix àla production ont augmenté de 26 %, soit 9 % de plus que la production. Le lait estune des rares branches du secteur animal dont la part dans la production agricoletotale est en augmentation. La production de fromage a considérablement augmenté,de 18 % entre 1994/1995 et 1999/01. La consommation de beurre a égalementaugmenté mais la consommation par personne reste égale à moins de 50 % de lamoyenne européenne, et a diminué depuis 1999. La consommation de fromage aaugmenté de 41 %. Le degré d’autoapprovisionnement du beurre a augmenté de120 % en 1993/1995 à 135 % in 1999/01, mais celui du fromage a diminué de 11 %pour atteindre 82 % en 1999/01 (tableau 3.11). Comme le beurre ne trouve pasfacilement de marché à l’exportation, il est régulièrement vendu dans le cadre de laprocédure d’intervention.

24

Tableau 3.11: Production et consommation de lait au Portugal (1993-2001; 1000 tonnes)

1993 1994 1995 1996 1997 1998 1999 2000 20011993/95 - 1999/01

(différence)

LAIT FRAISProduction utilisable (1000 t) 982 995 978 1004 1068 1137 1187 1170 1124 175.3Importations (1000 t) 18 58 88 105 106 131 119 153 229 112.3Exportations (1000 t) 16 46 74 82 106 165 155 223 151 131.0Utilisation intérieure totale (1000 t) 991 1004 998 1038 1059 1089 1133 1122 1188 150.0Consommation humaine brute 991 1002 996 1036 1056 1086 1130 1119 1185 148.3Degré d'autoapprovisionnement (%) 99.1 99.1 98.0 96.7 100.9 104.4 104.7 104.3 94.6 2.5Lait entier utilisé (1000 t) 818 846 : : 997 1074 1095 1074 1044 239.3Lait écrémé utilisé (1000 t) : 56 : : -31 -36 -14 -6 -17 -68.6

LAIT EN POUDRE ENTIERProduction utilisable (1000 t) 7 7 7 6 7 8 9 9 8 1.7Importations 3 5 3 3 5 5 7 8 10 4.7Exportations 4 1 3 4 6 7 7 9 8 5.3Utilisation intérieure totale 6 15 12 9 4 5 7 8 8 -3.3Consommation humaine brute 6 11 7 5 4 5 7 8 8 -0.3Degré d'autoapprovisionnement (%) 116.7 46.7 58.3 66.7 175.0 160.0 150.0 112.5 100.0 46.9Lait entier utilisé (1000 t) : : : : 74.8 82.5 : : :

AUTRE LAIT EN POUDREProduction utilisable (1000 t) 10 10 12 10 13 10 12 11 9 0.0Importations (1000 t) 5 2 3 4 3 5 4 6 9 3.0Exportations (1000 t) 3 6 5 6 6 1 5 4 2 -1.0Utilisation intérieure totale (1000 t) 11 4 4 4 10 13 11 13 13 6.0Consommation humaine brute 7 4 4 4 5 8 6 9 9 3.0Degré d'autoapprovisionnement (%) 91 250 300 250 130 77 109 85 69 -126.0

FROMAGEProduction utilisable (1000 t) 68 70 70 72 74 80 83 82 12.7Importations (1000 t) 6 7 9 13 16 17 21 21 13.2Exportations (1000 t) 1 2 2 2 2 3 3 2 1.2Utilisation intérieure totale 72 75 77 79 85 93 102 102 25.5Consommation humaine brute 69 71 73 78 82 93 102 102 29.0Transformation 3 4 4 3 3 0 0 0 -3.5Degré d'autoapprovisionnement (%) 94 93 91 91 87 86 81 80 -11.4Lait entier utilisé (1000 t) 495 515 508 507 529 556 582 593 71.5

Beurre (poids de produit)Importations 1 2 2 2 2 3 2 2 2 0.3Exportations 5 3 7 6 6 5 7 8 10 3.3Utilisation intérieure totale 14 15 15 15 15 18 20 19 17 4.0Consommation humaine brute 14 15 15 15 15 18 20 19 17 4.0Degré d'autoapprovisionnement (%) 121.4 113.3 126.7 126.7 140.0 111.1 125.0 131.6 147.1 14.1Consommation humaine brute par personne (kg/pers.) 1.419 1.517 1.514 1.512 1.51 1.808 2.005 1.902 1.699 0.4

25

Encadré 1: La production de lait aux Açores

Le lait est la production dominante. Il représente plus de 500 000 tonnes par an, sur un total de1 900 000 tonnes du quota de production portugais. La consommation est estimée à 73 000 tonnes. De1993 à 2002 la production de lait a augmenté de 327 000 t à 508 000 t, soit une augmentation de 55 %.L’augmentation de la production de lait a eu des effets sur le marché du lait, sur le marché de la viandebovine, sur la production de sucre et sur l’environnement.

Dans le secteur laitier, les prix à la production sont de seulement 0,20 euro/litre, soit deux tiers du prixmoyen dans l’Union européenne. Par ailleurs, les prix bas sont source de problèmes financiers pour lescoopératives.

Sur le marché de la viande, l’augmentation de la production laitière a entraîné une augmentation de laviande de vaches laitières de réforme. Cette viande ne peut pas trouver de débouché sur le marché desAçores, qui est déjà saturé. Si le niveau actuel de la production de lait devait se maintenir, ce problèmedeviendrait permanent et il faudrait trouver de nouvelles solutions pour la commercialisation descarcasses de vaches de réforme dans d’autres parties de l’Union européenne.

Au cours de la même période, la production de betterave sucrière a diminué de 3 042 tonnes de sucreéquivalent à seulement 620 tonnes, soit une chute de 80 %. Toutes les productions sont en compétitionpour la même superficie cultivable, qui est très limitée; l’extension des superficies fourragères pour lesvaches laitières s’est faite au détriment des autres cultures, notamment de la betterave sucrière. Lapénurie de betterave sucrière pose de graves problèmes à la société sucrière des Açores. En ce quiconcerne l’environnement, de sérieuses dégradations ont été attribuées à l’importance du cheptel bovin.Afin d’améliorer cette situation, le programme de développement rural (PDR) comporte plusieursmesures agroenvironnementales importantes.

Outre les mécanismes de l’OCM, la Communauté octroie une aide spécifique aux secteurs du lait et dela viande bovine dont, entre autres, une prime à l’abattage et les primes à la vache allaitante, des primesspécifiques pour les troupeaux laitiers, des aides au stockage de fromage. Le pays bénéficie égalementdu financement d’un “programme global de soutien des activités de production et de commercialisationdes produits locaux dans le secteur de l'élevage et des produits laitiers” (art. 26 du règlementn 1453/2001, "POSEIMA"). Les autorités portugaises n’ont pas encore communiqué ce programme.

La diversification du lait pour d’autres produits comme les céréales, le tabac, les fleurs, les fruits, leslégumes est difficile, notamment en raison du coût d’expédition hors des îles, bien que les fleurs, leslégumes et plusieurs fruits bénéficient d’aides spécifiques dans le cadre du règlement POSEIMA.

De 1993/1995 à 2000/2002, la production locale totale de viande a augmenté de 9 %,alors que la consommation a augmenté de 24 %. L’augmentation de laconsommation est essentiellement le résultat d’une augmentation de 20 % de laconsommation par habitant. En conséquence, le degré d’autoapprovisionnement adiminué de 86 % à 75 %.

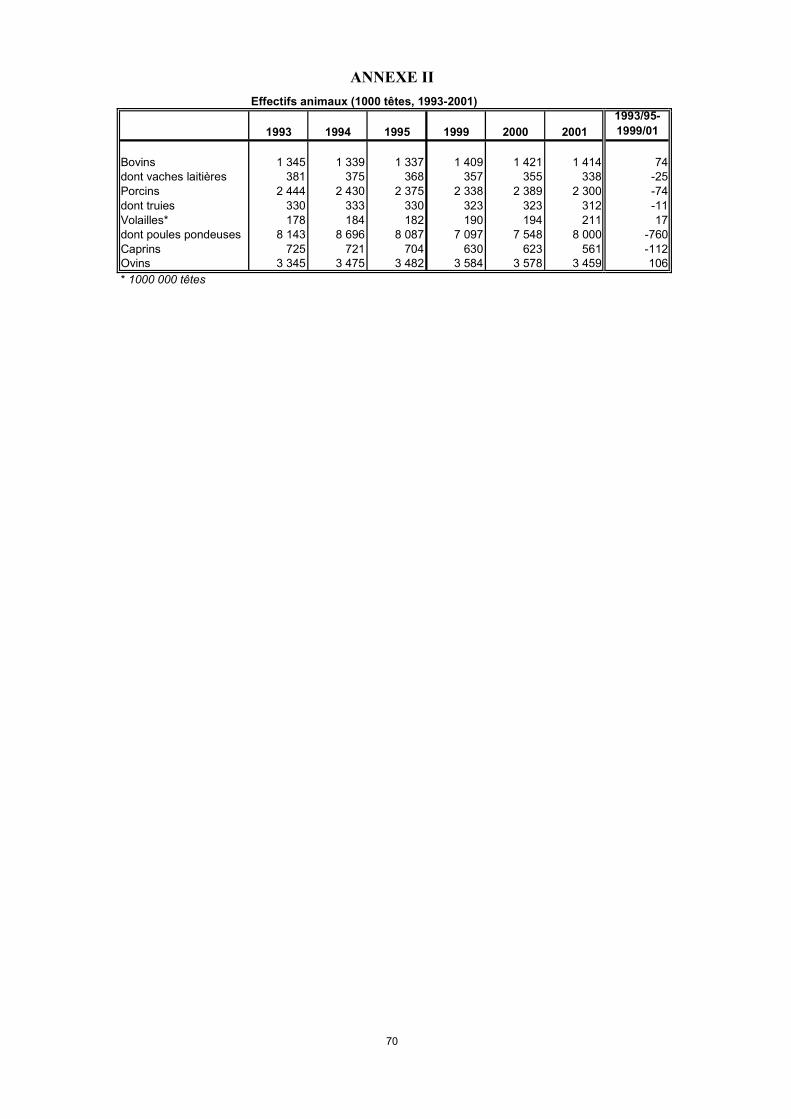

Seule la production de volailles a augmenté, de 36 %, entre 1993/1995 et 2000/2002,alors que la production de porcs a diminué de 3 %, la production de bovins adiminué de 2 % et la production d’ovins de 9 % (voir l’Annexe II pour le nombre detêtes de bétail).

Du côté de la demande, la consommation de volaille a augmenté de 43 %, celle deviande de porc de 33 % et de la viande ovine de 4 %. En 2000/2002, la demande debovins était encore inférieure de 4 % à ce qu’elle était en 1993/1995 après avoirbaissé de 20 % entre 1995 et 1996, en raison de la crise de l’ESB.

26

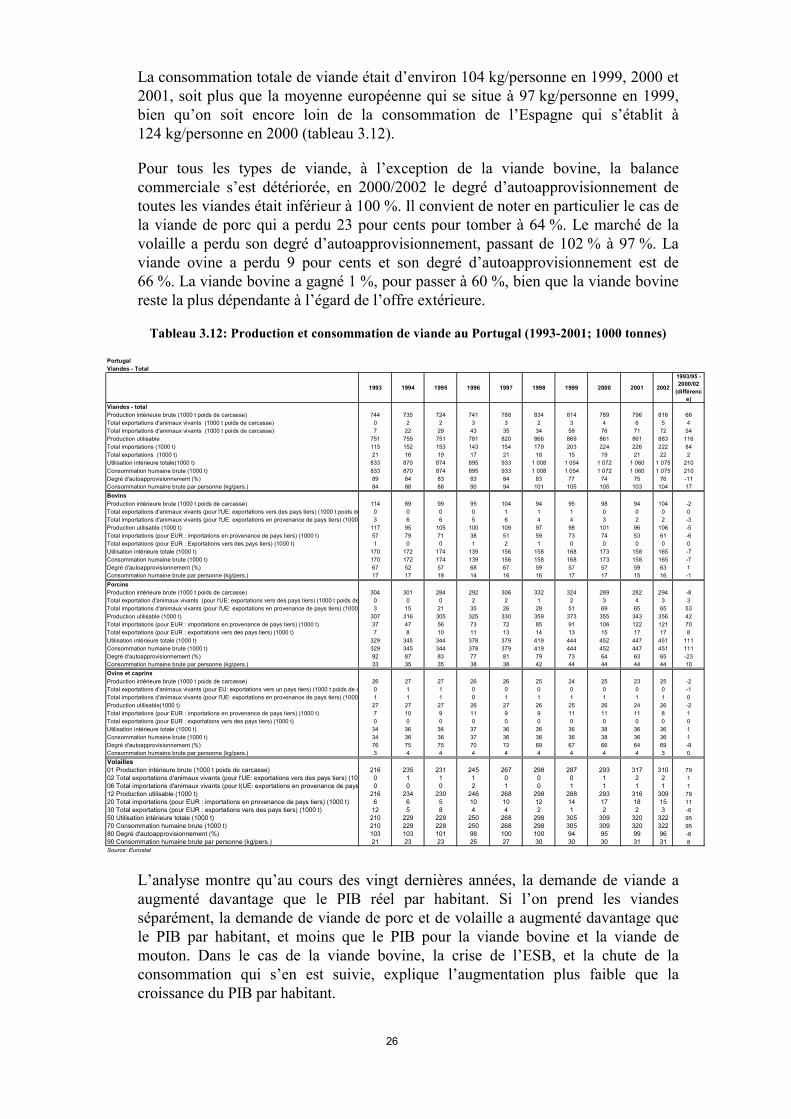

La consommation totale de viande était d’environ 104 kg/personne en 1999, 2000 et2001, soit plus que la moyenne européenne qui se situe à 97 kg/personne en 1999,bien qu’on soit encore loin de la consommation de l’Espagne qui s’établit à124 kg/personne en 2000 (tableau 3.12).

Pour tous les types de viande, à l’exception de la viande bovine, la balancecommerciale s’est détériorée, en 2000/2002 le degré d’autoapprovisionnement detoutes les viandes était inférieur à 100 %. Il convient de noter en particulier le cas dela viande de porc qui a perdu 23 pour cents pour tomber à 64 %. Le marché de lavolaille a perdu son degré d’autoapprovisionnement, passant de 102 % à 97 %. Laviande ovine a perdu 9 pour cents et son degré d’autoapprovisionnement est de66 %. La viande bovine a gagné 1 %, pour passer à 60 %, bien que la viande bovinereste la plus dépendante à l’égard de l’offre extérieure.

Tableau 3.12: Production et consommation de viande au Portugal (1993-2001; 1000 tonnes)

PortugalViandes - Total

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

1993/95 - 2000/02

(différence)