séance 4 l’acquisition de la qualité d’assuré...

TRANSCRIPT

Séance 4 L’acquisition de la qualité d’assuré social

CONTROVERSE Fallait-il supprimer le RSI ?

Bibliographie indicative

L. Arbelet, « Faut-il supprimer le RSI ? »,

Dalloz actualité, 2 mars 2017.

L. Bedja, « Le RSI : contre vents et marées »,

Lexbase Hebdo - Edition Sociale, 03/12/2015,

n°635.

B. Delran, (vice-président du RSI), « Faut-il

supprimer le RSI ? », entretien sur le projet de

réforme du RSI, D.O Actualité, n°40, 2017.

P. Forestier et L. Couasnon, « Le régime social

des indépendants RSI », Droit social, 2011, p.

1109.

T. Tauran, « Haro sur le régime social des

indépendants : vive le régime général ! », RDSS,

2017, p. 993.

COMMENTAIRE D’ARRET Doc. 1: Cass. Soc., 13 nov. 1996, Droit Social, 1996 p. 1067 note J.-J. Dupeyroux, JCP E

1997, p.21, note J. Barthélémy, RJS 1996 n°1316. Attendu qu'à la suite d'un contrôle

l'URSSAF a réintégré dans l'assiette des cotisations dues

par la Société générale pour les années 1984 et 1985,

d'une part, les sommes versées au personnel à titre de "

gratification hold up " et de complément de retraite,

d'autre part, celles versées à titre d'honoraires à des

conférenciers extérieurs à l'entreprise ;

[…]

Mais sur le moyen relevé d'office après que les parties ont

été invitées à présenter leurs observations ;

Vu l'article L. 242-1 du Code de la sécurité sociale,

ensemble les articles L. 121-1 du Code du travail et 620,

alinéa 2, du nouveau Code de procédure civile ;

Attendu, selon le premier de ces textes, que, pour le calcul

des cotisations des assurances sociales, des accidents du

travail et des allocations familiales, sont considérées

comme rémunérations toutes les sommes versées aux

travailleurs en contrepartie ou à l'occasion d'un travail

accompli dans un lien de subordination ; que le lien de

subordination est caractérisé par l'exécution d'un travail

sous l'autorité d'un employeur qui a le pouvoir de donner

des ordres et des directives, d'en contrôler l'exécution et

de sanctionner les manquements de son subordonné ; que

le travail au sein d'un service organisé peut constituer un

indice du lien de subordination lorsque l'employeur

détermine unilatéralement les conditions d'exécution du

travail ;

Attendu que, pour décider que les honoraires versés aux

conférenciers et intervenants extérieurs étaient soumis

aux cotisations du régime général de la sécurité sociale,

l'arrêt retient que leurs prestations s'effectuaient dans le

cadre d'un service organisé ;

Qu'en statuant ainsi, alors qu'elle avait relevé que le thème

de l'intervention des conférenciers et leur rémunération

n'étaient pas déterminés unilatéralement par la Société

générale, mais convenus avec les intéressés, et que ceux-

ci n'étaient soumis par ailleurs à aucun ordre, à aucune

directive, ni à aucun contrôle dans l'exécution de leur

prestation, ce dont il résultait que les conférenciers et

intervenants n'étaient pas placés dans un lien de

subordination à l'égard de la Société générale, la cour

d'appel, qui n'a pas tiré les conséquences légales de ses

propres constatations, a violé les textes susvisés ;

Et vu l'article 627 du nouveau Code de procédure civile ;

PAR CES MOTIFS, sans qu'il y ait lieu de statuer sur le

premier moyen :

CASSE ET ANNULE, mais seulement en ce qu'il a

décidé que les honoraires des conférenciers et

intervenants extérieurs devaient être réintégrés dans

l'assiette des cotisations sociales, l'arrêt rendu le 1er

février 1994, entre les parties, par la cour d'appel de

Bordeaux ;

Exercice: rédigez l’introduction du commentaire de l’arrêt ci-dessus reproduit et un plan détaillé.

Pistes de réflexion:

- Quelle est la nature de cet arrêt ? S’agit-il d’un arrêt de rejet ou de cassation ?

- S’agit-il d’un arrêt de principe ?

- Qu’est ce qu’un moyen relevé d’office ?

- Recherchez le contenu des articles figurant au visa de l’arrêt.

- Retranscrivez (au choix) les moyens du pourvoi / les motifs de la cour d’appel.

- Qu’est ce que l’affiliation à un régime ? Quel est le régime en cause dans l’arrêt reproduit ? Quel

est le critère légal d’assujettissement à ce régime ?

- Qu’est ce qu’un service organisé ? Dans quel arrêt de la Cour de cassation la formule

« d'intégration à un service organisé » a t-elle fait son apparition ? S’agit-il d’un critère du

contrat de travail ou d’un indice du lien de subordination ?

- Est-il question de lien de subordination ou de contrat de travail à l’article L. 242-1 du Code de

la Sécurité sociale ? Comment le lien de subordination est il défini dans cet arrêt ?

- Pourquoi le recours massif au critère du service organisé était-il critiqué avant 1996 ? Pourquoi

la Cour de cassation y avait-elle recours ? Quelles raisons expliquent selon vous ce revirement

de jurisprudence ?

- Quelles sont les juridictions qui connaissent du contentieux de la détermination du régime de

sécurité sociale de rattachement des personnes ? L’URSSAF est elle compétente pour procéder

à l'affiliation des assurés sociaux relevant du régime général ?

- Analysez cet arrêt au regard de l’article L. 200-1 CSS modifié par la loi n°2017-1836 du 30

décembre 2017 - art. 15 (V) (Le régime général de sécurité sociale couvre : 1° D'une part, pour

le versement des prestations en espèces mentionnées à l'article L. 311-1, les personnes salariées

ou assimilées mentionnées aux articles L. 311-2, L. 311-3, L. 311-6, L. 381-1, L. 382-1 et L. 382-

31 et, d'autre part, pour le versement des prestations en espèces au titre des assurances maladie,

maternité, paternité et vieillesse, les personnes non salariées mentionnées respectivement aux

articles L. 611-1 et L. 631-1 ;).

ETUDE DOCUMENTAIRE

La protection sociale des travailleurs des plateformes numériques

❖ Doc. 2 : IGAS, Les plateformes collaboratives, l’emploi et la protection sociale, rapport de N. Amar et

L.-C. Viossat, mai 2016.

A la différence d’autres pays, les travailleurs non-salariés bénéficient en France d’une couverture sociale

largement convergente avec celle des travailleurs salariés, hors assurance chômage :

La prise en charge des prestations en nature du risque maladie (frais médicaux) est alignée,

conformément au principe de solidarité nationale ;

La couverture du risque famille est par définition universelle ;

La couverture de certains risques est obligatoire, mais est de type assurantiel avec une assise

professionnelle forte, et se traduit par la subsistance de différences avec les travailleurs salariés. D’une part, la

vieillesse, d’autre part, les revenus de remplacement (maternité, invalidité) sont indemnisés selon des modalités

et des règles différentes mais de plus en plus convergentes ;

Certains risques ne sont pas assurés ou sur une base facultative : les accidents du travail et les maladies

professionnelles (qui relèvent de règles d’indemnisation différentes selon les statuts), la perte d’activité et les

couvertures complémentaires santé et prévoyance.

La principale différence – pour les bas revenus – réside dans l’accès à l’assurance chômage et une contribution

plus importante des travailleurs non salariés aux risques famille et maladie (…).

Recommandation n°33 : Autoriser les plateformes à contribuer sur une base volontaire à la protection sociale de

base AT-MP, complémentaire et supplémentaire des travailleurs collaboratifs indépendants qui exercent une

activité par leur intermédiaire.

❖ Doc. 3 : « L’URSSAF poursuit Uber pour faire requalifier ses chauffeurs en salariés », Semaine Sociale

Lamy, nº 1725, 30 mai 2016.

Existe-t-il un lien de subordination entre un chauffeur VTC et la plateforme collaborative de services Uber qui

le met en relation avec sa clientèle ? La question vient de nouveau d’être posée, cette fois devant le Tribunal des

affaires sociales (TASS). L’Acoss a en effet annoncé, le 13 mai, à l’AFP, que l’URSSAF d’Île-de-France avait

engagé, en 2015, deux procédures pour faire requalifier les chauffeurs Uber, aujourd’hui considérés comme des

indépendants, en salariés faisant valoir l’existence d’un « lien de subordination » entre eux et la plateforme.

L’antenne francilienne des URSSAF avait procédé à cette requalification au titre de la Sécurité sociale et

réclamait à l’entreprise « les cotisations correspondantes », a indiqué le directeur de la Réglementation, du

recouvrement et du service à l’Acoss, J.-M. Guerra. Celle-ci ayant refusé de payer, une procédure a donc été

engagée devant le TASS. Un procès-verbal de travail dissimulé a par ailleurs été transmis au procureur de la

République de Paris, sur le fondement du « principe du détournement de statut ». Il revient désormais au parquet

d’ouvrir une enquête préliminaire. Les deux procédures ne devraient pas aboutir avant « cinq ou six ans » a par

ailleurs indiqué l’Acoss, qui s’attend à ce qu’Uber aille jusqu’en cassation. Selon J.-M. Guerra à l’AFP, l’enjeu

dépasse le cas d’Uber. « Aujourd’hui, des plateformes collaboratives de service, il y en a des centaines » et « cela

devient un enjeu pour le financement de notre protection sociale, aujourd’hui construit essentiellement sur les

salaires ».

❖ Doc. 4 : F. Taquet, « Les démêlés d’Uber avec l’Urssaf... : Uber 1/Urssaf 0 », note ss. TASS Paris, 14

déc. 2016, RG n° 16-03915, Jurisprudence Sociale Lamy, nº 433, 12 juin 2017.

L’absence de communication des procès-verbaux d’audition, au stade des échanges organisés par l’article R. 133-

8 du Code de la sécurité sociale, a privé la société de la possibilité de vérifier si les chauffeurs étaient des

partenaires, et si l’analyse retenue par l’Urssaf de l’activité individuelle du dirigeant des sociétés partenaires était

conforme à la réalité.

Les faits

Les faits ayant déclenché le contentieux peuvent sembler pour le moins classiques : au début de l’année 2014, les

services de police avaient contrôlé un chauffeur VTC exerçant en tant qu’auto entrepreneur pour le compte

d’Uber France. Les renseignements communiqués à l’Urssaf avaient permis à cette dernière de s’apercevoir que

l’intéressé ne déclarait aucun revenu. Des actions menées ensuite dans le cadre du comité opérationnel

départemental antifraude (Codaf) des Hauts-de-Seine avaient permis de relever des cas similaires. Dès lors, fin

2014, l’Urssaf avait organisé des auditions de chauffeurs et mené un contrôle inopiné au siège d’Uber France

(sans avis de contrôle en avril 2015, et avec un avis de contrôle en juin 2015), le personnel administratif étant

entendu. À la suite de ces investigations, l’Urssaf avait requalifié les contrats de « partenariat » en contrat de

travail, dressé un procès-verbal du 10 septembre 2015 relevant le travail dissimulé et transmis au parquet et,

enfin, adressé une lettre d’observations le 17 septembre 2015 pour un montant total de redressement de plus de

4 millions d’euros. Après échanges contradictoires, saisine de la commission de recours amiable, l’affaire est

arrivée fin 2016 devant le Tribunal des affaires de sécurité sociale de Paris pour aborder les irrégularités de

procédure de contrôle invoquées par la société Uber France.

Les demandes et argumentations

La société Uber France invoquait la nullité du redressement en relevant que la lettre d’observations aurait dû être

signée par le directeur de l’Urssaf conformément aux dispositions de l’article R. 133-8 du Code de la sécurité

sociale et qu’en outre, les droits de la défense n’avaient pas

été respectés au cours de la vérification puisque ni le nombre, ni l’identité ni le compte rendu des auditions des

chauffeurs par les agents de l’Urssaf n’avaient été communiqués à la société. Sur ces deux points soulevés, le

TASS de Paris donne gain de cause à Uber en constatant que le principe du contradictoire n’avait pas été respecté

par l’organisme de recouvrement. Signalons toutefois que la décision a été frappée d’appel.

❖ Doc. 5 : Articles L. 7342-1 et L. 7342-2 CT (issus de la loi du 8 août 2016).

« Art. L. 7342-1.-Lorsque la plateforme détermine

les caractéristiques de la prestation de service

fournie ou du bien vendu et fixe son prix, elle a, à

l'égard des travailleurs concernés, une responsabilité

sociale qui s'exerce dans les conditions prévues au

présent chapitre.

« Art. L. 7342-2.-Lorsque le travailleur souscrit une

assurance couvrant le risque d'accidents du travail ou

adhère à l'assurance volontaire en matière

d'accidents du travail mentionnée à l'article L. 743-1

du code de la sécurité sociale, la plateforme prend en

charge sa cotisation, dans la limite d'un plafond fixé

par décret. Ce plafond ne peut être supérieur à la

cotisation prévue au même article L. 743-1.

« Le premier alinéa du présent article n'est pas

applicable lorsque le travailleur adhère à un contrat

collectif souscrit par la plateforme et comportant des

garanties au moins équivalentes à l'assurance

volontaire en matière d'accidents du travail

mentionnée au premier alinéa, et que la cotisation à

ce contrat est prise en charge par la plateforme.

Pour un exemple de mise en œuvre : https://www.uber.com/fr/newsroom/uber-et-axa-france-lancent-une-

protection-sociale-destination-des-chauffeurs-independants/

❖ Doc. 6 : Article L. 611-1 CSS (modifié par loi n°2016-1827 du 23 décembre 2016 - art. 50 (V))

Sous réserve des dispositions de l'article L. 661-1, le

présent livre (dispositions applicables aux

travailleurs indépendants) s'applique aux personnes

suivantes (…)

8° Les personnes, autres que celles mentionnées au

7° du présent article, exerçant une activité de

location de locaux d'habitation meublés dont les

recettes sont supérieures au seuil mentionné au 2° du

2 du IV de l'article 155 du code général des impôts,

lorsque ces locaux sont loués à une clientèle y

effectuant un séjour à la journée, à la semaine ou au

mois et n'y élisant pas domicile, sauf option contraire

de ces personnes lors de l'affiliation pour relever du

régime général dans les conditions prévues au 35° de

l'article L. 311-3 du présent code, ou lorsque ces

personnes remplissent les conditions mentionnées au

1° du 2 du IV de l'article 155 du code général des

impôts

9° Les personnes exerçant une activité de location de

biens meubles mentionnée au 4° de l'article L. 110-

1 du code de commerce et dont les recettes annuelles

tirées de cette activité sont supérieures à 20 % du

montant annuel du plafond mentionné à l'article L.

241-3 du présent code, sauf option contraire de ces

personnes lors de l'affiliation pour relever du régime

général dans les conditions prévues au 35° de

l'article L. 311-3.

❖ Doc. 7 : Article L. 133-6-7-3 CSS (créé par loi n°2016-1827 du 23 décembre 2016 - art. 18 (V))

Les travailleurs indépendants exerçant leur activité par

l'intermédiaire d'une personne dont l'activité consiste à

mettre en relation par voie électronique plusieurs parties

en vue de la vente d'un bien ou de la fourniture d'un

service peuvent autoriser par mandat cette personne à

réaliser par voie dématérialisée les démarches

déclaratives de début d'activité auprès du centre de

formalités des entreprises compétent conformément aux

dispositions du code de commerce.

Lorsqu'ils relèvent de l'article L. 133-6-8 ou du 35° de

l'article L. 311-3, les travailleurs indépendants ainsi que

les personnes affiliées au régime général en application

du même 35° peuvent autoriser par mandat la personne

mentionnée au premier alinéa du présent article à

procéder à la déclaration du chiffre d'affaires ou de

recettes réalisés au titre de cette activité par son

intermédiaire ainsi qu'au paiement des cotisations et

contributions de sécurité sociale dues à compter de leur

affiliation, au titre des périodes correspondant à

l'exercice de cette activité, auprès des organismes de

recouvrement concernés.

Dans ce cas, les cotisations et contributions de sécurité

sociale dues sont prélevées par la personne mentionnée

au même premier alinéa sur le montant des transactions

effectuées par son intermédiaire. Ce paiement vaut acquit

des cotisations et contributions de sécurité sociale par ces

personnes.

Questions :

1. Expliquez brièvement les enjeux de l’ubérisation du travail en matière de protection sociale.

2. Les travailleurs collaboratifs indépendants bénéficient-ils de la même protection sociale que les travailleurs

salariés ?

3. Dans le contentieux l’opposant à l’URSSAF, la société UBER a-t-elle obtenu gain de cause ? Sur quelle base ?

4. Pourquoi les plateformes collaboratives présentent des risques spécifiques de fraude aux cotisations ?

Comment les pouvoirs publics entendent y remédier ?

Séance 5 L’assurance maladie

CONTROVERSE Faut-il dérembourser les petits « risques » ?

Bibliographie indicative

P. Batifoulier, Capital santé: Quand le patient

devient client, La découverte, 2014.

M. Hirsch et D. Tabuteau, « Créons une

assurance maladie universelle », Le Monde, 14

janvier 2017.

B. Petit, « Généralisation des complémentaires-

santé : une approche davantage « sociale » que «

sociétale » ? », La Semaine Juridique Social, n°

30, 29 Juillet 2013, 1309.

S. Nora et J.-C. Naouri, Note sur le

financement des dépenses de santé, Inspection

générale des finances, 1979.

D. Tabuteau, « Éléments pour une analyse des

mécanismes de maîtrise de l'évolution des

dépenses de santé », Droit social, 1992, p. 410.

CAS PRATIQUE I. Sur les prestations en espèces

1. Guy, féru de course à pied, est salarié depuis 15 ans d’une société de développement

informatique située à Auxerre. Travaillant à temps complet, il perçoit une rémunération

mensuelle brute de 2 623€, à laquelle s’ajoute une prime mensuelle de prospection de

clientèle de 200€.

Au 1er janvier 2016, il s’est lancé un défi : participer au marathon de New-York. Pour réaliser ce rêve, il a

multiplié les entrainements. Depuis six mois, il souffre de douleurs au genou gauche. La répercussion des

chocs a usé prématurément ses cartilages. Afin de pouvoir continuer à se mouvoir sans douleur, il a dû se

faire opérer le 4 février dernier.

➡ Guy pourra-t-il bénéficier d’un maintien de salaire pendant la période d’immobilisation d’une

durée de dix jours prescrite son médecin traitant ?

2. Le médecin traitant de Guy lui a interdit de reprendre le travail avant le 15 février. Le jour de son opération,

de violentes chutes de neige se sont abattues sur le département icaunais. Ne voulant pas prendre le risque de

glisser, Guy n’ose sortir de chez lui que le 9 février : son réfrigérateur est vide. De plus, il doit de toute

urgence poster son arrêt de travail. Voulant éviter d’attendre trop longtemps debout, il décide d’y aller vers

11h00. Mise à part une poignée de retraitées, La Poste devrait être peu fréquentée à cette heure.

Quelques jours plus tard, il reçoit une lettre recommandée avec accusé de réception du directeur de la CPAM

de l’Yonne. En raison de son absence à son domicile le 9 février à 11h20, lui est notifiée la restitution des

indemnités journalières perçues à compter du 9 février. Un malheur n’arrivant jamais seul, son employeur

refuse le versement de ses indemnités complémentaires.

➡ La demande de restitution de la CPAM est-elle fondée ? Qu’en est-il de l'octroi des indemnités

journalières complémentaires ?

I. Sur les prestations en nature

Juliette, 28 ans, travaille comme vendeuse en parfumerie depuis 5 ans. Elle souffre de douleurs à l’oreille

droite depuis quelques jours. Elle décide donc de prendre rendez-vous chez son généraliste, médecin traitant,

qui l’oriente vers l’un de ses confrères oto-rhino-laryngologiste (ORL). La consultation lui coûte 23€. A

peine sortie du cabinet, Juliette appelle le spécialiste. Rendez-vous est pris pour dans deux semaines. Dans

la salle d’attente de l’ORL, une affiche indique qeu le médecin est conventionné secteur II et que la

consultation simple coûte 70€.

A l’instar du généraliste, le spécialiste ne détecte aucune pathologie particulière. Inquiète de la persistance

des douleurs, Juliette décide quinze jours plus tard de consulter un second ORL. Elle prend rendez-vous dans

le nouveau cabinet médical vient d’ouvrir à quinze minutes à pied de chez elle. Le second spécialiste est

formel : elle souffre une « légère otite ». La consultation chez ce deuxième spécialiste lui est facturée 80 €.

➡ Juliette vous demande de lui indiquer le montant des remboursements de ces frais par la Sécurité

sociale auxquels elle peut prétendre.

Pierre, le conjoint de Juliette, ne travaille pas, ayant hérité de la fortune de son père. Depuis plusieurs mois,

il éprouve de plus en plus de difficultés à lire ses partitions. N’ayant jamais porté de lunettes, il prend rendez-

vous chez l’ophtalmologue de Juliette, conventionné secteur II. Sa consultation lui coute 65 euros. Etant

fortuné, il pense ne pouvoir prétendre à aucune prise en charge par la sécurité sociale.

➡ Peut-il, selon vous, prétendre à un remboursement ? Si oui, sur quel fondement et pour quel

montant ?

Lire les articles suivants :

- art. L. 321-1 et s. CSS

- art. R. 313-1 et R. 313-3 CSS ;

- art. L. 321-2, R. 321-2 et D. 323-2 CSS ;

- art. R. 323-1 à R. 323-12 CSS ;

- art. D. 323-1 à D. 323-5 CSS.

- art. L. 160-8 CSS.

- art. L. 162-5-3 CSS.

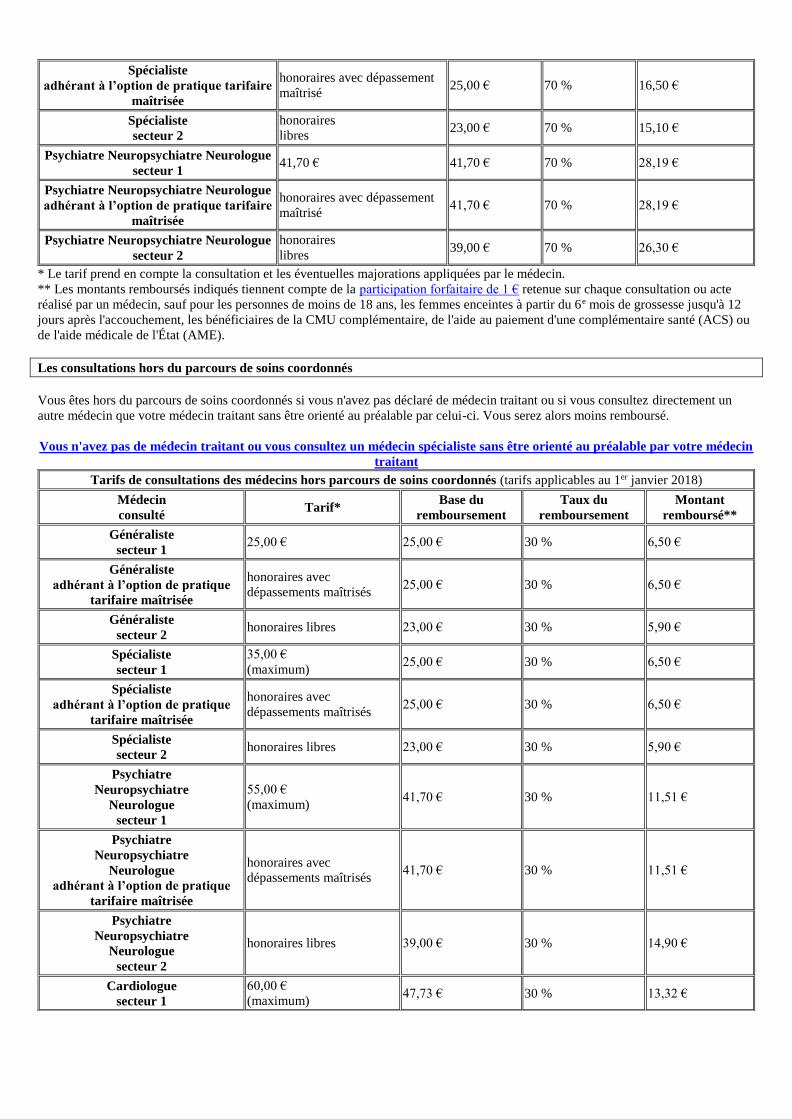

❖ Doc. 1 : Montants des remboursements des consultations (extraits du site ameli.fr).

Les consultations dans le cadre du parcours de soins coordonnés

Lorsque vous consultez un médecin dans le cadre du parcours de soins coordonnés, vous bénéficiez d'un taux de remboursement de

70 % du tarif conventionnel.

Selon votre situation (par exemple : si vous êtes enceinte de plus de 6 mois ou si vous bénéficiez de la CMU complémentaire), vos

consultations peuvent être prises en charge à 100 %.

Vous consultez votre médecin traitant, ou son remplaçant, ou un autre médecin (en cas d'éloignement de votre résidence

habituelle ou en cas d'urgence)

Tarifs de consultations du médecin traitant (tarifs applicables au 1er janvier 2018)

Médecin

consulté Tarif*

Base du

remboursement

Taux de

remboursement

Montant

remboursé**

Généraliste

secteur 1 25,00 € 25,00 € 70 % 16,50 €

Généraliste

adhérant à l’option de pratique tarifaire

maîtrisée

honoraires avec dépassement

maîtrisé 25,00 € 70 % 16,50 €

Généraliste

secteur 2

honoraires

libres 23,00 € 70 % 15,10 €

Spécialiste

secteur 1 25,00 € 25,00 € 70 % 16,50 €

Spécialiste

adhérant à l’option de pratique tarifaire

maîtrisée

honoraires avec dépassement

maîtrisé 25,00 € 70 % 16,50 €

Spécialiste

secteur 2

honoraires

libres 23,00 € 70 % 15,10 €

Psychiatre Neuropsychiatre Neurologue

secteur 1 41,70 € 41,70 € 70 % 28,19 €

Psychiatre Neuropsychiatre Neurologue

adhérant à l’option de pratique tarifaire

maîtrisée

honoraires avec dépassement

maîtrisé 41,70 € 70 % 28,19 €

Psychiatre Neuropsychiatre Neurologue

secteur 2

honoraires

libres 39,00 € 70 % 26,30 €

* Le tarif prend en compte la consultation et les éventuelles majorations appliquées par le médecin.

** Les montants remboursés indiqués tiennent compte de la participation forfaitaire de 1 € retenue sur chaque consultation ou acte

réalisé par un médecin, sauf pour les personnes de moins de 18 ans, les femmes enceintes à partir du 6e mois de grossesse jusqu'à 12

jours après l'accouchement, les bénéficiaires de la CMU complémentaire, de l'aide au paiement d'une complémentaire santé (ACS) ou

de l'aide médicale de l'État (AME).

Les consultations hors du parcours de soins coordonnés

Vous êtes hors du parcours de soins coordonnés si vous n'avez pas déclaré de médecin traitant ou si vous consultez directement un

autre médecin que votre médecin traitant sans être orienté au préalable par celui-ci. Vous serez alors moins remboursé.

Vous n'avez pas de médecin traitant ou vous consultez un médecin spécialiste sans être orienté au préalable par votre médecin

traitant

Tarifs de consultations des médecins hors parcours de soins coordonnés (tarifs applicables au 1er janvier 2018)

Médecin

consulté Tarif*

Base du

remboursement

Taux du

remboursement

Montant

remboursé**

Généraliste

secteur 1 25,00 € 25,00 € 30 % 6,50 €

Généraliste

adhérant à l’option de pratique

tarifaire maîtrisée

honoraires avec

dépassements maîtrisés 25,00 € 30 % 6,50 €

Généraliste

secteur 2 honoraires libres 23,00 € 30 % 5,90 €

Spécialiste

secteur 1

35,00 €

(maximum) 25,00 € 30 % 6,50 €

Spécialiste

adhérant à l’option de pratique

tarifaire maîtrisée

honoraires avec

dépassements maîtrisés 25,00 € 30 % 6,50 €

Spécialiste

secteur 2 honoraires libres 23,00 € 30 % 5,90 €

Psychiatre

Neuropsychiatre

Neurologue

secteur 1

55,00 €

(maximum) 41,70 € 30 % 11,51 €

Psychiatre

Neuropsychiatre

Neurologue

adhérant à l’option de pratique

tarifaire maîtrisée

honoraires avec

dépassements maîtrisés 41,70 € 30 % 11,51 €

Psychiatre

Neuropsychiatre

Neurologue

secteur 2

honoraires libres 39,00 € 30 % 14,90 €

Cardiologue

secteur 1

60,00 €

(maximum) 47,73 € 30 % 13,32 €

* Le tarif prend en compte la consultation et les éventuelles majorations appliquées par le médecin.

** Les montants remboursés indiqués tiennent compte de la participation forfaitaire de 1€ retenue sur chaque consultation ou acte

réalisé par un médecin, sauf pour les personnes de moins de 18 ans, les femmes enceintes à partir du 6e mois de grossesse jusqu'à 12

jours après l'accouchement, les bénéficiaires de la CMU complémentaire, de l'aide au paiement d'une complémentaire santé (ACS) ou

de l'aide médicale de l'État (AME).

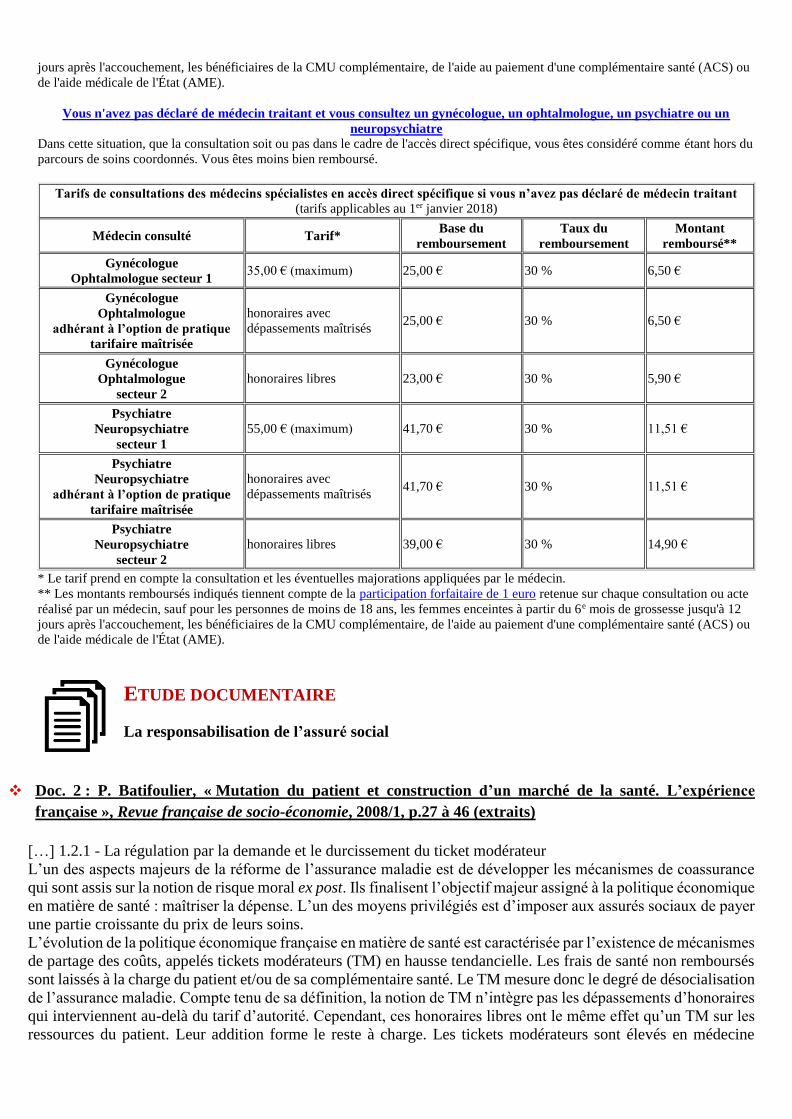

Les consultations en accès direct spécifique

Dans le cadre du parcours de soins coordonnés, vous pouvez consulter directement, sans être orienté au préalable par votre médecin

traitant, les médecins spécialistes suivants :

un gynécologue, pour les examens cliniques gynécologiques périodiques, y compris les actes de dépistage, la prescription et

le suivi d'une contraception, le suivi d'une grossesse, l'interruption volontaire de grossesse (IVG) médicamenteuse ;

un ophtalmologue, pour la prescription et le renouvellement de lunettes, les actes de dépistage et de suivi du glaucome ;

un psychiatre ou un neuropsychiatre, si vous avez entre 16 et 25 ans ;

un stomatologue sauf pour les actes chirurgicaux lourds Dans ces situations, vous bénéficiez d'un taux de remboursement de 70 % du tarif conventionnel. Selon le cas (par exemple, si vous

bénéficiez de la CMU complémentaire), vos consultations peuvent être prises en charge à 100 %.

En dehors de ces situations, c'est votre médecin traitant qui doit vous orienter au préalable vers le médecin spécialiste.

Vous avez déclaré un médecin traitant et consultez un spécialiste dans le cadre de l'accès direct spécifique

Vous avez déclaré votre médecin traitant et vous consultez directement un gynécologue, un ophtalmologue, un psychiatre ou un

neuropsychiatre dans le cadre de l'accès direct spécifique.

Tarifs de consultations des médecins spécialistes en accès direct spécifique si vous avez déclaré votre médecin traitant (tarifs

applicables au 1er janvier 2018)

Médecin

consulté Tarif*

Base du

remboursement

Taux de

remboursement

Montant

remboursé**

Gynécologue

Ophtalmologue

secteur 1

(consultation dans le cadre de l'accès

direct spécifique)

30,00 € 30,00 € 70 % 20,00 €

Gynécologue

Ophtalmologue

adhérant à l’option de pratique tarifaire

maîtrisée

(consultation dans le cadre de l'accès

direct spécifique)

honoraires avec dépassements

maîtrisés 30,00 € 70 % 20,00 €

Gynécologue

Ophtalmologue

secteur 2

(consultation dans le cadre de l'accès

direct spécifique)

honoraires libres 23,00 € 70 % 15,10 €

Psychiatre Neuropsychiatre

secteur 1

(pour les patients de moins de 25 ans)

46,70 € 46,70 € 70 % 31,69 €

Psychiatre Neuropsychiatre

adhérant à l’option de pratique tarifaire

maîtrisée

(pour les patients de moins de 25 ans)

honoraires avec dépassements

maîtrisés 46,70 € 70 % 31,69 €

Psychiatre Neuropsychiatre

secteur 2

(pour les patients de moins de 25 ans)

honoraires libres 39,00 € 70 % 26,30 €

* Le tarif prend en compte la consultation et les éventuelles majorations appliquées par le médecin.

** Les montants remboursés indiqués tiennent compte de la participation forfaitaire de 1 € retenue sur chaque consultation ou acte

réalisé par un médecin, sauf pour les personnes de moins de 18 ans, les femmes enceintes à partir du 6e mois de grossesse jusqu'à 12

Cardiologue

adhérant à l’option de pratique

tarifaire maîtrisée

honoraires avec

dépassements maîtrisés 47,73 € 30 % 13,32 €

Cardiologue

secteur 2 honoraires libres 47,73 € 30 % 13,32 €

jours après l'accouchement, les bénéficiaires de la CMU complémentaire, de l'aide au paiement d'une complémentaire santé (ACS) ou

de l'aide médicale de l'État (AME).

Vous n'avez pas déclaré de médecin traitant et vous consultez un gynécologue, un ophtalmologue, un psychiatre ou un

neuropsychiatre

Dans cette situation, que la consultation soit ou pas dans le cadre de l'accès direct spécifique, vous êtes considéré comme étant hors du

parcours de soins coordonnés. Vous êtes moins bien remboursé.

Tarifs de consultations des médecins spécialistes en accès direct spécifique si vous n’avez pas déclaré de médecin traitant (tarifs applicables au 1er janvier 2018)

Médecin consulté Tarif* Base du

remboursement

Taux du

remboursement

Montant

remboursé**

Gynécologue

Ophtalmologue secteur 1 35,00 € (maximum) 25,00 € 30 % 6,50 €

Gynécologue

Ophtalmologue

adhérant à l’option de pratique

tarifaire maîtrisée

honoraires avec

dépassements maîtrisés 25,00 € 30 % 6,50 €

Gynécologue

Ophtalmologue

secteur 2

honoraires libres 23,00 € 30 % 5,90 €

Psychiatre

Neuropsychiatre

secteur 1

55,00 € (maximum) 41,70 € 30 % 11,51 €

Psychiatre

Neuropsychiatre

adhérant à l’option de pratique

tarifaire maîtrisée

honoraires avec

dépassements maîtrisés 41,70 € 30 % 11,51 €

Psychiatre

Neuropsychiatre

secteur 2

honoraires libres 39,00 € 30 % 14,90 €

* Le tarif prend en compte la consultation et les éventuelles majorations appliquées par le médecin.

** Les montants remboursés indiqués tiennent compte de la participation forfaitaire de 1 euro retenue sur chaque consultation ou acte

réalisé par un médecin, sauf pour les personnes de moins de 18 ans, les femmes enceintes à partir du 6e mois de grossesse jusqu'à 12

jours après l'accouchement, les bénéficiaires de la CMU complémentaire, de l'aide au paiement d'une complémentaire santé (ACS) ou

de l'aide médicale de l'État (AME).

ETUDE DOCUMENTAIRE

La responsabilisation de l’assuré social

❖ Doc. 2 : P. Batifoulier, « Mutation du patient et construction d’un marché de la santé. L’expérience

française », Revue française de socio-économie, 2008/1, p.27 à 46 (extraits)

[…] 1.2.1 - La régulation par la demande et le durcissement du ticket modérateur

L’un des aspects majeurs de la réforme de l’assurance maladie est de développer les mécanismes de coassurance

qui sont assis sur la notion de risque moral ex post. Ils finalisent l’objectif majeur assigné à la politique économique

en matière de santé : maîtriser la dépense. L’un des moyens privilégiés est d’imposer aux assurés sociaux de payer

une partie croissante du prix de leurs soins.

L’évolution de la politique économique française en matière de santé est caractérisée par l’existence de mécanismes

de partage des coûts, appelés tickets modérateurs (TM) en hausse tendancielle. Les frais de santé non remboursés

sont laissés à la charge du patient et/ou de sa complémentaire santé. Le TM mesure donc le degré de désocialisation

de l’assurance maladie. Compte tenu de sa définition, la notion de TM n’intègre pas les dépassements d’honoraires

qui interviennent au-delà du tarif d’autorité. Cependant, ces honoraires libres ont le même effet qu’un TM sur les

ressources du patient. Leur addition forme le reste à charge. Les tickets modérateurs sont élevés en médecine

ambulatoire où ils représentent en moyenne 40 % du coût des soins (beaucoup plus pour certains soins comme

l’optique et la dentisterie). Ils sont plus faibles à l’hôpital sans être inexistants (forfait journalier et forfait sur

certains soins).

Comme ces TM sont autorisés à réassurance, ils sont considérés comme sans effet sur la consommation médicale.

L’efficacité (en termes de réduction des dépenses de santé) de cette lutte contre les comportements d’aléa moral

est douteuse pour ceux qui disposent d’une complémentaire couvrante. C’est pourquoi, les réformes récentes

introduisent un TM d’ordre public comme le forfait de 1 €, non rachetable par l’assuré, qui correspond à un coût

fixe d’entrée. Les sanctions financières en cas de non-respect du parcours de soins et les vagues récentes de

déremboursement de médicaments, non pris en charge par les complémentaires, ainsi que les franchises introduites

en 2008 peuvent également être lues dans ces termes en accroissant le reste à charge pour le patient.

Cette évolution vise à une désocialisation de la dépense de santé et non à une réduction de la consommation

médicale. Celle-ci peut continuer à augmenter. L’objectif n’est en effet pas de réduire la dépense de santé mais

uniquement la prise en charge publique. La consommation, sous forme d’automédication de médicaments

récemment déremboursés ou encore le non-respect du parcours de soins ne sont pas prohibés. Ils sont autorisés si

le patient est à prêt à supporter la dépense. Le patient est donc mis en position de choisir sa propre consommation

au-delà du panier de soins remboursables et de l’assumer financièrement. Il se transforme en assuré-gestionnaire

de son capital santé.

La réforme de l’assurance maladie organise donc le décalage entre la dépense de santé et la dépense socialisée.

Pour autant, la désocialisation est peu visible dans les statistiques. Ainsi, la mise en place de la réforme dite du

parcours de soins coordonnés s’est traduite par une légère croissance du reste à charge des ménages de 8,56 % en

2006 à 8,48 % de la consommation de soins et biens médicaux (CSBM) en 2005. Cette évolution résulte

essentiellement de la modulation des taux de remboursement qui passent de 70 % (dans le cadre du parcours de

soins) à 60 % (hors parcours). L’économie de 150 millions d’euros réalisée par la CNAMTS (Caisse nationale

d’assurance maladie des travailleurs salariés) s’est reportée en grande partie sur les ménages dans la mesure où les

organismes complémentaires d’assurance maladie (Ocam) ont été fiscalement incités à ne pas prendre en charge

ces déremboursements [Fénina, Geffroy, 2007]. C’est dans le domaine des soins ambulatoires que le reste à charge

des ménages progresse le plus rapidement (12,2 % en 2006 contre 11 % en 2004).

Si la dépense de santé privée ou privatisée s’accroît, la dépense socialisée n’est pas forcément en recul. Elle reste

relativement stable autour de 76 % du total. Cependant, en ayant perdu 4 points depuis 1980, la désocialisation est

bien réelle. Elle est d’autant plus saillante si l’on prête attention au fait qu’un nombre croissant de personnes sont

exonérées du paiement du ticket modérateur : les malades en Affection de longue durée (ALD) et plus récemment

les plus pauvres avec la Couverture maladie universelle complémentaire (CMUC). Dans ce contexte d’activation

de l’assuré et de durcissement de la politique de TM, certains patients bénéficient d’un traitement différent en étant

exonéré du TM. Cette exonération est loin d’être marginale puisqu’elle touche 12,2 millions de personnes, soit près

de 25 % des 47,1 millions de personnes relevant du Régime général. Ainsi, la désocialisation, si elle reste faible à

un niveau agrégé, est forte pour le patient individuel, non ciblé par la solidarité collective. […]

❖ Doc. 2 : G. HUTEAU, « Vers quel pacte de responsabilité pour l’assuré social », Gaz. Pal. 2014, n° 235,

p. 21 (extraits).

1. L’appel à la responsabilité de l’assuré social est

devenu omniprésent à partir des années 2000 dans le

discours public sur la Sécurité sociale, plus précisément

dans celui sur l’assurance maladie. Ainsi, le 14 janvier

dernier, le Président de la République a lui-même

souligné la nécessité de « lutter contre les excès et

contre les abus » en matière de consommation de soins,

à l’occasion – plus générale – de l’annonce du Pacte de

responsabilité, rebaptisé par la suite Pacte de

responsabilité et de solidarité.

2. Sans doute cette référence récurrente à la

responsabilité de l’assuré social peut-elle susciter la

perplexité du juriste. La socialisation des risques à

laquelle procède l’assurance maladie semble en effet

entrer en contradiction avec le principe classique de la

responsabilité, tel qu’il est posé par les articles 1382 et

1383 du Code civil. Lorsqu’une personne acquiert la

qualité d’assuré social par le biais de l’affiliation à un

régime de sécurité sociale, ce n’est pas en vue de

répondre de dommages. Bien au contraire, il s’agit

d’être garanti pécuniairement, sur le fondement de la

solidarité nationale, contre les risques susceptibles

d’affecter sa santé. Dans ce contexte, non seulement

l’indemnisation due au titre de l’assurance maladie

n’est pas conditionnée à la mise en jeu de la

responsabilité d’un tiers, mais il est également

indifférent que l’assuré social ait pu contribuer, d’une

façon ou d’une autre, à la survenance ou à l’aggravation

des dommages donnant lieu à réparation1. Sous réserve

d’en remplir les conditions d’attribution, il peut

toujours prétendre au bénéfice des prestations de

l’assurance maladie, sachant que celles-ci ne

permettent qu’une indemnisation forfaitaire en

contrepartie de leur automaticité. L’objectif n’est plus

de compenser intégralement un préjudice

conformément à la finalité de la responsabilité civile,

mais plutôt d’assurer solidairement une sécurité

économique suffisante aux individus. On passe ainsi de

la logique de la responsabilité à la logique du risque

social, dont la charge se trouve répartie sur tous les

ressortissants du régime d’assurance maladie concerné.

Comme le souligne Cédric Riot à propos du risque

social, « il s’agit, dans tous les cas, d’une prise en

charge de l’éventualité, c’est-à-dire du risque ou de

l’événement défini comme étant socialement

inacceptable »2. Cette caractéristique originale prend

bien sûr sa pleine signification au regard de la nature

du risque de maladie, celui-ci étant le plus souvent le

fruit d’un malheureux hasard vis-à-vis duquel la

collectivité entend protéger ses membres.

3. Au regard de ce constat liminaire, faut-il pour autant

considérer que toute démarche volontariste en vue de

promouvoir la responsabilité de l’assuré social dans

l’assurance maladie serait vouée à connaître l’échec ?

[…].

I – Les limites d’une responsabilisation de l’assuré

social de nature principalement financière 9. Au fil des dernières décennies, la législation

d’assurance maladie a connu un renforcement

substantiel des mécanismes de responsabilisation

financière des assurés sociaux ; à telle enseigne que leur

superposition a pu compromettre l’égal accès des

assurés sociaux au système de soins, sans qu’ils aient

pour autant un impact vertueux sur les comportements

individuels (A). Afin de pallier cette insuffisance, la

réforme issue de la loi n° 2004-810 du 13 août 20046

est venue introduire une différenciation de la

participation financière de l’assuré social en fonction

de son cheminement dans le parcours de soins, mais

l’ambition poursuivie s’est trouvée en partie confrontée

à un problème de mise en œuvre (B).

A – Le caractère inadéquat d’une responsabilisation

de l’assuré social reposant sur sa seule participation

financière

10. Traditionnellement, cette démarche s’appuie

principalement sur le dispositif du ticket modérateur7,

lequel principe législatif consiste en une fraction de

dépenses laissée à la charge de l’assuré social. Cette

participation financière est fixée dans une proportion

variable en fonction de la nature des soins et biens de

santé remboursés (de 0 % pour les actes médicaux les

plus lourds à 85 % pour les médicaments à faible

service médical rendu). Seules quelques catégories

d’assurés sociaux sont exonérées du ticket modérateur,

tels les accidentés du travail, les femmes en état de

maternité, les personnes reconnues en affection de

longue durée pour la consommation médicale

correspondante… Dans certaines éventualités

particulières, en vue d’en corriger certains effets trop

pénalisants pour l’assuré social, le ticket modérateur est

articulé au forfait hospitalier et à la participation

forfaitaire de 18 € sur les actes dits « lourds », étant

précisé que ces deux contributions viennent s’y

imputer, ce qui atténue d’autant le reste à charge de

l’assuré social.

11. Il s’est de surcroît ajouté au ticket modérateur, à

partir du milieu des années 2000, deux nouvelles

catégories de participation financière qui ont en

commun, au-delà de leur différence de dénomination,

de reposer sur le principe de la franchise : au lieu de

laisser à la charge de l’assuré social un pourcentage de

ses dépenses de santé, la législation d’assurance

maladie impose à l’intéressé une contribution

financière fixe. Ainsi, la loi du 13 août 2004 susvisée a

institué un forfait d’un euro pour chaque acte médical

dans la limite d’un plafond de 50 € par an. Par la suite,

la loi de financement de la Sécurité sociale pour 2008 a

créé une franchise de 0,50 € par acte d’auxiliaire

médical et par boîte de médicaments, ainsi qu’une

franchise de 2 € pour chaque transport sanitaire. Ce

sont des mesures de portée plus restreinte que le ticket

modérateur, qui visent surtout les recours fréquents au

système de soins susceptibles de correspondre à des

usages abusifs.

12. L’impact de ces mécanismes de responsabilisation

financière suscite une critique récurrente dans la

mesure où cette forme de responsabilisation

traditionnelle ne s’avère à elle seule ni véritablement

efficace quant à la régulation des comportements des

assurés sociaux, ni conforme à l’exigence de justice

sociale8. Il importe en effet de préciser que le reste à

charge de l’assuré social est le plus souvent neutralisé

par l’assurance maladie complémentaire à laquelle il

adhère. Toutefois, les relèvements successifs du ticket

modérateur se sont généralement accompagnés d’une

hausse significative des cotisations correspondantes.

Afin d’éviter que le ticket modérateur ne se transforme,

pour les personnes les plus défavorisées, en ticket

d’exclusion de l’accès aux soins, la loi n° 99-641 du 27

juillet 1999 a institué la couverture maladie

complémentaire (CMU-C), laquelle permet également

d’être exonéré des franchises et participations

forfaitaires mises en place à partir de 2004. C’est

pourquoi les assurés sociaux les plus touchés par le

ticket modérateur sont ceux dont les ressources

dépassent le seuil d’admission à la CMU-C, ce qui a

conduit à l’institution, par la loi n° 2004-810 du 13 août

2004, de l’aide financière à l’acquisition d’une

complémentaire santé en vue de lisser l’effet de seuil

de la CMU-C. Pour autant, le ticket modérateur

contraint encore certaines personnes à revenus

modestes à différer l’accès à des soins et biens

médicaux qui leur sont nécessaires, voire même à y

renoncer, avec le danger de laisser s’aggraver des

pathologies et, à terme, d’accroître leur souffrance et

d’occasionner des coûts supplémentaires pour

l’assurance maladie. De leur côté, les franchises et

forfaits n’entraînent pas de changements notables dans

les comportements individuels des assurés sociaux,

bien qu’ils ne puissent être pris en charge, en vertu de

loi précitée, dans le cadre des « contrats responsables »

de l’assurance maladie complémentaire, sachant que ce

type de contrat est devenu la formule quasi-exclusive

dans ce domaine.

13. Aussi la règle de droit ne peut se limiter à

envisager la responsabilisation de l’assuré social sous

sa seule dimension financière. Selon cette approche,

l’assuré social apparaît en grande partie comme un

sujet passif dans la chaîne de soins, d’autant qu’il n’a

guère de prise sur les prescriptions, même s’il peut être

tenté de les influencer à la faveur de la liberté dont il

dispose dans l’accès au système de santé ; il s’ensuit

dès lors une représentation négative du processus de

responsabilisation, qui peut même devenir synonyme,

sinon de culpabilisation de l’assuré social, tout au

moins de transfert de charge financière vers les

organismes complémentaires d’assurance maladie.

C’est pourquoi l’ambition majeure de la loi du 13 août

2004 est de conférer à l’assuré social un rôle actif en

matière d’accès aux soins et à la prévention. La finalité

poursuivie est d’inciter l’assuré social à s’inscrire dans

un parcours de soins coordonné, à la faveur d’une

différenciation du taux de prise en charge de

l’assurance maladie en fonction de son respect ou non

par l’intéressé. Cependant, le succès de cette réforme

s’est rapidement heurté à des obstacles opérationnels

qui en ont contrarié, en partie, la mise en œuvre.

B – L’échec partiel d’une responsabilisation

financière de l’assuré social corrélée au suivi d’un

parcours de soins

14. Dans cette perspective ambitieuse, la réforme de

2004 sur l’assurance maladie a fait évoluer

l’organisation de l’accès aux soins en recherchant une

meilleure coordination entre les acteurs du système de

santé.

15. En premier lieu, la loi du 13 août 2004 a institué

le parcours de soins coordonné dont la pierre angulaire

est le médecin traitant9. Accessible à tout assuré social

ou ayant droit âgé de seize ans ou plus, ce dispositif

vise certes à dissuader les comportements de «

nomadisme médical », quoique l’assuré social conserve

toujours la possibilité de changer de médecin comme il

le souhaite, sous réserve, bien sûr, d’obtenir l’accord

d’un autre praticien. Mais cette réforme structurelle

vise plus fondamentalement à promouvoir un usage

plus rationnel du système de soins curatifs et préventifs.

Bien qu’ils demeurent libres d’adhérer ou non au

parcours de soins coordonné, voire d’en respecter ou

non les règles par la suite, les assurés sociaux sont

néanmoins incités à s’inscrire dans cette voie afin de ne

pas avoir à supporter une majoration de 40 % du ticket

modérateur sur les honoraires médicaux. De surcroît,

afin de garantir l’effectivité de ce dispositif, les «

contrats responsables » de l’assurance maladie

complémentaire ne sont pas autorisés par la loi n° 2004-

810 du 13 août 2004 à en couvrir la charge financière.

16. Aujourd’hui, la presque totalité des assurés

sociaux a adhéré au dispositif du médecin traitant, qui

est presque toujours un médecin généraliste. Cet

indéniable succès a sans aucun doute permis de

conforter le rôle du médecin dans la responsabilisation

de l’assuré social face aux risques de santé, notamment

pour l’amener à accomplir la démarche de prévention

la mieux adaptée à ses besoins de santé. L’action du

médecin traitant dans ce domaine est d’ailleurs

valorisée par les conventions médicales signées en

2005 et 2011 entre les syndicats de médecins libéraux

et l’Union nationale des Caisses d’assurance maladie

(UNCAM).

17. Le parcours de soins coordonné supposait, à

l’origine, que le médecin traitant assume la tenue du

dossier médical de son patient afin de favoriser les

échanges d’informations entre les professions de santé

concernées, notamment les médecins correspondants,

qui sont en réalité le plus souvent des médecins

spécialistes. Il était même prévu de soumettre l’assuré

social refusant de présenter ce document à une

pénalisation financière. Or, les incertitudes juridiques

auxquelles le dossier médical personnel s’est trouvé

confronté sur le plan des libertés individuelles, ainsi

que les importantes difficultés techniques rencontrées,

ont conduit à en différer la mise en place à une

échéance encore à venir.

18. Par ailleurs, le médecin traitant reste investi d’un

rôle déterminant dans la coordination des soins à

travers la mise en œuvre du protocole des affections de

longue durée (ALD)10. Il s’agit du document médico-

administratif institué par la loi n° 2004-810 du 13 août

2004 et dont la transmission à la caisse d’assurance

maladie permet aux personnes atteintes de certaines

pathologies graves (cancer, diabète, maladie de

Parkinson…) d’être exonérées de ticket modérateur

pour les seuls soins et biens de santé en rapport avec

celles-ci. Plus précisément, le médecin traitant se voit

confier le soin d’établir, conjointement avec le

médecin-conseil de l’assurance maladie, le protocole

de soins applicable aux patients en respectant les

référentiels élaborés par la Haute Autorité de Santé

(HAS). Ce protocole mentionne les actes et traitements

nécessaires et formalise les engagements des patients

vis-à-vis de leur médecin. Chaque assuré social doit y

apposer sa signature, ce qui manifeste sa volonté d’y

souscrire, et ainsi, en renforce de manière symbolique

la responsabilité. Le protocole devient dès lors

opposable à l’assuré, lequel a l’obligation de le

présenter à tout médecin consulté, afin de pouvoir

bénéficier de l’exonération du ticket modérateur.

19. Force est néanmoins de constater que ce type de

protocole n’a pas complètement satisfait aux ambitions

placées en lui, notamment pour optimiser la prise en

charge médicale. Il convient d’en rechercher

l’explication dans le manque de réalisme du dispositif

mis en place. Ainsi, contrairement à ce que prévoit la

loi n° 2004-810 du 13 août 2004, ni le médecin traitant

ni le médecin-conseil n’ont généralement le temps

nécessaire pour se livrer au travail conjoint ou aux

consultations pourtant prévus à cet effet. De même, la

révision régulière du protocole ALD en fonction de

l’évolution de l’état de santé de l’assuré social ou en

cas d’apparition d’une nouvelle pathologie est rarement

effectuée, pour le même motif. En réalité, le

remplissage du document se résume ordinairement en

la simple reprise des recommandations de la Haute

Autorité de Santé, ce qui confère à l’exercice un

caractère surtout bureaucratique, destiné à permettre à

l’assuré social de bénéficier de l’exonération du ticket

modérateur.

20. Bien qu’elles apparaissent encore trop limitées à

l’épreuve des faits, les avancées conceptuelles de la loi

n° 2004-810 du 13 août 2004 révèlent néanmoins que,

renversé en opportunité plus qu’exprimé seulement en

contrainte, le processus de responsabilisation de

l’assuré social est susceptible de revêtir une nouvelle

dimension. Il n’est plus pensé « par défaut » à travers

le seul mécanisme du reste à charge financier, mais

invite à envisager plus avant la place de l’individu dans

l’organisation plus globale du système de santé et

d’assurance maladie. C’est précisément dans cette

perspective nouvelle que se dessine l’opportunité de

promouvoir une responsabilité-participation de l’assuré

social en tant que patient. […].

Notes de bas de page : 1. Hormis les cas très spécifiques de la faute intentionnelle (CCC, art. L.

375-1) et de la faute inexcusable (CSS, art. L. 453-1).

2. C. Riot, Le risque social, éd. Faculté de droit de Montpellier, coll.

Thèses, 2002.

6. L. n° 2004-810 du 13 août 2004 sur l’assurance maladie : JO 17 août

2004.

7. CSS, art. L. 322-2 et L. 322-3.

8. M. Elbaum, « Participation financière des parties et équilibre de

l’assurance maladie », Lettre de l’OFCE, n° 301, sept. 2008.

9. CSS, art. L. 162-5-3.

10. CSS, art. L. 324-1.

❖ Doc. 3 : Le déploiement du tiers payant : La Croix, n°. 40687 mardi 3 janvier 2017, p. 9, Le tiers payant

sera-t-il généralisé en 2017 ?

Depuis le 1er janvier, les femmes enceintes et les

patients souffrant d'affections de longue durée n'ont

plus à faire l'avance de frais chez les médecins. En

principe, cela sera le cas de tous les assurés en

novembre. Mais la mesure, fortement critiquée par les

syndicats médicaux, pourrait être supprimée en cas de

victoire de François Fillon à la présidentielle.

L'année 2017 sera-t-elle celle de la généralisation du

tiers payant pour tous les patients? Marisol Touraine

veut y croire. « Cette mesure, que j'ai fermement

défendue, représente une avancée sociale majeure » ,

affirme la ministre de la santé. Depuis le 1er janvier,

le tiers payant est devenu un droit pour les femmes

enceintes et tous les patients soignés pour une

affection de longue durée (ALD). Soit 11 millions de

personnes qui, depuis ce dimanche, sont dispensées de

l'avance des frais chez leur médecin. Et, en principe, à

partir du 1er novembre prochain ce droit deviendra

effectif pour tous les assurés sociaux. Sauf en cas de

victoire de la droite à la présidentielle.

En effet, si François Fillon a récemment opéré un

sérieux retour en arrière sur ses projets de réforme de

la Sécu, il semble toujours décidé à supprimer la

généralisation du tiers payant. « Nous ne faisons pas

de politique. Mais nous avons bien noté que cette

mesure figure noir sur blanc dans le programme santé

de M. Fillon... », souligne le docteur Jean-Paul Ortiz,

président de la CSMF, le principal syndicat de

médecins libéraux.

Le tiers payant est déjà une réalité pour environ 35 %

des actes médicaux. Il fonctionne pour les personnes

démunies (CMU-C ou AME). Mais pas seulement.

Les patients quels qu'ils soient n'ont pas non plus à

faire d'avance de frais pour les actes de plus de 120 €

ou quand ils vont chez un radiologue, dans un

laboratoire d'analyses ou dans une pharmacie. En

2014, Marisol Touraine a annoncé sa volonté de

généraliser le tiers payant de manière intégrale, à la

fois pour la partie remboursée par l'assurance-maladie

et pour celle prise en charge par les complémentaires

santé. Mais, en janvier 2016, le Conseil constitutionnel

lui a infligé un revers en estimant que le tiers payant

ne pourrait s'appliquer de manière obligatoire que pour

la partie remboursée par l'assurance-maladie.

Pour le reste, c'est-à-dire la part remboursée par les

mutuelles, c'est le médecin qui pourra décider ou non

d'appliquer le tiers payant. Ce qui n'est pas gagné. Les

syndicats médicaux restent en effet hostiles à la

réforme. Le syndicat MG-France vient ainsi d'appeler

les praticiens à boycotter le tiers payant pour la partie

prise en charge par les complémentaires. « Nous

n'avons pas suffisamment de garanties pour être

remboursés dans de bonnes conditions », souligne le

docteur Jacques Battistoni, vice-président de ce

syndicat.

Avec le tiers payant, le médecin n'est plus rémunéré

directement par le patient. Il l'est après coup par la

Sécurité sociale, puis par la mutuelle. Beaucoup de

praticiens craignent que le système ne fonctionne

comme une « usine à gaz » et que, au bout du compte,

ils ne perdent beaucoup de temps à vérifier qu'ils sont

bien à jour de paiements. En octobre, les

complémentaires ont bien présenté un dispositif

garantissant à chaque médecin la « certitude » qu'il

sera payé. « Mais cela ne fonctionne pas bien. Et les

médecins sont là pour soigner leurs patients. Pas pour

passer leur vie à contrôler tous les remboursements » ,

affirme le docteur Ortiz.

Une autre critique faite au tiers payant serait son

caractère « inflationniste » et déresponsabilisant. C'est

notamment l'avis de François Fillon. Dans son

programme, il écrit que la généralisation de cette

mesure « donne le sentiment au patient que la

médecine est gratuite et conduit à des abus » . Dans

une étude menée en 2000, le Credes, centre d'études

sur la santé (devenu aujourd'hui l'Irdes), constatait que,

certes, le tiers payant augmente la dépense de santé,

mais seulement pour un temps, en permettant aux

personnes à bas revenus de rattraper le niveau de

dépenses des plus aisés. « Plutôt qu'un effet

inflationniste, le tiers payant a donc un réel effet de

justice sociale, limitant le renoncement aux soins pour

des raisons financières », notaient alors les chercheurs

du Credes.

Un constat partagé par Marc Morel, directeur du

Collectif inter-associatif sur la santé. « Les gens ne

vont pas chez le médecin par plaisir. Le tiers payant

existe depuis des années pour les laboratoires

d'analyses. Et personne ne va faire des prises de sang

toutes les semaines, juste parce que c'est gratuit.

Questions :

1. Qu’entend-on par désocialisation de la dépense de santé ?

2. Pourquoi les politiques de responsabilisation financière de l’assuré sont considérées comme inefficaces ?

3. Qu’est-ce que le tiers payant ? Quels sont les arguments avancés en faveur et en défaveur de son

instauration ?

Séance 6 L’assurance vieillesse

CONTROVERSE Faut-il instaurer les comptes notionnels en droit français ?

Bibliographie indicative COR, Retraites : annuités, points ou comptes

notionnels ? Options et modalités techniques,

2010.

M. Elbaum, « Quelles suites prochaines pour la

réforme des retraites ? », RDSS, 2012, p. 355

Sénat, Réformer la protection sociale : les

leçons du modèle suédois, mars 2007 (Rapport

d'information n° 377 (2006-2007) de MM. A.

Vasselle et B. Cazeau

P.-Y. Verkindt, « Un chantier à hauts risques

politiques : la réforme du système des retraites »,

RDSS, 2017, p. 1028.

ETUDE DOCUMENTAIRE

Réformer les retraites. Comment ? Pourquoi ?

❖ Doc. 1 : L’architecture du système français des reatraites

❖ Doc. 2: La réforme des retraites de 2003, exposé des motifs, Liaisons sociales 8 juin 2003, n°41/2003,

(extraits)

EXPOSE DES MOTIFS

Pour que la France puisse préserver son modèle social, au

cœur du pacte républicain, des réformes structurelles sont

nécessaires. Parmi ces réformes, trop longtemps différées,

celle de l’avenir du système de retraite tient une place

essentielle. Le principe de la répartition caractérise notre

système. Ce principe relève d’un choix de société, fondé sur

la solidarité entre les Français et entre les générations. Ce

choix de société, le Président de la République et le

Gouvernement se sont engagés, par la réforme, à en assurer

la permanence.

Le projet de loi présenté par le Gouvernement portant

réforme des régimes de retraite s’inscrit dans cette

perspective : il permet de rééquilibrer le système d’ici 2020.

Il est une première étape, majeure, pour franchir l’obstacle

de plus long terme que représente l’échéance de 2040.

(É) Sans réforme, nos régimes connaîtraient un déficit de

l’ordre de 43 milliards d’euros, à l’horizon 2020. Sans

réforme, ce seraient les cotisations qu’il faudrait

systématiquement et mécaniquement augmenter, menaçant

ainsi de mettre en péril la compétitivité de notre économie,

c’est-à-dire l’emploi. Sans réforme, ce seraient les retraites

qu’il faudrait alors se résoudre à diminuer, dans des

conditions drastiques et injustes au regard de l’équité et de

la solidarité entre les générations.

Quatre orientations résument le projet de loi présenté par

le Gouvernement :

- assurer un haut niveau de retraite, par

l’allongement de la durée d’activité et de la durée

d’assurance ;

- préserver l’équité et l’esprit de justice sociale de

nos régimes de retraite ;

- permettre à chacun de construire sa retraite, en

donnant davantage de souplesse et de liberté de choix ;

- garantir le financement des retraites d’ici 2020.

❖ Doc. 3 : Loi n°2010-1330 du 9 novembre 2010 portant réforme des retraites

EXPOSE DES MOTIFS

Le présent projet de loi vise à rééquilibrer et pérenniser le

modèle français de retraites par répartition fondé sur la

solidarité. Cette solidarité est au cœur de notre pacte

républicain et elle s'exprime aussi bien entre actifs et

retraités qu'entre personnes d'une même génération, pour

tenir compte des aléas de la vie.

Seules des mesures ambitieuses, adaptées à l'évolution de

notre société et à l'allongement de l'espérance de vie des

Français, sont susceptibles de financer durablement les

retraites des générations actuelles et futures. La sauvegarde

du système par répartition implique de trouver les moyens

d'équilibrer les régimes dès que possible : le maintien

durable d'un déficit est contradictoire avec la notion même

de régime de retraites par répartition.

Face à l'allongement de l'espérance de vie et au départ à la

retraite des générations nombreuses d'après guerre, notre

système de retraite est aujourd'hui menacé. Alors qu'on

compte aujourd'hui 1,7 cotisant pour un retraité, ce ratio

atteindra 1,5 dès 2020. Dès aujourd'hui, nous ne sommes

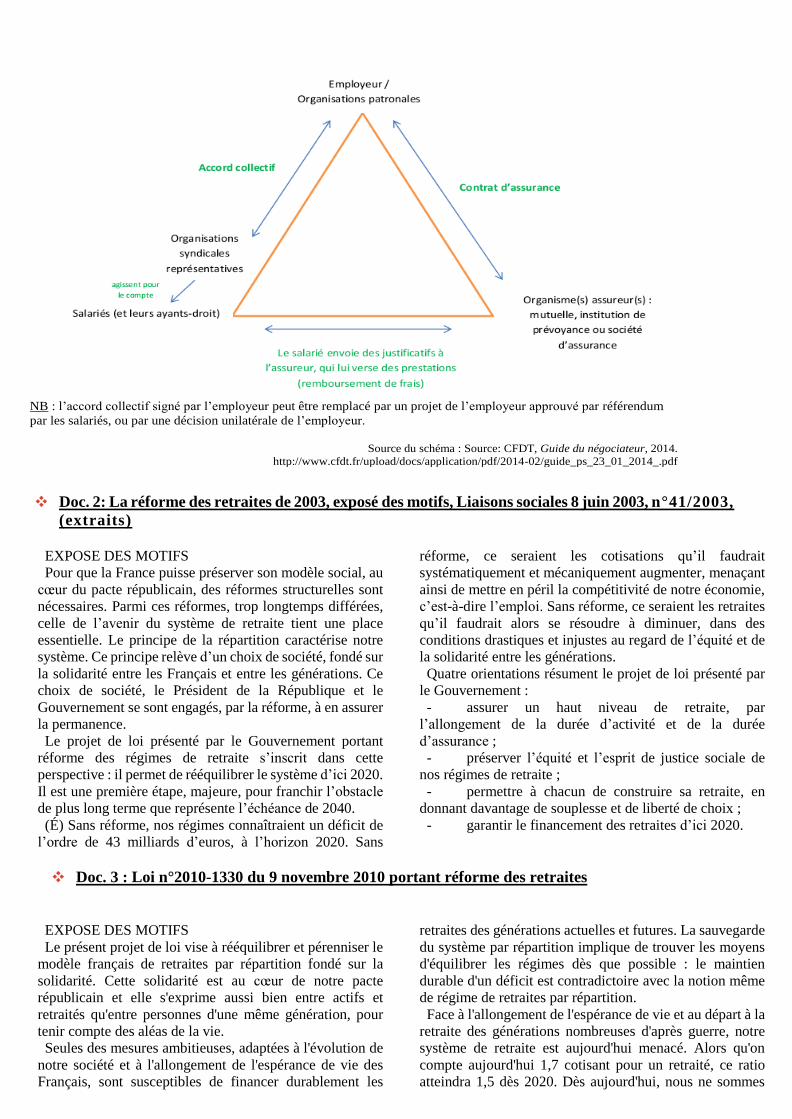

NB : l’accord collectif signé par l’employeur peut être remplacé par un projet de l’employeur approuvé par référendum

par les salariés, ou par une décision unilatérale de l’employeur.

Source du schéma : Source: CFDT, Guide du négociateur, 2014.

http://www.cfdt.fr/upload/docs/application/pdf/2014-02/guide_ps_23_01_2014_.pdf

plus capables d'assurer le paiement des pensions des 15,5

millions de retraités sans recourir à l'emprunt.

Sous l'effet de la crise économique, la branche vieillesse

de la sécurité sociale a été confrontée plus rapidement que

prévu aux déficits évalués par le Conseil d'orientation des

retraites (COR) en 2007. Le besoin de financement annuel

de l'ensemble des régimes de retraites atteindra ainsi 42,3

milliards d'euros en 2018 selon le COR. Cette situation

impose aujourd'hui de prendre de nouvelles mesures pour

atteindre l'équilibre et cesser de faire peser les charges de

cet endettement sur les générations futures.

Pour rééquilibrer les régimes de retraite, le Gouvernement

a résolument exclu toute baisse des pensions pour ne pas

remettre en cause le rôle protecteur de la retraite.

La réponse à cette situation doit être en premier lieu

d'ordre démographique. L'espérance de vie a augmenté de

6,3 ans depuis 1982. Confrontés à la même situation, de

nombreux pays ont relevé l'âge de départ à la retraite. En

Allemagne, au Danemark, en Espagne ou encore aux Pays-

Bas, il s'élève à soixante-cinq ans et il sera bientôt fixé à

soixante-sept ans au terme d'une augmentation progressive.

Si nous refusons de diminuer le niveau des retraites, nous

devons, à notre tour, emprunter la voie suivie par tous les

grands pays européens et allonger la durée d'activité des

Français.

Dans cette optique, le Gouvernement propose une réforme

responsable et juste, construite autour de quatre orientations

:

- augmenter la durée d'activité de manière progressive et

juste ;

- renforcer l'équité du système de retraites ;

- améliorer les mécanismes de solidarité ;

- renforcer la compréhension par les Français des règles de

la retraite.

❖ Doc. 4 : Retraites : flottement autour du calendrier de la réforme, LE MONDE, R. Besse Desmoulières,

B. Bissuel et C. Pietralunga, 25 novembre 2017.

La réforme des retraites, initialement prévue au « premier semestre 2018 », pourrait-elle être décalée à 2019 ?

Invitée de LCI, vendredi 24 novembre, la ministre des solidarités et de la santé, Agnès Buzyn, chargée du dossier,

l’a laissé entendre, déclarant ne pas vouloir se laisser « enfermer dans des calendriers ». « C’est une réforme

structurelle, en profondeur qui nécessite la confiance des Français et aussi beaucoup de temps de concertation »,

a-t-elle ajouté. Interrogée sur un éventuel report à 2019, elle a répondu : « Pourquoi pas, mais il n’y a pas

aujourd’hui de calendrier fixé. » (…)

Pendant sa campagne, le candidat d’En marche ! avait fait de ce sujet l’une des mesures phares de son programme.

Critiquant un système jugé « complexe » et « injuste » où coexistent quelque trente-cinq régimes de base, il avait

promis de le remplacer par un dispositif « universel ». Avec un fil rouge : « chaque euro cotisé » donnerait les

mêmes droits à tous, quel que soit le statut de la personne (salarié, fonctionnaire…). Il s’était aussi engagé à ne

revenir ni sur l’âge de départ à la retraite ni sur la durée de cotisation.

❖ Doc. 5 : Réforme des retraites systémique ou paramétrique: le quitte ou double de Macron, LE FIGARO

ECONOMIE, M. Landré, 7 septembre 2017.

DÉCRYPTAGE - Malgré ses promesses de réforme systémique des retraites, le chef de l'État est condamné à une

réforme paramétrique pour combler un besoin de financement de 9 milliards d'euros en 2021.

Emmanuel Macron a été très clair sur la réforme des retraites au cours de sa campagne. Il a même écrit ses

intentions page 13 de son programme. Lui président, il ne touchera « pas à l'âge de départ à la retraite, ni au

niveau des pensions ». Et le futur chef de l'État d'enfoncer le clou, dans Le Figaro, durant l'entre-deux-tours. «

On a une chance dans le quinquennat qui vient, c'est qu'il n'y aura pas de déséquilibre financier du système des

retraites, justifiait-il ainsi une semaine avant son élection. Je vais en profiter pour régler les enjeux de manière

systémique, afin qu'on n'ait plus à y revenir (…). Les pensions ne seront pas baissées. Il n'y aura également ...

Questions :

1. Quels sont les objectifs affichés par les précédentes réformes adoptées en matière de retraite ? Quels

sont les principales mesures imaginées pour y parvenir ? Rappelez la différence entre régime par

répartition et régime par capitalisation.

2. Quelles sont les principales mesures envisagées par le gouvernement actuel ? S’agira-t-il d’une réforme

systémique ou paramétrique ?

3. Définissez les notions suivantes : retraite de base, retraite complémentaire, retraite supplémentaire

4. Comment un régime de retraite supplémentaire peut-il être mis en place dans une entreprise ? Quels

sont les rapports juridiques qui sont créés à cette occasion ?

Séance 7 Les accidents du travail et les maladies professionnelles

CONTROVERSE Faut-il reconnaître les maladies psychiques comme des maladies professionnelles ?

Bibliographie indicative

Commission des affaires sociales, Rapport

d'information relatif au syndrome d'épuisement

professionnel (burn-out), L'épuisement

professionnel ou burn-out : une réalité en

manque de reconnaissance, février 2017.

S. Fantoni-Quinton, « Vers une ouverture du

système de reconnaissance des maladies

professionnelles ? », Semaine sociale Lamy,

2015, n° 1672, p. 11.

S. Fantoni-Quinton, « Le véritable rôle du

comité régional de reconnaissance des maladies

professionnelles avantages et limites du système

complémentaire de reconnaissance des maladies

professionnelles », RDSS, 2008, p. 555.

M. Keim-Bagot, « De l’accident du travail à la

maladie : la métamorphose du risque

professionnel », D., 2015, p. 109.

J.-F. Poisson, Les risques psychosociaux,

rapport remis à la mission d'information de

l'Assemblée nationale sur les risques

psychosociaux, février 2011.

M. Keim-Bagot, « Faut-il élargir le champ des

maladies professionnelles ? », Droit social,

2017, p. 929.

M. Michalletz, « Le burn-out doit-il être inscrit

dans un tableau de maladies professionnelles

? », La Semaine Juridique Social, n° 5, Février

2016, 1042.

J. Pachod, C. Oillic-Tissier et A. Antoni, « La

prévention, priorité de la branche accidents du

travail et maladies professionnelles », RDSS,

2010, n° 4, p. 628. A. Thébaut-Mony et H. Pezerat, « La

reconnaissance d'une maladie professionnelle...

une course d'obstacles », Prévenir, 1988, n° 16,

p. 61.

CAS PRATIQUE M. Durand est employé comme tourneur fraiseur par l’entreprise Heavy-métal située dans la

commune de Bondy. Au titre de cette activité, il perçoit une rémunération mensuelle brute

de 1.900 euros et est soumis à la convention collective des industries métallurgiques,

mécaniques et connexes de la région parisienne. Le 26 février 2017, alors qu’il venait

d’entamer sa journée de travail, il a été retrouvé dans la salle de convivialité mise à la disposition des salariés

par l’entreprise avec une blessure par coupure à l'avant-bras. Très prompte, l’entreprise Heavy-métal a

immédiatement adressé à la caisse primaire d'assurance maladie de la Seine-Saint-Denis compétente, une

déclaration d'accident du travail le concernant en formulant néanmoins quelques réserves. Celles-ci sont liées

à la découverte, le jour de l’accident, dans les poches du bleu de travail de M. Durand d’une boite vide d’un

anxiolytique puissant. Nul n’ignore dans l’entreprise que M. Durand vit des moments difficiles depuis qu’il

a appris que sa femme le trompait avec l’un de ses collègues. Le certificat médical initial établi par le médecin

traitant de M. Durand fait état « d'une intoxication médicamenteuse volontaire avec phlébotomie du poignet

droit sur son lieu de travail ».

Quelques jours plus tard, la caisse primaire d'assurance maladie a informé M. Durand et son employeur qu'un

délai supplémentaire de 30 jours lui était nécessaire pour instruire la demande. Par courrier en date du 2 avril

2017, elle leur a finalement signifié que les éléments en sa possession ne lui permettaient pas de reconnaître

le caractère professionnel de l'accident déclaré. La caisse motive ce refus de prise en charge en indiquant que

« le fait causal de l'accident réside manifestement dans la prise de médicaments par le salarié à son domicile

au moment où l’entreprise n'exerçait sur lui ni autorité ni surveillance ».

M. Durand est désemparé. Il souhaiterait que vous le conseilliez. Il vous fait part de plusieurs éléments. Il ne

nie pas avoir pris des médicaments à son domicile. Cependant, il vous indique en avoir repris au travail (ce

qui explique que les médicaments se trouvaient dans la poche de son bleu de travail). Surtout, bien qu’il

connaisse des difficultés personnelles, il estime que son geste s’explique aussi par un contexte de mal-être

au travail. Il a fait part, à ce titre, de certains faits dans une lettre adressée à la CPAM : ces derniers mois, il

a ressenti une pression de plus en plus forte à l’usine (changements d’horaires, heures supplémentaires ne lui

permettant pas de se reposer). Pour ne rien arranger, il a été victime de nombreux quolibets de la part de ses

collègues, l’inscription « cocu » ayant même été peinte en jaune sur la porte de son vestiaire. De même, ses

demandes répétées et motivées de congés ont toutes été refusées. Enfin, il a fait l’objet de remontrances,

parfois justifiées, mais très violentes. Tous ces faits se sont accumulés, le mettant dans un état de stress qu’il

n’a pas pu gérer.

M. Durand voudrait contester la décision de la CPAM.

a) Quelle est la procédure à suivre pour contester la décision de la CPAM ?

b) Quels seraient les arguments à développer pour obtenir la reconnaissance de l’accident du travail

? Quelles sont ses chances ?

c) Selon vous, M. Durand dispose-t-il de moyens juridiques pour obliger l’entreprise à lui verser

des indemnités en réparation des souffrances subies au travail ?

d) Enfin, M. Durand vous demande votre avis à propos des remboursements des consultations

médicales qu’il a payées au cours du mois de mars 2017.

ETUDE DOCUMENTAIRE

Le scandale de l’amiante

❖ Doc. 1 : E. Henry, « Intéresser les tribunaux a sa cause. Contournement de la difficile judiciarisation du

problème de l’amiante », Sociétés contemporaines, 2003, p. 39.

« Le problème des conséquences sanitaires d’expositions à l’amiante est un exemple particulièrement

significatif d’une question qui ne peut que très difficilement recevoir une traduction juridique ou judiciaire.

(…) Malgré son ancienneté – les premières pathologies induites sont relevées dès le début du siècle (Auribault,

1906) et les cancers liés à ce minéral sont connus dès les années 1950-1960 (Inserm, Goldberg, Hémon, 1997)

– et sa gravité – le nombre de décès imputables à l’amiante est évalué à un minimum de 2 000 par an en 1996,

chiffre en forte croissance –, ce problème ne connaît jusqu’en 1994 qu’une faible visibilité sociale. (…) Après

plusieurs années durant lesquelles la question de l’amiante reste cantonnée à des espaces de débat restreints,

elle ne réapparaît publiquement qu’au cours des années 1990. Cette période de faible publicité correspond

aussi à un moment où ce problème est quasiment inexistant sur le plan judiciaire. Seule la redéfinition de

l’amiante en « affaire » ou en « scandale » de santé publique à partir de 1995 rend possible une judiciarisation

du problème attestée par un contentieux massif devant les Tribunaux des affaires de sécurité sociale (Tass) et

les premières plaintes déposées devant les juridictions pénales (…).

La façon dont les maladies professionnelles sont indemnisées est aussi un facteur important pour expliquer la

faible judiciarisation de cette question. En effet, contrairement au droit civil classique qui fait entrer la notion

de faute dans le mécanisme d’indemnisation, l’architecture de la réparation des maladies professionnelles

repose au contraire sur une élision de la responsabilité des producteurs du risque. Elle fonctionne selon un

mécanisme identique à celui mis en place pour les accidents du travail par la loi de 1898 avec une

indemnisation juridiquement automatique à partir du moment où la pathologie est définie comme étant

d’origine professionnelle. Depuis 1946, c’est une branche spécifique de la Sécurité sociale qui gère ces

prestations, aboutissant à une déconnexion totale entre les producteurs de risques – les entreprises et leurs

dirigeants – et les victimes de pathologies professionnelles à qui les voies de recours devant les juridictions

civiles de droit commun sont interdites. Selon la formule de François Ewald, les pathologies professionnelles