schéma directeur d’aménagement numérique du limousin … · ftth pourrait être reporté pour...

TRANSCRIPT

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 1.

Schéma directeur d’aménagement numérique du Limousin

Étude complémentaire (avenant 2)

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 2.

Contenu

1. Résumé ............................................................................................................................................................... 3

2. Introduction ........................................................................................................................................................ 4

3. Impact de l’assouplissement des obligations de complétude de couverture des zones arrières de PM ............... 5

2.1 PROBLÉMATIQUE ..................................................................................................................................................... 5

2.2 TRAITEMENT DIFFÉRENCIÉ DES LIGNES LES PLUS CHÈRES ................................................................................................... 6

2.3 LISSAGE DU DÉPLOIEMENT DU RÉSEAU DANS LE TEMPS .................................................................................................... 7

4. Intervention publique en zones AMII .................................................................................................................10

3.1 PROBLÉMATIQUE ................................................................................................................................................... 10

3.2 DÉPLOIEMENT DU FTTH PUBLIC EN ZONES AMII .......................................................................................................... 11

3.3 SOUSCRIPTION PAR L’OPÉRATEUR PUBLIC À L’OFFRE PRIVÉE EN ZONE AMII ....................................................................... 13

3.4 CONCLUSION ........................................................................................................................................................ 15

5. Impact d’une interdiction des IRU hors zone AMII .............................................................................................15

6. Actions à entreprendre ......................................................................................................................................17

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 3.

1. RÉSUMÉ

Le syndicat mixte Dorsal et la Région Limousin ont souhaité approfondir certaines analyses effectuées dans

le cadre du SDAN pour éclairer les décisions qu’ils seront appelés à prendre dans les mois qui viennent. Il s’agit d’une part d’évaluer les avantages qu’il pourrait tirer d’évolutions réglementaires actuellement à l’étude

et, d’autre part, de rechercher des pistes d’optimisation des coûts et des recettes. Cinq pistes ont été explorées dont les conclusions sont résumées ci-dessous.

Écarter les lignes les plus chères des déploiements de fibre optique à domicile La distribution par coût des lignes FttH limousines montre que 10 % des lignes les plus chères (environ

50 000 lignes) représentent 30 % de l’investissement nécessaire au déploiement exhaustif du Limousin (300 M€ sur 1 Md€ environ). De même, 20 % des lignes les plus chères représentent 50 % du même

investissement. Il apparaît donc possible de réaliser une économie substantielle en ne déployant pas une

fraction des lignes, fraction sans doute à plafonner à 10 %, ou en en reportant le déploiement à plus tard. Néanmoins, les hypothèses retenues dans le SDAN écartaient déjà 8 % des lignes les plus isolées (cf. §

5.3.1 du SDAN). Aussi, pousser l’exclusion de 2 % supplémentaires ne permettrait un gain relatif que de 45 M€ environ soit ~5 % du coût brut (803 M€).

Lisser dans le temps le déploiement des réseaux de fibre optique à domicile

L’ingénierie de déploiement des réseaux de fibre optique permet, lors de la conception des réseaux,

d’identifier des tronçons partant du point de mutualisation (PM) jusqu’à un point de flexibilité (PF) à déployer obligatoirement. Ces tronçons ne seraient complétés jusqu’au point de branchement optique (PBO) que si la

demande le justifie. Le déploiement est donc réalisé de façon « ferme » sur partie du tronçon et de façon « conditionnelle » sur le reste (souvent la partie la plus coûteuse), en jouant sur la probabilité que personne

ne s’abonne. Cette technique présente le double bénéfice de lisser les investissements dans le temps et de

ne jamais déployer certains PBO isolés faute de demande. L’économie sur la phase 1 du SDAN est évaluée à 10 à 30 M€ selon la position du PF, soit 7 à 20 % du coût brut (152 M€).

Déployer en zone AMII pour une meilleure péréquation

Le déploiement de FttH en zone AMII permettrait d’abaisser le coût brut moyen de l’ensemble des lignes limousines de 800 € (de 2 800 €/ligne hors zone AMII à 2 000 €/ligne en incluant les zones AMII). Un projet

intégré (déploiement en et hors zone AMII) permettrait de bénéficier de recettes et de subventions FSN qui

réduirait le coût d’intervention sur la zone AMII à une dizaine de millions d’euros. Enfin, la prise en compte d’une meilleure dynamique commerciale grâce à l’inclusion des zones AMII denses et plus attractives pour

les opérateurs pourrait générer des recettes supplémentaires qui dépasseraient le coût résiduel de l’intervention. Ce scénario est néanmoins très fortement entravé par les contraintes réglementaires et sa

réalisation est extrêmement peu probable sur Limoges, Brive et Tulle. Le retrait de ces trois communes du

scénario le rend nettement moins séduisant. Enfin, la perception de subventions pour un déploiement en zone AMII n’est pas possible selon les termes actuels du cahier des charges de l’appel à projet du FSN.

Faire souscrire l’opérateur public à l’offre privée en zone AMII

Plutôt que de déployer des réseaux en propre en zone AMII, l’opérateur public limousin pourrait souscrire aux offres de France Télécom et activer le réseau pour sous-louer les lignes activées à l’unité aux opérateurs

locaux, voire sous-louer les lignes en passif à l’unité en pratiquant un tarif inférieur à celui de France

Télécom. Ce positionnement public sur les zones AMII présente plusieurs avantages : Il permet aux collectivités limousines d’afficher une action sur l’ensemble du territoire et pas

seulement sur les zones hors AMII

Il renforce l’attractivité des réseaux publics en fournissant aux opérateurs locaux une solution de

continuité entre les zones peu attractives (hors AMII) et les zones AMII sur lesquelles ces opérateurs n’ont généralement pas les capacités à intervenir en passif

Il permet aux collectivités limousines via son délégataire d’exercer un certain contrôle, voire une

pression sur France Télécom pour accélérer ou orienter le déploiement de ses réseaux.

L’opérateur public pourrait y trouver soit une façon de renforcer son revenu commercial s’il a déjà engagé une démarche spontanée, soit une nouvelle mission si tant est que les clients potentiels soient nombreux.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 4.

Outre les entreprises, les « objets publics connectés » tels que l’éclairage public, les panneaux d’affichage et les capteurs environnementaux pourraient constituer une telle clientèle.

Interdire les IRU hors zone AMII au profit de la seule location de ligne

L’achat de lignes passives FttH sous forme d’IRU présente l’avantage de convenir aux grands opérateurs

mais il ne génère pour la collectivité qu’un revenu limité et versé une fois pour toutes. À l’inverse, les revenus générés par la location à la ligne sont perçus mensuellement et sans limite de temps. Si, au niveau

national, une décision était prise pour interdire les IRU en zone moins dense, le bénéfice pour la collectivité pourrait être significatif. Dans le plan d’affaire de la phase 1 du SDAN, les recettes IRU liées au FttH étaient

de 96 M€ sur 25 ans. En remplaçant l’IRU par de la location à la ligne en passif, le total des recettes atteint

177 M€, soit plus de 80 M€ de plus que dans le mode IRU. Ce résultat doit néanmoins être ajusté notamment parce que les recettes doivent être actualisées au taux de rentabilité interne (TRI) d’environ 10

% du délégataire puisque c’est lui qui prend le risque commercial. La valeur actualisée nette (VAN) des recettes en mode IRU passe alors de 96 M€ à ~28 M€ et celles en mode location, de 177 M€ à ~45 M€. Cela

signifie que le bénéfice sur la subvention publique n’est pas de 80 M€ mais de l’ordre de 15 M€. Si, dans un

autre montage juridique, la collectivité prenait le risque commercial, le taux d’actualisation à prendre en compte serait de l’ordre de 3 % et le bénéfice sur le plan d’affaire serait de l’ordre de 45 M€. Il faut de plus

prendre en compte le fait que la location à la ligne peut affecter la dynamique commerciale en reportant de plusieurs années l’implication des grands opérateurs, mais aussi du possible alignement du tarif de location

sur celui de la ligne cuivre entraînant une diminution de revenu pour la collectivité.

En conclusion, chaque piste explorée pourra être, le cas échéant, approfondie dans la suite de la mise en

œuvre du SDAN notamment grâce à la réalisation d’un schéma d’ingénierie. Néanmoins, à ce stade, deux pistes sur les cinq étudiées se dégagent pour réaliser de réelles optimisations au bénéfice des finances des

collectivités et de l’aménagement numérique du territoire, à savoir le lissage de l’investissement dans le temps grâce à une ingénierie fine de déploiement et la souscription à l’offre privée en zone AMII par un

opérateur public.

2. INTRODUCTION

L’élaboration du Schéma directeur territorial d’aménagement numérique de la région Limousin a été lancée

fin février 2011 et a notamment donné lieu à une analyse technico-économique de l’intervention publique en

matière de déploiement du très haut débit. Conformément aux règles précisées dans le programme national très haut débit (PNTHD), l’analyse a distingué les zones sur lesquelles une initiative privée était annoncée

(zones AMII) du reste du territoire. Le comité de pilotage a décidé d’exclure les zones AMII des analyses approfondies d’une part parce qu’il n’y a pas été constaté de rentabilité globale et d’autre part parce que les

règles du PNTHD rendent particulièrement complexe une intervention publique (notamment absence de

subvention de l’État).

Il apparaît aujourd’hui qu’une partie du cadre réglementaire sur lequel les analyses ont été fondées est en cours de réévaluation et que des évolutions favorables à l’intervention publique sont possibles. Ainsi, l’ARCEP

a lancé le 13 avril dernier une consultation sur les règles de déploiement de la fibre optique à domicile qui devrait conduire à un assouplissement de l’obligation de complétude des zones arrière de point de

mutualisation (PM). D’autre part, le nouveau Gouvernement envisage un assouplissement du cadre

d’intervention des collectivités par la révision du PNTHD. L’intervention en zone AMII pourrait par exemple être rendue possible et éligible aux subventions de l’État sous certaines conditions.

Le syndicat mixte Dorsal et la Région Limousin ont souhaité approfondir les analyses effectuées dans le

cadre du SDAN pour évaluer les avantages qu’il pourrait en tirer et éclairer les décisions que lui et ses

membres sont appelés à prendre dans les mois qui viennent.

Le présent rapport d’analyse évalue ainsi l’impact :

de l’allègement des obligations de complétude des zones arrière de PM.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 5.

du déploiement de la fibre optique à domicile sur les zones AMII sur l’économie globale du projet

d’intervention limousin.

Nous simulerons également un mécanisme permettant à la collectivité d’intervenir en zone AMII en faisant l’acquisition, par le biais de son délégataire, de lignes FttH déployées par l’opérateur privé, afin de les activer

pour les commercialiser aux opérateurs alternatifs.

3. IMPACT DE L’ASSOUPLISSEMENT DES OBLIGATIONS DE COMPLÉTUDE DE

COUVERTURE DES ZONES ARRIÈRES DE PM

2.1 Problématique

La distribution des coûts à la ligne peut varier au sein de chaque zone arrière de PM de quelques centaines

d’euros à plusieurs milliers voire dizaines de milliers d’euros. Les coûts des lignes les plus chères représentent souvent une part importante du coût total de la zone arrière. La DATAR a montré, à l’échelle

de la France1, que 20 % des lignes les plus chères pouvaient représenter la moitié du coût total de déploiement.

Il apparaît dès lors légitime de s’interroger sur la façon dont le déploiement des lignes les plus chères en FttH pourrait être reporté pour étaler les investissements.

Néanmoins, dans les zones moins denses, c'est-à-dire l’ensemble du territoire à l’exclusion des zones très

denses définies par l’ARCEP2, les déploiements de réseaux de fibre optique à domicile sont soumis à des

règles notamment publiées dans la décision n°10-1312 de l’ARCEP en décembre 2010. Parmi ces règles figure « l’obligation de complétude des zones arrière de point de mutualisation ». Le schéma ci-dessous

rappelle ce qu’est une zone arrière de point de mutualisation (PM).

Figure 1 : Zone arrière d’un PM ou zone de mutualisation : ensemble des locaux desservis par un point de mutualisation

(PM), ici matérialisée en pointillés. Source : ARCEP.

L’article 3 de la décision impose à tout opérateur - qu’il soit public ou privé - projetant de déployer des réseaux FttH d’achever « dans un délai raisonnable » le déploiement de la totalité de la zone arrière des

points de mutualisation, le texte précisant que le délai maximum est de 5 ans.

1 DATAR, Déploiement des réseaux très haut débit sur l’ensemble du territoire national, janvier 2010. 2 Pour mémoire, il n’y a aucune zone très dense dans le Limousin. L’ensemble de la région est donc en zone moins dense.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 6.

Cette mesure avait pour but de lutter contre la tentation des opérateurs de ne déployer que les lignes les moins chères donc les plus rentables d’une zone arrière. Or, dans les déploiements publics en zone rurale, la

mesure alourdit significativement le coût de déploiement en raison de la plus forte proportion de lignes chères et par conséquent ralentit le rythme des déploiements.

Pour ces raisons, l’ARCEP a lancé d’avril à mai 2012 une consultation3 ayant pour but d’examiner de quelle façon cette obligation pourrait être allégée ou modifiée.

Sans attendre les conclusions de la consultation de l’ARCEP, nous avons simulé l’impact qu’aurait pour le

territoire limousin :

Un traitement différencié des lignes les plus chères

Un lissage du déploiement du réseau dans le temps.

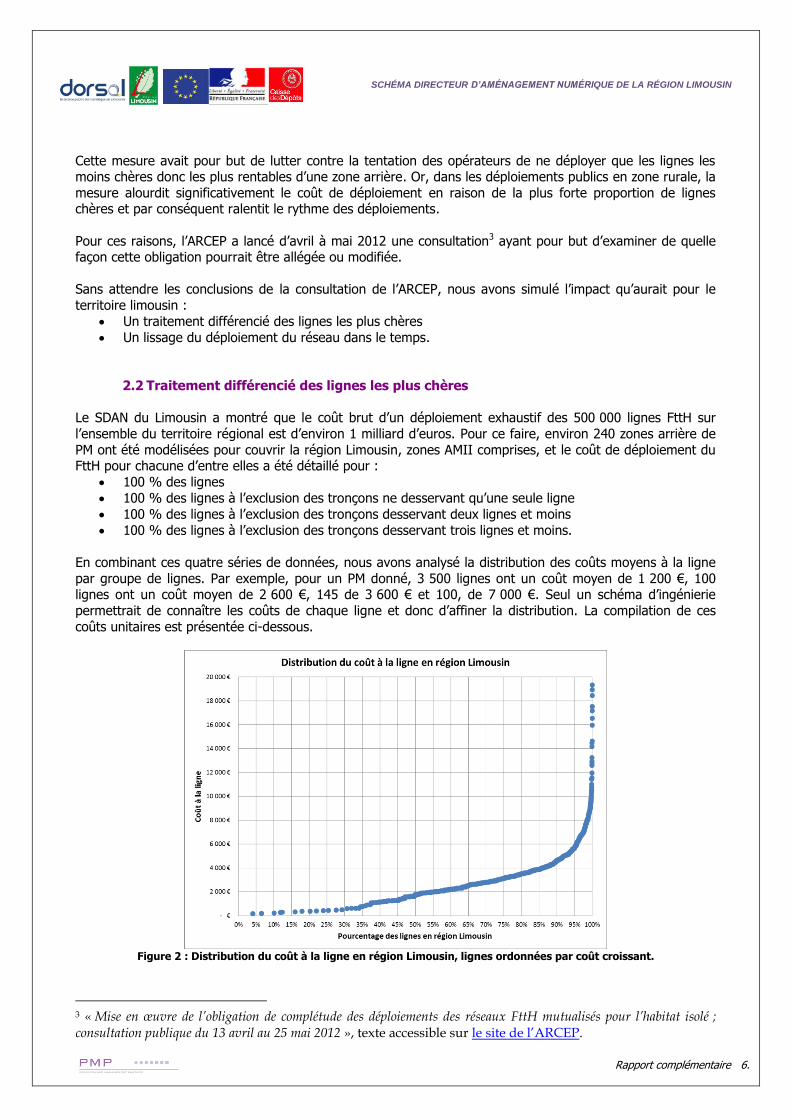

2.2 Traitement différencié des lignes les plus chères

Le SDAN du Limousin a montré que le coût brut d’un déploiement exhaustif des 500 000 lignes FttH sur

l’ensemble du territoire régional est d’environ 1 milliard d’euros. Pour ce faire, environ 240 zones arrière de

PM ont été modélisées pour couvrir la région Limousin, zones AMII comprises, et le coût de déploiement du FttH pour chacune d’entre elles a été détaillé pour :

100 % des lignes

100 % des lignes à l’exclusion des tronçons ne desservant qu’une seule ligne

100 % des lignes à l’exclusion des tronçons desservant deux lignes et moins

100 % des lignes à l’exclusion des tronçons desservant trois lignes et moins.

En combinant ces quatre séries de données, nous avons analysé la distribution des coûts moyens à la ligne

par groupe de lignes. Par exemple, pour un PM donné, 3 500 lignes ont un coût moyen de 1 200 €, 100 lignes ont un coût moyen de 2 600 €, 145 de 3 600 € et 100, de 7 000 €. Seul un schéma d’ingénierie

permettrait de connaître les coûts de chaque ligne et donc d’affiner la distribution. La compilation de ces

coûts unitaires est présentée ci-dessous.

Figure 2 : Distribution du coût à la ligne en région Limousin, lignes ordonnées par coût croissant.

3 « Mise en œuvre de l’obligation de complétude des déploiements des réseaux FttH mutualisés pour l’habitat isolé ; consultation publique du 13 avril au 25 mai 2012 », texte accessible sur le site de l’ARCEP.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 7.

Cette évaluation de la distribution des lignes montre que le coût à la ligne varie de 170 € à 19 300 € environ. Pour à peu près 90 % des lignes, le coût unitaire évolue quasiment linéairement du minimum à 5 000 €. Au-

delà de 90 %, les coûts à la ligne augmentent très rapidement de 5 000 à près de 20 000 €.

L’analyse du coût cumulé de ces lignes ordonnées par coût croissant (voir ci-dessous) montre que 10 % de

lignes les plus chères (environ 50 000 lignes) représentant un coût de 300 M€, soit 30 % du coût d’un déploiement exhaustif du Limousin en FttH. Au-delà, on retrouve les résultats de l’étude de la DATAR

puisque 20 % des lignes les plus chères représentent à peu près la moitié du coût de l’ensemble des lignes.

Figure 3 : Coût cumulé les lignes FttH limousines ordonnées par coût croissant.

Choisir de ne pas déployer certaines lignes parmi les plus chères fait réaliser une économie substantielle. Un

coût seuil peut par exemple être fixé pour tout le Limousin au-delà duquel les lignes ne sont pas déployées.

Ce mécanisme peut néanmoins exclure davantage de lignes dans les départements les plus ruraux où le taux de lignes chères est le plus grand. Pour garantir davantage d’égalité entre les départements, il peut

être préférable de fixer un pourcentage constant de lignes écartées pour toute la région, ce pourcentage correspondant à des coûts seuil différents par département.

Sur la région, écarter 10 % des lignes les plus chères génère donc une économie de 300 M€. Néanmoins, les hypothèses retenues dans le SDAN écartaient déjà 8 % des lignes les plus isolées (cf. § 5.3.1 du SDAN).

Aussi, pousser l’exclusion de 2 % supplémentaires ne permettrait un gain relatif que de 45 M€ environ.

Notons par ailleurs que les déploiements considérés dans la phase 1 du SDAN sont concentrés dans les principaux bassins de vie (cf. § 5.3.5.2 du SDAN) dans lesquels la proportion de lignes particulièrement

coûteuses est nettement inférieure aux autres territoires. En conséquence, l’économie à espérer risque

d’être plus faible sur ces zones que sur l’ensemble du territoire.

2.3 Lissage du déploiement du réseau dans le temps

L’assouplissement de l’obligation de complétude des zones arrière de PM constitue une opportunité pour

planifier plus finement les investissements en ajustant par exemple le déploiement des réseaux en fonction de la demande au-delà du délai réglementaire de 5 ans.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 8.

Il est en effet possible, lors de la conception des réseaux, d’identifier des tronçons partant du PM jusqu’à un point de flexibilité (PF) à déployer obligatoirement. Ces tronçons ne seraient complétés jusqu’au PBO que si

la demande le justifie.

Figure 4 : Déploiement du réseau jusqu’au point de flexibilité (PF) en trois étapes schématiques. les PBO sont les points

de branchement optique qui permettent chacun le raccordement de quelques d’abonnés. Source : ARCEP, PMP

France Télécom procède ainsi en positionnement un point de flexibilité (un « point d’aboutement » ou

« point d’attente » en l’occurrence) très en amont dans le réseau. Elle estime que le coût de la partie PM-PF représente 25 % du coût total de la ligne. La partie variable représente donc 75 % des coûts.

Le PF peut être positionné plus en aval de telle façon que le coût de la partie variable PF-PB0 ne représente

que 50 %, voire 25 % du coût total de la ligne à déployer.

Cette ingénierie de déploiement permet d’étaler dans le temps les investissements mais aussi de ne pas

déployer les PBO qui pourraient rester vide plusieurs années.

Pour modéliser ce lissage, nous partons de l’hypothèse simplifiée qu’en moyenne chaque nouvel abonné a

20 % de chances d’être raccordé à un PBO qui est déjà déployé (ce qui évite donc de déployer un nouveau PBO) et que chaque PBO permet de raccorder quatre clients au maximum (on laisse deux ports disponibles

pour tenir compte de l’évolution de la demande à long terme). Enfin, le nombre de PBO déployé est fonction du nombre d’abonnés année par année et non du nombre de lignes cible à déployer. Certains PBO ne sont

donc jamais déployés dans ce modèle puisque le taux de pénétration cible n’est pas de 100 % mais de 84 % environ.

Étape 1

Étape 2

Étape 3

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 9.

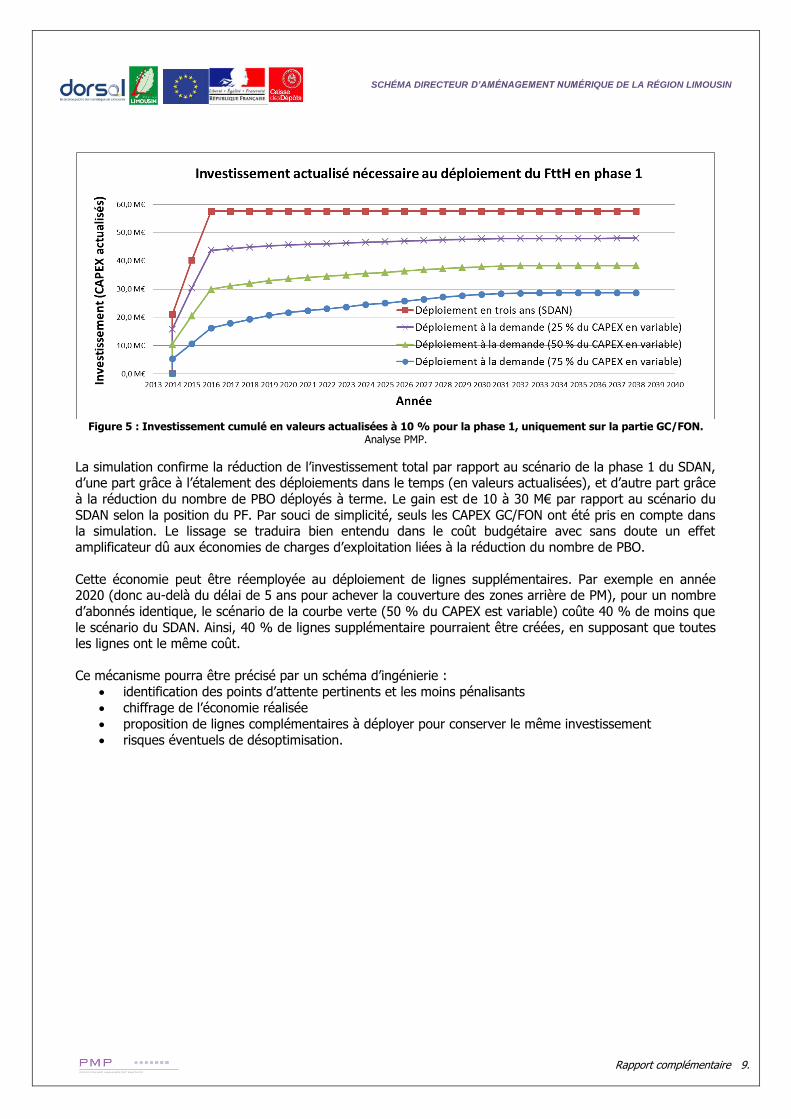

Figure 5 : Investissement cumulé en valeurs actualisées à 10 % pour la phase 1, uniquement sur la partie GC/FON.

Analyse PMP.

La simulation confirme la réduction de l’investissement total par rapport au scénario de la phase 1 du SDAN, d’une part grâce à l’étalement des déploiements dans le temps (en valeurs actualisées), et d’autre part grâce

à la réduction du nombre de PBO déployés à terme. Le gain est de 10 à 30 M€ par rapport au scénario du

SDAN selon la position du PF. Par souci de simplicité, seuls les CAPEX GC/FON ont été pris en compte dans la simulation. Le lissage se traduira bien entendu dans le coût budgétaire avec sans doute un effet

amplificateur dû aux économies de charges d’exploitation liées à la réduction du nombre de PBO.

Cette économie peut être réemployée au déploiement de lignes supplémentaires. Par exemple en année 2020 (donc au-delà du délai de 5 ans pour achever la couverture des zones arrière de PM), pour un nombre

d’abonnés identique, le scénario de la courbe verte (50 % du CAPEX est variable) coûte 40 % de moins que

le scénario du SDAN. Ainsi, 40 % de lignes supplémentaire pourraient être créées, en supposant que toutes les lignes ont le même coût.

Ce mécanisme pourra être précisé par un schéma d’ingénierie :

identification des points d’attente pertinents et les moins pénalisants

chiffrage de l’économie réalisée

proposition de lignes complémentaires à déployer pour conserver le même investissement

risques éventuels de désoptimisation.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 10.

4. INTERVENTION PUBLIQUE EN ZONES AMII

3.1 Problématique

Les déploiements annoncés par les opérateurs privés sur les zones AMII ne sont destinés à desservir que les foyers et les entreprises situées dans le tissu urbain. De nombreuses cibles sont ainsi négligées :

Entreprises isolées ou hors tissu urbain

Stations BTS non situées sur le parcours des réseaux qui seront fibrées selon le bon vouloir de

l’opérateur déployeur

Objets publics connectés (OPC) : équipement de gestion de l’énergie, capteurs environnementaux,

systèmes d’éclairage public, écran publics d’affichage…

Les collectivités limousines ne peuvent pas non plus adapter l’architecture des réseaux fibre aux entreprises qui le souhaiteraient : besoin de bifibre, taux de couplage plus bas, remontée directe au NRO, voire câble

dédié à l’entreprise.

Figure 6 : Une initiative privée en FttH à moins de 5 ans est annoncée

dans les communautés d’agglomération de Limoges, Brive, Tulles et Guéret.

La non-maîtrise des réseaux en zone AMII par les collectivités peut générer des coûts ultérieurs non

négligeables s’il faut, par exemple, créer un réseau public dédié aux OPC, ou subir les conditions tarifaires des opérateurs privés pour les desservir.

L’absence d’intervention des collectivités dans les zones AMII est donc clairement pénalisante pour

l’aménagement numérique de ces territoires. Pourtant, le cadre réglementaire et les conditions de

cofinancement de l’État découragent fortement les collectivités à intervenir sur les territoires sur lesquels une initiative privée a été annoncée d’ici 5 ans (les zones AMII, en l’occurrence les agglomérations dans leur

périmètre actuel).

Néanmoins, le changement de Gouvernement permet d’envisager un assouplissement du cadre d’intervention des collectivités par la révision du PNTHD. L’intervention en zone AMII pourrait ainsi être

rendue possible et éligible aux subventions de l’État sous certaines conditions.

Nous nous proposons d’examiner de quelle façon une intervention directe des collectivités en zone AMII

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 11.

pourrait bénéficier à l’ensemble du projet de déploiement régional. Pour cela, nous retenons deux axes d’étude :

Coûts, bénéfices et subventions d’un déploiement public en zone AMII

Souscription par l’opérateur public à l’offre privée en zone AMII.

3.2 Déploiement du FttH public en zones AMII

Le déploiement en FttH des zones AMII limousines coûterait 143 M€ bruts (voir tableau ci-dessous) pour un total de 182 000 lignes environ, soit en moyenne 785 €/ligne. Les lignes les plus chères à

déployer sont celles de l’agglomération de Tulle (hors Tulle) avec un coût brut moyen de près de 2 500 €, et les lignes les moins chères sont celles de la commune de Limoges avec moins de 300 €.

Le coût moyen les lignes limousines serait aussi abaissé grâce à l’inclusion des lignes en zone AMII, passant de 2 800 €/ligne en moyenne (coût des lignes hors zone AMII) à 2 000 €/ligne.

Déploiement des zones AMII

Nb de lignes

Coût brut Coût

brut à la ligne

Coût net Coût

net/ligne

Commune de Guéret 6 946 4,50 M€ 648 € 1,72 M€ 248 €

Reste de l'agglo de Guéret 8 077 16,30 M€ 2 018 € 13,07 M€ 1 618 €

Commune de Tulle 10 083 6,30 M€ 625 € 2,27 M€ 225 €

Reste de l'agglo de Tulle 13 568 33,50 M€ 2 469 € 28,07 M€ 2 069 €

Commune de Brive 25 703 11,40 M€ 444 € 1,12 M€ 44 €

Reste de l'agglo de Brive 17 784 23,80 M€ 1 338 € 16,69 M€ 938 €

Commune de Limoges 76 740 22,80 M€ 297 € -7,90 M€ - 103 €

Reste de l'agglo de Limoges 22 806 24,00 M€ 1 052 € 14,88 M€ 652 €

TOTAL 181 707 142,60 M€ 785 € 69,92 M€ 385 €

La perception des recettes en provenance des opérateurs pour avoir le droit de commercialiser ces lignes permet d’alléger le coût brut. Le coût net des recettes se calcule ainsi en retirant du coût brut 400 €/ligne.

Ce calcul fait apparaître que le déploiement de la commune de Limoges est rentable au sens d’un opérateur public. Chaque ligne construite rapporterait 100 € de bénéfice. Ainsi, le déploiement de la commune de

Limoges rapporterait environ 8 M€ au projet public régional. Le coût net des recettes du déploiement des zones AMII serait 70 M€, soit environ la moitié du coût brut.

Même si en l’état, le FSN ne cofinance que sous conditions strictes les déploiements en zones AMII (Cf. 4.4.1 su SDAN), le mode de calcul de la subvention du FSN permettrait d’optimiser ce complément de

financement. En effet, prise isolément, une zone peu chère à déployer bénéficie d’un taux de subvention alors que groupée avec des zones plus chères, le coût moyen à la ligne étant pris en compte, la subvention

se calcule comme un plafond de cofinancement multiplié par le nombre de lignes. Ce mécanisme permet

d’obtenir davantage de subventions.

Dans l’hypothèse de travail où les cofinancements du FSN étaient les mêmes partout, le mécanisme combiné du taux et du plafond de subvention conduirait la subvention des zones AMII seules à être de l’ordre de 22

M€ mais de 59 M€ si elles étaient déployées au sein du projet régional. Un supplément de l’ordre de 37 M€ de subventions FSN pourrait ainsi être attendu, en majorité grâce à la commune de Limoges.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 12.

Déploiement des zones AMII

Nb de lignes

Coût net Coût

net/ligne

Coût

seuil pour

sub°

Plafond FSN

%sub° FSN

Sub° si

zone seule

Sub° si zone

incluse ds projet

régional

Sub° si

plafond/2 en ZAMII

Sub° si plafond/2

et 0 sur AMII-3

ans

Commune de Guéret 6 946 1,72 M€ 248 € 945 € 433 € 45,80% 0,79 M€ 3,01 M€ 1,50 M€ 1,50 M€

Reste de l'agglo de Guéret 8 077 13,07 M€ 1 618 € 945 € 433 € 45,80% 3,50 M€ 3,50 M€ 1,75 M€ 1,75 M€

Commune de Tulle 10 083 2,27 M€ 225 € 824 € 332 € 40,30% 0,91 M€ 3,35 M€ 1,67 M€ -

Reste de l'agglo de Tulle 13 568 28,07 M€ 2 069 € 824 € 332 € 40,30% 4,50 M€ 4,50 M€ 2,25 M€ 2,25 M€

Commune de Brive 25 703 1,12 M€ 44 € 824 € 332 € 40,30% 0,45 M€ 8,53 M€ 4,27 M€ -

Reste de l'agglo de Brive 17 784 16,69 M€ 938 € 824 € 332 € 40,30% 5,90 M€ 5,90 M€ 2,95 M€ 2,95 M€

Commune de Limoges 76 740 -7,90 M€ - 103 € 786 € 304 € 38,70% 0,00 M€ 23,33 M€ 11,66 M€ -

Reste de l'agglo de Limoges 22 806 14,88 M€ 652 € 786 € 304 € 38,70% 5,76 M€ 6,93 M€ 3,47 M€ 3,47 M€

TOTAL 181 707 69,92 M€

21,82 M€ 59,06 M€ 29,53 M€ 11,93 M€

Il est cependant peu probable que le mécanisme du FSN s’applique indifféremment aux zones en et hors

AMII. Si l’on prend comme hypothèse que les subventions sont divisées par deux en zone AMII, le

supplément de subvention pour le projet régional passe de 37 à 19 M€. Si l’on imagine des conditions encore plus restrictives comme l’absence totale de subventions sur les zones annoncées à moins de trois ans par les

opérateurs, le supplément de subvention n’est à peine supérieur à 1 M€.

Par ailleurs, l’inclusion des zones AMII dans le projet public régional peut augmenter l’attractivité des réseaux déployés. En effet, les zones AMII correspondent à des territoires à habitat dense et où la

pénétration de l’ADSL est globalement meilleure (cf. figure 8 du SDAN). L’appétence des opérateurs pour un

réseau régional incluant les zones AMII serait ainsi renforcée, ainsi que la probabilité que les opérateurs commerciaux d’envergure nationale le commercialisent, en conséquence de quoi le taux de pénétration du

FttH devrait augmenter.

Cette meilleure attractivité des réseaux peut être simulée par une courbe de pénétration présentant un taux

d’abonnement progressant plus rapidement. Nous avons considéré deux courbes, l’une étant issue du SDAN et considérée comme pessimiste, et l’autre, plus dynamique, considérée comme optimiste mais réaliste.

Figure 7 : Deux courbes de pénétration du FttH selon un scénario pessimiste ou optimiste.

À périmètre constant, c'est-à-dire uniquement hors zone AMII, les recettes de la phase 1 liées au FttH passeraient de 96 à 114 M€. La dynamisation du marché FttH par l’inclusion des zones AMII

pourrait ainsi permettre de percevoir jusqu’à 18 M€ supplémentaires à périmètre constant.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 13.

Au-delà de cette modélisation simplifiée, il existe des variations à prendre en compte à une échelle plus fine comme le taux de pénétration de l’ADSL, le taux de résidence secondaire, qui peuvent conduire à définir

plusieurs types de courbes par territoire. Chaque courbe peut avoir une dynamique de commercialisation et taux cible différent. Ces analyses pourraient être menées dans le cadre ou à l’issue d’un schéma d’ingénierie.

En conclusion, l’intervention publique en zone AMII est fortement contrainte. L’analyse théorique d’une telle

situation a néanmoins permis d’identifier les avantages suivants : 8 M€ de bénéfices grâce au déploiement du FttH sur la commune de Limoges

37 M€ de subvention FSN supplémentaires dans l’hypothèse où les règles de subvention

s’appliqueraient indifféremment en et hors zone AMII

Jusqu’à 18 M€ de recette supplémentaires en phase 1 grâce à la dynamisation du marché par

l’inclusion des zones AMII au projet régional.

Ces différents bénéfices sont résumés dans le diagramme suivant. Il montre que, hors subvention, le coût

minimal d’une intervention sur l’ensemble des zones AMII est de 52 M€. Ce coût peut varier ensuite de 52 M€ (aucune subvention) à -8 M€ (subvention identique en et hors zone AMII) selon le mode de calcul de la

subvention FSN.

Figure 8 : Décomposition du coût d’intervention en zone AMII.

Il apparaît donc selon toute vraisemblance que le coût de déploiement de la zone AMII présente un coût net des bénéfices positif, bien que à un coût à la ligne relativement faible par rapport aux zones hors AMII.

3.3 Souscription par l’opérateur public à l’offre privée en zone AMII

France Télécom, qui a annoncé le déploiement en FttH de l’ensemble des zones AMII du Limousin, publiera un catalogue de service auquel tous les opérateurs de services auront accès. Ce catalogue de service permet

de souscrire à différentes offres, notamment : La location longue durée (ou « droit pérenne d’usage » ou « IRU » sur 20 ans par exemple) d’une

fraction des lignes FttH déployées, fractions comptées par tranches de 5 % des lignes

La location de lignes FttH à l’unité.

Ces deux offres sont dites passives, c'est-à-dire que les opérateurs clients de France Télécom doivent

installer leur matériel actif pour délivrer leurs offres aux clients finals. Une offre « activée » consisterait à

proposer aux opérateurs clients un accès non seulement aux lignes passives mais aussi au matériel actif. Ces offres permettent aux opérateurs locaux, dont les capacités financières sont réduites, de commercialiser

leurs services sans avoir à investir dans le matériel actif. France Télécom n’a a priori pas l’intention de proposer des offres FttH activées sur ses réseaux.

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 14.

Plutôt que de déployer des réseaux en propre en zone AMII, l’opérateur public limousin (aujourd’hui Axione

Limousin) pourrait souscrire aux offres de France Télécom. Pour des raisons règlementaires, il ne peut commercialiser lui-même ces lignes aux particuliers et établissements professionnels. Il pourrait en

revanche :

Activer le réseau (installer son propre matériel actif) et sous-louer les lignes activées à l’unité aux

opérateurs locaux Sous-louer les lignes en passif à l’unité en pratiquant un tarif inférieur à celui de France Télécom.

Ce positionnement public sur les zones AMII présente plusieurs avantages : Il permet aux collectivités limousines d’afficher une action sur l’ensemble du territoire et pas

seulement sur les zones hors AMII

Il renforce l’attractivité des réseaux publics en fournissant aux opérateurs locaux une solution de

continuité entre les zones peu attractives (hors AMII) et les zones AMII sur lesquelles ces

opérateurs n’ont généralement pas les capacités à intervenir en passif Il permet aux collectivités limousines via son délégataire d’exercer un certain contrôle, voire une

pression sur France Télécom pour accélérer ou orienter le déploiement de ses réseaux.

La souscription publique à l’offre privée peut se faire sous deux formes : location de lignes passives qui seraient activée par l’opérateur public

achat d’au moins une tranche de 5 % des lignes sous forme d’IRU passif à activer par l’opérateur

public.

La première solution permet à l’opérateur public d’intervenir sur un petit nombre de lignes (en tout état de cause en nombre nettement inférieur à 5 % des lignes dans la zone considérée) dans la perspective de

répondre à des demandes ponctuelles d’opérateurs d’offres professionnelles. Il peut s’agir par exemple de cibler quelques NRO dans lesquels le matériel actif sera installé. Dans ce cas, seules les lignes dépendant de

ces NRO seront éligibles. C’est une solution à laquelle l’opérateur public pourrait être prêt à intervenir seul.

Néanmoins, les collectivités limousines pourraient choisir de prendre à leur charge l’activation de tous les NRO de façon à dynamiser le marché et à ouvrir l’ensemble de la zone AMII aux opérateurs d’offres

professionnelles.

À ce stade, il est impossible de savoir combien de NRO seront déployés par France Télécom en zone AMII et

donc encore moins combien pourraient être activés spontanément par l’opérateur public. Cela dépend de l’architecture que France Télécom retiendra. Par exemple sur Limoges, si France Télécom fait le choix

d’englober dans ses NRO des territoires en périphérie de la ville, le potentiel pour l’opérateur public sera plus important que si elle décide de limiter ses NRO aux limites administratives de la commune.

La seconde solution, celle de l’IRU, peut être envisagée spontanément par l’opérateur public uniquement si

Bouygues Télécom confiait à la maison-mère de l’opérateur public l’activation des lignes passives en zone

AMII. Un tel accord garantirait à l’opérateur public la commercialisation des lignes acquises en IRU. Néanmoins, en cas de changement de stratégie de Bouygues Télécom, par exemple si elle décide

d’abandonner les offres activées pour des offres passives, la rentabilité de l’IRU serait perdue.

L’acquisition d’une tranche d’IRU en passif par l’opérateur public se justifierait si les collectivités limousines

décidaient de desservir des « objets publics connectés » (OPC) comme : l’éclairage public

les panneaux d’affichage de type écran lumineux

les capteurs environnementaux…

Il est nécessaire que ces OPC soient assez nombreux pour justifier l’achat d’une tranche d’IRU car la location à la ligne serait trop onéreuse pour un marché qui ne présente pas ou peu de revenus. L’opérateur public

pourrait être prêt à fournir à prix coûtant le service de détail par exemple en GFU (groupe fermé d’utilisateurs).

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 15.

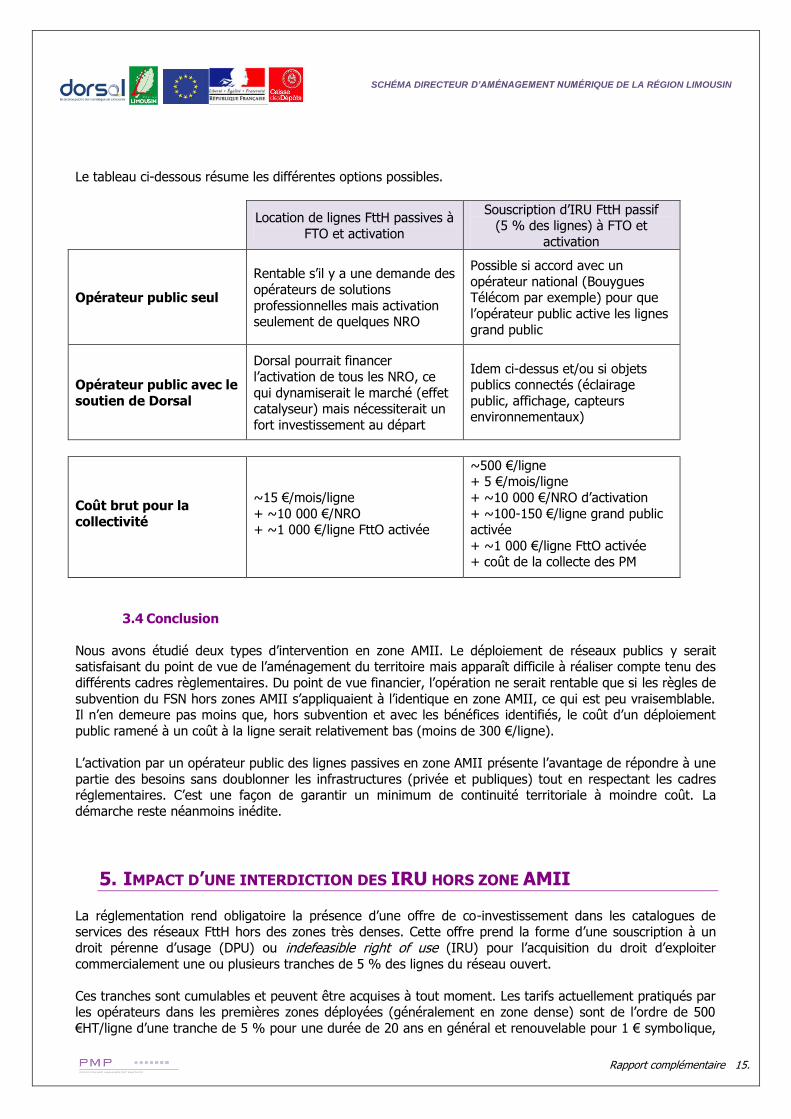

Le tableau ci-dessous résume les différentes options possibles.

Location de lignes FttH passives à

FTO et activation

Souscription d’IRU FttH passif (5 % des lignes) à FTO et

activation

Opérateur public seul

Rentable s’il y a une demande des

opérateurs de solutions

professionnelles mais activation seulement de quelques NRO

Possible si accord avec un

opérateur national (Bouygues Télécom par exemple) pour que

l’opérateur public active les lignes

grand public

Opérateur public avec le

soutien de Dorsal

Dorsal pourrait financer

l’activation de tous les NRO, ce

qui dynamiserait le marché (effet catalyseur) mais nécessiterait un

fort investissement au départ

Idem ci-dessus et/ou si objets publics connectés (éclairage

public, affichage, capteurs environnementaux)

Coût brut pour la

collectivité

~15 €/mois/ligne

+ ~10 000 €/NRO + ~1 000 €/ligne FttO activée

~500 €/ligne + 5 €/mois/ligne

+ ~10 000 €/NRO d’activation

+ ~100-150 €/ligne grand public activée

+ ~1 000 €/ligne FttO activée + coût de la collecte des PM

3.4 Conclusion

Nous avons étudié deux types d’intervention en zone AMII. Le déploiement de réseaux publics y serait satisfaisant du point de vue de l’aménagement du territoire mais apparaît difficile à réaliser compte tenu des

différents cadres règlementaires. Du point de vue financier, l’opération ne serait rentable que si les règles de

subvention du FSN hors zones AMII s’appliquaient à l’identique en zone AMII, ce qui est peu vraisemblable. Il n’en demeure pas moins que, hors subvention et avec les bénéfices identifiés, le coût d’un déploiement

public ramené à un coût à la ligne serait relativement bas (moins de 300 €/ligne).

L’activation par un opérateur public des lignes passives en zone AMII présente l’avantage de répondre à une

partie des besoins sans doublonner les infrastructures (privée et publiques) tout en respectant les cadres réglementaires. C’est une façon de garantir un minimum de continuité territoriale à moindre coût. La

démarche reste néanmoins inédite.

5. IMPACT D’UNE INTERDICTION DES IRU HORS ZONE AMII

La réglementation rend obligatoire la présence d’une offre de co-investissement dans les catalogues de services des réseaux FttH hors des zones très denses. Cette offre prend la forme d’une souscription à un

droit pérenne d’usage (DPU) ou indefeasible right of use (IRU) pour l’acquisition du droit d’exploiter

commercialement une ou plusieurs tranches de 5 % des lignes du réseau ouvert.

Ces tranches sont cumulables et peuvent être acquises à tout moment. Les tarifs actuellement pratiqués par les opérateurs dans les premières zones déployées (généralement en zone dense) sont de l’ordre de 500

€HT/ligne d’une tranche de 5 % pour une durée de 20 ans en général et renouvelable pour 1 € symbo lique,

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 16.

ainsi qu’une part récurrente de 5 €/ligne/mois.

L’offre d’IRU permet aux opérateurs d’envergure nationale d’acquérir le droit de commercialiser des lignes à un tarif avantageux et portant sur une très longue durée. Pour la collectivité, il présente l’inconvénient de

proposer une rémunération perçue une fois pour toute (hormis la part récurrente) et non révisable.

Les opérateurs d’envergure plus locale ont également la possibilité de souscrire à une offre de location à la

ligne s’ils ont une part de marché prévisionnelle inférieure à 5 % des lignes de la plaque commercialisée. Pour la collectivité, cette offre est a priori plus rentable dans la mesure où les recettes sont perçues tout au

long de la vie des réseaux.

Nous explorons ici l’impact qu’aurait l’interdiction des offres d’IRU en zone moins dense au profit des seules

offres de location à la ligne en prenant comme modèle le plan d’affaire de la phase 1 du SDAN. Pour mémoire dans ce modèle, la subvention publique est de l’ordre de 150 M€ sur ~230 M€ d’investissement.

Dans le modèle IRU envisagé dans ce plan d’affaire, les recettes liées au FttH étaient de 96 M€ sur 25 ans. En remplaçant le mode de rémunération IRU par un mode de rémunération en location à la ligne en passif à

15 €/ligne/mois, le total des recettes atteint 177 M€, soit plus de 80 M€ de plus que dans le mode IRU.

Ce résultat doit néanmoins être ajusté par trois effets : l’actualisation des recettes

la moindre dynamique commerciale

la diminution probable du tarif de location à la ligne de 15 € à environ 10 €.

Les recettes doivent être actualisées au taux de rentabilité interne (TRI) d’environ 10 % du délégataire

puisque c’est lui qui prend le risque commercial. La valeur actualisée nette (VAN) des recettes en mode IRU passe alors de 96 M€ à ~28 M€ et celles en mode location, de 177 M€ à ~45 M€. Cela signifie que le

bénéfice sur la subvention publique n’est pas de 80 M€ mais de l’ordre de 15 M€. Si, dans un autre montage juridique, la collectivité prenait le risque commercial, le taux d’actualisation à prendre en compte serait de

l’ordre de 3 % et le bénéfice sur le plan d’affaire serait de l’ordre de 45 M€.

Figure 9 : Recettes annuelles du FttH comparées selon que l’offre souscrite est sous forme d’IRU (courbe rouge) ou de

location à la ligne (courbe verte).

L’autre effet à prendre en compte est la différence de dynamique commerciale. Il est en effet à prévoir une résistance de la part des grands opérateurs à accepter le mode de souscription à la ligne. Cette résistance

devrait se traduire par un démarrage plus lent de la pénétration, l’effervescence des petits opérateurs ne

pouvant couvrir le déficit d’abonnés. Les grands opérateurs devraient néanmoins finir par adopter le mode de commercialisation imposé et la pénétration atteindre le même taux cible que dans le mode IRU. En

SCHÉMA DIRECTEUR D’AMÉNAGEMENT NUMÉRIQUE DE LA RÉGION LIMOUSIN

Rapport complémentaire 17.

modifiant la courbe de pénétration pour simuler cet effet, le bénéfice du mode de location par rapport au mode IRU sur la subvention publique apparaît alors être inférieur à 10 M€ (moins de 7 % de la subvention

publique).

Enfin, si le tarif de location passe en quelques années de 15 à 10 €, le bénéfice du mode de location par

rapport au mode IRU devient proche de zéro.

En conclusion, imposer un mode locatif dans les réseaux d’initiative publique ne semble pertinent que dans le cas où la collectivité prend le risque commercial et est assurée d’une bonne dynamique commerciale, par

exemple par l’engagement d’un ou plusieurs opérateurs d’envergure nationale.

6. ACTIONS À ENTREPRENDRE

Les actions identifiées dans le présent rapport sont les suivantes : Estimation de la distribution du coût à la prise (schéma d’ingénierie)

Définition d’une politique d’écrêtage des lignes à déployer en fonction du coût (comité de pilotage +

AMO)

Proposition d’une ingénierie fine de lissage du déploiement dans le temps (schéma d’ingénierie +

AMO) Étude d’opportunité de connexion des objets publics et impact en zone AMII (AMO ?)

Choix du mode d’intervention en zone AMII (comité de pilotage + AMO)

Poursuite du dialogue avec Axione Limousin (comité de pilotage + AMO)

Soutenir au niveau national l’interdiction des offres d’accès aux lignes FttH passives en mode IRU

dans les zones moins denses