rapport sur la solvabilité et la situation...

TRANSCRIPT

1

Rapport sur la solvabilité et la situation financière

Périmètre : NEA et ses filialesJuin 2018

2

1 SYNTHÈSE 3

2 ACTIVITÉ ET RÉSULTATS 52.1 ACTIVITÉ 52.2 RÉSULTAT DE SOUSCRIPTION 72.3 RÉSULTAT DES INVESTISSEMENTS 112.4 RÉSULTAT DES AUTRES ACTIVITÉS 112.5 AUTRES INFORMATIONS 11

3 SYSTÈME DE GOUVERNANCE 113.1 INFORMATIONS GÉNÉRALES SUR LE SYSTÈME DE GOUVERNANCE 113.2 EXIGENCE DE COMPÉTENCE ET D’HONORABILITÉ 183.3 SYSTÈME DE GESTION DES RISQUES, Y COMPRIS L’ÉVALUATION INTERNE DES

RISQUES ET DE LA SOLVABILITÉ 213.4 SYSTÈME DE CONTRÔLE INTERNE 233.5 FONCTION D’AUDIT INTERNE 263.6 FONCTION ACTUARIELLE 273.7 SOUS-TRAITANCE 283.8 AUTRES INFORMATIONS 29

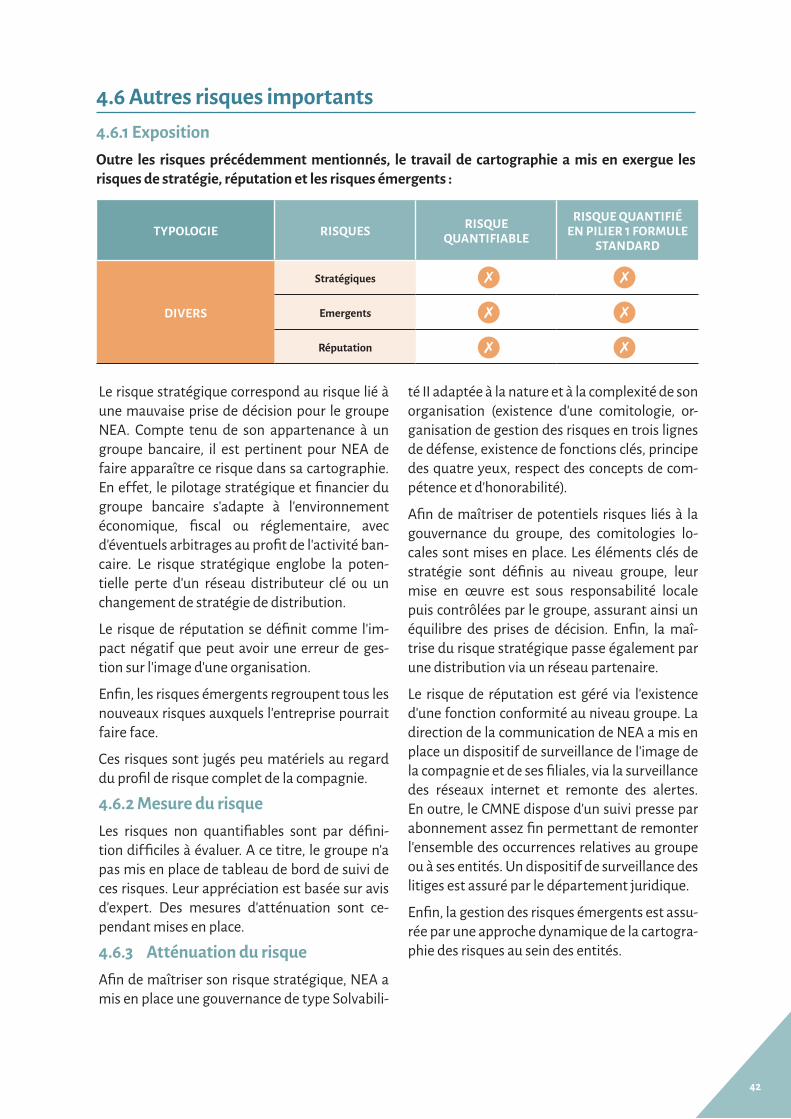

4 PROFIL DE RISQUE 294.1 RISQUE DE SOUSCRIPTION 294.2 RISQUE DE MARCHÉ 344.3 RISQUE DE CRÉDIT 384.4 RISQUE DE LIQUIDITÉ 394.5 RISQUE OPÉRATIONNEL 414.6 AUTRES RISQUES IMPORTANTS 424.7 AUTRES INFORMATIONS 43

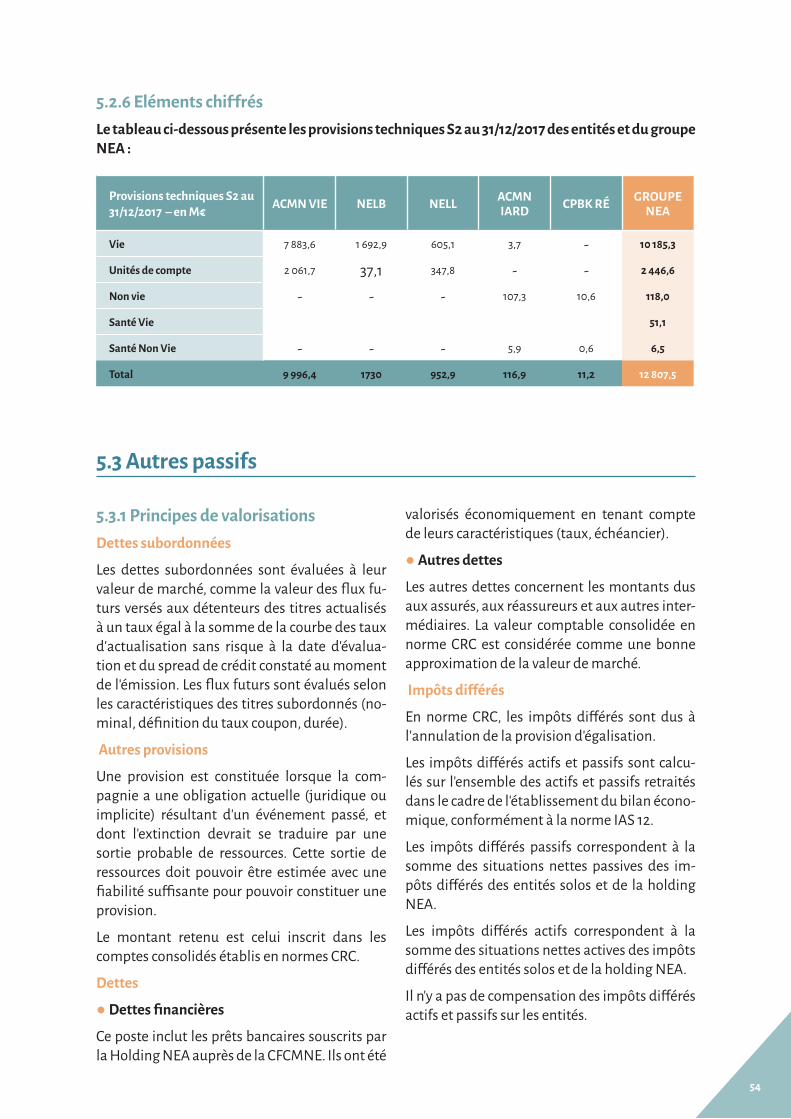

5 VALORISATION À DES FINS DE SOLVABILITÉ 455.1 ACTIFS 475.2 PROVISIONS TECHNIQUES 505.3 AUTRES PASSIFS 545.4 MÉTHODE DE VALORISATION ALTERNATIVES 555.5 AUTRES INFORMATIONS 55

6 GESTION DU CAPITAL 556.1 FONDS PROPRES 556.2 CAPITAL DE SOLVABILITÉ REQUIS ET MINIMUM DE CAPITAL REQUIS 586.3 UTILISATION DU SOUS MODULE « RISQUE SUR ACTIONS » FONDÉ SUR LA DURÉE

DANS LE CALCUL DU CAPITAL DE SOLVABILITÉ REQUIS 606.4 DIFFÉRENCE ENTRE LA FORMULE STANDARD ET TOUT MODÈLE INTERNE UTILISÉ 606.5 NON-RESPECT DU MINIMUM DE CAPITAL REQUIS ET NON-RESPECT DU CAPITAL

DE SOLVABILITÉ REQUIS 606.6 AUTRES INFORMATIONS 60

7 ANNEXE 61

SOMMAIRE

3

1 Synthèse

IntroductionL’année 2016 a vu l’entrée en vigueur du nou-veau cadre prudentiel « Solvabilité 2 », avec la transposition en droit français des textes com-munautaires.

Succédant au régime « Solvabilité 1 », l’objectif de ce nouveau régime prudentiel est de prévoir une meilleure adéquation des fonds propres exigés des compagnies d’assurance aux risques que celles-ci encourent dans le cadre de leur activité. Il repose sur trois piliers : la détermina-tion quantitative de l’exigence de fonds propres (pilier I), les exigences qualitatives et la surveil-lance prudentielle (pilier II) et le reporting et la communication (pilier III).

Le présent rapport couvre les informations im-portantes sur l’activité et les résultats, le sys-tème de gouvernance, le profil de risque, la valo-risation à des fins de solvabilité et la gestion du capital. Il est soumis à la validation du Conseil de Surveillance de la société.

Activité NEA est un groupe d’assurance régi par le code des assurances.Son siège social est situé 9 Boulevard Gouvion Saint Cyr – 75017 PARIS. Il est agréé par l’Auto-rité de Contrôle Prudentiel et de Résolution (« ACPR ») comme groupe d’assurance mixte (entreprise d’assurance vie et entreprise d’as-surance non vie) et soumis au contrôle de cette dernière.

La holding, Nord Europe Assurances, est une société anonyme à Directoire et Conseil de Sur-veillance détenue par le Crédit Mutuel Nord Europe (CMNE) via la Caisse Fédérale du Crédit Mutuel Nord Europe (CFCMNE).

Elle détient des participations dans des sociétés d’assurance en France, Belgique et Luxembourg.

En 2017 le chif fre d’af faires s’est élevé à 1 045,5M€ en hausse de 3% et le résultat conso-lidé en normes IFRS à 70,7M€ . Cette hausse de l’activité traduit la volonté de la compagnie de favoriser dans un contexte de taux bas la col-lecte des contrats en Unités de Compte au détri-ment de celle des fonds euros.

Le total des placements en euros et UC s’élève à 13 554M€ en valeur comptable et à 14 456M€ en valeur de marché soit un niveau de plus-va-lues latentes de 902M€ en hausse de 34M€ sur l’exercice.

Dans un contexte de marché complexe (taux bas, volatilité, incertitudes politiques et ré-glementaires…) la compagnie va continuer de privilégier la commercialisation des unités de compte, des contrats de prévoyance et des contrats de dommage aux biens.

Système de gouvernanceLe groupe NEA, renforce à partir de 2017 son système de gouvernance afin que celui-ci ga-rantisse plus ef ficacement une gestion saine et prudente de ses activités.

A compter de 2017, deux Comités spécialisés, émanations du Conseil de surveillance NEA sont mis en place : le Comité des Risques pour le pi-lotage des risques, et le Comité d’Audit pour le contrôle financier et périodique.

Par ailleurs, dans le cadre de la nouvelle organi-sation du groupe NEA ef fective au 1er janvier 2017, une Direction des Risques a été mise en place. Celle-ci est en charge de la déclinaison de l’appétence au risque, du suivi des risques, de l’ef ficacité du dispositif de surveillance des risques, du pilotage du dispositif d’autoéva-luation des risques et de la solvabilité (ORSA), de la validation indépendante du modèle éco-nomique, et de la contribution aux travaux du groupe CMNE dans le cadre du conglomérat financier.

4

Profil de risque

Dans la continuité de la politique de désensibi-lisation de son actif, initiée en 2016 par NEA, les investissements de 2017 se sont orientés vers des actifs peu consommateurs en capital, per-mettant de préserver le rendement de l’actif dans un contexte de taux bas. Ainsi, les inves-tissements se sont donc concentrés sur des ac-tifs obligataires et des fonds de dettes. Le pro-gramme de couvertures financières (Gestion Action Couverte), initié fin 2015 avec pour objec-tif de protéger les investissements actions des mouvements adverses des marchés boursiers est toujours en application.

En outre, NEA a renforcé sa stratégie d’incitation de collecte sur les supports libellés en unités de compte et la croissance des activités de pré-voyance et IARD.

Ces mesures ont eu pour ef fet de réduire les risques de marché et en conséquence d’accroître les poids des autres risques au regard du profil de risque général de la compagnie. Les risques de marché demeurent néanmoins les risques dominants pour le groupe NEA.

Gestion du capitalAu cours de l’exercice 2017 le groupe a procédé à dif férentes opérations visant à renforcer la structure de ses fonds propres et notamment une augmentation de capital de 150 millions d’euros chez NEA intégralement souscrite par la CFCMNE. Cette opération a permis de financer :● une augmentation de capital de l’entité NELB

de 173 millions d’euros (à hauteur de 51%),

● le remboursement par anticipation, suite à l’accord préalable de l’Autorité de Contrôle Prudentiel et de Résolution, de l’Emprunt Subordonné à Durée Indéterminée (ESDI) de 46M€ émis en Juin 2005 par NEA afin de ren-forcer sa structure financière, ESDI entière-ment souscrit par la Caisse Fédérale du Crédit Mutuel Nord Europe (CFCMNE).

Les fonds propres éligibles S2 du groupe NEA s’élèvent à 1 620,8 M€ au 31/12/2017. Ils se com-posent :● du capital social et des primes liées au capital

social : 944,7 M€ ● des titres subordonnés : 325,4 M€● des intérêts minoritaires : 83,5 M€● de la réserve de réconciliation : 267,2 M€.

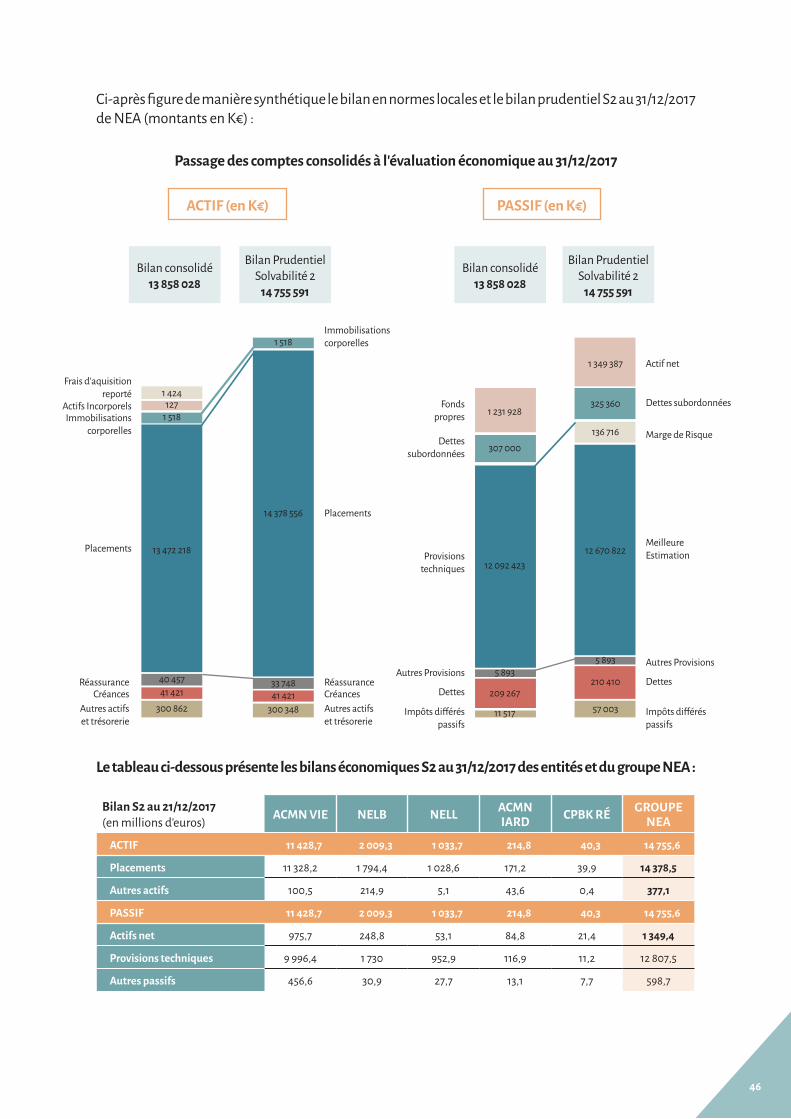

Valorisation à des fins de solvabilitéLe calcul au 31/12/2017 des provisions techniques Solvabilité 2 et de l’exigence de capital a été ré-alisé conformément à la Directive Solvabilité 2 2009/138/CE et au Règlement délégué complé-tant la Directive 2015/35, en tenant compte de la correction pour volatilité. Les entités solos et le groupe NEA ne prennent pas en compte de me-sures transitoires.

Le tableau ci-dessous présente les montants au 31/12/2017 de fonds propres éligibles, de capital de solvabilité requis (SCR) et de ratio de cou-verture correspondant au rapport des fonds propres éligibles et du SCR des entités et du Groupe NEA.

Solvabilité 2 - 31/12/2017(en millions d’euros)

ACMN VIE NELL NELB ACMN IARD CPBK RÉ GROUPE

NEA

Fonds propres éligibles 1 293,1 61,1 248,8 84,8 21,4 1 620,8

Capital de solvabilité requis 698,1 29,0 127,2 53,4 3,3 865,9

Ratio de couverture SII 185% 211% 196% 159 642% 187%

5

2.1.1 Renseignements générauxNord Europe Assurances SA (ci-après dénommée « NEA ») est une Société Anonyme à Directoire et Conseil de Surveillance.

Son siège social est situé 9 Boulevard Gouvion Saint Cyr – 75017 PARIS.

NEA est inscrite au Registre du Commerce et des Sociétés de PARIS sous le numéro 478 486 558.

Les comptes consolidés du groupe NEA sont établis conformément aux règles de consolida-tion et de présentation ressortant du règlement n°2000-05 du 7 décembre 2000 du Comité de la Réglementation Comptable (CRC) applicable aux groupes d’assurance, y compris les modifications qui y ont été introduites ultérieurement.

Le reporting Solvabilité 2 est quant à lui éta-bli conformément à l’article 75 de la directive 2009/138/CE.

2.1.1.1 Autorité de contrôleAu regard de son activité, le groupe NEA est sou-mis au contrôle de l’Autorité de Contrôle Pruden-tiel et de Résolution – ACPR – qui est l’organe de supervision français de la banque et de l’assu-rance (ACPR, 61 rue Taitbout à 75009 PARIS).

L’Autorité de Contrôle Prudentiel et de Résolu-tion, autorité administrative indépendante, veille à la préservation de la stabilité du système finan-cier et à la protection des clients, assurés, adhé-rents et bénéficiaires des personnes soumises à son contrôle.

Le groupe est sous le contrôle de la brigade n°2 « groupe de bancassurance » de la 1ère direction du contrôle des assurances.

Directeur : Bruno LONGETChef de brigade : Jacky PHILLIPSContrôleur : Coralie RUFFENACH2.1.1.2 Auditeur externe de l’entrepriseLes comptes de NEA sont contrôlés par les com-missaires aux comptes suivants :● MAZARS, représenté par Monsieur Guillaume

Wadoux, Tour Exaltis 61 rue Henri Regnault à 92075 PARIS LA DEFENSE

● DELOITTE & Associés, représenté par Monsieur Jérôme Lemierre, 185 avenue Charles de Gaulle, 92524 Neuilly sur Seine Cedex

2.1.1.3 Description des détenteurs de participa-tion

NEA est détenue à 100 % par le CMNE via la Caisse Fédérale du Crédit Mutuel Nord Europe (CFCMNE).

Au sein du groupe NEA la répartition des activi-tés est la suivante :● ACMN VIE (100%) : assurances de personnes● ACMN IARD (51%) : assurances de biens /

assurances de personnes● Nord Europe Life Luxembourg (NELL 100%*) :

assurances de personnes● North Europe Life Belgium (NELB 51%*) :

assurances de personnes● CPBK Ré (100%) : réassurance ● Partners (49%) : assurances de biens

2.1.1.4 Ef fectif salarié de la sociétéIl n’y a pas d’effectif salarié dans la Holding NEA.

2.1.1.5 Principales Lignes d’activités et zones géographiques importantes

Les principales lignes d’activités de NEA sont les suivantes :● Assurances avec participation aux bénéfices● Assurances en unités de compte● Assurances Prévoyance● Assurances des véhicules à moteur● Assurances incendie et autres dommages aux

biens● Assurances de responsabilité civile automobile● Assurance des frais médicaux● Assurance de protection du revenu

Les principales zones géographiques dans les-quelles NEA exerce une activité sont :● La France● La Belgique

2 Activité et résultats

2.1 Activité

6

Chif fre d’af faires Vie* par lignes d’activités 2017

Chif fre d’af faires non-Vie* par lignes d’activités 2017

* : cf. point 2.3 « Résultat de souscription »

Assurance avec participation aux bénéfices

42%

19% 26%

5%

27%

5%

18%373 M€

44 M€

8 M€114 M€

29 M€

30 M€

42 M€

8 M€

14 M€

383 M€43%

2%13%

Assurance incendie et autres dommages aux biensAssurance des des véhicules à moteur

Prévoyance incap-inval

Assurance des frais médicaux

Autres

Assurance de protection du revenu

Prévoyance décès

Assurance indexée et en unites de compteAssurance de responsabilité civile automobile

Répartition par pays 31/12/2017

France

Belgique

Autres

Autres : Principalement « Allemagne » et le « Luxembourg »

78%

22%

0,1%

826 M€

184 M€

2 M€

2.1.2 Autres informationsNéant.

7

2.1.3 Informations sur le périmètre du groupe

2.2 Résultats de souscription

Position de l’entreprise dans la structure juridique du groupe :

ACMN VIEAssurance vie

Caisse Fédérale duCrédit Mutuel Nord Europe

Nord Europe Assurances

ACMN IARDAssurancedommages

GACM

NEA BelgiumSuccursale

North EuropeLife BelgiumAssurance Prévoyance

PartnersAssurancesAssurance dommages

51 %

51 %49 %

49 %

Nord Europe LifeLuxembourgAssurance vie

100 %100 %51 %

49 %

CPBK-RéRéassurance

100 %

100 %

FRANCE BELGIQUE LUXEMBOURG

2.2.1 Informations sur les revenus et les dépenses par ligne d’activité importante et grande zone géographique et comparaison par rapport à la période précé-dente

Préambule : introduction du référentiel Sol-vabilité 2 sur les lignes d’activité de l’entité du groupe NEANEA dispose de :- 4 lignes d’activités (Vie)● Assurance avec participation aux bénéfices *● Assurance indexée et en unités de compte ● Prévoyance Décès● Prévoyance Incapacité-Invalidité* : Y compris les produits Obsèques

- 11 lignes d’activités (Non-Vie)● Assurance des véhicules à moteur● Assurance incendie et autres dommages aux

biens

● Assurance de responsabilité civile automobile● Assurance des frais médicaux● Assurance de protection du revenu● 6 lignes d’activités sont regroupées dans

« Autres » compte tenu de leur matérialité (0,8% du chif fre d’af faires total) :- Assurance maritime, aérienne et transport - Assurance de responsabilité civile générale - Assurance crédit et cautionnement- Assurance de protection juridique - Pertes pécuniaires diverses - Accidents (réassurance non proportionnelle

acceptée)

Forme juridique ACMN IARD : Société anonyme.ACMN VIE : Société anonyme.NEA Belgium : Succursale.North Europe Life Belgium (NELB) : Société anonyme.PARTNERS : Société par actions simplifiée.Nord Europe Life Luxembourg (NELL) : Société anonyme.CPBK ré : Société anonyme.

8

Chif fre d’af fairesLe chif fre d’af faires 2017 du groupe NEA est de 1 045,5 M€, réparti de la manière suivante :● Vie : 884,4 M€ (85%) en 2017 contre 853,9 en 2016,● Non-Vie : 161,1 M€ (15%) contre 157,2 M€ en 2016.

La répartition du chif fre d’af faires 2017 par zone géographique est la suivante :● 83,3% du chif fre d’af faires sont réalisés en France en 2017, ● 16,6% du chif fre d’af faires sont réalisés en Belgique en 2017,● 0,1% du chif fre d’af faires est réalisé principalement au Luxembourg et en Allemagne en 2017.

1. Répartition du chif fre d’af faires par entité et lignes d’activités importantes

Chiffre d’affaires(en millions d’euros)

2017

ACMN VIE NELB NELL ACMN IARD CPBK RÉ GROUPE

NEA

VIEAssurance avec participation aux bénéfices 351,7 3,4 18,2 373,3

Assurance indexée et en unites de compte 322,7 - 60,3 383,0

Prévoyance Décès 59,9 54,5 114,4

Prévoyance Incap-Invalidité 13,7 - - 13,7

TOTAL 748,0 58,0 78,5 - - 884,4

NON-VIEAssurance des véhicules à moteur 43,8 - 43,8

Assurance incendie et autres dommages aux biens 41,9 - 41,9

Assurance de responsabilité civile automobile 28,3 1,9 30,2

Assurance des frais médicaux 28,9 - 28,9

Assurance de protection du revenu 8,4 - 8,4

Autres 8,0 0,1 8,0

TOTAL - - - 159,1 2,0 161,1

9

Chiffre d’affaires(en millions d’euros)

2016

ACMN VIE NELB NELL ACMN IARD CPBK RÉ GROUPE

NEA

VIEAssurance avec participation aux bénéfices 427,6 4,1 52,4 484,1

Assurance indexée et en unités de compte 194,8 - 53,0 247,8

Prévoyance Décès 58,3 49,8 - 108,1

Prévoyance Incap-Invalidité 13,9 - - 13,9

TOTAL 694,6 53,9 105,4 - - 853,9

NON-VIEAssurance des véhicules à moteur 42,3 - 42,3

Assurance incendie et autres dommages aux biens 41,0 0,5 41,5

Assurance de responsabilité civile automobile 27,5 2,3 29,8

Assurance des frais médicaux 28,1 - 28,1

Assurance de protection du revenu 7,7 - 7,7

Autres 7,5 0,5 7,9

TOTAL - - - 154,0 3,2 157,2

NON-VIE 2017 2016 VARIATION

Assurance des véhicules à moteur 43,8 42,3 4%

Assurance incendie et autres dommages aux biens 41,9 41,5 1%

Assurance de responsabilité civile automobile 30,2 29,8 1%

Assurance des frais médicaux 28,9 28,1 3%

Assurance de protection du revenu 8,4 7,7 10%

Autres 8,0 7,9 1%

TOTAL 161,1 157,2 2%

VIE 2017 2016 VARIATION

Assurance avec participation aux bénéfices 373,3 484,1 -23%

Assurance indexée et en unités de compte 383,0 247,8 55%

Prévoyance Décès 114,4 108,1 6%

Prévoyance Incap-Invalidité 13,7 13,9 -1%

TOTAL 884,4 853,9 4%

Variation du chif fre d’af faires entre 2017 et 2016

10

2. Répartition du chif fre d’af faires et des charges de prestations par pays.

3. Résultats de souscription par entité

(en millions d’euros)2017

France Belgique Luxem-bourg Allemagne Autres GROUPE

NEA

VIE

Primes Acquises 711,3 171,4 0,6 0,9 0,2 884,4

Charges de prestations 713,8 228,5 2,4 1,1 1,6 947,3

NON-VIE

Primes Acquises 159,1 2,0 - - - 161,1

Charges de prestations 97,6 3,5 - - - 101,0

(en millions d’euros)2017

ACMN VIE NELB NELL ACMN IARD CPBK RÉ GROUPE

NEA

VIE

Primes Acquises 748,0 58,0 78,5 - - 884,4

Charges de prestations 866,4 19,2 61,8 - - 947,3

NON-VIE

Primes Acquises - - - 159,1 2,0 161,1

Charges de prestations - - - 97,6 3,5 101,0

(en millions d’euros)2016

ACMN VIE NELB NELL ACMN IARD CPBK RÉ GROUPE

NEA

VIE

Primes Acquises 694,6 53,9 105,4 - - 853,9

Charges de prestations 747,0 17,9 60,3 - - 852,2

NON-VIE

Primes Acquises - - - 154,0 3,2 157,2

Charges de prestations - - - 96,5 1,7 98,3

11

VARIATION GROUPE N/N-1

VIE

Primes Acquises 3%

Charges de prestations 15%

NON-VIE

Primes Acquises 2%

Charges de prestations 3%

2.3 Résultats des investissements

2.3.1 Allocation de l’actif

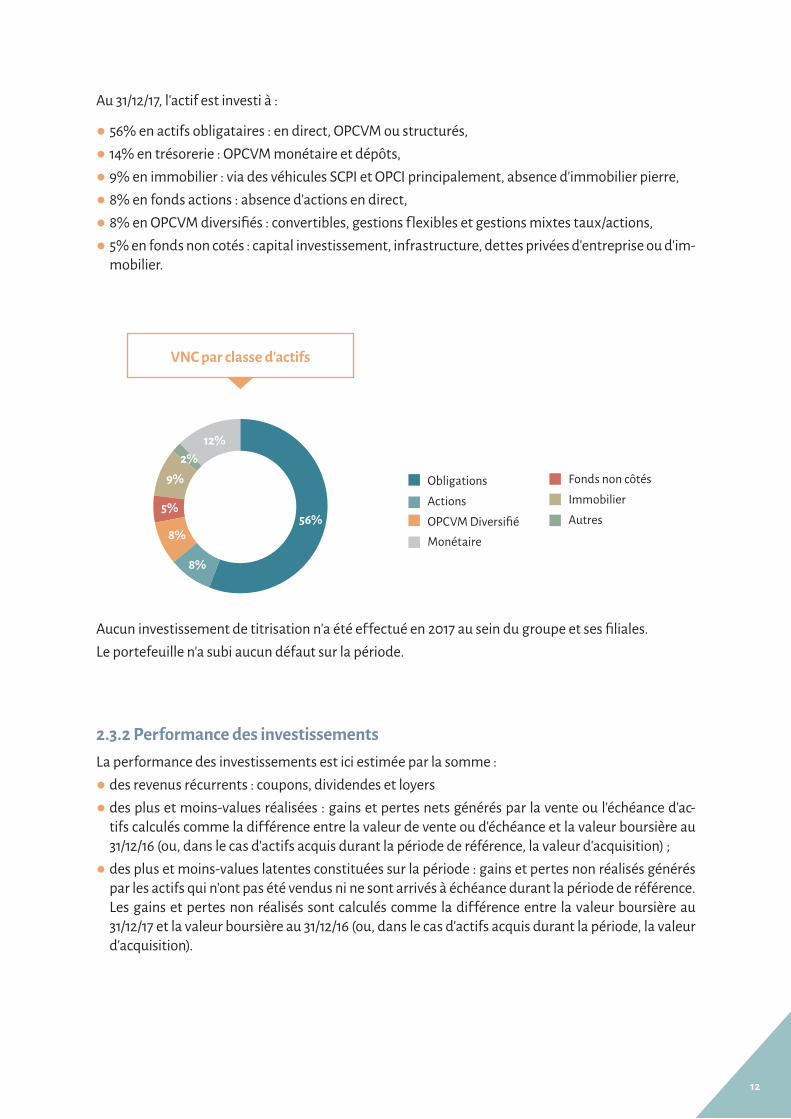

Le total des placements en euros et UC s’élève à 13 554 M€ en valeur nette comptable et à 14 456 M€ en valeur de marché soit un niveau de plus-values latentes de 902 M€ en baisse de 34 M€ sur l’exer-cice.

Le risque d’investissement supporté par le groupe NEA repose sur :● les portefeuilles en euros,● les fonds propres.La part d’unités de compte passe de 15% à 19% en raison de la décollecte sur les contrats Euros et de l’appétit marqué des assurés pour des actifs en unités de compte.

Risques supportés par le Groupe VNC au 31/12/2017

Fonds eurosUnités de compte

19%

81%

12

VNC par classe d’actifs

ActionsObligations Fonds non côtés

ImmobilierAutres

MonétaireOPCVM Diversifié56%

8%

8%

5%

9%2%

12%

Au 31/12/17, l’actif est investi à :

● 56% en actifs obligataires : en direct, OPCVM ou structurés, ● 14% en trésorerie : OPCVM monétaire et dépôts,● 9% en immobilier : via des véhicules SCPI et OPCI principalement, absence d’immobilier pierre,● 8% en fonds actions : absence d’actions en direct,● 8% en OPCVM diversifiés : convertibles, gestions flexibles et gestions mixtes taux/actions,● 5% en fonds non cotés : capital investissement, infrastructure, dettes privées d’entreprise ou d’im-

mobilier.

Aucun investissement de titrisation n’a été ef fectué en 2017 au sein du groupe et ses filiales.Le portefeuille n’a subi aucun défaut sur la période.

2.3.2 Performance des investissementsLa performance des investissements est ici estimée par la somme :● des revenus récurrents : coupons, dividendes et loyers ● des plus et moins-values réalisées : gains et pertes nets générés par la vente ou l’échéance d’ac-

tifs calculés comme la dif férence entre la valeur de vente ou d’échéance et la valeur boursière au 31/12/16 (ou, dans le cas d’actifs acquis durant la période de référence, la valeur d’acquisition) ;

● des plus et moins-values latentes constituées sur la période : gains et pertes non réalisés générés par les actifs qui n’ont pas été vendus ni ne sont arrivés à échéance durant la période de référence. Les gains et pertes non réalisés sont calculés comme la dif férence entre la valeur boursière au 31/12/17 et la valeur boursière au 31/12/16 (ou, dans le cas d’actifs acquis durant la période, la valeur d’acquisition).

13

La performance des investissements du groupe NEA et ses filiales est la suivante :

(en millions d’euros) ACMN VIE NELB NELL ACMN IARD CPBK RÉ GROUPE

NEA

Revenus récurrents 265 8,9 17,5 3,5 0,3 295,7

Plus ou moins-values réalisées -15 0,1 -0,2 0,4 0 -14,9

Plus ou moins-values latentes constituées 27 -4,9 -6,2 -2,1 -0,3 10,6

TOTAL 277 4,1 11,1 1,78 0 291,4

Les classes d’actifs qui contribuent le plus à la performance sont celles distribuant des revenus : les actifs obligataires et immobiliers.

Néant.

Néant.

2.4 Résultats des autres activités

2.5 Autres informations

3 Système de gouvernance

3.1 Informations générales sur le système de gouvernance

3.1.1 Modalités générales de gouvernance au 31/12/2017

L’objectif du système de gouvernance de NEA est de garantir une gestion saine et prudente de son activité. Celui-ci repose sur un schéma dual Conseil de Surveillance et Directoire, des poli-tiques écrites approuvées par ce dernier, deux Dirigeants Ef fectifs, une comitologie adaptée, un collège de responsables de fonctions clés et un système de contrôle interne approprié.

Le groupe NEA a notamment mis en place une structure pilotée par :● Le Conseil de Surveillance qui dispose des res-

ponsabilités d’orientation stratégique et de contrôle du groupe. Le Conseil nomme éga-

lement les Dirigeants Ef fectifs. Ses attribu-tions sont précisées dans la politique de gou-vernance et son règlement intérieur. Enfin, le Conseil de Surveillance peut s’appuyer sur les fonctions clés pour obtenir des éclairages spé-cifiques liés à leur domaine de compétence.

Pour mener à bien ses missions, le Conseil de Surveillance s’appuie sur les recommanda-tions et les travaux des Comités spécialisés présentés ci-dessous :- le Comité Financier, en matière de politique

d’investissement et de pilotage du résultat financier du groupe.

14

INSTANCES MISSIONS FONCTIONNEMENT

Conseil deSurveillance

● Déterminer les orientations stratégiques et contrôler leur mise en œuvre

● Approuver les opérations de structure, les partenariats stra-tégiques, les projets d’investissements ou de désinvestisse-ments de grande ampleur

● Examiner au moins une fois par an et entériner les politiques écrites

● Entériner en fonction des risques la stratégie annuelle d’investissement. Il s’appuie pour cela sur l’avis du Comité Financier

● Arrêter les comptes annuels● Approuver les rapports règlementaires ● Nommer les dirigeants effectifs et exécutifs● Approuver les plans d’actions qui doivent être menés en

regard des conclusions des rapports d’audit interne

Se réunit a minima deux fois par an

Les dossiers sont présen-tés au Conseil par les Diri-geants Effectifs

Comité Financier

● Donner une opinion circonstanciée aux membres du Conseil sur :- l’allocation d’actifs et les modalités de sa mise en œuvre,

et en particulier les supports choisis et les couvertures fi-nancières

- le cadre de risque financier de l’entité- le pilotage financier (taux servis, résultats)

Se réunit trimestriellement ainsi qu’en cas d’urgence (à la demande des Dirigeants effectifs ou de la société de gestion)

Comité des Risques

● Fournir au Conseil des avis sur l’appétence aux risques● Surveiller la déclinaison du cadre d’appétence aux risques● Superviser le dispositif de gestion des risques (identifier,

mesurer, gérer, contrôler et déclarer les risques)● Superviser les travaux des fonctions de contrôle permanent

et de conformité

Se réunit au moins deux fois par an

Comité d’Audit ● Superviser les travaux de la fonction audit interne, et de contrôle du traitement comptable et règlementaire

Se réunit au moins deux fois par an

Directoire

● Mettre en œuvre les politiques et les orientations straté-giques prises par le Conseil

● Piloter l’activité et suivre l’exécution des décisions prises ● Veiller à la préparation des délibérations du Conseil de Sur-

veillance et notamment : préparer les comptes en vue de leur arrêté, élaborer et présenter au Conseil les rapports rè-glementaires groupe, proposer annuellement aux Conseils des politiques groupe revues, proposer des plans d’actions en regard des conclusions des rapports d’audit interne

● Préparer tout dossier nécessaire à la prise de décision stra-tégique

● Mettre en œuvre un dispositif de contrôle interne adapté au groupe et à la taille de ses entités, ainsi qu’aux risques en-courus

Pour la réalisation de ses missions, le Directoire s’appuie sur le Comité de Direction qui se réunit tous les mois. Le Président du Directoire rend compte au Conseil de Surveillance.

Une synthèse des missions de chacun des comités est présentée dans le tableau suivant :

- le Comité des Risques et le Comité d’Audit pour le pilotage des risques et le contrôle financier et périodique.

● Le Directoire qui constitue l’instance opérationnelle du système de gouvernance de NEA. Il est présidé par le Président du Directoire qui dispose des pouvoirs les plus étendus pour agir en toutes circonstances au nom du groupe et mettre en œuvre la stratégie arrêtée par le Conseil de Surveil-lance. Les Dirigeants Ef fectifs de NEA sont les membres du Directoire.

15

Suite au départ du Groupe de Mme Odile EZERZER, le Conseil de Surveillance du 28 fé-vrier 2018 a validé les nominations de : ● Mme Valérie DREYER en qualité de Dirigeant

Ef fectif ;● M. Anthony DARNE en qualité de Respon-

sable de la Fonction Clé Gestion des Risques.

Le groupe NEA met en œuvre l’ensemble des dispositions permettant aux fonctions clés de disposer de l’autorité, des ressources et de l’in-dépendance opérationnelle nécessaires afin de mener leurs tâches à bien et de rendre des comptes au Conseil :● En matière d’accès à toute l’information né-

cessaire à l’accomplissement de sa mission :La politique de gouvernance NEA mentionne que les responsables de fonctions clés doivent avoir le droit de communiquer avec n’importe quel collaborateur et accéder à n’importe quelles informations, données nécessaires pour

mener à bien l’exercice de leurs responsabilités. Par ailleurs, il est stipulé que même en l’absence de stipulations expresses au sein des politiques écrites de l’entreprise, les Dirigeants Ef fectifs avertissent les unités organisationnelles de leur obligation d’informer les fonctions clés de tous faits pertinents nécessaires à l’accomplissement de leurs tâches.

● En matière d’accès au Conseil de Surveillance et aux Comités spécialisés de NEA :

Conformément à l’article L. 322-3-2 du Code des Assurances, la politique de gouvernance men-tionne que le Conseil de Surveillance entend, directement et de sa propre initiative, chaque fois qu’il l’estime nécessaire et au moins une fois par an, les responsables de fonctions clés. Cette audition peut se dérouler hors la présence du directoire si les membres du Conseil de Surveil-lance l’estiment nécessaire.

La structure organisationnelle interne du groupe NEA au 31 décembre 2017 est la suivante :

PRÉSIDENT DU DIRECTOIRE

SABINE SCHIMEL

MEMBRE DU DIRECTOIRE

ODILE ERZEZER

VINCENT GOSSEAU

AUDIT

FINANCES DÉVELOPPEMENT ETRELATIONS RÉSEAUX SECRÉTARIAT GÉNÉRAL OPÉRATIONS MOA

VALÉRIE DREYER

GESTION DES RISQUES

FRÉDÉRIC BAUM

CONFORMITÉ ETCONTRÔLE INTERNE

VÉRONIQUE BENE

ACTUARIAT

RELATIONS HUMAINES ET LOGISTIQUE

TRANSFORMATION

16

3.1.2 Changements importants au cours de la période considérée

Dans le cadre de la nouvelle organisation de NEA ef fective au 1er janvier 2017, une Direction des Risques a été mise en place. Celle-ci est en charge de la déclinaison de l’appétence au risque, du suivi des risques, de l’ef ficacité du dis-positif de surveillance des risques, du pilotage du dispositif d’autoévaluation des risques et de la solvabilité (ORSA), de la validation indépen-dante du modèle économique, et de la contribu-tion aux travaux du groupe CMNE dans le cadre du conglomérat financier.

Plus généralement, la nouvelle organisation de NEA, plus simple et adaptée à la taille humaine du groupe NEA, est cohérente avec les axes stra-tégiques à horizon 2020 :● Un service de qualité totale pour nos réseaux

et assurés ;● Un accompagnement de nos priorités com-

merciales en France et en Belgique sur l’en-semble de la gamme ;

● Une expertise et une valeur ajoutée sur l’en-semble de nos métiers ;

● Une optimisation de la solvabilité et de la ren-tabilité du Pôle Assurances, contributeur au développement du Groupe CMNE.

Cette nouvelle organisation structure le pôle NEA autour de filières métiers regroupant les collaborateurs indépendamment de leur struc-ture d’origine, les rattachements fonctionnels complétant les liens hiérarchiques. Celle-ci res-ponsabilise à tous les niveaux avec des lignes hiérarchiques plus courtes et promeut la trans-versalité. Enfin, ce nouveau schéma d’organisa-tion est cohérent avec celui du Groupe CMNE.

Enfin, un projet de rapprochement des entités d’assurances NEA et GACM est en cours de fina-lisation.

La procédure d’information directe des Conseils par les responsables de fonctions clés, en confor-mité avec les attendus de l’Article L. 322-3-2 du Code des Assurances, stipule en que lorsque sur-vient un évènement de nature à le justifier, les responsables de fonctions clés informent direc-tement et de leur propre initiative le Conseil de Surveillance. Cette procédure définit également les conditions par lesquelles les responsables de fonctions clés peuvent exercer ce droit d’alerte. Ainsi, les évènements susceptibles d’entrainer une alerte des Conseils par les responsables de fonctions clés, directement et de leur propre ini-tiative, portent sur l’atteinte à leurs prérogatives (indépendance, rang, lien avec les dirigeants), l’exercice de pressions (salariale, avancement, risques de licenciement et de réputation, etc.) à

leur encontre en lien avec l’exercice de la fonc-tion clé ou de faits exceptionnels constatés de nature à la justifier (fraude, malveillance, cor-ruption, conflits d’intérêts etc.). La procédure précise qu’ après constatation d’un évènement justifiant l’alerte, le responsable de la fonction clé se doit d’avertir les membres des Conseils, par tous moyens et sans délai, et en informer les Dirigeants Ef fectifs.

Enfin, les règlements intérieurs des Comités d’Audit et des Risques précisent que de par la nature de leurs fonctions, les responsables des fonctions clés Actuariat, Risques et Conformité peuvent être entendus par les Comités hors la présence des Dirigeants Ef fectifs.

17

3.1.3 Politique et pratiques de rémunération

1) Principes généraux

Les articles 258 et 275 du Règlement Délégué 2015/35 du 10 octobre 2014, relatifs aux exi-gences générales en matière de gouvernance, précisent que : « les entreprises d’assurances et de réassurance adoptent une politique écrite en matière de rémunération».

Aux fins d’une gestion saine et prudente de l’ac-tivité, celle-ci doit prévoir des exigences permet-tant de prévenir les systèmes de rémunération encourageant les prises de risque excessives qui outrepassent les limites approuvées de tolé-rance au risque.

La politique de rémunération repose sur une collection de processus majeurs. Elle a fait l’ob-jet d’une adaptation significative en 2017 se tra-duisant par une convergence vers la politique des ACM, en cohérence avec le rapprochement des groupes NEA et GACM projeté mi-2018 : pour l’ensemble des salariés d’ACMN VIE (hors cadres dirigeants), les éléments variables de la rémunération ont été intégrés dans la rémuné-ration fixe par accord d’entreprise et avenants au contrat de travail pour les salariés disposant d’une rémunération variable contractuelle.

La politique de rémunération est portée à la connaissance de chaque membre du personnel de l’entreprise.

Les personnes soumises à la politique de rému-nération s’engagent à ne recourir à aucune stra-tégie individuelle de couverture ou assurance de maintien de revenu ou de responsabilité civile qui compromettrait l’alignement sur les risques prévu par leur régime de rémunération.

La politique et les pratiques de rémunération sont établies, mises en œuvre et maintenues en vigueur d’une manière conforme à la stra-tégie d’entreprise et de gestion des risques, au profil de risque, aux objectifs, aux pratiques de gestion des risques, et aux intérêts et résultats à long terme de l’entreprise dans son ensemble;

elles comportent des mesures de prévention des conflits d’intérêts.

Le Comité des Rémunérations de la Caisse Fé-dérale du Crédit Mutuel Nord Europe propose la rémunération des Dirigeants du groupe NEA. Les rémunérations des Dirigeants Ef fectifs de NEA sont validées en Conseil de Surveillance.

2) Processus de détermination de la rémunéra-tion (dont partie variable)

● Déterminer la rémunération individuelle

La politique de rémunération de NEA et de ses filiales d’assurances s’attache à rétribuer chaque collaborateur en fonction de son expérience, ses responsabilités et des pratiques du marché.

● Définir la partie variable

La politique de rémunération promeut une ges-tion saine et ef ficace des risques et n’encourage pas la prise de risques au-delà des limites de to-lérance au risque de l’entreprise.

Dans ce cadre, le système de rémunération comprend essentiellement :- une composante fixe pour l’ensemble des col-laborateurs du Groupe ;

- une part variable appréciée sur la base de la performance individuelle et des résultats glo-baux.

● Evaluer la performance

L’évaluation de la performance d’une personne s’appuie sur des critères tant financiers que non financiers.

● Maitriser la masse salariale

L’évolution annuelle de la masse salariale est déterminée en fonction des résultats de l’entre-prise, de l’inflation et du contexte macro-éco-nomique. Une proposition d’enveloppe est faite par le propriétaire de la politique de rémunéra-tion aux Dirigeants Ef fectifs.

18

3.2 Exigence de compétence et d’honorabilité

L’article 42 de la Directive Solvabilité 2 précise que « Les entreprises d’assurance et de réassu-rance veillent à ce que toutes les personnes qui dirigent ef fectivement l’entreprise ou qui oc-cupent d’autres fonctions clés satisfassent en permanence aux exigences suivantes :

● leurs qualifications, connaissances et expé-rience professionnelles sont propres à per-mettre une gestion saine et prudente (compé-tence); et

● leur réputation et leur intégrité sont de bon niveau (honorabilité) ».

Ces dispositions sont complétées par l’article 273 du Règlement Délégué 2015/35 du 10 octobre 2014, relatif aux exigences générales en matière de gouvernance.

En outre, la Caisse Fédérale de Crédit Mutuel Nord Europe (CFCMNE), actionnaire de Nord Europe Assurances, est soumise à la supervision de la Banque Centrale Européenne en qualité de conglomérat financier. A ce titre, la politique de compétence et d’honorabilité de NEA s’inscrit

dans le cadre de gouvernance défini par la CFC-MNE, et les modalités d’application qui prévalent sont celles définies au sein du conglomérat.

Le groupe NEA définit la compétence et l’hono-rabilité de la manière suivante :

● Une personne est considérée « compétente » quand son niveau de qualification, ses connais-sances, et son expérience lui permettent de remplir son rôle de manière prudente, efficace, pertinente et intelligente. Cela inclut le « lea-dership », les qualités managériales aussi bien que l’adéquation de son niveau de qualifica-tion, de ses connaissances et de son expérience aux missions qui lui sont confiées.

● Une personne est considérée comme « ho-norable » quand elle est intègre et jouit d’une « bonne » réputation. Ceci dépend notamment de son caractère ; de ses comportements per-sonnel et professionnel ; et de sa conduite au regard des lois (notamment financières et fis-cales) et de la réglementation.

3) Processus d’évaluation des indemnités de départ

Les indemnités de départ sont évaluées conformément aux lois et réglementations applicables. Elles dépendent notamment mais non exclusivement de la nature du départ, de la rémunération et de l’ancienneté.

Les indemnités de départ ne sont jamais fixées a priori dans les contrats de travail et autres conven-tions écrites. Elles sont liées aux performances enregistrées sur toute la période d’activité et conçues de manière à ne pas rétribuer l’échec.

4) Autres points

Il n’existe pas de régime de retraite complémentaire et de retraite anticipée dédié aux membres de l’organe d’administration, de gestion ou de contrôles, et fonctions clés.

3.2.1 Description des exigences spécifiques d’aptitudes, de connaissances et d’ex-pertise appliquées par l’entreprise aux dirigeants et fonctions clés

19

Le processus d’appréciation de compétence et d’honorabilité est décrit de manière détaillée dans la politique de compétence et d’honorabi-lité, approuvée le 5 juillet 2016 par le Conseil de Surveillance de NEA.

Le processus d’appréciation de compétence et d’honorabilité repose sur une collection de pro-cessus majeurs détaillés ci-après qui s’applique aux collaborateurs suivants : ● Membres du Conseil de Surveillance ; ● Dirigeants Ef fectifs et membres du collège

des Directeurs ; ● Responsables des fonctions clés : gestion des

risques, conformité, actuariat et audit interne.

L’évaluation de l’honorabilité et de la compé-tence a lieu lors du recrutement du collabora-teur ou de sa nomination et sur une base conti-nue après le recrutement. Cette temporalité est également applicable aux membres du Conseil de Surveillance.

1. Evaluer la compétence

L’évaluation de la compétence repose sur des critères précis.

Les membres du Conseil de Surveillance, doivent posséder « collectivement » le niveau de qualification, les connaissances et l’expertise re-quis sur les sujets suivants : ● Assurance, gestion d’actifs et marchés finan-

ciers : la compréhension de l’environnement d’af faires, économique et de marchés dans lesquels l’entreprise opère ;

● La stratégie et le business plan de l’entreprise ; ● Le système de gouvernance : la compréhen-

sion des risques auxquels doit faire face l’en-treprise, la capacité à les gérer et à mettre en place les systèmes de gouvernance et de contrôle adéquats ;

● L’analyse financière et actuarielle : la capacité à interpréter les informations financières et ac-tuarielles, à identifier les problématiques clés, et à mettre en place les contrôles et les mesures appropriés suite à l’analyse des résultats ;

● Cadre législatif et réglementaire : la compré-hension du cadre réglementaire dans lequel

l’entreprise opère et la capacité à s’adapter aux changements.

La complémentarité des qualifications, des connaissances et des expériences au sein des membres du Conseil de Surveillance doit être assurée et maintenue en permanence notam-ment en cas de changement d’un des membres.

Les Dirigeants Ef fectifs doivent disposer indivi-duellement des compétences et connaissances requises pour remplir les missions qui leur sont confiées dans le cadre de leur fonction et a mi-nima :

● stratégie du Groupe CMNE et du pôle NEA ; ● environnement d’af faires, économique et de

marchés ; ● analyse financière et actuarielle ; ● système de gestion des risques ; ● cadre législatif et réglementaire.

Les membres du collège des directeurs doivent disposer individuellement des compétences et connaissances requises pour remplir les mis-sions qui leur sont confiées dans le cadre de leur fonction.

Les responsables de fonctions clés, doivent pos-séder les compétences requises pour remplir les missions qui leur sont confiées dans l’exercice de leur fonction. Il en est de même en cas de délé-gation d’une fonction clé. La personne en charge de l’activité déléguée doit posséder les mêmes compétences que celles requises pour le respon-sable de la fonction.

Les capacités attendues par fonctions clés sont les suivantes : ● Gestion des risques : gérer les risques et le

système de contrôle interne, comprendre le calcul de la solvabilité et l’évaluation des be-soins de solvabilité économiques en confor-mité avec les exigences réglementaires ;

● Conformité : piloter les risques de non-confor-mité ; suivre la conformité avec la législation et la réglementation, les procédures de confor-mité interne ; donner son avis sur les impacts des évolutions réglementaires ;

3.2.2 Description du processus d’appréciation de compétence et d’honorabilité

20

● Audit interne : vérifier l’adéquation et l’ef fi-cacité du système de gouvernance ; émettre des recommandations, en particulier suite à tous dysfonctionnements du système de contrôle interne et toutes non-conformités avec les procédures internes et les décisions du Conseil de Surveillance ;

● Actuariat : coordonner et à valider le calcul des provisions techniques sous Solvabilité 2 ; s’assurer de la qualité des données ; donner son avis et émettre des recommandations sur la politique de souscription et de réassurance.

2. Evaluer l’honorabilité

L’évaluation de l’honorabilité s’apprécie en vé-rifiant que le candidat ne répond pas à un des critères ci-dessous : ● Condamnation passée, suite à une infraction

criminelle et notamment relatif à la législa-tion financière (anti-blanchiment, manipu-lation des marchés ou délit d’initié, fraude fiscale), à une infraction aux droits des entre-prises, des consommateurs, etc.;

● Condamnation passée, suite à un délit admi-nistratif ou disciplinaire ;

● Sanction administrative pour non-conformité avec la législation financière et/ou enquête en cours par un organe réglementaire quel qu’il soit ;

● Incohérence dans les déclarations du candi-dat à propos de sa formation et/ou son par-cours professionnel ;

● Risque important de conflit d’intérêts au re-gard des autres activités/fonctions du candi-dat ;

● Toute autre circonstance pouvant engendrer un risque de délit financier, de non-conformi-té avec la loi ou une menace contre une ges-tion « saine et prudente » du groupe.

3. Mettre en œuvre un programme de forma-tions adéquat

En matière de compétence, la fonction gestion des relations humaines doit s’assurer que des formations pertinentes sont organisées et pro-posées aux membres du Conseil de Surveillance, au management exécutif et aux responsables des fonctions clés afin qu’ils maintiennent le ni-veau de compétences requis par leur poste.

Concernant le critère d’honorabilité, la fonction gestion des relations humaines doit organiser des formations régulières sur le comportement éthique au travail et notamment sur les sujets liés à la fraude et à la corruption. Ces formations doivent apporter aux collaborateurs concer-nés les règles et les principes à respecter afin d’adopter un comportement éthique.

21

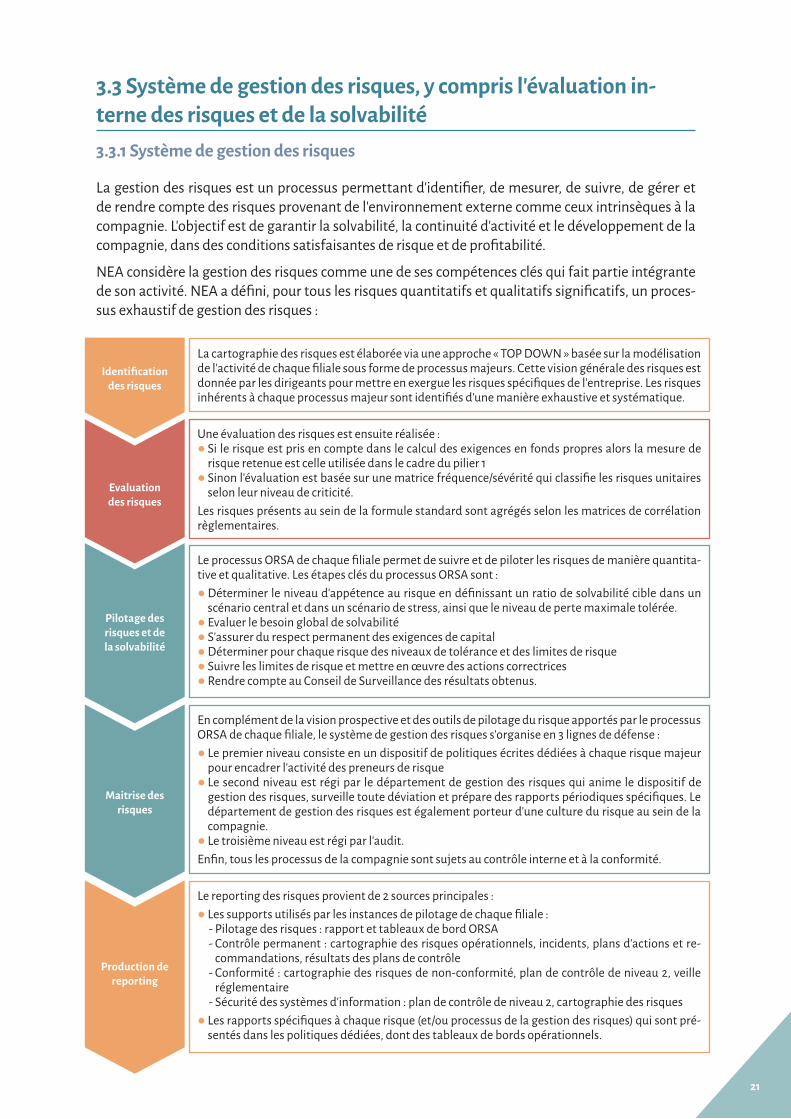

3.3 Système de gestion des risques, y compris l’évaluation in-terne des risques et de la solvabilité3.3.1 Système de gestion des risques

La gestion des risques est un processus permettant d’identifier, de mesurer, de suivre, de gérer et de rendre compte des risques provenant de l’environnement externe comme ceux intrinsèques à la compagnie. L’objectif est de garantir la solvabilité, la continuité d’activité et le développement de la compagnie, dans des conditions satisfaisantes de risque et de profitabilité.

NEA considère la gestion des risques comme une de ses compétences clés qui fait partie intégrante de son activité. NEA a défini, pour tous les risques quantitatifs et qualitatifs significatifs, un proces-sus exhaustif de gestion des risques :

La cartographie des risques est élaborée via une approche « TOP DOWN » basée sur la modélisation de l’activité de chaque filiale sous forme de processus majeurs. Cette vision générale des risques est donnée par les dirigeants pour mettre en exergue les risques spécifiques de l’entreprise. Les risques inhérents à chaque processus majeur sont identifiés d’une manière exhaustive et systématique.

Une évaluation des risques est ensuite réalisée : ● Si le risque est pris en compte dans le calcul des exigences en fonds propres alors la mesure de

risque retenue est celle utilisée dans le cadre du pilier 1● Sinon l’évaluation est basée sur une matrice fréquence/sévérité qui classifie les risques unitaires

selon leur niveau de criticité.Les risques présents au sein de la formule standard sont agrégés selon les matrices de corrélation règlementaires.

Le processus ORSA de chaque filiale permet de suivre et de piloter les risques de manière quantita-tive et qualitative. Les étapes clés du processus ORSA sont :● Déterminer le niveau d’appétence au risque en définissant un ratio de solvabilité cible dans un

scénario central et dans un scénario de stress, ainsi que le niveau de perte maximale tolérée.● Evaluer le besoin global de solvabilité● S’assurer du respect permanent des exigences de capital● Déterminer pour chaque risque des niveaux de tolérance et des limites de risque● Suivre les limites de risque et mettre en œuvre des actions correctrices● Rendre compte au Conseil de Surveillance des résultats obtenus.

En complément de la vision prospective et des outils de pilotage du risque apportés par le processus ORSA de chaque filiale, le système de gestion des risques s’organise en 3 lignes de défense :● Le premier niveau consiste en un dispositif de politiques écrites dédiées à chaque risque majeur

pour encadrer l’activité des preneurs de risque ● Le second niveau est régi par le département de gestion des risques qui anime le dispositif de

gestion des risques, surveille toute déviation et prépare des rapports périodiques spécifiques. Le département de gestion des risques est également porteur d’une culture du risque au sein de la compagnie.

● Le troisième niveau est régi par l’audit.Enfin, tous les processus de la compagnie sont sujets au contrôle interne et à la conformité.

Le reporting des risques provient de 2 sources principales :● Les supports utilisés par les instances de pilotage de chaque filiale :

- Pilotage des risques : rapport et tableaux de bord ORSA - Contrôle permanent : cartographie des risques opérationnels, incidents, plans d’actions et re-

commandations, résultats des plans de contrôle - Conformité : cartographie des risques de non-conformité, plan de contrôle de niveau 2, veille

réglementaire - Sécurité des systèmes d’information : plan de contrôle de niveau 2, cartographie des risques

● Les rapports spécifiques à chaque risque (et/ou processus de la gestion des risques) qui sont pré-sentés dans les politiques dédiées, dont des tableaux de bords opérationnels.

Identification des risques

Evaluation des risques

Pilotage des risques et de la solvabilité

Maitrise des risques

Production de reporting

22

La Direction des risques des filiales est en charge d’animer le dispositif de gestion des risques.

Il lui revient, dans le cadre de cette mission, de s’assurer de la solidité et de la pérennité des pro-jets de développement et des pratiques opéra-tionnelles ainsi que de leur conformité dans leur ensemble à l’appétence au risque fixée par le Conseil de Surveillance. Les mesures spécifiques utilisées ainsi que les plans d’atténuations sont présentés en partie C du présent rapport.

Ses principales missions sont :● de promouvoir une culture de gestion du

risque auprès de l’ensemble des collabora-teurs ;

● d’assister le Conseil d’Administration des fi-liales et les autres fonctions dans la mise en œuvre du système de gestion des risques dont elle assure le suivi et contrôle l’adéquation du profil de risque avec l’appétence aux risques énoncée par le Conseil de Surveillance ;

● de rendre compte des expositions aux risques et de seconder le Conseil de Surveillance dans sa prise de décision stratégique en l’éclairant sur les questions relatives à la gestion des risques ;

● de garantir la cohérence et l’application de la politique de gestion des risques et proposer des plans d’atténuation des risques ;

● de mettre en œuvre les rapports règlemen-taires de Solvabilité relatifs à l’ORSA ;

● de participer aux choix méthodologiques et aux développements des modèles et outils requis pour l’évaluation des indicateurs de risque et de solvabilité sous le référentiel Sol-vabilité 2.

Les instances de pilotage des risques sont : Co-mité des Risques, Comité Financier, Comité d’Audit, Comité ALM, Comité de Reporting et Sélection et Comité nouveaux produits.

La gestion des risques de chaque filiale est en-cadrée en premier niveau par des politiques écrites en ligne avec la stratégie de risque de NEA. Les politiques écrites sont révisées a mi-nima annuellement sous la responsabilité de la

Direction des risques de NEA, en collaboration avec les responsables des politiques concernées. Elles sont validées annuellement par le Conseil de Surveillance de NEA et les Conseils d’Admi-nistration de ses filiales. A l’issue de leurs valida-tions, elles sont communiquées aux dirigeants ef fectifs des entités qui sont en charge de leur mise en œuvre.

L’appétence au risque représente le niveau quantitatif et les types de risques que le groupe NEA est prêt à prendre pour réaliser ses objec-tifs stratégiques sans porter atteinte à sa viabili-té, en cohérence avec les fondamentaux de son modèle d’af faires et dans le respect de la régle-mentation. Elle est énoncée par le Conseil de Surveillance et se décline par entité. La direction des Risques au niveau de NEA met en place les suivis et les contrôles nécessaires pour s’assurer de leur respect par chaque filiale.

3.3.2 ORSA

Le processus ORSA de la société vise à piloter de manière transverse les risques de la société à court et moyen terme.

Depuis le 31/12/2015, l’exercice ORSA est struc-turé en trois parties, conformément aux trois évaluations réglementaires. La première par-tie présente le profil de risque propre à NEA et son adéquation avec les exigences de pilier I ; la seconde partie étudie plusieurs scénarios de crise retenus par la compagnie, en lien avec son appétence aux risques ; enfin, la dernière partie étudie la conformité permanente de la compa-gnie et la vision prospective de sa couverture à horizon du business plan, compte tenu de la stratégie commerciale de l’entreprise et de sa robustesse en cas de scénarii de stress.

Les travaux ORSA résultent d’un travail conjoint entre la Direction financière et la Direction des Risques de chaque filiale. Les outils et hypo-thèses utilisés sont communs aux dif férents processus de la compagnie, notamment des exigences de pilier I et de la planification finan-cière. Les processus élaborés pour la réalisation des travaux ORSA reposent sur des techniques

23

appropriées et adéquates au vu de la nature, l’ampleur et la complexité des risques inhérents aux activités. Ils sont documentés à travers les rapports remis au régulateur et les supports de présentation au Conseil de Surveillance.

Les travaux ORSA sont mis à jour sur une base annuelle et dès lors que le profil de risque subit une évolution notable. Suite aux conclusions des travaux ORSA ef fectués, le rapport est commu-niqué, après les approbations de la Direction Gé-nérale et du Conseil de Surveillance de NEA, aux directions générales de NEA et du CMNE (Crédit Mutuel Nord Europe, actionnaire de NEA) et les départements des risques du CMNE.

Les résultats de l’ORSA sont utilisés pour les prises de décision de NEA. L’intégration opéra-

tionnelle s’ef fectue de manière progressive de-puis les phases préparatoires, au fur et à mesure que les organes de direction se familiarisent et s’approprient les travaux. Ainsi, à ce jour l’OR-SA est utilisée pour évaluer les risques propres de NEA via l’élaboration d’une cartographie à périmètre plus large que la formule standard et avoir une vision prospective de l’évolution du profil de risque à horizon du business plan. L’ORSA est également utilisée pour la gestion du capital via l’anticipation de potentiels manques de couverture à horizon du business plan. Le dispositif ORSA est également utilisé comme un indicateur clef dans la mise en place d’un plan de renforcement de la solvabilité si besoin est.

3.4 Système de contrôle interne

3.4.1 Contrôle interne

3.4.1.1 Description du système de contrôle interne de l’entreprise

Le système de contrôle interne est décrit de ma-nière détaillée dans la politique de Contrôle in-terne approuvée par le Conseil de Surveillance du 28 juin 2017.

Les principaux objectifs du contrôle interne sont :

● Le développement d’une culture de gestion des risques et des contrôles chez tous les col-laborateurs du groupe NEA ;

● L’ef ficacité et la qualité du fonctionnement in-terne du groupe ;

● La fiabilité de l’information interne et externe (notamment comptable et financière) ;

● La sécurité des opérations, la conformité aux lois, aux règlements et aux politiques in-ternes ;

● La fiabilité, la cohérence, la pertinence et le ca-ractère exhaustif du système de mesure et de surveillance des risques unitaires ;

● L’identification des risques opérationnels prin-cipaux et des contrôles nécessaires, ainsi que la réalisation des contrôles de second niveau.

Tant les objectifs que l’organisation des activités de contrôle doivent rester cohérents et propor-tionnés aux enjeux. Le titulaire de la politique de contrôle interne entretient une relation fonc-tionnelle avec ses pairs du groupe CMNE.

Le dispositif de contrôle interne de NEA consti-tue un seul et unique dispositif intégré qui s’ap-puie sur :

● Des référentiels : recensement des risques opérationnels, risques majeurs du CMNE, base incidents, plans d’actions et de recom-mandations ;

● Des portails de contrôle interne dédiés ;● Des instances de pilotage et un reporting

partagés.

24

Le système de contrôle interne est composé de trois niveaux de contrôle permettant de donner l’assurance raisonnable que les risques majeurs sont couverts et qu’ils ne constituent pas une menace pour l’atteinte des objectifs du groupe :

● Le premier niveau comprend les contrôles opérationnels et la supervision hiérarchique. Le contrôle opérationnel est ef fectué par les responsables d’unités, et recouvre l’ana-lyse des risques liés aux activités exercées, le contrôle du respect de l’organisation des tâches, des responsabilités des intervenants, des procédures opérationnelles et des pro-cédures de gestion, quelles que soient les organisations administrative, commerciale ou technique retenues au sein des filiales du groupe NEA ;

● Le second niveau porte sur le contrôle interne, la fonction de vérification de la conformité et le système de management de la sécurité de l’information ;

● Le troisième niveau est constitué des contrôles périodiques menés par l’Inspection Audit Groupe du CMNE.

Le contrôle interne et le contrôle périodique sont deux structures distinctes et les collabo-rateurs du contrôle périodique exercent leurs missions en toute indépendance, vis-à-vis des entités qu’ils contrôlent, comme de la structure de contrôle interne.

Le Comité des Risques propose les grandes orientations du plan de contrôle annuel pour l’ensemble du groupe NEA.

Le Comité des Risques propose les grandes orientations du plan de contrôle annuel pour l’ensemble du groupe NEA.

Le Département Contrôle Interne supervise la mise en œuvre et l’exécution des contrôles de ni-veau 1. Pour ce faire, il suit et analyse la remon-tée des résultats de contrôle.

Il définit et exécute les contrôles de second ni-veau. Ces derniers couvrent l’ensemble des activités de l’entreprise excepté celles dédiées au contrôle et à la gestion des risques : RSSI, Conformité, Pilotage du Risque Opérationnel. Le contrôle et le suivi de ces fonctions sont du ressort de l’Inspection Audit Groupe du CMNE (audit interne - contrôle de niveau 3).

Tous les responsables de service sont garants de la bonne application des procédures de contrôle sur leur périmètre « métier ».

Les Dirigeants Ef fectifs s’assurent que des moyens adaptés au bon fonctionnement du sys-tème de contrôle interne lui soient alloués : ● Humains : le groupe NEA et ses filiales af-

fectent aux dif férentes fonctions de contrôle interne des ressources suf fisantes. Il est recru-té aux dif férents niveaux, des collaborateurs possédant les connaissances et compétences nécessaires ;

● Informatiques : les systèmes d’information sont adaptés et protégés ef ficacement et la continuité d’exploitation est assurée au moyen de procédures de secours et autres plans d’urgence, en particulier la disponibilité permanente des informations relatives aux analyses, à la programmation et à l’exécution des traitements ;

● Procédures : les procédures et modes opé-ratoires qui précisent la manière dont doit s’accomplir et être contrôlée une action ou un processus, sont écrits et mis à jour régulière-ment.

25

La fonction conformité est décrite de manière détaillée dans la politique de Conformité ap-prouvée par le Conseil de Surveillance du 19 juin 2017.La fonction conformité est une fonction clé du système de gouvernance du groupe NEA. Ses principaux objectifs sont de :● Veiller à la conformité du groupe aux lois ap-

plicables, à la réglementation et aux disposi-tions administratives afin de la protéger de tous risques de non-conformité. Pour ce faire, elle s’appuie sur un processus d’identification, d’évaluation et de maîtrise de ces risques ;

● Conseiller le management du groupe et le Conseil de Surveillance en matière de mise en conformité, conformément à la Directive Sol-vabilité 2, aux lois applicables, à la réglemen-tation et aux dispositions administratives ;

● Evaluer les impacts de tout changement du cadre légal et réglementaire sur les activités du groupe.

La responsabilité de la fonction conformité du groupe est attribuée au responsable confor-mité et contrôle interne de NEA. Il a pour mis-sions de : ● assurer la cohérence, l’efficacité et l’animation

du contrôle de risque de non-conformité ; ● s’assurer de l’adéquation du dispositif de

contrôle de la conformité dans les dif férentes entités de NEA et de coordonner le disposi-tif pour permettre une surveillance sur base consolidée ;

● centraliser les dysfonctionnements sur la base des remontées du contrôle interne de 1er niveau, des informations transmises par le

contrôle interne, le contrôle périodique ou les risques opérationnels et de s’assurer de l’exis-tence et de la pertinence des solutions appor-tées ;

● préparer le reporting à l’intention des ins-tances dirigeantes (dirigeants ef fectifs, comi-té des risques NEA, filière fonctionnelle de la caisse fédérale du CMNE).

NEA dispose d’une organisation cohérente et structurée pour sa fonction conformité :● En ce qui concerne les structures, le respon-

sable du Contrôle de la Conformité NEA est épaulé par une équipe de collaborateurs dis-posant de connaissances et d’expériences né-cessaires à l’exercice de leurs fonctions ;

● Le responsable de la fonction clé conformité NEA est membre du Comité des risques NEA. Il entretient une relation fonctionnelle avec le responsable du Contrôle Permanent et du Contrôle de la Conformité du groupe CMNE ;

● En matière de fonctionnement, les collabora-teurs travaillant dans le cadre de la conformité ont accès aux informations nécessaires à l’ac-complissement de leurs missions et veillent à disposer des moyens et outils leur permettant de satisfaire aux objectifs qui leur sont assi-gnés ;

● Le responsable de la fonction clé conformi-té de NEA, adresse une communication au moins annuelle au Conseil de Surveillance de NEA, notamment au travers du Comité des Risques, et rend compte de son activité sur les travaux ef fectués, les dysfonctionnements constatés et les solutions envisagées.

3.4.2 Fonction conformité

3.4.2.1 Description de la manière dont la fonction de vérification de la conformité est mise en œuvre

26

3.5.1 Description de la manière dont la fonction d’audit interne est mise en œuvre

La fonction d’audit interne est décrite de ma-nière détaillée dans la politique d’Audit Interne approuvée par le Conseil de Surveillance.

Conformément à la convention de prestation de services signée entre NEA et le groupe CMNE, la fonction d’audit interne du Pôle NEA est assurée, par délégation, par l’Inspection Audit Groupe du CMNE. Elle mène ses travaux par le biais de missions d’audit réalisées sur l’ensemble du pôle assurance (NEA et ses filiales d’assurance et de réassurance).

Conformément à la réglementation, l’Inspec-teur Général du Groupe du CMNE exerce la responsabilité de la fonction clé d’audit interne dans le cadre fixé par le Comité d’audit de NEA, ses Dirigeants Ef fectifs et ceux de chacune de ses filiales d’assurance et de réassurance. Il est, dans le cadre exclusif de cette mission, placé sous l’autorité du Président du Directoire (pour NEA) et du Directeur général de chacune de ses filiales d’assurance et de réassurance.

L’ensemble des missions assurées par la fonction audit interne ainsi que les processus clés (défi-nition du plan d’audit, exécution des missions d’audit, le suivi des recommandations et l’élabo-ration du rapport d’audit annuel) sont décrites dans la charte du Contrôle Périodique groupe CMNE.

La fonction d’audit interne évalue notam-ment l’adéquation et l’ef ficacité du système de contrôle interne et les autres éléments du sys-tème de gouvernance. Le plan d’audit interne repose sur une analyse méthodique des risques, tenant compte de la totalité des activités et de l’ensemble du système de gouvernance, ain-si que de l’évolution attendue des activités et des innovations. De plus le plan d’audit interne couvre toutes les activités significatives qui doivent être réexaminées dans un délai raison-nable.

Dans le cas où une défaillance ferait peser un risque significatif pour NEA, et à défaut d’appro-bation par les dirigeants ef fectifs sur des me-sures de remédiation, l’information serait por-tée à la connaissance de l’autorité de contrôle concernée.

En outre, le responsable de la fonction clé d’au-dit interne peut informer directement et de son propre chef les autorités de tutelle.

Le responsable de la fonction clé soumet le plan d’audit aux dirigeants ef fectifs puis le commu-nique au Comité d’audit du Groupe NEA, qui en fait état au Conseil de Surveillance. Il réalise un rapport annuel à l’attention de ces mêmes ins-tances et vérifie la conformité par rapport aux décisions prises et recommandations validées.

L’Inspection Audit Groupe peut conduire des au-dits exceptionnels qui ne sont pas prévus dans le plan d’audit assurance. L’organe délibérant (le Conseil de Surveillance) ou les Dirigeants Ef fec-tifs peuvent saisir l’inspection en vue de réaliser toute mission d’audit.

L’inspecteur Général communique au Comi-té d’audit du groupe NEA (qui les transmet au Conseil de Surveillance de NEA) les rapports de mission d’audit, ainsi qu’un suivi périodique de la mise en œuvre des recommandations vali-dées par ces derniers.

Les membres du Directoire et autres porteurs de fonctions clés de NEA, ont l’obligation d’infor-mer l’Inspecteur Général de tout fait pertinent nécessaire à l’accomplissement de sa tâche.

3.5.2 Description de la manière dont la fonction d’audit interne préserve son objectivité et son indépendance

La fonction d’audit Interne est une fonction clé des systèmes de gouvernance et de contrôle in-terne du groupe. Elle est exercée d’une manière objective et indépendante des fonctions opéra-tionnelles. Les auditeurs internes ne contrôlent pas des activités ou des fonctions qu’ils ont eux-mêmes exercées auparavant au cours de

3.5 Fontion d’audit interne

27

la période couverte par l’audit. Les critères de roulement des tâches des auditeurs internes sont laissés à l’appréciation du responsable de la fonction clé audit interne.Les exigences spécifiques à la fonction audit interne sont : ● Indépendance : la fonction d’audit interne

constitue la 3ème ligne de défense du dispo-sitif de maîtrise des risques du groupe NEA. Elle est indépendante de toutes les directions internes de NEA y compris celle qui supervise la 2e ligne de défense (contrôle permanent, conformité, pilotage des risques, etc.).

● Accès à l’information : la fonction d’audit in-terne a le droit de communiquer avec n’im-porte quel employé du groupe NEA et accéder à n’importe quelle information, données né-cessaires pour mener à bien l’exercice de ses responsabilités.

● Compétences et Honorabilité : le responsable de la fonction d’audit interne possède les ni-veaux de qualification, d’expérience et de connaissances requis pour l’exercice de cette fonction (cf. Politiques transverses – politique honorabilité et compétences).

3.6 Fonction actuarielleLa fonction actuarielle est décrite de manière détaillée dans la politique de Gouvernance ap-prouvée par le Conseil de Surveillance NEA du 28 juin 2017.Le responsable de la fonction clé actuarielle est nommé en séance du Conseil de Surveillance NEA. Les Dirigeants ef fectifs sont chargés de notifier sa nomination et d’informer l’Autorité Nationale Compétente.La fonction clé actuarielle incombe au respon-sable de l’Actuariat de NEA. La gouvernance adoptée par le Conseil de Surveillance permet à la fonction actuarielle d’assurer pleinement l’exercice de ses missions avec objectivité et in-dépendance : ● Le Conseil de Surveillance entend, directe-

ment et de sa propre initiative, chaque fois qu’il l’estime nécessaire et au moins une fois par an, le responsable de la fonction clé actua-rielle. Dans ce cadre, ce dernier présente le bi-lan de ses travaux, les résultats obtenus et les recommandations af férentes le cas échéant.

● Lorsque survient un évènement de nature à le justifier, le responsable de la fonction clé actuarielle est tenu d’informer directement et de sa propre initiative le Conseil de Surveil-lance. Les conditions dans lesquelles il peut exercer ce droit d’alerte et les événements susceptibles d’entrainer l’alerte sont définis

dans la « procédure d’information directe des Conseils par les responsables de fonctions clés » approuvée par le Conseil de Surveillance le 5 juillet 2016.

● Le responsable de la fonction clé actuarielle peut être auditionné par le Comité des risques et le Comité d’audit, hors de la présence du Di-rectoire si les membres desdits Comités l’esti-ment nécessaire.

● La fonction clé a le droit de communiquer avec n’importe quel membre du groupe NEA, et accéder à n’importe quelles informations et données nécessaires pour mener convena-blement l’exercice de ses responsabilités. Les unités organisationnelles du groupe NEA ont l’obligation d’informer la fonction clé actua-rielle de tous faits pertinents nécessaires à l’accomplissement de ses tâches.

Les missions de la fonction clé actuarielle re-couvrent les domaines suivants :● Coordonner le calcul des provisions tech-

niques ;● Apprécier la suf fisance et la qualité des don-

nées utilisées dans le calcul des provisions techniques ;

● Garantir le caractère approprié des métho-dologies, des modèles sous-jacents et des hy-pothèses utilisés pour le calcul des provisions techniques ;

28

3.7.1 Description de la manière dont la fonction sous-traitance est mise en œuvre.La fonction « sous-traitance » est en voie de mise en œuvre conformément à la politique de sous-traitance approuvée le 5 juillet 2016 par le Conseil de Surveillance. Elle s’applique exclusive-ment aux activités ou fonctions jugées critiques ou importantes, conformément au processus ad hoc décrit ci-après. En cas d’externalisation d’ac-tivités dites « critiques », entre entités du pôle NEA et/ou du Groupe Crédit Mutuel, la gouver-nance est simplifiée : les processus de sélection du prestataire et de contrôle de la réversibilité des opérations deviennent caducs.

Les principes et procédures appliqués dans le cadre de la fonction de sous-traitance per-mettent de s’assurer raisonnablement que le re-cours à l’externalisation n’obère pas : ● La qualité du système de gouvernance ;● Le profil et la maîtrise des risques ; ● La qualité et la continuité du service délivré

aux preneurs d’assurances, même en cas ré-siliation de plein droit ou de survenance d’un incident opérationnel majeur ;

● La conformité des opérations et n’engendre pas de situation de conflits d’intérêts ;

● Le dispositif de contrôle interne et d’audit ex-terne, notamment le contrôle des Autorités Nationales Compétentes. Les opérations de sous-traitance doivent se matérialiser par des accords écrits définissant clairement les droits et obligations respectifs des parties ;

● La capacité de réversibilité ou ré-internalisa-tion des activités sous-traitées.

Afin de s’assurer que les relations de NEA avec les prestataires internes et externes, exerçant des activités considérées comme essentielles, sont formalisées par des engagements contractuels répondant aux dispositions réglementaires, le responsable de la vérification de la conformité de NEA veille au recensement régulier des pres-tataires d’activités essentielles et à l’existence des conventions correspondantes.

3.7.2 Fonction ou activité importante ou critique sous-traitée

La cartographie des prestations essentielles éta-blie au cours de l’année 2017 comprend les élé-ments suivants :Pour le groupe NEA : délégation de la gestion administrative et de la gestion d’actifs.Pour ACMN VIE : délégation de la gestion ad-ministrative (en partie), de la gestion d’actifs, du système d’information, de gestion dans le cadre de contrats de coassurance, et de la fonction clé audit interne.Pour ACMN IARD : délégation de la gestion du contrat d’assurance, de la gestion d’actifs, du calcul des risques de marché, et de la fonction clé audit interne.Pour NELL : délégation de la gestion d’actifs, du système d’information, de la gestion de l’in-frastructure informatique, de l’élaboration du bilan Solvabilité II, et de la fonction clé audit in-terne.

Pour NELB : délégation de la gestion adminis-trative (en partie), de la gestion d’actifs, du sys-tème d’information, de l’élaboration du bilan de solvabilité, et de la fonction clé audit interne.

3.7 Sous-traitance

● Comparer les meilleures estimations aux ob-servations empiriques ;

● Informer le Conseil de Surveillance quant à la fiabilité et au caractère adéquat du calcul des provisions techniques

● Emettre un avis sur la politique de souscrip-tion et sur la politique de réassurance ;

● Contribuer à la mise en oeuvre du système de gestion des risques.

29

Pour CPBK Ré : délégation de la gestion admi-nistrative, comptable, technique et règlemen-taire, de la gestion d’actif, et de la fonction clé audit interne.

Il est précisé que les entités délégataires préci-tées, à l’exception des sociétés MARSH Luxem-bourg et Apicil Life, sont des entités filiales du Groupe Crédit Mutuel.

3.8 Autres informations Néant.

Le risque de souscription (ou risque d’assurance) est le risque pour l’assureur d’observer une perte ou baisse de valeur, due à une déviation des si-nistres payés ou des frais payés par rapport aux anticipations de la compagnie.

Les risques d’assurance ainsi identifiés au ni-veau du groupe NEA sont les risques de :

● Rachat/résiliation : risque d’une hausse non anticipée (sur les contrats profitables) ou d’une baisse non anticipée (sur les contrats non pro-fitables) du taux de rachat (sur les contrats d’épargne) ou du taux de résiliation (sur les contrats emprunteurs principalement), pou-vant mettre en péril l’équilibre de rentabilité de la compagnie. Tous les contrats souscrits prévoyant une option de résiliation sont expo-sés à ce risque.

● Frais : risque d’une hausse non anticipée des frais de la compagnie, pouvant résulter en une perte matérielle. Tous les processus de la com-pagnie sont exposés à ce risque, en particuliers ceux générant des frais internes ainsi que les projets de développement long terme de la compagnie.

● Mortalité/Longévité : risque de hausse (sur les contrats profitables) ou de baisse (sur les contrats non profitables) de la mortalité des assurés. Tous les contrats conditionnés à la survie ou au décès de l’assuré sont exposés au risque de mortalité.

● Incapacité/Invalidité : risque d’augmentation non anticipée du taux d’entrée ou de maintien en incapacité ou invalidité, pouvant occasion-ner des pertes pour la compagnie. Les contrats de type prévoyance sont exposés à ce risque.

4 Profil de risque

4.1 Risque de souscription

4.1.1 Exposition

30

● Les risques de déviation des sinistres, de sous-provisionnement ou de frais sur les ac-tivités automobile, incendie, divers (habita-tion…), santé et prévoyance.

Pour mettre en exergue les risques spécifiques de l’entreprise, une approche « top-down » a été entreprise. Celle-ci a débuté par la modélisation

de l’activité de l’entreprise sous forme de pro-cessus majeurs. Pour chacun d’eux, les risques inhérents ont été identifiés. La liste des risques ainsi obtenue a été organisée sous la forme d’une cartographie des risques. Une typologie a été créée afin de regrouper les risques par fa-mille homogène.

Tous les risques d’assurance matériels pour NEA sont quantifiables et quantifiés par les exigences de capital du pilier I de la réglementation Solvabilité II. En ef fet, les risques d’assurance du groupe sont portés par des garanties souscrites par les entités, jugées très standard au regard des pratiques de marché.

TYPOLOGIE RISQUES RISQUE QUANTIFIABLE

RISQUE QUANTIFIÉ EN PILIER 1 FORMULE

STANDARD

ASSURANCES

Mortalité

Longévité

Invalidité / Morbidité

Incapacité

Rachat / Résiliation

Frais

Automobile

Incendie

Div ers

Santé

Prévoyance

Le risque de souscription représente un risque modéré à faible pour la compagnie, il représente au niveau NEA 18% du poids du SCR total avant diversification et ajustement :

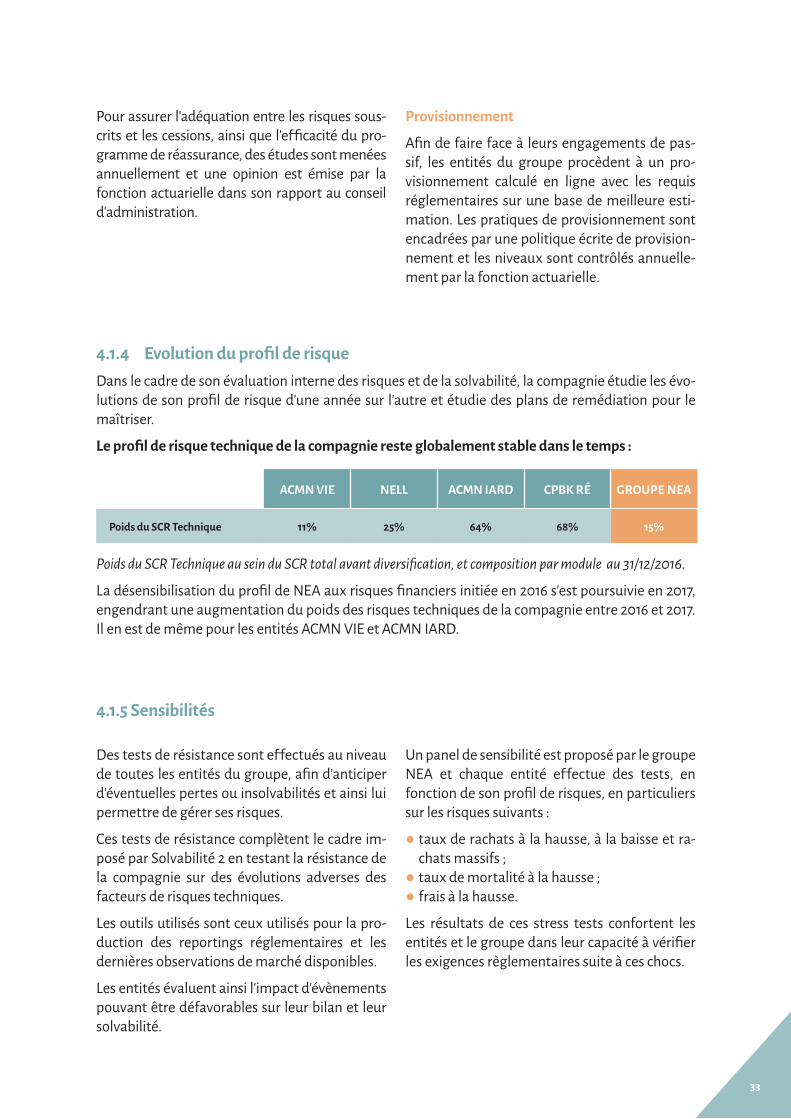

ACMN VIE NELB NELL ACMN IARD CPBK RÉ GROUPE

NEA

Poids du SCR Technique 15% 8% 21% 68% 59% 18%

Poids du SCR Technique au sein du SCR total avant diversification, et composition par module au 31/12/2017.

31

Compte tenu de la prédominance de l’activité d’épargne au sein du groupe NEA et du poids prépondérant de l’entité ACMN VIE, les risques techniques représentent des risques modérés à faibles au regard du profil de risque général du groupe NEA. Les risques de frais et de mortalité sont les principaux risques techniques de NEA.

Il en est de même pour les entités ACMN VIE et NELB qui ne commercialisent que des produits d’épargne et de prévoyance.

Les risques de rachat et de frais sont les princi-paux risques techniques de l’entité NELL, qui ne commercialise que des produits d’épargne.

Pour les entités ACMN IARD et CPBK Ré, les risques techniques sont toutefois prédomi-nants :

● les risques techniques d’ACMN IARD sont les risques automobile, incendie et les autres risques IARD.

● pour CPBK Ré, les risques techniques sont portés par les engagements d’assurance liés aux dommages couverts, de réassurance res-ponsabilité civile (auto, générale, navigation de plaisance), accident de la vie, catastrophe naturelle et incendie.

4.1.2 Mesure du risqueLa surveillance du risque de souscription de la compagnie se fait via 2 grands types d’indica-teurs : le SCR formule standard et les indicateurs de pilotage de l’activité.

Le SCR formule standard

L’exposition au risque de souscription de la com-pagnie est en ligne avec les modules et sous-mo-dules identifiés par la formule standard dans le cadre du calcul des exigences de pilier I du cadre Solvabilité II.

En outre, les filiales de NEA ont étudié l’adéqua-tion de leur profil de risque avec la formule stan-

dard, dans le cadre de l’exercice ORSA, et ont conclu que l’utilisation du SCR formule standard était adaptée.

Ainsi, l’indicateur principal retenu pour mesu-rer les risques d’assurance de NEA est le SCR formule standard. Celui-ci est suivi de manière infra-annuelle via des proxys calculés chaque trimestre (hormis pour CPBK Ré et ACMN IARD qui en sont exemptés), il est projeté à horizon du plan d’af faires dans le cadre de la planification du capital et est soumis à dif férents chocs dans le cadre de l’ORSA.

Les indicateurs de pilotage de l’activité

Afin de permettre une surveillance opération-nelle des risques d’assurance, des tableaux de bord opérationnels sont mis en place dans les entités du groupe NEA et suivis sur une base a minima trimestrielle. Ils consistent en une sur-veillance d’indicateurs spécifiques liés à l’activité (volume, rentabilité…) et aux risques de l’entre-prise (indicateurs d’investissement, de situation des marché, des taux de rachat…)

4.1.3 Atténuation du risque

Dans l’optique de maîtriser et d’atténuer ses risques d’assurances, NEA a mis en place un sys-tème de surveillance reposant sur le dispositif de gestion du risque présenté en partie B.3 du pré-sent rapport.

Le groupe NEA définit une stratégie de risque qui est déclinée au niveau des entités. Cette dé-clinaison passe en particulier par :

● un système de politiques écrites homogénéi-sées au sein du groupe, encadrant les prises de risque des entités. Les politiques concernées sont la politique de souscription, la politique de gestion des risques techniques, la politique de réassurance et la politique de provisionne-ment.

32

● la définition et la déclinaison d’une appétence groupe, qui est définie comme le respect d’un ratio de couverture à horizon du plan d’af-faires, sous scénarios central et défavorables. Chaque entité est tenue de respecter l’appé-tence aux risques et de mettre en place les plans d’actions nécessaires à son respect.

● l’élaboration de scénarios ORSA centralisés au niveau du groupe, assurant à NEA un risque maîtrisé en cas d’occurrence d’un des scéna-rios défavorables envisagés.