rapport d'observations de la chambre régionale des comptes

TRANSCRIPT

COMMUNE DE

CONFLANS-SAINTE-HONORINE(78)

- CAHIER N° 1 -

Exercices 2008 et suivants

Observations définitivesdélibérées le 8 avril 2016

RAPPORT D’OBSERVATIONS DÉFINITIVES

Commune de Conflans-Sainte-Honorine (78)– Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 2/126

SOMMAIRE

SYNTHESE ........................................................................................................................................................... 5

RECOMMANDATIONS ...................................................................................................................................... 8

OBSERVATIONS ................................................................................................................................................. 9

1. INTRODUCTION ............................................................................................................................................. 9

1.1. Rappel de procédure ......................................................................................................................................... 9

1.2. Le précédent examen de la gestion .................................................................................................................. 9

1.3. Présentation générale de la commune ............................................................................................................ 10 1.3.1. Situation ...................................................................................................................................................... 10 1.3.2. Coopération intercommunale ...................................................................................................................... 10

2. LA FIABILIE DES COMPTES ..................................................................................................................... 12

2.1. Le cadre budgétaire ........................................................................................................................................ 12 2.1.1. La présentation et le vote du budget ............................................................................................................ 12 2.1.2. La formalisation des procédures budgétaires et comptables ....................................................................... 14 2.1.3. Le processus d’élaboration budgétaire ........................................................................................................ 15 2.1.4. L’exécution budgétaire ................................................................................................................................ 17

2.2. Le cadre comptable ........................................................................................................................................ 21 2.2.1. Les travaux en régie .................................................................................................................................... 21 2.2.2. Les provisions ............................................................................................................................................. 22 2.2.3. Le suivi patrimonial .................................................................................................................................... 22 2.2.4. Les engagements hors bilan ........................................................................................................................ 24 2.2.5. Les régies .................................................................................................................................................... 24

3. L’ANALYSE FINANCIERE ......................................................................................................................... 25

3.1. Périmètre de l’analyse et sources des données ............................................................................................... 25

3.2. L’évolution des charges et des produits ......................................................................................................... 25 3.2.1. Une décélération du rythme de progression des produits ............................................................................ 26 3.2.2. L’évolution dynamique des charges ............................................................................................................ 32

3.3. Un autofinancement fortement érodé à compter de 2014 ............................................................................... 38

3.4. L’évolution de l’investissement et son financement ...................................................................................... 38 3.4.1. Des dépenses d’équipement relativement limitées ...................................................................................... 38 3.4.2. Un financement quasi-exclusivement externe ............................................................................................. 39

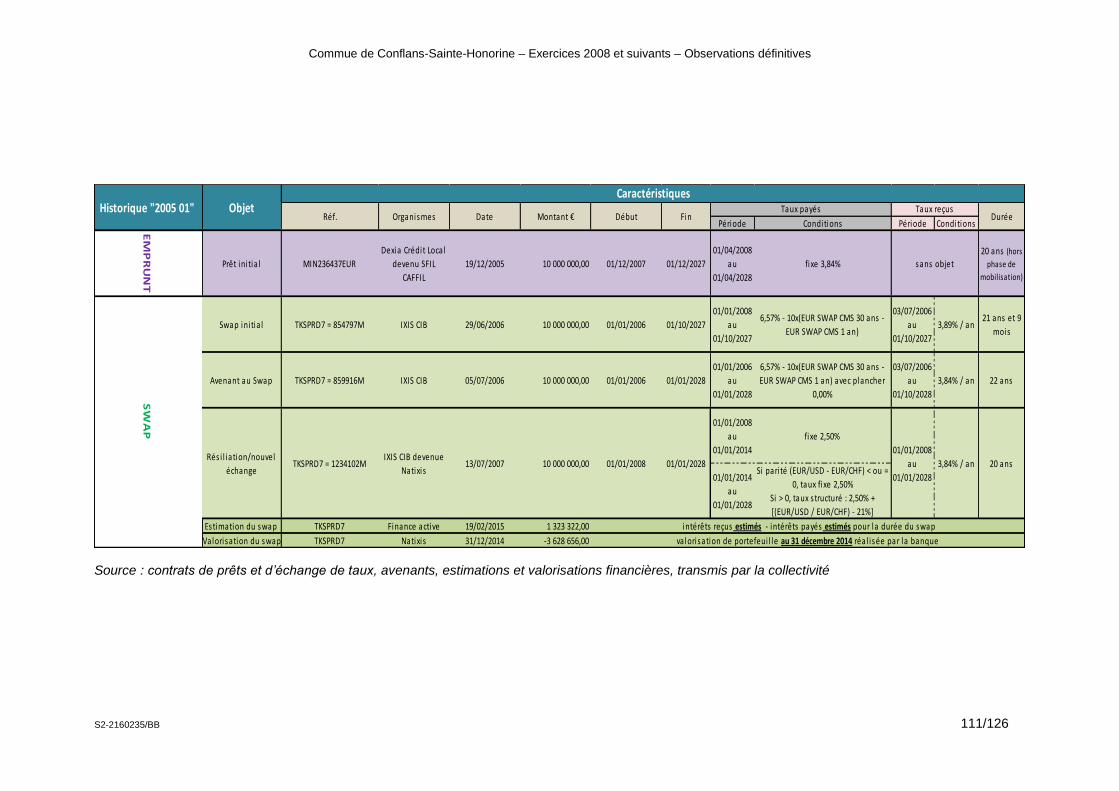

3.5. La gestion de la dette...................................................................................................................................... 39 3.5.1. Un désendettement temporaire suivie d’un ré-endettement rapide ............................................................. 39 3.5.2. Une gestion de la dette basée sur la souscription d’instruments de couverture ........................................... 40 3.5.3. Une politique de provisionnement à définir ................................................................................................ 46 3.5.4. Inéligibilité au fonds de soutien .................................................................................................................. 46 3.5.5. L’aide de conseils ........................................................................................................................................ 47

3.6. L’évolution du fonds de roulement ................................................................................................................ 47

3.7. Perspectives financières ................................................................................................................................. 48 3.7.1. Les pistes de l’audit de fin 2014 restent d’actualité .................................................................................... 48 3.7.2. Les mesures initiées et à poursuivre ............................................................................................................ 48 3.7.3. Les incertitudes liées à la gestion active de la dette .................................................................................... 49

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 3/126

4. LES RESSOURCES HUMAINES ................................................................................................................. 49

4.1. Une obligation de meilleure qualité d’information sur les effectifs ............................................................... 49

4.2. Organisation des services ............................................................................................................................... 50 4.2.1. L’évolution des effectifs au cours de la période 2010-2014 ....................................................................... 50 4.2.2. L’externalisation des services ..................................................................................................................... 59 4.2.3. Les ressources humaines en perspective, à compter de 2015 ...................................................................... 61

4.3. Le temps de travail ......................................................................................................................................... 63 4.3.1. L’organisation du temps de travail .............................................................................................................. 63 4.3.2. L’absence au travail en progression en 2014 .............................................................................................. 67 4.3.3. L’impact relativement minime des autres formes d’absentéisme ................................................................ 72

4.4. La gestion des ressources humaines ............................................................................................................... 73 4.4.1. Le rapport sur l’état de la collectivité (REC) .............................................................................................. 73 4.4.2. La gestion des carrières ............................................................................................................................... 73

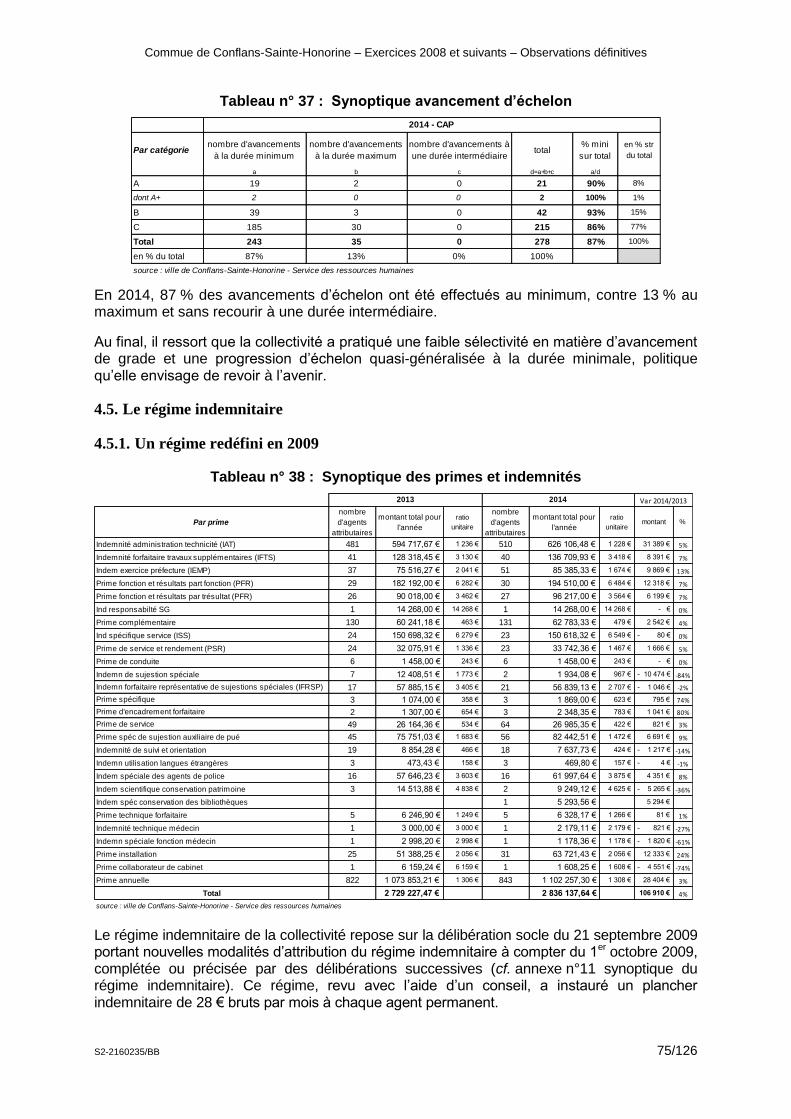

4.5. Le régime indemnitaire .................................................................................................................................. 75 4.5.1. Un régime redéfini en 2009 ......................................................................................................................... 75 4.5.2. Focus sur certains éléments indemnitaires .................................................................................................. 76

4.6. L’action sociale .............................................................................................................................................. 79

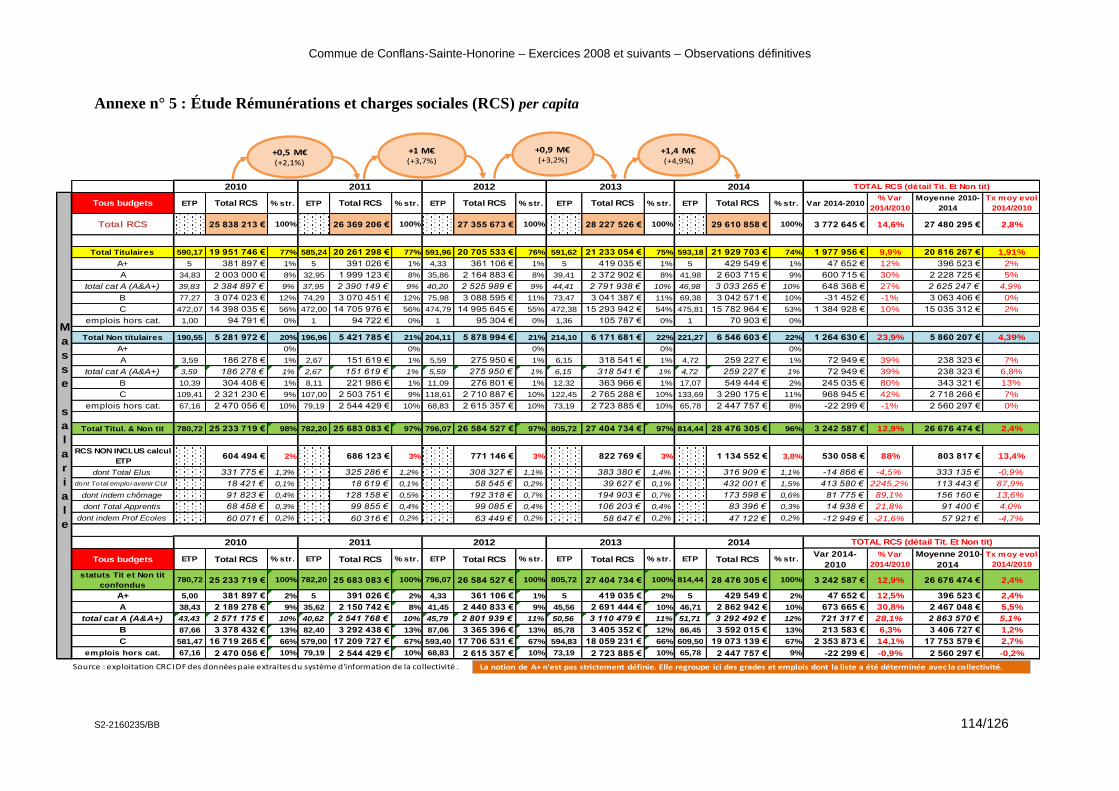

4.7. L’évolution de la masse salariale ................................................................................................................... 80 4.7.1. Les facteurs d’évolution ex ante et ex post ................................................................................................. 80 4.7.2. Autres éléments : personnel mis à disposition et assurance chômage ......................................................... 83

5. LE CENTRE MUNICIPAL DE SANTE....................................................................................................... 85

5.1. Présentation générale .................................................................................................................................... 85 5.1.1. Historique .................................................................................................................................................... 85 5.1.2. Configuration du centre ............................................................................................................................... 85 5.1.3. L’audit spécifique de 2013 .......................................................................................................................... 85

5.2. Le fonctionnement du centre .......................................................................................................................... 86 5.2.1. La définition de l’action du centre : le projet de santé et le règlement intérieur ......................................... 86 5.2.2. Les effectifs ................................................................................................................................................. 87 5.2.3. Le système d’information............................................................................................................................ 87

5.3. L’activité et la fréquentation .......................................................................................................................... 88 5.3.1. L’environnement de santé ........................................................................................................................... 88 5.3.2. Une connaissance de l’activité au travers du rapport annuel à améliorer .................................................... 88 5.3.3. La fréquentation : typologie et évolution .................................................................................................... 89 5.3.4. L’évolution de l’activité .............................................................................................................................. 92

5.4. La situation financière .................................................................................................................................. 95 5.4.1. Le coût de la structure ................................................................................................................................. 95 5.4.2. Les recettes .................................................................................................................................................. 96 5.4.3. Les dépenses ............................................................................................................................................... 99

5.5. Le contrôle interne ...................................................................................................................................... 100 5.5.1. Les régies d’avances et de recettes ............................................................................................................ 100 5.5.2. La gestion des accès au système d’information et la prévention de la fraude ........................................... 100 5.5.3. La prise en charge du personnel de la collectivité ..................................................................................... 101

5.6. Le suivi de l’audit de 2013 ......................................................................................................................... 101

ANNEXES ......................................................................................................................................................... 102

Annexe n° 1 : Données fiabilité des comptes ...................................................................................................... 102

Annexe n° 2 : Analyse rétrospective 2008/2014 ................................................................................................. 106

Annexe n° 3 : Tableaux d’analyse financière ...................................................................................................... 108

Annexe n° 4 : Historique et caractéristiques des quatre contrats d’échange de taux ........................................... 110

Annexe n° 5 : Étude Rémunérations et charges sociales (RCS) per capita ........................................................ 114

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 4/126

Annexe n° 6 : Tableau des heures supplémentaires par service .......................................................................... 119

Annexe n° 7 : Tableau des jours épargnés (CET) par an non cumulé ................................................................. 120

Annexe n° 8 : Tableau sur impact des autorisations d’absence ........................................................................... 121

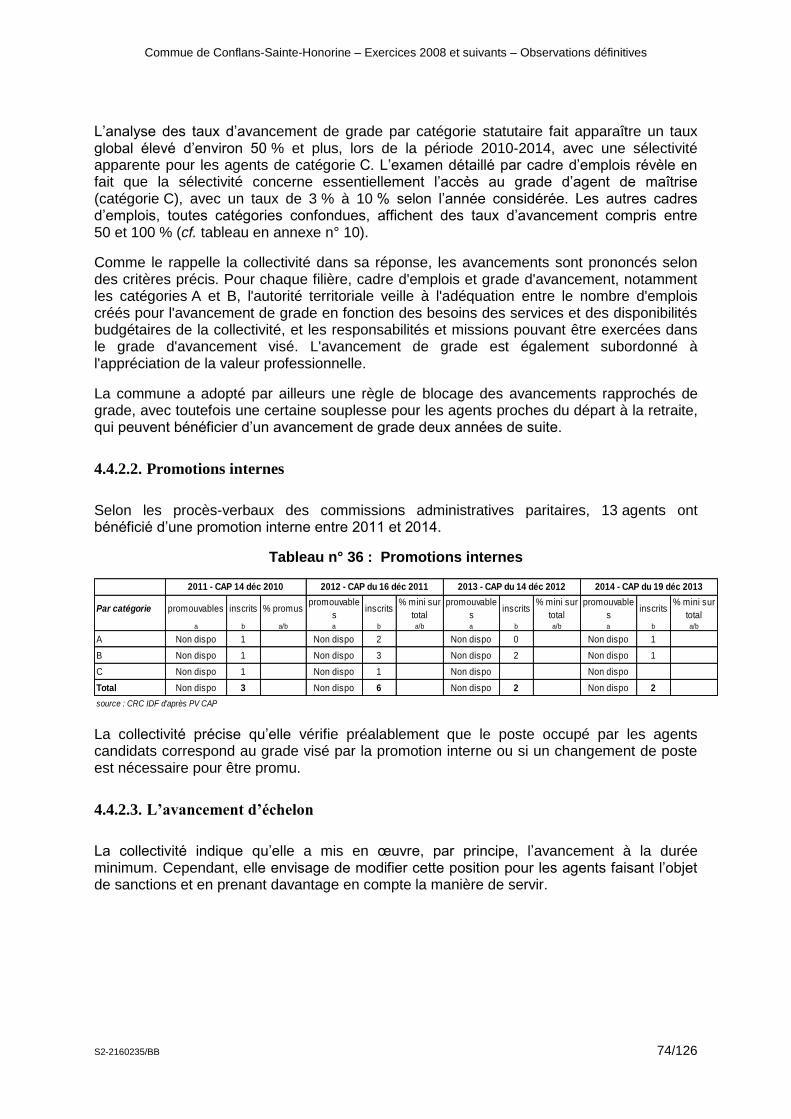

Annexe n° 9 : Tableau sur avancement de grades ............................................................................................... 123

Annexe n° 10 : Synoptique du régime indemnitaire ........................................................................................... 124

Annexe n° 11 : Effectifs du centre municipal de santé (CMS) ........................................................................... 125

GLOSSAIRE DES SIGLES ............................................................................................................................. 126

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 5/126

SYNTHESE

Commune des Yvelines de 35 000 habitants, dotée d’un budget annuel global d’environ 105 M€(1) et employant près de 814 agents(2), Conflans-Sainte-Honorine connaît une situation financière qui s’est fortement détériorée, en 2014, révélant les fragilités de la gestion décelées au cours de la période 2008-2013.

Une amélioration temporaire de l’endettement et de l’autofinancement

L’analyse financière rétrospective fait ressortir que la collectivité a partiellement mis en œuvre la recommandation de la chambre, formulée lors du précédent examen de la gestion, de suivre une trajectoire financière de restauration de l’autofinancement et de maîtrise de l’endettement.

De 2008 à 2014, l’encours de la dette du budget principal a d’abord diminué, entre 2008 et 2012, mais il a retrouvé, dès 2013, un montant équivalent à celui de 2008, autour de 45 M€. La dette s’est alourdie, en 2014, pour atteindre 48 M€, ce qui pose la question de sa soutenabilité. À cet égard, la souscription en 2013 d’un emprunt de 18 M€, mobilisable par tranches annuelles, a contribué et contribuera à augmenter l’encours jusqu’en 2016.

L’autofinancement de la commune a quant à lui progressé pour atteindre un pic de 6 M€, en 2012. Les difficultés de gestion se sont matérialisées, en 2014, avec la dé-corrélation manifeste du rythme de progression des produits par rapport aux charges créant ainsi un « effet de ciseau ». Cette évolution a notamment été accentuée par la baisse de la dotation globale de fonctionnement (DGF) et par la contribution croissante de la commune au fonds de péréquation des ressources communales et intercommunales (FPIC). Parallèlement, la mise en place des nouveaux ateliers pédagogiques (NAP), dans le cadre de la réforme des rythmes scolaires, ainsi que l’ouverture d’une structure en faveur de la petite enfance, ont contribué à l’accroissement des charges.

L’autofinancement s’est ainsi fortement dégradé, pour se situer à 1,6 M€, en 2014, et il est devenu insuffisant pour couvrir le remboursement de l’annuité en capital des emprunts.

La création de la communauté de communes de Poissy-Achères-Conflans-Sainte-Honorine, au 1er janvier 2014, devait être sans incidence financière pour la commune, compte tenu de la mise en place d’une attribution de compensation versée par la communauté, en contrepartie du transfert à cette dernière de la fiscalité économique et de la taxe d’enlèvement des ordures ménagères.

Une gestion de la dette qui expose fortement la collectivité au risque d’évolution défavorable

des taux

Afin de réduire la charge d’intérêts de sa dette, la commune a souscrit des instruments de couverture de taux.

Cette démarche, certes, a généré des gains estimés à 1,8 M€, jusqu’en 2013, mais elle a eu pour corollaire une exposition grandissante de la collectivité au risque de taux, dans la mesure où les trois contrats d’échange de taux, de plus en plus structurés, offraient un taux dépendant de la fluctuation de parités monétaires, et notamment de l’euro vis-à-vis du franc suisse (CHF). À ce jour, la collectivité est ainsi confrontée, au titre de ces trois contrats, à un risque de perte potentielle qui a pu être évaluée à environ 15 M€.

(1) M€ : millions d’euros

(2) Effectifs exprimés en équivalent temps plein travaillé (ETPT).

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 6/126

Face à ce risque financier, la commune a procédé, en 2013, à un réaménagement du contrat d’échange de taux présentant le risque le plus élevé. Ce réaménagement a consisté à prolonger de quatre ans, jusqu’au 1er janvier 2018, la phase au cours de laquelle le montant des intérêts est calculé selon un taux fixe.

Cette sécurisation, qui n’est que temporaire et qui permet à la commune d’acquitter un taux moins onéreux que celui qui résulterait de la formule de calcul structurée, indexée sur la parité euro-CHF, n’est cependant pas exempte de coût. En effet, ce réaménagement a eu pour conséquence, au titre de ces quatre années, de prévoir un taux fixe de 5,90 %, nettement supérieur au taux précédent de 1,67 %.

De plus, confrontée à un fort besoin de financement de ses investissements, en 2013, la commune a contracté auprès de l’établissement bancaire détenteur du contrat d’échange de taux, l’emprunt précité de 18 M€. L’offre de taux aurait vraisemblablement été plus avantageuse dans un contexte autre que celui de la négociation relative à la sécurisation du contrat ci-dessus.

Une recommandation de provisionner à titre facultatif les instruments financiers à risque

Du fait de ces montages financiers, réalisés avec l’aide de cabinets-conseils, 42 % de l’encours de la dette communale est désormais identifié F6, niveau le plus élevé en termes de risque, selon la classification de la circulaire du ministère de l’intérieur du 25 juin 2010 sur les produits financiers offerts aux collectivités.

Compte tenu de ce niveau de risque et en particulier de l’incertitude relative au niveau des taux applicables à la sortie de la période de taux fixe, le 1er janvier 2018, du contrat d’échange de taux le plus exposé, il serait de bonne gestion de provisionner ces instruments financiers, en recourant au mécanisme de neutralisation budgétaire préconisé par le guide de la direction générale des finances publiques.

Un effort de gestion à accomplir pour conforter la situation financière de la commune

Face à la montée de la contrainte financière, la commune a pris des premières mesures, en 2015. Elles ont notamment pris la forme d’une augmentation de la fiscalité pesant sur les ménages et de la diminution de certaines dépenses, telles la réduction du volume des subventions aux associations ou la suppression des NAP.

Ces premières actions sont appelées à se poursuivre par un effort de maîtrise des charges de gestion, afin de restaurer un autofinancement rendant possible tout à la fois la réalisation des investissements nécessaires au maintien des services à la population et le contrôle de l’endettement.

Des marges en matière de gestion des ressources humaines

À cet égard, l’analyse de la gestion des ressources humaines fait ressortir des marges de manœuvre en matière de gestion du temps de travail et de l’absentéisme, et de pilotage de la masse salariale.

Il a été notamment constaté que la durée réellement travaillée par agent, environ 1 565 heures, était inférieure à la durée légale de 1 607 heures, ce qui représente un coût théorique d’environ 0,6 M€ par an ou l’équivalent de près de 20 agents. Le coût de l’absentéisme, en progression en 2014, a quant à lui pu être évalué à environ 1,5 M€ par an.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 7/126

Pour mener à bien son projet de maîtrise de la masse salariale, la collectivité devra veiller à disposer d’un état des effectifs fiable, ce qui implique de renseigner avec exactitude les documents budgétaires sur l’état du personnel et le rapport sur l’état de la collectivité. Pour le suivi du personnel, il apparaît également souhaitable de renforcer le pilotage du service des ressources humaines auprès des autres services.

Par ailleurs, en application de la loi du 7 août 2015 portant nouvelle organisation territoriale de la République modifiant l’article L. 2311-2 du code général des collectivités territoriales (CGCT), la collectivité devra désormais élaborer un rapport sur les orientations budgétaires comportant une information fiable sur la gestion des effectifs et les dépenses de personnel.

Une amélioration du pilotage de la gestion du centre municipal de santé

Le centre de santé est une structure de soins de proximité à vocation sociale. Son activité est déficitaire, autour de 0,3 M€ par an, avec un taux de couverture des charges de fonctionnement de 70 % à 75 %. Afin de réduire le déficit du centre et de se rapprocher de l’équilibre, à l’horizon 2016, la collectivité a lancé, en 2015, les actions préconisées par un audit réalisé en 2013.

Pour atteindre cet objectif, il serait souhaitable de renforcer les outils de suivi d’activité existants et de rechercher l’entière maîtrise du processus des recettes. Le premier indicateur, à cet égard, sera la capacité du centre municipal de santé à calculer et à suivre le taux de rejet de remboursement par les organismes de sécurité sociale.

Une intercommunalité en construction accélérée

Membre de la communauté de communes de Poissy-Achères-Conflans-Sainte-Honorine, créée le 1er janvier 2014, devenue communauté d’agglomération au 1er janvier 2015, la commune fait désormais partie, depuis le 1er janvier 2016, de la communauté d’agglomération Grand Paris Seine et Oise, issue du regroupement de six intercommunalités existantes, qui s’étend au nord-ouest du département des Yvelines. Cet établissement de coopération intercommunale, qui réunit plus de 400 000 habitants appartenant à 70 communes, a pris la forme d’une communauté urbaine.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 8/126

RECOMMANDATIONS

Au terme de ses travaux, la chambre adresse les recommandations suivantes :

FIABILITE DES COMPTES Recommandation n° 1 : …………………………………………………………………..page 14

Adopter les décisions modificatives conformément aux instructions budgétaires et comptables.

Recommandation n° 2 : …………………………………………………………………..page 18

Fiabiliser le recensement des charges à rattacher par la production par les services gestionnaires du justificatif du service fait.

Recommandation n° 3 : …………………………………………………………………..page 46

Provisionner les instruments de couverture des emprunts présentant un risque, selon le mécanisme de neutralisation budgétaire préconisé par la Direction générale des finances publiques (DGFiP).

RESSOURCES HUMAINES Recommandation n° 4 : …………………………………………………………………..page 78

Clarifier les règles d’utilisation du parc de véhicules en procédant à une révision des autorisations de remisage et d’attribution éventuelle de véhicules de fonction.

Recommandation n° 5 : …………………………………………………………………..page 78

Améliorer le suivi des articles technologiques (téléphones mobiles et tablettes).

CENTRE MUNICIPAL DE SANTE Recommandation n° 6 : …………………………………………………………………..page 88

Actualiser le règlement intérieur du centre municipal de santé.

Recommandation n° 7 : …………………………………………………………………..page 98

Établir et suivre le taux de rejet de paiement des organismes de sécurité sociale et des mutuelles.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 9/126

« La société a le droit de demander compte à tout agent public de son administration » Article 15 de la Déclaration des Droits de l’Homme et du Citoyen

OBSERVATIONS

1. INTRODUCTION

1.1. Rappel de procédure

Par lettre en date du 13 janvier 2015, le maire de Conflans-Sainte-Honorine, M. Laurent Brosse, a été informé de l’ouverture de l’examen de la gestion de la commune, pour les exercices 2008 et suivants. M. Philippe Esnol, précédemment en fonction jusqu’en mars 2014, a été avisé par lettre du 14 janvier 2015.

La chambre régionale des comptes d’Île-de-France, délibérant en sa 6ème section a adopté le présent rapport d’observations définitives, qui constitue le premier cahier de l’examen de la gestion de la commune. Ce rapport porte sur la fiabilité des comptes, la situation financière, la gestion des ressources humaines, thème traité de manière approfondie dans le cadre d’une enquête nationale des juridictions financières, et sur le centre de santé municipal.

Ce rapport a été arrêté au vu des observations provisoires communiquées au préalable à M. Brosse et à M. Esnol, ainsi que de la réponse de M. Brosse, enregistrée au greffe le 7 mars 2016.

Ont participé au délibéré, qui s’est tenu le 8 avril 2015 et qui a été présidé par M. Geneteaud, président de section, Mme Banderet, première conseillère, M. Gillet, premier conseiller.

Ont été entendus :

- en son rapport, M. Gillet, premier conseiller ;

- en ses conclusions, sans avoir pris part au délibéré, le procureur financier.

Mme Bernier, auxiliaire de greffe, assurait la préparation de la séance de délibéré et tenait les registres et dossiers.

1.2. Le précédent examen de la gestion

Dans son précédent rapport du 23 avril 2009, portant sur les exercices de 2001 à 2007, la chambre avait souligné la fragilité structurelle des équilibres financiers de la commune. Reflet d’un faible niveau de ressources de gestion(3) et d’un endettement élevé, la capacité d’autofinancement (Caf) nette était demeurée négative sur toute la période, à l’exception de 2006. Elle avait recommandé à la commune d’être « très ferme sur la maîtrise de son endettement et de poursuivre ses efforts […] pour améliorer sa capacité d’autofinancement ».

(3) La collectivité avait insisté sur le manque de transparence du calcul de la dotation globale de fonctionnement (DGF) et ses

incidences sur l’autonomie financière. Elle a ensuite engagé un recours devant le Tribunal administratif pour demander la révision du montant de la DGF et réclamer une indemnisation de 7,25 M€ au titre des exercices 2005 à 2009. Ce recours, introduit le 4 février 2010, a été rejeté par jugement du 13 mai 2013.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 10/126

Par ailleurs, la chambre avait étudié les relations de la commune avec cinq associations sportives recevant des subventions supérieures à 23 000 € par an et constaté l’absence d’outil d’évaluation de la politique de soutien aux clubs sportifs comme, par exemple, la conclusion d’un contrat annuel ou pluriannuel d’objectifs et de performance. Elle avait également noté des insuffisances dans la tenue des dossiers de subvention, en l’absence des documents requis par le code du sport(4). La collectivité a depuis lors amélioré le suivi des subventions.

1.3. Présentation générale de la commune

1.3.1. Situation

Située à 25 kilomètres au nord-ouest de Paris et occupant une superficie de 990 hectares, la commune de Conflans-Sainte-Honorine tire son nom de sa position à la confluence de la Seine et de l’Oise. Au 1er janvier 2014, elle comptait, selon l’Institut national de la statistique et des études économique (Insee), 35 582 habitants.

Haut lieu de la batellerie qui a connu son apogée au 19ème siècle, elle accueille depuis 1966 un musée dédié à cette activité et qui a rouvert ses portes, en juin 2015, après deux années de travaux.

Au titre des équipements spécifiques, la commune est dotée d’un centre municipal de santé (CMS), d’une cuisine centrale exploitée en délégation de service public (DSP) et d’un centre aquatique, dont la gestion est également déléguée.

1.3.2. Coopération intercommunale

1.3.2.1. Une intercommunalité très récente

Avec les communes de Poissy et d’Achères, Conflans-Sainte-Honorine a formé, le 1er janvier 2014, la communauté de communes de Poissy, Achères et Conflans-Sainte-Honorine (CCPAC), forte de 92 850 habitants.

Cette création a été précédée d’études préalables(5) relatives à la définition du périmètre des compétences et à ses impacts financiers, réalisées sous le pilotage d’une association de préfiguration. Au final, la communauté a retenu deux compétences obligatoires, l’aménagement de l’espace communautaire et le développement économique, et quatre compétences optionnelles, l’environnement, l’action sociale, la voirie et la santé.

Du fait des modifications attendues de la carte intercommunale, en application de la loi n° 2014-58 de modernisation de l’action publique territoriale et d’affirmation des métropoles (MAPTAM) du 27 janvier 2014, l’établissement public intercommunal (EPCI) a retenu une organisation souple, reposant sur les moyens des communes-membres(6).

(4) Notamment les rapports d’utilisation réelle des subventions versées et prévisionnelle des subventions sollicitées, en

application de l’article R. 113-3 du code du sport. (5)

Source : rapport final remis en décembre 2013. (6)

Habilitée par la délibération n° 23 du 3 février 2014, Conflans-Sainte-Honorine a signé la convention quadripartite du 17 février 2014, permettant aux communes membres de mandater les dépenses et de recouvrer les recettes afférentes aux compétences de la CCPAC jusqu’au 30 avril 2014, dans l’attente de l’adoption de son premier budget.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 11/126

Des transferts de charges et des mises à disposition d’actifs(7), pour une valeur d’environ 1,8 M€(8), sont intervenus dès 2014. Ils ont concerné les ordures ménagères, les transports urbains (lignes de bus et service de transport à la demande Busphone), le dispositif FLORA(9), ainsi que certaines subventions et actions liées au développement économique ou à l’environnement.

Au 1er janvier 2015, la communauté de communes s’est transformée en communauté d’agglomération en accueillant deux nouvelles compétences obligatoires, l’équilibre social de l’habitat et la politique de la ville. Ce changement de dénomination présentait notamment un intérêt financier, avec le passage de la dotation d’intercommunalité de 0,6 M€, en 2014, à 3 M€, en 2015.

Enfin, aux termes des arrêtés du préfet des Yvelines n° 2015362-0002 et n° 2015362-0003 du 28 décembre 2015, la communauté a fusionné, au 1er janvier 2016, avec 5 autres intercommunalités pour constituer Grand Paris Seine et Oise, communauté urbaine de 400 000 habitants, répartis dans plus de 70 communes s’étendant au nord-ouest du département des Yvelines.

Il s’agit d’une forme d’intercommunalité plus intégrée, eu égard au nombre des compétences obligatoires(10), portées à sept, dans les domaines suivants : développement économique, aménagement de l’espace communautaire, équilibre social de l’habitat, politique de la ville, gestion de services d’intérêt collectif, environnement et cadre de vie, accueil des gens du voyage.

1.3.2.2. Une intercommunalité associative qui demeure complexe

La commune est membre de neuf syndicats intercommunaux (SI)(11) compétents dans les domaines suivants :

- eau, Syndicat des eaux d’Île-de-France (SEDIF) et SI de distribution d’eau du confluent (SIDEC) ;

- assainissement, SIA de Conflans Herblay (SIACH) ;

- déchets, SI pour la destruction des résidus urbains (SIDRU) ;

- aménagement, Syndicat mixte d’aménagement de gestion et entretien des berges de la Seine et de l’Oise (SMSO) et d’études Paris Métropole ;

- transports, Syndicat mixte d’études pour la réouverture de la grande ceinture (SMERGC) ;

- enfouissement des réseaux de télécommunication et d'électricité, SIERTECC ;

- santé, SI du centre hospitalier intercommunal Poissy-Saint-Germain-en-Laye.

Par délibération n° 33 du 29 septembre 2014, la commune a adhéré au Syndicat mixte pôle métropolitain Grand Paris Seine Aval (mise en œuvre d’actions d’intérêt métropolitain, promotion d’un modèle d’aménagement, développement durable et solidarité territoriale et amélioration de l’attractivité du territoire Seine Aval à l’échelle régionale et nationale).

(7) Cf. délibérations n° 6 et 7 du 15 décembre 2014.

(8) Source : compte de gestion 2014.

(9) Dispositif d’accueil et d’hébergement temporaire des personnes victimes de violence conjugale.

(10) Ces compétences sont transférables de plein droit, aux termes de l’article L. 5215-20-I du CGCT.

(11) A la date du 1

er janvier 2014, source : base de données BANATIC.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 12/126

Le financement de certains syndicats est réalisé par une participation budgétaire (SIACH, SM d’études Paris Métropole). Pour quatre autres, la contribution est fiscalisée (SIDRU, SIDEC, SMERGC et SIEP). La contribution la plus élevée et la plus dynamique concernait jusqu’en 2013 le SIDRU (238 K€(12), en 2008, et 430 K€, en 2013, soit + 81 % sur la période). Elle a contribué à équilibrer le budget de ce syndicat qui doit notamment faire face au remboursement d’un emprunt contracté pour le financement de l’usine de traitement.

2. LA FIABILIE DES COMPTES

2.1. Le cadre budgétaire

Le système d’information budgétaire et comptable utilisé par la commune dispose des fonctionnalités nécessaires à la préparation budgétaire et au suivi du budget, ainsi qu’à la tenue de la chaîne budgétaire et comptable (cycle des dépenses et des recettes, opérations de fin d’exercice).

Il existe des interfaces avec les applications de suivi de la dette, de gestion des ressources humaines, de dématérialisation des pièces comptables et d’utilisation du parapheur électronique de signature des bordereaux de titres et mandats.

2.1.1. La présentation et le vote du budget

2.1.1.1. La structure budgétaire

En 2014, le budget de 105 M€ au total est constitué essentiellement d’un budget principal et de trois budgets annexes gérant des services publics industriels et commerciaux (SPIC) :

- Busphone, minibus réservable par téléphone pour un transport à l’intérieur du territoire communal, relevant de l’instruction budgétaire et comptable M43 relative aux services publics locaux de transport de personnes, budget annexe transféré à la CCPAC fin 2014 ;

- Bâtiments industriels et commerciaux (BIC), service de location de bureaux/bâtiments

géré selon l’instruction budgétaire et comptable M4, applicable aux services publics locaux industriels et commerciaux ;

- Service de l’assainissement, en application de l’instruction budgétaire et comptable M49 applicable aux services publics d'assainissement et de distribution d'eau potable.

Le 29 juin 2015, un nouveau budget annexe a été ouvert pour suivre en régie le théâtre Simone Signoret, à la suite de la dénonciation par l’association gestionnaire de la convention la liant à la commune, en raison d’un désaccord sur les conditions d’exploitation matérielles et financières consécutif à la baisse de subvention communale.

2.1.1.2. Le vote du budget

Le budget est voté par chapitre et par nature, sans articles spécialisés, ni individualisation d’opérations d’équipement ou de recours au mécanisme des autorisations de programme-crédits de paiement (AP/CP).

(12) K€ : milliers d’euros.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 13/126

La commune a indiqué qu’une gestion des dépenses d’équipement en AP/CP suppose la validation d’un plan pluriannuel d’investissement (PPI) à moyen terme, la pérennité de son financement et la stabilisation du périmètre d’intervention de la commune, aujourd’hui redessiné dans le cadre de la refonte de l’intercommunalité.

Le budget primitif (BP) est adopté au cours du premier quadrimestre(13) de l’exercice auquel il s’applique avec, depuis 2011, une reprise anticipée des résultats. Pour 2015, la reprise au budget primitif a été de 4,8 M€. Selon la commune, cette option présente l’avantage d’intégrer, dès le stade du budget primitif, les dotations et bases fiscales notifiées par les services de l’État.

Toutefois, le mode de reprise n’est pas entièrement conforme aux dispositions de l’article R. 2311-13 du CGCT qui exige une justification attestée par le comptable public des résultats anticipés. En effet, « la reprise anticipée doit être justifiée par une fiche de calcul du résultat prévisionnel établie par l’ordonnateur et attestée par le comptable, accompagnée, soit du compte de gestion s’il a pu être établi à cette date, soit d’une balance et d’un tableau des résultats de l’exécution du budget visé par le comptable et accompagnés de l’état des restes à réaliser au 31 décembre ».

Ainsi, le budget primitif 2014, adopté le 28 avril 2014, avec reprise anticipée des résultats 2013(14), ne comportait pas d’état justificatif du résultat prévisionnel. Un extrait du compte de gestion provisoire retraçant l’exécution du budget 2013 avait certes été joint, mais il était dénué du visa du comptable. Le budget 2015 a également été voté sans respecter cette obligation, car aucun état revêtu du visa du comptable n’a été fourni.

L’insertion dans les annexes budgétaires d’un état sui generis « engagements reportés », authentifié par l’ordonnateur, présentant en fait de manière détaillée les restes à réaliser, permet cependant de satisfaire à la seconde exigence prévue, en cas de vote du budget avec reprise anticipée des résultats.

La commune a précisé qu’elle veillera à disposer des justificatifs requis pour l’adoption des prochains budgets avec reprise anticipée des résultats.

2.1.1.3. La tenue des annexes budgétaires

Hormis la fiabilité des données relatives aux effectifs de l’état C1.1 (cf. ressources humaines), l’analyse des maquettes budgétaires (budgets primitifs et comptes administratifs) fait ressortir une bonne tenue des annexes. Les états présentant l’encours de la dette en fonction de l’exposition au risque, notamment, sont conformes au modèle de la circulaire du 25 juin 2010 relative aux produits financiers offerts aux collectivités locales et à leurs groupements.

En application des dispositions de l’article L. 2313-1 du CGCT, les annexes A 7.3.1 et A 7.3.2 relatives aux recettes de la taxe d’enlèvement des ordures ménagères (TEOM) et dépenses afférentes ont été correctement renseignées jusqu’au transfert de cette compétence(15).

(13) Au plus tard le 15 ou 30 avril l'année du renouvellement des organes délibérants selon l’article L.1612-2 CGCT.

(14) Résultat de fonctionnement cumulé excédentaire de 10 M€, affecté pour 4 M€ au compte 1068 « Excédent de

fonctionnement capitalisé » et pour 6 M€ en report à la section de fonctionnement. La section d’investissement ne faisait pas apparaître de besoin de financement pour 2013, du fait d’un volume en restes-à-réaliser en recettes de 19 M€ couvrant le déficit d’exécution de l’année et les restes-à-réaliser en dépenses. (15)

La compétence a été transférée à la CCPAC au 1er avril 2014.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 14/126

L’examen des documents budgétaires les plus récents, compte administratif (CA) 2014 et budget primitif (BP) 2015, fait ressortir quelques imperfections dont les plus notoires sont :

- le défaut de mention des engagements financiers relatifs aux délégations de service public dans l’état IV - C2 –, liste des organismes dans lesquels a été pris un engagement financier ;

- absence de l’état IV - B.1.3 relatif aux contrats de crédit-bail, en dépit de l’existence d’écritures au compte 6122 Crédit-bail mobilier (2 K€) ;

- omission de l’état IV - C.3.3 portant liste des services individualisés dans un budget annexe.

En outre, il a été relevé que les décisions modificatives du budget adoptées par la commune n’utilisent pas la maquette officielle(16). En effet, les tableaux joints à la délibération ne permettent pas de vérifier l’équilibre réel du budget dans son ensemble.

La commune s’est engagée à apporter les modifications nécessaires à la bonne tenue des annexes budgétaires. Elle entend cependant conserver le modèle existant des décisions modificatives pour des raisons pratiques tout en adressant à la préfecture une version dématérialisée conforme à la maquette officielle.

Recommandation n° 1 :

Adopter les décisions modificatives conformément aux instructions budgétaires et comptables.

2.1.2. La formalisation des procédures budgétaires et comptables

Depuis le 13 septembre 2010, la saisie par les gestionnaires de crédits des bons de commande et le circuit de visas administratifs (chef de service, service marchés, service comptabilité) sont dématérialisés.

2.1.2.1. Une documentation partielle

La commune ne dispose pas d’un recueil de l’ensemble de ses procédures financières, même si quelques processus, comme la dématérialisation ou les opérations de fin d’exercice, font l’objet d’une documentation partielle par le service des finances.

Une fiche de procédure sur la dématérialisation des factures et le circuit de validation a toutefois été établie le 1er octobre 2014, afin de préparer les services au nouveau suivi des factures dans le cadre de la dématérialisation complète de la chaîne d’exécution des dépenses et des recettes, au 1er janvier 2015(17).

Elle rappelle notamment les règles relatives à l’engagement de la dépense et à la vérification du service fait tout en prévoyant une situation exceptionnelle, dérogatoire au principe d’engagement préalable, en cas d’absence « d’engagement à rapprocher à la facture ».

(16) Ce point avait été relevé par la sous-préfecture de Saint-Germain-en-Laye, le 14 octobre 2014.

(17) En application du protocole d’échanges standard d’Hélios version 2 (PSV 2) avec les services du comptable public, la

dématérialisation concerne les titres, mandats, pièces justificatives et la signature électronique des bordereaux.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 15/126

Selon la commune, ce cas de figure est limité, au regard d’un taux d’engagement préalable des dépenses mandatées de 95 % en 2013 et 2014. Elle a précisé qu’elle procédait à un contrôle de disponibilité des crédits avant de mandater des dépenses non préalablement engagées et qu’elle effectuait systématiquement un rappel à la règle auprès du service concerné en cas de manquement.

Le service des finances élabore également chaque année une note en vue de la clôture d’exercice. Adressée en octobre aux services, elle fixe ainsi une date limite d’émission des bons de commande, rappelle le régime juridique des rattachements et des restes à réaliser, et incite les services à relancer les fournisseurs pour envoi de leurs factures.

Elle prévoit ensuite, courant décembre, un point des engagements non soldés avec les services gestionnaires de crédits, afin d’arrêter les montants des charges à rattacher et des dépenses d’investissement à inscrire en restes à réaliser.

Cette procédure mériterait d’être complétée par un développement sur les rattachements des produits et sur le rapprochement des inventaires physique et comptable, afin de mettre à jour le patrimoine de la collectivité et de procéder aux écritures de fin d’exercice.

La collectivité a indiqué qu’elle amendera la procédure existante, en matière de rattachement des produits, tout en faisant état de la difficulté à procéder à un rapprochement des inventaires physique et comptable, au regard de l’investissement nécessaire et de son coût.

2.1.2.2. Une absence de suivi du délai global de paiement

Le délai global de paiement ne fait pas l’objet d’un suivi par la collectivité(18). Selon les données recueillies auprès du comptable public, bien qu’encore supérieur au délai réglementaire de 30 jours(19), en ce qui concerne le budget principal, il apparaît toutefois en amélioration entre 2013 (32,9 jours) et 2014 (30,54 jours).

La commune a indiqué, sur ce point, que la dématérialisation devrait permettre d’avoir une « pleine maîtrise des informations nécessaires au suivi du délai global de paiement (DGP) », grâce aux fonctionnalités du logiciel de numérisation des factures.

*

Au final, l’élaboration d’un recueil de procédures permettant de garantir la qualité des informations comptables et budgétaires et d’améliorer l’efficacité des processus, incluant le suivi du délai global de paiement, contribuerait aussi au respect du principe de l’engagement préalable de la dépense.

2.1.3. Le processus d’élaboration budgétaire

2.1.3.1. Les lettres de cadrage et les débats d’orientation budgétaires (DOB)

Les modalités de préparation du budget sont détaillées chaque année dans une note de cadrage adressée par le maire aux services et aux élus de secteur au cours du dernier trimestre de l’année.

(18) La commune a précisé, à cet égard, que son système d’information dispose d’une fonction d’alerte de dépassement de délai

à disposition des services. (19)

Décret n° 2013-269 du 29 mars 2013 relatif à la lutte contre les retards de paiement dans les contrats de la commande publique.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 16/126

Les propositions font l’objet d’un arbitrage final du maire, au début du premier trimestre de l’année, en vue de la tenue du débat d’orientation budgétaire organisé dans les deux mois précédant le vote, conformément aux dispositions des articles L. 2312-1 et L. 2531-1 du CGCT.

L’analyse des lettres de cadrage et des DOB, de 2008 à 2015, fait ressortir notamment les priorités de gestion suivantes :

- à compter de 2011, la volonté de stabilité fiscale ;

- en matière d’investissement, l’entretien du patrimoine et la concentration des dépenses d’équipement sur quelques projets déterminés ;

- le soutien au tissu associatif (budget de près de 3 M€ à plus de 200 associations), malgré une réduction de 15 %, en 2015, dans un contexte de maîtrise de la dépense publique ;

- la recherche de la maîtrise de l’endettement et de la sécurisation de la dette, compte tenu de l’évolution défavorable des instruments de couverture souscrits par la commune.

Jusqu’en 2014, la présentation de la dette était relativement succincte, sans information sur l’exposition au risque de taux. Elle est plus détaillée dans les documents préparatoires aux débats d’orientation budgétaire 2014 et 2015, avec une mention particulière sur les risques financiers liés à l’évolution défavorable des contrats d’échanges de taux (« swaps »).

Si aucune information sur le niveau de risque des emprunts et des instruments de couverture, selon la classification introduite à la fin de 2009 et reprise dans la circulaire du ministre de l’intérieur du 25 juin 2010 sur les produits financiers offerts aux collectivités territoriales, ne figure dans ces documents, une présentation est néanmoins disponible, à compter de l’année 2012, dans une annexe budgétaire(20) (budget primitif 2012 et compte administratif 2011).

2.1.3.2. Une information plus détaillée est exigée dans le rapport d’orientations

budgétaires

En application de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (NoTRe), modifiant l’article L. 2312-1 du CGCT, le rapport sur les orientations budgétaires de la collectivité sera plus exigent en ce qui concerne l’information de l’assemblée délibérante en matière d’endettement et de dépenses de personnel.

Le rapport devra ainsi inclure une présentation de la structure et de la gestion de la dette et comporter un développement relatif aux dépenses de personnel (communes de plus de 10 000 habitants), portant notamment sur l'évolution prévisionnelle et l'exécution des dépenses, les rémunérations, les avantages en nature et le temps de travail(21).

(20) Cf. guide des états de la dette 2013 applicable aux documents budgétaires édités à partir du 1

er janvier 2013.

(21) Un décret d’application précisera le contenu et les modalités de publication de ce rapport.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 17/126

2.1.3.3. Rapport sur la situation en matière d'égalité entre les femmes et les hommes

Comptant plus de 20 000 habitants, la commune a aussi l’obligation de présenter, « préalablement aux débats sur le projet de budget », un « rapport sur la situation en matière d'égalité entre les femmes et les hommes intéressant le fonctionnement de la commune, les politiques qu'elle mène sur son territoire et les orientations et programmes de nature à améliorer cette situation (…) »(22). Le contenu de ce rapport et les modalités de son élaboration ont été fixés par le décret d’application n° 2015-761 du 24 juin 2015 créant l’article D. 2311-16 du CGCT.

2.1.3.4. La programmation pluriannuelle des investissements

La commune utilise une programmation pluriannuelle de ses investissements pour arrêter ses priorités. Le plan élaboré pour 2014-2018 envisageait une prévision de dépenses d’équipement d’environ 44,4 M€, financée à hauteur de 19 M€ par les subventions et les versements du fonds de compensation de la taxe sur la valeur ajoutée (FCTVA).

2.1.4. L’exécution budgétaire

2.1.4.1. La tenue de la comptabilité d’engagement

La comptabilité des engagements est tenue par le service des finances qui procède à une revue des engagements deux fois l’an, en juin et en décembre, afin d’identifier ceux à solder et ceux en attente de facturation.

2.1.4.2. Les rattachements de charges et de produits

La ville n’a pas défini de seuil minimum de rattachement des charges et des produits.

2.1.4.2.1. Le rattachement des charges

En volume, les charges rattachées ont oscillé, de 2009 à 2013, entre 1,7 M€ et 2,6 M€ (cf. annexe n° 1 – tableau n° 1). Conformément à la note annuelle de fin d’exercice, la direction des finances détermine les charges à rattacher, après recensement des engagements non soldés auprès des services, lesquels ont l’obligation de justifier ce caractère non soldé(23).

Bien que cette exigence déclaratoire ne soit pas systématiquement respectée, l’impact demeurerait minime. Cette procédure pourrait être améliorée en demandant aux services gestionnaires d’y joindre la preuve du service fait (bon de livraison, procès-verbal de réception de travaux).

(22) Art. 61, codifié au CGCT à l’article L. 2311-1-2, en application de la loi n° 2014-873 du 4 août 2014.

(23) Par le renseignement d’un argumentaire pour la ligne concernée dans la liste des engagements non soldés, adressé aux

services par le service des finances.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 18/126

Le montant des charges à rattacher est définitivement arrêté en tenant compte de la journée complémentaire pour clore l’exercice comptable, période au cours de laquelle les factures reçues après le 31 décembre, mais correspondant à des fournitures livrées ou à des prestations réalisées avant le 31 décembre, sont mandatées(24).

En dépit de cette facilité, le taux de rattachement apparaît quelque peu élevé par comparaison avec un ordre de grandeur de 5 à 10 % généralement observé en rapportant le total des factures non parvenues au montant du chapitre 011 des charges générales. En l’espèce, le taux de rattachement constaté fluctue dans une fourchette de 14 % à 19 %, au cours de la période 2009-2013 (cf. annexe n° 1 – tableau n° 1).

Recommandation n° 2 :

Fiabiliser le recensement des charges à rattacher par la production par les services gestionnaires du justificatif du service fait.

La collectivité a précisé que l’état de rattachement des charges sera dorénavant visé par le service gestionnaire et l’élu de secteur.

2.1.4.2.2. Le rattachement des produits

Les produits à recevoir, compris entre 1,3 M€ et 2 M€, de 2009 à 2013, sont effectivement rattachés à l’exercice concerné. Selon les années, le ratio de rattachement varie entre 2,50 % et 3,70 % des produits de gestion(25) (cf. annexe n° 1 – tableau n° 2).

La part prépondérante des rattachements concerne les participations attendues de la caisse d’allocations familiales, versées notamment pour les structures d’accueil de la petite enfance. Suivies au c/7478 « participations – autres organismes » (984 807,05 €), elles ont représenté environ 52 % des rattachements, 1 885 765 €, en 2012.

2.1.4.3. Le taux d’exécution des crédits

2.1.4.3.1. L’évolution générale

Lors de la période 2009-2013, en section de fonctionnement, les taux d’exécution (cf. annexe n° 1 – tableau n° 3) ont oscillé entre 96 % et 98 % des dépenses, les recettes étant quant à elles réalisées légèrement au-delà de la prévision, ce qui atteste d’une évaluation prudente (101 % à 106 %).

En investissement, le taux d’exécution des dépenses varie fortement d’une année à l’autre, de 78 %, en 2009, à 37 %, en 2012, et 65 %, en 2013).

D’importantes annulations de crédits sont constatées en 2011 (13,6 M€) et 2012 (12,8 M€), représentant respectivement 41 % et 42 % du total des crédits ouverts. Elles sont consécutives à un moindre besoin de financement par l’emprunt (12,6 M€ en 2011 et 4,9 M€ en 2012) et à des réductions ou à des annulations de dépenses d’équipement (environ 1 M€, en 2011, et 8 M€, en 2012(26)).

(24) La commune a indiqué que la répartition des écritures de fin d’exercice, entre mandatement pendant la journée

complémentaire et rattachement de charges, était stable au cours de la période, et s’élevait respectivement à 30 % et à 70 %. (25)

Par simplification, ce sont la totalité des recettes de fonctionnement, hors produits financiers et exceptionnels. Cet agrégat regroupe les comptes 70 à 75 et un compte de transfert de charge, le compte 791. (26)

Aux chapitres 20, 21 et 23.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 19/126

Ces variations reflètent surtout un décalage dans le cycle de réalisation des investissements. L’accélération en fin de mandature de plusieurs projets s’est en effet traduite par le redressement du taux d’exécution des dépenses (65 %) et la quasi-disparition des annulations de crédits (1 %) en 2013.

L’exécution des recettes d’investissement est similaire. Proche de 60 %, en 2009 et 2010, le taux décroît sensiblement, en 2011 et 2012, pour atteindre 28 %, avant de se redresser à 56 %, en 2013. Cette similarité se vérifie également pour les annulations de crédits dont les montants sont du même ordre qu’en dépenses pour 2011 (11,9 M€) et 2012 (10,2 M€). Ils correspondent principalement à la réduction du volume des emprunts et au décalage du versement des subventions d’investissement, en 2013, en fonction de l’avancée des travaux.

2.1.4.3.2. Les crédits d’emprunts inscrits en recettes d’investissement, en 2013

Si, par nature, les prévisions de recettes sont évaluatives, contrairement aux inscriptions de dépenses, au caractère limitatif, en 2013, c’est un montant de 21 M€ de crédits qui a été inscrit en recettes au chapitre 16 (8 M€ de titres émis et 13 M€ de restes à réaliser), nettement supérieur au montant inscrit au budget primitif (11,67 M€).

La commune a expliqué que cet écart correspondait à l’emprunt « Natixis », souscrit le 28 juin 2013, à la suite de la renégociation d’un contrat d’échange de taux avec cet établissement, pour un total de 18 M€ et mobilisable en quatre tranches successives, de 2013 à 2016(27), dont 5 M€ mobilisés en 2013.

Nonobstant l’existence de ces tranches pluriannuelles, le montant cumulé d’emprunts souscrits en 2013, par ailleurs, dépassait le plafond afférent à la délégation de signature donnée au maire(28), en application de l’article L. 2122-22 du CGCT, à savoir un montant maximum de 20 M€ par an, dans la limite des crédits inscrits au budget.

2.1.4.4. La sincérité des restes à réaliser en section d’investissement

Entre 2009 et 2013, les restes-à-réaliser ont représenté un volume élevé, accentué conjoncturellement par le décalage de réalisation de plusieurs projets. Les restes à réaliser ont représenté selon les années une part significative des recettes (entre 16 % et 34 %) et des dépenses (entre 19 % et 34 % entre 2009 et 2012), voire même prépondérante avec 76 % en 2013 (cf. annexe n° 1 – tableau n° 3).

Lors de cette période, les restes à réaliser en dépenses ont oscillé entre 3,5 M€ et 9,5 M€, en fonction du rythme de réalisation des projets lancés, par exemple, en 2013, le château Gévelot, la maternelle Basses Roches, la halte fluviale, soit un taux compris entre 16 % et 34 % des crédits ouverts.

S’agissant des recettes, le montant des restes-à-réaliser a fluctué de 6,1 M€ à 9,5 M€ entre 2009 et 2012 (19 % et 34 % des crédits ouverts), pour culminer à 19,2 M€, en 2013 (76 %), dont 13 M€ correspondant aux tranches 2014 à 2016 de l’emprunt précité.

(27) La première tranche à mobiliser avant le 1

er septembre était de 4 M€, la seconde avant le 1

er septembre 2014 était de 6 M€,

les deux dernières de 4 M€ chacune. (28)

Délibérations du 31 mars 2008 n° 1 et n° 2.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 20/126

Un suivi budgétaire, sous la forme d’autorisations de programme et de crédits de paiement, aurait pu permettre de davantage lisser la réalisation des investissements et de réduire le montant des restes à réaliser. La commune a convenu de l’intérêt de ce dispositif et a prévu des actions de formation, afin d’appréhender au mieux le traitement juridique et des AP/CP, au titre de l’exercice 2016.

2.1.4.5. L’affectation des résultats

Les résultats d’exécution budgétaire figurant dans les comptes administratifs sont concordants avec les totaux des comptes de gestion. L’affectation des résultats ne fait apparaître aucune anomalie pour le budget principal et les trois budgets annexes gérant des services publics de nature industrielle ou commerciale (SPIC) en vigueur jusqu’en 2014. Toutefois, la détermination des résultats des budgets annexes Bâtiments industriels et commerciaux (BIC) et Busphone (service municipal qui assure un transport tout public à la demande, à l’intérieur de la ville) appelle les observations ci-après.

2.1.4.5.1. La viabilité du budget Bâtiments Industriels et Commerciaux

Le résultat de clôture de la section d’exploitation, structurellement déficitaire pour les exercices 2012, 2013 et 2014, n’a pas permis de couvrir le besoin en financement de la section d’investissement pour 2012 et 2013, à hauteur respectivement de 55 983,40 € et de 86 956,77 € (cf. annexe n° 1 – Tableau n° 4).

La récurrence de ce déficit d’exploitation pose la question de la viabilité de ce budget, en dépit de versements de loyers par le budget principal, pour compenser la mise à disposition, depuis 2011, de locaux au profit d’associations(29), qui viennent s’ajouter au loyer acquitté depuis 2003 pour l’occupation par des services municipaux(30) de terrains gérés par le budget annexe Bâtiments industriels et commerciaux.

La commune a précisé que la mise en place des loyers n’était pas liée à la constatation d’un déficit. Il y aurait donc lieu de considérer que ces loyers compenseraient des contraintes particulières de fonctionnement de service public, ce qui serait conforme au principe d’interdiction de financement d’un service public industriel et commercial sur les ressources propres de la collectivité (L. 2224-1 du CGCT(31)), défini à l’article L. 2224-2 1°du CGCT.

(29) Décision du 22 juillet 2011 et conventions avec les associations : Hommes grenouilles du 11 mars 2012 à effet rétroactif

au 1er septembre 2011, d’une durée d’un an reconductible sans limitation de durée, Union sportive conflanaise (USC)

du 23 décembre 2011, à effet rétroactif au 1er septembre 2011, d’une durée d’un an reconductible sans limitation de durée

et Comité de quartier Romagné-Renouveau - non datée et d’une durée d’un an à compter de sa notification, reconductible dans la limite de 5 ans. (30)

Délibération du 29 septembre 2003. (31)

L’article L. 2224-1 du CGCT prévoit que « les budgets des services publics à caractère industriel ou commercial exploités en régie […] doivent être équilibrés en recettes et en dépenses ». L’article L. 2224-2 du CGCT « interdit aux communes de prendre en charge dans leur budget propre des dépenses au titre des services publics visés à l'article L. 2224-1 ». Par exception limitativement énumérée par l’article L. 2224-2 du CGCT, « le conseil municipal peut décider une telle prise en charge lorsque celle-ci est justifiée par l'une des raisons suivantes : 1° Lorsque les exigences du service public conduisent la collectivité à imposer des contraintes particulières de fonctionnement ; (…). La décision du conseil municipal fait l'objet, à peine de nullité, d'une délibération motivée. Cette délibération fixe les règles de calcul et les modalités de versement des dépenses du service prises en charge par la commune, ainsi que le ou les exercices auxquels elles se rapportent. En aucun cas, cette prise en charge ne peut se traduire par la compensation pure et simple d'un déficit de fonctionnement ».

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 21/126

Par ailleurs, il y a lieu de s’interroger sur la sincérité des prévisions de recettes de cessions d’immobilisations, comprises entre 0,2 M€ et 1 M€ lors de la période 2009-2014, non suivies d’exécution, de 2009 à 2013, ou pour un montant bien moindre en 2014, 0,27 M€, au lieu de 0,54 M€ (cf. annexe n° 1 – Tableau n° 5).

La commune a expliqué, à cet égard, que le budget annexe Bâtiments industriels et commerciaux disposait d’un « potentiel de vente », mais que les cessions prévues au budget ont subi un décalage dans le temps, notamment celles de deux terrains, initialement prévues en 2011. La première, au bénéfice d’une association cultuelle, n’est intervenue qu’en 2014, tandis que la seconde, en vue de l’implantation d’une clinique, n’a pas été réalisée après le refus, en 2012, de l’agence régionale de santé (ARS) de donner suite à ce projet.

2.1.4.5.2. Le versement de subventions d’équilibre au budget Busphone (SPIC M43)

Le résultat d’exploitation, devenu déficitaire en 2013 (- 11 019,79 €), n’a pas non plus permis de combler le besoin de financement de la section d’investissement (- 1 790,96 €). Le déficit constaté en 2014, 10 741,35 €, et le solde d’exécution négatif de la section d’investissement, 30,64 €, ont été repris au budget principal de la commune par délibération du 30 mars 2015, dans le cadre du transfert de la compétence à l’intercommunalité créée le 1er janvier 2014.

Entre 2009 et 2013, ce budget annexe par ailleurs, aurait bénéficié d’une subvention d’équilibre en provenance du budget principal (cf. annexe n° 1 – tableau n° 7), sans adoption d’une délibération justifiant ces versements dérogatoires au principe d’équilibre précité des services publics industriels et commerciaux.

Sans contester l’absence de délibération, la commune a mis en avant le rôle social de ce mode de transport, créé il y a 37 ans, son activité en 2014, 15 000 voyages pour 400 usagers, et a souligné l’absence de tout financement extérieur pour justifier les versements effectués avant le transfert à l’intercommunalité.

2.2. Le cadre comptable

2.2.1. Les travaux en régie

Les interventions du service technique, qui accroissent la valeur du patrimoine de la collectivité, sont comptabilisées en travaux en régie (c/722).

Ils comprennent le prix des fournitures, augmenté du coût de la main d’œuvre, correspondant au produit des heures de travail effectuées par un coût horaire calculé par le service des ressources humaines. Un état récapitulatif détaillé est établi chaque année, ce qui permet de justifier le montant à inscrire en opération d’ordre budgétaire.

Cette opération a pour effet de diminuer les charges de fonctionnement et d’augmenter les dépenses d’investissement par une inscription dans un chapitre d’immobilisations. Cela permet aussi de récupérer une partie de la taxe sur la valeur ajoutée payée sur les fournitures par la voie du FCTVA. Ce suivi rigoureux pourrait être enrichi en indiquant, pour chaque intervention valorisée, la référence au numéro d’inventaire du bien concerné.

En volume, ce poste a progressé de 28 %, entre 2009 et 2013, oscillant autour de 590 K€. Ces travaux ont représenté en moyenne 7 % du résultat de clôture de fonctionnement, soit une majoration du résultat en valeur de 538 K€ (cf. annexe n° 1 – tableau n° 8).

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 22/126

2.2.2. Les provisions

La collectivité n’a constitué aucune provision lors de la période examinée, en l’absence notamment de risque pour contentieux.

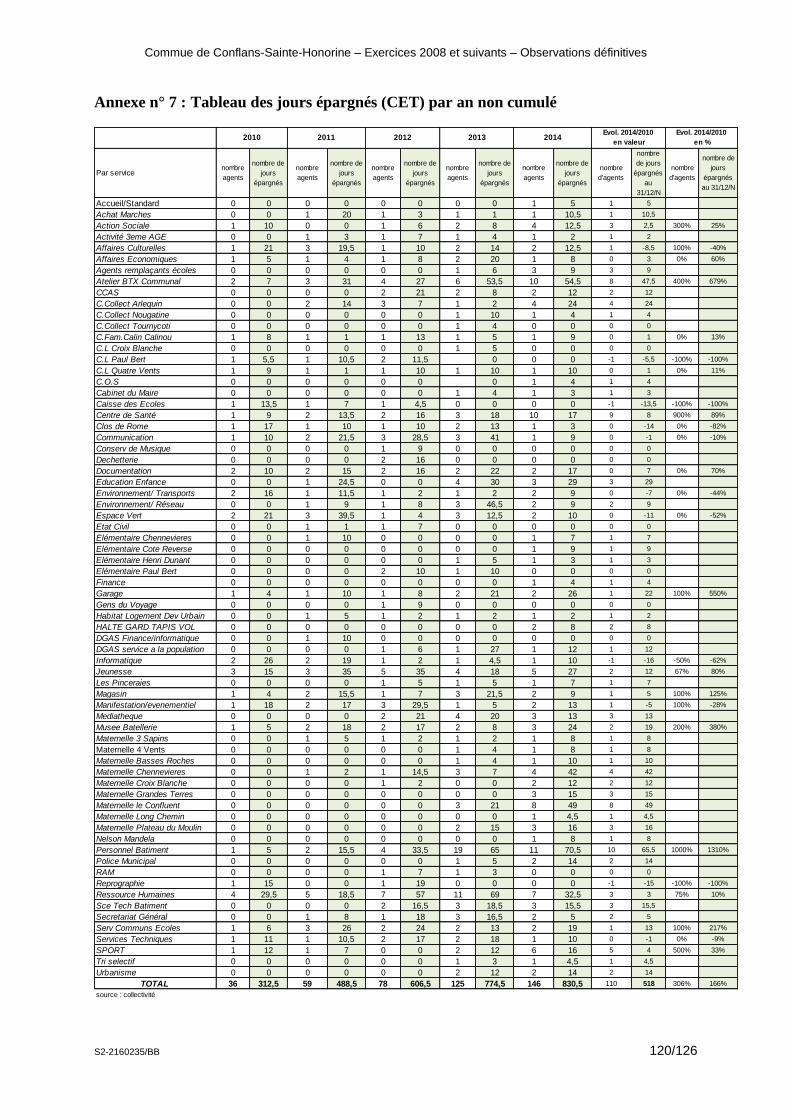

La question se pose néanmoins au titre des pertes latentes liées aux instruments de couverture détenus par la commune (cf. 3.5. La gestion de la dette). Cette dernière s’interroge également sur le besoin de provisionner la charge future relative aux comptes épargne-temps (cf. 4.4.1.5. Le compte épargne temps).

2.2.3. Le suivi patrimonial

2.2.3.1. Un rapprochement satisfaisant des états de l’ordonnateur et du comptable

Le rapprochement de l’inventaire de l’ordonnateur avec l’état de l’actif du comptable public et le compte de gestion, au 31 décembre 2013, fait apparaître un écart minime, inférieur à 1 % de la valeur nette patrimoniale (187 743 955 €)(32).

Il provient :

- de l’absence du compte 20423 « projets d’infrastructures d’intérêt national » (103 337 € de valeur nette comptable) à l’inventaire ;

- d’une différence de 3 078 € entre les soldes inscrits à l’état de l’actif et à l’inventaire, au titre du compte 2188 « autres immobilisations corporelles » ;

- des comptes 266 « autres formes de participation » (67 436 €), 271 « titres immobilisés – droits de propriété » (45 735 €) et 275 « dépôts et cautionnements versés » (13 335 €) non présents dans l’inventaire de la collectivité.

La collectivité a fait part de sa volonté de rectifier ces écarts.

2.2.3.2. Un bon suivi des immobilisations, à améliorer pour les biens délégués

Le suivi des immobilisations et la comptabilisation des amortissements pour les biens amortissables sont concordants entre l’ordonnateur et le comptable public. Comme indiqué précédemment, l’inventaire de l’ordonnateur ne contient aucune immobilisation financière.

Les immobilisations en cours sont régulièrement mises à jour et transférés aux comptes d’imputation définitive, par opérations d’ordre non budgétaires (cf. annexe n° 1 – tableau n° 9).

Il a toutefois été constaté que les biens dont la gestion est déléguée ne figuraient pas dans le compte approprié c/241 « immobilisations mises en concessions ou en affermage ». Par exemple, les équipements de la cuisine centrale (2,7 M€) et du centre nautique (7,4 M€ hors travaux ultérieurs de 0,5 M€), sont incorrectement inscrits au c/21318 « Autres bâtiments publics ».

(32) Source : compte de gestion 2013.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 23/126

Cette distinction comptable, rappelée par l’instruction M14 (tome 1, titre 1, chapitre 2, classe 2, compte 24), est destinée à permettre un meilleur suivi de la valorisation de ces biens délégués, notamment en cas d’amortissement, selon la nature amortissable ou non de ces actifs.

En l’espèce, ces biens producteurs de revenus(33) ne seraient pas soumis à l’obligation d’amortissement lorsqu’ils sont affectés, directement ou indirectement, à l’usage du public ou à un service public administratif, quelle que soit la modalité de gestion, au regard des dispositions de l’article R. 2321-1 2° du CGCT.

Néanmoins, la valeur de la cuisine centrale demeure incertaine. Réalisée en 1988 dans le cadre d’une concession(34) et exploitée depuis lors en délégation, elle a été inscrite tardivement à l’actif de la commune, en 2008, à la demande du comptable public. Le montant retenu est en effet sujet à caution en raison d’une interrogation sur le mode d’enregistrement des redevances de crédit-bail, selon l’instruction comptable M12 en vigueur entre 1988 et 2006, d’un manque de fiabilité dans les écritures de clôture et de transfert de soldes comptables, lors du passage en comptabilité M14, au 1er janvier 1997, et de l’incorporation éventuelle des travaux réalisés dans les offices des points de distribution.

À cet égard, la collectivité a indiqué qu’elle procéderait aux régularisations nécessaires, en fonction du mode de gestion des équipements concernés.

2.2.3.3. Les règles d’amortissement

Les écritures d’amortissement du budget principal, comprises entre 1,5 M€ et 2,5 M€ par an, de 2009 à 2014, sont équilibrées (cf. annexe n° 1 – tableau n ° 10), et sont conformes aux durées adoptées par la collectivité. L’actualisation effectuée en 2014 a permis de préciser les plages d’amortissement des budgets annexes SPIC, auparavant lacunaires.

Toutefois, la disposition prévoyant pour les budgets BIC et assainissement de débuter l’amortissement l’année suivant celle de l’acquisition des biens(35) n’est pas conforme à la règle du prorata temporis, impliquant de constater l’amortissement lors de la mise en service des actifs relevant d’un service public industriel et commercial(36). La commune a précisé qu’elle appliquera ce mode d’amortissement pour les nouvelles acquisitions.

2.2.3.4. La gestion physique du stock du centre technique

Placé sous la responsabilité du service achats et marchés publics, le magasin entretient un stock destiné à approvisionner les ateliers du service technique et à répondre aux besoins des services municipaux en matière de fournitures informatiques et de bureau, de produits d’entretien, de petit outillage et consommables, d’équipements de protection individuelle et de vêtements de travail.

(33) Par délibération du 29 septembre 2003, le conseil municipal a fixé à 25 ans la durée d’amortissement des immeubles

productifs de revenus acquis à compter du 1er

janvier 2004 (34)

Concession d’une durée totale de 15 ans selon le contrat signé le 6 janvier 1988 pour une durée de 7 ans, renouvelable deux fois par tacite reconduction d’une durée de quatre ans. L’équipement a été financé par crédit-bail. (35)

Cf. « pour les immobilisations acquises à partir du 1er janvier, avec une première annuité en 2015 ».

(36) cf. instruction M4, commentaires des comptes 28 « amortissements des immobilisations ».

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 24/126

Situé à proximité du centre technique, le magasin s’appuie sur quatre agents. Bien que d’une valeur totale modeste d’environ 137 K€ au 1er janvier 2015, il fait l’objet d’une vérification annuelle, qui consiste à rapprocher les quantités détenues et le stock comptable, et cette vérification constitue une amorce de contrôle interne. Les écarts constatés, qui tiennent probablement à des erreurs de référencement, sont indiqués mais ne sont pas expliqués.

2.2.4. Les engagements hors bilan

2.2.4.1. Les garanties d’emprunt

La ville garantit un encours de dette de 72,3 M€, dont 98 % (70,8 M€) en faveur d’organismes intervenant en faveur de logements aidés par l’état et le reste pour d’autres organismes (1,5 M€). L’annuité totale garantie en 2013 est de 13,7 M€.

2.2.4.2. La convention de portage avec l’Établissement public foncier des Yvelines

Afin de conduire un projet de renouvellement urbain, comportant la reconversion d’un site d’activités et d’emprises urbaines libérées par la relocalisation d’entreprises, la collectivité a confié une mission de portage et de veille foncière à l’Établissement public foncier des Yvelines (EPFY), par convention du 23 janvier 2009, pour une durée de quatre ans prolongée par avenants jusqu’au 31 décembre 2014.

Au terme de cet accord, la commune s’engage, en fin de convention, à racheter ou à faire racheter par des opérateurs le foncier acquis, majoré des frais annexes et du coût des études diligentées par l’Établissement public foncier des Yvelines.

Les biens acquis par l’EPFY constituent des engagements hors bilan(37), recensés dans une annexe budgétaire dédiée. Selon le compte administratif 2013, Ils s’élevaient à 10,7 M€, dont 9,5 M€ acquis en 2013, en vue de reconvertir une superficie de 23 hectares dans la construction de 300 logements incluant 28 % d’habitat locatif social (site « OTELLO »).

Pour ce projet, l’Établissement public foncier des Yvelines s’est engagé à assurer le portage jusqu’à sa sortie opérationnelle, de sorte qu’en cas d’aléas générateurs de retards, la ville n’ait pas à acquérir l’emprise.

2.2.5. Les régies

À la date du 31 décembre 2014, la commune disposait de 44 régies, dont 25 de recettes et 19 d’avances, hors budget annexe BIC et budgets rattachés du centre communal d’action sociale et de la caisse des écoles.

Dans le cadre de son plan de contrôle, le comptable public a vérifié, en 2013, le quart des régies de la ville (11 contrôles), ainsi que celle du budget annexe BIC. Au regard de leur nombre, la mise en place d’une régie centralisée, au titre des structures offrant des services à la population, crèches par exemple, pourrait être envisagée avec intérêt.

Au demeurant, la collectivité a indiqué qu’elle réfléchissait à la réorganisation de ses régies.

(37) Les engagements hors bilans sont définis par l’instruction M14 – tome 1 – titre 1 – chapitre 2 – classe 8.

Commue de Conflans-Sainte-Honorine – Exercices 2008 et suivants – Observations définitives

S2-2160235/BB 25/126

3. L’ANALYSE FINANCIERE

3.1. Périmètre de l’analyse et sources des données

L’analyse a essentiellement porté sur le budget principal, du fait du volume financier non significatif des budgets annexes.

Les données financières, figurant en annexe n° 2, sont issues des fiches de la direction générale des finances publiques (DGFiP) 2008-2013(38), complétées au besoin des comptes administratifs et de gestion, ainsi que informations extraites de l’outil financier des juridictions financières, ANAFI.

Les agrégats retenus par la DGFiP sont simplifiés et comprennent quelques retraitements par rapport aux données des comptes administratifs (cf. encarts explicatifs en bas de l’annexe n° 2).

Ces fiches comportent des ratios de comparaison de la situation de la collectivité avec les moyennes de la strate d’appartenance, réunissant les communes de 20 000 à 50 000 habitants n'appartenant, jusqu’en 2014, à aucun groupement à fiscalité propre.

Ces ratios font ressortir une situation structurelle proche de la moyenne en fonctionnement, mais des ratios dits de niveau (en €/habitant) moins favorables que la moyenne, notamment pour les produits, en particulier la DGF, ce qui impacte l’autofinancement.

En investissement, si le niveau de dette par habitant est supérieur à la moyenne, celui des dépenses d’équipement est moindre, surtout en début de période (2009-2011), puis converge, en 2013, vers la moyenne de la strate.

3.2. L’évolution des charges et des produits

La commune réussit à dégager un résultat positif, de 2008 à 2013, qui oscille de 2,6 M€ à 4,7 M€. Il se contracte cependant fortement, en 2014, avec 41 K€ (cf. annexe n° 3 – tableau n° 1). Cette brusque variation est la conséquence d’une différence significative d’évolution des charges et des produits.