rapport d’activitÉ 2015 - groupe des assurances...

TRANSCRIPT

2015

ACMGROUPE DES ASSURANCES DU CRÉDIT MUTUEL

RAPPORT D’ACTIVITÉ

3

SOMMAIRE

4

5

6

8

12

19

22

24

PROFIL

ORGANIGRAMME

ENTRETIEN AVEC LE PRÉSIDENT

CHIFFRES CLÉS

L’ACTIVITÉ DES ACM EN FRANCE

GESTION FINANCIÈRE

DÉVELOPPEMENT À L’INTERNATIONAL

ORGANISATION

4

LES ACM – GROUPE DES ASSURANCES

DU CRÉDIT MUTUEL

Le concept de bancassurance est né il y a près de 45 ans de l’initiative du Crédit Mutuel, créateur des ACM.

Aujourd’hui, l’assurance est devenue le deuxième métier des réseaux Crédit Mutuel et CIC, qui commercialisent les gammes de produits conçues et gérées par les sociétés du Groupe des Assurances du Crédit Mutuel.

Les garanties proposées en assurances de biens et de responsabilité, en assurances de personnes ou en assurance-vie répondent aux besoins différenciés des particuliers, des professionnels, des entreprises et des associations.

RAPPORT D’ACTIVITÉ 2015 : PROFIL

Afin d’accompagner les assurés tout au long de la vie de leurs contrats, ceux-ci sont assortis de larges prestations d’assistance et de services. L’organisation de la gestion des sinistres fait quant à elle l’objet de toutes les attentions.

L’expérience et la logistique des ACM ont été mises à profit pour diffuser les produits auprès de clientèles hors réseaux bancaires, par l’intermédiaire de courtiers ou de filiales du Groupe. À l’étranger, le développement s’amplifie particulièrement en Belgique et en Espagne, en s’appuyant sur le modèle organisationnel qui a fait ses preuves en France.

MILLIARDS D’EUROS DE CHIFFRE D’AFFAIRES

10,5

MILLIONS DE CONTRATS EN COURS

27,8

MILLIONS D’ASSURÉS

9,9

PROFIL

5RAPPORT D’ACTIVITÉ 2015 : ORGANIGRAMME

ICM LIFE(Luxembourg)

100 %

PARTNERSASSURANCES

(Belgique)100 %

ASTRÉE(Tunisie)

30 %

GACM ESPAÑA100 %

ACM RÉ(Luxembourg)

100 %

DESJARDINSGroupe d’assurances

générales(Canada)

10 %

RMA WATANYA(Maroc)

22 %

AMGEN SEGUROS100 %

AGRUPACIO95,2 %

ATLANTIS SEGUROS100 %

ATLANTIS VIDA89,8 %

BANQUE FÉDÉRATIVEDU CRÉDIT MUTUEL

52,81 %

ADÉPI(CIC)

20,52 %

CAISSES FÉDÉRALESET RÉGIONALES DE

CRÉDIT MUTUEL26,67 %

INTERNATIONAL

Groupe des Assurancesdu Crédit Mutuel SA

Au 31 décembre 2015.Les participations croisées inférieures à 5 % ne sont pas représentées.

ACM VIE SAM ACMN IARD SA49 %

SERVICES VIE IARD

PROCOURTAGESAS

100 %

EUROINFORMATION

DIRECT SERVICES10 %

ACM SERVICES SA100 %

SÉRÉNIS VIE SA100 %

ACM VIE SA100 %

SÉRÉNISASSURANCES SA

99,60 %

ACM IARD SA96,40 %

ORGANIGRAMME

6

Toutes branches confondues, le portefeuille total a atteint 27,8 millions de contrats pour 9,9 millions d’assurés. Les ACM ont versé aux réseaux 1 171 millions d’euros de commissions, ce qui montre bien que le Crédit Mutuel - CIC est un véritable groupe de bancassurance.

L’ absence d’évènement climatique majeur compense en partie l’impact de la baisse des taux d’actualisation sur le provisionnement, notamment des dossiers corporels de la branche automobile.

En assurance-vie, le contexte de taux bas reste unepréoccupation majeure, la collecte en unités de compte a progressé mais reste en deçà du niveau du marché.

Le résultat net consolidé ressort à 719 millions d’euros, en augmentation de 6,2 %.

Les fonds propres consolidés ont été portés à près de 8,1 milliards d’euros. La marge de solvabilité consolidée est ainsi couverte à 201 % par les seuls fonds propres de la compagnie.

QUELS SONT LES RÉSULTATS DE

L’ANNÉE 2015 ?

Cette année encore, l’activité des sociétés du Groupe des Assurances du Crédit Mutuel a connu un fort développement en assurance de risques. En partie compensé par une moindre collecte d’épargne, le chiffre d’affaires consolidé a atteint 10,5 milliards d’euros, soit une quasi stabilité par rapport à l’an dernier. Les récentes évolutions réglementaires visant à encourager la concurrence des acteurs sur le marché de l’assurance obligatoire ont plutôt été favorables aux compagnies IARD du groupe et l’année a ainsi été marquée par une forte production en assurances de biens. Le chiffre d’affaires de la branche automobile a enregistré une évolution de 5,2 %, tandis que l’assurance habitation a progressé de 5,8 %, des niveaux bien supérieurs à ceux du marché. Les assurances de personnes ont affiché une hausse des cotisations de 1,8 %.

La collecte en assurance-vie et capitalisation s’est établie à plus de 6,3 milliards d’euros, en baisse de 3 %. Il en résulte une collecte nette de près de 1,5 milliards d’euros grâce à une charge de sinistres stable.

RAPPORT D’ACTIVITÉ 2015 : ENTRETIEN AVEC LE PRÉSIDENT

Les chiffres sont publiés en normes CRC.

Nicolas ThéryPrésident du directoire

ENTRETIEN AVEC LE PRÉSIDENT

«

»

Se développer à un rythme soutenu en préservant la qualité du service pour nos réseaux et nos assurés.

7

QUE FAUT-IL RETENIR DE CETTE

ANNÉE 2015 ?

Les nouveaux contours du marché de l’assurance se mettent en place, les ACM s’y sont adaptées.

Les collaborateurs se sont mobilisés pour mener à bien les nombreux projets et épauler les réseaux, avec compétence et dynamisme malgré les évolutions légales qui complexifient sans cesse leur travail.

L’ Accord National Interprofessionnel rendant obligatoire la mise en place d’un contrat collectif de santé pour les salariés du secteur privé avant le 31 décembre 2015 a été l’occasion pour les réseaux Crédit Mutuel et CIC d’une mobilisation autour d’une offre cohérente répondant à la fois aux nouvelles obligations des PME et des entreprises régies par un accord de branche.

Cette dynamique a aussi été mise à profit pour le développement des assurances multirisque professionnel dont les dernières évolutions voient le jour en début d’année 2016. Elles sont complétées par des assurances automobile adaptées, offrant avec la prévoyance, une gamme complète de solutions pour le professionnel.

La nouvelle assurance automobile fait suite à celle de l’habitation, développée en 2014. Elle reprend les mêmes objectifs de souplesse et de simplicité et offre une couver-ture complète.

L’exercice a été marqué par la plus forte production automobile et habitation des cinq dernières années.La progression des portefeuilles est deux fois plus importante que l’année précédente qui était déjà un record.

En assurance de personnes, c’est le marché de la santé individuelle qui se voit impacté fortement par la mise en place des obligations de l’ANI. Le portefeuille est resté stable, malgré la fin du droit d’option des salariés frontaliers en Suisse qui ont massivement maintenu leur confiance aux ACM en transformant leurs contrats en complémentaire santé.

Sur le plan international, le développement des activités en Espagne et en Belgique s’est poursuivi.

Au Canada, les ACM maintiennent leur part de 10 % au capital de toutes les structures d’assurances dommages du groupe Desjardins et participe ainsi au rachat des activités canadiennes de State Farm.

QUELS SONT VOS PROJETS POUR

2016 ?

En France, nous souhaitons nous développer à un rythme soutenu dans cet environnement changeant, tout en préservant la qualité des produits et des services pour nos réseaux et nos assurés.

Plusieurs chantiers sont déjà lancés :

- défendre par une politique de fidélisation, notre portefeuille d’assurances des emprunteurs menacé par les offres individuelles dont le risque n’est plus mutualisé,

- poursuivre le développement de l’assurance du profes-sionnel avec dès début 2016, le lancement de la nouvelle offre Auto Pro et d’Acajou Signature. L’équipement de nos clients professionnels en contrats collectifs santé devra continuer en 2016,

- persévérer dans la promotion des unités de comptes sur nos contrats d’assurance-vie, dans un environnement de taux bas.

À l’international, l’Espagne est devenue le deuxième marché de l’assurance du CM - CIC. L’année 2016 verra la réorganisation de l’activité autour de la holding GACM España, filiale à 100 % du GACM.

En Belgique, le développement de PARTNERS Assurances retrouvera le rythme attendu principalement à travers le dynamisme de son réseau d’agences directes.

Dans un contexte de moindre rentabilité et de concur-rence accrue pour les activités bancaires proprement dites, j’ai la conviction que notre groupe doit exploiter massivement cet atout historique que représente la bancassurance et déployer toute son énergie à la conquête de nouvelles parts de marché.

RAPPORT D’ACTIVITÉ 2015 : ENTRETIEN AVEC LE PRÉSIDENT

8

(en millions d’euros)

Assurance non-vieAssurance-vie

Hors assurance (services)

CHIFFRE D’AFFAIRES CONSOLIDÉ(norme CRC, en millions d’euros)

RÉSULTAT NET CONSOLIDÉ

69 420

(en millions d’euros)PROVISIONS TECHNIQUES

6 847

(en millions d’euros)FONDS PROPRES CONSOLIDÉS

2012 2013

8 307

2 313

5 913

81

2014

20142012 201320142012 2013

2012 2013

575,2(dont part duGroupe 524)

2014

10 026

2 567

7 354

105

2015

73 629

2015

7 242

2015

626(dont part duGroupe 556)

2015

10 587

2 669

7 792

126

677(dont part duGroupe 637)

7 652 77 903

10 532

2 769

7 630

133

719(dont part duGroupe 672)

8 082 82 249

RAPPORT D’ACTIVITÉ 2015 : CHIFFRES CLÉS

Le Groupe des Assurances du Crédit Mutuel SA consolide par intégration globale :- les sociétés dont il détient plus de 50 % des droits de vote,- les ACM Vie SAM,- la MTRL.Il consolide par mise en équivalence les sociétés dont le pourcentage de contrôle est compris entre 20 % et 50 %.

CHIFFRES CONSOLIDÉS

CHIFFRES CLÉS

9

59,2 % Assurance-vie et capitalisation

4,5 % Prévoyance

1,8 % Acceptations

8,3 % Automobile

7,1 % IRD

7,3 % Santé

9,2IRD

5,6 Prévoyance 1,3

Santé

2,7 Automobile

3,4 Assurance-vieet capitalisation

5,6 Emprunteurs

Total : 27,8

NOMBRE DE CONTRATS EN COURS(au 31/12/2015, en millions)

11,8 % Emprunteurs

RÉPARTITION DU CHIFFRE D’AFFAIRES ASSURANCES 2015

(en millions d’euros)CHIFFRE D’AFFAIRES DES SOCIÉTÉS IARD

(en millions d’euros)CHIFFRE D’AFFAIRES DES SOCIÉTÉS VIE

2012 2013 2014

Sérénis Vie

ACM VIE SAM

ACM VIE SA

ICM Life

5 913,4

313,9500,827,5

5 071,2

2015

7 253,8

316,2649,2

9,7

6 278,7

142,3

Sérénis AssurancesACM IARD

ACMN IARD

Partners

MTRL

2012 2013

134,3

2014 2015

Agrupacio (société mixteà prédominance non-vie)

217,2148,9

207,1

7 705,7

291,6661,9

6,2

6 746,0

107,635,470,2

2 249,0

2 596,5 109,039,973,8

2 972,9

105,344,176,8

2 494,5

3 076,7

Atlantis (société mixteà prédominance non-vie)

153,0217,8

113,348,882,1

2 576,0

3 209,1

7 533,6

235,0676,217,5

6 604,9

18,1

2 390,7

RAPPORT D’ACTIVITÉ 2015 : CHIFFRES CLÉS

200 795 175 368 104 470

409 987 31 315

PROGRESSION NETTE 2015 DES PORTEFEUILLES

ASSURANCES DE BIENS ASSURANCES DE PERSONNES ASSURANCE-VIE

Contrats habitation

Contrats automobile

Contrats de prévoyance

Contrats santé

Contrats d’assurance-vie

10 RAPPORT D’ACTIVITÉ 2015 : CHIFFRES CLÉS

CHIFFRES D’ACTIVITÉ

CHIFFRES CLÉS

16,1% Prévoyanceindividuelle

2,8 % Prévoyance collective

24,7 % Santé individuelle

6,2 % Santé collective

50,2 % Emprunteurs

RÉPARTITION DES COTISATIONSEN ASSURANCES DE PERSONNES EN 2015

CHIFFRE D’AFFAIRES DES ASSURANCES DE PERSONNES

(en millions d’euros)

2012 2013

(en millions d’euros)CHIFFRE D’AFFAIRES DE L’ASSURANCE SANTÉ

(en millions d’euros)CHIFFRE D’AFFAIRES DE LA PRÉVOYANCE

2012 2013

Prévoyance individuelle

Prévoyance collective

2012 2013

Santé individuelle

Santé collective

2 196

2014

2014

133

474

607

391

2014

66

325

438

2015

71

367

2 402

2015

2015

140

611

751

2 485

459

71

388

145

642

787

2 532

479

70

408

158

625

783

11

5,5 % Moyens de paiement

1,9 % Autres IRD

31,0 % Habitation

1,4 % Carences locatives

53,9 % Automobile

2012 2013

2012 2013

2012 2013

RÉPARTITION DU CHIFFRE D’AFFAIRES 2015DES ASSURANCES DE BIENS

CHIFFRE D’AFFAIRES DE L’ASSURANCE AUTOMOBILE(en millions d’euros)

CHIFFRE D’AFFAIRES DE L’ASSURANCE HABITATION(en millions d’euros)

2012 2013

COLLECTE EN ASSURANCE-VIE ET CAPITALISATION(en millions d’euros)

2,3 % Professionnels et associations

2,7 % Protection juridique

CHIFFRE D’AFFAIRES DES ASSURANCES DE BIENS(en millions d’euros)

1 403

2014 2014

782

412

2014

4 751

2014

452

2015

6 149

2015

2015

8261 503

2015

1 563 852

484

6 552

1 654892

511

6 359

1,3 % Multirisque Pro

RÉPARTITION DES SUPPORTS ASSURANCE-VIE(au 31/12/2015, en pourcentage)

91 % 9 %

0 20 40 60 80 100

Unités de compte

Euros

77,2 % 22,8 %

90,2 % 9,8 %

Collecte brute

Collecte nette

Encours

%

RAPPORT D’ACTIVITÉ 2015 : CHIFFRES CLÉS

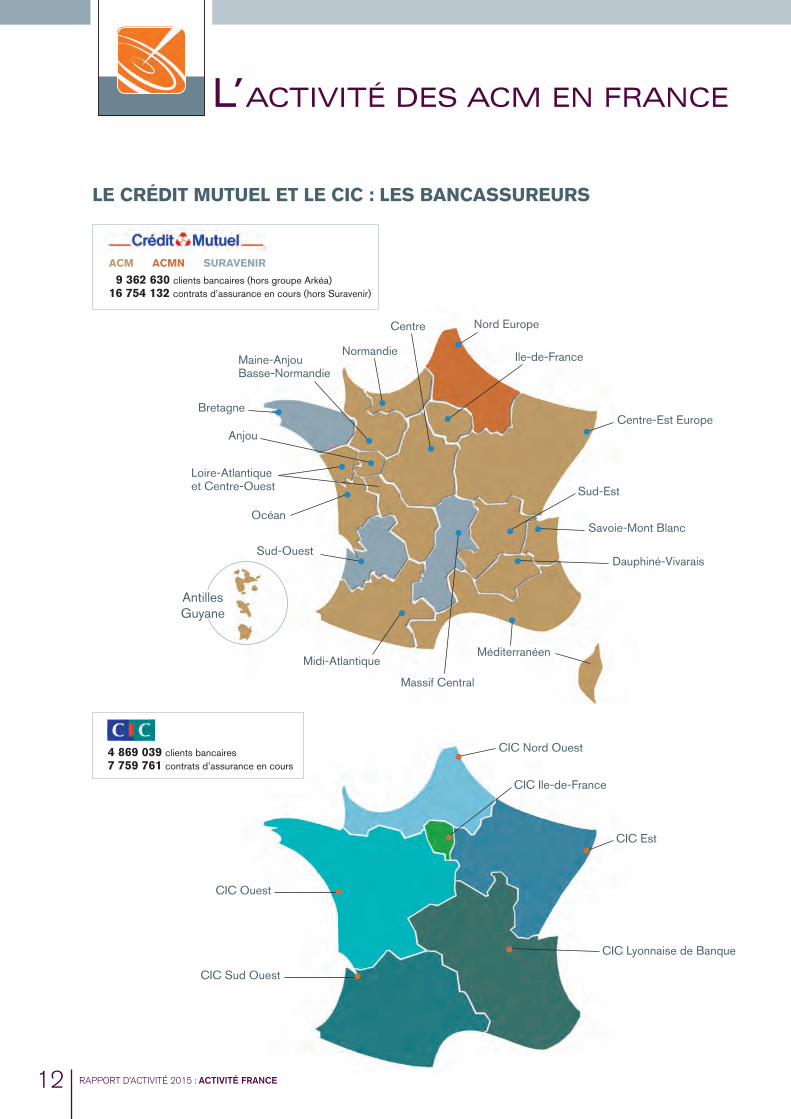

12 RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

Centre

AntillesGuyane

Sud-Ouest

Océan

Loire-Atlantique et Centre-Ouest

Anjou

Bretagne

Maine-AnjouBasse-Normandie

Normandie Ile-de-France

Midi-Atlantique

Massif Central

Méditerranéen

Dauphiné-Vivarais

Savoie-Mont Blanc

Sud-Est

Centre-Est Europe

Nord EuropeCentre

CIC Nord Ouest

CIC Ouest

CIC Sud Ouest

CIC Lyonnaise de Banque

CIC Ile-de-France

CIC Est

4 869 039 clients bancaires7 759 761 contrats d’assurance en cours

ACM ACMN SURAVENIR

9 362 630 clients bancaires (hors groupe Arkéa)16 754 132 contrats d’assurance en cours (hors Suravenir)

L’ACTIVITÉ DES ACM EN FRANCE

LE CRÉDIT MUTUEL ET LE CIC : LES BANCASSUREURS

13

DES INTERLOCUTEURS DE PROXIMITÉ

Quinze fédérations de Crédit Mutuel et toutes les banques régionales du CIC, soit près de 5 000 points de vente, commercialisent les gammes d’assurances des ACM. Les particuliers, professionnels, entreprises et associa-tions trouvent ainsi, dans leur agence bancaire, toutes les réponses à leurs besoins en termes de protection financière des personnes, d’assurance de biens et de responsabilité ou de préparation à la retraite. Les démarches et actions menées tout au long de l’année 2015 par les conseillers de clientèle ont contribué à la progression des portefeuilles. La politique tarifaire sans cesse affinée a permis de conquérir de nouveaux assurés. L’année a été marquée par le lancement de la nouvelle offre d’assurance automobile au deuxième trimestre, accompagnée de son programme de formations et de nouveaux outils de devis et souscription. Une mobilisation sans précédent a eu lieu dans le domaine des assurances collectives et du multirisque professionnel. On peut vérita-blement parler de la naissance de la bancassurance du professionnel. Une organisation et des circuits dédiés à cette activité se sont mis en place pour faire face à ce challenge.

RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

INTERNET EN APPUI

L’ espace assurances ouvert dans les sites de banque à distance Cybermut et Filbanque apporte un soutien à l’approche des points de vente. Accessible également sur tablette, il s’inscrit dans une démarche de fidélisation qui permet d’offrir progressivement aux assurés un suivi personnalisé, disponible 24 heures sur 24. Les abonnés peuvent y effectuer des devis, et préparer ainsi leur rencontre avec leur conseiller. Des propositions personnalisées sont communiquées à travers cet espace, en liaison avec le chargé de clientèle qui concrétise, si nécessaire, les opérations. Un espace assurances est également ouvert aux salariés des entreprises ayant souscrit un contrat collectif de santé ou de retraite.

Les applications Crédit Mutuel et CIC permettent d’accéder rapidement aux informations recherchées comme les numéros de téléphone pour joindre les ACM. On pourra ainsi déclarer un sinistre, faire parvenir son constat automobile électronique, consulter détails et valo-risation de ses contrats d’assurance-vie... le smartphone sert aussi à transmettre les pièces nécessaires aux remboursements de ses frais de santé.

14 RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

L’ASSURANCE AUTOMOBILE

Grâce à une tarification très ciblée, le portefeuille des réseaux Crédit Mutuel et CIC a atteint 2 144 000 contrats, soit une augmentation de 4,9 %. Avec ses différents niveaux de garanties, l’offre couvre tous les besoins des particuliers, depuis le risque de responsabilité civile du conducteur jusqu’aux couvertures très complètes qui peuvent être souscrites sans franchise d’indemnisa-tion. Les conducteurs effectuant un faible kilométrage bénéficient d’un tarif spécifique. La prise en compte de l’usage réel des véhicules et une adaptation aux nouveaux comportements de consommation (véhicules électriques, pièces de remplacement) renforcent l’attractivité des produits.

Pour la gestion des sinistres, le recours plus systé-matique à l’expertise à distance permet d’améliorer les délais de réparation des véhicules, tout comme la technique du débosselage sans peinture mise en œuvre à la suite d’épisodes exceptionnels de grêle. Disponible depuis le début de l’année 2015, l’ e-constat est utilisé à partir de l’espace assurances des abonnés Cybermut et Filbanque. Les informations relatives au contrat sont ainsi automatiquement reprises, les assurés complètent le constat et l’envoient directement aux ACM.

Les utilisateurs de deux-roues de plus de 50 cm3 qui assurent déjà leur automobile aux ACM ont accès à des garanties et des tarifs adaptés. Une offre destinée à tous les types de véhicule qu’un professionnel peut avoir à assurer complète la gamme depuis le début de l’année. Elle s’étendra progressivement à l’ensemble des véhicules à moteur avec la même logique de construction, facilitant ainsi la tâche des conseillers tout en mutualisant les coûts de développement des applicatifs de gestion et de production. Les garanties étudiées s’inscrivent dans une approche globale prévoyant le financement, l’entretien et l’assurance.

L’ASSURANCE HABITATION

L’offre d’assurance habitation a été récemment rénovée. Le nouveau contrat est à la fois plus simple dans son approche et très complet grâce aux options proposées. Son lancement a été accompagné d’un dispositif de formations et d’un outil de souscription repensé, qui permet de proposer étape par étape des garanties adaptées au logement de chaque client, de la chambre d’étudiant à la maison avec dépendances. Ses garanties et des services additionnels sont destinés à faciliter le quotidien des assurés. Ces derniers sont encouragés à

sécuriser leur logement avec l’abonnement simultané au système d’alarme et de télésurveillance Protection Vol, proposé à des conditions préférentielles.

Dans les devis et les documents contractuels, l’accent a été mis sur la transparence des informations délivrées aux assurés, afin qu’ils aient une connaissance plus claire et plus approfondie des garanties souscrites. Une démarche qui a porté ses fruits et contribué à l’augmen-tation de 4,8 % du portefeuille, avec 2 174 000 contrats en cours fin 2015. L’ ajout systématique d’un devis d’assurance habitation au moment de la demande d’étude de chaque prêt immobilier contribue à ce bon résultat.

LE CRÉDIT MUTUEL ET LE CIC : LES BANCASSUREURS

15

L’ASSURANCE DES MOYENS

DE PAIEMENT

Historiquement proposé dans le réseau Crédit Mutuel, le contrat Assur Carte a été généralisé en 2015 dans le réseau CIC, en remplacement des formules précédentes. L’ offre intègre de nouvelles garanties (en cas d’utilisation frauduleuse et en complément de la garantie constructeur pour les biens réglés avec les moyens de paiement) créant une nouvelle dynamique. Le portefeuille progresse ainsi de 7,2 % approchant les 5 millions de contrats.

Les prestations sont gérées par les ACM, notamment les demandes d’indemnisation en cas de décès ou d’invalidité, ainsi que les annulations de voyages qui constituent la majorité des garanties mises en œuvre.

LA PRÉVOYANCE INDIVIDUELLE

L’offre de prévoyance individuelle a été conçue pour répondre aux besoins spécifiques de chaque étape de la vie des assurés. Tous les contrats de la gamme offrent un soutien financier et des services d’assistance adaptés à leur situation. Assurance Accidents de la Vie assure une protection indispensable et très abordable en cas d’accident dans le cadre de la vie privée. Le portefeuille a continué à progresser à un rythme soutenu en 2015 (+ 21 %) et totalise 286 000 contrats en cours.

L’offre de prévoyance familiale Plan Prévoyance prévoit jusqu’à 6,6 millions d’euros de capital en cas de décès, des indemnités journalières en cas d’arrêt de travail, une rente d’invalidité et une rente éducation. Des garanties qui peuvent être modulées en fonction des besoins, puis évoluer dans le temps.

RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

Le contrat d’assurance en cas de dépendance Plans Autonomie, assorti de prestations d’assistance aux assurés et à leurs aidants, est désormais proposé à la clientèle des professionnels dans le cadre fiscal de la loi Madelin. Lorsqu’il est souscrit avant 60 ans, ses formalités médicales sont extrêmement réduites.

Sécuritys, destiné à financer les frais d’obsèques, complète la gamme avec différentes formules dont certaines en prestations en nature, grâce à un partenariat avec un réseau d’entreprises de pompes funèbres.

L’ASSURANCE EMPRUNTEURS

Le Crédit Mutuel et le CIC disposent d’une gamme complète qui répond aux attentes différenciées de leurs clients emprunteurs. L’environnement réglementaire de cette branche a fortement évolué avec la promulgation de la loi sur la consommation, dite « loi Hamon ». Dans ce contexte de plus en plus concurrentiel, les ACM ont optimisé les garanties de leurs contrats et aménagé leurs principes de tarification. L’objectif est double : protéger les assurés - emprunteurs et apporter toute la sécurité requise aux prêteurs que sont les réseaux Crédit Mutuel et CIC.

Avec 4,2 millions de contrats, le portefeuille emprunteur des deux réseaux bancaires reste stable en 2015.

16

L’ Aide à la Complémentaire Santé

L’ Aide à la Complémentaire Santé (ACS) est une aide financière accordée par les régimes de Sécurité sociale aux personnes dont les revenus excèdent le plafond d’attribution de la CMU gratuite de 35 %. À compter du 1er juillet 2015, seuls les contrats sélectionnés suite à appel d’offre public permettent à l’assuré de bénéficier de cette aide. Le contrat Complémentaire Santé ACS de la MTRL a été retenu et est distribué sur l’ensemble des réseaux bancaires.

L’assurance des médecines complémentaires

Réflexe Prévention Santé prévoit la prise en charge de médicaments et de soins non remboursés par la Sécurité sociale, ainsi que des services d’information et d’accom-pagnement.Tous les clients peuvent y souscrire, qu’ils soient déjà assurés en complémentaire santé individuelle ou collective d’entreprise, aux ACM ou auprès d’un autre assureur.

Les contrats responsables

En 2015, les contrats responsables d’assurance santé individuelle de la gamme ont été adaptés aux nouvelles règles imposées par les pouvoirs publics. Une assurance surcomplémentaire - Intégral’ Santé - est proposée aux bénéficiaires d’un contrat individuel ou collectif désireux d’être remboursés au-delà des limites des contrats responsables.

3 721 874Pharmacie (49,1 %)

2 070 666 Pratiques médicales (27,3 %)

216 013Hôpitaux (2,9 %)

209 139 Optique (2,8 %)

476 539 Pratiques dentaires (6,3 %)

499 780 Analyses (6,6 %) 385 312

Autres (5,0 %)

Total : 7 579 323

(en nombre)UTILISATION DE LA CARTE AVANCE SANTÉ EN 2015

RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

LE CRÉDIT MUTUEL ET LE CIC : LES BANCASSUREURS

L’ASSURANCE SANTÉ INDIVIDUELLE

L’activité en santé individuelle a été faiblement impactée par l’ANI en 2015. Le portefeuille des réseaux Crédit Mutuel et CIC est stable à 928 000 contrats.

De nouveaux services ont été intégrés aux formules d’Assurance Santé. Après Intégral’ Optic pour les lunettes, Intégral’audio permet la prise en charge d’un équipement en audioprothèse et Intégral’ Dentaire donne accès à des prothèses en céramique et bientôt aux implants dentaires.

La fin de la dérogation temporaire qui permettait jusqu’en 2014 aux frontaliers suisses de s’assurer en santé auprès d’une compagnie privée en France a pleine-ment pris effet cette année. Grâce aux actions de proximité menées avec les agences des réseaux, les clients concernés par cette mesure ont massivement souscrit une complémentaire adaptée qui leur assure la continuité de leurs garanties de chaque côté de la frontière.

La carte Avance Santé contribue au succès des complé-mentaires santé des ACM par le confort et la sécurité qu’elle apporte aux assurés, qui peuvent régler leurs frais de santé sans en faire l’avance. Depuis plus de 10 ans, elle fait office de tiers payant universel pour tous ses utilisateurs.En 2015, elle a été acceptée par plus de 130 164 profes-sionnels de santé pour 346 millions d’euros de règlements.

17RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

LES ASSURANCES DES PROFESSIONNELS

ET DES ENTREPRISES

De larges évolutions sont intervenues dans les gammes de produits en vue de satisfaire les besoins en assurances de biens et de personnes de la clientèle des profession-nels et des entreprises, fortement représentée dans les réseaux. Le nouveau contexte réglementaire a également conduit à faire évoluer l’offre de santé collective.

En matière de protection sociale, toute entreprise, quels que soient ses effectifs, peut souscrire un contrat ACM, assorti des avantages prévus par la réglementation : prévoyance du chef d’entreprise et de ses salariés, constitution d’une retraite complémentaire et assurance santé. L’ expérience des ACM dans ces domaines est un atout certain qui leur permet en outre de se positionner sur le nouveau marché de la complémentaire santé pour tous les salariés. Des entreprises de toutes tailles, y compris des structures aux effectifs importants, ont confié la protection de leurs salariés aux ACM. Le portefeuille de l’assurance collective a encore progressé de 133 % en 2015.

La rénovation de l’offre multirisque a par ailleurs été engagée afin d’assurer tous les risques liés à l’entreprise et à ses activités. Son développement se fait grâce à la généralisation des souscriptions auprès des chargés d’affaires dans les réseaux.

L’ASSURANCE-VIE

Avec un chiffre d’affaires de 6,359 milliards d’euros, l’activité en assurance-vie et capitalisation a enregistré une baisse de 3 %, alors que le marché français progressait de 4,9 %.

L’apport des contrats Sérénis Vie, généré par le réseau CIC Banque Privée et les agences Crédit Mutuel et CIC spécialisées dans la gestion de patrimoine, s’est élevé à 616 millions d’euros.

Au total, le niveau de la collecte nette s’est aussi réduit de 26,4 %, atteignant près de 1,5 milliards d’euros. Avec les actions menées, la part d’unités de

compte dans la collecte a fortement augmenté pour représenter plus de 9 % mais elle est toujours en retrait par rapport au marché (20 %). Plusieurs avantages ont été mis en place afin d’encourager la diversification des investissements vers les OPCVM et dynamiser l’épargne face à la baisse des taux de rendement. Un bonus derémunération sur le fonds euros a été accordé aux souscripteurs qui investissaient une part de leur nouveau versement sur des supports en unités de compte. Cet avantage sera reconduit en 2016 et rendu accessible au plus grand nombre.

L’assurance santé collective

Dans la continuité du plan d’actions mis en œuvre au niveau du Groupe dès la conclusion de l’Accord National Interprofessionnel (ANI) en janvier 2013, les opérations autour de la santé collective se sont accrues, avec la mobilisation des chargés d’affaires des réseaux.L’offre est organisée autour d’une gamme de solutions dédiées aux entreprises relevant pour la santé de leurs collaborateurs d’un accord de branche défini dans le cadre d’une convention collective nationale ou bien, pour les entreprises relevant de l’ANI, d’une offre standard offrant soit des niveaux de couverture élevés soit une approche « cafeteria plan » qui partage la couverture entre un niveau collectif et des options individuelles. La possibilité de recourir à une proposition sur mesure est ouverte aux entreprises d’effectifs plus importants.

Les prestations bénéficient de la logistique des contrats individuels : télétransmission avec les caisses primaires, conseils des plates-formes téléphoniques, carte Avance Santé... Les salariés assurés peuvent également consulter les remboursements de leurs frais de santé dans l’espace assurances Cybermut ou Filbanque, y compris s’ils n’ont pas de compte ouvert dans une banque du Groupe.

18 RAPPORT D’ACTIVITÉ 2015 : ACTIVITÉ FRANCE

LA MTRL : MUTUALISME ET PRÉVENTION SANTÉ

SYNERGIES AU SEIN DU GROUPE

La MTRL apporte au Groupe son savoir-faire dans le domaine de la prévention. À ce titre, elle organise des rencontres animées par de grands noms de la médecine et des colloques réunissant des professionnels de santé. Elle invite régulièrement ses adhérents à des « Rencontres prévention » au cours desquelles des spécialistes apportent leurs conseils. L’année 2015 marquait les 50 ans de la MTRL, le programme proposé aux adhérents et au grand public a reflété, par sa richesse et sa diversité, la qualité de l’évènement. Les conférences sont pérennisées à travers un site internet dédié qui reprend les interventions ainsi que les contributions des intervenants. Ce site est accessible à tous, adhérents ou non à la MTRL.

Les ACM fournissent aux enseignes du groupe Cofidis des solutions d’assurances de biens et de personnes, assorties d’une logistique d’aide à la vente et à leur gestion.

Monabanq commercialise des assurances automobile et habitation ainsi qu’une complémentaire santé, via l’espace personnel de ses clients qui peuvent souscrire en ligne. Une initiative qui en a fait la première bancassurance à distance en France.

Cofidis, spécialiste européen du crédit en ligne, et Créatis, spécialiste du regroupement de crédits à la consomma-tion, disposent de deux contrats de prévoyance adaptés par les ACM aux attentes et aux budgets de leurs clientèles respectives. Les garanties emprunteurs des crédits à la consommation Cofidis sont gérées par les ACM.

Sérénis Assurances diffuse ses contrats par l’intermédiaire de courtiers. Ils commercialisent notamment une offre automobile dont l’approche ciblée par type de véhicule fait l’originalité et l’attrait. Le contrat prévoit par exemple une assurance dommage tous accidents dont les tarifs et les garanties diminuent avec l’ancienneté du véhicule.

Sérénis Vie commercialise quant à elle des garanties emprunteurs sous la marque Télévie. Elle propose ses garanties sur mesure en ligne, dans le cadre de partena-riats avec des courtiers en prêts immobiliers.

DES PARTENAIRES EXTERNES

19RAPPORT D’ACTIVITÉ 2015 : GESTION FINANCIÈRE

GESTION FINANCIÈRE

LE CONTEXTE MONDIAL

Si la croissance aux États-Unis a été dynamique en 2015, l’économie mondiale est restée vulnérable au ralentissement des pays émergents : les uns, exporta-teurs de matières premières tels le Brésil et la Russie, ont été pénalisés par la chute du pétrole et de leurs devises ; les autres, telle la Chine, font face à un ralentissement structurel, lié au changement de leur modèle économique. La bonne surprise de cette année 2015 provient de la zone Euro. En dépit de négociations difficiles du dossier grec, de tensions géopolitiques tout au long de l’année et des évènements tragiques qui ont touché Paris mi-novembre, la croissance en Europe s’est révélée meilleure qu’attendue, à + 1,5 % environ, grâce à l’affaiblissement de l’euro/dollar et du pétrole, et aux mesures de soutien annoncées par la Banque centrale européenne dès le mois de janvier 2015.

Le marché obligataire

L’année 2015 a été marquée par le lancement par la Banque centrale européenne d’un programme d’achats massifs d’obligations émises par les États. Les taux souverains ont atteint mi-avril des niveaux jamais vus, 0,35 % sur le rendement de la dette française à 10 ans. Après une remontée violente au deuxième trimestre, les taux se sont stabilisés et sont restés historique-ment bas pendant le reste de l’année, le rendement des obligations émises par l’ État français sur une durée de 10 ans restant ancré sous les 1 % au dernier trimestre.

Aux États-Unis, la première hausse en 10 ans des taux directeurs par la Réserve fédérale en décembre n’a pas entraîné de remontée significative des taux. Le rendement à 10 ans de la dette souveraine américaine a terminé l’année à 2,27 % (contre 2,17 % fin 2014).

Les marchés actions

Les politiques monétaires des banques centrales ont été au cœur des performances des actions en 2015. Certes les indices ont connu des périodes de fort repli, liées notamment aux incertitudes sur la Grèce (juin), sur la croissance mondiale et le ralentissement de la Chine (août), et sur la normalisation de la politique de la Banque centrale américaine (décembre). Mais l’engagement constant de la Banque centrale européenne à soutenir l’activité, la baisse de l’euro et des matières premières tout au long de l’année, rendant les entreprises européennes plus compétitives et redonnant du pouvoir d’achat aux ménages, ont amélioré les perspectives économiques de l’ Europe et ont permis au marché actions d’afficher de bonnes performances annuelles en 2015 : + 8,5 % pour l’indice CAC 40, avec cependant de fortes disparités entre les secteurs liés aux matières premières, en baisse de 13 %, et les valeurs de consommation, en hausse de 20 %.

Le marché immobilier

En 2015, un léger redressement du marché locatif a été enregistré. Ce dernier s’est caractérisé par des loyers assez stables, assortis de mesures d’accompagnement élevées, et par une hausse symbolique de 1 % de la demande placée en bureaux en Ile-de-France.

Le marché de l’investissement immobilier a confirmé son attractivité, avec des montants placés de 29 milliards d’euros, en hausse de 4 %. Les investissements se sont portés à 62 % vers des immeubles de bureaux. Dans un contexte général de baisse des taux et de forte concurrence entre les investisseurs, les rendements immobiliers ont continué à baisser fortement en 2015 pour atteindre 3,25 % sur les immeubles de bureaux « prime » situés à Paris.

20

STRUCTURE DES ACTIFS

(sociétés vie et non-vie, au 31 décembre 2015)

82,0 % Produits de taux long terme

11,1 % Actions et

placementsassimilés

2,9 % Liquidités4,0 %

Immobilier

ÉVOLUTION DES PLACEMENTS(en millions d’euros)

2012 2013

78 981

2014

81 992

2015

88 48894 398

STRUCTURE DES ACTIFS

(sociétés vie et non-vie, au 31 décembre 2015)

82,0 % Produits de taux long terme

11,1 % Actions et

placementsassimilés

2,9 % Liquidités4,0 %

Immobilier

ÉVOLUTION DES PLACEMENTS(en millions d’euros)

2012 2013

78 981

2014

81 992

2015

88 48894 398

RAPPORT D’ACTIVITÉ 2015 : GESTION FINANCIÈRE

LA POLITIQUE D’INVESTISSEMENT

DES ACM

Les actifs des sociétés vie et non-vie gérés par les ACM au 31 décembre 2015 s’élèvent à 80,8 milliards d’euros, en progression de 4,4 % par rapport à l’année 2014.

La politique d’investissement menée par les ACM en 2015 a privilégié les investissements générant des revenus récurrents. Ainsi, les produits de taux long terme repré-sentent 82 % du portefeuille total au 31/12/2015. Les achats obligataires ont été concentrés sur les entreprises privées industrielles (46 % des achats), la dette bancaire senior (20 % des achats) et la dette souveraine française (18 % des achats). La bonne qualité de crédit du portefeuille est maintenue, la notation moyenne est stable à « A + ». Des investissements de diversification ont également été réalisés au travers de fonds de dette qui ont vocation à financer l’économie en direct (entreprises de taille moyenne, immobilier et infrastructures).

La part actions est restée stable, à 11 % du portefeuille, en y incluant les placements assimilés. Les investissements actions en 2015 ont été concentrés en Europe, et ont privilégié les valeurs de consommation (automobile, distribution, agroalimentaire), le secteur de la santé, les titres sensibles à la reprise européenne (télécoms, banques) et les valeurs offrant un rendement important.

Au 31 décembre 2015, les placements en immobilier représentaient 4 % des actifs du portefeuille, soit 3,2 milliards d’euros. Au cours de l’année 2015, des participations ont été prises dans divers fonds immobiliers ainsi que dans des club-deals pour un montant engagé de 474 millions d’euros.

21

RÉPARTITION GÉOGRAPHIQUE DES ACTIFS IMMOBILIERS

SUIVANT LA VALEUR D’EXPERTISE

(au 31 décembre 2015)

40 % Paris

1 % International

65 % Bureaux

17 % Habitation

13 % Résidences de vacances et divers

5 % Commerces36 %

Province

23 % Ile-de-France

(au 31 décembre 2015)

RÉPARTITION DES IMMEUBLESPAR NATURE PRINCIPALE D’AFFECTATION

SUIVANT LA VALEUR D’EXPERTISE

RAPPORT D’ACTIVITÉ 2015 : GESTION FINANCIÈRE

LES TAUX DE RÉMUNÉRATION 2015

Les taux d’intérêt sont restés bas en 2015, à 0,86 % en moyenne contre 1,64 % en 2014 pour la maturité 10 ans des emprunts d’État français. Le rendement global du portefeuille a été dilué à la fois par les investissements obligataires réalisés en 2015 et par l’arrivée à terme d’obligations anciennes offrant des taux plus élevés que celui du portefeuille.

Les taux de rémunération s’inscrivent donc en baisse par rapport à l’an passé. Le fonds en euros, qui garantit le capital à tout moment, offre une rémunération qui reste appréciable, nettement supérieure à l’inflation, au taux du Livret A et au taux des emprunts d’ État français à 10 ans (0,99 % au 31/12/2015).

RÉPARTITION GÉOGRAPHIQUE DES ACTIFS IMMOBILIERS

SUIVANT LA VALEUR D’EXPERTISE

(au 31 décembre 2015)

40 % Paris

1 % International

65 % Bureaux

17 % Habitation

13 % Résidences de vacances et divers

5 % Commerces36 %

Province

23 % Ile-de-France

(au 31 décembre 2015)

RÉPARTITION DES IMMEUBLESPAR NATURE PRINCIPALE D’AFFECTATION

SUIVANT LA VALEUR D’EXPERTISE

22

Le développement à l’international des ACM s’appuie à la fois sur les échanges de savoir-faire avec les structures partenaires, sur des outils informatiques et un mode d’organisation qui ont fait leurs preuves en France. La compagnie Partners élargit progressivement ses activités d’assurance directe en Belgique tandis que les acquisitions et partenariats en Espagne ouvrent de nouvelles perspectives. Le Groupe opère en libre prestation de services en Allemagne, à Monaco et dans les pays européens associés au portefeuille de Cofidis. Il détient une compagnie d’assurance-vie

et une filiale de réassurance au Luxembourg ainsi que des participations financières dans plusieurs sociétés d’assurance en Tunisie et au Maroc.

Au Canada, les participations détenues par les ACM dans les structures dommages du groupe Desjardins ont pris une nouvelle dimension. L’accord conclu en 2014 prévoyant l’acquisition des activités canadiennes de State Farm, premier assureur dommages des États-Unis, a été finalisé au 1er janvier 2015. Cette acquisition place le mouvement Desjardins au deuxième rang des assureurs canadiens.

DÉVELOPPEMENT À L’INTERNATIONAL

RAPPORT D’ACTIVITÉ 2015 : INTERNATIONAL

Seguros

23RAPPORT D’ACTIVITÉ 2015 : INTERNATIONAL

EN BELGIQUE

Partners Assurances commercialise des assurances de biens et de personnes à travers ses 23 agences, en synergie avec son site internet. Parrainage et recom-mandation contribuent également à l’apport de nouveaux clients. Le chiffre d’affaires total s’est élevé à 48,8 millions d’euros, soit une augmentation de 10,5 %. Les portefeuilles ont continué à progresser en 2015, ils enregistrent une croissance de 3,6 % pour l’assurance auto, avec plus de 82 000 contrats en fin d’année, et 4,9 % pour l’assurance habitation, avec un encours de plus de 61 000 contrats. Avec le soutien d’une action d’e-mailing coordonnée avec les agences, le portefeuille des assurances Accident Vie Privée a augmenté de plus de 11 %. La compagnie s’est organisée pour offrir son assurance automobile auprès des professionnels, par une approche directe des commerciaux. Particulièrement auprès des professions libérales.

EN ESPAGNE

AGRUPACIO

Les ACM détiennent 95,2 % du capital de la société d’assurance santé Agrupacio dont les activités s’appuient sur 410 salariés, un réseau d’agences et des courtiers. Dans son réseau de soins, composé de plus de 100 cliniques, de médecins généralistes et spécialistes, les assurés sont pris en charge sans avance de frais. En santé, l’offre a intégré un contrat conçu sur les principes de l’Assurance Santé. Le client choisit, parmi toutes les garanties, la formule qui lui convient le mieux. Une gamme complète d’assurances de personnes et de biens est désormais accessible pour les clients d’Agrupacio, qui peuvent bénéficier des synergies du groupe. Le portefeuille a augmenté de 1,9 %, il totalise 300 000 assurés pour 563 000 contrats.

RACC SEGUROS

Le Royal Automobile Club de Catalogne (RACC) com-mercialise dans son réseau de 125 agences les offres d’assurances automobile et habitation développées avec les ACM. Une offre d’assurance santé est proposée, fruit de la synergie avec Agrupacio. Le portefeuille en assurance automobile a progressé de 2 %, avec 228 000 contrats en cours. Celui de l’assurance habitation a augmenté de 15 %, avec plus de 54 000 contrats en fin d’année. En 2015, les échanges entre les ACM et le RACC ont amené à la reprise de 100 % du capital de la compagnie RACC Seguros créée en 2008 et nouvellement baptisée AMGEN.

ATLANTIS

La reprise de la compagnie ATLANTIS Seguros, assureur principalement dédié au risque automobile, ouvre la commercialisation des contrats à travers une approche nouvelle des partenaires sociaux qui intègre aussi un volet épargne et pensions dans le cadre d’ ATLANTIS Vida. Le portefeuille représente 154 000 contrats.

TARGOBANK ESPAGNE

La bancassurance espagnole du Groupe dispose des mêmes moyens que les réseaux bancaires français : outils informatiques, plates-formes de soutien au réseau et de gestion des sinistres. L’enseigne Targobank commercialise dans son réseau de plus de 120 agences une gamme complète d’assurances de biens et de personnes, dont une assurance emprunteurs adaptée aux spécificités réglementaires du pays, et une assurance épargne. Fin 2015, le portefeuille total d’assurance chez Targobank a atteint 19 800 contrats.

COFIDIS ESPAGNE

Au même titre que la bancassurance, l’établissement financier Cofidis propose une assurance emprunteurs et des produits de prévoyance à ses clients. Cette activité se répartit sur 215 300 contrats, en progression de 9,9 % par rapport à 2014. Comme pour Targobank, ces contrats sont portés par les succursales espagnoles des ACM.

GACM ESPAÑA

Les récentes acquisitions du groupe en Espagne vont permettre de rationaliser les compagnies d’assurances désormais regroupées dans une structure holding détenue à 100 % par les ACM. Le chiffre d’affaires des sociétés du groupe espagnol s’élève ainsi à 396 millions d’euros en 2015 et couvre 1,1 millions de contrats.

24 RAPPORT D’ACTIVITÉ 2015 : ORGANISATION

DES RESSOURCES COMMUNES

Dans toutes leurs activités d’assurances, les ACM sont organisées selon un principe de mutualisation des moyens par métier. Dotées d’outils performants, les équipes au service des réseaux distributeurs et des assurés apportent ainsi la compétence technique et la réactivité qu’impose la multiplicité des produits.

Cette organisation, reproduite désormais à l’international, renforce l’expertise des conseillers des réseaux et offre une qualité de service accrue aux assurés.

LES SERVICES AUX RÉSEAUX

Les réseaux bénéficient du soutien technique de plates-formes téléphoniques spécialisées dans chaque branche d’assurance. De nouvelles équipes ont été constituées afin d’accompagner la forte croissance de la santé collective et la montée en puissance de l’offre multirisque pour les entreprises et les professionnels. Ces plates-formes d’assistance aux réseaux ont été regroupées au sein d’un département dédié à l’approche des chargés d’affaires professionnelles.

Les outils et supports mis à la disposition des réseaux bancaires, notamment via l’intranet, se sont étoffés au lancement de chaque nouveau produit. Ils répondent par ailleurs au besoin accru d’information lié aux évolutions réglementaires. Source de nouvelles idées et de progrès, les rencontres entre les spécialistes des branches d’assu-rance et les conseillers de clientèle se sont intensifiées.

LES SERVICES AUX ASSURÉS

Les plates-formes spécialisées relaient les agences lors de l’utilisation des garanties liées aux contrats souscrits : informations et conseils pour les complémentaires santé, informations juridiques et fiscales, réception des déclarations et gestion des sinistres. Les plates-formes sont interconnectées et peuvent ainsi venir en renfort les unes des autres en cas de besoin. Face à la fréquence des évènements climatiques, le dispositif d’urgence mis au point depuis plusieurs années permet d’aider les assurés dans les meilleurs délais, en liaison avec les réseaux. Dans ces circonstances, les ACM mettent en œuvre tous les moyens pour accélérer les indemnisations et les réparations, notamment l’expertise à distance, le télé chiffrage et les plates-formes de débosselage sans peinture. En assurance-vie, les équipes en charge de la recherche des bénéficiaires de contrats en déshérence ont été renforcées. Bien que leur volume reste faible, les réclamations ont fait l’objet d’une organisation adaptée au traitement recommandé par l’ACPR.

ORGANISATION

PRESTATIONS ET SINISTRES TRAITÉS(en nombre, du 1er janvier au 31 décembre 2015)

20 400 000Décomptes santé

363 000Sinistres automobile

292 000Sinistres habitation

74 000Sinistres emprunteurs

24 000Sinistres prévoyance individuelle

25RAPPORT D’ACTIVITÉ 2015 : ORGANISATION

L’ORGANISATION DES ACMDes sites au service des réseaux et des assurés

(effectifs présents, au 31 décembre 2015)

Paris128 personnes

Luxembourg6 personnes

Bruxelles125 personnes

Lyon117 personnes

Lille238 personnes

Laval170 personnes

Nantes148 personnes

Valence90 personnes

Barcelone816 personnes

Madrid8 personnes

Rouen178 personnes

Strasbourg1 283 personnes

SERVICES ASSURANCE-VIE ASSURANCESDE PERSONNES

ASSURANCESDE BIENS

GESTION MULTI MARQUE

V :

V

LOGO COFIDIS

Nº dossier : 20100444E

Date : 26/05/11

alidation DA/DC

alidation Client C O F I D I S

0 20 100 0

0 100 80 0

26 RAPPORT D’ACTIVITÉ 2015 : ORGANISATION

PRÉPARER L’AVENIR

INFORMATION ET QUALITÉ

Les actions visant à améliorer la qualité des services rendus aux assurés se sont intensifiées à travers une nouvelle démarche recherchant l’efficacité et la simplicité pour les clients comme pour le réseau.

Face à la complexité grandissante des produits d’assurance et de leur environnement réglementaire, les ACM se donnent les moyens d’accomplir leur mission pédagogique vis-à-vis des assurés, au-delà de leurs obligations. Les différents supports, du simple courrier de gestion aux documentations plus complètes, sont conçus ou réactualisés dans ce sens.

Les synthèses assurance, adressées aux assurés chaque année, récapitulent les contrats détenus, mettent en avant les principaux avantages et proposent des améliorations ciblées. De même, Questions d’assurances présente les nouveautés dont ils peuvent bénéficier, le cas échéant en faisant évoluer leur contrat. Les souscripteurs de contrats d’assurance-vie reçoivent, avec leur relevé annuel, une information détaillée sur les nouveaux produits, les évolutions fiscales et la gestion financière des ACM.

Sur internet enfin, les modules d’aide au choix qui semettent en place progressivement apportent un soutien supplémentaire à la démarche commerciale des réseaux.

SOLVABILITÉ 2

Les travaux ont été menés à bien sur les trois piliers que comporte la directive. L’industrialisation des processus de calcul de provisions conformes aux exigences du pilier 1 est opérationnelle, incluant notamment la rédaction de procédures, la mise en place de nouveaux contrôles, ainsi qu’une automatisation de certains calculs.

Le recueil des règles d’organisation du Groupe a été mis à jour et a fait l’objet d’une nouvelle validation qui s’inscrit dans le cadre de la révision annuelle, par le conseil d’administration, du système de gouvernance du pilier 2.

Le fonctionnement des organes de direction et le règlement intérieur du conseil d’administration y figurent, ainsi qu’un certain nombre de politiques écrites et une annexe correspondant à la politique d’investissement.

L’ORSA mené pour plusieurs sociétés du Groupe amontré que, même dans les situations de marché extrêmes envisagées, les ACM restent solvables dans le nouveau référentiel Solvabilité 2. Ces conclusions ont fait l’objet d’un rapport remis à l’ACPR.

S 3

842

- (0

4/20

16)

- C

once

ptio

n, ré

dact

ion

et ré

alis

atio

n C

omm

unic

atio

n M

arke

ting

AC

M -

Imp.

Rel

ais

Gra

phiq

ue -

Cré

dit p

hoto

s : C

arol

ine

Dou

tre

- Fo

tolia

- P

apie

r iss

u de

forê

ts g

érée

s du

rabl

emen

t.

Groupe des Assurances du Crédit Mutuel Siège social : 34 rue du Wacken - 67906 Strasbourg Cedex 9 Téléphone : 03 88 14 90 90 - Fax : 03 88 14 90 00http://rapportannuelacm.fr