rapport annuel 2013 -...

TRANSCRIPT

RAPPORT ANNUEL

2013

TABLE DES MATIÈRES Page

Mot du président 1

Analyse de la situation financière 2

Résultats d’exploration 2013 - Tanzanie 3

Développement du projet Crevier 6

Sommaire des résultats d’exploitation 9

Liquidités et situation financière 12

Facteurs de risque 14

Parties liées 15

Éventualités 17

Instruments financiers et gestion des risques financiers 17

Contrôles internes à l’égard de la situation financière 30

Perspectives 31

États financiers et notes afférentes 36

1

MOT DU PRÉSIDENT

Pour une troisième année consécutive et tout comme nous, la majorité des compagnies juniorsd’exploration ont vu leur capitalisation boursière s’effondrer et stagner à leur plus bas niveau en2013. MDN a réussi en 2013 à développer ses projets de façon prudente par des travauxde terrains pour identifier des cibles de forages additionnels de qualité sur les projetsNikonga et Ikungu East et cela sans diluer ses actionnaires.

L’année 2014 ou 2015 pourrait être un nouveau départ pour l’industrie

En 2013, les opérateurs miniers ont concentré leurs activités pour éliminer les pertes. Aprèsqu’ils auront stabilisé les revenus et contrôlé leurs coûts d’exploitations, ils commenceront lerenouvellement de leurs ressources.Il a été rapporté (tickerscore.com Feb 2 2014) que les grandes sociétés et les intermédiaires ontmoins de 30 % de leurs réserves et ressources totales en or dans des projets non encoredéveloppés. Ce nombre pourrait être encore moindre, si nous enlevons les ressources avec desdifficultés environnementales, ou avec des problèmes d’acceptabilité sociale, ou encore desproblèmes de permis.

Donc, c'est probablement les sociétés qui avec peu de projets dans leur pipeline qui voudrontacquérir plus d’actifs aurifères. Cela sera particulièrement vrai, étant donné que les sociétésciblées par des offres d'acquisitions présentent des valorisations les plus basses au cours desannées.Les compagnies juniors d’exploration avec découvertes ou projets au stade de faisabilité serontles premières ciblées pour des acquisitions. Elles seront les premiers choix pour les investisseurset leurs évaluations seraient les premières à augmenter. A ce moment-là, ce sera la reprise del’attrait des compagnies juniors pour les investisseurs.

Nous croyons que MDN possède des actifs aurifères de qualité en Tanzanie et nous continuons larecherche de partenaires en 2014. L’actif de Crevier au Québec est sécurisé pour plusieurs annéeset MDN n’est pas dans l'obligation de faire des travaux dans l'immédiat pour conserver lapropriété. Cet actif de Tantale –niobium est au stade avancé de faisabilité. Il reste environ 12mois de travaux pour terminer l’étude de faisabilité. Les travaux de l’étape finale débuterontlorsque MDN aura obtenu les financements nécessaires pour ces travaux.

Signé : MARC BOISVERT, ing.Président et chef de la directionDate : le 21 mars 2014

2

MDN INC.

ANALYSE DE LA SITUATION FINANCIÈRE PAR LA DIRECTION

POUR L’EXERCICE CLOS LE 31 DÉCEMBRE 2013

PORTÉE DE L’ANALYSE FINANCIÈRE

L’analyse qui suit doit se lire en parallèle avec les états financiers de MDN Inc. (la « Société » ou« MDN ») et les notes complémentaires afférentes pour les exercices clos les 31 décembre 2013et 2012. Les états financiers ont été dressés conformément aux Normes internationalesd’information financière (les « IFRS ») publiées par l’International Accounting Standards Board(IASB).

INFORMATION ADDITIONNELLE ET DIVULGATION CONTINUE

Cette analyse de la situation financière par la direction a été préparée le 21 mars 2014, elle estconforme au règlement 51-102A1des Autorités canadiennes en valeurs mobilières relatif à l’information continue. Cette analyseest un supplément aux états audités de la Société pour l’exercice clos le 31 décembre 2013 et viseà aider le lecteur à comprendre et à évaluer les tendances et les changements d’importance liésaux résultats et à la situation financière de la Société. Elle présente le point de vue de la directionsur les activités courantes de la Société et sur ses résultats financiers courants et passés, ainsiqu’un aperçu des activités à venir au cours des prochains mois. La Société divulgue régulièrementde l’information additionnelle par le dépôt de communiqués de presse et d’états financiersdisponibles sur le site web de la Société (www.mdn-mines.com) et sur SEDAR(www.sedar.com).

NATURE DES ACTIVITÉS

Les activités de la Société consistent à acquérir, explorer et développer des propriétés minières.Dans le cadre de la réalisation de ses objectifs, la Société est susceptible de signer divers accordsspécifiques à l'industrie minière, tels que l'achat et les options d’achat de propriétés d'explorationet des accords de partenariats. Les activités de la mine Tulawaka ont été cédées en février 2014.MDN à titre de partenaire avec African Barrick Gold («ABG»), possédait une participationde 30 % dans les surplus de liquidités générés par l’exploitation de la mine d'or Tulawaka, qui adepuis cessé. . Elle explore également d’autres propriétés minières et n'a pas encore déterminé sices autres propriétés contiennent des actifs miniers économiquement viables.

La Société détient des intérêts dans des propriétés situées dans les régions suivantes :

-Tanzanie, Afrique de l'Est : MDN est impliquée dans différents projets totalisant 473 km2

d’exploration dans la région du Lake Victoria Goldfield.

-Québec : MDN effectue une étude de faisabilité sur le projet Crevier, situé au nord du Lac-Saint-Jean, dont elle détient 72,5 %.

3

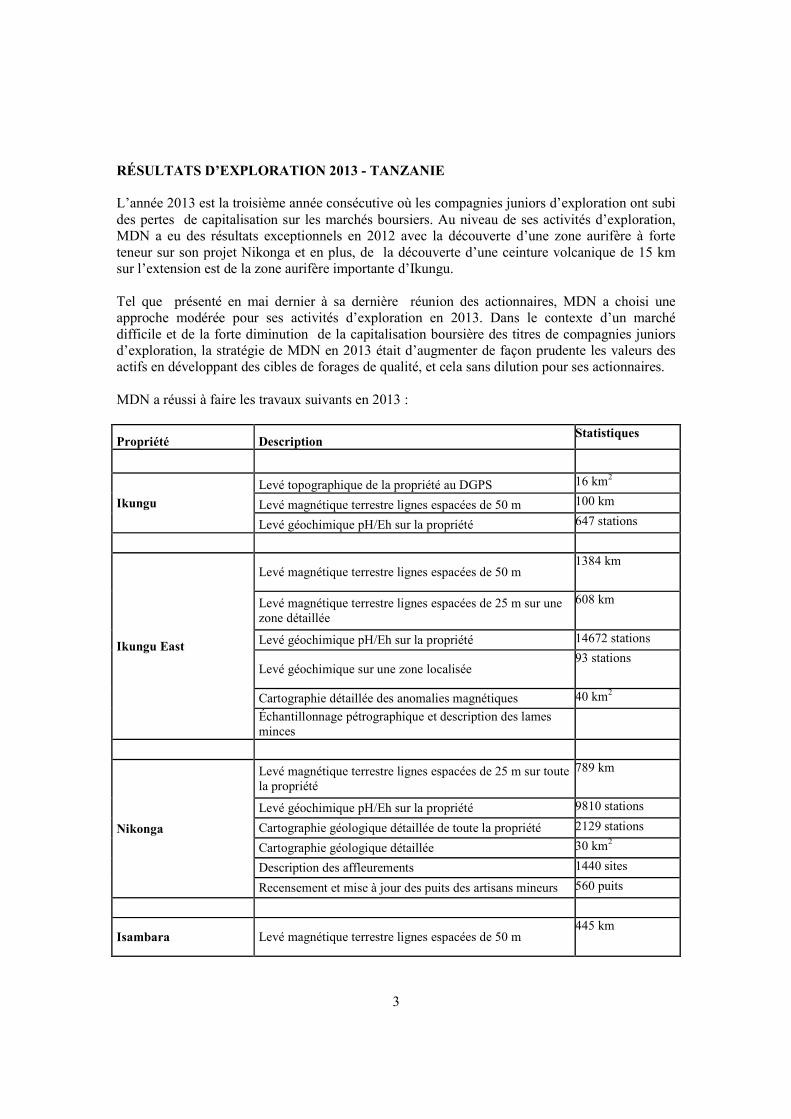

RÉSULTATS D’EXPLORATION 2013 - TANZANIE

L’année 2013 est la troisième année consécutive où les compagnies juniors d’exploration ont subides pertes de capitalisation sur les marchés boursiers. Au niveau de ses activités d’exploration,MDN a eu des résultats exceptionnels en 2012 avec la découverte d’une zone aurifère à forteteneur sur son projet Nikonga et en plus, de la découverte d’une ceinture volcanique de 15 kmsur l’extension est de la zone aurifère importante d’Ikungu.

Tel que présenté en mai dernier à sa dernière réunion des actionnaires, MDN a choisi uneapproche modérée pour ses activités d’exploration en 2013. Dans le contexte d’un marchédifficile et de la forte diminution de la capitalisation boursière des titres de compagnies juniorsd’exploration, la stratégie de MDN en 2013 était d’augmenter de façon prudente les valeurs desactifs en développant des cibles de forages de qualité, et cela sans dilution pour ses actionnaires.

MDN a réussi à faire les travaux suivants en 2013 :

Propriété DescriptionStatistiques

Ikungu

Levé topographique de la propriété au DGPS 16 km2

Levé magnétique terrestre lignes espacées de 50 m 100 km

Levé géochimique pH/Eh sur la propriété 647 stations

Ikungu East

Levé magnétique terrestre lignes espacées de 50 m1384 km

Levé magnétique terrestre lignes espacées de 25 m sur unezone détaillée

608 km

Levé géochimique pH/Eh sur la propriété 14672 stations

Levé géochimique sur une zone localisée93 stations

Cartographie détaillée des anomalies magnétiques 40 km2

Échantillonnage pétrographique et description des lamesminces

Nikonga

Levé magnétique terrestre lignes espacées de 25 m sur toutela propriété

789 km

Levé géochimique pH/Eh sur la propriété 9810 stations

Cartographie géologique détaillée de toute la propriété 2129 stations

Cartographie géologique détaillée 30 km2

Description des affleurements 1440 sites

Recensement et mise à jour des puits des artisans mineurs 560 puits

Isambara Levé magnétique terrestre lignes espacées de 50 m445 km

4

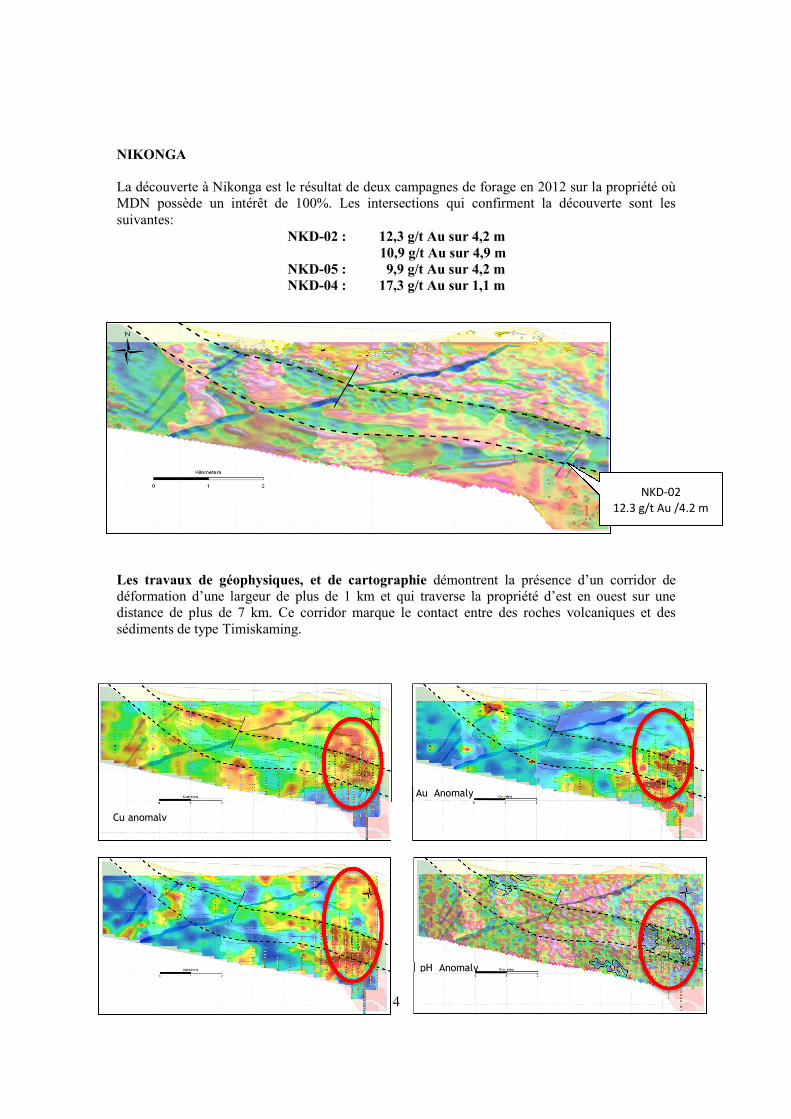

NIKONGA

La découverte à Nikonga est le résultat de deux campagnes de forage en 2012 sur la propriété oùMDN possède un intérêt de 100%. Les intersections qui confirment la découverte sont lessuivantes:

NKD-02 : 12,3 g/t Au sur 4,2 m10,9 g/t Au sur 4,9 m

NKD-05 : 9,9 g/t Au sur 4,2 mNKD-04 : 17,3 g/t Au sur 1,1 m

Les travaux de géophysiques, et de cartographie démontrent la présence d’un corridor dedéformation d’une largeur de plus de 1 km et qui traverse la propriété d’est en ouest sur unedistance de plus de 7 km. Ce corridor marque le contact entre des roches volcaniques et dessédiments de type Timiskaming.

NKD-0212.3 g/t Au /4.2 m

Cu anomaly

Au Anomaly

pH Anomaly

5

Le levé de l’acidité des sols (6810 sites de lectures) montre des zones avec une acidité plusélevée (bas pH) suggérant la présence de sulfures en profondeur. Une de ses régions acidescoïncide avec les indices aurifères. Cette région d’acidité élevée est associée à un enrichissementdes sols en or, cuivre et molybdène. Cette anomalie géochimique circulaire Au-Cu-Mo est de 2km de diamètre. L’anomalie d’acidité et l’anomalie or, cuivre et molybdène qui coïncident avecles résultats positifs de forage de 2012, ont révélé la présence de minéralisation en bordure dedykes felsiques porphyriques.

Les travaux de cartographie détaillée (1440 sites visités) et l’étude pétrographique confirmentle contact volcanique avec des sédiments, et la présence de dykes porphyriques felsiques.

Plusieurs linéaments où les sols sont enrichis en or ont été détectés à l’intérieur de la zone plusacide et au cœur de l’anomalie Au-Cu-Mo. Ces linéaments varient de 500 mètres à plus de 1.5 kmde longueur. Ils constituent des cibles de forage de qualité ou des veines aurifères de quartz-tourmaline ou bien des cisaillements avec sulfures pourraient être découverts. D’ailleurs,certains de ces linéaments coïncident avec les intersections aurifères obtenues par forage en 2012.Tous ces linéaments constituent des cibles de forages de qualité pour la découverte de zoneaurifère additionnelle.

La présence des éléments suivants permet de faire un parallèle avec le camp minier de Timmins.1) Présence de veine de quartz-tourmaline et de cisaillement pyriteux aurifère entre des

dykes de porphyres felsiques.2) Un enrichissement des sols en or-cuivre et molybdène pour former une anomalie

circulaire de 2 km de diamètre.3) L’augmentation de l’acidité des sols suggère une réaction chimique due à la présence de

sulfure en profondeur4) Un corridor de déformation marquant le contact volcanique et sédiment

Ces observations géologiques permet de faire un parallèle avec les types de gisement aurifèrede la région de Timmins au Canada, et plus particulièrement avec la mine Hollinger-McIntire,Dome et Pamour qui sont des gisements de classe mondiale associée a des dykesporphyriques et parfois a un intrusif porphyrique. Ces mines sont en bordure d’unediscontinuité au contact de volcanique et de sédiments.

IKUNGU EST

En 2012, les travaux de prospection ont permis à MDN de faire la découverte d’une ceinturevolcanique de 15 km non reconnue jusqu’à ce jour. Il est rare aujourd'hui et à très peu d’endroitsdans le monde, qu’une compagnie peut annoncer la découverte d’une ceinture volcanique avec unpotentiel aurifère sur plus de 15 km. De surcroît, il est exceptionnel de pouvoir faire l’explorationsur un territoire vierge, sur plus de 15 km, dans une région du globe qui est hôte de gisementaurifère de classe mondiale avec des dimensions de plus de 3 millions d'onces.

MDN a acquis des licences sur des terrains miniers localisés à l’est de sa propriété Ikungu enTanzanie. La nouvelle propriété couvre une superficie de 133 km2 et MDN en détient le contrôleà 100 %. La demande d’obtention des terrains a été accordée à MDN par le Ministère del’Énergie et des Minéraux de la République unifiée de la Tanzanie.

6

Des levés magnétiques terrestres de reconnaissance avec des lignes espacées au 200 mètres ontété complétés en 2012 sur l’ensemble de la ceinture volcanique de 15 km. Par la suite un levéplus détaillé au 100 mètres a été complété. Ces deux levés totalisent 1 600 km linéaires de levémagnétiques au sol.En 2013, certaines régions ont été détaillées par des levés de 50 mètres entre les lignes. Un totalde 1992 km de lignes linéaires ont été marché par les équipes de MDN.

Des levés géochimiques des sols de reconnaissance ont été effectués en 2012. Le levé estcomposé de lignes espacées au 800 mètres avec des stations au 50 m sur la ceinture volcanique etdes stations au 100 m sur les contacts des granitoïdes adjacents de la ceinture. En 2013 dessecteurs ont été détaillés par des lectures de l’acidité des sols. Quatre (4) zones ont été identifiéeset elles sont formées d’échantillons enrichis en or et distribués sur 3 à 4 lignes consécutives. Soit,des zones qui oscillent entre 1,5 km à 3,0 km de longueur et qui ont été délimitées avec desvaleurs aurifères entre 25 ppb Au et 1 500 ppb Au. Ces valeurs sont jugées comme des anomaliesimportantes comparativement aux résultats historiques d'échantillonnages des sols des minesmaintenant en production en Tanzanie. Ces résultats sont également similaires à ceux de la zoneminéralisée Ikungu, propriété adjacente de MDN.

Les Travaux de cartographie de reconnaissances initiée en 2012 ont été continués en 2013. Untotal de 1180 affleurements ont été visités par les géologues de MDN.

IKUNGU

Le 15 octobre 2013, une lettre d'intention avec la compagnie Tanzania Minerals Corporation («TZM") a été signée, en vertu de laquelle MDN octroie l’option à TZM d'acquérir 50 % de sonintérêt qu’elle détient dans son projet d’exploration Ikungu. Le 20 décembre 2013, MDN etTanzanian Minerals ont mutuellement décidé de ne pas conclure un accord définitif pour exploreret développer conjointement le projet aurifère Ikungu en Tanzanie. Les deux parties ontmutuellement abandonné la lettre d’intention datée du 15 octobre 2013. Le dépôt de 200 000$reçu au cours du troisième trimestre de 2013 qui avait été placé en fidéicommis a été remis àTZM, déduction faite des frais légaux engagés par MDN de 25 000$.

MDN a recommencé des discussions avec d’autres partenaires potentiels. Le projet Ikungu avecsa zone aurifère de 2km de longueur par 300 mètres de profondeur est un des projets les plusavancés en Tanzanie et de surcroît avec un potentiel de croissance sur toutes ses extensions.

LE DÉVELOPPEMENT DU PROJET CREVIER

HISTORIQUE

MDN inc. a reçu au cours de l’exercice financier 2010 une analyse positive de l’ÉvaluationÉconomique Préliminaire du projet Crevier. Ce projet est composé d’une ressource de niobium(Nb) et de tantale (Ta) et est situé au nord de la région du Lac-Saint-Jean, au Québec. L’ÉtudeÉconomique Préliminaire a été réalisée par Met-Chem Canada inc.

Suite à cette évaluation positive, MDN et Les Minéraux Crevier (MCI) une filiale détenue à72,5% par MDN ont pris la décision d’entreprendre l’étude de faisabilité du projet avecl’intention de commercialiser la ressource de niobium et de tantale.

L’étude de faisabilité a suivi son cours tout au long de l’année 2011 avec la préparation des

7

études reliées à l’environnement et aux études géotechniques nécessaires à l’implantation desprincipales infrastructures (Voir description MD&A 2011).

Au dernier trimestre de 2011, l’extraction d’un premier échantillon en vrac a permis de débuterles travaux reliés au développement métallurgique du procédé. Un retard au niveau de lapréparation et de l’exécution du test en usinage pilote et l’analyse des résultats de cette partie del’étude ont provoqué un délai dans la préparation générale de l’étude de faisabilité.

Au cours de 2012, une grande partie des travaux reliés à l’étude de faisabilité de Crevier a étéreportée, en attente des résultats des travaux consacrés à la métallurgie nécessaire audéveloppement du procédé de traitement. Ces travaux ont été exclusivement limités à compléterles études en hydrométallurgie et à effectuer un second test d’usinage en usine pilote chezCOREM pour confirmer les paramètres de la flottation du minerai. (Voir description MD&A duquatrième trimestre 2012).

En cours d’évolution de l’étude, MDN a pris la décision en 2011 d’augmenter sa participationdans le projet à un niveau de 72,5 %, IAMGOLD détenant toujours une participation de 27,5 %.

Évolution du projet Crevier au cours de l’année 2013

Faits saillants

Réorganisation de MDN et Les Minéraux Crevier

Réorientation de l’étude de faisabilité

Recherche de partenaires

Réorganisation de MDN et de Les Minéraux Crevier

Depuis février 2013, M. Serge Bureau se consacre exclusivement à la présidence de LesMinéraux Crevier Inc. Monsieur Marc Boisvert jusqu’alors vice-président exploration de MDNInc a été nommé président, chef de la direction et administrateur de la Société avec effet le 1erfévrier 2013. Le mandat immédiat de M. Bureau est de trouver les fonds nécessaires pourcompléter l’étude de faisabilité. Le développement futur du projet Crevier sera dorénavant assuréà partir d’un financement indépendant des fonds propres de MDN. Le développement se fera parl’entremise de la société privée Les Minéraux Crevier Inc.

En attente de l’obtention du financement requis, l’étude de faisabilité a été temporairementsuspendue. À l’interne, nous revoyons l’ensemble de l’étude de faisabilité et explorons à lalumière des derniers résultats métallurgiques les options possibles afin d’améliorer la viabilitééconomique du projet.

Réorientation de l’étude de faisabilité

Nous sommes toujours convaincus que le projet Crevier est l’un des projets de Niobium et deTantale ayant le plus de chance d’entamer son développement au cours des prochaines années.De plus, avec l’évolution des marchés, le projet Crevier devient une des rares sources de tantalelocalisée dans une région stable de la planète. L’augmentation de la demande et du prix dutantale depuis 2 ans est propice au projet Crevier. En effet, depuis l’Étude ÉconomiquePréliminaire de 2010, le prix du tantale est passé de 150 $ US par kg à plus de 300 $ US par kg

8

favorisant l’amélioration de façon importante la rentabilité du projet.

Au cours du premier trimestre 2013, nous avons reçu le rapport final de COREM sur la flottationdu minerai confirmant que nous pouvons obtenir pour l’ensemble du circuit de flottation unerécupération globale de 62,8 % et produire un concentré ayant une teneur de 9,6 % en niobium ettantale. Cette récupération de 62,8 % est suffisante pour justifier le développement du projet etelle est considérée normale pour ce type de minerai.

Ces résultats de COREM associés à ceux de SGS en hydrométallurgie, terminés en 2012, nouspermettent d’avoir une vision globale de l’ensemble du traitement de minerais nécessaire à laproduction du niobium et du tantale.

Au cours du développement de la portion hydrométallurgie du traitement du minerai, les résultatsont mis en évidence la possibilité de produire à moindre coût un hydroxyde de Niobium pouvantêtre transformé en Ferro-Niobium. Cette possibilité n’avait pas été envisagée par L’ÉtudeÉconomique Préliminaire de 2010.

Des travaux complémentaires en métallurgie seront nécessaires pour optimiser les résultatsactuels. Toutefois, l’augmentation du prix du tantale associé à la possibilité de produire un Ferroniobium nous permet de réorienter la faisabilité selon une approche différente soit la productionde trois produits : Oxyde de niobium, Ferro-niobium et Oxyde de tantale. Les points suivantsguident la réorganisation de la faisabilité en cours:

La production du Ferro-niobium (un marché plus important que celui de l’oxyde deniobium) nous permet d’anticiper une augmentation de la production de la mine de 4,000à 6,000 tonnes par jour,

Cette production plus grande de la mine permet par le fait même une production plusimportante de tantale et améliore l’effet levier de l’augmentation de la valeur des prix dutantale.

La production d’oxyde et de Ferro Niobium nous donne accès à un marché plus importantet facilitera la vente du niobium.

Cette augmentation de la production aura comme effet une réduction du temps de récupération dela mise de fonds en capital, avec un retour sur l’investissement et un flux de trésorerie annuelsupérieur qui devrait conclure globalement à une amélioration économique du projetcomparativement à l’étude Économique Préliminaire de 2010.

Recherche de partenaires

Malgré l’effondrement du marché des capitaux soutenant normalement le développement del’industrie minière, nous avons continué au cours de l’année la promotion de notre projet aveccomme objectif de trouver un partenaire et/ou un financement pour nous permettre de compléterl’étude de faisabilité.

Tout au cours de l’année, nous avons été en discussion avec différentes sociétés de financement etpotentiels partenaires de développement. Des ententes de confidentialité ont été signées avecdifférents partenaires potentiels et l’information technique du projet a été transmise. À ce jour,aucune entente n’a été conclue et nous continuons toujours à faire la promotion de notre projet.

9

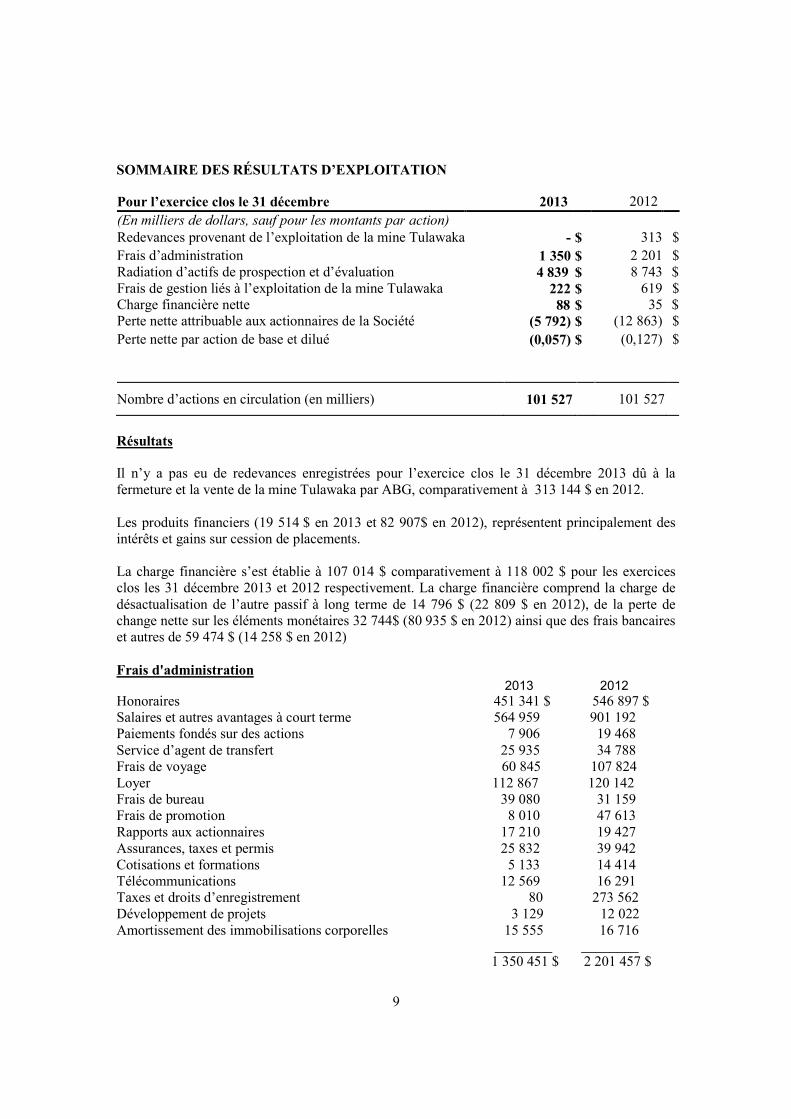

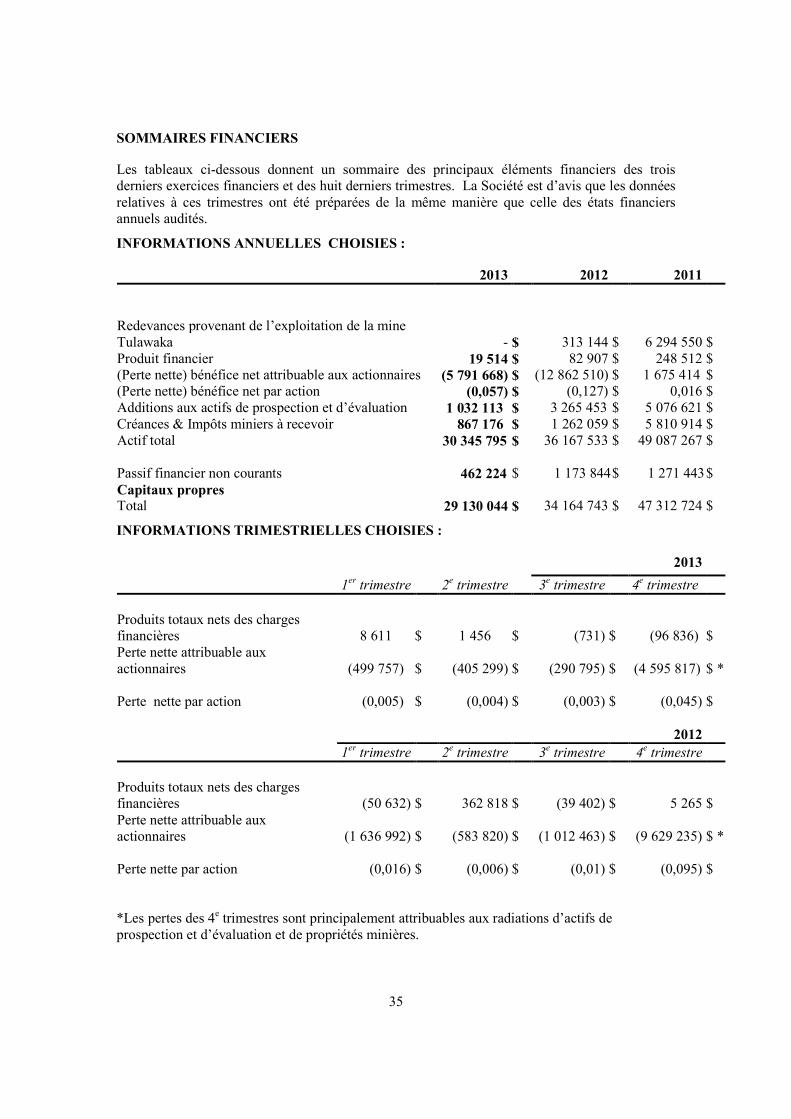

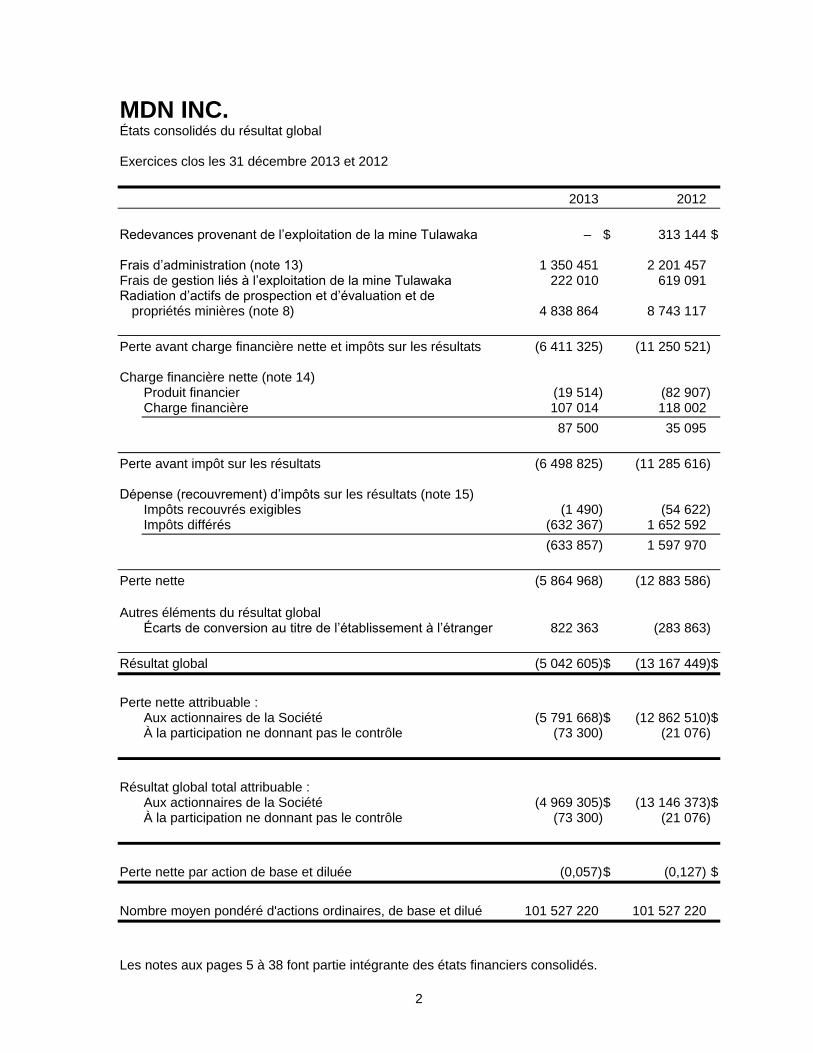

SOMMAIRE DES RÉSULTATS D’EXPLOITATION

Pour l’exercice clos le 31 décembre 2013 2012

(En milliers de dollars, sauf pour les montants par action)Redevances provenant de l’exploitation de la mine Tulawaka - $ 313 $

Frais d’administrationRadiation d’actifs de prospection et d’évaluation

1 3504 839

$$

2 2018 743

$$

Frais de gestion liés à l’exploitation de la mine TulawakaCharge financière nette

22288

$$

61935

$$

Perte nette attribuable aux actionnaires de la Société (5 792) $ (12 863) $

Perte nette par action de base et dilué (0,057) $ (0,127) $

Nombre d’actions en circulation (en milliers) 101 527 101 527

Résultats

Il n’y a pas eu de redevances enregistrées pour l’exercice clos le 31 décembre 2013 dû à lafermeture et la vente de la mine Tulawaka par ABG, comparativement à 313 144 $ en 2012.

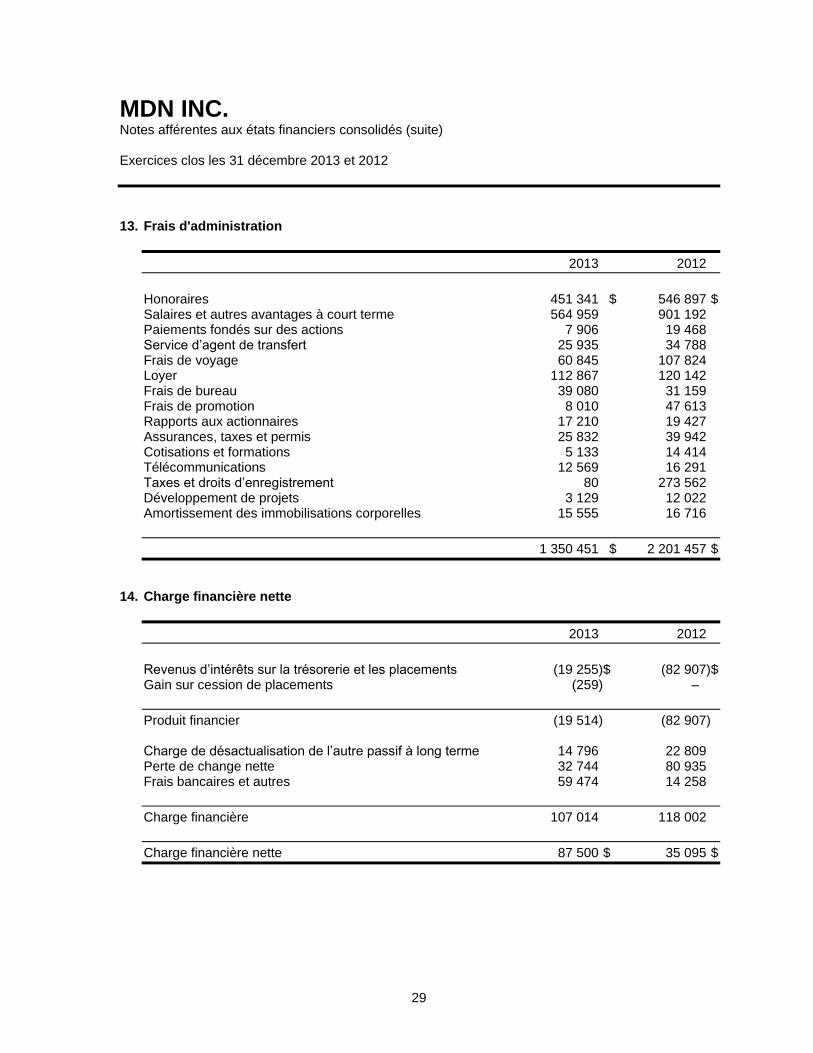

Les produits financiers (19 514 $ en 2013 et 82 907$ en 2012), représentent principalement desintérêts et gains sur cession de placements.

La charge financière s’est établie à 107 014 $ comparativement à 118 002 $ pour les exercicesclos les 31 décembre 2013 et 2012 respectivement. La charge financière comprend la charge dedésactualisation de l’autre passif à long terme de 14 796 $ (22 809 $ en 2012), de la perte dechange nette sur les éléments monétaires 32 744$ (80 935 $ en 2012) ainsi que des frais bancaireset autres de 59 474 $ (14 258 $ en 2012)

Frais d'administration2013 2012

Honoraires 451 341 $ 546 897 $Salaires et autres avantages à court terme 564 959 901 192Paiements fondés sur des actions 7 906 19 468Service d’agent de transfert 25 935 34 788Frais de voyage 60 845 107 824Loyer 112 867 120 142Frais de bureau 39 080 31 159Frais de promotion 8 010 47 613Rapports aux actionnaires 17 210 19 427Assurances, taxes et permis 25 832 39 942Cotisations et formations 5 133 14 414Télécommunications 12 569 16 291Taxes et droits d’enregistrement 80 273 562Développement de projets 3 129 12 022Amortissement des immobilisations corporelles 15 555 16 716

________ ________1 350 451 $ 2 201 457 $

10

Les frais d’administration se sont établis à 1 350 451 $ pour l’exercice de 2013 comparativementà 2 201 457 $ en 2012. Les frais d’administration comprennent notamment des honorairesprofessionnels 451 341 $ (comparativement à 546 987 $ en 2012), diminution principalementattribuable au non renouvellement d’un contrat de services-conseil en communication financièreet en relations aux investisseurs, ainsi que par une diminution des frais de consultation fiscale enTanzanie, partiellement réduite par l’augmentation des frais légaux en Tanzanie. Les chargessalariales s’élevaient à 564 959$ (comparativement à 901 192$ en 2012), variationprincipalement attribuable au non remplacement de postes ainsi qu’une réduction volontaire ettemporaire des employés, des membres de la direction et des membres du conseild’administration résultant en une réduction de la masse salariale de la société de 35% depuis le1er septembre 2012. Dû à la situation économique actuelle, MDN a procédé à une révision de sesdépenses d’opération et de promotion, réduisant ainsi plusieurs coûts notamment, les frais devoyage 60 845$ (comparativement à 107 824 $ en 2012) les frais de cotisation et de formation5 133 $ (comparativement à 14 414 $ en 2012), les frais de promotion 8 010 $ (comparativementà 47 613 $ en 2012), les frais de développement de projets 3 129 $ (12 022 $ en 2012) ainsi queles frais d’assurances, taxes et permis 25 832 $ (comparativement à 39 942 en 2012)..

Après évaluation des ententes de partenariat, les autorités Tanzaniennes ont confirmé que «lorsd’une entente de partenariat entre deux compagnies étrangères sur des activités en Tanzanie telque les frais d’explorations, les entreprises devaient payer un frais d’enregistrement (stamp duty)basé sur la valeur de l’entente». Suite à une vérification du gouvernement Tanzanien, la Société adû débourser 273 562 $ en 2012 pour être conforme à cette règle. Le déboursé de ces frais a étéclassé dans les frais d’administration. Il n’y a eu aucune charge de cette nature en 2013.

Régulièrement, un comité effectue une révision complète des propriétés minières de la Sociétépour s’assurer que celles-ci soient toujours alignées avec les objectifs de planificationstratégique. Suite à cette révision et à des obligations contractuelles, les radiations suivantespour une valeur de 4 838 864 $ ont été effectuées au cours de l’exercice 2013 :

Le 15 novembre 2013, African Barrick Gold plc (ABG), opérateur de la mine Tulawaka enTanzanie annonçait la vente de la mine Tulawaka. Suite à cette annonce, la Société a décidé decesser ses activités d’exploration autour de la mine Tulawaka et a procédé à une radiation de sapropriété minière Tulawaka en phase d’exploration pour un montant de 320 730$.

Également, suivant l’analyse des conditions de marché et du prix des métaux, le conseild’administration a décidé de se concentrer sur nos projets les plus prometteurs et les plus avancéssoit les projets Ikungu, Ikungu Est, Nikonga et Simba (Isambara) et Crevier. Suite à cettedécision, la Société à procéder à la radiation des autres projets aurifères au Québec soit, DesMéloïses, Isle Dieu, Lac Short, Lespérence, Le Tac et Samaqua pour des montants totalisant4 518 134$.

Lors de l’exercice 2012, suite à la révision du comité, les radiations suivantes avaient étéeffectuées pour une valeur totale de 8 743 117 $.

Kunga, Tanzanie (5 989 005$) : La Société devait, selon son entente de partenariat relatif audéveloppement de la propriété, réaliser une étude de faisabilité avant le 31 décembre 2012. Lesrésultats cumulés de la prospection et l’évaluation des ressources minérales dans la propriétén’étant pas suffisants pour justifier la réalisation d’une telle étude, la Société a décidé de se retirerdu projet et de cesser toute activité sur cette propriété.

11

Msasa, Tanzanie (946 667$) : La Société devait, selon son entente de partenariat, réaliser uneétude de faisabilité avant le 31 mars 2012. Les résultats de la prospection et l’évaluation desressources minérales dans la propriété n’étant pas suffisants pour justifier la réalisation d’une telleétude, la Société a décidé de se retirer du projet et de cesser toute activité sur cette propriété.

Baraka, Tanzanie (1 015 718$) : Les résultats cumulés de la prospection et l’évaluation deressources minérales de la propriété n’ont pas mené à la découverte de quantités de ressourcesminérales commercialement viables. La Société a décidé de cesser ses activités dans la propriétéet ne renouvellera pas ses droits de prospecter dans cette zone.

MC Gold, Canada (791 727$) : Les résultats de la deuxième campagne de forage qui s’estterminée au cours de l’exercice 2012 n’ayant pas atteint les objectifs fixés, la Société a décidé decesser ses activités dans la propriété et ne renouvellera pas ses droits de prospecter dans cettezone.

Les frais de gestion de 3% qui s’applique sur notre participation de 30% de l’ensemble des fraisd’opérations du projet Tulawaka facturés par l’opérateur, étaient de 222 010 $ pour l’exercice2013 comparativement à 619 091 $ pour l’exercice 2012, différence principalement attribuableau processus de fermeture et de la vente de la mine.

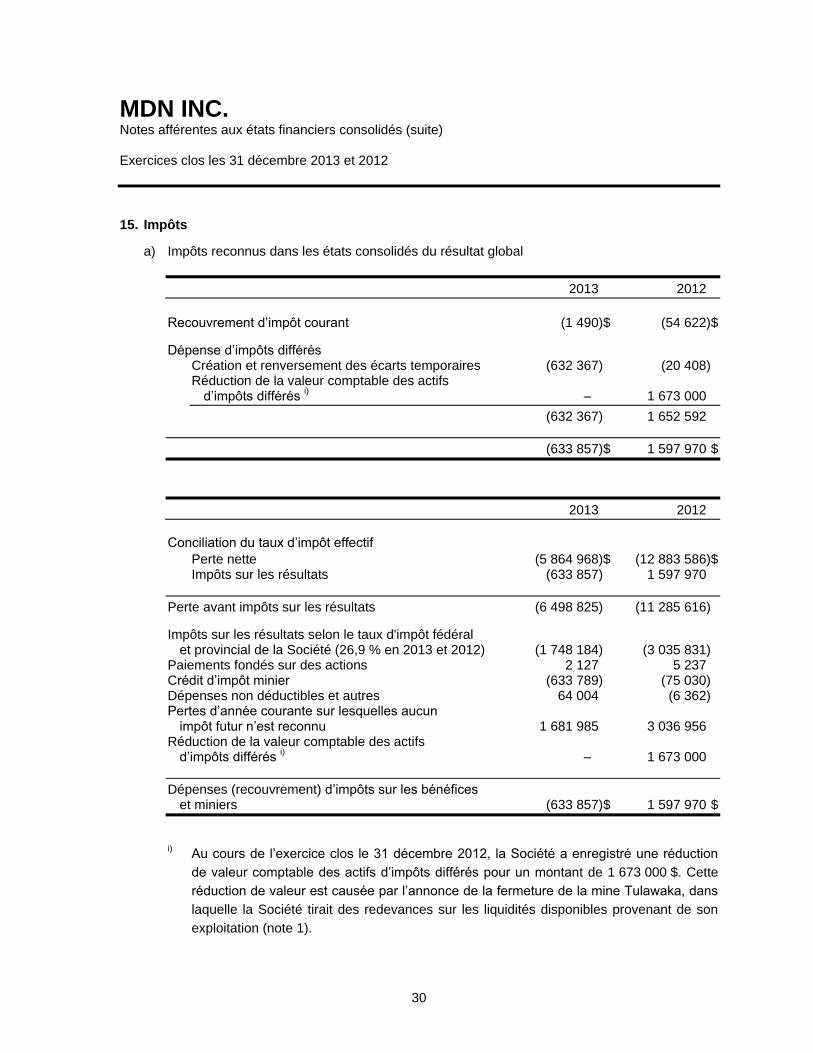

Impôts recouvrés sur les résultats

En 2013, le recouvrement d’impôt sur les résultats sont de 633 367$ comparativement à unedépense d’’impôts de 1 597 970$ en 2012. Le recouvrement d’impôt de 2013 est essentiellementdû au recouvrement des écarts temporaires imposables liés aux propriétés minières et aux actifsde prospection et d’évaluation radiées au cours de 2013, alors que la dépense d’impôt del’exercice de 2012 se rapporte principalement à la réduction de la valeur des actifs d’impôtsdifférés de la société causé par la fermeture annoncée de la mine Tulawaka.

Perte nette

Pour l’exercice clos le 31 décembre 2013, la Société a dégagé une perte nette attribuable auxactionnaires de la Société de 5 791 668 $ ou 0,057 $ par action, comparativement à perte nette de12 862 510 $ ou 0,127 $ par action pour la même période en 2012. La variation est attribuableprincipalement à une diminution des radiations d’actifs de prospections et d’évaluation, d’unediminution des dépenses d’administration, ainsi que de la variation des impôts différéspartiellement réduite par les redevances provenant de la mine Tulawaka reçues en 2012.

La perte nette par action a été calculée selon le nombre moyen pondéré d’actions de 101 527 220pour l’exercice clos le 31 décembre 2013, soit le même que pour l’exercice clos le 31 décembre2012.

12

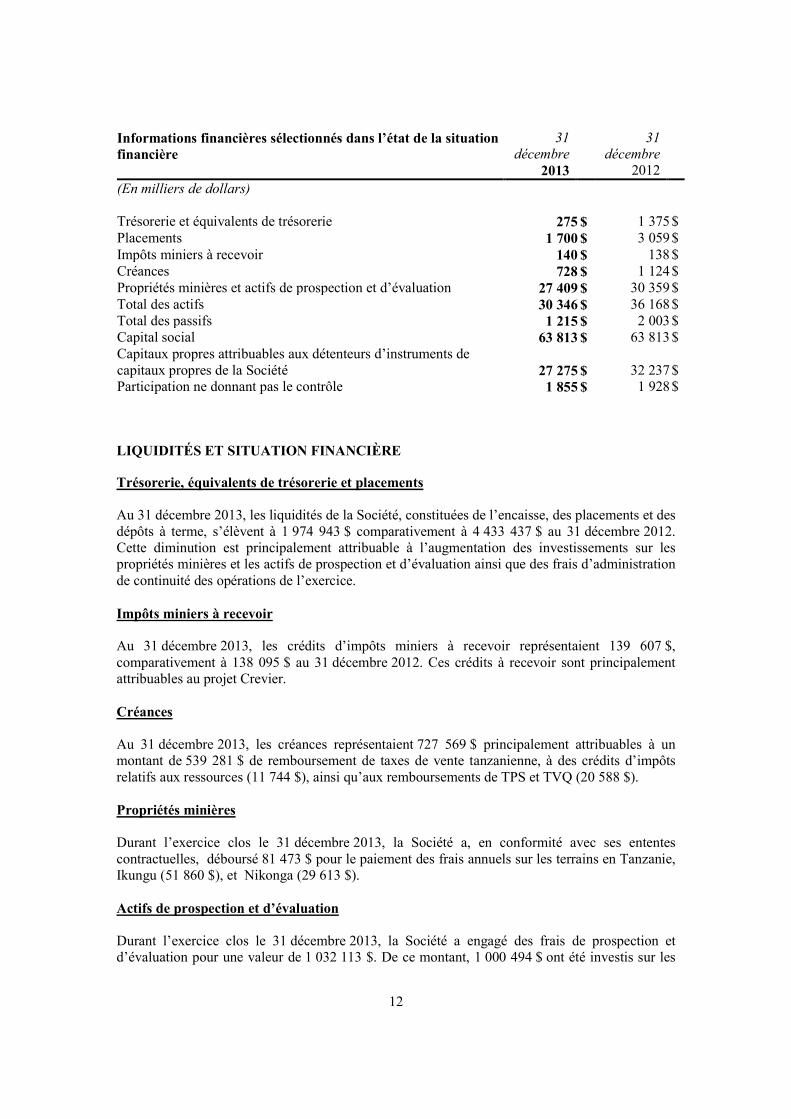

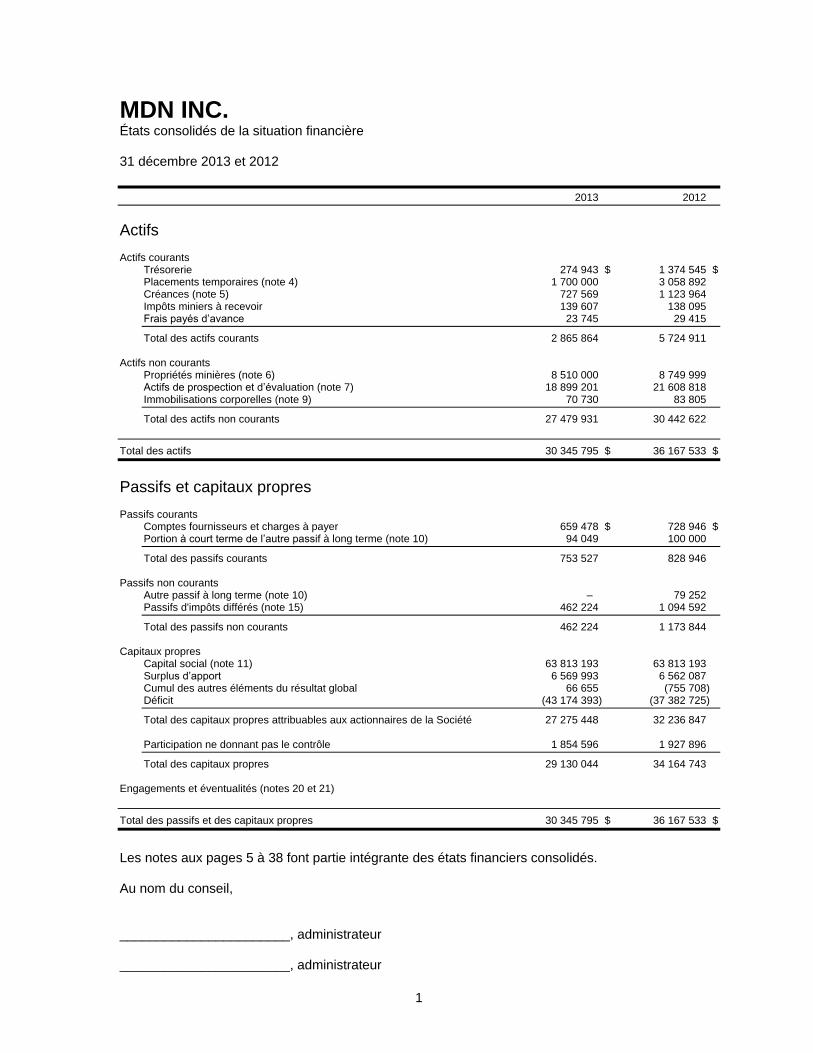

Informations financières sélectionnés dans l’état de la situationfinancière

31décembre

2013

31décembre

2012

(En milliers de dollars)

Trésorerie et équivalents de trésorerie 275 $ 1 375 $Placements 1 700 $ 3 059 $Impôts miniers à recevoir 140 $ 138 $Créances 728 $ 1 124 $Propriétés minières et actifs de prospection et d’évaluation 27 409 $ 30 359 $Total des actifs 30 346 $ 36 168 $Total des passifs 1 215 $ 2 003 $Capital social 63 813 $ 63 813 $Capitaux propres attribuables aux détenteurs d’instruments decapitaux propres de la SociétéParticipation ne donnant pas le contrôle

27 2751 855

$$

32 2371 928

$$

LIQUIDITÉS ET SITUATION FINANCIÈRE

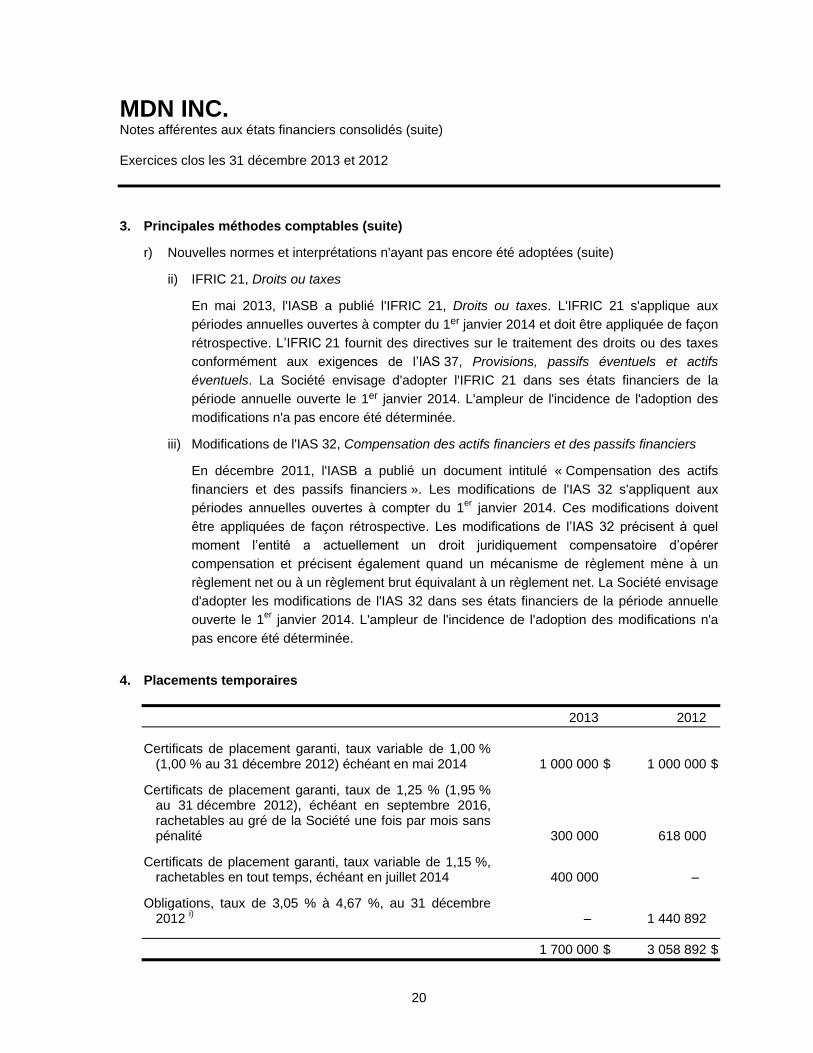

Trésorerie, équivalents de trésorerie et placements

Au 31 décembre 2013, les liquidités de la Société, constituées de l’encaisse, des placements et desdépôts à terme, s’élèvent à 1 974 943 $ comparativement à 4 433 437 $ au 31 décembre 2012.Cette diminution est principalement attribuable à l’augmentation des investissements sur lespropriétés minières et les actifs de prospection et d’évaluation ainsi que des frais d’administrationde continuité des opérations de l’exercice.

Impôts miniers à recevoir

Au 31 décembre 2013, les crédits d’impôts miniers à recevoir représentaient 139 607 $,comparativement à 138 095 $ au 31 décembre 2012. Ces crédits à recevoir sont principalementattribuables au projet Crevier.

Créances

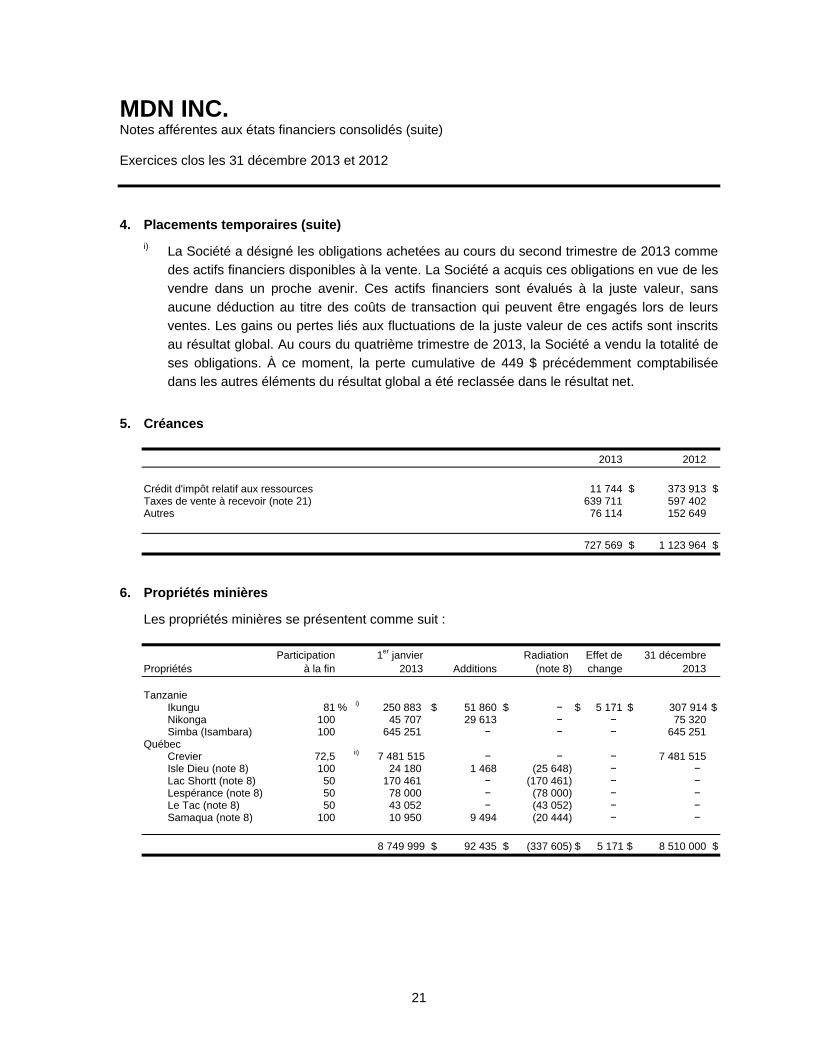

Au 31 décembre 2013, les créances représentaient 727 569 $ principalement attribuables à unmontant de 539 281 $ de remboursement de taxes de vente tanzanienne, à des crédits d’impôtsrelatifs aux ressources (11 744 $), ainsi qu’aux remboursements de TPS et TVQ (20 588 $).

Propriétés minières

Durant l’exercice clos le 31 décembre 2013, la Société a, en conformité avec ses ententescontractuelles, déboursé 81 473 $ pour le paiement des frais annuels sur les terrains en Tanzanie,Ikungu (51 860 $), et Nikonga (29 613 $).

Actifs de prospection et d’évaluation

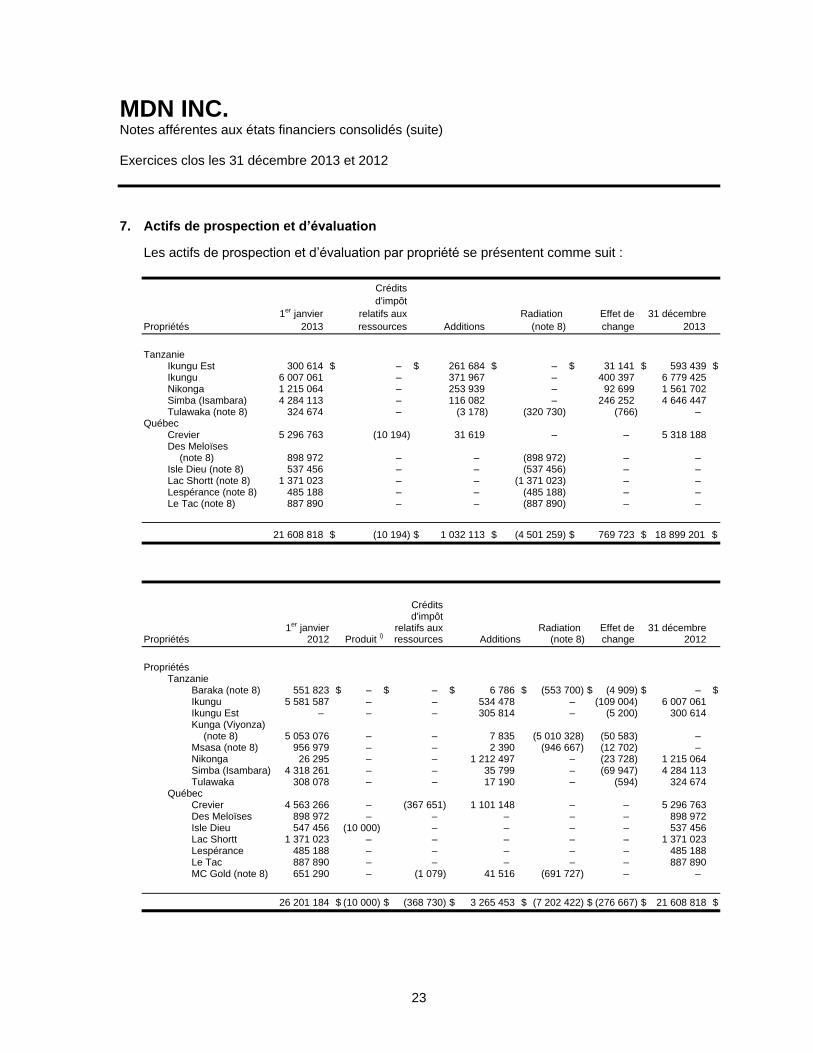

Durant l’exercice clos le 31 décembre 2013, la Société a engagé des frais de prospection etd’évaluation pour une valeur de 1 032 113 $. De ce montant, 1 000 494 $ ont été investis sur les

13

propriétés en Tanzanie, principalement sur la propriété Nikonga (253 939 $), Ikungu (371 967 $)et Ikungu Est (261 864 $). La Société a également effectué des travaux au Québec pour unevaleur de 31 619 $ sur la propriété Crevier.

Actif, total des capitaux propres attribuables aux détenteurs d’instruments de capitauxpropres de la Société et liquidités

Le total de l’actif était de 30 345 795 $ au 31 décembre 2013, par rapport à 36 167 533$ au31 décembre 2012. La variation s’explique principalement par la radiation de propriétés minièreset des actifs de prospection et d’évaluation totalisant 4 838 864$, ainsi que par les frais normauxd’administration de continuité des opérations.

Le total des capitaux propres attribuables aux détenteurs d’instruments de capitaux propres de laSociété était de 27 275 448 $ au 31 décembre 2013 en comparaison avec 32 236 847 $ au31 décembre 2012, la variation étant principalement attribuable aux résultats de l’exerciceterminé le 31 décembre 2013.

Passifs courants et Passifs non courants

Le total des de la Société était de 1 215 751$ au 31 décembre 2013, par rapport à 2 002 791 $ au31 décembre 2012, variation principalement attribuable à la fluctuation des impôts recouvrés surles résultats.

Capital social

Au cours de l’exercice terminé le 31 décembre 2013, la Société n’a émis aucune nouvelle action.Au 31 décembre 2013, le nombre d’actions en circulation était donc de 101 527 220, soit le mêmequ’au 31 décembre 2012.

Participation ne donnant pas le contrôle

La participation ne donnant pas le contrôle est liée à la participation de 27, 5% de Niobec inc.dans la filiale Les Minéraux Crevier inc. La variation de l’exercice se rapporte essentiellement àla perte nette de l’exercice 2013 qui leur et attribuable.

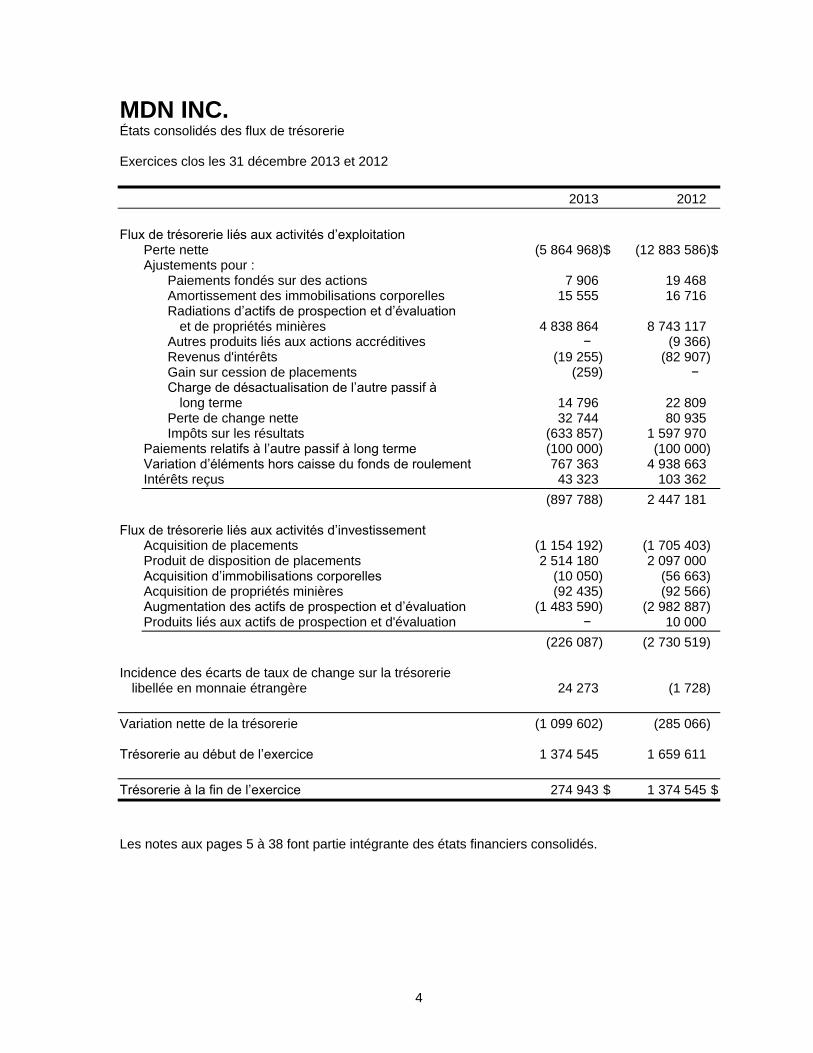

Besoins de liquidités pour l’exercice financier en cours 2013 2012

Liquidités générées (utilisées) par l’exploitation (897 788) 2 447 181

Liquidités utilisées par les activités d’investissement (226 687) (2 730 519)

Incidence des écarts de taux de change sur la trésorerie libelléeen monnaie étrangère 24 273 (1 728)

_________ _______variation nette de la trésorerie (1 009 602) (285 066)

Pour l’exercice financier en cours, soit du 1er janvier au 31 décembre 2014, les déboursés de laSociété sont évalués à 1 600 000 $. La direction considère que la Société possède les liquiditésrequises pour s’acquitter de ses engagements et obligations dans le cours normal de ses activitéspour l’exercice 2014.

14

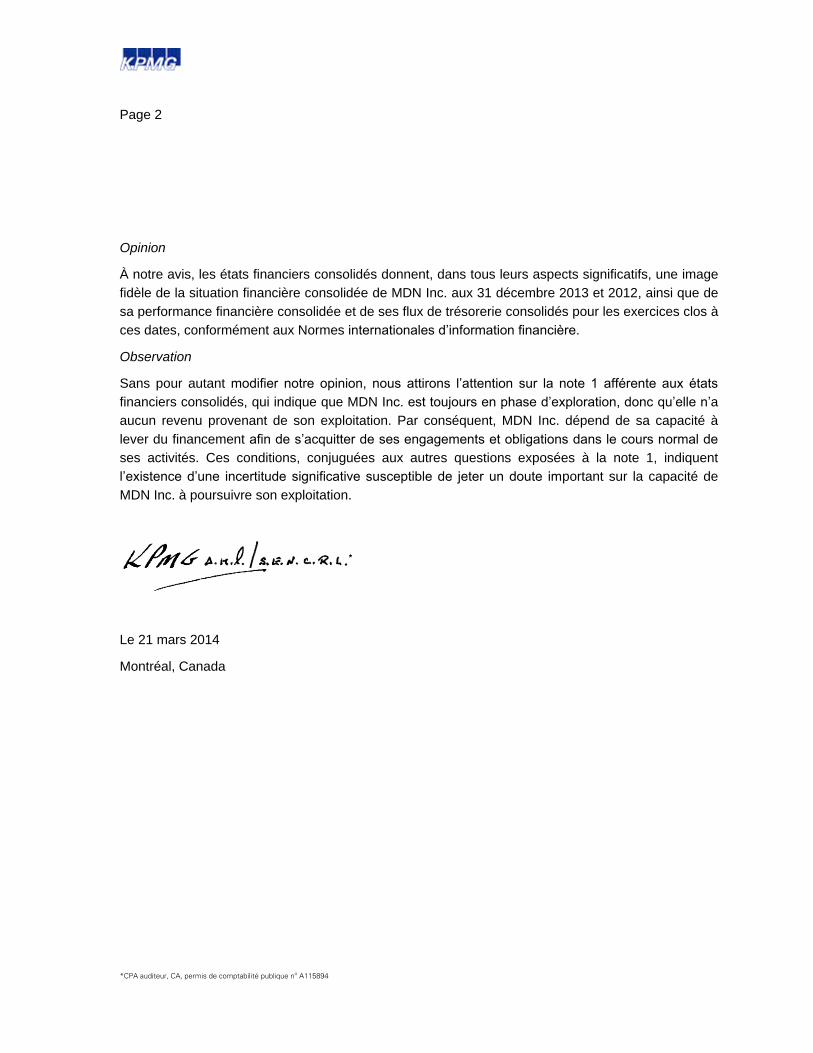

Les états financiers ont été établis sur une base de continuité d’exploitation. L’application del’hypothèse de la continuité d’exploitation peut être inappropriée parce que les conditions ci-dessus indiquent l’existence d’une incertitude significative susceptible de jeter un doute importantsur la capacité de la Société à poursuivre son exploitation. Les états financiers ne comprennentpas les ajustements qui devraient être apportés à la valeur comptable des actifs et passifs, sil’hypothèse de la continuité d’exploitation s’avère non fondée

FACTEURS DE RISQUE

Le principal revenu de la Société provenait de redevances générées par l’exploitation de la mineTulawaka en Tanzanie. African Barrick Gold (ABG) a pris la décision de ne pas prolonger lavie de la mine au-delà du milieu de l’année 2013 et ABG a déjà vendu ses opérations en février2014.

À l’exception de son investissement dans MCI, qui est au stade de l’évaluation, les autrespropriétés minières détenues par la Société n’en sont qu’au stade de l’exploration. La profitabilitéà long terme de la Société sera liée en partie aux coûts et au succès des programmes deprospection, d’évaluation et de mises en valeur subséquentes, lesquels pourront également êtreinfluencés par différents facteurs. Parmi ces facteurs, il faut considérer les attributs des gisementsminiers éventuels, soit la qualité et la quantité des ressources, ainsi que les coûts dedéveloppement d’une infrastructure de production, les coûts de financement, la valeur marchandede l’or et la nature compétitive de l’industrie.

Des investissements importants sont nécessaires pour mener à terme les programmesd’évaluation, d’exploration et d’exploitation de réserves. la Société dépend des marchés decapitaux pour financer ses activités d’exploration et de développement. Dans ce contexte, lesconditions de marché et autres événements imprévisibles pourraient avoir un impact sur lacapacité de la Société à obtenir les fonds requis à son développement.

Cours des métaux et des minéraux

Des facteurs indépendants de la volonté des dirigeants de la Société peuvent influer sur la valeurmarchande de l’or, des métaux de base ou de tout autre minéral découvert. Les cours des métauxont fluctué considérablement, particulièrement durant les dernières années. Les répercussions deces facteurs ne peuvent être prévues avec précision.

Pays étrangers et exigences réglementaires

La société possède diverses propriétés situées en Tanzanie, propriétés qui peuvent être affectéesà différents degrés par l'instabilité politique et financière, par l’inflation ainsi que par deschangements aléatoires dans les réglementations gouvernementales relatives à l'industrie minière.Les opérations peuvent être également affectées à différents degrés par les lois et règlements

notamment sur les restrictions de production, le contrôle des prix, les restrictions d'exportation,les contrôles des changes, les impôts sur le revenu, l'expropriation de biens, les questionssociales et environnementales et au niveau de la sécurité dans les mines.

15

Risques non assurés

La Société peut devenir assujettie à la responsabilité découlant des phénomènes naturels, de lapollution ou d’autres risques contre lesquels elle ne peut s’assurer ou choisit de ne pas le faire enraison du coût élevé des primes ou pour d’autres motifs. Le paiement d’indemnités découlant deces responsabilités diminuerait ou pourrait éliminer les fonds disponibles pour les activitésd’exploration et d’extraction. De plus, comme la Société fait affaire avec des pays étrangers, elledoit se soumettre aux autorités et politiques gouvernementales de ceux-ci.

PARTIES LIÉES

Transactions avec les principaux dirigeants

Les principaux dirigeants, y compris les membres de l'équipe de la haute direction et du conseild'administration, sont des personnes ayant l'autorité et la responsabilité de la planification, de ladirection et du contrôle des activités de la Société, directement ou indirectement.

La rémunération des principaux dirigeants comprend :2012 2013

Salaires et autres avantages à court terme 486 328$ 719 483$Paiements fondés sur des actions 4 630$ 19 468$Total 490 958$ 738 951$

En 2010, suite à l’émission d’actions du régime d’intéressement à long terme, la Société aconsenti un prêt d’une valeur de 62 400$ à deux de ses principaux dirigeants. Ce prêt, portantintérêt au taux de 1% l’an, est remboursable en tout temps, en totalité ou en partie, et sonremboursement intégral sera exigible le 31 décembre 2014. Si l’emprunteur cesse d’être unemployé de la Société, le prêt deviendra exigible immédiatement.

Engagements et ententes contractuelles

a) Propriétés minièresNikonga (Tanzanie)

Le 30 septembre 2010, la Société a fait l’acquisition de la propriété Nikonga située à 40 km ausud-est de la mine Tulawaka, en échange d’une série de paiements annuels :

10 000 dollars américains à la signature du contrat;

15 000 dollars américains au premier anniversaire;

20 000 dollars américains au second anniversaire;

30 000 dollars américains au troisième anniversaire.

Les paiements annuels subséquents seront augmentés de 2 000 dollars américains par année jusqu’au débutde l’étude de faisabilité ou de l’abandon des travaux.

Un montant additionnel de 100 000 dollars américains sera payable suite à l’achèvement del’étude de faisabilité.

16

Un montant additionnel de 200 000 dollars américains sera payable lors de la décision d’une miseen production.Enfin, suite à la mise en production, une redevance de 1 % du revenu net de la fonderie estpayable. Cette redevance est cependant rachetable pour un montant de 1 000 000 de dollarsaméricains.

Ikungu (Tanzanie)

Le 25 février 2013, la Société a signé une entente avec Metalinvest Capital Corporation («Metalinvest »). En vertu de cette entente, la Société avait octroyé une option à Metalinvest luipermettant d’acquérir une participation indivise de 55 % de l’intérêt de la Société dans leslicences de prospection formant la propriété Ikungu.

Le 14 mai 2013, l’entente s’est terminée puisque Metalinvest n’a pas remis les fonds requis parl’entente dans les délais exigés.

Le 15 octobre 2013, la Société a signé une lettre d’intention avec Tanzania Minerals Corporationdans laquelle elle lui octroie une option lui permettant d’acquérir une participation de 50 % del’intérêt de la Société dans les licences de prospection formant la propriété Ikungu.

Le 20 décembre 2013, les deux sociétés ont mutuellement décidé de ne pas conclure un accorddéfinitif pour explorer et développer conjointement le projet aurifère Ikungu en Tanzanie. Lesdeux parties ont donc décidé de laisser tomber la lettre d’intention datée du 15 octobre 2013. Lasociété a dû remettre à Tanzania Minerals le dépôt initial de 200 000 $ qui avait été reçu lors de lasignature de la lettre d’intention et placé en fidéicommis, moins les frais légaux afférents de 25000 $.

Crevier (Québec)

Ayant exécuté les investissements en travaux d’exploration requis au cours de l’exercice 2012, laSociété détient une option, sans date d’échéance, d’acquérir une participation supplémentaire de15 % dans MCI en payant, en espèces ou en actions au gré de la Société, 750 000 $ à l’actionnairesans contrôle.

b) Frais de gestion liés à l’exploitation de la mine Tuluwaka

En vertu de l’entente de coentreprise avec African Barrick Gold, la Société était engagée à verserdes frais de gestion de 3 % sur sa quote-part des coûts d’exploration, d’exploitation, dedéveloppement et d’investissement reliés à la propriété minière Tulawaka. Suite à la vente decette propriété par African Barrick Gold, l’entente relative aux frais de gestion s’est terminée.

c) Contrats de location-exploitation

La Société s’est engagée en vertu d’un bail se terminant en juillet 2015 pour la location de seslocaux. En mai 2013, la Société s’est prévalue d’une option de résiliation lui permettant de mettrefin à son bail le 1er janvier 2015. Les paiements minimaux exigibles pour 2014 seront de 104941$.

17

ÉVENTUALITÉS

Communication avec l’administration fiscale de la Tanzanie :

Au cours du second trimestre de 2013, la Société a reçu une communication écrite du bureaurégional du TRA de Mwanza relativement à des retenues à la source reliées à des paiementsd’intérêts présumés entre MDN Tanzania Ltd. et MDN Inc. sur les avances faites par la sociétémère à sa filiale tanzanienne durant les exercices 2004 à 2011. Le TRA s’était alors approprié unmontant approximatif de 515 000 $ (490 000 dollars américains) en taxes de ventes à recevoir encompensation des montants réclamés dans cet avis de cotisation.

La Société a toujours déclaré dans les différents documents, incluant un contrat entre les deuxparties, que la société mère faisant des avances à sa filiale tanzanienne sans intérêts, ce qui estune pratique courante dans le domaine de l’exploration minière. Le TRA prétend qu’il n’est paspossible d’avoir un prêt sans intérêts et que la filiale aurait dû prélever 10 % du montant d’intérêtpayé comme retenue à la source.

La direction, après discussion avec ses conseillers légaux, a immédiatement demandé d’aviser lecommissaire national du TRA de son opposition à ce sujet. La direction est d’avis que le bureaurégional du TRA situé à Mwanza ne comprend pas les spécificités des sociétés d’explorationminière, compte tenu des normes de marchés, le style d’entreprises ainsi que des difficultés pourles entreprises d’exploration d‘obtenir des prêts bancaires. Dans cette opposition, la direction estconvaincue des chances de succès eu égard au litige.

Au cours du troisième trimestre de 2013, la décision du TRA de s’approprier des taxes de vente àrecevoir pour compenser l’avis de cotisation a été renversé en cour, mais la TRA a fait appel à laplus haute instance d’appel. Le 19 décembre 2013 la cour d’appel donnait entièrement raison àMDN dans cette cause.

Aucune provision n’a été comptabilisée dans les états financiers consolidés de la Société au 31décembre 2013 puisque la direction est d’avis que les éléments non réglés ci-dessus sont nonfondés et que la Société ne doit aucun impôt au TRA.

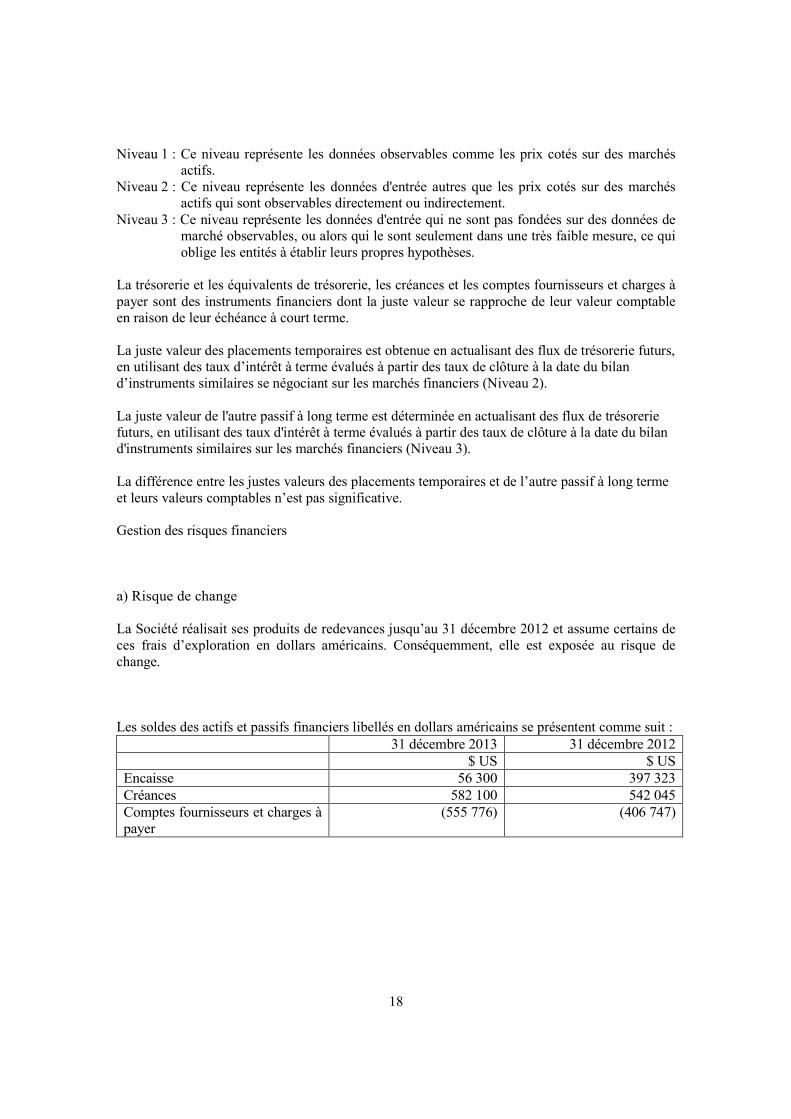

INSTRUMENTS FINANCIERS ET GESTION DES RISQUES FINANCIERS

Instruments financiers

a) Juste valeur

Plusieurs des méthodes comptables et informations de la Société exigent la détermination de lajuste valeur, tant pour ce qui est des actifs et passifs financiers que des actifs et passifs nonfinanciers. Les justes valeurs ont été déterminées aux fins d'évaluation et/ou des informations àfournir selon les méthodes exposées ci-après. S'il y a lieu, des informations supplémentairesconcernant les hypothèses posées dans la détermination de la juste valeur sont fournies dans lesnotes portant sur l'actif ou le passif concerné.

En déterminant la juste valeur, la Société utilise des données observables basées sur les différentsniveaux qui sont définis comme suit :

18

Niveau 1 : Ce niveau représente les données observables comme les prix cotés sur des marchésactifs.

Niveau 2 : Ce niveau représente les données d'entrée autres que les prix cotés sur des marchésactifs qui sont observables directement ou indirectement.

Niveau 3 : Ce niveau représente les données d'entrée qui ne sont pas fondées sur des données demarché observables, ou alors qui le sont seulement dans une très faible mesure, ce quioblige les entités à établir leurs propres hypothèses.

La trésorerie et les équivalents de trésorerie, les créances et les comptes fournisseurs et charges àpayer sont des instruments financiers dont la juste valeur se rapproche de leur valeur comptableen raison de leur échéance à court terme.

La juste valeur des placements temporaires est obtenue en actualisant des flux de trésorerie futurs,en utilisant des taux d’intérêt à terme évalués à partir des taux de clôture à la date du biland’instruments similaires se négociant sur les marchés financiers (Niveau 2).

La juste valeur de l'autre passif à long terme est déterminée en actualisant des flux de trésoreriefuturs, en utilisant des taux d'intérêt à terme évalués à partir des taux de clôture à la date du biland'instruments similaires sur les marchés financiers (Niveau 3).

La différence entre les justes valeurs des placements temporaires et de l’autre passif à long termeet leurs valeurs comptables n’est pas significative.

Gestion des risques financiers

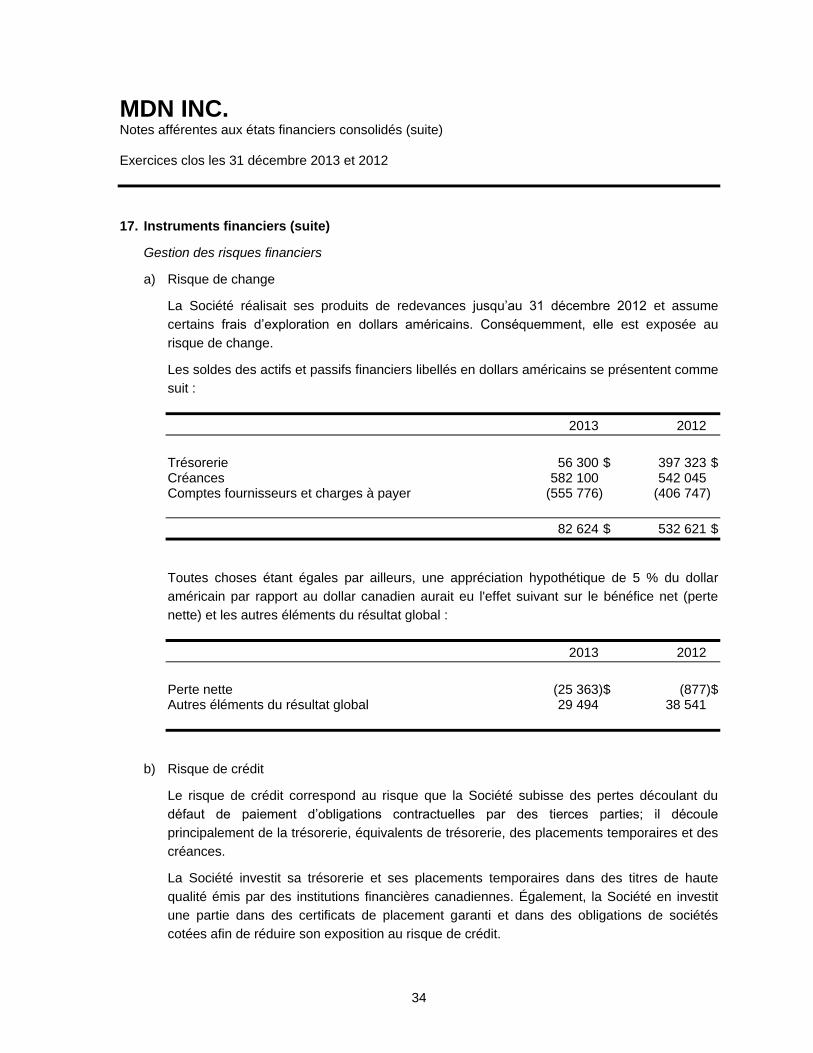

a) Risque de change

La Société réalisait ses produits de redevances jusqu’au 31 décembre 2012 et assume certains deces frais d’exploration en dollars américains. Conséquemment, elle est exposée au risque dechange.

Les soldes des actifs et passifs financiers libellés en dollars américains se présentent comme suit :31 décembre 2013 31 décembre 2012

$ US $ USEncaisse 56 300 397 323Créances 582 100 542 045Comptes fournisseurs et charges àpayer

(555 776) (406 747)

19

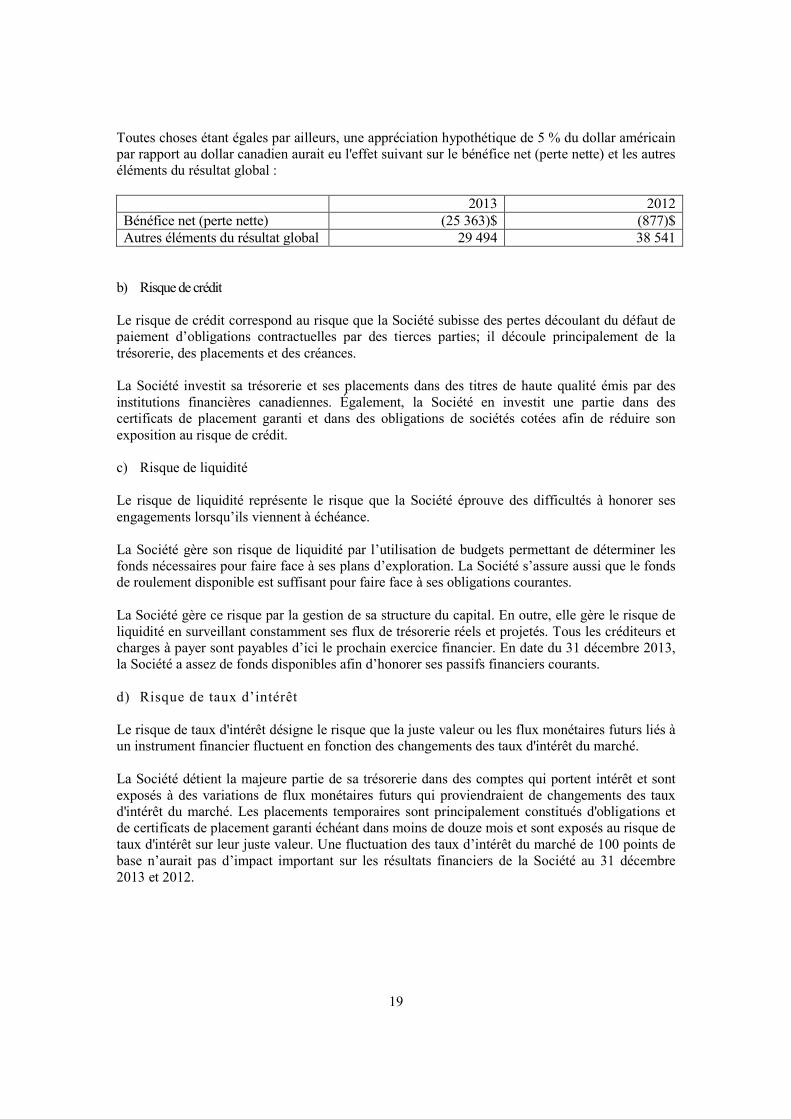

Toutes choses étant égales par ailleurs, une appréciation hypothétique de 5 % du dollar américainpar rapport au dollar canadien aurait eu l'effet suivant sur le bénéfice net (perte nette) et les autreséléments du résultat global :

2013 2012Bénéfice net (perte nette) (25 363)$ (877)$Autres éléments du résultat global 29 494 38 541

b) Risque de crédit

Le risque de crédit correspond au risque que la Société subisse des pertes découlant du défaut depaiement d’obligations contractuelles par des tierces parties; il découle principalement de latrésorerie, des placements et des créances.

La Société investit sa trésorerie et ses placements dans des titres de haute qualité émis par desinstitutions financières canadiennes. Également, la Société en investit une partie dans descertificats de placement garanti et dans des obligations de sociétés cotées afin de réduire sonexposition au risque de crédit.

c) Risque de liquidité

Le risque de liquidité représente le risque que la Société éprouve des difficultés à honorer sesengagements lorsqu’ils viennent à échéance.

La Société gère son risque de liquidité par l’utilisation de budgets permettant de déterminer lesfonds nécessaires pour faire face à ses plans d’exploration. La Société s’assure aussi que le fondsde roulement disponible est suffisant pour faire face à ses obligations courantes.

La Société gère ce risque par la gestion de sa structure du capital. En outre, elle gère le risque deliquidité en surveillant constamment ses flux de trésorerie réels et projetés. Tous les créditeurs etcharges à payer sont payables d’ici le prochain exercice financier. En date du 31 décembre 2013,la Société a assez de fonds disponibles afin d’honorer ses passifs financiers courants.

d) Risque de taux d’intérêt

Le risque de taux d'intérêt désigne le risque que la juste valeur ou les flux monétaires futurs liés àun instrument financier fluctuent en fonction des changements des taux d'intérêt du marché.

La Société détient la majeure partie de sa trésorerie dans des comptes qui portent intérêt et sontexposés à des variations de flux monétaires futurs qui proviendraient de changements des tauxd'intérêt du marché. Les placements temporaires sont principalement constitués d'obligations etde certificats de placement garanti échéant dans moins de douze mois et sont exposés au risque detaux d'intérêt sur leur juste valeur. Une fluctuation des taux d’intérêt du marché de 100 points debase n’aurait pas d’impact important sur les résultats financiers de la Société au 31 décembre2013 et 2012.

20

Information concernant le capital

En matière de gestion du capital, les objectifs de la Société sont d'assurer la continuitéd'exploitation tout en maintenant les programmes d'exploration en cours ainsi que ledéveloppement des actifs miniers, de fournir un fonds de roulement suffisant afin de respecter sesengagements en cours et de poursuivre d'éventuels investissements.

La Société gère la structure de son capital et y fait des ajustements en conformité avec lesobjectifs susmentionnés et s’ajuste également aux changements de conditions économiques etdes risques spécifiques des ses actifs.

La Société n’est soumise à aucune exigence en matière de capital en vertu de règles extérieures,exigences réglementaires ou contractuelles, autres que celles reliées au financement accréditif.

Base d’établissement

Monnaie fonctionnelle et monnaie de présentation

Ces états financiers consolidés sont présentés en dollars canadiens, soit la monnaie fonctionnellede la Société.

Utilisation d'estimations et recours au jugement

La préparation d'états financiers conformes aux IFRS exige que la direction ait recours à sonjugement, fasse des estimations et pose des hypothèses qui influent sur l'application des méthodescomptables ainsi que sur la valeur comptable des actifs, des passifs, des produits et des charges.Une de ces hypothèses est celle selon laquelle la société sera en mesure de continuer sonexploitation. Ces estimations sont fondées sur la connaissance que la direction possède desévénements en cours et sur les mesures que la société pourrait prendre à l’avenir.

Les estimations et les hypothèses sous-jacentes sont passées en revue régulièrement. Touterévision des estimations comptables est constatée dans la période au cours de laquelle lesestimations sont révisées ainsi que dans les périodes futures touchées par ces révisions.

Des informations concernant les jugements critiques posés lors de l'application des méthodescomptables qui ont l'effet le plus important sur les montants comptabilisés dans les étatsfinanciers consolidés sont fournies dans la note 3 d) concernant la détermination des coûtscapitalisables en tant qu'actifs de prospection et d'évaluation ainsi que dans la note 3 n) en rapportavec la capitalisation des crédits de droits miniers remboursables où la société a jugé qu’elle iraiten production dans le futur pour sa propriété Crevier.

Des informations sur les hypothèses et les incertitudes relatives aux estimations qui présentent unrisque important d'entraîner un ajustement significatif au cours de la période suivante sontfournies dans les notes ci-après :

Notes 3, 6, 7 et 8 - recouvrabilité des propriétés minières et des actifs de prospection etd'évaluation.

21

Note 3 - évaluation des crédits d'impôt remboursables relatifs aux ressources et crédits de droitsminiers.

Notes 3 et 15 - recouvrabilité des actifs d'impôts différés.

Notes 5 et 21 - recouvrabilité des taxes de vente à recevoir de la filiale MDN Tanzanie Ltd.

Principales méthodes comptables

Les méthodes comptables énoncées ci-dessous ont été appliquées d’une manière uniforme àtoutes les périodes présentées dans les présents états financiers consolidés.

a) Méthode de consolidation

Filiales

Les états financiers consolidés comprennent les comptes de la Société et de ses filiales, MDNTanzania Ltd. (détenue à 100 %) et Minéraux Crevier inc. (« MCI ») (détenue à 72,5 %).

Les filiales sont des entreprises contrôlées par la Société. Les états financiers des filiales sontintégrés dans les états financiers consolidés depuis la date de la prise du contrôle jusqu’à la datede la perte du contrôle. Les méthodes comptables des filiales ont été modifiées, au besoin, afinqu’elles cadrent avec celles adoptées par la Société.

Une filiale consolidée intégralement mais qui n’est pas détenue en totalité par la Société donnelieu à une participation ne donnant pas le contrôle, qui est présentée distinctement à l’étatconsolidé du résultat global et à l’état consolidé de la situation financière.

Partenariats

La Société détient des participations dans des propriétés minières grâce à des partenariats. Unpartenariat est une entreprise sur laquelle deux parties ou plus exercent un contrôle conjoint. Lecontrôle conjoint s'entend du partage contractuellement convenu du contrôle exercé sur uneentreprise, qui n'existe que dans le cas où les décisions concernant les activités pertinentesrequièrent le consentement unanime des parties partageant le contrôle. Les intérêts que la Sociétédétient dans des partenariats ont été classés en tant qu’entreprises communes, car les parties quiexercent un contrôle conjoint sur l'entreprise ont des droits sur les actifs, et des obligations au titredes passifs, relatifs à celle-ci. Ces parties sont appelées « coparticipants ». Pour évaluer ses droitset obligations, l'entité tient compte de la structure et de la forme juridique de l'entreprise, desstipulations convenues entre les parties dans l'accord contractuel et, le cas échéant, des autres faitset circonstances. La participation du Groupe dans les entreprises communes est comptabilisée entenant compte de la quote-part du Groupe dans tout actif, passif, revenu et dépense engagésconjointement avec les autres coparticipants dans ses états financiers consolidés.

22

Transactions éliminées au moment de la consolidation

Les soldes et les transactions intragroupes, ainsi que les profits et pertes latents qui découlent detransactions intragroupes, sont éliminés aux fins de l’établissement des états financiersconsolidés.

b) Monnaie étrangère

Transactions en monnaie étrangère

Les transactions en monnaie étrangère sont converties dans la monnaie fonctionnelle respectivedes entités du Groupe, au cours de change en vigueur à la date des transactions. Les actifs etpassifs monétaires libellés en monnaie étrangère à la date de clôture sont reconvertis dans lamonnaie fonctionnelle au cours de change en vigueur à cette date. Le profit ou la perte de changesur les éléments monétaires correspond à la différence entre le coût amorti en monnaiefonctionnelle au début de la période, ajusté en fonction du taux d’intérêt effectif et des paiementsversés pendant la période, et le coût amorti en monnaie étrangère converti au cours de change envigueur à la date de clôture. Les actifs et passifs non monétaires libellés en monnaie étrangère quisont évalués à la juste valeur sont reconvertis dans la monnaie fonctionnelle au cours de changeen vigueur à la date à laquelle la juste valeur a été déterminée. Les écarts de conversion quidécoulent de ces conversions sont comptabilisés dans le bénéfice (la perte). Les éléments nonmonétaires en monnaie étrangère qui sont évalués au coût historique sont convertis au cours dechange à la date de la transaction.

Établissement à l’étranger

Les actifs et les passifs de la filiale étrangère, dont la monnaie fonctionnelle est le dollaraméricain, sont convertis en dollars canadiens au cours de change en vigueur à la date de clôture.Les produits et les charges sont convertis en dollars canadiens au cours de change en vigueur à ladate des transactions.

Les écarts de conversion sont comptabilisés dans les autres éléments du résultat global, dans lecompte des écarts de conversion cumulés.

Dans le cas de la sortie d’un établissement à l’étranger, le montant cumulé connexe des écarts deconversion est transféré dans le bénéfice (la perte) en tant que profit ou perte résultant de la sortie.Dans le cas de la sortie partielle d’une filiale qui a un établissement à l’étranger, la quote-partconnexe de ce montant cumulé est réattribuée aux participations ne donnant pas le contrôle. Danstous les autres cas de sortie partielle d’un établissement à l’étranger, la quote-part connexe estreclassée dans le bénéfice (la perte).

Les profits ou pertes de change découlant d’un élément monétaire qui est une créance sur unétablissement à l’étranger ou une dette envers celui-ci, dont le règlement n’est ni planifié niprobable dans un avenir prévisible et qui constitue en substance une part de l’investissement netdans cet établissement à l’étranger, sont comptabilisés dans les autres éléments du résultat global,dans le compte des écarts de conversion cumulés.

c) Instruments financiers

23

Les actifs et passifs financiers sont initialement comptabilisés à leur juste valeur, majorée descoûts de transaction directement attribuables, et leur évaluation subséquente dépend de leurclassement.

Prêts et créances

Les prêts et créances sont des actifs financiers à paiements déterminés ou déterminables qui nesont pas cotés sur un marché actif. Après la comptabilisation initiale, les prêts et créances sontcomptabilisés au coût amorti selon la méthode du taux d’intérêt effectif, diminué des pertes devaleur.

La Société a classé la trésorerie et les placements temporaires comme des prêts et créances.

Passifs financiers

La Société a classé les comptes fournisseurs et charges à payer ainsi que l'autre passif à longterme en tant que passifs financiers au coût amorti. Après la comptabilisation initiale, ces passifsfinanciers sont mesurés au coût amorti selon la méthode du taux d’intérêt effectif.

d) Propriétés minières et actifs de prospection et d'évaluation

Les propriétés minières correspondent à une participation acquise dans des permis ou des claimsde prospection minière comportant des droits de prospection, d’exploitation, d’extraction et devente de tous les minerais tirés de ces claims.

Tous les coûts préalables à la prospection, c.-à-d. les coûts engagés avant d’obtenir les droitslégaux de se livrer à des activités de prospection et d’évaluation dans une zone d’intérêt sontpassés en charges à mesure qu'ils sont engagés.

Après l’obtention du droit légal de prospection, les dépenses de prospection et d’évaluation sontinscrites à l’actif pour chaque zone d’intérêt identifiable jusqu’à ce que la faisabilité technique etla viabilité commerciale de l'extraction d'une ressource minérale soient démontrées.

Les coûts engagés comprennent les frais généraux administratifs et techniques appropriés.Les actifs de prospection et d'évaluation et les propriétés minières sont comptabilisés au coûthistorique diminué de toute perte de valeur comptabilisée.

Lorsque la faisabilité technique et la viabilité commerciale de l'extraction d'une ressourceminérale sont démontrées pour une zone d’intérêt, le Groupe cesse d’inscrire à l’actif les coûts deprospection et d’évaluation pour cette zone, effectue un test de dépréciation des actifs deprospection et d'évaluation comptabilisés et reclasse tous les actifs de prospection et d'évaluationqui n’ont pas subi de perte de valeur dans les immobilisations corporelles ou incorporelles endéveloppement minier, selon la nature des actifs.

e) Immobilisations corporelles

Les immobilisations corporelles sont évaluées au coût diminué du cumul des amortissements etdu cumul des pertes de valeur. Le coût comprend les dépenses directement attribuables à

24

l’acquisition de l’actif. Les coûts d’entretien courants des immobilisations corporelles sontreconnus dans le bénéfice (la perte) lorsqu'ils sont encourus.

L’amortissement est calculé sur le montant amortissable, soit le coût d’un actif, ou tout autremontant substitué au coût, diminué de sa valeur résiduelle.

L’amortissement est comptabilisé selon la méthode du solde dégressif aux taux annuels suivants,dans la mesure où cela reflète le mieux le rythme attendu de réalisation des avantageséconomiques futurs inhérents à l’actif :

Équipement d’exploration 20 %Mobilier et équipement 20 %Matériel informatique 30 %

Les modes d’amortissement, les durées d’utilité et les valeurs résiduelles sont réexaminés àchaque date de clôture et sont ajustés prospectivement au besoin.

f) Dépréciation

Actifs financiers

Les actifs financiers sont passés en revue à chaque date de clôture afin de déterminer s’il existeune indication objective de dépréciation. Un actif financier est déprécié s’il existe une indicationobjective qu’un évènement générateur de pertes s’est produit après la comptabilisation initiale del’actif et a eu une incidence négative sur les flux de trésorerie futurs estimés de l’actif financier,qui peut être estimée de façon fiable.

Le montant d’une perte de valeur sur un actif financier évalué au coût amorti correspond à ladifférence entre la valeur comptable de cet actif et la valeur actualisée des flux de trésorerie futursestimés et actualisés au taux d’intérêt effectif initial de l’actif. Les pertes sont comptabilisées dansle bénéfice (la perte) et portées en diminution des créances dans un compte de correction devaleur. Les intérêts liés à l’actif déprécié continuent d’être comptabilisés par le biais de ladésactualisation. Si le montant de la perte de valeur diminue à la suite d’un événement ultérieur,la diminution de la perte de valeur est reprise et le montant de la reprise est comptabilisé dans lebénéfice (la perte).

Actifs non financiers

La valeur comptable des immobilisations corporelles est passée en revue à chaque date de clôtureafin de déterminer s’il existe une indication de dépréciation.

La valeur comptable des propriétés minières et des actifs d’exploration et d’évaluation fait l’objetd’un test de dépréciation uniquement lorsqu’il existe des indicateurs de dépréciation, typiquementlorsqu’une des circonstances suivantes s’applique :

- Les droits d’exploration ont expiré, ou expireront dans un avenir proche;- Aucune dépense d’exploration future importante n’est prévue;- Aucune quantité commercialement exploitable n’a été découverte, et les activités d’explorationet d’évaluation sur cette propriété cesseront;

25

- Le recouvrement de la valeur des actifs d’exploration et d’évaluation via leur développement ouleur vente est peu probable.

Si une telle circonstance existe, la valeur recouvrable de l’actif est estimée.

Les propriétés minières et les actifs d’exploration et d’évaluation font aussi l’objet d’un test dedépréciation lorsqu’ils sont transférés en actifs de développement, même si aucun fait ni aucunecirconstance n’existe indiquant que leur valeur comptable excède leur valeur recouvrable.

La valeur recouvrable d’un actif ou d’une unité génératrice de trésorerie est la valeur la plusélevée entre sa valeur d’utilité et sa juste valeur diminuée des coûts de vente. Aux fins del’évaluation de la valeur d’utilité, les flux de trésorerie futurs estimés sont comptabilisés à leurvaleur actualisée par application d’un taux d’actualisation avant impôt qui reflète lesappréciations actuelles du marché, de la valeur temps de l’argent et des risques spécifiques àl’actif. Pour les besoins des tests de dépréciation, les actifs qui ne peuvent être soumis à un test dedépréciation individuel sont regroupés pour former le plus petit groupe d’actifs qui génère, parleur utilisation continue, des entrées de trésorerie largement indépendantes des entrées detrésorerie générées par d’autres actifs ou groupes d’actifs (« unité génératrice de trésorerie » ou «UGT »). Le niveau identifié par le Groupe pour effectuer un test de dépréciation des actifs deprospection et d’évaluation et des propriétés minières correspond à chaque propriété minière.

Une perte de valeur est comptabilisée si la valeur comptable d’un actif ou d’une UGT excède savaleur recouvrable estimée. Les pertes de valeur sont comptabilisées dans le bénéfice (la perte).Les pertes de valeur comptabilisées au titre d’UGT sont réparties entre les actifs de l’unité auprorata.

Les pertes de valeur comptabilisées au cours de périodes antérieures sont évaluées à chaque datede clôture, afin de déterminer s’il existe des indications qui confirment que la perte a diminué oubien qu’elle n’existe plus. Une perte de valeur est reprise s’il y a eu un changement dans lesestimations ayant servi à déterminer la valeur recouvrable. Une perte de valeur n’est reprise quedans la mesure où la valeur comptable de l’actif n’excède pas la valeur comptable qui aurait étédéterminée, après amortissement, si aucune perte de valeur n’avait été comptabilisée.

g) Provisions

Une provision est comptabilisée si, du fait d’un événement passé, le Groupe a une obligationactuelle, juridique ou implicite, résultant d’évènements passés dont le montant peut être estimé demanière fiable, et s’il est probable qu’une sortie d’avantages économiques sera nécessaire pouréteindre l’obligation.

h) Capital social

Actions ordinaires

Les actions ordinaires sont classées dans les capitaux propres. Les coûts marginaux directementattribuables à l’émission d’actions ordinaires et d’options d’achat d’actions sont comptabilisés endéduction des capitaux propres, après déduction de toute incidence fiscale

26

Actions accréditives

La législation fiscale canadienne permet à une société d’émettre des titres de placement à desinvestisseurs par lesquels les déductions fiscales relatives aux dépenses d’exploration peuventêtre réclamées par les investisseurs et non par la société. Ces titres de placement sont appelésactions accréditives. La Société finance une portion de ses programmes d’exploration vial’émission d’actions accréditives.

À la date d’émission des actions, la Société alloue le produit d’émission entre le capital social etl’obligation de remettre les déductions fiscales, qui est comptabilisée en tant que passif relié auxactions accréditives. La Société estime la juste valeur de l’obligation selon la méthode résiduelle,c'est-à-dire en comparant le prix de l’action accréditive au prix de marché d’une action ordinaire àla date d’annonce du financement.

Une société peut renoncer aux déductions fiscales selon ce qui est appelé la « méthode générale »ou la « méthode rétrospective ».

Si les déductions fiscales sont renoncées selon la méthode générale, que la Société prévoiteffectuer la renonciation et qu’elle capitalise les dépenses dans l’année courante, alors la Sociétécomptabilise un passif d’impôt différé avec pour contrepartie une dépense d’impôt différé.L’obligation est réduite à zéro, avec pour contrepartie un produit enregistré.

Si les déductions fiscales sont renoncées selon la méthode rétrospective, la Société comptabiliseun passif d’impôt différé, avec pour contrepartie une dépense d’impôt différé lorsque les dépensessont effectuées et capitalisées. À ce moment, l’obligation est réduite à zéro, avec pourcontrepartie un produit enregistré.

Frais d’émission d’actions

Les frais d’émission d’actions sont imputés au déficit au cours de l’exercice dans lequel ils sontengagés.

i) Transactions dont le paiement est fondé sur des actions

La juste valeur à la date d’attribution des droits à des paiements fondés sur des actions attribués àdes membres du personnel et à des administrateurs est comptabilisée comme charge aveccomptabilisation de l’augmentation du surplus d’apport qui en est la contrepartie, au cours de lapériode où les membres du personnel et des administrateurs acquièrent des droits.

j) Produits

Le Groupe recevait des redevances opérationnelles de la mine Tulawaka, exploitée par AfricanBarrick Gold. Les redevances étaient comptabilisées dans la période au cours de laquelle ellesétaient gagnées, lorsque leur encaissement était raisonnablement assuré et que la Société était enmesure d’en estimer le montant avec suffisamment de précision.

k) Contrats de location

Tous les contrats de location sont classés comme des contrats de location simple et, de ce fait, lesactifs en location ne sont pas reconnus dans l’état consolidé de la situation financière de laSociété.

27

Les paiements effectués dans le cadre des contrats de location simple sont comptabilisés encharges sur une base linéaire sur la durée du contrat de location.

l) Produits financiers et charges financières

Les produits d’intérêt sont constatés dans les résultats selon la méthode du taux d’intérêt effectif.

Les intérêts reçus et les intérêts payés sont classés dans les activités opérationnelles dans l’étatdes flux de trésorerie.

m) Impôt sur le résultat

La charge d’impôt sur le résultat comprend l’impôt exigible et l’impôt différé. L’impôt exigible etl’impôt différé sont comptabilisés dans le bénéfice (la perte), sauf dans la mesure où ils serapportent à un regroupement d’entreprises ou à des éléments comptabilisés directement dans lescapitaux propres ou dans les autres éléments du résultat global.L’impôt exigible est l’impôt qui devra vraisemblablement être payé ou récupéré au titre dubénéfice imposable ou de la perte fiscale d’une année, d’après les taux d’impôt adoptés ou quasiadoptés à la date de clôture, et il comprend également tout ajustement de l’impôt à payerrelativement à des années antérieures.

L’impôt différé est comptabilisé au titre des différences temporelles entre les valeurs comptablesdes actifs et des passifs aux fins de l’information financière et les montants utilisés à des finsfiscales. Aucun impôt différé n’est comptabilisé relativement aux différences temporellessuivantes : la comptabilisation initiale d’actifs ou de passifs dans le cadre d’une transaction quin’est pas un regroupement d’entreprises et qui ne touche ni le bénéfice (la perte) comptable, ni lebénéfice imposable (la perte fiscale), ainsi que les différences qui se rapportent à desparticipations dans des filiales ou des entreprises contrôlées conjointement, dans la mesure où ilest probable que ces différences ne s’inverseront pas dans un avenir prévisible. En outre, aucunimpôt différé n’est comptabilisé au titre des différences temporelles qui résultent de lacomptabilisation initiale du goodwill.

Les impôts différés sont reconnus en tant que produit ou charge en résultat net sauf lorsqu’ilsdécoulent de regroupements d’entreprises ou de transactions reconnues dans les capitaux propres.Par conséquent, lorsque les impôts différés sont liés à des composantes des capitaux propres, unerecherche rétrospective est nécessaire afin de déterminer l’ajustement des impôts (par exemple,un changement des taux d’impôt ou un changement dans le montant d’actifs d’impôts différésreconnus) qui devrait être reconnu en capitaux propres.

Dans ce cadre, la politique comptable de la Société est d’allouer les changements au niveau de lareconnaissance des actifs d’impôts différés en fonction de leur date de maturité.

L’impôt différé est évalué selon les taux d’impôt dont on attend l’application aux différencestemporelles lorsque celles-ci s’inverseront, en fonction des lois adoptées ou quasi adoptées à ladate de clôture. Les actifs et passifs d’impôt différé peuvent être compensés si l’entité a un droitjuridiquement exécutoire de compenser des actifs et passifs d’impôt exigible, et si les actifs etpassifs d’impôt différé concernent des impôts sur le résultat prélevés par la même administrationfiscale, soit sur la même entité imposable, soit sur des entités imposables différentes qui ontl’intention, soit de régler les passifs d’impôt exigible et de réaliser les actifs d’impôt exigible surla base de leur montant net, soit de réaliser les actifs et de régler les passifs simultanément.

28

Un actif d’impôt différé est comptabilisé au titre des pertes fiscales et crédits d’impôt inutilisésainsi qu’au titre des différences temporelles déductibles, dans la mesure où il est probable quel’on disposera de bénéfices imposables futurs auxquels ces éléments pourront être imputés. Lesactifs d’impôt différé sont examinés à la date de clôture et sont réduits lorsque la réalisation del’avantage fiscal connexe n’est plus probable.

n) Crédit de droits miniers remboursable et crédit d’impôt remboursable relatif auxressources

La Société a droit à un crédit de droits miniers remboursable en vertu de la Loi concernant lesdroits sur les mines du Québec. Ce crédit de droits miniers est remboursable, au taux de 8 % surles frais reliés aux activités minières engagés au Québec pour l’exercice en cours et de 7,5 % pourl’exercice comparatif. Le traitement comptable des crédits de droits miniers remboursablesdépend de l’intention de la direction d’aller en production dans le futur ou plutôt de vendre sespropriétés minières à un autre producteur minier une fois que la faisabilité technique et la viabilitééconomique des propriétés sont démontrées. Cette évaluation est effectuée pour chaque propriété.Dans le premier cas, le crédit de droits miniers est comptabilisé à titre de recouvrement d’impôtsselon IAS 12, Impôts sur le résultat, ce qui génère en même temps un passif d'impôt différé et unecharge d’impôt différé dans la mesure où les actifs de prospection et d’évaluation n’ont plus debase fiscale suite au choix de la société de réclamer le crédit remboursable. Dans le deuxième cas,il est prévu qu’aucun droit minier ne sera payé dans le futur, par conséquent, le crédit de droitsminiers est comptabilisé en tant que subvention gouvernementale selon IAS 20, Comptabilisation

des subventions publiques et informations à fournir sur l'aide publique, en diminution des actifsde prospection et évaluation.

La Société a jugé qu’elle avait l’intention d’aller en production dans le futur pour sa propriétéCrevier. Par conséquent, elle traite le crédit d’impôts miniers relatif à cette propriété en vertu deIAS 12, Impôts sur le résultat. Pour les autres propriétés, les crédits d’impôts miniers sontcomptabilisés en vertu de IAS 20, Comptabilisation des subventions publiques et informations àfournir sur l’aide publique.

De plus, la Société a droit au crédit d’impôt remboursable relatif aux ressources pour lesentreprises du secteur minier à l’égard des frais admissibles engagés. Le crédit d’impôt relatif auxressources peut atteindre jusqu’à 38,75 % du montant des frais admissibles engagés. Ce créditd’impôt est comptabilisé en diminution des frais de prospection reportés.

Les crédits relatifs aux ressources et les crédits de droits miniers enregistrés à l’encontre desactifs de prospection et d’évaluation sont comptabilisés à la juste valeur lorsqu’il existe uneassurance raisonnable qu’ils seront reçus et que le Groupe se conformera aux conditions qui s’yrattachent. Ils seront systématiquement comptabilisés dans le bénéfice ou la perte sur la duréed’utilité des actifs reliés.

o) Résultat par action

La Société présente le résultat de base et le résultat dilué par action pour ses actions ordinaires. Lerésultat de base par action se calcule en divisant le bénéfice ou la perte attribuable auxactionnaires de la Société par le nombre moyen pondéré d’actions ordinaires en circulation aucours de la période, après ajustement pour tenir compte des actions propres détenues. Aux fins ducalcul du résultat dilué par action, le bénéfice ou la perte attribuable aux actionnaires et le nombre

29

moyen pondéré d’actions en circulation, après ajustement pour tenir compte des actions propresdétenues, doivent être ajustés pour tenir compte des effets de toutes les actions ordinairespotentielles dilutives, lesquelles englobent les options d’achat d’actions attribuées aux membresdu personnel et aux administrateurs.

p) Information sectorielle

La Société a déterminé qu’elle n’a qu’un seul secteur opérationnel, soit l’exploration minière.

q) Changement de méthode comptable

En 2011, l’IASB a publié l’IFRS 13, Évaluation de la juste valeur. Cette norme prescrit un cadreunique pour les évaluations de la juste valeur et précise les informations qui doivent être fourniesà l’égard des actifs et des passifs financiers et non financiers. La nouvelle norme unifie ladéfinition de la juste valeur et présente également de nouveaux concepts, notamment ceux de l’«utilisation optimale » et des « marchés principaux » pour les actifs et passifs non financiers. Lanorme renferme des exigences supplémentaires, notamment la présentation plus étofféed’informations relativement à la juste valeur des instruments financiers dans les états financiersintermédiaires et annuels et la présentation d’informations supplémentaires sur les actifs et passifsnon financiers dans les états financiers annuels. La Société a appliqué cette norme de manièreprospective au premier trimestre de 2013. L’adoption de l’IFRS 13 n’a eu aucune incidence sur lecalcul des justes valeurs inscrites dans les états financiers consolidés.L’application de ces normes n’a eu aucune incidence sur les états financiers consolidés.